![NCh 2256[1].1 Of2001 Morteros - Parte 1 Requisitos Generales](https://static.fdocuments.ec/doc/165x107/55cf979f550346d033929c47/nch-225611-of2001-morteros-parte-1-requisitos-generales.jpg)

Idiomas

Páginas

Jurídico

ESCUELA POLITÉCNICA NACIONAL

FACULTAD DE CIENCIAS

(Análisis de la Balanza Comercial del Sector Textil , su participación

en el PIB Industrial No Petrolero y principales det erminantes que

inciden en el crecimiento de las exportaciones e im portaciones

ecuatorianas del sector. Periodo 2000 - 2008)

PROYECTO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGEN IERO EN CIENCIAS ECONÓMICAS

Y FINANCIERAS

Diana Tamara Nacimba Calderón

DIRECTOR: Eco. Víctor Andrés Zabala Andrade

CO – DIRECTOR: Ing. Andrea Gabriela Bonilla Bolaños

2010

I

DECLARACIÓN

Yo Diana Tamara Nacimba Calderón, declaro bajo juramento que el trabajo aquí

escrito es de mi autoría; que no ha sido previamente presentada para ningún grado o

calificación profesional; y que he consultado las referencias bibliográficas que se

incluyen en este documento.

A través de la presente declaración cedo mis derechos de propiedad intelectual

correspondientes a este trabajo, a la Escuela Politécnica Nacional, según lo

establecido por la Ley de Propiedad Intelectual, por su reglamento y por la

normatividad institucional vigente.

Atentamente,

Diana Tamara Nacimba Calderón

II

CERTIFICACIÓN

Certifico que le presente trabajo fue desarrollado por la Srta. Diana Tamara Nacimba

Calderón, bajo mi supervisión.

Econ. Víctor Zabala Ing. Andrea Bonilla

DIRECTOR DEL PROYECTO CO – DIRECTOR DEL PROYECTO

III

DEDICATORIA

Este trabajo de investigación culmina una de muchas etapas de mi vida profesional,

se lo dedico a mi familia: Julio, Rosalba, Viviana y Saúl y en forma especial a Dios,

por haberme premiado con un hogar maravilloso; y en fin a todas aquellas personas

que aportaron directa e indirectamente a la realización de este proyecto.

Un reconocimiento personal a mi amigo y Director, Econ. Víctor Zabala, por confiar

en mí y brindarme su ayuda desinteresada durante el desarrollo de esta

investigación, mil gracias.

IV

CONTENIDO

CAPÍTULO 1 ........................................................................................................................................ 1

INTRODUCIÓN Y ANTECEDENTES ................................................................................................... 1

1.1 INTRODUCCIÓN ......................................................................................................................... 1

1.2 PLANTEAMIENTO DEL PROBLEMA ........................................................................................ 3

1.3 OBJETIVOS .................................................................................................................................. 5

1.4 HIPÓTESIS ................................................................................................................................... 6

1.5 JUSTIFICACIÓN .......................................................................................................................... 7

1.6 METODOLOGÍA .......................................................................................................................... 8

1.7 MARCO TEÓRICO Y CONCEPTUAL....................................................................................... 10

CAPÍTULO 2. ...................................................................................................................................... 15

EVOLUCIÓN HISTÓRICA DE LA BALANZA COMERCIAL DEL SECTOR TEXTIL ..................... 15

2.1 SITUACION DEL SECTOR TEXTIL EN EL ECUADOR .......................................................... 16

2.1.1 PRODUCCIÓN DEL SECTOR TEXTIL ECUATORIANO .................................................. 22

2.1.1.1 PRINCIPALES COMPETIDORES DEL MERCADO TEXTIL ..................................... 26

2.1.1.2 ESTRUCTURA DE COSTOS ........................................................................................ 30

2.1.1.3 PRODUCTIVIDAD DEL SECTOR TEXTIL ECUATORIANO .................................... 31

2.1.1.4 PRODUCTIVIDAD MEDIA LABORAL DEL SECTOR MANUFACTURERO ECUATORIANO FRENTE A LOS PAÍSES DE LA REGIÓN .................................................. 34

2.1.2 CRECIMIENTO DEL SEXTOR TEXTIL ............................................................................. 35

2.1.3 PARTICIPACION DEL SEXTOR TEXTIL EN EL PIB INDUSTRIAL NO PETROLERO .. 37

2.1.4 PRINCIPALES FACTORES QUE AMENAZAN AL SECTOR TEXTIL ECUATORIANO. 37

2.2 EVOLUCION DE LA BALANZA COMERCIAL DEL SECTOR TEXTIL ................................. 41

2.2.1 EXPORTACIONES .............................................................................................................. 41

2.2.1.1 PRINCIPALES PRODUCTOS DE EXPORTACION 2008 ........................................... 43

2.2.1.1.1 FABRICACIÓN DE PRODUCTOS TEXTILES......................................................... 43

2.2.1.1.2 FABRICACIÓN DE PRENDAS DE VESTIR (CONFECCIÓN) ................................. 44

2.2.1.1.3 CURTIDO Y ADOBO DE CUEROS ......................................................................... 45

2.2.1.2 PRINCIPALES PAÍSES DE EXPORTACIÓN, 2008 ..................................................... 46

2.2.1.2.1 FABRICACIÓN DE PRODUCTOS TEXTILES......................................................... 46

V

2.2.1.2.2 FABRICACIÓN DE PRENDAS DE VESTIR ............................................................ 47

2.2.1.2.3 CURTIDO Y ADOBO DE CUEROS ......................................................................... 47

2.2.2 IMPORTACIONES .............................................................................................................. 48

2.2.2.1 PRINCIPALES PRODUCTOS DE IMPORTACIÓN, 2008 ............................................ 49

2.2.2.1.1 FABRICACIÓN DE PRODUCTOS TEXTILES......................................................... 49

2.2.2.1.2 FABRICACIÓN DE PRENDAS DE VESTIR (CONFECCIÓN) ................................. 50

2.2.2.1.3 CURTIDO Y ADOBO DE CUEROS ......................................................................... 51

2.2.2.2 PRINCIPALES ORÍGENES DE IMPORTACIÓN, 2008 ............................................... 52

2.2.2.2.1 FABRICACIÓN DE PRODUCTOS TEXTILES......................................................... 52

2.2.2.2.2 FABRICACIÓN DE PRENDAS DE VESTIR (CONFECCIÓN) ................................. 53

2.2.2.2.3 CURTIDO Y ADOBO DE CUEROS ......................................................................... 53

2.3 BALANZA COMERCIAL DEL SECTOR TEXTIL .................................................................... 54

CAPÍTULO 3 ...................................................................................................................................... 56

DETERMINANTES DE CRECIMIENTO DE LA BALANZA COMERCIAL TEXTIL ....................... 56

3.1 ANALISIS DE VARIABLES ECONOMICAS RELACIONADAS AL SECTOR TEXTIL ......... 56

3.2 ELABORACION DEL MODELO ECONOMETRICO ................................................................ 59

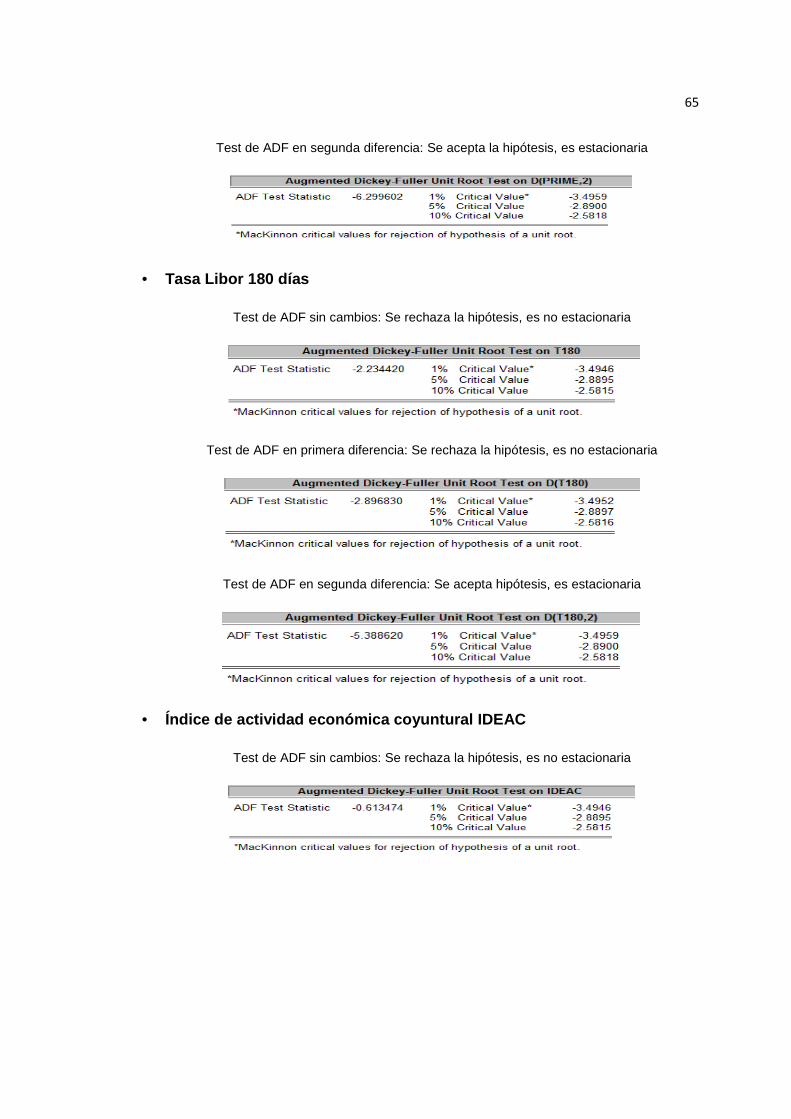

3.2.1 PRUEBAS DE ESTACIONARIEDAD DE LAS VARIABLES – PRUEBA DE RAÍZ UNITARIA ADF ........................................................................................................................... 59

3.2.2 SELECCIÓN DE VARIABLES ............................................................................................ 66

3.2.2.1 MODELOS PARA DISCRIMINAR LAS VARIABLES ................................................ 66

3.3 PRUEBAS DE HIPOTESIS Y VALIDACION DEL MODELO .................................................. 69

3.3.1 PRUEBA DE MULTICOLINEALIDAD.............................................................................. 69

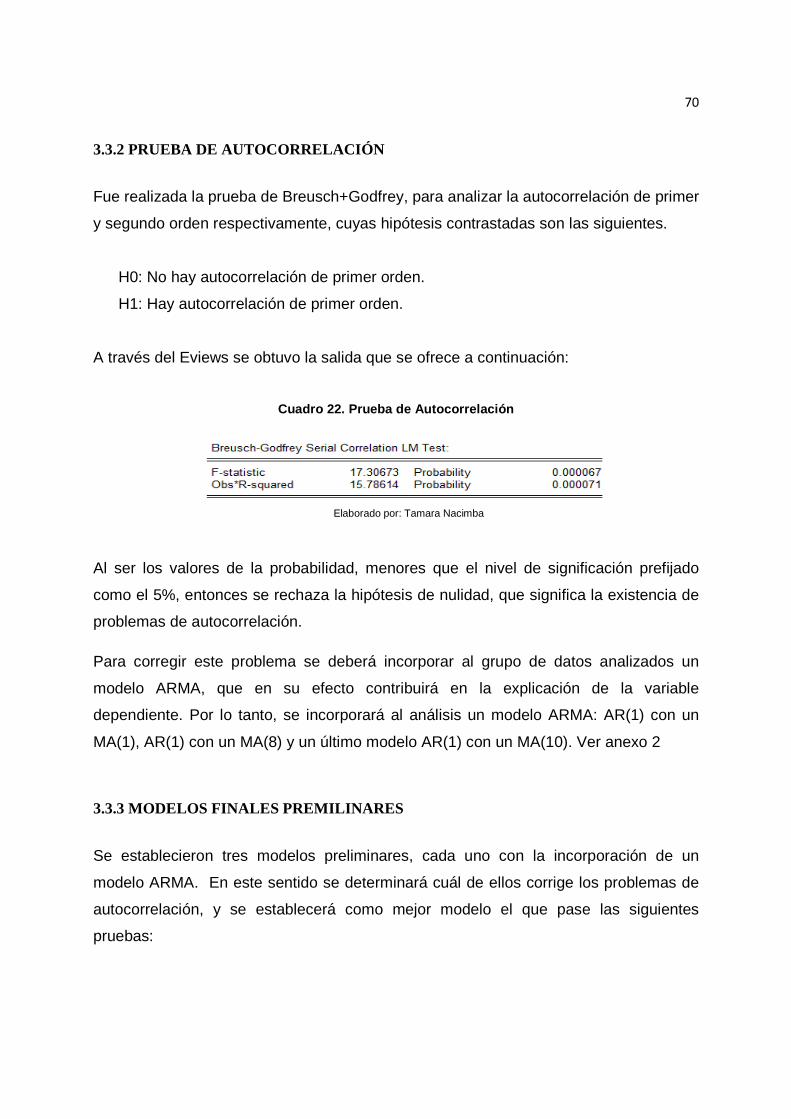

3.3.2 PRUEBA DE AUTOCORRELACIÓN ................................................................................. 70

3.3.3 MODELOS FINALES PREMILINARES ............................................................................. 70

3.3.3.1 PRIMERO ...................................................................................................................... 71

3.3.3.2 SEGUNDO .................................................................................................................... 74

3.3.3.3 TERCERO ..................................................................................................................... 77

3.3.3.4 CUARTO: ELECCIÓN DEL MODELO IDÓNEO ......................................................... 80

3.4 RESULTADOS E INTERPRETACIÓN DEL MODELO ECONOMETRICO ............................. 81

3.4.1 RESULTADOS .................................................................................................................... 81

3.4.2 INTERPRETACIÓN ............................................................................................................. 82

VI

CAPÍTULO 4 ...................................................................................................................................... 83

PERSPECTIVAS DE CRECIMIENTO DE LA BALANZA COMERCIAL DEL SECTOR TEXTIL .... 83

4.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES DEL MODELO ...................................... 83

4.1.1. IMPORTACIONES INDUSTRIALES Y DE BIENES DE CONSUMO DURADERO ......... 83

4.1.2. GASTO DEL GOBIERNO................................................................................................... 84

4.1.3. INVERSIÓN EXTRANJERA EN LA MANUFACTURA .................................................... 85

4.2 COMPORTAMIENTO DE LA BALANZA COMERCIAL TEXTIL EN BASE AL MODELO PROPUESTO .................................................................................................................................... 87

4.2.1 SUPUESTOS ........................................................................................................................ 87

4.2.2 APLICACIÓN DE LOS SUPUESTOS EN EL MODELO ..................................................... 88

CAPÍTULO 5 ...................................................................................................................................... 92

CONCLUSIONES Y RECOMENDACIONES ...................................................................................... 92

5.1 CONCLUSIONES ....................................................................................................................... 92

5.2 RECOMENDACIONES .............................................................................................................. 95

REFERENCIAS BIBLIOGRÁFICAS ................................................................................................ 97

ANEXO 1. CORRELACIÓN CIIU – NANDINA ............................................................................... 100

ANEXO 2. LISTA DE VARIABLES ECONÓMICAS EMPLEADAS PARA DETERMINAR EL MODELO ........................................................................................................................................... 111

ANEXO 3. DETERMINACIÓN DE MODELO ARMA ..................................................................... 114

VII

ÍNDICE DE CUADROS

Cuadro 1. Aporte del PIB Industrial No Petrolero al PIB Nacional, millones USD 2000 .................................. 3

Cuadro 2. Aporte del Sector Textil al PIB Industrial No Petrolero, millones USD 2000 ................................... 4

Cuadro 3. Clasificación CIIU Rev.3 (Dos Dígitos) ................................................................................................. 8

Cuadro 4. Clasificación CIIU Rev.3 (Cuatro Dígitos)............................................................................................. 9

Cuadro 5. Importaciones de bienes de capital para la industria, 2008 ............................................................. 26

Cuadro 6. Costos del Sector Textil para producir, (%) ........................................................................................ 31

Cuadro 7. Índice de Volumen Físico de la Producción Industrial (IVI) ............................................................. 33

Cuadro 8. Productividad Media Laboral en el sector manufacturero, 2000 – 2004........................................ 34

Cuadro 9. Principales productos de exportación de fabricación textil, 2008 ................................................... 43

Cuadro 10. Principales productos de exportación de prendas de vestir, 2008 ............................................... 45

Cuadro 11. Principales productos de exportación de curtido y adobo de cueros, 2008 ................................ 45

Cuadro 12. Importación de productos textiles 2008 ............................................................................................ 50

Cuadro 13. Importación de prendas de vestir 2008 ............................................................................................ 51

Cuadro 14. Importación de productos de curtido y adobo de cueros 2008 ..................................................... 52

Cuadro 15. Test de Dickey-Fuller Aumentada a la serie de balanza comercial textil .................................... 60

Cuadro 16.Test de Dickey-Fuller Aumentada, primera diferencia de la serie de balanza comercial textil . 60

Cuadro 17. Primera Regresión ............................................................................................................................... 67

Cuadro 18. Segunda Regresión ............................................................................................................................. 67

Cuadro 19. Tercera Regresión ............................................................................................................................... 68

Cuadro 20. Cuarta Regresión ................................................................................................................................. 68

Cuadro 21. Matriz de correlación de las variables ............................................................................................... 69

Cuadro 22. Prueba de Autocorrelación ................................................................................................................. 70

Cuadro 23. Modelo 1: Con un AR(1) con un MA(1) ............................................................................................ 71

Cuadro 24. Prueba de autocorrelación: Modelo 1 ............................................................................................... 72

Cuadro 25. Prueba de heteroscedasticidad: Modelo 1 ....................................................................................... 73

Cuadro 26. Modelo 2: con AR(1) y MA(8) ............................................................................................................. 74

Cuadro 27. Prueba de autocorrelación: Modelo 2 ............................................................................................... 74

Cuadro 28. Prueba de heteroscedasticidad: Modelo 2 ....................................................................................... 76

Cuadro 29. Modelo 3: con AR(1) y MA(10) ........................................................................................................... 77

Cuadro 30. Prueba de autocorrelación: Modelo 3 ............................................................................................... 77

Cuadro 31. Prueba de heteroscedasticidad: Modelo 3 ....................................................................................... 79

Cuadro 32. Modelo con variable DGASTO………………………………………………………………………81 Cuadro 33. Modelo sin variable DGASTO ............................................................................................................ 81

Cuadro 34. Modelo Econométrico para obtener la Diferencia Mensual de la Balanza Comercial Textil .... 81

Cuadro 35. Evolución histórica de las variables involucradas en el modelo, millones USD ......................... 88

Cuadro 36. Datos mensuales del año 2009 y 2010 de cada una de las variables, en Dólares ................... 89

Cuadro 37. Datos mensuales en diferencias de cada una de las variables, 2009 y 2010 en Dólares ........ 89

Cuadro 38. Datos de la balanza comercial textil mensual, 2009 y 2010 en Dólares ..................................... 90

Cuadro 39. Balanza comercial textil anual esperada, 2009 y 2010 .................................................................. 91

VIII

ÍNDICE DE GRÁFICOS

Gráfico 1. Balanza Comercial del Sector Textil 2000 – 2008, millones USD .................................................... 5

Gráfico 2. Evolución de la producción del sector textil ecuatoriano, en (%) .................................................... 24

Gráfico 3. Importaciones para la industria, millones de dólares (2005 – 2008) .............................................. 25

Gráfico 4. Destino de las exportaciones del Sector Textil Colombiano ............................................................ 28

Gráfico 5. Destino de las exportaciones del Sector Confecciones Colombiano ............................................. 28

Gráfico 6. Crecimiento del Sector Textil 2000 – 2008 ......................................................................................... 36

Gráfico 7. Tasa de crecimiento del déficit de la balanza comercial del sector textil 2000 – 2008................ 36

Gráfico 8. Participación del Sector Textil 2000 – 2008 ....................................................................................... 37

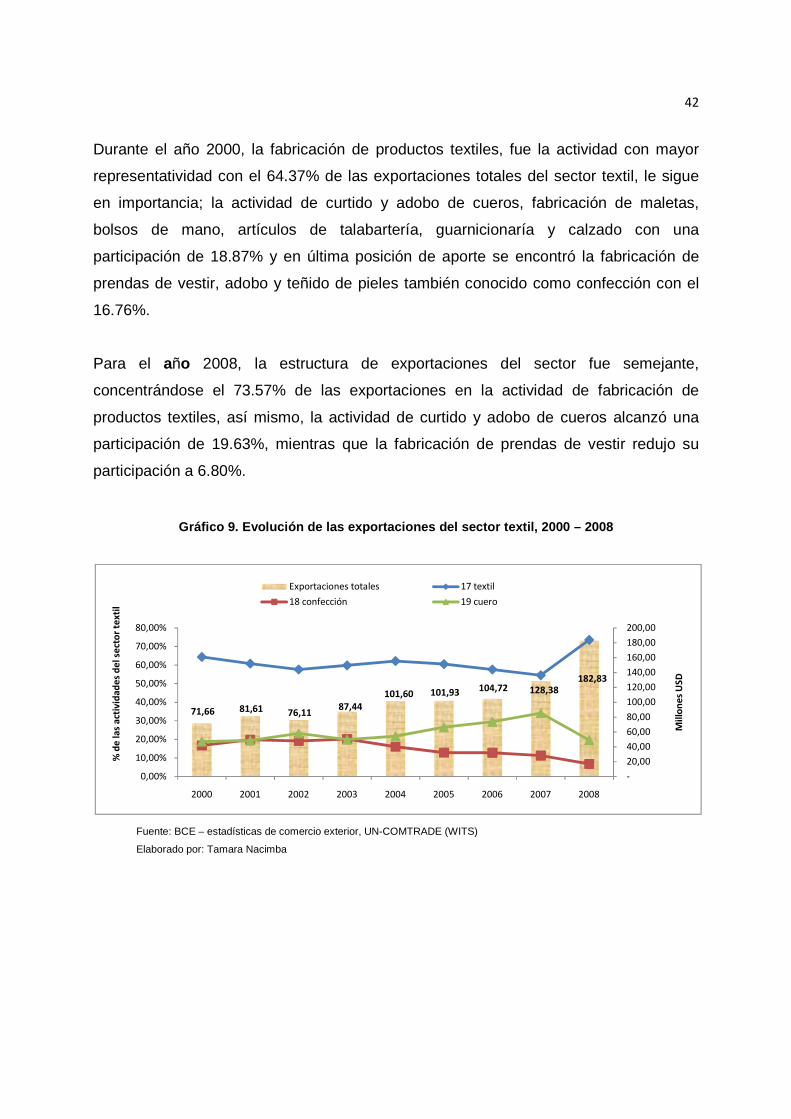

Gráfico 9. Evolución de las exportaciones del sector textil, 2000 – 2008 ........................................................ 42

Gráfico 10. Destino de las exportaciones de productos de fabricación textil, 2008 ....................................... 46

Gráfico 11. Destino de las exportaciones de prendas de vestir, 2008 ............................................................. 47

Gráfico 12. Destino de las exportaciones de curtido y adobo de cueros, 2008 .............................................. 48

Gráfico 13. Evolución de las importaciones del sector textil, 2000 - 2008 ....................................................... 49

Gráfico 14. Origen de las importaciones de productos textiles, 2008............................................................... 52

Gráfico 15. Origen de las importaciones de prendas de vestir, 2008 ............................................................... 53

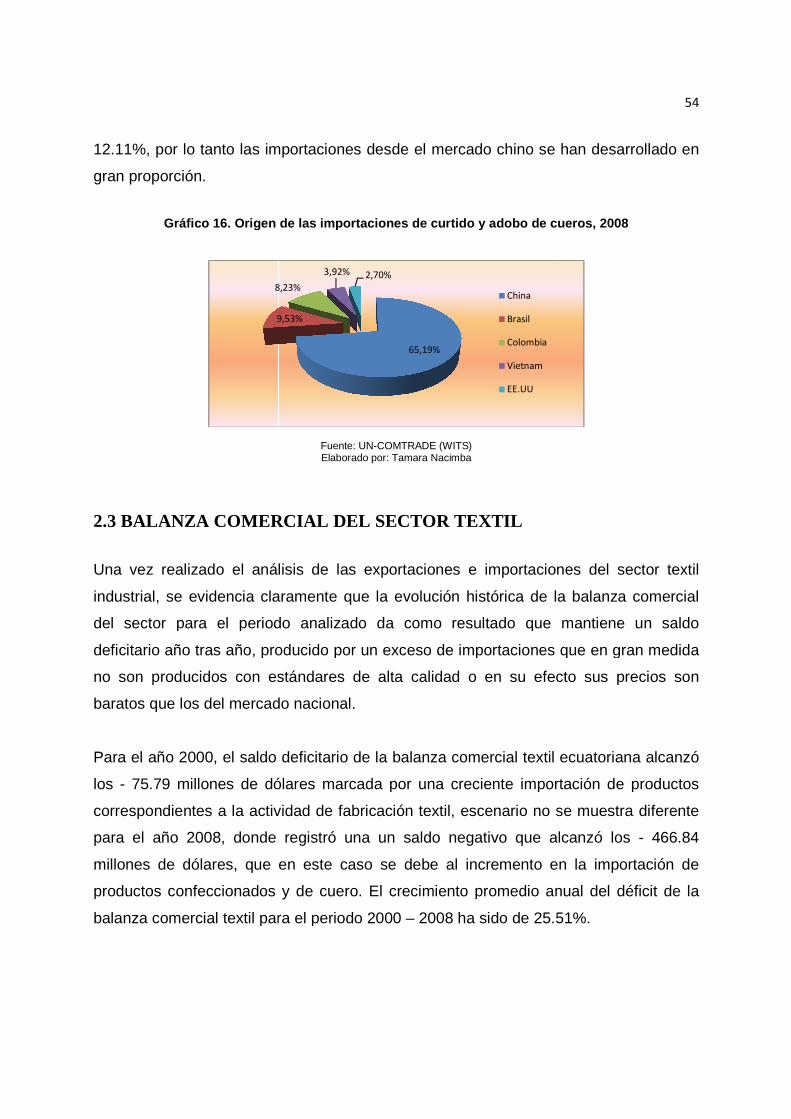

Gráfico 16. Origen de las importaciones de curtido y adobo de cueros, 2008 ................................................ 54

Gráfico 17. Evolución de la balanza comercial del sector textil, 2000 – 2008 ................................................. 55

Gráfico 18. Test de normalidad: Modelo 1 ............................................................................................................ 73

Gráfico 19. Test de normalidad: Modelo 2 ............................................................................................................ 76

Gráfico 20. Test de normalidad: Modelo 3 ............................................................................................................ 79

Gráfico 21. Evolución de las importaciones industriales y de bienes de consumo duradero, 2000 – 2009, Millones USD FOB .................................................................................................................................................... 84

Gráfico 22. Evolución del Gasto del Gobierno, 2000 – 2009, Millones USD ................................................... 85

Gráfico 23. Evolución de la Inversión Extranjera en la Manufactura, 2000 – 2009, Millones USD ............. 87

IX

RESUMEN

El presente proyecto de titulación analiza la importancia del sector textil dentro del

desarrollo de la industria manufacturera del Ecuador, verificando que es el segundo

sector en importancia después del sector de alimentos y bebidas, generando un aporte

considerable al PIB Industrial No Petrolero ecuatoriano.

En este sentido se analizó el desarrollo del comercio exterior del sector textil, mediante

la aplicación de una metodología que correlaciona la Clasificación Industrial

Internacional Uniforme (CIIU) con el Sistema Armonizado NANDINA. Dicha correlación

permitió establecer que partidas arancelarias se relacionan con las tres actividades

consideradas en el estudio para conformar el sector textil y estas son: Fabricación de

productos textiles; Fabricación de prendas de vestir y Curtido y adobo de cueros.

Como resultado se obtuvo que para el periodo de estudio (2000 – 2008), las

importaciones textiles superan a las exportaciones realizadas por el sector,

ocasionando que la balanza comercial del sector textil haya mantenido saldos

negativos, es decir, se evidencia la existencia de un déficit comercial.

Se analizó además cuales fueron los principales productos exportados e importados de

cada una de las actividades que conforman el sector por parte del Ecuador, así como

sus principales destinos comerciales, donde se pudo notar el comercio del sector se

concentra en países como Colombia, Perú, Venezuela, Estados Unidos y los últimos

años se ha incrementado el comercio con el país asiático de China.

En consecuencia, el estudio del proyecto se enfocó a determinar que variables afectan

el desempeño de la balanza comercial textil, se consideró catorce variables

X

económicas basadas en la teoría económica, las mismas que fueron discriminadas

mediante la aplicación de un modelo econométrico, dando como resultado que las

variables que inciden en el desempeño de la balanza comercial textil son: la

importación de materia prima industrial, la importación de bienes de capital, la

importación de bienes de consumo duradero, el Gasto del Gobierno y la inversión

extranjera en la industria.

Una vez identificadas las variables económicas mediante el modelo econométrico se

procedió a investigar la evolución histórica de cada una de ellas, además de examinar

los supuestos económicos establecidos para el año 2010 por el Banco Central del

Ecuador para las importaciones e inversión y previsiones del Presupuesto General del

Estado para el Gasto del Gobierno para del mismo año.

En base a los supuestos económicos establecidos para el año 2010, se aplicó al

modelo econométrico desarrollado en la investigación, el mismo que se encuentra en

función de las variables mencionadas, dando como resultado que al crecer las

importaciones 4.0% y la inversión extrajera en la industria en 6.0% y manteniendo un

Gasto del Gobierno de 21,282 millones de dólares, el saldo deficitario de la balanza

comercial textil para el ano 2010 disminuiría, es decir, se esperaría que bajo estos

supuestos las exportaciones del sector mejore, lo que contribuirá al desarrollo del

sector textil ecuatoriano.

Tomando en cuenta estos resultados se esperaría, que la aplicación de la Política

Industrial actualmente vigente contribuya al crecimiento de los sectores industriales del

país y en este caso el sector textil, catalogado como segundo pilar en aporte al PIB

Industrial No Petrolero.

XI

ABSTRACT

This research analyzes the importance of the textile sector in the development of the

Ecuadorian manufacturing industry, verifies that it is the second largest after food and

beverage sector and that it generates a significant contribution to the Industrial Non-Oil

GDP of Ecuador.

Regarding this, the evolution of the imports and exports of the textile sector was

analyzed by implementing a methodology that links the International Standard Industrial

Classification (ISIC) with the Harmonized System Nandina. This methodology allowed

us to establish which tariff items are related to the three textile sector activities studied

in this research: Manufacture of textiles, Manufacture of apparel and Tanning and

dressing of leather.

So, for the period of time of this research (2000 - 2008), it was obtained, as a result, that

imports in the sector are higher than exports which cause a deficit of the balance of

trade for the textile sector.

Moreover, the main import and export products of the country in each activity were

determined, as well as the main commercial destinations. In fact, it was identified that

Colombia, Peru, Venezuela, the United States and, in recent years, China are the

countries were our textile trade is concentrated.

Therefore, the research was focused on determining which variables affect the

performance of the textile balance of trade. Based on economic theory and by using an

econometric model, fourteen variables were identified and considered for the analysis.

This process showed that the variables that affect the performance of the textile balance

of trade are: industrial raw material imports, capital goods imports, consumer durable

goods imports, government spending and foreign investment in the industry.

XII

Once the variables were identified, an historic evolution of each one was made. In

addition, the 2010 economic assumptions for imports and investment made by the

Central Bank of Ecuador and the 2010 general budget estimations for government

expenditures were studied.

Then, based on the established economic assumptions for 2010, the econometric

model that was based on the fourteen economic variables was applied. It showed up

that if imports increased 4% and foreign investment in the industry increased 6%, as

long as government expenditure is maintained in 21, 282 million dollars), the balance of

trade deficit for 2010, would decrease and, visibly, the textile sector would improve.

Finally, taking into account these results, it is expected that the implementation of the

current Industrial Policy helps to the growth of industrial sectors in the country and,

specifically, to the textile sector which, as mentioned, is the second largest contributor

for the Industrial Non-oil GDP.

1

CAPÍTULO 1

INTRODUCIÓN Y ANTECEDENTES

1.1 INTRODUCCIÓN1

La industria textil se originó en los lugares en los cuales el frío invernal obligaba a los

primeros habitantes a cubrirse el cuerpo. Inicialmente sirvieron las pieles de los

animales para hacer vestidos y protectores para los pies. Posteriormente, se utilizó

otros materiales más livianos y fáciles de llevar, con lo que se desarrolla en mayores

proporciones la industria textil y del cuero.

En consecuencia industria textil es el nombre que se da al sector de la economía

dedicado a la producción de ropa, tela, hilo, fibra y productos relacionados. Aunque

desde el punto de vista técnico es un sector diferente, en las estadísticas económicas

se suele incluir la industria del calzado como parte de la industria textil. Los textiles son

productos de consumo masivo que se venden en grandes cantidades.

La industria textil ecuatoriana se remonta a la época de la colonia, cuando la lana de

oveja era utilizada en los obrajes donde se fabricaban los tejidos.

Posteriormente, las primeras industrias que aparecieron se dedicaron al procesamiento

de la lana, hasta que a inicios del siglo XX se introduce el algodón, siendo la década de

1950 cuando se consolida la utilización de esta fibra. Hoy por hoy, la industria textil

ecuatoriana fabrica productos provenientes de todo tipo de fibras, siendo las más

utilizadas el ya mencionado algodón, el poliéster, el nylon, los acrílicos, la lana y la

seda.

1Información tomada de las siguientes fuentes: Asociación de Industriales Textiles del Ecuador (AITE); Cámara de Industriales de Pichincha – La Industria Manufacturera en el Ecuador, pág 116; http://es.wikipedia.org/wiki/Industria_textil

2

A lo largo del tiempo, las diversas empresas dedicadas a la actividad textil ubicaron sus

instalaciones en diferentes ciudades del país. Sin embargo, se pude afirmar que las

provincias con mayor número de industrias dedicadas a esta actividad industrial son:

Pichincha, Imbabura, Tungurahua, Azuay y Guayas.

La diversificación en el sector ha permitido que se fabrique una variedad de productos

textiles en el Ecuador, siendo los hilados y los tejidos los principales en volumen de

producción. No obstante, cada vez es mayor la producción de confecciones textiles,

tanto las de prendas de vestir como de manufacturas para el hogar.

La industria textil genera gran cantidad de empleos directos e indirectos, tiene un peso

importante en la economía mundial. Es uno de los sectores industriales que más

controversias genera, especialmente en la definición de tratados comerciales

internacionales. Debido principalmente a su efecto sobre las tasas de empleo.

Por regla general, las empresas textiles ecuatorianas concentraron la mayor parte de

sus ventas en el mercado local, aunque siempre ha existido vocación exportadora. A

partir de la década de los 90, las exportaciones textiles fueron incrementándose, salvo

por algunas caídas en los años 1998 y 1999.

En el año 2000, momento en el que Ecuador adoptó la dolarización, se produce un

incremento de las exportaciones del 8,14% con relación a las de 1999, lo que marca

una tendencia que empezó a ser normal durante este nuevo milenio; únicamente en el

2002 se produce una disminución de las exportaciones textiles, rápidamente

recuperada en los siguientes dos años, llegando a exportar cerca de 90 millones de

dólares en el 2004, superando el pico más alto en los últimos 10 años (1997 – 82

millones de dólares exportados).

3

1.2 PLANTEAMIENTO DEL PROBLEMA

La industria nacional utiliza importantes recursos naturales, mano de obra calificada y

no calificada, capital nacional y extranjero, tecnología generalmente adaptada, para

desarrollar producciones manufactureras en todas las ramas de la CIIU. Su énfasis

está en la elaboración de productos de consumo inmediato y mediato; a través de

pocas empresas grandes y muchas medianas y pequeñas e incluso artesanías

utilitarias, para contribuir con ello a la generación del Producto Interno Bruto del país y,

modestamente, a las exportaciones totales.

Según el Banco Central del Ecuador (BCE), quince son las actividades económicas que

conforman el PIB del Ecuador, para el año 2008, la explotación de minas y canteras fue

la principal actividad, ya que aportó 4,367.08 millones de dólares, sin embargo la

industria manufacturera (excluye refinación de petróleo) ocupó el cuarto lugar en

importancia llegando a alcanzar un valor de 3,341.10 millones de dólares.

Sin considerar la fabricación de productos de la refinación del petróleo, la industria

nacional en el 2000 generó el 13.62% del PIB total del país y en el año 2008 llegó a

obtener una participación de 14.20%.

Para el periodo 2000 – 2008, la industria manufacturera ecuatoriana excluyendo

refinación de petróleo, alcanzó un crecimiento promedio anual de 5.54%, uno de los

más importantes dentro de las actividades económicas que tuvo el país.

Cuadro 1. Aporte del PIB Industrial No Petrolero al PIB Nacional, millones USD 2000

Año 2 2000 2001 2002 2003 2004 2005 (sd) 2006 (sd) 2007 (p) 2008 (p)

PIB Total 15,933.67 16,784.10 17,496.67 18,122.31 19,572.23 20,747.18 21,553.30 22,090.18 23,529.53

Industria Manufactura 2,169.79 2,275.83 2,333.40 2,440.43 2,519.34 2,752.17 2,946.24 3,090.78 3,341.10

Participacion % 13.62% 13.56% 13.34% 13.47% 12.87% 13.27% 13.67% 13.99% 14.20%

Fuente: BCE, Boletín Estadístico Mensual 1894

Elaborado por: Tamara Nacimba

2 DATOS: sd= semi definitivos, p=previsionales

4

Diversos sectores forman parte de la industria manufacturera ecuatoriana, para el año

2008, en orden de importancia se destacan los siguientes: elaboración de productos

alimenticios y de bebidas con una participación de 54.83% y la fabricación de productos

textiles, prendas de vestir, fabricación de cuero y artículos de cuero (sector que

denominaremos sector textil) con una participación de 13.53%, juntos concentraron el

68.36% de aporte al PIB Industrial No Petrolero.

El sector textil ha tenido un crecimiento promedio anual de 1.30% entre los años 2000 y

2008, su participación dentro del PIB Industrial No Petrolero en los últimos siete años

ha disminuido de 18.79% obtenido en 2000 a 13.53% en 2008. Sin embargo se ha

mantenido como el segundo sector en importancia para la generación de PIB Industrial

después del la industria de alimentos y bebidas.

Cuadro 2. Aporte del Sector Textil al PIB Industria l No Petrolero, millones USD 2000

Año 2000 2001 2002 2003 2004 2005 (sd) 2006 (sd) 2007 (p) 2008 (p)

Industria Manufactura 2,169.79 2,275.83 2,333.40 2,440.43 2,519.34 2,752.17 2,946.24 3,090.78 3,341.10

Sector Textil 407.69 410.65 413.34 411.60 418.32 425.97 429.56 440.73 452.08

Participacion % 18.79% 18.04% 17.71% 16.87% 16.60% 15.48% 14.58% 14.26% 13.53%

Fuente: BCE, Cuentas Nacionales 2007 y previsiones económicas para los datos 2008

Elaborado por: Tamara Nacimba

El escenario comercial que presentó el sector textil durante el periodo 2000 – 2008,

mostró una balanza comercial negativa, es decir existe un déficit para la actividad textil

del país y ha mantenido dicha tendencia, a pesar de haber mostrado crecimiento. Tal

es así que para el año 2000, el sector textil alcanzó un saldo negativo de -75.79

millones de dólares, cifra que para el 2008 se incrementó a -466.84 millones de

dólares. Razón por la cual el estudio se centrará en el período 2000 - 2008, buscando

determinar los principales factores que inciden en la generación de saldo negativo de la

balanza comercial del sector textil ecuatoriano.

Gráfico 1. Balanza Comercial del Sector Textil 2000

Fuente: BCE, estadísticas de comercio exterior

Elaborado por: Tamara Nacimba

1.3 OBJETIVOS

a) Objetivo General

Analizar la evolución histórica de la Balanza Comercial del Sector Textil Ecuatoriano

en el período 2000 – 2008 y determinar su

No Petrolero, identificando los principales factores que inciden en el

comportamiento de las exportaciones e importaciones del sector.

b) Objetivos Específicos

i) Establecer la importancia del sector textil dentro de l

ecuatoriana.

ii) Analizar las principales causas de la disminución de la participación del

sector textil en la generación de PIB Manufacturero No Petrolero del país,

mediante la evolución histórica del sector textil y su balanza comer

el periodo 2000 -

-75,79

-139,33

-500,00

-400,00

-300,00

-200,00

-100,00

0,00

2000 2001

Balanza Comercial del Sector Textil 2000 – 2008, millones USD

BCE, estadísticas de comercio exterior

Analizar la evolución histórica de la Balanza Comercial del Sector Textil Ecuatoriano

2008 y determinar su aporte en la generación de PIB Industrial

No Petrolero, identificando los principales factores que inciden en el

comportamiento de las exportaciones e importaciones del sector.

Objetivos Específicos

Establecer la importancia del sector textil dentro de la industria manufactura

Analizar las principales causas de la disminución de la participación del

sector textil en la generación de PIB Manufacturero No Petrolero del país,

mediante la evolución histórica del sector textil y su balanza comer

- 2008.

139,33-165,07 -170,93

-254,58-305,33

-334,34

-

2001 2002 2003 2004 2005 2006

5

2008, millones USD

Analizar la evolución histórica de la Balanza Comercial del Sector Textil Ecuatoriano

aporte en la generación de PIB Industrial

No Petrolero, identificando los principales factores que inciden en el

comportamiento de las exportaciones e importaciones del sector.

a industria manufactura

Analizar las principales causas de la disminución de la participación del

sector textil en la generación de PIB Manufacturero No Petrolero del país,

mediante la evolución histórica del sector textil y su balanza comercial, para

-405,73-466,84

2007 2008

6

iii) Identificar las principales variables económicas que inciden en el

comportamiento y evolución de la Balanza Comercial del sector Textil

Ecuatoriano.

iv) Analizar cuáles son las perspectivas de la Balanza Comercial del Sector

Textil en función del comportamiento de sus principales variables.

v) Determinar las conclusiones y recomendaciones del estudio

1.4 HIPÓTESIS

1. El sector textil es el segundo en importancia dentro del PIB Industrial No

Petrolero y su balanza comercial durante periodo 2000 – 2008, ha sido

deficitaria, lo cual podría ser objeto de estudio para la presente investigación.

2. La disminución de la participación del sector textil en el PIB Industrial No

Petrolero, se produjo por causas externas y la existencia de una balanza

comercial cada vez más deficitaria, que mantuvo el sector durante el periodo de

análisis.

3. Variables económicas como: Consumo, Inversión, Gasto del Gobierno, Tipo de

Cambio son determinantes que podrían incidir en el comportamiento de la

balanza comercial del sector textil ecuatoriano.

4. El crecimiento de la balanza comercial del sector textil depende del

comportamiento de diversas variables económicas que afectan las

exportaciones e importaciones del sector textil.

7

1.5 JUSTIFICACIÓN

a) Justificación Teórica

Los trabajos de investigación que se han podido revisar hacen referencia a la industria

manufacturera en forma general, estos son estudios donde se analiza el estado actual

de la industria ecuatoriana, y en qué condiciones se está desarrollando los diferentes

actividades económicas que conforman el PIB Industrial No Petrolero del país. La

presente investigación es un aporte teórico en la medida en que se realiza un análisis

desde un punto de vista macroeconómico, centrando su estudio en el sector textil,

específicamente en su balanza comercial.

Este estudio pretende analizar en base a un análisis histórico – técnico y bajo el

método inductivo - deductivo, el aporte del sector textil a la generación de PIB

Manufacturero, principales determinantes que podrían incidir en la balanza comercial

del sector textil del Ecuador y perspectivas de crecimiento de las exportaciones e

importaciones del sector, permitiendo establecer un criterio sobre el sector textil

ecuatoriano.

b) Justificación Práctica

Hasta el momento no se conoce de un estudio que abarque tanto la evolución y aporte

de la actividad textil del país, así como los principales determinantes que influyen en la

balanza comercial del sector textil, concluyendo con las perspectivas de crecimiento del

sector debidamente justificadas mediante un modelo econométrico.

Por lo tanto, se considera la necesidad de estudiar el aporte que genera el sector textil

al PIB Industrial No Petrolero y las perspectivas de crecimiento de la balanza comercial

del sector textil de una manera técnica, de tal forma que este análisis sirva para el

conocimiento de la realidad del sector.

8

1.6 METODOLOGÍA

La presente investigación pretende realizar un estudio histórico – técnico, mediante el

cual se analizará la actividad comercial del sector textil del Ecuador. Para ello se

procederá a definir al sector textil, mediante la utilización de correlaciones establecidas

en el World International Trade Solutions (WITS)3, elaborado por el Banco Mundial y

Naciones Unidas entre la Clasificación Industrial Internacional Uniforme (CIIU Rev.3) y

el Sistema Armonizado NANDINA, donde se especifica que dentro de industrias

manufactureras se encuentra los códigos a 2 dígitos: 17, 18 y 19 que corresponden

cada una a las siguientes actividades industriales:

Cuadro 3. Clasificación CIIU Rev.3 (Dos Dígitos)

Código Descripción

17 Fabricación de productos textiles

18 Fabricación de prendas de vestir, adobo y teñido de pieles

19 Curtido y adobo de cueros, fabricación de maletas, bolsos de mano, artículos de talabartería y

guarnicionaría, y calzado

Fuente: Clasificación CIIU Rev.3

Elaborado por: Tamara Nacimba

Se considerará a estos tres códigos como el sector textil porque juntos conforman el

subsector “Fabricación de productos textiles, prendas de vestir, fabricación de cuero y

artículos de cuero”, que forma parte del aporte a la generación de PIB Industrial No

Petrolero. Sin embargo, la información de comercio exterior que genera el Banco

Central del Ecuador lo reporta mediante el Sistema Armonizado NANDINA, situación

por la cual se procederá a utilizar el Sistema World International Trade Solution (WITS),

para obtener la correlación entre el Sistema Armonizado NANDINA y el CIIU Rev.3, con

el objetivo de tener una correspondencia de partidas arancelarias.

3 Es un software desarrollado por el Banco Mundial en colaboración con la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD).

9

Como la clasificación CIIU se encuentra a 4 dígitos, los códigos pertenecientes al

sector textil quedan definidos de la siguiente manera:

Cuadro 4. Clasificación CIIU Rev.3 (Cuatro Dígitos)

Código Descripción

17 Fabricación de productos textiles

1711 Preparación e hilatura de fibras textiles, tejedura de productos textiles

1712 Acabado de productos textiles

1721 Fabricación de artículos confeccionados de materiales textiles, excepto prendas de vestir

1722 Fabricación de tapices y alfombras

1723 Fabricación de cuerdas, cordeles, bramantes y redes

1729 Fabricación de otros productos textiles n.c.p

1730 Fabricación de tejidos y artículos de punto y ganchillo

18 Fabricación de prendas de vestir, adobo y teñido de pieles

1810 Fabricación de prendas de vestir, excepto prendas de piel

1820 Adobo y teñido de pieles, fabricación de artículos de piel

19 Curtido y adobo de cueros, fabricación de maletas, bolsos de mano, artículos de talabartería y guarnicionaría, y calzado

1911 Curtido y adobo de cueros

1912 Fabricación de maletas, bolsos de mano y artículos similares, y de artículos de talabartería y guarnicionería

1920 Fabricación de calzado

Fuente: Clasificación CIIU Rev.3 Elaborado por: Tamara Nacimba

Se realizaron tres correlaciones por el cambio de arancel que hubo el año 1996, 2002 y

2007, con lo cual se obtuvieron las correlaciones adecuadas siguientes: para los años

2000 y 2001 se utilizó el arancel de 1996, mientras que para los años 2002, 2003,

2004, 2005, 2006 se empleó el arancel del 2002, mientras que para los años 2007 y

2008 se manipuló el arancel de 2007. (Ver anexo 1)

Además de utilizar el método inductivo – deductivo, donde se utilizará herramientas

econométricas para corregir las distorsiones existentes en la serie de tiempo de la

balanza comercial del sector textil, y considerando un conjunto de variables basadas en

la teoría económica se determinará mediante un modelo econométrico que variables

podrían tener incidencia en el comportamiento negativo de la balanza comercial del

sector, durante el periodo 2000 – 2008, utilizando datos de periodicidad mensual.

Basando las perspectivas de crecimiento de la balanza comercial del sector textil en el

comportamiento de sus principales variables determinadas.

10

Se considerará un aporte a la industria manufacturera ya que no se conocen de

estudios formales realizados, por la inexistencia de una metodología de correlación

entre código CIIU y el Sistema Armonizado NANDINA.

1.7 MARCO TEÓRICO Y CONCEPTUAL

a) Marco Teórico

Teoría del Comercio Internacional 4

Según los mercantilistas creían que una nación podía ganar en el comercio

internacional sólo a expensas de otras naciones. Como resultado, abogaban por

restricciones a las importaciones, incentivos a las exportaciones y estricta

reglamentación de todas las actividades económicas.

Según Adam Smith, el comercio se basa en la ventaja absoluta y beneficia a ambas

naciones (la exposición supone un mundo de dos naciones y dos mercancías). Esto es,

cuando cada nación se especializa en la producción de la mercancía en la que tiene

ventaja absoluta e intercambia parte de su producción por la mercancía de su

desventaja absoluta, ambas naciones terminan consumiendo más de ambas

mercancías. La ventaja absoluta, sin embargo, explica sólo una parte del comercio

internacional actual.

David Ricardo introdujo la teoría de la ventaja comparativa, ésta postula que, aunque

una nación sea menos eficiente que otra en la producción de ambas mercancías, existe

una base para el comercio benéfico recíproco (siempre y cuando la desventaja

absoluta que la primera nación tiene respecto a la segunda no sea en la misma

proporción en ambas mercancías). La nación menos eficiente debe especializarse en la 4 Economía Internacional Dominick Salvatore, sexta edición, Prentice Hall

11

producción y exportación de la mercancía cuya desventaja absoluta sea menor (esta es

la mercancía de su ventaja comparativa). Sin embargo, Ricardo explicó la ley de la

ventaja comparativa en términos de la teoría del valor del trabajo, lo que es

inaceptable.

Gottfried Haberler, rescató la teoría de Ricardo, al explicar la ley de ventaja

comparativa en términos del costo de oportunidad. Ésta afirma que el costo de una

mercancía es la cantidad de una segunda mercancía a la que debe renunciarse

producir para liberar los recursos estrictamente necesarios para producir una unidad

adicional de la primera mercancía. El costo de oportunidad de una mercancía es igual

al precio relativo de esa mercancía y está dada por la pendiente (en valor absoluto) de

la frontera de posibilidades de producción. Una frontera de posibilidades de producción

en línea recta refleja costos de oportunidad constantes.

En ausencia de intercambio, la frontera de posibilidades de producción de una nación

también es su frontera de consumo. Con intercambio cada nación puede especializarse

en producir la mercancía de su ventaja comparativa e intercambiar parte de su

producción con la otra nación por la mercancía de su desventaja comparativa. Así,

ambas naciones terminan consumiendo más de ambas mercancías sin ningún

intercambio. Con especialización completa, los precios relativos de equilibrio de las

mercancías quedarán entre los precios relativos de equilibrio previos al comercio

prevaleciente en cada nación.

b) Marco Conceptual 5

Producto Interno Bruto (PIB): es el valor total de la producción corriente de bienes y

servicios finales dentro del territorio nacional durante un cierto período de tiempo, que

por lo común es un trimestre o un ano, existen: Método del gasto, Método del valor

agregado y Método del ingreso.

5 DORNBUSCH, Rudiger y FISCHER, Stanley. Macroeconomía. Quinta edición. Madrid: McGraw-Hill, 1992 y SACHS, Jeffrey y LARRAÍN, Felipe. Macroeconomía en la economía global. Primera edición. México: Prentice Hall Hispanoamericana, 1994.

12

Método del gasto: es la suma de todas las demandas finales de productos en la

economía, medidas a sus precios corrientes de mercado: )( MPXPGPIPCPPIB MXGIc −+++= 6.

Método del valor agregado: se obtiene sumando el valor añadido en cada uno de los

sectores de la economía. Por tanto el PIB es la suma del valor agregado en agricultura,

más el valor agregado en la minería, más el valor agregado en las manufacturas y así

sucesivamente.

Método del ingreso: consiste en sumar los ingresos de todos los factores (trabajo y

capital) que contribuyen al proceso productivo. En particular, el ingreso doméstico (ID)

de la economía es la suma del ingreso del trabajo y del ingreso del capital. El ingreso

doméstico a su vez, está estrechamente ligado al PIB.

Balanza Comercial: mide el saldo neto (positivo o negativo) de las exportaciones de

bienes de un país al resto del mundo menos sus importaciones de bienes desde el

resto del mundo en un período determinado. Si el valor de las exportaciones es mayor

al valor de las importaciones se tiene una balanza comercial favorable o superavitaria,

en el caso contrario, se tiene una balanza comercial desfavorable o deficitaria. Su

forma de cálculo es la siguiente: BC = X (exportaciones) – M (Importaciones). No

incluye la prestación ni la contratación de servicios con el exterior, como por ejemplo,

transporte, seguros o intereses. En el caso del Ecuador, dada la importancia de las

exportaciones petroleras en la economía, es necesario separar la balanza comercial en

petrolera y no petrolera, a fin de tener una idea del desenvolvimiento de las

transacciones netas con el exterior de los sectores no petroleros de la economía.

6 Consumo familiar (C ), consumo del gobierno ( G ), inversión en capital nuevo para la economía ( I ) y ventas netas al extranjero

(esto es, exportaciones netas). El valor de mercado del consumo ( CPc ), valor de mercado de la inversión ( IPI ), del gasto del

gobierno ( GPG ), exportaciones ( XPX ) , importaciones ( MPM ) y las exportaciones netas de la economía son MPXP MX − ,.

13

Balanza comercial petrolera: mide el saldo neto de las exportaciones de petróleo y

derivados del petróleo del país al resto del mundo menos las importaciones de

derivados de petróleo desde el resto del mundo en un período determinado.

Balanza comercial no petrolera: mide el saldo neto de las exportaciones de bienes,

distintos del petróleo, del país al resto del mundo menos sus importaciones de bienes,

distintas de los derivados de petróleo, desde el resto del mundo en un período

determinado.

Términos de Intercambio: se definen como la proporción del precio de sus

exportaciones de mercancías respecto al precio de importación de mercancías. Puesto

que en un mundo de dos naciones las exportaciones de una nación son las

importaciones de su socio comercial, los términos de intercambio de este último son

iguales al inverso, o recíproco, del primero.

Elementos de Econometría 7

Regresión : es una herramienta fundamental de la econometría, el análisis de regresión

trata del estudio de la dependencia de la variable dependiente, en una o más variables;

las variables explicativas, con el objeto de estimar, predecir la medida o valor promedio

poblacional de la primera en términos de los valores conocidos o fijos (en muestras

repetidas) de las últimas.

Series temporales: los datos pueden corresponder a los valores de una variable en el

tiempo. Estos pueden tener frecuencia, diaria, semanal, mensual o anual. Así podemos

analizar las cotizaciones en bolsa diarias, los índices de precio al consumo mensuales,

los datos anuales del PIB de un país, etc.

7 Econometría, Damodar N. Gujarati, tercera edición, Mc Graw Hill

14

Multicolinealidad: El término multicolinealidad (o colinealidad) en Econometría se

refiere a una situación en la que dos o más variables explicativas están fuertemente

interrelacionadas y, por tanto, resulta difícil medir sus efectos individuales sobre la

variable endógena.

Autocorrelación: es el conjunto de coeficientes de autocorrelación rk desde 1 hasta un

máximo que no puede exceder la mitad de los valores observados, y es de gran

importancia para estudiar la estacionalidad de la serie, ya que si ésta existe, los valores

separados entre sí por intervalos iguales al periodo estacional deben estar

correlacionados de alguna forma. Es decir que el coeficiente de autocorrelación para un

retardo igual al periodo estacional debe ser significativamente diferente de 0.

Heteroscedasticidad: se da cuando la varianza de los errores no es constante en las

distintas observaciones y se presenta en la serie de tiempo por las siguientes razones;

Características particulares de la regresión, Factores atípicos, Errores de especificación

del modelo, Asimetría en la distribución de las variables, e Incorrecta transformación de

los datos o forma funcional.

15

CAPÍTULO 2.

EVOLUCIÓN HISTÓRICA DE LA BALANZA COMERCIAL DEL

SECTOR TEXTIL

Las condiciones económicas predominantes en un país dependen en gran medida de

lo que ocurra en la economía mundial. Ésta se materializa en el Comercio

Internacional, la Producción Global y las Finanzas Internacionales. Aunque todas estas

fuerzas vinculan sus economías con una economía mundial, el resultado no es

homogéneo, como lo demuestra el desigual crecimiento económico de los distintos

países, al permitir que algunos crezcan muy deprisa, mientras que otros se

empobrecen.

Las naciones tienen que equilibrar sus ingresos y gastos a largo plazo con el fin de

mantener una economía estable, pues, al igual que los individuos, un país no puede

estar eternamente en deuda. Una forma de corregir un déficit de balanza de pagos es

mediante el aumento de las exportaciones y la disminución de las importaciones. Por

ejemplo, un gobierno puede devaluar su moneda para lograr que los bienes nacionales

sean más baratos fuera y de este modo hacer que las importaciones se encarezcan,

para el caso ecuatoriano esto no es posible ya que tenemos el dólar como moneda

única circulante, por ser una moneda extranjera el país perdió el manejo de la política

monetaria y cambiaria.

Los principales componentes de la Balanza de Pagos son: la cuenta corriente, la

cuenta de capital y la cuenta de las reservas oficiales. Cada transacción se incorpora a

la balanza de pagos como un crédito o un débito. Un crédito es una transacción que

lleva a recibir un pago de extranjeros. Un débito es una transacción que lleva a un pago

a extranjeros.

16

El conocimiento de las finanzas internacionales ayuda a decidir la manera en que los

eventos internacionales afectarán a una empresa o a una Nación y cuáles son los

pasos que pueden tomarse para explotar los desarrollos positivos para aislarlas de los

dañinos.

Entre los eventos que afectan, se encuentran la Inflación, Productividad, Reservas

Disponibles, Tipos de Interés, Actitud de los Negociadores, Impuestos, Oferta

Monetaria, Restricciones, Consideraciones Políticas, Variación de los Tipos de Cambio;

todos estos elementos a su vez, influyen determinantemente en la Balanza de Pagos y

por ende a las cuentas que la conforman como en este caso la cuenta corriente que

contiene a la Balanza Comercial. Para mejorar la balanza de pagos (es decir, para

aumentar las reservas de divisas y disminuir las reservas de los demás), un país puede

intentar limitar las importaciones. Esta política intenta disminuir el flujo de divisas de un

país al exterior.

Debido a los estrechos vínculos que existen entre los mercados, los eventos en

territorios distintos tienen efectos que se dejan sentir inmediatamente en todo el

planeta.

2.1 SITUACION DEL SECTOR TEXTIL EN EL ECUADOR

Actualmente el sector textil es considerado como uno de los principales dentro del

sector industrial, convirtiéndose en un generador directo de empleo en el país, llegando

a ser el segundo sector manufacturero que más mano de obra emplea, después del

sector de alimentos, bebidas y tabacos. Según estimaciones hechas por la Asociación

de Industriales Textiles del Ecuador – AITE, alrededor de 50.000 personas laboran

directamente en empresas textiles, y más de 200.000 lo hacen indirectamente.

17

El sector textil se halla conformado por tres sectores:

• La fabricación de productos textiles

• La fabricación de prendas de vestir (confección)

• La actividad de curtido y adobo de cueros (cueros)

Sin embargo la AITE mantiene actualmente como socios solo los pertenecientes a la

fabricación de productos textiles y prendas de vestir, con una afiliación de

aproximadamente 60 socios, divididos de la siguiente clasificación:

• Hilados (Hilados acrílicos)

• Tejidos (Mezclas para la industria de tejido rectilíneo, Casimires y telas para

uniformes)

18

• Prendas de vestir (Polos, Blusas, Tops, Camisas, Sweaters, Chaquetas, Pantalones, Prendas Sports, Pijamas, Ropa Interior, Medias, Accesorios)

• Lencería de hogar (Cobijas de pelo alto en distintas medidas entre otros

productos como hilados etc.)

• Productos Especiales (Fibras Sintéticas de Poliéster, Fibras Sintéticas de Nylon, Fibras Sintéticas para la Industria Florícola (Cuerdas), Fibras Sintéticas para uso Industrial)

Empresas que producen hilados:

DELLTEX INDUSTRIAL S.A. ENKADOR S.A.

19

FRANCELANA S.A HILACRIL S.A.

HILANDERIAS UNIDAS HILTEXPOY S.A.

INDUSTRIA PIOLERA PONTE SELVA PASAMANERIA S.A.

S.J. JERSEY ECUATORIANO C. A. TEXTIL SANTA ROSA C.A.

TEXTILES LA ESCALA S.A. TEXTILES TEXSA S.A

VICUNHA TEXTILES - LA INTERNACIONAL S.A.

TEXTILES INDUSTRIALES AMBATEÑOS - TEIMSA S.A.

Empresas que producen tejidos:

CONFECCIONES RECREATIVAS FIBRAN CIA. LTDA. ENNOTEX S.A.

CORTINAS Y VISILLOS CORTYVIS CIA. LTDA. DELLTEX INDUSTRIAL S.A.

20

FRANCELANA S.A HILACRIL S.A.

INDUSTRIA PIOLERA PONTE SELVA INDUSTRIAL TEXTILANA S.A.

INDUTEXMA INSOMET CIA. LTDA.

S.J. JERSEY ECUATORIANO C. A. SINTOFIL C.A.

TEJIDOS PIN-TEX S.A. TEXTIL ECUADOR S.A.

TEXTILES LA ESCALA S.A. ECUACOTTON S.A.

TEXTIL SAN PEDRO S.A. TEXTILES INDUSTRIALES AMBATEÑOS - TEIMSA S.A.

Empresas que elaboran prendas de vestir:

CONFECCIONES RECREATIVAS FIBRAN CIA. LTDA. ECUACOTTON S.A.

EMPRESAS PINTO S. A. HILACRIL S.A.

21

INDUSTRIA PIOLERA PONTE SELVA PASAMANERIA S.A.

TEXTIL ECUADOR S.A. CAMARA DE COMERCIO ANTONIO ANTE

Empresas que elaboran lencería de hogar:

CORTINAS Y VISILLOS CORTYVIS CIA. LTDA. DELLTEX INDUSTRIAL S.A.

ENKADOR S.A. INDUSTRIA PIOLERA PONTE SELVA

PARIS QUITO-ODATEX CIA. LTDA. TEXTIL ECUADOR S.A.

TEXTIL SAN PEDRO S.A. TEXTILES MAR Y SOL S.A.

TEXTILES TEXSA S.A

Empresas que elaboran productos especiales:

ENKADOR S.A. ENNOTEX S.A.

INDUSTRIA PIOLERA PONTE SELVA

Las empresas presentadas como socias de AITE, constituyen el 80% de la fuerza

productiva del Sector Textil Ecuatoriano, considerando que la Cámara de Comercio

22

Antonio Ante (ubicada en Atuntaqui) tiene alrededor de 400 socios que conforman la

pequeña industria textil dedicada a la actividad de confección.

Por el lado de la actividad de adobo y curtido de cueros según la Asociación Nacional

de Curtidores del Ecuador (ANCE), dicha asociación se halla constituida por los

siguientes socios:

Empresas

ANCE es una asociación sin fines de lucro constituida hace 21 años y tiene por finalidad el desarrollo integral de la industria del cuero.

2.1.1 PRODUCCIÓN DEL SECTOR TEXTIL ECUATORIANO 8

La Encuesta de Manufactura y Minería concentra bases de datos de la mayor parte de

las empresas industriales a nivel nacional, y constituye un buen proxy para llegar a

caracterizar el comportamiento del sector industrial formal. Por otra parte, la actividad

8 La información de la actividad industrial que se encuentra en la Encuesta de Manufactura y Minería, comprende a los subsectores

industriales 11 al 37 de acuerdo a la clasificación industrial uniforme (CIIU) Rev. 3. La encuesta se basa en una enumeración completa de todos los establecimientos con 10 y más personas ocupadas. Sólo en la actividad manufacturera (que comprende el CIIU 15 AL 37), se registraron cerca de 1,584 establecimientos en el año 2007.

23

informal no estaría registrada y no se han realizado estudios al respecto para medir su

incidencia en el mercado nacional.

Para determinar el nivel de producción del sector textil, se consideró las subactividades

de fabricación de productos textiles, fabricación de prendas de vestir y adobo y curtido

de cueros.

Se puede decir que la producción textil del Ecuador se halla concentrada en la

fabricación de productos textiles, sin embargo históricamente la elaboración de este

tipo de productos ha disminuido pasando de 71.1% (año 2000) a 57.0% (año 2007),

debido a la masiva importación de productivos de uso sintético.

Por otra parte, la producción de prendas de vestir se ha desarrollado notablemente

pues llegó a ocupar en 2007 el 25.0% de la producción total textil, mientras que en el

año 2000 alcanzó 12.0%, el desarrollo de esta subactividad se debe al incremento de

talleres de confección concentrados en las ciudades de Quito, Guayaquil, Cuenca y en

la Cámara de Comercio Antonia Ante (ubicada en Atuntaqui) que concentra cerca de

400 afiliados a esta actividad.

“En 2004 se inició un programa para apoyar la competitividad del sector productivo de

textiles, confecciones, cuero y calzado en la ciudad de Atuntaqui, provincia de

Imbabura.

El proyecto fue impulsado por la Organización de las Naciones Unidas para el

Desarrollo Industrial (Onudi) y el Ministerio de Industrias y Competitividad (MIC). Según

Xavier Arcos, jefe de Operaciones de la Onudi, el programa permitió que los

empresarios se integren y trabajen en conjunto, para perfeccionar sus técnicas de

confección y para que puedan adquirir materia prima y maquinaria a costos menores,

por su mayor volumen”9.

9 http://www.hoy.com.ec/noticias-ecuador/textileros-enfrentan-a-la-crisis-278239-278239.html

24

Por su parte la actividad de adobo y curtido de cueros también presentó un crecimiento

en sus niveles de producción alcanzando para el año 2007 una participación de 18.0%

del total de producción textil.

Gráfico 2. Evolución de la producción del sector te xtil ecuatoriano, en (%)

Fuente: Encuesta de Manufactura y Minería INEC Elaborado por: Tamara Nacimba

La industria ecuatoriana en lo particular la textil emplea en su mayoría maquinaria baja

tecnología, es así que gran parte de las exportaciones textiles ecuatorianas son

representadas por esta categoría, lo que ha implicado una pérdida de mercado a pesar

del dinamismo de la demanda mundial. En comparación con el mercado textil

colombiano, este es un país que no produce ningún tipo de maquinaria textil, por lo

tanto todos sus equipos son importados de distintos países. Por lo tanto, Colombia

investiga el desarrollo tecnológico con un gran seguimiento las innovaciones en el

exterior. La inversión en esos equipos acostumbra a ser una de las prioridades de las

grandes empresas textileras colombianas. En este sentido se considera que los

procesos de producción de la industria textil ecuatoriana son incipientes debido a la

falta de modernización e inversión en la mejora de los mismos.

Sin embargo en el Ecuador un claro ejemplo de superación en el campo textil, lo

presentó la empresa:

“Single Jersey ” que corrió el riesgo de dedicarse a toda la cadena productiva, es decir,

elaborar hilo, telas y ahora exportar prendas bajo pedido a las grandes cadenas

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

90.0%

100.0%

2000 2001 2002 2003 2004 2005 2006 2007

71.1% 69.2% 67.7% 62.4% 62.1% 59.6% 58.3% 57.0%

12.0% 13.1% 13.6% 20.5% 21.3% 23.3% 24.5% 25.0%

16.9% 17.7% 18.8% 17.1% 16.5% 17.0% 17.2% 18.0%

17 (Fabricación de productos textiles) 18 (Fabricación de prensdas de vestir) 19 (Curtido y adobo de cueros)

25

estadounidenses como Wall Mart, Macy’s, Target y otras. La exportación de dichos

productos ha dado una visión más amplia del negocio textil ecuatoriano en el mundo.

Sin embargo, se debe cumplir con los plazos establecidos de entrega y exigentes

estándares de calidad.

La inversión en tecnología de punta ha sido uno de los factores más importantes para

mejorar la calidad de las confecciones, tejidos, hilos y telas. Otro de los factores que es

indispensable es la capacitación constante a empleados, además de definir una

estrategia para el posicionamiento de una marca. La empresa Pinto es uno de los

ejemplos más claros de ello, ya que hoy en día es una de las marcas más aceptadas

en el mercado local.

Por otro lado si se analiza a breves rasgos las importaciones industriales se observa

que la industria ecuatoriana en general mantiene un nivel alto de importaciones de

materia prima la misma que bordeó los 4,500 millones de dólares, casi el doble de los

empleados en 2005 (2,318 millones de dólares). Hay que considerar que la importación

de bienes de capital para la industria también mantiene una tendencia creciente

pasando de 1,630 millones de dólares a 2,847 millones de dólares.

Gráfico 3. Importaciones para la industria, millone s de dólares (2005 – 2008)

Fuente: Cámara de Industriales de Guayaquil Elaborado por: Tamara Nacimba

El 44% de las importaciones de bienes de capital para la industria recayeron en la

compra de maquinaria industrial, mientras que el 26% del total importado para el sector

-

2.000

4.000

6.000

8.000

2005 2006 2007 2008

Totales Materias Primas Bienes de Capital

26

industrial se consideró la adquisición de otros equipos fijos para la industria, dichos

porcentajes de participación dentro de las importaciones ecuatorianas de bienes de

capital para la industria representa una mejora dentro del nivel de tecnología empleada

en el desarrollo de los productos elaborados dentro del sector manufacturero y el

interés de una mayor productividad de los sectores productivos.

Cuadro 5. Importaciones de bienes de capital para l a industria, 2008

Bienes de Capital para la Industria FOB Miles USD % de Participacion

Maquinaria Industrial 1,256 44%

Otro equipo fijo para la industria 754 26%

Maquinarias y aparatos de oficina y científicos para la industria 542 19%

Partes y accesorios de maquinaria industrial 220 8%

Herramientas para la industria 75 3%

Total 2,847 100% Fuente: Cámara de Industriales de Guayaquil Elaborado por: Tamara Nacimba

2.1.1.1 PRINCIPALES COMPETIDORES DEL MERCADO TEXTIL Colombia 10 Colombia se constituye como el competidor inmediato del Ecuador en relación al sector

textil, se observa que Colombia es reconocida internacionalmente como un país que

presenta grandes fortalezas en el negocio de los textiles y las confecciones y en

particular, en el de la moda.

Desde principios del siglo surgieron las principales industrias textiles en la región

antioqueña, distribuidas en Municipios cómo: Medellín, Bello e Itaguí. A través de la

historia el país fue desarrollando su infraestructura como cultivador y exportador de

algodón de longitud media y corta en regiones del Atlántico, Cesar, Meta, Valle y

Tolima. El fortalecimiento algodonero permitió el desarrollo de la industria textil de

Antioquia y Manizales.

10 Inexmoda, Proexport y McKinsey, Cifras calculadas por la Cámara de Comercio de Medellín para Antioquia, 2008 - www.inexmoda.org.co // E-mail: [email protected]

27

La industria colombiana de textiles y confecciones es una de las más grandes y

experimentadas en América Latina con la aplicación de tecnología de punta en los

procesos de producción con fibras manufacturadas.

Su calidad le ha permitido llegar con éxito y crecer en mercados como: Estados Unidos,

la Unión Europea y la Comunidad Andina, entre otros. El sector incluye: cultivos de

algodón, producción de telas, confección de prendas, botones, cremalleras, encajes,

adornos, hebillas y comercialización. En relación al Ecuador el sector textil carece de la

mayoría de estos componentes, ya que importa aproximadamente el 90% del algodón

que necesita para su producción.

Los textiles y confecciones representan el 92% del valor agregado de la cadena de

valor. La cadena contribuye 8% del valor agregado de la industria en Colombia, 20%

del empleo y 5% de las exportaciones. Colombia es un importador neto de textiles (solo

15% de la producción se exporta) y exportador neto de confecciones (57% de la

producción se exporta).

La actividad Textil / Confección en Antioquia, representa el 43% del empleo industrial

del Departamento y genera aproximadamente 170.000 empleos. En la economía

regional, la actividad confeccionista, representa uno de los principales renglones tanto

por volúmenes producidos y exportados, como por la dinámica desencadenada en la

última década en materia de creación de empresas y generación de empleo. La

participación de la región dentro del PIB de la confección a nivel nacional, es del 60%.

Ecuador se constituye en el segundo destino de las exportaciones colombianas en

relación a la actividad textil, y el cuarto lugar de exportación en lo referente a productos

de la actividad de confección.

28

Gráfico 4. Destino de las exportaciones del Sector Textil Colombiano Enero – Diciembre de 2008

Fuente: Mincomercio (Abril de 2009),Crediseguro S.A. Elaborado por: Tamara Nacimba

Gráfico 5. Destino de las exportaciones del Sector Confecciones Colombiano Enero – Diciembre de 2008

Fuente: Mincomercio (Abril de 2009),Crediseguro S.A. Elaborado por: Tamara Nacimba

65.13%

10.12%

5.13%

4.79%

3.60%

2.91%

1.64%

1.59%

1.28%

1.00%

2.81%

0.0% 20.0% 40.0% 60.0% 80.0%

Venezuela

Ecuador

Mexico

ZONAS FRANCAS

Peru

EEUU

Brasil

Centroamerica

Chile

Union Europea

Otros

55.05%

21.40%

6.77%

4.95%

3.14%

1.95%

1.34%

1.00%

4.40%

0.0% 10.0% 20.0% 30.0% 40.0% 50.0% 60.0%

Venezuela

EEUU

México

Ecuador

Unión Europea

Centroamérica

Perú

Puerto Rico

Otros

29

China 11

El desarrollo de la industria textil y de confecciones en la República Popular China ha

sido desde hace siglos una concentración de tejidos con tecnología propia que han

tenido alta aceptación en muchos países del mundo. Hasta los primeros años de la

presente década el comercio de los productos textiles chinos estuvieron restringidos

por acuerdos internacionales.

Su ingreso a la Organización Mundial del Comercio propició que en la actualidad este

país se convirtiera en uno de los principales productores y exportadores de textiles y

confecciones, situación que ha provocado impactos positivos y negativos en varios

países del mundo. Este trabajo aborda algunos de los aspectos relacionados con el

desarrollo de esta industria y su impacto en el comercio internacional.

En 1960, en este país desarrolló la industria de fibras sintéticas y establecieron 4

plantas de gran dimensión dedicadas a la fabricación de fibras químicas, en 1978 se da

impulso a la industria para satisfacer la demanda interna y la modernización de la

tecnología existente, en 1983 ya contaba con una cadena productiva integrada en la

producción de algodón, lana, seda, fibras naturales y químicas, maquinaria textil y

prendas de vestir, sin embargo, la evolución de la industria textil y de confecciones se

enfrentó por varios años a fuertes restricciones internacionales, si se tiene en cuenta

que el 95% del comercio de textiles estuvo por más de treinta años bajo el régimen de

cuotas.

En la actualidad la producción anual de algodón sobrepasa los diez millones de

toneladas, lo que hace de China el principal productor mundial y a su vez es reconocido

como principal consumidor de esta materia prima, lo que implica la necesidad de

importar la misma para satisfacer las exigencias actuales de la industria. Este producto,

que se puede cultivar en casi todas las partes del país, se realiza sobre todo en la

11

LA INDUSTRIA TEXTIL Y DE CONFECCIONES EN EL DESARROLLO ECONÓMICO DE LA REPÚBLICA POPULAR CHINA – Observatorio de la economía y la Sociedad China / http://www.eumed.net/rev/china/11/hd.htm

30

llanura del norte de China, que aporta casi la mitad de la producción total del país, la

región del oeste, el delta y la llanura media del Yangzé.

La desventaja productiva y competitiva que tiene Ecuador frente a este país asiático es

evidente, ya que China presenta un desarrollo progresivo fomentado desde hace

muchos, lo cual le ha permitido controlar la fabricación de materias primas como la

producción de algodón, lana, seda entre otros, además de la generación de fibras

sintéticas que dan mayor valor agregado a los productos textiles, mientras que en el

Ecuador no existe una empresa petroquímica donde se produzcan fibras sintéticas de

alta calidad.

No obstante China, mediante el uso de maquinaria eficiente y mano de obra barata

realiza una producción de escala, desfavorece a la producción de países como

Colombia, Perú y en este caso también el mercado ecuatoriano, al ingresar productos a

menor costo, encareciendo los precios de los productos textiles ecuatorianos.

2.1.1.2 ESTRUCTURA DE COSTOS De acuerdo a la estructura de costo establecida, se ha identificado que el mayor

componente lo constituyen los gastos en materia prima, en el año 2007 llegó a tener

una participación de 46.4% y en el año 2000 el valor fue de 47.8%.

El segundo componente en importancia en relación a mayor concentración de costos

han sido los gastos generales, en el año 2007 la participación fue de 14.8%, valor

mayor al registrado en el año 2000 (12.1%).

Se observó claramente que el principal componente de mayor incidencia, es la materia

prima que constituye un factor que concentra la mayoría de los requerimientos de

recursos dentro del componente de materiales, es decir la industria textil ecuatoriana

concentra sus costos en la adquisición de la materia prima, motivo por el cual se

considerará como una de las variables a ser aplicadas en el modelo.

31

Cuadro 6. Costos del Sector Textil para producir, ( %)

DESCRIPCION PARTICIPACION GASTOS GENERALES 2000 2007 Generales y de Administración 14.8% 12.1% Gastos Corporativos -1.4% 2.8% Programación Gerencial 8.6% 4.7% Gastos de Venta 0.8% 2.1% MANUFACTURA Depreciación 4.4% 3.1% Mano de Obra Indirecta 1.8% 2.7% Mano de Obra Directa 5.7% 10.5% Trabajos de Fabricación 1.0% 2.6% MATERIALES Materia Prima 47.8% 46.4% Materiales Auxiliares 2.0% 1.8% Repuestos y Accesorios 1.7% 1.2% Combustibles y Lubricantes 1.4% 1.4% Energía Eléctrica 2.4% 2.9% Envases y Embalajes 1.0% 0.6% UTILIDAD O PERDIDA DEL EJERCICIO 8.1% 5.1%

Fuente: Encuesta de Manufactura y Minería INEC Elaborado por: Tamara Nacimba

2.1.1.3 PRODUCTIVIDAD DEL SECTOR TEXTIL ECUATORIANO

En los últimos años la industria textil ecuatoriana ha enfrentado dificultades debido a la

competencia del contrabando y otras prácticas desleales del comercio como el

dumping, que ha desplazado al productor en el mercado nacional, la de la confección

afectada entre otras cosas, por las importaciones de saldos de países como China

(producción a escala), Colombia (contrabando), Estados Unidos (ropa usada), estos

factores le han restado competitividad y han creado inestabilidad en las empresas del

sector.

El crecimiento de la productividad del sector textil ecuatoriano es una condición

necesaria para lograr un nivel de competitividad sostenible en el largo plazo, mejorar

su productividad implica obtener más y mejores productos con los mismos factores

productivos o mantener el nivel de producción usando menos y mejores recursos. Esta

mayor eficiencia deriva en un menor costo por producto, lo que genera adecuados

niveles competitivos. Detrás del crecimiento de la productividad se encuentran

aspectos diversos como la estabilidad macroeconómica, mejoras en la asignación de

recursos o contar con instituciones eficientes y estables.

32

Por regla general, las empresas textiles ecuatorianas concentraron la mayor parte de

sus ventas en el mercado local, aunque siempre ha existido vocación exportadora. A

partir de la década de los 90, las exportaciones textiles fueron incrementándose, salvo

por algunas caídas en los años 1998 y 1999.

Según Javier Díaz12, el desarrollo del sector textil se halla directamente relacionado con

las exportaciones, para lo cual los industriales textiles han invertido en la adquisición de