Idiomas

Páginas

Jurídico

EL IMPACTO DE LAS

CERTIFICACIONES DE CALIDAD EN

LAS EXPORTACIONES DE

SERVICIOS TI EN CHILEMarcela Gómez (IEI) Nanno Mulder (CEPAL)

� DETERMINAR EL IMPACTO ATRIBUIBLE A LA OBTENCION DE CERTIFICACIONES DE CALIDAD POR PARTE DE LAS EMPRESAS PROVEEDORAS, COMO UN MEDIO PARA IMPULSAR LA EXPORTACIÓN DE SERVICIOS DE LAS EMPRESAS TI DE LA INDUSTRIA CHILENA.

• Los Servicios TI corresponde a una de las industrias mas nuevas y dinámicas

en el comercio de Servicios.

• Globalizacion � necesidades y demandas.

• Oportunidades para paises en desarrollo (PED).

• Gran competencia.

• Necesidad de desarrollar competitividad.

• Enfoque en la calidad del servicio TI ofrecido.

• Certificaciones de Calidad � respaldo para mantenerse y entrar a nuevos

mercados.

Evolución de la Exportación de Servicios de Información y

Computación de Chile 2000 - 2012 (US$ Millones)

0

20

40

60

80

100

120

140

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Fuente: información obtenida de datos entregados en ProChile.

Los tipos de clientes domésticos y extranjeros relacionados incluyen el área de retail, el rubro financiero, telecomunicaciones, minería, gobierno, PYMEs, etc

Normas ISO Organización

Internacional de Normalización

Familia de estándares para la gestión de la calidad, aplicables en cualquier tipo deorganización.

Su principal norma es la ISO 9001, de carácter general y mutisectorial; otras puntualespara Servicios TI: ISO 27.001 o ISO 20.000.

CMMIIntegración de

modelos de Madurez

Surgió como un requerimiento del gobierno de los Estados Unidos hacia susproveedores, para mejorar la calidad de los servicios.

Entiende la mejora continua como un proceso gradual, define 5 niveles de madurez.Su implementación es compleja y costosa.

ITIL Biblioteca de

Infraestructura de Tecnología Información

Surgió en el gobierno de Reino Unido como una guía o marco de referencia necesariopara la contratación de servicios TI.

Se enfoca en servicios TI y tiene 3 niveles (foundation, practitioner, manager).Establece lo necesario para una optima gestión de procesos. No certifica a unaorganización, pero se puede certificar con la ISO 20.000.Su implementación es flexible

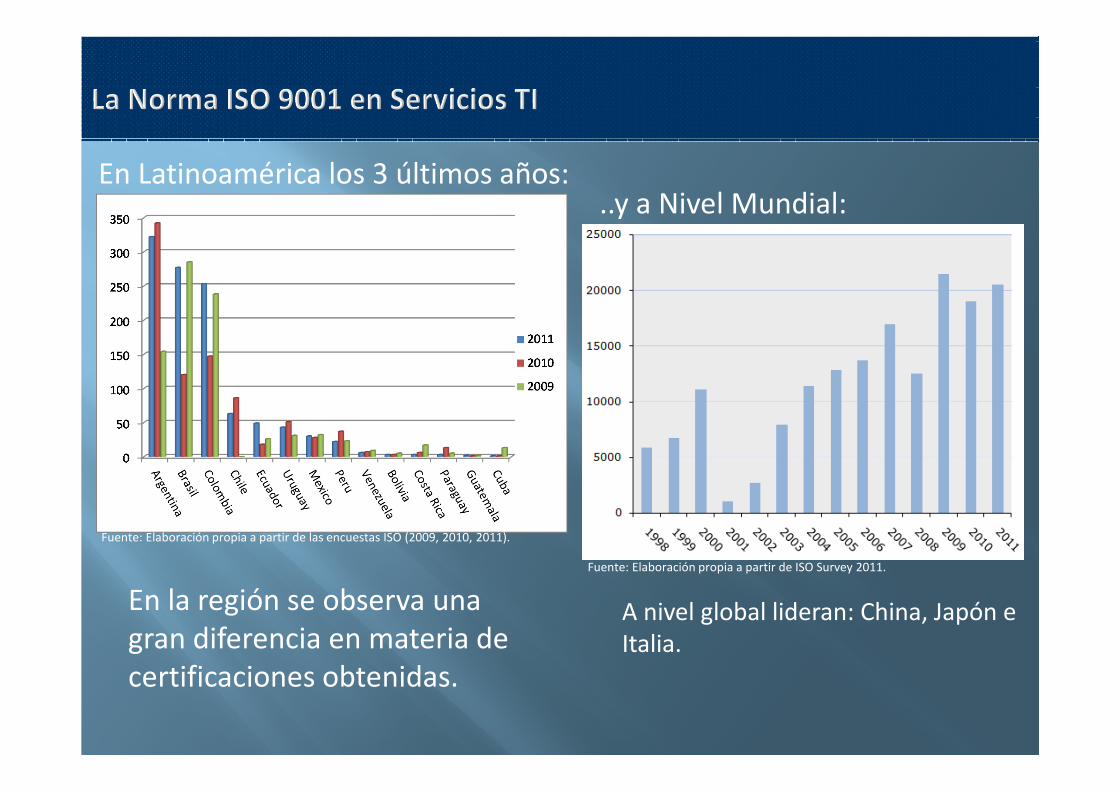

En Latinoamérica los 3 últimos años:

En la región se observa una gran diferencia en materia de certificaciones obtenidas.

Fuente: Elaboración propia a partir de las encuestas ISO (2009, 2010, 2011).

..y a Nivel Mundial:

Fuente: Elaboración propia a partir de ISO Survey 2011.

A nivel global lideran: China, Japón e Italia.

•Europa y Asia, concentra la mayor proporción.

•Sudamérica, va de a poco incorporándose (2012)

Fuente: http://itsminfo.com/page/3/

Europa

Sudamerica

•Norteamérica y Asia: mayor numero de empresas certificadas. Los 10 países con altapresencia son China (1704), Estados Unidos (1639), India (613), Japón (306) y España (209).

•Sudamérica es menos de la mitad que Europa. Al 2012, en Chile se contaban con 23certificaciones y, en la región: México 129, Brasil 82, Argentina 44 y Colombia 41.

Fuente: : Elaboración propia en base a los datos publicados en pagina oficial CMMI www.sei.cmu.edu/reports/

3.409

2.051

827

400

79 42 -

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

Asia N. America Europa S. America Africa Australia

Resultados del Estudio:

Aporte de las Certificaciones

de Calidad a las

Exportaciones en Chile

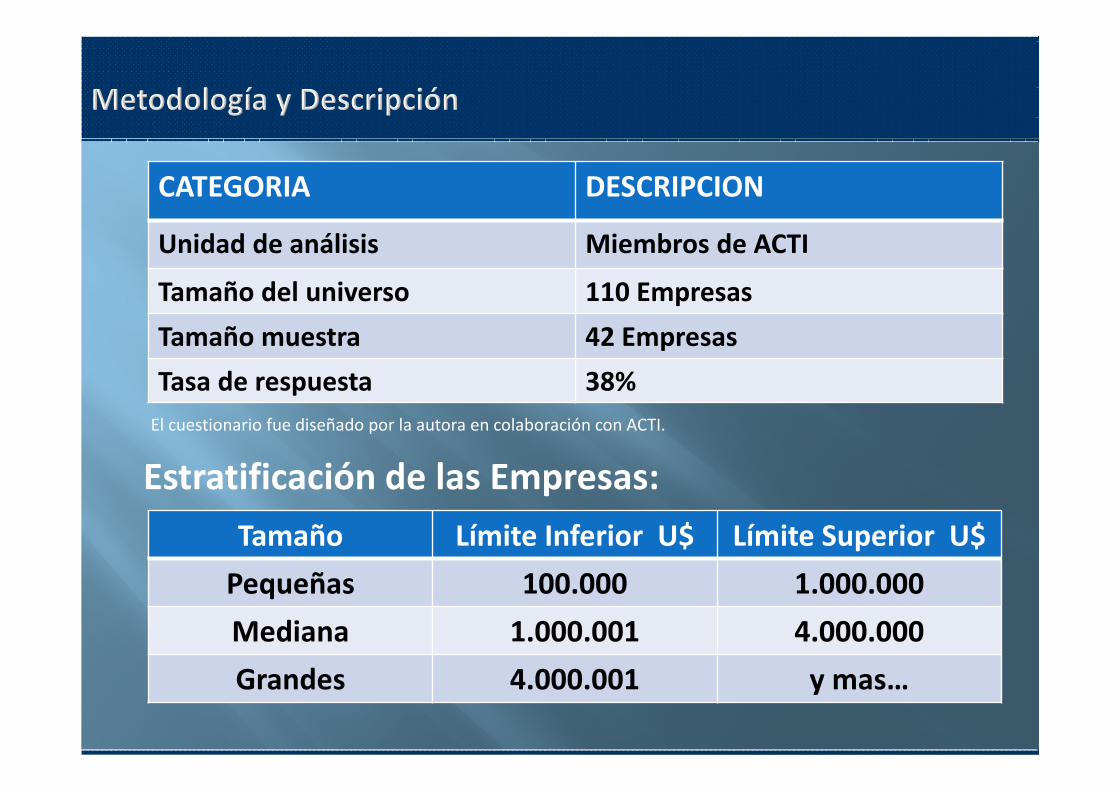

CATEGORIA DESCRIPCION

Unidad de análisis Miembros de ACTI

Tamaño del universo 110 Empresas

Tamaño muestra 42 Empresas

Tasa de respuesta 38%

Tamaño Límite Inferior U$ Límite Superior U$

Pequeñas 100.000 1.000.000

Mediana 1.000.001 4.000.000

Grandes 4.000.001 y mas…

Estratificación de las Empresas:

El cuestionario fue diseñado por la autora en colaboración con ACTI.

� De los Exportadores:

• Un 50% son de la pequeña o medianaempresa.

• Otro 50% son de la grande empresa.

• Un 20% que se ha incorporado losúltimos 2 años corresponden al segmentoexportador de la pequeña y mediana.

Tamaño de las

Empresas según

Facturación

Fuente: Elaboración propia en base a los datos obtenidos.

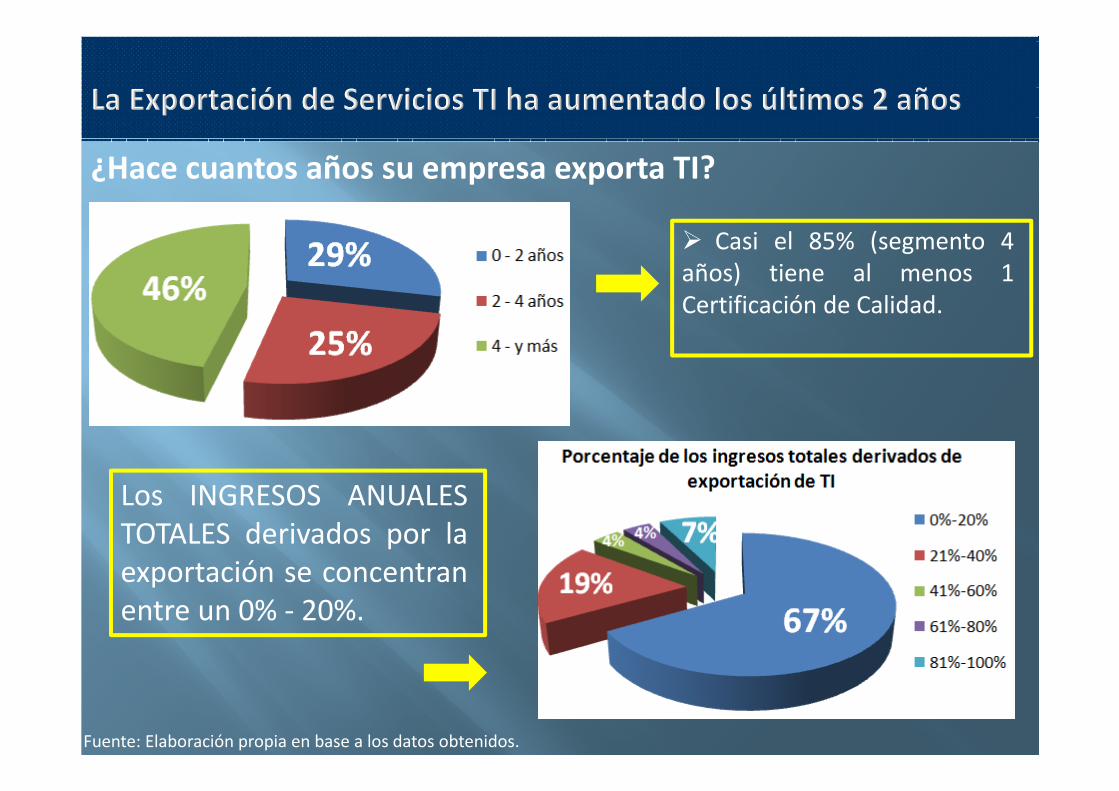

¿Hace cuantos años su empresa exporta TI?

Los INGRESOS ANUALESTOTALES derivados por laexportación se concentranentre un 0% - 20%.

� Casi el 85% (segmento 4años) tiene al menos 1Certificación de Calidad.

Fuente: Elaboración propia en base a los datos obtenidos.

Mayoritariamente � SERVICIOS DERIVADOS DEL SOFTWARE

10%

9,1%

8,7%

8,7%

8,3%

7,5%

7,1%

7,1%

7,1%

6,7%

6,7%

5,2%

4,0%

3,6%

Fuente: Elaboración propia en base a los datos obtenidos.

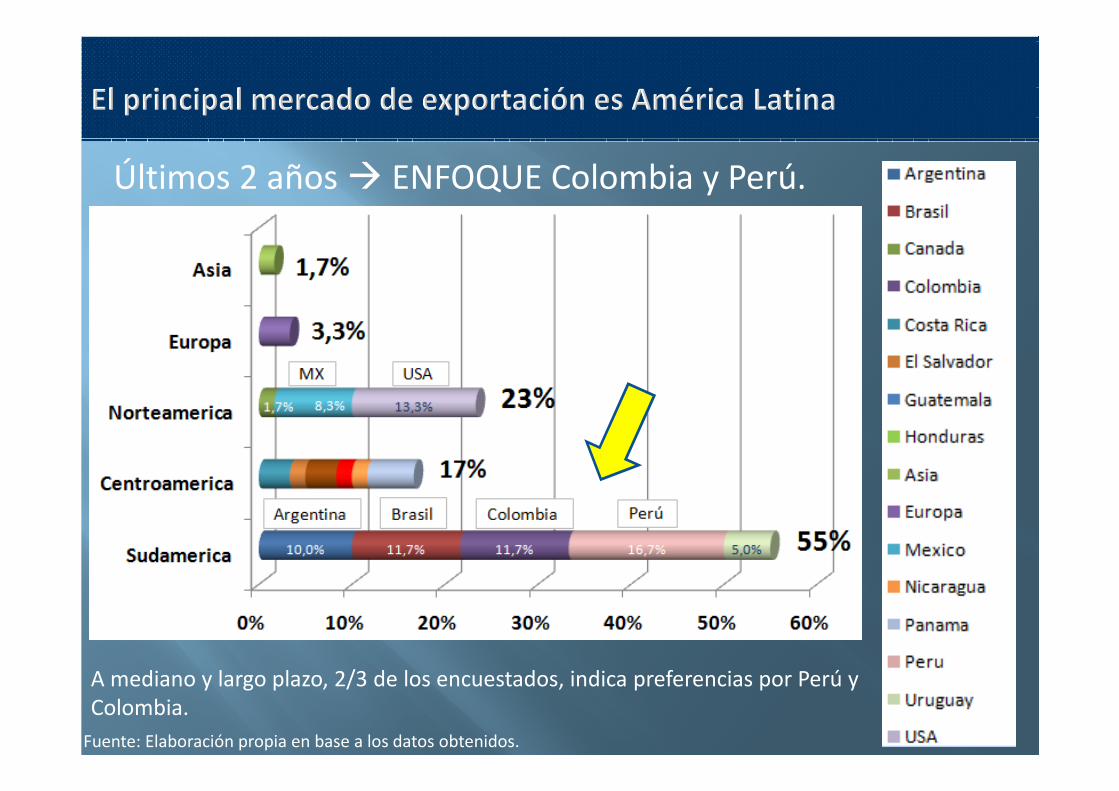

Últimos 2 años � ENFOQUE Colombia y Perú.

Fuente: Elaboración propia en base a los datos obtenidos.

A mediano y largo plazo, 2/3 de los encuestados, indica preferencias por Perú y Colombia.

Fuente: Elaboración propia en base a los datos obtenidos.

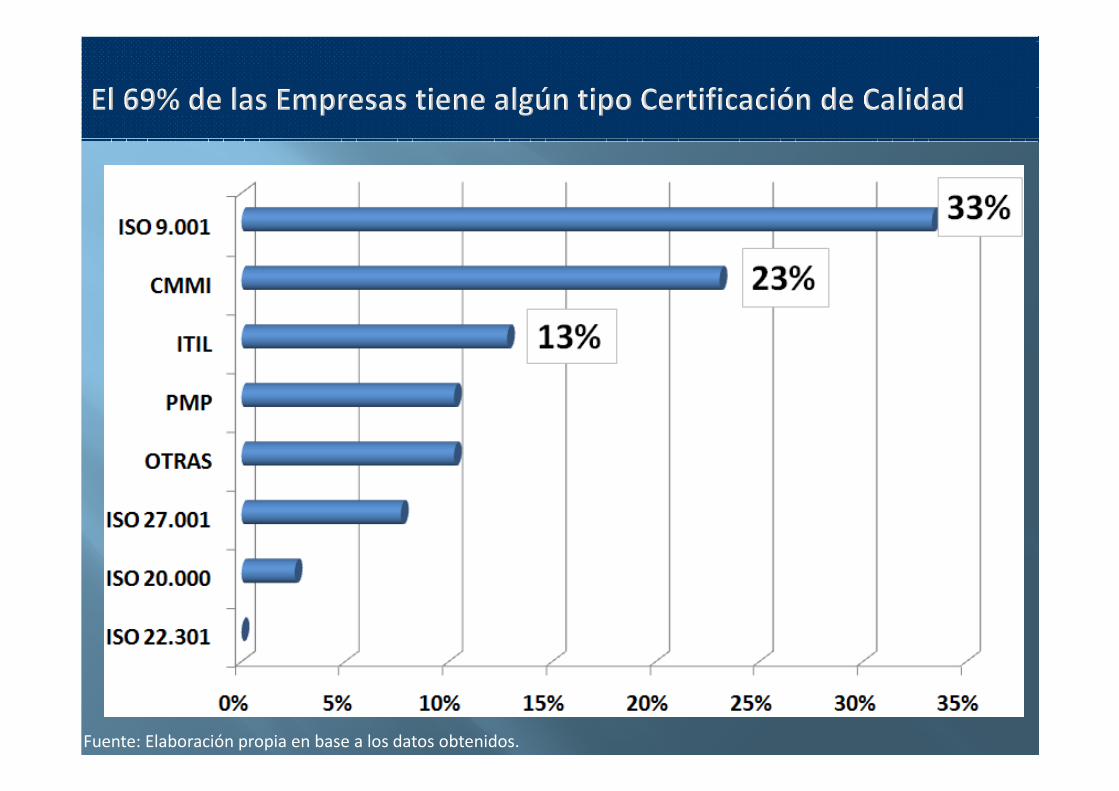

Fuente: Elaboración propia en base a los datos obtenidos.

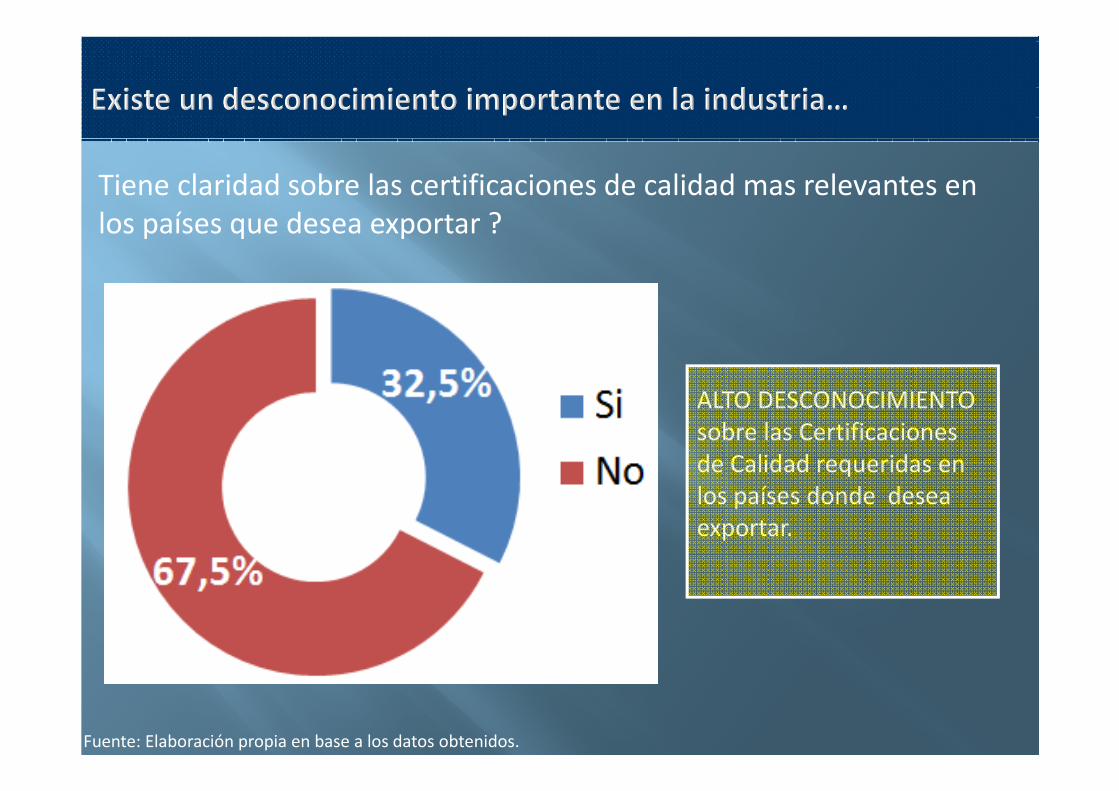

Tiene claridad sobre las certificaciones de calidad mas relevantes en los países que desea exportar ?

ALTO DESCONOCIMIENTO sobre las Certificaciones de Calidad requeridas en los países donde desea exportar.

Fuente: Elaboración propia en base a los datos obtenidos.

En caso que haya obtenido una Certificación de Calidad en su empresa, Que consecuencias podría atribuirle?

Fuente: Elaboración propia en base a los datos obtenidos.

26%

21%

19%

21%

Un 58% declara que el NO poseer una Certificación de Calidad ha obstaculizado el crecimiento de su negocio.

Limitantes Mencionadas:

1. La No Adjudicación de Contratoslimita el crecimiento.

2. Abordar Negocios de MayorEnvergadura.

Fuente: Elaboración propia en base a los datos obtenidos.

Declaran LA FALTA DE RECURSOS como el principal obstáculo:

Otros:

� Cultura Organizacional

� Falta de información a los requisitos necesarios para iniciar un proceso.

Fuente: Elaboración propia en base a los datos obtenidos.

Ha obtenido apoyo del sector público en los Procesos de Certificación?

Instituciones que han apoyado:

• CORFO para ISO 9000, bajo instrumento de fomento PROFO.

• ISO 9001 y CMMI, a través de ACTI

• Tamaño de la empresa � ha sido un obstáculo para acceder a programas de financiamiento para una certificación .

• Necesidad de mayor difusión en programas de apoyo.

Fuente: Elaboración propia en base a los datos obtenidos.

� Relación: permanencia en años y certificación � sugiere relación de buendesempeño.

� Necesidad de ampliar el mapa exportador y/o avanzar en términos departicipación en los mercados de destino.

� Débil análisis de proyección deseada en el extranjero.

� Los obstáculos identificados se relacionan con � Falta de recursos y Bajoapoyo del sector publico.

� La relación entre las “Motivaciones” y los “Impactos” dan reflejo de un gradode satisfacción importante.

� Evidencia � un impacto atribuible positivo.

Establecer una visión publico - privada compartida sobre el diagnostico de la falta de certificación y acciones requeridas, que genere programas conjuntos de apoyo.

Crear programas de difusión.

Desarrollar una guía que permita entender cuáles son los requisitos necesarios.

Asociatividad entre las empresas certificadas y las no certificadas.

Analizar incentivos para quienes quieran certificarse

Análisis de proyecciones deseadas en el extranjero.

Por que las Certificaciones de Calidad podrían aumentar lasExportaciones?

Ventajas Externas:

• Disminuye las asimetrías de información entre oferentes y demandantes(Swann, Temple y Schurmer )

• Mejora la percepción del cliente (Bastos Tigre, P. y Marques, F. 2006)

• Mejora la calidad del servicio/producto ofrecido (Maskus y Wilson,2005)

• Aumentan la diversificación geográfica (Castagnino, 2006)

Ventajas Internas:

• Estandarización de procesos (Instituto Nacional de TI en España , 2008)

• Mejora continua• Eficacia y eficiencia de los procesos como practicas habituales

Top Related