Idiomas

Páginas

Jurídico

05/10/2012

Valorización y Determinación del Precio Mínimo a ser tomado en cuenta

por ABB S.A. en la OPC sobre las acciones de inversión emitidas por ABB

S.A.

El presente Informe de Valorización (en adelante, “El Informe”) ha sido preparado por Define Consultoría S.A. (en adelante “Define”) sobre la base de información proporcionada por ABB S.A. (en adelante “ABB” o "La Empresa") y por sus representantes y funcionarios, sobre información pública disponible, y sobre información adicional obtenida por Define de diversas fuentes consideradas confiables (en adelante "La Información”).

El Informe refleja la opinión de Define sobre el valor de las acciones de inversión de ABB a la fecha de presentación del Informe. Los criterios empleados por Define han considerado la situación existente de ABB al momento que ocurrió el hecho que generó la obligación de realizar la OPC.

Define deja expresa constancia que, al elaborar el presente Informe, Define no ha llevado a cabo directa ni indirectamente un proceso específico de verificación ni auditoría legal, contable ni financiera de La Información, por lo que Define, sus accionistas, directores, representantes, funcionarios, empleados y asesores no garantizan expresa ni implícitamente la validez, veracidad, integridad, suficiencia y exactitud de La Información contenida en El Informe o en cualquier otra comunicación oral o escrita, ni se responsabilizan por dicha información, sus errores u omisiones, por el uso que se le pueda dar a la Información ni por las opiniones, estimados, proyecciones y conclusiones contenidas en el Informe que hayan sido elaboradas sobre la base de La Información.

Declaración de Responsabilidad

Análisis del Sector

Análisis de la Empresa

Análisis del Contexto de la Operación

Situación Económica – Financiera

Situación Legal: Contingencias

Metodologías de Valorización

Indice

Declaración de Responsabilidad

Los firmantes declaran haber realizado una investigación y análisis que los lleva a considerar que el presente Informe de

Valorización de las Acciones de Inversión emitidas, ha sido preparado de acuerdo con la propuesta técnica y requisitos detallados

en el presente documento, teniendo como base la información brindada por el emisor. Asimismo, la entidad valorizadora se hace

responsable por los daños que se pueda generar causados por la expedición de un informe con un inadecuado sustento técnico o

insuficiencia en su contenido dentro del ámbito de su competencia, de acuerdo con la responsabilidad establecida por el Código

Civil.

Pablo Peschiera Margarita Zavala José Ravines

Walter Puelles Teresa Balbaro Jesús Matos

Períto Tasador Asesor Legal

Fecha de elaboración: 05 de octubre de 2012

Fecha de valorización: 30 de junio de 2012

Declaración de Responsabilidad

Análisis del Sector

Análisis de la Empresa

Análisis del Contexto de la Operación

Situación Económica – Financiera

Situación Legal: Contingencias

Metodologías de Valorización

Indice

Análisis Sectorial

DEMANDA

OFERTA EQUIPOS Y SERVICIOS

Entorno Macroeconómico Influyente

Nacional

MERCADO

DE TECNOLOGÍAS Y

SOLUCIONES ELÉCTRICAS

DE AUTOMATIZACIÓN

Exportaciones

Extranjera

• ABB

• Siemens

• General Electric

• Eaton - Peide

• Sarel

• ABB S.A

• Siemens SAC

• Weg Perú

• Schnaider Electric Perú

• Peide

Alto componente de servicios

• Bajo desarrollo del mercado externo

• ABB exportó en 2011 US$ 2.5 millones

Alta presencia de empresas transnacionales, ausencia de clusters

Gastos de inversión de las empresas

Chile

Ecuador

Otros

EEUU

Alemania

Brasil

Otros

Mercado, Competidores y Clientes

Los principales competidores en este negocio son empresas transnacionales que operan directamente en el país mediante

empresas subsidiarias.

Los principales jugadores del sector son ABB y Siemens. Las ventas de equipos y servicios del Grupo ABB en el Perú

llegan a US$ 300 millones, según su gerente general* .

Toromocho

Siemens General Electric

Eaton Cutler Hammer

WEG

ABB

Toromocho

Xstrata Lan Bambas

Volcan Petro Amazonas Cerro Verde

Servicios (llave en mano, reparaciones,

mantenimiento, otros)

Equipos Importados Equipos Nacionales

CLIENTES

COMPETIDORES

Antapacay

REP

Empresa de Generación Huallaga

Peru Gold Resources

Yanacocha

Conehua

El Brocal

(*) Diario Gestión, Lunes 30 de julio de 2012

Kallpa

Schnaider

Análisis Sectorial

La demanda de tecnologías eléctricas y de automatización está determinada por los presupuestos de inversión de las

empresas. En los últimos 10 años, la evolución de los gastos de inversión en el Perú ha sido positiva.

Los presupuestos de inversión están conformados principalmente por gastos en construcción, maquinaria, equipos, otros.

Ello incluye los gastos de diseño e ingeniería. El 78% de la maquinaria es importada y el 22% es nacional.

Perú: Inversión Bruta Interna (Millones US$) Perú: Inversión en Maquinaria y Equipos (Millones US$)

61%

39%

78%

22%

Análisis Sectorial

Fuente: INEI

Elaboración: Define

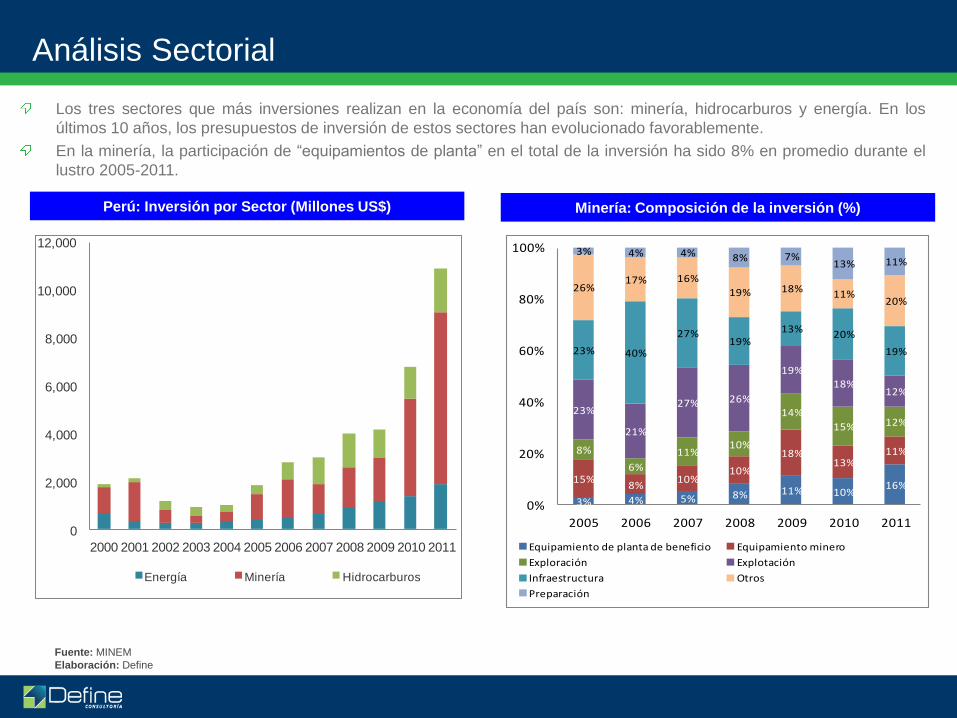

Los tres sectores que más inversiones realizan en la economía del país son: minería, hidrocarburos y energía. En los

últimos 10 años, los presupuestos de inversión de estos sectores han evolucionado favorablemente.

En la minería, la participación de “equipamientos de planta” en el total de la inversión ha sido 8% en promedio durante el

lustro 2005-2011.

Perú: Inversión por Sector (Millones US$) Minería: Composición de la inversión (%)

3% 4% 5% 8% 11% 10%16%

15%8%

10%10%

18%13%

11%8%

6%

11%10%

14%

15% 12%23%

21%

27% 26%

19%18%

12%

23% 40%

27%19%

13% 20%

19%

26%17% 16%

19% 18% 11%20%

3% 4% 4% 8% 7%13% 11%

0%

20%

40%

60%

80%

100%

2005 2006 2007 2008 2009 2010 2011

Equipamiento de planta de beneficio Equipamiento minero

Exploración Explotación

Infraestructura Otros

Preparación

0

2,000

4,000

6,000

8,000

10,000

12,000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Energía Minería Hidrocarburos

Análisis Sectorial

Fuente: MINEM

Elaboración: Define

Perú: Principales Proyectos Mineros Desarrollados (US$ Millones)

Empresa Principal Proyecto 2010 2011 2010-2011

Minera Yanacocha Minas Conga 302 1,149 1,451

Xstrata Las Bambas Las Bambas 763 763

Minera Chinalco Perú Toromocho 750 750

Xstrata Tintaya Antapaccay 604 668 1,272

Antamina Antamina 369 640 1,009

Otros 783 1,221 2,004

Total 4,068 7,202 11,271

En 2011, los principales inversionistas, y en consecuencia, los principales compradores de maquinaria eléctrica, fueron

Xstrata (las Bambas y Tintaya), Yanacocha, Chinalco, y Antamina.

En 2011, la participación de los equipos eléctricos en las importaciones totales de estas empresas representó el 22%.

Perú: Importaciones de las empresas mineras 2011 (US$ Millones)

Análisis Sectorial

Fuente: MINEM - SUNAT

Elaboración: Define

Productos Eléctricos Otros Eléctricos Otros Total

Mill US$ % Mill US$ % Mill. US$ % Mill. US$ %

Chinalco 80 28% 13 5% 189 67% 282 100%

Xtrata Tintaya 50 19% 11 4% 200 77% 262 100%

Antamina 1 3% 8 24% 24 73% 33 100%

Yanacocha 2 6% 0 2% 30 93% 32 100%

Xtrata Las Bambas 0 0% 0 0% 4 100% 4 100%

Total 133 22% 32 5% 447 73% 613 100%

Sector 2,012 2,013 2,014 2012-2014

Minería 6,940 8,814 9,466 25,220

Hidrocarburos 2,250 2,756 1,710 6,716

Electricidad 2,616 2,309 1,455 6,380

Industrial 1,217 946 812 2,975

Infraestructura 1,495 959 576 3,030

Otros sectores 3,483 2,411 863 6,757

Total 18,001 18,195 14,882 51,078

Perú: Proyectos de Inversión 2012-2014 (US$ Millones)

Análisis Sectorial: Proyectos de Inversión

Fuente: BCRP

Elaboración: Define

En 2012, la inversión de los principales proyectos empresariales en el país llegaría a US$ 18 mil millones.

Perú: Importación de Equipos Eléctricos (Millones US$)

Importaciones de Equipos Eléctricos

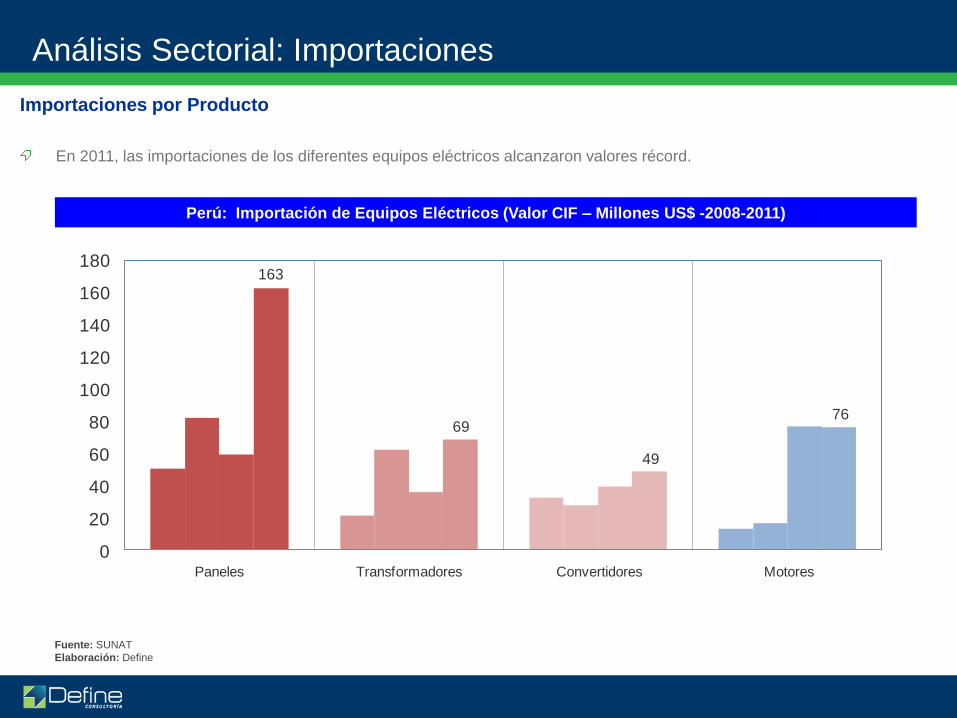

Las importaciones de equipos eléctricos (muestra de 28 partidas arancelarias) han tenido un crecimiento ininterrumpido.

En 2011, el valor CIF ascendió a US$ 616 millones.

(*) Hasta Julio

Fuente: SUNAT

Elaboración: Define

Análisis Sectorial: Importaciones

16%

15%

9%

7%7%

46%

EEUU Alemania Brasil Colombia China Otros

Perú: Importación de Equipos Eléctricos por Origen (Millones US$)

Para el cálculo de las participaciones se tomaron los últimos 31 meses (2010-2011-2012 (a julio))

Fuente: SUNAT

Elaboración: Define

Importaciones por Origen

La tecnología eléctrica proviene principalmente de dos países: EEUU y Alemania

Análisis Sectorial: Importaciones

163

69

49

76

0

20

40

60

80

100

120

140

160

180

Paneles Transformadores Convertidores Motores

Perú: Importación de Equipos Eléctricos (Valor CIF – Millones US$ -2008-2011)

Importaciones por Producto

En 2011, las importaciones de los diferentes equipos eléctricos alcanzaron valores récord.

Fuente: SUNAT

Elaboración: Define

Análisis Sectorial: Importaciones

Perú: Importación de Paneles, Celdas y demás por Marca (2011- Millones US$)

Paneles, Consolas y Celdas

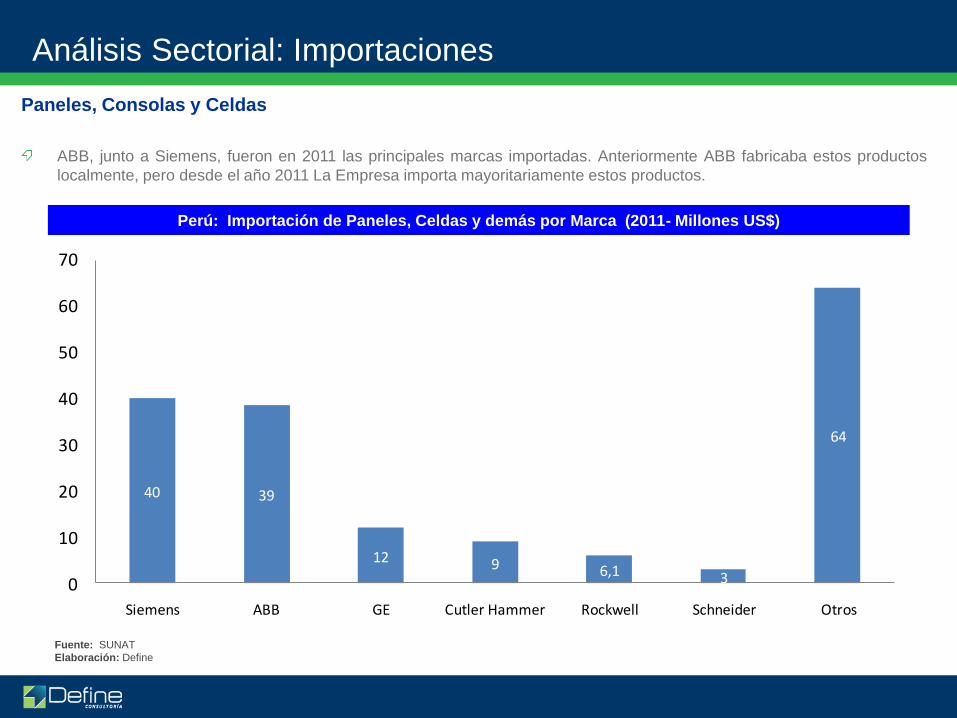

ABB, junto a Siemens, fueron en 2011 las principales marcas importadas. Anteriormente ABB fabricaba estos productos

localmente, pero desde el año 2011 La Empresa importa mayoritariamente estos productos.

Fuente: SUNAT

Elaboración: Define

40 39

12 9 6,1 3

64

0

10

20

30

40

50

60

70

Siemens ABB GE Cutler Hammer Rockwell Schneider Otros

Análisis Sectorial: Importaciones

Perú: Importación de Transformadores por Marca (2011- Millones US$)

Transformadores

En 2011, ABB y Crompton fueron las principales marcas de transformadores importados.

Fuente: SUNAT

Elaboración: Define

38

27

18

5,6 4

59

0

10

20

30

40

50

60

70

ABB Crompton Siemens Alstom WEG Otros

Análisis Sectorial: Importaciones

Perú: Importación de Convertidores, Cargadores y Fuentes de Poder por Marca (2011-Millones US$)

Convertidores

Las marcas en este negocio están bastante diseminadas. Este grupo de productos incluye los cargadores para teléfono

celular.

Fuente: SUNAT

Elaboración: Define

Análisis Sectorial: Importaciones

Perú: Importación de Motores con potencia superior a 75 Kw por Marca (2011-Millones US$)

Motores

Las principales marcas de motores importados en 2011 fueron ABB y Weg.

Fuente: SUNAT

Elaboración: Define

Análisis Sectorial: Importaciones

Producción Nacional de Equipos Eléctricos

En Perú, algunos productos se han dejado de fabricar (motores eléctricos, transformadores, etc.) en el país, debido a

procesos de desinversión realizados por empresas como ABB. La planta de transformadores de ABB fue convertida en una

planta que recicla y repotencia transformadores.

Perú: Producción Local de Productos (Unidades)

Fuente: INEI

Elaboración: Define

Análisis Sectorial

Tamaño del Mercado de Tecnologías Eléctricas: Importaciones

La importación de equipos eléctricos tipo los comercializados por ABB, ascendieron en 2011 a US$ 522 millones. En 2010

la importación ascendió a US$ 353 millones.

Para obtener esta cifra se emplearon 27 partidas arancelarias (ver anexo 7) que representaron el 82% de las

importaciones de ABB (año 2011) y el 54% de las importaciones de Siemens (competidor directo de ABB).

Luego, se excluyó del universo de registros, los productos no relacionados al negocio de La Empresa, tales como los

cargadores para celulares y los productos eléctricos para vehículos.

Se ha considerado un margen de comercialización de 15%. Para ello se ha tomado información interna de una empresa

representativa del sector, como ABB. De esta manera, el mercado de productos importados llegó a US$ 614 millones.

Análisis Sectorial

Perú: Importaciones de Tecnologías Eléctricas (US$ Millones)

2010 2011

Cuadros, paneles, consolas y similares 70 173

Transformadores y convertidores eléctricos 107 154

Motores de corriente alterna 91 97

Aparatos para corte, protección o conexión de circuitos 43 53

Seccionadores e interruptores 28 27

Partes de aparatos 14 18

Total Valor CIF 353 522

Margen de Comercialización 15% 15%

Total Valor de las Importaciones 415 614

Tamaño del Mercado de Tecnologías Eléctricas

Para estimar el tamaño de mercado total (Maquinaria y equipo), se asume que la participación nacional es la misma que el

Instituto Nacional de Estadística e Informática estima para la maquinaria y equipo en general, es decir, 22%.

De esta manera, el valor de mercado de la producción nacional ascendió a US$ 787 millones, y las ventas locales

ascendieron a US$ 173 millones.

Luego, este negocio tiene un alto componente de servicios tales como la ingeniería y los diseños de los proyectos

integrales (llave en mano), la instalación de los equipos y los servicios post venta (mantenimiento y reparaciones).

Considerando información de la empresa ABB, el mantenimiento y la reparación de equipos representa un 15% del

negocio. Para el resto de servicios se asume una participación de 15% adicional.

Equipo Importado

US$ 614 millones

78%

Equipo Nacional

US$ 173 millones

22%

Bienes: US$ 787 millones

Análisis Sectorial

Ingeniería Reparaciones Mantenimiento Servicios: US$ 337 millones

Total: US$ 1,124 millones

Declaración de Responsabilidad

Análisis del Sector

Análisis de la Empresa

Análisis del Contexto de la Operación

Situación Económica – Financiera

Situación Legal: Contingencias

Metodologías de Valorización

Indice

Historia de la Empresa

ABB S.A.

Fuente: Pagina web de La Empresa, SMV.

Elaboración: Define

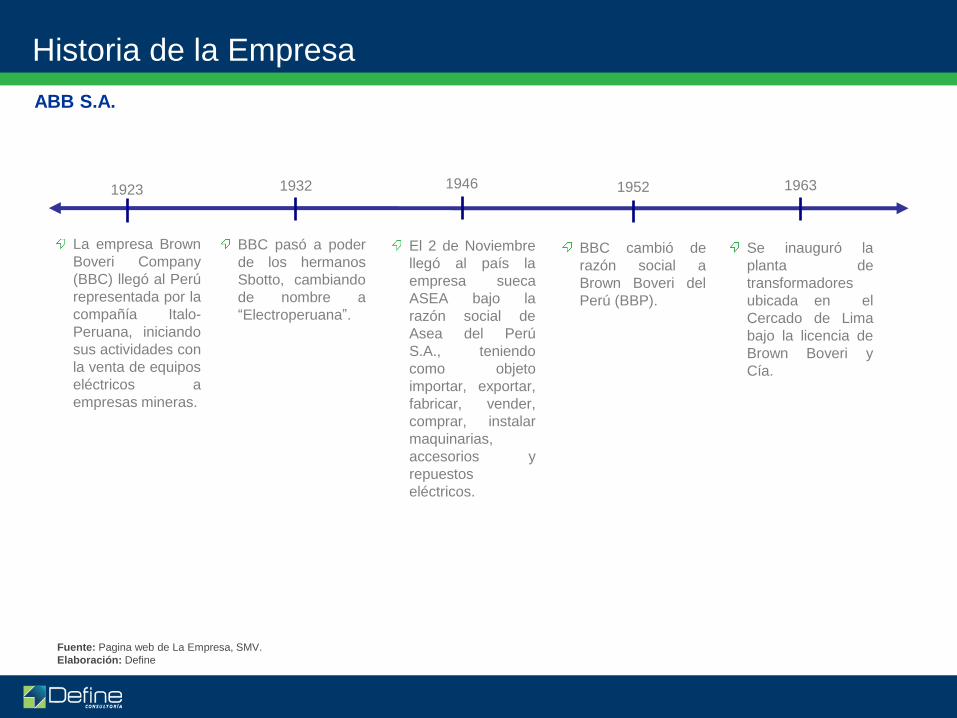

La empresa Brown

Boveri Company

(BBC) llegó al Perú

representada por la

compañía Italo-

Peruana, iniciando

sus actividades con

la venta de equipos

eléctricos a

empresas mineras.

1923 1946 1932 1952 1963

BBC pasó a poder

de los hermanos

Sbotto, cambiando

de nombre a

“Electroperuana”.

El 2 de Noviembre

llegó al país la

empresa sueca

ASEA bajo la

razón social de

Asea del Perú

S.A., teniendo

como objeto

importar, exportar,

fabricar, vender,

comprar, instalar

maquinarias,

accesorios y

repuestos

eléctricos.

BBC cambió de

razón social a

Brown Boveri del

Perú (BBP).

Se inauguró la

planta de

transformadores

ubicada en el

Cercado de Lima

bajo la licencia de

Brown Boveri y

Cía.

Historia de la Empresa

ABB S.A.

Fuente: Pagina web de La Empresa, SMV.

Elaboración: Define

Se expandió la

fábrica hacia la

producción de

transformadores de

potencia, mediante

la fusión con

Industrial de

Canepa Tabini,

teniendo así un

segundo local

industrial.

1973 1994 1988 2008 2010

Se produjo la

fusión de la casa

Matriz Brown

Boveri Company

con la firma sueca

ASEA, dando lugar

a la empresa ABB.

Se modificó la

razón social de la

compañía por

Asea Brown Boveri

S.A, la cual

permaneció hasta

el año 2007, en

que se cambió a

ABB S.A.

ABB S.A dejó de

fabricar

transformadores

para dedicarse al

reciclaje,

mantenimiento y

repotenciación de

los equipos que

vendieron a sus

clientes. En

adelante, la venta

de

transformadores se

realizó desde la

planta ubicada en

Brasil.

El 16 de abril de

2010 ABB S.A

aprobó en Junta

General de

Accionistas realizar

una Oferta Pública

de Redención

(OPR) sobre sus

acciones de

inversión.

Historia de la Empresa

ABB S.A.

Fuente: Pagina web de La Empresa, SMV.

Elaboración: Define

El 24 de marzo de

2011 ABB S.A

inició la OPR de

sus acciones de

inversión en 2

fases, que

culminaron el 9 de

mayo y 23 de junio

de 2011,

respectivamente.

La cantidad de

acciones de

inversión

adquiridas a través

de la OPR fue de

6.179.539, de un

total de 6.882.770

acciones.

2011

El 30 de abril del

2012 ABB S.A

acordó en JGA

deslistar sus

acciones de

inversión a través

de una OPC. La

Superintendencia

del Mercado de

Valores (SMV)

aprobó realizar

dicho

procedimiento

mediante

resolución de fecha

19 de julio del

2012.

2012

Estructura Accionaria

Al 30 de Junio del 2012 el capital de ABB S.A. (en adelante, “ABB” o “La Empresa”) se encuentra conformado por 28’586,694 de acciones

comunes (capital social) y 6’882,770 de acciones de inversión, cada una con un valor nominal de S/. 1.00 por acción.

Las acciones comunes, con derecho a voto, confieren a su titular la calidad de accionista y le atribuye, cuando menos, los siguientes derechos:

Participar en el reparto de utilidades y en el patrimonio neto resultante de la liquidación

Intervenir y votar en las juntas generales o especiales, según corresponda

Fiscalizar en la forma establecida en la ley y el estatuto, la gestión de los negocios sociales

Ser preferido, con las excepciones y en la forma prevista en la ley, para:

La suscripción de acciones en caso de aumento del capital social y en los demás casos de colocación de acciones

La suscripción de obligaciones u otros títulos convertibles o con derecho a ser convertidos en acciones

Las acciones de inversión le atribuyen a su titular los siguientes derechos:

Participar en la distribución de dividendos

Mantener su proporción existente en la Cuenta Acciones de Inversión en caso de aumento del capital social por nuevos aportes

Incrementar la Cuenta Acciones de Inversión por capitalización de cuentas patrimoniales

Redimir sus acciones en cualquiera de los casos previstos por la ley

Participar en la distribución del saldo del patrimonio, en caso de liquidación de la sociedad

Estructura Accionaria

Tipo de Acciones Nº de Acciones %

Comunes 28,586,694 80.60%

Inversión 6,882,770 19.40%

Total 35,469,464 100.00%

Estructura Accionaria

Capital Social

Al 30 de junio del 2012 el capital social de La Empresa está representado por 28’586,694 de acciones comunes, de

S/.1.00 de valor nominal cada una.

Las acciones comunes no cotizan en la Bolsa de Valores de Lima.

Fuente: SMV

Elaboración: Define

Composición Acciones Comunes

64%

36%

ABB-Asea Brown Boveri Ltda. ABB-Mea Participation Ltd.

Estructura Accionaria

Acciones de Inversión

Al 30 de junio del 2012, existen un total de 6’882,770 de acciones de inversión en circulación, de un valor nominal de

S/.1.00 cada una, cuya distribución es la siguiente:

Fuente: SMV

Elaboración: Define

Composición Acciones de Inversión

89,82%

5,20%1,45%

3,53%

ABB S.A. Martinez Del Solar Salgado

Behar Bebehar Mordo Varios

Descripción de la Empresa

Grupo Económico

La Empresa pertenece al Grupo ABB, una corporación multinacional que opera en mas de 100 países y agrupa a 322

empresas vinculadas y/o subsidiarias. Emplea a mas de 145 mil personas en todo el mundo.

Es una de las principales empresas de tecnología eléctrica y de automatización a nivel global.

Sus oficinas centrales se encuentran en Zurich, Suiza.

35.91%

Fuente: Memoria 2011, Información proporcionada por La Empresa

Elaboración: Define

64.09%

100.00%

Grupo ABB (Suiza)

ABB Asea Brown Boveri Ltd. (Suiza)

ABB S.A (Perú)

ABB Verwaltungs A.G. (Suiza)

Descripción de la Empresa

Descripción del negocio

ABB es una empresa industrial que se dedica a la comercialización mayorista y minorista de máquinas, equipos y

aparatos eléctricos, mecánicos, electromecánicos y electrónicos, así como a la reparación, instalación y montaje de

máquinas y aparatos eléctricos.

Las ventas de La Empresa están dirigidas al mercado local, principalmente. Sus exportaciones representan tan solo poco

más del 3% de sus ventas.

ABB cuenta con dos plantas para el desarrollo, elaboración y control de su producción.

La primera planta tiene una extensión de 20,000 m², y se destina a la producción de motores y generadores

eléctricos.

La segunda planta se destina a la reparación de transformadores y motores.

La Empresa cuenta, en promedio, con 484 empleados y 38 obreros, a Junio de 2012.

Descripción de la Empresa

Principales Líneas de Negocio

PPHV - High Voltage

Products

Comercialización de equipos de alta

tensión.

Lineas de Servicio

Ensamblaje y comercialización de

transformadores de distribución de

energía y de servicios de reparación,

mantenimiento y montaje.

Elaboración de proyectos,

fabricación y comercialización de

equipos de media y larga tensión.

Importación y comercialización de

equipos electrónicos de potencia,

motores, entre otros.

Elaboración de proyectos de

automatización de empresas.

Comercialización de equipos de

media tensión y fabricación de

tableros.

PPTR - Power Products

PTSY - Power Systems

ATAP - Automation

Products

ATPA - Process

Automation

PPMV - Medium

Voltage Products

-

100.000

200.000

300.000

400.000

500.000

600.000

2008 2009 2010 2011 2012-1S

mile

s d

e s

ole

s

Situación Comercial

Ingreso de Pedidos

Fuente: EEFF Individuales no auditados 2008-2012

Elaboración: Define

Ingreso de Pedidos

El ingreso de pedidos aumentó significativamente durante los últimos 3 años. Esto se debe al cambio en la estrategia

comercial de La Empresa, la cual se orientó a la construcción y gestión de la parte eléctrica de los proyectos mineros y

realización de proyectos EPC en el sector eléctrico.

Algunos de los principales clientes atendidos desde el 2010 hasta la fecha se muestran en el siguiente cuadro.

Nombre Cliente Sector

Toromocho Mineria

Socabaya-Cotaruse Energia

Antamina Mineria

Xstrata Las Bambas Mineria

Conehua Energia

Volcan Mineria

Petro Amazonas Petroleo

Cerro Verde Mineria

Yanacocha Mineria

El Brocal Mineria

Antapacai - Xstrata Tintaya Mineria

Red de energia Energia

Proyecto Piedra Blanca Energia

Proyecto Rio Seco Mineria

Situación Comercial

Ordenes Colocadas por Rubro (Backlog)

Fuente: La Empresa

Elaboración: Define

Ordenes colocadas por rubro (a Junio 2012)

El total de órdenes colocadas a Junio 2012 asciende a S/. 267 MM.

La línea de negocio de Process Automation (PA) es la que tiene mayor cantidad de órdenes recibidas y colocadas,

representando un total aproximado de 39.85% del total del backlog.

18.28%

12.07%

39.85%

29.80%

Power Systems Automation Products

Process Automation Power Products

42.465 30.363 38.409 18.151 28.304 35.86894.779

212.432 225.513

114.97427.719 41.10062.553 81.525

122.012184.927

105.557

88.608118.429

52.884

8.372 7.4318.699

12.247

16.164

27.266 39.999

64.66456.429

53.648

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012-1S

Mile

s d

e S

ole

s

Proyectos Equipos de Energia y Repuestos Mantenimiento

Situación Comercial

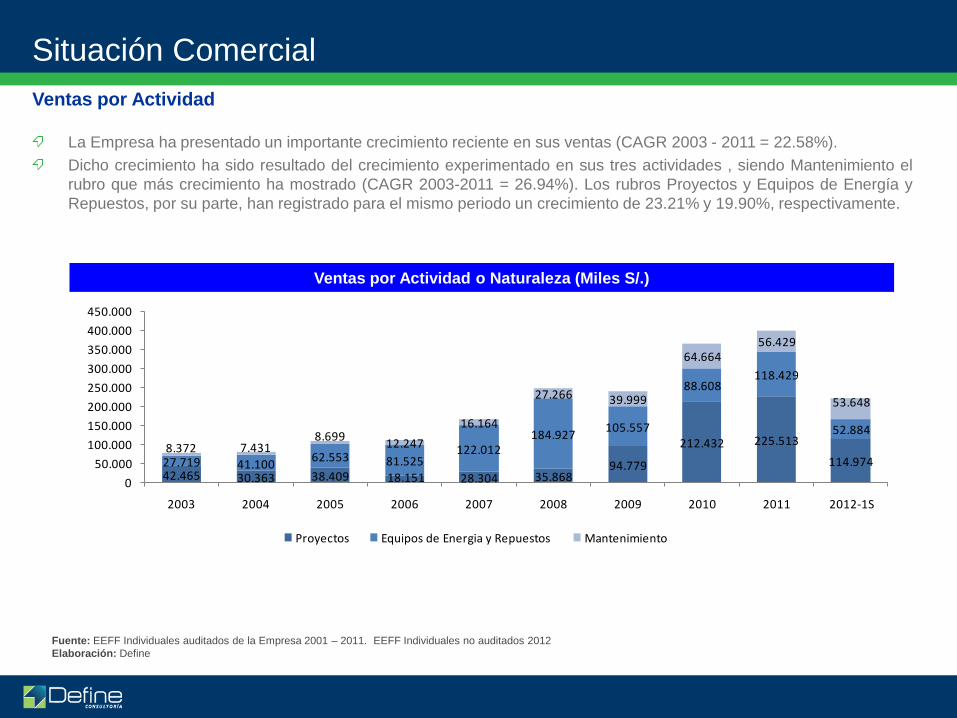

Ventas por Actividad

Fuente: EEFF Individuales auditados de la Empresa 2001 – 2011. EEFF Individuales no auditados 2012

Elaboración: Define

Ventas por Actividad o Naturaleza (Miles S/.)

La Empresa ha presentado un importante crecimiento reciente en sus ventas (CAGR 2003 - 2011 = 22.58%).

Dicho crecimiento ha sido resultado del crecimiento experimentado en sus tres actividades , siendo Mantenimiento el

rubro que más crecimiento ha mostrado (CAGR 2003-2011 = 26.94%). Los rubros Proyectos y Equipos de Energía y

Repuestos, por su parte, han registrado para el mismo periodo un crecimiento de 23.21% y 19.90%, respectivamente.

-

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012-1S

Mile

s S/

.

Power Products Power Systems

Process Automation Automation Products

Situación Comercial

Ventas por Línea de Negocio

Fuente: La Empresa

Elaboración: Define

Ventas por Línea de Negocio (Miles S/.)

Desde el año 2008 La Empresa registra un crecimiento significativo, principalmente en las líneas de negocio de

Process Automation y Power Systems, debido al mencionado cambio de estrategia comercial.

Declaración de Responsabilidad

Análisis del Sector

Análisis de la Empresa

Análisis del Contexto de la Operación

Situación Económica – Financiera

Situación Legal: Contingencias

Metodologías de Valorización

Indice

Descripción de la Transacción

La Empresa inscribió en el Registro de Valores de la Bolsa de Valores de Lima (en adelante “BVL”) y en el Registro

Público del Mercado de Valores (en adelante “RPMV”) sus acciones de inversión el 30 de junio de 1981, fecha en que

dichos valores empezaron a listar públicamente.

De acuerdo con el artículo 37 inciso a), de la Ley del Mercado de Valores, Decreto Legislativo Nº 861 y sus normas

modificatorias, se establece que la exclusión de un valor del Registro Público del Mercado de Valores tiene lugar por

resolución fundamentada de la SMV a solicitud del emisor, cuando la inscripción de los valores se haya originado por

su propia voluntad, o del emisor y los titulares, respaldada por el voto favorable de quienes representen no menos de

dos terceras (2/3) partes de los valores emitidos.

La Empresa acordó el 16 de abril de 2010 en Junta General de Accionistas realizar una Oferta Pública de Redención

(OPR). El 24 de marzo de 2011 ABB S.A inició la OPR de sus acciones de inversión en 2 fases que culminaron el 9 de

mayo de 2011 y 23 de junio de 2011, respectivamente. La cantidad de acciones de inversión adquiridas a través de la

OPR fue de 6.179.539, de un total de 6.882.770 acciones. Las acciones adquiridas no fueron amortizadas, en

concordancia con los términos y condiciones de la Oferta de Redención.

El 30 de abril de 2012 en Junta Universal de Accionistas, y ya superado el requisito de tenencia de las 2/3 partes de los

valores, se acordó por unanimidad solicitar el deslistado y la exclusión de las Acciones de Inversión de ABB S.A. del

Registro de Valores de la BVL y el Registro Público del Mercado de Valores de la SMV, respectivamente.

El 21 de mayo de 2012, La Empresa solicitó el deslistado y la exclusión de las Acciones de Inversión del Registro de

Valores de la BVL y del Registro Público del Mercado de Valores de la SMV, respectivamente.

El 15 de junio de 2012 la BVL aprobó la solicitud y elevó el requerimiento a la SMV. El 10 de julio mediante Hecho de

Importancia La Empresa invocó la aplicación de la Ley del Silencio Administrativo habiéndose superado el plazo que

tenia el regulador para pronunciarse (10 días útiles), y por lo tanto declaró que su solicitud había sido aprobada.

Descripción de la Transacción

Mediante Resolución de Intendencia General SMV N°066-2012-SMV/11.1 del 19 de julio de 2012 se aprobó la

exclusión de las Acciones de Inversión de ABB S.A.

De acuerdo con el artículo 38 de la Ley del Mercado de Valores, la exclusión de un valor del Registro Público del

Mercado de Valores determina la obligación solidaria de los responsables de la misma de formular una OPC dirigida a

los demás titulares del valor. Lo mismo se recalca en el articulo 32 del vigente Reglamento de Oferta Pública de

Adquisición y de Compra de Valores por Exclusión (en adelante “El Reglamento”).

Adicionalmente, de conformidad con el artículo 31 de “El Reglamento”, la Oferta Pública de Compra se realiza con el

propósito de otorgar el derecho de separación de la sociedad a los inversionistas que se consideren afectados por la

decisión de la sociedad de excluir el valor del Registro Público del Mercado de Valores o del mecanismo centralizado

de negociación en donde se encuentre inscrito.

Conforme al Reglamento, el precio mínimo a ofrecer en la OPC sobre las acciones de inversión emitidas por ABB S.A.

deberá ser determinado por un tercero con experiencia en valorización de empresas. Dicho precio mínimo será el

resultado de la utilización de las metodologías de valorización que la entidad valorizadora estime conveniente

considerando lo que indica El Reglamento (en adelante “Precio Mínimo”).

El hecho de haber mantenido la titularidad de las acciones de inversión obtenidas por la OPR configura una compra de

La Empresa sobre sus propias acciones de inversión. El valor de la operación que dio lugar a la obligación de formular

la OPC es llamado “Valor de Contraprestación”. La entidad valorizadora deberá determinar dicho Valor de

Contraprestación, y en ningún caso el El Precio Mínimo podrá ser inferior a dicho Valor de Contraprestación.

Declaración de Responsabilidad

Análisis del Sector

Análisis de la Empresa

Análisis del Contexto de la Operación

Situación Económica – Financiera

Situación Legal: Contingencias

Metodologías de Valorización

Indice

74,987 70,947 79,426 80,128

112,082 115,862

169,858

251,089 245,539

369,512

405,925

175,046

221,506

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2011 1S 2012 1S

Situación Financiera

Ventas

Ventas Netas (Miles S/.)

En los últimos 10 años, ABB ha presentado un importante crecimiento en sus ventas ( CAGR:18.4%).

Dicho crecimiento ha sido mas marcado en los últimos años a raíz del cambio en la estrategia comercial de La

Empresa, hacia soluciones integrales de servicio con orientación al sector minero y eléctrico.

En el año 2009 las ventas de La Empresa disminuyeron como consecuencia del cierre de la fábrica de transformadores

y de la mayor competencia existente en el mercado.

Fuente: EEFF Individuales auditados de la Empresa 2001 – 2011. EEFF Individuales no auditados 2012-2T

Elaboración: Define

CAGR: 18.4%

18,132

10,779 13,477 13,010 20,928

21,933

39,056

53,979

47,040

55,317

67,817

29,857 37,37824.2%

15.2%17.0% 16.2% 18.7%

18.9%

23.0% 21.5% 19.2%15.0% 16.7%

17.1%16.9%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2011 1S 2012 1S

Utilidad bruta Margen bruto

Situación Financiera

Utilidad Bruta y Margen Bruto

Utilidad Bruta (miles s/. y % de ventas)

La utilidad bruta ha registrado una tendencia creciente en los últimos años, con una tasa de crecimiento promedio de

14.1% en el periodo 2001-2011, siendo dicho crecimiento más marcado en los últimos años como consecuencia del

mayor crecimiento en ventas.

El margen bruto ha presentado una tendencia creciente hasta el año 2007, luego del cual registra una caída hasta

estabilizarse en alrededor de 16.7%.

1/.

Fuente: EEFF Individuales auditados de la Empresa 2001 – 2011. EEFF Individuales no auditados 2012

Elaboración: Define

CAGR: 14.1%

21.54% 21.48%

13.84%

16.98%14.46% 15.45%

13.14%

10.44%12.28%

9.57%11.82% 12.49% 12.37%

2.6%

-6.3%

3.1%

-0.7%

4.2% 3.5%

8.6%

10.6%7.0%

5.4% 4.9% 4.6% 4.5%

-10%

-5%

0%

5%

10%

15%

20%

25%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2011 1S 2012 1S

Gastos Admin.y Ventas Margen operativo

Situación Financiera

Evolución de los gastos como % de las ventas y del margen operativo

Gastos Operativos

Las gastos operativos, con relación a las ventas de ABB han registrado en los últimos 10 años una tendencia a la baja

a medida que La Empresa logra un crecimiento sostenido en sus ventas.

A pesar de las eficiencias logradas, a partir del 2008 ABB registra una caída en su margen operativo debido a la

disminución del margen bruto, entre otras razones, por el reconocimiento de proyectos con menores niveles de

márgenes.

Particularmente en el año 2002 el margen operativo fue negativo debido a: i) la incidencia inusual de una penalidad, y

ii) la caida en el margen bruto, como consecuencia del incremento de competidores extranjeros sin instalaciones en el

país, que suministraban productos de menor calidad que los fabricados localmente.

Fuente: EEFF Individuales auditados de la Empresa 2001 – 2011. EEFF Individuales no auditados 2012

Elaboración: Define

3,666

-2,786

3,530

1,309 7,014 6,184

16,597

29,702

19,71524,495 24,325 10,743 11,982

5%

-4%

4%

2%

6%5%

10%

12%

8%7%

6% 6%5%

-6.0%

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

-5,000

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2011 1S 2012 1S

EBITDA (Soles S/. miles) Margen EBITDA

Situación Financiera

EBITDA (miles s/.)

EBITDA

La Empresa ha registrado un tendencia creciente de su EBITDA en los últimos 10 años. Por su parte, el margen

EBITDA sigue dicha tendencia hasta el 2008, a partir del cual presenta una caída como consecuencia del menor

margen bruto registrado.

En el año 2002 el margen EBITDA fue negativo debido al margen operativo negativo registrado en dicho periodo.

Fuente: EEFF Individuales auditados de la Empresa 2001 – 2011. EEFF Individuales no auditados 2012

Elaboración: Define

5.68 -5.54 8.63 2.7839.63 51.11

123.86

0.99 0.82

314.04

173.75

488.32

82.07

-100

0

100

200

300

400

500

600

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2011 1S 2012 1S

Situación Financiera

Cobertura de Intereses (veces)

Endeudamiento Patrimonial (veces)

1/.

Fuente: EEFF Individuales auditados de la Empresa 2001 – 2011. EEFF Individuales no auditados 2012

Elaboración: Define

1.92

1.60

0.57

1.041.16

1.51

1.751.87

1.16

2.51

2.16

2.36

1.83

0.0

1.0

2.0

3.0

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2011 1S 2012 1S

35,82638,492

21,25819,338

30,43932,596

38,283

43,184

38,72636,676

33,670 32,962

36,694

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2011 1S 2012 1S

7%

-7%

17%

4%

17%

11%

20%

27%29%

16%

13%

8% 7%

-10.00%

-5.00%

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2011 1S 2012 1S

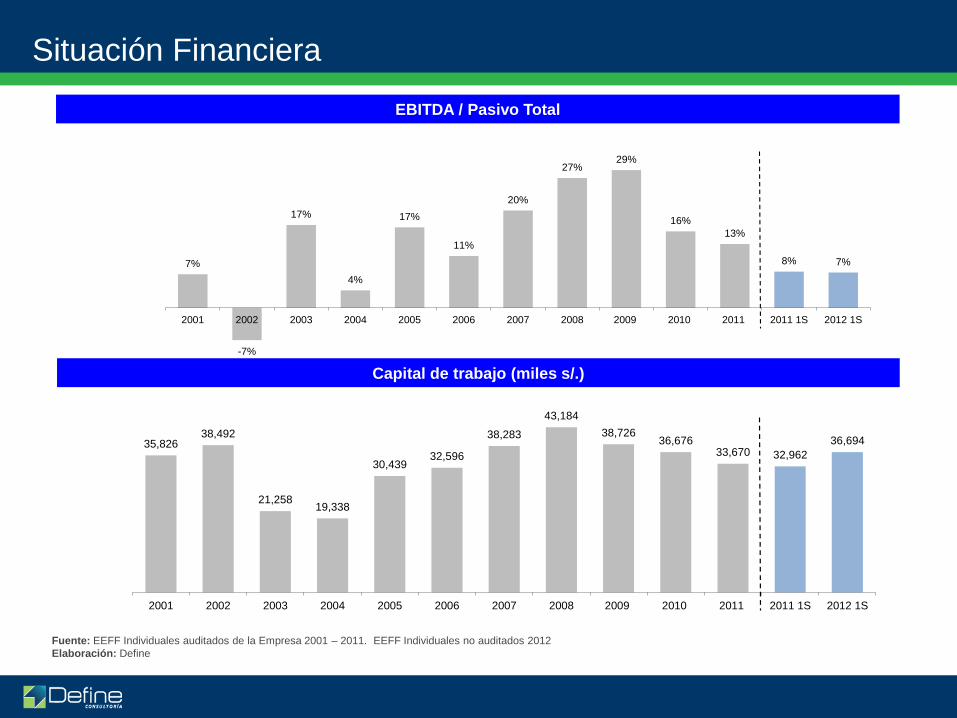

Situación Financiera

EBITDA / Pasivo Total

Capital de trabajo (miles s/.)

Fuente: EEFF Individuales auditados de la Empresa 2001 – 2011. EEFF Individuales no auditados 2012

Elaboración: Define

Situación Financiera

Estado de Ganancias y Pérdidas

Fuente: EEFF Individuales auditados de la Empresa 2001 – 2011. EEFF Individuales no auditados 2012

Elaboración: Define

Estado de Ganancias y PérdidasMiles de Soles S/. 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2011 1S 2012 1S

Ventas netas 74,987 70,947 79,426 80,128 112,082 115,862 169,858 251,089 245,539 369,512 405,925 175,046 221,506

Costo de Venta -56,855 -60,168 -65,949 -67,118 -91,154 -93,929 -130,802 -197,110 -198,499 -314,195 -338,108 -145,189 -184,128

Utilidad bruta 18,132 10,779 13,477 13,010 20,928 21,933 39,056 53,979 47,040 55,317 67,817 29,857 37,378

Gasto de administración -8,974 -9,075 -7,097 -8,757 -6,728 -8,460 -11,230 -10,167 -9,245 -12,036 -17,450 -7,961 -7,453

Gastos de ventas y publicidad -7,179 -6,163 -3,894 -4,849 -9,478 -9,444 -11,091 -16,043 -20,912 -23,325 -30,546 -13,904 -19,947

Otros Gastos Operativos (Ingresos) -2,153 -1,235 307

Utilidad Operativa 1,979 -4,459 2,486 -596 4,722 4,029 14,582 26,534 17,190 19,956 19,821 7,992 9,978

Ingreso (Gasto) financiero -56 155 -90 -362 111 652 981 -1,007 1,133 105 149 39 39

Otros Ingresos (Egresos) 2,191 1,120 -123 -1,242 -392 -693 -293 -3,655 236 157 544 -362 -406

Utilidad antes de Imp. & Part. 4,115 -3,184 2,273 -2,200 4,441 3,988 15,270 21,872 18,559 20,218 20,514 7,669 9,611

Imp. a la Renta -1,888 890 -605 -364 -2,264 -1,603 -5,340 -7,279 -5,365 -6,145 -7,635 -1,595 -4,601

Participación a los trabajadores -673 366 -225 -135 -839 -594 -1,979 -2,724 -1,988 -2,277

Utilidad neta 1,553 -1,928 1,443 -2,699 1,338 1,791 7,951 11,869 11,206 11,796 12,879 6,074 5,010

Situación Financiera

Balance General

1/.

Fuente: EEFF Individuales auditados de la Empresa 2001 – 2011. EEFF Individuales no auditados 2012

Elaboración: Define

Balance GeneralMiles de Soles S/. 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 1S

Activos

Caja y bancos 13.559 13.308 10.145 14.896 24.857 25.628 26.465 28.740 26.809 42.039 30.998 21.260

Clientes, neto 14.712 9.684 12.228 19.505 24.879 35.977 39.408 48.975 41.428 65.457 74.590 79.462

Existencias, neto 30.416 23.559 9.942 14.017 18.865 12.445 24.116 57.947 25.251 43.077 63.243 75.023

Otras cuentas por cobrar 5.035 4.223 4.013 4.815 666 1.247 4.452 608 5.506 803 4.638

Gastos diferidos 199 71 260 293 1.506 1.145 660 453 34.084 2.025

Otros activos 12.386 23.767 14.915 13.945 1.204 43.644 15.138

Total activo corriente 63.921 50.845 36.588 53.526 70.773 88.828 118.868 151.638 107.433 191.367 213.278 197.546

I,M&E, neto 6.411 5.693 6.866 6.777 5.457 5.208 8.721 13.204 17.173 19.399 55.723 56.391

Activos Intangibles 402 370 338 285 270 280 255 948 613 649 372 617

Otros no corrientes 9.628 10.710 12.824 10.969 2.039 1.537 1.659 3.880 3.713 4.800

Total activo 80.363 67.618 56.616 71.557 78.539 95.853 129.503 169.670 128.932 216.215 269.373 254.554

Pasivos

Préstamos bancarios 0 18

Proveedores 20.701 6.941 9.151 16.440 20.172 20.939 29.600 47.235 30.862 121.132 105.323 86.234

Otras cuentas por pagar 5.834 3.018 5.820 6.180 9.072 7.558 14.149 15.870 13.988 24.963 27.883 59.592

Parte Corriente de Deuda LP 92 145 359 1.495 568 602 1.344 3.035 1.588 446 6.412 14.324

Otros corrientes 1.469 2.249 0 10.073 10.522 27.115 35.492 42.314 22.269 8.150 39.990 702

Total pasivo corriente 28.095 12.353 15.330 34.188 40.334 56.232 80.585 108.454 68.707 154.691 179.608 160.852

Deuda LP 30 157 733 1.316 1.025 918 1.863 2.015 418 6

Otras Cuentas por Pagar LP 0 11.197

Otros No Corrientes 24.724 17.855 4.516 949 738 470 4.461 3.662

Total pasivo 52.849 41.562 20.579 36.453 42.097 57.620 82.448 110.469 69.125 154.697 184.069 164.514

Patrimonio

Capital social 18.370 18.682 19.056 19.990 19.990 19.990 21.309 28.587 28.587 28.587 28.587 28.587

Acciones de inversion 7.955 8.090 8.252 8.656 8.656 8.656 6.606 6.883 6.883 6.883 6.883 6.883

Acciones en Cartera -6.053 -6.180

Deuda a Principal por Capitalizar 6.938 7.278 7.278 7.278 7.278

Reserva Legal 1.549 1.733 1.768 1.958 1.958 2.092 2.277 3.072 4.259 5.380 6.559 7.847

Otras Reservas de Capital

Resultados Acumulados -360 -2.449 23 -2.778 -1.440 217 9.585 20.659 20.078 20.668 49.328 52.903

Patrimonio neto 27.513 26.056 36.037 35.104 36.442 38.233 47.055 59.201 59.807 61.518 85.304 90.040

Total pasivo y patrimonio 80.363 67.618 56.616 71.557 78.539 95.853 129.503 169.670 128.932 216.215 269.373 254.554

Situación Financiera

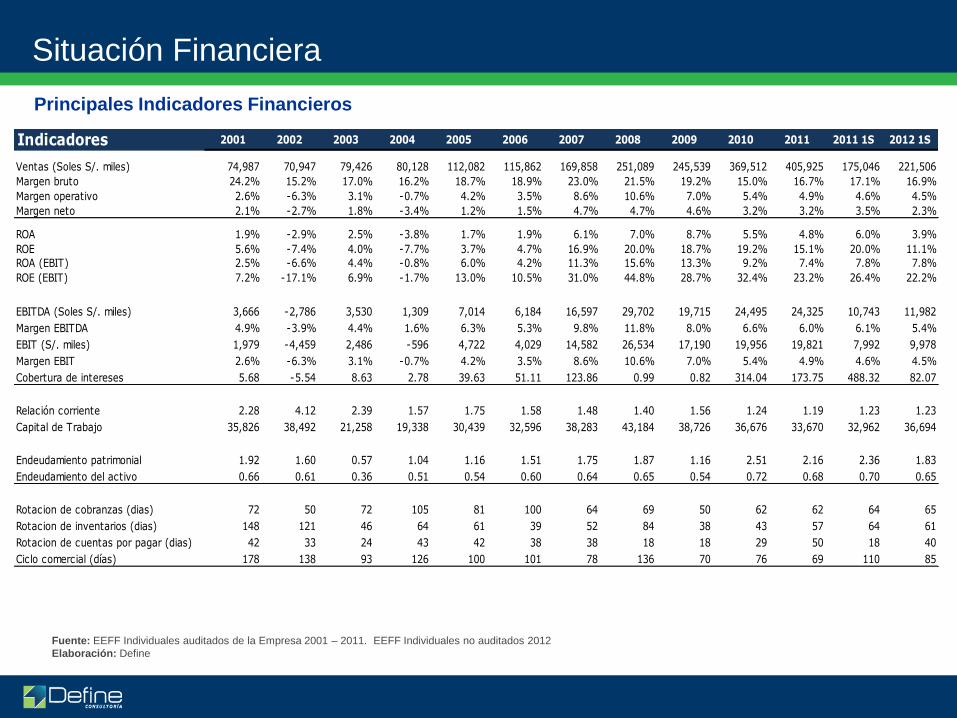

Principales Indicadores Financieros

1/.

Fuente: EEFF Individuales auditados de la Empresa 2001 – 2011. EEFF Individuales no auditados 2012

Elaboración: Define

Indicadores 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2011 1S 2012 1S

Ventas (Soles S/. miles) 74,987 70,947 79,426 80,128 112,082 115,862 169,858 251,089 245,539 369,512 405,925 175,046 221,506

Margen bruto 24.2% 15.2% 17.0% 16.2% 18.7% 18.9% 23.0% 21.5% 19.2% 15.0% 16.7% 17.1% 16.9%

Margen operativo 2.6% -6.3% 3.1% -0.7% 4.2% 3.5% 8.6% 10.6% 7.0% 5.4% 4.9% 4.6% 4.5%

Margen neto 2.1% -2.7% 1.8% -3.4% 1.2% 1.5% 4.7% 4.7% 4.6% 3.2% 3.2% 3.5% 2.3%

ROA 1.9% -2.9% 2.5% -3.8% 1.7% 1.9% 6.1% 7.0% 8.7% 5.5% 4.8% 6.0% 3.9%

ROE 5.6% -7.4% 4.0% -7.7% 3.7% 4.7% 16.9% 20.0% 18.7% 19.2% 15.1% 20.0% 11.1%

ROA (EBIT) 2.5% -6.6% 4.4% -0.8% 6.0% 4.2% 11.3% 15.6% 13.3% 9.2% 7.4% 7.8% 7.8%

ROE (EBIT) 7.2% -17.1% 6.9% -1.7% 13.0% 10.5% 31.0% 44.8% 28.7% 32.4% 23.2% 26.4% 22.2%

EBITDA (Soles S/. miles) 3,666 -2,786 3,530 1,309 7,014 6,184 16,597 29,702 19,715 24,495 24,325 10,743 11,982

Margen EBITDA 4.9% -3.9% 4.4% 1.6% 6.3% 5.3% 9.8% 11.8% 8.0% 6.6% 6.0% 6.1% 5.4%

EBIT (S/. miles) 1,979 -4,459 2,486 -596 4,722 4,029 14,582 26,534 17,190 19,956 19,821 7,992 9,978

Margen EBIT 2.6% -6.3% 3.1% -0.7% 4.2% 3.5% 8.6% 10.6% 7.0% 5.4% 4.9% 4.6% 4.5%

Cobertura de intereses 5.68 -5.54 8.63 2.78 39.63 51.11 123.86 0.99 0.82 314.04 173.75 488.32 82.07

Relación corriente 2.28 4.12 2.39 1.57 1.75 1.58 1.48 1.40 1.56 1.24 1.19 1.23 1.23

Capital de Trabajo 35,826 38,492 21,258 19,338 30,439 32,596 38,283 43,184 38,726 36,676 33,670 32,962 36,694

Endeudamiento patrimonial 1.92 1.60 0.57 1.04 1.16 1.51 1.75 1.87 1.16 2.51 2.16 2.36 1.83

Endeudamiento del activo 0.66 0.61 0.36 0.51 0.54 0.60 0.64 0.65 0.54 0.72 0.68 0.70 0.65

Rotacion de cobranzas (dias) 72 50 72 105 81 100 64 69 50 62 62 64 65

Rotacion de inventarios (dias) 148 121 46 64 61 39 52 84 38 43 57 64 61

Rotacion de cuentas por pagar (dias) 42 33 24 43 42 38 38 18 18 29 50 18 40

Ciclo comercial (días) 178 138 93 126 100 101 78 136 70 76 69 110 85

Declaración de Responsabilidad

Análisis del Sector

Análisis de la Empresa

Análisis del Contexto de la Operación

Situación Económica – Financiera

Situación Legal: Contingencias

Metodologías de Valorización

Indice

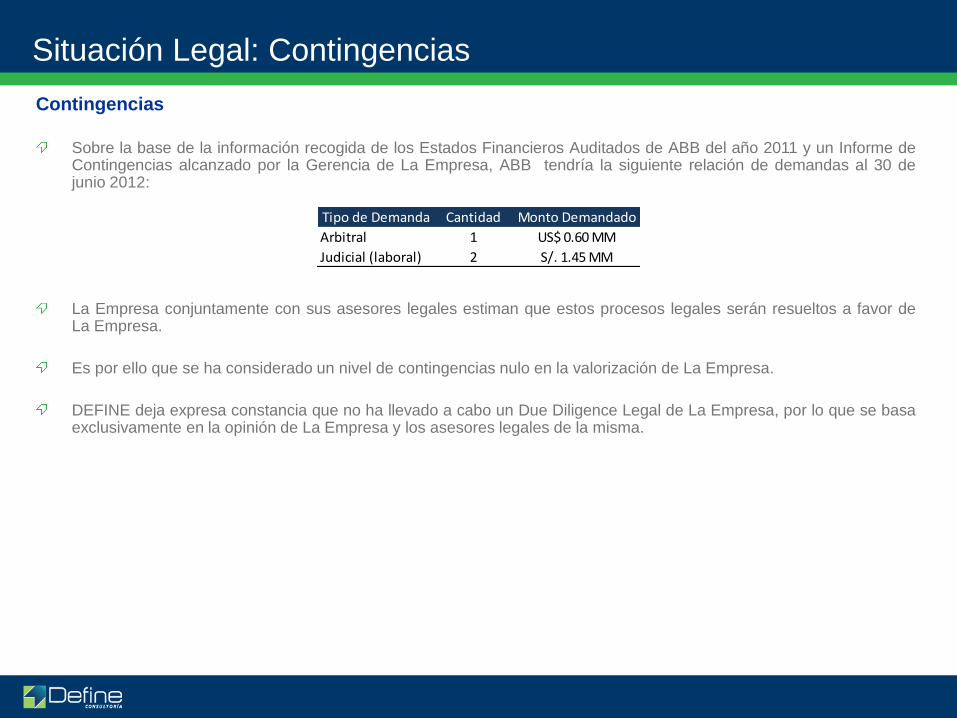

Contingencias

Sobre la base de la información recogida de los Estados Financieros Auditados de ABB del año 2011 y un Informe de Contingencias alcanzado por la Gerencia de La Empresa, ABB tendría la siguiente relación de demandas al 30 de junio 2012:

La Empresa conjuntamente con sus asesores legales estiman que estos procesos legales serán resueltos a favor de La Empresa.

Es por ello que se ha considerado un nivel de contingencias nulo en la valorización de La Empresa.

DEFINE deja expresa constancia que no ha llevado a cabo un Due Diligence Legal de La Empresa, por lo que se basa exclusivamente en la opinión de La Empresa y los asesores legales de la misma.

Tipo de Demanda Cantidad Monto Demandado

Arbitral 1 US$ 0.60 MM

Judicial (laboral) 2 S/. 1.45 MM

Situación Legal: Contingencias

Declaración de Responsabilidad

Análisis del Sector

Análisis de la Empresa

Análisis del Contexto de la Operación

Situación Económica – Financiera

Situación Legal: Contingencias

Metodologías de Valorización

Indice

Valor como

negocio en

marcha

Flujo de Caja

Descontado

Valorización

Valor contable Valor del

patrimonio neto

Precio prom.

ponderado de

los valores 2/

Cotizaciones

bursátiles de la

acción

Precio de la OPA

previa 3/ Si aplicara

Valor de

liquidación

Valor de activos

menos pasivos 1/

1/. Valor de realización de los activos menos los pasivos. El valor de los principales activos ha sido calculado por un perito tasador.

2/. Durante el semestre inmediatamente anterior a la fecha de ocurrencia de la causal que genera la obligación de llevar a cabo la oferta.

3/. Si se hubiese formulado una OPA dentro de los doce meses previos a la fecha de la ocurrencia de la causal que genera la obligación de llevar a cabo la oferta, la contraprestación ofrecida en tal oportunidad.

Múltiplos de

mercado Método de

Contraste

Método

Principal

Métodos

Secundarios

Transacciones

Comparables Método de

Contraste

Metodologías de Valorización

Valor de

Contraprestación

Transacciones

que generan

obligación

Estructura de la Metodología

Método de Flujo de Caja Descontado

Flujo de Caja Libre de La Empresa

Proyectado

Valor Presente del

Flujo de Caja (al 30/06/12)

Valor por Acción de Inversión al

10/07/12

Valor por Acción de Inversión a la fecha

de la corte (30/06/12)

TIPMN

Ke

Valor Patrimonial ABB

Ajustes

(-) Dividendos posteriores a la

fecha de corte

(+) Activos No Operativos

* Para la valorización de las acciones de inversión de ABB no se ha considerado una prima de valor por derechos políticos de las acciones comunes sobre las acciones de inversión, toda

vez que dicha prima no se puede calcular, dado que las acciones comunes de ABB no cotizan en Bolsa .

Valor por Acción de Inversión a la fecha

de presentación de Informe de

Valorización

TIPMN

El proceso de valorización sigue las siguientes etapas:

Elaboración de proyecciones financieras

Cálculo de los flujos de caja libres

Cálculo del valor residual

Determinación de la tasa de descuento

Cálculo del valor patrimonial

Ajustes posteriores (caja inicial, contingencias)

El flujo de caja bajo el supuesto que no hubiese endeudamiento está compuesto por

Flujo de caja operativo

• Ingresos operativos

• Costo de ventas

• Gastos operativos

• Inversión en capital de trabajo

• Pago de impuesto a la renta y participación a los trabajadores operativo

Flujo de caja de inversión

• Compra o venta de activos fijos

Valor Patrimonial

Método de Flujo de Caja Descontado

El valor residual mide la capacidad de la empresa de generar flujos de caja después del periodo de proyección.

Normalmente, el valor residual supone gran parte del valor de una compañía.

Para el cálculo del valor residual se considera que el negocio continúa operativo y generando flujos de caja hasta el

infinito (perpetuidad). Por lo tanto, el valor residual se obtiene a través de la fórmula de valor de una perpetuidad.

Valor Residual

VR = FCAT+1 / (Ke – g)

FCAT+1 = Flujo de caja en el periodo siguiente al ultimo de proyección

Ke = Coste de capital

g = Tasa de crecimiento a perpetuidad de los flujos de caja

Método de Flujo de Caja Descontado

Calculo de la Tasa de Descuento (Ke)

El costo de capital (Ke) estima la tasa de retorno adecuada de los accionistas, y se calcula de acuerdo al modelo

CAPM

Para la valorización de ABB se utilizó como tasa de descuento el Costo de Capital (Ke) dado que La Empresa no

cuenta con deuda a largo plazo.

El costo de capital se incrementa a medida que el apalancamiento de la compañía es mayor (riesgo financiero)

Rf = Tasa libre de riesgo USA

Rp = Riesgo País

ßUL = Beta estimado de la industria,

desapalancado

ß = Beta apalancado de

ABB

Rm - Rf = Prima de riesgo del mercado

σ BVL / σ S&P500 = Desviación estándar de los

rendimientos diarios de la BVL

/ desviación estándar de los

rendimientos diarios de la S&P

Ke = Rf + Rp + ß x (Rm – Rf) x (σ BVL

/ σ S&P500 )

ß = ßUL x [ 1 + (D x (1-T) / E) ]

Calculo del WACC

Las proyecciones de ABB se han realizado en nuevos soles nominales para un horizonte

de proyección a 10 años y 6 meses, desde junio del 2012 a diciembre del 2022

La Empresa emplea nuevos soles como moneda funcional y de presentación

Las proyecciones se realizaron tomando en cuenta el contexto de las condiciones

económicas y financieras vigentes al 19 de julio del 2012, sobre la base de Estados

Financieros de ABB a junio del 2012

Se consideran las tasas de crecimiento de ventas más recientes para configurar un

escenario esperado de los ingresos para el segundo semestre de 2012, dado que

muchos de los mas importantes proyectos mineros en Perú vienen atravesando por

atrasos (en los diversos estadios en que se encuentran cada uno).

Se asume una tasa vegetativa de crecimiento a perpetuidad de los flujos de La Empresa

de 1.5%.

Supuestos de Valorización

Supuestos

Generales

Metodología de la Proyección de Ingresos

Para proyectar las ventas del año 2012, Define consideró las previsiones de crecimiento de la Empresa y las ventas en los primeros meses del año.

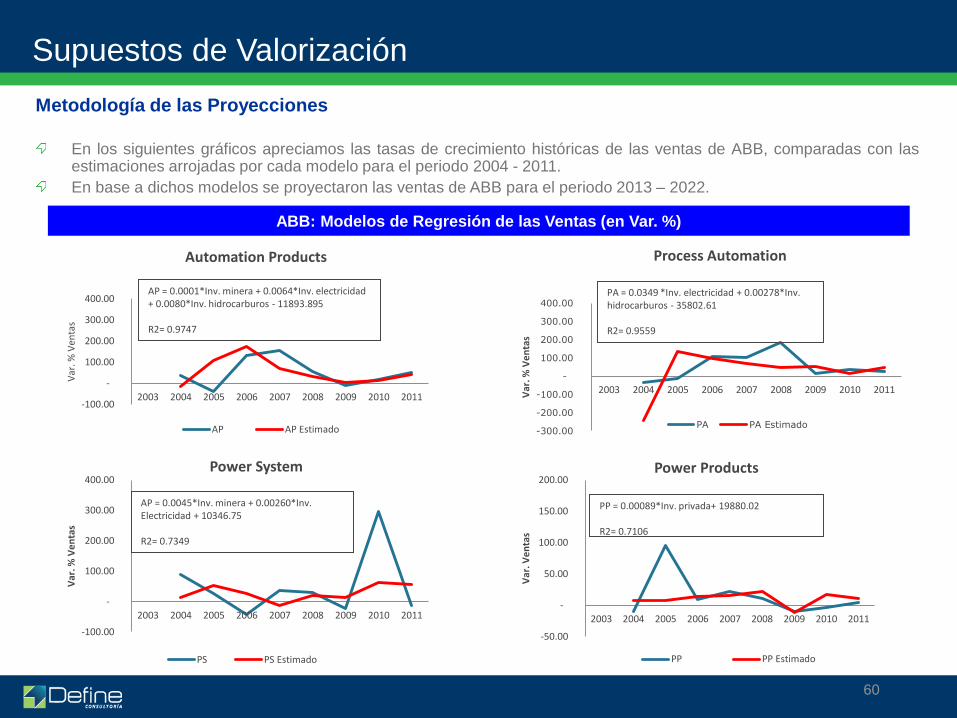

Para los siguientes años, Define ha construido un modelo econométrico para cada línea de negocio. El método utilizado fue el de Mínimos Cuadrados Ordinarios (MCO), mediante el programa Eviews. Define seleccionó el modelo con mayor coeficiente de correlación (R2), que resultó de la regresión con las siguientes variables explicativas:

El grado de ajuste del modelo alcanza un máximo tomando como variables explicativas las inversiones de capital en los sectores de minería, electricidad e hidrocarburos. Únicamente para el caso de la línea de Power Products no existe una correlación significativa con dichas variables. Para dicho caso el modelo con mejor ajuste es el que regresiona la inversión privada.

Inversiones de Capital

Línea de negocio Minería Electricidad Hidrocarburos Inversión Privada R2

Automation Products (AP) X X X 0.9747

Process Automation (PA) X X 0.9559

Power Systems (PS) X X 0.7349

Power Products (PP) X 0.7106

PBI global Inversión Privada

PBI Sector Minero Inversión Sector Minero

PBI Sector Elétrico Inversión Sector Eléctrico

PBI Sector Hidrocarburos Inversión Sector Hidrocarburos

Inversión total

Supuestos de Valorización

-50.00

-

50.00

100.00

150.00

200.00

2003 2004 2005 2006 2007 2008 2009 2010 2011

Var

. Ve

nta

s

PP PP Estimado

PP = 0.00089*Inv. privada+ 19880.02 R2= 0.7106

-100.00

-

100.00

200.00

300.00

400.00

2003 2004 2005 2006 2007 2008 2009 2010 2011

Var

. % V

enta

s

AP AP Estimado -300.00

-200.00

-100.00

-

100.00

200.00

300.00

400.00

2003 2004 2005 2006 2007 2008 2009 2010 2011Var

. % V

en

tas

PA PA Estimado

-100.00

-

100.00

200.00

300.00

400.00

2003 2004 2005 2006 2007 2008 2009 2010 2011

Var

. % V

en

tas

PS PS Estimado

60

ABB: Modelos de Regresión de las Ventas (en Var. %)

AP = 0.0001*Inv. minera + 0.0064*Inv. electricidad + 0.0080*Inv. hidrocarburos - 11893.895 R2= 0.9747

Automation Products

PA = 0.0349 *Inv. electricidad + 0.00278*Inv. hidrocarburos - 35802.61 R2= 0.9559

Process Automation

AP = 0.0045*Inv. minera + 0.00260*Inv. Electricidad + 10346.75 R2= 0.7349

Power System Power Products

Metodología de las Proyecciones

En los siguientes gráficos apreciamos las tasas de crecimiento históricas de las ventas de ABB, comparadas con las estimaciones arrojadas por cada modelo para el periodo 2004 - 2011.

En base a dichos modelos se proyectaron las ventas de ABB para el periodo 2013 – 2022.

Supuestos de Valorización

-

200

400

600

800

1,000

1,200

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

PBI Inversión Total Inversión Privada

Supuestos de las Proyecciones

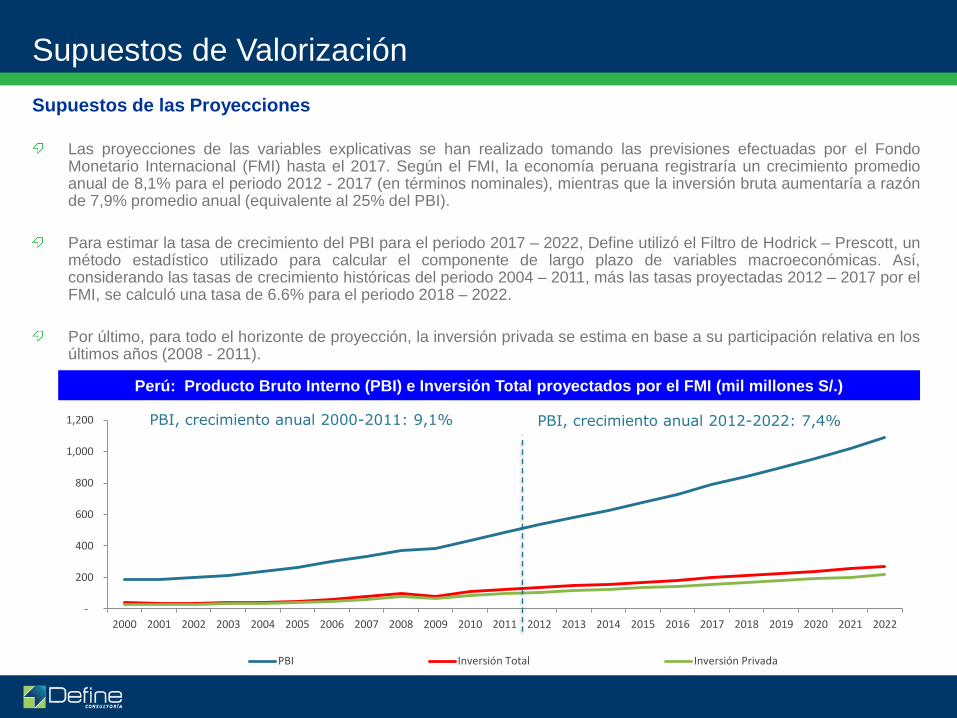

Las proyecciones de las variables explicativas se han realizado tomando las previsiones efectuadas por el Fondo Monetario Internacional (FMI) hasta el 2017. Según el FMI, la economía peruana registraría un crecimiento promedio anual de 8,1% para el periodo 2012 - 2017 (en términos nominales), mientras que la inversión bruta aumentaría a razón de 7,9% promedio anual (equivalente al 25% del PBI).

Para estimar la tasa de crecimiento del PBI para el periodo 2017 – 2022, Define utilizó el Filtro de Hodrick – Prescott, un método estadístico utilizado para calcular el componente de largo plazo de variables macroeconómicas. Así, considerando las tasas de crecimiento históricas del periodo 2004 – 2011, más las tasas proyectadas 2012 – 2017 por el FMI, se calculó una tasa de 6.6% para el periodo 2018 – 2022.

Por último, para todo el horizonte de proyección, la inversión privada se estima en base a su participación relativa en los últimos años (2008 - 2011).

Perú: Producto Bruto Interno (PBI) e Inversión Total proyectados por el FMI (mil millones S/.)

PBI, crecimiento anual 2000-2011: 9,1% PBI, crecimiento anual 2012-2022: 7,4%

Supuestos de Valorización

-

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

Minería Electricidad Hidrocarburos

Supuestos de las Proyecciones

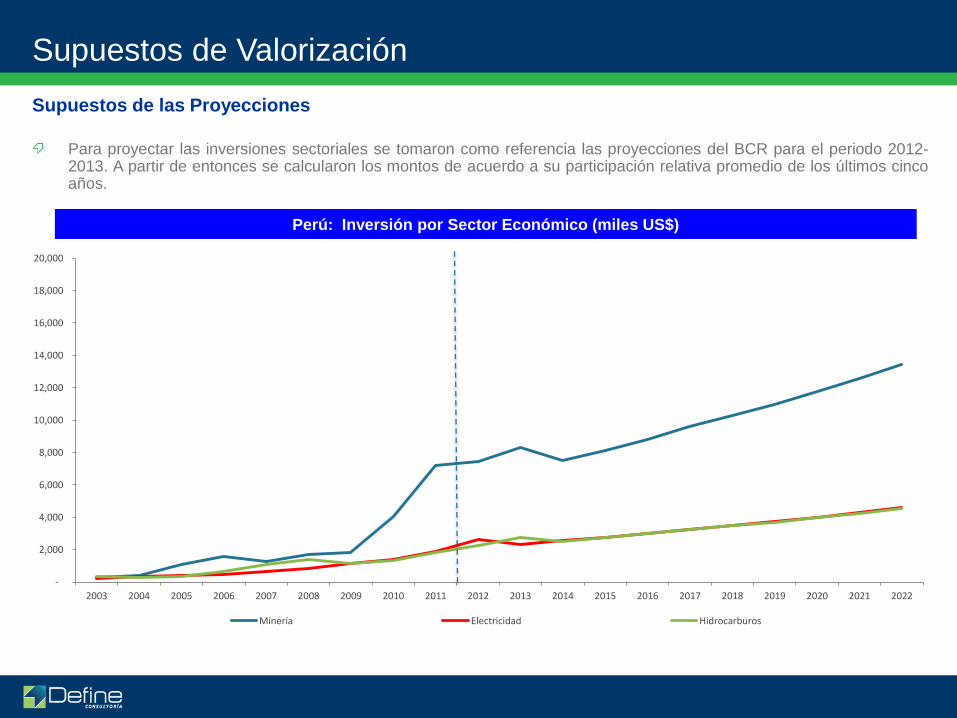

Para proyectar las inversiones sectoriales se tomaron como referencia las proyecciones del BCR para el periodo 2012-2013. A partir de entonces se calcularon los montos de acuerdo a su participación relativa promedio de los últimos cinco años.

Perú: Inversión por Sector Económico (miles US$)

Supuestos de Valorización

-

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

900,000

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

ATAP-Automation Products ATPA-Process Automation PTSY-Power Systems PPTR-Power Products

Ventas

Bajo la metodología y supuestos que se han presentado, las ventas registrarían un crecimiento promedio de 6.8% en el periodo de proyección (2012-2022).

ABB: Ventas (miles S/.)

Ventas, crecimiento anual 2003-2011: 25,0% Ventas, crecimiento anual 2012-2022: 6,8%

Supuestos de Valorización

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

Ventas

Entre el 2003 y 2011, la participación de ABB por cada nuevo sol invertido en la economía del país se ha incrementado de menos de dos soles por cada mil nuevos soles invertidos, a poco más de 3 nuevos soles por cada mil nuevos soles invertidos.

Bajo la proyección de ventas mostrada, La Empresa mantendría durante el periodo de proyección una eficiencia mayor al promedio histórico., y se estabilizaría en S/. 3.0.

ABB: Ventas de ABB por cada Mil Nuevos Soles invertidos en el Perú (S/.)

Promedio histórico: S/. 2.5

Largo plazo: S/. 3.0

Supuestos de Valorización

Supuestos

Supuestos Variables

Margen Bruto

No se puede definir una estructura de costos determinada por tipo de proyecto o línea de negocio

porque cada proyecto es distinto.

El margen bruto de La Empresa ha sido proyectado por línea de negocio, como un promedio simple

del margen bruto obtenido entre 2010 y 2012-1S.

El margen bruto se proyecta sin incorporar el efecto de la depreciación y amortización en el costo de

ventas dado que el nivel de depreciación y amortización de los activos varía a lo largo del horizonte

de proyección en función a las inversiones proyectadas

El margen bruto proyecto por línea de negocio para el periodo 2012 – 2022 es el siguiente:

Automation Product : 27.79%

Process Automation: 15.87%

Power Products: 18.67%

Power Systems: 16.77%

Gastos

administrativos

El gasto administrativo de La Empresa incluye el pago de regalias a la empresa matriz del Grupo.

Se asume se mantienen los acuerdos de regalías con la empresa matriz.

Para el periodo 2S 2012 se proyecta el mismo nivel de gasto administrativo alcanzado en el IS 2012,

y para 2013 se asume la contratación de 20 profesionales, segun informó La Gerencia.

A partir de 2014 los gastos administrativos de ABB se proyectaron crecientes en función a las ventas

acumuladas de La Empresa (año base 2013), y están definidos de acuerdo a “escalas” o “rangos”

para reflejar las economías de escala y las eficiencias operativas que creemos continuará

manteniendo La Empresa.

Crecimientos en Ventas

(acumulado)

Gasto administrativo

(acumulado)

Hasta 20% inflación

Hasta 40% 10%

Hasta 60% 30%

Hasta 100% 50%

Hasta 140% 70%

Mas de 140% 90%

Supuestos

Supuestos Variables

Otros ingresos y

gastos

Dada la volatilidad de “Otros ingresos y gastos netos” de La Empresa, se considera nulo para

efectos de la proyección.

Depreciación

La depreciación de equipos existentes se estima según nivel de depreciación registrado en 2011.

Se asumen las tasas de depreciación vigentes a dicha fecha por tipo de activo.

Las depreciaciones proyectadas se asignan entre el costo de ventas, gastos administrativos y de

ventas en función a su comportamiento histórico.

La depreciación de nuevas inversiones se proyecta también a partir de dichas tasas.

CAPEX

Se asume el CAPEX proyectado por La Empresa para el periodo 2012-2016, y un CAPEX de

reposición para todo el horizonte de proyección restante que permite soportar el incremento

proyectado en ventas.

Las mayores inversiones proyectadas por La Empresa son la implementación de SAP (ERP), la

construcción de un nuevo edificio con estacionamientos en su sede central, y la construcción e

implementación de una sucursal con instalaciones productivas nuevas en Arequipa para atención de

la zona sur del país.

En promedio, el CAPEX anual proyectado para el periodo 2012-2016 es de S/. 9.36MM, y para el

periodo 2017-2022 es de S/. 6.5 MM.

Gastos de venta

Los gastos de ventas se proyectan como un porcentaje de las ventas a partir del promedio histórico

correspondiente al periodo 2009 - 1S2012.

Supuestos

Supuestos Variables

Impuesto a la

Renta y

Participación a

los Trabajadores

La tasa de impuesto a la renta aplicable es de 30%.

Se asume una tasa de participación a los trabajadores de 10%, de acuerdo a la NIF 19 “Beneficios a

los empleados”

Una vez calculada, se distribuye el gasto por la participación de los trabajadores corriente en el costo

de venta y los gastos operativos.

Valor residual

Se asume una perpetuidad para reflejar los flujos a partir del 2023 en adelante.

La tasa de crecimiento a perpetuidad considerada es de 1.5%

Endeudamiento

No se asume un nivel de endeudamiento adicional futuro debido a que de acuerdo a la política de

endeudamiento comunicada por la gerencia de La Empresa no planean incurrir en deudas con coste

financiero.

Capital de

trabajo

El capital de trabajo se calcula a partir de la rotación promedio del periodo 2011 – IS12 de cada una

de las cuentas, las cuales se asume se mantienen constantes durante todo el horizonte de

proyección.

Días promedio de Cobro: 65

Días promedio de Existencias: 71

Días promedio de Pago: 99

Calculo de la tasa de descuento (Ke): ABB S.A.

El Ke de ABB es de 13.82%

Rf (T-Bond 10 años)

1.6%

Beta (apalancada)

1.58

(Rm-Rf)

5.79%

+

(σ BVL / σ S&P500)

1.12 x

Riesgo País

1.99%

Tasa libre de riesgo

3.59% x

(Rm-Rf) x λ

6.46%

ß UL

1.58

1 + (D x (1-T) / E)

1 x

Costo de Capital

13.82%

Cálculo de la Tasa de Descuento

Beta Desapalancado y Apalancado

El “Beta” es la correlación que existe entre el rendimiento de una acción y el rendimiento del mercado en el cual cotiza.

Se encontró que la mayor parte de empresas comparables a ABB se ubican, principalmente, en el mercado exterior.

Las empresas competidoras principales de ABB a nivel local no cotizan en bolsa y por lo tanto no serían una fuente

referencial para el cálculo del Beta de la industria.

Como referencia del “Beta” del sector se utilizó la mediana de los Beta desapalancados de las empresas comparables,

propuestos por Aswath Damodaran.

Calculo de Beta desapalancado

Cromptom Greaves 1.28

Eaton Corp. 1.62

Emerson 1.38

General Electric 1.93

Honeywell International 1.27

Shneider Electronic S.A. 1.84

Siemens 1.55

TE Conectivity 2.19

Mediana 1.58

Cálculo de la Tasa de Descuento

Tasa Libre de Riesgo

Para el cálculo de la tasa libre de riesgo se parte del rendimiento del Bono del Tesoro Americano a 10 años, al cual se

le agrega el rendimiento del EMBI+ Perú.

Tasa libre de riesgo

Supuesto Concepto Valor Fuente

Rf Promedio del Rendimiento de los ultimos 12 meses del Bono del Tesoro

Americano (a 10 años) hasta Junio de 2012 1.60% BCRP

Rp Diferencia del rendimiento del EMBI peruano y la Tasa de Retorno del

Bono del Tesoro Americano de similar duración a Junio de 2012 1.99% BCRP

Rf + Rp 3.59%

Cálculo de la Tasa de Descuento

Prima por Riesgo de Mercado Perú

La prima por riesgo de mercado se define como el rendimiento adicional exigido por un inversionista por invertir en un

activo con riesgo (mercado accionario) frente a invertir en un activo libre de riesgo.

Debido a la ausencia en el Perú de información histórica relevante que nos permita calcular una prima por riesgo local,

se estima la prima por riesgo del mercado americano multiplicado por la relación entre las volatilidades de los

rendimientos históricos del mercado americano y el mercado emergente.

Para el mercado peruano se considera el IGBVL.

Prima por riesgo de mercado

Supuesto Concepto Valor Fuente

Rm - Rf Prima por riesgo de mercado E.U.A. a junio de 2012 1/ 5.79% Damodaran

σBVL Desviación estándar rendimientos diarios BVL 2/1.44% BVL

σS&P500 Desviación estándar rendimientos diarios S&P 500 2/1.29% Yahoo Finance

Volatilidad relativa BVL / S&P500 1.12

Prima por Riesgo Perú 6.46%

1/. Tasa aritmética para el periodo 1928 - 2011

2/. Mayo 1995 – Junio 2012

Cálculo de la Tasa de Descuento

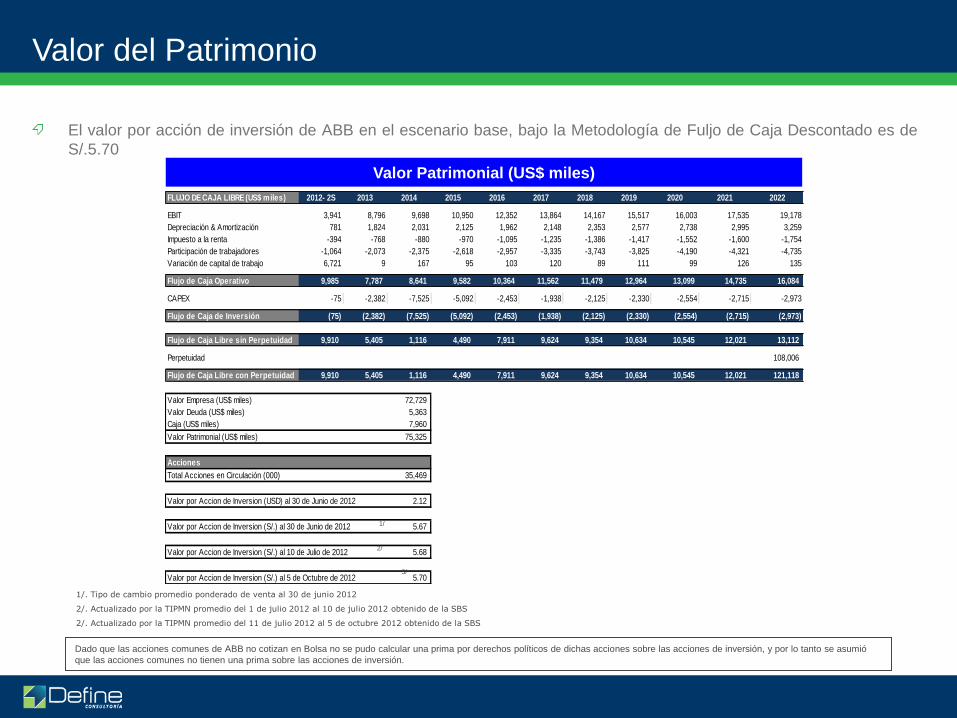

FLUJO DE CAJA LIBRE (US$ miles) 2012- 2S 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022

EBIT 3,941 8,796 9,698 10,950 12,352 13,864 14,167 15,517 16,003 17,535 19,178

Depreciación & Amortización 781 1,824 2,031 2,125 1,962 2,148 2,353 2,577 2,738 2,995 3,259

Impuesto a la renta -394 -768 -880 -970 -1,095 -1,235 -1,386 -1,417 -1,552 -1,600 -1,754

Participación de trabajadores -1,064 -2,073 -2,375 -2,618 -2,957 -3,335 -3,743 -3,825 -4,190 -4,321 -4,735

Variación de capital de trabajo 6,721 9 167 95 103 120 89 111 99 126 135

Flujo de Caja Operativo 9,985 7,787 8,641 9,582 10,364 11,562 11,479 12,964 13,099 14,735 16,084

CAPEX -75 -2,382 -7,525 -5,092 -2,453 -1,938 -2,125 -2,330 -2,554 -2,715 -2,973

Flujo de Caja de Inversión (75) (2,382) (7,525) (5,092) (2,453) (1,938) (2,125) (2,330) (2,554) (2,715) (2,973)

Flujo de Caja Libre sin Perpetuidad 9,910 5,405 1,116 4,490 7,911 9,624 9,354 10,634 10,545 12,021 13,112

Perpetuidad 108,006

Flujo de Caja Libre con Perpetuidad 9,910 5,405 1,116 4,490 7,911 9,624 9,354 10,634 10,545 12,021 121,118

Valor Empresa (US$ miles) 72,729

Valor Deuda (US$ miles) 5,363

Caja (US$ miles) 7,960

Valor Patrimonial (US$ miles) 75,325

Acciones

Total Acciones en Circulación (000) 35,469

Valor por Accion de Inversion (USD) al 30 de Junio de 2012 2.12

Valor por Accion de Inversion (S/.) al 30 de Junio de 2012 5.67

Valor por Accion de Inversion (S/.) al 10 de Julio de 2012 5.68

Valor por Accion de Inversion (S/.) al 5 de Octubre de 2012 5.70

Valor del Patrimonio

El valor por acción de inversión de ABB en el escenario base, bajo la Metodología de Fuljo de Caja Descontado es de

S/.5.70

Valor Patrimonial (US$ miles)

1/. Tipo de cambio promedio ponderado de venta al 30 de junio 2012

2/. Actualizado por la TIPMN promedio del 1 de julio 2012 al 10 de julio 2012 obtenido de la SBS

2/. Actualizado por la TIPMN promedio del 11 de julio 2012 al 5 de octubre 2012 obtenido de la SBS

3/

2/

1/

Dado que las acciones comunes de ABB no cotizan en Bolsa no se pudo calcular una prima por derechos políticos de dichas acciones sobre las acciones de inversión, y por lo tanto se asumió

que las acciones comunes no tienen una prima sobre las acciones de inversión.

Análisis de Sensibilidad

Escenario Variación de la Tasa de descuento y el Margen Bruto

12.82% 13.32% 13.82% 14.32% 14.37%

23.65% 537,367 507,276 479,888 454,875 452,494

21.15% 362,523 343,451 326,069 310,174 308,660

18.65% 221,023 210,660 201,194 192,519 191,692

16.15% 106,677 103,166 99,935 96,951 96,666

13.65% 14,372 16,227 17,884 19,367 19,506

12.82% 13.32% 13.82% 14.32% 14.37%

23.65% 15.24 14.38 13.61 12.90 12.83

21.15% 10.28 9.74 9.25 8.79 8.75

18.65% 6.27 5.97 5.70 5.46 5.44

16.15% 3.02 2.93 2.83 2.75 2.74

13.65% 0.41 0.46 0.51 0.55 0.55

Valor Patrimonial (miles de S/.)

Ke

Marg

en B

ruto

Pro

medio

Valor por Accion de Inversión (Soles)

Ke

Marg

en B

ruto

Pro

medio

Análisis de Sensibilidad

Escenario Variación de la g de crecimiento y el Margen Bruto

0.5% 1.0% 1.5% 2.0% 2.5%

23.65% 460,795 469,969 479,888 490,646 502,354

21.15% 314,196 319,901 326,069 332,758 340,039

18.65% 194,958 197,954 201,194 204,708 208,533

16.15% 98,070 98,966 99,935 100,986 102,130

13.65% 19,386 18,665 17,884 17,037 16,116

0.5% 1.0% 1.5% 2.0% 2.5%

23.65% 13.07 13.33 13.61 13.91 14.24

21.15% 8.91 9.07 9.25 9.44 9.64

18.65% 5.53 5.61 5.70 5.80 5.91

16.15% 2.78 2.81 2.83 2.86 2.90

13.65% 0.55 0.53 0.51 0.48 0.46 Marg

en B

ruto

Pro

medio

Valor Patrimonial (miles de S/.)

g de Crecimiento

Marg

en B

ruto

Pro

medio

Valor por Accion de Inversión (Soles)

g de Crecimiento

Valor por Múltiplos

Se contrastaron los resultados obtenidos con los múltiplos de mercado de compañías de automatización y venta de

equipamientos electrónicos en el mercado exterior, con un mix de producción similar al de ABB.

El valor calculado de ABB por el Método de Flujo de Caja Descontado arroja los siguientes múltiplos resultantes:

EV/EBITDA 2012 de 11.83 y P/U 2012 de 16.03, en línea con los múltiplos de compañías comparables.

Múltiplos de Mercado

Fuente: Estados Financieros de las empresas. Memorias 2011 de las empresas.

Elaboración: Define

Empresas extranjerasMarket Cap

(MM US$)

P/E

2011

P/E

2012-1S

EV/EBITDA

2011

EV/EBITDA

2012-1S

Crompton Greaves 1,384 11.66 20.88 N.A. N.A.

Eaton Corp. 13,379 10.78 9.65 9.57 8.91

Emerson 33,879 14.14 13.74 9.60 8.81

General Electric 220,046 13.39 17.72 18.78 17.81

Honeywell 43,603 20.32 12.60 20.12 12.20

Schneider Electric SA 30,189 11.73 12.84 11.64 12.14

Siemens 92,976 13.72 19.82 14.12 14.98

TE Connectivity 13,651 11.39 14.94 11.90 11.85

Promedio 56,138 13.39 15.27 13.68 12.39

Mediana 32,034 12.56 14.34 11.90 12.14

Otras Metodologías de Valorización

Valor Contable

Mediante esta metodología se determina el valor de las acciones de La Empresa partiendo del valor de su patrimonio.

Se calculó en base a los Estados Financieros de ABB al 30 de junio de 2012.

1/. Actualizado por la TIPMN promedio del 1 de julio 2012 al 10 de julio 2012 obtenido de la SBS

2/. Actualizado por la TIPMN promedio del 11 de julio 2012 al 5 de octubre 2012 obtenido de la SBS

Patrimonio Miles S/.

Capital 28,587

Acciones de Inversion 6,883

Acciones propias en cartera 6,180 -

Otras reservas de capital 7,847

Resultados acumulados 52,903

Otras reservas de patrimonio -

Patrimonio Neto al 30/06/12 90,040

Acciones comunes en circulación (en miles) 28,587

Acciones de inversión en circulación (en miles) 6,883

Valor unitario de Acciones de Inversión

al 30/06/12 (S/. por acción) 2.54

Valor unitario de Acciones de Inversión

al 10/07/12 (S/. por acción) 1/. 2.54

Valor unitario de Acciones de Inversión

al 05/10/12 (S/. por acción) 2/. 2.55

Fuente: SMV

Valor Contable

Otras Metodologías de Valorización

Valor Liquidación

Valor de Liquidación

Partidas (S/. Miles)Valor contable

Jun 2012Criterio

Valor de

realizaciónObservaciones

Activo

Efectivo y Equivalentes al Efectivo 21,260 100.0% 21,260 Se reconoce el 100% del valor de la cuenta por ser totalmente líquida.

Cuentas por Cobrar Comerciales (neto) 79,462 97.0% 77,078Se reconocen únicamente las cuentas por cobrar con menos de 120 días de

vencimiento.

Otras cuentas por cobrar (neto) 1,058 88.3% 934Se consideran todas las cuentas recuperables, con excepcion de clientes no

comerciales y reembolso de gastos.

Cuentas por Cobrar a Entidades Relacionadas 3,580 100.0% 3,580 Se reconoce el 100% de las cuentas

Inventarios 75,023 100.0% 75,023 Se consideró el 100% del valor de la cuenta.

Gastos Pagados por Anticipado 2,025 0.0% 0 Se reconoce como un pago sin forma de recupero.

Otros activos 15,138 100.0% 15,138Se consideró el 100% del valor de la cuenta por tratarse de provisiones por ventas de

proyectos en marcha.

Total Activos Corrientes 197,546 193,013

Propiedades, Planta y Equipo (neto) 56,391 79.4% 44,770

Para este cálculo se contó con los servicios profesionales de una compañía valuadora

de amplia trayectoria en el mercado, SGV Servicios Generales de Valorización, a

través de la persona de Teresa Balbaro (REPEJ 01-02-001008-2003), perito experto

tasador, con el objetivo de llevar a cabo una tasación en gabinete. El informe de

tasación está anexo al presente documento.

Activos Intangibles (neto) 617 100.0% 617 Intangibles se valorizan a valor contable.

Total Activos No Corrientes 57,008 45,387

Total Activo 254,554 238,400

Partidas (S/. Miles)Valor contable

Jun 2012Criterio

Valor de

realizaciónObservaciones

Pasivo

Otros Pasivos Financieros 14,324 100% 14,324 Se reconoce la obligación por parte de la empresa

Cuentas por Pagar Comerciales 49,643 100% 49,643 Se reconoce la obligación por parte de la empresa

Otras Cuentas por Pagar 59,592 100% 59,592 Se reconoce la obligación por parte de la empresa

Cuentas por Pagar a Entidades Relacionadas 36,591 100% 36,591 Se reconoce la obligación por parte de la empresa

Provisión por Beneficios a los Empleados 702 100% 702 Se reconoce la obligación por parte de la empresa

Total Pasivo Corriente 160,852 160,852

Pasivos por Impuestos a las Ganancias

Diferidos3,662 0% 0 En caso de una liquidación, dicho pasivo quedaría sin efecto

Total Pasivos No Corrientes 3,662 -

Total Pasivo 164,514 160,852

Patrimonio Ajustado 77,548

Acciones comunes en circulación (miles) 28,587

Acciones de inversión en circulación (en miles) 6,883

Valor unitario de Acciones de Inversión al

30/06/12 (S/. por acción) 2.19

Valor unitario de Acciones de Inversión al

10/07/12 (S/. por acción) 2.19

Valor unitario de Acciones de Inversión al

05/10/12 (S/. por acción) 2.20

Fuente: SMV

Otras Metodologías de Valorización

Valor de Liquidación

1/. Actualizado por la TIPMN promedio del 1 de julio 2012 al 10 de julio 2012 obtenido de la SBS

2/. Actualizado por la TIPMN promedio del 11 de julio 2012 al 5 de octubre 2012 obtenido de la SBS

2/

1/

Valor Liquidación

Otras Metodologías de Valorización

Precio Promedio Ponderado

Esta metodología consiste en estimar el precio promedio ponderado de las acciones de inversión de ABB en Bolsa en

el semestre inmediatamente anterior a la fecha en que se generó la obligación de realizar la OPC (10 de julio de

2012).

Para que esta metodología sea válida, de acuerdo al articulo 36 de El Reglamento, el ratio de acciones transadas/

acciones en circulación debe superar el 5% y la frecuencia de negociación debe ser mayor al 60%.

En relación al primer requisito, acorde con el Reglamento de OPA y OPC, la acción de inversión de ABB no registró

movimiento en todo el semestre analizado, no cumpliendo con lo que la legislación especifica.

Por lo tanto, esta metodología no es de aplicación en la presente valorización.

Otras Metodologías de Valorización

OPAs anteriores

Para considerar esta metodología, debe tomarse en cuenta toda OPA que haya sido realizada dentro de los 12

meses anteriores a la fecha que generó la obligación de realizar la OPC (10 de julio de 2012).

Ante la no existencia de ninguna OPA en el periodo previamente mencionado se descarta la aplicación de esta

metodología.

Valor de Contraprestación

Contraprestación por la Transacción que generó la obligación de efectuar la OPC

La Empresa acordó el 16 de abril de 2010 en Junta General de Accionistas realizar una Oferta Pública de Redención

(OPR) de sus acciones de inversión.

La firma designó a la empresa Deloitte Corporate Finance S.A.C. como la entidad valorizadora que determinaría el precio

mínimo al que debería efectuarse la OPR, según el articulo 15 del Reglamento de la Ley que promueve el canje o

redención de las acciones de inversión.

La Entidad Valorizadora en su informe de fecha 16 de abril de 2010 determinó un precio de S/. 2.1772 por acción de

inversión.

El 24 de marzo de 2011 ABB S.A inició la OPR en 2 fases que culminaron el 9 de mayo de 2011 y 23 de junio de 2011,

respectivamente.

El precio por acción para ambas fases durante toda su extensión fue el mismo (S/. 2.1772).

La cantidad de acciones de inversión adquiridas a través de la OPR fue de 6.179.539, de un total de 6.882.770 acciones.

Las acciones adquiridas no fueron amortizadas, en concordancia con los términos y condiciones de la Oferta de Redención

de ABB.

El hecho de haber mantenido la titularidad de las acciones de inversión obtenidas por la OPR configura una compra de La

Empresa sobre sus propias acciones de inversión. El valor de la operación que dio lugar a la obligación de formular la OPC