Idiomas

Páginas

Jurídico

COSTOS PREDETERMINADOS: COSTOS ESTANDAR- OBJETIVOS

CONTABILIDAD DE COSTOS II

MARIA CAMARA ORAMASTAMARA DORANTES DIAZ DEL CASTILLO

JOSE ADRIAN GALLEGOS SALMERONNORMA TORRES CAMACHO

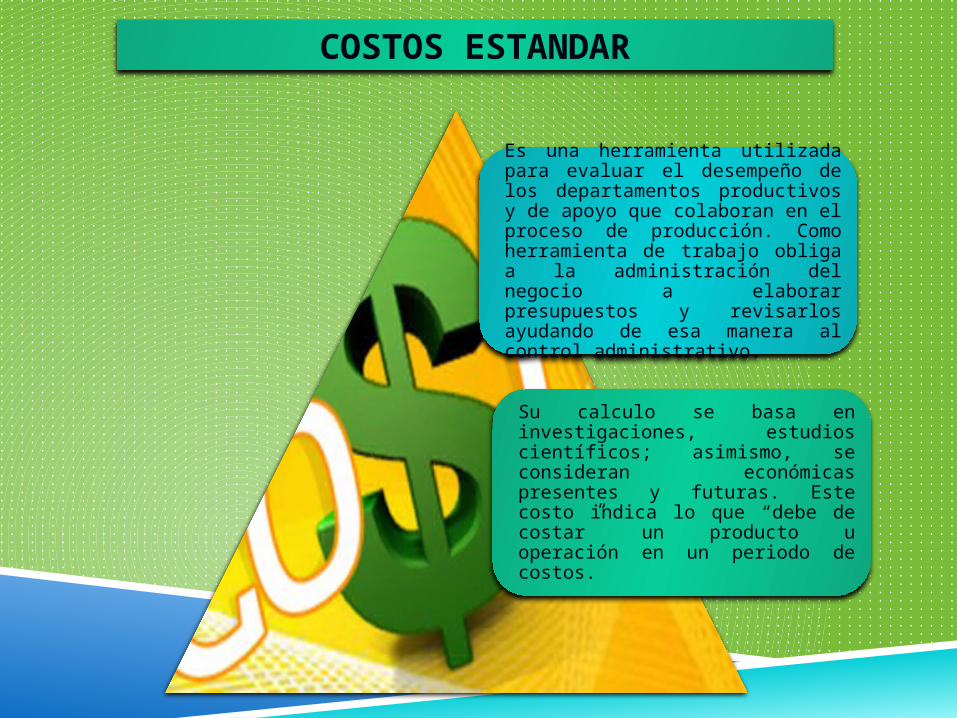

Su calculo se basa en investigaciones, estudios científicos; asimismo, se consideran económicas presentes y futuras. Este costo indica lo que “debe de costar” un producto u operación en un periodo de costos.

Es una herramienta utilizada para evaluar el desempeño de los departamentos productivos y de apoyo que colaboran en el proceso de producción. Como herramienta de trabajo obliga a la administración del negocio a elaborar presupuestos y revisarlos ayudando de esa manera al control administrativo.

COSTOS ESTANDAR

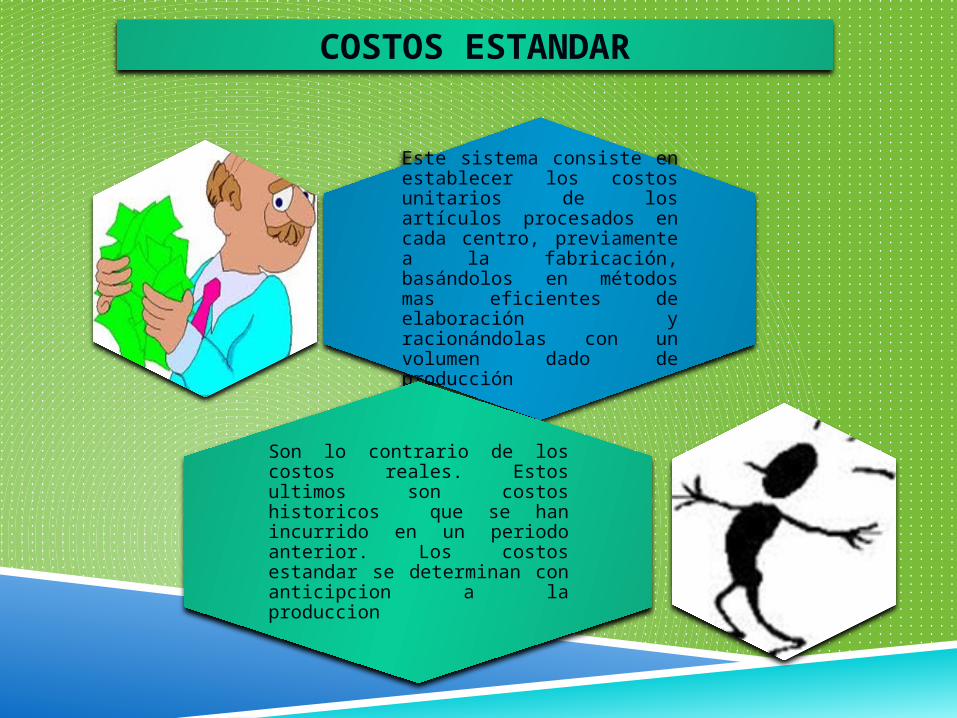

Este sistema consiste en establecer los costos unitarios de los artículos procesados en cada centro, previamente a la fabricación, basándolos en métodos mas eficientes de elaboración y racionándolas con un volumen dado de producción

Son lo contrario de los costos reales. Estos ultimos son costos historicos que se han incurrido en un periodo anterior. Los costos estandar se determinan con anticipcion a la produccion

COSTOS ESTANDAR

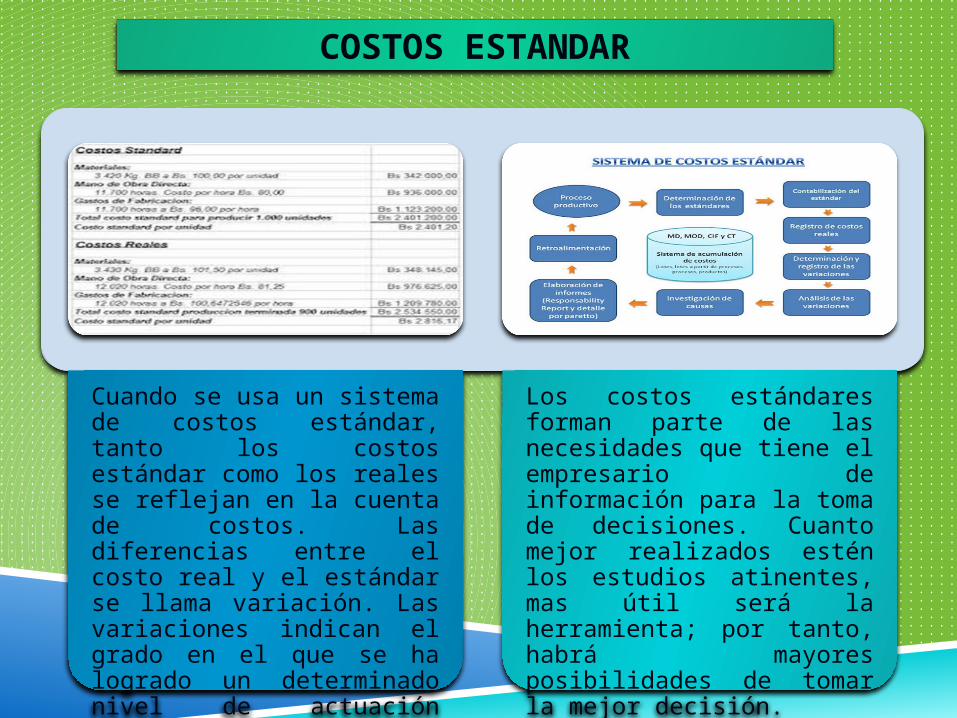

Cuando se usa un sistema de costos estándar, tanto los costos estándar como los reales se reflejan en la cuenta de costos. Las diferencias entre el costo real y el estándar se llama variación. Las variaciones indican el grado en el que se ha logrado un determinado nivel de actuación establecido por la gerencia.

Los costos estándares forman parte de las necesidades que tiene el empresario de información para la toma de decisiones. Cuanto mejor realizados estén los estudios atinentes, mas útil será la herramienta; por tanto, habrá mayores posibilidades de tomar la mejor decisión.

COSTOS ESTANDAR

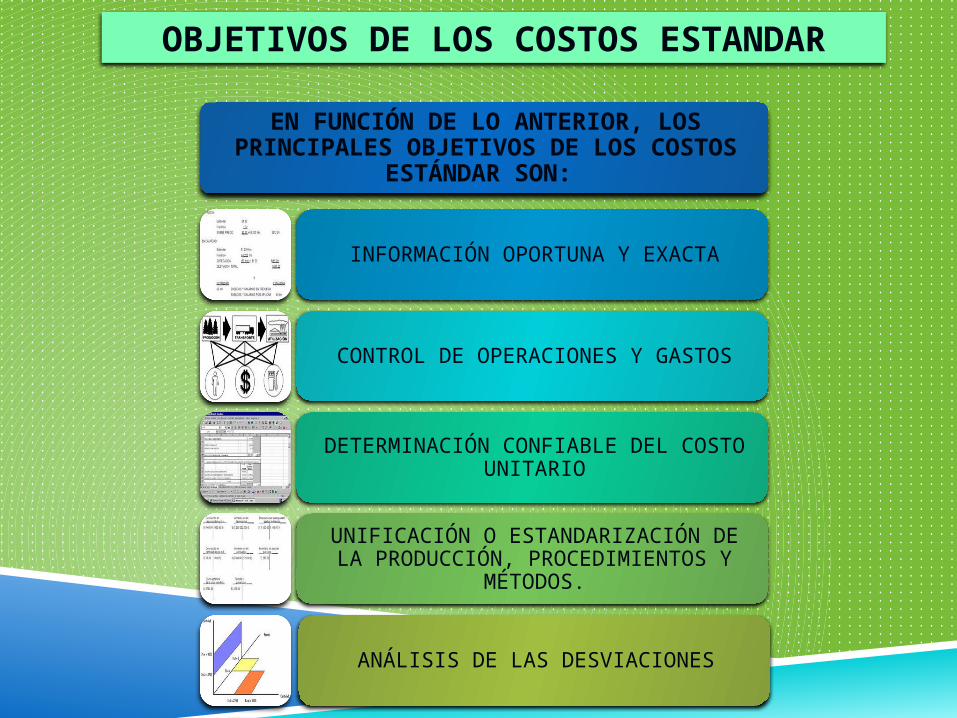

EN FUNCIÓN DE LO ANTERIOR, LOS PRINCIPALES OBJETIVOS DE LOS COSTOS

ESTÁNDAR SON:

INFORMACIÓN OPORTUNA Y EXACTA

CONTROL DE OPERACIONES Y GASTOS

DETERMINACIÓN CONFIABLE DEL COSTO UNITARIO

UNIFICACIÓN O ESTANDARIZACIÓN DE LA PRODUCCIÓN, PROCEDIMIENTOS Y

MÉTODOS.

ANÁLISIS DE LAS DESVIACIONES

OBJETIVOS DE LOS COSTOS ESTANDAR

INFORMACIÓN OPORTUNA Y EXACTA.

La primera se refiere al tiempo en que se expide la información y la segunda es el grado de confiabilidad de la misma.

Dos condiciones que determinan la utilidad de este tipo de información.

Conjugadas ambas son la herramienta perfecta para tomar decisiones.

OBJETIVOS DE LOS COSTOS ESTANDAR

OBJETIVOS DE LOS COSTOS ESTANDAR

CONTROL DE OPERACIONES Y GASTOS

Tener implantada una contabilidad correcta de costos, trae consigo, para su realización, un control adecuado de las operaciones efectuadas, lo cual redunda en mejoras, aumento de eficiencia, que obviamente se traduce en reducción de gastos, tanto en costos de producción cuanto de distribución, financiación, administración.

OBJETIVOS DE LOS COSTOS ESTANDAR

CONTROL DE OPERACIONES Y GASTOS

En esas condiciones, la mayoría de las empresas que suelen tener cambios en los productos, en los métodos de fabricación y venta, en el personal, etc.

Exigen una técnica eficaz para el control de sus operaciones y una buena determinación de sus costos, siendo un propósito constante de las empresas en actividad competitiva, el bajar sus costos, con eficiencia en el trabajo, substituyendo materiales, reduciendo los gastos fijos y modificando una serie de factores que dan lugar a una superación absoluta.

OBJETIVOS DE LOS COSTOS ESTANDAR

El principal objetivo de los costos es la correcta determinación del costo unitario, ya que en base a este se tomara una serie de decisiones fundamentales como pueden ser:

• La fijación del precio claro que tomando en cuenta aspectos de la oferta y la demanda.

• Valuación de la producción terminada, en proceso, averiada, defectuosa, etc.

• Políticas de explotación, producción, cambio, etc.

DETERMINACIÓN CONFIABLE DEL COSTO UNITARIO

OBJETIVOS DE LOS COSTOS ESTANDAR

DETERMINACIÓN CONFIABLE DEL COSTO UNITARIO

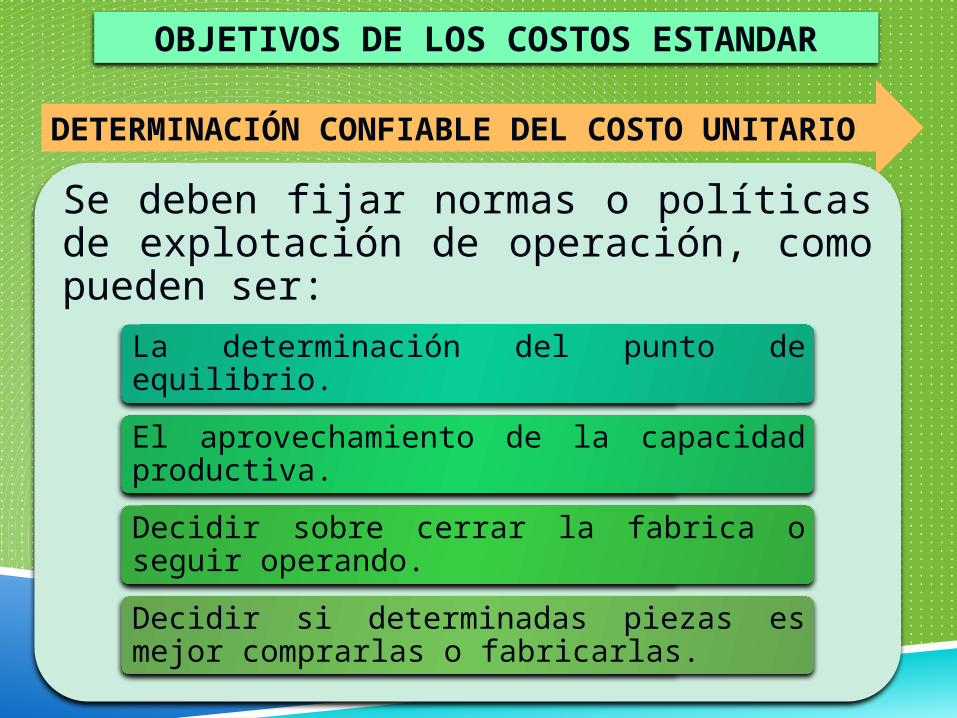

Se deben fijar normas o políticas de explotación de operación, como pueden ser:

La determinación del punto de equilibrio.

El aprovechamiento de la capacidad productiva.

Decidir sobre cerrar la fabrica o seguir operando.

Decidir si determinadas piezas es mejor comprarlas o fabricarlas.

OBJETIVOS DE LOS COSTOS ESTANDAR

La consistencia en los procedimientos técnicos, administrativos y contables hacen que el proceso de información mantenga la armonía en su elaboración eludiendo la confusión y complicación que contiene la diversidad en los procedimientos.

UNIFICACIÓN O ESTANDARIZACIÓN DE LA PRODUCCIÓN, PROCEDIMIENTOS Y MÉTODOS.

OBJETIVOS DE LOS COSTOS ESTANDAR

ANÁLISIS DE LAS DESVIACIONES

Debido a que los costos estándar son los costos que debe tener un producto determinado al final del periodo es necesario realizar un análisis para determinar las causas por las cuales se ha tenido esa desviación en los costos y estos análisis se realizan tomando en cuenta cada elemento del costo.

OBJETIVOS DE LOS COSTOS ESTANDAR

Las desviaciones de materia prima y mano de obra se realizan de la misma forma tomando en cuenta el precio y la cantidad tanto estándar como reales. Comparando los signos que se muestran a continuación de acuerdo a los datos que se tengan.

ANÁLISIS DE LAS DESVIACIONES

OBJETIVOS DE LOS COSTOS ESTANDAR

ANÁLISIS DE LAS DESVIACIONES

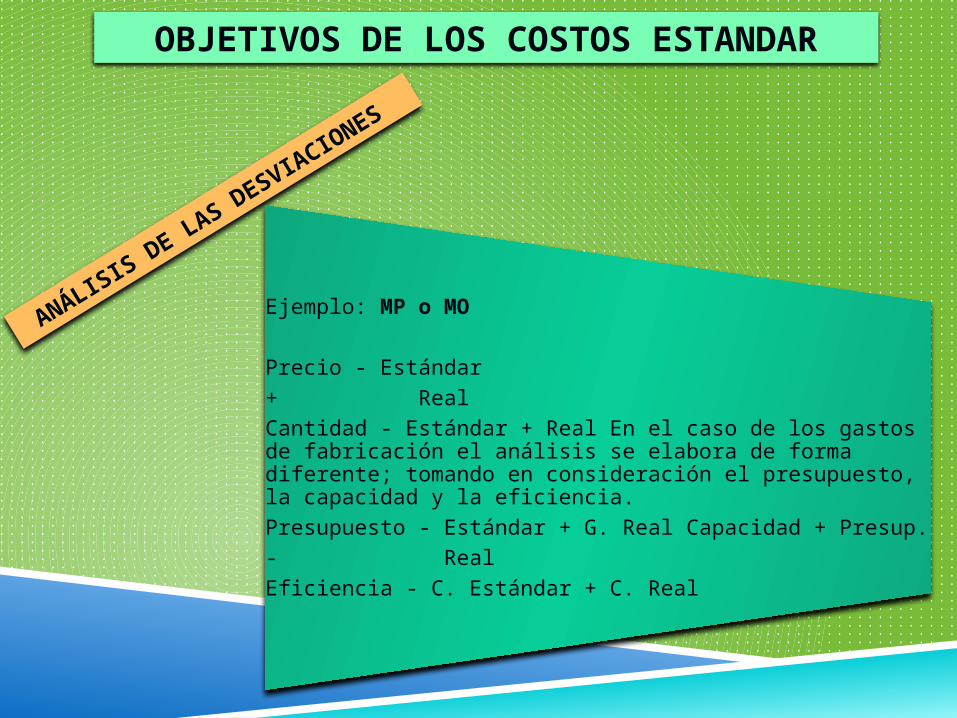

Ejemplo: MP o MO

Precio - Estándar

+ Real

Cantidad - Estándar + Real En el caso de los gastos de fabricación el análisis se elabora de forma diferente; tomando en consideración el presupuesto, la capacidad y la eficiencia.

Presupuesto - Estándar + G. Real Capacidad + Presup.

- Real

Eficiencia - C. Estándar + C. Real

FIN

Top Related