Idiomas

Páginas

Jurídico

Costes en la empresaganadera

¿Qué producir?¿Cuánto producir?

¿ Qué tecnología usar?

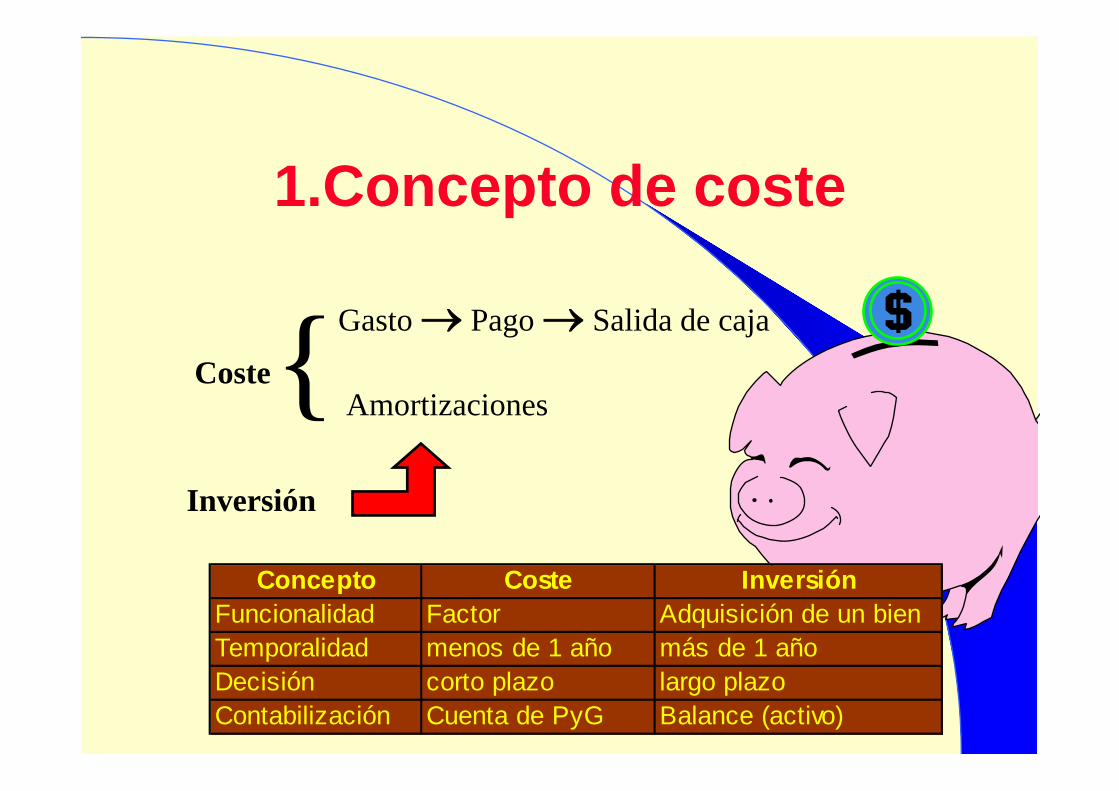

1.Concepto de coste

Mano de obraFertilizantesAlimentosTierra Animales

CarneLecheOtros

Valor monetario

1.Concepto de coste

Coste{Gasto Pago Salida de caja

Amortizaciones

Inversión

Concepto Coste InversiónFuncionalidad Factor Adquisición de un bienTemporalidad menos de 1 año más de 1 añoDecisión corto plazo largo plazoContabilización Cuenta de PyG Balance (activo)

2. Clasificación de costes en la empresa ganadera

2.1. Costes contabilizados en la Cuenta de P y G

Grupo 6.0.- Compra de mercaderías- Compra de materias primas-Compras de otros aprovisionamientos- Rappels por compras

Son los aprovisionamientos de bienes adquiridos por la empresa para revenderlos, alterando su forma y su sustancia, previo sometimiento a procesos de transformación. Comprende también todos los gastos del ejercicio, incluidas las adquisiciones de servicios y materiales consumibles

2.1. Costes contabilizados

Grupo 6.2.- Gastos en investigación y desarrollo.- Arrendamientos y cánones.- Reparaciones y conservación- Servicios profesionales independientes - Transportes. - Primas de seguro.- Publicidad. - Suministros.- Otros

Grupo 6.1.- Variación de existencias de mercaderías- Variación de existencias de materias primas- Variación de existencias de otros aprovisionamientos

2.1. Costes contabilizados

Grupo 6.4.- Sueldos y salarios- Seguridad Social a cargo de la empresa

Grupo 6.3.- Impuesto sobre beneficio- Otros tributos

Grupo 6.6. Gastos financieros

Grupo 6.8. Dotación a la amortización

Activo inmovilizado material- son propiedad de la empresa, - tienen estructura tangible, - pueden ser muebles o inmuebles, - van a permanecer en la empresa durante más de un año, - no son objeto de compra o venta continuada, - no están directamente relacionados con la actividad comercial de la empresa,- contribuyen al mantenimiento de la capacidad productiva de la empresa.

Métodos de amortizaciónMétodo directo o de amortización lineal

Tiempo (años)

Pts

C1 C2 C3 C4

Método directo o de amortización lineal

Métodos de amortización

Tiempo (años)

Pts

Creciente

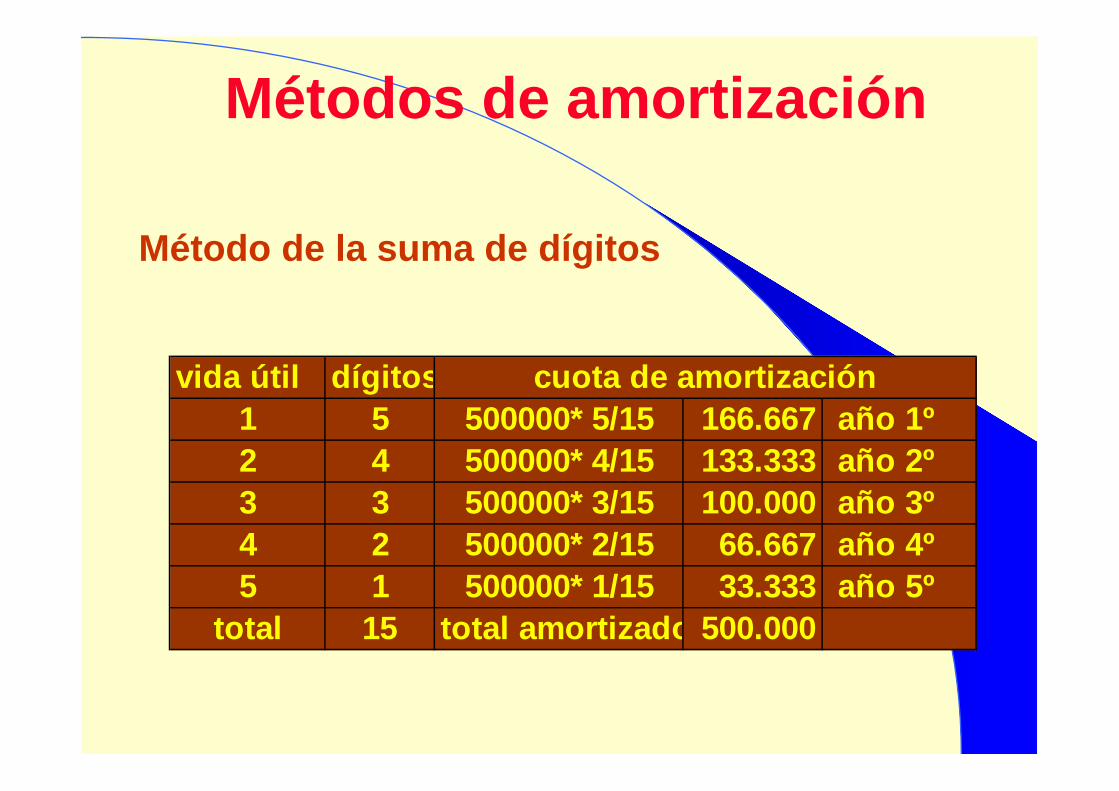

Método de la suma de dígitos

Métodos de amortización

Tiempo (años)

Pts

Decreciente

Método de la suma de dígitos

Métodos de amortización

vida útil dígitos1 5 500000* 5/15 166.667 año 1º2 4 500000* 4/15 133.333 año 2º3 3 500000* 3/15 100.000 año 3º4 2 500000* 2/15 66.667 año 4º5 1 500000* 1/15 33.333 año 5º

total 15 total amortizado 500.000

cuota de amortización

Método de la suma de dígitos

Ventajas de las amortizaciones

A BIngresos 7.000.000 7.000.000Gastos 3.000.000 3.000.000R.O. 4.000.000 4.000.000Amortiz. 3.000.000 0BAI 1.000.000 4.000.000ISS(35%) 350.000 1.400.000BDI 650.000 2.600.000Cash-Flow 3.650.000 2.600.000

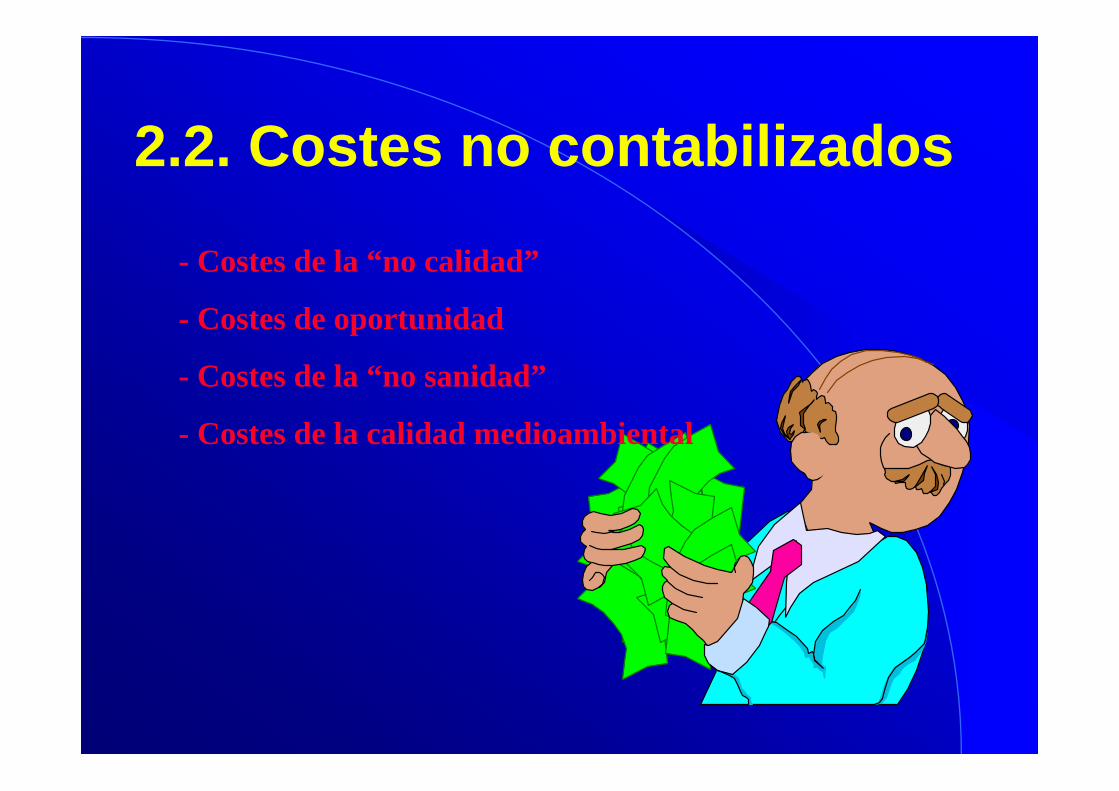

2.2. Costes no contabilizados

- Costes de la “no calidad”

- Costes de oportunidad

- Costes de la “no sanidad”

- Costes de la calidad medioambiental

Coste de oportunidad

l Rendimiento de las restantes alternativas

l El valor de sacrificio de las alternativas

l Lucro cesante

Coste de la “no sanidad”a) A nivel de explotaciónb) A nivel de País o Región

a) A nivel de explotación

A

B

Pienso

Peso

viv

o

C1

P2

P1

PARA Cn => P2 > P1

a) A nivel de explotación

Nivel de mamitis Células/mililitro Pérdidas (kg/año)Nulo <250.000 Sin cuantificarSubclínica moderada 250.000-500.000 300Subclínica grave 500.000-700.000 700Infección grave 700.000-1.000.000 900Gasca, 1993

Valoración de pérdidas por mamitis

Mercones, 1996Neumonía enzoótica porcina10% de lesión pulmonar implica una reducción en la ganancia media diaria de 37,4 gr.

b) A nivel de país o regiónEstado Nº Patologías presentesDinamarca 1º NINGUNAHolanda 2º RABIA SELVáTICALuxemburgo 2º RABIA SELVáTICAAlemana 3º PESTE PORCINA CLáSICA, RABIA SELVáTICABélgica 3º BRUCELOSIS BOVINA, RABIA SELVáTICA.Gran Bretaña 4º E.ESPONGIFORME BOVINA, BRUCELOSIS BOVINA, TUBERCULOSIS BOVINA.Grecia 4º BRUCELOSIS y TUBERCULOSIS BOVINA, BRUCELOSIS OVINO y CAPRINO Irlanda 4º ENCEFALITIS ESPONGIFORME BOVINA, BRUCELOSIS y TUBERCULOSIS BOVINAPortugal 5º P.CONTAGIOSA BOVINA, P.P.A., BRUCELOSIS CAPRINA y TUBERCULOSIS BOVIEspaña 5º P.P., BRUCELOSIS, TUBERCULOSIS y LEUCOSIS BOVINA, BRUCELOSISFrancia 6º P.P.C., BRUC. TUBERCULOSIS y LEUCOSIS BOVINA, RABIA SELVÁTICA.Italia 7º P.CONTAGIOSA, P.P.A. Y C., BRUCELOSIS, TUBERCULOSIS y LEUCOSIS RABIA

A corto plazo- Envilecimiento del mercado- Cuarentena del ganado- Pérdida de inventario- Pérdida de divisas

b) A nivel de país o región

A largo plazo- Pérdida de activos productivos- Pérdida del banco genético- Pérdida de canales

comerciales

b) A nivel de país o región

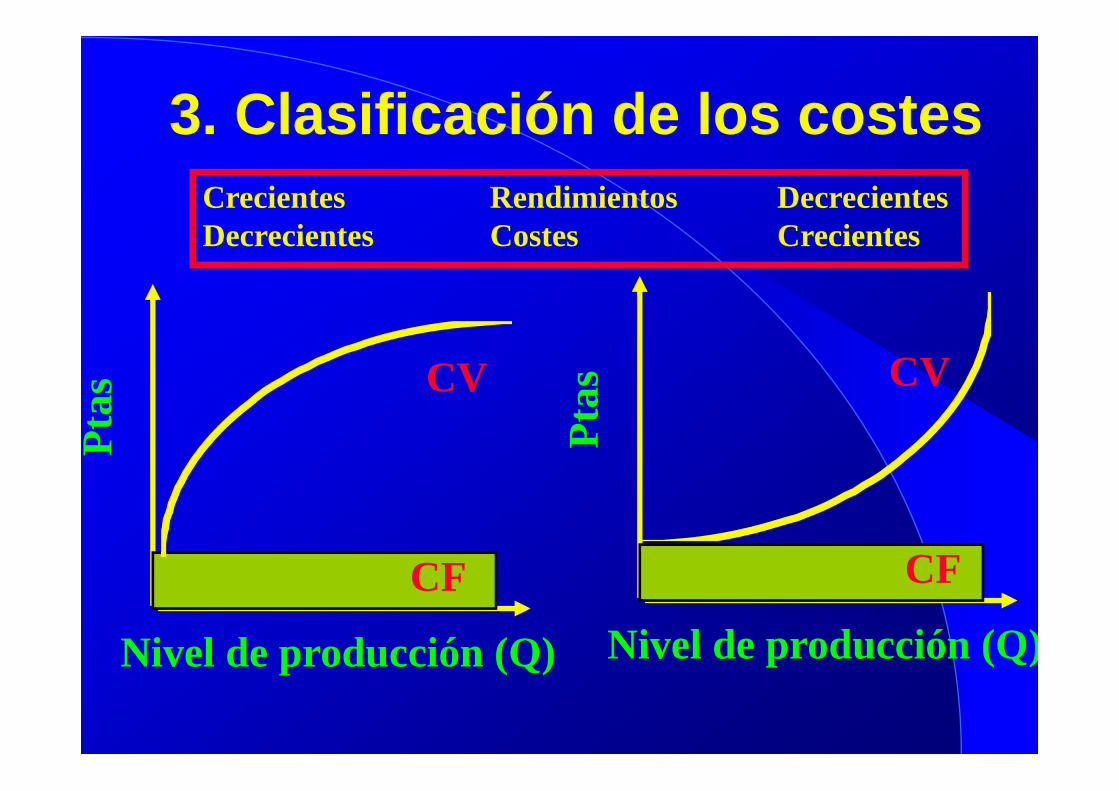

3. Clasificación de los costes

Nivel de producción (Q)

Ptas

CF

CVCT

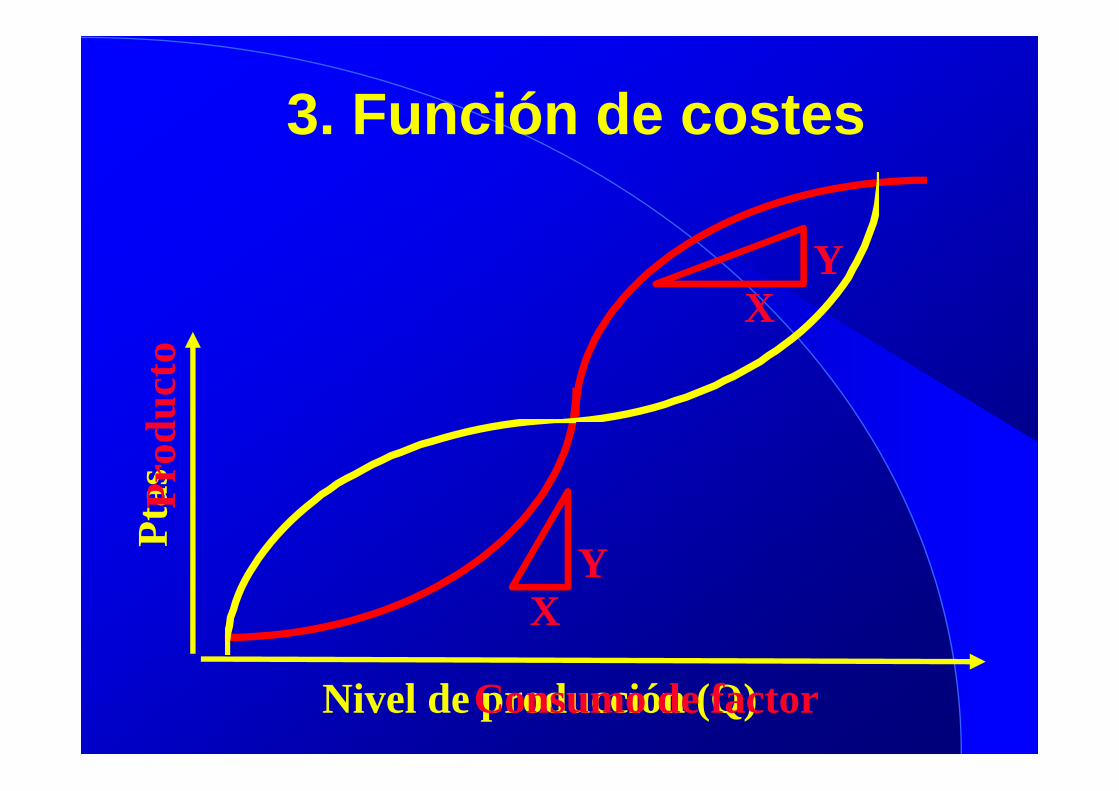

3. Función de costes

Nivel de producción (Q)

Ptas

XY

XY

Consumo de factor

Prod

ucto

3. Clasificación de los costes

Nivel de producción (Q)

Ptas

Nivel de producción (Q)Pt

asCF CF

CV CV

Crecientes Rendimientos DecrecientesDecrecientes Costes Crecientes

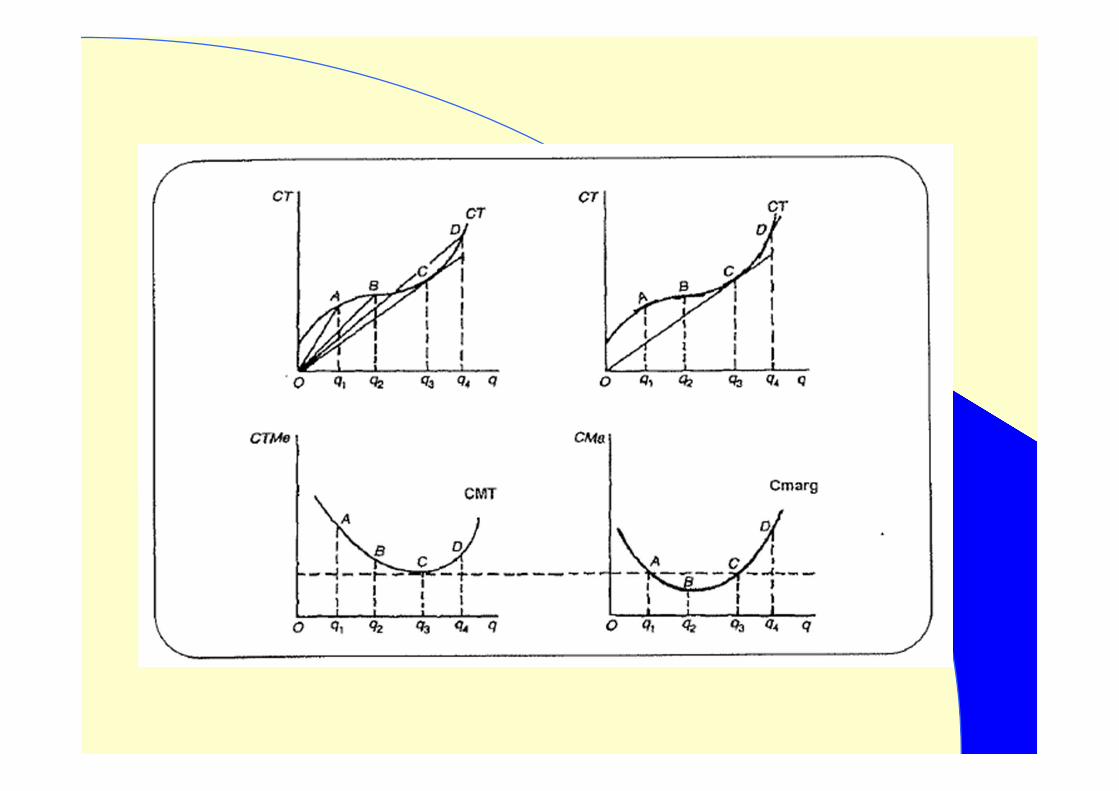

4. Costes unitarios

Qo Q1 Q2

Cos

te u

nita

rio

Mínimo Coste

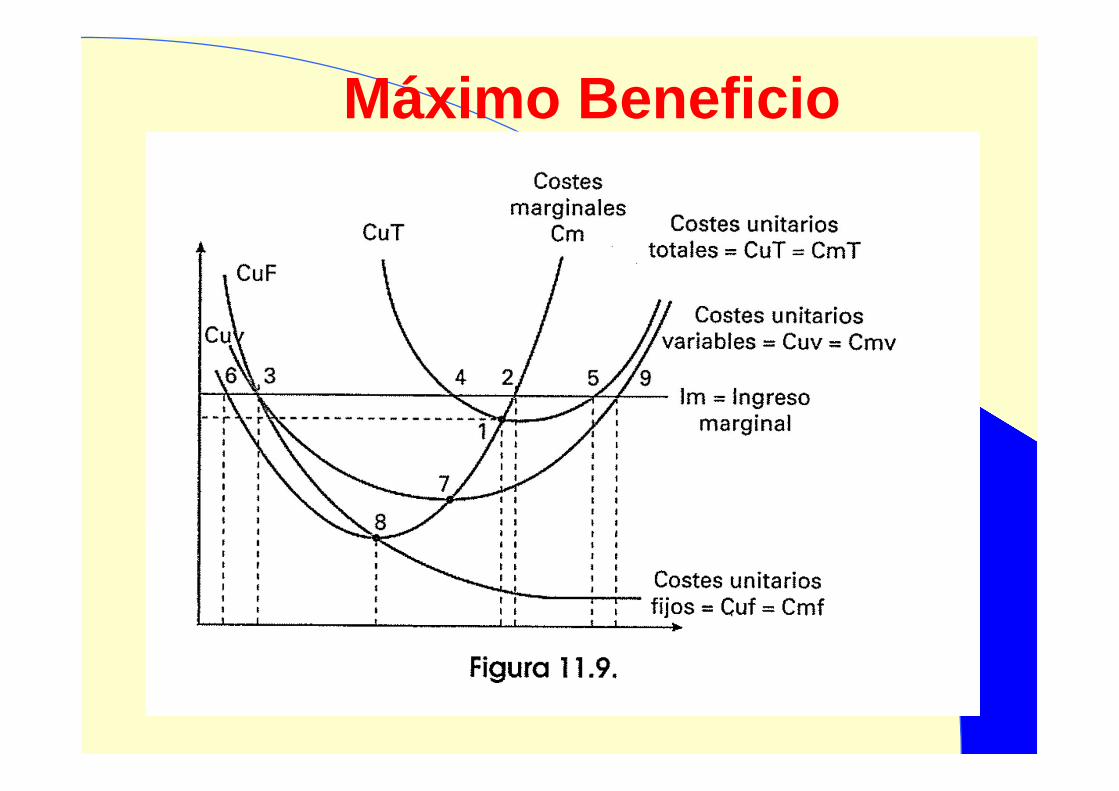

Máximo Beneficio

Máximo Beneficio

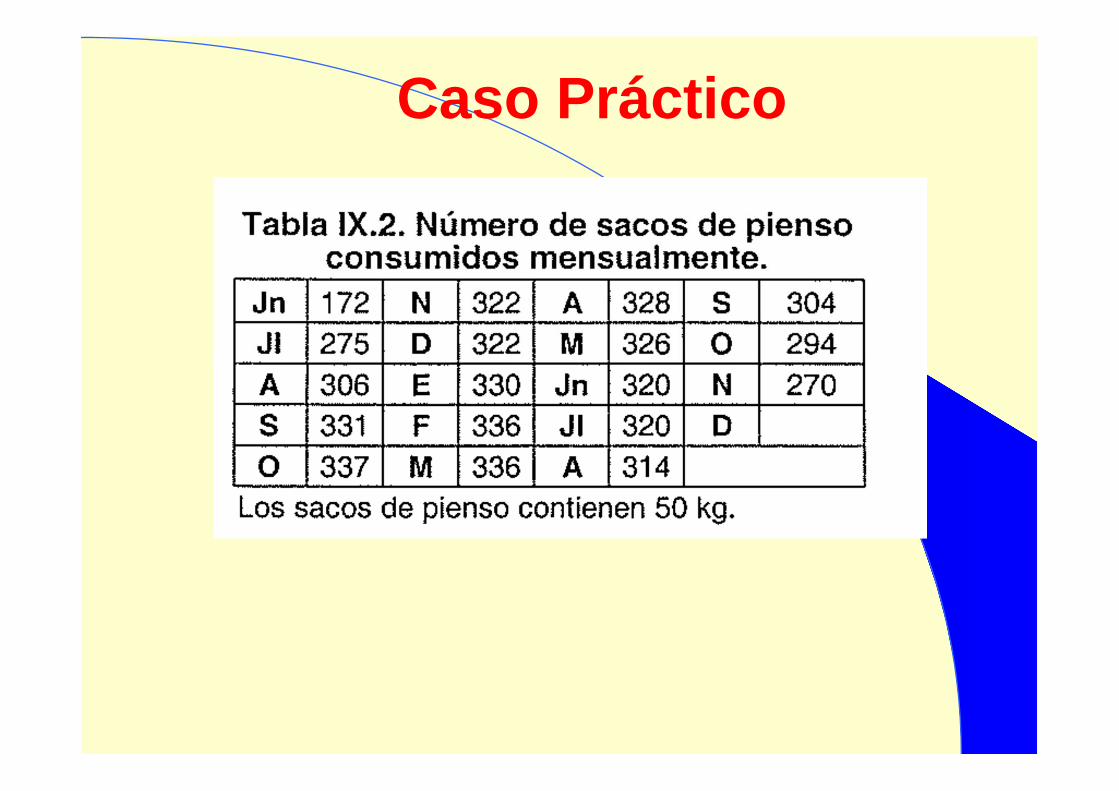

Caso Práctico

Puestas

Caso Práctico

Caso de ponedoras

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000 P

tas/

mes

Jn Jl A S O N D E F M A M Jn Jl A S O N

C.marg.

I. marg.

0

50

100

150

200

250

300

Ptas

/kg

18 33,5 47,1 63 111,4 121,4 Peso vivo (kg)

Caso de cebo porcino

CMT

CMF

CMV

Precio

Cmarg.

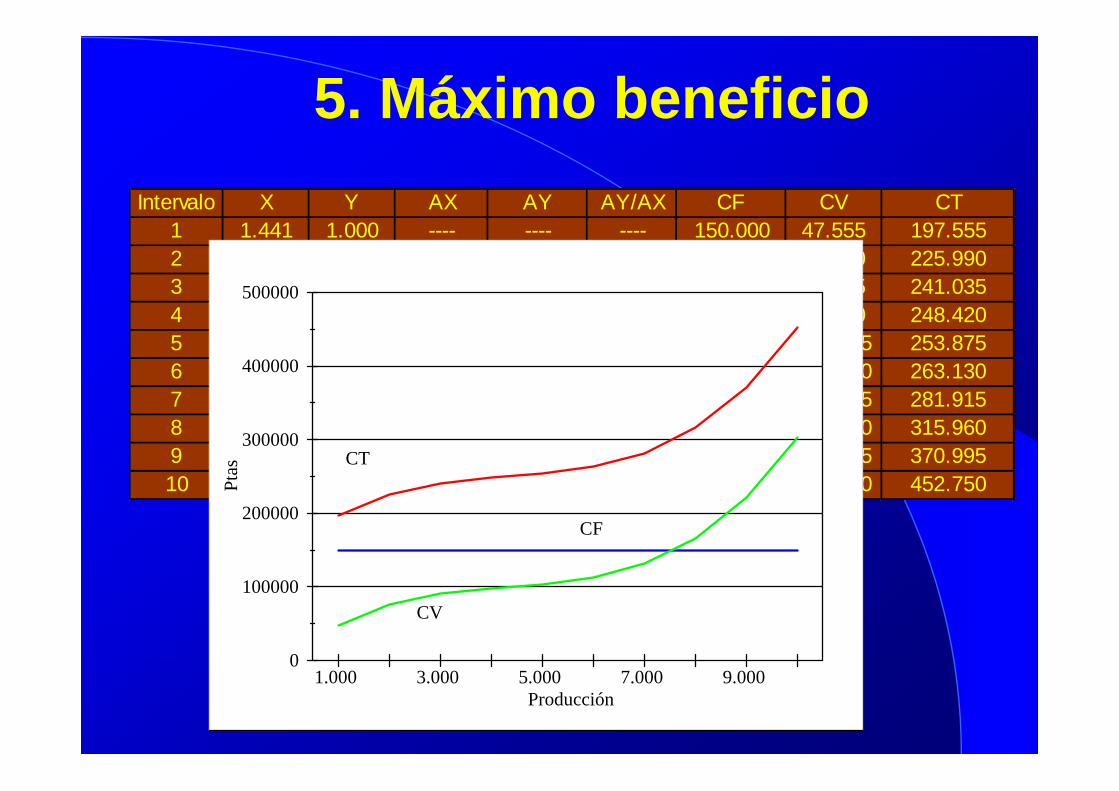

5. Máximo beneficio

0

50

100

150

200 Pt

as/li

tro

1.000 3.000 5.000 7.000 9.000 Producción

CMV

Cmarg.

Precio

CMF

CMT

Optimo de producción

5. Máximo beneficioIntervalo X Y AX AY AY/AX CF CV CT

1 1.441 1.000 ---- ---- ---- 150.000 47.555 197.5552 2.303 2.000 862 1.000 1 150.000 75.990 225.9903 2.759 3.000 456 1.000 2 150.000 91.035 241.0354 2.982 4.000 224 1.000 4 150.000 98.420 248.4205 3.148 5.000 165 1.000 6 150.000 103.875 253.8756 3.428 6.000 280 1.000 4 150.000 113.130 263.1307 3.997 7.000 569 1.000 2 150.000 131.915 281.9158 5.029 8.000 1.032 1.000 1 150.000 165.960 315.9609 6.697 9.000 1.668 1.000 1 150.000 220.995 370.99510 9.174 10.000 2.477 1.000 0 150.000 302.750 452.750

0

100000

200000

300000

400000

500000

Ptas

1.000 3.000 5.000 7.000 9.000 Producción

CT

CF

CV

5. Máximo beneficioIntervalo Y CV CT ACV CMF CMV CMT Cmarg

1 1.000 47.555 197.555 ---- 150 48 198 02 2.000 75.990 225.990 28.435 75 38 113 283 3.000 91.035 241.035 15.045 50 30 80 154 4.000 98.420 248.420 7.385 38 25 62 75 5.000 103.875 253.875 5.455 30 21 51 56 6.000 113.130 263.130 9.255 25 19 44 97 7.000 131.915 281.915 18.785 21 19 40 198 8.000 165.960 315.960 34.045 19 21 39 349 9.000 220.995 370.995 55.035 17 25 41 5510 10.000 302.750 452.750 81.755 15 30 45 82

0

25

50

75

100

125

150

Ptas

/litro

1.000 3.000 5.000 7.000 9.000 Producción

CMT

CMF

CMV

Cmarg.Precio

4. Costes unitarios

Máximo beneficio

9000 kg * 60 pts/kg - 9000 kg * 41 pts/kg = 171.000 pts

- Mínimo coste

8000 kg * 60 pts/kg - 8000 kg * 39 pts/kg = 168.000 pts

0

50

100

150

200 Pt

as/li

tro

1.000 3.000 5.000 7.000 9.000 Producción

CMT

CMF

CMV

Cmarg.

Precio

4. Costes unitarios

Precio del producto 25 ptas/l.

5. Estructura de costes de una explotación de pollos de carne

P.S. (0,18%)Az (2,43%)Reparac.

(0,12%)M.O. (4,52%)Sanidad (2,41%)

Transporte (1,21%)

G.F. (1,13%)

Sum. (1,95%)

Pollitos (16,13%)

Alimentación (69,92%)

Estructura de costes de una explotación de avestruces

Varios (9,51%)

Amortizaciones(7,21%)

SPI (3,90%)

Energía (1,40%)

Mano obra (17,12%)

Alimentación(60,86%)

Estructura de costes de una dehesa de vacuno

Alimentación(48,00%)

Reparaciones y conservación(2,00%)

SPI (4,00%)Varios (4,00%)Sanidad (2,00%)

Amortizaciones (13,00%)

M.O. (27,00%)

Estructura de costes empresa familiar versus

comercial

Concepto Familiar ComercialMano de obra marginal contabilizanVariación de precios flexible rígidaCambios de estructura Lenta Rápida

6. Economía de escala

Qo Q1 Q2

Cos

te u

nita

rio - Disminución de los c.fijos.

- Especialización- Economías tecnicas

Economíade escala

Deseconomíade escala

6. Economía de escala

Qo Q1 Q2 Q3 Q4

Cos

te u

nita

rio

Competitividad vs Costes

Competitividad vs Costes

Deslocalizacion

Top Related