Idiomas

Páginas

Jurídico

1

Costa Rica: Análisis de la evolución de las exenciones por

Código de Liberación 2010-2016

Subdirección de Estudios Económicos

División de Política Fiscal

Diciembre 2017

Elaborado por Xenia Fuentes Ramírez, bajo la Supervisión de Willy Henry Chaves Sánchez

2

TABLA DE CONTENIDOS

Tabla de Cuadros ........................................................................................................................... 4

Tabla de Gráficos........................................................................................................................... 4

Resumen ........................................................................................................................................ 5

Introducción ................................................................................................................................... 6

Estado del Arte .............................................................................................................................. 9

Base Legal ..................................................................................................................................... 9

Regímenes de exención de impuestos. .......................................................................................... 10

Tipos de exención .......................................................................................................................... 10

Códigos de Liberación ................................................................................................................... 11

Variables contenidas en las Bases de Datos de Importaciones ..................................................... 11

Impuestos que se exoneran ............................................................................................................ 11

Planteamiento del Problema .......................................................................................................... 14

Objetivos ........................................................................................................................................ 15

Objetivo General: .......................................................................................................................... 15

Objetivos Específicos: ................................................................................................................... 15

Justificación ................................................................................................................................... 16

Método ........................................................................................................................................... 16

Alcance .......................................................................................................................................... 17

Fuentes de Datos ............................................................................................................................ 17

Análisis de Resultados ................................................................................................................... 18

Exenciones por Código de Liberación Año 2010 .......................................................................... 18

Principales beneficiarios por Código para el año 2010 ................................................................. 19

Código 1000 .................................................................................................................................. 19

Código 2000 .................................................................................................................................. 19

Código 3000 .................................................................................................................................. 19

Exenciones por Código de Liberación Año 2011 .......................................................................... 21

Principales beneficiarios por Código de Liberación 2011............................................................. 22

Código de Liberación 1000 ........................................................................................................... 22

Código de Liberación 2000 ........................................................................................................... 22

Código de Liberación 3000 ........................................................................................................... 22

Exenciones por Código de Liberación Año 2012 .......................................................................... 24

Principales beneficiarios por Código de Liberación 2012............................................................. 25

Código de Liberación 1000 ........................................................................................................... 25

Código de Liberación 2000 ........................................................................................................... 25

Código de Liberación 3000 ........................................................................................................... 25

Exenciones por Código de Liberación Año 2013 .......................................................................... 27

Principales beneficiarios por Código de Liberación 2013............................................................. 28

Código 1000 .................................................................................................................................. 28

Código 2000 .................................................................................................................................. 28

Código 3000 .................................................................................................................................. 28

Exenciones por Código de Liberación Año 2014 .......................................................................... 30

Principales beneficiarios por Código de Liberación 2014............................................................. 31

Código 1000 .................................................................................................................................. 31

Código 2000 .................................................................................................................................. 31

3

Código 3000 .................................................................................................................................. 31

Exenciones por Código de Liberación Año 2015 .......................................................................... 33

Principales beneficiarios por Código de Liberación 2015............................................................. 34

Código de Liberación 1000 ........................................................................................................... 34

Código de Liberación 2000 ........................................................................................................... 34

Código de Liberación 3000 ........................................................................................................... 34

Exenciones por Código de Liberación Año 2016 .......................................................................... 35

Principales beneficiarios por Código de Liberación 2016............................................................. 36

Código de Liberación 1000 ........................................................................................................... 36

Código de Liberación 2000 ........................................................................................................... 36

Código de Liberación 3000 ........................................................................................................... 36

Panorama general de las exenciones de los 7 años en revisión ..................................................... 38

Mayores beneficiarios de exenciones y verificación de situación en el Impuesto Sobre la

Renta .............................................................................................................................................. 40

a. Año 2014 y el pago del ISR................................................................................................ 40

b. Año 2015 y el pago del ISR................................................................................................ 41

c. Año 2016 y el pago del ISR................................................................................................ 42

Conclusiones .................................................................................................................................. 44

Recomendaciones .......................................................................................................................... 46

Referencias .................................................................................................................................... 47

Apéndices ...................................................................................................................................... 48

4

Tabla de Cuadros

Cuadro N° 1: Exenciones por Código de Liberación año 2010 ....................................................... 18 Cuadro N° 2: Exenciones por código de liberación año 2011 .......................................................... 21 Cuadro N° 3: Exenciones por Código de Liberación año 2012 ....................................................... 24 Cuadro N° 4: Exenciones por código de liberación año 2013 ......................................................... 27 Cuadro N° 5: Exenciones por código de Liberación año 2014 ........................................................ 30 Cuadro N° 6: Exenciones por Código de Liberación año 2015 ....................................................... 33 Cuadro N° 7: Exenciones por código de liberación año 2016 ......................................................... 35 Cuadro N° 8: Beneficiarios de exenciones y pago de Impuesto sobre la Renta 2014 -En millones de

colones- ...................................................................................................................................... 40 Cuadro N° 9: Beneficiarios de exenciones y pago de Impuesto sobre la Renta 2015 -En millones de

colones- ...................................................................................................................................... 41 Cuadro N° 10: Beneficiarios de exenciones y pago de Impuesto sobre la Renta 2016 .................... 42

Tabla de Gráficos Gráfico N° 1: Exenciones por Código de Liberación y por tipo de impuestos para el año 2010 ..... 20 Gráfico N° 2: Exenciones totales por tipo de impuesto para el año 2010 ........................................ 20 Gráfico N° 3: Exenciones por Código de Liberación y por tipo de impuestos para el año 2011 .... 23 Gráfico N° 4: Exenciones totales por tipo de impuesto para el año 2011 ........................................ 23 Gráfico N° 5: Exenciones por Código de Liberación y por tipo de impuestos para el año 2012 ..... 26 Gráfico N° 6: Exenciones totales por tipo de impuesto para el año 2012 ........................................ 26 Gráfico N° 7: Exenciones por Código de Liberación y por tipo de Impuesto para el año 2013 ...... 29 Gráfico N° 8: Exenciones totales por tipo de impuesto para el año 2013 ........................................ 29 Gráfico N° 9: Exenciones por Código de Liberación y por Tipo de Impuesto para el año 2014 ..... 32 Gráfico N° 10: Exenciones Totales por tipo de Impuesto para el año 2014 .................................... 32 Gráfico N° 11: Exenciones por Código de Liberación y por tipo de Impuesto para el año 2015 .... 34 Gráfico N° 12: Exenciones totales por tipo de impuesto para el año 2015 ...................................... 35 Gráfico N° 13: Exenciones por Código de Liberación y por tipo de impuestos para el año 2016 ... 37 Gráfico N° 14: Exenciones totales por tipo de impuesto para el año 2016 ...................................... 37 Gráfico N° 15: Exenciones totales por tipo de impuesto como porcentaje ...................................... 38 Gráfico N° 16: Comportamiento del Impuesto General sobre las Ventas ........................................ 38 Gráfico N° 17: Comportamiento de las exenciones como porcentaje del Gasto Tributario 2010-

2016 ........................................................................................................................................... 39 Gráfico N° 18: Tasas de crecimiento de las exenciones 2010-2016 ................................................ 39

5

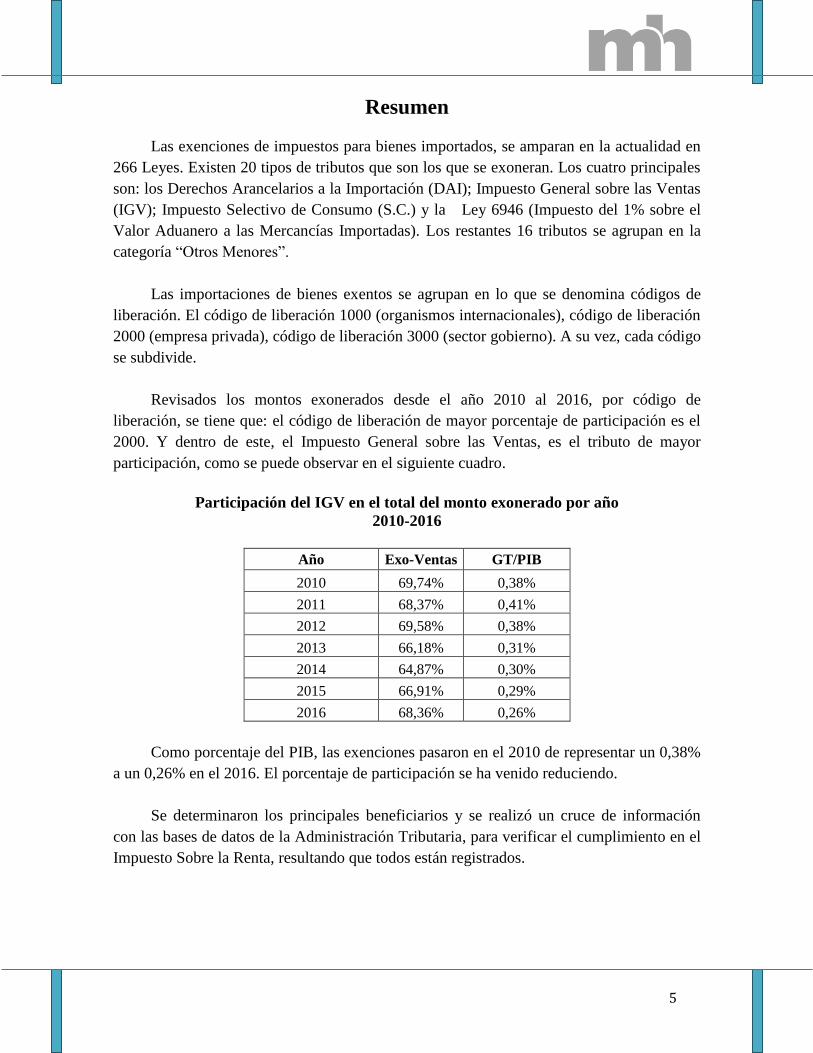

Resumen

Las exenciones de impuestos para bienes importados, se amparan en la actualidad en

266 Leyes. Existen 20 tipos de tributos que son los que se exoneran. Los cuatro principales

son: los Derechos Arancelarios a la Importación (DAI); Impuesto General sobre las Ventas

(IGV); Impuesto Selectivo de Consumo (S.C.) y la Ley 6946 (Impuesto del 1% sobre el

Valor Aduanero a las Mercancías Importadas). Los restantes 16 tributos se agrupan en la

categoría “Otros Menores”.

Las importaciones de bienes exentos se agrupan en lo que se denomina códigos de

liberación. El código de liberación 1000 (organismos internacionales), código de liberación

2000 (empresa privada), código de liberación 3000 (sector gobierno). A su vez, cada código

se subdivide.

Revisados los montos exonerados desde el año 2010 al 2016, por código de

liberación, se tiene que: el código de liberación de mayor porcentaje de participación es el

2000. Y dentro de este, el Impuesto General sobre las Ventas, es el tributo de mayor

participación, como se puede observar en el siguiente cuadro.

Participación del IGV en el total del monto exonerado por año

2010-2016

Año Exo-Ventas GT/PIB

2010 69,74% 0,38%

2011 68,37% 0,41%

2012 69,58% 0,38%

2013 66,18% 0,31%

2014 64,87% 0,30%

2015 66,91% 0,29%

2016 68,36% 0,26%

Como porcentaje del PIB, las exenciones pasaron en el 2010 de representar un 0,38%

a un 0,26% en el 2016. El porcentaje de participación se ha venido reduciendo.

Se determinaron los principales beneficiarios y se realizó un cruce de información

con las bases de datos de la Administración Tributaria, para verificar el cumplimiento en el

Impuesto Sobre la Renta, resultando que todos están registrados.

6

Introducción

Se presenta el estudio “Costa Rica: Análisis de la evolución de las exenciones por

Código de Liberación 2010-2016”, donde se detalla cual ha sido el comportamiento de las

exenciones a nivel de los impuestos en las importaciones. El estudio responde a uno de los

objetivos de la Dirección General de Hacienda (PAO1 2018), que es:

“Contribuir con la mejora continua del sistema tributario costarricense”

También la Contraloría General de la República (CGR), señaló en el informe No.

DFOE-SAF-07-2009, “INFORME DEL ESTUDIO REALIZADO SOBRE LA

EVALUACION Y CONTROLES QUE REALIZA LA DIRECCION GENERAL DE

HACIENDA, SOBRE LAS EXENCIONES QUE SE CONCEDEN A SUJETOS

PRIVADOS” de 26 de junio, 2009, que:

“La Dirección General de Hacienda (DGH) es la dependencia pública encargada

de administrar los diversos regímenes de exención, y si bien ha dispuesto una serie de

controles sobre el uso y destino de los bienes y mercancías exoneradas según lo

establecido en la normativa aplicable, se hace necesario la regulación de manera mucho

más precisa y formal de las funciones de evaluación y control a cargo de dicha dirección y

de fortalecer los sistemas de información y procedimientos, para mejorar los alcances de

esa evaluación y controles sobre las exenciones, …”

Además permite cumplir con la disposición b) emitida en el informe Nº DFOE-SAF-

07-2009, disposición b) se refiere a la valoración que se debe realizar a los distintos

regímenes de exención y señala textualmente:

“Girar instrucciones a la Dirección General de Hacienda, para que a partir de lo

dispuesto en el reglamento citado en el inciso anterior, se realicen evaluaciones de los

principales regímenes de exenciones según se estime pertinente, sobre sus costos y beneficios, y

verificar si se están cumpliendo los fines para los cuáles fueron creados, y si se requieren

eventuales ajustes o reformas a dichos regímenes.”

La importancia de analizar el comportamiento de los montos exonerados reside en la

transparencia que debe existir en todo sistema tributario, ya que son recursos que no se

perciben (Gasto Tributario), pero que son fuentes potenciales de recaudación. Es

importante señalar que en los estudios de Gasto Tributario que se vienen haciendo desde el

año 2010, se ha contabilizado la parte que corresponde a las exenciones de impuestos en las

importaciones. Pero en este informe se desglosan los montos por tipo de impuesto. Por lo

1 PAO: Plan Anual Operativo.

7

que se convierte en un insumo muy importante para mejorar los criterios para la toma de

decisiones en medidas de Política Fiscal.

Es importante señalar que para el año 20142 ya los estudios habían cubierto el 80% de

las importaciones exoneradas.

Se utilizan las bases de datos de importaciones de los años 2010 al 2016, facilitadas

por el Departamento de Estadística de la Dirección General de Aduana (DEDGA). No se

utilizan datos anteriores ya que es a partir del 2010 donde se cuenta con información

completa y confiable dada la mejora en los sistemas de información.

Para cada año se calcula el monto de los impuestos exonerados, en este caso los

cuatro impuestos de más peso son: Derechos Arancelarios a la Importación (DAI);

Impuesto General sobre las Ventas (IVA); Impuesto Selectivo de Consumo (S.C.) y la Ley

6946 (Impuesto del 1% sobre el Valor Aduanero a las Mercancías Importadas). Y los

impuestos menores se agrupan en la categoría “Otros Menores3”.

Se analiza la evolución de los montos de impuestos exonerados por Código de

Liberación y por Beneficiario. De manera agregada existen tres códigos de liberación: el

Código de Liberación 1000, que corresponde a exenciones por Convenios Internacionales,

el Código de Liberación 2000 a las exenciones de Instituciones Privadas y el Código 3000 a

2 Año 2010, la Subdirección de Estudios Económicos realizó estudio denominado “Analisis del beneficio y

gasto tributario por la exención de todo tributo y sobretasas en la importación de maquinaria, equipo e

insumos para el sector agrícola” abarcando el estudios de los códigos de liberación 2027 y 2028. Que son los

códigos que presentan mayor monto exonerado. Para el año 2011, se realiza el estudio “Análisis del beneficio

y gasto tributario por las exenciones tramitadas del sector energía-subsector electricidad. Casos: Cooperativas

de Electrificación Rural y Proyecto Hidroeléctrico”. Contempla los códigos de liberación. 2013 y 2041.Para

el 2012, se realiza el estudio “Impacto económico de las exenciones al Sector Turismo, Subsectores Hotelería-

Inversión Inicial, Hotelería en Operación y Arrendadoras de Vehículos”. Contempla los códigos de liberación

2005, 2006 y 2011.Para el año 2015, tomando en consideración que el código 2031 ocupa el quinto lugar y

no había sido evaluado, se procedió a seleccionarlo para realizar el estudio del año 2016, emitiéndose el

informe “Estudio costo beneficio de las exenciones otorgadas según el artículo 38 de la Ley 7447, Ley de

Regulación del uso racional de la energía.” (Ver DIF-SO-006-2017). Para el año 2016, mediante informe de la

Subdirección de Supervisión Operativa elabora el estudio “Análisis del beneficio y gasto tributario del

régimen establecido en la Ley 8444 relacionado con la exención de vehículos a Personas con

Discapacidad”.DIF-SO-058-2017. 3 Impuesto IFAM Ley de Licores, Impuesto INDER-ADVALOREM, Impuesto Específico INDER, Impuesto

Banano Ley 5515 en Dólares, Impuesto Banano Ley 7147 en Dólares, Impuesto Específico de Licores,

Impuesto General Forestal Ley 7575, Impuesto Específico Bebidas no Alcohólicas, Impuesto Específico

IFAM Ley de INDER, Impuesto Específico para Jabones, Gravamen por Tonelada Métrica que se movilice

Ley 8461 Art. 15, Gravamen por Tonelada Métrica que se movilice Ley 8461 Art. 17, Muellaje INCOFER

Ley 4429, Impuesto por Tonelada Métrica que se movilice Ley 6975, Ley 5515 Impuesto Banano Seguridad

Ciudadana, Impuesto Específico del Tabaco (Ley 9028),

8

las exenciones de Instituciones Públicas. Y dentro de cada código hay diferente numeración

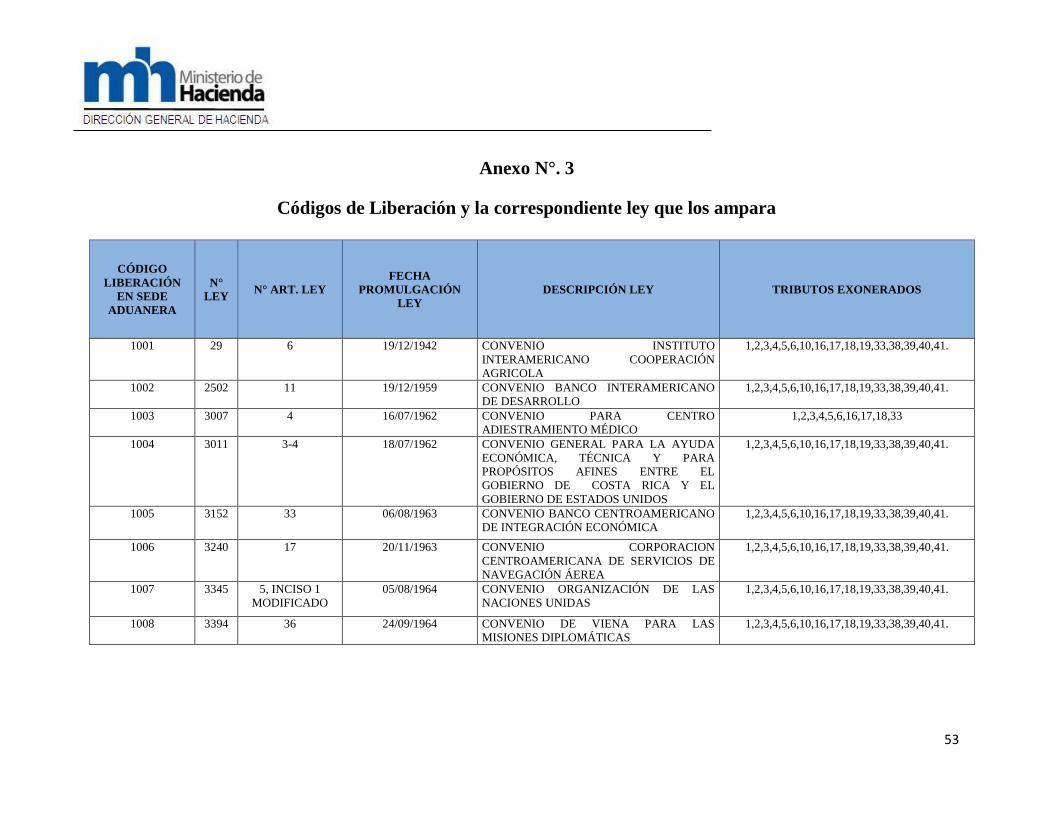

dependiendo a quien pertenezca la exención y a que corresponda. (Ver Anexo N° 3).

Se determina cuáles son los códigos por medio de los que se exonera más y en

términos generales cuales son los principales beneficiarios. En este momento se

contabilizan 266 Leyes y 20 tributos, bajo las cuales se amparan diferentes exenciones.

Se seleccionan los principales beneficiarios de los últimos tres años y se verifica su

situación con respecto al pago del Impuesto sobre la Renta (ISR), para verificar el

cumplimiento de la obligación tributaria.

Para los cálculos de porcentajes de participación con respecto al PIB, se utiliza el PIB

año Base 2012.

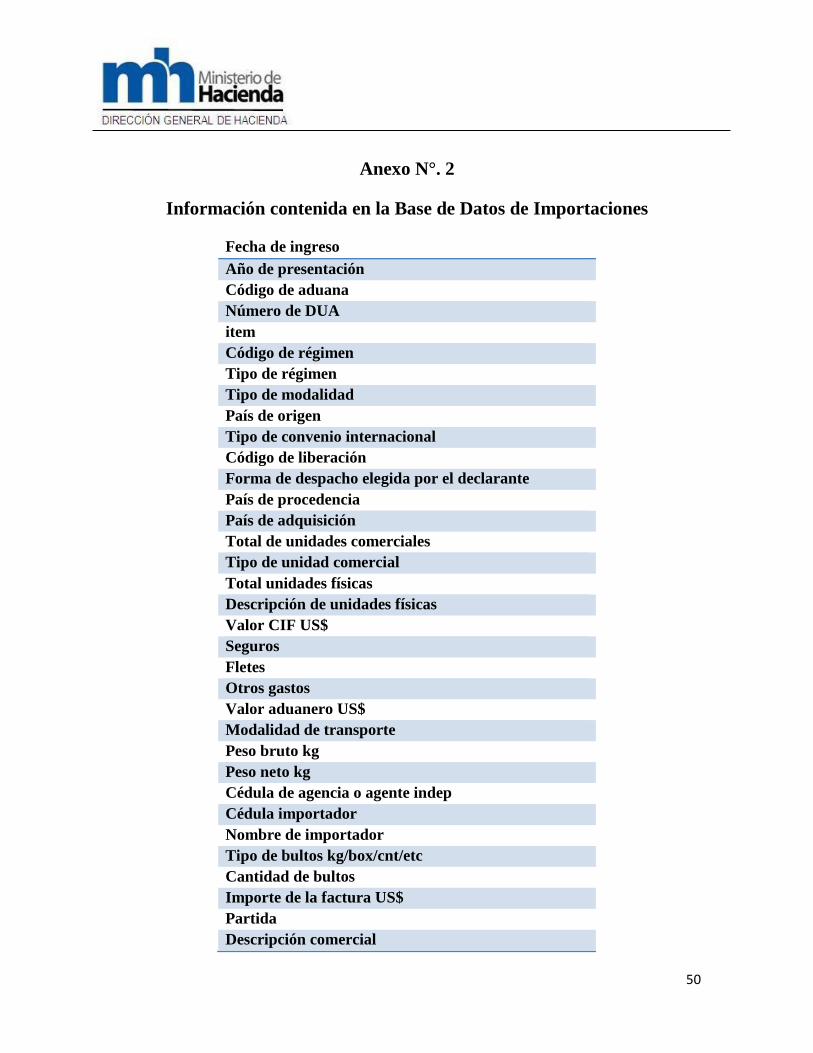

En el Anexo N° .1 se detallan los principales códigos de liberación, en el Anexo N° .2

las diferentes variables contenidas en la base de datos de las importaciones de cada año y en

el Anexo N° 3 se incluye el listado de los diferentes códigos de liberación y su descripción.

9

Estado del Arte

En el diseño de medidas de política macroeconómica y en particular la fiscal, se han

aprobado una serie de incentivos tributarios, denominado exenciones.

Estas exenciones son instrumentos de política fiscal, establecidas por mandato de

ley, que dispensan del pago de tributos a algunas actividades en las cuales se ha producido

el hecho generador del tributo. Constituyen en sí, un privilegio, establecido legalmente, que

goza el contribuyente y por el cual está autorizado para dejar de pagar, parcial o

completamente un determinado tributo. A través de ellas, el Estado interviene en la

economía a efecto de estimular el desarrollo productivo y comercial de ciertos sectores

sensibles para el crecimiento económico social (CGR, 2010).

De acuerdo con el artículo 61 del Código de Normas y Procedimientos Tributarios

(CNPT)4, Exención “… es la dispensa legal de la obligación tributaria.”

El artículo 62 de esa misma normativa, señala que la ley que las contemple, debe

especificar las condiciones y los requisitos fijados para otorgarlas, los beneficiarios, las

mercancías, los tributos que comprende, si es total o parcial, el plazo de su duración, y si al

final o en el transcurso de dicho período se pueden liberar las mercancías o si se deben

liquidar los impuestos, o bien si se puede autorizar el traspaso a terceros y bajo qué

condiciones. Su vigencia no es indefinida por lo cual pueden ser modificadas o derogadas

por ley posterior sin ninguna responsabilidad para el Estado (CGR, 2010).

Base Legal

El CNPT en su artículo 5 establece que es materia privativa de ley, entre otros,

crear, modificar o suprimir tributos, así como otorgar exenciones, reducciones o beneficios.

La aplicación de la exención del Impuesto sobre la Renta se rige por el principio de

autoliquidación, por el cual el contribuyente auto determina su obligación tributaria sin

intervención administrativa, con la presentación de su declaración por medio de los

formularios dispuestos al respecto por aquella, declaración que reviste el carácter de

declaración jurada; sin embargo en el caso de importaciones si se realiza un trámite

administrativo para obtener el beneficio fiscal, primero ante el ente recomendador

competente y posteriormente ante el Departamento de Gestión de Exenciones quien

finalmente la autoriza para ser aplicada a nivel de aduanas.

4 Ley N°. 4755 de 3 de mayo de 1971.

10

La Administración sólo podría ejercer sus funciones de comprobación de la

veracidad de su obligación tributaria, por la vía de la fiscalización, sea, de la revisión

concreta de la declaración jurada de cada contribuyente (Contraloría General de la

República, 2010).

Con la Ley N° 7293, de 31 de marzo de 1992, “Ley reguladora de todas la

exenciones vigentes, su derogatoria y sus excepciones”, se pretendió la titánica misión de

ser un instrumento coherente, armónico y moderno para regular la materia de exenciones,

aunque las expectativas creadas por la promulgación de esta legislación, no fueron del todo

confirmadas por la realidad de los hechos (González, Luis Javier, 2013).

Regímenes de exención de impuestos.

Por régimen de exención de impuestos se puede definir como aquél conjunto

normativo, formado por leyes, decretos y/o resoluciones, pronunciamientos y directrices,

que regulan un conjunto de sujetos, actividades o bienes protegidos fiscalmente mediante

una exención (Gonzalez, Luis Javier, 2013).

Los regímenes de exención abarcan una amplia gama de actividades, sujetos y

bienes protegidos o incentivados, desde actividades de pesca artesanal, hasta empresas de

Zonas Francas, desde herramientas agrícolas hasta vehículos de diplomáticos.

Tipos de exención

Aunque existen muchos tipos de clarificación de las exenciones, para efectos

prácticos las más usuales se pueden dividir en:

Exenciones objetivas: Son aquellas en que la legislación exonera artículos o bienes

en general, sin que sea importante la persona que realiza la solicitud. Ej: exención de bienes

e insumos para la actividad agrícola.

Exenciones subjetivas: Son aquellas otorgadas a sujetos específicos. Ej: exenciones

para diplomáticos.

Exenciones concretas: Son las que avalan el desalmacenaje de bienes determinados

específicamente dentro de parámetros de información relevante. Esos parámetros son la

indicación específica del bien a exonerar, la cantidad, el peso el valor en aduana, etc., y la

autorización de exención es válida para ser aplicada una sola vez.

11

Exenciones genéricas: Son aquellas que no están limitadas por el peso, la cantidad,

valor, conocimiento de embarque, etc., por lo que no deben indicarse esos datos en la

solicitud. Asimismo se caracterizan por que la autorización de exención es válida para ser

aplicada las veces que sea necesario, durante un determinado período de tiempo que oscila

entre los tres meses y un año, dependiendo del régimen de exención.

Códigos de Liberación

Las exenciones se agrupan en tres grandes códigos, que son el Código 1000 que

corresponde a las exenciones por Convenios Internacionales, el Código 2000 a las

exenciones de Instituciones Privadas y el Código 3000 a las exenciones de Instituciones

Públicas. Y dentro de cada código hay diferente numeración dependiendo a quien

pertenezca la exención y a que corresponda. (Ver Anexo N° 3).

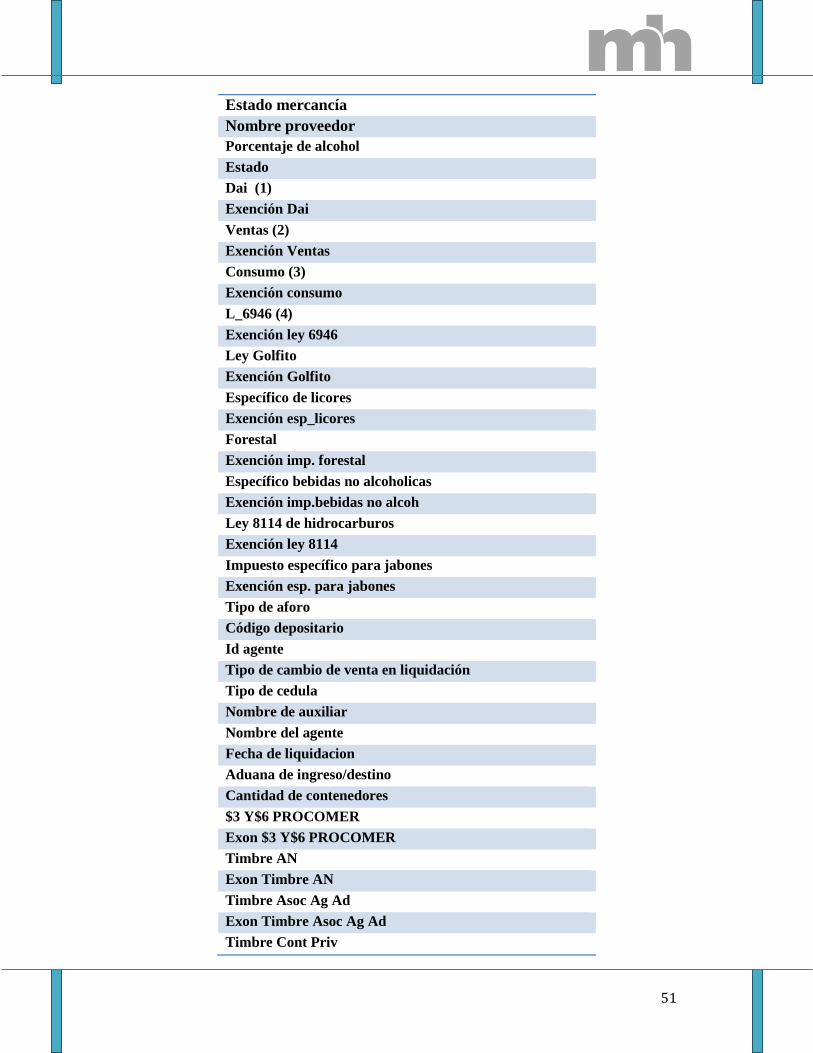

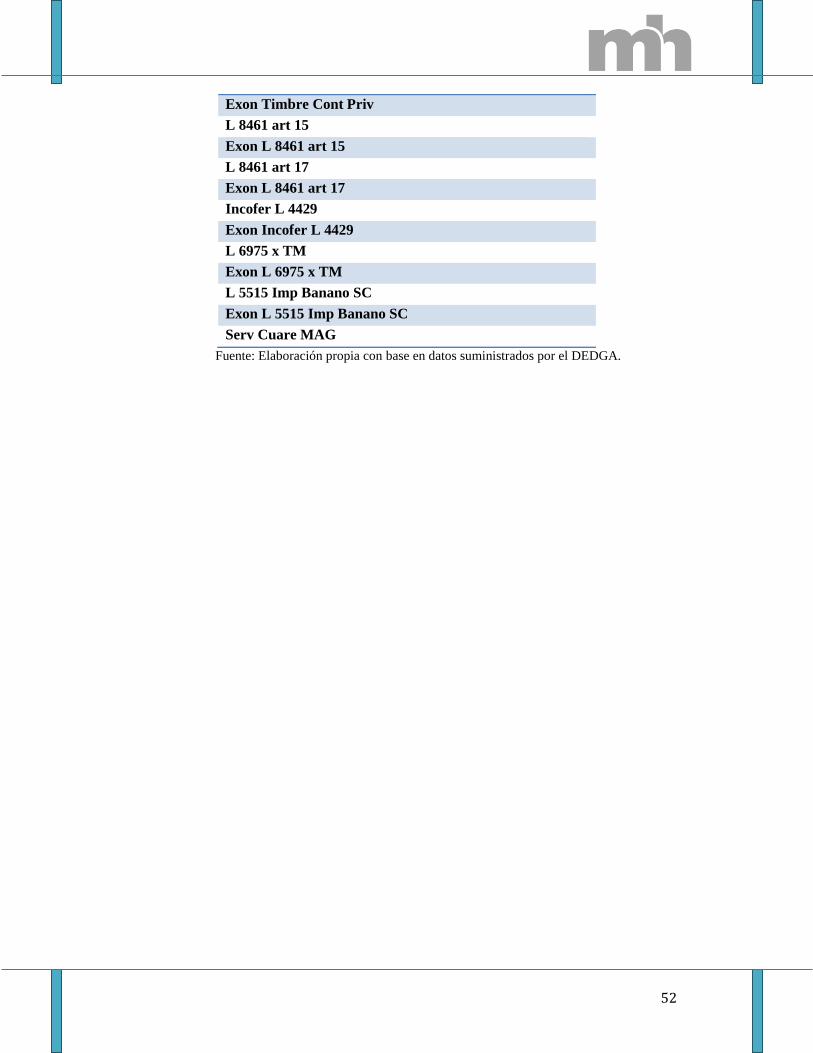

Variables contenidas en las Bases de Datos de Importaciones

En esta base se incluye además de los impuestos exonerados, información como:

Fecha de ingreso, Año de presentación, Código de Aduana, Número de Dua, Código de

Régimen, etc. (Ver Anexo N°. 2)

Impuestos que se exoneran

En la base de datos de importaciones, se consignan los diferentes impuestos a

exonerar dependiendo del régimen al que pertenecen. En la actualidad se tienen los

siguientes impuestos, a los que se identifica con un número5 y asociado a una base legal

6:

1- Derechos Arancelarios a la Importación (DAI). Con base en la Ley N°6986,

Convenio sobre el Régimen Arancelario y Aduanero Centroamericano, de fecha 03

de mayo de 1985 y sus modificaciones.

2- Impuesto General sobre las Ventas (IGV). Con base en la Ley N°6826, Ley del

Impuesto General sobre las Ventas y sus modificaciones, de fecha 08 de noviembre

de 1982 y sus modificaciones.

3- Impuesto Selectivo de Consumo (S.C.). Con base en la Ley N°4961, Ley de

Consolidación de Impuestos Selectivos de Consumo, de fecha 10 de marzo de 1972 y

sus modificaciones.

5 Los números para cada impuesto son los números asignados, por ejemplo el número 1 identifica al DAI, el

12- Impuesto Banano Ley 7147 en Dólares y así sucesivamente. 6 En la actualidad el país cuenta con 271 Leyes por medio de las cuales se gestionan exenciones.

12

4- Ley 6946. Con base en la Ley N°6946, Impuesto del 1% sobre el Valor Aduanero

a las Mercancías Importadas, de fecha 13 de enero de 1984 y sus modificaciones.

5- Impuesto IFAM Ley de Licores. Con base en la Ley N°10, Ley sobre Venta de

Licores, de fecha 07 de octubre de 1936 y sus modificaciones.

6- Impuesto INDER-ADVALOREM. Con base en la Ley N°5792, Crea Timbre

Agrario e Impuesto Consumo Cigarrillos y Bebida, de fecha 01 de setiembre de 1975

y sus modificaciones.

10- Impuesto Específico INDER. Con base en la Ley N°9036, Transforma el Instituto

de Desarrollo Agrario (IDA) en el Instituto de Desarrollo Rural (INDER) y Crea

Secretaría Técnica de Desarrollo Rural, de fecha 11 de mayo de 2012 y sus

modificaciones.

11- Impuesto Banano Ley 5515 en Dólares. Con base en la Ley N°5515, Impuesto

sobre Exportación de Cajas o Envases de Banano, de fecha 19 de abril de 1974 y sus

modificaciones.

12- Impuesto Banano Ley 7147 en Dólares. Con base en la Ley N°7147, Ley de

Creación del Refugio Nacional de Vida Silvestre Tamarindo, de fecha 05 de junio de

1990 y sus modificaciones.

16- Impuesto Específico de Licores. Con base en la Ley N°7972, Impuestos sobre

Cigarrillos y Licores para Plan de Protección Social, de fecha 22 de diciembre de

1999 y sus modificaciones.

17- Impuesto General Forestal Ley 7575. Con base en la Ley N°7575, Ley Forestal,

de fecha 13 de febrero de 1996 Ley Forestal y sus modificaciones.

18- Impuesto Específico Bebidas no Alcohólicas. Con base en la Ley N°8114, Ley de

Simplificación y Eficiencia Tributarias, 04 de julio de 2001 y sus modificaciones.

19- Impuesto Específico IFAM Ley de INDER. Con base en la Ley N°9036,

Transforma el Instituto de Desarrollo Agrario (IDA) en el Instituto de Desarrollo

Rural (INDER) y Crea Secretaría Técnica de Desarrollo Rural, de fecha 11 de mayo

de 2012 y sus modificaciones.

13

33- Impuesto Específico para Jabones. Con base en la Ley N°8114, Ley de

Simplificación y Eficiencia Tributarias, 04 de julio de 2001 y sus modificaciones.

38- Gravamen por Tonelada Métrica que se movilice Ley 8461 Art. 15. Con base en

la Ley N°5582, Préstamo para Puerto Caldera con EXIMBANK de Japón Banco

Exportación e Importación de Japón, de fecha 11 de octubre de 1974 y sus

modificaciones.

39- Gravamen por Tonelada Métrica que se movilice Ley 8461 Art. 17. Con base en

la Ley N°5582, Préstamo para Puerto Caldera con EXIMBANK de Japón Banco

Exportación e Importación de Japón, de fecha 11 de octubre de 1974 y sus

modificaciones.

40- Muellaje INCOFER Ley 4429. Con base en la Ley N°4429, Destina Munic

Puntarenas ingresos muellaje INCOFER03 de octubre de 1969 y sus modificaciones.

41- Impuesto por Tonelada Métrica que se movilice Ley 6975. Con base en la Ley

N°5582, Préstamo para Puerto Caldera con EXIMBANK de Japón Banco

Exportación e Importación de Japón, de fecha 11 de octubre de 1974 y sus

modificaciones.

45- Ley 5515 Impuesto Banano Seguridad Ciudadana. Con base en la Ley N°5515,

Impuesto sobre Exportación de Cajas o Envases de Banano, de fecha 19 de abril de

1974 y sus modificaciones.

48- Impuesto Específico del Tabaco (Ley 9028). Con base en la Ley N°9028, Ley

General de Control del Tabaco y sus Efectos Nocivos en la Salud, de fecha 22 de

marzo de 2012 y sus modificaciones.

14

Planteamiento del Problema

La situación fiscal por la que ha venido atravesando el país en los últimos años,

muestra indicadores macro-fiscales no alentadores, con un déficit fiscal en el año 2016 de

5,2%, se espera que cierre el 2017 con un 6,1%7, con proyección para el 2018 de un 6,6%

del PIB), y donde la razón deuda/PIB para el 2016 fue de un 45,4% para el Gobierno

Central). Acompaña este panorama las discusiones sobre la necesidad de reformas en el

sistema fiscal (aumento en impuestos, mejor recaudación, gasto eficiente, etc.); se ha

incrementado el interés por el GT y la pertinencia de las exenciones, en vista de que son

recursos que no están ingresando a las arcas del Estado.

Por tal motivo desde el año 2010 a la fecha, en aras de la transparencia y de tener

claro en qué sectores se están brindando exenciones, se han venido realizando estudios de

GT, dentro de los cuales se contempla el monto correspondiente a las exenciones del IGV a

nivel de aduanas y el monto de Otros impuestos a la importación. El GT total en el año

2010 representó el 5,02% del PIB y al 2016 pasó a 5,34% del PIB. El GT como porcentaje

del PIB ha venido en aumento.

El GT por exenciones a nivel de aduanas pasó del 0,38% en 2010 a 0,26% en

2016. En términos generales la participación de este monto ha venido a la baja.

Las circunstancias actuales obligan a revisar los diferentes regímenes de exención, así

como las acciones de la administración para que el GT correspondiente a las exenciones de

tributos sea lo más eficiente posible, que se esté dando el uso adecuado y dirigiendo hacia

sectores que van a potenciar la economía.

7 Datos del documento “Revisión Programa Macroeconómico 2017-2018. Banco Central de Costa Rica.

15

Objetivos

Objetivo General:

Analizar el comportamiento de las exenciones (por Código de Liberación) otorgadas

en Costa Rica durante el período 2010 al 2016, así como sus características, para tener un

marco de referencia de cuál ha sido su tendencia y que sirva de insumo para la toma de

decisiones en materia de política fiscal.

Objetivos Específicos:

1. Analizar la magnitud de las exenciones durante el periodo de estudio, por tipo de

tributo y código de liberación (legislación), e identificar cuales sectores son los

beneficiados.

2. Analizar y correlacionar el incentivo fiscal (GT) con el aporte en el Impuesto sobre

la Renta (ISR), de quienes tramitan estos incentivos fiscales.

3. Determinar si existen importadores que se amparan en estos incentivos fiscales y

que no cumplen con sus deberes formales y materiales, ante la Administración

Tributaria, como control cruzado a lo que aplica el Departamento de Gestión de

Exenciones.

16

Justificación

El estudio surge de la necesidad de verificar como se han comportado las

exenciones de tributos a nivel de aduanas (bienes importados). El monto de estas

exenciones es parte del monto de Gasto Tributario que se ha venido calculando desde el

año 2010 a la fecha.

Como ya se ha señalado, las exenciones son ingresos que el estado deja de percibir,

son un mecanismo que utiliza el Estado para realizar ajustes en su política tributaria y

económica, que tiene como fin beneficiar o promover determinadas actividades, sectores,

regiones o grupos de contribuyentes8.

Así, es deber del Estado implementar y mejorar los mecanismos de control en la

autorización y fiscalización correspondientes, para ser evaluadas en términos de sus

contribuciones al desarrollo del país, y no solamente en relación con el ingreso no

percibido. Y para ello se es necesario tener claro el cómo se han venido comportando estas

exenciones, la magnitud y la identificación de los beneficiarios, así como el cumplimiento

de los principales importadores de sus deberes formales.

Método

Se procesan las bases de importaciones de los año 2010 al 2016 facilitadas por el

Departamento de Estadística de la Dirección General de Aduanas (DEDGA). De ahí se

extraen los montos y los beneficiarios de los principales impuestos exonerados. Los

porcentajes de participación se actualizan con el PIB Base 2012 del Banco Central de Costa

Rica.

Estos datos se cruzan con información del formulario D101-pago del Impuesto sobre

la Renta (IR), datos facilitados por el Departamento de Estadísticas Fiscales de la Dirección

General de Hacienda.

8 Proyecto de Ley: Expediente N°. 19.531.

17

Alcance

El estudio se realiza del año 2010 al 2016 que es el período para el cual se tienen

datos completos.

Fuentes de Datos

Los datos de las exenciones de los años 2010 al 2016 se obtienen del DEDGA. Los

datos del IR 2014-2016, los facilita la Departamento de Estadísticas Fiscales de la

Dirección General de Hacienda, que utiliza como fuente el formulario D101, que

corresponde a la Declaración del Impuesto sobre la Renta.

Datos actualizados sobre el Producto Interno Bruto de la página del Banco Central de

Costa Rica.

La información de los Códigos de Liberación, se obtiene de la División de

Incentivos de la Dirección General de Hacienda.

Además de consultas en internet de documentos de la Contraloría General de la

República y la Asamblea Legislativa.

18

Análisis de Resultados

Al analizar las exenciones por Código de Liberación en términos generales desde el

2010 hasta el 2016, se obtienen los siguientes datos:

Exenciones por Código de Liberación Año 2010

Para el año 2010, el monto por exenciones ascendió a ¢73.690,08 millones,

representando un 0,38% del PIB 2012. Del total de exenciones, el Código de Liberación

2000 representa el 67,63%. Y por monto de impuesto, el IGV representa el 69,74% del

total. El Código 1000 es el de menor participación con un 5,33%. Datos que se pueden

observar en el Cuadro 1.

Cuadro N° 1: Exenciones por Código de Liberación año 2010

-Millones de colones-

Código de

Exención Exo-DAI

Exo-

Ventas

Exo-

Consumo

Exo-Ley

6946

Otros

Menores

Total

Exon. %/Total

Total 1000 436,50 2.666,38 606,27 188,18 29,46 3.926,78 5,33%

Total 2000 7.316,39 36.653,62 857,29 4.644,94 362,90 49.835,13 67,63%

Total 3000 4.450,56 12.072,45 2.219,48 1.179,62 6,06 19.928,16 27,04%

Total General 12.203,45 51.392,44 3.683,04 6.012,74 398,41 73.690,08 100,00%

%/Total 16,56% 69,74% 5,00% 8,16% 0,54%

%PIB 1/ 0,38%

Fuente: Elaboración propia con base en datos suministrados por El Departamento de Estadística de la

Dirección General de Aduanas (DEDGA).

1/ PIB 2010 ¢ 19.596.936,68 (año base 2012). Verificado el 08/12/2017.

Al analizar la situación por código, para el 1000, suma exenciones por ¢3.926,78

millones, de éste, el 67,90% (¢2.666,38) corresponde al IGV. Tres códigos representan el

79,45% del total del código, y son el 1005 (39,41%), 1008 (21,48%) y 1010 (18,56%).

El Código 1005 corresponde al Convenio con el Banco Centroamericano de

Integración Económica, el Código 1008 (Ley 3394) al Convenio de Viena para las

Misiones Diplomáticas y el Código 1010 (Ley 3767) también al Convenio de Viena y las

Misiones Diplomáticas. Así las exenciones que tiene que ver con el Convenio de Viena

suman el 40,04%.

19

Para el código 2000, el monto de exenciones es de ¢49.835,13 millones; de éste, el

73,55% (¢36.653,62) corresponde al IGV. Tres códigos representan el 90,78% del total

del código, son: el 2025 (22,29%), el 2027 (31,85%) y el 2028 (36,64%).

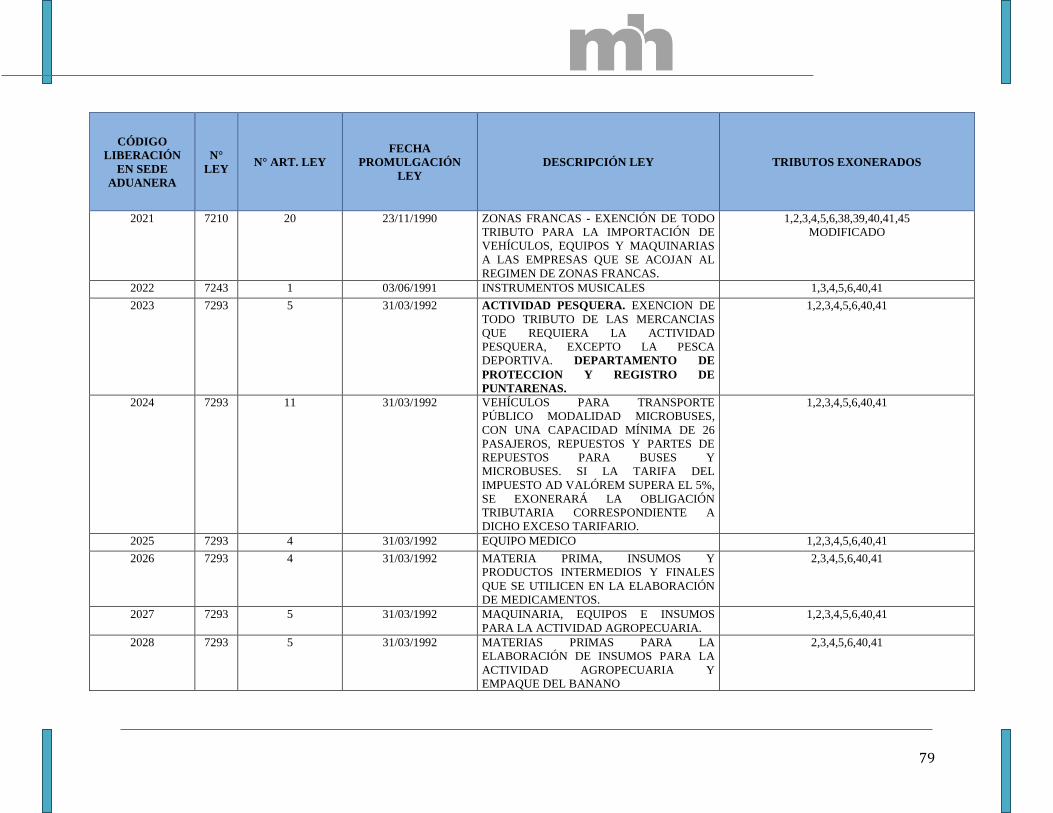

El Código 2025 se refiere a exenciones a equipo médico, el código 2027 a

maquinaria, equipos e insumos para la actividad agropecuaria y el código 2028 a materias

primas para la elaboración de insumos para la actividad agropecuaria y empaque del

banano. Las exenciones que tienen que ver con el sector agropecuario suman el 68,49%.

En el caso del código 3000, el monto de exenciones es de ¢19.928,16 millones, de

este, el 60,58% (¢12.072,45) corresponde al IGV. En este caso el código 3003 (31,96%) y

3030 (26,76%) representan el 58,71% del total del código.

El código 3003 corresponde al Gobierno Central de la República de Costa Rica

(incluye: Poder Legislativo, Judicial y Ejecutivo, Tribunal Supremo de Elecciones,

Contraloría General de la República, Defensoría de los Habitantes, Procuraduría General de

la República). Y el código 3030 a la Caja Costarricense del Seguro Social.

Principales beneficiarios por Código para el año 2010

Código 1000

Para el código 1000, el mayor beneficiario representa el 40,93% del total de lo

exonerado por ese código y el 51,48% del IGV (¢2.666,38).

Código 2000

Para el código 2000, el mayor beneficiario representa el 17,01% del total de lo

exonerado por ese código y el 15,67% de IGV (¢7.807,16).

Código 3000

Para el código 3000, el mayor beneficiario representa el 26,31% del total de lo

exonerado por ese código y el 21,07% del IGV (¢4.199,33).

20

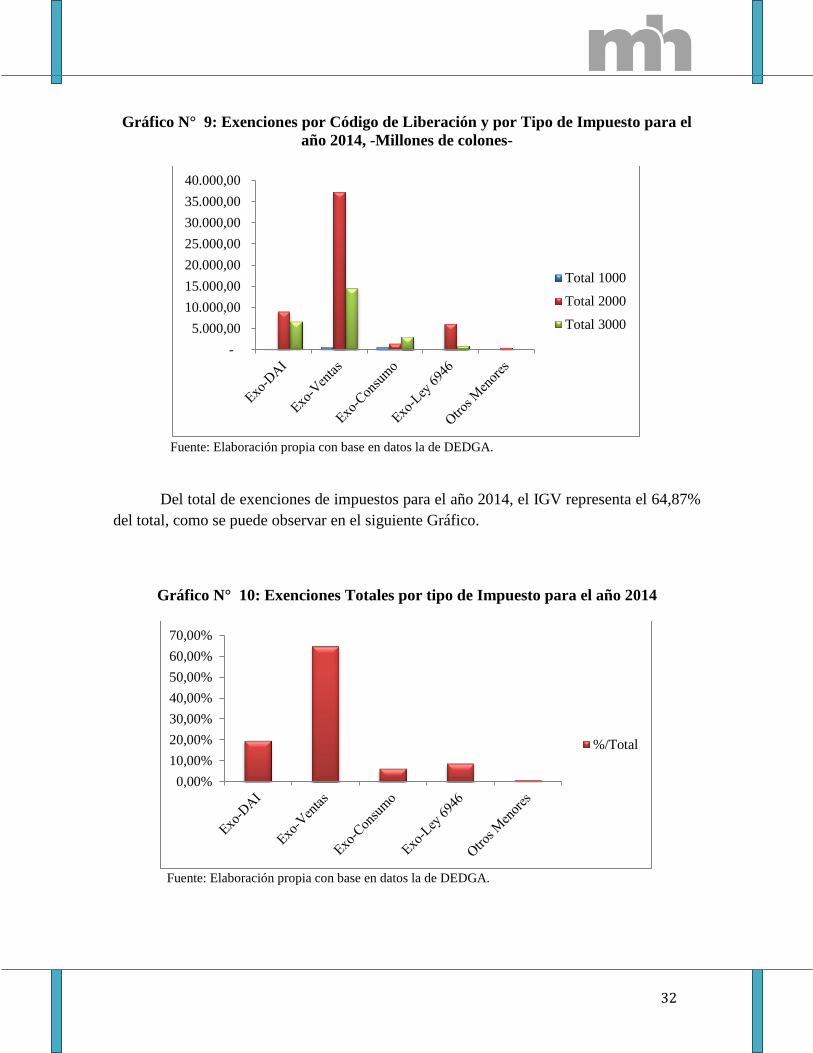

En el Gráfico N° 1 se observa el comportamiento de las exenciones por código de

liberación para el año 2010. Donde el monto más alto corresponde a la exención por IGV

del código 2000.

Gráfico N° 1: Exenciones por Código de Liberación y por tipo de impuestos para el

año 2010, -Millones de colones-

Fuente: Elaboración propia con base en datos de la DEDGA.

Por el total de exenciones de impuestos para el año 2010, el IGV representa el

69,74% del total, como se puede observar en el Gráfico N°. 2.

Gráfico N° 2: Exenciones totales por tipo de impuesto para el año 2010

Fuente: Elaboración propia con base en datos de la DEDGA.

-

5.000,00

10.000,00

15.000,00

20.000,00

25.000,00

30.000,00

35.000,00

40.000,00

Total 1000

Total 2000

Total 3000

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

%/Total

21

Exenciones por Código de Liberación Año 2011

De acuerdo con los datos del Cuadro 2, para el año 2011, el monto por exenciones

ascendió a ¢88.106,55 millones, representando un 0,41% del PIB 2012. Del total de

exenciones, el Código de Liberación 2000 representa el 70,58% y el Código 1000 el de

menor participación con un 2,01%. Por monto de impuesto, el IGV representa el 68,37%

del total.

Cuadro N° 2: Exenciones por código de liberación año 2011

-Millones de colones-

Código de

Exención Exo-DAI Exo-Ventas

Exo-

Consumo

Exo-Ley

6946

Otros

Menores Total Exon. %/Total

Total 1000 251,76 927,69 528,69 56,84 10,17 1.775,16 2,01%

Total 2000 8.477,93 43.977,14 1.210,22 6.075,32 2.443,22 62.183,84 70,58%

Total 3000 5.266,32 15.331,79 2.089,14 1.453,33 6,97 24.147,55 27,41%

Total General 13.996,01 60.236,62 3.828,05 7.585,49 2.460,37 88.106,55 100,00%

%/Total 15,89% 68,37% 4,34% 8,61% 2,79%

%/PIB 2011/2 0,41%

Fuente: Elaboración propia con base en datos suministrados por el DEDGA.

2/PIB 2011 ¢21.370.733,3 (Año Base 2012). Verificado el 08/12/2017.

Si se analiza la situación por código, para el 1000, suma exenciones por ¢1.775,16

millones, de éste, el 52,26% (¢927,69) corresponde al IGV. Un solo código representa el

49,72% del total de este código 1000, es el 1008 (Ley 3394, al Convenio de Viena para las

Misiones Diplomáticas).

Para el código 2000, el monto de exenciones es de ¢62.183,84 millones, de éste, el

70,72% (¢43.977,14) corresponde al IGV. Tres códigos representan el 89,82% del total

del código, son: el 2025 (22,61%), el 2027 (26,44%) y el 2028 (40,77%).

El Código 2025 se refiere a exenciones a equipo médico, el código 2027 a

maquinaria, equipos e insumos para la actividad agropecuaria y el código 2028 a materias

primas para la elaboración de insumos para la actividad agropecuaria y empaque del

banano.

En el caso del código 3000, el monto de exenciones es de ¢24.147,55 millones, de

este, el 63,49% (¢15.331,79) corresponde al IGV. En este caso son 4 los códigos que

22

agrupan el mayor %, estos son: el código 3003 (29,92%), el 3030 (19,01%), el 3004

(14,86%), y el 3075 (10,76%), que representan el 74,54% del total del código.

El código 3003 corresponde al Gobierno Central de la República de Costa Rica

(incluye: Poder Legislativo, Judicial y Ejecutivo, Tribunal Supremo de Elecciones,

Contraloría General de la República, Defensoría de los Habitantes, Procuraduría General de

la República), el 3004 al Instituto Costarricense de Electricidad, el 3030 a la Caja

Costarricense del Seguro Social y el 3075 Convenio de Cooperación para el financiamiento

de proyectos de inversión cr-x1005 entre Costa Rica, el Instituto Costarricense de

Electricidad y Banco Interamericano de Desarrollo para financiar el programa de desarrollo

eléctrico 2008-2014.

Principales beneficiarios por Código de Liberación 2011

Código de Liberación 1000

Para el código 1000, hay tres principales beneficiarios son: el mayor con un 7,59%,

le sigue un beneficiario con un 5,82% y otro con 5,58%. Los tres representan el 23,25%

de este código para el IGV (¢ 215,73).

Código de Liberación 2000

Para el código 2000, el principal beneficiario representa el 14,80% del total de lo

exonerado para ese código, y el 19,31% del IGV (¢ 8.489,90).

Código de Liberación 3000

Para el código 3000, los principales beneficiarios son tres: uno con el 26,27%, el

segundo con el 18,92% y el tercero con el 12,27%. Los tres suman el 57,46% del total del

código y representan el 54,95% del IGV (¢ 8.424,08).

En términos gráficos podemos observar el comportamiento de las exenciones por

código de liberación para el año 2011. Donde se observa en el Gráfico N° 3 claramente que

el monto más alto corresponde a la exención por IGV en el código 2000.

23

Gráfico N° 3: Exenciones por Código de Liberación y por tipo de impuestos para el

año 2011, -Millones de colones-

Fuente: Elaboración propia con base en datos de la DEDGA.

Por el total de exenciones de impuestos para el año 2011, el IGV representa el

68,37% del total, como se puede observar en el Gráfico N°. 4.

Gráfico N° 4: Exenciones totales por tipo de impuesto para el año 2011

Fuente: Elaboración propia con base en datos de la DEDGA.

-

5.000,00

10.000,00

15.000,00

20.000,00

25.000,00

30.000,00

35.000,00

40.000,00

45.000,00

50.000,00

Total 1000

Total 2000

Total 3000

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

%/Total

24

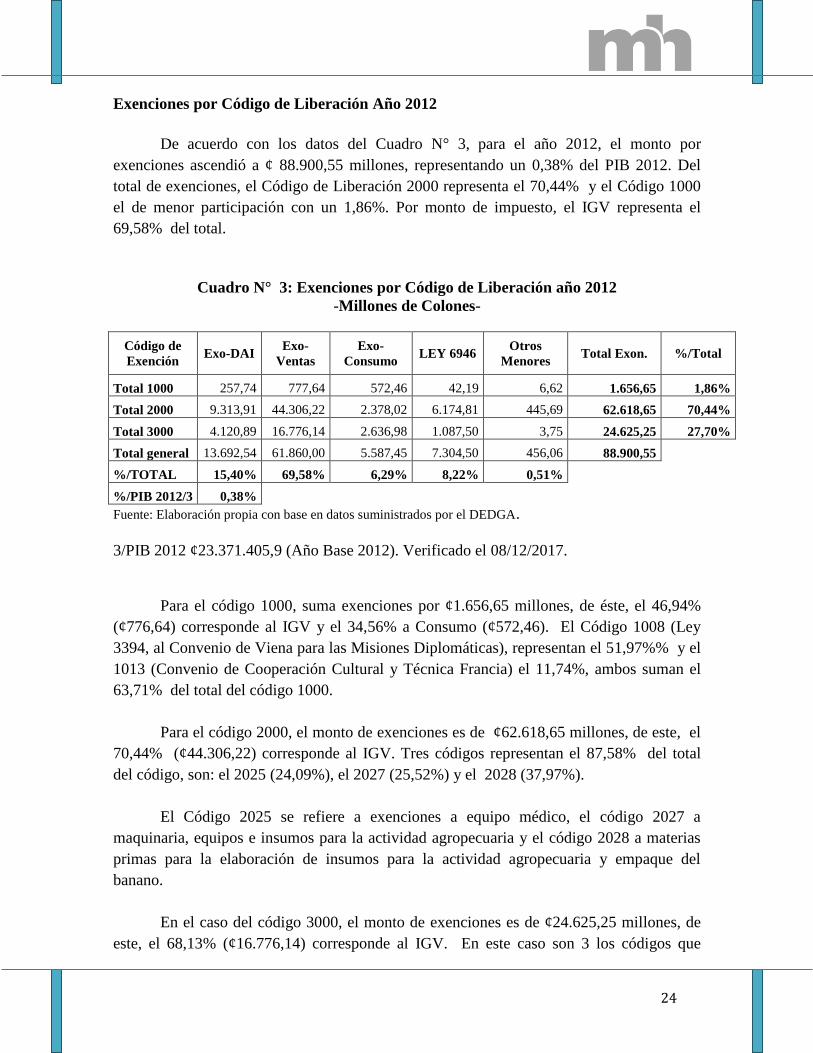

Exenciones por Código de Liberación Año 2012

De acuerdo con los datos del Cuadro N° 3, para el año 2012, el monto por

exenciones ascendió a ¢ 88.900,55 millones, representando un 0,38% del PIB 2012. Del

total de exenciones, el Código de Liberación 2000 representa el 70,44% y el Código 1000

el de menor participación con un 1,86%. Por monto de impuesto, el IGV representa el

69,58% del total.

Cuadro N° 3: Exenciones por Código de Liberación año 2012

-Millones de Colones-

Código de

Exención Exo-DAI

Exo-

Ventas

Exo-

Consumo LEY 6946

Otros

Menores Total Exon. %/Total

Total 1000 257,74 777,64 572,46 42,19 6,62 1.656,65 1,86%

Total 2000 9.313,91 44.306,22 2.378,02 6.174,81 445,69 62.618,65 70,44%

Total 3000 4.120,89 16.776,14 2.636,98 1.087,50 3,75 24.625,25 27,70%

Total general 13.692,54 61.860,00 5.587,45 7.304,50 456,06 88.900,55

%/TOTAL 15,40% 69,58% 6,29% 8,22% 0,51%

%/PIB 2012/3 0,38%

Fuente: Elaboración propia con base en datos suministrados por el DEDGA.

3/PIB 2012 ¢23.371.405,9 (Año Base 2012). Verificado el 08/12/2017.

Para el código 1000, suma exenciones por ¢1.656,65 millones, de éste, el 46,94%

(¢776,64) corresponde al IGV y el 34,56% a Consumo (¢572,46). El Código 1008 (Ley

3394, al Convenio de Viena para las Misiones Diplomáticas), representan el 51,97%% y el

1013 (Convenio de Cooperación Cultural y Técnica Francia) el 11,74%, ambos suman el

63,71% del total del código 1000.

Para el código 2000, el monto de exenciones es de ¢62.618,65 millones, de este, el

70,44% (¢44.306,22) corresponde al IGV. Tres códigos representan el 87,58% del total

del código, son: el 2025 (24,09%), el 2027 (25,52%) y el 2028 (37,97%).

El Código 2025 se refiere a exenciones a equipo médico, el código 2027 a

maquinaria, equipos e insumos para la actividad agropecuaria y el código 2028 a materias

primas para la elaboración de insumos para la actividad agropecuaria y empaque del

banano.

En el caso del código 3000, el monto de exenciones es de ¢24.625,25 millones, de

este, el 68,13% (¢16.776,14) corresponde al IGV. En este caso son 3 los códigos que

25

agrupan el mayor %, estos son: el código 3003 (32,51%), el 3075 (15,68%) y el 3031

(10,48), que representan el 58,64% del total del código.

El código 3003 corresponde al gobierno central de la República de Costa Rica

(incluye: Poder Legislativo, Judicial y Ejecutivo, Tribunal Supremo de Elecciones,

Contraloría General de la República, Defensoría de los Habitantes, Procuraduría General de

la República), el 3075 Convenio de Cooperación para el financiamiento de proyectos de

inversión CR-x1005 entre Costa Rica, el Instituto Costarricense de Electricidad y Banco

Interamericano de Desarrollo para financiar el programa de desarrollo eléctrico 2008-2014

y el 3031 a Instituciones Universitarias de Educación Superior.

Principales beneficiarios por Código de Liberación 2012

Código de Liberación 1000

Para el código 1000, los principales beneficiarios son tres: uno con un 11,42%, el

segundo con un 9,07% y el tercero con un 4,78%. Las tres suman el 25,27% del total del

código y el 27,13% (¢ 211,01) del IGV.

Código de Liberación 2000

Para el código 2000, el principal beneficiario representa el 16,99% del total de lo

exonerado para ese código y el 21,91% del IGV (¢ 9.708,85).

Código de Liberación 3000

Para el código 3000, los principales beneficiarios son tres: uno con un 19,87%, le

sigue un 16,25% y un 9,75%. Los tres suman el 45,87% del total del código y el 48,34%

del IGV (¢ 8.109,87).

Como se puede observar en el Gráfico N° 5, se mantiene que el monto más alto en

exenciones para el IGV en el código 2000, que representa el 59,58% del total del monto

exonerado para el año.

26

Gráfico N° 5: Exenciones por Código de Liberación y por tipo de impuestos para el

año 2012, -Millones de colones-

Fuente: Elaboración propia con base en datos la de DEDGA.

Por el total de exenciones de impuestos para el año 2012, el IGV representa el

69,58% del total, como se puede observar en el Gráfico N°. 6.

Gráfico N° 6: Exenciones totales por tipo de impuesto para el año 2012

Fuente: Elaboración propia con base en datos la de DEDGA.

-

5.000,00

10.000,00

15.000,00

20.000,00

25.000,00

30.000,00

35.000,00

40.000,00

45.000,00

50.000,00

Total 1000

Total 2000

Total 3000

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

%/Total

27

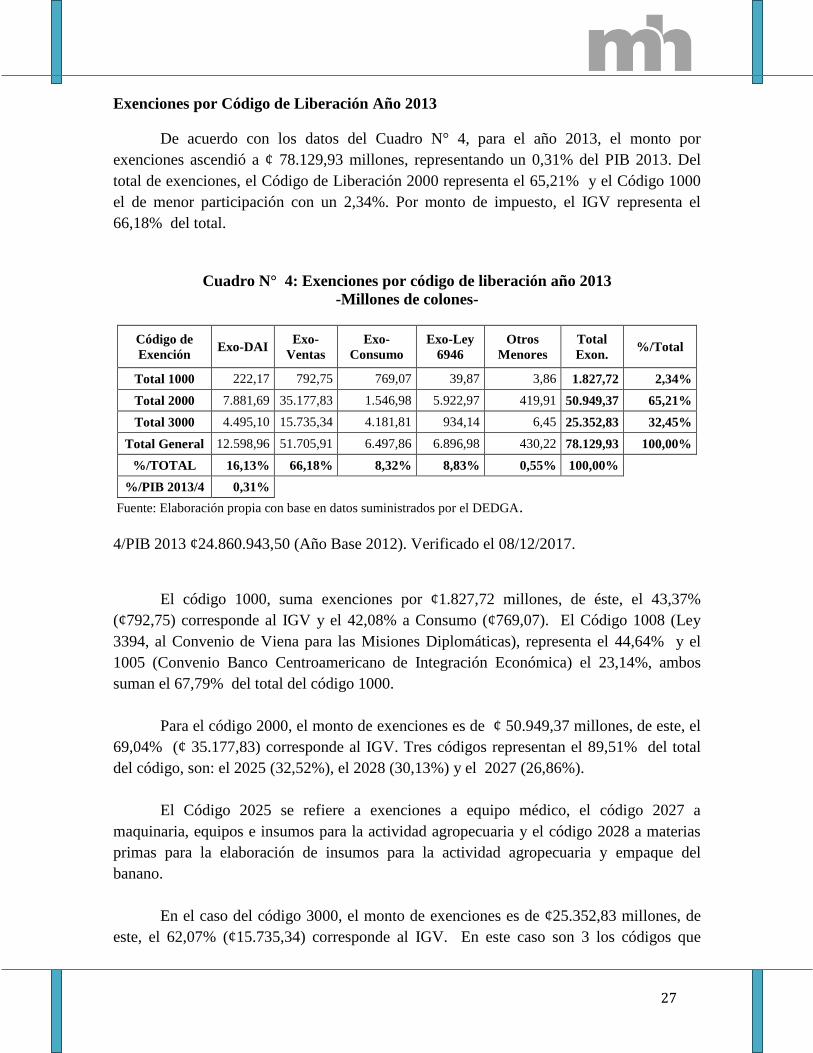

Exenciones por Código de Liberación Año 2013

De acuerdo con los datos del Cuadro N° 4, para el año 2013, el monto por

exenciones ascendió a ¢ 78.129,93 millones, representando un 0,31% del PIB 2013. Del

total de exenciones, el Código de Liberación 2000 representa el 65,21% y el Código 1000

el de menor participación con un 2,34%. Por monto de impuesto, el IGV representa el

66,18% del total.

Cuadro N° 4: Exenciones por código de liberación año 2013

-Millones de colones-

Código de

Exención Exo-DAI

Exo-

Ventas

Exo-

Consumo

Exo-Ley

6946

Otros

Menores

Total

Exon. %/Total

Total 1000 222,17 792,75 769,07 39,87 3,86 1.827,72 2,34%

Total 2000 7.881,69 35.177,83 1.546,98 5.922,97 419,91 50.949,37 65,21%

Total 3000 4.495,10 15.735,34 4.181,81 934,14 6,45 25.352,83 32,45%

Total General 12.598,96 51.705,91 6.497,86 6.896,98 430,22 78.129,93 100,00%

%/TOTAL 16,13% 66,18% 8,32% 8,83% 0,55% 100,00%

%/PIB 2013/4 0,31%

Fuente: Elaboración propia con base en datos suministrados por el DEDGA.

4/PIB 2013 ¢24.860.943,50 (Año Base 2012). Verificado el 08/12/2017.

El código 1000, suma exenciones por ¢1.827,72 millones, de éste, el 43,37%

(¢792,75) corresponde al IGV y el 42,08% a Consumo (¢769,07). El Código 1008 (Ley

3394, al Convenio de Viena para las Misiones Diplomáticas), representa el 44,64% y el

1005 (Convenio Banco Centroamericano de Integración Económica) el 23,14%, ambos

suman el 67,79% del total del código 1000.

Para el código 2000, el monto de exenciones es de ¢ 50.949,37 millones, de este, el

69,04% (¢ 35.177,83) corresponde al IGV. Tres códigos representan el 89,51% del total

del código, son: el 2025 (32,52%), el 2028 (30,13%) y el 2027 (26,86%).

El Código 2025 se refiere a exenciones a equipo médico, el código 2027 a

maquinaria, equipos e insumos para la actividad agropecuaria y el código 2028 a materias

primas para la elaboración de insumos para la actividad agropecuaria y empaque del

banano.

En el caso del código 3000, el monto de exenciones es de ¢25.352,83 millones, de

este, el 62,07% (¢15.735,34) corresponde al IGV. En este caso son 3 los códigos que

28

agrupan el mayor porcentaje, estos son: el código 3003 (50,22%), el 3075 (12,66%), el

3030 (7,67%), los 3 representan el 70,56% del total del código.

El código 3003 corresponde al gobierno central de la República de Costa Rica

(incluye: Poder Legislativo, Judicial y Ejecutivo, Tribunal Supremo de Elecciones,

Contraloría General de la República, Defensoría de los Habitantes, Procuraduría General de

la República), el 3075 (Convenio de cooperación para el financiamiento de proyectos de

inversión CR-x1005 entre costa rica, el Instituto Costarricense de Electricidad y Banco

Interamericano de Desarrollo para financiar el programa de desarrollo eléctrico 2008-

2014); y el 3030 (Caja costarricense del Seguro Social).

Principales beneficiarios por Código de Liberación 2013

Código 1000

Para el código 1000, los principales beneficiarios son dos: uno con el 23,14% del y

otro con un 11,45%, ambas suman el 34,60% del total del código y representan el 30,35%

del IGV y el 33,69% del Impuesto al Consumo, para este código.

Código 2000

Para el código 2000, la participación de los beneficiarios está muy distribuida, por

ejemplo, el de mayor participación, representa un 4,67%, le sigue un beneficiario con un

3,71%, otro con un 3,44% y otro con un 3,01%. Los 4 suman el 14,83% del total del

código y representan el 17,92% del IGV.

Código 3000

Para el código 3000, los principales beneficiarios son tres: uno con un 20,96%, luego

uno con un 17,19%, otro con un 7,67% y otro con un 7,18%, los cuatro suman el 53% del

total del código y representan el 52,50% del IGV.

En el siguiente gráfico se muestra que el monto más alto en exenciones es para el

IGV en el código 2000, que representa el 59,58% del total del monto exonerado para el

año.

29

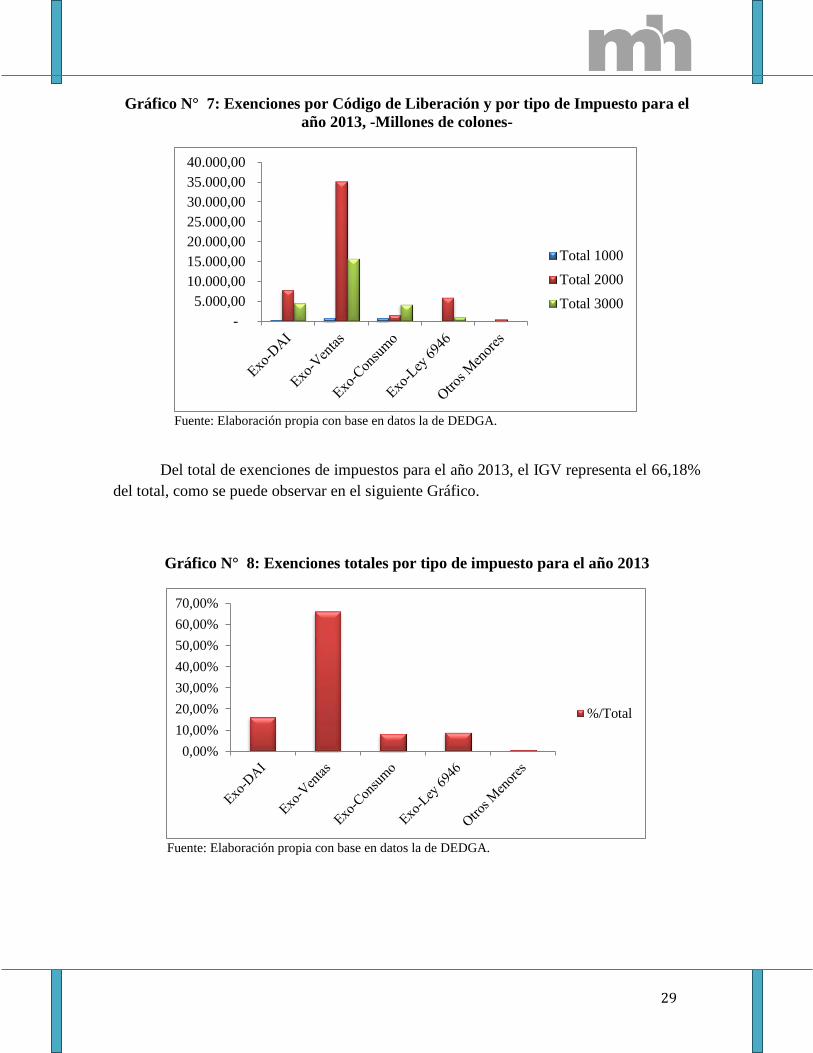

Gráfico N° 7: Exenciones por Código de Liberación y por tipo de Impuesto para el

año 2013, -Millones de colones-

Fuente: Elaboración propia con base en datos la de DEDGA.

Del total de exenciones de impuestos para el año 2013, el IGV representa el 66,18%

del total, como se puede observar en el siguiente Gráfico.

Gráfico N° 8: Exenciones totales por tipo de impuesto para el año 2013

Fuente: Elaboración propia con base en datos la de DEDGA.

-

5.000,00

10.000,00

15.000,00

20.000,00

25.000,00

30.000,00

35.000,00

40.000,00

Total 1000

Total 2000

Total 3000

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

%/Total

30

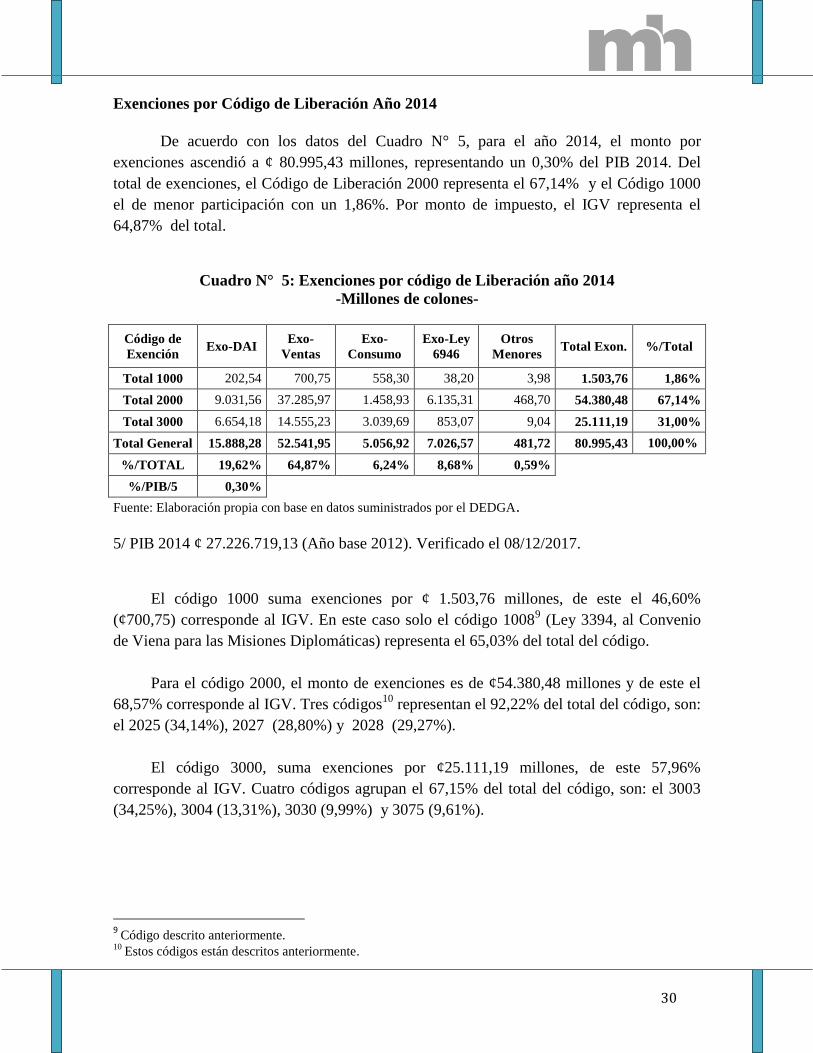

Exenciones por Código de Liberación Año 2014

De acuerdo con los datos del Cuadro N° 5, para el año 2014, el monto por

exenciones ascendió a ¢ 80.995,43 millones, representando un 0,30% del PIB 2014. Del

total de exenciones, el Código de Liberación 2000 representa el 67,14% y el Código 1000

el de menor participación con un 1,86%. Por monto de impuesto, el IGV representa el

64,87% del total.

Cuadro N° 5: Exenciones por código de Liberación año 2014

-Millones de colones-

Código de

Exención Exo-DAI

Exo-

Ventas

Exo-

Consumo

Exo-Ley

6946

Otros

Menores Total Exon. %/Total

Total 1000 202,54 700,75 558,30 38,20 3,98 1.503,76 1,86%

Total 2000 9.031,56 37.285,97 1.458,93 6.135,31 468,70 54.380,48 67,14%

Total 3000 6.654,18 14.555,23 3.039,69 853,07 9,04 25.111,19 31,00%

Total General 15.888,28 52.541,95 5.056,92 7.026,57 481,72 80.995,43 100,00%

%/TOTAL 19,62% 64,87% 6,24% 8,68% 0,59%

%/PIB/5 0,30%

Fuente: Elaboración propia con base en datos suministrados por el DEDGA.

5/ PIB 2014 ¢ 27.226.719,13 (Año base 2012). Verificado el 08/12/2017.

El código 1000 suma exenciones por ¢ 1.503,76 millones, de este el 46,60%

(¢700,75) corresponde al IGV. En este caso solo el código 10089 (Ley 3394, al Convenio

de Viena para las Misiones Diplomáticas) representa el 65,03% del total del código.

Para el código 2000, el monto de exenciones es de ¢54.380,48 millones y de este el

68,57% corresponde al IGV. Tres códigos10

representan el 92,22% del total del código, son:

el 2025 (34,14%), 2027 (28,80%) y 2028 (29,27%).

El código 3000, suma exenciones por ¢25.111,19 millones, de este 57,96%

corresponde al IGV. Cuatro códigos agrupan el 67,15% del total del código, son: el 3003

(34,25%), 3004 (13,31%), 3030 (9,99%) y 3075 (9,61%).

9 Código descrito anteriormente.

10 Estos códigos están descritos anteriormente.

31

Principales beneficiarios por Código de Liberación 2014

Código 1000

El principal beneficiario representa el 15,02% de lo exonerado por el total del

código y representa el 15,13% del IGV (¢ 106,04 millones).

Código 2000

En el caso del código 2000, el porcentaje de participación está más distribuido y por

ejemplo, las cuatro de mayor participación suman apenas el 14,19% del total del código.

Estas son: la mayor representa el 4,02%, le sigue otro con un 3,59%, luego una con un

3,56% y otra con un 3,02%. Representan el 17,51% (¢ 6.527,44) del IGV.

Código 3000

Para el código 3000, los principales beneficiarios son cuatro: uno con un 22,92%,

otro con un 13,30%, le sigue otro con un 9,99% y uno más con un 8,89%, suman el

55,10% del código y representan el 49,15% (¢ 7.153,21) del IGV.

En el siguiente gráfico se puede observar que el monto exonerado en el IGV sigue

siendo el más elevado:

32

Gráfico N° 9: Exenciones por Código de Liberación y por Tipo de Impuesto para el

año 2014, -Millones de colones-

Fuente: Elaboración propia con base en datos la de DEDGA.

Del total de exenciones de impuestos para el año 2014, el IGV representa el 64,87%

del total, como se puede observar en el siguiente Gráfico.

Gráfico N° 10: Exenciones Totales por tipo de Impuesto para el año 2014

Fuente: Elaboración propia con base en datos la de DEDGA.

-

5.000,00

10.000,00

15.000,00

20.000,00

25.000,00

30.000,00

35.000,00

40.000,00

Total 1000

Total 2000

Total 3000

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

%/Total

33

Exenciones por Código de Liberación Año 2015

De acuerdo con los datos del Cuadro N° 6, para el año 2015, el monto por

exenciones ascendió a ¢ 84.631,36 millones, representando un 0,29% del PIB 2015. Del

total de exenciones, el Código de Liberación 2000 representa el 64,77% y el Código 1000

el de menor participación con un 2,29%. Por monto de impuesto, el IGV representa el

66,91% del total.

Cuadro N° 6: Exenciones por Código de Liberación año 2015

-Millones de colones-

Código de

Exención Exo-DAI

Exo-

Ventas

Exo-

Consumo LEY 6946

Otros

Menores

Total

Exon. %/Total

Total 1000 260,30 901,48 721,10 47,10 4,80 1.934,78 2,29%

Total 2000 8.660,99 38.063,42 1.559,04 6.026,82 501,58 54.811,85 64,77%

Total 3000 5.398,87 17.660,49 3.769,12 1.051,80 4,45 27.884,72 32,95%

Total General 14.320,16 56.625,39 6.049,26 7.125,72 510,83 84.631,36 100,00%

%/TOTAL 16,92% 66,91% 7,15% 8,42% 0,60%

%/PIB/6 0,29%

Fuente: Elaboración propia con base en datos suministrados por el DEDGA.

6/PIB 2012 ¢ 29.263.882,26 (Año Base 2012). Verificado el 08/12/2017.

El código 1000, suma exenciones por ¢ 1.934,78 millones, de este el 46,59% (¢

901,48) corresponde al IGV. El código de mayor participación es el 1008 con un 55,51%

del total del código.

El código 2000, suma exenciones por ¢ 54.811, 85 y de este el 69,44% corresponde al

IGV. Los códigos de mayor participación son el 2025 (36,62%), 2027 (29,24%) y 2028

(25,37%), los cuales suman el 91,22% del total del código.

Para el código 3000, el monto de exenciones es de ¢ 27.884, 72, de este el 63,33%

corresponde al IGV. Los principales códigos son el 3003 (36,43%) y el 3075 (16,20%).

Ambos códigos suman el 52,64% de total del código 3000.

34

Principales beneficiarios por Código de Liberación 2015

Código de Liberación 1000

En este caso, hay dos principales beneficiarios: uno con un 13,49%, y otro con un

5,53%, ambas suman el 19,02% del código y el 20,48% del IGV (¢ 184,65).

Código de Liberación 2000

Para el código 2000, la participación está muy distribuida, la mayor es uno representa

el 3,25%, le otro con un 3,12% y otro con un 3,00%, las tres suman el 9,37% del total del

código, y representan el 11,05% (¢ 4.204,51) del IGV.

Código de Liberación 3000

Para el código 3000, los principales beneficiarios son cinco: uno con un 20,29%, le

sigue un 20,21%, un 8,75%, un 6,80% y otro con un 4,77%, suman el 60,82% del código y

representan el 60,79% (¢10.735,67) del IGV.

Como se observa en el siguiente gráfico, el monto más alto de exenciones en

impuestos corresponde al IGV en el código 2000.

Gráfico N° 11: Exenciones por Código de Liberación y por tipo de Impuesto para el

año 2015, -Millones de colones-

Fuente: Elaboración propia con base en datos la de DEDGA.

0,00

5000,00

10000,00

15000,00

20000,00

25000,00

30000,00

35000,00

40000,00

Total 1000

Total 2000

Total 3000

35

Por el total de exenciones de impuestos para el año 2015, el IGV representa el

66,91% del total, como se puede observar en el siguiente Gráfico.

Gráfico N° 12: Exenciones totales por tipo de impuesto para el año 2015

Fuente: Elaboración propia con base en datos la de DEDGA.

Exenciones por Código de Liberación Año 2016

De acuerdo con los datos del Cuadro N° 7, para el año 2016, el monto por

exenciones ascendió a ¢ 82.315,82 millones, representando un 0,26% del PIB 2016. Del

total de exenciones, el Código de Liberación 2000 representa el 70,31% y el Código 1000

el de menor participación con un 1,81%. Por monto de impuesto, el IGV representa el

68,36% del total.

Cuadro N° 7: Exenciones por código de liberación año 2016

-Millones de colones-

Código de

Exención Exo-DAI

Exo-

Ventas

Exo-

Consumo

Exo-Ley

6946

Otros

Menores Total Exon. %/Total

Total 1000 248,13 730,13 467,13 41,24 4,39 1.491,01 1,81%

Total 2000 9.281,06 40.658,51 1.308,15 6.087,77 539,55 57.875,04 70,31%

Total 3000 4.821,37 14.883,76 2.443,75 794,22 6,66 22.949,76 27,88%

Total General 14.350,57 56.272,40 4.219,02 6.923,22 550,60 82.315,82 100,00%

%/TOTAL 17,43% 68,36% 5,13% 8,41% 0,67% 100,00%

%/PIB /7 0,26%

Fuente: Elaboración propia con base en datos la de DEDGA.

7/PIB 2012 ¢ 31.126.879,54 (Año Base 2012). Verificado el 08/12/2017.

0,00%10,00%20,00%30,00%40,00%50,00%60,00%70,00%80,00%

%/Total

36

El código 1000, suma exenciones por ¢ 1.491,01 millones, de este el 48,97% (¢

730,13) corresponde al IGV. El código de mayor participación es el 1008 con un 62,04%

del total del código.

El código 2000, suma exenciones por ¢ 57.875,04 millones y de este el 70,25% (¢

40.658,51) corresponde al IGV. Los códigos de mayor participación son el 2025 (38,53%),

2027 (29,18%) y 2028 (24,62%), los cuales suman el 92,33% del total del código.

Para el código 3000, el monto de exenciones es de ¢ 22.949,76 millones, de este el

64,85% (¢ 14.658,51) corresponde al IGV. Los principales códigos son el 3003 (33,57%),

el 3030 (16,02%) y el 3075 (8,63%). Los tres suman el 58,24% del total del código.

Principales beneficiarios por Código de Liberación 2016

Código de Liberación 1000

En este caso, los principales beneficiarios son tres: una con un 26,54%, le sigue otro

beneficiario con un 6,37% y un tercero con un 5,14%, en total suman el 38,05% del total

del código y representan el 42,78% del IGV (¢ 312,35 millones).

Código de Liberación 2000

Para el código 2000, la participación está muy distribuida entre cuatro beneficiarios:

el primero con un 3,04%, un segundo con un 2,93%, otro con un 2,69% y un cuarto con un

2,62%, suman el 11,28% del total y representan el 13,46% (¢ 5.473,54 millones) del IGV.

Código de Liberación 3000

Para el código 3000, son cuatro los principales beneficiarios: el primero con un

17,83%, le sigue otro con un 16,06%, luego otro con 14,52% y el cuarto con un 6,48%,

suman el 54,89% del código y representan el 53% (¢ 7.888,74) del IGV.

37

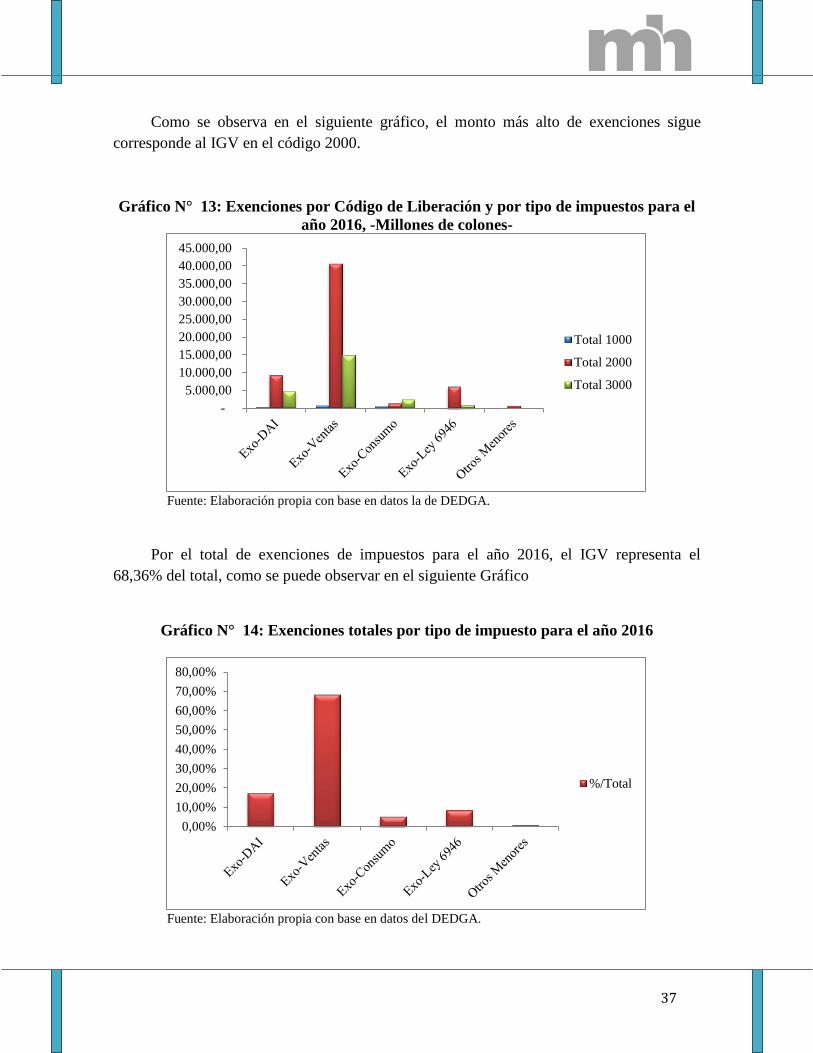

Como se observa en el siguiente gráfico, el monto más alto de exenciones sigue

corresponde al IGV en el código 2000.

Gráfico N° 13: Exenciones por Código de Liberación y por tipo de impuestos para el

año 2016, -Millones de colones-

Fuente: Elaboración propia con base en datos la de DEDGA.

Por el total de exenciones de impuestos para el año 2016, el IGV representa el

68,36% del total, como se puede observar en el siguiente Gráfico

Gráfico N° 14: Exenciones totales por tipo de impuesto para el año 2016

Fuente: Elaboración propia con base en datos del DEDGA.

-

5.000,00

10.000,00

15.000,00

20.000,00

25.000,00

30.000,00

35.000,00

40.000,00

45.000,00

Total 1000

Total 2000

Total 3000

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

%/Total

38

Panorama general de las exenciones de los 7 años en revisión

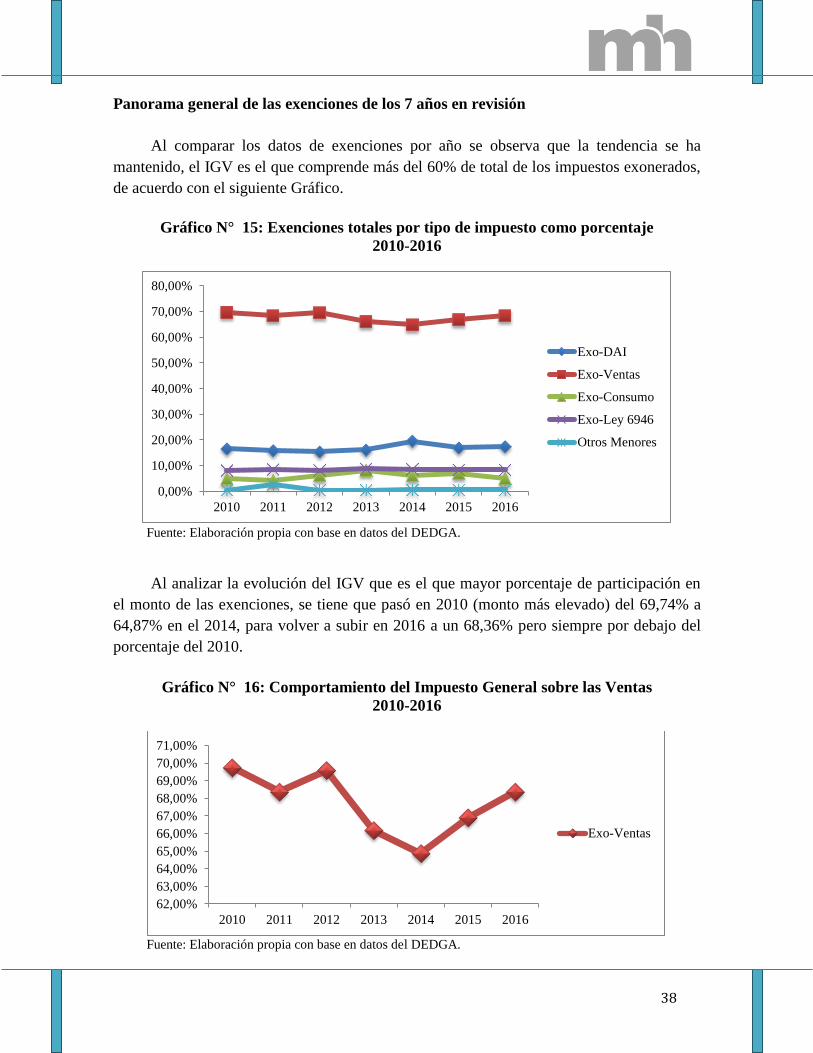

Al comparar los datos de exenciones por año se observa que la tendencia se ha

mantenido, el IGV es el que comprende más del 60% de total de los impuestos exonerados,

de acuerdo con el siguiente Gráfico.

Gráfico N° 15: Exenciones totales por tipo de impuesto como porcentaje

2010-2016

Fuente: Elaboración propia con base en datos del DEDGA.

Al analizar la evolución del IGV que es el que mayor porcentaje de participación en

el monto de las exenciones, se tiene que pasó en 2010 (monto más elevado) del 69,74% a

64,87% en el 2014, para volver a subir en 2016 a un 68,36% pero siempre por debajo del

porcentaje del 2010.

Gráfico N° 16: Comportamiento del Impuesto General sobre las Ventas

2010-2016

Fuente: Elaboración propia con base en datos del DEDGA.

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

2010 2011 2012 2013 2014 2015 2016

Exo-DAI

Exo-Ventas

Exo-Consumo

Exo-Ley 6946

Otros Menores

62,00%

63,00%

64,00%

65,00%

66,00%

67,00%

68,00%

69,00%

70,00%

71,00%

2010 2011 2012 2013 2014 2015 2016

Exo-Ventas

39

Al comparar el monto total de las exenciones del 2010 al 2016 con respecto al PIB, se

observa que este ha venido decreciendo. En el año 2010 representaron el 0,38% del PIB y

para el 2016 representan el 0,26%, como se observa en el siguiente gráfico.

Gráfico N° 17: Comportamiento de las exenciones como porcentaje del Gasto

Tributario 2010-2016

Fuente: Elaboración propia con base en datos del DEDGA.

Comportamiento que se ve reflejado en las tasas de crecimiento anuales de dichas

exenciones, como se observa en el Gráfico N°. 18.

Gráfico N° 18: Tasas de crecimiento de las exenciones 2010-2016

Fuente: Elaboración propia con base en datos del DEDGA.

0,00%

0,05%

0,10%

0,15%

0,20%

0,25%

0,30%

0,35%

0,40%

0,45%

2010 2011 2012 2013 2014 2015 2016

% PIB

-20,00%

-15,00%

-10,00%

-5,00%

0,00%

5,00%

10,00%

15,00%

2011 2012 2013 2014 2015 2016 Tasa de Crec. Exon.

40

Mayores beneficiarios de exenciones y verificación de situación en el Impuesto Sobre

la Renta

Se seleccionaron 40 beneficiarios de mayor monto de exenciones para los años 2014,

2015 y 2016, así mismo se determinan los principales códigos de liberación (1005, 1008,

1010, 1013, 2025, 2027, 2028, 3003, 3004, 3030, 3031 y 3075. Ver Anexo N°. 1) para

contrastar la información de exención de impuestos con el pago del ISR, teniendo el

siguiente resultado:

a. Año 2014 y el pago del ISR

Para el año 2014 se seleccionaron 14 beneficiarios, que en total exoneraron un monto

de ¢ 26.633,16 millones, de estos, 9 si pagan ISR (5 registran algún monto de pago de

impuesto y 4 no hay monto registrado) y para 5 beneficiarios no aplica el pago (por

corresponder a algunas instituciones del gobierno). El monto pagado en ISR fue de ¢

1.449,26, mismo que representa un 5,44% del monto exonerado, tal y como se observa en

el Cuadro N° 8.

Cuadro N° 8: Beneficiarios de exenciones y pago de Impuesto sobre la Renta 2014 -

En millones de colones-

Beneficiario Monto

Exonerado

Renta

(Si o

No)

Ingreso

Bruto

Renta

Neta

Impuesto

Bruto Exenciones

Impuesto del

Período

A 5.754,26 SI 1.623.171,05 - - - -

B 2.510,90 NO N/A N/A N/A N/A N/A

C 3.340,69 NO N/A N/A N/A N/A N/A

D 2.184,18 SI 70.286,33 703,44 211,03 - 211,03

E 1.954,51 SI 52.051,71 2.005,63 601,69 - 601,69

F 2.231,90 NO N/A N/A N/A N/A N/A

G 1.639,66 SI 72.599,74 820,74 246,22 - 246,22

H 1.937,72 SI 266.323,19 300,46 90,14 - 90,14

I 1.376,84 SI 442.257,08 10.105,30 3.031,59 3.031,59 -

J 904,83 SI - - - - -

K 434,01 NO N/A N/A N/A N/A N/A

L 769,87 SI 9.685,32 1.000,62 300,19 - 300,19

M 942,33 NO N/A N/A N/A N/A N/A

N 651,48 SI 11.493,47 - - - -

Total 26.633,16 1.449,26

5,44%

Fuente: Bases de datos de importaciones del DEDGA. Y los datos del ISR son facilitados por el

Departamento de Estadísticas Fiscales de la Dirección General de Hacienda, por medio del Formulario D101.

41

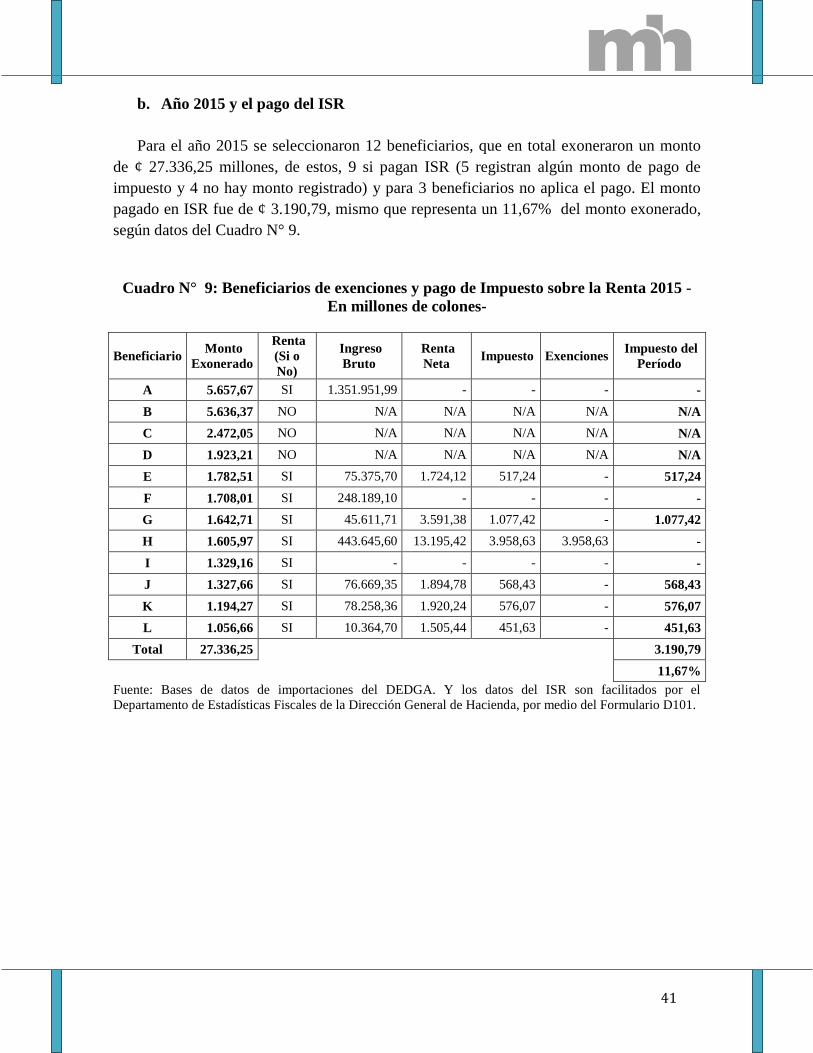

b. Año 2015 y el pago del ISR

Para el año 2015 se seleccionaron 12 beneficiarios, que en total exoneraron un monto

de ¢ 27.336,25 millones, de estos, 9 si pagan ISR (5 registran algún monto de pago de

impuesto y 4 no hay monto registrado) y para 3 beneficiarios no aplica el pago. El monto

pagado en ISR fue de ¢ 3.190,79, mismo que representa un 11,67% del monto exonerado,

según datos del Cuadro N° 9.

Cuadro N° 9: Beneficiarios de exenciones y pago de Impuesto sobre la Renta 2015 -

En millones de colones-

Beneficiario Monto

Exonerado

Renta

(Si o

No)

Ingreso

Bruto

Renta

Neta Impuesto Exenciones

Impuesto del

Período

A 5.657,67 SI 1.351.951,99 - - - -

B 5.636,37 NO N/A N/A N/A N/A N/A

C 2.472,05 NO N/A N/A N/A N/A N/A

D 1.923,21 NO N/A N/A N/A N/A N/A

E 1.782,51 SI 75.375,70 1.724,12 517,24 - 517,24

F 1.708,01 SI 248.189,10 - - - -

G 1.642,71 SI 45.611,71 3.591,38 1.077,42 - 1.077,42

H 1.605,97 SI 443.645,60 13.195,42 3.958,63 3.958,63 -

I 1.329,16 SI - - - - -

J 1.327,66 SI 76.669,35 1.894,78 568,43 - 568,43

K 1.194,27 SI 78.258,36 1.920,24 576,07 - 576,07

L 1.056,66 SI 10.364,70 1.505,44 451,63 - 451,63

Total 27.336,25 3.190,79

11,67%

Fuente: Bases de datos de importaciones del DEDGA. Y los datos del ISR son facilitados por el

Departamento de Estadísticas Fiscales de la Dirección General de Hacienda, por medio del Formulario D101.

42

c. Año 2016 y el pago del ISR

Para el año 2016 se seleccionaron 14 beneficiarios, que en total exoneraron un monto

de ¢ 26.322,84 millones, de estos, 9 si pagan ISR (5 registran algún monto de pago de

impuesto y 4 no hay monto registrado) y para 5 beneficiarios no aplica el pago. El monto

pagado en ISR fue de ¢ 5.945,59, mismo que representa un 22,59% del monto exonerado.

Datos que se pueden observar en el Cuadro N° 10.

Cuadro N° 10: Beneficiarios de exenciones y pago de Impuesto sobre la Renta 2016

-En millones de colones-

Beneficiario Monto

Exonerado

Renta

(Si o

No)

Ingreso

Bruto

Renta

Neta

Impuesto

Bruto Exenciones

Impuesto del

Período

A 4.091,35 SI 1.304.931,65 - - - -

B 3.685,96 NO N/A N/A N/A N/A N/A

C 3.333,05 NO N/A N/A N/A N/A N/A

D 1.759,28 SI 77.542,40 1.882,67 564,80 - 564,80

E 1.697,39 SI 53.931,52 10.260,97 3.078,29 - 3.078,29

F 1.655,49 NO N/A N/A N/A N/A N/A

G 1.557,77 SI 115.722,55 4.906,41 1.471,92 - 1.471,92

H 1.515,98 SI 280.067,50 1.492,57 447,77 - 447,77

I 1.367,59 SI 464.308,42 13.482,65 4.044,79 4.044,79 -

J 1.366,26 SI - - - - -

K 1.130,09 NO N/A N/A N/A N/A N/A

L 1.113,04 SI 11.885,30 1.276,00 382,80 - 382,80

M 1.047,49 NO N/A N/A N/A N/A N/A

N 1.002,09 SI 17.228,63 - - - -

Total 26.322,84 5.945,59

22,59%

Fuente: Bases de datos de importaciones del DEDGA. Y los datos del ISR son facilitados por el

Departamento de Estadísticas Fiscales de la Dirección General de Hacienda, por medio del Formulario D101.

En términos generales es importante señalar que el monto de exenciones se ha

mantenido al menos para estos principales beneficiarios, pero el monto de pago del ISR ha

venido en aumento y además se verifica que estos beneficiarios seleccionados están

registrados en este impuesto, por lo que cumplen con ese deber formal.

Los códigos de mayor participación, para todos los años de estudio son los códigos

2025 (Equipo Médico), 2027 (Maquinaria, equipo e insumos para la actividad agropecuaria

y 2028 (Materias primas para la elaboración de insumos para la actividad agropecuaria y

43

empaque del banano). Pasaron de representar el 90,78% en el 2010 al 92,33% en el 2016

(Ver Anexo N°. 1).

44

Conclusiones

Al analizar la evolución de las exenciones por importaciones del año 2010 al 2016, se

puede señalar lo siguiente:

1. Al momento del estudio existen 266 leyes y 20 diferentes tipos de tributos,

bajo los cuales se tramitan exenciones de impuestos para diferentes mercancías importadas.

De los 20 tributos, se determina que son cuatro los de mayor monto exonerado, estos son:

Derechos Arancelarios a la Importación (DAI); Impuesto General sobre las Ventas (IVA);

Impuesto Selectivo de Consumo (S.C.) y la Ley 6946 (Impuesto del 1% sobre el Valor

Aduanero a las Mercancías Importadas) y los restantes 16 tributos se agrupan como Otros

Menores.

2. Existen tres grupos bajo los cuales se tramitan las exenciones, estos son código

de liberación 1000, que corresponde a organismos internacionales; código de liberación

2000, que corresponde a la empresa privada; código de liberación 3000, que agrupa a las

instituciones del gobierno.

3. El mayor monto exonerado es tramitado por el código de liberación 2000

(empresa privada), que desde el 2010 a la fecha representa más del 60% del total del monto