Idiomas

Páginas

Jurídico

CONTROL GERENCIAL

ING. RONALD TORREJÓN INFANTE

Control Interno Gerencial

Características.

1. Enfocado en las políticas, prácticas y procedimientos para administrar las

operaciones de la entidad.

2. Se basa en el proceso administrativo.

3. Utiliza un sistema para presentar informes y medir y monitorear el desarrollo

de las actividades

Control Interno Gerencial

Objetivos

1. Promover la efectividad, eficiencia y economía en la ejecución de operaciones.

2. Asegurar la validez y confiabilidad y oportunidad de la información financiera y no financiera

3. Proteger y conservar los recursos.

4. Cumplir los requerimientos y restricciones establecidas por las leyes

Control Interno Gerencial

Pasos Básicos.

1. Establecer normas, metas u objetivos (criterios).

2. Analizar el rendimiento y evaluar los resultados (comparación).

3. Tomar acciones correctivas

Control Interno Gerencial

Elementos.

1. Plan de organización

2. Planeamiento de actividades

3. Política

4. Procedimientos operativos

5. Personal

6. Sistema contable e información financiera

ELEMENTOS DEL CONTROL INTERNO

GERENCIAL

1. PLAN DE ORGANIZACIONAL:

Pilar del sistema de control interno gerencial puesto que a través del mismo

se delimitan las funciones, responsabilidades y en general se establece la

estructura interna de una compañía.

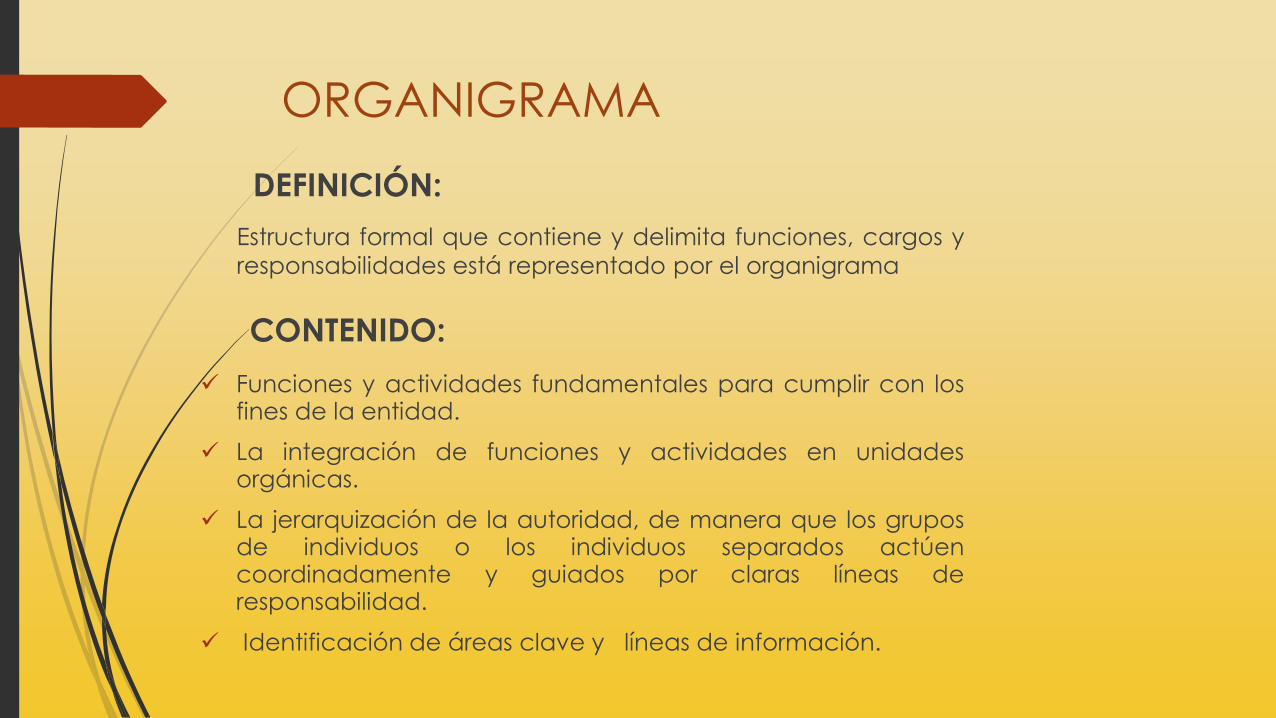

ORGANIGRAMA

DEFINICIÓN:

Estructura formal que contiene y delimita funciones, cargos y

responsabilidades está representado por el organigrama

CONTENIDO:

Funciones y actividades fundamentales para cumplir con losfines de la entidad.

La integración de funciones y actividades en unidadesorgánicas.

La jerarquización de la autoridad, de manera que los gruposde individuos o los individuos separados actúencoordinadamente y guiados por claras líneas deresponsabilidad.

Identificación de áreas clave y líneas de información.

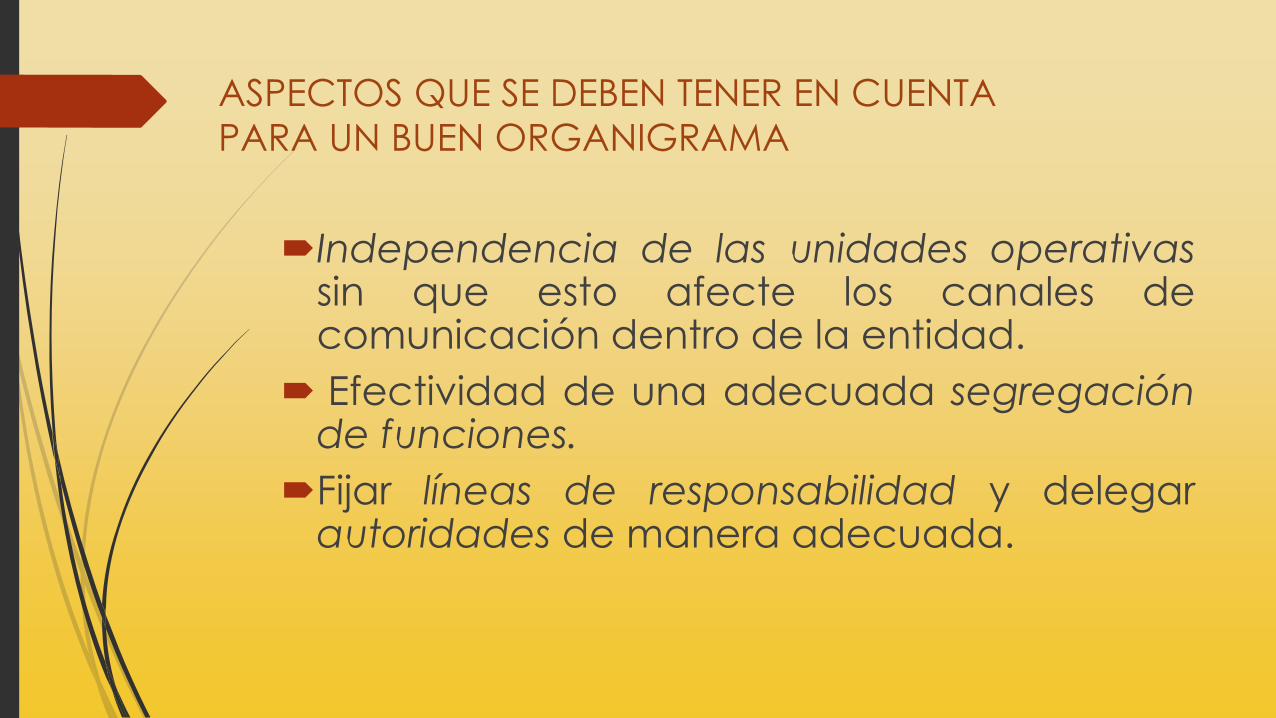

ASPECTOS QUE SE DEBEN TENER EN CUENTA

PARA UN BUEN ORGANIGRAMA

Independencia de las unidades operativassin que esto afecte los canales decomunicación dentro de la entidad.

Efectividad de una adecuada segregaciónde funciones.

Fijar líneas de responsabilidad y delegarautoridades de manera adecuada.

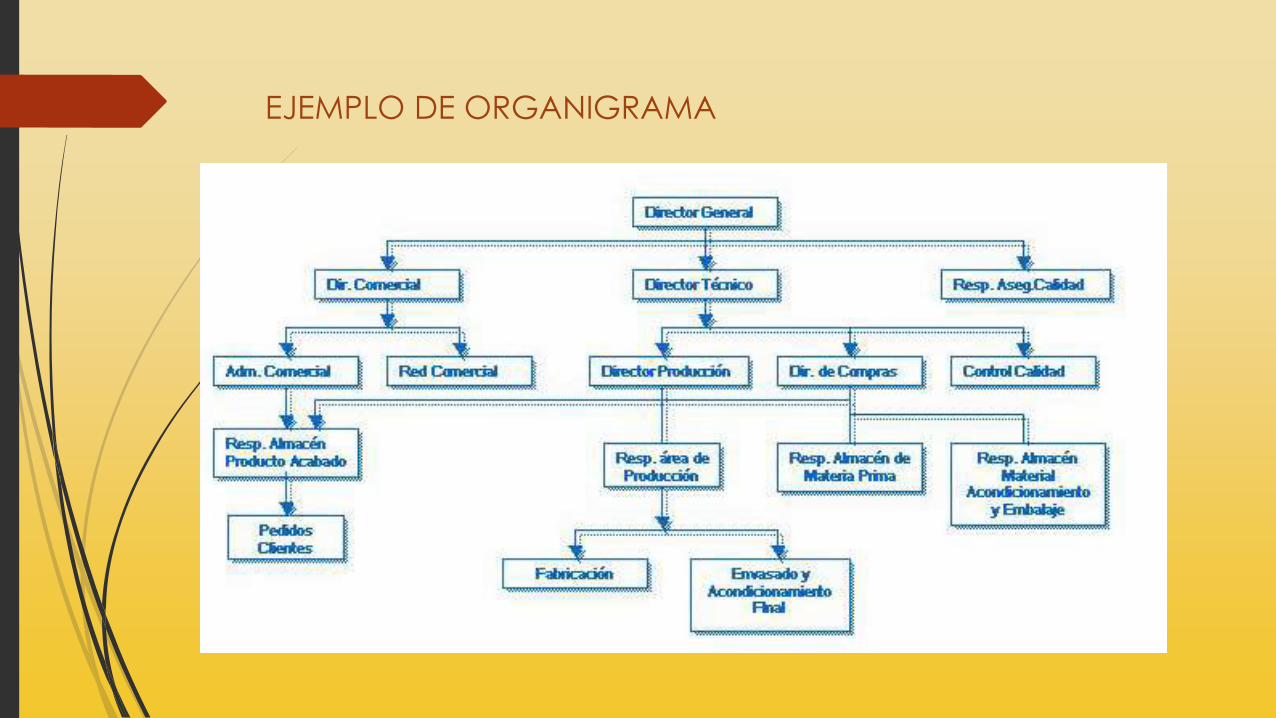

EJEMPLO DE ORGANIGRAMA

2.PLANEAMIENTO DE ACTIVIDADES

• Se orienta a determinar las necesidades

de la entidad

SECTOR PÚBLICO

Después de elaborar sus planes y proyectos la entidad debe

considerar los siguientes aspectos

1.Los fondos autorizados y las limitaciones y restricciones impuestas

por la ley.

2.La necesidad de llevar a cabo todos los programas y proyectos y

operaciones, de acuerdo a criterios de eficiencia y economía.

3.La necesidad de cautelar que todos los recursos asignados sean

utilizados en forma correcta y en los fines para lo que fueron

autorizados.

SECTOR PRIVADO

El proceso administrativo.

Y Los elementos específicos que forman parte de su

funcionamiento.

3.POLÍTICAS

establecer la política por escrito y organizada en

forma sistemática en guías o manuales

comunicar la política a todos los funcionarios y

empleados de la entidad, cuyas obligaciones

contribuyan al logro de sus objetivos

elaborar la política en concordancia con la

normativa correspondiente

revisar la política en forma periódica debido al

cambio de circunstancias,

4. PROCEDIMIENTOS OPERATIVOS

5.PERSONAL

Personal capacitado para ejecutar losprocedimientos, en tanto que en un ambiente deautocontrol las organizaciones requieren depersonal idóneo para tales labores.

Características

• Idoneidad

• Capacitación

• responsable

Elementos

• Entrenamiento continúo• Eficiencia• Integridad y ética • Retribución

6. SISTEMA CONTABLE E INFORMACIÓN

FINANCIERA

Proporcionar la información financiera necesaria, a finde evaluar razonablemente las operacionesejecutadas.

Características

El sistema de contable está orientado a reunir, analizar,

clasificar, registrar e informar sobre las transacciones

realizadas en un período determinado.

Generación de información financiera orientada hacia la

toma de decisiones que vayan en la consecución de los

objetivos y metas organizacionales.

CRITERIOS PARA PRESENTACIÓN DE INFORMACIÓN

FINANCIERA

Información relevante.

Segregación de funciones

Costo/beneficio

Comparativos

CONTROL ADMINISTRATIVO

Herramienta de trabajo

Proceso a través del cual se tratan de

alcanzar los objetivos y metas comunes con

la ayuda de personas y cosas mediante el

desempeño de la planeación,

organización, dirección y control.

1.1. CONCEPTO

El control es una etapa primordial en la administración, pues, aunque unaempresa cuente con magníficos planes, una estructura organizacional adecuada yuna dirección eficiente, el ejecutivo no podrá verificar cuál es la situación real de laorganización y no existe un mecanismo que cerciore e informe si los hechos van deacuerdo con los objetivos.

El concepto de control es muy general y puede ser utilizado en el contextoorganizacional para evaluar el desempeño general frente a un plan estratégico.

A fin de incentivar que cada uno establezca una definición propia del concepto serevisara algunos planteamientos de varios autores estudiosos del tema:

Robert B. Buchele: El proceso de medir los actuales resultados en relación con losplanes, diagnosticando la razón de las desviaciones y tomando las medidascorrectivas necesarias.

George R. Terry: El proceso para determinar lo que se está llevando a cabo,valorización y, si es necesario, aplicando medidas correctivas, de manera que laejecución se desarrolle de acuerdo con lo planeado.

ADMINISTRADORES DE PROYECTOS(MsProject)

Elementos básicos del proceso administrativo

• Planeación

• Organización

• Dirección

• Control

Medio ambiente

Factores externos

Económicos

Sociales

Políticos

Tecnológicos

Factores internos

Mercados

Producción

Recursos Humanos

Contabilidad y finanzas

• Frederick Taylor: administración científica

– Incrementar productividad

• Henry Fayol: teoría de la administración

– Técnicas comerciales, financieras, seguridad,

administrativas, contables

• Cualidades del administrador

– Físicas, mentales, educativas, técnicas, experiencia

Importancia del proceso administrativo

• De comercialización

– Compra y venta de productos

y/o servicios

• De transformación

– Producción de bienes

• De servicio

– Prestar servicio a la comunidad

(producción de servicios)

Tipos de empresa

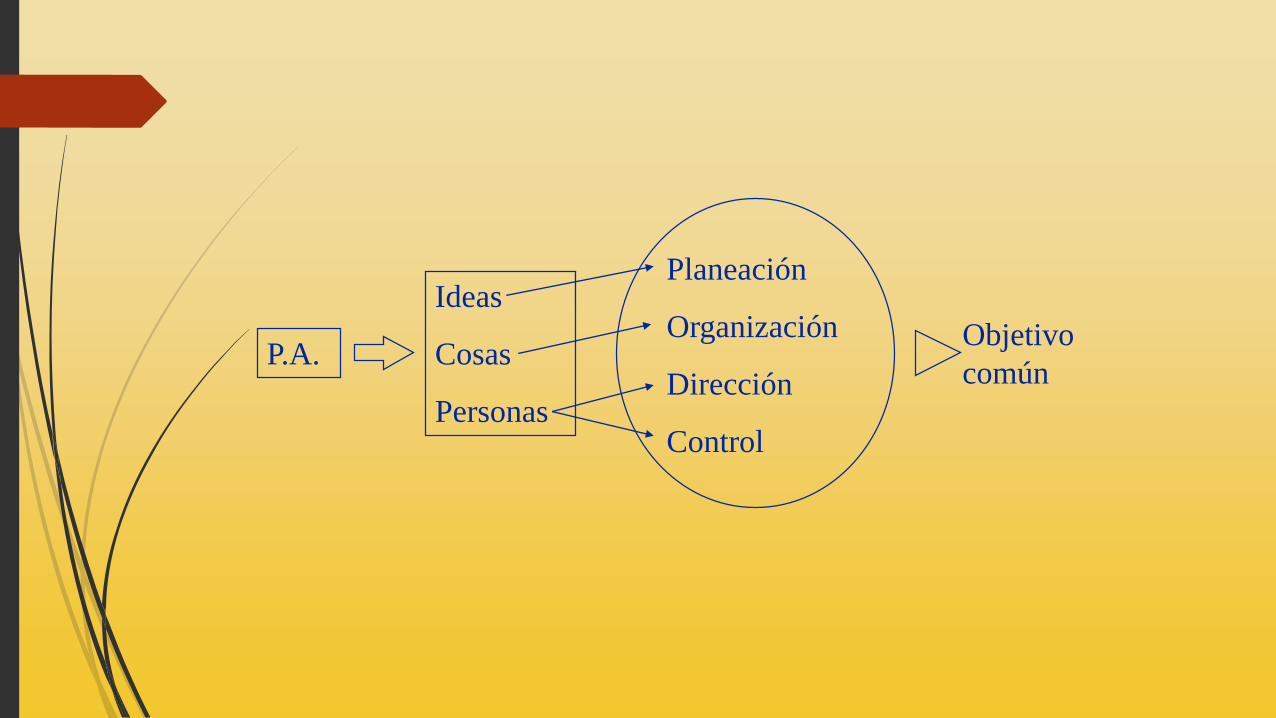

P.A.

Ideas

Cosas

Personas

Planeación

Organización

Dirección

Control

Objetivo

común

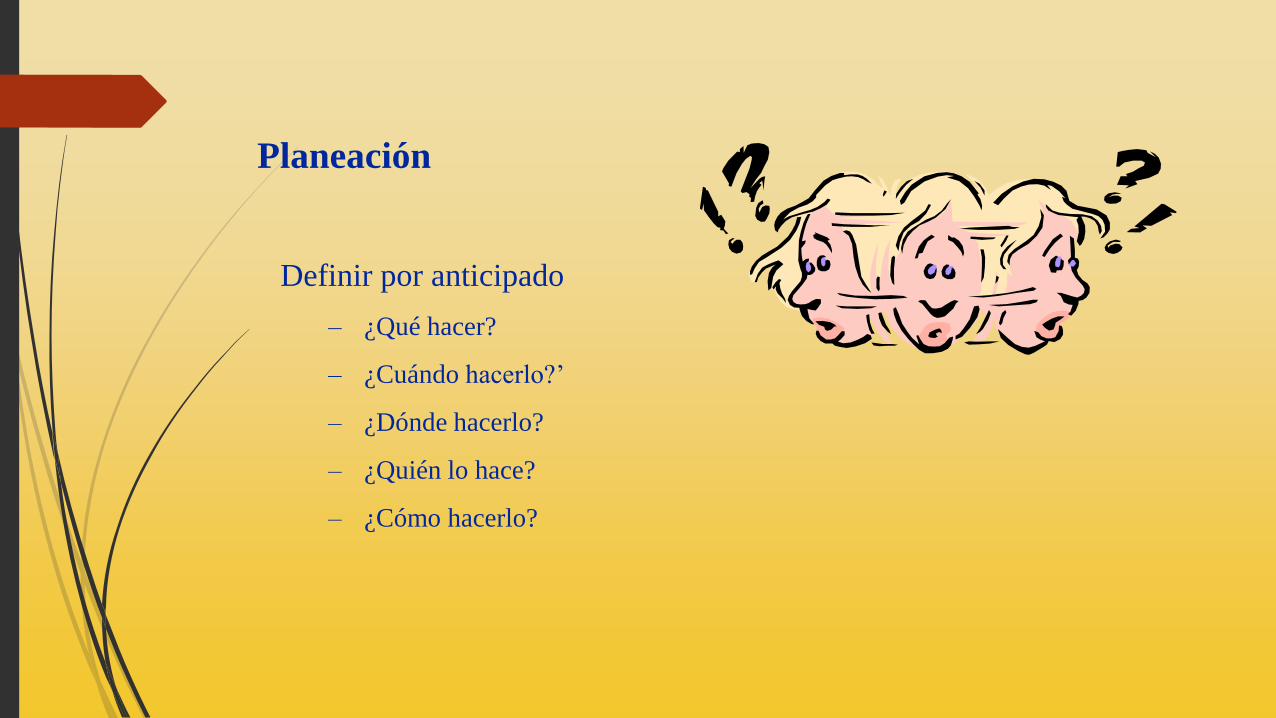

Definir por anticipado

– ¿Qué hacer?

– ¿Cuándo hacerlo?’

– ¿Dónde hacerlo?

– ¿Quién lo hace?

– ¿Cómo hacerlo?

Planeación

29

Proceso de planeación

1. Establecer metas

2. Definir situación actual

3. Identificar oportunidades y obstáculos

4. Factores internos y externos

5. Desarrollo de planes de acción

Planeación

30

Planes: agrupación o clasificación

ordenada y lógica de un

conjunto de elementos de

la planeación

Planeación

31

Tipos de planes - de uso común

– Objetivos

– Propósito

– Estándares

– Misión

– Políticas

– Estrategias

– Presupuestos

Planeación

32

Factores que afectan la planeación

– Giros de empresa

– Mercados

– Regulaciones - leyes

– Conflictos

– Otros

Planeación

33

Tipos de decisiones

– Programadas

– No programadas

– Cuantitativas

– No cuantitativas

Planeación

34

Tipos de planes

– Físicos

– Geográficos

– Funcionales

– Generales

– Correctivos

– En tiempo (corto, mediano y largo plazo)

Planeación

35

Tipos de planes - de uso común

– Pronósticos

– Reglas

– Procedimientos

– Métodos

– Programas

– Proyectos

– Sistemas

Planeación

36

• Coordinar actividades de la

empresa para alcanzar los

objetivos propuestos

• Que todas las áreas de la

empresa unan sus esfuerzos

para el bienestar de ésta

Organización

37

Proceso de organización

– Definición del trabajo

• Descripción y análisis de actividades

– División del trabajo en unidades

productivas

– Combinación de tareas

– Coordinación del trabajo

– Seguimiento y reorganización

– Estructura organizacional

Organización

38

Aspectos básicos

– La división del trabajo

– Autoridad

– El tipo de trabajo

– Agrupación de actividades productivas

– Niveles de administración

OrganizaciónLa organización en gráficas

39

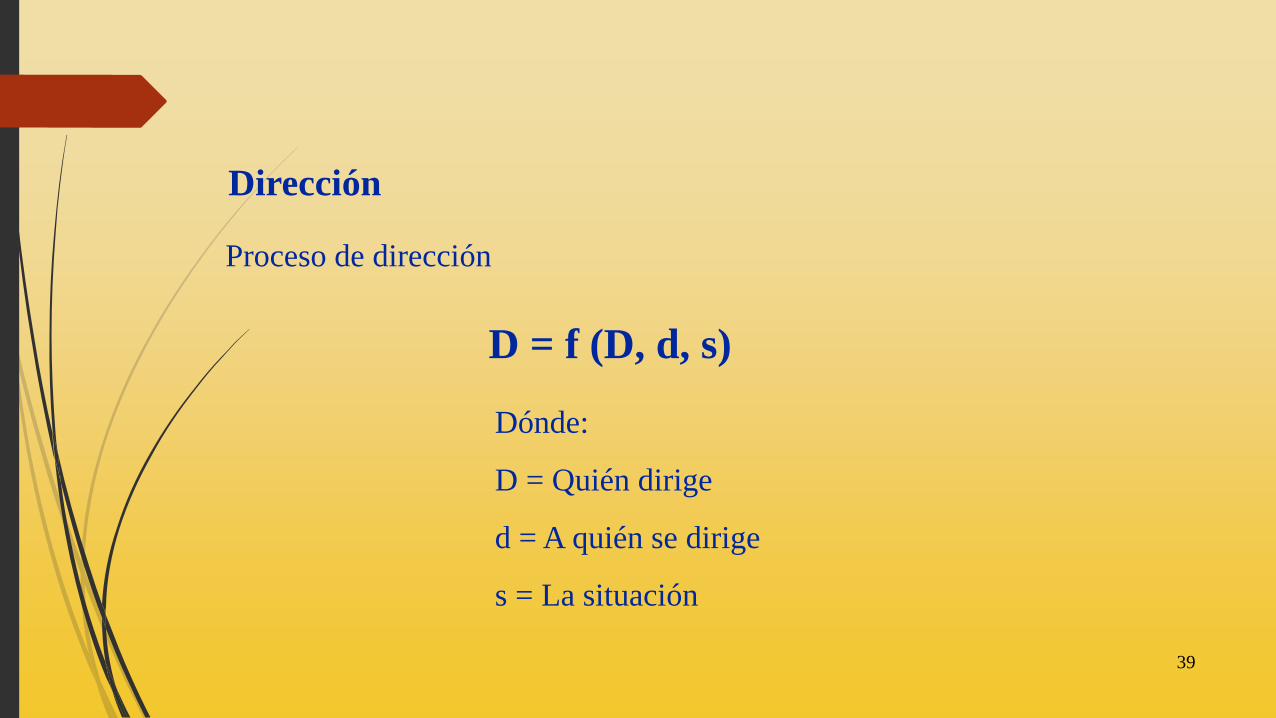

Proceso de dirección

Dirección

D = f (D, d, s)

Dónde:

D = Quién dirige

d = A quién se dirige

s = La situación

40

• Habilidad para guiar y motivar

a las personas con el fin de

lograr los objetivos planteados

• Logro de los objetivos con y

por medio de personas

Dirección

41

Tipos de dirección

– Autocrático

– Dejar hacer, dejar pasar

– Democrático

Dirección

42

Elementos de la dirección

– Liderazgo

– Motivación

– Comunicación

– Incentivos

– Necesidades

Dirección

43

• Consiste en la medición y corrección

del rendimiento de los subordinados a

fin de asegurar que se alcancen los

objetivos trazados

• Señalar debilidades y errores para que

no se repitan; es decir, visualizar

dónde, cómo, y porqué se provocó el

error

• El control implica la existencia de

planes

Control

44

Elementos del control

– Cantidad

– Calidad

– Tiempo

– Costo

Control

Objetivos del CONTROL:

Asegurar cumplimiento de la ejecución de conformidad con el rumbo: C4

Asegurar de capacidad de ejecución.

El control exige:

Verificar sistemáticamente lo realizado versus lo programado

Corregir oportunamente para evitar desvíos y recuperar capacidad de ejecución

Reprogramar para mantener metas originales o mejorarlas

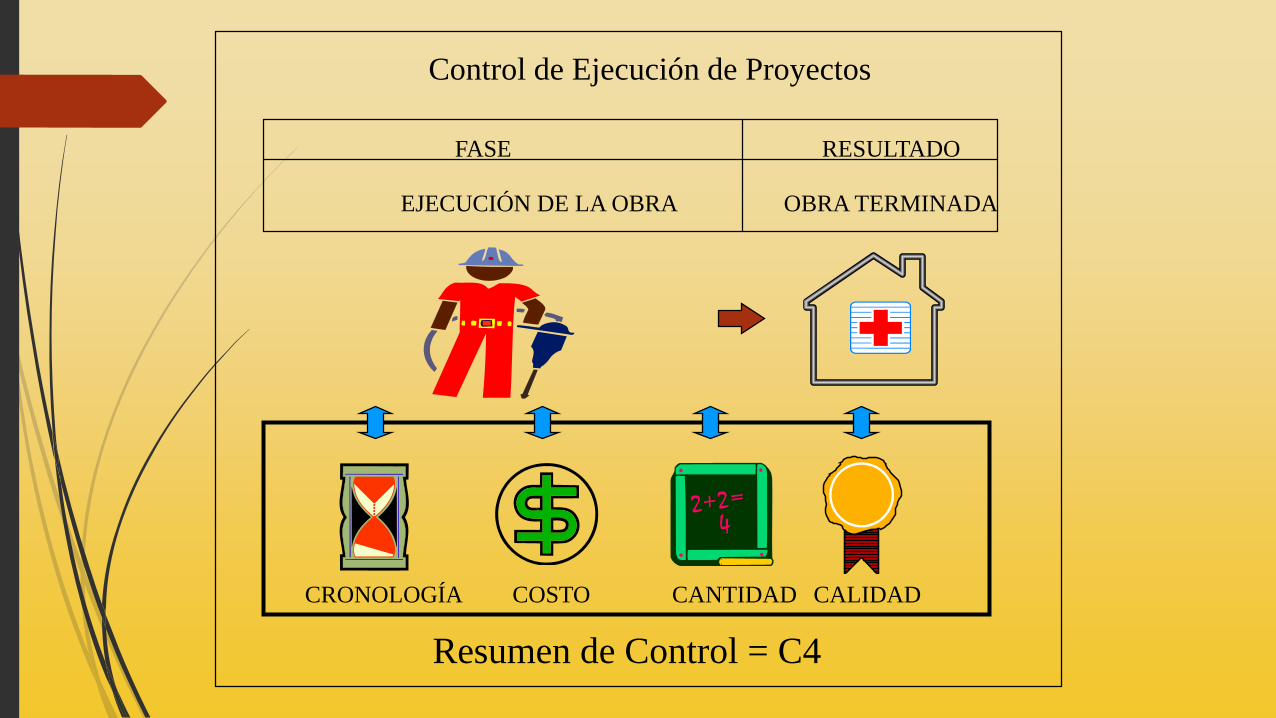

FASE RESULTADO

EJECUCIÓN DE LA OBRA OBRA TERMINADA

Resumen de Control = C4

Control de Ejecución de Proyectos

CRONOLOGÍA COSTO CALIDADCANTIDAD

47

Tipos de control relacionados con el trabajo

– Para el desempeño

– Salvaguardar activos

– Limitar el ejercicio de autoridad

– Planear y programar operaciones

– Por niveles

– Motivacionales

Control

48

Tipos de control de uso común

– Control de cantidad

– Control de calidad

– Control de tiempo

– Control de costo

– Control de presupuestos

Control

– Control de inventarios

– Control de auditorías

– Controles administrativos

– Control general

49

Proceso de control

– Establecer estándares

– Aplicación de los estándares

– Comparar lo real Vs. El estándar

– Aplicación de medidas correctivas

– Retroalimentación

Control

TIPOS DE CONTROL ADMINISTRATIVOS

Tipos de Control

Atendiendo al momento de su aplicación, tenemos los

siguientes tipos de control organizacional:

1. Los controles preventivos,

2. Los controles concurrentes,

3. Los controles posteriores,

Tipos de Control

Control Preventivo

Son el conjunto de mecanismos y procedimientos que se utilizan para

analizar las operaciones que se ha proyectado realizar, antes de su

autorización o antes de que este en marcha, con el propósito de

determinar la veracidad y legalidad de dichas operaciones, y finalmente su

conformidad con los planes, programas y presupuestos.

Estos controles garantizan que antes de comenzar una acción se haya

hecho el presupuesto de los Recursos Humanos, materiales y financieros

que se necesitarán.

• Los presupuestos financieros, son el tipo más común de control

preventivo a la acción, porque la adquisición de empleados, equipos y

suministros requieren dinero.

• La programación es otro tipo importante de control preventivo, pues

estas actividades preliminares también requieren que se invierta

bastante tiempo.

Tipos de Control

Control Concurrente

• Son los que se realizan mientras se desarrolla una actividad.

• La forma más conocida de este tipo de control es la supervisión

directa.

• Así, un supervisor observa las actividades de los trabajadores, y

puede corregir las situaciones problemáticas a medida que

aparezcan.

• En la actualidad, los sistemas computarizados pueden ser

programados para brindar al operador una respuesta inmediatasi comete un error, o si se ha procesado una información

equivocada, los controles concurrentes del sistema rechazarán la

orden y le dirán donde se encuentra el error.

Tipos de Control

Control Posterior

• Son los que se llevan a cabo después de la acción.

• De esta forma, se determinan las causas de cualquier desviación

del plan original, y los resultados se aplican a actividades futuras

similares.

• Por ejemplo, en las Auditorias Contables, estadística,

contabilidad, etc.

Fuentes de Control

Según Don Hellriegel, las fuentes de control básicas son

cuatro:

1. Grupos interesados,

2. La organización misma,

3. Los grupos y

4. Los individuos.

Fuentes de Control

El control de los grupos interesados, se refiere a las presiones externas que recibe la

empresa para que modifique ciertas conductas. Ejemplos de este tipo de fuentes son los

sindicatos, organismos gubernamentales, clientes, proveedores, accionistas y otros.

El control organizacional se refiere a las reglas y procedimientos formales, ya sea

preventivos o correctivos de desviaciones de los planes y el cumplimiento de los objetivos

deseados. Ejemplos de este tipo de controles pueden citarse reglas, políticas, normas,

presupuestos, auditorias y otros.

El control grupal se refiere a las reglas, normas, valores que comparten los miembros de un

grupo y mantienen mediante premios y castigos Como por ejemplo, retirar voz y voto a un

miembro del grupo, elegirlo representante ante otros grupos, etc.

El autocontrol individual consiste en los mecanismos orientadores que operan en un

individuo o persona, ya sea en forma consciente o inconscientemente. La llamada Ética

Profesional constituye un punto de partida muy importante para el autocontrol individual. Para

ser un profesional exitoso es necesario adquirir conocimientos detallados, habilidades

específicas y actitudes y formas de conducta básicas. No importa cual sea la profesión,

Contador Público, Abogado, Ingeniero, Administrador de Empresas, Doctor, etc., se espera

que ejerzan el autocontrol individual en la realización de su labor, basándose en normas

éticas y morales de su respectiva profesión.

Técnicas DE CONTROL

18 de abril de 2015

Técnicas de Control

Los administradores disponen de una serie de recursos para controlar las operaciones de

una empresa, entre las cuales tenemos:

Las técnicas presupuestales. En estas, los planes, programas y objetivos se encuentran plasmados en términos

cuantitativos, medibles, lo que facilita en gran manera la comparación de lo realizado con

relación a lo planificado. Ejemplos de este tipo de presupuestos son: los presupuestos de

ingresos, presupuestos de egresos, presupuestos de insumos y materiales, presupuesto de

mano de obra, etc.

Las técnicas no presupuestales.Son recursos adicionales de control que se emplean frecuentemente en cualquier empresa.

Entre estas técnicas encontramos los datos estadísticos, reportes o análisis especiales,

observación directa, programas de auditoría, el punto de equilibrio, etc.

Técnicas modernas de control.Entre éstas técnicas podemos encontrar la Técnica de Revisión y Evaluación de Programas

(PERT por sus siglas en inglés), Gráfico de Gantt o Cronograma de Actividades, Costeo

Directo y la Investigación de Operaciones, entre otras.

¿Qué es Reingeniería de

Procesos?

“ES LA REVISION FUNDAMENTAL Y EL REDISEÑO RADICALDE PROCESOS PARA ALCANZAR MEJORAS ESPECTACULARES DE RENDIMIENTO EN

COSTOS

TIEMPOS

CALIDAD Y

SERVICIO”

Gerencial Ltda - Héctor Sanín Angel

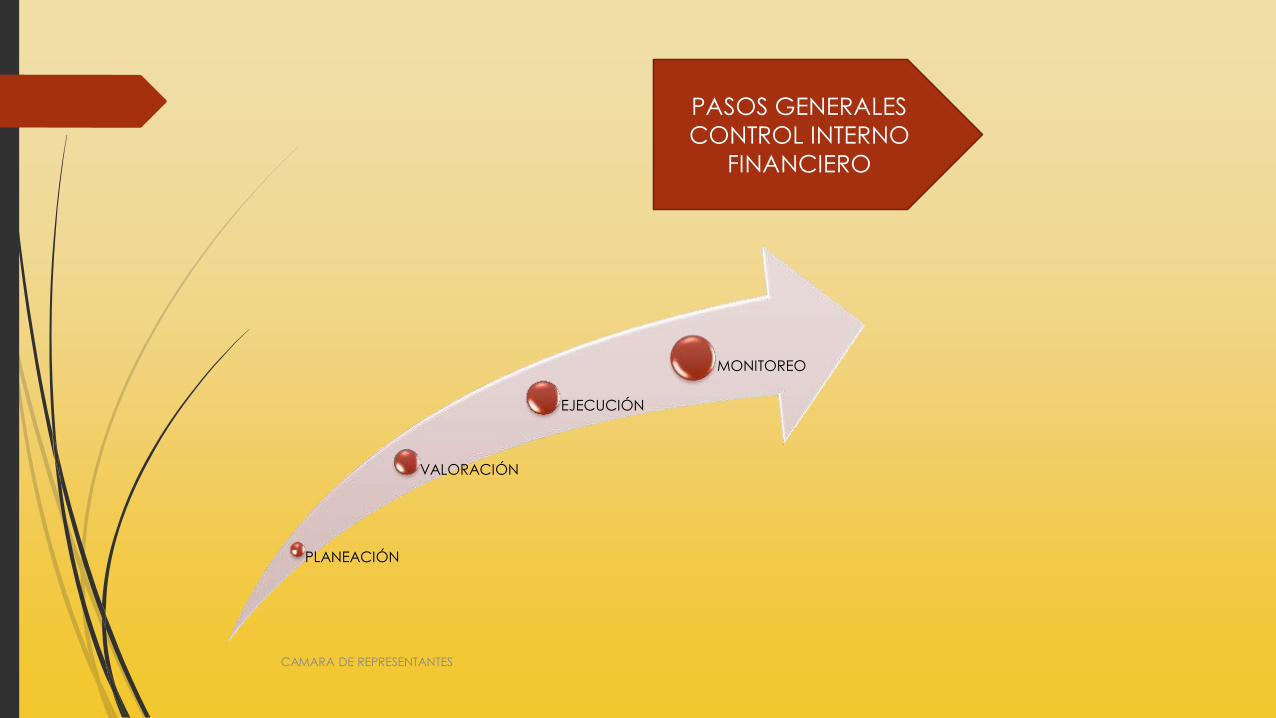

PLANEACIÓN

VALORACIÓN

EJECUCIÓN

MONITOREO

PASOS GENERALES

CONTROL INTERNO

FINANCIERO

CAMARA DE REPRESENTANTES

Análisis de Procesos

4 Principios de la Reingeniería de

Procesos

PROCESOS COMPLETOS A LO LARGO DE LA ORGANIZACION

CLIENTE EXTERNO

CLIENTE INTERNO

REDISEÑO RADICAL:

No haga remiendos: SI NO ESTÁ ROTO, RÓMPALO.

NO AUTOMATICE: PRIMERO PULVERICE

RUPTURA DE NORMAS:

REGLAS ESCRITAS

SUPUESTOS Y USOS

UTILIZACION DE LA TECNOLOGIA COMO GENERADORA DE POSIBILIDADES

Gerencial Ltda - Héctor Sanín Angel

CAMARA DE REPRESENTANTES

Top Related