Idiomas

Páginas

Jurídico

REPÚBLICA BOLIVARIANA DE VENEZUELAUNIVERSIDAD PEDAGÓGICA EXPERIMENTAL LIBERTADOR

INSTITUTO PEDAGÓGICO DE BARQUISIMETO“LUIS BELTRÁN PRIETO FIGUEROA”

PROGRAMA DE EDUCACIÓN COMERCIAL

La Cuenta

Participantes:

Contreras Katherine Calderón Yanelis

Mujica LuirelysYépez Dariannys.

Barquisimeto, Marzo del 2017

Contenido

La cuenta:

Definición. Tipos. Clasificación. Importancia.

La Cuenta. Es el elemento básico y central en la contabilidad y en los servicios de pagos. Es valorada en unidades monetarias de cada uno de los elementos que componen el patrimonio de una empresa.

Tipos de Cuentas.

RealesSon aquellas que representan los recursos y las obligaciones que en un momento dado tiene la empresa o negocio.

l ACTIVO

PASIVO

PATRIMONIO

Nominales

En estas cuentas se registran los movimientos económicos que representan el aumento y

disminución del patrimonio.

Ingresos

Egresos

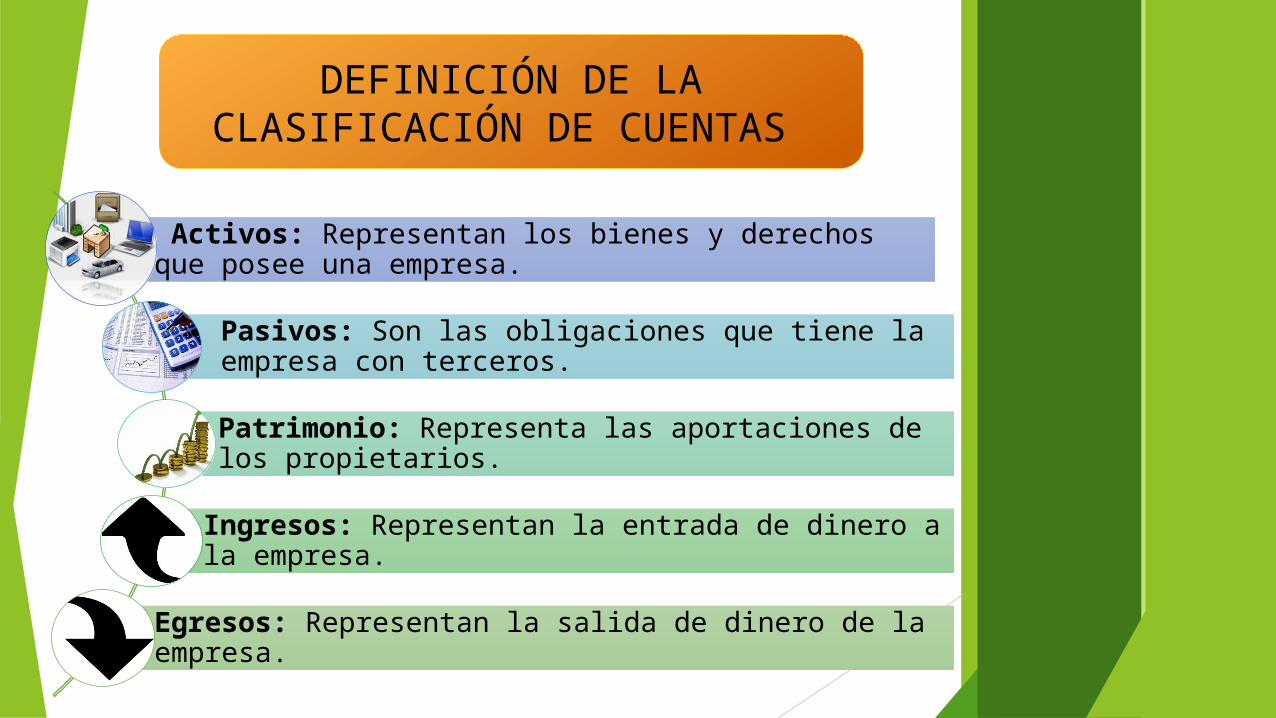

DEFINICIÓN DE LA CLASIFICACIÓN DE CUENTAS

Activos: Representan los bienes y derechos que posee una empresa.

Pasivos: Son las obligaciones que tiene la empresa con terceros.

Patrimonio: Representa las aportaciones de los propietarios.

Ingresos: Representan la entrada de dinero a la empresa.

Egresos: Representan la salida de dinero de la empresa.

ACTIVOS

CORRIENTES

NO CORRIENTES • Caja.

• Caja chica.• Banco.

• Cuentas por cobrar.• Ingresos acumulados

por cobrar.• Materia prima.

•Mercancía comprada a terceros.

• Mercancía en transito.

• Cuentas y efectos por cobrar a largo plazo.

• Terrenos.• Edificios.• Mobiliario.

• Equipos de oficina.• Maquinarias.• Franquicias.

PASIVOS

CORRIENTES

NO CORRIENTES • Impuestos por pagar.

• Sueldos y salarios por pagar.• Cuentas por pagar.• Efectos por pagar.

• Gastos acumulados por pagar.• Alquileres cobrados por

anticipado.

• Efectos por pagar a largo plazo.

• Hipoteca por pagar.• Obligaciones por pagar.• Prestaciones sociales por

pagar.

PATRIMONIO

• Capital.• Capital social.

• Utilidad o pérdida del ejercicio.

• Reserva legal.• Utilidades no

distribuidas.

INGRESOS

• Ventas.• Ingresos por alquileres.• Comisiones ganadas.• Rebajas en compras.

• Devoluciones en compra.• Ingresos por intereses.

• Ingresos por ventas de activos.

EGRESOS

• Compras.• Fletes sobre compras.• Rebajas en ventas.

• Devoluciones en ventas.• Comisiones a vendedores.

• Sueldos y salarios.

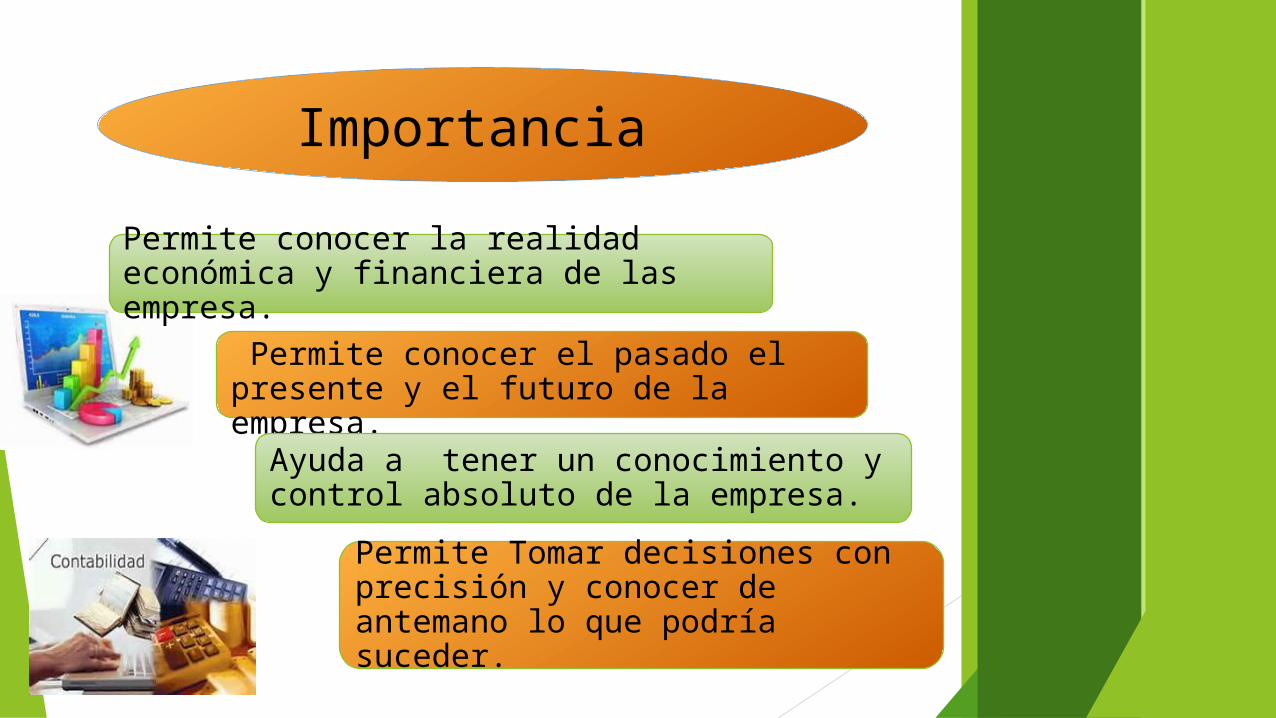

Importancia

Permite conocer el pasado el presente y el futuro de la empresa.

Ayuda a tener un conocimiento y control absoluto de la empresa.

Permite conocer la realidad económica y financiera de las empresa.

Permite Tomar decisiones con precisión y conocer de antemano lo que podría suceder.