Idiomas

Páginas

Jurídico

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

Universidad Nacional de Universidad Nacional de IngenieríaIngeniería

BonosBonos

[email protected] / [email protected]

Presentado por Armando Manco M.Presentado por Armando Manco M.

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

Ofertantes de Ofertantes de DineroDinero

Demandantes Demandantes de Dinerode Dinero

FacilitadoresFacilitadores

Intercambio de Recursos FinancierosIntercambio de Recursos FinancierosSistema FinancieroSistema Financiero

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

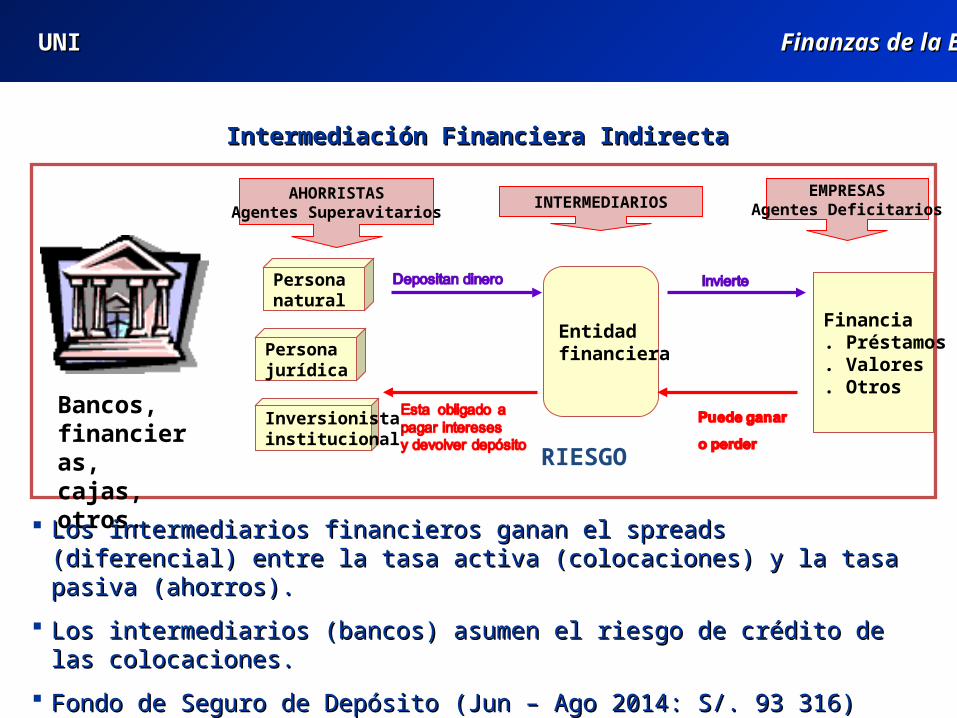

Intermediación Financiera IndirectaIntermediación Financiera Indirecta

Financia. Préstamos. Valores. Otros

Personajurídica

Persona natural

Inversionistainstitucional

Entidadfinanciera

AHORRISTASAgentes Superavitarios

INTERMEDIARIOSEMPRESAS

Agentes Deficitarios

RIESGO

Bancos, financieras, cajas, otros.

Los intermediarios financieros ganan el spreads (diferencial) entre la Los intermediarios financieros ganan el spreads (diferencial) entre la tasa activa (colocaciones) y la tasa pasiva (ahorros).tasa activa (colocaciones) y la tasa pasiva (ahorros).

Los intermediarios (bancos) asumen el riesgo de crédito de las Los intermediarios (bancos) asumen el riesgo de crédito de las colocaciones.colocaciones.

Fondo de Seguro de Depósito (Jun Fondo de Seguro de Depósito (Jun – Ago 2014: S/. 93 316)– Ago 2014: S/. 93 316)

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

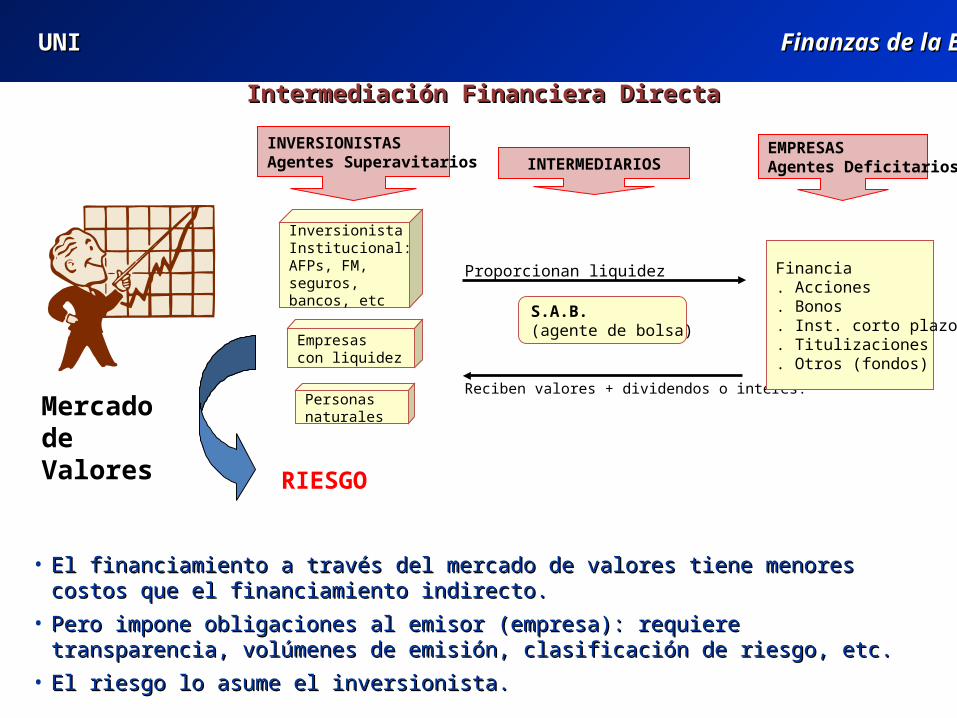

Intermediación Financiera DirectaIntermediación Financiera Directa

Reciben valores + dividendos o interes.Personas naturales

Empresas con liquidez

InversionistaInstitucional:AFPs, FM, seguros,bancos, etc

INTERMEDIARIOS

S.A.B. (agente de bolsa)

Financia. Acciones. Bonos. Inst. corto plazo. Titulizaciones. Otros (fondos)

RIESGO

Proporcionan liquidez

INVERSIONISTASAgentes Superavitarios

EMPRESASAgentes Deficitarios

Mercado de Valores

• El financiamiento a través del mercado de valores tiene menores costos que el El financiamiento a través del mercado de valores tiene menores costos que el financiamiento indirecto.financiamiento indirecto.

• Pero impone obligaciones al emisor (empresa): requiere transparencia, Pero impone obligaciones al emisor (empresa): requiere transparencia, volúmenes de emisión, clasificación de riesgo, etc.volúmenes de emisión, clasificación de riesgo, etc.

• El riesgo lo asume el inversionista.El riesgo lo asume el inversionista.

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

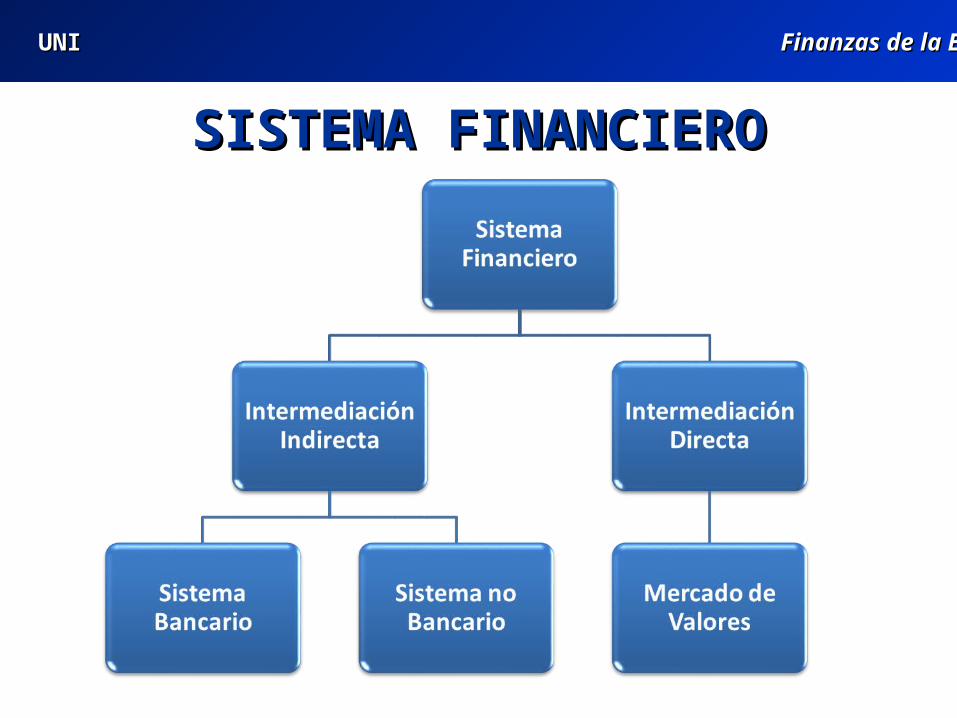

SISTEMA FINANCIEROSISTEMA FINANCIERO

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

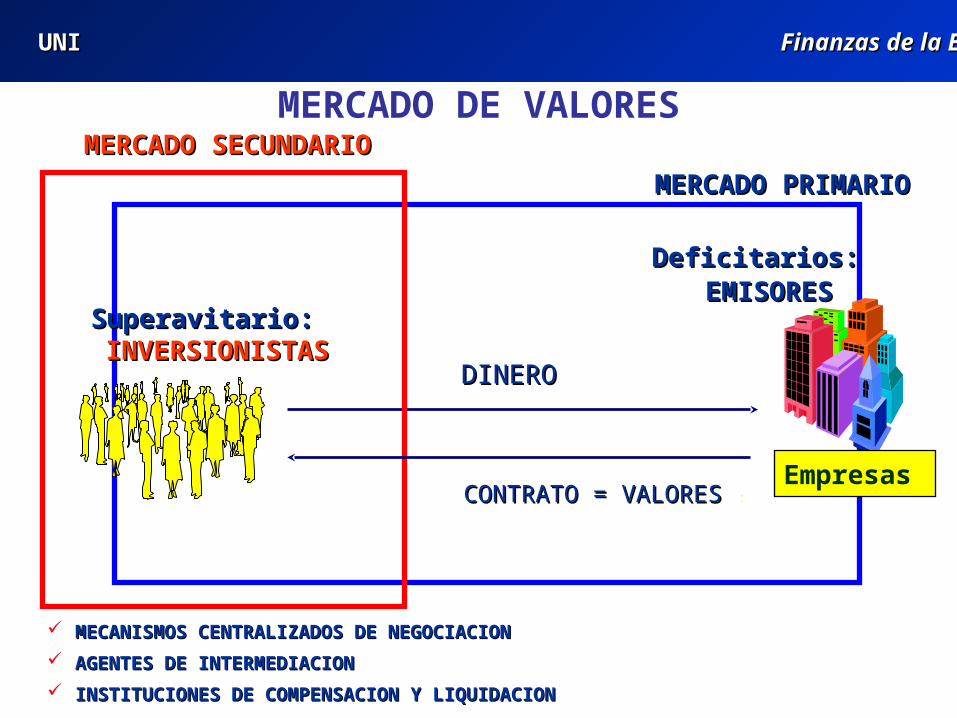

Deficitarios: Deficitarios:

DINERODINERO

MERCADO PRIMARIOMERCADO PRIMARIOMERCADO SECUNDARIOMERCADO SECUNDARIO

MECANISMOS CENTRALIZADOS DE NEGOCIACIONMECANISMOS CENTRALIZADOS DE NEGOCIACION

AGENTES DE INTERMEDIACION AGENTES DE INTERMEDIACION

INSTITUCIONES DE COMPENSACION Y LIQUIDACIONINSTITUCIONES DE COMPENSACION Y LIQUIDACION

Empresas

Superavitario: Superavitario: EMISORESEMISORES

INVERSIONISTASINVERSIONISTAS

CONTRATO = VALORESCONTRATO = VALORES :

MERCADO DE VALORES

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

MERCADO PRIMARIOMERCADO PRIMARIO

MERCADO DE VALORESMERCADO DE VALORES

Se crean valores que son ofertados por las empresas Se crean valores que son ofertados por las empresas privadas y públicas con la finalidad de obtener recursos privadas y públicas con la finalidad de obtener recursos frescos, ya sea para la constitución o incremento de capital frescos, ya sea para la constitución o incremento de capital de las sociedades. Es el de las sociedades. Es el financiamientofinanciamiento directo. directo.

MERCADO SECUNDARIOMERCADO SECUNDARIOMercado donde se realizan las sucesivas transferencias de Mercado donde se realizan las sucesivas transferencias de valores que han sido previamente colocados en el Mercado valores que han sido previamente colocados en el Mercado Primario.Primario.Este mercado se caracteriza por proporcionar Este mercado se caracteriza por proporcionar liquidezliquidez a los a los inversionista, entendiéndose ésta como la facilidad con que inversionista, entendiéndose ésta como la facilidad con que un valor puede ser convertido en dinero efectivo.un valor puede ser convertido en dinero efectivo.

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

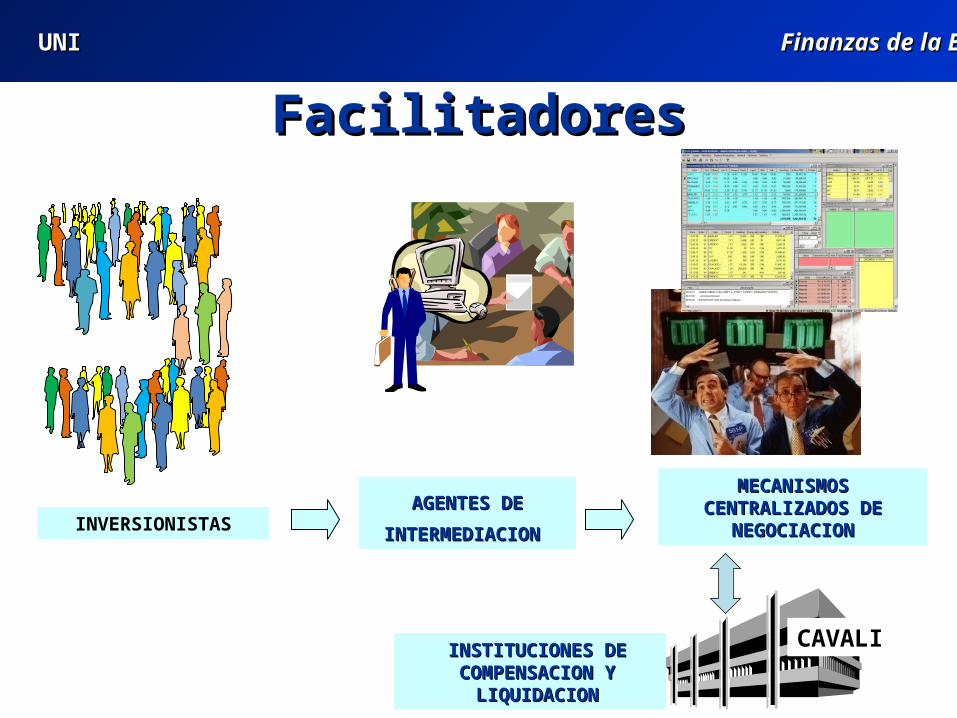

FacilitadoresFacilitadores

INVERSIONISTASAGENTES DE AGENTES DE

INTERMEDIACION INTERMEDIACION

MECANISMOS MECANISMOS CENTRALIZADOS DE CENTRALIZADOS DE

NEGOCIACIONNEGOCIACION

INSTITUCIONES DE INSTITUCIONES DE COMPENSACION Y COMPENSACION Y

LIQUIDACIONLIQUIDACION

CAVALI

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

Un bono es una promesa de pagar una determinada cantidad de dinero, a una tasa de interés y en una fecha futura dadas.

Un bono es un instrumento de deuda. Son instrumentos financieros que tiene un valor

referencial (valor nominal o facial) y que pueden ofrecer un flujo de pagos periódicos preestablecidos (cupones). De ahí que se les asocie con el término “instrumentos de renta fija”.

¿Qué son los Bonos?¿Qué son los Bonos?

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

¿Qué son los Bonos?¿Qué son los Bonos? La mayoría de los bonos pagan intereses

periódicamente (trimestre o semestre) y algunos los pagan al vencimiento. Los pagos periódicos se conocen como cupones. Generalmente pagan una tasa de interés fija aun cuando también existen emisiones que pagan intereses variables.

Pueden ser emitidos por entidades gubernamentales o empresas, permitiéndoles a cambio obtener financiamiento. De esta manera, las empresas pueden llevar a cabo sus proyectos con fondos obtenidos en condiciones más favorables que las ofrecidas por el crédito tradicional bancario.

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

¿Qué son los Bonos?¿Qué son los Bonos? La emisión de bonos permite que los emisores se

encuentren "directamente" con los agentes superavitarios de fondos. Al no existir un intermediario (banco), la tasa de interés obtenida es más favorable tanto para los colocadores como para los tomadores de recursos.

El precio de los bonos fluctúa diariamente en respuesta a diversas variables, pero principalmente a la tasa de interés. El precio de los bonos se comporta de manera inversa al de la tasa de interés.

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

¿Qué son los Bonos?¿Qué son los Bonos? El emisor puede acordar la "redención" o recompra

de los bonos en algún momento antes de su vencimiento.

Usualmente, la redención es a la "par" (al valor pagado por el comprador cuando fueron emitidos).

También pueden redimirse a un precio mayor, calling. Esta estrategia es empleada cuando las tasas de interés bajan, permitiéndole a las empresas reemplazar deuda cara con fondos obtenidos a tasas de interés más favorables.

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

¿Qué son los Bonos?¿Qué son los Bonos? Cuando un gobierno o empresa desea emitir bonos,

utiliza a la banca de inversión quien se encargará de estructurar la emisión y colocarla en el público (oferta primaria).

Esta colocación puede realizarse de manera privada o pública, en cuyo caso la mayoría de Comisiones de Valores requieren la elaboración de un prospecto.

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

¿Qué son los Bonos?¿Qué son los Bonos? Al concluir la colocación de los bonos, la misma casa

de bolsa puede crean un mercado secundario para que los compradores de los bonos puedan venderlos en cualquier momento (liquidez).

Puede optarse por su inscripción en una Bolsa de Valores.

En la mayoría de los mercados, se exige que los bonos colocados públicamente cuenten con clasificación de riesgo otorgada por entidades calificadoras de riesgo. De esta manera, los inversionistas pueden conocer el nivel de riesgo asociado al emisor y al bono.

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

GeneralidadesGeneralidadesEl nominal se representa con el 100% y es un

número redondo normalmente de la unidad. Las tasas de cupón y de rendimiento se expresan en

términos anuales. Las tasas usadas son siempre nominales a no ser que

se especifique claramente que son efectivas.

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

Bonos según su estructuraBonos según su estructuraPago del Principal:Bonos BulletBonos con vencimientos escalonadosBonos con Amortización (opciones de compra/venta)Intereses:Tasa fija y tasa variableBonos Cupón CeroLugar de colocaciónSamurai: emitido en yenes, colocado en Japón por empresa no japonesa.Yankees: emitido en dólares, colocado en USA por empresa no USA.

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

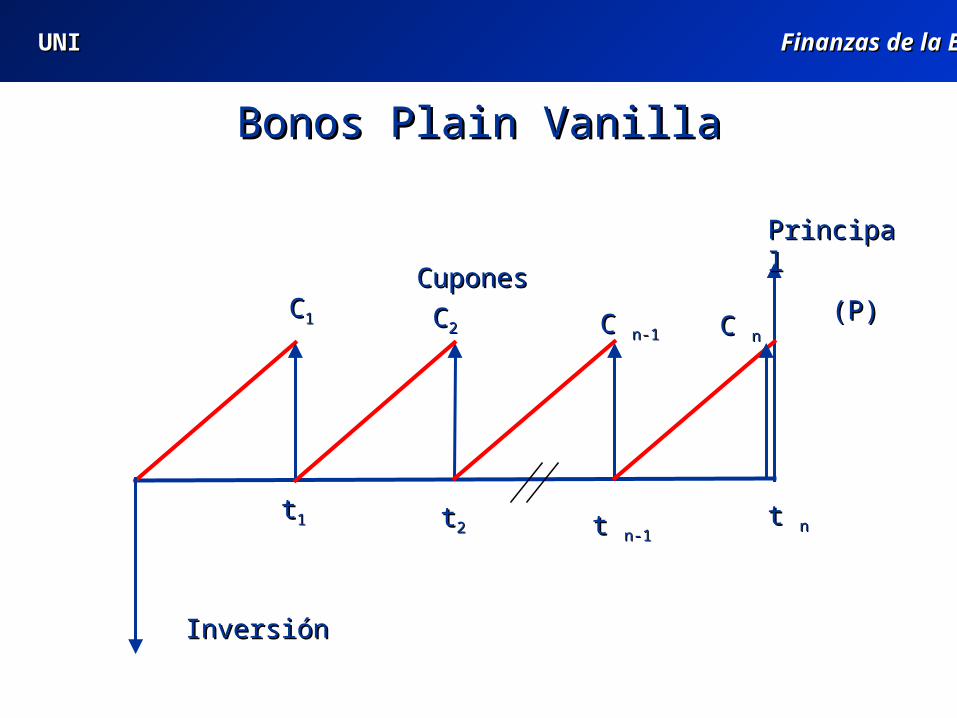

Bonos Plain VanillaBonos Plain Vanilla

CuponesCupones

InversiónInversión

PrincipalPrincipal

(P)(P)CC11 C C nnC C n-1n-1

CC22

t t nnt t n-1n-1tt22

tt11

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

Bonos Indexados a la InflaciónBonos Indexados a la InflaciónBonos indexados a la inflación, de acuerdo al Valor

Adquisitivo Constante o VAC.Dicho reajuste se hace con el índice de reajuste

diario que publica el BCRPModalidades:

• Indexar cupones y principal• Indexar sólo cupones (usada en Perú)

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

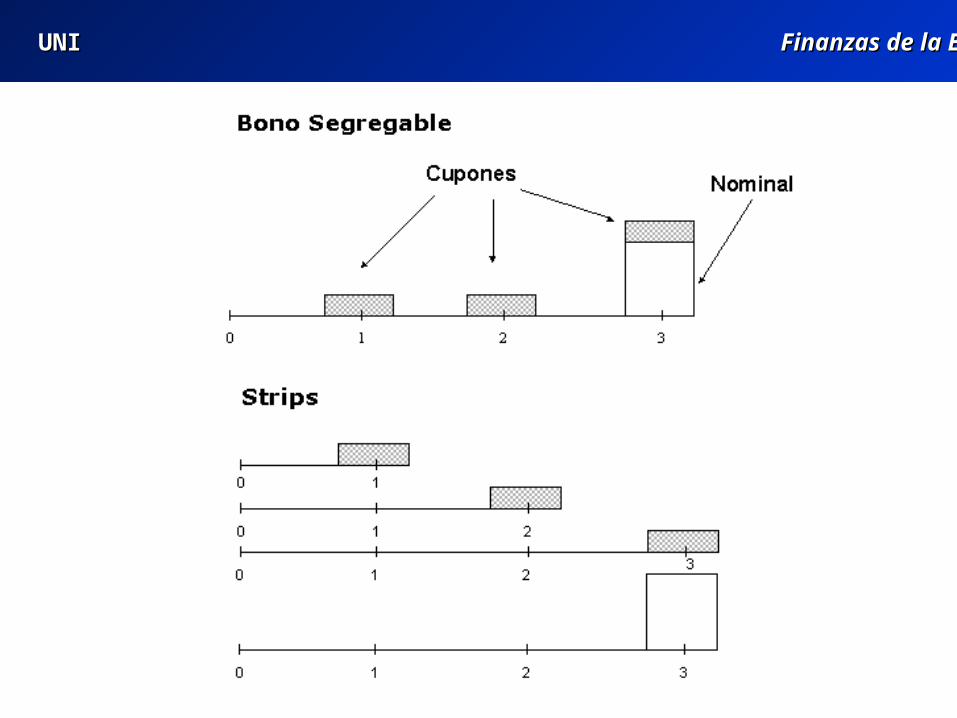

Bonos SegregablesBonos Segregables

Es aquel que permite una negociación separada de cupones y principal.

Cuando un inversor compra uno de estos bonos, puede vender todos o algunos de los cupones del instrumento, quedándose con los que le interesen.

Riesgo de reinversión

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

Bonos con OpcionesBonos con OpcionesBono redimible

Un bono que se puede retirar a voluntad del emisor, normalmente sujeto a ciertas limitaciones, pero dentro de un cierto precio estipulado en el contrato (Callable bonds).

También pueden tener una clausula con opción a favor de los inversionistas (putable bonds)

Bonos convertibles Son aquellos que da al tenedor la opción de presentar el bono y recibir a cambio de él un número especificado de acciones comunes, “convirtiendo” de esta forma el bono en acciones.

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

Bonos de TitulizaciónBonos de Titulización

• La titulización de activos (securitización) son operaciones para obtener financiación que están garantizadas por determinados activos, principalmente cuentas por cobrar o activos inmobiliarios.

• Los bonos de titulización serían aquellos que están respaldados por esta clase de activos.

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

ASPECTOS BÁSICOSASPECTOS BÁSICOSConcepto.- Titulización es el proceso mediante el

cual se constituye un patrimonio.Se realiza una transferencia de los activos al

referido patrimonio y la emisión de los respectivos valores.

El propósito es respaldar el pago de los derechos conferidos a los titulares de los valores emitidos con cargo a dicho patrimonio.

El riesgo de los valores emitidos dependerá del riesgo de los activos transferidos y las garantías adicionales.

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

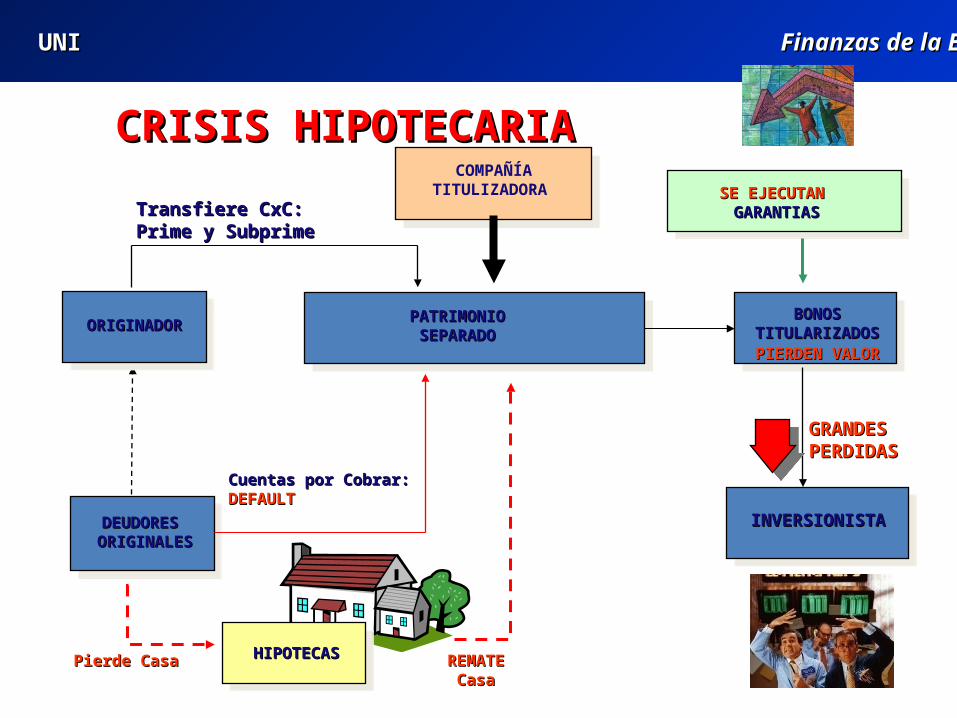

DEUDORESDEUDORES ORIGINALESORIGINALES

COMPAÑÍA TITULIZADORA

PATRIMONIOPATRIMONIOSEPARADOSEPARADO

BONOSBONOSTITULARIZADOSTITULARIZADOS

Transfiere CxC: Transfiere CxC: Prime y SubprimePrime y Subprime

SE EJECUTAN SE EJECUTAN GARANTIASGARANTIAS

GRANDES GRANDES PERDIDASPERDIDAS

ORIGINADORORIGINADOR

INVERSIONISTAINVERSIONISTA

Cuentas por Cobrar: Cuentas por Cobrar: DEFAULTDEFAULT

HIPOTECASHIPOTECASPierde CasaPierde Casa REMATEREMATE CasaCasa

PIERDEN VALORPIERDEN VALOR

CRISIS HIPOTECARIACRISIS HIPOTECARIA

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

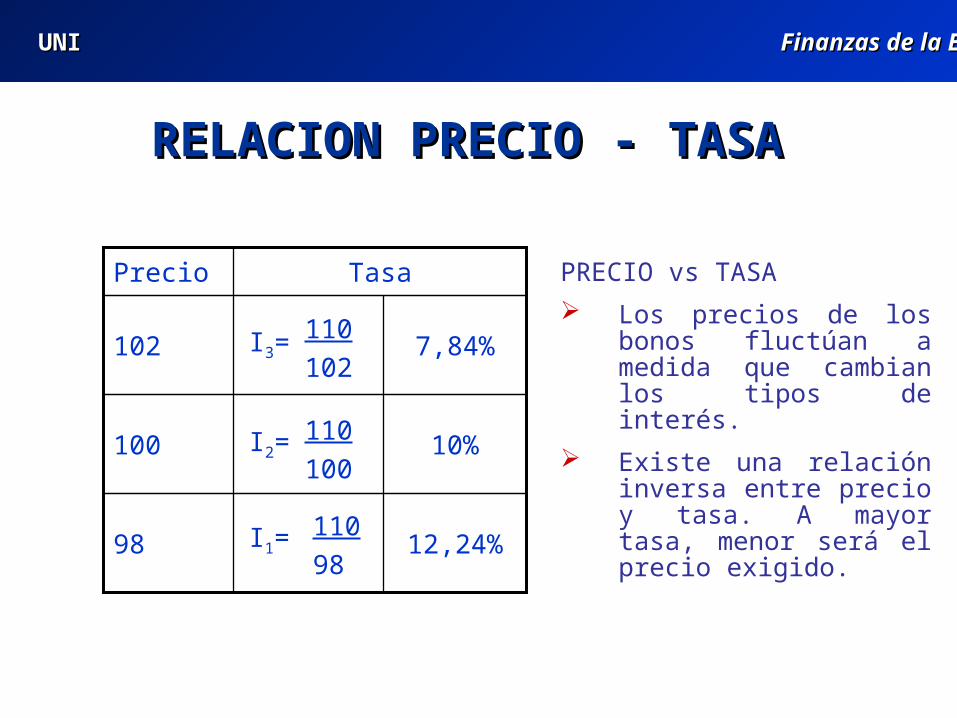

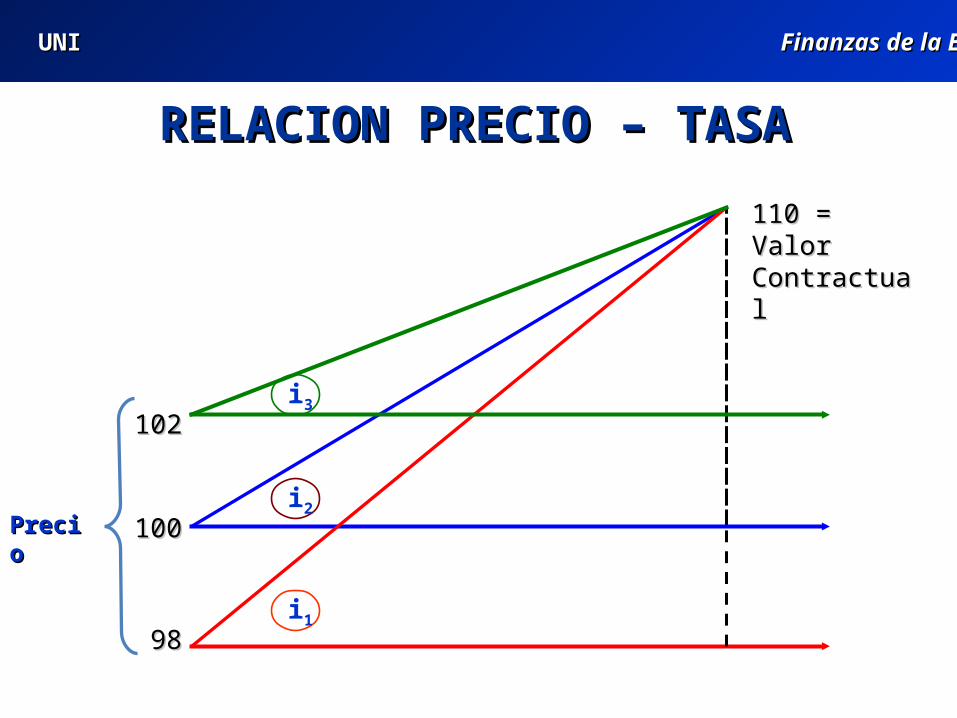

RELACION PRECIO - TASARELACION PRECIO - TASA

110

10010%100

TasaPrecio

I2=

110

9812,24%98 I1=

110

102 7,84%102 I3=

PRECIO vs TASA Los precios de los bonos

fluctúan a medida que cambian los tipos de interés.

Existe una relación inversa entre precio y tasa. A mayor tasa, menor será el precio exigido.

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

RELACION PRECIO – TASARELACION PRECIO – TASA

110 = Valor 110 = Valor ContractualContractual

100100i2

9898i1

102102

PrecioPrecio

i3

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

CLASIFICACION DE RIESGO Es la expresión de una opinión

acerca de la probabilidad de la capacidad, habilidad e intención de un emisor de un título de crédito, de efectuar el pago de la emisión, en las condiciones y plazos acordados.

No es un aval o una garantía del título de crédito, ni una auditoría.

No es una recomendación de compra, retención o venta de un título de crédito.

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

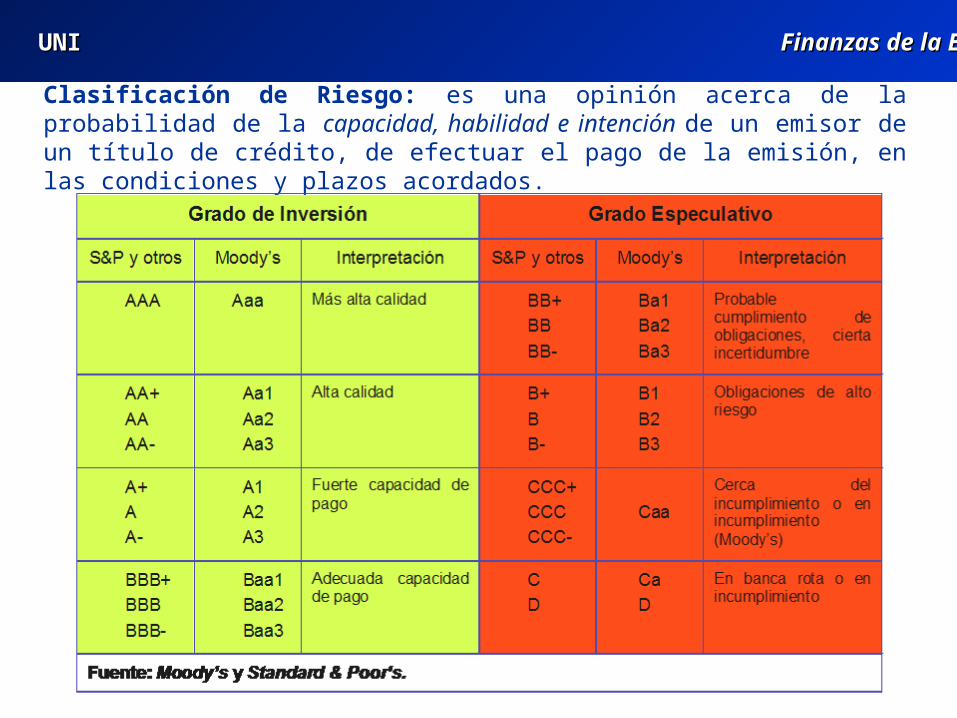

Clasificación de Riesgo: es una opinión acerca de la probabilidad de la capacidad, habilidad e intención de un emisor de un título de crédito, de efectuar el pago de la emisión, en las condiciones y plazos acordados.

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

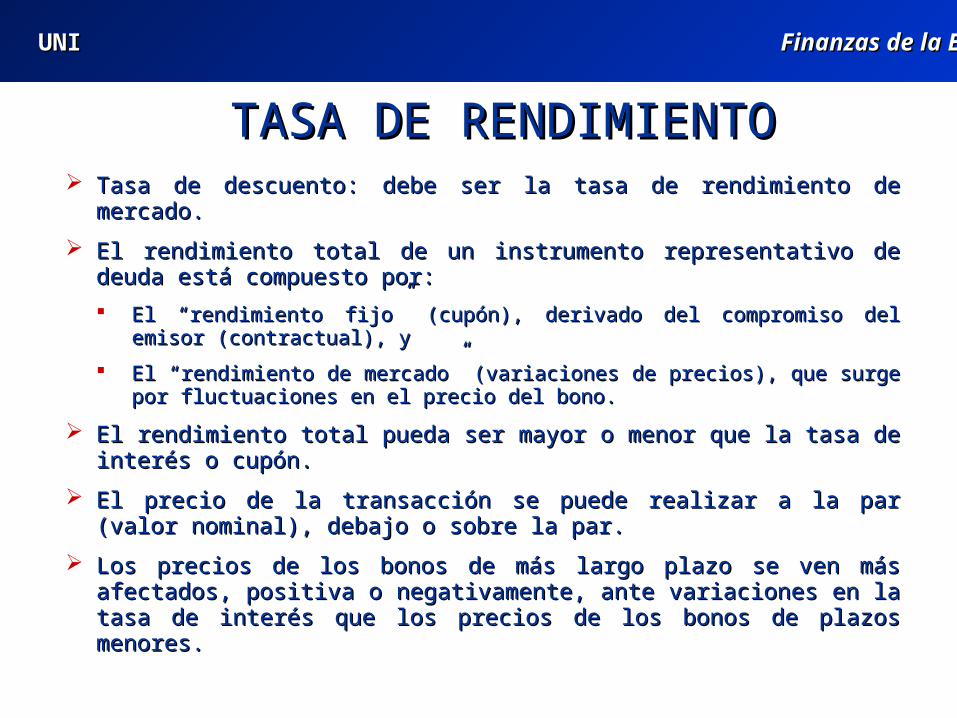

TASA DE RENDIMIENTOTASA DE RENDIMIENTO Tasa de descuento: debe ser la tasa de rendimiento de mercado. Tasa de descuento: debe ser la tasa de rendimiento de mercado.

El rendimiento total de un instrumento representativo de deuda está El rendimiento total de un instrumento representativo de deuda está compuesto por:compuesto por: El “rendimiento fijo” (cupón), derivado del compromiso del emisor El “rendimiento fijo” (cupón), derivado del compromiso del emisor

(contractual), y (contractual), y

El “rendimiento de mercado” (variaciones de precios), que surge por El “rendimiento de mercado” (variaciones de precios), que surge por fluctuaciones en el precio del bono. fluctuaciones en el precio del bono.

El rendimiento total pueda ser mayor o menor que la tasa de interés o El rendimiento total pueda ser mayor o menor que la tasa de interés o cupón.cupón.

El precio de la transacción se puede realizar a la par (valor nominal), El precio de la transacción se puede realizar a la par (valor nominal), debajo o sobre la par.debajo o sobre la par.

Los precios de los bonos de más largo plazo se ven más afectados, positiva Los precios de los bonos de más largo plazo se ven más afectados, positiva o negativamente, ante variaciones en la tasa de interés que los precios de o negativamente, ante variaciones en la tasa de interés que los precios de los bonos de plazos menores.los bonos de plazos menores.

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

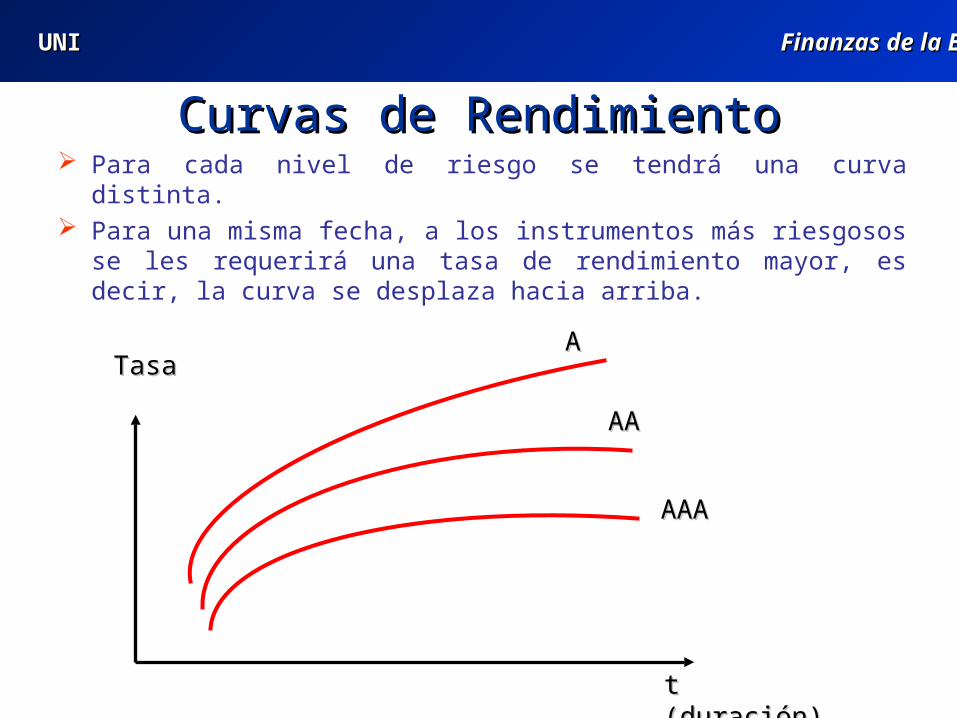

Para cada nivel de riesgo se tendrá una curva distinta. Para una misma fecha, a los instrumentos más riesgosos se les requerirá

una tasa de rendimiento mayor, es decir, la curva se desplaza hacia arriba.

Curvas de RendimientoCurvas de Rendimiento

AAAAAA

AAAA

AATasaTasa

t (duración)t (duración)

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

Consideraciones para la Estimación de la “Yield Curve”

Riesgos distintos son curvas distintasNecesidad de transacciones referenciales¿Qué hacer ante data escasa y no referencial?

Periodo de evaluación para modificar una clasificación de riesgo

Inversiones Deterioradas

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

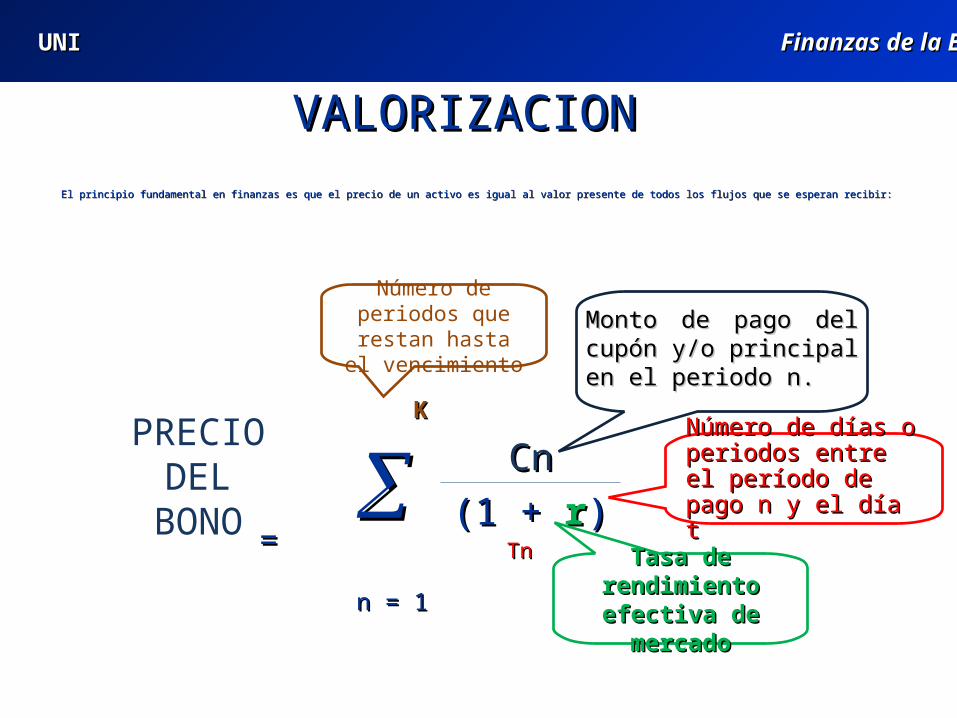

VALORIZACIONVALORIZACION

El principio fundamental en finanzas es que el precio de un activo es igual al valor presente de todos los flujos que se esperan recibir:El principio fundamental en finanzas es que el precio de un activo es igual al valor presente de todos los flujos que se esperan recibir:

KK

VAVA = = CnCn(1 + (1 + rr) ) TnTn

n = 1n = 1

Monto de pago del cupón Monto de pago del cupón y/o principal en el periodo y/o principal en el periodo n.n.

Tasa de rendimiento Tasa de rendimiento efectiva de mercadoefectiva de mercado

Número de días o Número de días o periodos entre el periodos entre el período de pago n y el período de pago n y el día tdía t

Número de periodos que restan hasta el

vencimiento

PRECIO DEL BONO

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

VALORIZACIONVALORIZACION Se requiere conocer el flujo de pagos o Se requiere conocer el flujo de pagos o

cuponera.cuponera.Casuística: tasas variables (VAC), monto Casuística: tasas variables (VAC), monto

nominal reajustable, fecha de pago distinta a nominal reajustable, fecha de pago distinta a fecha de vencimiento, amortización anticipada.fecha de vencimiento, amortización anticipada.

TIR: ventajas (comparable, sencilla, única) y TIR: ventajas (comparable, sencilla, única) y desventajas (asume reinversión a igual tasa, desventajas (asume reinversión a igual tasa, inconsistencia con la curva)inconsistencia con la curva)

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

Valor PresentePara cuantificar la relación inversa en el precio y la tasa de interés, es importante conocer el concepto del Valor Presente del Dinero-VP. El valor presente permite comparar diferentes cantidades de dinero en diferentes momentos del tiempo. ¿Qué es mejor: $1000 hoy o $1000 dentro de un año?

Rpta:

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

Valor PresentePero si se pregunta:¿Qué es mejor: $1000 hoy o $1100 dentro de un año?

Si la tasa de interés es 10% anual, $1000 invertidos hoy representarán $ 1100 dentro de un año:

$1000 * (1 + 0.10) = $ 1100 Vemos pues, que las dos alternativas son iguales.

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

Valor PresenteSi por el contrario, se desea saber cuánto se necesita invertir hoy a una tasa del 10% para tener $2000 dentro de un año. La respuesta nos la da el valor presente del dinero. En este caso, el valor presente de $2000 es $ 1818 a una tasa de descuento del 10%, calculado como sigue:

X * (1 + 0.10) = $ 2000

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

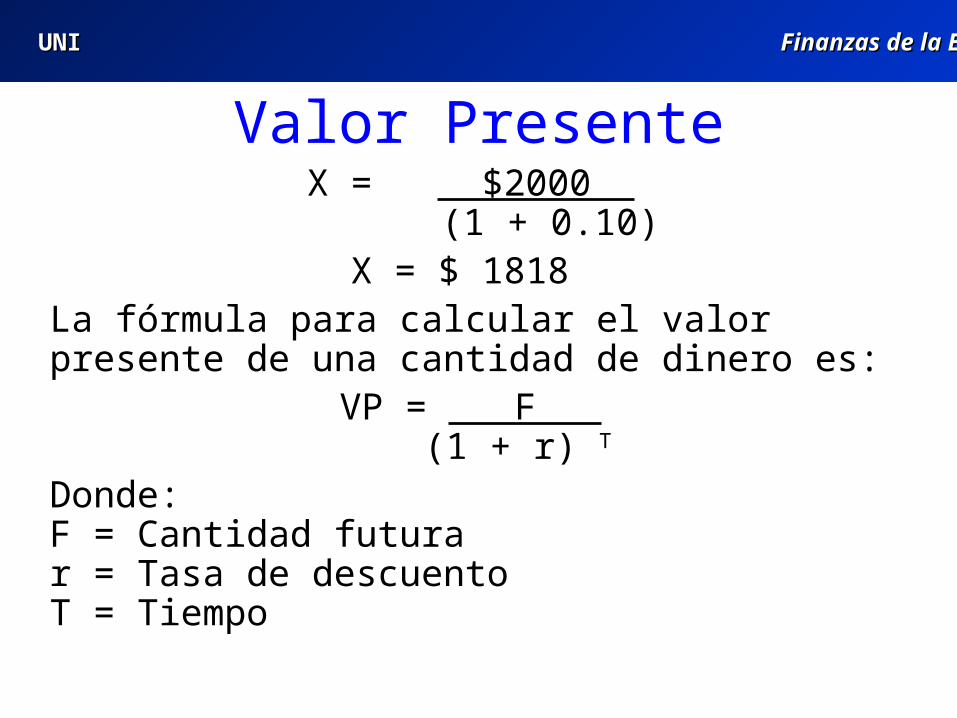

Valor PresenteX = $2000

(1 + 0.10)X = $ 1818

La fórmula para calcular el valor presente de una cantidad de dinero es:

VP = F (1 + r) T

Donde:F = Cantidad futurar = Tasa de descuentoT = Tiempo

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

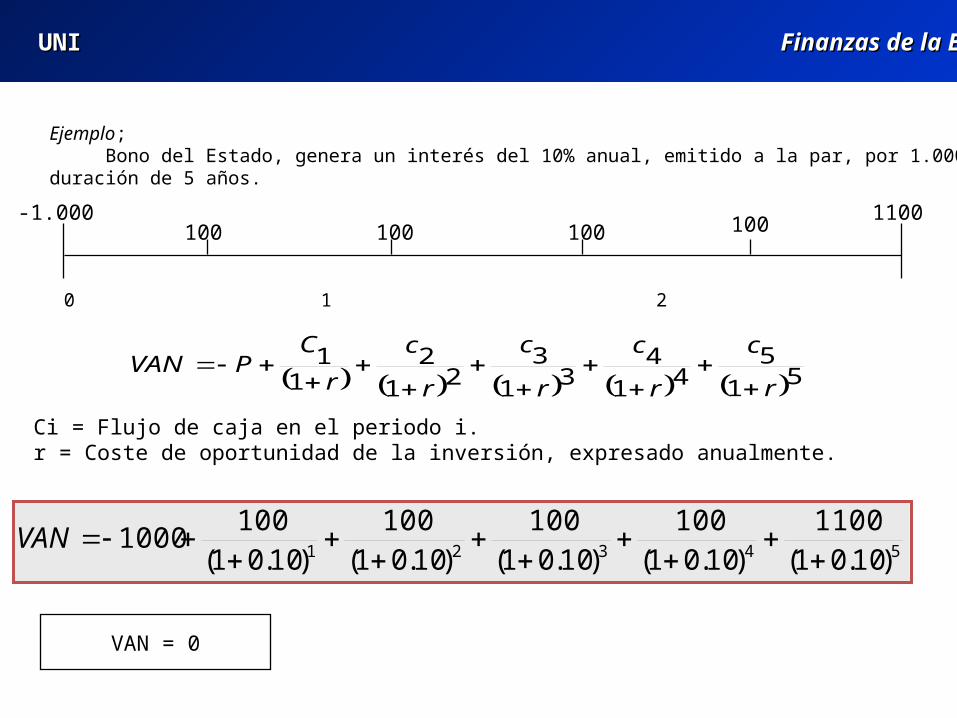

51

541

431

321

21

1

r

c

r

c

r

c

r

c

r

CPVAN

Ci = Flujo de caja en el periodo i.r = Coste de oportunidad de la inversión, expresado anualmente.

Ejemplo; Bono del Estado, genera un interés del 10% anual, emitido a la par, por 1.000 euros y unaduración de 5 años.

0 1 2 3 4 5

-1.000100 100 100 100

1100

VAN = 0

54321 )10.01(1100

)10.01(100

)10.01(100

)10.01(100

)10.01(100

1000

VAN

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

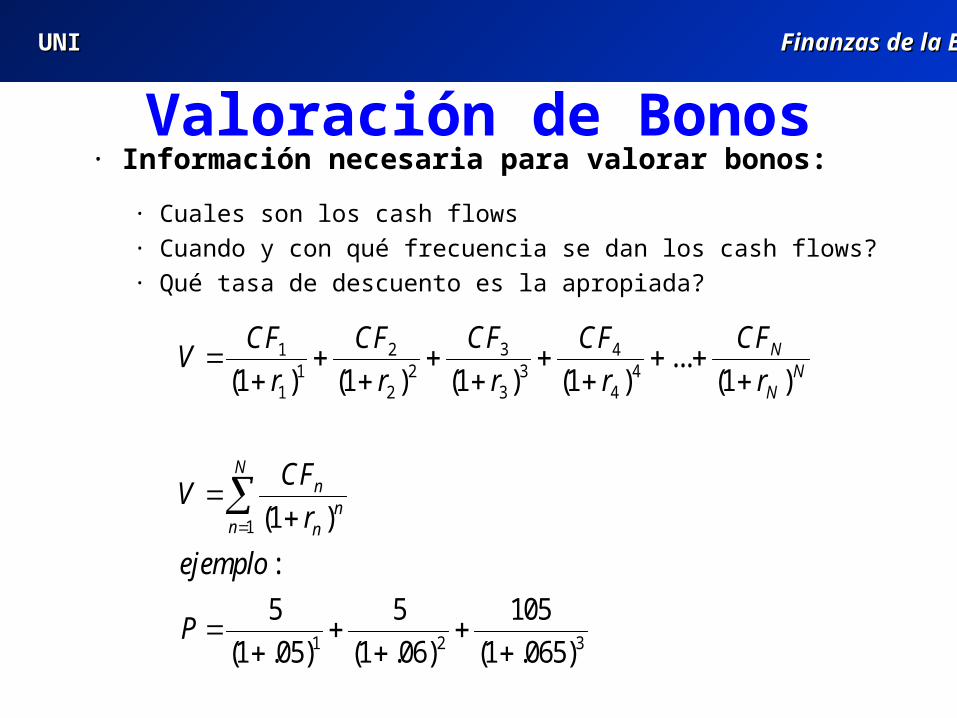

Valoración de Bonos· Información necesaria para valorar bonos:

· Cuales son los cash flows· Cuando y con qué frecuencia se dan los cash flows?· Qué tasa de descuento es la apropiada?

321

1

44

43

3

32

2

21

1

1

)065.1(

105

)06.1(

5

)05.1(

5

:

)1(

)1(...

)1()1()1()1(

P

ejemplo

r

CFV

r

CF

r

CF

r

CF

r

CF

r

CFV

N

nn

n

n

NN

N

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

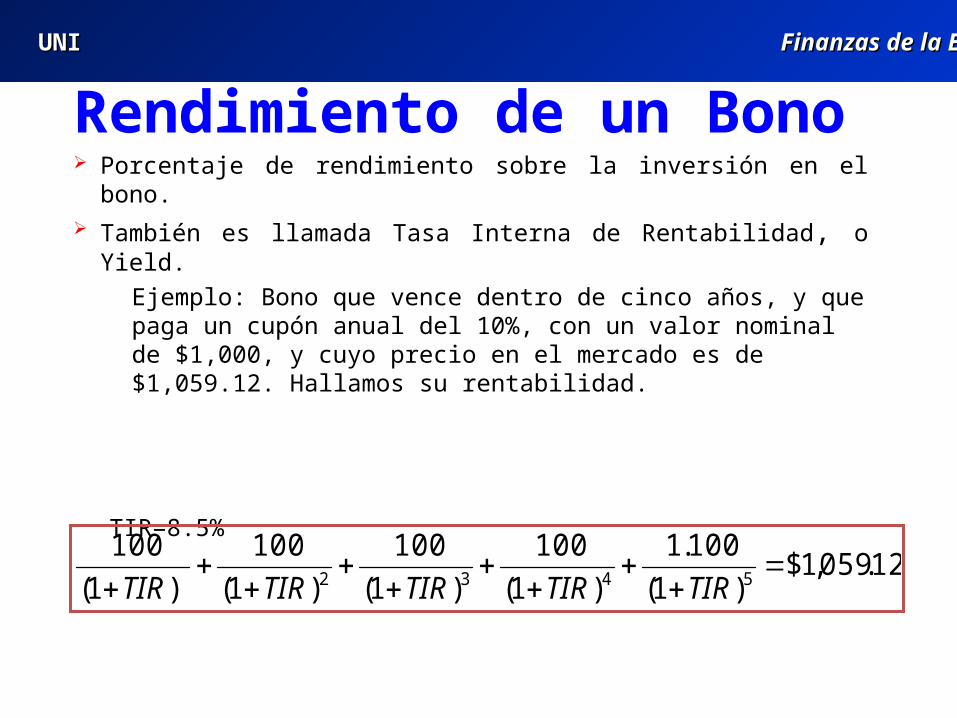

Rendimiento de un Bono Porcentaje de rendimiento sobre la inversión en el bono. También es llamada Tasa Interna de Rentabilidad, o Yield.

Ejemplo: Bono que vence dentro de cinco años, y que paga un cupón anual del 10%, con un valor nominal de $1,000, y cuyo precio en el mercado es de $1,059.12. Hallamos su rentabilidad.

TIR=8.5%

12.059,1$)1(

100.1

)1(

100

)1(

100

)1(

100

)1(

1005432

TIRTIRTIRTIRTIR

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

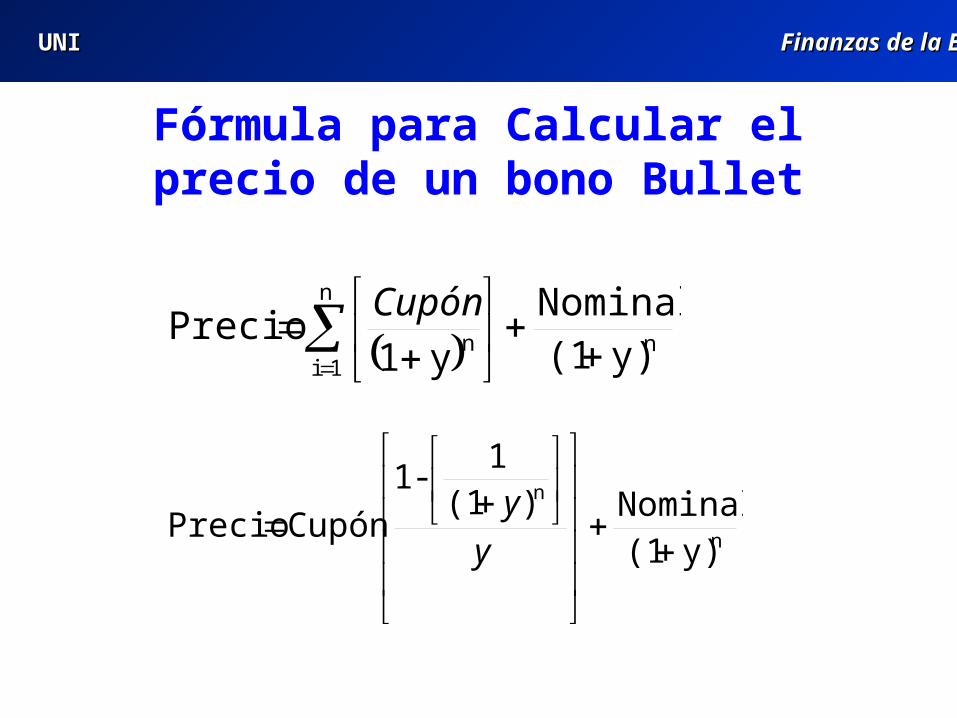

Fórmula para Calcular el precio de un bono Bullet

n

n

y)(1Nominal)(1

1-1

CupónPrecio

y

y

n

n

1in y)(1

Nominal

y1Precio

Cupón

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

5

6

7

8

9

10

11

12

13

14

15

Feb

-77

Feb

-79

Feb

-81

Feb

-83

Feb

-85

Feb

-87

Feb

-89

Feb

-91

Feb

-93

Feb

-95

Feb

-97

Feb

-99

Feb

-01

30-YEAR TREASURY YIELD www.federalreserve.gov

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

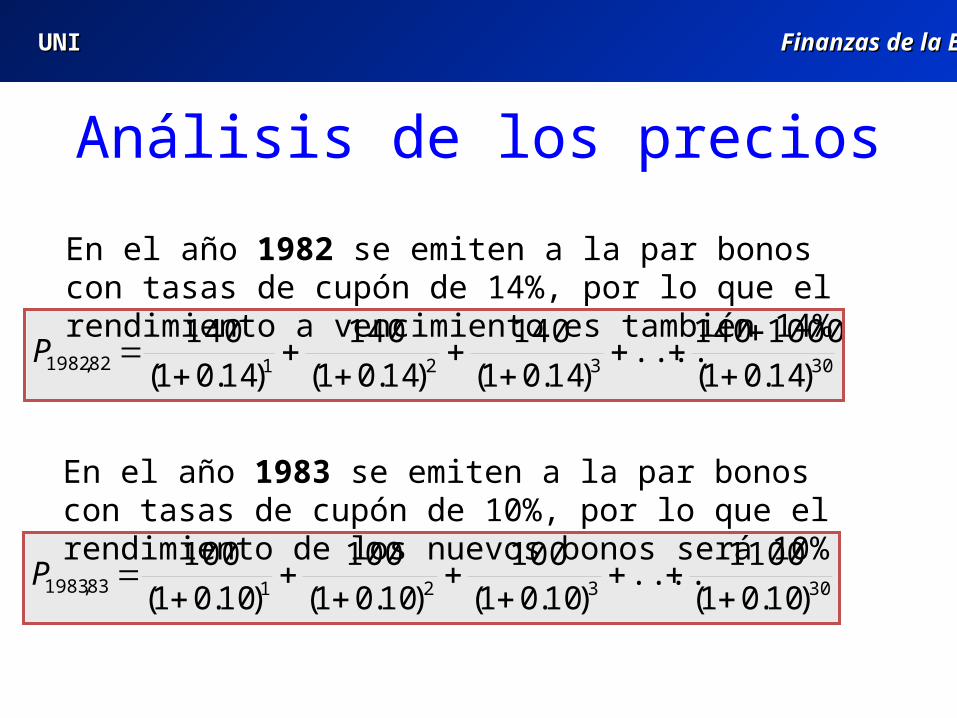

Análisis de los precios

3032182,1982 )14.01(1000140

....)14.01(

140)14.01(

140)14.01(

140

P

En el año 1982 se emiten a la par bonos con tasas de cupón de 14%, por lo que el rendimiento a vencimiento es también 14%

3032183,1983 )10.01(1100

....)10.01(

100)10.01(

100)10.01(

100

P

En el año 1983 se emiten a la par bonos con tasas de cupón de 10%, por lo que el rendimiento de los nuevos bonos será 10%

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

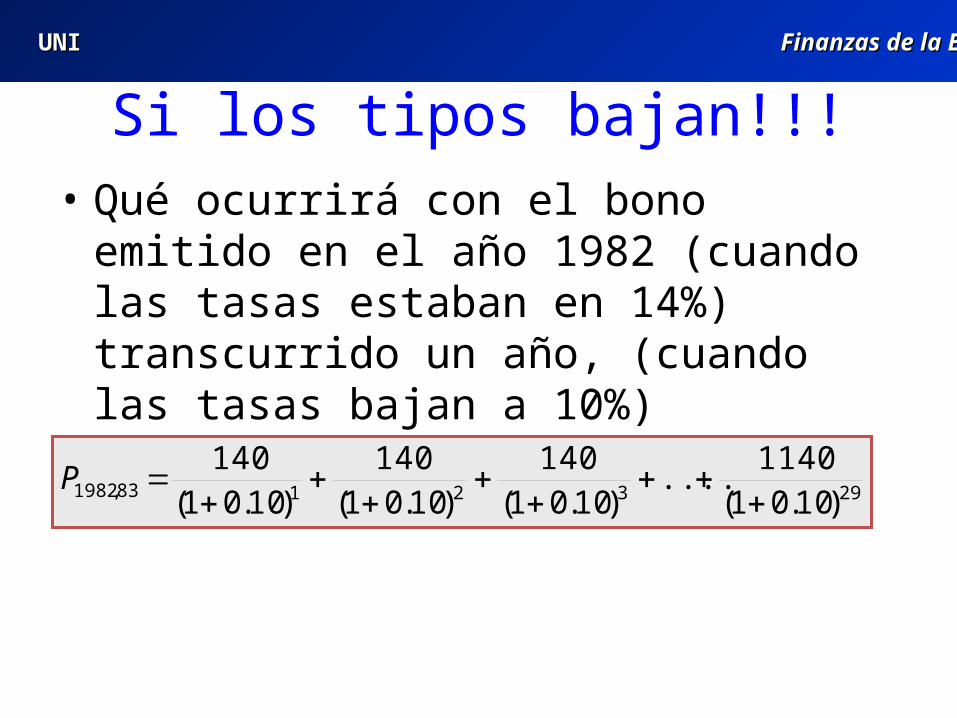

Si los tipos bajan!!!• Qué ocurrirá con el bono emitido en el año

1982 (cuando las tasas estaban en 14%) transcurrido un año, (cuando las tasas bajan a 10%)

2932183,1982 )10.01(1140

....)10.01(

140)10.01(

140)10.01(

140

P

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

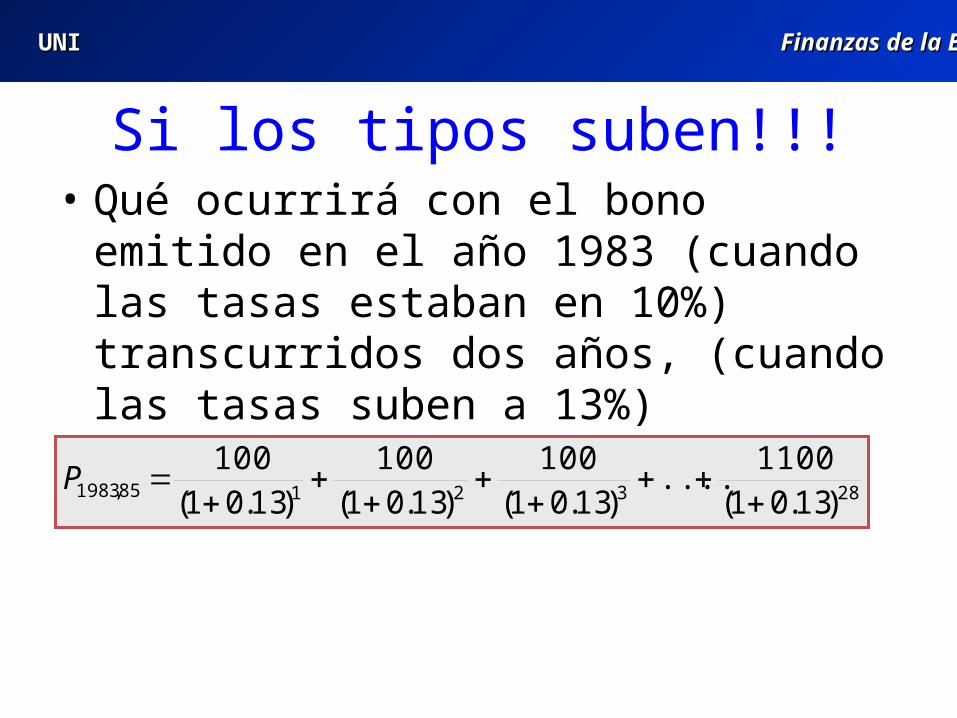

Si los tipos suben!!!• Qué ocurrirá con el bono emitido en el año

1983 (cuando las tasas estaban en 10%) transcurridos dos años, (cuando las tasas suben a 13%)

2832185,1983 )13.01(1100

....)13.01(

100)13.01(

100)13.01(

100

P

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

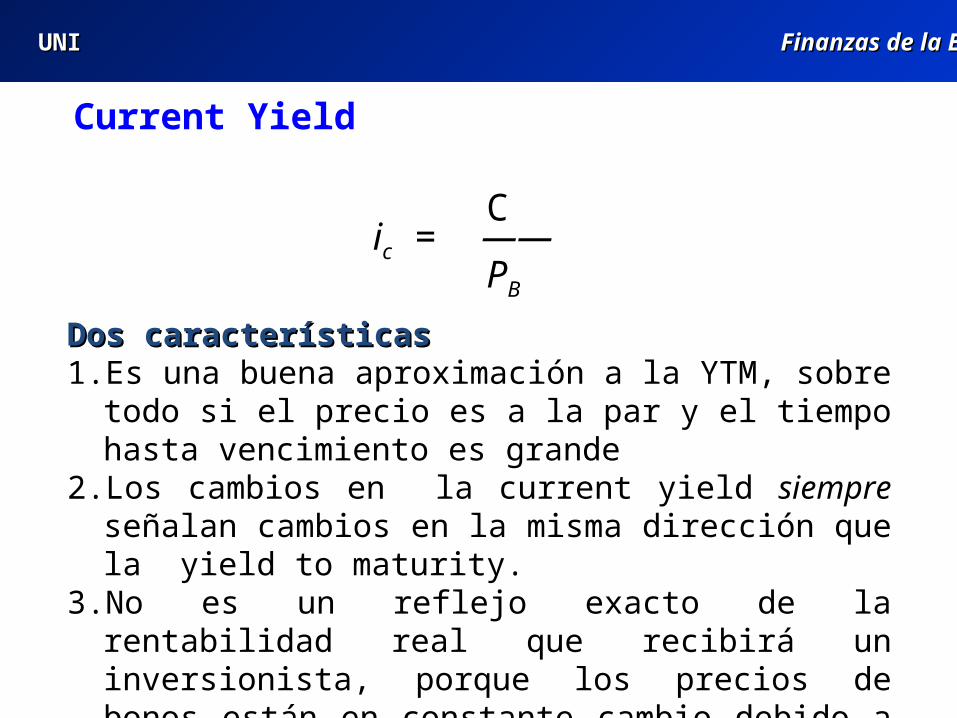

Current Yield

Cic = ——

PB

Dos característicasDos características1. Es una buena aproximación a la YTM, sobre todo si el

precio es a la par y el tiempo hasta vencimiento es grande

2. Los cambios en la current yield siempre señalan cambios en la misma dirección que la yield to maturity.

3. No es un reflejo exacto de la rentabilidad real que recibirá un inversionista, porque los precios de bonos están en constante cambio debido a factores de mercado.

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

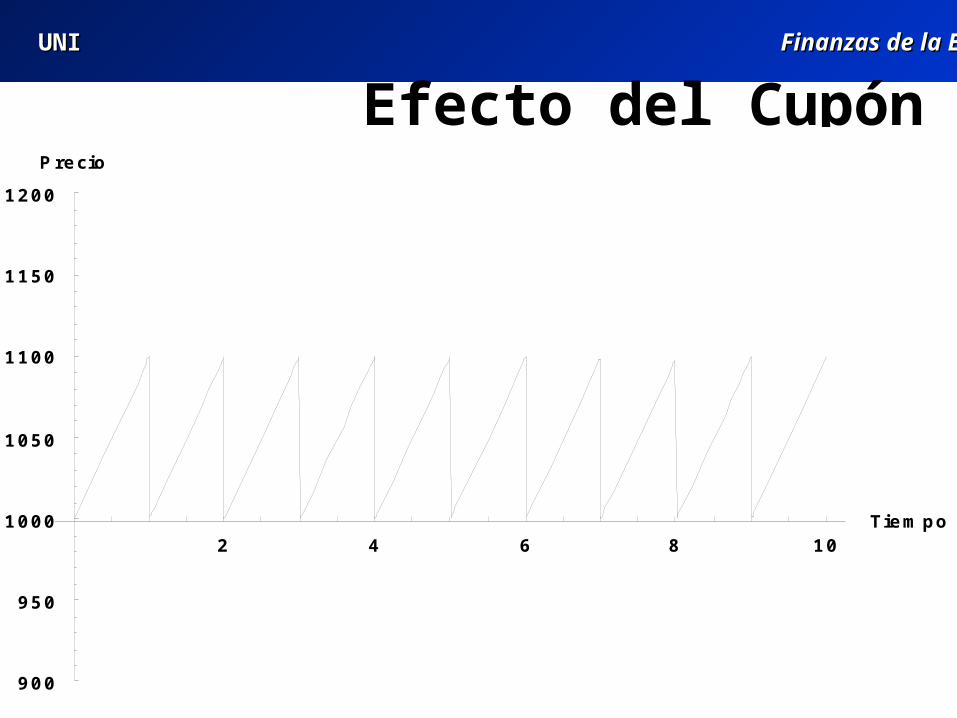

Efecto del Cupón

2 4 6 8 10Tiempo

900

950

1000

1050

1100

1150

1200

Precio

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

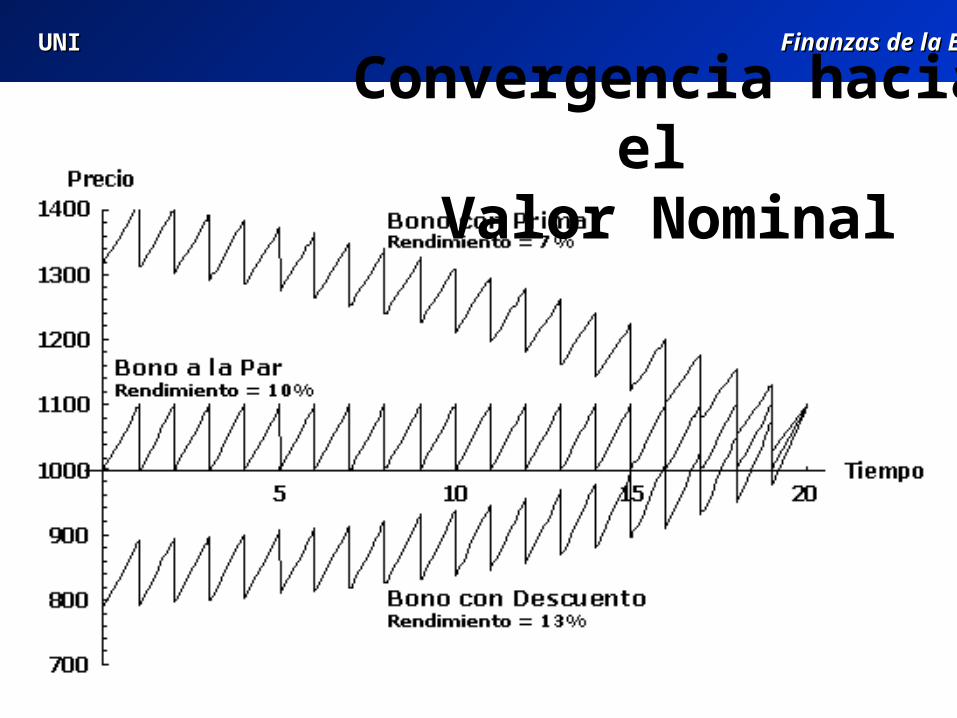

Convergencia hacia el Valor Nominal

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

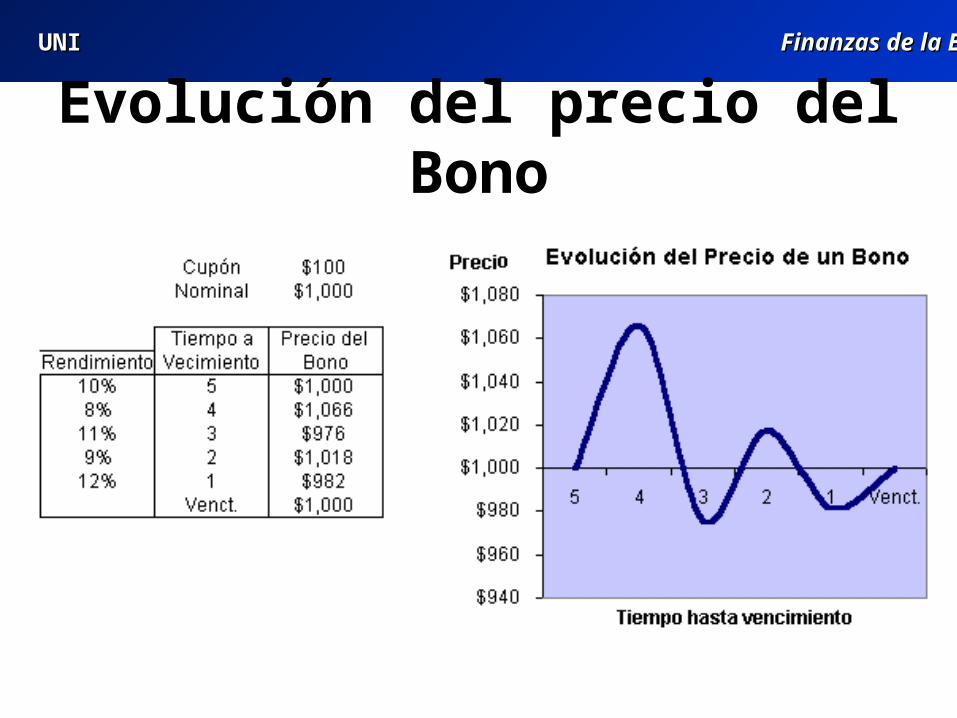

Evolución del precio del Bono

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

Cotización de los Bonos

Hay dos factores a tener en cuenta en la cotización de los bonos:

Descuento del cupón corrido ó (interés acumulado)

Cotización en tantos por ciento

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

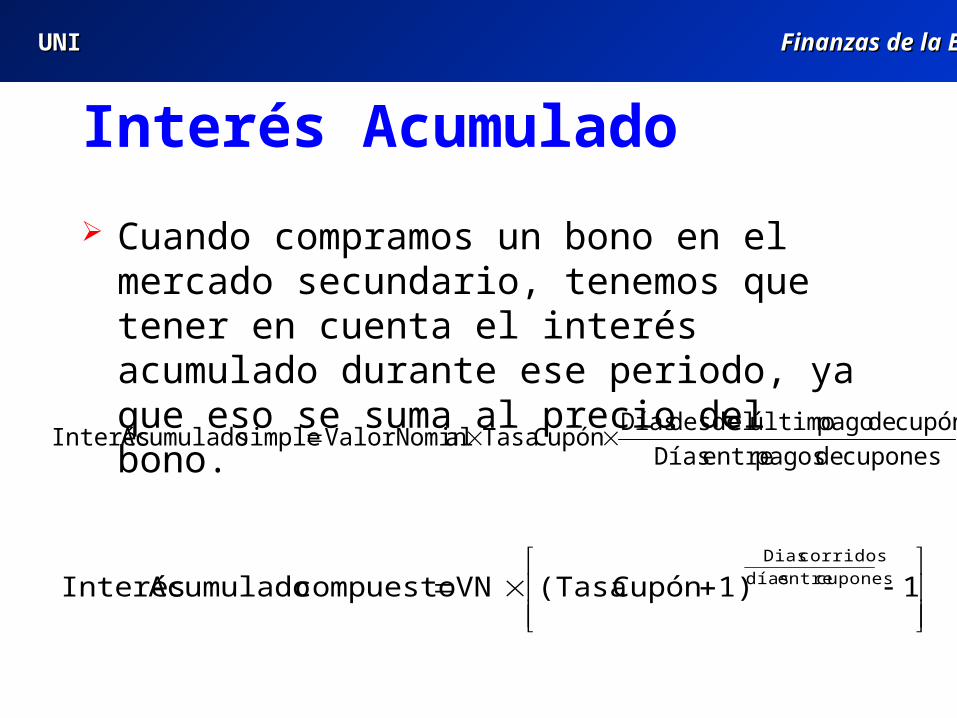

Interés Acumulado

Cuando compramos un bono en el mercado secundario, tenemos que tener en cuenta el interés acumulado durante ese periodo, ya que eso se suma al precio del bono.

11)Cupón (Tasa VNcompuesto Acumulado Interés cupones entre días

corridos Dias

cupones de pagos entre Días

cupón de pago último el desde DíasCupón Tasa alValorNominsimple Acumulado Interés

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

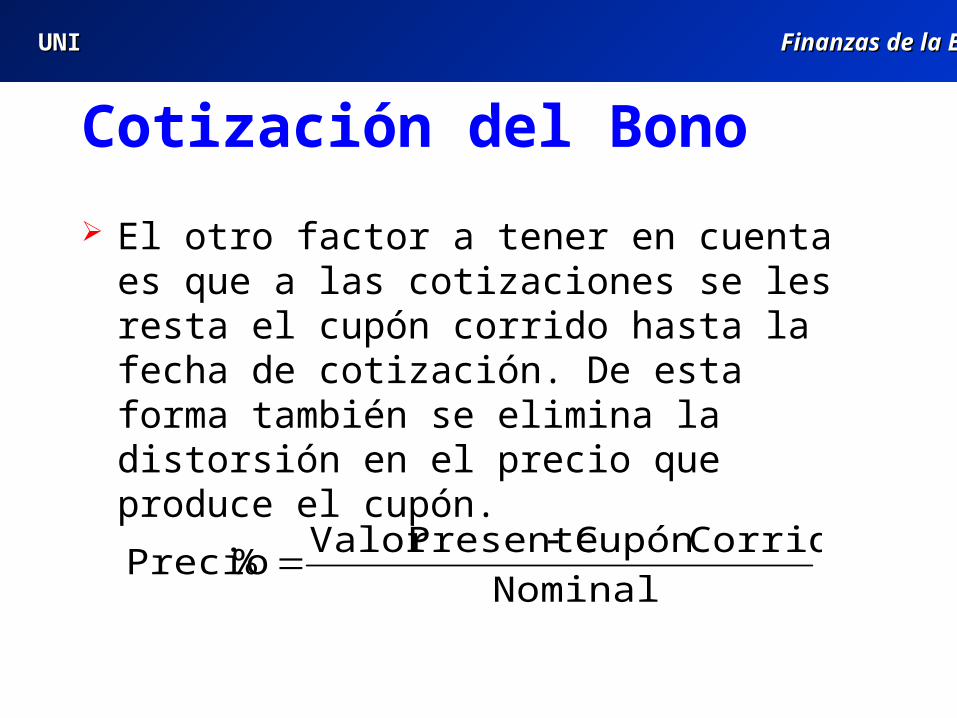

Cotización del Bono

El otro factor a tener en cuenta es que a las cotizaciones se les resta el cupón corrido hasta la fecha de cotización. De esta forma también se elimina la distorsión en el precio que produce el cupón.

Nominal

CorridoCupón PresenteValor % Precio

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

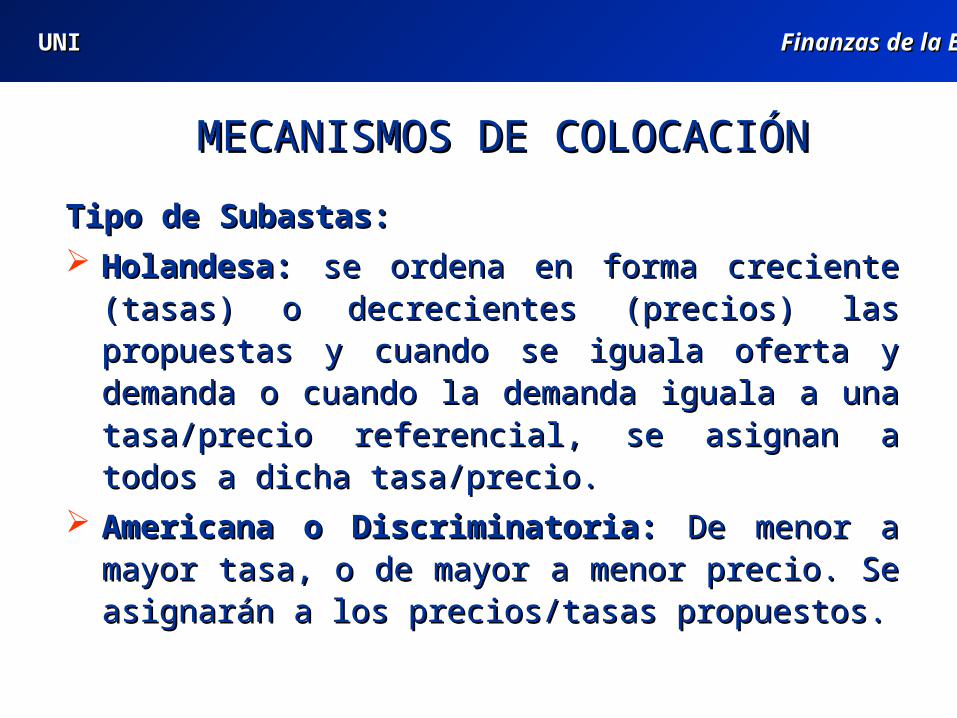

MECANISMOS DE COLOCACIÓNMECANISMOS DE COLOCACIÓN

Tipo de Subastas: Tipo de Subastas: Holandesa: Holandesa: se ordena en forma creciente (tasas) o se ordena en forma creciente (tasas) o

decrecientes (precios) las propuestas y cuando se iguala decrecientes (precios) las propuestas y cuando se iguala oferta y demanda o cuando la demanda iguala a una oferta y demanda o cuando la demanda iguala a una tasa/precio referencial, se asignan a todos a dicha tasa/precio referencial, se asignan a todos a dicha tasa/precio.tasa/precio.

Americana o Discriminatoria: Americana o Discriminatoria: De menor a mayor tasa, o de De menor a mayor tasa, o de mayor a menor precio. Se asignarán a los precios/tasas mayor a menor precio. Se asignarán a los precios/tasas propuestos.propuestos.

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

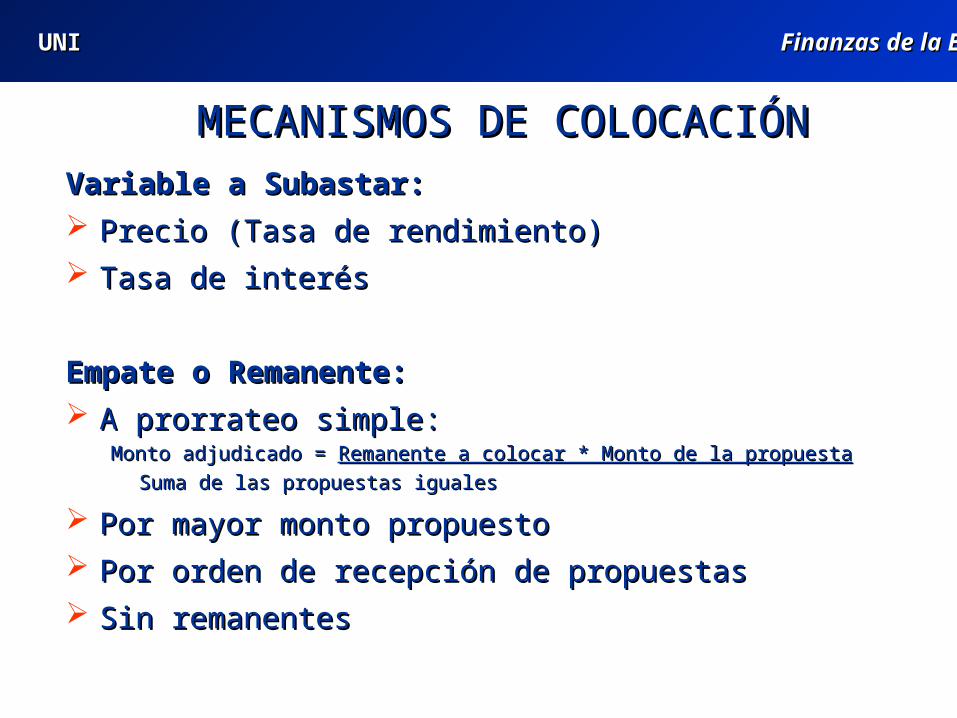

MECANISMOS DE COLOCACIÓNMECANISMOS DE COLOCACIÓNVariable a Subastar: Variable a Subastar: Precio (Tasa de rendimiento)Precio (Tasa de rendimiento) Tasa de interésTasa de interés

Empate o Remanente:Empate o Remanente: A prorrateo simple:A prorrateo simple:

Monto adjudicado = Monto adjudicado = Remanente a colocar * Monto de la propuestaRemanente a colocar * Monto de la propuestaSuma de las propuestas iguales Suma de las propuestas iguales

Por mayor monto propuestoPor mayor monto propuesto Por orden de recepción de propuestasPor orden de recepción de propuestas Sin remanentesSin remanentes

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

Formación de Precios en el Mercado Secundario

Precio de Mercado: aquel derivado de la libre concurrencia de la oferta y demanda.

Pero ¿que se requiere para la formación de los precios de mercado? Un número no reducido de compradores y vendedores. Un número no reducido de tenedores del valor. Adecuada información. “Familias” de instrumentos con diversas duraciones. Gran cantidad de emisiones.

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

Problemas del Mercado Peruano: Bajos niveles de ofertas públicas Emisiones relativamente pequeñas Instrumentos con pocos tenedores Pocos participantes en el mercado Concertación por grupos económicos

Consecuencias: Escasa negociación de valores Precios de transacción que no necesariamente reflejan el

verdadero valor del activo.

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

Riesgos en Instrumentos de “Renta Fija”Riesgos en Instrumentos de “Renta Fija”

Riesgo de Tasa de InterésRiesgo de Tasa de Interés Riesgo de ReinversiónRiesgo de Reinversión Riesgo de RecompraRiesgo de Recompra Riesgo de CréditoRiesgo de Crédito Riesgo de InflaciónRiesgo de Inflación Riesgo de Tipo de CambioRiesgo de Tipo de Cambio Riesgo de Liquidez (mercado secundario)Riesgo de Liquidez (mercado secundario) Riesgo de Volatilidad (precio de opciones ocultas)Riesgo de Volatilidad (precio de opciones ocultas) Riesgo de Evento Riesgo de Evento

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

Es la variación que se produce en el precio (o rentabilidad) como Es la variación que se produce en el precio (o rentabilidad) como consecuencia de la variación del tipo de interés del mercado.consecuencia de la variación del tipo de interés del mercado.

Es un riesgo sistémico que hace variar la Es un riesgo sistémico que hace variar la cuantíacuantía de los flujos de los flujos financieros o su financieros o su valorvalor (en términos actuales). (en términos actuales).

Existe una relación inversa entre el precio de un bono y la tasa de Existe una relación inversa entre el precio de un bono y la tasa de descuento exigida por el mercado. descuento exigida por el mercado.

La La sensibilidadsensibilidad del rendimiento a las variaciones del tipo de interés del rendimiento a las variaciones del tipo de interés es una buena estimación del riesgo.es una buena estimación del riesgo.

El El Riesgo de Tasa Riesgo de Tasa está relacionado con la sensibilidad de un bono al está relacionado con la sensibilidad de un bono al cambio en las tasas de descuento que exige el mercado. cambio en las tasas de descuento que exige el mercado.

Riesgo de Tasa de InterésRiesgo de Tasa de Interés(de mercado o de precio)(de mercado o de precio)

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

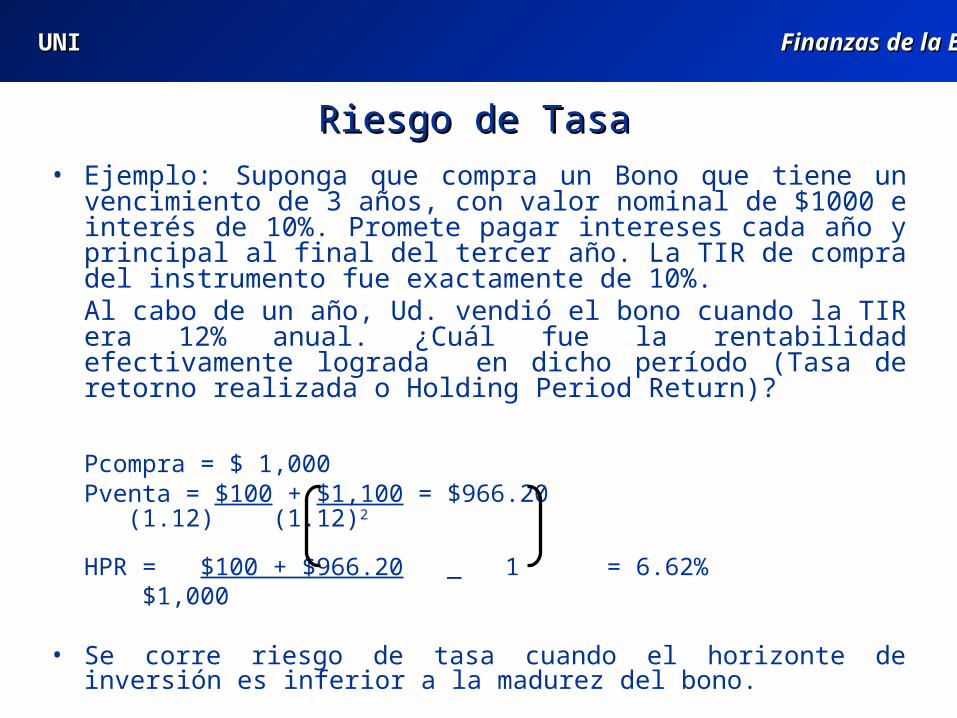

Riesgo de TasaRiesgo de Tasa • Ejemplo: Suponga que compra un Bono que tiene un vencimiento de 3

años, con valor nominal de $1000 e interés de 10%. Promete pagar intereses cada año y principal al final del tercer año. La TIR de compra del instrumento fue exactamente de 10%. Al cabo de un año, Ud. vendió el bono cuando la TIR era 12% anual. ¿Cuál fue la rentabilidad efectivamente lograda en dicho período (Tasa de retorno realizada o Holding Period Return)?

Pcompra = $ 1,000Pventa = $100 + $1,100 = $966.20

(1.12) (1.12)2

HPR = $100 + $966.20 _ 1 = 6.62% $1,000

• Se corre riesgo de tasa cuando el horizonte de inversión es inferior a la madurez del bono.

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

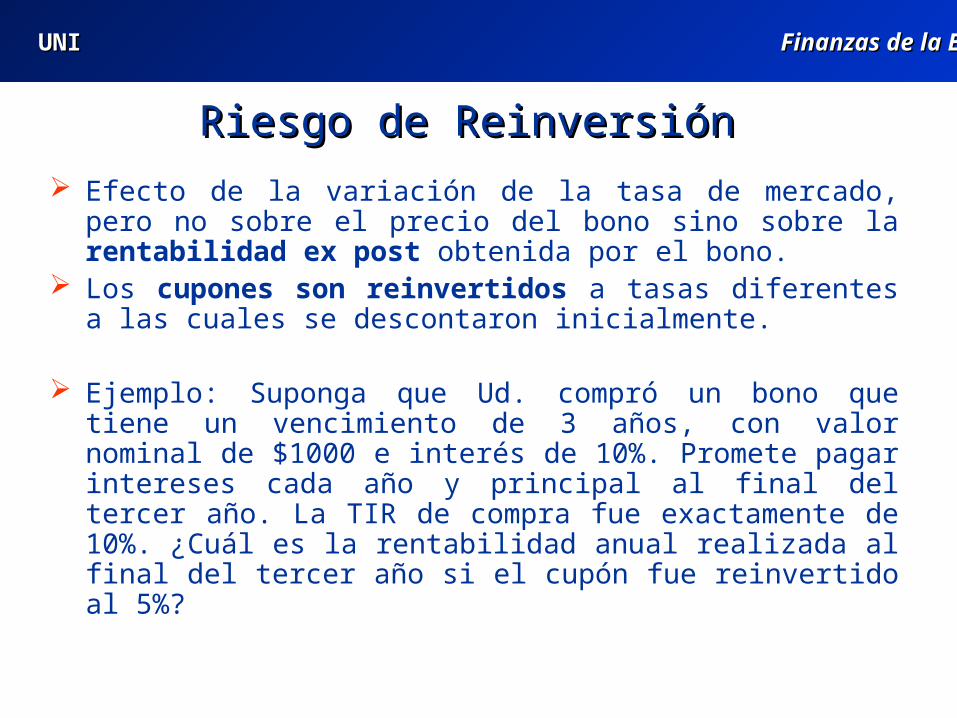

Riesgo de ReinversiónRiesgo de Reinversión

Efecto de la variación de la tasa de mercado, pero no sobre el precio del bono sino sobre la rentabilidad ex post obtenida por el bono.

Los cupones son reinvertidos a tasas diferentes a las cuales se descontaron inicialmente.

Ejemplo: Suponga que Ud. compró un bono que tiene un vencimiento de 3 años, con valor nominal de $1000 e interés de 10%. Promete pagar intereses cada año y principal al final del tercer año. La TIR de compra fue exactamente de 10%. ¿Cuál es la rentabilidad anual realizada al final del tercer año si el cupón fue reinvertido al 5%?

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

Riesgo de ReinversiónRiesgo de Reinversión

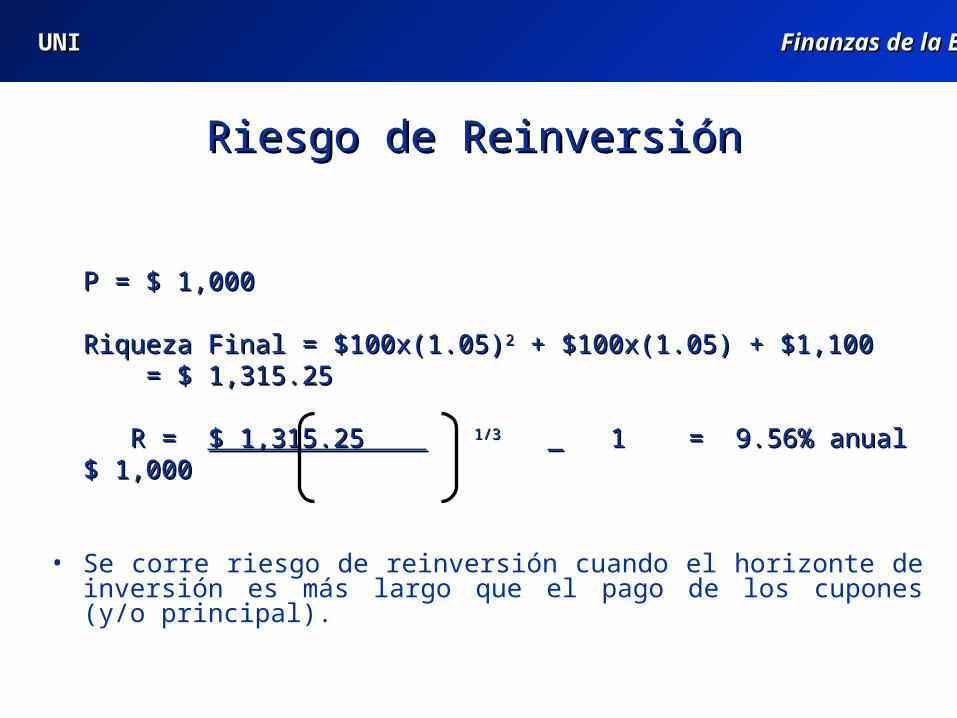

P = $ 1,000P = $ 1,000

Riqueza Final = $100x(1.05)Riqueza Final = $100x(1.05)22 + $100x(1.05) + $1,100 + $100x(1.05) + $1,100 = $ 1,315.25= $ 1,315.25

R = R = $ 1,315.25 $ 1,315.25 1/31/3 _ 1 = 9.56% anual _ 1 = 9.56% anual$ 1,000$ 1,000

• Se corre riesgo de reinversión cuando el horizonte de inversión es más largo que el pago de los cupones (y/o principal).

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

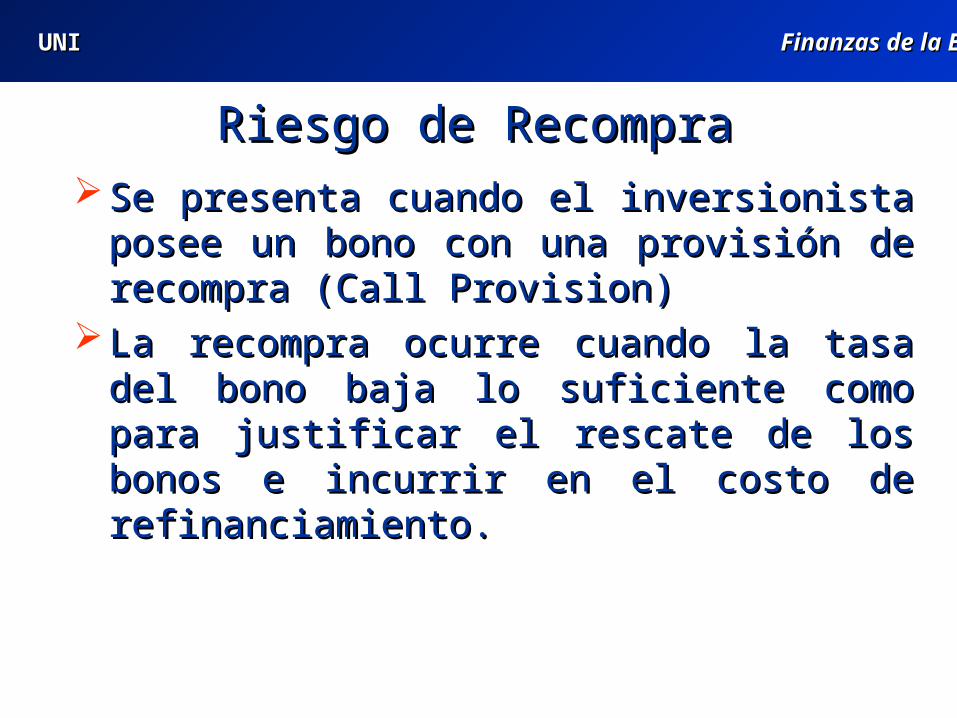

Riesgo de RecompraRiesgo de Recompra

Se presenta cuando el inversionista posee un bono Se presenta cuando el inversionista posee un bono con una provisión de recompra (Call Provision)con una provisión de recompra (Call Provision)

La recompra ocurre cuando la tasa del bono baja lo La recompra ocurre cuando la tasa del bono baja lo suficiente como para justificar el rescate de los suficiente como para justificar el rescate de los bonos e incurrir en el costo de refinanciamiento.bonos e incurrir en el costo de refinanciamiento.

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

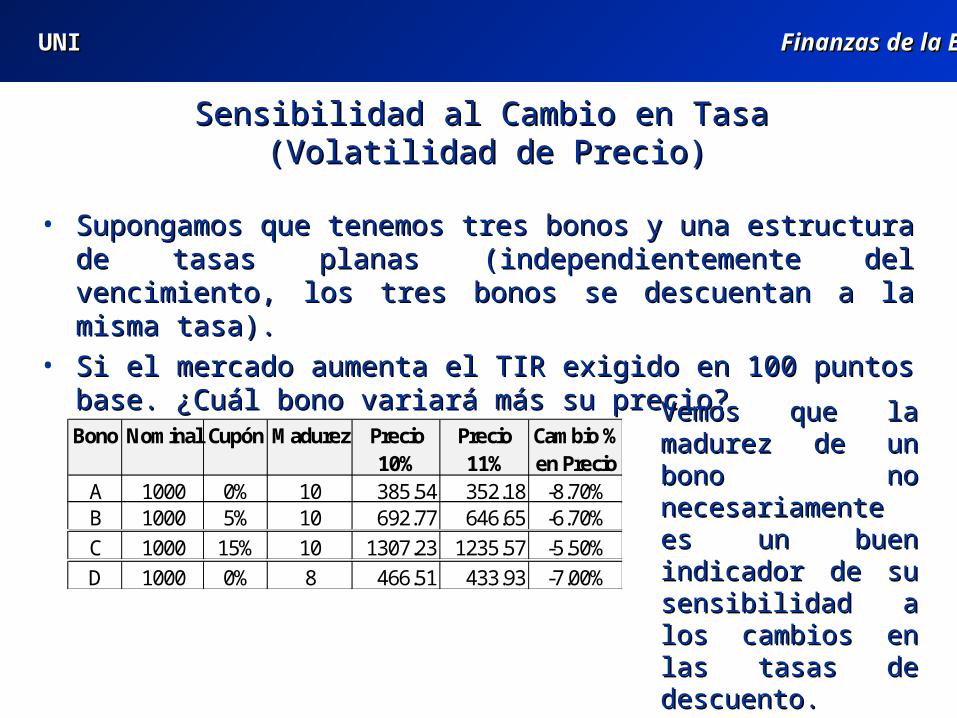

Sensibilidad al Cambio en Tasa Sensibilidad al Cambio en Tasa (Volatilidad de Precio)(Volatilidad de Precio)

• Supongamos que tenemos tres bonos y una estructura de tasas planas Supongamos que tenemos tres bonos y una estructura de tasas planas (independientemente del vencimiento, los tres bonos se descuentan a la (independientemente del vencimiento, los tres bonos se descuentan a la misma tasa). misma tasa).

• Si el mercado aumenta el TIR exigido en 100 puntos base. ¿Cuál bono Si el mercado aumenta el TIR exigido en 100 puntos base. ¿Cuál bono variará más su precio?variará más su precio?

Bono Nominal Cupón Madurez Precio Precio Cambio %10% 11% en Precio

A 1000 0% 10 385.54 352.18 -8.70%

Vemos que la Vemos que la madurez de un bono madurez de un bono no necesariamente no necesariamente es un buen indicador es un buen indicador de su sensibilidad a de su sensibilidad a los cambios en las los cambios en las tasas de descuento.tasas de descuento.

B 1000 5% 10 692.77 646.65 -6.70%C 1000 15% 10 1307.23 1235.57 -5.50%D 1000 0% 8 466.51 433.93 -7.00%

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

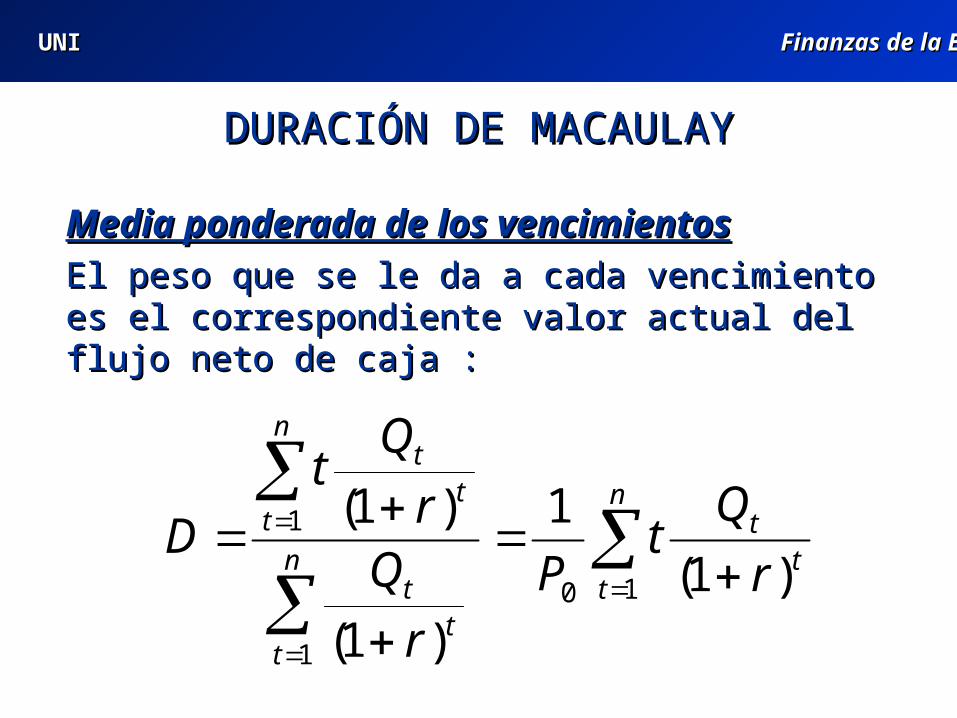

DURACIÓN DE MACAULAYDURACIÓN DE MACAULAY

Media ponderada de los vencimientosMedia ponderada de los vencimientos El peso que se le da a cada vencimiento es el El peso que se le da a cada vencimiento es el correspondiente valor actual del flujo neto de caja :correspondiente valor actual del flujo neto de caja :

n

tt

tn

tt

t

n

tt

t

r

Qt

P

r

Qr

Qt

D10

1

1

)1(

1

)1(

)1(

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

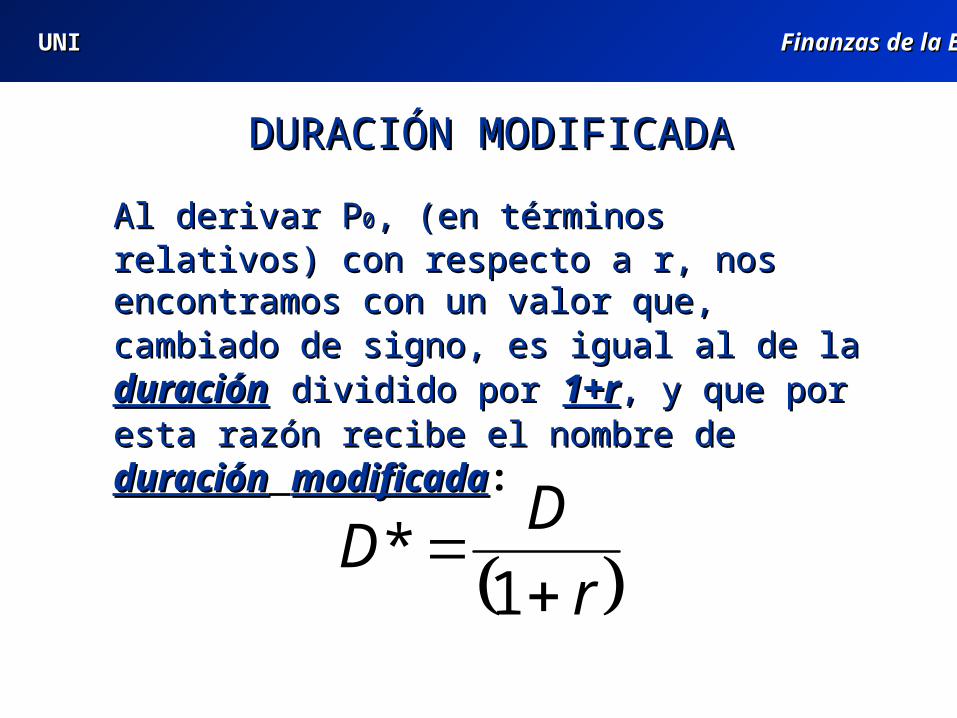

DURACIÓN MODIFICADADURACIÓN MODIFICADA

Al derivar PAl derivar P00, (en términos relativos) con respecto a r, , (en términos relativos) con respecto a r, nos encontramos con un valor que, cambiado de nos encontramos con un valor que, cambiado de signo, es igual al de lasigno, es igual al de la duraciónduración dividido pordividido por 1+r1+r, y , y que por esta razón recibe el nombre deque por esta razón recibe el nombre de duraciónduración modificadamodificada:

rD

D

1

*

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

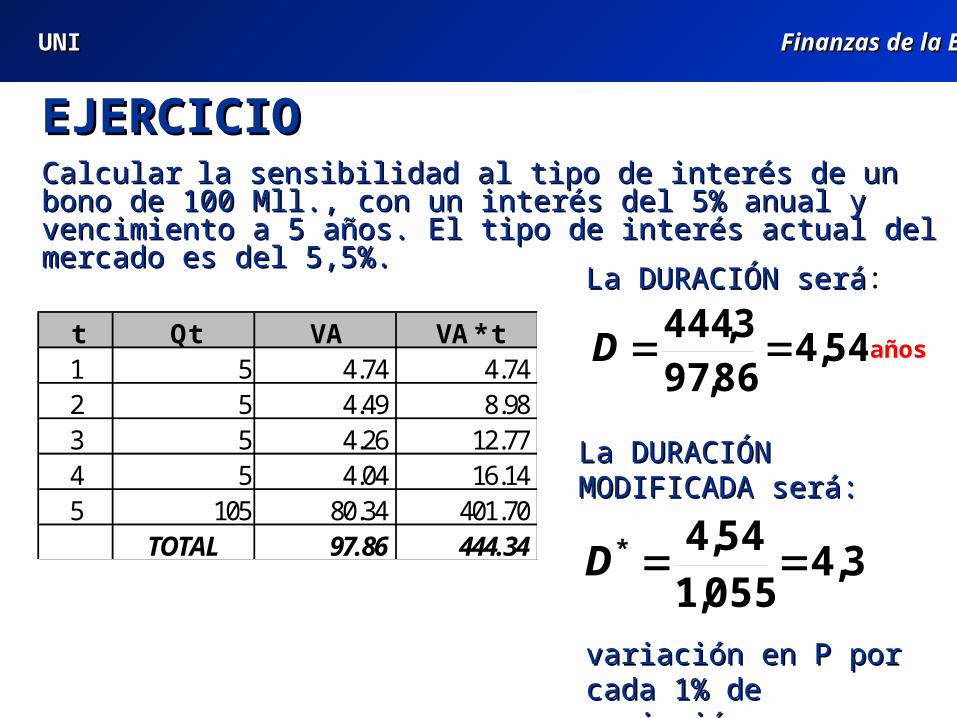

EJERCICIOEJERCICIOCalcularCalcular la sensibilidad al tipo de interés de un bono de 100 Mll., con la sensibilidad al tipo de interés de un bono de 100 Mll., con un interés del 5% anual y vencimiento a 5 años. El tipo de interés un interés del 5% anual y vencimiento a 5 años. El tipo de interés actual del mercado es del 5,5%.actual del mercado es del 5,5%.

t Qt VA VA * t1 5 4.74 4.74 2 5 4.49 8.98 3 5 4.26 12.77 4 5 4.04 16.14 5 105 80.34 401.70

TOTAL 97.86 444.34

54,486,973,444 D

3,4055,154,4* D

años

variación en P por cada variación en P por cada 1% de variación en r.1% de variación en r.

La DURACIÓN seráLa DURACIÓN será:

La DURACIÓN La DURACIÓN MODIFICADA será:MODIFICADA será:

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

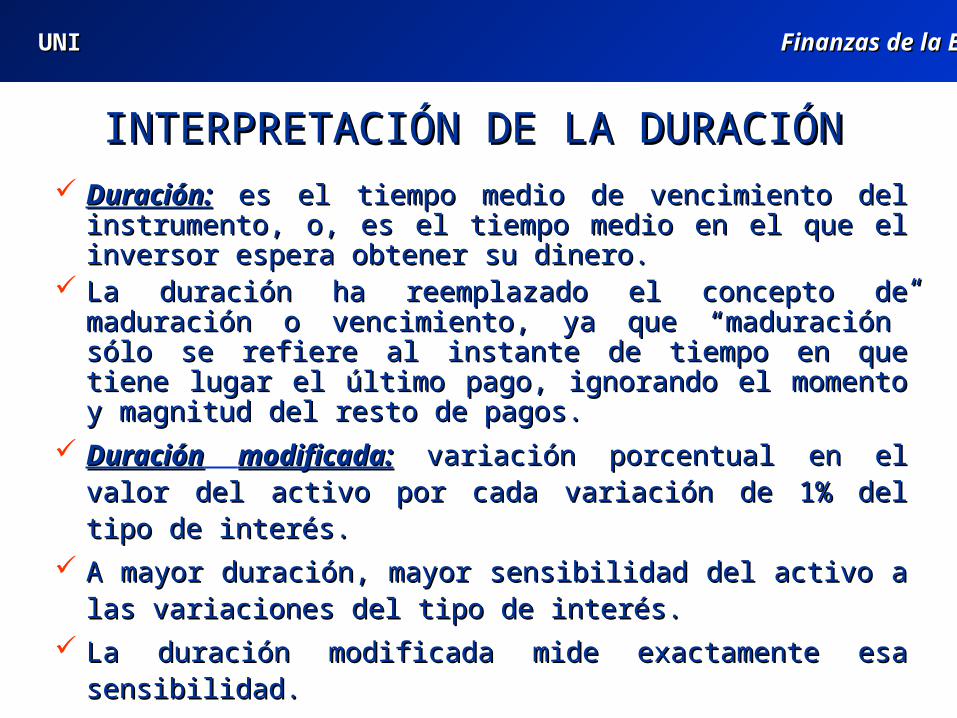

INTERPRETACIÓN DE LA DURACIÓNINTERPRETACIÓN DE LA DURACIÓN Duración:Duración: es el tiempo medio de vencimiento del instrumento, es el tiempo medio de vencimiento del instrumento,

o, es el tiempo medio en el que el inversor espera obtener su o, es el tiempo medio en el que el inversor espera obtener su dinero.dinero.

La duración ha reemplazado el concepto de maduración o La duración ha reemplazado el concepto de maduración o vencimiento, ya que “maduración” sólo se refiere al instante vencimiento, ya que “maduración” sólo se refiere al instante de tiempo en que tiene lugar el último pago, ignorando el de tiempo en que tiene lugar el último pago, ignorando el momento y magnitud del resto de pagos.momento y magnitud del resto de pagos.

DuraciónDuración modificada:modificada: variación porcentual en el valor del variación porcentual en el valor del activo por cada variación de 1% del tipo de interés.activo por cada variación de 1% del tipo de interés.

A mayor duración, mayor sensibilidad del activo a las A mayor duración, mayor sensibilidad del activo a las variaciones del tipo de interés.variaciones del tipo de interés.

La duración modificada mide exactamente esa sensibilidad.La duración modificada mide exactamente esa sensibilidad.

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

APLICACIÓN DE LA DURACIÓNAPLICACIÓN DE LA DURACIÓN

El valor de laEl valor de la duraciónduración siempre es positivo.siempre es positivo. El valor positivo de laEl valor positivo de la duraciónduración modificadamodificada se ha de se ha de

interpretar en el sentido mas frecuente: variación del valor interpretar en el sentido mas frecuente: variación del valor del activo en sentido contrario al de la variación del tipo de del activo en sentido contrario al de la variación del tipo de interés.interés.

La medida de sensibilidad que da la duración modificada solo La medida de sensibilidad que da la duración modificada solo es precisa para pequeñas variaciones del tipo de interés, es precisa para pequeñas variaciones del tipo de interés, puesto que la derivada solo mide el efecto de variaciones puesto que la derivada solo mide el efecto de variaciones infinitesimales.infinitesimales.

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

CONVEXIDADCONVEXIDAD

Cuanto más curva sea la función del valor del Cuanto más curva sea la función del valor del activo, menos válida será la medida de la activo, menos válida será la medida de la duración para indicar la volatilidad exacta del duración para indicar la volatilidad exacta del activo.activo.

La segunda derivada del valor del activo con La segunda derivada del valor del activo con respecto al tipo de interés mide la forma de la respecto al tipo de interés mide la forma de la curva y es lo que se denominacurva y es lo que se denomina convexidadconvexidad.

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

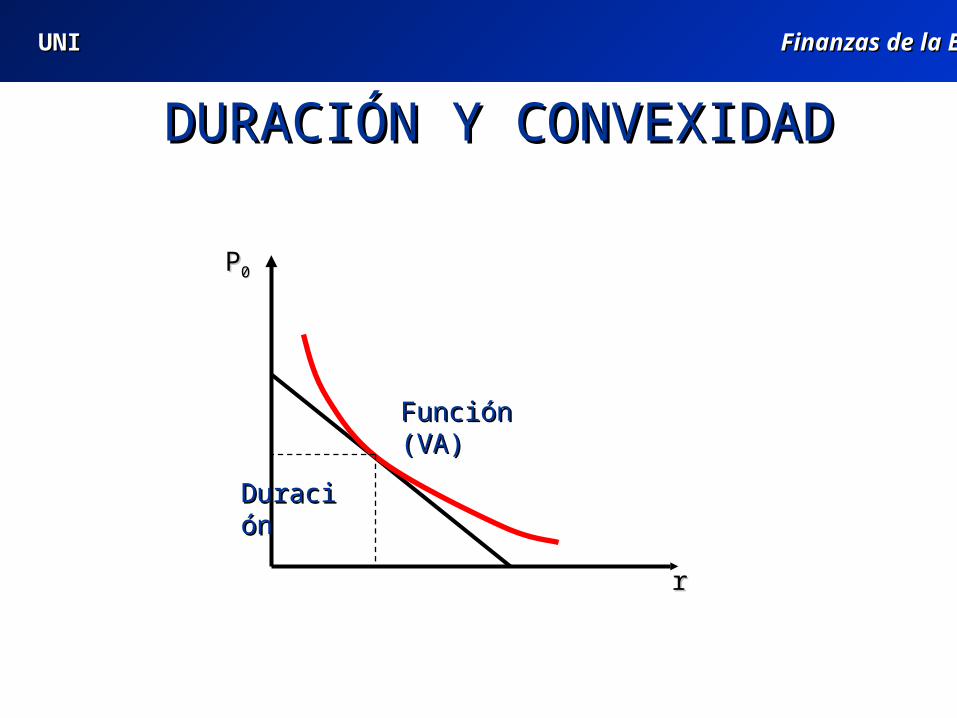

DURACIÓN Y CONVEXIDADDURACIÓN Y CONVEXIDAD

PP00

rr

DuracióDuraciónn

Función (VA)Función (VA)

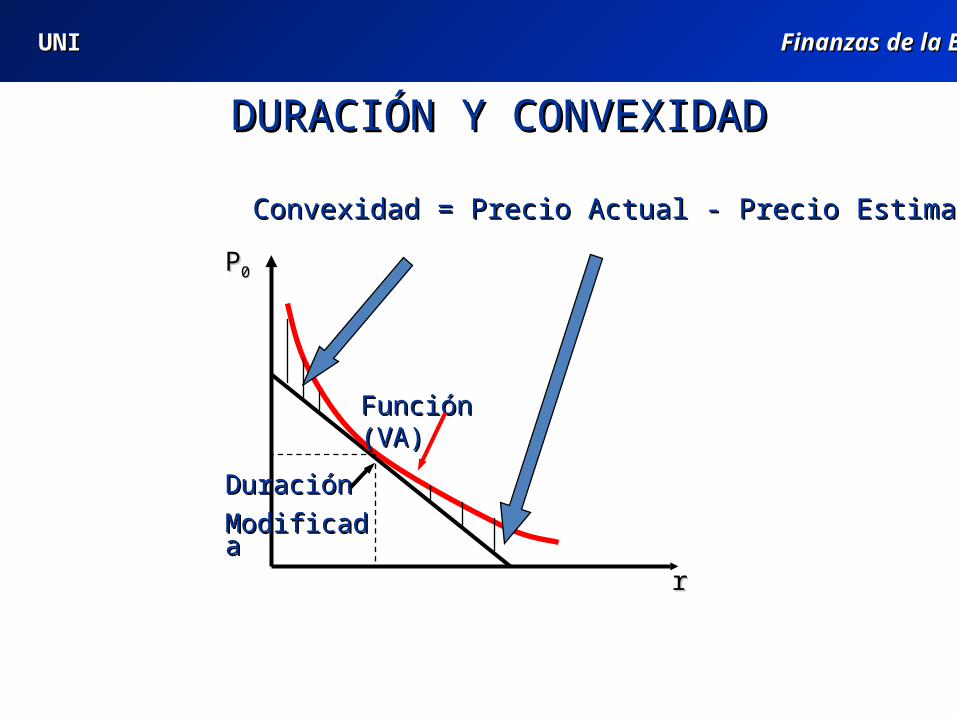

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

PP00

rr

DuraciónDuración

ModificadaModificada

Función (VA)Función (VA)

Convexidad = Precio Actual - Precio EstimadoConvexidad = Precio Actual - Precio Estimado

DURACIÓN Y CONVEXIDADDURACIÓN Y CONVEXIDAD

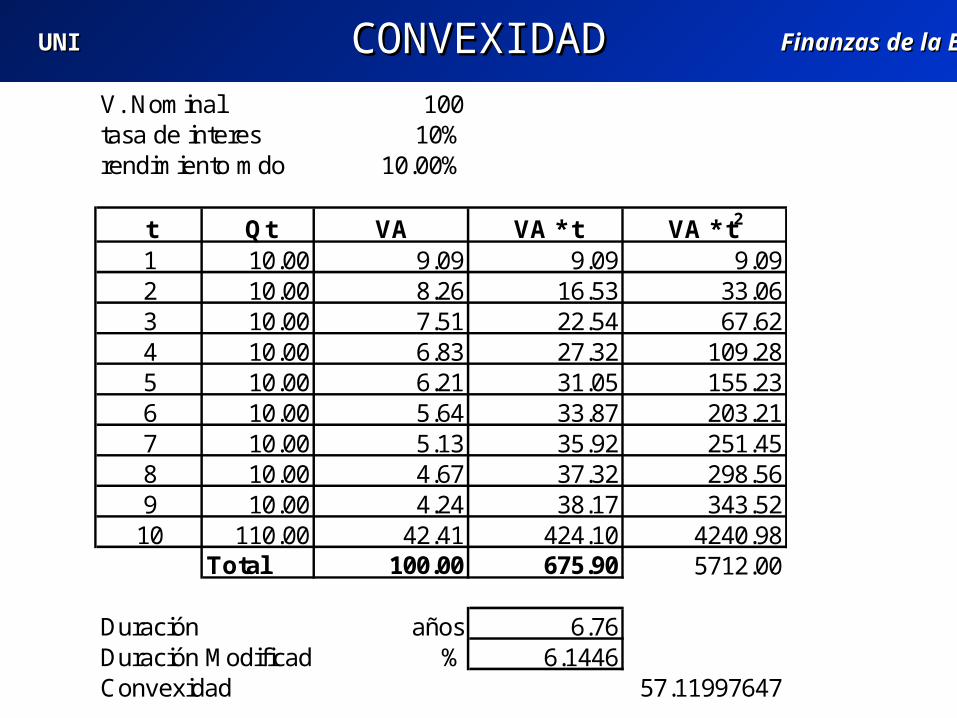

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa ICONVEXIDADCONVEXIDADV. Nominal 100tasa de interes 10%rendimiento mdo 10.00%

t Qt VA VA * t VA * t2

1 10.00 9.09 9.09 9.092 10.00 8.26 16.53 33.063 10.00 7.51 22.54 67.624 10.00 6.83 27.32 109.285 10.00 6.21 31.05 155.236 10.00 5.64 33.87 203.217 10.00 5.13 35.92 251.458 10.00 4.67 37.32 298.569 10.00 4.24 38.17 343.52

10 110.00 42.41 424.10 4240.98Total 100.00 675.90 5712.00

Duración años 6.76Duración Modificada % 6.1446Convexidad 57.11997647

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa ICONVEXIDADCONVEXIDAD

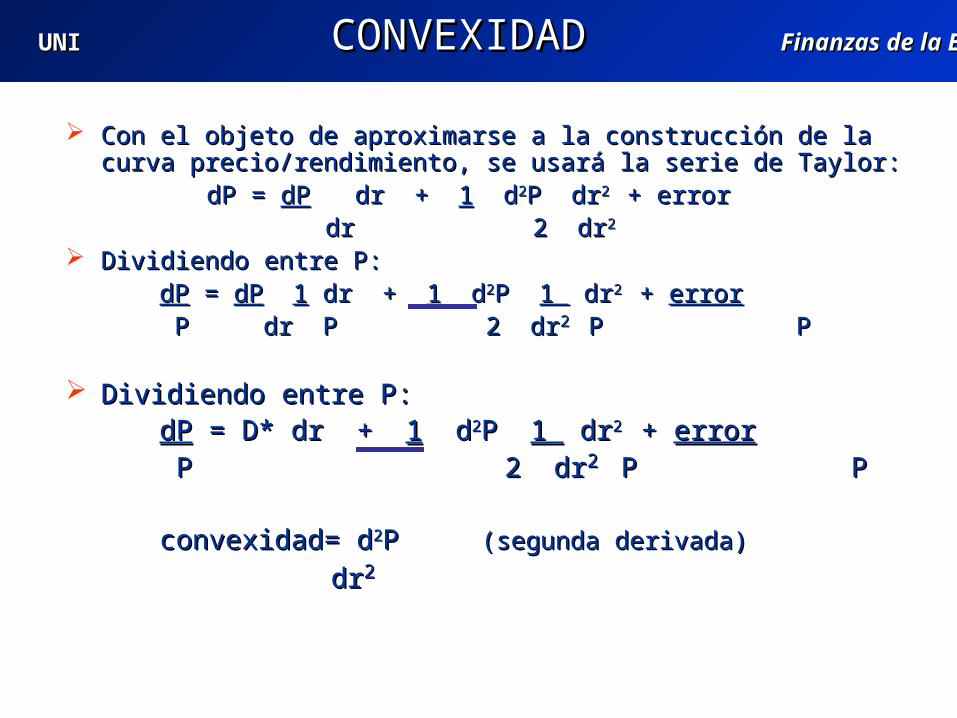

Con el objeto de aproximarse a la construcción de la curva precio/rendimiento, Con el objeto de aproximarse a la construcción de la curva precio/rendimiento, se usará la serie de Taylor:se usará la serie de Taylor:

dP = dP = dPdP dr + dr + 11 d d22P drP dr2 2 + error+ error dr 2 drdr 2 dr22

Dividiendo entre P:Dividiendo entre P:dPdP = = dPdP 11 dr + dr + 11 d d22P P 1 1 dr dr2 2 + + errorerror P dr P 2 drP dr P 2 dr2 2 P PP P

Dividiendo entre P:Dividiendo entre P:dPdP = D* dr + = D* dr + 11 d d22P P 1 1 dr dr2 2 + + errorerror P 2 drP 2 dr2 2 P PP P

convexidad= dconvexidad= d22P P (segunda derivada)(segunda derivada)

drdr22

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

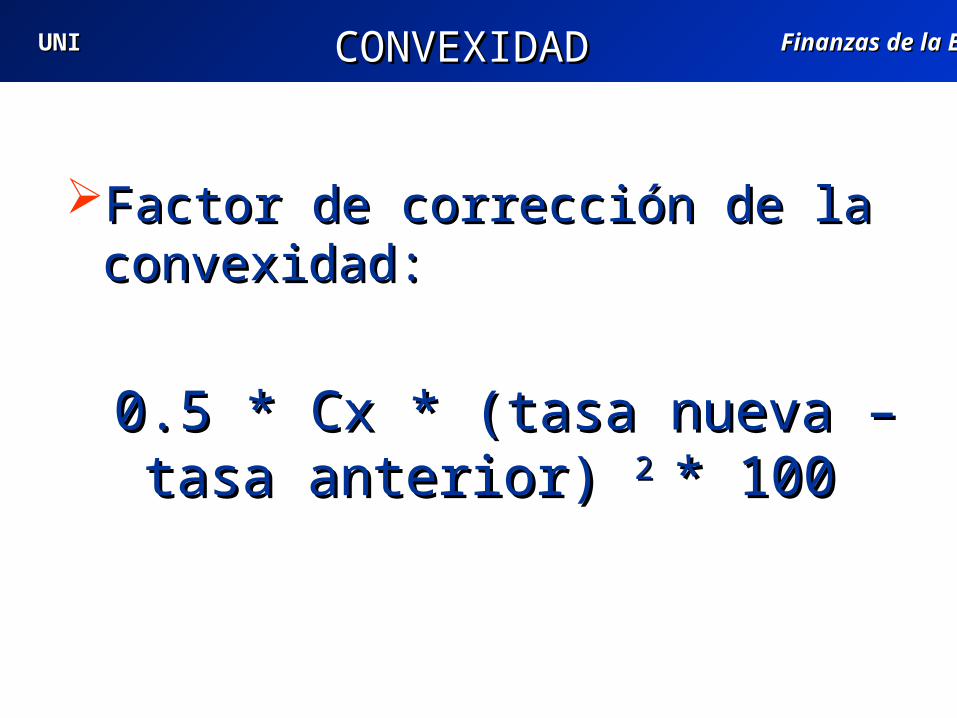

Factor de corrección de la Factor de corrección de la convexidad:convexidad:

0.5 * Cx * (tasa nueva – tasa 0.5 * Cx * (tasa nueva – tasa anterior) anterior) 2 2 * 100 * 100

CONVEXIDADCONVEXIDAD

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

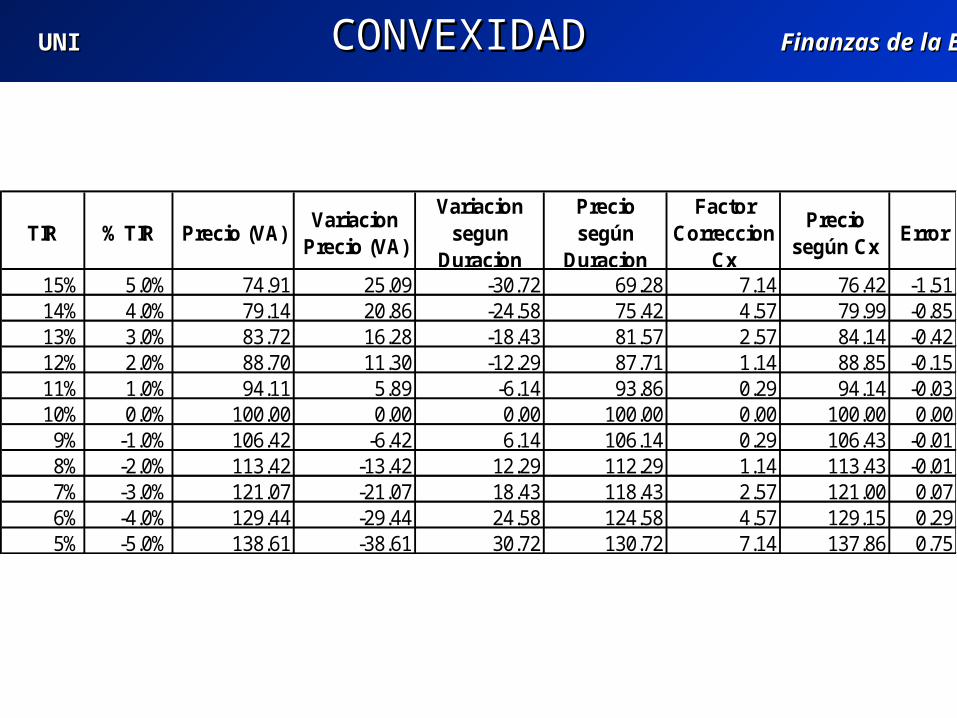

CONVEXIDADCONVEXIDAD

TIR % TIR Precio (VA)Variacion

Precio (VA)

Variacion segun

Duracion

Precio según

Duracion

Factor Correccion

Cx

Precio según Cx

Error

15% 5.0% 74.91 25.09 -30.72 69.28 7.14 76.42 -1.5114% 4.0% 79.14 20.86 -24.58 75.42 4.57 79.99 -0.8513% 3.0% 83.72 16.28 -18.43 81.57 2.57 84.14 -0.4212% 2.0% 88.70 11.30 -12.29 87.71 1.14 88.85 -0.1511% 1.0% 94.11 5.89 -6.14 93.86 0.29 94.14 -0.0310% 0.0% 100.00 0.00 0.00 100.00 0.00 100.00 0.009% -1.0% 106.42 -6.42 6.14 106.14 0.29 106.43 -0.018% -2.0% 113.42 -13.42 12.29 112.29 1.14 113.43 -0.017% -3.0% 121.07 -21.07 18.43 118.43 2.57 121.00 0.076% -4.0% 129.44 -29.44 24.58 124.58 4.57 129.15 0.295% -5.0% 138.61 -38.61 30.72 130.72 7.14 137.86 0.75

UNIUNI Finanzas de la Empresa IFinanzas de la Empresa I

Universidad Nacional de Universidad Nacional de IngenieríaIngeniería

BonosBonos

[email protected] / [email protected]

Presentado por Armando Manco M.Presentado por Armando Manco M.

Top Related