Idiomas

Páginas

Jurídico

Concepto general de

costos

El costo es un recurso que se sacrifica o al

que se renuncia para alcanzar un objetivo

específico.

El costo de producción es el valor del

conjunto de bienes y esfuerzos en que se

ha incurrido o se va a incurrir, para obtener

un producto o para prestar un servicio.

Antes, el precio se fijaba mediante la suma

de costos y un margen de ganancia

(utilidad) definido por la empresa:

Costo + Utilidad deseada = Precio

Hoy en día, el precio en general está

definido por el mercado:

Precio – Costo = Utilidad

Concepto general de

costos

Importancia de la

determinación de costos

• Permiten conocer y valorar los recursos

que se asignan al proceso productivo, las

ventas y la administración.

• Sirven de base para determinar los precios y

los resultados del negocio.

• Ayudan a determinar los márgenes de

utilidad por línea de producto.

• Permiten valorizar los inventarios.

Identificación de costo y

gasto

Costo Desembolsos de dinero en que se incurre para producir un bien o

servicio (compra de materia prima o insumos y pago de sueldos).

Está asociado a los activos.

Gasto Desembolsos de dinero en que se incurre, destinados a la

comercialización, distribución y venta del producto y a la

administración en general. No se espera que generen ingresos y se

incurren por necesidad.

Vs

Clasificación de costos

Función Tiempo Comportamiento Relación

Producción Históricos, pasados o reales

Variables Directos Administración

Comercial Proyectados o presupuestados Estimados Estándares o normales

Fijos o de estructura

Indirectos

Financiero Semifijos o semivariables

Clasificación de costos

Costos variables Varían proporcionalmente

con el volumen de actividad

• Materia prima

• Envases

• Mano de obra directa

• Servicios

• Supervisión

• Mantenimiento

• Suministros

• Pruebas de laboratorio

Costos fijos No varían entre

determinados niveles de

actividad

• Amortización

• Impuestos

• Seguros

• Financiamiento

• Gerencia

• Administración

• Ventas

• Distribución

• Investigación

Clasificación de costos

Costos directos

• Se relacionan directamente

con los productos elaborados o

servicios prestados y en la

distribución de los mismos.

• Se pueden clasificar en

costos directos de materia

prima, mano de obra,

generales de fabricación o

comercialización.

Costos indirectos

• No se pueden asignar

directamente a los productos

o servicios, debido a que es

difícil hacerlo en forma exacta.

• Se pueden clasificar en

gastos indirectos generales de

fabricación, de ventas,

administrativos o financiero.

Ejemplo 1

Estructura de costos de una distribuidora de cemento que vende un único producto. Estructura de costos considerando una venta de 1,000 bolsas de cemento a un precio de S/. 19 por bolsa.

Rubro Importe (S/.) Comentarios

Ventas de cemento (A) 19,000 19 x 1,000

Costos de operación

Costo del cemento comprado 17,000 17 x 1,000

Transporte del cemento comprado 100 0.1 x 1000

Sueldo del operario 1,000 Sueldo de un mes

Gasto de alquiler de local 800 Alquiler de un mes

Servicios públicos 200 Entre agua, luz y teléfono

Total costos de la operación (B) 19,100

Resultado de la operación (A-B) -100

Distribuidora de cemento La Favorita - Estructura de costos

Métodos de costeo

• Estándar

• Por absorción (Tradicional)

• Por actividades (ABC)

Costeo estándar

Son costos predeterminados que sirven

como referencia para comparar la eficiencia

de las operaciones.

Se calculan considerando una situación

teórica o ideal.

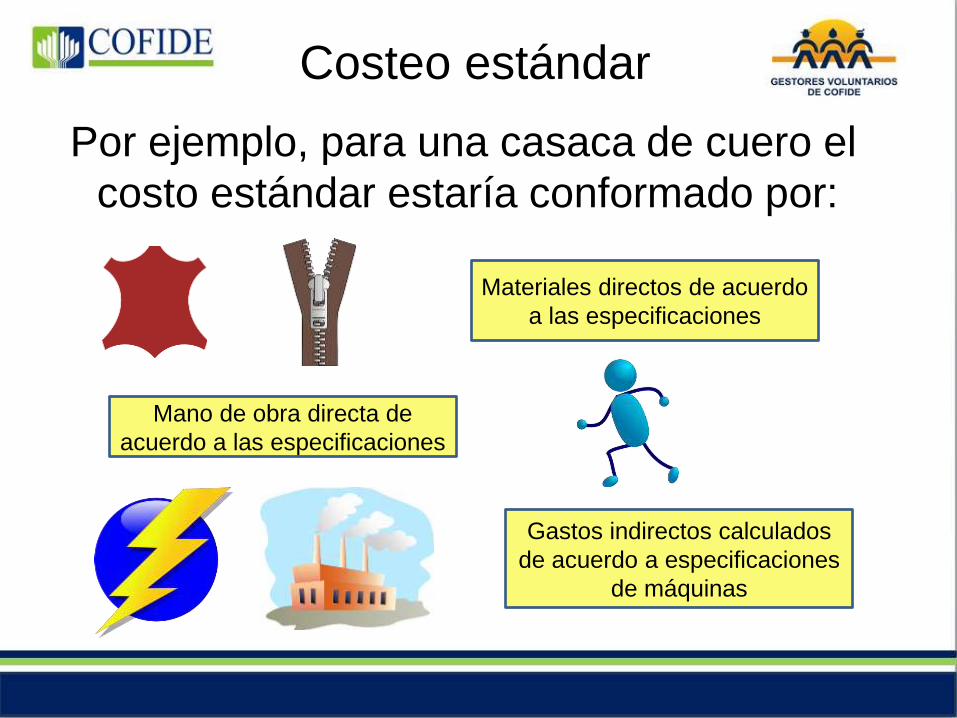

Costeo estándar

Por ejemplo, para una casaca de cuero el

costo estándar estaría conformado por:

Materiales directos de acuerdo

a las especificaciones

Mano de obra directa de

acuerdo a las especificaciones

Gastos indirectos calculados

de acuerdo a especificaciones

de máquinas

Costeo por absorción

Es el método de costeo más utilizado, que

acumula los costos directos e indirectos y

los asigna a los productos terminados para

valorar el inventario.

S/. Materiales directos

reales

S/. MO directa real

S/. Gastos indirectos

reales

Costo del producto A la valorización

del inventario

Costeo por actividad

(ABC)

Los sistemas

tradicionales de costos

basan el proceso de

costeo en el producto.

En forma contraria, el

costeo ABC basa el

proceso de costeo en

las actividades.

Categorías de costos

Asignar costos

Costos de actividades

Asignar activi-dades

Costos de actividades

Nivel de producción en el cual la empresa no tiene

ganancias ni pérdidas. Las ventas equivalen a los

costos totales.

Unidades vendidas

* precio de venta

Costo total fijo +

variable =

Determinación del Punto

de equilibrio

Determinación del Punto

de equilibrio: Ejemplo 2

Datos:

• Costo variable unitario: S/. 1,000

• Precio de venta unitario: S/: 2,000

• Costos fijos totales: S/. 40,000 / año

Cuantas unidades como mínimo debemos

vender?

Punto de equilibrio: 40 unidades

N° Unid * 2,000 N° Unid * 1,000 = 40,000 +

Determinación del Punto

de equilibrio: Ejemplo 2

Mile

s d

e S

/.

40

40

Costo fijo

80

Punto de

equilibrio

Unidades

Subcosteo y

sobrecosteo

El subcosteo y sobrecosteo son problemas

relacionados con el registro de la

información de costos.

Subcosteo

Costo calculado de un producto

en base a la información disponible Costo real del producto

Sobrecosteo

Costo calculado de un producto

en base a la información disponible Costo real del producto

Otros costos relevantes

• Costo oculto

• Costo hundido

• Costo de oportunidad

Costo oculto

Son algunos costos involucrados en la

producción o en la administración de un

negocio que no son identificables

fácilmente.

Podrían llevarnos a decisiones erradas

sobre los precios o los resultados de un

negocio.

Ejemplos de

costos ocultos

• Niveles de inventario

mayores a los necesarios

• Calidad mayor a la

especificada

Ejemplos de

costos ocultos

• Paradas de producción por

fallas de máquina

• Movimientos innecesarios

de materiales

Costo hundido

• Son costos que han sido incurridos en el

pasado

• No pueden ser recuperados.

• No son relevantes para la toma de

decisiones de costos

Costo de oportunidad • Es el beneficio alternativo que se puede

obtener de alguno de los recursos que

están siendo empleados en la producción.

• Se utiliza comúnmente con relación al

dinero.

Rentabilidad

del negocio

Rentabilidad

de negocio

alternativo

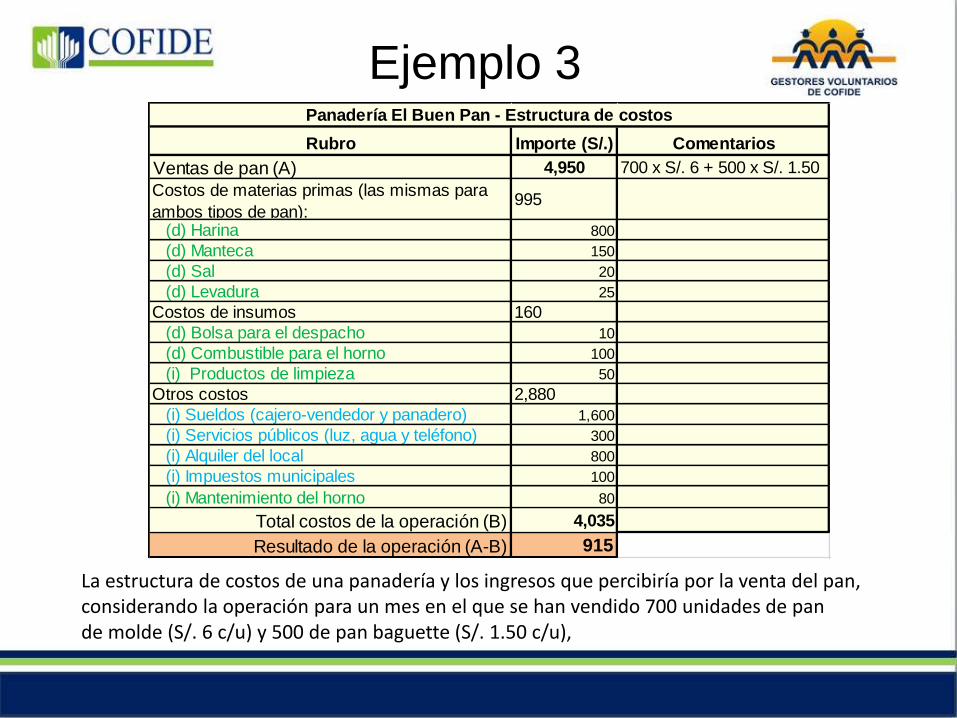

Ejemplo 3

Rubro Importe (S/.) Comentarios

Ventas de pan (A) 4,950 700 x S/. 6 + 500 x S/. 1.50

Costos de materias primas (las mismas para

ambos tipos de pan):995

(d) Harina 800

(d) Manteca 150

(d) Sal 20

(d) Levadura 25

Costos de insumos 160

(d) Bolsa para el despacho 10

(d) Combustible para el horno 100

(i) Productos de limpieza 50

Otros costos 2,880

(i) Sueldos (cajero-vendedor y panadero) 1,600

(i) Servicios públicos (luz, agua y teléfono) 300

(i) Alquiler del local 800

(i) Impuestos municipales 100

(i) Mantenimiento del horno 80

Total costos de la operación (B) 4,035

Resultado de la operación (A-B) 915

Panadería El Buen Pan - Estructura de costos

La estructura de costos de una panadería y los ingresos que percibiría por la venta del pan, considerando la operación para un mes en el que se han vendido 700 unidades de pan de molde (S/. 6 c/u) y 500 de pan baguette (S/. 1.50 c/u),

Ejemplo 3

Rubro Importe (S/.) Comentarios

Ventas de pan (A) 4,950 700 x S/. 6 + 500 x S/. 1.50

Costos de materias primas: 995

Costos de materias primas pan de molde 750

Costos de materias primas pan baguette 245

Costos de insumos 160

Costos de insumos pan de molde 110

Costos de insumos pan baguette 50

Otros costos 2,880

Otros costos pan de molde 2,200

Otros costos pan baguette 680

Total costos de la operación (B) 4,035

Resultado de la operación (A-B) 915

Panadería El Buen Pan - Estructura de costos por producto

Gracias!!

Expositor: Héctor Talavera Hurtado

Correo electrónico:

[email protected] Blog: www.asesorapyme.org/blog-gestion-pymes/

Teléfono: 994 083 650

Top Related