Idiomas

Páginas

Jurídico

GRUPO MB.45 CONSULTORES

““ BALANCED SCORECARDBALANCED SCORECARD--CUADRO DE MANDO INTEGRAL”CUADRO DE MANDO INTEGRAL”

CONTENIDO

1. El Nuevo entorno competitivo

2. Objetivos y Estrategia.

3. Arquitectura del Balanced Scorecard

1. El nuevo entorno competitivo

CUADRO DE MANDO INTEGRALCUADRO DE MANDO INTEGRALBalancedBalanced ScorecardScorecard

GRUPO MB.45 CONSULTORES

El NUEVO ENTORNO COMPETITIVO

•• GlobalizaciónGlobalización

•• Competencia muy dinámicaCompetencia muy dinámica

•• Ciclo de vida de productos y servicios mas cortoCiclo de vida de productos y servicios mas corto

•• Consumidores más formados y más exigentesConsumidores más formados y más exigentes

•• Mayor desarrollo tecnológico, disponible yMayor desarrollo tecnológico, disponible yaccesibleaccesible

...nuevas tendencias empresariales

Nuevas tendencias empresariales

Liberalización

CompetitividadGlobal

Fusiones,Adquisiciones

ExigenciasMedioambientales

Clientes conExpectativascambiantes

Surgimiento degrandes bloques

comerciales

URGE LA REFLEXION

GRUPO MB.45 CONSULTORES

MEDICIÓNY CONTROL

ASOCIADOS A NUEVASTECNOLOGÍASTECNOLOGÍAS DEINFORMACIÓN Y

COMUNICACIÓN, etc.

RELACIONADOS CON ELCRECIENTE VALOR QUE

APORTAN LAS PERSONASPERSONASY SU CONOCIMIENTO

PARA LACOMPETITIVIDAD YEVOLUCIÓN DE LASORGANIZACIONES

FUNCIÓN DE LAESTRUCTURA YPROCESOSPROCESOS DE

FUNCIONAMIENTOINTERNO Y

EXTERNO DE LASEMPRESAS

NUEVOENTORNO

NUEVOENTORNO

Uno soloconoce

el rumbo

Uno piensa losdemás trabajan

No existeComunicación sólo

ordenes

La tecnologíaes primaria

Trabajoen equipo

Uno manda los otrosobedecen...

El entornoes de cierta

calma

GRUPO MB.45 CONSULTORES

CAPITAL

CONOCIMIENTOTRABAJO

TIERRA

FUENTESDE

CREACIÓNDE

RIQUEZA

ERAINDUSTRIAL

ERA DEL

CONOCIMIENTO

ERAAGRÍCOLA

Retos y Estrategias

Retos

Medio Ambiente

Inestabilidad eImprevisibilidad

Internacionalización delos negocios

Innovación y Tecnología

Nuevos ValoresCulturales

Estrategias

Nueva EstructuraOrganizativa

Nuevo estilo Directivo

Calidad Total, Excelencia

Gestión de las Personas

Responsabilidad Socialde la Empresa

Servicio al Cliente

Sistemas de Informaciónsin fronteras

EmpresasEmergente

... nuevas necesidades de la Dirección... nuevas necesidades de la Dirección

GRUPO MB.45 CONSULTORES

La función Directiva HOY

Falta de Tiempo

Exceso de Información

Falta de comunicación

... Circunstancias que han acentuado algunas caracteristicas de laAlta Dirección El AISLAMIENTOConsecuentemente se requiere ...

GRUPO MB.45 CONSULTORES

ESTRATEGIAPARA

EL ÉXITOEMPRESARI

AL

EMPRESA

Objetivos claros, coherentes y a largo plazo

Profundo conocimiento del entorno competitivo

Valoraciòn objetiva de los recursos

Puesta en marcha eficaz

PROFESIONALES

Objetivos claros a nivelindividual

Conocimiento del entorno

Conocerse bien a sí mismos

Ejercer su profesión conentrega,constancia y

determinaciòn

Los éxitos empresariales y profesionales no se consiguenpor casualidad o como fruto de una jugada afortunada,sino que en la mayoría de los casos son en una buenaparte fruto de una estrategia bien concebida y sobretodo bien implantada

CONTENIDO

2. Gestionando la Estrategia.

3. Arquitectura del Balanced Scorecard

1. El nuevo entorno competitivo1. El nuevo entorno competitivo1. El nuevo entorno competitivo

CUADRO DE MANDO INTEGRALCUADRO DE MANDO INTEGRALBalancedBalanced ScorecardScorecard

2. Gestionando la Estrategia.

GRUPO MB.45 CONSULTORES

CONTENIDO

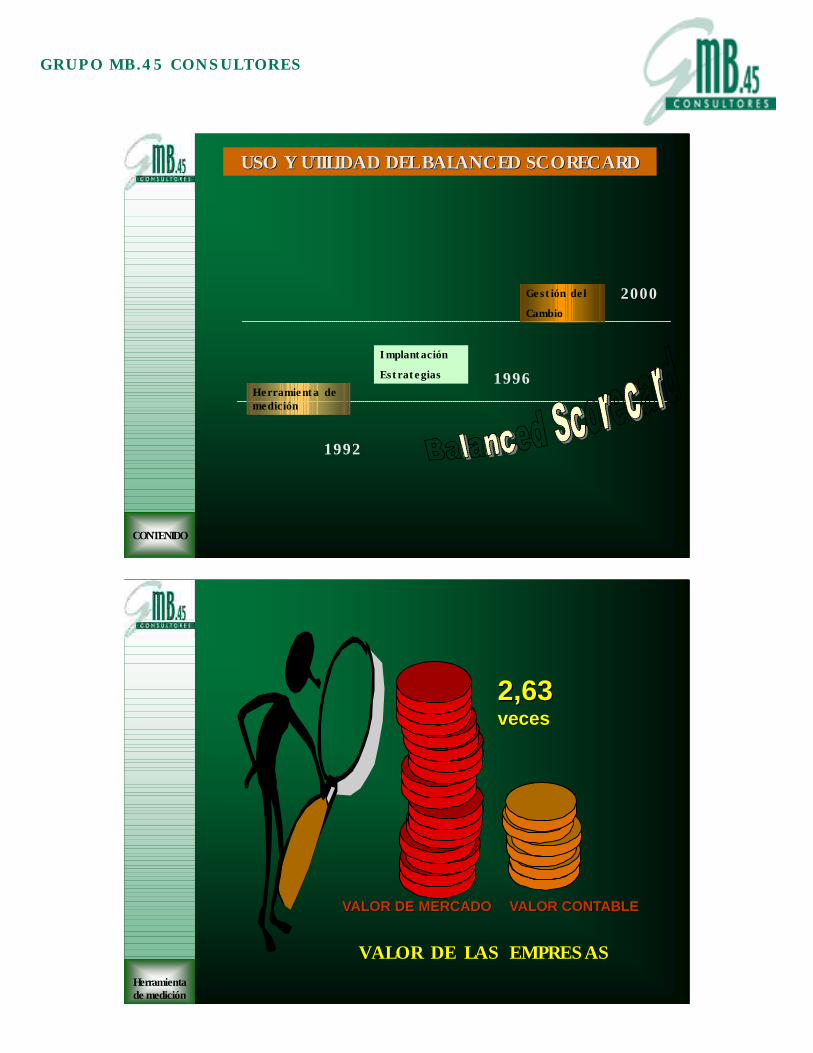

USO Y UTILIDAD DEL BALANCED SCORECARDUSO Y UTILIDAD DEL BALANCED SCORECARD

Herramienta demedición

Implantación

Estrategias

Gestión del

Cambio

1992

1996

2000

VALOR CONTABLEVALOR CONTABLEVALOR DE MERCADOVALOR DE MERCADO

2,632,63vecesveces

VALOR DE LAS EMPRESASVALOR DE LAS EMPRESASHerramientade medición

GRUPO MB.45 CONSULTORES

¿ Dondereside el

valor de laempresas?

2525

5050

7575

100100

GeneralGeneralElectricElectric Coca ColaCoca Cola ExxonExxon MicrosoftMicrosoft IntelIntel

Valor OcultoValor Contable

Activos Intangibles Activos Tangibles

80

62

40

20

20

38

80

0

25

50

75

100

1970 19 80 19 90 20 0...

Intangibles

Tangibles

Relación Activos tangibles/intangiblesRelación Activos tangibles/intangibles

60

% s/valor

Años¿ Dondereside el

valor de laempresas?

GRUPO MB.45 CONSULTORES

Sistemas de gestión y control

CONTABILIDAD GESTION TRADICIONALCONTABILIDAD GESTION TRADICIONAL

• Basada en datos económicos, registro deoperaciones de tangibles.

• Conocimiento sistemático y habitual del conjuntode costes.

• Información sobre resultados fruto de accionespromovida en tiempo pasado.

80

20

0

25

50

75

100

Años 20...

¿Donde esta el valor?

¿Dónde se genera?

¿Cómo se gestionan?

Tangibles 20 % Se gestiona.

Intangibles 80 %.

Relación Activos tangibles/intangiblesRelación Activos tangibles/intangibles

Necesidad de una gestión integral

GRUPO MB.45 CONSULTORES

Sistemas de gestión y control

GESTIÓN ACTUALGESTIÓN ACTUAL

• Se aplican nuevos métodos enfocados hacia unagestión adecuada y reducción general de costes (ABC, EVA,.)

• Procesos productivos automatizados, varíancriterios de imputación.

• Aparecen indicadores no financieros, ( impactomedioambiental, satisfacción clientes, innovacióntecnológica, etc.

• Importancia del Capital Humano.

Pasar de Gestión del Coste aGestión del Valor

Sistemas de gestión y control

PRESUPUESTOPRESUPUESTO

• El Control se realiza a “ posteriori “

• Ha evolucionado hacia el Control de las desviaciones,se gestiona por excepción.

• Orientado al corto plazo.

• Seguimiento se realiza con indicadores economicos.

Sistema concebido para el seguimiento de la Gestión

• Cuando se confecciona no se alinea con los objetivosa Largo Plazo

GRUPO MB.45 CONSULTORES

Evolución de los Sistemas de medición.

S.XII S.XIIIS.XIVS.XVS.XVIS.XVIIS.XVIIS.XVIIIS.XIXS.XX S.XXI

Contabilidad Partida Doble

Contabilidad Producción,Costes

Costes ABC

SixSigma

EFQM

Bechmarking

Planificación

Presupuestos

Gestión porCompetencias

Agricultura

Industrial

Conocimiento

CONTENIDO

USO Y UTILIDAD DEL BALANCED SCORECARDUSO Y UTILIDAD DEL BALANCED SCORECARD

Herramienta demedición

Implantación

Estrategias

Gestión del

Cambio

1992

1996

2000

GRUPO MB.45 CONSULTORES

Sistemas de gestión y control ACTUALES

Diagnóstico Evaluación

Control “ a posteriori”

Sistemas de gestión y control ACTUALES

Diagnóstico Evaluación

Control “ a priori”

GRUPO MB.45 CONSULTORES

Sistemas de gestión y control ACTUALES

Diagnóstico Evaluación

Control “a priori”

•Obtener información delentorno

•Conocer la estructuraorganizativa

•Formulación de Objetivos

•Establecimiento Políticasde la empresa

Control “a posteriori ”

•Elaboración Presupuesto.

•Ejecución del Presupuesto.

•Evaluación ( Análisisdesviaciones)

Gestión Estratégica Gestión Operativa

BSC

GESTIÓN ESTRATÉGICA

Sirve para pensar en el futuro

Unificar directrices

Optimizar Recursos

Establecer controles mediante estándares

Sistema de Alerta

Conjunto de acciones coordinadas con elcompromiso de obtener ventajas competitivassostenibles a L.P.

GRUPO MB.45 CONSULTORES

VALORES

VISION

MISION

AccionistasSatisfechos

ClientesSatisfechos

Procesos eficientesY eficaces

TrabajadoresMotivados ypreparados

RESULTADOS DE LAS ESTRATEGIAS

CUADRO DE MANDO INTEGRALAlinear, enfocar, comunicar

INICIATIVAS ESTRATEGICASCuales son las prioridades

PLANES OPERATIVOS

ESTRATEGIA

GESTIÓN ESTRATÉGICA

GESTIÓN ESTRATÉGICA

PROBLEMA

ALINEAR LAS DECISIONES CON LA ESTRATEGIA

MisiónVisión

Estrategia

Personasque tomandecisiones a

diario

COMPRENDER

COMUNICAR

GRUPO MB.45 CONSULTORES

PROBLEMAS ENPROBLEMAS EN

LA IMPLANTACIÓNLA IMPLANTACIÓN

DE LAS ESTRATEGIASDE LAS ESTRATEGIASSolo el 25 % delos directivos

tiene incentivosunidos a la estrategia

Solo el 5 % de losempleados comprende

la estrategia

El 85 % delos directivos

dedican menosde una hora al mes

debatiendo laestrategia

60% de las empresas noenlazan presupuestos a la

estrategia

¿ POR QUÉAPARECE ELCUADRO DE

MANDOINTEGRAL ?

DEFINIENDO LAESTRATEGIA

FEEDBACK YAPRENDIZAJECOMUNICANDO Y

VINCULANDO

PLANFICANDO

¿ POR QUÈAPARECE ELBALANCED

SCORECARD?

LA NECESIDAD DE MEDIR Y GESTIONAR EL CAPITAL INTELECTUAL

COMO MEDIO DE AUMENTAR EL VALOR,

DISPONIENDO DE UN SISTEMA PARA

GESTIONAR LAS EMPRESA PENSANDO EN EL FUTURO,

GESTIONANDO LOS OBJETIVOS ESTRATÉGICOS.

RobertRobert KaplanKaplan y Davidy David NortonNorton

GRUPO MB.45 CONSULTORES

CONTENIDO

1. El Nuevo entorno competitivo

2. Gestionando la Estrategia.2. Gestionando la Estrategia.2. Gestionando la Estrategia.

3. Arquitectura del Balanced Scorecard

1. El nuevo entorno competitivo1. El nuevo entorno competitivo1. El nuevo entorno competitivo

CUADRO DE MANDO INTEGRALCUADRO DE MANDO INTEGRALBalancedBalanced ScorecardScorecard

GRUPO MB.45 CONSULTORES

Visióny

Estrategia

Visióny

Estrategia

Financiero

“Para tener éxitofinancieramente”,¿cómo deberíamosaparecer ante

nuestrosaccionistas?”

Ob

jeti

vos

Ind

icad

ores

Met

as

Inic

iati

vas

Personas

“Para alcanzar nuestravisión, ¿Cómo

mantenernuestra capacidad decambios y mejoras?”

Ob

jeti

vos

Ind

icad

ores

Met

as

Inic

iati

vas

MODELODEL

CUADRODE MANDOINTEGRAL

Procesos

“Para satisfacer anuestros

accionistas yclientes, ¿en qué

procesos delnegociodebemos

sobresalir?”

Ob

jeti

vos

Ind

icad

ores

Met

as

Inic

iati

vas

Clientes

“Para alcanzarnuestra

visión, ¿Cómodebemos

aparecer antenuestros

clientes?”

Ob

jeti

vos

Ind

icad

ores

Met

as

Inic

iati

vas

Perspectiva Financiera

Obtenemos resultados económicos yfinancieros previstos.

Perspectiva de los Clientes

Produciendo la satisfacción yfidelización de nuestros clientes.

Perspectiva Procesos

Gestionando procesos, recursos ymedios.

Desarrollo de Personas

Mediante personas con competencias,capacidades y habilidades precisas.

MODELODEL

CUADRODE MANDOINTEGRAL

GRUPO MB.45 CONSULTORES

PERSPECTIVA FINANCIERA

Obtenemos resultados económicos yfinancieros previstos.

PERSPECTIVA DE LOS CLIENTES

Produciendo la satisfacción yfidelización de nuestros clientes.

PERSPECTIVA INTERNA

Gestionando procesos recursos ymedios.

DESARROLLO DE LAS PERSONAS

Mediante personas con competencias,capacidades y habilidades precisas.

INDICADORES

DE LOS

TANGIBLES

INDICADORES

DE LOS

INTANGIBLES

EquilibrioEquilibrio

AYERAYER

HOYHOY

MAMA

ÑAÑA

NANA

INT

ERNO

EXT

ERNO

MODELODEL

CUADRODE MANDOINTEGRAL

PALA

NCA

S

RES

ULT

AD

OS

PROBLEMA

AL CLIENTE LE LLEGAN PRODUCTOS DEFECTUOSOS

RELACIÓNCAUSAEFECTO

MODELODEL

CUADRODE MANDOINTEGRAL

CONSECUENCIAS/ EFECTOS

Reclamaciones Clientes insatisfechos

Costes de reparación y atención reclamaciones

Costes de productos inservibles

Pérdida de imagen en el mercado

Pérdida de Rentabilidad

Pérdida de Clientes

Insatisfacción de los trabajadores

GRUPO MB.45 CONSULTORES

PROBLEMA

AL CLIENTE LE LLEGAN PRODUCTOS DEFECTUOSOS

RELACIÓNCAUSAEFECTO

MODELODEL

CUADRODE MANDOINTEGRAL

CAUSAS

Maquinaria obsoleta

Falta preparación personal

Mala planificación producción

Falta un sistema de calidad

Etc...

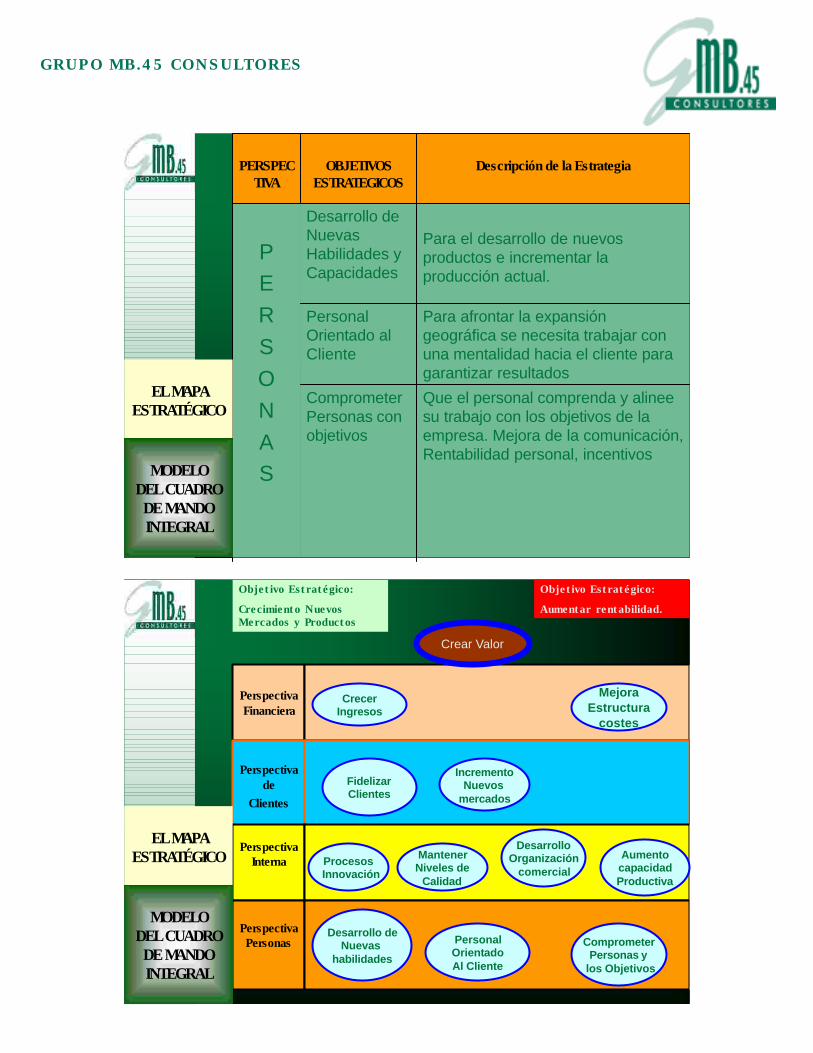

OBJETIVO: Aumentar valor mediante crecimiento.

Crecimientoingresos

FidelizaciónCliente

Calidadservicios

Productos

Innovadores

CapacitaciónEmpleados

RELACIÓNCAUSA EFECTO

PerspectivaFinanciera

PerspectivaCliente

PerspectivaProcesosInternos

PerspectivaPersonas

NuevosClientes

GRUPO MB.45 CONSULTORES

OBJETIVO:

ES UNA PROPUESTA,ES AQUELLO QUE SE QUIERECONSEGUIR.

EL SISTEMA QUE UTILIZAMOS PARA MEDIR ELCUMPLIMIENTO DEL OBJETIVO

INDICADOR

MAPA ESTRATÉGICO

REPRESENTACIÓN DE LA ESTRATEGIA, QUE CONTIENEOBJETIVOS EN TODAS LAS PERSPECTIVAS RELACIONADOSCAUSA/EFECTO.

PerspectivaFinanciera

Crear Valor

Perspectivade

Clientes

PerspectivaInterna

MAPAESTRATÉGI

CO

CRECIMIENTO PRODUCTIVIDAD

PerspectivaPersonas

MODELODEL

CUADRODE MANDOINTEGRAL

GRUPO MB.45 CONSULTORES

Mediante una mayor reducción decostes

AumentarRentabilidad

Hay estructura para crecerCreamos Valor a través delcrecimientoExiste potencial en otros mercadosCapacidad para innovar productos.

Crecer enIngresos

FINANCIERA

Descripción de la estrategiaOBJETIVOSESTRATÉGICOS

PERSPECTIVA

EL MAPAESTRATÉGICO

MODELODEL CUADRO

DE MANDOINTEGRAL

PerspectivaFinanciera

Crear Valor

CrecerIngresos

MejoraEstructura

costes

EL MAPAESTRATÉGICO

Objetivo Estratégico:

Crecimiento NuevosMercados y Productos.

Objetivo Estratégico:

Aumentar rentabilidad.

GRUPO MB.45 CONSULTORES

Buscar el crecimiento a mediantela ampliación de clientes ennuevas mercados.

ImpulsarExpansiónGeográfica

Mantener el liderazgo en la zonamediante calidad en el servicio,siendo competitivos y ofreciendonuevos productos

FidelizarClientes

CLIENTE

Descripción de la estrategiaOBJETIVOSESTRATÉGICOS

PERSPECTIVA

EL MAPAESTRATÉGICO

PerspectivaFinanciera

Crear Valor

CrecerIngresos

MejoraEstructura

costes

PerspectivaClientes Fidelizar Clientes

PenetraciónNuevos

mercados

EL MAPAESTRATÉGICO

Objetivo Estratégico:

Crecimiento NuevosMercados y Productos.

Objetivo Estratégico:

Aumentar rentabilidad.

MODELODEL CUADRO

DE MANDOINTEGRAL

GRUPO MB.45 CONSULTORES

PerspectivaFinanciera

Crear Valor

CrecerIngresos

MejoraEstructura

costes

Perspectivade

Clientes

FidelizarClientes

IncrementoNuevos

mercados

PerspectivaInterna Desarrollo

Organizacióncomercial

MantenerNiveles de

Calidad

ProcesosInnovación

AumentocapacidadProductiva

EL MAPAESTRATÉGICO

Objetivo Estratégico:

Crecimiento NuevosMercados y Productos.

Objetivo Estratégico:

Aumentar rentabilidad.

MODELODEL CUADRO

DE MANDOINTEGRAL

Alcanzar y mantener la calidadestablecida tanto en los productosmaduros como en los actuales

Mantener laCalidad

Con objeto de poder satisfacer tantoal crecimiento en nuevos mercadoscomo para optimizar los costes

AumentarCapacidadProducción

Adaptada a los Planes de Expansióngeográfica y diversificación deproductos

NuevaOrganizaciónComercial

Introducir e impulsar procesosinternos que permitan innovar ydesarrollar nuevos productos devalor añadido.

ImpulsarProcesos deInnovaciónI

NTERNA

Descripción de la estrategiaOBJETIVOSESTRATÉGICOS

PERSPECTIVA

EL MAPAESTRATÉGICO

MODELODEL CUADRO

DE MANDOINTEGRAL

GRUPO MB.45 CONSULTORES

Que el personal comprenda y alineesu trabajo con los objetivos de laempresa. Mejora de la comunicación,Rentabilidad personal, incentivos

ComprometerPersonas conobjetivos

Para afrontar la expansióngeográfica se necesita trabajar conuna mentalidad hacia el cliente paragarantizar resultados

PersonalOrientado alCliente

Para el desarrollo de nuevosproductos e incrementar laproducción actual.

Desarrollo deNuevasHabilidades yCapacidades

PERSONAS

Descripción de la EstrategiaOBJETIVOSESTRATEGICOS

PERSPECTIVA

EL MAPAESTRATÉGICO

MODELODEL CUADRO

DE MANDOINTEGRAL

PerspectivaFinanciera

Crear Valor

CrecerIngresos

MejoraEstructura

costes

Perspectivade

Clientes

FidelizarClientes

IncrementoNuevos

mercados

PerspectivaInterna

DesarrolloOrganización

comercialMantenerNiveles de

Calidad

ProcesosInnovación

AumentocapacidadProductiva

EL MAPAESTRATÉGICO

Objetivo Estratégico:

Crecimiento NuevosMercados y Productos.

Objetivo Estratégico:

Aumentar rentabilidad.

PerspectivaPersonas Personal

OrientadoAl Cliente

Desarrollo deNuevas

habilidadesComprometer

Personas ylos Objetivos

MODELODEL CUADRO

DE MANDOINTEGRAL

GRUPO MB.45 CONSULTORES

PerspectivaFinanciera

Crear Valor

CrecerIngresos

MejoraEstructura

costes

Perspectivade

Clientes

FidelizarClientes

IncrementoNuevos

mercados

PerspectivaInterna Planes

MarketingMantenerNiveles de

Calidad

ProcesosInnovación

AumentocapacidadProductiva

EL MAPAESTRATÉGICO

Objetivo Estratégico:

Crecimiento NuevosMercados y Productos.

Objetivo Estratégico:

Aumentar rentabilidad.

PerspectivaPersonas Personal

OrientadoAl Cliente

Desarrollo deNuevas

habilidades

ComprometerPersonas ylos Objetivos

MODELODEL CUADRO

DE MANDOINTEGRAL

Factor critico deéxito

Como se mide ycontrola el éxito

Expectativas Acciones paraalcanzar los objetivos

Responsable

D. xxxxxxPlan ComercialMejora Procesos

% s/ facturación% Reducción Costes

FacturaciónCostos Producción

1.- Crecimiento Nuevos Clientes2.- Mejora Estructura costes

IniciativaMetaIndicadorObjetivos

INDICADORES

GRUPO MB.45 CONSULTORES

Factor critico deéxito

Como se mide ycontrola el éxito

Expectativas Acciones paraalcanzar los objetivos

Responsable

Programa Formación

Plan Incentivos

Xxx horas

Xxx/ objetivos c

Horas/formación

Retribución porObjetivos

Nuevas Habilidades

Compromisos PersonalesP

Mejora Procesos

Plan de Inversiones

Xx año

Incremento xx/día

Nuevos Productos

Unidades/día

Nuevos Productos Mercado

Capacidad ProducciónI

Mejora Procesos deServicio

Nuevas Delegaciones

% incrementofac/clienteNumero de clientes año

Fact/Cliente

Numero ClientesNuevos

1.- Incremento Ingresos por Cliente

2. Nuevos ClientesC

Plan ComercialMejora Procesos

% s/ facturación% Reducción Costes

FacturaciónCostos Producción

1.- Crecimiento Nuevos Clientes2.- Mejora Estructura costes

F

IniciativaMetaIndicadorObjetivos

CUADRO DE MANDO INTEGRAL

RESULTADOSFINANCIEROS“ Una empresa es como un árbol.

Parte visible (las frutas)

Parte oculta (las raíces).

Si solamente te preocupas por lasfrutas, el árbol puede morir. Paraque el árbol crezca y continúedando frutos, será necesario quelas raíces estén sanas y nutridas.

“Esto es válido para las empresas:

Si sólo nos concentramos en losfrutos - los resultados financieros - eignoramos los valores escondidos-elcapital intelectual-, la compañía nosubsistirá en el largo plazo”.

Leif Edvinsson

GRUPO MB.45 CONSULTORES

“Lo mejor y mas seguro es mantener unequilibrio en la vida, reconociendo lasgrandes fuerzas que nos rodean y dentrode nosotros. Si puedes hacerlo, y vivir deese modo, realmente eres un hombresabio.”

Euripides 2.500 a.c.

Lo que se mide no siempre es importante

Y lo que es importante no siempre se puedemedir, Pero si no medimos no sabemos.

Albert Einstéin, 1916

Top Related