Idiomas

Páginas

Jurídico

CONTABILIDAD SISTEMATIZADA

*BALANCE INICIAL Y DE PRUEBA

*EL BALANCE INICIAL

*Es aquel balance que se hace al momento de iniciar una empresa o un negocio, en el cual se registran los activos, pasivos y patrimonio con que se constituye e inician operaciones.

*Cuando se crea una nueva empresa se requiere que los socios aporten una serie de activos y posiblemente se deba incurrir en algunas obligaciones para poder operar o adquirir los activos, lo que su conjunto conforman el balance inicial.

* Supongamos la constitución de una sociedad limitada conformada por cinco socios que

aportarán lo siguiente:

*A $30.000.000 CHEQUE

*B $20.000.000 EFECTIVO

*C Un vehículo valorado en $30.000.000 de los cuales debe $5.000.000 (La empresa asume la deuda)

*D Una oficina valorada en $15.000.000

*C Una cartera por $10.000.000 y mercancías por $5.000.000

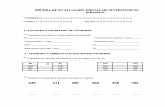

*Contabilización

Cuenta Debito Crédito

110505 50.000.000

130505 10.000.000

143505 5.000.000

151610 15.000.000

1540505 30.000.000

238095 5.000.000

311505

105.000.000

110.000.000 110.000.000

ABC LTDA.

BALANCE INICIAL 01 DE ABRIL DE 2014* ACTIVO

* Activo corriente

* Caja $50.000.000

* Clientes $10.000.000

* Inventarios $5.000.000

* Total activo corriente $65.000.000

* Activo no corriente

* Oficinas $15.000.000

* Vehículos $30.000.000

* Total activos no corrientes $45.000.000

* Total activos $110.000.000

* PASIVOS

* Pasivo corriente

* Acreedores Varios $5.000.000

* Total pasivo corriente $5.000.000

* Total pasivos $5.000.000

* PATRIMONIO

* Aportes sociales $105.000.000

* Total patrimonio $105.000.000

* Total pasivo y patrimonio $110.000.000

*BALANCE DE PRUEBA

* Un balance de prueba o comprobación es un instrumento financiero que se utiliza para visualizar la lista del total de los débitos y de los créditos de las cuentas, junto al saldo de cada una de ellas (ya sea deudor o acreedor). De esta forma, permite establecer un resumen básico de un estado financiero.

* El balance de prueba refleja la contabilidad de una empresa y organización en un determinado periodo. Por eso, este balance actúa como base a la hora de preparar las cuentas anuales.

*PROCEDIMIENTOS PARA ELABORARA UN BALANCE

DE PRUEBA:

*1. Se prepara una hoja que contenga los siguientes datos: código de cuenta, descripción, débitos y créditos.

*2. Se verifica la lista de los nombres de todas las cuentas que presenten saldo y se les coloca código a las cuentas

*3. Al final se colocan SUMAS IGUALES y se procede a totalizar la columna del débito y del crédito.

*4. Si el resultado no da igual significa que se ha cometido un error y se debe verificar nuevamente.

Top Related