Idiomas

Páginas

Jurídico

Oruro, Bolivia @ 2011 SIS – 2220 Ing. Ivar F. Zabaleta Rioja

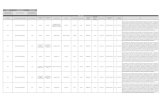

BALANCE GENERAL Y SITUACIÓN PATRIMONIAL MOVIMIENTO DE DÉBITOS Y CRÉDITOS EN LAS CUENTAS DE BALANCE Y RESULTADOS

ACTIVO PASIVO DÉBITOS CUENTAS DEL ACTIVO CRÉDITOS DÉBITOS CUENTAS DEL PASIVO CRÉDITOS

Cuando se debita una cuenta del activo:

Cuando se acredita una cuenta del activo:

Cuando se debita una cuenta del pasivo:

Cuando se acredita una cuenta del pasivo:

AUMENTA SU SALDO DISMINUYE SU SALDO DISMINUYE SU SALDO AUMENTA SU SALDO En términos contables el hecho de registrar en el lado de los débitos se conoce como : CARGO O DÉBITO

En términos contables el hecho de registrar en el lado de los créditos se conoce como : ABONO O CRÉDITO

En términos contables el hecho de registrar en el lado de los débitos se conoce como : CARGO O DÉBITO

En términos contables el hecho de registrar en el lado de los créditos se conoce como : ABONO O CRÉDITO

(+) (-) (-) (+) SU SALDO ES DEUDOR SU SALDO ES ACREEDOR

PATRIMONIO DÉBITOS CUENTAS DEL PATRIMONIO CRÉDITOS

Cuando se debita una cuenta del patrimonio:

Cuando se acredita una cuenta del patrimonio:

DISMINUYE SU SALDO AUMENTA SU SALDO En términos contables el hecho de

registrar en el lado de los débitos se conoce como : CARGO O DÉBITO

En términos contables el hecho de registrar en el lado de los créditos se conoce como : ABONO O CRÉDITO

(-) (+) SU SALDO ES ACREEDOR

El resultado neto entre los rubros de ingresos y egresos afecta en forma positiva (utilidad) o negativa (pérdida) al PATRIMONIO

EGRESOS INGRESOS DÉBITOS CUENTAS DE GASTOS CRÉDITOS DÉBITOS CUENTAS DE INGRESOS CRÉDITOS

Cuando se debita una cuenta de gastos:

Cuando se acredita una cuenta de gastos:

Cuando se debita una cuenta de ingresos:

Cuando se acredita una cuenta de ingresos:

AUMENTA SU SALDO DISMINUYE SU SALDO DISMINUYE SU SALDO AUMENTA SU SALDO En términos contables el hecho de registrar en el lado de los débitos se conoce como : CARGO O DÉBITO

En términos contables el hecho de registrar en el lado de los créditos se conoce como : ABONO O CRÉDITO

En términos contables el hecho de registrar en el lado de los débitos se conoce como : CARGO O DÉBITO

En términos contables el hecho de registrar en el lado de los créditos se conoce como : ABONO O CRÉDITO

(+) (-) (-) (+) SU SALDO ES DEUDOR SU SALDO ES ACREEDOR

Top Related