Idiomas

Páginas

Jurídico

www.smslatam.com • © Copyright

Uruguay Tax Conference 2017

“Análisis de recientes modificaciones en la

tributación doméstica uruguaya”

Speaker:

Félix Abadi – Rueda Abadi Pereira

SMS Uruguay / Universidad ORT Uruguay

February, 17th 2017

www.smslatam.com • © Copyright

• Agenda

• Principales Modificaciones tributarias incluidas en la Ley de Rendición de Cuentas - Ley 19.438 Decreto 36/017 y Ley 19.456

Uruguay Tax Conference 2017

www.smslatam.com • © Copyright

Principales Modificaciones tributarias

incluidas en la Ley de Rendición de Cuentas - Ley 19.438 Decreto 36/017 y

Ley 19.456

(Vigencia general: ejercicios cerrados desde el 1/1/2017)

www.smslatam.com • © Copyright

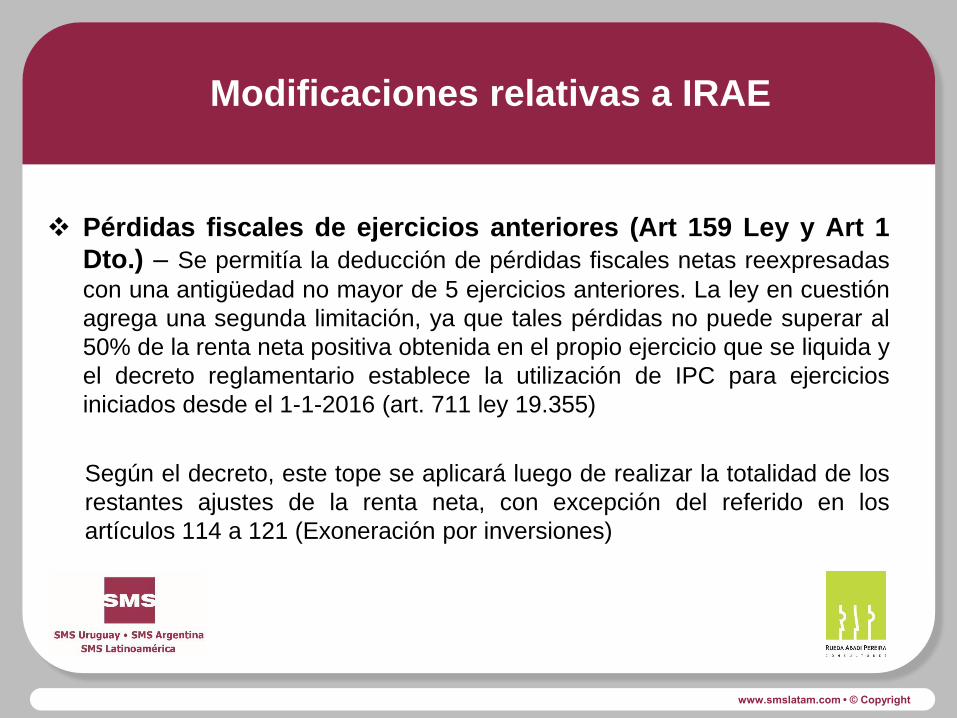

Pérdidas fiscales de ejercicios anteriores (Art 159 Ley y Art 1

Dto.) – Se permitía la deducción de pérdidas fiscales netas reexpresadas

con una antigüedad no mayor de 5 ejercicios anteriores. La ley en cuestión

agrega una segunda limitación, ya que tales pérdidas no puede superar al

50% de la renta neta positiva obtenida en el propio ejercicio que se liquida y

el decreto reglamentario establece la utilización de IPC para ejercicios

iniciados desde el 1-1-2016 (art. 711 ley 19.355)

Según el decreto, este tope se aplicará luego de realizar la totalidad de los

restantes ajustes de la renta neta, con excepción del referido en los

artículos 114 a 121 (Exoneración por inversiones)

Modificaciones relativas a IRAE

www.smslatam.com • © Copyright

Sueldos fictos (Art 160 Ley y Art 2 Dto.) – Se elimina la posibilidad

de deducir sueldos fictos patronales para empresas que liquiden el IRAE

bajo régimen de contabilidad, siendo solo válida su deducción para quienes

lo hacen por el régimen de liquidación ficta, es decir cuyos ingresos

anuales gravados del ejercicio anterior no superen los UI 4 millones

anuales (Aprox U$S 475.000) y no hayan optado por liquidación real.

El Art 2 del decreto 36/017 permite deducir a los afectados sueldos fictos

devengados hasta 31/12/2016, para los ejercicios económicos cerrados

entre el 31/1/2017 y el 30/11/2017.

Efecto mínimo: U$S 1.000 anuales a EU y U$S 1.400 por cada socio

Modificaciones relativas a IRAE

www.smslatam.com • © Copyright

Ajuste por inflación (Art 161 Ley y Art 3 Dto.) – Se establece que el

mismo se realizará en aquellos ejercicios en el que el porcentaje de

variación del IPC acumulado en los 36 meses anteriores al cierre del

ejercicio que se liquida, supere el 100 % aplicable a ejercicios cerrados

desde el 31/10/16.

Modificaciones relativas a IRAE

www.smslatam.com • © Copyright

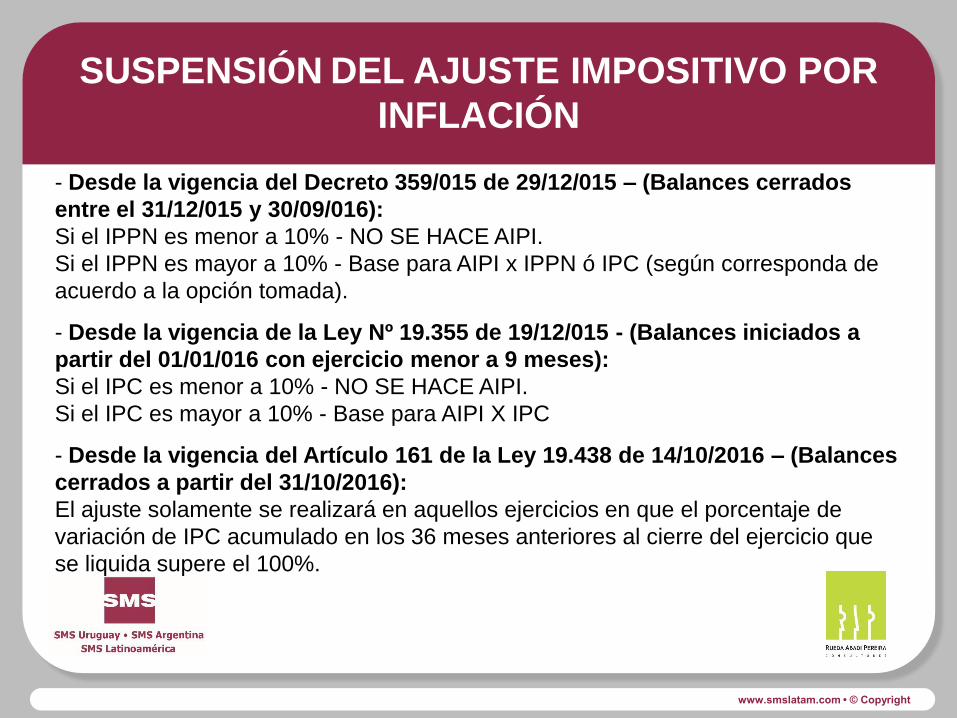

- Desde la vigencia del Decreto 359/015 de 29/12/015 – (Balances cerrados

entre el 31/12/015 y 30/09/016):

Si el IPPN es menor a 10% - NO SE HACE AIPI.

Si el IPPN es mayor a 10% - Base para AIPI x IPPN ó IPC (según corresponda de

acuerdo a la opción tomada).

- Desde la vigencia de la Ley Nº 19.355 de 19/12/015 - (Balances iniciados a

partir del 01/01/016 con ejercicio menor a 9 meses):

Si el IPC es menor a 10% - NO SE HACE AIPI.

Si el IPC es mayor a 10% - Base para AIPI X IPC

- Desde la vigencia del Artículo 161 de la Ley 19.438 de 14/10/2016 – (Balances

cerrados a partir del 31/10/2016):

El ajuste solamente se realizará en aquellos ejercicios en que el porcentaje de

variación de IPC acumulado en los 36 meses anteriores al cierre del ejercicio que

se liquida supere el 100%.

SUSPENSIÓN DEL AJUSTE IMPOSITIVO POR

INFLACIÓN

www.smslatam.com • © Copyright

Contabilidad suficiente (Art 162 Ley y Art 7 Dto.) – Se extiende la

obligación de liquidar por régimen de contabilidad suficiente a quienes presten

servicios personales fuera de la relación de dependencia a una sociedad

contribuyente de IRAE de la que sean socios o accionistas, siempre que la

actividad de la sociedad consista en la prestación de servicios personales de

igual naturaleza

La medida no afecta al socio o accionista que en tales casos liquide IRPF

para quienes se seguirá aplicando la limitación de deducir a los “restantes”

gastos el 30% del monto de tales honorarios (art. 61 dec. 150/07 con redacción

art. 4 dec 36/017)

Modificaciones relativas a IRAE

www.smslatam.com • © Copyright

Incrementos del IRPF sobre rentas de trabajo, dependientes e

independientes (Art 168 y 169 Ley y Arts. 21 y 22 Dto.) – La nueva

norma plantea un aumento de tasas progresionales de tributación del IRPF para la

categoría de rentas de trabajo y reducción de las tasas de deducciones.

Comparativo de la escala de ingresos mensuales gravados por IRPF:

Modificaciones relativas a IRPF IRNR e IASS

Desde Hasta Anterior Ley 19.438

Franja 1 - 25,277 0% 0%

Franja 2 25,278 36,110 10% 10%

Franja 3 36,111 54,165 15% 15%

Franja 4 54,166 108,330 20% 24%

Franja 5 108,331 180,550 20% 25%

Franja 6 180,551 270,825 22% 27%

Franja 7 270,826 415,265 25% 31%

Franja 8 415,266 30% 36%

TASASFRANJAS EN $

www.smslatam.com • © Copyright

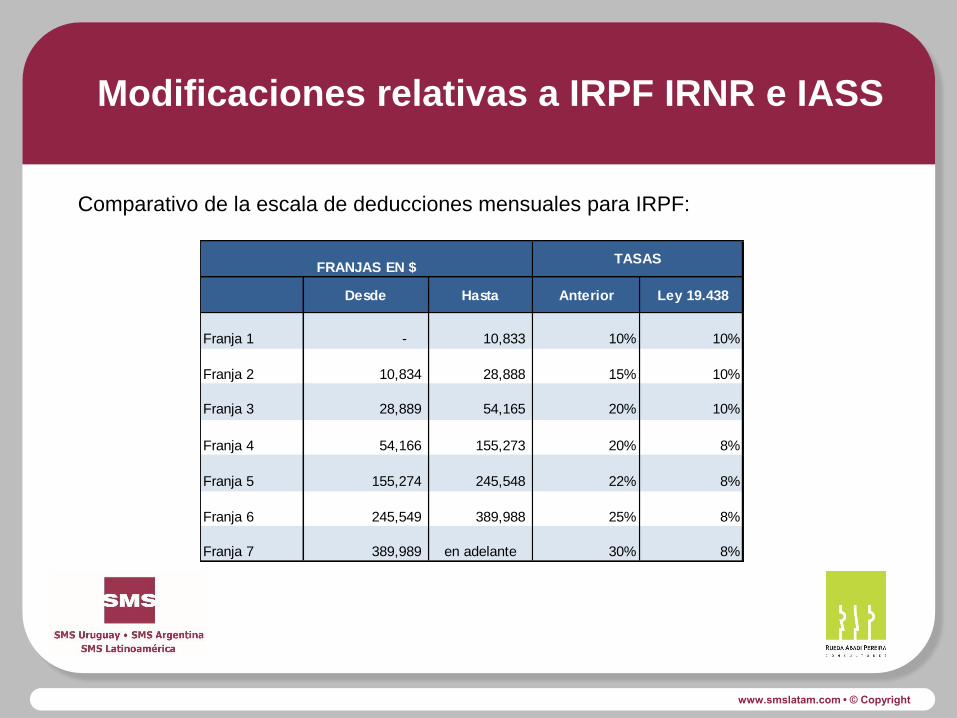

Comparativo de la escala de deducciones mensuales para IRPF:

Modificaciones relativas a IRPF IRNR e IASS

Desde Hasta Anterior Ley 19.438

Franja 1 - 10,833 10% 10%

Franja 2 10,834 28,888 15% 10%

Franja 3 28,889 54,165 20% 10%

Franja 4 54,166 155,273 20% 8%

Franja 5 155,274 245,548 22% 8%

Franja 6 245,549 389,988 25% 8%

Franja 7 389,989 en adelante 30% 8%

FRANJAS EN $TASAS

www.smslatam.com • © Copyright

www.smslatam.com • © Copyright

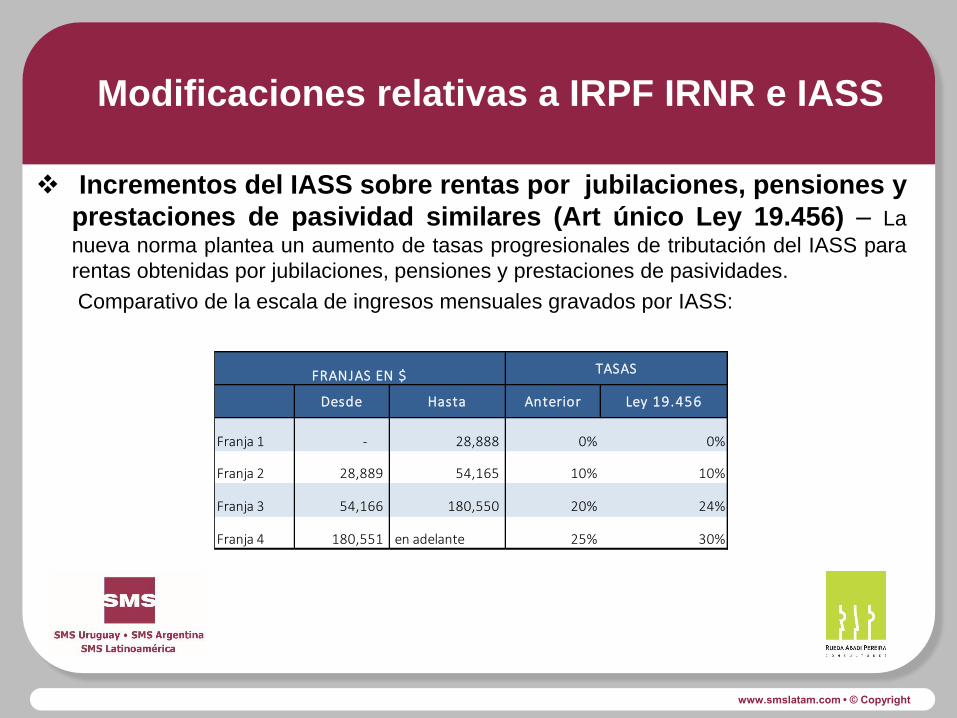

Incrementos del IASS sobre rentas por jubilaciones, pensiones y

prestaciones de pasividad similares (Art único Ley 19.456) – La

nueva norma plantea un aumento de tasas progresionales de tributación del IASS para

rentas obtenidas por jubilaciones, pensiones y prestaciones de pasividades.

Comparativo de la escala de ingresos mensuales gravados por IASS:

Modificaciones relativas a IRPF IRNR e IASS

Desde Hasta Anterior Ley 19.456

Franja 1 - 28,888 0% 0%

Franja 2 28,889 54,165 10% 10%

Franja 3 54,166 180,550 20% 24%

Franja 4 180,551 en adelante 25% 30%

FRANJAS EN $ TASAS

www.smslatam.com • © Copyright

Incrementos en tasas del IRPF sobre ciertas colocaciones

financiaras (Art 165 Ley y Art 12 Dto.) – Se reestructuran al alza las

alícuotas vigentes reduciendo la cantidad de alícuotas vigentes, quedando

solamente 3 categorías, al 0%, 7% y 12%.

Se elevó del 3% al 7% la alícuota aplicable a:

• Intereses de depósitos en moneda nacional (MN) y Unidades Indexadas (UI) superiores a 1 año

en Instituciones de Intermediación Financiera de plaza.

• Intereses de obligaciones y otros títulos de deuda emitidos por entidades residentes con plazo

mayor a 3 años, mediante suscripción publica y cotización bursátil en entidades nacionales.

• Rentas de certificados de participación de fideicomisos financieros con plazo mayor a 3 años.

Por su parte, se eleva del 5% al 7% la alícuota aplicable a los intereses correspondientes a los

depósitos en Instituciones de Intermediación Financiera a un año o menos en moneda nacional

sin cláusula de ajuste.

Modificaciones relativas a IRPF e IRNR

www.smslatam.com • © Copyright

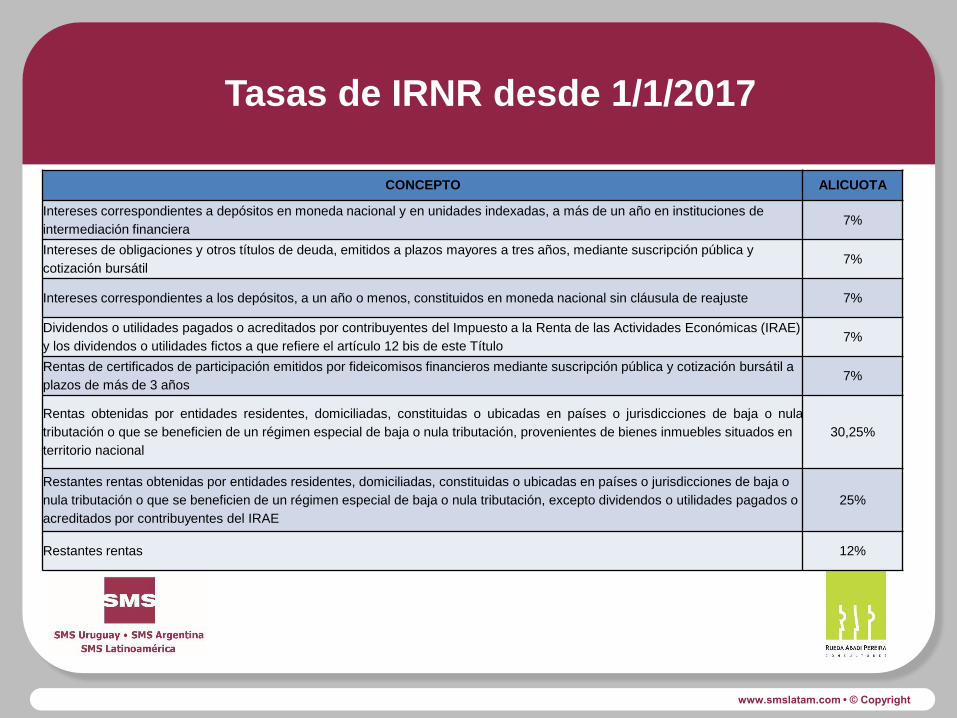

Incrementos en tasas del IRNR (Art 171 Ley y Art 25 Dto.) –

se disponen incrementos para las tasas de rendimiento de capital en forma

equivalente al IRPF.

Se aumenta del 12 al 25% la tasa que grava en este impuesto a las rentas

obtenidas por entidades residentes, domiciliadas, constituidas o ubicadas

en países o jurisdicciones de baja o nula tributación o que se beneficien de

un régimen especial de baja o nula tributación, excepto dividendos o

utilidades pagados o acreditados por contribuyentes del IRAE que se

mantienen alcanzados a la tasa del 7%.

Por otro lado, para las entidades referidas en el párrafo anterior, por sus

rentas provenientes de bienes inmueble situados en territorio nacional, la

tasa asciende al 30,25% (Art 25 decreto 36/017)

Modificaciones relativas a IRPF e IRNR

www.smslatam.com • © Copyright

CONCEPTO ALICUOTA

Intereses correspondientes a depósitos en moneda nacional y en unidades indexadas, a más de un año en instituciones de

intermediación financiera 7%

Intereses de obligaciones y otros títulos de deuda, emitidos a plazos mayores a tres años, mediante suscripción pública y

cotización bursátil 7%

Intereses correspondientes a los depósitos, a un año o menos, constituidos en moneda nacional sin cláusula de reajuste 7%

Dividendos o utilidades pagados o acreditados por contribuyentes del Impuesto a la Renta de las Actividades Económicas (IRAE)

y los dividendos o utilidades fictos a que refiere el artículo 12 bis de este Título 7%

Rentas de certificados de participación emitidos por fideicomisos financieros mediante suscripción pública y cotización bursátil a

plazos de más de 3 años 7%

Rentas obtenidas por entidades residentes, domiciliadas, constituidas o ubicadas en países o jurisdicciones de baja o nula

tributación o que se beneficien de un régimen especial de baja o nula tributación, provenientes de bienes inmuebles situados en

territorio nacional

30,25%

Restantes rentas obtenidas por entidades residentes, domiciliadas, constituidas o ubicadas en países o jurisdicciones de baja o

nula tributación o que se beneficien de un régimen especial de baja o nula tributación, excepto dividendos o utilidades pagados o

acreditados por contribuyentes del IRAE

25%

Restantes rentas 12%

Tasas de IRNR desde 1/1/2017

www.smslatam.com • © Copyright

Extensión de la tributación del 7% de IRPF sobre utilidades o

dividendos distribuidos por empresas -

1 - Rendimientos del capital mobiliario y distribución de utilidades

empresas unipersonales (Art 163 y 166 Ley y Art 13 Dto.) –

Anteriormente se gravaba la distribución de utilidades y dividendos, solo

de “sociedades” y “fideicomisos” pero no a empresas unipersonales.

Con la nueva norma, la distribución por parte de las empresas unipersonales

de utilidades derivadas de rentas obtenidas en ejercicios iniciados desde el

1/1/2017 pasará a quedar gravada al 7% por el IRPF, salvo que obtenga

en el respectivo ejercicio ingresos gravados por IRAE que no superen el

límite fijado actualmente por la reglamentación en UI 4 millones anuales

(Aprox U$S 475.000).

Modificaciones relativas a IRPF e IRNR

www.smslatam.com • © Copyright

2 - Eliminación parcial de la exoneración por distribución de utilidades

por parte de sociedades personales no comerciales prestadoras de

servicios personales (Arts. 167 y 166 Ley y Art 14 Dto.) – Anteriormente,

dentro de las excepciones a la gravabilidad por IRPF figuraban las realizadas

por sociedades civiles o de hecho que, aun habiendo decidido tributar IRAE,

obtenían rentas de trabajo (por ejemplo, servicios de profesionales

universitarios, despachantes de aduana, comisionistas en general, etc.).

La nueva norma limita la exoneración a rentas que se hayan devengado en

ejercicios cerrados hasta el 31 de diciembre de 2016.

Modificaciones relativas a IRPF e IRNR

www.smslatam.com • © Copyright

3 - Dividendos y Utilidades Fictos (Art 164 y 170 Ley y Art 9 Dto. ) –

Cuando una sociedad distribuía utilidades o dividendos provenientes de

utilidades que hubieran estado gravadas en su obtención por el IRAE, debía

tributar al 7% el IRPF bajo categoría capital, o IRNR si se trata de

contribuyentes no residentes.

La nueva norma, mediante un complejo sistema de cuenta corriente

retroactiva a la propia vigencia de la Reforma Tributaria (ver esquema),

establece que aquella renta neta fiscal gravada que al cierre de cada ejercicio

fiscal tenga una antigüedad mayor a tres ejercicios, será imputada como

dividendos o utilidades fictos en el tercer mes del ejercicio siguiente al del

cómputo del referido plazo.

Vigencia: 1/03/2017

Modificaciones relativas a IRPF e IRNR

www.smslatam.com • © Copyright

Renta neta fiscal gravada por IRAE acumulada a partir de 1/07/2007 que al cierre

de cada ejercicio fiscal presente una antigüedad mayor a tres ejercicios.

Dividendos y utilidades gravados que se hubieran devengado hasta el cierre del

último ejercicio fiscal del contribuyente del IRAE.

El importe de los dividendos y utilidades fictos gravados determinados con

anterioridad, siempre que no hayan sido imputados a dividendos y utilidades

distribuidos.

Inversiones realizadas desde 1/07/2007 (*) hasta el cierre del último ejercicio fiscal,

a condición de una estabilidad mínima de 4 ejercicios incluyendo al de adquisición

en:

Participaciones patrimoniales de otras entidades residentes

Activos fijos

Intangibles

Incremento en el capital de trabajo (diferencia entre el valor fiscal de los saldos de

créditos por ventas e inventarios de mercaderías corrientes, menos el pasivo

corriente) resultante de la comparación entre el saldo al cierre del último ejercicio

fiscal y el del primer ejercicio de liquidación del IRAE ajustado por el IPC hasta

dicho cierre (esta partida no puede superar el 80% del monto restando anterior).

(*) En el caso de entidades unipersonales y de sociedades prestadoras de

servicios personales fuera de la relación de dependencia, sólo se considerarán

las inversiones realizadas a partir del 1º de enero de 2017.

Desde 1/1/17

para EU y Soc.

personales

agregadas

www.smslatam.com • © Copyright

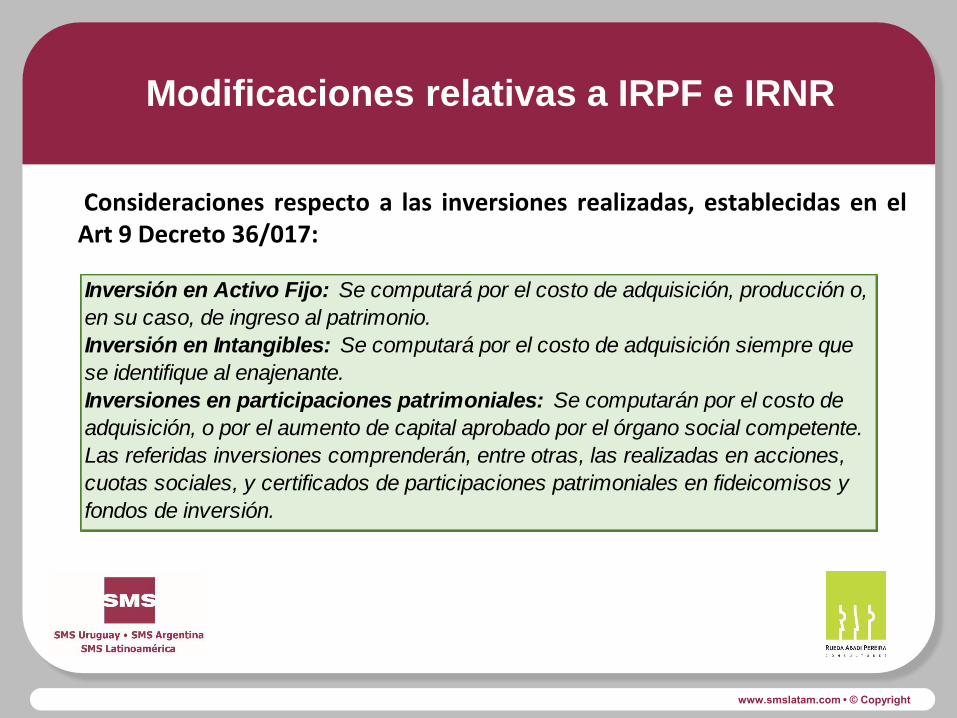

Consideraciones respecto a las inversiones realizadas, establecidas en el Art 9 Decreto 36/017:

Modificaciones relativas a IRPF e IRNR

Inversión en Activo Fijo: Se computará por el costo de adquisición, producción o,

en su caso, de ingreso al patrimonio.

Inversión en Intangibles: Se computará por el costo de adquisición siempre que

se identifique al enajenante.

Inversiones en participaciones patrimoniales: Se computarán por el costo de

adquisición, o por el aumento de capital aprobado por el órgano social competente.

Las referidas inversiones comprenderán, entre otras, las realizadas en acciones,

cuotas sociales, y certificados de participaciones patrimoniales en fideicomisos y

fondos de inversión.

www.smslatam.com • © Copyright

Consideraciones respecto al capital de trabajo, establecidas en el Art 9 Decreto 36/017:

Modificaciones relativas a IRPF e IRNR

Los créditos por ventas y los pasivos se considerarán corrientes cuando

su realización o vencimiento, esté pactado para dentro de los 12 (doce)

meses siguientes a la fecha de cierre del ejercicio correspondiente.

Los bienes de cambio se considerarán corrientes cuando su realización se

estime que ocurra en el referido lapso.

www.smslatam.com • © Copyright

Modificaciones relativas a IRPF e IRNR

En ningún caso, el importe gravado podrá superar los resultados

acumulados al cierre del ejercicio fiscal del contribuyente del IRAE,

deducido el monto de dividendos fictos no imputados

comprendiendo a las ganancias y pérdidas contables acumuladas

sin asignación específica, a las reservas legales, a las estatutarias

y en general a todas aquellas creadas de acuerdo al artículo 93 de

la Ley Nº 16.060 de 4 de setiembre de 1989. Se considerarán

asimismo comprendidas en dicho concepto las capitalizaciones de

resultados acumulados, así como cualquier otra disminución de los

resultados acumulados que no determine una variación en el

patrimonio contable del contribuyente del IRAE, que se hayan

verificado a partir del 1º de enero de 2016.

www.smslatam.com • © Copyright

ARTÍCULO 15 ter. (Dividendos y utilidades fictos.

Situaciones particulares). Exceptúese de la imputación de

los dividendos y utilidades fictos, a la renta neta fiscal

obtenida por las sociedades personales y entidades

unipersonales, cuyos ingresos en el ejercicio fiscal que le

dio origen, no hayan superado el límite establecido para

liquidar preceptivamente el IRAE en el régimen de

contabilidad suficiente.

Modificaciones relativas a IRPF e IRNR

www.smslatam.com • © Copyright

Los sujetos prestadores de servicios personales fuera

de la relación de dependencia que hayan quedado

incluidos en el IRAE por aplicación de la opción del

inciso final del artículo 6º del Decreto Nº 150/007 de 26

de abril de 2007, y las entidades unipersonales

contribuyentes del referido impuesto, en ningún caso

computarán la renta neta fiscal correspondiente a los

ejercicios iniciados antes del 1º de enero de 2017.

Modificaciones relativas a IRPF e IRNR

www.smslatam.com • © Copyright

Para la determinación de los dividendos y utilidades

fictos en caso que los socios o accionistas sean

contribuyentes del IRAE, se considerarán

comprendidos en el literal a) del artículo anterior los

dividendos y utilidades distribuidos, siempre que las

rentas que les dieron origen resulten gravadas por

dicho impuesto.

Modificaciones relativas a IRPF e IRNR

www.smslatam.com • © Copyright

Cuando los socios o accionistas contribuyentes del IRAE

obtengan, además de las rentas referidas en el inciso anterior,

otras rentas que se encuentren gravadas por IRAE, se deducirán

los dividendos y utilidades fictos que le haya comunicado la

entidad que realizó la primera imputación con relación a los

dividendos y utilidades fictos o aquellos efectivamente

distribuidos, originados en las rentas referidas en el inciso

anterior; de resultar un excedente, el mismo será imputado a

futuras determinaciones. La referida comunicación del impuesto

abonado por dividendos y utilidades fictos se materializará a

través de un resguardo, en las condiciones que establezca la

Dirección General Impositiva.

Modificaciones relativas a IRPF e IRNR

www.smslatam.com • © Copyright

ARTÍCULO 15 quáter. (Dividendos y utilidades fictos

Imputación). El monto de dividendos y utilidades

fictos determinados en conformidad con el artículo 15

bis del presente Decreto será imputado en primer

lugar a los resultados acumulados correspondientes a

ejercicios iniciados antes del 1º de julio de 2007, en

tanto los mismos permanezcan como tales, no

resultando gravados hasta la concurrencia con dichos

resultados.

Modificaciones relativas a IRPF e IRNR

www.smslatam.com • © Copyright

En el caso de sujetos prestadores de servicios personales

fuera de la relación de dependencia que hayan quedado

incluidos en el IRAE por aplicación de la opción del inciso

final del artículo 6º del Decreto Nº 150/007 de 26 de abril de

2007, y de entidades unipersonales contribuyentes del

referido impuesto; el monto equivalente de los referidos

dividendos y utilidades fictos, será imputado en primer

lugar a los resultados acumulados correspondientes a

ejercicios iniciados antes del 1º de enero de 2017, y no

resultará gravado hasta la concurrencia con dichos

resultados.

Modificaciones relativas a IRPF e IRNR

www.smslatam.com • © Copyright

A los efectos de lo establecido en el presente artículo,

el concepto de resultados acumulados comprenderá a

las ganancias y pérdidas contables acumuladas sin

asignación específica, a las reservas legales, a las

estatutarias y en general a todas aquellas creadas de

acuerdo al artículo 93 de la Ley Nº 16.060, de 4 de

setiembre de 1989.

Modificaciones relativas a IRPF e IRNR

www.smslatam.com • © Copyright

ARTÍCULO 15 quinquies. (Dividendos y utilidades fictos Devolución del

impuesto pagado). La devolución del monto del impuesto retenido por

concepto de dividendos y utilidades fictos, operará cuando resulte un

excedente sobre el monto del impuesto correspondiente a los

efectivamente distribuidos, en los siguientes casos:

a) liquidación definitiva de entidades contribuyentes del IRAE, cuando no

se verifiquen dividendos o utilidades a distribuir, o el importe de los

mismos resulte inferior al de los fictos efectivamente pagados pendientes

de imputación;

b) distribución efectiva aprobada por el órgano social competente en favor

de las entidades que cotizan en Bolsa local o de reconocido prestigio

internacional

Modificaciones relativas a IRPF e IRNR

www.smslatam.com • © Copyright

La referida devolución podrá efectuarse al

responsable, siempre que se cuente con la

conformidad expresa de los socios o

accionistas comprendidos en las hipótesis de

los literales a) y b) del inciso anterior.

Modificaciones relativas a IRPF e IRNR

www.smslatam.com • © Copyright

El término de caducidad del crédito a que refiere el inciso primero se

computará desde:

a) la fecha de aprobación del balance final y el proyecto de distribución,

en el caso de liquidación de sociedades comerciales, de acuerdo a lo

dispuesto por el artículo 180 de la Ley Nº 16.060, de 4 de setiembre de

1989;

b) la fecha del acto que determine la liquidación definitiva de cualquier

otra entidad contribuyente del IRAE;

c) la fecha de la distribución efectiva aprobada por el órgano social

competente en favor de las entidades a que refiere el segundo inciso del

artículo 39 bis del presente Decreto."

Modificaciones relativas a IRPF e IRNR

www.smslatam.com • © Copyright

"Los retiros de utilidades efectuados durante el ejercicio fiscal de la

entidad unipersonal contribuyente del Impuesto a las Rentas de las

Actividades Económicas, se considerarán devengados a la fecha del

vencimiento de la declaración jurada de dicho contribuyente. Los

titulares beneficiarios de los referidos retiros deberán efectuar un

anticipo a cuenta del impuesto que se determinará por el 7% (siete

por ciento) del total de los retiros de utilidades gravadas devengadas

en el período, y se verterá al mes siguiente de dicho devengamiento,

de acuerdo con el cuadro de vencimientos establecido a tales

efectos. Facúltase a la Dirección General Impositiva a disponer el

pago de dicho anticipo hasta en 5 (cinco) cuotas.”

Modificaciones relativas a IRPF e IRNR

www.smslatam.com • © Copyright

“La entidad unipersonal a que refiere el inciso anterior,

deberá informar el monto de los retiros de utilidades

gravadas efectuados durante el ejercicio fiscal, en los

términos y condiciones que establezca la Dirección

General Impositiva."

Modificaciones relativas a IRPF e IRNR

www.smslatam.com • © Copyright

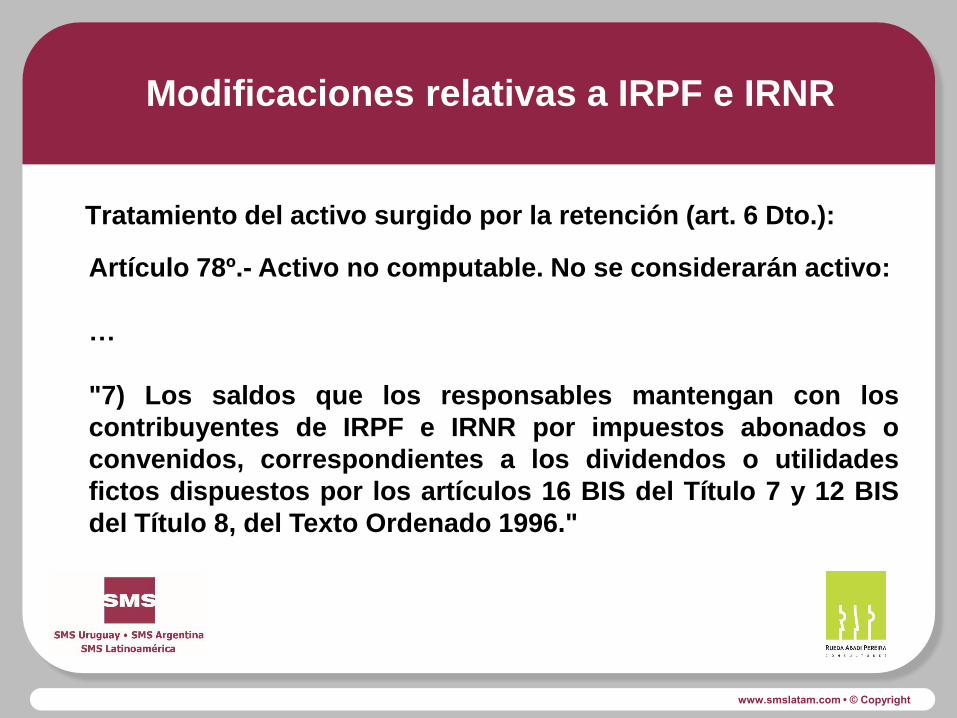

Tratamiento del activo surgido por la retención (art. 6 Dto.):

Modificaciones relativas a IRPF e IRNR

Artículo 78º.- Activo no computable. No se considerarán activo:

…

"7) Los saldos que los responsables mantengan con los

contribuyentes de IRPF e IRNR por impuestos abonados o

convenidos, correspondientes a los dividendos o utilidades

fictos dispuestos por los artículos 16 BIS del Título 7 y 12 BIS

del Título 8, del Texto Ordenado 1996."

www.smslatam.com • © Copyright

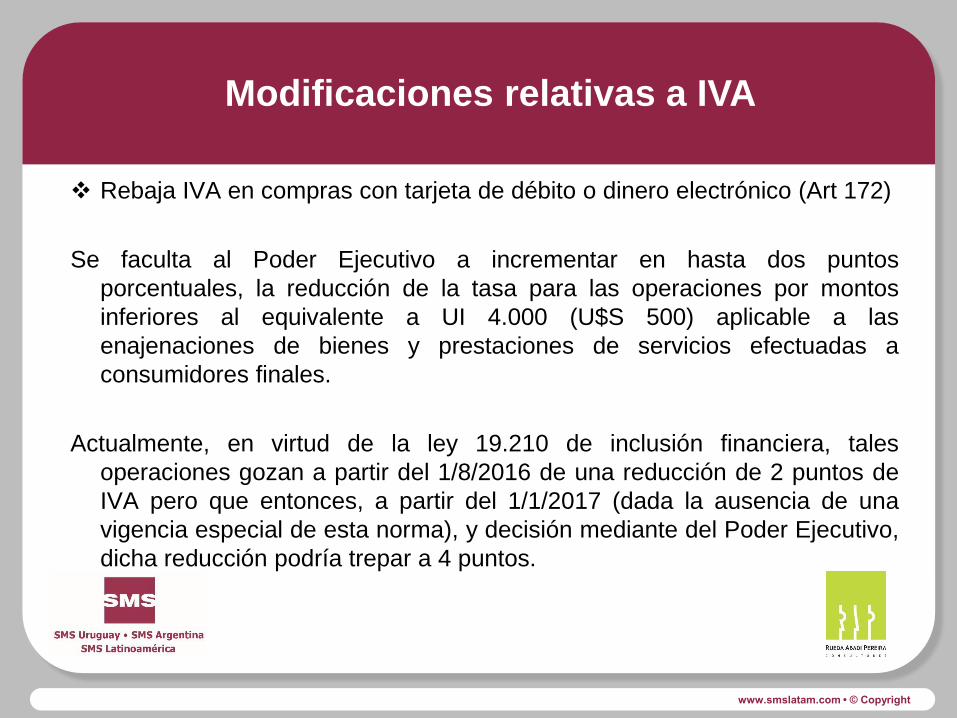

Rebaja IVA en compras con tarjeta de débito o dinero electrónico (Art 172)

Se faculta al Poder Ejecutivo a incrementar en hasta dos puntos

porcentuales, la reducción de la tasa para las operaciones por montos

inferiores al equivalente a UI 4.000 (U$S 500) aplicable a las

enajenaciones de bienes y prestaciones de servicios efectuadas a

consumidores finales.

Actualmente, en virtud de la ley 19.210 de inclusión financiera, tales

operaciones gozan a partir del 1/8/2016 de una reducción de 2 puntos de

IVA pero que entonces, a partir del 1/1/2017 (dada la ausencia de una

vigencia especial de esta norma), y decisión mediante del Poder Ejecutivo,

dicha reducción podría trepar a 4 puntos.

Modificaciones relativas a IVA

www.smslatam.com • © Copyright

Se dispone solidaridad tributaria de “conjuntos económicos” (Arts.

175 y 178)

Establece que cuando se verifique la existencia de un conjunto económico entre

sujetos independientes, sus integrantes responderán solidariamente por los

adeudos tributarios generados por cada uno de ellos.

Se presumirá, salvo prueba en contrario, que existe conjunto económico cuando se

verifique alguna de las siguientes hipótesis:

a) Exista una unidad de dirección o una coordinación conjunta de la actividad

económica de diversos sujetos, la que podrá manifestarse en la identidad de las

personas que ostentan poderes de decisión para orientar o definir las actividades de

cada uno de ellos o la existencia de vínculos de parentesco entre los titulares o

integrantes de sus órganos de decisión.

Modificaciones relativas al Código Tributario

www.smslatam.com • © Copyright

b) Exista una participación recíproca en el capital entre diversos sujetos o un traslado

mutuo de ganancias o pérdidas.

c) La actividad económica de diversos sujetos se organice en forma conjunta, ya sea

porque cada uno de ellos realiza una etapa de la misma cadena productiva o porque su

giro es similar o utilizan en común capital o trabajo o tienen una estructura comercial o

industrial común.

Modificaciones relativas al Código Tributario

www.smslatam.com • © Copyright

Otras modificaciones relativas al Código Tributario

Se modifican aspectos referentes a la determinación sobre base

presunta por parte de la Administración Tributaria (Art 176)

Se aclara que por condición resolutoria se entiende la no configuración

del hecho generador (Art 177)

Modificaciones relativas a la Ley Concursal

Se interpreta que la liberación de exigir certificado único en casos de

empresas concursadas solo refiere a deudas concursales (Art 179)

Otras modificaciones de la Ley 19.438

www.smslatam.com • © Copyright

Algunas exoneraciones de interés general

Se establece que la importación de bienes competitivos con la

industria nacional, no podrá gozar de las exoneraciones establecidas

en el Título 3 (Algunas exoneraciones de interés general) (Art 180)

Se establece que las importaciones de bienes que resulte exoneradas

por el Titulo 3 antes mencionado, tendrá por destino exclusivo el

desarrollo de la actividad que motiva la exoneración (Art 181)

Otras modificaciones de la Ley 19.438

www.smslatam.com • © Copyright

Normas tributarias incluidas en la sección “Disposiciones Varias”

Información sobre gasto tributario correspondiente a impuestos

recaudados por la Dirección General Impositiva (Art 183)

Se modifica el período para el cual el Poder Ejecutivo debe establecer

el límite de beneficios de promoción de proyectos de Fomento Artístico

Cultural (Art 186)

Se reduce el porcentaje de beneficio por donaciones efectuadas a

universidades privadas del 75% al 40% de “imputación” como pago a

cuenta del IRAE o IP (Art 188 y Art. 5 Dto.) (costo neto de cada $ 100

donados trepa a $ 45 de los anteriores $ 18,75)

Otras modificaciones de la Ley 19.438

www.smslatam.com • © Copyright

¡Muchas Gracias!

Cr. Félix Abadi [email protected]

Uruguay Tax Conference 2017

Top Related