Idiomas

Páginas

Jurídico

Adquisiciones internacionales.

Las CMN ven a las adquisiciones internacionales como una mejor forma de inversion extranjera directa en vez de establecer una subsidiaria. Mediante la adquisicion internacional, una empresa puede expandir de inmedito sus negocios internacionales, puesto que la empresa objetivo ya opera. El establecimiento de una nueva subsidiaria requiere tiempo.

Yahoo ha establecido portales prósperos en Europa y Asia sin embargo, considera que su presencia en Asia mejorara si se enfoca en la región de China continental. China tiene numerosas posibilidades, dada su base demográfica, pero también impone restricciones que desalientan la IED de las empresas, entre tanto, KIMO, una empresa privada que es el principal portal de Taiwán registra 4 millones de usuarios. Yahoo acepto comprar KIMO en 150 millones de dlls. Con esta IED, consiguió presencia en Taiwan, además de establecer un vinculo con China.

VPNa= IOa + Σ Fea,t + Sva

t=1 (1+k)t (1+k)t

Ioa: Desembolso inicial necesario para que la compradora adquiera la empresa objetivo.

Fea,t: Flujo de efectivo que generara la empresa objetivo para la compradora.

k: Tasa de rendimiento requerida sobre la adquisición de la empresa objetivo.

Sva: Valor de rescate de la empresa objetivo (precio de venta esperado de la empresa objetivo, en un momento futuro)n: momento en que la empresa objetivo venderá a la compradora.

Modelo para valuar una empresa objetivo extranjera

Expresa el precio que se pagara por la empresa objetivo. Cuando las empresas adquieren públicamente empresas objetivo extranjeras, pagan primas de entre 10 y 40 % mayores al precio de las acciones para asumir la propiedad. Esta prima es también común para la adquisición de empresas objetivo nacionales. La estimación del desembolso inicial debe considerar la prima.

Desembolso inicial

Lincoln Co. Quiere expandirse a América Latina o Canadá. A continuación se exponen los métodos que aplica Lincoln para hacer la selección inicial de las empresas objetivo en varios países y calcular lo que valen.

Ejemplo del proceso de valuación.

Lincoln Co. Pondera los factores que se acaban de describir cuando realiza una selección inicial de sus posibles empresas objetivo. Tiene varias empresas objetivo identificadas en México, Brasil, Colombia y Canadá. La empresa objetivo en Mexico no tiene planes de vender su negocio y ni siquiera tiene la disposicion para considerar una oferta de Lincoln Co.

Proceso de selección internacional

Por consiguiente, ya no se contempla esta empresa. Lincoln anticipa posibles problemas politicos que podrian erigir las barreras a una adquisicion en Colombia, aunque la empresa objetivo colombiana, quisiera ser comprada. En Brasil, las condiciones del mercado accionario no son favorables, puesto que, ultimamente, los precios de las acciones de las empresas brasileñas han aumentado de forma significativa. Lincoln no quiere pagar lo que vale ahora la empresa objetivo brasileña.

Proceso de selección internacional

Según este proceso de selección, la unica empresa objetivo extranjera que amerita una evaluacion mas detenida es la canadiense. En esta evaluacion de Lincoln, las condiciones de la moneda canadiense son un tanto desfavorables, pero no es motivo para suspender ulteriores consideraciones de la empresa objetivo. Asi el siguiente paso seria que Lincoln tuviera cuanta informacion pudiera sobre la empresa objetivo y las condiciones en Canada. Despues aprovecharia esta informacion para determinar los flujos de efectivo esperados y definir si el valor de la empresa objetivo supera el desembolso inicial que necesitaria para comprarlo.

Proceso de selección internacional

EmpresaObjetivo con sedeEn:

¿La empresa objetivo aceptaría la adquisición?

Condiciones económicas e industriales locales

Condiciones políticas locales

Condiciones de la moneda local

Precios que prevalecen en el mercado accionario

Leyes fiscales

México No Favorable Ok Ok Ok Pueden cambiar

Brasil Tal vez Ok Ok Ok Demasiado caros

Pueden cambiar

Colombia Si Favorable Volátil Ok Razonable

Canadá Si Ok Favorable

Un pocodesfavorable

Ok Razonable

Ejemplo de los procesos usados para seleccionar empresas objetivo

extranjeras

Lincoln puede calcular el valor presente de los flujos de efectivo futuros que se producirían por comprar la empresa objetivo. Este calculo sirve para determinar si debe comprarse dicha empresa. Para continuar con nuestro ejemplo, el proceso dio por resultado una sola empresa objetivo viable, una empresa canadiense. La empresa ha realizado todos sus negocios en su país. Lincoln espera obtener los materiales a un costo menor que la empresa objetivo, dada su relación con proveedores canadienses y quiere implantar un proceso de producción mas eficiente.

Calculo del valor de la empresa objetivo

Lincoln planea aprovechar el talento gerencial que ya se tiene para dirigir la empresa objetivo, y con ello, reducir los gastos de administracion y mkt en los que incurre la empresa objetivo. Y asi mismo supone que los ingresos de la empresa objetivo aumenten cuando se vendan los productos bajo el nombre de Lincoln. Para medir los flujos de efectivo esperados, primero se determinan los niveles de ingresos y gastos de los últimos años y se ajustan para que reflejen los cambios que habrian ocurrido despues de la adquisicion.

Calculo del valor de la empresa objetivo

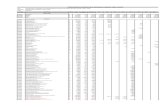

Año pasado Año 1 Año 2 Año 3

Ingresos C$90 C$100 C$93.3 C$121

Costo de los bienes vendidos

C$45 C$40 C$37.3 C$48.4

Utilidad bruta S$45 C$60 C$56 C$72.6

Gtos. Admon y vtas. C$20 C$15 C$15 C$15

Depreciacion C$10 C$10 C$10 C$10

Ut. Antes imptos. C$15 C$35 C$31 C$47.6

Impuestos C$4.5 C$10.5 C$9.3 C$14.28

Ut. Desp. Imptos. C$10.5 C$24.5 C$21.7 C$33.32

+Depreciacion C$10 C$10 C$10

-Fondos para reinvertir C$5 C$5 C$5

Venta de la empresa despues de imptos. A las ganancias de capital

C$230

Flujos de efectivo en C$ C$29.5 C$26.7 C$268.32

Tipo de cambio C$ $0.80 $0.80 $0.80

Flujos de efectivo en dlls. $23.6 $21.36 $214.66

VP (tasa dcto. 20%) $19.67 $14.83 $124.22

VP acumulado $19.67 C$34.50 $158.72

Valuación de la empresa objetivo canadiense según los supuestos indicados en millones de dlls.

La mayoría de las CMN que piensa en adquirir una empresa objetivo especifica siguen un procedimiento semejante para valorarlo. Sin embargo sus valuaciones varían por las diferencias en su forma de calcular las principales determinantes del valor de una empresa objetivo dada:

1)Flujos de efectivo que generara la empresa objetivo.

2)Efectos del tipo de cambio en los fondos transferidos a la matriz de la CMB.

3)Tasa de rendimiento requerida al invertir en la empresa objetivo.

Por que las valuaciones de una empresa objetivo varían con las CMN

Top Related