Idiomas

Páginas

Jurídico

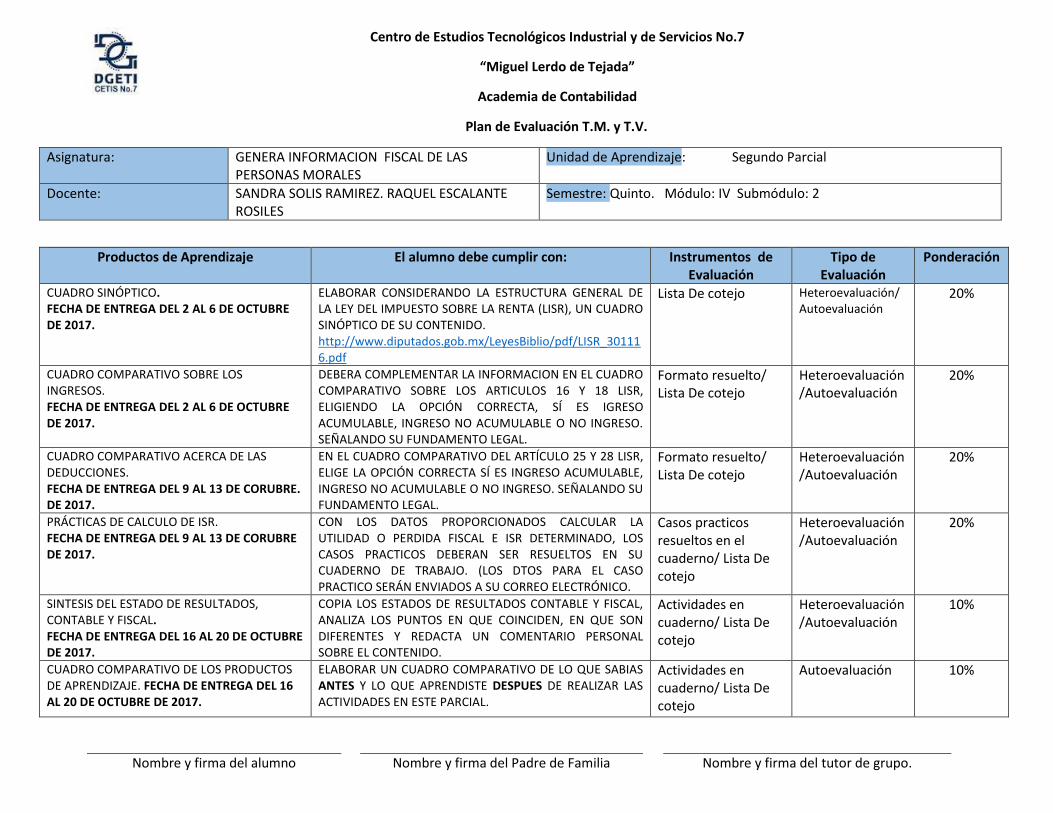

Centro de Estudios Tecnológicos Industrial y de Servicios No.7

“Miguel Lerdo de Tejada”

Academia de Contabilidad

Plan de Evaluación T.M. y T.V.

Asignatura: GENERA INFORMACION FISCAL DE LAS PERSONAS MORALES

Unidad de Aprendizaje: Segundo Parcial

Docente: SANDRA SOLIS RAMIREZ. RAQUEL ESCALANTE ROSILES

Semestre: Quinto. Módulo: IV Submódulo: 2

Productos de Aprendizaje El alumno debe cumplir con: Instrumentos de Evaluación

Tipo de Evaluación

Ponderación

CUADRO SINÓPTICO. FECHA DE ENTREGA DEL 2 AL 6 DE OCTUBRE DE 2017.

ELABORAR CONSIDERANDO LA ESTRUCTURA GENERAL DE LA LEY DEL IMPUESTO SOBRE LA RENTA (LISR), UN CUADRO SINÓPTICO DE SU CONTENIDO. http://www.diputados.gob.mx/LeyesBiblio/pdf/LISR_301116.pdf

Lista De cotejo Heteroevaluación/Autoevaluación

20%

CUADRO COMPARATIVO SOBRE LOS INGRESOS. FECHA DE ENTREGA DEL 2 AL 6 DE OCTUBRE DE 2017.

DEBERA COMPLEMENTAR LA INFORMACION EN EL CUADRO COMPARATIVO SOBRE LOS ARTICULOS 16 Y 18 LISR, ELIGIENDO LA OPCIÓN CORRECTA, SÍ ES IGRESO ACUMULABLE, INGRESO NO ACUMULABLE O NO INGRESO. SEÑALANDO SU FUNDAMENTO LEGAL.

Formato resuelto/ Lista De cotejo

Heteroevaluación/Autoevaluación

20%

CUADRO COMPARATIVO ACERCA DE LAS DEDUCCIONES. FECHA DE ENTREGA DEL 9 AL 13 DE CORUBRE. DE 2017.

EN EL CUADRO COMPARATIVO DEL ARTÍCULO 25 Y 28 LISR, ELIGE LA OPCIÓN CORRECTA SÍ ES INGRESO ACUMULABLE, INGRESO NO ACUMULABLE O NO INGRESO. SEÑALANDO SU FUNDAMENTO LEGAL.

Formato resuelto/ Lista De cotejo

Heteroevaluación/Autoevaluación

20%

PRÁCTICAS DE CALCULO DE ISR. FECHA DE ENTREGA DEL 9 AL 13 DE CORUBRE DE 2017.

CON LOS DATOS PROPORCIONADOS CALCULAR LA UTILIDAD O PERDIDA FISCAL E ISR DETERMINADO, LOS CASOS PRACTICOS DEBERAN SER RESUELTOS EN SU CUADERNO DE TRABAJO. (LOS DTOS PARA EL CASO PRACTICO SERÁN ENVIADOS A SU CORREO ELECTRÓNICO.

Casos practicos resueltos en el cuaderno/ Lista De cotejo

Heteroevaluación/Autoevaluación

20%

SINTESIS DEL ESTADO DE RESULTADOS, CONTABLE Y FISCAL. FECHA DE ENTREGA DEL 16 AL 20 DE OCTUBRE DE 2017.

COPIA LOS ESTADOS DE RESULTADOS CONTABLE Y FISCAL, ANALIZA LOS PUNTOS EN QUE COINCIDEN, EN QUE SON DIFERENTES Y REDACTA UN COMENTARIO PERSONAL SOBRE EL CONTENIDO.

Actividades en cuaderno/ Lista De cotejo

Heteroevaluación/Autoevaluación

10%

CUADRO COMPARATIVO DE LOS PRODUCTOS DE APRENDIZAJE. FECHA DE ENTREGA DEL 16 AL 20 DE OCTUBRE DE 2017.

ELABORAR UN CUADRO COMPARATIVO DE LO QUE SABIAS ANTES Y LO QUE APRENDISTE DESPUES DE REALIZAR LAS ACTIVIDADES EN ESTE PARCIAL.

Actividades en cuaderno/ Lista De cotejo

Autoevaluación 10%

Nombre y firma del alumno Nombre y firma del Padre de Familia Nombre y firma del tutor de grupo.

Bienvenidos

“Los impuestos son parte de nuestra cultura popular, son

angustia para los que los pagan, diversión para quien los evade y

sustento para quien los impone”.

Eduardo Johnson Okhuysen

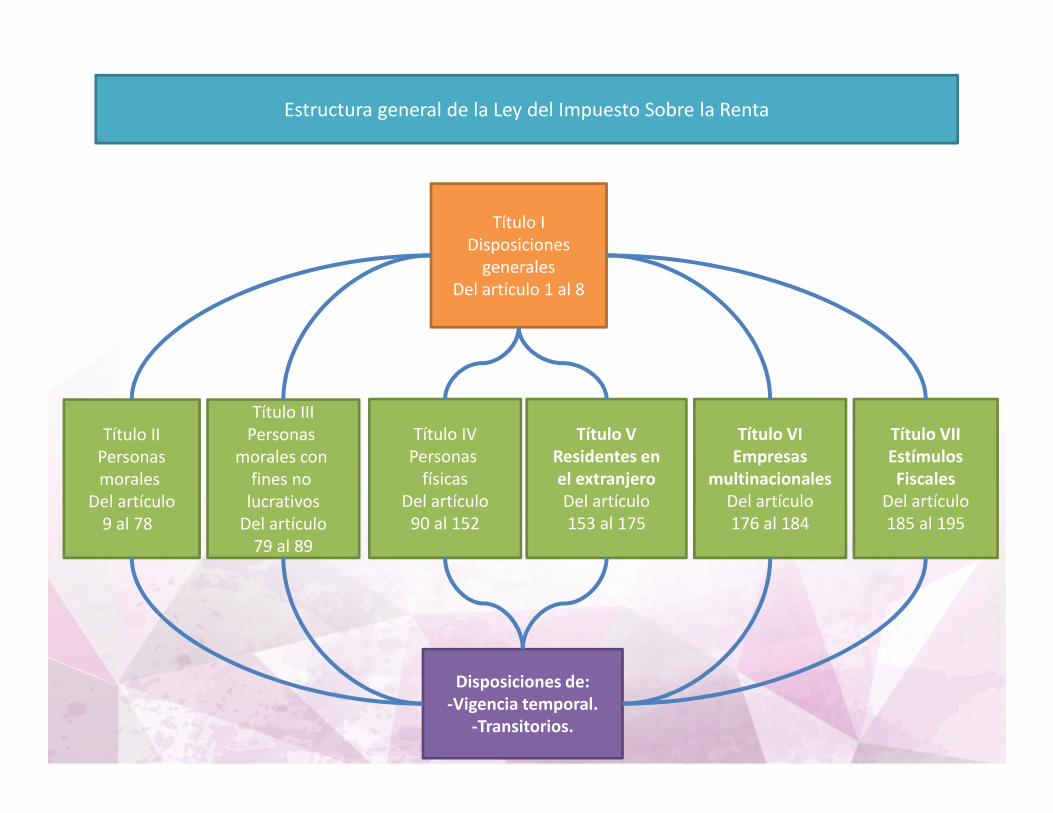

Estructura general de la Ley del Impuesto Sobre la Renta

Título I

Disposiciones

generales

Del artículo 1 al 8

Disposiciones de:

-Vigencia temporal.

-Transitorios.

Título II

Personas

morales

Del artículo

9 al 78

Título III

Personas

morales con

fines no

lucrativos

Del artículo

79 al 89

Título IV

Personas

físicas

Del artículo

90 al 152

Título V

Residentes en

el extranjero

Del artículo

153 al 175

Título VI

Empresas

multinacionales

Del artículo

176 al 184

Título VII

Estímulos

Fiscales

Del artículo

185 al 195

Estructura del Título II de la Ley del Impuesto Sobre la Renta

Título II

Personas

morales

Capítulo II

Deducciones

Del artículo

25 al 43

Capítulo III

Ajuste

por inflación

Del artículo

44 al 46

Capítulo IV

Instituciones

de crédito

Del artículo

47 al 56

Capítulo V

Pérdidas

Del artículo

57 al 58

Disposiciones

generales

Del artículo 9 al 15

Sección II

Inversiones

Del artículo

31 al 38

Capítulo VIII

Obligaciones de las personas

morales

Del artículo 79 al 78

Capítulo VII

Coordinados

Del artículo

72 al 73

Capítulo I

Ingresos

Del artículo

16 al 24

Capítulo VI

Régimen opcional

para grupos de

sociedades

Del artículo

59 al 78

Sección I

Deducciones

en general

Del artículo

25 al 30

Sección III

Costo de lo

vendido

Del artículo

39 al 43Capítulo VIII

Régimen sector

primario

Del artículo

74 al 75

Estado de resultados

Ventas netasmenosCosto de ventasigual:Utilidad brutamenos:Gastos de operaciónigual a:Utilidad de operaciónmenos:Otros gastosmás:Otros productosigual:Utilidad antes de ISR y PTUmenos:ISR determinado PTU determinadaigual:Utilidad antes de reservasmenos:Reservas (legal y de reinversión)igual:Utilidad por distribuir

Ingresos acumulables

menos:

Deducciones autorizadas

igual:

Utilidad

menos:

PTU pagada en el ejercicio

igual:

Utilidad fiscal

menos:

Actualización de pérdidas fiscales de ejercicios anteriorespendientes por amortizar

igual:

Resultado fiscal

por:

Tasa

igual:

Impuesto sobre la renta

Contable Fiscal

CUFIN

Título II Personas Morales

Estado de Resultados. Fiscal

LISR Vigente

Artículos

» Ingresos acumulables del 16 al 24

- Deducciones autorizadas del 25 al 43

= Utilidad o pérdida

- PTU pagada

= Utilidad fiscal

- Pérdida fiscal actualizada del 57 al 58

= Resultado fiscal

x Tasa al 30% 9

= ISR Determinado

- Pagos provisionales 14

- Retenciones por bancos 54

= ISR a cargo o a favor 9

1er párrafo

Fracción I

Fracción II

Artículo 14

Fracción III

Artículo 9

Ingresos acumulables

Definición:

Son todos aquellos ingresos por los que el contribuyente esta

obligado al pago del ISR.

Integración:

A continuación se detallan los artículos que están vinculados con los

ingresos acumulables, no acumulables y los que no se consideran

ingresos conforme a los artículos 16 y 18.

Nota:

Los ingresos que se presentan en rojo, son parte de las reformas

fiscales 2017.

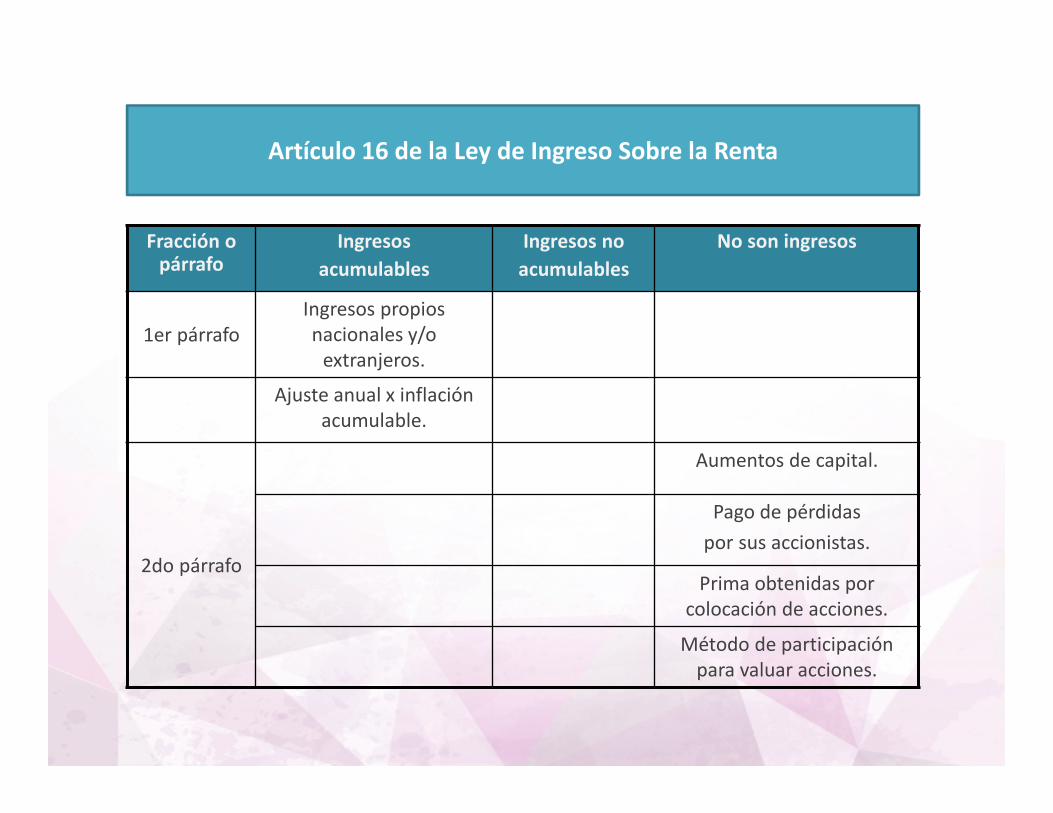

Artículo 16 de la Ley de Ingreso Sobre la Renta

Fracción o párrafo

Ingresos

acumulables

Ingresos no

acumulables

No son ingresos

1er párrafo

Ingresos propios

nacionales y/o

extranjeros.

Ajuste anual x inflación

acumulable.

2do párrafo

Aumentos de capital.

Pago de pérdidas

por sus accionistas.

Prima obtenidas por

colocación de acciones.

Método de participación

para valuar acciones.

Artículo 16 de la Ley de Ingreso Sobre la Renta

Fracción o párrafo

Ingresos

acumulables

Ingresos no

acumulables

No son

ingresos

2do párrafo Reevaluación de

activos y capital.

3er párrafo

Los ingresos por apoyos

económicos o monetarios que

reciban de los programas

previstos en los presupuestos de

egresos de la Federación o de las

Entidades Federativas, los gastos

o erogaciones que se realicen

con estos ingresos no serán

deducibles.

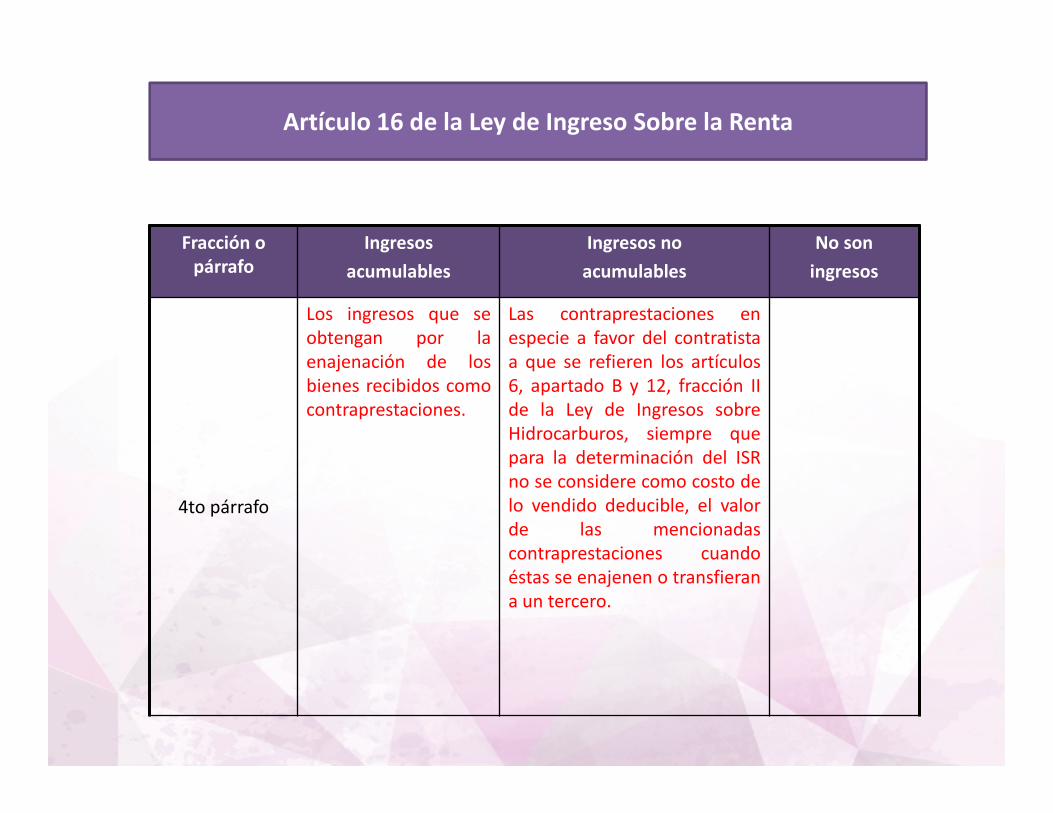

Artículo 16 de la Ley de Ingreso Sobre la Renta

Fracción o

párrafo

Ingresos

acumulables

Ingresos no

acumulables

No son

ingresos

4to párrafo

Los ingresos que se

obtengan por la

enajenación de los

bienes recibidos como

contraprestaciones.

Las contraprestaciones en

especie a favor del contratista

a que se refieren los artículos

6, apartado B y 12, fracción II

de la Ley de Ingresos sobre

Hidrocarburos, siempre que

para la determinación del ISR

no se considere como costo de

lo vendido deducible, el valor

de las mencionadas

contraprestaciones cuando

éstas se enajenen o transfieran

a un tercero.

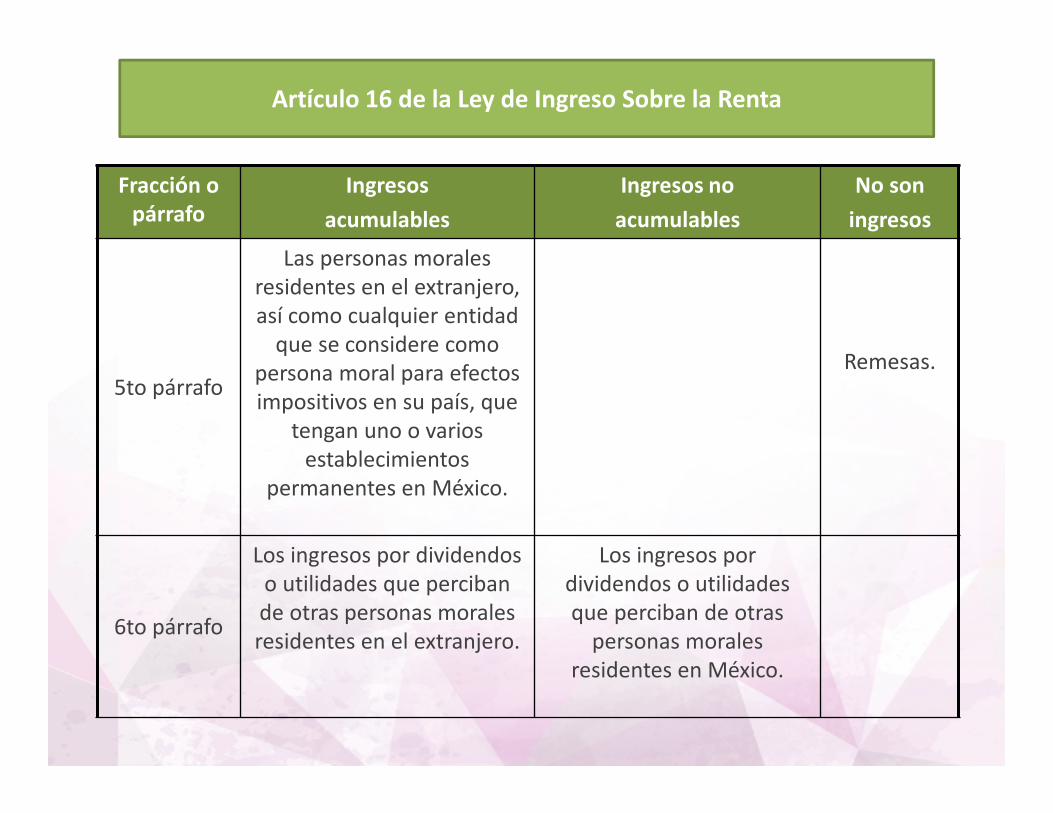

Artículo 16 de la Ley de Ingreso Sobre la Renta

Fracción o

párrafo

Ingresos

acumulables

Ingresos no

acumulables

No son

ingresos

5to párrafo

Las personas morales

residentes en el extranjero,

así como cualquier entidad

que se considere como

persona moral para efectos

impositivos en su país, que

tengan uno o varios

establecimientos

permanentes en México.

Remesas.

6to párrafo

Los ingresos por dividendos

o utilidades que perciban

de otras personas morales

residentes en el extranjero.

Los ingresos por

dividendos o utilidades

que perciban de otras

personas morales

residentes en México.

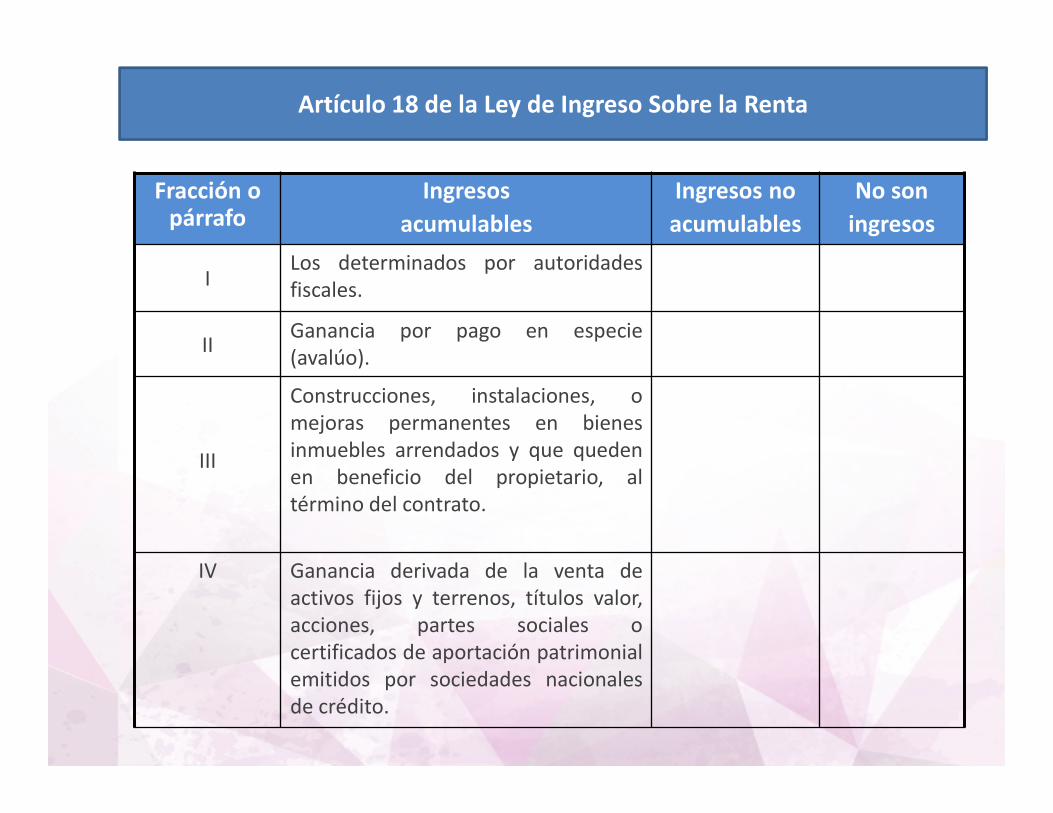

Artículo 18 de la Ley de Ingreso Sobre la Renta

Fracción o párrafo

Ingresos

acumulables

Ingresos no

acumulables

No son

ingresos

ILos determinados por autoridades

fiscales.

IIGanancia por pago en especie

(avalúo).

III

Construcciones, instalaciones, o

mejoras permanentes en bienes

inmuebles arrendados y que queden

en beneficio del propietario, al

término del contrato.

IV Ganancia derivada de la venta de

activos fijos y terrenos, títulos valor,

acciones, partes sociales o

certificados de aportación patrimonial

emitidos por sociedades nacionales

de crédito.

Artículo 18 de la Ley de Ingreso Sobre la Renta

Fracción

o párrafo

Ingresos

acumulables

Ingresos no

acumulables

No son

ingresos

IV

Ganancia que derive de la

fusión o escisión de sociedades,

cuando no se cumplan con los

requisitos, del artículo 14-B del

CFF.

Ganancia que derive de

la fusión o escisión de

sociedades, cuando se

cumplan con los

requisitos, del artículo

14-B del CFF.

IV

Ganancia proveniente de

reducción de capital o de

liquidación de sociedades

mercantiles residentes en el

extranjero, en las que el

contribuyente sea socio o

accionistas.

VRecuperación de un crédito

deducido por incobrable.

Artículo 18 de la Ley de Ingreso Sobre la Renta

Fracción

o párrafo

Ingresos acumulables Ingresos no

acumulables

No son

ingresos

VI

Recuperación por seguros, fianzas

o responsabilidades a cargo de

terceros, tratándose de pérdidas

de bienes del contribuyente.

VII

Indemnización para resarcirlo de la

disminución que en su

productividad haya causado la

muerte, accidente, o enfermedad

de técnicos o dirigentes.

VIII

Gastos por cuenta de terceros

(no comprobados).

Gastos por cuenta

de terceros

(comprobados

fiscalmente).

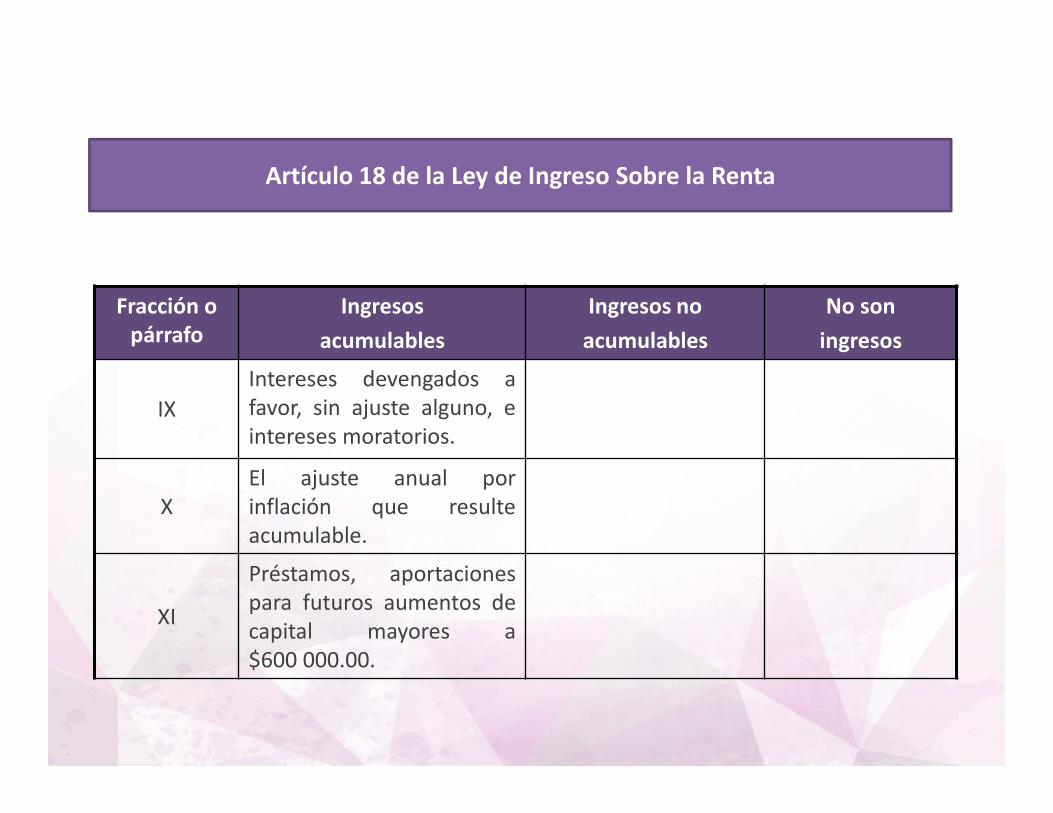

Artículo 18 de la Ley de Ingreso Sobre la Renta

Fracción o

párrafo

Ingresos

acumulables

Ingresos no

acumulables

No son

ingresos

IX

Intereses devengados a

favor, sin ajuste alguno, e

intereses moratorios.

X

El ajuste anual por

inflación que resulte

acumulable.

XI

Préstamos, aportaciones

para futuros aumentos de

capital mayores a

$600 000.00.

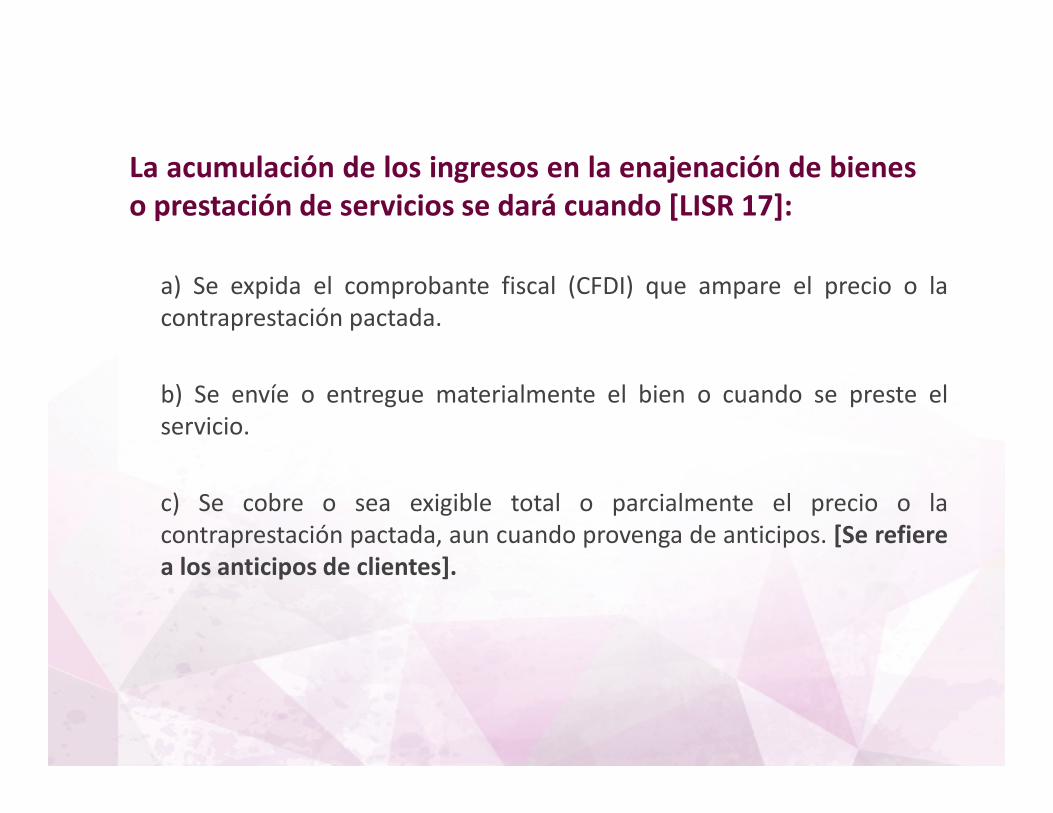

La acumulación de los ingresos en la enajenación de bienes

o prestación de servicios se dará cuando [LISR 17]:

a) Se expida el comprobante fiscal (CFDI) que ampare el precio o la

contraprestación pactada.

b) Se envíe o entregue materialmente el bien o cuando se preste el

servicio.

c) Se cobre o sea exigible total o parcialmente el precio o la

contraprestación pactada, aun cuando provenga de anticipos. [Se refiere

a los anticipos de clientes].

Deducciones autorizadas

Definición: Son todas aquellas erogaciones, estrictamente

indispensables y que reúnen los requisitos fiscales del artículo 29

y 29-A del CFF y los que señala la propia LISR.

Nota:

Las deducciones que se presentan en rojo, son parte de las

reformas fiscales 2017.

Requisito generales de las deducciones

autorizadas

l. Ser estrictamente indispensables para los fines de la actividad del

contribuyente […].

lll. Estar amparadas con un comprobante fiscal y que los pagos cuyo

monto exceda de $2,000.00 se efectúen mediante transferencia

electrónica de fondos desde cuentas abiertas a nombre del

contribuyente en instituciones que componen el sistema financiero y las

entidades que para tal efecto autorice el Banco de México; cheque

nominativo de la cuenta del contribuyente, tarjeta de crédito, de débito,

de servicios, o los denominados monederos electrónicos autorizados por

el SAT.

Los pagos que se efectúen mediante cheque nominativo, deberán

contener la clave en el RFC de quien lo expide, así como en el anverso

del mismo la expresión "para abono en cuenta del beneficiario".

Requisito generales de las deducciones autorizadas

IV. Estar debidamente registradas en contabilidad y que sean restadas

una sola vez.

VI. Que cuando los pagos cuya deducción se pretenda realizar se hagan a

contribuyentes que causen el IVA, dicho impuesto se traslade en forma

expresa y por separado en el CFDI correspondiente.

XVIII. Que al realizar las operaciones correspondientes o a más tardar el

último día del ejercicio se reúnan los requisitos que para cada deducción

en particular establece esta Ley. Tratándose del comprobante fiscal a

que se refiere el primer párrafo de la fracción III de este artículo, éste se

obtenga a más tardar el día en que el contribuyente deba presentar su

declaración.

Sección I

De las deducciones en general

Artículo 25 LISR Deducciones

autorizadas

Requisitos de

las deducciones

Fundamento

Fracción I Las devoluciones que se reciban o los

descuentos o bonificaciones que se

hagan en el ejercicio (devoluciones

sobre ventas).

Se deberán expedir CFDI. Artículo 29,

penúltimo párrafo,

CFF.

Fracción II El costo de lo vendido.

El costo de las mercancías que se

enajenen, así como el de las que

integren el inventario final del ejercicio,

se determinará conforme al sistema de

costeo absorbente sobre la base de

costos históricos o predeterminados.

En todo caso, el costo se deducirá en el

ejercicio en el que se acumulen los

ingresos que se deriven de la

enajenación de los bienes de que se

trate.

Artículo

39,

LISR.

Nota aclaratoria: CFDI = Comprobante Fiscal Digital por Internet

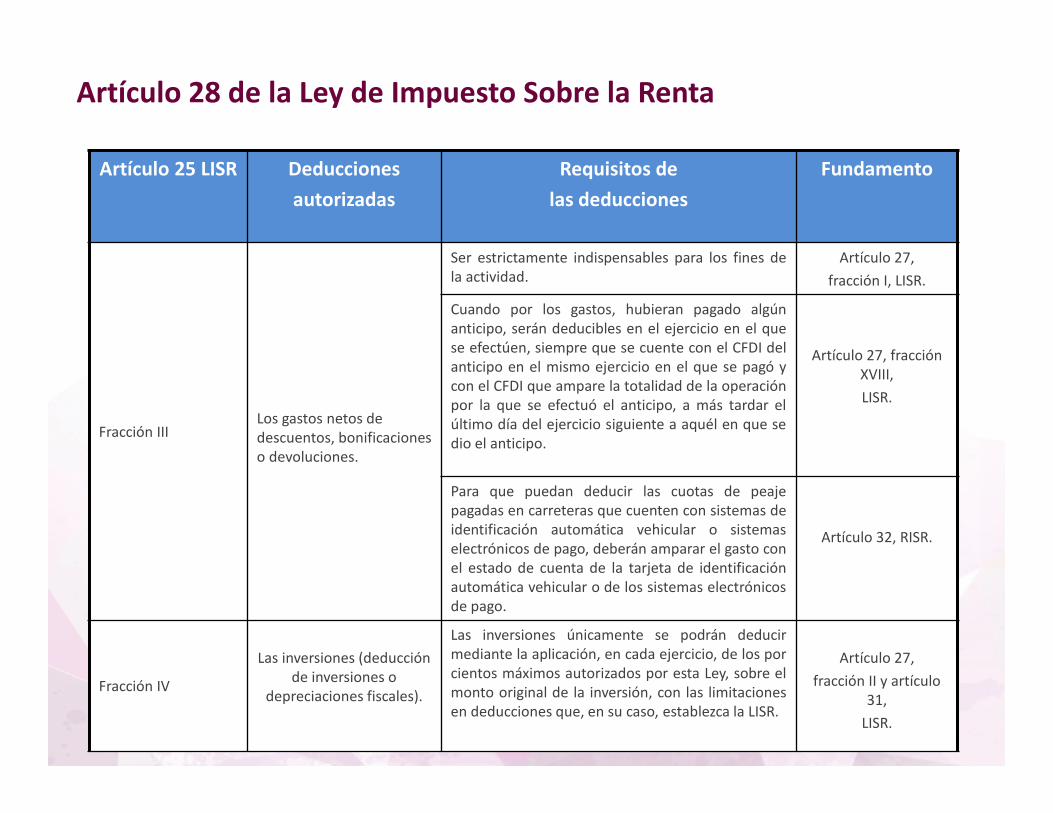

Artículo 28 de la Ley de Impuesto Sobre la Renta

Artículo 25 LISR Deducciones

autorizadas

Requisitos de

las deducciones

Fundamento

Fracción IIILos gastos netos de

descuentos, bonificaciones

o devoluciones.

Ser estrictamente indispensables para los fines de

la actividad.

Artículo 27,

fracción I, LISR.

Cuando por los gastos, hubieran pagado algún

anticipo, serán deducibles en el ejercicio en el que

se efectúen, siempre que se cuente con el CFDI del

anticipo en el mismo ejercicio en el que se pagó y

con el CFDI que ampare la totalidad de la operación

por la que se efectuó el anticipo, a más tardar el

último día del ejercicio siguiente a aquél en que se

dio el anticipo.

Artículo 27, fracción

XVIII,

LISR.

Para que puedan deducir las cuotas de peaje

pagadas en carreteras que cuenten con sistemas de

identificación automática vehicular o sistemas

electrónicos de pago, deberán amparar el gasto con

el estado de cuenta de la tarjeta de identificación

automática vehicular o de los sistemas electrónicos

de pago.

Artículo 32, RISR.

Fracción IV

Las inversiones (deducción

de inversiones o

depreciaciones fiscales).

Las inversiones únicamente se podrán deducir

mediante la aplicación, en cada ejercicio, de los por

cientos máximos autorizados por esta Ley, sobre el

monto original de la inversión, con las limitaciones

en deducciones que, en su caso, establezca la LISR.

Artículo 27,

fracción II y artículo

31,

LISR.

Artículo 28 de la Ley de Impuesto Sobre la Renta

Artículo 25 LISR Deducciones

autorizadas

Requisitos de

las deducciones

Fundamento

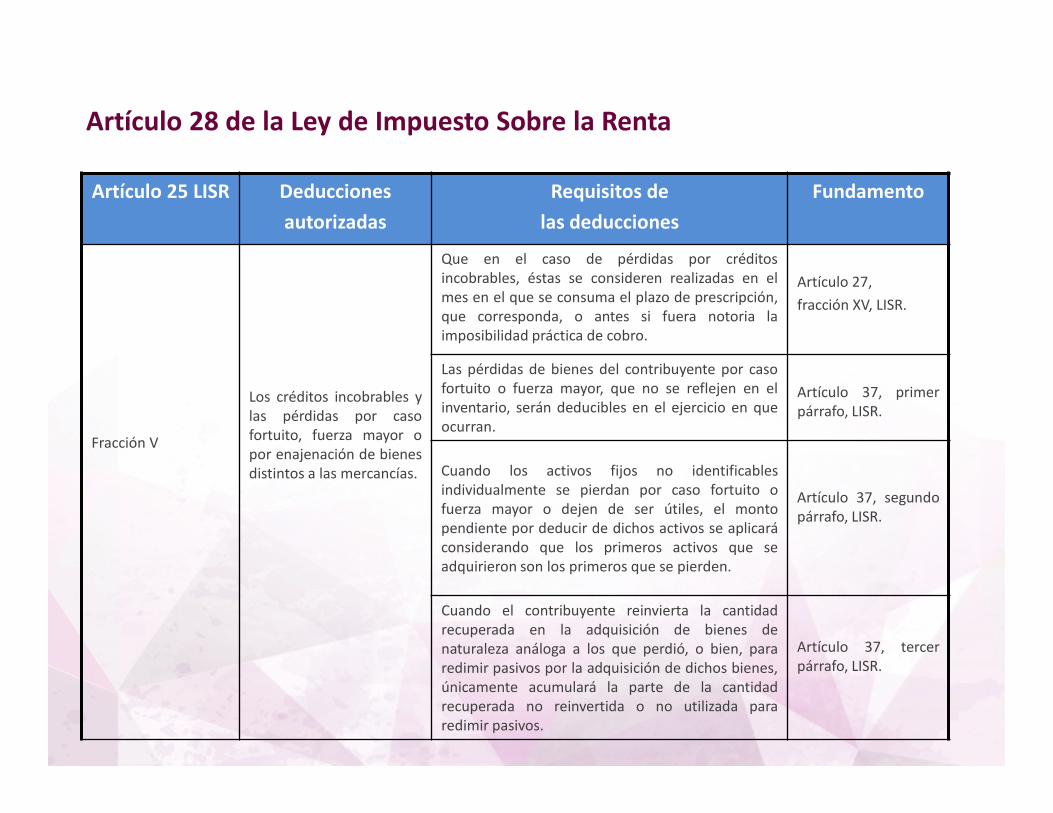

Fracción V

Los créditos incobrables y

las pérdidas por caso

fortuito, fuerza mayor o

por enajenación de bienes

distintos a las mercancías.

Que en el caso de pérdidas por créditos

incobrables, éstas se consideren realizadas en el

mes en el que se consuma el plazo de prescripción,

que corresponda, o antes si fuera notoria la

imposibilidad práctica de cobro.

Artículo 27,

fracción XV, LISR.

Las pérdidas de bienes del contribuyente por caso

fortuito o fuerza mayor, que no se reflejen en el

inventario, serán deducibles en el ejercicio en que

ocurran.

Artículo 37, primer

párrafo, LISR.

Cuando los activos fijos no identificables

individualmente se pierdan por caso fortuito o

fuerza mayor o dejen de ser útiles, el monto

pendiente por deducir de dichos activos se aplicará

considerando que los primeros activos que se

adquirieron son los primeros que se pierden.

Artículo 37, segundo

párrafo, LISR.

Cuando el contribuyente reinvierta la cantidad

recuperada en la adquisición de bienes de

naturaleza análoga a los que perdió, o bien, para

redimir pasivos por la adquisición de dichos bienes,

únicamente acumulará la parte de la cantidad

recuperada no reinvertida o no utilizada para

redimir pasivos.

Artículo 37, tercer

párrafo, LISR.

Artículo 28 de la Ley de Impuesto Sobre la Renta

Artículo 25 LISR Deducciones

autorizadas

Requisitos de

las deducciones

Fundamento

Fracción VI

Las cuotas a cargo de los patrones

pagadas al IMSS, incluidas las previstas

en la Ley del Seguro de Desempleo.

Las aportaciones de seguridad social

son las contribuciones establecidas en

ley a cargo de personas que son

sustituidas por el Estado en el

cumplimiento de obligaciones fijadas

por la ley en materia de seguridad

social, o de las personas que se

beneficien en forma especial por

servicios de seguridad social

proporcionados por el mismo Estado.

Artículo 2,

fracción II, CFF.

Fracción VII

Los intereses devengados a cargo en el

ejercicio, sin ajuste alguno. En el caso

de los intereses moratorios, a partir

del cuarto mes se deducirán

únicamente los efectivamente

pagados.

Que en el caso de intereses por

capitales tomados en préstamo, éstos

se hayan invertido en los fines del

negocio.Artículo 27,

fracción VII, LISR.

Fracción VIII Ajuste anual por inflación deducible.

Las personas morales determinarán, al

cierre de cada ejercicio, el ajuste anual

por inflación.

Artículo 44, LISR.

Artículo 28 de la Ley de Impuesto Sobre la Renta

Artículo 25 LISR Deducciones

autorizadas

Requisitos de

las deducciones

Fundamento

Fracción IX

Los anticipos y los rendimientos que

paguen las sociedades cooperativas de

producción, así como los anticipos que

entreguen las sociedades y

asociaciones civiles a sus miembros,

cuando los distribuyan en los términos

de la fracción II, artículo 94 de la LISR.

Se asimilan a salarios; los rendimientos

y anticipos, que obtengan los miembros

de las sociedades cooperativas de

producción, así como los anticipos que

reciban los miembros de sociedades y

asociaciones civiles.

Artículo 94, fracción

II, LISR.

Fracción X

Las aportaciones efectuadas para la

creación o incremento de reservas

para fondos de pensiones o

jubilaciones del personal,

complementarias a las que establece

la Ley del Seguro Social, y de primas

de antigüedad constituidas en los

términos de esta Ley.

El monto de la deducción a que se

refiere esta fracción no excederá en

ningún caso a la cantidad que resulte

de aplicar el factor de 0.47 al monto de

la aportación realizada en el ejercicio

de que se trate. El factor a que se

refiere este párrafo será del 0.53

cuando las prestaciones otorgadas por

los contribuyentes a favor de sus

trabajadores que a su vez sean ingresos

exentos para dichos trabajadores, en el

ejercicio de que se trate, no disminuyan

respecto de las otorgadas en el

ejercicio fiscal inmediato anterior.

Artículo 25, fracción

X, LISR.

Artículo 28 de la Ley de Impuesto Sobre la Renta

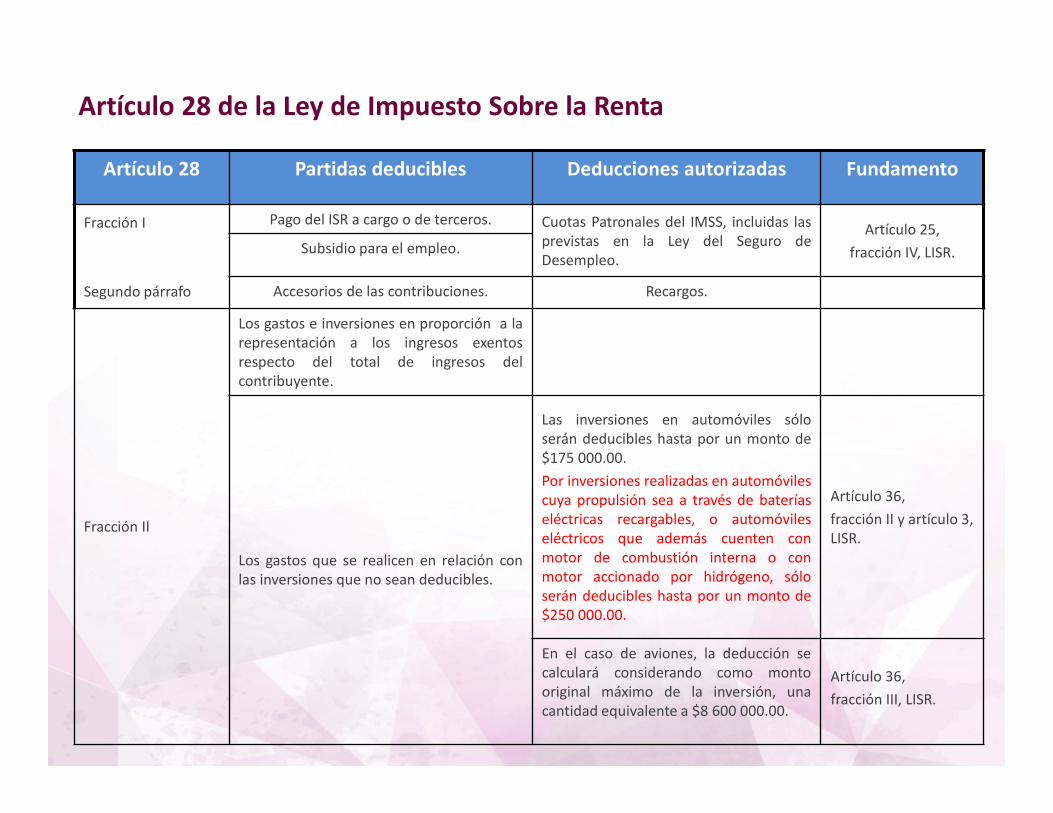

Artículo 28 Partidas deducibles Deducciones autorizadas Fundamento

Fracción I

Segundo párrafo

Pago del ISR a cargo o de terceros. Cuotas Patronales del IMSS, incluidas las

previstas en la Ley del Seguro de

Desempleo.

Artículo 25,

fracción IV, LISR.Subsidio para el empleo.

Accesorios de las contribuciones. Recargos.

Fracción II

Los gastos e inversiones en proporción a la

representación a los ingresos exentos

respecto del total de ingresos del

contribuyente.

Los gastos que se realicen en relación con

las inversiones que no sean deducibles.

Las inversiones en automóviles sólo

serán deducibles hasta por un monto de

$175 000.00.

Por inversiones realizadas en automóviles

cuya propulsión sea a través de baterías

eléctricas recargables, o automóviles

eléctricos que además cuenten con

motor de combustión interna o con

motor accionado por hidrógeno, sólo

serán deducibles hasta por un monto de

$250 000.00.

Artículo 36,

fracción II y artículo 3,

LISR.

En el caso de aviones, la deducción se

calculará considerando como monto

original máximo de la inversión, una

cantidad equivalente a $8 600 000.00.

Artículo 36,

fracción III, LISR.

Artículo 28 de la Ley de Impuesto Sobre la Renta

Artículo 28 Partidas no deducibles Deducciones autorizadas Fundamento

Fracción IIIObsequios, atenciones y otros gastos de

naturaleza análoga.

Sólo aquellas que estén relacionadas con

la venta y sean otorgadas a todos sus

clientes.

Artículo 28,

fracción III, LISR.

Fracción IV Gastos de representación.

Fracción V

Los viáticos o gastos de viaje, en el país o

en el extranjero, cuando no se destinen al

hospedaje, alimentación, transporte, uso o

goce temporal de automóviles y pago de

kilometraje, de la persona beneficiaria del

viático o cuando se apliquen dentro de una

faja de 50 kilómetros que circunde al

establecimiento del contribuyente.

Cuando se apliquen dentro de una faja

de 51 o más km que circunde al

establecimiento del contribuyente.

Las personas a favor de las cuales se

realice la erogación, deben tener relación

de trabajo o servicios profesionales y

estar amparados con comprobantes

fiscales.

Artículo 28,

fracción V,

primer párrafo, LISR.

Los gastos de viaje destinados a la

alimentación, no serán deducibles si

exceden de $750.00 diarios por cada

beneficiario, cuando se eroguen en México,

o $1 500.00 cuando se eroguen en el

extranjero, y acompañe el CFDI o la

documentación que ampare el hospedaje o

transporte.

Los gastos de viaje destinados a la

alimentación, sólo serán deducibles

hasta por un monto que no exceda de

$750.00 diarios por cada beneficiario,

cuando se eroguen en México, o $1

500.00 cuando se eroguen en el

extranjero, y acompañe el CFDI o la

documentación que ampare el hospedaje

o transporte.

Artículo 28,

fracción V,

segundo párrafo,

LISR.

Artículo 28 de la Ley de Impuesto Sobre la Renta

Artículo 28 Partidas no deducibles Deducciones autorizadas Fundamento

Fracción V

Cuando a la documentación que ampare

el gasto de alimentación el contribuyente

únicamente acompañe el CFDI relativo al

transporte, la deducción sólo procederá

cuando el pago se efectúe mediante

tarjeta de crédito de la persona que

realiza el viaje.

Artículo 28,

fracción V,

segundo párrafo,

LISR.

Los gastos de viaje destinados al uso o goce

temporal de automóviles y gastos

relacionados, no serán deducibles si

excede de $850.00 diarios, cuando se

eroguen en territorio nacional o en el

extranjero.

Los gastos de viaje destinados al uso o

goce temporal de automóviles y gastos

relacionados, serán deducibles hasta por

un monto que no exceda de $850.00

diarios, cuando se eroguen en territorio

nacional o en el extranjero, y el

contribuyente acompañe el CFDI o la

documentación comprobatoria que

ampare el hospedaje o transporte.

Artículo 28,

fracción V,

segundo párrafo,

LISR.

Los gastos de viaje destinados al hospedaje,

no serán deducibles si excede de $3

850.00 diarios, cuando se eroguen en el

extranjero, y el contribuyente acompañe a

la documentación comprobatoria que los

ampare la relativa al transporte.

Los gastos de viaje destinados al

hospedaje, sólo serán deducibles hasta

por un monto que no exceda de $3

850.00 diarios, cuando se eroguen en el

extranjero, y el contribuyente acompañe

a la documentación comprobatoria que

los ampare la relativa al transporte.

Artículo 28,

fracción V,

tercer párrafo,

LISR.

Artículo 28 de la Ley de Impuesto Sobre la Renta

Artículo 28 Partidas no deducibles Deducciones autorizadas Fundamento

Fracción VI

Las sanciones, las indemnizaciones por daños y

perjuicios o las penas convencionales.

Salvo que los daños y los perjuicios o la causa que

dio origen a la pena convencional, se hayan

originado por culpa imputable al contribuyente.

Podrán deducirse cuando la ley

imponga la obligación de pagarlas por

provenir de riesgos creados,

responsabilidad objetiva, caso fortuito,

fuerza mayor o por actos de terceros.

Artículo 28,

fracción VI.

Fracción VII Los intereses devengados por préstamos o por

adquisición, de valores a cargo del Gobierno Federal

inscritos en el Registro Nacional de Valores, así como

tratándose de títulos de crédito o de créditos de los

señalados en el artículo 8 de esta Ley, cuando el

préstamo o la adquisición se hubiera efectuado de

personas físicas o personas morales con fines no

lucrativos.

Que en el caso de intereses por

capitales tomados en préstamo, éstos

se hayan invertido en los fines del

negocio.

Artículo 27,

fracción VII.

Fracción VIII Las provisiones para la creación o el incremento de

reservas complementarias de activo o de pasivo que

se constituyan con cargo a las adquisiciones o gastos

del ejercicio.

Las gratificaciones a los trabajadores

en el ejercicio. Artículo 28,

fracción VIII.

Fracción IX Las reservas que se creen para indemnizaciones al

personal, para pagos de antigüedad o cualquier otra

de naturaleza análoga.

Las reservas para fondos de pensiones

o jubilaciones de personal,

complementarias a las que establece

la Ley del Seguro Social y de primas de

antigüedad, que se constituyan en los

términos de esta Ley y su reglamento.

Artículo 29, LISR.

Artículo 28 de la Ley de Impuesto Sobre la Renta

Artículo 28 Partidas no deducibles Deducciones autorizadas Fundamento

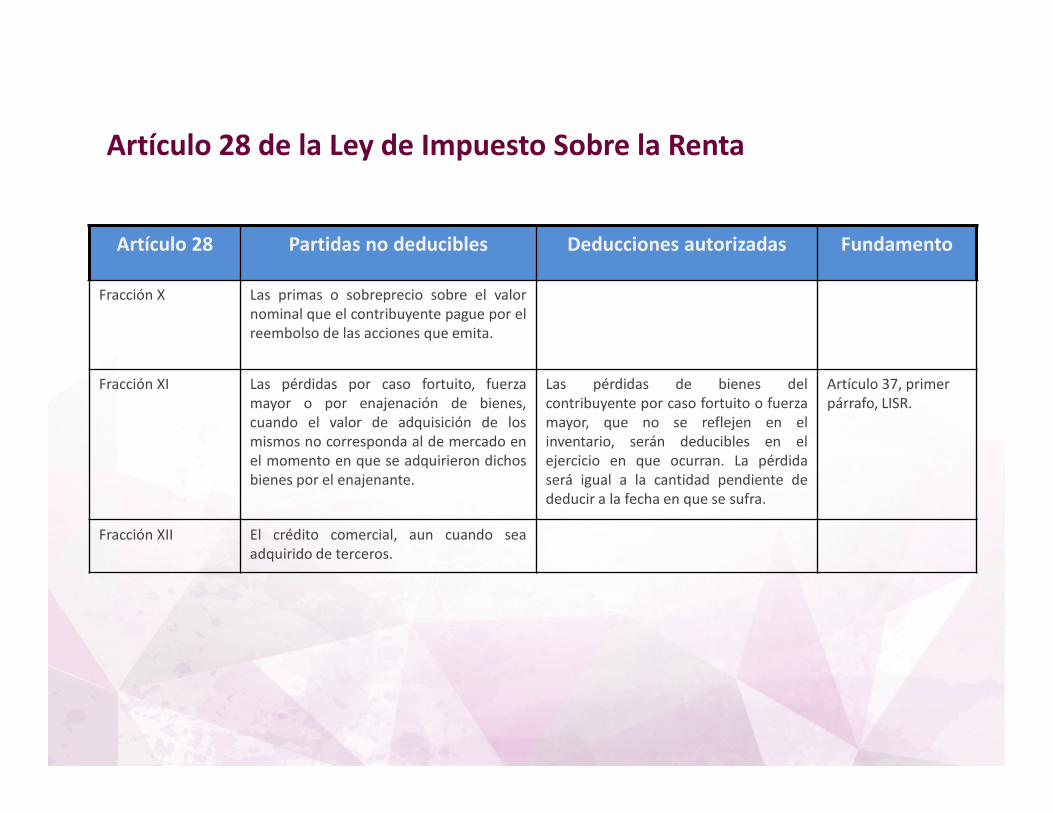

Fracción X Las primas o sobreprecio sobre el valor

nominal que el contribuyente pague por el

reembolso de las acciones que emita.

Fracción XI Las pérdidas por caso fortuito, fuerza

mayor o por enajenación de bienes,

cuando el valor de adquisición de los

mismos no corresponda al de mercado en

el momento en que se adquirieron dichos

bienes por el enajenante.

Las pérdidas de bienes del

contribuyente por caso fortuito o fuerza

mayor, que no se reflejen en el

inventario, serán deducibles en el

ejercicio en que ocurran. La pérdida

será igual a la cantidad pendiente de

deducir a la fecha en que se sufra.

Artículo 37, primer

párrafo, LISR.

Fracción XII El crédito comercial, aun cuando sea

adquirido de terceros.

Artículo 28 de la Ley de Impuesto Sobre la Renta

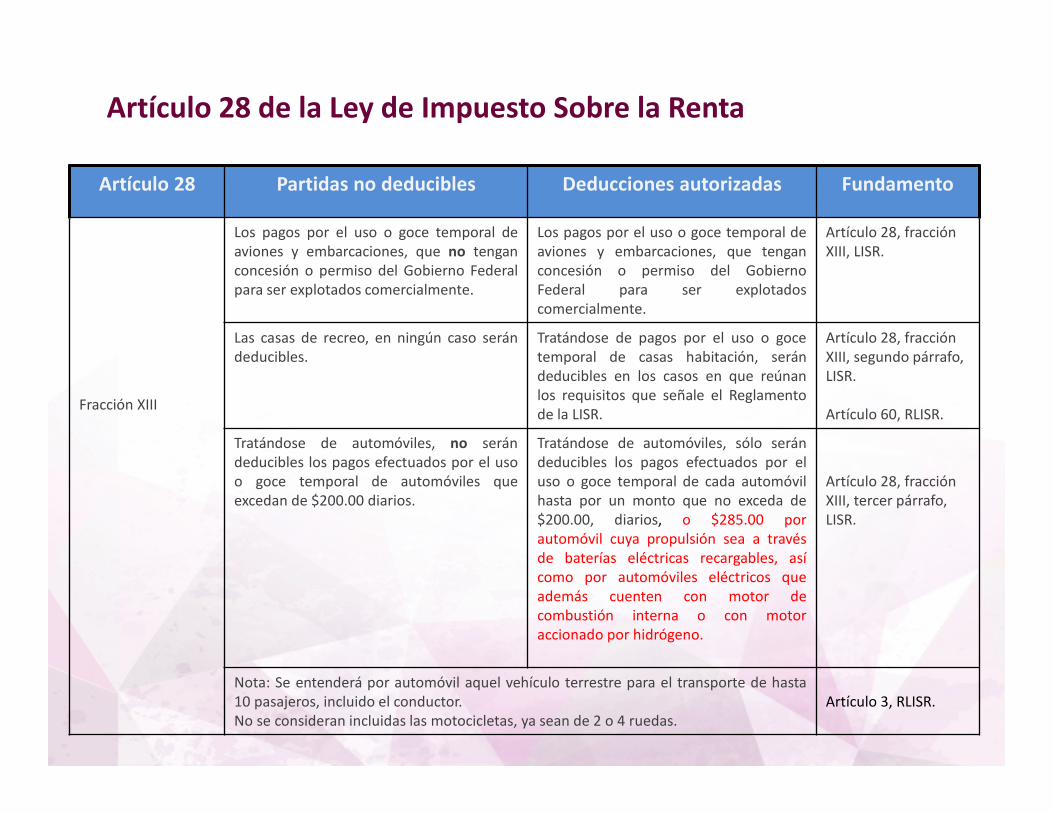

Artículo 28 Partidas no deducibles Deducciones autorizadas Fundamento

Fracción XIII

Los pagos por el uso o goce temporal de

aviones y embarcaciones, que no tengan

concesión o permiso del Gobierno Federal

para ser explotados comercialmente.

Los pagos por el uso o goce temporal de

aviones y embarcaciones, que tengan

concesión o permiso del Gobierno

Federal para ser explotados

comercialmente.

Artículo 28, fracción

XIII, LISR.

Las casas de recreo, en ningún caso serán

deducibles.

Tratándose de pagos por el uso o goce

temporal de casas habitación, serán

deducibles en los casos en que reúnan

los requisitos que señale el Reglamento

de la LISR.

Artículo 28, fracción

XIII, segundo párrafo,

LISR.

Artículo 60, RLISR.

Tratándose de automóviles, no serán

deducibles los pagos efectuados por el uso

o goce temporal de automóviles que

excedan de $200.00 diarios.

Tratándose de automóviles, sólo serán

deducibles los pagos efectuados por el

uso o goce temporal de cada automóvil

hasta por un monto que no exceda de

$200.00, diarios, o $285.00 por

automóvil cuya propulsión sea a través

de baterías eléctricas recargables, así

como por automóviles eléctricos que

además cuenten con motor de

combustión interna o con motor

accionado por hidrógeno.

Artículo 28, fracción

XIII, tercer párrafo,

LISR.

Nota: Se entenderá por automóvil aquel vehículo terrestre para el transporte de hasta

10 pasajeros, incluido el conductor.

No se consideran incluidas las motocicletas, ya sean de 2 o 4 ruedas.

Artículo 3, RLISR.

Artículo 28 de la Ley de Impuesto Sobre la Renta

Artículo 28 Partidas no deducibles Deducciones autorizadas Fundamento

Fracción XIV Las pérdidas derivadas de la enajenación,

así como por caso fortuito o fuerza mayor,

de los activos cuya inversión no es

deducible conforme a lo dispuesto por esta

Ley.

Las inversiones en automóviles sólo

serán deducibles hasta por un monto de

$175 000.00.

Por inversiones realizadas en

automóviles cuya propulsión sea a través

de baterías eléctricas recargables, o

automóviles eléctricos que además

cuenten con motor de combustión

interna o con motor accionado por

hidrógeno, sólo serán deducibles hasta

por un monto de $250 000.00.

Artículo 36,

fracción II, LISR.

Artículo 3, RLISR.

En el caso de aviones, la deducción se

calculará considerando como monto

original máximo de la inversión, una

cantidad equivalente a $8 600 000.00.

Artículo 36, fracción

III, LISR.

Artículo 76, RLISR.

Tratándose de aviones, las pérdidas

derivadas de su enajenación, así como

por caso fortuito o fuerza mayor, sólo

serán deducibles en la parte proporcional

en la que se haya podido deducir el

monto original de la inversión.

Artículo 28, fracción

XIV, segundo párrafo,

LISR.

Artículo 28 de la Ley de Impuesto Sobre la Renta

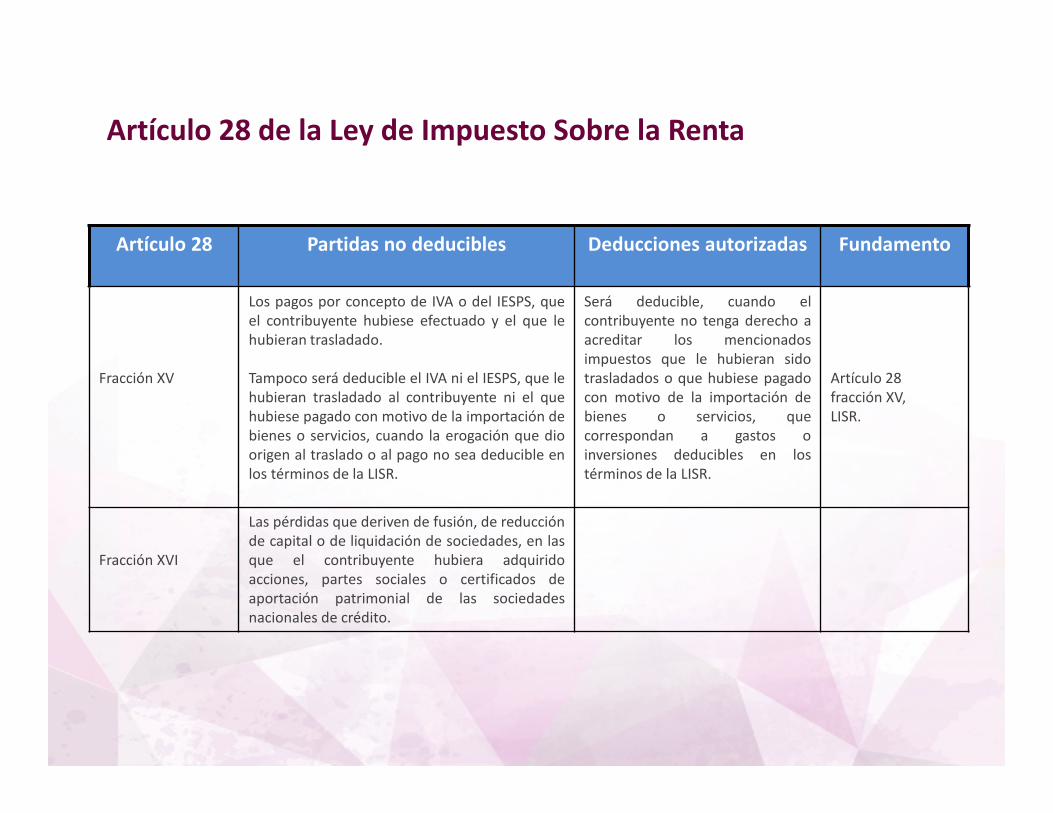

Artículo 28 Partidas no deducibles Deducciones autorizadas Fundamento

Fracción XV

Los pagos por concepto de IVA o del IESPS, que

el contribuyente hubiese efectuado y el que le

hubieran trasladado.

Tampoco será deducible el IVA ni el IESPS, que le

hubieran trasladado al contribuyente ni el que

hubiese pagado con motivo de la importación de

bienes o servicios, cuando la erogación que dio

origen al traslado o al pago no sea deducible en

los términos de la LISR.

Será deducible, cuando el

contribuyente no tenga derecho a

acreditar los mencionados

impuestos que le hubieran sido

trasladados o que hubiese pagado

con motivo de la importación de

bienes o servicios, que

correspondan a gastos o

inversiones deducibles en los

términos de la LISR.

Artículo 28

fracción XV,

LISR.

Fracción XVI

Las pérdidas que deriven de fusión, de reducción

de capital o de liquidación de sociedades, en las

que el contribuyente hubiera adquirido

acciones, partes sociales o certificados de

aportación patrimonial de las sociedades

nacionales de crédito.

Artículo 28 de la Ley de Impuesto Sobre la Renta

Artículo 28 Partidas no deducibles Deducciones autorizadas Fundamento

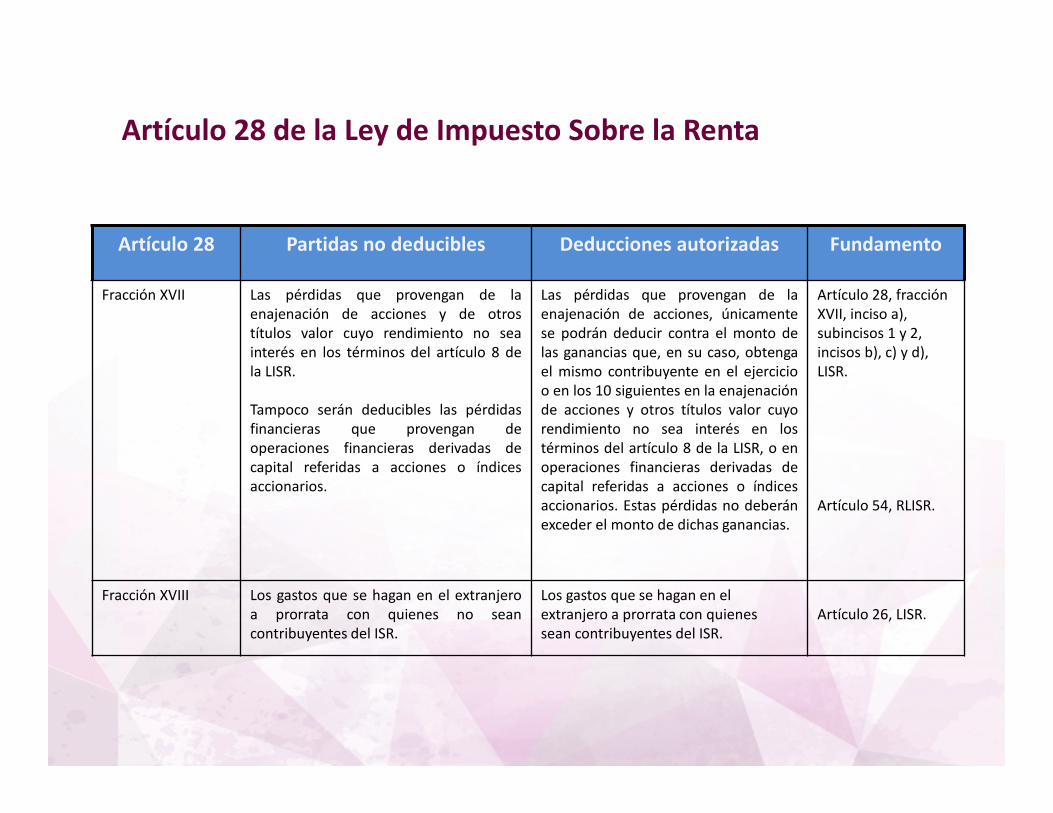

Fracción XVII Las pérdidas que provengan de la

enajenación de acciones y de otros

títulos valor cuyo rendimiento no sea

interés en los términos del artículo 8 de

la LISR.

Tampoco serán deducibles las pérdidas

financieras que provengan de

operaciones financieras derivadas de

capital referidas a acciones o índices

accionarios.

Las pérdidas que provengan de la

enajenación de acciones, únicamente

se podrán deducir contra el monto de

las ganancias que, en su caso, obtenga

el mismo contribuyente en el ejercicio

o en los 10 siguientes en la enajenación

de acciones y otros títulos valor cuyo

rendimiento no sea interés en los

términos del artículo 8 de la LISR, o en

operaciones financieras derivadas de

capital referidas a acciones o índices

accionarios. Estas pérdidas no deberán

exceder el monto de dichas ganancias.

Artículo 28, fracción

XVII, inciso a),

subincisos 1 y 2,

incisos b), c) y d),

LISR.

Artículo 54, RLISR.

Fracción XVIII Los gastos que se hagan en el extranjero

a prorrata con quienes no sean

contribuyentes del ISR.

Los gastos que se hagan en el

extranjero a prorrata con quienes

sean contribuyentes del ISR.

Artículo 26, LISR.

Artículo 28 de la Ley de Impuesto Sobre la Renta

Artículo 28 Partidas no deducibles Deducciones autorizadas Fundamento

Fracción XIX Las pérdidas que se obtengan en las

operaciones financieras derivadas y en las

operaciones financieras referidas a un

subyacente que no cotice en un mercado

reconocido, cuando se celebren con

personas físicas o morales residentes en

México o en el extranjero, que sean partes

relacionadas, cuando los términos

convenidos no correspondan a los que se

hubieren pactado con o entre partes

independientes en operaciones

comparables.

Fracción XX El 91.5% de los consumos en restaurantes.

En ningún caso los consumos en bares

serán deducibles.

El 8.5% de los consumos en

restaurantes. Para que proceda la

deducción, el pago deberá hacerse

invariablemente mediante tarjeta de

crédito, de débito o de servicios, o a

través de los monederos electrónicos

que al efecto autorice el SAT.

Artículo 28,

fracción XX, LISR.

Artículo 55, RLISR

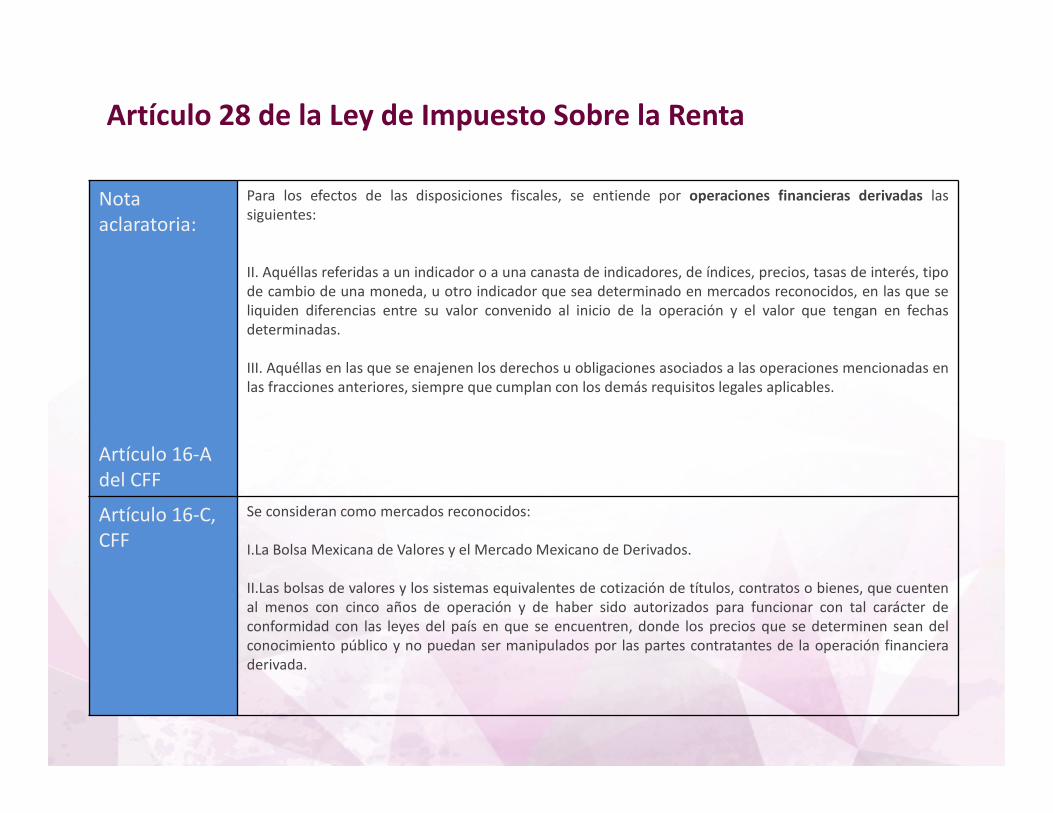

Nota aclaratoria: Se entiende por operaciones financieras derivadas las siguientes:

I.Aquéllas en las que una de las partes adquiere el derecho o la obligación de adquirir o enajenar a futuro

mercancías, acciones, títulos, valores, divisas u otros bienes fungibles que cotizan en mercados

reconocidos, a un precio establecido al celebrarlas, o a recibir o a pagar la diferencia entre dicho precio y el

que tengan esos bienes al momento del vencimiento de la operación derivada, o bien el derecho o la

obligación a celebrar una de estas operaciones… (continúa)

Artículo 28 de la ley de Impuesto Sobre la Renta

Nota

aclaratoria:

Artículo 16-A

del CFF

Para los efectos de las disposiciones fiscales, se entiende por operaciones financieras derivadas las

siguientes:

II. Aquéllas referidas a un indicador o a una canasta de indicadores, de índices, precios, tasas de interés, tipo

de cambio de una moneda, u otro indicador que sea determinado en mercados reconocidos, en las que se

liquiden diferencias entre su valor convenido al inicio de la operación y el valor que tengan en fechas

determinadas.

III. Aquéllas en las que se enajenen los derechos u obligaciones asociados a las operaciones mencionadas en

las fracciones anteriores, siempre que cumplan con los demás requisitos legales aplicables.

Artículo 16-C,

CFF

Se consideran como mercados reconocidos:

I.La Bolsa Mexicana de Valores y el Mercado Mexicano de Derivados.

II.Las bolsas de valores y los sistemas equivalentes de cotización de títulos, contratos o bienes, que cuenten

al menos con cinco años de operación y de haber sido autorizados para funcionar con tal carácter de

conformidad con las leyes del país en que se encuentren, donde los precios que se determinen sean del

conocimiento público y no puedan ser manipulados por las partes contratantes de la operación financiera

derivada.

Artículo 28 de la Ley de Impuesto Sobre la Renta

Artículo 28 Partidas no deducibles Deducciones autorizadas Fundamento

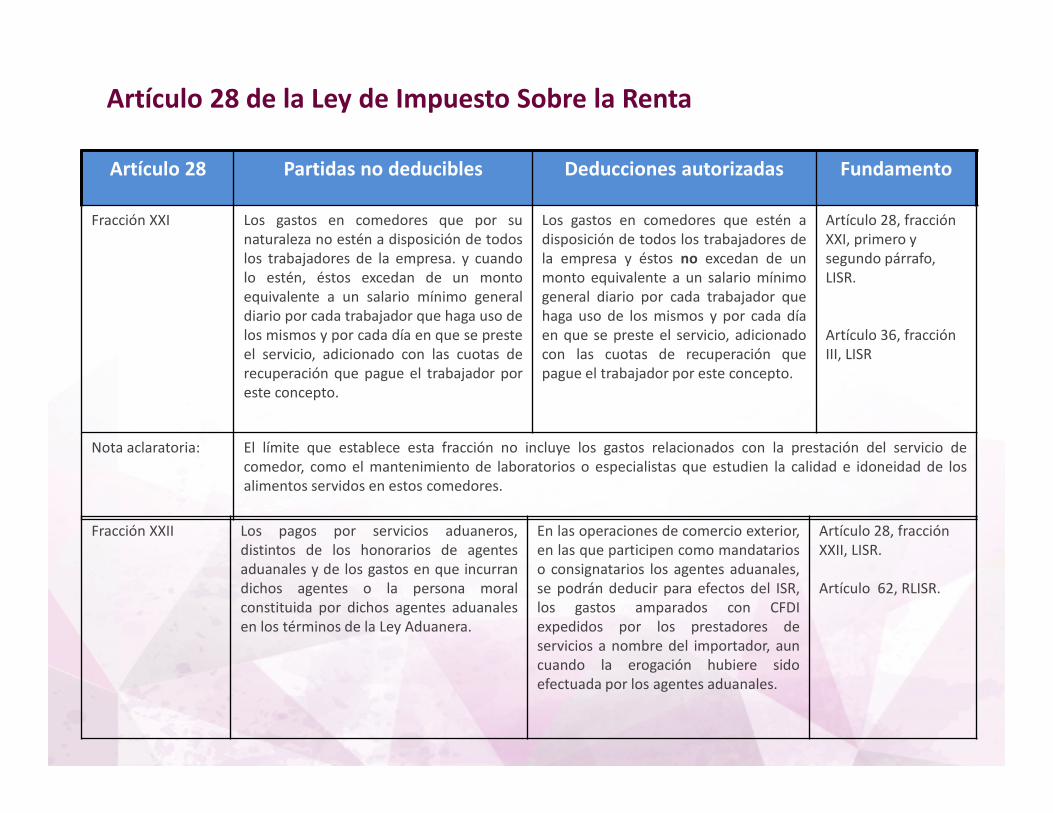

Fracción XXI Los gastos en comedores que por su

naturaleza no estén a disposición de todos

los trabajadores de la empresa. y cuando

lo estén, éstos excedan de un monto

equivalente a un salario mínimo general

diario por cada trabajador que haga uso de

los mismos y por cada día en que se preste

el servicio, adicionado con las cuotas de

recuperación que pague el trabajador por

este concepto.

Los gastos en comedores que estén a

disposición de todos los trabajadores de

la empresa y éstos no excedan de un

monto equivalente a un salario mínimo

general diario por cada trabajador que

haga uso de los mismos y por cada día

en que se preste el servicio, adicionado

con las cuotas de recuperación que

pague el trabajador por este concepto.

Artículo 28, fracción

XXI, primero y

segundo párrafo,

LISR.

Artículo 36, fracción

III, LISR

Nota aclaratoria: El límite que establece esta fracción no incluye los gastos relacionados con la prestación del servicio de

comedor, como el mantenimiento de laboratorios o especialistas que estudien la calidad e idoneidad de los

alimentos servidos en estos comedores.

Fracción XXII Los pagos por servicios aduaneros,

distintos de los honorarios de agentes

aduanales y de los gastos en que incurran

dichos agentes o la persona moral

constituida por dichos agentes aduanales

en los términos de la Ley Aduanera.

En las operaciones de comercio exterior,

en las que participen como mandatarios

o consignatarios los agentes aduanales,

se podrán deducir para efectos del ISR,

los gastos amparados con CFDI

expedidos por los prestadores de

servicios a nombre del importador, aun

cuando la erogación hubiere sido

efectuada por los agentes aduanales.

Artículo 28, fracción

XXII, LISR.

Artículo 62, RLISR.

Artículo 28 de la Ley de Impuesto Sobre la Renta

Artículo 28 Partidas no deducibles Deducciones autorizadas Fundamento

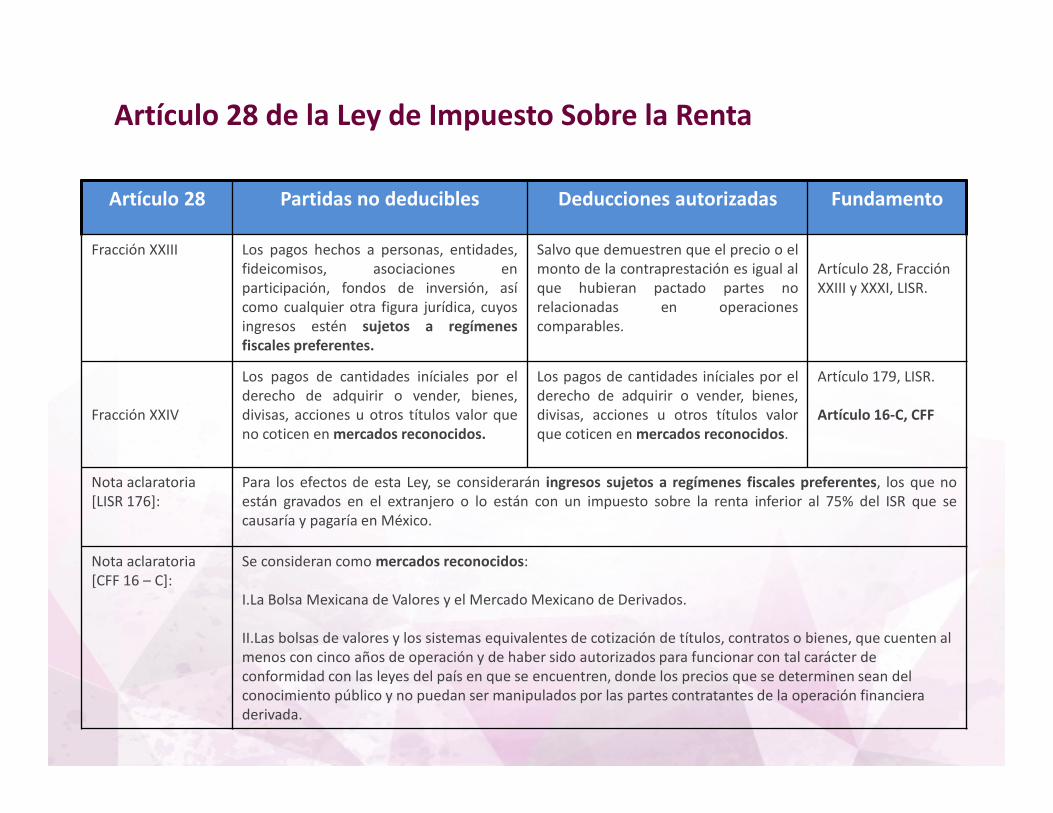

Fracción XXIII Los pagos hechos a personas, entidades,

fideicomisos, asociaciones en

participación, fondos de inversión, así

como cualquier otra figura jurídica, cuyos

ingresos estén sujetos a regímenes

fiscales preferentes.

Salvo que demuestren que el precio o el

monto de la contraprestación es igual al

que hubieran pactado partes no

relacionadas en operaciones

comparables.

Artículo 28, Fracción

XXIII y XXXI, LISR.

Fracción XXIV

Los pagos de cantidades iníciales por el

derecho de adquirir o vender, bienes,

divisas, acciones u otros títulos valor que

no coticen en mercados reconocidos.

Los pagos de cantidades iníciales por el

derecho de adquirir o vender, bienes,

divisas, acciones u otros títulos valor

que coticen en mercados reconocidos.

Artículo 179, LISR.

Artículo 16-C, CFF

Nota aclaratoria

[LISR 176]:

Para los efectos de esta Ley, se considerarán ingresos sujetos a regímenes fiscales preferentes, los que no

están gravados en el extranjero o lo están con un impuesto sobre la renta inferior al 75% del ISR que se

causaría y pagaría en México.

Nota aclaratoria

[CFF 16 – C]:

Se consideran como mercados reconocidos:

I.La Bolsa Mexicana de Valores y el Mercado Mexicano de Derivados.

II.Las bolsas de valores y los sistemas equivalentes de cotización de títulos, contratos o bienes, que cuenten al

menos con cinco años de operación y de haber sido autorizados para funcionar con tal carácter de

conformidad con las leyes del país en que se encuentren, donde los precios que se determinen sean del

conocimiento público y no puedan ser manipulados por las partes contratantes de la operación financiera

derivada.

Artículo 28 de la Ley de Impuesto Sobre la Renta

Artículo 28 Partidas no deducibles Deducciones autorizadas Fundamento

Fracción XXV La restitución efectuada por el prestatario

por un monto equivalente a los derechos

patrimoniales de los títulos recibidos en

préstamo, cuando dichos derechos sean

cobrados por los prestatarios de los

títulos.

Artículo 63,

RISR.

Artículo 14-A,

CFF.

Fracción XXVI Las cantidades que tengan el carácter de

participación en la utilidad del

contribuyente o estén condicionadas a la

obtención de ésta, ya sea que

correspondan a trabajadores, a miembros

del consejo de administración, a

obligacionistas o a otros.

Artículo 16,

apartado A,

fracción VIII.

Fracción XXVII Los intereses que deriven del monto de

las deudas del contribuyente que excedan

del triple de su capital contable que

provengan de deudas contraídas con

partes relacionadas residentes en el

extranjero en los términos del artículo

179 de la LISR.

No se incluirán dentro de las deudas que devengan

intereses a cargo del contribuyente para el cálculo

del monto en exceso de ellas al triple de su capital

contable, las contraídas por los integrantes del

sistema financiero en la realización de las

operaciones propias de su objeto y las contraídas

para la construcción, operación o mantenimiento

de infraestructura productiva vinculada con áreas

estratégicas para el país o para la generación de

energía eléctrica.

Nota

aclaratoria

[RISR, 63]:

Se considerarán derechos patrimoniales, los intereses o dividendos que pague el emisor de los títulos objeto del

préstamo durante el plazo del contrato de préstamo respectivo.

Artículo 28 de la Ley de Impuesto Sobre la Renta

Artículo 28 Partidas no deducibles Deducciones autorizadas Fundamento

Fracción XXVIII Los anticipos por las adquisiciones de las

mercancías, materias primas, productos

semiterminados y terminados o por los

gastos relacionados directa o

indirectamente con la producción o la

prestación de servicios a que se refiere el

artículo 39 de la LISR. Dichos anticipos

tampoco formarán parte del costo de lo

vendido.

En todo caso, el costo se deducirá en el

ejercicio en el que se acumulen los

ingresos que se deriven de la

enajenación de los bienes de que se

trate. Siempre que se cuente con el

CFDI que ampare la totalidad de la

operación por la que se efectuó el

anticipo y se determine conforme al

sistema de costeo absorbente sobre la

base de costos históricos o

predeterminados.

Artículo 25, fracción

II, LISR.

Artículo 28, fracción

XXVIII, LISR.

Artículo 39, LISR.

Fracción XXIX Los pagos que efectúe el contribuyente

cuando los mismos también sean

deducibles para una parte relacionada

residente en México o en el extranjero.

Cuando la parte relacionada que

deduce el pago efectuado por el

contribuyente, acumule los ingresos

generados por este último ya sea en el

mismo ejercicio fiscal o en el siguiente.

Artículo 28, fracción

XXIX, LISR.

Nota aclaratoria: Se considera que dos o más personas son partes relacionadas, cuando una participa de manera directa o

indirecta en la administración, control o capital de la otra, o cuando una persona o grupo de personas

participe directa o indirectamente en la administración, control o capital de dichas personas.

Artículo 28 de la Ley de Impuesto Sobre la Renta

Artículo 28 Partidas no deducibles Deducciones autorizadas Fundamento

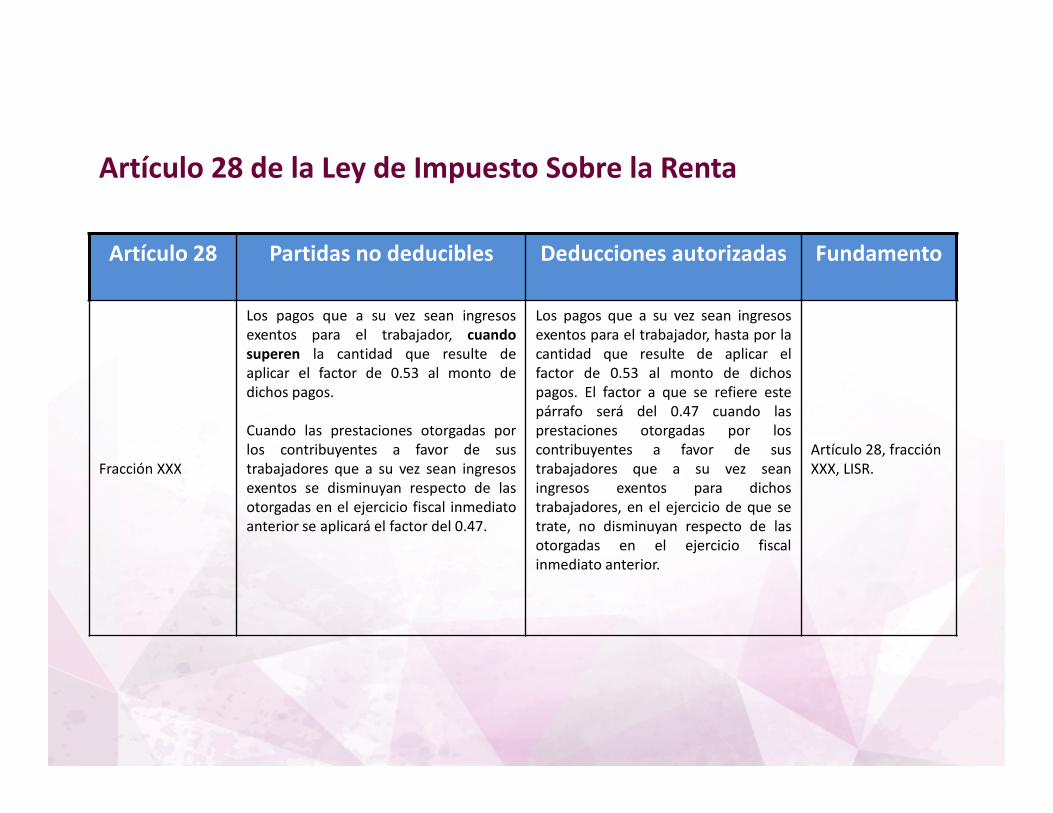

Fracción XXX

Los pagos que a su vez sean ingresos

exentos para el trabajador, cuando

superen la cantidad que resulte de

aplicar el factor de 0.53 al monto de

dichos pagos.

Cuando las prestaciones otorgadas por

los contribuyentes a favor de sus

trabajadores que a su vez sean ingresos

exentos se disminuyan respecto de las

otorgadas en el ejercicio fiscal inmediato

anterior se aplicará el factor del 0.47.

Los pagos que a su vez sean ingresos

exentos para el trabajador, hasta por la

cantidad que resulte de aplicar el

factor de 0.53 al monto de dichos

pagos. El factor a que se refiere este

párrafo será del 0.47 cuando las

prestaciones otorgadas por los

contribuyentes a favor de sus

trabajadores que a su vez sean

ingresos exentos para dichos

trabajadores, en el ejercicio de que se

trate, no disminuyan respecto de las

otorgadas en el ejercicio fiscal

inmediato anterior.

Artículo 28, fracción

XXX, LISR.

Artículo 28 de la Ley de Impuesto Sobre la Renta

Artículo 28 Partidas no deducibles Deducciones autorizadas Fundamento

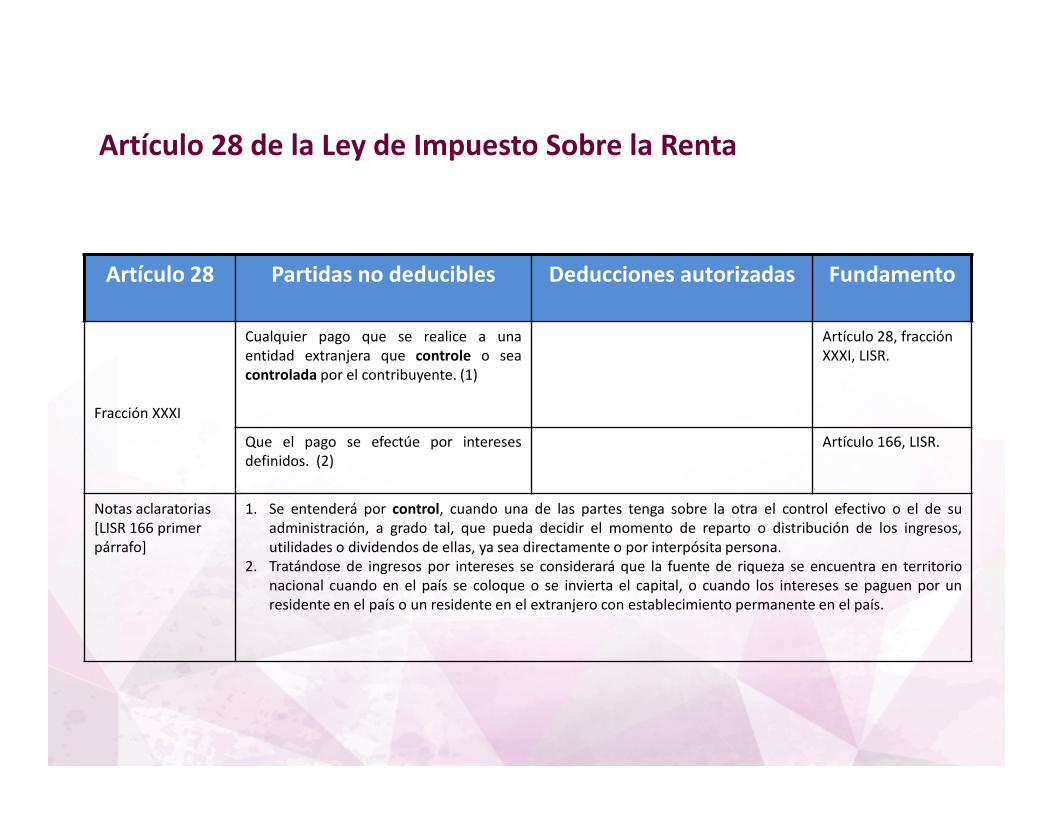

Fracción XXXI

Cualquier pago que se realice a una

entidad extranjera que controle o sea

controlada por el contribuyente. (1)

Artículo 28, fracción

XXXI, LISR.

Que el pago se efectúe por intereses

definidos. (2)

Artículo 166, LISR.

Notas aclaratorias

[LISR 166 primer

párrafo]

1. Se entenderá por control, cuando una de las partes tenga sobre la otra el control efectivo o el de su

administración, a grado tal, que pueda decidir el momento de reparto o distribución de los ingresos,

utilidades o dividendos de ellas, ya sea directamente o por interpósita persona.

2. Tratándose de ingresos por intereses se considerará que la fuente de riqueza se encuentra en territorio

nacional cuando en el país se coloque o se invierta el capital, o cuando los intereses se paguen por un

residente en el país o un residente en el extranjero con establecimiento permanente en el país.

Artículo 28 de la Ley de Impuesto Sobre la Renta

Artículo 28 Partidas no deducibles Deducciones autorizadas Fundamento

Fracción XXXI,

Inciso b), subinciso

2 LISR.

Que el pago se efectúe por regalías (3) o

asistencia técnica (4)

Notas aclaratorias

[CFF 15-B primer y

tercer párrafo]:

3. Se consideran regalías, entre otros, los pagos de cualquier clase por el uso o goce temporal de patentes,

certificados de invención o mejora, marcas de fábrica, nombres comerciales, derechos de autor sobre

obras literarias, artísticas o científicas, incluidas las películas cinematográficas y grabaciones para radio o

televisión, así como de dibujos o modelos, planos, fórmulas, o procedimientos y equipos industriales,

comerciales o científicos, así como las cantidades pagadas por transferencia de tecnología o

informaciones relativas a experiencias industriales, comerciales o científicas, u otro derecho o propiedad

similar, etc. También se consideran regalías los pagos efectuados por el derecho a recibir para

retransmitir imágenes visuales, sonidos o ambos, o bien los pagos efectuados por el derecho a permitir

el acceso al público a dichas imágenes o sonidos, cuando en ambos casos se transmitan por vía satélite,

cable, fibra óptica u otros medios similares.

[CFF 15-B último

párrafo]:

4. Se entenderá por asistencia técnica la prestación de servicios personales independientes por los que el

prestador se obliga a proporcionar conocimientos no patentables, que no impliquen la transmisión de

información confidencial relativa a experiencias industriales, comerciales o científicas, obligándose con el

prestatario a intervenir en la aplicación de dichos conocimientos.

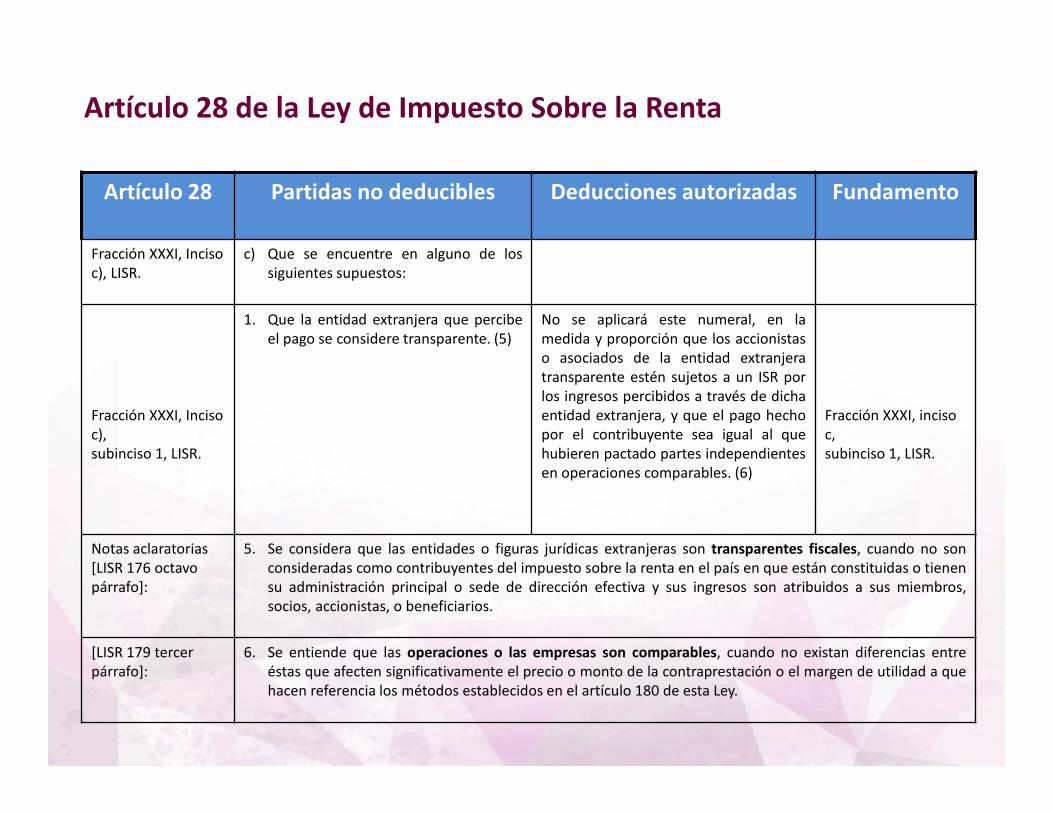

Artículo 28 de la Ley de Impuesto Sobre la Renta

Artículo 28 Partidas no deducibles Deducciones autorizadas Fundamento

Fracción XXXI, Inciso

c), LISR.

c) Que se encuentre en alguno de los

siguientes supuestos:

Fracción XXXI, Inciso

c),

subinciso 1, LISR.

1. Que la entidad extranjera que percibe

el pago se considere transparente. (5)

No se aplicará este numeral, en la

medida y proporción que los accionistas

o asociados de la entidad extranjera

transparente estén sujetos a un ISR por

los ingresos percibidos a través de dicha

entidad extranjera, y que el pago hecho

por el contribuyente sea igual al que

hubieren pactado partes independientes

en operaciones comparables. (6)

Fracción XXXI, inciso

c,

subinciso 1, LISR.

Notas aclaratorias

[LISR 176 octavo

párrafo]:

5. Se considera que las entidades o figuras jurídicas extranjeras son transparentes fiscales, cuando no son

consideradas como contribuyentes del impuesto sobre la renta en el país en que están constituidas o tienen

su administración principal o sede de dirección efectiva y sus ingresos son atribuidos a sus miembros,

socios, accionistas, o beneficiarios.

[LISR 179 tercer

párrafo]:

6. Se entiende que las operaciones o las empresas son comparables, cuando no existan diferencias entre

éstas que afecten significativamente el precio o monto de la contraprestación o el margen de utilidad a que

hacen referencia los métodos establecidos en el artículo 180 de esta Ley.

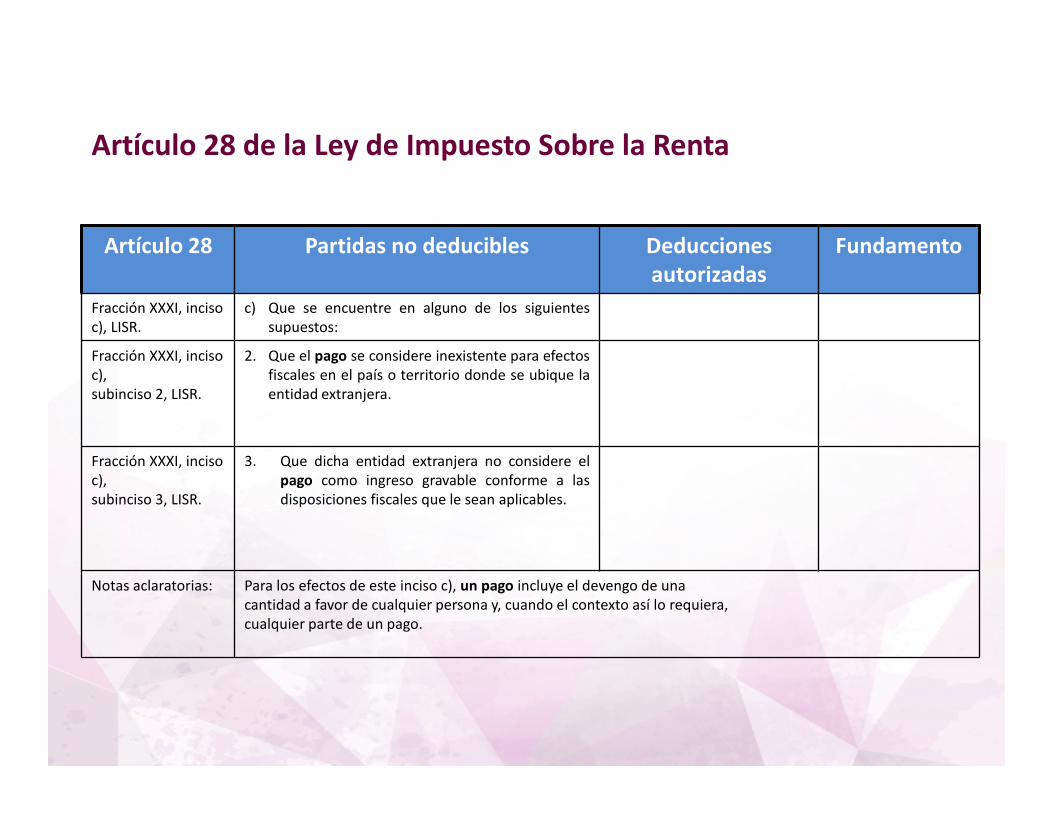

Artículo 28 de la Ley de Impuesto Sobre la Renta

Artículo 28 Partidas no deducibles Deducciones

autorizadas

Fundamento

Fracción XXXI, inciso

c), LISR.

c) Que se encuentre en alguno de los siguientes

supuestos:

Fracción XXXI, inciso

c),

subinciso 2, LISR.

2. Que el pago se considere inexistente para efectos

fiscales en el país o territorio donde se ubique la

entidad extranjera.

Fracción XXXI, inciso

c),

subinciso 3, LISR.

3. Que dicha entidad extranjera no considere el

pago como ingreso gravable conforme a las

disposiciones fiscales que le sean aplicables.

Notas aclaratorias: Para los efectos de este inciso c), un pago incluye el devengo de una

cantidad a favor de cualquier persona y, cuando el contexto así lo requiera,

cualquier parte de un pago.

Artículo 28 de la Ley de Impuesto Sobre la Renta

Participación de los trabajadores en las utilidades de las empresas

PTU Pagada

Artículo 9, fracción I, LISR

Se obtendrá la utilidad fiscal al disminuir la totalidad de los

ingresos acumulables obtenidos en el ejercicio, las deducciones

autorizadas y la participación de los trabajadores en las

utilidades de las empresas pagada en el ejercicio, tal como se

refleja en los términos del artículo 123 de la Constitución Política

de los Estados Unidos Mexicanos.

Pérdida fiscal

Artículo 57 y 58, LISR

Cuando la suma de las deducciones autorizadas y la PTU pagada son

superiores a los ingresos acumulables del ejercicio, se tiene una pérdida

fiscal.

Ejemplo:

Ingresos acumulables 5 300 000.00

- Deducciones autorizadas 6 175 250.00

- PTU pagada 100 000.00

= Pérdida fiscal 975 250.00

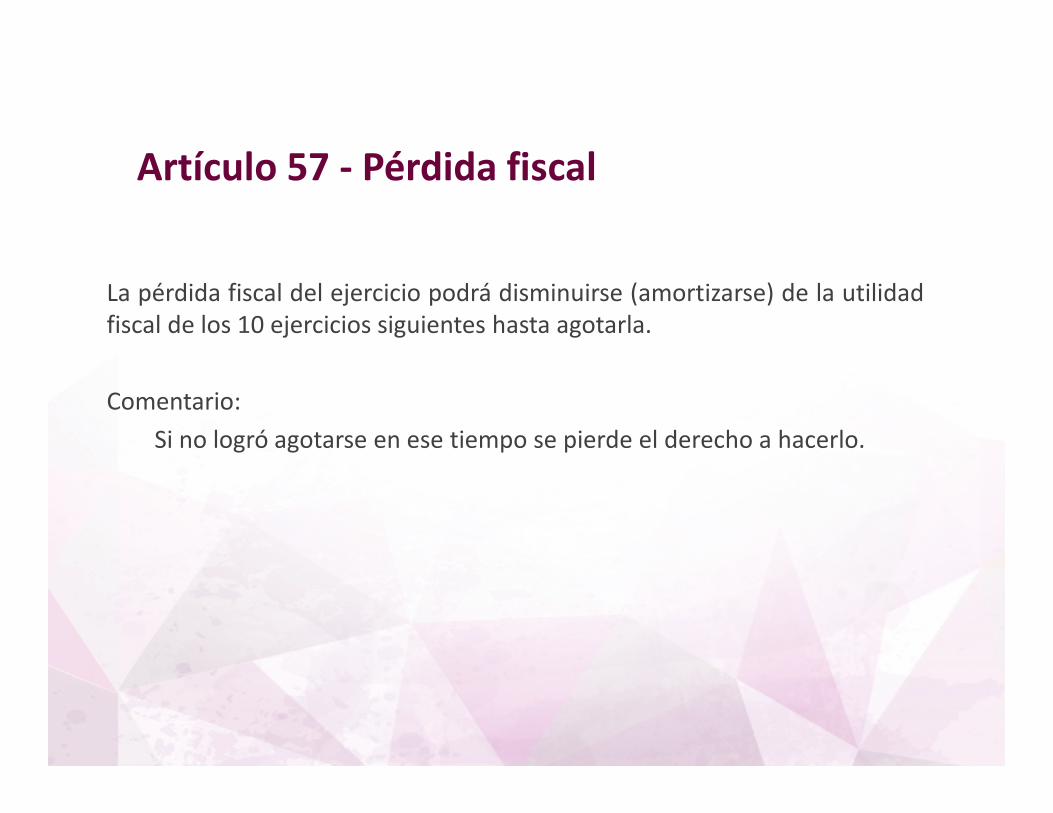

Artículo 57 - Pérdida fiscal

La pérdida fiscal del ejercicio podrá disminuirse (amortizarse) de la utilidad

fiscal de los 10 ejercicios siguientes hasta agotarla.

Comentario:

Si no logró agotarse en ese tiempo se pierde el derecho a hacerlo.

Artículo 57 - Pérdida fiscal

Cuando el contribuyente no disminuya en un ejercicio la pérdida fiscal de

los ejercicios anteriores, perderá el derecho a hacerlo en los posteriores y

hasta podrá perder la cantidad por la que se pudo haber efectuado.

Comentario:

Si presentaste tu declaración anual y no aplicaste tu pérdida, mientras

no te requiera la autoridad fiscal, estas en tu derecho de presentar una

declaración complementaria y corregir tu omisión.

Artículo 57 - Pérdida fiscal

El monto de la pérdida fiscal ocurrida en un ejercicio, se actualizará en el

mismo ejercicio:

INPC diciembre

INPC julio

Pérdida fiscal del ejercicio X Factor de actualización del ejercicio

= Pérdida fiscal autorizadas al cierre del ejercicio

Artículo 57 - Pérdida fiscal

Cuando sea impar el número de meses del ejercicio en que ocurrió la

pérdida, se considerará como primer mes de la segunda mitad el mes

inmediato posterior al que corresponda la mitad del ejercicio.

Ejemplo:

Si el contribuyente se constituyó en el mes de febrero y en ese año

obtuvo una pérdida fiscal su actualización sería:

INPC diciembre

INPC agosto

Artículo 57 - Pérdida fiscal

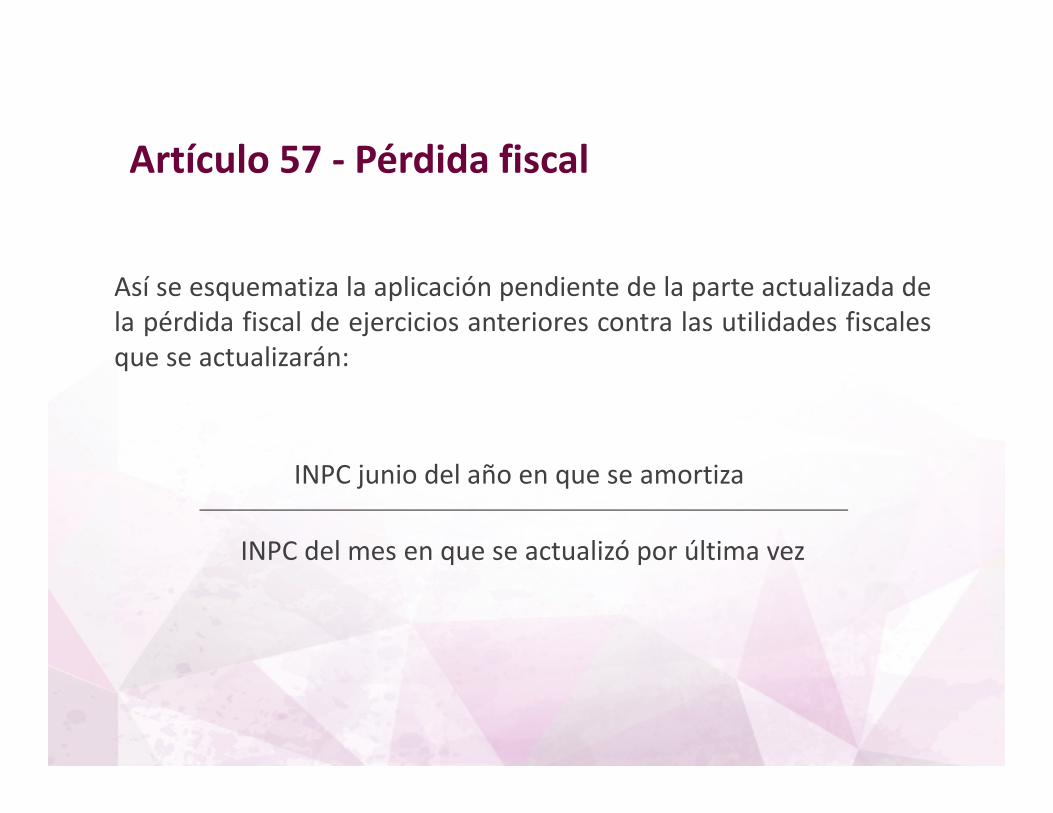

Así se esquematiza la aplicación pendiente de la parte actualizada de

la pérdida fiscal de ejercicios anteriores contra las utilidades fiscales

que se actualizarán:

INPC junio del año en que se amortiza

INPC del mes en que se actualizó por última vez

Artículo 57 - Pérdida fiscal

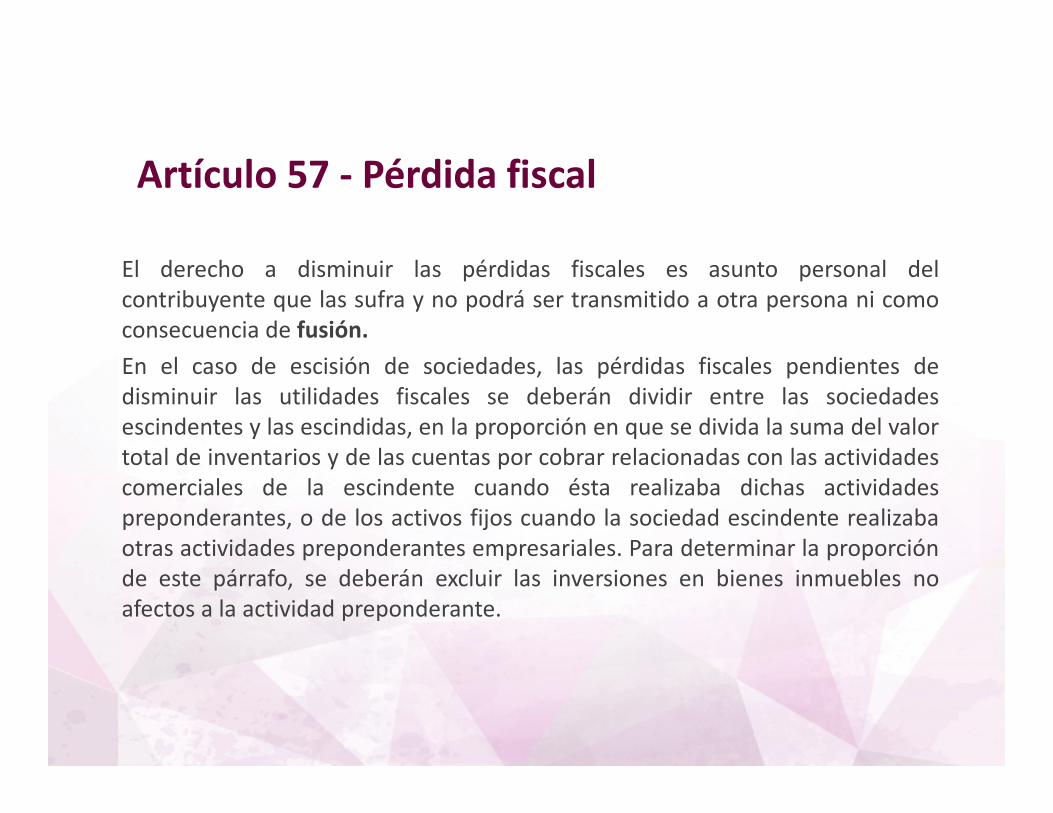

El derecho a disminuir las pérdidas fiscales es asunto personal del

contribuyente que las sufra y no podrá ser transmitido a otra persona ni como

consecuencia de fusión.

En el caso de escisión de sociedades, las pérdidas fiscales pendientes de

disminuir las utilidades fiscales se deberán dividir entre las sociedades

escindentes y las escindidas, en la proporción en que se divida la suma del valor

total de inventarios y de las cuentas por cobrar relacionadas con las actividades

comerciales de la escindente cuando ésta realizaba dichas actividades

preponderantes, o de los activos fijos cuando la sociedad escindente realizaba

otras actividades preponderantes empresariales. Para determinar la proporción

de este párrafo, se deberán excluir las inversiones en bienes inmuebles no

afectos a la actividad preponderante.

Artículo 57 - Pérdida fiscal

Pagos provisionales

Artículo 14 LISR

Título II Personas morales

Artículo 14, LISR

Los contribuyentes efectuarán pagos provisionales mensuales a cuenta del

ISR del ejercicio.

I.Se calculará el coeficiente de utilidad correspondiente al último ejercicio de

12 meses por el que se hubiera o debió haberse presentado declaración. Para

este efecto, la utilidad fiscal del ejercicio por el que se calcule el coeficiente,

se dividirá entre los ingresos nominales del mismo ejercicio.

A continuación se presenta la fórmula:

=

Utilidad fiscal

Ingresos nominales

% U

Sin embargo, de acuerdo al decreto del 18 de enero de 2017 por el que se

otorga un estímulo fiscal en materia de deducción inmediata de bienes

nuevos de activo fijo para las micro y pequeñas empresas, se enuncia lo

siguiente:

Título II Personas morales

Artículo 14, LISR

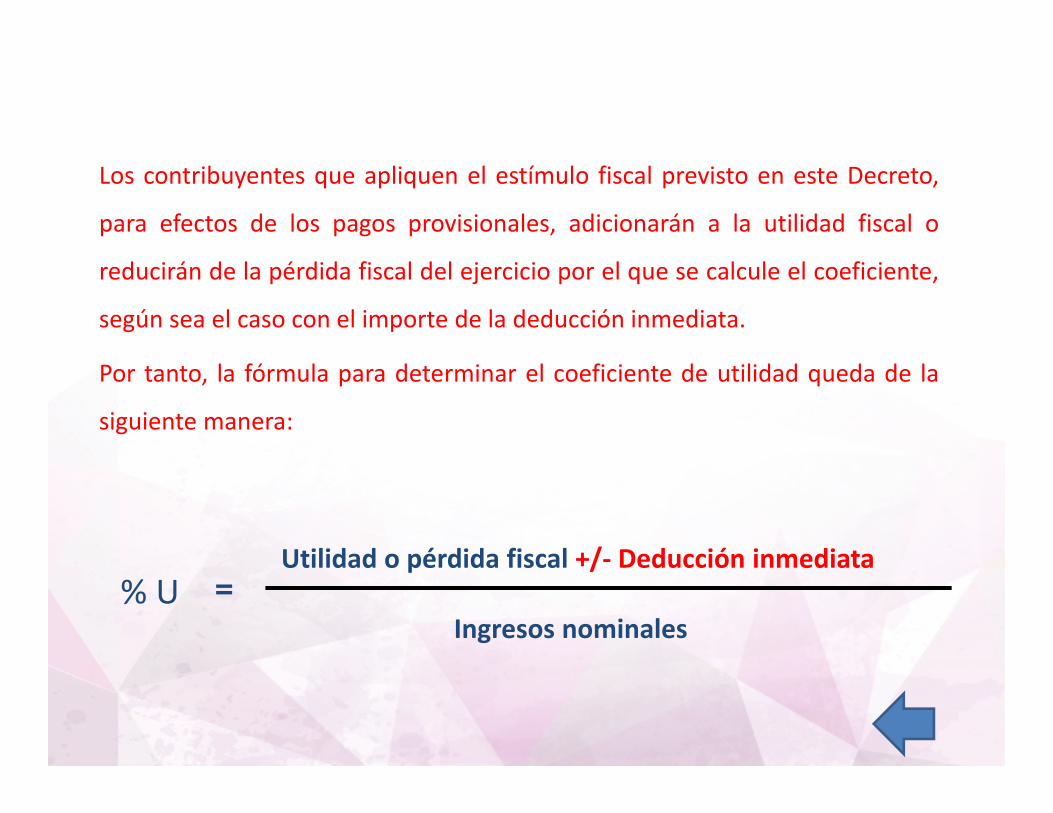

Los contribuyentes que apliquen el estímulo fiscal previsto en este Decreto,

para efectos de los pagos provisionales, adicionarán a la utilidad fiscal o

reducirán de la pérdida fiscal del ejercicio por el que se calcule el coeficiente,

según sea el caso con el importe de la deducción inmediata.

Por tanto, la fórmula para determinar el coeficiente de utilidad queda de la

siguiente manera:

=

Utilidad o pérdida fiscal +/- Deducción inmediata

Ingresos nominales

% U

» Ingresos nominales

x Coeficiente de utilidad

= Utilidad

- PTU pagada

= Utilidad fiscal

- Actualización de Pérdidas fiscales pendientes por amortizar

= Resultado fiscal

x Tasa 30%

= ISR determinado

- Pagos provisionales

- Retenciones por bancos

= Pago provisional del ISR

Artículo 14

Artículo 16 LIF

Durante el ejercicio fiscal de 2017, se estará a lo

siguiente:

VIII. Se otorga un estímulo fiscal a las personas morales, consistente en

disminuir de la utilidad fiscal determinada de conformidad con el

artículo 14, fracción II de la LISR, el monto de la PTU de las empresas

pagada en el mismo ejercicio, en los términos del artículo 123 de la

CPEUM. El citado monto de la PTU, se deberá disminuir, por partes

iguales, en los pagos provisionales correspondientes a los meses de

mayo a diciembre del ejercicio fiscal. La disminución a que se refiere

este artículo se realizará en los pagos provisionales del ejercicio de

manera acumulativa.

Conforme a lo establecido en el artículo 28, fracción XXVI de la LISR, el monto

de la PTU que se disminuya en los términos de este artículo en ningún caso

será deducible de los ingresos acumulables del contribuyente.

Para los efectos de lo previsto en la presente fracción, se estará a lo siguiente:

a) El estímulo fiscal se aplicará hasta por el monto de la utilidad fiscal

determinada para el pago provisional que corresponda.

b) En ningún caso se deberá recalcular el coeficiente de utilidad

determinado en los términos del artículo 14, fracción I, de la LISR con

motivo de la aplicación de este estímulo.

Este estímulo fiscal, no se considerará ingreso acumulable para efectos

del ISR.

Tasas y factores

Año Tasa Factor Ubicación

1999 35% 1.5385 Artículo 10, 1er. párrafo y 124, LISR.

2000 35% 1.5385 Artículo 10, 1er. párrafo y 124, LISR.

2001 35% 1.5385 Artículo 10, 1er. párrafo y 124, LISR.

2002 35% 1.5385 DT2002, Fracción LXXXII.

2003 34% 1.5152 DT2002, Fracción LXXXII.

2004 33% 1.4925 DT2002, Fracción LXXXII.

2005 30% 1.4286 DVT2005 Artículo segundo, fracción I, inciso a) y b).

2006 29% 1.4085 DVT2005 Artículo segundo, fracción II, inciso a) y b).

2007-2009 28% 1.3889 Artículo 10, 1er. párrafo y 11, 1er. Párrafo, LISR.

2010-2012 30% 1.4286 DVA 2010 Artículo segundo, fracción I, inciso a) y b).

2013 30% 1.4286 Artículo 21, fracción VI, LIF.

2014

en adelante30% 1.4286

Artículo 9, 1er. párrafo y 10, 1er. Párrafo, LISR.

Elaborado por: Dr. José Fernando Galindo Alvarado

Este programa es público, ajeno a cualquier partido político. Queda prohibido el uso para fines distintos a los establecidos en el programa

Fuentes de consulta

Galindo, J. F. (2014). Tributación de Personas Morales y Personas Físicas.

México: Grupo Editorial Patria.

México. Cámara de Diputados del Honorable Congreso de la Unión. [2016]

Ley del Impuesto Sobre la Renta. Diario Oficial de la Federación.

Recuperado de:

http://www.diputados.gob.mx/LeyesBiblio/pdf/LISR_301116.pdf

México. Cámara de Diputados del Honorable Congreso de la Unión. [2016]

Reglamento de Ley del Impuesto Sobre la Renta. Diario Oficial de la

Federación. Recuperado de:

http://ordenjuridico.gob.mx/Documentos/Federal/pdf/wo106775.pdf