Idiomas

Páginas

Jurídico

2010

CURSO DE PREDICCIÓN

Prof. Antoni Espasa

1.1 CONTEXTO DINÁMICO DE LA ACTIVIDAD EMPRESARIAL

INDICES DE PRODUCCIÓN INDUSTRIALFabricación de vehículos de motor, remolques y semirremolques

0

20

40

60

80

100

120

140

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

Fuente: INE Fecha: 6 de febrero de 2004

La naturaleza evolutiva de las variables relevantes en las empresas puede apreciarse en los siguientes gráficos:

1) La producción del sector de automóviles en España.Gráfico 1. INDICES DE PRODUCCIÓN INDUSTRIAL

ENTRADA DE VISITANTES EN ESPAÑA

0

2000

4000

6000

8000

10000

12000

14000

1995 1996 1997 1998 1999 2000 2001 2002 2003

Fuente: Instituto de Estudios turísticos Fecha: 6 de febrero de 2004

2) La actividad en el sector turístico medida por el número de turistas extranjeros.Gráfico 2. ENTRADA DE VISITANTES EN ESPAÑA.

3) Los precios relativos del vestido respecto al calzado.Gráfico 3. PRECIOS RELATIVOS DEL VESTIDO RESPECTO AL CALZADO.

PRECIOS RELATIVOS DEL VESTIDO RESPECTO AL CALZADO

0.950.970.991.011.031.051.071.091.111.131.15

7

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

Fuente: INE Fecha: 15 de enero de 2004

VARIACIONES DIARIAS EN EL TIPO DE CAMBIO EURO / DOLAR

-0.020

-0.010

0.000

0.010

0.020

0.030

0.040

ene-

99

may

-99

sep-

99

ene-

00

may

-00

sep-

00

ene-

01

may

-01

sep-

01

ene-

02

may

-02

sep-

02

ene-

03

may

-03

sep-

03

ene-

04

Fuente: Banco Central Europeo Fecha: 6 de febrero de 2004

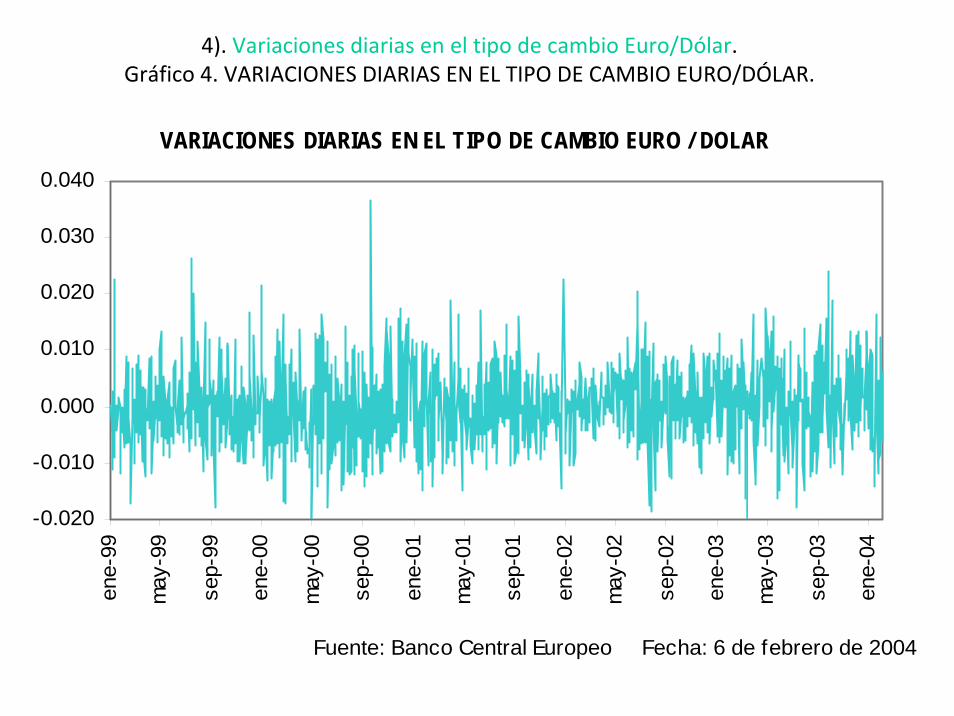

4). Variaciones diarias en el tipo de cambio Euro/Dólar.Gráfico 4. VARIACIONES DIARIAS EN EL TIPO DE CAMBIO EURO/DÓLAR.

5). Los tipos de interés europeos a 3 meses y 5 años.Gráfico 5. EURIBOR A 3 MESES Y EURO YIELD 5 AÑOS.

EURIBOR A 3 MESES Y EURO YIELD 5 AÑOS

11.5

22.5

33.5

44.5

55.5

6

1999 2000 2001 2002 2003

Euribor 3 meses (Media mensual)

Euro yield - 5 years maturity - Monthly average - NSAFuente: Banco de España Fecha: 6 de febrero de 2004

Fig. 2.2.

T o ta l U.S . pe rs o na l c o nsum ptio n

0

1000

2000

3000

4000

5000

6000

7000

1947

1954

1961

1968

1975

1982

1989

1996

b illions of 1996 dollarsSource: Departm ent o f C om m erce U S. BE A

Figure 2.5

U S w eek ly u n em p lo ym en t rate (X 2t)

1

3

5

7

9

197 1 197 2 197 4 197 5 197 7 197 9 198 0 198 2 198 3 198 5 198 7 198 8 199 0 199 1 199 3 199 5 199 6 199 8 199 9

Figure 2.10

M onthly Consumer Price Index in US, exc luding food and energy pric es (X7t)

0

40

80

120

160

200

1958

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

Pe riod: 1958.01 - 2000.01Source: BLS

U.S. Core Inflation (X3t)(monthly)

02468

10121416

1958

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

Period: 1958.01- 2000.01 Source: BLS * Monthly core inflation has been defined as the rate of growth of a consumer price index obtained by excluding from the global consumer price index the prices corresponding to food and energy. Here we use the year-on-year rate of growth to measure core inflation.

Figure 2.6

Figure 2.14

US Treasury Long-Term Bond Yield and in flation rate

-2

0

2

4

6

8

10

12

14

16

1953

1955

1957

1959

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

US Treasury Lon g-Term Bo nd Yield (1 ) US Inflatio n Rate (2 )

%

(1)

(2)

a

1953.04-2000.01

1

2

3

4

5

6

7

8

9

1994

1995

1996

1997

1998

1999

2000

(1)

1994. 01-2000.01

Monthly data - Period:1953.04-2000.02 (a) 20 year US Treasury Bonds Yields - 1953.04-1977.01 30 year US Treasury Bonds Yields -1977.02- 2000.01 US Inflation Rate -1953.04 -2000.01 Sources: Federal Reserve Board of Governors -Bureau of Labour Statistics

Figure 2.13

Real Consumers' expenditure on non-durables and se rvices(1) and real personal disposable income(2) in U.K.

(logarithmic transformation-quaterly data)

4.55

4.6

4.65

4.7

4.75

4.8

4.85

4.9

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

Period 1980(I)- 1999(IV)Source: Office for National Statistics UK

(2)

(1)

EJEMPLOS DE PREDICCIONES

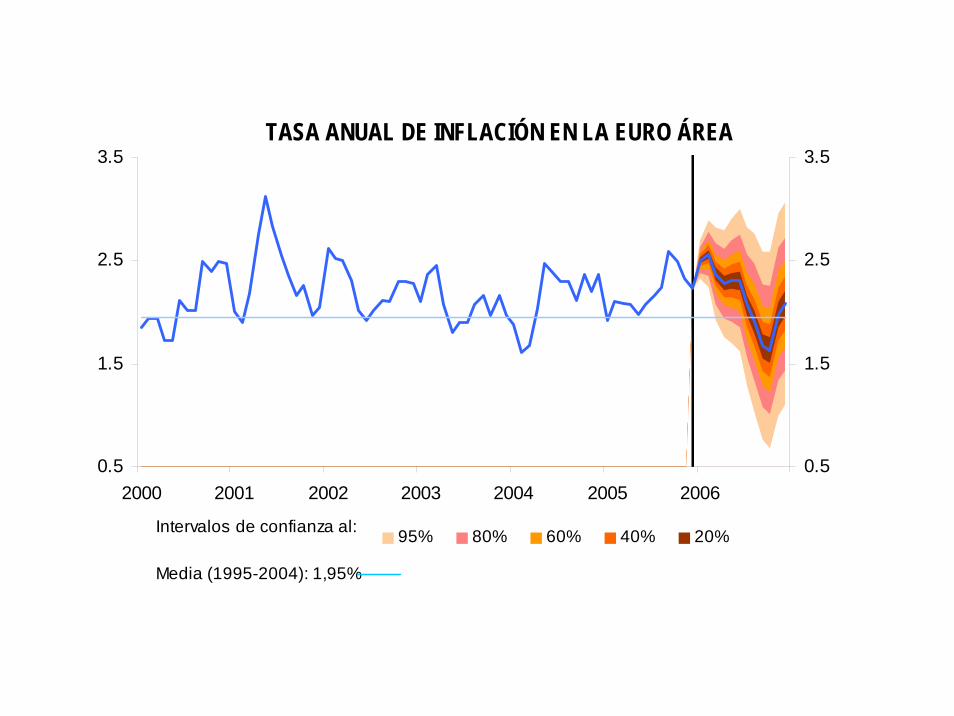

TASA ANUAL DE INFLACIÓN EN LA EURO ÁREA

0.5

1.5

2.5

3.5

2000 2001 2002 2003 2004 2005 20060.5

1.5

2.5

3.5

95% 80% 60% 40% 20%Intervalos de confianza al:

Media (1995-2004): 1,95%

TASAS DE CRECIMIENTO ANUALES MEDIAS PARA LA PRODUCCIÓN

INDUSTRIAL EN E.E.UU.(1) Tasas de Crecimiento Anuales Medias

2002 2003 2004 2005 2006 2007

Duraderos 6.3 4.0 2.8 2.2 2.6 3.9

No duraderos 0.7 -0.2 1.8 2.2 1.9 1.6

Equipo 0.2 1.2 4.6 4.7 4.8 3.7

Materiales 1.0 0.4 4.2 1.9 4.4 4.9

TOTAL EE.UU. 0.1 0.6 4.1 3.2 4.1 3.9

Fuente: Federal Reserve & IFL Fecha: 19 de enero de 2006

(1) Las cifras en negrilla son predicciones

1.2 IMPORTANCIA DE LA PREDICCIÓN ECONÓMICA

• LA ADMINISTRACIÓN Y GESTIÓN DE EMPRESAS Y LA ECONOMÍA SON CIENCIAS ORIENTADAS A LA TOMA DE DECISIONES.

• LAS DECISIONES VAN A TENER EFECTOS EN UN MUNDO FUTURO Y

• A LA HORA DE TOMAR DECISIONES SE EXPERIMENTA QUE EL FUTURO ES INCIERTO.

• EN CONSECUENCIA, EL AGENTE DECISOR NECESITA FIJAR SU VISIÓN SOBRE EL FUTURO

• DE AQUÍ SURGE LA IDEA Y LA NECESIDAD DE LA PREDICCIÓN ECONÓMICA.

• CONCLUSIÓN: EN ADMINISTRACIÓN Y GESTIÓN DE EMPRESAS Y EN ECONOMÍA.

• PARA TOMAR DECISIONES SE NECESITA PREDECIR EL FUTURO.

LA PREDICCIÓN EN LA EMPRESA

• CUANTO MAYOR ES LA RESPONSABILIDAD DE UN EJECUTIVO EN UNA EMPRESA

MAYORES IMPLICACIONES FUTURAS TIENEN SUS DECISIONES YMAYOR NECESIDAD TIENE DE DISPONER DE BUENAS PREDICCIONES.

• LA COMPETENCIA SE HA DESARROLLADO MUCHO EN LOS ÚLTIMOS LUSTROS Y EL CONTROL DE COSTES ES IMPRESCINDIBLE PARA LA SUPERVIVENCIA.

• EN LA EMPRESA SE NECESITAN PREDICCIONES DEVARIABLES PROPIAS ,SECTORIALES YDEL CONTEXTO ECONOMICO GENERAL.

PREDICCIONES PRECISAS AYUDAN A REDUCIR COSTES EN ÁREAS TALES COMO:- EXISTENCIAS - MANO DE OBRA- COMPRAS - FINANCIACIÓN, ETC- PRODUCCIÓN

PREDICCIONES MACROECONÓMICAS PARA LA EMPRESA

• LOS DIRECTIVOS NO TIENEN CONTROL SOBRE GRAN PARTE DEL CONTEXTO SOCIO-ECONÓMICO EN EL QUE TIENE QUE OPERAR UNA EMPRESA

• LAS PREDICCIONES MACROECONOMICAS PERMITEN A LOS DIRECTIVOS CONOCER Y EVALUAR TALES FACTORES DE FORMA SISTEMÁTICA.

PRIMERA CONFERENCIA DE PRENSA DE BERNANKE TRANS PRESIDIR SU PRIMER COMITÉ DE POLITICA MONETARIA

PREDICCIÓN EN LA TOMA DE DECISIONES DE LA EMPRESA

Exposición tomada de J.C. Delrieu, (2003), “ The value of Bussiness Forecasting at a Corporate Level in Non-Finanial

Companies-Consistency, Anticipation and Monitoring”, Bulletin of EMU and US Inflation and Macroeocnomic

Analysis, Universidad Carlos III de Madrid, n. Especial 100, enero de 2003, pag.106 a 116.

LA PREDICCIÓN EN LA EMPRESA SÓLO TIENE SENTIDO SI ESTÁ PLENAMENTE INCORPORADA EN EL PROCESO DE TOMA DE DECISIONES.

LA PREDICCIÓN PUEDE SER MUY EXITOSA EN LA EMPRESA, PERO

SUPONE COSTES IMPORTANTES: PERSONAL, INFRAESTRUCTURA, RECOLECCIÓN DE DATOS.

LA PREDICCIÓN REQUIERE EL APOYO DECIDIDO DE LA ALTA DIRECCIÓN.

LA PREDICCIÓN Y TOMA DE DECISIONES SE INTEGRAN EN LA PLANIFICACIÓN: SIENDO EL PROCESO DE CONFECCIÓN DEL PRESUPUESTO LA TAREA MÁS REPRESENTATIVA.

ESTE PROCESO PRESUPUESTARIO IMPLICA:a) DEFINICIÓN DEL ESCENARIO MACROECONÓMICOb) PARA ENGLOBAR EN ÉL LAS PROYECCIONES DE

VENTAS, PRECIOS Y COSTESc) CON LA FINALIDAD DE PROYECTAR UNAS

ESTIMACIONES DE CASH-FLOW CONSISTENTES Y CREIBLES.

RAZONES PARA LA CREACIÓN DE UN SISTEMA DE PREDICCIÓN EN LA EMPRESA:

a) COMPLEJIDAD CRECIENTE DE LA ECONOMÍA GLOBAL

b) DERIVACIÓN HACIA PROCESOS SISTEMÁTICOS DE TOMA DE DECISIONES

c) DESARROLLO DE LOS MÉTODOS DE PREDICCIÓNY DE APLICACIONES INFORMÁTICAS QUE PERMITE EL USO DE TALES MÉTODOS A LOS NO EXPERTOS.

PROCESO SISTEMÁTICO DE TOMA DE DECISIONES

• EN TANTO EN CUANTO LAS EMPRESAS ADAPTAN UN PROCESO SISTEMÁTICO DE DECISIÓN QUE REQUIERA LA JUSTIFICACIÓN EXPLICITA DE ACCIONES INDIVIDUALES,

LA PREDICCIÓN PUEDE SUSTENTAR TALES DECISIONES, MÁXIME CUANDO A LOS AGENTES DECISORES CADA VEZ LES RESULTA MÁS DIFÍCIL PONDERAR TODAS LOS FACTORES DETERMINANTES

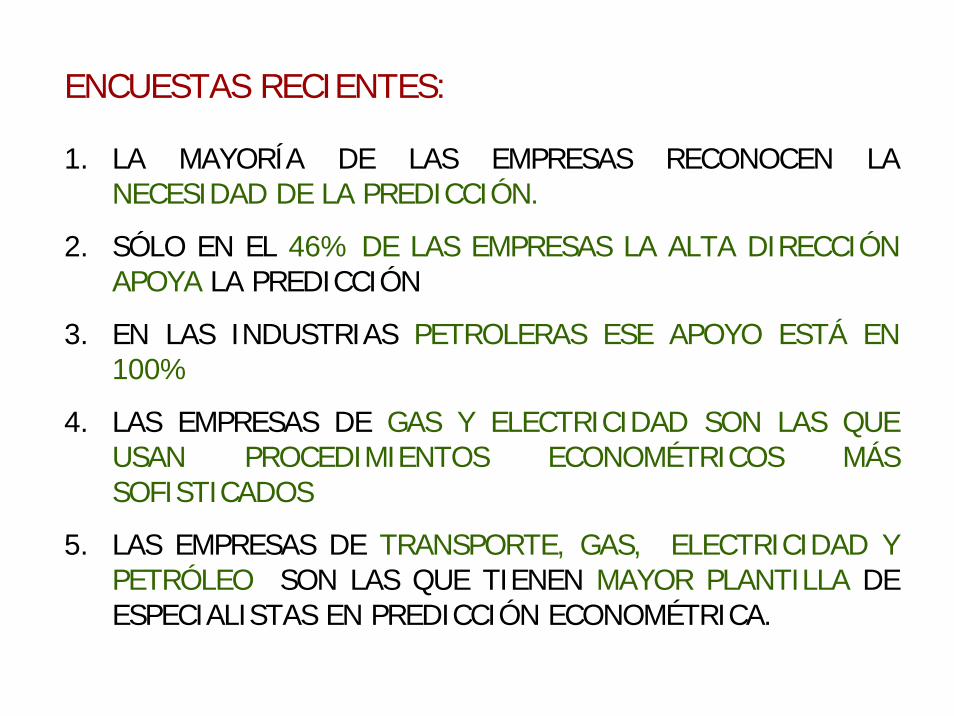

ENCUESTAS RECIENTES:

1. LA MAYORÍA DE LAS EMPRESAS RECONOCEN LA NECESIDAD DE LA PREDICCIÓN.

2. SÓLO EN EL 46% DE LAS EMPRESAS LA ALTA DIRECCIÓN APOYA LA PREDICCIÓN

3. EN LAS INDUSTRIAS PETROLERAS ESE APOYO ESTÁ EN 100%

4. LAS EMPRESAS DE GAS Y ELECTRICIDAD SON LAS QUE USAN PROCEDIMIENTOS ECONOMÉTRICOS MÁS SOFISTICADOS

5. LAS EMPRESAS DE TRANSPORTE, GAS, ELECTRICIDAD Y PETRÓLEO SON LAS QUE TIENEN MAYOR PLANTILLA DE ESPECIALISTAS EN PREDICCIÓN ECONOMÉTRICA.

ÁREAS DE LA EMPRESA EN LA QUE SE NECESITA LA PREDICCIÓN

GESTIÓN DE NEGOCIO (VENTAS/PRESUPUESTOS)

• DESARROLLO (M & A)

• ESTRATEGIA

PREDICCIÓN DE VENTAS

GENERA RESULTADOS PARA:

• PLANIFICACIÓN DE LA PRODUCCIÓN• GESTIÓN DE INVENTARIOS• COMPRAS• ASIGNACIÓN DE RECURSOS • PRESUPUESTACIÓN DE CAPITAL

DIFERENTES NECESIDADES PREDICTIVAS EN LAS EMPRESAS.

EL EJEMPLO DEL CONSUMO DE ENERGÍA ELÉCTRICA PARA UNA

COMPAÑÍA ELECTRICA

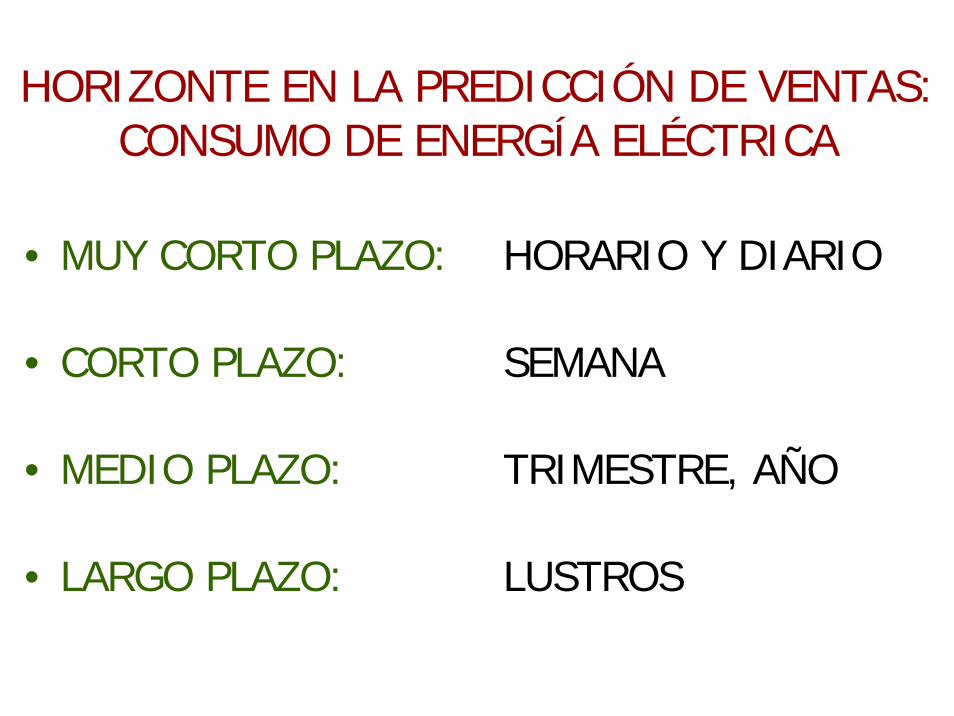

HORIZONTE EN LA PREDICCIÓN DE VENTAS: CONSUMO DE ENERGÍA ELÉCTRICA

• MUY CORTO PLAZO: HORARIO Y DIARIO

• CORTO PLAZO: SEMANA

• MEDIO PLAZO: TRIMESTRE, AÑO

• LARGO PLAZO: LUSTROS

Hourly load - Jul - Sep 2006

18.000

23.000

28.000

33.000

38.000

Jul Aug Sep

MWh

Summer vacation period

17th to 23th July

18.000

23.000

28.000

33.000

38.000

Mon Tue Wed Thu Fri Sat Sun

MWh

17th to 23th July

11th to 17th

September

18.000

23.000

28.000

33.000

38.000

Mon Tue Wed Thu Fri Sat Sun

MWh

17th to 23th July

11th to 17th

September

14th to 20th

August

18.000

23.000

28.000

33.000

38.000

Mon Tue Wed Thu Fri Sat Sun

MWh

As the Transmission System Operator (TSO) for the Spanish system, needs

accurate forecasts of electricity consumption for horizons from one hour to one week

for all its security analyses executed in processes such as

- outages planning,

- real-time operation,

- congestion management, etc.

[email protected]; espasa@est‐econ.uc3m.es; [email protected]

Red Eléctrica de España (REE)

There are four principal moments for hourly forecast:

(A) By the middle of the week, usually Wednesday,

an hourly forecast is produced for the seven-day period beginning on the following Saturday.

This forecast is calculated by the Operation Planning Department because it is a critical input for the “network outage planning” process.

[email protected]; espasa@est‐econ.uc3m.es; [email protected]

20.000

25.000

30.000

35.000

40.000

45.000

Mon Tue Wed Thu Fri Sat Sun

MWh

20.000

25.000

30.000

35.000

40.000

45.000

Mon Tue Wed Thu Fri Sat Sun

MWh

Using an hourly model to estimate consumption during the 24 hours of the next day and

a daily model,

is employed to generate daily consumption forecasts for the other days.

The latter are interpolated hourly using the corresponding forecasts from the hourly model.

[email protected]; espasa@est‐econ.uc3m.es; [email protected]

19º … 15ºC

15º …15ºC

10º … 15ºC

0

2

4

6

8

10

12

d-5 d-4 d-3 d-2 d-1 d

%

These forecasts are estimated

PREDICCIÓN DEL CONSUMO DE ENERGÍA ELÉCTRICA A NIVEL DIARIO Y HORARIO

SE REQUIEREN PREDICCIONES DIARIAS (Y HORARIAS) PARA LOS PRÓXIMOS DÍAS.

• ACTUALIZACIÓN DE LA CURVA DE CARGA AL PRINCIPIO DEL DÍA.

• ACTUALIZACIONES A LO LARGO DEL DÍA DE LAS PUNTAS Y VALLES EN LAS CURVA DE CARGA

The Control Centre Operator forecasts the remaining 3 hours, thus completing the hourly demand for that day. This information is used to forecast hourly consumption for the next day,

which is used as a reference for the day’s initial programme.

[email protected]; espasa@est‐econ.uc3m.es; [email protected]

(B) Every day of the year, just before 10 p.m.

The Control Centre Operator uses actual hourly demand data up to the last full hour and the maximum and minimum daily temperatures up to the previous day to forecast the rest of the day.

These results complete the hourly demand data for that day and the usual hourly models are used to forecast the following 7 days.

[email protected]; espasa@est‐econ.uc3m.es; [email protected]

(C) Every day of the year, just before 7 a.m.,

Is published through the System Operator Information System (SIOS) for authorised market participants operating on the daily energy markets. This 7‐day

forecast

[email protected]; espasa@est‐econ.uc3m.es; [email protected]

For its daily analysis of the technical restrictions applicable to the following day’s generation programme.

Their interest basically lies in the peak and trough consumption forecasts and the trends expected for the next few days, in order to make the best decisions from an economic and technical perspective.

[email protected]; espasa@est‐econ.uc3m.es; [email protected]

19º … 15ºC

15º …15ºC

10º … 15ºC

0

2

4

6

8

10

12

d-5 d-4 d-3 d-2 d-1 d

%

This hourly forecast is also used by the Ancillary Services Market Department

Whenever a significant deviation is observed between reality and the current forecast.

This usually occurs when a sudden change in temperature was forecast for today, because in those cases the hour of the temperature change is not forecast with sufficient precision.

[email protected]; espasa@est‐econ.uc3m.es; [email protected]

19º … 15ºC

15º …15ºC

10º … 15ºC

0

2

4

6

8

10

12

d-5 d-4 d-3 d-2 d-1 d

%

(D) Forecasts of the remaining hours of the day are estimated at any time

[email protected]; espasa@est‐econ.uc3m.es; [email protected]

In the Control Centre and published through the REE Web site,

and its operators decide when a new forecast for the rest of the day is required.

Regardless of these adjustments, 2 hours before each of the 6 intradaily markets open, an hourly forecast is estimated and sent to the Market Operator for his information.

[email protected]; espasa@est‐econ.uc3m.es; [email protected]

The forecast load curves are permanently displayed

one of the three best TSOsproducing accurate day-ahead peak hour forecasts,

as it shows the results of an international benchmarking process in which this company participates with another 23 operators.

[email protected]; espasa@est‐econ.uc3m.es; [email protected]

REE’s experience with this forecasting procedure has been very satisfactory and

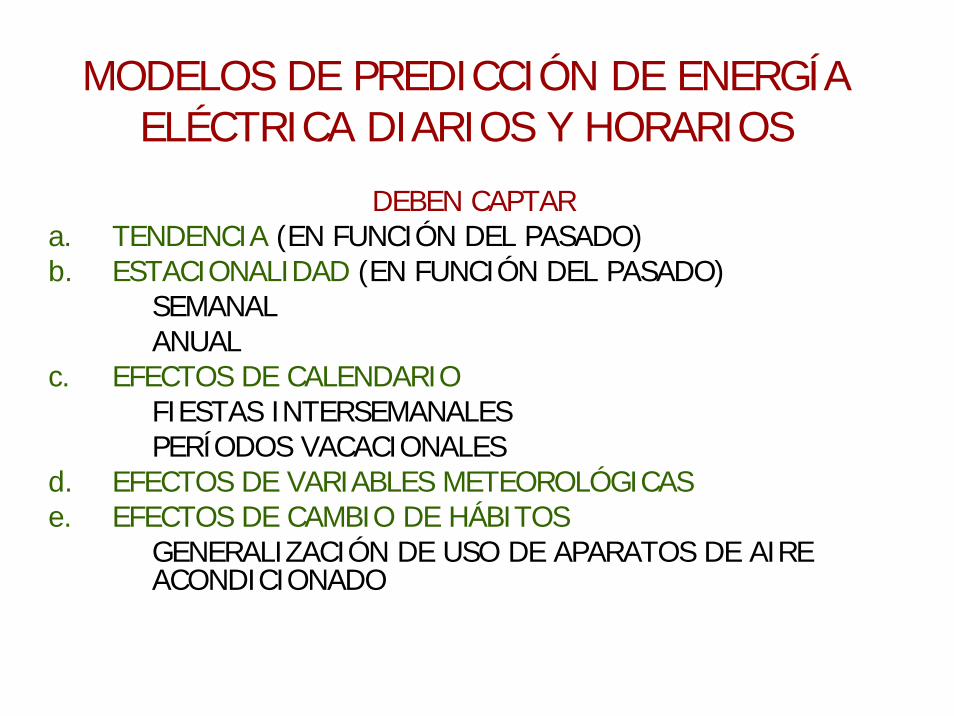

MODELOS DE PREDICCIÓN DE ENERGÍA ELÉCTRICA DIARIOS Y HORARIOS

DEBEN CAPTARa. TENDENCIA (EN FUNCIÓN DEL PASADO)b. ESTACIONALIDAD (EN FUNCIÓN DEL PASADO)

SEMANALANUAL

c. EFECTOS DE CALENDARIOFIESTAS INTERSEMANALESPERÍODOS VACACIONALES

d. EFECTOS DE VARIABLES METEOROLÓGICASe. EFECTOS DE CAMBIO DE HÁBITOS

GENERALIZACIÓN DE USO DE APARATOS DE AIRE ACONDICIONADO

EL EFECTO DE FIESTAS INTERSEMANALES

DEPENDE

• SU TIPOLOGÍA (NORMAL O ESPECIAL)• DÍA DE LA SEMANA• PERÍODO DEL MES• ÉPOCA DEL AÑO• TEMPERATURA ANTERIOR Y PREVISTA• PORCENTAJE DE LA POBLACIÓN AFECTADA

EFECTO DE VARIABLES METEOROLÓGICAS

• TEMPERATURA

• LUMINOSIDAD

• LLUVIA

• (VIENTO)

EFECTOS DE LA TEMPERATURA

• TEMPERATURAS CONFORTABLES SIN EFECTOS

• TEMPERATURAS FRÍAEFECTOS DIFERENCIADOS

CALIENTES

EFECTOS DE LAS TEMPERATURAS

TANTO PARA TEMPERATURAS FRÍAS COMO CALIENTES SE CUMPLE QUE:

• ES NO LINEALEL CAMBIO EN UN GRADO NO TIENE EL MISMO

EFECTO• ES DINÁMICO• CAMBIA SEGÚN LA ÉPOCA DEL AÑO• ES DIFERENTE SEGÚN EL TIPO DE DÍA

MODELOS DE PREDICCIÓN DIARIALOS MODELOS RESULTANTES SON

EXTRAORDINARIAMENTE COMPLEJOS.

PUEDEN TENER UNAS 200 VARIABLES EXPLICATIVAS

REQUIERE DE AL MENOS 4 AÑOS DE DATOS DIARIOS PARA UNA ESTIMACIÓN INICIAL.

PARA UNA ESTIMACIÓN PRECISA ES RECOMENDABLE EL USO DE UNOS 10 AÑOS DE DATOS DIARIOS.

DAN PREDICCIONES MUY AJUSTADAS

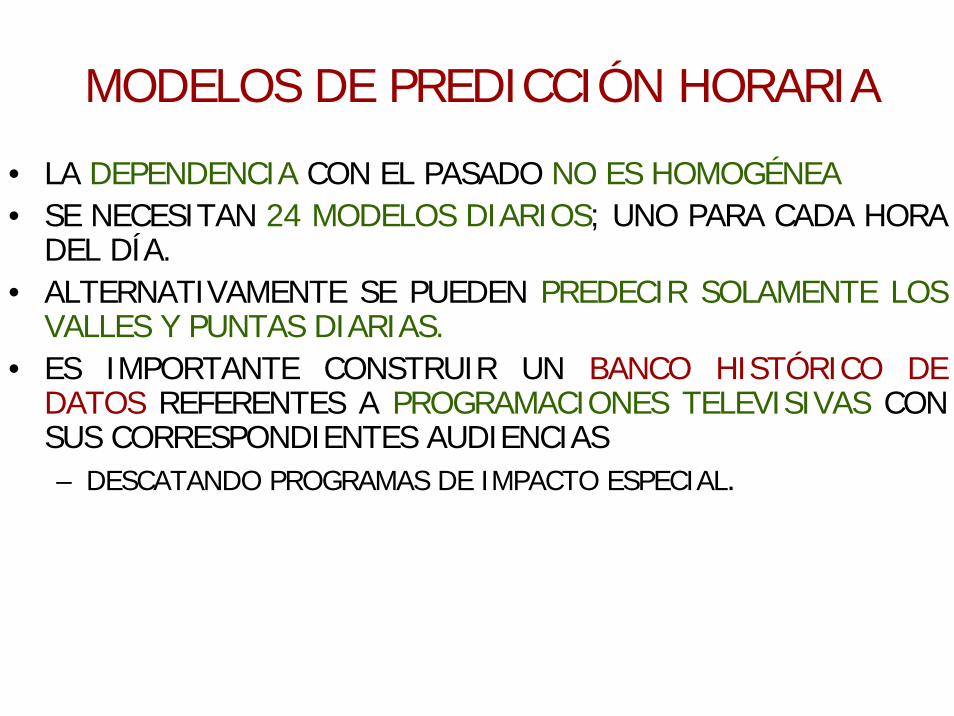

MODELOS DE PREDICCIÓN HORARIA

• LA DEPENDENCIA CON EL PASADO NO ES HOMOGÉNEA• SE NECESITAN 24 MODELOS DIARIOS; UNO PARA CADA HORA

DEL DÍA.• ALTERNATIVAMENTE SE PUEDEN PREDECIR SOLAMENTE LOS

VALLES Y PUNTAS DIARIAS.• ES IMPORTANTE CONSTRUIR UN BANCO HISTÓRICO DE

DATOS REFERENTES A PROGRAMACIONES TELEVISIVAS CON SUS CORRESPONDIENTES AUDIENCIAS– DESCATANDO PROGRAMAS DE IMPACTO ESPECIAL.

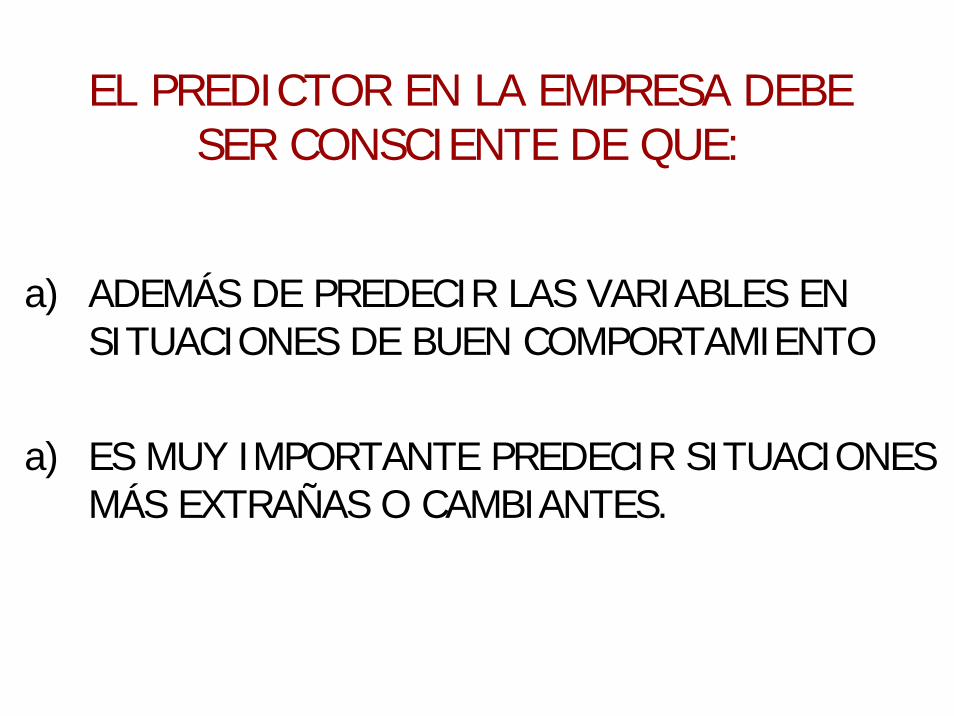

EL PREDICTOR EN LA EMPRESA DEBE SER CONSCIENTE DE QUE:

a) ADEMÁS DE PREDECIR LAS VARIABLES EN SITUACIONES DE BUEN COMPORTAMIENTO

a) ES MUY IMPORTANTE PREDECIR SITUACIONES MÁS EXTRAÑAS O CAMBIANTES.

LA CASUALIAD DETALLADA Y NO LINEAL DE LOS MODELOS ANTERIORES PERMITEN CAPTAR SITUACIONES COMO

“ EL CONSUMO EN UN DÍA DE MÁXIMA ACTIVIDAD SEMANAL, CON TEMPERATURAS EXTREMAS, EN UN PERÍODO DE FUERTES TEMPERATURAS BAJAS EN DÍAS ANTERIORES Y EN UNA POSICIÓN CÍCLICA CON UNA FUERTE TENDENCIA AL ALZA EN EL CONSUMO DE ENERGÍA ELÉCTRICA”.

ESTOS MODELOS HAN PREDICHO MÁXIMOS HISTÓRICOS Y MÍNIMOS REGISTRADOS EN HUELGAS GENERALES, INCLUÍDA LA PRIMERA DE DICIEMBRE DE 1988”

PREDICCIONES TRIMESTRALES Y ANUALES

• LO IMPORTANTE NO SON LAS FUERTES OSCILACIONES EN EL CORTO PLAZO, SINO

• LA TENDENCIA

LA TENDENCIA EN EL CONSUMO TRIMESTRAL Y ANUAL

• ES DIFERENTE SEGÚN EL TIPO DE DEMANDA:

– DOMÉSTICA– GRANDES INDUSTRIAS– OTRAS INDUSTRIAS– SERVICIOS– SECTOR PÚBLICO.

• DEBE RECOGERSE INFORMACIÓN ESPECÍFICA Y REALIZAR MODELOS PARA CADA SECTOR.

MODELOS ECONOMÉTRICOS TRIMESTRALES Y ANUALES

LA TENDENCIA DEBE CAPTAR LAS PECULIARIDADES A LAS QUE ESTÁN SOMETIDOS LOS SECTORES ANTERIORES.

LAS VARIABLES EXPLICATIVAS DEBEN ESTAR RELACIONADAS CON LAS PRODUCCIÓN Y LA PRODUCTIVIDAD DEL SECTOR Y CON PRECIOS RELATIVOS.

EN LA DEMANDA DOMÉSTICA ES IMPORTANTE LA RENTA DISPONIBLE, STOCK DE ELECTRODOMÉSTICOS, ETC.

SE REQUIEREN BUENAS PREDICCIONES DE LAS VARIABLES MACROECONÓMICAS ANTERIORES.

EFECTOS DE LOS CAMBIOS DE COMPORTAMIENTO NO OBSERVADOS

ANTERIORMENTE

• IMPACTO DE UN PARQUE MAYOR DE APARATOS DE AIRE ACONDICIONADO

• IMPACTO DE UN CAMBIO EN EL SISTEMA DE PRODUCCIÓN

• SE PUEDEN ESTIMAR ESTUDIANDO SUS EFECTOS EN PAÍSES QUE YA HAN EXPERIMENTADO ESOS CAMBIOS.

Fin de la primera sesión, día 3 de febrero 2010.

1.3 LA INCERTIDUMBRE EN LA PREDICCIÓN EN SERIES

TEMPORALES

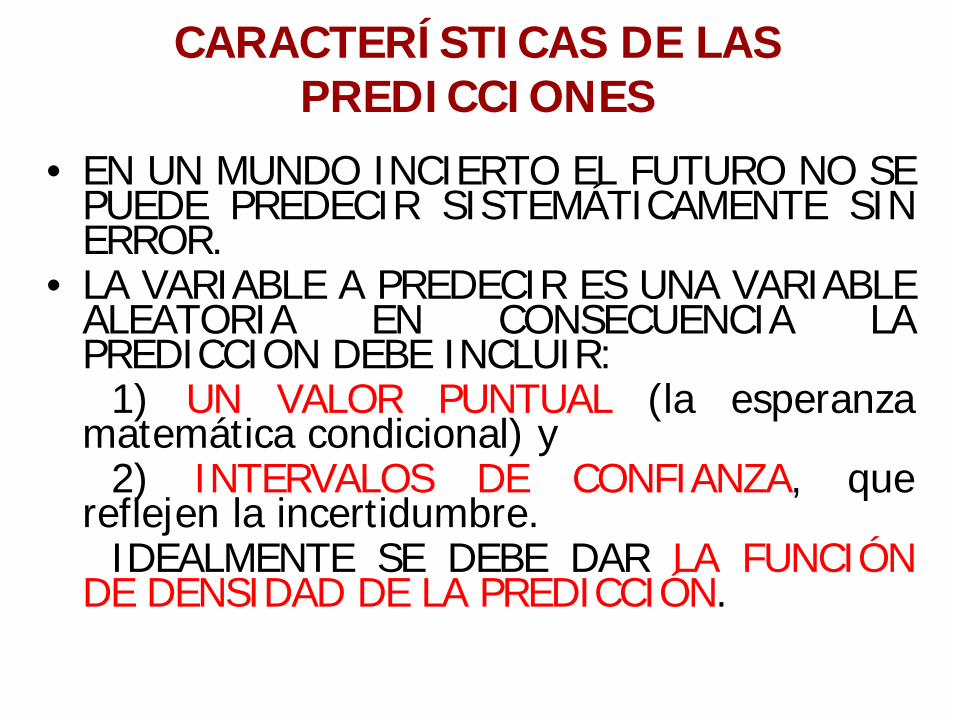

CARACTERÍSTICAS DE LAS PREDICCIONES

• EN UN MUNDO INCIERTO EL FUTURO NO SE PUEDE PREDECIR SISTEMÁTICAMENTE SIN ERROR.

• LA VARIABLE A PREDECIR ES UNA VARIABLE ALEATORIA EN CONSECUENCIA LA PREDICCION DEBE INCLUIR:

1) UN VALOR PUNTUAL (la esperanza matemática condicional) y

2) INTERVALOS DE CONFIANZA, que reflejen la incertidumbre.

IDEALMENTE SE DEBE DAR LA FUNCIÓN DE DENSIDAD DE LA PREDICCIÓN.

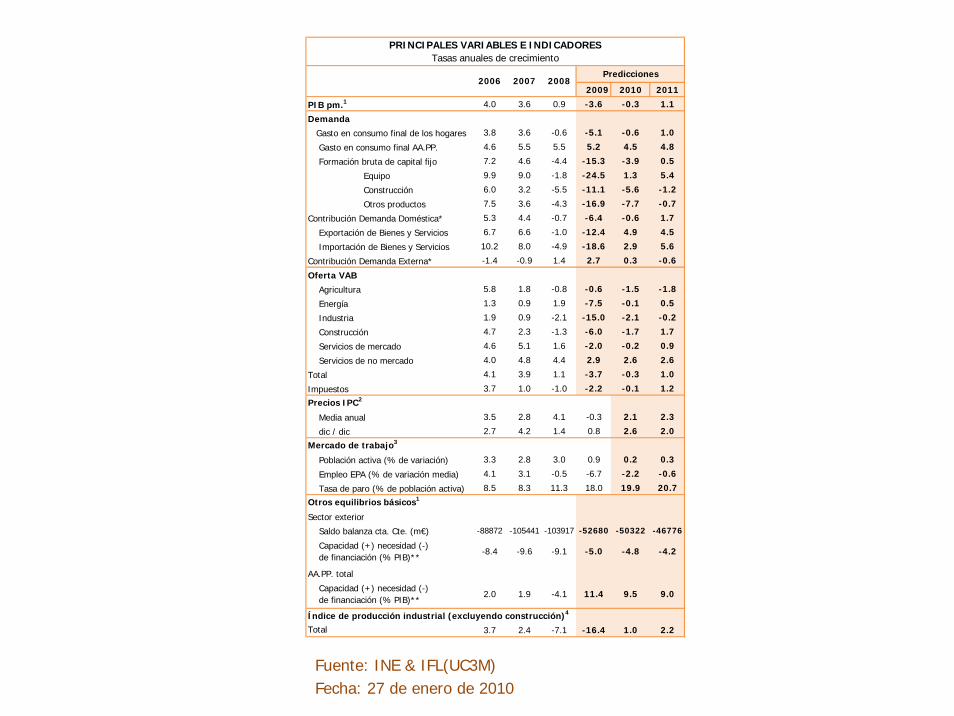

•PREDICCIONES PUNTUALES

2009 2010 2011

PIB pm.1 4.0 3.6 0.9 -3.6 -0.3 1.1

Demanda

Gasto en consumo final de los hogares 3.8 3.6 -0.6 -5.1 -0.6 1.0

Gasto en consumo final AA.PP. 4.6 5.5 5.5 5.2 4.5 4.8

Formación bruta de capital fijo 7.2 4.6 -4.4 -15.3 -3.9 0.5

Equipo 9.9 9.0 -1.8 -24.5 1.3 5.4

Construcción 6.0 3.2 -5.5 -11.1 -5.6 -1.2

Otros productos 7.5 3.6 -4.3 -16.9 -7.7 -0.7

Contribución Demanda Doméstica* 5.3 4.4 -0.7 -6.4 -0.6 1.7

Exportación de Bienes y Servicios 6.7 6.6 -1.0 -12.4 4.9 4.5

Importación de Bienes y Servicios 10.2 8.0 -4.9 -18.6 2.9 5.6

Contribución Demanda Externa* -1.4 -0.9 1.4 2.7 0.3 -0.6

Oferta VAB

Agricultura 5.8 1.8 -0.8 -0.6 -1.5 -1.8

Energía 1.3 0.9 1.9 -7.5 -0.1 0.5

Industria 1.9 0.9 -2.1 -15.0 -2.1 -0.2

Construcción 4.7 2.3 -1.3 -6.0 -1.7 1.7

Servicios de mercado 4.6 5.1 1.6 -2.0 -0.2 0.9

Servicios de no mercado 4.0 4.8 4.4 2.9 2.6 2.6

Total 4.1 3.9 1.1 -3.7 -0.3 1.0

Impuestos 3.7 1.0 -1.0 -2.2 -0.1 1.2

Precios IPC2

Media anual 3.5 2.8 4.1 -0.3 2.1 2.3

dic / dic 2.7 4.2 1.4 0.8 2.6 2.0

Mercado de trabajo3

Población activa (% de variación) 3.3 2.8 3.0 0.9 0.2 0.3

Empleo EPA (% de variación media) 4.1 3.1 -0.5 -6.7 -2.2 -0.6

Tasa de paro (% de población activa) 8.5 8.3 11.3 18.0 19.9 20.7

Otros equilibrios básicos1

Sector exterior

Saldo balanza cta. Cte. (m€) -88872 -105441 -103917 -52680 -50322 -46776

AA.PP. total

Índice de producción industrial (excluyendo construcción)4

3.7 2.4 -7.1 -16.4 1.0 2.2

2008

Capacidad (+) necesidad (-) de financiación (% PIB)**

-8.4

Total

PRINCIPALES VARIABLES E INDICADORESTasas anuales de crecimiento

-9.1 -4.8

Capacidad (+) necesidad (-) de financiación (% PIB)**

-4.1

2006 2007

-9.6

2.0 1.9 9.5

-5.0

Predicciones

11.4

-4.2

9.0

Fuente: INE & IFL(UC3M)Fecha: 27 de enero de 2010

•PREDICCIONES PUNTUALES CON UNA APROXIMACION DE LA FUNCION DE DENSIDAD

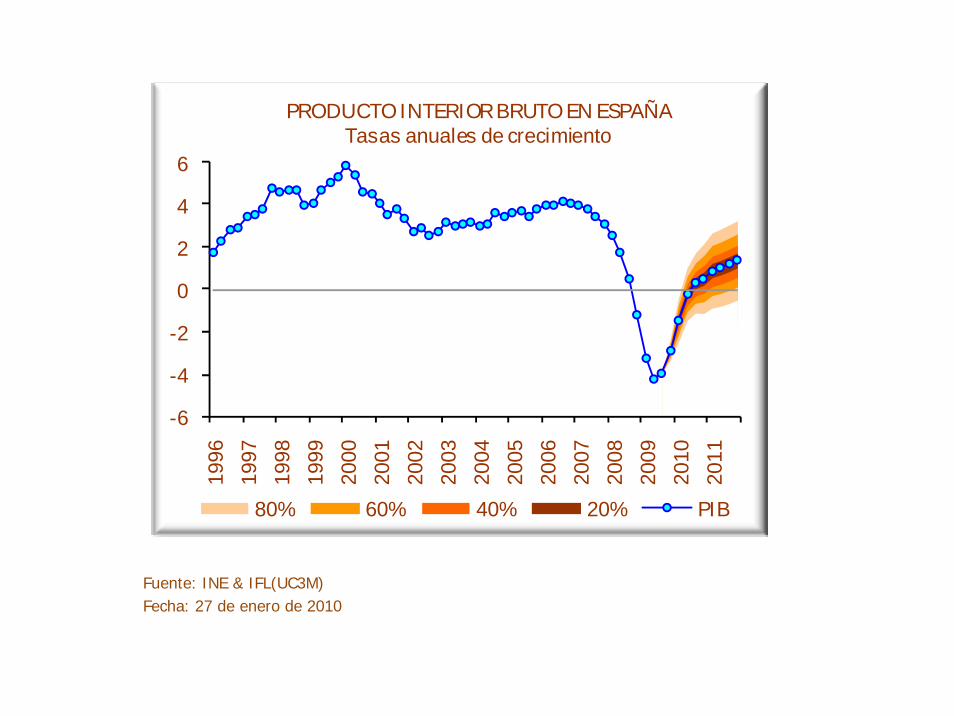

-6

-4

-2

0

2

4

6

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

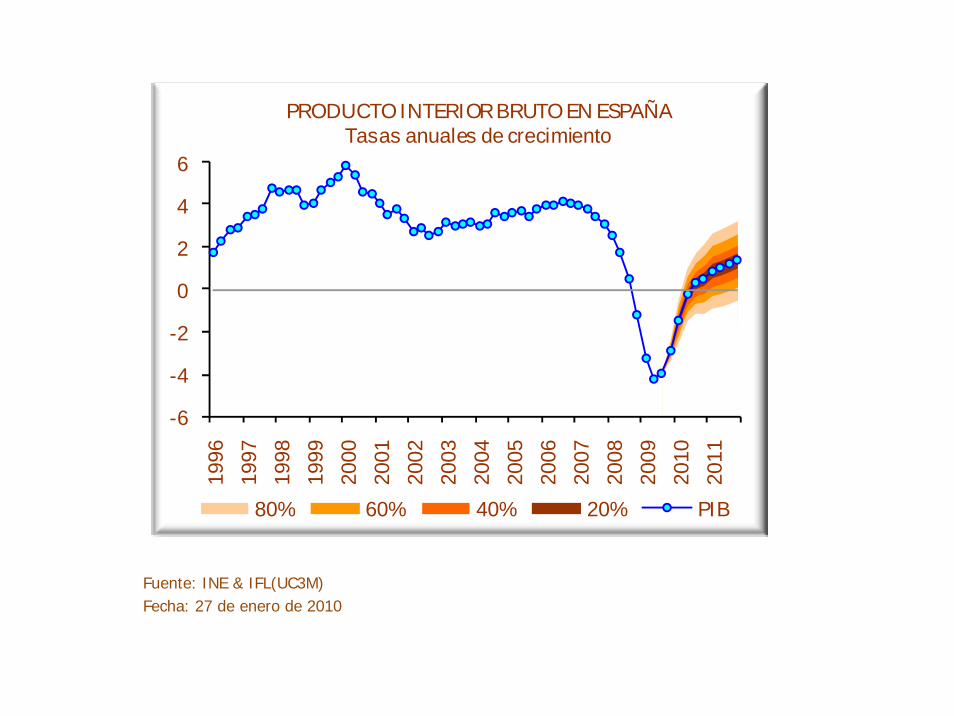

PRODUCTO INTERIOR BRUTO EN ESPAÑATasas anuales de crecimiento

80% 60% 40% 20% PIB

Fuente: INE & IFL(UC3M)Fecha: 27 de enero de 2010

Fuente: INE & IFL(UC3M)Fecha: 27 de enero de 2010

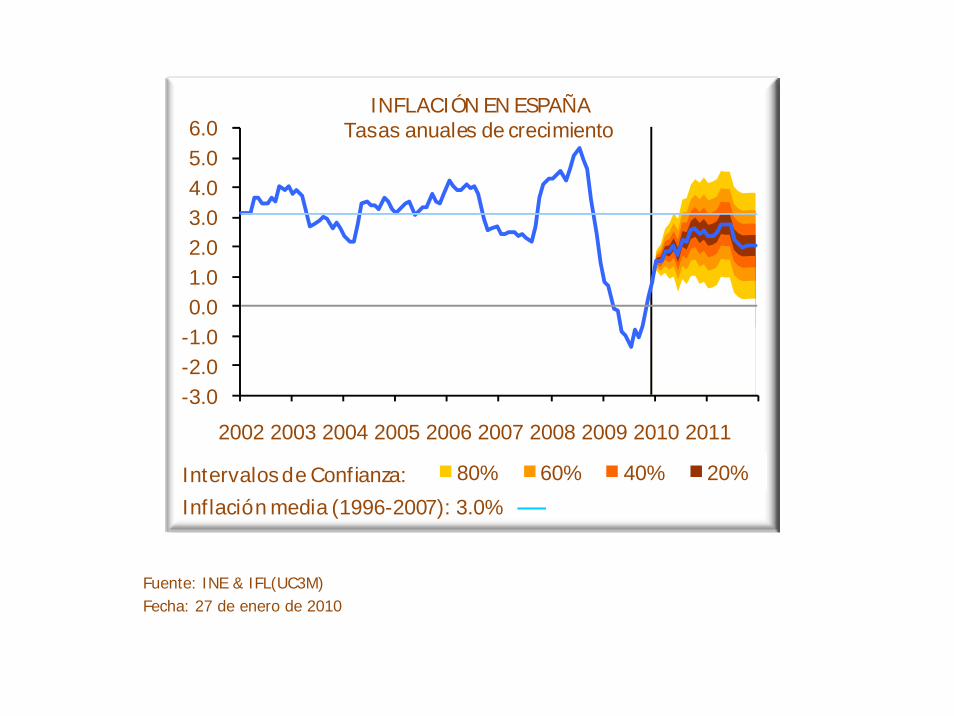

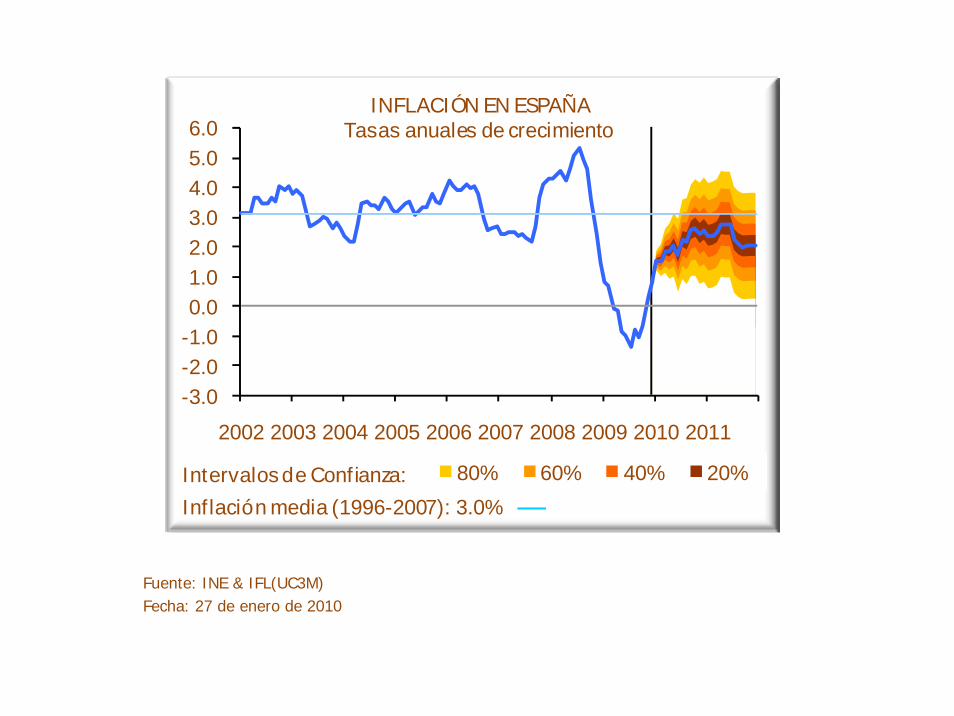

-3.0-2.0-1.00.01.02.03.04.05.06.0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

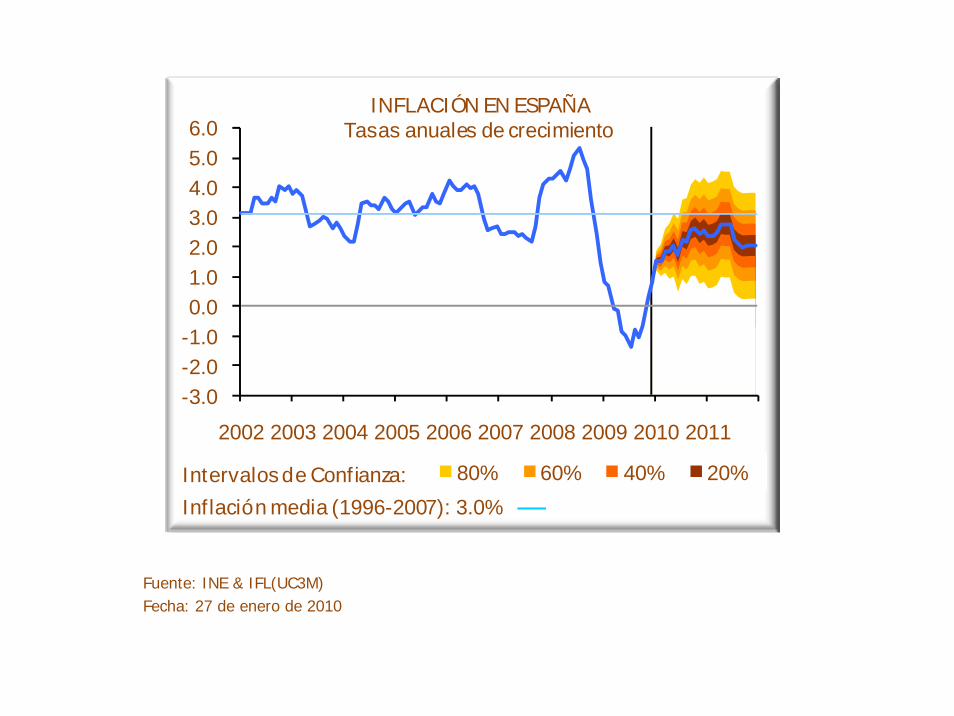

INFLACIÓN EN ESPAÑATasas anuales de crecimiento

80% 60% 40% 20%Intervalos de Confianza:Inflación media (1996-2007): 3.0%

EL GRADO DE PRECISIÓN QUE SE PUEDE LOGRAR EN LA PREDICCIÓN VARÍA ENORMEMENTE Y DEPENDE

DE:

– EL TIPO DE VARIABLE,– LA ANTELACIÓN CON LA QUE SE ESTÉ

PREDICIENDO EL FUTURO,– DEL MÉTODO DE PREDICCIÓN

EMPLEADO.

LA PRECISIÓN DE UN MÉTODO DE PREDICCIÓN DEPENDE ENTRE

OTRAS COSAS DE:

–DEL MODELO EMPLEADO.–DE LOS DATOS DISPONIBLES Y

UTILIZADOS.–DE LOS SUPUESTOS REALIZADOS.

CONCLUSICONCLUSIÓÓNN• LA PREDICCIÓN ECONÓMICA ES

IMPORTANTE, IMPRESCINDIBLE.• REALIZAR PREDICCIONES NO ES FÁCIL.

– LA DIFICULTAD EN LA PREDICCIÓN DEPENDE DEL PROBLEMA DE PREDICCIÓN PLANTEADO.

• DIFERENTES MÉTODOS DE PREDICCIÓN PUEDEN DAR NIVELES DE PRECISIÓN MUY DISTINTOS EN LA PREDICCIÓN.

• ES MUY RELEVANTE EL ESTUDIO DE LOS MÉTODOS DE PREDICCIÓN Y SUS PROPIEDADES.

• EL PROBLEMA QUE SE PLANTEA EN LA EMPRESA–NO ES SI HAY O NO QUE UTILIZAR

PREDICCIONES–SINO QUÉ MÉTODO DE

PREDICCIÓN HAY QUE EMPLEAR.

1.4 TIPOS DE PREDICCIÓN EN SERIES TEMPORALES

EL PROBLEMA DE PREDICCIÓN EN SERIES TEMPORALES

PREDICCIÓN DE UNA SERIE TEMPORAL

• DATOS DE SERIES TEMPORALES.– EL ENTORNO EN EL QUE SE GENERAN LOS

FENÓMENOS ECONÓMICOS CAMBIA CON EL TIEMPO.

– EN CONSECUENCIA ES NECESARIO UNA MEDICIÓN SECUENCIAL.

– EN ESTA MEDICIÓN SECUENCIAL LA ORDENACIÓN TEMPORAL ES BÁSICA Y ESO GENERA UNA SERIE TEMPORAL.

SERIE TEMPORAL

– ES UNA SECUENCIA DE VALORES CORRESPONDIENTES A UN FENÓMENO ECONÓMICO, RECOGIDOS Y ORDENADOS A LO LARGO DEL TIEMPO.

– NORMALMENTE LOS DATOS SE RECOGEN A INTERVALOS EQUIDISTANTES DE TIEMPO.

– EL INTERVALO EN UNA SERIE TEMPORAL SE FIJA DEPENDIENDO DE:

• LA NATURALEZA DEL PROBLEMA.• EL COSTE DE RECOGER LOS DATOS.

EL PROBLEMA DE PREDICCIEL PROBLEMA DE PREDICCIÓÓN EN N EN SERIES TEMPORALESSERIES TEMPORALES

GRÁFICOS DE SERIES TEMPORALES• Xt. DENOTA EL VALOR DE UNA SERIE TEMPORAL EN EL

MOMENTO T.• EN UNA SERIE TEMPORAL SE TIENEN LOS SIGUIENTES

VALORES• X1 X2 ……………… ......................Xn

↓ ↓

• VALOR EN EL MOMENTO INICIAL

• VALOR EN EL MOMENTO FINAL ACTUALMENTE DISPONIBLE (ÚLTIMA OBSERVACIÓN DISPONIBLE)

• EJEMPLO: LA TASA DE PARO TRIMESTRAL DE LOS JÓVENES MENORES DE 25 AÑOS EN LA ECONOMÍA ESPAÑOLA.

OBJETIVO EN LA PREDICCIOBJETIVO EN LA PREDICCIÓÓNN• REALIZAR FORMULACIONES SOBRE EL VALOR QUE LA SERIE TEMPORAL

TOMARÁ EN UN DETERMINADO MOMENTO FUTURO: n+h.– h: HORIZONTE DE LA PREDICCIÓN O ANTELACIÓN CON LA QUE SE

REALIZA LA PREDICCIÓN.– Xn: TASA DE PARO JUVENIL EN EL CUARTO TRIMESTRE 2007.– Xn+1: VALOR (FUTURO) DE LA TASA DE PARO EN EL 1ER.

TRIMESTRE DE 2008.∧

– Xn+1: PREDICCIÓN PUNTUAL DE Xn+1• h=1 ES UNA PREDICCIÓN CON UN PERÍODO DE ANTELACIÓN.∧

– Xn+4: PREDICCIÓN PUNTUAL DE Xn+4 (4º TRIMESTRE DE 2008)• h=4 ES UNA PREDICCIÓN CON 4 PERÍODOS DE ANTELACIÓN.∧

– Xn+16: PREDICCIÓN PUNTUAL DE Xn+16 (4º TRIMESTRE DE 2011)• h= 16 ES UNA PREDICCIÓN CON 16 PERÍODOS DE ANTELACIÓN.

• PARA ENTENDER EL TIPO DE FORMULACIONES QUE SE PUEDEN HACER EN LA PREDICCIÓN

• ES NECESARIO PRECISAR LA NATURALEZA DE LOS FENÓMENOS ECONÓMICOS

LOS FENLOS FENÓÓMENOS ECONMENOS ECONÓÓMICOS COMO MICOS COMO SECUENCIAS DE VARIABLES ALEATORIASSECUENCIAS DE VARIABLES ALEATORIAS

• EJEMPLO:– LOS FACTORES QUE CAUSAN LA INFLACIÓN

SON MÚLTIPLES Y ANTES DE OBSERVAR LA INFLACIÓN DE ENERO DE 2010 EXISTE INCERTIDUMBRE SOBRE EL VALOR QUE SE OBSERVARÁ.

– EN CONSECUENCIA LA VARIABLE ECONOMICA, INFLACION EN ENERO DE 2010, PUEDE VERSE COMO UNA VARIABLE ALEATORIA.

CONCLUSIÓN:

– (1) LA INFLACIÓN EN UN MES CONCRETO PUEDE CONSIDERARSE UNA VARIABLE ALEATORIA.

– (2) EL FENÓMENO DE LA INFLACIÓN MENSUAL EN LA ECONOMÍA ESPAÑOLA PUEDE REPRESENTARSE MEDIANTE UNA SECUENCIA DE VARIABLES ALEATORIAS:

• [A] …. X(1) X(2) … X(t) … X (n-1) X (n) …

– UNA SECUENCIA DE OBSERVACIONES MENSUALES DE LA INFLACIÓN CONSTITUYE UNA SERIE TEMPORAL:

• [B] X1 X2 Xt Xn-1 Xn– [A] VARIABLES ALEATORIAS– [B] REALIZACIONES DE ESAS VARIABLES ALEATORIAS.– NOTA: SE USARÁ Xt EN AMBOS CASOS.

MARCO ESTADMARCO ESTADÍÍSTICO EN LA PREDICCISTICO EN LA PREDICCIÓÓN DE N DE SERIES TEMPORALESSERIES TEMPORALES

Xn+h ES UNA VARIABLE ALEATORIA.

[X1 … X2 … Xn ….Xn+h] ES UN VECTOR DE VARIABLES ALEATORIAS EN EL QUE ESTÁENGLOBADA LA VARIABLE Xn+h. SOBRE ESTE VECTOR EXISTE UNA FUNCIÓN DE DISTRIBUCIÓN CONJUNTA.

PARA LA PREDICCIÓN DE Xn+h LO QUE IMPORTA ES LA DISTRIBUCIÓN DE Xn+hCONDICIONAL A LOS VALORES OBSERVADOS PARA Xn,Xn-1,Xn-2, …

EL EJERCICIO DE PREDICCIÓN

– CONSISTE EN REALIZAR AFIRMACIONES DEL TIPO• PROB (B < Xn+h ≤ A) = 0.95 Ó• PROB (C < Xn+h ≤ B) = 0.80.

– TALES AFIRMACIONES RECOGEN INTERVALOS DE PREDICCIÓN (VÉASE GRÁFICO) E IMPLICAN QUE SI SE REPITE ESTE EJERCICIO MUCHAS VECES SE ESPERA QUE EL 5% DE LAS VECES LA AFIRMACIÓN (1) SEA FALSA Y EL 20% DE LAS VECES LO SEA LA AFIRMACIÓN (2).

-6

-4

-2

0

2

4

6

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

PRODUCTO INTERIOR BRUTO EN ESPAÑATasas anuales de crecimiento

80% 60% 40% 20% PIB

Fuente: INE & IFL(UC3M)Fecha: 27 de enero de 2010

Fuente: INE & IFL(UC3M)Fecha: 27 de enero de 2010

-3.0-2.0-1.00.01.02.03.04.05.06.0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

INFLACIÓN EN ESPAÑATasas anuales de crecimiento

80% 60% 40% 20%Intervalos de Confianza:Inflación media (1996-2007): 3.0%

PREDICCIONES PUNTUALESPREDICCIONES PUNTUALES

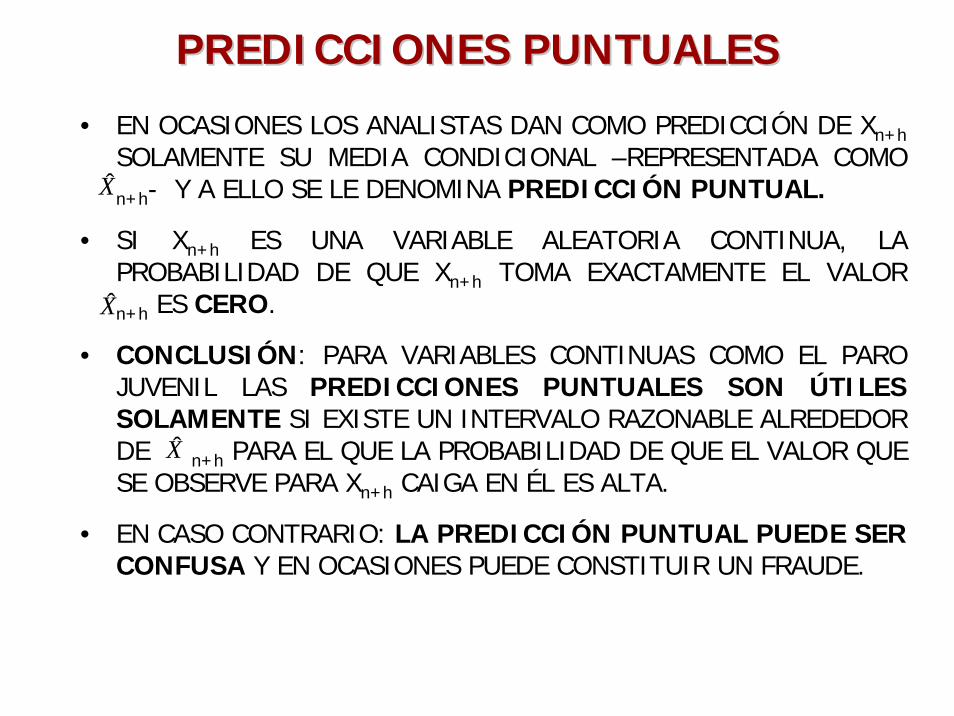

• EN OCASIONES LOS ANALISTAS DAN COMO PREDICCIÓN DE Xn+hSOLAMENTE SU MEDIA CONDICIONAL –REPRESENTADA COMO n+h- Y A ELLO SE LE DENOMINA PREDICCIÓN PUNTUAL.

• SI Xn+h ES UNA VARIABLE ALEATORIA CONTINUA, LA PROBABILIDAD DE QUE Xn+h TOMA EXACTAMENTE EL VALOR n+h ES CERO.

• CONCLUSIÓN: PARA VARIABLES CONTINUAS COMO EL PARO JUVENIL LAS PREDICCIONES PUNTUALES SON ÚTILES SOLAMENTE SI EXISTE UN INTERVALO RAZONABLE ALREDEDOR DE n+h PARA EL QUE LA PROBABILIDAD DE QUE EL VALOR QUE SE OBSERVE PARA Xn+h CAIGA EN ÉL ES ALTA.

• EN CASO CONTRARIO: LA PREDICCIÓN PUNTUAL PUEDE SER CONFUSA Y EN OCASIONES PUEDE CONSTITUIR UN FRAUDE.

X̂

X̂

X̂

SENDAS DE PREDICCIONESSENDAS DE PREDICCIONES• UNA SECUENCIA DE PREDICCIONES (PUNTUALES O POR

INTERVALOS)hnnn XXX +++

ˆ...ˆˆ21

SE DENOMINA UNA SENDA DE PREDICCIONES.

LA SENDA [S] SE DIFERENCIA DE LA PREDICCIÓN PUNTUAL n+h EN QUE EN EL CASO DE LA SENDA NO SÓLO IMPORTA LA REALIZACIÓN PARA Xn+h SINO CÓMO SE LLEGA A ELLA.

• EJEMPLO: PREDICCIÓN DEL PRECIO DEL CRUDO DE PETRÓLEO EN DICIEMBRE DEL AÑO 2011.– SI Xn SE REFIERE A FEBRERO DE 2010.

2221ˆ...ˆˆ

+++ nnn XXX

– CON DATOS MENSUALES NORMALMENTE INTERESA UNA SENDA QUE PREDIGA, AL MENOS, LOS VALORES DEL AÑO EN CURSO Y SIGUIENTE.

, ES LA PREDICCIÓN PUNTUAL, POR EJEMPLO 83 DÓLARES.

, ES LA SENDA DE PREDICCIONES QUE SERÁ MUY RELEVANTE YA QUE NO ES LO MISMO OBSERVAR Xn+22 = 83 CON UNA SENDA HOMOGÉNEA DE SUAVE CRECIMIENTO HASTA LOS 83 DÓLARES, O BASTANTE POR DEBAJO AL PRINCIPIO Y UNA SUBLIDA BRUSCA AL FINAL.

22ˆ

+nX

X̂

-6

-4

-2

0

2

4

6

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

PRODUCTO INTERIOR BRUTO EN ESPAÑATasas anuales de crecimiento

80% 60% 40% 20% PIB

Fuente: INE & IFL(UC3M)Fecha: 27 de enero de 2010

TIPOS DE PREDICCITIPOS DE PREDICCIÓÓN DE ACUERDO CON EL N DE ACUERDO CON EL HORIZONTEHORIZONTE

• CORTO PLAZO (CP)–HORIZONTE CORTO. EL FUTURO MÁS CERCANO.

• LARGO PLAZO (LP)–HORIZONTE LARGO. EL FUTURO MUY DISTANTE.

• MEDIO PLAZO (MP)–LOS CASOS INTERMEDIOS.

NO EXISTE UNA DEFINICIÓN PRECISA DE CP, LP Y MP. DEPENDE DE:

- LA VARIABLE QUE SE PREDICE.- DEL TIPO DE DATOS DISPONIBLES.

• EJEMPLOS– PREDICCIÓN DEL VALOR DE UNA ACCIÓN EN

UNA SERIE TEMPORAL CON INTERVALO DE 10 MINUTOS.• CP: HORAS• LP: MESES

– PREDICCIÓN TRIMESTRAL DEL PIB• CP: TRIMESTRES• LP: MÁS DE 3 AÑOS.

HORIZONTE Y PRECISIHORIZONTE Y PRECISIÓÓN EN LA N EN LA PREDICCIPREDICCIÓÓNN

• CUANTO MAYOR ES EL HORIZONTE MENOR ES LA PRECISIÓN.

• PRECISIÓN: PUEDE MEDIRSE POR LA AMPLITUD DEL INTERVALO PARA UN NIVEL DE PROBABILIDAD DESEADO.

• LA PREDICCIÓN DE Xn+h IMPLICA UTILIZAR FUNCIONES DE DISTRIBUCIÓN CONDICIONALES DE Xn+h RESPECTO A Xn, Xn-1, Xn-2, …

• SI h CAMBIA DE VALOR CAMBIAN LAS FUNCIONES CONDICIONALES DE MODO QUE

• SI h VA AUMENTANDO, LA DESVIACIÓN ESTÁNDAR DE TALES DISTRIBUCIONES, EN GENERAL, AUMENTA (AL MENOS NO DISMINUYE) Y EN CONSECUENCIA LOS INTERVALOS DE CONFIANZA QUE SE DERIVAN DE ELLAS.

Fuente: INE & IFL(UC3M)Fecha: 27 de enero de 2010

-3.0-2.0-1.00.01.02.03.04.05.06.0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

INFLACIÓN EN ESPAÑATasas anuales de crecimiento

80% 60% 40% 20%Intervalos de Confianza:Inflación media (1996-2007): 3.0%

¿¿CCÓÓMO APRENDER A PREDECIR?MO APRENDER A PREDECIR?

– ESTANDO INTERESADO EN CUESTIONES DE PREDICCIÓN.– REALIZANDO PREDICCIONES.

• MEDIDAS PARA PROMOVER EL INTERÉS EN LA PREDICCIÓN.– CADA CLASE COMENZARÁ CON COMENTARIOS DE DOS MINUTOS

POR PARTE DE LOS ALUMNOS SOBRE UNA NOTICIA RECIENTE EN LA QUE EXISTA UN PROBLEMA DE PREDICCIÓN.

• EL COMENTARIO DEBE CONTENER:– LA EVOLUCIÓN RECIENTE DE LA MAGNITUD ECONÓMICA

QUE SE RECOGE EN LA NOTICIA.– EL INTERÉS EN PREDECIR TAL MAGNITUD.– LA INFORMACIÓN RELEVANTE PARA REALIZAR LA

PREDICCIÓN.– LOS SUPUESTOS UTILIZADOS EN LA PREDICCIÓN– EL TIPO DE PREDICCIÓN QUE SE REALIZA– EL MÉTODO DE PREDICCIÓN EMPLEADO.– LA PREDICCIÓN REALIZADA E IMPLICACIONES DE LA MISMA.

¿¿CCÓÓMO APRENDER A PREDECIR? (II)MO APRENDER A PREDECIR? (II)• MEDIDAS PARA PROMOVER EL INTERÉS EN LA PREDICCIÓN

(II)

– SEGUIR (SEMANALMENTE) LAS PREDICCIONES DE CONSENSO SOBRE LAS PRINCIPALES VARIABLES DE LAS ECONOMÍAS MÁS DESARROLLADAS.

• REALIZAR UN SEGUIMIENTO SEMANAL A TRAVÉS DE FINANCIAL TIMES, NEW YORK TIMES, WALL STREET JOURNAL, ETC. A NIVEL LOCAL A TRAVÉS DE EXPANSIÓN, CINCO DÍAS, NEGOCIOS, ETC.

• SEGUIMIENTO MENSUAL A TRAVÉS DE REVISTAS ESPECIALIZADAS COMO CONSENSUS FORECASTS.

• TAMBIÉN A TRAVÉS DE PUBLICACIONES DE INSTITUCIONES CON PRESTIGIO COMO MERRY LINCH. A NIVEL LOCAL PUBLICACIONES DE LA ASOCIACIÓN DE LA BANCA, BBV, ETC.

• EN LA BIBLIOTECA SE PUEDEN SEGUIR LAS PUBLICACIONES BOLETÍN INFLACIÓN Y ANÁLISIS MACROECONÓMICO Y PREDICCIÓN Y DIAGNÓSTICO DEL INSTITUTO FLORES DE LEMUS DE LA UNIVERSIDAD CARLOS III.

¿¿CCÓÓMO APRENDER A PREDECIR? (III)MO APRENDER A PREDECIR? (III)

• MEDIDAS PARA PROMOVER EL INTERÉS EN LA PREDICCIÓN (III)

– BUSCAR EN INTERNET CUALQUIER COSA QUE LE PUEDA INTERESAR A UNO EN PREDICCIÓN.

• UNA BUENA REFERENCIA ES LA PÁGINA RESOURCES FOR ECONOMISTS:http://ecowpa.wustl.edu/EconFAQ/EconFAQ. html

1.5 CONJUNTOS INFORMATIVOS EN LA PREDICCIÓN EN LA EMPRESA

CONJUNTOS INFORMATIVOS Y CONJUNTOS INFORMATIVOS Y FUNCIONES DE PFUNCIONES DE PÉÉRDIDARDIDA

• LAS PREDICCIONES SE REALIZAN PARA APOYAR LA TOMA DE DECISIONES.

• LA PRECISIÓN DE UNA PREDICCIÓN DEPENDE DE:– EL PROBLEMA CONSIDERADO:

- EL TIPO DE FENÓMENO QUE SE TIENE QUE PREDECIR.

- EL HORIZONTE AL QUE SE PREDICE.– EL PROCEDIMIENTO DE PREDICCIÓN:

- LOS DATOS DISPONIBLES.- EL MODELO UTILIZADO.- LOS SUPUESTOS EMPLEADOS.

• TAREA DEL ANALISTA.– [A] EN GENERAL VIENE DADO Y LA LABOR DEL

ANALISTA CONSISTE EN PRODUCIR BUENAS PREDICCIONES DECIDIENDO SOBRE LOS ELEMENTOS EN [B].

• PROBLEMA– LA RECOGIDA DE INFORMACIÓN ES COSTOSA.– LA INFORMACIÓN UTILIZADA DEPENDERÁ DE SU

COSTE Y DE LAS PÉRDIDAS EN QUE SE INCURRE POR PREDECIR CON MENOS INFORMACIÓN.

• CONCLUSIÓN: ES NECESARIO CONSIDERAR:– CONJUNTOS DE INFORMACIÓN.– FUNCIONES DE PÉRDIDA EN LA PREDICCIÓN.

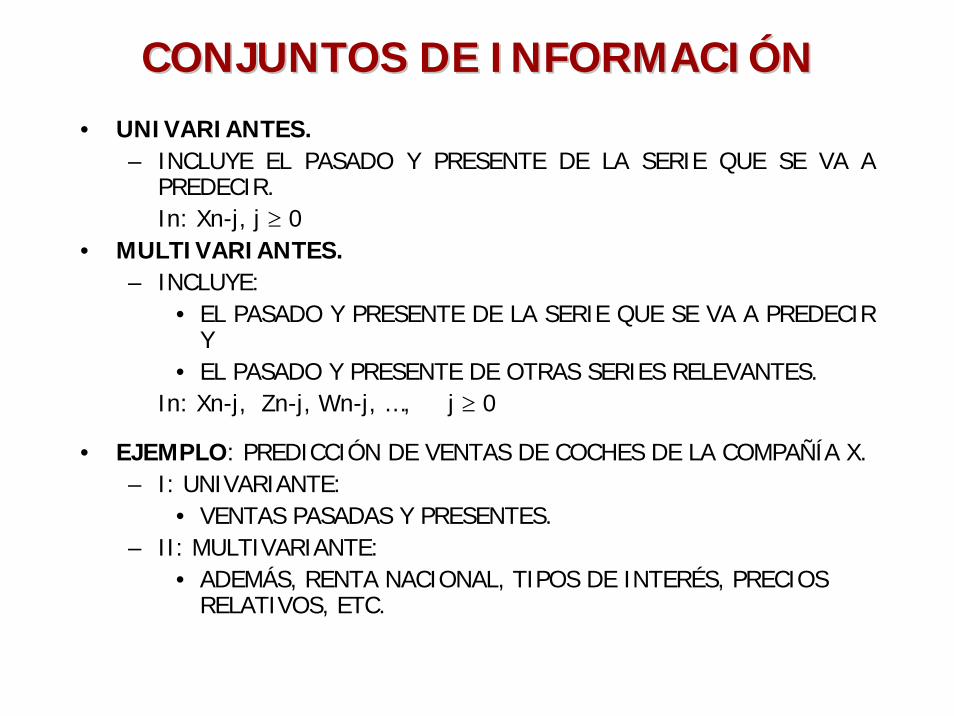

CONJUNTOS DE INFORMACICONJUNTOS DE INFORMACIÓÓNN• UNIVARIANTES.

– INCLUYE EL PASADO Y PRESENTE DE LA SERIE QUE SE VA A PREDECIR.In: Xn-j, j ≥ 0

• MULTIVARIANTES.– INCLUYE:

• EL PASADO Y PRESENTE DE LA SERIE QUE SE VA A PREDECIR Y

• EL PASADO Y PRESENTE DE OTRAS SERIES RELEVANTES.In: Xn-j, Zn-j, Wn-j, …, j ≥ 0

• EJEMPLO: PREDICCIÓN DE VENTAS DE COCHES DE LA COMPAÑÍA X.– I: UNIVARIANTE:

• VENTAS PASADAS Y PRESENTES.– II: MULTIVARIANTE:

• ADEMÁS, RENTA NACIONAL, TIPOS DE INTERÉS, PRECIOS RELATIVOS, ETC.

CONSIDERACIONES SOBRE LOS CONJUNTOS CONSIDERACIONES SOBRE LOS CONJUNTOS DE INFORMACIDE INFORMACIÓÓNN

– CUANTO MAYOR SEA LA AMPLITUD DEL CONJUNTO DE INFORMACIÓN MAYOR SERÁ, EN GENERAL, LA PRECISIÓN DE LA PREDICCIÓN. AL MENOS NO SERÁ PEOR.

– UNA VEZ QUE EL CONJUNTO DE INFORMACIÓN INCLUYE LAS VARIABLES RELEVANTES, LA RECOGIDA DE MAYOR INFORMACIÓN NO ES DE INTERÉS.

• INFORMACIÓN QUE NO ES NUMÉRICA.– COMO LAS OPINIONES DE EXPERTOS, DIRECTIVOS,

VENDEDORES, ETC. PUEDE SER DE GRAN INTERÉS.– AL FINAL DEL CURSO SE COMENTARÁ CÓMO

UTILIZAR ESTA INFORMACIÓN (COMBINACIÓN DE PREDICCIONES).

– POR EL MOMENTO EL CURSO SE BASA EN CONJUNTOS INFORMATIVOS NUMÉRICOS.

• CONJUNTOS DE INFORMACIÓN SESGADOS PUEDEN PRODUCIR MALAS PREDICCIONES.– EJEMPLO: PREDECIR LA INFLACIÓN EN LA

ECONOMÍA ESPAÑOLA UTILIZANDO LOS SALARIOS EN LAS GRANDES CIUDADES.

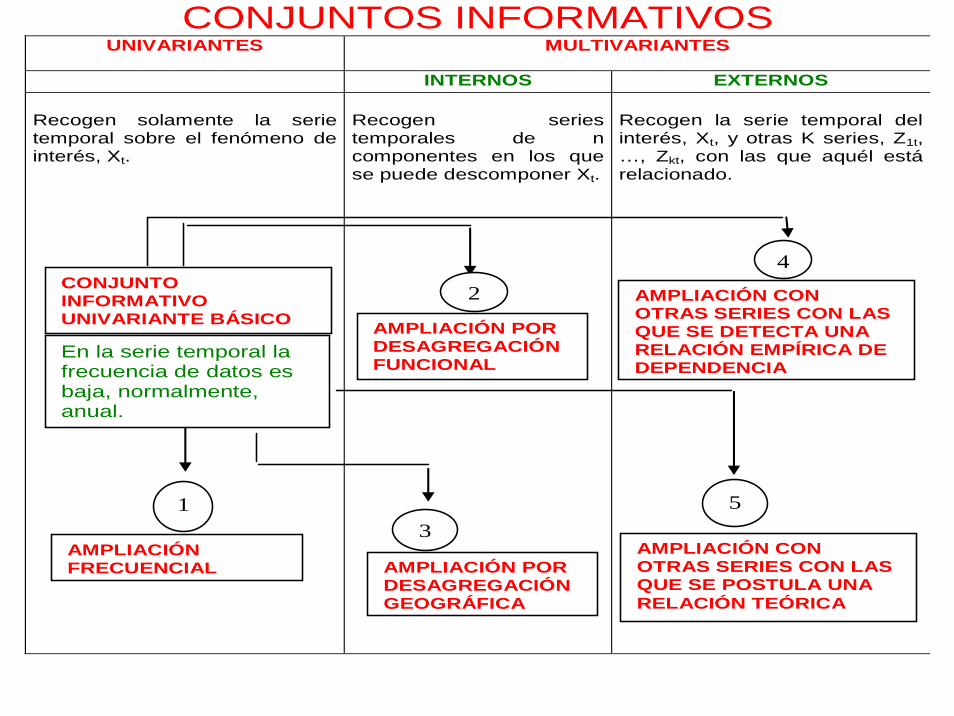

CONJUNTOS INFORMATIVOS UNIVARIANTES MULTIVARIANTES

INTERNOS EXTERNOS Recogen solamente la serie temporal sobre el fenómeno de interés, Xt.

Recogen series temporales de n componentes en los que se puede descomponer Xt.

Recogen la serie temporal del interés, Xt, y otras K series, Z1t, …, Zkt, con las que aquél está relacionado.

CONJUNTO INFORMATIVO UNIVARIANTE BÁSICO

En la serie temporal la frecuencia de datos es baja, normalmente, anual.

AMPLIACIÓN FRECUENCIAL

1

AMPLIACIÓN POR DESAGREGACIÓN FUNCIONAL

2 AMPLIACIÓN CON OTRAS SERIES CON LAS QUE SE DETECTA UNA RELACIÓN EMPÍRICA DE DEPENDENCIA

4

3

AMPLIACIÓN POR DESAGREGACIÓN GEOGRÁFICA

5

AMPLIACIÓN CON OTRAS SERIES CON LAS QUE SE POSTULA UNA RELACIÓN TEÓRICA

(b) PREDICCIONES CON MAYOR FRECUENCIA

TEMPORAL , DIARIA,HORARIA,DE 30 ,15

Ó 5 MINUTOS

EJEMPLOS

VENTAS .

DEMANDA DE SERVICIOS DE TELECOMUNICACIONES,

DE SUMINISTROS ENERGETICOS ,

DE TRANSPORTE Y COMUNICACIONES , FINANCIEROS, ETC.

TRAFICO

CIERTOS AGREGADOS MONETARIOS.

ETC.

(b) PREDICCIONES CON MAYOR FRECUENCIA TEMPORAL

• LOS COSTES DE MANTENIMIENTO DE EXISTENCIAS POR PARTE DE LAS EMPRESAS QUE VENDEN AL PUBLICO

• HAN SIDO ASUMIDOS POR PARTE DE LAS EMPRESAS SUMINISTRADORAS , QUE TIENEN QUE PREDECIR LAS NECESIDADES DE SUS CLIENTES PARA PODER GARANTIZARLES QUE CON UN MINIMO DE EXISTENCIAS PODRAN EN TODO MOMENTO ATENDER A SUS CLIENTES .

‐(c) DESPLAZAMIENTO DE LA PREDICCION UNIVARIANTE HACIA PREDICCIONES ECONOMETRICAS

PARA DECISIONES DE PLANIFICACION Y CONTROL LA PREDICCION UNIVARIANTE (BOX‐JENKINS ANALISIS ) NO SIRVE ,

YA QUE POR SU NATURALEZA NO PUEDE INFORMAR SOBRE LOS FACTORES

DETERMINANTES DE LA PREDICCION.

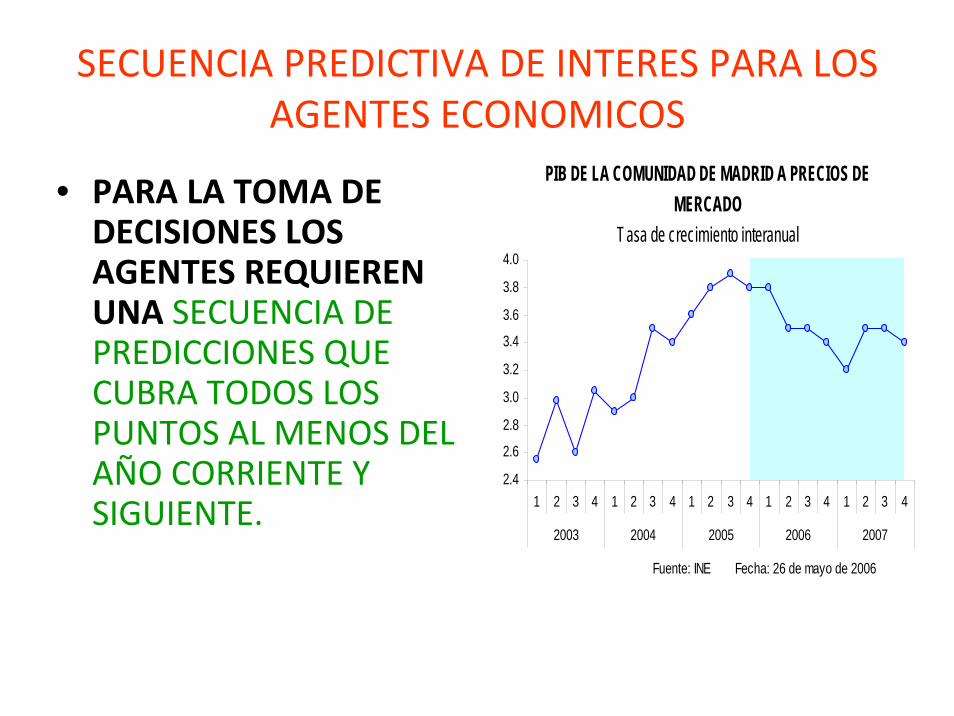

SECUENCIA PREDICTIVA DE INTERES PARA LOS AGENTES ECONOMICOS

• PARA LA TOMA DE DECISIONES LOS AGENTES REQUIEREN UNA SECUENCIA DE PREDICCIONES QUE CUBRA TODOS LOS PUNTOS AL MENOS DEL AÑO CORRIENTE Y SIGUIENTE.

PIB DE LA COMUNIDAD DE MADRID A PRECIOS DE MERCADO

Tasa de crecimiento interanual

2.4

2.6

2.8

3.0

3.2

3.4

3.6

3.8

4.0

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

2003 2004 2005 2006 2007

Fuente: INE Fecha: 26 de mayo de 2006

TASA ANUAL DE INFLACIÓN EN LA EURO ÁREA

0.5

1.5

2.5

3.5

2000 2001 2002 2003 2004 2005 2006 2007

95% 80% 60% 40% 20%Intervalos de confianza al:

Media (1995-2005): 1,95%

Fuente: EUROSTAT & IFL(UC3M) Fecha: 15 de junio de 2006

• Es importante explicar los factores determinantes de la secuencia.

Xnp …… long term forecast of

Xn* the rate of growth for a given base

ASPECTOS DEMANDADOS EN LAS PREDICCIONES ECONOMICAS

• PREDICCIONES CON MAYOR FRECUENCIA TEMPORAL.

• FACTORES DETERMINANTES DE LA PREDICCION.• SECUENCIA DE PREDICCIONES QUE CUBRA TODOS LOS PUNTOS AL MENOS DEL AÑO CORRIENTE Y SIGUIENTE.

• DESAGREGACION DE LA PREDICCION• MEDIDAS DE INCERTIDUMBRE ALREDEDOR DE LAS PREDICCIONES PUNTUALES

DESAGREGACION DE LA PREDICCION

• PARA EL DIAGNOSTICO Y LA TOMA DE DECISIONES ES IMPORTANTE DISPONER , ADEMAS DE PREDICCIONES ECONOMETRICAS, DE PREDICCIONES DESAGREGADAS

• POR SECTORES Y POSIBLEMENTE TAMBIEN POR REGIONES.

• (d) TRASLADO DEL ENFASIS DE LA PREDICCION PUNTUAL HACIA LA PREDICCION DE LA DISTRIBUCION ESTADISTICAALREDEDOR DE LA MISMA.

MEDIDAS DE INCERTIDUMBRE ALREDEDOR DE LAS PREDICCIONES PUNTUALES.

• SON MUY DISTINTAS

DE UNAS VARIABLES A OTRAS, Y

DEPENDEN

DE LOS MODELOS EMPLEADOS Y

DE LOS HORIZONTES DE LA PREDICCION.

OMITIRLAS PUEDE SER UN FRAUDE.

PROPUESTA : PREDICCIONES CON SU GRAFICO DE ABANICO.

PREDICCIONES CON SU GRAFICO DE ABANICO

• PROPUESTO HACE MAS DE 20 AÑOS POR EL BANCO DE INGLATERRA.

• DA LA SENDA DE PREDICCIONES CON PROBABILIDADES PARA DISTINTOS RANGOS DE VALORES EN CADA PUNTO.

• EN EL BOLETIN DE INFLACION Y ANALISIS MACROECONOMICO (BULLETIN OF EU AND US INFLATION AND MACROECONOMIC ANALYSIS )del Instituto Flores de Lemus se viene utilizando tal tipo de gráfico desde 2003.

• A continuación se presentan dos ejemplos de dicha publicación.

-6

-4

-2

0

2

4

6

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

PRODUCTO INTERIOR BRUTO EN ESPAÑATasas anuales de crecimiento

80% 60% 40% 20% PIB

Fuente: INE & IFL(UC3M)Fecha: 27 de enero de 2010

Fuente: INE & IFL(UC3M)Fecha: 27 de enero de 2010

-3.0-2.0-1.00.01.02.03.04.05.06.0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

INFLACIÓN EN ESPAÑATasas anuales de crecimiento

80% 60% 40% 20%Intervalos de Confianza:Inflación media (1996-2007): 3.0%

PREDICCION ECONOMICA

‐(e) DESARROLLO DE LAS IMPLICACIONES QUE SUPONE EL HECHO DE QUE EL MODELO GENERADOR DE LOS DATOS SI EXISTE NO SE PUEDE CONOCER.

HA LLEVADO A LA APARICION DEL PRINCIPO DE

MODELIZACIÓN AMPLIA Y A LACOMBINACION DE PREDICCIONES.

1.6 FUNCIONES DE PÉRDIDA EN LA VALORACIÓN DE LAS PREDICCIONES

COMPARACICOMPARACIÓÓN DE MN DE MÉÉTODOS DE TODOS DE PREDICCIPREDICCIÓÓNN

• DIFERENTES MÉTODOS DE PREDICCIÓN.–USAN DIFERENTES DATOS, MODELOS Y SUPUESTOS Y

–PRODUCEN DIFERENTES PREDICCIONES.

• SE REQUIERE UN CRITERIO PARA ELEGIR LA MEJOR PREDICCIÓN.

• CADA PREDICCIÓN TIENE ASOCIADO UN ERROR.

∧• en+h = Xn+h – Xn+h.

• LAS PREDICCIONES SE REALIZAN PARA APOYAR LAS DECISIONES.

• EL ERROR DE PREDICCIÓN PRODUCE UN COSTE O PÉRDIDA AL AGENTE DECISOR.

• EN GENERAL, CUANTO MAYOR ES LA MAGNITUD DEL ERROR MAYOR ES EL COSTE/PÉRDIDA ASOCIADO AL MISMO.

ERROR DE PREDICCIERROR DE PREDICCIÓÓN Y N Y COSTES ASOCIADOSCOSTES ASOCIADOS

• EJEMPLO.– DECISIÓN SOBRE ACUMULACIÓN DE EXISTENCIAS EN

n PARA CUBRIR LAS VENTAS EN (n+1)– SE REQUIERE UNA PREDICCIÓN DE VENTAS EN n+1.– LA DECISIÓN SOBRE EXISTENCIAS SE BASARÁ EN TAL

PREDICCIÓN.∧

• SI Vn+1 = Vn+1LA PREDICCIÓN HA SIDO EXACTA Y NO HAY PÉRDIDA ASOCIADA A LA MISMA.

∧

• VALOR OBSERVADO MENOR QUE LA PREDICCIONSE HA PRODUCIDO UN ERROR NEGATIVO.CON LO QUE SE HAN MANTENIDO MÁS EXISTENCIAS DE LAS NECESARIAS Y SE HA INCURRIDO EN EL COSTE DE MANTENER EXISTENCIAS INNECESARIAS.SI TAL COSTE POR UNIDAD ES DE 10 EUROS EL COSTE TOTAL ES DE 10 en+h EUROS.

• DEMANDA DETECTADA MAYOR QUE LA PREDICCIONEL ERROR ES POSITIVO.NO SE HAN REALIZADO en+h POSIBLES VENTAS.SI EL BENEFICIO POR UNIDAD VENDIDA ES DE 20 EUROS, LA PÉRDIDAASOCIADA AL ERROR DE PREDICCIÓN ES DE 20 en+h EUROS.

• (VÉASE GRÁFICO)

FUNCIFUNCIÓÓN DE COSTE EN EL N DE COSTE EN EL EJEMPLO ANTERIOREJEMPLO ANTERIOR

C(e) = 20 e e>0 10 (-e) e<0 0 e = 0

• PROPIEDADES DE LA FUNCIÓN DE COSTE.– EL ERROR CERO NO TIENE COSTE.– LA FUNCIÓN DE COSTE NUNCA ES NEGATIVA.– EL COSTE AUMENTA CON LA MAGNITUD ABSOLUTA DEL ERROR.– LA FUNCIÓN DE COSTE ES CONTINUA (ERRORES DE PREDICCIÓN

CASI IDÉNTICOS TIENEN TAMBIÉN COSTES CASI IDÉNTICOS).– ES LINEAL.– NO ES SIMÉTRICA.

• FUNCIONES DE COSTE EN GENERAL.– TIENEN PROPIEDADES 1 A 4, PERO– PUEDEN NO SER LINEALES Y SER SIMÉTRICAS.

FUNCIFUNCIÓÓN DE COSTE N DE COSTE EN LA PREN LA PRÁÁCTICACTICA

• EN GENERAL EL AGENTE DECISOR NO PUEDE FACILITAR UNA FUNCIÓN DE COSTE PRECISA AL ANALISTA EN PREDICCIONES.

• LA SOLUCIÓN ADOPTADA CONSISTE ENESCOGER UNA FUNCIÓN DE COSTE QUE RESULTE CONVENIENTE AL ANALISTA (CON PROPIEDADES A) Y SUPONER QUE TAL FUNCIÓN ES UNA BUENA APROXIMACIÓN DE LA VERDADERA FUNCIÓN DE COSTE.

• LA FUNCIÓN DE COSTE DE ERROR CUADRÁTICOc(e) = e2 (1)

• EN (1) EL COSTE DE UN ERROR ES EL ERROR AL CUADRADO.• UNA FUNCIÓN DEL TIPO

C*(e) = Ae2 (2)ES TAN GENERAL COMO (1).

CRITERIOS PARA COMPARAR MCRITERIOS PARA COMPARAR MÉÉTODOS TODOS DE PREDICCIDE PREDICCIÓÓNN

• EL MEJOR MÉTODO ES AQUEL CON MENOR COSTE MEDIO.

• SUPÓNGASE QUE SE TIENEN 2 MÉTODOS DE PREDICCIÓN.∧ ∧

(1) Xn(1) (2) Xn(2)• CON ERRORES

(1) et(1) y (2) et(2), t=1, 2, …,n.• SI

)2(1)1(1 2

1

2

1t

n

tt

n

te

ne

n ∑∑==

<

• EL MÉTODO (1) TIENE MENOR ERROR CUADRÁTICO MEDIO (MENOR COSTE MEDIO) Y, POR TANTO, SEGÚN EL CRITERIO ESTABLECIDO ES EL MEJOR.

• LA MISMA CONCLUSIÓN SE OBTIENE CON LA FUNCIÓN DE COSTE (2) DE LA PÁGINA ANTERIOR.

OTRAS MEDIDAS

• LA MEDIA DE LOS ERRORES ABSOLUTOS EN PORCENTAJE.

ERROR DE PREDICCIÓN E INNOVACIONES. IMPORTANCIA DE

LAS INNOVACIONES EN LA EMPRESA

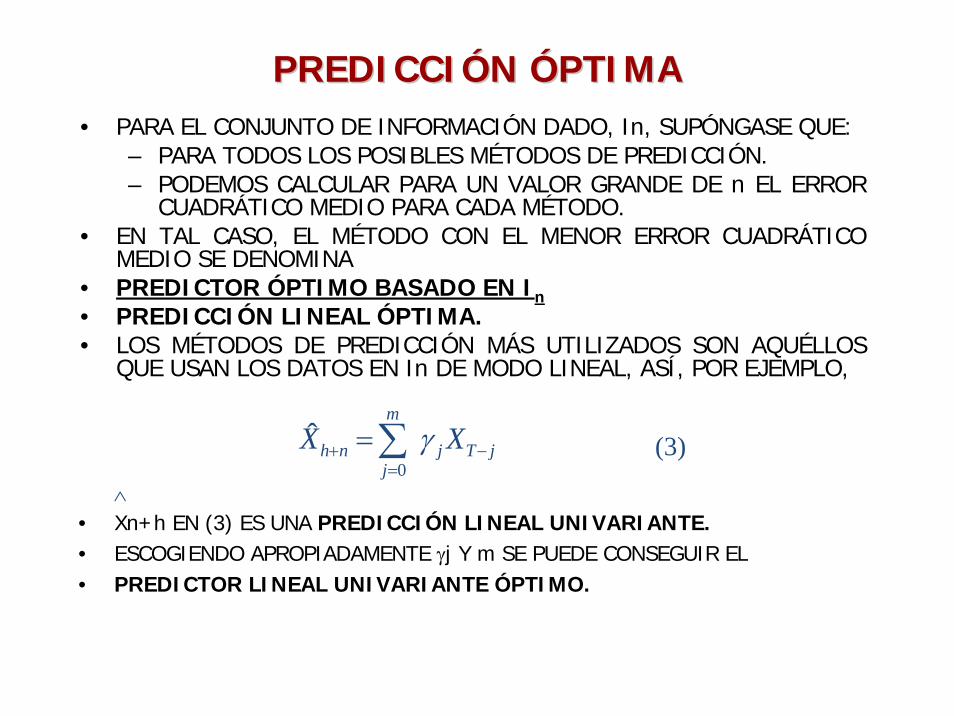

PREDICCIPREDICCIÓÓN N ÓÓPTIMAPTIMA• PARA EL CONJUNTO DE INFORMACIÓN DADO, In, SUPÓNGASE QUE:

– PARA TODOS LOS POSIBLES MÉTODOS DE PREDICCIÓN.– PODEMOS CALCULAR PARA UN VALOR GRANDE DE n EL ERROR

CUADRÁTICO MEDIO PARA CADA MÉTODO.• EN TAL CASO, EL MÉTODO CON EL MENOR ERROR CUADRÁTICO

MEDIO SE DENOMINA• PREDICTOR ÓPTIMO BASADO EN In• PREDICCIÓN LINEAL ÓPTIMA.• LOS MÉTODOS DE PREDICCIÓN MÁS UTILIZADOS SON AQUÉLLOS

QUE USAN LOS DATOS EN In DE MODO LINEAL, ASÍ, POR EJEMPLO,

∧• Xn+h EN (3) ES UNA PREDICCIÓN LINEAL UNIVARIANTE.• ESCOGIENDO APROPIADAMENTE γj Y m SE PUEDE CONSEGUIR EL• PREDICTOR LINEAL UNIVARIANTE ÓPTIMO.

jTj

m

jnh XX −

=+ ∑= γ

0

ˆ (3)

EL ERROR DE PREDICCIEL ERROR DE PREDICCIÓÓN DE LA N DE LA PREDICCIPREDICCIÓÓN N ÓÓPTIMA. INNOVACIONESPTIMA. INNOVACIONES

• TODO VALOR DE UN FENÓMENO ECONÓMICO EN (n+1) SE PUEDE EXPRESAR COMO LA SUMA DE:– LA PREDICCIÓN PARA Xn+1 HECHA EN EL MOMENTO n Y– LA DIVERGENCIA (en+1) ENTRE DICHA PREDICCIÓN

Y EL VALOR OBSERVADO (Xn+1)• ASÍ:

∧Xn+1 = Xn+1 + en+1

∧• SI LA PREDICCIÓN ES ÓPTIMA Xn+1 ES LA EXPECTATIVA

EXISTENTE EN n SOBRE Xn+1

• ASÍ, LA DISCREPANCIA – ERROR DE PREDICCIÓN- en+1 ES LO ÚNICO INESPERADO O NOVEDOSO QUE EXISTE EN EL DATO Xn+1, YA QUE EL COMPONENTE YA HABÍA SIDO AVANZADO.

• EN CONSECUENCIA, A LOS ERRORES DE LA PREDICCIÓN ÓPTIMA SE LES DENOMINA INNOVACIONES.

)ˆ( 1+nX

IMPORTANCIA DE LAS INNOVACIONESIMPORTANCIA DE LAS INNOVACIONES

• SE COMENTÓ QUE LOS AGENTES DECISORES PLANIFICAN CON LAS PREDICCIONES.

• AHORA HAY QUE AÑADIR QUE CUANDO APARECE UN NUEVO DATO LO QUE GENERA EFECTOS ECONÓMICOS A PARTIR DE LAS NUEVAS ACCIONES DE LOS AGENTES NO ES SU MAGNITUD GLOBAL,

• PUES RESPECTO A ELLA LOS AGENTES YA HABÍAN ACTUADO BASÁNDOSE EN LA PREDICCIÓN,

• SINO EL COMPONENTE INNOVADOR.•

LAS INNOVACIONES NO SE GENERAN AUTÓNOMAMENTE, SINO QUE SON LA CONSECUENCIA DE LAS PREDICCIONES

PREVIAS.

• DOBLE IMPORTANCIA DE LAS PREDICCIONES– SE UTILIZAN PARA TOMAR DECISIONES ANTES QUE

SE CONOZCA EL FUTURO. PLANIFICACIÓN.– CON LA APARICIÓN DE UN NUEVO DATO LAS

PREDICCIONES PREVIAS DETERMINAN EL COMPONENTE INNOVADOR DEL MISMO, QUE ES LA MAGNITUD RESPECTO A LA CUAL REACCIONARÁN LOS AGENTES. AJUSTE O REACCIÓN.

EJEMPLOEJEMPLO

• EL 29 DE SEPTIEMBRE DE 1998 LA RESERVA FEDERAL BAJÓ SU OBJETIVO DE TIPOS DE INTERÉS POR PRIMERA VEZ DESDE ENERO DE 1996 EN 25 PUNTOS BÁSICOS.

• TAL MEDIDA REDUCE COSTES EN LAS EMPRESAS Y ESTIMULA LA DEMANDA, CON LO QUE ESTIMULA MAYORES BENEFICIOS, POR LO QUE ES UNA NOTICIA POSITIVA PARA LAS BOLSAS.

• NO OBSTANTE, LA REACCIÓN EN LAS BOLSAS, POR EJEMPLO, EN EL ÍNDICE DOW JONES DE NUEVA YORK, DEPENDERÁ NO DE LA MAGNITUD EN LA REDUCCIÓN DE LOS TIPOS DE INTERÉS, SINO EN SU COMPONENTE INNOVADOR.

• ASÍ, EN TAL OCASIÓN LA EXPECTATIVA DE REDUCCIÓN DE TIPOS ERA MAYOR QUE LA QUE SE PRODUJO, CON LO QUE LA INNOVACIÓN FUE NEGATIVA Y EL ÍNDICE DOW JONES BAJÓ.

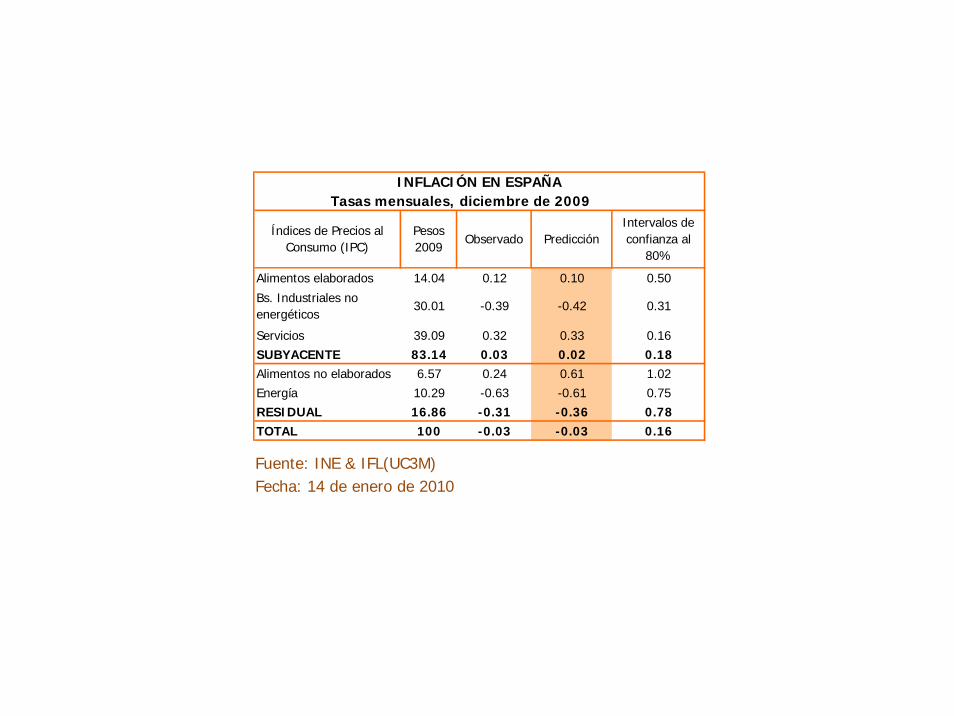

Fuente: INE & IFL(UC3M)Fecha: 14 de enero de 2010

Alimentos elaborados 14.04 0.68 0.67 0.50

Servicios 39.09 1.63 1.63 0.16SUBYACENTE 83.14 0.27 0.26 0.18Alimentos no elaborados 6.57 -3.09 -2.73 1.02Energía 10.29 7.49 7.51 0.75RESIDUAL 16.86 3.37 3.31 0.78TOTAL 100 0.79 0.79 0.16

Índices de Precios al Consumo (IPC)

Pesos 2009

Observado PredicciónIntervalos de confianza al

80%

Tasas anuales,INFLACIÓN EN ESPAÑA

diciembre de 2009

0.31-1.71-1.6830.01Bs. Industriales no energéticos

Fuente: INE & IFL(UC3M)Fecha: 14 de enero de 2010

Alimentos elaborados 14.04 0.12 0.10 0.50

Servicios 39.09 0.32 0.33 0.16SUBYACENTE 83.14 0.03 0.02 0.18Alimentos no elaborados 6.57 0.24 0.61 1.02Energía 10.29 -0.63 -0.61 0.75RESIDUAL 16.86 -0.31 -0.36 0.78TOTAL 100 -0.03 -0.03 0.16

INFLACIÓN EN ESPAÑATasas mensuales, diciembre de 2009

Observado PredicciónIntervalos de confianza al

80%

Bs. Industriales no energéticos

30.01 -0.39 -0.42 0.31

Índices de Precios al Consumo (IPC)

Pesos 2009

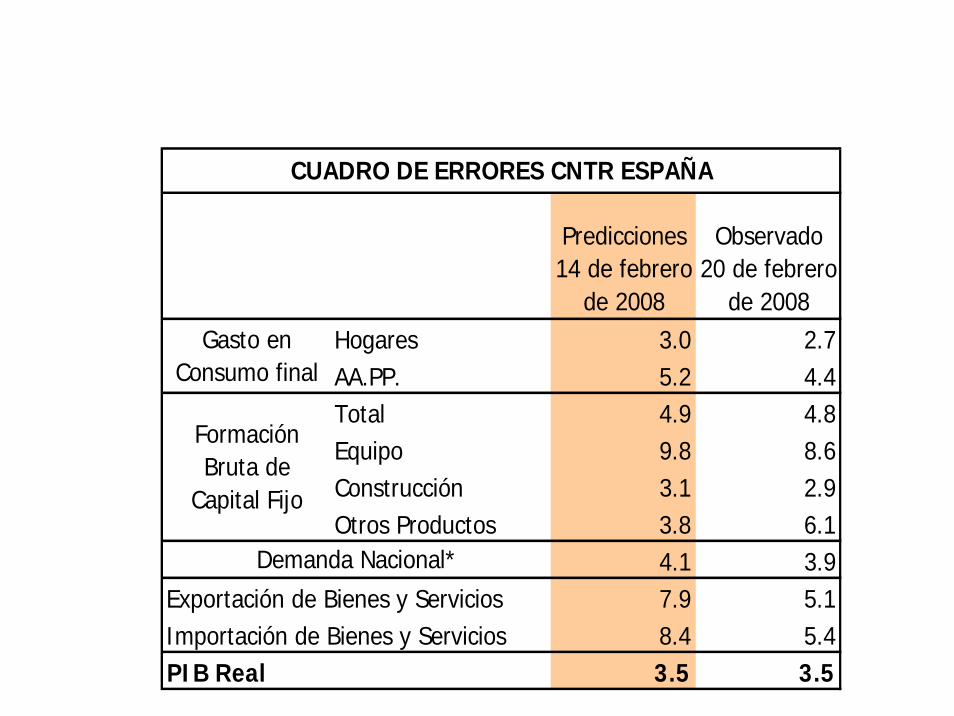

Predicciones 14 de febrero

de 2008

Observado 20 de febrero

de 2008Hogares 3.0 2.7AA.PP. 5.2 4.4Total 4.9 4.8Equipo 9.8 8.6Construcción 3.1 2.9Otros Productos 3.8 6.1

4.1 3.9Exportación de Bienes y Servicios 7.9 5.1Importación de Bienes y Servicios 8.4 5.4PIB Real 3.5 3.5

Formación Bruta de

Capital Fijo

Gasto en Consumo final

CUADRO DE ERRORES CNTR ESPAÑA

Demanda Nacional*