Xlvii oleada panel_de_hogares

106

Estudio de demanda y uso de Servicios de Telecomunicaciones y Sociedad de la Información XLVII Oleada (Enero – Marzo 2015) Madrid, Septiembre de 2015 Las TIC en los hogares españoles

-

Upload

optimediaspain -

Category

Marketing

-

view

288 -

download

0

Transcript of Xlvii oleada panel_de_hogares

Estudio de demanda y uso de Servicios de Telecomunicaciones y Sociedad de la Información

XLVII Oleada (Enero – Marzo 2015) Madrid, Septiembre de 2015

Las TIC en los hogares españoles

2

INDICE

diap.

1. Principales Resultados 3

2. Actitudes, conocimientos y valoración 18

3. Equipamiento TIC 23

4. Pirámide de Servicios TIC 26

5. Telefonía Fija 30

6. Telefonía Móvil 36

7. Audiovisual 52

8. Internet 62

9. Servicios empaquetados 98

10.Objetivos y Metodología 103

3

1 diap.

Principales resultados

1. Principales Resultados 3

2. Actitudes, conocimientos y valoración 18

3. Equipamiento TIC 23

4. Pirámide de Servicios TIC 26

5. Telefonía Fija 30

6. Telefonía Móvil 36

7. Audiovisual 52

8. Internet 60

9. Servicios empaquetados 98

10.Objetivos y Metodología 103

4

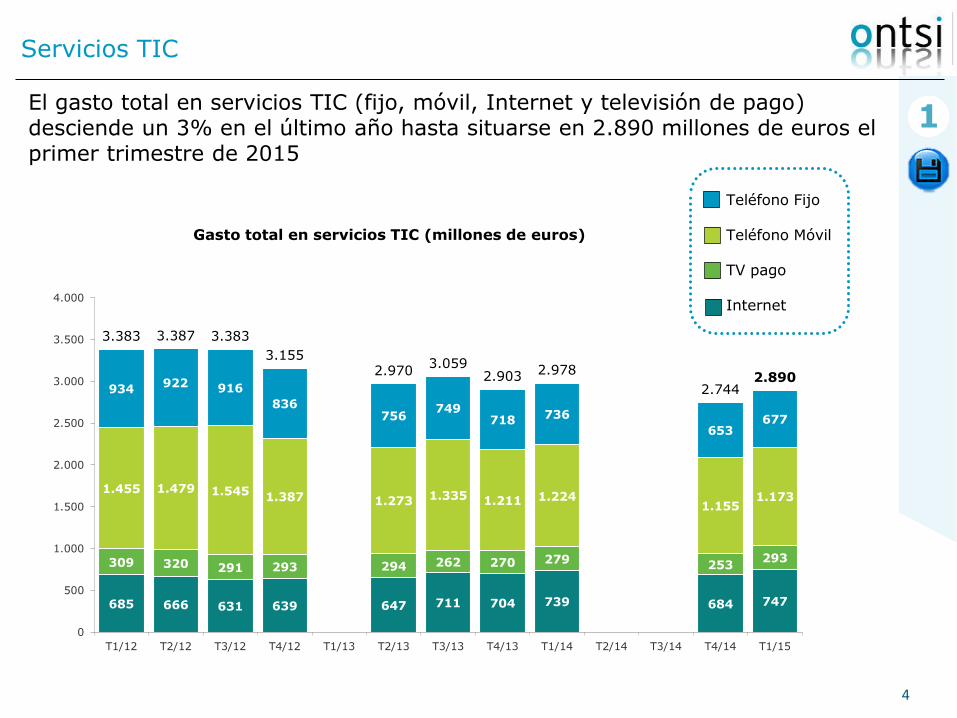

Servicios TIC

1 El gasto total en servicios TIC (fijo, móvil, Internet y televisión de pago) desciende un 3% en el último año hasta situarse en 2.890 millones de euros el primer trimestre de 2015

Gasto total en servicios TIC (millones de euros)

685 666 631 639 647 711 704 739 684 747

309 320 291 293 294 262 270 279 253 293

1.455 1.479 1.545 1.387 1.273 1.335 1.211 1.224 1.155

1.173

934 922 916

836 756

749 718 736

653 677

3.383 3.387 3.383

3.155 2.970

3.059 2.903 2.978

2.744 2.890

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

T1/12 T2/12 T3/12 T4/12 T1/13 T2/13 T3/13 T4/13 T1/14 T2/14 T3/14 T4/14 T1/15

Teléfono Fijo Teléfono Móvil TV pago Internet

5

1.224 1.173

I TRIM

2013

I TRIM

2014

I TRIM

2015

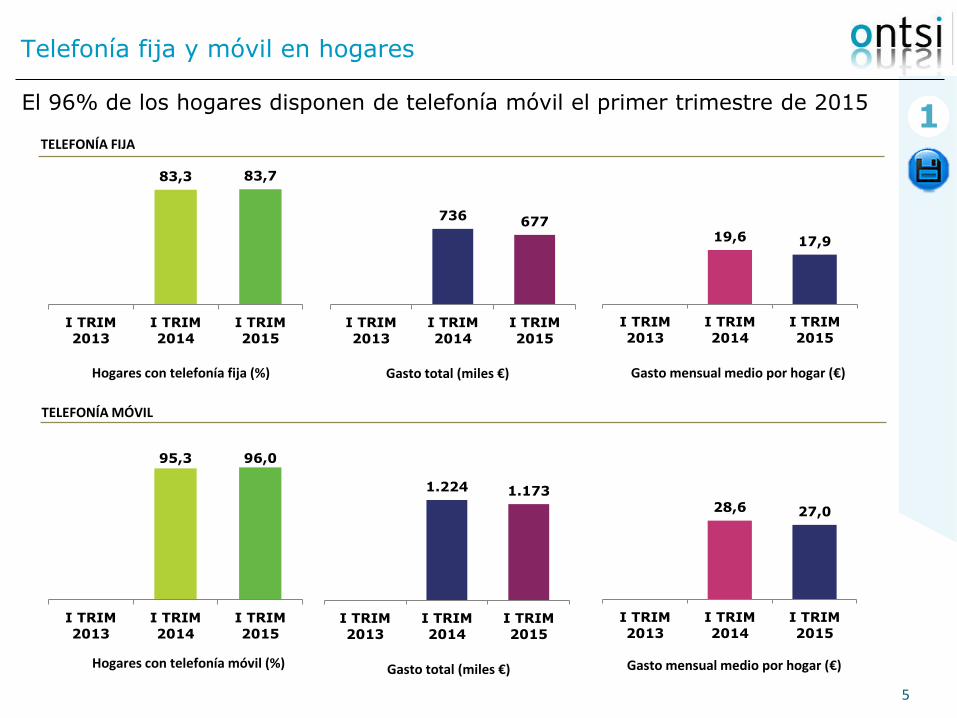

Telefonía fija y móvil en hogares

1 El 96% de los hogares disponen de telefonía móvil el primer trimestre de 2015

TELEFONÍA FIJA

Hogares con telefonía fija (%) Gasto total (miles €) Gasto mensual medio por hogar (€)

TELEFONÍA MÓVIL

Hogares con telefonía móvil (%) Gasto total (miles €) Gasto mensual medio por hogar (€)

83,3 83,7

I TRIM

2013

I TRIM

2014

I TRIM

2015

736 677

I TRIM

2013

I TRIM

2014

I TRIM

2015

19,6 17,9

I TRIM

2013

I TRIM

2014

I TRIM

2015

28,6 27,0

I TRIM

2013

I TRIM

2014

I TRIM

2015

95,3 96,0

I TRIM

2013

I TRIM

2014

I TRIM

2015

6

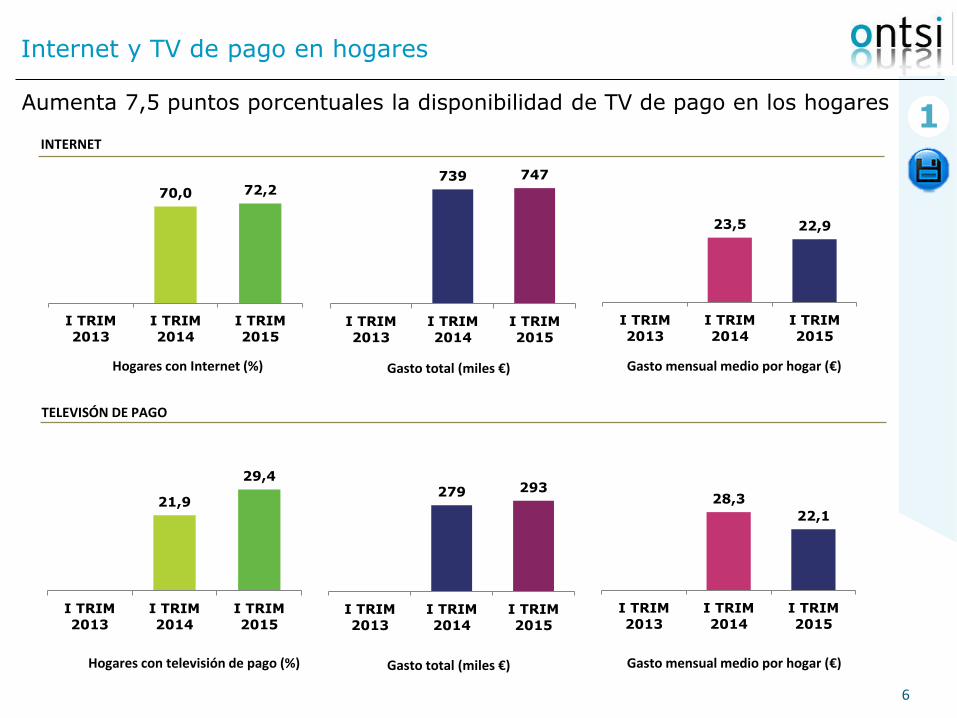

Internet y TV de pago en hogares

1 Aumenta 7,5 puntos porcentuales la disponibilidad de TV de pago en los hogares

INTERNET

TELEVISÓN DE PAGO

739 747

I TRIM

2013

I TRIM

2014

I TRIM

2015

Hogares con Internet (%) Gasto total (miles €) Gasto mensual medio por hogar (€)

70,0 72,2

I TRIM

2013

I TRIM

2014

I TRIM

2015

23,5 22,9

I TRIM

2013

I TRIM

2014

I TRIM

2015

Hogares con televisión de pago (%) Gasto total (miles €) Gasto mensual medio por hogar (€)

279 293

I TRIM

2013

I TRIM

2014

I TRIM

2015

21,9

29,4

I TRIM

2013

I TRIM

2014

I TRIM

2015

28,3

22,1

I TRIM

2013

I TRIM

2014

I TRIM

2015

7

Usuarios de Internet

1 Más de 32 millones de personas de 10 años y más han usado Internet alguna vez

Usuarios de Internet de 15 años y más (miles y %)

Usuarios de Internet de 10 años y más (miles y %)

73,8 76,1

I trim

2013

I trim

2014

I trim

2015

74,9 77,1

I trim

2013

I trim

2014

I trim

2015

2012 2013 2014 2015

TRIM3 TRIM1 TRIM3 TRIM1 TRIM3 TRIM1

En alguna ocasión 27.244 - 28.439 29.140 - 29.924

en la última semana 22.684 - 23.901 25.710 - 26.626

en los últimos 15 días 795 - 778 653 - 667

en el último mes 893 - 718 546 - 397

en los últimos 3 meses 772 - 630 405 - 548

hace más tiempo 2.101 - 2.412 1.825 - 1.686

2012 2013 2014 2015

TRIM3 TRIM1 TRIM3 TRIM1 TRIM3 TRIM1

En alguna ocasión 29.297 - 30.528 31.228 - 32.059

en la última semana 24.317 - 25.566 27.502 - 28.434

en los últimos 15 días 884 - 837 703 - 766

en el último mes 978 - 818 620 - 473

en los últimos 3 meses 872 - 757 467 - 603

hace más tiempo 2.246 - 2.550 1.936 - 1.783

8

Usuarios de telefonía móvil

1 El 88,6% de las personas de 15 años o más usaron el teléfono móvil en el último mes

Usuarios de telefonía móvil en el último mes (% y miles)

2012 2015

TRIM3 TRIM1 TRIM3 TRIM1 TRIM3 TRIM1

Usuarios de telefonía

móvil en el último mes33.447 - 34.334 34.666 - 34.816

20142013

BASE: Individuos de 15 años o más

87,8 88,6

I trim 2013 I trim 2014 I trim 2015

9

Penetración y gasto mensual medio por servicio

Porcentaje de hogares que disponen Gasto mensual medio por hogar (€) Incluye IVA

BASE: Total hogares BASE: Hogares que disponen de cada servicio

1 Desciende el gasto mensual de los hogares en TV de pago hasta los 22,1€ el primer trimestre de 2015

83,7

96,0

29,4

72,2

0

20

40

60

80

100

Fijo Móvil TV pago Internet

17,4

26,9

25,6

21,7

17

,9

27

,0

22

,1

22

,9

0

10

20

30

40

Fijo Móvil TV pago Internet

III TRIM 14 I TRIM 15 IV TRIM 14 II TRIM 14

10

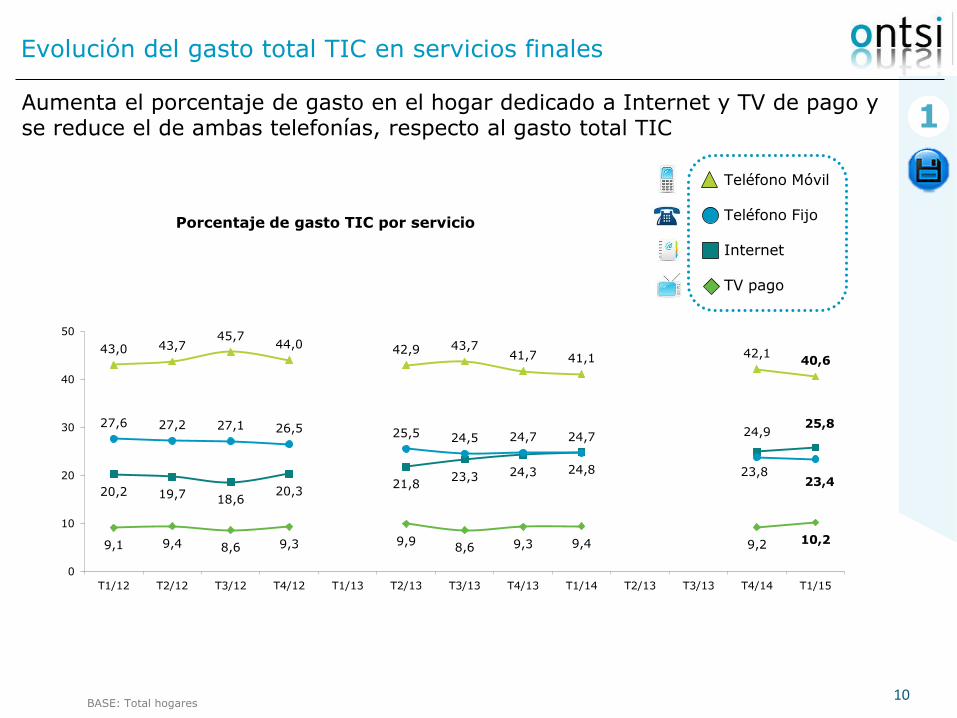

Evolución del gasto total TIC en servicios finales

Porcentaje de gasto TIC por servicio

BASE: Total hogares

1

Teléfono Móvil Teléfono Fijo Internet TV pago

Aumenta el porcentaje de gasto en el hogar dedicado a Internet y TV de pago y se reduce el de ambas telefonías, respecto al gasto total TIC

20,2 19,7 18,6 20,3

21,8 23,3 24,3 24,8

24,9 25,8

9,1 9,4 8,6 9,3 9,9 8,6 9,3 9,4 9,2 10,2

43,0 43,7 45,7

44,0 42,9 43,7 41,7 41,1 42,1

40,6

27,6 27,2 27,1 26,5 25,5 24,5 24,7 24,7

23,8 23,4

0

10

20

30

40

50

T1/12 T2/12 T3/12 T4/12 T1/13 T2/13 T3/13 T4/13 T1/14 T2/13 T3/13 T4/14 T1/15

11

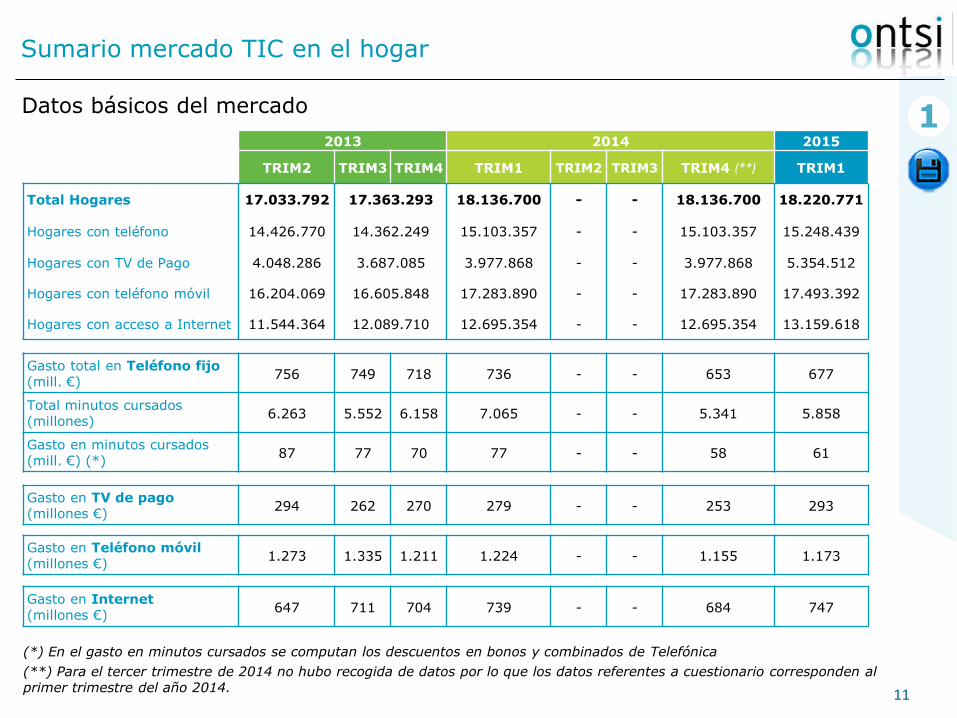

Sumario mercado TIC en el hogar

Datos básicos del mercado 1

(*) En el gasto en minutos cursados se computan los descuentos en bonos y combinados de Telefónica

2013 2014 2015

TRIM2 TRIM3 TRIM4 TRIM1 TRIM2 TRIM3 TRIM4 (**) TRIM1

Total Hogares 17.033.792 17.363.293 18.136.700 - - 18.136.700 18.220.771

Hogares con teléfono 14.426.770 14.362.249 15.103.357 - - 15.103.357 15.248.439

Hogares con TV de Pago 4.048.286 3.687.085 3.977.868 - - 3.977.868 5.354.512

Hogares con teléfono móvil 16.204.069 16.605.848 17.283.890 - - 17.283.890 17.493.392

Hogares con acceso a Internet 11.544.364 12.089.710 12.695.354 - - 12.695.354 13.159.618

Gasto total en Teléfono fijo (mill. €)

756 749 718 736 - - 653 677

Total minutos cursados (millones)

6.263 5.552 6.158 7.065 - - 5.341 5.858

Gasto en minutos cursados (mill. €) (*)

87 77 70 77 - - 58 61

Gasto en TV de pago (millones €)

294 262 270 279 - - 253 293

Gasto en Teléfono móvil (millones €)

1.273 1.335 1.211 1.224 - - 1.155 1.173

Gasto en Internet (millones €)

647 711 704 739 - - 684 747

(**) Para el tercer trimestre de 2014 no hubo recogida de datos por lo que los datos referentes a cuestionario corresponden al primer trimestre del año 2014.

12

PRINCIPALES RESULTADOS Y CONCLUSIONES

El gasto en servicios TIC realizado por los hogares españoles en el primer trimestre de 2015 es de 2.890 millones

de euros. Respecto al mismo periodo de 2014 supone 88 millones de € menos, lo que se traduce en un descenso

interanual del 3%.

De los cuatro servicios TIC se produce un incremento del gasto interanual en televisión de pago e Internet mientras

que se reduce el gasto en ambas telefonías.

Resumen por mercado:

1

El gasto en telefonía fija se sitúa en 677 millones de euros, con un descenso del 8% en los últimos doce

meses. El gasto medio de los hogares en telefonía fija en el primer trimestre de 2015 es de 17,9€/mes– IVA

incluido.

En cuanto al mercado de telefonía móvil, durante el primer trimestre de 2015 el gasto alcanza los 1.173

millones de euros, presentando también una caída en la facturación respecto al mismo periodo del año

anterior. El gasto medio mensual por hogar en este servicio se sitúa en 27€ - IVA incluido.

Respecto al servicio de televisión de pago, se observa un aumento del gasto en el último año,

concretamente aumenta un 5%, alcanzando los 293 millones de euros el primer trimestre de 2015. Por

hogar, el gasto medio mensual alcanza los 22,1€ - IVA incluido.

Por último, el servicio de Internet refleja un gasto de 747 millones de euros. Éste servicio también se

incrementa desde el primer trimestre del año anterior, aunque de forma más moderada, aumentando un

1,1%. El gasto medio es de 22,9 €/mes y hogar - IVA incluido.

13

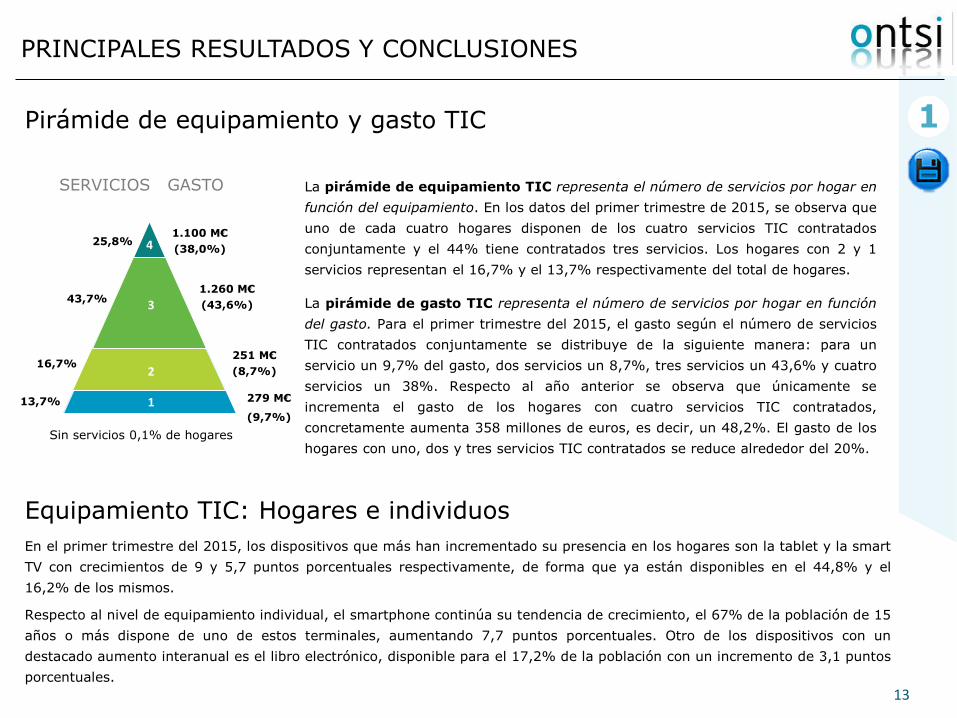

Pirámide de equipamiento y gasto TIC

Equipamiento TIC: Hogares e individuos

En el primer trimestre del 2015, los dispositivos que más han incrementado su presencia en los hogares son la tablet y la smart

TV con crecimientos de 9 y 5,7 puntos porcentuales respectivamente, de forma que ya están disponibles en el 44,8% y el

16,2% de los mismos.

Respecto al nivel de equipamiento individual, el smartphone continúa su tendencia de crecimiento, el 67% de la población de 15

años o más dispone de uno de estos terminales, aumentando 7,7 puntos porcentuales. Otro de los dispositivos con un

destacado aumento interanual es el libro electrónico, disponible para el 17,2% de la población con un incremento de 3,1 puntos

porcentuales.

13,7%

16,7%

PRINCIPALES RESULTADOS Y CONCLUSIONES

1

La pirámide de equipamiento TIC representa el número de servicios por hogar en

función del equipamiento. En los datos del primer trimestre de 2015, se observa que

uno de cada cuatro hogares disponen de los cuatro servicios TIC contratados

conjuntamente y el 44% tiene contratados tres servicios. Los hogares con 2 y 1

servicios representan el 16,7% y el 13,7% respectivamente del total de hogares.

La pirámide de gasto TIC representa el número de servicios por hogar en función

del gasto. Para el primer trimestre del 2015, el gasto según el número de servicios

TIC contratados conjuntamente se distribuye de la siguiente manera: para un

servicio un 9,7% del gasto, dos servicios un 8,7%, tres servicios un 43,6% y cuatro

servicios un 38%. Respecto al año anterior se observa que únicamente se

incrementa el gasto de los hogares con cuatro servicios TIC contratados,

concretamente aumenta 358 millones de euros, es decir, un 48,2%. El gasto de los

hogares con uno, dos y tres servicios TIC contratados se reduce alrededor del 20%.

SERVICIOS GASTO

Sin servicios 0,1% de hogares

279 M€

(9,7%)

251 M€

(8,7%)

1.260 M€

(43,6%) 43,7%

1.100 M€

(38,0%) 25,8%

1

2

3

4

14

PRINCIPALES RESULTADOS Y CONCLUSIONES

Relación precio-utilidad

La relación precio-utilidad percibida en los servicios TIC mejora en durante el último año para el servicio de

telefonía fija, el 53% de la población considera que recibe mucho o suficiente por lo que paga. En el caso del

acceso a Internet y a la TV de pago, empeora la percepción precio-utilidad siendo del 57,8% y 48,9% los que

consideran recibir mucho o suficiente. La telefonía móvil se mantiene estable, el 59% de los usuarios de móvil

piensan que reciben mucho o suficiente por dicho servicio.

Telefonía fija

La penetración de la telefonía fija en los hogares durante el primer trimestre de 2015 es del 83,7%, con un

ligero incremento de casi medio punto durante los últimos doce meses.

El gasto en telefonía fija experimenta un pequeño incremento en el último trimestre analizado, pero mantiene

la tendencia decreciente de los últimos años. Se sitúa en 677 millones de euros en el primer trimestre de 2015.

El gasto mensual por hogar en este servicio es de 17,9€ en el primer trimestre de 2015.

La media de minutos cursado por hogar en el trimestre alcanza los 384 minutos, principalmente corresponden a

llamadas metropolitanas e interprovinciales. La media de minutos de las llamadas a móvil continúa con su

tendencia decreciente de los últimos años.

Nota:

Se recoge el gasto en llamadas Voz sobre IP (como por ejemplo Skype) y el gasto en tarjetas de prepago para llamadas desde

fijo (ej. aquellas destinadas para llamadas internacionales), para estos conceptos recogemos el gasto, pero no podemos

recoger el tráfico. A lo largo del informe se agrupa con “resto”.

1

15

PRINCIPALES RESULTADOS Y CONCLUSIONES

Telefonía móvil

El número de hogares con algún usuario de móvil en el primer trimestre de 2015 se sitúa en 17,5 millones (el

96%), aumentando un 1,2% en el último año. Considerando el número de usuarios de móvil activo (utilizado

en el último mes), esta cifra supera los 34,8 millones de personas de 15 años o más, lo que corresponde al

88,6% de la población.

Respecto a las funciones del teléfono móvil, la disponibilidad de tienda de aplicaciones (66,6%) y de chat (73,9%)

son las que más se incrementan en el último año, concretamente 8,5 y 9,1 puntos porcentuales respectivamente.

Entre las funciones más utilizadas del dispositivo, continúan situándose el chat (whatsapp, mensajería

instantánea,…) y la conexión wifi. En cuanto a las funciones que más han aumentado en su consideración de

“necesarias” en futuros terminales, está la conexión de datos 3G y el GPS.

El gasto en telefonía móvil se sitúa en 1.173 millones de euros en el primer trimestre del año 2015, mientras

que el gasto medio mensual por hogar es de 27€ - IVA incluido.

1

TV de pago

La penetración de la TV de pago en el primer trimestre del 2015 aumenta 7,5 puntos porcentuales hasta situarse

en el 21,9%, posiblemente relacionado con la inclusión de este servicio en paquetes TIC a precio reducido.

El gasto trimestral de la televisión de pago durante el último periodo analizado es de 293 millones de

euros. En cuanto al gasto medio mensual por hogar se sitúa en 22,1 €, IVA incluido.

16

PRINCIPALES RESULTADOS Y CONCLUSIONES

Internet (I)

En el primer trimestre de 2015, el 72,2% de los hogares dispone de acceso a Internet, con un crecimiento

interanual de 2,2 puntos porcentuales. De todos los hogares con conexión, el 95% lo hace con banda ancha fija

(mediante ADSL, cable o fibra óptica) y con banda ancha móvil el 16%.

En cuanto a la población, el 76,1% de las personas de 15 y más años ha accedido a Internet en alguna

ocasión, porcentaje que asciende al 77,1% al considerar la población de 10 años y más. En ambos casos se

produce un incremento interanual ligeramente superior a los dos puntos porcentuales.

Entre los dispositivos utilizados para el acceso a Internet, destacan especialmente la conexión a través del

teléfono móvil (87,1%) y a través de la tablet (45,9%) que aumentaron su uso en el último año 6,4 y 4,9 puntos

porcentuales respectivamente. Nueve de cada diez internautas considera que utilizar Internet es fácil o muy fácil

e igualmente, el 91% considera cubiertas o superadas sus expectativas.

Aumenta el porcentaje de internautas que, desde el hogar, compran productos o servicios y aquellos que

consumen contenido en streaming. Aumentan todos los usos de Internet desde el teléfono móvil en los últimos

doce meses, y entre los más frecuentes están la búsqueda de información, la mensajería instantánea y el correo

electrónico.

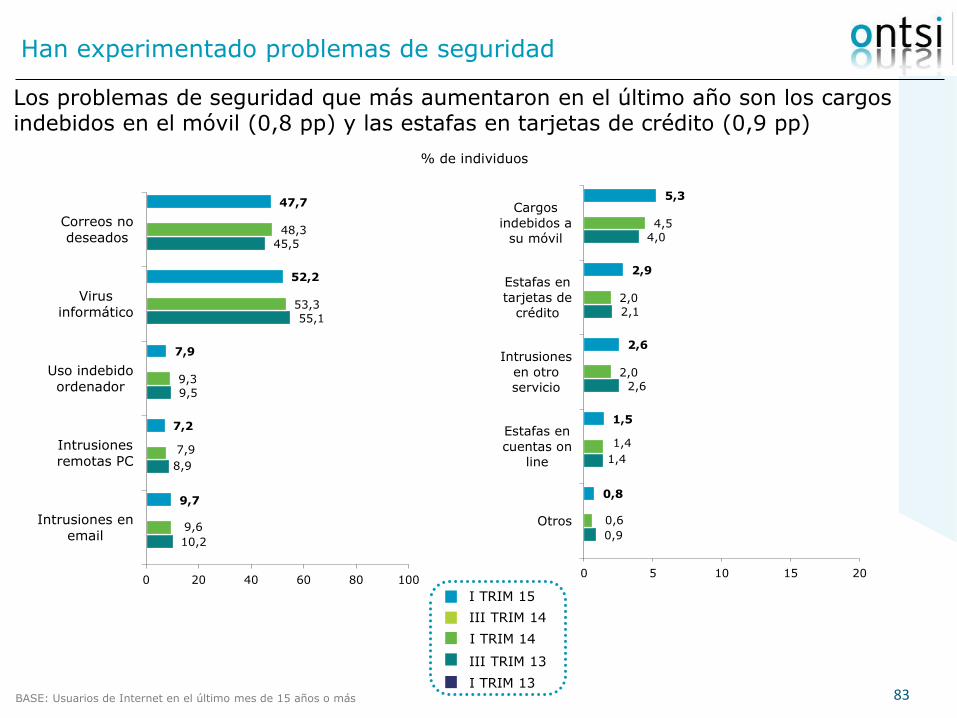

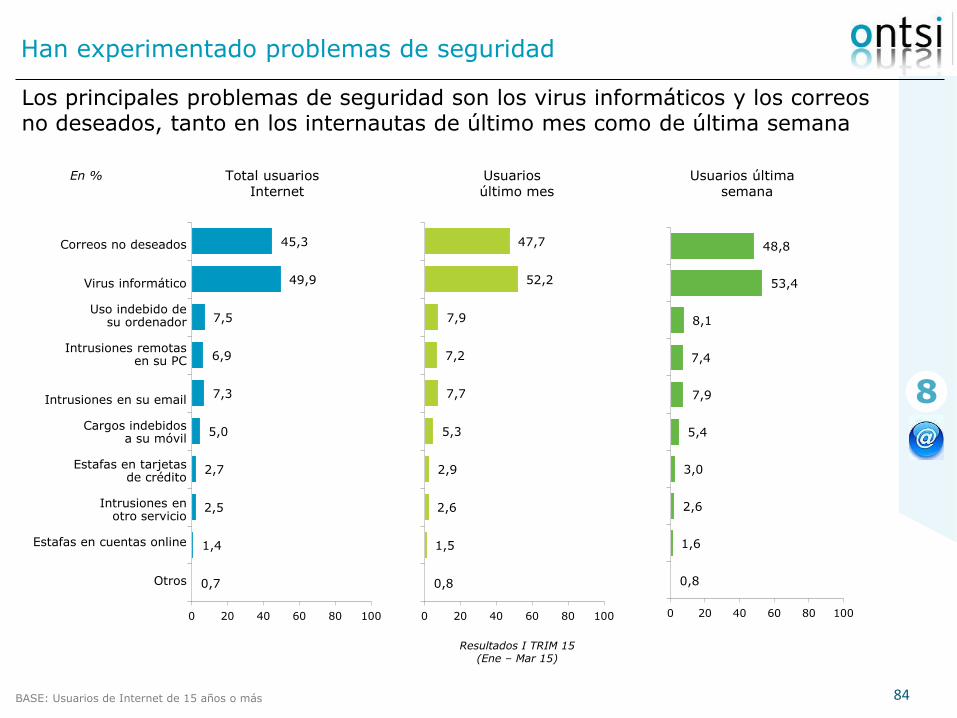

Los problemas de seguridad que más aumentaron en el último año son los cargos indebidos en el móvil (0,8 pp) y

las estafas en tarjetas de crédito (0,9 pp) aunque los más frecuentes continúan siendo los virus informáticos y los

correos no deseados.

El gasto total en el servicio de Internet durante el primer trimestre de 2015 es de 747 millones de euros, con

un gasto medio por hogar de 22,9 €/mes - IVA incluido.

1

17

PRINCIPALES RESULTADOS Y CONCLUSIONES

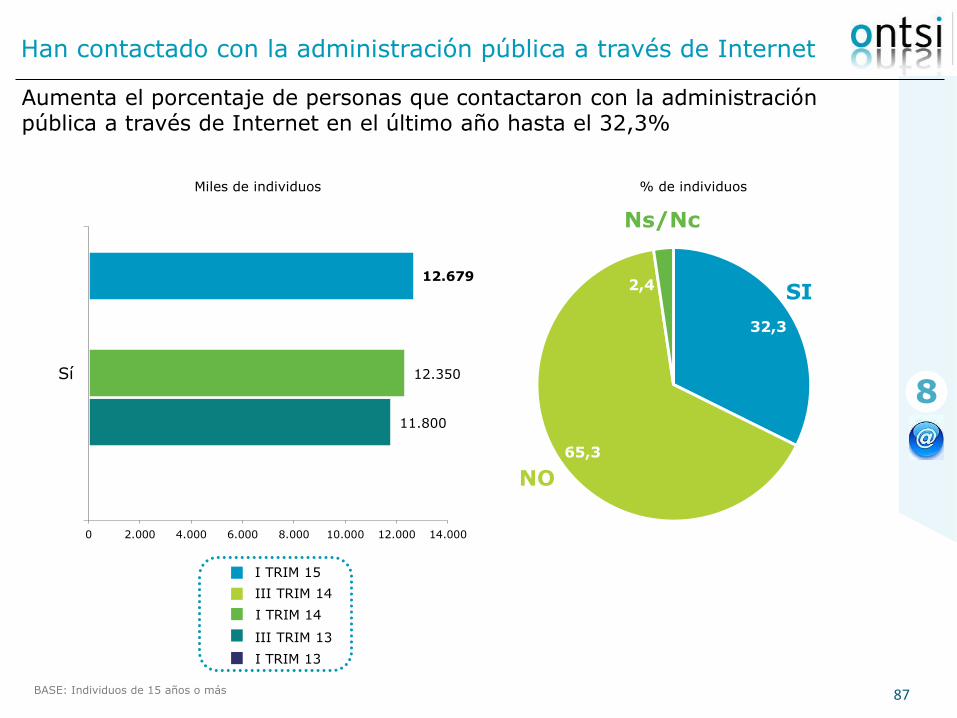

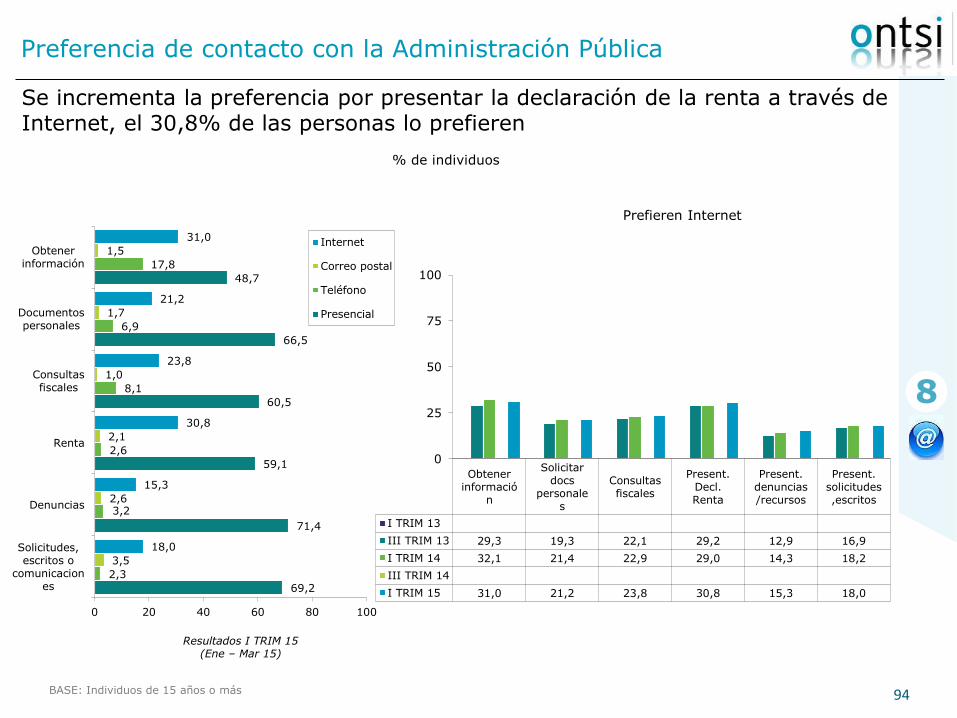

El contacto con la administración pública a través de Internet se incrementó en el último año, el 32,3% de las

personas de 15 años y más utilizaron esta vía para consultas o trámites el primer trimestre de 2015.

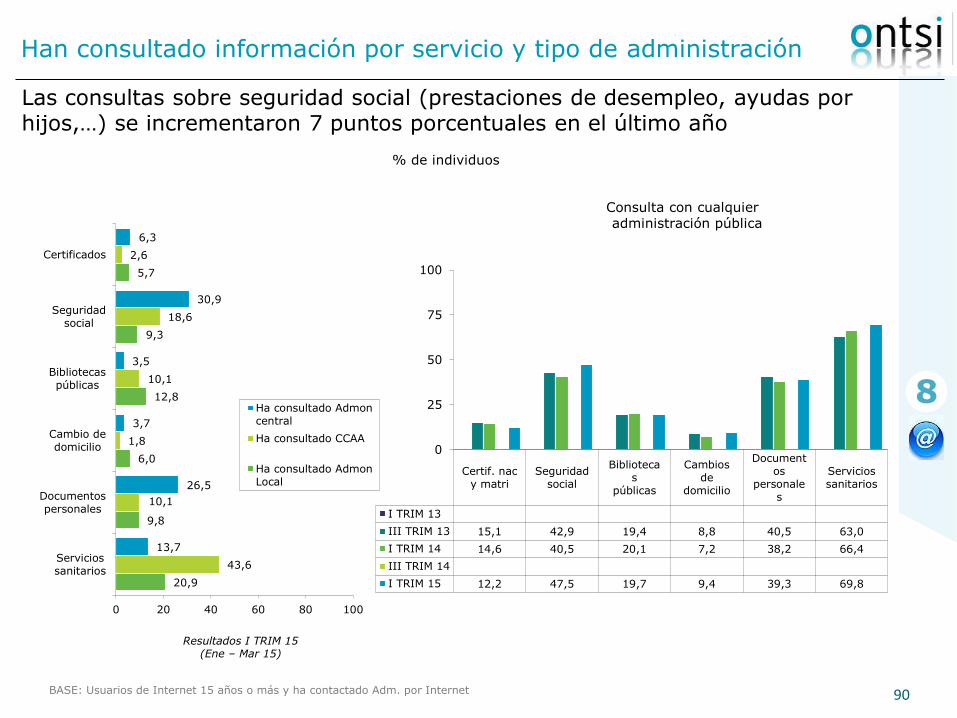

Las consultas que más aumentaron en los últimos doce meses (7 puntos porcentuales) son las consultas a la

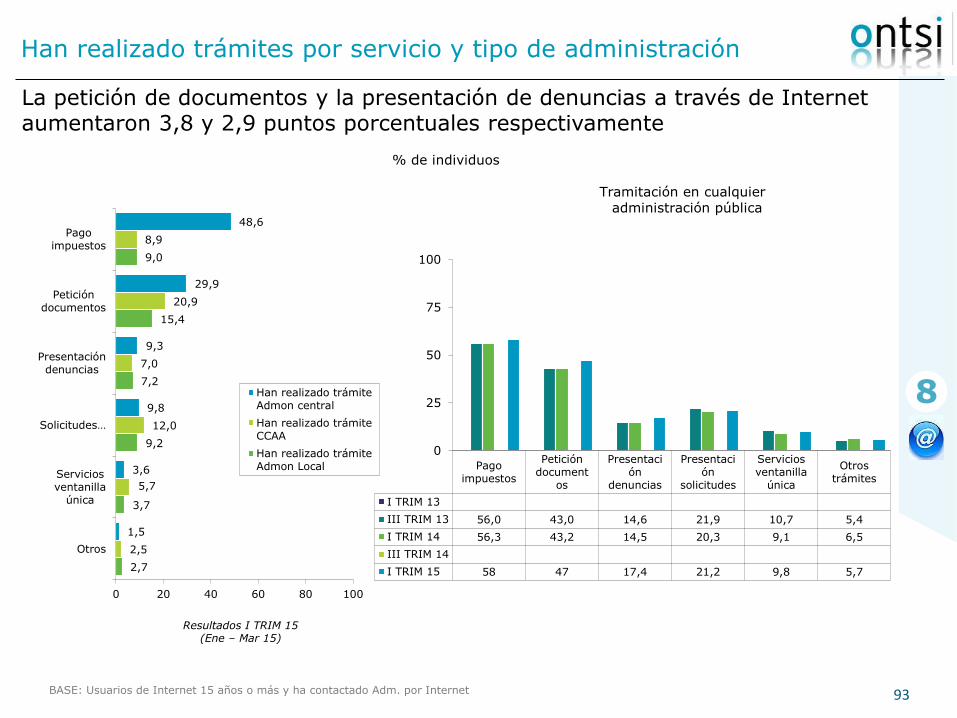

seguridad social, relativas a prestaciones de desempleo, ayudas por hijos, etc. Los trámites más frecuentemente

realizados a través de la administración electrónica siguen siendo el pago de impuestos (58%) y la petición de

documentos o certificados (47%). Se incrementa la preferencia por presentar la declaración de la renta a través

de Internet, el 30,8% de las personas lo prefieren, al igual que la obtención de información (31%).

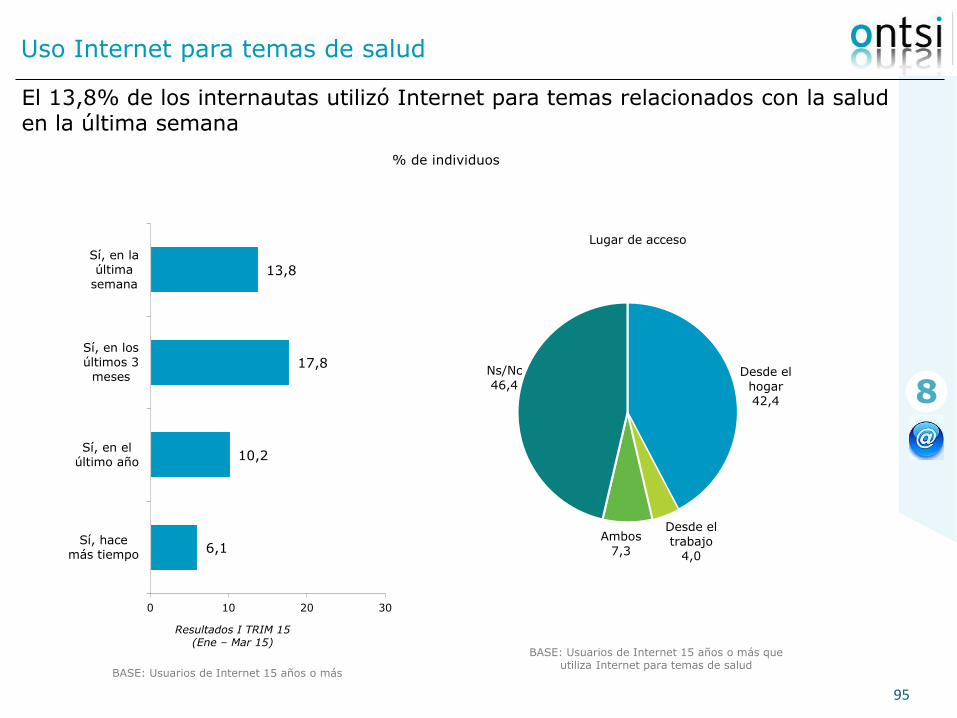

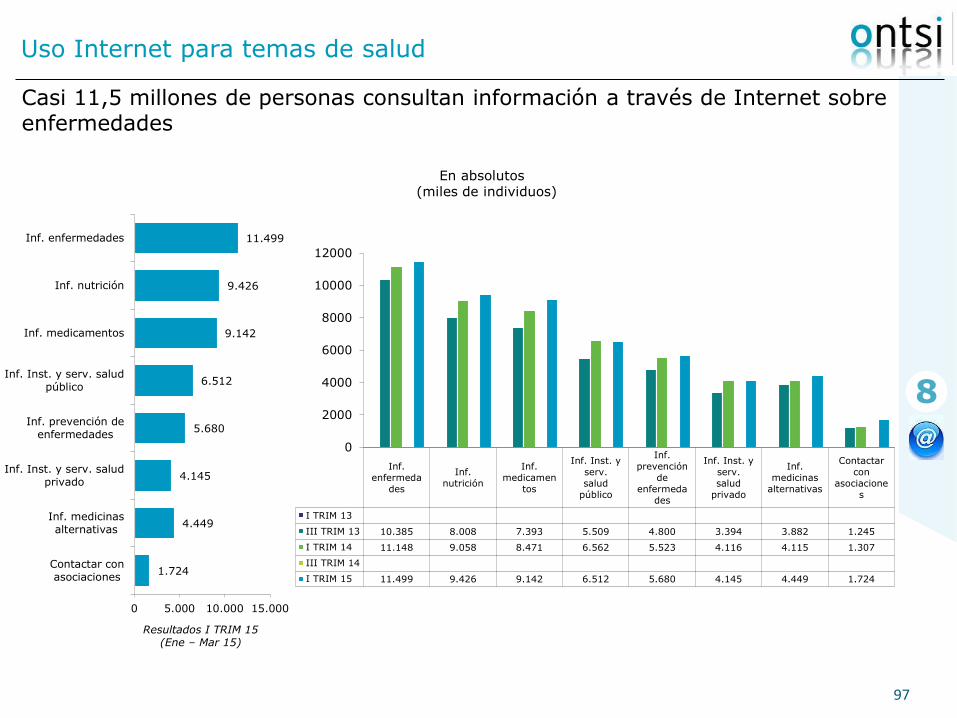

En relación al uso de Internet para temas relacionados con las salud, el 47,9% de los internautas hicieron este

tipo de consultas, un 13,8% en la última semana. Especialmente lo utilizaron para obtener información sobre

enfermedades (80,3%) y sobre nutrición (65,8%).

1 Internet (II)

Servicios TIC empaquetados

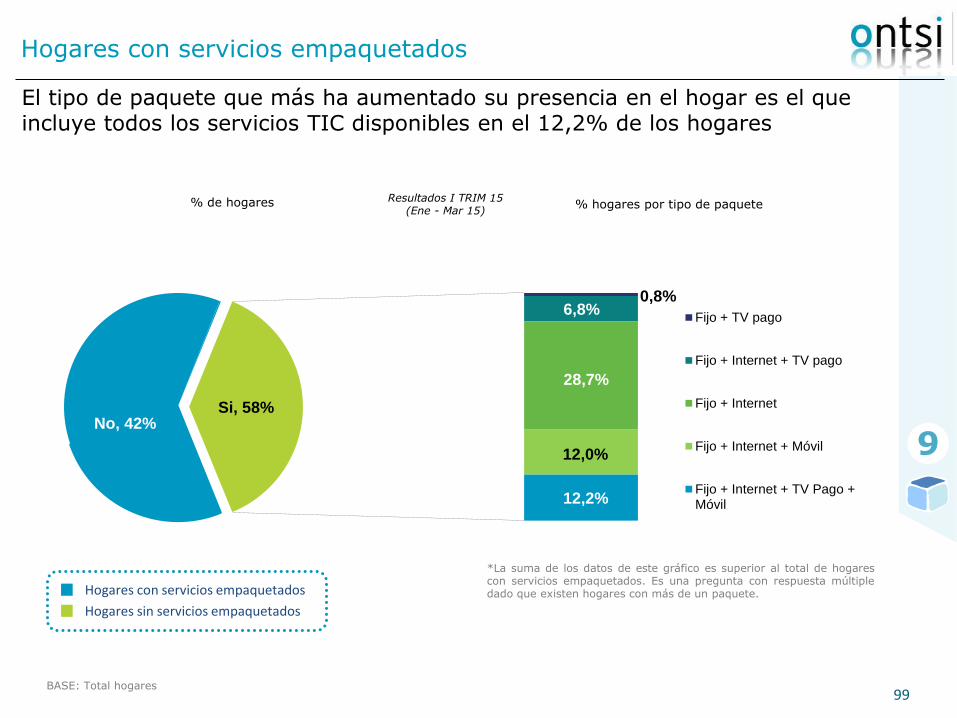

El 58% de los hogares disponen de algún servicio TIC empaquetado, siendo el paquete más frecuente (28,7%) el

que incluye teléfono fijo e Internet”. El que más ha aumentado su presencia en el hogar es el paquete con todos

los servicios TIC disponibles (telefonía fija, telefonía móvil, Internet y TV de pago) presente en el 12,2% de los

hogares, con un aumento de casi 10 puntos porcentuales.

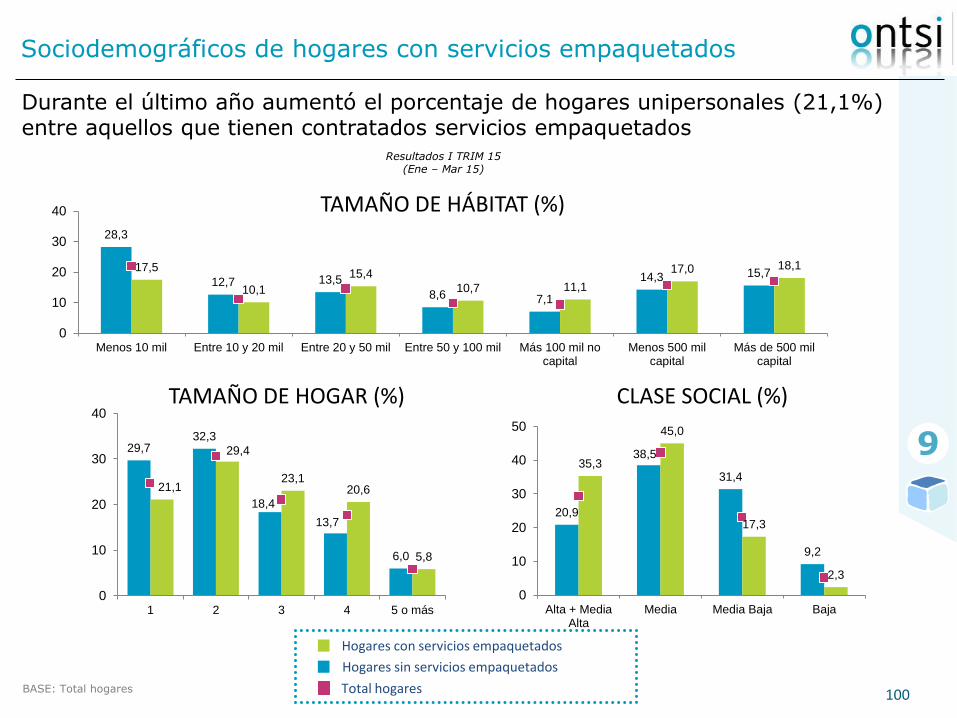

A nivel sociodemográfico, cabe destacar que se incrementó el porcentaje de hogares unipersonales con servicios

TIC empaquetados.

18

diap.

Actitudes, conocimientos y valoración

2 1. Principales Resultados 3

2. Actitudes, conocimientos y valoración 18

3. Equipamiento TIC 23

4. Pirámide de Servicios TIC 26

5. Telefonía Fija 30

6. Telefonía Móvil 36

7. Audiovisual 52

8. Internet 60

9. Servicios empaquetados 98

10.Objetivos y Metodología 103

19

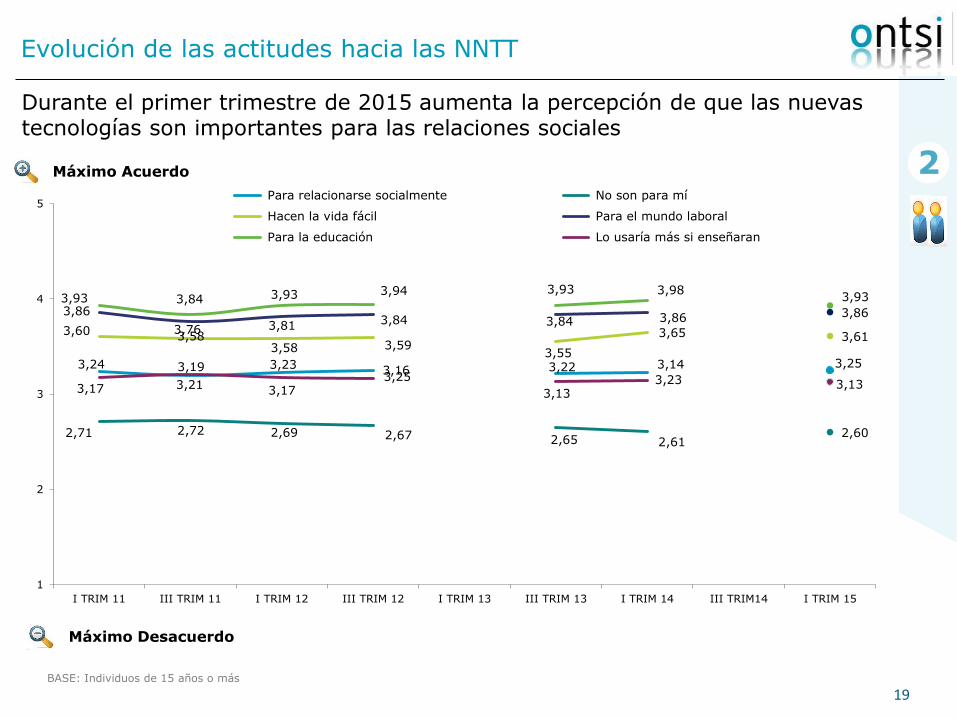

Evolución de las actitudes hacia las NNTT

Máximo Acuerdo

Máximo Desacuerdo

BASE: Individuos de 15 años o más

2

Durante el primer trimestre de 2015 aumenta la percepción de que las nuevas tecnologías son importantes para las relaciones sociales

3,24 3,19 3,23 3,25

3,22 3,23

3,25

2,71 2,72 2,69 2,67 2,65 2,61 2,60

3,60 3,58 3,58 3,59

3,55

3,65 3,61

3,86

3,76 3,81 3,84 3,84 3,86 3,86

3,93 3,84 3,93 3,94 3,93 3,98 3,93

3,17 3,21 3,17

3,16

3,13

3,14

3,13

1

2

3

4

5

I TRIM 11 III TRIM 11 I TRIM 12 III TRIM 12 I TRIM 13 III TRIM 13 I TRIM 14 III TRIM14 I TRIM 15

Para relacionarse socialmente No son para mí

Hacen la vida fácil Para el mundo laboral

Para la educación Lo usaría más si enseñaran

20

22,4

21,7

19,2

24,0

29,2

21,7

25,0

21,5

23,0

24,1

23,4

21,1

25,2

29,5

13,4

11,6

13,7

10,5

15,7

24,2

14,2

26,9

19,2

23,2

30,8

30,1

31,9

34,1

5,6

3,1

4,7

3,1

4,4

8,4

5,0

9,6

6,5

7,3

12,4

9,4

14,5

10,3

53,1

57,4

56,6

56,8

45,2

40,0

50,3

36,3

45,8

40,1

27,9

34,3

23,3

22,5

5,5

6,2

5,7

5,6

5,5

5,7

5,5

5,6

5,5

5,3

5,4

5,2

5,2

3,6

0% 20% 40% 60% 80% 100%

Manejo de intranets/redes locales

Tratamiento de audio/vídeo digital

Programas de intercambio de ficheros

Diseño gráfico

Programas protección anti-virus /firewalls

Programas de mensajería

Bases de datos

Programas de correo electrónico

Presentaciones gráficas

Hojas de cálculo

Navegadores

Procesadores de texto

Internet

Manejo de ordenadores

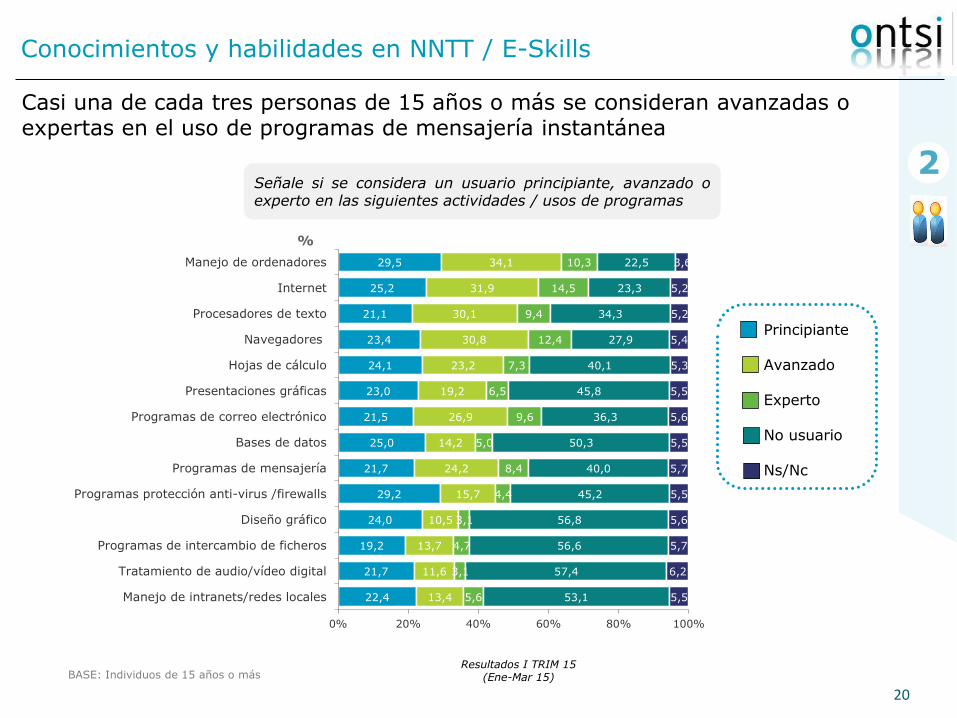

Conocimientos y habilidades en NNTT / E-Skills

BASE: Individuos de 15 años o más Resultados I TRIM 15

(Ene-Mar 15)

%

Señale si se considera un usuario principiante, avanzado o experto en las siguientes actividades / usos de programas

Principiante Avanzado Experto No usuario Ns/Nc

2

Casi una de cada tres personas de 15 años o más se consideran avanzadas o expertas en el uso de programas de mensajería instantánea

21

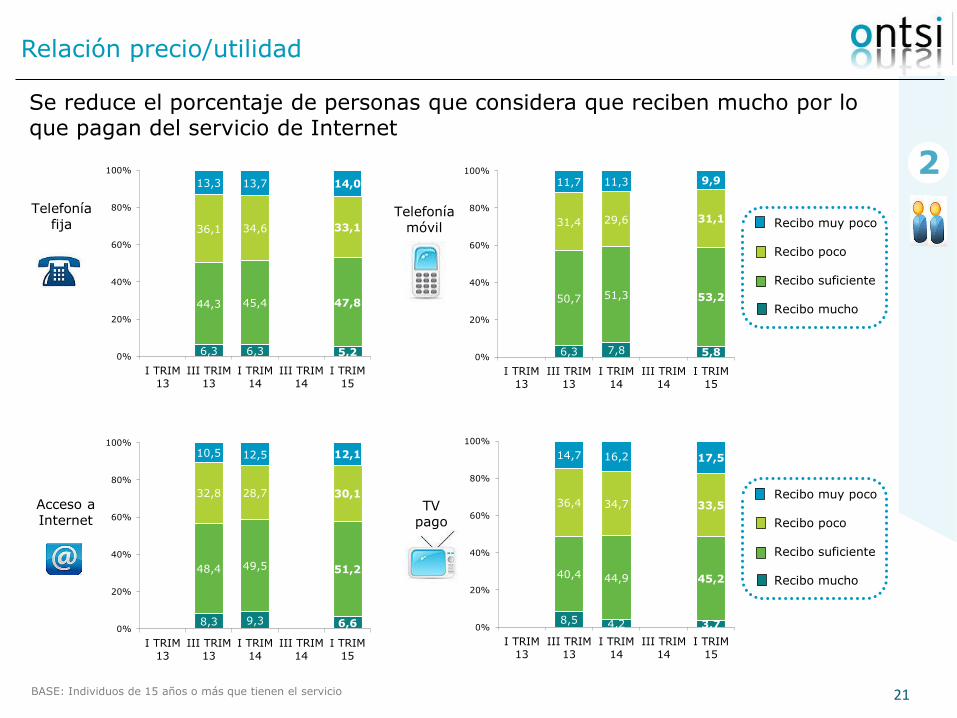

Relación precio/utilidad

BASE: Individuos de 15 años o más que tienen el servicio

TV pago

Telefonía móvil

Acceso a Internet

Telefonía fija Recibo muy poco

Recibo poco Recibo suficiente Recibo mucho

Recibo muy poco Recibo poco Recibo suficiente Recibo mucho

2

Se reduce el porcentaje de personas que considera que reciben mucho por lo que pagan del servicio de Internet

6,3 6,3 5,2

44,3 45,4 47,8

36,1 34,6 33,1

13,3 13,7 14,0

0%

20%

40%

60%

80%

100%

I TRIM13

III TRIM13

I TRIM14

III TRIM14

I TRIM15

6,3 7,8 5,8

50,7 51,3 53,2

31,4 29,6 31,1

11,7 11,3 9,9

0%

20%

40%

60%

80%

100%

I TRIM13

III TRIM13

I TRIM14

III TRIM14

I TRIM15

8,3 9,3 6,6

48,4 49,5 51,2

32,8 28,7 30,1

10,5 12,5 12,1

0%

20%

40%

60%

80%

100%

I TRIM13

III TRIM13

I TRIM14

III TRIM14

I TRIM15

8,5 4,2 3,7

40,4 44,9 45,2

36,4 34,7 33,5

14,7 16,2 17,5

0%

20%

40%

60%

80%

100%

I TRIM13

III TRIM13

I TRIM14

III TRIM14

I TRIM15

22

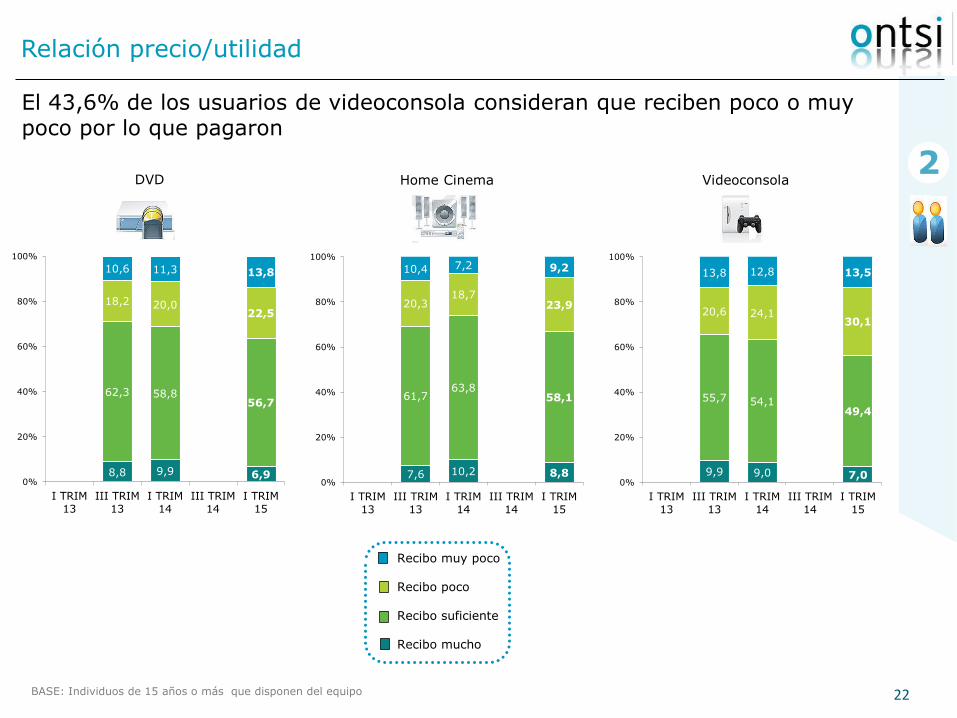

Relación precio/utilidad

BASE: Individuos de 15 años o más que disponen del equipo

Home Cinema DVD Videoconsola

Recibo muy poco Recibo poco Recibo suficiente Recibo mucho

2

El 43,6% de los usuarios de videoconsola consideran que reciben poco o muy poco por lo que pagaron

8,8 9,9 6,9

62,3 58,8 56,7

18,2 20,0 22,5

10,6 11,3 13,8

0%

20%

40%

60%

80%

100%

I TRIM13

III TRIM13

I TRIM14

III TRIM14

I TRIM15

7,6 10,2 8,8

61,7 63,8

58,1

20,3 18,7

23,9

10,4 7,2 9,2

0%

20%

40%

60%

80%

100%

I TRIM13

III TRIM13

I TRIM14

III TRIM14

I TRIM15

9,9 9,0 7,0

55,7 54,1 49,4

20,6 24,1 30,1

13,8 12,8 13,5

0%

20%

40%

60%

80%

100%

I TRIM13

III TRIM13

I TRIM14

III TRIM14

I TRIM15

23

diap.

Equipamiento TIC

3 1. Principales Resultados 3

2. Actitudes, conocimientos y valoración 18

3. Equipamiento TIC 23

4. Pirámide de Servicios TIC 26

5. Telefonía Fija 30

6. Telefonía Móvil 36

7. Audiovisual 52

8. Internet 60

9. Servicios empaquetados 98

10.Objetivos y Metodología 103

24

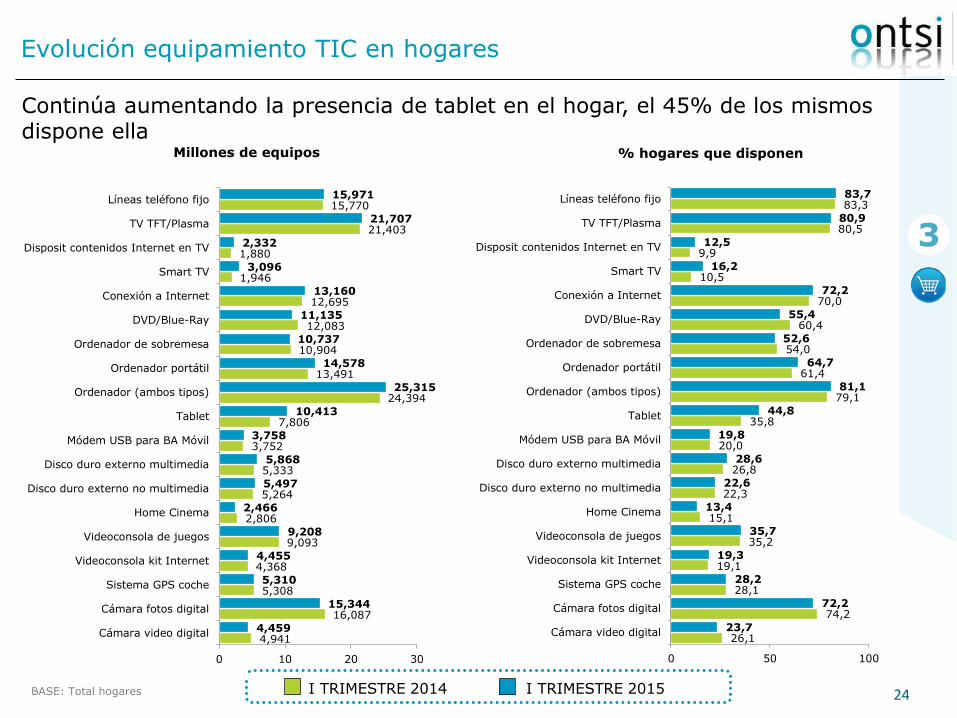

Continúa aumentando la presencia de tablet en el hogar, el 45% de los mismos dispone ella

26,1

74,2

28,1

19,1

35,2

15,1

22,3

26,8

20,0

35,8

79,1

61,4

54,0

60,4

70,0

10,5

9,9

80,5

83,3

23,7

72,2

28,2

19,3

35,7

13,4

22,6

28,6

19,8

44,8

81,1

64,7

52,6

55,4

72,2

16,2

12,5

80,9

83,7

0 50 100

Cámara video digital

Cámara fotos digital

Sistema GPS coche

Videoconsola kit Internet

Videoconsola de juegos

Home Cinema

Disco duro externo no multimedia

Disco duro externo multimedia

Módem USB para BA Móvil

Tablet

Ordenador (ambos tipos)

Ordenador portátil

Ordenador de sobremesa

DVD/Blue-Ray

Conexión a Internet

Smart TV

Disposit contenidos Internet en TV

TV TFT/Plasma

Líneas teléfono fijo

4,941

16,087

5,308

4,368

9,093

2,806

5,264

5,333

3,752

7,806

24,394

13,491

10,904

12,083

12,695

1,946

1,880

21,403

15,770

4,459

15,344

5,310

4,455

9,208

2,466

5,497

5,868

3,758

10,413

25,315

14,578

10,737

11,135

13,160

3,096

2,332

21,707

15,971

0 10 20 30

Cámara video digital

Cámara fotos digital

Sistema GPS coche

Videoconsola kit Internet

Videoconsola de juegos

Home Cinema

Disco duro externo no multimedia

Disco duro externo multimedia

Módem USB para BA Móvil

Tablet

Ordenador (ambos tipos)

Ordenador portátil

Ordenador de sobremesa

DVD/Blue-Ray

Conexión a Internet

Smart TV

Disposit contenidos Internet en TV

TV TFT/Plasma

Líneas teléfono fijo

Millones de equipos

Evolución equipamiento TIC en hogares

BASE: Total hogares

% hogares que disponen

3

I TRIMESTRE 2015 I TRIMESTRE 2014

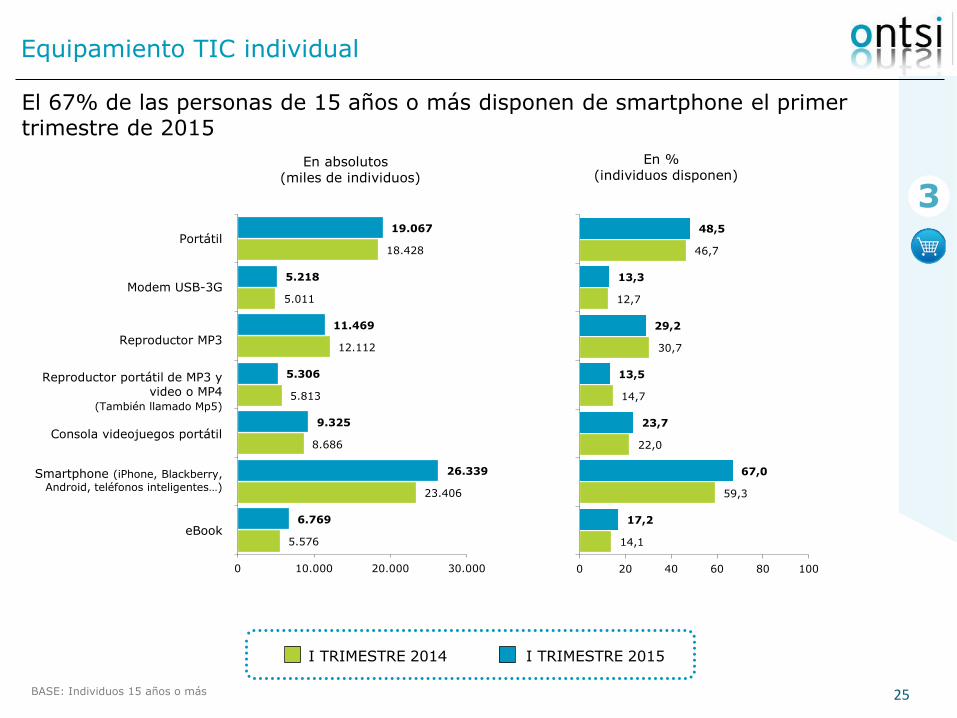

25

Equipamiento TIC individual

BASE: Individuos 15 años o más

En absolutos (miles de individuos)

En % (individuos disponen)

3

El 67% de las personas de 15 años o más disponen de smartphone el primer trimestre de 2015

I TRIMESTRE 2015 I TRIMESTRE 2014

5.576

23.406

8.686

5.813

12.112

5.011

18.428

6.769

26.339

9.325

5.306

11.469

5.218

19.067

0 10.000 20.000 30.000

Portátil

Modem USB-3G

Reproductor MP3

Reproductor portátil de MP3 y video o MP4

(También llamado Mp5)

Consola videojuegos portátil

Smartphone (iPhone, Blackberry,

Android, teléfonos inteligentes…)

eBook 14,1

59,3

22,0

14,7

30,7

12,7

46,7

17,2

67,0

23,7

13,5

29,2

13,3

48,5

0 20 40 60 80 100

26

diap.

Pirámide de Servicios TIC

4

1. Principales Resultados 3

2. Actitudes, conocimientos y valoración 18

3. Equipamiento TIC 23

4. Pirámide de Servicios TIC 26

5. Telefonía Fija 30

6. Telefonía Móvil 36

7. Audiovisual 52

8. Internet 60

9. Servicios empaquetados 98

10.Objetivos y Metodología 103

27 BASE: Total hogares

Evolución servicios en hogares y gasto

4

Uno de cada cuatro hogares disponen de los cuatro servicios TIC contratados

% de hogares por número de servicios % de gasto por número de servicios

Gasto total por número de servicios

16,8

17,5

25,8

50,0

49,7

43,7

18,9

18,8

16,7

14,2

13,9

13,7

1,0*

0,1*

0,1*

0% 20% 40% 60% 80% 100%

I TRIM 13

III TRIM 13

I TRIM 14

III TRIM 14

I TRIM 15

26,3

24,9

35,4

38,0

52,9

53,1

44,9

43,6

9,9

10,7

9,2

8,7

11,0

11,4

10,5

9,7

0% 20% 40% 60% 80% 100%

IV TRIM 13

I TRIM 14

II TRIM 14

III TRIM 14

IV TRIM 14

I TRIM 2015

Millones € I TRIM 14 II TRIM 14 III TRIM 14 IV TRIM 14 I TRIM 15

1 Servicio Perfil típico: tlf. móvil 338 - - 289 279

2 Servicios Perfil típico: tlf. fija + tlf. móvil 318 - - 252 251

3 Servicios Perfil típico: tlf. fija + tlf. móvil + Internet 1.580 - - 1.231 1.260

4 Servicios Perfil típico: tlf. fija + tlf. móvil + Internet + TV pago

742 - - 972 1.100

Total mercado TIC 2.978 - - 2.744 2.890

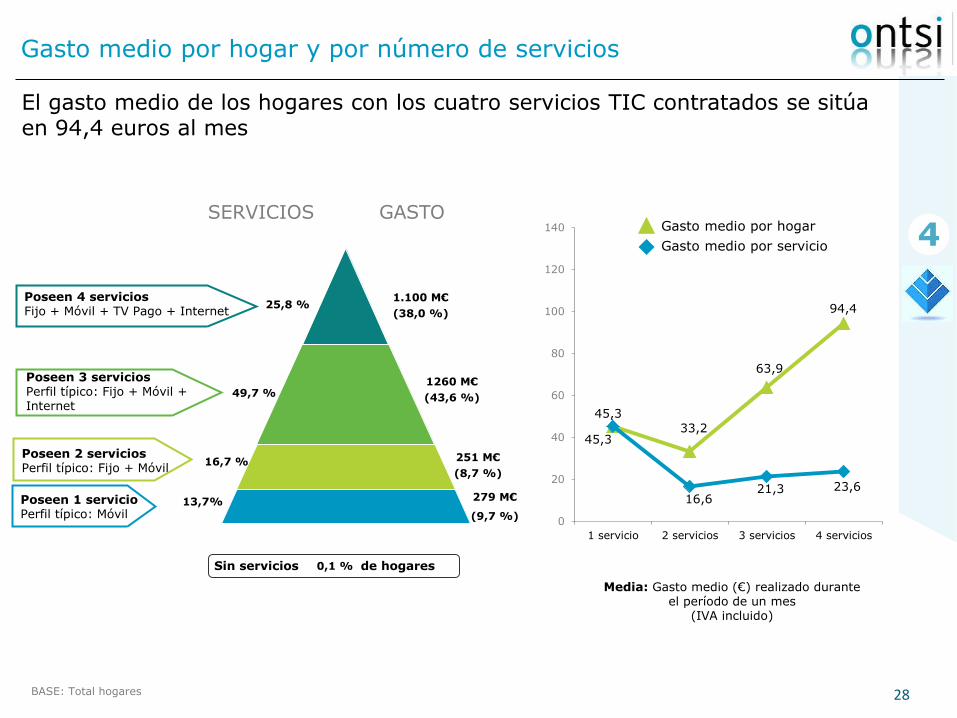

28

25,8 %

BASE: Total hogares

Gasto medio por hogar y por número de servicios

4

El gasto medio de los hogares con los cuatro servicios TIC contratados se sitúa en 94,4 euros al mes

Media: Gasto medio (€) realizado durante el período de un mes

(IVA incluido)

Gasto medio por hogar

Gasto medio por servicio

Poseen 1 servicio Perfil típico: Móvil

SERVICIOS GASTO

Sin servicios de hogares

279 M€

(9,7 %)

0,1 %

Poseen 2 servicios Perfil típico: Fijo + Móvil

251 M€

(8,7 %)

Poseen 3 servicios Perfil típico: Fijo + Móvil + Internet

Poseen 4 servicios Fijo + Móvil + TV Pago + Internet

1260 M€

(43,6 %)

1.100 M€

(38,0 %)

13,7%

16,7 %

49,7 %

45,3

33,2

63,9

94,4

45,3

16,6 21,3 23,6

0

20

40

60

80

100

120

140

1 servicio 2 servicios 3 servicios 4 servicios

29

54,0

46,1 45,3

37,6 29,8

33,2

70,7

55,1

63,9

94,3

123,6

94,4

0

20

40

60

80

100

120

140

T1/14 T2/14 T3/14 T4/14 T1/15

23,6

30,9

23,6 23,6

18,4 21,3

18,8

14,9 16,6

54,0

46,1 45,3

0

10

20

30

40

50

60

70

80

T1/14 T2/14 T3/14 T4/14 T1/15

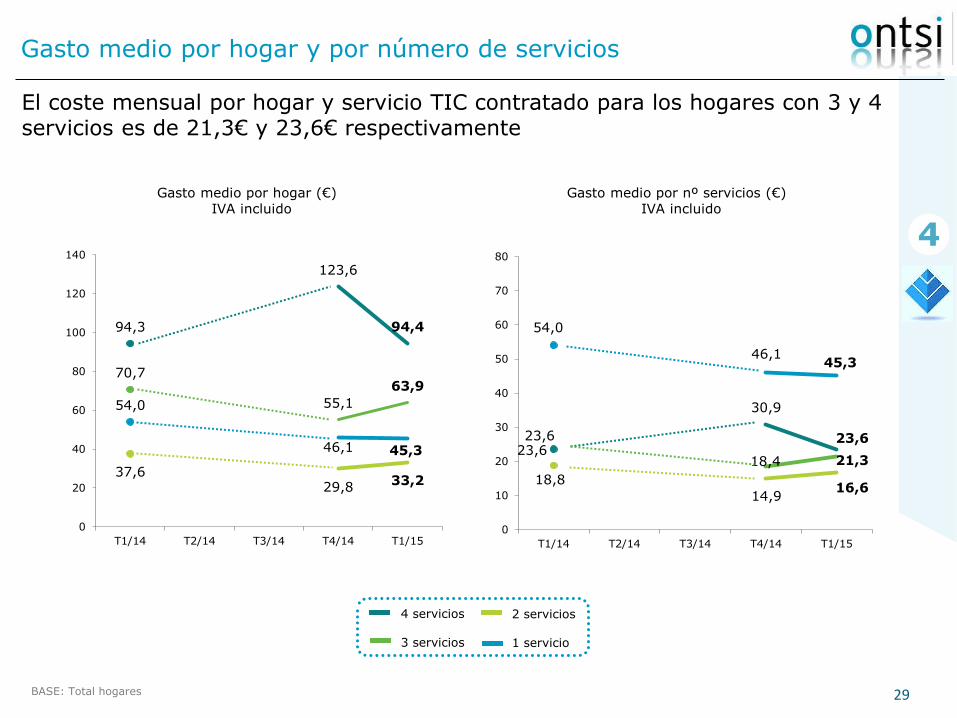

BASE: Total hogares

Gasto medio por hogar y por número de servicios

Gasto medio por hogar (€) IVA incluido

Gasto medio por nº servicios (€) IVA incluido

4

El coste mensual por hogar y servicio TIC contratado para los hogares con 3 y 4 servicios es de 21,3€ y 23,6€ respectivamente

4 servicios 3 servicios

2 servicios 1 servicio

30

diap.

Telefonía fija

5

1. Principales Resultados 3

2. Actitudes, conocimientos y valoración 18

3. Equipamiento TIC 23

4. Pirámide de Servicios TIC 26

5. Telefonía Fija 30

6. Telefonía Móvil 36

7. Audiovisual 52

8. Internet 60

9. Servicios empaquetados 98

10.Objetivos y Metodología 103

31

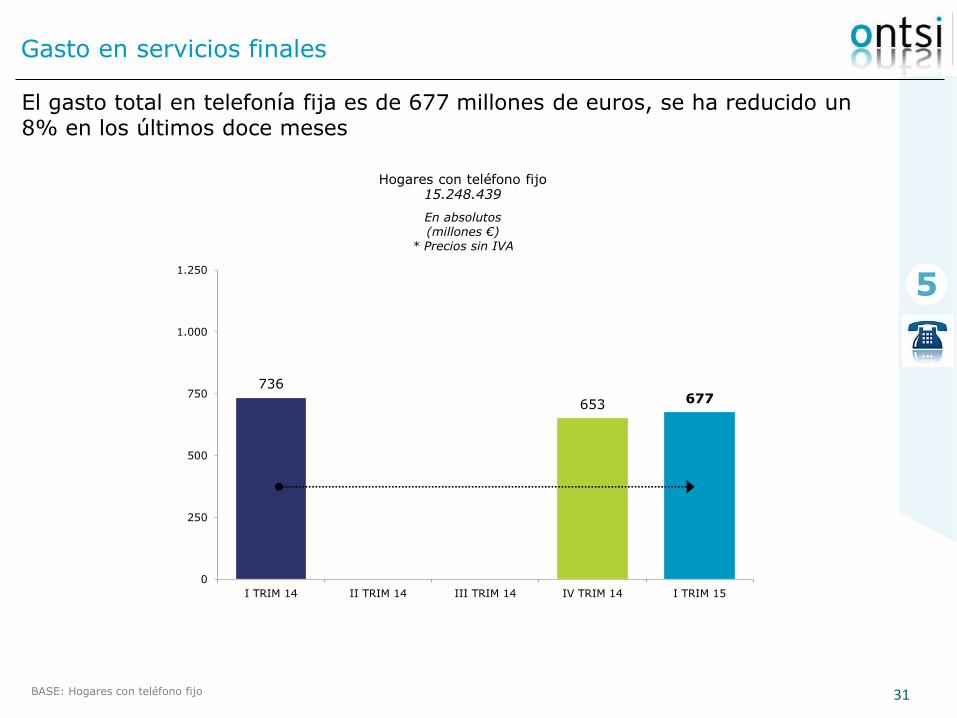

Gasto en servicios finales

BASE: Hogares con teléfono fijo

5

El gasto total en telefonía fija es de 677 millones de euros, se ha reducido un 8% en los últimos doce meses

Hogares con teléfono fijo 15.248.439

En absolutos (millones €)

* Precios sin IVA

736

653 677

0

250

500

750

1.000

1.250

I TRIM 14 II TRIM 14 III TRIM 14 IV TRIM 14 I TRIM 15

32 BASE: Hogares con teléfono fijo

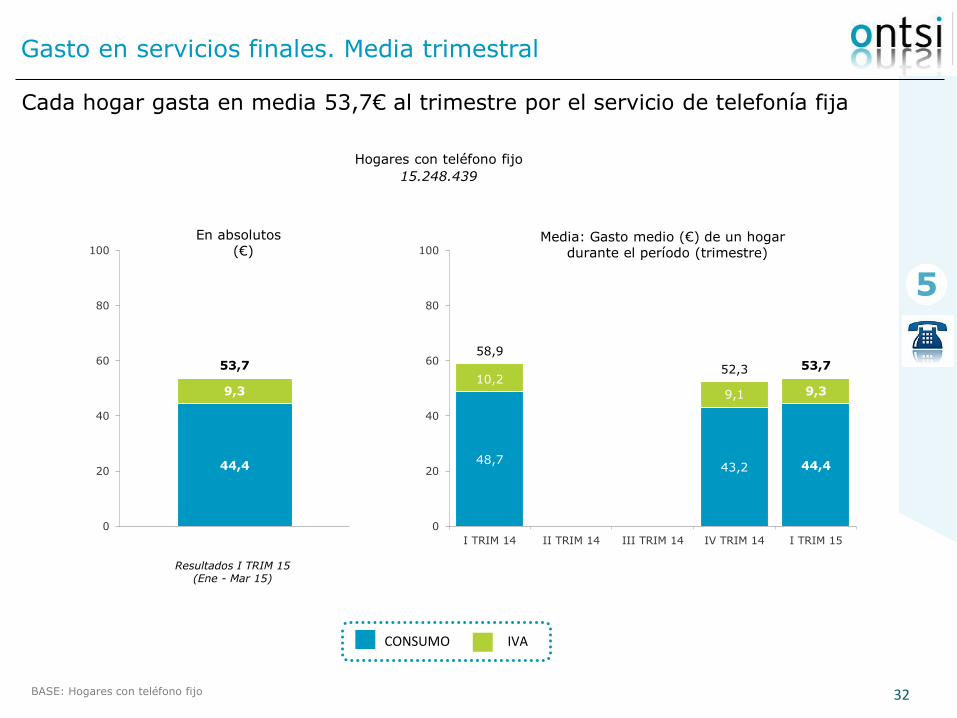

5

Cada hogar gasta en media 53,7€ al trimestre por el servicio de telefonía fija

Gasto en servicios finales. Media trimestral

Hogares con teléfono fijo

15.248.439

Resultados I TRIM 15 (Ene - Mar 15)

En absolutos (€)

Media: Gasto medio (€) de un hogar durante el período (trimestre)

IVA CONSUMO

48,7 43,2 44,4

10,2

9,1 9,3

58,9

52,3 53,7

0

20

40

60

80

100

I TRIM 14 II TRIM 14 III TRIM 14 IV TRIM 14 I TRIM 15

44,4

9,3

53,7

0

20

40

60

80

100

33

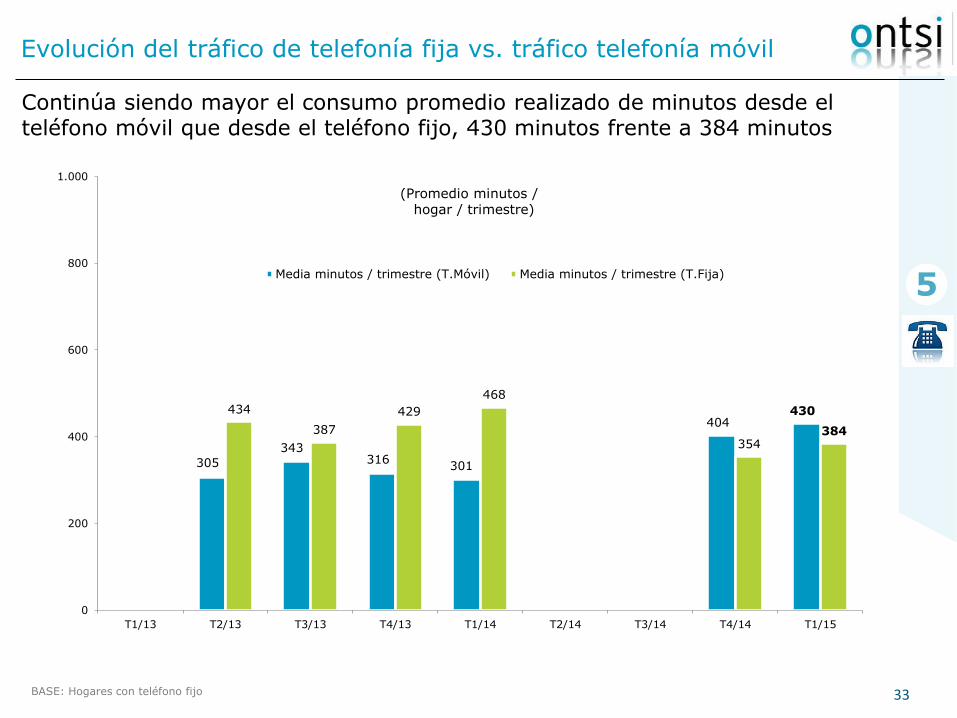

Evolución del tráfico de telefonía fija vs. tráfico telefonía móvil

5

BASE: Hogares con teléfono fijo

(Promedio minutos / hogar / trimestre)

Continúa siendo mayor el consumo promedio realizado de minutos desde el teléfono móvil que desde el teléfono fijo, 430 minutos frente a 384 minutos

305

343 316

301

404 430 434

387

429

468

354 384

0

200

400

600

800

1.000

T1/13 T2/13 T3/13 T4/13 T1/14 T2/14 T3/14 T4/14 T1/15

Media minutos / trimestre (T.Móvil) Media minutos / trimestre (T.Fija)

34

20

26

19

4

87

53

175

0 100 200 300 400 500

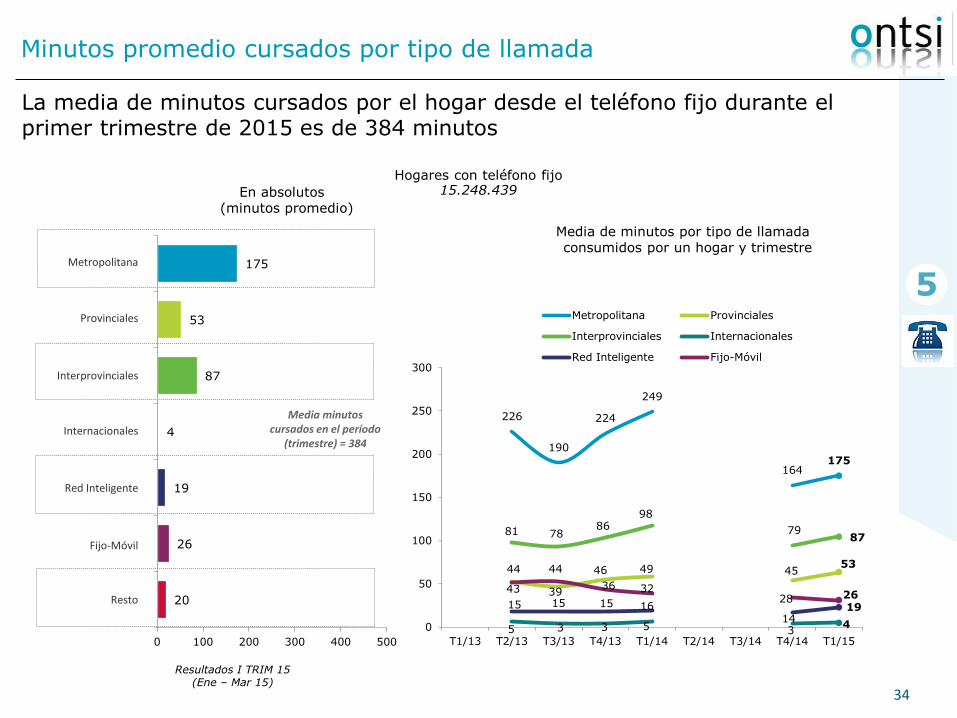

Minutos promedio cursados por tipo de llamada

5

La media de minutos cursados por el hogar desde el teléfono fijo durante el primer trimestre de 2015 es de 384 minutos

Hogares con teléfono fijo 15.248.439 En absolutos

(minutos promedio)

Media de minutos por tipo de llamada consumidos por un hogar y trimestre

Metropolitana

Provinciales

Interprovinciales

Internacionales

Red Inteligente

Fijo-Móvil

Resto

Media minutos cursados en el período

(trimestre) = 384

Resultados I TRIM 15 (Ene – Mar 15)

226

190

224

249

164 175

44

39

46 49 45 53

81 78 86

98

79 87

5 3 3 5 3 4

15 15 15 16 14

19

43

44

36 32 28 26

0

50

100

150

200

250

300

T1/13 T2/13 T3/13 T4/13 T1/14 T2/14 T3/14 T4/14 T1/15

Metropolitana Provinciales

Interprovinciales Internacionales

Red Inteligente Fijo-Móvil

35

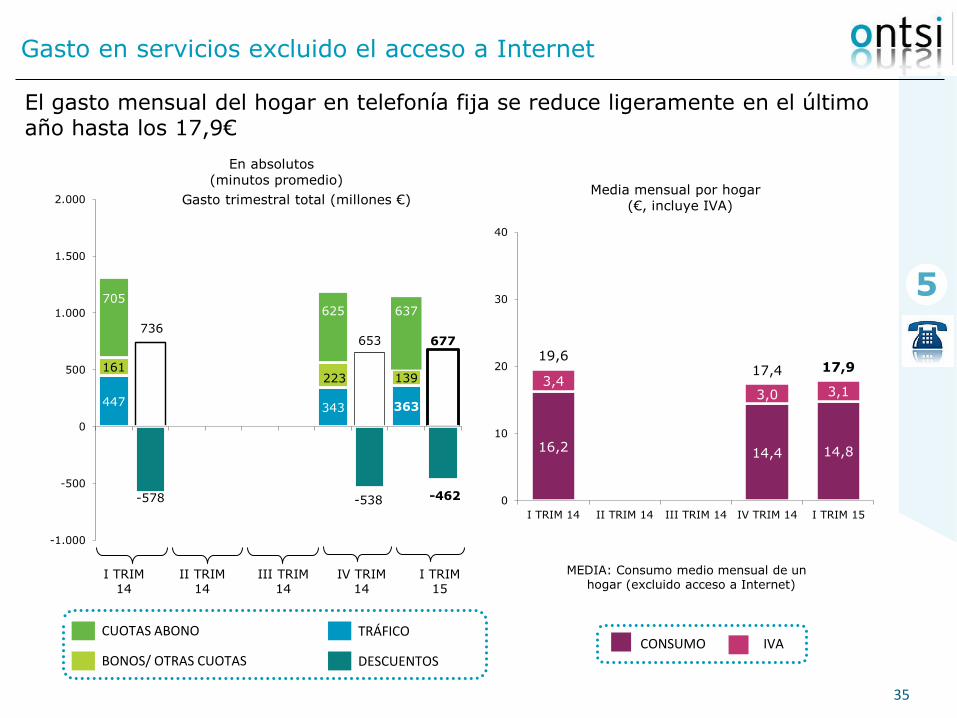

Gasto en servicios excluido el acceso a Internet

5

El gasto mensual del hogar en telefonía fija se reduce ligeramente en el último año hasta los 17,9€

En absolutos (minutos promedio)

Gasto trimestral total (millones €) Media mensual por hogar

(€, incluye IVA)

MEDIA: Consumo medio mensual de un hogar (excluido acceso a Internet)

IVA CONSUMO BONOS/ OTRAS CUOTAS

CUOTAS ABONO

DESCUENTOS

TRÁFICO

447 343 363

161 223 139

705

736

625

653

637

677

-578 -538 -462

-1.000

-500

0

500

1.000

1.500

2.000

16,2 14,4 14,8

3,4 3,0 3,1

19,6 17,4 17,9

0

10

20

30

40

I TRIM 14 II TRIM 14 III TRIM 14 IV TRIM 14 I TRIM 15

I TRIM 14

II TRIM 14

III TRIM 14

IV TRIM 14

I TRIM 15

36

diap.

Telefonía móvil

6

1. Principales Resultados 3

2. Actitudes, conocimientos y valoración 18

3. Equipamiento TIC 23

4. Pirámide de Servicios TIC 26

5. Telefonía Fija 30

6. Telefonía Móvil 36

7. Audiovisual 52

8. Internet 60

9. Servicios empaquetados 98

10.Objetivos y Metodología 103

37

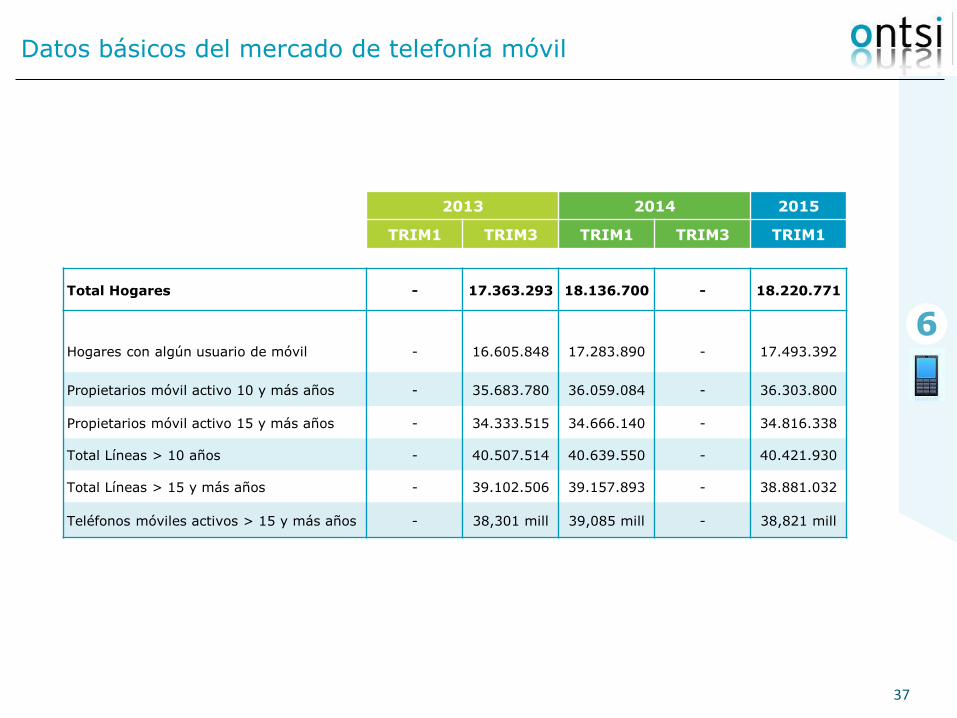

Datos básicos del mercado de telefonía móvil

6

2013 2014 2015

TRIM1 TRIM3 TRIM1 TRIM3 TRIM1

Total Hogares - 17.363.293 18.136.700 - 18.220.771

Hogares con algún usuario de móvil - 16.605.848 17.283.890 - 17.493.392

Propietarios móvil activo 10 y más años - 35.683.780 36.059.084 - 36.303.800

Propietarios móvil activo 15 y más años - 34.333.515 34.666.140 - 34.816.338

Total Líneas > 10 años - 40.507.514 40.639.550 - 40.421.930

Total Líneas > 15 y más años - 39.102.506 39.157.893 - 38.881.032

Teléfonos móviles activos > 15 y más años - 38,301 mill 39,085 mill - 38,821 mill

38

Hogares con algún teléfono móvil activo (con uso en último mes)

6

BASE: Total hogares

En el 96% de los hogares hay al menos un teléfono móvil activo (utilizado en el último mes)

Miles de hogares % hogares con teléfono móvil

757

16.606

853

17.284

727

17.493

0 5.000 10.000 15.000 20.000

No

Si

III TRIM 13

III TRIM 14

I TRIM 15

I TRIM 14

I TRIM 13

NO

SI

96,0

4,0

39

Individuos con algún teléfono móvil activo (uso en el último mes)

6

BASE: Individuos de 10 años o más

Más de 36,3 millones de personas de 10 años o más han utilizado su teléfono móvil en el último mes

Miles de individuos

% individuos

SI

87,3

12,7

III TRIM 13

III TRIM 14

I TRIM 15

I TRIM 14

I TRIM 13

NO

5.429

35.684

5.643

36.059

5.263

36.303

0 10.000 20.000 30.000 40.000

No

Si

40

Individuos con algún teléfono móvil activo (uso en el último mes)

6

BASE: Individuos 15 años o más

El 88,6% de la población de 15 años o más disponen de algún teléfono móvil activo

Miles de individuos

% individuos

SI

III TRIM 13

III TRIM 14

I TRIM 15

I TRIM 14

I TRIM 13

NO

88,6

11,4

4.571

34.334

4.821

34.666

4.493

34.816

0 10.000 20.000 30.000 40.000

No

Si

41

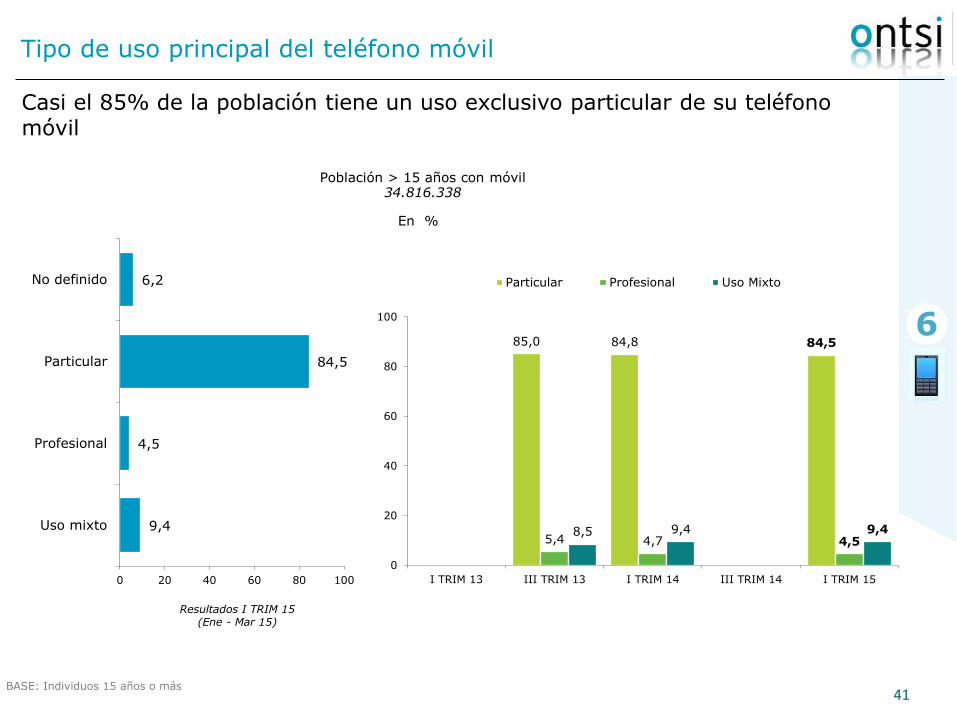

Tipo de uso principal del teléfono móvil

6

BASE: Individuos 15 años o más

Casi el 85% de la población tiene un uso exclusivo particular de su teléfono móvil

En %

9,4

4,5

84,5

6,2

0 20 40 60 80 100

Uso mixto

Profesional

Particular

No definido

85,0 84,8 84,5

5,4 4,7 4,5 8,5 9,4 9,4

0

20

40

60

80

100

I TRIM 13 III TRIM 13 I TRIM 14 III TRIM 14 I TRIM 15

Particular Profesional Uso Mixto

Resultados I TRIM 15 (Ene - Mar 15)

Población > 15 años con móvil 34.816.338

42

Gasto en servicios finales de telefonía móvil por forma de pago

6

BASE: Hogares con móvil

Se mantiene el gasto medio de los hogares en telefonía móvil en 27 euros al mes

Gasto trimestral total (millones €)

Media mensual por hogar (€) incluye IVA

MEDIA: Gasto medio mensual de un hogar

IVA CONSUMO

961

263

1.224

927

228

1.155

965

207

1.173

0 500 1.000 1.500 2.000

Contrato

Prepago

Total

23,6 22,3 22,3

5,0 4,7 4,7

28,6 27,0 27,0

0

10

20

30

40

50

I TRIM 14 II TRIM 14 III TRIM 14 IV TRIM 14 I TRIM 15

II TRIM 14

IV TRIM 14

I TRIM 15

III TRIM 14

I TRIM 14

43

Gasto en servicios finales de telefonía móvil por forma de pago

6

Hogares con móvil

17.493.392

En absolutos (millones €)

El porcentaje de gasto en telefonía móvil con contrato aumenta hasta el 82,3% del gasto total

263 228 207

961 927 965

0

200

400

600

800

1.000

1.200

1.400

I TRIM 14 II TRIM 14 III TRIM 14 IV TRIM 14 I TRIM 15

Contrato

Prepago

* Precios sin IVA

961

263

1.224

927

228

1.155

965

207

1.173

0 1.000 2.000

Contrato

Prepago

Total

II TRIM 14

IV TRIM 14

I TRIM 15

III TRIM 14

I TRIM 14

(21,5%)

(78,5%)

(19,8%)

(80,2%)

(12,7%)

(82,3%)

44

67,0

14,1

81,1

0

20

40

60

80

100

120

140

70,8 66,8 67,0

14,9 14,0 14,1

85,7 80,8 81,1

0

20

40

60

80

100

120

140

I TRIM 14 II TRIM 14 III TRIM 14 IV TRIM 14 I TRIM 15

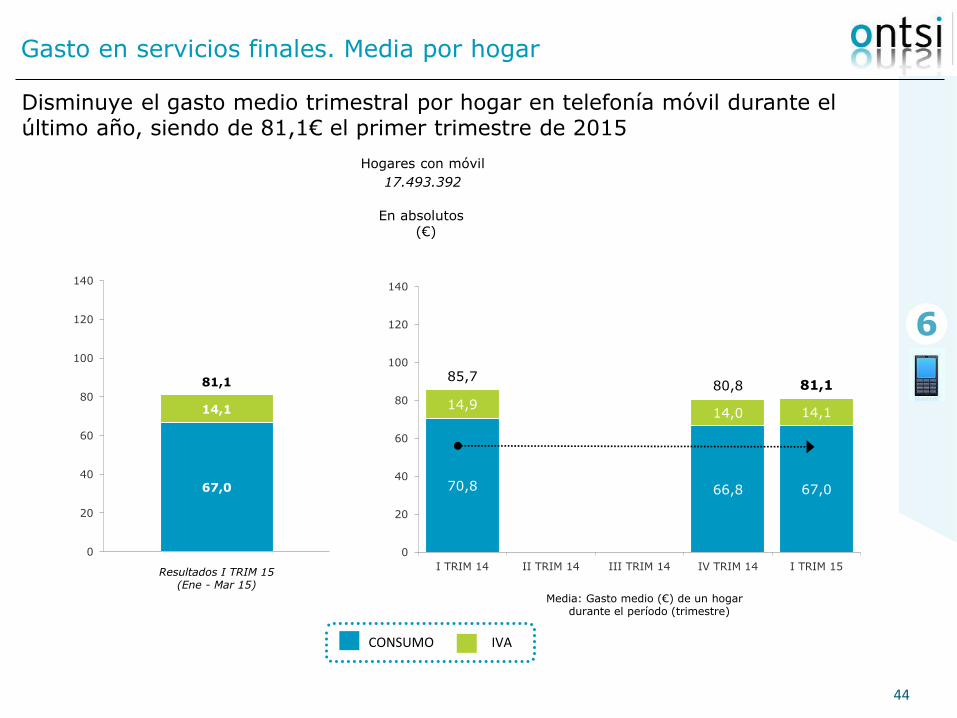

Gasto en servicios finales. Media por hogar

6

Disminuye el gasto medio trimestral por hogar en telefonía móvil durante el último año, siendo de 81,1€ el primer trimestre de 2015

En absolutos (€)

Media: Gasto medio (€) de un hogar durante el período (trimestre)

Hogares con móvil

17.493.392

IVA CONSUMO

Resultados I TRIM 15 (Ene - Mar 15)

45

35,3 33,3 33,7

7,4 7,0 7,1

42,7 40,3 40,8

0

20

40

60

80

100

I TRIM 14 II TRIM 14 III TRIM 14 IV TRIM 14 I TRIM 15

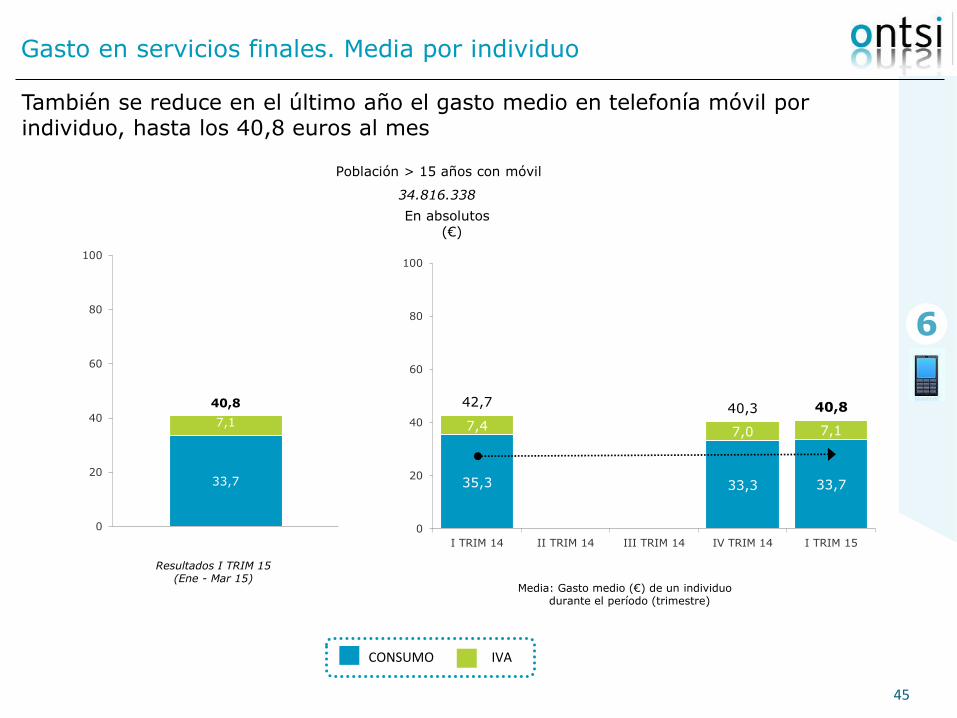

Gasto en servicios finales. Media por individuo

6

También se reduce en el último año el gasto medio en telefonía móvil por individuo, hasta los 40,8 euros al mes

En absolutos (€)

Media: Gasto medio (€) de un individuo durante el período (trimestre)

Población > 15 años con móvil

34.816.338

IVA CONSUMO

Resultados I TRIM 15 (Ene - Mar 15)

33,7

7,1

40,8

0

20

40

60

80

100

46

1,437

4,539

28,226

0 10 20 30

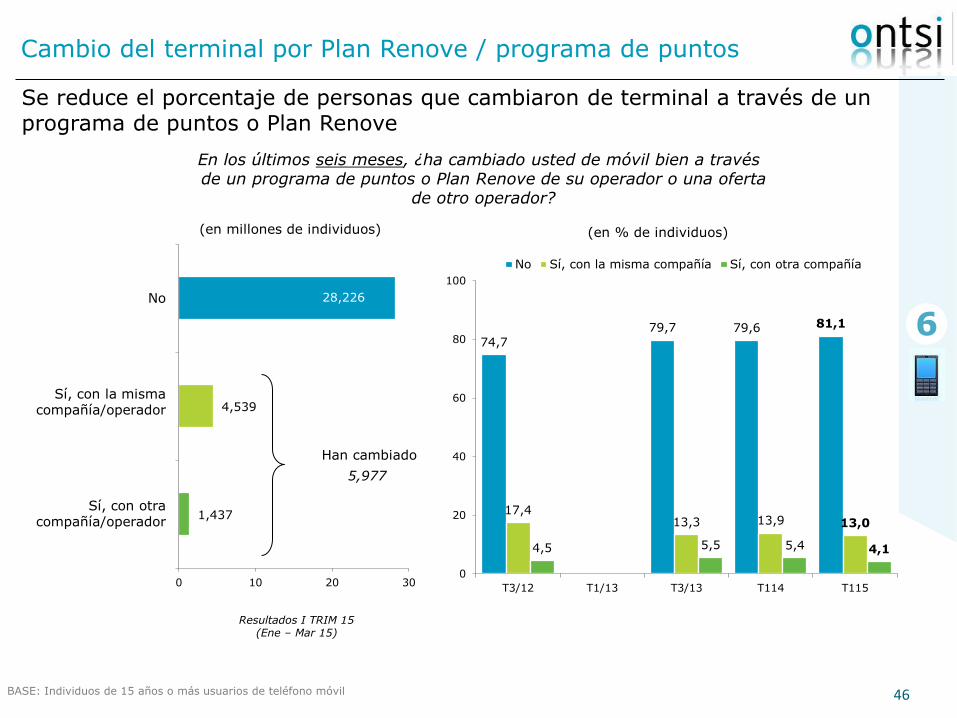

Cambio del terminal por Plan Renove / programa de puntos

6

En los últimos seis meses, ¿ha cambiado usted de móvil bien a través de un programa de puntos o Plan Renove de su operador o una oferta

de otro operador?

BASE: Individuos de 15 años o más usuarios de teléfono móvil

Se reduce el porcentaje de personas que cambiaron de terminal a través de un programa de puntos o Plan Renove

(en % de individuos) (en millones de individuos)

Han cambiado

5,977

No

Sí, con la misma compañía/operador

Sí, con otra compañía/operador

Resultados I TRIM 15 (Ene – Mar 15)

74,7

79,7 79,6 81,1

17,4 13,3 13,9 13,0

4,5 5,5 5,4 4,1

0

20

40

60

80

100

T3/12 T1/13 T3/13 T114 T115

No Sí, con la misma compañía Sí, con otra compañía

47

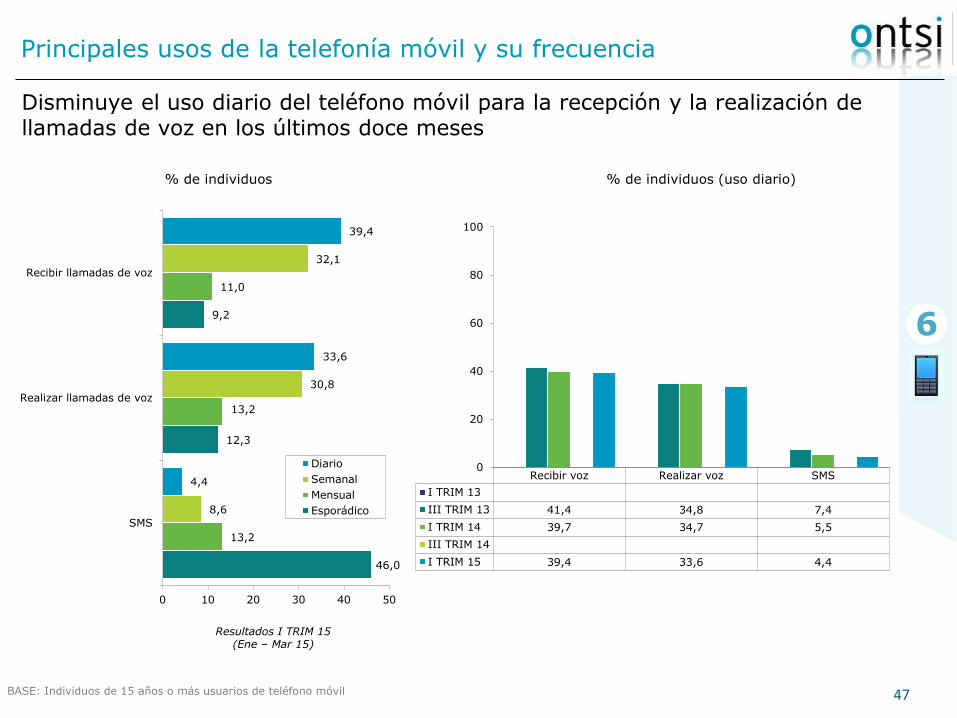

Principales usos de la telefonía móvil y su frecuencia

6

BASE: Individuos de 15 años o más usuarios de teléfono móvil

Disminuye el uso diario del teléfono móvil para la recepción y la realización de llamadas de voz en los últimos doce meses

46,0

12,3

9,2

13,2

13,2

11,0

8,6

30,8

32,1

4,4

33,6

39,4

0 10 20 30 40 50

SMS

Realizar llamadas de voz

Recibir llamadas de voz

Diario

Semanal

Mensual

Esporádico

% de individuos (uso diario) % de individuos

Resultados I TRIM 15 (Ene – Mar 15)

Recibir voz Realizar voz SMS

I TRIM 13

III TRIM 13 41,4 34,8 7,4

I TRIM 14 39,7 34,7 5,5

III TRIM 14

I TRIM 15 39,4 33,6 4,4

0

20

40

60

80

100

48

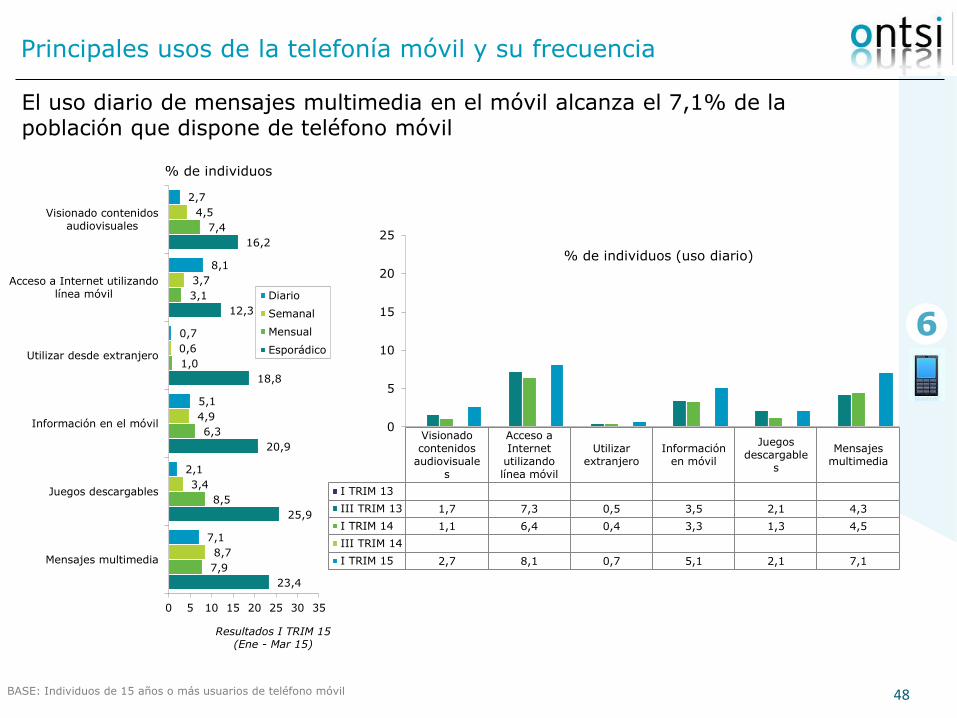

Principales usos de la telefonía móvil y su frecuencia

6

BASE: Individuos de 15 años o más usuarios de teléfono móvil

El uso diario de mensajes multimedia en el móvil alcanza el 7,1% de la población que dispone de teléfono móvil

% de individuos (uso diario)

% de individuos

Resultados I TRIM 15 (Ene - Mar 15)

Visionadocontenidos

audiovisuales

Acceso aInternet

utilizandolínea móvil

Utilizarextranjero

Informaciónen móvil

Juegosdescargable

s

Mensajesmultimedia

I TRIM 13

III TRIM 13 1,7 7,3 0,5 3,5 2,1 4,3

I TRIM 14 1,1 6,4 0,4 3,3 1,3 4,5

III TRIM 14

I TRIM 15 2,7 8,1 0,7 5,1 2,1 7,1

0

5

10

15

20

25

23,4

25,9

20,9

18,8

12,3

16,2

7,9

8,5

6,3

1,0

3,1

7,4

8,7

3,4

4,9

0,6

3,7

4,5

7,1

2,1

5,1

0,7

8,1

2,7

0 5 10 15 20 25 30 35

Mensajes multimedia

Juegos descargables

Información en el móvil

Utilizar desde extranjero

Acceso a Internet utilizandolínea móvil

Visionado contenidosaudiovisuales

Diario

Semanal

Mensual

Esporádico

49

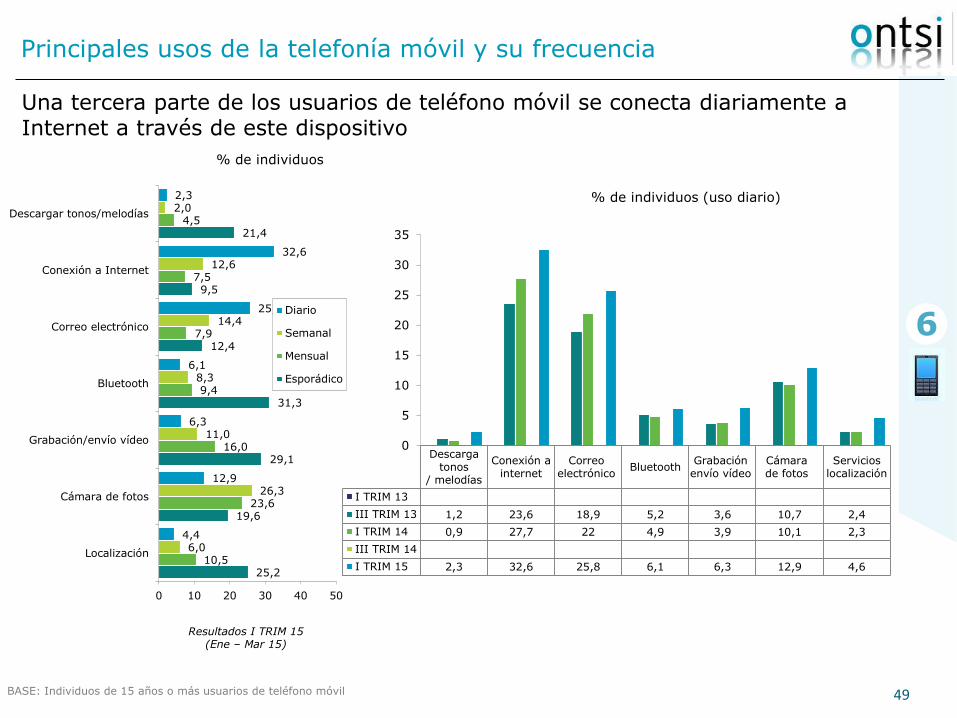

Principales usos de la telefonía móvil y su frecuencia

6

BASE: Individuos de 15 años o más usuarios de teléfono móvil

Una tercera parte de los usuarios de teléfono móvil se conecta diariamente a Internet a través de este dispositivo

% de individuos (uso diario)

% de individuos

Resultados I TRIM 15 (Ene – Mar 15)

25,2

19,6

29,1

31,3

12,4

9,5

21,4

10,5

23,6

16,0

9,4

7,9

7,5

4,5

6,0

26,3

11,0

8,3

14,4

12,6

2,0

4,4

12,9

6,3

6,1

25,8

32,6

2,3

0 10 20 30 40 50

Localización

Cámara de fotos

Grabación/envío vídeo

Bluetooth

Correo electrónico

Conexión a Internet

Descargar tonos/melodías

Diario

Semanal

Mensual

Esporádico

Descargatonos

/ melodías

Conexión ainternet

Correoelectrónico

BluetoothGrabaciónenvío vídeo

Cámarade fotos

Servicioslocalización

I TRIM 13

III TRIM 13 1,2 23,6 18,9 5,2 3,6 10,7 2,4

I TRIM 14 0,9 27,7 22 4,9 3,9 10,1 2,3

III TRIM 14

I TRIM 15 2,3 32,6 25,8 6,1 6,3 12,9 4,6

0

5

10

15

20

25

30

35

50

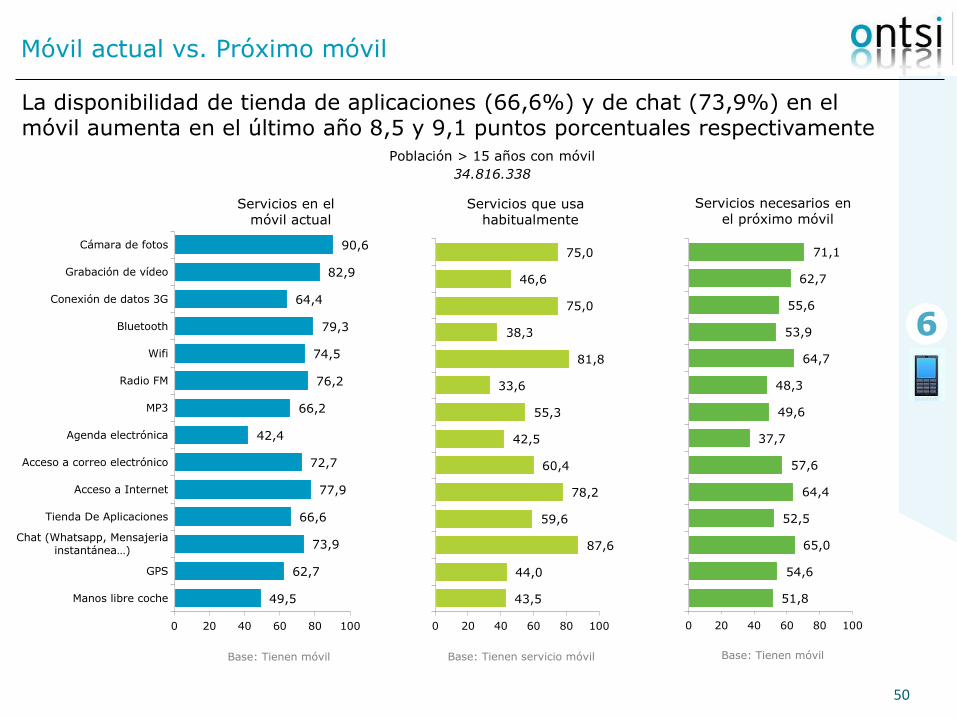

Móvil actual vs. Próximo móvil

6

La disponibilidad de tienda de aplicaciones (66,6%) y de chat (73,9%) en el móvil aumenta en el último año 8,5 y 9,1 puntos porcentuales respectivamente

Servicios en el móvil actual

Servicios necesarios en el próximo móvil

Servicios que usa habitualmente

Base: Tienen móvil Base: Tienen servicio móvil Base: Tienen móvil

Población > 15 años con móvil

34.816.338

49,5

62,7

73,9

66,6

77,9

72,7

42,4

66,2

76,2

74,5

79,3

64,4

82,9

90,6

0 20 40 60 80 100

Manos libre coche

GPS

Chat (Whatsapp, Mensajeria instantánea…)

Tienda De Aplicaciones

Acceso a Internet

Acceso a correo electrónico

Agenda electrónica

MP3

Radio FM

Wifi

Bluetooth

Conexión de datos 3G

Grabación de vídeo

Cámara de fotos

43,5

44,0

87,6

59,6

78,2

60,4

42,5

55,3

33,6

81,8

38,3

75,0

46,6

75,0

0 20 40 60 80 100

51,8

54,6

65,0

52,5

64,4

57,6

37,7

49,6

48,3

64,7

53,9

55,6

62,7

71,1

0 20 40 60 80 100

51

Usos del móvil actual vs. usos del próximo móvil

BASE: Individuos de 15 años o más usuarios de teléfono móvil

6

El 82% de los usuarios de móvil utiliza la conexión wifi de su dispositivo

30

35

40

45

50

55

60

65

70

75

80

30 40 50 60 70 80 90 100

% QUIERE EN SU PRÓXIMO MÓVIL

% TIENE EN SU MÓVIL ACTUAL

Bluetooth

MP3

Radio FM

Grabación de vídeo

Cámara de fotos

Agenda Electrónica

Acceso a Internet

Tienda de apps

Chat

Acceso a email

Conexión datos 3G

Tamaño burbuja: % USA HABITUALMENTE (Base: Disponen del servicio)

Media: 69%

Media: 53,4%

Wifi

GPS

Manos libres

52

diap.

Audiovisual

7

1. Principales Resultados 3

2. Actitudes, conocimientos y valoración 18

3. Equipamiento TIC 23

4. Pirámide de Servicios TIC 26

5. Telefonía Fija 30

6. Telefonía Móvil 36

7. Audiovisual 52

8. Internet 60

9. Servicios empaquetados 98

10.Objetivos y Metodología 103

53

Hogares con TV de pago

7

% hogares

21,2

21,9

29,4

0 10 20 30 40

TV de pago

BASE: Total Hogares

Un 29,4% de hogares disponen de TV de pago, con un aumento interanual de 7,5 puntos porcentuales

% de hogares con TV pago

NO

SI

29,4

70,6

III TRIM 13

III TRIM 14

I TRIM 15

I TRIM 14

I TRIM 13

54

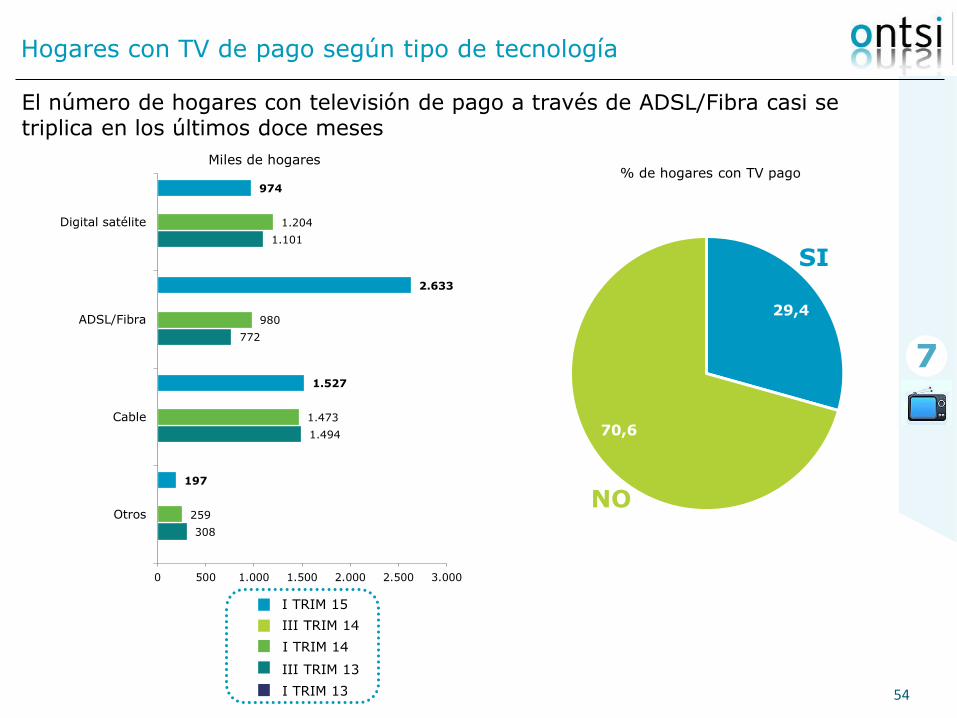

Hogares con TV de pago según tipo de tecnología

7

El número de hogares con televisión de pago a través de ADSL/Fibra casi se triplica en los últimos doce meses

Miles de hogares % de hogares con TV pago

NO

SI

308

1.494

772

1.101

259

1.473

980

1.204

197

1.527

2.633

974

0 500 1.000 1.500 2.000 2.500 3.000

Otros

Cable

ADSL/Fibra

Digital satélite

29,4

70,6

III TRIM 13

III TRIM 14

I TRIM 15

I TRIM 14

I TRIM 13

55

23,4 21,2

18,3

4,9 4,4

3,8

28,3

25,6

22,1

0

10

20

30

40

I TRIM 14 II TRIM 14 III TRIM 14 IV TRIM 14 I TRIM 15

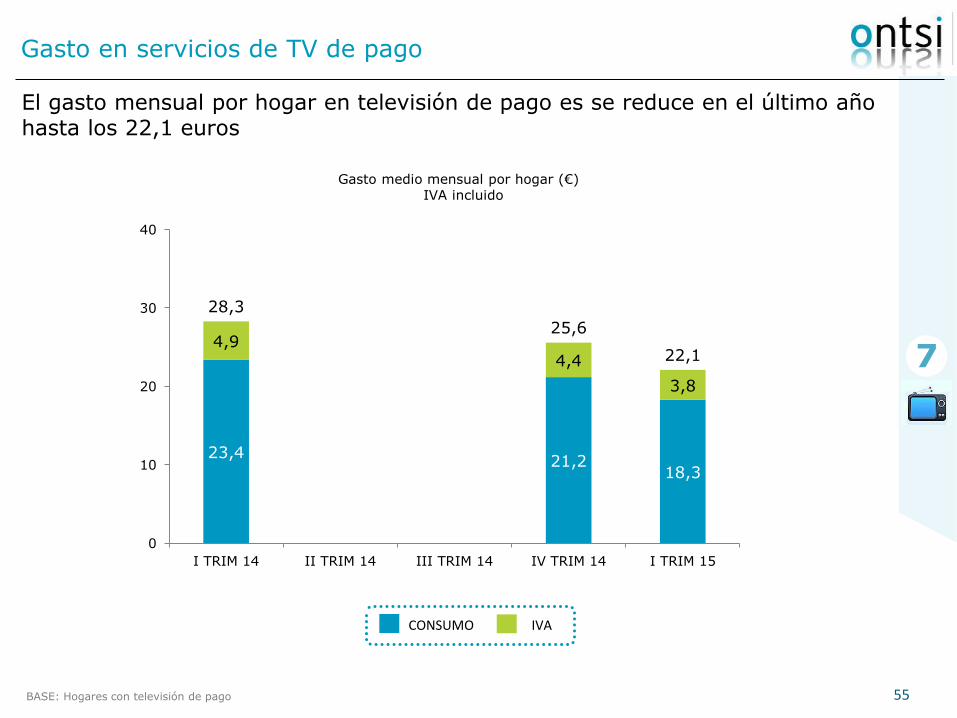

Gasto en servicios de TV de pago

7

BASE: Hogares con televisión de pago

El gasto mensual por hogar en televisión de pago es se reduce en el último año hasta los 22,1 euros

IVA CONSUMO

Gasto medio mensual por hogar (€) IVA incluido

56

279

253

293

0

50

100

150

200

250

300

350

400

I TRIM 14 II TRIM 14 III TRIM 14 IV TRIM 14 I TRIM 15

Gasto en servicios de TV de pago

7

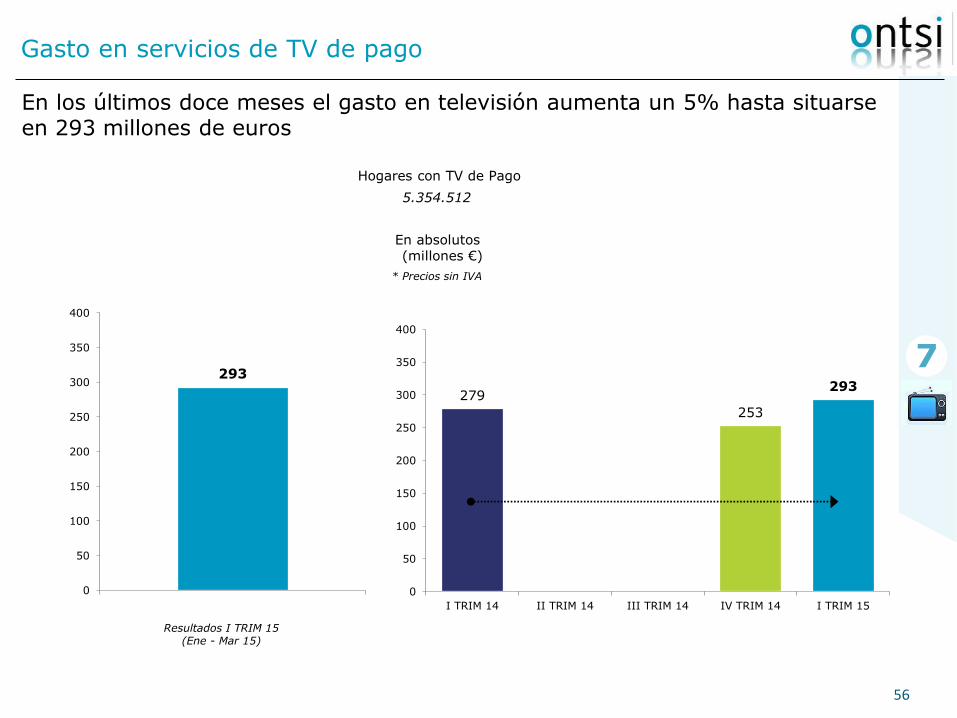

En los últimos doce meses el gasto en televisión aumenta un 5% hasta situarse en 293 millones de euros

En absolutos (millones €)

* Precios sin IVA

Hogares con TV de Pago

5.354.512

Resultados I TRIM 15 (Ene - Mar 15)

293

0

50

100

150

200

250

300

350

400

57

70,3 63,5

54,8

14,8

13,3

11,5

85,0

76,9

66,3

0

20

40

60

80

100

120

I TRIM 14 II TRIM 14 III TRIM 14 IV TRIM 14 I TRIM 15

54,8

11,5

66,3

0

20

40

60

80

100

120

Gasto en servicios de TV de pago. Media

7

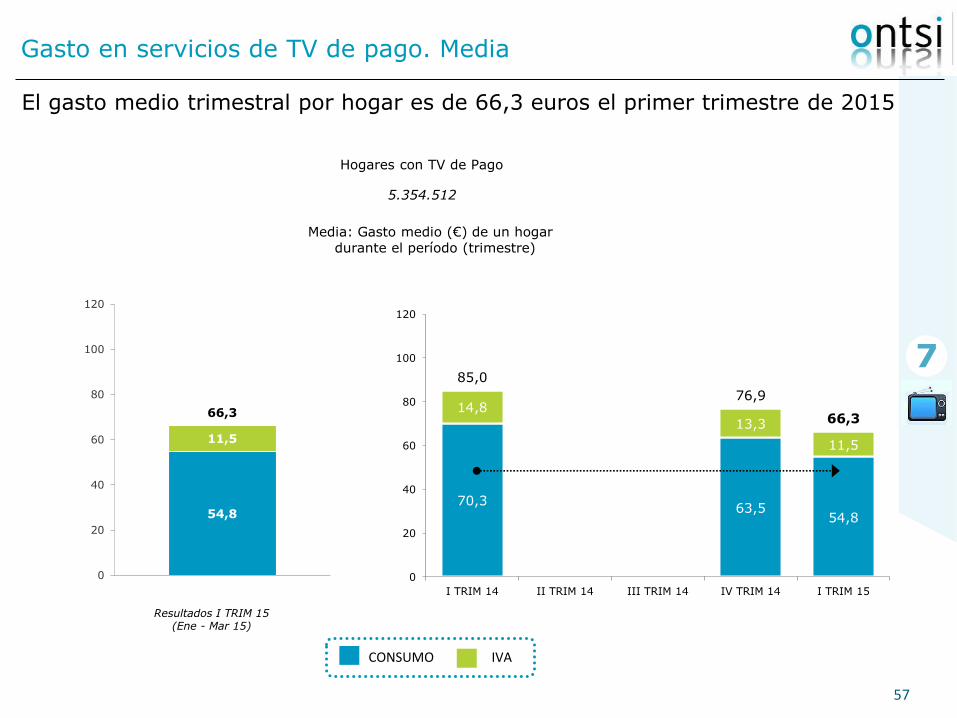

El gasto medio trimestral por hogar es de 66,3 euros el primer trimestre de 2015

Media: Gasto medio (€) de un hogar durante el período (trimestre)

Hogares con TV de Pago

5.354.512

IVA CONSUMO

Resultados I TRIM 15 (Ene - Mar 15)

58

Gasto en servicios de TV de pago por tipo de tecnología

7

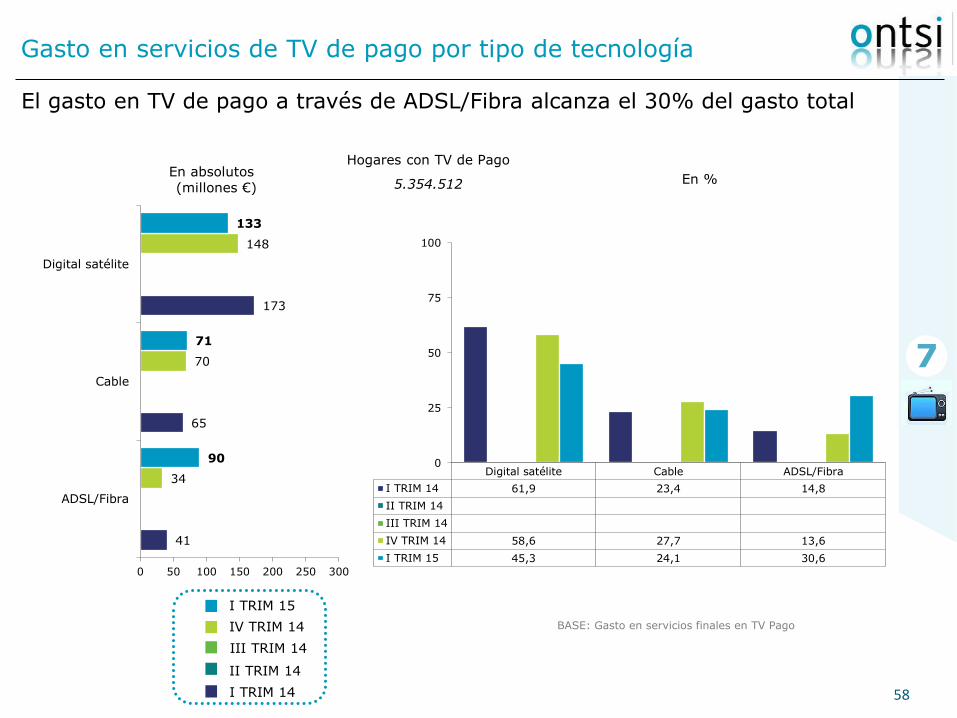

El gasto en TV de pago a través de ADSL/Fibra alcanza el 30% del gasto total

Hogares con TV de Pago

5.354.512 En % En absolutos (millones €)

BASE: Gasto en servicios finales en TV Pago

41

65

173

34

70

148

90

71

133

0 50 100 150 200 250 300

ADSL/Fibra

Cable

Digital satélite

Digital satélite Cable ADSL/Fibra

I TRIM 14 61,9 23,4 14,8

II TRIM 14

III TRIM 14

IV TRIM 14 58,6 27,7 13,6

I TRIM 15 45,3 24,1 30,6

0

25

50

75

100

II TRIM 14

IV TRIM 14

I TRIM 15

III TRIM 14

I TRIM 14

59

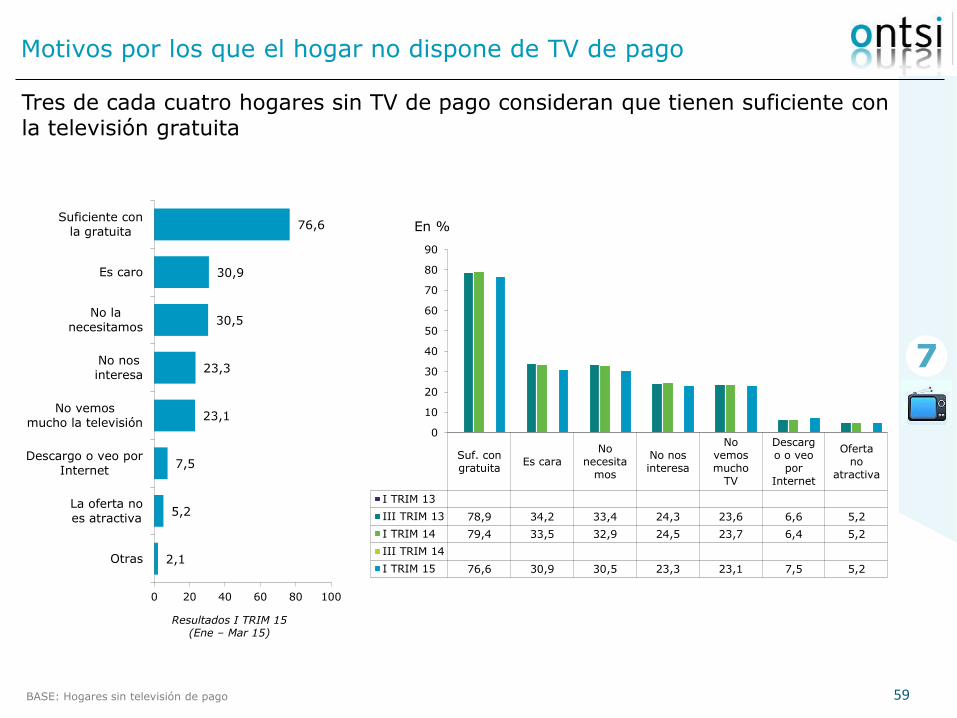

Motivos por los que el hogar no dispone de TV de pago

7

Tres de cada cuatro hogares sin TV de pago consideran que tienen suficiente con la televisión gratuita

En %

2,1

5,2

7,5

23,1

23,3

30,5

30,9

76,6

0 20 40 60 80 100

Otras

La oferta no

es atractiva

Descargo o veo porInternet

No vemos

mucho la televisión

No nosinteresa

No la

necesitamos

Es caro

Suficiente con

la gratuita

Suf. congratuita

Es caraNo

necesitamos

No nosinteresa

Novemosmucho

TV

Descargo o veo

porInternet

Ofertano

atractiva

I TRIM 13

III TRIM 13 78,9 34,2 33,4 24,3 23,6 6,6 5,2

I TRIM 14 79,4 33,5 32,9 24,5 23,7 6,4 5,2

III TRIM 14

I TRIM 15 76,6 30,9 30,5 23,3 23,1 7,5 5,2

0

10

20

30

40

50

60

70

80

90

Resultados I TRIM 15 (Ene – Mar 15)

BASE: Hogares sin televisión de pago

60

diap.

Internet

8

1. Principales Resultados 3

2. Actitudes, conocimientos y valoración 18

3. Equipamiento TIC 23

4. Pirámide de Servicios TIC 26

5. Telefonía Fija 30

6. Telefonía Móvil 36

7. Audiovisual 52

8. Internet 60

9. Servicios empaquetados 98

10.Objetivos y Metodología 103

61

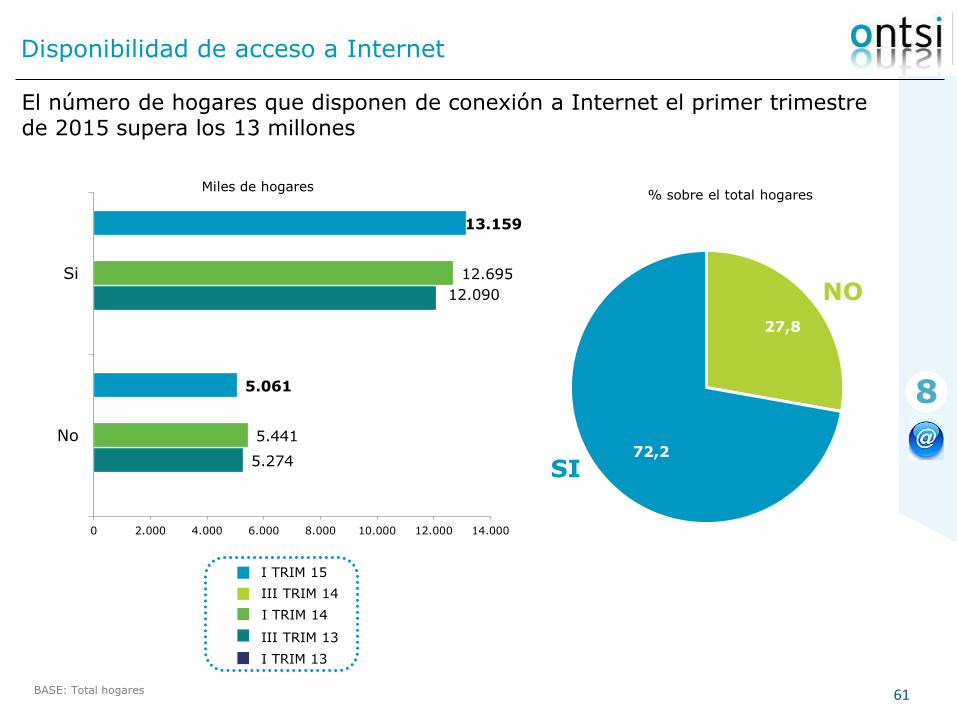

Disponibilidad de acceso a Internet

8 8

BASE: Total hogares

El número de hogares que disponen de conexión a Internet el primer trimestre de 2015 supera los 13 millones

% sobre el total hogares

27,8

72,2 5.274

12.090

5.441

12.695

5.061

13.159

0 2.000 4.000 6.000 8.000 10.000 12.000 14.000

No

Si

Miles de hogares

NO

SI

III TRIM 13

III TRIM 14

I TRIM 15

I TRIM 14

I TRIM 13

62

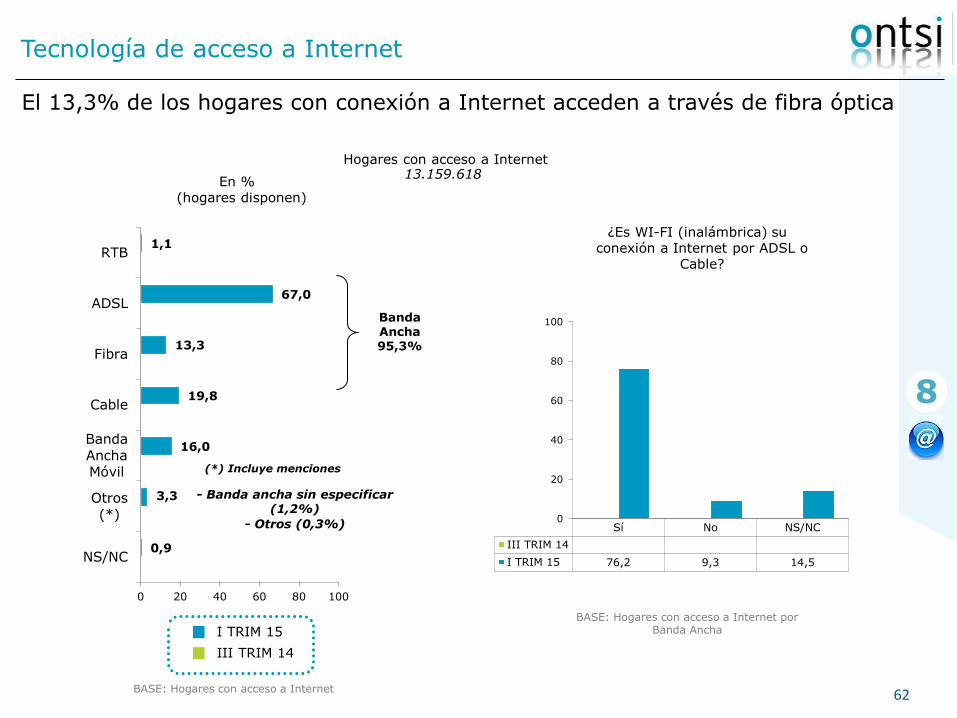

Tecnología de acceso a Internet

8

El 13,3% de los hogares con conexión a Internet acceden a través de fibra óptica

0,9

3,3

16,0

19,8

13,3

67,0

1,1

0 20 40 60 80 100

NS/NC

Otros(*)

BandaAnchaMóvil

Cable

Fibra

ADSL

RTB

En % (hogares disponen)

BASE: Hogares con acceso a Internet

¿Es WI-FI (inalámbrica) su conexión a Internet por ADSL o

Cable?

BASE: Hogares con acceso a Internet por Banda Ancha

Banda Ancha 95,3%

- Banda ancha sin especificar (1,2%)

- Otros (0,3%)

(*) Incluye menciones

Sí No NS/NC

III TRIM 14

I TRIM 15 76,2 9,3 14,5

0

20

40

60

80

100

13.159.618 Hogares con acceso a Internet

III TRIM 14

I TRIM 15

63

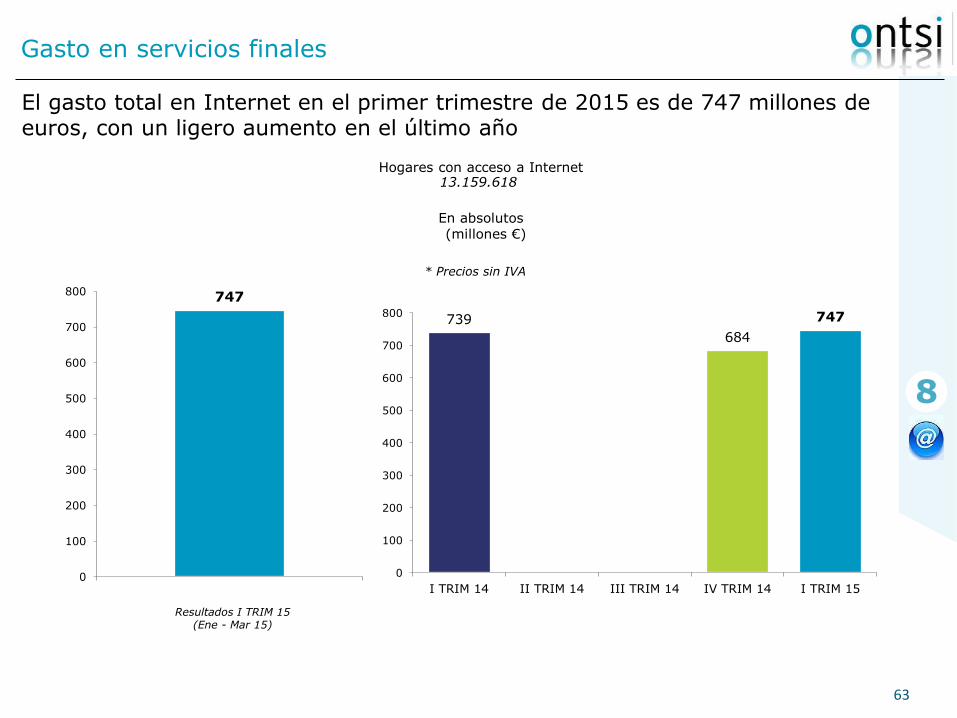

Gasto en servicios finales

8

El gasto total en Internet en el primer trimestre de 2015 es de 747 millones de euros, con un ligero aumento en el último año

13.159.618 Hogares con acceso a Internet

En absolutos (millones €)

* Precios sin IVA

Resultados I TRIM 15 (Ene - Mar 15)

747

0

100

200

300

400

500

600

700

800

739

684

747

0

100

200

300

400

500

600

700

800

I TRIM 14 II TRIM 14 III TRIM 14 IV TRIM 14 I TRIM 15

64

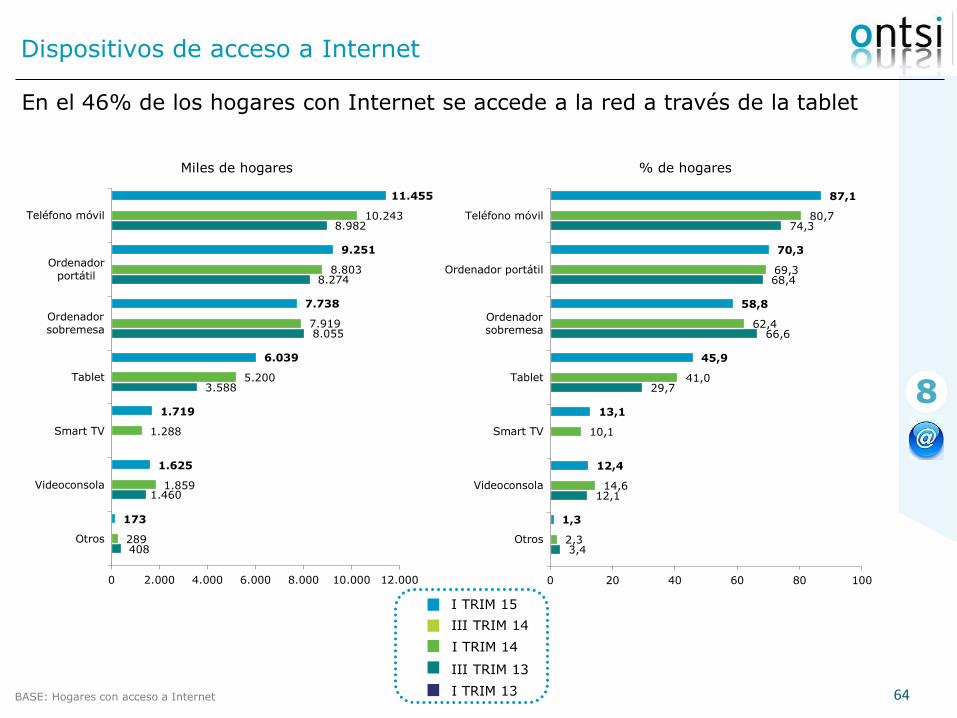

Dispositivos de acceso a Internet

8

BASE: Hogares con acceso a Internet

En el 46% de los hogares con Internet se accede a la red a través de la tablet

408

1.460

3.588

8.055

8.274

8.982

289

1.859

1.288

5.200

7.919

8.803

10.243

173

1.625

1.719

6.039

7.738

9.251

11.455

0 2.000 4.000 6.000 8.000 10.000 12.000

Otros

Videoconsola

Smart TV

Tablet

Ordenadorsobremesa

Ordenadorportátil

Teléfono móvil

Miles de hogares

3,4

12,1

29,7

66,6

68,4

74,3

2,3

14,6

10,1

41,0

62,4

69,3

80,7

1,3

12,4

13,1

45,9

58,8

70,3

87,1

0 20 40 60 80 100

Otros

Videoconsola

Smart TV

Tablet

Ordenadorsobremesa

Ordenador portátil

Teléfono móvil

% de hogares

III TRIM 13

III TRIM 14

I TRIM 15

I TRIM 14

I TRIM 13

65

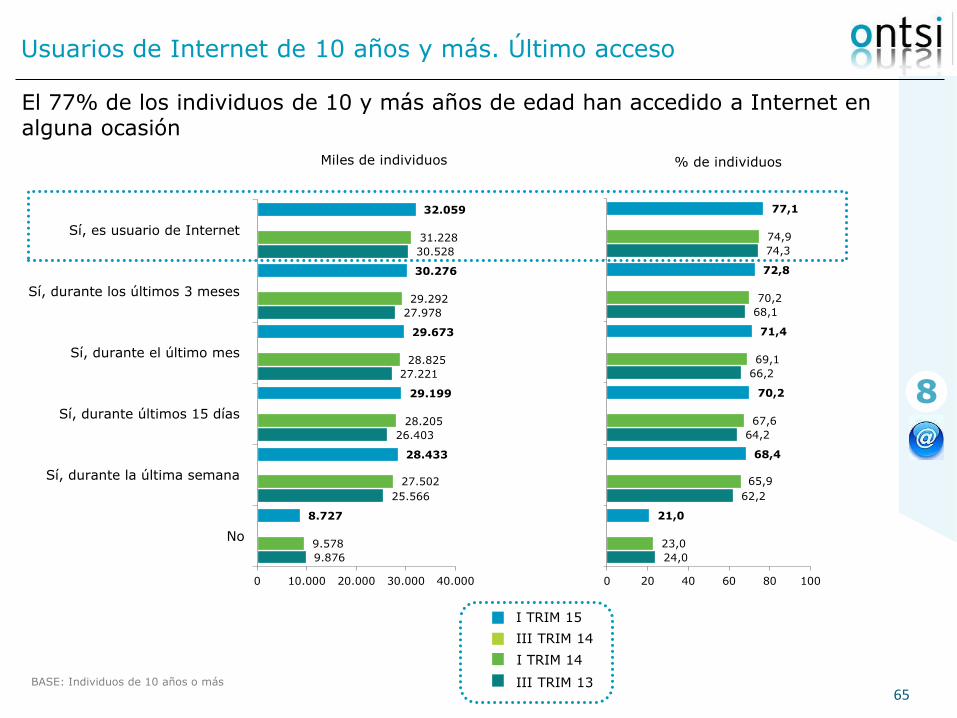

Usuarios de Internet de 10 años y más. Último acceso

8

El 77% de los individuos de 10 y más años de edad han accedido a Internet en alguna ocasión

Miles de individuos % de individuos

24,0

62,2

64,2

66,2

68,1

74,3

23,0

65,9

67,6

69,1

70,2

74,9

21,0

68,4

70,2

71,4

72,8

77,1

0 20 40 60 80 100

III TRIM 13

III TRIM 14

I TRIM 15

I TRIM 14

9.876

25.566

26.403

27.221

27.978

30.528

9.578

27.502

28.205

28.825

29.292

31.228

8.727

28.433

29.199

29.673

30.276

32.059

0 10.000 20.000 30.000 40.000

No

Sí, durante la última semana

Sí, durante últimos 15 días

Sí, durante el último mes

Sí, durante los últimos 3 meses

Sí, es usuario de Internet

BASE: Individuos de 10 años o más

66

Usuarios de Internet de 15 años y más. Último acceso

8

Tres de cada cuatro personas de 15 años o más se han conectado a Internet en alguna ocasión

9.764

23.901

24.679

25.397

26.027

28.439

9.476

25.710

26.363

26.909

27.315

29.140

8.616

26.626

27.293

27.690

28.238

29.924

0 10.000 20.000 30.000 40.000

No

Sí, durante la última semana

Sí, durante últimos 15 días

Sí, durante el último mes

Sí, durante los últimos 3 meses

Sí, es usuario de Internet

Miles de individuos % de individuos

BASE: Individuos de 15 años o más

25,1

61,4

63,4

65,3

66,9

73,1

24,0

65,1

66,8

68,1

69,2

73,8

21,9

67,7

69,4

70,4

71,8

76,1

0 20 40 60 80 100

III TRIM 13

III TRIM 14

I TRIM 15

I TRIM 14

67

Usuarios de Internet. Frecuencia de acceso

8

El acceso diario a Internet aumenta hasta el 78,5% durante el primer trimestre de 2015

Miles de individuos % de individuos

189

403

829

1.131

3.548

22.279

0 10.000 20.000 30.000

Ns/Nc

No todos los meses, al menos

uno

Una o más veces al mes, pero

no todas las semanas

Una vez por semana

Entre 2 y 4 días por semana

Diario o casi diariamente, al

menos 5 días por semana

0,7

1,4

2,9

4,0

12,5

78,5

0 20 40 60 80 100

BASE: Usuarios de Internet en los últimos tres meses 15 años o más

Resultados I TRIM 15 (Ene - Mar 15)

68

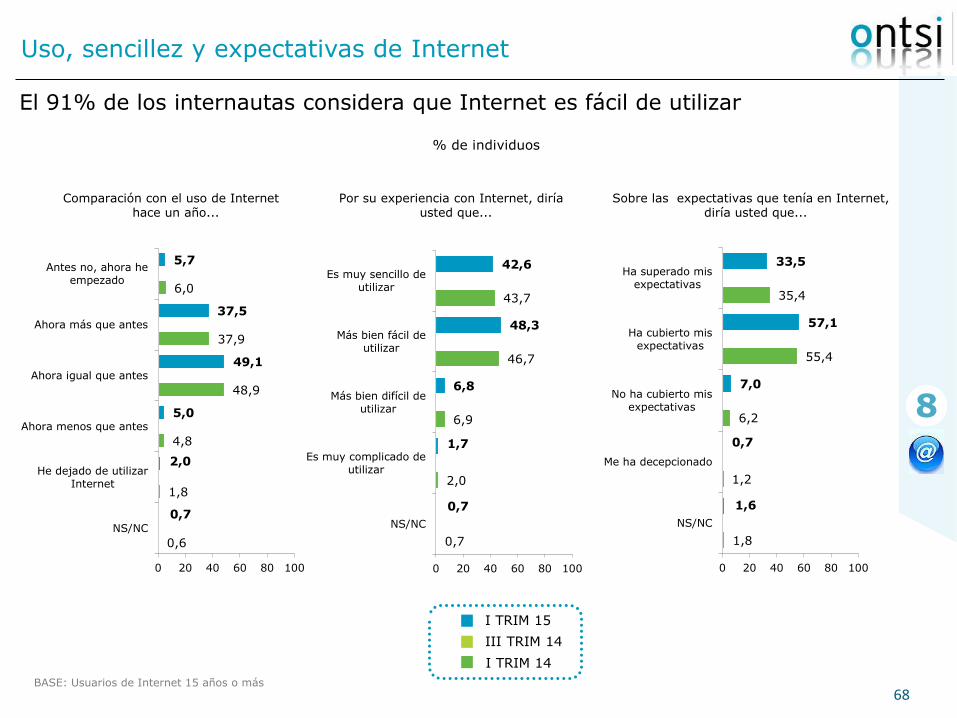

Uso, sencillez y expectativas de Internet

8

El 91% de los internautas considera que Internet es fácil de utilizar

Sobre las expectativas que tenía en Internet, diría usted que...

Comparación con el uso de Internet hace un año...

% de individuos

Por su experiencia con Internet, diría usted que...

BASE: Usuarios de Internet 15 años o más

0,7

2,0

6,9

46,7

43,7

0,7

1,7

6,8

48,3

42,6

0 20 40 60 80 100

NS/NC

Es muy complicado deutilizar

Más bien difícil deutilizar

Más bien fácil deutilizar

Es muy sencillo deutilizar

1,8

1,2

6,2

55,4

35,4

1,6

0,7

7,0

57,1

33,5

0 20 40 60 80 100

NS/NC

Me ha decepcionado

No ha cubierto misexpectativas

Ha cubierto misexpectativas

Ha superado misexpectativas

III TRIM 14

I TRIM 15

I TRIM 14

0,6

1,8

4,8

48,9

37,9

6,0

0,7

2,0

5,0

49,1

37,5

5,7

0 20 40 60 80 100

NS/NC

He dejado de utilizarInternet

Ahora menos que antes

Ahora igual que antes

Ahora más que antes

Antes no, ahora heempezado

69

Utilización de Internet por primera vez

8

Millones de individuos % de individuos

Más de 23,6 millones de internautas comenzaron a utilizar la red hace más de tres años

BASE: Usuarios de Internet 15 años o más

21,919

1,446

1,300

0,839

0,924

23,408

1,386

1,260

0,600

0,925

23,678

1,312

1,110

0,915

0,946

0 5 10 15 20 25 30

Más de 3 años

Entre 2 y 3 años

Entre 1 y 2 años

Entre 6 meses y 1 año

Hace menos 6 meses

77,1

5,1

4,6

2,9

3,2

80,3

4,8

4,3

2,1

3,2

79,1

4,4

3,7

3,1

3,2

0 20 40 60 80 100

III TRIM 13

III TRIM 14

I TRIM 15

I TRIM 14

I TRIM 13

70

Lugar de acceso a Internet

8

BASE: Usuarios de Internet 15 años o más

El 90% de los internautas se conectan a Internet desde el hogar

Millones de individuos % de individuos

1,528

0,684

2,254

2,351

2,077

8,719

7,267

24,777

1,624

0,817

2,774

2,890

2,610

9,528

8,094

25,809

1,905

1,011

2,703

2,848

2,451

9,677

8,978

26,872

0 5 10 15 20 25 30

Otros

En punto acceso pago

En punto acceso público

En biblioteca

En centro estudios

En el trabajo

En casa amigos, familiares

En casa

5,4

2,4

7,9

8,3

7,3

30,7

25,6

87,1

5,6

2,8

9,5

9,9

9,0

32,7

27,8

88,6

6,4

3,4

9,0

9,5

8,2

32,3

30,0

89,8

0 20 40 60 80 100

III TRIM 13

III TRIM 14

I TRIM 15

I TRIM 14

I TRIM 13

71

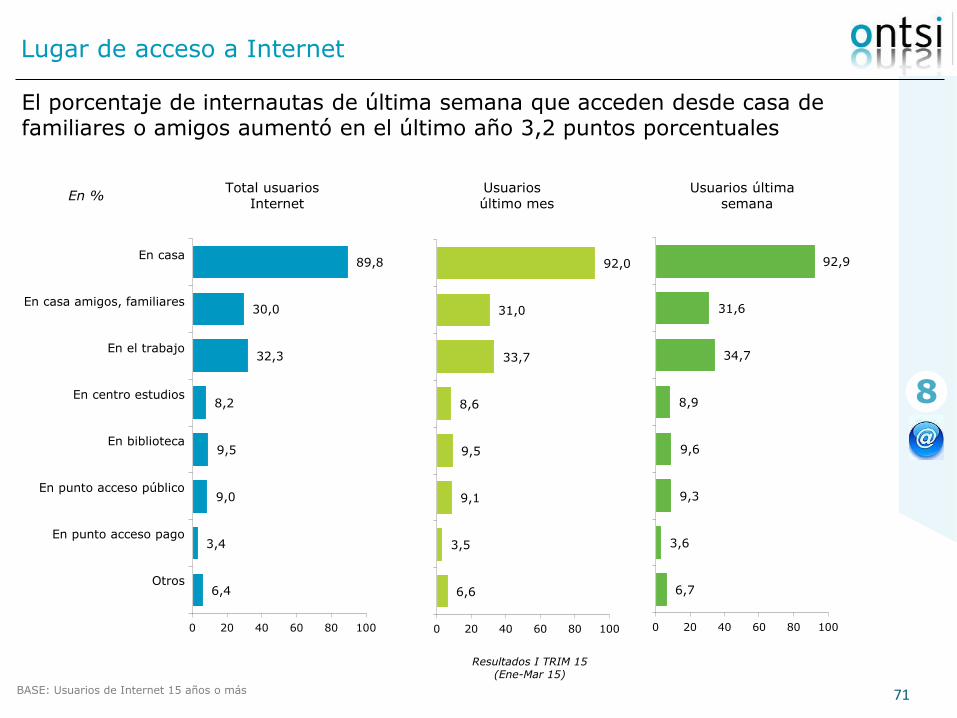

Lugar de acceso a Internet

8

El porcentaje de internautas de última semana que acceden desde casa de familiares o amigos aumentó en el último año 3,2 puntos porcentuales

Total usuarios Internet

Usuarios última semana

Usuarios último mes

BASE: Usuarios de Internet 15 años o más

6,6

3,5

9,1

9,5

8,6

33,7

31,0

92,0

0 20 40 60 80 100

6,7

3,6

9,3

9,6

8,9

34,7

31,6

92,9

0 20 40 60 80 100

En %

Resultados I TRIM 15 (Ene-Mar 15)

6,4

3,4

9,0

9,5

8,2

32,3

30,0

89,8

0 20 40 60 80 100

En casa

En casa amigos, familiares

En el trabajo

En centro estudios

En biblioteca

En punto acceso público

En punto acceso pago

Otros

72

Dispone de dirección de e-mail

8

BASE: Usuarios de Internet 15 años o más

El 90% de los internautas de última semana declara poseer una cuenta de correo personal

10,4

19,1

86,3

0 20 40 60 80 100

Sí, tengo una cuenta personal

Sí, tengo una cuenta en el trabajo

No dispongo de dirección de e-mail 7,8

20,0

89,4

0 20 40 60 80 100

6,6

20,8

90,8

0 20 40 60 80 100

Total usuarios Internet

Usuarios última semana

Usuarios último mes

En %

Resultados I TRIM 15 (Ene-Mar 15)

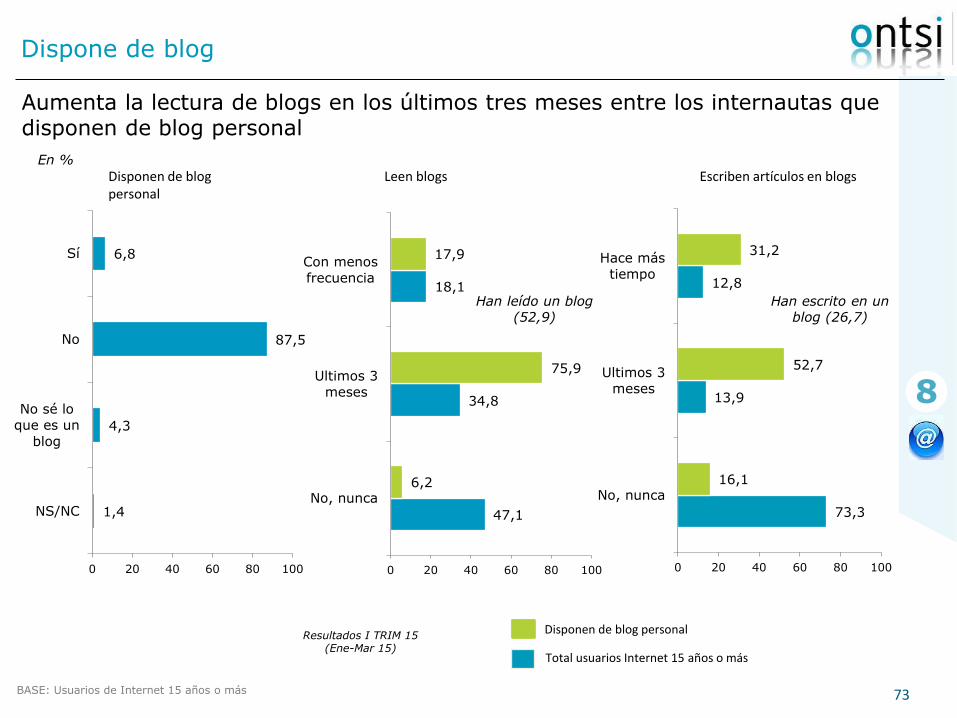

73

Aumenta la lectura de blogs en los últimos tres meses entre los internautas que disponen de blog personal

Dispone de blog

8

BASE: Usuarios de Internet 15 años o más

En %

47,1

34,8

18,1

6,2

75,9

17,9

0 20 40 60 80 100

No, nunca

Ultimos 3

meses

Con menos

frecuencia

73,3

13,9

12,8

16,1

52,7

31,2

0 20 40 60 80 100

No, nunca

Ultimos 3

meses

Hace más

tiempo

Han leído un blog (52,9)

Han escrito en un blog (26,7)

Disponen de blog personal

Leen blogs Escriben artículos en blogs

Disponen de blog personal

Total usuarios Internet 15 años o más

1,4

4,3

87,5

6,8

0 20 40 60 80 100

NS/NC

No sé lo

que es un

blog

No

Sí

Resultados I TRIM 15 (Ene-Mar 15)

74

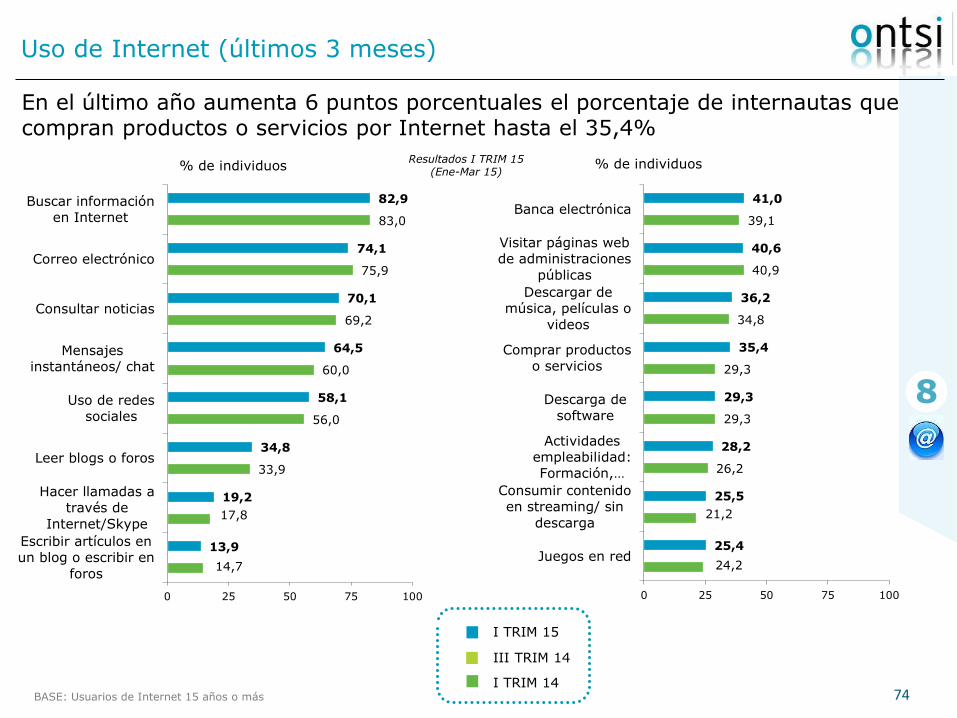

Uso de Internet (últimos 3 meses)

8

En el último año aumenta 6 puntos porcentuales el porcentaje de internautas que compran productos o servicios por Internet hasta el 35,4%

% de individuos

BASE: Usuarios de Internet 15 años o más

14,7

17,8

33,9

56,0

60,0

69,2

75,9

83,0

13,9

19,2

34,8

58,1

64,5

70,1

74,1

82,9

0 25 50 75 100

Escribir artículos en

un blog o escribir en

foros

Hacer llamadas a

través de

Internet/Skype

Leer blogs o foros

Uso de redes

sociales

Mensajes

instantáneos/ chat

Consultar noticias

Correo electrónico

Buscar información

en Internet

24,2

21,2

26,2

29,3

29,3

34,8

40,9

39,1

25,4

25,5

28,2

29,3

35,4

36,2

40,6

41,0

0 25 50 75 100

Juegos en red

Consumir contenido

en streaming/ sin

descarga

Actividades

empleabilidad:

Formación, …

Descarga de

software

Comprar productos

o servicios

Descargar de

música, películas o

videos

Visitar páginas web

de administraciones

públicas

Banca electrónica

I TRIM 15

% de individuos

III TRIM 14

I TRIM 14

Resultados I TRIM 15 (Ene-Mar 15)

75

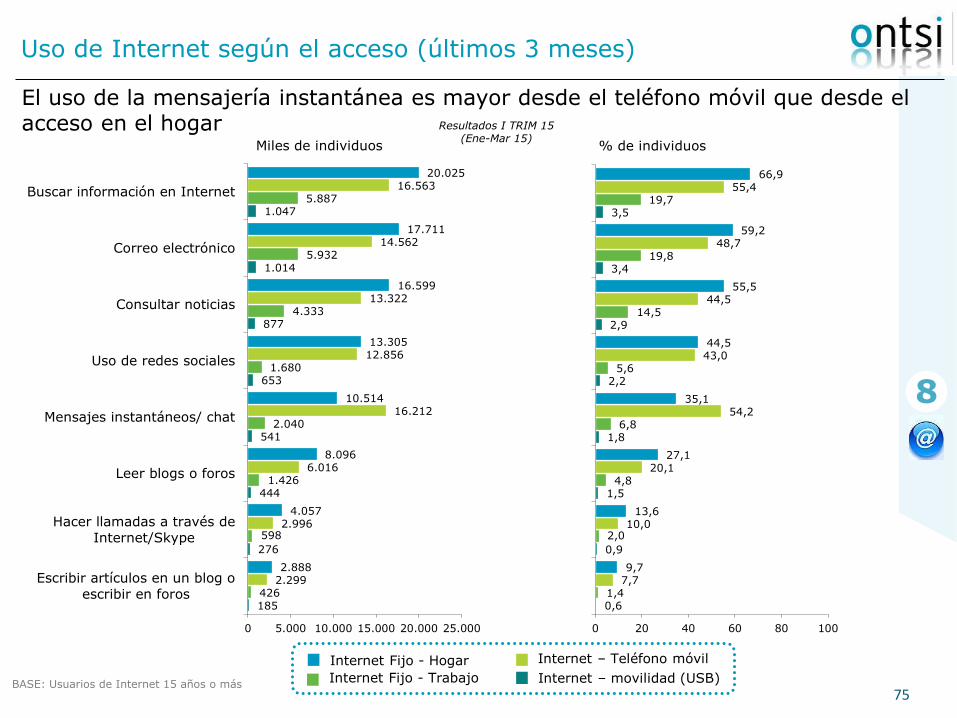

Uso de Internet según el acceso (últimos 3 meses)

8

El uso de la mensajería instantánea es mayor desde el teléfono móvil que desde el acceso en el hogar

185

276

444

541

653

877

1.014

1.047

426

598

1.426

2.040

1.680

4.333

5.932

5.887

2.299

2.996

6.016

16.212

12.856

13.322

14.562

16.563

2.888

4.057

8.096

10.514

13.305

16.599

17.711

20.025

0 5.000 10.000 15.000 20.000 25.000

Escribir artículos en un blog oescribir en foros

Hacer llamadas a través de

Internet/Skype

Leer blogs o foros

Mensajes instantáneos/ chat

Uso de redes sociales

Consultar noticias

Correo electrónico

Buscar información en Internet

Miles de individuos % de individuos

0,6

0,9

1,5

1,8

2,2

2,9

3,4

3,5

1,4

2,0

4,8

6,8

5,6

14,5

19,8

19,7

7,7

10,0

20,1

54,2

43,0

44,5

48,7

55,4

9,7

13,6

27,1

35,1

44,5

55,5

59,2

66,9

0 20 40 60 80 100

BASE: Usuarios de Internet 15 años o más Internet – movilidad (USB)

Internet Fijo - Hogar Internet – Teléfono móvil

Internet Fijo - Trabajo

Resultados I TRIM 15 (Ene-Mar 15)

76

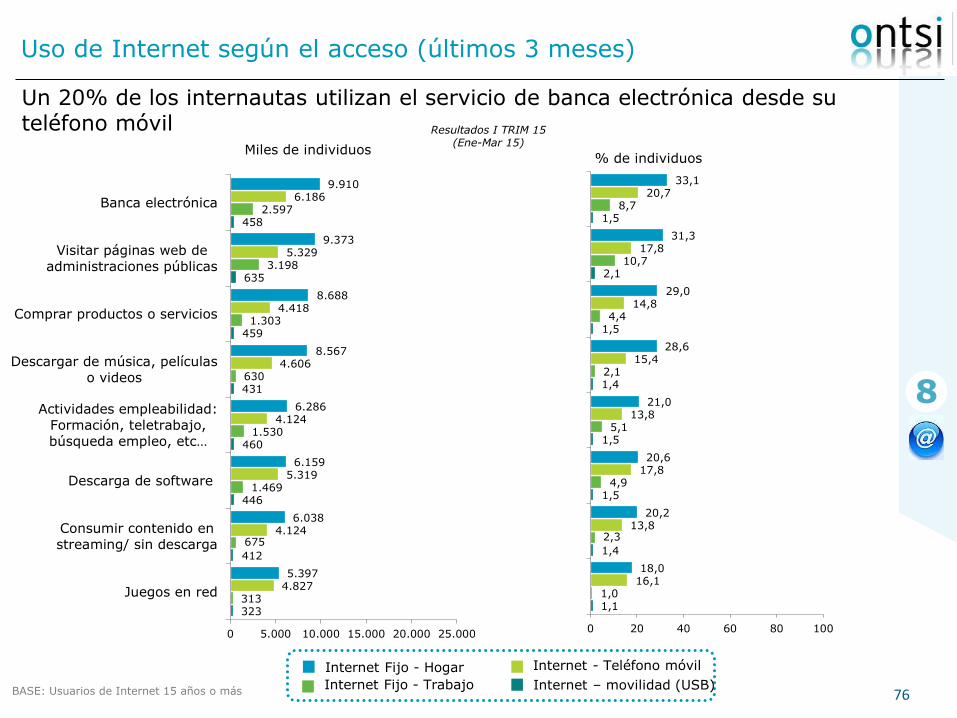

Uso de Internet según el acceso (últimos 3 meses)

8

Un 20% de los internautas utilizan el servicio de banca electrónica desde su teléfono móvil

323

412

446

460

431

459

635

458

313

675

1.469

1.530

630

1.303

3.198

2.597

4.827

4.124

5.319

4.124

4.606

4.418

5.329

6.186

5.397

6.038

6.159

6.286

8.567

8.688

9.373

9.910

0 5.000 10.000 15.000 20.000 25.000

Juegos en red

Consumir contenido en

streaming/ sin descarga

Descarga de software

Actividades empleabilidad:

Formación, teletrabajo,

búsqueda empleo, etc…

Descargar de música, películas

o videos

Comprar productos o servicios

Visitar páginas web de

administraciones públicas

Banca electrónica

1,1

1,4

1,5

1,5

1,4

1,5

2,1

1,5

1,0

2,3

4,9

5,1

2,1

4,4

10,7

8,7

16,1

13,8

17,8

13,8

15,4

14,8

17,8

20,7

18,0

20,2

20,6

21,0

28,6

29,0

31,3

33,1

0 20 40 60 80 100

BASE: Usuarios de Internet 15 años o más Internet – movilidad (USB)

Internet Fijo - Hogar Internet - Teléfono móvil

Internet Fijo - Trabajo

Miles de individuos % de individuos

Resultados I TRIM 15 (Ene-Mar 15)

77

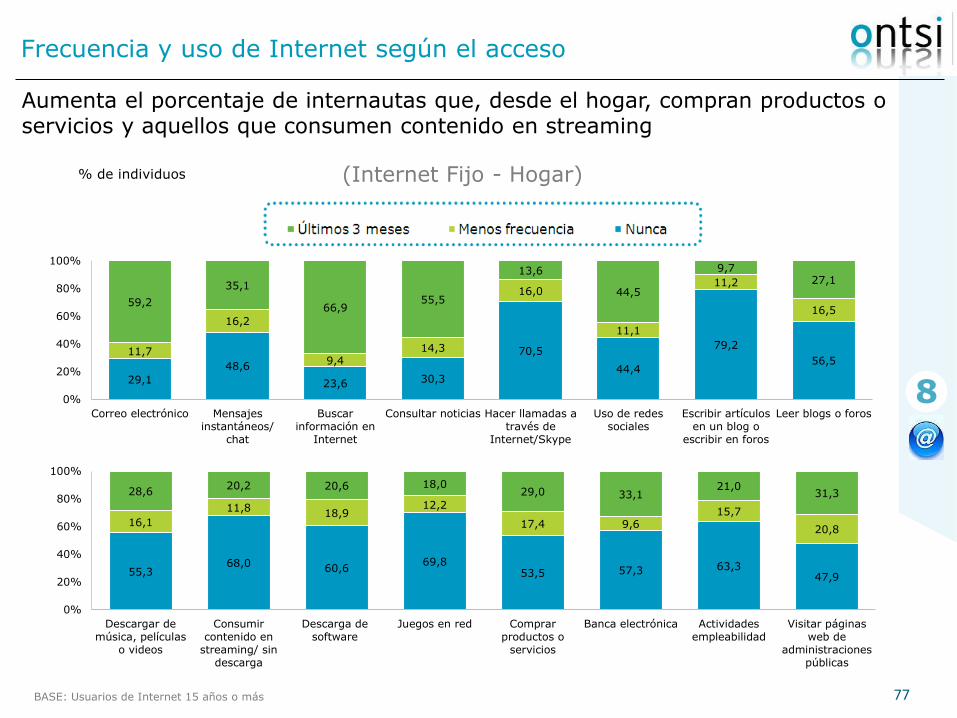

Frecuencia y uso de Internet según el acceso

8

Aumenta el porcentaje de internautas que, desde el hogar, compran productos o servicios y aquellos que consumen contenido en streaming

55,3 68,0 60,6

69,8 53,5 57,3 63,3

47,9

16,1

11,8 18,9

12,2

17,4 9,6 15,7

20,8

28,6 20,2 20,6 18,0

29,0 33,1 21,0

31,3

0%

20%

40%

60%

80%

100%

Descargar demúsica, películas

o videos

Consumircontenido en

streaming/ sindescarga

Descarga desoftware

Juegos en red Comprarproductos o

servicios

Banca electrónica Actividadesempleabilidad

Visitar páginasweb de

administracionespúblicas

BASE: Usuarios de Internet 15 años o más

% de individuos (Internet Fijo - Hogar)

29,1

48,6

23,6 30,3

70,5

44,4

79,2

56,5 11,7

16,2

9,4 14,3

16,0

11,1

11,2

16,5 59,2

35,1

66,9 55,5

13,6

44,5

9,7 27,1

0%

20%

40%

60%

80%

100%

Correo electrónico Mensajesinstantáneos/

chat

Buscarinformación en

Internet

Consultar noticias Hacer llamadas através de

Internet/Skype

Uso de redessociales

Escribir artículosen un blog o

escribir en foros

Leer blogs o foros

78

77,3 89,9

77,1 81,8 96,3 91,6 96,4 91,8

2,9

3,2

3,2 3,8

1,7 2,8

2,2 3,5 19,8

6,8 19,7 14,5

2,0 5,6 1,4 4,8

0%

20%

40%

60%

80%

100%

Correo electrónico Mensajesinstantáneos/

chat

Buscarinformación en

Internet

Consultar noticias Hacer llamadas através de

Internet/Skype

Uso de redessociales

Escribir artículosen un blog o

escribir en foros

Leer blogs o foros

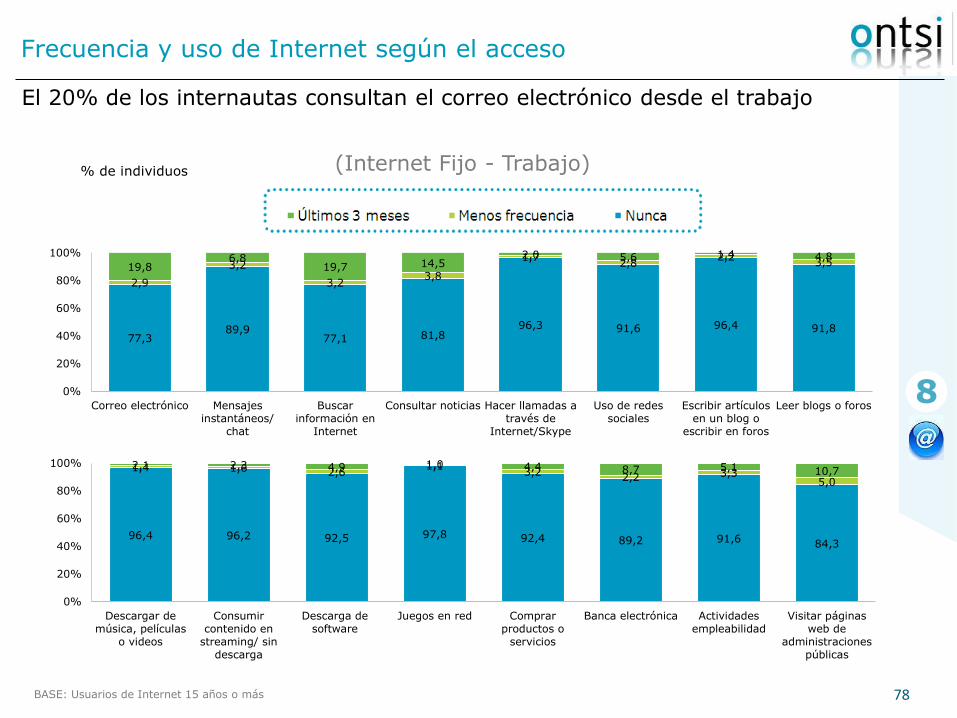

Frecuencia y uso de Internet según el acceso

8

El 20% de los internautas consultan el correo electrónico desde el trabajo

96,4 96,2 92,5 97,8 92,4 89,2 91,6 84,3

1,4 1,6 2,6 1,1

3,2 2,2 3,3

5,0

2,1 2,3 4,9 1,0 4,4 8,7 5,1 10,7

0%

20%

40%

60%

80%

100%

Descargar demúsica, películas

o videos

Consumircontenido en

streaming/ sindescarga

Descarga desoftware

Juegos en red Comprarproductos o

servicios

Banca electrónica Actividadesempleabilidad

Visitar páginasweb de

administracionespúblicas

BASE: Usuarios de Internet 15 años o más

% de individuos (Internet Fijo - Trabajo)

79

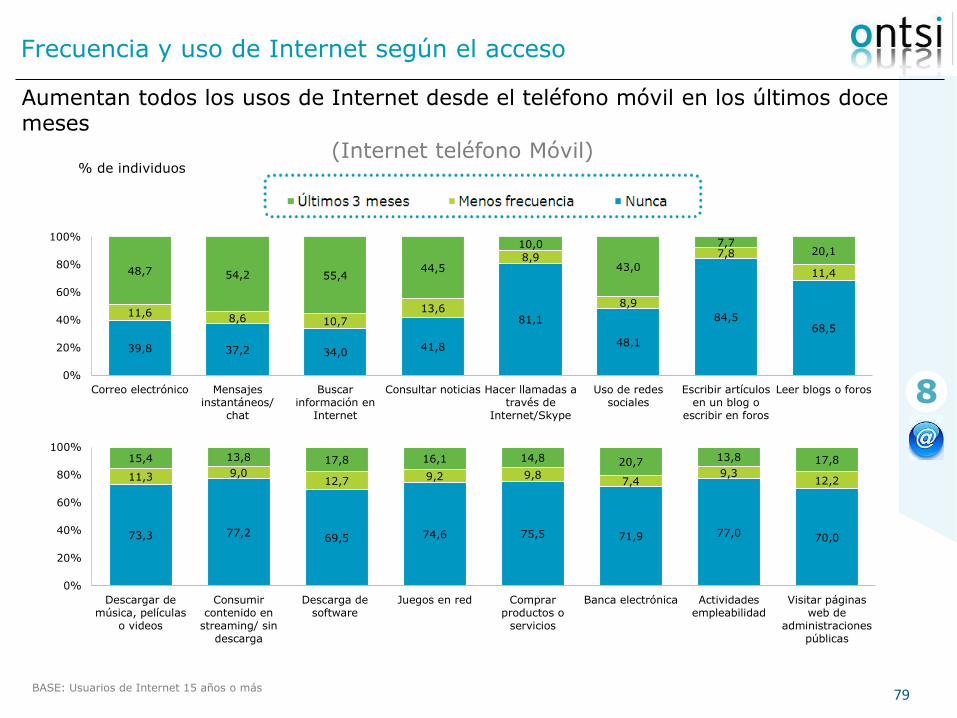

Frecuencia y uso de Internet según el acceso

8

Aumentan todos los usos de Internet desde el teléfono móvil en los últimos doce meses

39,8 37,2 34,0 41,8

81,1

48,1

84,5 68,5

11,6 8,6 10,7

13,6

8,9

8,9

7,8

11,4 48,7 54,2 55,4 44,5

10,0

43,0

7,7 20,1

0%

20%

40%

60%

80%

100%

Correo electrónico Mensajesinstantáneos/

chat

Buscarinformación en

Internet

Consultar noticias Hacer llamadas através de

Internet/Skype

Uso de redessociales

Escribir artículosen un blog o

escribir en foros

Leer blogs o foros

73,3 77,2 69,5 74,6 75,5 71,9 77,0 70,0

11,3 9,0 12,7 9,2 9,8

7,4 9,3

12,2

15,4 13,8 17,8 16,1 14,8 20,7 13,8 17,8

0%

20%

40%

60%

80%

100%

Descargar demúsica, películas

o videos

Consumircontenido en

streaming/ sindescarga

Descarga desoftware

Juegos en red Comprarproductos o

servicios

Banca electrónica Actividadesempleabilidad

Visitar páginasweb de

administracionespúblicas

BASE: Usuarios de Internet 15 años o más

% de individuos (Internet teléfono Móvil)

80

8.703

14.550

7.076 9.058

21.083

13.294

23.690

16.902 3.508

4.859

2.822 4.265

4.782

3.323

3.345

4.924 17.711

10.514

20.025 16.599

4.057

13.305

2.888 8.096

0

5.000

10.000

15.000

20.000

25.000

30.000

Correo electrónico Mensajesinstantáneos/

chat

Buscarinformación en

Internet

Consultar noticias Hacer llamadas através de

Internet/Skype

Uso de redessociales

Escribir artículosen un blog o

escribir en foros

Leer blogs o foros

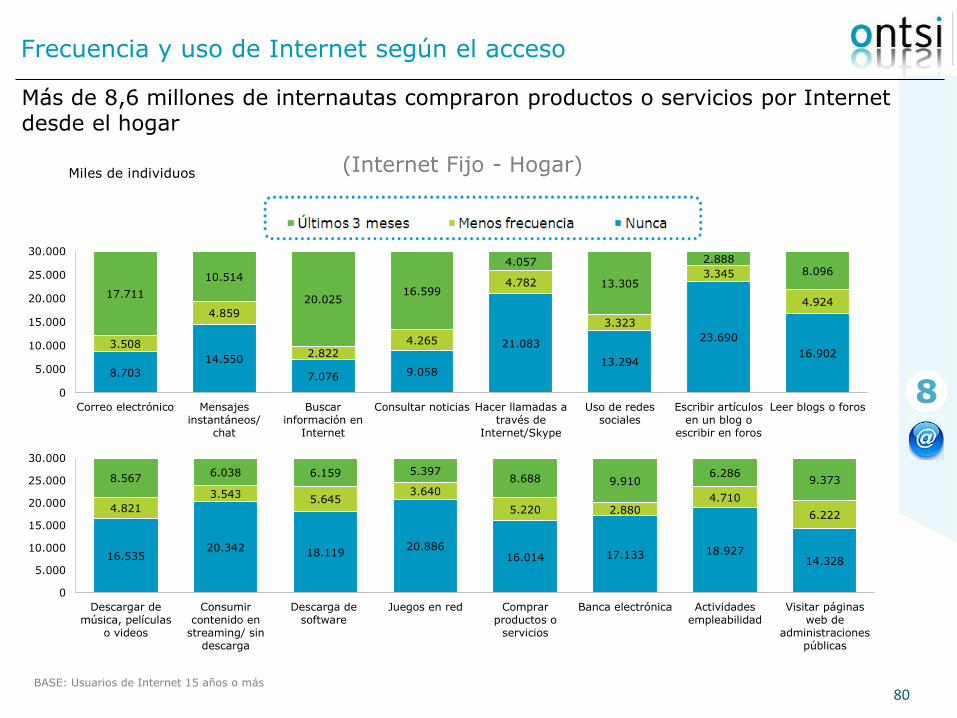

Frecuencia y uso de Internet según el acceso

8

Más de 8,6 millones de internautas compraron productos o servicios por Internet desde el hogar

BASE: Usuarios de Internet 15 años o más

(Internet Fijo - Hogar) Miles de individuos

16.535 20.342 18.119

20.886 16.014 17.133 18.927

14.328

4.821

3.543 5.645

3.640

5.220 2.880 4.710

6.222

8.567 6.038 6.159 5.397

8.688 9.910 6.286

9.373

0

5.000

10.000

15.000

20.000

25.000

30.000

Descargar demúsica, películas

o videos

Consumircontenido en

streaming/ sindescarga

Descarga desoftware

Juegos en red Comprarproductos o

servicios

Banca electrónica Actividadesempleabilidad

Visitar páginasweb de

administracionespúblicas

81

23.137 26.914

23.073 24.464 28.821 27.417 28.845 27.461

854

969

963 1.127

505 826

653 1.037 5.933

2.041 5.888 4.333

598 1.681 426 1.426

0

5.000

10.000

15.000

20.000

25.000

30.000

Correo electrónico Mensajesinstantáneos/

chat

Buscarinformación en

Internet

Consultar noticias Hacer llamadas através de

Internet/Skype

Uso de redessociales

Escribir artículosen un blog o

escribir en foros

Leer blogs o foros

Frecuencia y uso de Internet según el acceso

8

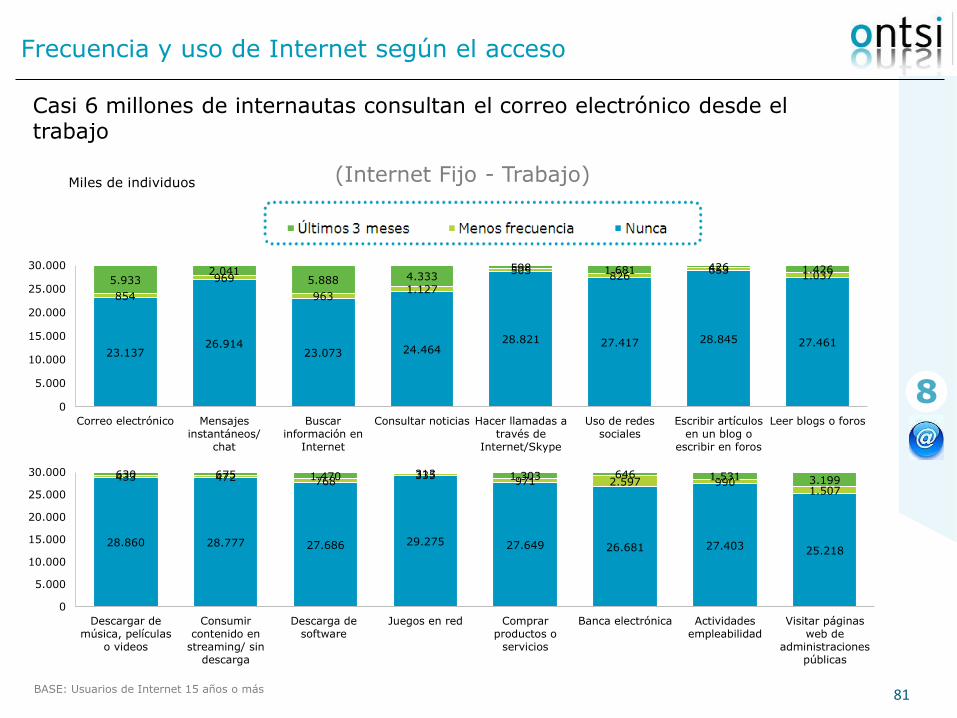

Casi 6 millones de internautas consultan el correo electrónico desde el trabajo

28.860 28.777 27.686 29.275 27.649 26.681 27.403 25.218

433 472 768 335

971 2.597 990 1.507

630 675 1.470 313 1.303 646 1.531 3.199

0

5.000

10.000

15.000

20.000

25.000

30.000

Descargar demúsica, películas

o videos

Consumircontenido en

streaming/ sindescarga

Descarga desoftware

Juegos en red Comprarproductos o

servicios

Banca electrónica Actividadesempleabilidad

Visitar páginasweb de

administracionespúblicas

BASE: Usuarios de Internet 15 años o más

(Internet Fijo - Trabajo) Miles de individuos

82

11.900 11.127 10.167 12.520

24.264

14.405

25.276 20.502

3.461 2.584 3.193

4.080

2.662

2.661

2.348

3.405 14.562 16.212 16.563 13.322

2.996

12.856

2.299 6.016

0

5.000

10.000

15.000

20.000

25.000

30.000

Correo electrónico Mensajesinstantáneos/

chat

Buscarinformación en

Internet

Consultar noticias Hacer llamadas através de

Internet/Skype

Uso de redessociales

Escribir artículosen un blog o

escribir en foros

Leer blogs o foros

21.929 23.094 20.799 22.337 22.584 21.528 23.028 20.956

3.388 2.704 3.804 2.758 2.920

2.209 2.771

3.637

4.606 4.124 5.319 4.827 4.418 6.186 4.124 5.329

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

Descargar demúsica, películas

o videos

Consumircontenido en

streaming/ sindescarga

Descarga desoftware

Juegos en red Comprarproductos o

servicios

Banca electrónica Actividadesempleabilidad

Visitar páginasweb de

administracionespúblicas

Frecuencia y uso de Internet según el acceso

8

La búsqueda de información, la mensajería instantánea y el correo electrónico son los usos de Internet más realizados desde el teléfono móvil

BASE: Usuarios de Internet 15 años o más

(Internet teléfono Móvil)

Miles de individuos

83