XIX Congreso Internacional de Investigación en Ciencias...

24

1 XIX Congreso Internacional de Investigación en Ciencias Administrativas Gestión de las Organizaciones Rumbo al 3er. Milenio “De la regionalización a la globalización” Institución de Adscripción: Universidad de Guanajuato, Campus Celaya- Salvatierra “Análisis de la emisión de los comprobantes fiscales digitales por internet para efectos del Derecho Fiscal; y el Social”. Capítulo: 17. Contabilidad, auditoría y Fiscal. Autor: Dr. Rafael Espinosa Mosqueda E-mail: [email protected] Teléfono: (461) 598 5922, extensión 1638 Coautor: Dr. Mario Jesús Aguilar Camacho E-mail: [email protected] Teléfono: (461) 598 5922 Coautor: Dr. Enrique Luna Correa [email protected] Teléfono: (461) 598 5922 Del 21 al 24 de Abril de 2015. Universidad Juárez del Estado de Durango.

Transcript of XIX Congreso Internacional de Investigación en Ciencias...

1

XIX Congreso Internacional de Investigación en Ciencias Administrativas

Gestión de las Organizaciones Rumbo al 3er. Milenio

“De la regionalización a la globalización”

Institución de Adscripción: Universidad de Guanajuato, Campus Celaya-

Salvatierra

“Análisis de la emisión de los comprobantes fiscales digitales por internet para

efectos del Derecho Fiscal; y el Social”.

Capítulo: 17. Contabilidad, auditoría y Fiscal.

Autor: Dr. Rafael Espinosa Mosqueda

E-mail: [email protected]

Teléfono: (461) 598 5922, extensión 1638

Coautor: Dr. Mario Jesús Aguilar Camacho

E-mail: [email protected]

Teléfono: (461) 598 5922

Coautor: Dr. Enrique Luna Correa

Teléfono: (461) 598 5922

Del 21 al 24 de Abril de 2015.

Universidad Juárez del Estado de Durango.

2

Análisis de la emisión de los comprobantes fiscales digitales por internet para

efectos del Derecho Fiscal; y el Social.

Para un patrón los salarios, son un elemento básico en la actividad que realiza en su

empresa, siendo éstos el resultado de una prestación de servicio personal

subordinado. Este tipo de actividades son objeto de un régimen tributario un tanto

complejo. Debido que el patrón debe de cumplir con otras obligaciones que se

encuentran en la Ley Federal del Trabajo y la Ley del Seguro Social, ya que estas dos

tienen un fin diferente a la Ley del Impuesto Sobre la Renta; esta última grava la renta

de los contribuyentes, y para ello los particulares deben de identificar las deducciones

que tienen derecho, a fin de determinar la base gravable del impuesto sobre la renta. A

partir del año 2014, es obligatorio para el patrón emitir Comprobantes Fiscales Digitales

por Internet, por los pagos de salarios que realice; los contribuyentes deberán migrar

hacia el comprobante digital, pues de lo contrario ya no podrán realizar la deducción

correspondiente. El planteamiento del problema se mueve alrededor de las reformas

fiscales actuales en materia de nómina, y que interactúan con otros ordenamientos de

índole social, adquiriendo un carácter multifacético el comprobante de nómina;

analizando los beneficios y retos que implica su utilización; concluyendo que, con la

generación del comprobante digital en materia de nóminas los empleadores darán

mayor certeza jurídica en su información, evitándose contratiempos, molestias de pagos

en exceso, de impuestos, recargos, y multas.

Palabras clave: Comprobantes digitales, salarios, recibos de nómina.

3

Introducción

Para un patrón los salarios, son un elemento básico, siendo el resultado de una

prestación de servicio personal subordinado; este tipo de actividades, son objeto de

un régimen tributario un tanto complejo. El empresario debe entender el tratamiento

fiscal y laboral de éstos, incluyendo las prestaciones derivadas de una relación de

trabajo, no es un faena sencilla; ya que con la nueva Ley de Impuesto Sobre la Renta

del 2014, ha quedado claro el papel de las “prestaciones de previsión social” en el

ámbito fiscal, olvidando su espacio original, como es la regulación de lo social.

La Ley Federal del Trabajo (LFT), regula primariamente el salario y la previsión social,

pero hay más ordenamientos jurídicos que intervienen en ellos, como son la Ley del

Seguro Social (LSS), Ley del Instituto del Fondo Nacional de la Vivienda para los

Trabajadores (LINFONAVIT), Ley del Impuesto sobre la Renta (LISR), Resolución

Miscelánea Fiscal (RMF), y la Compilación de Criterios Normativos del Sistema de

Administración Tributaria; recordando que las Leyes cuentan con sus respectivos

reglamentos, cuyo tratamiento resulta un tanto complicado, ya sea para el empleador o

el trabajador, que deben interpretar correctamente los diferentes términos enmarcados

en el Derecho Fiscal y La ley laboral.

Planteamiento del problema

La LFT y la LSS, tienen un fin diferente a la LISR; La primera tiene como objetivo

proteger el otorgamiento de las contraprestaciones que tiene que percibir el trabajador

por sus servicios; la segunda ampara las llamadas "paracontribuciones" o aportaciones

de seguridad social y su recaudación (De la Garza, 1985); y la tercera gravar la renta de

los contribuyentes, para ello los particulares deben de identificar los ingresos y las

deducciones que tienen derecho, a fin de determinar la base gravable del impuesto

sobre la renta (ISR); observando este último punto, a partir del año 2014, es obligatorio

para el patrón emitir Comprobantes Fiscales Digitales por Internet (CFDI), por los pagos

de salarios que realice; y por lo tanto, los contribuyentes deberán migrar hacia el CFDI,

pues de lo contrario ya no podrán realizar las deducciones correspondientes.

4

De acuerdo con lo aprobado por el Poder legislativo, en materia de ISR y de Código

Fiscal de la Federación (CFF), desde el 2014, los patrones deberán expedir un CFDI a

cada uno de sus trabajadores; así pues, cada uno de los recibos de nómina tendrá que

cumplir los mismos requisitos que un CFDI, es decir, tendrán también que ser

certificados (timbrados) por un Proveedor Autorizado de Certificaciones, (PAC); con

estas reformas quedan al descubierto nuevas obligaciones y puntos que no son claros

para el particular, y que deben de ser atendidos, tanto a la normatividad social, como a

la fiscal, ya que la falta de cumplimiento de cualquiera de las dos, podrían ocasionar al

patrón caer en irregularidades, conocidas como infracciones, que conllevan a

determinadas sanciones de orden económico (Diagnostico Contable, 2014).

Por lo tanto la LISR incluye para los contribuyentes no solo nuevas obligaciones de

carácter sustantivo sino también, nuevas normas adjetivas que implican replantear

procedimientos y esquemas para el cumplimiento de sus obligaciones, no solamente

para efectos de esa Ley y el CFF; sino también para otras Leyes como son la LFT y

LSS; ya que este comprobante trasciende el ambiente fiscal, ya que podrá ser utilizado

en asuntos laborales, debiendo patrón y trabajador velar por sus intereses al utilizarlo

como medio de prueba en las instancias jurisdiccionales correspondientes.

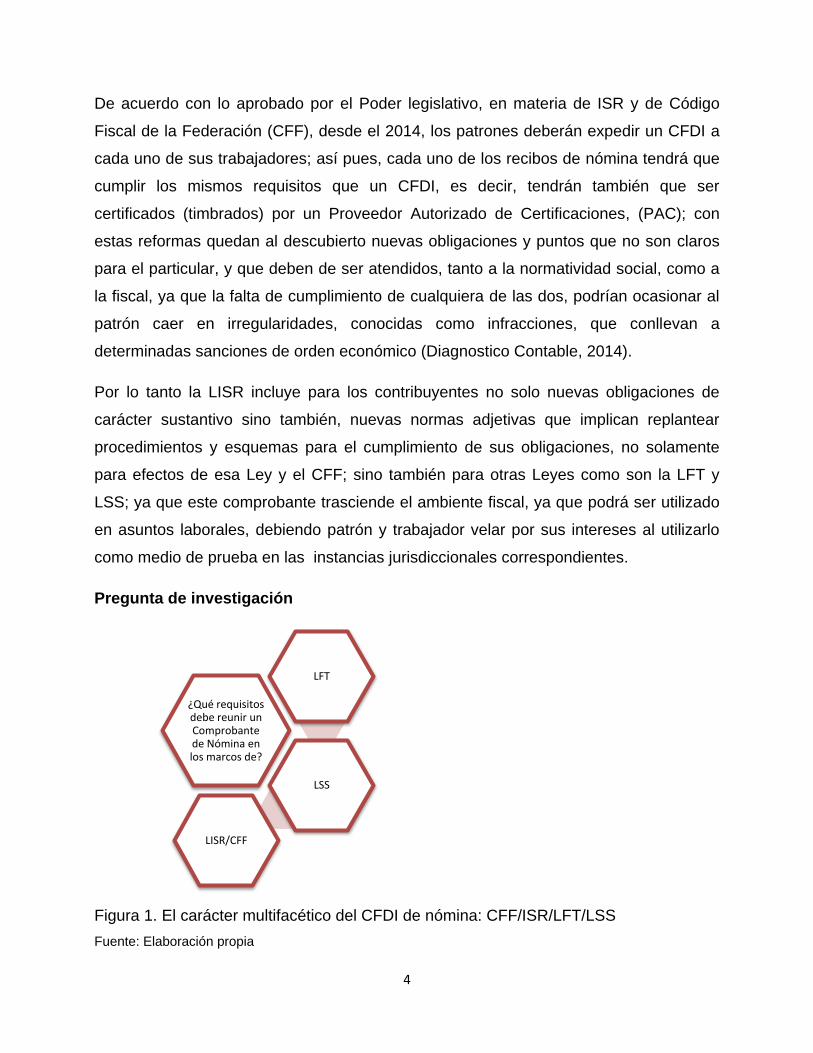

Pregunta de investigación

Figura 1. El carácter multifacético del CFDI de nómina: CFF/ISR/LFT/LSS

Fuente: Elaboración propia

¿Qué requisitos debe reunir un Comprobante de Nómina en los marcos de?

LFT

LSS

LISR/CFF

5

El planteamiento del problema se mueve alrededor de las reformas fiscales actuales en

materia de nómina, y que interactúan con otros ordenamientos de índole social,

adquiriendo un carácter multifacético el comprobante de nómina, por lo que la pregunta

de investigación sería la siguiente:

¿Qué requisitos debe reunir un Comprobante de Nómina en los marcos de la LISR,

CFF, LFT y LSS?

Objetivo

Determinar los requisitos que debe de reunir un comprobante de nómina para efectos

fiscales y laborales, que permita cumplir con la normatividad fiscal y social en México.

Justificación

El tener conocimiento de los beneficios fiscales, en cuanto a los requisitos para poder

deducir las erogaciones relacionadas a los salarios, y en general por la prestación de un

servicio personal subordinado, puede disminuir las cargas fiscales, a través de

estrategias que derivan de su correcta interpretación para el empresario que realice

este tipo de gastos, de aquí la importancia de la adecuada emisión del CFDI.

Metodología

Esta investigación es de tipo documental, denominada también como estado del arte,

debido a que refleja un análisis de la información escrita sobre el tema del régimen

fiscal de salarios, en su rubro de emisión de comprobantes; con relación a la materia

del ISR, de la LFT y la LSS, teniendo el propósito de establecer una postura o estado

actual del conocimiento en dicho tema; para ello se llevó a cabo un análisis y revisión

bibliográfica; fundamentando con fuentes principales, como son la leyes, reglamentos,

y páginas web; por lo tanto este estudio se desarrolla a través del método cualitativo,

considerándose descriptivo y explicativo.

Para el análisis de la presente investigación, como primer paso se recopiló la

información relacionada con la obligación que tienen los patrones en relación al proceso

de la nómina, y en específico a la emisión de los comprobantes de pago de salarios;

como segundo paso se seleccionó de manera precisa y concreta, la documentación que

6

se consideró más importante para el correcto estudio y entendimiento del tema de

exploración; relacionando el Derecho Fiscal, con la disciplina del Derecho Social,

analizando las reformas en el ISR aplicables a la nómina; los requisitos para la

deducibilidad de la misma; su correlatividad con el marco jurídico laboral y de seguridad

social; las prestaciones parcialmente exentas y deducibles; lo anterior permitió ejecutar

el tercer paso, consistente en contar con los elementos suficientes para responder al

objetivo de la investigación, y poder formular las recomendaciones y conclusiones

pertinentes, relacionadas con la identificación de los retos y beneficios que genera la

emisión del CFDI de nómina para el empresario que tiene trabajadores bajo su servicio.

La naturaleza social del salario y la previsión social

Para poder definir una relación laboral es necesario se entable normalmente un

contrato de trabajo entre dos partes claramente identificables; por un lado un trabajador,

que es el prestador de servicios y por otro lado un empleador, conocido como patrón,

quien es el que recibe el beneficio del servicio, y por lo tanto tiene la obligación de

remunerar; dándose por lo tanto una relación bilateral (Rodríguez, 2011, Reyes, 2012).

Referenciando la Carta Magna, en su Título Primero, Capítulo I: De los Derechos

Humanos y sus Garantías; se puede ubicar el artículo 5, que sustenta el derecho que

tiene el individuo a dedicarse al trabajo que se acomode; y por ello percibir una justa

retribución; de aquí que el Título Sexto de la misma Ley de Leyes, denominado, Del

Trabajo y de la Previsión Social; en su artículo 123 fundamenta que toda persona tiene

derecho al trabajo digno y socialmente útil; y en su apartado A, fracción VI, segundo

párrafo precisa que los salarios mínimos generales deberán ser suficientes para

satisfacer las necesidades normales de un jefe de familia, en el orden material, social y

cultural, y para proveer a la educación obligatoria de los hijos.

La ley federal del trabajo y sus fundamentos con el salario

El Economista (2014), menciona que con la finalidad de defender los derechos de los

trabajadores, solucionar los conflictos laborales bajo un esquema conciliatorio, terminar

con jornadas de hasta 14 horas diarias, y bajos salarios, se expidió la Ley Federal del

Trabajo; la primera se decretó el 18 de agosto de 1931, bajo la gestión del presidente

7

Pascual Ortiz Rubio, quien otorgó plena autonomía al Departamento del Trabajo; el

texto vigente corresponde a la publicación realizada en el Diario Oficial de la

Federación (DOF) del 07 de julio de 2014.

Por lo tanto las relaciones de trabajo implican para el patrón una serie de obligaciones,

tales como la integración correcta y completa del expediente de cada uno de sus

trabajadores, para estar en posibilidad de acreditar las condiciones de trabajo, ante el

requerimiento de una autoridad, tal y como lo señala el artículo 804 LFT, como se

muestra en figura 2.

Figura 2. Obligaciones de los Patrones para efectos de Comprobantes según LFT

Fuente: Elaboración propia

Los documentos señalados en la fracción I deberán conservarse mientras dure la

relación laboral y hasta un año después; los señalados en las fracciones II, III y IV,

durante el último año y un año después de que se extinga la relación laboral; y los

mencionados en la fracción V, conforme lo señalen las Leyes que los rijan.

Lo anterior de manera concreta se puede encontrar en la misma LFT en su artículo 24,

lo referente a las condiciones de trabajo que deben hacerse constar por escrito; el

Artículo 804 LFT.- El patrón tiene obligación de conservar y exhibir en juicio los documentos que a continuación se precisan:

I. Contratos individuales de trabajo que se celebren, cuando no exista contrato colectivo o contrato Ley aplicable;

II.- Listas de raya o nómina de personal, cuando se lleven en el centro de trabajo; o recibos de pagos de salarios;

III. Controles de asistencia, cuando se lleven en el centro de trabajo;

IV.- Comprobantes de pago de participación de utilidades, de vacaciones y de aguinaldos, así como las primas a que se refiere esta Ley, y pagos, aportaciones y cuotas de seguridad social;

V. Los demás que señalen las leyes.

8

numeral 25, el escrito en que consten las condiciones de trabajo; el artículo 83 el tipo de

salario, y el artículo 85, que el salario debe ser remunerador.

Debido a la antigüedad que vaya generando el trabajador tendrá derecho a disfruta de

un periodo vacacional, con goce de sueldo, adicionado de una prima vacacional de

acuerdo a los artículos 76 y 80 de la LFT respectivamente; al final de año el trabajador

adquiere el derecho de percibir un aguinaldo fundamentado en el artículo 87 de la LFT;

no menos importante se puede mencionar el artículo 88, que habla del momento de

pago de los salarios; a manera de resumen se puede observar la figura número 3.

Figura 3. Marco Jurídico Laboral de acuerdo a LFT.

Fuente: Elaboración Propia

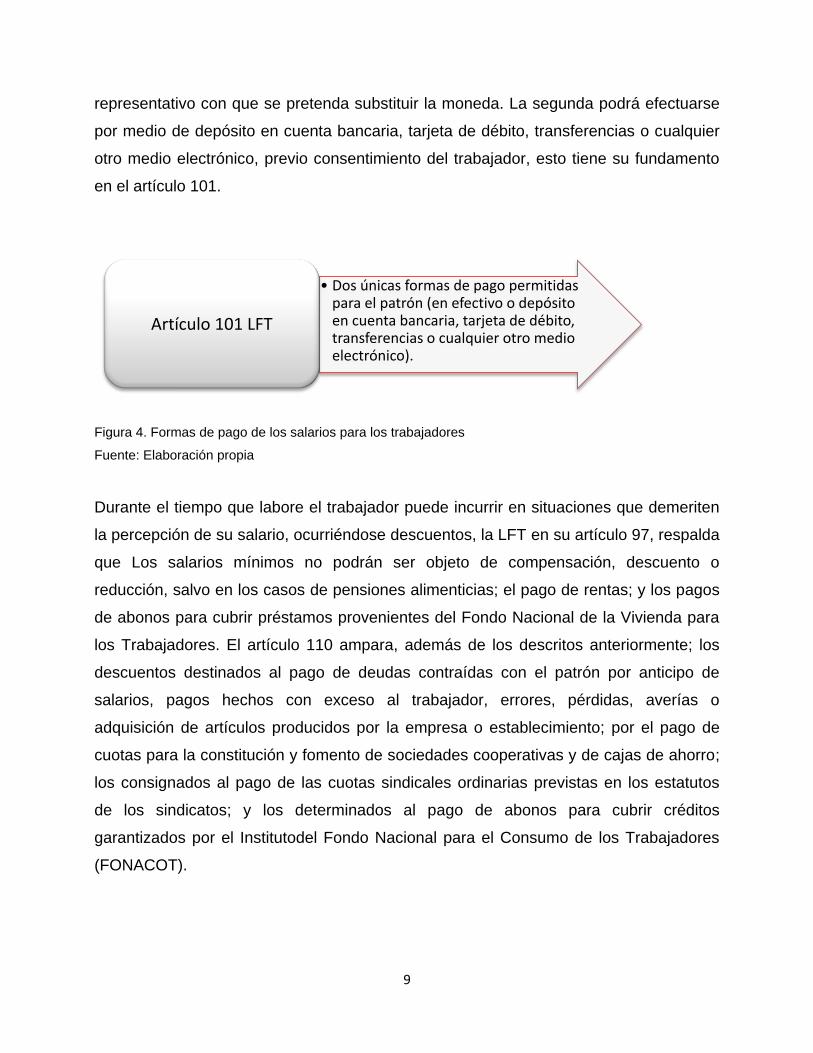

El comprobante de nómina para efectos de la LFT

La LFT obliga al patrón a efectuar el pago de los salarios a sus trabajadores, por dos

formas; la primera debe ser en efectivo, y pagarse precisamente en moneda de curso

legal, no siendo permitido hacerlo en mercancías, vales, fichas o cualquier otro signo

Arts.

24, 25 LFT

• Debe constar por escrito consignando, forma, monto, día y lugar de pago del salario

Art.83, 85 LFT

• Determinación del monto del salario, siendo siempre remunerador

Arts. 76, 80, 87 LFT

• prestaciones básicas: Vacaciones, Prima Vacacional y Aguinaldo mínimo

Art.88 LFT

• Época de pago

9

representativo con que se pretenda substituir la moneda. La segunda podrá efectuarse

por medio de depósito en cuenta bancaria, tarjeta de débito, transferencias o cualquier

otro medio electrónico, previo consentimiento del trabajador, esto tiene su fundamento

en el artículo 101.

Figura 4. Formas de pago de los salarios para los trabajadores

Fuente: Elaboración propia

Durante el tiempo que labore el trabajador puede incurrir en situaciones que demeriten

la percepción de su salario, ocurriéndose descuentos, la LFT en su artículo 97, respalda

que Los salarios mínimos no podrán ser objeto de compensación, descuento o

reducción, salvo en los casos de pensiones alimenticias; el pago de rentas; y los pagos

de abonos para cubrir préstamos provenientes del Fondo Nacional de la Vivienda para

los Trabajadores. El artículo 110 ampara, además de los descritos anteriormente; los

descuentos destinados al pago de deudas contraídas con el patrón por anticipo de

salarios, pagos hechos con exceso al trabajador, errores, pérdidas, averías o

adquisición de artículos producidos por la empresa o establecimiento; por el pago de

cuotas para la constitución y fomento de sociedades cooperativas y de cajas de ahorro;

los consignados al pago de las cuotas sindicales ordinarias previstas en los estatutos

de los sindicatos; y los determinados al pago de abonos para cubrir créditos

garantizados por el Institutodel Fondo Nacional para el Consumo de los Trabajadores

(FONACOT).

• Dos únicas formas de pago permitidas para el patrón (en efectivo o depósito en cuenta bancaria, tarjeta de débito, transferencias o cualquier otro medio electrónico).

Artículo 101 LFT

10

Figura 5. Las deducciones al salario de acuerdo a la LFT

Fuente: Elaboración Propia

Otra de las obligaciones que tienen los patrones con relación a la emisión de

comprobantes, son las edificadas en el artículo 132 de la LFT, en las fracciones

siguientes:

VII.- Expedir cada quince días, a solicitud de los trabajadores, una constancia escrita

del número de días trabajados y del salario percibido.

VIII.- Expedir al trabajador que lo solicite o se separe de la empresa, dentro del término

de tres días, una constancia escrita relativa a sus servicios.

Como se puede observar en materia de LFT, no se específica de manera concreta

cuáles son los elementos que deben de constar los recibos de nómina; denominados en

materia laboral como “constancias”; quedando a libre criterio del patrón los elementos

que deben de estar el documento comprobatorio del pago de salarios.

El comprobante de nómina para efectos de LSS

La LSS es una Ley de observancia general en toda la República, y sus disposiciones

son de orden público, y de interés social; de conformidad con el su artículo 1; también

sus disposiciones son fiscales y de aplicación estricta, con apego al artículo 9 de la Ley

en comento. Tomando como soporte lo antes expuesto, y centrando la obligación que

tiene el patrón en cuanto el registro de nómina, y la expedición de comprobantes a

favor de sus trabajadores del campo o eventuales; y de la construcción, se sustentarán

lo dicho, el artículo 15, fracciones II, VI, y IX de la LSS, desmenuzando su análisis así:

• Los únicos descuentos u embargos permitidos realizarle al trabajador

Artículos 97, 110, 112 LFT

11

Con relación a la fracción II, el patrón debe de llevar registros, tales como nóminas y

listas de raya en las que se asiente invariablemente:

El número de días trabajados

Los salarios percibidos por sus trabajadores,

Además de otros datos que exijan la presente Ley y sus reglamentos

En referencia a la fracción VI, se puede comentar que el patrón que se dedique en

forma permanente o esporádica a la actividad de la construcción, deberá expedir y

entregar a cada trabajador constancia escrita del número de días trabajados y del

salario percibido, semanal o quincenalmente, conforme a los períodos de pago

establecidos.

Por último la fracción IX, especifica que el patrón debe de expedir y entregar,

constancia de los días laborados de acuerdo a lo que establezcan los reglamentos

respectivos, a sus trabajadores eventuales de la ciudad o del campo.

Se puede observar que la ley hace referencia, que para el cumplimiento del registro de

nómina y la emisión de las constancias de salarios, se debe de cumplir no solamente lo

que se describe en ella, sino también en sus Reglamentos; por lo tanto el Reglamento

de la Ley del Seguro Social en Materia de Afiliación, Clasificación de Empresas,

Recaudación y Fiscalización (RLSSMACERF); en su artículo 8, desglosa los elementos

de la constancia de salarios, correspondiente a los días laborados por el trabajador ya

sea éste eventual de la ciudad o del campo; atendiendo la fracción IX, del artículo 15 de

la LSS; aclarando que deberá contener al menos, los datos siguientes:

I. Nombre, denominación o razón social del patrón, completos;

II. Número de registro patronal;

III. Nombre completo del trabajador;

IV. Clave Única de Registro de Población;

V. Periodo que comprende;

12

VI. Número de días laborados;

VII. Duración de la jornada: completa o reducida, y

VIII. Tratándose de los patrones que tenga como actividad ya sea en forma permanente

o esporádica la construcción, a los datos anteriores deberán agregarse los que

permitan identificar la ubicación de la obra.

La constancia a que se refiere este artículo deberá ser entregada a los trabajadores, de

acuerdo a los periodos de pago de salario establecidos.

El artículo 9 del RLSSMACERF, obliga que los registros de nómina, deban contener,

además de los datos establecidos en el mismo, los siguientes:

I. Nombre, denominación o razón social completo del patrón, número de su registro

ante el Instituto y del Registro Federal de Contribuyentes

II. Nombre completo, Registro Federal de Contribuyentes, Clave Única del Registro de

Población, duración de la jornada, fecha de ingreso al trabajo y tipo de salario, de los

trabajadores

III. Lapso que comprende y periodicidad establecida para el pago de los salarios.

IV. Salario base de cotización, importe total del salario devengado, así como conceptos

y montos de las deducciones y retenciones efectuadas.

V. Unidades de tiempo laborado.

Los dediquen en forma permanente o esporádica a la actividad de la construcción,

además están obligados a llevar sus registros por cada una de sus obras.

La LSS, vislumbra infracciones para los patrones que no cumplan adecuadamente con

el registro de nóminas o listas de raya; y de la entrega a sus trabajadores de la

constancia correspondiente; tal y como tipifica su artículo 304 A; en sus fracciones VII y

VIII, como sigue:

VII. No llevar los registros de nóminas o listas de raya, en los términos que señala la

Ley y el Reglamento para el Pago de Cuotas del Seguro Social.

13

VIII. No entregar a sus trabajadores la constancia semanal o quincenal de los días

laborados, en caso de estar obligado a ello.

Analizando el artículo 15 de la LSS en sus fracciones II, VI, y IX; el patrón tiene tres

obligaciones básicas para el control de nómina, una es la llevar registros, tales como

nóminas y listas de raya, (fracción II); dos, cuando se dedique en forma permanente o

esporádica a la actividad de la construcción, deberá expedir y entregar a cada

trabajador constancia escrita, (fracción VI); y tres, la de expedir y entregar, constancia

de los días laborados, a sus trabajadores eventuales de la ciudad o del campo,

(fracción IX).

Se puede observar una “laguna de ley”; pues cómo deben de ser las constancias para

los trabajadores que tengan celebrado un contrato permanente con el patrón.

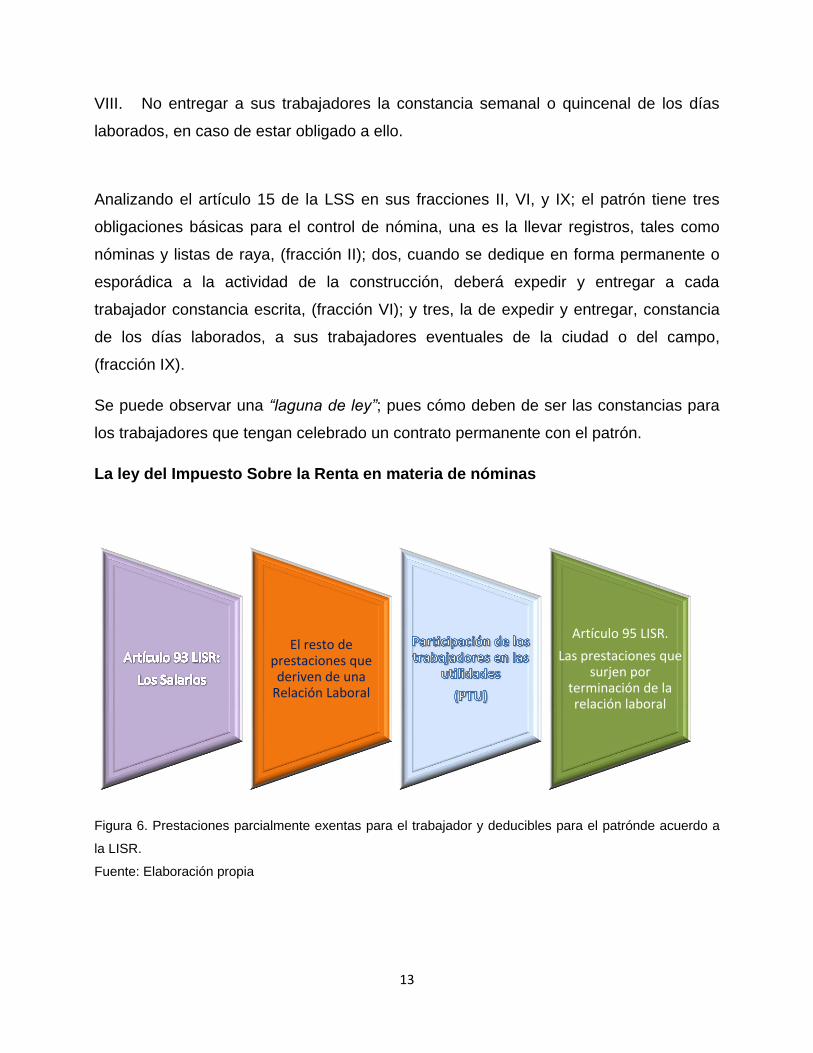

La ley del Impuesto Sobre la Renta en materia de nóminas

Figura 6. Prestaciones parcialmente exentas para el trabajador y deducibles para el patrónde acuerdo a

la LISR.

Fuente: Elaboración propia

El resto de prestaciones que deriven de una

Relación Laboral

Artículo 95 LISR.

Las prestaciones que surjen por

terminación de la relación laboral

14

El Título IV; llamado De las Personas Físicas; y en su Capítulo I, de la LISR,

denominado De los Ingresos por salarios y en General por la Prestación de un Servicio

Personal Subordinado; en su artículo 94 contempla que se deben de consideran

ingresos por la prestación de un servicio personal subordinado, los salarios y demás

prestaciones que deriven de una relación laboral, incluyendo la participación de los

trabajadores en las utilidades de las empresas y las prestaciones percibidas como

consecuencia de la terminación de la relación laboral.

Con relación a los ingresos que no estarán sujetos al pago del ISR en artículo 93 de la

LISR, en diferentes partes de sus fracciones describe los siguientes:

I. El tiempo extraordinario y descansos

III. Las indemnizaciones por riesgos de trabajo

IV. Las jubilaciones

VI. Los reembolso de gastos

VII. Las prestaciones de seguridad social

VIII. La previsión social

X. Los recursos de la sub cuenta de vivienda

XI. El fondo de ahorro

XII. La cuota obrera al Instituto Mexicano de Seguridad Social (IMSS)

XIII. Los pagos por separación

XIV. Las gratificaciones por, prima vacacional, participación de los trabajadores en las

utilidades (PTU), y la prima dominical

XVII. Los viáticos

Cabe mencionar que el artículo antes referenciado especifica las limitantes para que el

patrón pueda considerar como ingresos exentos para sus trabajadores;y para que él los

pueda considerarlos como un gasto deducible de sus ingresos; en atención en

exprofeso al artículo 28 de la LISR, que observa que no serán deducibles, y en concreto

la fracción XXX:

15

Los pagos que a su vez sean ingresos exentos para el trabajador, hasta por la

cantidad que resulte de aplicar el factor de 0.53 al monto de dichos pagos. El

factor a que se refiere este párrafo será del 0.47 cuando las prestaciones

otorgadas por los contribuyentes a favor de sus trabajadores que a su vez sean

ingresos exentos para dichos trabajadores, en el ejercicio de que se trate, no

disminuyan respecto de las otorgadas en el ejercicio fiscal inmediato anterior.

Lo anteriormente mencionado, exige que el patrón, deba de llevar los controles

necesarios que le permitan conocer, e identificar todas y cada una de las limitantes de

las prestaciones parcialmente exentas para el trabajador; en primer lugar porque

deberá de realizar las retenciones y enterarlas, de acuerdo con lo previsto en el artículo

96 de la LISR; y ratificado por el artículo 99 de la misma ley, además este último

artículo obliga:

En su fracción II, a calcular el impuesto anual de las personas que les hubieren

prestado servicios subordinados, en los términos de dicha ley.

En su fracción III, a expedir y entregar comprobantes fiscales a las personas que

reciban pagos por los conceptos de salarios, en la fecha en que se realice la

erogación correspondiente, los cuales podrán utilizarse como constancia o recibo

de pago para efectos de la legislación laboral a que se refieren los artículos 132

fracciones VII y VIII, y 804, primer párrafo, fracciones II y IV, de la LFT.

El CFDI para efectos de la nómina

Si bien para efectos tributarios los contribuyentes tienen la obligación de expedir a

favor de sus trabajadores, los comprobantes fiscales, por los salarios que perciben;

pero no obliga para la legislación laboral, ya que la LISR solamente dice “podrán” ser

utilizados para estos efectos; olvidándose de la obligación que se tiene para la LSS,

siendo ésta también una ley de carácter fiscal.

16

Sabedores que la LISR, es una ley secundaria de orden fiscal, y que ella no específica

los requisitos que deben de cumplir los recibos de nómina, es necesario recurrir al CFF,

de manera supletoria, observando sus artículos 29 y su 29-A; el primero de ellos

fundamenta que cuando las leyes fiscales establezcan la obligación de expedir

comprobantes fiscales por los actos o actividades que realicen, por los ingresos que se

perciban o por las retenciones de contribuciones que efectúen, los contribuyentes

deberán emitirlos mediante documentos digitales a través de la página de Internet del

Servicio de Administración Tributaria (SAT); en concatenación el artículo 29-A

complementa la obligación, afirmado que los comprobantes fiscales digitales por

Internet, que se generen para efectos de amparar la retención de contribuciones,

deberán contener los requisitos que determine el SAT, mediante reglas de carácter

general; para volver más complejo el procedimiento este último artículo, remite al

particular al artículo 33, inciso g; que permite a las autoridades fiscales para el mejor

cumplimiento de sus facultades, publicar anualmente sus resoluciones dictadas que

establezcan disposiciones de carácter general, agrupándolas de manera que faciliten su

conocimiento por parte de los contribuyentes.

Ahora bien analizando el párrafo anterior; el artículo 29-A del CFF, dice las reglas de

carácter general; el 33, inciso g, del CFF menciona las disposiciones de carácter

general; nace la interrogante ¿las reglas de carácter general y las disposiciones de

carácter general, son las mismas?; y si ambos conceptos son lo mismo, por qué las

encontramos en un documento oficial denominado Resolución Miscelánea Fiscal

(RMF).

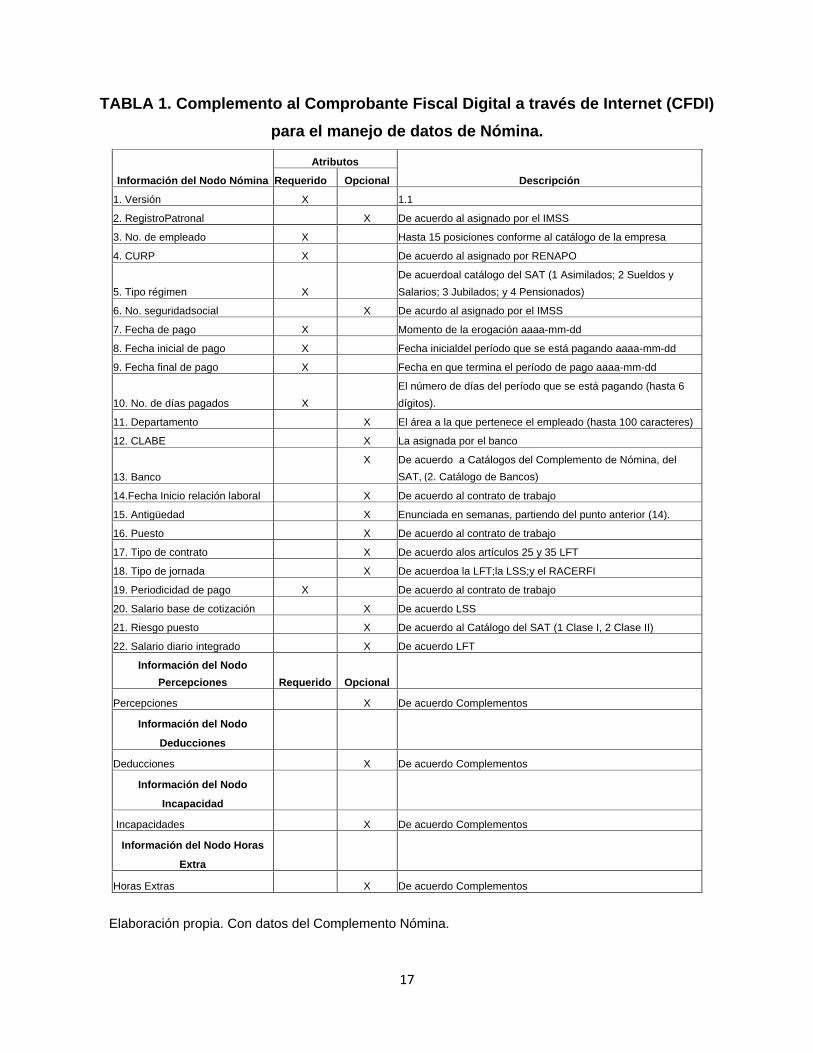

La RMF, para 2015, en su Sección 2.7.5., llamada “De la expedición de CFDI por

concepto de nómina y otras retenciones”; respalda en el punto 2.7.5.1., que para los

efectos del artículo 99, fracción III de la Ley de ISR, los CFDI emitidos por las

remuneraciones que se efectúen por concepto de salarios y en general por la

prestación de un servicio personal subordinado, deberán cumplir con el complemento

que el SAT publique en su página de Internet.

17

TABLA 1. Complemento al Comprobante Fiscal Digital a través de Internet (CFDI)

para el manejo de datos de Nómina.

Información del Nodo Nómina

Atributos

Descripción Requerido Opcional

1. Versión X 1.1

2. RegistroPatronal

X De acuerdo al asignado por el IMSS

3. No. de empleado X Hasta 15 posiciones conforme al catálogo de la empresa

4. CURP X De acuerdo al asignado por RENAPO

5. Tipo régimen X

De acuerdoal catálogo del SAT (1 Asimilados; 2 Sueldos y

Salarios; 3 Jubilados; y 4 Pensionados)

6. No. seguridadsocial

X De acurdo al asignado por el IMSS

7. Fecha de pago X Momento de la erogación aaaa-mm-dd

8. Fecha inicial de pago X Fecha inicialdel período que se está pagando aaaa-mm-dd

9. Fecha final de pago X Fecha en que termina el período de pago aaaa-mm-dd

10. No. de días pagados X

El número de días del período que se está pagando (hasta 6

dígitos).

11. Departamento

X El área a la que pertenece el empleado (hasta 100 caracteres)

12. CLABE X La asignada por el banco

13. Banco

X De acuerdo a Catálogos del Complemento de Nómina, del

SAT, (2. Catálogo de Bancos)

14.Fecha Inicio relación laboral X De acuerdo al contrato de trabajo

15. Antigüedad X Enunciada en semanas, partiendo del punto anterior (14).

16. Puesto X De acuerdo al contrato de trabajo

17. Tipo de contrato X De acuerdo alos artículos 25 y 35 LFT

18. Tipo de jornada X De acuerdoa la LFT;la LSS;y el RACERFI

19. Periodicidad de pago X De acuerdo al contrato de trabajo

20. Salario base de cotización X De acuerdo LSS

21. Riesgo puesto X De acuerdo al Catálogo del SAT (1 Clase I, 2 Clase II)

22. Salario diario integrado X De acuerdo LFT

Información del Nodo

Percepciones Requerido

Opcional

Percepciones X De acuerdo Complementos

Información del Nodo

Deducciones

Deducciones X De acuerdo Complementos

Información del Nodo

Incapacidad

Incapacidades X De acuerdo Complementos

Información del Nodo Horas

Extra

Horas Extras X De acuerdo Complementos

Elaboración propia. Con datos del Complemento Nómina.

18

Pues bien, la RMF, para 2015 remite al particular a visitar la página de Internet del SAT;

en ella se encuentran tres documentos electrónicos informativos denominados:

• Guía para Elaborar un Recibo de Nómina como CFDI.

• Catálogos del Complemento de Nómina

• Complemento Nómina

El documento llamado Complemento Nómina contiene tres apartados que identifican, el

Estándar del Complemento Nomina; la Secuencia de Elementos a Integrar en la

Cadena Original; y el Uso del Complemento Nómina; quedando los requisitos a cumplir

en cinco rubros, como se observa en la tabla 1; siendo los siguientes:

Información del nodo de nómina

Información del Nodo Percepciones

Información del Nodo Deducciones

Información del Nodo Incapacidad

Información del Nodo Horas Extra

El instructivo describe atributos que son requeridos y otros opcionales para el desarrollo

de la nómina; quedando al libre criterio del contribuyente elementos importantes a

incluir tanto para control administrativo, como para de la LSS y LFT.

Entrega del CFDI por concepto nómina

La RMF para 2015; en su regla 2.7.5.2., obliga al patrón, entre otras cosas, a entregar o

enviar a sus trabajadores el CFDI en un archivo con el formato electrónico XML de las

remuneraciones cubiertas; quedando la interrogante, ¿Es suficiente el comprobante

XML para acreditar en juicio laboral que al trabajador no se le adeuda alguna

prestación?

19

Siendo el Sistema de Comprobación Fiscal obligatorio y la expedición de los CFDI’s,

relacionados con los recibos de nómina, el patrón que no cumpla con esta disposición

en caso de ser descubierto por la autoridad competente caerá en infracción en atención

al artículo 83 del CFF; en su fracción VII; No expedir, no entregar o no poner a

disposición de los clientes los comprobantes fiscales digitales por Internet de sus

actividades cuando las disposiciones fiscales lo establezcan, o expedirlos sin que

cumplan los requisitos señalados en este Código, en su Reglamento o en las reglas de

carácter general que al efecto emita el Servicio de Administración Tributaria, así como

no atender el requerimiento previsto en el quinto párrafo del artículo 29 del CFF, este

Código, para proporcionar el archivo electrónico del comprobante fiscal digital por

Internet.

Propuesta.

El análisis del marco jurídico relacionado con los salarios, su adecuada integración, el

conocimiento de la parte exenta para el pago del ISR, y la deducibilidad de la erogación

es vital para el empresario en sus deberes de carácter fiscal; dentro de su obligación de

hacer, se encuentra la de la emisión de los CFDI de nóminas, los cuales deben de

cumplir con los requisitos antes mencionados, encontrándose atributos obligatorios y

opcionales; el patrón deberá considerar algunos de los elementos que la autoridad

fiscal maneja como optativos, operarlos como necesarios, ya que el comprobante de

nómina debe ser útil también para efectos de LFT, y LSS. De no hacerlo así se corre el

riesgo que en una sentencia de laudo laboral, el patrón no tenga forma cierta y efectiva

de comprobar, cada uno de los conceptos remunerativos que le realizó a su trabajador;

y para el caso de la LSS, en un acto de molestia que reciba el empresario, la autoridad

de seguridad social, le podrá determinar un crédito fiscal, por no tener la documentación

explicita. Los requisitos del recibo de nómina digital, para efectos de la LISR, CFF, LFT

y LSS, se puede contemplar en la tabla 2.

20

Tabla 2. Relación de conceptos que deben de cumplir los recibos de nómina para

efectos de la LISR, CFF, LFT y LSS.

Información del Nodo Nómina

Atributos Atributos

Requerido Opcional Obligatorio

LISR Y CFF LFT LSS

1. Versión X

2. Registro Patronal

X X X

3. No. de empleado X X X

4. CURP X

5. Tipo régimen X X X

6. No. seguridad social

X X X

7. Fecha de pago X X X

8. Fecha inicial de pago X X X

9. Fecha final de pago X X X

10. No. de días pagados X X X

11. Departamento

X X X

12. CLABE X

13. Banco X

14.Fecha Inicio relación laboral X

15. Antigüedad X

16. Puesto X X X

17. Tipo de contrato X

18. Tipo de jornada X

19. Periodicidad de pago X X X

20. Salario base de cotización X X

21. Riesgo puesto X X

22. Salario diario integrado X X

Percepciones X X X

Deducciones X X X

Incapacidades X X X

Horas Extras X X X

Fuente. Elaboración propia

Se considera prudente que se debe de homologar los conceptos que se consideran

para la determinación del salario base de cotización, en los que la LSS otorga un

tratamiento distinto al de la LISR, logrando con ello hacer compatibles ambas bases

gravables.

La homologación de bases, debe de repercutir también en una modificación a las leyes

del ISR, LSS y LFT en los requisitos que deben de cumplir los llamados “comprobantes,

21

recibos o constancias de nómina”; logrando una simplificación en el pago de las

contribuciones a cargo de los contribuyentes; pudiéndose eliminar las complejidades

que se han generado por existir bases distintas, respecto del mismo concepto gravable

para efectos del ISR, y de las aportaciones de seguridad social.

Beneficios

El patrón al manejar de una manera consistente un solo comprobante de nómina, podrá

fácilmente determinar el salario base de cotización y las deducciones a que tienen

derecho para efectos del ISR; teniendo un control más estricto de las remuneraciones y

prestaciones que efectivamente entregue a sus trabajadores; y que en su momento

puede demostrar ante cualquier autoridad que lo requiera.

El CFDI de nóminas representa un cambio que incide positivamente tanto a patrones,

trabajadores, y autoridades gubernamentales.

Elevará el control del SAT por medio de la comprobación digital por Internet.

La entrega de logística del CFDI de nómina, ahorrará tiempos de entrega y consumo de

papel, disminuyendo los costos de operación del empresario.

Con un adecuado procedimiento de control del CFDI de nómina, ya no será necesario

contar con espacios físicos que antes se requerían.

Los contribuyentes mediante los CFDI de nómina estarán a la vanguardia en

tecnologías de la información, con ello promoverá su competitividad, y tendrá beneficios

financieros.

Los impactos de CFDI de nómina

El impacto económico del CFDI de nómina se puede contemplar en que:

Formalizan y regulan la economía

Proporcionan seguridad jurídica a las partes contratantes

El impacto fiscal del CFDI de nómina se puede contemplar en que:

22

Comprueban los ingresos del trabajador

Comprueban las deducciones del patrón

Permiten la devolución del pago en exceso para el trabajador.

Retos o consideraciones

Es suficiente el XML para acreditar en juicio laboral que al trabajador no se le adeuda

alguna prestación, ya que en una controversia laboral la carga de la prueba le

corresponde al patrón; por lo que es importante que el patrón recabe la firma de

aceptación del trabajador, ya sea autógrafa o digital.

La LFT no establece requisitos mínimos de un recibo de nómina.

El contribuyente al momento de seleccionar al proveedor que le de los servicios del

CFDI; debe identificar plenamente el conocimiento y experiencia; el prestigio y costo de

sus servicios; la continuidad en el servicio; y la funcionalidad y el soporte que le ofrezca.

Conclusiones

El patrón a partir del año 2014, para deducir las erogaciones de nóminas pagadas a sus

trabajadores, deberá contar con el CFDI de nómina; con este requisito ya no será

necesaria la Declaración Informativa Múltiple de Sueldos y Salarios. Se debe recordar

que los certificados deberán de ser timbrados por un Proveedor Autorizado de

Certificación (PAC), autorizado por el SAT, así en forma automática este organismo

fiscal contará con la información que se suscribe en dicho recibo digital, es decir, tanto

los ingresos percibidos; deducciones; ISR retenido se verán expuestos; y para efectos

del IMSS también obtendrá dicha información de forma expedita, por lo que podrá

verificar el debido cumplimiento del patrón sobre las cuotas de seguridad social que

éste efectúe de sus trabajadores.

Los contribuyentes que utilicen los medios electrónicos comprobaran sus beneficios en

materia de seguridad y rapidez en la emisión de comprobantes. Con la generación del

CFDI en materia de nóminas, los empleadores darán mayor certeza jurídica en su

información; tanto para ellos, el SAT y sus trabajadores; el cumplimiento de este

23

ordenamiento evitará contratiempos, molestias de pagos en exceso, de impuestos,

recargos, y multas al contribuyente.

Bibliografía.

Catálogos del Complemento de Nómina (2014). Disponible en:

http://www.sat.gob.mx/informacion_fiscal/factura_electronica/Documents/Complemento

scfdi/catalogoscomplementonomina.pdf

Código Fiscal de la Federación (2015). México, D.F: Tax Editores

Complemento Nómina (2014). Disponible en:

http://www.sat.gob.mx/informacion_fiscal/factura_electronica/Documents/Complemento

scfdi/nomina11.pdf

Constitución Política de los Estados Unidos Mexicanos (2015). México, D.F.: Porrúa.

De la Garza, S.F. (1985). Derecho financiero Mexicano. México, D.F.: Porrúa.

Diagnostico Contable (2014). Recibos de nómina deberán ser digitales, nueva Ley del

ISR. Disponible en:

http://www.diagnosticocontabledc.com.mx/informaci%C3%B3n-fiscal-y-contable/15-08-

2014-recibos-de-nomina/

El Economista (2014). Ley Federal del Trabajo defiende a trabajadores. Disponible en:

http://eleconomista.com.mx/industrias/2014/08/17/ley-federal-trabajo-defiende-

trabajadores

Guía para Elaborar un Recibo de Nómina como CFDI (2014). Disponible en:

http://www.sat.gob.mx/informacion_fiscal/factura_electronica/Documents/Complemento

scfdi/guianomina.pdf

Ley del Impuesto sobre la Renta (2015). México, D.F: Tax Editores

Ley del Seguro Social (2015). México, D.F.: Tax Editores

http://www.sat.gob.mx/informacion_fiscal/factura_electronica/Documents/Complementoscfdi/nomina11.pdf

24

Ley Federal del Trabajo (2014). México, D.F.: Porrúa.

Reglamento de la Ley del Seguro Social en Materia de Afiliación, Clasificación de

Empresas, Recaudación y Fiscalización (2005). Disponible en:

http://www.imss.gob.mx/sites/all/statics/pdf/reglamentos/RecaudacionyFiscalizacion.pdf

Resolución Miscelánea Fiscal (2015). Disponible en:

http://www.sat.gob.mx/informacion_fiscal/normatividad/Paginas/resolucion_miscelanea_

2015.aspx

Reyes, L. (2012). Derecho Laboral. Tlalnepantla, Estado de México, México: Red Tercer

Milenio. Disponible en:

http://www.aliatuniversidades.com.mx/bibliotecasdigitales/pdf/Psicologia/Derecho_labor

al.pdf

Rodríguez, H. (2011). Trabajador y Patrón. Disponible en:

http://www.uaeh.edu.mx/docencia/P_Presentaciones/huejutla/administracion/temas/trab

ajador_y_patron.pdf