VOIAMEN. SUCCIÓN - infonavit.janium.net · VALOR EN RIESGO DE UNA OPCIÓN CON MODELO MONTECARLO...

80

i l B LI OTE CA CÁMARA MEXICANA DE LA INDUSTRIA DE LA CONSTRUCCIÓN INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN DELEGACIÓN QUERETARO FECHA: ADQ. m liíiéUOTECA: MÉTODO PARA LA DETERMINACIÓN DE UN ARIA DE NEGOCIO DEL RAMO DE LA CONSTRUCCl¿fc S Mfó^k^f ADLC ¥ EL ANÁLISIS DE RIESGO MEDIANTE EL USO DE.LA SIMULACIÓN MONTECARLO " * ~~~"~ *«>*?• VOIAMEN. |»AH'» n SUCCIÓN Tesis que para obtener el Titulo de hf^stro en Administ^ejó^id^a Construcción presenta ~" 'iBfiimrri^ifiriiiMii uT <¡tr» NORBERTO A. JIMENEZ MÁRQUEZ Estudios con reconocimiento de validez oficial por la Secretaria de Educación Pública, conforme al acuerdo No. 2004459 de fecha 31 de diciembre del 2000. 527 Querétaro, Qro., Abril del 2006

Transcript of VOIAMEN. SUCCIÓN - infonavit.janium.net · VALOR EN RIESGO DE UNA OPCIÓN CON MODELO MONTECARLO...

i l B L I O T E C A CÁMARA MEXICANA DE LA INDUSTRIA DE LA CONSTRUCCIÓN

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN DELEGACIÓN QUERETARO

FECHA: ADQ. m

liíiéUOTECA: MÉTODO PARA LA DETERMINACIÓN DE UN ARIA DE NEGOCIO

DEL RAMO DE LA CONSTRUCCl¿fcSMfó^k^f ADLC ¥ EL ANÁLISIS DE RIESGO MEDIANTE EL USO DE.LA SIMULACIÓN

MONTECARLO " * ~~~"~

*«>*?• VOIAMEN.

|»AH'»n SUCCIÓN

Tesis que para obtener el Titulo de hf^stro en Administ^ejó^id^a Construcción presenta ~"

'iBfiimrri^ifiriiiMii uT <¡tr»

NORBERTO A. JIMENEZ MÁRQUEZ

Estudios con reconocimiento de validez oficial por la Secretaria de Educación Pública, conforme al acuerdo No. 2004459 de fecha 31 de

diciembre del 2000.

527

Querétaro, Qro., Abril del 2006

RESUMEN

El presente estudio de investigación tiene la finalidad de despertar en las personas el sentido de negocio permanente.

Parte del hecho que toda persona tiene la capacidad de ser un inversionista activo, incluso con la aportación intelectual al ramo de los negocios en la construcción.

Ese sentido dormido o no educado y desarrollado hace que los bienes en general se conviertan en una carga y no una riqueza para quien lo posee.

Ahora bien y dado que la generalidad no hemos desarrollado la habilidad de los negocios, es necesario integrar un grupo de herramientas que nos auxilien a tomar una decisión lo mas acertada posible en función de los objetivos propuestos.

La primera herramienta y más importante: 1. Disponibilidad y ganas de realizar el ejercicio de ser inversor activo. A continuación: 2. Identificar un área potencial de negocio en el ramo de la construcción. 3. Recabar información relativa a las factibilidades de servicios y usos de suelo. 4. Delimitar las áreas de influencia de mercado del proyecto de inversión. 5. Identificar las necesidades del área de influencia del proyecto de inversión. 6. Integrar un portafolio de negocios para inversión, o bien el análisis de una opción de negocio. 7. Evaluar de manera preliminar del proyecto de inversión. 8. Analizar financieramente el proyecto de inversión. 9. Integrar el Valor en Riesgo al proyecto de inversión. 9. Tomar la decisión de inversión.

Desde luego, desde la perspectiva de simplificar la revisión e instrumentar estas herramientas de manera que básicamente sea entendible y digerida por el sujeto decisor.

Se integra la base teórica y los formatos para el seguimiento paso a paso hasta la integración final de la información para la puesta en marcha del proyecto.

Esperamos que el presente esfuerzo tenga una utilidad práctica en un futuro inmediato.

SUMMARY

The present investigation study has the purpose of waking up in people the sense of permanent business.

It leaves of the fact that all person has the capacity to be an active investor, even with the intellectual contribution to the field of the business in the construction.

That sleeping or not educated and developed sense makes the goods in general to become a load and don't unite wealth for who possesses it.

Now then and since the generality has not developed the ability of the business, it is necessary to integrate a group of tools that you/they aid us to make a decision it but guessed right possible in function of the proposed objectives.

The first tool and more important: 1. Readiness and desires of carrying out the exercise of being active investor. Next: 2. To identify a potential area of business in the field of the construction. 3. Rehabber relative information to the feasibilities of services and floor uses. 4. To define the areas of influence of market of the investment project. 5. To identify the necessities of the area of influence of the investment project. 6. To integrate a briefcase of business for investment, or the analysis of a business option. 7. To evaluate in preliminary way of the investment project. 8. To analyze the investment project financially. 9. To integrate the Value in Risk to the investment project. 9. To make the investment decision.

Certainly, from the perspective of to simplify the revision and to orchestrate these tools so that basically it is understandable and digested by the fellow decisor.

It is integrated the theoretical base and the formats for the pursuit step to step until the final integration of the information for the setting in march of the project.

We hope the present effort has a practical utility in an immediate future.

ÍNDICE

INTRODUCCIÓN

1. PROBLEMA DE INVESTIGACIÓN

1.1 Planteamiento del problema

1.2 Justificación i,2,1 Económica 1,2,2 Social 1,23 Alcance

13 Objetivos 13.1 Genéricos 13.2 Específicos

2. MARCO TEÓRICO

2.1 Investigación de mercado

2.2 Métodos probabilístlcos y Simulación 2.2.1 Distribución normal 2.2.2 Distribución triangular 2,23 Valor esperado del Valor presente neto 2.2.4 Valor esperado del Valor anual equivalente 2.2.5 Distribución de probabilidades de la Tasa Interna de

rendimiento

2 3 Valor en riesgo 23.1 Metodología para el Calculo del VaR (Valor en

riesgo) 23.2 Valor en riesgo para un portafolio de negocios 2 3 3 Valor en riesgo de una opción con Modelo

Montecarl© 2,4 Tipos de Investigación

3. MÉTODO

3.1 Tipo de estudio 3.2 Hipótesis 3 3 Modelo operational de las variables de la Hipótesis 3.4 Descripción de las variables 3.5 Diseño de la investigación 3.6 Modelo de investigación

4. ESTUDIO DE MERCADO

4.1 Definición del mercado meta 4.2 Diseño de (a muestra 4.3 Encuesta 4.4 Procesamiento de datos

4,4.1 Codificación y tabulación de datos 4.5 Presentación de resultados

5. ESTUDIO DE EVALUACIÓN PRELIMINAR DEL PROYECTO DE

INVERSION

5.1 Evaluación preliminar del Portafolio de inversión

6. MONTOS DE INVERSION 6.1 Valor esperado del Valor presente neto 6.2 Valor esperado del Valor anual equivalente 6.3 Distribución de Probabilidad de la Tasa Interna de rendimiento (TIR)

7. VALOR EN RIESGO PARA UN PORTAFOLIO DE NEGOCIOS

7,1 Valor en riesgo mediante la determinación de la matriz de vartania-eovarlanza.

8. VALOR EN RIESGO DE UNA OPCIÓN CON MODELO MONTECARLO

8,1 Método Montecarto-Modelo de Wiener

9. PROPUESTA DE PORTAFOLIOS DE INVERSION

ANEXOS

ANEXO i , DISEÑO DE LA MUESTRA

ANEXO 2, DISEÑO DE CUESTIONARIO

ANEXO 3, CODIFICACIÓN DE DATOS

ANEXO 4, TABULACIÓN DE DATOS

ANEXO 5, ANÁLISIS Y PRESENTACIÓN DE DATOS-CONCLUSIONES Y RECOMENDACIONES

ANEXOS

ANEXO 6, FICHA TÉCNICA DE EVALUACIÓN PRELIMINAR DEL PROYECTO DE INVERSION

ANEXO 7. VALOR ESPERADO DEL VALOR PRESENTE NETO

ANEXO 8, VALOR ESPERADO DEL VALOR ANUAL EQUIVALENTE

ANEXO 9, DISTRIBUCIÓN DE PROBABILIDAD DE LA TASA INTERNA DE RENDIMIENTO (TtR)

ANEXO 10, CALCULO DEL VALOR EN RIESGO (VaR) SIMULACIÓN MONTECARLO-MODELO WIENER A UN DÍA Y 99% DE CONFIANZA

BIBLIOGRAFÍA

RECOMENDACIONES

C! I I C* B I B L I G T E C A

INTRODUCCIÓN

No tenemos visión de negocios. Nos acostumbramos a ver las cosas desde un enfoque parcial y con las limitaciones a las que nos hemos acostumbrado e incluso, hemos sido educados a tener. Todas nuestras necesidades no son propias; han sido creadas y hemos sido educados a satisfacerlas permanentemente con productos y servicios que a su vez crean otras necesidades, y así de manera continua. Formamos parte de una sociedad de consumo, incapaz de identificar nuestras necesidades completas y dejamos que otros decidan por nosotros sobre soluciones que mitigan de manera parcial nuestra necesidad.

Este es el enfoque principal del inversionista: hacer coincidir la necesidad con un proyecto de negocio adecuado, con el mínimo de inversión y menor tiempo de recuperación, al precio y cantidad requerida, que ofrezca una rentabilidad eficiente y calculada durante la vida del proyecto, asociada al menor valor en riesgo.

Hablamos de rentabilidad eficiente debido a dos cosas primordiales:

El orden de Pareto y el orden débil de Pareto; son órdenes parciales y nos establecen que una combinación será preferida a otra siempre que en el primer caso mejore a uno de los objetivos ellos de forma estricta, y en el segundo, denominado débil, siempre que mejore todos los objetivos estrictamente.

Se concluye, en general, que no existirá una combinación que sea a la vez solución de todos los objetivos. De esta forma el primer concepto que perdemos es el de óptimo, y lo que buscaremos para solucionar nuestro problema de inversión serán las denominadas soluciones-eficientes.

Se sabe que la industria de la Construcción es de las más redituables, o por lo menos, nunca se pierde. Estudios demuestran que el crecimiento La Industria de la Construcción esta considerada dentro de los parámetros índices de la Economía nacional. Al mes de Noviembre de 2005 se reporta que la producción de esta Industria en México aumentó en términos reales 3.0% en el penúltimo mes de 2005 con relación al igual mes de 2004.

Además, la actividad Industrial de la Construcción fue superior en 0.30% en noviembre de 2005 respecto al mes inmediato anterior.

i

1 . PROBLEMA DE INVESTIGACIÓN

1.1 PLANTEAMIENTO DEL PROBLEMA

En el ramo de la Construcción no existe una metodología para detectar negocios, y los proyectos de inversión pueden ser diversos. Entre muchas razones pueden mencionarse:

-El desconocimiento de que es posible invertir, partiendo del hecho que para efectos de mercado es necesaria la concurrencia de un ofertante y un demandante y, por tanto, una persona o entidad que dispone de un recurso de cualquier tipo que ofrece y pone a disposición un recurso, llámese capital, una propiedad física o incluso intelectual (como una patente), es en si un inversionista.

-El desconocimiento de no saber que construir y que propicia la ociosidad de recursos, ya que es pensamiento común el pensar que con adquirir un bien inmueble es en si una inversión. Desde luego que si, pero no redituable o con una utilidad mínima aceptable. Recordemos que un recurso ocioso se constituye en si una carga (pagos de escrituración, pagos ante el Registro Público de la Propiedad, impuesto predial, etc.) y que de manera sistemática es necesario pagar.

A final de cuentas representa una carga y no un beneficio.

-No se aprovecha el costo de oportunidad de los bienes, ya que por la falta de visión de negocios y la ociosidad del recurso, se pierde el interés que podría haberse obtenido invirtiendo el mismo dinero en activos financieros.

-Inversionistas sin áreas de oportunidad que buscan la posibilidad de recuperar el gasto que le esta generando el contar con el recurso y no encontrar el mercado para desarrollar un proyecto de inversión.

-Falta de planeación en la inversión de negocios e inversiones intuitivas que genera y eleva con mucho los gastos y costos del proyecto, con un valor del riesgo que se eleva sin control y que genera incertidumbre de si será o no un negocio y, por tanto, un fracaso de inversiones.

-Necesidades insatisfechas del cliente en la zona de influencia que dentro de la perspectiva de la visión de negocios, denota una identificación parcial o limitada de oportunidades necesarias de detectar mediante estudios previos de mercado.

3

1.2 JUSTIFICACIÓN

El presente estudio de investigación abarca los aspectos iniciales para la preparación de cualquier proyecto de inversión, en cualquier área, en el ramo de la Construcción y que son:

a) Estudio de mercado para detectar la necesidad de un proyecto de inversión en el ramo de la Construcción, que permita caracterizar y diseñar el proyecto, la competencia y a que precio.

b) Estudio técnico de costos de proyecto y presupuesto de construcción en función del estudio de necesidad previo, para determinar la inversión inicial y flujo de efectivo durante su vida útil.

c) El tipo de organización que está definida por el empresario particular que busca objetivos de rentabilidad de un proyecto mediante la adquisición de un predio y realizar el proyecto de inversión.

d) Análisis del riesgo que permita determinar el negocio más adecuado en el que se pretende invertir en función de las expectativas del empresario.

El presente trabajo de investigación se establece como una Metodología para la Planeación de un negocio en el ramo de la Construcción que permita al emprendedor tener una referencia del tipo de negocio, grado de aceptación del proyecto en función del mercado, y si se obtendrán ganancias en derivado de la coincidencia de la necesidad de un proyecto de negocio adecuado, con el mínimo de inversión y menor tiempo de recuperación que ofrezca una rentabilidad eficiente durante la vida del proyecto, asociada al menor valor en riesgo.

Los beneficios esperados del presente estudio de investigación se encuentran desglosados en los siguientes aspectos:

1.2.1 ECONÓMICA

Con la implementación de esta Metodología para la Planeación de un negocio en el ramo de la Construcción se dota al empresario con mayores elementos para la toma de decisiones de inversión que normalmente la caracterizan por tener un alto grado de incertidumbre.

Las decisiones se basan en predicciones acerca de lo que ocurrirá en el futuro y van en riesgo grandes cantidades de dinero.

4

1.2.2 SOCIAL

Todo proyecto de inversión genera efectos e impactos de diversa naturaleza, directos e indirectos, tangibles e intangibles.

Directos, porque implica la utilización e ¡mplementación de recursos humanos, materiales y tecnológicos dentro de la zona de influencia del proyecto, y por el intercambio comercial en su ejecución que modifican la relación con la comunidad en que se construye.

Indirectos, porque las Instituciones privadas (p.e. mercantiles y financieras) y gubernamentales (Delegacionales, Municipales y Estatales) se ven beneficiadas con el proyecto de inversión y que repercuten con las obligaciones como contribuyentes al crecimiento económico de la región.

Tangibles, y que modifican el entorno visual con motivo de la construcción del proyecto, afectaciones en el funcionamiento de las instalaciones y servicios municipales de agua, energía eléctrica, etc.

E intangibles, que dependen de la percepción subjetiva de la comunidad alrededor del proyecto y que rebasan la posibilidad de medición económica, relacionadas con la satisfacción de la población beneficiada y perjudicada según la percepción social.

1.2.3 ALCANCE

La presente Metodología para la Planeación de un negocio en el ramo de la Construcción es de orden general, aplicable a cualquier zona en donde se localice una perspectiva de negocio, y que responda a una decisión sobre el uso de recursos relacionados con alguno o algunos de los objetivos del emprendedor, de incrementar, mantener o mejorar el interés mínimo aceptable por su utilización.

Tiene como característica adicional, el transformar la incertidumbre de todo negocio en oportunidad y evitar el suicidio financiero; ayuda con información para entender los riesgos, medirlos y controlarlos, de manera que el inversionista no sufra pérdidas económicas inaceptables (no tolerables).

La metodología de investigación propuesta para un proyecto de inversión de negocio en el ramo de la construcción aplicado de manera adecuada no tiene poder para manipular el problema y sólo actúa con los datos del problema una vez planteado. Cuando lo resuelve, el centro decisor será la persona encargada o las personas encargadas de tomar

5

la elección final, una vez que conozcan la información dada por el método propuesto para las posibles combinaciones factibles para el problema.

Con el Método para la determinación de un área de negocio del ramo de la construcción mas rentable y el análisis del riesgo mediante el uso de la simulación Montecarlo se obtendrá un conjunto de opciones o a lternativas de negocio que se presentará al decisor. El conjunto de todas las alternativas posibles constituyen un conjunto que recibe el nombre de portafolio o conjunto de oportunidades.

1.3 OBJETIVOS

1.3.1 GENÉRICOS

Establecer un Método para la planeación de un negocio en el ramo de la construcción que permita al inversionista tomar la decisión de emprender un negocio con aceptación de mercado, con el mínimo de inversión, menor tiempo de recuperación y una rentabilidad optima durante la vida del proyecto con el mínimo valor en riesgo.

Asegurarse de que el inversionista no sufra pérdidas económicas inaceptables (no tolerables).

1.3.2 ESPECÍFICOS

a) Objetivos de la investigación de mercado

a. l ) Establecer un estudio de mercado para identificar las necesidades de productos y servicios que permitan seleccionar un portafolio de oportunidades de negocio en el ramo de la construcción. a.2) Diseñar el método de encuesta que permita obtener información relativa al tipo de negocio en el ramo de la construcción que garantice un nivel de confianza del 95%. a.3) Identificar la localización mas conveniente para la comercialización de productos y servicios a ofertar. a.4) Identificar la factibilidad para que pueda construirse el negocio dentro de la zona de influencia del mercado en estudio. a.5) Establecer con base al estudio de mercado, un perfil de clientes potenciales para futuros negocios. a.6) Obtener un portafolios de negocio de inversión en el ramo de la construcción a los que se pueda obtener un valor de riesgo.

6

b) Objetivos de costos de proyecto, construcción y flujo de efectivo

b. l ) Determinar el monto de la inversión inicial de un portafolios de negocio en el ramo de la construcción. b.2) Identificar los flujos de efectivo a durante la vida útil del proyecto. b.3) Establecer la rentabilidad esperada y prioridad de los proyectos del portafolios de inversión. b.4) Proporcionar información del portafolios de inversión al empresario para decidir entre alternativas homogéneas.

c) Objetivos de análisis de riesgo

e l ) Establecer el concepto de administración de riesgo para asegurar que el inversionista no sufra perdidas económicas inaceptables (no tolerables). c.2) Determinar el valor en riesgo de mercado de cada una de las propuestas del portafolios de inversión. c.3) Proporcionar información a los inversionistas respecto a los riesgos financieros de los proyectos de inversión del portafolio de oportunidades. c.4) El VaR da a conocer la posible perdida máxima en un determinado horizonte temporal dentro de un determinado intervalo de confianza.

7

2. MARCO TEÓRICO

2.1 INVESTIGACIÓN DE MERCADO

La investigación de mercado implica la especificación, recolección, análisis e interpretación de la información para ayudar a la administración a entender ese ambiente de mercado, identificar sus problemas y oportunidades, y desarrollar y evaluar cursos de acción de mercadotecnia.

El propósito de la investigación de mercado implica primero la identificación de la decisión involucrada, sus alternativas y el plazo de tiempo e importancia del mismo. La definición de la investigación implica la identificación de los objetivos de la investigación (Pág. 40).

El objetivo de la investigación de mercado debe ser lo mas especifico posible. Las hipótesis deben desarrollarse siempre que sea posible.

Ventajas y limitaciones de los métodos básicos de recolección de datos.

1. Exactitud de los datos que sean recopilados de los entrevistados individuales. 2. Cantidad de los datos que puedan recopilarse. 3. Flexibilidad. 4. Sesgo de la muestra (tasa de respuesta). 5. Costo directo por entrevista terminada.

6. Requerimientos de tiempo.

7. Problemas administrativos.

Entrevista personal De regular a muy buena.

Excelente.

Excelente. Excelente.

De deficiente a buena.

De deficiente a buena.

Deficiente.

EnvmmsmmsBmBü De regular a muy buena.

De regular a muy buena.

Buena. Buena.

Buena.

Buena a excelente.

Excelente a buena.

ÜEncuesta por correo Muy buena.

Regular.

Deficiente. Deficiente a buena.

Excelente.

Regular.

Muy buena.

i

El diseño del cuestionario tiene como objetivo el buscar consistencia con los demás elementos del diseño, sobre todo con el propósito de la investigación, el presupuesto y los métodos de análisis.

Aspectos de las medidas de actitud que contribuyen a la exactitud:

La validez. Confiabilidad. Sensibilidad.

La investigación de mercado frecuentemente implica la estimación de una característica de alguna población. Es posible y aun necesario en algunos casos, obtener una muestra representativa de la población empleando solo el juicio y el sentido común. Hay métodos probabilísticos y métodos no probabilísticos; sin embargo, el enfoque preferido es usar muestreo probabilístico para obtener una muestra representativa. Además, permite un planteamiento explícito en cuanto a la cantidad de variación que será introducida, porque se usa una muestra en lugar de un censo de la población y hace posible la identificación mas explícita de las posibles desviaciones.

Las principales consideraciones a desarrollar en una muestra probabilística:

1. Definición del mercado meta.

2. Mecanismo para seleccionar la muestra. a) Muestreo aleatorio simple. b) Muestreo de conglomerados. c) Muestreo estratificado. d) Diseño de etapas múltiples.

3. Tamaño de la muestra.

4. Sesgo de la no respuesta.

Los métodos de muestreo no probabilístico son: 1. Muestreo de juicio. 2. Muestreo de bola de nieve. 3. Muestreo por cuotas (Pág. 315).

La primera fase del análisis de la información es la edición y la codificación de los datos. La edición implica la identificación de las omisiones, de ambigüedades, de inconsistencias, de falta de cooperación, y de encuestas inelegibles. La codificación implica la forma en que las respuestas van a ser registradas.

El siguiente paso consiste en tabular preguntas entre subgrupos e implica a dos de las preguntas del cuestionario. De este modo, la media muestral o la distribución de frecuencia es calculada para subgrupos como usuarios y no usuarios del transporte. Otra técnica implica la asociación entre dos variables con escalas de intervalos y se denomina análisis de correlación. La correlación muestral es un número entre +1 y -1 que refleja el grado en el cual dos variables tienen una relación lineal

9

c i i r B I B L J Q T E C A

o de línea recta. En todos estos análisis de dos preguntas, la prueba de concepto o de hipótesis es relevante (Pág. 385).

Coeficiente de correlación muestral=rxy=l/(n-l) 1 (X - X) (Y- Y)

(sx) (sy)

Siendo desviación estándar muestral=sx=Vl/(n-l) I (Xi - X)2

El tamaño de la muestra.-El presente estudio de investigación se basa en identificar necesidades de bienes y/o servicios de los elementos ubicados dentro de la zona de influencia del proyecto, desde el punto de vista de una muestra probabilística de la que necesitamos dos cosas: a) dimensionar el tamaño de la muestra (n) y b) seleccionar los elementos muéstrales.

a) Se define el criterio de una muestra probabilística simple que indica que los elementos de la muestra tienen la misma probabilidad de ser elegidos (Hernández Sampieri, Roberto, Et al, Metodología de la investigación, pág.309).

El proceso inicial implica dos pasos:

1. n'= SÍ

V2

Siendo:

n'= Tamaño provisional de la muestra. s2= Varianza de la muestra= p (1-p) V2= Varianza de la población= (se)2

p= Confiabilidad de la muestra. Se=Error estándar o muestral.

2- n= n' l+n'/N

Con: n= Tamaño de la muestra. N= Población.

10

2.2 MÉTODOS P R O B A B I L I S T I C ^ Y SIMULACIÓN

Robert E. Shannon define: Simulación es el proceso de diseñar y desarrollar un modelo computarizado de un sistema o proceso y conducir experimentos con este modelo con el propósito de entender los comportamientos o evaluar varias estrategias con las cuales se puede operar el sistema (Pág. 12).

Las etapas para realizar un estudio de simulación son:

1. Definición del sistema: Permite identificar las variables que intervienen en el sistema de simulación y los resultados que se esperan del estudio.

2. Formulación del modelo: Definición y construcción del modelo con el cual se obtendrán los resultados buscados. Es necesario definir las variables que forman parte de el, sus relaciones lógicas y los diagramas de flujo que describan en forma completa el modelo.

3. Colección de datos: Es muy importante que se definan con claridad y exactitud los datos que el modelo que el modelo va a requerir para producir los resultados deseados.

4. Implementación del modelo en la computadora: Procesamiento de los datos de campo en la computadora con la utilización de algún lenguaje específico o paquete software.

5. Validación: Detallar las deficiencias en la formulación del modelo o en los datos alimentados al modelo. Las formas más comunes de validar un modelo son:

> La opinión de expertos sobre los resultados de la simulación. > La exactitud con que se predicen datos históricos. > La exactitud en la predicción del futuro. > La comprobación de falla del modelo de simulación al utilizar datos

que hacen fallar al sistema real. > La aceptación y confianza en el modelo de la persona que hará

uso de los resultados que arroje el experimento de simulación.

6. Experimentación: La experimentación se realiza después de que este ha sido validado. Consiste en generar los datos deseados y en realizar análisis de sensibilidad de los índices requeridos.

11

7. Interpretación: Se interpretan los resultados que arroja la simulación y en base a esto se toma la decisión. La computadora en si no toma la decisión, sino que la información que proporciona ayuda a tomas mejores decisiones y por consiguiente a sistemáticamente obtener mejores resultados.

8. Documentación: De tipo técnico, que es la documentación que el departamento de Procesamiento de datos debe tener del modelo.

Aunque es muy recomendable considerar el impacto de la inflación en los estudios económicos, esta alternativa presenta la dificultad de predecir los niveles generales de precios que van a prevalecer en el futuro. Sin embargo si no se tiene la certeza del nivel de inflación en los próximos años, se puede utilizar la técnica de simulación o un enfoque probabilístico que determine la distribución de probabilidad de la tasa interna de rendimiento, para las diferentes tasas de inflación consideradas; es decir, se pueden hacer estimaciones optimistas, pesimistas, y mas probables para las tasas de inflación, y en base a ello, determinar la distribución de probabilidad de la tasa interna de rendimiento de acuerdo a cualquiera de las técnicas mencionadas (Pág.167).

El concepto del dinero a través del tiempo revela que los flujos de efectivo pueden ser trasladados a cantidades equivalentes a cualquier punto del t iempo.

Existen 3 procedimientos equivalentes:

a) Método del valor anual equivalente. b) Método del valor presente. c) Método de la tasa interna de rendimiento.

Los flujos de efectivo son función, entre otras, de las siguientes variables:

Precios de venta, tamaño del mercado, porción de mercado, razón de crecimiento del mercado, inversión requerida, tasa de inflación, tasa de impuestos, gastos de operación, gastos fijos y valores de rescate de los activos.

Es posible que los valores analíticos de la distribución de probabilidades del criterio económico utilizado, generalmente no es fácil de lograrse en muchas situaciones del mundo real. Para estas situaciones, el enfoque de simulación es recomendado.

12

Entre las distribuciones de probabilidad teóricas mas comúnmente utilizadas en el análisis de riesgo se pueden mencionar:

2 .2.1 LA DISTRIBUCIÓN NORMAL

f(x):

XzU

a -co <x <co

cr\/2TT

Haciendo Z=(X- fj)/ a la distribución normal original se convierte en:

-Z2/2

4>(Z)= 1 e V2W

-co <x <co

La cual tiene una media O y una variancia de 1; esto es, Z~/V (0,1), y esta variable se dice que tiene una distribución normal estándar. La ventaja de esta distribución es que ha sido tabulada y sus resultados se encuentran disponibles en cualquier libro de estadística.

2.2.2 LA DISTRIBUCIÓN TRIANGULAR

La distribución triangular por su sencillez es mas fácilmente comprendida por el analista y por las persona encargadas de interpretar los resultados del estudio. Se basan en una estimación pesimista, una más probable y una optimista.

F(xH (c-a) (b-a)

-2 (c-a) (c-b)

(x-a), para a=<x< = b

(x-c), para b=<x<=c

Para valuar su media y su variancia, resulta: b c

E(X)=S 2x (x-a) dx + f -2x (x-c) dx = l_(a+b+c) a (c-a)(b-a) b (c-a)(c-b) 3

b c VAR(X)= J 2x2 (x-a) dx + J -2X2 (x-c) dx

a (c-a)(b-a) b (c-a) (c-b)

VAR(X) = J _ a2+b2+c2-ab-ac-bc 18

- ÍL.(a+b+c) 3

13

Cuando la distribución triangular es simétrica; es decir, b=(a+c)/2, se transforman en:

Media:

E(X)= a+c = b 2

Variancia:

VAR(X)= l_(c-a)2

24

Teorema del limite central: Si una variable aleatoria Y puede ser representada como la suma de n variables aleatorias independientes que satisfagan ciertas condiciones, entonces para una n suficientemente grande, Y sigue aproximadamente una distribución normal. Significa que:

Si X0/ Xlf X2,...Xn es una secuencia de n variables aleatorias independientes con E(Xj) = ¡jj y VAR(Xj) = o2 ( ambas finitas), y Y=CoXo+CiX1+C2X2+...+CnXn, entonces bajo ciertas condiciones generales:

Y-l CJUJ J=0

z= n

J=0

Tiene una distribución N (0,1) a medida que n se aproxima a infinito.

14

2.2.3 VALOR ESPERADO DEL VALOR PRESENTE NETO

La distribución de probabilidad del valor presente neto de una propuesta de inversión, sin considerar inflación se calcula con:

n

VPN=T x¿ ^_; donde Xj es una variable aleatoria que representa el j=o (1+i? f lujo de efectivo neto del periodo j y

cuya media y variancia son pj y a2 j

VPN= -Xo +_1 XÍ + 1 X2 + 1 X3 + + 1 Xn

(1+i) (1+i)2 (l+l)3 (l+0n

" -1 sij=0

Si q= - J sij=l,2,3,...n

Por lo que: n

VPN= CoX0 + C1X1+...+ Cnxn=l CjXj J=0

El valor esperado del valor presente neto vendría dado por:

n n E (VPN)= I Cj E (Xj) = I Cj ¡Jj y que de acuerdo al teorema del limite

j=0 j=0 central corresponde a la promedio esperado del VPN

La variancia del valor presente neto esta dado por:

n VAR (VPN)= ICtjafj

3=0

15

2.2.4 VALOR ESPERADO DEL VALOR ANUAL EQUIVALENTE

El va lor anual equ iva lente de un proyecto de inversión de calcula con la siguiente expresión:

n E(A)=lQfjj

3=0

Y la variancia con:

Con:

Q'= i -K sij=0

K/(l+¡y sij=l,2,...n

El va lor esperado del va lor anual equ iva lente se calcula con la expresión:

n E(A)=lCj(jj

3=0

Y la variancia de la anualidad por:

n VAR(A)= ICfjC^j

3=0

Si la tasa de inflación /, es introducida, Q vendría dada por la expresión:

-K

CJ= i

L K/(l+l)j (l+ii)j

Sij=0

Si j=l,2,3...n

Donde:

K= i (1+/T (l+i)n - 1

16

2.2.5 DISTRIBUCIÓN DE PROBABILIDAD DE LA TASA INTERNA DE RENDIMIENTO

El procedimiento propuesto por Hillier para encontrar la distribución de probabilidad de la tasa interna de rendimiento (TIR) es relativamente directo. Consiste en encontrar la distribución de probabilidad del valor presente neto VPN) para varios valores de / y entonces encontrar a partir de estas distribuciones, la distribución acumulada de la TIR.

Lo anterior en forma de ecuación seria:

Prob TIR<¡0 =P VPN<0 I i=i0 (Pág. 274).

A diferencia de los métodos probabilísticas, los cuales tienden a ser difíciles de entender, la simulación puede ser entendida después de un pequeño esfuerzo. La simulación ha sido una técnica muy valiosa para analizar sistema que involucran incertidumbre y relaciones complejas entre sus variables. Si un proyecto de inversión es analizado correctamente con cada uno de los métodos, la decisión recomendada será la misma. La selección de cual método usar dependerá del problema que se vaya a analizar, de las preferencias del analista y cual arroja los resultados en una forma que sea comprendida por las personas involucradas en el proceso de toma de decisiones (Pag. 47).

17

2.3 VALOR EN RIESGO

Es precisamente la falta de certeza sobre el futuro lo que hace a la toma de decisiones económicas una de las tareas mas difíciles que deben de realizar los individuos, las industrias y el gobierno.

Dos problemas fundamentales están presentes en toda propuesta de inversión. El primero se refiere a la conversión de los f lujos de efectivo futuros de acuerdo a cualquiera de los criterios económicos mas ampliamente utilizados (valor presente neto, tasa interna de rendimiento, etc.) y el segundo al entendimiento y evaluación de la incertidumbre.

El segundo problema es a menudo de mayor importancia, pero desafortunadamente ha recibido menos atención que el primero; por consiguiente, cuando una propuesta de inversión es analizada, se recomienda incluir en el análisis alguna variable o medida que considere el riesgo inherente de la propuesta evaluada. Lo anterior es muy aconsejable, puesto que una inversión razonablemente segura con un rendimiento determinado, puede ser preferida a una inversión más riesgosa con un rendimiento esperado mayor.

En específico para la elaboración del presente estudio de investigación se abordara el Valor en riesgo a través de simulación.

El valor en riesgo mide la posible perdida máxima esperada durante un determinado intervalo de t iempo, bajo condiciones normales del mercado y dentro de un nivel de confianza establecido.

El VaR proporciona una medida resumida del riesgo de mercado.

De acuerdo a esto, el VaR se define como: La pérdida que puede acaecer en un portafolios:

> Con probabilidad de ocurrencia. > En un intervalo de tiempo t.

Matemáticamente, el VaR es el (1-a) cuantil de la distribución P/G (Perdida-Ganancia), que satisface la relación P[v(w)<VaR]=l-a, donde v(w) denota el cambio en el valor de la cartera (llamada P/G), e implica que v(0)=0 y suponemos que la distribución de P/G es una función continua y estrictamente monótona. Una cuestión importante es que el valor de a sea un nivel de confianza adecuado.

18

Prácticamente, podría presentarse que una entidad considerara que el VaR diario ( f) de una cartera operativa es de $ 250,000 pesos (pérdida mínima esperada) con un nivel de confianza del 90%, lo que querría decir que hay solamente 10 posibilidades entre 100, en condiciones normales de mercado, de que se presente una perdida superior a $ 250,000 pesos.

Los enfoques del VaR se clasifican en dos grupos:

a) Métodos de valoración local.

Miden el riesgo valorando la cartera en la posición inicial, y utilizando los derivados locales para inferir movimientos posibles.

Ejemplos: El método "delta-normal" y su variación llamada "Las Griegas", el cual es apropiado para carteras con fuentes de riesgo limitadas.

Estos métodos son veloces y es interesante para carteras grandes expuestas a muchos factores de riesgo que implican un gran número de correlaciones.

b) Métodos de valoración total.

Miden el riesgo revalorizando totalmente la cartera obre un rango de escenarios.

Ejemplo: Método no-paramétrico de simulación histórica, y el método paramétrico de simulación Montecarlo. Se utilizan cuando la exactitud del riesgo de inversión es importante.

19

CJ I I c B I B L I O T E C A

2.3.1 METODOLOGÍA PARA EL CÁLCULO DEL VaR (Valor en riesgo)

Para el cálculo del Valor en Riesgo se establecen dos tipos de metodología:

1) Métodos no-paramétricos o de simulación histórica.

Consiste en utilizar una serie histórica de precios de la posición de riesgo (portafolios) para construir una serie de tiempo de precios y/o rendimientos simulados o hipotéticos, con el supuesto que se ha conservado el portafolios durante el periodo de tiempo de la serie histórica.

Por razones de inversión inicial, se considera no procedente la aplicación de este método en el presente estudio, puesto que tal serie histórica no existe.

2) Métodos paramétricos.

Tienen como característica el supuesto de que los rendimientos del activo se distribuyen de acuerdo con una curva de densidad de probabilidad normal.

Es importante señalar que el método Montecarlo es similar al método de simulación histórica, excepto en que los cambios hipotéticos en los precios ASt para el activo t en la ecuación (2.1) se crean mediante extracciones aleatorias del proceso estocástico pre-especificado en lugar de muestreados de los datos históricos.

El riesgo de mercado se calcula con el VaR de mercado, que es una estimación de la perdida máxima en un horizonte de tiempo y con un nivel de confianza dado; se determina utilizando los siguientes métodos: Paramétricos o Markowitz, Simulación Montecarlo y Simulación histórica. En la metodología propuesta se utiliza la Simulación Montecarlo con horizonte de tiempo es un día hábil, lo que quiere decir que se intenta establecer una cota sobre las perdidas que pueden darse en este tiempo y el nivel de confianza teórico que es del 99%, el cual debe interpretarse como el porcentaje de las ocasiones en que las perdidas derivadas de los cambios en las variables de mercado serán inferiores al VaR (obviamente, el porcentaje restante indica la probabilidad de que se presente la pérdida máxima).

20

2.3.2 Valor en riesgo para un portafolio de negocios.-

La técnica del valor en riesgo -Value at Risk- es popularizada por J.P. Morgan. El análisis del VeR comienza con la sustitución de los instrumentos de una cartera por ciertos flujos de caja que representan el valor presente y las características de riesgo de dichos instrumentos. Como ya se ha comentado, el VeR de un portafolio de inversión representa la mínima perdida esperada para un horizonte temporal y nivel de confianza determinado, medido en una medida de referencia específica.

El VeR no representa el "peor escenario" que puede producirse, sino mas bien un nivel de perdidas que se produce con mucha frecuencia, la cual será función del nivel de confianza elegido para calcular el VeR. Para llevar a cabo el análisis del VeR, en primer lugar es necesario determinar los vértices adecuados y estimar la matriz de varianzas y covarianzas de dichos vértices.

El VeR de un portafolio de negocios se calcula mediante la multiplicación de matrices:

VeR= Vp'x Q x p

Donde: p= Vector de flujos de caja expresados en valor presente y la moneda de referencia de calculo del VeR. Tiene dimensiones n x 1.

1= Matriz de varianza-covarianza original de los vértices cuyos elementos están expresados en la frecuencia de las series originales.

Q= Matriz de varianza-covarianza ajustada para para el horizonte temporal y el intervalo de confianza deseado.

P'= Matriz traspuesta del vector de flujos de caja.

Se resalta que la matriz Q normalmente expresada en términos anualizados, y deseamos conocer el VeR a un día y con un intervalo de confianza del 95%, deberíamos escalar la matriz por un coeficiente igual a 1.65 x 1.65/252 (donde 1.65 es el numero de desviaciones estándar correspondiente al 5% y 252 el numero de días en los que se divide el año). En el presente trabajo, el ajuste de la matriz I para convertirla a la matriz Q es con la introducción de este factor de corrección multiplicativo en la matriz.

21

El presente diagrama representa el proceso para el cálculo del VeR de un portafolio de inversión:

CARTERA P VERTICES PREDETERMINADOS

FUNCIÓN DE REPRESENTACIÓN

P=m(p)

MATRIZ DE VARIANZAS Y COVARIANZAS AJUSTADA Q

VECTOR DE FLUJOS DE CAJA p

VeR (p) = V p' x Q x p

OPERACIÓN A

FUNCIÓN DE REPRESENTACIÓN

a = m(A)

VECTOR DE FLUJOS DE CAJA a

22

2.3.3 Valor en riesgo de una opción con Modelo Montecarlo.-

El presente trabajo de investigación toma el criterio de Wiener, que establece que los precios de un activo de mercado eficiente se comportan de acuerdo a un proceso de movimiento geométrico Browniano.

La ecuación que lo representa es:

ds = p dt + o dz s

Donde: dz=£t Vdt

y, por tanto, ds = p dt + o & Vdt s

El modelo de Wiener indica que los rendimientos de un activo (ds/s) están determinados por un componente determínistico (p dt) y un componente estocástico (o et Vdt).

Este modelo puede expresarse en términos discretos de la siguiente manera: SrS^ = p At + (J EtV At

Despejando el precio del activo en el tiempo t, se tiene:

St = St.1+ St.t (p At + o £t V At) (2.1)

El método de Simulación Montecarlo consiste en la generación de números aleatorios (random) para calcular el valor del portafolios generando escenarios. Un nuevo número aleatorio sirve para generar un nuevo valor del portafolios con igual probabilidad de ocurrencia que los demás, y determinar la perdida o ganancia en el mismo. Este proceso se repite un gran número de veces y los resultados se ordenan de tal forma que se pueda determinar un nivel de confianza específico.

23

Las perdidas y/o ganancias se obtienen de la siguiente manera:

Pérdida/Ganancia = g(s)-g(s)

Donde:

g(s) = Valor de la opción simulada, y cambia con cada escenario.

g(s)= Promedio de los valores simulados; es decir, el promedio de precio obtenida con el método Montecarlo, y su valor es constante.

Si se hacen 1,000 escenarios, y se gráfica el histograma de frecuencias de perdidas/ganancias, se obtiene una curva de distribución muy cercana a la normal.

Para el valor en riesgo se toma el primer porcentil de la distribución de pérdidas y / o ganancias, ya que el nivel de confianza que se busca es del 9 9 % .

2.4 TIPOS DE INVESTIGACIÓN

La Topología (alcance que puede tener una investigación científica) considera cuatro TIPOS DE INVESTIGACIÓN, según la clasificación de Dankhe (1986):

1 . Exploratorios.- "Preparan terreno" y ordinariamente anteceden a los otros tres (Dankhe, 1986), y se efectúan cuando el objetivo es examinar un tema o problema de investigación poco estudiado y del cual existe poca información. "Por lo general determinan tendencias, identifican relaciones potenciales entre variables y establecen un tono de investigaciones posteriores mas rigurosas"(Dankhe, 1986, p412).

2. Descriptivos.- Buscan especificar las propiedades importantes de personas, grupos, comunidades o cualquier otro fenómeno que sea sometido a análisis (Dankhe, 1986). Describir es medir; esto es, en un estudio descriptivo se selecciona una serie de cuestiones y se mide cada una de ellas independientemente, para así, describir lo que se investiga. En este caso, el investigador elige una serie de conceptos a medir que se denominan "variables" y que se refieren a diversos concepto que pueden adquirir diversos valores a medirse (numero de cuartos y pisos, si cuenta o no con energía eléctrica, agua entubada, a quien pertenece la propiedad, ingresos de los ocupantes, etc.), los mide, y los resultados le sirven para describir el fenómeno de interés, o un panorama lo mas preciso del fenómeno al que se hace referencia.

24

La investigación descriptiva requiere considerable conocimiento de la realidad que se investiga para formular las preguntas especificas que se busca responder (Dankhe, 1986).

3. Correlaciónales.- Este tipo de estudios tienen como propósito medir el grado de relación que existe entre dos o mas conceptos o variables en un contexto en particular. Cuando se analiza la relación de dos variables, normalmente se representa como X-Y; si son relaciones entre tres variables se podría representar así:

X \ — / ^ relaciones múltiples: x\~ / Y " " W

Z Z F

Los estudios correlaciónales miden las dos o más variables que se pretende ver si están o no relacionadas con los mismos sujetos y después se analizan la correlación. Es importante recalcar que, en la mayoría de los casos, las mediciones de las variables a correlacionar provienen de los mismos sujetos.

La utilidad y el propósito de los estudios correlaciónales son saber como se puede comportar un concepto o variable conociendo el comportamiento de otra u otras variables. En el caso de que dos variables estén correlacionadas, significa que una de ellas varia cuando la otra varia (la correlación puede ser positiva o negativa). Si es positiva, significa que sujetos con altos valores en una variable tenderán a mostrar altos valores en la otra variable. Si es negativa, significa que sujetos con altos valores en una variable tienden a mostrar bajos valores en la otra variable, sin excluir valores intermedios o cruzados. Si dos variables están correlacionadas y se conoce la correlación, se tienen bases para predecir con mayor o menor exactitud el valor aproximado que tenga un grupo de personas en una variable, sabiendo que valor tienen en la otra variable.

La diferencia de los estudios correlaciónales estriba en que estos evalúan el grado de relación entre dos o más variables. Ahora bien, puede darse el caso de que dos variables estén aparentemente relacionadas pero que en la realidad no lo están (lo que se conoce en el lenguaje de la instigación como "correlación espuria").

25

4. Explicativas.- Están dirigidos a responder a las causas de los eventos físicos o sociales. Su interés se centra en explicar porque ocurre un fenómeno y en que condiciones se da este, o porque dos o mas variable están correlacionadas. Los estudios explicativos están más estructurados que las demás clases de estudio, además de que proporcionan un sentido de entendimiento del fenómeno al que hacen referencia. El tipo de investigación depende de dos factores:

1) El estado de conocimiento en el tema de la investigación que nos revele la revisión de literatura.

2) El enfoque que el investigador quiera dar a su estudio.

Una misma investigación puede abarcar fines exploratorios en sus inicios, y terminar siendo descriptiva, correlacional y hasta explicativa: todo según los objetivos del investigador.

Para el diseño de la investigación apropiado se tienen:

a) Investigación experimental.-

Es un diseño de investigación en el que se manipulan deliberadamente una o mas variables independientes (supuestas causas) para analizar las consecuencias de esa manipulación sobre una o mas variables dependientes (supuestos efectos), dentro de una situación de control para el investigador.

a . l Preexperimentos. a.2 Experimentos puros (verdaderos).- Manipulan variables independientes para ver sus efectos sobre variables dependientes en una situación de control. a.3 cuasi experimentos.- Toman una acción y miden su efecto o efectos.

b) Investigación no experimental.-

Es la que se realiza sin manipular deliberadamente las variables independientes. Se basa en variables que ya ocurrieron o se dieron en la realidad sin la intervención directa del investigador. Es un enfoque retrospectivo.

La investigación no experimental también es conocida como investigación expost-facto (los hechos y variables ya ocurrieron) y observa variables y relaciones entre estas en su contexto natural.

26

b.l Diseños transeccionales.- Realizan observaciones en un momento único en el tiempo. Cuando miden variables de manera individual y reportan esas mediciones, son descriptivos. Cuando describen relaciones entre variables son correlaciónales, y si establecen procesos de causalidad entre variables son correlaciónales causales. b.2 Diseños transversales. b.3 Diseños longitudinales.- Realizan observaciones en dos o mas momentos o puntos en el tiempo. Si estudian población son diseños de tendencias. Si analizan a una sub-población o un grupo específico son diseños de análisis evolutivo de grupo, y si estudian los mismos sujetos son diseño de panel. El tipo de diseño se encuentra condicionado por el problema a investigar, el contexto que rodea a la invetigacion, el tipo de estudio y las hipótesis formuladas.

27

3. MÉTODO

3.1 TIPO DE ESTUDIO

La presente investigación es de tipo descriptiva, ya que servirá para especificar las necesidades de productos y servicios importantes de persona, grupos, y en general de cualquier comunidad; documental y de campo (Dankhe 1988) a través de encuesta, porque los datos se recogen directamente de la realidad y permite cerciorarse de las verdaderas condiciones en que se han obtenido los datos, y parte de la premisa de que si queremos conocer algo sobre el comportamiento de las personas, lo mejor es preguntar directamente a ellas.

El público por indagar será aquel que se encuentre localizado dentro de la zona demarcada por la Delegación Municipal correspondiente.

Se plantea la necesidad de detectar las necesidades de las personas con ingresos regulares producto de un trabajo y que, por ello, está en condiciones de consumir.

3.2 HIPÓTESIS

La Metodología para la Planeación de un negocio en el ramo de la Construcción permite obtener un portafolio de negocios con alto grado de aceptación en el mercado, con el mínimo de inversión y menor tiempo de recuperación que garantice la rentabilidad durante la vida del proyecto asociada al menor valor en riesgo.

3.3 MODELO OPERACIONAL DE LAS VARIABLES DE LA HIPÓTESIS

X Y

Metodología para determinar un portafolio de negocios con alto grado de aceptación en el

mercado.

VARIABLE INDEPENDIENTE

Mínimo de inversión y menor tiempo de recuperación con

menor valor en riesgo.

VARIABLE DEPENDIENTE

28

3.4 DESCRIPCIÓN DE LAS VARIABLES

X; Es la Metodología en el ramo de la construcción y que corresponde a los resultados de un estudio de mercado que permite realizar un portafolios de proyectos de inversión realizado en cualquier zona con perspectivas de negocio.

Y; Corresponde a los efectos de la metodología propuesta y que asume valores tales como flujo de efectivo a través del t iempo, y los valores en riesgo de cada proyecto (homogeneidad) de negocio del portafolios calculados mediante el método Montecarlo.

Corresponde a valores de criterio como herramienta para administrar el riesgo en la toma de decisiones de un portafolios de inversión en el ramo de la construcción.

3.5 DISEÑO DE LA INVESTIGACIÓN

El presente estudio se da bajo un esquema no experimental, debido a que se realiza sin manipular deliberadamente las variables independientes (las causas) por parte del investigador, ya que por su carácter multivariado y dinámico no se pueden tener en un ambiente de control. Por ello es que se estudia el fenómeno en su contexto natural, en su realidad, para después analizar sus efectos («linger 1967).

El diseño también es transeccional descriptivo, porque realiza las observaciones en un momento único en el tiempo y mide variables de manera individual.

3.6 MODELO DE INVESTIGACIÓN

Es de tipo cuantitativo, porque utiliza la recolección y el análisis de datos para contestar preguntas de investigación y probar hipótesis establecidas previamente, y confía en la medición numérica, el conteo y frecuentemente en el uso de la estadística para establecer con exactitud patrones de comportamiento en una población (Hernández Sampieri, Roberto, Et al, Metodología de la Investigación, pág.5).

29

MODELO DE INVESTIGACIÓN

IDENTIFICACIÓN DEL PROBLEMA

MARCO TEÓRICO

OBJETIVOS LIMITACIONES Y ALCANCES

RECURSOS

a HIPÓTESIS

MODELO OPERACIONAL DE VARIABLES

DISEÑO DE INVESTIGACIÓN

TÉCNICAS ESPECIFICAS ^4

H PRUEBA DE HIPÓTESIS

CONCLUSIONES

ANÁLISIS E INTERPRETACIÓN DE RESULTADOS

30

4. ESTUDIO DE MERCADO

4 .1 DEFINICIÓN DEL MERCADO META

Con el Plan de Desarrollo Municipal:

> Se identifica la zona de influencia del sitio con perspectiva de negocios. Se estipulan los límites de mercado en función de vialidades importantes.

> Se detecta la población a censar para la determinación del mercado muestra (ver Anexo I-Diseño de la muestra).

> Se define el uso de suelo. > Se define el la cantidad de niveles permitidos a construir. > Se define el porcentaje de áreas para servicios.

Con datos de población del Instituto Nacional de Estadística (INEGI): > Se determina el mercado del cual se detectarán sus necesidades

de bienes o servicios (nivel socioeconómico).

4.2 DISEÑO DE LA MUESTRA

Se define el criterio de una muestra probabilística simple ya que independientemente de que sea persona con ingresos producto de un trabajo propio o como asalariado, un desempleado o dependiente económico también tiene necesidades a ser satisfechas por los bienes y servicios que se pretende integrar en el portafolios de negocios. Esto implica que todos los elemento muéstrales tienen la misma posibilidad de ser elegidos (ver ANEXO 1).

Se diseñará empleando la formula:

a) n'= si V2

Siendo:

n'= Tamaño provisional de la muestra s2= Varianza de la muestra= p (1-p) V2= Varianza de la población= (se)2

p= Probabilidad de la muestra Se=Error estándar de la distribución muestral

31

Y: b) n= n'

l+n'/N Con: n= Tamaño de la muestra N= Población

32

4.3 ENCUESTA

Se emplea un método con aplicación de cuestionario (ver Anexo 2-Cuestionario), que tiene como objetivo principal:

El identificar necesidades de bienes o servicios que el encuestado manifieste tener, de manera que el satisfactor se identifique de forma clara.

> Esas necesidades pueden ser bienes perecederos a corto plazo como alimentos y bebidas.

> Necesidades de bienes perecederos a largo plazo, como departamento para vivienda u oficina, propia o en renta.

> Necesidades de servicios como tintorerías, lavado de ropa, lavado de coches, etc.

Se realiza mediante la formulación de preguntas cerradas, por ser fáciles de codificar y preparar para su análisis. Asimismo, porque requieren un menor esfuerzo por parte de los respondientes.

Se incluyen en la presente investigación la identificación de los siguientes aspectos:

> Costo de mercado por metro cuadrado de terreno. > Precio de venta de mercado por metro cuadrado construido. > Necesidades de área de construcción.

4.4 .1 CODIFICACIÓN Y TABULACIÓN DE LOS DATOS

Se codifican (ver Anexo 3-Codificación de datos) y tabulan los datos recolectados (ver Anexo 4-Tabulación de datos)

4.5 PRESENTACIÓN DE RESULTADOS

Se editaron las encuestas que habían sido completadas para asegurarse que fueran legibles, completadas, (Ver Anexo 5-Análisis y presentación de datos-Conclusiones y recomendaciones).

Criterio de evaluación preliminar:

Se incluyen las gráficas de frecuencias de necesidades detectadas, de manera que se tengan aquellos ramos de negocio aplicables a la zona con la característica de que con el 20% de los gustos, se cumplan con las expectativas del 80% de las necesidades.

33

5. ESTUDIO DE EVALUACIÓN PRELIMINAR DEL PROYECTO DE INVERSION

5.1 EVALUACIÓN PRELIMINAR DEL PORTAFOLIOS DE INVERSION

La elaboración de propuestas de terreno con opciones de negocio (ver Anexo 6-Ficha técnica de evaluación preliminar del Proyecto de inversión).

Tiene como objetivo: > Determinar la productividad por metro cuadrado de terreno.-

Corresponde al metro cuadrado vendible por metro cuadrado de terreno.

> Productividad por metro cuadrado de terreno en valor del negocio.- Corresponde al importe que produce cada metro cuadrado de terreno en el Precio de Venta.

> Importe total del negocio.- Precio de venta de todo el proyecto de negocio.

> Participación del valor del terreno con respecto al área vendible.-Es la participación del valor del terreno por cada metro cuadrado vendible.

> Numero de viviendas.- Cantidad factible de locales. > Área por cada local.- Superficie aproximada de cada

departamento. > Precio de venta de cada local.- En función del número de locales y

el precio de venta de mercado.

Se realizaran tantas fichas técnicas como áreas disponibles con factibilidad de negocio se detecten.

Criterio de evaluación preliminar:

Se integran al Portafolio de negocios aquellos que presenten un valor de participación de terreno con respecto al importe del negocio, de alrededor del 20% y que nos servirá para ajustar el precio del terreno al momento de negociar.

Asimismo, al decisor se le indica una tasa de rendimiento mínimo (TREMA) del 2 0 % .

34

6. MONTOS DE INVERSION

El Importe total del negocio de cada una de las oportunidades que se ingresan a las fichas de Evaluación preliminar del Proyecto de inversión se valorará mediante la distribución de probabilidad teórica con una distribución triangular, obteniendo los valores de:

6.1 VALOR ESPERADO DEL VALOR PRESENTE NETO (Ver Anexo 7-Valor esperado del valor presente neto).

Se calcula con la siguiente expresión: n n

E (VPN)= I Cj E (Xj) = I Q ¡jj y que de acuerdo al teorema del limite j=0 j=0 central corresponde a la promedio

esperado del VPN.

La variancia del valor presente neto esta dado por:

n VAR (VPN)= IC^o2]

J=0

Si la tasa de inflación /',- es introducida, Q=Cj* y vendría dada por:

C*= < -1 Sij=0

1 Si j=l,2,3,...n

L (i+iya+h?

COSS BU, Raúl, Análisis y evaluación de proyectos de inversión, 2a . Edición, Limusa, S.A. de C.V., México, 2004, 375 págs.

35

6.2 VALOR ESPERADO DEL VALOR ANUAL EQUIVALENTE (Ver Anexo 8-Valor esperado del valor anual equivalente).

Se calcula con la expresión: n

E(A)=1CJUJ

3=0

Y la variancia de la anualidad por:

n VAR(A)= l&jO2]

J=0

Si la tasa de inflación /', es introducida, C¡ vendría dada por la expresión:

-K Sij=0

Cj= i

Donde:

K/(l +iy (1 +¡¡y Si j=lf2,3...n

K= / (1+/T (l+i)n - 1

6.3 DISTRIBUCIÓN DE PROBABILIDAD DE LA TASA INTERNA DE RENDIMIENTO (7TK) (Ver Anexo 9-Distribución de probabilidad de la tasa interna de rendimiento TIR).

Se sigue el criterio de Frederick Hilleir, que consiste en encontrar la distribución de probabilidad del Valor presente nto (VPN) para varios valores de i y entonces encontrar a partir de estas distribuciones, la distribución acumulada de la TIR.

En forma de ecuación es:

Prob TIR<i0 =P VPN<0 I i=i0

Con un criterio de aceptabilidad de que la probabilidad de que el valor presente sea mayor que cero, es de al menos del 9 5 %

36

7. VALOR EN RIESGO PARA UN PORTAFOLIO DE NEGOCIOS

7.1 VALOR EN RIESGO MEDIANTE LA DETERMINACIÓN DE LA MATRIZ DE VARIANZA-COVARIANZA

El Valor en riego de un portafolio de negocios se calculara con el empleo de la multiplicación de matrices, empleando la siguiente:

VeR= Vp'x Q x p

Con el ajuste a un nivel de confianza del 95% e intervalo de un dia de operación, a pesos mexicanos.

Se emplea el procedimiento siguiente:

CARTERA P

FUNCIÓN DE REPRESENTACIÓN

p=m(p)

VECTOR DE FLUJOS DE CAJA p

VERTICES PREDETERMINADOS

MATRIZ DE VARIANZAS Y COVARIANZAS AJUSTADA Q

VeR (p) = V p' x Q x p

OPERACIÓN A

FUNCIÓN DE REPRESENTACIÓN

a=m(A)

VECTOR DE FLUJOS DE CAJA a

37

8. VALOR EN RIEGO DE UNA OPCIÓN CON MODELO MONTECARLO

8.1 MÉTODO MONTECARLO-MODELO DE WIENER

Para el cálculo del Valor en riesgo de una opción (ver Anexo 10) se utilizará el método Montecarlo con el modelo de Wiener, a saber:

St = St.i+St-i (p At + a £t V At)

Con los siguientes valores:

S t= Valor del portafolio de negocios en el punto inicial St-i = Valor del portafolio de negocios subyacente u = Media de rendimientos At = Variación de periodos en los rendimientos o = Desviación estándar de rendimientos £t = Número aleatorio de distribución normal ( normsinv(rand())

La Pérdida/Ganancia se obtiene con la siguiente relación:

Pérdida/Ganancia = g(s)-g(s)

Donde:

g(s)= Valor de la opción simulada, y cambia con cada escenario.

g(s)= Promedio de los valores simulados; es decir, el promedio de precio obtenida con el método Montecarlo, y su valor es constante.

Haciendo 1,000 escenarios y para un nivel de confianza del 9 5 % se toma el quinto porcentil de la distribución de pérdidas y/o ganancias.

Para efectos comparativos al decisor, se anexa tablas del VaR de mercado global y el determinado para las mesas de dinero, cambios y derivados, con base en la metodología Montecarlo a un día y al 95% de confianza.

BANOBRAS, Disposiciones de carácter general aplicables a la información Financiera de las Instituciones de crédito. Reporte del Primer trimestre de 2005, dirección en Internet: www.cnbv.qob.mx

38

Valor en riesgo VaR)

Millones de pesos y porcentajes

Global u

Mesa de dinero Mesa de cambio Mesa de derivados 2/

PROMEDIO 2004

Var % del capital

neto

21.86 0.22% 7.32 0.07%

2.64 0.03% 19.91 0.20%

PROMEDIO 2003

Var % del capital

neto

4.94 0.06%

1.35 0 . 01% 16.85 0.17%

AL 3 1 DE DICIEMBRE

DE 2004 Var %

del capital neto

6.74 0.06% 5.78 0.05%

1.73 0.02% 14.31 0.14%

AL 3 1 DE DICIEMBRE

DE 2003 Var %

del capital neto

8.86 0.10%

1.52 0.02% 17.12 0.19%

1/ El VaR global de las mesas de operación comenzó a calcularse el 1 de Junio de 2004. 2/ La operación de productos financieros derivados inicio e 28 de agosto de 2003.

En tanto que el VaR trimestral de la cartera de créditos bajo el método Montecarlo, al 99% de confianza, al 31 de diciembre de 2004 se ubico en:

Valor en riesgo VaR)

Millones de pesos y porcentajes

Portafolio de crédito

PROMEDIO 2004

Var % del capital

neto

4,754.29 48.50%

PROMEDIO 2003

Var % del capital

neto

4,754.63 56.7%

AL 3 1 DE AL 3 1 DE DICIEMBRE DICIEMBRE

DE 2004 DE 2003 Var %

del capital neto

4,874.3 46.28%

Var % del capital

neto

4,748.6 52.58%

39

9. PROPUESTA DE PORTAFOLIOS DE INVERSION

Con el Método para la determinación de un área de negocio del ramo de la construcción mas rentable y el análisis del riesgo mediante el uso de la simulación Montecarlo para un proyecto de negocio individual, o con el cálculo del Valor en Riesgo por el uso de la matriz de varianza-covarianza para un portafolio de negocios, se obtendrá un conjunto de opciones o a lternativas de inversión que se presentará al decisor.

40

La metodología propuesta es como sigue:

SE IDENTIFICA UN AREA POTENCIAL DE NEGOCIO EN EL RAMO DE LA CONSTRUCCIÓN

FACTIBILIDADES DE USO DE SUELO

AREA DE INFLUENCIA DEL PROYECTO DE INVERSION

ESTUDIO DE NECESIDADES ^ >

PORTAFOLIO DE NEGOCIOS

ANÁLISIS DE UNA OPCIÓN DE NEGOCIO

ESTUDIO Y EVALUACIÓN PRELIMINAR DEL PORTAFOLIO DE

INVERSION

ESTUDIO Y EVALUACIÓN PRELIMINAR DE UNA OPCIÓN DE NEGOCIO

EVALUACIÓN FINANCIERA DEL PORTAFOLIO DE INVERSION

EVALUACIÓN FINANCIERA DE UNA OPCIÓN DE NEGOCIO

VALOR EN RIESGO VALOR EN RIESGO

DECISOR

41

ANEXO

ANEXO 1. DISEÑO DE LA MUESTRA

ANEXO 2. DISEÑO DE CUESTIONARIO

ANEXO 3. CODIFICACIÓN DE DATOS

ANEXO 4. TABULACIÓN DE DATOS

ANEXO 5. ANÁLISIS Y PRESENTACIÓN DE DATOS-CONCLUSIONES Y RECOMENDACIONES

ANEXO 6. FICHA TÉCNICA DE EVALUACIÓN PRELIMINAR DEL PROYECTO DE INVERSION

ANEXO 7. VALOR ESPERADO DEL VALOR PRESENTE NETO

ANEXO 8. VALOR ESPERADO DEL VALOR ANUAL EQUIVALENTE

ANEXO 9. DISTRIBUCIÓN DE PROBABILIDAD DE LA TASA INTERNA DE RENDIMIENTO (TIR)

ANEXO 10. CALCULO DEL VALOR EN RIESGO (VaR) SIMULACIÓN MONTECARLO-MODELO WIENER A UN DÍA Y 99% DE CONFIANZA

42

BIBLIOGRAFÍA

OBRAS CONSULTADAS

AAKER A., David, Et al, Investigación de mercado, 3a . Edición, Me Graw Hill, México, 1993, 715 págs.

GONZALEZ MELENDEZ, Raúl, Ingeniería de costos para constructores, Instituto Mexicano de Ingeniería de costos, S.A. de C.V., México, 2004, 332 págs.

COSS BU, Raúl, Análisis y evaluación de proyectos de inversión, 2 a . Edición, Limusa, S.A. de C.V., México, 2004, 375 págs.

COSS BU, Raúl, Simulación un enfoque práctico, 20a . Edición, Limusa, S.A. de C.V., México, 2003, 158 págs.

DE LARA HARO, Alfonso, Medición y control de riesgos financieros, 3a . Edición, Limusa, S.A. de C.V., México, 2003, 219 págs.

HERNANDEZ SAMPIERI, Roberto, Et al, Metodología de la investigación, 3a . Edición, Me Graw Hill, México, 2003, 705 págs.

OTRAS FUENTES CONSULTADAS

BANOBRAS, Disposiciones de carácter general aplicables a la información Financiera de las Instituciones de crédito. Reporte del Primer trimestre de 2005, dirección en Internet: www.cnbv.gob.mx

ESTRADA GARCIA, José, Contabilidad y Finanzas, Instituto Tecnológico de la Construcción, México, 2005, 119 págs.

GARCIA VILLALON, Julio, Et al, Enfoques diferentes para medir el valor en Riesgo (VaR) y su comparación. Aplicaciones, Universidad de Valladolid, XI I I Jornadas de ASEPUMA, 15 págs.

MARQUES GRAELLS (sic), Pere, Metodologías de investigación. Modelo para el diseño de una investigación educativa, dirección en Internet: http//dewey.uab.es/pmarques, 02 de enero del 2006.

PALOMARES CUADROS, Juan, Diseño de un modelo de investigación integral para la indagación en el reconocimiento de las prácticas recreativas en el tercer tiempo pedagógico, dirección en Internet: [email protected]

43

"Proyecto de inversión", dirección en Internet: http//:www.monografías.com, fecha de consulta: 15 de enero del 2006.

RUIZ MIER Y LEON, Gonzalo, "Métodos cuasi Monte Carlo"(sic), dirección en Internet: [email protected], 20 de enero del 2006.

44

RECOMENDACIONES

La generación de los números aleatorios con distribución normal para la determinación del Valor en riesgo de una opción con Modelo Montecarlo y la determinación de la gráfica de ganancia requiere de más de 1,000 ciclos.

En el presente estudio únicamente se realizaron 100 de ellos, derivado de que al realizarse en hojas de cálculo, el procesamiento se hace muy inestable, con retardos en tiempo muy significativo que provocó en mas de una ocasión el reinicio de los ciclos.

Es por ello que se recomienda implementar el uso de técnicas de programación para complementar el estudio en lo sucesivo, con la generación de gráficos de mayor resolución.

Adicionalmente a esto, conviene adicionar a la metodología propuesta, el manejo del VeRdelta y VeR en tiempo real. Esto permitirá conocer, de manera muy aproximada y sin tener que estimar nuevamente el VeR del portafolio de negocios, la tasa de cambio del VeR ante cambios en uno o varios de los flujos de caja de los elementos que componen la cartera y tomar decisiones de manera inmediata, mientras suceden los eventos.

Por otro lado y a través de la implementación del Verdelta, podremos identificar los riesgos más significativos y su contribución particular dentro del portafolio de negocio, y la contribución al riesgo de los elementos particulares.

45

ANEXO 1

TAMAÑO DE LA MUESTRA

1 Tamaño provisional de la muestra.-

DATOS.- INCOGNITAS.-p= Probabilidad de la muestra = 0.95 n'=

S2= Varianza de la muestra = p (1-p) = 0.05 n = (se)2= Error estándar propuesto = 1.50%

V2 = Varianza de la población = (se)2 = 0.00023

Tamaño provisional de la muestra Tamaño de la muestra

N= Tamaño de la muestra = 3,750.00 FORMULAS A EMPLEAR.-n' =

n=

n'=

n =

S2

V2

n' 1 + n'/N

0.05 = 211.111 0.00023

211.111 = 200 1.0563

46

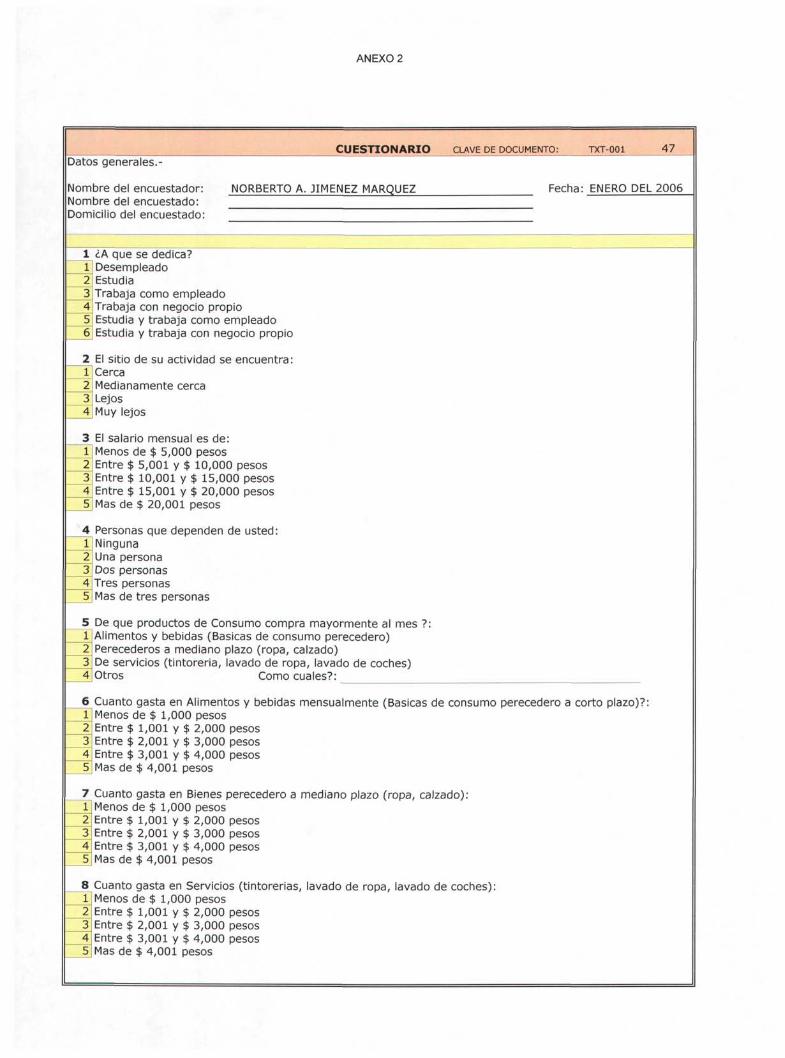

ANEXO 2

CUESTIONARIO CLAVE DE DOCUMENTO: TXT-001 47 Datos generales.-

Nombre del encuestador: NORBERTO A. JIMENEZ MÁRQUEZ Fecha: ENERO DEL 2006 Nombre del encuestado: Domicilio del encuestado:

1 ¿A que se dedica?

6

Desempleado Estudia Trabaja como empleado Trabaja con negocio propio Estudia y trabaja como empleado Estudia y trabaja con negocio propio

2 El sitio de su actividad se encuentra: " l jCerca 2 Medianamente cerca 3 Lejos

j íJMuy lejos

3 El salario mensual es de: j J Menos de $ 5,000 pesos J. Entre $ 5,001 y $ 10,000 pesos 3 Entre $ 10,001 y $ 15,000 pesos

j 4 Entre $ 15,001 y $ 20,000 pesos j y M a s de $ 20,001 pesos

4 Personas que dependen de usted: 1 Ninguna Ninguna

Una persona Dos personas Tres personas Mas de tres personas

5 De que productos de Consumo compra mayormente al mes ?: 1 2

Alimentos y bebidas (Básicas de consumo perecedero) Perecederos a mediano plazo (ropa, calzado) De servicios ( t intoreria, lavado de ropa, lavado de coches) Otros Como cuales?:

(^Cuanto gasta en Alimentos y bebidas mensualmente (Básicas de consumo perecedero a corto plazo)?: 1

4 5

Menos de $ 1,000 pesos Entre $ 1,001 y $ 2,000 pesos Entre $ 2,001 y $ 3,000 pesos Entre $ 3,001 y $ 4,000 pesos Mas de $ 4,001 pesos

7^Cuanto gasta en Bienes perecedero a mediano plazo (ropa, calzado): 1 Menos de $ 1,000 pesos

Entre $ 1,001 y $ 2,000 pesos Entre $ 2,001 y $ 3,000 pesos Entre $ 3,001 y $ 4,000 pesos Mas de $ 4,001 pesos

1 Cuanto gasta en Servicios (t intorerías, lavado de ropa, lavado de coches): Menos de $ 1,000 pesos Entre $ 1,001 y $ 2,000 pesos Entre $ 2,001 y $ 3,000 pesos Entre $ 3,001 y $ 4,000 pesos Mas de $ 4 ,001 pesos

ANEXO 2

9 Los productos que mas consume, los encuentra: Cerca Medianamente cerca Lejos Muy lejos

10 Lo que le interesa comprar, lo encuentra de manera: Siempre Algunas veces Ninguna

11 Que producto le interesaría tener disponible permanentemente cerca para compra?: _ J ^ Alimentos y bebidas (Básicas de consumo perecedero)

2 Perecederos a mediano plazo (ropa, calzado) 3 De servicios (tintorería, lavado de ropa, lavado de coches) 4\ Otros

12 El uso del local que ocupa es de t ipo: l |Habitacional ^Comerc ia l 3 De servicios 4 Educación 5 Otros Especifique:

Como cuales?:_ Como cuales?:_ Como cuales?:_ Como cuales?:

13 El local que ocupa es: Propio ¿Cuanto requeriría si lo vendiera ?: $_ Rentado y considero que el costo es excesivo Pago mensual de renta $_ Rentado y considero el costo de renta justo Pago mensual de renta $_ Rentado y considero el costo de renta económico Pago mensual de renta $_

Area (m2): Area (m2): Area (m2): Area (m2):

14 Si el local que ocupa estuviera en venta, ¿cual seria el precio?: Hasta $ 500 pesos / metro cuadrado De $ 501 a $ 750 pesos / metro cuadrado De $ 751 pesos a $ 1,000 pesos / metro cuadrado De $ 1,001 a $ 1,250 pesos / metro cuadrado De $ 1,251 a $ 1,500 pesos / metro cuadrado De $ 1,501 a $ 1,750 pesos / metro cuadrado

15 De acuerdo al t ipo de local que ocupa, lo considera suficiente en area?: Si No Que servicio le adicionaría ?:

CODIFICACIÓN DE DATOS 49 REGISTRO

DE COLUMNA

1

2

3

4

5

6

7

8

9

10

11

12 13

14

15

NUMERO DE PREGUNTA

1

2

3

4

5

6

7

8

9

10

11

12 13

14

15

DESCRIPCIÓN

¿A que se dedica?

El sitio de su actividad se encuentra:

El salario mensual es de:

Personas que dependen de usted:

De que productos de Consumo compra mayormente al mes ?:

Cuanto gasta en Alimentos y bebidas mensualmente (Básicas de consumo perecedero a corto Dlazol?: Cuanto gasta en Bienes perecedero a mediano plazo (ropa, calzado):

Cuanto gasta en Servicios (t intorerías, lavado de ropa, lavado de coches):

Los productos que mas consume, los encuentra: Lo que le interesa comprar, lo encuentra de manera: Que producto le interesaría tener disponible permanentemente cerca para compra?:

El uso del local que ocupa es de t ipo: El local que ocupa es:

Si el local que ocupa estuviera en venta, cual seria el precio?:

De acuerdo al tipo de local que ocupa, lo considera suficiente en area?:

CODIFICACIÓN 1

Desempleado

Cerca

Menos de $ 5,000 pesos

Ninguna

Alimentos y bebidas (Básicas de consumo nerpr-pdpro") Menos de $ 1,000 pesos

Menos de $ 1,000 pesos

Menos de $ 1,000 pesos

Cerca

Siempre

Alimentos y bebidas (Básicas de consumo nprprpdprol Habitacional Propio

Hasta $ 500 pesos / metro cuadrado

Si

2

Estudia

Medianamente cerca Entre $ 5,001 y $ 10,000 Desos Una persona

Perecederos a mediano plazo (ropa, calzado)

Entre $ 1,001 y $ 2,000 Desos Entre $ 1,001 y $ 2,000 Desos Entre $ 1,001 y $ 2,000 Desos Medianamente cerca Algunas veces

Perecederos a mediano plazo (ropa, calzado)

Comercial Rentado y considero que el costo es excesivo Pago mensual de renta

De $ 501 a $ 750 pesos / metro cuadrado

No

3

Trabaja como empleado

Lejos

Entre $ 10,001 y $ 15,000 Desos Dos personas

De servicios (t intorería, lavado de ropa, lavado dp rorhps l Entre $ 2,001 y $ 3,000 Desos Entre $ 2,001 y $ 3,000 Desos Entre $ 2,001 y $ 3,000 Desos Lejos

Ninguna

De servicios (t intorería, lavado de ropa, lavado dp rn rhps l De servicios Rentado y considero el costo de renta justo Pago mensual de renta i

De $ 751 pesos a $ 1,000 pesos / metro cuadrado

....

4

Trabaja con negocio propio

Muy lejos

Entre $ 15,001 y $ 20,000 Desos Tres personas

Otros

Entre $ 3,001 y $ 4,000 Desos Entre $ 3,001 y $ 4,000 Desos Entre $ 3,001 y $ 4,000 Desos Muy lejos

Otros

Educación Rentado y considero el costo de renta económico Pago mensual de renta $

De $ 1,001 a $ 1,250 pesos / metro cuadrado

....

5

Estudia y trabaja como empleado

Mas de $ 20,001 pesos

Mas de tres oersonas

Mas de $ 4 ,001 pesos

Mas de $ 4 ,001 pesos

Mas de $ 4 ,001 pesos

Otros

D e $ 1,251 a $ 1,500 pesos / metro cuadrado

6

Estudia y trabaja con negocio propio

—-

D e $ 1,501 a $ 1,750 pesos / metro cuadrado

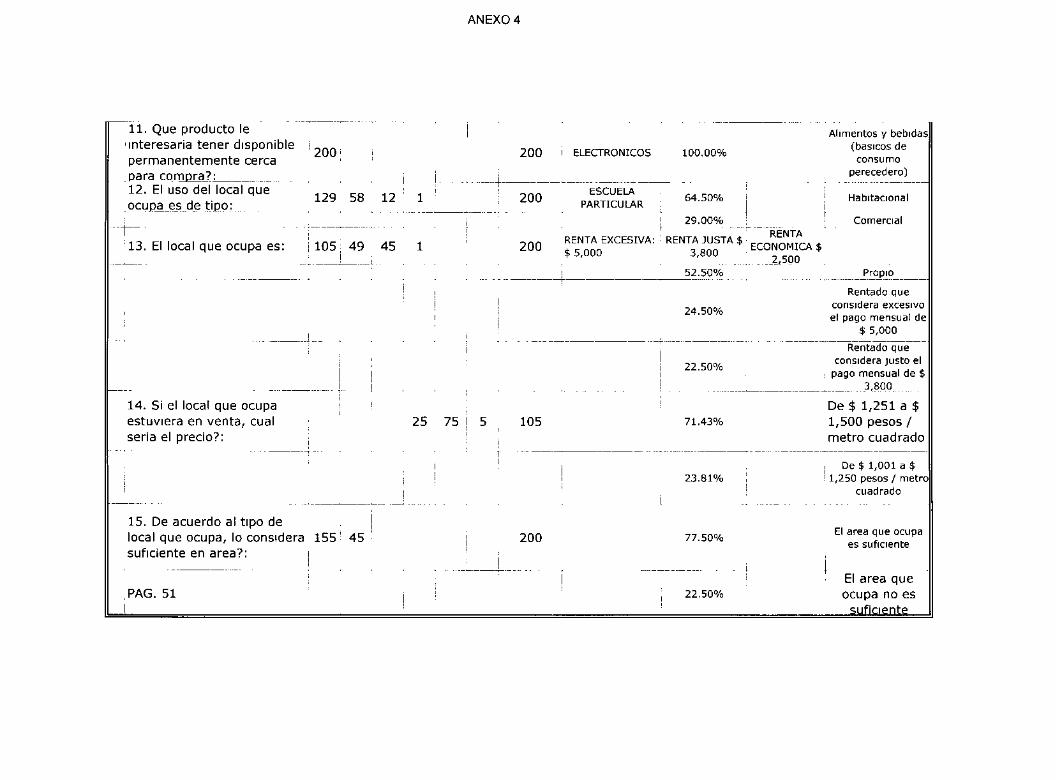

ANEXO 4

TABULACIÓN DE DATOS Luego de obtener los resultados de las entrevistas se tabulan los resultados de acuerdo a la lista de códigos: 50

No. PREG.

1. A que se dedica?

2. El sitio de su actividad se encuentra:

3. El salario mensual es de:

4. Numero de personas que dependen de usted:

5. De que productos de Consumo compra mayormente al mes?: 6. Cuanto gasta en alimentos y bebidas mensualmente?:

7. Cuanto gasta en bienes perecederos a mediano plazo (ropa, calzado, etc.)?:

8. Cuanto gasta en servicios (tintorerías, lavado de ropa, lavado de coche, etc.)?:

9. Los productos que mas consume los encuentra:

10. Lo que le interesa comprar lo encuentra de manera:

1

5

51

195

12

33

78

175

2

41

85

124

25

125

155

116

105

24

3

125

25

20

75

72

32

48

17

1

4

19

35

9

47

5

3

1

3

5

10

4

1

7

6 SUMAN

200

200

154

154

200

200

200

200

200

200

NOTAS

De las personas que trabajan

perciben:

ELECTRÓNICOS

62.500/c T r a b a j f C ° m ° empleado

20.50%

42.50%

25.50%

80.52%

12.99%

48.70%

30.52%

97.50%

62.50%

36.00%

77.50%

16.00%

58.00%

24.00%

52.50%

39.00%

87.50%

12.00%

i

Estudia

Medianamente cerca

Cerca

Salario entre $ 5,001 a $ 10,000

Salario entre $ 10,001 a $ 15,000

Dos personas

Tres personas Alimentos y bebidas

(básicos de consumo

perecedero)

Entre $ 1,001 a $ 2,000

Entre $ 2,001 a $ 3,000

Entre $ 1,001 a $ 2,000

Entre $ 2,001 a $ 3,000

Entre $ 1,001 a $ 2,000

Entre $ 2,001 a $ 3,000

Medianamente cerca

Cerca

Siempre

Algunas veces

ANEXO 4

11 . Que producto le

interesarla tener disponible

permanentemente cerca

para compra?: 12. El uso del local que

ocupa es de t ipo:

13. El local que ocupa es:

14. Si el local que ocupa

estuviera en venta, cual

seria el precio?:

15. De acuerdo al t ipo de

local que ocupa, lo considera

suficiente en area?:

PAG. 51

200

129

105

155

58

49

45

12

45

1

1

25 75 5

200

200

200

105

200

ELECTRÓNICOS

ESCUELA PARTICULAR

RENTA EXCESIVA: $ 5,000

100.00%

64.50%

29.00%

RENTA JUSTA $ 3,800

52.50%

24.50%

22.50%

71.43%

23.81%

77.50%

22.50%

RENTA ECONÓMICA $

2,500

Alimentos y bebidas (básicos de consumo

perecedero)

Habitacional

Comercial

Propio

Rentado que considera excesivo el pago mensual de

$ 5,000

Rentado que considera justo el pago mensual de $

3,800

De $ 1,251 a $

1,500 pesos /

metro cuadrado

De $ 1,001 a $ 1,250 pesos / metro

cuadrado

El area que ocupa es suficiente

El area que

ocupa no es

suficiente

ANÁLISIS DE LOS DATOS Y PRESENTACIÓN DE RESULTADOS 52 cuestionario.-

1. A que se dedica?

2. El sitio de su actividad se encuentra:

3. El salario mensual es de:

4. Numero de personas que dependen de usted:

5. De que productos de Consumo compra mayormente al mes?:

6. Cuanto gasta en alimentos y bebidas mensualmente?:

7. Cuanto gasta en bienes perecederos a mediano plazo (ropa, calzado, etc.)?: