Vivienda nueva y deshabitada

13

CIENTIFICA Investigación volumen 7 , número 2 agosto–diciembre 2013, ISSN 1870 – 8196 GUADALUPE M ARGARITA GONZÁLEZ HERNÁNDEZ Unidad Académica de Estudios del Desarrollo Universidad Autónoma de Zacatecas [email protected] Vivienda nueva y deshabitada en Zacatecas–Guadalupe, 1990 –2010

-

Upload

israel-pina -

Category

Documents

-

view

218 -

download

1

description

En México, las políticas de fomento a la vivienda que se rigen bajo el derecho a la vivienda digna, son políticas de financiamiento en apoyo al capital inmobiliario. Con el amparo de la liberalización de créditos y reestructuración de las instituciones financieras hipotecarias, y sostenida por los trabajadores como la única población objetivo (por su estabilidad laboral y seguridad financiera), la política de financiamiento de la vivienda se convierte en un éxito para la clase empresarial de la construcción.

Transcript of Vivienda nueva y deshabitada

CIENTIFICAInvestigación

volumen 7, número 2 agosto–diciembre 2013, issn 1870–8196CIENTIFICAInveInveInv ststs igigi aciaciacóiói nónó

volumen 7, número 2 agosto–diciembre CIENT, número 2 agosto–diciembre CIENTI, número 2 agosto–diciembre IFICA, número 2 agosto–diciembre FICA 2013, issn 1870–8196

guadalupe Margarita gonzález hernández

Unidad Académica de Estudios del DesarrolloUniversidad Autónoma de Zacatecas

Vivienda nueva y deshabitadaen Zacatecas–Guadalupe, 1990–2010

CIENTIFICAInvestigación

2

Resumen

En México, las políticas de fomento a la vivien-da que se rigen bajo el derecho a la vivienda dig-na, son políticas de financiamiento en apoyo al capital inmobiliario. Con el amparo de la libe-ralización de créditos y reestructuración de las instituciones financieras hipotecarias, y soste-nida por los trabajadores como la única pobla-ción objetivo (por su estabilidad laboral y segu-ridad financiera), la política de financiamiento de la vivienda se convierte en un éxito para la clase empresarial de la construcción. Esto deja a las ciudades con infinidades de nuevos pro-blemas, entre ellos las viviendas nuevas desha-bitadas. En 2010, la ciudad Zacatecas–Guadalupe mostraba evidencia de este fenómeno.

Palabras clave: vivienda, crédito hipotecario, Zaca-tecas –Guadalupe.

Abstract

In Mexico, housing promotion policy gover-ning under the right to adequate housing is real estate–led policy. Under the protection of credit liberalization and restructuring of financial ins-titutions mortgage, and sustained by workers as the only target population, job stability and financial security, policy housing finance be-comes a success for the enterprise–class cons-truction, leaving the city with an infinite num-ber of new problems, including new homes and uninhabited. In 2010, Zacatecas–Guadalupe city showed evidence of this phenomenon.

Keywords: housing, mortgage, Zacatecas–Guada-lupe city.

Introducción

Se demuestra que en México más que tener po-líticas de fomento a la vivienda que se rijan bajo el derecho a la vivienda digna, son de financia-miento en apoyo al capital inmobiliario. Bajo el amparo de la liberalización de créditos y la rees-tructuración de las instituciones financieras hi-potecarias, y con el sostén de los trabajadores como la única población objetivo debido a su es-tabilidad laboral y seguridad financiera, la políti-ca de financiamiento de la vivienda se torna en un éxito para la clase empresarial de la construc-ción. No obstante, lo anterior causa infinidades de nuevos problemas a las ciudades (mala cali-dad del stock de viviendas, segregación socio–espacial, generación de violencias), es el caso de las viviendas deshabitadas.

Desde la visión marxista, además de obtener plusvalor de la fuerza de trabajo en el proceso productivo, bajo el sistema de retención de sa-larios para ahorro de vivienda, los trabajado-res sustentan el negocio inmobiliario mexicano. Con el pretexto de una vivienda digna, al traba-jador que posee una relación contractual se le confina una vivienda cada vez de menor calidad a un costo financiero alto. Es notorio que el resi-dente urbano, distanciado de la relación contrac-tual capital–trabajo, sigue ausente y excluido de las políticas de fomento a la vivienda.

Con datos censales de población y vivienda por dos décadas (1990–2010) y con datos sobre los créditos ejercidos en el estado de Zacatecas, se demuestra que la mayor parte de ellos fue-ron ejecutados en la ciudad Zacatecas–Guadalu-pe (czg), la más grande del estado, porque es la única que cumple con el mercado cautivo de tra-bajadores con derecho al Instituto del Fondo Na-cional de la Vivienda para los Trabajadores (info-navit) y al Fondo de la Vivienda del Instituto de Seguridad y Servicio Sociales de los Trabajado-res del Estado (fovissste) y con los ingresos ne-cesarios para sustentar la rentabilidad del capital inmobiliario.

volumen 7, número 2 agosto–diciembre 2013, issn 1870–8196 3

Del derecho a la viviendaal derecho al crédito

Tanto las legislaciones como las políticas de fo-mento a la vivienda y declaratorias universales de derechos humanos convergen en que la vi-vienda es un derecho universal. En la actualidad, la vivienda tiene un problema de democracia, crecimiento y equidad. Las políticas de fomen-to a la vivienda se enfocan en principios libera-les para dotar de ella a los más desprotegidos, pobres y vulnerables (Etchegaray, 1997). Desde su perspectiva, las políticas de los últimos años han detenido la ocupación ilegal del suelo, han dado solución habitacional a la mayor parte de las fa-milias (incluso las de menores ingresos), y han llevado servicios básicos a casi todas las vivien-das (Ducci, 1997). Sin embargo, los datos eviden-cian lo siguiente:

Los capitalistas relacionados con la industria de la construcción inmobiliaria fueron los grandes beneficiarios, ya que compraron re-servas de suelo en las periferias urbanas.

El Estado ha tenido que centrar su política de financiamiento habitacional en la dimensión del déficit acumulado.

Existe mayor déficit en la calidad de vida en la vivienda de interés social (Rodríguez y Su-granyes, 2004 y 2011). El promedio de las di-mensiones de la vivienda en México ha caído de 56.6 m2 en 1990 a 48.8 m2 en 2010 (Sánchez, 2012).

Hay un costo social y urbano de la producción masiva de viviendas sociales, entre ellos el lo-calizar servicios y equipamiento en la perife-ria (no considerados en los proyectos de vi-vienda social), versus las ventajas que ofrecen las áreas ya consolidadas de la ciudad.

Se produce una segregación al situar en espa-cios específicos a grupos sociales similares y separarlos de los distintos.

Es posible observar fragmentación al seleccio-nar y diferenciar los espacios urbanos a través de fraccionamientos.

Se percibe inseguridad asociada a la conviven-cia como práctica de exclusión (Rodríguez y Sugranyes, 2004 y 2011).En todo caso, la relación entre el Estado (bajo

la égida del sector público) y los capitales inmo-biliarios en la producción de vivienda de interés social se torna un asunto político para determi-nar, no sólo la orientación de las demandas de vivienda y acceso al suelo de los residentes de las ciudades, así como de sus estructuras urbanas (García, 2010), sino para apropiarse de los traba-jadores como mercado cautivo bajo la tutela de las prestaciones sociales como derecho humano y laboral.

Instrumentalización del crédito a la vivienda en México

El proceso de industrialización fomentado en la posguerra, basado en la exportación de mate-rias primas e importación de bienes de capital, orientó los f lujos de capitales y personas a las ciudades, en especial a las grandes: México, Gua-dalajara y Monterrey. La demanda de vivienda y suelo se convirtió en un problema que el gobier-no tuvo que solucionar con la creación de insti-tuciones hipotecarias.

En México, los programas de fomento al cré-dito de la vivienda datan de 1963. Para entonces se buscó promover y regular la participación de la banca privada en el sector; en ella se empleó el ahorro público a través del sistema bancario con la creación del Fondo de Operación y Finan-ciamiento Bancario a la Vivienda (fovi), por un lado, y el infonavit y el fovissste mediante las prestaciones relacionadas al trabajo, por el otro. No obstante, el proceso se consolidó lentamente (Torres y Eibenschutz, 2005) y en forma desigual en todo el territorio: el capital inmobiliario creó sólo el 17 por ciento y el Estado el 0.42 por ciento del stock habitacional nacional durante la década de los sesenta, donde la ciudad de México con-centró la mayor parte (García, 2010).

CIENTIFICAInvestigación

4

A inicios de la década de los setenta, la esta-bilidad de precios, el crecimiento sostenido del producto interno bruto y el fortalecimiento del Estado como agente económico directo permi-tió la creación de un engranaje legal para contro-lar, regular y planificar la inversión y oferta de vi-vienda de interés social. Situación que permitió al Estado ofrecer crédito barato a una reducida parte de la población urbana, principalmente de ingresos medios y bajos. La crisis a mediados de la década obligó al sistema de financiamiento de la vivienda estatal a orientar su cobertura social hacia los de mayor capacidad de pago. Al mismo tiempo, los organismos supranacionales exigie-ron al Estado mexicano fortalecer la propiedad privada y el impulso de la vivienda propia nueva como mecanismos de defensa contra la amena-za comunista. Sin embargo, la cobertura resul-tó limitada y más ante la reducción de recursos, cuando la banca se liberó de destinar parte de la captación de los recursos a fovi y los restringió a los préstamos provenientes del Banco Mundial (García, 2010).

Hasta 1993 se dio el proceso de reestructura-ción para que estas instituciones hipotecarias públicas se convirtieran en instrumentos neta-mente financieros y se dejara al capital privado la construcción de viviendas para los trabajado-res. En teoría, tales reformas pretendían mejorar la eficiencia del infonavit y fovissste, agilizar la recuperación de créditos, transparentar sus ges-tiones y sobre todo «facilitar el derecho del tra-bajador para elegir su vivienda en el mercado» (García, 2010: 42). En contraste, el Fondo Nacional de Habitaciones Populares (fonhapo) se encargó del mejoramiento, ahorro y subsidios a la vivien-da progresiva y en especial a la vivienda social y rural (Gonzáles, 2002; Torres y Eibenschutz, 2005). Ante aquellas reformas, la vivienda social perdió importancia «como factor de cooptación políti-ca» por parte del Estado, pero permitió la apro-piación del mercado inmobiliario por el capital. El papel del sector público se enfocó en facilitar la actividad bajo la responsabilidad de ser única-

mente promotor, con ello se dirigía a establecer las condiciones generales para que el capital pri-vado y el sector social la asumieran (Mejía, 1997).

A raíz de la crisis del 95 y bajo los lineamien-tos del Banco Mundial, el infonavit dejó de ser promotor de la vivienda para ser facilitador, así creó un mercado cautivo para los capitales in-mobiliarios gracias a los recursos provenientes del salario indirecto del trabajador. Asimismo, di-cho instituto vendió sus reservas territoriales y, con la modificación del artículo 27 constitucio-nal, el capital inmobiliario adquirió tierras ejida-les en las periferias de las ciudades mexicanas. Aunque su finalidad fue construir lotes homo-géneos al interior y diferenciados respecto al ex-terior de fraccionamientos de viviendas, se dejó de lado el control de calidad que había estipula-do el infonavit tiempo atrás. La orientación del beneficiario también cambió: antes de su refor-ma el infonavit otorgó cobertura a quienes per-cibían ingresos menores a dos salarios mínimos, en un 83 por ciento. Al modificarse su organiza-ción, la cobertura se dio a los de ingresos mayo-res a dos salarios mínimos, en un 77 por ciento (García, 2010).

En la actualidad, la vivienda en México se pue-de adquirir bajo distintos tipos de financiamien-to: a través de instituciones y organismos hipo-tecarios, instituciones de fomento a la vivienda rural y la autoconstrucción bajo el esquema de vivienda nueva, vivienda usada, mejoramien-to, ampliación, lote con servicio y pie de casa. Con esa configuración se encuentran diversos actores que socializan el fomento de la vivien-da: desarrolladores, intermediarios financieros privados —bancos y las Sociedades Financie-ras de Objeto Limitado (sofoles)—, intermedia-rios financieros públicos —infonavit, fovissste, Sociedad Hipotecaria Nacional (shf), Fideicomi-so Fondo Nacional de Habitaciones Populares (fonhapo) y Comisión Nacional de la Vivienda (conavi)—, gobiernos federal, estatal y municipal, así como productores sociales de vivienda (Gon-záles, 2002; Fundación Centro de Investigación y

volumen 7, número 2 agosto–diciembre 2013, issn 1870–8196 5

Documentación de la Casa–Sociedad Hipoteca-ria Federal cidoc–shf, 2010).

La producción social de la vivienda ha sido predominante en la construcción de vivienda nueva, pues acaparó el 55 por ciento de los cré-ditos de 1983 a 2003 otorgados en el país (Torres y Eibenschutz, 2005). En la entidad, el crédito a la vivienda nueva, en el periodo 1990–2010 obtuvo las siguientes cifras: 89 por ciento en 1990, 60 por ciento en 2000 y 78 por ciento en 2010 (conavi, 2013).

La vivienda como apropiacióndel valor de cambio del sueloy del plusvalor del trabajador

Según la teoría de localización, el valor artificial dado al suelo bajo la renta monopólica, exten-sión, singularidad y localización, permite enca-recer su precio. En las ciudades, los valores del suelo en compra y venta se elevan de acuer-do con la proximidad a centros de comercios y servicios, equipamiento urbano o amenidades. A fin de maximizar las ganancias, los capitalis-tas inmobiliarios buscarán reducir costos en la construcción de la vivienda social: la ubicarán lo más lejos posible de los altos precios del uso del suelo y no se prestará la debida atención a su constitución física (O’Sullivan, 1996, Engels, 1873).

A inicios de la etapa capitalista la vivienda era un rasgo de relaciones anteriores al capitalismo, porque era un mecanismo de sujeción del prole-tariado. La emancipación del proletariado signi-ficó quedarse sin nada, libre para vender exclu-sivamente su fuerza de trabajo (Engels, 1873). El problema de la vivienda en esa época consistía en no proveer de ella a los proletariados y tener que arrendarla. Con ese sistema indirecto se da una estafa:

El capitalista obliga, en primer término, a la fuer-za de trabajo comprada a reproducir su valor y, en segundo lugar, a producir una plusvalía que queda

temporalmente en sus manos, mientras es reparti-da entre los miembros de la clase capitalista. Aquí se produce, pues, un valor excedente; la suma to-tal del valor existente resulta incrementada. Total-mente distinto es lo que ocurre con el alquiler de una vivienda. Cualquiera que sea el importe de la estafa sufrida por el inquilino, no puede tratarse sino de la transferencia de un valor que ya existe, previamente producido; la suma total del valor po-seído conjuntamente por el arrendatario y arren-dador sigue siendo la misma (Engels, 1873: 327).

Lo rescatable de esto es que en el sistema ca-pitalista, la extracción de plusvalor se efectúa a través del proceso productivo y el resto de las actividades económicas (distribución, consumo, entretenimiento) sólo lo transfieren. En la actua-lidad, con el proceso de reestructuración eco-nómica, la f lexibilidad laboral y la introducción de la tecnología como formas de reducir el cos-to variable implican desproveer de su empleo al proletariado. No obstante, puede surgir que con la dinámica de rentabilizar al capital de otras ac-tividades (como la producción de la vivienda), se dependa exclusivamente de la relación capital–trabajo bajo la transferencia de valor (en una par-te de su salario).

El proceso de reestructuración de la economía, introducido para mantener a f lote la tasa de ga-nancia y basado en las nuevas tecnologías, pro-vocó la f lexibilización en el proceso productivo y afectó la contratación de la fuerza de trabajo en dos formas. La primera, por medio de un proce-so más intensivo de su uso, con un salario más bajo, jornadas más largas y ausencia de presta-ciones de seguridad social.

Los trabajadores que permanecieron en el pro-ceso productivo se vieron, con el paso del tiem-po, imposibilitados a ahorrar; su salario, inclu-so, ya no cubrió sus necesidades más básicas. El sistema de seguridad social siguió quitándole su parte proporcional para el crédito de la vivienda. La segunda, a través del despido masivo de traba-jadores industriales que no fueron ya requeridos

CIENTIFICAInvestigación

6

y se vieron inmersos en el desempleo, subem-pleo y autoempleo en sectores menos rentables y con menor productividad; como los servicios que dieron cabida a una inmensa precarización de su trabajo, con jornadas extenuantes, ingre-sos magros y nulas posibilidades de prestaciones sociales que permitan su reposición y reproduc-ción como clase social y seres humanos. En ese sector es imposible acceder a una vivienda si no se cuenta con un sistema de ahorro altamente rentable.

El Estado más allá de retirarse de la economía, como pregona la corriente teórica neoliberal, ha reconfigurado su función en favor del capital. Mediante el principio de la eficiencia y la trans-parencia de los recursos ha regulado el ahorro para la vivienda de los trabajadores con interme-diarios inmobiliarios; ello ha brindado al traba-jador la oportunidad de escoger libremente su vivienda, cuando en el periodo antecesor el or-ganismo regulador se la dotaba. Ante esa diná-mica, la política actual de fomento de la vivienda en México depende por completo de los trabaja-dores (Gonzáles, 2002; García, 2010).

Así se da una transferencia de valor desde la esfera de la producción hasta la producción de vivienda para el trabajador, sujeto a sistemas de crédito altamente nocivos para su reproducción (créditos a largo plazo, castigos por carteras ven-cidas) como fuerza de trabajo. El capital inmobi-liario se ocupa, por tanto, de proveer principal-mente vivienda nueva (con este sistema no es rentable la usada) al trabajador, lo que deja de lado al que cumple funciones económicas bajo formas no capitalistas.

No obstante, ante el actual sistema de desman-telamiento de prestaciones sociales y sus modos de organización sindical, el trabajador ha dismi-nuido su volumen como posible demanda de vi-vienda del capital inmobiliario. Se reduce el tra-bajador que se convierte en consumidor de las viviendas nuevas, sobre todo si su costo se in-crementa por su precio monopólico. Mientras tanto, el capitalista aumenta su oferta de vivien-

da reduciendo los costos salariales de sus traba-jadores y la calidad de los materiales utilizados. Con la protección del Estado, que le asegura el ahorro del trabajador, la capacidad instalada de la producción de vivienda se da muy por encima del reducido monto de trabajadores como mer-cado objetivo. Como resultado se tiene el exce-dente de viviendas producidas.

Concentración de trabajadores,ingresos y créditos en czg (1990–2010)

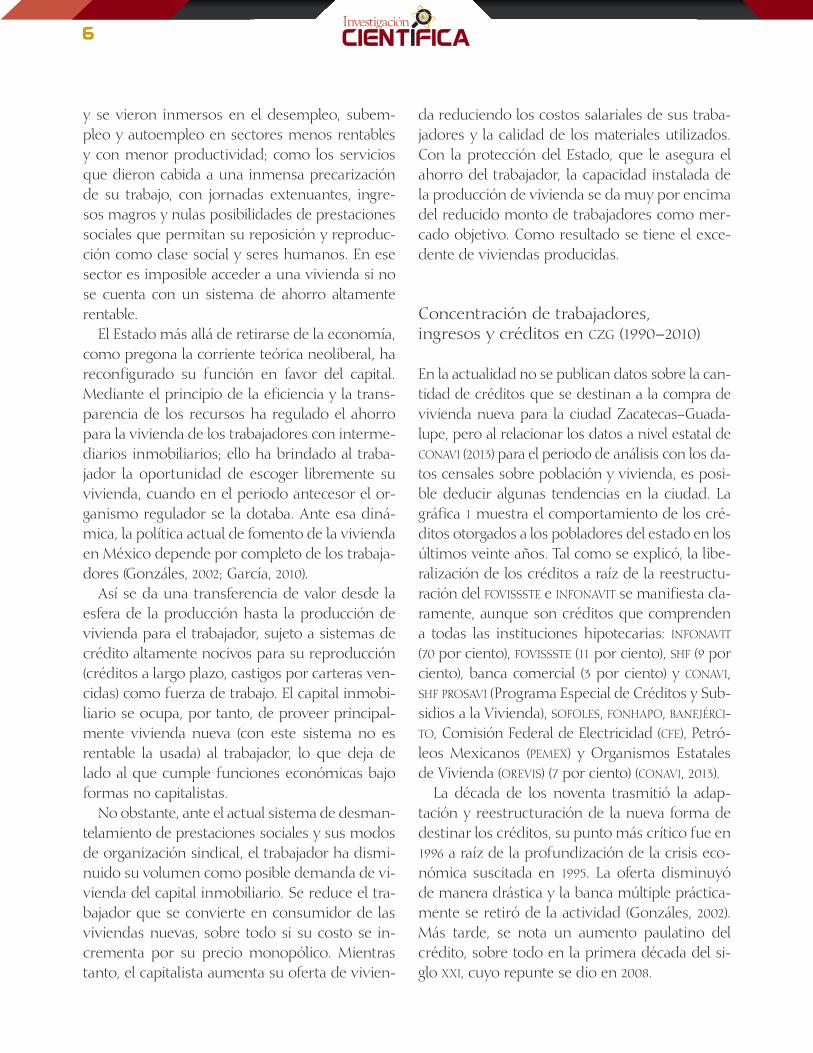

En la actualidad no se publican datos sobre la can-tidad de créditos que se destinan a la compra de vivienda nueva para la ciudad Zacatecas–Guada-lupe, pero al relacionar los datos a nivel estatal de conavi (2013) para el periodo de análisis con los da-tos censales sobre población y vivienda, es posi-ble deducir algunas tendencias en la ciudad. La gráfica 1 muestra el comportamiento de los cré-ditos otorgados a los pobladores del estado en los últimos veinte años. Tal como se explicó, la libe-ralización de los créditos a raíz de la reestructu-ración del fovissste e infonavit se manifiesta cla-ramente, aunque son créditos que comprenden a todas las instituciones hipotecarias: infonavit (70 por ciento), fovissste (11 por ciento), shf (9 por ciento), banca comercial (3 por ciento) y conavi, shf prosavi (Programa Especial de Créditos y Sub-sidios a la Vivienda), sofoles, fonhapo, banejÉrci-to, Comisión Federal de Electricidad (cfe), Petró-leos Mexicanos (peMex) y Organismos Estatales de Vivienda (orevis) (7 por ciento) (conavi, 2013).

La década de los noventa trasmitió la adap-tación y reestructuración de la nueva forma de destinar los créditos, su punto más crítico fue en 1996 a raíz de la profundización de la crisis eco-nómica suscitada en 1995. La oferta disminuyó de manera drástica y la banca múltiple práctica-mente se retiró de la actividad (Gonzáles, 2002). Más tarde, se nota un aumento paulatino del crédito, sobre todo en la primera década del si-glo xxi, cuyo repunte se dio en 2008.

volumen 7, número 2 agosto–diciembre 2013, issn 1870–8196 7

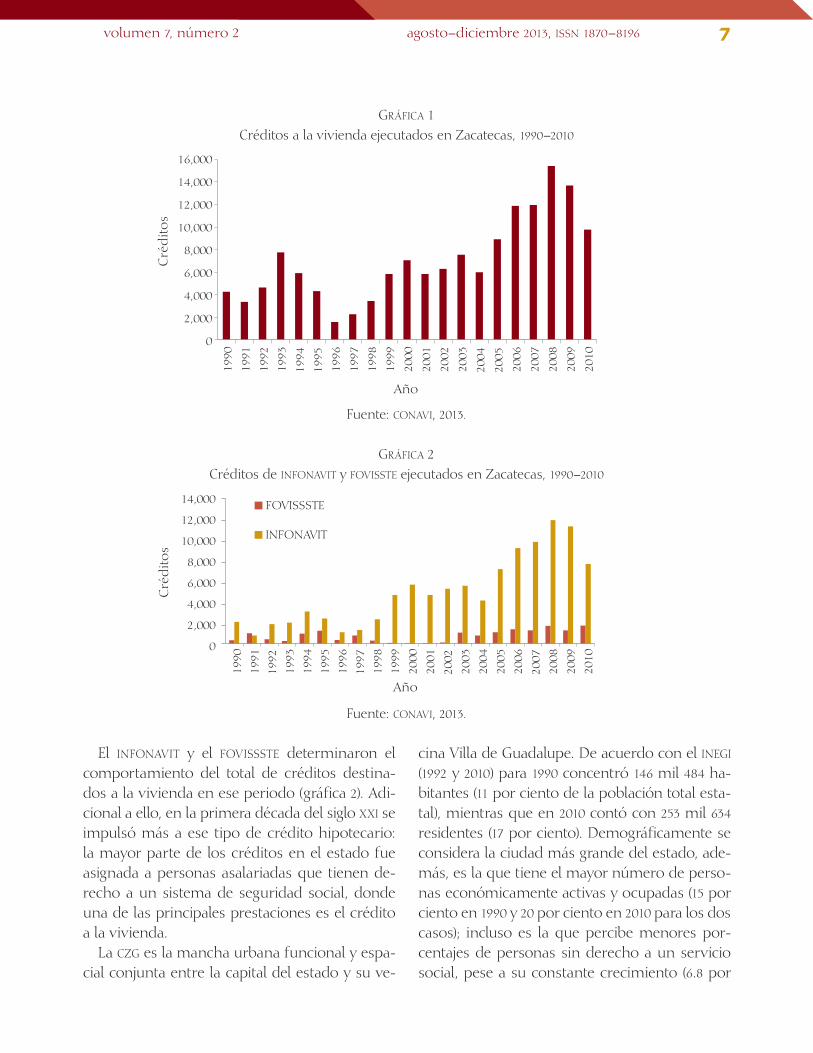

El infonavit y el fovissste determinaron el comportamiento del total de créditos destina-dos a la vivienda en ese periodo (gráfica 2). Adi-cional a ello, en la primera década del siglo xxi se impulsó más a ese tipo de crédito hipotecario: la mayor parte de los créditos en el estado fue asignada a personas asalariadas que tienen de-recho a un sistema de seguridad social, donde una de las principales prestaciones es el crédito a la vivienda.

La czg es la mancha urbana funcional y espa-cial conjunta entre la capital del estado y su ve-

cina Villa de Guadalupe. De acuerdo con el inegi (1992 y 2010) para 1990 concentró 146 mil 484 ha-bitantes (11 por ciento de la población total esta-tal), mientras que en 2010 contó con 253 mil 634 residentes (17 por ciento). Demográficamente se considera la ciudad más grande del estado, ade-más, es la que tiene el mayor número de perso-nas económicamente activas y ocupadas (15 por ciento en 1990 y 20 por ciento en 2010 para los dos casos); incluso es la que percibe menores por-centajes de personas sin derecho a un servicio social, pese a su constante crecimiento (6.8 por

gráfica 1Créditos a la vivienda ejecutados en Zacatecas, 1990–2010

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Año

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Cré

dito

s C

réd

itos

Año

FOVISSSTE

INFONAVIT

Fuente: conavi, 2013.

gráfica 2Créditos de infonavit y fovisste ejecutados en Zacatecas, 1990–2010

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Año

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Cré

dito

s C

réd

itos

Año

FOVISSSTE

INFONAVIT

Fuente: conavi, 2013.

CIENTIFICAInvestigación

8

ciento en 2000, 7.9 en 2005 y 11.6 en 2010) (inegi, 2000, 2005 y 2010). De eso se deriva que el mayor número de personas ocupadas con derecho al Instituto Mexicano del Seguro Social (iMss) y al Instituto de Seguridad y Servicios Sociales para los Trabajadores del Estado (issste) radica desde el 2000 en la czg (tabla 1).

tabla 1Proporción de la población de la czg

con derecho a iMss e issste en el estadode Zacatecas, 2000–2010

2000 2005 2010

Derecho al iMss de la czg 0.27 0.33 0.33

Derecho a issste de la czg 0.39 0.39 0.4

Fuente: xii y xiii Censo General de Población y Vivienda (2000 y 2010) y ii Conteo (2005), inegi.

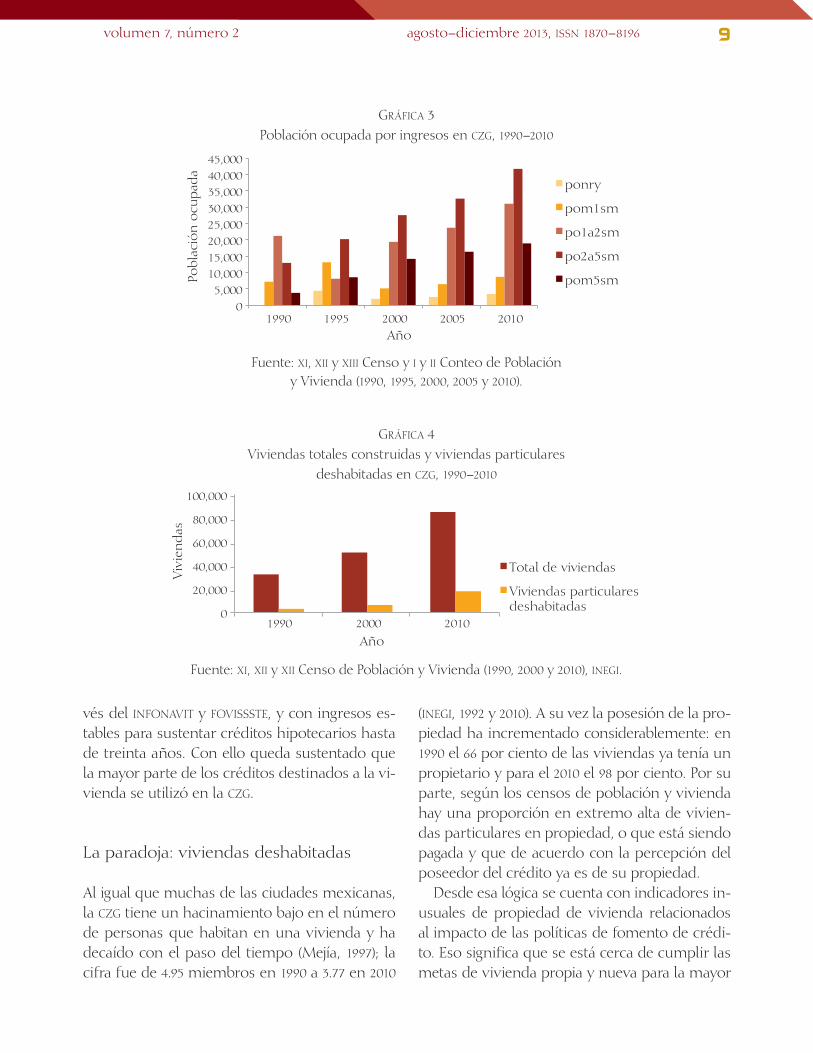

Con base en tal información, el setenta por ciento de los créditos destinados por el infonavit y el fovissste cayeron en la czg, esto también pue-de comprobarse con el destino de la población ocupada e ingresos percibidos en dicha mancha urbana. Desde 1992 hasta 2005 los servicios aca-pararon el 40 por ciento, el comercio el 23 por ciento, las actividades administrativas públicas de los tres niveles de gobierno y niveles territo-riales el 13 por ciento, la industria de la transfor-mación el 9 por ciento, los transportes y comu-nicaciones el 3 por ciento, la industria extractiva el 1 por ciento y las actividades agrícolas el 1 por ciento (inegi, 2005a). Respecto a los ingresos, me-joró la proporción de personas ocupadas que re-cibieron más de dos salarios mínimos: pasó de 53 por ciento en 1990 a 61 por ciento en 2000 y 58 por ciento en 2010. No obstante, el número de per-sonas que recibieron más de cinco salarios mí-nimos decayó de 21 por ciento en 2000 a 18 por ciento en 2010 (inegi, 1992, 2000 y 2010) (gráfica 3).

Al comparar con datos estatales, en 1990 la czg concentró el menor porcentaje de personas ocu-padas que recibieron menos de un salario míni-mo, con un 15.7 por ciento. Para el 2000 disminu-

yó a 12.7 por ciento e incrementó a 14.5 en 2010. En cuanto a personas que perciben entre uno y dos salarios mínimos, la czg sigue siendo la ciudad que menos proporción aporta respecto al resto del estado: 1990 (18 por ciento), 2000 (17 por ciento) y 2010 (19 por ciento). Tampoco pue-de aludirse al bono demográfico y sus tenden-cias como justificante para el crecimiento espec-tacular de la dotación de créditos y viviendas, supone la conavi (2012) y la Fundación cidoc–shf (2010). Las tasas de crecimiento de la población no fueron sorprendentes: 1990–1995 (0.86), 1995–2000 (0.63) y 2000–2005 (0.68), y no se pronostica que lo sean cuando la tendencia de aquella es al envejecimiento (González, 2010).

Salvo la de los adultos (dieciocho a 59 años) y jóvenes (quince a dieciocho años) que están cre-ciendo a tasas de 1.5 por ciento, el resto de los grupos de la czg (cero a cinco y seis a catorce años) tuvo tasas de crecimiento cercanas al cero (0.65) de 1990 a 2005 (González, 2010). No obstante, los cambios demográficos suscitados por la mi-gración intraurbana (desde la ciudad de Zacatecas hacia la de Guadalupe), las condiciones económi-cas no son prósperas. La economía, basada prin-cipalmente en la distribución del gasto público, no ha creado un efecto multiplicador en el resto de la economía urbana, si bien en el comercio y los servicios a pequeña escala (González, 2009).

Para las clasificaciones más altas de ingreso la czg es la que domina el panorama; en el rubro de personas ocupadas que reciben ingresos en-tre dos y cinco salarios mínimos concentró en 1990 el 29 por ciento, en 2000 el 30 y en 2010 el 31; en la población con más de cinco salarios míni-mos, el aporte a nivel estatal se disparó en 1990

a 38 por ciento, en 2000 a 39 y en 2010 a 40 (inegi, 1992, 2000 y 2010). Pese a los declives sufragados por el proceso de reestructuración productiva que acentúa la f lexibilidad y la precarización la-boral ya evidentes al final del periodo de estudio (González et al., 2007), se contó con un mercado cautivo de personas ocupadas en sectores que poseyeron derecho al crédito a la vivienda a tra-

volumen 7, número 2 agosto–diciembre 2013, issn 1870–8196 9

vés del infonavit y fovissste, y con ingresos es-tables para sustentar créditos hipotecarios hasta de treinta años. Con ello queda sustentado que la mayor parte de los créditos destinados a la vi-vienda se utilizó en la czg.

La paradoja: viviendas deshabitadas

Al igual que muchas de las ciudades mexicanas, la czg tiene un hacinamiento bajo en el número de personas que habitan en una vivienda y ha decaído con el paso del tiempo (Mejía, 1997); la cifra fue de 4.95 miembros en 1990 a 3.77 en 2010

(inegi, 1992 y 2010). A su vez la posesión de la pro-piedad ha incrementado considerablemente: en 1990 el 66 por ciento de las viviendas ya tenía un propietario y para el 2010 el 98 por ciento. Por su parte, según los censos de población y vivienda hay una proporción en extremo alta de vivien-das particulares en propiedad, o que está siendo pagada y que de acuerdo con la percepción del poseedor del crédito ya es de su propiedad.

Desde esa lógica se cuenta con indicadores in-usuales de propiedad de vivienda relacionados al impacto de las políticas de fomento de crédi-to. Eso significa que se está cerca de cumplir las metas de vivienda propia y nueva para la mayor

gráfica 3Población ocupada por ingresos en czg, 1990–2010

0 5,000

10,000 15,000 20,000 25,000 30,000 35,000 40,000 45,000

1990 1995 2000 2005 2010

Pob

laci

ón

ocu

pad

a

Año

ponry

pom1sm

po1a2sm

po2a5sm

pom5sm

0

20,000

40,000

60,000

80,000

100,000

1990 2000 2010

Viv

ien

das

Año

Total de viviendas

Viviendas particularesdeshabitadas

Fuente: xi, xii y xiii Censo y i y ii Conteo de Población y Vivienda (1990, 1995, 2000, 2005 y 2010).

gráfica 4Viviendas totales construidas y viviendas particulares

deshabitadas en czg, 1990–2010

0 5,000

10,000 15,000 20,000 25,000 30,000 35,000 40,000 45,000

1990 1995 2000 2005 2010

Pob

laci

ón

ocu

pad

a

Año

ponry

pom1sm

po1a2sm

po2a5sm

pom5sm

0

20,000

40,000

60,000

80,000

100,000

1990 2000 2010

Viv

ien

das

Año

Total de viviendas

Viviendas particularesdeshabitadas

Fuente: xi, xii y xii Censo de Población y Vivienda (1990, 2000 y 2010), inegi.

CIENTIFICAInvestigación

10

parte de la población, ante el bajo nivel de ha-cinamiento y alta proporción de propiedad de la vivienda; o en su defecto, existen residentes que tienen varias viviendas. La gráfica 4 expone el creciente volumen de viviendas construidas en la czg y la proporción de viviendas particula-res deshabitadas: en 1990 equivalía al 9 por ciento del total de viviendas, en 2000 aumentó a 13 por ciento y en 2010 fue de 21 por ciento.

Se realizó investigación de campo en fraccio-namientos donde se han aplicado créditos. Con base en ello, las viviendas deshabitadas respon-den a varios factores: lejanía respecto a sus cen-tros de trabajos, sus actividades sociales, eco-nómicas, políticas y sobre todo familiares; mala calidad de la vivienda y medio circundante inse-guro; provisión deficiente de servicios públicos (agua, energía eléctrica, alumbrado, transporte, equipamiento escolar o comercial); emigración a otras ciudades en busca de oportunidades labo-rales; y la no necesidad de la vivienda.

Casi en todos los casos se obtuvo la vivien-da para «aprovechar el crédito», «tener una casa para rentarla», «tenerla por si se llegara a necesi-tar», «posteriormente venderla». Debido a que la mayor parte de los beneficiarios de esas vivien-das son personas con ingresos mayores a dos salarios mínimos, muchos de ellos ya cuentan con otra propiedad obtenida bajo otros medios.

Para los propietarios de la mayoría de las vivien-das deshabitadas otorgadas por el infonavit o fovissste no son necesarias o no es de primor-dial necesidad poseerlas o utilizarlas.

Según se advierte en la gráfica 1, la liberali-zación del crédito es más notoria desde el año 2000 pero su punto álgido fue en 2008. La pleni-tud de las viviendas deshabitadas se dio en 2010, los datos expresados por inegi (2010) son eviden-cia: 12 mil 458 viviendas están deshabitadas y 5 mil 559 se usan temporalmente. Ya en el 2000 se había percibido un incremento del 281 por ciento (inegi, 2000 y 2010). Este fenómeno, sorprenden-te para las instituciones hipotecarias, se constata en otras ciudades (Milenio, 2011; Noroeste, 2012; Tri-buna de San Luis, 2012; El mañana, 2013).

El mapa 1 expone el grado de número de vi-viendas deshabitadas en la czg para el 2010 de acuerdo con el Área Geoestadística Básica (ageb). El Centro Histórico de la ciudad de Zacatecas (chz) tuvo el grado más alto de vivienda desha-bitada. Como muchos de los centros de las ciu-dades, desde finales del siglo xx ha perdido po-blación para dar paso sobre todo a la actividad terciaria. A partir de 2009 se ha decrecido esta actividad (en número de establecimientos, per-sonal ocupado y generación de ingresos) a cau-sa del surgimiento de nuevas localizaciones en otros centros comerciales y de servicios en la

Mapa 1Grados de vivienda deshabitada en la ciudad Zacatecas–Guadalupe, 2010

Fuente: xiii Censo General de Población y Vivienda (2010), inegi.

volumen 7, número 2 agosto–diciembre 2013, issn 1870–8196 11

periferia (González y González, 2012). Por tanto, el chz se mostró como la zona con mayor indi-cador de viviendas deshabitadas y que no son de reciente creación.

Los grados altos y muy altos de viviendas des-habitadas se asocian a las colonias o áreas donde la mayor parte de los residentes, son pobladores que reciben ingresos, por motivos laborales, su-periores a dos salarios mínimos. Como ejemplo, los valores altos se localizan en las colonias Co-linas del Padre, Cerro de la Virgen, Cerrada del Ángel, Lomas del Lago, Sierra de Álica, spauaz, stuaz o Lomas del Monasterio, donde el porcen-taje de personas con ingresos mayores a dos sa-larios mínimos supera el 60 por ciento de su po-blación total.

Para sustentar esa afirmación, a través del Coefi-ciente de Correlación de Pearson se relacionó a las viviendas deshabitadas con las personas que recibieron ingresos de dos a cinco salarios míni-mos y las que percibieron más de cinco en 2010 (inegi, 2010). Mediante el cuestionario base se obtuvo información sobre la población ocupa-da, los datos fueron estandarizados y calculados para las ageb que no disponían de datos de la tasa de crecimiento geométrico (inegi, 1997). Los resultados se presentan a continuación.

Se confirma que la vivienda deshabitada se vincula a la población con ingresos mayores a dos salarios mínimos. Concretamente, inf luye-ron más las personas con dos a cinco salarios mínimos, lo cual se debe a que en ese año el 40 por ciento de la población ocupada se encon-traba en esa categoría. Para conocer la magnitud de la determinación se aplicó la técnica de re-

gresión no lineal, a través del método de curva de estimación, con el mismo fin; se arrojó el si-guiente modelo:

vivsola = 48.5 + 0.237logy25sm+0.203logym5sm+e

El ajuste del modelo no es tan alto pues hay una r2 con valor de 0.124. No obstante, el mode-lo fue estadísticamente significativo al obtener un valor de f a 15.279 (con una significancia de 0.000), comparada con el valor de tablas. No exis-ten problemas de colinealidad porque el valor de tolerancia es cercano a 1 (0.971), es decir las varia-bles no están relacionadas. La prueba t que mide la relevancia de los estimadores de las variables también fue notable, ya que tuvo valores de 0.00 para las variables de ingreso entre dos y cinco sa-larios mínimos e ingreso mayor a cinco salarios mínimos. Los valores de t de cada uno de los va-lores fueron mayores a los de tablas. Finalmente, el valor de la prueba Durbin Watson (1.446) es ma-yor a los valores límites de tablas, por lo que los términos del error no están correlacionados. Ello sustenta la idea de que los residentes de la czg con ingresos mayores a dos salarios mínimos fo-mentaron la abundancia de viviendas deshabita-das, gracias a su facilidad para obtener créditos hipotecarios durante el 2010.

La ciudad capital concentra un importante con-glomerado de empleados burocráticos y priva-dos que, bajo la ley de trabajo constantemente reformulada, otorga prestaciones sociales como la del derecho a la vivienda. Sin embargo, no ocurre lo mismo con la mayoría de los munici-pios de la entidad; a sus pobladores les es impo-

tabla 2Correlación de Pearson entre vivienda e ingreso en la czg, 2010

Población ocupada que recibe ingresos entre dos y cinco

salarios mínimos

Población ocupada que recibe ingresos mayores a cinco

salarios mínimos

Vivienda deshabitada 0.294 0.269

Nivel de significancia 0.000 0.000

CIENTIFICAInvestigación

12

sible utilizar un crédito a la vivienda como dere-cho laboral debido a su orientación económica (economía campesina de subsistencia, ganade-ría, minería, comercio al por menor) y su pobre capacidad receptora de ingresos. Según conavi (2012), la czg demandó 2 mil 252 viviendas nue-vas en 2006, 2 mil 215 en 2007, 2 mil 205 en 2008, 2 mil 291 en 2009 y 2 mil 173 en 2010. Una demanda que por mucho ha sido superada con 11 mil 791 créditos autorizados en 2006, 11 mil 869 en 2007, 15 mil 319 en 2008, 13 mil 585 en 2009 y 9 mil 711 en 2010 (conavi, 2013) en todo el estado; bajo proyec-ciones estimadas, el 70 por ciento de esos crédi-tos fueron destinados a la czg.

Aunque la demanda continúa calculándose con el esquema del derecho a la vivienda, el desti-no de los créditos tiene objetivos diferentes: ren-tabilidad, estabilidad y seguridad que proporcio-na el derechohabiente localizado principalmente en la czg. La demanda de vivienda mantendrá su curso, uno muy distinto al de la construcción y el financiamiento de la vivienda. Los demandan-tes de vivienda digna, los pobladores con ingre-sos precarios, seguirán solicitando programas de fomento a la vivienda acordes con sus posibilida-des (el fonhapo apenas cubrió el 0.006 por ciento de los créditos otorgados de 1990 a 2010 en el es-tado). Mientras, las instituciones privadas y públi-cas hipotecarias difundirán sus desarrollos habi-tacionales y sus políticas de financiamiento sobre los pobladores que no las demandan, pero sí las pueden adquirir.

Conclusiones

El exceso de viviendas no se debe al mal cálcu-lo en proyecciones de financiamiento, en realidad se trata de inversiones de capital excedente que busca rentabilizarse. La abundancia de casas nue-vas deshabitadas corresponde a la liberalización del crédito desde el cambio de dirección en la po-lítica de vivienda, ya que por medio de la shf los derechohabientes pueden acceder a una casa de

acuerdo con un crédito estipulado a las normas laborales, mientras que anteriormente el infona-vit y el fovissste proveían la vivienda en físico.

La política de fomento no corresponde al de-recho a la vivienda, sino al capital inmobiliario; con ello se busca, a través de la gestión y regu-larización del Estado, rentabilizar en el mercado del suelo bajo la tutela de la vivienda. Esto no es novedoso, Engels (1873) recalcaba que la buena voluntad de los capitalistas industriales de pro-veerles una vivienda cercana a los trabajadores no era por ser personajes de alta moral, sino por-que era un negocio muy rentable. Por tanto, el derecho a la vivienda es un problema político más que un valor universal de bienestar. Es una disputa acerca de la apropiación de beneficios de un derecho establecido por la democracia libe-ral. Proveer vivienda a los trabajadores con cierta seguridad laboral, sin considerar si le es necesa-ria o útil, responde a la necesidad de rentabilizar capitales que buscan donde reproducirse.

Si bien no existe evidencia de una crisis inmo-biliaria, el exceso de viviendas en la mayoría de las ciudades mexicanas ha causado estragos. Hay referencias que señalan al 2008 como un punto de quiebre debido a la caída en la dotación de créditos, símbolo de una posible saturación del mercado. Aunque el objetivo de esta investiga-ción no es analizar las consecuencias del exce-dente de viviendas, es necesario por lo menos enunciar el desperdicio de recursos de todo tipo (ambiental, económico, material); la expansión de la ciudad sin regulación, control ni planea-ción, algo poco probable en una sociedad capita-lista; la generación de fenómenos que aluden a la criminalidad, violencia y abuso (robos, creación de bandas o pandillas); los focos de infección. Todos ellos son fenómenos que en la actual di-námica socioeconómica mundial tendrá que atender la institución estatal y la sociedad bajo la socialización de costos, en tanto que los benefi-cios son privatizados por el capital inmobiliario.

volumen 7, número 2 agosto–diciembre 2013, issn 1870–8196 13

Bibliografía

Comisión Nacional de Vivienda (2012). Necesidades de vi-vienda 2006–2012. Distrito Federal: Autor.

Comisión Nacional de Vivienda (2013). Cierres definitivos de vivienda 1973–2011. Distrito Federal: Autor.

Ducci, M. (1997). Chile: el lado obscuro de una política de vivienda exitosa. Eure, xxiii(69), 99–115.

Engels, F. (1873). Contribución al problema de la vivien-da. En Marx, C. y Engels, F., Obras escogidas, tomo ii. Moscú: Progreso.

Etchegaray, A. (1997). Vivienda, democracia y equidad. En Etchegaray, A. et al. Las reformas sociales en acción: vivienda (Serie Políticas Sociales no. 20). Santiago de Chile: cepal.

Fundación cidoc–shf (2010). Estado actual de la vivienda en México. Distrito Federal: Autor.

García, B. (2010). Vivienda social en México (1940–1999). Cuadernos de Vivienda y Urbanismo, 3(5), 34–49.

García, S. (7 de abril 2012). Problema por viviendas solas. Tribuna de San Luis.

Gonzáles, G. (2002). El crédito hipotecario y el acceso a la vivien-da para los hogares de menores ingresos en América Latina (Serie Financiamiento del Desarrollo no. 122). San-tiago de Chile: cepal.

González, G. (2009). Centralidad y distribución espacial del ingreso. Cambios en la estructura de la ciudad Zacatecas–Guadalupe (1990–2004). Zacatecas: Consejo Nacional de Ciencia y Tecnología/ Universidad Autónoma de Zacatecas.

González, G. (2010). Tendencias demográficas en Zaca-tecas–Guadalupe, 1990–2005. Revista Electrónica Zacate-cana sobre Población y Sociedad, (33), 1–33.

González, G. et al. (2007). Reproducción precaria familiar. Conceptualización y evidencias en Zacatecas–Guadalupe (1990–2004). Zacatecas: Fondo Mixto–Consejo Nacio-nal de Ciencia y Tecnología/ Universidad Autónoma de Zacatecas.

González, G. y González, J. (2012). Capital y trabajo: impli-caciones de la reestructuración productiva del espa-cio. Delos. Revista de Desarrollo Local Sostenible, 5(15), 1–12.

Instituto Nacional de Estadística, Geografía e Informá-tica (1992). xi Censo General de Población y Vivienda 1990. Aguascalientes: Autor.

Instituto Nacional de Estadística, Geografía e Infor-mática (1995). Conteo. Aguascalientes: Autor.

Instituto Nacional de Estadística, Geografía e Informá-tica (1997). Manual de medidas sociodemográficas. Aguas-calientes: Autor.

Instituto Nacional de Estadística, Geografía e Infor-mática (2000). xii Censo General de Población y Vivienda 2000. Aguascalientes: Autor.

Instituto Nacional de Estadística, Geografía e Infor-mática (2005). ii Conteo de Población y Vivienda 2005. Aguascalientes: Autor.

Instituto Nacional de Estadística, Geografía e Infor-mática (2005ª). Encuesta nacional de empleo urbano. Aguascalientes: Banco de Información Económica.

Instituto Nacional de Estadística, Geografía e Infor-mática (2010). xiii Censo General de Población y Vivienda 2010. Aguascalientes: Autor.

Manilla, E. (16 de enero 2013). Crece el número de vi-viendas solas. El mañana.

Mejía, J. (1997). La política de vivienda en México. En Etchegaray, A. et al. Las reformas sociales en acción: vi-vienda (Serie Políticas Sociales no. 20). Santiago de Chile: cepal.

Milenio (14 de marzo 2011). Sorprende a sector cifra de viviendas solas.

Nancy L. (10 de septiembre 2012). Detectan 3 mil casas solas. Noroeste.

O’Sullivan, A. (1996). Urban economics (tercera edición). Boston: Irvin/ McGraw Hills.

Rodríguez, A. y Sugranyes, A. (2004). El problema de vivienda de los ‹con techo›. Eure, xxx(91), 53–65.

Rodríguez, A. y Sugranyes, A. (2011). Vivienda privada de la ciudad. Revista de Ingeniería (35), 100–107.

Sánchez, J. (2012). La vivienda «social» en México. Pasado, presente y futuro. Distrito Federal: jsa.

Torres, R. y Eibenschutz, R. (2005). Dimensión e impactos macro y microeconómicos de la producción social de vivien-da en México. Distrito Federal: Consejo Nacional de Ciencia y Tecnología/ Secretaría de Desarrollo So-cial / Comisión Nacional de Fomento a la Vivien-da/ Universidad Autónoma Metropolitana.