Vitamina C 2017-010 - acontapanama.org · p on ían un c ol c h ón me s e n tía c on f or tabl e...

16

Revista del Contador Panameño VITAMINA C Estado de Resultados El Cierre de Operaciones en un Negocio. Rol del Contador en la prevención del Blanqueo de Capitales Entre Profesionales

Transcript of Vitamina C 2017-010 - acontapanama.org · p on ían un c ol c h ón me s e n tía c on f or tabl e...

• A Ñ O 2 0 1 7 • E D I C I Ó N 2 O C T U B R E - N O V I E M B R E 2 0 1 7

Revista del Contador Panameño

VITAMINA C

Estado de Resultados

El Cierre de Operaciones en un

Negocio.

Rol del Contador en la prevención del Blanqueo de

Capitales

Entre Profesionales

R E V I S T A D E L C O N T A D O R P A N A M E Ñ O

Directora: Zorayda La Grotta de Millán

Colaboradores de esta Edición: Aleida Morales Dídimo Barrios Edgar CamarenaGerineldo Sousa Militza de Changmarin

Visítenos en: www.acontapanama.org

Síguenos en:

Portada: Foto tomada en la Cinta Costera en

el Año 2016 Viva Panamá

Notas del EditorYa viene noviembre

Rol del Contador en la prevención del Blanqueo de Capitales

Los Organismos de Supervisión deberán mantener un registro de todas las empresas

El Cierre de Operaciones de un Negocios

Considera a la Caja de Seguro Social de Panamá al momento de Liquidar su Empresa.

Estado de ResultadosEs informe preferido de los empresarios.

03

05

10

13

Entre ProfesionalesLo define nuestra actitud

14

Vitamina C

NOTAS DEL EDITOR

Por: Mgtra. Zorayda La Grotta de Millán

Directora de Publicación - ACONTAP

Ya llego el mes de octubre y se intensifican las prácticas de clarines y tambores preparándose para celebrar el mes de noviembre mes de la Patria.

Con el mismo cariño que elaboraron estos Raspados, así hemos elaborado esta edición

para usted. Recordamos los vasos cónicos de naranjitas, que se utilizaban para vender el raspado. Eran vasos de papel fabricados en Panamá y fueron reemplazado

por los vasos de foam.

Recordemos que la Patria se honra con nuestro trabajo, compromiso, educación y valores; que nadie nos hará un reconocimiento por ello; pero nos queda la satisfacción

que ayudamos ha generar ciudadanos más felices.

Panamá es una país feliz. ¿Cómo lo se? Lo vemos en la alegría de los niños jugando futball sin zapatos, en las jóvenes que hacen tembleques para vender, en la abuela feliz

de atender a sus nietos que están de vacaciones, en la creatividad de aquel que se levanta a las 3:00 a.m. para llegar a las 8:00 a.m. su trabajo y aún tiene ganas de

hacer memes.

Hay problemas sí, pero mientras existan ciudadanos con amor a su país y su familia tenemos un futuro maravilloso esperandonos.

VIVA PANAMÁ

3

Profesor Gerineldo Sousa

Especilista en Auditoria Forense

Rol del Contador en la prevención del Blanqueo de Capitales financiamiento de terrorismo y

financiamiento de la proliferación de armas de destrucción masiva

5

Actualmente, en la República de Panamá, se ha generado una serie de investigaciones forenses, producto de delitos económicos y financieros, por el mal uso de fondos manejados a nivel Gubernamental y que ha afectado el riesgo imagen de nuestro País, adicionalmente, las autoridades investigadoras, están requiriendo a profesionales de la auditoria forense, para que realicen las investigaciones que permitan primeramente identificar la forma como se ejecutó el delito, actores, cuantía y procesos de identificar flujo aplicado para la transferencia de los fondos, con la finalidad de poder aplicar mecanismos locales e internacionales de recuperación de activos.

El mundo está inundado de delitos financieros. Ninguna persona u organización, pública o privada, secular o religiosa, con fines de lucro o benéficos está inmune a caer víctima de estos delitos. Quienes delinquen de esta forma aparecen en distintas formas, muchas veces utilizando como fachada entidades fantasmas, de pantalla o ficticias (algunas legales) para realizar sus actividades criminales.

¿Qué es el delito financiero? Una buena definición de base puede ser que es una acción no violenta que permite obtener, mover, esconder o disfrazar, en forma ilícita, dinero u otro valor con el uso de artimaña, fraude, artificio, corrupción o engaño, para el beneficio del autor del acto u otras personas.

Mucho de este fraude, y miles de instancias similares en todo el mundo, se puede cometer debido a la corrupción de los participantes en los programas o en las agencias públicas que los conducen. Controles y auditorías laxos, débil supervisión por parte de los reguladores, inadecuada aplicación de la ley por parte de las agencias investigativas y la falta de atención a la recuperación de los activos robados por los delincuentes financieros incentiva a otros delincuentes y engendra más delitos financieros.

Uno de los puntos fundamentales en la evaluación de un cliente nuevo o recurrente es obtener un conocimiento sobre la naturaleza de la actividad del cliente; así como comprobar las actividades declaradas y cuando se determine que la operación o transacción sea inusual, deben examinar con especial atención cualquier hecho, operación o transacción con independencia de su cuantía.

6

El examen se aplicará considerando lo siguiente:

a. Antecedentes y propósitos de las transacciones y documentar los hallazgos por escrito.

b. Aplicar debida diligencia ampliada o reforzada a las relaciones de negocios o transacciones con personas natural o jurídica procedentes de países que de acuerdo a GAFI, no apliquen medidas suficientes para los delitos de blanqueo de capitales, financiamiento de terrorismo y financiamiento de la proliferación de armas de destrucción masiva.

c. Consultar listas especiales y de referencia sobre riesgos de clientes.

Al momento de iniciar relaciones comerciales con un cliente, se debe identificar y saber quién es el beneficiario final y conocer la naturaleza de sus actividades, comportamiento financiero y relación con otras cuentas o contratos.

Realizar un seguimiento continuo de las actividades financieras o transaccional a lo largo de la relación comercial con los clientes, enfocándose en movimientos en efectivo, cuasi efectivo, cheques o transferencias electrónicas, le permitirá al contador, identificar situaciones que puedan ser condicionantes de que se estén ejecutando operaciones atípicas y que deben ser analizadas con mayor detenimiento.

En este sentido, se recomienda aplicar un análisis utilizando herramientas, tales como la Minería de Datos, Análisis predictivos, evaluar reportes internos del cliente, etc.

De acuerdo a la nueva regulación en materia de prevención del blanqueo de capitales, identificada como la Ley 23 de abril de 2015, establece que los sujetos obligados puedan contratar a auditores externos, especialistas independientes o empresas de cumplimiento, para hacer las evaluaciones de los clientes y de sus operaciones.

Se establece que los auditores externos, especialistas independientes o empresas de cumplimiento deben tener una experiencia comprobada mínima de cinco años en el dominio de las leyes locales e internacionales sobre prevención en blanqueo de capitales, financiamiento de terrorismo y financiamiento de proliferación de armas de destrucción masiva.

Los auditores externos, especialistas independientes o empresas de cumplimientos deben aplicar procedimientos continuados de auditoria interna que garanticen la efectividad del sistema de control interno para la prevención y detección de los delitos enunciados.

7

El programa de las evaluaciones independientes deberán enfocarse en el riesgo determinado por cada área y sus programas variaran, según:

a. el tamaño del sujeto obligado, b. su complejidad, c. el alcance de sus actividades, d. su perfil de riesgo e. la calidad de sus funciones de control f. su diversidad geográfica g. cantidad de productos y servicios h. clientes i. canales de distribución j. volumen de sus operaciones y k. uso de la tecnología

Adicionalmente en la Ley 23, como en el Reglamento de la misma, se indica que los Sujetos Obligados podrán contratar empresas de cumplimiento que estén especializadas en esta materia para que los asistan en los procedimientos de identificación del cliente, identificación del beneficiario final y comprensión de la naturaleza comercial o transaccional del cliente.

Estas empresas deberán contar con personal idóneo y profesional especializado en la prevención del Blanqueo de Capitales, el Financiamiento del Terrorismo y el Financiamiento de la Proliferación de Armas de Destrucción Masiva, con acreditaciones que puedan ser validadas por los Organismos de Supervisión.

Los Organismos de Supervisión deberán mantener un registro de todas las empresas de cumplimiento que sean idóneas para prestar servicios de evaluación independiente sobre la efectividad de los controles.

8

Para los efectos de ser registradas, las empresas de cumplimiento deberán como mínimo:

a. Residir en la República de Panamá.

b. Proporcionar la documentación de constitución, Aviso de Operación, Registro Público, RUC y Paz y Salvo de la Dirección General de Ingresos.

c. Proporcionar información sobre la identificación de sus directivos y representantes, así como el número de teléfono y dirección de correo electrónico de los mismos.

d. Presentar la documentación, currículum, programas y credenciales de sus directivos, técnicos y trabajadores que le acrediten experiencia y experticia en el área o sector al cual pretendan prestar sus servicios como empresas de cumplimiento, de lo contrario no podrán ser registradas para prestar el servicio.

e. Sus directivos, técnicos y trabajadores deberán contar con certificaciones nacionales e internacionales en materia de Blanqueo de Capitales, el Financiamiento del Terrorismo y el Financiamiento de la Proliferación de Armas de Destrucción Masiva.

f. Contar con procedimientos y políticas de debida diligencia respecto a la identificación del propietario efectivo o beneficiario final.

g. Presentar constancias que demuestren haber recibido o facilitado en calidad de instructor, un mínimo de 160 horas de capacitación especializada anualmente en materia de prevención del Blanqueo de Capitales, Financiamiento del Terrorismo y Financiamiento de la Proliferación de Armas de Destrucción Masiva para aquellas personas naturales que pretendan actuar por orden y representación de la empresa de cumplimiento.

"Me comí 14 años en cana (…) La noche que me ponían un colchón me sentía confortable, aprendí que si no puedes ser feliz con pocas cosas no vas a

ser feliz con muchas cosas. La soledad de la prisión me hizo valorar muchas cosas".

José Mujica Ex-Presidente de Uruguay

"La crisis económica provocó que se cuestionase la independencia de los organismos de control, su regulación, y su actuación, e incluso su utilidad, para hacer frente a una situación de crisis"

V a l e r i a n o M a r t i n e z

T i t u l a r d e H a c i e n d a - E s p a ñ a X I X C o n g r e s o i n t e r n a c i o n a l

D e A E C A 2 7 d e s e p t i e m b r e d e 2 0 1 7

9

Gacetas

GACETA No. 28335 - A DECLARA QUE ES INCONSTITUCIONAL EL DECRETO NO. 441-2016-DMySC,POR EL CUAL SE APRUEBA EL DOCUMENTO TITULADO

"REQUISITOS Y CONTROLES PARA OTORGAR APOYOS EN LA ASAMBLEA NACIONAL (DONATIVOS O SUBSIDIOS)".

GACETA No. 28335 - B - APRUEBA EL "CODIFICADOR FINANCIERO PARA EL REGISTRO DE ACTIVOS FIJOS,

INTANGIBLES Y BIENES NO AMORTIZABLES EN EL SECTOR PÚBLICO.

GACETA No. 28343 Opinión N° 6-2017 POSICIÓN ADMINISTRATIVA ¿SE DEBE

O NO ENTENDER QUE LA CONTABILIDAD QUE ESTÁ APLICANDO CADA CASA DE VALOR, DEBE SER

SUPLANTADA POR ESTE PLAN ÚNICO DE CUENTAS, OSIMPLEMENTE USARÁN EL PUC PARA HACER EL REPORTE?

https://www.gacetaoficial.gob.pa

GACETA No. 28346 Decreto Ejecutivo N° 102 - POR EL CUAL SE HACEN

NOMBRAMIENTOS EN LA JUNTA TÉCNICA DE CONTABILIDAD.

GACETA No. 28346 - A Acuerdo N° 007-2017 - REGLAS PARA LA

ESTANDARIZACIÓN DEL CHEQUE PERSONAL Y COMERCIAL EN PANAMÁ.

GACETA No. 28376 - B ACTUALIZA EL PROCEDIMIENTO DE LAS SOLICITUDES DE NO APLICACIÓN DEL CÁLCULO ALTERNO DEL IMPUESTO SOBRE LA RENTA (CAIR) Y SE ESTABLECEN REQUISITOS

OPCIONALES PARA COMPLEMENTAR Y AMPLIAR LOS DETALLES DE LA INFORMACIÓN QUE ACOMPAÑA DICHAS

SOLICITUDES.

Licdo. Didimo Barrios D. [email protected]

El CIERRE DE OPERACIONES DE UN NEGOCIO

10

Algunos empresarios y colegas desconocen, que el reportar las liquidaciones finales de los trabajadores en la planilla preelaborada, que mensualmente se envía a la Caja de Seguro Social, no es sinónimo de notificar la Institución, que a partir del mes venidero la empresa no tiene trabajadores; y dejan de enviarla por el Sistema de Ingresos y Prestaciones Económicas (SIPE).

Estos casos se ven a diario en la Caja de Seguro Social, sobre la desinformación que reportar las liquidaciones finales, ya se cumplió con el trámite de informar, y esto acarrea sanciones o multas que van desde B/.100.00 hasta la cifra de B/.5,000.00.

El Artículo 88 de la ley 51 es claro al señalar: Deber de notificar del Cese de operaciones, todo cese de operaciones, ya sea temporal o definitivo, de los empleados registrados ante la Caja de Seguro Social, deberá notificarse formalmente por escrito a la Institución antes o hasta un plazo de treinta días, calendarios siguiente a la fecha efectiva de dicho cese”.

Al analizar los criterios que se desarrollan de este evento que esta regulado en el Reglamento General de Ingresos de la Caja de Seguro Social, actualizado y publicado en Gaceta Oficial 28028C del 16 de mayo del 2016, la generación de sanciones pueden realizarse porque los empresarios no hicieron efectivo la NOTIFICACIÓN.

11

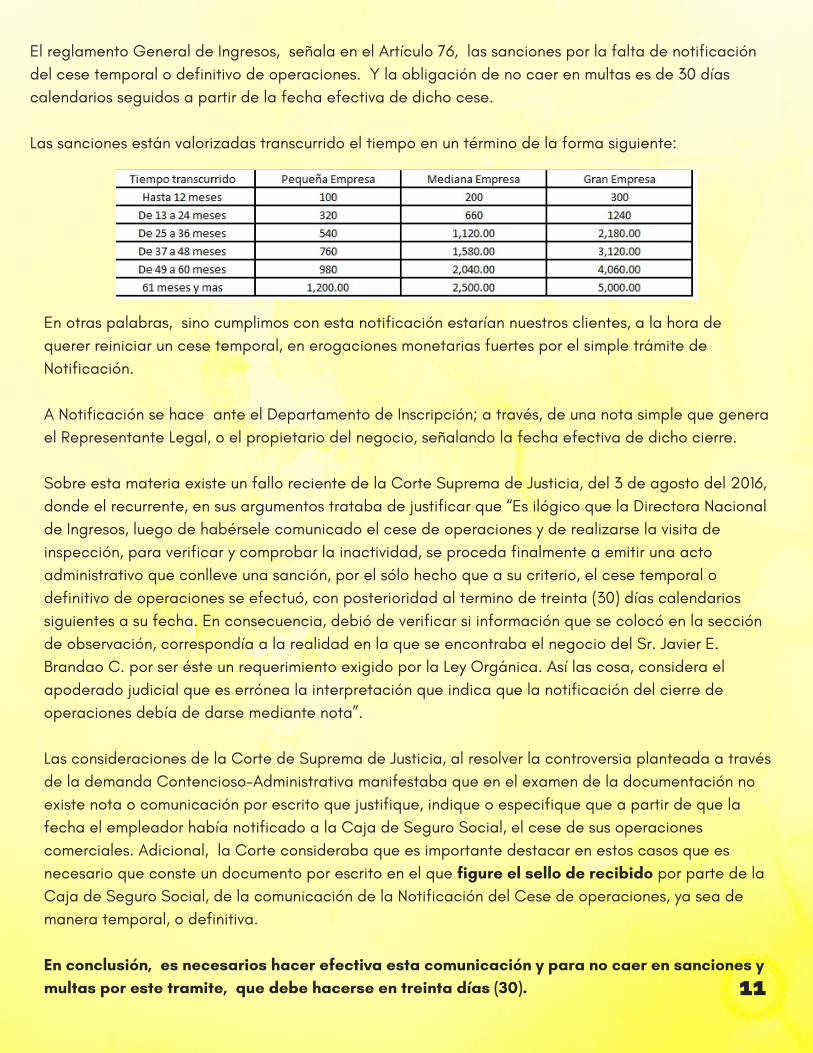

El reglamento General de Ingresos, señala en el Artículo 76, las sanciones por la falta de notificación del cese temporal o definitivo de operaciones. Y la obligación de no caer en multas es de 30 días calendarios seguidos a partir de la fecha efectiva de dicho cese.

Las sanciones están valorizadas transcurrido el tiempo en un término de la forma siguiente:

En otras palabras, sino cumplimos con esta notificación estarían nuestros clientes, a la hora de querer reiniciar un cese temporal, en erogaciones monetarias fuertes por el simple trámite de Notificación.

A Notificación se hace ante el Departamento de Inscripción; a través, de una nota simple que genera el Representante Legal, o el propietario del negocio, señalando la fecha efectiva de dicho cierre.

Sobre esta materia existe un fallo reciente de la Corte Suprema de Justicia, del 3 de agosto del 2016, donde el recurrente, en sus argumentos trataba de justificar que “Es ilógico que la Directora Nacional de Ingresos, luego de habérsele comunicado el cese de operaciones y de realizarse la visita de inspección, para verificar y comprobar la inactividad, se proceda finalmente a emitir una acto administrativo que conlleve una sanción, por el sólo hecho que a su criterio, el cese temporal o definitivo de operaciones se efectuó, con posterioridad al termino de treinta (30) días calendarios siguientes a su fecha. En consecuencia, debió de verificar si información que se colocó en la sección de observación, correspondía a la realidad en la que se encontraba el negocio del Sr. Javier E. Brandao C. por ser éste un requerimiento exigido por la Ley Orgánica. Así las cosa, considera el apoderado judicial que es errónea la interpretación que indica que la notificación del cierre de operaciones debía de darse mediante nota”.

Las consideraciones de la Corte de Suprema de Justicia, al resolver la controversia planteada a través de la demanda Contencioso-Administrativa manifestaba que en el examen de la documentación no existe nota o comunicación por escrito que justifique, indique o especifique que a partir de que la fecha el empleador había notificado a la Caja de Seguro Social, el cese de sus operaciones comerciales. Adicional, la Corte consideraba que es importante destacar en estos casos que es necesario que conste un documento por escrito en el que figure el sello de recibido por parte de la Caja de Seguro Social, de la comunicación de la Notificación del Cese de operaciones, ya sea de manera temporal, o definitiva.

En conclusión, es necesarios hacer efectiva esta comunicación y para no caer en sanciones y multas por este tramite, que debe hacerse en treinta días (30).

SEMINARIOS

04 de octubre de 2017: Ampliando Conocimientos en Materia de Seguridad Social. Expositor: Lic. Didimo Barrios

21 de octubre de 2017: Actualización sobre Estados Financieros bajo NIIF. Expositor: Lic. Edgar Camarena

25 de octubre de 2017: Blanqueo de Capitales y el Papel del Contador en la Prevención. Expositor: Prof. Gerineldo Sousa

18 de noviembre de 2017: Maximizando el Peachtree. Expositores: Prof. Mario Herrera y Prof. Luz Montes.

22 de noviembre de 2017: Preparación para el Cierre Fiscal 2017. Expositor: Lic. Francisco Barrios

25 de noviembre de 2017: Acción de Cobros en el Sector Gobierno y Como Contabilizar Cuentas por Cobrar según Niif. Expositores: Prof. Ena Jara y Prof. Juan Collado

Lo que Viene...

Estado de Resultadospor: Lic. Aleida Morales

www.moralescontadoresasoc.com

13

El estado de resultados es un Informe Financiero, que se compone por ingresos, costos y gastos operativos, de una empresa; dando como resultado una pérdida o ganancia en un periodo específico que dependiendo del resultado obtenido pueden reducirse gastos e incrementarse las ventas para lograr la utilidad esperada o proyectada.

Es el informe que ayuda a conocer como ha sido el comportamiento de las transacciones en un determinado periodo, y realizar un análisis de los ingresos y los gastos operativos.

Es considerada una herramienta muy importante dentro de la empresa, aporta a la administración la información en la toma de decisiones en función de los próximos periodos y teniendo en cuenta las nuevas exigencias en el mercado.

El adecuado control de cada uno de los rubros que componen este informe financiero, dependerá de igual forma, del constante registro de manera oportuna de cada uno de sus componentes, por lo que es necesario mantener una contabilidad actualizada en el día a día, utilizando el sistema devengado, para que la información que arroje el informe sea de manera objetiva y la esperada.

Si la Gerencia desea saber, si el negocio tiene el rendimiento esperado a un corto o mediano plazo, en este informe de resultados podrá convencerse si vale la pena seguir en el mercado o no.

Mucho antes del 6 de noviembre de 1941, se han realizado gestiones para definir una tarifa de honorarios para uso del gremio; lamentamos informar que el éxito no se ha alcanzado y se continua en la búsqueda de una solución.

Decía mi abuela: "Mal de muchos, consuelo de tontos.", pero esta realidad no es solo del contador, y la única solución inmediata es agremiarse para hacerle frente común a las situaciones que se presentan.

Hace un año se dio la oportunidad de conocer a un payaso panameño, quien fue servidor público, y deseo compartirles la experiencia de un profesional que marca la diferencia.

Porotongo quería cambiar de profesión, y deseaba mantener ese perfil profesional ; por ello, se capacitó con sus propios recursos. Su aprendizaje incluyó Historia y Evolución de su carrera, esto le llevo a comprenderla y definir dentro de sus ramas, cual llenaba sus expectativas. Una vez preparado toma la decisión de ser emprendedor, conocer sobre el gremio en Panamá e iniciar un nuevo camino.

Nos planteo que conocer lo que sabe, le tomo tiempo, dedicación y dinero; por lo tanto, sus tarifas no son una broma. Su profesión no es regulada; y por ello, la realizan nacionales y extranjeros, tiene una conciencia clara que de darse una irregularidad que pueda afectar la credibilidad de sus colegas lo comunicará a su gremio, porque es el pan de todos.

Cuando brindamos un servicio debemos hacerlo lo mejor posible (ética: arte de vivir feliz, sin afectar a los demás), buscando esa satisfacción del cliente que le abrirá la puerta a futuras contrataciones. Un servicio de calidad requiere que uno invierta en uno mismo, sea empático y que ame lo que uno haga.

Entre ProfesionalesProf. Zorayda La Grotta de Millán

Hago un llamado a la reflexión, un padre de familia paga lo que considere justo para garantizar el éxito de la fiesta de su hijo; pero cuando nos referimos a las finanzas de su empresa, donde puede tener implicaciones de multas, generar dudas de la transparencia del negocio y hasta afectarle en el operaciones futuras, no se tiene el mismo cuidado.

Panamá inicia una nueva etapa con la implementación de la Ley 23, cambios en la Niif, etc. ; es importante la actualización permanente para no caer en omisiones.

Si no esta agremiado piénselo, en Panamá son varias las Asociaciones de Contabilidad, y todas tienen excelentes propuestas donde puede verificar cual se ajusta a sus expectativas.

Y la foto, es el efecto de haber compartido un momento entre profesionales.14

ACCIONACONTAP EN

01 DE SEPTIEMBRE DE 2017: Toma de Posesión - Capítulo de Colón

06 DE SEPTIEMBRE DE 2017: Seminario de ITBMS - Expositor: Prof. Elí Felipe Cabezas

09 DE SEPTIEMBRE DE 2017: Seminario de Elaboración de Estados Financieros según NIIF. Capítulo de Panamá Oeste.

23 DE SEPTIEMBRE DE 2017: Toma de Posesión - Capítulo de Bocas del Toro.

30 DE SEPTIEMBRE DE 2017: Seminario de Actualización Tributaria - Capítulo de Coclé

Durante estos dos meses se dieron varias reuniones relacionadas a la Resolución 19-17 Gaceta 28356-C

01 DE AGOSTO DE 2017: Inicia el Descuento para los Socios de Acontap en Librería Cultural y Librería Barrios y Barrios.

05 DE AGOSTO DE 2017: Toma de Posesión - Capítulo de Herrera

19 DE AGOSTO DE 2017: Toma de Posesión - Capítulo de Chiriquí.

22 DE AGOSTO DE 2017: Participación de Acontap en Reunión de la AIC.

23 DE AGOSTO DE 2017: Seminario de Auditoria Forense como Medio Probatorio en la Corte

Seminario de Auditoria Forense Hotel El Panamá - Salón Topacio 23 de Agosto de 2017

La alegraría de compartir es imposible de detener; acompáñanos:

6 de noviembre de 2017: Entrega de

Canastilla

6 de enero de 2018: Haz Feliz a un Niño en Navidad