VISITAS DOMICILIARIAS, REVISIÓN DE GABINETE, REVISIÓN ... · durante la diligencia, como...

48

VISITAS DOMICILIARIAS, REVISIÓN DE GABINETE, REVISIÓN ELECTRÓNICA Y ANÁLISIS JURÍDICO. CAZZARO, CONSTANTINO Y ASOCIADOS LIC. SERGIO CAZZARO GUTIERREZ LIC. MARIO MANUEL GÓMEZ CONSTANTINO [email protected] [email protected]

-

Upload

hoangduong -

Category

Documents

-

view

222 -

download

0

Transcript of VISITAS DOMICILIARIAS, REVISIÓN DE GABINETE, REVISIÓN ... · durante la diligencia, como...

VISITASDOMICILIARIAS,REVISIÓNDEGABINETE,REVISIÓNELECTRÓNICAYANÁLISISJURÍDICO.

CAZZARO,CONSTANTINOYASOCIADOSLIC. SERGIO CAZZARO GUTIERREZ LIC. MARIO MANUEL GÓMEZ CONSTANTINO [email protected] [email protected]

FACULTADESDECOMPROBACIÓN

• Las facultades de comprobación están destinadas a revisar a los contribuyentes, responsables solidarios o terceros.

• Dentro de éstas encontramos, entre otras:

• La práctica de visitas domiciliarias.

• La revisión de gabinete.

• La revisión electrónica.

AspectosCons:tucionalesdelasFacultadesdeComprobacióndelasAutoridadesFiscales

Artículo 16 Constitucional “Nadie puede ser molestado en su persona, familia, domicilio, papeles o posesiones, sino en virtud de mandamiento escrito de autoridad competente, que funde y motive la causa legal del procedimiento...”

De esta forma por mandato constitucional sólo se permite que un contribuyente sea objeto de un sólo acto de molestia en virtud de mandamiento escrito.

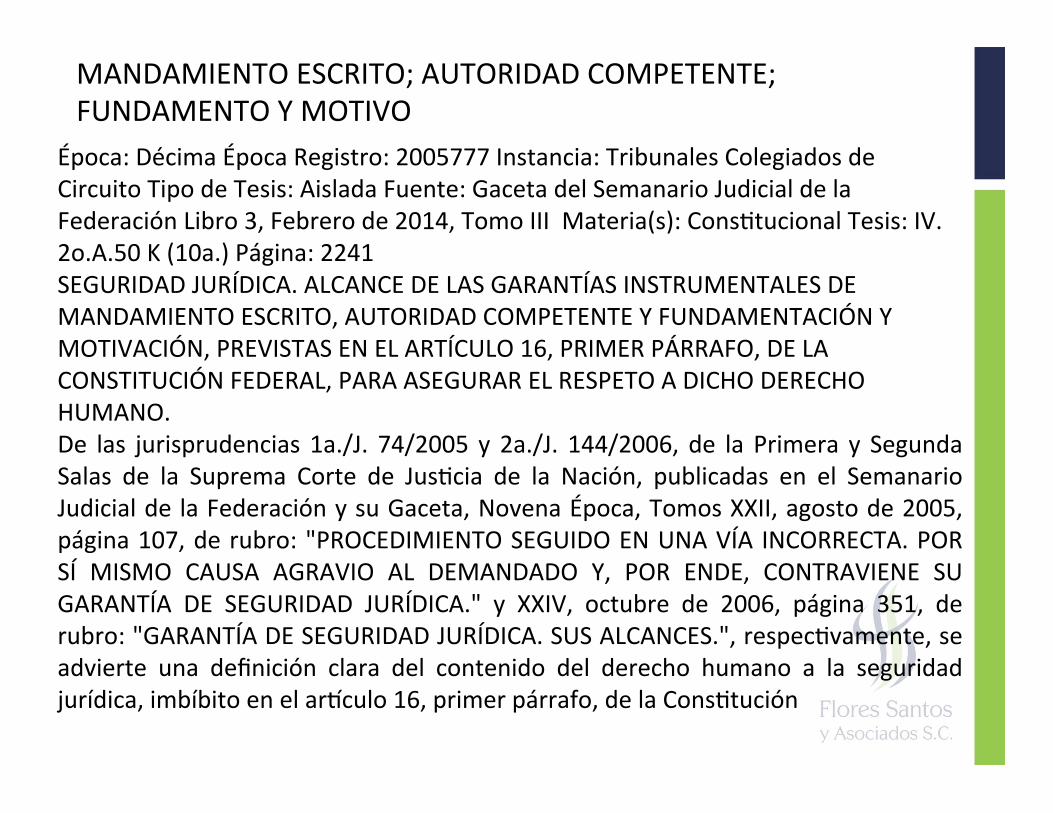

MANDAMIENTOESCRITO;AUTORIDADCOMPETENTE;FUNDAMENTOYMOTIVO

Época:DécimaÉpocaRegistro:2005777Instancia:TribunalesColegiadosdeCircuitoTipodeTesis:AisladaFuente:GacetadelSemanarioJudicialdelaFederaciónLibro3,Febrerode2014,TomoIIIMateria(s):Cons:tucionalTesis:IV.2o.A.50K(10a.)Página:2241SEGURIDADJURÍDICA.ALCANCEDELASGARANTÍASINSTRUMENTALESDEMANDAMIENTOESCRITO,AUTORIDADCOMPETENTEYFUNDAMENTACIÓNYMOTIVACIÓN,PREVISTASENELARTÍCULO16,PRIMERPÁRRAFO,DELACONSTITUCIÓNFEDERAL,PARAASEGURARELRESPETOADICHODERECHOHUMANO.De las jurisprudencias 1a./J. 74/2005 y 2a./J. 144/2006, de la Primera y SegundaSalas de la Suprema Corte de Jus:cia de la Nación, publicadas en el SemanarioJudicialdelaFederaciónysuGaceta,NovenaÉpoca,TomosXXII,agostode2005,página107,derubro:"PROCEDIMIENTOSEGUIDOENUNAVÍA INCORRECTA.PORSÍ MISMO CAUSA AGRAVIO AL DEMANDADO Y, POR ENDE, CONTRAVIENE SUGARANTÍA DE SEGURIDAD JURÍDICA." y XXIV, octubre de 2006, página 351, derubro:"GARANTÍADESEGURIDADJURÍDICA.SUSALCANCES.",respec:vamente,seadvierte una definición clara del contenido del derecho humano a la seguridadjurídica,imbíbitoenelargculo16,primerpárrafo,delaCons:tución

Política de los Estados Unidos Mexicanos, el cual consiste en que la persona tenga certeza sobre su situación ante las leyes, o la de su familia, posesiones o sus demás derechos, en cuya vía de respeto la autoridad debe sujetar sus actuaciones de molestia a determinados supuestos, requisitos y procedimientos previamente establecidos en la Constitución y en las leyes, como expresión de una voluntad general soberana, para asegurar que ante una intervención de la autoridad en su esfera de derechos, sepa a qué atenerse. En este contexto, de conformidad con el precepto citado, el primer requisito que deben cumplir los actos de molestia es el de constar por escrito, que tiene como propósito que el ciudadano pueda constatar el cumplimiento de los restantes, esto es, que provienen de autoridad competente y que se encuentre debidamente fundado y motivado. A su vez, el elemento relativo a que el acto provenga de autoridad competente, es reflejo de la adopción en el orden nacional de otra garantía primigenia del derecho a la seguridad, denominada principio de legalidad, conforme al cual, las autoridades sólo pueden hacer aquello para lo cual expresamente les facultan las leyes, en el entendido de que la ley es la manifestación de la voluntad general soberana

y, finalmente, en cuanto a fundar y motivar, la referida Segunda Sala del Alto Tribunal definió, desde la Séptima Época, según consta en su tesis 260, publicada en el Apéndice al Semanario Judicial de la Federación 1917-1995, Tomo VI, Materia Común, Primera Parte, página 175, de rubro: "FUNDAMENTACIÓN Y MOTIVACIÓN.", que por lo primero se entiende que ha de expresarse con exactitud en el acto de molestia el precepto legal aplicable al caso y, por motivar, que también deben señalarse con precisión las circunstancias especiales, razones particulares o causas inmediatas que se hayan tenido en consideración para su emisión, siendo necesario, además, que exista adecuación entre los motivos aducidos y las normas aplicables, lo cual tiene como propósito primordial, confirmar que al conocer el destinatario del acto el marco normativo en que el acto de molestia surge y las razones de hecho consideradas para emitirlo, pueda ejercer una defensa adecuada ante el mismo. Ahora bien, ante esa configuración del primer párrafo del artículo 16 constitucional, no cabe asumir una postura dogmatizante, en la que se entienda que por el solo hecho de establecerse dichas condiciones, automáticamente todas las autoridades emiten actos de molestia debidamente fundados y motivados, pues la práctica confirma que los referidos requisitos son con frecuencia inobservados, lo que sin embargo no demerita el hecho de que la Constitución establezca esa serie de condiciones para los actos de molestia, sino por el contrario, conduce a reconocer un panorama de mayor alcance y eficacia de la disposición en análisis, pues en la medida en que las garantías instrumentales de mandamiento escrito, autoridad competente y fundamentación y motivación mencionadas, se encuentran contenidas en un texto con fuerza vinculante respecto del resto del ordenamiento jurídico, se hace posible que los gobernados tengan legitimación para aducir la infracción al derecho a la seguridad jurídica para asegurar su respeto, únicamente con invocar su inobservancia;

Igualmente se da cabida al principio de interdicción de la arbitrariedad y, por último, se justifica la existencia de la jurisdicción de control, como entidad imparcial a la que corresponde dirimir cuándo los referidos requisitos han sido incumplidos, y sancionar esa actuación arbitraria mediante su anulación en los procedimientos de mera legalidad y, por lo que atañe al juicio de amparo, a través de la restauración del derecho a la seguridad jurídica vulnerado.SEGUNDO TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL CUARTO CIRCUITO.

VISITASDOMICILIARIAS

Ar;culo 42. Las autoridades fiscales a fin de comprobar que loscontribuyentes, los responsables solidarios o los terceros con ellosrelacionados han cumplido con las disposiciones fiscales y, en su caso,determinar las contribuciones omi:das o los créditos fiscales, así comopara comprobar la comisión de delitos fiscales y para proporcionarinformaciónaotrasautoridadesfiscales,estaránfacultadaspara:III. Prac:car visitas a los contribuyentes, los responsables solidarios oterceros relacionados con ellos y revisar su contabilidad, bienes ymercancías.

INVIOLABILIDADDELDOMICILIO

novena Época Instancia: Tribunales Colegiados de Circuito XIX, Febrero de 2004 Página: 1052 Tesis: XXIII.1o.21 P Tesis Aislada DOMICILIO, INVIOLABILIDAD DEL. ESTA GARANTÍA, CONTENIDA EN EL ARTÍCULO 16 CONSTITUCIONAL, PROTEGE TANTO LA CASA HABITACIÓN COMO LAS NEGOCIACIONES ABIERTAS AL PÚBLICO, POR LO QUE CUALQUIER INTROMISIÓN ARBITRARIA A ÉSTAS ES ILEGAL Y, POR ENDE, CARENTE DE VALOR PROBATORIO. El artículo 16 constitucional en sus párrafos primero y octavo señala los requisitos que toda autoridad debe observar para allanar y registrar el domicilio, posesiones y propiedades de los particulares; por tanto, cualquier intromisión arbitraria a la vida privada de los hogares u otros sitios privados, inclusive las negociaciones abiertas al público, debe considerarse ilegal y los Jueces deben negarle eficacia probatoria, pues acorde con el dispositivo constitucional en cita, así lo sanciona el artículo 61 del Código Federal de Procedimientos Penales. PRIMER TRIBUNAL COLEGIADO DEL VIGÉSIMO TERCER CIRCUITO.

PROCEDIMIENTODEREVISIÓN.INICIO

• La visita domiciliaria inicia con la no:ficación de la orden respec:va,mismaquedebeprac:cadaeneldomiciliofiscaldelapersonajsicaomoralindicadaen lapropiaorden.Debe señalarseelnombreen forma impresa, estoesnopuedeserdesignadaamanoporlosvisitadores.

• Sino seencuentra a lapersonaaquien se vaano:ficar laorden, sedejarácitatorioparaeldíasiguienteahoradeterminada.

• En la orden de visita se con:ene principalmente el periodo a revisar; elnombrede los visitadores; las contribucionesobjetode revisión, quien es elfuncionarioquelaexpide.

• Sedebelevantarelactaparcialdeinicio,enlacualseasientamedularmente:aqué hora empieza la diligencia, con quién se en:ende; quienes son losvisitadores, sus iden:ficaciones; quiénes fungen como tes:gos; quédocumentaciónseentregaporelvisitado.

NOTIFICACIÓNFISCAL.SUCIRCUNSTANCIACIÓNENELACTAPARCIALDEINICIOLEVANTADA CON MOTIVO DE UNA VISITA DOMICILIARIA SE RIGE POR LASREGLAS DE LA SANA CRÍTICA.- Toda vez que mediante la jurisprudencia 2a./J.15/2001 que lleva por rubro "NOTIFICACIÓN FISCAL DE CARÁCTER PERSONAL.DEBE LEVANTARSE RAZÓN CIRCUNSTANCIADA DE LA DILIGENCIA(INTERPRETACIÓNDELARTÍCULO137DELCÓDIGOFISCALDELAFEDERACIÓN)"laSegundaSaladelaSuprema Corte de Jus:cia de la Nación sostuvo que al realizarse cualquierno:ficación personal en términos del argculo 137 del Código Fiscal de laFederación, debe levantarse razón circunstanciada de lo sucedido, con lafinalidaddedarcabalcumplimientoalosrequisitosdeeficaciaestablecidosenlosar;culos14y16delaConsWtuciónPolíWcadelosEstadosUnidosMexicanos,lo cual implica que el noWficador debe asentar todos los pormenores de suactuación.Asimismo, en disWntas ejecutorias fijó diversos aspectos que necesariamentedeben establecerse en las razones que se levanten para que cumplan con ladebida circunstanciación, a saber: a) nombre de la persona buscada; b) sudomicilio;c)especificarconquiénseentendióladiligencia;d)indicaraquiénseledejóel citatorio; e) la razón, en su caso, por laqueno sepudopracWcar lanoWficación; f) los datos de la diligencia que demuestren plenamente que lanoWficaciónsellevóacaboeneldomiciliodelcontribuyente;g)sielinteresadonoseencuentraeneldomicilio,

detallar cómo se cercioró el noWficador de esa circunstancia; y, h) si lanoWficaciónserealizaconuntercero,elfedatariodebeasegurarsequeéstenose encuentre en tal domicilio por causas accidentales. Es así que lacircunstanciación de una noWficación está constreñida a que el personalactuanteconsigneenelactarespecWvacadaunodeloshechosquesucedierondurante la diligencia, como constancia de que se respetaron las garan;asconsWtucionales mencionadas. En ese contexto, en el desarrollo de una visitadomiciliariaprac:cadaentérminosdelargculo42fracciónIIIdelCódigoFiscaldela Federación, al levantarse el acta parcial de inicio, en cuanto a lacircunstanciación de la no:ficación de la orden de visita respec:va, no puedeexigirsequeseasienteendichaacta,eldesarrollodecadaacción realizadaporpartedelpersonalactuante,almismo:empoenqueesasaccionesocurren,puestal cues:ón :ene una implicación de carácter lógico, que de acuerdo con lasreglasdelasanacri:ca,llevaaconcluirquenoesposiblequeserealicenambasaccionesdeformasimultánea,puestantolalógicacomolaexperienciapermitenadver:rqueelordenenelcual transcurren lasacciones implicaqueprimeroseactualiza el hecho y posteriormente se:ene la posibilidadde consignarlo en elacta respec:va, por ello, para considerar que los visitadores cumplen con losparámetros establecidos con anterioridad, basta con que consignen los hechosque hayan ocurrido, respetando en todo momento la inmediatez que debeimperarenlasactuacionesdelaautoridad.

DOMICILIOFISCALExistenvariasclasesdedomicilios:

n Real.Esaquelenqueradicaunapersonaparaestablecerseenél.(Art.29C.C.).

n Legal.Aquelquelaleyseñala,porejemplo,enelcasodemenoresdeedad,sudomiciliolegal,loseráelmismoquetenga(n)la(s)persona(s)acuyapatriapotestadestésujeto.

Convencional.Elqueseñalaunapersonaparacumplirconciertasobligaciones,porejemplo,eldomicilioparaoíryrecibirno:ficaciones.

2) Fiscal¨ Personajsicaconac:vidadesempresariales:¨ Ellocalendondeseubiqueelprincipalasientodesusnegocios.¨ Personajsicaquepresteserviciospersonalesindependientesenlocalqueseu:licecomobasefijaparaeldesempeñodeac:vidades.¨ Personasmorales.Localdondeseencuentrelaadministraciónprincipaldelnegocio.

DOMICILIOFISCALDECARÁCTEREXCEPCIONAL,CUANDO:

laspersonasdsicasnohayanmanifestadoalgúndomicilioonohayansidolocalizadasen:

1. Elprincipalasientodenegociosenac:vidadesempresariales;

2. Ellocalqueseu:liceparaeldesempeñodeac:vidades

3. LacasahabitaciónSeconsiderarácomodomiciliofiscalaquelquesehayamanifestadoante:

1. LasenWdadesfinancieraso

2. SociedadescooperaWvasdeahorroypréstamo

PROCEDIMIENTODEREVISIÓN.VISITADOMICILIARIA.CONTINUACIÓN

SELEVANTANDIVERSASACTASENLASCUALESSEHACENCONSTARHECHOS

QUEPUEDANENTRAÑARINCUMPLIMIENTOPORPARTEDELOSVISITADORES.

DEBENLEVANTARSEDICHASACTASENFORMACIRCUNSTANCIADA.

AL LEVANTARSE LAULTIMAACTAPARCIALDEBEOTORGARSEUNPLAZODE

CUANDOMENOS20DÍASPARAQUEELCONTRIBUYENTEPUEDADEMOSTRAR

ATRAVÉSDEDOCUMENTOSLAIMPROCEDENCIADELOASENTADOENÉSTA.

ESTEPLAZOTAMBIÉNSIRVEPARALAAUTOCORRECCIÓN.SISEHAREVISADO

MÁS DE UN EJERCICIO, EL CONTRIBUYENTE TIENE DERECHO A UNA

EXTENSIÓNDELPLAZODE15DÍASMÁSPARAPRESENTARDOCUMENTACIÓN,

SIEMPREYCUANDOLOSOLICITEDENTRODELPRIMERPLAZOINDICADO.

ULTIMAACTAPARCIAL

VISITADOMICILIARIA.ENLAÚLTIMAACTAPARCIALDEBENDARSEACONOCERALCONTRIBUYENTETODOSLOSHECHOSUOMISIONESDETECTADOSDURANTEAQUELLAYQUEPUEDANENTRAÑARINCUMPLIMIENTODELASDISPOSICIONESFISCALES.-Loanterioresasíconformealargculo46,fracciónIVpárrafosprimeroatercero,delCódigo Fiscal de la Federación, yaqueesentredichaacta y lafinalqueelcontribuyentepodrápresentarlosdocumentos,librosoregistrosquedesvirtúenloshechosuomisiones,asícomooptarporcorregirsusituaciónfiscal,porloqueesaoportunidadsolopuedesereficazsise ledanaconoceraldes:natario losmo:vos y fundamentos con base en los cuales la autoridad fiscal basa suafirmacióndequeexis:eronhechosuomisiones.Por tanto,al levantarelactafinalyalemi:r la resolucióndeterminantedecréditosfiscales, laautoridadnodebe alterar los hechos u omisiones expresando causas dis:ntas a lasconsignadasinicialmenteyquenohayaapreciadoconmo:vodelaintervencióndelacontribuyenteposteriorallevantamientodelaúl:maactaparcial,puesdehacerlosuactuarserá ilegalynugatoriode lasprerroga:vasdeaudienciaydeeventualautocorrecciónaqueserefiereelreferidoargculo,enarmoníaconel16cons:tucional.

PLAZODE10DÍASANTERIORESALLEVANTAMIENTODELAÚLTIMAACTAPARCIALPARACONONCERELESTADODELAREVISIÓN

LAS AUTORIDADES DEBEN INFORMAR A TRAVÉS DEL BUZÓN TRIBUTARIO ALCONTRIBUYENTE,ASUREPRESENTANTELEGALYTRATÁNDOSEDEPERSONASMORALES,ASUSÓRGANOSDEDIRECCIÓN,CUANDOMENOSCON10DÍASDEANTICIPACIÓNALLEVANTAMIENTODELAÚLTIMAACTAPARCIAL,DELOFICIODEOBSERVACIONESORESOLUCIÓNDEFINITIVA,ELDERECHOQUETIENENDEACUDIRALASOFICINASDELASAUTORIDADESPARACONOCERLOSHECHOSUOMISIONESDETECTADAS.TRANSCURRIDO EL PLAZO, LAS AUTORIDADES SEÑALARAN A TRAVÉS DE UNACTACIRCUNSTANCIADA,SIACUDIÓONOELCONTRIBUYENTEPARACONOCERELESTADODELAREVISIÓN.

VIOLACIÓN FORMAL DE PROCEDIMIENTO.- SE ACTUALIZA SI ANTES DELLEVANTAMIENTODE LAÚLTIMAACTAPARCIAL,NOSEREQUIERE LAPRESENCIADELCONTRIBUYENTEENLASOFICINASDE LAAUTORIDADREVISORA,PARA INFORMARLEDELOSHECHOSUOMISIONESQUESEVAYANCONOCIENDOENELDESARROLLODELAVISITA(LEGISLACIÓNVIGENTEAPARTIRDE2014).-Deconformidadconlodispuestoporelargculo42,fracciónIII,úl:mopárrafo,delCódigoFiscaldelaFederaciónyelpuntoII.2.8.8 de la Resolución Miscelánea Fiscal para dos mil catorce, publicada en el DiarioOficialdelaFederacióndetreintadediciembrededosmiltreceyquefuereformadaenlaPrimeraResolucióndeModificacionesa laResoluciónMisceláneaFiscalparadosmilcatorce, publicada en el Diario Oficial de la Federación el trece de marzo de dos milcatorce, vigentes a par:r del año de dos mil catorce, las autoridades fiscales que seencuentren ejerciendo algunas de las facultades de fiscalización ahí previstas, estánobligadasainformaralcontribuyente,asurepresentantelegaly,tratándosedepersonasmorales, tambiéna susórganosdedirección, de loshechosuomisionesque se vayanconociendo en el desarrollo del procedimiento, esto, antes del levantamiento de laúl:maactaparcial,odeloficiodeobservacionesodelaresolucióndefini:vaenelcasode revisiones electrónicas; específicamente, deberán no:ficar un requerimiento en elque solicitarán lapresenciade laspersonas antes señaladas, paradarles a conocer loshechosuomisionesantesreferidos,ysoloencasodequenoa:endanelrequerimiento,las autoridades fiscales podrán con:nuar con el procedimiento de fiscalización,asentandotalhechoen laúl:maactaparcialoeneloficiodeobservaciones,segúnsetrate.

Loanterioradquiere importanciaporqueconformea laexposicióndemo:vosqueenvióelÓrganoEjecu:voFederala laCámaradeDiputadosdelCongresode la Unión, respecto de la Inicia:va de Decreto por el que se reforman,adicionan y derogan diversas disposiciones de la Ley del Impuesto al ValorAgregado, de la Ley del Impuesto Especial sobre Producción y Servicios y delCódigoFiscaldelaFederación,estoapropósitodelaincorporacióndeunúl:mopárrafoalargculo42delCódigoFiscaldelaFederación,seexpusolanecesidadde generar certeza y seguridad jurídica a los contribuyentes, por lo que sepropuso la obligación a cargo de la autoridad fiscal de informar durante eldesarrollodetodoslosprocedimientosdefiscalización,loshechosuomisionesque se vayan detectando durante el desarrollo de los mismos; lo queconsWtuye un auténWco derecho para dichos contribuyentes, quienes soloconocen su situación fiscal al final de los medios de fiscalización y lo quepermiWráa laautoridadyal contribuyenteunamejorcomunicacióny,ensucaso,"poderprocederamecanismosalternoscomolosacuerdosconclusivosolaautocorrección".

Asimismo, el Código Fiscal de la Federación, en sus ar;culos 69-C a 69-H,establece el derecho del contribuyente de poder solicitar la adopción de unacuerdo conclusivo ante la Procuraduría Federal de la Defensa delContribuyente,encualquieretapadelprocedimientodefiscalización,aparWrdequesedéinicioadichoprocedimientoyhastaantesdequesenoWfiquelaliquidación;loquelepuedegenerarcomobeneficios,entreotras,adoptarunacuerdo conclusivo que de consenWrse por la autoridad fiscal, le permitacumplir de manera oportuna con sus obligaciones fiscales, y en todo caso,obtenerunbeneficioen la condonacióndemultas. Ello, concatenado con lodispuesto por los preceptos legales al principio enunciados, permite colegirquelaobligaciónimpuestaalaautoridadfiscalportalesdisposiWvos,vigentesa parWr de dos mil catorce, es parte de las etapas del procedimiento defiscalización que la citada autoridad debe cumplir a efecto de que el citadoprocedimiento se desarrolle legalmente, por lo que de no observarse, laautoridad fiscal estará incurriendo en una violación de procedimiento quetrasciendea lasdefensasdel contribuyente y al senWdode la liquidacióndequesetrate.

Sinquetalobligaciónsesubsanemedianteelconocimientoquelaautoridadhagasaberalcontribuyenteenelactainicialdevisita,delderechoqueleasisteparaautocorregirsusituaciónfiscal,asícomoelotorgaratravésdelaúl:maactaparcial,elplazolegaldeveintedías,previstoporelargculo46,fracciónIV,segundopárrafo,delCódigoFiscaldelaFederación;estoporquesibientalesacciones:enencomoobje:voprotegeralgunosderechosdelcontribuyente,lociertoesqueesonocolmaelotroraderechodelcontribuyentedeestarcon:nuamenteinformadodelavancedelarevisióndesusdocumentoseinformes,asícomolaopciónaqueprevioaqueseemitalaúl:maactaparcial,estepuedaacudirantelasoficinasdelaautoridadesparaconocersusituaciónfiscaly,entodocaso,tenerlaopciónnosolodeautocorregirse-loquefinalmentetendríaunimpactoenlaliquidaciónfiscalsobreactualizaciones,recargosy/omultas-,sinoinclusoparallegaraunacuerdoconclusivoconelServiciodeAdministraciónTributaria,endondecomoloseñalalalegislaciónaplicable,sepuedeobtenerademás,lacondonacióndemultas,proponerplanesdepago,entreotrosbeneficios,talcomolomarcanlospreceptoslegalesantesinvocados.

PROCEDIMIENTODEREVISIÓN.VISITADOMICILIARIA.CONTINUACIÓN

Una vez agotados los procedimientos anteriores, se procederá allevantamientodelactafinal.Sielvisitado,lapersonaconquienseentendióladiligenciaolostes:gosnocomparecenafirmarelacta,senieganafirmarla,oelvisitadoolapersonaconquienseentendióladiligenciasenieganaaceptarcopiadelacta,dichacircunstanciaseasentaráenlapropiaactasinqueestoafectelavalidezyvalorprobatoriodelamisma.

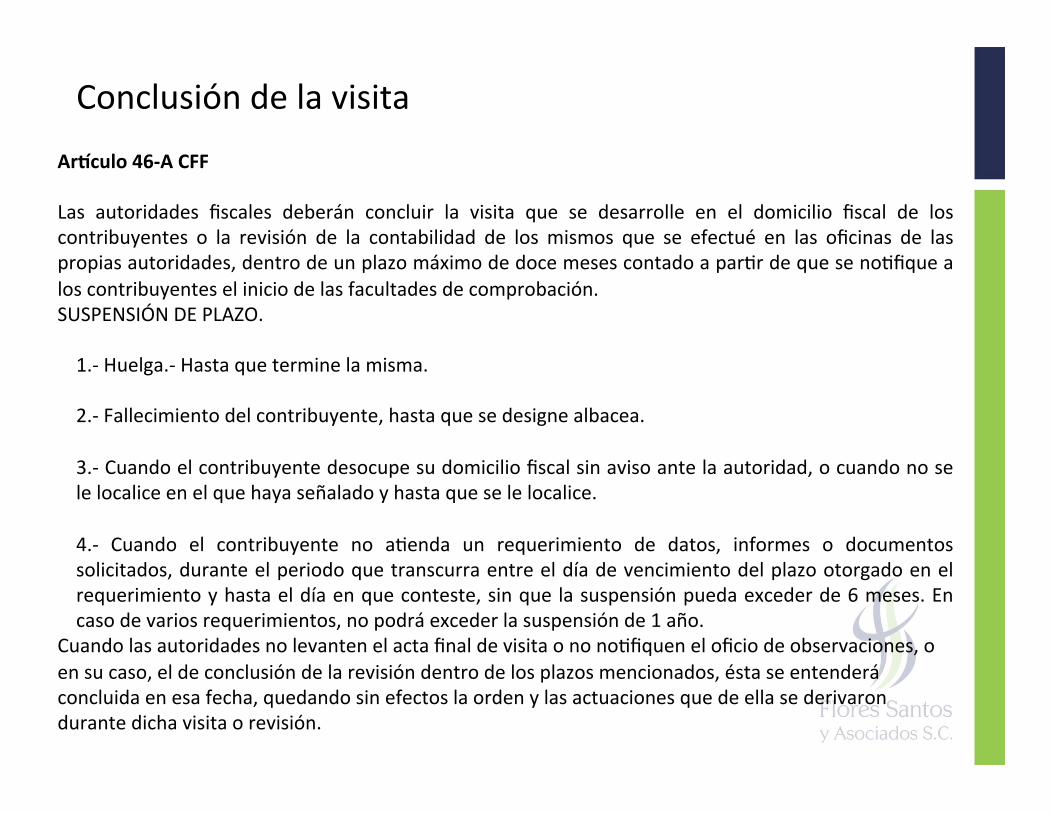

Conclusióndelavisita

Ar;culo46-ACFFLas autoridades fiscales deberán concluir la visita que se desarrolle en el domicilio fiscal de loscontribuyentes o la revisión de la contabilidad de losmismos que se efectué en las oficinas de laspropiasautoridades,dentrodeunplazomáximodedocemesescontadoapar:rdequeseno:fiquealoscontribuyenteseliniciodelasfacultadesdecomprobación.SUSPENSIÓNDEPLAZO.1.-Huelga.-Hastaqueterminelamisma.2.-Fallecimientodelcontribuyente,hastaquesedesignealbacea.3.-Cuandoelcontribuyentedesocupesudomiciliofiscalsinavisoantelaautoridad,ocuandonoselelocaliceenelquehayaseñaladoyhastaqueselelocalice.4.- Cuando el contribuyente no a:enda un requerimiento de datos, informes o documentossolicitados,duranteelperiodoquetranscurraentreeldíadevencimientodelplazootorgadoenelrequerimientoyhastaeldíaenqueconteste,sinquelasuspensiónpuedaexcederde6meses.Encasodevariosrequerimientos,nopodráexcederlasuspensiónde1año.

Cuandolasautoridadesnolevantenelactafinaldevisitaonono:fiqueneloficiodeobservaciones,oensucaso,eldeconclusióndelarevisióndentrodelosplazosmencionados,éstaseentenderáconcluidaenesafecha,quedandosinefectoslaordenylasactuacionesquedeellasederivarondurantedichavisitaorevisión.

REVISIÓNDEGABINETE.PROCEDIMIENTOart.48cff

• I- Se solicitan documentos, informes o datos en el domicilio fiscal delcontribuyenteoatravésdebuzóntributario.

• II-Se otorga un plazo normalmente de 15 días para su envío a la autoridadrequirente.

• IV.-Unavez revisada ladocumentación, las autoridadesno:ficaranunOficiode Observaciones, el cual :ene como caracterís:ca que debe encontrarsefundado,mo:vadoycircunstanciado.

Época: Novena Época Registro: 191343 Instancia: Segunda Sala Tipo de Tesis:JurisprudenciaFuente:SemanarioJudicialdelaFederaciónysuGacetaTomoXII,Agostode2000Materia(s):Cons:tucional,Administra:vaTesis:2a./J.68/2000Página:261REVISIÓN DE ESCRITORIO O GABINETE. LA ORDEN RELATIVA, QUE SE RIGE POR ELARTÍCULO 16, PÁRRAFO PRIMERO, CONSTITUCIONAL, DEBE SEÑALAR NO SÓLO LADOCUMENTACIÓN QUE REQUIERE, SINO TAMBIÉN LA CATEGORÍA DEL SUJETO(CONTRIBUYENTE, SOLIDARIO O TERCERO), LA CAUSA DEL REQUERIMIENTO Y, EN SUCASO,LOSTRIBUTOSAVERIFICAR.EstaSupremaCortedeJus:ciadelaNaciónyahaestablecidoquelaordenderevisióndeescritorio o de gabinete :ene su fundamento en el párrafo primero del argculo 16cons:tucional;deahíquelaemisióndeunaordendetalnaturalezadebecumplirconloprevistoendichopreceptodelaLeySuprema,queenmateriatributariapormenorizaelargculo 38, fracción III, del Código Fiscal de la Federación, esto es, que debe acatar elprincipio de fundamentación ymo:vación, conceptos que la anterior integración de laSegundaSaladeesteAltoTribunal,enlatesisdejurisprudencia260,visibleenlapágina175,delTomoVIdelApéndicealSemanarioJudicialdelaFederación1917-1995,derubro"FUNDAMENTACIÓNYMOTIVACIÓN.",definióen cuantoal primero, como laexpresióndel precepto legal o reglamentario aplicable al caso, y por lo segundo, el señalamientoprecisodelascircunstanciasespeciales,razonespar:cularesocausasquesehayantenidoenconsideraciónparalaemisióndelacto,debiendoexis:radecuaciónentrelosmo:vosaducidos y las normas aplicables. Por tanto, si conforme al argculo 42, fracción II, delCódigoFiscaldelaFederación,lafacultadderevisióndeescritoriopuedereferirseatres:pos de sujetos, que son el causante directo, el responsable solidario y el tercerorelacionadoconaquéllos,ysuejerciciopuedederivardedis:ntosmo:vos,asaber:I.

Verificar el cumplimiento de disposiciones fiscales; II. Determinar tributosomi:dos;III.Determinarcréditosfiscales;IV.Comprobarlacomisióndedelitosfiscales;y,V.Proporcionarinformaciónaautoridadeshacendariasdiversas;hade concluirse que la orden de revisión que al respecto se emita debe estarcontenidaenunmandamientoescritodeautoridadcompetente,debidamentefundadoymo:vado,locualimplicaquenosóloexpreseladocumentaciónquerequiere,sinotambiénlacategoríaqueatribuyealgobernadoaquiensedirige,cuál es la facultad que ejerce, la denominación de las contribuciones y elperiodoarevisar,conelobjetodedarplenaseguridadycertezaalcausanteyevitarelejercicioindebidooexcesivodelaatribuciónderevisión,enperjuiciodelospar:culares.Contradicción de tesis 22/2000. Entre las sustentadas por los TribunalesColegiadosPrimeroySegundodelVigésimoPrimerCircuito,asícomoPrimerodel Octavo Circuito y los Tribunales Colegiados Segundo y Tercero del SextoCircuito (actualmente Segundo y Tercero enMateria Civil). 7 de julio del año2000. Cinco votos. Ponente: Juan Díaz Romero. Secretario: José GabrielClementeRodríguez.Tesisdejurisprudencia68/2000.AprobadaporlaSegundaSaladeesteAltoTribunal,ensesiónprivadadeldocedejuliodelañodosmil.

OFICIODEOBSERVARCIONESFUNDADO,MOTIVADOYCIRCUNSTANCIADONovenaÉpocaRegistro:161193 Instancia:SegundaSala JurisprudenciaFuente:Semanario Judicialde laFederaciónysuGacetaTomoXXXIV,agostode2011Materia:administraWvaTesis:2a./J.18/2011Página:383

REVISIÓN DE GABINETE. EL OFICIO DE OBSERVACIONES EMITIDO DENTRO DE DICHOPROCEDIMIENTO DEBE CUMPLIR CON LAS GARANTÍAS DE FUNDAMENTACIÓN YMOTIVACIÓN.EstaSupremaCortedeJus:ciadelaNaciónhaestablecidoqueacordeconel argculo 16 de la Cons:tución Polí:ca de los Estados UnidosMexicanos, los actos demoles:adebenestarfundadosymo:vados.Portanto,eloficiodeobservacionesemi:doentérminosdelargculo48delCódigoFiscaldelaFederación,alteneresecarácter,debecumplirconlasgarangasdefundamentaciónymo:vación,puescausaunaafectaciónenlaesferajurídicadelcontribuyenteoresponsablesolidarioalquesedirige,yaquelovinculaadesvirtuar loshechosenaquél consignados,obien, a corregir totalmente su situaciónfiscalconformealoenélasentado,aefectodequelaautoridadnoemitalaresoluciónenque determine créditos fiscales a su cargo. Además, si bien es cierto que es criterioreiterado de este Alto Tribunal que en materia tributaria la garanga de audiencia nonecesariamentedebeserpreviaalactopriva:vo,también loesqueelcitadoargculo48prevé la oportunidad para el par:cular de desvirtuar lo señalado en el oficio deobservaciones, previamente a la emisión de la resolución determinante de créditosfiscales, con el objeto de que ésta ni siquiera llegue a emi:rse, oportunidad que sólopuedesereficazsiseledanaconocerlosmo:vosyfundamentosconbaseenloscualeslaautoridadfiscalbasasuafirmacióndequeexis:eronhechosuomisiones.

• VI.-Conlano:ficacióndelOficiodeObservacionesseconcedeunplazode 20 días para desvirtuar su contenido, o 35 días si es más de unejercicio. Dentro del mismo plazo, puede optar por autocorregir susituaciónfiscal.

• V.- Cuando no hubiera observaciones, la autoridad fiscalizadoracomunicaráal contribuyenteo responsable solidario,medianteoficio,la conclusión de la revisión de gabinete de los documentospresentados.

• Se en:ende que dentro de la documentación e información quepuedensolicitarlasautoridadeseslarela:vaacuentasbancarias.

PLAZOPARAEMITIRLADETERMINACIONPORPARTEDELASAUTORIDADES(VISITADOMICILIARIAOREVISIÓNDEGABINETE)

De conformidad con lo preceptuado en el Argculo 50 del Código Fiscal de laFederación,lasautoridadesfiscalesquealprac:carvisitasaloscontribuyentesoalejercerlasfacultadesdecomprobaciónaqueserefiereelargculo48deesteCódigo, conozcan de hechos u omisiones que entrañen incumplimiento de lasdisposiciones fiscales, determinarán las contribuciones omi:das medianteresolución que se no:ficará personalmente al contribuyente o por medio delbuzóntributario,dentrodeunplazomáximodeseismesescontadoapar:rdelafechaenqueselevanteelactafinaldelavisitaoquehayaconcluidoelplazode20o35díasparareba:rloasentadoenelOficiodeObservaciones.

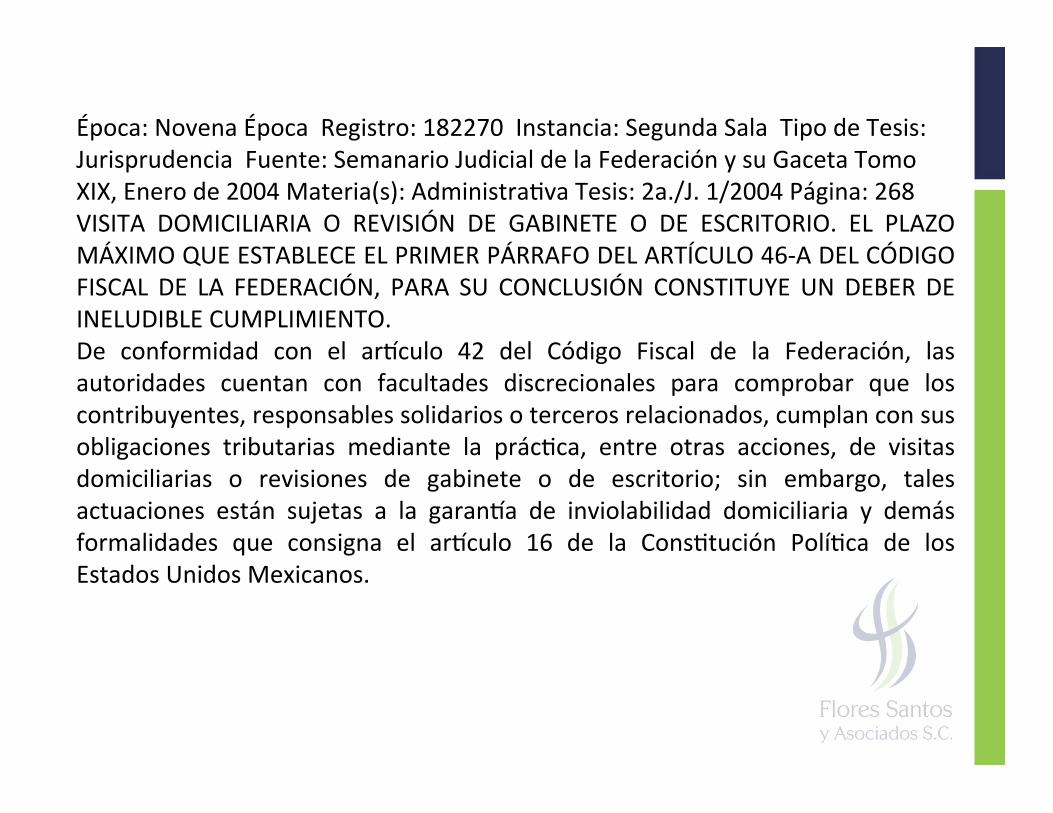

Época:NovenaÉpocaRegistro:182270Instancia:SegundaSalaTipodeTesis:JurisprudenciaFuente:SemanarioJudicialdelaFederaciónysuGacetaTomoXIX,Enerode2004Materia(s):Administra:vaTesis:2a./J.1/2004Página:268VISITA DOMICILIARIA O REVISIÓN DE GABINETE O DE ESCRITORIO. EL PLAZOMÁXIMOQUEESTABLECEELPRIMERPÁRRAFODELARTÍCULO46-ADELCÓDIGOFISCAL DE LA FEDERACIÓN, PARA SU CONCLUSIÓN CONSTITUYEUNDEBERDEINELUDIBLECUMPLIMIENTO.De conformidad con el argculo 42 del Código Fiscal de la Federación, lasautoridades cuentan con facultades discrecionales para comprobar que loscontribuyentes,responsablessolidariosotercerosrelacionados,cumplanconsusobligaciones tributarias mediante la prác:ca, entre otras acciones, de visitasdomiciliarias o revisiones de gabinete o de escritorio; sin embargo, talesactuaciones están sujetas a la garanga de inviolabilidad domiciliaria y demásformalidades que consigna el argculo 16 de la Cons:tución Polí:ca de losEstadosUnidosMexicanos.

Ahorabien,unadelasexigenciaslegalesquederivadedichasgarangas,consisteenquelasvisitasdomiciliariasorevisionesdegabineteodeescritorioconcluyandentrodelplazomáximoseñaladoenelprimerpárrafodelargculo46-AdelcitadoCódigo,contado a par:r de que se no:fique el inicio de las facultades de comprobación,advir:éndosequedichoplazoyanoesdiscrecional,puesesepárrafoseñalaquelasautoridades "deberán" concluir la visita o revisión dentro del indicado plazo, demanera que si no lo hacen, se actualizan los supuestos del párrafo úl:mo delmencionadoprecepto,asaber:a)laconclusiónoterminacióndelavisitaorevisiónenesafecha,b)quelaordenquedesinefectos,esdecir,quenopuedayaproducirconsecuenciaslegales,yc)quetodoloactuadoquedeinsubsistente.Contradicción de tesis 56/2003-SS. Entre las sustentadas por el Cuarto Tribunal Colegiado en MateriaAdministra:vadelPrimerCircuitoy losTribunalesColegiadosPrimeroyTerceroenMateriaAdministra:vadelSextoCircuitoySegundoenlamismamateriadelSegundoCircuito.3dediciembrede2003.Unanimidaddecuatrovotos.Ponente:GenaroDavidGóngoraPimentel.Secretario:RolandoJavierGarcíaMargnez.Tesisdejurisprudencia1/2004.AprobadaporlaSegundaSaladeesteAltoTribunal,ensesiónprivadadeldieciséisdeenerodedosmilcuatro.

• Dicho plazo se suspende en los casos de huelga, fallecimiento delcontribuyenteydesocupacióndeldomiciliofiscal sinpresentarelavisocorrespondientehastaquelolocalicen.

• Si las autoridades no no:fican el oficio por el cual determinan lasituación fiscal del contribuyente, ya sea que se trate de una visitadomiciliariaorevisióndegabineteenelplazode6meses,quedarásinefectoslaordenytodaslasactuacionesderivadas.

¿Sepuedenrevisarlasmismascontribucionesyelmismoperiododosomasveces?(art.53C)

• Al llevarse a cabo las facultades de comprobación como visitas domiciliarias,revisionesdegabineteorevisiónelectrónica, lasautoridadespuededeterminarotrascontribucionesnorevisadasanteriormente,conalúnicalimitaciónquenohayancaducadolasfacultadesdecomprobación.

• Las autoridades sí pueden revisar lasmismas contribuciones ya revisadas y losmismosperiodos,sicompruebanhechosdiferentes.

• Lacomprobacióndehechosdiferentesdeberáestarsustentadaeninformación,datosodocumentosdeterceros;enlosdatosaportadospor lospar:cularesenlas declaraciones complementarias que se presenten, o en la documentaciónaportadaporloscontribuyentesenlosmediosdedefensaquepromuevanyquenohubierasidoexhibidaantelasautoridadesfiscalesduranteelejerciciodelasfacultadesdecomprobaciónprevistasenlasdisposicionesfiscales,amenosqueenesteúl:mosupuestolaautoridadnohayaobjetadodefalsoeldocumentoenelmedio de defensa correspondiente pudiendo haberlo hecho o bien, cuandohabiéndoloobjetado,elincidenterespec:vohayasidodeclaradoimprocedente.

Época:DécimaÉpocaRegistro:2006336Instancia:SegundaSalaTipodeTesis:JurisprudenciaFuente:GacetadelSemanarioJudicialdelaFederaciónLibro6,Mayode2014,TomoIIMateria(s):Administra:vaTesis:2a./J.34/2014(10a.)Página:945ORDENDEVISITADOMICILIARIA.CASOENQUENOOPERALACONDICIÓNPARAEMITIR UNA NUEVA DIRIGIDA AL MISMO CONTRIBUYENTE, PREVISTA EN ELARTÍCULO 46, ÚLTIMO PÁRRAFO, DEL CÓDIGO FISCAL DE LA FEDERACIÓN,CONSISTENTE EN COMPROBAR HECHOS DIFERENTES A LOS YA REVISADOS(LEGISLACIÓNVIGENTEHASTAEL31DEDICIEMBREDE2013).El análisis armónico de los argculos 46, 46-A, 50, 133 y 133-A del citadoordenamiento legal, permiteestablecerque la facultadotorgadaa la autoridadhacendariaparaordenarlaprác:cadeunanuevavisitadomiciliariaconelobjetode revisar las mismas contribuciones, aprovechamientos y periodos, no estálimitada a la comprobación de hechos diferentes a los ya revisados, pues si laprimerordendevisitasedeclara insubsistenteporadolecerdeunvicio formal,comoloesunaindebidaoinsuficientefundamentación,esjurídicamenteposiblereponer el procedimiento de fiscalización y, en su caso, emi:r una nuevaresolución que determine las contribuciones y los aprovechamientos omi:dos,conbaseenlosmismoshechosyarevisados.

Lo que se corrobora al tener en cuenta que la referida condición, rela:va a comprobar laexistencia de hechos diferentes, :ene dos obje:vos, por una parte, otorga certeza jurídica alcontribuyente sobre la defini:vidad del resultado de una visita, lo que de suyo implica laexistencia de una resolución firme que defina su situación jurídica respecto de lascontribuciones, aprovechamientos y periodos revisados, de tal suerte que no pueda sermodificada, sino sólo en el caso de que se compruebe la existencia de otros hechos que losvisitadores no pudieron conocer durante el desarrollo de la visita; y por otra, salvaguarda lasfacultades de comprobación de la autoridad fiscal para revisar esos hechos y, en su caso,modificar lo decidido inicialmente sobre las contribuciones y los aprovechamientoscorrespondientesalosperiodosrevisados.Portanto,loprevistoenelúl:mopárrafodelargculo46 del Código Fiscal de la Federación, en el sen:do de que una vez concluida la visita esnecesariocomprobarlaexistenciadehechosdiferentesalosrevisadosparaordenarlaprác:cade otra al mismo contribuyente, no es aplicable cuando las facultades de comprobación serefieren a contribuciones, aprovechamientos y periodos que fueron objeto de una orden devisitadeclaradainsubsistenteporadolecerdeviciosformales,yaqueenestesupuestonopuedees:marse concluida la visita respec:va, excepto cuando la insubsistencia obedezca a laincompetenciamaterialdelaautoridadquelaemi:ó,casoenelcualsíseconsideraconcluida,alnoserjurídicamenteposiblequelamismaautoridadrepongaelprocedimientodefiscalización.Contradiccióndetesis475/2013.EntrelassustentadasporlosTribunalesColegiadosTerceroenMateriaAdministra:vadelSextoCircuitoyTerceroenMateriaAdministra:vadelSegundoCircuito.19defebrerode2014.UnanimidaddecuatrovotosdelosMinistrosAlbertoPérezDayán,JoséFernandoFrancoGonzálezSalas,MargaritaBeatrizLunaRamosyLuisMaríaAguilarMorales.Ausente:SergioA.VallsHernández.Ponente:AlbertoPérezDayán.Secretaria:GeorginaLasodelaVegaRomero.Tesisdejurisprudencia34/2014(10a.).AprobadaporlaSegundaSaladeesteAltoTribunal,ensesiónprivadadeldiecinuevedemarzodedosmilcatorce.

POSICIONDELASUPREMACORTEDEJUSTICIADELANACIÓNENCUANTOAQUEENTRATÁNDOSEDEREVISONESDEGABINETENOEXISTELIMITACIÓNPARAUNANUEVAREVISIÓNUNAVEZLLEVADAACABOUNAANTERIOR.

Época:DécimaÉpocaRegistro:2004583Instancia:SegundaSalaTipodeTesis:JurisprudenciaFuente:SemanarioJudicialdelaFederaciónysuGacetaLibroXXIV,Sep:embrede2013,Tomo2Materia(s):Administra:vaTesis:2a./J.134/2013(10a.)Página:1590REVISIÓNDEGABINETE.ALNOSERLEAPLICABLELALIMITANTEPREVISTAENELÚLTIMO PÁRRAFODEL ARTÍCULO 46DEL CÓDIGO FISCALDE LA FEDERACIÓN,TAMPOCOLOESLAJURISPRUDENCIA2a./J.157/2011(9a.)[*].La intención del legislador al establecer en esa disposición legal, que laautoridad fiscalizadora no podrá iniciar una nueva visita por las mismascontribuciones, aprovechamientos y periodos, salvo que se trate de lacomprobación de hechos diferentes, fue poner un límite a las visitasdomiciliarias que puede soportar un contribuyente, pues así se señalaexpresamenteenlaexposicióndemo:vosdelainicia:vadelEjecu:voFederalde6dediciembrede2006,quelopropuso.

En ese sen:do, la seguridad jurídica que pretende salvaguardarse con esarestricciónsevinculadirectamenteconlaobligacióncons:tucionalderespetarelprincipiodeinviolabilidaddeldomicilioprevistoenelantepenúl:mopárrafodelargculo16delaCons:tuciónPolí:cadelosEstadosUnidosMexicanos,quesóloencasosexcepcionalesyenarasdeprotegerelinterésgeneral,autorizaala autoridad administra:va a introducirse en el domicilio del par:cular,invadiendo su in:midad o privacidad, como sucede con las visitas que serealizan en el domicilio del contribuyente, a diferencia de las revisiones degabinetequesellevanacaboenlasoficinasdelaautoridadhacendaria,yquesólo se rigen por el primer párrafo del indicado precepto cons:tucional, queprotege a los gobernados en su persona, familia, domicilio, papeles oposesiones.Portanto,silalimitantecontenidaenlacitadadisposiciónlegalnoes aplicable a las revisiones de gabinete, tampoco lo es la jurisprudenciaseñaladaenelrubro,quefijaelalcancedeesanormasobrelaimposibilidaddeprac:carnuevamenteunavisitadomiciliariacuandosedeclaranula laprimeraorden por indebida o insuficiente fundamentación y mo:vación de lacompetenciamaterialdelaautoridadquelaemi:ó.Contradiccióndetesis89/2013.

LeyFederaldelosDerechosdelContribuyente

Ar;culo 19. Cuando las autoridades fiscales determinen contribucionesomi:das,nopodránllevaracabodeterminacionesadicionalesconbaseenlosmismos hechos conocidos en una revisión, pero podrán hacerlo cuando secompruebenhechosdiferentes.Lacomprobacióndehechosdiferentesdeberáestar sustentada en información, datos o documentos de terceros o en larevisióndeconceptosespecíficosquenosehayanrevisadoconanterioridad;eneste úl:mo supuesto, la orden por la que se ejerzan las facultades decomprobación deberá estar debidamente mo:vada con la expresión de losnuevosconceptosarevisar.Argculo 20. Las autoridades fiscales podrán revisar nuevamente los mismoshechos, contribuciones y períodos, por los que se tuvo al contribuyente porcorregidode su situaciónfiscal,o se ledeterminaroncontribucionesomi:das,sin que de dicha revisión pueda derivar crédito fiscal alguno a cargo delcontribuyente.

CRITERIO DEL TRIBUNAL FEDERAL DE JUSTICIA ADMINISTRATIVA Juicio Contencioso Administrativo Núm. 738/12-21-01-5-OT.- Resuelto por la Sala Regional Pacífico-Centro del Tribunal Federal de Justicia Fiscal y Administrativa, el 23 de octubre de 2012, por unanimidad de votos.- Magistrado Instructor: Trinidad Cuéllar Carrera.- Secretario: Lic. Alejandro Granados Escoffié.

ORDEN DE REVISIÓN DE GABINETE O ESCRITORIO. ES ILEGAL CUANDO LAS FACULTADES DECOMPROBACIÓN SE REFIERAN A LAS MISMAS CONTRIBUCIONES, APROVECHAMIENTOS YPERIODOS QUE PREVIAMENTE YA HABÍAN SIDO REVISADOS EN UNA VISITA DOMICILIARIA.- Elargculo46,úl:mopárrafo,delCódigoFiscaldelaFederación,vigenteenelañodel2011,establecequeconcluidalavisitaeneldomiciliofiscal,parainiciarotraalamismapersona,serequeriránuevaorden; y que en el caso de que las facultades de comprobación se refieran a las mismascontribuciones, aprovechamientos y periodos, sólo se podrá efectuar la nueva revisión cuando secomprueben hechos diferentes a los ya revisados; a lo que la revisión de gabinete oescritorio noencuadraenelsupuestodelnumeralencita;sinembargo,elprecepto19de laLeyFederalde losDerechosdelContribuyente,regulaunderechodeloscontribuyentes,elcualdebeserrespetadodeconformidadconeldisposi:vo1°delanormasuprema,queregulalosderechospropersonae,estoes, derechos humanos, en una forma más amplia, sin restringirla a ninguna facultad decomprobación,expresamenteseñalaquecuandouncontribuyenteyafueobjetodeunafacultaddecomprobación, y se emite la resolución determina:va respec:va, terminantemente prohíbe quenuevamente se pueda ejercer alguna otra facultad de comprobación, llámese visita domiciliaria,revisióndegabineteoescritorio,orevisióndeestadosfinancieros;conlasexcepcionesqueelmismonumeral establece, pero que inclusive impone la obligación para la autoridad que quisiera ejercernuevamente una facultad de comprobación, de jus:ficar o mo:var ese nuevo actuar; quedandomanifiesta la ilegalidad de la orden de revisión de gabinete o escritorio, a través de la cual sepretendan ejercer facultades de comprobación respecto de las mismas contribuciones,aprovechamientosyperiodosquepreviamenteyahabíansidorevisadosenunavisitadomiciliaria.

NUEVOPLAZOPARADEMANDA

• Endicharesolucióndeberánseñalarselosplazosenquelamismapuedeser impugnada en el recurso administra:vo y en el juicio contenciosoadministra:vo. Cuando en la resolución se omita el señalamiento dereferencia, el contribuyente contará con el doble del plazo queestablecen las disposiciones legales para interponer el recursoadministra:vooeljuiciocontenciosoadministra:vo.

• De acuerdo con el argculo 13, fracción I, de la Ley Federal deProcedimiento Contencioso Administra:vo ELNUEVO PLAZO PARA LAINTERPOSICIÓN DE LA DEMANDA DE NULIDAD ES DE 30 DIAS HÁBILES(D.O.13/JUN/16)

REVISIONESELECTRÓNICASart.53B

• 1.- Con la documentación e información que tengan las autoridades, pueden dar aconocer a un contribuyente que existen supuestas omisiones o irregularidades através de una resolución provisional, acompañando en su caso, un oficio depreliquidación,silasautoridadesconsideranqueexisteuncréditofiscal.

• REVISIÓNELECTRÓNICA.ELPROCEDIMIENTODEFISCALIZACIÓNRELATIVOINICIACONLANOTIFICACIÓNDELARESOLUCIÓNPROVISIONAL.

• Deacuerdoconlosargculos42,fracciónIXy53-BdelCódigoFiscaldelaFederación,tratándose de la revisión electrónica, el procedimiento de fiscalización inicia con lano:ficacióndelaresoluciónprovisional,noasíconlarevisiónpreviadelainformaciónydocumentaciónquelaautoridadhacendaria:eneensupoder,yaqueelloserealizamedianteelempleodelossistemaselectrónicosdealmacenamientoyprocesamientode datos que permiten,mediante el cruce de información, iden:ficar los hechos uomisionesquepudieranentrañarunincumplimientodelasdisposicionesfiscalesy,ensucaso,emi:runapreliquidaciónde lascontribucionesomi:das,aefectodequeelcontribuyentecorrijasusituaciónfiscal.

• SEGUNDASALA

• REVISIÓN ELECTRÓNICA. LA PRELIQUIDACIÓN DE LAS CONTRIBUCIONESOMITIDASCONSTITUYEUNAPROPUESTADEPAGO.

• La preliquidación de las contribuciones omi:das contenida en la resolución

provisional, se traduce en un acto declara:vo a través del cual la autoridadhacendariaexhortaalcontribuyenteacorregirsusituaciónfiscalrespectodeloshechosuomisionesadver:dosalverificarelcumplimientodeobligacionesrelacionadas con los pagos defini:vos de una contribución, señalando lacan:dadque,ensucaso,deberácubrirparaacogersealbeneficioprevistoenlafracciónIIdelargculo53-BdelCódigoFiscal.Poresarazón,lapreliquidacióncons:tuyeunapropuestadepagoparaelcasodequeelcontribuyenteopteporcorregirsusituaciónfiscal,noasíunrequerimientodepago,yaqueéstesólopodráverificarseunavezque,habiéndoseotorgadoal contribuyente laoportunidad de alegar y probar lo que a su derecho convenga en elprocedimiento de fiscalización respec:vo o en el recurso de revocación, laautoridad hacendaria dicte una resolución defini:va en la que califique loshechosuomisiones adver:dos y, de ser el caso, determineelmontode lascontribucionesomi:das.

• SEGUNDASALA

• 2.-Unavezno:ficadalapreliquidaciónseconvierteendefini:va,cuando:• A)elcontribuyentelaaceptaypagajuntoconaccesoriosymultadel20%,o• B) Dentro de un plazo de 15 días no se inconforma en contra o haciéndolo, no logra

desvirtuarallapreliquidación.

• REVISIÓNELECTRÓNICA.LOSARTÍCULOS42,FRACCIÓNIXY53-BDELCÓDIGOFISCALDELA FEDERACIÓN, QUE PREVÉN UN PLAZO PARA DESVIRTUAR LAS IRREGULARIDADESPRECISADASENLARESOLUCIÓNPROVISIONALRESPECTIVA,NOVIOLANELDERECHODEAUDIENCIA.

• Lospreceptoscitados,alestablecerqueelcontribuyenterevisadopodrámanifestar loqueasuderechoconvengayofrecerlaspruebasquees:meconducentesparadesvirtuarloshechosuomisionesadver:dosporlaautoridadhacendariaconbaseenlainformacióny documentación que obra en su poder, dentro de los 15 días siguientes al que se leno:fique la resolución provisional respec:va, no violan el derecho de audiencia,reconocidoporelargculo14delaCons:tuciónPolí:cadelosEstadosUnidosMexicanos,yaquedichoplazoesrazonable,enlamedidaenqueloscontribuyentes:eneneldeberde conservar, a disposición de la autoridad, toda la información y documentaciónrelacionada con el cumplimiento de sus obligaciones fiscales para cuando les searequerida, máxime que las pruebas que por cualquier mo:vo no se exhiban en elprocedimientorespec:vo,podránofrecerseenelrecursoderevocaciónque,ensucaso,sehagavalercontralaresolucióndefini:va.

• SEGUNDASALA

• 3.-Recibidaslaspruebasporpartedelaautoridad,procederáasuanálisisy si de éstas desprende cues:ones que deba verificar, podrá hacer losiguiente:

• a)Leharáunsegundorequerimientoalcontribuyenteenunplazode10díasyéstelodeberácontestarenunplazode10díascontadosapar:rdela fecha de no:ficación de este segundo requerimiento, siendo que poresto se suspende el plazo con el que cuenta la autoridad para emi:r laresolucióndeterminante.(40días)

• b) Las autoridades pueden solicitar información de terceros,suspendiéndoseelplazo (indicadoanteriormente40días)desde la fechadesolicitudaltercerohastaqueésteconteste.

• 4.-Así,lasautoridadesunavezagotadoelprocedimientocuentancon40díaspara valor las pruebas y emi:r el oficio de liquidación, con base en lainformaciónquetenganenelexpediente.

• 5.-Encasodequeelcontribuyentenoaportepruebas,nimanifiesteloqueasuderechoconvengaparadesvirtuarloshechosuomisionesdentrodelplazode15díasestablecidoenesteargculo,laresoluciónprovisionaly,ensucaso,eloficiodepreliquidaciónquesehayaacompañado,sevolverándefiniWvosy las canWdades determinadas en el oficio de preliquidación se haránefecWvasmedianteelprocedimientoadministraWvodeejecución

• REVISIÓN ELECTRÓNICA. EL SEGUNDO PÁRRAFO DE LA FRACCIÓN IV DEL ARTÍCULO 53-B DELCÓDIGOFISCALDELAFEDERACIÓN,ENTANTOPREVÉLAFACULTADCONFERIDAALAAUTORIDADPARA HACER EFECTIVA LA CANTIDAD DETERMINADA EN LA PRELIQUIDACIÓN, TRANSGREDE ELDERECHODEAUDIENCIA.

• En nuestro sistema tributario rige el principio de autodeterminación, lo que significa que, salvodisposición expresa en contrario, corresponde a los contribuyentes determinar el monto de lascontribucionesasucargo,razónporlacual,debeotorgárseleslaoportunidaddealegaryprobarloque a su derecho convenga para desvirtuar los hechos u omisiones que pudieran entrañar elincumplimiento de sus obligaciones fiscales; de ahí que la autoridad fiscal podrá determinar elmontodelascontribucionesomi:dasenejerciciodesusfacultadesdecomprobaciónsi,ysólosi,setratadepagosydeclaracionesdefini:vasyelcontribuyentenoejercesuderechodepruebaenelprocedimiento de fiscalización respec:vo o, habiéndolo ejercido, no logra desvirtuar lasirregularidadesadver:das.Enesecontexto,elsegundopárrafodelafracciónIVdelargculo53-BdelCódigoFiscalde la Federación,al establecerque las can:dadesdeterminadasen lapreliquidación"se harán efec:vas mediante el procedimiento administra:vo de ejecución", cuando elcontribuyentenoaportepruebasnimanifiesteloqueasuderechoconvengaenelprocedimientodefiscalizacióndentrodelosplazosprevistosalefecto,transgredeelderechodeaudienciareconocidopor el argculo 14 de la Cons:tución Polí:ca de los Estados Unidos Mexicanos, toda vez que lapreliquidación cons:tuye una propuesta de pago para el caso de que el contribuyente decidaponersealcorrienteensusobligacionesfiscales,noasíunrequerimientodepagocuyainobservanciadélugarasuejecucióninmediata,amásdequeseprivaalcontribuyentedesusbienes,derechosoposesiones sin antes darle la oportunidad de ofrecer en el recurso de revocación los medios depruebaque,porcualquiercircunstancia,noexhibióantelaautoridadfiscalizadoraparadesvirtuarloshechosuomisionesadver:dos.

• SEGUNDASALA

• 6.-Losactosyresolucionesadministra:vos,asícomolaspromocionesdeloscontribuyentesaqueserefiereesteargculo,seno:ficaránypresentaránendocumentosdigitalesatravésdelbuzóntributario.

• REVISIÓN ELECTRÓNICA. EL ARTÍCULO 53-B DEL CÓDIGO FISCAL DE LAFEDERACIÓN,ALPREVERLANOTIFICACIÓNATRAVÉSDELBUZÓNTRIBUTARIODELOS ACTOS SUSCEPTIBLES DE IMPUGNARSE, NO VIOLA LOS DERECHOS A LASEGURIDADJURÍDICAYDEACCESOEFECTIVOALAJUSTICIA.

• El precepto aludido, al prever que todos los actos y resoluciones emi:dasduranteeldesarrollodelprocedimientode revisiónelectrónica seno:ficaránatravés del buzón tributario, no viola el derecho fundamental a la seguridadjurídica,yaqueelargculo134delpropioordenamientotributarioexpresamenteseñala que los actos administra:vos suscep:bles de impugnarse podránno:ficarseporesemedio,casoenelcual,lano:ficaciónsetendráporrealizadacuandosegenereelacusedereciboelectrónico"enelqueconstelafechayhoraenelqueelcontribuyenteseauten:cóparaabrireldocumentoano:ficar",deloquesesiguequeelcontribuyentepuedeconocerconcertezaelmomentoenelquelefueno:ficadalaresolucióndefini:va,afindeimpugnarlaoportunamente,razónporlacual,tampocoviolaelderechodeaccesoefec:voalajus:cia.

• SEGUNDASALA

CONTPAQ i® Contabilidad 2017

• Genera automáticamente tus pólizas y asientos contables a partir del archivo XML.

• Registra en tu catálogo automáticamente clientes y proveedores que no tienen asociada una cuenta contable.

• Su nuevo Contabilizador te permite consultar los saldos totales de los cargos y abonos a fin de detectar descuadres en los movimientos de las pólizas antes de grabarlas.

http://www.ads.com.mx

Te ayuda a cumplir con la Contabilidad Electrónica