Fondo de Información y Documentación para la Industria ( INFOTEC ...

Visión Hemisférica:

Agricultura para el desarrollo y la seguridad

alimentaria

James B. French, Director de Liderazgo Técnico y Gestión del Conocimiento

IICA

V Reunión Internacional de Foragro

1. De dónde partimos. Importancia de la agricultura para el desarrollo

2. Desempeño de la agricultura desde la óptica tecnológica y capacidades tecnológicas en ALC

3. Retos para la agenda tecnológica y la cooperación recíproca en innovación tecnológica

Contenido

De dónde

partimos.

Importancia de la

agricultura para

el desarrollo

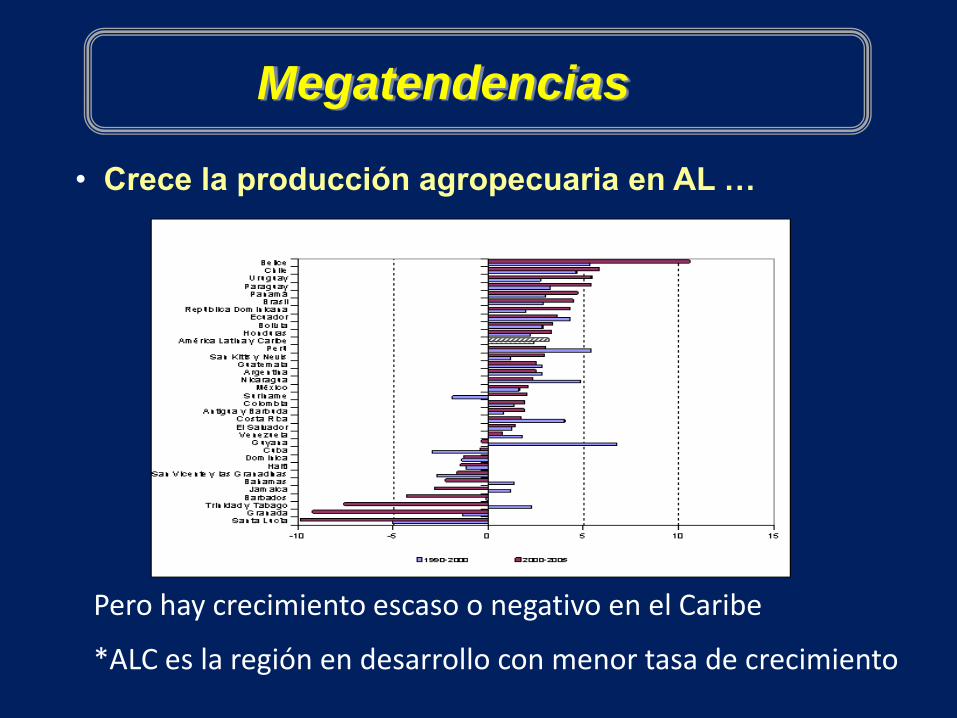

Megatendencias

• Crece la producción agropecuaria en AL …

Pero hay crecimiento escaso o negativo en el Caribe

*ALC es la región en desarrollo con menor tasa de crecimiento

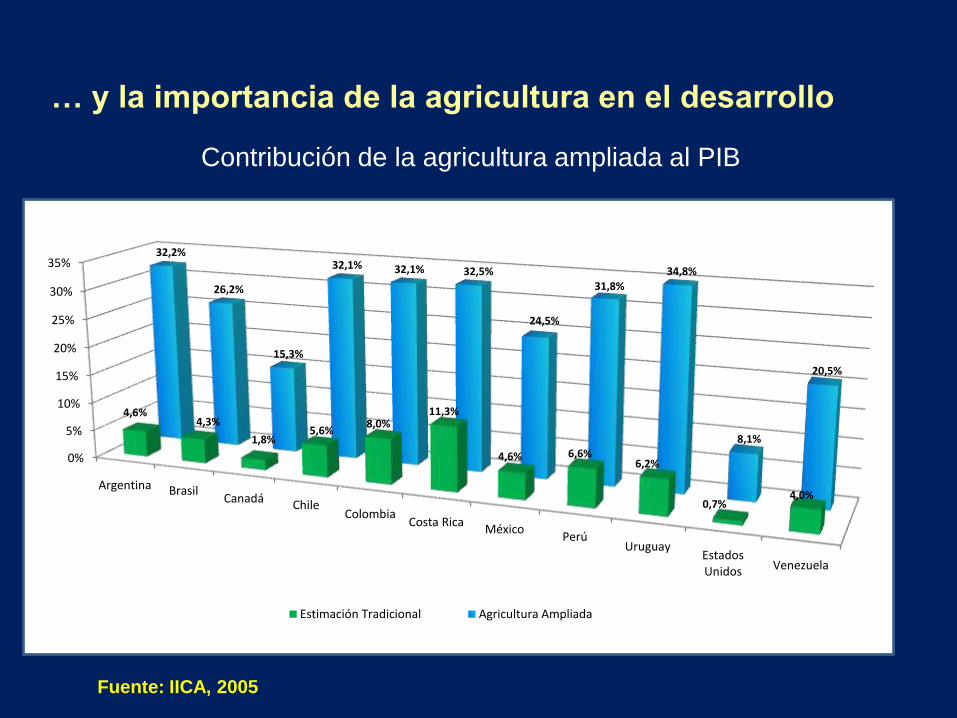

Contribución de la agricultura ampliada al PIB

0%

5%

10%

15%

20%

25%

30%

35%

Argentina BrasilCanadá Chile

ColombiaCosta Rica

MéxicoPerú

UruguayEstados Unidos Venezuela

4,6%4,3%

1,8%5,6%

8,0%11,3%

4,6% 6,6%6,2%

0,7%4,0%

32,2%

26,2%

15,3%

32,1% 32,1% 32,5%

24,5%

31,8%34,8%

8,1%

20,5%

Estimación Tradicional Agricultura Ampliada

Fuente: IICA, 2005

… y la importancia de la agricultura en el desarrollo

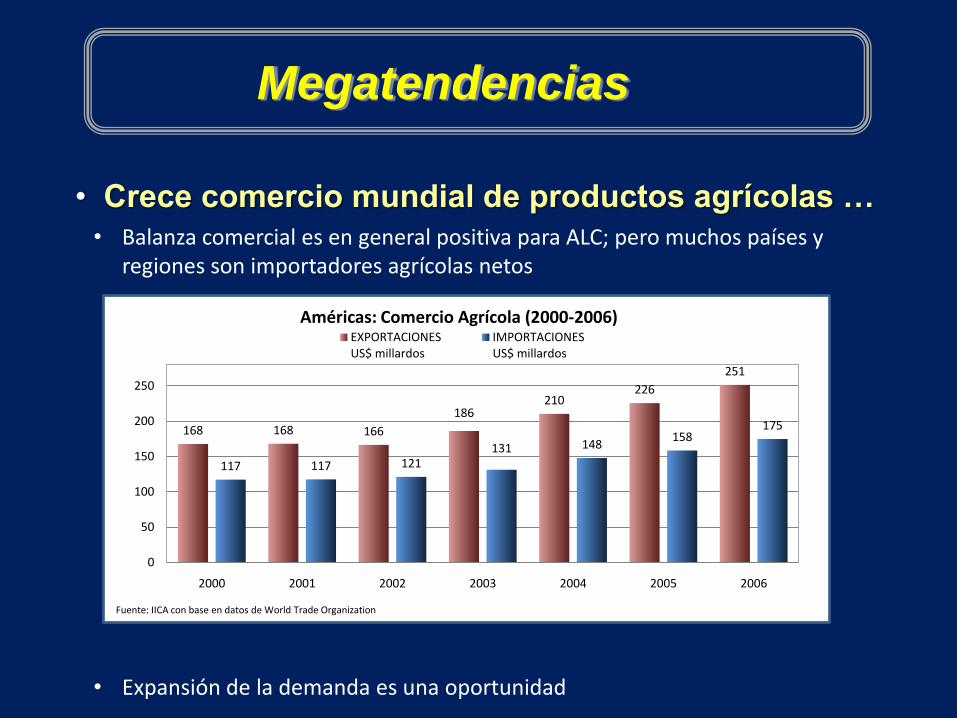

Megatendencias

• Crece comercio mundial de productos agrícolas …

• Balanza comercial es en general positiva para ALC; pero muchos países y regiones son importadores agrícolas netos

• Expansión de la demanda es una oportunidad

168 168 166

186210

226

251

117 117 121131 148

158175

0

50

100

150

200

250

2000 2001 2002 2003 2004 2005 2006

Américas: Comercio Agrícola (2000-2006)EXPORTACIONESUS$ millardos

IMPORTACIONESUS$ millardos

Fuente: IICA con base en datos de World Trade Organization

Fuente: OMC. Estadísticas del Sistema Internacional 2007

Participación de regiones del mundo en exportaciones agrícolas

(2000-2006)

Megatendencias

• …a la vez, crecen precios de los principales commodities…

Total de Commodities 24,1%

Commodities No Combustibles 17,1%

Combustibles 28,1%

Insumos Industriales 13,8%

Metales 20,3%

Alimentos y Bebidas 18,8%

2005-08

Fuente: Banco Mundial

Evolución de los precios internacionales de cereales y soya (1995/2008)

Base: 1995 = 100 Fuente: Banco Mundial

• …particularmente, de los alimentos

Precios nominales se recuperan , pero sin alcanzar aún nivel es reales de años ´70)

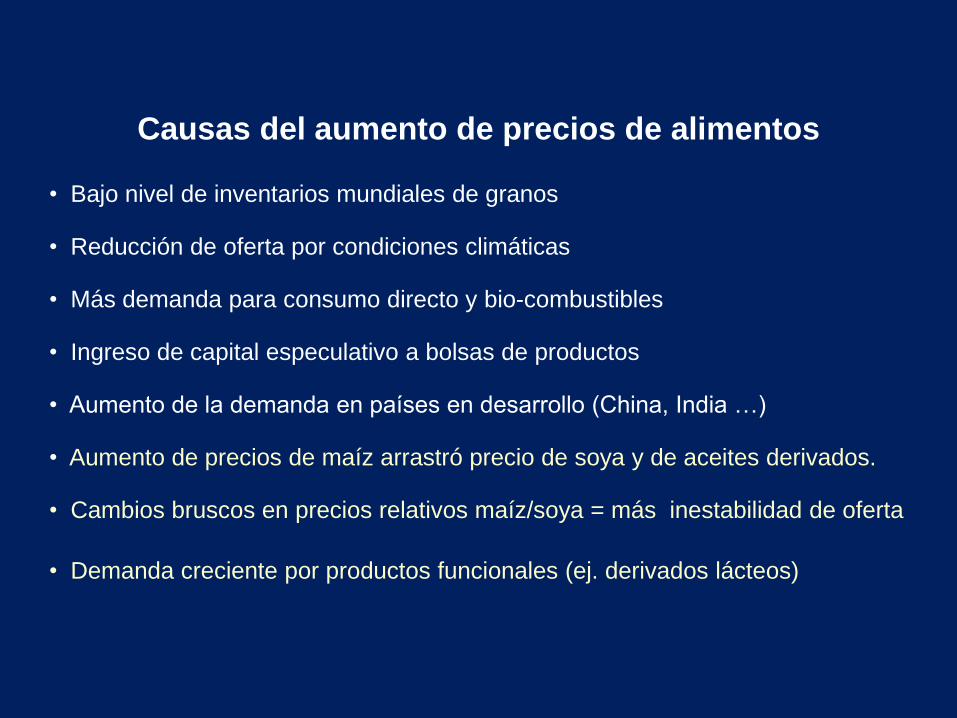

Causas del aumento de precios de alimentos

• Bajo nivel de inventarios mundiales de granos

• Reducción de oferta por condiciones climáticas

• Más demanda para consumo directo y bio-combustibles

• Ingreso de capital especulativo a bolsas de productos

• Aumento de la demanda en países en desarrollo (China, India …)

Megatendencias

• Fuerte incidencia del cambio climático en agricultura

• Los impactos esperados serán mayores en regiones tropicales

• La vulnerabilidad de las áreas rurales es mayor

Necesidad de prepararse y adaptarse

Megatendencias

• Nuevas tendencias de los mercados globales (1)

• Evolución en los gustos y preferencias de los consumidores

Crece demanda de productos orgánicos al 9% anual ($30 mil millones)

Mayores exigencias de calidad e inocuidad

Desarrollo de mercados étnicos

Denominación de origen

Alimentos preparados o de conveniencia

• Intereses en factores sociales y ambientales

• Certificaciones de procesos y productos

Megatendencias

• Nuevas tendencias de los mercados globales (2)

• Crece participación de supermercados

Compras directas a los productores – asistencia técnica

Exigencias de calidad, certificaciones y productos diferenciados

Reducido poder de negociación de los productores tradicionales

Menores márgenes de ganancia

Impacto en métodos y prácticas de producción y comercialización

Reducción de cadenas de valor

Megatendencias

• La pobreza persiste y es mayor en áreas rurales de AL

América Latina: la región con mayor desigualdad en el mundo

Reducción de pobreza y desigualdad siguen siendo retos importantes

Tendencia hasta 2007: reducción de población pobre en 6 millones para 2015

0

10

20

30

40

50

60

70

1980 1990 2000 2005 2006 2007

59,965,4

62,558,8

54,4 53,6

29,8

41,435,9 34,1

31,1 29,8 Rural

Urbano

%

Fuente:

CEPAL

• Se ha más que duplicado el costo de la canasta de alimentos

Aumento de precios de alimentos amenaza con destruir avances logrados

0

50

100

150

200

250

Participacion en el Costo de la canasta 2003

Costo canasta 2008(2003 base 100)

ALC: Crecimiento en el costo de la canasta de consumo(commodities) a precios internacionales

Aceites Vegetales

Azucar y endulzantes

Leche excluye mantequilla

Carne

Cereales, excluye cerveza

Fuente: UMI con base en datos de FAOSTAT y World Economic Outlook del FMI (Abril, 2008)

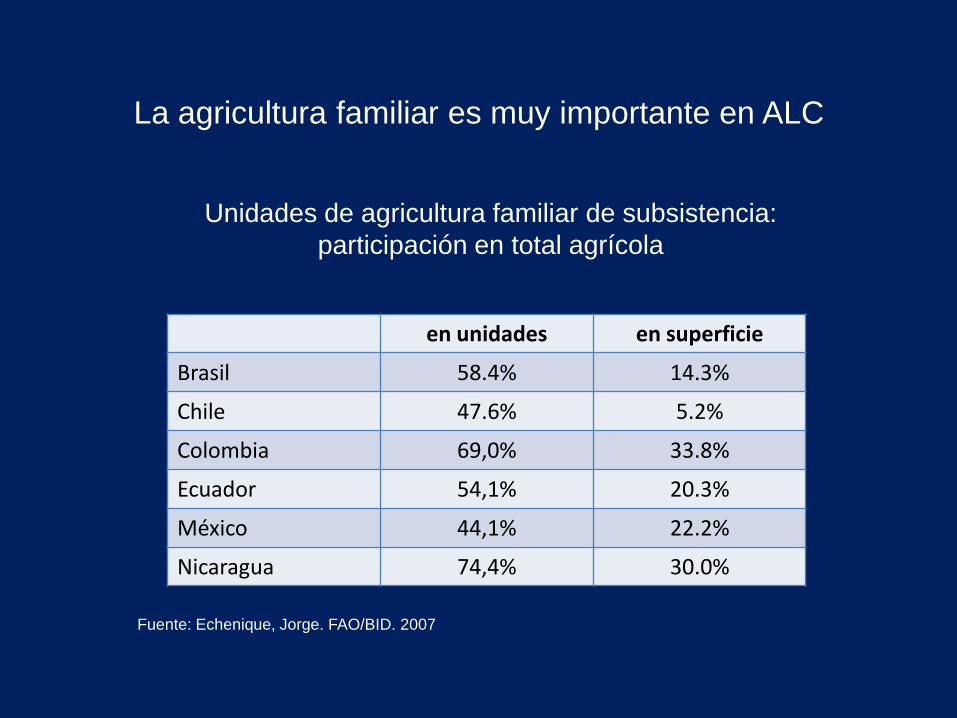

La agricultura familiar es muy importante en ALC

Unidades de agricultura familiar de subsistencia:

participación en total agrícola

Fuente: Echenique, Jorge. FAO/BID. 2007

en unidades en superficie

Brasil 58.4% 14.3%

Chile 47.6% 5.2%

Colombia 69,0% 33.8%

Ecuador 54,1% 20.3%

México 44,1% 22.2%

Nicaragua 74,4% 30.0%

Megatendencias

• Deterioro de la rica base de recursos naturales de ALC

• ALC pierde 4,3 mill. ha de bosques al año

• Recursos genéticos: pérdida de especies

• Recursos hídricos amenazados por contaminación y sobre-uso

• Hábitats marinos en riesgo y recursos marinos sobre-explotados

• Avanza desertificación, degradación y erosión de suelo agrícola

• Necesidad de desarrollar sistemas agrícolas más sustentables y de un manejo más sostenible de los recursos naturales

Megatendencias

• Creciente importancia de la agroenergía y biocombustibles

• Aumentos en precios de hidrocarburos y mayor demanda energética mundial incentivarán la producción de biocombustibles

Necesidad de encontrar un balance entre necesidades de producción de alimentos, demandas de agroenergéticos y uso sostenible de los recursos naturales

Megatendencias

• Creciente importancia de la tecnología e innovación para la competitividad y la seguridad alimentaria

• Se acelera incorporación de tecnologías modernas en agricultura y agronegocios

• Reto: Producir más alimentos y materias primas sin ampliar la superficie cultivada, conservando la cobertura boscosa

• Urge aumentar inversión en investigación agropecuaria

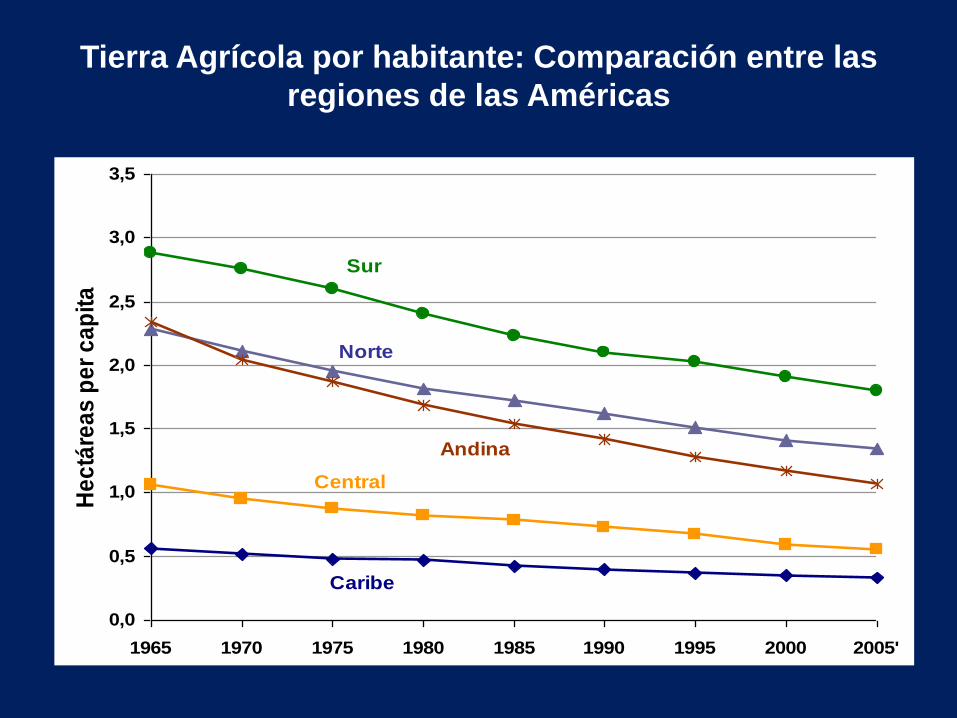

Caribe

Central

Norte

Sur

Andina

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

1965 1970 1975 1980 1985 1990 1995 2000 2005'

He

ctá

rea

s p

er

ca

pit

aTierra Agrícola por habitante: Comparación entre las

regiones de las Américas

Sólo incorporando conocimientos podremos

alimentar la población del futuro

alimentaba

0,4 personas

en 1965,

a 0,7

personas en

el 2000 y

deberá

alimentar a

1,0 persona

en el 2050

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1965 2000 2050

cada hectárea de tierra agrícola en ALC …

Desempeño de la

agricultura de

América Latina y el

Caribe desde la

óptica tecnológica y

capacidades

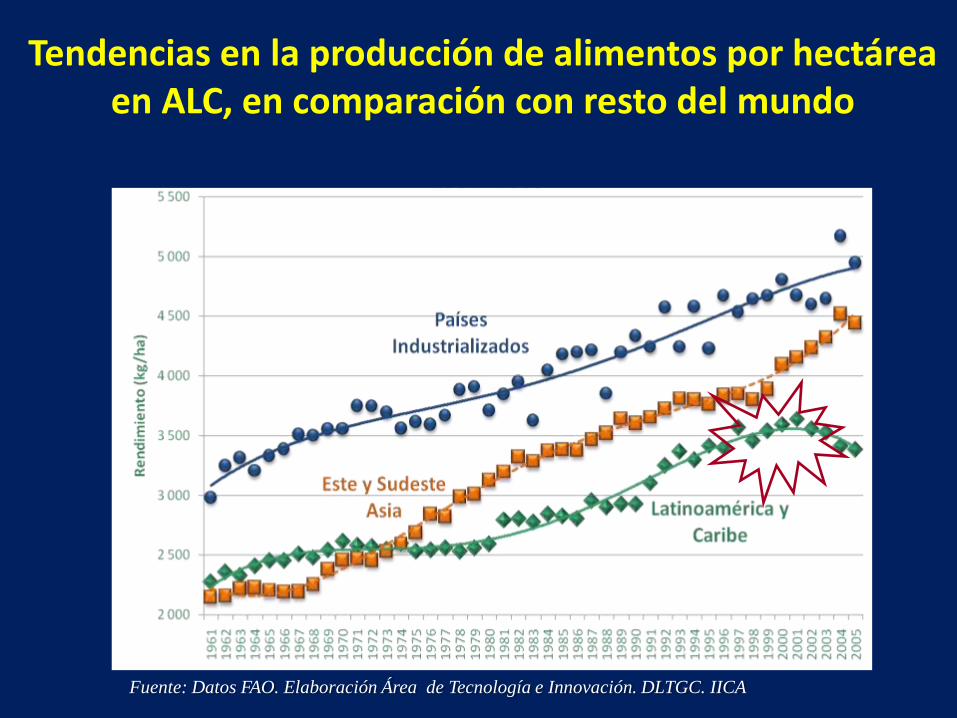

Tendencias en la producción de alimentos por hectárea en ALC, en comparación con resto del mundo

Fuente: Datos FAO. Elaboración Área de Tecnología e Innovación. DLTGC. IICA

Fuente: FAO/RLC sobre cifras FAOSTAT, 2006. Entre paréntesis se indica la participación en el valor de la producción mundial.

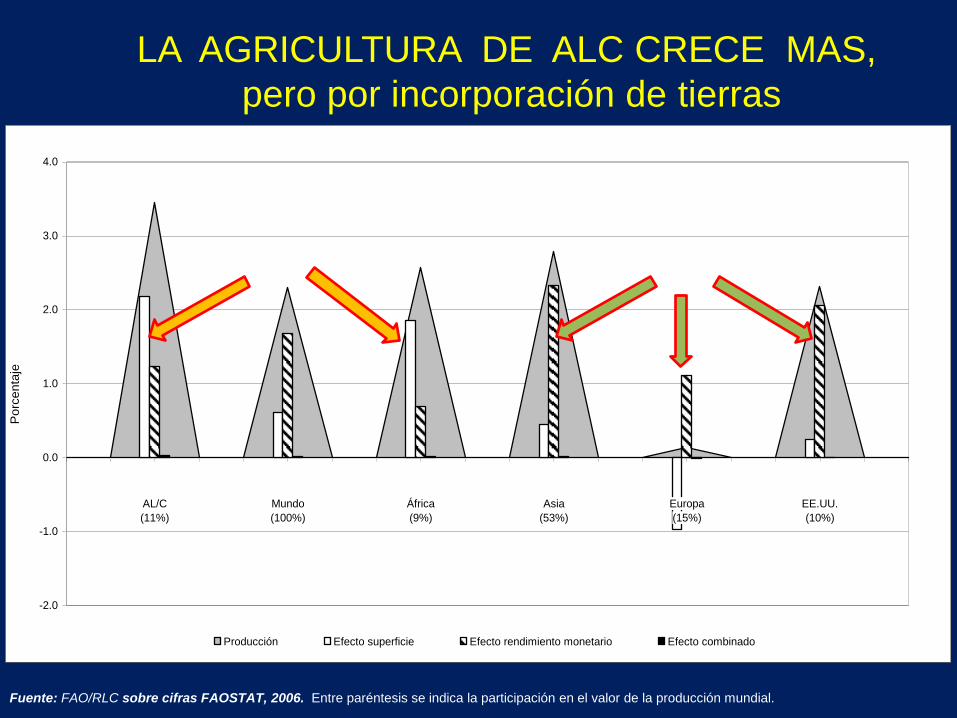

LA AGRICULTURA DE ALC CRECE MAS,

pero por incorporación de tierras

Element

VP 2005

Delta S

Delta RM

EC

Delta VP

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

AL/C

(11%)

Mundo

(100%)

África

(9%)

Asia

(53%)

Europa

(15%)

EE.UU.

(10%)

Po

rce

nta

je

Producción Efecto superficie Efecto rendimiento monetario Efecto combinado

Producción de alimentos básicos en ALC, por regiones

Cono Sur

Andinos

Caribe

México

100

200

300

400

500

600

700

800

900

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

Pro

du

cció

n d

e a

lim

en

tos p

er

cap

ita (

kg

)

Fuente Datos de FAO, análisis IICA - Área de T e I.

Alimentos incluye cereales, raíces y tubéruclos, carne, leche y huevos.

América Central

-

500

1.000

1.500

2.000

2.500

3.000

3.500

-

20

40

60

80

100

120

140

160

ProdutividadKg/Ha

Hectáreas ytoneladas(Millones)

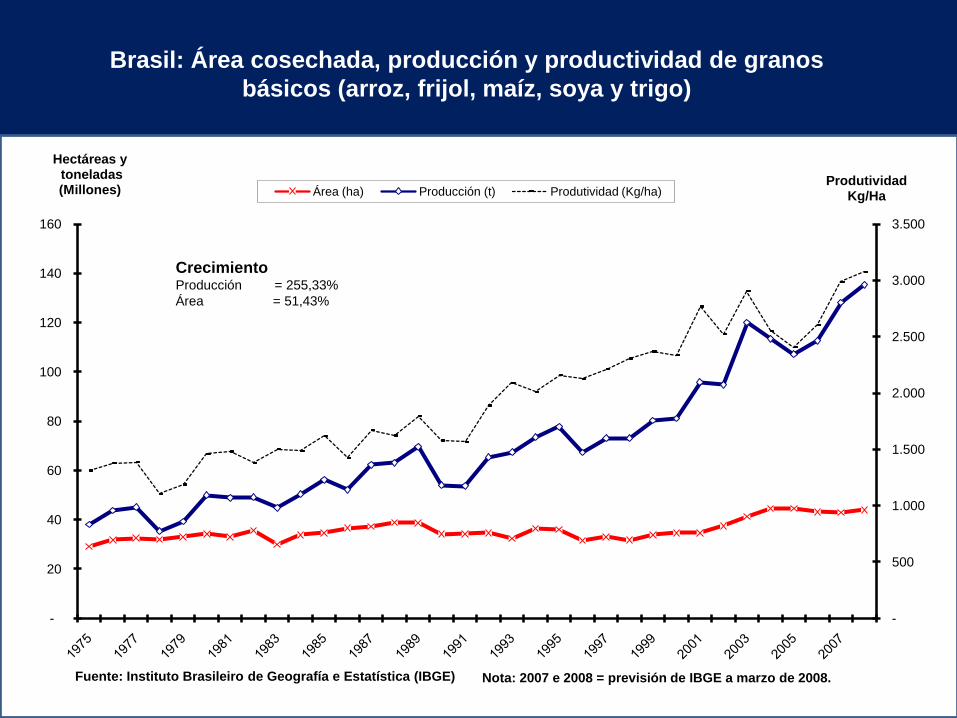

Fuente: Instituto Brasileiro de Geografía e Estatística (IBGE)

Área (ha) Producción (t) Produtividad (Kg/ha)

Nota: 2007 e 2008 = previsión de IBGE a marzo de 2008.

CrecimientoProducción = 255,33%

Área = 51,43%

Brasil: Área cosechada, producción y productividad de granos

básicos (arroz, frijol, maíz, soya y trigo)

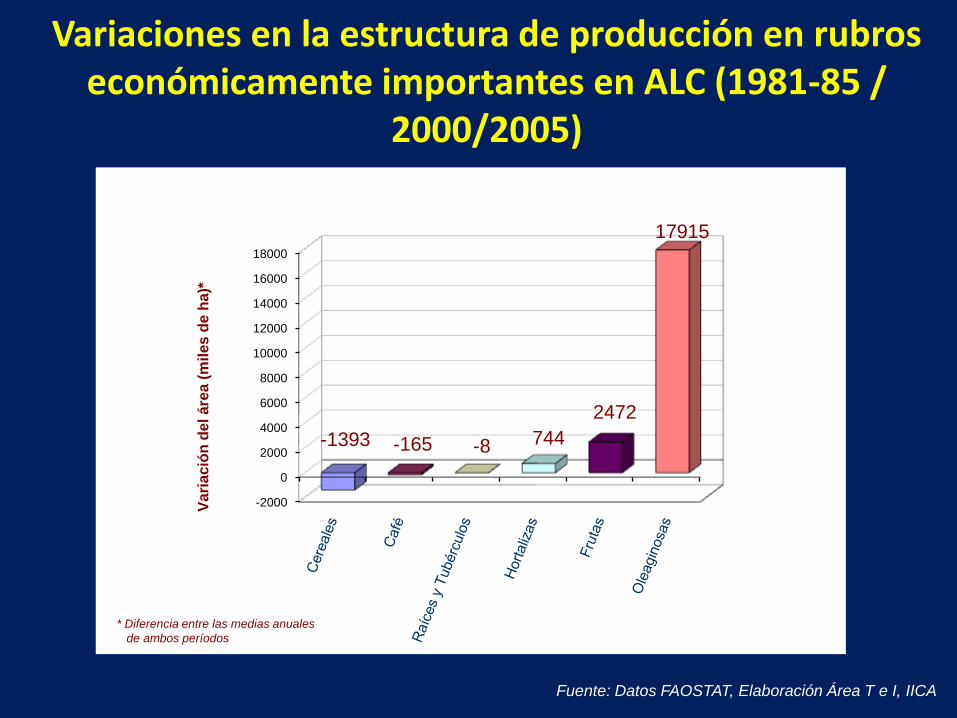

Fuente: Datos FAOSTAT, Elaboración Área T e I, IICA

-2000

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

-1393 -165 -8 744

2472

17915

Vari

ació

n d

el áre

a (

miles d

e h

a)*

* Diferencia entre las medias anuales

de ambos períodos

Variaciones en la estructura de producción en rubros económicamente importantes en ALC (1981-85 /

2000/2005)

Riqueza estratégica de Recursos Fitogenéticos

de las Américas

CENTROS DE ORIGEN

Y DIVERSIDAD

DE CULTIVOS

Reflexiones sobre el desempeño de la agricultura

de ALC, desde la perspectiva tecnológica (1)

1. Crecimiento de la producción y del PIBA es insuficiente para atender demandas crecientes

2. Expansión horizontal de la producción y frontera agrícola está limitada en numerosos países

3. ALC es el principal exportador agrícola neto, pero su participación no aumenta significativamente a nivel global

4. Incremento de demanda de productos procesados en el comercio mundial impone nuevos retos

5. Crecimiento agrícola desigual entre zonas templadas y tropicales

6. Síntomas de estancamiento tecnológico en varios países

7. Brecha tecnológica creciente con otras regiones del mundo

8. Nuevas biotecnologías se concentran en rubros tradicionales de interés comercial agroindustrial y agroexportador

Reflexiones sobre el desempeño de la agricultura

de ALC, desde la perspectiva tecnológica (2)

Retos para la agenda

Tecnológica y

cooperación recíproca

en innovación tecnológica

Instituciones de I&D Agrícola América

Latina y el Caribe

Fuentes: Directorio IICA/FORAGRO-FAO, 2004

*Alarcon, E, Jardila y D. Rodriguez, 1998

Categoría ALC

Instituciones Investigación (número)

364

Investigadores 24.864

Extensionistas * 40.000 (?)

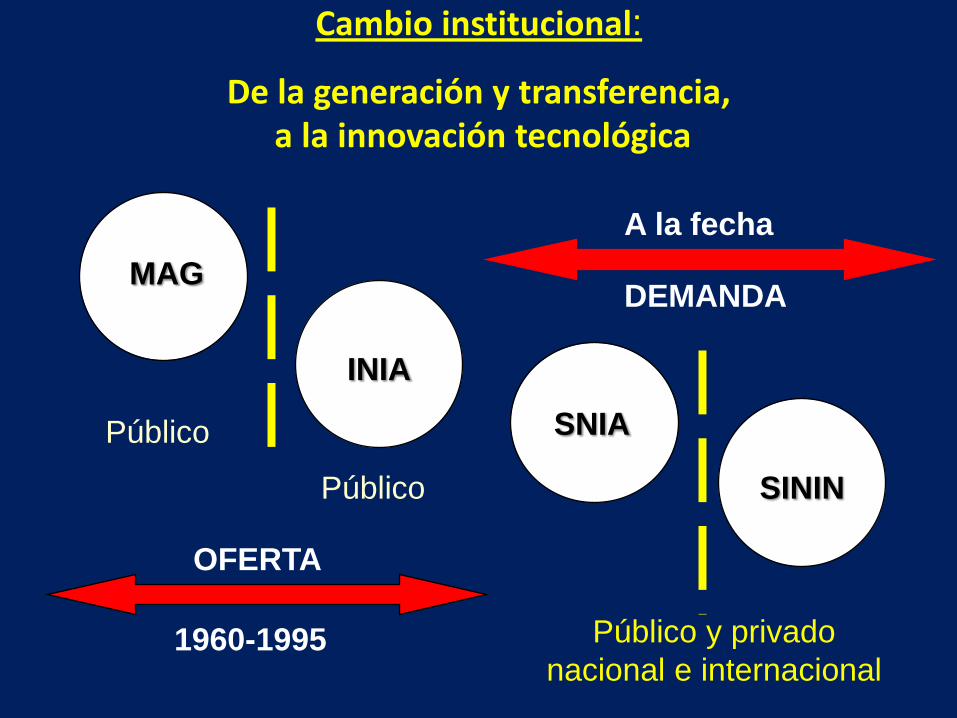

Cambio institucional:

De la generación y transferencia,a la innovación tecnológica

INIA

SNIA

SININ

MAG

PUBLICO

PUBLICO

PUBLICO Y

PRIVADO

1960-1995

A la fecha

DEMANDA

OFERTA

Público y privado

nacional e internacional

Público

Público

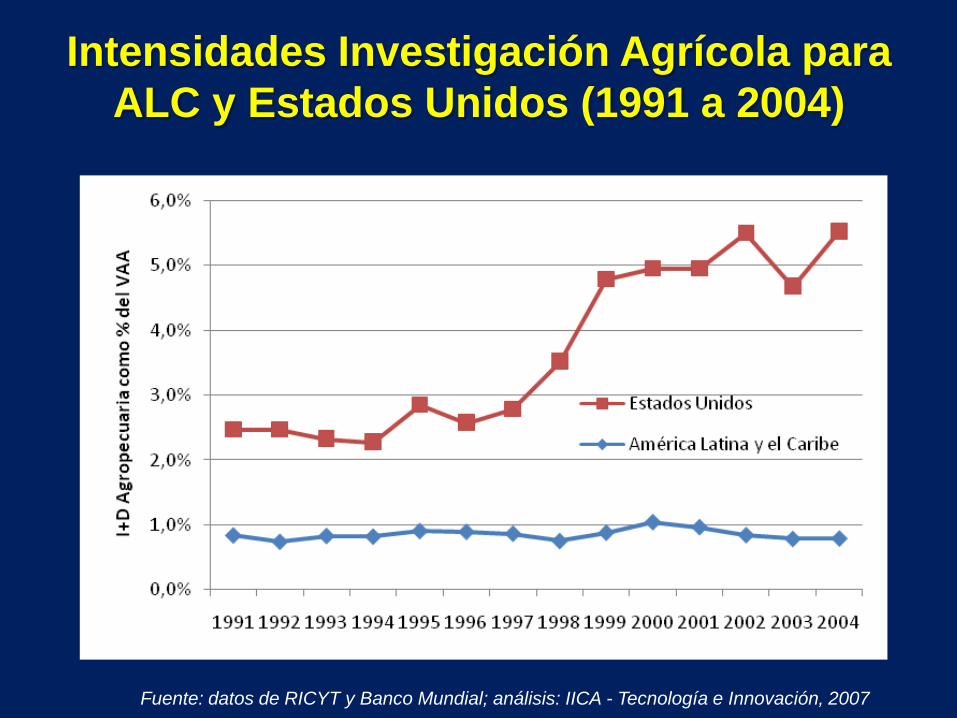

Intensidades Investigación Agrícola para

ALC y Estados Unidos (1991 a 2004)

Fuente: datos de RICYT y Banco Mundial; análisis: IICA - Tecnología e Innovación, 2007

Inversiones en C y T para el desarrollo

agrícola en ALC

Argentina

Brasil

Chile

México

Venezuela

Uruguay

Colombia

Centro América

Algunos países andinos

Caribe

90 %

10 %

Inversión pública global en I&D agrícola

2000.

Fuente: Pardey et al. Science, Technology and Skills. University of Minnesota and CGIAR . INSTEPP 2007

RETOS TECNOLOGICOS (1):

• “Agricultura con Conocimiento” Agrícola y no Agrícola: recapitalizar RR HH para la investigación e innovación

• Insertar Investigación e innovación en Agendas Políticas(alianzas con otros sectores económicos y políticos)

• Revertir la tendencias negativas de inversión en I&D (Meta: llegar 1.0% PIBA ampliado)

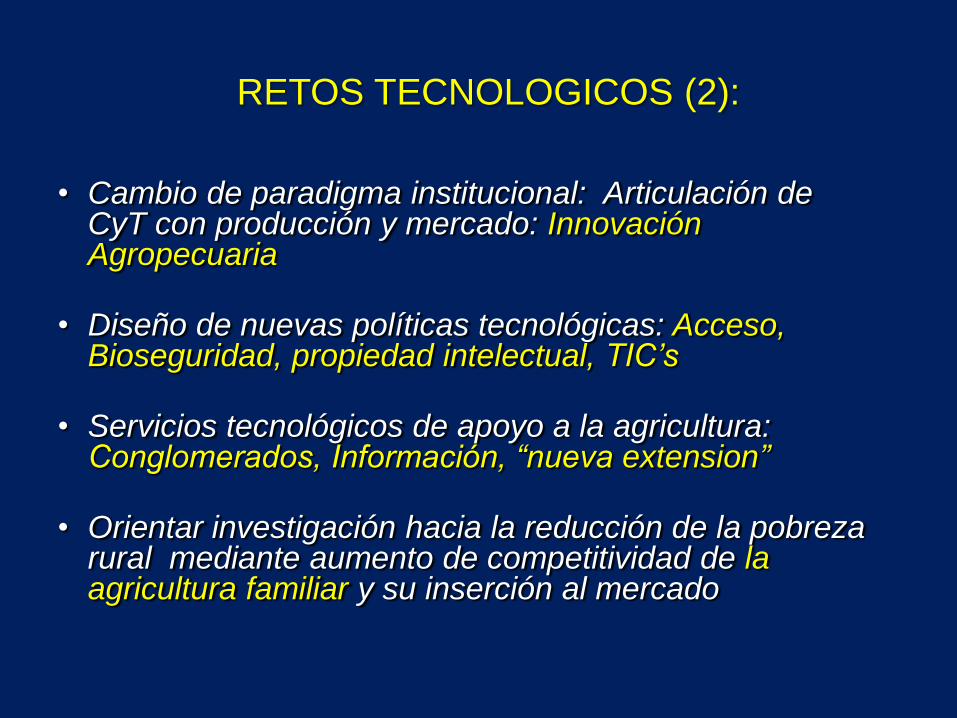

RETOS TECNOLOGICOS (2):

• Cambio de paradigma institucional: Articulación de CyT con producción y mercado: Innovación Agropecuaria

• Diseño de nuevas políticas tecnológicas: Acceso, Bioseguridad, propiedad intelectual, TIC’s

• Servicios tecnológicos de apoyo a la agricultura: Conglomerados, Información, “nueva extension”

• Orientar investigación hacia la reducción de la pobreza rural mediante aumento de competitividad de la agricultura familiar y su inserción al mercado

RETOS TECNOLOGICOS (3):

• Mayor participación del sector privado: estímulo, flexibilidad y confianza

• propiedad intelectual, biotecnología, bioseguridad

• Valorar el conocimiento tradicional e indígena

• Circulación de conocimientos a través de la cooperación entre países y conectividad con el sistema global de investigación e innovación

• Tecnología e innovación para la seguridad alimentaria

• Acelerar adopción de tecnologías y materiales disponibles (semillas), para aumentar disponibilidad

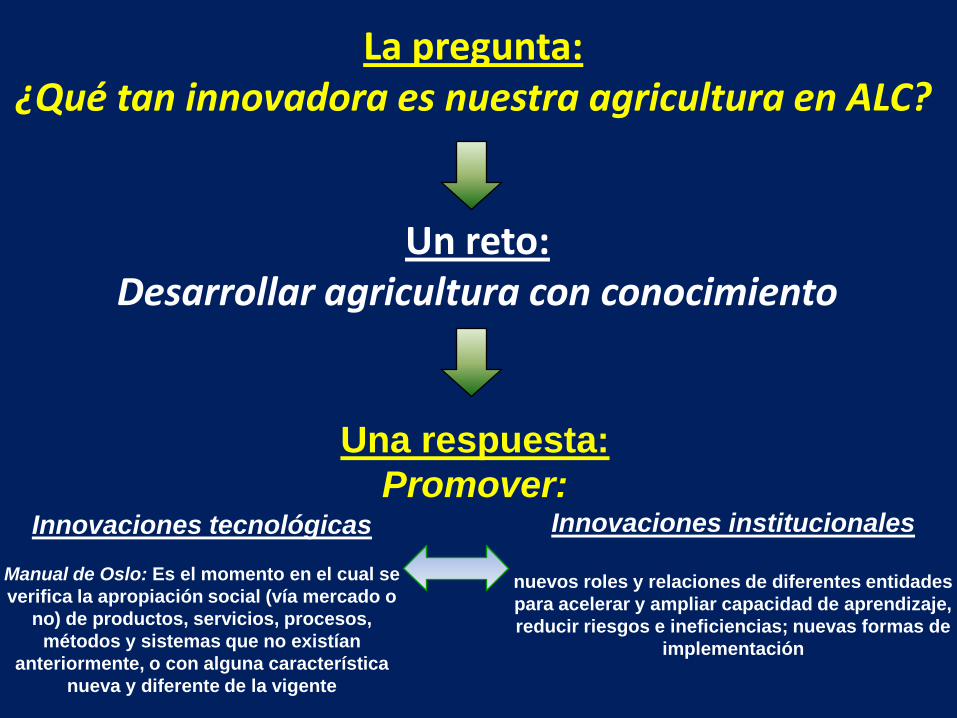

La pregunta:¿Qué tan innovadora es nuestra agricultura en ALC?

Una respuesta:

Promover:

Un reto:Desarrollar agricultura con conocimiento

Innovaciones tecnológicas

Manual de Oslo: Es el momento en el cual se

verifica la apropiación social (vía mercado o

no) de productos, servicios, procesos,

métodos y sistemas que no existían

anteriormente, o con alguna característica

nueva y diferente de la vigente

Innovaciones institucionales

nuevos roles y relaciones de diferentes entidades

para acelerar y ampliar capacidad de aprendizaje,

reducir riesgos e ineficiencias; nuevas formas de

implementación

¿Pueden las instituciones, países y subregiones

por sí solas, afrontar los desafíos del contexto

actual, resolver problemas de gran magnitud y

aprovechar oportunidades?

SI: A que costo? En cuanto tiempo?

No: Que opciones hay?

COOPERACIÓN REGIONAL Y GLOBAL:

UNA OPCIÓN ESTRATÉGICA

PROCITROPICOS

PROCISUR

SICTA

PROMECAFE

PROCICARIBE

PROCIANDINO

PROCINORTE

CATIE

CARDI

GFAR, Centros CGIAR

CIAT, CIP, CIMMYT, IFPRI

, Bioversity

Agencias de I+D

de países

desarrollados

Apoyo del IICA al Sistema Regional de Innovación TecnológicaSistema regional de innovación tecnológica apoyado por el IICA

(alianza con instituciones de países y otras organizaciones)

¡Muchas gracias!

Causas del aumento de precios de alimentos

• Bajo nivel de inventarios mundiales de granos

• Reducción de oferta por condiciones climáticas

• Más demanda para consumo directo y bio-combustibles

• Ingreso de capital especulativo a bolsas de productos

• Aumento de la demanda en países en desarrollo (China, India …)

• Aumento de precios de maíz arrastró precio de soya y de aceites derivados.

• Cambios bruscos en precios relativos maíz/soya = más inestabilidad de oferta

• Demanda creciente por productos funcionales (ej. derivados lácteos)