VIII.-ASPECTOS ESTRUC11lRALES DELA CRISIS...

15

VIII.- ASPECTOS ESTRUC11lRALES DE LA CRISIS ECONOMICA MUNDIAL DlmANTE EL AÑo DE 1 998<*) (*) Ponencia presentada al Encuentro Internacional de Economistas, Globalización y Problemas del Desarrollo, La Habana, Cuba, 18-22, enero de 1999. 289

Transcript of VIII.-ASPECTOS ESTRUC11lRALES DELA CRISIS...

VIII.- ASPECTOS ESTRUC11lRALES DE LACRISIS ECONOMICA MUNDIALDlmANTE EL AÑo DE1 998<*)

(*) Ponencia presentada al Encuentro Internacional de Economistas,Globalización y Problemas del Desarrollo, La Habana, Cuba, 18-22,enero de 1999.

289

Globalización: Riesgos y Oportunidades para Venezuela

1. PRESENTACiÓN.

Durante el año de 1998, el idílico proceso de "globalización" dela economía mundial anunciado por el movimiento neolíberalmonetarista, aquel que, según sus apologistas, iba a conducir al"final de la historia" ya la superación de todos los problemas delgénero humano, ha presentado su más dramático contratiempo: elSistema Financiero Internacional (SFI) ha estado viviendo lo queha sido calificado por el presidente Clinton de los Estados Unidoscomo la crisis de mayor magnitud que se haya padecido en losúltimos sesenta años, afirmación concordante con la visión de losgrandes banqueros, agentes financieros y representantes del másalto nivel del status político mundial.

Frente a este manifiesto deterioro del 5Fl, donde han llegado aevaporarse, en un solo día, miles de millones de dólares en el valorde los activos financieros, tanto las explicaciones teóricas de suscausas, por parte de los epígonos del proceso de globalización, comolas interpretaciones pragmáticas puntuales de los más lúcidoscerebros del mundo de la especulación financiera, han venidoconfirmando, del modo más patente, la incapacidad del sabereconómico convencional, para ofrecer razones convincentes de losorígenes y perspectivas del fenómeno?".

202. Esa incapacidad del saber económico convencional para dar cuenta delos retos que está planteando la marcha del proceso de globalización noes nueva. El presidente del Banco de la Reserva Federal de los Estados

291

Armando Córdova

Una importante razón de las dificultades que afronta el análisisteórico convencional para dar cuenta de lo que está ocurriendo enel ámbito económico, es el ilegítimo aislamiento de la evolución delcontexto financiero y monetario respecto al comportamiento de laeconomía real, tanto en el análisis económico estrictamente nacional,como en el que intenta explicar la dinámica económica internacional.

Ese aislamiento se expresa, en lo nacional, en la tendencia aprivilegiar el alcance de los equilibrios macroeconómicos internosy externos, mediante las políticas cambiarías, monetarias y fiscales,por sobre la consideración de la evolución estructural de la economíareal. De igual manera, en el ámbito de la economía internacional, secoloca en plano dominante el análisis del comportamiento delSistema Financiero Internacional, dejando en lugar secundario ysubordinado el estudio del contexto económico real, suponiendoapriorísticamente una mecánica relación de correspondencia entrelos índices bursátiles y las oscilaciones de las paridades monetarias,con las condiciones de operatividad de las estructuras productivasdel sistema; cuando, por el contrario, la precaria e incierta estabilidadque hoy presenta el proceso de globalización deriva, en lo esencial,de la operación de un conjunto de serias contradicciones, tanto enel funcionamiento estructural de la economía real, como entre éstay la evolución del sistema financiero. Ambas contraposiciones seexpresan a su vez en el ámbito social, motivando el proceso dedeterioro de las condiciones de vida de la gran mayoría de lapoblación mundial íntimamente asociado al proceso deglobalización.

Unidos la ha señalado en diversas ocasiones como uno de los grandesproblemas que obstaculizan las marcha de la economía mundial. De igualmanera, -corno señalé con anterioridad- el directorio del Banco deLiquidaciones Internacional de Basilea ("El Banco Central de los BancosCentral.es") confesaba en s~ Informe Anual de 1997 no haber comprendidoa cabalidad el comportamiento de la economía mundial durante el añode 1996). ¡Que dirá del de 1998!

292

Globalización: Riesgos y Oportunidades para Venezuela

Elobjeto de esta ponencia es tratar de explicar la notoria situaciónde inestabilidad y deterioro que ha dominado la evolución de laeconomía mundial, durante el año de 1998, como resultado de laintrincada operación de ese conjunto de contradicciones.

2. LAS CONTRADICCIONES DEL PROCESO DE GLOBALIZACIÓN.

En otro trabaj0 203 me he referido al tema con mayor detalle. Poreso voy a limitarme aquí a una escueta síntesis sobre tan importantecuestión. Comenzaré por referirme a la que considero comocontradicción fundamental del actual orden económico mundial: lacontradicción estructural oferta-demanda, es decir, la contraposiciónentre la capacidad potencial de expansión de la oferta mundial debienes y servicios y la incapacidad sostenida de la demandasistémica, para dar cuenta de esa potencialidad por razones decarácter estructural.

El más directo argumento a favor de la existencia de esacontradicción lo suministra la evolución de la tasa de crecimientodel PIB mundial. durante las últimas cuatro décadas. En efecto,contrariamente a lo que debería estar ocurriendo, dado el notableincremento de la productividad que ha hecho posible el nuevoparadigma tecnológico, asociado a la introducción de nuevosmétodos de organización y gestión de las actividades productivas,la tasa de crecimiento del PIB mundial ha sido marcada ysostenidamente decreciente desde la última década fordista de losaños sesenta, hasta la que está por culminar. Es lo que indican lassiguientes cifras toinadas de los informes anuales del BancoMundial.

203. Armando Córdova, uGlobalizadón. Riesgos y Oportunidades paraVenezuela", Revista Nueva EconoDÚa, órgano de la Academia Nacionalde Ciencias Económicas, Año 6 N° 9, Caracas, octubre de 1997, pp.77-110.

293

Armando Cordova

Cuadro N° 1

Tasa media de Crecimiento Interanualde la Economía Mundial

1960-70 5.0

1970-80 3.6

1980-90 3.1

1990-95 2.0

1996 3.0

1997 3.2

1998 1.8

Fuentes: Informes Anuales del Banco Mundial

La explicación de esa tendencia decreciente de las tasas decrecimiento del PIB global, coincidiendo con la existencia de unaamplia capacidad ociosa en el aparato productivo mundial, nopuede venir sino de la tendencia a la contracción sostenida de latasa de crecimiento de la demanda global.

Una segunda observación empírica parecería reforzar dichahipótesis de trabajo. Me refiero a la creciente expansión de laadquisición de nuevas empresas por otras y de las fusiones entregrandes conglomerados, fenómeno que constituyó una de lastendencias más relevantes durante el año de 1998. A tal respectoseñaló el pasado mes de abril un redactor de The Wall Street [ournal:

"Para expandirse, las empresas estadounidenses amenudo prefieren comprar que construir. Esto hadado lugar a un boom de fusiones y adquisiciones que

294

Globalizacion: Riesgos y Oportunidades para Venezuela

ha impulsado el mercado accionario. Las fusiones yadquisiciones que ascienden este año a US$ 212.400millones según la firma neoyorquina Commscan Llc.A este paso, el total de fusiones y adquisiciones podríasobrepasar el récord del año pasado'P".

Esas previsiones se han confirmado desde entonces hasta elpresente, cuando se constata una rápida aceleración del fenómeno.Su caso más notable ha ocurrido durante el mes de diciembre, conla firma del acuerdo de fusión más importante de toda la historiadel capitalismo, el de Exxon y Mobil, que ha dado origen al consorciopetrolero más poderoso del mundo.

Esa tendencia al auge de adquisiciones y fusiones, deja en clarola propensión acentuada de las grandes empresas del sistema aconcentrar sus inversiones, no en el incremento de su capacidadproductiva, sino en la búsqueda de acceder y controlar una cuotamayor de mercado en sus respectivos sectores de operación; con lafinalidad de compensar la contracción de la demanda, apuntandohacia el alcance del doble objetivo de reducir sus costos medios deoperación y obtener ganancias monopólicas.

La segunda contradicción en el proceso evolutivo de la economíaglobalizada queda en evidencia al considerar las razones queexplican la primera. En efecto, la demanda tiende a crecer máslentamente que la oferta potencial debido al carácter, crecientementeahorrativo de trabajo, de las funciones de producción característicasdel nuevo paradigma tecnológico; lo cual presiona simultáneamentea la baja, tanto al nivel del empleo, como a los salarios reales y, enconsecuencia, a la capacidad de compra de la gran mayoría de lapoblación. Se conforma aSÍ, una poderosa contradicción estructuralentre crecimiento económico y bienestar social.

204. Para mayo, el valor totai Jé? las fusiones anunciadas era de 661.800 millones"una cantidad increíble que representa más de las dos terceras partes dela cifra récord de US$ 917.000 alcanzado en los doce meses del afio pasado(1997)" (Cregg IP, redactor de The Wall Street [ournal, "¿estamos ante elfin del ciclo alcista" Diario El Nacional, p. E-S; Caracas 18 de mayo de1998.

295

Armando Córdova

La tercera, contradicción entre capital productivo y capitalfinanciero, deriva también de la primera. Es la que se estableceentre la acelerada acumulación de capital financiero, contrastandocon el lento crecimiento del capital productivo a la escala del sistemaeconómico global. En efecto, las tendencias contractivas de lademanda han ido reduciendo de tal manera la capacidad del sistemapara absorber nuevas inversiones en los sectores productivos, quela masa de ganancias generada en estos últimos ha debidodesplazarse, en búsqueda de su valorización corno capital-dinero,hacia las actividades financieras. No sólo en colocaciones bancarias,sino más bien hacia la especulación en los mercados bursátiles, devalores y de divisas. Se ha conformado así una creciente separaciónentre el capital directamente productivo y la masa de capital-dinerodedicado a la generación de ganancias rentistas.

Pasemos ahora a discutir la influencia de esa trilogía decontradicciones en la traumática evolución de la economía mundialdurante el año 1998.

3. EL DESARROLLO DE LA CRISIS INTERNACIONAL DURANTE 1998LOMO EXPRESIÓN DELACRAVAMIENTO DE ESAS CONTRADICCIONES.

El inevitable punto de partida para la explicación de lainestabilidad y las tendencias recesivas que han sacudido a laeconomía mundial durante el curso del año 1998, es la alusión a unfactor unicausal desencadenante: la crisis del SE de Asia,considerada inicialmente corno un fenómeno esencialmentecambiario o financieros", que tuvo sus causas en la operación deun conjunto de "factores internos", entre las cuales se destacaron"las imperfecciones de los mercados asiáticos", a las cuales el FMI

205. A ese respecto escribió Paul Krugman : "La mayor pa r to de loseconomistas, incluyendome yo mismo vieron inicialmente las tribulacioneseconómicas de Asia bajo el lente de las teoría económica ronvencional delas crisis carnbiarias". (P Krugman, What Happened to Asia", papel detrabajo escri to en enero de 1998.

296

Globalización: Riesgos y Oportunidades para Venezuela

asignó la responsabilidad fundamental desde las primerasevidencias de desequilibrios financieros en 1997206.

Ya para mediados de 1998, cuando la crisis asiática habíamadurado plenamente, las interpretaciones de sus causasadquirieron una mayor profundidad. Un buen ejemplo en estesentido es el contenido de un papel de trabajo del staff del FMl,donde se distingue entre factores externos e internos propiciadoreso agravadores del fenómeno. Entre los internos se destacan: políticascambiarias, desregulación financiera, sobrevaluación de activos(productivos, financieros y en bienes raíces), carencias deinformación y falta de transparencia que impidieron a los agenteseconómicos tener una visión realista de los"fundamentos" I

problemas de gobernabilidad, sobredimensionamiento de losproyectos públicos de inversión, practicas de nepotismo,clientelismo público y corrupción. En síntesis, una larga lista dondese mezclan factores causales con sus propios efectos; y donde noaparecen señalados los elementos estructurales internos queincidieron sobre el deterioro de la competitividad internacional delas exportaciones de los países de la región, factor de decisivaimportancia sobre el desarrollo de la crisis asiática.

En cuanto a los factores externos, se destaca en dicho documentola responsabilidad de los inversionistas internacionales, los cuales:

"Subestimaron los riesgos (implícitos en sus operacionesasiáticas) en su búsqueda de rendimientos mayores,en momentos en que las oportunidades de inversiónaparecían corno menos favorables en Europa y Japón,debido al débil crecimiento económico y a las bajas tasasde interés"2w.

206. Véase, Steven Radalet y Jeffrey Sachs, The East Asian Financia1 Crisis:Diagnosis, Remedies, Proyect; Havard lnstitute for InternationalDevelopment, abril de 1998, p 1. (papel de trabajo).

207. lMF Staff, "Tho Asian Crisis. Causes and Cures", Finance andDevelopment, Washington, junio de 1998, p. 19.

297

Armando Córdova

La importancia que asigno al contenido de ese pasaje es que enél se encuentran implícitos, tanto la operación de la contradicciónoferta-demanda en el ámbito mundial (referencia al débil crecimientoeconómico de Europa y Japón) como el agravamiento de lacontradicción capital financiero-capital productivo expresada en laelevada propensión al riesgo que subyace en el estado dehiperliquidez del sistema financiero internacional.

3.1 La Contradicción Oferta-Demanda en la Conformación yEvolución de la Crisis Asiática.

Los análisis de la crisis asiática como un fenómeno esencialmentefinanciero presentan, sin duda alguna, muchos aspectos que ayudana explicar su estallido y evolución; pero contienen también unaimportante limitación, la de subestimar la crucial importancia quetuvo, como elemento causal del proceso, la brusca contracción dela tasa de crecimiento económico real de los países de la región,durante el año 1996 por razones esencialmente estructurales y nocoyunturales. Ese hecho pareció señalar, desde entonces, un claroagotamiento de sus posibilidades de continuar dinamizando elmodelo de crecimiento hacia fuera que estuvo en la base de suacelerado proceso de expansión económica, durante las dos décadasanteriores.

En efecto, fue su exitosa orientación exportadora, sostenida en ellogro de crecientes niveles de competitividad internacional,mediante una virtuosa movilización de sus recursos internos, labase fundamental de su prolongado auge económico.

En tales condiciones, dichas economías marcharon durante esasdos décadas sin tener que afrontar la contradicción oferta-demandaque limitaba el crecimiento económico mundial. Por otra parte, laamplia facilidad de acceso al financiamiento externo, debido a lasolvencia de sus economías, permitió nutrir cómodamente susrequerimientos de inversión productiva. Hasta el punto que larelación entre los gastos de inversión y los gastos de susconsumidores, se elevó desde 24% en la década de los ochenta,hasta 52% en 1996.

298

Globalizacián: Riesgos y Oportunidades para Venezuela

Fue ese elevado ritmo de sus inversiones productivas el quepermitió que, sus tan ponderados esfuerzos en la elevación de susniveles educativos, y las demás virtudes que se señalan comomotores del crecimiento económico de esos países, (disciplinalaboral, capacidad de ahorro, etc), pudieran ser movilizados parala promoción de su acelerado proceso de desarrollo sostenido.

De ese modo, los tigres y tigritos del Sudeste de Asia, al igualque China, lograron enfrentar las tres señaladas contradiccionesque frenaban el crecimiento económico del resto del mundoglobalizado. Articulando su oferta con la demanda externa;aprovechando la enorme liquidez derivada de la contradicción entrecapital productivo y capital financiero, para mantener nivelessuficientes de fondos de inversión y transformando ese crecimientoeconómico en la base de su rápida y sostenida mejora de lascondiciones de vida de su población.

Todos esos logros pudieron ser mantenidos mientras se sostuvoel conjunto de condiciones que les sirvieron de fundamento, es decir,la elevada competitividad internacional de sus exportaciones, ellibre acceso de las mismas a los mercados mundiales, en particularal de los Estados Unidos, y las prácticamente ilimitadas condicionesde financiamiento externo.

A partir de 1996 dos de estas variables comenzaron a manifestarclaros síntomas de deterioro. En primer lugar se produjo una caídade la competitividad internacional de sus exportaciones debido, porun lado, al alza de los costos internos, en particular lasremuneraciones salariales y, por el otro, a la creciente presenciaexportadora de China y México'?" en el mercado estadounidense,con mercancías con funciones de producción similares a las de lostigres asiáticos, exceptuando a Corea. En segundo lugar, con el

208. México aprovechó como ventajas competidoras sus bajos ni veles relativosde sa la r ios y sus menores costos de transporte, a demás de suparticipación como integrante del tratado de Libre ComercioNorteamericano.

299

Armando Córdova

ascenso del BillClinton a la presidencia de los Estados Unidos quedóconsiderablemente limitado el libre acceso de los países de la regiónal mercado norteamericano. Se produjo, en efecto, una reorientaciónde la política económica de ese país, uno de cuyos objetivos fue lafuerte reducción de los elevados déficits comerciales que habíanprivado durante las administraciones anteriores de Reagan y Busch/",

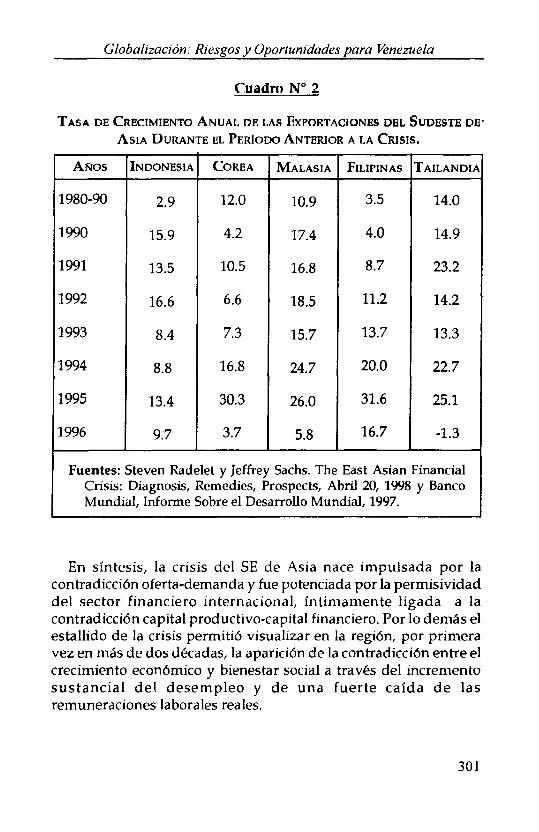

Como resultado de esa conjunción de factores adversos aldesarrollo hacia fuera de las economías del Sudeste de Asia, seprodujo en 1996 una caída en picada de sus exportaciones, cuyascifras se presentan en el Cuadro N° 2.

A partir de entonces, dado que se mantenían las perrrusivascondiciones de acceso a los mercados financieros internacionales,la actividad económica tendió a trasladarse, con el mismo apoyode fondos extranjeros, a la especulación en los mercados bursátilesy de bienes raíces, y al desarrollo de la construcción pública yprivada. Como resultado se operó, a partir de 1995, un rápidorecalentamiento en los precios de los activos financieros y reales,que fue un importante ingrediente del colapso económico.

En esas condiciones, agravadas por la sobrevaluación de las tasasde cambio y estimuladas, en gran medida, por la virtual garantíacambiaria de los bancos centrales, los agentes financierosinternacionales comenzaron a tomar conciencia de la incapacidadde las empresas y bancos endeudados para honrar sus compromisoscon sus acreedores externos. Estaban sentadas las condiciones parael estallido del colapso financiero.

209. Theotonio do Santos, uno de los pocos autores que ha dado la debidaimportancia a las causas estructurales de la crisis asiática señala al respecto:"La nueva política limitaba drásticamente el mercado norteamericano enel cual se había apoyado la expansión comercial de los llamados "tigresasiáticos", de los "gatos" que los siguieron y del mismo Japón. Lavalorización del yen (que varió de 136 yens por dólar a comienzos de ladécada de los 90, a 84 yens por dólar en 1996). Gran parte de lasexportaciones que se orientaban hacia los Estados Unidos se orientaronhacia Japón cuya valorización monetaria lo transformaba en un granexportador..."

300

Globalización: Riesgos y Oportunidades para Venezuela

TASA DE CRECIMIENTO ANUAL DE LAS EXPORTACIONES DEL SUDESTE DE'

ASIA DURANTE EL PERIoDO ANTERIOR A LA CRISIS.

Asos INDONESIA COREA MALASIA FILIPINAS TAILANDlA

1980-90 2.9 12.0 10.9 3.5 14.0

1990 15.9 4.2 17.4 4.0 14.9

1991 13.5 10.5 16.8 8.7 23.2

1992 16.6 6.6 18.5 11.2 14.2

1993 8.4 7.3 15.7 13.7 13.3

1994 8.8 16.8 24.7 20.0 22.7

1995 13.4 30.3 26.0 31.6 25.1

1996 9.7 3.7 5.8 16.7 -1.3

Fuentes: Steven Radelet y Jeffrey Sachs. The East Asian FinancialCrisis: Diagnosis, Remedies, Prospects, Abril 20, 1998 Y BancoMundial, Informe Sobre el Desarrollo Mundial, 1997.

En síntesis, la crisis del SE de Asia nace impulsada por lacontradicción oferta-demanda y fue potenciada por la permisividaddel sector financiero internacional, íntimamente ligada a lacontradicción capital productivo-capital financiero. Por lo demás elestallido de la crisis permitió visualizar en la región, por primeravez en más de dos décadas, la aparición de la contradicción entre elcrecimiento económico y bienestar social a través del incrementosustancial del desempleo y de una fuerte caída de lasremuneraciones laborales reales.

301

Armando Córdova

3.2 Los Efectos de la Crisis Asiática en la Evolución de lasContradicciones del Proceso de Globalización de laEconomía Mundial.

El macroefecto más notable de la crisis del SE de Asia sobre laeconomía real del sistema mundial, ha sido el agravamiento de lacontradicción oferta demanda, en momentos en que parecía estarseproduciendo el inicio de un proceso de progresiva superación desu operación a escala global. En efecto, observamos en el cuadroN° 1 que la tasa media de crecimiento interanual del PlB mundialen el quinquenio 1990-1995 había sido de 2,3%. Pues bien, durantelos años 1996 y 1997 dicha tasa ascendió a 3,0% y a 3,2%respectivamente, lo que fue interpretado por muchos como elinicio de la reversión de la tendencia contractiva que había privadodurante las cuatro décadas precedentes. La aparición de la crisisfinanciera de 1998 ha motivado un salto atrás, con una tasa decrecimiento del PlB global de dicho año estimada por el BancoMundial en 1,8%.

Esa caída se ha debido, esencialmente a la baja sustancial delcrecimiento asiático -íncluyendo al japón- y a su repercusión, porefecto contagio sobre América Latina y el resto de las economías delos irónicamente llamados "países emergentes'P'P, los cuales hanvisto reducir considerablemente sus mercados de exportación porla contracción de la demanda mundial de materias primas. Durantelos primeros nueve meses de 1998 los Estados Unidos y los paísesde la Unión Europea, han sido mucho menos afectados en susíndices de crecimiento económico, situación que comenzó a cambiar

210. "Debido en buena parte a esas perturbaciones, la demanda interna seestá contrayendo este año (1998) en países que representan alrededordel 25 %de la demanda mundial: gran parte de las naciones en desarrollode Asia oriental, Japón, Rusia y el oriente medio". (Comunicado deprensa del Banco Mundial sobre el Informe Global Economic Prospectsand The Develping Countries 1998/99), die. 1998. P.2.

302

Globalización: Riesgos y Oportunidades para Venezuela

durante el cuarto trimestre de dicho año, con la aparición de clarastendencias recesivas en todos ellos?".

En cuanto a los efectos sobre el Sistema Financiero Mundial, laevaluación es todavía más preocupante después del estallido de lacrisis de Rusia y de su efecto contagio sobre América Latina, cuyasperspectivas de evitar un nuevo colapso están pendientes de laforma como evolucione la difícil situación de Brasil.

Las perspectivas de corto y mediano plazo están signadas, pues,por la incertidumbre. Sobre todo porque como señalaban dosanalistas de "The Wall Street [ournal":

"Lo que hace tan desconcertante esta crisis que seextiende por doquier es que no parece haber unasolución clara a la vista: no hay una muralla que losgobiernos o instituciones financieras internacionalespuedan erigir para contener el incendio 11

212•

y no la habrá hasta que se encuentren las vías para superar esastres contradicciones, determinantes del destino de la economíaglobales.

3.3 A manera de Conclusión: ¿Cuál es el Futuro de AméricaLatina en el Incierto Proceso de Globalización?

La idea más difundida es que las grandes transformaciones quedeberían ser realizadas para despejar la incertidumbre sobre elfuturo de la economía mundial, sólo pueden ser acometidas por losgrandes poderes económicos y políticos del sistema. En tal contexto,

211. En los países donde se origina el 70% de la producción mundial,-fundamentalmente Estados Unidos y Europa- la demanda estáperdiendo impulso o, como en el caso de América Latina estadisminuyendo bruscamente. (ldem).

212. Bob Davis y [acob M. Schlesinger, "Crisis Monetaria: La peor desde losaños setenta", Diario El Nacional,._ Caracas, 24 de agosto de 1989, p. E-4.

303

Armando Córdova

las únicas políticas que podrían instrumentar nuestros países seríande carácter preventivo. Es decir, estar preparados para cada uno delos escenarios posibles de desemboque de la actual situación,incluyendo la no descartable emergencia de un colapso depresivo,y diseñar con anticipación, los respectivos programas decontingencia para afrontar cada uno de dichos escenarios.Consideramos, sin embargo, que los gobiernos y los sectores devanguardia de la sociedad civil latinoamericana deben ir más alláde esa visión pasiva, que nos colocacomo convidados de piedra enel desarrollo un proceso que va a tener tanta incidencia sobre nuestrofuturo económico, social y político. De allí la necesidad de nuestracreativa participación colectiva en la discusión del tipo de reformasestructurales que requiere el sistema de relaciones internacionalesde la economía mundial. En la búsqueda, no sólo de eliminarincertidumbres, sino de corregir también las asimetrías y tendenciasexclusionistas que dominan el cuadro actual.

304