Viernes Digital ePayments - Realidad de los medios de pago en comercio electrónico en España

36

Viernes Digital ePayments: ecosistema, tendencias y soluciones Realidad de los medios de pago en comercio electrónico en España Fernando Aparicio Director de Amvos Digital. Training Partner & Business Development Partner en Alibaba 3/6/2017 1 #IBMPayments

-

Upload

ibm-espana -

Category

Marketing

-

view

145 -

download

2

Transcript of Viernes Digital ePayments - Realidad de los medios de pago en comercio electrónico en España

Viernes Digital ePayments:ecosistema, tendencias y soluciones

Realidad de los medios de pago en comercio electrónico en España

Fernando AparicioDirector de Amvos Digital. Training Partner & Business Development Partner en Alibaba

3/6/2017 1

#IBMPayments

Propuesta de valor de Propuesta de valor de Propuesta de valor de Propuesta de valor de Alibaba.comAlibaba.comAlibaba.comAlibaba.com

para para para para el el el el mercado B2Bmercado B2Bmercado B2Bmercado B2B::::

• Fernando Aparicio

Alibaba Global Service PartnerDirector de Amvos Digital

• Ex-Country Manager de PayPal España

• Profesor de Ecommerce en ISDI, IE Business School, The Valley,

Complutense, UNED y Kschool

• Co-Director del Master de International Ebusiness, Instituto

Español de Comercio Exterior (ICEX

Presentación

4

¿Por qué la publicidad no es suficiente?

5

¿Por qué la publicidad no es suficiente? (II)

Lo que quieren los consumidores

Los consumidores quieren

• Pagos fáciles, adaptados al móvil, “one click”

• Confianza en el medio de pago

• Comprar ahora, pagar más tarde

• Pagos fraccionados

• Pago en su propia moneda

• Buen soporte en caso de incidencias

7

Medios de pago online en España

Fuente: Adigital, Foro InnoPayments 2016

Facturación online en dispositivos móviles

Fuente: Adigital, Foro InnoPayments 2016

REGLA DE BASE: CUANTOS MÁS, MEJOR Regla general: cuantos más mejor…..siempre que sean relevantes

10

El medio de pago como elemento clave en la usabilidad

11

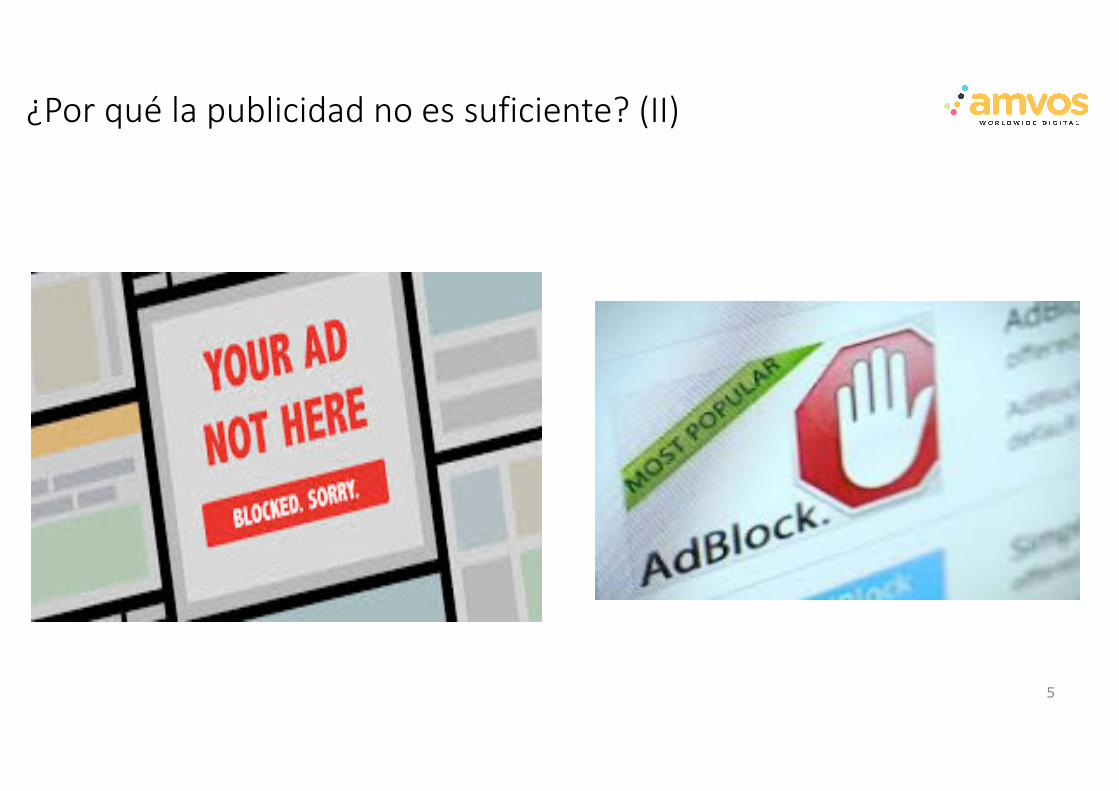

3D Secure en España….en caso necesario

Fuente: Adigital, Foro InnoPayments 2015

12Fuente: Adigital, Foro InnoPayments 2016

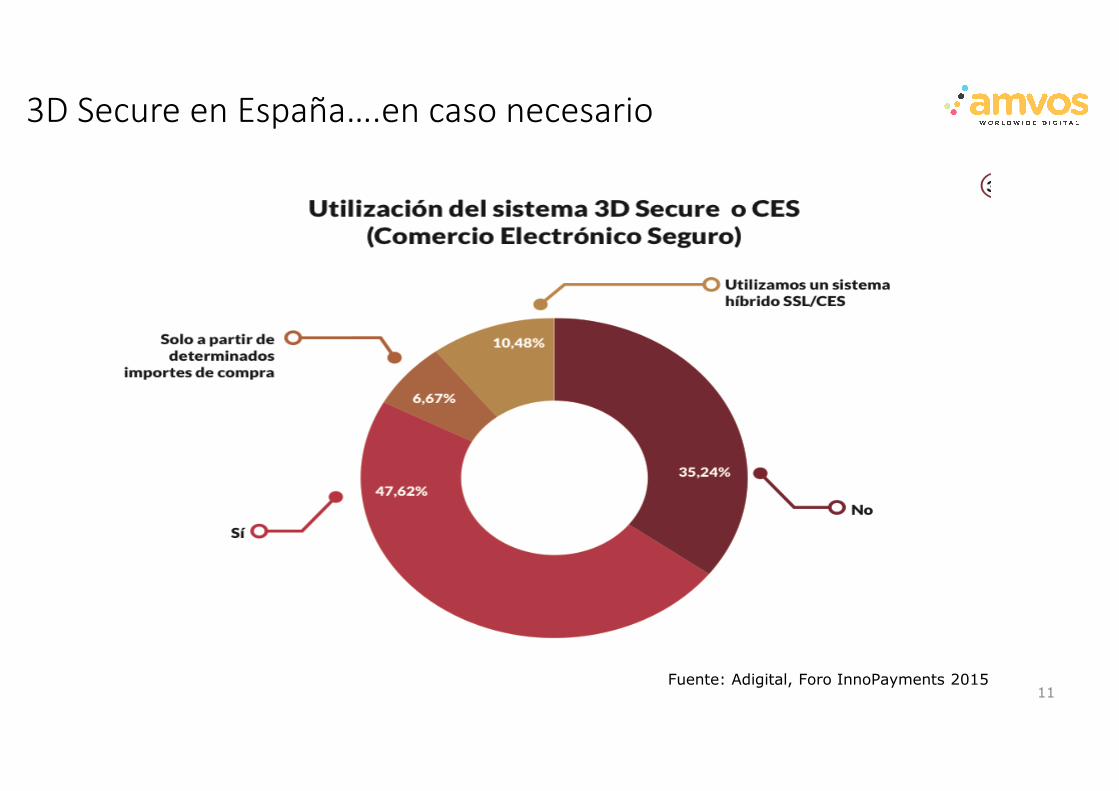

Tasa de abandono en el momento deValidación de datos de tarjeta

13

Fuente: Cybersource

Hacia una autenticación basada en riesgo

14

Fuente: Cybersource

Hacia una autenticación basada en riesgo (II)

15

Propuesta de valor de PayPal….no sólo pagos online

Fuente: PayPal

16

Nuevos servicios

17

Del online al offline

18

Tasa de fraude en España….¿Cuanta gestión de fraude necesito?

Fuente: Adigital, Foro InnoPayments 2016

19

Sistemas de gestión de Riesgo en España

Fuente: Adigital, Foro InnoPayments 2016

20Fuente: Adigital, Foro InnoPayments 2016

Tasa de denegación de transaccionesdebido a control interno

21

….¿Y LOS TELCOS? (II)El Carrier billing como alternativa……

22

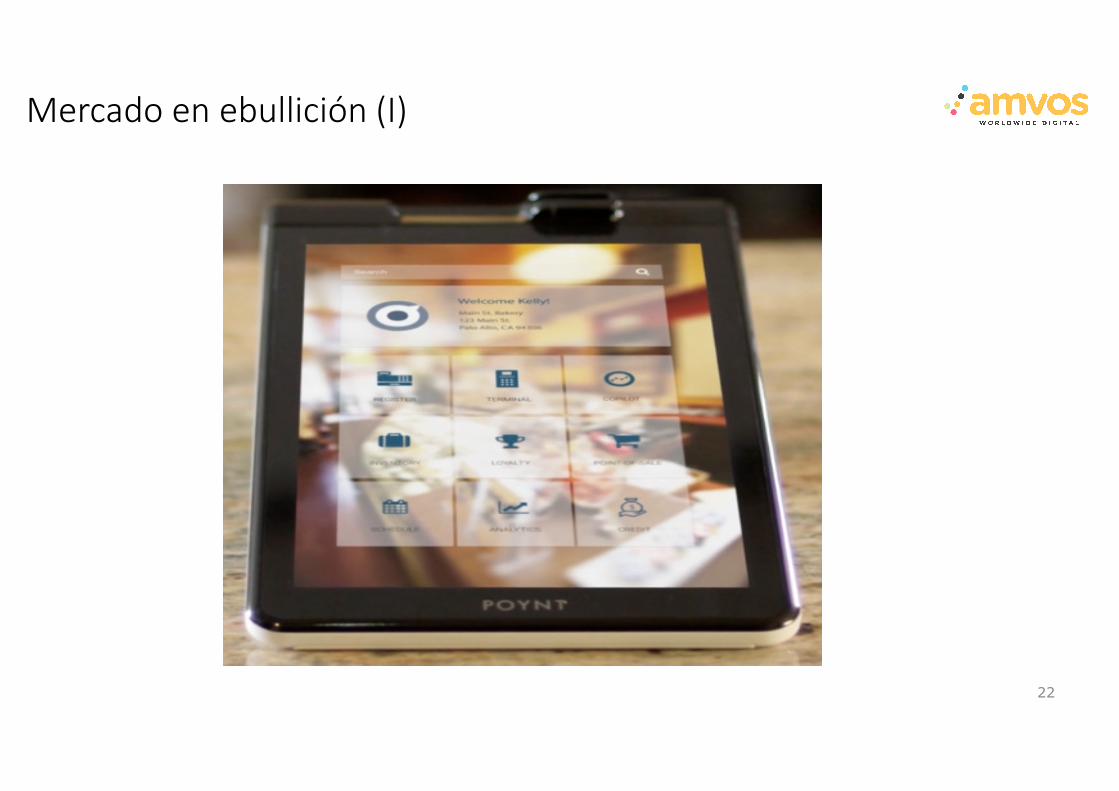

Mercado en ebullición (I)

23

Los pagos como eje de la estrategia de marketing online….y de la propuesta de valor al usuario

24

Mercado en ebullición (II)

25

P2P Payments

Buy Button

Mercado en ebullición (III)

26

Pagos P2P – Envíar dinero por emailBuy Button

Mercado en ebullición (V)

Mercado en ebullición (VI)

28

Mercado en ebullición (VII)

29

Mercado en ebullición (VIII)

30

El mercado chino, pionero en pagos

31

Criptomonedas ? Aún en evolución….

MERCADO EN EBULLICIÓN (XIII)El futuro inmediato…..la extensión al B2B, nacional e internacional

33

El mercado chino, pionero en pagos

34

Resumen de lo que quieren los vendedores

FUNCIONALIDADES DE INTERÉS

•Costes: solución profesional pero asequible en precio (entre 1% y 2%)

•Proceso rápido de “enrollment”

•Facilidad de integración: soluciones HTML, API, desarrollo de módulos para las principales plataformas “ecommerce” y equipo de soporte a la integración….y evitar “cuellos de botella” (Redsys)

•Seguridad: confianza en la marca que ofrece el servicio

•Flexibilidad en la aplicación de 3D Secure

•Soluciones de gestión de fraude personalizables y con servicio de soporte

•Excelente servicio de atención al cliente

•Compra rápida (“One click”): para pagos recurrente y pagos móviles (tokenización)

•Herramienta de gestión con informes exportables y en tiempo real

•Integración “seamless” con el look and feel de la página (Iframe)

•Pagos vía teléfono (MOTO).

•Pagos multividisa o DCC para transacciones internacionales

•Integración con otros medios de pago nacionales e internacionales

•Analítica de pagos y A/B Testing

•Sistemas avanzados (autenticaciones, preautorizaciones, etc)

•Soluciones específicas para verticales (ONG, productos digitales, juego).

•Módulos adicionales (facturación, cálculo de impuestos, envíos, etc)

•Servicios de valor añadido en marketing: plataforma de fidelización y publicidad (que el medio de pago proporcione una mayor visibilidad y un mayor tráfico).

•Costes asequibles en tarifas de micropagos (<10 euros)

•Servicios de representación /defensa de chargebacks

•Pagos fraccionados

•Extensión a pagos / cobros B2B

El impacto de la normativa PSD2

• Debería estar implementada a principios de 2018, pero los estándares técnicos aún no están claros.

• El principal es que los bancos deben dar acceso a sus cuentas a los TPPs (Third Party Payment Service Providers), comparable a cuando los telcos se vieron obligados a compartir sus infraestructuras con terceros.

• IT pasa a ser crítica en la generación de negocio…..la construcción de Open APIs será un reto para bancos con sistemas legacy.

• Será necesaria una autenticación fuerte (dos factores) para validar también será necesaria una autenticación fuerte (dos factores) para validar el usuario de un servicio de pago o de la transacción…..¿en riesgo los sistemas “One-Click”?

Gracias por su atención

Fernando AparicioFernando AparicioFernando AparicioFernando Aparicio | | | | 670 97 33 90

Global Global Global Global ServiceServiceServiceService PartnerPartnerPartnerPartner Alibaba.comAlibaba.comAlibaba.comAlibaba.com