¡Es tan fácil perder de vista lo que verdaderamente importa!

Upload

fidellionhanccoCategory

view

230download

0description

I

¡Ponga al dinero en su lugar!

Muchos creen que rico, es alguien con dinero. Sin embargo, hay que aprender a reconocer al rico de verdad:

El rico de verdad es quien ha tenido la valentía de vivir la vida que ha soñado.

El rico de verdad es quien ha dado a su vida significado y propósito

El rico de verdad es quien tiene el entusiasmo de convertir en hechos reales sus nobles proyectos de servicio a los demás.

El rico de verdad es quien abunda en amor.

El rico de verdad es quien posee la gracia y la capacidad para conseguir recursos que se convierten en grandes realizaciones que benefician a todos.

No se puede ser un rico de verdad sin vencer al egoísmo; y, sin hacer manifiesta, la presencia del Espíritu de Dios.

Los contenidos de este capítulo ayudan a entender cuál es el verdadero valor del dinero. Debemos poder ver el recurso económico desde su perspectiva correcta. Es necesario poner al dinero en su lugar. Hay que saberlo ubicar en el puesto que le corresponde de la escala de valores. Es preciso hallar un sentido más profundo a la existencia.

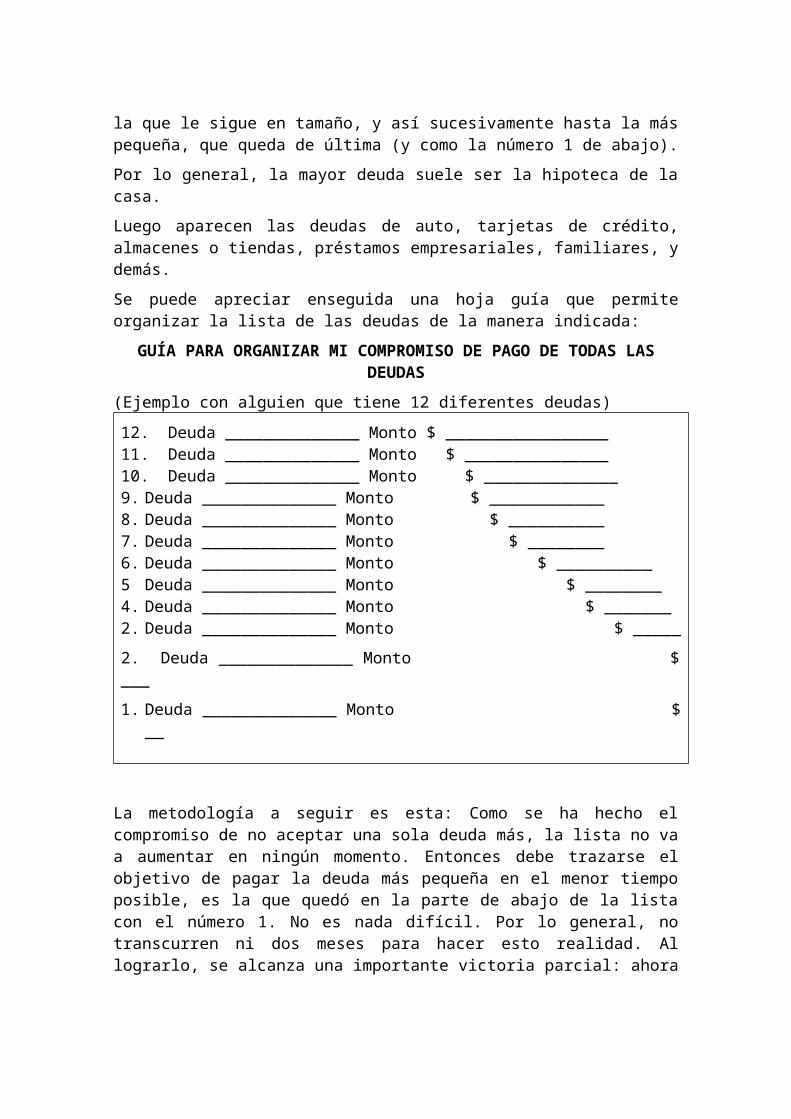

1. Lección valiosa a padre rico

Un padre económicamente acomodado, quiso darle una buena lección a su hijo. Deseaba que aprendiera lo que es ser pobres. Así pues, lo mandó para el monte con una familia campesina. Los cinco días en aquella humilde vivienda del campo se pasaron rápido. Entonces, el padre fue a buscar a su hijo.

“A los ricos de este siglo manda que no sean altivos, ni pongan la esperanza en las riquezas, las cuales son inciertas, sino en el Dios vivo, que nos da todas las cosas en abundancia para que las disfrutemos”.

1. Timoteo 6:17

En el lujoso auto, de regreso a la ciudad, el padre se dirigió al muchacho:

¿Qué te pareció la experiencia?

Elk hijo le contestó con su mirada puesta en la distancia: Buena...

El padre insistió con ansiedad:

Y... ¿qué aprendiste?

El hijo le contestó:

- Que nosotros tenemos un perro, en cambio, ellos tienen seis. Que nosotros tenemos una piscina con agua estancada que llega hasta la mitad del jardín, pero ellos tienen un río sin fin Je agua cristalina, donde hay pececitos, rocas, plantas y otras bellezas. Que nosotros para alumbrar nuestro jardín importamos lámparas del oriente, pero ellos se alumbran con las estrellas y con

la luna. Que nuestro patio limita con la cerca, pero el de ellos va más allá del horizonte.

El padre, impresionado, le seguía escuchando.

- Que nosotros compramos nuestra comida, pero ellos siempre tienen la suya que siembran y cosechan. Que nosotros oímos un equipo de sonido, pero ellos escuchan una perpetua sinfonía de pajarillos, ranas, pericos, grillos y toda especie de animalitos, todo eso, a veces dominado por el sonoro canto de un vecino que trabaja alegre su monte. Que nosotros cocinamos en estufa eléctrica, pero ellos todo lo que comen tiene ese rico sabor del fogón de leña. Que nosotros para protegernos usamos alarmas y vivimos rodeados por un muro con alambres, pero ellos viven con sus puertas abiertas, protegidos por la amistad y el favor de sus amigos. Que nosotros vivimos “conectados” a la computadora, al celular, al televisor... pero ellos, en cambio, se mantienen “conectados” a la vida, al cielo, al sol, al agua, al verde monte, a los animales, a sus siembras, a su familia, y sobre todo, a sus hijos.

El padre, perplejo, meditaba en la profundidad de las palabras de su hijo.

Entonces, el jovencito terminó:

- ¡Gracias papá por haberme enseñado lo pobres que nosotros somos!

La verdadera pobreza es la de sabiduría, entusiasmo y amor. Es de tal magnitud, que no deja disfrutar la belleza de lo simple, la alegría de lo bueno, el gozo de las relaciones, la limpieza del corazón, la paz del espíritu. Es bancarrota interior que impide apreciar incluso la hermosura de la naturaleza, sublime expresión del Creador.

Inquieta ver cómo se centra la preocupación de la vida en tener y tener, cuando debería enfocarse en ser. La afanosa y casi irracional búsqueda de estatus y riqueza en que se encuentra buena parte del mundo actual denuncia el escaso valor que el ser humano percibe de sí mismo, e irónicamente, se hace a costa de las únicas cosas realmente capaces de hacerlo feliz.

Esa es la paradoja de la economía moderna: personas demasiado ocupadas para poder disfrutar su prosperidad material. En realidad, sin valores ni principios, el éxito económico no significa nada, no trae genuina felicidad. Solo produce verdaderos pobres.

2. Magnate en extrema pobreza

Esta es la historia de un acaudalado y poderoso magnate de un país en Sudamérica. Era dueño de grandes extensiones de tierra. Poseía aviones, yates, autos deportivos, mansiones y lujosos apartamentos en las principales capitales del mundo. Sus negocios internacionales le rendían jugosas ganancias que reinvertía en bolsas de valores. Amasaba una fortuna que se contaba en miles de millones.

“Pues ¿qué aprovecha al hombre, si gana todo el mundo, y se destruye o se pierde a si mismo?”

Lucas 9:25.

Una de sus principales fuentes de ingreso era el suministro de caucho para la industria de neumáticos a escala mundial. Cientos de humildes obreros trabajaban muy duro cada día en sus bastos terrenos de la amazonia para extraer el látex, principal materia prima en la producción de llantas. A medida que sus negocios florecían, su deseo de ganar más aumentaba en la misma proporción. Le agradaba el reconocimiento que obtenía al ser considerado uno de los empresarios más exitosos y con mayor habilidad para los negocios.

Pero, cierto día, se llenó de terror. Las noticias anunciaban una sorpresiva caída en el valor de las acciones, presagio de una severa crisis financiera. ¡Y él no lo había advertido a tiempo! Si las bolsas de valores iban al colapso, una parte de su fortuna se esfumaría. Se reprochaba el hecho de no haber estado alerta a las evidencias del mercado. Calculó cuánto dinero perdería. ¡Y en eso sí, no falló! El magnate cayó entonces en una depresión tan profunda que perdió por completo el sentido de las cosas. No pudo soportar este revés. Su aflicción fue tal, que tomó una aterradora decisión: buscó un arma, y, se quitó la vida.

El drama conmocionó a la sociedad de su país. La noticia llegó hasta una de sus lejanas haciendas en medio de la selva. Ahí trabajaba un humilde anciano, fiel obrero de su empresa, quien lo conocía por años. Tal como a menudo se le veía, andaba descalzo, con sus pantalones raídos y una vieja camisa. Fue enterado de la tragedia por boca de uno de los jefes de cuadrilla. Impresionado con el relato, atinó a comentar:

-“Pobrecito mi patrón. Sí me pude dar cuenta que era un hombre tan pobre, tan pobre, pero tan pobre... que ¡lo único que tenía era dinero!”.

La humildad y sensibilidad de este modesto trabajador le permitieron ver lo que algunos no captan: que mucho más valiosos que el dinero son la sabiduría para vivir, el entusiasmo para existir y el amor para compartir. ¡Es necesario aprender eso!. Si aquel magnate hubiera sido rico en sabiduría, habría apreciado el maravilloso don de la vida. De haber sido rico en entusiasmo, habría conocido el verdadero gozo de vivir, el cual, lo hubiera aferrado a la existencia. Y de haber sido rico en amor, habría amado tanto su vida y la de sus seres queridos, que estaría todavía disfrutándolos, ¡no hubiera lamentado ver disminuido el monto de su fortuna!. Pero era tan pobre, que lo único que tenía, ciertamente, era dinero.

Craso error es creer que acumular recursos aumenta valor al ser humano. Lo que hace valioso al ser humano es la riqueza que éste alcanza muy por encima del simple hecho de poseer cosas. Es demasiado trivial sólo ser ricos desde una perspectiva económica. Se pueden alcanzar también la riqueza intelectual, la riqueza emocional y la riqueza espiritual. Carecer de ellas es ser tres veces pobres. Pero al poseerlas, se llega a ser completos y verdaderos ricos. Y aunque estas dimensiones de la riqueza no se vean ni se palpen, son las que en realidad determinan el valor de un ser humano.

El materialismo hace perder el sentido de la vida. El materialismo lleva al egoísmo. A centrar la vida exclusivamente en los intereses personales. A vivir movidos por la ambición, sin poder percibir los demás aspectos de la existencia. El egoísmo lleva a la insensibilidad. Hace difícil comprender los

reales sentimientos y necesidades, tanto propias como ajenas. Ante la ausencia de amor, el codicioso se llena de temor. Es tan pobre, que sólo anhela tener más. Tales seres humanos, en verdad vacíos, no son ricos.

La sociedad moderna promueve conceptos erróneos sobre la riqueza. Muchos se obsesionan por tenerla. Creen que de esa manera es como pueden ser apreciados y reconocidos. Dejan ver así un concepto banal de sí mismos. En casos extremos, llegan a exponerse a graves riesgos, incluso a conductas delictuosas o inmorales. Piensan que es posible vivir aparentando lo que en realidad no son. Creen que pueden engañar a otros, pero nunca podrán engañarse a sí mismos, ni a Dios. Es un estilo de vida erróneo que los convierte en verdaderos pobres.

3. La perspectiva correcta de la riqueza

En un mundo inclinado al materialismo, conseguir elevadosingresos se ha vuelto la mayor prioridad de muchas personas.Pero cuando se tiene una visión más amplia de la existencia,hay cosas que ocupan un lugar superior en nuestra escala de valores. El mejor antídoto para controlar nuestros apegos materiales, es, ser más espirituales. La fuente de información espiritual, por excelencia, es la Biblia. Es importante destacar que la Historia Sagrada trae abundante provisión de enseñanzas para alcanzar un éxito económico bien cimentado, y, sin perder el horizonte. No permitamos que el materialismo nos lleve al descuido en el estudio y la correcta comprensión de lo espiritual.

“Mas buscad primeramente el reino de Dios y su justicia, y todas estas cosas os serán añadidos”.

Mateo 6:33

La Biblia trae más de 1.600 referencias al dinero y las posesiones. Jesús solía enseñar por medio de parábolas, y dos de cada tres de ellas, son alusivas al dinero y las posesiones. Existen suficientes, claros, verdaderos y sólidos principios espirituales acerca del manejo correcto de las finanzas.

En realidad, el problema para el ser humano no son las riquezas en sí mismas, sino la actitud que tenga hacia ellas. La prosperidad económica suele ser el resultado de una vida de integridad, inteligencia, laboriosidad, y especialmente, de una relación activa con Dios. Por eso, la Biblia invita primero a buscar las virtudes, cualidades y justicia que caracterizan a quienes tienen verdadera fe, y asegura que todo lo demás es, sencillamente, añadido.

Esto es clave: cuando alguien desarrolla el sentido espiritual, llega a entender que la prosperidad material no es el propósito de la existencia terrenal, es sólo una consecuencia. Lamentablemente, en este punto, millones se equivocan sacrificando el deleite de vivir y haciéndose esclavos del dinero. Por tratar de hacer fortuna, descuidan la construcción de su carácter. Cuando en realidad, es construyendo el carácter, como se llega a la prosperidad.

Se entiende entonces que no solo es posible ser ricos o pobres en lo material. Hay otra clase de riquezas que tienen que ver con el carácter: La intelectual, la emocional y la espiritual. El que busca ser rico material se limita sólo a conseguir dinero. Pero el que busca ser rico intelectual anhela SABIDURIA,

esto es, conocimientos, capacidades, destrezas. El que quiere ser rico emocional desea: ENTUSIASMO, o sea, valentía, optimismo, vigor, persistencia. Y quien quiere aumentar en riqueza espiritual busca más: AMOR, es de-cir, servicio, sacrificio, fe, integridad, valores. La verdadera sabiduría, el ferviente entusiasmo y el genuino amor, son elementos de naturaleza espiritual en nuestro carácter.

El ser humano que adquiere riqueza intelectual, emocional y espiritual llega a disfrutar un buen nivel de vida. El bienestar económico es un resultado inevitable de ello, a menos que en forma consciente rehuya la abundancia. Es sabio cuando se escucha decir que antes que tener, es más importante ser. Primero hay que ser, para entonces tener. Es la ruta correcta a la prosperidad. Cuando se quiere tener, pero no ser, hay problemas. Por eso existe gente con riqueza material, pero en pobreza intelectual, emocional o espiritual. En el mundo actual hay bastantes que han hecho de la acumulación su prioridad, pero descuidan lo demás.

Algunos individuos llegan a amasar grandes fortunas, pero estas no evidencian la presencia de valores espirituales. Son sólo el fruto de su devoción al dinero. También es posible acumular muchos bienes siguiendo métodos no aprobados por Dios. Sin embargo, es sabido que tales “ricos”, no son felices. Sus vidas están por completo deterioradas por la angustia que trae la codicia. Adolecen de inseguridad y desconfianza. Carecen de esperanza cierta.

Muchos, con ingenuidad, preguntan si es posible triunfar en la vida y, al mismo tiempo, mantener unos sólidos principios morales. Como si lo uno y lo otro, fueran incompatibles. La ética y los valores, como la justicia y la verdad, jamás van en detrimento del éxito. Por el contrario, son la fuente del mayor éxito posible para el ser humano. Por eso no hay que confundirse con los modelos de éxito que promueve la sociedad contemporánea. Los cuales, se enfocan en el amor al dinero junto a una vida sin rumbo claro ni restricción. Hay que evitar la trampa de vivir conforme a esos parámetros erróneos y desafortunados.

Con poco o con mucho, quienes hacen del dinero el eje central de su vida, llegan a ser verdaderos pobres. Distinto sucede con quienes aprenden a vivir, a disfrutar de los demás, a amar la vida y gozarla sanamente, en medio de una gran riqueza interior. Con poco o con mucho, los tales, son verdaderos ricos.

Conviene entonces anhelar riqueza intelectual, siendo más sabios. Anhelar riqueza emocional, siendo más entusiastas.

Y, sobre todo, anhelar riqueza espiritual, entendiendo de verdad, lo que significa amar. Alguien que obtenga mucho de estas cosas, es verdadero rico. Mucho más rico que aquellos pobres que lo único que consiguen en esta vida, es acumular dinero.

4. Todos podemos triunfar de verdad

¡Todos podemos triunfar! Deseamos ser felices y vivir una vida plena y en perfecto equilibrio. No obstante, a la mayoría éste le parece un objetivo muy desafiante. Pareciera que no se puede equilibrar la vida familiar con las metas profesionales, o las “ambiciones financieras con los propósitos espirituales. El

equilibrio, la felicidad o la plenitud, parecen ser difíciles de alcanzar y, aún más, de mantener.

Jesús le dijo: Si puedes creer, al que cree todo le es posible”.

Marcos 9:23

Sin embargo, y a pesar de las dificultades, renunciar a intentarlo sería renunciar a nosotros mismos. Como decía el poeta nicaragüense, Amado Nervo: “porque veo, al final de mi rudo camino, que yo fui el arquitecto de mi propio destino”.

El psicólogo español Antonio Martínez Carrión, plantea unos pasos a seguir camino al triunfo. He aquí el primero de ellos: cada ser humano, con sus propias decisiones, sus proyectos y su uso del tiempo, determina el resultado último.

No los demás, la suerte, u otras variables ajenas a su propia responsabilidad. Estas últimas podrán ayudar o dificultar, pero no serán el determinante de lo que será, finalmente, la persona. Cada individuo, con sus reacciones y respuestas ante las diferentes situaciones de la vida, irá construyendo su carácter y su camino.

El segundo paso bien podemos encontrarlo en una reflexión previa en la que nos planteemos qué es importante y qué nolo es, y en qué orden. I lace falta sabiduría para no inclinarnos demasiado hacia un área con descuido de otras importantes. Deberán ser contempladas, en un proyecto personal, la familia, las relaciones sociales, nuestra vida espiritual y otras áreas significativas. El ser humano lleva muy mal los desbalances o desequilibrios. I lay un costo elevado cuando se comete ese error, y el descuido de tan solo un área importante acarrea daño.

En tercer lugar, para alcanzar el triunfo, debe haber también un espíritu emprendedor. El ser humano ha sido equipado con capacidades que le permiten buscar, alcanzar, descubrir, superar,...Y no debemos quedarnos, atrapados por la comodidad, siempre a este lado de la línea que marca el inicio del riesgo. Jesús de Nazaret dijo en una ocasión: “Si puedes creer, todo es posible para el que cree”. Y en otra ocasión dijo: “levántate y anda”. Puede ser que tropecemos alguna vez, pero así se hace el camino.

En cuarto lugar, hay que saber qué es triunfar, y también qué no es triunfar. Cuando hay confusión a este nivel, pueden desperdiciarse muchos esfuerzos y tiempo, y el desenlace es frustrante, ya que las expectativas se habrán visto defraudadas. ¿Cómo evitarlo? Una fórmula efectiva es analizar los auténticos motivos que nos mueven. Si el orgullo, la rivalidad, el poder, la apariencia..., forman parte de nuestras motivaciones, por más alto que lleguemos no habrá triunfo. Hemos de cuidar mucho, por lo tanto, la naturaleza de nuestros motivos. No olvidemos, además, que la motivación que produce movimiento, que es el auténtico motor de nuestras conductas, es también la que marca la dirección de nuestros pasos.

Si el amor, la amistad, el crecimiento verdadero, el equilibrio, la ayuda a los demás... están en la “médula” de nuestros motivos, ya estaremos triunfando.

No habrá que esperar al final, el último balance o al, muchas veces vano, reconocimiento de los demás. El triunfo formará parte de nuestra vida. El antes mencionado, Jesús, triunfó cada día, en cada mirada, en cada gesto. Su existencia trascendió su tiempo. El significado de su vida y de su sacrificio redentor, constituyen la esperanza para el género humano. Y eso es realmente triunfar.

Buenos motivos, un espíritu emprendedor, un orden de valores equilibrado, aceptar la propia responsabilidad sobre los logros que se anhela alcanzar y buscar el triunfo en el detalle, en el momento, a lo largo del camino, nos llevarán a la verdaderas victorias, a los auténticos triunfos, aquellos que nos proporcionarán un íntimo sentimiento de plenitud.

¡Es posible triunfar! Nuestra vida puede ir más allá de lo cotidiano y de lo corriente, puede enfocarse en realizaciones con significado y trascendencia. Este es el remedio al vacío interior e insatisfacción crónica que acarrea el materialismo. ¿Qué hacer? asumir con valor el rol de líderes de nuestra propia vida, y de nuestro hogar. ¡Sólo el actuar, con sabiduría, puede traer resultados!

II

¡Líbrese de la trampa del materialismo”

Las actuales dificultades económicas de las naciones, en gran medida, tienen su origen en el comportamiento patrón del público consumidor: hábitos de compra incesante y, ausencia de ahorro personal. Son el producto de una mezcla letal: codicia sin límite de quienes proveen, y fragilidad emocional de quienes adquieren, claro, endeudándose.

El resultado: concentración de la riqueza en unos pocos, y, aguda crisis crediticia. El afán desmedido por obtener bienes responde a una profunda necesidad del ser humano: aliviar su dolor existencial. Esto lo hace ser, fácilmente, manipulable.

En forma inconsciente, el consumidor compulsivo asume que las posesiones pueden llenar su vacío emocional. El bien suntuario, el artículo de lujo, el dispositivo de última tecnología o el auto nuevo, todos estos producen placer momentáneo, pero pronto la persona se adapta a las mejoras; entre tanto, la creciente deuda le acarrea una esclavitud sin salida aparente.

Este capítulo tiene el propósito de mostrar los riesgos y frustraciones que acarrea el enfoque materialista de la vida, el cual, tipifica a la sociedad contemporánea. Es necesario emanciparse de estos lazos y tomar una senda correcta para poder manejar el dinero con toda objetividad y

5. No más cuito al materialismo

“Hemos creado un sistema que nos persuade a gastar el dinero que no tenemos en cosas que no necesitamos para crear impresiones que no durarán en personas que no nos importan”. Esta frase de Emile H. Gauvreay, es la perfecta descripción del materialismo tan característico del tiempo actual.

“Porque raíz de todos lo males es el amor al dinero, el cual codiciando algunos, se extraviaron de la fe, y fueron traspasados de muchos dolores”.

-1 Timoteo 6:10

Ypodría ser también la mejordefinición de la palabra “estatus”, aquello que tanta gente se la pasa buscando tan afanosamente. “Estatus”, es el caldo de cultivo de ese peligroso virus llamado “consumismo”. Con la agudeza del profesional, el psicólogo Walter Riso, presenta su objetivo análisis al respecto:

Quien se contagia de “consumismo” cae en un estado del que no está conciente. Es la enfermedad del falso rico. Resulta inútil explicarle que lo que él compra no es él. Que él es mucho más que los bienes que posee. Que si lo felicitan por los objetos que adquiere, no significa nada más que eso.

Que hay cosas bonitas y confortables, pero estas no tienen que ver con el ser interior. Que no se debe creer la fábula del “estatus”, y que, debe estar alerta al delirio de grandeza que surge del apego al dinero.

Los psicoterapeutas afirman que atesorar en forma compulsiva es una adicción que afecta el bienestar emocional del que la sufre. Algunos se obsesionan y se identifican tanto con sus posesiones, que llegan a anularse a sí mismos. Dicen estar orgullosos de su lujosa casa, de su suntuoso auto, de su finísima ropa... pero, ¿qué hay del valor de ellos mismos?

Si el valor de la gente depende de lo que posee, es porque se ha perdido por completo el sentido de la existencia. Estar contentos por algunos privilegios es una cosa, pero pensar que la valía personal está en las marcas que se usan o en los aparatitos de última generación que se compran, eso ya es perder el norte.

Séneca, el pensador griego, dijo: “Si quieres sopesarte a ti mismo, haz a un lado el dinero, la casa, los honores; y con-témplate en tu interior, pues ahora juzgas tu valía según los demás”. En otras palabras, nos sopesamos mal cuando nos comparamos, o competimos con otros. Hacer que la realización personal dependa de las ganancias acumuladas o las posesiones disponibles convierte a cada persona en un contrincante potencial. Si el amigo compra un terreno, entonces queremos uno mejor. Si la vecina remodela su cocina, ya no nos agrada la nuestra. Si el pariente cercano se muda a un mejor vecindario, ya no nos gusta el nuestro. De esa manera, nuestra seguridad ya no está en nosotros mismos; sino en las cosas.

El culto al materialismo sitúa en lo superficial, en las necesidades imaginarias, en el sueño de la opulencia que no llega. O si llegara, no sería sin su carga de estrés y miedo de perder lo obtenido. Se puede buscar algunos bienes con decoro, sin desesperación, disfrutarlos mientras se tienen, pero nunca perder de vista que debemos estar dispuestos a prescindir de ellos en cualquier momento. Nosotros tenemos las cosas, no las cosas a nosotros.

La obsesión por el dinero lleva a distorsionar las reales posibilidades de conseguir lo que se quiere. Algunos incluso pretenden comprar con dinero amistades, respeto, dignidad, amor y otros intangibles, que simplemente, no tienen precio. En situaciones extremas, cuando la propia vida pende de un hilo,

cuando algún ser querido está en peligro, cuando nos quedamos solos, cuando se derrumba lo vital, nuestras posesiones pierden todo su sentido. Su valor de-crece hasta la más mínima expresión. Esto ya lo sabemos de alguna manera, pero evitamos enfrentarlo.

Está demostrado que las motivaciones internas son mucho más satisfactorias y benéficas que las externas. Lo primordial es sentirse bien consigo mismo, con quienes nos rodean, con nuestro entorno. Lo importante es vivir lo cotidiano con agrado y en forma relajada. Es preciso trazarse metas razonables, donde lo externo sea solo un reflejo de las fortalezas internas. Y jamás, creer que las posesiones den valor a nadie.

Qué tal hacer a menudo un alto, para que en lugar de pensar en las cosas que necesitamos, nos preguntemos más bien:¿Qué cosas no necesitamos?

No permitamos que el amor debido a las personas se desvíe hacia las cosas, o que el ansia de dinero se convierta en estilo de vida. Esa es la ceguera del verdadero pobre. Rinde culto al materialismo. Vive abrumado y en constante prisa, de la que a veces ni es conciente, solo tratando de obtener más.Este burdo ideal origina un brote de codicia que degenera en individualismo, indiferencia e insensibilidad. Hace que el amor auténtico pase a ser algo secundario, y la felicidad, un asunto de comprar bienes fabricados en masa. Se ha hecho necesario volver a lo básico, a la esencia del buen vivir, que es la que sabe disfrutar el verdadero rico. La-riqueza no está en el dinero, sino en el carácter de cada ser humano.

6. El dinero no vale lo que se piensa

Distinto de lo que la gente cree, y también cié lo que argumentan muchos economistas, el dinero “vale” muy poco.En realidad, apenas supone un 5 por ciento de la felicidad.Es lo que concluyen investigaciones sobre la materiadesarrolladas por especialistas. El ser humano vive en cinco grandes áreas llamadas “dominios de vida”. Y de estos, dicho por los propios encuestados, el dinero resulta el menos importante. Varios estudios han procesado las respuestas de miles de personas en diversos lugares del mundo y los resultados son siempre los mismos: el dinero importa muy poco para ser realmente felices.

“Y les dijo” Mirad, y guardaos de toda avaricia; porque la vida del hombre no consiste en la abundancia de los bienes que posee”.

Lucas 12:15

Eso explica porque es que andan por allí cantidad de opulentos millonarios, con casas lujosas y desbordantes cuentas bancarias, que en realidad se sienten miserables. Y también lo contrario: abundan felices y exultantes “ricos” sin un peso en el bolsillo que, aunque cuentan los centavos para llegar a fin de mes, son personas emocionalmente sanas. Gente sonriente con lo que lleva puesto, que no tiene un automóvil de lujo y que se bate con sus obligaciones financieras. Que nunca ha ido, y quizás tampoco irá, a París o a Londres. Y sin embargo, vive con extraordinaria plenitud y alegría. La clave de la felicidad parece estar por otros lados.

Según diversos estudios estadísticos en los cuales se entrevistó a miles de personas en México, Colombia, Malasia, Venezuela, Japón, Dinamarca, Estados Unidos y otros países, los principales factores de la felicidad son, como siempre se ha sabido: El amor, la familia y las amistades. Estos equivalen en conjunto a un 30 por ciento del componente general de la felicidad. Le sigue: gozar de buena salud, con un 25 por ciento.

El tercer componente o “dominio de vida” es: poseer un trabajo placentero, aún si genera o no mucho dinero, con un 20 por ciento. Y un cuarto dominio, sorpresivamente importante: Disfrutar tiempo libre o tener pasatiempos. Leer, practicar un deporte, coleccionar estampillas o monedas antiguas vale, según la opinión de los encuestados, ese otro 20 por ciento. Esos son los ejes de la felicidad. La mejor solución posible, como ya se habrá sospechado, es hacer del trabajo, el mejor pasatiempo. Tener pasión por lo que se hace. Ello le sucede a quienes aprenden a amar su actividad diaria. Gente dichosa que, literalmente, vive con intensidad cada segundo de su vida.

Estos cuatro dominios mencionados suman el 95 por ciento de los factores de la felicidad. Al dinero, como ya se habrá advertido, le queda un distante y pequeño 5 por ciento.

Realmente muy poco para la desenfrenada y codiciosa lucha por conseguirlo en la que viven muchos, después de traicionar amigos, enemistarse con hermanos, o mancillar su propio nombre y honor, todo, por la absurda acumulación.

Esta situación, tan contemporánea, evidencia la ignorancia de “la ciencia del buen vivir” y el miedo crónico que muchos mantienen en medio de su pobreza emocional. Como indican los expertos, una base económica es esencial: Techo, comida, y un ingreso decente para satisfacer las necesidades básicas. Pero una vez cubierto eso, como concluyen las investigaciones, ¡la verdadera felicidad está en otras cosas!

7. Los millones no aseguran la felicidad

Tristemente el común de la gente, cuando no tiene un fundamento correcto para su vida, estima que el éxito es algo relacionado, por entero, con opulencia económica. También éste se ha vuelto el propósitomás rudimentario y simple de la existencia: vivir para hacer dinero. Lastimoso es ver como la prioridad de muchos es obtener abundancia de cosas. Serle fieles al “evangelio” de la prosperidad económica, que no concibe forma alguna de existencia distinta a lograr fortuna.Todo esfuerzo y sacrificio tienen sentido para ellos, si deriva en consecución de riqueza material.

“El que ama el dinero, no se saciará de dinero; y el que ama el mucho tener, no sacará fruto. También esto es vanidad”.

Eclesiastés 5:10

Para aumentar su aflicción, las listas de archimillonarios del mundo que publican los diarios de mayor circulación- cada año, ya salieron, y como de costumbre, no traen la excepcional noticia de que sus nombres aparecen ahí. Es probableque algunos sigan soñando con ser añadidos en el futuro. Si hacen

parte del mundo de los negocios pueden hallar consuelo al saber que el club no ha cerrado aún sus puertas. De hecho, el total de multimillonarios encontrado fue de 691 en esta ocasión, en comparación con los 587 del listado anterior. En otras palabras, los súper ricos siguen en aumento. ¡Así los ambiciosos no pierden sus esperanzas!

Pero aún si el estatus de “millonario” nunca llega, debiéramos ir calmando del todo tales anhelos. No hay que envidiar a esas personas. Tener miles de millones de dólares no ofrece ventajas significativas sobre tener solo algunos cuantos miles de dólares, pero sí impone la desventaja cié algunas cargas importantes.

Sigamos, pues, reflexionando en este valioso análisis que hace el periodista Daniel Akst: el enfoque sobre los multimillonarios oculta una triste falacia encarnada para la mayoría de las personas en el atractivo de las loterías. La perspectiva de los premios mayores de una lotería desata un furor de compra de boletos entre multitudes que esperan renunciar a lo que llaman “empleos aburridos”, pagar todas sus deudas y asegurar muy bien el futuro de sus hijos con el hecho de ganar. Pero la verdad es que tiene poco sentido ese comportamiento.

Para la mayoría de ellos, unos cuantos miles solucionarían también casi todos los problemas que resolverían millones de dólares. Quizás por eso hay apostadores de lotería que prefieren apuntarle a un premio más pequeño pero que les resulte transformador. De cualquier modo, es una insensatez. Porque el dinero fácil carece por completo de valor.

El espejismo de la lotería es triste porque muchos individuos podrían llegar a ser millonarios, como lo demostraron ampliamente Thomas J. Stanley y William D. Danko en su fascinante libro “El millonario de al lado”. Encontraron que las herencias o incluso los estudios no son indispensables: el principal requisito, dado el factor tiempo y un ingreso estable, es la capacidad de ahorro. Lo cual sólo implica disciplina.

Llegar a ser millonario supone cierto resguardo, así como acceso a un mejor cuidado de la salud y a mejores escuelas.Pero no debemos suponer que nos hará delirantemente felices. La verdad es que muchos millones de dólares distorsionarían la vida de tantas formas que, simplemente, no valen la pena. Los multimillonarios se preocupan a menudo por su seguridad personal y la de sus familias. También viven infelices pensando si la gente en verdad los quiere a ellos o a su dinero, y se desvelan por la preocupación de evitar criar hijos, casi que sin remedio, malcriados o irresponsables.

No podemos hacer de la continua obtención de riquezas el propósito de la existencia e ingenuamente depositar nuestra seguridad y confianza en ellas. Tal actitud configura una forma de idolatría. Es decir, la adopción de un ídolo. El ídolo “dinero”, al cual se ama y se dedica todo esfuerzo; en detrimento del deleite de vivir. Es una vana forma de existir.

En realidad si hubiera buenas razones para convertirse en millonario,, en gran medida, serían altruistas. Es decir, para poder compartir los excedentes económicos con otros cuyas necesidades así lo exigen.

8. Ser rico de veras

El periodista mexicano Armando Fuentes Aguirre (Catón),escribió la siguiente reflexión:

“El alma generosa será prosperada; y el que saciare, él también será saciada”.

Proverbios 11:25

Me propongo demandar a la revista “Fortune”, pues me hizo víctima de una omisión inexplicable. Resulta que publicó la lista de los hombres más ricos del planeta, y en esa lista no salgo yo. Aparecen, sí, el sultán de Brunei, aparecen también los herederos de Sam Walton, el fundador de Walmart, y Bill Gates, de Microsoft. Figuran ahí también personalidades como la Reina Isabel de Inglaterra, StavrosNiarkos, y los mexicanos Carlos Slim, de Telmex, y Emilio Azcárraga, de Televisa.

Sin embargo a mí ni siquiera me menciona la revista. Y yo soy un hombre rico, inmensamente rico. Y si no, vean ustedes: tengo vida, que recibí no sé por qué, y salud, que conservo no sé cómo. Tengo una familia, una esposa adorable que al entregarme su vida me dio lo mejor de la mía; hijos maravillosos de quienes no he recibido sino felicidad; nietos con los cuales ejerzo una nueva y gozosa paternidad. Tengo hermanos que son como mis amigos, y amigos que son como mis hermanos.

Tengo gente que me ama con sinceridad a pesar de mis defectos, y a la que yo amo con sinceridad a pesar de sus defectos. Tengo cuatro lectores a los que cada día les doy gracias porque leen bien lo que yo escribo mal. Tengo una casa, y en ella muchos libros (mi esposa diría que tengo muchos libros, y entre ellos una casa). Poseo un pedacito del mundo en la forma de un huerto que cada año me da manzanas maravillosas.

Tengo un perro que no se va a dormir hasta que llego, y que me recibe como si fuera yo el dueño de los cielos y la tierra. Tengo ojos que ven y oídos que oyen; pies que caminan y manos que acarician; cerebro que piensa cosas que a otros se les habían ocurrido ya, pero que a mí no se me habían ocurrido nunca. Soy dueño de la común herencia de los hombres: alegrías para disfrutarlas y penas para hermanarme con los que sufren.

Ytengo fe en Dios que guarda para mí infinito amor. ¿Puede haber mayores riquezas que las mías? ¿Por qué, entonces, no me puso la revista “Fortune” en la lista de los hombres más ricos del planeta? Y tú, ¿cómo te consideras? ¿Rico o pobre?

III.

¡Ahora, entienda la dinámica de la riqueza!

Ser ricos es algo que consiste en “ser”- Buscar con afán el “tener”, sin primero “ser”, es tomar una ruta frustrante y traicionera. Debemos aumentar primero nuestra riqueza interior a fin de que pueda originarnos genuina prosperidad.

Si de veras queremos ensanchar nuestros límites debemos entender esta verdad: Que nuestros recursos no están representados en dinero, trabajo, talento o bienes. Nuestros verdaderos recursos llegan cuando, al elevar nuestra mirada hacia lo alto, podemos ver que consisten en todas aquellas cosas sin límite que el cielo nos puede proveer por razones de nuestra fe, y ¡total determinación!

Los temas que trata este capítulo buscan hacer entender cómo el verdadero origen y obtención de la riqueza corresponden a una dinámica que va de adentro hacia afuera del individuo, y no lo contrario. Así mismo, el objeto es mostrar la importancia de la sabiduría para poder hacer dinero, dar uso. correcto al mismo y manejar con acierto las situaciones económicas que discurren frente a nosotros.

9.El camino a la real libertad financiera

En la búsqueda de bienestar económico, los seres humanos estamos expuestos a errar. Por eso es tan necesario aprender criterios financieros acertados y evitar las típicas fallas eneste terreno. Por ejemplo, se narra la historia de Don Saud. Un comerciante que vivió en un pueblo. Fue un hombre que gastó su juventud para obtener dinero. Y Cuando fue mayor, gastó su dinero para obtener juventud. Cuando lo llevaban en su ataúd, la gente decía que sería uno de los hombres más ricos del cementerio. Lo evidente del relato es que Don Saud no disfrutó ni dinero, ni juventud. Y lo irónico: ser rico en un cementerio. Un verdadero pobre.

“Mas entre vosotros no será así, sino que el quiera hacerse grande entre vosotros será vuestro servidor”

Mateo 20:26

Dicen que “desnudos llegamos y desnudos nos vamos”. Eso nos hace meditar en la estrategia de vida correcta a seguir. Conviene encontrar maneras inteligentes y eficaces de jugar el juego financiero. La verdad es que existen diversos puntos de vista relacionados con esto. A menudo se habla de ese ideal en el manejo de la economía personal al que algunos autores denominan “libertad financiera”. Entre diferentes opiniones al respecto, nos resultan bastantes interesantes las que plantea el expositor y escritor Louis Barajas:

Libertad financiera es algo que va más allá de hacer riqueza. Es el resultado de tener la valentía de vivir la vida que se ha soñado. Es vivir una vida con significado y propósito. Es saber con certeza que nuestra vida es importante. Que en ella abundan el amor, la confianza en lo que podemos lograr y la capacidad para conseguir los recursos necesarios. Libertad financiera es obtener la victoria sobre las luchas y preocupaciones. La libertad financiera es, en su centro mismo, una actitud el mental. Porque nadie puede ser, ni conservarse rico, sin entusiasmo.

La libertad financiera se puede lograr con una visión clara de lo que queremos llegar a ser, no de lo que deseamos adquirir. Porque todos podemos llegar a ser grandes, no para ser famosos, sino por el verdadero sentido de la grandeza que está determinado por la capacidad para servir a los demás.

Nuestro referido autor, identificó las cinco etapas del camino hacia la libertad financiera. Y explica que, como cualquier otro camino, algunos pueden comenzarlo justo al inicio, mientras que otros pueden entrar más cerca de la meta final. Esto es lo que, a grandes rasgos, ocurre en cada etapa del camino:

1. Etapa de supervivencia. En esta etapa la mayoría de la gente tiene problemas para sobrevivir. Está tratando de hallar qué comer y dónde dormir cada día. En esta etapa hay problemas para hacer planes con más de un día o una semana de anticipación.

2. Etapa de lucha. Aquí la gente ha superado la etapa de supervivencia. Tiene comida en la mesa y techo sobre su cabeza. Pero la pérdida del trabajo o empleo, o una gran crisis financiera, inmediatamente los hace retroceder a la etapa de supervivencia.

3. Etapa de estabilidad. En esta etapa la gente ha logrado mantener un techo sobre su cabeza, tiene mucha comida en la mesa y hasta suficiente dinero para tomarse unas vacaciones de vez en cuando, también ha comenzado a ahorrar para el futuro.

4. Etapa de éxito. Es la etapa de la abundancia. Se tiene lo suficiente para estar más que cómodos. Se posee casa y buen auto. Hay ahorros para la jubilación y reservas para la educación de los hijos. Se pueden permitir todas las pequeñas cosas que siempre se quisieron. Desgraciadamente, en este momento mucha gente se despierta y se da cuenta de que las cosas más importantes de la vida no son las posesiones. Se preguntan: ¿Esto es todo? Se dan cuenta de que les falta algo; y cuando lo hallan, llegan a la verdadera meta del viaje...

5. Libertad financiera. Esta ocurre cuando las personas sa-ben que además, su vida tiene sentido. La vida se desarrolla sin agotamiento. Las relaciones funcionan. Aquellos que alcanzan la libertad financiera tienen en abundancia amor, tiempo, vitalidad y, desde luego, recursos.

El verdadero rico es alguien que comprende la perspectiva correcta de la existencia. Cuando el hombre es humilde para aceptar que su vida es frágil y breve, que hay un orden superior y unas reglas mejores que las que él se traza a sí mismo, entonces es cuando puede proyectarse hacia un triunfo verdadero, mucho más grande que la simple concepción de una breve vida terrenal dedicada a la complacencia personal y al manejo de las apariencias.

10. Los “10 mandamientos" del dinero

¿De qué se trata esta moderna sociedad consumista? Nos inculca que se viene a este mundo a ser poseedores de cuantas cosas se pueda. Nos pone a trabajar de sol a sol descuidando la salud y abandonando nuestra familia. Nos endeuda por el resto de la vida para poder comprar más cosas. ¿Tiene sentido? ¡Basta ya de todo esto! Necesitamos decidimos a vivir de verdad, es preciso sabe qué es y cómo debe usarse con sabiduría el dinero, para no ser sus esclavos.

“Sean vuestras costumbres sin avaricia, contentos con lo que tenéis ahora; porque él dijo: No t e desampararé, ni te dejaré”.

Hebreos 13:5

Por eso hay que tener esto en mente, especialmente, los jóvenes: “Practiquen la economía. No acepten meterse en deudas innecesarias. No se gasten sus recursos en trivialidades, placeres o complaciendo el apetito. Decídanse a ser tan útiles y eficaces como sea posible. No esperen a que les lleguen las oportunidades, ¡háganlas!”

Warren Buffettes el tercer hombre más rico del mundo.Sin duda, alguien que sabe muy bien de qué está hablando.Sus curiosos e interesantes “10 mandamientos” del dineroponen bases firmes al propósito de alcanzar un bienestarfinanciero bien sustentado. Dicen así:

1) El dinero no crea al hombre. El hombre es el que crea al dinero.2) La vida es tan simple como usted la haga.3) No gaste su dinero en cosas innecesarias. Gaste en aquello que de

verdad necesita.4) No se vaya por las marcas. Póngase aquellas cosas en las que se sienta

cómodo.5) Si el dinero no sirve para compartirlo con los demás, entonces ¿para que

sirve? Ayude aunque no pueda hacerlo, siempre habrá bendición para aquellos que saben compartir.

6) No gaste el dinero que no tiene. Créditos, préstamos y demás, fueron inventados por la sociedad de consumo. No sea parte de ella.

7) Aléjese de las tarjetas de crédito e invierta en usted mismo. Después de todo, es su vida, ¿por qué dar la oportunidad a otros de manejársela?

8) Antes de comprar algo, piense: “¿Que pasará si no lo compro?” Si la respuesta es “nada”, no lo compre, no lo necesita.

9) No haga lo que otros digan. Escúchelos, pero decida sus compras por convicción.

10) La Biblia dice: “Nada hemos traído al mundo, y nada nos vamos a llevar”.

11. Utilizando el mayor recurso disponible

Esta es una historia bastante aleccionadora en la ciudad de Nueva York. El famoso puente de Brooklyn que atraviesa la bahía, no es solo un lugar turístico, también es el sitio predilecto de los desencantados con la vida para arrojarse al vacío. Hace muchos año, al anochecer de un frío día de otoño, un hombre cruzó la baranda protectora del puente situándose del lado de las gélidas aguas. Miraba hacia abajo en evidente postura de estar decepcionado de todo.

“Todo lo que te viniere a la mano para hacer, hazlo según tus fuerzas; porque en el Seol, adonde vas, no hay obra, ni trabajo, ni ciencia, ni sabiduría.

Eclesiastés 9:10

De repente, apareció un anciano bondadoso, vestido de blanco, como eran también sus cabellos. Se dirigió al hombre en tono dulce y conciliador: “¡Oye!, no hagas nada hasta tanto no hables conmigo. Permíteme tomar tu brazo”. El

anciano parecía experto en manejo de desquiciados. Con destreza persuadió al hombre de regresarse para escucharlo contar su tragedia: “Soy empresario. Mi fábrica se vino abajo. No les pago a mis empleados hace meses. Nadie me financia más. Estoy ahogado en deudas. Busqué diversión en sitios inapropiados. Mi esposa se ha ido, junto con los niños. Lo he perdido todo”.

El anciano intervino: “Amigo, observo que tus aflicciones tienen origen financiero. Por favor, dime ¿con cuánto dinero calculas que saldrías adelante?” El hombre perplejo le contestó: “Creo que si contara con 800 mil dólares podría rehacer por completo mi vida”. El anciano le dijo: “Esa suma la producen a diario mis negocios. Me conmueves, pues es el precio que le pones a tu vida. Tienes suerte, soy John D. Roekefeller, II, el famoso banquero, y te voy a ayudar. Dime tu nombre, giraré un cheque por esa suma. Pero ni sueñes que es un regalo. Tendrás que devolverla en un año. No he hecho mi fortuna donando dinero. Me pagarás un 10% de interés. ¿Asumes este desafío? Y si no, mejor arrójate de una vez al agua helada de la bahía”.

El desconcertado empresario no podía creer lo que estaba ocurriendo. Sin dudarlo, aceptó el reto del sorprendente anciano. Se comprometió a regresar en un año, en la misma fecha, hora y lugar, con los 800 mil dólares que recibía en préstamo y 80 mil más de intereses. Con el cuantioso cheque en sus manos, daba gracias al cielo. Entonces corrió a ponerlo seguro en la caja fuerte de su casa. Al día siguiente, dio un discurso en su empresa tan lleno de entusiasmo que hizo estallar en júbilo a sus trabajadores, ¡todo empezaba de nuevo!

Pasó las siguientes semanas persuadiendo a sus proveedores para que le despacharan suministros. Convenciendo a sus distribuidores para vender de nuevo los productos de su fábrica. Viajó por todas partes expandiendo su negocio. Quienes lo veían, comentaban que parecía disponer de un poder sobrenatural. Desbordaba de optimismo y confianza, cosa que no se le había conocido antes. El impacto de sus acciones fue tal, que pronto llegaron unos recursos con los cuales persuadió a sus acreedores para refinanciar las deudas.

Pasaron los meses y lo inconcebible se hacía realidad, su compañía no sólo funcionaba, ¡estaba teniendo un éxito descomunal! Perder el tiempo en algún lugar inapropiado, ni aún pasó por su mente. Lo que le significó poder reconquistar a su esposa y disfrutar de los suyos, como nunca antes. Y lo más emocionante: había estado tan atareado, que ni siquiera había tenido tiempo para ir a cambiar el cheque del Sr. Rockefeller. En ese punto, incluso pensó que si las cosas seguían como iban, no tendría que usar esos fondos. Y cumplido el año, en efecto, así sucedió. Debió sacar el cheque de la caja fuerte tal como lo había guardado. Colocó el dinero en efectivo de los intereses en un portafolio junto al cheque y regresó al puente de Brooklyn.

Pararse en el mismo lugar donde un año atrás había estado a punto de lanzarse al vacío, le producía escozor. Pasaban los minutos y no llegaba el buen anciano. No sólo le había salvado la vida, ¡lo había desafiado a triunfar! Sí que tenía cosas qué contarle esta vez. Le había dado la más grande lección: ¡Vivir con entusiasmo! Respaldado por su cheque, que ni siquiera había tenido

que cobrar, sacó valor para rehacer su vida. Entonces, surgió en la distancia la figura de su amigo. Sólo verlo lo llenó de emoción. Esta vez venía seguido de 4 personas. “Tal vez sus guardaespaldas”, pensó. A medida que se dirigía hacia él, apretaba el paso hasta casi correr. Así mismo lo hacían quienes le seguían, todos vestidos de blanco.

De repente, la escena se tornó confusa. Quienes iban detrás, se le abalanzaron a su amigo y le sujetaron de los brazos con vigor. Forcejearon. El anciano miraba con desespero el portafolio donde estaba su dinero. “¡No se acerque a este hombre!”, le gritaban. “Somos enfermeros del manicomio, ¡es un loco! El año pasado también se fugó. En su demencia, asegura ser John D. Rockefeller, II. Se sabe que engaña a personas con chequeras inválidas. ¡No se acerque!”. Los enfermeros apresaron al anciano para llevarle de regreso al sanatorio mental. El empresario, rescatado a la vida, observaba enmudecido mientras sostenía en su mano el portafolio con el dinero de los intereses y aquel cheque sin fondos del enfermo mental.

La confianza en ese cheque, guardado en su caja fuerte, le hizo atreverse a grandes cosas. Le ayudó a vencer sus miedos. El miedo impide a muchos llegar lejos. En el terreno financiero, algunos piensan que si contaran con un fuerte respaldo económico, se arriesgarían a moverse y a actuar en forma decidida. Emprenderían negocios, harían ciertas inversiones, trabajarían como nunca antes lo han hecho. Creen que si tuvieran una buena suma en reserva, les daría la confianza para realizar las acciones que los llevarían muy alto. Pero no lo hacen, ni siquiera lo intentan. Sienten miedo. Sin los recursos disponibles, no se atreven.

En la historia, ese cheque, que resultó falso, hizo la diferencia. I a caja Inerte es un símbolo de nuestro corazón. El cheque, es un símbolo de la fe que hay que depositar ahí.Yla fe verdadera no es algo falso, es viva y eficaz. Es el más grande recurso del que podemos disponer. Llena tu corazón ile fe para que así puedas moverte con determinación en tu camino al triunfo.

12.No se hable más de crisis

Nadie debiera asustarse por las crisis económicas. Ni sufrir sus consecuencias. Es muy simple: siempre las ha habido, y, siempre las habrá mientras exista la Tierra. Es la constante de la historia. Algunas son suaves, otras más intensas. Pero todas pasan. Y regresan.

“Y esté aquella provisión en depósito para el país, para los siete años de hambre que habrá en la tierra de Egipto, y el país no perecerá de hambre”.

Génesis 41:36

A aquellos que quizás apenas inician su caminar, especialmente en el ámbito financiero y en los negocios, les aterran los tiempos borrascosos que parecen siempre venir por delante. Pero quienes ya son experimentados en los fluctuantes cambios del entorno económico, saben muy bien que hay tiempos de contracción, y tiempos de expansión. Tiempo de siembra y tiempo de cosecha. Ya son curtidos en el manejo de estas variaciones. Conocen perfectamente los períodos de escasez que siguen a las bonanzas. Y las

copiosas aguas que caen después de las sequías. Saben de las famosas “vacas gordas” y “vacas flacas” de los registros bíblicos.

Lo que más intimida a los incautos es la clásica preocupación general cuando caen dramáticamente los indicadores económicos y muchos asumen que será el fin. Entre tanto, los veteranos ya enseñados a lo largo de su vida a vivir en el péndulo de las oscilaciones financieras, echan mano dé sus provisiones y trabajan en diseñar las siguientes actuaciones que les harán aumentar su bienestar cuando vuelve el siguiente ascenso.

Un grave problema, especialmente en el mundo laboral y de los negocios, consiste en creer que las economías son estáticas. Son bastantes los que suponen que las vendimias duran por siempre. Hacen sus cálculos y proyectan sus gastos sobre esa vana ilusión. No ahorran, no hacen provisiones, ni se preparan. Fundamentan su existir sobre quimeras. Se desbordan en el éxtasis de resultados pasajeros, que a veces en forma traicionera, se alargan por un rato. Es así como llegan a padecer las consecuencias de tal ingenuidad.

En contraste, los más avezados, curtidos por mil batallas y conocedores de los comportamientos de la economía, han perfeccionado el arte de exprimir lo mejor a los “buenos tiempos”; y sostenerse, esperando con paciente esfuerzo, que pasen los “malos”. De hecho, saben bien lo que pueden esperar de cada altibajo. Durante los picos, recogen; se aprovisionan y apertrechan. Así, consolidan sus recursos. Y a lo largo de los bajos; cultivan, sacan provecho a las nuevas circunstancias. Consiguen mejores precios. Obtienen ventaja de las condiciones más favorables de inversión. Se emplean a fondo en la creación de futuras oportunidades de crecimiento. Saben que es tiempo de prepararse para la siguiente contraparte del ciclo.

Así pues, los capaces no hablan de crisis, las aprovechan tal como ellas son. No las temen, ¡las enrostran con sabiduría y valor!

IV

¡Aplique criterios correctos con su dinero!

Antes que la riqueza económica es la riqueza del alma; que trae equilibrio interior. Conciencia y sobriedad vienen consigo. Si añadimos virtudes como la paciencia, la disciplina y el orden, tenemos firmes pilares para construir una auténtica salud financiera. En conjunto, todos los atributos y elementos que definen lo que un individuo es, se conoce comocarácter.

Un buen instrumento de autoconocimiento es observar el estado de nuestras finanzas. Salvo alguna situación fuera denuestro control, la condición financiera refleja aspectos esenciales del carácter. Un carácter equilibrado lleva a unas finanzas equilibradas. Para mejorar la condición financiera, hay que empezar por el carácter. Los efectos se evidencian en seguida.

Sólo hay tres posibles situaciones financieras entre las cuales escoger: 1) Vivir por encima de los medios. 2) Vivir de acuerdo a los medios. 3) Vivir por debajo de los medios. La primera, es la razón de las deudas. La segunda, supone

gastos iguales a los ingresos. Sólo la tercera, permite el ahorro. El cual, si se sabe invertir bien, puede dar origen a mayor calidad de vida.

El objetivo de este capítulo es entender los procedimientos que permiten llegar a una condición financiera equilibrada. Aprender criterios correctos para manejar el dinero y poder aplicarlos para lograr mayor bienestar económico.

13.El más grande secreto para unas finanzas en equilibrio

Se ha comprobado que detrás de un acertado manejo financiero lo que hay es una persona con un carácter equilibrado. Este es el secreto más grande para lograr unas finanzas en equilibrio. Tales individuos han desarrollado ciertas virtudes: 1) El contentamiento: disfrutan hoy lo que tiene sin amargarse por lo que aún no han conseguido 2) La paciencia: saben esperar el momento más conveniente para hacerse a las cosas. 3) El dominio propio: no ceden a las presiones y son de firmes convicciones. 4) El sacrificio: saben que no todo tiene que ser inmediato, se aguardan. Hay sentido común en todo eso. Los recursos tienen un límite que hace que sea necesario saberlos utilizar con sumo criterio.

“mas el fruto del Espíritu es amor, gozo, paz, paciencia, benignidad, bondad, fe”.

Gálatas 5:22

Sacrificio es restringirse o privarse por un tiempo de algún beneficio o conveniencia presente, en procura de un beneficio o conveniencia mayor que vendrá después. Pocos entienden la dinámica del sacrificio para poder apalancarse financieramente. El ansia por comprar y disfrutar todo hoy, les impide poder disfrutar de verdad, mañana. Los medios de comunicación estimulan continuamente a los clientes para hacerse a las cosas de una vez. Les enseñan la gratificación inmediata y tratan de erradicar de su mente la virtud del sacrificio o la paciencia, pues de lo contrario, no se venderían tantas cosas. Es un principio de la sociedad de consumo. Por eso está desbordado el endeudamiento y surgen tantas dificultades financieras. Pero cuando un individuo ha desarrollado un carácter simétrico, se resiste a la tentación de desequilibrar sus finanzas.

Las personas están dispuestas a hacer sacrificios cuando desarrollan una visión más amplia. Cuando son capaces de ver el desenlace que vendrá más adelante. Para esto se necesita le. Es decir, tener la total convicción de que lo mejor estápor venir, y que habrá una jugosa recompensa que retribuye ron creces las privaciones y esfuerzos de hoy.

El factor común que da lugar a las diferentes cualidades identificadas, es la posesión de un carácter firme. Un carácter que fructifique en valiosas virtudes. Como ya lo dijimos, este viene a constituirse en el más grande secreto para unas finanzas en equilibrio.

Veamos cómo un individuo con un carácter firme actúa en algunas situaciones prácticas por las que todos pasamos:

Criterios básicos para la compra de la casa

La mayoría de clientes del sistema financiero muerden el señuelo de la cuota mínima. Es la ilusión de pagar lo menos posible cada mes, aunque tengan que esperar 15 años para poder ser propietarios. Algunos, incluso, pactan su hipoteca a 30 años. Para colmo, la mayoría de clientes buscan bienes inmuebles con características que no se correlacionan con la capacidad económica por la que pasan en ese momento de su vida. Por lo general, se endeudan cuando apenas están comenzando y aún no gozan de estabilidad laboral o profesional. El riesgo de salir perdiendo es muy alto.

Los expertos financieros coinciden en un consejo muy sabio: Empezar con una casa pequeña y pactar la hipoteca a máximo 7 años. Es paradójico, pero lo que debe hacerse es pagar la cuota más alta posible según sean los ingresos familiares. Si cada año se pagara, además, una cuota mensual adicional, el tiempo para ser propietarios del inmueble va a ser menor. Si la casa llega a estar del todo pagado en unos cinco años, podría incluso ser la palanca financiera para otros fines. Por ejemplo, si se arrienda, produce un ingreso mensual útil para amortizar el pago de otra casa similar, y en breve se poseerían dos. Si se vende, aún suponiendo que no tuviera ninguna valorización, puede dar para una elevada cuota inicial por una casa superior. Siguiendo el modelo ya descrito, en unos breves años más, sería propia.

Con este sencillo proceder se entiende cómo, gracias a una férrea disciplina y un firme carácter, es posible ser propietarios en menos tiempo; pero sobre todo, empleando muchísimo menos de nuestro dinero. Evitamos así pagar varias veces el mismo inmueble debido a los efectos de una costosa financiación de largo plazo. Son las ventajas de saber hacer la compra correcta con el plazo correcto. Querer adelantar el futuro teniendo hoy la casa que corresponde a mañana es un juego perdedor, además de peligroso, y todo debido a la ilusión de la “cuota mínima”. Lo interesante es que quien sabe esperar el momento apropiado para adquirir su casa anhelada, comprando hoy la que sí puede pagar y poniendo todo el empeño en hacerlo lo antes posible, es el que sale del juego propietario, en menos tiempo, sin mayores riesgos y, al final del proceso, incluso con una mejor vivienda que la que pensó al comienzo. Es también la ventaja de saber esperar para disfrutar de las comodidades en el momento que corresponde.

Otras consideraciones que señalan los expertos: Negociar muy bien la tasa de interés buscando que sea la más baja posible. Pactar el préstamo sin ninguna sanción por pagos anticipados pues se debe tener siempre la libertad de poder hacer abonos parciales o cancelar la totalidad del préstamo en cualquier momento y sin que por esto se incurra en ningún tipo de penalidad o sanción financiera. Recuerde, nunca haga préstamos por más de 7 años, haga su mejor esfuerzo porque esto sea así; dado el caso, empiece por una casa más pequeña. Piense que va a ser dueño de esa casa en 7 años o menos, y no un agobiado deudor crónico por 15 o tal vez 30 años. A la vuelta cíe escasos 7 años ser propietario le dará inmensas ventajas.

Ahª, una recomendación más: hay que procurar negociar con cada proveedor correspondiente y en forma separada los seguros, los impuestos que gravan la

vivienda y la amortización del préstamo. Los proveedores financieros siempre presionan para integrar todo en un solo paquete argumentando que será para mayor comodidad del deudor. Dicen algo así como: “usted no tendrá que preocuparse sino por hacer un solo pago con nosotros cada mes”. No entran en detalles porque cobran por administrar e intermediar los otros servicios haciendo aún más costosa la financiación del inmueble y más difícil poderse librar de la deuda al pagarla en forma anticipada o por medio de abonos especiales.

Criterios básicos para la compra del automóvil

lJn amigo aconsejaba a otro: “Si no te subes a un buen automóvil, tú no eres nadie en este lugar”. En realidad, sólo alguien con muy baja autoestima seguiría tan erróneo criterio. No somos aquello en lo que nos movilizamos, sino lo que tenemos dentro de nosotros mismos. Pedir dinero prestado para adquirir un costoso auto es la manera más eficaz para ver reducido en forma drástica nuestro capital. De nuevo, se necesita un carácter firme para saber plantarse bien a la hora de tomar decisiones financieras.

Supongamos que una persona compra una bonita camioneta, muy grande, por 26.000. Da una cuota inicial de 6.000 y le prestan 20.000 a mediano plazo. Cada mes debe pagar cerca de 1.000 entre cuota, seguros, gasolina y otros gastos. Pero si este individuo compra un carro sencillo de bajo consumo en buen estado, lo puede pagar de contado por 6.000. No tendrá cuotas mensuales, sólo necesitará seguro de responsabilidad; la gasolina y demás costos bajan, quedando todo en 250 al mes.

Esta, aparentemente simple, decisión representa un ahorro de 750 mensuales, o 9.000 ¡cada año! En 5 años son 45.000. Suficientes para hacer varios viajes al exterior o aún pagar casi la mitad de una casa pequeña. Alguien dirá, “bueno, pero si se tienen los medios, pues qué importa comprar el auto grande”. Los expertos financieros opinan: “Aún teniendo los medios, igual hay que hacerlo, se trata de economía y eficiencia financiera”. Es de analizarlo.

Criterios básicos para la puesta en marcha de un negocio

Muchos optan por el emprendí miento. Tienen el liderazgo y la dinámica para montar su propio negocio. Para tener éxito en esta iniciativa sí que se necesita un carácter firme y equilibrado. Acá el consejo es: “consolida primero tu negocio y después construye tu casa”. El grupo de los emprendedores es singular. Son sujetos que saben bien lo que es el sacrificio. Aguardan muchos años para ver por fin algunos frutos. Dicen que: “o se hace empresa, o se disfruta la vida”. La experiencia muestra que hay algo de verdad en eso. Lo que pasa es que quienes optan por ser empresarios empiezan a disfrutar comodidades y lujos mucho después que el resto, solo que cuando por fin éstos llegan, vienen aumentados al cubo. Los emprendedores aprecian más la libertad que la seguridad. No se restringen a horarios o instrucciones que provee un jefe. Son apasionados con sus proyectos. Suelen viajar y les gusta disfrutar las cosas de una manera muy especial. Muchos hacen sus sueños realidad y dan lugar a grande admiración.

Para consolidar un negocio hay que invertir tiempo, dinero e inteligencia. Hay que procurar acertar las más de las veces cuando se toman decisiones. Hay que elegir privarse de muchas cosas pues el negocio requiere continua reinversión. De hecho, al emprendedor le conviene tener amistades que no generen presión social. De lo contrario, va a estar crónicamente frustrado pensando que está perdiéndose lo mejor de la vida. Necesita tener un carácter bien cimentado, una moral intachable y unas convicciones muy sólidas. Lo bueno es que, si la sabe hacer, recibe retribuciones muy grandes. Aún en proporciones exponenciales. En efecto, el saber esperar, el aprender a disfrutar lo poco o mucho que vaya logrando, el dominio propio y la virtud esencial del sacrificio, son las claves para llegar lejos.

Es esencial para el emprendedor revisar las motivaciones de sus sueños. Debe asegurarse de que busca servir antes que conseguir notoriedad. Que persigue fines nobles y no ambiciones egoístas. No olvidemos que Hitler soñó liderar Alemania, y lo hizo. Al Capone soñó ser un rico empresario, y lo fue. Gadafi soñó el poder en Libia, y estuvo en la cima. Pablo Escobar soñó una gran fortuna, y la ganó. Idi Amín soñó dirigir los destinos de Uganda, y lo logró. Ellos hicieron su sueño realidad. Pero, ¿fueron hombres de éxito? Hay lecciones qué sacar: 1) El éxito egolátrico es un vil engaño. Debemos revisar de manera profunda nuestras motivaciones en la vida. 2) Antes que exitosos, mejor es ser correctos. Así pues, nuestro más grande sueño debiera ser primero la integridad de carácter. Pues todo lo demás, será añadido.

Cuando se quiere tener éxito a la fuerza, sin haber construido primero el carácter, pronto es notorio que es sólo apariencia, y el desenlace que sigue es el fracaso. Al mundo le obsesiona el éxito. Por eso muchos hombres sueñan con ser importantes, pero muy pocos sueñan con ser útiles y servir a los demás. El éxito no debe ser un fin en sí mismo, más bien es lo que suele sucederle a quienes se han propuesto una vida útil y laboriosa.

12 cualidades del emprendedor

Acerca de la puesta en marcha de un negocio, orientan mucho las ideas de quienes triunfan en las actividades empresariales. Warren Buffett es uno de ellos; a quien citamos de nuevo. Su fortuna es tan grande que sólo en donaciones ha dado con generosidad más de 30.000 millones de dólares. El señala 12 cualidades que lo llevaron a triunfar en sus negocios como inversionista. Cuando alguien logra tanto, sin duda que, hay mucho que aprenderle. Y otra vez, podemos apreciar en este compendio de 12 puntos clave, cómo tras de todos ellos se pueden entrever diversos aspectos del más grande secreto para unas finanzas en equilibrio y en crecimiento, un firme carácter:

Sentido común: Nunca invierta en un negocio que no pueda entender.

Arrojo: Sáquele provecho a lo que usted sabe, ahí está la riqueza.

Confianza: Siempre creí que iba a ser rico. No creo que alguna vez lo dudé ni por un segundo.

Eficacia: La primera regla es: jamás invertir para perder; y la segunda: no olvidar nunca la primera regla.

Prudencia: No es posible hacer buenos negocios con malas personas.

Paciencia: Algunos negocios toman tiempo sin importar el talento o el esfuerzo puestos en ellos. No es posible sacar un bebé en un mes si nueve mujeres se embarazan al tiempo.

Visión: El tiempo es amigo de los buenos negocios y enemigo de los mediocres.

Sagacidad: Si el cálculo o el álgebra fueran esenciales para ser un gran inversionista, tendría que devolverme a repartir periódicos.

Frialdad: A la hora de invertir o plantear un negocio, el pesimismo se transforma en aliado; y la euforia, se convierte en el peor enemigo.

Cautela: Nunca le pregunte al peluquero si necesita un corte, pues es como preguntarle a su esposa si quiere ir de compras.

Determinación: Cuando voy sobre seguro, siempre invierto en la bolsa como si fuera el último día de operaciones y no volviera a abrir en cinco años.

Sabiduría: ('liando le llegue su turno al bate, no batee todo lo que le lancen, hay que esperar la pelota correcta, así el público presione.

14. Los mejores consejos financieros para no expertos en finanzas

Tal vez el consejo financiero por excelencia es: “Vive por debajo de tus medios”. Es decir, aprender a disfrutar lo que se va logrando y tener la paciencia de esperar el momento adecuado para adquirir algo mejor. Es lo que se conoce comocontentamiento. Vivir por encima de nuestros medios hace inevitable endeudamiento. Hay que buscar dinero que no se ha producido para poder adquirir cosas, fuera de momento y lugar. Esto da origen al desequilibrio financiero. Le sucede a la mayoría de personas. La industria del crédito los estimula a hacer préstamos. Es la forma como pueden lucrarse de ellos. Y lo que ignoran los deudores crónicos es que comprar cosas a crédito, las encarece. En endeudamientos de largo plazo, las cosas pueden llegar a pagarse hasta cuatro o más veces de su valor original. Hay que andar entonces consiguiendo más y más préstamos para poder mantener ese estilo de vida. Por eso el problema se va haciendo cada vez más crítico, es como caer en arenas movedizas.

“Pero gran ganancia es la piedad acompañada de contentamientos; porque nada hemos traído a este mundo, y sin duda nada podremos sacar”.

1 Timoteo 6:6,7

Ahora bien, si vivimos de acuerdo a nuestros medios, o sea, lo que gastamos es lo mismo que lo que ganamos, nunca queda dinero para ahorrar. Y sucede que siempre será vital procurarse ahorros con el fin de usarlos más adelante en alguna inversión productiva o en algo que realmente valga la pena. Por eso el consejo dice: “Vive por debajo de tus medios”. Es de la única manera en que puede quedar dinero para ahorrar e invertir. Este desafío implica un férreo carácter donde brillan el dominio propio, la disciplina y la virtud-del contentamiento, que no es igual a “conformismo”. Pues lo bueno, es que cuando más adelante se invierte lo ahorrado en formas que ayudan a aumentar

los ingresos, entonces habrá más medios disponibles para cosas mejores aún. Así pues, para vivir mejor lo que se deben aumentar son los medios, no las deudas. Las deudas sólo conducen a vivir peor.

Aquí tenemos otros consejos financieros muy sabios para el bienestar económico:

Acostumbrarse a comprar de contado o con tarjeta débito. La regla de oro para no tener problemas financieros es: Primero ganar, y luego, gastar. Y siempre practicar el principio fundamental: ganar más de lo que se gasta.

Comprar únicamente las cosas que son necesarias. La cultura del derroche se hace patética cuando el garaje de la casa se llena de cosas inútiles que terminan botándose.

No ir al supermercado con hambre. Esto motiva a que se adquieran alimentos que al final no se consumen.

No hacer viajes de placer a crédito. Es mejor ahorrar por un tiempo y cuando se ha reunido el dinero necesario, entonces organizar el viaje. No hay peor cosa que regresar de 8 días de vacaciones, para tener que pagarlas durante 36 meses.

Rechazar las ofertas de nuevas tarjetas de crédito. Aceptar una tarjeta de crédito tras otra es asegurarse de ser un deudor permanente del sistema crediticio. Los expertos en finanzas usan una sola tarjeta de crédito para emergencias o rentar un auto cuando se necesita.

No entrar en una deuda para pagar otras. Es la más audaz estratagema de los prestamistas, equivale a tener que empezar un nuevo período como deudor por una suma consolidada que sólo aletarga indefinidamente el problema de las deudas.

Jamás se debe aceptar ser fiador de nadie. Se le puede explicar a la persona que lo solicita que, debido a un convenio interno de familia, existe el compromiso de no serlo.

Conviene proponerse una suma desafiante para ahorrarla en forma sistemática. Esta sencilla disciplina rinde extraordinarios resultados.

Hay que desconfiar de las cosas baratas, es verdad que suelen salir caras.

Es conveniente guardar y clasificar los recibos de todo lo que se paga. Ayuda muchísimo para preparar la declaración de impuestos. Hacer presupuestos. Y de paso, entender en qué se va el dinero.

Aprender a diferenciar entre deudas de consumo y deudas de inversión. Las de consumo son las que sacan el dinero del bolsillo para jamás volver. Y por lo tanto, no se aconsejan. Hay que evitarlas. Jamás debe pagarse a crédito, por ejemplo: Entretenimiento, comidas fuera de casa, ropa de marca, aparatos de lujo, etc. Las deudas de inversión son las que regresan lo que se sacó del bolsillo con un buen incremento, por ejemplo: Difusión del negocio por Internet, un aparato o herramienta para mejorar el rendimiento laboral, estudios o programas de mejoramiento profesional, dinero empleado para producir artículos para vender, etc.

No ceder a la presión de la publicidad o del grupo social. Cuando se cae en la tentación de comprar algo, imaginarse que ya se adquirió. Con certeza unos días más tarde ya se habrá olvidado por completo el asunto. De hecho sucede con el 80% de lo que se compra. Por el contario, si era una necesidad apremiante, unos días más tarde se extrañará de verdad. Hará tanta falta,, que así será posible comprobar que en realidad debe comprarse.

Se debe desarrollar el hábito de dar. La generosidad dispara la productividad personal y hace que la mente encuentre maneras creativas de ganar más. El acto de dar envía un mensaje de abundancia al cerebro que pronto se refleja en mayor bienestar económico. Es bien interesante ver cómo esto funciona.

15. Estrategias fundamentales para manejar bien el dinero

Conviene entender así las cosas: nuestro bienestar financiero es la consecuencia de seguir correctas estrategias en el manejo de los recursos. Como todo proceso, cuando es bien planeado y trazado con método, rinde fruto. Tal vez la principal razón porque muchas personas tienen dificultades económicas y sufren reveses financieros es porque han tomado este aspecto a la ligera, no están del todo conscientes de su cuidado, o carecen de buenos criterios de acción. En ésta área de nuestra vida es preciso formular y ejecutar acciones bien concebidas.

“No os engañéis; Dios no puede ser burlado: pues todo lo que el hombre siembre, eso también segará”.

Gálatas 6:7

El principio dice que lo que se siembra, se cosecha. Y este principio se manifiesta con crudeza en lo que concierne a nuestras finanzas personales. Lo más básico que debemos aprender es: practicar el criterio de la buena economía y la sensatez en el gasto. Entendámoslo en estos términos: La contabilidad de una empresa se caracteriza por llevar dos movimientos: ingresos y egresos. Es decir, entradas y salidas. La estrategia esencial para manejar el dinero es asegurarse de que los ingresos sean siempre mayores que los egresos. O, lo que es igual, que las entradas sean siempre superiores a las salidas, o gastos.

En la vida de una persona, el planteamiento es el mismo. Si nuestros ingresos superan los egresos, son buenas noticias, ¡estamos haciendo ahorros! Pero si nuestros egresos superan los ingresos, ¡peligro, estamos acumulando deudas! Un administrador sensato hará que los ingresos sean siempre mayores que los egresos y que esa diferencia se aumente lo más posible. ¿De qué manera? Se requiere un plan de ataque y un plan de defensa. Mejorar los ingresos será nuestro plan personal de ataque financiero. Reducir los egresos será nuestro plan personal de defensa financiera. Estos dos temas se presentarán y estudiarán más a fondo en el próximo capítulo.

Parece muy simple, pero en realidad, todo lo bueno que a alguien le puede suceder desde el punto de vista financiero se resume en esta sencilla, aunque definitiva, fórmula:

Mis INGRESOS deben ser siempre mayores que Mis EGRESOS

El buen administrador o mayordomo procura entonces estas dos cosas:

Mejorar mis INGRESOS es mi plan de ataque financiero

Reducir mis EGRESOS es mi plan de defensa financiera

Sin perder de vista que:

Sólo sí mis INGRESOS son mayores que mis EGRESOS, acumulo AHORROS

Pero, si mis EGRESOS son mayores que mis INGRESOS, acumulo DEUDAS

Aunque parezca muy obvio, lo primero que hay que hacer es tomar plena conciencia de cuánto se está produciendo y cuánto se está gastando, cada mes. Hay individuos que ni siquiera saben esto con claridad, es de esperarse que presenten problemas financieros. Hay que estar vigilantes. Y además, hay que ser valientes: tomar un papel y una pluma y escribir cuánto se está haciendo y cuánto se está gastando al mes. Profundizaremos sobre esto en un capitulo posterior, en el cual, incluso aprenderemos a formular un presupuesto (capítulo VI, tema 21). Por ahora, insistimos, el asunto está en hacer toma de conciencia.

Cuando un individuo llega a ser aplicado en sus planes de ataque (mejorar ingresos) y de defensa financiera (reducir egresos) y los practica con disciplina en forma permanente y sistemática, es como puede pasar de la simple supervivencia a la estabilidad económica, con todas las ventajas que ello supone.

Es necesario que trabaje con inteligencia y esfuerzo para que su negocio, oficio, profesión o actividad laboral, continúe progresando. Una meta futura será emplear parte de los ahorros y ganancias, bien en inversiones que generen rentas, o ('ii negocios adecuados que dejen dividendos. Entonces, así se puede pasar de la estabilidad al éxito económico.

La intención es poder liberar cada vez más y más nuestro tiempo, a fin de utilizarlo en propósitos más trascendentes de la existencia. Cuando la continua generación de ingresos ya no es más una preocupación porque se ha tenido la sabiduría y la capacidad para crearla con medios propios, es que se habla de “libertad financiera”.

Ycuando se llega al ideal de que nuestro tiempo puede destinarse casi por entero a servir y ayudar a los demás; entonces le hemos llevado la “libertad financiera” a la trascendencia, listo quiere decir que nuestra vida pasa la barrera de vivir sólo para nosotros mismos y comienza a tener un valioso impacto sobre los demás. Es decir, trasciende, brinda un significativo beneficio a nuestros prójimos.

Tal vez lo más interesante de esto es saber que la gran mayoría de hombres que beneficiaron a la humanidad, desde un comienzo tuvieron en mente servir, no ganar. Su prioridad fue trascender, más que proveerse sólo para ellos mismos. Y no sólo dejaron huella en otros, sino que la propia vida les proveyó lo necesario y, muchas veces, los sobreabundó.

¿Por qué le cuesta tanto al ser humano ser un triunfador? Por su autosuficiencia. Su errónea sensación de que por sí mismo puede lograr todo.

Pero cuando recordamos cuán vulnerables y efímeros somos, nos tornamos humildes, y en ese estado, si es que en verdad anhelamos triunfar, es cuando somos capaces de elevar nuestros ojos hacia arriba y buscar con sinceridad la inspiración, la sabiduría y el poder que realmente nos capacitarán para vencer. La humildad es el secreto de los verdaderos ricos. Estos, son personas que llegan a trascender.

V

¡Resolviendo los problemas de dinero!

La mayoría de los problemas financieros tienen su origen en las 3 “I” fatales del dinero: Ignorancia, Indolencia e Intemperancia. Ignorancia: desconocer qué hacer y cómo manejar el dinero. Indolencia: es el mismo descuido o desidia, no asumir responsabilidad, desconectarse de la realidad, creer que siempre habrá dinero. Intemperancia: comprar en forma inconsciente, ir por más y más créditos, sin ejercer el debido control.

Mantener unas finanzas equilibradas, tal como lo hemos estado estudiando, es algo fácil de explicar aunque más difícil de hacer: Nuestros ingresos deben siempre superar nuestros egresos. Cuando es así, estamos acumulando ahorros. Pero si esto se invierte, empezamos a acumular deudas. Y una estrategia financiera basada en endeudarse, tarde o temprano, lleva al colapso. ¿Qué hacer'' Pues hay que buscar cómo ser más productivos y, definitivamente, aunque duela, hay que gastar menos.

En este capítulo formularemos las estrategias básicas para corregir cualquier situación financiera dificultosa, y describiremos las más significativas acciones que se necesita emprender para lograrlo. Veremos cómo salir de las deudas, para siempre.

16. Plan de ataque financiero: cómo mejorar los ingresos