Figura 1. Importancia de los derechos garantizados en el ...

OBSERVATORIO DEL MERCADO DE LA TIERRANÚMERO 4

PÁGINA 3

VERANO

1. INVERSIONES EN UN MUNDO CAMBIANTE

2. EL PRECIO DEL PETRÓLEO

CAUSAS DE SU DESPLOME Y PRESPECTIVAS

3. EL CAMBIO CLIMÁTICO

NUEVAS INVERSIONES EN EL MUNDO RURAL

PAG. 3

PAG. 4-6

PAG. 6-9

2 - VALTECSA

Esta edición del “Observatorio del Mercado de la Tierra” la queremos dedicar a ayudar a pensar a nuestros lectores sobre los efectos y riesgos que el cambio climático y la volatilidad de los precios del petró-leo provocan sobre la rentabilidad de las inversiones económicas.

El cambio climático, la creciente concien-cia medioambiental existente en nuestra sociedad, la incertidumbre de los precios de la energía y la necesidad de que se desarrollen otras áreas del mundo, deberán posicionar las inversiones en sectores industriales y tecnológicos menos intensivos en consumo energético y en el ámbito agrario. Las inversiones convencionales de poco riesgo (bonos, depósitos, fondos garantizados o acciones de sectores convencionales) aportan escasa rentabilidad y se demuestran no exentas de riesgo. El dinero puede refugiarse actualmente en sectores de inversión en activos de bienes raíces (inmuebles, terreno agrícola, forestal o ganadero que minoran los riesgos de esos vaivenes de incertidumbre), o bien tomar alternativas de mayor riesgo en secto-res terciarios, empresas de servicios o sectores industriales de menor consu-mo energético.

El nuevo marco normativo en materia de derechos de emisión favorece la toma de prevenciones en materia de inversión no financiera tradicional, especialmente tras la reciente modificación de la normativa en 2015 en España (adaptando el artículo 11 bis de la Directiva 2003/87/CE, de 13 de octubre, por la que se establece un régimen para el comercio de derechos de emisión de gases de efecto invernadero en la Comu-nidad y por la que se modifica la Directiva 96/61/CE del Consejo). Esta normativa es en realidad una continuación de la labor llevada a cabo por la Oficina Española de Cambio Climático de mantener y velar por las circunstancias que eviten el efecto de la emisión de gas invernadero a través de la incorporación de nuevas restricciones en el intercambio de los derechos inicialmente otorgados para el desarrollo industrial de las regiones. En definitiva, una nueva dificul-tad a la hora de obtener rendimientos alternativos bien a través de la venta de derechos no empleados, bien a través de imposibilitar la explotación de una mayor capacidad si se cuenta con una demanda para ello.

Debido a los elementos y sectores afecta-dos, el inversor consciente debe evaluar su cartera en productos como présta-

INVERSIONES EN UN MUNDO CAMBIANTE

VALTECSA - 3

MERCADO DE LA TIERRA

mos hipotecarios, deuda pública y accio-nes y considerar la oportunidad de incor-porar al portfolio los efectos dinamizado-res de activos refugio y la incorporación de inversiones en sectores diferentes tales como inversiones inmobiliarias o suelos primarios (rústicos, explotaciones agrícolas, actividades ganaderas y foresta-les), que denotan en cualquier caso una clara compensación en términos de diversi-ficación. Dichos sectores cuentan sin duda con rentabilidades esperadas menores, pero en consecuencia con primas de riesgo asociadas menores.

A este respecto, VALTECSA viene desde hace casi 30 años prestando asesoramien-to en materia de diversificación de carteras de inversiones vinculadas a proyectos complementarios de esta índole, gracias a su experiencia en el sector inmobiliario y, dentro del sector primario, al agrícola y minero, siendo su trabajo herramienta para la toma de decisiones en términos de ampliaciones de capital y adquisiciones de participaciones en empresas, restructura-ciones de carteras patrimoniales, etc.

VALTECSA pretende con este Observatorio trasladar parte de este conocimiento a sus clientes y amigos de forma periódica. En este último número proporcionamos una visión profesional y eminentemente prácti-ca para el inversor sobre los actuales retos medioambientales y energéticos que confiamos le resulte interesante. Estamos a su entera disposición para ampliar estos temas y valorar distintas alternativas que su empresa pueda está barajando para abordar las consecuencias de los asuntos tratados.

Si el precio del barril de petróleo estuviera estabilizado en los 35-40 $/bl, inicialmente se podría pensar que es buena noticia para la economía del mundo en general y por supuesto, para el ciudadano que se ahorra varios cientos de euros al año con estos bajos precios. Sin embargo, aunque es una buena noticia para la mayoría de las empre-sas, ya que acarrea menores costes, hoy hay temor, inquietud, alarma en la economía global.

Un solo dato que ilustra el nerviosismo que vive el mundo ante lo que sucede con el petróleo se puede constatar en los merca-dos de valores en Estados Unidos (acciones de empresas, índices como el Dow Jones o el Standard and Poor, etc.). Expertos de Morgan Stanley creen que una caída del 50% del precio del petróleo desde los niveles de mediados de 2014 ha provocado una caída de la cotización de las compañías petroleras de un 51% y de las compañías de servicios para éstas de un 65%, así como un descenso de los beneficios por acción de las empresas energéticas del 25%.

La volatilidad de precios del petróleo es la principal amenaza a la seguridad energética (económica y de abastecimiento). Si los precios son volátiles o impredecibles, la inversión se resiente y, consecuentemente, también la oferta y la demanda. La inversión depende de los ingresos esperados y éstos de los precios, y los consumidores también ajustan sus patrones de consumo energéti-co en función de los precios esperados. Además, las empresas energéticas también se equivocan; en los años 90 pensaron que

18 $/b era demasiado alto y sin embargo, hoy piensan que 40 $/b es demasiado bajo

COMO ESTABILIZAR LOS PRECIOS DEL PETROLEO No existen mecanismos de gobernanza global capaces de mitigar eficazmente ese fallo del mercado. Se han utilizado diferentes mecanismos de estabilización de precios que no han resultado eficaces en el medio y largo plazo como han sido bandas de precios (precios a largo plazo), gestión activa de stocks, o una profundización en la integra-ción vertical del negocio para que las oscila-ciones de precios fueran más asumibles al mitigarse el riesgo de precios entre las distintas actividades de la cadena de produc-ción y suministro.

Arabia Saudí, que es el país más activo en el descubrimiento del precio como herramienta de ajuste al mantener la estrategia del respeto a las cuotas en el seno de la OPEP, fuerza a que el ajuste de producción recaiga sobre produc-tores con costes de extracción más altos, los productores no-OPEP con costosos recursos de aguas profundas, arenas bituminosas y el tight oil de U.S.A. obtenido por fracking. EE.UU. puede ser el nuevo productor responsable de ajustar el mercado aumentando la producción con los precios y reduciéndola al caer éstos (papel que antes realizaba Arabia Saudí).

La caída de precios tiene consecuencias geopolíticas en los equilibrios ya que supone

una gran redistribución de rentas entre productores y consumidores y entre producto-res con diferentes espacios de política fiscal y extractiva.

Hay países que ya están experimentando serias dificultades para ajustar sus cuentas públicas sin aumentar el malestar social, que tras años de precios altos, ha disparado su gasto social sin diversificar sus ingresos públicos.

LOS FACTORES QUE CONDICIONAN EL PRECIO Los factores que han influido de manera preponderante en la caída de los precios del petróleo son los siguientes: por el lado de la demanda, una caída de ésta en los países industrializados, especialmente por un estancamiento económico y una moderación del crecimiento en China con un debilitamiento del mercado de valores con la consecuencia de una considerable devaluación del yuan y, en menor medida pero sin que pueda olvidarse, por el clima más benigno del que se ha disfrutado en el mundo en los últimos tiempos. Pero a ello se suma unos factores estructura-les que están modificando a largo plazo la demanda, como son la mejora en la eficiencia energética, el cambio de las economías en desarrollo hacia sectores menos intensivos en energía y la consolidación de la voluntad internacional de avanzar en la descarboniza-ción de la economía para mitigar el cambio climático. Factores todos ellos que moderan las expectativas de futuras subidas de precios.

EL PRECIO DEL PETRÓLEO: CAUSAS DE SU DESPLOME Y PERSPECTIVASALBERTO CARBAJO JOSA

VALTECSA - 5

MERCADO DE LA TIERRA

Por el lado de la oferta, la maduración tecnológica de las energías solar/eólica y de los sistemas de almacenamiento en baterías, la reducción de los costes de producción de los hidrocarburos no convencionales, y por tanto un exceso en el incremento de producción en EE.UU gracias al fracking y explotación en aguas profundas, son los factores más relevan-tes en la caída de los precios. La política monetaria también ha contri-buido al desplome del precio por la apreciación del dólar tras la finalización de políticas monetarias expansivas por parte de EE.UU y, finalmente, las actua-ciones y posicionamientos de los países productores de la OPEP de aceptar una táctica de petróleo barato manteniendo las cuotas de producción. Ello ayuda a impedir la rentabilidad de las empresas pequeñas de hidrocarburos no convencio-nales y por tanto, reducir la oferta en el corto y medio plazo. Además, empresas de Arabia Saudí, que lidera la OPEP, están tomando posiciones en el capital de estas compañías estadounidenses. Cuando su participación sea significativa puede que impulsen la subida de precios. Por otra parte, dentro de los factores geopolíticos, el impacto de las crisis y conflictos ha sido inferior al esperado (las interrupcio-nes del suministro en Irak, Libia, Nigeria han sido inferiores a las estimadas).

LOS EFECTOS DEL PETROLEO BARATO Pero los precios actuales son insosteni-bles pues, como ya dijimos, los menores precios implican más inestabilidad y mayor riesgo geopolítico, ya que precios bajos comprometen las inversiones futuras en exploración y producción (recorte de CAPEX y OPEX). El break-even es diferente para la exploración que para la producción. Habrá pues una mayor reducción de inversiones en up-stream (exploración y producción) y no tanto en down-stream (refino y distribución) El declino del shale en USA se manifiesta en el cierre de pozos pero bastante menos en reducción de la producción, que ha caído sólo en un 15%. Lo que sí se ha reducido es la inversión, que tendrá efectos en un futuro próximo en una menor oferta, lo que constituye un vector impulsor de la subida de precios.

Arabia Saudí, con unos costes de produc-ción entre 4-20 $/bl, tiene hoy una producción de 9,5-10 Mill bl/día y otro Mill. que podrían poner en el mercado ante colapsos de suministro; pero para compensar el declino hay que hacer inversiones y a los precios actuales esas inversiones no se han hecho. Lo mismo ocurre en Rusia, que está actualmente en máximos de producción (desde hace dos años), auqnue no se esperan incrementos

de producción porque a 35-40 $/bl no se han efectuado nuevas inversiones.

Hay que tener en cuenta que las reservas probadas de crudo por debajo de 40 $/bl son el 90 % de las reservas de Kuwait, el 80% de las de Arabia Saudí, el 75 % de las de Irán y el 60 % de las de Irak. En este sentido, éstos serán los países que desde ese exclusivo punto de vista puedan aguantar un período largo de precios deprimidos del petróleo. Esto ayuda a explicar el cambio de estrategia de aquellos productores que tienen reservas con bajos costes de explotación. Quieren preservar su cuota de mercado frente a posibles depreciaciones futuras del valor de sus reservas, de forma que sean los productores de más elevado coste los que soporten el ajuste del mercado provo-cado por la caída de la demanda y el incremento de la oferta de hidrocarburos no convencionales, anticipando y acentuando con ello la caída de los precios.

Las reservas financieras de Arabia están en el entorno de 700.000 Mill$, y a los precios actuales se reducen a un ritmo de 80-90.000 Mill$/mes; tiene pues margen para más de siete años de continuidad de la política de precios actual pero, agotado este plazo es previsi-ble que actúe impulsando el precio ya que parece difícil que recorte sus programas sociales para una población inmersa en un vecindario con un contexto de revuel-tas derivadas de las primaveras árabes y acostumbrada a un nivel de vida inmejora-ble proporcionada por el Estado.

Los precios de los últimos meses son insostenibles ya que las nuevas inversio-

nes necesarias para satisfacer la deman-da requieren unos precios entre 60-70 $/bl; por debajo de 30 $/bl, como se alcanzó al principio de año, solo se podrá cubrir en el futuro el 12% de la nueva producción prevista para el año 2020.

Actualmente, el precio del Brent, que llegó a estar incluso por debajo 30 $/bl en las primeras semanas del año, se acerca los 50 $/bl. Si bien es difícil realizar un pronóstico de precio para el crudo en el medio plazo, éste se moverá, por la conjunción de los factores anteriormente señalados, en una banda según todos los expertos entre los 50-65 $/bl al menos hasta el año 2020, fecha en la que se estima hayan perdido relevancia los factores mencionados. Si la economía global no se debilita, hacien-do caer la demanda, las bases para el inicio de un futuro ciclo de precios altos estarán servidas. Los factores que pueden hacer realidad esta suposición de precios son, en primer lugar, la actua-ción de la OPEP con una estrategia apoyada en dos ejes: la preservación del peso del petróleo en el mix energético global y el tratar de incrementar el porcentaje de participación del cartel en el mercado mundial. Además, los productores no integrados en la OPEP, muy especialmente Estados Unidos, Rusia, Brasil y Canadá muestran una resistencia a los precios bajos mayor de la esperada. Por otra parte hay un decidido impulso en muchos países a la reforma de la política de subsidios al consumo de los derivados del petróleo. Y por último, el ritmo atenuado de creci-miento de la economía global en el corto-medio plazo no hace esperar fuertes tensiones en el precio del crudo.

MERCADO DE LA TIERRA

6 - VALTECSA

CONCLUSIONES Habrá que realizar un seguimiento sobre las mejoras de eficiencia en las técnicas de explotación del petróleo no convencional, pues hay una relación inversa entre dichas mejoras y los precios del crudo en el merca-do mundial. Arabia Saudí pondrá todo el crudo necesario en el mercado para que la abundancia de oferta impida crecimientos de precio que hagan rentabilizar una parte de esas explotaciones no convencionales.

De todas formas, en los próximos años se asistirá a una pugna por ver que aguantará más: si la capacidad de la reducción de producción en USA o la capacidad de los países de Oriente Medio para aguantar sus

Presupuestos Generales sin estallidos sociales de sus ciudadanos.

La brusca caída del precio del petróleo desde sus máximos de junio de 2014 ha golpeado la producción, la inversión y el empleo en el sector petrolero, pero también ha producido ganadores y perde-dores en empresas según qué tipo de actividad desarrollen. Aquellas compañías en las que el precio del petróleo o de otras materias primas es una parte importante de sus costes deberían verse beneficiadas por la caída del precio del petróleo. El sector de las compañías aéreas por ejemplo es el primer beneficia-do directo de la caída del precio del petró-leo, ya que gracias a ello ven reducidos sus costes.

El ahorro que supone un crudo más barato representa una mayor capacidad de compra de los ciudadanos, de ahí que el sector del consumo sea uno de los más beneficiados por la senda bajista emprendida por el petróleo. Esta relación es inversa, es decir, cuando es negativa significa que tenderá a subir ante caídas del petróleo y a la inversa. El nuevo escenario de bajos precios del petróleo benefi-cia al transporte y al turismo.Además, cabe señalar los efectos indirectos de las variaciones del petróleo como elemento “distorsionador” en las inversiones convencio-nales (dinero, bonos y acciones), en contrapo-sición con las inversiones en inmuebles o los suelos rústicos en explotación agrícola, ganadera o forestal, que ofrecen rendimien-tos mucho más predecibles y relativamente “aislados” de esos vaivenes de precios.

Parece ser que la lucha contra el cambio climático va en serio, y así se desprende de los acuerdos de la última Cumbre de París que se pueden considerar como un punto de inflexión donde el problema del calentamiento del planeta pasó de las “musas” de los científi-cos y técnicos, al “teatro” de los políticos, que se comprometieron a tomar medidas y aportar recursos para salvar el planeta de un calentamiento que agravaría la vida de los países ricos y haría más pobres a los países que ya lo son.

Al margen de que la política internacional cumpla sus objetivos y genere consecuencias

sobre la macroeconomía, parece probable que en el plano de la inversión microeconómi-ca vinculada al entorno rural de la gestión e inversión en tierra y otros recursos natura-les, se van a producir cambios y oportunida-des nuevas, entre las cuales se citan algunas para el caso de España y la Península Ibérica.Por otra parte, y aunque la principal estrate-gia es disminuir las emisiones de anhídrido carbónico y otros gases contaminantes, se trata en realidad de un saldo en cual el suelo rural juega un papel importante.

El inversor interesado en explorar alternati-vas de inversión complementarias de las

tradicionales haría bien en prestar atención a los siguientes elementos:

1º. ABANDONO DE TIERRAS El abandono de tierras que venían siendo cultivadas ha sido abordado reiterada-mente por la Organización de las Nacio-nes Unidas para la Alimentación y la Agricultura (FAO) como un problema de la agricultura

EL CAMBIO CLIMÁTICO INCENTIVARÁ NUEVAS INVERSIONES EN EL MEDIO RURALVICENTE CABALLER MELLADO

VALTECSA - 7

MERCADO DE LA TIERRA

mundial con especial incidencia en el ámbito del clima mediterráneo, tanto por la pérdida de masa vegetal y, por consiguiente, perdida de absorción de CO2 y emisión de oxígeno, como por la pérdida de suelo, aterramientos y diminución de las disponibilidades hídricas.

Centrándonos en el caso de España, la superficie cultivada permanece práctica-mente constante, compensándose los abandonos con las incorporaciones y observándose grandes pérdidas en Valen-cia, Asturias, Navarra y Castilla y León.

En un futuro próximo será necesario maximizar la superficie terrestre plantada, cultivada o arbolada que, independiente de la producción de alimentos, madera o pasta de papel, produzcan oxígeno, lo que dará lugar a nuevas actividades empresa-riales y posibilidades de inversión.

2º. LA INVERSIÓN FORESTAL Bajos tipos de interés y tierras anterior-mente cultivadas que se abandonan configuran un escenario de posibilidades para la inversión forestal, caracterizada por tratarse de un proyecto a largo plazo, en teoría con poco riesgo y rentabilidad variable, según las diferentes ubicaciones, con los condicionantes técnicos y financie-ros concretos de la inversión.

Vaya por delante la alta rentabilidad calculada para diversas especies foresta-les en países en desarrollo que deben considerarse afectadas de mayor riesgo y cuantía que aquellas ubicadas en países más desarrollados y menos rentables. Así por ejemplo, puede citarse la Bolsa de Chicago cuyo índice NECREIF Timberland, perteneciente a un fondo de inversión en madera, viene pagando altos dividendos trimestrales como lo demuestra la Tabla nº1.

Sin embargo, en la realidad de los países con clima mediterráneo y propiedad de la tierra minifundista, como es el caso de España y Portugal, existen dificultades provenientes de una menor productividad, rentabilidad y mayores dificultades de gestión y, por consiguiente, diferentes estrategias.

3º. ¿POR QUÉ FRACA-SAN LAS INVERSIONES SOCIALES DEDICADAS A LA PRODUCCIÓN DE MADERA EN ESPAÑA? No existen suficientes estudios detallados y actualizados sobre los resultados técnicos,

económicos y financieros que permitan formular criterios consistentes sobre la rentabilidad forestal en España, de la misma manera que tampoco se disponen de datos suficientes, explícitos y particula-res sobre costes de cultivo forestales y agropecuarios.

Sin embargo, algunos indicadores para el caso concreto del eucalipto para madera sitúan la rentabilidad forestal entre el 3,5% y 10 años para Soria en estaciones de calidad I y II, según Soriactiva y 8% y 12-15 años, según la Cooperativa Agreste de manera general en España.

Aunque la rentabilidad se aleja de las cifras que se manejan en países tropicales (17%

y 25% a los 10 años considerando o no el coste de la tierra para el eucalipto en Paraguay o 24% para la caoba en 20 años y el 18% de la teca en 25 años en Honduras), las cifras manejadas en España se pueden considerar como superiores a los rendimientos de muchos planes de inversión y mucho más seguros si la inversión incluye la compra de la tierra.

Efectivamente, en el caso concreto de la provincia de Soria, la tierra de secano ha experimentado durante los últimos 14 años un aumento del 47%, plusvalía que habría que añadir al ingreso por venta de madera aumentando la rentabilidad y la seguridad de la inversión.

Tabla 1.

D. Vicente Caballer Mellado

D. Eduardo Albisu Aguado

D. Daniel Castelló

MERCADO DE LA TIERRA

8 - VALTECSA

Figura 1.

Tabla 1.

Figura 2.

La debilidad de la inversión forestal no reside en la relación rentabilidad-riesgo, perfectamente aceptable en inversiones a largo plazo, sino que la causa de algunos fracasos se encuentra en la falta de liquidez cuando se prometen dividendos a corto plazo previstos mediante las aporta-ciones de nuevos socios, con lo cual la inversión se convierte en la típica pirámide expansiva cuyo final es inequívocamente, la quiebra.

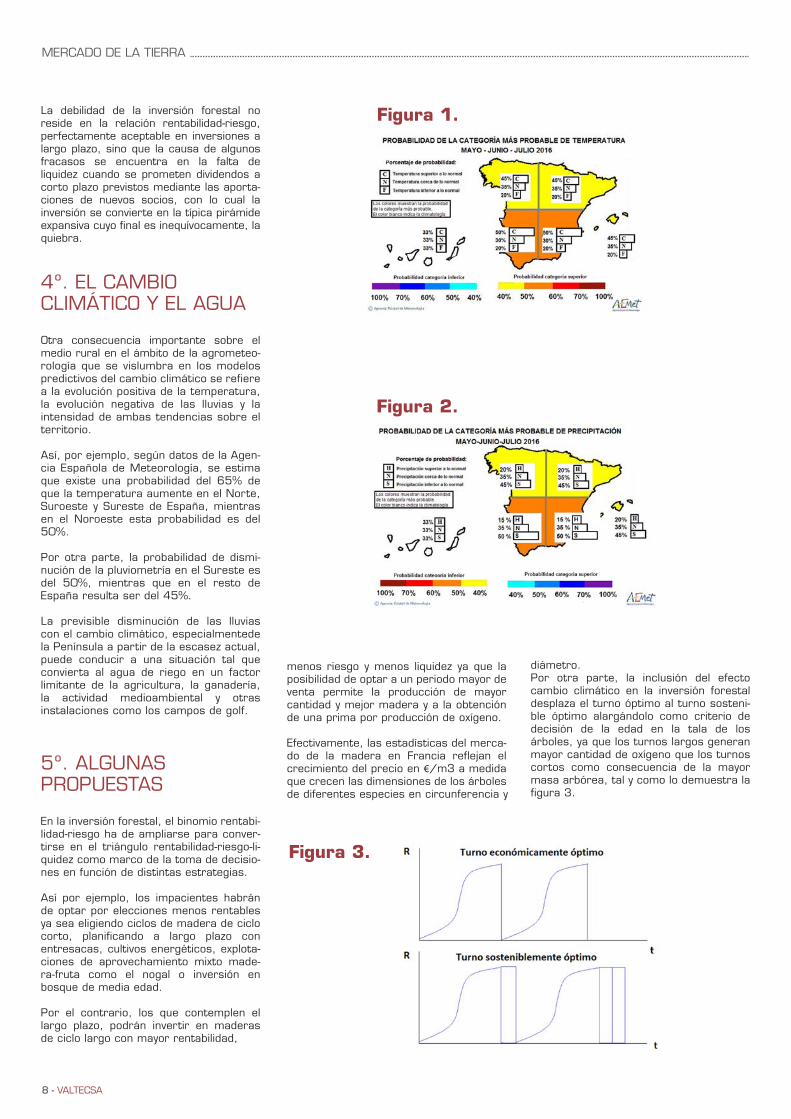

4º. EL CAMBIO CLIMÁTICO Y EL AGUA Otra consecuencia importante sobre el medio rural en el ámbito de la agrometeo-rología que se vislumbra en los modelos predictivos del cambio climático se refiere a la evolución positiva de la temperatura, la evolución negativa de las lluvias y la intensidad de ambas tendencias sobre el territorio.

Así, por ejemplo, según datos de la Agen-cia Española de Meteorología, se estima que existe una probabilidad del 65% de que la temperatura aumente en el Norte, Suroeste y Sureste de España, mientras en el Noroeste esta probabilidad es del 50%.

Por otra parte, la probabilidad de dismi-nución de la pluviometría en el Sureste es del 50%, mientras que en el resto de España resulta ser del 45%.

La previsible disminución de las lluvias con el cambio climático, especialmentede la Península a partir de la escasez actual, puede conducir a una situación tal que convierta al agua de riego en un factor limitante de la agricultura, la ganadería, la actividad medioambiental y otras instalaciones como los campos de golf.

5º. ALGUNAS PROPUESTAS En la inversión forestal, el binomio rentabi-lidad-riesgo ha de ampliarse para conver-tirse en el triángulo rentabilidad-riesgo-li-quidez como marco de la toma de decisio-nes en función de distintas estrategias.

Así por ejemplo, los impacientes habrán de optar por elecciones menos rentables ya sea eligiendo ciclos de madera de ciclo corto, planificando a largo plazo con entresacas, cultivos energéticos, explota-ciones de aprovechamiento mixto made-ra-fruta como el nogal o inversión en bosque de media edad.

Por el contrario, los que contemplen el largo plazo, podrán invertir en maderas de ciclo largo con mayor rentabilidad,

menos riesgo y menos liquidez ya que la posibilidad de optar a un periodo mayor de venta permite la producción de mayor cantidad y mejor madera y a la obtención de una prima por producción de oxígeno.

Efectivamente, las estadísticas del merca-do de la madera en Francia reflejan el crecimiento del precio en €/m3 a medida que crecen las dimensiones de los árboles de diferentes especies en circunferencia y

diámetro.Por otra parte, la inclusión del efecto cambio climático en la inversión forestal desplaza el turno óptimo al turno sosteni-ble óptimo alargándolo como criterio de decisión de la edad en la tala de los árboles, ya que los turnos largos generan mayor cantidad de oxígeno que los turnos cortos como consecuencia de la mayor masa arbórea, tal y como lo demuestra la figura 3.

Figura 3.

VALTECSA - 9

MERCADO DE LA TIERRA

Figura 5. Relación rentabilidad-riesgo de la inversión en diferentes activos

Fuente: Adaptación gráfico Timberland Investments in an Institutional Portfolio

Figura 1.

Figura 2.

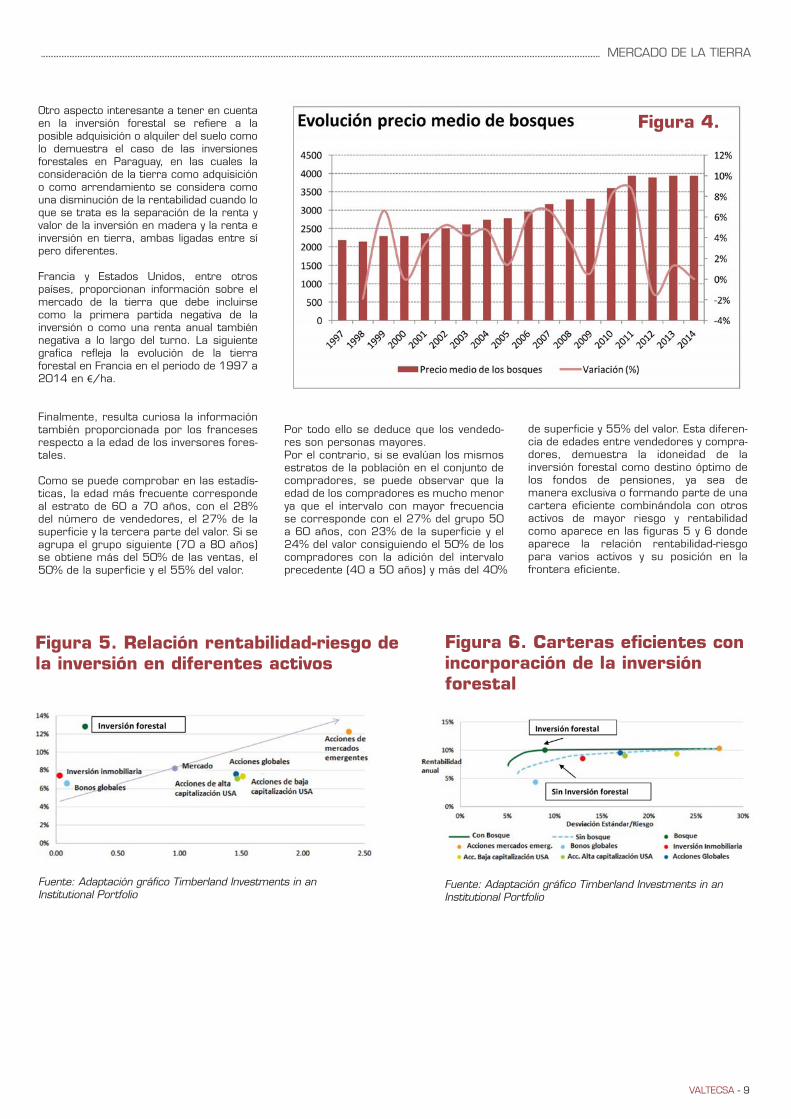

Otro aspecto interesante a tener en cuenta en la inversión forestal se refiere a la posible adquisición o alquiler del suelo como lo demuestra el caso de las inversiones forestales en Paraguay, en las cuales la consideración de la tierra como adquisición o como arrendamiento se considera como una disminución de la rentabilidad cuando lo que se trata es la separación de la renta y valor de la inversión en madera y la renta e inversión en tierra, ambas ligadas entre sí pero diferentes.

Francia y Estados Unidos, entre otros países, proporcionan información sobre el mercado de la tierra que debe incluirse como la primera partida negativa de la inversión o como una renta anual también negativa a lo largo del turno. La siguiente grafica refleja la evolución de la tierra forestal en Francia en el periodo de 1997 a 2014 en €/ha.

Finalmente, resulta curiosa la información también proporcionada por los franceses respecto a la edad de los inversores fores-tales.

Como se puede comprobar en las estadís-ticas, la edad más frecuente corresponde al estrato de 60 a 70 años, con el 28% del número de vendedores, el 27% de la superficie y la tercera parte del valor. Si se agrupa el grupo siguiente (70 a 80 años) se obtiene más del 50% de las ventas, el 50% de la superficie y el 55% del valor.

Por todo ello se deduce que los vendedo-res son personas mayores.Por el contrario, si se evalúan los mismos estratos de la población en el conjunto de compradores, se puede observar que la edad de los compradores es mucho menor ya que el intervalo con mayor frecuencia se corresponde con el 27% del grupo 50 a 60 años, con 23% de la superficie y el 24% del valor consiguiendo el 50% de los compradores con la adición del intervalo precedente (40 a 50 años) y más del 40%

de superficie y 55% del valor. Esta diferen-cia de edades entre vendedores y compra-dores, demuestra la idoneidad de la inversión forestal como destino óptimo de los fondos de pensiones, ya sea de manera exclusiva o formando parte de una cartera eficiente combinándola con otros activos de mayor riesgo y rentabilidad como aparece en las figuras 5 y 6 donde aparece la relación rentabilidad-riesgo para varios activos y su posición en la frontera eficiente.

Figura 6. Carteras eficientes con incorporación de la inversión forestal

Fuente: Adaptación gráfico Timberland Investments in an Institutional Portfolio

Figura 4.

Figura 3.

Edita: VALTECSATel.: 915 713 300Mail: [email protected]/Oquendo, 23 - Planta baja, 8 28006 Madrid

Consejero Delegado: Iñigo Amiano BergaraDirector General: Javier MendozaDirector Operaciones: Enrique GutiérrezPresidente del Comité Técnico: Eduardo AlbisuDirector Comercial: Daniel Cenzano

En la confección y redacción de este número han participado:

D. Vicente Caballer Mellado

Catedrático Emérito de la Universidad Politécnica de Valencia. Asesor del Ministerio de Fomento en el Reglamento de la Ley del Suelo y autor de numerosos libros de valoración. Miembro Emérito de la Royal Institution of Chartered Surveyors (RICS).

D. Eduardo Albisu Aguado

D. Alberto Carbajo Josa

Fundador de Valtecsa. Ingeniero de Minas por la Universidad Politécnica de Madrid. Miembro del American Institute of Mining Engineers y Vocal del Jurado de Expropiación de la Comunidad de Madrid. Con amplia experiencia de más de 30 años en valoración en cuatro continentes.

Ingeniero de Minas y Economista; ha desempeñado importantes cargos de dirección en sectores energéticos, como Director General de Minas, de Ofico, de Red Eléctrica , Consejero de Endesa y Petronor , Consultor de la Unión Europea y el Banco Mundial.

Valtecsa es una firma de asesoramiento, consultoría y valoración de activos industriales, inmuebles, intangi-bles, explotaciones económicas y empresas.

Valtecsa realiza informes y estudios de mercado a medida de distintos sectores y mercados. Contacte con nosotros y le propondremos soluciones a medida.