LA SITUACIÓN ACTUAL Y PERSPECTIVAS DE LA PRODUCCIÓN DE LECHE EN VENEZUELA

Upload

nelson-hernandezCategory

view

866download

2

Perspectivas MacroeconPerspectivas MacroeconóómicasmicasVenezuela: 2010Venezuela: 2010--20122012

Noviembre, 2010

Gerencia de InvestigaciGerencia de Investigacióón Econn Econóómicamica

••Fase contractivaFase contractiva del ciclo por el del ciclo por el ajuste fiscalajuste fiscal debido a la cadebido a la caíída de da de

los precios petroleros los precios petroleros

••Choques de productividad negativosChoques de productividad negativos (racionamiento el(racionamiento elééctrico y de ctrico y de

divisas) y divisas) y desbalancesdesbalances macroeconmacroeconóómicos acumuladosmicos acumulados

••Pobre desempePobre desempeñño a pesar de o a pesar de precios petrolerosprecios petroleros ssóólidos y lidos y

esfuerzos de reanimaciesfuerzos de reanimacióón del gasto fiscal y n del gasto fiscal y cuasifiscalcuasifiscal

••Los Los pasivos estructuralespasivos estructurales permiten prever que incluso con un permiten prever que incluso con un

gasto muy expansivo en 2012, los resultados econgasto muy expansivo en 2012, los resultados econóómicos sean micos sean

pobres y continpobres y continúúe debilite debilitáándose el actual rndose el actual réégimen de polgimen de políítica tica

econeconóómicamica

DesempeDesempeñño Macroecono Macroeconóómico Recientemico Reciente

49,6

71,9

25,1

30,8

24,529,3

33,4

25,122,8

19,8 20,925,2

21,8

13,9

20,7

32,337,4

69,8

50,6

30,026,224,5

75,671,2

42,544,6

43,4

17,2

40,9

44,0

9,6

11,712,2

19,2

60,455,853,0

66,9

60,1

86,5

56,9

0

10

20

30

40

50

60

70

80

90

100

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

*/

Ata

que

terro

rista

en

New

York

Hue

lga

petro

lera

Ven

ezue

laG

uerra

en

Irak

Cris

is A

siát

ica

Gue

rra d

e Ira

k

Rev

oluc

ión

Iraní

Em

barg

o P

etro

lero

Ára

be

Gue

rra

Irak-

Irán

Exc

eso

de O

ferta

(G

uerra

de

prec

ios)

Rec

orte

pet

role

ro O

PEP

+No

OP

EP

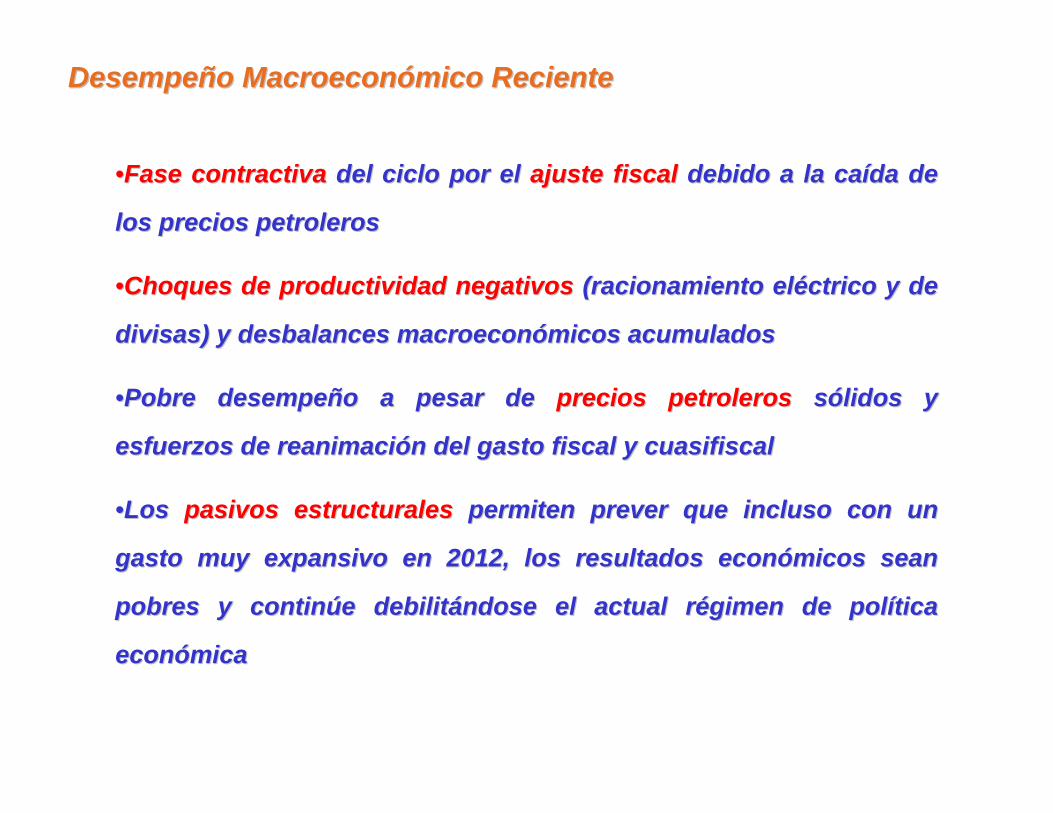

Precio Cesta Petrolera VenezuelaPrecio Cesta Petrolera Venezuela((US$US$/b a Precios promedio a diciembre de 2009)/b a Precios promedio a diciembre de 2009)

Nota: Promedio al 16 de JulioFuente: Ministerio del Poder Popular para la Energía y Petróleo, Bloomberg y Cálculos Propios

Última Actualización: 16/07/10

-30%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%19

81 I IV III II

1984

I IV III II19

87 I IV III II

1990

I IV III II19

93 I IV III II

1996

I IV III II99

IIV III II

02I

IV III III0

5 IV III III0

8 IV IIIII1

0

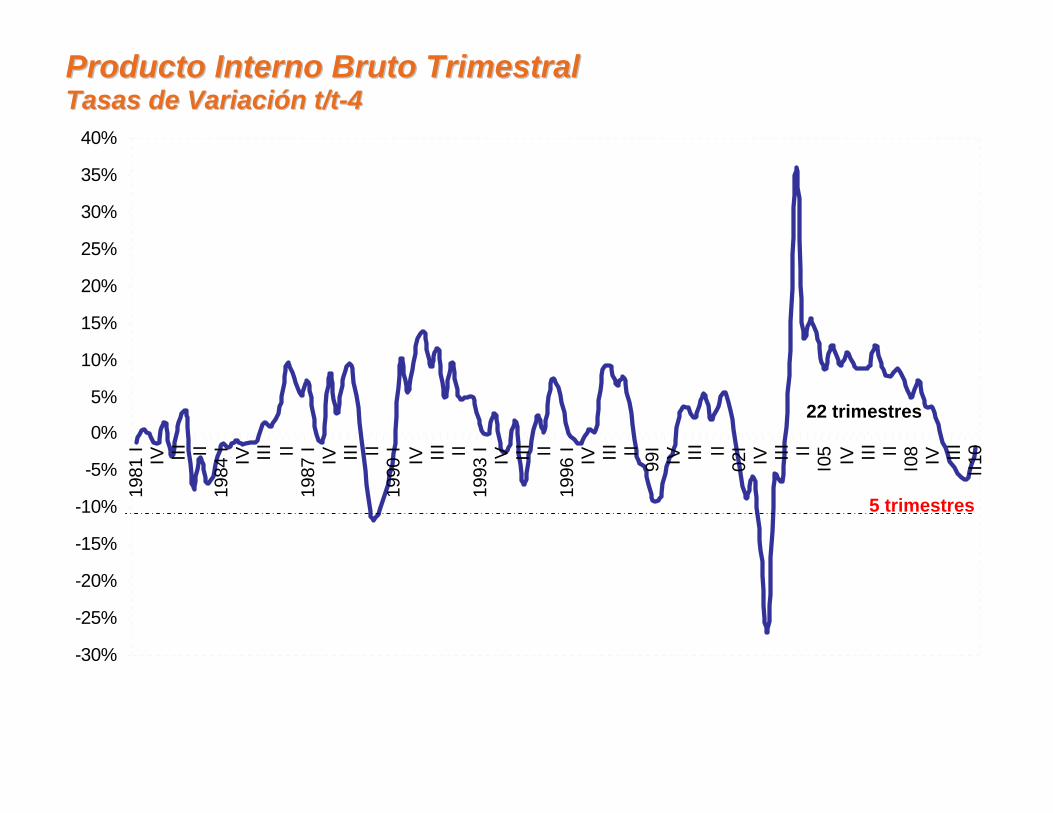

Producto Interno Bruto TrimestralProducto Interno Bruto TrimestralTasas de VariaciTasas de Variacióón t/tn t/t--44

22 trimestres

5 trimestres

-3000000

-2000000

-1000000

0

1000000

2000000

1980 1985 1990 1995 2000 2005 2010

P IB S A C Y C L E

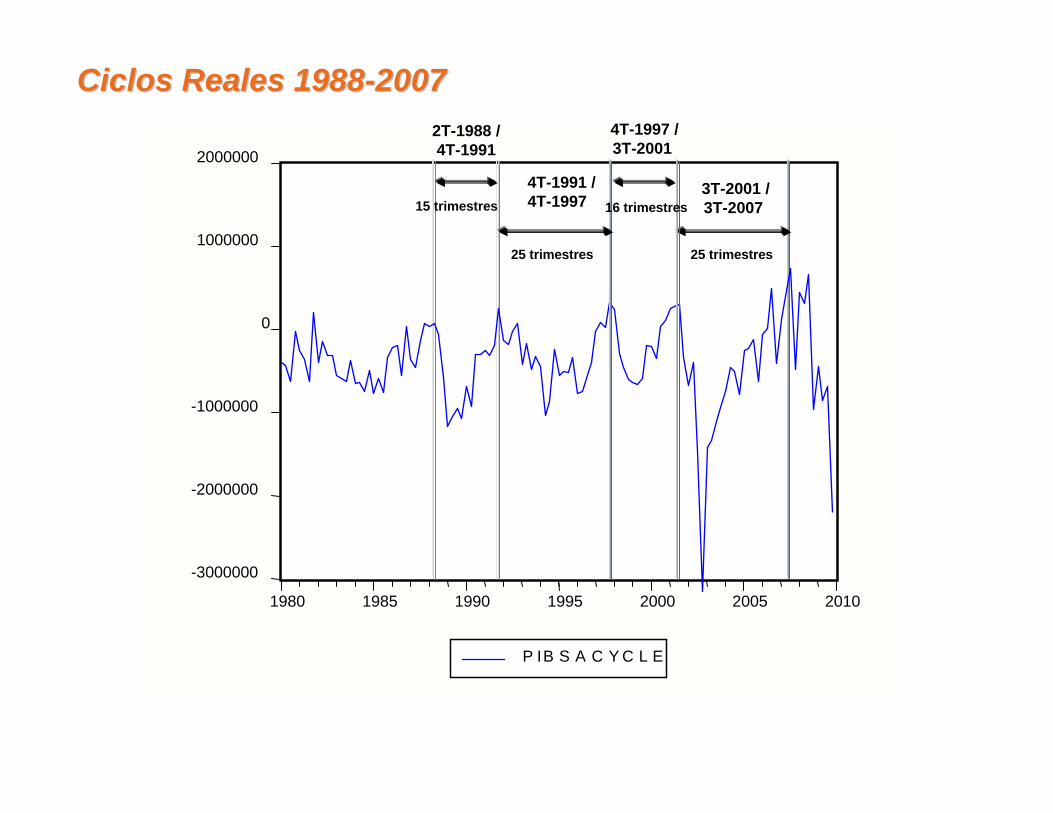

2T-1988 /4T-1991

3T-2001 /3T-2007

4T-1991 /4T-1997

4T-1997 /3T-2001

Ciclos Reales 1988Ciclos Reales 1988--20072007

15 trimestres

25 trimestres

16 trimestres

25 trimestres

0

5

10

15

20

25

30

35

40

45E

ne-9

8Ju

n-98

Nov

-98

Abr-

99

Sep

-99

Feb-

00

Jul-0

0D

ic-0

0

May

-01

Oct

-01

Mar

-02

Ago

-02

Ene

-03

Jun-

03

Nov

-03

Abr-

04S

ep-0

4Fe

b-05

Jul-0

5D

ic-0

5

May

-06

Oct

-06

Mar

-07

Ago

-07

Ene

-08

Jun-

08N

ov-0

8

Abr-

09S

ep-0

9

Feb-

10Ju

l-10

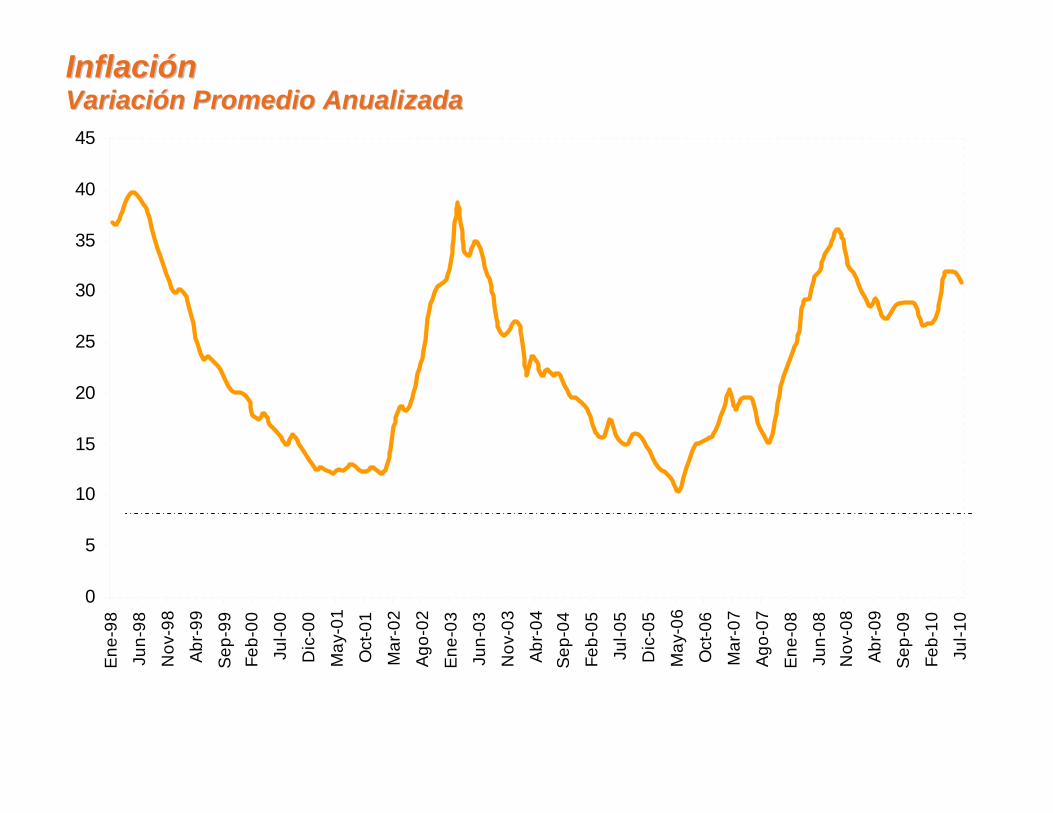

InflaciInflacióónnVariaciVariacióón Promedio Anualizadan Promedio Anualizada

Fuente: Banco Central de Venezuela

5,0

7,0

9,0

11,0

13,0

15,0

17,0

19,0

21,0

23,0

25,0

F-05

A-0

5J-

05A

-05

O-0

5D

-05

F-06

A-0

6J-

06A

-06

O-0

6D

-06

F-07

A-0

7J-

07A

-07

O-0

7D

-07

F-08

A-0

8J-

08A

-08

O-0

8D

-08

F-09

A-0

9J-

09A

-09

O-0

9D

-09

F-10

A-1

0J-

10

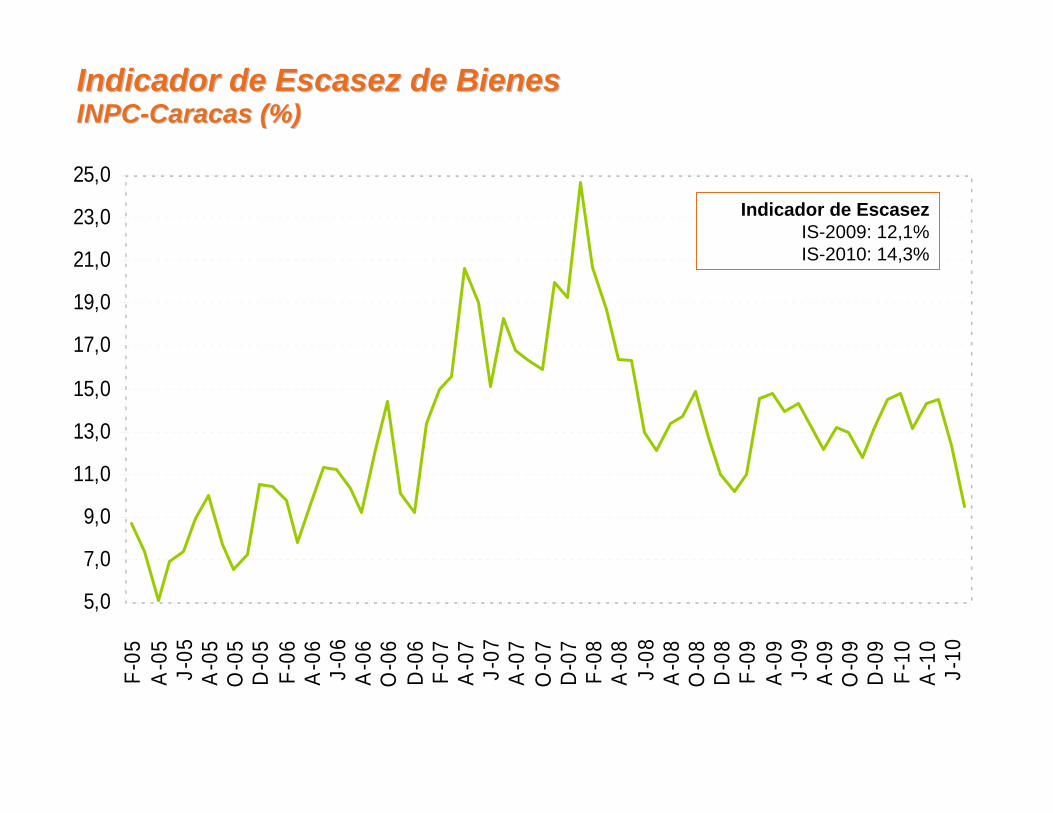

Última Actualización: 08/07/2010

Indicador de Escasez de Bienes Indicador de Escasez de Bienes INPCINPC--Caracas (%)Caracas (%)

Indicador de EscasezIS-2009: 12,1%IS-2010: 14,3%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

120%En

e-05

Abr-

05

Jul-0

5

Oct

-05

Ene-

06

Abr-

06

Jul-0

6

Oct

-06

Ene-

07

Abr-

07

Jul-0

7

Oct

-07

Ene-

08

Abr-

08

Jul-0

8

Oct

-08

Ene-

09

Abr-

09

Jul-0

9

Oct

-09

Ene-

10

Abr-

10

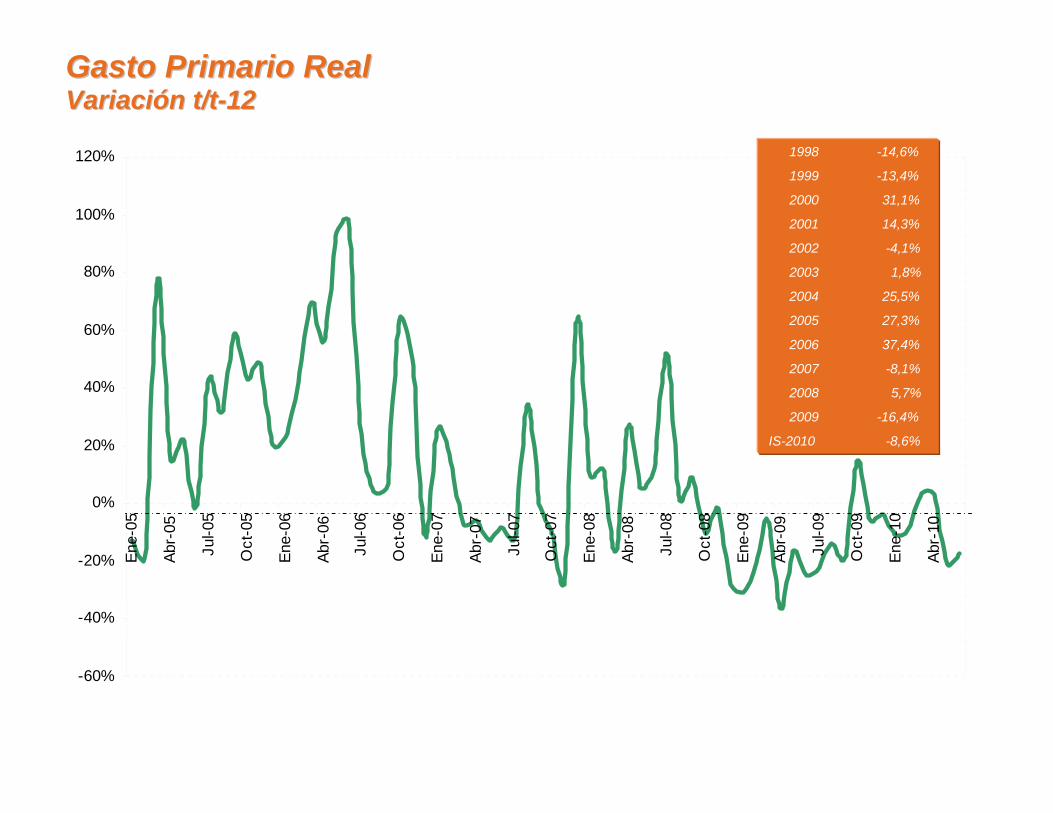

Gasto Primario RealGasto Primario RealVariaciVariacióón t/tn t/t--1212

1998 -14,6%

1999 -13,4%

2000 31,1%

2001 14,3%

2002 -4,1%

2003 1,8%

2004 25,5%

2005 27,3%

2006 37,4%

2007 -8,1%

2008 5,7%

2009 -16,4%

IS-2010 -8,6%

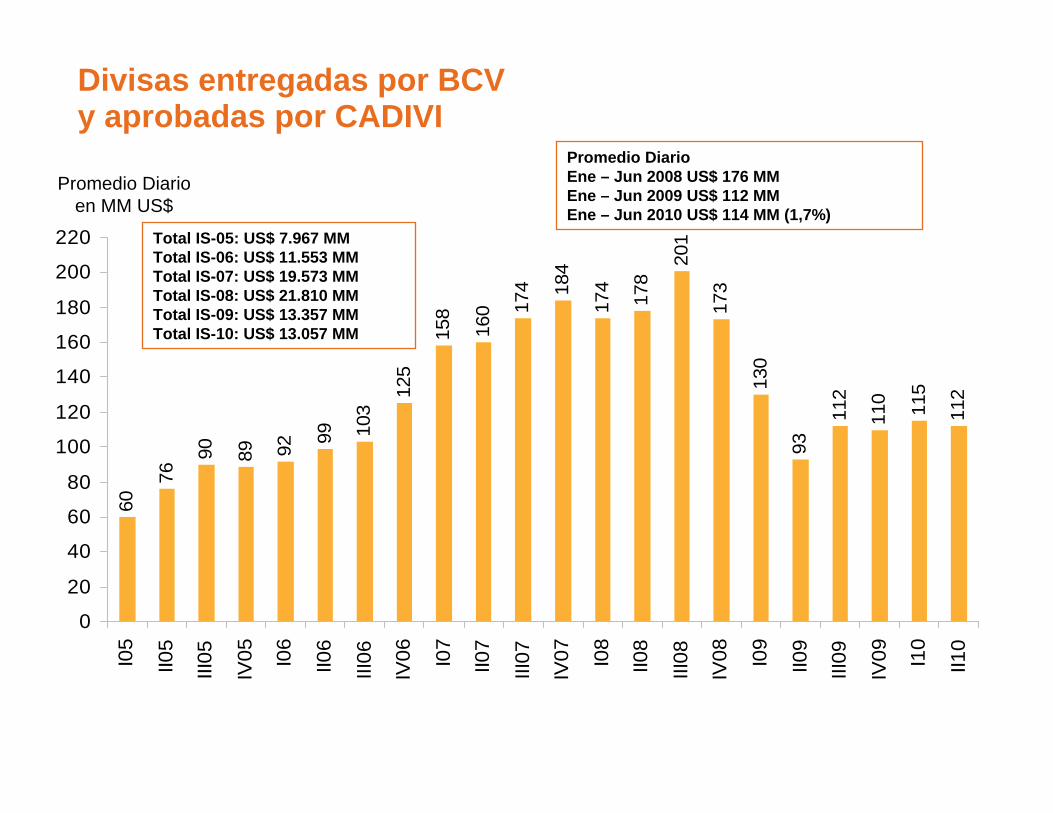

Fuente: CADIVI y Cálculos Propios

60

76

90 89 92 99 103

125

158

160 17

4 184

174

178

201

173

130

93

112

110 115

112

0

20

40

60

80

100

120

140

160

180

200

220

I05

II05

III05

IV05 I0

6

II06

III06

IV06 I0

7

II07

III07

IV07 I0

8

II08

III08

IV08 I0

9

II09

III09

IV09 I1

0

II10

Promedio Diario en MM US$

Última Actualización: 19/07/2010

Divisas entregadas por BCV y aprobadas por CADIVI

Total IS-05: US$ 7.967 MMTotal IS-06: US$ 11.553 MMTotal IS-07: US$ 19.573 MMTotal IS-08: US$ 21.810 MMTotal IS-09: US$ 13.357 MMTotal IS-10: US$ 13.057 MM

Promedio Diario Ene – Jun 2008 US$ 176 MMEne – Jun 2009 US$ 112 MMEne – Jun 2010 US$ 114 MM (1,7%)

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

14.000.000

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007(*)

2008(*)

2009(*)

Última Actualización: 14/07/2010Fuente: Banco Central de Venezuela y Cálculos Propios

FormaciFormacióón bruta de capital fijon bruta de capital fijoMillones de Millones de BsBs 19971997

Supuestos de la SimulaciSupuestos de la Simulacióónn

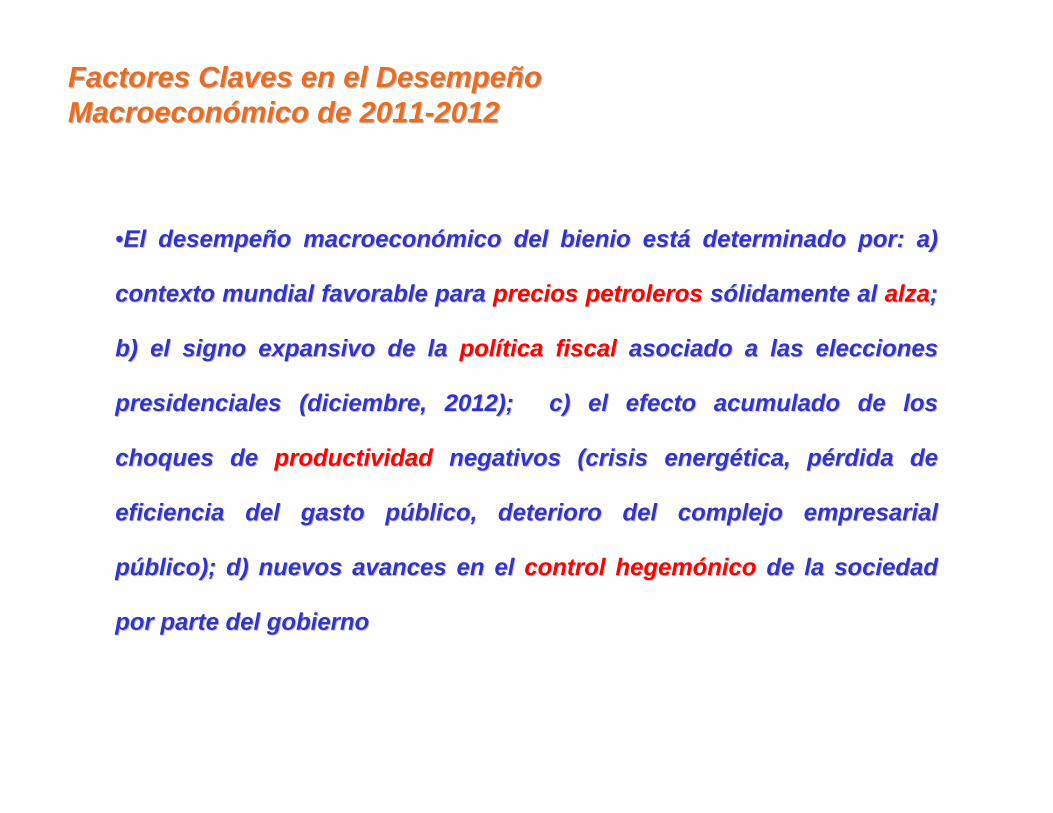

••El desempeEl desempeñño macroecono macroeconóómico del bienio estmico del bienio estáá determinado por: a) determinado por: a)

contexto mundial favorable para contexto mundial favorable para precios petroleros precios petroleros ssóólidamente al lidamente al alzaalza; ;

b) el signo expansivo de la b) el signo expansivo de la polpolíítica fiscaltica fiscal asociado a las elecciones asociado a las elecciones

presidenciales (diciembre, 2012); c) el efecto acumulado de lospresidenciales (diciembre, 2012); c) el efecto acumulado de los

choques de choques de productividadproductividad negativos (crisis energnegativos (crisis energéética,tica, ppéérdida de rdida de

eficiencia del gasto peficiencia del gasto púúblico, deterioro del complejo empresarial blico, deterioro del complejo empresarial

ppúúblico); d) nuevos blico); d) nuevos avances en el avances en el control hegemcontrol hegemóóniconico de la sociedad de la sociedad

por parte del gobiernopor parte del gobierno

Factores Claves en el DesempeFactores Claves en el Desempeñño o MacroeconMacroeconóómico de 2011mico de 2011--20122012

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

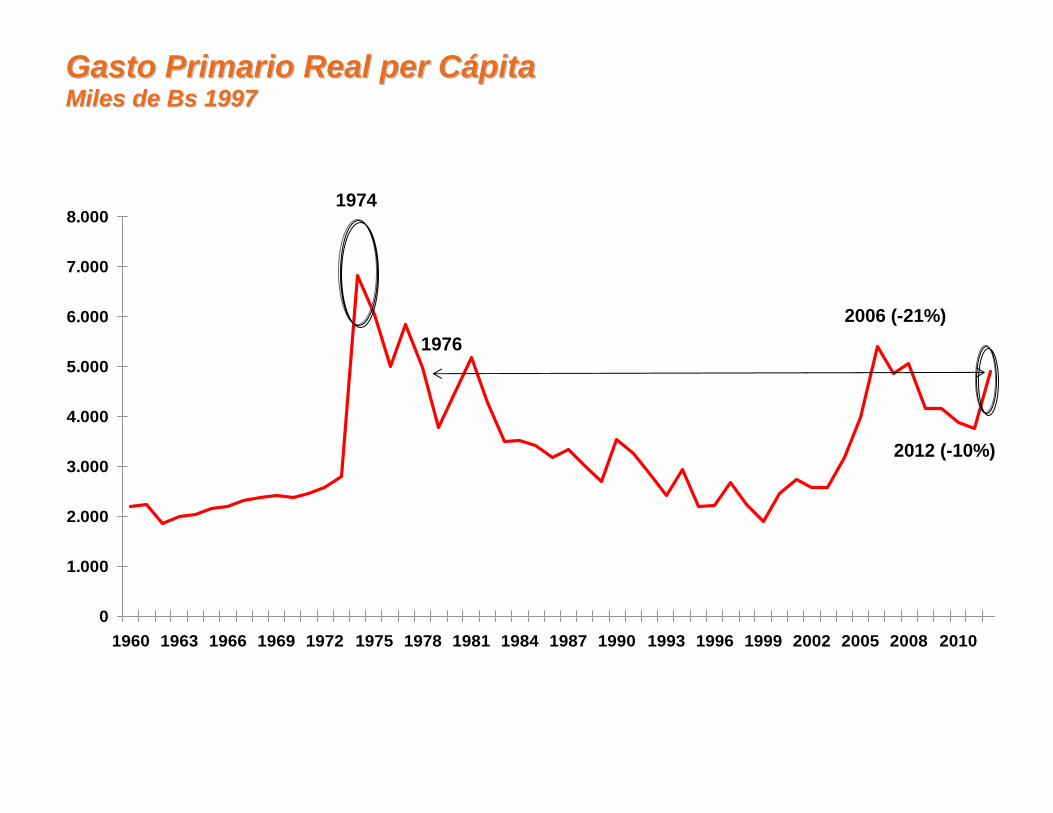

1960 1963 1966 1969 1972 1975 1978 1981 1984 1987 1990 1993 1996 1999 2002 2005 2008 2010

Última Actualización: 14/07/2010Fuente: Banco Central de Venezuela y Cálculos Propios

Gasto Primario Real Gasto Primario Real perper CCáápitapitaMiles de Miles de BsBs 19971997

2006 (-21%)1976

1974

2012 (-10%)

Ultima actualización: 23/09/10Fuente: Bloomberg, MEP y Gerencia de Investigación Económica

mbdUS$/b

Precio y ProducciPrecio y Produccióón Petroleran Petrolera

0

20

40

60

80

100

120

1999

I III20

00 I III

2001

I III20

02 I III

2003

I III20

04 I III

2005

I III20

06 I III

2007

I III20

08 I III

2009

I III20

10 I III

2011

I III

1.400

1.600

1.800

2.000

2.200

2.400

2.600

2.800

3.000

Precio PetroleroProducción de crudos

202.198III

122.210IV

2.178

Producción promedio de

crudosVariación

(t/t-1)mbd

-7II

-352.1852010 I

102.240III

102.250IV

2.230 10II

102.2202011 I

• El diferencial relativo entre el WTI y la

cesta petrolera nacional se incrementa y

se mantiene elevado en el bienio 2010-

2011 (alrededor de 10%)

• Precio promedio de la cesta: US$/b 73,9

en 2011 y US$/b 81,1 en 2012

• Recortes de producción de crudos del año pasado se realizaron principalmente en las empresas mixtas

• Se espera una recuperación parcial de la producción, lo que dejaría su nivel en 2.235 mbd en 2011 y 2.310 mbd en 2012, ambos por debajo del registro del año 2008

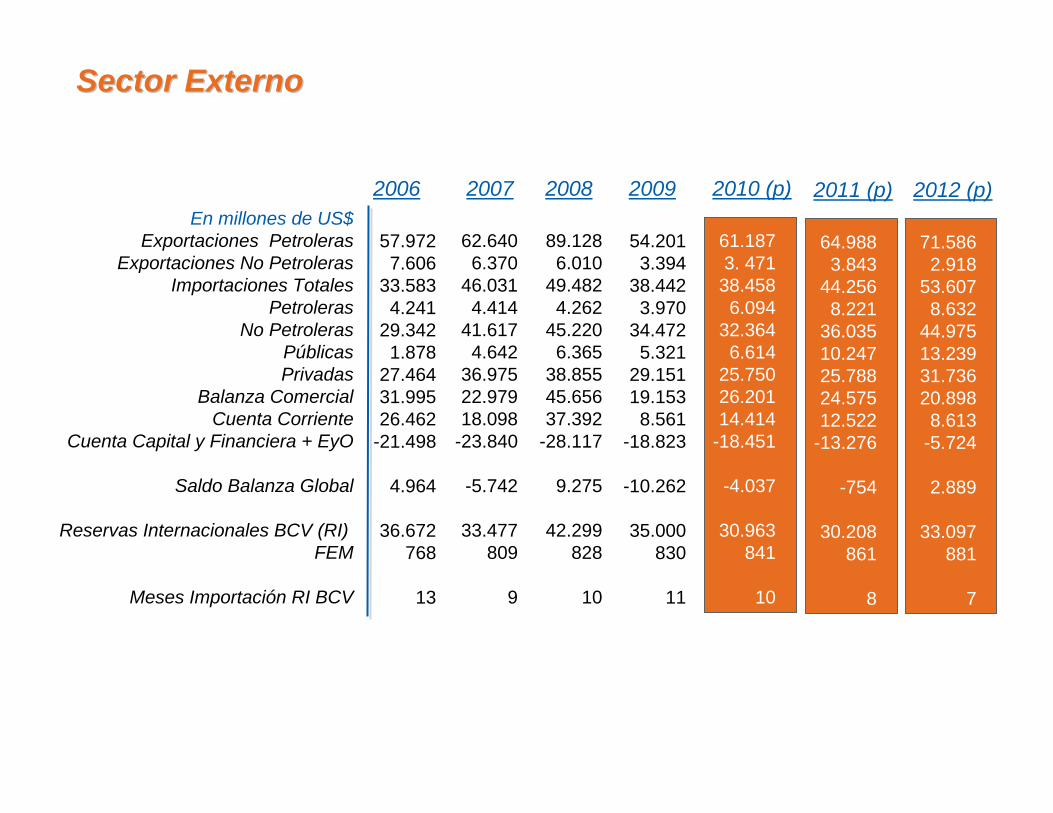

Sector ExternoSector Externo

Sector ExternoSector Externo

En millones de US$Exportaciones Petroleras

Exportaciones No PetrolerasImportaciones Totales

PetrolerasNo Petroleras

PúblicasPrivadas

Balanza ComercialCuenta Corriente

Cuenta Capital y Financiera + EyO

Saldo Balanza Global

Reservas Internacionales BCV (RI) FEM

Meses Importación RI BCV

Notas: (p) Proyectado, FEM- Fondo de Inversión MacroeconómicaFuente: Banco Central de Venezuela y Gerencia de Investigación Económica

2006 2007

Ultima actualización: 23/09/10

2008 2009 2010 (p)

54.2013.394

38.4423.970

34.4725.321

29.15119.1538.561

-18.823

-10.262

35.000830

11

61.1873. 471

38.4586.094

32.3646.614

25.75026.20114.414

-18.451

-4.037

30.963841

10

57.9727.606

33.5834.241

29.3421.878

27.46431.99526.462

-21.498

4.964

36.672768

13

62.6406.370

46.0314.414

41.6174.642

36.97522.97918.098

-23.840

-5.742

33.477809

9

89.1286.010

49.4824.262

45.2206.365

38.85545.65637.392

-28.117

9.275

42.299828

10

2011 (p)

64.9883.843

44.2568.221

36.03510.24725.78824.57512.522

-13.276

-754

30.208861

8

2012 (p)

71.5862.918

53.6078.632

44.97513.23931.73620.8988.613

-5.724

2.889

33.097881

7

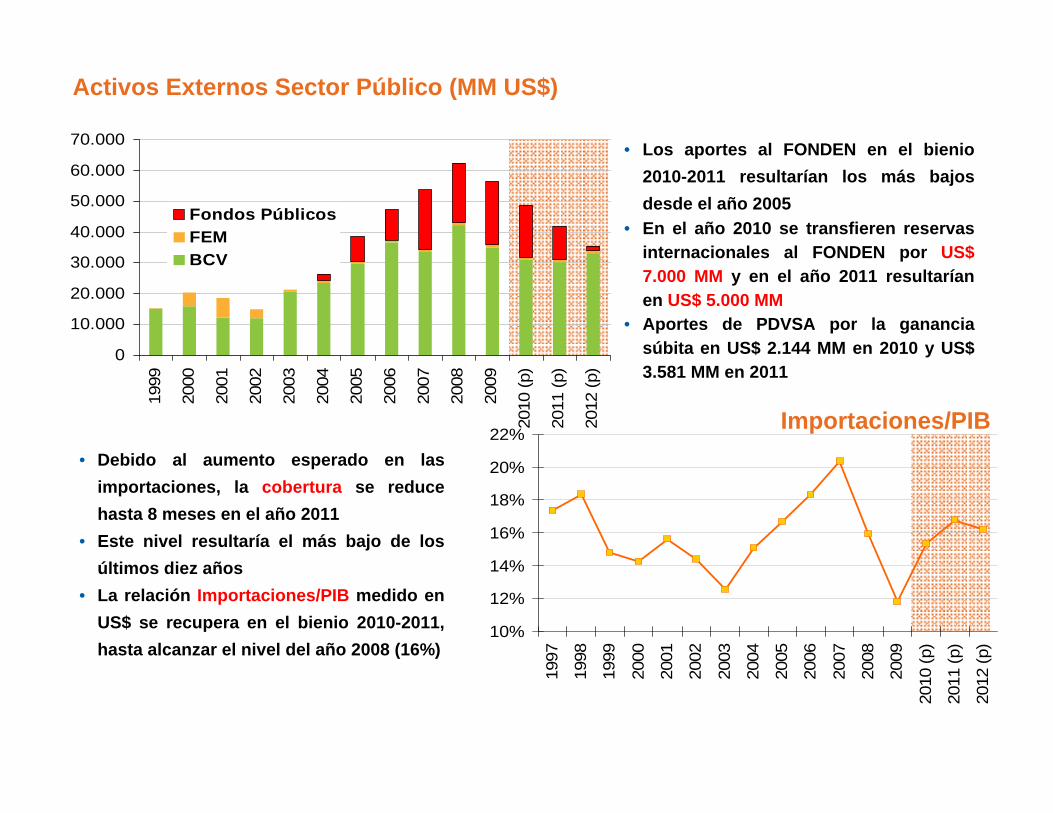

10%

12%

14%

16%

18%

20%

22%

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

(p)

2011

(p)

2012

(p)

0

10.000

20.000

30.000

40.000

50.000

60.000

70.00019

99

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

(p)

2011

(p)

2012

(p)

Fondos PúblicosFEMBCV

Activos Externos Sector Público (MM US$)

Importaciones/PIB

Fuente: BCV y Gerencia de Investigación EconómicaNotas: (p) Proyectado, FEM- Fondo de Estabilización Macroeconómica

Ultima actualización: 23/09/10

• Debido al aumento esperado en las importaciones, la cobertura se reduce hasta 8 meses en el año 2011

• Este nivel resultaría el más bajo de los últimos diez años

• La relación Importaciones/PIB medido en US$ se recupera en el bienio 2010-2011, hasta alcanzar el nivel del año 2008 (16%)

• Los aportes al FONDEN en el bienio 2010-2011 resultarían los más bajos desde el año 2005

• En el año 2010 se transfieren reservas internacionales al FONDEN por US$7.000 MM y en el año 2011 resultarían en US$ 5.000 MM

• Aportes de PDVSA por la ganancia súbita en US$ 2.144 MM en 2010 y US$3.581 MM en 2011

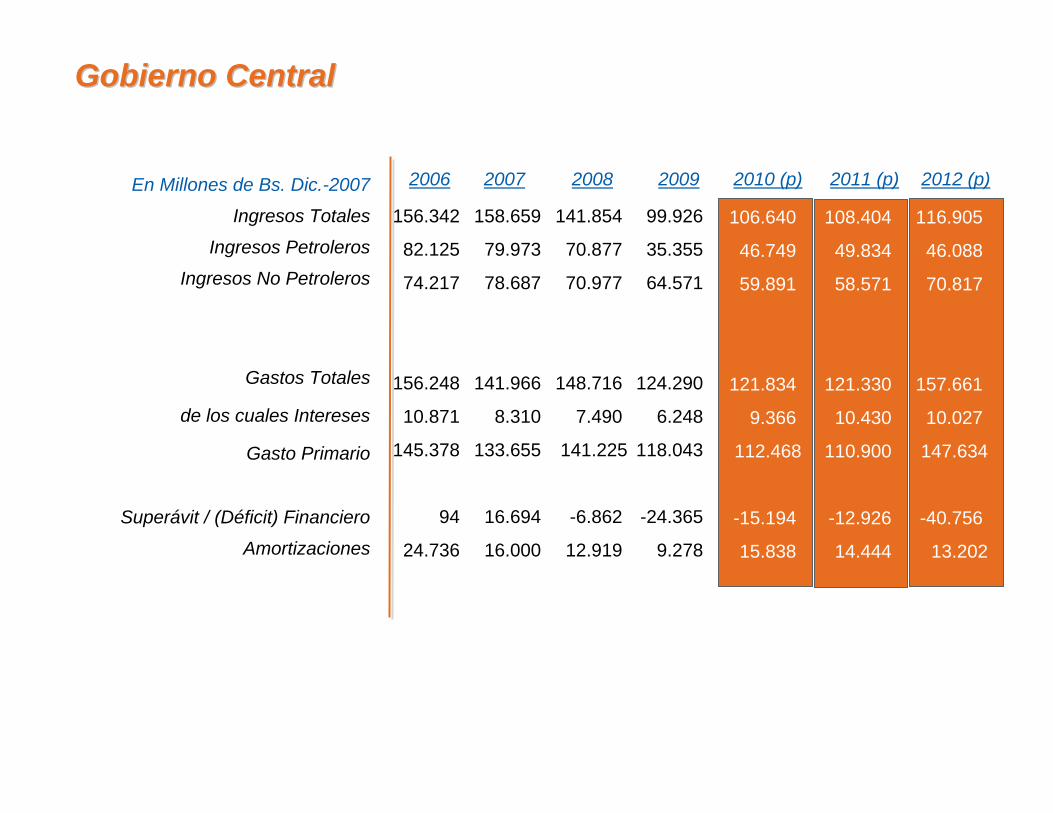

GestiGestióón Fiscaln Fiscal

2009 2010 (p)

106.640

46.749

59.891

121.834

9.366

112.468

-15.194

15.838

99.926

35.355

64.571

124.290

6.248

118.043

-24.365

9.278

2012 (p)

116.905

46.088

70.817

157.661

10.027

147.634

-40.756

13.202

2011 (p)

108.404

49.834

58.571

121.330

10.430

110.900

-12.926

14.444

En Millones de Bs. Dic.-2007

Ingresos Totales

Ingresos Petroleros

Ingresos No Petroleros

Gastos Totales

de los cuales Intereses

Gasto Primario

Superávit / (Déficit) Financiero

Amortizaciones

Ultima actualización: 23/09/10 Nota: (a )Necesidades Brutas de Financiamiento, (e) estimado, (p) Proyectado

(*) FEM, Variación en Cuenta ATN, Privatizaciones y OtrosFuente: Banco Central de Venezuela y Gerencia de Investigación Económica

2006 2007 2008

156.342

82.125

74.217

156.248

10.871

145.378

94

24.736

158.659

79.973

78.687

141.966

8.310

133.655

16.694

16.000

141.854

70.877

70.977

148.716

7.490

141.225

-6.862

12.919

Gobierno CentralGobierno Central

-30.000

-25.000

-20.000

-15.000

-10.000

-5.000

0

5.000

10.000

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

(p)

2011

(p)

2012

(p)

-10%

-8%

-6%

-4%

-2%

0%

2%

4%19

9920

0020

0120

0220

0320

0420

0520

0620

0720

0820

0920

10 (p

)20

11 (p

)20

12 (p

)

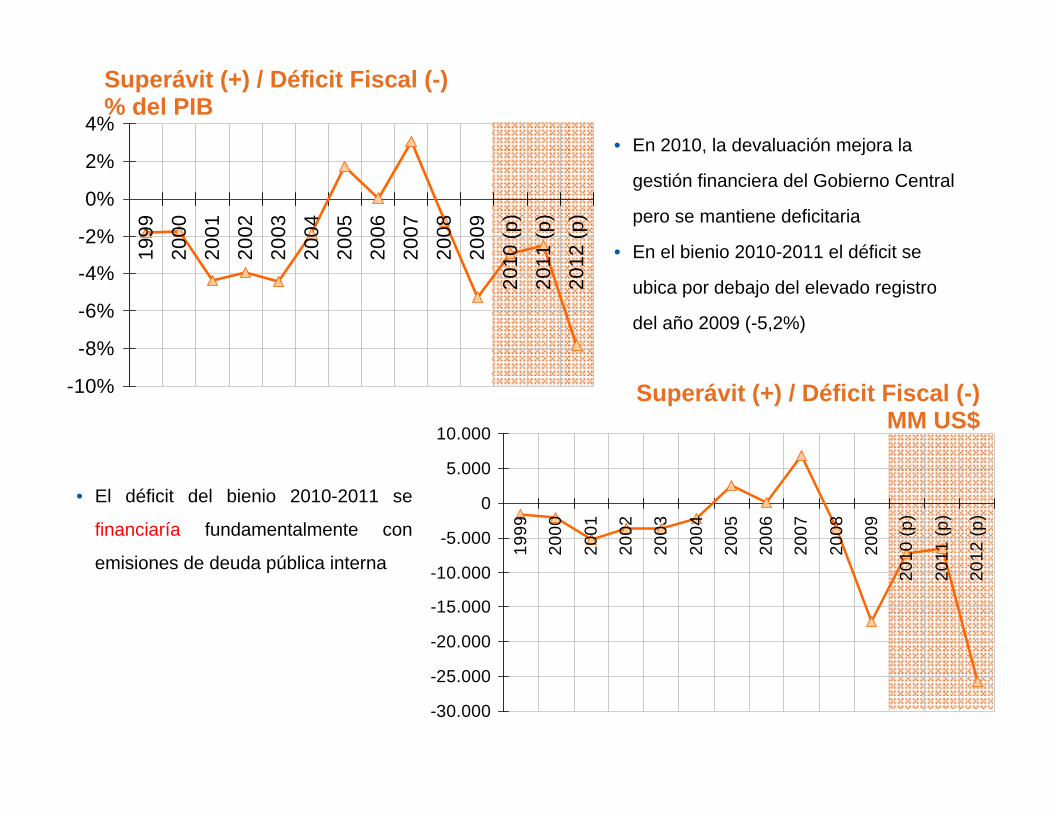

Superávit (+) / Déficit Fiscal (-) MM US$

Superávit (+) / Déficit Fiscal (-)% del PIB

Ultima actualización: 23/09/10Nota: (e) Estimado, (p) Proyectado

Fuente: Banco Central de Venezuela y Gerencia de Investigación Económica

• El déficit del bienio 2010-2011 se

financiaría fundamentalmente con

emisiones de deuda pública interna

• En 2010, la devaluación mejora la

gestión financiera del Gobierno Central

pero se mantiene deficitaria

• En el bienio 2010-2011 el déficit se

ubica por debajo del elevado registro

del año 2009 (-5,2%)

-11.000

-7.000

-3.000

1.000

5.000

9.000

13.000

17.000

21.000

25.000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

(p)

2011

(p)

2012

(p)

Externo Interno Otros

-5.000

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.00019

99

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

(p)

2011

(p)

2012

(p)

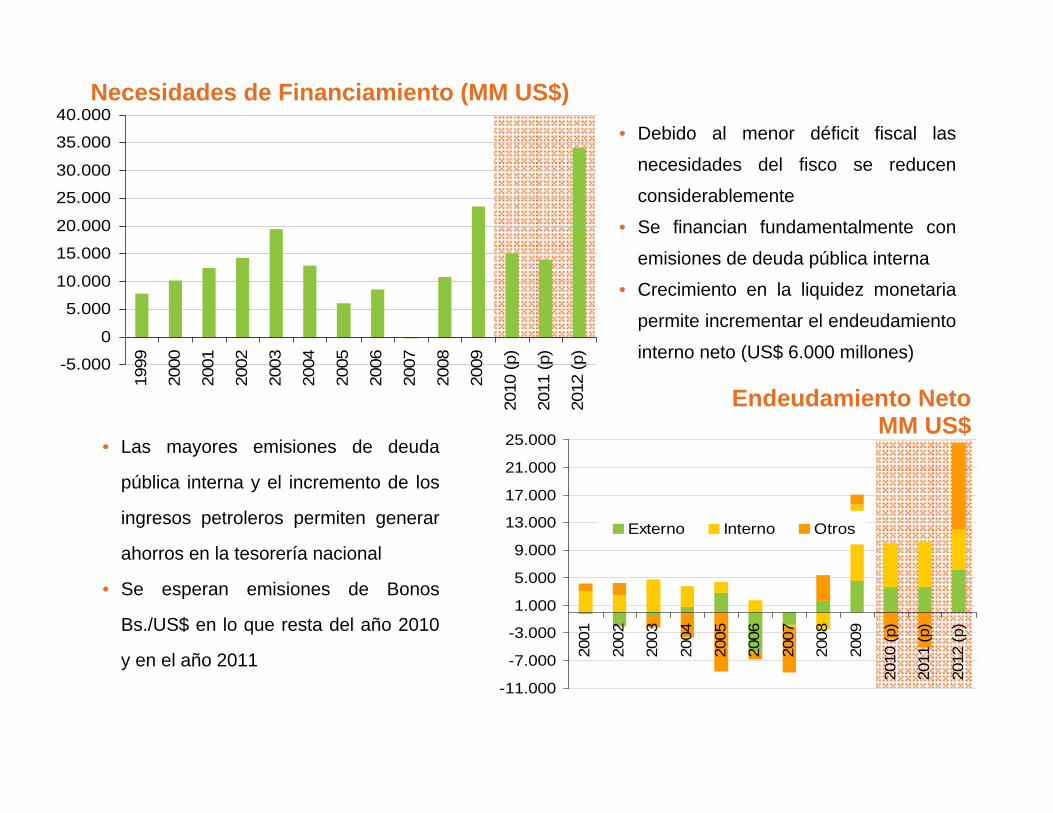

Necesidades de Financiamiento (MM US$)

Endeudamiento Neto MM US$

Notas: Otros: Incluye fundamentalmente recursos de la Tesorería Nacional, (e) Estimado, (p) ProyectadoFuente: BCV y Gerencia de Investigación Económica

Ultima actualización: 23/09/10

• Las mayores emisiones de deuda

pública interna y el incremento de los

ingresos petroleros permiten generar

ahorros en la tesorería nacional

• Se esperan emisiones de Bonos

Bs./US$ en lo que resta del año 2010

y en el año 2011

• Debido al menor déficit fiscal las

necesidades del fisco se reducen

considerablemente

• Se financian fundamentalmente con

emisiones de deuda pública interna

• Crecimiento en la liquidez monetaria

permite incrementar el endeudamiento

interno neto (US$ 6.000 millones)

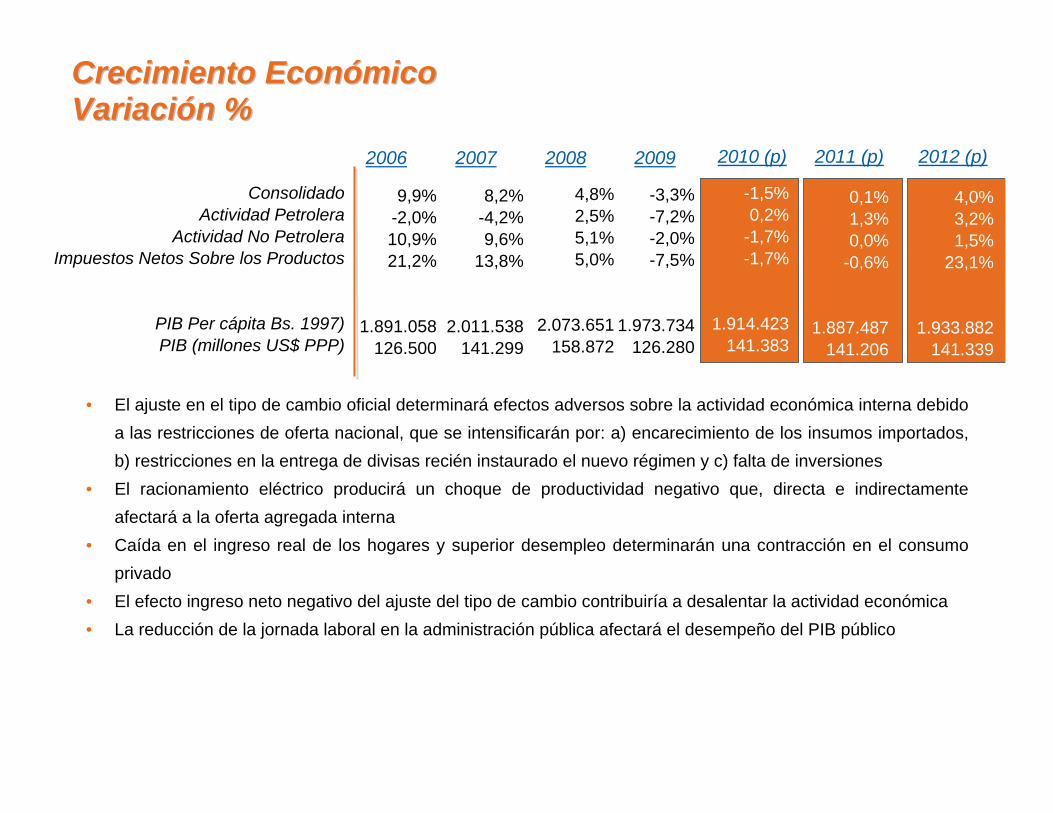

Sector RealSector Real

ConsolidadoActividad Petrolera

Actividad No PetroleraImpuestos Netos Sobre los Productos

PIB Per cápita Bs. 1997)PIB (millones US$ PPP)

Fuente: Banco Central de Venezuela y Gerencia de Investigación EconómicaNota: (p) Proyectado

2006 2007

Ultima actualización: 23/09/10

2008 2009 2010 (p)

-0,3%-6,5%2,0%

-8,7%

330.10011.630

2.049.5965.365

709.71658.176

9,9%-2,0%10,9% 21,2%

1.891.058126.500

8,2%-4,2%9,6%

13,8%

2.011.538141.299

-3,3%-7,2%-2,0%-7,5%

1.973.734126.280

4,8%2,5%5,1% 5,0%

2.073.651158.872

-1,5%0,2%

-1,7%-1,7%

1.914.423141.383

• El ajuste en el tipo de cambio oficial determinará efectos adversos sobre la actividad económica interna debido a las restricciones de oferta nacional, que se intensificarán por: a) encarecimiento de los insumos importados, b) restricciones en la entrega de divisas recién instaurado el nuevo régimen y c) falta de inversiones

• El racionamiento eléctrico producirá un choque de productividad negativo que, directa e indirectamente afectará a la oferta agregada interna

• Caída en el ingreso real de los hogares y superior desempleo determinarán una contracción en el consumo privado

• El efecto ingreso neto negativo del ajuste del tipo de cambio contribuiría a desalentar la actividad económica• La reducción de la jornada laboral en la administración pública afectará el desempeño del PIB público

2012 (p)

4,0%3,2%1,5%

23,1%

1.933.882141.339

Crecimiento EconCrecimiento EconóómicomicoVariaciVariacióón %n %

2011 (p)

0,1%1,3%0,0%

-0,6%

1.887.487141.206

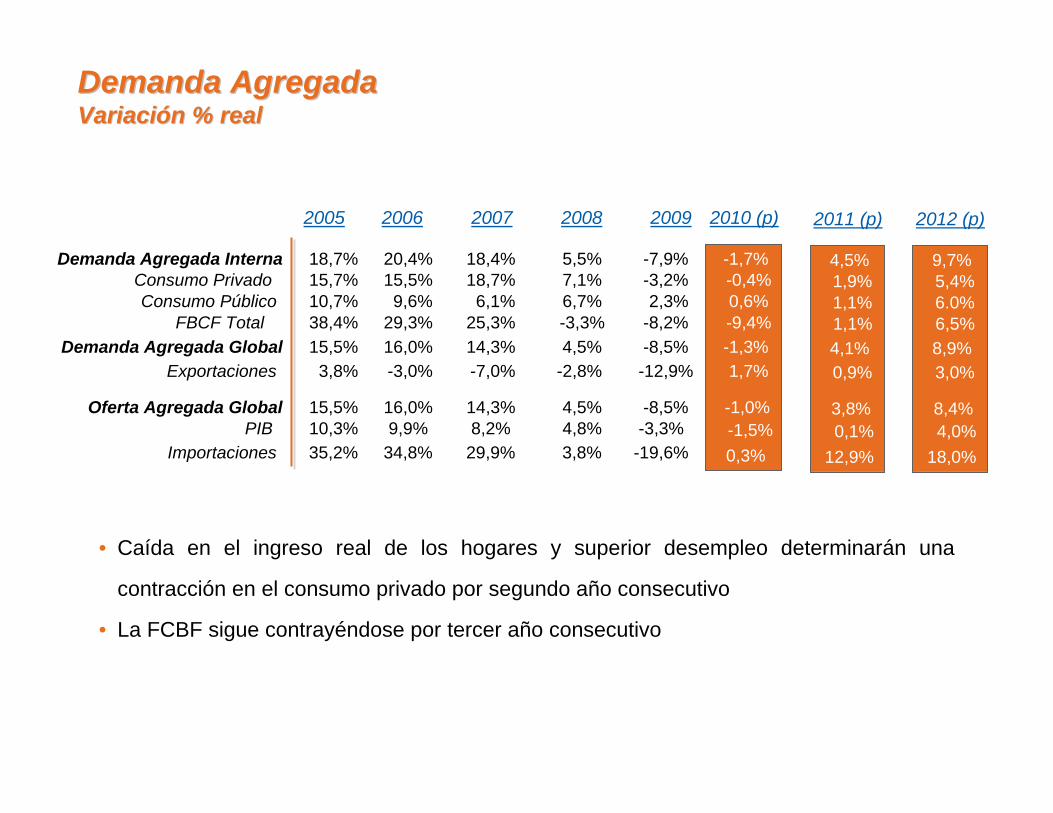

Demanda Agregada Interna 18,7% 20,4% 18,4% 5,5% -7,9% -1,7%Consumo Privado 15,7% 15,5% 18,7% 7,1% -3,2% -0,4%Consumo Público 10,7% 9,6% 6,1% 6,7% 2,3% 0,6%

FBCF Total 38,4% 29,3% 25,3% -3,3% -8,2% -9,4%Demanda Agregada Global 15,5% 16,0% 14,3% 4,5% -8,5% -1,3%

Exportaciones 3,8% -3,0% -7,0% -2,8% -12,9% 1,7%

Oferta Agregada Global 15,5% 16,0% 14,3% 4,5% -8,5% -1,0%PIB 10,3% 9,9% 8,2% 4,8% -3,3% -1,5%

Importaciones 35,2% 34,8% 29,9% 3,8% -19,6% 0,3%

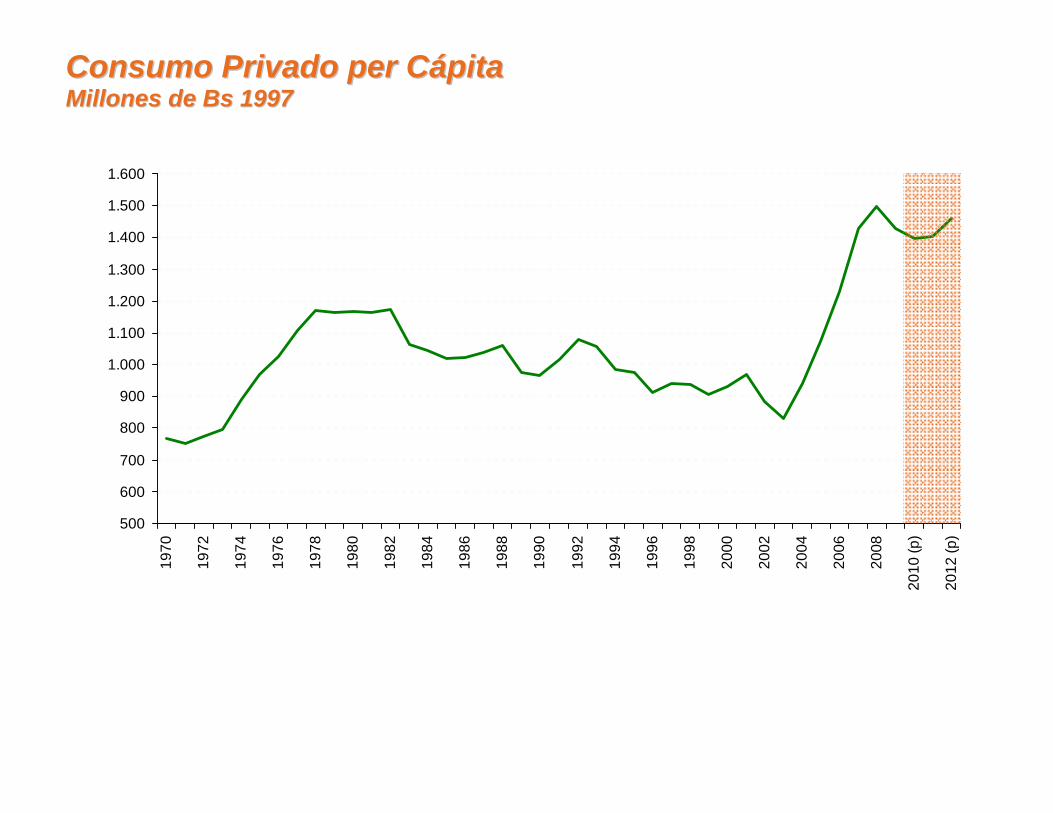

• Caída en el ingreso real de los hogares y superior desempleo determinarán una

contracción en el consumo privado por segundo año consecutivo

• La FCBF sigue contrayéndose por tercer año consecutivo

2005 2006 2007 2008 2009 2010 (p)

Ultima actualización: 15/09/10

9,7%5,4%6.0%6,5%8,9%3,0%

8,4%4,0%

18,0%

2012 (p)

Demanda Agregada Demanda Agregada VariaciVariacióón % realn % real

4,5%1,9%1,1%1,1%4,1%0,9%

3,8%0,1%

12,9%

2011 (p)

Última Actualización: 14/07/2010Fuente: Banco Central de Venezuela y Cálculos Propios

Consumo Privado Consumo Privado perper CCáápitapitaMillones de Millones de BsBs 19971997

500

600

700

800

900

1.000

1.100

1.200

1.300

1.400

1.500

1.60019

70

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010

(p)

2012

(p)

5,6

5,8

6,0

6,2

6,4

6,6

6,8

7,0

Dic

-06

Feb-

07

Abr

-07

Jun-

07

Ago

-07

Oct

-07

Dic

-07

Feb-

08

Abr

-08

Jun-

08

Ago

-08

Oct

-08

Dic

-08

Feb-

09

Abr

-09

Jun-

09

Ago

-09

Oct

-09

Dic

-09

Feb-

10

Abr

-10

Jun-

10

6

7

8

9

10

11

12Ocupación FormalTasa de Desempleo

Tasa (%)

Fuente: Instituto Nacional de EstadísticaÚltima Actualización: 18/01/2010

Mercado LaboralOcupados Formal y Tasa de Desempleo

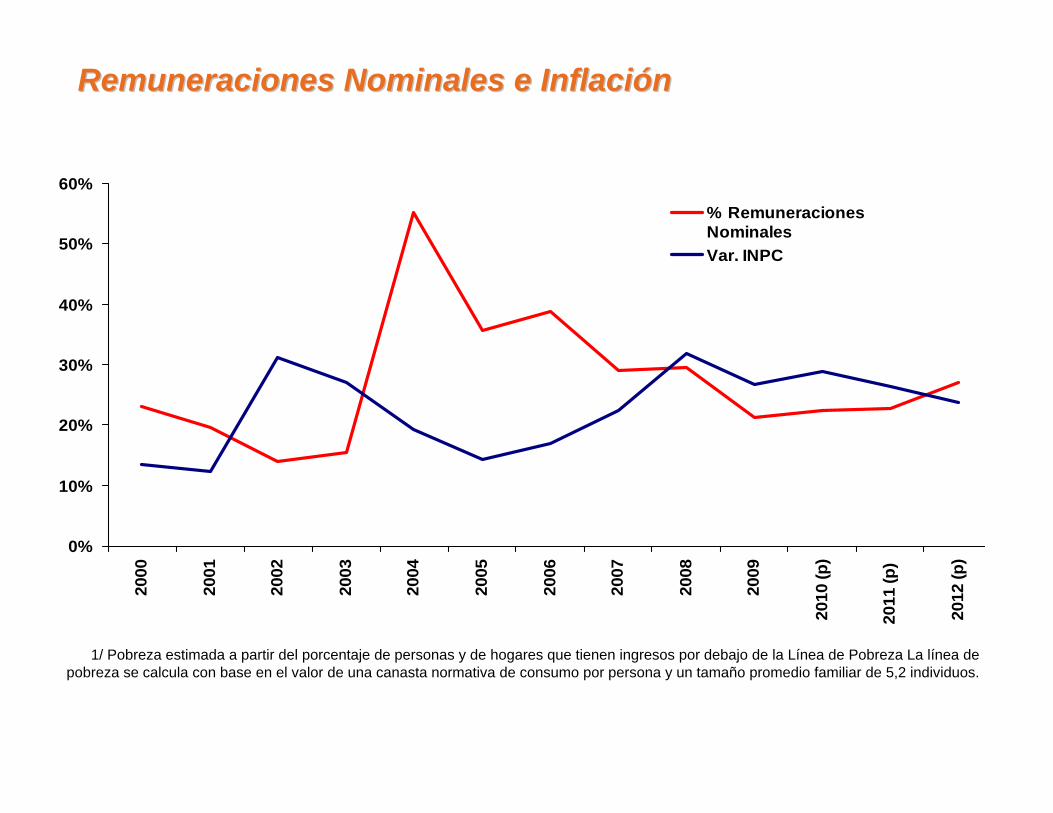

2011: 121.000 nuevos ocupados , 111.000 nuevos desocupados (9,7% desempleo) ycaída de 3,7% remuneraciones reales

0%

10%

20%

30%

40%

50%

60%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

(p)

2011

(p)

2012

(p)

% RemuneracionesNominalesVar. INPC

Fuente: Instituto Nacional de EstadísticaÚltima Actualización: 12/02/2009

Remuneraciones Nominales e InflaciRemuneraciones Nominales e Inflacióónn

1/ Pobreza estimada a partir del porcentaje de personas y de hogares que tienen ingresos por debajo de la Línea de Pobreza La línea de pobreza se calcula con base en el valor de una canasta normativa de consumo por persona y un tamaño promedio familiar de 5,2 individuos.

0

200

400

600

800

1000

1200

1400

1600

98 I III 99I III 00I III 01I III 02I III 03I III 04I III 05I III 06I III 07I III 08I III 09I III 10I

Indice de Remuneraciones Sector Privado Indice de Remuneraciones Sector Público

Fuente: Instituto Nacional de EstadísticaÚltima Actualización: 12/02/2009

Remuneraciones Sectores PRemuneraciones Sectores Púúblico y Privado blico y Privado

Empleo Público% Empleo Formal: 34,3% (julio, 2010)

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2010Empleo Público (Miles de Personas) 1.395 1.320 1.324 1.417 1.369 1.402 1.632 1.715 1.865 1.966 2.253

20082.149

20092.411

+22%

+31,8%

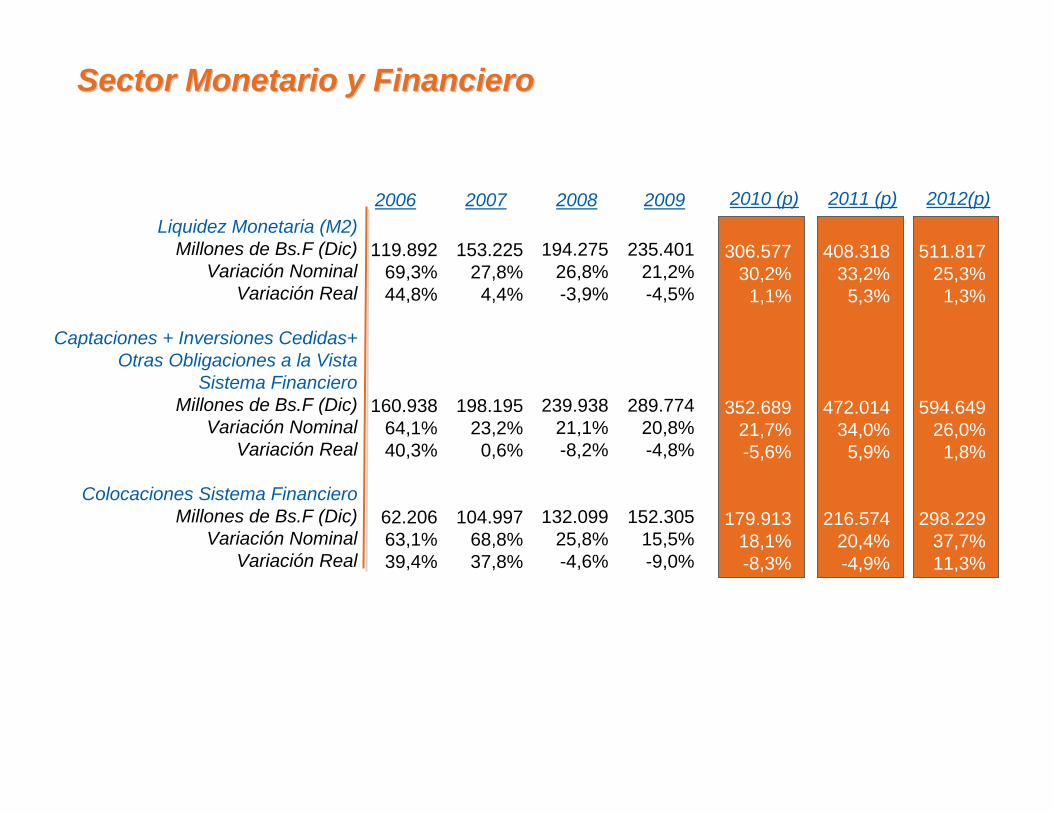

Mercado Monetario y FinancieroMercado Monetario y Financiero

Liquidez Monetaria (M2)Millones de Bs.F (Dic)

Variación NominalVariación Real

Captaciones + Inversiones Cedidas+Otras Obligaciones a la Vista

Sistema Financiero Millones de Bs.F (Dic)

Variación NominalVariación Real

Colocaciones Sistema FinancieroMillones de Bs.F (Dic)

Variación NominalVariación Real

Nota: (p) ProyectadoFuente: Banco Central de Venezuela y Gerencia de Investigación Económica

Sector Monetario y FinancieroSector Monetario y Financiero

2006 2007

Ultima actualización: 14/09/10

2008 2009 2010 (p)

306.57730,2%

1,1%

352.68921,7%-5,6%

179.91318,1%-8,3%

119.89269,3%44,8%

160.93864,1%40,3%

62.20663,1%39,4%

153.22527,8%4,4%

198.19523,2%0,6%

104.99768,8%37,8%

235.40121,2%-4,5%

289.77420,8%-4,8%

152.30515,5%-9,0%

194.27526,8%-3,9%

239.93821,1%-8,2%

132.09925,8%-4,6%

2012(p)

511.81725,3%1,3%

594.64926,0%1,8%

298.22937,7%11,3%

2011 (p)

408.31833,2%5,3%

472.01434,0%5,9%

216.57420,4%-4,9%

ConclusionesConclusiones

El El riesgo macroeconriesgo macroeconóómicomico fundamental no es de origen externo, sino interno. fundamental no es de origen externo, sino interno. Es el resultado de la acumulaciEs el resultado de la acumulacióón de desequilibrios y pn de desequilibrios y péérdidas de capital rdidas de capital ffíísico, humano e institucionalsico, humano e institucional

Una factura petrolera robusta en uniUna factura petrolera robusta en unióón de la devaluacin de la devaluacióón, del uso de fondos n, del uso de fondos ppúúblicos junto con nuevas emisiones de deuda y de las restriccioneblicos junto con nuevas emisiones de deuda y de las restricciones s cuantitativas a las importaciones cuantitativas a las importaciones permitenpermiten cerrarcerrar la la brecha fiscalbrecha fiscal y mantener y mantener balanza de pagosbalanza de pagos superavitariasuperavitaria

Los resultados esperados en el trienio 2010Los resultados esperados en el trienio 2010--2012 son pobres en t2012 son pobres en téérminos de rminos de inflaciinflacióón, empleo y producton, empleo y producto

Es poco probable un cambio en el Es poco probable un cambio en el rréégimen de polgimen de políítica econtica econóómicamica (aunque no (aunque no se descarta un nuevo ajuste cambiario en 2011)se descarta un nuevo ajuste cambiario en 2011)

La La polpolíítica fiscaltica fiscal, m, máás que nunca, seguirs que nunca, seguiráá signada por las elecciones, con un signada por las elecciones, con un gasto primario en gasto primario en expansiexpansióón n y focalizaciy focalizacióón de las transferenciasn de las transferencias

Alta conflictividad, avance en el marco institucional socialistaAlta conflictividad, avance en el marco institucional socialista, estatizaciones y , estatizaciones y toma de nuevos espacios toma de nuevos espacios desestimulandesestimulan la la inversiinversióón privadan privada y pronuncian las y pronuncian las restricciones de ofertarestricciones de oferta (inflaci(inflacióón y desabastecimiento) n y desabastecimiento)