Variables aleatorias - BIFIgopar/TEACHING/teaching_web_5.pdf · Variables aleatorias...

58

Variables aleatorias Distribuciones continuas Se dice que una variable aleatoria X tiene una distribución continua, o que X es una variable continua, si existe una función no negativa f, definida sobre los números reales, tal que para cada intervalo en los reales, la probabilidad de que X tome un valor en el intervalo es igual a la integral sobre ese mismo intervalo

Transcript of Variables aleatorias - BIFIgopar/TEACHING/teaching_web_5.pdf · Variables aleatorias...

Variables aleatorias

Distribuciones continuas

Se dice que una variable aleatoria X tiene una distribución continua, o que X es una variable continua, si existe una función no negativa f, definida sobre los números reales, tal que para cada intervalo en los reales, la probabilidad de que X tome un valor en el intervalo es igual a la integral sobre ese mismo intervalo

Variables aleatorias

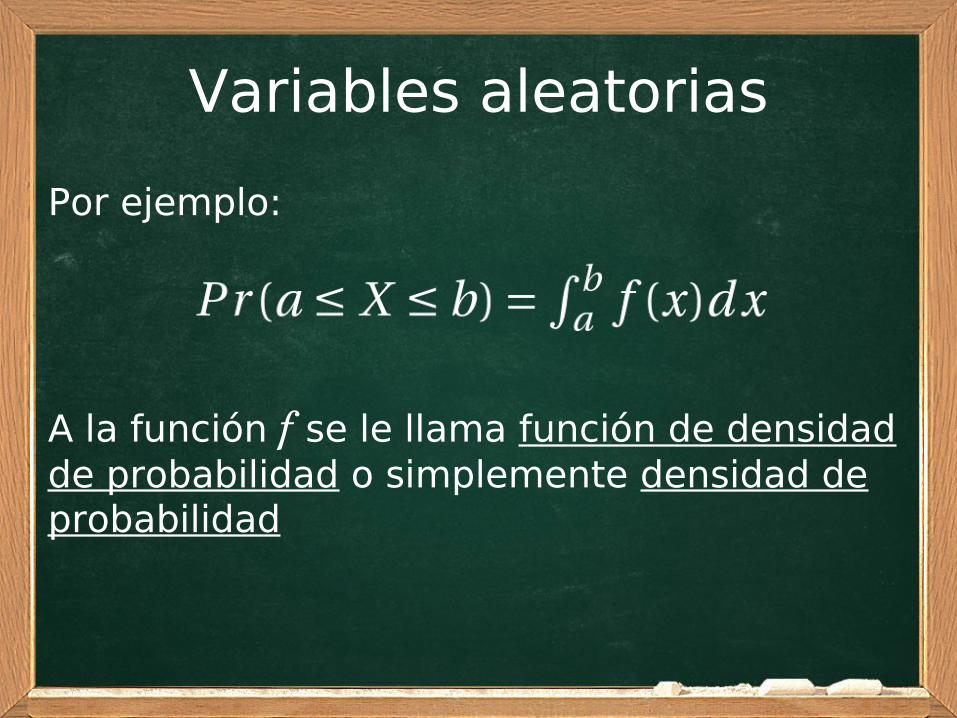

Por ejemplo:

A la función f se le llama función de densidad de probabilidad o simplemente densidad de probabilidad

Variables aleatorias

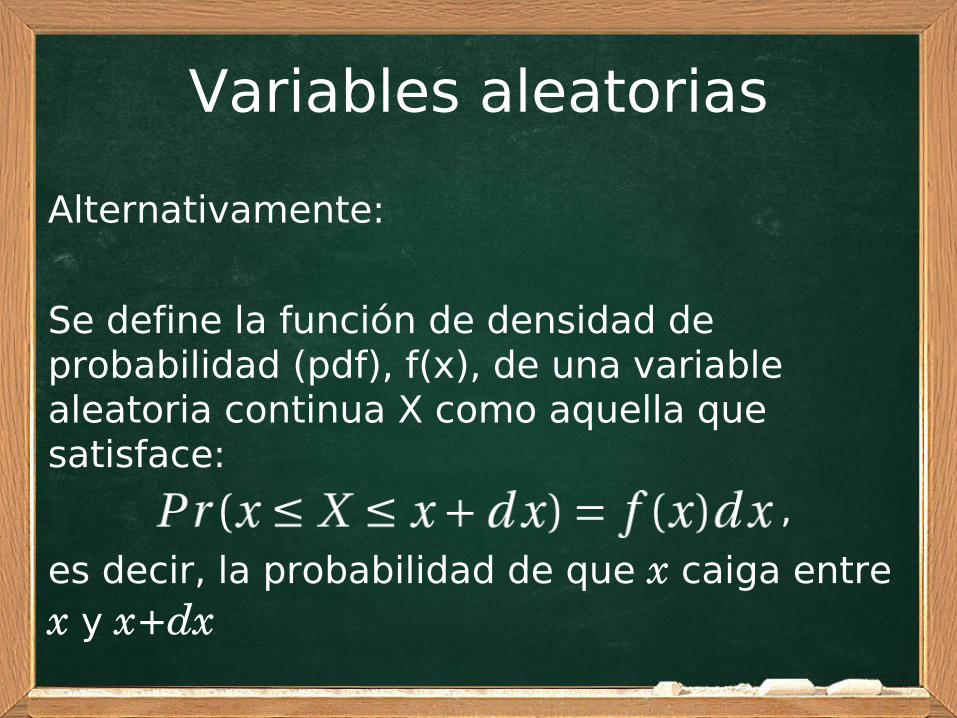

Alternativamente:

Se define la función de densidad de probabilidad (pdf), f(x), de una variable aleatoria continua X como aquella que satisface:

,

es decir, la probabilidad de que x caiga entre x y x+dx

Variables aleatorias

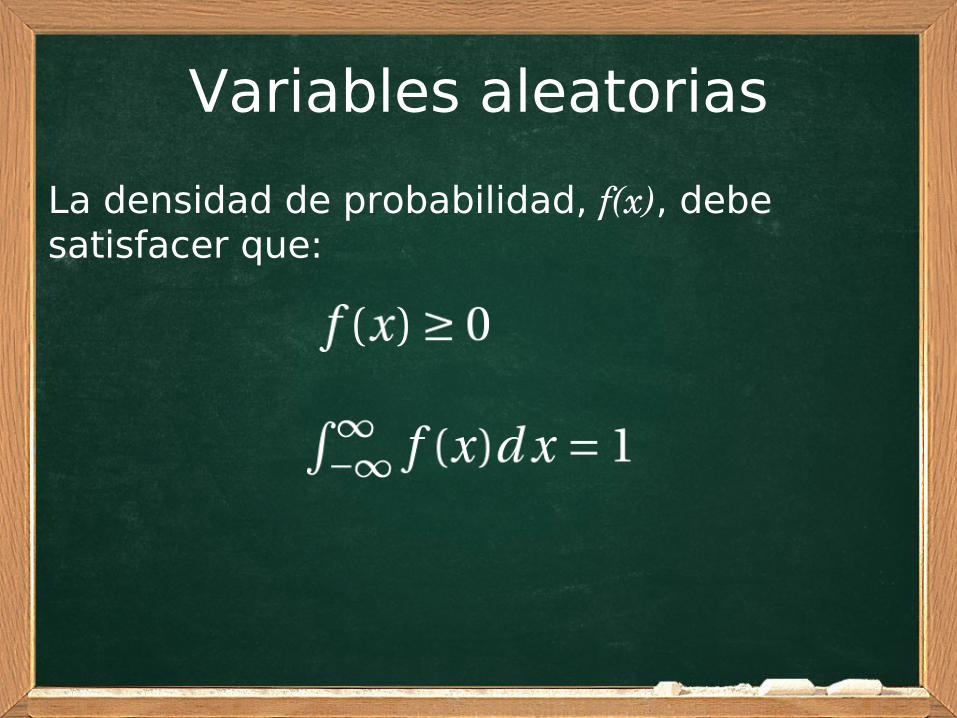

La densidad de probabilidad, f(x), debe satisfacer que:

Variables aleatorias

Comentario:

las distribuciones continuas asignan probabilidad cero a valores individuales, es decir, si X es una variable continua Pr(X=a)=0

Esto no implica el evento X=a sea imposible!

Variables aleatorias

Ejemplo:

Distribución uniforme

Variables aleatorias

Comentario:

La densidad de probabilidad NO es la probabilidad de X cerca de x.

Es la integral de f la que da la probabilidad

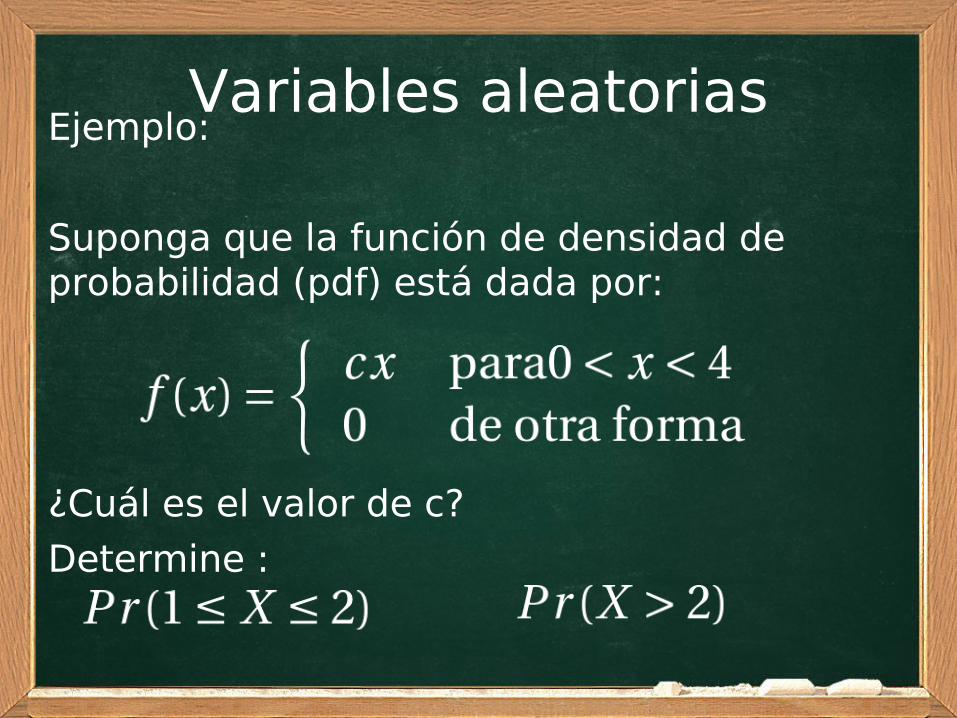

Variables aleatoriasEjemplo:

Suponga que la función de densidad de probabilidad (pdf) está dada por:

¿Cuál es el valor de c?

Determine :

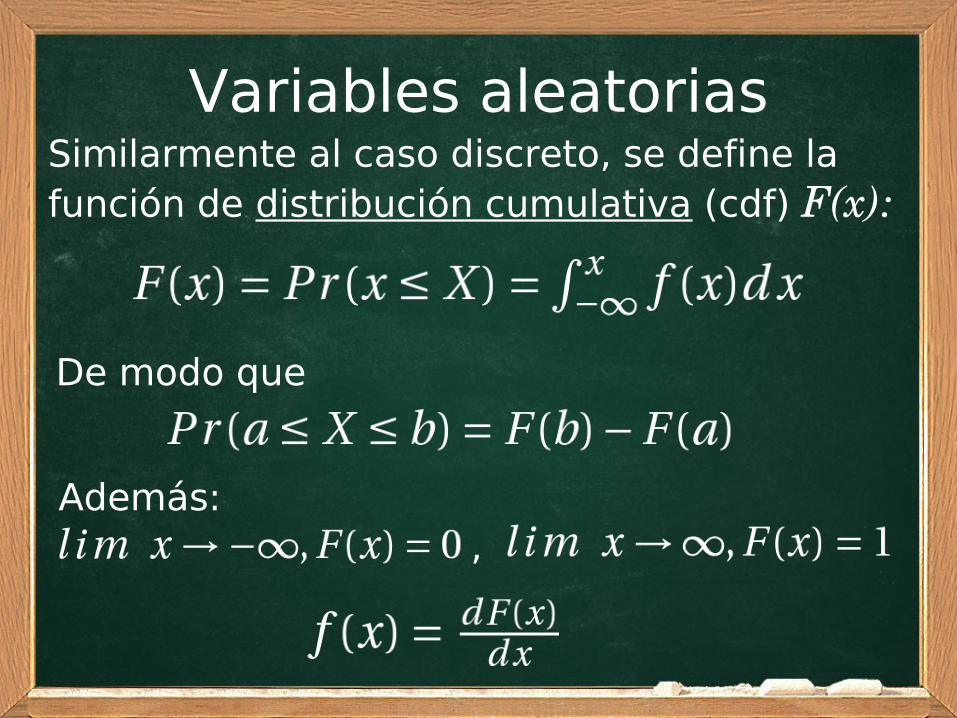

Variables aleatoriasSimilarmente al caso discreto, se define la función de distribución cumulativa (cdf) F(x):

De modo que

Además:,

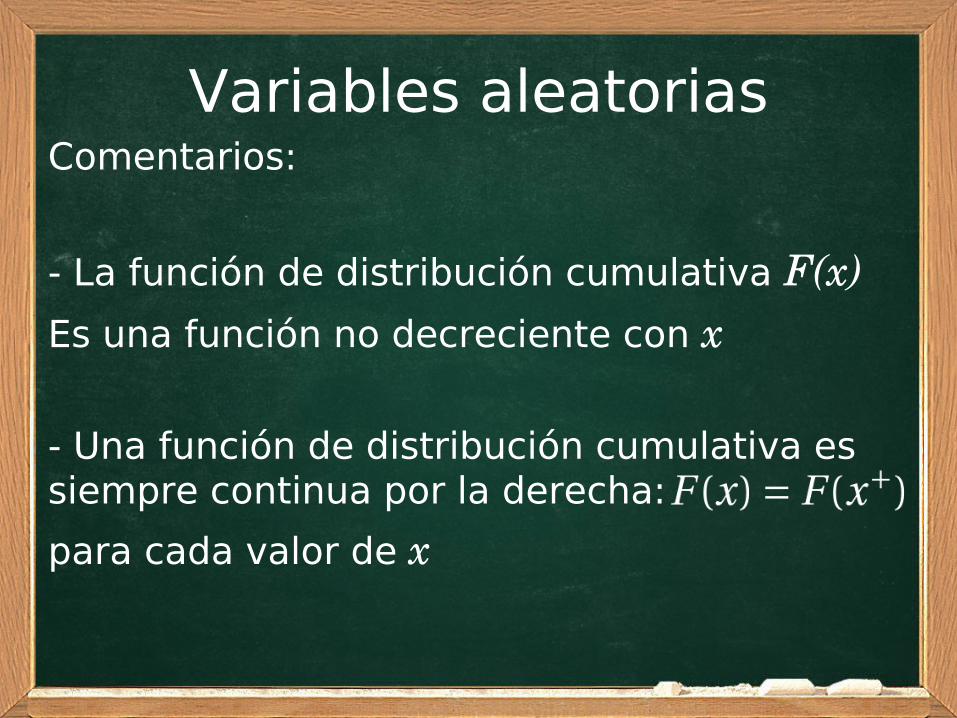

Variables aleatoriasComentarios:

- La función de distribución cumulativa F(x)Es una función no decreciente con x

- Una función de distribución cumulativa es siempre continua por la derecha:

para cada valor de x

Variables aleatorias

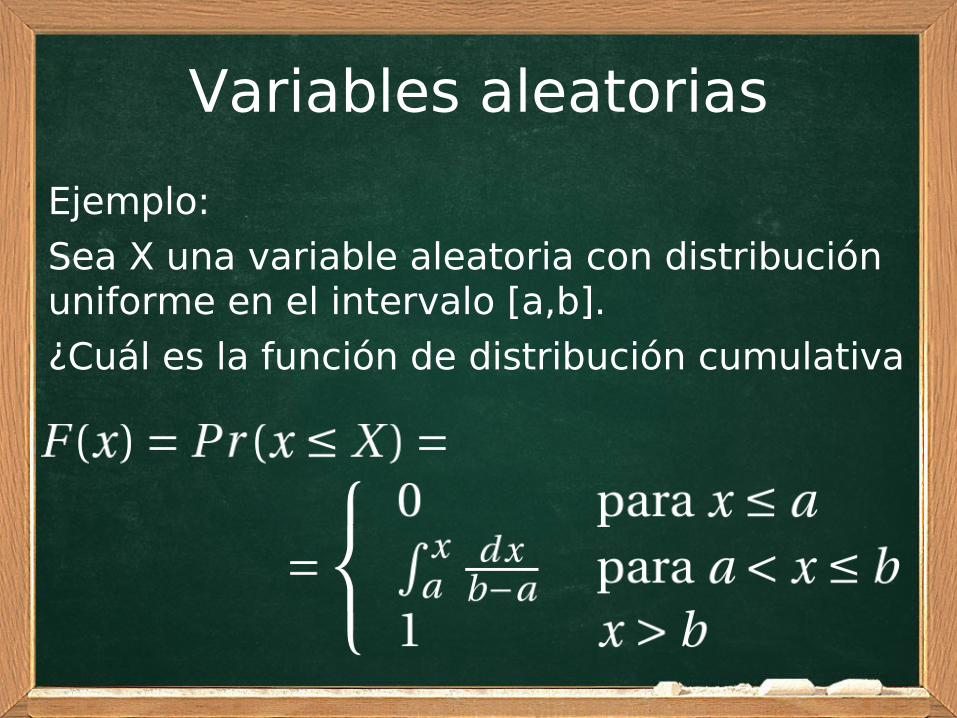

Ejemplo:

Sea X una variable aleatoria con distribución uniforme en el intervalo [a,b].

¿Cuál es la función de distribución cumulativa

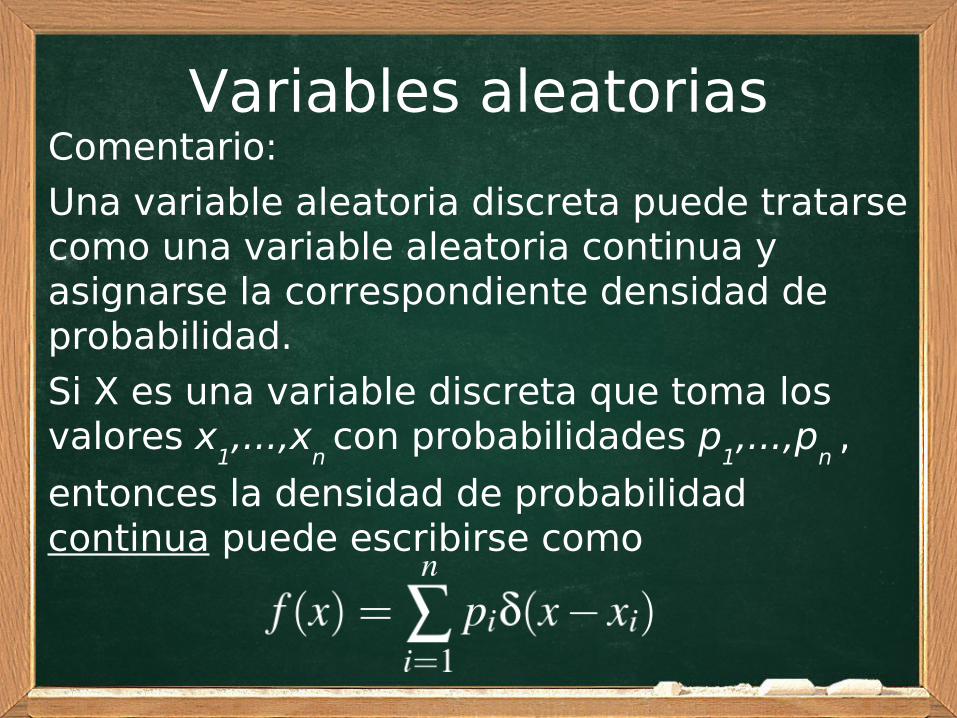

Variables aleatoriasComentario:

Una variable aleatoria discreta puede tratarse como una variable aleatoria continua y asignarse la correspondiente densidad de probabilidad.

Si X es una variable discreta que toma los valores x

1,...,x

n con probabilidades p

1,...,p

n ,

entonces la densidad de probabilidad continua puede escribirse como

Varias variables aleatorias

Es común encontrar problemas que dependen de más de una variable aleatoria.

Los resultados que hemos visto pueden extenderse a dos o más variables aleatorias.

Veamos el caso de dos variables.

Varias variables aleatoriasDistribucion conjunta discreta.

Sean X y Y dos variables aleatorias y consideremos el par ordenado (X,Y). Si existe un número contable de diferentes valores (x

i,y

i) para el par (X,Y), entonces X, Y tienen

una distribución discreta.

Definición: La función de probabilidad conjunta de X,Y se define como la función f tal que para cada punto (x

i,y

i) en el plano xy,

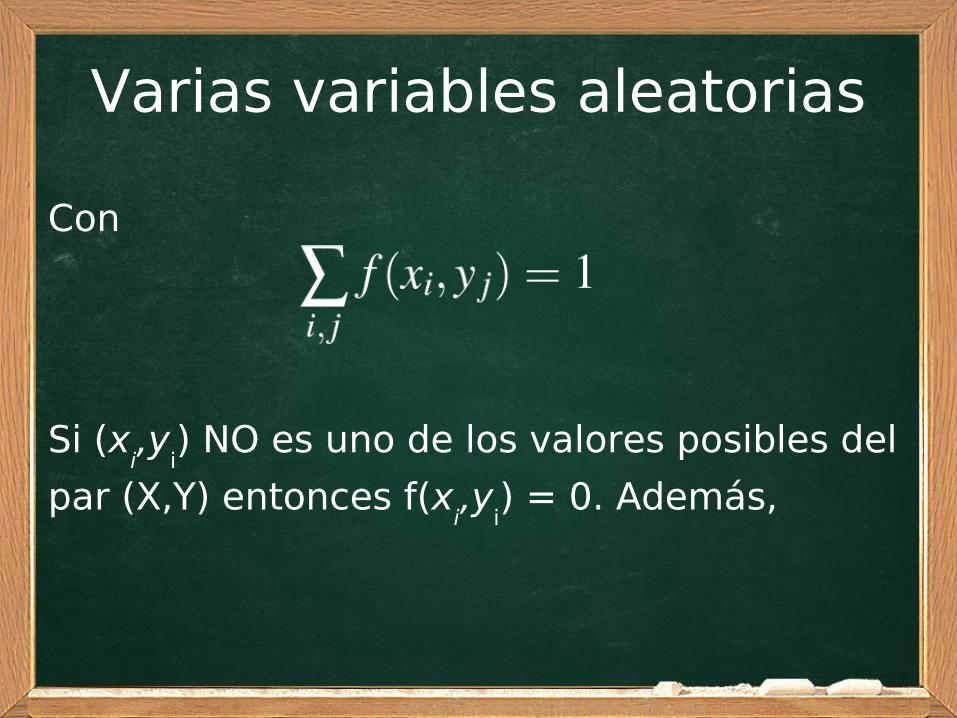

Varias variables aleatorias

Con

Si (xi,y

i) NO es uno de los valores posibles del

par (X,Y) entonces f(xi,y

i) = 0. Además,

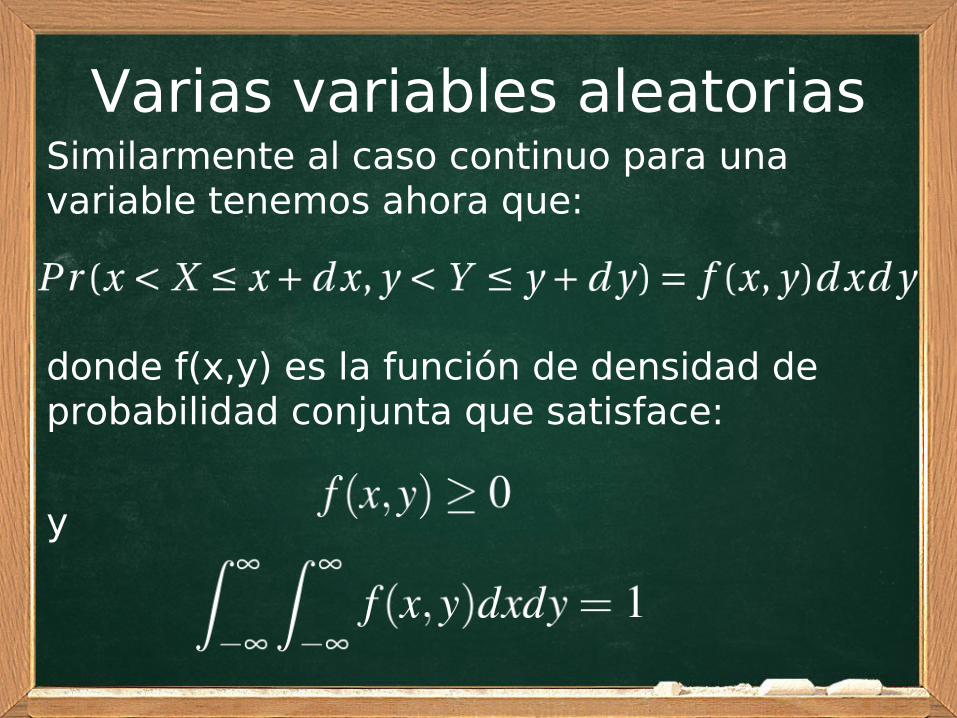

Varias variables aleatorias

Similarmente al caso continuo para una variable tenemos ahora que:

donde f(x,y) es la función de densidad de probabilidad conjunta que satisface:

y

Varias variables aleatorias

Varias variables aleatoriasCaso especial: variables independientes.

Es frecuente encontrar casos donde las variables aleatorias X, Y no dependen una de otra. En este caso la densidad de probabilidad puede escribirse como

Pr(X=xi ,Y=y

i )=g(x

i )h(y

i ) ,

donde g(xi) y h(y

i) son las densidades de

probabilidad de X y Y.

Similarmente para el caso continuo:

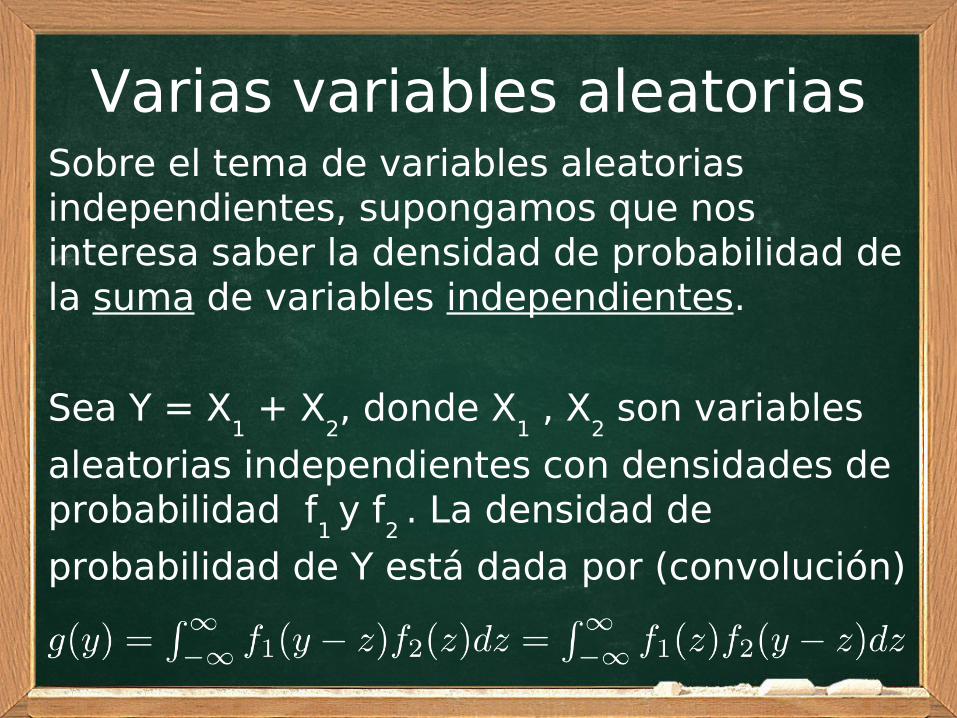

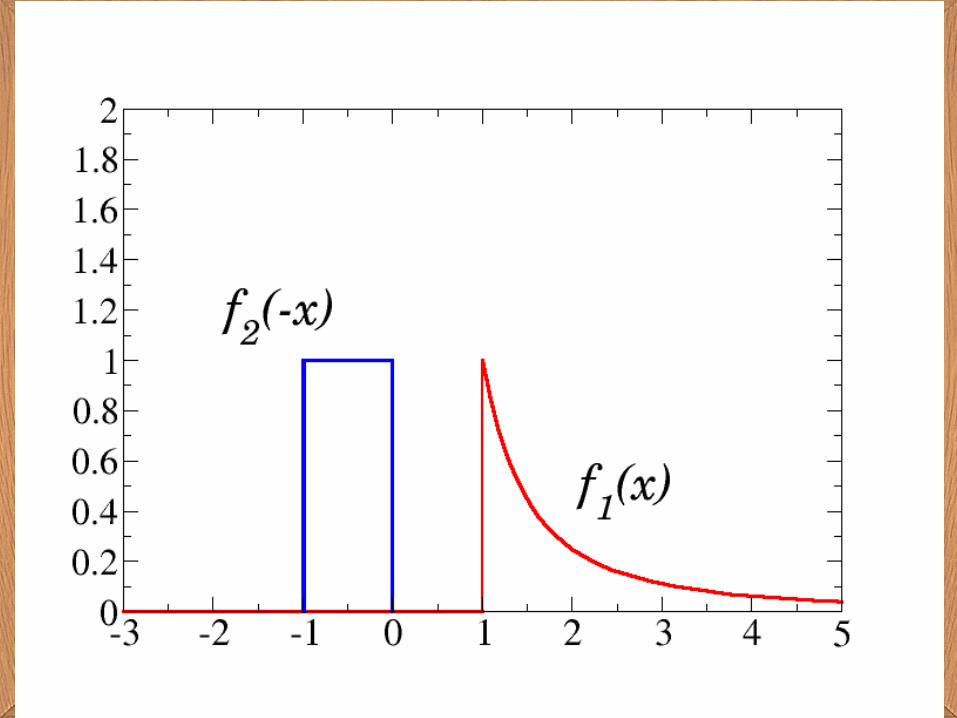

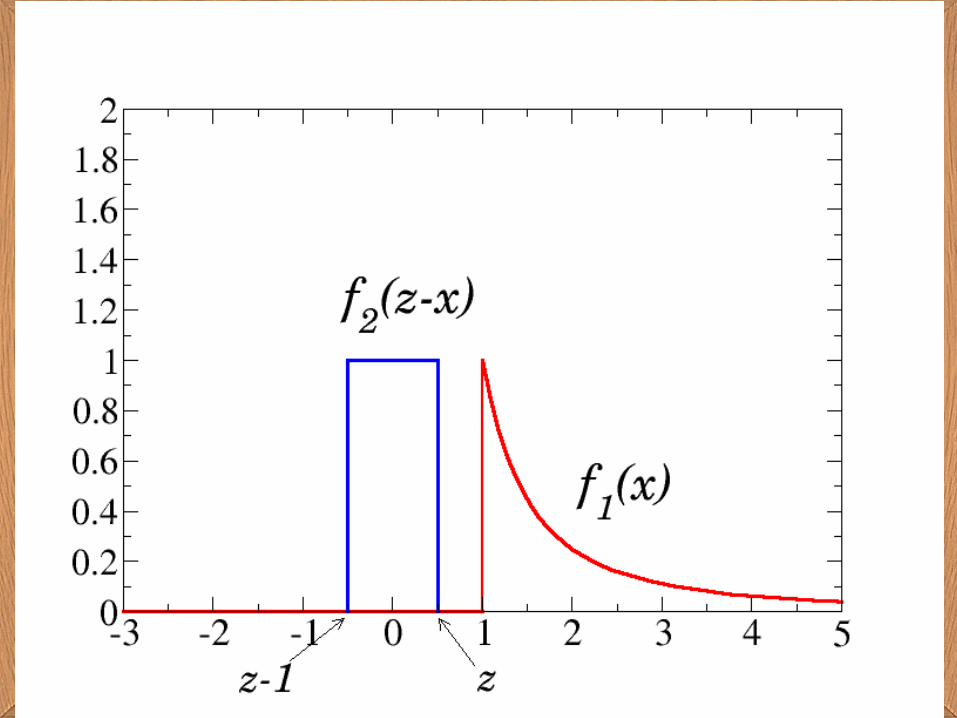

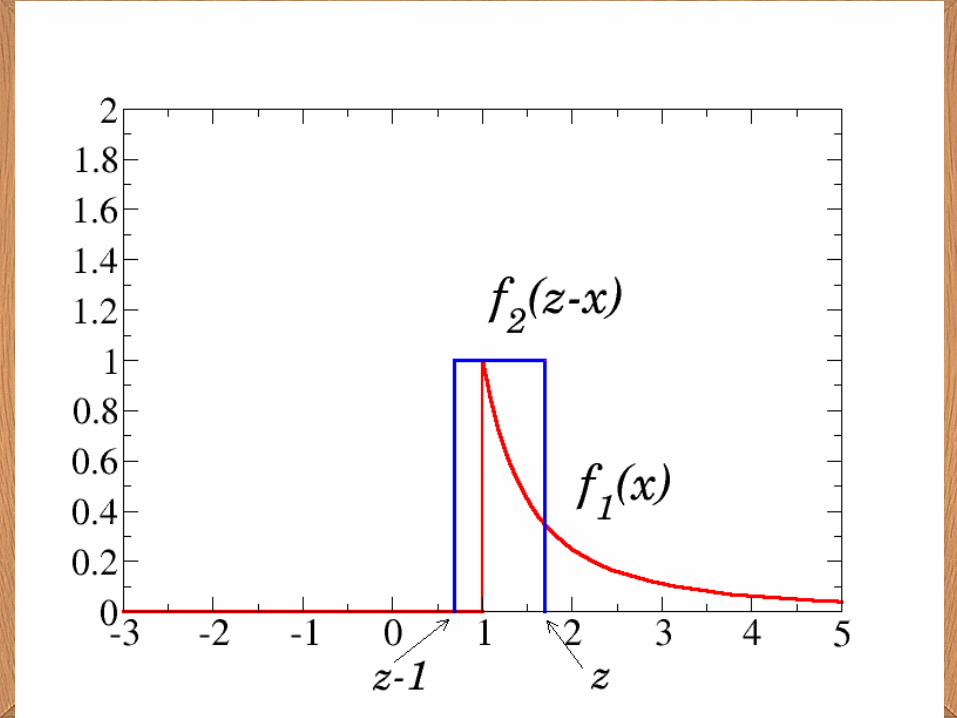

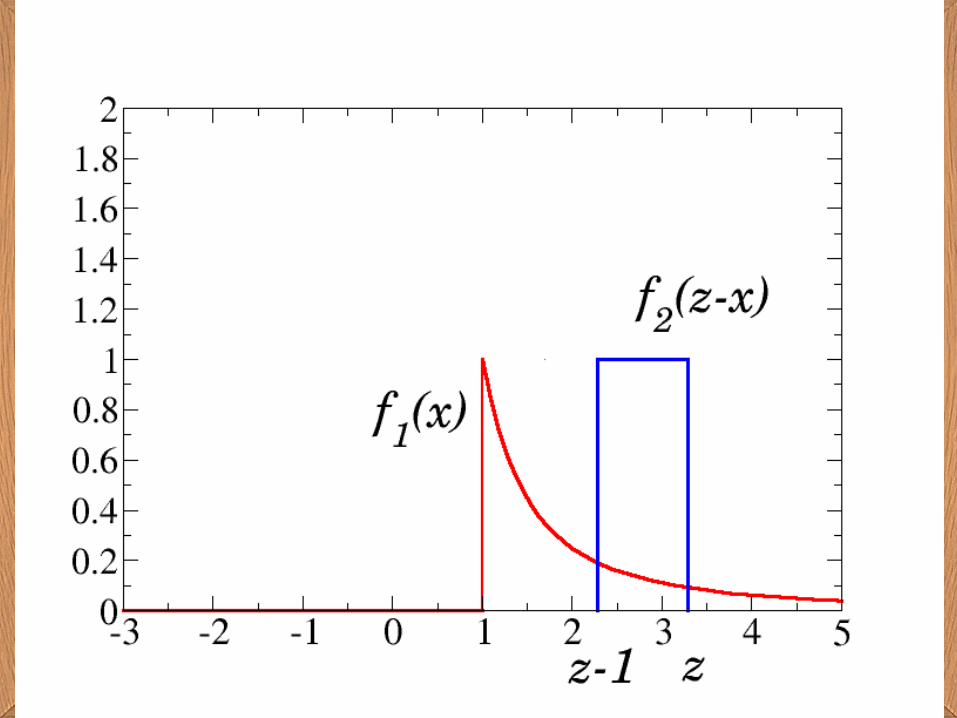

Varias variables aleatoriasSobre el tema de variables aleatorias independientes, supongamos que nos interesa saber la densidad de probabilidad de la suma de variables independientes.

Sea Y = X1 + X

2, donde X

1 , X

2 son variables

aleatorias independientes con densidades de probabilidad f

1 y f

2 . La densidad de

probabilidad de Y está dada por (convolución)

Varias variables aleatorias

Varias variables aleatorias

Varias variables aleatorias

Varias variables aleatorias

Varias variables aleatorias

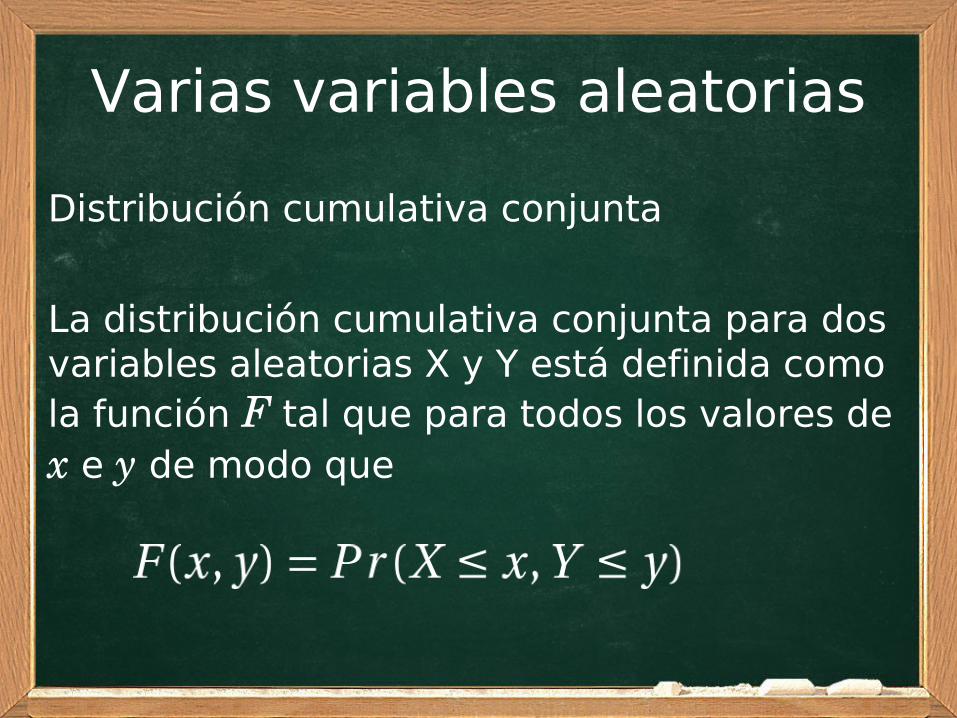

Distribución cumulativa conjunta

La distribución cumulativa conjunta para dos variables aleatorias X y Y está definida como la función F tal que para todos los valores de x e y de modo que

Varias variables aleatorias

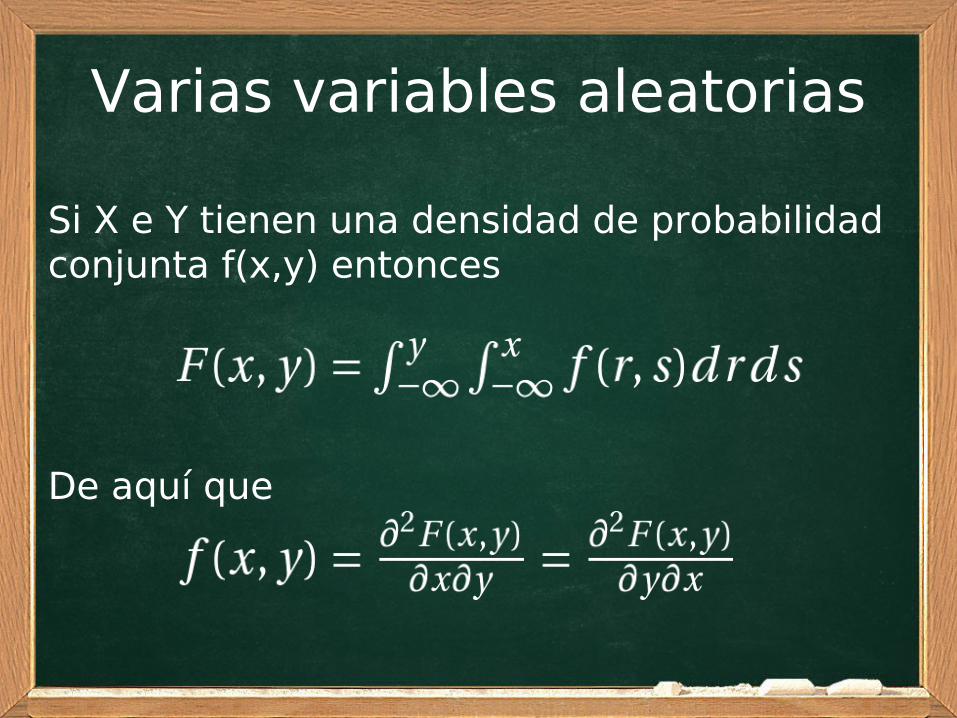

Si X e Y tienen una densidad de probabilidad conjunta f(x,y) entonces

De aquí que

Varias variables aleatoriasDistribución marginal

Frecuentemente en un problema de varias variables, digamos 2 variables, estamos interesados en la distribución de una sóla de las variables. Dicha distribución se obtiene a través de la distribución conjunta y se le llama distribución marginal.

Por ejemplo, para el caso discreto, si X e Y son variables aleatorias con función de distribución conjunta f(x,y), entonces la distribución marginal f

1 está dada por

Varias variables aleatoriasPor ejemplo, para el caso discreto, si X y Y son variables aleatorias con distribución conjunta f(x,y), entonces la distribución marginal f

1 está dada por

Similarmente para el caso continuo:

Varias variables aleatorias

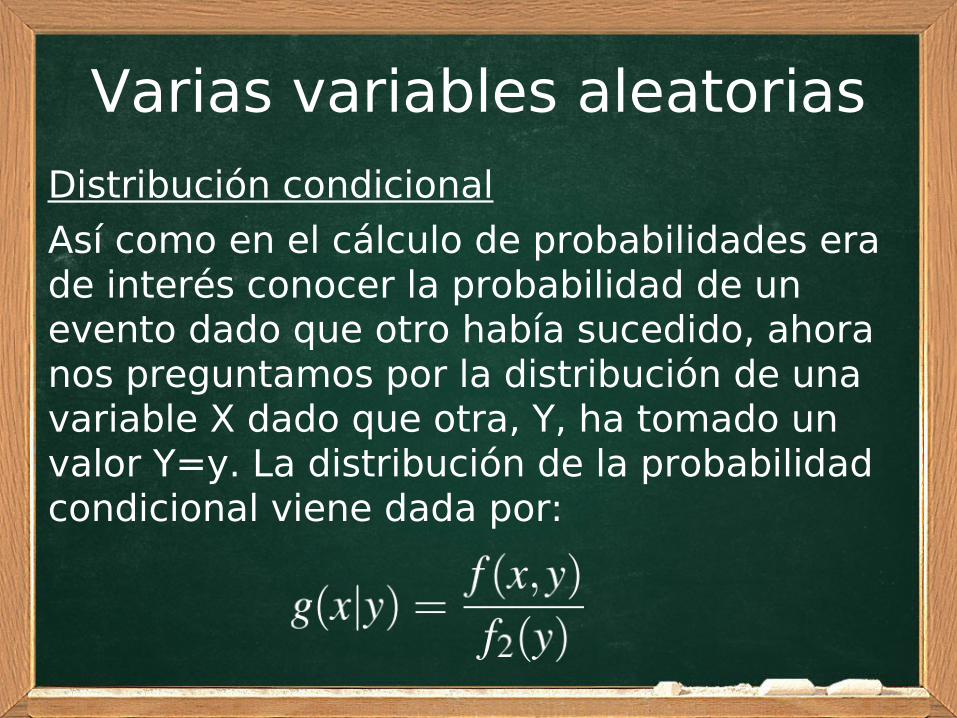

Distribución condicional

Así como en el cálculo de probabilidades era de interés conocer la probabilidad de un evento dado que otro había sucedido, ahora nos preguntamos por la distribución de una variable X dado que otra, Y, ha tomado un valor Y=y. La distribución de la probabilidad condicional viene dada por:

Varias variables aleatorias

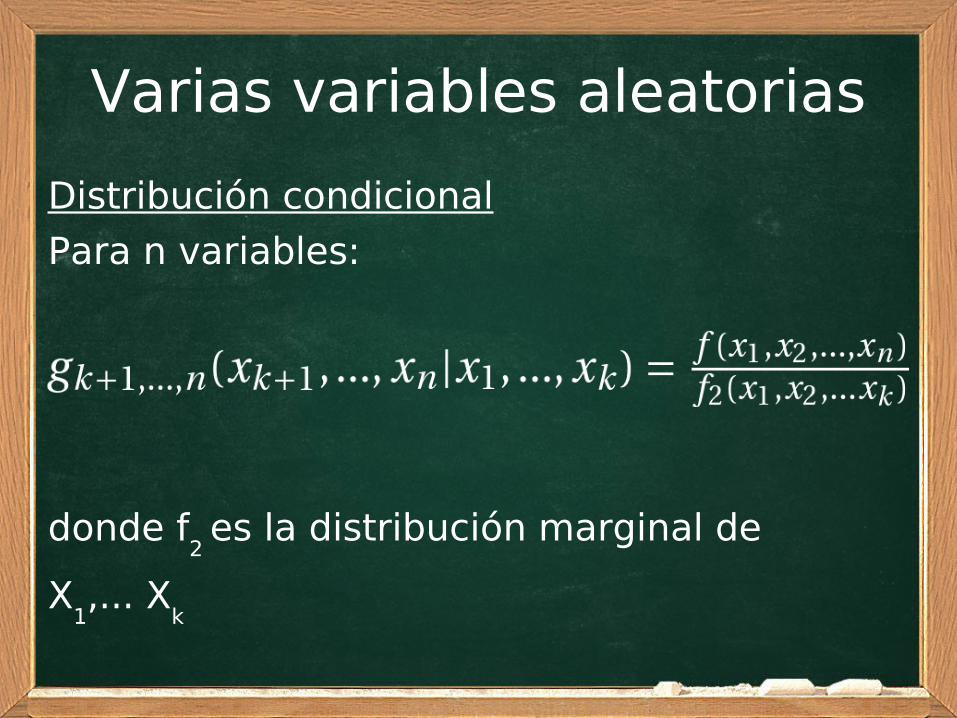

Distribución condicional

Para n variables:

donde f2 es la distribución marginal de

X1,... X

k

Varias variables aleatorias

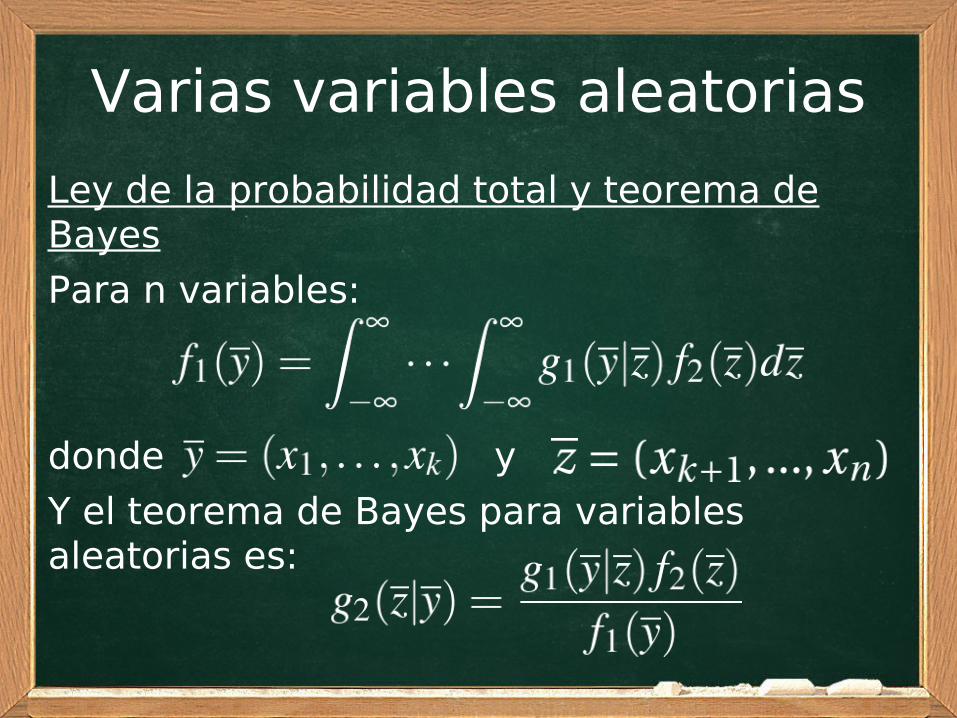

Ley de la probabilidad total y teorema de Bayes

Para n variables:

donde y

Y el teorema de Bayes para variables aleatorias es:

Variables aleatorias

Funciones de variables aleatorias

Frecuentemente se requiere la distribución de una función de las variables aleatorias. Por ejemplo, si X es una variable aleatoria, quisieramos saber la distribución de 1/X, o bien para dos variables X

1,X

2, ¿cuál es la

probabilididad de exp(X1+X

2)?

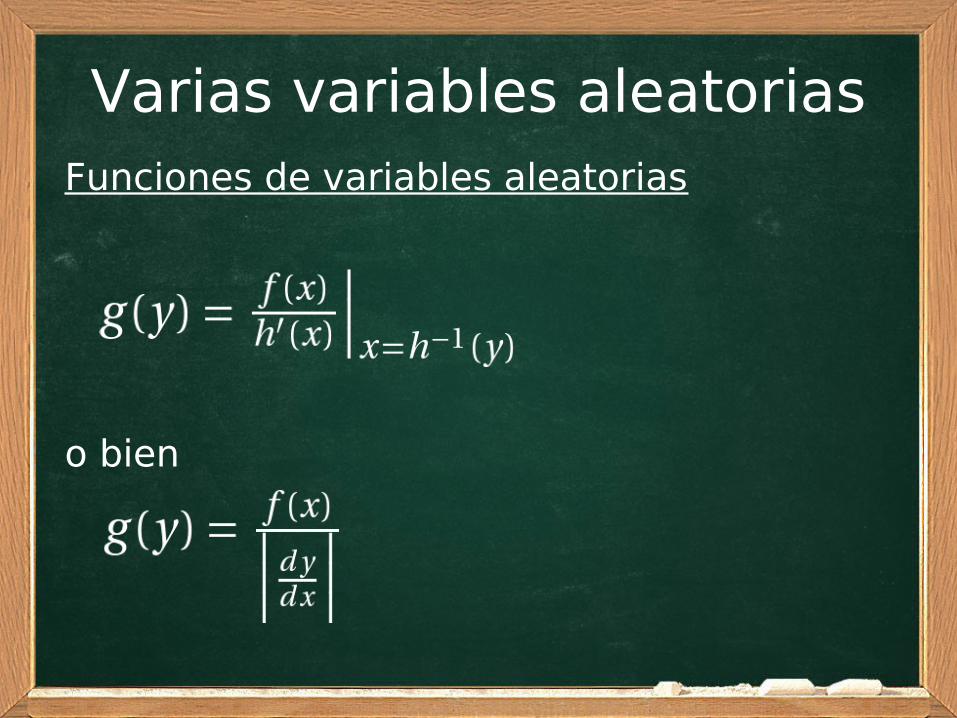

Varias variables aleatorias

Funciones de variables aleatorias

o bien

Variables aleatorias

Algunas propiedades de las distribuciones

Las distribuciones de probabilidad tienen toda la información estadística de las variables aleatorias en cuestión.

En muchas ocasiones algunas propiedades de las distribuciones nos dan suficiente información estadística de las variables aleatorias.

Los llamados valores esperados (o promedios o momentos) son cantidades estadísticas simples que nos dan información de las variables aleatorias.

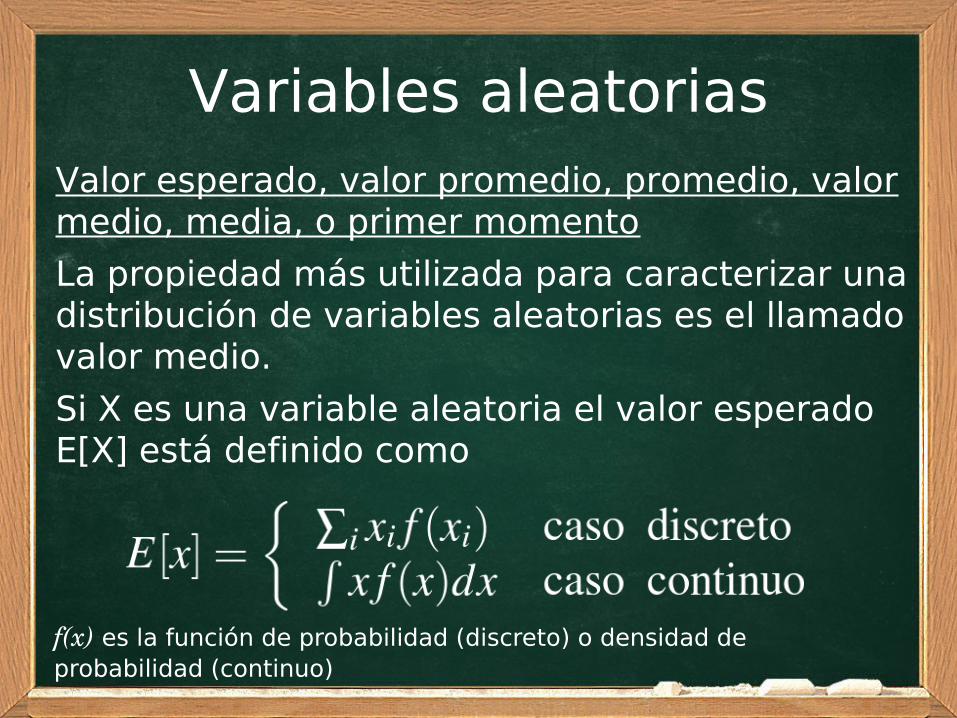

Variables aleatoriasValor esperado, valor promedio, promedio, valor medio, media, o primer momento

La propiedad más utilizada para caracterizar una distribución de variables aleatorias es el llamado valor medio.

Si X es una variable aleatoria el valor esperado E[X] está definido como

f(x) es la función de probabilidad (discreto) o densidad de probabilidad (continuo)

Variables aleatorias

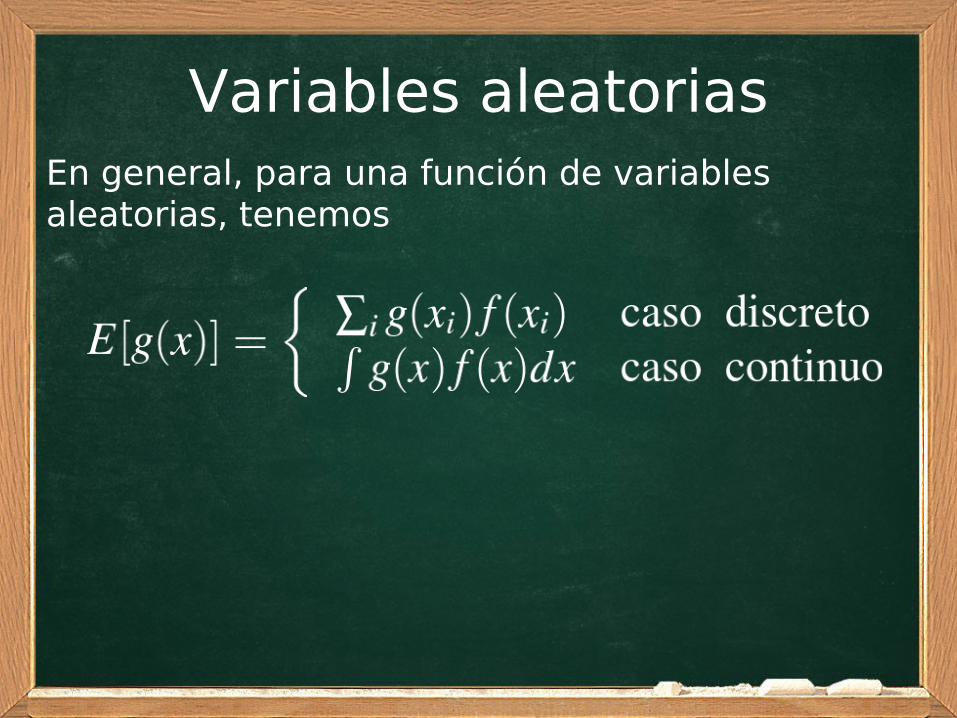

En general, para una función de variables aleatorias, tenemos

Variables aleatorias

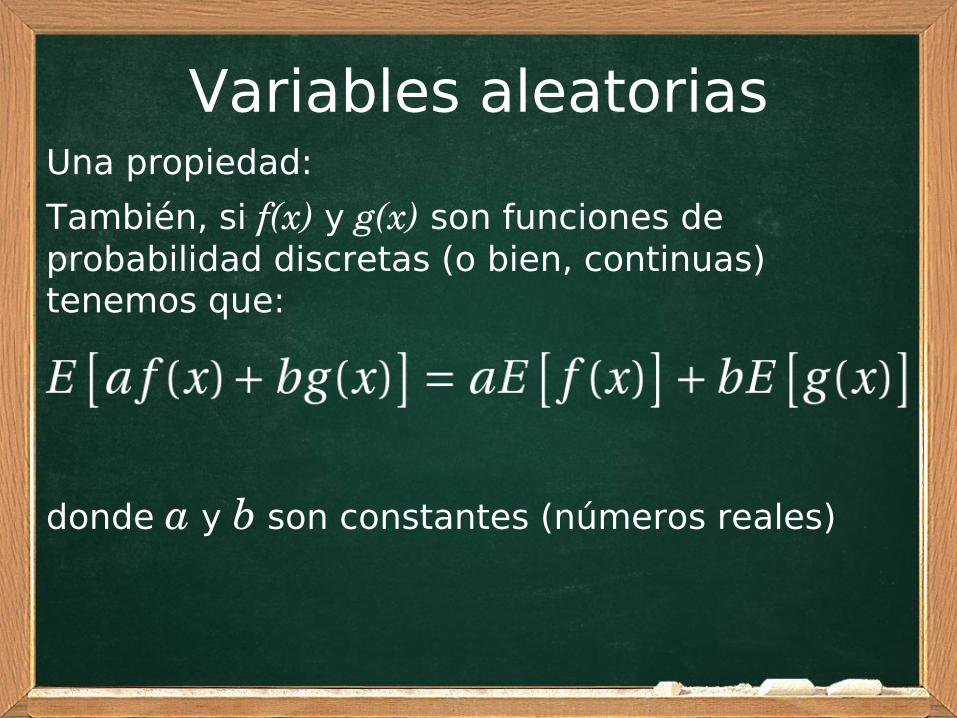

Una propiedad:

También, si f(x) y g(x) son funciones de probabilidad discretas (o bien, continuas) tenemos que:

donde a y b son constantes (números reales)

Variables aleatorias

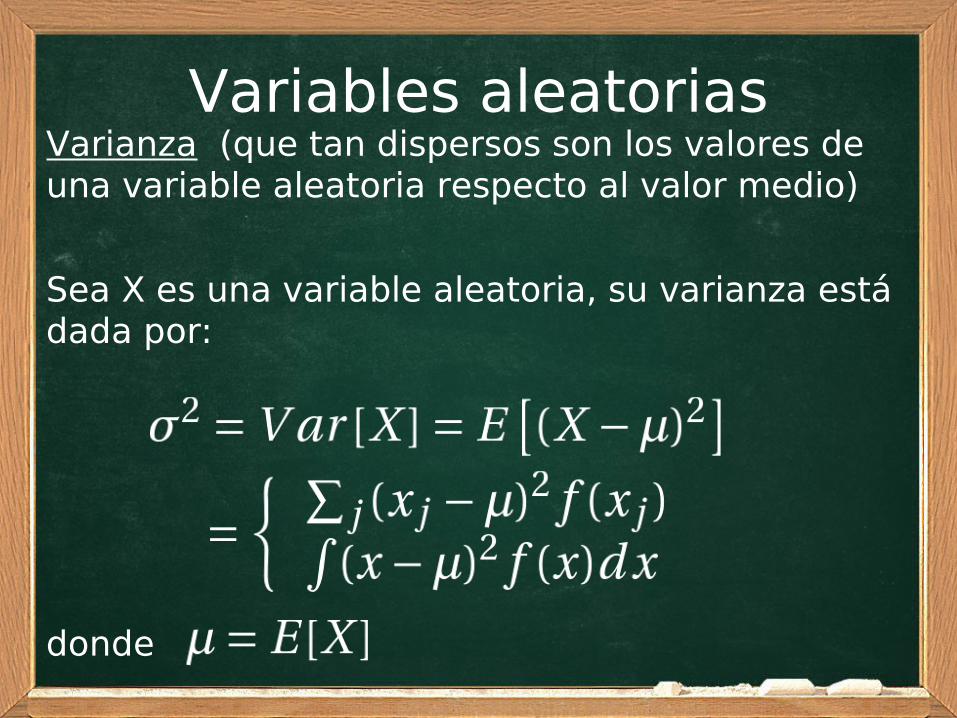

Varianza (que tan dispersos son los valores de una variable aleatoria respecto al valor medio)

Sea X es una variable aleatoria, su varianza está dada por:

donde

Variables aleatorias

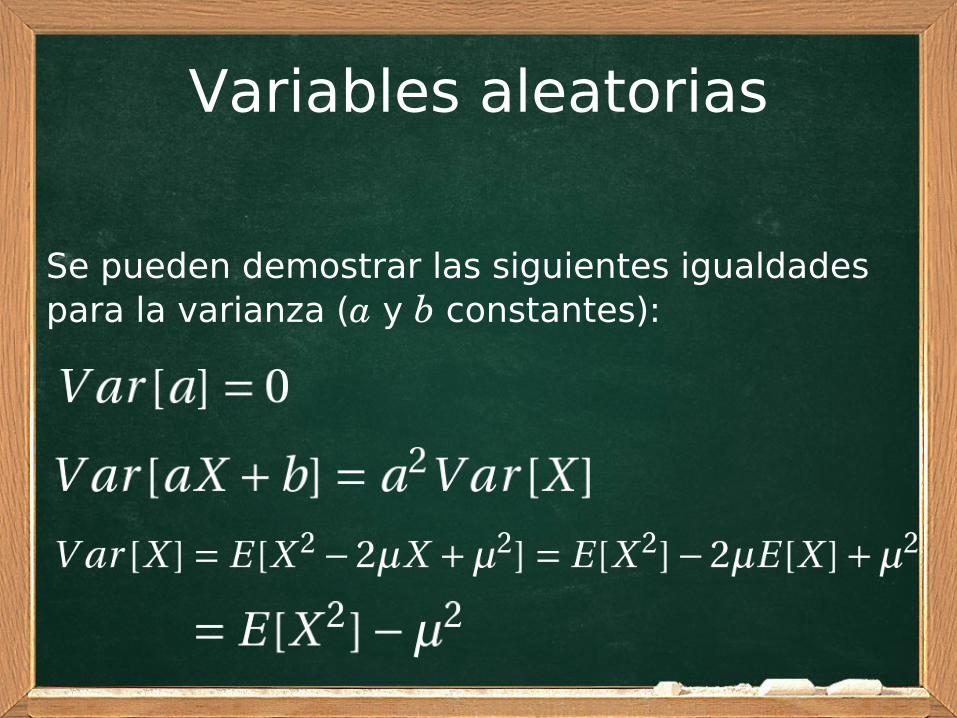

Se pueden demostrar las siguientes igualdades para la varianza (a y b constantes):

Variables aleatorias

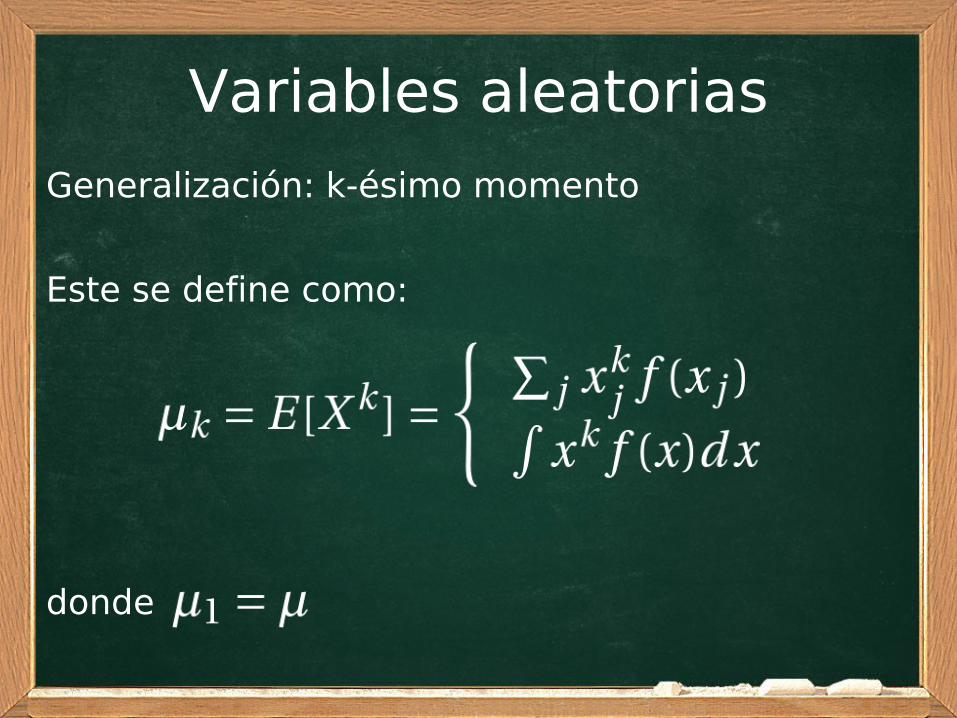

Generalización: k-ésimo momento

Este se define como:

donde

Variables aleatorias

Similarmente, el k-ésimo momento central viene definido por

Variables aleatorias

Comentario:

Los momentos centrales y tienen nombre: “skewness” y “kurtosis”

Variables aleatorias

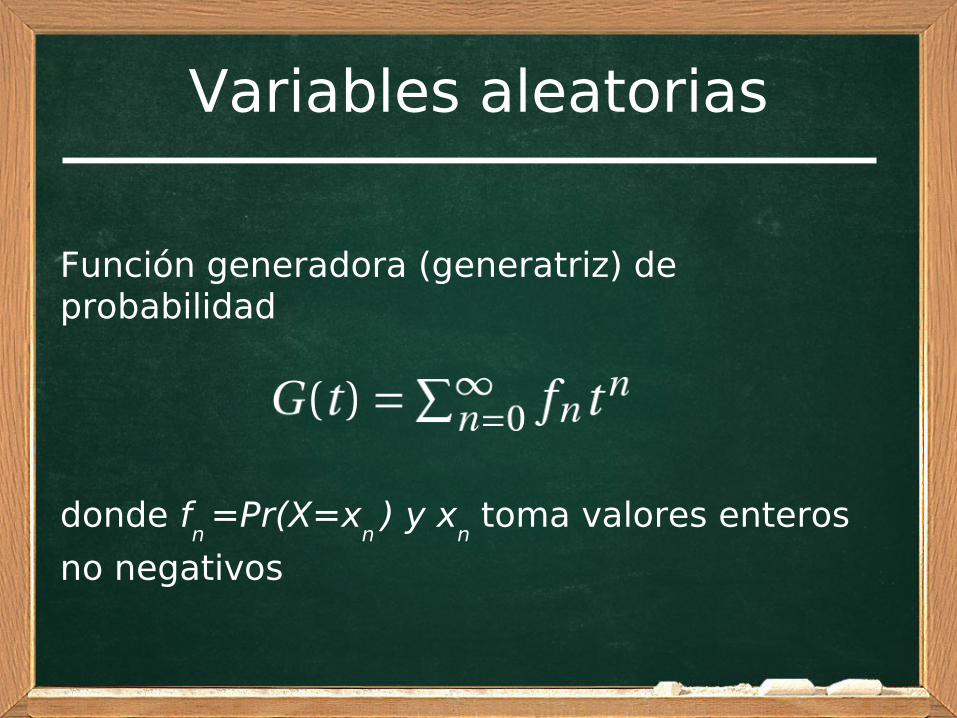

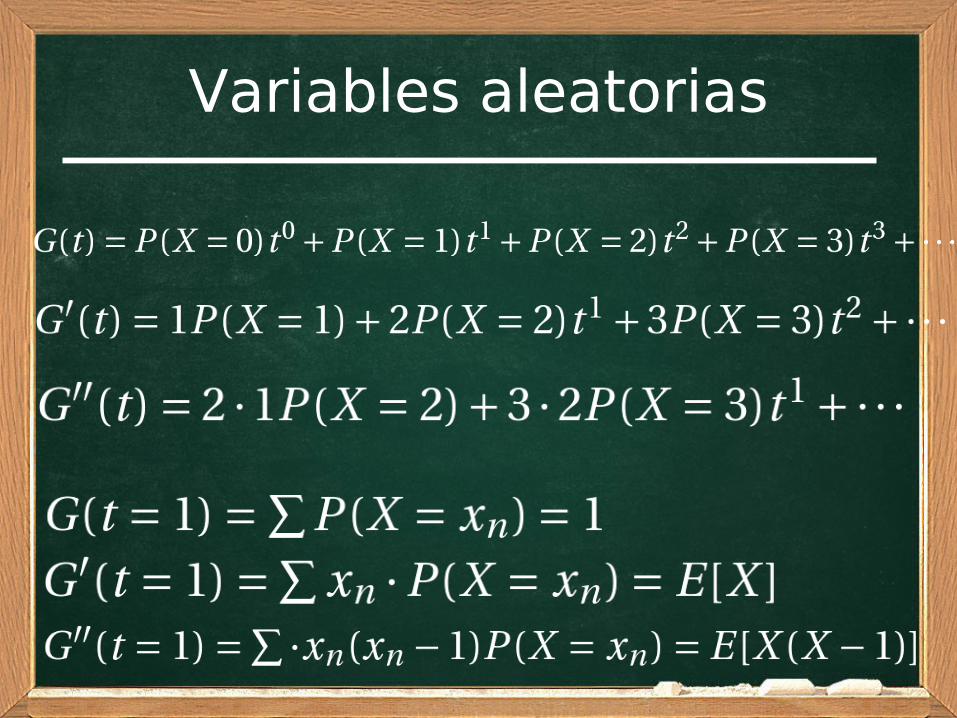

Función generadora (generatriz) de probabilidad

donde fn =Pr(X=x

n ) y x

n toma valores enteros

no negativos

Variables aleatorias

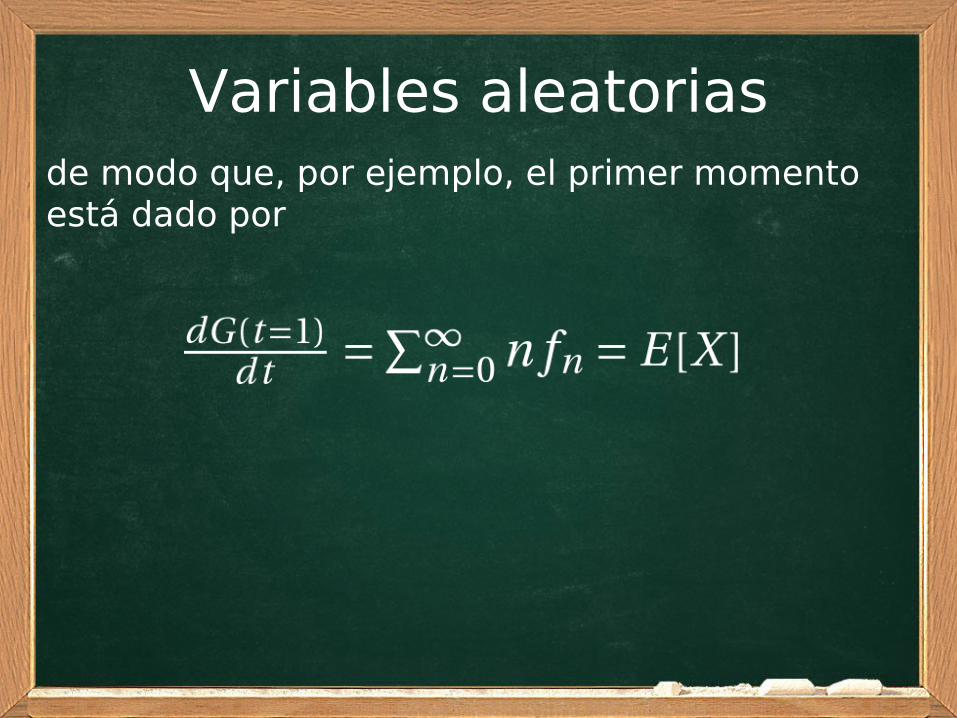

de modo que, por ejemplo, el primer momento está dado por

Variables aleatorias

Variables aleatorias

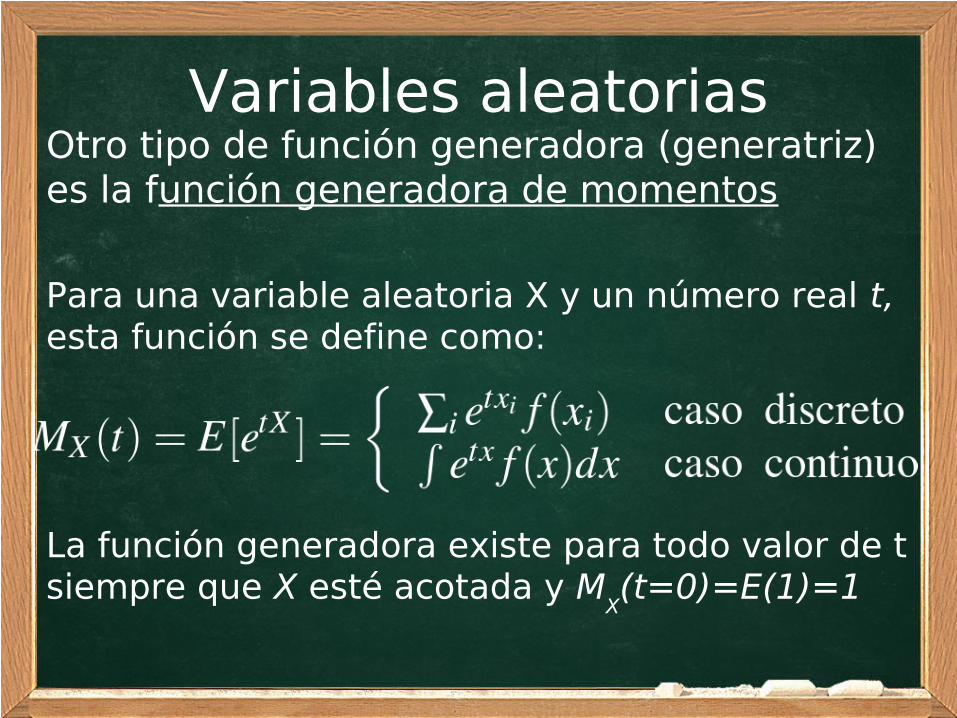

Otro tipo de función generadora (generatriz) es la función generadora de momentos

Para una variable aleatoria X y un número real t, esta función se define como:

La función generadora existe para todo valor de t siempre que X esté acotada y M

X(t=0)=E(1)=1

Variables aleatorias

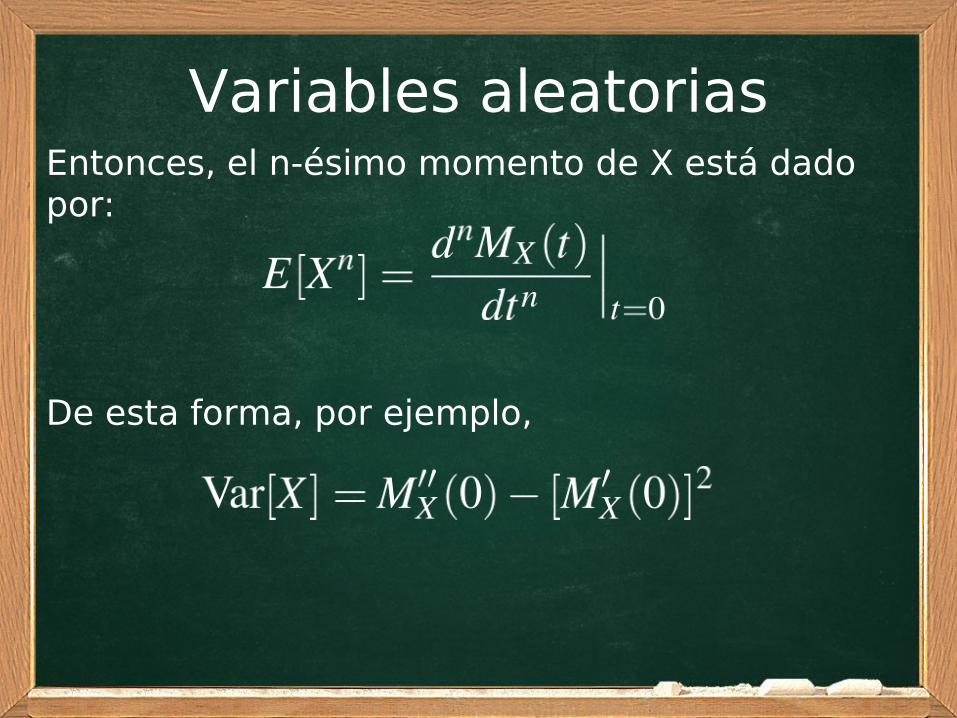

Entonces, el n-ésimo momento de X está dado por:

De esta forma, por ejemplo,

Variables aleatorias

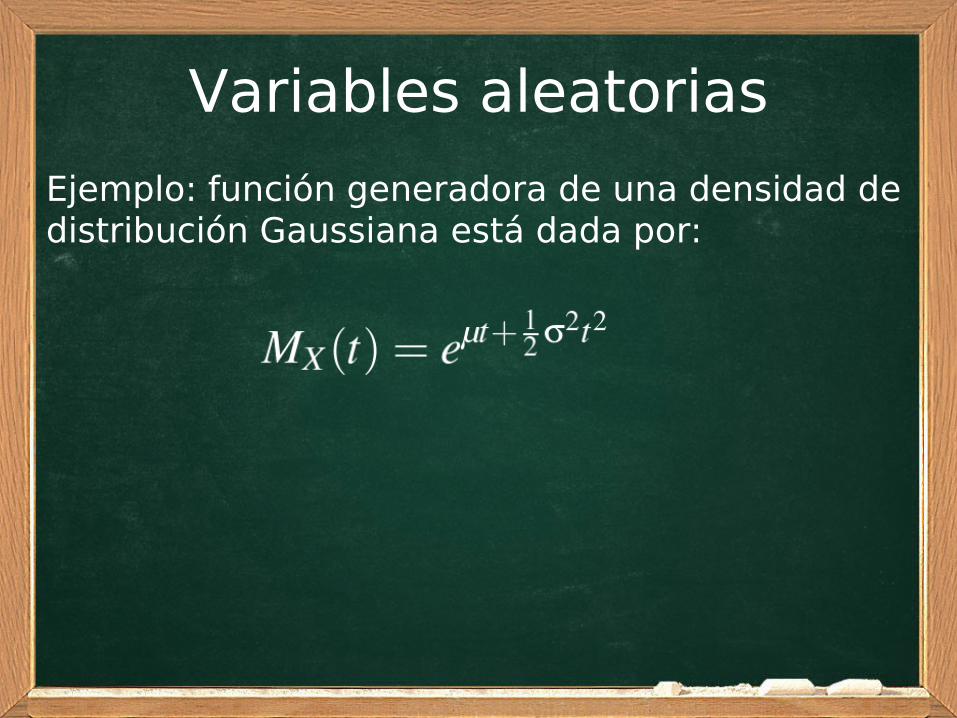

Ejemplo: función generadora de una densidad de distribución Gaussiana está dada por:

Variables aleatorias

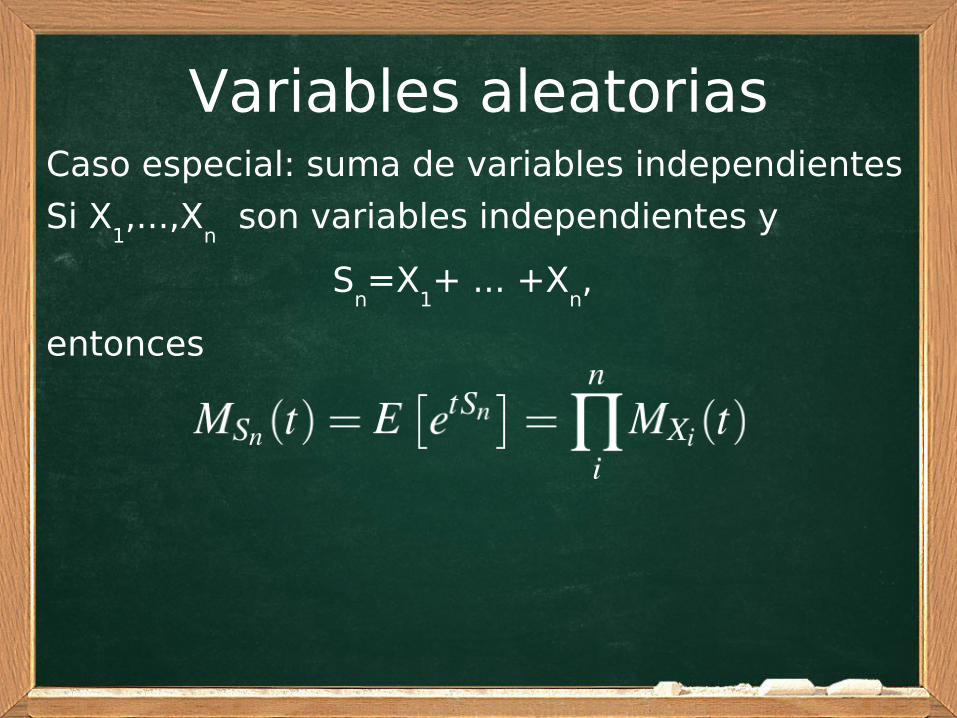

Caso especial: suma de variables independientes

Si X1,...,X

n son variables independientes y

Sn=X

1+ ... +X

n,

entonces

Variables aleatorias

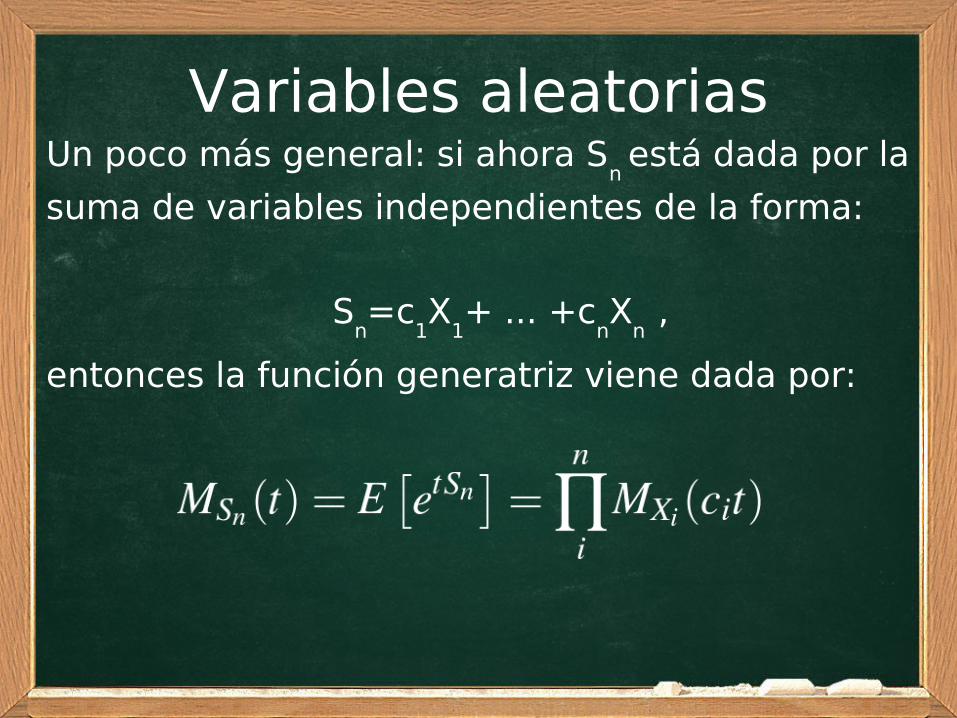

Un poco más general: si ahora Sn está dada por la

suma de variables independientes de la forma:

Sn=c

1X

1+ ... +c

nX

n ,

entonces la función generatriz viene dada por:

Variables aleatorias

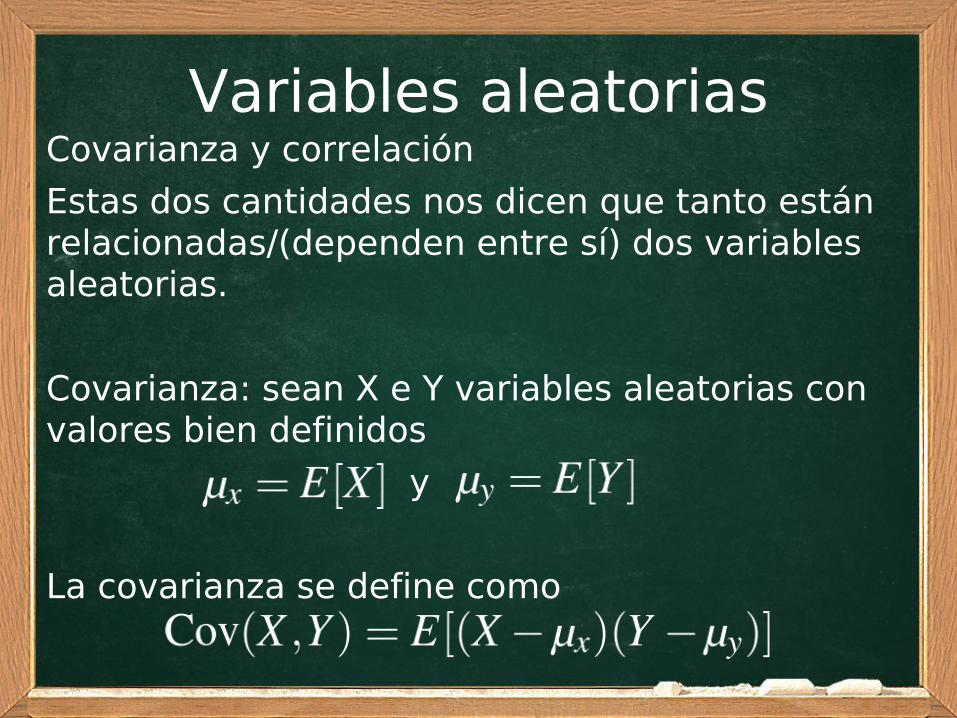

Covarianza y correlación

Estas dos cantidades nos dicen que tanto están relacionadas/(dependen entre sí) dos variables aleatorias.

Covarianza: sean X e Y variables aleatorias con valores bien definidos

y

La covarianza se define como

Variables aleatorias

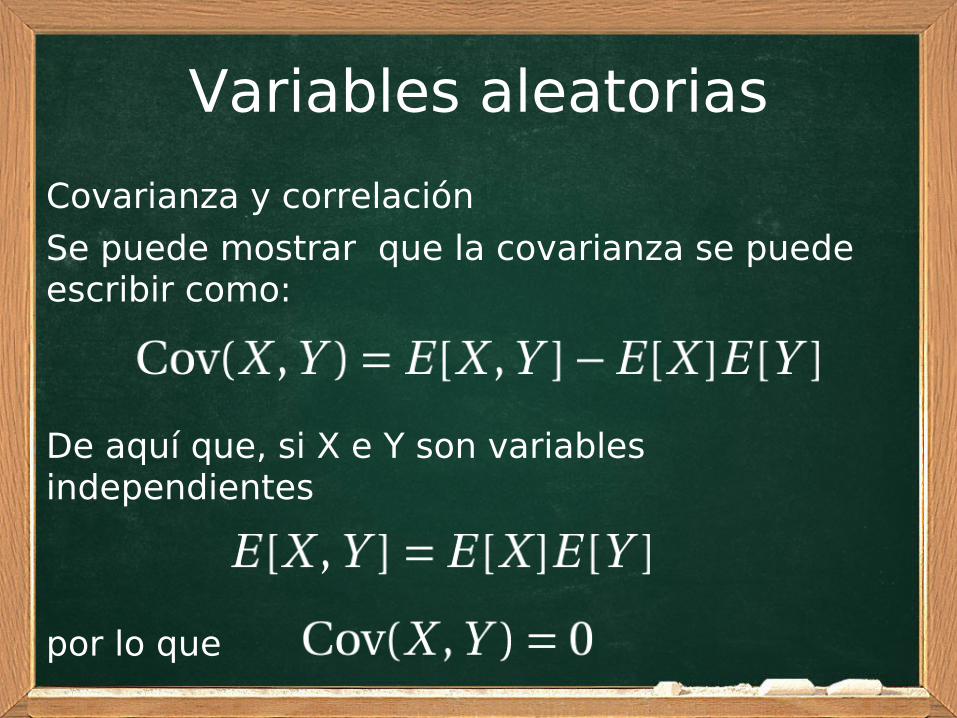

Covarianza y correlación

Se puede mostrar que la covarianza se puede escribir como:

De aquí que, si X e Y son variables independientes

por lo que

Variables aleatorias

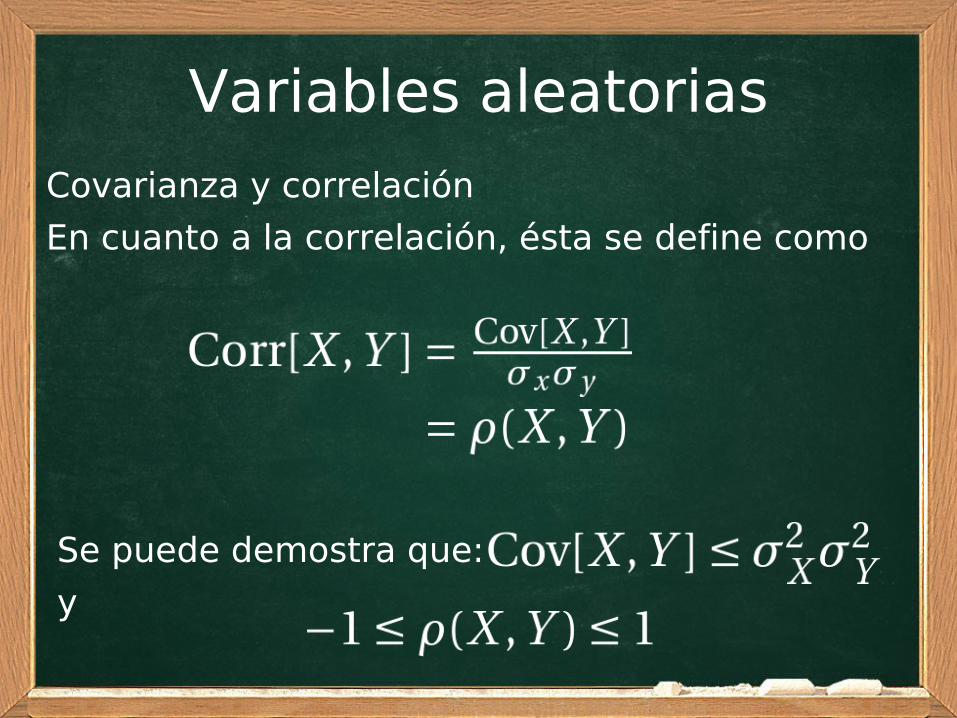

Covarianza y correlación

En cuanto a la correlación, ésta se define como

Se puede demostra que:

y

Variables aleatorias

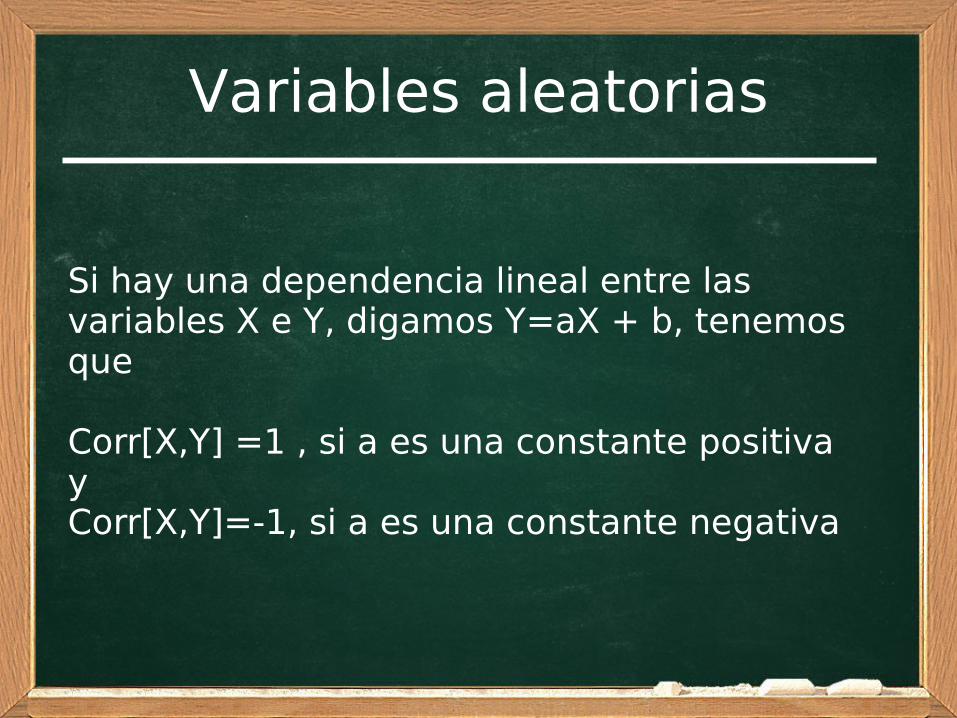

Si hay una dependencia lineal entre las variables X e Y, digamos Y=aX + b, tenemos que Corr[X,Y] =1 , si a es una constante positivayCorr[X,Y]=-1, si a es una constante negativa

Variables aleatorias

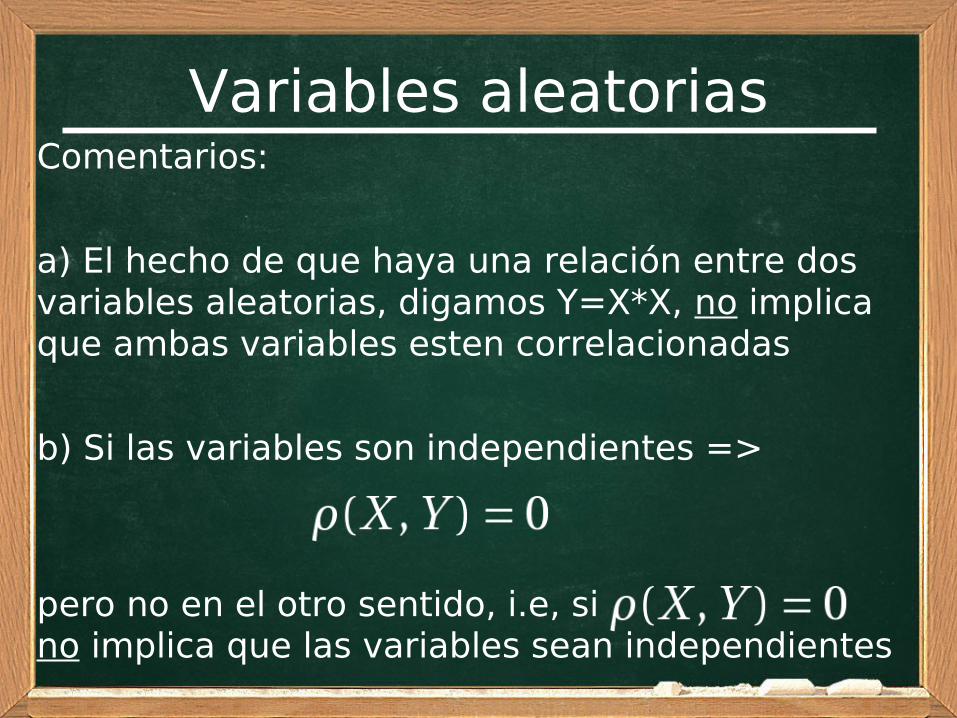

Comentarios:

a) El hecho de que haya una relación entre dos variables aleatorias, digamos Y=X*X, no implica que ambas variables esten correlacionadas

b) Si las variables son independientes =>

pero no en el otro sentido, i.e, si no implica que las variables sean independientes

Variables aleatorias

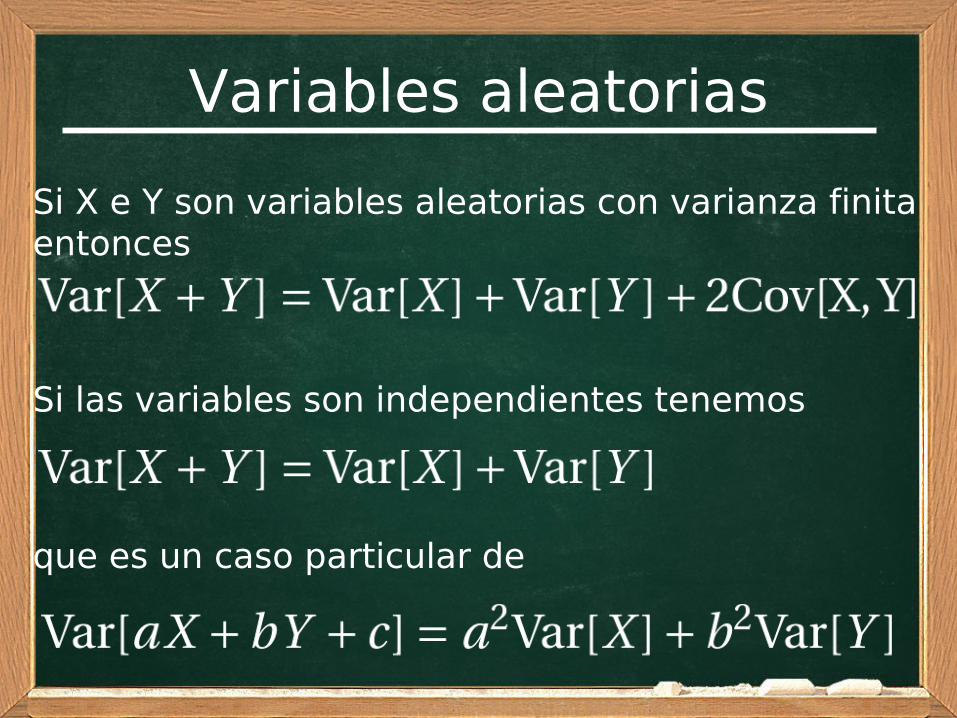

Si X e Y son variables aleatorias con varianza finita entonces

Si las variables son independientes tenemos

que es un caso particular de

Variables aleatorias

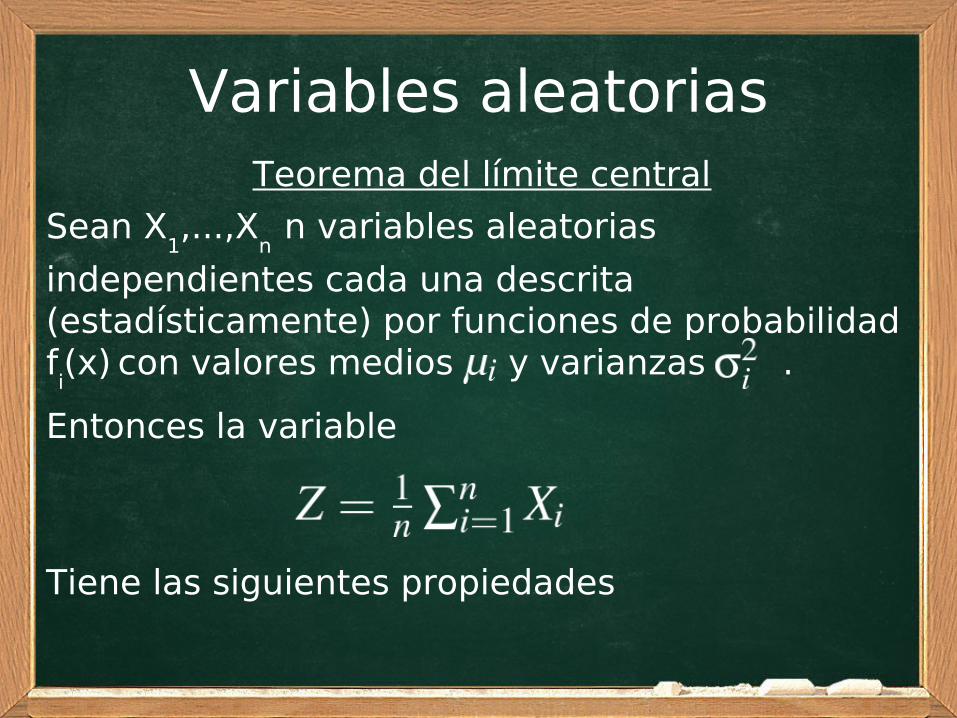

Teorema del límite central

Sean X1,...,X

n n variables aleatorias

independientes cada una descrita (estadísticamente) por funciones de probabilidad fi(x)

con valores medios y varianzas .

Entonces la variable

Tiene las siguientes propiedades

Variables aleatorias

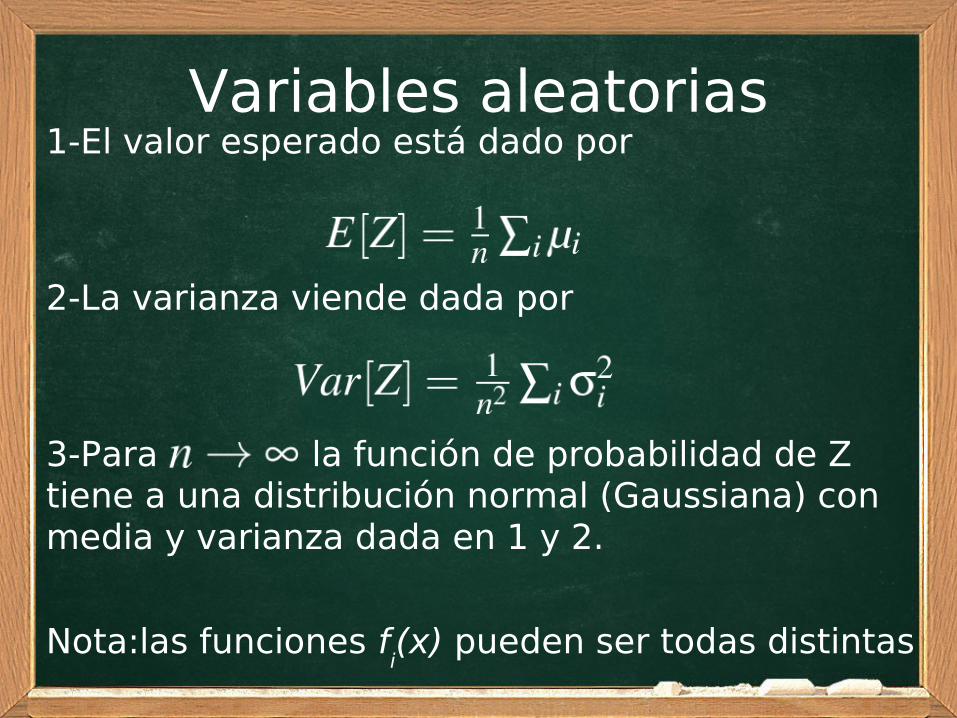

1-El valor esperado está dado por

2-La varianza viende dada por

3-Para la función de probabilidad de Z tiene a una distribución normal (Gaussiana) con media y varianza dada en 1 y 2.

Nota:las funciones fi(x) pueden ser todas distintas

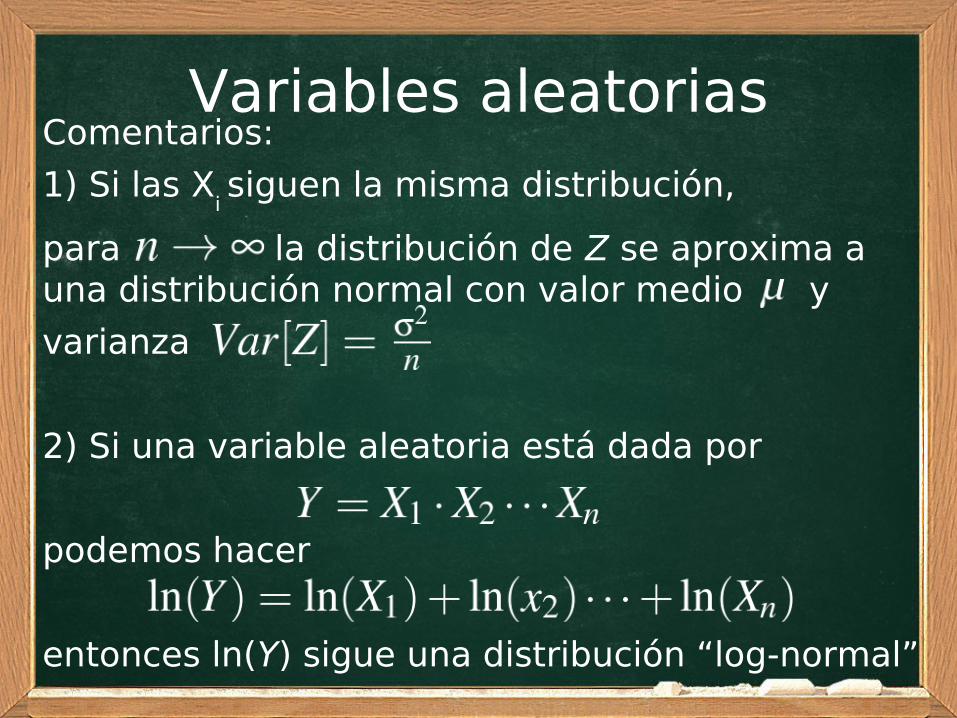

Variables aleatoriasComentarios:

1) Si las Xi siguen la misma distribución,

para la distribución de Z se aproxima a una distribución normal con valor medio y

varianza

2) Si una variable aleatoria está dada por

podemos hacer

entonces ln(Y) sigue una distribución “log-normal”