Valoración de contratos a plazo en ... - dialnet.unirioja.es · to. Existen, por tanto, mayores...

19

9 Valoración de contratos a plazo en mercados eléctricos: Aplicación al mercado ecuatoriano K. Quizhpe, A. Baíllo y M.ventos ››

Transcript of Valoración de contratos a plazo en ... - dialnet.unirioja.es · to. Existen, por tanto, mayores...

9

Valoración de

contratos a plazo en

mercados eléctricos:

Aplicación al mercado

ecuatoriano K. Quizhpe, A. Baíllo y M.ventos

››

Resumen

Los mercados de energía eléctrica secaracterizan por la extremada volatilidaddel precio spot. La incertidumbre asocia-da al precio es una fuente de riesgo tantopara los agentes vendedores (compañíasde generación) como para los agentescompradores. Por este motivo, se hacenecesario desarrollar herramientas ymetodologías de análisis, valoración ygestión del riesgo asociado al negocio degeneración. En este documento se propo-ne, formula y desarrolla un procedimien-to para la valoración de contratos mayo-ristas de electricidad a largo plazo con elobjetivo de lograr un adecuado equili-brio entre riesgo y rentabilidad en el con-texto de las empresas de generación queoperan en el mercado eléctrico ecuato-riano. Palabras clave: Gestión del riesgo, con-

tratos a plazo, profit at risk.

INTRODUCCIÓN

La gestión del riesgo en las compañíasde generación de electricidad se ha con-vertido en un factor clave de su negocio.En el marco de un mercado eléctrico libe-ralizado, los generadores están compi-tiendo entre sí, los consumidores tienencapacidad de elección y la electricidad secomercializa como cualquier otro produc-to. Existen, por tanto, mayores oportuni-dades de negocio y paralelamente mayo-res riesgos.

El mercado ecuatoriano de electrici-dad no escapa a este proceso de cambioen el paradigma regulatorio, iniciando suproceso de reformas en octubre de 1996con la promulgación de la Ley deRégimen del Sector Eléctrico (LRSE), y conla puesta en marcha del mercado en abrilde 1999. En el transcurso de estos años, ladinámica en el mercado spot y de contra-tos a plazo se ha incrementado con laparticipación más activa de las empresasde distribución y la incorporación, cadavez más numerosa, de grandes consumi-dores al mercado.

Surge, por tanto, la necesidad de quelos agentes en el mercado ecuatorianocuenten con herramientas que les permi-tan valorar, analizar y gestionar el riesgo.Este artículo nace sobre la base de estanecesidad y propone, formula y desarrollauna herramienta orientada a la valoraciónde estrategias de cobertura del riesgo através de la firma de contratos a plazo.

Las fuentes de incertidumbre que con-tribuyen a aumentar el riesgo de merca-do de una empresa de generación se pue-den clasificar en dos tipos. Por un ladoestán las fuentes de incertidumbre queno dependen de las decisiones de lasempresas de generación, como la evolu-ción de la demanda, las aportacioneshidráulicas, los precios de los combusti-bles, la disponibilidad de las plantas, lostipos de cambio, los tipos de interés, etc.Por otro lado está la incertidumbre aso-ciada a la interacción de los agentes en elmercado.

En el mercado de electricidad ecuato-riano un elemento clave de incertidum-bre es el precio del crudo, debido a que lamayor parte de las plantas termoeléctri-cas utilizan combustibles derivados delpetróleo.

En este artículo se propone, en primerlugar, un enfoque jerárquico de simula-ción que consta de tres niveles para ana-lizar el riesgo de mercado de una empre-sa de generación en el mercado ecuato-riano (Figura 1). El nivel superior permitesimular los precios del crudo. El nivelintermedio simula los costos variables delas unidades de generación a partir de losprecios simulados para el crudo.Finalmente, el nivel inferior es una herra-mienta de planificación a medio plazo (1año) que simula la operación del equipogenerador ecuatoriano a partir de loscostos variables simulados para las unida-des de generación. Como resultado seobtienen escenarios anuales de la evolu-ción del precio mayorista de la electrici-dad. Además, es posible calcular el mar-gen operativo (diferencia entre ingresos

10 ››

y costos de operación) de cualquierempresa de generación.

Dados estos escenarios de precios ymárgenes operativos se evalúan tres posi-bles procedimientos de valoración decontratos que consideran explícitamenteel binomio margen esperado–riesgo.Cada uno se corresponde con una medi-da de riesgo diferente: la varianza delmargen operativo, el margen operativoen riesgo (profit at risk, PaR) y el margenoperativo en riesgo condicional (condi-tional profit at risk, CPaR).

MODELOS DE SIMULACIÓN DEL PRECIODE LOS PRODUCTOS ENERGÉTICOS

En los mercados energéticos se pue-den distinguir dos tipos de enfoques parasimular la evolución del precio spot delproducto en cuestión [1], [2]: modeloseconométricos y modelos fundamentales.Los modelos econométricos representanla evolución futura del precio del produc-to (e.g. el crudo, el gas o la electricidad)basándose en un análisis estadístico de laevolución de dicho precio en el pasado.Los modelos fundamentales, en cambio,se apoyan en la simulación del mercadorelevante, y no en un análisis de serieshistóricas.

Existen razones a favor y en contra deutilizar uno u otro tipo de modelo, comoel conocimiento que se tenga del merca-do y la liquidez del mismo. Por ejemplo,es de esperar que una compañía de gene-ración utilice modelos fundamentalespara predecir la evolución del precio dela electricidad, debido a que su conoci-miento del mercado es más profundo. Encambio, se espera que una compañía degeneración se limite a modelos economé-tricos para predecir, por ejemplo la evo-

lución de los precios de combustibles.

La aplicación de ambos tipos de mode-los a la predicción de la evolución de losprecios de la energía ha sido objeto deestudio por parte de numerosos autores.Algunos estudios de gestión del riesgo enel negocio de generación como [3], [4] y[5] se basan en un modelo fundamentalde equilibrio para simular el funciona-miento del mercado de electricidad. Enparalelo, otros autores como [6], [7], [8] y[9] formulan modelos econométricos dela evolución del precio de la electricidady ajustan los parámetros de dichos mode-los utilizando la información histórica dis-ponible.

11››

METODOLOGÍA DE SIMULACIÓN PROPUESTA

En este artículo se presenta una aplica-ción de cada uno de los dos tipos demodelo de simulación comentados en elapartado anterior (Figura 2). Por un lado,se utiliza un modelo econométrico parasimular escenarios del precio del crudo. Apartir de éstos se obtienen nuevos con-

textos de la evolución de los costos varia-bles de producción de los grupos térmi-cos utilizando un modelo de regresiónlineal multivariante. Finalmente, se simu-la la evolución del mercado mayorista deelectricidad mediante un modelo funda-mental, utilizando como datos de entra-da los escenarios de costos variables delos grupos térmicos.

A. Simulación del precio delcrudo: modelo econométrico

En el mercado eléctrico ecuatoriano lamayor parte de las unidades termoeléctri-cas utilizan derivados del crudo comocombustible principal para producir elec-tricidad. Por tanto, el precio del crudoconstituye un factor clave en la determi-nación del precio de la electricidad. Puestoque los precios del crudo se caracterizanpor presentar reversión a la media y hete-rocedasticidad; para simular estas series eneste artículo se utiliza un modelo del tipoGARCH (Generalized AutoregressiveConditional Heteroskedastic) como elsugerido por [8], en el que la evolución delprecio de spot de un activo St se compor-ta de acuerdo con la ecuación (1):

Donde (k) representa un términomedio constante de los precios, (Ût) lavolatilidad en el instante (t) y (εt) es un

ruido blanco que se distribuye según unanormal N(0,1). Se define además ut =σt εt,

en donde (ut) representa la innovación

en el periodo (t). La propiedad que dife-rencia el modelo GARCH de otros mode-los, es que el valor la varianza no es cons-tante, sino que depende de las innova-ciones y de los valores de la varianzaobservados en periodos anteriores, comosugiere la ecuación (2),

donde (q) y (p) representan el orden delmodelo, es decir, el número de innovacio-nes y de varianzas pasadas que influiránen el cálculo de la varianza en cada ins-tante y ao, ai y ßi constituyen los paráme-tros del modelo. Un método posible parala determinación de estos parámetrosconstituye el de máxima verosimilitud [8].Para estimar los parámetros se parte de lahipótesis de que la variable aleatoria et sedistribuye según una distribución normalN (0,1). La función de densidad de proba-bilidad de yt se comporta de acuerdo a laecuación (3),

12 ››

(1)

(2)

(3)

La distribución de probabilidad con-junta de N observaciones; es decir, la pro-babilidad de que todas las muestras seden simultáneamente para el conjuntode parámetros seleccionado será portanto como lo describe la ecuación (4)

La ecuación (4) es conocida como fun-ción de verosimilitud e indica la probabi-

lidad de que la muestra histórica de yt sehaya obtenido a partir de una distribu-ción normal de media k y desviación típi-ca σt.

Para verificar el modelo se ha simula-do el precio del crudo West TexasIntermediate (WTI) durante el periodooctubre 2003–septiembre 2004. En laFigura 3 se puede observar los resultadosde 250 simulaciones y la serie real delperiodo.

B. Simulación de los costos variables de producción: regresiónlineal multivariante

De acuerdo a la normativa vigente enel Mercado Eléctrico Mayorista (MEM)ecuatoriano, los precios para la adquisi-ción de combustibles fósiles con fines deproducción de energía eléctrica debencorresponderse con la evolución de losprecios internacionales. Sobre esta base,y dada la variedad de combustibles utili-zados en el sistema, se ha realizado unanálisis histórico con el propósito de

indexar y referenciar todos los costosvariables de producción a un único valor:el precio del crudo WTI.

Del análisis se concluye que existe unafuerte correlación entre los costos varia-bles de las unidades de generación delsistema ecuatoriano y el WTI. En la Figura4 se representa, para un periodo de cua-tro años, la evolución de los costos varia-bles de producción de las unidades degeneración termoeléctricas del sistema ydel WTI.

13››

(4)

Para formalizar la relación estadísticaentre estas variables aleatorias, se haoptado por un modelo de regresión mul-tivariante, en el cual el costo variable dela unidad en el instante t depende delprecio del crudo en ese instante t y delpropio costo variable en el instante t -1,como sugiere la ecuación (5).

Donde CVti es el costo variable de launidad de generación i en el instante t,WTt es el precio del crudo WTI en el ins-tante t, a0, a1 y a2 son los coeficientes dela regresión y Âit e, es el residuo de ajus-te para la estimación de CVti.

Una cuestión importante de cara a lasimulación de los costos variables es eltratamiento de los residuos. Es de esperarque dos unidades que pertenezcan a unamisma central tengan modelos de regre-sión lineal muy parecidos. Sin embargo,al simular si sus residuos se obtienen deforma independiente, podría ocurrir quehubiera una diferencia entre sus costosvariables que no se suela observar en larealidad.

Por este motivo, para simular los cos-tos variables, se ha decidido descompo-ner los residuos en tres contribuciones: i)contribución de la tecnología de genera-

ción a la que corresponde la unidad, ii)contribución de la central a la que perte-nece la unidad, y iii) contribución propiade la unidad.

En concreto, la serie de residuos obte-nida como resultado del ajuste del mode-lo para cada unidad, εit e, se ha descom-puesto en las siguientes componentes:

– Un residuo total εT, común a todaslas unidades en el sistema.

– Un residuo por familia εf, común alas unidades que consumen elmismo combustible.

– Un residuo por subfamilia εs,común a todas las unidades de unamisma central.

– Un residuo por unidad de genera-ción εi e, exclusivo de cada unidad.

De esta manera, el cálculo para elcosto variable de producción queda defi-nido como indica la ecuación (6)

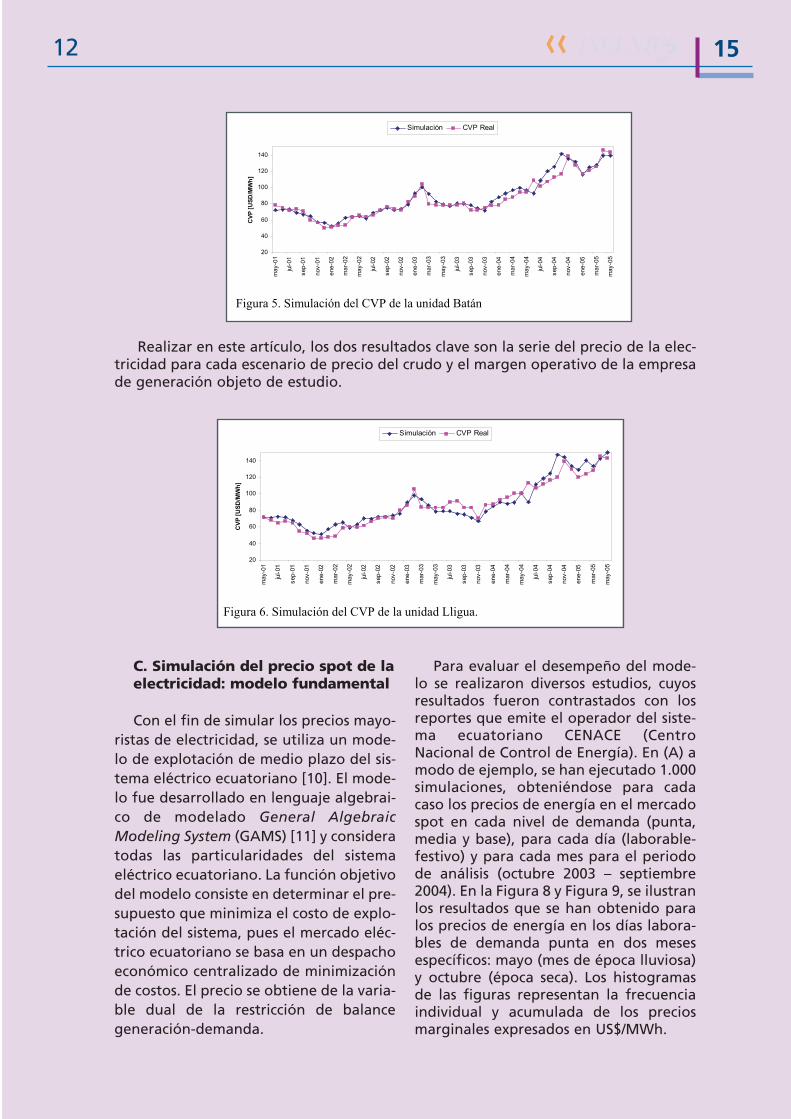

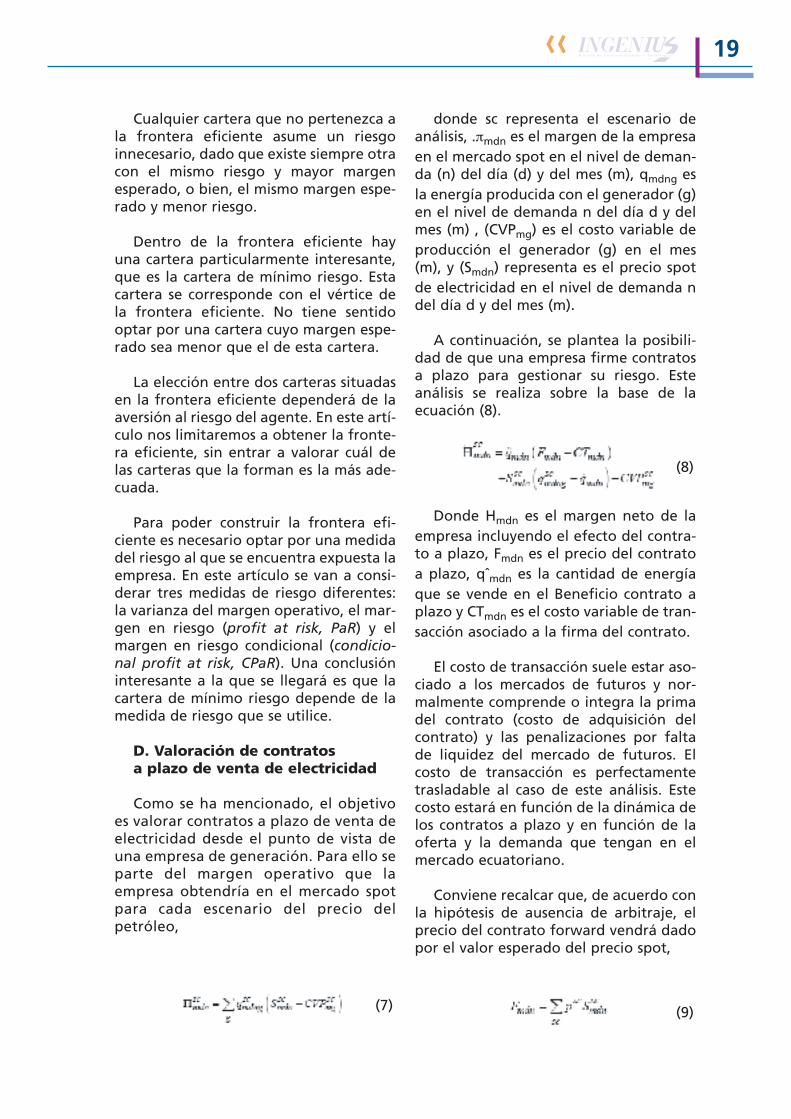

A efectos de observar los resultados deeste modelo se han simulado los costosvariables históricos (mayo/01 - mayo/05).En la Figura 5 y Figura 6 se presentan losresultados de la simulación y los valoresreales del periodo de análisis de dos uni-dades del sistema (Batán y Lligua).

14 ››

(5)

(6)

Realizar en este artículo, los dos resultados clave son la serie del precio de la elec-tricidad para cada escenario de precio del crudo y el margen operativo de la empresade generación objeto de estudio.

C. Simulación del precio spot de laelectricidad: modelo fundamental

Con el fin de simular los precios mayo-ristas de electricidad, se utiliza un mode-lo de explotación de medio plazo del sis-tema eléctrico ecuatoriano [10]. El mode-lo fue desarrollado en lenguaje algebrai-co de modelado General AlgebraicModeling System (GAMS) [11] y consideratodas las particularidades del sistemaeléctrico ecuatoriano. La función objetivodel modelo consiste en determinar el pre-supuesto que minimiza el costo de explo-tación del sistema, pues el mercado eléc-trico ecuatoriano se basa en un despachoeconómico centralizado de minimizaciónde costos. El precio se obtiene de la varia-ble dual de la restricción de balancegeneración-demanda.

Para evaluar el desempeño del mode-lo se realizaron diversos estudios, cuyosresultados fueron contrastados con losreportes que emite el operador del siste-ma ecuatoriano CENACE (CentroNacional de Control de Energía). En (A) amodo de ejemplo, se han ejecutado 1.000simulaciones, obteniéndose para cadacaso los precios de energía en el mercadospot en cada nivel de demanda (punta,media y base), para cada día (laborable-festivo) y para cada mes para el periodode análisis (octubre 2003 – septiembre2004). En la Figura 8 y Figura 9, se ilustranlos resultados que se han obtenido paralos precios de energía en los días labora-bles de demanda punta en dos mesesespecíficos: mayo (mes de época lluviosa)y octubre (época seca). Los histogramasde las figuras representan la frecuenciaindividual y acumulada de los preciosmarginales expresados en US$/MWh.

15››12

El modelo resulta útil para la planifica-ción económica de presupuestos y la pla-nificación de la operación de las empresasdel sector eléctrico ecuatoriano con unhorizonte de medio plazo (1 año).Proporciona como resultados las produc-ciones de las unidades de generación delsistema, los precios marginales de la elec-tricidad, el consumo de combustible de lasunidades termoeléctricas, la evolución delas reservas hidroeléctricas y el valor delagua para las centrales hidroeléctricas.

Para la valoración de contratos a plazoque se pretende realizar en este artículo,los dos resultados clave son la serie delprecio de la electricidad para cada esce-nario de precio del crudo y el margenoperativo de la empresa de generaciónobjeto de estudio.

D. Herramienta jerárquica de simulación y ejemplo CVP[USD/MWh]

Una vez elegido el enfoque para cadauno de los elementos de la simulación, seha desarrollado una herramienta quepermite ejecutar jerárquicamente losmodelos anteriores de forma automática.

A modo de ejemplo, se han ejecutado1.000 simulaciones, obteniéndose paracada caso los precios de energía en elmercado spot en cada nivel de demanda(punta, media y base), para cada día

(laborable-festivo) y para cada mes parael periodo de análisis (octubre 2003 – sep-tiembre 2004). En la Figura 8 y Figura 9,se ilustran los resultados que se han obte-nido para los precios de energía en losdías laborables de demanda punta en dosmeses específicos: mayo (mes de épocalluviosa) y octubre (época seca). Los histo-gramas de las figuras representan la fre-cuencia individual y acumulada de losprecios marginales expresados enUS$/MWh.

16 ››

Los escenarios simulados de los preciosmayoristas de electricidad sirven comodatos de entrada para el análisis de con-tratos a plazo que se detalla en elsiguiente apartado.

METODOLOGÍA DE VALORACIÓN DECONTRATOS A PLAZO

A. Aspectos diferenciales de la electricidad

La teoría general de la valoración delos derivados en mercados financieros,llámense forwards, futuros, opciones o

swaps, es bien conocida [12], [13].Tradicionalmente se ha buscado su exten-sión a la valoración de derivados sobreproductos energéticos [14]. Sin embargo,existen notables diferencias entre los típi-cos productos subyacentes en los merca-dos financieros (acciones, tipos de cam-bio, tipos de interés) y los productos sub-yacentes en los mercados energéticos.Estas diferencias hacen que la metodolo-gía de valoración de derivados sobre pro-ductos energéticos no pueda valerse deciertas hipótesis que sí son válidas paravalorar derivados sobre productos finan-cieros.

17››

En particular, la electricidad no puedeser almacenada en grandes cantidades ydebe ser suministrada por medio deredes. Debido a que no puede ser guar-dada, los precios de la electricidad secaracterizan por ser fuertemente estacio-nales y por presentar reversión a lamedia, heterocedasticidad y saltos.Además, no es posible la valoración dederivados sobre la electricidad mediantela construcción de una cartera replicante(adquisición del producto en el mercadospot y almacenamiento del mismo hastael instante de vencimiento del derivado).

B. Hipótesis de ausencia de arbitraje

Para la valoración de derivados sobrela electricidad en este artículo se suponeque el margen esperado de dichos deri-vados es nulo. Dicho de otro modo, sesupone que el precio al que se negociacada derivado es tal que el margen queesperan obtener ambas partes cuando seliquide el derivado tomando como refe-rencia el precio spot al vencimiento escero. En el caso concreto de los contratosa plazo esto implica que el precio de cadacontrato es igual al valor esperado delprecio spot en el instante de su venci-miento. Esta es la llamada hipótesis deausencia de arbitraje.

C. Teoría de optimización de carteras

La firma de un contrato implica unosciertos costos de transacción para ambaspartes. Según esto, la firma de un contra-to a plazo significa una pequeña pérdidade margen esperado para ambas partes.No obstante, esta pérdida puede com-pensar a los agentes si lleva asociada unareducción suficiente de su exposición alriesgo de mercado.

Este planteamiento entronca directa-mente con la teoría de optimización decarteras, cuyo origen puede encontrarseen los desarrollos de [15]. Esta teoría tratade determinar la composición que debetener una cartera de activos para que laesperanza del beneficio que proporcioneesta cartera sea máxima manteniendo unlímite en la exposición al riesgo.

La cartera óptima que se obtenga poreste procedimiento dependerá del límiteque se haya impuesto a la exposición alriesgo. Se obtendrán carteras con mayorbeneficio esperado a medida que se rela-je la limitación de exposición al riesgo. Ellugar geométrico definido por las carteraóptimas en el plano margen esperado /riesgo se denomina frontera eficiente. LaFigura 10. ilustra este concepto para uncaso en el que no se consideran activoslibres de riesgo.

18 ››

Cualquier cartera que no pertenezca ala frontera eficiente asume un riesgoinnecesario, dado que existe siempre otracon el mismo riesgo y mayor margenesperado, o bien, el mismo margen espe-rado y menor riesgo.

Dentro de la frontera eficiente hayuna cartera particularmente interesante,que es la cartera de mínimo riesgo. Estacartera se corresponde con el vértice dela frontera eficiente. No tiene sentidooptar por una cartera cuyo margen espe-rado sea menor que el de esta cartera.

La elección entre dos carteras situadasen la frontera eficiente dependerá de laaversión al riesgo del agente. En este artí-culo nos limitaremos a obtener la fronte-ra eficiente, sin entrar a valorar cuál delas carteras que la forman es la más ade-cuada.

Para poder construir la frontera efi-ciente es necesario optar por una medidadel riesgo al que se encuentra expuesta laempresa. En este artículo se van a consi-derar tres medidas de riesgo diferentes:la varianza del margen operativo, el mar-gen en riesgo (profit at risk, PaR) y elmargen en riesgo condicional (condicio-nal profit at risk, CPaR). Una conclusióninteresante a la que se llegará es que lacartera de mínimo riesgo depende de lamedida de riesgo que se utilice.

D. Valoración de contratos a plazo de venta de electricidad

Como se ha mencionado, el objetivoes valorar contratos a plazo de venta deelectricidad desde el punto de vista deuna empresa de generación. Para ello separte del margen operativo que laempresa obtendría en el mercado spotpara cada escenario del precio delpetróleo,

donde sc representa el escenario deanálisis, .πmdn es el margen de la empresaen el mercado spot en el nivel de deman-da (n) del día (d) y del mes (m), qmdng esla energía producida con el generador (g)en el nivel de demanda n del día d y delmes (m) , (CVPmg) es el costo variable deproducción el generador (g) en el mes(m), y (Smdn) representa es el precio spotde electricidad en el nivel de demanda ndel día d y del mes (m).

A continuación, se plantea la posibili-dad de que una empresa firme contratosa plazo para gestionar su riesgo. Esteanálisis se realiza sobre la base de laecuación (8).

Donde Hmdn es el margen neto de laempresa incluyendo el efecto del contra-to a plazo, Fmdn es el precio del contratoa plazo, qˆmdn es la cantidad de energíaque se vende en el Beneficio contrato aplazo y CTmdn es el costo variable de tran-sacción asociado a la firma del contrato.

El costo de transacción suele estar aso-ciado a los mercados de futuros y nor-malmente comprende o integra la primadel contrato (costo de adquisición delcontrato) y las penalizaciones por faltade liquidez del mercado de futuros. Elcosto de transacción es perfectamentetrasladable al caso de este análisis. Estecosto estará en función de la dinámica delos contratos a plazo y en función de laoferta y la demanda que tengan en elmercado ecuatoriano.

Conviene recalcar que, de acuerdo conla hipótesis de ausencia de arbitraje, elprecio del contrato forward vendrá dadopor el valor esperado del precio spot,

19››

(7)

(8)

(9)

márgenes expresados en USD, si la ventase realiza en su totalidad en el mercadospot. La figura 11. representa los nivelespunta de los días laborables del mes demayo de 2004.

La producción con las unidades degeneración de la empresa ficticia para

cada escenario del precio del crudo, se haobtenido a través del modelo de merca-do. Las simulaciones sugieren que la pro-ducción total de la empresa para el perio-do que se analiza estaría en el rango delos 25.000 MWh a los 30.000 MWh comose puede deducir del histograma de pro-ducción de la Figura 12.

donde psc es la probabilidad de ocu-rrencia del escenario sc.

El procedimiento que se seguirá paraconstruir la frontera eficiente consistiráen evaluar la ecuación (8) para cada esce-nario y cada posible cantidad qˆmdn. Conello se obtendrá la distribución de proba-bilidad del margen de la empresa paradicha cantidad qˆmdn. A partir de dichadistribución de probabilidad se calcularáel margen esperado y la medida de ries-go correspondiente. Variando la cantidadqˆmdn se obtendrán los distintos puntosde la frontera eficiente.

APLICACIÓN NUMÉRICA

Para estudiar la valoración de contra-tos a plazo en el contexto del mercadoeléctrico ecuatoriano, se han selecciona-do 7 unidades de generación termoeléc-trica al azar para formar una empresa degeneración ficticia, con una capacidadinstalada de 280 MW, que plantea vendersu producción por medio del mercadospot y de contratos.

En la Figura 11. se presenta comoresultado un histograma con las frecuen-cias individuales y acumulativas de los

20 ››

En este contexto, se analiza la firma deun contrato a plazo simulando distintosvalores de qˆmdn. El precio del contratoFmdn se supondrá igual al valor esperadodel precio spot. Se considera un valorpara los costos de transacción CTmdn de0,8 USD/MWh.

Se comparan tres enfoques para eva-luar el binomio margen esperado–riesgo.Cada enfoque se corresponde con unamedida de riesgo diferente: la varianzadel margen, el PaR y el CPaR.

A. Análisis basado en la varianza del margen

Sobre la base de la ecuación (8) ytomado como medida del riesgo la

varianza del margen de la empresa ficti-cia se ha determinado la frontera eficien-te durante el nivel de punta de los díaslaborables del mes de mayo de 2004.

La Figura 13. muestra una representa-ción gráfica de dicha frontera eficiente,donde el eje horizontal mide la desvia-ción típica del margen, expresado enUSD. El punto A de la figura indica elmargen que se esperaría si se vendieratoda la producción en el mercado spot.En cambio, el punto B refleja el margenque se esperaría con la firma de un con-trato por 9.000 MWh. Por encima de estevolumen de energía, se obtienen valoresque carecen de sentido, pues para elmismo o mayor nivel de riesgo ofrecenun margen esperado menor.

21››

B. Análisis basado en el margen en riesgo (PaR)

El margen en riesgo (PaR) es unaextensión de la medida de riesgo VaR(Value at Risk), de uso habitual en losmercados financieros. El PaR indica elmargen por encima del cual esperaencontrarse la empresa con un nivel deconfianza

α o, lo que es lo mismo, el α% de lasveces [2].

Cuando se firman contratos a plazo,como se ha podido observar del análisisde la frontera eficiente, el riesgo se redu-ce a costa de una disminución en el bene-ficio esperado. Dicha reducción del riesgose traduce en un incremento del PaR,como lo sugiere la Figura 14.

Para probar lo anterior con el caso deestudio, se ha elegido un nivel de con-fianza para el PaR del 95%. Con la ventade toda la producción de la empresa fic-ticia en el mercado spot se obtiene unPaR de 51.020 USD con unos beneficiosesperados de 158.335 USD. En la medidaque se firman contratos por diversascantidades de energía se observa unadisminución en los beneficios esperadosy un incremento en el valor del PaR, loque supone una disminución del riesgo(Tabla 1).

22 ››

23

Si se comparan los resultados obteni-dos al utilizar como medida de riesgo elPaR (Tabla 1) con los obtenidos al utilizarcomo medida de riesgo la varianza delmargen (Figura 13) se descubre una dife-rencia importante en el volumen de con-trato que proporciona el riesgo mínimo.Cuando se utilizaba la varianza comomedida de riesgo, el volumen de contra-to que minimizaba el riesgo era de apro-ximadamente 9.000 MWh (punto B de laFigura 13). En este caso, en el que hemosutilizado el PaR como medida de riesgo,

el volumen contratado que minimiza elriesgo es de 11.000 MWh.

Una desventaja del PaR como medidade riesgo respecto a la varianza del mar-gen es que proporciona una frontera160.000 eficiente que no es convexa,como se observa en la Figura 15. El PaR,sin embargo, tiene la ventaja de poner elenfoque en los escenarios más desfavora-bles, a diferencia de lo que ocurre con lavarianza, que depende de toda la distri-bución.

››

24 ››

C. Análisis basado en el margen en riesgo condicional (CPaR)

El valor en riesgo condicional (condi-tional value at risk, CVaR) es una medidade riesgo que permite tener en cuentacolas pesadas en la función de distribu-ción de probabilidad. Matemáticamentese define como la esperanza de la desvia-ción negativa del margen condicionadopor que la desviación sea mayor o igualque el VaR con un nivel de confianzadeterminado.

De manera análoga a la medida deriesgo CVaR se puede definir en este casoel margen en riesgo condicional (condi-cional profit at risk, CPaR). Este tipo demedida considera las colas pesadas en lasfunciones de distribución de probabili-dad que típicamente tiene el margenoperativo de una empresa de genera-ción. Si se calcula el CPaR para el caso deestudio con el mismo nivel de confianza adel 95 % se obtienen los resultados quese ilustran en la Tabla 2. y la Figura 16.

Como puede observarse, el volumende contrato que minimiza el riesgo utili-zando el CPaR como criterio resulta ser elmismo que se obtenía utilizando el PaRcomo criterio.

El CPaR tiene tres ventajas fundamen-tales. La primera es que, al igual que elPaR, pone el enfoque en los escenariosmás desfavorables. La segunda ve másallá que el PaR, porque calcula el peso dela cola de la distribución que queda a laizquierda de dicho valor. La tercera esque la frontera eficiente a la que da lugares convexa.

CONCLUSIONES

Este apartado de conclusiones se orga-niza en dos partes. En la primera parte seanalizan las conclusiones extraídasdurante el desarrollo de los modelos desimulación (precio del crudo, costos varia-bles, simulación de mercado) y luego seresumen los resultados de los enfoquesque se han propuesto para valorar con-tratos de largo plazo.

A. Conclusiones del modelo jerárquico de simulación

El enfoque jerárquico para la simula-ción de costos variables que se ha pro-puesto en este artículo consta de tresmodelos diferenciados. El primer modelose utiliza para simular escenarios de pre-cios del crudo WTI utilizando la metodo-logía GARCH. El segundo modelo partede estos escenarios de precios del WTIpara simular los costos variables de pro-ducción de las unidades térmicas del sis-tema ecuatoriano mediante una regre-sión lineal multivariante. El tercero es unmodelo fundamental que permite obte-ner escenarios de mercado mayorista deelectricidad ecuatoriano, incluyendo pre-cios y producciones de las distintas unida-des de generación.

Se ha podido comprobar con datos his-tóricos, que las series simuladas con elmodelo GARCH para los precios del crudoWTI, siguen razonablemente la tendenciade las series observadas en la realidad.Este modelo no obstante, es sensible a losparámetros que lo conforman, por lo quela determinación de los mismos y lametodología empleada para ello, consti-

tuyen un factor clave para un funciona-miento adecuado.

Un aspecto fundamental del modelode regresión lineal multivariante ha sidoel tratamiento, descomposición y deter-minación de los residuos. El tratamientode los residuos que se ha propuesto eneste artículo podría extenderse a otrosmercados.

En este artículo se ha optado por utili-zar un modelo fundamental para gene-rar los escenarios de precios de la electri-cidad que luego se utilizan para valorarcontratos a plazo. Este modelo simula laoperación del equipo generador ecuato-riano con un enfoque de minimizaciónde costos y obtiene el precio de la electri-cidad como la variable dual de la restric-ción de demanda.

Tanto en el mercado de energía ecua-toriano, que puede ser calificado comoun mercado en proceso de transición delmarco tradicional al de competencia,como en un mercado totalmente liberali-zado, los costos marginales de mercado eingresos constituyen, para una empresade generación, señales importantes parasu operación. En concreto, el conocimien-to de los ingresos y costos marginalesresulta fundamental a la hora de estable-cer posiciones a medio y largo plazo.

El modelo fundamental utilizado, noobstante, presenta la limitación de untratamiento determinista de la aleatorie-dad de algunas variables relevantes comola demanda y las aportaciones hidrológi-cas. Sin embargo, si se cuenta con infor-mación estadística es posible tambiénplantear distintos escenarios hidrológicosy de demanda. Incorporar la aleatoriedadde estas variables al modelo de gestióndel riesgo puede considerarse como unalínea futura de desarrollo.

B. Conclusiones de la valoración de contratos

Para la valoración de contratos se hancomparado tres formas de evaluar elbinomio margen esperado–riesgo. Cadaenfoque se corresponde con una medidade riesgo diferente: la varianza del mar-gen, el PaR y el CPaR.

La varianza del margen es la medidade riesgo más natural y la que se sueleutilizar para construir la frontera eficien-te. En este documento se ha ilustrado conun ejemplo la forma de obtener dichacurva.

El PaR resulta una medida atractiva yfácil de entender. Básicamente represen-ta el beneficio por encima del cual se vaa estar el 1% de las veces. Esta informa-ción es la que normalmente desean losaltos ejecutivos de las compañías. El PaRbrinda comodidad al condensar medidas,como las griegas, en una única cifra deriesgo. Sin embargo, presenta ciertaslimitaciones. Una de ellas, según se havisto en este artículo, es la que propor-ciona una frontera eficiente no convexa.

El CPaR tiene mejores propiedadesmatemáticas que el PaR y proporcionauna medida de riesgo valiosa incluso enaquellos casos en los que la distribuciónde probabilidad del beneficio de laempresa no sigue una normal. En esteartículo se ha mostrado que la fronteraeficiente que proviene del CPaR es dife-rente de la que se obtiene utilizando lavarianza. Ante esta situación es recomen-dable decantarse por la información queproporciona el CPaR.

Los análisis para los contratos a plazorealizados en este artículo pretenden úni-camente introducir los conceptos de lavaloración. Un enfoque alternativo de

25››

especial interés, consiste en el uso de lasfunciones de utilidad, las que permitenuna comparación inmediata de portafo-lios con distintos promedios y varianzasbajo el perfil de riesgo del generador.

En este contexto, los resultados que sehan obtenido de los modelos desarrolla-dos pueden servir como datos de entradaa modelos de valoración de contratosmás sofisticados como los planteados por[2], [16] y [17].

REFERENCIAS

[1] J. Barquín and C. Batlle, Modelos deanálisis y gestion de riesgos en mer-cados energéticos, in ApuntesDoctorado Ingeniería Industrial eInformática. Madrid: UniversidadPontificia Comillas, 2003.

[2] D. Bunn, Modelling Prices inCompetitive Electricity Markets:John Wiley & Sons, Ltd., 2004.

[3] C. Batlle, Modelo de Análisis deRiesgos asociados al negocio deproducción eléctrica, in Instituto deInvestigación Tecnologica, IIT.Madrid: Universidad PontificiaComillas, 2002.

[4] R. Kaye, H. Outhred, andC.Bannister, Forward contracts forthe operation of an electricityindustry under spot pricing, IEEETransactions on Power Systems, vol.5, pp. 46-52, 1990.

[5] A. Eydeland and H. Geman,Fundamentals of electricity derivati-ve pricing, in Energy Modelling andManagement of Uncertainty, R.Jameson, Ed.: Risk books, 1999.

[6] D. Pilipovic, Energy Risk: IrwinProfessional Publishing, 1997.

[7] E. Schwartz and J. E. Smith, Short-term variations and long-termdynamics in commodity prices,Management Science, vol. 46, pp.893911, 2000.

[8] L. Clewlow and C. Strickland,Energy Derivatives pricing and riskmanagement, London: Lacimapublications, 2000.

[9] J. Barquín, A. Garro, E. Sanchez, andS. Tejero, A new model for electri-city price series Modelling and for-ward and volatility curves computa-tion, presented at 8th InternationalConference on ProbabilisticMethods Applied to Power Systems,Iowa State University, Iowa, 2004.

[10] K. Quizhpe, Modelo de explotacióna medio plazo de la generación,aplicación al mercado eléctricoecuatoriano, in Instituto de post-grado y formación continua.Madrid: Universidad PontificiaComillas, 2005.

[11] A. Brooke, D. Kendrick, and A.Meeraus, GAMS a User's Guide,GAMS Development Corporation,1998.

[12] F. Black and M. Scholes, The pricingof options and corporate liabilities,The Journal of Political Economy,1973.

[13] R. C. Merton, Theory of rationaloption pricing, Bell Journal ofEconomics and ManagementScience, 1973.

[14] M. Brennan and E. Schwartz,Evaluating natural resource invest-ments, Journal of Business, 1985.

[15] H. Markowicz, Portfolio Selection:Efficient Diversification ofInvestments. New York: Wiley, 1959.

26 ››

[16] T. S. Chung, S. H. Zhang, C. W. Yu,and K. P. Wong, Electricity marketrisk management using forwardcontracts with bilateral options, IEEProceedings Gener. Transm. Distrib,vol. 150, 2003.

[17] B. Marzano, L. Melo, and A.Souza,An approach for portfolio optimi-zation of energy contracts in theBrazilian electric sector, presentedat Power Tech ConferenceProceedings, 2003 IEEE Bologna,2003.

27››