Valor Del Dinero en El Tiempo

101

Iván Alvarez Piedrahíta, MBA. i06/02/15 2 ©Professional finance www.professionalfinance.net Finanzas estratégicas y creación de valor: El valor del dinero en el tiempo Introducción Herramientas en las finanzas, las corporativas y en las inversiones Clases de consumidor y de inversionista Importancia del mundo actual Metodología ¡Es importante precisar los conceptos! ¿Porqué ? ¿Cuál instrumento es valioso?

-

Upload

juancaba69 -

Category

Documents

-

view

10 -

download

2

description

dinero en el tiempo

Transcript of Valor Del Dinero en El Tiempo

Iván Alvarez Piedrahíta, MBA.

i06/02/15 2 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Introducción

Herramientas en las finanzas, las corporativas y en las inversiones

Clases de consumidor y de inversionista

Importancia del mundo actual

Metodología

¡Es importante precisar los conceptos! ¿Porqué ?

¿Cuál instrumento es valioso?

Iván Alvarez Piedrahíta, MBA.

i06/02/15 4 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Agenda general (Tema A :El valor del dinero en el tiempo)

I. ¿Cuáles conceptos utiliza como profesional y las variables básicas

del valor del dinero en el tiempo y las aplicaciones en su profesión?

II. ¿Cuáles son las diferencias entre el interés y las tasas de interés?

III. ¿Por qué es importante hablar en términos de equivalencia de

valores?

IV. ¿Cómo se convierten tasas de interés?

V. ¿Qué conceptos se utilizan en las NIIF y NIC?

Iván Alvarez Piedrahíta, MBA.

i06/02/15 5 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

I. Conceptos y variables básicas en los negocios

Introducción sobre el valor del dinero en el tiempo

¿En qué operaciones se aplica?

¿Cuales son las variables básicas del tema?

1) Valores presentes (Vp).

2) Interés (I).

3) Valores futuros, (Vf)

4) Tasas de interés y de descuento (i y id) y valor líquido (Vl).

5) Frecuencia o período de liquidación (m o f).

6) Plazo total (N).

7) Cuota o pago (C; P).

¿Qué es?

Iván Alvarez Piedrahíta, MBA.

i06/02/15 6 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

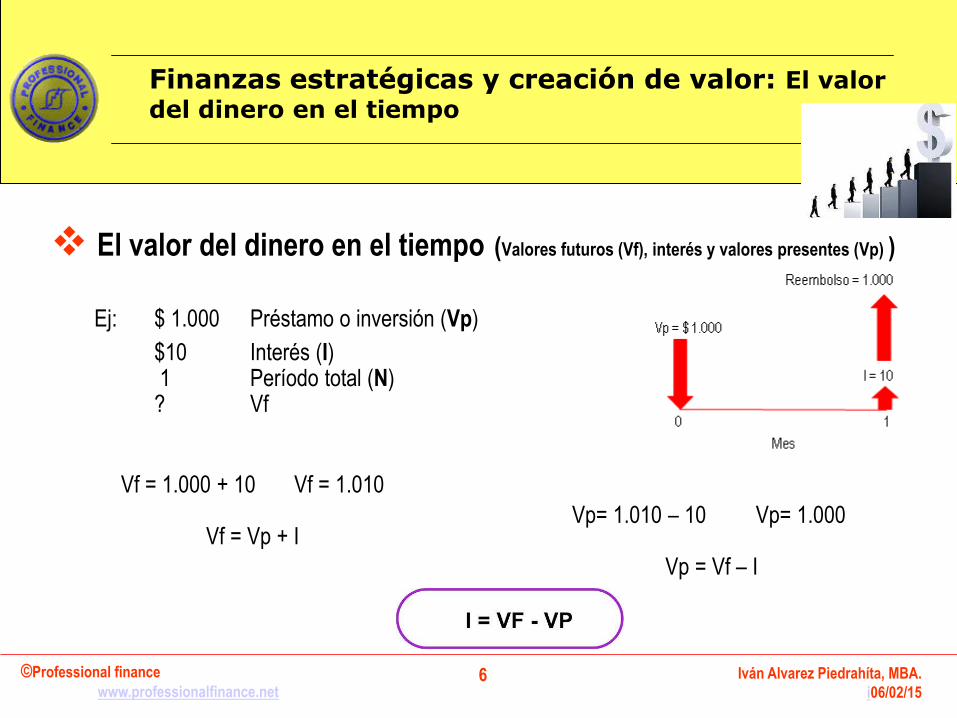

El valor del dinero en el tiempo (Valores futuros (Vf), interés y valores presentes (Vp) )

Vf = 1.000 + 10 Vf = 1.010

Vf = Vp + I Vp= 1.010 – 10 Vp= 1.000

Vp = Vf – I

Ej: $ 1.000 Préstamo o inversión (Vp)

$10 Interés (I) 1 Período total (N) ? Vf

Iván Alvarez Piedrahíta, MBA.

i06/02/15 8 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

El valor del dinero en el tiempo (interés)

Vf = Vp + I

Vf = 1.020 Vp = 1.000

1.020 – 1.000 = I I = $20

Pagos (P) o Cuotas (C)

I = (0,10)(1.000) I = 10 I = (i)(Vp)

Ej: $ 1.000 Préstamo o inversión (Vp)

$ 10 Interés (I) 2 Períodos (N) 0,10 Tasa de interés (ip)

Vf = Vp + (Vp)(ip)(N) Vf =1.000 + 10 +10

Vf = 1.000 + (1.000)(0,01)(2)

Vf = 1.020

Iván Alvarez Piedrahíta, MBA.

i06/02/15 9 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

El valor del dinero en el tiempo (Tasa de interés (ip)) ¿Qué es la tasa de interés (ip)?

Es un porcentaje y para un período es la relación expresada en entre el interés (I)

y el valor presente, (Vp) del crédito o inversión.

Factores que determinan la tasa de interés Inflación, liquidez, riesgo, tiempo de utilización, oferta y demanda del crédito. (política monetaria,

situación fiscal, balanza comercial, actividad de los negocios y tasa de interés externa).

1% ó 0,01ip 1.000

10ip

Ej: $ 1,000 Préstamo o inversión (Vp) $10 Interés (I) 1 Período total (N) ? ip

Vp Invierto

(I) Gano p i

Iván Alvarez Piedrahíta, MBA.

i06/02/15 15 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Importante

En todas las aplicaciones: Formulada o en Excel, recuerde que la tasa de interés

(ip) del período y el plazo total (N) de la operación deben estar expresados en los

mismos términos. No hacerlo conlleva a respuestas erróneas.

Iván Alvarez Piedrahíta, MBA.

i06/02/15 16 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

El valor del dinero en el tiempo

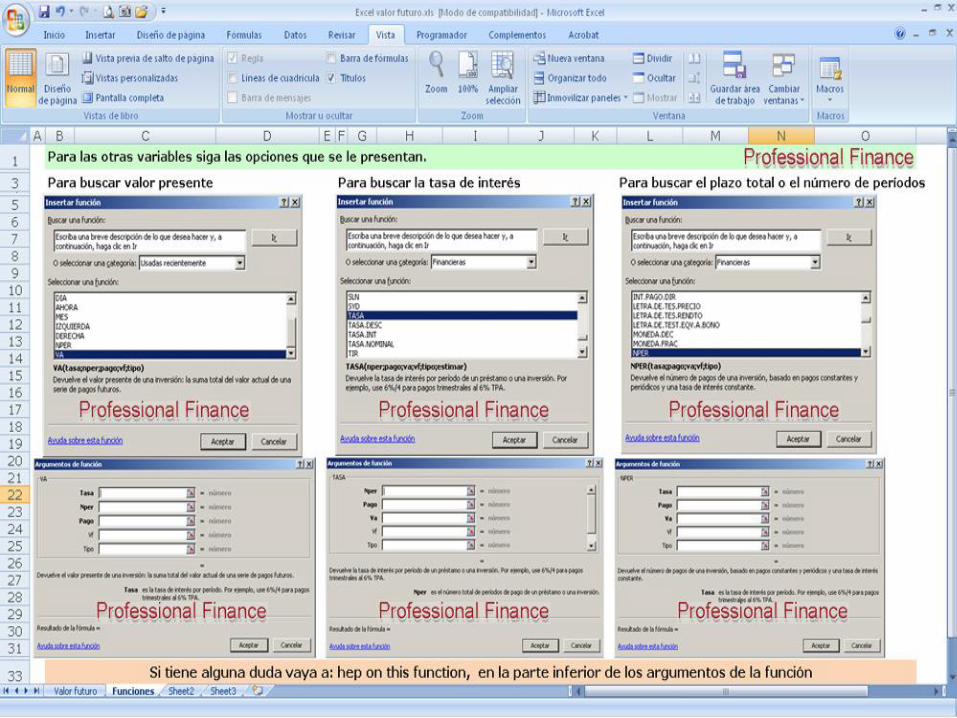

Herramientas de ayuda

1) Hojas electrónicas

Variables NPER. PAGO, VA, VF, TASA, y en la versión en inglés N, PV, FV, RATE, PMT respectivamente.

2) Calculadoras financieras

Variables FIN, YDT, N, n, %IA, i%, VA, PV. FV, VF, PMT, PAGO y BGN

Vamos a Excel

Iván Alvarez Piedrahíta, MBA.

i06/02/15 17 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

El valor del dinero en el tiempo Herramientas financieras

1) Hojas electrónicas

Iván Alvarez Piedrahíta, MBA.

i06/02/15 18 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

El valor del dinero en el tiempo Herramientas financieras

1) Hojas electrónicas

Iván Alvarez Piedrahíta, MBA.

i06/02/15 19 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

El valor del dinero en el tiempo

Herramientas de ayuda (Calculadoras)

.

Iván Alvarez Piedrahíta, MBA.

i06/02/15 20 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

El valor del dinero en el tiempo

Herramientas de ayuda (Calculadoras)

.

Iván Alvarez Piedrahíta, MBA.

i06/02/15 21 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

1. Interés (I) clases y liquidación

¿Qué es? XXXXXXXX

¿Qué clases hay?

Básicamente existe el interés simple y el compuesto.

Iván Alvarez Piedrahíta, MBA.

i06/02/15 22 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

1.2 Interés simple

¿Qué es? La operación financiera de pagar o retirar los intereses causados en cada período y, por tanto, no se ganan intereses sobre los mismos en el período siguiente. Por tanto, el interés (I) simple es el resultado de multiplicar un valor presente (Vp) por la tasa de interés (i) por el plazo total (N).

¿En qué operaciones se presenta?

Se aplica en las operaciones que no reinvierten el interés (I); ejemplos son las inversiones y créditos en las instituciones financieras, sin reinversión del interés, en las operaciones comerciales y en el cálculo de los intereses por mora, entre otros.

Iván Alvarez Piedrahíta, MBA.

i06/02/15 23 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

1.2 Interés simple

Cálculo de las variables del interés simple: Valor futuro a interés simple (seis meses)

(ip)(N)) (1 Vp Vf

Vp factoriza se(Vp)(i)(N) Vp Vf

eequivalent su por (I) reemplaza se

(Vp)(i)(N) I e I Vp Vf

1.060 Vf (0.01)(6))1.000(1 Vf

Iván Alvarez Piedrahíta, MBA.

i06/02/15 24 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

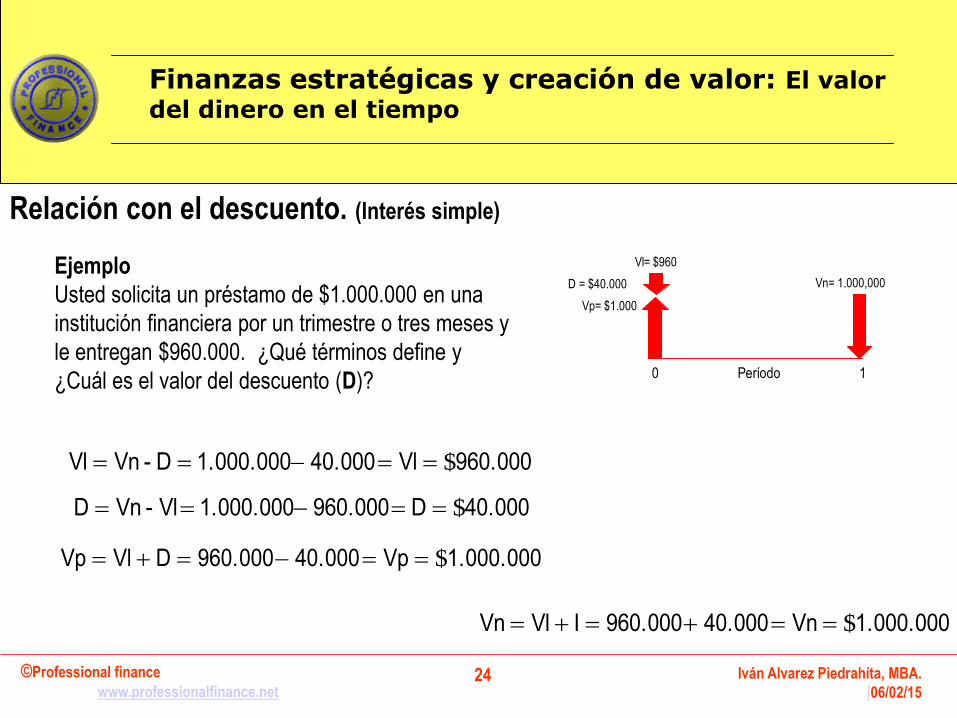

Relación con el descuento. (Interés simple)

Ejemplo

Usted solicita un préstamo de $1.000.000 en una

institución financiera por un trimestre o tres meses y

le entregan $960.000. ¿Qué términos define y

¿Cuál es el valor del descuento (D)?

40.000D960.0001.000.000 Vl-VnD $

D = $40.000

Vp= $1.000

Período 1

Vl= $960

0

Vn= 1.000,000

960.000Vl40.0001.000.000D-VnVl $

1.000.000Vp40.000960.000DVlVp $

1.000.000Vn40.000960.000IVlVn $

Iván Alvarez Piedrahíta, MBA.

i06/02/15 25 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Interés simple: Aplicaciones

1. Interés moratorio y sobregiros

2. Servicios e incrementos

Iván Alvarez Piedrahíta, MBA.

i06/02/15 26 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Aplicaciones (Interés simple) (video)

Interés legal

El interés legal tiene su origen en el artículo 1617 del código civil y es convencional si es tasada por las

partes o en su defecto es legal y se fija en seis (6%) por ciento anual.

Interés moratorio

Es aquel que se paga para el resarcimiento tarifado o indemnización de los perjuicios que padece el

acreedor por no tener consigo el dinero en la oportunidad debida.

Interés moratorio en código de comercio-determinación

En el caso comercial, la inexistencia de previsión convencional sobre intereses moratorios se autoriza

cobrar una y media veces el interés bancario corriente.

Se probará el interés bancario corriente con certificado expedido por la Superintendencia Bancaria

Para efectos tributarios la tasa de interés moratorio será la tasa equivalente a la tasa efectiva de

usura certificada por la Superintendencia Financiera de Colombia para las modalidades de crédito de

consumo y para el respectivo mes de mora.

Iván Alvarez Piedrahíta, MBA.

i06/02/15 30 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

1. Aplicaciones

Sobregiros (Interés simple)

a) Juan Guillermo se sobregira en el Banco B

$1.000.000 durante cinco (5)días. La tasa de interés de usura permitida es del 29,28 % anual . ¿cuánto es el valor que se debe cancelar por interés (I) moratorio?

b) Pedro presta a las personas en el mercado extra bancario. Si un cliente le solicita $1.000.000 durante un mes y le paga $50.000. ¿Cuál es el costo porcentual del crédito extra bancario?

¿Cuál es el costo mensual del sobregiro bancario de la entidad (B)?

¿Cuál es el costo del mercado extra bancario?

$4.066,5 3)(5))(0,000813(1.000.000 I

)(5)360

0,2928)((1.000.000 I (Vp)(i)(N) I

5% o 0,005 1.000.000

50.000

(Vp) recibo

(I) Pago ia Cse

Iván Alvarez Piedrahíta, MBA.

i06/02/15 31 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

1. Sobregiros (Interés simple)

Ejemplo

a) James se sobregira en el

Banco A $1.000,000 durante quince (15) días y paga $15,000 por interés moratorio. La tasa de interés del banco es del 36% anual y el mes de cálculo es de 30 días.

Realice el cálculo !

$15.000 5))(0,001)(1(1.000.000 I

)(15)360

0,36)((1.000.000 I (Vp)(i)(N) I

$14.794,52 3)(15))(0,000986(1.000.000 I

)(15)365

0,36)((1.000.000 I (Vp)(i)(N) I

Iván Alvarez Piedrahíta, MBA.

i06/02/15 32 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

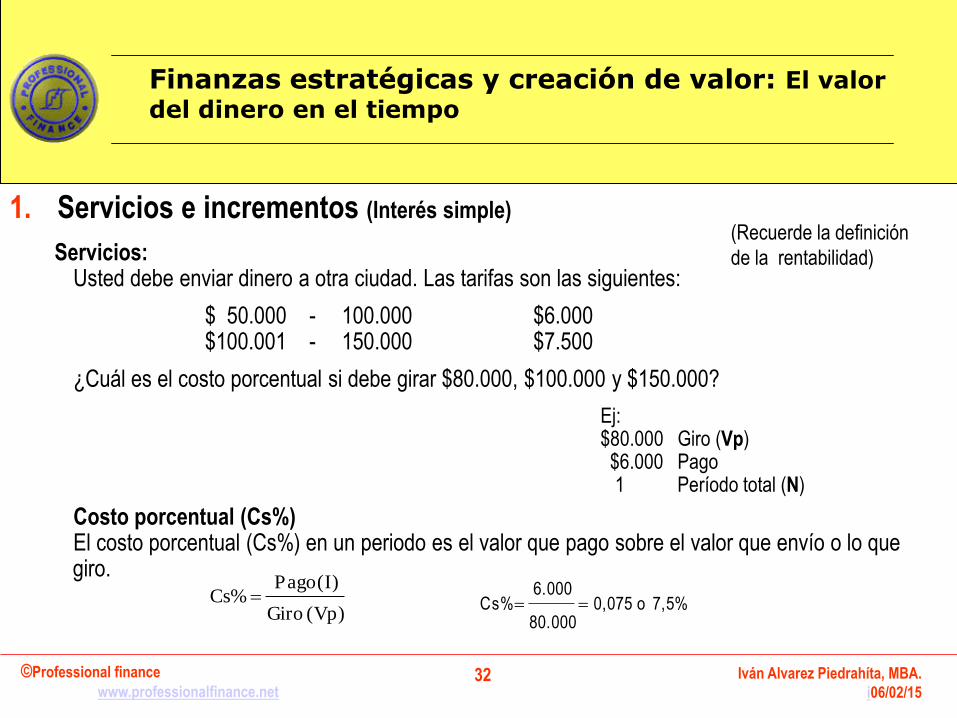

1. Servicios e incrementos (Interés simple)

Servicios: Usted debe enviar dinero a otra ciudad. Las tarifas son las siguientes:

$ 50.000 - 100.000 $6.000 $100.001 - 150.000 $7.500

¿Cuál es el costo porcentual si debe girar $80.000, $100.000 y $150.000?

Costo porcentual (Cs%) El costo porcentual (Cs%) en un periodo es el valor que pago sobre el valor que envío o lo que giro.

si

(Vp) Giro

(I) Pago Cs% 7,5% o 0,075

80.000

6.000 Cs%

Ej: $80.000 Giro (Vp) $6.000 Pago 1 Período total (N)

(Recuerde la definición

de la rentabilidad)

Iván Alvarez Piedrahíta, MBA.

i06/02/15 33 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

1. Servicios e incrementos (Interés simple)

Incrementos: El costo del transporte publico aumento de $3.600 a $3.900, ¿Cuál es el incremento o costo porcentual del alza? Incremento porcentual (∆%) El incremento porcentual (∆%) en un periodo es el valor del aumento o el incremento sobre el valor inicial.

Incrementos: El aumento de una medicamento de un año a otro paso de $37.000 a $38.000 ¿Cuál fue el aumento porcentual del medicamento?

8,3% o 0,083 3.600

300 %

(Vp) inicial Valor

( Incremento

Vp

Vp-Vf %

)

2,7% o 0,027

37.000

1.000

(Vp) inicial Valor

Δ Incremento Δ%

Iván Alvarez Piedrahíta, MBA.

i06/02/15 38 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

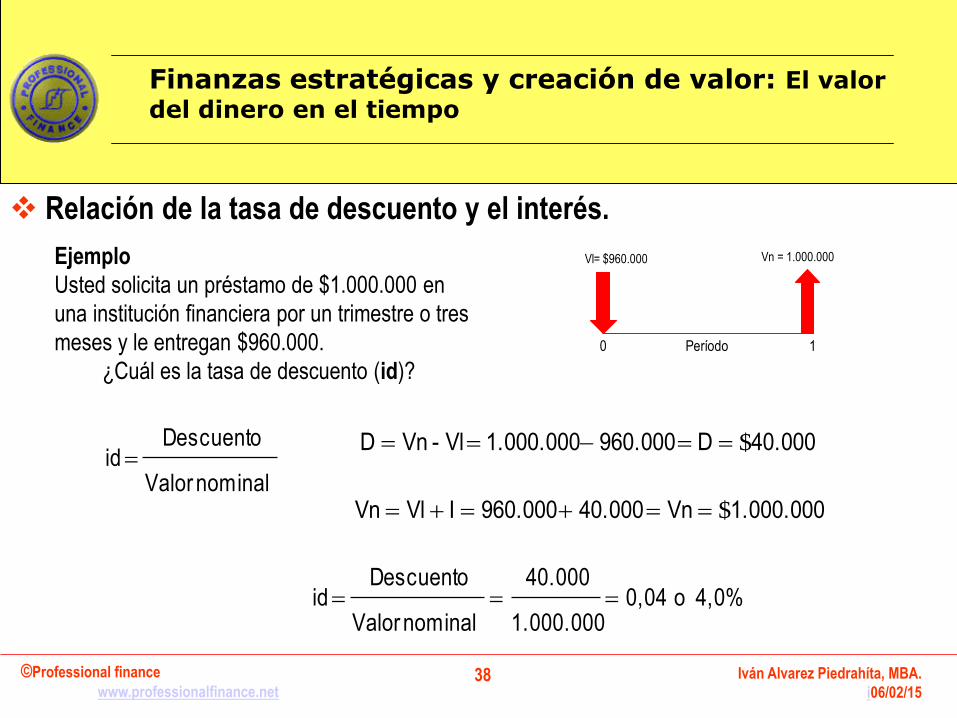

Relación de la tasa de descuento y el interés.

Ejemplo

Usted solicita un préstamo de $1.000.000 en

una institución financiera por un trimestre o tres

meses y le entregan $960.000.

¿Cuál es la tasa de descuento (id)?

4,0% o 0,04 1.000.000

40.000

nominal Valor

Descuento id

Vn = 1.000.000Vl= $960.000

0 Período 1

nominal Valor

Descuento id

40.000D960.0001.000.000 Vl-VnD $

1.000.000Vn40.000960.000IVlVn $

Iván Alvarez Piedrahíta, MBA.

i06/02/15 39 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Relación de la tasa de descuento y la tasa de interés (ip)

Ejemplo

Usted solicita un préstamo de $1.000.000 en

una institución financiera por un trimestre o tres

meses y le entregan $960.000.

¿Cuál es la tasa de interés efectiva (ip)

equivalente al descuento que genera la

operación?

4,17% o 0,0417 960.000

40.000ip

40.000D960.0001.000.000 Vl-VnD $

960.000Vl40.0001.000.000D-VnVl $

Vn = 1.000.000

0 Período 1

Vl= $960.000

liquido Valor

Descuento ip

4,17% o 0,0417 0,96

0,04

0,04-1

0,04 ip

dp-1

DIp

Desarrolle los modelos en Excel 1, 2 y 3

Iván Alvarez Piedrahíta, MBA.

i06/02/15 40 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Interés compuesto

2)01,01(000,1

Vf

ip1Vp Vf ipm o f

i sí

m o f

i1Vp Vf

N

N

Usted invierte $1.000 durante dos (2)

meses y le entregan $1.020,1 por el

total del período.

¿Cuál es su comportamiento?

Iván Alvarez Piedrahíta, MBA.

i06/02/15 41 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Interés compuesto

¿Qué es? Es el proceso de agregar el interés (I) al capital, comúnmente se denomina capitalizar el interés o capitalización.

Definición y variables que afectan su valor 1) El valor presente (Vp) sobre

el cual se liquida el interés

(I) se modifica cada año al

adicionar el interés (I) del

período anterior.

2) La tasa de interés (i), del

período o tasa de interés

periódica (ip) en el ejemplo,

es igual.

3) El interés (I) es diferente en

cada período producto de un

valor presente (Vp) distinto

y, por tanto, el valor futuro

(Vf) cambia con base en el

interés que se agrega al

capital.

Iván Alvarez Piedrahíta, MBA.

i06/02/15 42 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Valor futuro (Interés compuesto)

Aplicación: Si invierte 1.000.000 en un CDT que paga el 6%

de interés efectivo anual ¿Cuánto tendrá al finalizar dentro de

un año, a los cinco y a los diez años, si no realiza ningún retiro

y se capitalizan los intereses?

Valor presente ip Interés Valor futuro

1 1.000.000,0 6,0% 60.000,0 1.060.000,0

2 1.060.000,0 6,0% 63.600,0 1.123.600,0

3 1.123.600,0 6,0% 67.416,0 1.191.016,0

4 1.191.016,0 6,0% 71.461,0 1.262.477,0

5 1.262.477,0 6,0% 75.748,6 1.338.225,6

6 1.338.225,6 6,0% 80.293,5 1.418.519,1

7 1.418.519,1 6,0% 85.111,1 1.503.630,3

8 1.503.630,3 6,0% 90.217,8 1.593.848,1

9 1.593.848,1 6,0% 95.630,9 1.689.479,0

10 1.689.479,0 6,0% 101.368,7 1.790.847,7

Valor de un 1$ a interés compuesto

,6$1.338.2250,0611.000.000 Vf

ip1Vp Vf5

N

Obtener un valor futuro (Vf) se denomina capitalizar una

suma de dinero o proyecctar un valor presente (Vp).

Iván Alvarez Piedrahíta, MBA.

i06/02/15 43 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

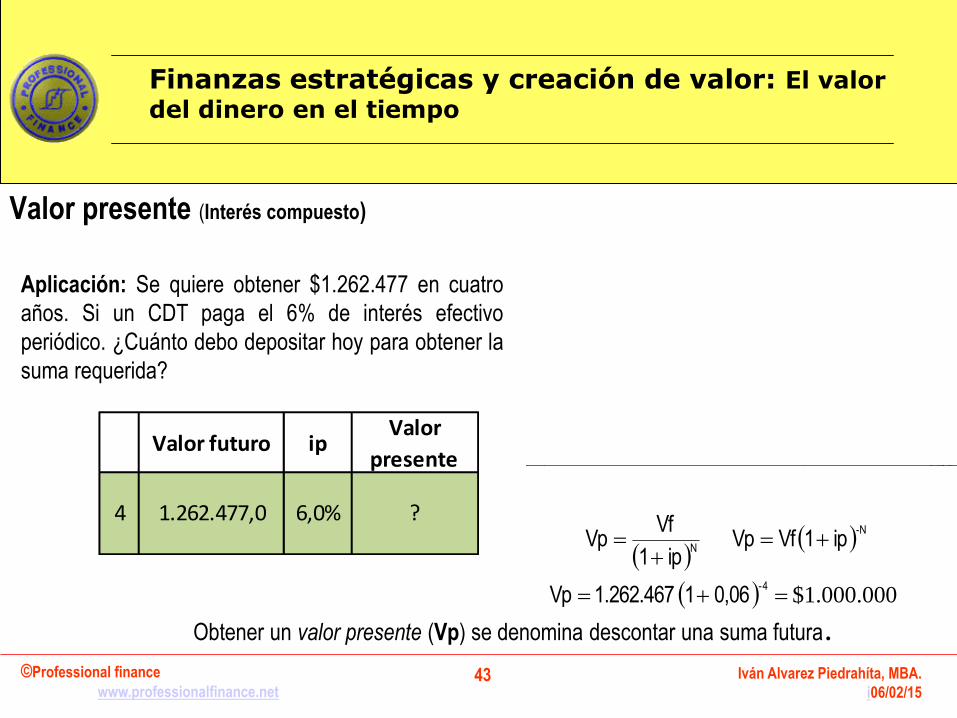

Valor presente (Interés compuesto)

Aplicación: Se quiere obtener $1.262.477 en cuatro

años. Si un CDT paga el 6% de interés efectivo

periódico. ¿Cuánto debo depositar hoy para obtener la

suma requerida?

Valor futuro ipValor

presente

4 1.262.477,0 ?6,0%

000.000.1$

4-

N-

N

0,0611.262.467Vp

ip1VfVp ip1

VfVp

Obtener un valor presente (Vp) se denomina descontar una suma futura.

Iván Alvarez Piedrahíta, MBA.

i06/02/15 44 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

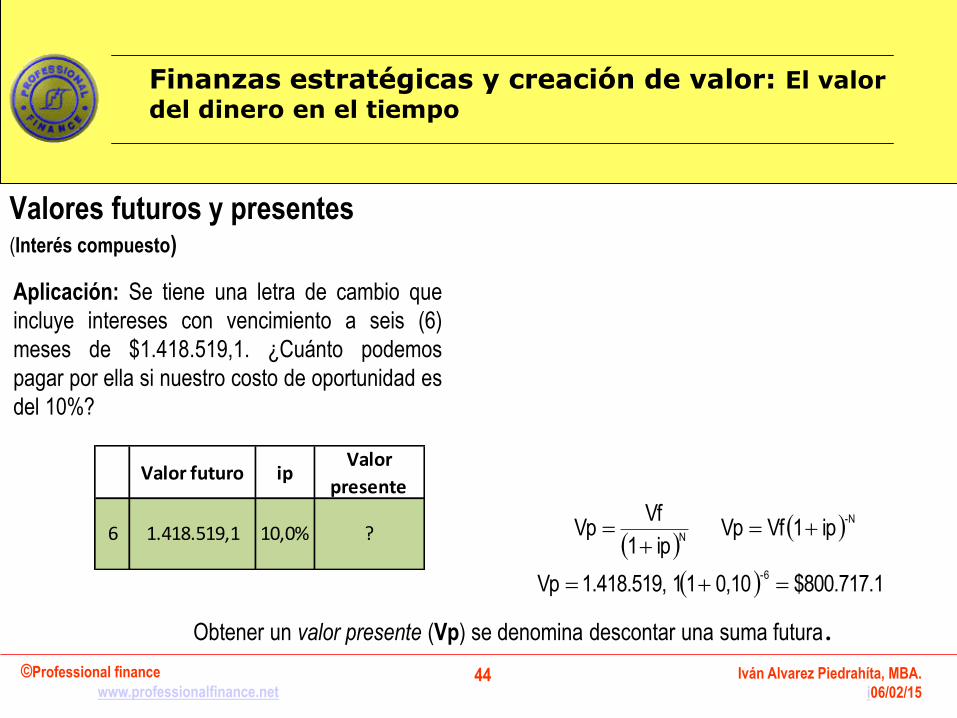

Valores futuros y presentes (Interés compuesto)

Aplicación: Se tiene una letra de cambio que

incluye intereses con vencimiento a seis (6)

meses de $1.418.519,1. ¿Cuánto podemos

pagar por ella si nuestro costo de oportunidad es

del 10%?

$800.717.10,10111.418.519,Vp

ip1VfVp ip1

VfVp

6-

N-

N

Obtener un valor presente (Vp) se denomina descontar una suma futura.

Valor futuro ipValor

presente

1.418.519,1 10,0% ?6

Iván Alvarez Piedrahíta, MBA.

i06/02/15 45 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Tasa de interés (Interés compuesto)

Aplicación: Por una inversión de $1.000.000

durante 5 años se obtiene $ 1.418.519,10

¿cuál fue la tasa de interés anual reconocida?

23.809,52 3.809,5220.000

Nip1Vp Vf

anual 7,245%ip

o 0,07245ip 1- 1,07245ip

1

1.000.000

11.418.519, ip 1

Vp

Vf ip

N

1

N

1

11.418.519, Vf

ganamos que interés el inversión La Vf

1.000.000 Inversión Vp

418.519,1 ganamos que interés El I

Iván Alvarez Piedrahíta, MBA.

i06/02/15 46 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Plazo (Interés compuesto)

Aplicación: Por una inversión de $1000000

durante X años se obtiene $ 1.418.519,10

y a una tasa de interés del 7,245% anual.

¿Cuál el número de períodos requerido

para alcanzar la suma?

23.809,52 3.809,5220.000

N

ip1Vp Vf 1

N 1Vp

Vf N

N

1

N

1

? N

11.418.519, Vf

ganamos que interés el inversión La Vf

1.000.000 Inversión Vp

418.519,1 ganamos que interés El I

Iván Alvarez Piedrahíta, MBA.

i06/02/15 49 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

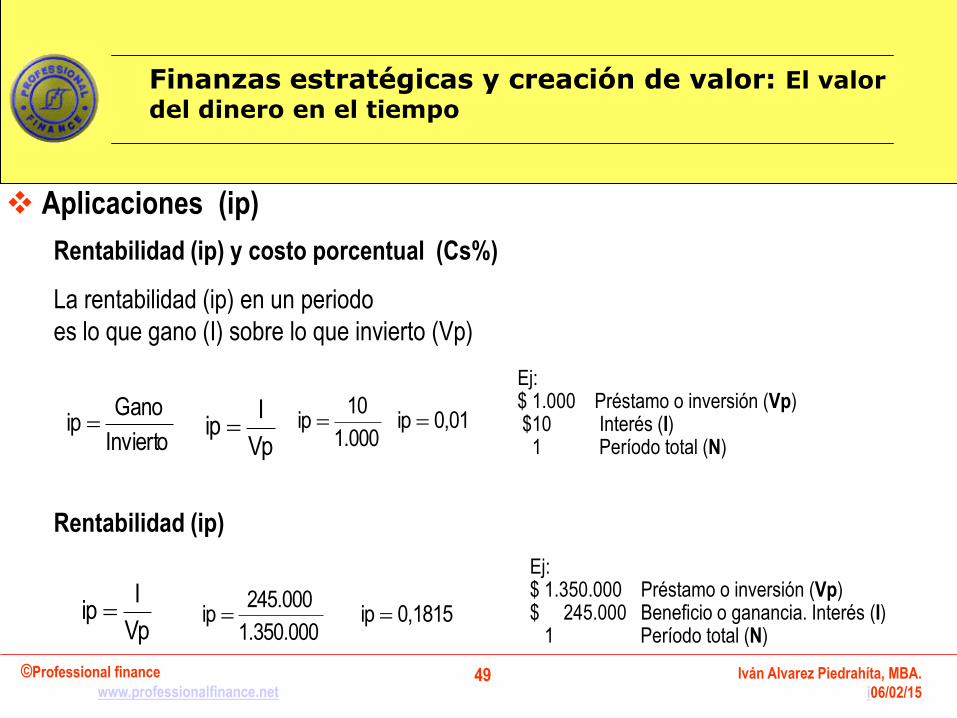

Aplicaciones (ip)

Rentabilidad (ip) y costo porcentual (Cs%)

La rentabilidad (ip) en un periodo

es lo que gano (I) sobre lo que invierto (Vp)

Rentabilidad (ip)

Invierto

Gano ip

Vp

I ip 0,01 ip

1.000

10 ip

Ej: $ 1.000 Préstamo o inversión (Vp) $10 Interés (I) 1 Período total (N)

Ej: $ 1.350.000 Préstamo o inversión (Vp) $ 245.000 Beneficio o ganancia. Interés (I) 1 Período total (N) Vp

I ip 0,1815 ip

1.350.000

245.000 ip

Iván Alvarez Piedrahíta, MBA.

i06/02/15 50 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

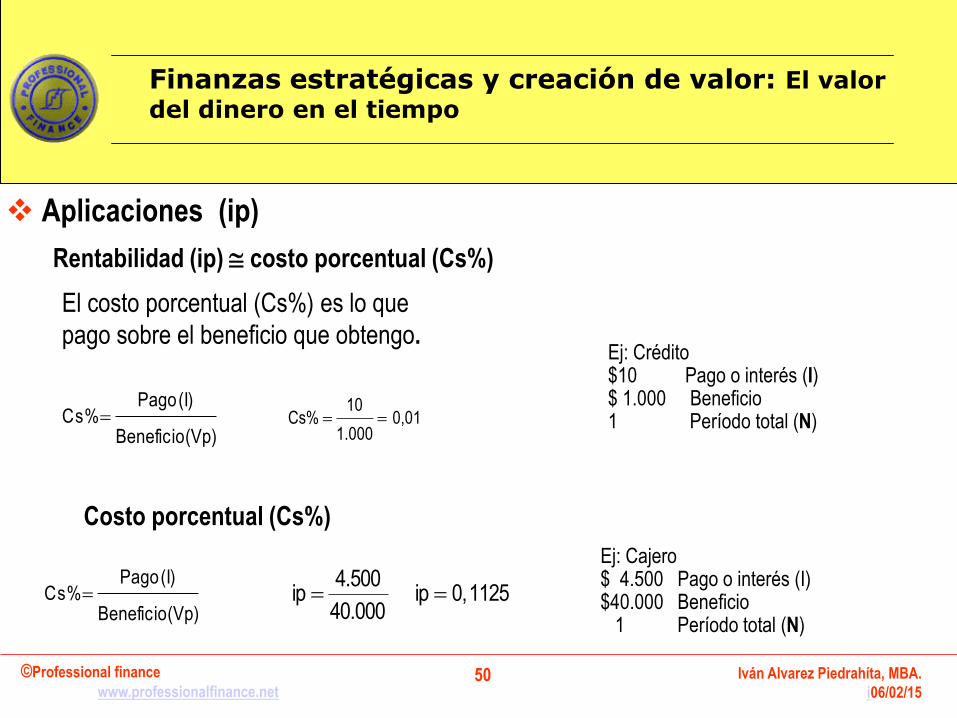

Aplicaciones (ip)

Rentabilidad (ip) costo porcentual (Cs%)

El costo porcentual (Cs%) es lo que

pago sobre el beneficio que obtengo.

Costo porcentual (Cs%)

(Vp) Beneficio

(I) Pago Cs% 0,01

1.000

10 Cs%

Ej: Crédito $10 Pago o interés (I) $ 1.000 Beneficio 1 Período total (N)

Ej: Cajero $ 4.500 Pago o interés (I) $40.000 Beneficio 1 Período total (N)

1125 0, ip 40.000

4.500 ip

(Vp) Beneficio

(I) Pago Cs%

Iván Alvarez Piedrahíta, MBA.

i06/02/15 51 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Aplicaciones (ip)

Incremento porcentual (∆%)

El incremento porcentual (∆%) en un periodo es el valor que se aumenta o incrementa sobre el

valor inicial (Vp).

Ejemplo de incremento porcentual (∆%)

(Vp) inicial Valor

)( Incremento %

0,01

1,000

10 %

Ej. Transporte $10 Incremento (∆) en $ $ 1.000 Valor inicial (Vp) 1 Período total (N)

(Vp) inicial Valor

)( Incremento %

0,08696 1,150

100 %

Ej. Precios en establecimientos $ 1.150 Precio de A $ 1.250 Precio de B $100 Diferencia o Incremento (∆)en $ 1 Período total (N)

Vp

VpVf%

Iván Alvarez Piedrahíta, MBA.

i06/02/15 52 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Aplicaciones

Operaciones factoring

¿Qué es?

El incremento porcentual (∆%) en un periodo es el valor que se aumenta o incrementa sobre el valor inicial (Vp).

Ejemplo

Ej. Precios en establecimientos $ 1.150 Precio de A $ 1.250 Precio de B $100 Diferencia o Incremento (∆)en $ 1 Período total (N)

Iván Alvarez Piedrahíta, MBA.

i06/02/15 53 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Aplicaciones

Operaciones descuento de pagares

¿Qué es?

XXXEl incremento porcentual (∆%) en un periodo es el valor que se aumenta o incrementa sobre el valor inicial (Vp).

Ejemplo

Ej. Precios en establecimientos $ 1.150 Precio de A $ 1.250 Precio de B $100 Diferencia o Incremento (∆)en $ 1 Período total (N)

Iván Alvarez Piedrahíta, MBA.

i06/02/15 54 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

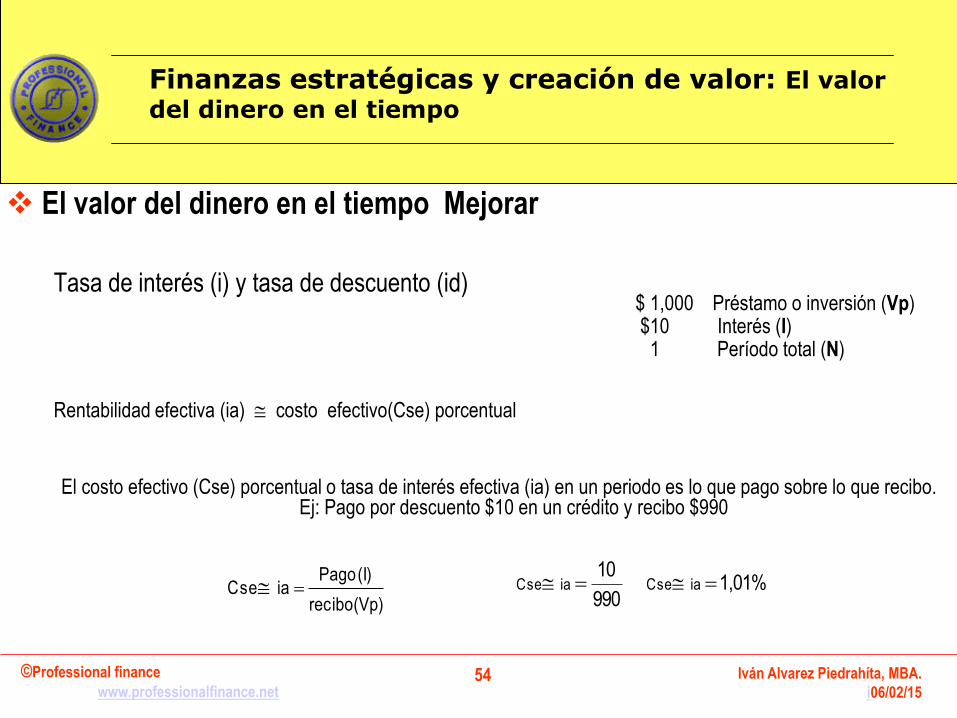

El valor del dinero en el tiempo Mejorar

Tasa de interés (i) y tasa de descuento (id)

Rentabilidad efectiva (ia) costo efectivo(Cse) porcentual

El costo efectivo (Cse) porcentual o tasa de interés efectiva (ia) en un periodo es lo que pago sobre lo que recibo. Ej: Pago por descuento $10 en un crédito y recibo $990

(Vp) recibo

(I) Pago ia Cse 1,01%

990

10ia Cseia Cse

$ 1,000 Préstamo o inversión (Vp) $10 Interés (I) 1 Período total (N)

Iván Alvarez Piedrahíta, MBA.

i06/02/15 55 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

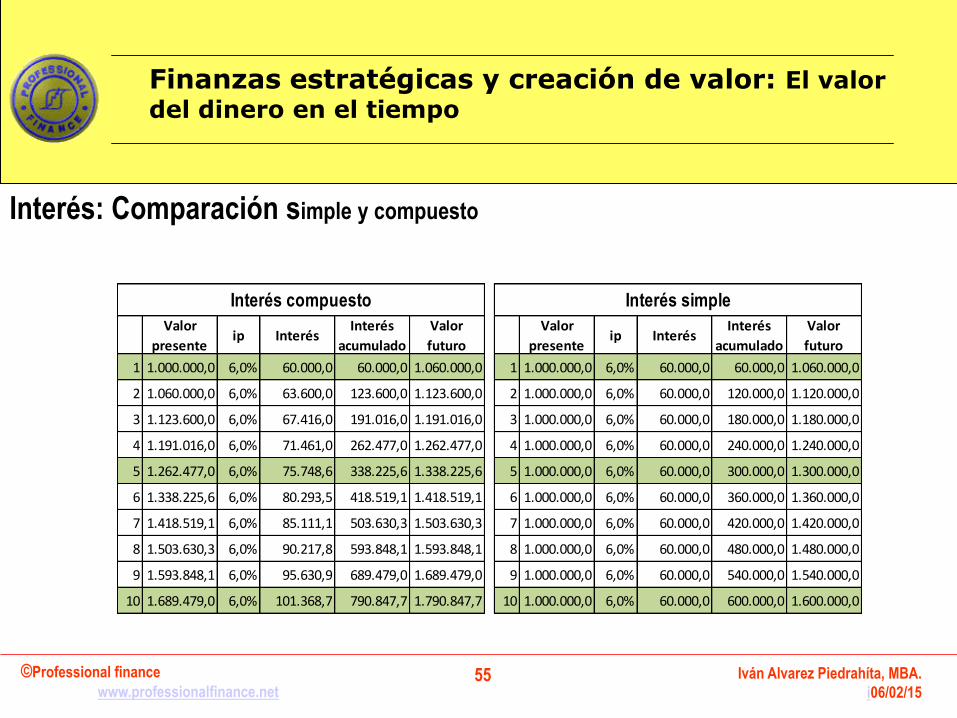

Interés: Comparación simple y compuesto

Valor

presenteip Interés

Interés

acumulado

Valor

futuro

Valor

presenteip Interés

Interés

acumulado

Valor

futuro

1 1.000.000,0 6,0% 60.000,0 60.000,0 1.060.000,0 1 1.000.000,0 6,0% 60.000,0 60.000,0 1.060.000,0

2 1.060.000,0 6,0% 63.600,0 123.600,0 1.123.600,0 2 1.000.000,0 6,0% 60.000,0 120.000,0 1.120.000,0

3 1.123.600,0 6,0% 67.416,0 191.016,0 1.191.016,0 3 1.000.000,0 6,0% 60.000,0 180.000,0 1.180.000,0

4 1.191.016,0 6,0% 71.461,0 262.477,0 1.262.477,0 4 1.000.000,0 6,0% 60.000,0 240.000,0 1.240.000,0

5 1.262.477,0 6,0% 75.748,6 338.225,6 1.338.225,6 5 1.000.000,0 6,0% 60.000,0 300.000,0 1.300.000,0

6 1.338.225,6 6,0% 80.293,5 418.519,1 1.418.519,1 6 1.000.000,0 6,0% 60.000,0 360.000,0 1.360.000,0

7 1.418.519,1 6,0% 85.111,1 503.630,3 1.503.630,3 7 1.000.000,0 6,0% 60.000,0 420.000,0 1.420.000,0

8 1.503.630,3 6,0% 90.217,8 593.848,1 1.593.848,1 8 1.000.000,0 6,0% 60.000,0 480.000,0 1.480.000,0

9 1.593.848,1 6,0% 95.630,9 689.479,0 1.689.479,0 9 1.000.000,0 6,0% 60.000,0 540.000,0 1.540.000,0

10 1.689.479,0 6,0% 101.368,7 790.847,7 1.790.847,7 10 1.000.000,0 6,0% 60.000,0 600.000,0 1.600.000,0

Interés compuesto Interés simple

Iván Alvarez Piedrahíta, MBA.

i06/02/15 56 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Interés: simple Vs compuesto

Iván Alvarez Piedrahíta, MBA.

i06/02/15 57 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Intereses simple y compuesto

Resumen

El interés compuesto se aplica en operaciones que reinvierten o agregan el interés al capital.

La tasa de interés (i) es el porcentaje de dinero generado por concepto de interés (I), con

respecto al dinero que invierto.

La tasa de interés efectiva periódica (ip) puede ser diaria, mensual, bimestral, trimestral,

semestral o anual.

Obtener un valor presente (Vp) se denomina descontar una suma o dinero futuro.

Obtener un valor futuro (Vf) se denomina capitalizar un dinero hoy o proyectar un valor

presente (Vp).

Recuerde que la tasa de interés (ip) del período y el plazo total (N) debe estar expresado en

los mismos términos. No hacerlo conlleva a respuestas erróneas.

Desarrolle los modelos en Excel de 4 y 5 y los practical 2 del PDF

Iván Alvarez Piedrahíta, MBA.

i06/02/15 58 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

II. Líneas de tiempo y equivalencia de valores

¿Qué es?

xx

¿Para qué sirve?

xx

Iván Alvarez Piedrahíta, MBA.

i06/02/15 59 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

II. Líneas de tiempo y equivalencia de valores

Iván Alvarez Piedrahíta, MBA.

i06/02/15 60 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

II. Líneas de tiempo y equivalencia de valores - Construcción

Iván Alvarez Piedrahíta, MBA.

i06/02/15 61 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

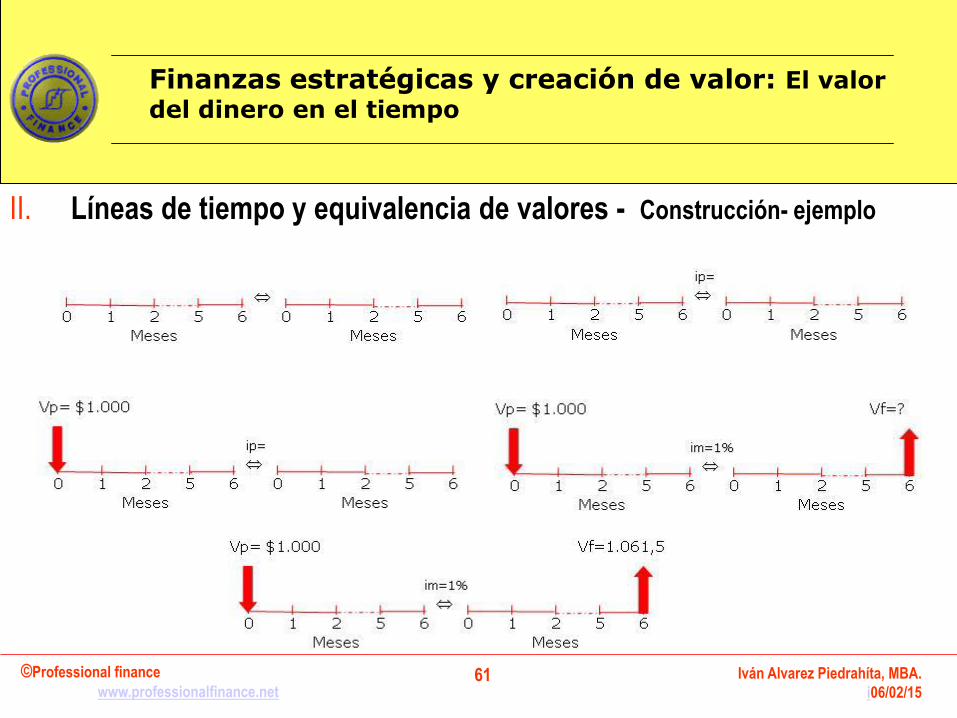

II. Líneas de tiempo y equivalencia de valores - Construcción- ejemplo

Iván Alvarez Piedrahíta, MBA.

i06/02/15 62 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

II. Líneas de tiempo y equivalencia de valores - Construcción

Ejemplo Por una inversión de $1.000 a tres meses ofrecen una tasa de interés de 1%

mensual. ¿Cuál es el valor futuro?

Iván Alvarez Piedrahíta, MBA.

i06/02/15 63 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

II. Líneas de tiempo y equivalencia de valores - Construcción

Ejemplo

Le entregan un cheque de $15.000.000 para cobro en 20 días. Por necesidades de

liquidez usted desea descontarlo en una entidad que le cobra una tasa de interés diaria

(idi) del 0,0055%, ¿cuánto le reembolsarán por el cheque?

Iván Alvarez Piedrahíta, MBA.

i06/02/15 64 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Tasa de interés

¿

¿Qué es?

Es el porcentaje, la relación o división generalmente entre dos valores. Uno es el que se

recibe o se paga al finalizar el período por una suma de dinero y el otro valor, es el dinero

invertido o recibido en préstamo.

Clases de tasas de interés

1) Nominales y efectivas

La tasa de interés (i) nominal es el valor porcentual que se enuncia, se cotiza, se contrata o se reporta en las operaciones financieras y especifica los periodos de liquidación o capitalización del interés (I).

La tasa de interés efectiva resulta de ejercer las características de capitalización o liquidación del interés (I) enunciadas en la tasa de interés (i) nominal.

¡Debe recordar! La tasa de interés (ip) siempre se presenta de manera vencida. La tasa de

descuento (id) por du naturaleza es anticipada o descontada de un valor.

Iván Alvarez Piedrahíta, MBA.

i06/02/15 68 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Conversión entre tasas de interés (ip)

¿Qué es?

Operación que convierte una tasa de interés (ip) en otra que sea equivalente.

1. Tasas de interés nominales (i) en tasas de interés efectivas periódicas (ip) equivalentes.

2. Tasas de interés efectivas (ip) en tasas de interés nominales (i) equivalentes.

3. Conversión entre tasas de interés efectivas (ip) equivalentes.

¿Qué clases existen?

Una adecuada equivalencia resulta de la correcta

conversión de las tasas de interés (ip).

Iván Alvarez Piedrahíta, MBA.

i06/02/15 69 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Conversión entre tasas de interés (ip)

Recuerde:

Las tasas de interés (i) pueden ser convertidas para distintos periodos conservando la

equivalencia de valores entre ellas y teniendo en cuenta los pagos, liquidaciones o

capitalizaciones del interés (I).

La conversión resulta en tasas de interés efectivas (ip) de captación o colocación para

diferentes períodos pero equivalentes entre sí.

Iván Alvarez Piedrahíta, MBA.

i06/02/15 70 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Conversión entre tasas de interés

Importante:

1. Dividir una tasa de interés nominal (i) entre el número de liquidaciones (m) o frecuencia

(f) entrega una tasa de interés periódica (ip).

2. Cuándo se tiene la tasa de interés periódico (ip), al despejarla puede encontrar las

otras variables:

3. Como herramienta nemotécnica describir la tasa de interés periódica (ip) que se busca.

Ej:

ia = tasa de interés anual is = tasa de interés semestral

it = tasa de interés trimestral ib = tasa de interés bimestral

ip

i m (ip)(m)i

m

i p i

Iván Alvarez Piedrahíta, MBA.

i06/02/15 71 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Conversión entre tasas de interés (ip)

1. Tasas de interés nominales (i) en tasas de interés efectivas periódicas (ip)

equivalentes

Ejemplo No.Tasa de interés

nominal (i)

Frecuencia (f) o (m)

de capitalización al

año

Número (n)

de veces al

año

Tasa de interes

efectiva periódica

(ip)

%

1 0,12 Mensual 12 0,01 1,00%

2 0,12 Bimestral 6 0,02 2,00%

3 0,12 Trimestral 4 0,03 3,00%

4 0,12 semestral 2 0,06 6,00%

5 0,12 anual 1 0,12 12,00%

ip=i/(f) o (m) = interés efectivo periódico (f) o (m) = No. de capitalizaciones año

Iván Alvarez Piedrahíta, MBA.

i06/02/15 72 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

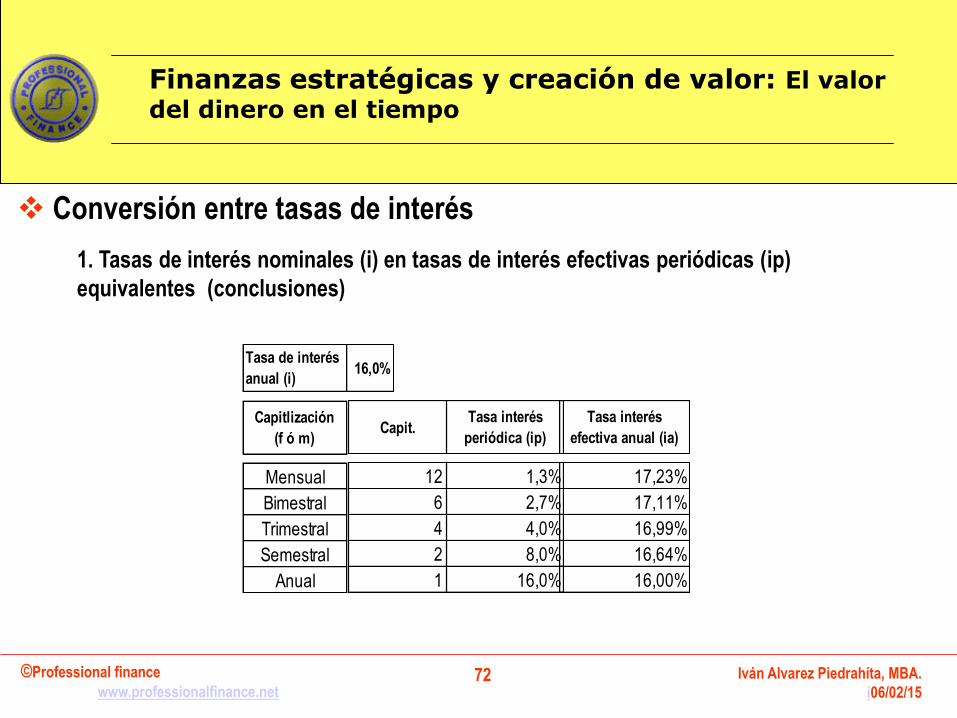

Conversión entre tasas de interés

1. Tasas de interés nominales (i) en tasas de interés efectivas periódicas (ip)

equivalentes (conclusiones)

Tasa de interés

anual (i)16,0%

Capitlización

(f ó m)

Mensual

Bimestral

Trimestral

Semestral

Anual

Capit.

12

6

4

2

1

Tasa interés

periódica (ip)

1,3%

2,7%

4,0%

8,0%

16,0%

Tasa interés

efectiva anual (ia)

17,23%

17,11%

16,99%

16,64%

16,00%

Iván Alvarez Piedrahíta, MBA.

i06/02/15 73 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Conversión entre tasas de interés

1. tasas de interés nominales (i) en tasas de interés efectivas periódicas (ip)

equivalentes

N

N

m

i1VpVf

m

i ip que Recuerdeip1VpVf

6825,112Vf01,01100Vf12

1201,011006825,112

01,011,126825 01,01 100

112,6825 1212

1201,01 0,1268251

101,010,126825

0,126825ia 101,01ia 11ia12

N

ip

Ejemplo

No.

Liquidaciones

(f) o (m) en el

año

Tasa de interés

periódica (ip)

ip = i/(f) o (m)

Interés (I) =

(vp)x(ip)

Valor futuro (Vf)

= (Vp) + I

1 $ 100,00 1,0% $ 1,00

$ 101,0000 1,0% $ 1,01 $ 102,0100

$ 102,01 1,0% $ 1,02 $ 103,0301

$ 103,03 1,0% $ 1,03 $ 104,0604

$ 104,06 1,0% $ 1,04 $ 105,1010

$ 105,10 1,0% $ 1,05 $ 106,1520

$ 106,15 1,0% $ 1,06 $ 107,2135

$ 107,21 1,0% $ 1,07 $ 108,2857

$ 108,29 1,0% $ 1,08 $ 109,3685

$ 109,37 1,0% $ 1,09 $ 110,4622

$ 110,46 1,0% $ 1,10 $ 111,5668

$ 111,57 1,0% $ 1,12 $ 112,6825

Iván Alvarez Piedrahíta, MBA.

i06/02/15 74 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Conversión entre tasas de interés

1. Tasas de interés (i) nominales en tasas de interés efectivas periódicas (ip)

equivalentes

Ejemplo

La publicidad de una institución financiera menciona que la tasa de interés (i) de 12%

“anual” se liquidará trimestralmente para la financiación de vivienda. ¿Cuál es la tasa de

interés periódica (ip)?

m

i p i 3% o 0,03

4

0,12 p i

Iván Alvarez Piedrahíta, MBA.

i06/02/15 75 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

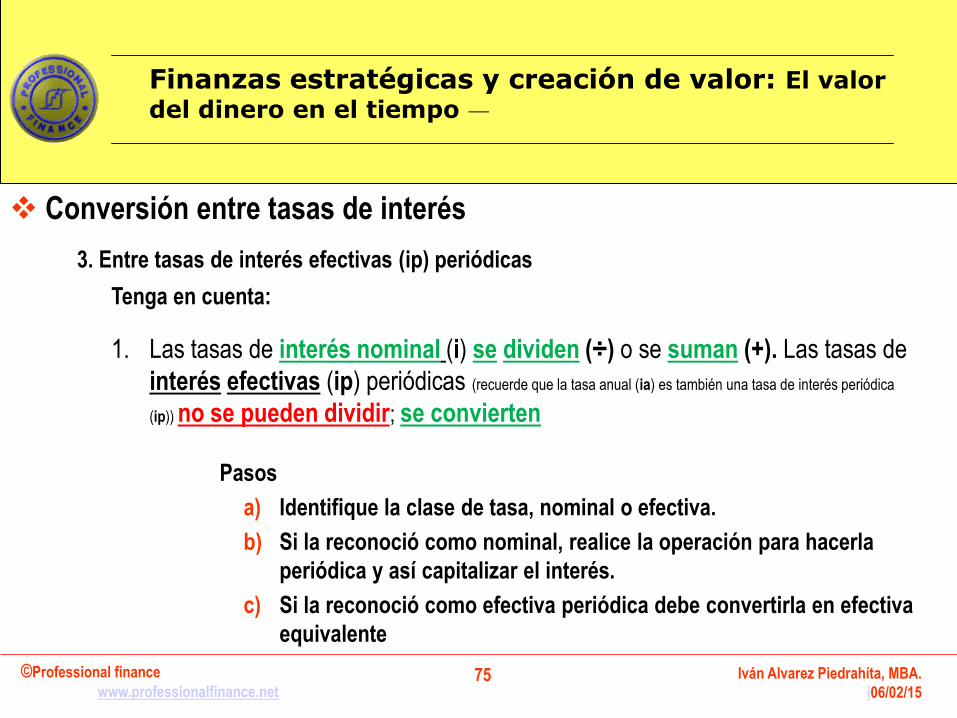

Conversión entre tasas de interés

3. Entre tasas de interés efectivas (ip) periódicas

Tenga en cuenta:

1. Las tasas de interés nominal (i) se dividen (÷) o se suman (+). Las tasas de

interés efectivas (ip) periódicas (recuerde que la tasa anual (ia) es también una tasa de interés periódica

(ip)) no se pueden dividir; se convierten

Pasos

a) Identifique la clase de tasa, nominal o efectiva.

b) Si la reconoció como nominal, realice la operación para hacerla

periódica y así capitalizar el interés.

c) Si la reconoció como efectiva periódica debe convertirla en efectiva

equivalente

Iván Alvarez Piedrahíta, MBA.

i06/02/15 79 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Tasas de interés y conversión entre tasas de interés

Tasas de interés efectivas periódicas (ip)

Forma:

1. Si tiene una tasa de interés efectiva periódica (ip) menor (<) a la que busca (mayor)

utilice:

1ip1iam

Iván Alvarez Piedrahíta, MBA.

i06/02/15 80 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Conversión entre tasas de interés

Tasas de interés efectivas periódicas (ip)

Ejemplo

La publicidad de una institución financiera menciona que la tasa de interés (i) es de 12%

liquidable mensualmente o una tasa efectiva periódica del 1% mensual para la

financiación de vivienda. ¿Cuál es la tasa de interés efectiva anual (ia) equivalente?

m

i p i 1% ip o 0,01

12

0,12 ip

682512ia 10101ia12

.%,,

Se tiene una tasa de interés efectiva periódica (ip) menor (<) a la que se busca y se utiliza:

11 m

imia

Iván Alvarez Piedrahíta, MBA.

i06/02/15 81 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Conversión entre tasas de interés

Tasas de interés efectivas periódicas (ip)

Ejemplo

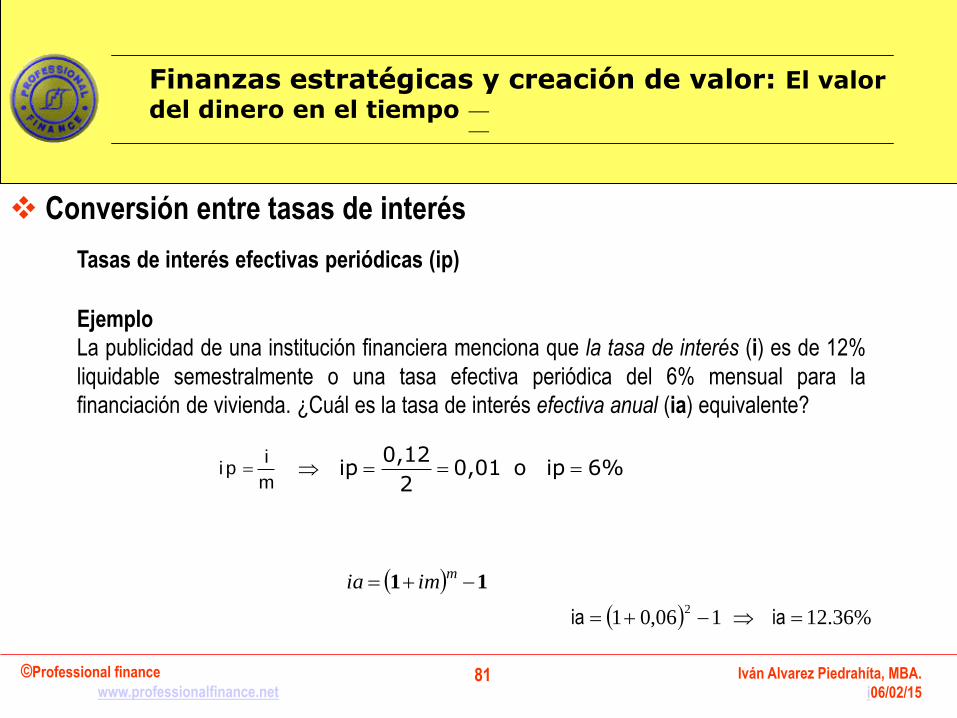

La publicidad de una institución financiera menciona que la tasa de interés (i) es de 12%

liquidable semestralmente o una tasa efectiva periódica del 6% mensual para la

financiación de vivienda. ¿Cuál es la tasa de interés efectiva anual (ia) equivalente?

m

i p i 6% ip o 0,01

2

0,12 ip

ia ia %36.12106,012

Se tiene una tasa de interés efectiva periódica (ip) menor (<) a la que se busca y se utiliza:

11 m

imia

Iván Alvarez Piedrahíta, MBA.

i06/02/15 82 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Tasas de interés y conversión entre tasas de interés

Tasas de interés efectivas periódicas (ip)

Forma:

Si tiene una tasa de interés efectiva periódica (ip) mayor (>) a la que busca utilice:

1ia)(1ip m

1

Iván Alvarez Piedrahíta, MBA.

i06/02/15 83 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Tasas de interés y conversión entre tasas de interés

Tasas de interés efectivas periódicas (ip)

Ejemplo

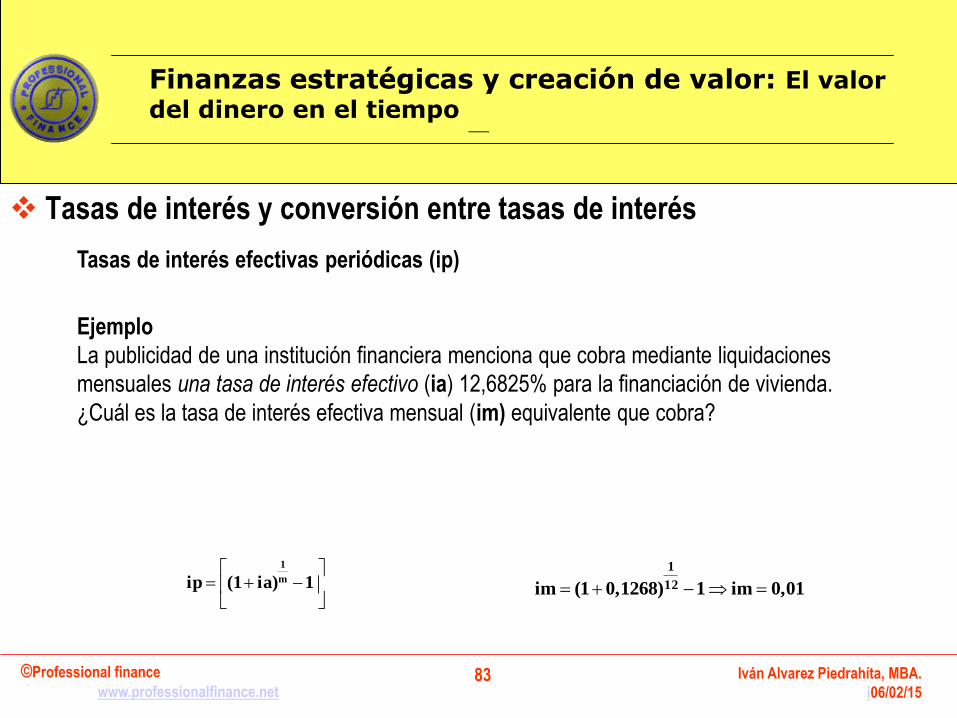

La publicidad de una institución financiera menciona que cobra mediante liquidaciones

mensuales una tasa de interés efectivo (ia) 12,6825% para la financiación de vivienda.

¿Cuál es la tasa de interés efectiva mensual (im) equivalente que cobra?

0,01im10,1268)(1im 12

1

Se tiene una tasa de interés efectiva periódica (ip) mayor (>) a la que busca y se utiliza:

1ia)(1ip m

1

Iván Alvarez Piedrahíta, MBA.

i06/02/15 84 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Tasas de interés y conversión entre tasas de interés

Una institución financiera menciona que cobra por su compra de cartera una

tasa de interés efectivo mensual (im) del 0,01 ¿Cuál es la tasa de interés

efectiva anual (ia) equivalente que cobra?

Tasas de interés efectivas periódicas (ip)

Ejemplo

Se tiene una tasa de interés efectiva periódica (ip) menor (>) a la que busca y se utiliza:

0,126825im10,01)(1im 12 11 m

imia

Iván Alvarez Piedrahíta, MBA.

i06/02/15 89 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Tasas de interés y conversión entre tasas de interés (aplicaciones)

¿Porqué es valioso el concepto?

Una tasa de interés (ip) que sirva o se utilice para convertir

valores en distintos periodos para que tengan un valor

equivalente. Por ejemplo:

Si mi tasa de oportunidad es del 40% anual, ¿a cuánto

equivalen hoy $10.000.000 de hace 5 años?

Vp= 10,000,000

ip= 40%

0 1 2 4 5 0 1 2 4 5

Años

Vf=?

,053.782.400Vf0.40)10.000(1Vfip1Vp Vf 5N$

Iván Alvarez Piedrahíta, MBA.

i06/02/15 90 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Tasas de interés y conversión entre tasas de interés (aplicaciones)

¿Porqué es valioso el concepto?

Una tasa de interés (ip) que sirva o se utilice para convertir

valores en distintos periodos para que tengan un valor

equivalente. Por ejemplo: Mejorar. Convertir una tasa

Si mi tasa de oportunidad es del 40% anual, ¿a cuánto

equivalen hoy $10.000.000 de hace 5 años?

Vp= 10,000,000

ip= 40%

0 1 2 4 5 0 1 2 4 5

Años

Vf=?

,053.782.400Vf0.40)10.000(1Vfip1Vp Vf 5N$

Iván Alvarez Piedrahíta, MBA.

i06/02/15 91 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Tasas de interés y conversión entre tasas de interés (aplicaciones)

¿Porqué es valioso el concepto?

Por ejemplo:

Si la tasa de inflación de los pasados cinco

años (5) fue del 10% ¿cuál es el valor

equivalente de $53.782.400 de hoy ?

Vp= ? Vf=

ip= 10%

0 1 2 4 5 0 1 2 4 5

53.782.400

ip1VfVp

ip1

VfVp

N-

N

8,9$33.394.63Vp0,10153.782.400Vp-5

Iván Alvarez Piedrahíta, MBA.

i06/02/15 92 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Tasas de interés y conversión entre tasas de interés (aplicaciones)

¿Porqué es valioso el concepto?

Por ejemplo:

Si la tasa de inflación de los pasados cinco

años (5) fue del 10% ¿cuál es el valor

equivalente de $53.782.400 de hoy ?

Mejorar. Convertir una tasa

Vp= ? Vf=

ip= 10%

0 1 2 4 5 0 1 2 4 5

53.782.400

ip1VfVp

ip1

VfVp

N-

N

8,9$33.394.63Vp0,10153.782.400Vp-5

Iván Alvarez Piedrahíta, MBA.

i06/02/15 93 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Tasas de interés y conversión entre tasas de interés (aplicaciones)

¿Porqué es valioso el concepto?

Si dejó de pagar en Marzo 1 obligación de $1,200,000 y desea negociar las siguientes 5

obligaciones de $1,200,000 ¿Qué suma exige pagar si acepta que se pague al comienzo

de septiembre la totalidad y se reconoce el 5% mensual? Mejorar. Convertir una tasa

Marzo 1 6

Abril 2 5 Vf= 6

Mayo 3 4 Vf= 5

Junio 4 3 Vf= 4

Julio 5 2 Vf= 3

Agosto 6 1 Vf= 2

Septiembre Vf= 1

Vp = Vf= Total

0 2 3 7 8 0 1 2 7 8

$ 1.531.538

$ 1.608.115

$ 1.260.000

$ 8.570.410

$ 1.323.000

$ 1.389.150

$ 1.458.608

1.200.000

$1.608.115Vf0.05)11.200.000(Vfip1Vp Vf 6N

Iván Alvarez Piedrahíta, MBA.

i06/02/15 96 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Conversión entre tasas de interés

Resumen

Equivalencia de valores.

Clases de interés (i) y descuento (D)

Capitalización del interés (I).

Tasas de interés (i), rentabilidad (ip ó r), costo (Cs) y tasa de descuento (id)

Aplicaciones de conversión de tasas de interés modelos en Excel 6 y 8 PDF de conversiones

de tasas de interés (ip)

Iván Alvarez Piedrahíta, MBA.

i06/02/15 97 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Anualidad

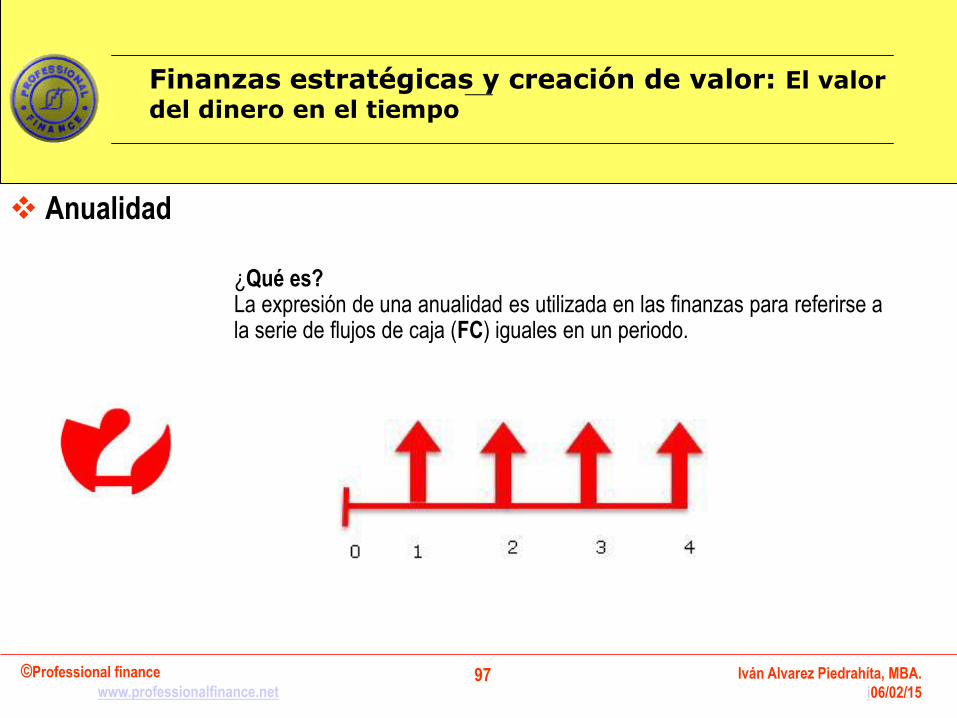

¿Qué es? La expresión de una anualidad es utilizada en las finanzas para referirse a la serie de flujos de caja (FC) iguales en un periodo.

Iván Alvarez Piedrahíta, MBA.

i06/02/15 98 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Variables que presentan las anualidades

C P = Pagos

Vp = Valor presente

Vf = Valor futuro

Iván Alvarez Piedrahíta, MBA.

i06/02/15 99 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Variables que presentan las anualidades (recuerde)

N = El plazo total

Es igual a las liquidaciones o capitalizaciones (m) en el año, multiplicado por el

número de años (n): N= (m)(n)

Ip = La tasa de interés periódica

La tasa de interés (i) nominal con una (1) capitalización es igual a la tasa de interés

periódica (ip) o efectiva periódica: ip =i/m ip= i/1 ip=i

Iván Alvarez Piedrahíta, MBA.

i06/02/15 100 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

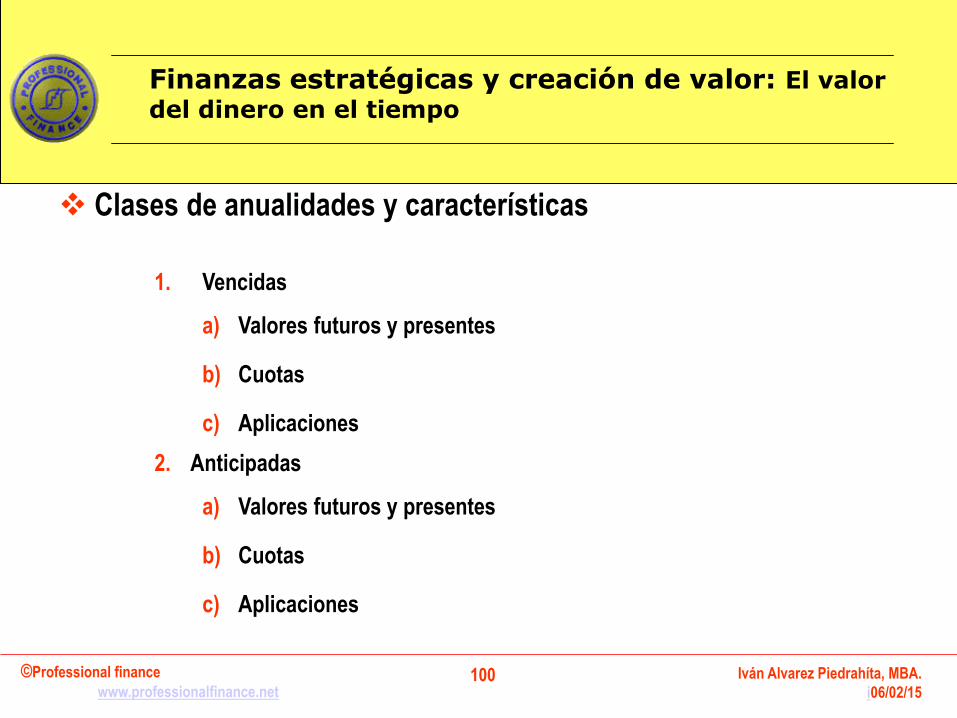

Clases de anualidades y características

1. Vencidas

a) Valores futuros y presentes

b) Cuotas

c) Aplicaciones

2. Anticipadas

a) Valores futuros y presentes

b) Cuotas

c) Aplicaciones

Iván Alvarez Piedrahíta, MBA.

i06/02/15 102 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Cálculo del valor futuro (Vf) de una

anualidad

Ejemplo

Si usted deposita $100 al finalizar cada año durante tres

años en una cuenta de ahorros que paga una tasa de

interés efectivo del 5% anual, ¿qué suma de dinero

obtendrá al finalizar el tercer año?

1 $100 $110,25

2 $100 $105,00

3 $100 $100,00

$315,25

Cuota (C) o

dep.

periódico

Valor al fin

de año (Vf)

Fin de

año

315,25Vf

total plazo El =Nperiódica interés de tasa La =ip

cuota la de valor El =C presente valor El =Vp

0,05

130,05)(1100Vf

ip

1Nip)(1CVf

Iván Alvarez Piedrahíta, MBA.

i06/02/15 103 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Cálculo del valor presente (Vp) de una anualidad

Ejemplo

Si usted deposita $100 al finalizar cada año durante

tres años en una cuenta de ahorros que paga una tasa

de interés efectiva del 5% anual, ¿a qué suma de

dinero equivale ese valor ahorrado a precios de hoy?

1 $100 $95,24

2 $100 $90,70

3 $100 $86,38

$272,32

Fin de

año

Valor

depositado

(C)

Valor al

comienzo

de año (Vp)

272,32Vp 0,05

30,05)(11100Vp

Iván Alvarez Piedrahíta, MBA.

i06/02/15 104 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

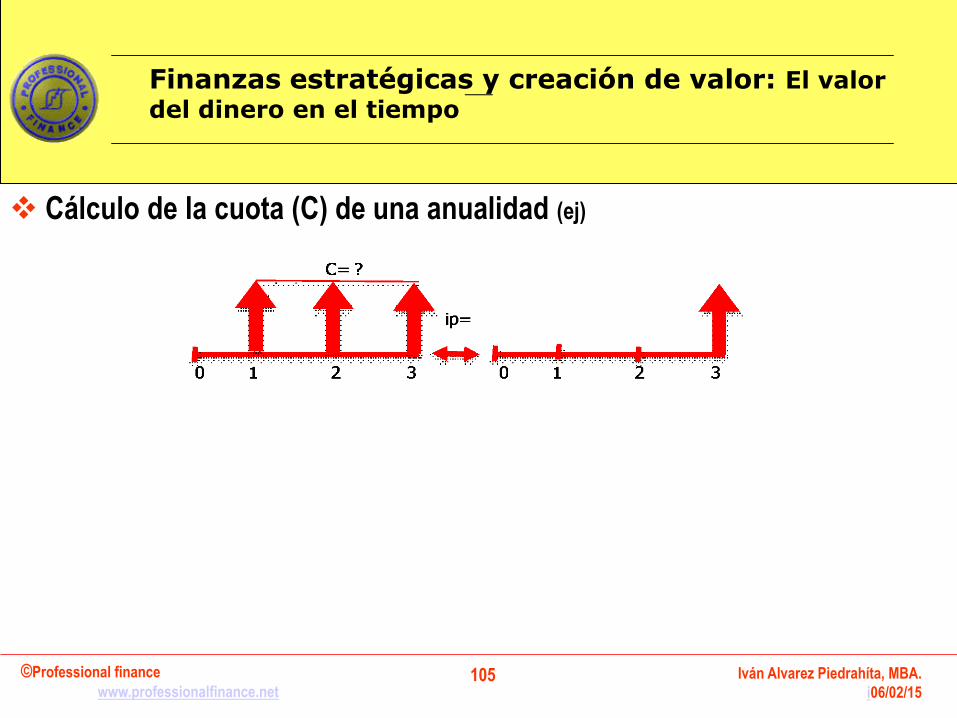

Cálculo de la cuota (C) de una anualidad

Iván Alvarez Piedrahíta, MBA.

i06/02/15 105 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Cálculo de la cuota (C) de una anualidad (ej)

Iván Alvarez Piedrahíta, MBA.

i06/02/15 106 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Cálculo de la cuota (C) de una anualidad (ej)

Iván Alvarez Piedrahíta, MBA.

i06/02/15 107 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Aplicaciones (Anualidades)

Créditos hipotecarios y características

1. Fiducia

a) ¿Qué es?

2. Leasing habitacional

a) ¿Qué es?

Iván Alvarez Piedrahíta, MBA.

i06/02/15 108 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Aplicaciones (Anualidades)

Créditos hipotecarios y características

1. Fiducia

a) ¿Qué es?

Xx

2. Leasing habitacional

a) ¿Qué es?

XX

Iván Alvarez Piedrahíta, MBA.

i06/02/15 109 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

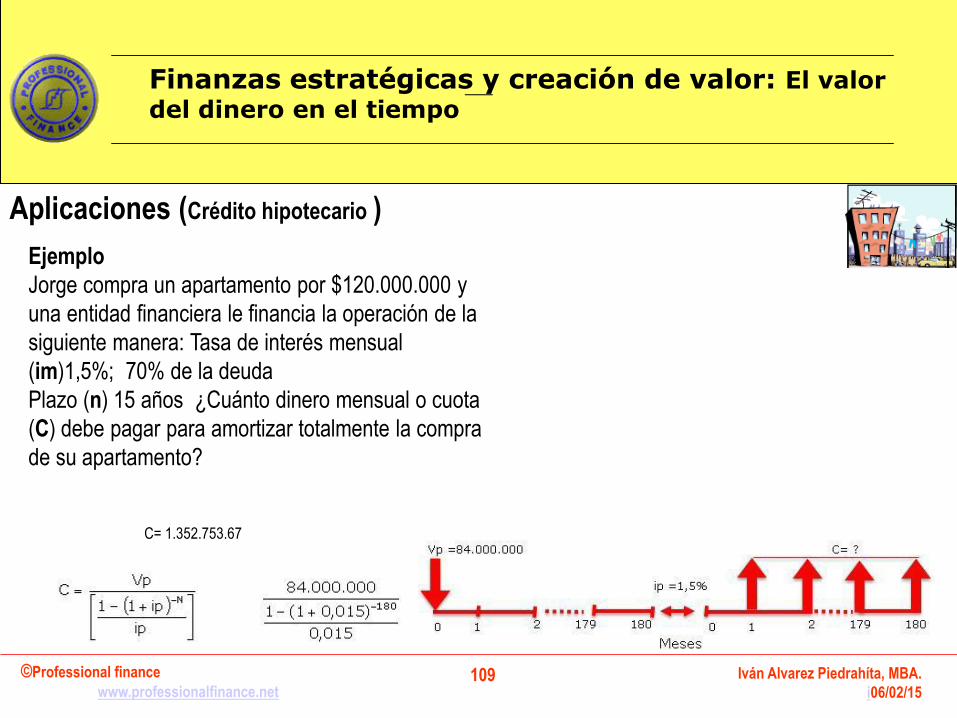

Aplicaciones (Crédito hipotecario )

Ejemplo

Jorge compra un apartamento por $120.000.000 y

una entidad financiera le financia la operación de la

siguiente manera: Tasa de interés mensual

(im)1,5%; 70% de la deuda

Plazo (n) 15 años ¿Cuánto dinero mensual o cuota

(C) debe pagar para amortizar totalmente la compra

de su apartamento?

C= 1.352.753.67

Iván Alvarez Piedrahíta, MBA.

i06/02/15 110 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

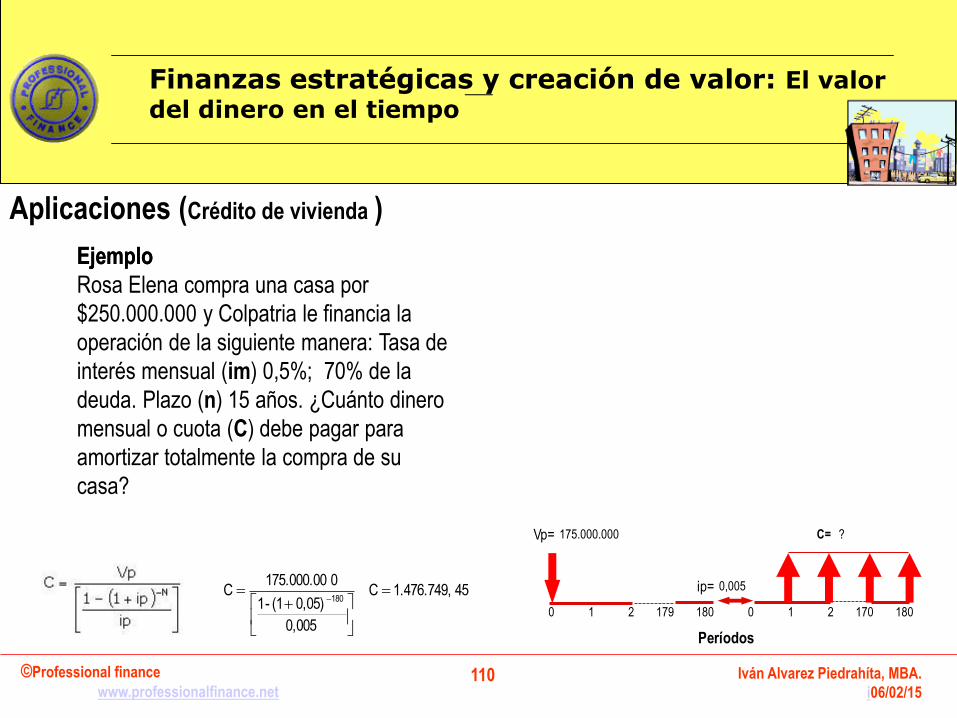

Aplicaciones (Crédito de vivienda )

Ejemplo

Ejemplo

Rosa Elena compra una casa por

$250.000.000 y Colpatria le financia la

operación de la siguiente manera: Tasa de

interés mensual (im) 0,5%; 70% de la

deuda. Plazo (n) 15 años. ¿Cuánto dinero

mensual o cuota (C) debe pagar para

amortizar totalmente la compra de su

casa?

Vp= C=

ip=

0 1 2 179 180 0 1 2 170 180

?

Períodos

0,005

175.000.000

451.476.749,C

0,005

0,05)(1-1

0175.000.00C

180

Iván Alvarez Piedrahíta, MBA.

i06/02/15 111 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Aplicaciones (Tarjetas de crédito )

Características importantes

1. Fecha de corte

2. Futuro de las tasas de interés

3. Liquidez de l mercado

Iván Alvarez Piedrahíta, MBA.

i06/02/15 112 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Aplicaciones (Tarjetas de crédito)

Ejemplo

Julio utilizó la tarjeta de crédito otorgada por el almacén ALK para la compra de un

televisor. Si el valor de sus compras fue de $1.800.000, el plazo escogido 10 meses y la

tasa efectiva mensual cobrada por la institución prestamista del 2,2%, ¿cuál es el valor de

la cuota (C) mensual vencida que debe pagar?

Iván Alvarez Piedrahíta, MBA.

i06/02/15 114 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Aplicaciones (Tarjetas de crédito)

Ejemplo

Marcela utilizó la tarjeta de crédito visa

otorgada por el banco Colpatria para la

compra de un IPAD. Si el valor de fue de

$609.000, el plazo escogido 6 meses . La

tasa efectiva mensual cobrada en la tarjeta de

crédito es del 2,14%, ¿cuál es el valor de la

cuota (C) mensual vencida que debe pagar?

109.236,46C

0,0214

0,0214)(11

609.000C

6

Vp= C= ?

ip= 2,14%

0 1 2 5 6 0 1 2 5 6

Años

$ 609.000

Iván Alvarez Piedrahíta, MBA.

i06/02/15 115 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Aplicaciones (Compra de cartera bancaria )

Ejemplo

Manuel, asesor de una entidad financiera le

ofrece comprar $27.000.000 y unificar las

obligaciones de su cartera con la tarjeta de

crédito que se encuentra al 2,4% mensual. La

oferta de la institución es 60 meses y la tasa

de interés del 1,47% mensual, ¿Cuánto dinero

mensual o cuota (C) debe pagar para amortizar

su obligación?

680.345,87C

0,0147

0,0147)(1-1

27.000.000C

60

Vp= C= ?

ip= 1,47%

0 1 2 59 60 0 1 2 59 60

$ 27.000.000

Períodos

Iván Alvarez Piedrahíta, MBA.

i06/02/15 116 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Aplicaciones (Créditos y cuotas )

El banco Colpatria le ofrece comprar la cartera, $27.000.000, que tiene en su tarjeta de crédito VISA a una tasa de interés del 0,89% mensual a 5 años.

Si su tarjeta de crédito le cobra una tasa de interés del 11,59% anual.

1. Aceptaría usted el ofrecimiento y porqué?

2. Si acepta ¿Cuál es valor de la nueva cuota?

680.345,87C

0,0147

0,0147)(1-1

27.000.000C

60

Solución

1. Comparar las tasas

2. Obtener la nueva cuota para amortizar su

obligación.

0,092% o 0,0091803im10,1159)(1im 12

1

Vp= C= ?

ip= 0,92%

0 1 2 59 60 0 1 2 59 60

$ 27.000.000

Períodos

Iván Alvarez Piedrahíta, MBA.

i06/02/15 118 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Aplicaciones (Crédito de vehículos )

Características importantes

1. Futuro de las tasas de interés

2. Liquidez de l mercado

3. Operación leasing

Iván Alvarez Piedrahíta, MBA.

i06/02/15 119 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

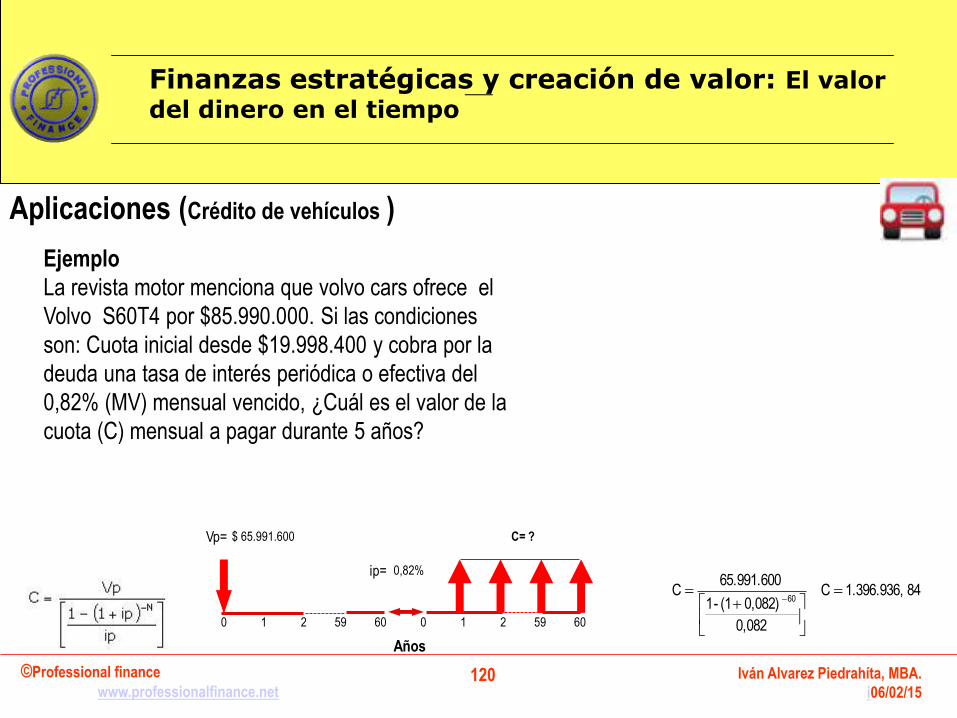

Aplicaciones (Crédito de vehículos )

Ejemplo

Un vehículo cuesta $29.000.000. Si el

vendedor asegura que cobra una tasa de

interés periódica o efectiva del 1,5% mensual

¿Cuál es el valor de la cuota (C) mensual a

pagar durante treinta y seis (36) meses?

Iván Alvarez Piedrahíta, MBA.

i06/02/15 120 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Aplicaciones (Crédito de vehículos )

Ejemplo

La revista motor menciona que volvo cars ofrece el

Volvo S60T4 por $85.990.000. Si las condiciones

son: Cuota inicial desde $19.998.400 y cobra por la

deuda una tasa de interés periódica o efectiva del

0,82% (MV) mensual vencido, ¿Cuál es el valor de la

cuota (C) mensual a pagar durante 5 años?

Vp= C= ?

ip= 0,82%

0 1 2 59 60 0 1 2 59 60

Años

$ 65.991.600

841.396.936,C

0,082

0,082)(1-1

65.991.600C

60

Iván Alvarez Piedrahíta, MBA.

i06/02/15 121 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Aplicaciones (Crédito de vehículos )

Ejemplo

Ejemplo

Sobre el mismo vehículo cuyo valor es de

$85.990.000, usted desea pagar $1,000,000

como máximo de cuota. Si la tasa de interés

periódica o efectiva es la misma de 0,82%

(MV) mensual vencido y el mismo plazo,

¿Cuál es el valor del crédito y de la cuota

inicial a pagar?

,447.240.217 $C Vp

082,0

082,011000.000.1

60

Vp= C=

ip= 0,82%

0 1 2 59 60 0 1 2 59 60

Años

1.000.000,0?

Precio vehículo $ 85.990.000,0

Credito $ 47.240.217,4

Cuota Inicial $ 38.749.782,6

Iván Alvarez Piedrahíta, MBA.

i06/02/15 122 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Aplicaciones(Crédito de vehículos y leasing)

Ejemplo

A un empresario le ofrecen la compra de 2 vehículos nuevos

Nissan 2015 por valor de $112.980.000 C/U y $12,500 por

papelería, mediante la modalidad de leasing, dado que según el

asesor del banco ello no afecta su liquidez. Si se pagan

$3,550,000 mensuales por el crédito de cada vehículo durante

5 años y un valor residual de $5.000.000, ¿cuál es la tasas de

interés cobrada?

02418,0

?

?11000.550.3

60

p

60-i ?15.000.000 Vp

Vr=

Vp= C=

ip= 2,418%

0 1 2 59 60 0 1 2 59 60

$ 112.992.500 3.550.000

5.000.000

Períodos

?

N-

p

p

-60

pi1Vr

i

i1CVp

1

Iván Alvarez Piedrahíta, MBA.

i06/02/15 123 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Tablas de amortización (anualidades)

Iván Alvarez Piedrahíta, MBA.

i06/02/15 124 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Tablas de amortización (anualidades)

Usted desea comprar un

computador a seis meses

cuyo valor es de $1,200,000

Si la tasa de interés cobrada

es del 2,24% efectiva

mensual, ¿Cuál es el valor

de la cuota? Para sus

cuentas, halle la tabla de

amortización o de pagos.¿

Qué pasaría con sus cuotas

si abona $500.000 a la deuda

en el período 3 después de

pagar la cuota?

Crédito -$1.200.000

Interés 2,24%

Plazo 6

Plazo 1 3

Condiciones

Período

NoCuota Interés

Abono a

capitalSaldo

Cuotas

extraordinarias

Periodos

faltantesAbono

Nuevo

valor

presente

0 -$1.200.000 0,179974480 6

1 $215.969,4 -$26.880 $189.089 -$1.010.911 0,213638447 5

2 $215.969,4 -$22.644 $193.325 -$817.586 0,264155048 4

3 $215.969,4 -$18.314 $197.655 -$619.930 0,348376929 3 $500.000 $119.930

4 $215.969,4 -$13.886 $202.083 -$417.847 0,516862025 2

5 $215.969,4 -$9.360 $206.610 -$211.238 1,0224 1

6 $215.969,4 -$4.732 $211.238 $0 0

TABLA DE AMORTIZACION

3 -$119.930

4 $41.780,9 -$2.686 $39.094 -$80.836 0,516862025 2

5 $41.780,9 -$1.811 $39.970 -$40.866 1,0224 1

6 $41.780,9 -$915 $40.866 $0 0

Iván Alvarez Piedrahíta, MBA.

i06/02/15 127 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Anualidades

Resumen

Clases de anualidades.

Identificar: Valor presente (Vp) y valor futuro (Vf).

Aplicaciones de las anualidades:

Rentabilidad y crédito.

Tablas de amortización.

Operaciones leasing.

Iván Alvarez Piedrahíta, MBA.

i06/02/15 128 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Decisiones en los créditos y los incrementos

1. Tasa de interés Vs plazo

2. Comisiones

3. Costos de administración

4. Pensar en costos anuales

Desarrolle los modelos en Excel 9, 10, 11 y 12. También el PDF de crédito y consumo

Caso: próxima semana PDF Elementos conceptuales próxima semana

Iván Alvarez Piedrahíta, MBA.

i06/02/15 131 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Agenda general (Tema B :Finanzas)

I. ¿Cuáles conceptos utiliza como profesional y las variables básicas

en finanzas y las aplicaciones en su profesión?

II. ¿Cómo se convierten tasas de interés?

III. ¿Qué conceptos se utilizan en las NIIF y NIC?

Iván Alvarez Piedrahíta, MBA.

i06/02/15 132 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Bonos ¿Qué son los bonos? y ¿Cómo se utilizan?

¿Qué características tienen?

¿Qué variables determinan su valor?

¿Qué clases se enuncian?

¿Para que sirve conocer su valor?

¿Cómo se utilizan las tasas de capitalización y la de descuento?

¿Cómo se valoran y qué variables afectan su precio?

N

N

ir1Vredir

ir11CVp

n

1nnir)(1

nFCL

V

Vn = 1.000

ir = 0,10

0 1 2 9 10 0 1 2 9 10

Años

Vn = Vred = 1.000

C = 100

Valor par:

Valor nominal:

Valor facial:

Tasa de interés del cupón:

Pago de interés del cupón:

Valor de redención:

Madurez de un bono:

Vocabulario

Iván Alvarez Piedrahíta, MBA.

i06/02/15 133 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Bonos (anualidades) Ejemplo

La empresa B emite $62,5 millones en bonos con cupones a una tasa de interés del

10% anual, con valor par de $1.000, un plazo de maduración de 10 años y la tasa de

interés requerida (ir) del 15% anual.

1 2 3 4 5 6 7 8 9 10

Cupones 6,25 6,25 6,25 6,25 6,25 6,25 6,25 6,25 6,25 6,25

62,50

Flujo de caja 6,25 6,25 6,25 6,25 6,25 6,25 6,25 6,25 6,25 68,75

Vp $46,82

Vp $749,06 ó 74,91%

1 2 3 4 5 6 7 8 9 10

Cupones 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00

1.000,00

Flujo de caja 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 100,00 1.100,00

Variables

Nominal, redención

y emisión

n = 10,0

i = 10%

ir= 15%

Cuota o pago = $6,25

$62,5

Valor nominal = $1.000

Iván Alvarez Piedrahíta, MBA.

i06/02/15 134 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

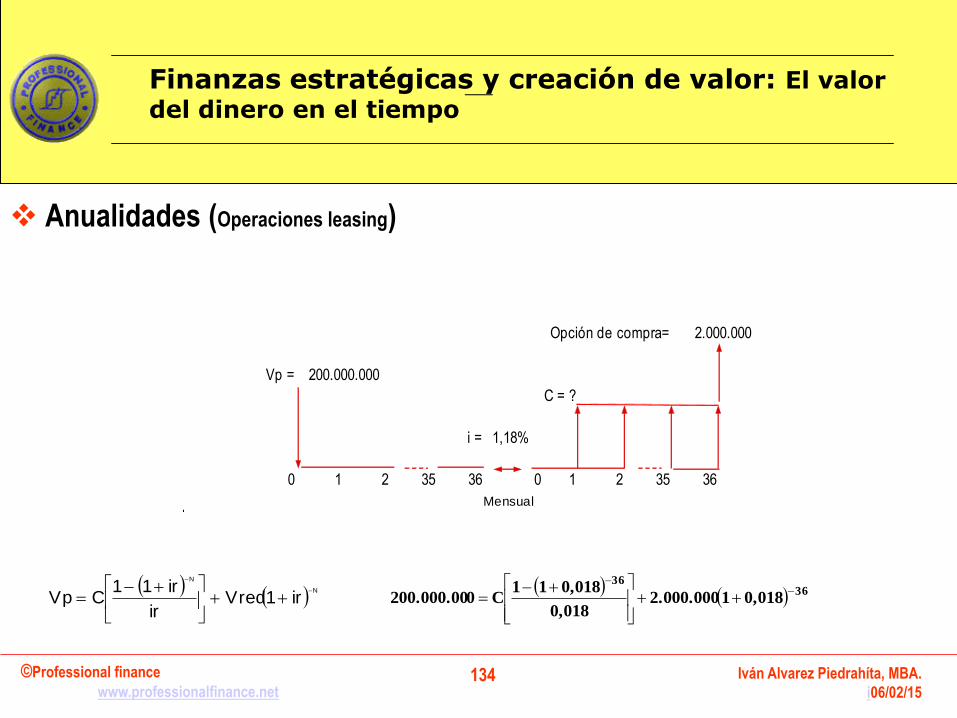

Anualidades (Operaciones leasing)

Opción de compra=

Vp =

C = ?

i = 1,18%

0 1 2 35 36 0 1 2 35 36

Mensual

2.000.000

200.000.000

$6.962.265

N

N

ir1Vredir

ir11CVp

36

36

0,01812.000.0000,018

0,01811C0200.000.00

Iván Alvarez Piedrahíta, MBA.

i06/02/15 146 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Fin de la

presentación de

la lección

Iván Alvarez Piedrahíta, MBA.

i06/02/15 150 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Ejemplos: Políticas de pago. (Interés simple)

¿Qué es?

Iván Alvarez Piedrahíta, MBA.

i06/02/15 156 ©Professional finance

www.professionalfinance.net

Finanzas estratégicas y creación de valor: El valor

del dinero en el tiempo

Interés: simple Vs compuesto