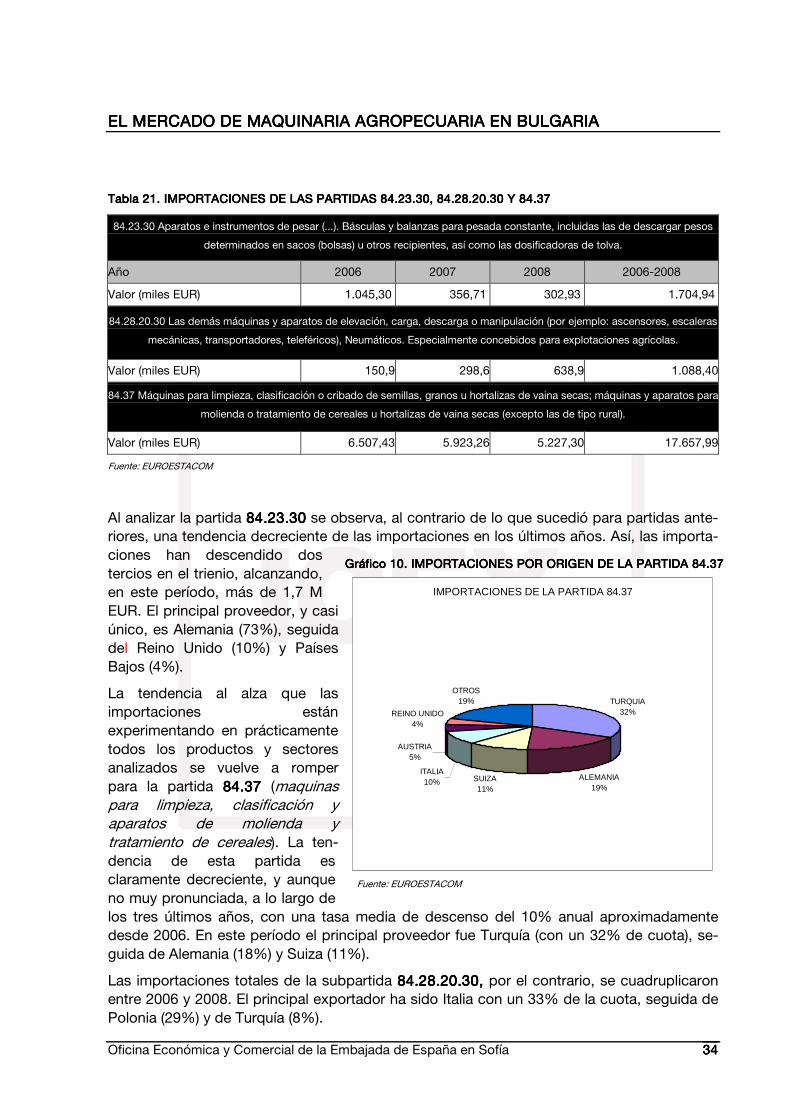

V B - CONSEJERA - El Mercado de Maquinaria … · 87.01 Tractores (excepto las carretillas tractor...

58

1 Estudios de Mercado El mercado de maquinaria agropecuaria en Bulgaria Oficina Económica y Comercial de la Embajada de España en Sofía

Transcript of V B - CONSEJERA - El Mercado de Maquinaria … · 87.01 Tractores (excepto las carretillas tractor...

1Estud

ios de Mercado

El mercado de maquinaria agropecuaria en Bulgaria

Oficina Económica y Comercial de la Embajada de España en Sofía

2Estud

ios de Mercado

Este estudio ha sido realizado por David Sán-chez Timón bajo la supervisión de la Oficina Económica y Comercial de la Embajada de Es-paña en Sofía SeptiembreSeptiembreSeptiembreSeptiembre, 2009, 2009, 2009, 2009

El mercado de maquinaria agropecuaria en Bulgaria

EL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINARIA AGRARIA AGRARIA AGRARIA AGROPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIAAAA

Oficina Económica y Comercial de la Embajada de España en Sofía 3333

ÍNDICEÍNDICEÍNDICEÍNDICE

RESUMEN Y PRINCIPALES CONCLUSIONES 5

I. INTRODUCCIÓN 7 1.1.1.1. Definición del sector agrícola y subsectores relacionados 7

2.2.2.2. Características del sector y subsectores relacionados 10

II. ANÁLISIS DE LA OFERTA 21 1.1.1.1. Análisis cuantitativo 21

1.1. Tamaño de la oferta 21 1.2. Análisis de los componentes de la oferta 22

2.2.2.2. Análisis cualitativo 39 2.1. Producción 39 2.2. Obstáculos comerciales 39

III. ANÁLISIS DEL COMERCIO 41 1.1.1.1. Análisis cuantitativo 41

1.1. Canales de distribución 41 1.2. Esquema de la distribución 41 1.3. Principales distribuidores 42

2.2.2.2. Análisis cualitativo 43 2.1. Estrategias de canal 43 2.2. Estrategias para el contacto comercial 43 2.3. Condiciones de acceso 43 2.4. Condiciones de suministro 44 2.5. Promoción y publicidad 44 2.6. Tendencias de la distribución 45

IV. ANÁLISIS DE LA DEMANDA 46 1.1.1.1. Evaluación del volumen de la demanda 46

1.1. Crecimiento esperado 46 1.2. Tendencias industriales 47 1.3. Tendencias tecnológicas 47 1.4. Tendencias medioambientales 48

2.2.2.2. Estructura del mercado 48

3.3.3.3. Factores asociados a la decisión de compra 49

4.4.4.4. Percepción del producto español 50

V. ANEXOS 51 1.1.1.1. Empresas 51

2.2.2.2. Ferias del sector 52

EL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINARIA AGRARIA AGRARIA AGRARIA AGROPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIAAAA

Oficina Económica y Comercial de la Embajada de España en Sofía 4444

3.3.3.3. Listado de direcciones de interés 54

4.4.4.4. Fuentes de información 57

EL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINARIA AGRARIA AGRARIA AGRARIA AGROPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIAAAA

Oficina Económica y Comercial de la Embajada de España en Sofía 5555

RESUMEN Y PRINCIPALERESUMEN Y PRINCIPALERESUMEN Y PRINCIPALERESUMEN Y PRINCIPALES CONCLUSIONESS CONCLUSIONESS CONCLUSIONESS CONCLUSIONES

La principal característica de la economía búlgara en los últimos años ha sido la de un cre-cimiento sostenido con una tasa media de aumento anual del PIB de casi un 6%, en el últi-mo quinquenio, aunque las tensiones inflacionistas han llegado a poner en peligro el “cu-rrency board” (mecanismo que fija el “lev”, moneda búlgara, al euro). A pesar del contexto económico internacional actual se espera que la recuperación de Bulgaria de la crisis mun-dial sea más rápida que la de la mayor parte de los países de la UE.

Uno de los factores clave del sector agrícola búlgaro y de su futuro desarrollo es la estructu-ra de la propiedad. En efecto, la restitución de la tierra a sus antiguos propietarios, tras la caída del régimen comunista, tuvo como resultado el minifundio que todavía persiste. Como consecuencia, el pequeño tamaño de las explotaciones frena el rendimiento de las mismas, impidiendo un correcto desarrollo del sector (mecanización, irrigación, etc.). Actualmente, a través de diversos medios como los Real Estate Investment Trust (REITs) se está producien-do una paulatina concentración y comienzan a surgir explotaciones de mayor tamaño sus-ceptibles de inversiones y mejoras. Para llegar a un nivel eficiente de concentración parcela-ria hay que sortear algunos inconvenientes como por ejemplo los relacionados con la delimi-tación y propiedad originales de las parcelas.

Así, desde que Bulgaria fue nombrada candidata a la adhesión a la UE sus importaciones de maquinaria agropecuaria no han parado de crecer, especialmente en los últimos tres años en los que las importaciones se han triplicado.

El segundo problema del sector agrario búlgaro, además del tamaño de las explotaciones, es de la gran dificultad para obtener financiación privada (créditos para PYMEs) debido a los costes financieros que ha de soportar el prestatario. Aunque esta situación va mejorando lentamente, la falta de financiación es el principal factor que ha a llevado a la actual obsoles-cencia del equipamiento agrícola búlgaro.

Como consecuencia de la dificultad de obtener financiación privada, el aprovechamiento de los Fondos Europeos asignados al país será clave para el desarrollo agrícola. La restitución, a principios de septiembre de 2009, de 140 M EUR de los Fondos SAPARD (Programa Es-pecial de Adhesión para la Agricultura y el Desarrollo Rural, dentro del Instrumento de Ayuda de Preadhesión), que la CE congeló debido a la existencia de irregularidades, debería supo-ner la modernización del sector. En este sentido no es difícil prever que tan solo con la mejo-ra de los dos factores clave anteriormente citados, el aprovechamiento de los fondos multila-

EL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINARIA AGRARIA AGRARIA AGRARIA AGROPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIAAAA

Oficina Económica y Comercial de la Embajada de España en Sofía 6666

terales y la concentración de la propiedad, la demanda y las importaciones seguirán crecien-do en los próximos años.

Aunque los productos de países centroeuropeos tienen imagen de calidad, los procedentes de Italia, Hungría, Rusia, Rumanía o Turquía ofrecen una mejor relación calidad-precio. Los productos españoles, de igual o mejor calidad, soportan unos mayores costes de transporte que los anteriores lo que repercute en el precio final. También hay que destacar la irrupción de productos asiáticos que cuentan con una clara ventaja competitiva vía precio.

La percepción general del producto español es positiva, especialmente en invernaderos y en tratamiento post-cosecha, aunque todavía es necesario consolidar la posición adquirida para poder aprovechar esta buena imagen.

Entre los proveedores de maquinaria agropecuaria hay que destacar a Alemania, líder en más del 75% de las partidas analizadas. Igualmente es reseñable el lugar que ocupan otros países, como Italia, Países Bajos o Francia aunque en subsectores más especializados.

Los productos chinos por su parte, especialmente la maquinaria agrícola y aperos, están en-trando cada año con más fuerza, gracias a su ventaja comparativa en cuanto a precios. Igualmente se observa que los tractores chinos están mejor adaptados a terrenos más pe-queños.

Sin embargo los mayores proveedores de sistemas de irrigación son países mediterráneos con una mayor experiencia en esta técnica. Si a ello le sumamos que, según las entrevistas mantenidas con empresas búlgaras, este sector está todavía poco desarrollado en Bulgaria y la competencia todavía no ha entrado con tanta fuerza como en otros, podemos concluir que el mercado de los sistemas de riego puede resultar atractivo como oportunidad de negocio para las empresa españolas. Una buena forma de introducirse podría ser través de las “Aso-ciaciones de Riego”.

Los invernaderos también son una buena oportunidad de negocio para las empresas espa-ñolas ya que España tiene el know-how necesario y, al igual de lo que sucede con los siste-mas de irrigación, el sector está todavía poco desarrollado con una ausencia, por el momen-to, de competencia relevante.

El canal de distribución más adecuado es el importador-distribuidor. Estos agentes conocen perfectamente la realidad y las necesidades del sector al estar en contacto directo con las asociaciones profesionales y con el cliente final. En sectores como el equipamiento para ga-nado, el tratamiento post cosecha, los sistemas de irrigación o los invernaderos, el distribui-dor confiere un valor añadido al producto al ser él mismo quien ofrece proyectos llave en mano así como los servicios de mantenimiento.

EL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINARIA AGRARIA AGRARIA AGRARIA AGROPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIAAAA

Oficina Económica y Comercial de la Embajada de España en Sofía 7777

I. INTRODUCCIÓNINTRODUCCIÓNINTRODUCCIÓNINTRODUCCIÓN

1.1.1.1. DEFINICIÓN DEL SECTOR AGRÍCOLA Y SUBSECTORES RELACIONADOS

El objetivo principal de este estudio de mercado es informar al exportador español de las ca-racterísticas, condiciones y posición española dentro del mercado búlgaro de maquinaria agropecuaria, para servir de ayuda en la toma de sus decisiones a los fabricantes que ten-gan como objetivo entrar en este mercado y a las empresas ya establecidas en el país.

El sector ICEX sobre el que trata este documento es:

4.02.13 EQUIPOS Y MAQUINARIA AGROP4.02.13 EQUIPOS Y MAQUINARIA AGROP4.02.13 EQUIPOS Y MAQUINARIA AGROP4.02.13 EQUIPOS Y MAQUINARIA AGROPEEEECUARIACUARIACUARIACUARIA

que comprende los siguientes subsectores:

4.02.13.01 Maquinaria agrícola;4.02.13.01 Maquinaria agrícola;4.02.13.01 Maquinaria agrícola;4.02.13.01 Maquinaria agrícola;

4.02.13.02 Maquinaria avícolapecuaria;4.02.13.02 Maquinaria avícolapecuaria;4.02.13.02 Maquinaria avícolapecuaria;4.02.13.02 Maquinaria avícolapecuaria;

4.02.13.03 Equipamiento de riego;4.02.13.03 Equipamiento de riego;4.02.13.03 Equipamiento de riego;4.02.13.03 Equipamiento de riego;

4.02.13.04 Maquinaria post4.02.13.04 Maquinaria post4.02.13.04 Maquinaria post4.02.13.04 Maquinaria post----cosecha;cosecha;cosecha;cosecha;

4.02.13.05 Maquinaria p4.02.13.05 Maquinaria p4.02.13.05 Maquinaria p4.02.13.05 Maquinaria para silvicultura;ara silvicultura;ara silvicultura;ara silvicultura;

4.02.13.05 Otras máquinas agropecu4.02.13.05 Otras máquinas agropecu4.02.13.05 Otras máquinas agropecu4.02.13.05 Otras máquinas agropecuaaaarias;rias;rias;rias;

4.02.13.05 Aperos y componentes para maquinaria agropecuaria.4.02.13.05 Aperos y componentes para maquinaria agropecuaria.4.02.13.05 Aperos y componentes para maquinaria agropecuaria.4.02.13.05 Aperos y componentes para maquinaria agropecuaria.

Para la elaboración del estudio se han utilizado distintas fuentes de información, desde en-trevistas con los profesionales del sector, importadores y productores locales, la visita a fe-rias especializadas, así como documentación de la propia Oficina Económica y Comercial y de otros organismos detallados en la bibliografía anexo a este estudio.

En la siguiente página se presentan las partidas, según sistema armonizado y nomenclatura combinada (TARIC), consideradas en este estudio. En ocasiones por falta de datos oficiales se realizará el análisis de las partidas agregadas.

EL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINARIA AGRARIA AGRARIA AGRARIA AGROPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIAAAA

Oficina Económica y Comercial de la Embajada de España en Sofía 8888

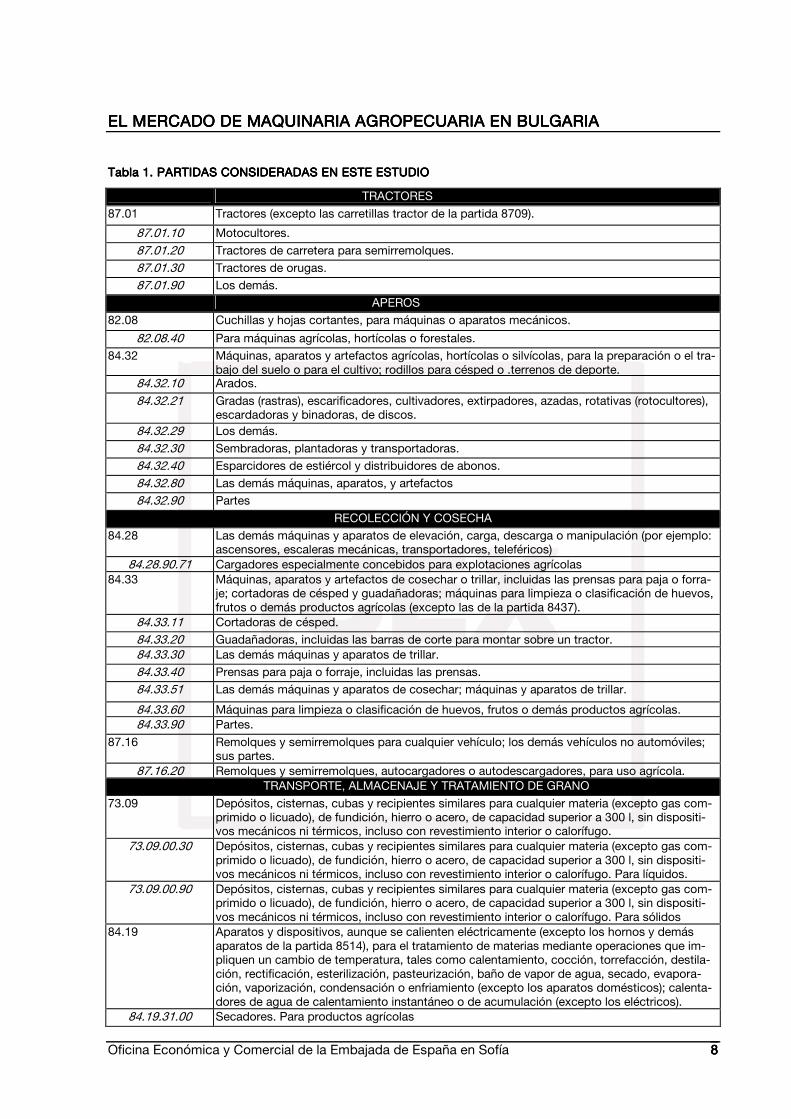

Tabla Tabla Tabla Tabla 1111. PARTIDAS CONSIDERADAS EN ESTE ES. PARTIDAS CONSIDERADAS EN ESTE ES. PARTIDAS CONSIDERADAS EN ESTE ES. PARTIDAS CONSIDERADAS EN ESTE ESTUDIOTUDIOTUDIOTUDIO

TRACTORES

87.01 Tractores (excepto las carretillas tractor de la partida 8709).

87.01.10 Motocultores.

87.01.20 Tractores de carretera para semirremolques.

87.01.30 Tractores de orugas.

87.01.90 Los demás.

APEROS

82.08 Cuchillas y hojas cortantes, para máquinas o aparatos mecánicos.

82.08.40 Para máquinas agrícolas, hortícolas o forestales.

84.32 Máquinas, aparatos y artefactos agrícolas, hortícolas o silvícolas, para la preparación o el tra-bajo del suelo o para el cultivo; rodillos para césped o .terrenos de deporte.

84.32.10 Arados.

84.32.21 Gradas (rastras), escarificadores, cultivadores, extirpadores, azadas, rotativas (rotocultores), escardadoras y binadoras, de discos.

84.32.29 Los demás.

84.32.30 Sembradoras, plantadoras y transportadoras.

84.32.40 Esparcidores de estiércol y distribuidores de abonos.

84.32.80 Las demás máquinas, aparatos, y artefactos

84.32.90 Partes

RECOLECCIÓN Y COSECHA

84.28 Las demás máquinas y aparatos de elevación, carga, descarga o manipulación (por ejemplo: ascensores, escaleras mecánicas, transportadores, teleféricos)

84.28.90.71 Cargadores especialmente concebidos para explotaciones agrícolas 84.33 Máquinas, aparatos y artefactos de cosechar o trillar, incluidas las prensas para paja o forra-

je; cortadoras de césped y guadañadoras; máquinas para limpieza o clasificación de huevos, frutos o demás productos agrícolas (excepto las de la partida 8437).

84.33.11 Cortadoras de césped.

84.33.20 Guadañadoras, incluidas las barras de corte para montar sobre un tractor. 84.33.30 Las demás máquinas y aparatos de trillar.

84.33.40 Prensas para paja o forraje, incluidas las prensas.

84.33.51 Las demás máquinas y aparatos de cosechar; máquinas y aparatos de trillar.

84.33.60 Máquinas para limpieza o clasificación de huevos, frutos o demás productos agrícolas. 84.33.90 Partes.

87.16 Remolques y semirremolques para cualquier vehículo; los demás vehículos no automóviles; sus partes.

87.16.20 Remolques y semirremolques, autocargadores o autodescargadores, para uso agrícola. TRANSPORTE, ALMACENAJE Y TRATAMIENTO DE GRANO

73.09 Depósitos, cisternas, cubas y recipientes similares para cualquier materia (excepto gas com-primido o licuado), de fundición, hierro o acero, de capacidad superior a 300 l, sin dispositi-vos mecánicos ni térmicos, incluso con revestimiento interior o calorífugo.

73.09.00.30 Depósitos, cisternas, cubas y recipientes similares para cualquier materia (excepto gas com-primido o licuado), de fundición, hierro o acero, de capacidad superior a 300 l, sin dispositi-vos mecánicos ni térmicos, incluso con revestimiento interior o calorífugo. Para líquidos.

73.09.00.90 Depósitos, cisternas, cubas y recipientes similares para cualquier materia (excepto gas com-primido o licuado), de fundición, hierro o acero, de capacidad superior a 300 l, sin dispositi-vos mecánicos ni térmicos, incluso con revestimiento interior o calorífugo. Para sólidos

84.19 Aparatos y dispositivos, aunque se calienten eléctricamente (excepto los hornos y demás aparatos de la partida 8514), para el tratamiento de materias mediante operaciones que im-pliquen un cambio de temperatura, tales como calentamiento, cocción, torrefacción, destila-ción, rectificación, esterilización, pasteurización, baño de vapor de agua, secado, evapora-ción, vaporización, condensación o enfriamiento (excepto los aparatos domésticos); calenta-dores de agua de calentamiento instantáneo o de acumulación (excepto los eléctricos).

84.19.31.00 Secadores. Para productos agrícolas

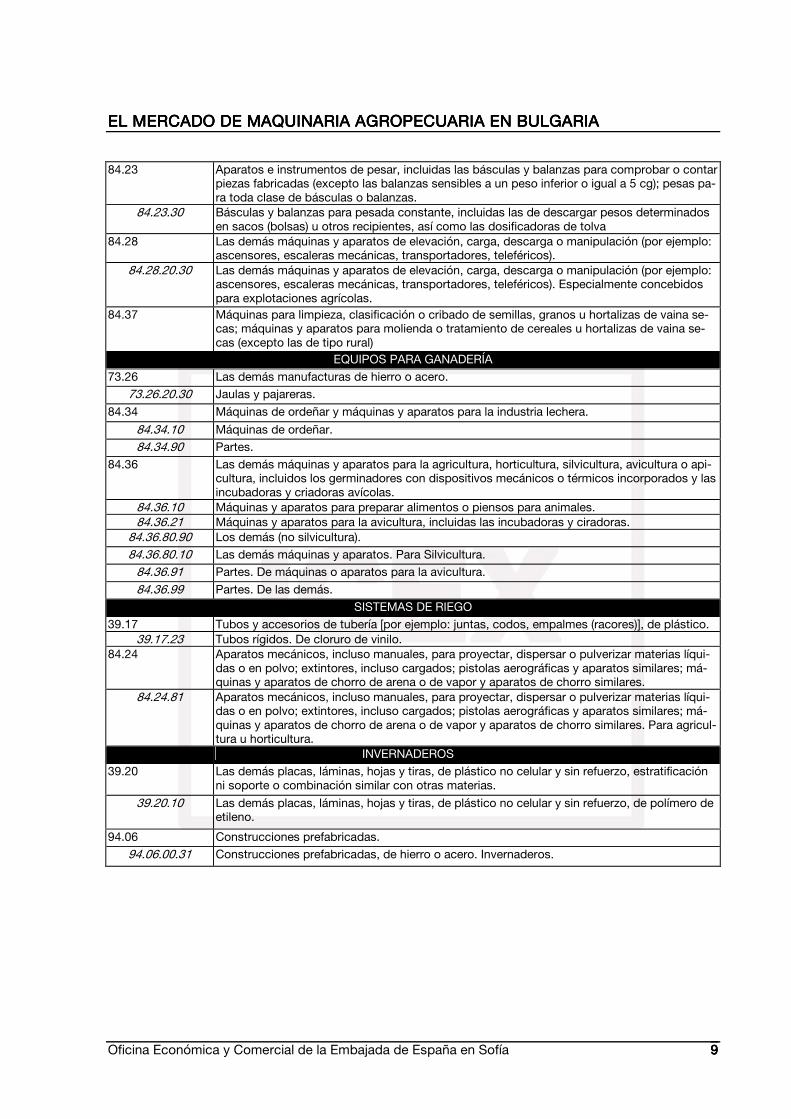

EL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINARIA AGRARIA AGRARIA AGRARIA AGROPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIAAAA

Oficina Económica y Comercial de la Embajada de España en Sofía 9999

84.23 Aparatos e instrumentos de pesar, incluidas las básculas y balanzas para comprobar o contar piezas fabricadas (excepto las balanzas sensibles a un peso inferior o igual a 5 cg); pesas pa-ra toda clase de básculas o balanzas.

84.23.30 Básculas y balanzas para pesada constante, incluidas las de descargar pesos determinados en sacos (bolsas) u otros recipientes, así como las dosificadoras de tolva

84.28 Las demás máquinas y aparatos de elevación, carga, descarga o manipulación (por ejemplo: ascensores, escaleras mecánicas, transportadores, teleféricos).

84.28.20.30 Las demás máquinas y aparatos de elevación, carga, descarga o manipulación (por ejemplo: ascensores, escaleras mecánicas, transportadores, teleféricos). Especialmente concebidos para explotaciones agrícolas.

84.37 Máquinas para limpieza, clasificación o cribado de semillas, granos u hortalizas de vaina se-cas; máquinas y aparatos para molienda o tratamiento de cereales u hortalizas de vaina se-cas (excepto las de tipo rural)

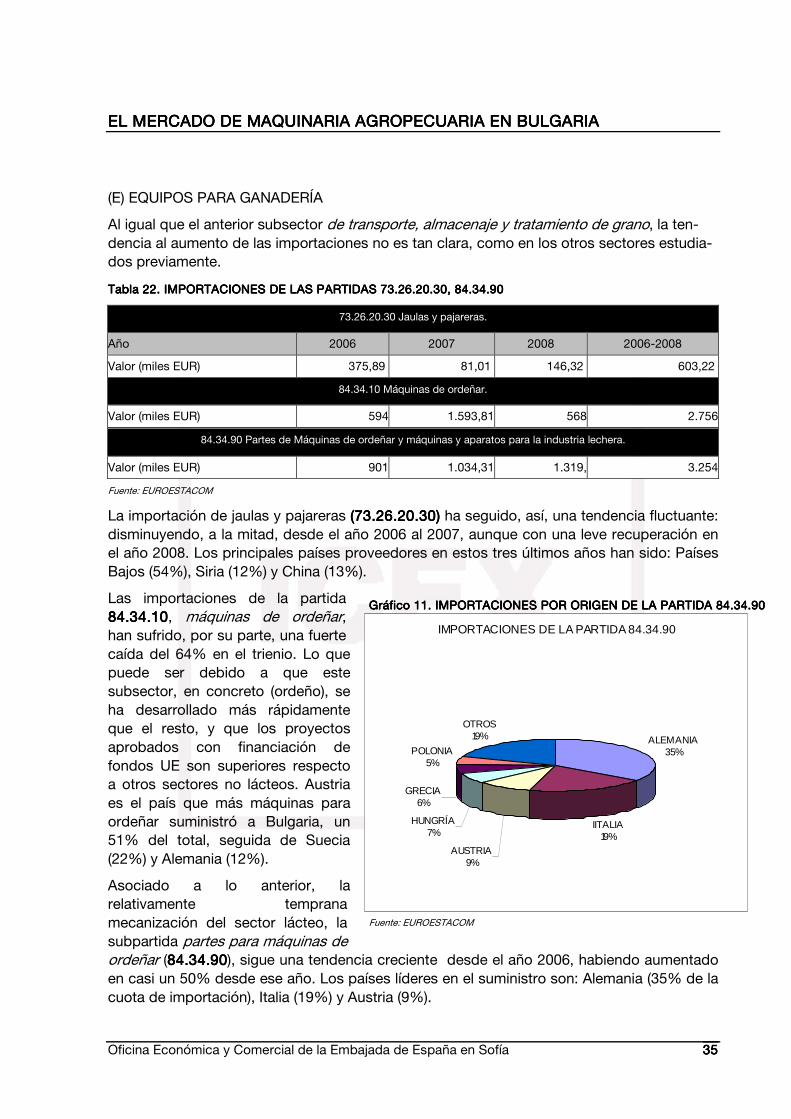

EQUIPOS PARA GANADERÍA

73.26 Las demás manufacturas de hierro o acero.

73.26.20.30 Jaulas y pajareras.

84.34 Máquinas de ordeñar y máquinas y aparatos para la industria lechera.

84.34.10 Máquinas de ordeñar.

84.34.90 Partes.

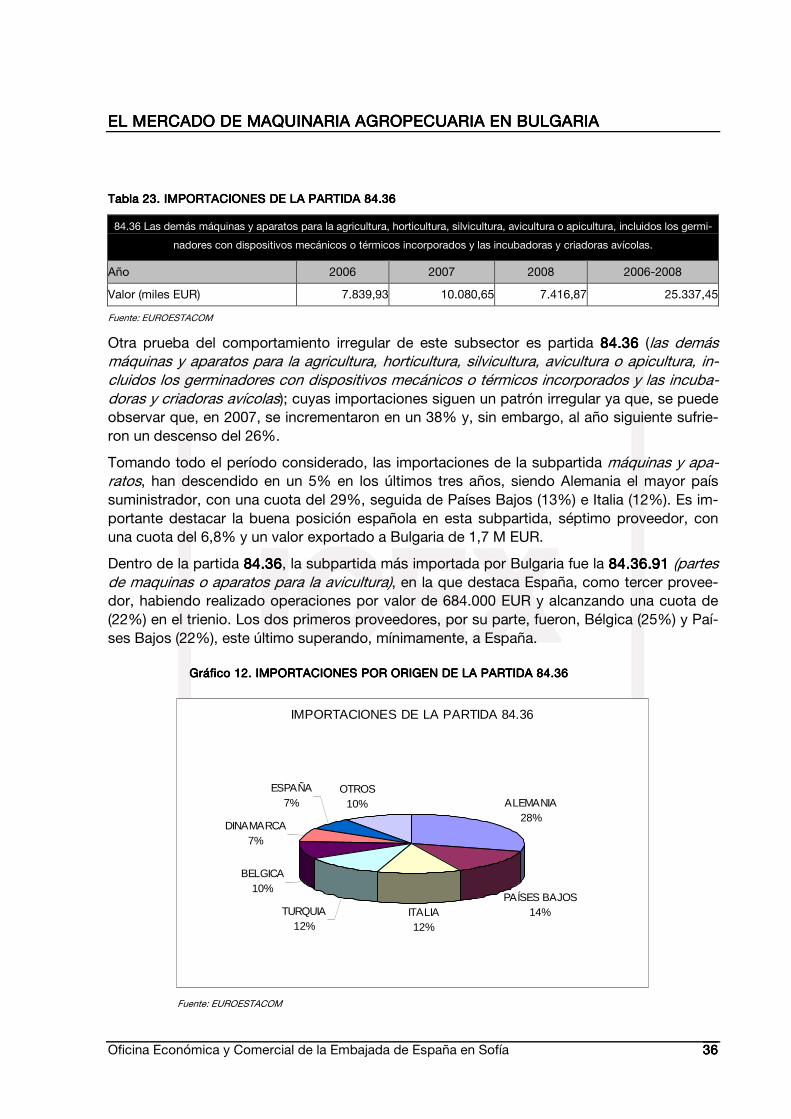

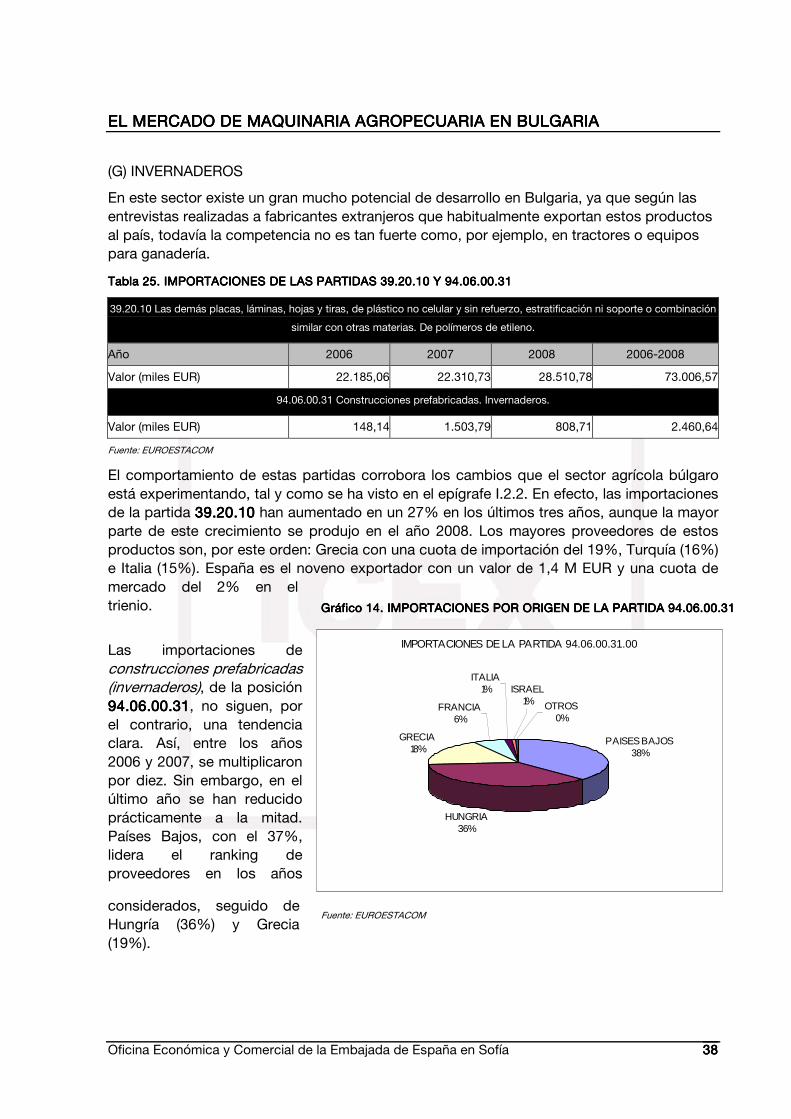

84.36 Las demás máquinas y aparatos para la agricultura, horticultura, silvicultura, avicultura o api-cultura, incluidos los germinadores con dispositivos mecánicos o térmicos incorporados y las incubadoras y criadoras avícolas.

84.36.10 Máquinas y aparatos para preparar alimentos o piensos para animales. 84.36.21 Máquinas y aparatos para la avicultura, incluidas las incubadoras y ciradoras.

84.36.80.90 Los demás (no silvicultura).

84.36.80.10 Las demás máquinas y aparatos. Para Silvicultura.

84.36.91 Partes. De máquinas o aparatos para la avicultura.

84.36.99 Partes. De las demás.

SISTEMAS DE RIEGO

39.17 Tubos y accesorios de tubería [por ejemplo: juntas, codos, empalmes (racores)], de plástico. 39.17.23 Tubos rígidos. De cloruro de vinilo.

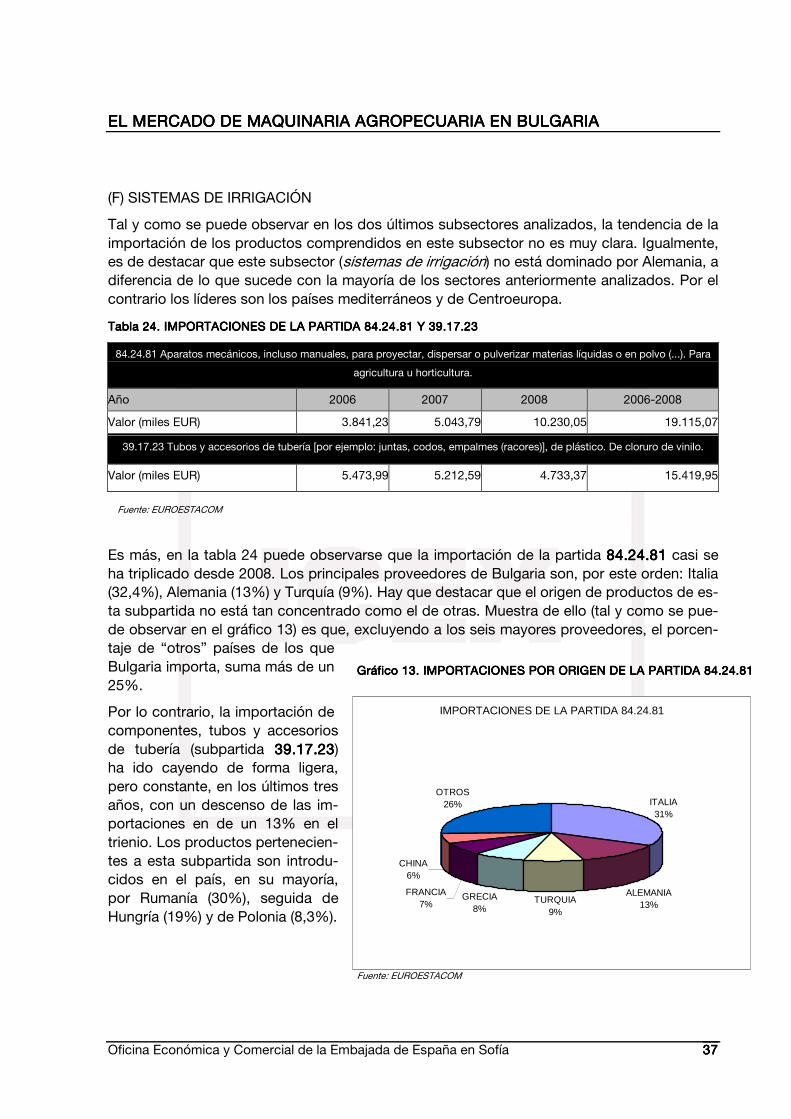

84.24 Aparatos mecánicos, incluso manuales, para proyectar, dispersar o pulverizar materias líqui-das o en polvo; extintores, incluso cargados; pistolas aerográficas y aparatos similares; má-quinas y aparatos de chorro de arena o de vapor y aparatos de chorro similares.

84.24.81 Aparatos mecánicos, incluso manuales, para proyectar, dispersar o pulverizar materias líqui-das o en polvo; extintores, incluso cargados; pistolas aerográficas y aparatos similares; má-quinas y aparatos de chorro de arena o de vapor y aparatos de chorro similares. Para agricul-tura u horticultura.

INVERNADEROS

39.20 Las demás placas, láminas, hojas y tiras, de plástico no celular y sin refuerzo, estratificación ni soporte o combinación similar con otras materias.

39.20.10 Las demás placas, láminas, hojas y tiras, de plástico no celular y sin refuerzo, de polímero de etileno.

94.06 Construcciones prefabricadas.

94.06.00.31 Construcciones prefabricadas, de hierro o acero. Invernaderos.

EL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINARIA AGRARIA AGRARIA AGRARIA AGROPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIAAAA

Oficina Económica y Comercial de la Embajada de España en Sofía 10101010

2.2.2.2. CARACTERÍSTICAS DEL SECTOR Y SUBSECTORES RELACIONADOS

El rasgo más notable de la economía búlgara, tanto en relación con los países de su entorno, como con respecto a su pasado inmediato, es la estabilidad y solidez de su crecimiento, aunque éste haya ido acompañado en los últimos años de una elevada inflación, alcanzando un 12,5% de crecimiento interanual, medido a través del IPC, en 2007. En 2008, no obstante, la tasa de inflación ha disminuido hasta el 7,8%. Este descenso está permitiendo al país re-ducir su pérdida de competitividad exterior así como frenar presiones especulativas que existían sobre el mantenimiento del tipo de cambo fijado al euro (“currency board”).

En lo que se refiere especialmente al sector agrario la importancia del sector siempre ha sido muy alta en Bulgaria respecto de otros países de reciente adhesión a la UE y de otros PECO (Países Europa Central y Oriental). Sin embargo, durante el periodo de transición hacia una economía de mercado, la participación del sector agrícola en el PIB fluctuó significativamen-te. Así se incrementó en más del doble entre 1993 y 1997, hasta alcanzar el 24% del PIB. Posteriormente descendió al 16,8% del PIB en 1998, alcanzando apenas un 12,3% en el año 2000. Esta tendencia decreciente se ha roto, no obstante, en el año 2008, en el que el peso del sector agrario ha vuelto a aumentar, alcanzado el 6% del PIB, (5,1% en 2007).

Estos atisbos de recuperación se producen en el segundo año tras la entrada de Bulgaria en la UE y son fruto, no solo de la adhesión, sino de un arranque posiblemente definitivo de la modernización del sector propiciado, primero, por los Fondos SAPARD y, posteriormente, por los Fondos Estructurales dirigidos a Bulgaria dentro de las perspectivas financieras 2007-20131. Para la agricultura, más concretamente, los fondos recibidos dentro del marco de la Política Agraria Común (PAC).

Tabla Tabla Tabla Tabla 2222. PRINCIPALES INDICADORES MACROECONÓMICOS 2004. PRINCIPALES INDICADORES MACROECONÓMICOS 2004. PRINCIPALES INDICADORES MACROECONÓMICOS 2004. PRINCIPALES INDICADORES MACROECONÓMICOS 2004----2008200820082008

INDICADOR 2004 2005 2006 2007 2008

PIB (millones de euros) 16.584 18.007 20.630 23.724 28.044

Agricultura (% PIB) 9,2 7,7 7 5,1 6

Industria (% PIB) 24,4 24,2 25,2 26,5 25,1

Servicios (% PIB) 50 50,4 49,5 50,5 51,1

Crecimiento PIB (%) 4,8 5,3 6,6 6,3 6,1

PIB per cápita (EUR) 2.136 2.333 2.686 3.105 3.687

Inversión Extranjera Directa (mill. EUR) 2.736 3.152 6.158 8.488 6.163

IED en el sector agrario (mill EUR) 5,6 9,5 27,8 75,2 51,5

IED en el sector agrario (% del total de IED) 0,21 0,30 0,45 0,89 0,84

Inflación (% fin de período) 4 6,5 6,5 12,5 7,8

Desempleo (% fin de período) 12,0 10,1 9,0 6,9 5,7

Fuente: Banco Nacional de Bulgaria (en adelante BNB), Instituto Nacional de Estadística (en adelante NSI).

1 http://www.oficinascomerciales.es/icex/cda/controller/pageOfecomes/0,5310,5280449_5296132_5287111_4131485_BG,00.html

EL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINARIA AGRARIA AGRARIA AGRARIA AGROPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIAAAA

Oficina Económica y Comercial de la Embajada de España en Sofía 11111111

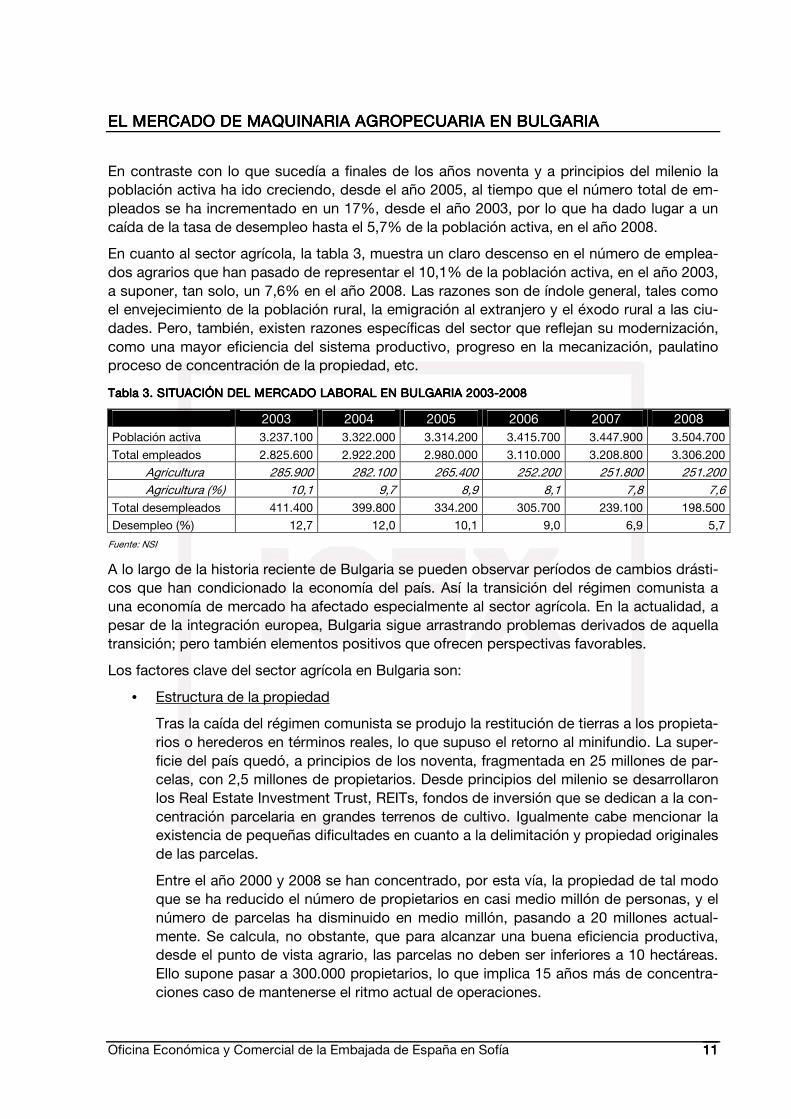

En contraste con lo que sucedía a finales de los años noventa y a principios del milenio la población activa ha ido creciendo, desde el año 2005, al tiempo que el número total de em-pleados se ha incrementado en un 17%, desde el año 2003, por lo que ha dado lugar a un caída de la tasa de desempleo hasta el 5,7% de la población activa, en el año 2008.

En cuanto al sector agrícola, la tabla 3, muestra un claro descenso en el número de emplea-dos agrarios que han pasado de representar el 10,1% de la población activa, en el año 2003, a suponer, tan solo, un 7,6% en el año 2008. Las razones son de índole general, tales como el envejecimiento de la población rural, la emigración al extranjero y el éxodo rural a las ciu-dades. Pero, también, existen razones específicas del sector que reflejan su modernización, como una mayor eficiencia del sistema productivo, progreso en la mecanización, paulatino proceso de concentración de la propiedad, etc.

Tabla Tabla Tabla Tabla 3333. SITUACIÓN DEL MERCADO LABORAL EN BULGARIA 2003. SITUACIÓN DEL MERCADO LABORAL EN BULGARIA 2003. SITUACIÓN DEL MERCADO LABORAL EN BULGARIA 2003. SITUACIÓN DEL MERCADO LABORAL EN BULGARIA 2003----2008200820082008

2003 2004 2005 2006 2007 2008 Población activa 3.237.100 3.322.000 3.314.200 3.415.700 3.447.900 3.504.700

Total empleados 2.825.600 2.922.200 2.980.000 3.110.000 3.208.800 3.306.200

Agricultura 285.900 282.100 265.400 252.200 251.800 251.200 Agricultura (%) 10,1 9,7 8,9 8,1 7,8 7,6 Total desempleados 411.400 399.800 334.200 305.700 239.100 198.500

Desempleo (%) 12,7 12,0 10,1 9,0 6,9 5,7

Fuente: NSI

A lo largo de la historia reciente de Bulgaria se pueden observar períodos de cambios drásti-cos que han condicionado la economía del país. Así la transición del régimen comunista a una economía de mercado ha afectado especialmente al sector agrícola. En la actualidad, a pesar de la integración europea, Bulgaria sigue arrastrando problemas derivados de aquella transición; pero también elementos positivos que ofrecen perspectivas favorables.

Los factores clave del sector agrícola en Bulgaria son:

• Estructura de la propiedad

Tras la caída del régimen comunista se produjo la restitución de tierras a los propieta-rios o herederos en términos reales, lo que supuso el retorno al minifundio. La super-ficie del país quedó, a principios de los noventa, fragmentada en 25 millones de par-celas, con 2,5 millones de propietarios. Desde principios del milenio se desarrollaron los Real Estate Investment Trust, REITs, fondos de inversión que se dedican a la con-centración parcelaria en grandes terrenos de cultivo. Igualmente cabe mencionar la existencia de pequeñas dificultades en cuanto a la delimitación y propiedad originales de las parcelas.

Entre el año 2000 y 2008 se han concentrado, por esta vía, la propiedad de tal modo que se ha reducido el número de propietarios en casi medio millón de personas, y el número de parcelas ha disminuido en medio millón, pasando a 20 millones actual-mente. Se calcula, no obstante, que para alcanzar una buena eficiencia productiva, desde el punto de vista agrario, las parcelas no deben ser inferiores a 10 hectáreas. Ello supone pasar a 300.000 propietarios, lo que implica 15 años más de concentra-ciones caso de mantenerse el ritmo actual de operaciones.

EL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINARIA AGRARIA AGRARIA AGRARIA AGROPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIAAAA

Oficina Económica y Comercial de la Embajada de España en Sofía 12121212

• Obsolescencia de la maquinaria agrícola

La transición hacia una economía de mercado produjo una fuerte recesión en el cam-po motivada por diversos factores (el retorno al minifundio, la destrucción de infraes-tructuras, la desarticulación del mercado nacional, la pérdida de los antiguos merca-dos del entorno de la Unión Soviética, la desaparición de las centrales de compra es-tatales, etc.). La destrucción de las cooperativas y de las bases de maquinaria supu-so el regreso a métodos de cultivos arcaicos.

Las explotaciones agrícolas no pudieron hacer frente a las necesarias reposiciones de capital fijo y circulante, por lo que la obsolescencia de la maquinaria agrícola se convirtió en uno de los mayores y más duraderos problemas para el desarrollo del sector agrícola, problema que sigue vigente en la actualidad.

En los últimos años, no obstante, este problema se ha amortiguado en parte gracias a la financiación obtenida mediante fondos europeos. En todo caso, el sector necesi-ta una modernización definitiva de la maquinaria y de las instalaciones agrarias.

• Integración en la UE

La integración en la UE supone una importante oportunidad comercial para los pro-ductos agrícolas búlgaros que ahora pueden acceder sin restricciones al mercado único. Esto se traduce en un gran potencial exportador del sector de la agricultura, pero, además, también puede suponer la posibilidad de recuperar posiciones en el comercio con su mayor socio, Rusia, de la que tradicionalmente ha sido proveedor de alimentos, con otros países balcánicos y con todos aquellos con los que la UE tie-ne acuerdos de libre comercio.

Por otra parte, Bulgaria ha tenido que adaptar su legislación al marco europeo, para lo que ha tenido que implantar las normas veterinarias, sanitarias, fitosanitarias y de calidad de los productos agrícolas europeos mejorando, así, su posición competitiva frente a terceros países.

• Fondos Europeos

Desde antes de su entrada en la UE, ya como país candidato, Bulgaria ha sido bene-ficiaria del Instrumento Agrícola de Preadhesión (SAPARD) por un montante de 365 M EUR, aproximadamente, para el período 2000-2006. Las prioridades a las que iba destinada esta financiación fueron: organizar y definir los subsectores de producción, desarrollo de actividades agrícolas más respetuosas con el medio ambiente, gestión de los recursos hídricos, desarrollo y mejora de las infraestructuras rurales, asistencia técnica, etc.

Se estima que 165 M EUR de SAPARD han sido absorbidos sin problemas. Sin em-bargo es importante reseñar que 200 M EUR fueron congelados por la Comisión Eu-ropea (CE) debido a irregularidades detectadas en su asignación. No obstante el Consejo de Ministros asignó una partida especial de 103 M EUR para sufragar con fondos propios los proyectos ya iniciados y que se han visto afectados por el blo-queo. A principios de septiembre de 2009 la CE ha anunciado el desbloqueo de 140 M EUR de los fondos SAPARD congelados.

EL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINARIA AGRARIA AGRARIA AGRARIA AGROPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIAAAA

Oficina Económica y Comercial de la Embajada de España en Sofía 13131313

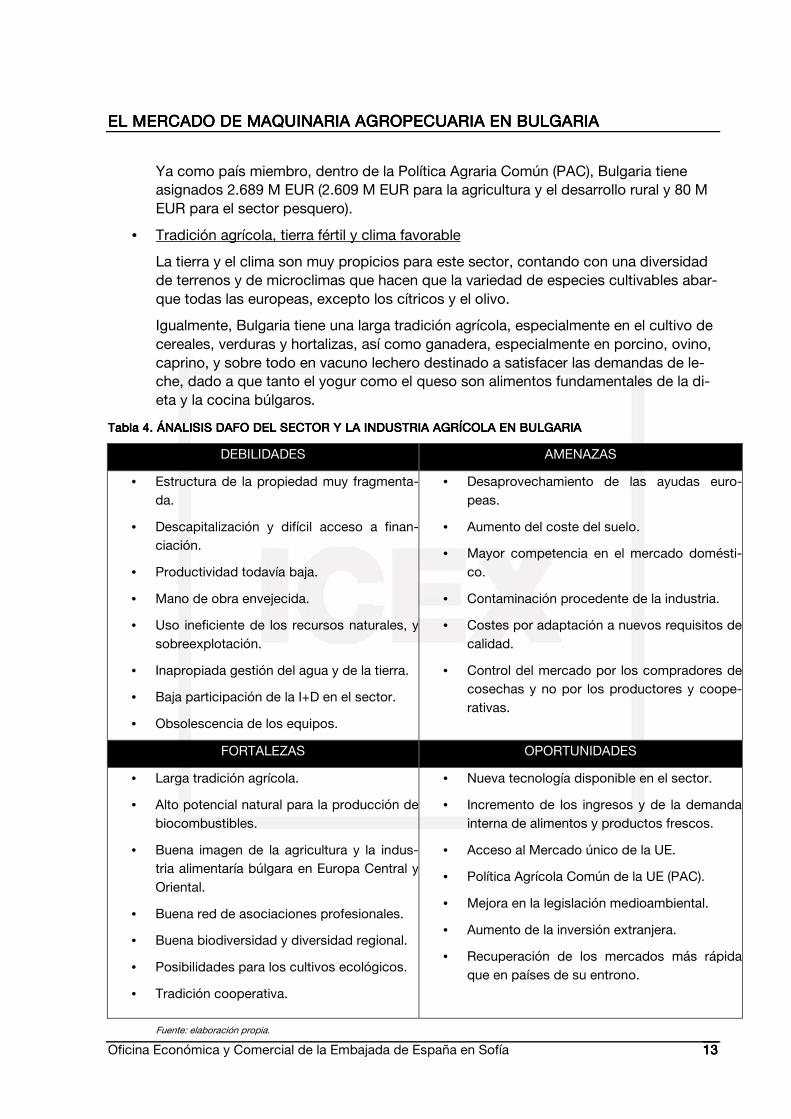

Ya como país miembro, dentro de la Política Agraria Común (PAC), Bulgaria tiene asignados 2.689 M EUR (2.609 M EUR para la agricultura y el desarrollo rural y 80 M EUR para el sector pesquero).

• Tradición agrícola, tierra fértil y clima favorable

La tierra y el clima son muy propicios para este sector, contando con una diversidad de terrenos y de microclimas que hacen que la variedad de especies cultivables abar-que todas las europeas, excepto los cítricos y el olivo.

Igualmente, Bulgaria tiene una larga tradición agrícola, especialmente en el cultivo de cereales, verduras y hortalizas, así como ganadera, especialmente en porcino, ovino, caprino, y sobre todo en vacuno lechero destinado a satisfacer las demandas de le-che, dado a que tanto el yogur como el queso son alimentos fundamentales de la di-eta y la cocina búlgaros.

Tabla Tabla Tabla Tabla 4444. ÁNALISIS DAF. ÁNALISIS DAF. ÁNALISIS DAF. ÁNALISIS DAFO DEL SECTOR Y LA INDUSTRIA AGRÍCOLA EN BULGARIAO DEL SECTOR Y LA INDUSTRIA AGRÍCOLA EN BULGARIAO DEL SECTOR Y LA INDUSTRIA AGRÍCOLA EN BULGARIAO DEL SECTOR Y LA INDUSTRIA AGRÍCOLA EN BULGARIA

DEBILIDADES AMENAZAS

• Estructura de la propiedad muy fragmenta-da.

• Descapitalización y difícil acceso a finan-ciación.

• Productividad todavía baja.

• Mano de obra envejecida.

• Uso ineficiente de los recursos naturales, y sobreexplotación.

• Inapropiada gestión del agua y de la tierra.

• Baja participación de la I+D en el sector.

• Obsolescencia de los equipos.

• Desaprovechamiento de las ayudas euro-peas.

• Aumento del coste del suelo.

• Mayor competencia en el mercado domésti-co.

• Contaminación procedente de la industria.

• Costes por adaptación a nuevos requisitos de calidad.

• Control del mercado por los compradores de cosechas y no por los productores y coope-rativas.

FORTALEZAS OPORTUNIDADES

• Larga tradición agrícola.

• Alto potencial natural para la producción de biocombustibles.

• Buena imagen de la agricultura y la indus-tria alimentaría búlgara en Europa Central y Oriental.

• Buena red de asociaciones profesionales.

• Buena biodiversidad y diversidad regional.

• Posibilidades para los cultivos ecológicos.

• Tradición cooperativa.

• Nueva tecnología disponible en el sector.

• Incremento de los ingresos y de la demanda interna de alimentos y productos frescos.

• Acceso al Mercado único de la UE.

• Política Agrícola Común de la UE (PAC).

• Mejora en la legislación medioambiental.

• Aumento de la inversión extranjera.

• Recuperación de los mercados más rápida que en países de su entrono.

Fuente: elaboración propia.

EL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINARIA AGRARIA AGRARIA AGRARIA AGROPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIAAAA

Oficina Económica y Comercial de la Embajada de España en Sofía 14141414

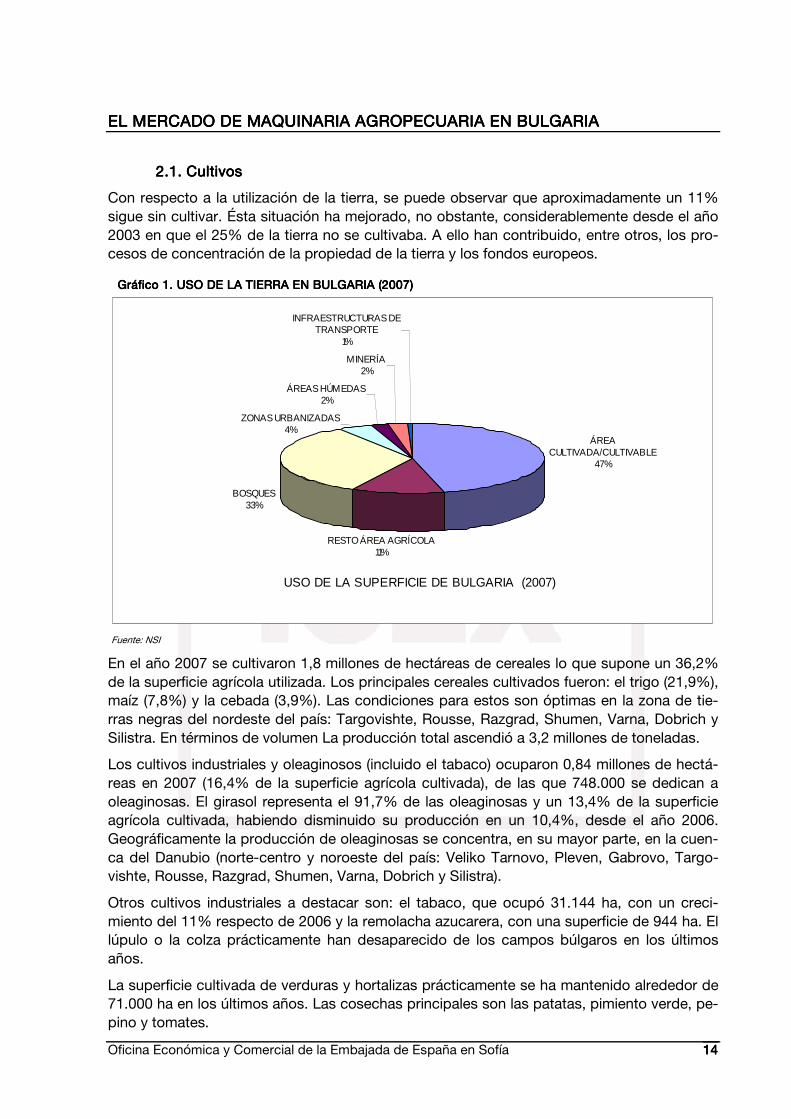

2.1. Cultivos2.1. Cultivos2.1. Cultivos2.1. Cultivos

Con respecto a la utilización de la tierra, se puede observar que aproximadamente un 11% sigue sin cultivar. Ésta situación ha mejorado, no obstante, considerablemente desde el año 2003 en que el 25% de la tierra no se cultivaba. A ello han contribuido, entre otros, los pro-cesos de concentración de la propiedad de la tierra y los fondos europeos.

Fuente: NSI

En el año 2007 se cultivaron 1,8 millones de hectáreas de cereales lo que supone un 36,2% de la superficie agrícola utilizada. Los principales cereales cultivados fueron: el trigo (21,9%), maíz (7,8%) y la cebada (3,9%). Las condiciones para estos son óptimas en la zona de tie-rras negras del nordeste del país: Targovishte, Rousse, Razgrad, Shumen, Varna, Dobrich y Silistra. En términos de volumen La producción total ascendió a 3,2 millones de toneladas.

Los cultivos industriales y oleaginosos (incluido el tabaco) ocuparon 0,84 millones de hectá-reas en 2007 (16,4% de la superficie agrícola cultivada), de las que 748.000 se dedican a oleaginosas. El girasol representa el 91,7% de las oleaginosas y un 13,4% de la superficie agrícola cultivada, habiendo disminuido su producción en un 10,4%, desde el año 2006. Geográficamente la producción de oleaginosas se concentra, en su mayor parte, en la cuen-ca del Danubio (norte-centro y noroeste del país: Veliko Tarnovo, Pleven, Gabrovo, Targo-vishte, Rousse, Razgrad, Shumen, Varna, Dobrich y Silistra).

Otros cultivos industriales a destacar son: el tabaco, que ocupó 31.144 ha, con un creci-miento del 11% respecto de 2006 y la remolacha azucarera, con una superficie de 944 ha. El lúpulo o la colza prácticamente han desaparecido de los campos búlgaros en los últimos años.

La superficie cultivada de verduras y hortalizas prácticamente se ha mantenido alrededor de 71.000 ha en los últimos años. Las cosechas principales son las patatas, pimiento verde, pe-pino y tomates.

Gráfico Gráfico Gráfico Gráfico 1111. USO DE LA . USO DE LA . USO DE LA . USO DE LA TIERRA ENTIERRA ENTIERRA ENTIERRA EN BULGARIA BULGARIA BULGARIA BULGARIA (2007) (2007) (2007) (2007)

USO DE LA SUPERFICIE DE BULGARIA (2007)

ÁREA CULTIVADA/CULTIVABLE

47%

RESTO ÁREA AGRÍCOLA11%

BOSQUES33%

ZONAS URBANIZADAS4%

ÁREAS HÚMEDAS2%

MINERÍA2%

INFRAESTRUCTURAS DE TRANSPORTE

1%

EL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINARIA AGRARIA AGRARIA AGRARIA AGROPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIAAAA

Oficina Económica y Comercial de la Embajada de España en Sofía 15151515

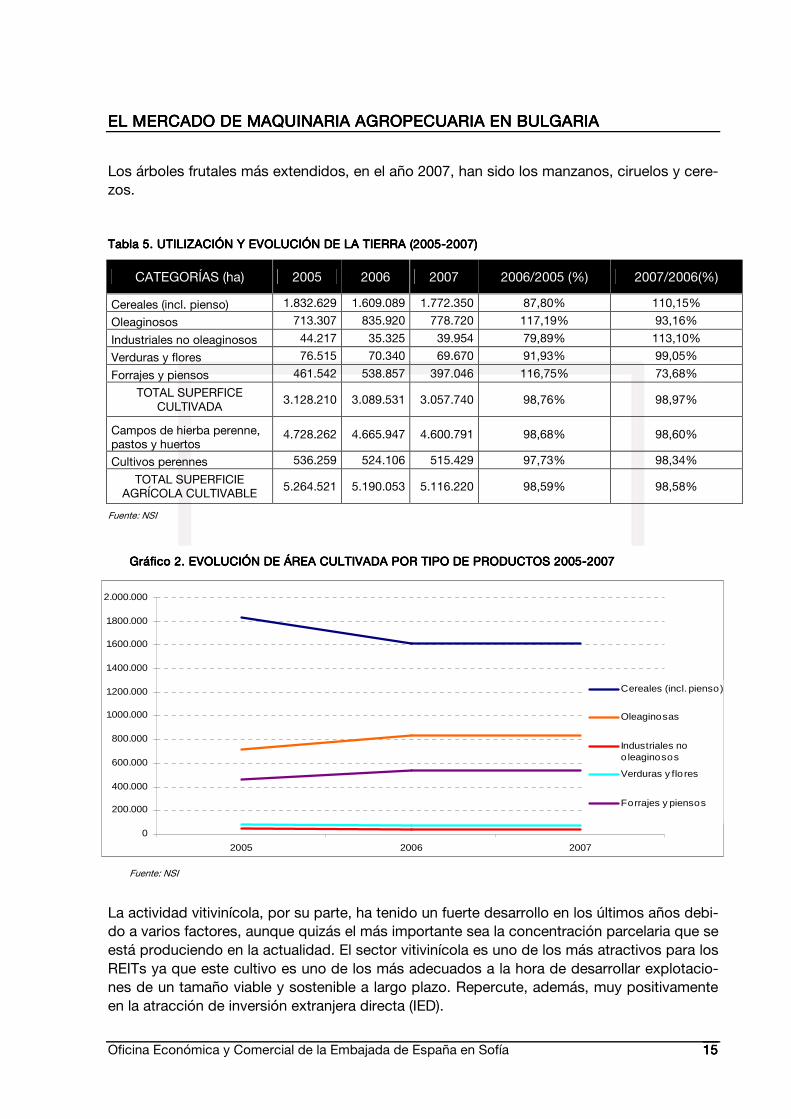

Los árboles frutales más extendidos, en el año 2007, han sido los manzanos, ciruelos y cere-zos.

Tabla Tabla Tabla Tabla 5555. UTILIZACIÓN Y EVOLUCIÓN DE LA TIERRA (2005. UTILIZACIÓN Y EVOLUCIÓN DE LA TIERRA (2005. UTILIZACIÓN Y EVOLUCIÓN DE LA TIERRA (2005. UTILIZACIÓN Y EVOLUCIÓN DE LA TIERRA (2005----2007)2007)2007)2007)

CATEGORÍAS (ha) 2005 2006 2007 2006/2005 (%) 2007/2006(%)

Cereales (incl. pienso) 1.832.629 1.609.089 1.772.350 87,80% 110,15%

Oleaginosos 713.307 835.920 778.720 117,19% 93,16%

Industriales no oleaginosos 44.217 35.325 39.954 79,89% 113,10%

Verduras y flores 76.515 70.340 69.670 91,93% 99,05%

Forrajes y piensos 461.542 538.857 397.046 116,75% 73,68%

TOTAL SUPERFICE CULTIVADA

3.128.210 3.089.531 3.057.740 98,76% 98,97%

Campos de hierba perenne, pastos y huertos

4.728.262 4.665.947 4.600.791 98,68% 98,60%

Cultivos perennes 536.259 524.106 515.429 97,73% 98,34%

TOTAL SUPERFICIE AGRÍCOLA CULTIVABLE

5.264.521 5.190.053 5.116.220 98,59% 98,58%

Fuente: NSI

La actividad vitivinícola, por su parte, ha tenido un fuerte desarrollo en los últimos años debi-do a varios factores, aunque quizás el más importante sea la concentración parcelaria que se está produciendo en la actualidad. El sector vitivinícola es uno de los más atractivos para los REITs ya que este cultivo es uno de los más adecuados a la hora de desarrollar explotacio-nes de un tamaño viable y sostenible a largo plazo. Repercute, además, muy positivamente en la atracción de inversión extranjera directa (IED).

Gráfico Gráfico Gráfico Gráfico 2222. EVOLUCIÓN DE ÁREA CULTIVADA POR TIPO DE PRODUCTOS 2005. EVOLUCIÓN DE ÁREA CULTIVADA POR TIPO DE PRODUCTOS 2005. EVOLUCIÓN DE ÁREA CULTIVADA POR TIPO DE PRODUCTOS 2005. EVOLUCIÓN DE ÁREA CULTIVADA POR TIPO DE PRODUCTOS 2005----2007200720072007

Fuente: NSI

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

1.800.000

2.000.000

2005 2006 2007

Cereales (incl. pienso)

Oleaginosas

Industriales noo leaginosos

Verduras y flo res

Forrajes y piensos

EL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINARIA AGRARIA AGRARIA AGRARIA AGROPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIAAAA

Oficina Económica y Comercial de la Embajada de España en Sofía 16161616

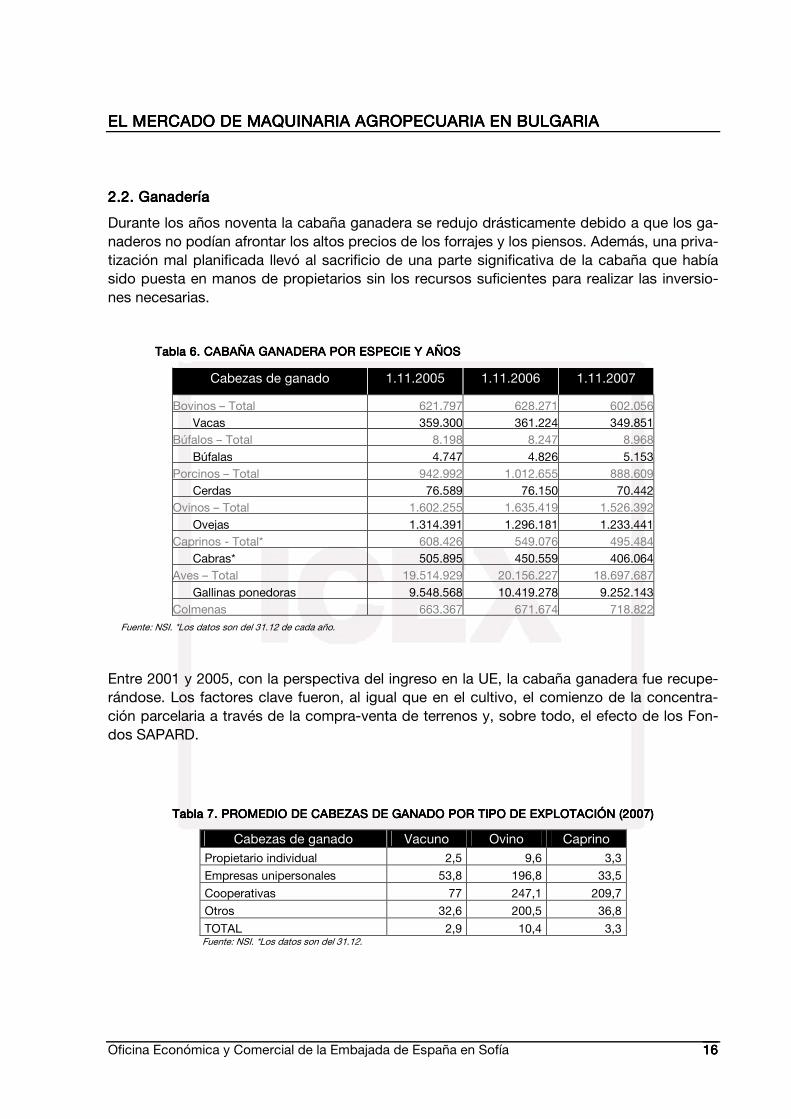

2.2. Ganadería2.2. Ganadería2.2. Ganadería2.2. Ganadería

Durante los años noventa la cabaña ganadera se redujo drásticamente debido a que los ga-naderos no podían afrontar los altos precios de los forrajes y los piensos. Además, una priva-tización mal planificada llevó al sacrificio de una parte significativa de la cabaña que había sido puesta en manos de propietarios sin los recursos suficientes para realizar las inversio-nes necesarias.

Tabla Tabla Tabla Tabla 6666. CABAÑA GANADERA POR ESPECIE Y AÑOS. CABAÑA GANADERA POR ESPECIE Y AÑOS. CABAÑA GANADERA POR ESPECIE Y AÑOS. CABAÑA GANADERA POR ESPECIE Y AÑOS

Cabezas de ganado 1.11.2005 1.11.2006 1.11.2007

Bovinos – Total 621.797 628.271 602.056 Vacas 359.300 361.224 349.851Búfalos – Total 8.198 8.247 8.968

Búfalas 4.747 4.826 5.153Porcinos – Total 942.992 1.012.655 888.609 Cerdas 76.589 76.150 70.442Ovinos – Total 1.602.255 1.635.419 1.526.392

Ovejas 1.314.391 1.296.181 1.233.441Caprinos - Total* 608.426 549.076 495.484 Cabras* 505.895 450.559 406.064Aves – Total 19.514.929 20.156.227 18.697.687

Gallinas ponedoras 9.548.568 10.419.278 9.252.143Colmenas 663.367 671.674 718.822

Fuente: NSI. *Los datos son del 31.12 de cada año.

Entre 2001 y 2005, con la perspectiva del ingreso en la UE, la cabaña ganadera fue recupe-rándose. Los factores clave fueron, al igual que en el cultivo, el comienzo de la concentra-ción parcelaria a través de la compra-venta de terrenos y, sobre todo, el efecto de los Fon-dos SAPARD.

TaTaTaTabla bla bla bla 7777. PROMEDIO DE CABEZAS DE GANADO POR TIPO DE EXPLOTACIÓN (2007). PROMEDIO DE CABEZAS DE GANADO POR TIPO DE EXPLOTACIÓN (2007). PROMEDIO DE CABEZAS DE GANADO POR TIPO DE EXPLOTACIÓN (2007). PROMEDIO DE CABEZAS DE GANADO POR TIPO DE EXPLOTACIÓN (2007)

Cabezas de ganado Vacuno Ovino Caprino Propietario individual 2,5 9,6 3,3

Empresas unipersonales 53,8 196,8 33,5

Cooperativas 77 247,1 209,7

Otros 32,6 200,5 36,8

TOTAL 2,9 10,4 3,3 Fuente: NSI. *Los datos son del 31.12.

EL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINARIA AGRARIA AGRARIA AGRARIA AGROPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIAAAA

Oficina Económica y Comercial de la Embajada de España en Sofía 17171717

Algunas de las características más interesantes de las cabañas de las diferentes especies se resumen a continuación:

• Ganado bovino:

Entre los años 2005 y 2007 el número de vacas se ha mantenido estable (con ligeras fluctua-ciones). Hay que tener en cuenta que la mayor parte de la cabaña bovina se destina a la pro-ducción de leche y no a la de carne.

La cría de búfalos tiene un importante potencial ya que implica un menor coste en la alimen-tación y varios de los productos derivados de su leche (yogur, queso tipo mozzarella, etc.) tienen oportunidad de encontrar un nicho de mercado lucrativo.

• Ganado porcino

La cabaña es insuficiente para cubrir la demanda nacional de carne y sus derivados, por lo que se recurre a las importaciones de diferentes países entre ellos España.

• Ganado ovino y caprino:

Bulgaria ha sido tradicionalmente un lugar de cría de ovejas y cabras y presenta condiciones naturales favorables para el sector, exportando ganado vivo a países como Turquía, Grecia o Jordania. Bulgaria también es un exportador tradicional de carne de cordero.

• Aves:

Es el sector que más progresos tecnológicos diminuyó en los últimos años habiéndose in-dustrializado de forma definitiva. Un ejemplo de esto es el aumento de la productividad del sector: mientras que en el período 2005-2007 disminuyó el número de gallinas ponedoras en un 3,1%, la producción de huevos, por el contrario, ha aumentado casi en la misma propor-ción (2,9%.).

EL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINARIA AGRARIA AGRARIA AGRARIA AGROPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIAAAA

Oficina Económica y Comercial de la Embajada de España en Sofía 18181818

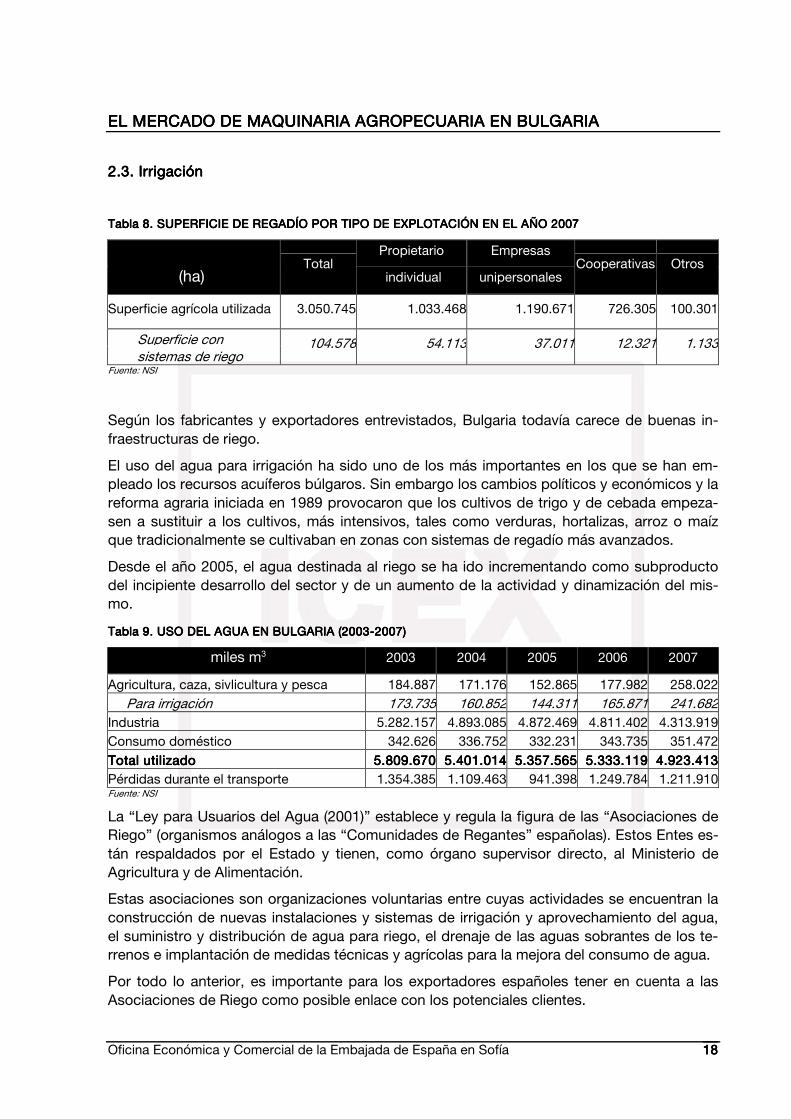

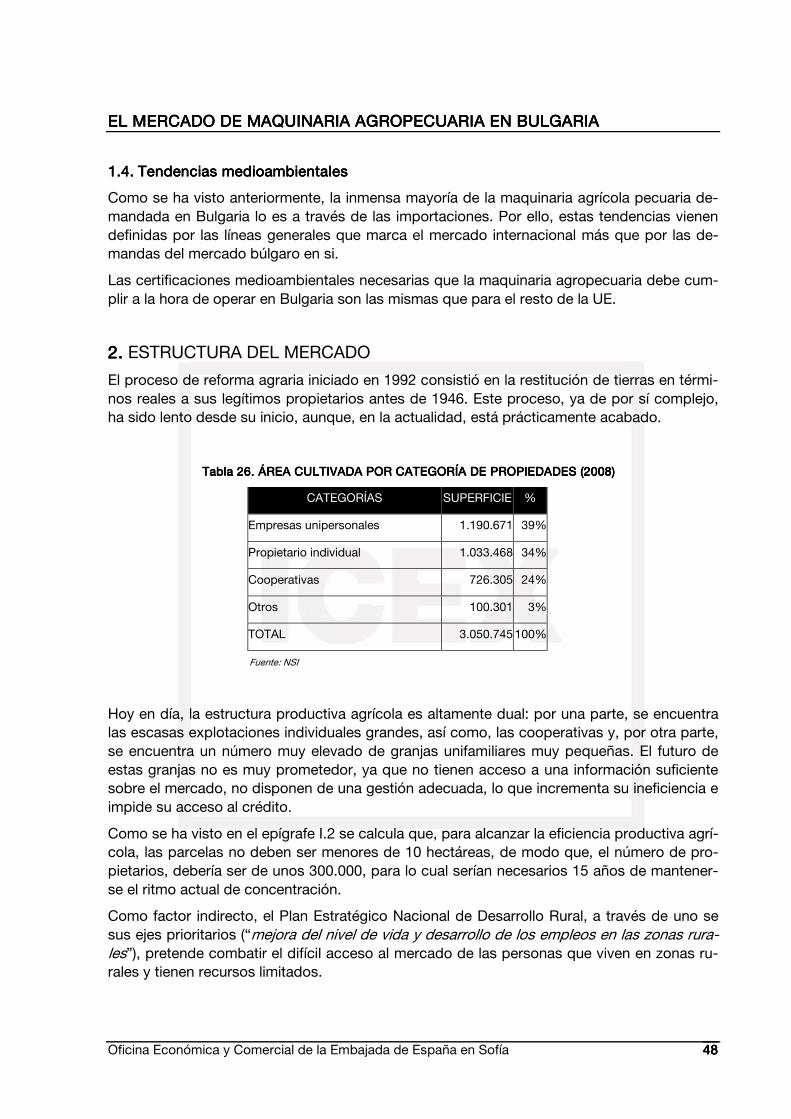

2.3. Irrigación2.3. Irrigación2.3. Irrigación2.3. Irrigación

Tabla Tabla Tabla Tabla 8888. . . . SUPERFICIE DE REGADÍOSUPERFICIE DE REGADÍOSUPERFICIE DE REGADÍOSUPERFICIE DE REGADÍO POR TIPO DE POR TIPO DE POR TIPO DE POR TIPO DE EXPLOTACIÓNEXPLOTACIÓNEXPLOTACIÓNEXPLOTACIÓN EN EL AÑO 2007 EN EL AÑO 2007 EN EL AÑO 2007 EN EL AÑO 2007

(ha) Total

Propietario

individual

Empresas

unipersonales Cooperativas Otros

Superficie agrícola utilizada 3.050.745 1.033.468 1.190.671 726.305 100.301

Superficie con sistemas de riego

104.578 54.113 37.011 12.321 1.133

Fuente: NSI

Según los fabricantes y exportadores entrevistados, Bulgaria todavía carece de buenas in-fraestructuras de riego.

El uso del agua para irrigación ha sido uno de los más importantes en los que se han em-pleado los recursos acuíferos búlgaros. Sin embargo los cambios políticos y económicos y la reforma agraria iniciada en 1989 provocaron que los cultivos de trigo y de cebada empeza-sen a sustituir a los cultivos, más intensivos, tales como verduras, hortalizas, arroz o maíz que tradicionalmente se cultivaban en zonas con sistemas de regadío más avanzados.

Desde el año 2005, el agua destinada al riego se ha ido incrementando como subproducto del incipiente desarrollo del sector y de un aumento de la actividad y dinamización del mis-mo.

Tabla Tabla Tabla Tabla 9999. USO DEL AGUA EN BULGARIA (2003. USO DEL AGUA EN BULGARIA (2003. USO DEL AGUA EN BULGARIA (2003. USO DEL AGUA EN BULGARIA (2003----2007)2007)2007)2007)

miles m3 2003 2004 2005 2006 2007

Agricultura, caza, sivlicultura y pesca 184.887 171.176 152.865 177.982 258.022

Para irrigación 173.735 160.852 144.311 165.871 241.682 Industria 5.282.157 4.893.085 4.872.469 4.811.402 4.313.919

Consumo doméstico 342.626 336.752 332.231 343.735 351.472

Total utilizadoTotal utilizadoTotal utilizadoTotal utilizado 5.809.6705.809.6705.809.6705.809.670 5.401.0145.401.0145.401.0145.401.014 5.357.5655.357.5655.357.5655.357.565 5.333.1195.333.1195.333.1195.333.119 4.923.4134.923.4134.923.4134.923.413

Pérdidas durante el transporte 1.354.385 1.109.463 941.398 1.249.784 1.211.910 Fuente: NSI

La “Ley para Usuarios del Agua (2001)” establece y regula la figura de las “Asociaciones de Riego” (organismos análogos a las “Comunidades de Regantes” españolas). Estos Entes es-tán respaldados por el Estado y tienen, como órgano supervisor directo, al Ministerio de Agricultura y de Alimentación.

Estas asociaciones son organizaciones voluntarias entre cuyas actividades se encuentran la construcción de nuevas instalaciones y sistemas de irrigación y aprovechamiento del agua, el suministro y distribución de agua para riego, el drenaje de las aguas sobrantes de los te-rrenos e implantación de medidas técnicas y agrícolas para la mejora del consumo de agua.

Por todo lo anterior, es importante para los exportadores españoles tener en cuenta a las Asociaciones de Riego como posible enlace con los potenciales clientes.

EL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINARIA AGRARIA AGRARIA AGRARIA AGROPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIAAAA

Oficina Económica y Comercial de la Embajada de España en Sofía 19191919

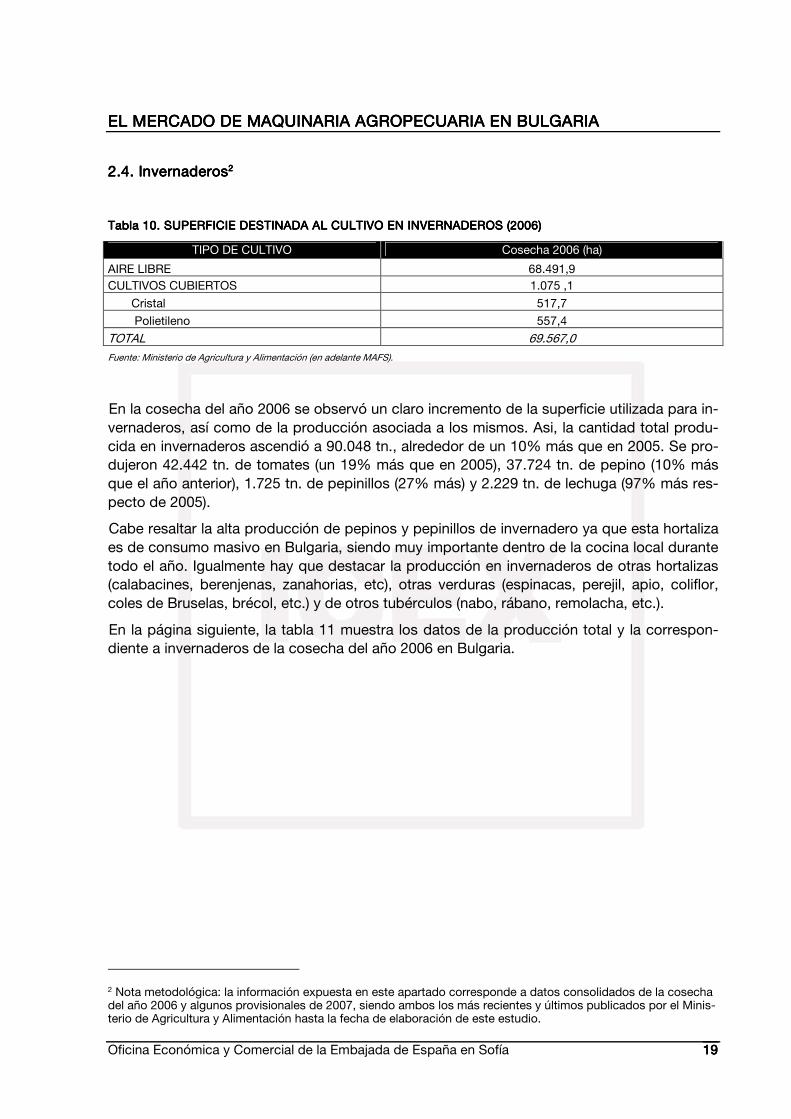

2.4. Invernaderos2.4. Invernaderos2.4. Invernaderos2.4. Invernaderos2222

Tabla Tabla Tabla Tabla 10101010. SUPERFICIE DESTINADA AL CULTIVO EN INVERNADEROS (2006). SUPERFICIE DESTINADA AL CULTIVO EN INVERNADEROS (2006). SUPERFICIE DESTINADA AL CULTIVO EN INVERNADEROS (2006). SUPERFICIE DESTINADA AL CULTIVO EN INVERNADEROS (2006)

TIPO DE CULTIVO Cosecha 2006 (ha)

AIRE LIBRE 68.491,9 CULTIVOS CUBIERTOS 1.075 ,1

Cristal 517,7

Polietileno 557,4

TOTAL 69.567,0

Fuente: Ministerio de Agricultura y Alimentación (en adelante MAFS).

En la cosecha del año 2006 se observó un claro incremento de la superficie utilizada para in-vernaderos, así como de la producción asociada a los mismos. Asi, la cantidad total produ-cida en invernaderos ascendió a 90.048 tn., alrededor de un 10% más que en 2005. Se pro-dujeron 42.442 tn. de tomates (un 19% más que en 2005), 37.724 tn. de pepino (10% más que el año anterior), 1.725 tn. de pepinillos (27% más) y 2.229 tn. de lechuga (97% más res-pecto de 2005).

Cabe resaltar la alta producción de pepinos y pepinillos de invernadero ya que esta hortaliza es de consumo masivo en Bulgaria, siendo muy importante dentro de la cocina local durante todo el año. Igualmente hay que destacar la producción en invernaderos de otras hortalizas (calabacines, berenjenas, zanahorias, etc), otras verduras (espinacas, perejil, apio, coliflor, coles de Bruselas, brécol, etc.) y de otros tubérculos (nabo, rábano, remolacha, etc.).

En la página siguiente, la tabla 11 muestra los datos de la producción total y la correspon-diente a invernaderos de la cosecha del año 2006 en Bulgaria.

2 Nota metodológica: la información expuesta en este apartado corresponde a datos consolidados de la cosecha del año 2006 y algunos provisionales de 2007, siendo ambos los más recientes y últimos publicados por el Minis-terio de Agricultura y Alimentación hasta la fecha de elaboración de este estudio.

EL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINARIA AGRARIA AGRARIA AGRARIA AGROPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIAAAA

Oficina Económica y Comercial de la Embajada de España en Sofía 20202020

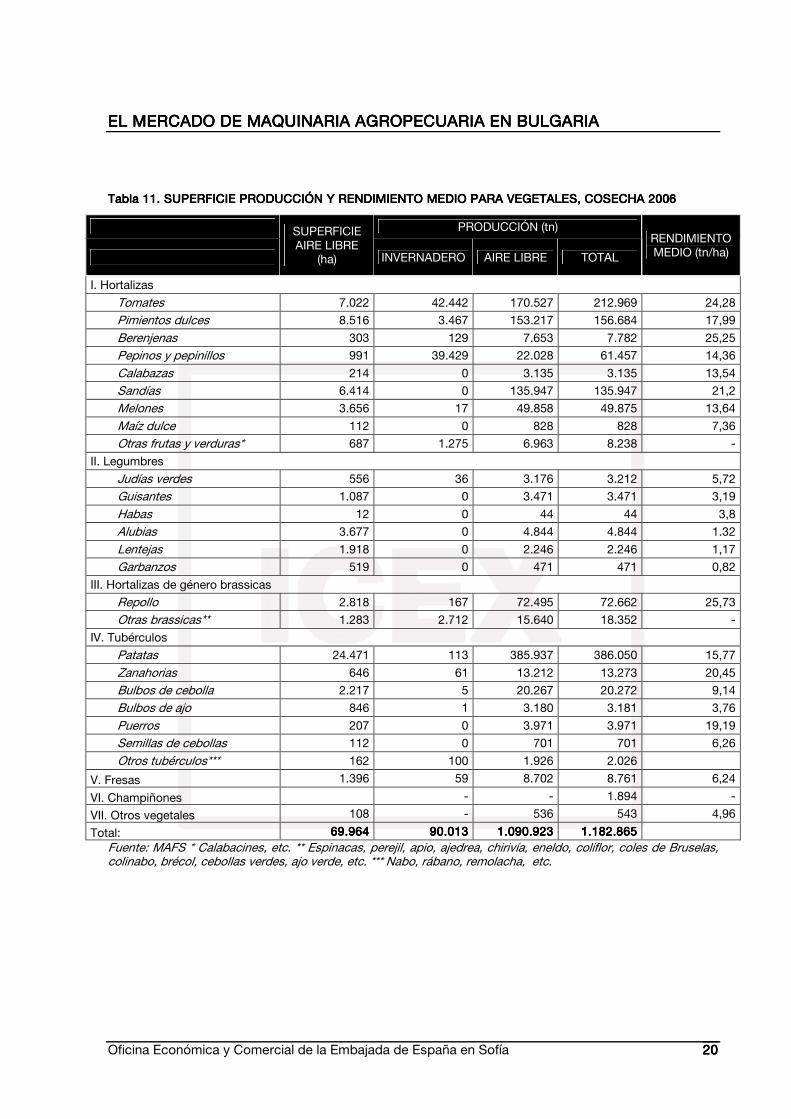

Tabla Tabla Tabla Tabla 11111111. SUPERFICIE PRODUCCIÓN Y RENDIMIENTO MEDIO PARA VEGETALES, COSECHA 2006. SUPERFICIE PRODUCCIÓN Y RENDIMIENTO MEDIO PARA VEGETALES, COSECHA 2006. SUPERFICIE PRODUCCIÓN Y RENDIMIENTO MEDIO PARA VEGETALES, COSECHA 2006. SUPERFICIE PRODUCCIÓN Y RENDIMIENTO MEDIO PARA VEGETALES, COSECHA 2006

PRODUCCIÓN (tn)

SUPERFICIE AIRE LIBRE

(ha) INVERNADERO AIRE LIBRE TOTAL

RENDIMIENTO MEDIO (tn/ha)

I. Hortalizas

Tomates 7.022 42.442 170.527 212.969 24,28

Pimientos dulces 8.516 3.467 153.217 156.684 17,99

Berenjenas 303 129 7.653 7.782 25,25

Pepinos y pepinillos 991 39.429 22.028 61.457 14,36

Calabazas 214 0 3.135 3.135 13,54

Sandías 6.414 0 135.947 135.947 21,2

Melones 3.656 17 49.858 49.875 13,64

Maíz dulce 112 0 828 828 7,36

Otras frutas y verduras* 687 1.275 6.963 8.238 -

II. Legumbres

Judías verdes 556 36 3.176 3.212 5,72

Guisantes 1.087 0 3.471 3.471 3,19

Habas 12 0 44 44 3,8

Alubias 3.677 0 4.844 4.844 1.32

Lentejas 1.918 0 2.246 2.246 1,17

Garbanzos 519 0 471 471 0,82

III. Hortalizas de género brassicas

Repollo 2.818 167 72.495 72.662 25,73

Otras brassicas** 1.283 2.712 15.640 18.352 -

IV. Tubérculos

Patatas 24.471 113 385.937 386.050 15,77

Zanahorias 646 61 13.212 13.273 20,45

Bulbos de cebolla 2.217 5 20.267 20.272 9,14

Bulbos de ajo 846 1 3.180 3.181 3,76

Puerros 207 0 3.971 3.971 19,19

Semillas de cebollas 112 0 701 701 6,26

Otros tubérculos*** 162 100 1.926 2.026

V. Fresas 1.396 59 8.702 8.761 6,24

VI. Champiñones - - 1.894 -

VII. Otros vegetales 108 - 536 543 4,96

Total: 69.96469.96469.96469.964 90.01390.01390.01390.013 1.090.9231.090.9231.090.9231.090.923 1.182.8651.182.8651.182.8651.182.865 Fuente: MAFS * Calabacines, etc. ** Espinacas, perejil, apio, ajedrea, chirivía, eneldo, coliflor, coles de Bruselas, colinabo, brécol, cebollas verdes, ajo verde, etc. *** Nabo, rábano, remolacha, etc.

EL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINARIA AGRARIA AGRARIA AGRARIA AGROPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIAAAA

Oficina Económica y Comercial de la Embajada de España en Sofía 21212121

II. ANÁLISIS DE LA OFERTANÁLISIS DE LA OFERTANÁLISIS DE LA OFERTANÁLISIS DE LA OFERTAAAA

1.1.1.1. ANÁLISIS CUANTITATIVO

1.1.1.1.1.1.1.1. Tamaño de la ofertaTamaño de la ofertaTamaño de la ofertaTamaño de la oferta

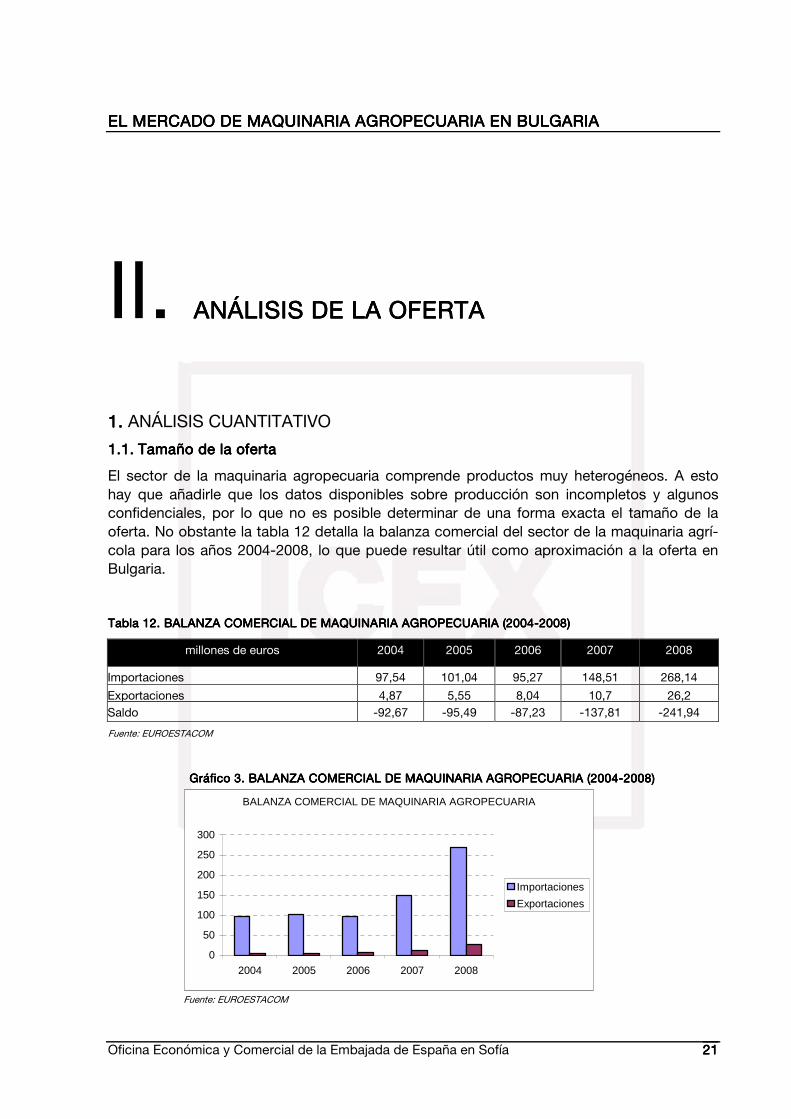

El sector de la maquinaria agropecuaria comprende productos muy heterogéneos. A esto hay que añadirle que los datos disponibles sobre producción son incompletos y algunos confidenciales, por lo que no es posible determinar de una forma exacta el tamaño de la oferta. No obstante la tabla 12 detalla la balanza comercial del sector de la maquinaria agrí-cola para los años 2004-2008, lo que puede resultar útil como aproximación a la oferta en Bulgaria.

Tabla Tabla Tabla Tabla 12121212. BALANZA COMERCIAL DE . BALANZA COMERCIAL DE . BALANZA COMERCIAL DE . BALANZA COMERCIAL DE MAQUINARIA AGROPECUARIA (2004MAQUINARIA AGROPECUARIA (2004MAQUINARIA AGROPECUARIA (2004MAQUINARIA AGROPECUARIA (2004----2008)2008)2008)2008)

millones de euros 2004 2005 2006 2007 2008

Importaciones 97,54 101,04 95,27 148,51 268,14

Exportaciones 4,87 5,55 8,04 10,7 26,2 Saldo -92,67 -95,49 -87,23 -137,81 -241,94

Fuente: EUROESTACOM

Fuente: EUROESTACOM

BALANZA COMERCIAL DE MAQUINARIA AGROPECUARIA

0

50

100

150

200

250

300

2004 2005 2006 2007 2008

Importaciones

Exportaciones

Gráfico Gráfico Gráfico Gráfico 3333. BALANZA CO. BALANZA CO. BALANZA CO. BALANZA COMERCIAL DE MAQUINARIA AGROPECUARIA (2004MERCIAL DE MAQUINARIA AGROPECUARIA (2004MERCIAL DE MAQUINARIA AGROPECUARIA (2004MERCIAL DE MAQUINARIA AGROPECUARIA (2004----2008)2008)2008)2008)

EL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINARIA AGRARIA AGRARIA AGRARIA AGROPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIAAAA

Oficina Económica y Comercial de la Embajada de España en Sofía 22222222

1.2.1.2.1.2.1.2. Análisis de los componentes de la ofertaAnálisis de los componentes de la ofertaAnálisis de los componentes de la ofertaAnálisis de los componentes de la oferta

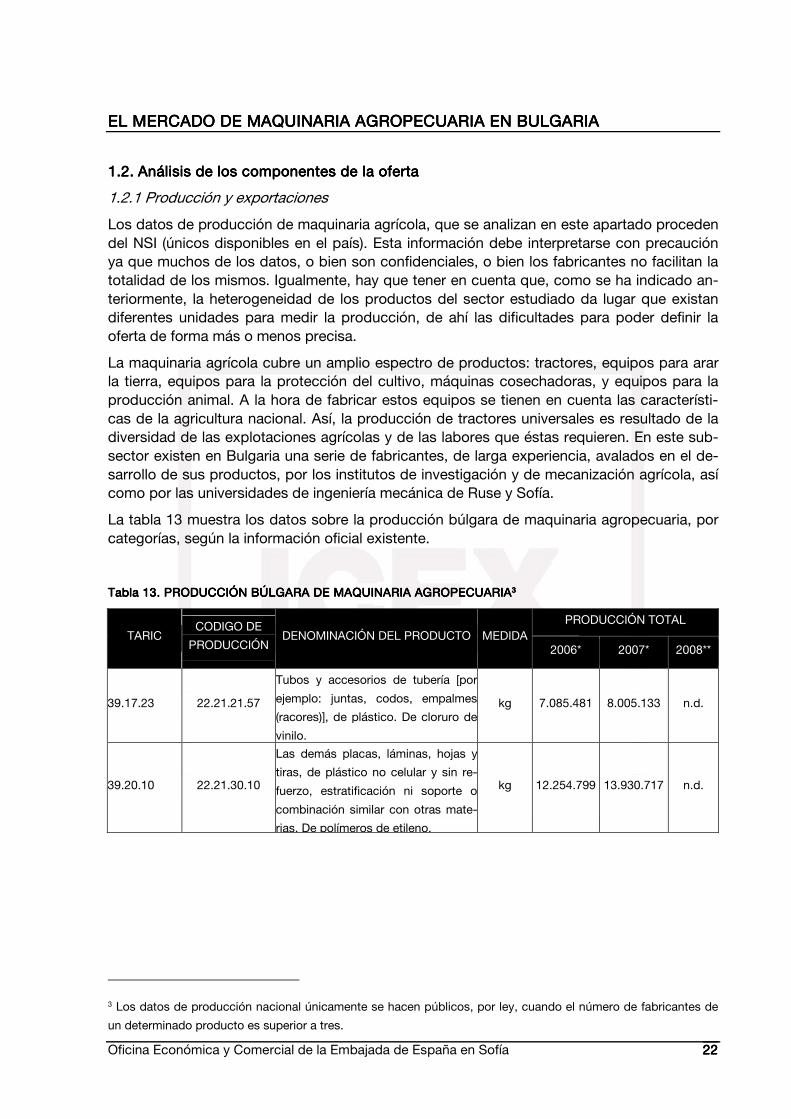

1.2.1 Producción y exportaciones

Los datos de producción de maquinaria agrícola, que se analizan en este apartado proceden del NSI (únicos disponibles en el país). Esta información debe interpretarse con precaución ya que muchos de los datos, o bien son confidenciales, o bien los fabricantes no facilitan la totalidad de los mismos. Igualmente, hay que tener en cuenta que, como se ha indicado an-teriormente, la heterogeneidad de los productos del sector estudiado da lugar que existan diferentes unidades para medir la producción, de ahí las dificultades para poder definir la oferta de forma más o menos precisa.

La maquinaria agrícola cubre un amplio espectro de productos: tractores, equipos para arar la tierra, equipos para la protección del cultivo, máquinas cosechadoras, y equipos para la producción animal. A la hora de fabricar estos equipos se tienen en cuenta las característi-cas de la agricultura nacional. Así, la producción de tractores universales es resultado de la diversidad de las explotaciones agrícolas y de las labores que éstas requieren. En este sub-sector existen en Bulgaria una serie de fabricantes, de larga experiencia, avalados en el de-sarrollo de sus productos, por los institutos de investigación y de mecanización agrícola, así como por las universidades de ingeniería mecánica de Ruse y Sofía.

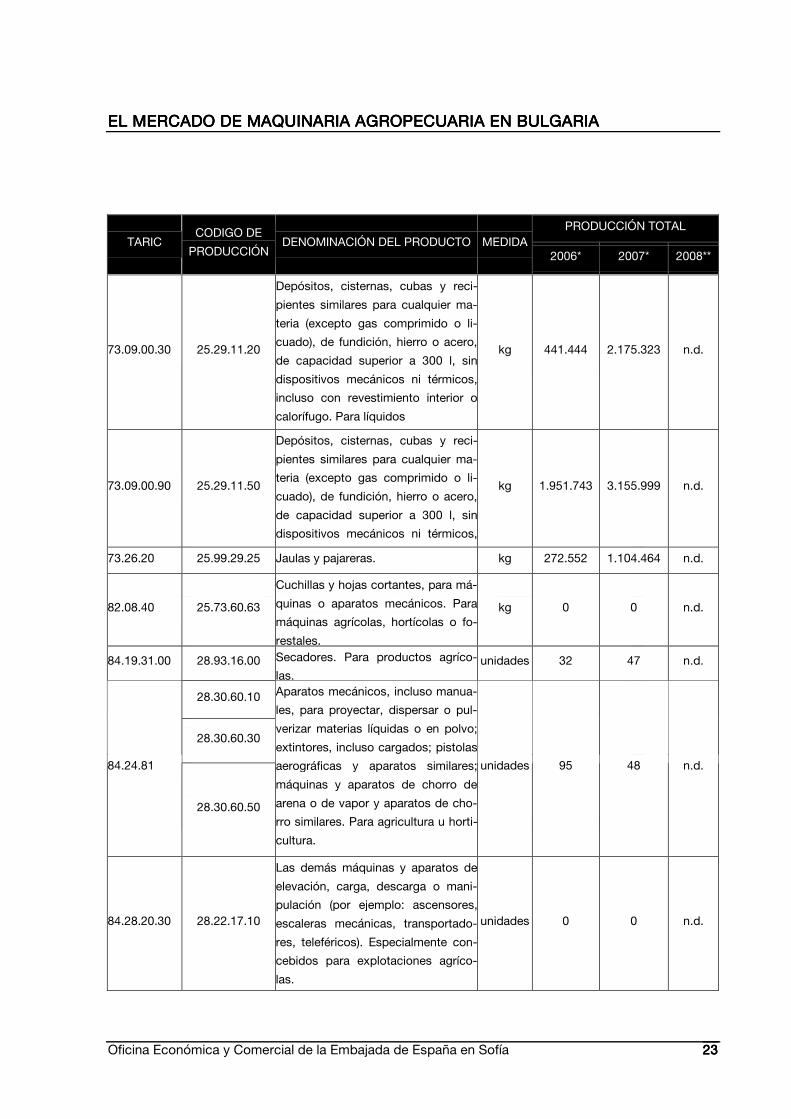

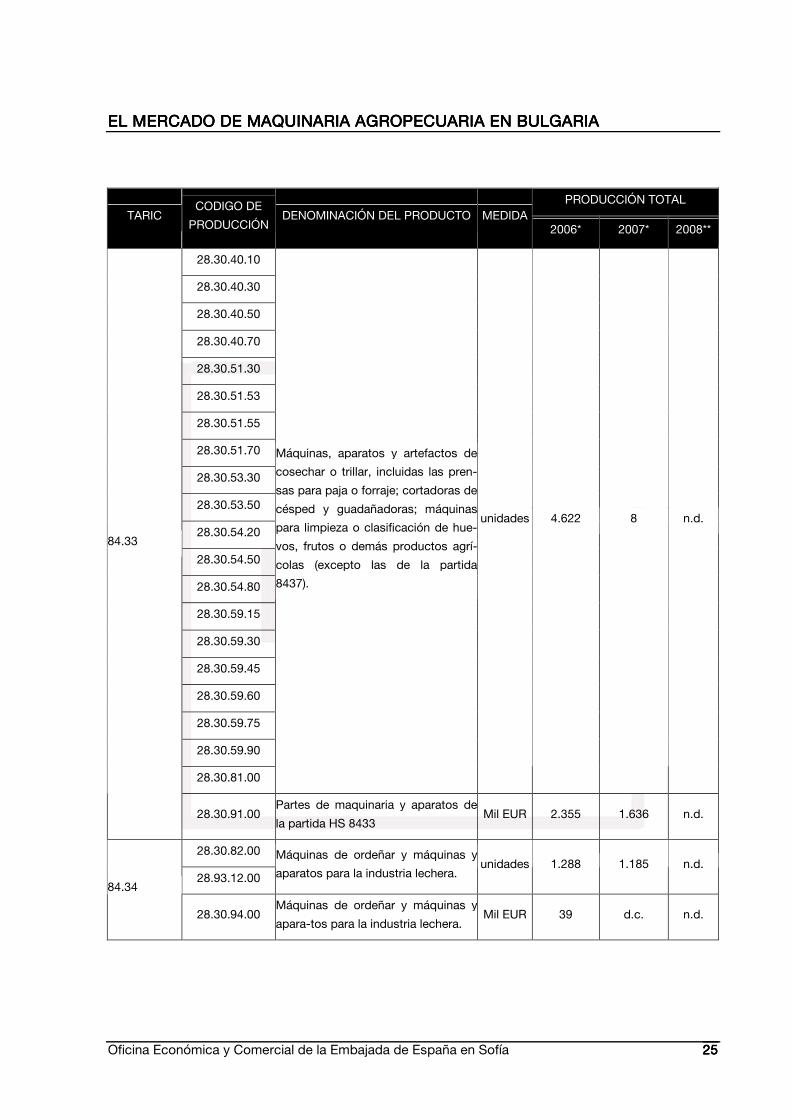

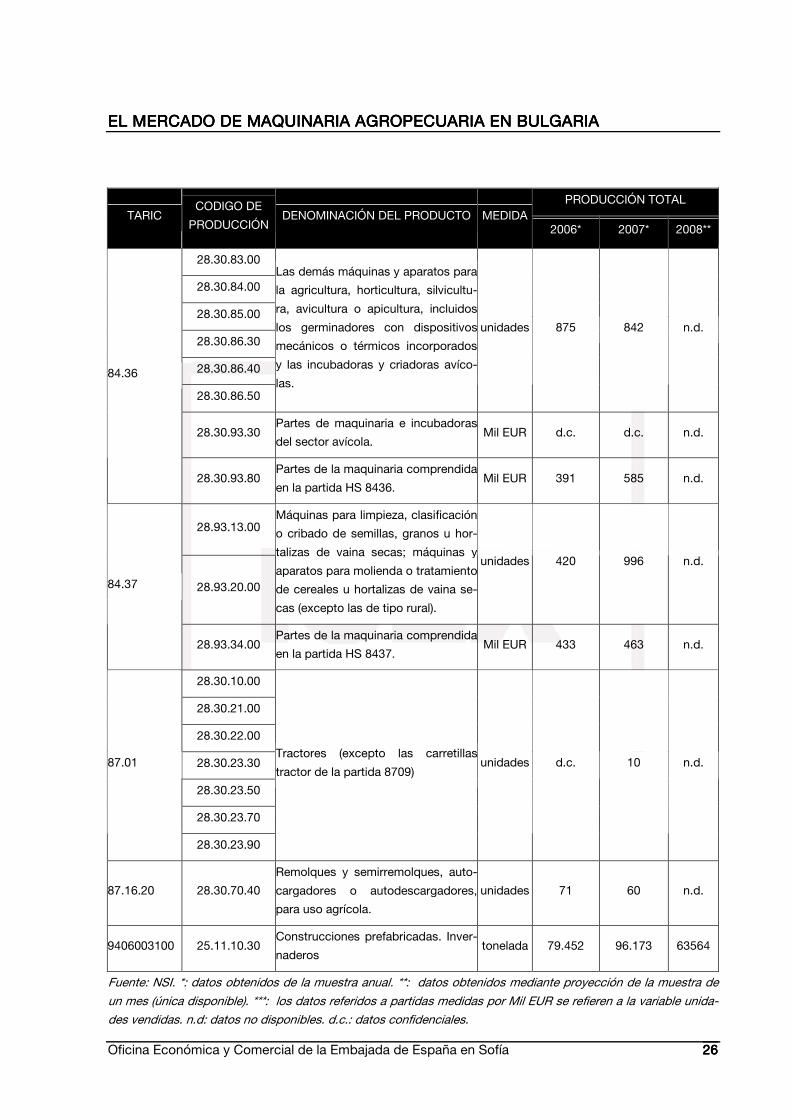

La tabla 13 muestra los datos sobre la producción búlgara de maquinaria agropecuaria, por categorías, según la información oficial existente.

Tabla Tabla Tabla Tabla 13131313. PRODUCCIÓN BÚLGARA DE MAQUINARIA AGROPECUARIA. PRODUCCIÓN BÚLGARA DE MAQUINARIA AGROPECUARIA. PRODUCCIÓN BÚLGARA DE MAQUINARIA AGROPECUARIA. PRODUCCIÓN BÚLGARA DE MAQUINARIA AGROPECUARIA3333

PRODUCCIÓN TOTAL TARIC

CODIGO DE

PRODUCCIÓN DENOMINACIÓN DEL PRODUCTO MEDIDA

2006* 2007* 2008**

39.17.23 22.21.21.57

Tubos y accesorios de tubería [por

ejemplo: juntas, codos, empalmes

(racores)], de plástico. De cloruro de

vinilo.

kg 7.085.481 8.005.133 n.d.

39.20.10 22.21.30.10

Las demás placas, láminas, hojas y

tiras, de plástico no celular y sin re-

fuerzo, estratificación ni soporte o

combinación similar con otras mate-

rias. De polímeros de etileno.

kg 12.254.799 13.930.717 n.d.

3 Los datos de producción nacional únicamente se hacen públicos, por ley, cuando el número de fabricantes de

un determinado producto es superior a tres.

EL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINARIA AGRARIA AGRARIA AGRARIA AGROPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIAAAA

Oficina Económica y Comercial de la Embajada de España en Sofía 23232323

PRODUCCIÓN TOTAL TARIC

CODIGO DE

PRODUCCIÓN DENOMINACIÓN DEL PRODUCTO MEDIDA

2006* 2007* 2008**

73.09.00.30 25.29.11.20

Depósitos, cisternas, cubas y reci-

pientes similares para cualquier ma-

teria (excepto gas comprimido o li-

cuado), de fundición, hierro o acero,

de capacidad superior a 300 l, sin

dispositivos mecánicos ni térmicos,

incluso con revestimiento interior o

calorífugo. Para líquidos

kg 441.444 2.175.323 n.d.

73.09.00.90 25.29.11.50

Depósitos, cisternas, cubas y reci-

pientes similares para cualquier ma-

teria (excepto gas comprimido o li-

cuado), de fundición, hierro o acero,

de capacidad superior a 300 l, sin

dispositivos mecánicos ni térmicos,

incluso con revestimiento interior o

kg 1.951.743 3.155.999 n.d.

73.26.20 25.99.29.25 Jaulas y pajareras. kg 272.552 1.104.464 n.d.

82.08.40 25.73.60.63

Cuchillas y hojas cortantes, para má-

quinas o aparatos mecánicos. Para

máquinas agrícolas, hortícolas o fo-

restales.

kg 0 0 n.d.

84.19.31.00 28.93.16.00 Secadores. Para productos agríco-

las. unidades 32 47 n.d.

28.30.60.10

28.30.60.30

84.24.81

28.30.60.50

Aparatos mecánicos, incluso manua-

les, para proyectar, dispersar o pul-

verizar materias líquidas o en polvo;

extintores, incluso cargados; pistolas

aerográficas y aparatos similares;

máquinas y aparatos de chorro de

arena o de vapor y aparatos de cho-

rro similares. Para agricultura u horti-

cultura.

unidades 95 48 n.d.

84.28.20.30 28.22.17.10

Las demás máquinas y aparatos de

elevación, carga, descarga o mani-

pulación (por ejemplo: ascensores,

escaleras mecánicas, transportado-

res, teleféricos). Especialmente con-

cebidos para explotaciones agríco-

las.

unidades 0 0 n.d.

EL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINARIA AGRARIA AGRARIA AGRARIA AGROPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIAAAA

Oficina Económica y Comercial de la Embajada de España en Sofía 24242424

PRODUCCIÓN TOTAL TARIC

CODIGO DE

PRODUCCIÓN DENOMINACIÓN DEL PRODUCTO MEDIDA

2006* 2007* 2008**

84.28.90.71 28.22.18.50

Las demás máquinas y aparatos de

elevación, carga, descarga o mani-

pulación (por ejemplo: ascensores,

escaleras mecánicas, transportado-

res, teleféricos). Concebidos para

montar en tractores agrícolas.

unidades 14 d.c. n.d.

28.30.31.30

28.30.31.50

28.30.32.10

28.30.32.20

28.30.32.30

28.30.32.50

28.30.32.70

28.30.33.33

28.30.33.35

28.30.33.50

28.30.34.30

28.30.34.50

28.30.39.00

28.30.52.00

Máquinas, aparatos y artefactos agrí-

colas, hortícolas o silvícolas, para la

preparación o el trabajo del suelo o

para el cultivo; rodillos para césped o

terrenos de deporte.

unidades 2.519 3.269 n.d.

84.32

28.30.92.00

Partes de maquinaria agrícola, hortí-

cola, o de silvicultura para la prepa-

ración del suelo o para el cultivo.

Mil EUR 2.649 3.011 n.d.

EL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINARIA AGRARIA AGRARIA AGRARIA AGROPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIAAAA

Oficina Económica y Comercial de la Embajada de España en Sofía 25252525

PRODUCCIÓN TOTAL TARIC

CODIGO DE

PRODUCCIÓN DENOMINACIÓN DEL PRODUCTO MEDIDA

2006* 2007* 2008**

28.30.40.10

28.30.40.30

28.30.40.50

28.30.40.70

28.30.51.30

28.30.51.53

28.30.51.55

28.30.51.70

28.30.53.30

28.30.53.50

28.30.54.20

28.30.54.50

28.30.54.80

28.30.59.15

28.30.59.30

28.30.59.45

28.30.59.60

28.30.59.75

28.30.59.90

28.30.81.00

Máquinas, aparatos y artefactos de

cosechar o trillar, incluidas las pren-

sas para paja o forraje; cortadoras de

césped y guadañadoras; máquinas

para limpieza o clasificación de hue-

vos, frutos o demás productos agrí-

colas (excepto las de la partida

8437).

unidades 4.622 8 n.d.

84.33

28.30.91.00 Partes de maquinaria y aparatos de

la partida HS 8433 Mil EUR 2.355 1.636 n.d.

28.30.82.00

28.93.12.00

Máquinas de ordeñar y máquinas y

aparatos para la industria lechera. unidades 1.288 1.185 n.d.

84.34

28.30.94.00 Máquinas de ordeñar y máquinas y

apara-tos para la industria lechera. Mil EUR 39 d.c. n.d.

EL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINARIA AGRARIA AGRARIA AGRARIA AGROPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIAAAA

Oficina Económica y Comercial de la Embajada de España en Sofía 26262626

PRODUCCIÓN TOTAL TARIC

CODIGO DE

PRODUCCIÓN DENOMINACIÓN DEL PRODUCTO MEDIDA

2006* 2007* 2008**

28.30.83.00

28.30.84.00

28.30.85.00

28.30.86.30

28.30.86.40

28.30.86.50

Las demás máquinas y aparatos para

la agricultura, horticultura, silvicultu-

ra, avicultura o apicultura, incluidos

los germinadores con dispositivos

mecánicos o térmicos incorporados

y las incubadoras y criadoras avíco-

las.

unidades 875 842 n.d.

28.30.93.30 Partes de maquinaria e incubadoras

del sector avícola. Mil EUR d.c. d.c. n.d.

84.36

28.30.93.80 Partes de la maquinaria comprendida

en la partida HS 8436. Mil EUR 391 585 n.d.

28.93.13.00

28.93.20.00

Máquinas para limpieza, clasificación

o cribado de semillas, granos u hor-

talizas de vaina secas; máquinas y

aparatos para molienda o tratamiento

de cereales u hortalizas de vaina se-

cas (excepto las de tipo rural).

unidades 420 996 n.d.

84.37

28.93.34.00 Partes de la maquinaria comprendida

en la partida HS 8437. Mil EUR 433 463 n.d.

28.30.10.00

28.30.21.00

28.30.22.00

28.30.23.30

28.30.23.50

28.30.23.70

87.01

28.30.23.90

Tractores (excepto las carretillas

tractor de la partida 8709) unidades d.c. 10 n.d.

87.16.20 28.30.70.40

Remolques y semirremolques, auto-

cargadores o autodescargadores,

para uso agrícola.

unidades 71 60 n.d.

9406003100 25.11.10.30 Construcciones prefabricadas. Inver-

naderos tonelada 79.452 96.173 63564

Fuente: NSI. *: datos obtenidos de la muestra anual. **: datos obtenidos mediante proyección de la muestra de

un mes (única disponible). ***: los datos referidos a partidas medidas por Mil EUR se refieren a la variable unida-

des vendidas. n.d: datos no disponibles. d.c.: datos confidenciales.

EL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINARIA AGRARIA AGRARIA AGRARIA AGROPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIAAAA

Oficina Económica y Comercial de la Embajada de España en Sofía 27272727

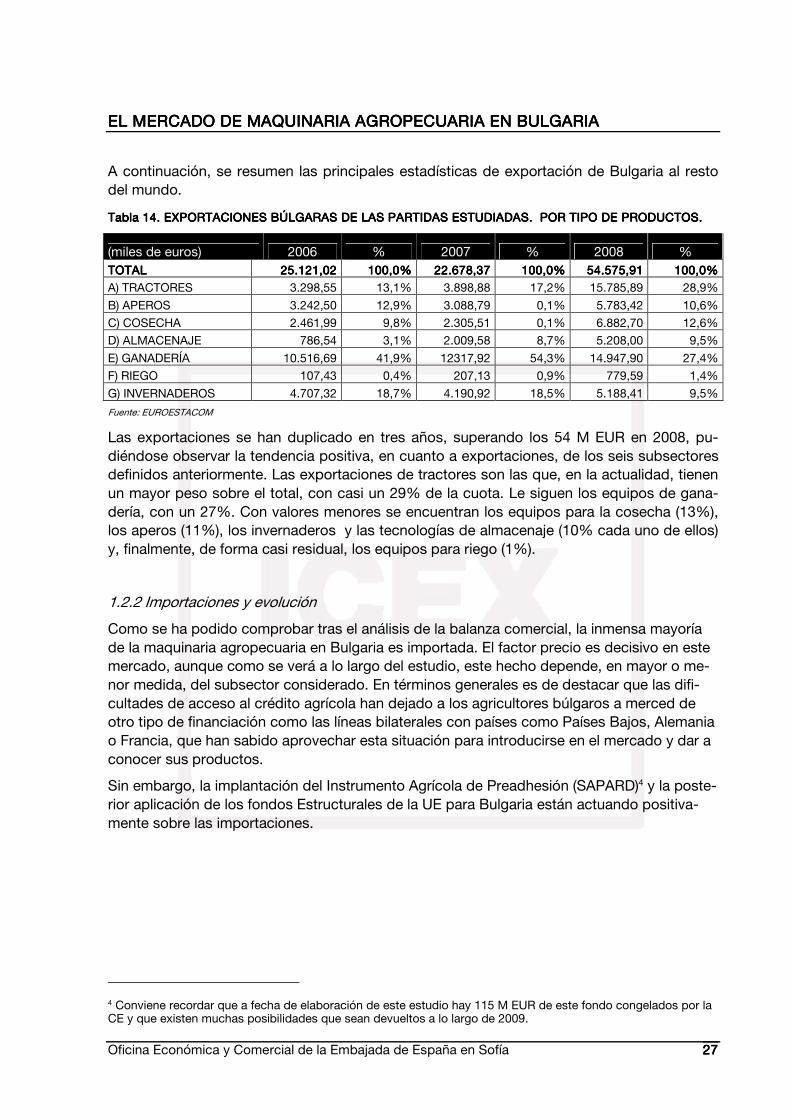

A continuación, se resumen las principales estadísticas de exportación de Bulgaria al resto del mundo.

Tabla Tabla Tabla Tabla 14141414. EXPORTACIONES BÚLGARAS DE . EXPORTACIONES BÚLGARAS DE . EXPORTACIONES BÚLGARAS DE . EXPORTACIONES BÚLGARAS DE LAS PARTIDAS ESTUDIADAS. LAS PARTIDAS ESTUDIADAS. LAS PARTIDAS ESTUDIADAS. LAS PARTIDAS ESTUDIADAS. POR TIPO DE PRODUCTOS. POR TIPO DE PRODUCTOS. POR TIPO DE PRODUCTOS. POR TIPO DE PRODUCTOS.

(miles de euros) 2006 % 2007 % 2008 % TOTALTOTALTOTALTOTAL 25.121,0225.121,0225.121,0225.121,02 100,0%100,0%100,0%100,0% 22.678,3722.678,3722.678,3722.678,37 100,0%100,0%100,0%100,0% 54.575,954.575,954.575,954.575,91111 100,0%100,0%100,0%100,0%

A) TRACTORES 3.298,55 13,1% 3.898,88 17,2% 15.785,89 28,9%

B) APEROS 3.242,50 12,9% 3.088,79 0,1% 5.783,42 10,6%

C) COSECHA 2.461,99 9,8% 2.305,51 0,1% 6.882,70 12,6%

D) ALMACENAJE 786,54 3,1% 2.009,58 8,7% 5.208,00 9,5%

E) GANADERÍA 10.516,69 41,9% 12317,92 54,3% 14.947,90 27,4%

F) RIEGO 107,43 0,4% 207,13 0,9% 779,59 1,4%

G) INVERNADEROS 4.707,32 18,7% 4.190,92 18,5% 5.188,41 9,5%

Fuente: EUROESTACOM

Las exportaciones se han duplicado en tres años, superando los 54 M EUR en 2008, pu-diéndose observar la tendencia positiva, en cuanto a exportaciones, de los seis subsectores definidos anteriormente. Las exportaciones de tractores son las que, en la actualidad, tienen un mayor peso sobre el total, con casi un 29% de la cuota. Le siguen los equipos de gana-dería, con un 27%. Con valores menores se encuentran los equipos para la cosecha (13%), los aperos (11%), los invernaderos y las tecnologías de almacenaje (10% cada uno de ellos) y, finalmente, de forma casi residual, los equipos para riego (1%).

1.2.2 Importaciones y evolución

Como se ha podido comprobar tras el análisis de la balanza comercial, la inmensa mayoría de la maquinaria agropecuaria en Bulgaria es importada. El factor precio es decisivo en este mercado, aunque como se verá a lo largo del estudio, este hecho depende, en mayor o me-nor medida, del subsector considerado. En términos generales es de destacar que las difi-cultades de acceso al crédito agrícola han dejado a los agricultores búlgaros a merced de otro tipo de financiación como las líneas bilaterales con países como Países Bajos, Alemania o Francia, que han sabido aprovechar esta situación para introducirse en el mercado y dar a conocer sus productos.

Sin embargo, la implantación del Instrumento Agrícola de Preadhesión (SAPARD)4 y la poste-rior aplicación de los fondos Estructurales de la UE para Bulgaria están actuando positiva-mente sobre las importaciones.

4 Conviene recordar que a fecha de elaboración de este estudio hay 115 M EUR de este fondo congelados por la CE y que existen muchas posibilidades que sean devueltos a lo largo de 2009.

EL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINARIA AGRARIA AGRARIA AGRARIA AGROPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIAAAA

Oficina Económica y Comercial de la Embajada de España en Sofía 28282828

IM PORTACIONES POR TIPO DE PRODUCTOS (2006 - 2008)

0,00

50.000,00

100.000,00

150.000,00

200.000,00

250.000,00

300.000,00

2006 2007 2008

TRACTORES

APEROS

COSECHA

ALM ACENAJE

GANADERÍA

RIEGO

INVERNADEROS

Gráfico Gráfico Gráfico Gráfico 4444. IMPORTACIONES POR TIPO DE PRODUCTOS. IMPORTACIONES POR TIPO DE PRODUCTOS. IMPORTACIONES POR TIPO DE PRODUCTOS. IMPORTACIONES POR TIPO DE PRODUCTOS

Fuente: EUROESTACOM

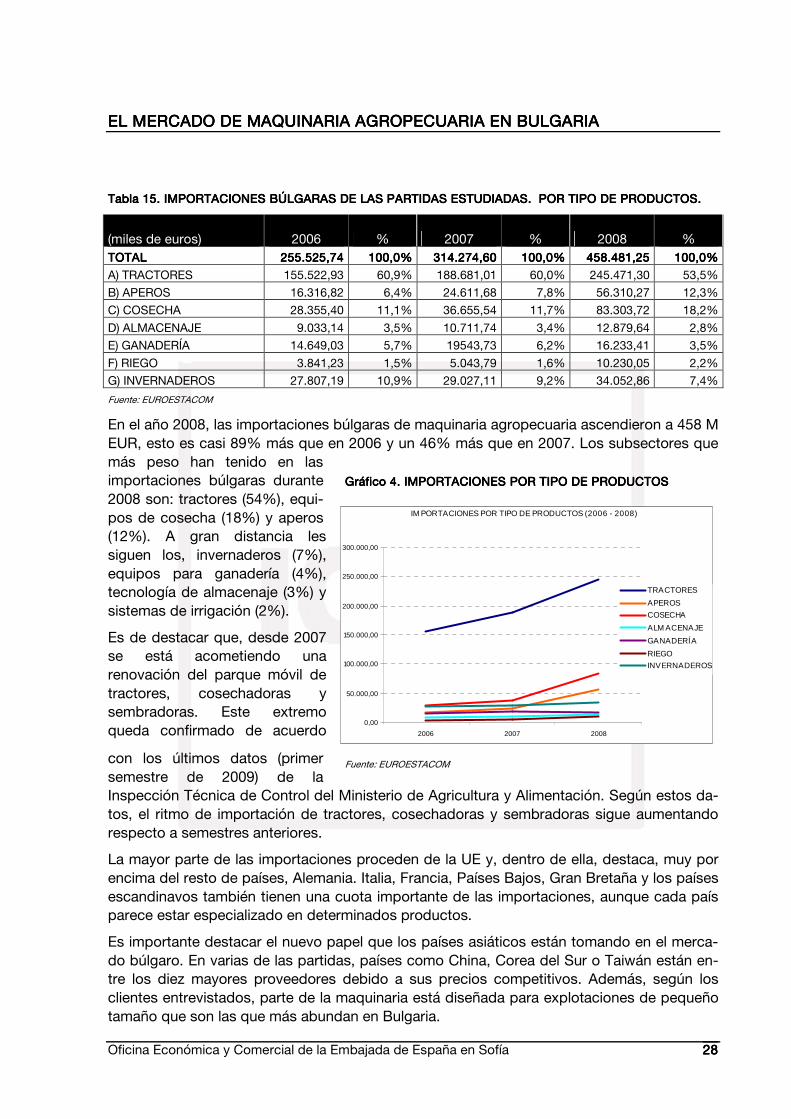

Tabla Tabla Tabla Tabla 15151515. IMPORTACIONES BÚLGA. IMPORTACIONES BÚLGA. IMPORTACIONES BÚLGA. IMPORTACIONES BÚLGARAS DE LAS PARTIDAS ESTUDIADAS. POR TIPO DE PRODUCTOS.RAS DE LAS PARTIDAS ESTUDIADAS. POR TIPO DE PRODUCTOS.RAS DE LAS PARTIDAS ESTUDIADAS. POR TIPO DE PRODUCTOS.RAS DE LAS PARTIDAS ESTUDIADAS. POR TIPO DE PRODUCTOS.

(miles de euros) 2006 % 2007 % 2008 % TOTALTOTALTOTALTOTAL 255.525,74255.525,74255.525,74255.525,74 100,0%100,0%100,0%100,0% 314.274,60314.274,60314.274,60314.274,60 100,0%100,0%100,0%100,0% 458.481,25458.481,25458.481,25458.481,25 100,0%100,0%100,0%100,0%

A) TRACTORES 155.522,93 60,9% 188.681,01 60,0% 245.471,30 53,5%

B) APEROS 16.316,82 6,4% 24.611,68 7,8% 56.310,27 12,3%

C) COSECHA 28.355,40 11,1% 36.655,54 11,7% 83.303,72 18,2%

D) ALMACENAJE 9.033,14 3,5% 10.711,74 3,4% 12.879,64 2,8%

E) GANADERÍA 14.649,03 5,7% 19543,73 6,2% 16.233,41 3,5%

F) RIEGO 3.841,23 1,5% 5.043,79 1,6% 10.230,05 2,2%

G) INVERNADEROS 27.807,19 10,9% 29.027,11 9,2% 34.052,86 7,4%

Fuente: EUROESTACOM

En el año 2008, las importaciones búlgaras de maquinaria agropecuaria ascendieron a 458 M EUR, esto es casi 89% más que en 2006 y un 46% más que en 2007. Los subsectores que más peso han tenido en las importaciones búlgaras durante 2008 son: tractores (54%), equi-pos de cosecha (18%) y aperos (12%). A gran distancia les siguen los, invernaderos (7%), equipos para ganadería (4%), tecnología de almacenaje (3%) y sistemas de irrigación (2%).

Es de destacar que, desde 2007 se está acometiendo una renovación del parque móvil de tractores, cosechadoras y sembradoras. Este extremo queda confirmado de acuerdo

con los últimos datos (primer semestre de 2009) de la Inspección Técnica de Control del Ministerio de Agricultura y Alimentación. Según estos da-tos, el ritmo de importación de tractores, cosechadoras y sembradoras sigue aumentando respecto a semestres anteriores.

La mayor parte de las importaciones proceden de la UE y, dentro de ella, destaca, muy por encima del resto de países, Alemania. Italia, Francia, Países Bajos, Gran Bretaña y los países escandinavos también tienen una cuota importante de las importaciones, aunque cada país parece estar especializado en determinados productos.

Es importante destacar el nuevo papel que los países asiáticos están tomando en el merca-do búlgaro. En varias de las partidas, países como China, Corea del Sur o Taiwán están en-tre los diez mayores proveedores debido a sus precios competitivos. Además, según los clientes entrevistados, parte de la maquinaria está diseñada para explotaciones de pequeño tamaño que son las que más abundan en Bulgaria.

EL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINARIA AGRARIA AGRARIA AGRARIA AGROPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIAAAA

Oficina Económica y Comercial de la Embajada de España en Sofía 29292929

Desde hace unos siete años Turquía, por su parte, ha incrementado su cuota de importacio-nes agrarias, tendencia que también se ha podido observar en otros sectores y que es atri-buible principalmente, al Tratado de Libre Comercio vigente entre la UE y Turquía. Aunque, en un principio, esta tendencia parecía temporal debido a la supuesta baja calidad de los productos turcos, este país se ha consolidado como uno de los actores dentro de los pro-veedores búlgaros de este sector.

Las principales marcas y empresas extranjeras de maquinaria agropecuaria presentes en el mercado búlgaro son:

• Alemania: CLAAS (maquinaria y aperos), Amazone Werke (maquinaria e irrigación), Petkus Wutha GMBH (equipos post-cosecha), Big Dutchman Internacional y Big Dutchman Pig Equipment (equipos para ganadería), Berger, Ambros Schmelzer & Sohn (equipos para ganadería), Neuero Farm Und Fördertechnik (equipos post-cosecha).

• Bielorrusia: Minsk Traktoren Zavod (maquinaria y aperos).

• China: Foton Lovol International Heavy Industry (maquinaria), Cixi Kingring Motorcycle (maquinaria).

• Corea del Sur: Daedong Industrial (maquinaria y aperos).

• Dinamarca: Skiold Saeby A/S (equipamiento para ganado), Kongskilde (equipos post-cosecha), Texas Andreas Petersen (aperos), Fiona Maskinfabrik (maquinaria y ape-ros).

• EE.UU: John Deere (maquinaria y aperos), Oregon Cutting Systems Group (aperos), GSI International, Dow Agrosciences, Nelson Irrigation Corporation (irrigación).

• Francia: Kuhn (maquinaria e irrigación), Manitou (maquinaria), Ribouleau-Monosem (maquinaria y aperos).

• Israel: Netafim (irrigación), Azprom (invernaderos), Nana (irrigación).

• Italia: Lamborghini (maquinaria), Same (maquinaria), Claber (irrigación), Di Martino (irrigación), OCMIS (irrigación), Agricola Italiana (maquinaria), Plastic Puglia (inverna-deros), Pasquali (maquinaria), Rota Guido (equipos para ganadería).

• Países Bajos: New Holland (maquinaria, ahora de capital italiano), Agriprom (maquina-ria y equipos para ganadería), Hotraco Agri (equipos para ganadería).

• Reino Unido: Massey Ferguson (maquinaria y aperos), Vegetable Farmer, Smallholder Tractor Company (maquinaria) y Wright Rain Irrigation (irrigación), Brice Baker Silos (equipos post-cosecha), Challenger (maquinaria), Simba international (maquinaria y aperos).

EL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINARIA AGRARIA AGRARIA AGRARIA AGROPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIAAAA

Oficina Económica y Comercial de la Embajada de España en Sofía 30303030

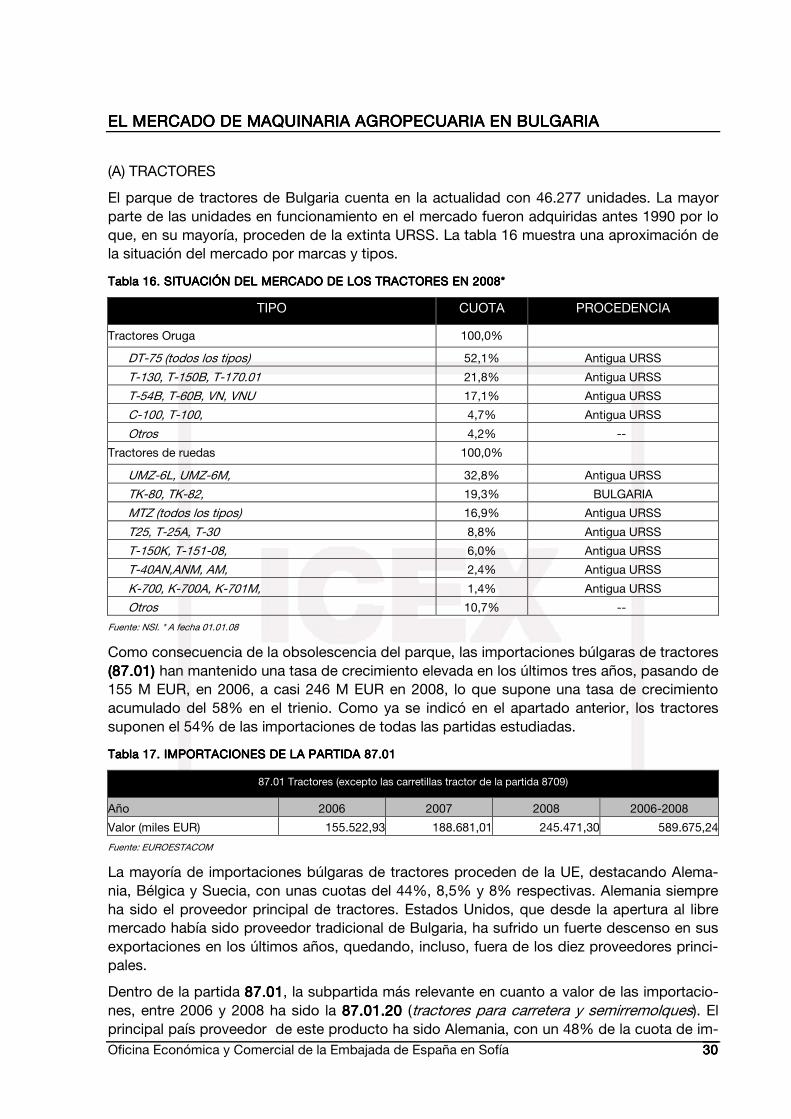

(A) TRACTORES

El parque de tractores de Bulgaria cuenta en la actualidad con 46.277 unidades. La mayor parte de las unidades en funcionamiento en el mercado fueron adquiridas antes 1990 por lo que, en su mayoría, proceden de la extinta URSS. La tabla 16 muestra una aproximación de la situación del mercado por marcas y tipos.

Tabla Tabla Tabla Tabla 16161616. SITUACIÓN DEL MERCADO D. SITUACIÓN DEL MERCADO D. SITUACIÓN DEL MERCADO D. SITUACIÓN DEL MERCADO DE LOS TRACTORES EN 2008*E LOS TRACTORES EN 2008*E LOS TRACTORES EN 2008*E LOS TRACTORES EN 2008*

TIPO CUOTA PROCEDENCIA

Tractores Oruga 100,0%

DT-75 (todos los tipos) 52,1% Antigua URSS

T-130, T-150B, T-170.01 21,8% Antigua URSS

T-54B, T-60B, VN, VNU 17,1% Antigua URSS

C-100, T-100, 4,7% Antigua URSS

Otros 4,2% --

Tractores de ruedas 100,0%

UMZ-6L, UMZ-6M, 32,8% Antigua URSS

TK-80, TK-82, 19,3% BULGARIA

MTZ (todos los tipos) 16,9% Antigua URSS

T25, T-25A, T-30 8,8% Antigua URSS

T-150K, T-151-08, 6,0% Antigua URSS

T-40AN,ANM, AM, 2,4% Antigua URSS

K-700, K-700A, K-701M, 1,4% Antigua URSS

Otros 10,7% --

Fuente: NSI. * A fecha 01.01.08

Como consecuencia de la obsolescencia del parque, las importaciones búlgaras de tractores (87.01) (87.01) (87.01) (87.01) han mantenido una tasa de crecimiento elevada en los últimos tres años, pasando de 155 M EUR, en 2006, a casi 246 M EUR en 2008, lo que supone una tasa de crecimiento acumulado del 58% en el trienio. Como ya se indicó en el apartado anterior, los tractores suponen el 54% de las importaciones de todas las partidas estudiadas.

Tabla Tabla Tabla Tabla 17171717. IMPORTACIONES DE LA PARTIDA 87.01. IMPORTACIONES DE LA PARTIDA 87.01. IMPORTACIONES DE LA PARTIDA 87.01. IMPORTACIONES DE LA PARTIDA 87.01

87.01 Tractores (excepto las carretillas tractor de la partida 8709)

Año 2006 2007 2008 2006-2008

Valor (miles EUR) 155.522,93 188.681,01 245.471,30 589.675,24

Fuente: EUROESTACOM

La mayoría de importaciones búlgaras de tractores proceden de la UE, destacando Alema-nia, Bélgica y Suecia, con unas cuotas del 44%, 8,5% y 8% respectivas. Alemania siempre ha sido el proveedor principal de tractores. Estados Unidos, que desde la apertura al libre mercado había sido proveedor tradicional de Bulgaria, ha sufrido un fuerte descenso en sus exportaciones en los últimos años, quedando, incluso, fuera de los diez proveedores princi-pales.

Dentro de la partida 87.0187.0187.0187.01, la subpartida más relevante en cuanto a valor de las importacio-nes, entre 2006 y 2008 ha sido la 87.01.2087.01.2087.01.2087.01.20 (tractores para carretera y semirremolques). El principal país proveedor de este producto ha sido Alemania, con un 48% de la cuota de im-

EL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINARIA AGRARIA AGRARIA AGRARIA AGROPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIAAAA

Oficina Económica y Comercial de la Embajada de España en Sofía 31313131

IMPORTACIONES DE LA PARTIDA 84.32

ALEMANIA20%

TURQUIA15%

FRANCIA13%

ITALIA12%

AUSTRIA7%

ESPAÑA4%

OTROS29%

portaciones. España constituye el noveno exportador a Bulgaria, con un total de 3.282.000 EUR, lo que supone 1%, de las importaciones búlgaras de esta partida.

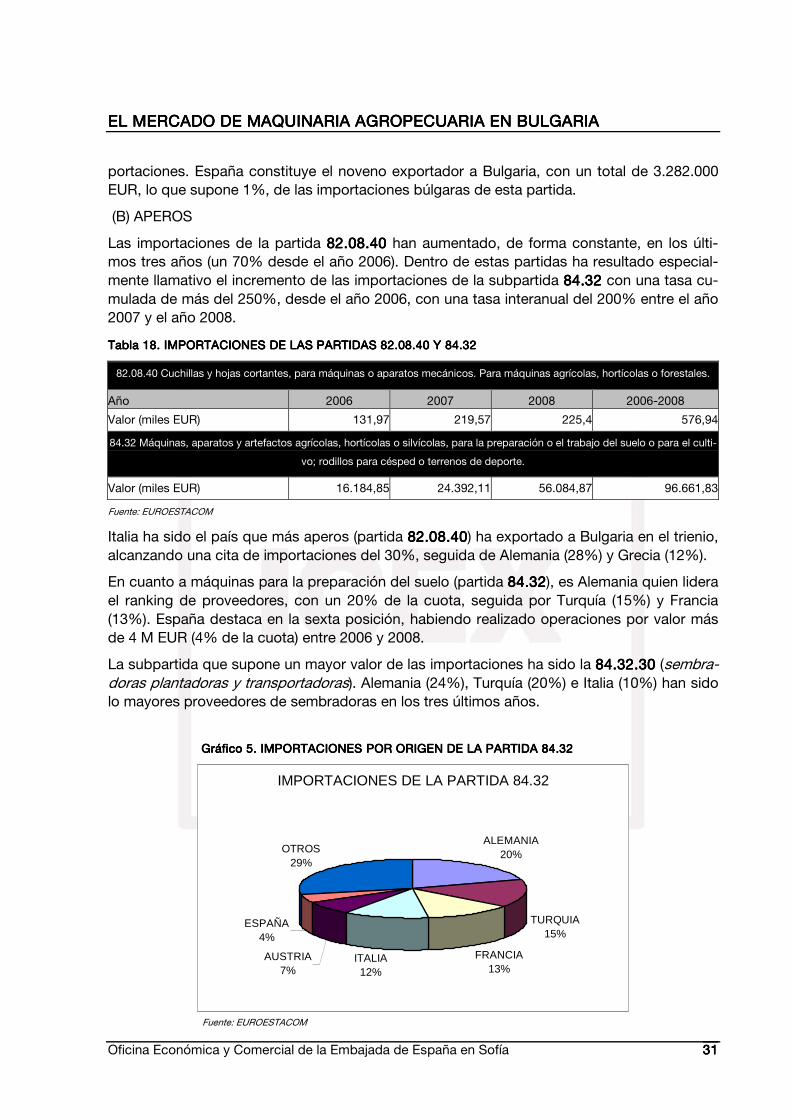

(B) APEROS

Las importaciones de la partida 82.08.4082.08.4082.08.4082.08.40 han aumentado, de forma constante, en los últi-mos tres años (un 70% desde el año 2006). Dentro de estas partidas ha resultado especial-mente llamativo el incremento de las importaciones de la subpartida 84.3284.3284.3284.32 con una tasa cu-mulada de más del 250%, desde el año 2006, con una tasa interanual del 200% entre el año 2007 y el año 2008.

Tabla Tabla Tabla Tabla 18181818. IMPORTACIONES DE LAS PARTIDAS 82.08.40 Y 84.32. IMPORTACIONES DE LAS PARTIDAS 82.08.40 Y 84.32. IMPORTACIONES DE LAS PARTIDAS 82.08.40 Y 84.32. IMPORTACIONES DE LAS PARTIDAS 82.08.40 Y 84.32

82.08.40 Cuchillas y hojas cortantes, para máquinas o aparatos mecánicos. Para máquinas agrícolas, hortícolas o forestales.

Año 2006 2007 2008 2006-2008

Valor (miles EUR) 131,97 219,57 225,4 576,94

84.32 Máquinas, aparatos y artefactos agrícolas, hortícolas o silvícolas, para la preparación o el trabajo del suelo o para el culti-

vo; rodillos para césped o terrenos de deporte.

Valor (miles EUR) 16.184,85 24.392,11 56.084,87 96.661,83

Fuente: EUROESTACOM

Italia ha sido el país que más aperos (partida 82.08.4082.08.4082.08.4082.08.40) ha exportado a Bulgaria en el trienio, alcanzando una cita de importaciones del 30%, seguida de Alemania (28%) y Grecia (12%).

En cuanto a máquinas para la preparación del suelo (partida 84.3284.3284.3284.32), es Alemania quien lidera el ranking de proveedores, con un 20% de la cuota, seguida por Turquía (15%) y Francia (13%). España destaca en la sexta posición, habiendo realizado operaciones por valor más de 4 M EUR (4% de la cuota) entre 2006 y 2008.

La subpartida que supone un mayor valor de las importaciones ha sido la 84.32.3084.32.3084.32.3084.32.30 (sembra-doras plantadoras y transportadoras). Alemania (24%), Turquía (20%) e Italia (10%) han sido lo mayores proveedores de sembradoras en los tres últimos años.

Fuente: EUROESTACOM

Gráfico Gráfico Gráfico Gráfico 5555. IMPORTACIONES POR ORIGEN DE LA PARTIDA 84.32. IMPORTACIONES POR ORIGEN DE LA PARTIDA 84.32. IMPORTACIONES POR ORIGEN DE LA PARTIDA 84.32. IMPORTACIONES POR ORIGEN DE LA PARTIDA 84.32

EL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINEL MERCADO DE MAQUINARIA AGRARIA AGRARIA AGRARIA AGROPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIOPECUARIA EN BULGARIAAAA

Oficina Económica y Comercial de la Embajada de España en Sofía 32323232

IMPORTACIONES DE LA PARTIDA 87.16.20

ALEMANIA

23%

ITALIA

15%POLONIA

11%

HUNGRIA

9%

REPUBLICA

CHECA

8%

AUSTRIA

6%

OTROS

28%

IMPORTACIONES DE LA PARTIDA 84.33

ALEM ANIA44%

ITALIA12%

BÉLGICA8%

RUSIA7%

REINO UNIDO4%

HUNGRÍA4%

OTROS21%

Fuente: EUROESTACOM

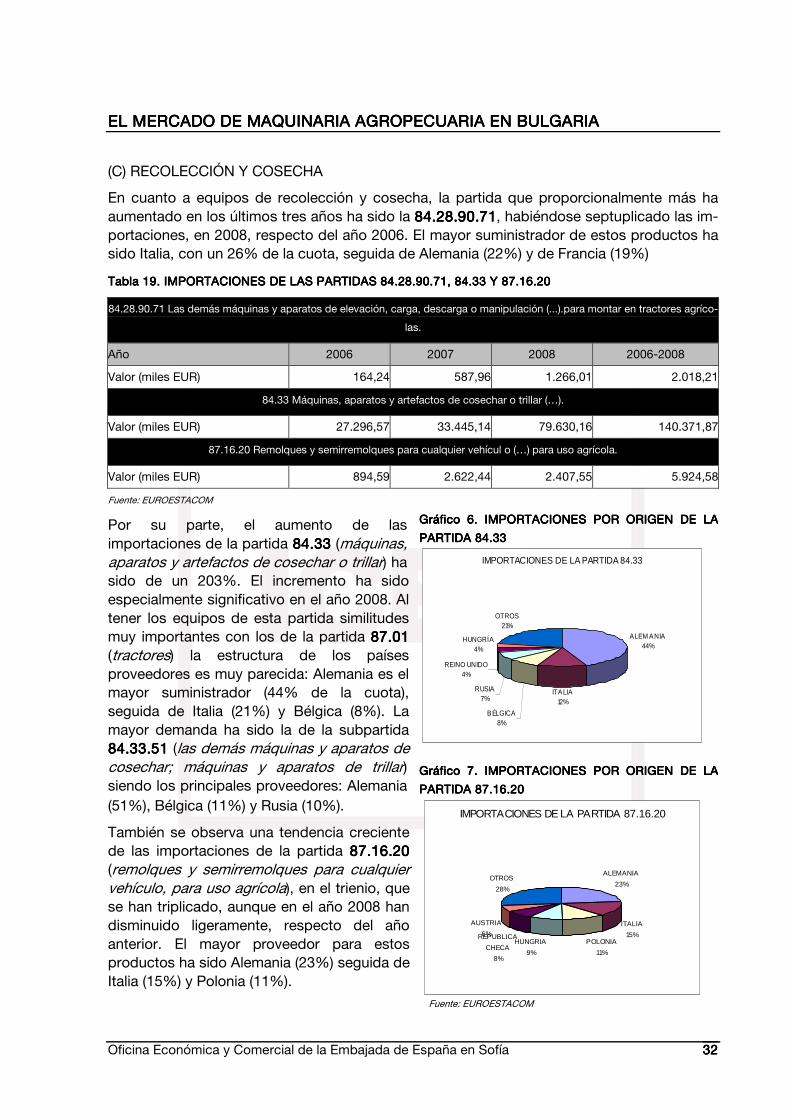

(C) RECOLECCIÓN Y COSECHA

En cuanto a equipos de recolección y cosecha, la partida que proporcionalmente más ha aumentado en los últimos tres años ha sido la 84.28.90.7184.28.90.7184.28.90.7184.28.90.71, habiéndose septuplicado las im-portaciones, en 2008, respecto del año 2006. El mayor suministrador de estos productos ha sido Italia, con un 26% de la cuota, seguida de Alemania (22%) y de Francia (19%)

Tabla Tabla Tabla Tabla 19191919. IMPORTACIONES DE LAS PARTIDAS 84.28.90.71, 84.33 Y 87.16.20. IMPORTACIONES DE LAS PARTIDAS 84.28.90.71, 84.33 Y 87.16.20. IMPORTACIONES DE LAS PARTIDAS 84.28.90.71, 84.33 Y 87.16.20. IMPORTACIONES DE LAS PARTIDAS 84.28.90.71, 84.33 Y 87.16.20

84.28.90.71 Las demás máquinas y aparatos de elevación, carga, descarga o manipulación (...).para montar en tractores agríco-

las.

Año 2006 2007 2008 2006-2008

Valor (miles EUR) 164,24 587,96 1.266,01 2.018,21

84.33 Máquinas, aparatos y artefactos de cosechar o trillar (…).

Valor (miles EUR) 27.296,57 33.445,14 79.630,16 140.371,87

87.16.20 Remolques y semirremolques para cualquier vehícul o (…) para uso agrícola.

Valor (miles EUR) 894,59 2.622,44 2.407,55 5.924,58

Fuente: EUROESTACOM