UNIVERSIDAD TECNOLOGICA EQUINOCCIALrepositorio.ute.edu.ec/bitstream/123456789/8330/1/55406_1.pdf ·...

159

I UNIVERSIDAD TECNOLOGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONOMICAS Y NEGOCIOS COMERCIO EXTERIOR, INTEGRACIÓN Y ADUANAS TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TITULO DE INGENIERO EN COMERCIO EXTERIOR, INTEGRACIÓN Y ADUANAS TEMA: PLAN DE NEGOCIOS PARA LA ELABORACIÓN Y EXPORTACIÓN DE SNACKS DE MALANGA A LA CIUDAD DE BOGOTÁ, COLOMBIA. AUTOR: ANDRÉS CEVALLOS DIRECTOR: Ec. ÁNGEL NORIEGA QUITO – ECUADOR 2014

Transcript of UNIVERSIDAD TECNOLOGICA EQUINOCCIALrepositorio.ute.edu.ec/bitstream/123456789/8330/1/55406_1.pdf ·...

I

UNIVERSIDAD TECNOLOGICA EQUINOCCIAL

FACULTAD DE CIENCIAS ECONOMICAS Y NEGOCIOS

COMERCIO EXTERIOR, INTEGRACIÓN Y ADUANAS

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TITULO DE INGENIERO EN COMERCIO EXTERIOR, INTEGRACIÓN Y ADUANAS

TEMA:

PLAN DE NEGOCIOS PARA LA ELABORACIÓN Y EXPORTACIÓN DE SNACKS DE MALANGA A LA CIUDAD DE BOGOTÁ, COLOMBIA.

AUTOR:

ANDRÉS CEVALLOS

DIRECTOR:

Ec. ÁNGEL NORIEGA

QUITO – ECUADOR

2014

II

DEDICATORIA ......................................................................................................................................... 1

INTRODUCCIÓN ...................................................................................................................................... 3

1. CAPITULO I..................................................................................................................................... 4

1.1. PLANTEAMIENTO DE INVESTIGACIÓN ......................................................................................... 4

1.2. FORMULACIÓN DEL PROBLEMA .................................................................................................. 5

1.3. JUSTIFICACIÓN E IMPORTANCIA ....................................................................................................... 6

1.4. DELIMITACIÓN DEL PROBLEMA ................................................................................................... 6

1.4.1. Delimitación espacial .......................................................................................................... 6

1.4.2. Delimitación temporal ........................................................................................................ 6

1.5. OBJETIVOS ................................................................................................................................... 7

1.5.1. Objetivo general .................................................................................................................. 7

1.5.2. Objetivo especifico .............................................................................................................. 7

1.6. IDEA A DEFENDER ........................................................................................................................ 7

1.7. VARIABLES E INDICADORES .......................................................................................................... 8

1.8. METODOS DE INVESTIGACIÓN ..................................................................................................... 8

1.8.1. Exploratorio: ........................................................................................................................ 8

1.8.2. Descriptivo: ......................................................................................................................... 8

1.8.3. Explicativa: .......................................................................................................................... 9

1.9. TÉCNICAS DE INVESTIGACIÓN ............................................................................................................... 9

1.9.1. Encuesta: ............................................................................................................................. 9

1.9.2. Observación: ....................................................................................................................... 9

1.9.3. Lectura: ............................................................................................................................... 9

2. CAPITULO II.................................................................................................................................. 10

2.1. DESCRIPCIÓN DEL PRODUCTO ................................................................................................... 10

2.1.1. ORIGEN DE LA MALANGA.................................................................................................. 10

2.1.2. CARACTERISTICAS GENERALES DE LA MALANGA .............................................................. 12

2.1.3. Clasificación Taxonómica: ................................................................................................. 12

2.1.4. PROCESAMIENTO DE LA MALANGA PARA CONVERTIRLOS EN SNACKS ............................ 12

2.1.5. BENEFICIOS ....................................................................................................................... 14

2.1.6. Producción de malanga en el Ecuador .............................................................................. 15

3. CAPITULO III................................................................................................................................. 16

3.1. ESTUDIO DE MERCADO .............................................................................................................. 16

3.2. CARACTERÍSTICAS DEL MERCADO ......................................................................................... 16

3.2.2. INFORMACIÓN SOBRE LA CIUDAD DE BOGOTÁ ................................................................ 19

3.3. COMERCIALIZACIÓN .............................................................................................................. 19

3.4. PRODUCTO ............................................................................................................................ 20

3.5. CANALES DE DISTRIBUCIÓN ................................................................................................... 20

3.6. COMPAÑÍA ............................................................................................................................ 22

3.7. POSICIONAMIENTO ............................................................................................................... 23

3.8. ANÁLISIS DE LA BALANZA COMERCIAL .................................................................................. 23

3.9. COMERCIO EXTERIOR DE COLOMBIA .................................................................................... 25

III

3.9.1. PRODUCTOS DE IMPORTACIÓN ........................................................................................................ 25 3.9.2. PRODUCTOS ECUATORIANOS QUE IMPORTA COLOMBIA ................................................................ 27 3.9.3. SOCIOS DE EXPORTACIÓN E IMPORTACIÓN ..................................................................................... 29

3.10. ANÁLISIS DE LA OFERTA Y DEMANDA ................................................................................... 29 3.10.1. DEMANDA .................................................................................................................................... 29 3.10.2. PROYECCIONES ............................................................................................................................ 30 3.10.3. PROYECCIÓN DE LA POBLACIÓN DE BOGOTÁ .............................................................................. 30 3.10.4. PROYECCIÓN DE LA PEA DE BOGOTÁ........................................................................................... 31 3.10.5. PROYECCION DE LA DEMANDA DE SNACKS EN BOGOTA, COLOMBIA ......................................... 31

3.11. DEMANDA INSATISFECHA ..................................................................................................... 33

3.12. OFERTA .................................................................................................................................. 36 3.12.1. OFERTA DEL PROYECTO ............................................................................................................... 36

3.13. MERCADO INTERNO .............................................................................................................. 37

3.14. MERCADO EXTERNO .............................................................................................................. 37

3.15. PROMOCIÓN Y PUBLICIDAD .................................................................................................. 38

3.16. PRECIO ................................................................................................................................... 38

4. CAPITULO IV ................................................................................................................................ 40

4.1. ESTUDIO TÉCNICO ...................................................................................................................... 40

4.1.1. TAMAÑO DEL PROYECTO .................................................................................................. 40

4.1.2. SUMINISTROS E INSUMOS ................................................................................................ 41

4.1.3. TECNOLOGÍA Y EQUIPOS ................................................................................................... 41

4.1.4. FINANCIAMIENTO ............................................................................................................. 41

4.1.5. LOCALIZACIÓN ................................................................................................................... 42

4.1.6. MACRO LOCALIZACIÓN ..................................................................................................... 42

4.1.7. MICRO LOCALIZACIÓN....................................................................................................... 43

4.1.8. ÓRGANOS E INSTITUCIONES ............................................................................................. 44

4.1.9. CONSTITUCIÓN de la empresa .......................................................................................... 47

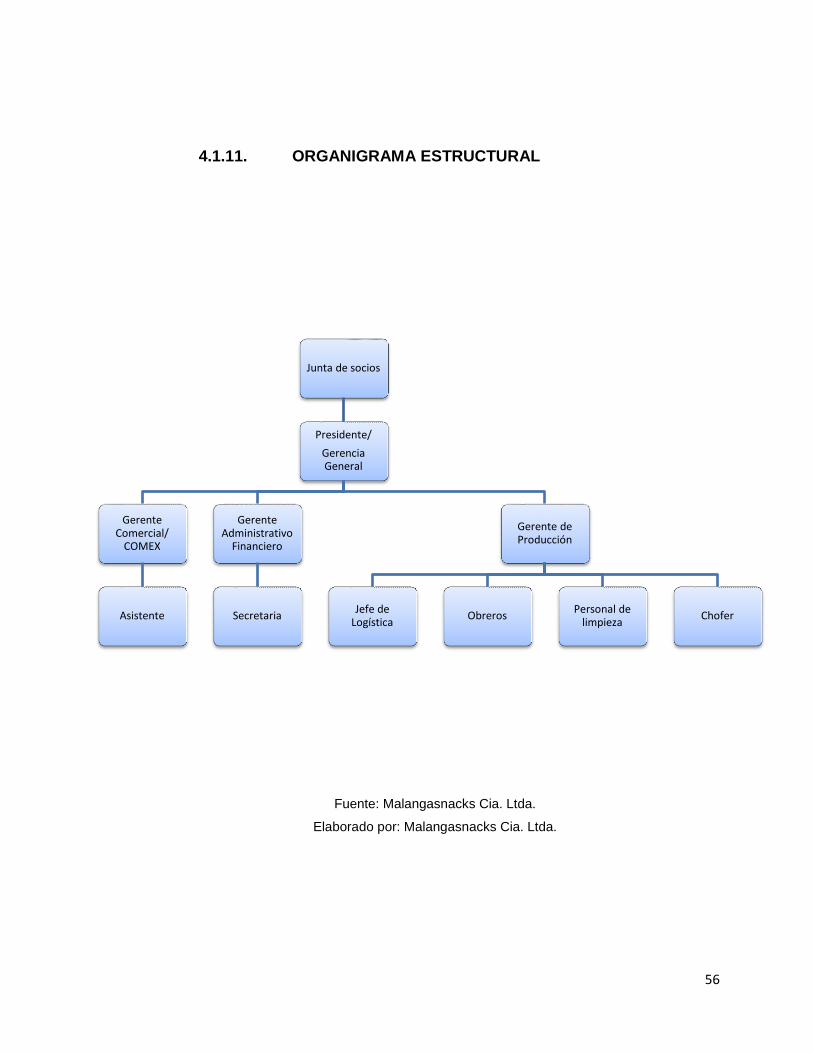

4.1.10. ORGANIZACIÓN ESTRUCTURAL ......................................................................................... 50

4.1.11. ORGANIGRAMA ESTRUCTURAL ......................................................................................... 56

4.1.12. FUNCIONES POR CARGO ................................................................................................... 57

4.1.13. SITUACIÓN ACTUAL DE LA EMPRESA ................................................................................ 60

4.1.14. SITUACIÓN ACTUAL DE LA COMPETENCIA ........................................................................ 60

4.1.15. VENTAJAS SOBRE LA COMPETENCIA ................................................................................. 60

4.1.16. BASE LEGAL ....................................................................................................................... 60

4.1.17. COMUNIDAD ANDINA DE NACIONES ................................................................................ 61

5. CAPITULO V ................................................................................................................................. 62

5.1. LOGÍSTICA DE COMERCIO EXTERIOR .......................................................................................... 62

5.1.1. LOGÍSTICA ......................................................................................................................... 62

5.1.2. DISTRIBUCIÓN FÍSICA INTERNACIONAL ............................................................................. 62

5.1.3. EXPORTACIÓN A CONSUMO DE SNACKS DE MALANGA A BOGOTÁ ................................. 63

5.1.4. CARACTERÍSTICAS TÉCNICAS DEL PRODUCTO ................................................................... 64

5.1.5. EXPORTACIONES DESDE ECUADOR ................................................................................... 64

5.1.6. REQUISITOS PARA EXPORTAR ........................................................................................... 65

IV

5.1.7. DOCUMENTOS DE EXPORTACIÓN ..................................................................................... 68

5.1.8. PROCESO DE EXPORTACIÓN .............................................................................................. 74

5.1.9. LEGISLACIÓN ..................................................................................................................... 75

5.1.10. COPCI................................................................................................................................. 75

5.1.11. LIBRO V DE LA COMPETITIVIDAD Y LA FACILITACIÓN ADUANERA .................................... 76

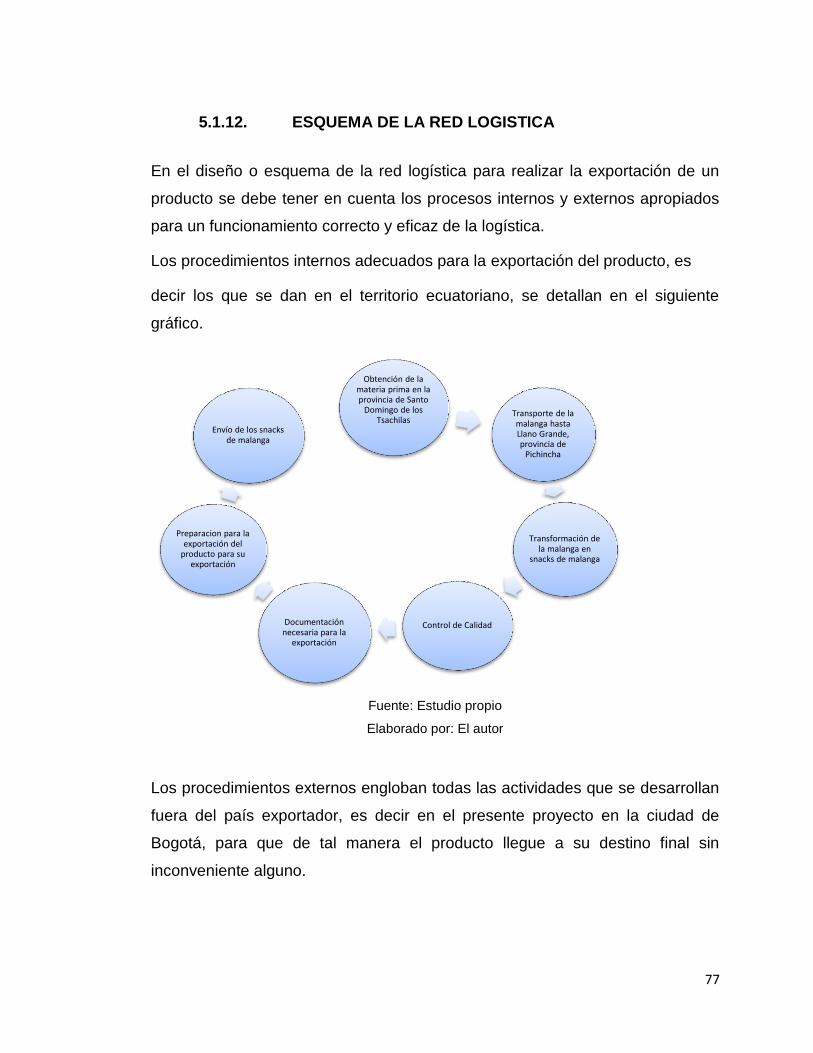

5.1.12. ESQUEMA DE LA RED LOGISTICA ...................................................................................... 77

5.1.13. TIPOS DE CARGA ............................................................................................................... 78

5.1.14. CONTENEDORIZACIÓN ...................................................................................................... 79

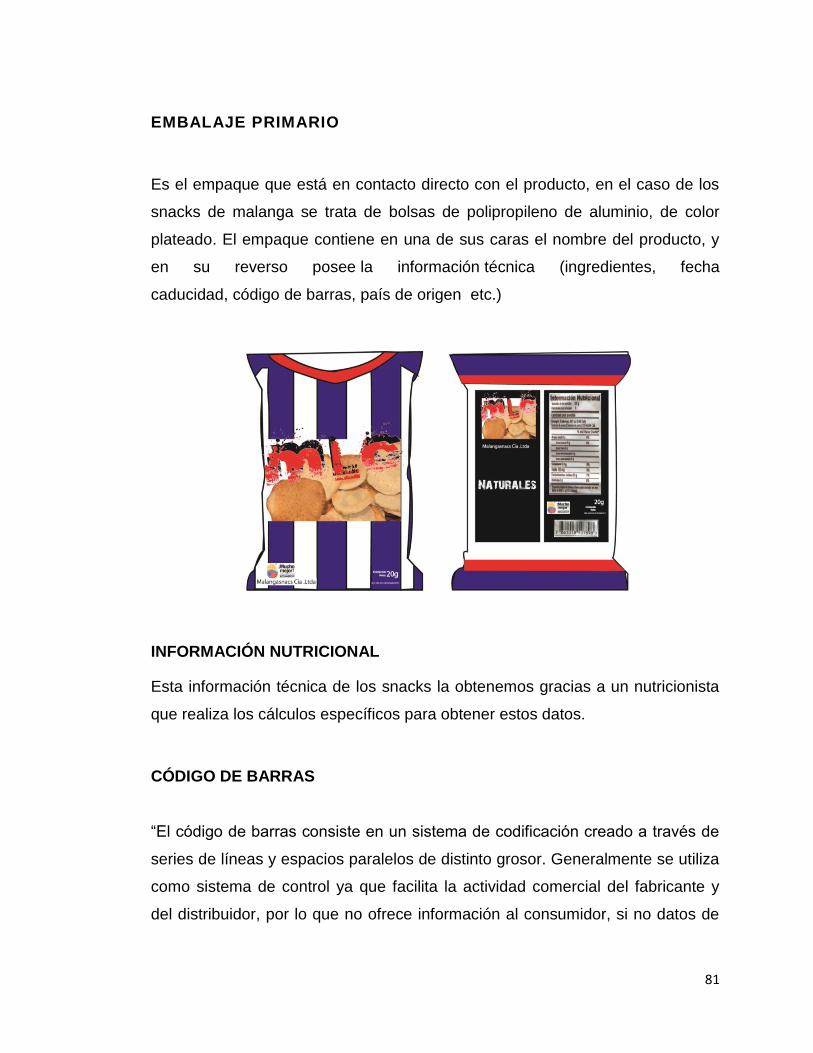

5.1.15. EMBALAJE ......................................................................................................................... 80

5.1.16. MARCADO ......................................................................................................................... 83

5.1.17. ETIQUETADO ..................................................................................................................... 84

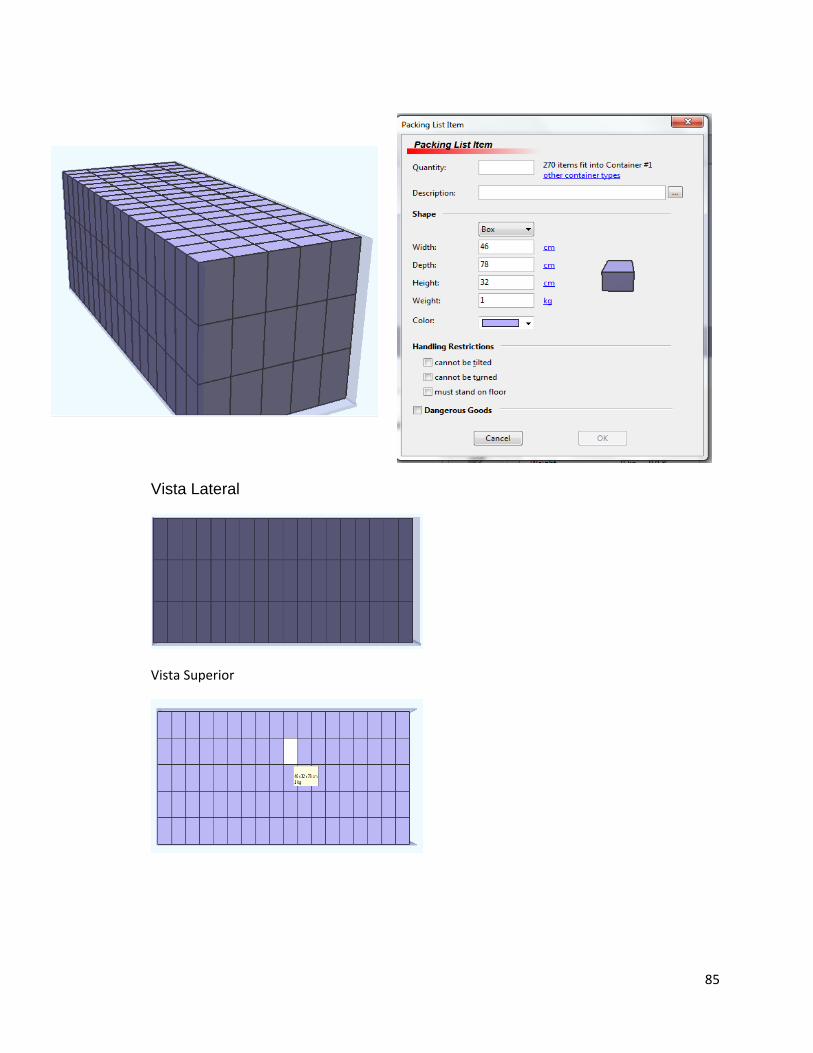

5.1.18. CUBICAJE ........................................................................................................................... 84

5.1.19. NEGOCIACIÓN ................................................................................................................... 86

6. CAPITULO VI ................................................................................................................................ 91

6.1. INVERSIÓN Y FINANCIAMIENTO ................................................................................................. 91

6.1.1. INVERSIÓN ........................................................................................................................ 91

6.1.2. ACTIVOS FIJOS TANGIBLES ................................................................................................ 91

6.1.3. ACTIVOS DIFERIDOS .......................................................................................................... 95

6.1.4. CAPITAL DE TRABAJO ........................................................................................................ 96

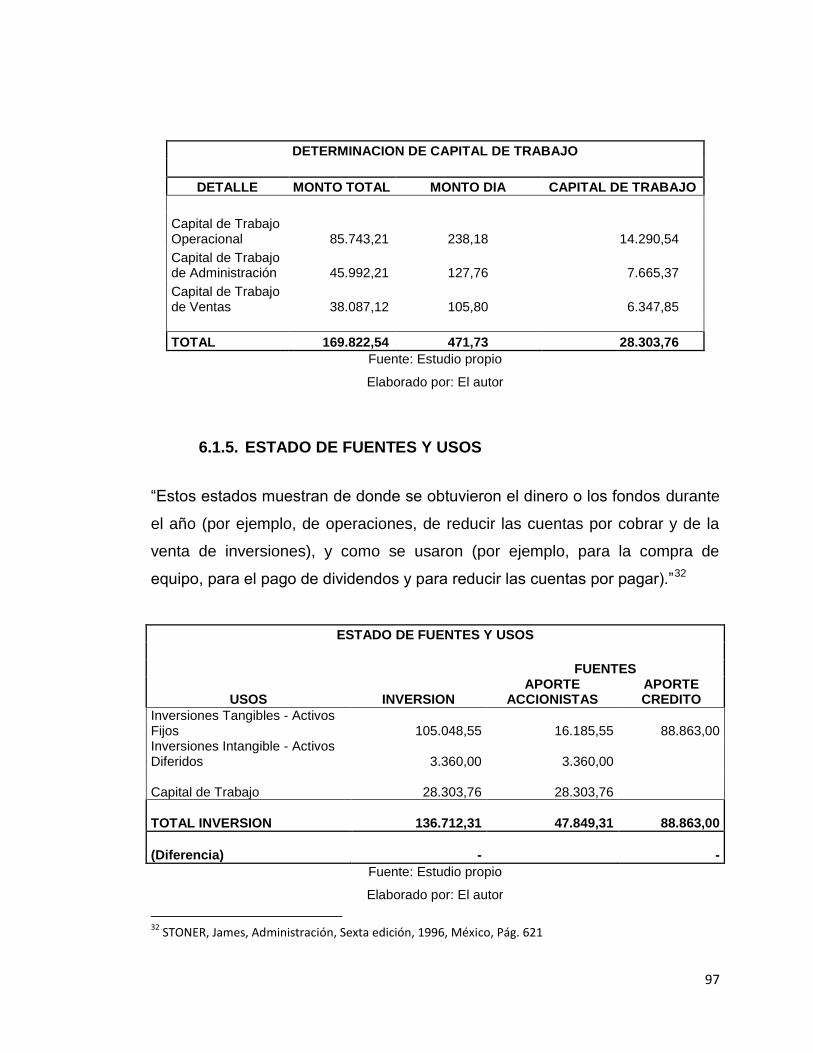

6.1.5. ESTADO DE FUENTES Y USOS ............................................................................................ 97

6.1.6. GASTO FINANCIERO .......................................................................................................... 98

7. CAPITULO VII ............................................................................................................................... 99

7.1. COSTOS E INGRESOS DEL PROYECTO ......................................................................................... 99

7.1.1. COSTOS Y GASTOS ............................................................................................................. 99

7.1.2. MATERIALES DIRECTOS ..................................................................................................... 99

7.1.3. MANO DE OBRA .............................................................................................................. 100

7.1.4. ANALISIS SALARIAL .......................................................................................................... 101

7.1.5. COSTOS DIRECTOS ........................................................................................................... 104

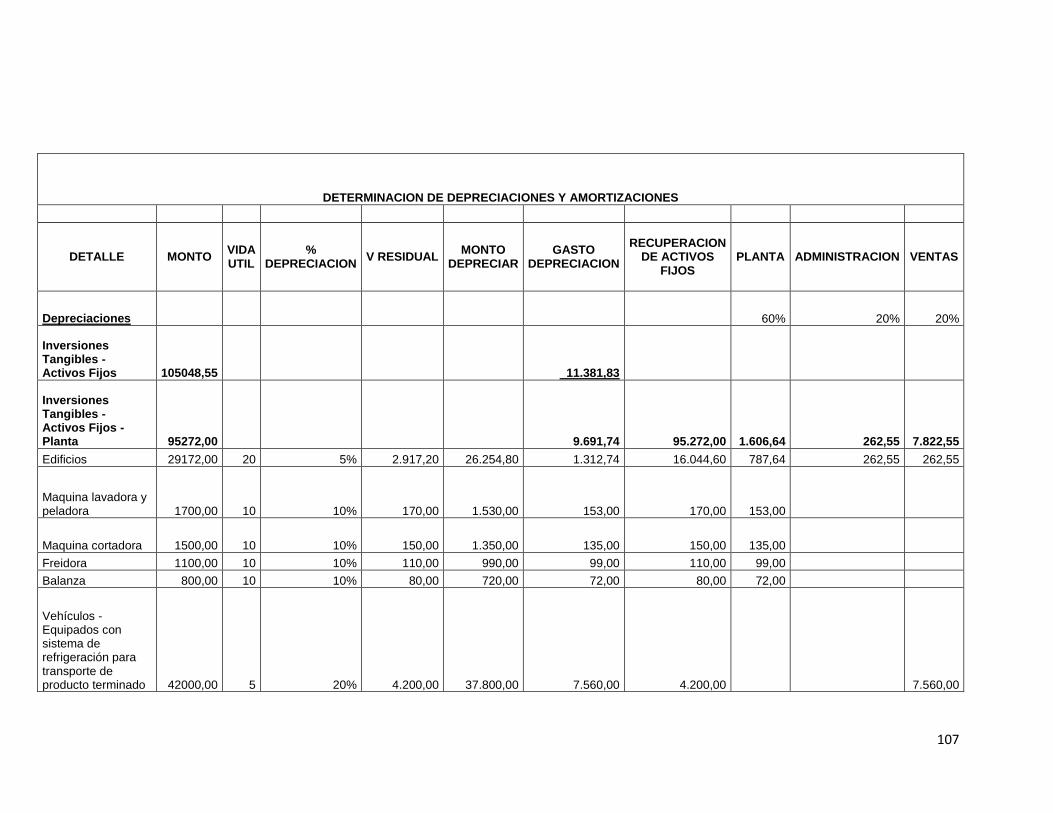

7.1.6. DEPRECIACION Y AMORTIZACIÓN ................................................................................... 106

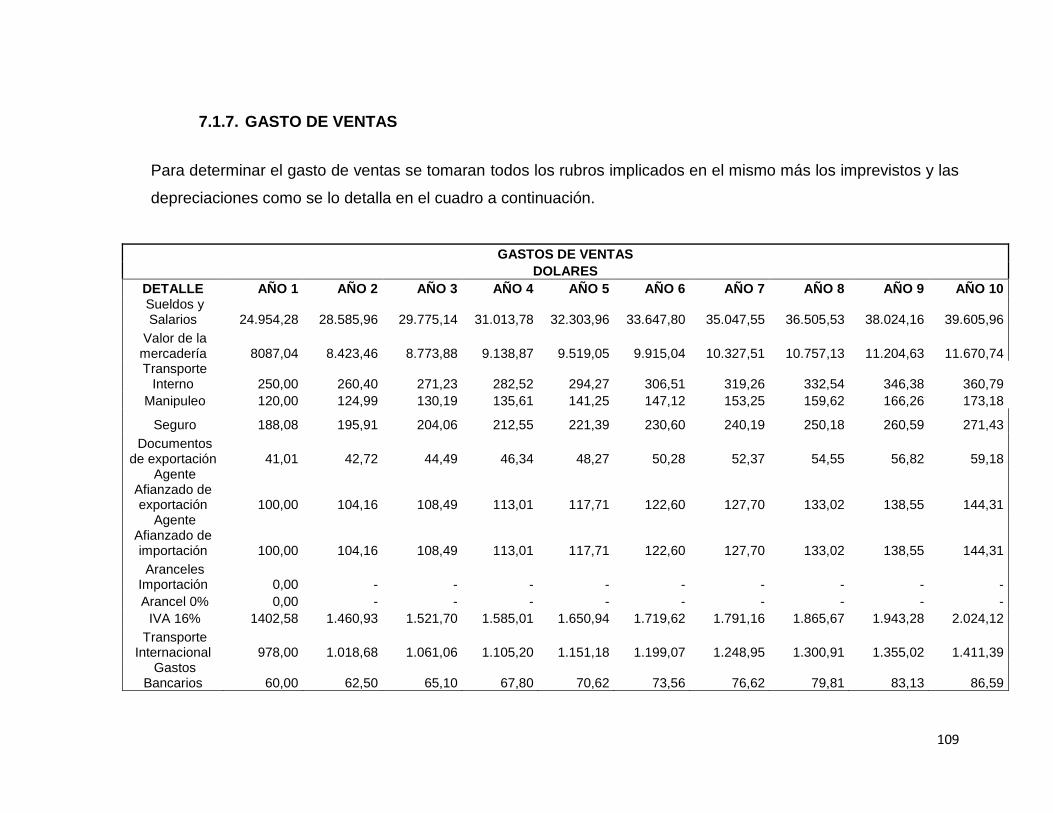

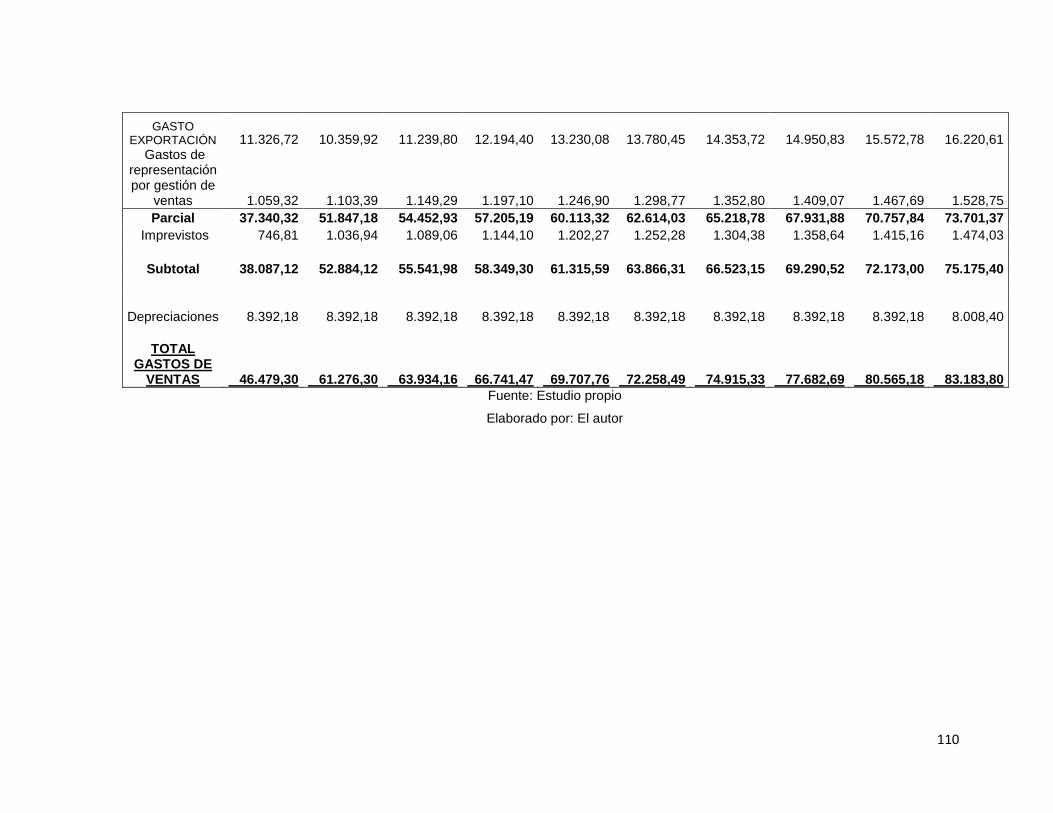

7.1.7. GASTO DE VENTAS .......................................................................................................... 109

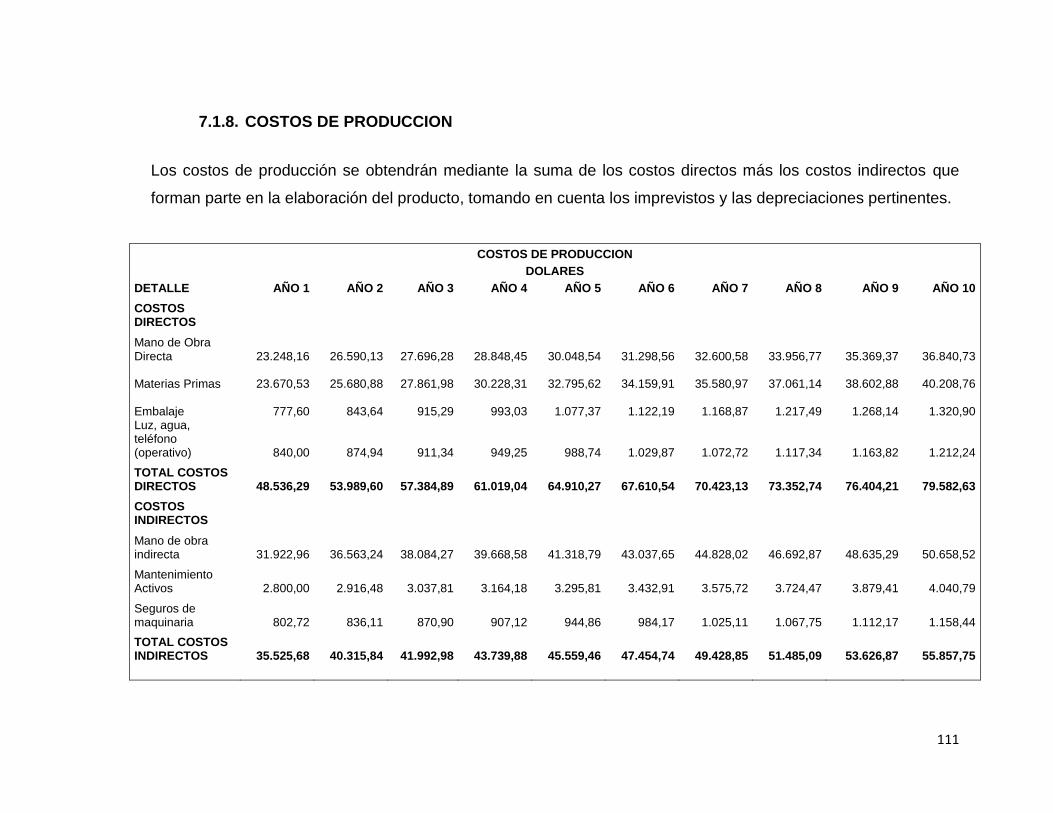

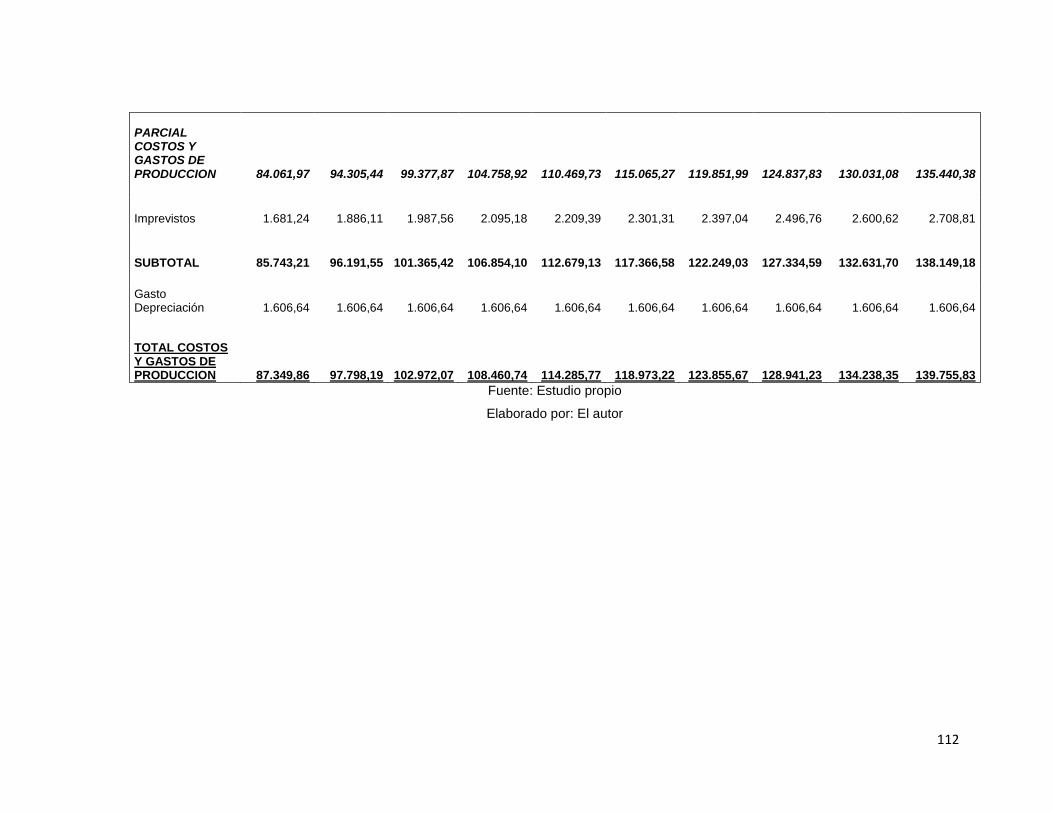

7.1.8. COSTOS DE PRODUCCION ............................................................................................... 111

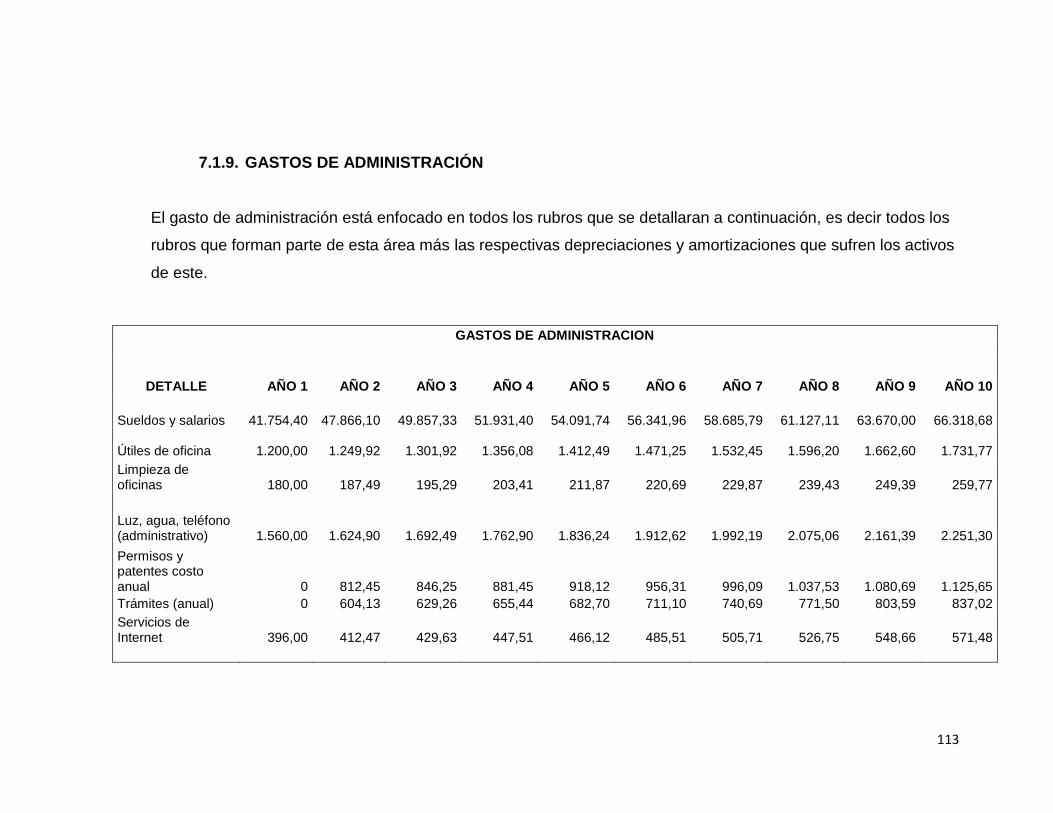

7.1.9. GASTOS DE ADMINISTRACIÓN ........................................................................................ 113

7.1.10. COSTOS Y GASTOS UNITARIOS ........................................................................................ 115

7.1.11. PRECIOS E INGRESOS ....................................................................................................... 116

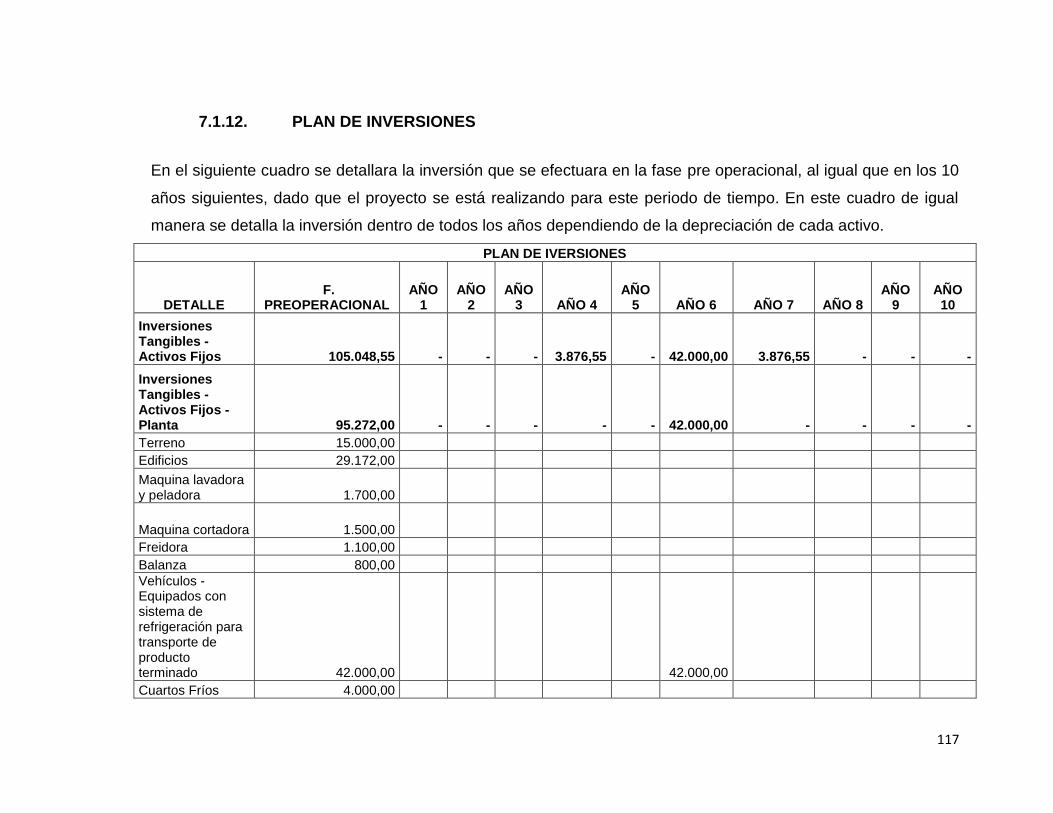

7.1.12. PLAN DE INVERSIONES .................................................................................................... 117

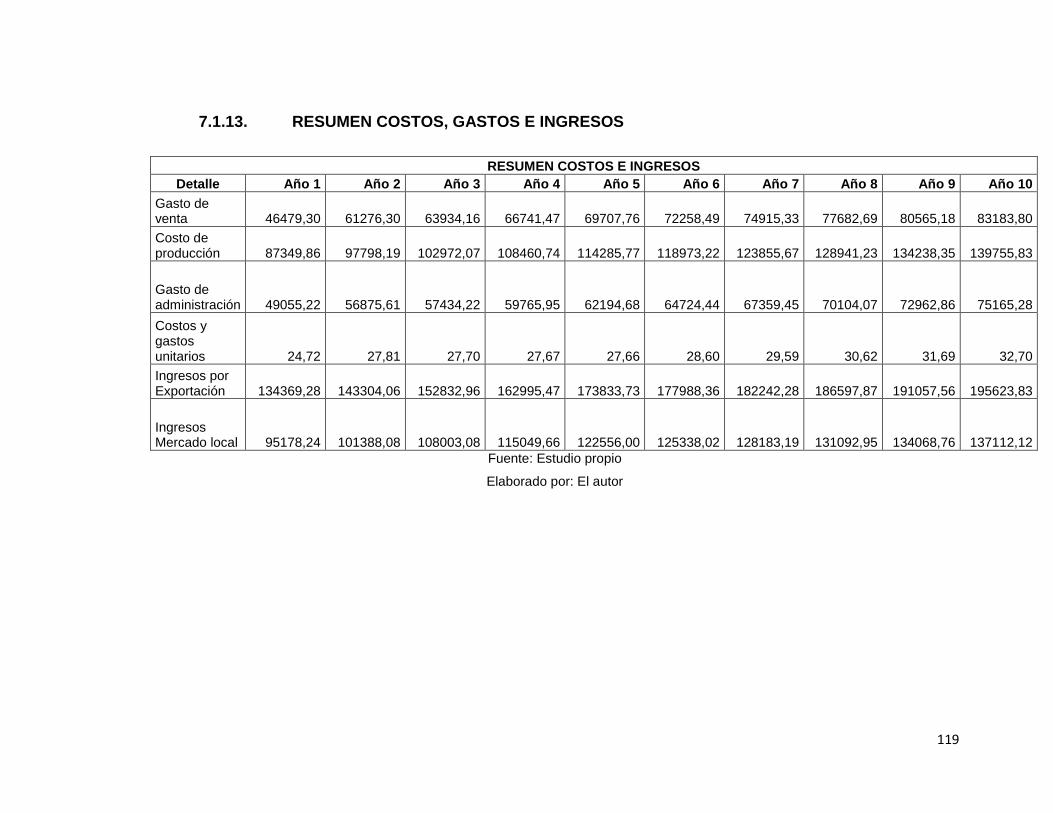

7.1.13. RESUMEN COSTOS, GASTOS E INGRESOS ....................................................................... 119

8. CAPITULO VII ..............................................................................................................................120

8.1. EVALUACIÓN DEL PROYECTO ................................................................................................... 120

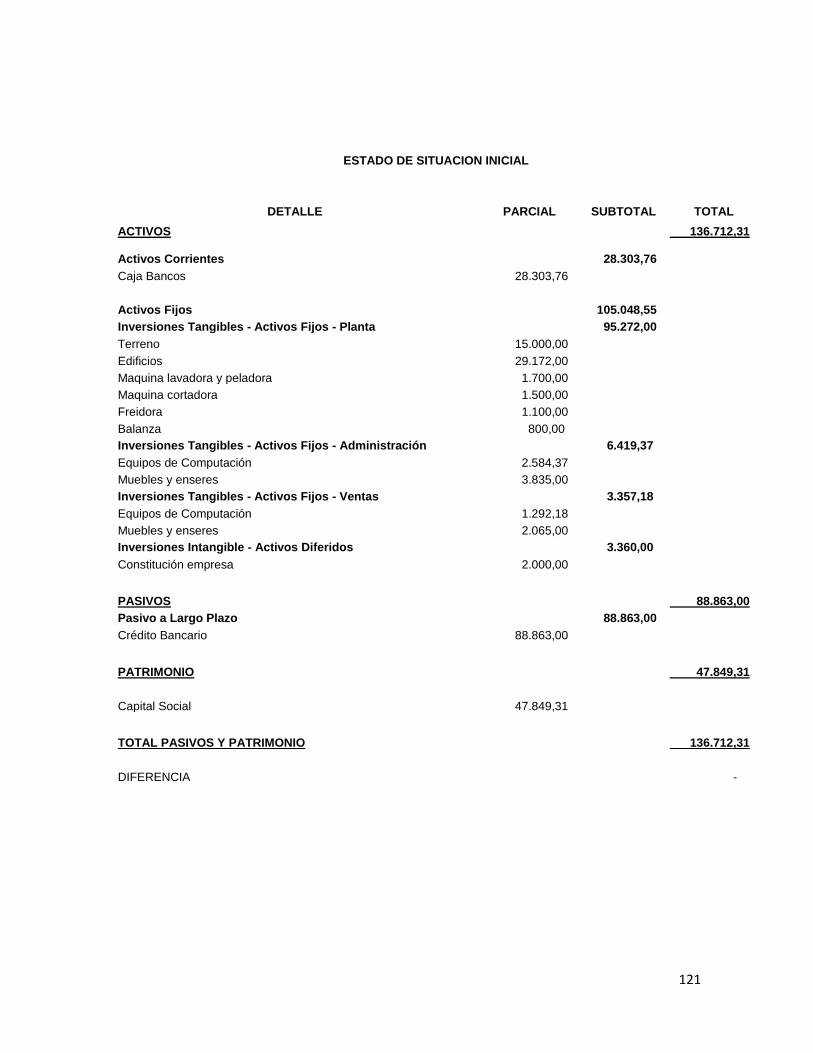

8.1.1. ESTADO DE SITUACIÓN INICIAL ....................................................................................... 120

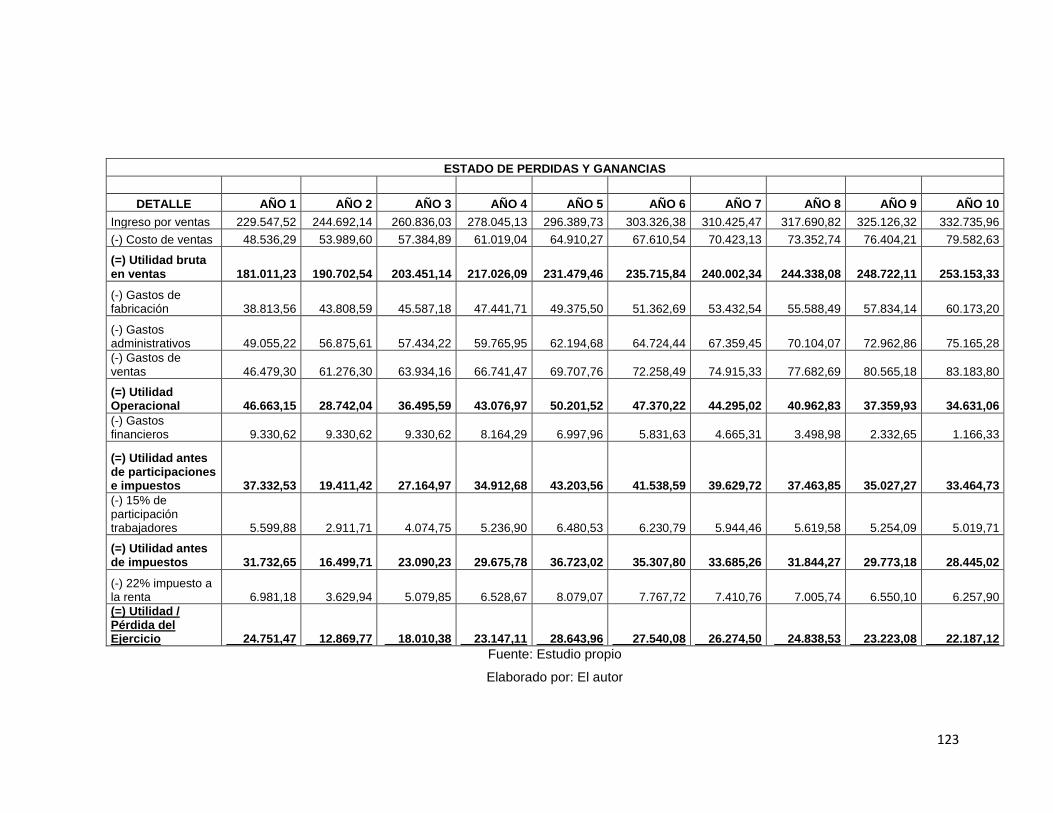

8.1.2. ESTADO DE RESULTADOS ................................................................................................ 122

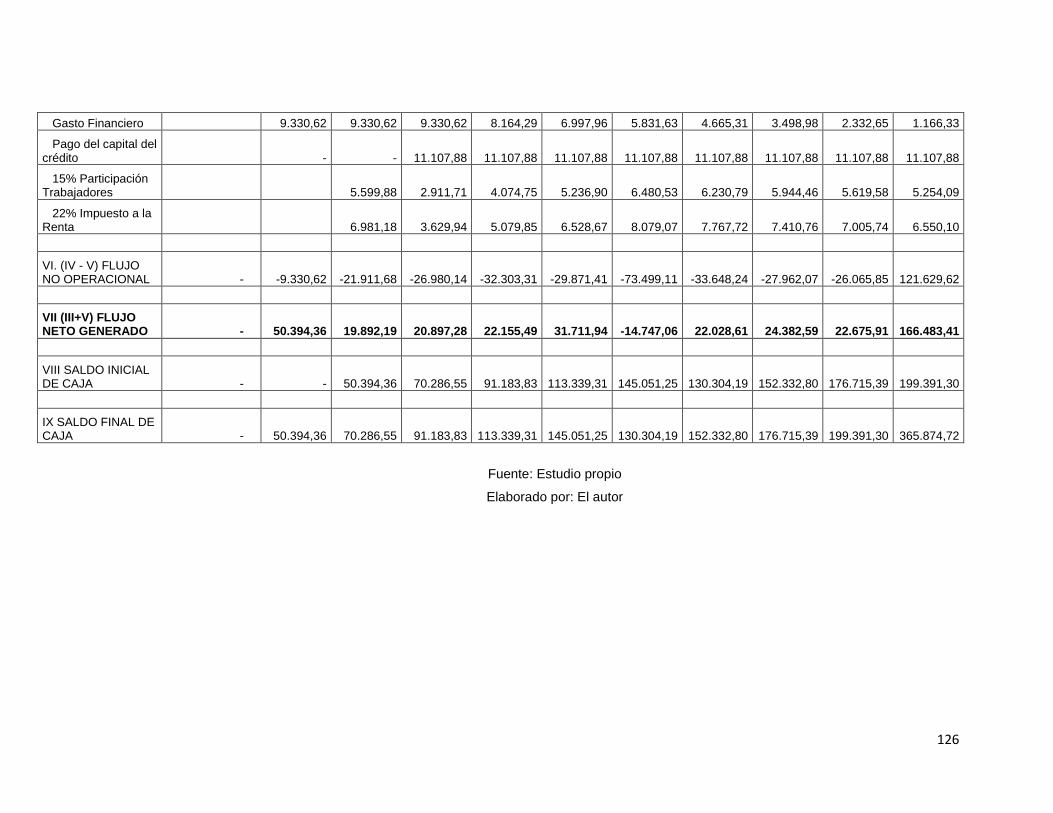

8.1.3. FLUJO DE CAJA ................................................................................................................ 124

V

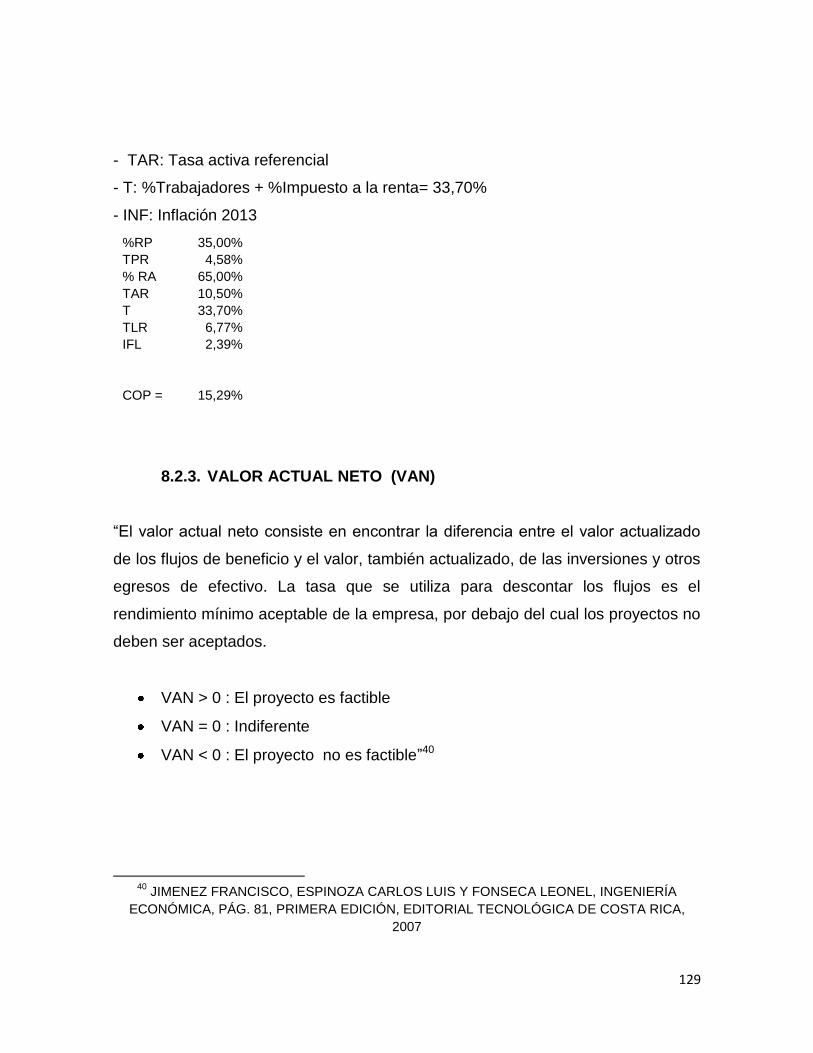

8.2. INDICES .................................................................................................................................... 128

8.2.1. Indicadores de evaluación ............................................................................................... 128

8.2.2. TASA DE DESCUENTO O COSTO DE OPORTUNIDAD ........................................................ 128

8.2.3. VALOR ACTUAL NETO (VAN) .......................................................................................... 129

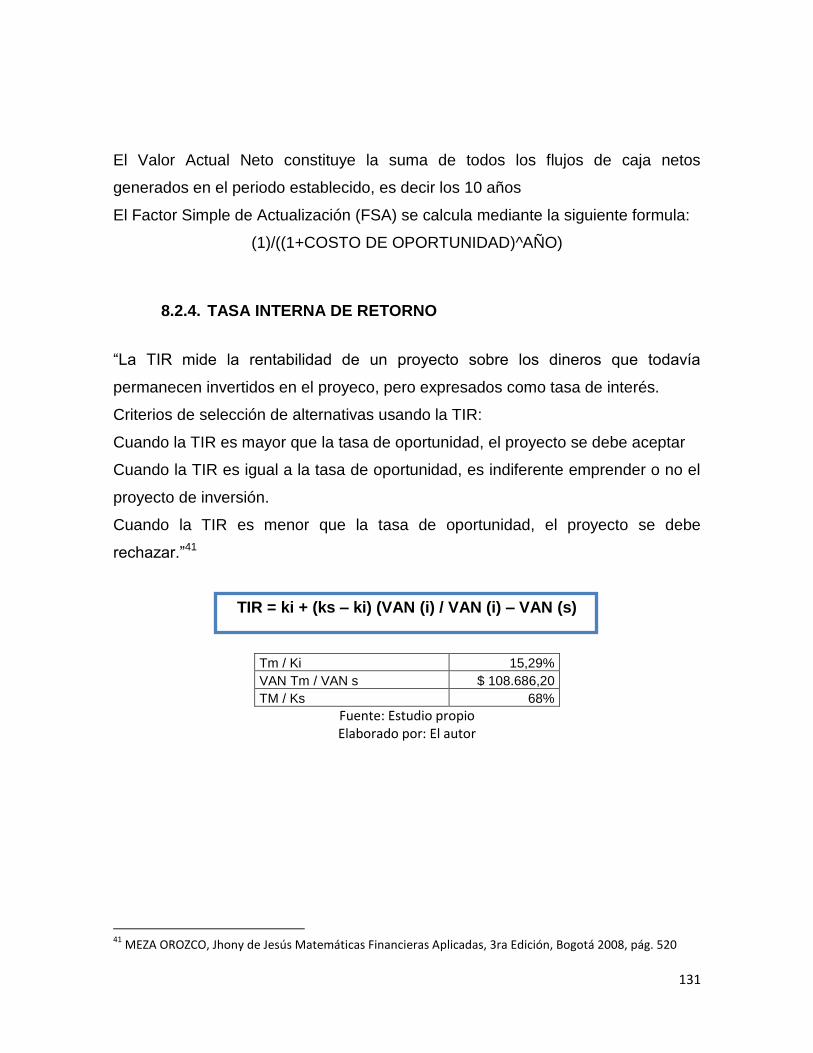

8.2.4. TASA INTERNA DE RETORNO ........................................................................................... 131

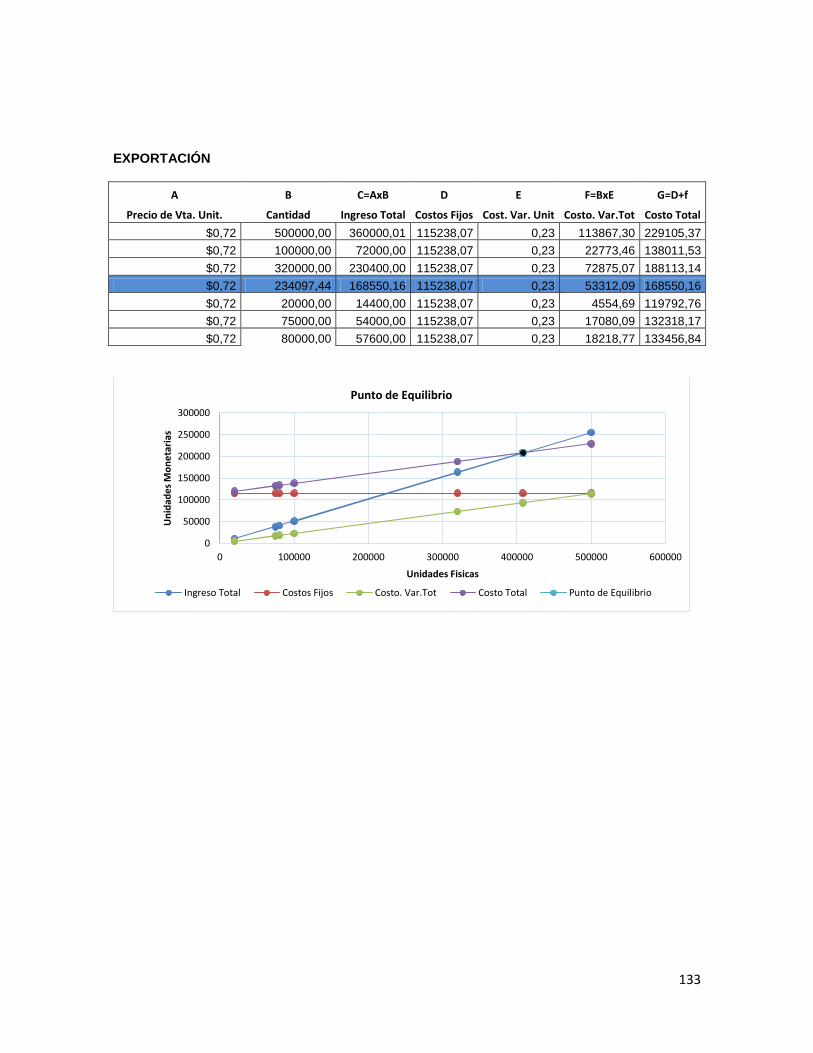

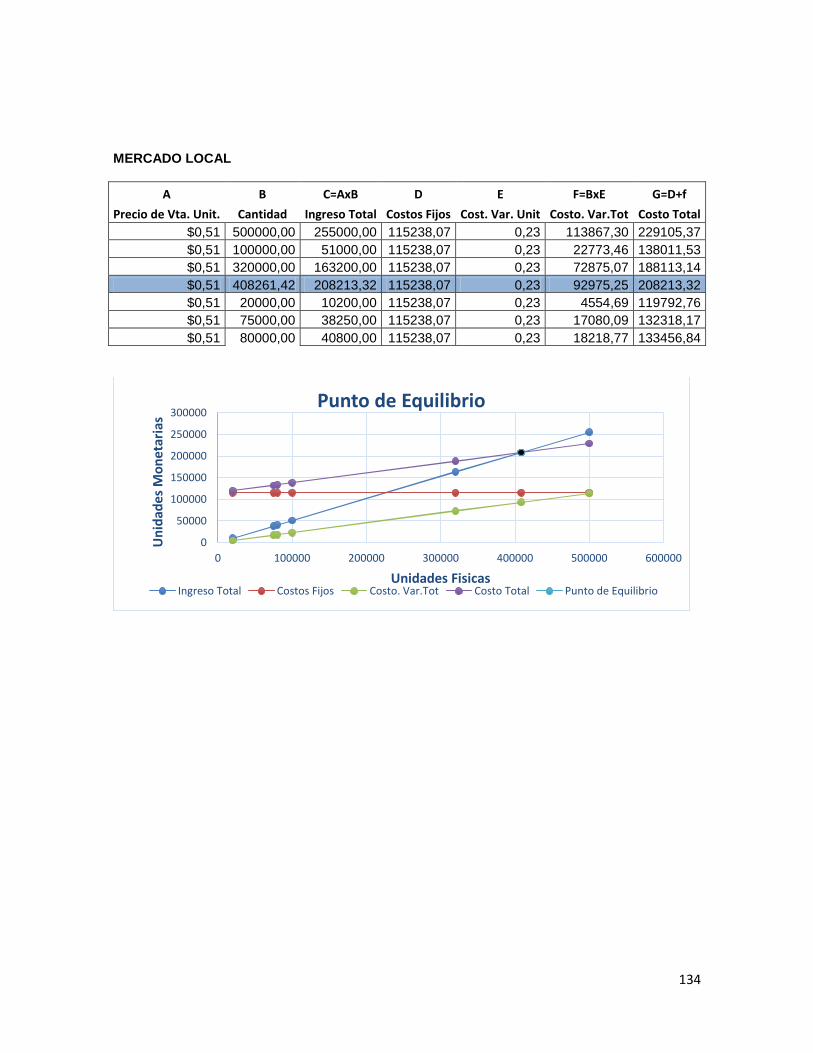

8.2.5. COSTO BENEFICIO ........................................................................................................... 132

8.2.6. Punto de equilibrio .......................................................................................................... 132

9. CAPITULO IX ...............................................................................................................................135

9.1. CONCLUSIONES Y RECOMENDACIONES .............................................................................................. 135

9.1.1. Conclusiones .................................................................................................................... 135

9.1.2. Recomendaciones ........................................................................................................... 136

10. CAPITULO X ............................................................................................................................137

10.1. BIBLIOGRAFÍA Y ANEXOS .......................................................................................................... 137

10.1.1. BIBLIOGRAFÍA .................................................................................................................. 137

10.1.2. ANEXOS ........................................................................................................................... 139

VI

© Universidad Tecnológica Equinoccial, 2014

Reservados todos los derechos de reproducción

1

DEDICATORIA

Esta tesis va dedicada a Dios por ser uno de los pilares más importantes en mi

vida, dado que ilumina mi camino y siempre emana bendiciones sobre mí y mi

familia; a mis padres ya que me han brindado todo el apoyo en las decisiones

que tomo día a día y han sabido conducirme por el camino del bien

inculcándome valores y haciéndome una persona responsable; a mi hermano

para fomentar en él un buen ejemplo y de tal manera pueda lograr todas las

metas que se proponga en la vida; a mi familia ya que de igual manera me han

brindado el apoyo moral para culminar esta etapa de mi vida.

2

AGRADECIMIENTOS

En el presente trabajo de tesis quiero agradecer a Dios por bendecirme para

poder alcanzar este objetivo tan anhelado; a la Universidad Tecnológica

Equinoccial por brindarme la oportunidad de culminar mis estudios de manera

exitosa para de esta manera poder desenvolverme en el mundo laboral; a los

docentes en especial al Economista Ángel Noriega por haberme guiado con

sus consejos y vastos conocimientos.

A mis padres por su apoyo incondicional, su paciencia e inculcarme principios y

valores que han hecho de mí una persona de bien.

Para finalizar quiero agradecer a mis familiares, amigos y todas las personas

que estuvieron presentes a lo largo de este proceso.

3

INTRODUCCIÓN

Hoy en día Colombia es la cuarta economía de América Latina, lo cual es

comprendido por los ecuatorianos y aprovechado debido a su cercanía

geográfica y los beneficios que esto implica.

El Ecuador se ha enfocado en sacar provecho de esta situación mediante el

ingreso al país vecino productos industrializados en cierto grado, dejando atrás

la venta de bienes primarios a este mercado. Debido a esto y a otros factores el

comercio entre nuestro país y Colombia ha mantenido un constante crecimiento

en los últimos años.

Al ser los dos parte de la Comunidad Andina de Naciones, los productos ya

sean ecuatorianos o colombianos tienen el 100% de preferencia arancelaria, es

decir ingresan con arancel cero. Esta no es la única ventaja que se tiene con

este país, ya que debido a su cercanía, facilita el transporte de bienes y

servicios y por otro lado economiza costos con respecto a fletes.

El mercado colombiano es prometedor para los productos ecuatorianos debido

a que mantienen Tratados de Libre Comercio con Suiza, Canadá y Estados

Unidos, por lo cual este demandará mayor cantidad de productos. Al darse esta

situación, es ventajoso para nuestro producto, snacks de malanga, ya que al

introducir el mismo a Colombia tendrá mayor oportunidad de negociarse hacia

un mercado más grande como es el de Estados Unidos, en el cuál el consumo

de snacks es muy alto.

Los snacks de malanga con una adecuada estrategia de marketing después de

haber ingresado al mercado colombiano, podría generar una ventaja sobre los

tradicionales snacks que son vendidos en este sector, gracias a que nuestro

producto tiene ventajas en lo que respecta a salud, pues posee características

hypoalergénicas, lo cual podría fomentar el consumo del mismo por ser más

saludable.

4

1. CAPITULO I

1.1. PLANTEAMIENTO DE INVESTIGACIÓN

Los negocios al ser una actividad muy compleja es necesario explorar el mundo

exterior, y que mejor manera si es promoviendo la producción nacional de

productos nuevos para de tal manera brindar nuevas opciones a los

consumidores. Dentro de lo planteado con anterioridad, al referirnos que son un

mundo muy complejo, podemos establecer que dentro de este concepto se

puede tomar en cuenta las restricciones que pueden presentar los mercados

ante un producto, por lo cual es indispensable conocer los tratados bilaterales y

multilaterales de los que el Ecuador forma parte para analizar qué mercados

son potencialmente competitivos para nuestro producto y cual mercado podría

ponernos obstáculos para la introducción del mismo, que pueden ser por

prohibiciones o limitaciones de cupos.

Al tratarse el proyecto de la elaboración y exportación de snacks de malanga al

mercado Colombiano, el enfoque del mismo se basara en analizar la acogida

del producto en el mercado nacional e internacional.

La malanga en el Ecuador es un tubérculo no muy conocido, que representa

una oportunidad de comercialización al mercado extranjero. Este estudio

pretende evaluar la factibilidad para la producción y exportación de snacks

malanga.

El estudio también se enfocará en la logística óptima que se tendrá que utilizar

para que el producto ingrese al mercado colombiano, determinando la vía de

transporte que optimice costos y minimice tiempo.

5

La categoría de snacks en Colombia ha incrementado su participación el último

año en un 20% en ventas. Sobresalen tres fabricantes: Frito Lay y Yupi (con

cobertura nacional) y Super Ricas (con cobertura regional). Aquí se pueden

mencionar ocho productos como los principales del sector de snacks y este es

su orden de importancia: papas, mixtos (mezclas de productos), extruidos de

maíz, tortillas, maní (cacahuate), loncheras (porciones para los niños), plátanos

y harinas.

Se menciona que “varios factores han venido a

perjudicar el consumo y el crecimiento normal del

sector de snacks. La obesidad en la niñez, apunta con

dedo acusador al mercado de snacks, y varios países

están tomando medidas para controlar el consumo de

grasas, almidones, azúcar y harina en la dieta de los

niños y jóvenes. La verdad, es que todos estos son

productos de consumo masivo, y cuando la economía de un país se encuentra

en crisis, son los que resuelven con mayor eficiencia y economía el apetito a

cualquier hora del día.”1 De esto se puede sacar provecho ya que los snacks de

malanga poseen propiedades hipoalergénicas, y se lo puede presentar como

una opción más saludable de snacks para el mercado.

1.2. FORMULACIÓN DEL PROBLEMA

¿Será que la exportación de snacks a Bogotá, Colombia, es rentable?

¿Los snacks de malanga serán aceptados como un producto nutritivo debido a

sus características?

¿Será factible proveer al mercado Colombiano de los snacks de malanga?

¿Será factible la elaboración de los snacks de malanga localmente?

1 . Torres, Elsa R.,

Articulo En El Mundo De Los Snacks, Abril 1, 2009

6

1.3. JUSTIFICACIÓN E IMPORTANCIA

El motivo fundamental de realizar esta investigación, es promover la producción

de snacks de malanga en el país, para tener otra fuente de ingresos de capital

al país al enviar dicho producto al mercado colombiano. Por lo cual brindará al

pueblo ecuatoriano nuevas plazas de trabajo, ya que se necesitara mano de

obra para realizar el proyecto, al ser indispensable la misma para la extracción y

elaboración de los snacks de malanga.

Es indispensable investigar la acogida del producto en el mercado para de tal

manera ampliar el negocio a nivel internacional al demostrar la factibilidad del

proyecto, por lo cual analizaremos el mercado colombiano.

El proyecto y análisis del mismo puede servir a nuevas y viejas generaciones

como fuente de información bibliográfica actualizada, además se analizará la

factibilidad y viabilidad para establecer una nueva opción de negocio en el

mercado local e internacional.

1.4. DELIMITACIÓN DEL PROBLEMA

1.4.1. DELIMITACIÓN ESPACIAL

El presente proyecto se va a realizar en la empresa “”, situada en la provincia

de Pichincha, Cantón Quito, Sector Llano Grande

1.4.2. DELIMITACIÓN TEMPORAL

El periodo en el cual va a ser analizado y evaluado el proyecto corresponde

desde el año 2013 hasta el año 2018

7

1.5. OBJETIVOS

1.5.1. OBJETIVO GENERAL

Realizar un plan de negocios para la elaboración y exportación de snacks de

malanga a la ciudad de Bogotá.

1.5.2. OBJETIVO ESPECIFICO

Determinar las características nutritivas de los snacks de malanga y su

aceptación en el mercado.

Analizar a la competencia, y de tal manera sacar el mayor provecho de la

misma.

Identificar la oferta y la demanda para comprender si es factible la

elaboración de los snacks de malanga.

Verificar la factibilidad de exportar snacks de malanga al mercado

colombiano.

Establecer las mejores vías de distribución y exportación de los snacks

de malanga al mercado local y extranjero, minimizando costos y

efectivizando tiempo.

Realizar el análisis financiero para establecer si es factible y rentable el

proyecto.

1.6. IDEA A DEFENDER

La producción de snacks de malanga de buena calidad y su exportación a

Colombia mediante una óptima logística provocará factibilidad y rentabilidad

8

1.7. VARIABLES E INDICADORES

Las siguientes variables han sido consideradas para la elaboración de la

investigación.

TIPO DE VARIABLE DEFINICIÓN

Independiente Control de calidad

Dependiente Mejores productos

Independiente Logística

Dependiente Rentabilidad

Independiente Snacks de malanga

Dependiente Mercado de snacks de Colombia

Independiente Exportación a Bogotá

Dependiente Factible y rentable

1.8. METODOS DE INVESTIGACIÓN

Para el proyecto que se está planteando se realizara los siguientes tipos de

investigación:

1.8.1. EXPLORATORIO:

En este tipo de investigación se puede indagar datos, documentos, de igual

manera se puede explorar el mercado de Bogotá, Colombia mediante

encuestas para saber si los snacks de malanga tendrían o no aceptación en

dicho mercado.

1.8.2. DESCRIPTIVO:

Con este tipo de investigación se facilitara la descripción de los datos

estadísticos sobre la producción, exportación y ventas de los snacks de

9

malanga.

1.8.3. EXPLICATIVA:

Por medio de esta investigación se explicara todo el proceso de exportación de

los snacks de malanga desde que la materia prima se entrega al productor,

hasta que estos llegan al consumidor nacional como internacional.

1.9. TÉCNICAS DE INVESTIGACIÓN

Los instrumentos de investigación que se utilizaran serán:

1.9.1. ENCUESTA:

Esta técnica servirá para obtener información de la posible demanda que el

proyecto tendrá, para de tal manera identificar si es factible y viable el exportar

los snacks de malanga al mercado de Bogotá, Colombia.

1.9.2. OBSERVACIÓN:

Esté método se utilizará para conocer el ambiente donde se desarrollan los

procesos de producción del producto.

1.9.3. LECTURA:

Para profundizar en los temas se recurrirá a recopilar datos e información en

fuentes bibliográficas.

10

2. CAPITULO II

2.1. DESCRIPCIÓN DEL PRODUCTO

2.1.1. ORIGEN DE LA MALANGA

Según SICA (2001) el origen de la malanga está en los trópicos americanos y

específicamente en la zona de las Antillas, y que luego se trasladó al oeste del

continente Africano. Cuando los europeos llegaron al continente americano,

encontraron este producto desde el sur de México hasta Bolivia. Entre los

países de América Central o del Sur, en la zona de las Antillas se ha

encontrado la mayor cantidad de ecotipos (variedades) de este producto.

Montaldo (1991) indica que las yautías o malanga son el cultivo más antiguo

heredado en Puerto Rico de los aborígenes Arawak. En épocas recientes, este

cultivo fue llevado a las Islas del Pacífico, al Sudeste de Asia y a África, donde

por su semejanza con taro (Colacasia esculenta) a menudo se le confunde con

esta especie.

También se dice que se introdujo en Ghana en 1843. Se ha comprobado que en

los últimos años, ha remplazado paulatinamente al taro, en África y en Asia,

debido a que tiene mayor rendimiento, más resistencia a enfermedades y los

cormos contienen menos oxalatos. Se señala que Xanthosoma sagittifolium se

cultiva en muchas islas del Pacífico, incluyendo a Nueva Guinea, Nueva

Caledonia, Nuevas Hébridas, Fiji, Ponape, Thaití, etc. En América tropical hay

cerca de 40 especies de Xanthosoma sagittifolium y se las considera las plantas

cultivadas más antiguas del mundo. Se explica que el ocumo era un cultivo

importante en Centroamérica, Colombia, Venezuela y Antillas en la época del

descubrimiento de América. En Relación de Puerto Rico de 1582 se habla de

los yautiaes, como de un cormo cultivado en esa isla. En la Relación de

Panamá, a principios del siglo XVII, se cita al óto entre las tuberosas

11

comestibles: En Relación de Caracas de 1578 se incluye a “oqumos” entre los

comestibles de la población nativa. En la Guayana venezolana también

cultivaban yucumo.2

El cultivo de la malanga en nuestro país se presenta en forma comercial en la

zona de Santo Domingo de los Colorados desde el año de 1995, sin embargo,

hay referencias de la existencia de este producto en las décadas anteriores en

la provincia de El Oro con el nombre de sango. Las perspectivas de inversión

en este cultivo ha sido estimulada por los buenos precios y la demanda

permanente en los mercados internacionales de EEUUA (principalmente en la

costa Atlántica del país), Costa Rica y Puerto Rico, debido especialmente en el

primero, a la presencia de población emigrante originaria de países

centroamericanos y de la zona del caribe, como grupos étnicos antillanos,

dominicanos, cubanos, jamaiquinos, entre otros, quienes consideran a la

malanga como producto básico dentro de su dieta diaria alimenticia.

En la actualidad en las zonas productoras del Ecuador como Santo Domingo de

los Colorados y sus alrededores (vía a Quevedo, vía Chone y vía Esmeradas),

la malanga es un producto no consumido por los productores ni comercializado

en el país, toda la producción se destina a la exportación y esto debido a la falta

de información sobre sus usos, diferentes modalidades de preparación para la

alimentación humana y la falta de un conocimiento sobre las bondades

nutricionales y palatables que en todo caso han demostrado ser superiores al

resto del grupo de tubérculos y raíces.3

2 http://repositorio.espe.edu.ec/bitstream/21000/4858/1/T-ESPE-IASA%20II-%20002360.pdf

3 http://biblioteca.idict.villaclara.cu/UserFiles/File/CI%20Malanga/5.pdf

12

2.1.2. CARACTERISTICAS GENERALES DE LA MALANGA

Son plantas herbáceas suculentas que alcanzan altura de 1 – 3 metros , sin

tallo aéreo, el tallo central es elipsoidal, subterráneo conocido como cormo rico

en carbohidratos (18-30% en Base Fresca y 65 a 80 % en Bese Seca),Las

Raíces son múltiples distribuidas uniformemente alrededor del tallo subterráneo

,suaves, suculentas con unos 0.80 a 1.20 mts de largo y un grosor de 3 a 5mm

de diámetro, el tallo es céntrico elipsoidal subterráneo conocido como cormo el

cual es el producto de interés comercial, las hojas son por lo general de forma

peltada aparecen arrolladas por la base formando un pseudo tallo corto .

2.1.3. CLASIFICACIÓN TAXONÓMICA:

Familia: Aráceas Comestibles. Género: Colacasia

Especie Esculenta Nombre Común: Malanga Isleña, Taro

2.1.4. PROCESAMIENTO DE LA MALANGA PARA CONVERTIRLOS

EN SNACKS

Inspección y Selección

Se inspeccionará la materia prima para establecer el nivel de contaminación o

impurezas que contenga y se deberán elegir de acuerdo con el criterio pre-

establecido (madurez fisiológica, etc.). Su fin es el de clasificar el tubérculo con

base en su aspecto físico o exterior, seleccionando el tubérculo que no presente

golpes u otros posibles daños causados por el transporte o en el cultivo. Así

mismo se procede a la selección para separar los cormelos dañados,

pequeños, delgados y puntiagudos, deformes o con lesiones de plagas (se

debe de almacenar el tubérculo a bajas temperaturas).

13

Lavado

El mismo se realiza para eliminar la suciedad, tierra y restos vegetales y

disminuir los microbios o bacterias que los tubérculos traen superficialmente. Se

pueden utilizar dos métodos como el de sumersión en agua.

Pesado

Se debe establecer un rendimiento promedio del tubérculo para lo cual se

calculara su peso. En ciertas ocasiones el tubérculo que pasa la operación de

selección no presenta daños externos, pero si internos los cuales no se puede

apreciador con facilidad.

Pelado

El pelado es la acción donde se elimina la cáscara y ciertas imperfecciones que

lleve la malanga. Al separarse el producto de su cáscara, esta podría utilizarse

para otro tipo de producto como harina o alimento para animales para sacar

todo el provecho de la materia prima.

Rebanado

Es importante entender el tipo de hojuela que se desea brindar al consumidor.

Dependiendo de cada producto, en este caso malanga, las hojuelas pueden ser

esféricas. El corte o rebanado debe realizarse por medio de una Mandolina

Profesional, que es un rebanador-picador de acero inoxidable, o adquirir una

maquinaria que realice un corte similar.

Fritura

Las hojuelas de malanga se introducidran en aceite caliente, el cual

preferiblemente debe ser vegetal, o de soya, a temperaturas comprendidas

entre 200°C a 250°C por un tiempo estimado de 30 a 60 segundos. El tiempo y

la temperatura que se utilizaran van a estar definidas por el tipo de maquinaria

freidora y su eficiencia.

14

Escurrido

Este proceso sirve para eliminar el exceso de aceite que presenten las hojuelas,

se debe utilizar un colador grande, de tal manera que el aceite se pueda

escurrir, recoger y luego reutilizarse si es posible o sino almacenarlo

adecuadamente para desecharlo.

Condimentado

En este paso se procede a aplicar un condimento específico a las hojuelas ya

para darles un sabor definido. Esta práctica es de indispensable para efectos de

diferenciación del producto ante el consumidor.

Empaque

El producto ya frito y condimentado debe estar a temperatura ambiente para ser

empacado en bolsas plásticas adecuadas (empaques de polipropileno, celofán,

etc.). Al ser empacadas las hojuelas en sus respectivas bolsas, se dará paso a

la selladora, la cual debe dejar la menor cantidad de aire en la bolsa, ya que el

mismo produce oxidaciones de la grasa.

2.1.5. BENEFICIOS

Los beneficios que el tubérculo Malanga nos ofrece son varios, pues no

solamente tiene un alto contenido de tiamina, riboflavina, vitamina C y hierro

necesarios para el bienestar de nuestra salud, sino que también es un

excelente alimento por su contenido de proteína del producto húmedo de 1.7 a

2.5%. Conjuntamente tiene un contenido de calorías considerablemente inferior

al de la yuca y otros tubérculos.4

4 http://malanga-pitahaya.150m.com/malanga.htm

15

2.1.6. PRODUCCIÓN DE MALANGA EN EL ECUADOR

El Ecuador produce aproximadamente 1800 TM de Malanga en el Ecuador, el

rendimiento de cada hectárea es de 12 a 15 TM de malanga. Pero solo se ha

procedido a comercializarla al exterior como materia prima. El presente

proyecto plantea exportarla en forma elaborada, como snacks de malanga. El

Ecuador debido a su variedad climática posee las características idóneas para

la siembra de la materia prima. A continuación se detalla las zonas donde más

se da siembra de malanga.

Fuente: Ministerio de Industria y Productividad

24%

21%

19% 3%

3%

5%

6% 7%

6% 4% 2%

Producción de Malanga en el Ecuador

Santo Domingo

Quevedo

Quinindé

Puerto Quito

Pedro Vicente Maldonado

Peninsula de Santa Elena

El Oro

Puerto Cayo

El Carmen

Los Rios

Otras Zonas

16

3. CAPITULO III

3.1. ESTUDIO DE MERCADO

El mercado se entiende por el lugar donde se encuentran la oferta y la demanda

para efectuar transacciones de bienes y servicios a cambio de un determinado

precio.

En este están inmersos las personas, hogares, empresas, y todas las

instituciones que tienen que satisfacer sus necesidades con los bienes o

servicios ofrecidos por la oferta. Son mercados reales los que consumen estos

productos y mercados potenciales los que no están consumiéndolos aún, lo

cual determina que podrían empezar a hacerlo en el presente inmediato o en el

futuro.

El mercado está en todas partes donde las personas cambien bienes o

servicios, los cuales se pueden determinar en función al segmento que van

dirigidos.

Al mercado que nos enfocaremos para proporcionar nuestro producto es el

colombiano, específicamente su capital Bogotá.

3.2. CARACTERÍSTICAS DEL MERCADO

3.2.1. INFORMACIÓN SOBRE LA REPÚBLICA DE COLOMBIA

Capital: Bogotá

Moneda: Peso colombiano

Presidente: Juan Manuel Santos

Población: 46.927.125

Idioma oficial: Idioma español

17

PIB (US$ a precios actuales) $333,4 mil millones5

Geografía

Colombia está situada en la esquina noroccidental de América del Sur, limitada

entre la formidable selva amazónica y los océanos Atlántico y Pacífico, siendo

además atravesada por la Cordillera de los Andes. Posee límites tanto naturales

como políticos. A lo largo del territorio el país ejerce soberanía.

Fronteras

Venezuela

Brasil

Ecuador: La frontera con Ecuador cuenta con 586 km

Perú

Panamá

Mar Caribe: El país limita con Jamaica, Haití, República Dominicana,

Venezuela, Honduras, Panamá, Nicaragua y Costa Rica. El territorio

marítimo colombiano en el Mar Caribe suma un total de 658,000 km².

Océano Pacífico: El territorio marítimo colombiano en estas aguas

suma un total de 339,500 km²

Clima

El clima de Colombia al estar ubicado en el Trópico de Cáncer cuenta con

temperaturas uniformes a lo largo del año. Al igual que nuestro país cuenta con

una estación seca (verano) y otra de lluvias (invierno). El clima se caracteriza

por ser templado en los altiplanos y tropical en las costas y en los llanos

orientales.

5 http://datos.bancomundial.org/pais/colombia

18

Sistema de Gobierno

Su organización se implanta de esta manera:

Organización Ejecutiva:

Está a cargo del Presidente de la República, el cual comparte con un gabinete

ministerial.

El gabinete se compone, además del presidente y el vicepresidente, de los

ministros de despacho y los directores de departamentos administrativos.

El vicepresidente se elige por voto popular directo en llave con el presidente.

Los ministros y los directores administrativos son cargos de libre nombramiento

y remoción por parte del presidente.

Organización Legislativa:

Un Congreso bicameral formado por el Senado y la Cámara de Representantes,

conformada por ciento sesenta y seis miembros elegidos por 4 años, de los

cuales ciento sesenta y uno representan a las circunscripciones territoriales

(departamentos y el Distrito Capital).

Organización Judicial:

Es conformado por la Corte Suprema de Justicia, la Corte Constitucional, el

Consejo de Estado, el Consejo Superior de la Judicatura, así como los

tribunales y juzgados. La Fiscalía General de la Nación.

Cuenta con un sistema de fuerza armada encargado por el poder ejecutivo con

el Presidente de Colombia como Comandante en jefe, quien delega sus

funciones al Ministerio de Defensa, contando con las Fuerzas Militares de

Colombia y la Policía Nacional de Colombia para labores de defensa y

seguridad.6

6 http://www.embajadadecolombia.org/Sistema%20de%20Gobierno-decolombia-16.html

19

3.2.2. INFORMACIÓN SOBRE LA CIUDAD DE BOGOTÁ

Bogotá, capital de Colombia, está ubicada en el centro del país sobre una

amplia planicie en la Cordillera de los Andes a 2.600 metros sobre el nivel del

mar, tiene una población que bordea a los ocho millones de habitantes

procedentes de todos los rincones del mundo. Es una ciudad tan diversa como

el país entero, es el centro cultural más importante de Colombia y un lugar con

centenares de sitios por conocer y actividades por realizar. Es el principal centro

bancario, financiero y de telecomunicaciones del país.

Distribución por edad:

0-14 años: 26,7%

15-64 años: 67,2%

65 años y más: 6,1%

3.3. COMERCIALIZACIÓN

La Comercialización implica muchas actividades por ejemplo: el vender,

proporcionar carácter comercial a las acciones de marketing, desarrollar

técnicas y estrategias de venta de los servicios y productos, la importación y

exportación, compra y venta de materia prima, el almacenaje de la misma, la

exposición de los productos en mostradores, capacitar y organizar a la fuerza

de ventas, pruebas de ventas, logística, entregar el producto en las manos de

los clientes, financiamiento etc. Es decir todo este conjunto de actividades

relacionadas entre sí comprenden el proceso de comercialización de bienes y

servicios cumpliendo su objetivo principal que es hacer llegar los mismos desde

el productor hasta el consumidor para satisfacer una necesidad.

20

3.4. PRODUCTO

El producto a elaborarse y exportarse son snacks de malanga, el cual primero lo

adquiriremos como materia prima en la provincia de Santo Domingo, ya que el

grupo étnico los Tsachilas siembran y cosechan este producto, lo

transportaremos a la ciudad de Quito vía terrestre para su respectivo

procesamiento, que al terminar el mismo tendremos como producto final los

snacks de malanga.

Después de tener el producto final procederemos a realizar todos los pasos

respectivos como embalaje, etiquetado y todo lo concerniente para enviarlo vía

terrestre de igual manera hacia la ciudad de Bogotá, Colombia donde

pretendemos establecer otra planta para que sea más fácil nuestra distribución

del producto.

3.5. CANALES DE DISTRIBUCIÓN

“Los canales de distribución son las rutas o caminos que utiliza el productor

para que su producto llegue al consumidor final o usuario industrial. Este

concepto incluye siempre al productor y al consumidor final del producto, así

como a todas las empresas e individuos que toman propiedad o ayudan a la

transferencia del producto o servicio particular.”7

Existen varios tipos de canales de distribución:

7 ASÚN, Domingo, Apuntes de mercadotecnia para la Microempresa Rural, Santiago de Chile, 2001, Editorial

PROMER, pág. 79

21

Pero el que pretende este proyecto que se ponga en práctica es el siguiente:

Debido a que al comprar la materia prima al grupo étnico Tsachila, ubicados en

la provincia de Santo Domingo de los Tsachilas, y fabricar los snacks de

malanga, se procederá a enviar en camiones de la empresa o contratados para

que realicen el flete respectivo, hasta llegar a la ciudad de Bogotá, Colombia.

En esta ciudad se pretende emprender una planta matriz la cual cuente con los

insumos suficientes y sea abastecida con antelación con los recursos

necesarios para que de la misma salga nuestro producto hacia tiendas

mayoristas y minoristas ubicadas en esta ciudad, y de tal manera poder

proporcionar nuestro producto al consumidor final.

22

3.6. COMPAÑÍA

Es indispensable establecer el tipo de compañía que se va a emprender, es

decir según su actividad, origen de capital, la magnitud y su respectiva

constitución legal.

Según la actividad será: Industrial manufacturera, ya que estas se encargan de

transformar la materia prima (malanga), en productos terminados (snacks de

malanga).

Según el origen de capital será: Privada nacional, ya que la inversión vendrá

por parte de inversores del país.

Según su magnitud será: Pequeña, ya que obviamente para empezar no

tendremos la capacidad económica para poseer más de 250 empleados, por lo

cual se la establecerá como pequeña empresa.

Según su composición legal será: Compañía Limitada debido a las condiciones

que están establecidas en la Ley de Compañías, debido a que es el tipo de

empresa que más se adapta a lo que tengo pensado en el presente proyecto,

por sus características, el capital inicial, su forma de constitución, el número de

socios, etc.

La Compañía de Responsabilidad Limitada, se constituye con un mínimo de 2

personas, y como máximo de 15 miembros. En éste tipo de compañías los

socios reconocen solamente las obligaciones sociales hasta el valor de sus

aportaciones individuales.

De igual manera que se debe estructurar correctamente la compañía, se debe

estudiar el tipo de mercado al que nos vamos a dirigir para realizar una correcta

segmentación, y la forma correcta de posicionarnos en el mercado para llegar a

nuestro mercado meta.

23

3.7. POSICIONAMIENTO

3.7.1. DEFINICIÓN Y METODOLOGÍA DE POSICIONAMIENTO

Posicionar: consiste en diseñar correctamente la oferta y el perfil de la empresa

al igual que su slogan y la imagen de su marca de modo que ocupen un lugar

específico en la mente del mercado meta y sea recordada por el mismo.

Posicionamiento: este término comprende el lugar mental que ocupa la noción

del producto y su respectiva imagen cuando entra en comparación con los

demás productos o marcas que se entienden como competencia, además

revela lo que los consumidores piensan sobre las marcas y productos

existentes en el mercado.

3.8. ANÁLISIS DE LA BALANZA COMERCIAL

Como podemos observar el Ecuador tiene una balanza comercial deficitaria con

Colombia, por lo cual el incremento del comercio entre nuestro país y el país

vecino es indispensable, de tal manera creemos que es una buena opción el

ingresar al mercado de Bogotá con nuestro producto para fomentar de alguna

manera las relaciones comerciales entre los dos países.

24

Millones de dólares FOB

Origen 2010 2011 2012 2013*

Total balanza

comercial/1 1.559,4 5.358,4 4.181,2 508,3

Grupos comerciales

Aladi -2.808,3 -4.198,0 -4.117,6 -610,9

Comunidad Andina 1.227,8 1.184,8 1.393,1 348,9

MERCOSUR -2.507,9 -2.820,6 -3.453,1 -650,3

G-3 -1.924,5 -3,9 0,0 0,0

Unión Europea -198,5 2.103,7 2.018,8 116,2

Principales países

Estados Unidos 6.821,9 8.991,0 8.402,2 899,9

Venezuela 1.131,5 1.190,9 2.053,4 444,6

Perú 376,7 334,6 688,9 136,1

Chile 368,4 1.358,5 2.188,6 194,0

Ecuador 992,8 867,6 846,8 241,4

Japón -575,9 -831,7 -1.224,7 -262,3

Alemania -1.298,5 -1.646,7 -1.783,7 -201,9

México -3.055,9 -5.144,2 -5.398,9 -948,1

Canadá -220,2 -273,4 -599,5 -108,7

Brasil -1.254,7 -1.322,4 -1.428,6 -327,1

China -3.275,4 -5.676,5 -5.859,8 -858,3

Resto de países 1.548,7 7.510,7 6.296,5 1.298,8

Fuente: DANE

Elaborado por: El autor

25

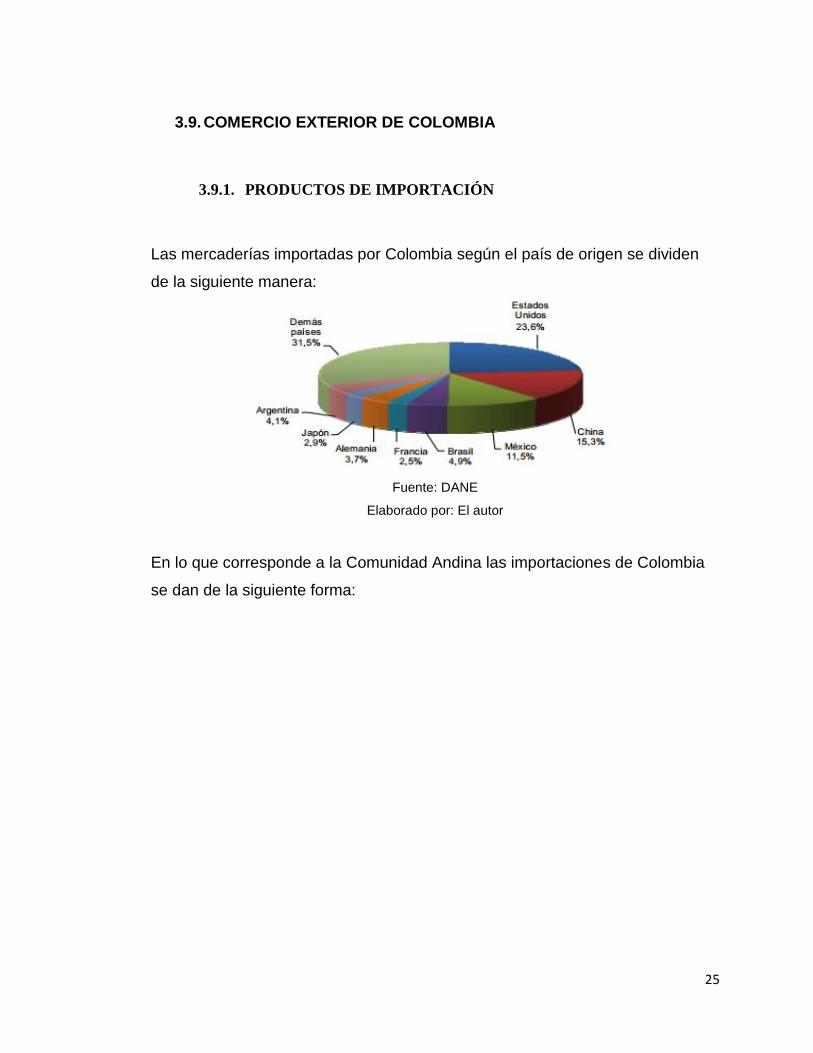

3.9. COMERCIO EXTERIOR DE COLOMBIA

3.9.1. PRODUCTOS DE IMPORTACIÓN

Las mercaderías importadas por Colombia según el país de origen se dividen

de la siguiente manera:

Fuente: DANE

Elaborado por: El autor

En lo que corresponde a la Comunidad Andina las importaciones de Colombia

se dan de la siguiente forma:

26

Millones de dólares CIF

Descripción 2012 2011

Comunidad Andina

Ecuador 319 313

Leche y productos lácteos, huevos, miel 10 0

Grasas y aceites animales o vegetales 18 13

Madera, carbón vegetal y manufacturas de madera 14 10

Vehículos, partes y accesorios 69 92

Demás capítulos 208 198

Perú 299 323

Combustibles y aceites minerales y sus productos 0 29

Cobre y sus manufacturas 53 72

Vidrio y manufacturas 2 4

Café, té, yerba mate y especias 44 22

Demás capítulos 200 196

Bolivia 59 45

Residuos industrias alimentarias. Alimentos para

animales 11 4

Grasas y aceites animales o vegetales 36 31

Azúcares y artículos confitería 1 0

Estaño y manufacturas 1 2

Demás capítulos 9 8

Fuente: DIAN (Dirección de Impuestos y Aduanas Nacionales de Colombia)

Elaborado por: El autor

27

3.9.2. PRODUCTOS ECUATORIANOS QUE IMPORTA COLOMBIA

SUBPARTIDA

NANDINA DESCRIPCION NANDINA TONELADAS

FOB -

DOLAR

% /

TOTAL

FOB –

DÓLAR

1511.10.00.00 ACEITE EN

BRUTO 24,995.86 21,138.65 9.25

1604.14.10.00 ATUNES 3,716.63 17,293.11 7.57

1511.90.00.00 Aceite de palma y sus fracciones, incluso

refinado, pero sin modificar químicamente

LOS DEMÁS 11,296.80 11,527.98 5.05

8703.23.90.90

Vehículos automóviles, tractores, velocípedos y

demás vehículos terrestres, sus partes y

accesorios

LOS DEMÁS 1,042.91 11,101.98 4.86

0901.11.90.00 Café, incluso tostado o descafeinado; cáscara y

cascarilla de café; sucedáneos del café que LOS DEMÁS 4,245.67 9,496.62 4.16

28

contengan café en cualquier proporción

4410.19.00.00

Madera, carbón vegetal y manufacturas de

madera

LOS DEMÁS 11,748.59 8,060.92 3.53

8703.22.90.90

Automóviles de turismo y demás vehículos

automóviles concebidos principalmente para

transporte de personas (excepto los de la

partida nº 87.02), incluidos los del tipo familiar

LOS DEMÁS 684.40 7,373.25 3.23

1604.13.10.00

Sardinas, sardinelas y espadines

EN SALSA DE

TOMATE 3,623.05 6,427.89 2.82

2301.20.11.00 Harina, polvo y `pellets`, de pescado o de

crustáceos, moluscos o demás invertebrados

acuáticos

CON UN

CONTENIDO

DE GRASA

SUPERIOR A

2% EN PESO

3,722.99 4,740.87 2.08

6305.33.20.00

Sacos (bolsas) y talegas, para envasar

DE

POLIPROPILE

NO

1,861.18 4,711.57 2.07

Fuente: Banco Central del Ecuador

Elaborado por: El autor

29

3.9.3. SOCIOS DE EXPORTACIÓN E IMPORTACIÓN

El principal socio comercial de Colombia es Estados Unidos seguido por el

bloque de naciones vecinas conformadas por Ecuador, Venezuela y Perú a

donde van dirigidas los productos de exportación colombianos.

Los principales productos que ingresan al país vecino provienen de Estados

Unidos, China y México

3.10. ANÁLISIS DE LA OFERTA Y DEMANDA

3.10.1. DEMANDA

Se define como la cantidad y calidad de bienes y servicios que pueden ser

adquiridos en los diferentes precios del mercado por un consumidor (demanda

30

individual) o por el conjunto de consumidores (demanda total o de mercado), en

un momento determinado.

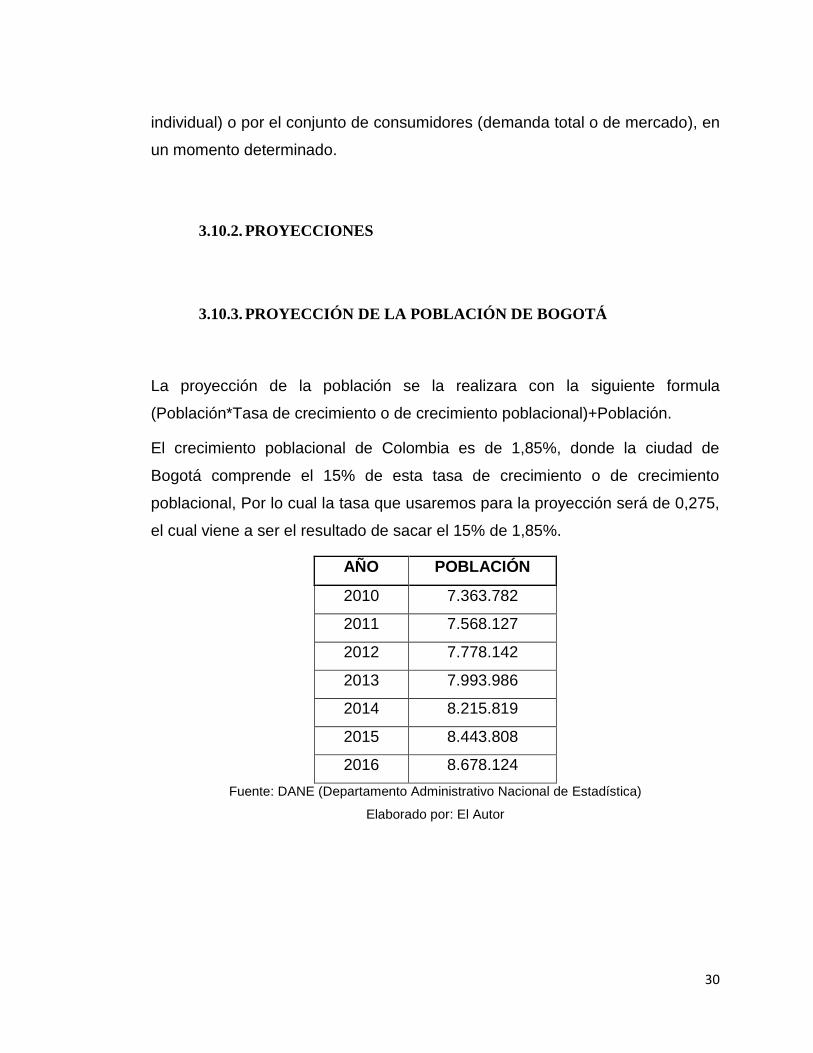

3.10.2. PROYECCIONES

3.10.3. PROYECCIÓN DE LA POBLACIÓN DE BOGOTÁ

La proyección de la población se la realizara con la siguiente formula

(Población*Tasa de crecimiento o de crecimiento poblacional)+Población.

El crecimiento poblacional de Colombia es de 1,85%, donde la ciudad de

Bogotá comprende el 15% de esta tasa de crecimiento o de crecimiento

poblacional, Por lo cual la tasa que usaremos para la proyección será de 0,275,

el cual viene a ser el resultado de sacar el 15% de 1,85%.

AÑO POBLACIÓN

2010 7.363.782

2011 7.568.127

2012 7.778.142

2013 7.993.986

2014 8.215.819

2015 8.443.808

2016 8.678.124

Fuente: DANE (Departamento Administrativo Nacional de Estadística)

Elaborado por: El Autor

31

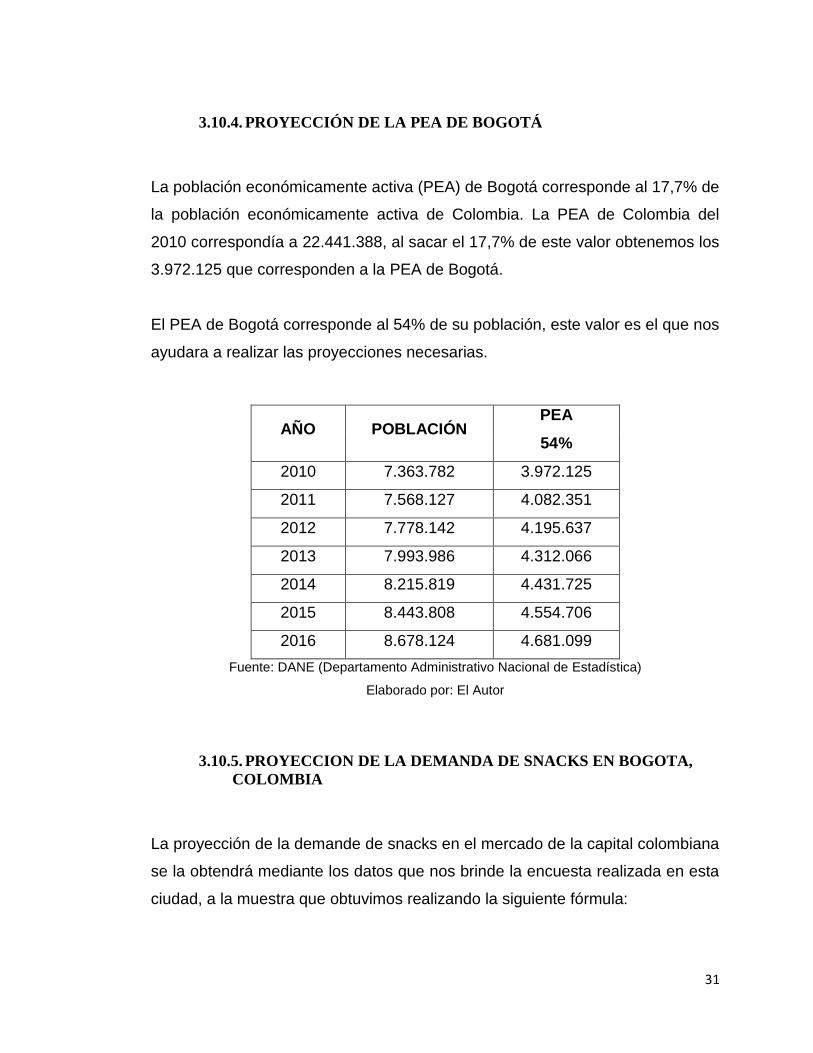

3.10.4. PROYECCIÓN DE LA PEA DE BOGOTÁ

La población económicamente activa (PEA) de Bogotá corresponde al 17,7% de

la población económicamente activa de Colombia. La PEA de Colombia del

2010 correspondía a 22.441.388, al sacar el 17,7% de este valor obtenemos los

3.972.125 que corresponden a la PEA de Bogotá.

El PEA de Bogotá corresponde al 54% de su población, este valor es el que nos

ayudara a realizar las proyecciones necesarias.

AÑO POBLACIÓN PEA

54%

2010 7.363.782 3.972.125

2011 7.568.127 4.082.351

2012 7.778.142 4.195.637

2013 7.993.986 4.312.066

2014 8.215.819 4.431.725

2015 8.443.808 4.554.706

2016 8.678.124 4.681.099

Fuente: DANE (Departamento Administrativo Nacional de Estadística)

Elaborado por: El Autor

3.10.5. PROYECCION DE LA DEMANDA DE SNACKS EN BOGOTA,

COLOMBIA

La proyección de la demande de snacks en el mercado de la capital colombiana

se la obtendrá mediante los datos que nos brinde la encuesta realizada en esta

ciudad, a la muestra que obtuvimos realizando la siguiente fórmula:

32

Donde:

n: Tamaño de la muestra

N: Universo 7.993.986

p: Variabilidad positiva 0,5

q: Variabilidad negativa 0,5

e: Error permitido al cuadrado 5%

Z: Nivel de confianza 95,5%=2

Reemplazando:

Fuente: Encuestas

Elaborado por: El autor

91%

9% DEMANDA

SI

NO

33

AÑO POBLACIÓN % PEA

Mercado Meta

(15-64 años)

%DEMANDA DE SNACKS

EN COLOMBIA en KG

54% 67% 91%

2010 7.363.782 3.976.442 2.664.216 2.424.437

2011 7.568.127 4.086.789 2.738.148 2.491.715

2012 7.778.142 4.200.197 2.814.132 2.560.860

2013 7.993.986 4.316.752 2.892.224 2.631.924

2014 8.215.819 4.436.542 2.972.483 2.704.960

2015 8.443.808 4.559.656 3.054.970 2.780.022

2016 8.678.124 4.686.187 3.139.745 2.857.168

2017 8.918.942 4.816.229 3.226.873 2.936.455

2018 9.166.442 4.949.879 3.316.419 3.017.941

2019 9.420.811 5.087.238 3.408.449 3.101.689

2020 9.682.239 5.228.409 3.503.034 3.187.761

2021 9.950.921 5.373.497 3.600.243 3.276.221

2022 10.227.059 5.522.612 3.700.150 3.367.136

2023 10.510.860 5.675.864 3.802.829 3.460.575 Fuente: Encuestas

Elaborado por: El autor

3.11. DEMANDA INSATISFECHA

“La comparación de la demanda con la oferta proyectada (periodo por periodo)

nos permite hacer una primera estimación de la demanda insatisfecha. En

34

efecto, existe demanda insatisfecha cuando las demandas detectadas en el

mercado no están suficientemente atendidas.”8

La demanda insatisfecha es la que no ha sido cubierta en el mercado, y que

puede ser abastecida, al menos en parte o totalmente, por el proyecto.

8 MIRANDA, Juan José, Gestión de proyectos: evaluación financiera económica social ambiental, Quinta

edición, 2005, Bogotá, Pág. 102

35

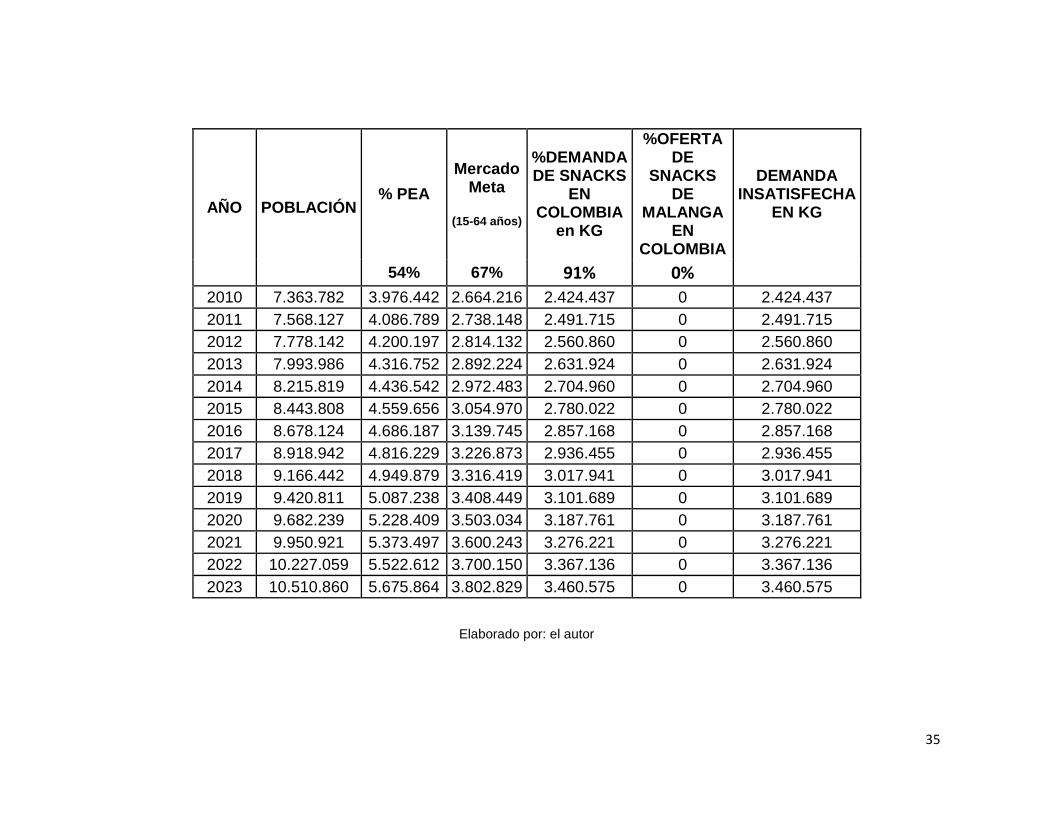

AÑO POBLACIÓN % PEA

Mercado Meta

(15-64 años)

%DEMANDA DE SNACKS

EN COLOMBIA

en KG

%OFERTA DE

SNACKS DE

MALANGA EN

COLOMBIA

DEMANDA INSATISFECHA

EN KG

54% 67% 91% 0%

2010 7.363.782 3.976.442 2.664.216 2.424.437 0 2.424.437

2011 7.568.127 4.086.789 2.738.148 2.491.715 0 2.491.715

2012 7.778.142 4.200.197 2.814.132 2.560.860 0 2.560.860

2013 7.993.986 4.316.752 2.892.224 2.631.924 0 2.631.924

2014 8.215.819 4.436.542 2.972.483 2.704.960 0 2.704.960

2015 8.443.808 4.559.656 3.054.970 2.780.022 0 2.780.022

2016 8.678.124 4.686.187 3.139.745 2.857.168 0 2.857.168

2017 8.918.942 4.816.229 3.226.873 2.936.455 0 2.936.455

2018 9.166.442 4.949.879 3.316.419 3.017.941 0 3.017.941

2019 9.420.811 5.087.238 3.408.449 3.101.689 0 3.101.689

2020 9.682.239 5.228.409 3.503.034 3.187.761 0 3.187.761

2021 9.950.921 5.373.497 3.600.243 3.276.221 0 3.276.221

2022 10.227.059 5.522.612 3.700.150 3.367.136 0 3.367.136

2023 10.510.860 5.675.864 3.802.829 3.460.575 0 3.460.575

Elaborado por: el autor

36

3.12. OFERTA

“Se puede definir a la oferta como la cantidad de bienes o servicios que un

cierto número de oferentes o productores están dispuestos a ofrecer al mercado

a un precio determinado y en espacio de tiempo definido”9

3.12.1. OFERTA DEL PROYECTO

La oferta del proyecto, es decir, el porcentaje de la demanda que podemos

cubrir con nuestro producto, consiste es el 0,2955%.

Tomaremos como año de referencia es decir año 1, el año 2013 dado que el

estudio se empezó a realizar este año.

AÑO POBLACIÓN % PEA

Mercado Meta

(15-64 años)

%DEMANDA DE SNACKS

EN COLOMBIA

en KG

% OFERTA DEL

PROYECTO

54% 67% 91% 0,2955%

2012 7.778.142 4.200.197 2.814.132 2.560.860 7.566

2013 7.993.986 4.316.752 2.892.224 2.631.924 7.776

2014 8.215.819 4.436.542 2.972.483 2.704.960 7.992

2015 8.443.808 4.559.656 3.054.970 2.780.022 8.214

2016 8.678.124 4.686.187 3.139.745 2.857.168 8.442

2017 8.918.942 4.816.229 3.226.873 2.936.455 8.676

2018 9.166.442 4.949.879 3.316.419 3.017.941 8.917

2019 9.420.811 5.087.238 3.408.449 3.101.689 9.164

2020 9.682.239 5.228.409 3.503.034 3.187.761 9.418

2021 9.950.921 5.373.497 3.600.243 3.276.221 9.680

2022 10.227.059 5.522.612 3.700.150 3.367.136 9.948

2023 10.510.860 5.675.864 3.802.829 3.460.575 10.224 Fuente: Banco Central de Colombia

Elaborado por: El Autor

9 Economista BARRENO LUIS, Manual de formulación y evaluación de proyectos, Quito, Primera Edición

37

3.13. MERCADO INTERNO

El mercado interno se enfoca en el ámbito local, es decir en nuestro país, por lo

cual describiremos como se va a manejar nuestro mercado interno:

Elaborado por: El autor

3.14. MERCADO EXTERNO

Nuestro mercado externo está enfocado en la ciudad de Bogotá Colombia y el

proceso de llegar al mismo lo describiremos de la siguiente manera:

Elaborado por: El autor

Transportaremos los snacks de malanga vía terrestre desde Quito

hasta Bogotá

Los snacks serán distribuidos a tiendas y supermercados

establecidos en la ciudad de Bogotá

38

3.15. PROMOCIÓN Y PUBLICIDAD

Al ser Bogotá nuestro mercado meta, procederemos a hacerle conocer a sus

habitantes de nuestro producto por medio de las siguientes vías:

Es nuestro principal objetivo dar a conocer nuestro producto por medio de ferias

internacionales, ya que de tal forma conoceremos importadores y

comercializadores del sector con el cual estamos enrolados. Las ferias nos

servirán para establecer nexos comerciales con interesados en promocionar

nuestro producto.

Para ampliar la penetración de nuestro producto en el mercado estableceremos

visitas a distintos sectores de la ciudad de Bogotá, donde entregaremos

muestras a los clientes. Buscaremos concesiones en supermercados y tiendas

para mostrar los snacks al cliente y fomentar su venta.

Diseñaremos estantes llamativos que tengan relación con el producto para

ubicarlos en los supermercados y tiendas donde colocaremos nuestro producto

para llamar la atención del cliente.

Se manejarán descuentos por volumen para promover la venta de nuestro

producto.

Trataremos de establecer alianzas estratégicas con productos complementarios

que apoyen la expansión del producto.

Crearemos una página web para que nuestro producto también sea conocido

por esta vía, ya que en la actualidad es una de las mejores vías para darse a

conocer.

3.16. PRECIO

Precio es generalmente la recompensa o pago establecido por la obtención de

un servicio o bien, en general se lo realiza en términos monetarios, el cual lo

39

realiza el comprador al vendedor para logar un conjunto de beneficios

resultantes de usar el servicio o poseer el producto.

El precio se lo establecerá después de realizar el respectivo análisis financiero

de producir y vender el producto donde se consideraran todos los gastos, la

inversión realizada y la rentabilidad que podemos obtener de realizar los snacks

de malanga.

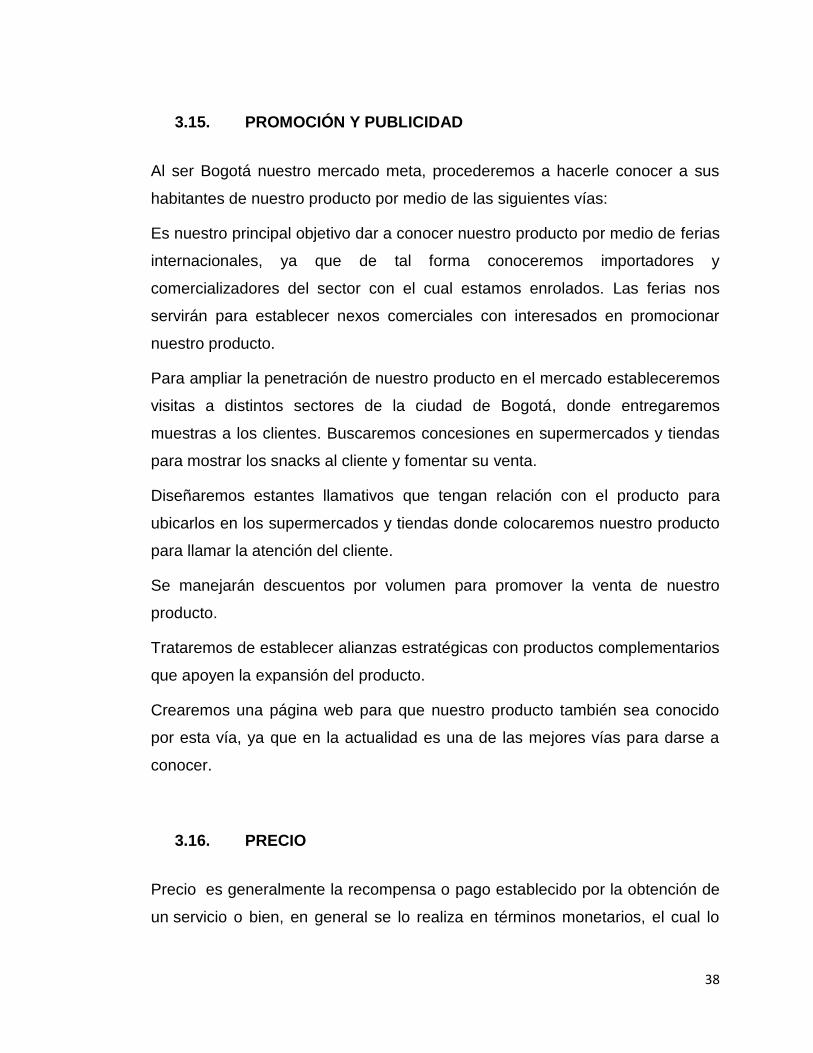

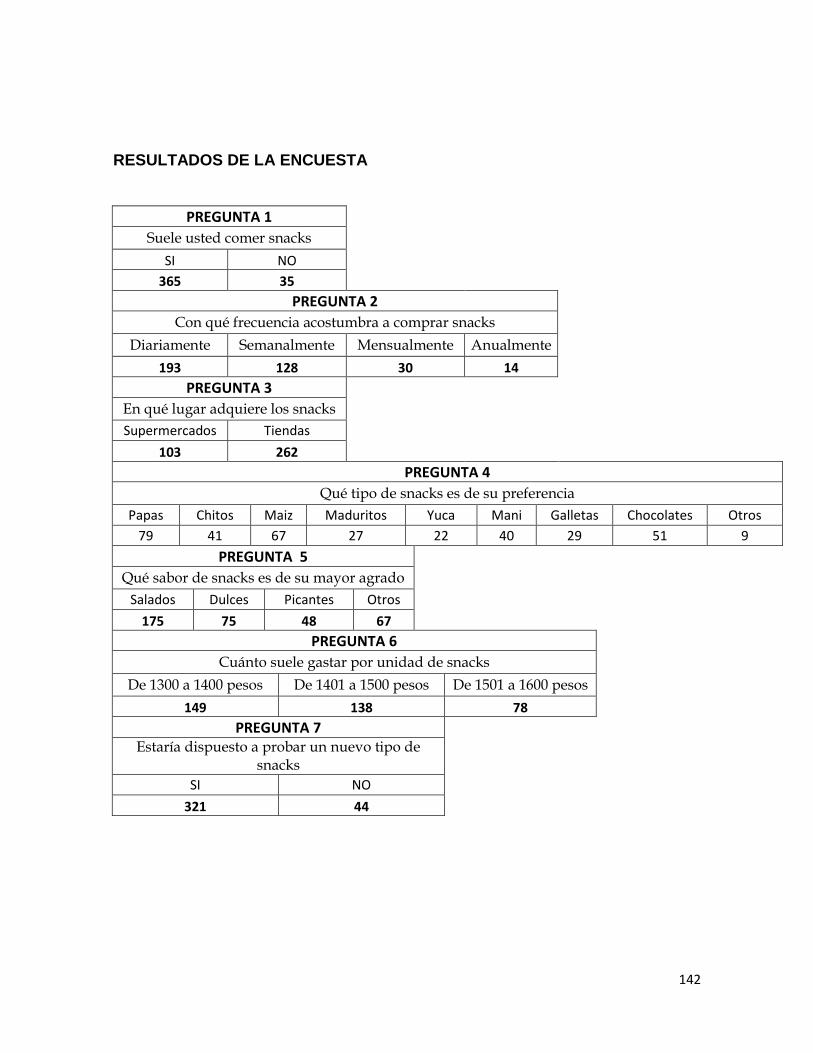

Según la encuesta elaborada los consumidores estarían dispuestos a pagar

entre 1400 a 1500 pesos lo cual equivale a 72 centavos de dólar por snack, es

decir a 34,56 el kg

Fuente: Encuestas Elaborado por: El autor

41%

38%

21%

Cuánto suele gastar por unidad de snacks

De 1300 a 1400

De 1401 a 1500

De 1501 a 1600

40

4. CAPITULO IV

4.1. ESTUDIO TÉCNICO

El estudio técnico conlleva a definir con toda claridad la factibilidad y la

viabilidad de la realización del proyecto, determinando aspectos fundamentales

como la localización, instalaciones, organización, inversión, proceso productivo

y los costos de operación.

4.1.1. TAMAÑO DEL PROYECTO

Al considerar el tamaño como una función de la capacidad de producción se

debe distinguir entre capacidad teórica y capacidad real, durante un periodo de

operación establecido.

“Se considera como capacidad teórica a la que el proyecto alcanzaría en

condiciones óptimas o ideales de productividad, situación que en la práctica y

en nuestros países son muy difíciles de alcanzar, en razón a una serie de

factores que caracterizan a las empresas de nuestro medio como es el caso de

la alta especialización y bajo rendimiento de la mano de obra, paralizaciones

frecuentes debido a reparaciones y mantenimiento de los equipos y

maquinarias, paros y huelas de los trabajadores, cierre de vías, entre otras. En

cambio que la capacidad real es aquella que representa a la producción efectiva

de la planta la cual ha sido calculada considerando todas las limitaciones

señaladas anteriormente en la ejecución del proceso productivo; por lo tanto

siempre la capacidad nominal será mayor a la real o efectiva.”10

En el presente proyecto dado la capacidad económica y por lo que se está

empezando con este producto, se procederá a producir 7776 kg de snacks de

malanga anualmente, la cual se enviara a Bogotá Colombia el 50% y el otro

10

Economista BARRENO LUIS, Manual de formulación y evaluación de proyectos, Quito, Primera Edición.

41

50% se comercializara en el mercado local. En lo que respecta al plan de

exportación se procederá a enviar un contenedor mensual el cual contendrá

270 cajas de snacks, es decir se enviará 16200 fundas de snacks

mensualmente a Bogotá Colombia.

4.1.2. SUMINISTROS E INSUMOS

Este punto se refiere a la provisión de materia prima e insumos suficientes en

cantidad y calidad para cubrir las necesidades del presente proyecto.

Gracias a las características climatológicas y a la calidad de la tierra del

Ecuador, la planta de malanga pueden ser cosechadas a los largo de todo el

año, sin importar la temporada, lo cual permite que poseamos disponibilidad de

la materia prima para la elaboración de los snacks.

4.1.3. TECNOLOGÍA Y EQUIPOS

El tamaño está en función del mercado de maquinarias y equipos, porque el

número de unidades que pretende producir el proyecto depende de la

disponibilidad y existencias de activos de capital.

El país posee la tecnología necesaria para realizar el proyecto, ya que se

pueden adquirir las maquinas necesarias para la elaboración de los snacks, por

lo cual este factor no es un limitante.

4.1.4. FINANCIAMIENTO

El recurso económico es indispensable para que se realice un proyecto, en

cualquier campo, dado que sin este aspecto no se podrá realizar físicamente

aun si se demostrara que es viable y factible una idea.

42

Para el presente proyecto se contará con el aporte financiero de dos socios con

capital propio para que se dé inicio al proyecto, cada uno participando con un

porcentaje el cual corresponde a sus responsabilidades y beneficios el aporte

de los accionistas corresponde al 35% del capital de trabajo. Además se

efectuara un préstamo el cual corresponde al 65% del capital de trabajo, el

mismo se lo realizara con la CFN (Corporación Financiera Nacional).

4.1.5. LOCALIZACIÓN

“El estudio de la localización consiste en identificar y analizar las variables

denominadas fuerzas localizacionales con el fin de buscar la localización en que

la resultante de estas fuerzas produzca la máxima ganancia o el mínimo costo

unitario.”11

La ubicación geográfica es muy importante, dado que debe presentar

facilidades para el transporte, al igual que para las personas que van a comprar

o hacer acuerdos sobre el producto.

4.1.6. MACRO LOCALIZACIÓN

Este punto sirve para comparar alternativas entre las zonas del país y

seleccionar la que proporcione mayores ventajas para el proyecto.

Los factores que inciden para determinar la macro localización del proyecto son:

Factores Geográficos: tienen relación con las condiciones naturales de las

diferentes zonas del país, como las vías de comunicación, el clima, etc.

Factores Sociales: estos tienen relación con la adaptación entre el proyecto y la

comunidad.

11

SOTO, Oscar, FORMULACIÓN Y EVALUACIÓN DE PROYECTOS, pág. 56

43

Se refiere generalmente a los servicios sociales con que cuenta el sector

elegido, como por ejemplo escuelas, centros recreativos, hospitales, entre otros.

Factores económicos: enfoca los costos de la mano de obra, suministros e

insumos, materia prima, servicios básicos, entre otros, de igual manera la

disponibilidad de infraestructura.

Este proyecto se establecerá en la sierra del Ecuador, provincia de Pichincha,

ciudad de Quito, ya que como capital del país brinda todas las facilidades para

industrialización de un producto, y por la cercanía con la provincia de Santo

Domingo de los Tsachilas, donde vamos adquirir la materia prima.

4.1.7. MICRO LOCALIZACIÓN

La micro localización es el lugar exacto en el que se encuentra ubicado el

proyecto.

Nombre de la empresa: Malangasnacks Cia. Ltda.

Dirección: Calle Pastaza N4-387 y Guayas, entrada a Llano Grande

Ciudad: Quito

Cantón: Quito

Sector: Llano Grande

Teléfonos: 022821968 / 0995094167

Email: [email protected]

Página web: www.malangasnacks.com.ec

La localización en el sector de Llano Grande se da debido a que está más cerca

de Colombia que Santo Domingo donde se conseguirá la materia prima,

44

además al ser parte de la capital del país por lo cual existe más facilidad de

conseguir otros insumos que se necesitaran para la elaboración de los snacks,

de igual manera la capital cuenta con personal más calificado para realizar los

procesos necesarios en la fabricación del producto. Adicional a esto cuenta con

más vías de acceso para la transportación y envío del producto.

4.1.8. ÓRGANOS E INSTITUCIONES

Superintendencia de Compañías

La Superintendencia de Compañías es el organismo técnico que cuenta con

autonomía administrativa, económica y financiera, que vigila y controla la

organización, actividades, funcionamiento, disolución y liquidación de las

compañías y otras entidades, en las circunstancias y condiciones establecidas

por la Ley de Mercado de Valores y la Ley de Compañías

Existen 5 especies de compañías de comercio, las cuales son:

Compañía en nombre colectivo

Compañía en comandita simple y dividida por acciones

Compañía de responsabilidad limitada

Compañía anónima

Compañía de economía mixta

Servicio de rentas internas

El Servicio de Rentas Internas (SRI) es un ente autónomo y técnico

responsable de recaudar los tributos internos establecidos por Ley mediante la

aplicación de la normativa vigente. La finalidad de esta institución es consolidar

45

la cultura tributaria en el país a efectos de ampliar el cumplimiento voluntario

por parte de los contribuyentes en lo referente a sus obligaciones tributarias.

El SRI tiene la facultad de ejecutar la política tributaria del país en lo

concerniente a los impuestos internos y en especial:

Determinar, recaudar y controlar los tributos internos.

Difundir y capacitar al contribuyente respecto de sus obligaciones

tributarias.

Preparar estudios de reforma a la legislación tributaria.

Aplicar sanciones.

Requisitos para la obtención del RUC (Personas Jurídicas):

Copia del estatuto de la persona jurídica con la certificación de

inscripción correspondiente, Ley de Creación.

Nombramiento de Representante Legal, inscritos en el Registro Mercantil

cuando así lo exija la Ley.

Copia de cédula y papeleta de votación del Representante Legal.

Documento que certifique la dirección en la que desarrolle la actividad

económica.

En el caso de extranjeros, fotocopia y original de cédula de identidad,

pasaporte y censo.12

12

http://descargas.sri.gov.ec/download/pdf/regruc.PDF

46

MIPRO

La misión del Ministerio de Industria y Productividad es la de impulsar el

desarrollo del sector productivo industrial y artesanal, a través de la formulación

y ejecución de políticas públicas, planes, programas y proyectos especializados,

que incentiven la inversión e innovación tecnológica para promover la

producción de bienes y servicios con alto valor agregado y de calidad, en

armonía con el medio ambiente, que genere empleo digno y permita su

inserción en el mercado interno y externo.

Ministerio de salud pública

El Ministerio de Salud Pública se encarga de velar por el Sistema Nacional de

Salud en Ecuador, el mismo se encarga a la vez de garantizar la seguridad

ambiental, alimentaria y el acceso a los servicios médicos. Esta encargado

también de la entrega de registros sanitarios por medio del Instituto Nacional de

Higiene y Medicina Tropical “Leopoldo Izquieta Pérez”, el cual es un requisito

obligatorio al tratarse de un producto alimentario, que va a ser consumido por el

ser humano, este registro tiene relación con la protección contra enfermedades,

el control de los aditivos y contaminantes que posean los alimentos y bebidas.

INEN

El INEN (Instituto Ecuatoriano de Normalización) es la entidad encargada de la

entrega de los certificados de calidad, después de un riguroso control del

proceso y del producto, emitiendo un informe técnico el cual tendrá que estar

sujeto a las normas ISO.

47

PROECUADOR

El Instituto de Promoción de Exportaciones e Inversiones, anexo a la

Cancillería, es el delegado de ejecutar las normas y políticas de promoción de

exportaciones e inversiones del país, para de tal manera promover la oferta de

productos tradicionales y no tradicionales, los mercados y los actores del

Ecuador, propiciando la inserción estratégica en el comercio internacional.

4.1.9. CONSTITUCIÓN DE LA EMPRESA

COMPAÑÍAS DE RESPONSABILIDAD LIMITADA

El nombre.

En esta especie de compañías puede consistir en una razón social, una

denominación objetiva o de fantasía. Deberá ser aprobado por la Secretaría

General de la Oficina Matriz de la Superintendencia de Compañías.

Solicitud de aprobación

La presentación al Superintendente de Compañías, se la hará con tres copias

certificadas de la escritura de constitución de la compañía, adjuntando la

solicitud correspondiente, la misma que tiene que ser elaborada por un

abogado, pidiendo la aprobación del contrato constitutivo.

Números mínimo y máximo de socios.

La compañía se constituirá con dos socios, como mínimo y con un máximo de

quince, y si durante su existencia jurídica llegare a exceder este número deberá

transformarse en otra clase de compañía o deberá disolverse. Cabe señalar

que ésta especie de compañías no puede subsistir con un solo socio.

48

Capital mínimo.

El capital mínimo con que ha de constituirse la compañía de Responsabilidad

Limitada, es de cuatrocientos dólares. El capital deberá suscribirse

íntegramente y pagarse al menos en el 50%del valor nominal de cada

participación y su saldo deberá cancelarse en un plazo no mayor a doce meses.

Las aportaciones pueden consistir en numerario (dinero) o en especies (bienes)

muebles o inmuebles e intangibles, o incluso, en dinero y especies a la vez. En

cualquier caso las especies deben corresponder a la actividad o actividades que

integren el objeto de la compañía. El socio que ingrese con bienes, se hará

constar en la escritura de constitución, el bien, su valor, la transferencia de

dominio a favor de la compañía, y dichos bienes serán avaluados por los socios

o por los peritos.

NOTA:

Cuando el objeto social de una compañía comprenda más de una finalidad, le

corresponderá a la Superintendencia de Compañías establecer su afiliación de

acuerdo a la primera actividad empresarial que aparezca en el mismo.

Afiliaciones

A la Cámara de Industriales o de la Pequeña Industrial: Esto se realiza si la

compañía va a dedicarse algún tipo de actividad industrial.

A la Cámara de Comercio: Se afilia a esta Cámara en caso de que la compañía

se dedique a cualquier actividad de comercio.

El origen de la inversión