UNIVERSIDAD TECNOLOGICA EQUINOCCIALrepositorio.ute.edu.ec/bitstream/123456789/3934/1/40727_1.pdf ·...

302

UNIVERSIDAD TECNOLOGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONOMICAS Y NEGOCIOS SISTEMA DE EDUCACION A DISTANCIA TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TITULO DE LICENCIADA EN CONTABILIDAD Y AUDITORÍA, CPA DISEÑO DE UN SISTEMA DE CONTROL INTERNO EN UNA INSTITUCION FINANCIERA AUTOR: DANNA CUMANDA HERNANDEZ PEREZ DIRECTOR: ECON. HERNAN AULESTIA QUITO ECUADOR 2010

Transcript of UNIVERSIDAD TECNOLOGICA EQUINOCCIALrepositorio.ute.edu.ec/bitstream/123456789/3934/1/40727_1.pdf ·...

UNIVERSIDAD TECNOLOGICA EQUINOCCIAL

FACULTAD DE CIENCIAS ECONOMICAS Y NEGOCIOS

SISTEMA DE EDUCACION A DISTANCIA

TESIS DE GRADO

PREVIO A LA OBTENCIÓN DEL TITULO DE LICENCIADA EN CONTABILIDAD Y AUDITORÍA, CPA

DISEÑO DE UN SISTEMA DE CONTROL INTERNO EN UNA INSTITUCION FINANCIERA

AUTOR: DANNA CUMANDA HERNANDEZ PEREZ

DIRECTOR: ECON. HERNAN AULESTIA

QUITO ECUADOR

2010

DECLARACION DE AUTENTICIDAD O RESPONSABILIDAD

Yo, Danna Cumandá Hernández Pérez, declaro que los resultados obtenidos

en la investigación que presento como trabajo práctico previo a la obtención del

título de Licenciada en Contabilidad y Auditoría C.P.A., son absolutamente

originales y personales.

En tal virtud, declaro que los contenidos, las conclusiones y los efectos legales

y académicos que se desprenden del trabajo propuesto son de exclusiva

responsabilidad legal académica del autor.

Danna Cumandá Hernández Pérez

C.I. 160022402-4

CERTIFICACION

Certifico que la presente tesis cuyo tema es “Diseño de un sistema de Control

Interno en una Institución Financiera”, fue elaborada por la señora Danna

Cumandá Hernández Pérez, y desarrollada baja mi supervisión y dirección

dentro del programa denominado Plan de Titulación de la Universidad Técnica

Equinoccial.

Quito, enero 28 de 2010

Atentamente,

Econ. Hernán Aulestia

DIRECTOR DE TESIS

AGRADECIMIENTO

Agradezco de a Dios, por darme la oportunidad de culminar mis estudios

superiores. A mi esposo e hijos, por su apoyo y comprensión durante estos

años.

Expreso mi profundo agradecimiento a la Universidad Tecnológica Equinoccial,

Escuela de Contabilidad y Auditoría, por ser la gestora de la formación de

profesionales que permiten el desarrollo de nuestro país.

Además agradezco a los distinguidos maestros por su orientación y

conocimiento.

Al Econ. Hernán Aulestia por compartir sus conocimientos.

A mis compañeras con quienes he compartido muchas experiencias en todos

estos años.

DEDICATORIA

La presente tesis dedico a Dios, por ser mi guía.

A mi esposo, Juan Carlos, gracias por tu ayuda y comprensión

para alcanzar esta meta

A mis hijos Juan Pablo y Juan José

A mis padres, hermanos por su cariño que fueron muy importantes

en esta etapa de mi vida

RESUMEN EJECUTIVO

Este trabajo de diseño de un sistema de control interno en una Institución

Financiera se realizó mediante un desarrollo y revisión de una oficina.

Para cumplir con sus objetivos la presente tesis está estructura de la

siguiente manera:

CAPITULO I. Trata sobre el problema, señala el objetivo General, los

Objetivos Específicos, la Justificación, delimitación de la investigación, tipos y

diseños de la Investigación.

CAPITULO II. Incluye el marco Teórico, el marco conceptual, variable de la

investigación, servicios que prestan las instituciones bancarias.

CAPITULO III. Tipo y diseño metodológico, selección de equipo de trabajo,

se ejecutó la revisión de varios procesos a la oficina Gran Colombia, de Banco

Internacional, se cargó los resultados en la herramienta, obteniendo los

resultados, hallazgos, estableciéndose los planes de acción.

CAPITULO IV. Se presenta la evaluación de la propuesta, consta los

manuales de:

Los procedimientos, y;

Uso de la herramienta

CAPITULO V. Conclusiones y Recomendaciones alusivas al estudio.

BIBLIOGRAFIA

Se incluye como anexos, vocabulario y formularios de documentos bancarios.

INDICE

INTRODUCCION ............................................................................................... 1

CAPITULO I ....................................................................................................... 3

DISEÑO DE UN SISTEMA DE CONTROL INTERNO EN UNA INSTITUCION FINANCIERA (BANCO INTERNACIONAL)........................................................ 3

1.1 Planteamiento del Problema ..................................................................... 3

1.2 Formulación del Problema ....................................................................... 6

1.3 Subpreguntas ........................................................................................... 7

1.4 Objetivos .................................................................................................. 8

1.5 Justificación............................................................................................... 9

CAPITULO II .................................................................................................... 11

MARCO REFERENCIAL Y TEORICO ............................................................ 11

2.1 Marco Referencial ................................................................................... 11

2.2 Marco Teórico ......................................................................................... 12

2.3 Marco Conceptual ................................................................................... 18

2.4 Variable de la Investigación ................................................................... 21

2.5 Servicios que prestan las Instituciones Financieras ................................ 23

CAPITULO III ................................................................................................... 34

DISEÑO DEL SISTEMA DE CONTROL INTERNO .................................... 34

3.1. Metodología ........................................................................................... 34

3.2 Seleccionar equipo de trabajo: ............................................................ 35

3.3 Seleccionar los procesos: ................................................................... 36

3.3.1 CLIENTES .................................................................................... 37

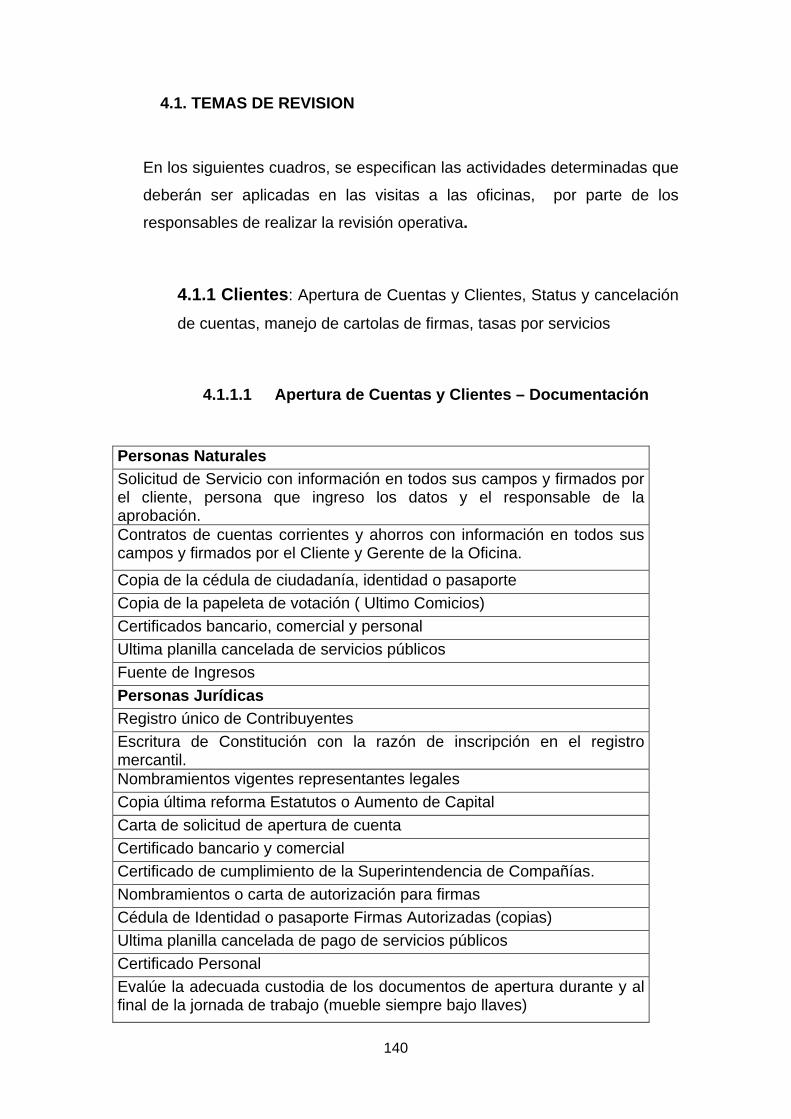

3.3.1.1 Apertura de Cuentas y Clientes - Documentación ................... 37

3.3.1.2 Cancelación de cuentas .......................................................... 44

3.3.1.3 Manejo de cartolas de firmas .................................................. 47

3.3.1.4 Tasas por Servicios ................................................................. 49

3.3.2. DEPOSITOS A LA VISTA ............................................................ 52

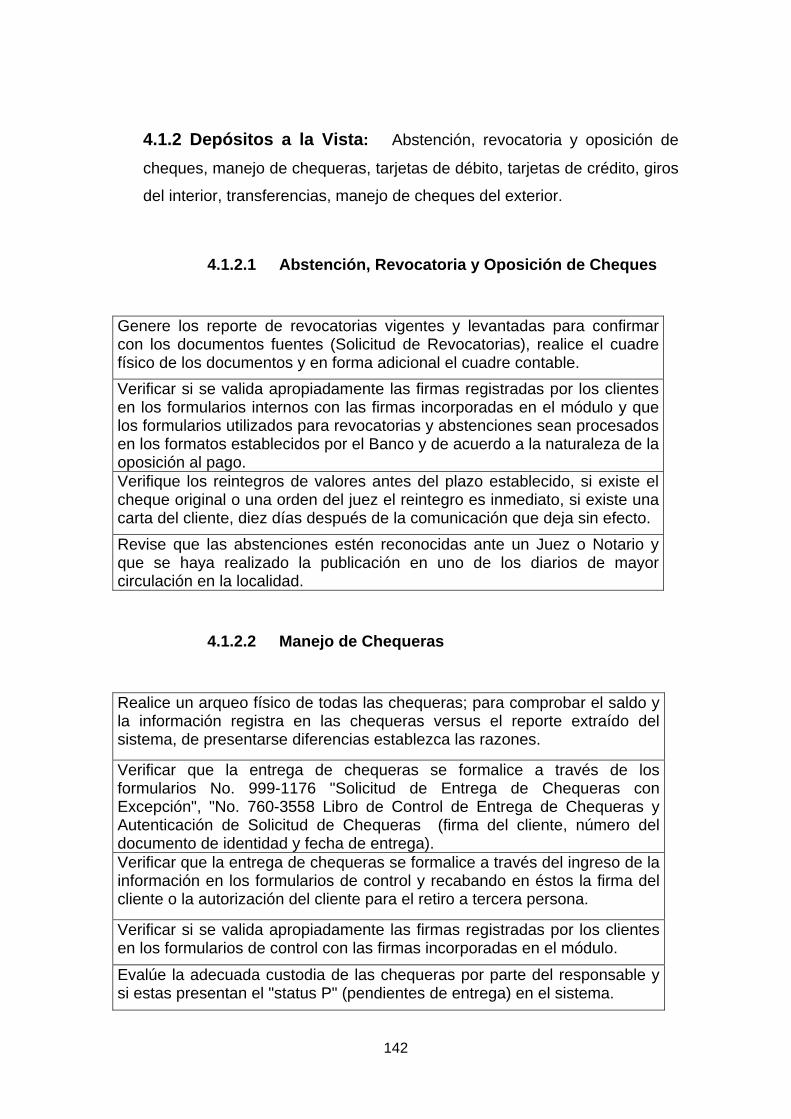

3.3.2.1 Abstención, revocatoria y oposición de cheques .................... 52

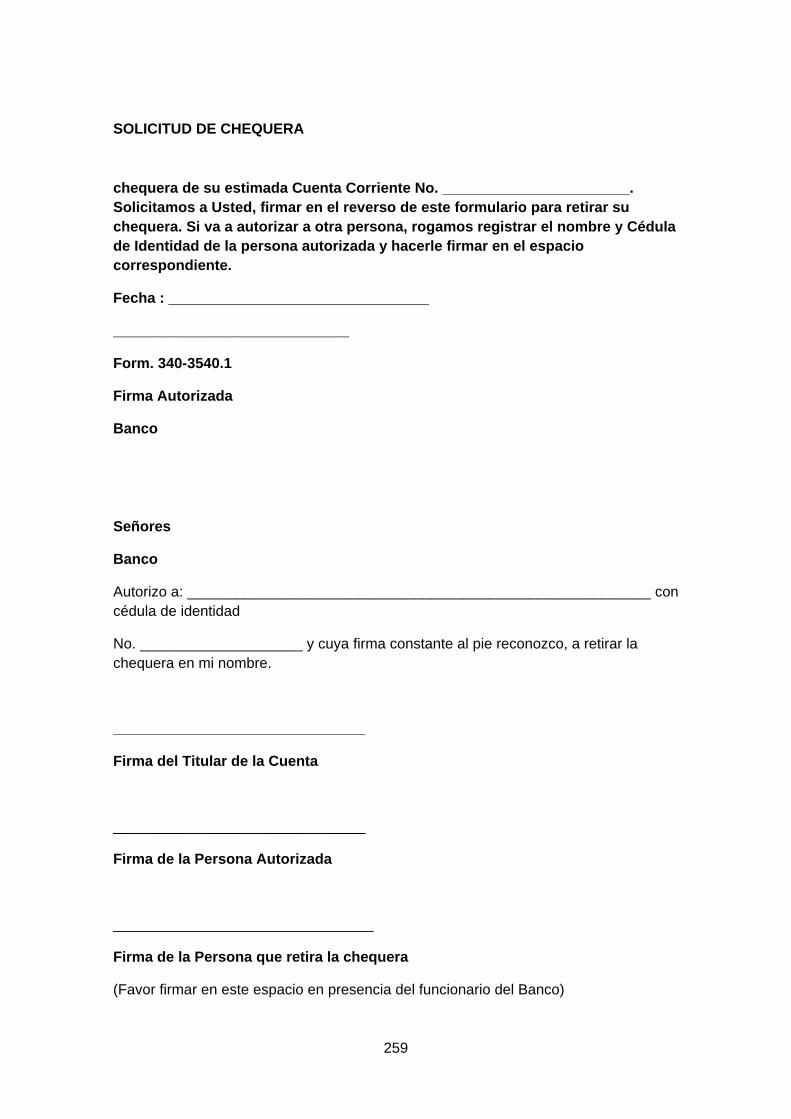

3.3.2.2 Manejo de Chequeras ............................................................ 55

3.3.2.3 Tarjetas de Débito .................................................................. 58

3.3.2.4 Tarjetas de Crédito ................................................................. 60

3.3.2.5 Giros del interior ..................................................................... 63

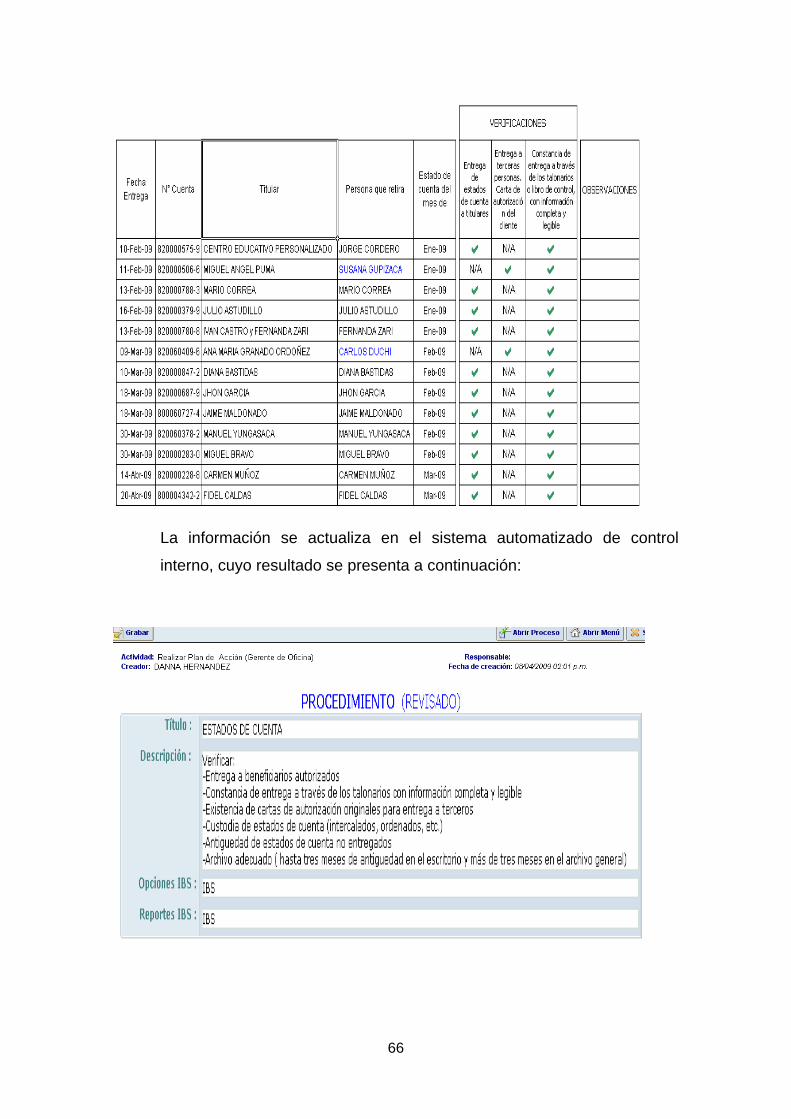

3.3.2.6 Estados de Cuenta ................................................................. 65

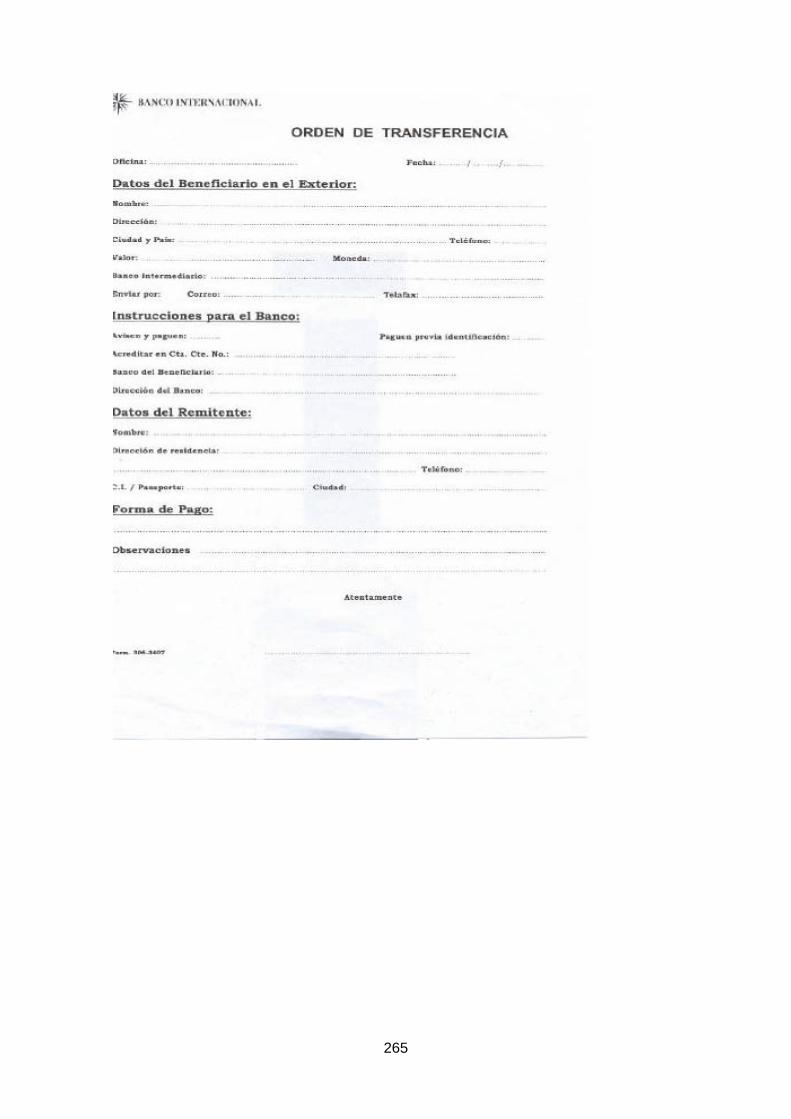

3.3.2.7 Transferencias al Exterior ...................................................... 67

3.3.2.8 Cheques de Gerencia ............................................................ 72

3.3.2.9 Cheques devueltos ................................................................. 74

3.3.2.10 Transferencias ...................................................................... 78

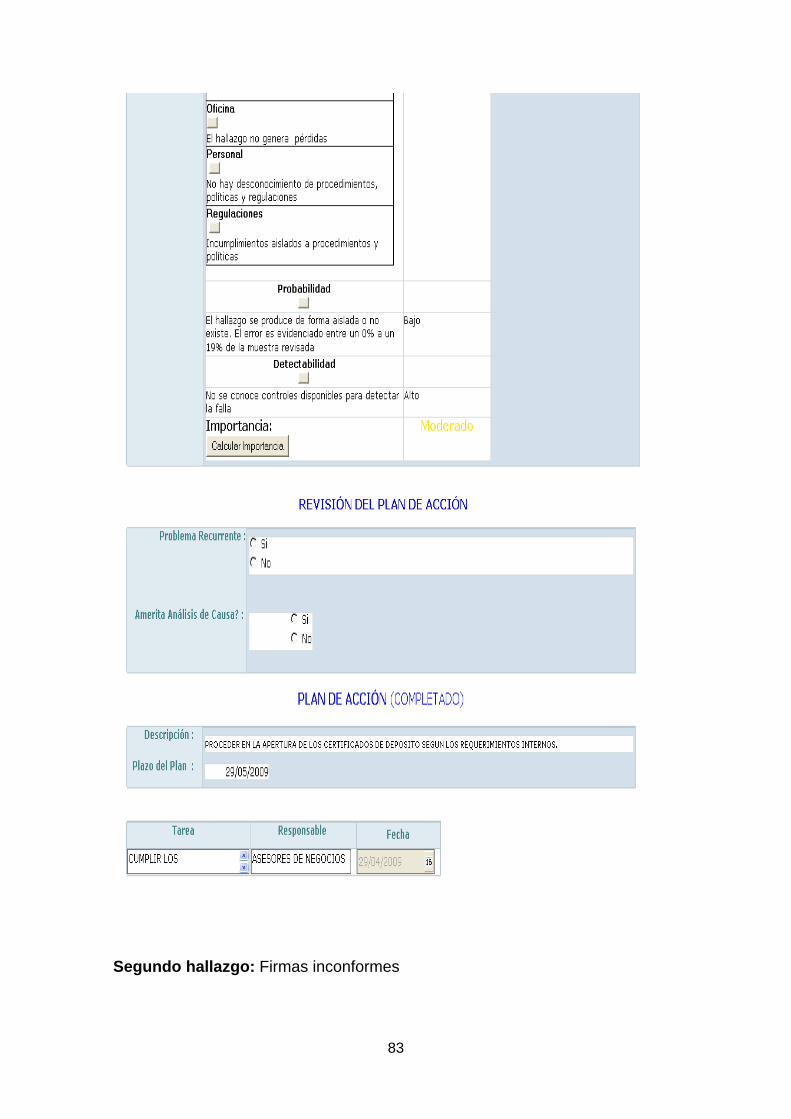

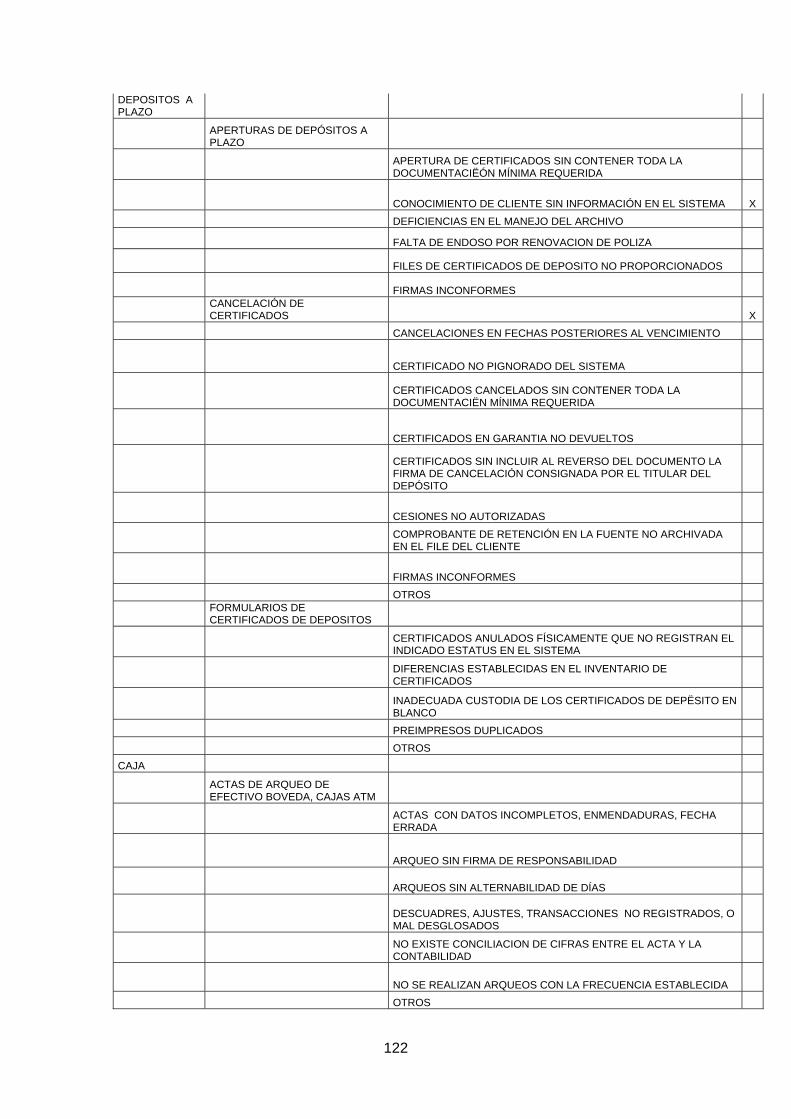

3.3.3. DEPOSITOS A PLAZO ................................................................ 80

3.3.3.1 Apertura de certificados de depósito ................................... 80

3.3.3.2 Cancelación de certificados .................................................... 85

3.3.3.3 Formulario de Certificados de depósito ............................... 87

3.3.4. CAJA ........................................................................................... 88

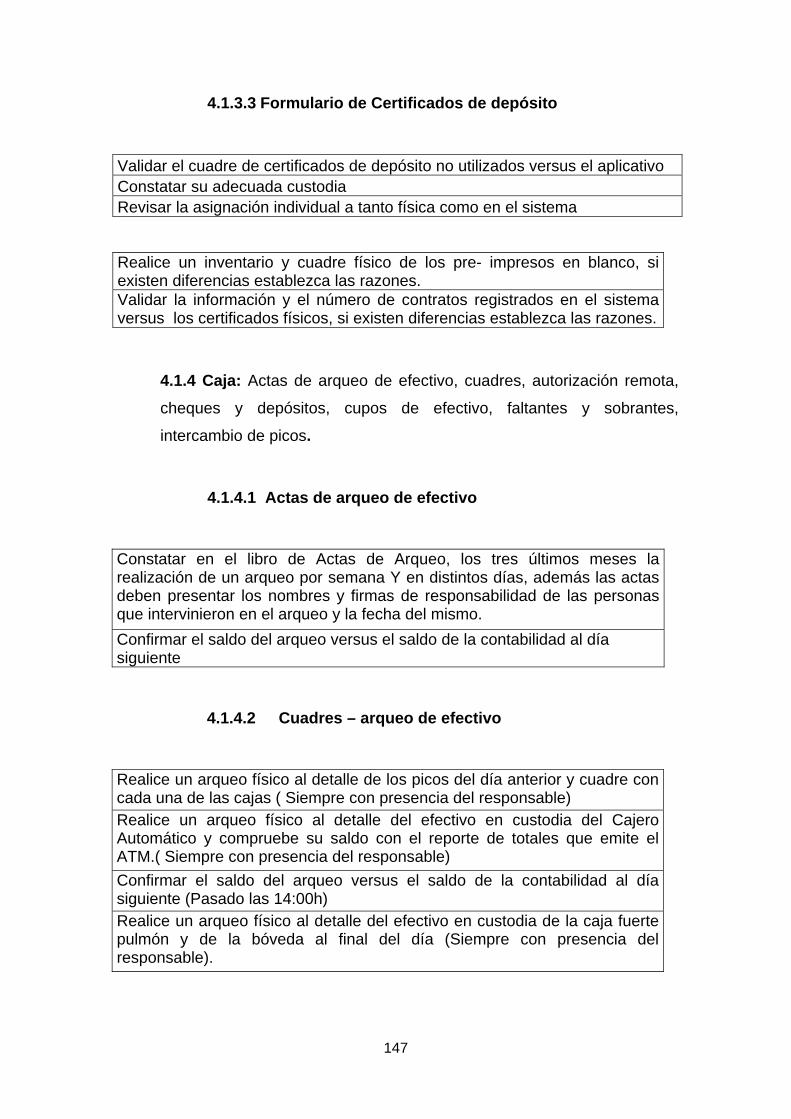

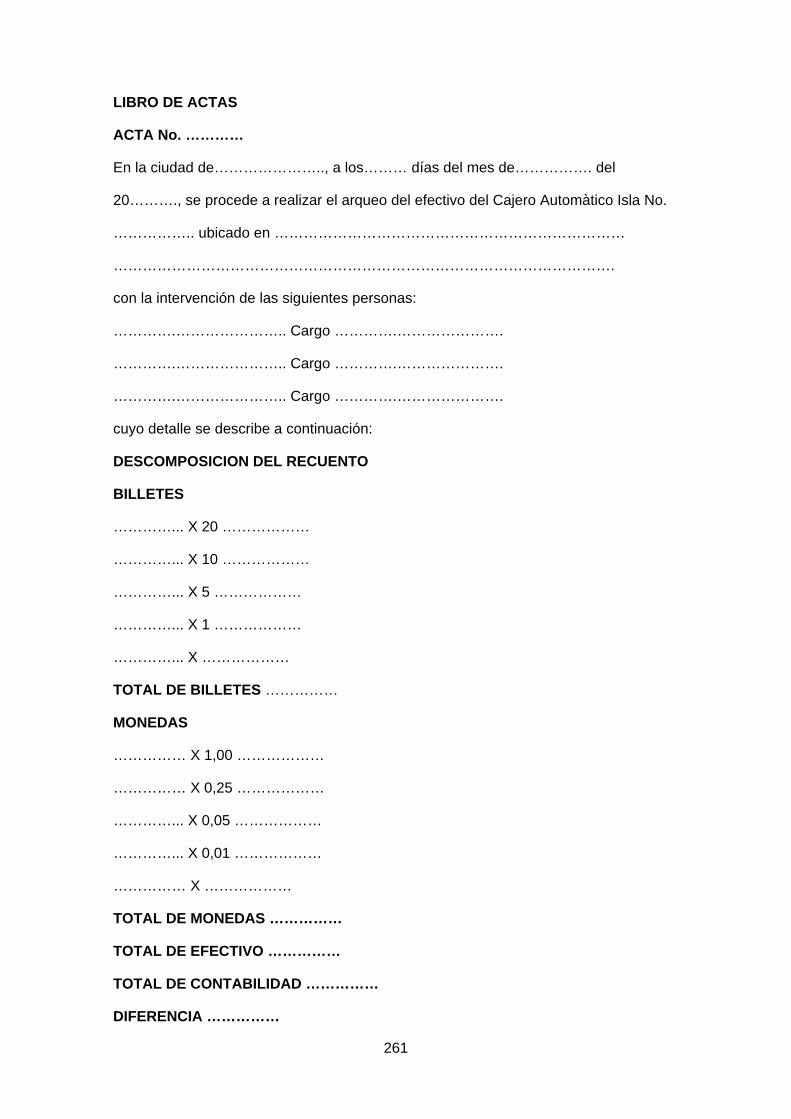

3.3.4.1 Actas de arqueo de efectivo ................................................... 89

3.3.4.2 Cuadres – arqueo de efectivo ................................................. 91

3.3.4.3 Autorización remota ............................................................... 93

3.3.4.4 Cheques y Depósitos ............................................................. 95

3.3.4.5 Cupos de efectivo ................................................................. 100

3.3.4.6 Faltantes y Sobrantes .......................................................... 102

3.3.4.7 Intercambio de Picos ............................................................. 104

3.3.4.8 Uso de dispositivos .............................................................. 106

3.3.4.9 Libretas de ahorro: ............................................................... 107

3.3.4.10 Licitud de Fondos ................................................................ 109

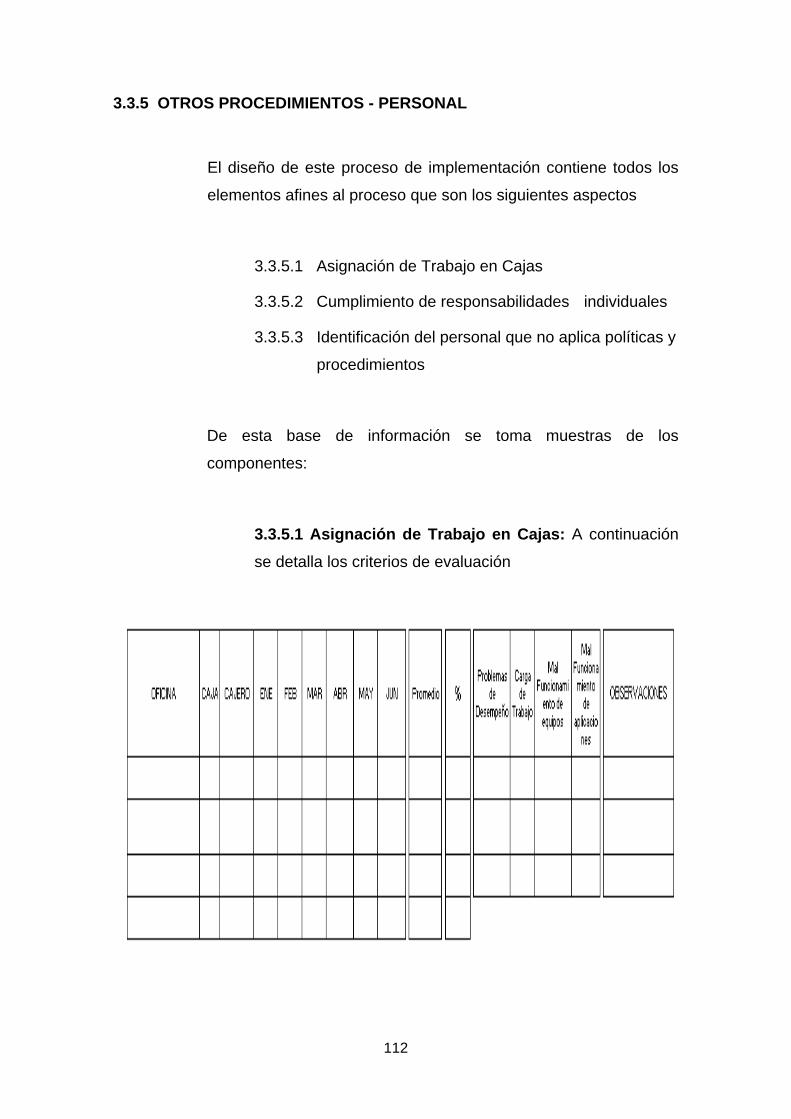

3.3.5 OTROS PROCEDIMIENTOS - PERSONAL .............................. 112

3.3.5.1 Asignación de Trabajo en Cajas ............................................ 112

3.3.5.2 Cumplimiento de responsabilidades individuales: ................ 114

3.3.5.3 Identificación del personal que no aplica políticas y procedimientos .................................................................................. 116

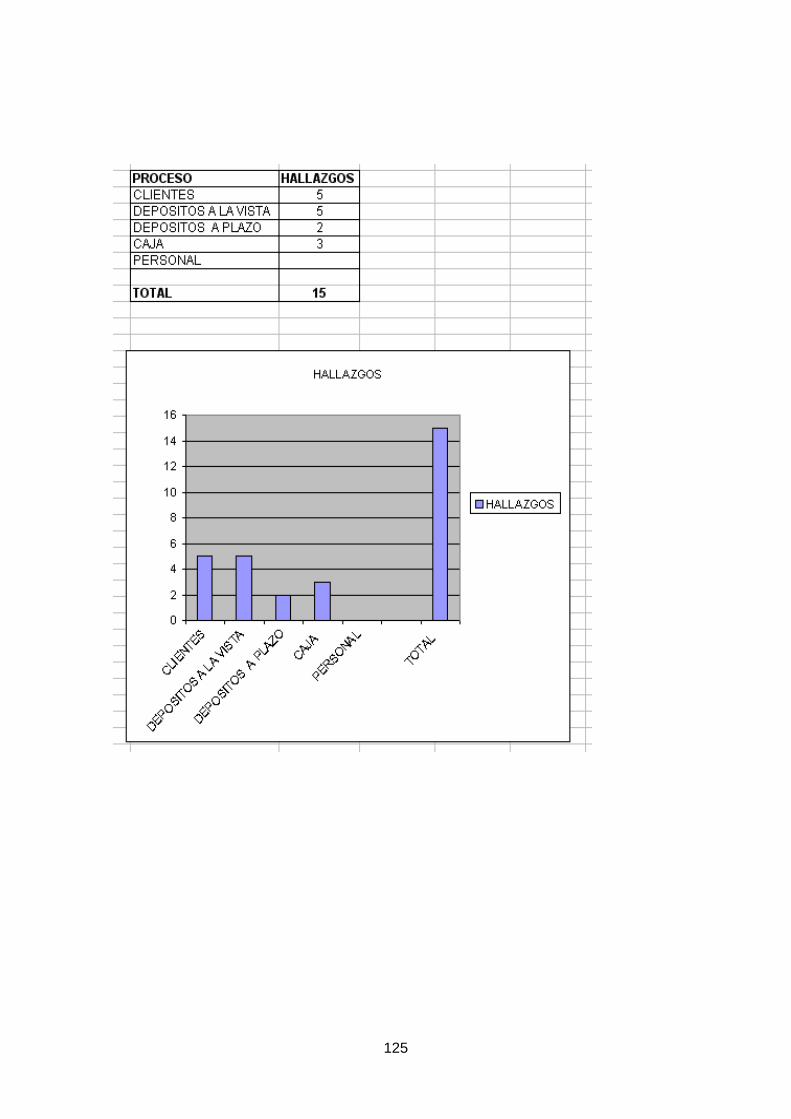

3.4 RESULTADOS .................................................................................... 118

3.5 PLANES DE ACCION ........................................................................... 126

3.5.1. CAPACITACION ........................................................................ 129

3.5.1.1 Esquema de Capacitación .................................................... 130

3.5.2 MOTIVACION AL PERSONAL POR CERO ERRORES EN MOVIMIENTOS ................................................................................... 132

3.5.3 SANCIONES AL PERSONAL ..................................................... 133

CAPITULO IV ................................................................................................. 138

PROPUESTA ................................................................................................. 138

EVALUACION DE LA HERRAMIENTA DE CONTROL INTERNO ............. 138

4.1. TEMAS DE REVISION ......................................................................... 140

4.1.1 Clientes ....................................................................................... 140

4.1.2 Depósitos a la Vista .................................................................... 142

4.1.3 Depósitos a Plazo ...................................................................... 146

4.1.4 Caja ............................................................................................ 147

4.1.5 Personal .................................................................................... 151

4.2 MANUAL DE PROCEDIMIENTOS ....................................................... 152

4.2.1 CLIENTES .................................................................................. 152

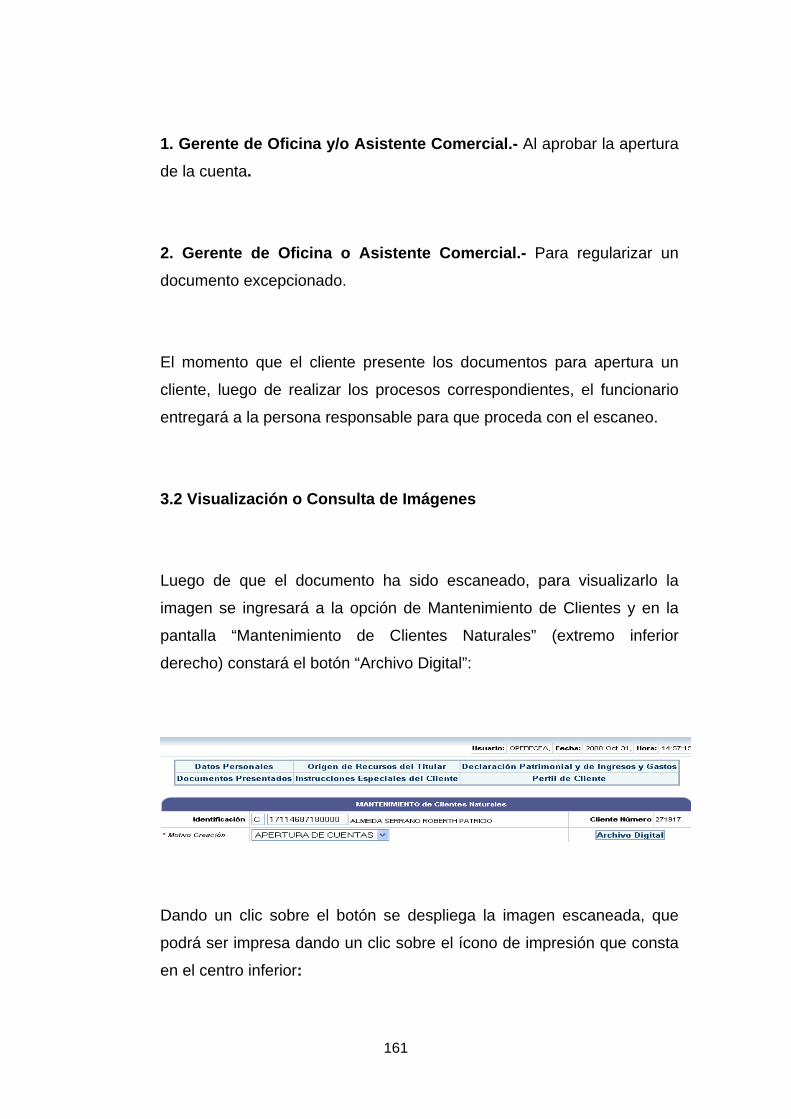

- Proceso para la Apertura de Clientes ............................................ 159

- Cancelación de Cuentas (Corriente o de Ahorros) ....................... 162

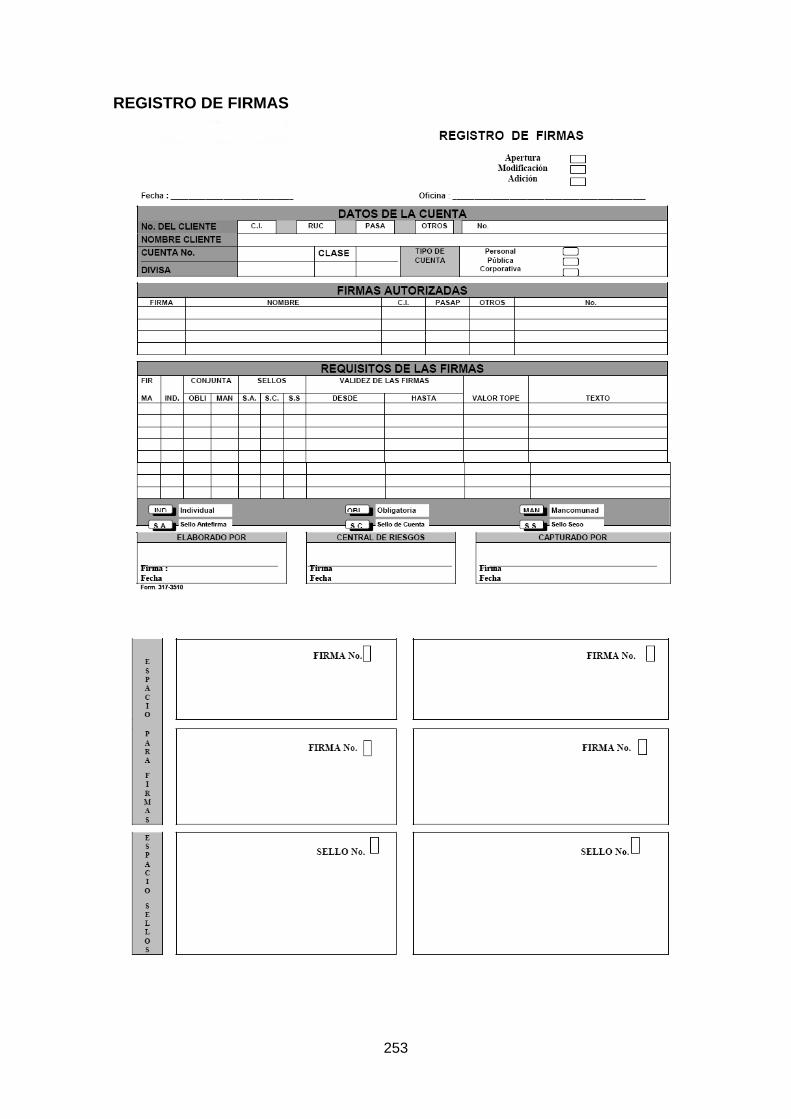

- Manejo de Cartolas de Firmas ....................................................... 165

- Atención al Cliente ......................................................................... 170

- Apertura de Cuentas para Menores de Edad ................................. 171

- Apertura de Cuentas con Huella Digital ......................................... 171

- Control de Tarjetas de Firmas Contra Aperturas Realizadas ......... 172

- Tasas por Serviciones ................................................................... 175

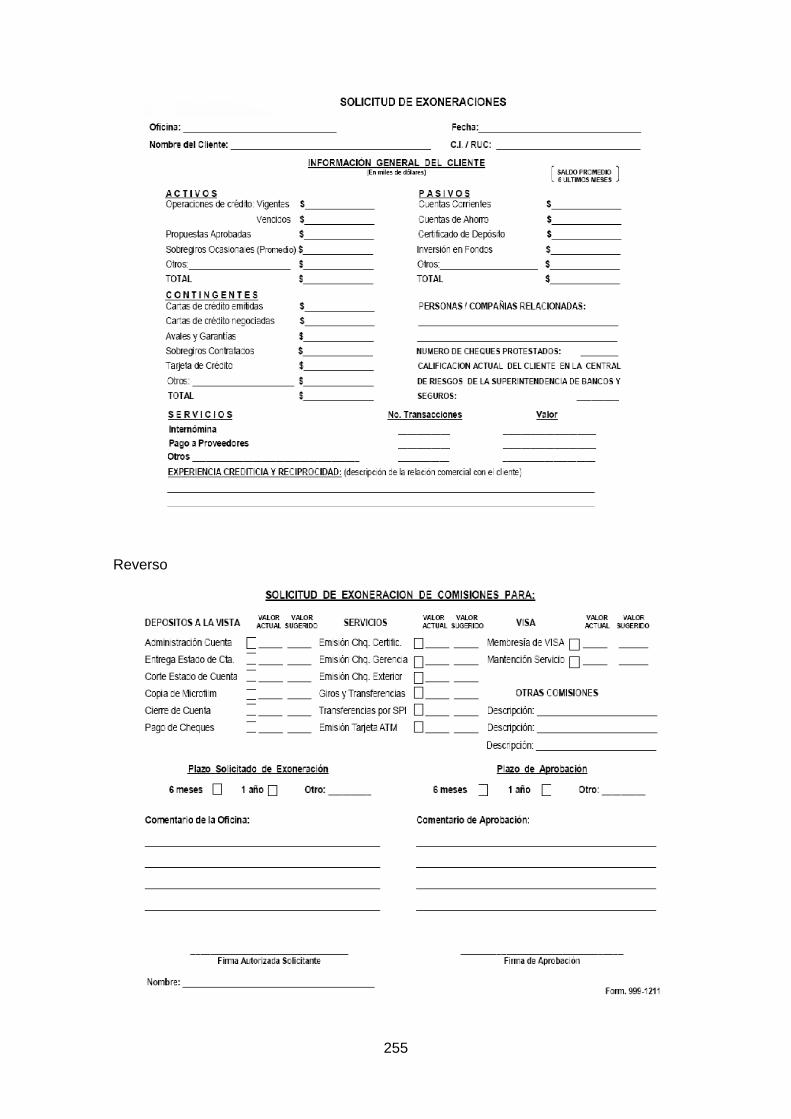

Solicitud de Exoneraciones ................................................................. 175

4.2.2 DEPOSITOS A LA VISTA ........................................................... 180

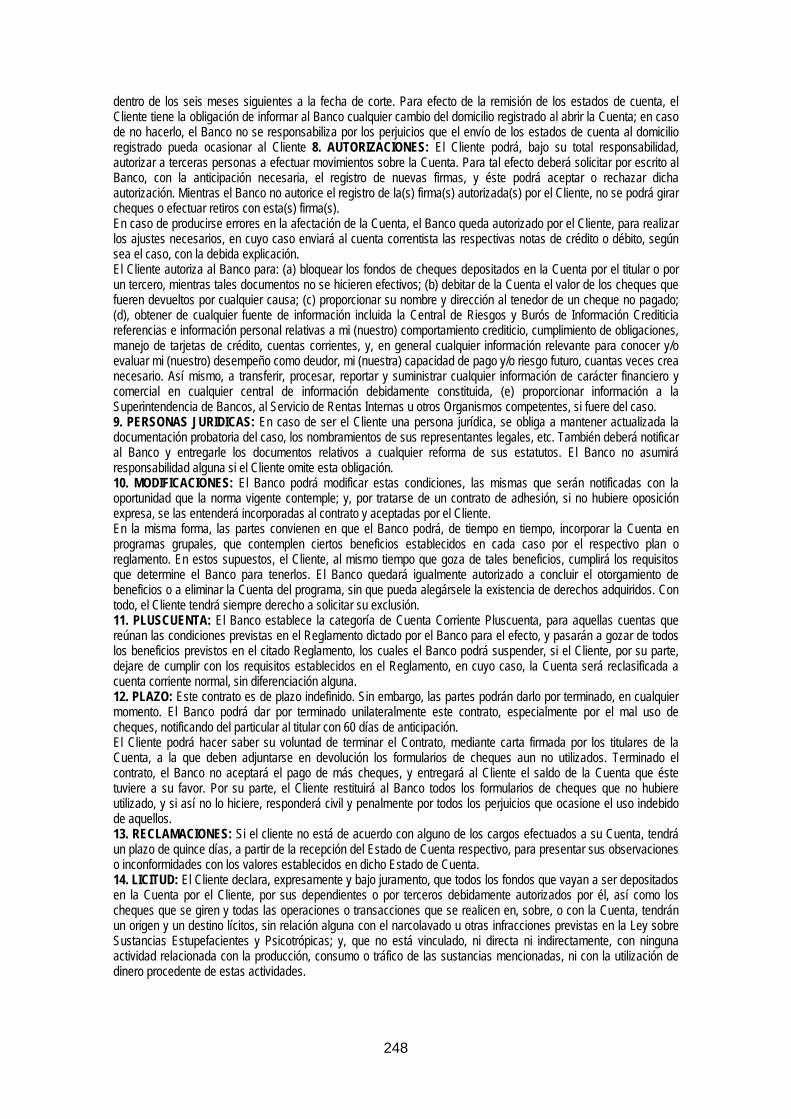

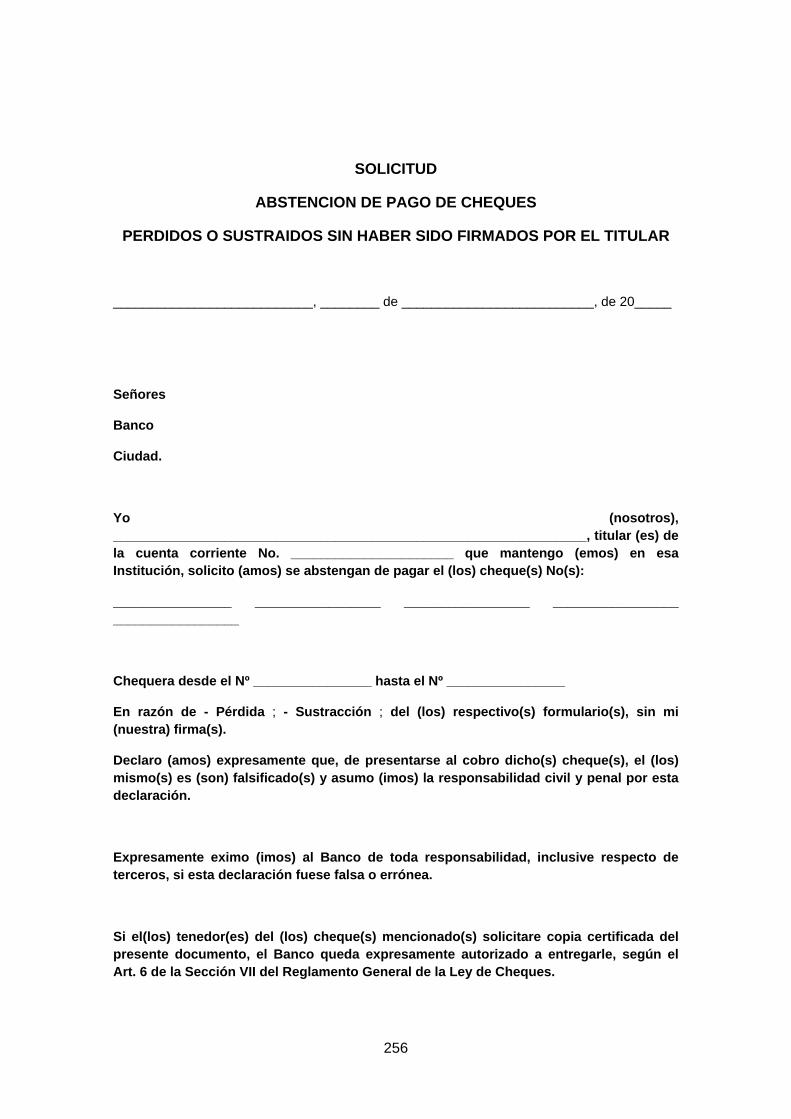

ABSTENCION, REVOCATORIA Y OPOSICION DE CHEQUES ........ 180

- REVOCATORIA .......................................................................... 180

- ABSTENCION ............................................................................ 181

- OPOSICION AL PAGO ............................................................... 183

MANEJO DE CHEQUERAS ................................................................ 184

TARJETAS DE DEBITO ...................................................................... 186

TARJETAS DE CREDITO ................................................................... 189

GIROS DEL INTERIOR, TRANSFERENCIAS AL EXTERIOR, TRANSFERENCIAS ENTRE CUENTAS DEL MISMO CLIENTE ........ 193

Recepción y Envío de Transferencias al y del Exterior ..................... 195

Giros Pendientes de Pago ................................................................ 196

Pago de Giros y Transferencias ........................................................ 197

ESTADOS DE CUENTA ...................................................................... 199

CHEQUES DE GERENCIA ................................................................. 200

Control Operativo de Cheques de Gerencia ..................................... 203

CHEQUES DEVUELTOS .................................................................... 205

4.2.3 DEPOSITOS A PLAZO ............................................................... 206

APERTURA, CANCELACION ............................................................. 206

FORMULARIOS DE CERTIFICADOS DE DEPÓSITO ..................... 217

CAJA ................................................................................................... 219

ACTAS DE ARQUEO- CUADRE DE EFECTIVO ............................... 219

AUTORIZACION REMOTA ................................................................. 220

CHEQUES Y DEPOSITOS .................................................................. 220

CHEQUES ........................................................................................ 220

DEPOSITOS ..................................................................................... 223

CUPOS DE EFECTIVO ....................................................................... 224

FALTANTES Y SOBRANTES ............................................................. 225

INTERCAMBIO DE PICOS .................................................................. 228

USO DE DISPOSITIVOS ..................................................................... 229

LIBRETAS DE AHORRO ..................................................................... 229

LICITUD DE FONDOS ........................................................................ 230

4.2.4 OTROS PROCEDIMIENTOS- PERSONAL ............................... 233

ASIGNACION DE TRABAJO EN CAJAS - CUMPLIMIENTO DE RESPONSABILIDADES INDIVIDUALES ............................................ 233

IDENTIFICACION DEL PERSONAL QUE NO APLICA POLITICA Y PROCEDIMIENTOS ............................................................................ 235

RELACIÓN CON LOS COMPAÑEROS DE TRABAJO ..................... 238

COMUNICACIÓN DE LAS CONTRAVENCIONES AL CÓDIGO DE ÉTICA ................................................................................................ 239

BIBLIOGRAFIA .............................................................................................. 243

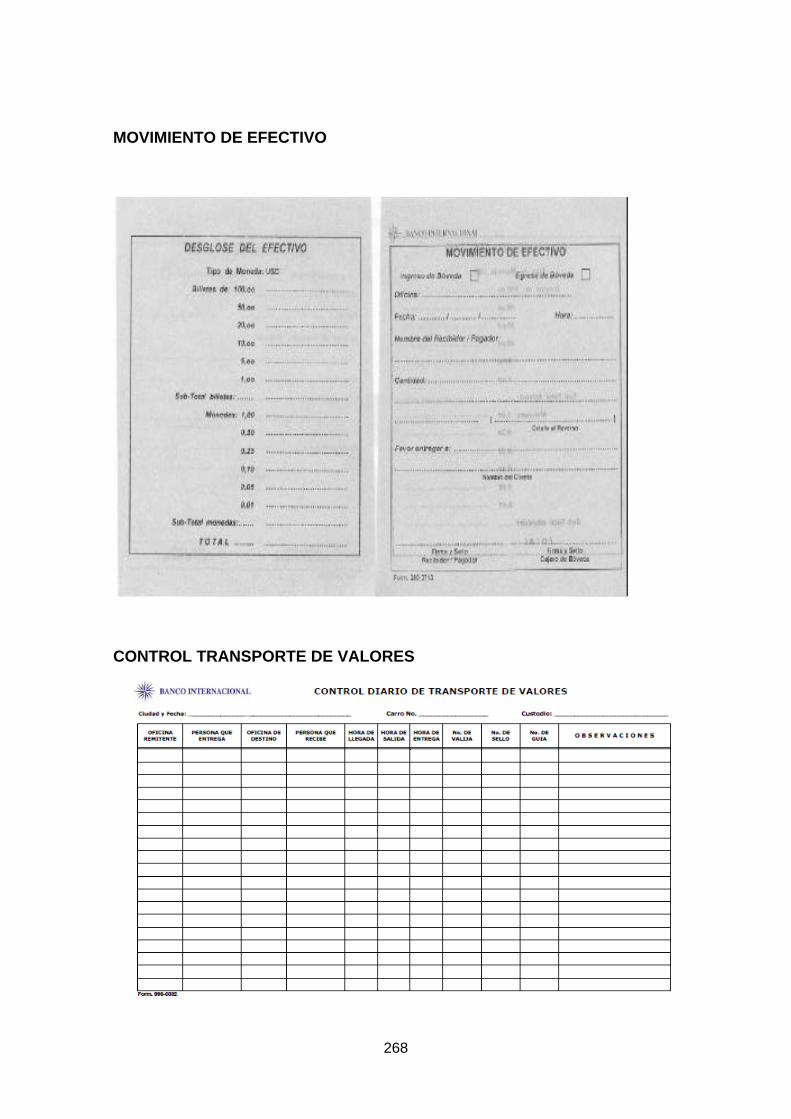

ANEXOS ........................................................................................................ 246

Formularios Bancarios ………………………………………………………… 246

Manual de Usuarios…………………………. …………………………………269

1

INTRODUCCION

Desde tiempos remotos, el ser humano ha tenido la necesidad de

controlar sus pertenencias y las del grupo del cual forma parte. Como

consecuencia de ello, está el nacimiento y evolución de los números, los

cuales empezaron con cuentas simples en los dedos de las manos y pies,

pasando por la utilización de piedras y palos para su conteo, hasta llegar al

desarrollo de verdaderos sistemas de numeración que además de la simple

identificación de cantidades permitió el avance en otro tipo de operaciones.

Debido al mundo económico integrado que existe actualmente se ha

creado la necesidad de aplicar metodologías y conceptos en todos los niveles

de las diversas áreas administrativas y operativas con el fin de ser

competitivos y responder a las nuevas exigencias empresariales, surge un

nuevo concepto de control interno donde se brinda una estructura común el

cual es documentado.

El constante avance en los diversos países ha generado la necesidad

de la búsqueda de herramientas o instrumentos que permitan, suprimir y/o

disminuir significativamente los riesgos a los cuales se encuentran expuestos.

Una empresa o Institución Financiera está expuesta por un lado a

errores internos de buena fe, pero también a acciones que de manera

accidental o no, exponen a la misma a pérdidas. Si se toma como ejemplo una

entidad bancaria, ésta se encuentra expuesta al accionar de mala fe de su

personal, como así también del de sus clientes y proveedores, la posibilidad de

cometer incumplimientos de normativas legales, el accionar de estafadores o

ladrones.

La falta de previsiones en materia de seguridad física interna (como

pueden ser incendios o las pérdidas de archivos en el sistema informático).

Cualquiera de estos sucesos origina para la entidad pérdidas económicas, que

en muchos casos pueden poner en riesgo la continuidad de la misma empresa.

2

Muy pocas Instituciones tienen políticas, planes y metodologías

sistemáticamente conformadas para evitar los riesgos antes comentados.

Generalmente accionan por experiencia, intuición o planifican de manera

parcializada.

Las empresas deberán contar con políticas, procesos y

procedimientos para controlar y cubrir los riesgos operativos más relevantes.

Además, deben reexaminar periódicamente sus estrategias de control y

reducción de riesgos y ajustar su perfil de riesgo operativo según

corresponda, utilizando para ello las estrategias que mejor se adapten a su

apetito por el riesgo y a su perfil de riesgo.

La definición de control interno se entiende como el proceso que ejecuta

la administración con el fin de evaluar operaciones especificas con seguridad

razonable en tres categorías: Efectividad y eficiencia operacional, confiabilidad

de la información financiera y cumplimiento de políticas, leyes y normas.

3

CAPITULO I

DISEÑO DE UN SISTEMA DE CONTROL INTERNO EN UNA INSTITUCION FINANCIERA (BANCO INTERNACIONAL)

1.1 Planteamiento del Problema

El control interno posee cinco componentes relacionados entre sí, que

pueden ser implementados en todas las Instituciones de acuerdo a las

características administrativas, operaciones y de tamaño; los componentes

son: Un ambiente de control, una valoración de riesgos, las actividades de

control (políticas y procedimientos), información y comunicación y finalmente el

monitoreo o supervisión.1

1 Cooper&Librand S.A. (1992) Informe Coso, Instituto de Auditores de España

4

Entorno o Ambiente de control: el personal es el núcleo del negocio,

como también el entorno donde trabaja. Es fundamental, consecuencia

de la actitud asumida por la alta dirección, la gerencia, y por carácter

reflejo, los demás agentes con relación a la importancia del control

interno y su incidencia sobre las actividades y resultados.

Es la base de todos los demás componentes del control interno

Valoración de riesgos: toda organización debe conocer los riesgos a los

que enfrenta, estableciendo mecanismos para identificarlos, analizarlos

y tratarlos. Los mecanismos para prever, identificar y administrar los

cambios deben estar orientados hacia el futuro, de manera de anticipar

lo más significativos a través de sistemas de alarma complementados

con planes para un abordaje de las variaciones.

Actividades de control: establecimiento y ejecución de las políticas y

procedimientos que sirvan para alcanzar los objetivos de la

organización. Están constituidas por los procedimientos específicos

establecidos como un reaseguro para el cumplimiento de los objetivos,

orientados primordialmente hacia la prevención y neutralización de los

riesgos.

Información y comunicación: los sistemas de información y comunicación

permiten que el personal capte e intercambie la información requerida

para desarrollar, gestionar y controlar sus operaciones. La información

relevante debe ser captada, procesada y transmitida de tal modo que

llegue oportunamente a todos los sectores permitiendo asumir las

responsabilidades individuales

Monitoreo o Supervisión: Para que un sistema reaccione ágil y

flexiblemente de acuerdo con las circunstancias, deber ser

supervisado. Las deficiencias o debilidades del sistema de control

interno detectadas a través de los diferentes procedimientos de

5

supervisión deben ser comunicadas a efectos de que se adopten las

medidas de ajuste correspondientes

Según el impacto de las deficiencias, los destinatarios de la información

pueden ser tanto las personas responsables de la función o actividad

implicada como las autoridades superiores.

No se trata de un proceso en serie, en el que un componente incide

exclusivamente sobre el siguiente, sino que es interactivo multidireccional en

tanto cualquier componente puede influir en cualquier otro.

El control interno implica que cada uno de sus componentes estén

aplicados a cada categoría esencial de la empresa o Institución Financiera

convirtiéndose en un proceso integrado y dinámico permanentemente, como

paso previo cada entidad debe establecer los objetivos y estrategias

relacionadas entre sí con el fin de garantizar el desarrollo organizacional y el

cumplimiento de metas corporativas, aunque el sistema de control interno debe

ser intrínseco a la administración de la entidad y busca que esta sea más

flexible y competitiva en el mercado se producen ciertas limitaciones inherentes

que impiden que el sistema como tal sea el 100% confiable y donde cabe un

pequeño porcentaje de incertidumbre, por esta razón se hace necesario un

estudio adecuado de los riesgos internos y externos con el fin de que el control

provea una seguridad razonable para la categoría a la cual fue diseñado.

Todas las empresas requieren un control anual de las cuentas

considerando su volumen e importancia, por lo que se someten a verificaciones

por parte de agentes independientes, que revelen si las cuentas representan o

no la situación actual, en este caso el trabajo del Auditor constituyen un papel

importante para la sociedad.

La auditoría operativa de eficiencia, eficacia y economía, en el ámbito de

las empresas privadas, es realizada por las auditorías internas, quienes a

pedido del directivo proporcionan asesoramiento para detectar ineficiencias y

mejor funcionamiento.

6

El control interno está orientado a la verificación del cumplimiento de

normas legales para salvaguardar los recursos y bienes de las entidades sean

públicos o privados, que no es más que realizar un examen profundo a las

actividades desarrolladas por las diferentes áreas de la organización mediante

el uso de herramientas para facilitar la labor de control. Debe abarcar la

estructura del sistema, la estructura del proceso, el proceso mismo, el resultado

y el impacto, persigue descubrir los fallos, problemas o no conformidades, en

las auditorias, y emitir recomendaciones tendientes a mejorar el sistema y a la

toma de acciones correctivas.

1.2 Formulación del Problema

Conocido el propósito de la presente investigación se realiza la

siguiente interrogante: ¿Es necesario contar y mantener un diseño de sistema

de control interno en una Institución Financiera? Existen dos motivos

fundamentales, el primero verificar la eficacia de los sistemas de información,

sin información correcta no podremos tomar decisiones convenientes ni

oportunas, y por otro lado los fraudes o errores formales pueden ser

importantes factores que generen grandes pérdidas a las Instituciones

Financieras.

No poseer información en tiempo y forma oportuna, no prevenir el fraude

interno o externo, y cometer errores o fallas graves ante organismos oficiales o

ante clientes y proveedores, es una corriente de egresos. Muchas Instituciones

han quebrado debido al fraude interno. Algunas Instituciones Financieras

debido a importantes fallas en materia informativa toman decisiones totalmente

contrarias a las correctas. En el caso de un banco que al calcular diariamente

los efectivos mínimos que le eran exigibles, poseía como información faltantes

por lo cual recurría a la solicitud de préstamos interbancarios para cubrir la

diferencia, con el alto costo que ello significaba, cuando en realidad poseían

una situación favorable que le permitía conceder préstamos a otros bancos.

7

“Detectar y solucionar los problemas de control interno es como tapar las

filtraciones en un bote, de nada servirá sacar el agua, si continuamente

filtra agua por sus lados”.

De acuerdo al estudio de diversas organizaciones hasta un 30% de

todas las liquidaciones por cese de actividad han sido el resultado de un

fraude. Además algunas cifras indican que las pérdidas por fraude que sufren

los bancos son cinco veces superiores a la que experimentan por atracos y

otros actos violentos.

Las empresas con problemas son las que deberían tener una motivación

primordial para prevenir o recuperar este tipo de pérdidas y ésta no es otra que

la rentabilidad que ello supone, sobre todo cuando los mercados no pueden

ampliarse con facilidad y los beneficios no llueven del cielo.

Un segundo motivo que podría impulsar a la dirección a tomarse un

interés directo en la seguridad es el de garantizar la estabilidad y supervivencia

a largo plazo de sus empresas en un entorno socioeconómico hostil; el mayor

pasivo encubierto de muchas firmas es la insuficiencia de su seguridad. Los

problemas que no se solucionan, rara vez desaparecen.

Lo expuesto comprende los fraudes internos o externos, y se agregan

las pérdidas ocasionadas por la falta de cumplimiento en tiempo y forma a

diversas disposiciones legales, se tendrá que muchos dolores de cabeza de la

alta Gerencia y directivos desaparecerían mejorando los sistemas de control

interno

1.3 Subpreguntas

Los aspectos que se deben evaluar en un sistema de control interno

están orientadas a la verificación del cumplimiento de normas legales

8

para salvaguardar los recursos y bienes de la Entidad, que no es más

que realizar un examen profundo a las actividades desarrolladas por

las diferentes áreas de la organización mediante el uso de una

herramienta para facilitar la labor de control.

Los beneficios que se obtiene al contar con una herramienta de

control Interno es asegurar que las metas y objetivos de una

organización bancaria serán cumplidos, que el banco alcanzará sus

objetivos de rentabilidad a largo plazo y de que mantendrá un reporte

financiero y administrativo confiable. Tal sistema también puede

ayudar a asegurar que el banco cumpla con las leyes y regulaciones,

así como con las políticas, planes, reglamentos internos y

procedimientos y, que reducirá el riesgo de pérdidas inesperadas o del

daño a la reputación del banco

El riesgo y el control interno están arraigados en la organización, la

Administración superior debe tener la responsabilidad de implementar las

estrategias y políticas aprobadas por la junta directiva; de desarrollar procesos

que identifiquen, midan, monitoreen y controlen los riesgos en que incurra el

banco; de mantener una estructura organizacional que asigne claramente la

responsabilidad, autoridad y relaciones de reportes; de asegurarse que las

responsabilidades delegadas sean llevadas efectivamente y de establecer

políticas apropiadas de control interno y de monitorear la efectividad del

sistema de control interno.

1.4 Objetivos

1.4.1 Objetivo General

Diseñar y establecer un sistema de Control Interno para una Institución

Financiera (Banco Internacional) que permita detectar oportunidades de

mejora, enfocadas en la eficiencia y efectividad operacional

9

1.4.2 Objetivos Específicos

Determinar cuán importante es mantener un sistema de control interno

Prevenir la ocurrencia de problemas operativos en las actividades

diarias.

Definir acciones correctivas para evitar la recurrencia de problemas

Identificar los procesos más importantes para la aplicación de cambios y

mejoras

Proponer mejoras y automatizaciones de los procesos.

Definir acciones para alcanzar los resultados planificados y la mejora

continua.

Asegurar la disponibilidad de recursos e información para apoyar la

posterior operación e implementación del sistema.

1.5 Justificación

Mantener una herramienta de control Interno, permitirá evaluar y

fortalecer la seguridad del sistema contable y administrativa que se utiliza en

las Instituciones Financieras, fijando y evaluando los procedimientos

administrativos, contables y financieros que ayudan a conseguir su objetivo.

10

Detectará las irregularidades y errores y propugna por la solución factible

evaluando todos los niveles de autoridad, la administración del personal, los

métodos y sistemas contables para que el auditor pueda evaluar las

transacciones.2

Resulta necesario realizar una supervisión de los sistemas de Control

interno, evaluando la calidad de su comportamiento. Dicha evaluación consta

de actividad de supervisión continua (controles permanentes), de evaluaciones

periódicas. Los mecanismos de control permanente se inscriben en el marco

de las actividades corrientes y comprende a aquellos controles regulares

efectuados por la dirección, así como determinadas tareas que realiza el

personal en cumplimiento de funciones.

La herramienta contendrá las características propias de la gestión, ser

hábiles para extraer la información, ejecutadas por personas independientes

que tengan responsabilidad sobre lo que se está evaluando y no realizarse

para encontrar fallas sino para lograr un nivel de confianza y mejoramiento de

los sistemas.

El resultado de este trabajo busca mejorar el desarrollo, eficiencia y

eficacia de las revisiones aplicables a los procesos para efectuar de manera

lógica y ordenada

2 DATASEC,It security&Control, Montevideo Uruguay, 2005

11

CAPITULO II

MARCO REFERENCIAL Y TEORICO

2.1 Marco Referencial

El marco de referencia de control interno subyacente en este lineamiento

se basa en las prácticas vigentes en muchos bancos grandes, firmas de

valores y compañías no financieras, y sus auditores. Además, este marco de

referencia de evaluación es consistente con el creciente énfasis de los

supervisores bancarios sobre la revisión de la administración de riesgos de las

organizaciones bancarias y, de los procesos de control interno. Es importante

hacer énfasis que es responsabilidad de la junta directiva y de la administración

superior del banco asegurarse de que existan controles internos adecuados y,

de promover un ambiente donde los individuos entiendan y cumplan con sus

responsabilidades en ésta área. Por otra parte, es responsabilidad de los

supervisores bancarios el evaluar el compromiso de la junta directiva y de la

administración del banco para con el proceso de control interno.3

El control interno tiene como finalidades procurar la información

adecuada para el uso de los directivos en la toma de decisiones y proteger a

las entidades en contra de los errores y fraudes, la base fundamental para el

funcionamiento de los métodos de control interno radica en la organización,

que viene siendo uno de los principales elementos del control interno

La magnitud y el alcance de las empresas en estos tiempos es tal, que

en la mayoría de los casos, los funcionarios ejecutivos no pueden ejercer la

supervisión personal sobre la forma de llevar a cabo las operaciones, motivo

3 JEAN SELGER; Autocontrol Auditoría de Control, México 2003

12

por el cual es indispensable establecer una organización estructuralmente

adecuada.

Para una entidad no es conveniente que sea una sola persona quien

realice todas las fases de una transacción ya que los registros contables

pueden ser manipulados en tal forma que la localización de errores y fraudes

no sea difícil, si no que es imposible.

El sistema de autorización y procedimientos de registro, se refiere a los

métodos o sistemas que se implantan en una entidad para llevar a cabo sus

actividades.

2.2 Marco Teórico

Existe la evidencia de que algún tipo de auditoría se practicó en tiempos

remotos. El hecho de que los soberanos exigieran el mantenimiento de las

cuentas de su residencia por dos escribanos independientes, pone de

manifiesto que fueron tomadas algunas medidas para evitar desfalcos en

dichas cuentas. A medida que se desarrollo el comercio, surgió la necesidad de

las revisiones independientes para asegurarse de la adecuación y finalidad de

los registros mantenidos en varias empresas.

La auditoría como profesión fue reconocida por primera vez bajo la Ley

Británica de Sociedades Anónimas de 1862 y el reconocimiento general tuvo

lugar durante el período de mandato de la Ley "Un sistema metódico y

normalizado de contabilidad era deseable para una adecuada información y

para la prevención del fraude". También reconocía una aceptación general de

la necesidad de efectuar una versión independiente de las cuentas de las

pequeñas y grandes empresas. Desde 1862 hasta 1905, la profesión de la

auditoría creció y floreció en Inglaterra y se introdujo en los Estados Unidos

13

hacia 1900. En Inglaterra se siguió haciendo hincapié en cuanto a la detección

del fraude como objetivo primordial de la auditoría.

En 1912 Montgomery dijo:

…en los que podría llamarse los días en los que se formó la auditoría, a los

estudiantes se les enseñaban que los objetivos primordiales de ésta eran la

detección y prevención de fraude.

La detección y prevención de errores; sin embargo, en los años

siguientes hubo un cambio decisivo en la demanda y el servicio, y los

propósitos actuales son el cerciorarse de la condición financiera actual y de las

ganancias de una empresa; y la detección y prevención de fraude, siendo éste

un objetivo menor.

Este cambio en el objetivo de la auditoría continuó desarrollándose hasta

aproximadamente 1940, en que existía un cierto grado de acuerdo en que el

auditor podía y debería no ocuparse primordialmente de la detección de fraude.

Siendo la revisión de la posición financiera y de los resultados de operación

como se indica en los estados financieros del cliente, de manera que pueda

ofrecerse una opinión sobre la adecuación de estas presentaciones a las partes

interesadas.4

Paralelamente al crecimiento de la auditoría independiente en los

Estados Unidos, se desarrollaba la auditoría interna y del Gobierno, lo que

entró a formar parte del campo de la auditoría. A medida que los auditores

independientes se percataron de la importancia de un buen sistema de control

interno y su relación con el alcance de las pruebas a efectuar en una

4 Norma NEA 23

14

auditoría independiente, se mostraron partidarios del crecimiento de los

departamentos de auditoría dentro de las organizaciones de los clientes, que

se encargaría del desarrollo y mantenimiento de unos buenos procedimientos

del control interno, independientemente del departamento de contabilidad

general. Progresivamente, las compañías adoptaron la expansión de las

actividades del departamento de auditoría interna hacia áreas que están más

allá del alcance de los sistemas contables.

Hoy los departamentos de auditoría interna realizan revisiones de todas

las fases de las corporaciones, de las que las operaciones financieras forman

parte.

En el desarrollo de la investigación se precisa de un marco teórico, el

mismo que enfatiza dos teorías: la estructura de un sistema de control interno

automatizado y la aplicación de la AMEF

Un AMEF de proceso es una técnica analítica utilizada por el equipo

responsable como un apoyo para asegurar, hasta donde sea posible, que los

modos de falla y sus causas o mecanismos han sido considerados y dirigidos.

En su más rigurosa forma, un AMEF es un sumario de las experiencias del

equipo de trabajo (incluyendo un análisis de las características que pueden

fallar, basados en la experiencia y en procesos similares anteriores).5

El AMEF potencial del proceso:

5 www.gestionpolis.com

15

Identifica modos de falla potencial relacionados al producto, Evalúa los efectos

potenciales de la fallas en los clientes, Identifica las causas

potenciales de los procesos e identifica variables de procesos para enfocar los

controles para reducir la ocurrencia o la detección de las condiciones de la falla

desarrolla una lista de modos potenciales de falla, para establecer un sistema

preventivo de acciones correctivas consideradas.

En los casos en los cuales el efecto de un modo de falla potencial

puede ser peligroso para una empresa, se deben tomar acciones correctivas

para prevenir el modo de falla por medio de la eliminación o control de la(s)

causa(s), o debe ser especificada la protección apropiada para el operador.

Es necesario tomar acciones correctivas positivas específicas con beneficios

cuantificables, recomendación de acciones a otras actividades y el seguimiento

de todas las recomendaciones no puede ser postergado. Un AMEF de proceso

bien desarrollado puede ser de un valor limitado sin acciones correctivas

positivas y efectivas. Es responsabilidad de todas las actividades afectadas el

implementar programas efectivos de seguimiento y documentar todas las

recomendaciones.

Acciones como las siguientes deben ser consideradas:

- Se requiere una revisión al proceso y / o diseño, para reducir la probabilidad

de ocurrencia. Puede ser implementado un estudio de acción orientada del

proceso usando métodos estadísticos con retroalimentación o información a las

operaciones apropiadas para mejora continua y prevención de defectos.

David Mills, en su libro Manual de Auditoria de la Calidad, señala:

16

“…La calidad se convierte en una expresión intercambiable para el

funcionamiento y trabajo de cualquier área, función o proceso de una

organización. Por lo tanto el término auditoría de cuentas es igual a la auditoría

de calidad y viceversa, cuando se aplica a esa área concreta de

operaciones…”

La Mesa de trabajo realizada por la Sindicatura de la Comunidad

Valenciana, sobre la Práctica de la Auditoría Operativa en España, el 4 de julio

de 2006, señala:

…”la auditoría de regularidad, que incluye tanto la auditoría financiera como la

de legalidad, aún pudiendo proporcionar cierta información acerca del respeto

al principio de economía (consecuencia de recursos con el mínimo coste),

resulta insuficiente para verificar si los resultados obtenidos por el ente

auditado alcanzan los objetivos previstos en sus programas de actuación, así

como para verificar si la relación entre los resultados obtenidos y los recursos

empleados es la adecuada…”

Según Kell (1996) varias partes de la definición ameritan un comentario

especial:

- Un proceso sistemático comprende varios procedimientos lógicos y

estructurados.

- Obtener y evaluar evidencia de manera objetiva significa examinar

las bases para declaraciones y evaluar los resultados sin

desviaciones a favor o en contra de la entidad.

- La comunicación de los resultados se efectúa a través de un informe

escrito, indicando el grado de correspondencia entre las afirmaciones

y los criterios establecidos.

17

- Usuarios interesados son las personas que utilizan los hallazgos

del auditor.

La auditoría de gestión es aquella que se realiza para evaluar el grado

de eficiencia y eficacia en el logro de los objetivos previstos por la organización

y con los que se han manejado los recursos. La auditoría de gestión tiene como

objetivos primordiales:

- Evaluar los objetivos y planes organizacionales

- Vigilar la existencia de políticas adecuadas y su cumplimiento

- Comprobar la confiabilidad de la información y de los controles

- Verificar la existencia de métodos adecuados de operación

- Comprobar la correcta utilización de los recursos

El diseño de un programa de auditoría se realiza durante la planeación

de la auditoría. Sin embargo a medida que el trabajo de campo avanza podrá

ser necesario modificar al programa planeado.6

Según Kell (1996) “los programas de auditoría pueden diseñarse para

trabajos iniciales y trabajos recurrentes. El diseño de programas de auditoría

en trabajos iniciales se complica porque por razón de las incertidumbres. En

un primer trabajo podría no ser posible que un auditor obtenga una buena

comprensión de las debilidades y puntos fuertes del control interno (riesgo de

control), de la complejidad real de las transacciones del cliente (riesgo

inherente) o de las áreas problemáticas antes de llegar a compenetrarse del

trabajo de campo”

6 Auditoría de Gestión” William P. Leonard

18

2.3 Marco Conceptual

Control: Es el proceso de medir los actuales resultados en relación

con los planes, diagnosticando la razón de las desviaciones y tomando

las medidas correctivas necesarias

Fraude: Acto de mala fe por medio del cual se engaña a alguien y se

obtiene una ventaja o un lucro indebido

Basilea: Es un conjunto de estándares para establecer

requerimientos mínimos de capital en las Instituciones Bancarias

AMEF: Es un proceso sistemático para la identificación de las

fallas potenciales del diseño de un productor o de un proceso antes de

que éstas ocurran, con el propósito de eliminarlas o de minimizar el

riesgo asociado a las mismas

Teoría de Pareto: Es un error que la ciencia lleve a absolutos y leyes

necesarias e inmutables. Se limitan a descubrir uniformidades (algo

constante en hechos concretos) que se llaman leyes.

Proceso: La actividad u operación que recibe entradas y las

convierte en salidas son procesos; todas las actividades y operaciones

relacionadas con un servicio o producto son procesos.

Eficacia: Es el grado en que una actividad o proyecto alcanza los

objetivos propuestos o grado de cumplimiento de las metas para el cual

fue creado, verificando mediante los estándares.

19

Eficiencia. Significa gastar bien, es la relación entre los recursos

consumidos y la producción de bienes, es el buen aprovechamiento de

la capacidad instalada.

Efectividad: Constituye el grado de satisfacción de los clientes, así

como, el desempeño y aprovechamiento de los recursos disponibles.

Severidad: Rigor, tolerancia

Ocurrencia: Niveles altos implica revisar los procesos, no únicamente

implementación de controles.

Detectabilidad: Indica cual es el objeto más débil detectable

Estrategia: Es una acción que expresa la Dirección para lograr objetivos

Procedimiento: Es el método que especifica los pasos a seguir para

cumplir un propósito determinado

Riesgo: Se refiere a un hecho, una acción o una omisión que podría

afectar adversamente la capacidad de la Entidad de lograr sus objetivos

de negocio y ejecutar sus estrategias con éxito. Incluye tanto la

ocurrencia de acontecimientos negativos o eventos inesperados, como

la ausencia o sub aprovechamiento de oportunidades.

Factores de Riesgo: Personas, Procesos, Tecnología, Eventos

Externos

20

Mitigación del riesgo: Son las alternativas seleccionadas por la

Entidad para mitigar los riesgos residuales identificados.

Fallas: Es la causa u origen de un evento de riesgo

Sigilo Bancario: Los depósitos a la vista y plazo no pueden darse a

conocer a terceras personas, salvo lo dispuesto por ley.

Depósitos a la Vista: Son valores de cuyo saldo puede disponer el

depositante sin previa notificación a la entidad.

Dinero: Medio de cambio que se utiliza como unidad de medida del

valor nominal de un bien o servicio. Facilita el intercambio de bienes y

servicios y constituye un medio para satisfacer las necesidades de la

población.

Competitividad: Capacidad de una institución de mantenerse en el

mercado y hacer frente a la competencia ofreciendo productos de

calidad que satisfagan las necesidades de los consumidores a un precio

adecuado. En el ámbito financiero, se define como la capacidad de

captar clientes a través de ofrecer servicios financieros que cubran los

requerimientos del cliente a tasas de interés y costos adecuados, para

mantenerse y aumentar su participación en el mercado financiero.

Rentabilidad: Capacidad de un ente económico de generar

beneficios con una inversión realizada en un tiempo determinado.

21

2.4 Variable de la Investigación

¿Por qué es necesario mantener un diseño de un sistema de control

interno en una institución Financiera?

Diseño de un sistema de Control Interno

Es necesario mantener un sistema de control interno para evaluar

los procesos, identificar los riesgos y hallazgos, determinar y evaluar las

actividades de control.

Institución Financiera

Es toda empresa que habitualmente ejecuta uno de varios servicios

financieros tales como la aceptación de depósitos, se dedica a prestar

fondos o a conceder créditos, sea que lo haga con sus propios fondos o

recibidos de terceros, esto último cuando está expresamente facultada

por la ley para ello.7

Los bancos son organizaciones que tiene como función tomar

recursos (dinero) de personas naturales, empresas u otro tipo de

organizaciones y, con estos recursos, dar créditos a aquellos que

soliciten, es decir realizan dos actividades fundamentales: la captación y

la colocación.

7 web.superbnacos.gov.ec

22

La captación como su nombre lo indica, significa captar o recolectar

dinero de personas naturales o jurídicas. Este dinero, dependiendo del

tipo de que tenga una persona (cuenta de ahorros, cuenta corriente,

certificados de depósito) gana interés (interés de captación); es decir,

puesto que al banco le interesa que las personas o empresas depositen

su dinero en él, éste les paga dinero por hacerlo (Tasa pasiva).

La colocación es lo contrario de la captación. La colocación

Permite depositar dinero en circulación en la economía, es decir los

bancos toman el dinero o los recursos que obtienen a través de la

captación y, con éste, otorgan créditos a las personas naturales,

empresas u organizaciones que los soliciten. Por dar éstos préstamos

el banco cobra, dependiendo del tipo de préstamo, la cantidad de dinero

que cobra se llama interés (Tasa Activa)

De donde obtienen los bancos sus ganancias? La respuesta a

ello es que los intereses de colocación, en la mayoría de los países, son

más altos que los intereses de captación; ósea que los bancos cobran

más por dar recursos que lo que pagan por captarlos. A la diferencia

entre la tasa de colocación y la de captación se le denomina margen de

intermediación.8

Por lo tanto los bancos obtienen ganancias entre más grande

sea el margen de intermediación. Podemos concluir de todo lo anterior,

que los bancos actúan como intermediarios. Su negocio es comerciar

con dinero como si fuere cualquier otro tipo de bien o mercancía.

8 Enciclopedia Encarta

23

2.5 Servicios que prestan las Instituciones Financieras, y Asientos Contables

En la actualidad, el cambio en las necesidades de las empresas, familias

e instituciones, ha reconducido la actividad bancaria orientándola a los

servicios, que se convierten en su fundamental fuente de ingresos por la

reducción de margen de intermediación, reducción mas acusada cuanto

más maduro es el sistema financiero de un país y cuanto más bajos con

los tipos de interés. Los medio de pago (tarjetas, cheques,

transferencia) garantizan el buen fin del comercio internacional.9

Cuentas Corrientes

Entrega de chequeras

Emisión de cheques de gerencia

Certificación de cheques

Emisión cheques del exterior

Referencias bancarias

Revocatoria de cheques

Abstención de pago de cheques

Cortes de cuenta

Transferencias

Devolución de cheques

Recepción de cheques en gestión de cobro

Consulta de saldos

Tarjetas de débito

9 www.bde.es cliente banca

24

Entrega de estados de cuenta

Copias de imágenes de cheques

Cuentas de Ahorros

Anulación de libretas de ahorros

Consulta de saldos

Pago interés

Depósitos a Plazo

Cuentas de Integración de Capital

Fondos de Inversión

Nuestro Futuro

Fondo Leal

Fondo salud

Fondo Estudiantil

Servicios Cash Managment

Pago Proveedores

Pago Instituciones Educativas

Pago Nómina / Terceros

Débitos a Terceros

Facturación de Combustible

Créditos

25

Consumo

Vivienda

Microcrédito

Productivo Empresarial

Sobregiros

Cajeros Automáticos (Atms)

Retiros

Consultas

Pagos

Casilleros de seguridad

Casilleros Express

Casilleros de Correspondencia

Certificado de Central de Riesgos

Custodia y Transporte de valores

Avales y Garantías Bancarias

Cobranzas desde y hacia el exterior

Giros y transferencias

26

Transferencias al exterior

Transferencias Spi

Transferencias internas

Recaudación de valores

Impuestos Servicio de Rentas Internas

Matriculación vehicular

Servicios básicos

Impuestos Municipales

Corpei

Recaudación Rise

Ajuste vehicular

Tarjetas de Crédito

Corporativas

Personales

Cartas de Crédito

Importación

Exportación

Stand By

Otros Servicios

Compra minutos Alegro, Porta

Pasajes Aéreos Tame

Telepeaje

27

Consulta de empresas públicas y privadas

Bloqueo de cuentas

Tarjetas Prepago

Pago transferencias Migrantes

Seguros

Familia protegida

Vida saludable

Interasistencia

Servicio Call Center

Servicios en Kiosko

Servicio Baca Celular

Servicio Baninter on line

Asientos Contables

Para la actividad de supervisión y control se considerará las Normas Internacionales de Auditoria (NIA); y, las Declaraciones sobre Normas de Auditoría (SAS), emitidas por el Instituto Americano de Contadores Públicos, incorporándolas como normas de cumplimiento obligatorio. Esto significa que la contabilidad que se aplica a las instituciones financieras, se basa en los mismos principios de la contabilidad general, como son

28

entre sus principales, sin ser los únicos: De la Partida Doble, Del Conservadorismo, de lo Devengado, De Negocio en Marcha..

Lo que marca la diferencia, es que los bancos realizan diferentes tipos de transacciones, generalmente de índole financiero y además son autorizadas exclusivamente para ellos.

Por lo tanto, si bien es una contabilidad especializada, no significa que se esté creando una nueva contabilidad, sino que se regulariza, mediante normas, codificaciones y procedimientos, el registro de las complejas operaciones que en los bancos se realizan, y sirva como información uniforme para los exigentes usuarios que éstos tienen, como son: el público, las entidades de control, inversionistas locales y del exterior y sus propios accionistas.

Para la identificación de los elementos de los estados financieros, se ha determinado la utilización de los dígitos del 1 al 7:

Elemento del Estado Financiero Estado Financiero

1 Activos Estado de Situación Financiera y Evolución del Patrimonio

2 Pasivos

3 Patrimonio

4 Cuentas de resultado deudoras (Gastos)

Estado de Pérdidas y Ganancias 5 Cuentas de resultado acreedoras (Ingresos)

6 Cuentas Contingentes Control de Obligaciones Eventuales

7 Cuentas de Orden

Esto significa, que el primer dígito de cualquier cuenta contable de un banco, identifica el tipo de cuenta y por lo tanto a que estado financiero pertenece.

A continuación se describe determinados movimientos contables, financieros y administrativos básicos que son realizados por las Instituciones financieras.

29

1. Depósito Bancario

Registro de depósito en efectivo en una cuenta corriente por USD.500,00

Fecha Código Descripción Parcial Debe Haber

04-01-2010 1101

110105

2101

210105

Caja

Efectivo

Depósitos a la vista

Depósitos monetarios que generan intereses

(Para registrar el depósito en la cuenta corriente)

500

500

500

500

2. Depósito de Cheques

Depósito un cheque local del Banco Pichincha por $300 y un cheque remesa del Banco de Comercial de Manabí por $400.

Fecha Código Descripción Parcial Debe Haber

05-01-2010 1104

1105

110505

2101

210150

Efectos de cobro inmediato

Remesas en tránsito

Del país

Depósitos a la vista

Depósitos por confirmar

(Para registrar el depósito de los cheques.)

400

700

300

400

700

Luego, los cheques deben pasar por la Cámara de Compensación y el registro contable es el siguiente:

30

Fecha Código Descripción Parcial Debe Haber

06-01-2010 2101

210150

2101

210105

Depósitos a la vista

Depósitos por confirmar

Depósitos a la vista

Depósitos monetarios que generan intereses

(Para registrar el depósito en la cuenta corriente.)

700

700

700

3 Entrega de chequera

Fecha Código Descripción Parcial Debe Haber

06-01-2010 2101

210105

1990

199005

1904

190410

Depósitos a la vista

Depósitos monetarios que generan intereses

Otros

IVA

Gastos y pagos anticipados

Anticipos a terceros

(Para registrar la entrega de una chequera)

30

3.6

33.6

30

3.6

33.6

4 Pago de cheque por Ventanilla

Fecha Código Descripción Parcial Debe Haber

07-01-2010 2101

210105

1101

110105

Depósitos a la vista

Depósitos monetarios que generan intereses

Caja

Efectivo

(Para registrar el pago del cheque)

150

150

150

150

5 Retiro en efectivo de una cuenta de ahorros

31

Fecha Código Descripción Parcial Debe Haber

11-01-2010 2101

210135

1101

110105

Depósitos a la vista

Depósitos de ahorro

Caja

Efectivo

(Para registrar el retiro de la cuenta. de ahorros)

40

40

40

40

6 Acreditación de intereses

.

Fecha Código Descripción Parcial Debe Haber

12-01-2010 4101

410115

2101

210135

2504

250405

Obligaciones con el público

Depósitos de ahorro

Depósitos a la vista

Depósitos de ahorro

Retenciones (2%)

Retenciones fiscales

(Para registrar los intereses en cuenta. de ahorros)

30

29.40

0.60

30

29.40

0.60

7 Depósitos a plazo

Deposito en efectivo por USD.800,00 a 30 días plazo al 7% de interés anual. Cliente solicita que una vez vencido el plazo se acredite en su cuenta de ahorros el capital y los intereses respectivos.

Fecha Código Descripción Parcial Debe Haber

13-01-2010 1101

110105

2103

210305

Caja

Efectivo

Depósito a plazo

De 1 a 30 días

(Para registrar el depósito a plazo)

800

800

800

800

32

Pago de interés $ 800 al 7% anual a 30 días, es $ 4.66. Impuesto 2% de $ 4.66 es 0.09

Fecha Código Descripción Parcial Debe Haber

12-02-2010 2103

210305

4101

410130

2101

210135

2504

250405

Depósitos a plazo

De 1 a 30 días

Obligaciones con el público

Depósitos a plazo

Depósitos a la vista

Depósitos de ahorros

Retenciones

Retenciones fiscales

(Para registrar el depósito en la cta. de ahorros el capital y los intereses)

800

4.66

804.57

0.09

800

4.66

804.57

0.09

8. Crédito Comercial

Emisión de un préstamo de $ 30.000 a 30 días plazo con el 13% de interés anual. El valor líquido se acredita a la cuenta corriente del cliente.

Fecha Código Descripción Parcial Debe Haber

15-01-2010

1401

140105

2101

210105

Cartera de créditos comerciales por vencer

De 1 a 30 días

Depósitos a la vista

(Para registrar el préstamo)

30.000

30.000

30.000

30.000

Contabilización que realiza el Banco por lo intereses que debe recibir después de 30 días.

33

Cálculo de intereses

$ 30.000 x 0.12 / 12 = $ 300

Fecha Código Descripción Parcial Debe Haber

14-02-2010 1603

160305

5104

510405

Intereses por cobrar de cartera de créditos

Cartera de créditos comercial

Intereses de cartera comercial

Cartera de créditos comercial

(Para registrar los intereses a 30 días)

300

300

300

300

34

CAPITULO III

DISEÑO DEL SISTEMA DE CONTROL INTERNO

Este trabajo tiene como objetivo diseñar un proceso de control

interno, obteniendo información desde la fuente, buscando la solución de

problemas, con datos de los sistemas de gestión de calidad, riegos

operativos, y control interno, se identificarán las causas, se formará

equipos de trabajo para analizar la información y llegar a la causa raíz,

se definirá planes de acción con actividades responsables y se obtendrá

soluciones efectivas.

3.1. Metodología

Identificar los puntos más representativos de la organización

buscando las fortalezas, debilidades, oportunidades y amenazas,

realizaremos un análisis DAFO o también conocido como FODA, y

con base en los resultados, se definirán los objetivos generales, por

áreas, y desarrollaremos estrategias para cada uno de estos. 10

Los elementos internos que se deba analizar el análisis DAFO

corresponden a las fortalezas y debilidades que se tienen respecto a las

disponibilidad de recursos de capital, personal, activos, calidad del

producto, estructura interna y de mercado, percepción de los consumidores,

entre otros.

El análisis interno permite fijar las fortalezas y debilidades de la

organización, realizando un estudio permite conocer la cantidad y calidad

de los recursos y procesos con que cuenta el ente.

10 ROBERT G. DAYSON. Manual de autodiagnóstico estratégico, Editorial Swof, España 2001

35

Para realizar el análisis interno de una Institución deben aplicarse diferentes

técnicas que permitan identificar dentro de la organización qué atributos le

permiten generar una ventaja competitiva sobre el resto de sus

competidores.

Sin planeación no existe futuro, es como querer viajar sin saber a dónde se

va, con cuánto se viaja, cuánto tiempo se estará en determinado sitio, cómo

se llegará. 11

Una vez realizado un plan estratégico con todo lo que esto implica, se

realizará seguimiento y control de las actividades. Recuerde que el futuro

de la empresa está en manos de quienes la lideran.

3.2 Seleccionar equipo de trabajo:

Se escogerá la Oficina Gran Colombia (código 820) de Banco

Internacional S.A. Para realizar la revisión. El Gerente Nacional de

Operaciones quien a su vez es el Administrador de la herramienta del

sistema de control Interno crea el plan de trabajo, asigna un

responsable, en nuestro caso será el Subgerente Regional de

Operaciones, el Jefe Operativo y/o Asesor de Negocios serán los

encargados de cumplir con el plan de Acción para los casos en que

encontremos hallazgos, los resultados de los mismos serán revisados

por el administrador del sistema, luego de lo cual se notificará a todos

los involucrados incluyendo al Gerente de la Oficina.

EQUIPO DE TRABAJO

Gerente Nacional de Operaciones

Administra el sistema y revisa el trabajo ejecutado por el Subgerente Regional de

11 JAIME HUMBERTO BEDOYA, Herramienta de indicadores de gestión, Editorial Limusa, Venezuela 2001

36

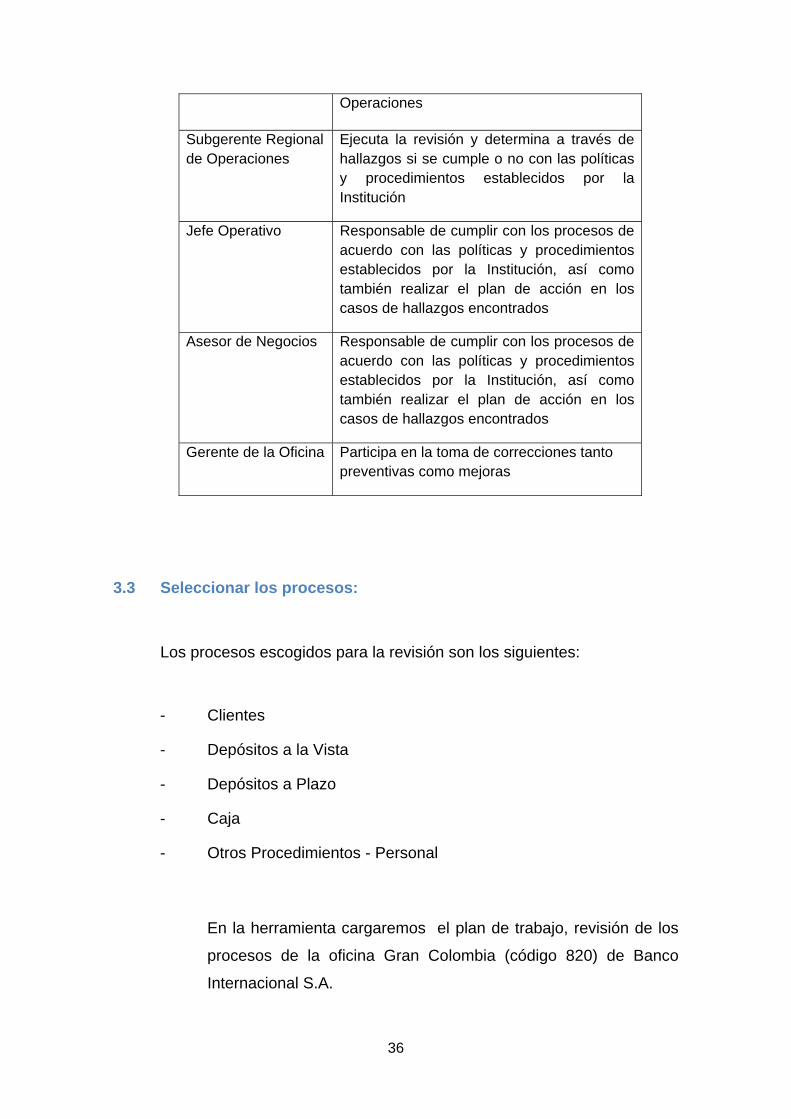

Operaciones

Subgerente Regional de Operaciones

Ejecuta la revisión y determina a través de hallazgos si se cumple o no con las políticas y procedimientos establecidos por la Institución

Jefe Operativo Responsable de cumplir con los procesos de acuerdo con las políticas y procedimientos establecidos por la Institución, así como también realizar el plan de acción en los casos de hallazgos encontrados

Asesor de Negocios Responsable de cumplir con los procesos de acuerdo con las políticas y procedimientos establecidos por la Institución, así como también realizar el plan de acción en los casos de hallazgos encontrados

Gerente de la Oficina Participa en la toma de correcciones tanto preventivas como mejoras

3.3 Seleccionar los procesos:

Los procesos escogidos para la revisión son los siguientes:

- Clientes

- Depósitos a la Vista

- Depósitos a Plazo

- Caja

- Otros Procedimientos - Personal

En la herramienta cargaremos el plan de trabajo, revisión de los

procesos de la oficina Gran Colombia (código 820) de Banco

Internacional S.A.

37

3.3.1 CLIENTES

El diseño de este proceso de implementación contiene todos los

elementos afines al proceso que son los siguientes aspectos:

3.3.1.1 Apertura de Cuentas y Clientes - Documentación

3.3.1.2 Cancelación de cuentas

3.3.1.3 Manejo de cartolas de firmas

3.3.1.4 Tasas por servicios

De esta base de información se toma muestras de los

componentes:

3.3.1.1 Apertura de Cuentas y Clientes - Documentación

A continuación se detalla los criterios de evaluación:

38

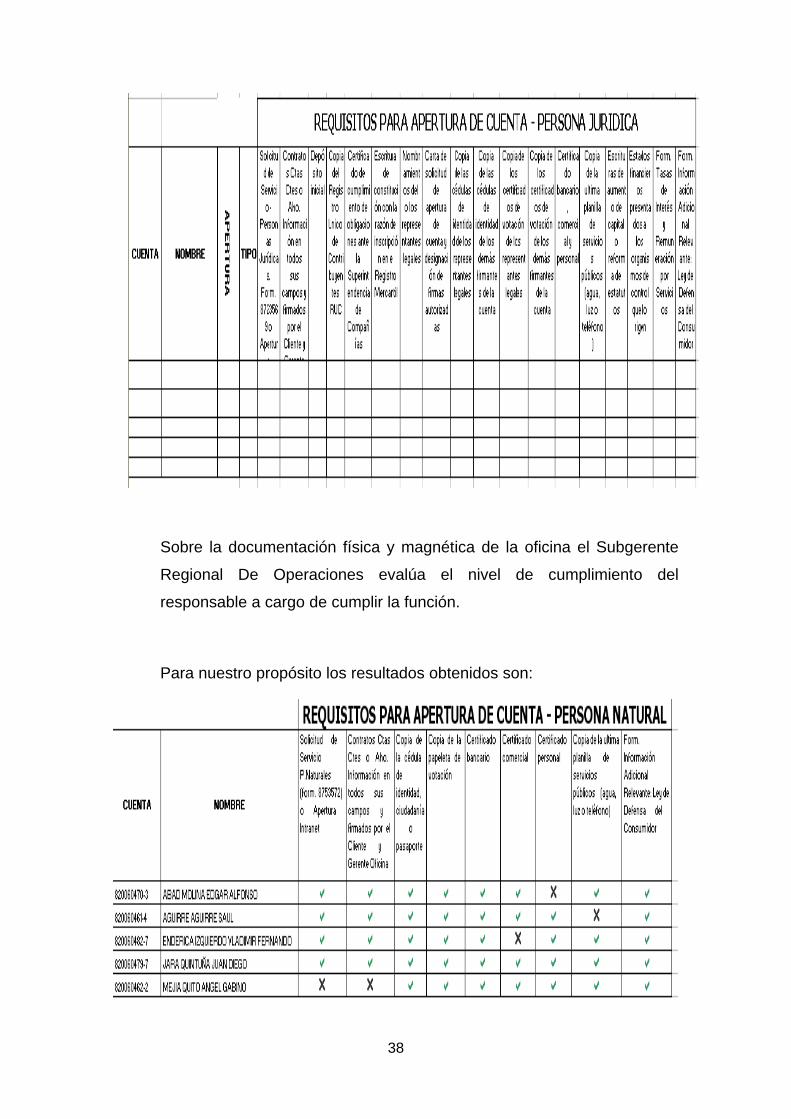

Sobre la documentación física y magnética de la oficina el Subgerente

Regional De Operaciones evalúa el nivel de cumplimiento del

responsable a cargo de cumplir la función.

Para nuestro propósito los resultados obtenidos son:

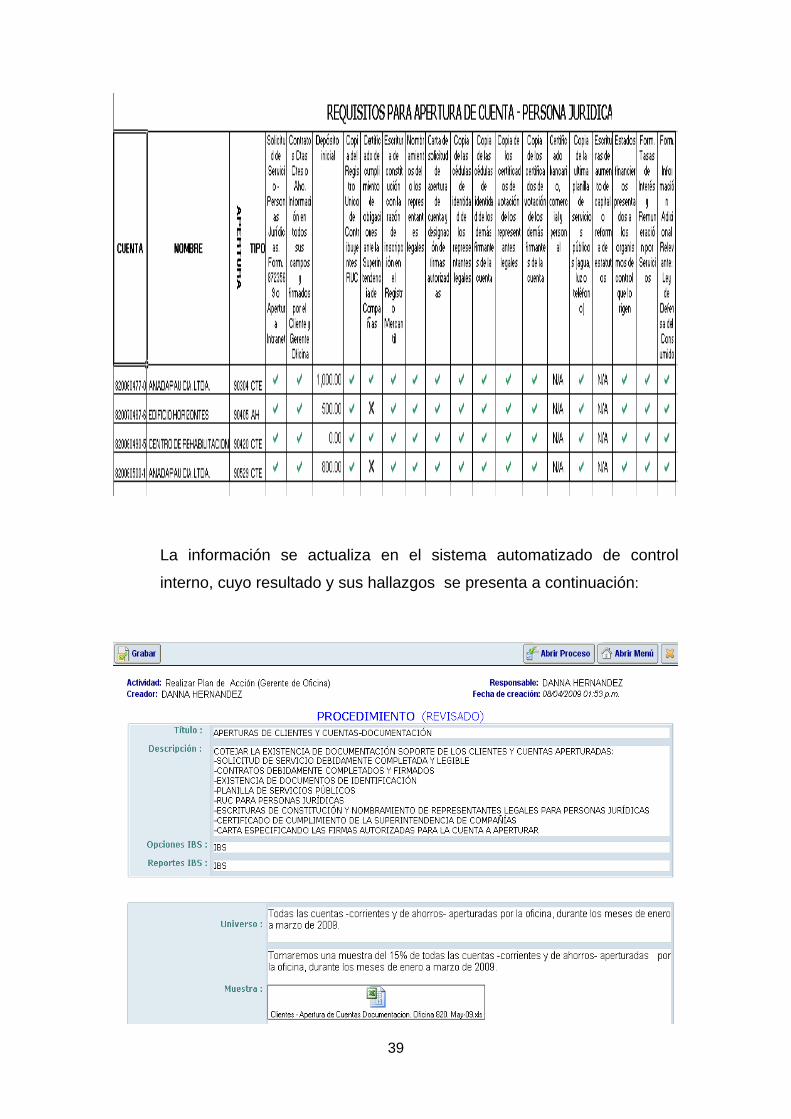

39

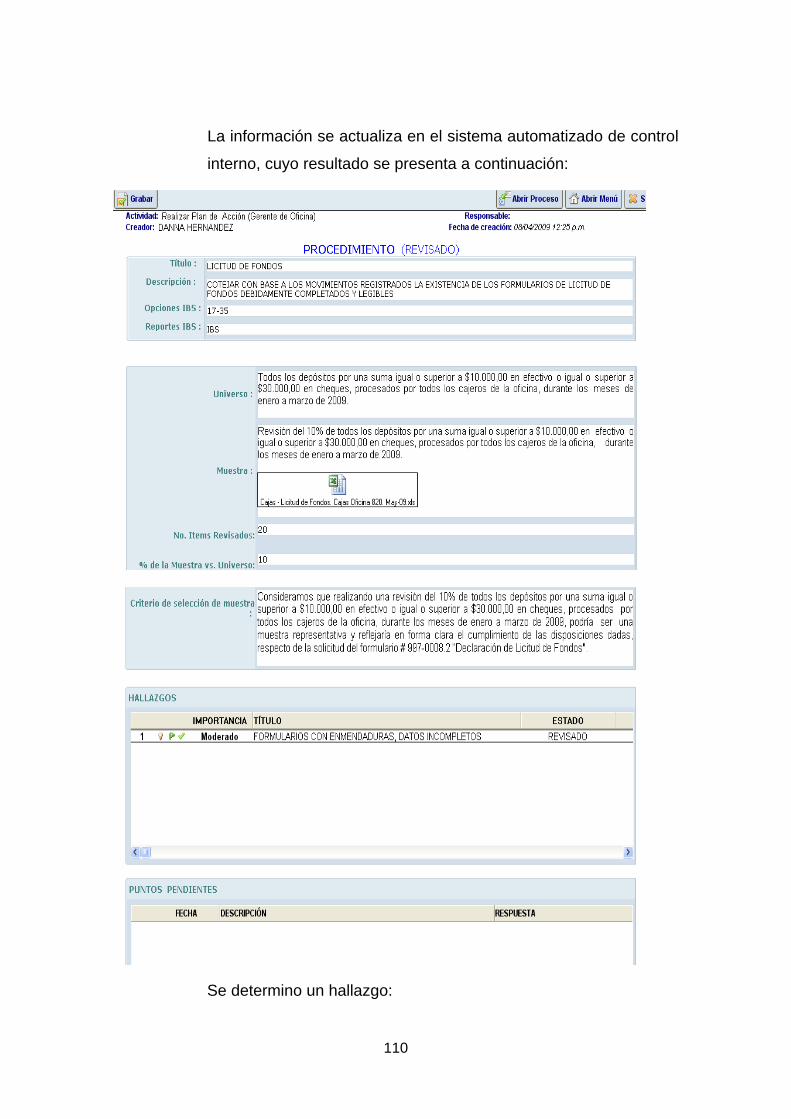

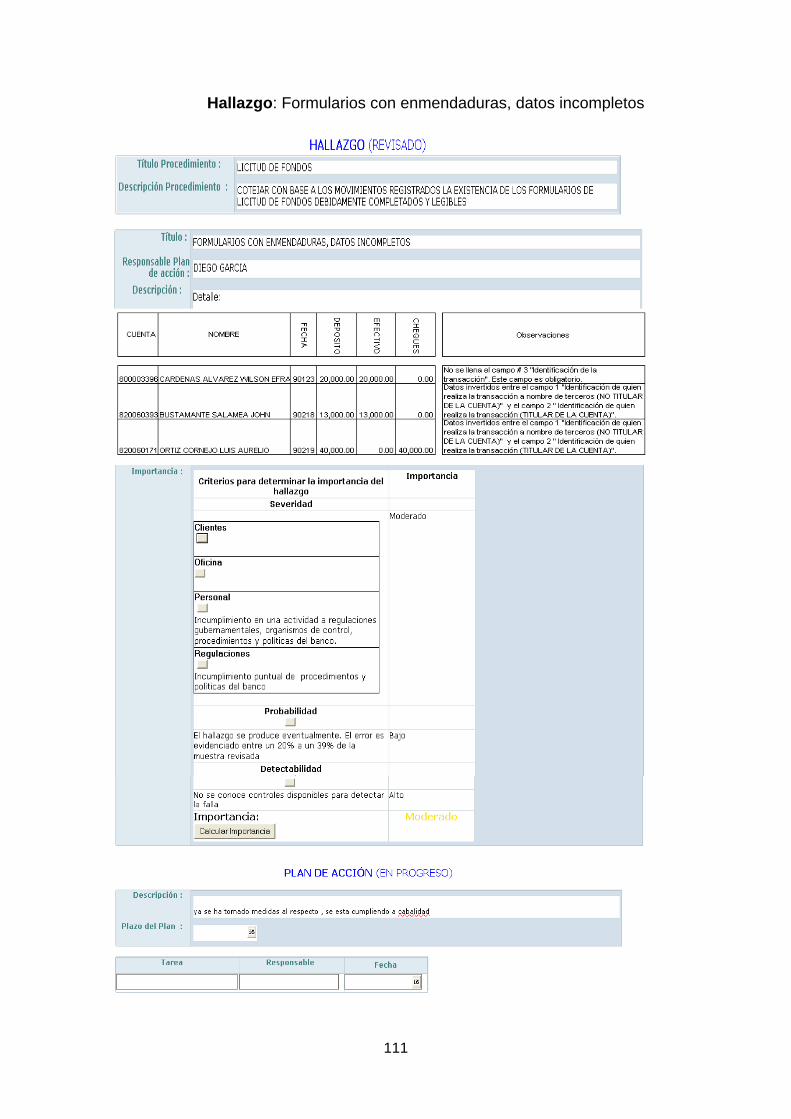

La información se actualiza en el sistema automatizado de control

interno, cuyo resultado y sus hallazgos se presenta a continuación:

40

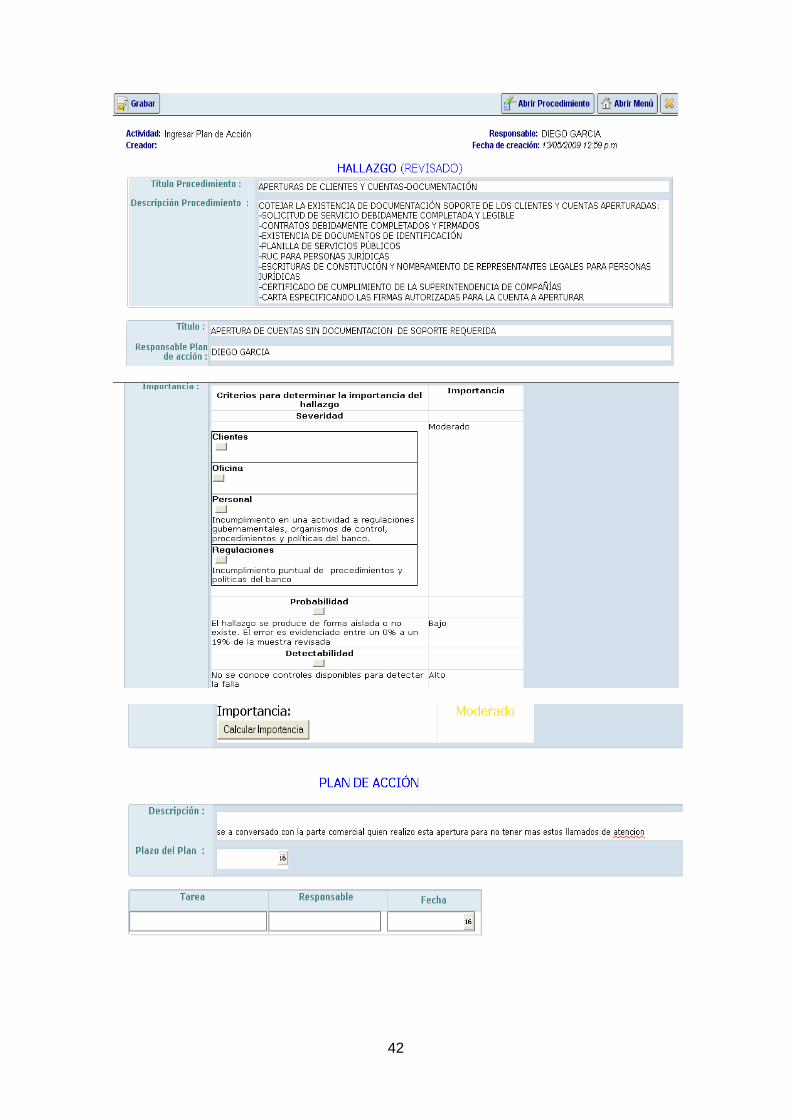

Primer Hallazgo: Apertura de Cuentas con depósitos iniciales inferiores a

los montos establecidos

41

Segundo Hallazgo: Apertura de Cuentas sin documentación de soporte

requerida

42

43

Tercer Hallazgo: Documentos de apertura con firmas inconformes,

ausencia de firma

44

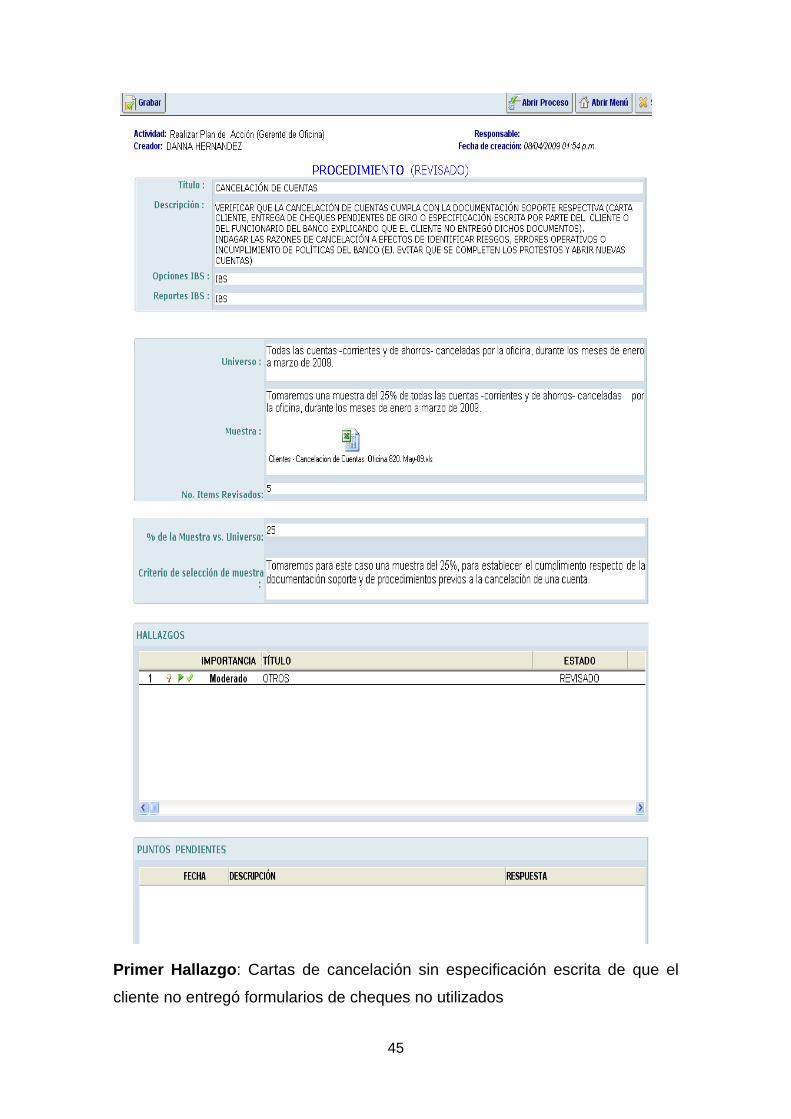

3.3.1.2 Cancelación de cuentas: continuación se detalla los

criterios de evaluación:

DEVUELVE

CU

EN

TA

TIP

O

FE

CH

A C

IER

RE

US

UA

RIO

CA

US

AL

CA

RT

A

LIB

RE

TA

CH

EQ

UE

S

OB

SE

RV

AC

ION

Para nuestro propósito los resultados obtenidos son:

DEVUELVE

CU

EN

TA

TIP

O

FE

CH

A C

IER

RE

US

UA

RIO

CA

US

AL

CA

RT

A

LIB

RE

TA

CH

EQ

UE

S

OB

SE

RV

AC

ION

000024666-0 CTE 071001 YPR CAMBIO DE DOMICILIO si si na

000086799-6 AH 071001 CNS CULMINACION DE PROYECTOS si si na

000009007-7 CTE 071002 FPH MUERTE DEL TITULAR si na no

000028661-1 CTE 071003 PCL CULMINACION DE PROYECTOS si na no

000089286-9 AH 071003 PUS CULMINACION DE PROYECTOS si si na

La información se actualiza en el sistema automatizado de control

interno, cuyo resultado se presenta a continuación:

45

Primer Hallazgo: Cartas de cancelación sin especificación escrita de que el

cliente no entregó formularios de cheques no utilizados

46

47

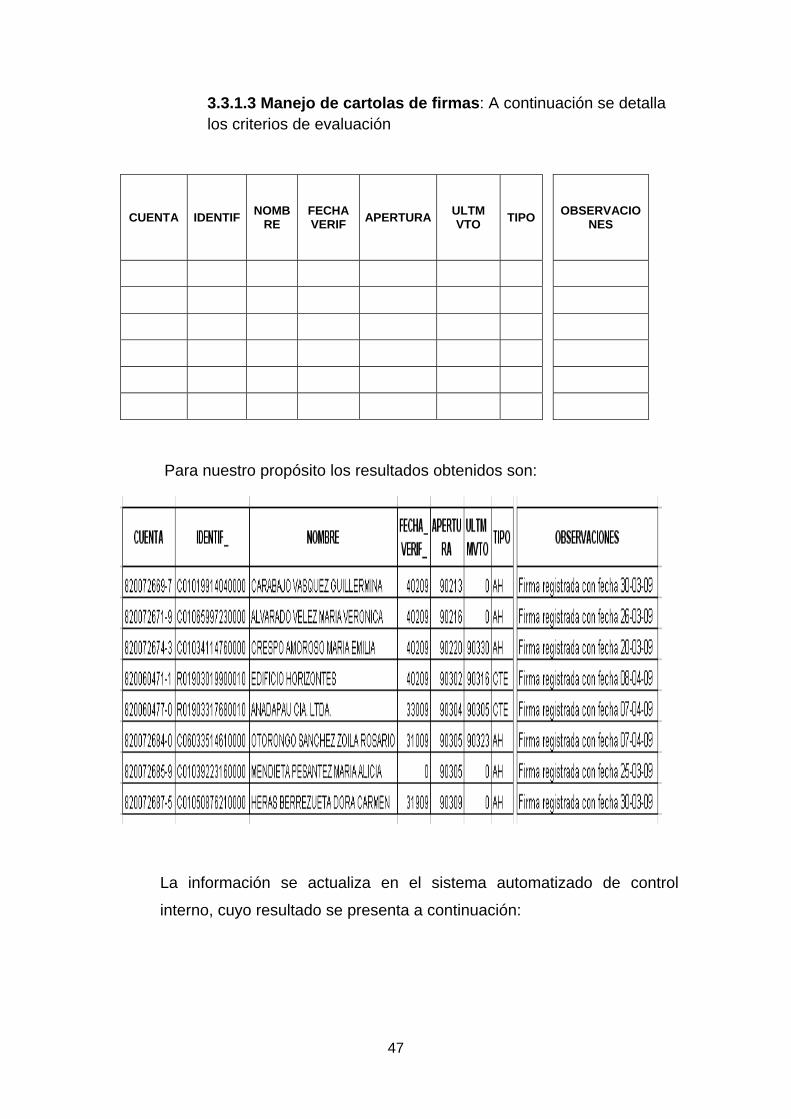

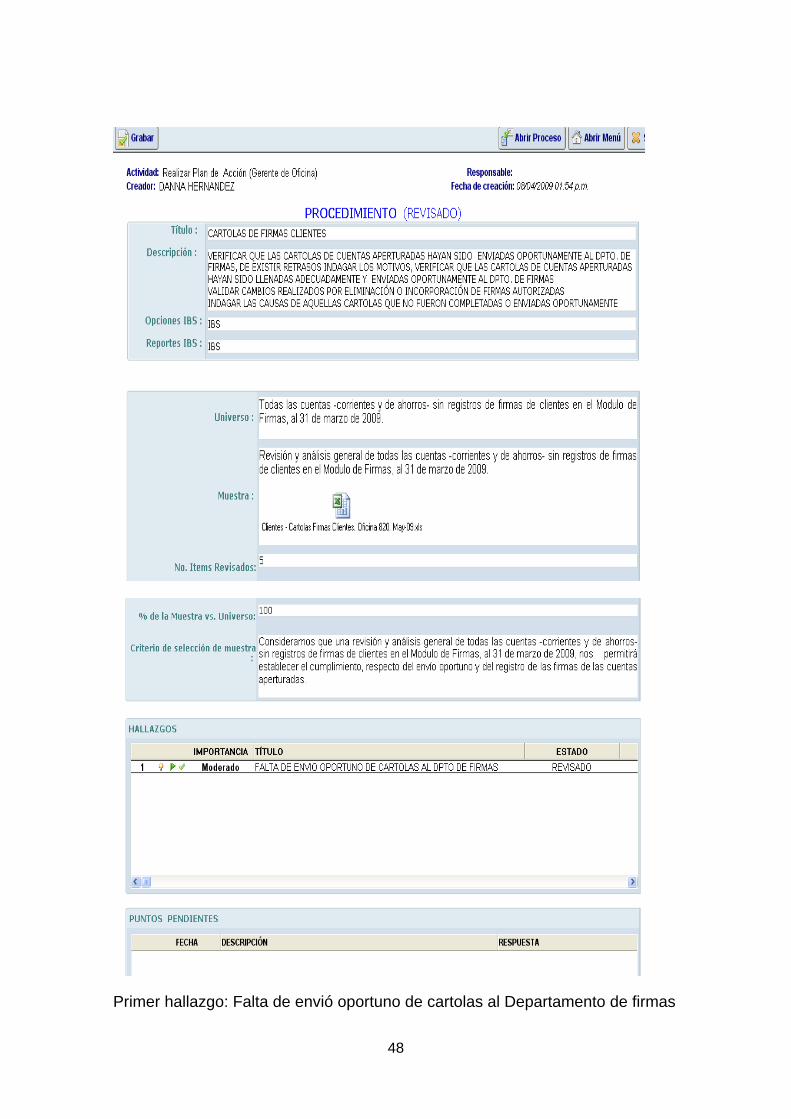

3.3.1.3 Manejo de cartolas de firmas: A continuación se detalla los criterios de evaluación

CUENTA IDENTIFNOMB

RE FECHA VERIF

APERTURAULTM VTO

TIPO

OBSERVACIONES

Para nuestro propósito los resultados obtenidos son:

La información se actualiza en el sistema automatizado de control

interno, cuyo resultado se presenta a continuación:

48

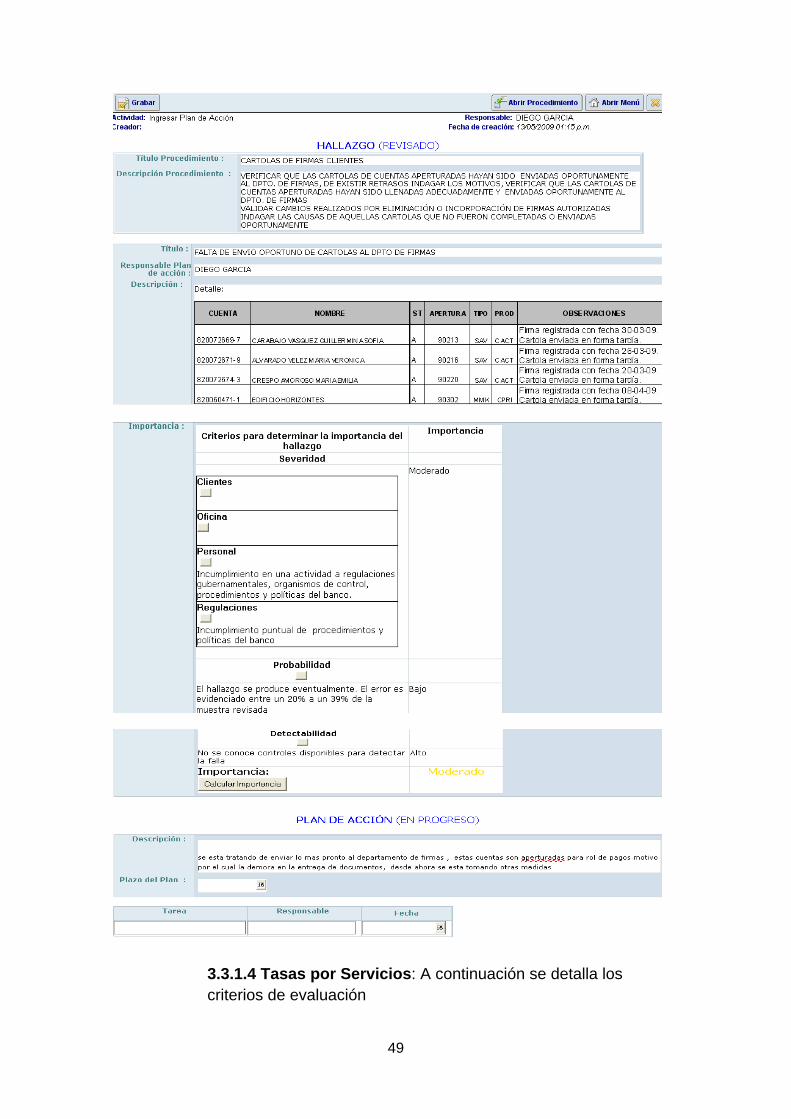

Primer hallazgo: Falta de envió oportuno de cartolas al Departamento de firmas

49

3.3.1.4 Tasas por Servicios: A continuación se detalla los criterios de evaluación

50

FORMULARIOS DE EXONERACIÓN DE COSTOS POR SERVICIOS

CUENTA TIPO NOMBRE SERVICIO EXONERADO COMISION Formulario de Exoneración

Para nuestro propósito los resultados obtenidos son:

FORMULARIOS DE EXONERACIÓN DE COSTOS POR SERVICIOS

CUENTA TIPO NOMBRE SERVICIO EXONERADO COMISION

Formulario de

Exoneración

820060023-6 CTE ESCUELA TALLER CUENCA

EXONERACION EVIO STD CTA 0.00 SI

820060023-6 CTE ESCUELA TALLER CUENCA

INTERBANCARIOS POR CAJAS 0.00 SI

820060023-6 CTE ESCUELA TALLER CUENCA INTERBANCARIAS POR WEB 0.00 SI

820060025-2 CTE ESCUELA TALLER CUENCA

EXONERACION EVIO STD CTA 0.00 SI

820060025-2 CTE ESCUELA TALLER CUENCA

INTERBANCARIOS POR CAJAS 0.00 SI

820060025-2 CTE ESCUELA TALLER CUENCA INTERBANCARIAS POR WEB 0.00 SI

51

La información se actualiza en el sistema automatizado de control

interno, cuyo resultado se presenta a continuación

No se encontró hallazgos en este procedimiento

52

3.3.2. DEPOSITOS A LA VISTA

3.3.2.1 Abstención, revocatoria y oposición de cheques

3.3.2.2 Manejo de chequeras

3.3.2.3 Tarjetas de débito

3.3.2.4 Tarjetas de crédito

3.3.2.5 Giros del interior

3.3.2.6 Estados de Cuenta

3.3.2.7 Transferencias al exterior

3.3.2.8 Cheques de Gerencia

3.3.2.9 Cheques devueltos

3.3.2.10 Transferencias

3.3.2.1 Abstención, revocatoria y oposición de cheques:

A continuación se detalla los criterios de evaluación

53

Para nuestro propósito los resultados obtenidos son:

La información se actualiza en el sistema automatizado de control

interno, cuyo resultado se presenta a continuación

54

Primer hallazgo: Falta publicación de revocatoria y abstención de pago de

cheque

55

3.3.2.2 Manejo de Chequeras: A continuación se detalla

los criterios de evaluación

SOLICITUD, ENTREGA Y CUSTODIA DE CHEQUERAS: REVISIONES

GENERALES Cumplimiento

de la Oficina OBSERVACIONES

�

�

�

�

�

56

Para nuestro propósito los resultados obtenidos son:

La información se actualiza en el sistema automatizado de control

interno, cuyo resultado se presenta a continuación

57

Hallazgo: Falta de firma del documento de autentificación

58

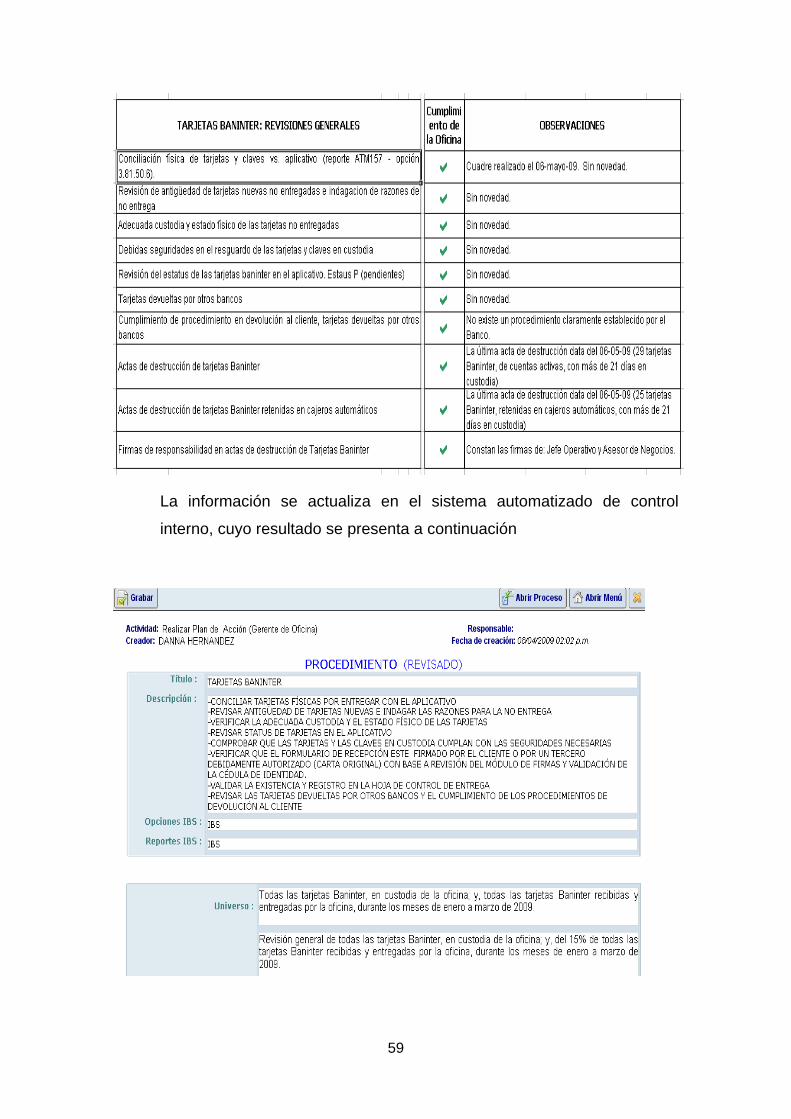

3.3.2.3 Tarjetas de Débito: A continuación se detalla los criterios de evaluación

TARJETAS BANINTER: REVISIONES GENERALES Cumplimiento

de la Oficina OBSERVACIONES

�

�

�

�

�

�

�

�

�

�

Para nuestro propósito los resultados obtenidos son:

59

La información se actualiza en el sistema automatizado de control

interno, cuyo resultado se presenta a continuación

60

No se encontró hallazgos en este procedimiento

3.3.2.4 Tarjetas de Crédito: A continuación se detalla los criterios de evaluación

TARJETAS DE CRÉDITO VISA Y MASTERCARD: REVISIONES

GENERALES Cumplimiento

de la Oficina OBSERVACIONES

�

�

�

�

�

61

Para nuestro propósito los resultados obtenidos son:

62

La información se actualiza en el sistema automatizado de control

interno, cuyo resultado se presenta a continuación

No se encontró hallazgos en este procedimiento

63

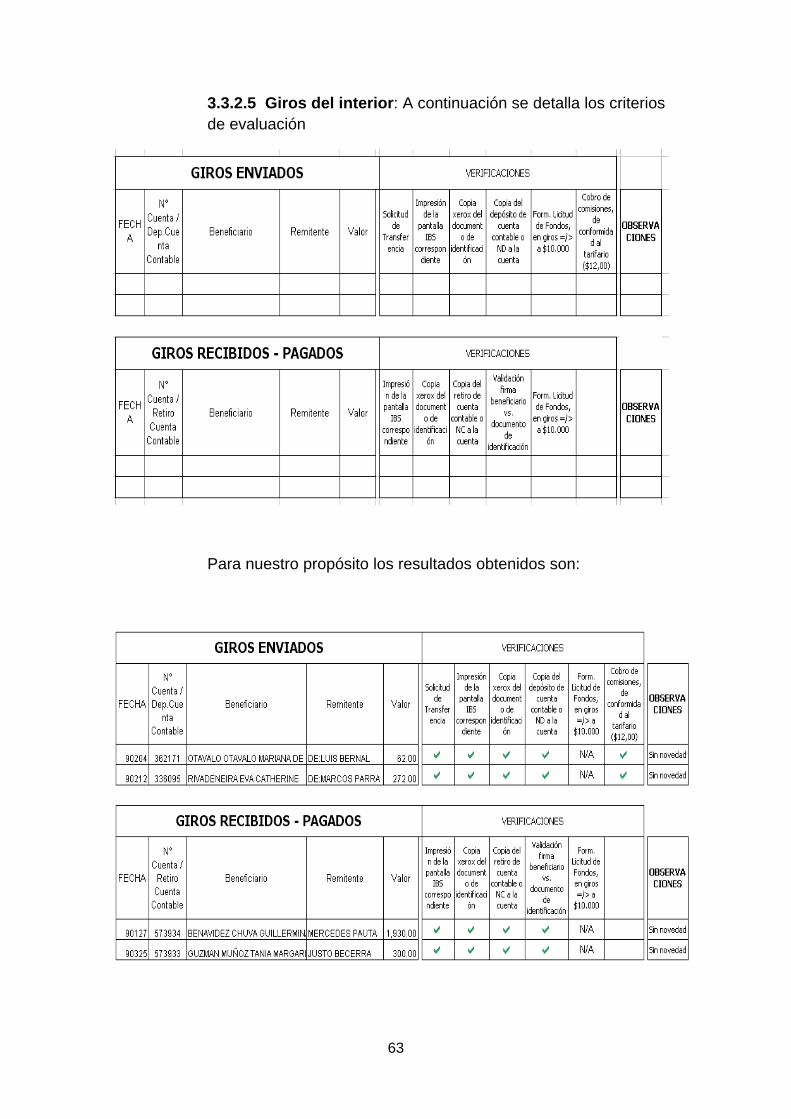

3.3.2.5 Giros del interior: A continuación se detalla los criterios de evaluación

Para nuestro propósito los resultados obtenidos son:

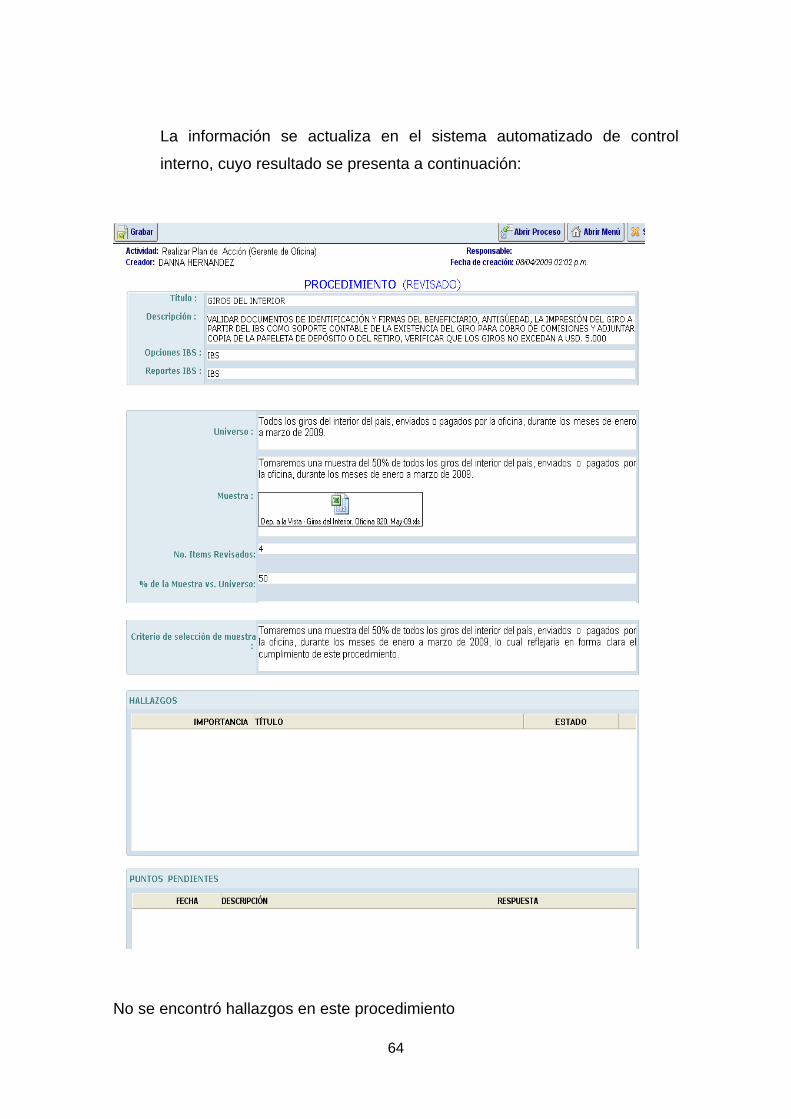

64

La información se actualiza en el sistema automatizado de control

interno, cuyo resultado se presenta a continuación:

No se encontró hallazgos en este procedimiento

65

3.3.2.6 Estados de Cuenta: A continuación se detalla los criterios de evaluación

ESTADOS DE CUENTA: CUSTODIA Y ARCHIVOS Cumplimiento

de la Oficina OBSERVACIONES

�

�

�

�

Para nuestro propósito los resultados obtenidos son:

66

La información se actualiza en el sistema automatizado de control

interno, cuyo resultado se presenta a continuación:

67

No se encontró hallazgos en este procedimiento

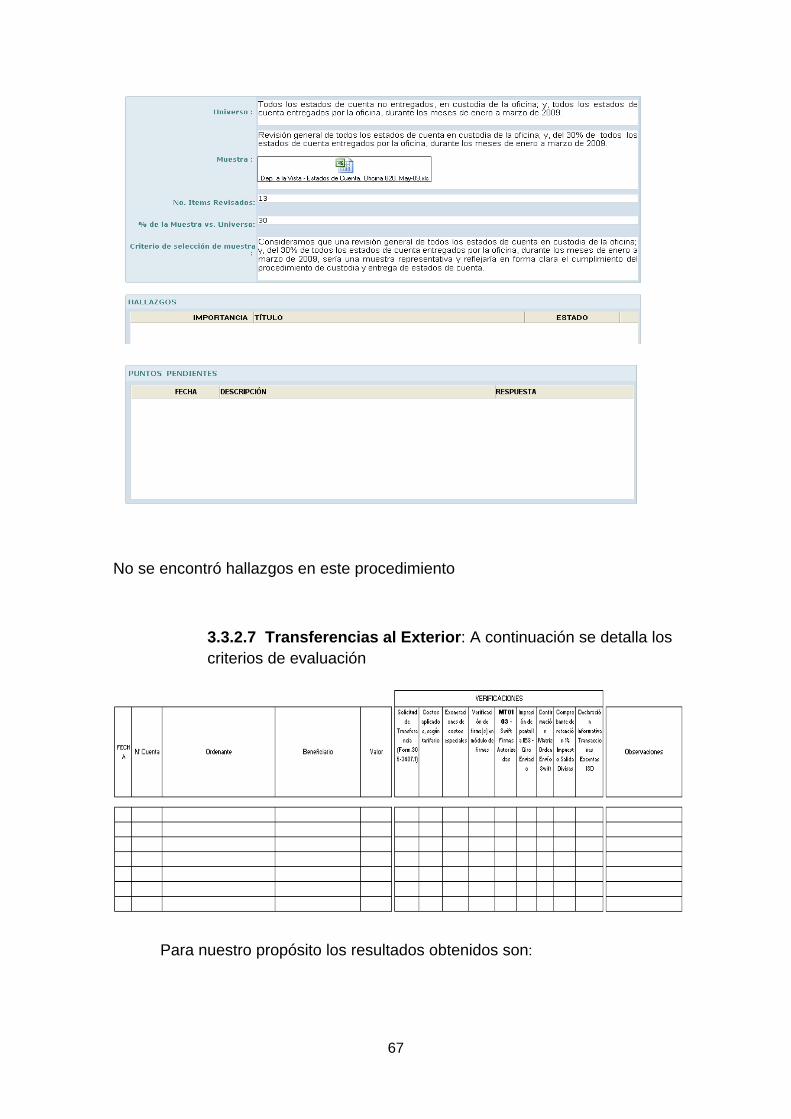

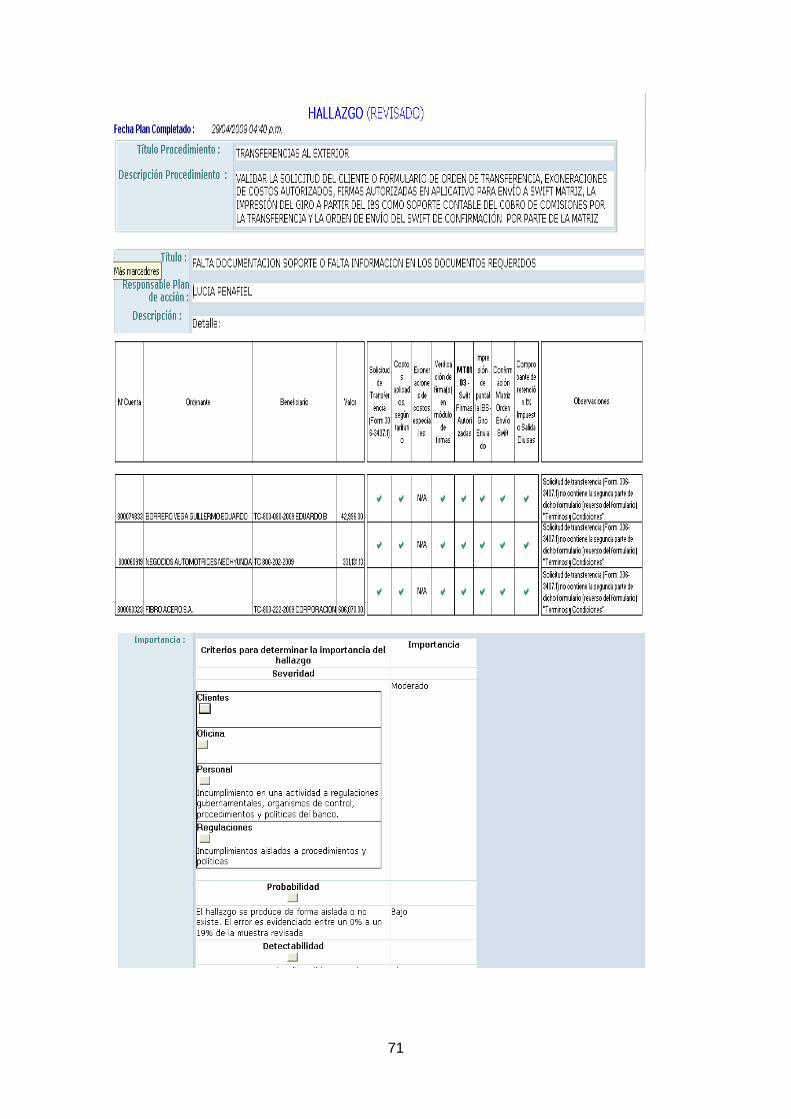

3.3.2.7 Transferencias al Exterior: A continuación se detalla los criterios de evaluación

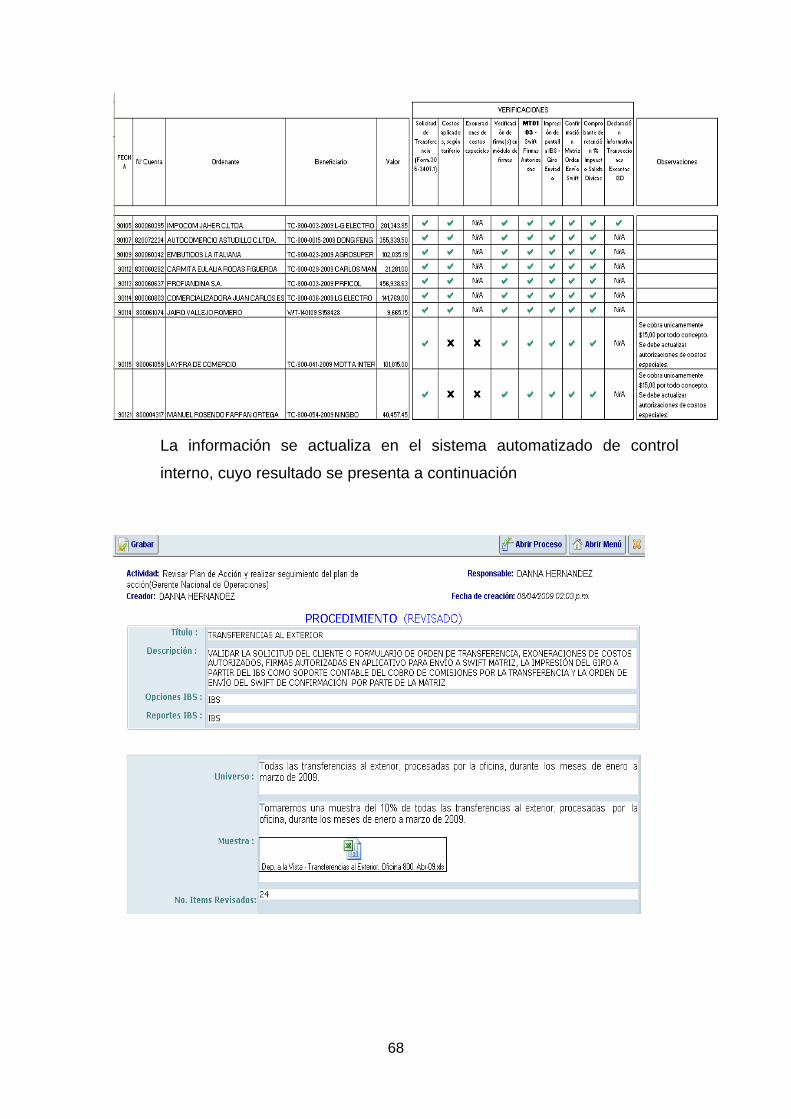

Para nuestro propósito los resultados obtenidos son:

68

La información se actualiza en el sistema automatizado de control

interno, cuyo resultado se presenta a continuación

69

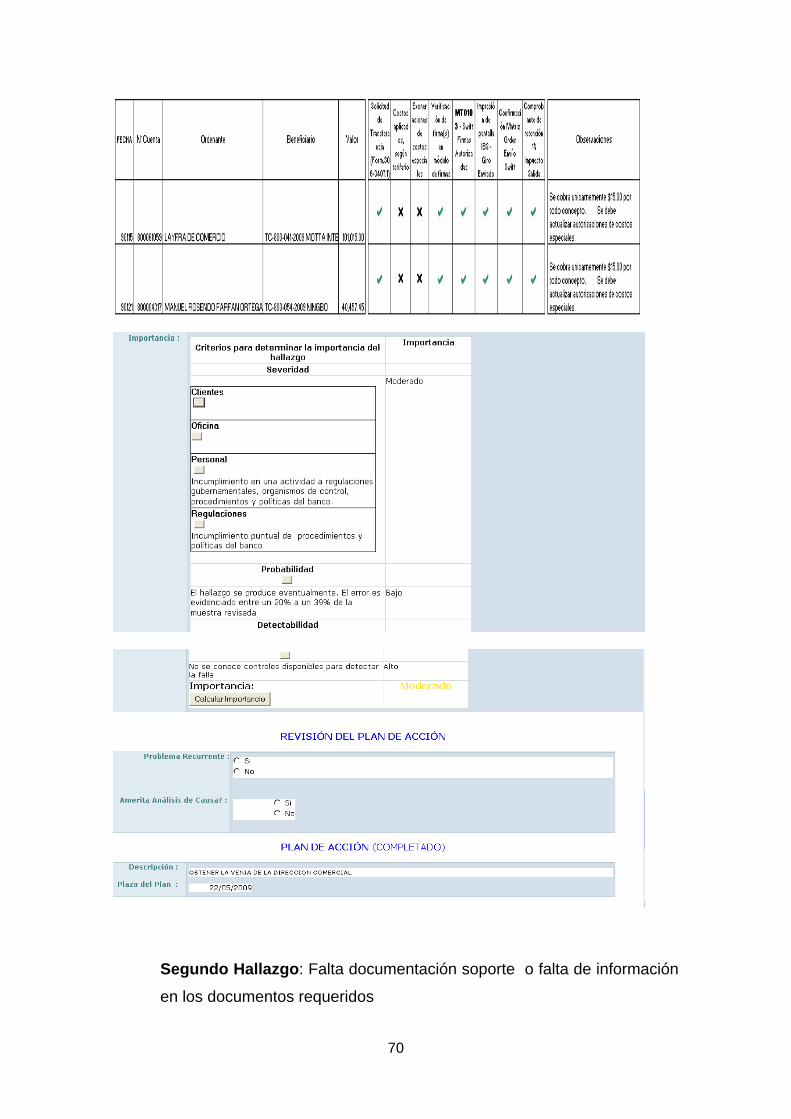

Se evidenciaron dos hallazgos

Primer Hallazgo: Exoneración de Costos sin contar con la autorización

dada por la Dirección Comercial

70

Segundo Hallazgo: Falta documentación soporte o falta de información

en los documentos requeridos

71

72

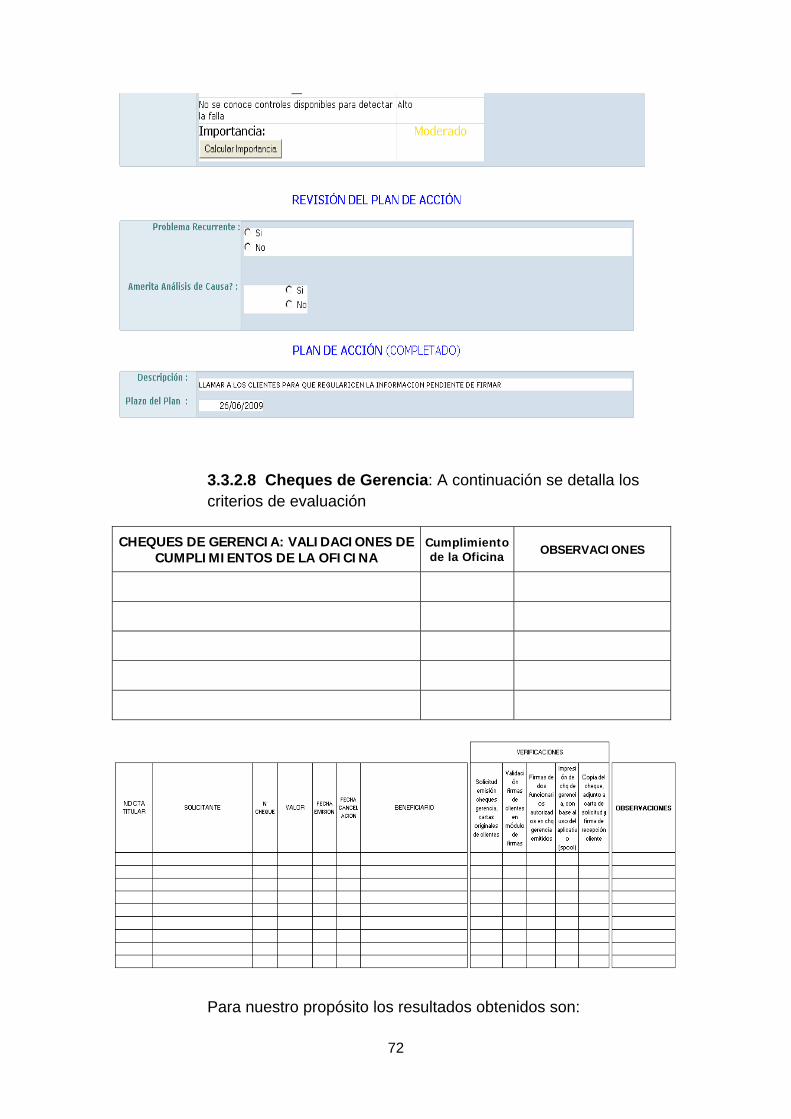

3.3.2.8 Cheques de Gerencia: A continuación se detalla los criterios de evaluación

CHEQUES DE GERENCIA: VALIDACIONES DE CUMPLIMIENTOS DE LA OFICINA

Cumplimiento de la Oficina OBSERVACIONES

�

�

�

�

�

Para nuestro propósito los resultados obtenidos son:

73

La información se actualiza en el sistema automatizado de control

interno, cuyo resultado se presenta a continuación

74

No se encontró hallazgos en este procedimiento

3.3.2.9 Cheques devueltos: A continuación se detalla los criterios de evaluación

CHEQUES DEVUELTOS: ANTIGÜEDAD DE DOCUMENTOS Cumplimiento

de la Oficina OBSERVACIONES

�

75

Para nuestro propósito los resultados obtenidos son:

La información se actualiza en el sistema automatizado de control

interno, cuyo resultado se presenta a continuación

76

Primer hallazgo: Ausencia de fecha y nombre en el acuse de recibo en l

la entrega de cheque

77

78

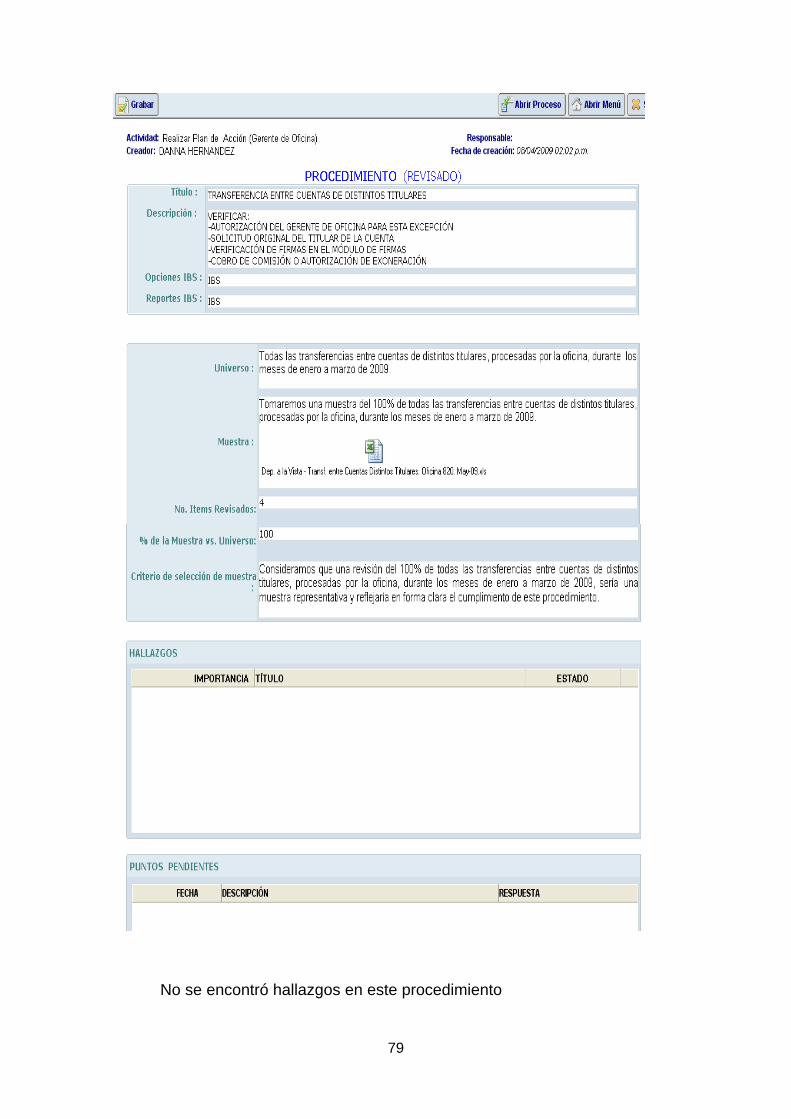

3.3.2.10 Transferencias: A continuación se detalla los criterios de evaluación

Para nuestro propósito los resultados obtenidos son:

La información se actualiza en el sistema automatizado de control

interno, cuyo resultado se presenta a continuación

79

No se encontró hallazgos en este procedimiento

80

3.3.3. DEPOSITOS A PLAZO

El diseño de este proceso de implementación contiene todos los

elementos afines al proceso que son los siguientes aspectos:

3.3.3.1 Apertura de certificados de depósito

3.3.3.2 Cancelación de certificados

3.3.3.3 Formulario de Certificados de depósito

De esta base de información se toma muestras de los

componentes:

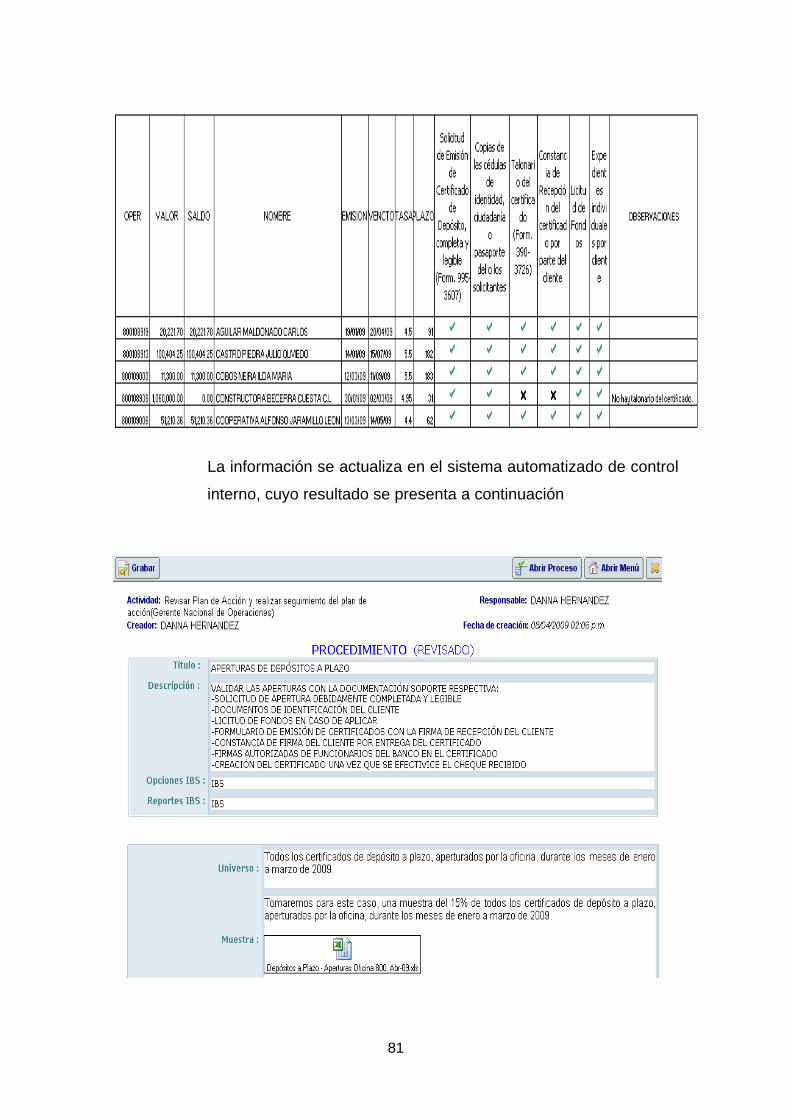

3.3.3.1 Apertura de certificados de depósito: A continuación se detalla los criterios de evaluación

Para nuestro propósito los resultados obtenidos son:

81

La información se actualiza en el sistema automatizado de control

interno, cuyo resultado se presenta a continuación

82

Primer hallazgo: Apertura de certificados sin contener toda la documentación

mínima requerida

83

Segundo hallazgo: Firmas inconformes

84

85

3.3.3.2 Cancelación de certificados: A continuación se

detalla los criterios de evaluación

Para nuestro propósito los resultados obtenidos son:

La información se actualiza en el sistema automatizado de control

interno, cuyo resultado se presenta a continuación

86

No se encontró hallazgos en este procedimiento

87

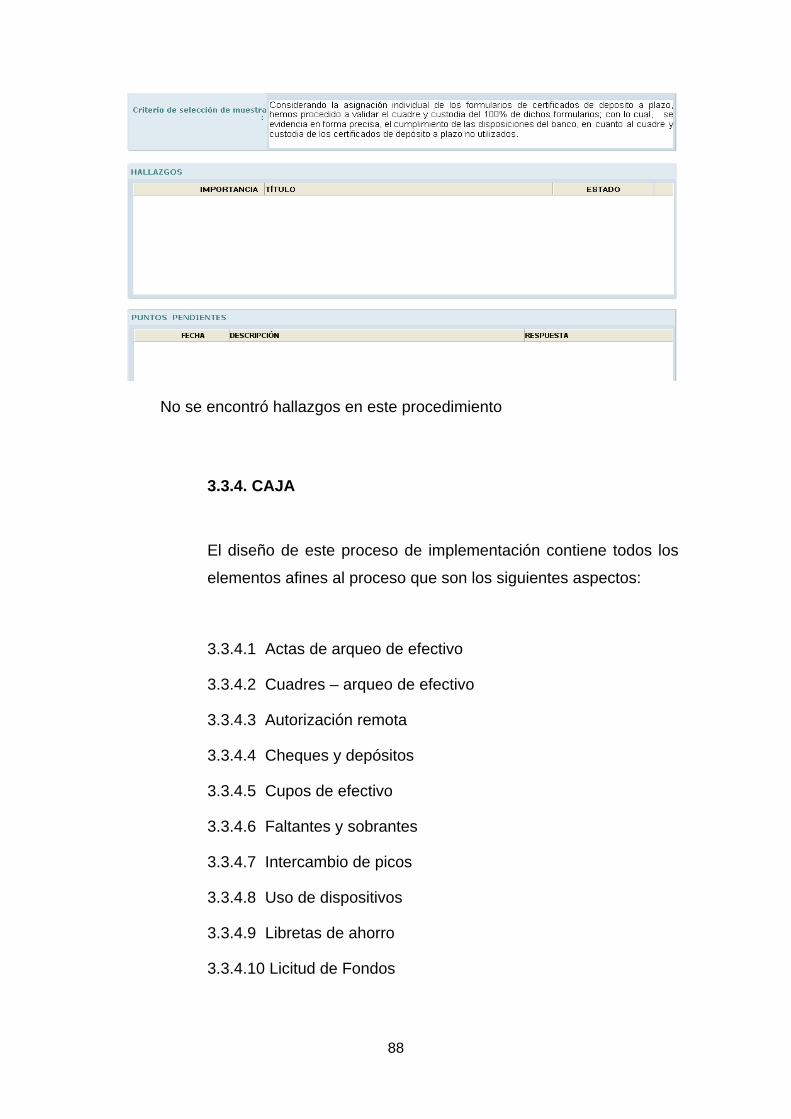

3.3.3.3 Formulario de Certificados de depósito:

A continuación se detalla los criterios de evaluación

Para nuestro propósito los resultados obtenidos son:

La información se actualiza en el sistema automatizado de control

interno, cuyo resultado se presenta a continuación:

88

No se encontró hallazgos en este procedimiento

3.3.4. CAJA

El diseño de este proceso de implementación contiene todos los

elementos afines al proceso que son los siguientes aspectos:

3.3.4.1 Actas de arqueo de efectivo

3.3.4.2 Cuadres – arqueo de efectivo

3.3.4.3 Autorización remota

3.3.4.4 Cheques y depósitos

3.3.4.5 Cupos de efectivo

3.3.4.6 Faltantes y sobrantes

3.3.4.7 Intercambio de picos

3.3.4.8 Uso de dispositivos

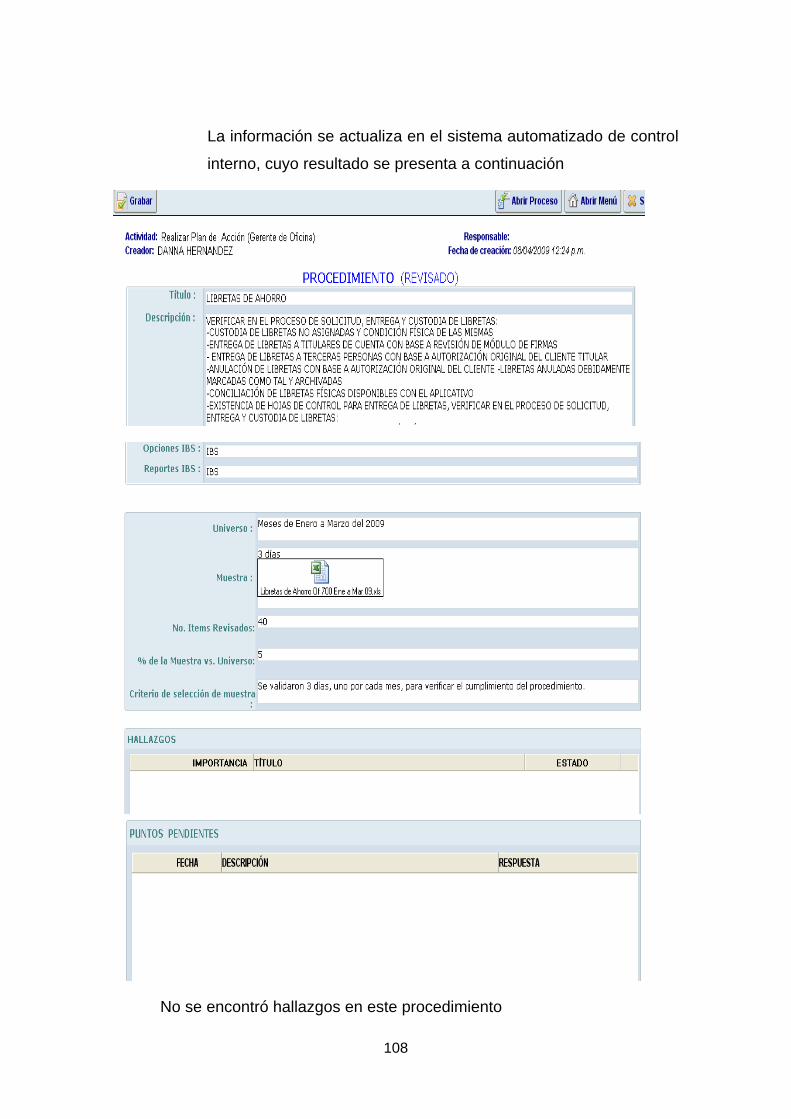

3.3.4.9 Libretas de ahorro

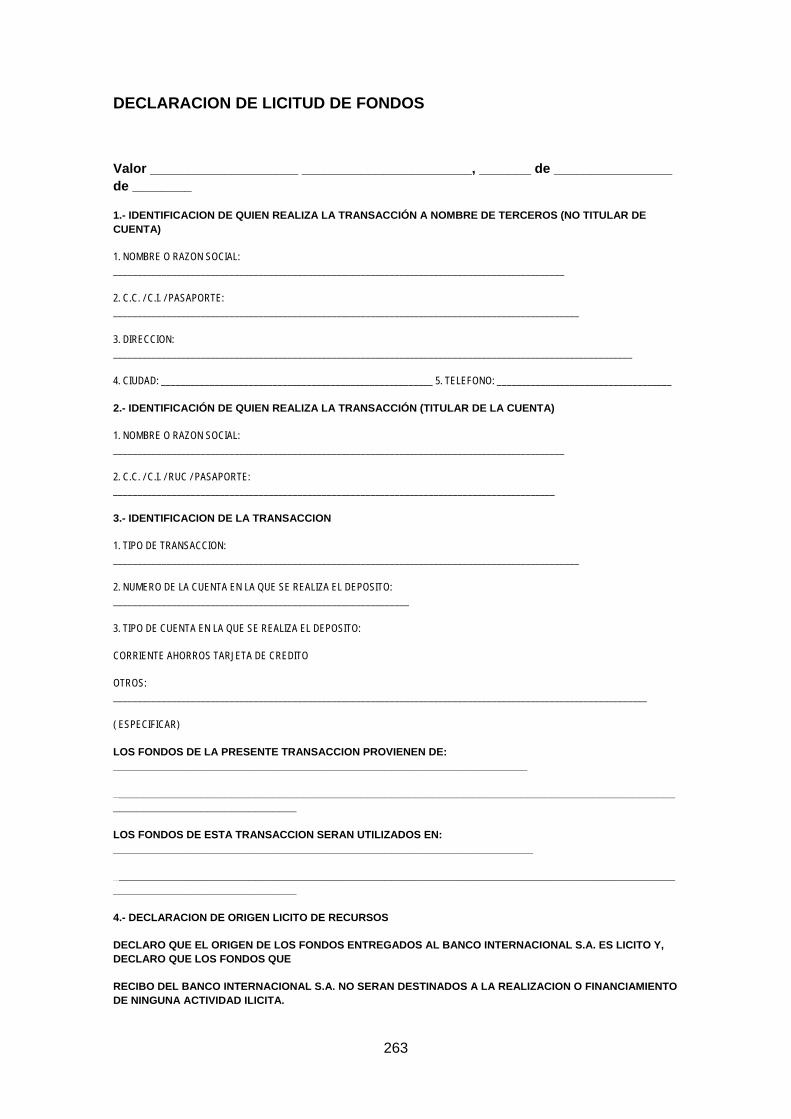

3.3.4.10 Licitud de Fondos

89

De esta base de información se toma muestras de los

componentes:

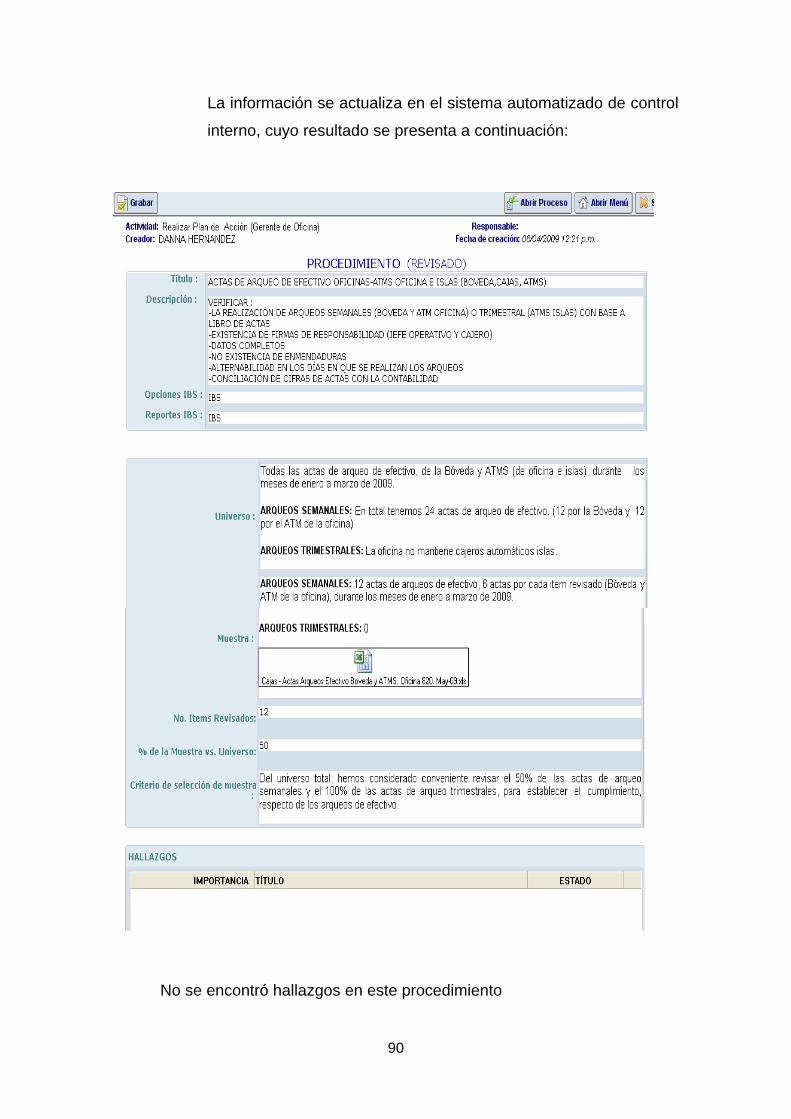

3.3.4.1 Actas de arqueo de efectivo: A continuación se

detalla los criterios de evaluación

Para nuestro propósito los resultados obtenidos son:

90

La información se actualiza en el sistema automatizado de control

interno, cuyo resultado se presenta a continuación:

No se encontró hallazgos en este procedimiento

91

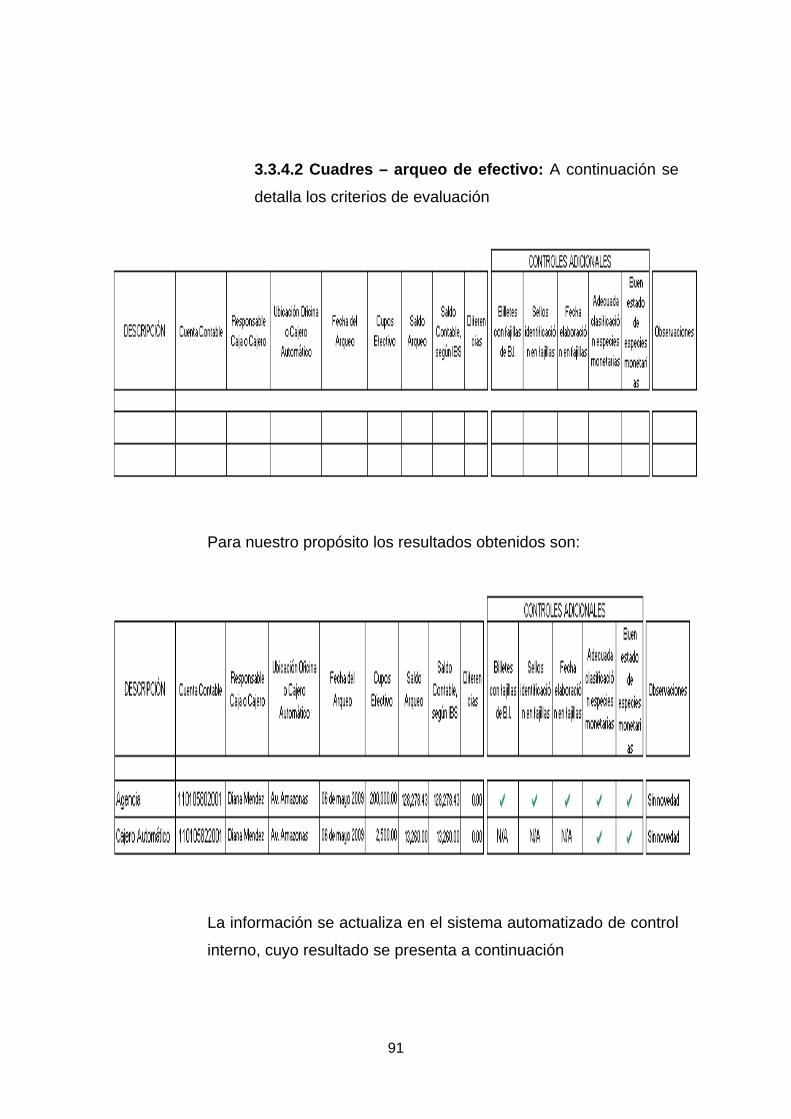

3.3.4.2 Cuadres – arqueo de efectivo: A continuación se

detalla los criterios de evaluación

Para nuestro propósito los resultados obtenidos son:

La información se actualiza en el sistema automatizado de control

interno, cuyo resultado se presenta a continuación

92

No se encontró hallazgos en este procedimiento

93

3.3.4.3 Autorización remota: A continuación se

detalla los criterios de evaluación

Para nuestro propósito los resultados obtenidos son:

94

La información se actualiza en el sistema automatizado de control

interno, cuyo resultado se presenta a continuación:

No se encontró hallazgos en este procedimiento

95

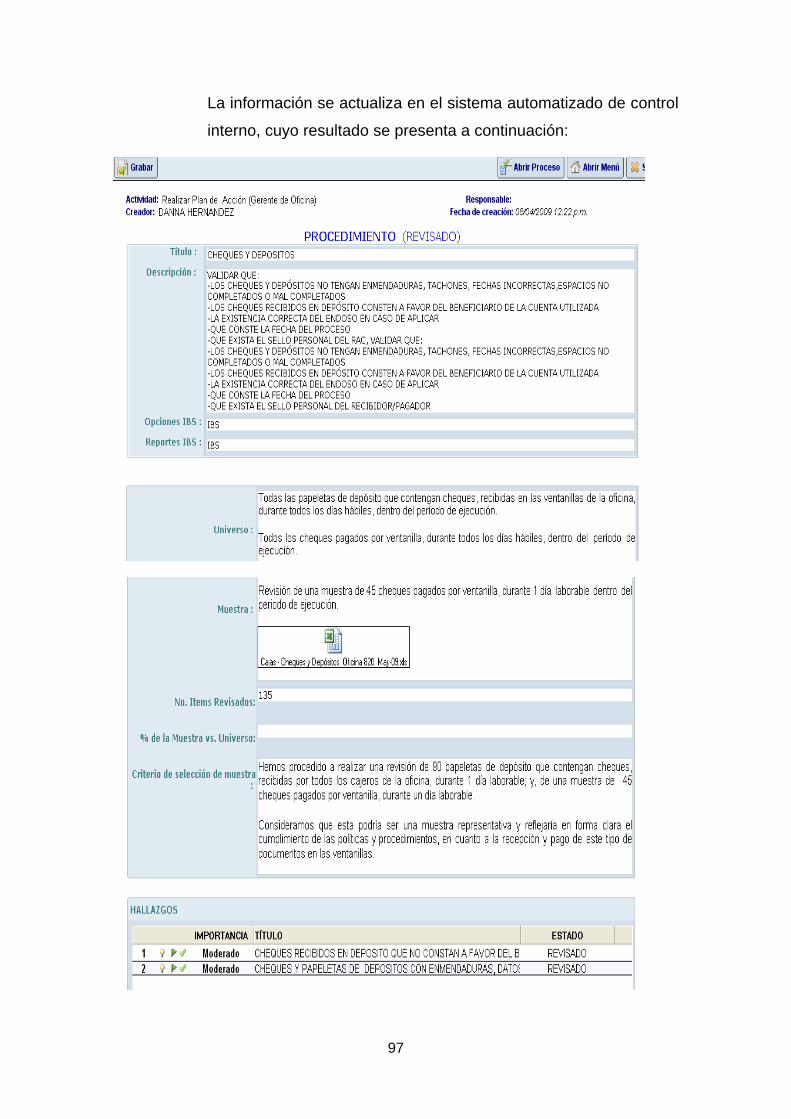

3.3.4.4 Cheques y Depósitos: A continuación se detalla

los criterios de evaluación

Depósitos

Cheques

96

Para nuestro propósito los resultados obtenidos son:

Depósitos

Cheques

97

La información se actualiza en el sistema automatizado de control

interno, cuyo resultado se presenta a continuación:

98

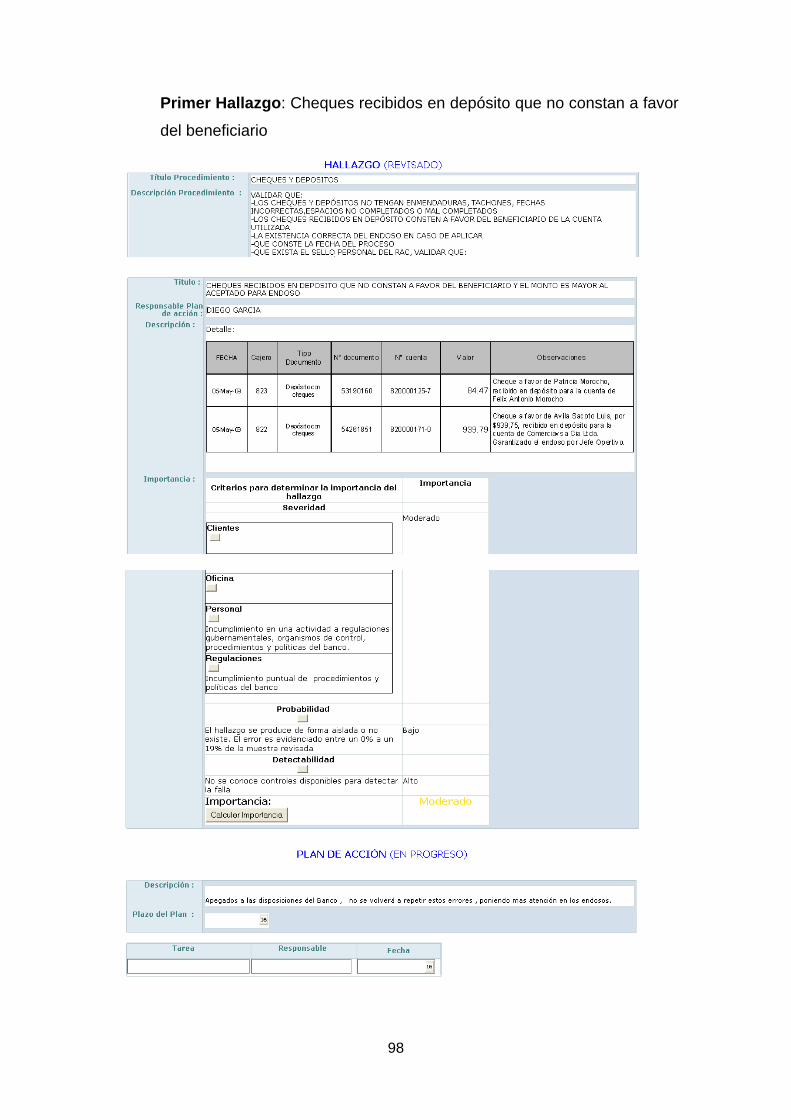

Primer Hallazgo: Cheques recibidos en depósito que no constan a favor

del beneficiario

99

Segundo Hallazgo: Cheques y papeletas con enmendaduras, datos

erróneos e incompletos

100

3.3.4.5 Cupos de efectivo: A continuación se

detalla los criterios de evaluación

Para nuestro propósito los resultados obtenidos son:

101

La información se actualiza en el sistema automatizado de control

interno, cuyo resultado se presenta a continuación:

No se encontró hallazgos en este procedimiento

102

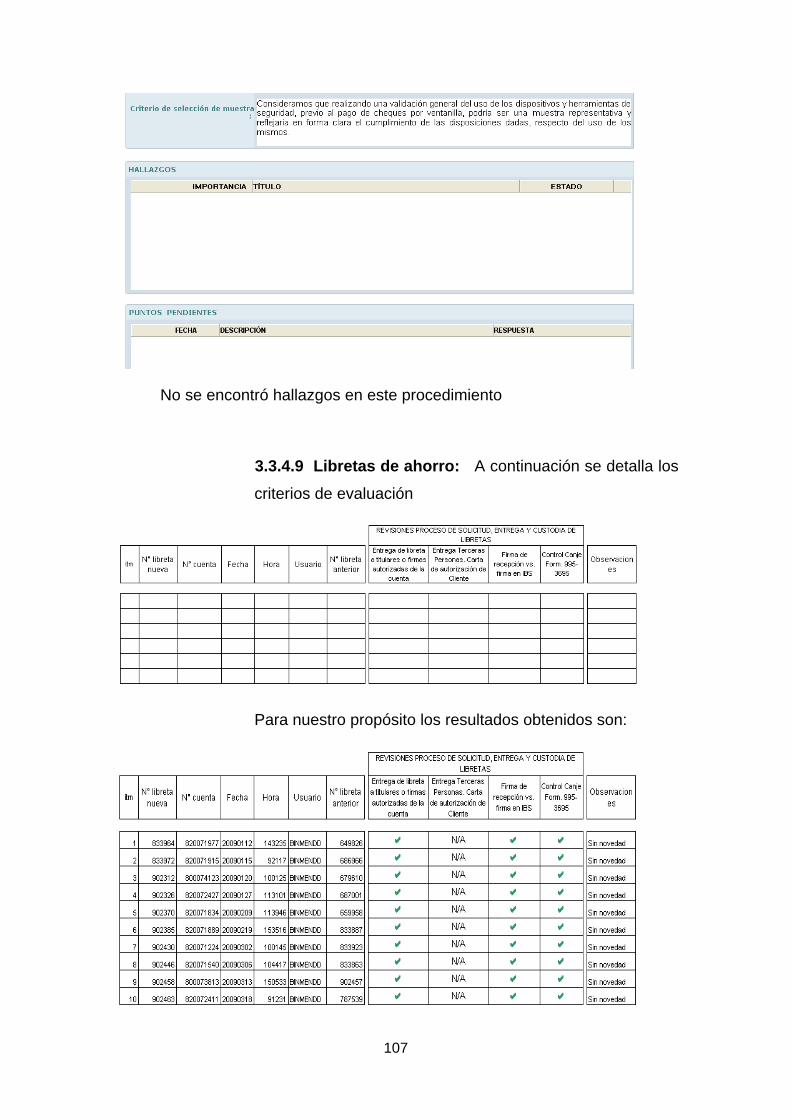

3.3.4.6 Faltantes y Sobrantes: A continuación se

detalla los criterios de evaluación

FALTANTES - Cta. Contable: 199025802001 Cajera Cajera

SOBRANTES - Cta. Contable: 299005252001

Cajera Cajera

Para nuestro propósito los resultados obtenidos son:

FALTANTES - Cta. Contable: 199025802001 822 823 D. Méndez P. Solís

marzo 30 de 2009 30.00

SOBRANTES - Cta. Contable: 299005252001

822 823

D. Méndez P. Solís

20 de enero de 2009 20.00