UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS...

102

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES FACULTAD DE SISTEMAS MERCANTILES CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA C.P.A PROYECTO DEL EXAMEN COMPLEXIVO PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS C.P.A. TEMA: SISTEMA CONTABLE DE COSTOS PARA MEDIR LA RENTABILIDAD EN LA EMPRESA EDUPLASTIC DE LA CIUDAD DE LATACUNGA AUTORA: SANGUCHO BARRIONUEVO LOURDES RAQUEL ASESOR: ING. PAREDES CRUZ RENATO ESTUARDO, MGS. AMBATO – ECUADOR 2017

Transcript of UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS...

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA C.P.A

PROYECTO DEL EXAMEN COMPLEXIVO PREVIA A LA OBTENCIÓN DEL

TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS C.P.A.

TEMA:

SISTEMA CONTABLE DE COSTOS PARA MEDIR LA RENTABILIDAD EN LA

EMPRESA EDUPLASTIC DE LA CIUDAD DE LATACUNGA

AUTORA: SANGUCHO BARRIONUEVO LOURDES RAQUEL

ASESOR: ING. PAREDES CRUZ RENATO ESTUARDO, MGS.

AMBATO – ECUADOR

2017

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación

realizado por el señorita Lourdes Raquel Sangucho Barrionuevo, estudiante de la

Carrera de Contabilidad Superior, Auditoría Y Finanzas C.P.A , Facultad de Sistemas

Mercantiles, con el tema “SISTEMA CONTABLE DE COSTOS PARA MEDIR LA

RENTABILIDAD EN LA EMPRESA EDUPLASTIC DE LA CIUDAD DE

LATACUNGA”, ha sido prolijamente revisado, y cumple con todos los requisitos

establecidos en la normativa pertinente de la Universidad Regional Autónoma de los

Andes -UNIANDES-, por lo que apruebe su presentación.

Ambato, Abril del 2017

DECLARACIÓN DE AUTENTICIDAD

Yo, Lourdes Raquel Sangucho Barrionuevo, estudiante de la Carrera de Contabilidad

Superior, Auditoría y Finanzas C.P.A, Facultad de Sistemas Mercantiles, declaro que todos

los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del

título de INGENIERA EN CONTABILIDAD SUPERIOR Y AUDITORÍA C.P.A., son

absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son

de mi exclusiva responsabilidad.

Ambato, Abril del 2017

DERECHOS DE AUTOR

Yo, Lourdes Raquel Sangucho Barrionuevo, declaro que conozco y acepto la

disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional

Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la

UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones,

trabajos científicos o técnicos, proyectos profesionales y consultaría que se realicen en la

Universidad o por cuenta de ella;

Ambato, Abril del 2017

DEDICATORIA

A Dios por haberme dado la oportunidad

de terminar este proyecto de investigación,

Al esfuerzo de mi madre que realizo innumerables hazañas

y sacrificios en su vida para permitirme continuar

en mi proceso de formación hacia el éxito.

A mi hija que es mi motor principal

para culminar con mi sueño anhelado.

AGRADECIMIENTO

Le agradezco a Dios por haberme acompañado y guiado a lo largo de mi carrera, por ser mi

fortaleza en los momentos de debilidad y por brindarme una vida llena de aprendizajes,

experiencias y sobre todo felicidad.

Le doy gracias a mi madre por apoyarme en todo momento, por los valores que me ha

inculcado, y por haberme dado la oportunidad de tener una excelente educación en el

transcurso de mi vida. Sobre todo por ser un excelente ejemplo de vida a seguir.

A mi hija por ser parte importante en mi vida, la cual llena de alegría y amor a mi corazón

y es mi motivación principal para cumplir mis metas.

A todos nuestros distinguidos maestros y a la institución en general, ya que me enseñaron

a valorar los estudios y a superarme cada día, mediante su apoyo incondicional,

compartiendo sus valiosos conocimientos durante el desarrollo del proyecto y de la carrera.

ÍNDICE GENERAL

PORTADA

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

DERECHOS DE AUTOR

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

DEDICATORIA

AGRADECIMIENTO

INDICE DE TABLAS

INDICE DE GRAFICOS

RESUMEN EJECUTIVO

ABSTRACT

INTRODUCCIÓN ................................................................................................... 1

a) Tema .................................................................................................................... 2

b) Problema que se va a investigar .......................................................................... 2

Situación problemática ............................................................................................ 3

Problema científico .................................................................................................. 4

Identificación de la línea de investigación ............................................................... 4

Diagrama de causa y efecto ..................................................................................... 6

c) Justificación de la necesidad, actualidad e importancia del tema ........................ 7

d) Objetivos .............................................................................................................. 8

Objetivo general ....................................................................................................... 8

Objetivos específicos ............................................................................................... 8

e) Fundamentación teórica – conceptual de la propuesta ........................................ 8

Elementos de costos de producción ......................................................................... 9

Materias primas ...................................................................................................... 10

Mano de obra ......................................................................................................... 11

Costos indirectos .................................................................................................... 11

Sistema contable .................................................................................................... 12

Costos por procesos ............................................................................................... 13

Sistema de costos por procesos .............................................................................. 13

Sistema de costos por órdenes de producción ....................................................... 14

Características del sistema por órdenes de producción ......................................... 14

Bases de costos ...................................................................................................... 27

Componentes de una orden de producción ............................................................ 28

La hoja de costos .................................................................................................... 28

La gestión financiera .............................................................................................. 29

Finanzas. ................................................................................................................ 29

Rentabilidad ........................................................................................................... 30

Indicadores financieros .......................................................................................... 30

Indicadores de rentabilidad .................................................................................... 31

Indicadores de rotación de activos ......................................................................... 32

Indicadores de liquidez .......................................................................................... 32

Indicadores de endeudamiento ............................................................................... 32

f) La metodología ................................................................................................... 33

Población y muestra ............................................................................................... 33

Análisis e interpretación de datos. ......................................................................... 34

Encuesta ................................................................................................................. 35

Sistema de costos por órdenes de producción ....................................................... 45

1.Esquema del sistema contable ............................................................................ 48

2.Documentos para el control de las operaciones. ................................................. 49

2.1 Orden de pedido de producción ....................................................................... 49

2.2 Hoja de costos o producción ............................................................................ 50

2.3 Orden de compra .............................................................................................. 50

2.4 Orden de requisición ………………………………………………………....51

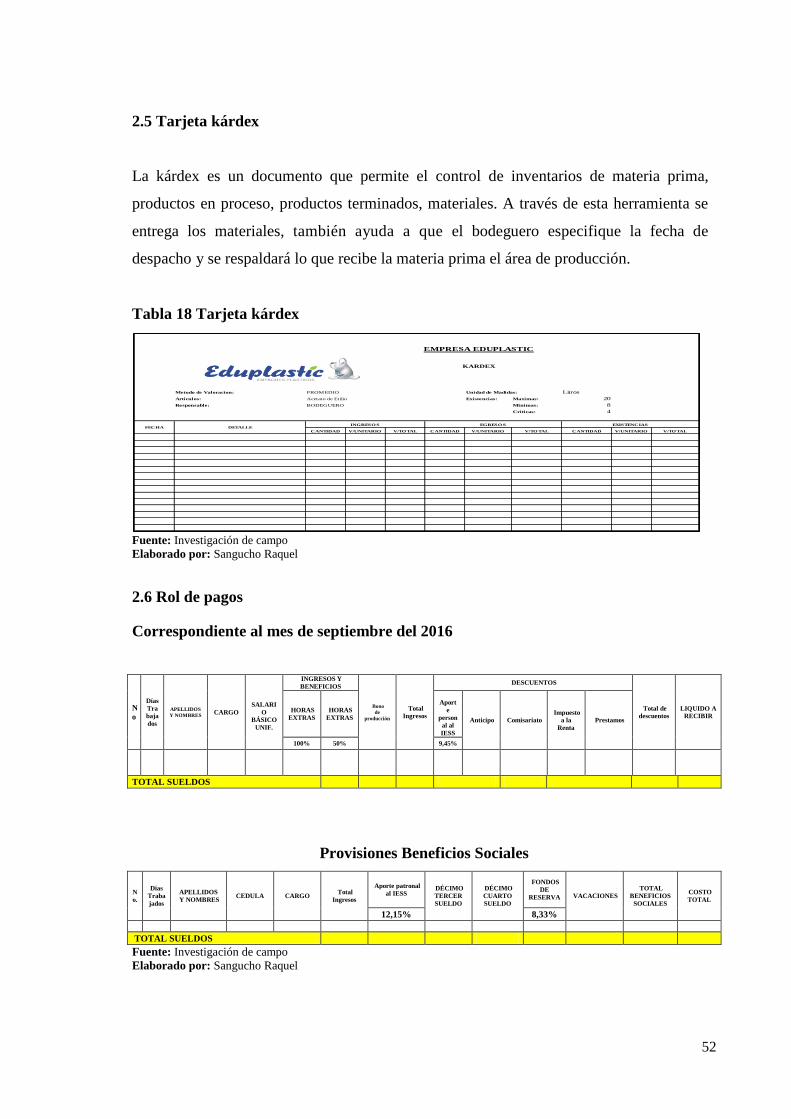

2.5 Tarjeta kárdex…………….…………………………………………………..52

2.6 Rol de pagos………………………………………………………………….52

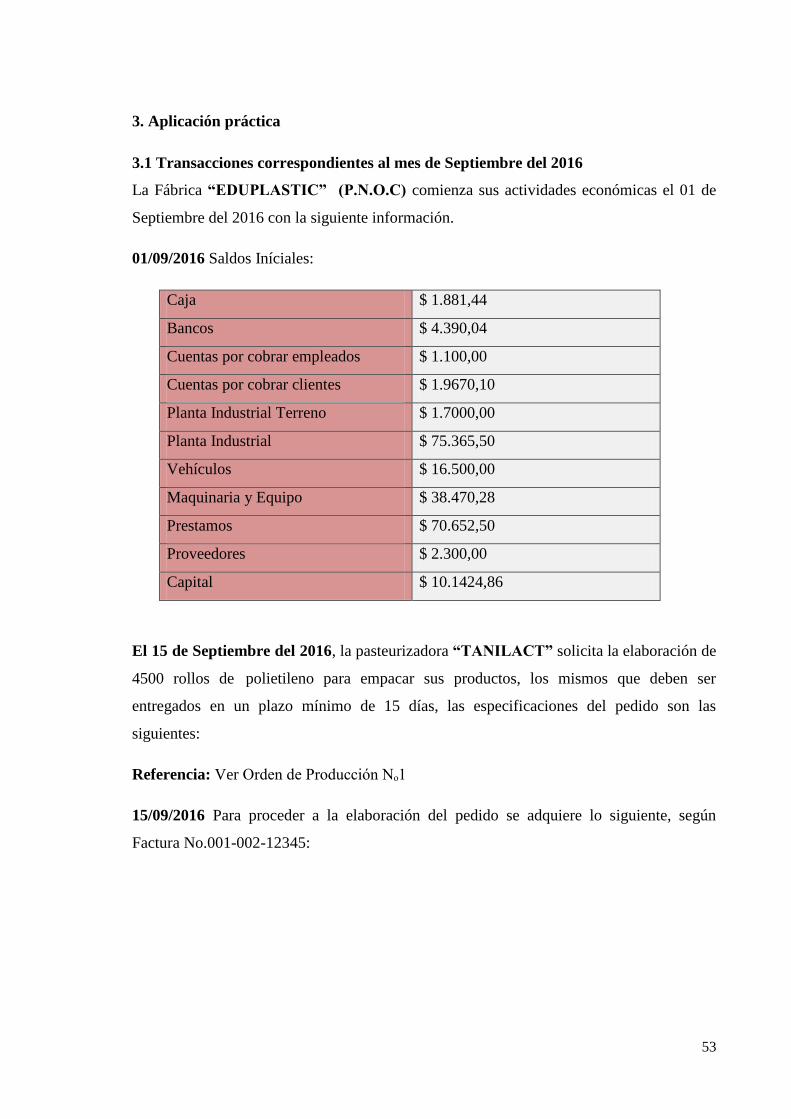

3. Aplicación práctica ............................................................................................ 53

3.1 Transacciones correspondientes al mes de Sep.. del 2016 .............................. 53

3.2 Estado de situación inicial................................................................................ 56

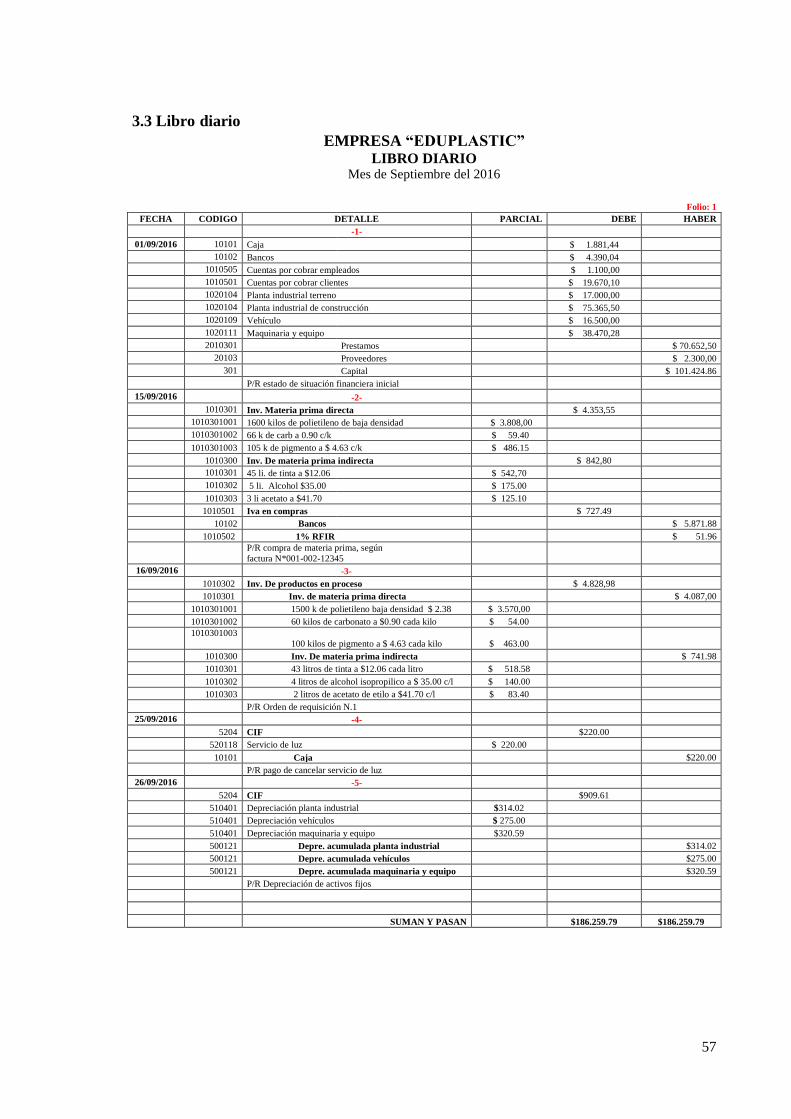

3.3 Libro diario ...................................................................................................... 57

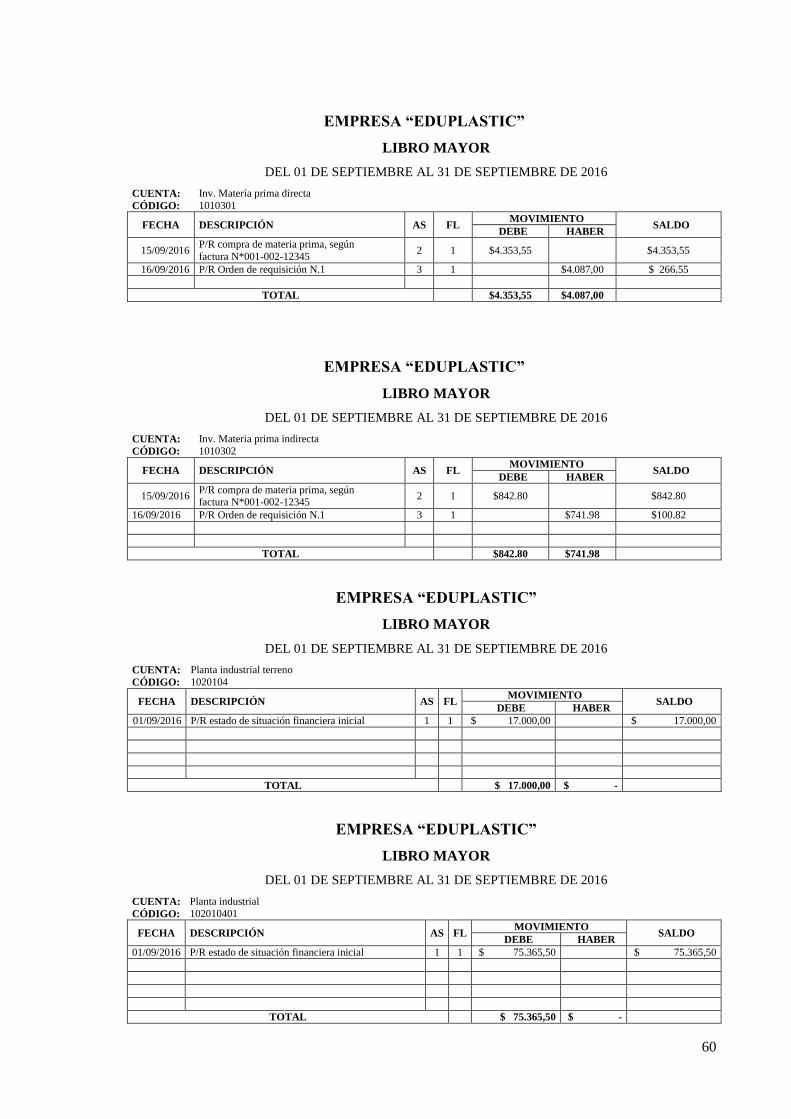

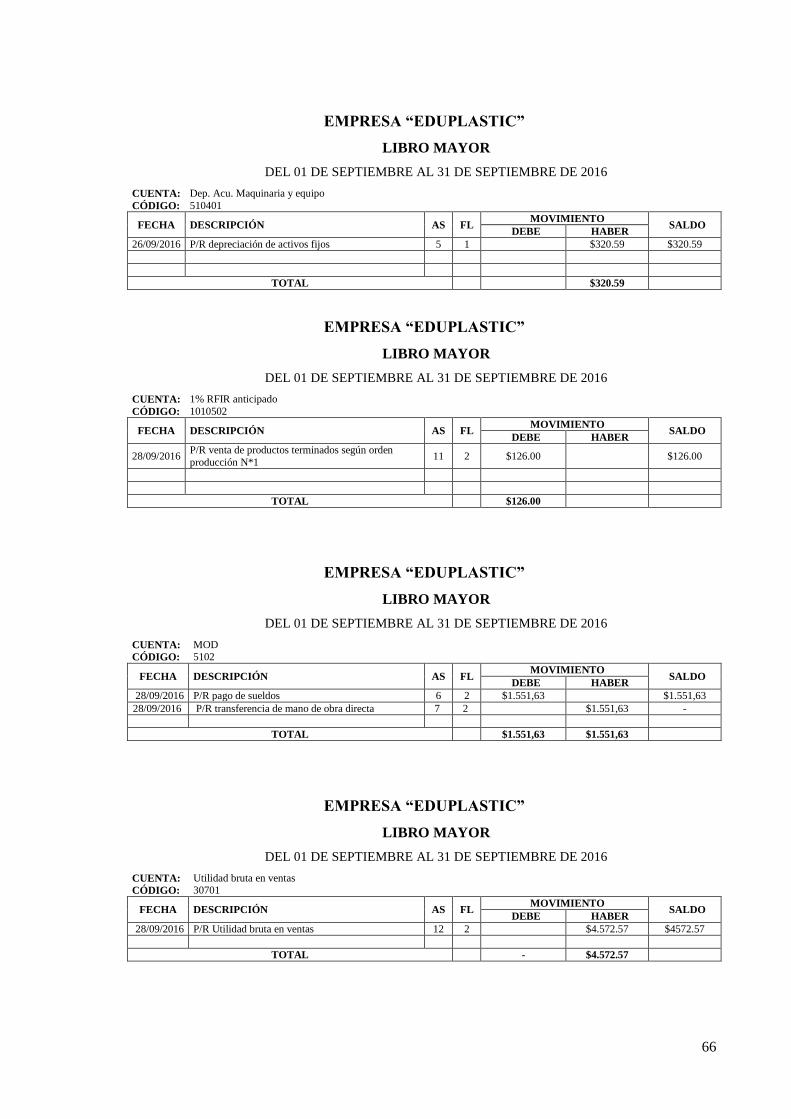

3.4 Mayores……………………………………………………………………….59

3.5 Balance de comprobación…………………………………………………….67

3.6 Estados de costos de producción vendida ....................................................... 68

3.7 Estados de resultados ....................................................................................... 69

3.8 Estado de situación financiera.......................................................................... 70

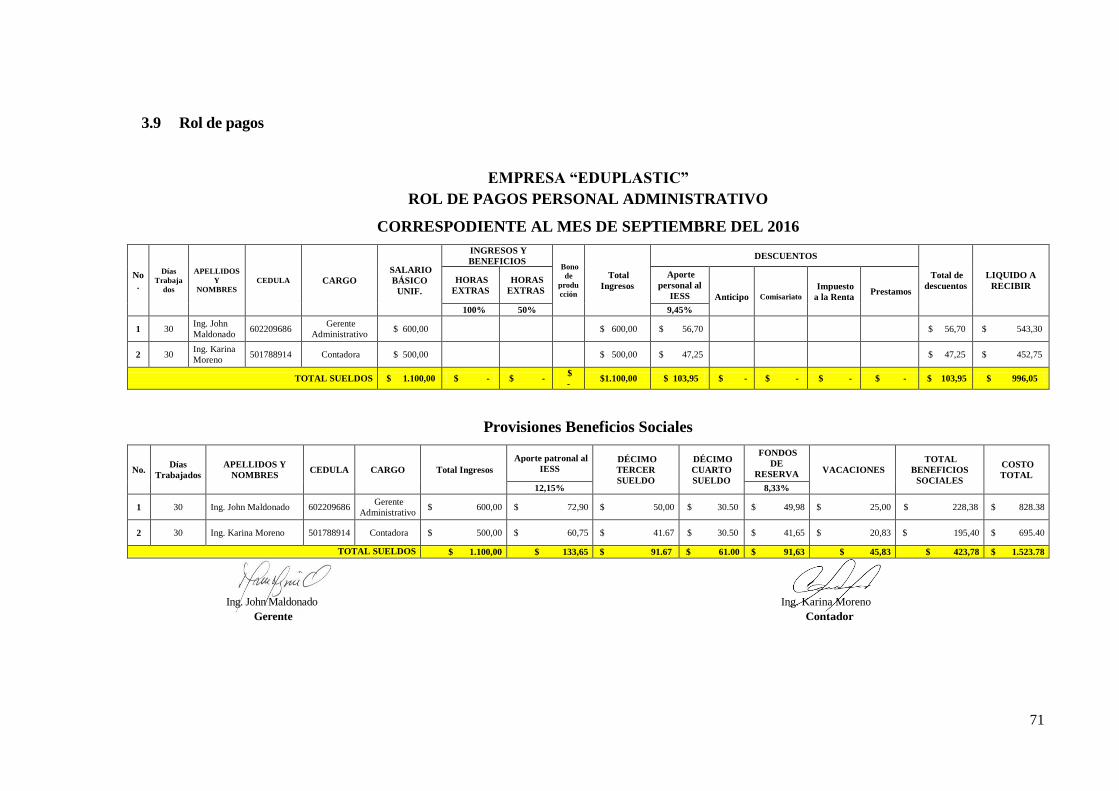

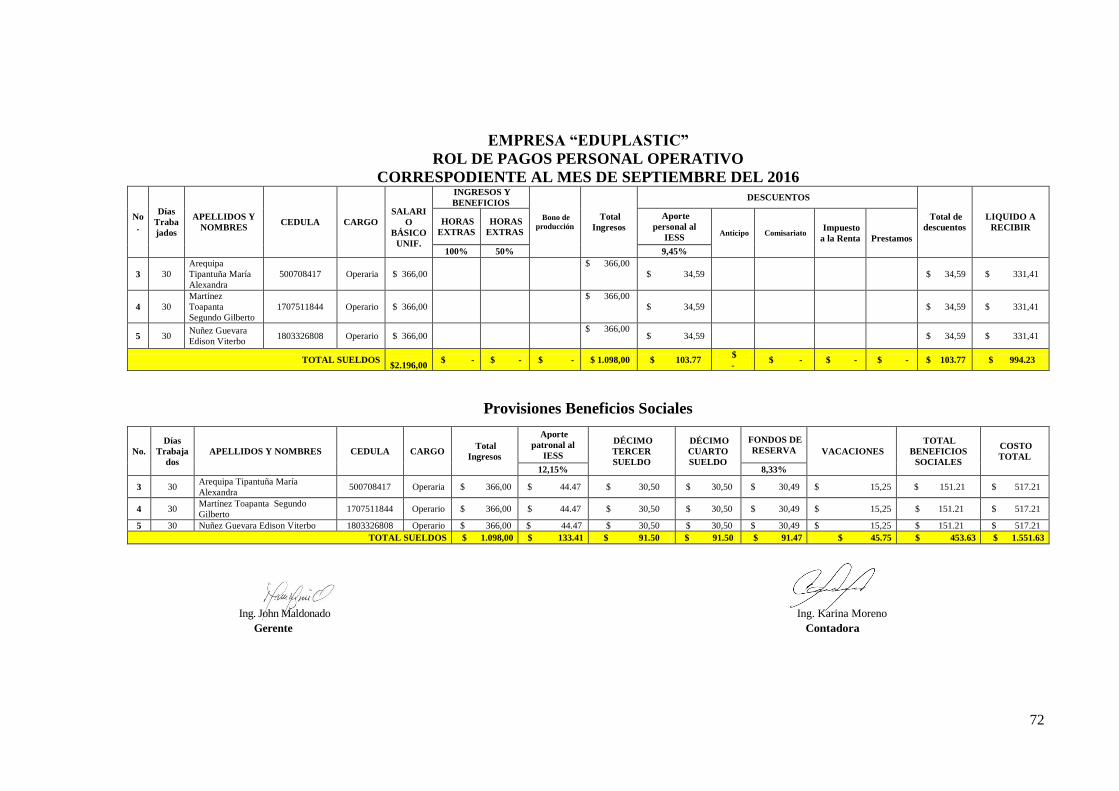

3.9 Rol de pagos……………………………………………………………….….71

3.10 Hoja de costos……………………………………………………………….74

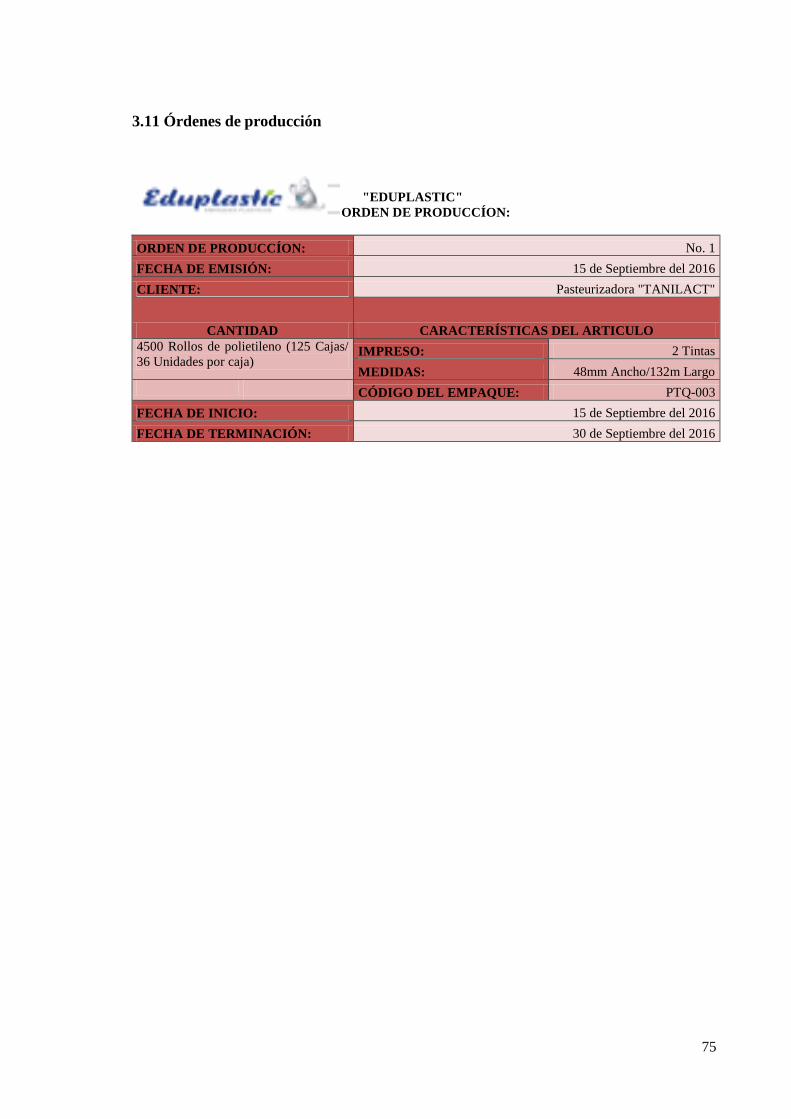

3.11 Ordenes de producción……………………………………………………....75

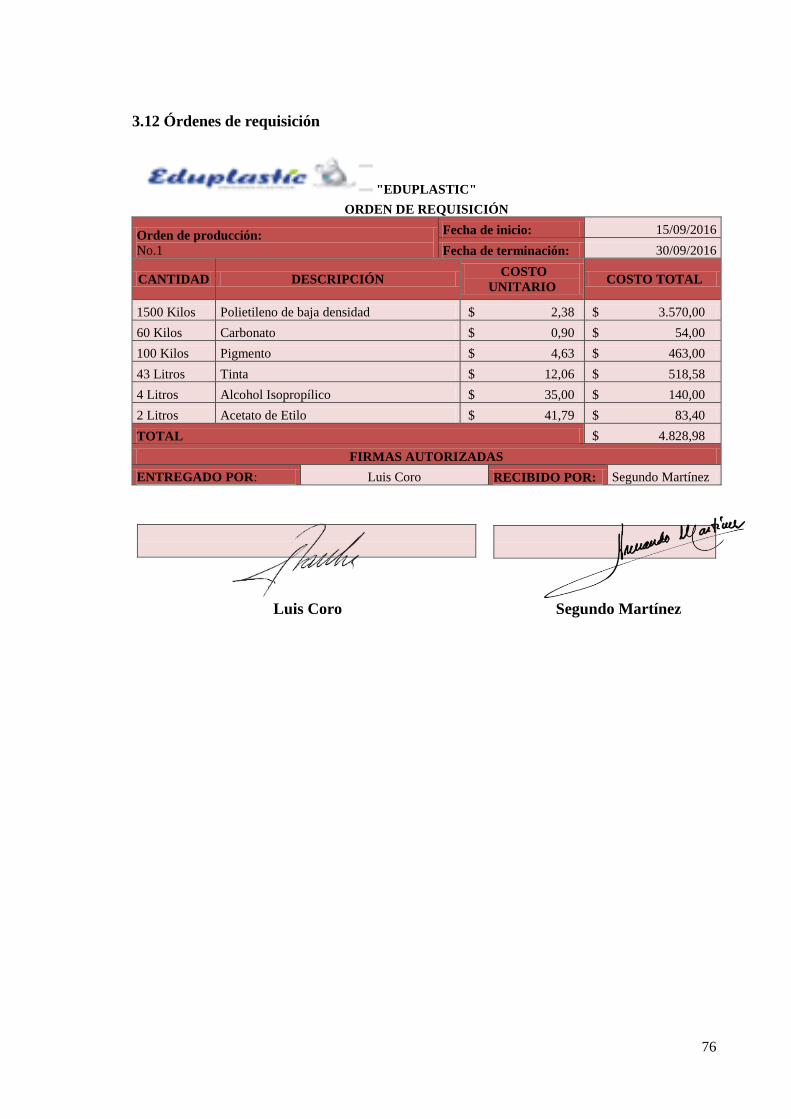

3.12 Ordenes de requisición…………………………………….…………..…….76

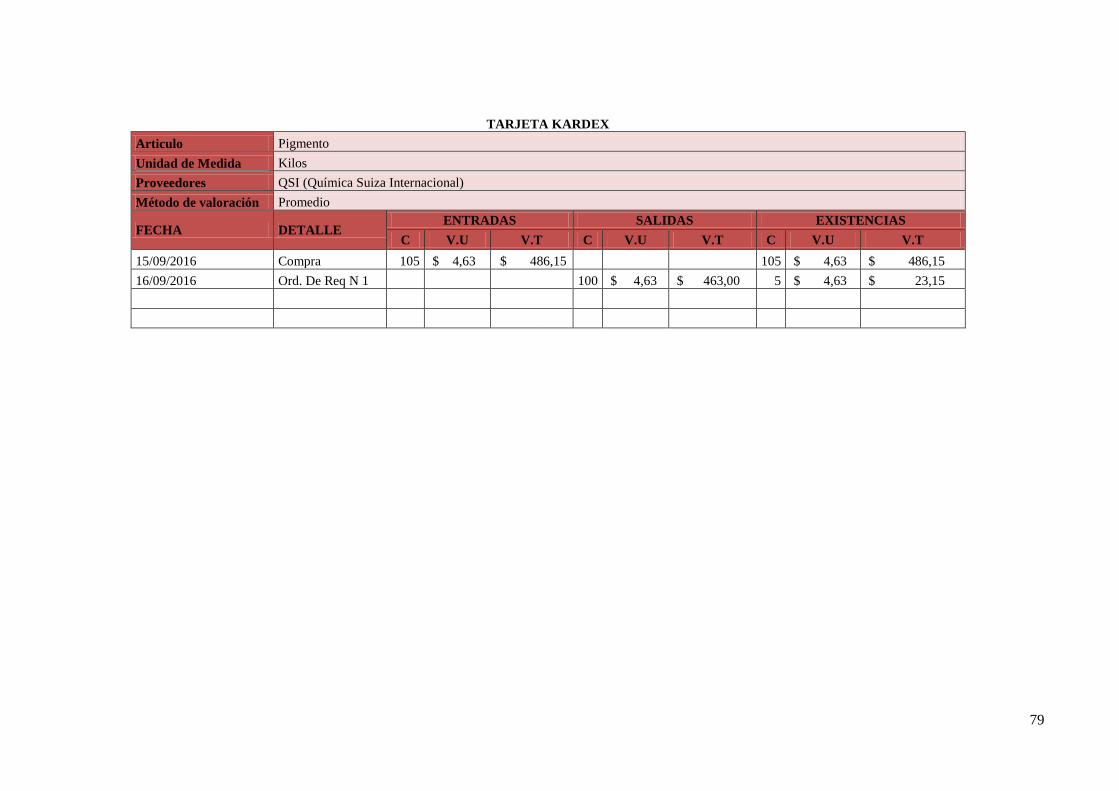

3.13 Kárdex materia prima directa (MPD)………………………………….........78

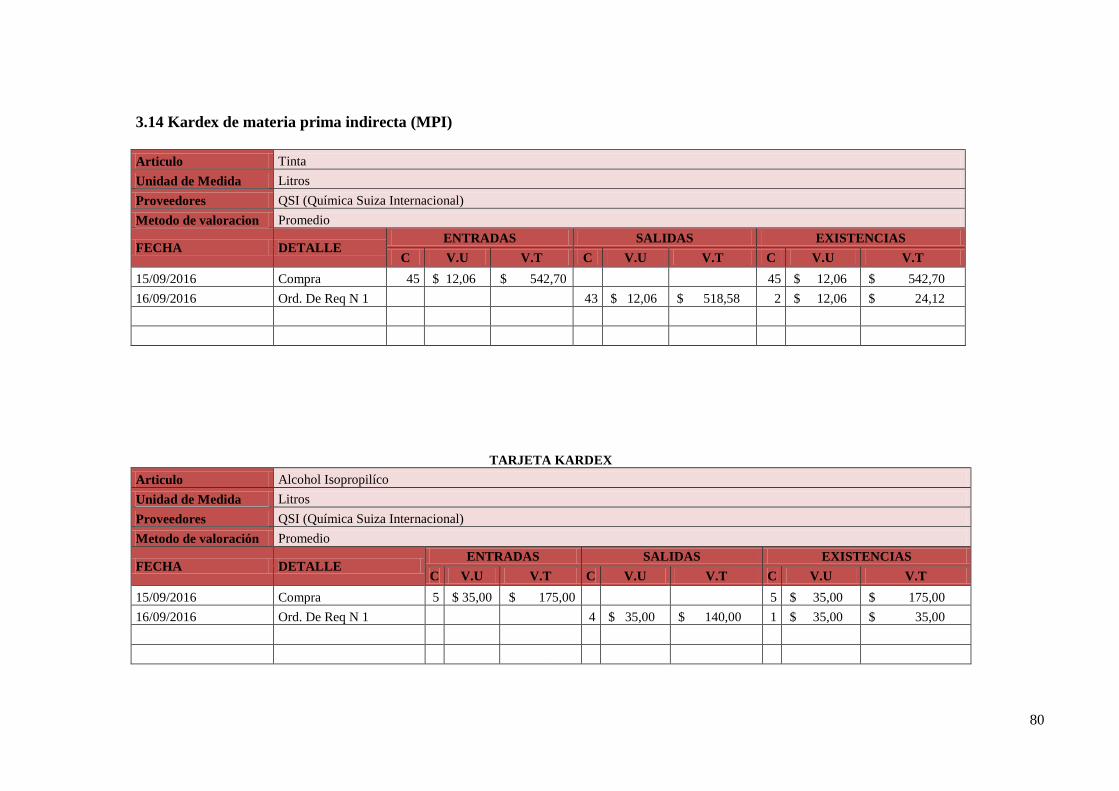

3.14 Kárdex materia prima indirecta (MPI)……………………………………....80

3.14 Depreciaciones………………..…………………………………...…...…... 82

4. Indicadores de rentabilidad…………………………………....................…….83

4.1 Razones de liquidez………………………………………………..………….83

4.2 Prueba ácida…………………………………………………………………..83

4.3 Razones de solvencia…………………………………………………….…...83

4.4 Margen neto de utilidad……………………………………………………....84

4.5 Rentabilidad bruta……………………………………………………………84

4.6 Rentabilidad bruta del patrimonio……………………………………………85

4.7 Rotación del activo…………………………………………………………...85

h) Conclusiones ...................................................................................................... 86

Recomendaciones .................................................................................................. 86

i) Fuentes bibliografícas

Anexos

ÍNDICE DE TABLAS

Tabla 1 Plan de cuentas propuesto……………………………………………..……..…20

Tabla 2 Población……………………………………………..…………………………33

Tabla 3 Pregunta…………………………………………………………………….…...34

Tabla 4 Inconvenientes al momento del pedido a la empresa…………………...……...35

Tabla 5 Cumplimiento de pedidos grandes en la empresa……………….……….….….36

Tabla 6 Control de producto terminado………………………………….………..….....37

Tabla 7 Control de inventario de materia prima………………………….…….….........38

Tabla 8 Rentabilidad del activo de la empresa…………………………….……….…...39

Tabla 9 Beneficio actual de la empresa…………………………………….……….......40

Tabla 10 Ganancia obtenida en la empresa………………………………….……….….41

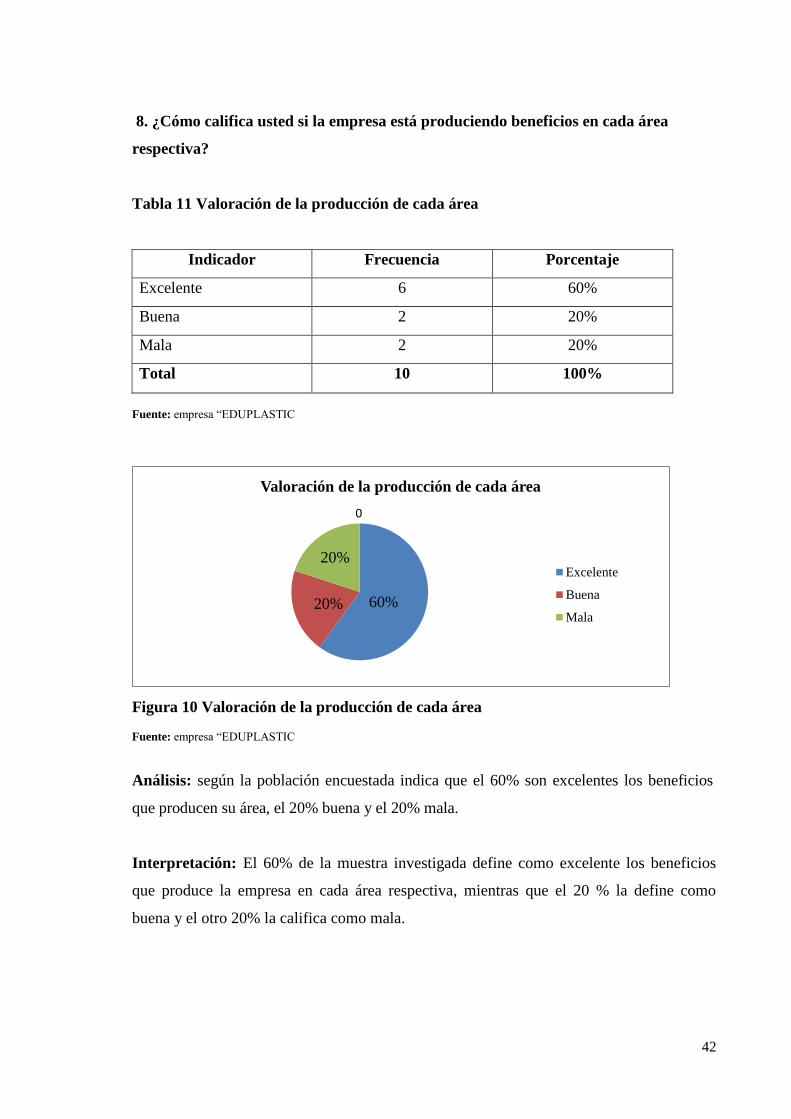

Tabla 11 Valoración de la producción de cada área………………………….………....42

Tabla 12 Crecimiento del patrimonio de la empresa………………………….…….…...43

Tabla 13 Mejoramiento del trabajo mediante un sistema de costos………….………….44

Tabla 14 Orden de producción……………………………………………………...……49

Tabla 15 Hoja de costos………………………………………………………..…….…..50

Tabla 16 Orden de compra……………………………………………………...….…….51

Tabla 17 Orden de requisición…………………………………………………….….….51

Tabla 18 Tarjeta kárdex……………………………………………………….…...….…52

Tabla 19 Prorrateo de costos indirectos de fabricación………………………………….77

Tabla 20 Depreciaciones…………………………………………………………………82

ÍNDICE DE GRÁFICOS

Figura 1 Diagrama de causa y efecto………………………………………………..……...6

Figura 2 Pregunta………………………………………………………………….….…...34

Figura 3 Inconvenientes al momento del pedido a la empresa…………………..........…...35

Figura 4 Cumplimiento de pedidos grandes en la empresa………………………..............36

Figura 5 Control de producto terminado………………………………………………......37

Figura 6 Control de inventario de materia prima……………………………….……........38

Figura 7 Rentabilidad del activo de la empresa…………………………………….…......39

Figura 8 Beneficio actual de la empresa…………………………………………..…........40

Figura 9 Ganancia obtenida en la empresa…………………………………………...…...41

Figura 10 Valoración de la producción de cada área………………………………...…....42

Figura 11 Crecimiento del patrimonio de la empresa………………………………...…...43

Figura 12 Mejoramiento del trabajo mediante un sistema de costos……………………...44

Figura 13 Esquema de la propuesta…………………………………………………….....45

Figura 14 Proceso de elaboración de la fundas de 39 pulgadas………………………..….46

Figura 15 Proceso de elaboración de las fundas personalizadas………………………......47

Figura 16 Esquema del sistema contable……………..…………………………….…......48

RESUMEN EJECUTIVO

El proyecto tiene el propósito de implementar un sistema contable de costos por órdenes de

producción que permita la medición de la rentabilidad real de la empresa Eduplastic S.A.,

con el sistema contable la compañía podrá determinar los costos de producción que incurre

en la elaboración de fundas. Partiendo del problema que la empresa no cuenta con un

sistema contable de costos, se analizó las causas y efectos que genera a la organización él

no aplicar una contabilidad de costos.

El trabajo investigativo finalidad de diseñar un sistema de costos para lo cual se lo sustento

teóricamente y científicamente, también se usó la metodología de investigación a través de

los métodos descriptivos, inductivo, deductivo y la técnica de la observación y la encuesta,

con el instrumento de recolección de información se aplicó al personal de la empresa. Por

medio de un análisis e interpretación de resultados logro determinar el sistema contable de

costos apropiado para la empresa Eduplastic S.A.

El proyecto contiene una propuesta de un sistema de costos por órdenes de producción que

está compuesto por papeles de trabajo como; la hoja de costos, órdenes de requisición,

orden de producción, orden de compra, tarjetas kárdex, asientos contables, libro diario,

libro mayos y estados financieros.

Palabras claves: Contabilidad, costos de producción, rentabilidad, requerimientos, sistema

contable, indicadores de financieros.

ABSTRACT

The following project has the purpose of implementing a system of cost accounting from

the orders of production that will allow the measurement of profitability from the business

Eduplastic S.A. With the system of cost accounting the company will be able to determine

the costs of production that occur in the elaboration of bags. Parting from the business’s

problem which is that they do not have a system of cost accounting, an analysis of the

causes and effects which generates not applying the system of cost accounting was done.

The research work has the goal of designing a system of cost accounting for which there is

a theory and scientific basis. A research methodology was also used through descriptive,

inductive, and deductive methods; observation techniques and surveys, with the instrument

for information collection it was applied on the business personnel. Through an analysis

and result interpretation it was determined that the system of cost accounting was

appropriate for Eduplastic S.A. The project has a proposal of system of cost accounting by

order of production which is composed of paperwork such as; Cost sheet, written requests,

production orders, receipts, kárdex cards, accounting entries, log book, ledger and financial

accounts.

Key words: Accounting, production costs, feasibility, requirements, system of cost

accounting, financial indicators.

1

INTRODUCCIÓN

La empresa Eduplastic de la Ciudad de Latacunga es una empresa dedicada a realizar

fundas plásticas personalizadas para diferentes productos de todo tamaño, la cual no cuenta

con un buen sistema contable de costos lo que genera una inadecuada información

financiera, teniendo como efectos un deficiente control dentro de las operaciones así como

en la determinación de precio de costos en la transformación de la materia prima.

El documento se compone los siguientes ítems:

El tema, línea de investigación, planteamiento del problema, contextualización micro,

árbol de problemas, análisis crítico, prognosis, formulación del problema,

interrogantes de la investigación, delimitación de la investigación, justificación,

objetivo general y específicos.

La fundamentación teórica, que contiene los antecedentes de la investigación,

desarrollo teórico de las variables, pregunta directriz, señalamiento de variables. La

metodología, donde se describe el enfoque de la investigación, población, técnicas e

instrumentos.

Los análisis e interpretación de los resultados, haciendo uso de cuadros y gráficos

fáciles de entender y acompañados por un análisis escrito que sustenta la

investigación, la interpretación de datos recolectados a los empleados y gerente.

El diseño de la propuesta como un aporte de esta investigación, que contiene el tema,

datos informativos, objetivos y la propuesta de solución al problema. Finalmente

consta la bibliografía, los anexos.

2

a) Tema: “SISTEMA CONTABLE DE COSTOS PARA MEDIR LA

RENTABILIDAD EN LA EMPRESA EDUPLASTIC DE LA CIUDAD DE

LATACUNGA”

b) Problema que se va a investigar

Antecedentes investigativos

El sistema contable de costos representa una de las herramientas más importantes y

esenciales para medir la rentabilidad con el fin de conocer la situación en que se encuentra

la empresa, de una manera ágil, oportuna y útil.

Se ha revisado en la base de datos de la universidad “UNIANDES” Matriz Ambato, se ha

podido comprobar que no existe un tema que sea similar al tema propuesto, sin embargo se

ha encontrado los siguientes temas:

En la biblioteca “UNIANDES” reposa la tesis sobre el tema “Sistema de gestión de la

calidad para los procesos de producción de Quesinor Carchi (CEM), de la provincia del

Carchi, cantón Montufar.” De la autora, Lady Gabriela Vallejo Ramírez. En referencia la

validación por la vía de expertos se observa que el tema desarrollado en la propuesta de

investigación está fundamentada claramente y organizada sistemática ya que si se observa

un completo desarrollo organizado de la misma. Es así que mediante este orden se observa

una propuesta novedosa y actual.

Reposa en la biblioteca “UNIANDES” la tesis sobre el tema “Sistema de gestión de costos

por órdenes de producción en la fábrica sábanas Amanada ubicada en la Ciudad de Tulcán”

De la autora Obando Montenegro Verónica Lisbeth. Ha llegado a la siguiente conclusión.

Es importante en la investigación validar la propuesta mediante la vía de expertos, ya que

permite consultar a un conjunto de expertos la veracidad de la misma, sustentándose en sus

conocimientos, investigaciones, experiencia, estudios bibliográficos, de tal manera que

permite acoger los criterios impartidos.

3

Se ha encontrado en la biblioteca “UNIANDES” la tesis sobre el tema “Sistema de costeo

para la empresa Lácteos Johnny de la Parroquia de Julio Andrade. De la autora Jessica

Estefanía Vivas Castillo. Ha llegado a la siguiente conclusión. Con la validación realizada

por profesionales, expertos en el tema se concluye la veracidad de los procedimientos

realizados para la culminación de la propuesta obteniendo una valoración de los

indicadores de evaluación, calificada como muy satisfactoria ya que está encaminada a un

mejor desempeño empresarial.

Después de haber realizado las investigaciones necesarias en diferentes fuentes se puede

decir que no hay tesis similares siendo la única que hasta el momento existe y por lo tanto

es original de la autora.

Situación problemática

En los últimos años el Ecuador se han caracterizado por un profundo y turbulento

proceso de cambio, en una época de gran crisis desde el punto de vista de tomar

decisiones, que ha provocado que la contabilidad de costos se quede obsoleta e

insuficiente para la generación de la información que se necesita. A pesar de que la

contabilidad de costos quedó retrasada con respecto a otros campos de la contabilidad, su

desarrollo fue rápido cuando se comprobó que su aplicación generaba beneficios, sin

embargo este desarrollo sigue gestándose, debido a la complejidad creciente de los

procesos de fabricación y del mundo de los negocios, los cuales requieren que continúen

las mejoras de la contabilidad y su adecuación a los cambios en los procesos productivos.

La contabilidad de costos en la provincia de Cotopaxi ha proporcionado a las empresas la

posibilidad de determinar el costo de producir y vender cada artículo o de prestar un

servicio, no al final del período de operaciones, sino al mismo tiempo que se lleva a cabo

la fabricación del producto o la prestación del servicio; de esta manera, la gerencia puede

ejercer un control efectivo y eficiente de los recursos si tiene a su disposición inmediata las

cifras detalladas de materias primas, mano de obra y costos indirectos de fabricación de

cada producto, para con esto determinar su efectividad y posicionarse en el mercado

competitivo.

4

La empresa EDUPLASTIC de la Ciudad de Latacunga es una empresa dedicada a realizar

fundas plásticas personalizadas para diferentes productos de todo tamaño, la cual no cuenta

con un buen Sistema contable de costos lo que genera una inadecuada información

financiera, teniendo como efectos un deficiente control dentro de las operaciones así como

en la determinación de precio de costos en la transformación de la materia prima, la

insuficiencia información repercute en la toma de la decisiones en beneficio o progreso de

la empresa EDUPLASTIC ante la cual no se puede medir la rentabilidad que esta genera

en las actividades diarias de la misma.

La inexistencia de un sistema de costos en la empresa EDUPLASTIC, se da debido al

constante incremento de la inflación y por ende de todos los elementos necesarios para la

prestación del servicio, la inexperiencia de la generación de los estados financieros abarca

un problema ya que no se puede conocer con claridad los informes financieros o cuentas

anuales, que se utiliza para reportar la situación económica y financiera de la empresa,

teniendo así un desconocimiento total de los indicadores financieros que nos permiten

medir la rentabilidad.

Problema científico

¿Cómo diseñar un sistema contable de costos que permita medir la rentabilidad en la

empresa EDUPLASTIC de la ciudad de Latacunga?

Identificación de la línea de investigación

Gestión de costos

Delimitación del problema

Objeto de estudio: Sistema contable

Campo de acción: Información financiera

5

La empresa al no realizar eficientes controles de operaciones, provoca dificultades en la

determinación exacta del precio de venta de los productos, lo que repercute directamente al

momento de establecer los beneficios y la rentabilidad que refleja la entidad durante un

periodo contable.

El desconocimiento de los costos unitarios de producción en la empresa EDUPLASTIC

genera un problema, debido a que los propietarios no aplican un sistema de costos y a la

vez el personal no se encuentra capacitado para el manejo de un sistema de tal magnitud.

Ha llevado a que esta empresa tenga una información financiera insuficiente y

desconozcan su rentabilidad, por lo que no se encuentran definida en las mismas.

La toma de decisiones empírica es un problema ya que se desconoce cuáles son los estados

financieros reales de la empresa y esto genera un impacto en la rentabilidad de la empresa

EDUPLASTIC.

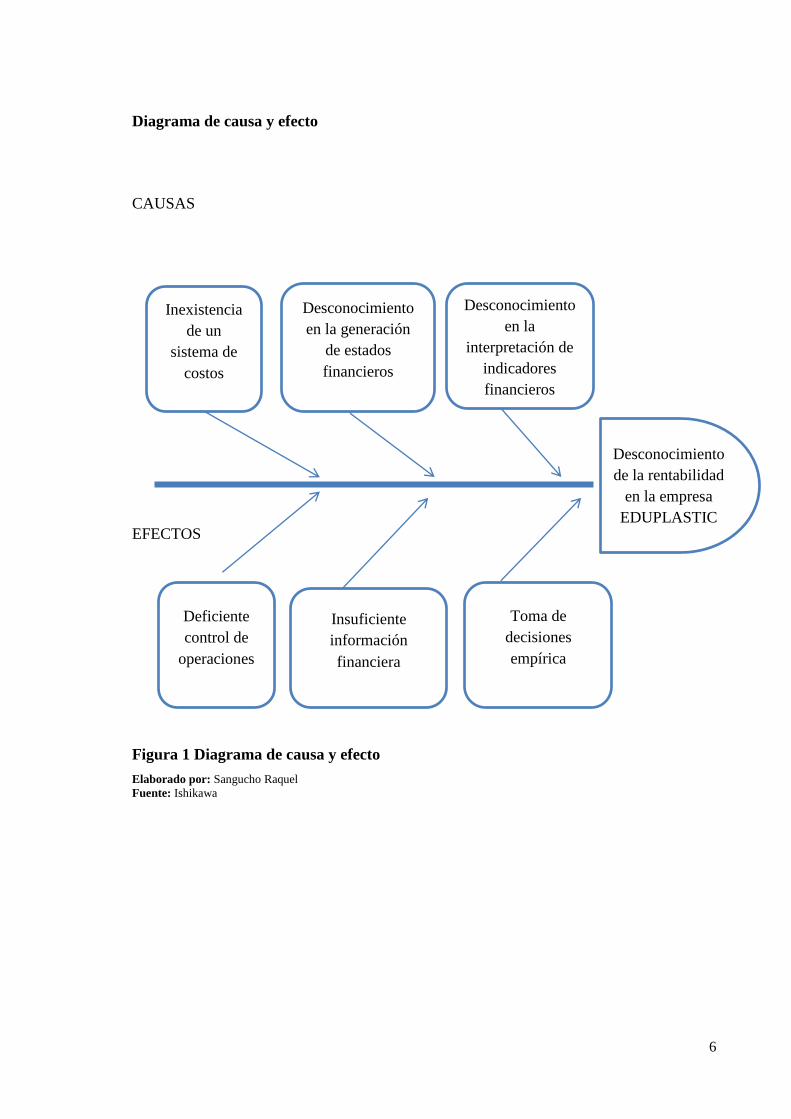

A continuación se presenta un árbol de problemas con sus causas y efectos con el propósito

de determinar cómo se encuentra el problema que se va a investigar y que corresponde al

desconocimiento de la rentabilidad en la empresa EDUPLASTIC de la ciudad de

Latacunga.

6

Diagrama de causa y efecto

CAUSAS

EFECTOS

Figura 1 Diagrama de causa y efecto

Elaborado por: Sangucho Raquel

Fuente: Ishikawa

Desconocimiento

de la rentabilidad

en la empresa

EDUPLASTIC

Inexistencia

de un

sistema de

costos

Desconocimiento

en la generación

de estados

financieros

Desconocimiento

en la

interpretación de

indicadores

financieros

Deficiente

control de

operaciones

Insuficiente

información

financiera

Toma de

decisiones

empírica

7

c) Justificación de la necesidad, actualidad e importancia del tema

El sistema de costos provee a la empresa de una herramienta valiosa e importante en el

proceso de toma de decisiones especiales, así como también en la planeación y control

sistemático de los costos de producción.

Permite determinar costos unitarios, estableciendo una base para fijar precios. Facilita los

cálculos de costos para nuevos productos y diseños, permitiendo así presentar los estados

financieros en forma oportuna, conociendo herramientas para obtener mayor rendimiento

en las operaciones.

La inexistencia de un sistema de costos en la empresa EDUPLASTIC, se da debido al

constante incremento de la inflación y por ende de todos los elementos necesarios para la

prestación del servicio. La inexperiencia de la generación de los estados financieros abarca

un problema ya que no se puede conocer con claridad los informes financieros o cuentas

anuales, que se utiliza para reportar la situación económica y financiera de la empresa.

Teniendo así un desconocimiento total de los indicadores financieros que nos permiten

medir la rentabilidad, costos y gastos incurridos en su producción y las pérdidas

económicas pueden incrementarse al punto de que se vean forzadas al cierre

La presente investigación tiene por objetivo diseñar un sistema contable de costos que

permita conocer cuál es la rentabilidad en la empresa EDUPLASTIC. Un buen sistema

contable puede mejorar la eficiencia de las operaciones, la estructura organizacional, otro

factor a tomar en cuenta es que tendrá mayor eficiencia financiera, tendrá una mejor

atención para con los cliente, tendrá la oportunidad de generar información mucho más

rápida, necesaria para la toma de decisiones dentro de la organización de una manera

oportuna.

8

d) Objetivos

Objetivo general

Diseñar un sistema contable de costos por órdenes de producción para determinación

de la rentabilidad en la empresa EDUPLASTIC de la ciudad de Latacunga, provincia

de Cotopaxi.

Objetivos específicos

Fundamentar científicamente el sistema contable de costos y la rentabilidad para

conocer el sustento teórico de las diferentes posiciones teóricas

Diagnosticar la situación actual de la empresa en lo referente al establecimiento de

costos.

Proponer un sistema contable de costos para determinación de la rentabilidad en la

empresa EDUPLASTIC.

Variables de la investigación

Variable independiente: Sistema contable de costos

Variable dependiente: Rentabilidad

e) Fundamentación teórica – conceptual de la propuesta

Contabilidad de costos

Según Bravo & Valdivieso (2013)

La contabilidad de costos es una rama especializada de la contabilidad general,

permite el análisis, clasificación, registro, control e interpretación de los costos

utilizados en la empresa; por lo tanto, determina el costo de la materia prima, mano

de obra y costos indirectos de fabricación que intervienen para la elaboración de un

producto o la prestación de un servicio (p.1).

9

Según Cuevas (2010)

La contabilidad de costos desempeña un papel destacado en los informes

financieros, pues los costos del producto o del servicio tienen una importancia

significativa en la determinación del ingreso y en la posición financiera de toda

organización. La asignación de los costos es, también, básica en la preparación de

los estados financieros. En general. La contabilidad de costos se relaciona con la

estimación de los costos, los métodos de asignación y la determinación del costo de

bienes y servicios (p.4).

Segun Zapata ( 2007)

La contabilidad de costos es la técnica contable, que se encarga de registrar y

resumir, analizar e interpretar los resultados de los costos explícitos esta para

apoyar el desarrollo planificado en unos casos y la sustentación en otros, de los

talleres que aun operan, de las fábricas que se resisten a cerrar de los comercios y

servicios que siguen funcionando y que podrían crearse (p.6).

La contabilidad de costos tiene como fin determinar, registrar, acumular, distribuir,

controlar, analizar, interpretar e informar de los costos de producción, distribución,

administración y financiación, para el uso interno de los directivos de la empresa para el

desarrollo de las funciones de planificación, control y toma de decisiones dentro de una

empresa.

Elementos de costos de producción

Según Sinisterra (2006)

La producción de los bienes implica la conversión de materias primas en productos

terminados, gracias al esfuerzo de los trabajadores y al uso de la planta de

producción. Por costos de producción se entiende, entonces, la suma de todas las

erogaciones y cargos incurridos para convertir la materia prima en producto

terminado. Para manufacturar un producto se hace uso de tres componentes

conocidos como los elementos de costo de producción, a saber: materias primas,

mano de obra y costos indirectos. Estos son los elementos básicos ue se tienen en

cuenta para determinar el costo total del producto manufacturado (p.13).

Según Torres (1996)

Elementos de costos de producción todo proceso productivo empieza y termina con

un orden determinado. A medida que el proceso productivo avanza, lo que fue

materia prima se aproxima más a ser un producto acabado. La contabilidaad de

costos en empresas manufactureras se enfoca principalmente a la valuación de

inventarios de productos en proceso y de productos terminados (p.16).

10

Según Zapata (2007) “Para fabricar cualquier bien o prestar un servicio sera necesario

adquirir y poner a disposición del proceso productivo tres elementos consustanciales y

vinculados entre sí” (p.9).

Los elementos de costo de un producto son los materiales directos, la mano de obra directa

y los costos indirectos de fabricación, estos son los componentes que suministran la

información necesaria para la medición del ingreso y la fijación del precio del producto.

Materias primas

Para Sinisterra (2006)

Las materias primas representan los materiales que, una vez sometidas a un proceso

de transformación, se convierten en productos terminados. Para fabricar un

producto se suele hacer uso de una amplia gama de materias primas. La materia

prima se suele clasificar en materia prima directa e indirecta. La materia prima

directa hace referencia a todos los materiales que integran fisicamente el producto

termiando o que se puede asociar fácilmente con él. Materia prima indirecta, se

entiende aquellos materiales que integran fisicamente el producto perdiendo su

identidad (p.14).

Según Torres (1996)

El primero de los elementos de costo de producción, tambien denomindos

materiales, comprende los elementos naturales o los productos terminados de otra

industria que componen el producto. Este elemento del costo se divide en dos.

Materia prima directa y materia prima indirecta (p.16).

Para Zapata (2007)

Materiales o materia prima constituyen todos los bienes, ya sea que se encuentren

en estado natural o hayan tenido algun tipo de transformación previa, requeridos

para la producción de un bien. Ejemplos: harina, huevos, especias, agua y leche,

para “hacer” pan (p.10).

La materia prima es todos los materiales que se incluyen en la elaboración de un producto,

todo aquel elemento que se transforma e incorpora en un producto final.

11

Mano de obra

Según Sinisterra (2006)

La mano de obra representa el esfuerzo del trabajo humano que se aplica en la

elaboración del producto. La mano de obra, asi como la materia prima, se clasifica

ne mano de obra directa e indirecta. La mano de obra directa constituye el esfuerzo

laborar que aplican los trabajadores que estan fisicamente relacionados con el

proceso productivo, sea por acción manual u operando un maquina. La parte del

costo de la mano de obra que no se pueden razonablemente asociar con el producto

terminado o que no participa estrechamente en la conversión de los materiales en

producto terminado se clasifica como mano de obra indirecta” (p.14).

Torres (1996)

Definiremos a la mano de obra como el costo del tiempo que los trabajadores han

invertido en el proceso productivo en forma manual o mecánica y que se utiliza

para fabricar los productos. Al igual que la materia prima, la mano de obra se

divide en dos: mano de obra directa y mano de obra indirecta (p. 11)

Zapata (2007)

Mano de Obra se denomina a la fuerza creativa del hombre, de carácter físico o

intelectual, requerida para transformar con la ayuda de máquinas, equipos o

tecnología los materiales en productos terminados. Ejemplos: aporte y esfuerzo del

panificador, amasador, hornero, etc., quienes en conjunto hacen el pan (p.10).

La mano de obra es el esfuerzo físico y mental que se pone al servicio de la fabricación de

un bien, tambien es el costo de este trabajo , es decir, el precio que se le paga.

Costos indirectos

Sinisterra (2006)

Los costos indirectos comprenden todos los costos asociados con la fabricación de

los productos, con la excepción de la materia prima directa y la mano de obra

directa. En este elemento se incluyen los materiales indirectos, la mano de obra

indirecta y los sacrificios de valor que surgen por la utilización de la capacidad

instalada, llamados costos generales de fabricación. Ejemplos de costos generales

de fabricación son: suministros, servicios públicos, impuesto predial, seguros,

depreciaciones, mantenimiento y todos aquellos costos relacionados con la

operación de manufactura (p.15).

12

Para Torres (1996)

Los costos indirectos a diferencia de los dos anteriores, no pueden ser cuantificados

en forma individual dentro de los productos, debido a que incluyen todos los costos

que se realizan para tener en operación una planta productiva. En otras palabras,

incluyen todos los costos de manufactura que son utilizados, ademas de la materia

prima directa y la mano de obra directa (p.17).

Según Zapata (2007)

Otros insumos constituyen aquellos ingredientes materiales e inmateriales

complementarios que son indispensables para generar un bien o un servicio,

conforme fue concebido originalmente. Ejemplos: combustibles para el

horno,energía eléctrica para alumbrar los espacios y para mover la amasadora,

depreciaciones de máquinas y herramientas, arriendo de local (p.10).

Costos indirectos proviene de los gastos tecnicos y administrativos que se tiene necesidad

de realizar para la elaboracion de un proceso productivo.

Sistema contable

Según Bravo & Valdivieso (2014)

El sistema contable suministra información cuantitativa y cualitativa con tres

grandes propósitos

Información interna para la gerencia que la utilizara en la planeación y control

de las operaciones que se llevan a cabo.

Información interna a los gerentes, para uso en la planeación de la estrategia,

toma de decisiones y formulación de políticas generales y planes de largo

alcance

Información externa para los accionistas, el gobierno y terceras personas

El sistema de información contable es la combinación del personal, los registros y

los procedimientos que se usan en un negocio para cumplir con las necesidades de

información financiera.

El sistema contiene la clasificación de las cuentas y de los libros de Contabilidad,

formas, procedimientos y controles, que sirven para contabilizar y controlar el

activo, pasivo, patrimonio, ingresos, gastos y los resultados de las transacciones

(p.17).

Para Zapata (2007)

Sistema contable es el registro de las operaciones del proceso productivo de

transformación, debe seguir una secuencia que se conoce en la contabilidad

financiera, como proceso contable; es así que deben ser a) jornalizadas, b)

13

mayorizadas, c) comprobadas y d) presentadas en uno de los estados financieros

(p.21).

Un sistema contable es un conjunto completo y consistente de datos de contabilidad

necesario para los informes legales y los estados financieros. Incluye un libro mayor y

todos los libros auxiliares.

Costos por procesos

Para Pabón (2012)

Una de las finalidades de implementación de un sistema de costos es determinar

con el mayor grado de exactitud posible, el costo de producir un artículo o de

generar un servicio.

Obteniendo el costo unitario, la empresa está en disposición de costear sus

inventarios, de calcular el costo de la mercancía vendida, de preparar los estados

financieros, proceso del cual se obtendrá como resultado información sobre la

utilidad generada de la operación durante un periodo determinado.

Según el sistema de producción implementado en la empresa, el sistema de costos

que se va a aplicar puede ser: sistema de costos por órdenes de producción y

sistemas de costos por proceso (p.348).

Sistema de costos por procesos

Pabón (2012)

Ahora bien, cuando el tipo de produccción no permite la identificación de los

elementos del costo a las órdenes de producción, dentro del proceso industrial, por

tratarse de una producción masiva y continua, resulta mas conveniente utilizar un

sistema de acumulación de costos por proceso, en el cual los costos se acumulan

por procesos o departamentos en vez de acumularse por órdenes de producción

(p.348).

Según Uribe (2011)

Sistema de acumulación de costos por procesos, este sistema es urilizado por la

empresas que manejan producción en serie o en línea (o flow-shop), en las cuales se

presentan altos volumenes de unidades a fabricar y procesos altamente

estandarizados y repetitivos. Este tipo de fabricación forman parte de los sistemas

de producción enfocados al producto (p.129).

14

El sistema de costos por procesos es aquel mediante el cual los costos de producción se

cargan a los procesos, a los sistemas acumulados de los costos de producción, por

departamento o por centro de costo.

Sistema de costos por órdenes de producción

Para Hargadon & Cardenas (1985)

El sistema de costos por órdenes de producción la unidad de costeo es generalmente

un grupo o lote de produtos iguales. La fabricación de cada lote se emprende

mediante una orden de producción. Los costos se acumulan para cada orden de

producción por sep.arado y la obtención de los costos unitarios es cuestión de una

simple división de los costos totales de cada orden, por el número de unidades

producidas en dicha orden (p.13).

Pabón (2012)

Sistemas de costos por órdenes de producción, en este sistema los materiales, la

mano de obra y los costos indirectos de fabricación (CIF) se registran por orden de

trabajo específico, y el costo unitario del producto se determina dividiendo el total

de costos acumulados (por orden, pedido o lote) entre el número de unidades

producidas correspondientes a dicha orden de trabajo (p.348).

Según Zapata (2007)

El sistema tradicional de acumulación de costos denominado por órdenes de

producción, también conocido con los nombres de costos por órdenes específicos

de fabricación, por lotes de trabajo o pedidos de los clientes, es propio de aquellas

empresas cuyos costos se pueden identificar con el producto o el lote en cada orden

de trabajo en particular, a medida que se van realizando las diferentes operaciones

de producción en esa orden específica (p.60).

El sistema de costos por órdenes es un sistema que se utiliza para recolectar los costos por

cada orden o lote, que son claramente identificables mediante los centros productivos de

una empresa

Características del sistema por órdenes de producción

Para Vásconez (2003)

El sistema de costos por órdenes de producción se caracteriza para calcular cada

lote por separado de un producto fabricado, además de los costos de operación de

cada departamento de la fábrica. Es necesario determinar en las diferentes órdenes

15

de producción el número de unidades que se dispone fabricar, para poder utilizar el

material necesario, la mano de obra requerida y los gastos indirectos de fabricación

aplicados.

Las características principales del sistema de costos por órdenes de producción son

las siguientes:

1. Se concede mayor énfasis a la separación de costos directos y costos indirectos;

2. Se extienden órdenes de fabricación para determinados lotes de producción,

estas órdenes están controladas por un mayor auxiliar que registran

continuamente los elementos del costo utilizados;

3. Los costos directos se aplican a medida que se realizan los gastos;

4. Los costos indirectos o gastos indirectos de fabricación, se cargan a las cuentas

departamentales que ha ingresado la orden de producción para registrar los

gastos aplicados en función de un método predeterminado, como la cuota-hora

mano de obra directa (p.252).

El sistema de órdenes de producción se implanta en aquellas industrias donde la

producción es unitaria.

Asientos contables del sistema de costos por órdenes de producción

Permiten demostrar el procedimiento de los registros contables de las diferentes

transacciones que en el sistema de costos por órdenes de producción trabaja.

a) Compras de materia prima

-1- Parcial Debe Haber

Inventario de materia prima (MP) xxx

Inventario de materia prima indirecta xxx

IVA Compras xxx

Bancos / Ctas x pagar xxx

P/R. Compra de materia prima ( MP)

b) Utilización de materia prima

-1- Parcial Debe Haber

Inventario de productos en proceso xxx

Inventario de materia prima

Inventario de materia prima

Indirecta

xxx

xxx

P/R. Utilización de MP

16

c) Traspaso a producto terminado

-1- Parcial Debe Haber

Inventario de producto terminado xxx

Inventario de producto en

proceso

xxx

P/R. Traspaso a Inventario de

productos terminados

d) Pago de nómina mano de obra directa ( MOD)

-1- Parcial Debe Haber

Mano de obra directa (MOD) xxx

Bancos/ Caja xxx

IESS x pagar xxx

P/R. Pago de mano de obra directa

(MOD)

e) Pago de nómina mano de obra indirecta ( MOI)

-1- Parcial Debe Haber

Mano de obra indirecta (MOI) xxx

Bancos/ Caja xxx

IESS x pagar xxx

P/R. Pago de mano de obra indirecta

(MOI)

f) Distribución de nómina

-1- Parcial Debe Haber

Inventario de producto en proceso xxx

Mano de obra directa

xxx

Mano de obra indirecta xxx

P/R. Distribución de MOD, MOI

17

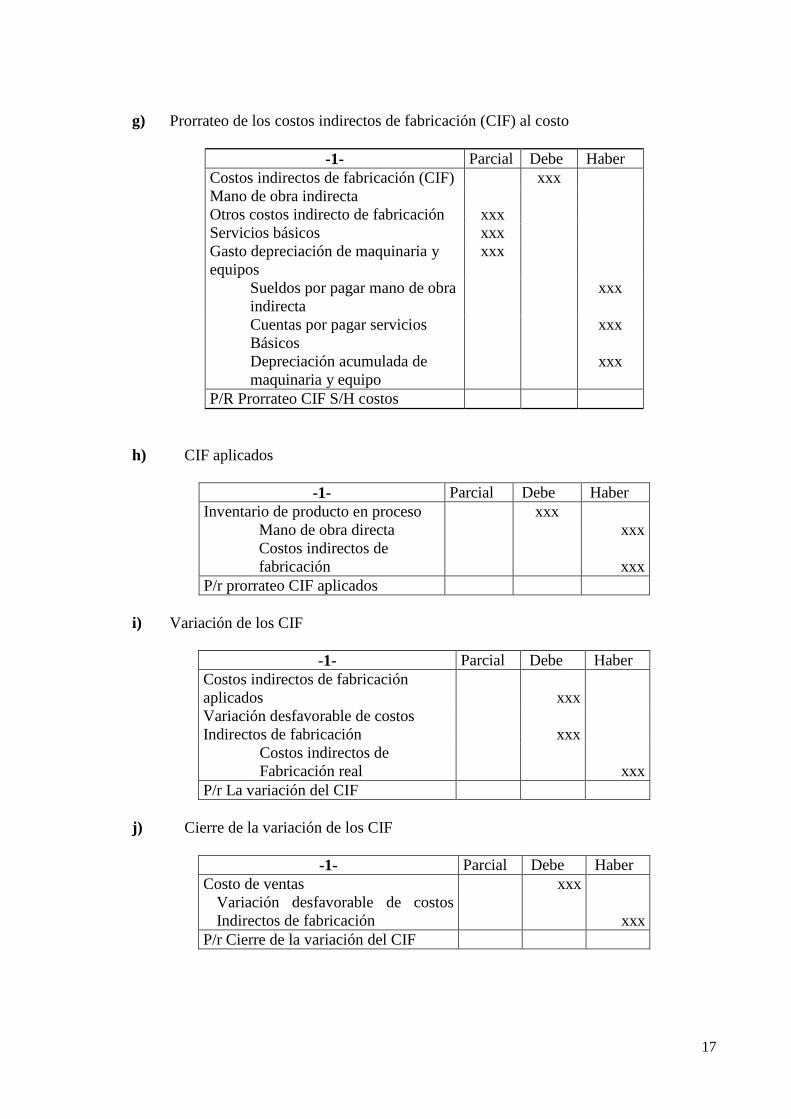

g) Prorrateo de los costos indirectos de fabricación (CIF) al costo

-1- Parcial Debe Haber

Costos indirectos de fabricación (CIF) xxx

Mano de obra indirecta

Otros costos indirecto de fabricación xxx

Servicios básicos xxx

Gasto depreciación de maquinaria y

equipos

xxx

Sueldos por pagar mano de obra

indirecta

xxx

Cuentas por pagar servicios

Básicos

xxx

Depreciación acumulada de

maquinaria y equipo

xxx

P/R Prorrateo CIF S/H costos

h) CIF aplicados

-1- Parcial Debe Haber

Inventario de producto en proceso xxx

Mano de obra directa xxx

Costos indirectos de

fabricación

xxx

P/r prorrateo CIF aplicados

i) Variación de los CIF

-1- Parcial Debe Haber

Costos indirectos de fabricación

aplicados

xxx

Variación desfavorable de costos

Indirectos de fabricación

xxx

Costos indirectos de

Fabricación real

xxx

P/r La variación del CIF

j) Cierre de la variación de los CIF

-1- Parcial Debe Haber

Costo de ventas xxx

Variación desfavorable de costos

Indirectos de fabricación

xxx

P/r Cierre de la variación del CIF

18

k) Transferencia del CIF a Inv. Prod. Proceso

-1- Parcial Debe Haber

Inventario de producto en proceso xxx

Mano de obra directa xxx

Costos indirectos de fabricación xxx

P/R Prorrateo CIF S/H costos

l) Para determinar en costo de ventas

-1- Parcial Debe Haber

Costo de ventas xxx

Inventario producto terminado xxx

P/R Costo de ventas

m) Venta de producto terminado

-1- Parcial Debe Haber

Caja xxx

Ventas xxx

P/R venta según FC 2480

n) Registro el gasto

-1- Parcial Debe Haber

Gasto mantenimiento vehículo xxx

14% IVA en compras xxx

Caja/Banco xxx

P/R el gasto

o) Cuentas por cobrar

-1- Parcial Debe Haber

Cuentas por pagar préstamo CFN xxx

Bancos xxx

P/R Pago préstamo CFN S/Ch

19

p) Depreciaciones

-1- Parcial Debe Haber

Gasto depreciación planta industrial xxx

Gasto depreciación vehículo xxx

Depreciación acumulada de planta

industrial

xxx

Depreciación acumulada de

vehículo

xxx

P/R Depreciaciones

q) Transferencia del efectivo a bancos

-1- Parcial Debe Haber

Bancos xxx

Caja xxx

P/R Depósito en el banco

r) Creación del fondo caja chica

-1- Parcial Debe Haber

Caja chica xxx

Bancos xxx

P/R Creación de un fondo caja chica

20

Tabla 1 Plan de cuentas propuesto

EMPRESA EDUPLASTIC

PLAN GENERAL DE CUENTAS

CUENTA DESCRIPCIÓN

1

101 ACTIVO CORRIENTE

10101 EFECTIVO Y EQUIVALENTES AL EFECTIVO

10102 ACTIVOS FINANCIEROS

1010201 ACTIVOS FINANCIEROS A VALOR RAZONABLE CON CAMBIOS EN RESULTADOS

1010202 ACTIVOS FINANCIEROS DISPONIBLES PARA LA VENTA

1010203 ACTIVOS FINANCIEROS MANTENIDOS HASTA EL VENCIMIENTO

1010204 (-) PROVISION POR DETERIORO

1010205 DOCUMENTOS Y CUENTAS POR COBRAR CLIENTES NO RELACIONADOS

101020501 DE ACTIVIDADES ORDINARIAS QUE GENEREN INTERESES

101020502 DE ACTIVIDADES ORDINARIAS QUE NO GENEREN INTERESES

1010206 DOCUMENTOS Y CUENTAS POR COBRAR CLIENTES RELACIONADOS

1010207 OTRAS CUENTAS POR COBRAR RELACIONADAS

1010208 OTRAS CUENTAS POR COBRAR

1010209 (-) PROVISIÓN CUENTAS INCOBRABLES Y DETERIORO

10103 INVENTARIOS

1010301 INVENTARIOS DE MATERIA PRIMA

1010302 INVENTARIOS DE PRODUCTOS EN PROCESO

1010303 INVENTARIOS DE SUMINISTROS O MATERIALES A SER CONSUMIDOS EN EL PROCESO DE

PRODUCCIÓN

1010304 INVENTARIOS DE SUMINISTROS O MATERIALES A SER CONSUMIDOS EN LA PRESTACIÓN DE SERVICIO

1010305 INVENTARIOS DE PRODUCTOS TERMINADOS Y MERCADERIA EN ALMACÉN - PRODUCIDO POR LA

COMPAÑÍA

1010306 INVENTARIOS DE PRODUCTOS TERMINADOS Y MERCADERIA EN ALMACÉN - COMPRADO DE TERCEROS

1010307 MERCADERÍAS EN TRÁNSITO

1010308 OBRAS EN CONSTRUCCION

1010309 OBRAS TERMINADAS

1010310 MATERIALES O BIENES PARA LA CONSTRUCCIÓN

1010311 INVENTARIOS REPUESTOS, HERRAMIENTAS Y ACCESORIOS

1010312 OTROS INVENTARIOS

1010313 (-) PROVISIÓN POR VALOR NETO DE REALIZACIÓN Y OTRAS PÉRDIDAS EN EL INVENTARIO

10104 SERVICIOS Y OTROS PAGOS ANTICIPADOS

1010401 SEGUROS PAGADOS POR ANTICIPADO

1010402 ARRIENDOS PAGADOS POR ANTICIPADO

1010403 ANTICIPOS A PROVEEDORES

1010404 OTROS ANTICIPOS ENTREGADOS

10105 ACTIVOS POR IMPUESTOS CORRIENTES

1010501 CRÉDITO TRIBUTARIO A FAVOR DE LA EMPRESA (IVA)

1010502 CRÉDITO TRIBUTARIO A FAVOR DE LA EMPRESA (I. R.)

1010503 ANTICIPO DE IMPUESTO A LA RENTA

10106 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA Y OPERACIONES DISCONTINUADAS

10107 CONSTRUCCIONES EN PROCESO (NIC 11 Y SECC.23 PYMES)

10108 OTROS ACTIVOS CORRIENTES

102 ACTIVO NO CORRIENTE

10201 PROPIEDADES, PLANTA Y EQUIPO

1020101 TERRENOS

1020102 EDIFICIOS

1020103 CONTRUCCIONES EN CURSO

1020104 INSTALACIONES

1020105 MUEBLES Y ENSERES

1020106 MAQUINARIA Y EQUIPO

1020107 NAVES, AERONAVES, BARCAZAS Y SIMILARES

1020108 EQUIPO DE COMPUTACIÓN

1020109 VEHÍCULOS, EQUIPOS DE TRANSPORTE Y EQUIPO CAMINERO MÓVIL

21

1020110 OTROS PROPIEDADES, PLANTA Y EQUIPO

1020111 REPUESTOS Y HERRAMIENTAS

1020112 (-) DEPRECIACIÓN ACUMULADA PROPIEDADES, PLANTA Y EQUIPO

1020113 (-) DETERIORO ACUMULADO DE PROPIEDADES, PLANTA Y EQUIPO

1020114 ACTIVOS DE EXPLORACIÓN Y EXPLOTACIÓN

102011401 ACTIVOS DE EXPLORACIÓN Y EXPLOTACIÓN

102011402 (-) AMORTIZACIÓN ACUMULADA DE ACTIVOS DE EXLORACIÓN Y EXPLOTACIÓN

102011403 (-) DETERIORO ACUMULADO DE ACTIVOS DE EXPLORACIÓN Y EXPLOTACIÓN

10202 PROPIEDADES DE INVERSIÓN

1020201 TERRENOS

1020202 EDIFICIOS

1020203 (-) DEPRECIACION ACUMULADA DE PROPIEDADES DE INVERSIÓN

1020204 (-) DETERIORO ACUMULADO DE PROPIEDADES DE INVERSIÓN

10203 ACTIVOS BIOLOGICOS

1020301 ANIMALES VIVOS EN CRECIMIENTO

1020302 ANIMALES VIVOS EN PRODUCCIÓN

1020303 PLANTAS EN CRECIMIENTO

1020304 PLANTAS EN PRODUCCIÓN

1020305 (-) DEPRECIACIÓN ACUMULADA DE ACTIVOS BIOLÓGICOS

1020306 (-) DETERIORO ACUMULADO DE ACTIVOS BIOLÓGICOS

10204 ACTIVO INTANGIBLE

1020401 PLUSVALÍAS

1020402 MARCAS, PATENTES, DERECHOS DE LLAVE, CUOTAS PATRIMONIALES Y OTROS SIMILARES

1020403 ACTIVOS DE EXPLORACION Y EXPLOTACION

1020404 (-) AMORTIZACIÓN ACUMULADA DE ACTIVO INTANGIBLE

1020405 (-) DETERIORO ACUMULADO DE ACTIVO INTANGIBLE

1020406 OTROS INTANGIBLES

10205 ACTIVOS POR IMPUESTOS DIFERIDOS

10206 ACTIVOS FINANCIEROS NO CORRIENTES

1020601 ACTIVOS FINANCIEROS MANTENIDOS HASTA EL VENCIMIENTO

1020602 (-) PROVISIÓN POR DETERIORO DE ACTIVOS FINANCIEROS MANTENIDOS HASTA EL VENCIMIENTO

1020603 DOCUMENTOS Y CUENTAS POR COBRAR

1020604 (-) PROVISIÓN CUENTAS INCOBRABLES DE ACTIVOS FINANCIEROS NO CORRIENTES

10207 OTROS ACTIVOS NO CORRIENTES

1020701 INVERSIONES SUBSIDIARIAS

1020702 INVERSIONES ASOCIADAS

1020703 INVERSIONES NEGOCIOS CONJUNTOS

1020704 OTRAS INVERSIONES

1020705 (-) PROVISIÓN VALUACIÓN DE INVERSIONES

1020706 OTROS ACTIVOS NO CORRIENTES

2 PASIVO

201 PASIVO CORRIENTE

20101 PASIVOS FINANCIEROS A VALOR RAZONABLE CON CAMBIOS EN RESULTADO

20102 PASIVOS POR CONTRATOS DE ARRENDAMIENTO FINANCIEROS

20103 CUENTAS Y DOCUMENTOS POR PAGAR

2010301 LOCALES

2010302 DEL EXTERIOR

20104 OBLIGACIONES CON INSTITUCIONES FINANCIERAS

2010401 LOCALES

010402 DEL EXTERIOR

20105 PROVISIONES

2010501 LOCALES

2010502 DEL EXTERIOR

20106 PORCIÓN CORRIENTE DE OBLIGACIONES EMITIDAS

20107 OTRAS OBLIGACIONES CORRIENTES

2010701 CON LA ADMINISTRACIÓN TRIBUTARIA

2010702 IMPUESTO A LA RENTA POR PAGAR DEL EJERCICIO

2010703 CON EL IESS

2010704 POR BENEFICIOS DE LEY A EMPLEADOS

2010705 PARTICIPACIÓN TRABAJADORES POR PAGAR DEL EJERCICIO

22

2010706 DIVIDENDOS POR PAGAR

20108 CUENTAS POR PAGAR DIVERSAS – RELACIONADAS

20109 OTROS PASIVOS FINANCIEROS

20110 ANTICIPOS DE CLIENTES

20111

PASIVOS DIRECTAMENTE ASOCIADOS CON LOS ACTIVOS NO CORRIENTES Y OPERACIONES

DISCONTINUADAS

20112 PORCIÓN CORRIENTE DE PROVISIONES POR BENEFICIOS A EMPLEADOS

2011201 JUBILACIÓN PATRONAL

2011202 OTROS BENEFICIOS A LARGO PLAZO PARA LOS EMPLEADOS

20113 OTROS PASIVOS CORRIENTES

202 PASIVO NO CORRIENTE

20201 PASIVOS POR CONTRATOS DE ARRENDAMIENTO FINANCIERO

20202 CUENTAS Y DOCUMENTOS POR PAGAR

2020201 LOCALES

2020202 DEL EXTERIOR

20203 OBLIGACIONES CON INSTITUCIONES FINANCIERAS

2020301 LOCALES

2020302 DEL EXTERIOR

20204 CUENTAS POR PAGAR DIVERSAS / RELACIONADAS

2020401 LOCALES

2020402 DEL EXTERIOR

20205 OBLIGACIONES EMITIDAS

20206 ANTICIPOS DE CLIENTES

20207 PROVISIONES POR BENEFICIOS A EMPLEADOS

2020701 JUBILACIÓN PATRONAL

2020702 OTROS BENEFICIOS NO CORRIENTES PARA LOS EMPLEADOS

20208 OTRAS PROVISIONES

20209 PASIVO DIFERIDO

2020901 INGRESOS DIFERIDOS

2020902 PASIVOS POR IMPUESTOS DIFERIDOS

20210 OTROS PASIVOS NO CORRIENTES

3 PATRIMONIO NETO

30 PATRIMONIO ATRIBUIBLE A LOS PROPIETARIOS DE LA CONTROLADORA

301 CAPITAL

30101 CAPITAL SUSCRITO O ASIGNADO

30102 (-) CAPITAL SUSCRITO NO PAGADO, ACCIONES EN TESORERÍA

302 APORTES DE SOCIOS O ACCIONISTAS PARA FUTURA CAPITALIZACIÓN

303 PRIMA POR EMISION PRIMARIA DE ACCIONES

304 RESERVAS

30401 RESERVA LEGAL

30402 RESERVAS FACULTATIVA Y ESTATUTARIA

305 OTROS RESULTADOS INTEGRALES

30501 SUPERAVIT DE ACTIVOS FINANCIEROS DISPONIBLES PARA LA VENTA

30502 SUPERAVIT POR REVALUACIÓN DE PROPIEDADES, PLANTA Y EQUIPO

30503 SUPERAVIT POR REVALUACION DE ACTIVOS INTANGIBLES

30504 OTROS SUPERAVIT POR REVALUACION

306 RESULTADOS ACUMULADOS

30601 GANACIAS ACUMULADAS

30602 (-) PÉRDIDAS ACUMULADAS

30603 RESULTADOS ACUMULADOS PROVENIENTES DE LA ADOPCIÓN POR PRIMERA VEZ DE LAS NIIF

30604 RESERVA DE CAPITAL

30605 RESERVA POR DONACIONES

30606 RESERVA POR VALUACIÓN

30607 SUPERÁVIT POR REVALUACIÓN DE INVERSIONES

307 RESULTADOS DEL EJERCICIO

30701 GANANCIA NETA DEL PERIODO

30702 (-) PÉRDIDA NETA DEL PERIODO

31 PARTICIPACIÓN NO CONTROLADORA

41 INGRESOS DE ACTIVIDADES ORDINARIAS

4101 VENTA DE BIENES

4102 PRESTACIÓN DE SERVICIOS

23

4103 CONTRATOS DE CONSTRUCCIÓN

4104 SUBVENCIONES DEL GOBIERNO

4105 REGALÍAS

4106 INTERESES

410601 INTERESES GENERADOS POR VENTAS A CRÉDITO

410602 OTROS INTERESES GENERADOS

4107 DIVIDENDOS

4108 GANANCIA POR MEDICIÓN A VALOR RAZONABLE DE ACTIVOS BIOLÓGICOS

4109 OTROS INGRESOS DE ACTIVIDADES ORDINARIAS

4110 (-) DESCUENTO EN VENTAS

4111 (-) DEVOLUCIONES EN VENTAS

4112 (-) BONIFICACIÓN EN PRODUCTO

4113 (-) OTRAS REBAJAS COMERCIALES

42 GANANCIA BRUTA --> SUBTOTAL A (41 - 51)

43 OTROS INGRESOS

4301 DIVIDENDOS

4302 INTERESES FINANCIEROS

4303 GANANCIA EN INVERSIONES EN ASOCIADAS / SUBSIDIARIAS Y OTRAS

4304

VALUACIÓN DE INSTRUMENTOS FINANCIEROS A VALOR RAZONABLE CON CAMBIO EN

RESULTADOS

4305 OTRAS RENTAS

51 COSTO DE VENTAS Y PRODUCCIÓN

5101 MATERIALES UTILIZADOS O PRODUCTOS VENDIDOS

510101 (+) INVENTARIO INICIAL DE BIENES NO PRODUCIDOS POR LA COMPAÑÍA

510102 (+) COMPRAS NETAS LOCALES DE BIENES NO PRODUCIDOS POR LA COMPAÑÍA

510103 (+) IMPORTACIONES DE BIENES NO PRODUCIDOS POR LA COMPAÑÍA

510104 (-) INVENTARIO FINAL DE BIENES NO PRODUCIDOS POR LA COMPAÑÍA

510105 (+) INVENTARIO INICIAL DE MATERIA PRIMA

510106 (+) COMPRAS NETAS LOCALES DE MATERIA PRIMA

510107 (+) IMPORTACIONES DE MATERIA PRIMA

510108 (-) INVENTARIO FINAL DE MATERIA PRIMA

510109 (+) INVENTARIO INICIAL DE PRODUCTOS EN PROCESO

510110 (-) INVENTARIO FINAL DE PRODUCTOS EN PROCESO

510111 (+) INVENTARIO INICIAL PRODUCTOS TERMINADOS

510112 (-) INVENTARIO FINAL DE PRODUCTOS TERMINADOS

5102 (+) MANO DE OBRA DIRECTA

510201 SUELDOS Y BENEFICIOS SOCIALES

510202 GASTO PLANES DE BENEFICIOS A EMPLEADOS

5103 (+) MANO DE OBRA INDIRECTA

510301 SUELDOS Y BENEFICIOS SOCIALES

510302 GASTO PLANES DE BENEFICIOS A EMPLEADOS

5104 (+) OTROS COSTOS INDIRECTOS DE FABRICACIÓN

510401 DEPRECIACIÓN PROPIEDADES, PLANTA Y EQUIPO

510402 DETERIORO O PÉRDIDAS DE ACTIVOS BIOLÓGICOS

510403 DETERIORO DE PROPIEDAD, PLANTA Y EQUIPO

510404 EFECTO VALOR NETO DE REALIZACIÓN DE INVENTARIOS

510405 GASTO POR GARANTÍAS EN VENTA DE PRODUCTOS O SERVICIOS

510406 MANTENIMIENTO Y REPARACIONES

510407 SUMINISTROS MATERIALES Y REPUESTOS

510408 OTROS COSTOS DE PRODUCCIÓN

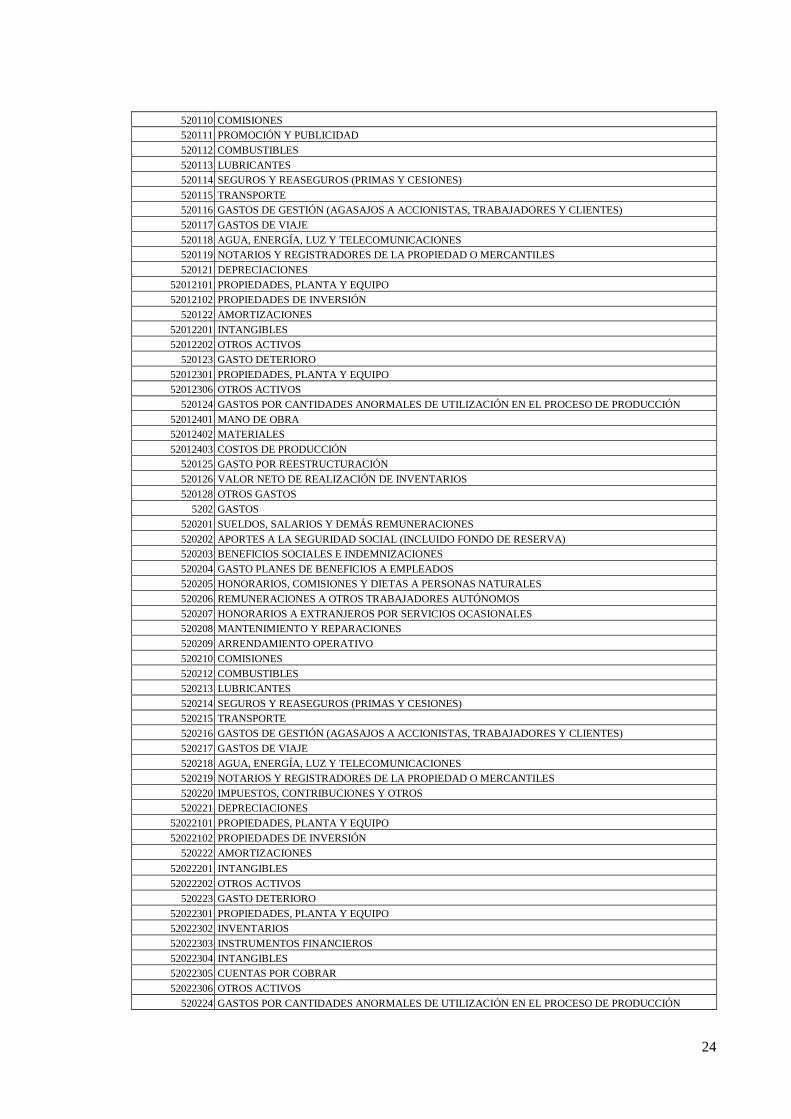

52 GASTOS

5201 GASTOS

520101 SUELDOS, SALARIOS Y DEMÁS REMUNERACIONES

520102 APORTES A LA SEGURIDAD SOCIAL (INCLUIDO FONDO DE RESERVA)

520103 BENEFICIOS SOCIALES E INDEMNIZACIONES

520104 GASTO PLANES DE BENEFICIOS A EMPLEADOS

520105 HONORARIOS, COMISIONES Y DIETAS A PERSONAS NATURALES

520106 REMUNERACIONES A OTROS TRABAJADORES AUTÓNOMOS

520107 HONORARIOS A EXTRANJEROS POR SERVICIOS OCASIONALES

520108 MANTENIMIENTO Y REPARACIONES

520109 ARRENDAMIENTO OPERATIVO

24

520110 COMISIONES

520111 PROMOCIÓN Y PUBLICIDAD

520112 COMBUSTIBLES

520113 LUBRICANTES

520114 SEGUROS Y REASEGUROS (PRIMAS Y CESIONES)

520115 TRANSPORTE

520116 GASTOS DE GESTIÓN (AGASAJOS A ACCIONISTAS, TRABAJADORES Y CLIENTES)

520117 GASTOS DE VIAJE

520118 AGUA, ENERGÍA, LUZ Y TELECOMUNICACIONES

520119 NOTARIOS Y REGISTRADORES DE LA PROPIEDAD O MERCANTILES

520121 DEPRECIACIONES

52012101 PROPIEDADES, PLANTA Y EQUIPO

52012102 PROPIEDADES DE INVERSIÓN

520122 AMORTIZACIONES

52012201 INTANGIBLES

52012202 OTROS ACTIVOS

520123 GASTO DETERIORO

52012301 PROPIEDADES, PLANTA Y EQUIPO

52012306 OTROS ACTIVOS

520124 GASTOS POR CANTIDADES ANORMALES DE UTILIZACIÓN EN EL PROCESO DE PRODUCCIÓN

52012401 MANO DE OBRA

52012402 MATERIALES

52012403 COSTOS DE PRODUCCIÓN

520125 GASTO POR REESTRUCTURACIÓN

520126 VALOR NETO DE REALIZACIÓN DE INVENTARIOS

520128 OTROS GASTOS

5202 GASTOS

520201 SUELDOS, SALARIOS Y DEMÁS REMUNERACIONES

520202 APORTES A LA SEGURIDAD SOCIAL (INCLUIDO FONDO DE RESERVA)

520203 BENEFICIOS SOCIALES E INDEMNIZACIONES

520204 GASTO PLANES DE BENEFICIOS A EMPLEADOS

520205 HONORARIOS, COMISIONES Y DIETAS A PERSONAS NATURALES

520206 REMUNERACIONES A OTROS TRABAJADORES AUTÓNOMOS

520207 HONORARIOS A EXTRANJEROS POR SERVICIOS OCASIONALES

520208 MANTENIMIENTO Y REPARACIONES

520209 ARRENDAMIENTO OPERATIVO

520210 COMISIONES

520212 COMBUSTIBLES

520213 LUBRICANTES

520214 SEGUROS Y REASEGUROS (PRIMAS Y CESIONES)

520215 TRANSPORTE

520216 GASTOS DE GESTIÓN (AGASAJOS A ACCIONISTAS, TRABAJADORES Y CLIENTES)

520217 GASTOS DE VIAJE

520218 AGUA, ENERGÍA, LUZ Y TELECOMUNICACIONES

520219 NOTARIOS Y REGISTRADORES DE LA PROPIEDAD O MERCANTILES

520220 IMPUESTOS, CONTRIBUCIONES Y OTROS

520221 DEPRECIACIONES

52022101 PROPIEDADES, PLANTA Y EQUIPO

52022102 PROPIEDADES DE INVERSIÓN

520222 AMORTIZACIONES

52022201 INTANGIBLES

52022202 OTROS ACTIVOS

520223 GASTO DETERIORO

52022301 PROPIEDADES, PLANTA Y EQUIPO

52022302 INVENTARIOS

52022303 INSTRUMENTOS FINANCIEROS

52022304 INTANGIBLES

52022305 CUENTAS POR COBRAR

52022306 OTROS ACTIVOS

520224 GASTOS POR CANTIDADES ANORMALES DE UTILIZACIÓN EN EL PROCESO DE PRODUCCIÓN

25

52022401 MANO DE OBRA

52022402 MATERIALES

52022403 COSTOS DE PRODUCCIÓN

520225 GASTO POR REESTRUCTURACIÓN

520226 VALOR NETO DE REALIZACIÓN DE INVENTARIOS

520227 GASTO IMPUESTO A LA RENTA (ACTIVOS Y PASIVOS DIFERIDOS)

520228 OTROS GASTOS

5203 GASTOS FINANCIEROS

520301 INTERESES

520302 COMISIONES

520303 GASTOS DE FINANCIAMIENTO DE ACTIVOS

520304 DIFERENCIA EN CAMBIO

520305 OTROS GASTOS FINANCIEROS

5204 OTROS GASTOS

520401 PERDIDA EN INVERSIONES EN ASOCIADAS / SUBSIDIARIAS Y OTRAS

520402 OTROS

60

GANANCIA (PÉRDIDA) ANTES DE 15% A TRABAJADORES E IMPUESTO A LA RENTA DE

OPERACIONES CONTINUADAS --> SUBTOTAL B (A + 43 - 52)

61 15% PARTICIPACIÓN TRABAJADORES

62 GANANCIA (PÉRDIDA) ANTES DE IMPUESTOS --> SUBTOTAL C (B - 61)

63 IMPUESTO A LA RENTA CAUSADO

64

GANANCIA (PÉRDIDA) DE OPERACIONES CONTINUADAS ANTES DEL IMPUESTO DIFERIDO -->

SUBTOTAL D (C - 63)

65 (-) GASTO POR IMPUESTO DIFERIDO

66 (+) INGRESO POR IMPUESTO DIFERIDO

67 GANANCIA (PÉRDIDA) DE OPERACIONES CONTINUADAS

71 INGRESOS POR OPERACIONES DISCONTINUADAS

72 GASTOS POR OPERACIONES DISCONTINUADAS

73

GANANCIA (PÉRDIDA) ANTES DE 15% A TRABAJADORES E IMPUESTO A LA RENTA DE

OPERACIONES DISCONTINUADAS --> SUBTOTAL E (71 - 72)

74 15% PARTICIPACIÓN TRABAJADORES

75

GANANCIA (PÉRDIDA) ANTES DE IMPUESTOS DE OPERACIONES DISCONTINUADAS --> SUBTOTAL

F (E - 74)

76 IMPUESTO A LA RENTA CAUSADO

77 GANANCIA (PÉRDIDA) DE OPERACIONES DISCONTINUADAS --> SUBTOTAL G (F - 76)

79 GANANCIA (PÉRDIDA) NETA DEL PERIODO --> SUBTOTAL H (D + G)

7901 PROPIETARIOS DE LA CONTROLADORA

7902 PARTICIPACIÓN ATRIBUIBLE A LA NO CONTROLADORA (INFORMATIVO)

81 COMPONENTES DEL OTRO RESULTADO INTEGRAL

8101 DIFERENCIA DE CAMBIO POR CONVERSIÓN

8102 VALUACIÓN DE ACTIVOS FINANCIEROS DISPONIBLES PARA LA VENTA

8103 GANANCIAS POR REVALUACIÓN DE PROPIEDADES, PLANTA Y EQUIPO

8104 GANANCIAS (PÉRDIDAS) ACTUARIALES POR PLANES DE BENEFICIOS DEFINIDOS

8105 REVERSIÓN DEL DETERIORO (PÉRDIDA POR DETERIORO) DE UN ACTIVO REVALUADO

8106 PARTICIPACIÓN DE OTRO RESULTADO INTEGRAL DE ASOCIADAS

8107 IMPUESTO SOBRE LAS GANACIAS RELATIVO A OTRO RESULTADO INTEGRAL

8108 OTROS (DETALLAR EN NOTAS)

82 RESULTADO INTEGRAL TOTAL DEL AÑO --> SUBTOTAL I (H + 81)

8201 PROPIETARIOS DE LA CONTROLADORA

8202 PARTICIPACIÓN NO CONTROLADORA (INFORMATIVO)

90 GANANCIA POR ACCIÓN (SOLO EMPRESAS QUE COTIZAN EN BOLSA)

9001 GANANCIA POR ACCIÓN BÁSICA

900101 GANANCIA POR ACCIÓN BÁSICA EN OPERACIONES CONTINUADAS

900102 GANANCIA POR ACCIÓN BÁSICA EN OPERACIONES DISCONTINUADAS

9002 GANANCIA POR ACCIÓN DILUÍDA

900201 GANANCIA POR ACCIÓN DILUÍDA EN OPERACIONES CONTINUADAS

900202 GANANCIA POR ACCIÓN DILUÍDA EN OPERACIONES DISCONTINUADAS

91 UTILIDAD A REINVERTIR (INFORMATIVO)

INCREMENTO NETO (DISMINUCIÓN) EN EL EFECTIVO Y EQUIVALENTES AL EFECTIVO, ANTES DEL

EFECTO DE LOS CAMBIOS EN LA TASA DE

95 CAMBIO

9501 FLUJOS DE EFECTIVO PROCEDENTES DE (UTILIZADOS EN) ACTIVIDADES DE OPERACIÓN

26

950101 CLASES DE COBROS POR ACTIVIDADES DE OPERACIÓN

95010101 COBROS PROCEDENTES DE LAS VENTAS DE BIENES Y PRESTACIÓN DE SERVICIOS

95010102

COBROS PROCEDENTES DE REGALÍAS, CUOTAS, COMISIONES Y OTROS INGRESOS DE

ACTIVIDADES ORDINARIAS

95010103

COBROS PROCEDENTES DE CONTRATOS MANTENIDOS CON PROPÓSITOS DE INTERMEDIACIÓN O

PARA NEGOCIAR

95010104

COBROS PROCEDENTES DE PRIMAS Y PRESTACIONES, ANUALIDADES Y OTROS BENEFICIOS DE

PÓLIZAS SUSCRITAS

95010105 OTROS COBROS POR ACTIVIDADES DE OPERACIÓN

950102 CLASES DE PAGOS POR ACTIVIDADES DE OPERACIÓN

95010201 PAGOS A PROVEEDORES POR EL SUMINISTRO DE BIENES Y SERVICIOS

95010202 PAGOS PROCEDENTES DE CONTRATOS MANTENIDOS PARA INTERMEDIACIÓN O PARA NEGOCIAR

95010203 PAGOS A Y POR CUENTA DE LOS EMPLEADOS

95010204

PAGOS POR PRIMAS Y PRESTACIONES, ANUALIDADES Y OTRAS OBLIGACIONES DERIVADAS DE

LAS PÓLIZAS SUSCRITAS

95010205 OTROS PAGOS POR ACTIVIDADES DE OPERACIÓN

950103 DIVIDENDOS PAGADOS

950104 DIVIDENDOS RECIBIDOS

950105 INTERESES PAGADOS

950106 INTERESES RECIBIDOS

950107 IMPUESTOS A LAS GANANCIAS PAGADOS

950108 OTRAS ENTRADAS (SALIDAS) DE EFECTIVO

9502 FLUJOS DE EFECTIVOS PROCEDENTES DE (UTILIZADOS EN) ACTIVIDADES DE INVERSIÓN

950201 EFECTIVO PROCEDENTES DE LA VENTA DE ACCIONES EN SUBSIDIARIAS U OTROS NEGOCIOS

950202

EFECTIVO UTILIZADO PARA ADQUIRIR ACCIONES EN SUBSIDIARIAS U OTROS NEGOCIOS PARA

TENER EL CONTROL

950203 EFECTIVO UTILIZADO EN LA COMPRA DE PARTICIPACIONES NO CONTROLADORAS

950204

OTROS COBROS POR LA VENTA DE ACCIONES O INSTRUMENTOS DE DEUDA DE OTRAS

ENTIDADES

950205 OTROS PAGOS PARA ADQUIRIR ACCIONES O INSTRUMENTOS DE DEUDA DE OTRAS ENTIDADES

950206 OTROS COBROS POR LA VENTA DE PARTICIPACIONES EN NEGOCIOS CONJUNTOS

950207 OTROS PAGOS PARA ADQUIRIR PARTICIPACIONES EN NEGOCIOS CONJUNTOS

950208 IMPORTES PROCEDENTES POR LA VENTA DE PROPIEDADES, PLANTA Y EQUIPO

950209 ADQUISICIONES DE PROPIEDADES, PLANTA Y EQUIPO

950210 IMPORTES PROCEDENTES DE VENTAS DE ACTIVOS INTANGIBLES

950211 COMPRAS DE ACTIVOS INTANGIBLES

950212 IMPORTES PROCEDENTES DE OTROS ACTIVOS A LARGO PLAZO

950213 COMPRAS DE OTROS ACTIVOS A LARGO PLAZO

950214 IMPORTES PROCEDENTES DE SUBVENCIONES DEL GOBIERNO

950215 ANTICIPOS DE EFECTIVO EFECTUADOS A TERCEROS

950216 COBROS PROCEDENTES DEL REEMBOLSO DE ANTICIPOS Y PRÉSTAMOS CONCEDIDOS A TERCEROS

950217

PAGOS DERIVADOS DE CONTRATOS DE FUTURO, A TÉRMINO, DE OPCIONES Y DE PERMUTA

FINANCIERA

950218 COBROS PROCEDENTES DE CONTRATOS DE FUTURO, A TÉRMINO, DE OPCIONES Y DE PERMUTA FINANCIERA

950219 DIVIDENDOS RECIBIDOS

950220 INTERESES RECIBIDOS

950221 OTRAS ENTRADAS (SALIDAS) DE EFECTIVO

9503 FLUJOS DE EFECTIVO PROCEDENTES DE (UTILIZADOS EN) ACTIVIDADES DE FINANCIACIÓN

950301 APORTE EN EFECTIVO POR AUMENTO DE CAPITAL

950302 FINANCIAMIENTO POR EMISIÓN DE TÍTULOS VALORES

950303 PAGOS POR ADQUIRIR O RESCATAR LAS ACCIONES DE LA ENTIDAD

950304 FINANCIACIÓN POR PRÉSTAMOS A LARGO PLAZO

950305 PAGOS DE PRÉSTAMOS

950306 PAGOS DE PASIVOS POR ARRENDAMIENTOS FINANCIEROS

950307 IMPORTES PROCEDENTES DE SUBVENCIONES DEL GOBIERNO

950308 DIVIDENDOS PAGADOS

950309 INTERESES RECIBIDOS

950310 OTRAS ENTRADAS (SALIDAS) DE EFECTIVO

9504

EFECTOS DE LA VARIACIÓN EN LA TASA DE CAMBIO SOBRE EL EFECTIVO Y EQUIVALENTES AL

EFECTIVO

950401 EFECTOS DE LA VARIACIÓN EN LA TASA DE CAMBIO SOBRE EL EFECTIVO Y EQUIVALENTES DE EFECTIVO

27

9505 INCREMENTO (DISMINUCIÓN) NETO DE EFECTIVO Y EQUIVALENTES AL EFECTIVO

9506 EFECTIVO Y EQUIVALENTES AL EFECTIVO AL PRINCIPIO DEL PERIODO

9507 EFECTIVO Y EQUIVALENTES AL EFECTIVO AL FINAL DEL PERIODO

96 GANANCIA (PÉRDIDA) ANTES DE 15% A TRABAJADORES E IMPUESTO A LA RENTA

97 AJUSTE POR PARTIDAS DISTINTAS AL EFECTIVO

9701 AJUSTES POR GASTO DE DEPRECIACIÓN Y AMORTIZACIÓN

9702

AJUSTES POR GASTOS POR DETERIORO (REVERSIONES POR DETERIORO) RECONOCIDAS EN LOS

RESULTADOS DEL PERIODO

9703 PÉRDIDA (GANANCIA) DE MONEDA EXTRANJERA NO REALIZADA

9704 PÉRDIDAS EN CAMBIO DE MONEDA EXTRANJERA

9705 AJUSTES POR GASTOS EN PROVISIONES

9706 AJUSTE POR PARTICIPACIONES NO CONTROLADORAS

9707 AJUSTE POR PAGOS BASADOS EN ACCIONES

9708 AJUSTES POR GANANCIAS (PÉRDIDAS) EN VALOR RAZONABLE

9709 AJUSTES POR GASTO POR IMPUESTO A LA RENTA

9710 AJUSTES POR GASTO POR PARTICIPACIÓN TRABAJADORES

9711 OTROS AJUSTES POR PARTIDAS DISTINTAS AL EFECTIVO

98 CAMBIOS EN ACTIVOS Y PASIVOS

9801 (INCREMENTO) DISMINUCIÓN EN CUENTAS POR COBRAR CLIENTES

9802 (INCREMENTO) DISMINUCIÓN EN OTRAS CUENTAS POR COBRAR

9803 (INCREMENTO) DISMINUCIÓN EN ANTICIPOS DE PROVEEDORES

9804 (INCREMENTO) DISMINUCIÓN EN INVENTARIOS

9805 (INCREMENTO) DISMINUCIÓN EN OTROS ACTIVOS

9806 INCREMENTO (DISMINUCIÓN) EN CUENTAS POR PAGAR COMERCIALES

9807 INCREMENTO (DISMINUCIÓN) EN OTRAS CUENTAS POR PAGAR

9808 INCREMENTO (DISMINUCIÓN) EN BENEFICIOS EMPLEADOS

9809 INCREMENTO (DISMINUCIÓN) EN ANTICIPOS DE CLIENTES

9810 INCREMENTO (DISMINUCIÓN) EN OTROS PASIVOS

9820 FLUJOS DE EFECTIVO PROCEDENTES DE (UTILIZADOS EN) ACTIVIDADES DE OPERACIÓN

99 SALDO AL FINAL DEL PERÍODO

9901 SALDO REEXPRESADO DEL PERIODO INMEDIATO ANTERIOR

990101 SALDO DEL PERÍODO INMEDIATO ANTERIOR

990102 CAMBIOS EN POLÍTICAS CONTABLES

990103 CORRECCIÓN DE ERRORES

9902 CAMBIOS DEL AÑO EN EL PATRIMONIO

990201 AUMENTO (DISMINUCIÓN) DE CAPITAL SOCIAL

990202 APORTES PARA FUTURAS CAPITALIZACIONES

990203 PRIMA POR EMISIÓN PRIMARIA DE ACCIONES

990204 DIVIDENDOS

990205 TRANSFERENCIA DE RESULTADOS A OTRAS CUENTAS PATRIMONIALES

990206

REALIZACIÓN DE LA RESERVA POR VALUACIÓN DE ACTIVOS FINANCIEROS DISPONIBLES PARA

LA VENTA

990207 REALIZACIÓN DE LA RESERVA POR VALUACIÓN DE PROPIEDADES, PLANTA Y EQUIPO

990208 REALIZACIÓN DE LA RESERVA POR VALUACIÓN DE ACTIVOS INTANGIBLES

990209 OTROS CAMBIOS (DETALLAR)

990210 RESULTADO INTEGRAL TOTAL DEL AÑO (GANANCIA O PÉRDIDA DEL EJERCICIO)

Fuente: Investigación de campo

Elaborado por: Sangucho Lourdes

Bases de costos

Según Bravo (2013) “Las bases de costos son: 1) base histórica o real ---- los costos se

determinan al finalizar el período de costos: 2) base predeterminada --- los costos se

determinan al iniciar o durante el período de costos” (p.121).

28

Tanto en el sistema de costos por órdenes de producción como en el sistema de costos por

procesos se pueden aplicar las bases de costos.

Orden de producción

Bravo (2013) “Es un formulario mediante el cual el Jefe de Producción ordena la

fabricación de un determinado artículo o lote de artículos similares” (p.124).

Componentes de una orden de producción

Según Vásconez (2003)

Cuando se decide fabricar un artículo o un lote de artículos, se expide una orden de

producción, para que inicie el trabajo, asignando un número para poder identificar

en el registro contable los cargos que se realizan dicha orden de producción. Al

mismo tiempo contabilidad abre un auxiliar de cuenta para el control contable de

los insumos que ha recibido durante el transcurso de la producción, garantizando la

acumulación del costo

Los componentes básicos de una orden de producción son los siguientes:

Número de la orden de producción;

Descripción del artículo o artículos que se dispone su fabricación;

Fecha de la orden, fecha de terminación y fecha de entrega;

Cantidad;

Si el artículo o artículos que se fabricarán son para stock o para entrega directa

a un cliente;

División por departamentos de la fábrica;

Sección de costos de mano de obra directa;

Sección de costos de gastos indirectos de fabricación;

Sección de costos de materiales directos;

Sección del costo de artículos elaborados” (p.255).

Una orden de producción son sistemas de costeo en el cual la gerencia o el jefe de

producción necesitan saber el costo real de un producto tanto de materiales utilizados,

mano de obra y los costos indirectos de fabricación que están involucrados en un

producto.

La hoja de costos

Para Bravo (2013)

Es un formulario en el que se acumulan los valores de los tres elementos del costo

de producción: (materia prima directa, mano de obra directa y costos indirectos de

29

fabricación aplicados para cada orden de producción), de esta manera se determina

el costo total de la orden de producción el mismo que se divide para el número de

unidades producidas y se obtiene el costo unitario de cada artículo (p.124)

Zapata (2007) “La hoja de costos sera abierta tan pronto se expida la orden de producción,

debe estar actualizada conforme se utilicen y apliquen a los elementos del costo. Una vez

que se conozca con certeza que ha concluido lo que se esta produciendo se debe liquidar”

(p.65).

La hoja de costos contiene la acumulación de costos para cada trabajo, subdividida en las

principales categorías de costos, a medida que se hacen las requisiciones de materialesy se

incurre en la mano de obra, se anotan los trabajos pertinentes en los formularios de

requisición de materiales y tarjeta de tiempo

La gestión financiera

Para Córdoba (2012)

La gestión financiera es aquella disciplina que se ocupa de determinar el valor y

tomar decisiones, se encarga de analizar las decisiones y acciones que tienen que

ver con los medios financieros necesarios en las tareas de dicha organización,

incluyendo su logro, utilización y control (p.3).

Según Osorio (2006)

La gestión financiera comprende la naturaleza de la dirección estratégica para

abordar casos empresariales en el ámbito de las finanzas es de gran importancia,

por cuanto permite tomar decisiones para adecuar las actividades de una

organización al entorno en el que opera, encontrar políticas que faciliten el logro de

ciertas ventajas para la organización en relación con la competencia (p.37).

La gestión financiera es el análisis y toma de decisiones sobre las necesidades financieras

de una sociedad, tratando de utilizar los recursos financieros óptimos para la consecución

de los objetivos sociales.

Finanzas

Bodie & Merton (2003)

Las finanzas estudian la manera en que los recursos escasos se asignan a traves del

tiempo. Dos características distinguen a las decisiones financieras de otrras

30

decisiones de asignación de recursos: los costos y beneficios de las decisiones

financieras 1) se distribuyen a lo largo del tiempo, y 2) generalmente no son

conocidos con anticipación por los encargados de tomar decisiones ni por nadie

más (p.2).

Las finanzas se dedica al estudio de la obtención de capital para la inversión en bienes

productivos y de las decisiones de inversión de los ahorradores

Rentabilidad

Córdoba (2012)

La Rentabilidad es una relación porcentual que nos indica cuánto se obtiene a

través del tiempo por cada unidad de recurso invertido. También podemos decir

que, la rentabilidad es el cambio en el valor de un activo, más cualquier distribución

en efectivo, expresado como un porcentaje del valor inicial. Es la relación entre los

ingresos y los costos (p.15).

Barquero (2000) “Es la capacidad de producir interés o rendimiento, cuanto mayor sea el

riesgo, mayor será la rentabilidad” (p.24).

Vergés (2011) “El concepto más generalmente utilizado de tasa de rentabilidad se refiere a

la relación entre los Resultados o beneficios obtenidos en un periodo (usualmente un año),

y los Capitales (o recursos) Propios de la empresa durante ese periodo” (p.3).

La rentabilidad es la capacidad que tiene algo para generar suficiente utilidad o ganancia,

es un índice que mide la relación entre la utilidad o la ganancia obtenida, y la inversión o

los recursos que se utilizaron para obtenerla.

Indicadores financieros

Para Block & Hirt (2001)

Los índices financieros sirven para un propósito similar, pero se debe saber qué es

lo que se mide para establecer un índice y entender el significado de resultados. Los

índices financieros se utilizan para ponderar y evaluar el desempeño operativo de la

empresa (p.53).

31

Según Bravo & Lambretón & Márquez (2007)

Indicadores financieros, se deben hacer ciertas aclaraciones respecto de los

indicadores que se determinan para evaluar el desempeño, así como la información

de que se parte:

Los estados financieros informan sobre le pasado. Cuando su información se