UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS …dspace.uniandes.edu.ec/bitstream/123456789/1194/1/... ·...

161

i UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES FACULTAD DE DIRECCIÓN DE EMPRESAS. CARRERA DE ADMINISTRACIÓN DE EMPRESAS Y NEGOCIOS. TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN EMPRESAS Y ADMINISTRACIÓN DE NEGOCIOS. TEMA: CREACIÓN DE LA EMPRESA “PROYC SAN LUIS” PARA LA COMERCIALIZACIÓN DE POLLOS FAENADOS EN LA CIUDAD DE SANTO DOMINGO AUTOR: LUIS ALFREDO VERA MOSQUERA ASESOR: DR. WILSON RAÚL SALAS ESPÍN MSc. SANTO DOMINGO – ECUADOR 2014

Transcript of UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS …dspace.uniandes.edu.ec/bitstream/123456789/1194/1/... ·...

i

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE DIRECCIÓN DE EMPRESAS.

CARRERA DE ADMINISTRACIÓN DE EMPRESAS Y NEGOCIOS.

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERO

EN EMPRESAS Y ADMINISTRACIÓN DE NEGOCIOS.

TEMA: CREACIÓN DE LA EMPRESA “PROYC SAN LUIS” PARA LA

COMERCIALIZACIÓN DE POLLOS FAENADOS EN LA CIUDAD DE SANTO

DOMINGO

AUTOR: LUIS ALFREDO VERA MOSQUERA

ASESOR: DR. WILSON RAÚL SALAS ESPÍN MSc.

SANTO DOMINGO – ECUADOR

2014

ii

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

Santo Domingo, 10 de Diciembre de 2014.

CONSTANCIA DE APROBACIÓN.

Yo, Dr. WILSON RAÚL SALAS ESPÍN MSc., en calidad de Asesor de Tesis, designado

por disposición de Cancillería de la UNIANDES, certifico que el estudiante LUIS

ALFREDO VERA MOSQUERA, alumno del noveno nivel de la carrera de

Administración de Empresas y Negocios, ha culminado el trabajo de tesis, con el tema:

CREACIÓN DE LA EMPRESA “PROYC SAN LUIS” PARA LA

COMERCIALIZACIÓN DE POLLOS FAENADOS EN LA CIUDAD DE SANTO

DOMINGO; quien ha cumplido con todos los requerimientos exigidos por la universidad,

por lo que se aprueba el mismo para su defensa.

Atentamente,

Dr. WILSON RAÚL SALAS ESPÍN MSc.

ASESOR DE TESIS

iii

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

DECLARACIÓN DE AUTORÍA DE TESIS.

Yo, LUIS ALFREDO VERA MOSQUERA, declaro que los derechos obtenidos en la

investigación que presento como informe final, previo a la obtención del título de

Ingeniero en Empresas y Administración de Negocios, cuyo tema es: CREACIÓN DE LA

EMPRESA “PROYC SAN LUIS” PARA LA COMERCIALIZACIÓN DE POLLOS

FAENADOS LA CIUDAD DE SANTO DOMINGO, son absolutamente auténticos y

personales.

En tal virtud, expreso que el contenido, las conclusiones y los efectos legales y académicos

que se desprenden del trabajo propuesto, son de exclusiva responsabilidad del autor.

Atentamente,

LUIS ALFREDO VERA MOSQUERA.

AUTOR DE TESIS.

iv

NOTA DE ACEPTACIÓN.

Presidente del Tribunal

Oponente del Tribunal

Integrante del Tribunal

v

DEDICATORIA.

Dedico este trabajo a papito Dios, por mostrarnos día a día que con

humildad, paciencia, perseverancia y sabiduría todo es posible.

A mis padres, que siempre tuvieron una palabra de aliento en los

momentos más difíciles, por su amor, cariño, comprensión y apoyo

incondicional que supieron manifestar en este trayecto tan

importante para poderme formar como profesional.

A mi Esposa y mi Hijo, que entraron en mi vida a ser parte de ella

por lo cual mi esfuerzo y dedicación es por ellos y para ellos.

Luis Alfredo Vera Mosquera

vi

AGRADECIMIENTO.

Incomparablemente a Papito Dios, por regalarme la vida y una

hermosa familia porque él supo llevarme por el buen camino, por no

soltarme de su mano en los momentos más difíciles, por ser la mayor

fortaleza en mi vida y en mi familia, gracias papito Dios por

permitirme el haber llegado hasta este momento tan importante en

mi formación profesional.

A mi Padre y mi Madre quienes estuvieron apoyándome moral y

económicamente en todo este proceso ya que sin ellos no podría

cumplir esta meta, siendo los pilares más importantes. Mi esposa

quien llego a mi vida a darme ese aliento que me hacía falta y por

ser la madre de mi hermoso hijo Sebasthían.

Al Dr. Wilson Salas Espín asesor de tesis, y a todos los docentes por

compartir sus magnos conocimientos y hacer de mi un profesional

de éxito.

.

Luis Alfredo Vera Mosquera

vii

ÍNDICE GENERAL.

INTRODUCCIÓN ------------------------------------------------------------------------------------- 1

ANTECEDENTES DE INVESTIGACIÓN -------------------------------------------------------- 1

PLANTEAMIENTO DEL PROBLEMA. ---------------------------------------------------------- 2

FORMULACIÓN DEL PROBLEMA -------------------------------------------------------------- 3

DELIMITACIÓN DEL PROBLEMA -------------------------------------------------------------- 3

OBJETO DE ESTUDIO Y CAMPO DE ACCIÓN ----------------------------------------------- 3

IDENTIFICACIÓN DE LA LÍNEA DE INVESTIGACIÓN. ----------------------------------- 3

OBJETIVOS -------------------------------------------------------------------------------------------- 3

OBJETIVO GENERAL------------------------------------------------------------------------------------3

OBJETIVOS ESPECÍFICOS-------------------------------------------------------------------------------4

IDEA A DEFENDER ---------------------------------------------------------------------------------- 4

VARIABLES DE LA INVESTIGACIÓN ---------------------------------------------------------- 4

JUSTIFICACIÓN DEL TEMA ---------------------------------------------------------------------- 4

BREVE EXPLICACIÓN DE LA METODOLOGÍA A EMPLEAR. -------------------------- 5

RESUMEN DE LA ESTRUCTURA DE LA TESIS. --------------------------------------------- 6

APORTE TEÓRICO, SIGNIFICACIÓN PRÁCTICA Y NOVEDAD CIENTÍFICA ------- 6

CAPITULO I -------------------------------------------------------------------------------------------- 8

1 MARCO TEÓRICO ------------------------------------------------------------------------- 8

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN------------------8

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE INVESTIGACIÓN.-------------------------------------------------------8

1.2.1 Administración ----------------------------------------------------------------------------- 8

1.2.1.1 Importancia --------------------------------------------------------------------------------- 9

1.2.1.2 Características de la Administración ---------------------------------------------------- 9

1.2.1.3 Proceso Administrativo ----------------------------------------------------------------- 10

1.2.1.3.1 Planeación -------------------------------------------------------------------------------- 10

1.2.1.3.2 Organización ----------------------------------------------------------------------------- 10

1.2.1.3.3 Dirección ---------------------------------------------------------------------------------- 10

1.2.1.3.4 Control-------------------------------------------------------------------------------------11

1.2.2 Proyecto de Inversión ------------------------------------------------------------------- 11

1.2.2.1 Estudios de un Proyecto. ---------------------------------------------------------------- 12

viii

1.2.2.1.1 Diagnóstico. ------------------------------------------------------------------------------ 13

1.2.2.1.2 Estudio de mercado. --------------------------------------------------------------------- 13

1.2.2.1.3 Estudio Técnico. ------------------------------------------------------------------------- 20

1.2.2.1.4 Estudio Organizacional y Legal ------------------------------------------------------- 23

1.2.2.1.5 Estudio de impacto ambiental. --------------------------------------------------------- 27

1.2.2.1.6 Estudio financiero. ----------------------------------------------------------------------- 27

1.2.3 Comercialización. ------------------------------------------------------------------------ 36

1.2.3.1 Canales comunicacionales. ------------------------------------------------------------- 36

1.2.3.2 Prospectiva. ------------------------------------------------------------------------------- 36

1.2.3.3 Técnicas de ventas. ---------------------------------------------------------------------- 37

1.2.3.4 Planeación y fijación de objetivos y políticas. --------------------------------------- 37

1.2.3.5 Tamaño de fuerzas de ventas. ---------------------------------------------------------- 38

1.2.3.6 Entrenamiento y capacitación de vendedores. --------------------------------------- 38

1.2.3.7 Remuneración a la fuerza de ventas. -------------------------------------------------- 38

1.2.3.8 Evaluación.-------------------------------------------------------------------------------- 39

1.2.3.9 Canales de distribución. ----------------------------------------------------------------- 39

1.2.3.10 Función de los canales de distribución. ----------------------------------------------- 39

Atención al cliente. ---------------------------------------------------------------------- 39

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN.----------------------------------------------------------------------40

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO.--------------------------------40

CAPITULO II ----------------------------------------------------------------------------------------- 42

2 MARCO METODOLÓGICO ----------------------------------------------------------- 42

2.1 CARACTERIZACIÓN DE LA EMPRESA CON EL CONTEXTO

INSTITUCONAL.-----------------------------------------------------------------------42

2.2 DESCRIPCIÓN DEL PROCESO METODOLÓGICO PARA EL

DESARROOLLO DE LA INVESTIGACIÓN.--------------------------------------42

Modalidad de la investigación.--------------------------------------------------------- 42

Tipos de Investigación ------------------------------------------------------------------ 43

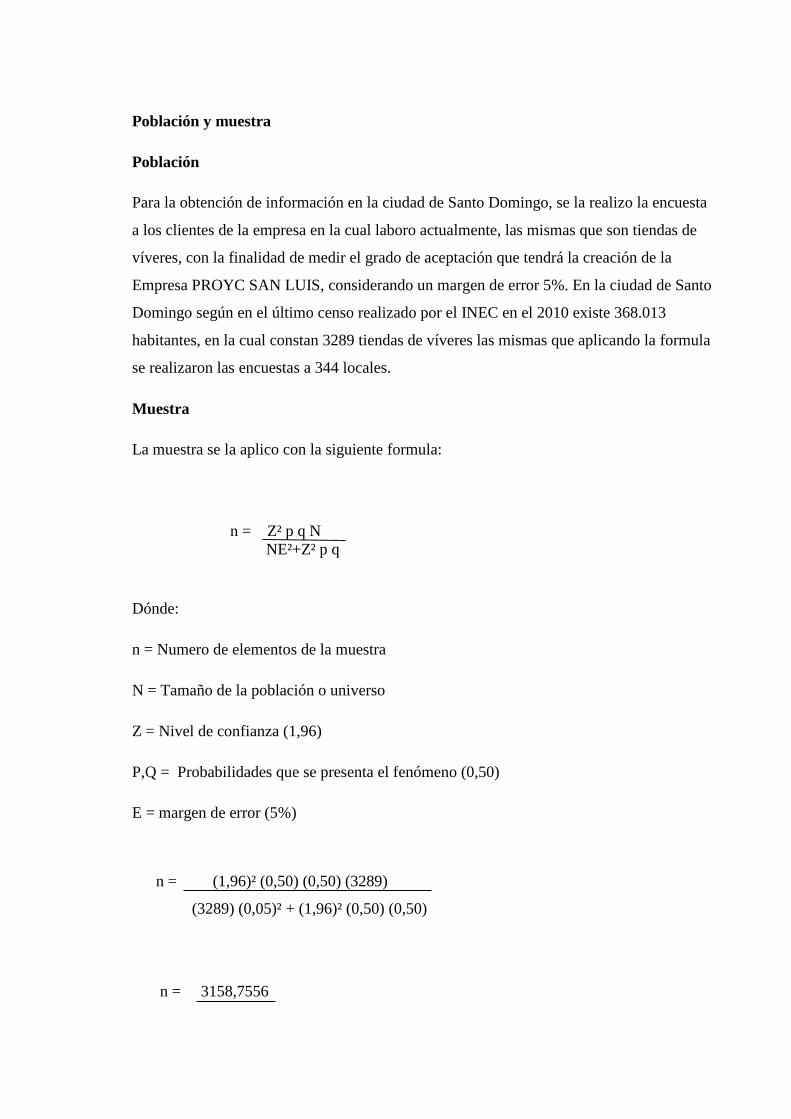

Población y muestra --------------------------------------------------------------------- 43

Población ---------------------------------------------------------------------------------- 43

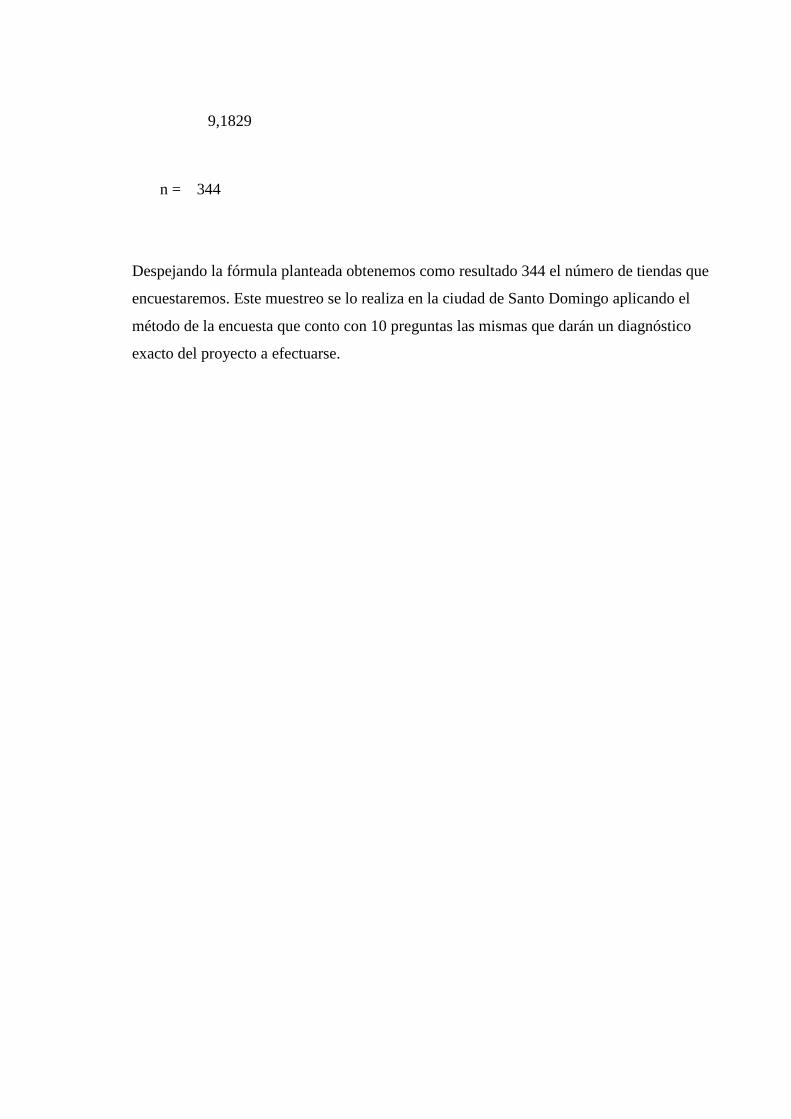

Muestra ------------------------------------------------------------------------------------ 44

ix

Métodos de Investigación --------------------------------------------------------------- 44

Técnicas de Investigación -------------------------------------------------------------- 45

Instrumentos de Investigación --------------------------------------------------------- 45

Interpretación de los resultados. ------------------------------------------------------- 45

Encuesta. ---------------------------------------------------------------------------------- 45

2.3 VERIFICACIÓN DE LA IDEA A DEFENDER.------------------------------------47

2.4 PROPUESTA DEL INVESTIGADOR.-----------------------------------------------48

2.5 CONCLUSIONES PARCIALES DEL CAPITULO.--------------------------------49

CAPÍTULO III ---------------------------------------------------------------------------------------- 50

3. VALIDACIÓN Y/O EVALUACIÓN DE RESULTADOS ------------------------ 50

3.1 DESARROLLO DE LA PROPUESTA ----------------------------------------------50

3.1.1 Título: CREACIÓN DE LA EMPRESA “PROYC SAN LUIS” PARA LA

COMERCIALIZACIÓN DE POLLOS FAENADOS EN LA CIUDAD DE

SANTO DOMINGO. -------------------------------------------------------------------- 50

3.1.2 Justificación ------------------------------------------------------------------------------- 50

3.1.3. Objetivos ---------------------------------------------------------------------------------- 51

3.1.3.1. Objetivo general -------------------------------------------------------------------------- 51

3.1.3.2. Objetivos específicos -------------------------------------------------------------------- 51

3.1.4. Proyecto de Inversión ------------------------------------------------------------------- 52

3.1.4.1. Estudio de mercado ---------------------------------------------------------------------- 52

3.1.4.1.1 Objetivo de Mercado -------------------------------------------------------------------- 52

3.1.4.1.2 Zona de influencia del proyecto ------------------------------------------------------ 52

3.1.4.1.3 Producto ---------------------------------------------------------------------------------- 53

3.1.4.1.4 Análisis de Precios ---------------------------------------------------------------------- 56

3.1.4.1.5 Submercado Consumidor -------------------------------------------------------------- 56

3.1.4.1.6 Submercado Competidor -------------------------------------------------------------- 59

3.1.4.1.7 Submercado Proveedor ---------------------------------------------------------------- 62

3.1.4.1.8 Submercado Distribuidor -------------------------------------------------------------- 62

3.1.4.2. Estudio Técnico ------------------------------------------------------------------------- 63

3.1.4.2.1 Tamaño del Proyecto. ------------------------------------------------------------------ 63

3.1.4.2.2 Determinación de Localización Óptima. -------------------------------------------- 64

3.1.4.2.3 Proceso productivo --------------------------------------------------------------------- 65

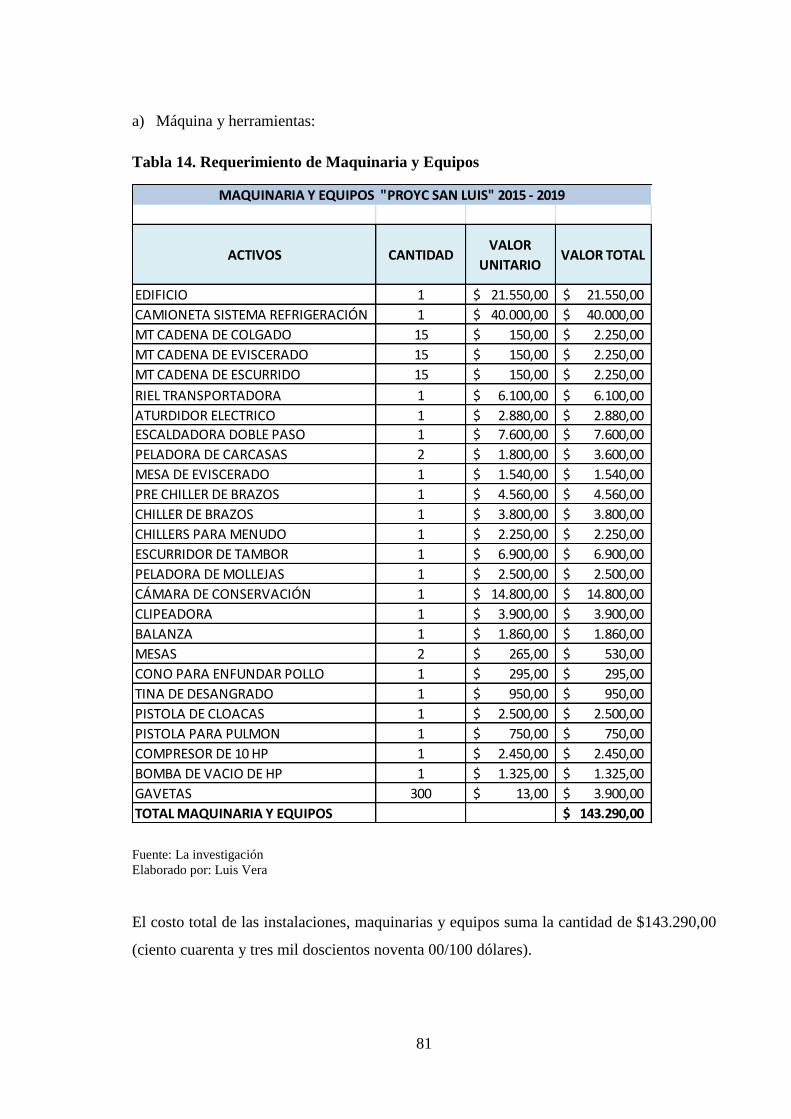

3.1.4.2.4 Maquinas, herramientas e insumos --------------------------------------------------- 80

x

3.1.4.3. Estudio Organizacional Legal ---------------------------------------------------------- 82

3.1.4.3.1 Estructura Organizacional -------------------------------------------------------------- 82

3.1.4.3.2 Estructura Legal ------------------------------------------------------------------------- 85

3.1.4.3.3 Permisos. ---------------------------------------------------------------------------------- 87

3.1.4.4. Estudio ambiental ------------------------------------------------------------------------ 91

3.1.4.5. Estudio financiero ------------------------------------------------------------------------ 92

3.1.4.5.1 Inversión Inicial -------------------------------------------------------------------------- 92

3.1.4.5.2 Costos y gastos. -------------------------------------------------------------------------- 98

3.1.4.5.3 Presupuesto de Ingresos --------------------------------------------------------------- 110

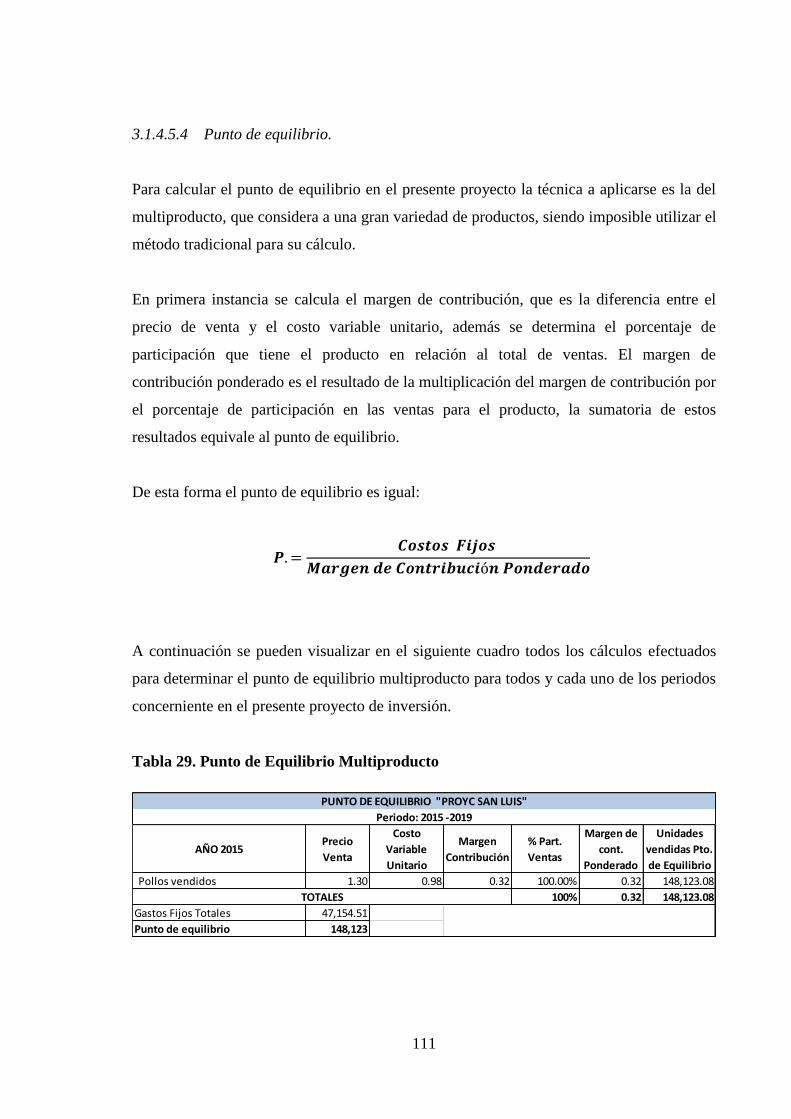

3.1.4.5.4 Punto de equilibrio. --------------------------------------------------------------------- 111

3.1.4.5.5 Estados financieros. -------------------------------------------------------------------- 112

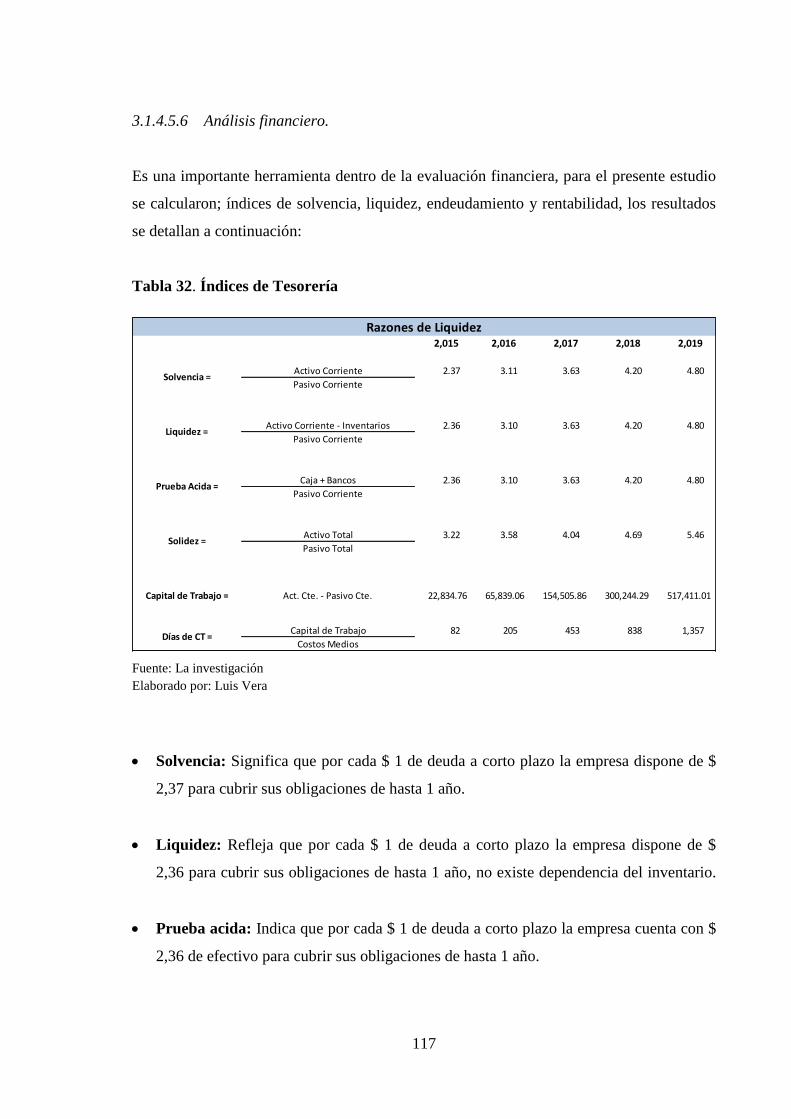

3.1.4.5.6 Análisis financiero. --------------------------------------------------------------------- 117

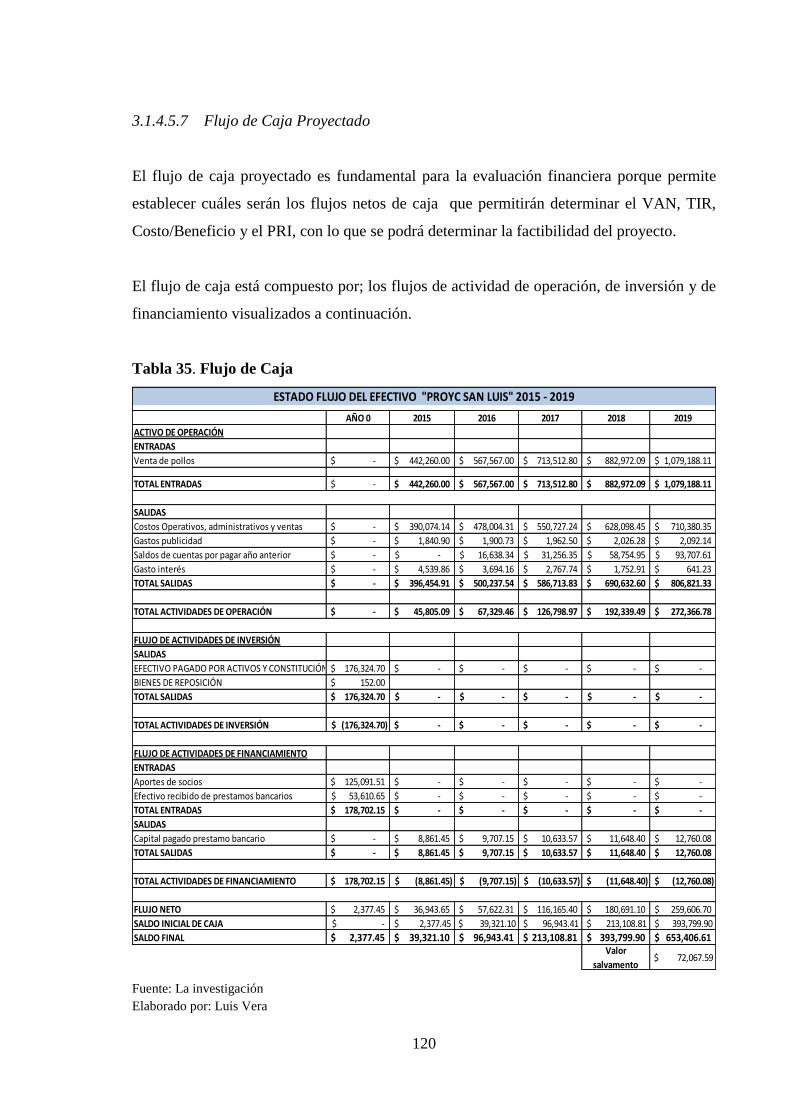

3.1.4.5.7 Flujo de Caja Proyectado -------------------------------------------------------------- 120

3.1.4.5.8 Tasa mínima aceptable de rendimiento (TMAR). --------------------------------- 121

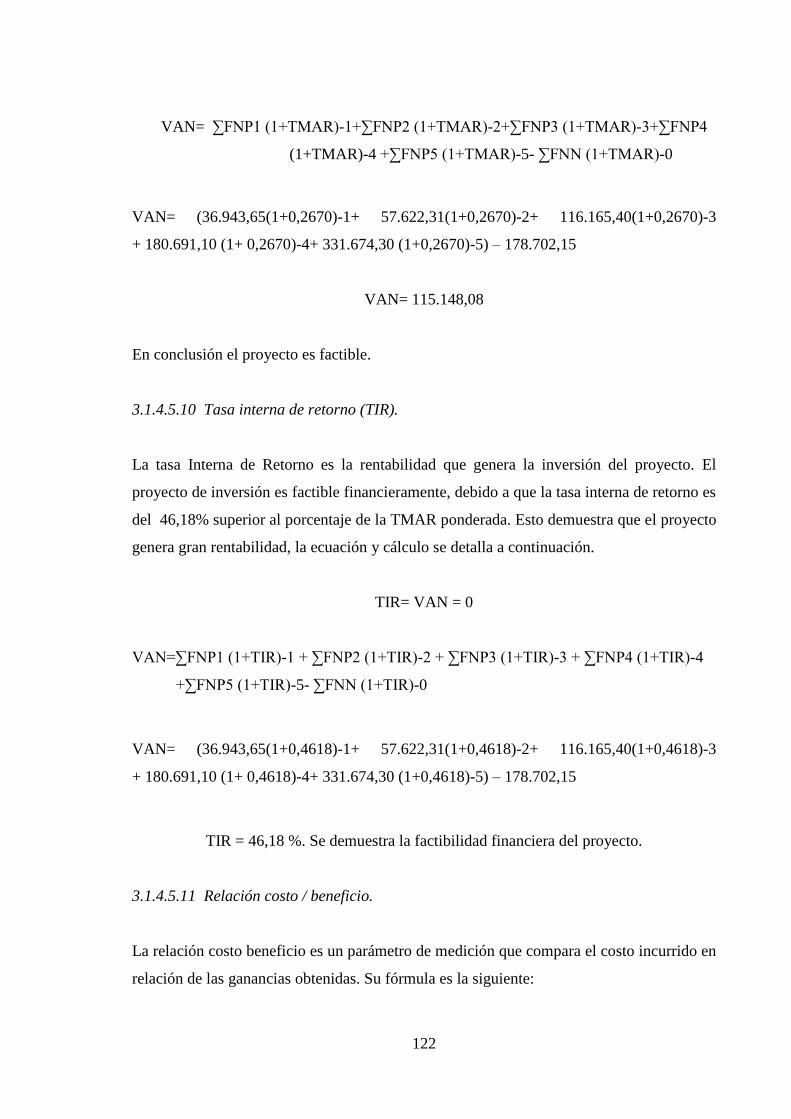

3.1.4.5.9 Valor actual neto (VAN). ------------------------------------------------------------- 121

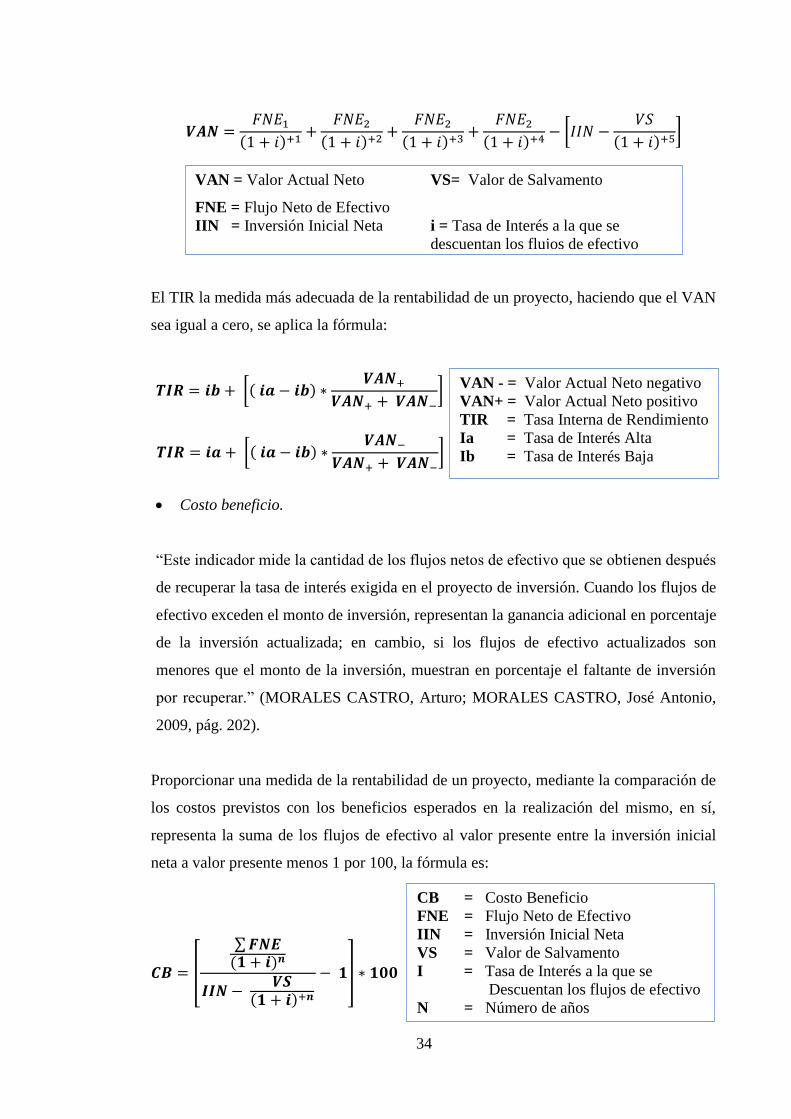

3.1.4.5.10 Tasa interna de retorno (TIR). -------------------------------------------------------- 122

3.1.4.5.11 Relación costo / beneficio. ------------------------------------------------------------ 122

3.1.4.5.12 Pay-back. --------------------------------------------------------------------------------- 123

3.1.5.5.13 Análisis de sensibilidad. --------------------------------------------------------------- 124

3.2. VALIDACION DE LA PROPUESTA-----------------------------------------------124

3.3. CONCLUSIONES DEL CAPÍTULO------------------------------------------------125

CONCLUSIONES GENERALES----------------------------------------------------------------126

RECOMENDACIONES GENERALES---------------------------------------------------------127

ANEXOS.

ANEXO 1.

ANEXO 2.

ANEXO 3.

ÍNDICE DE FIGURAS.

Figura 1. Características de la Administración .................................................................... 10

Figura 2. Estudios de un Proyecto de Inversión .................................................................. 12

Figura 3. Objetivos del Estudio de Mercado ....................................................................... 14

xi

Figura 4. Elementos de la Proyección de la Oferta .............................................................. 17

Figura 5. Recomendación para Distribuir la Planta. ............................................................ 22

Figura 6. Extracto de la Escritura. ....................................................................................... 24

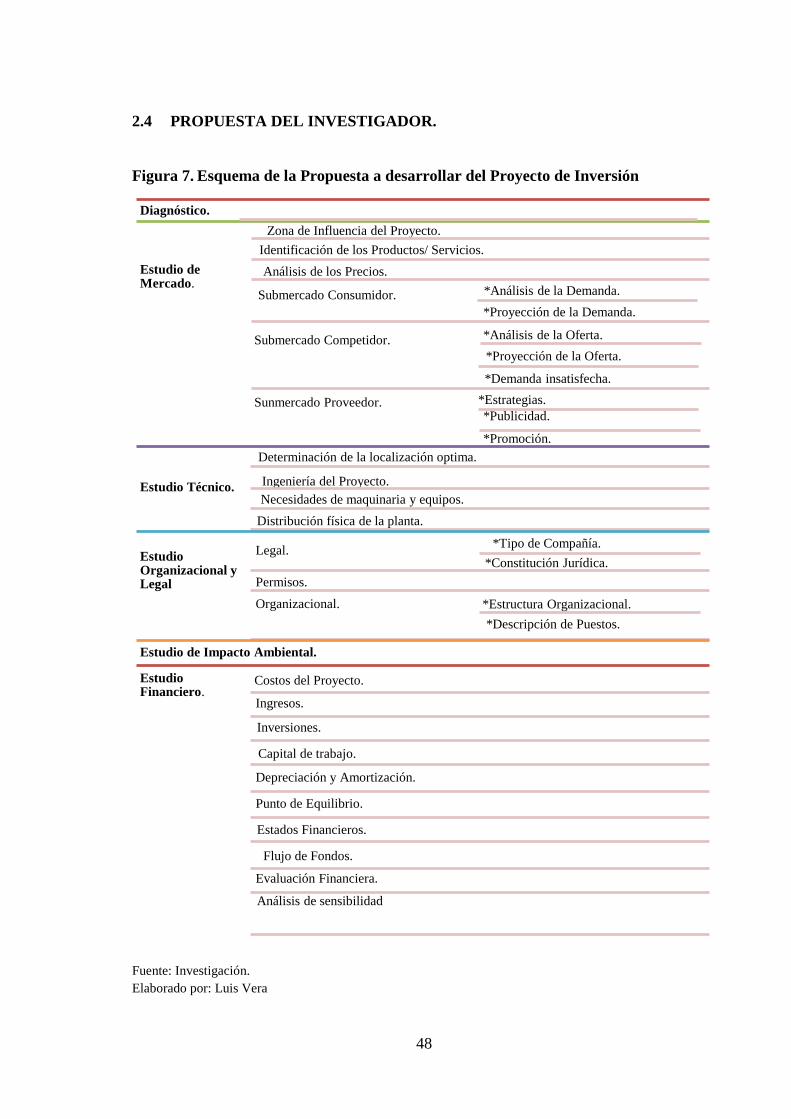

Figura 7. Esquema de la Propuesta a desarrollar del Proyecto de Inversión ....................... 48

Figura 8. Macro localización ............................................................................................... 53

Figura 9. Logotipo ............................................................................................................... 55

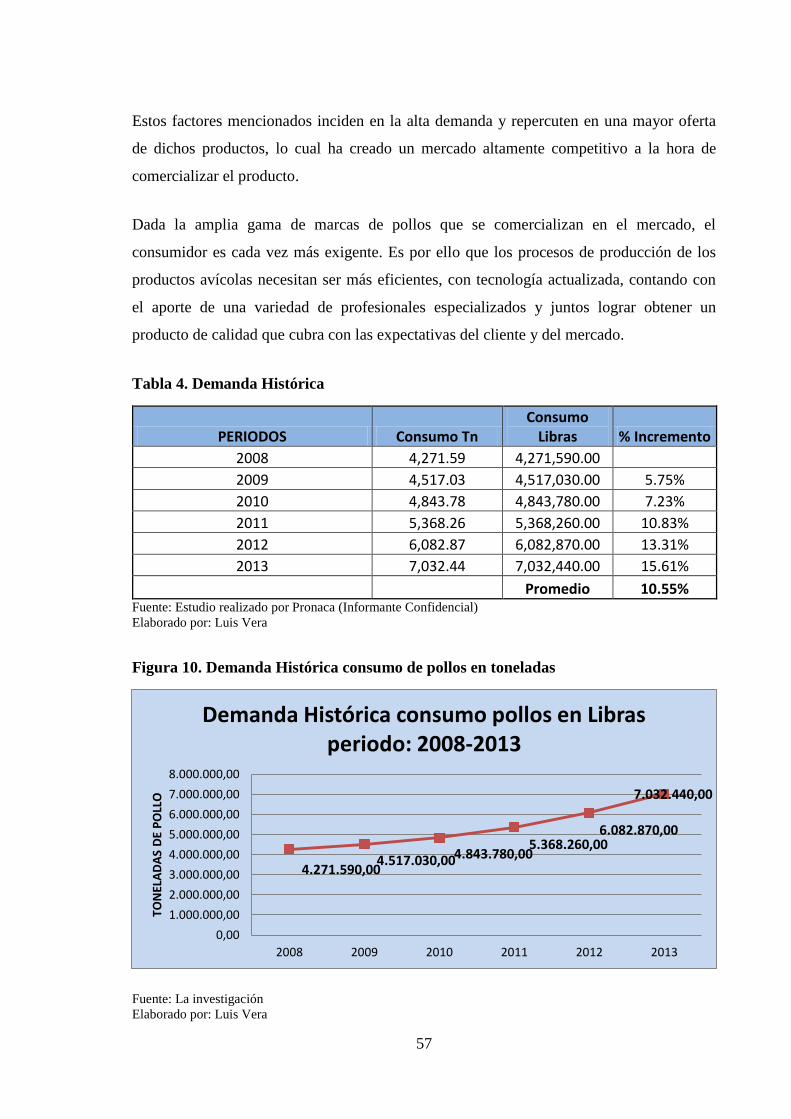

Figura 10. Demanda Histórica consumo de pollos en toneladas ......................................... 57

Figura 11. Demanda Proyectada consumo pollos Toneladas .............................................. 58

Figura 12. Oferta Histórica consumo pollos en Tonelada ................................................... 59

Figura 13. Oferta Proyectada consumo pollos en toneladas ................................................ 61

Figura 14. Canal Principal ................................................................................................... 63

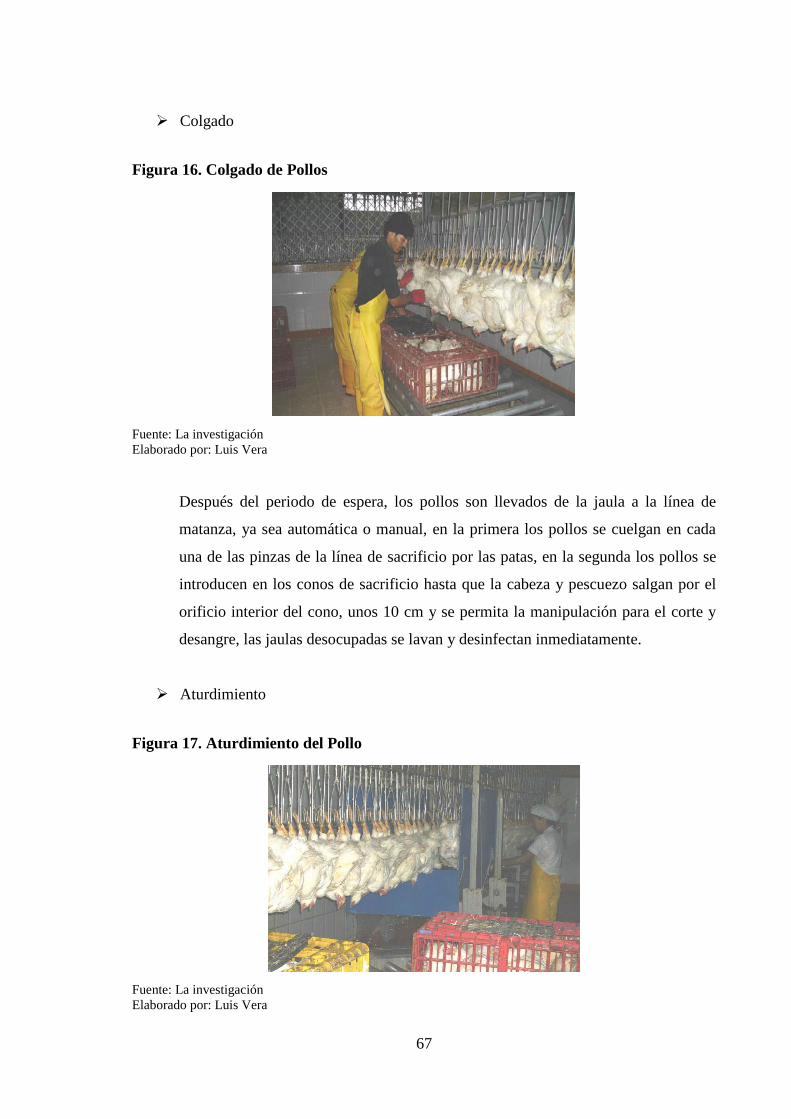

Figura 15. Recepción de Pollos ........................................................................................... 66

Figura 16. Colgado de Pollos ............................................................................................... 67

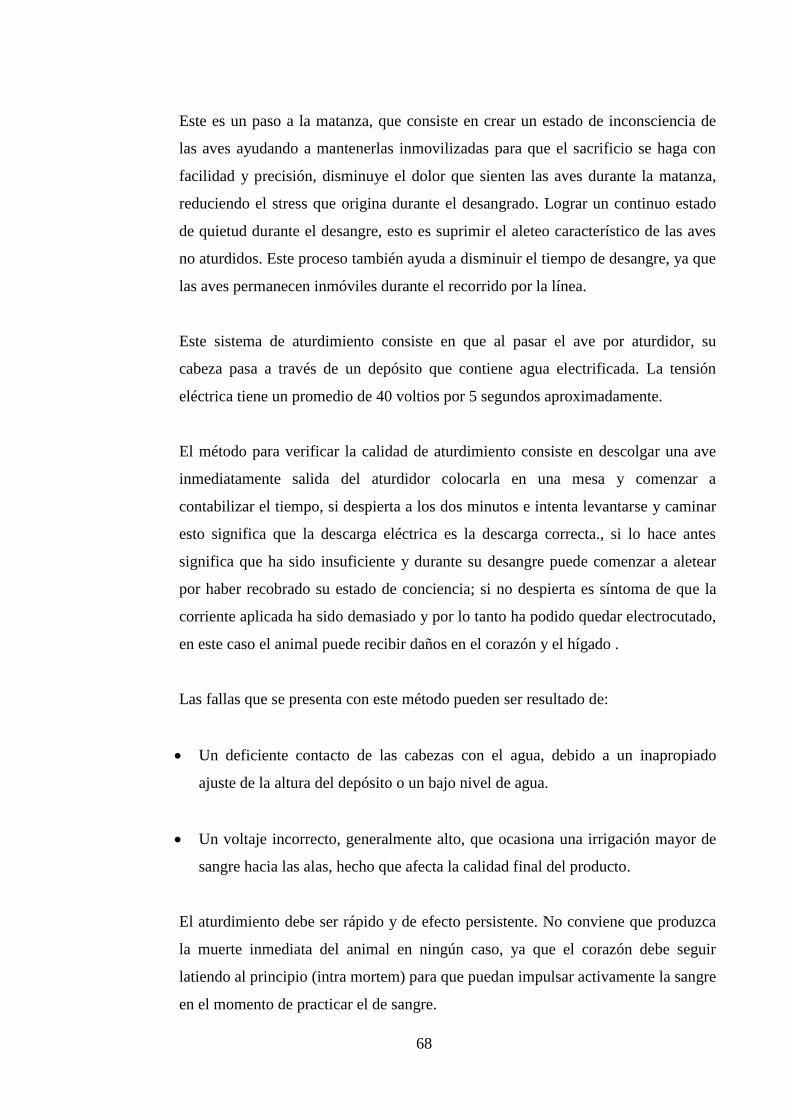

Figura 17. Aturdimiento del Pollo ....................................................................................... 67

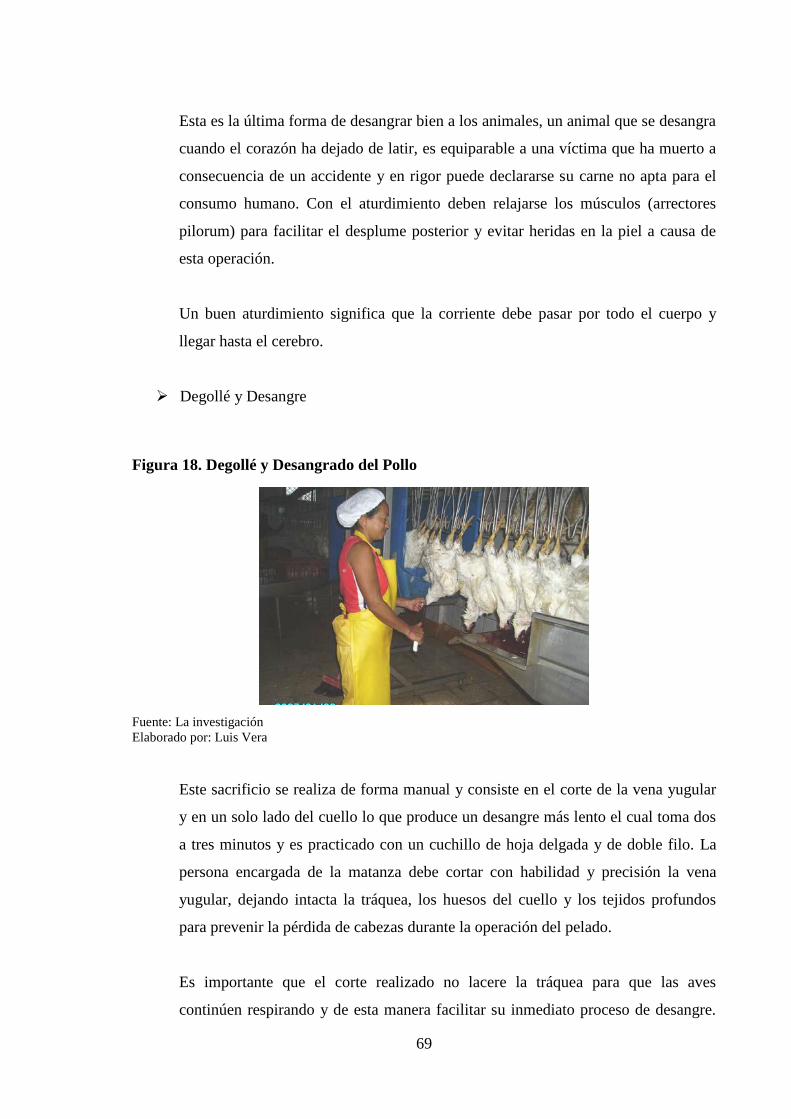

Figura 18. Degollé y Desangrado del Pollo ......................................................................... 69

Figura 19. Escaldado del Pollo ............................................................................................ 70

Figura 20. Pelado del Pollo .................................................................................................. 72

Figura 21. Flameado y Corte del Pollo ................................................................................ 72

Figura 22. Flujograma del Proceso de Faenamiento de pollos ............................................ 76

Figura 23. Organigrama ....................................................................................................... 82

ÍNDICE DE TABLAS.

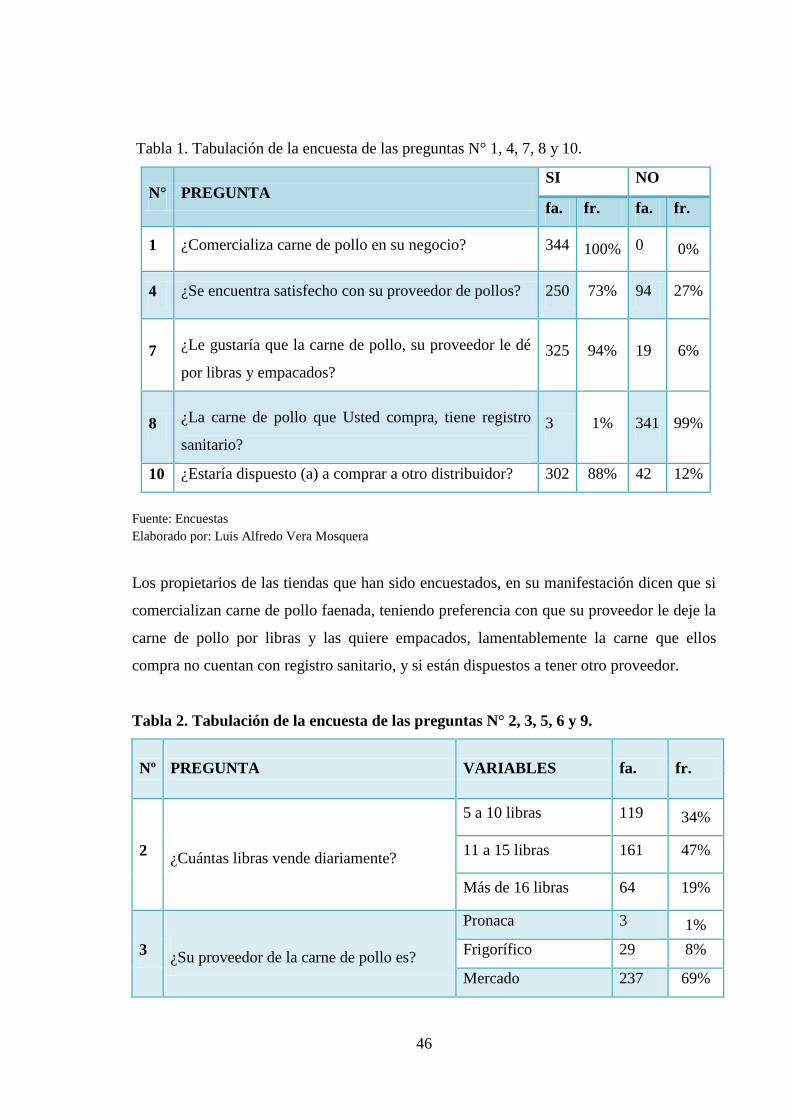

Tabla 1. Tabulación de la encuesta de las preguntas N° 1, 4, 7, 8 y 10. .............................. 46

Tabla 2. Tabulación de la encuesta de las preguntas N° 2, 3, 5, 6 y 9. ................................ 46

Tabla 3. Contenido por 100 gramos ..................................................................................... 55

Tabla 4. Demanda Histórica ................................................................................................ 57

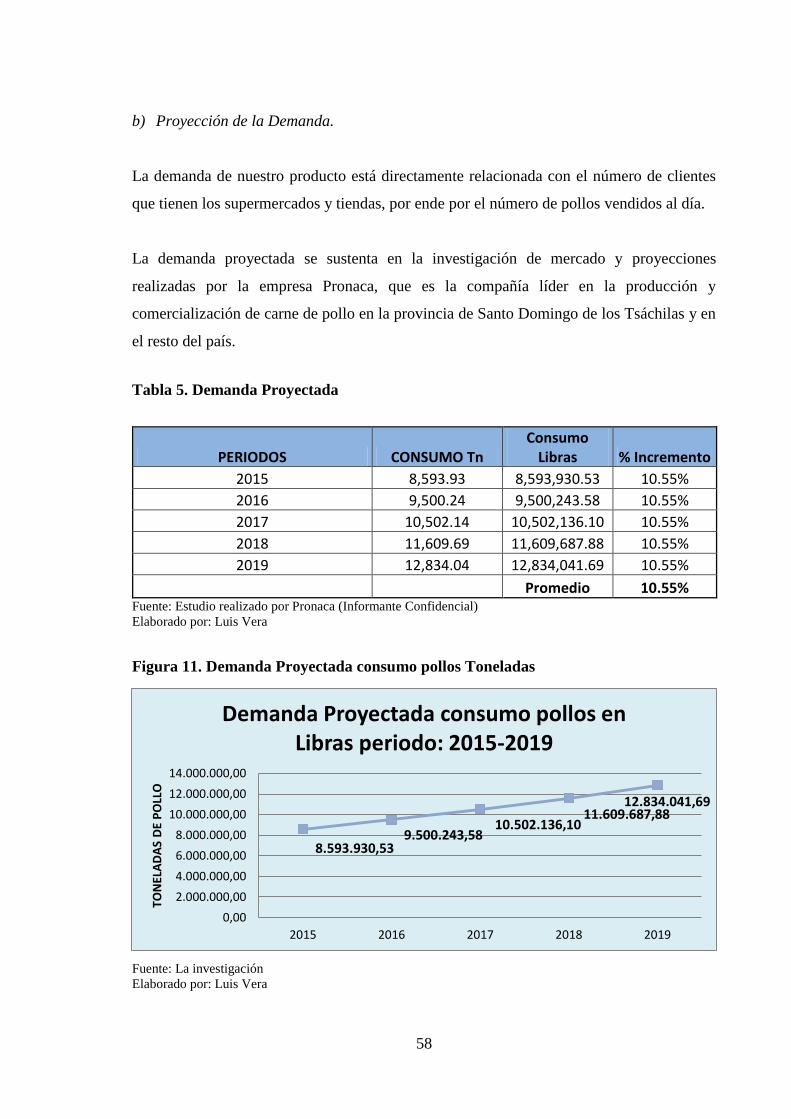

Tabla 5. Demanda Proyectada ............................................................................................. 58

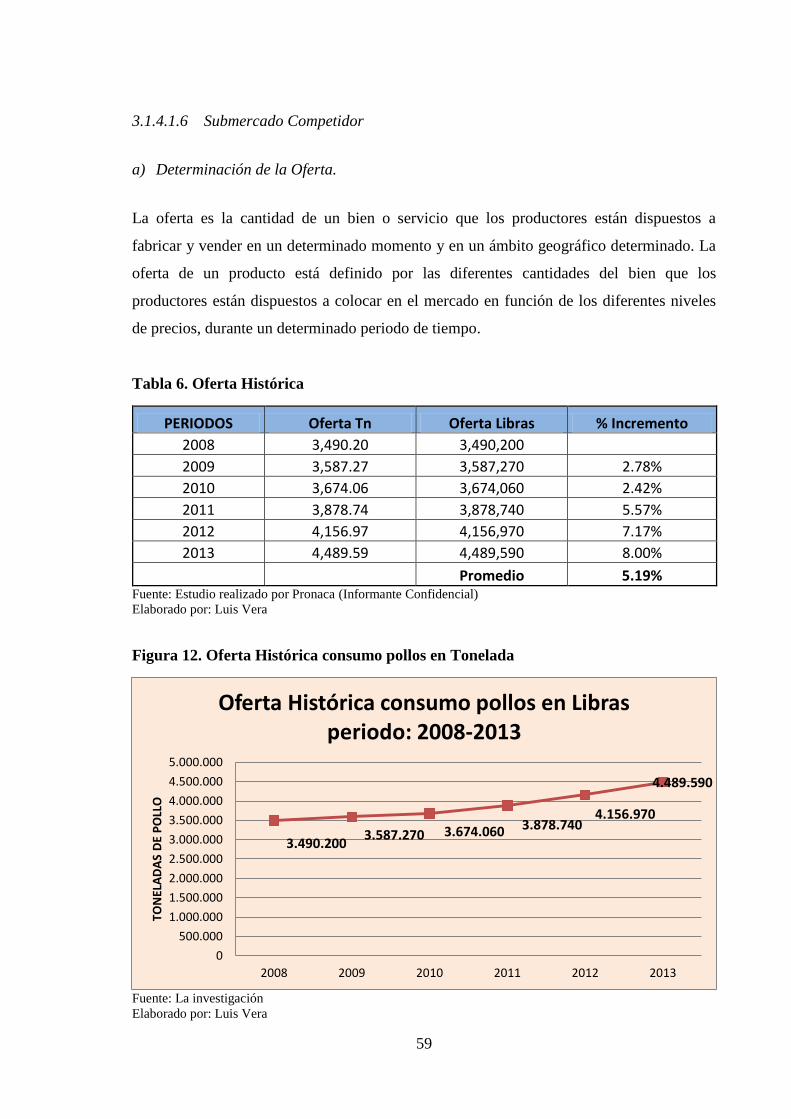

Tabla 6. Oferta Histórica ..................................................................................................... 59

Tabla 7. Proyección de la evolución de la Producción Nacional de carne y pollo .............. 60

Tabla 8. Oferta Proyectada .................................................................................................. 61

Tabla 9. Demanda Insatisfecha consumo de pollos en Toneladas ....................................... 62

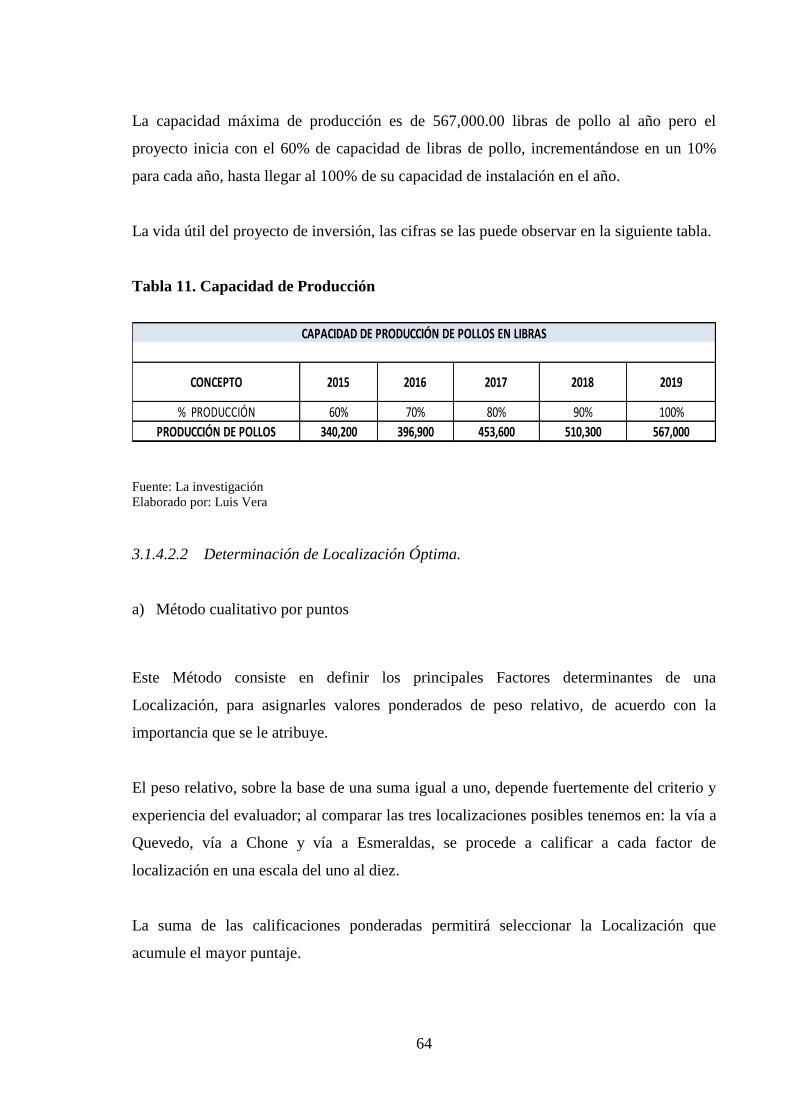

Tabla 10. Capacidad Máxima de Producción ...................................................................... 63

xii

Tabla 11. Capacidad de Producción .................................................................................... 64

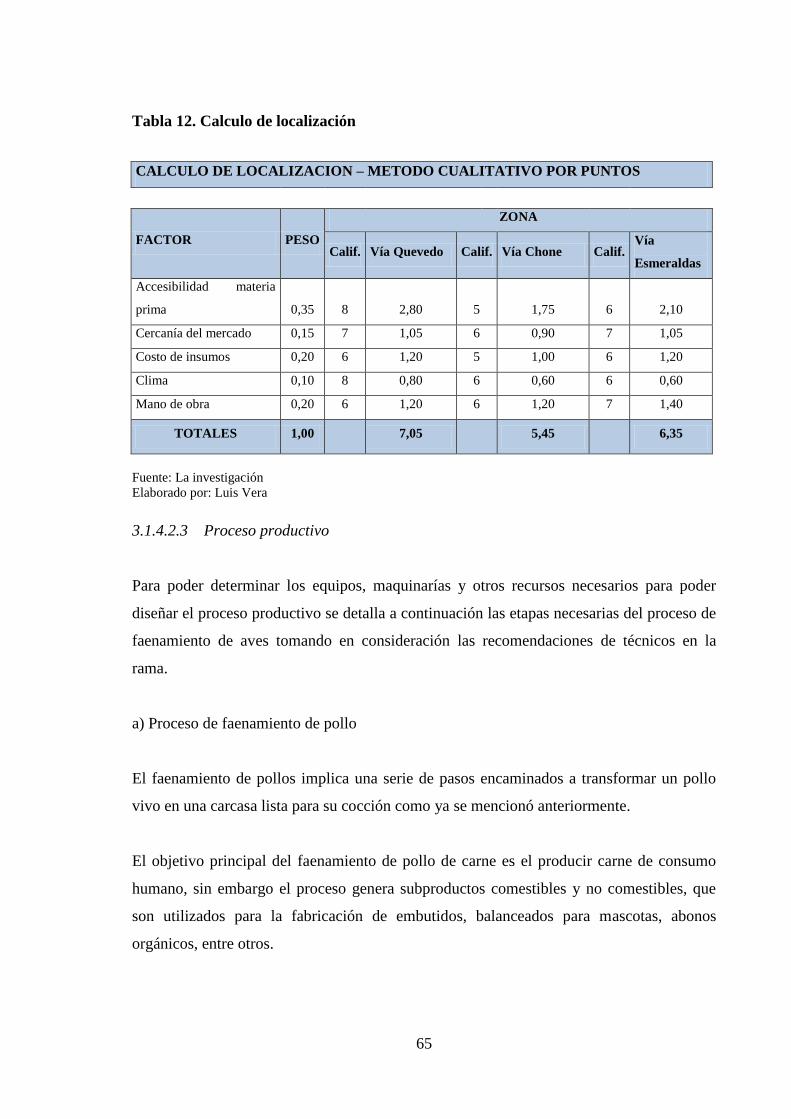

Tabla 12. Calculo de localización ........................................................................................ 65

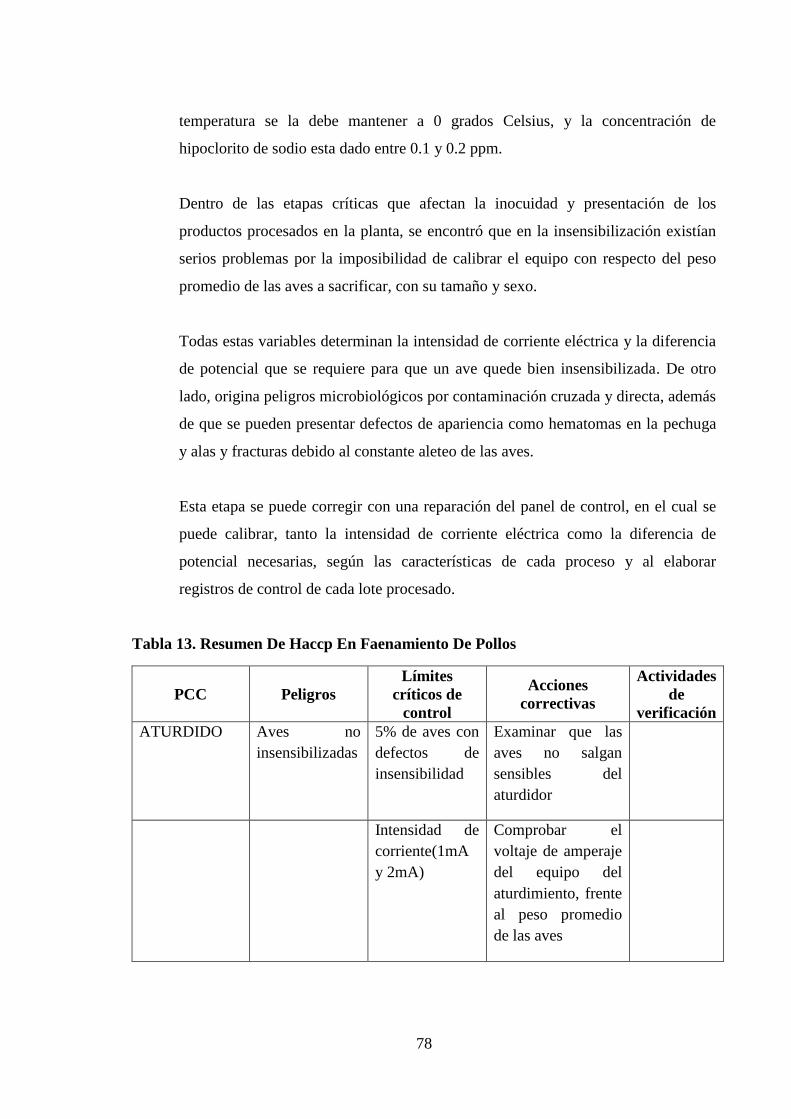

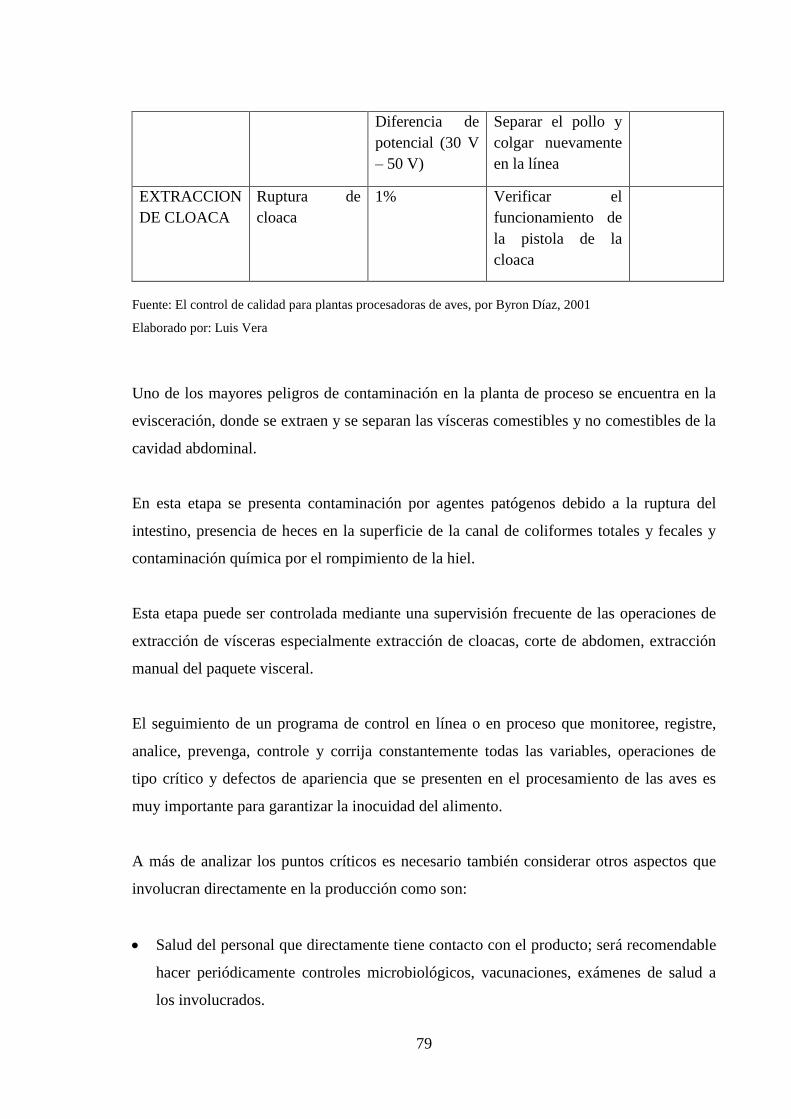

Tabla 13. Resumen De Haccp En Faenamiento De Pollos .................................................. 78

Tabla 14. Requerimiento de Maquinaria y Equipos ............................................................ 81

Tabla 15. Inversión Inicial ................................................................................................... 93

Tabla 16. Tabla de amortización .......................................................................................... 94

Tabla 17. Depreciación de Activos ...................................................................................... 97

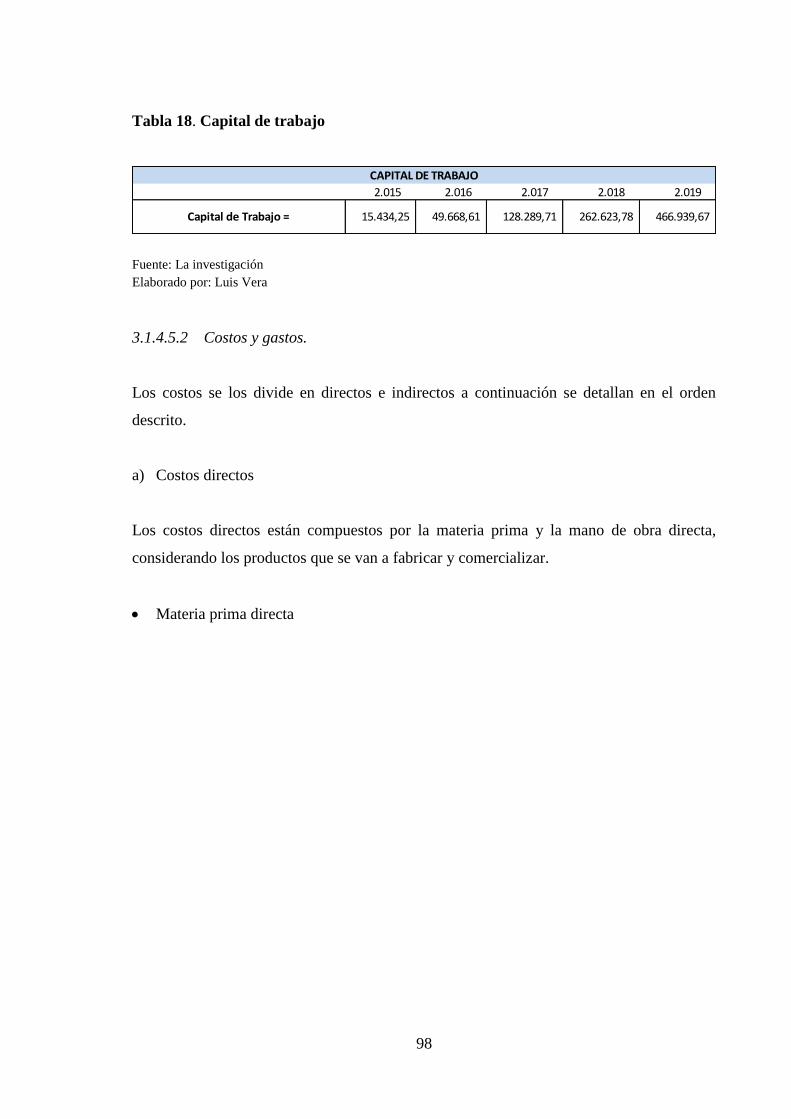

Tabla 18. Capital de trabajo ................................................................................................. 98

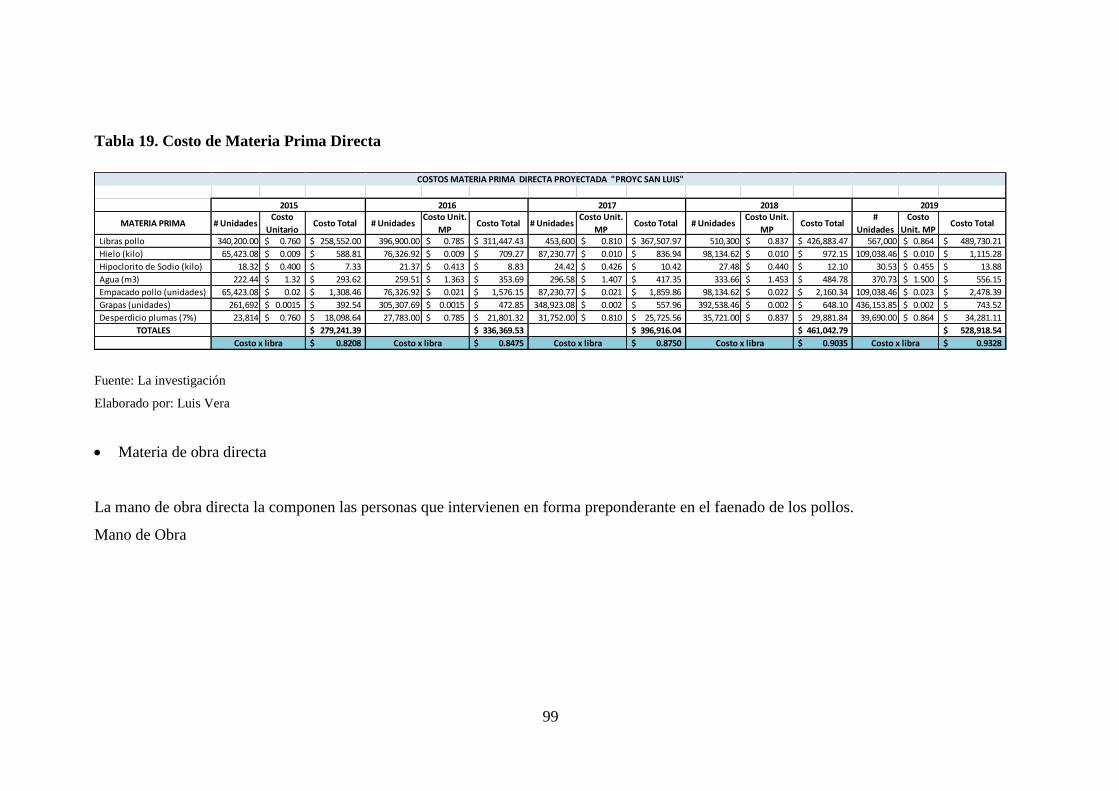

Tabla 19. Costo de Materia Prima Directa .......................................................................... 99

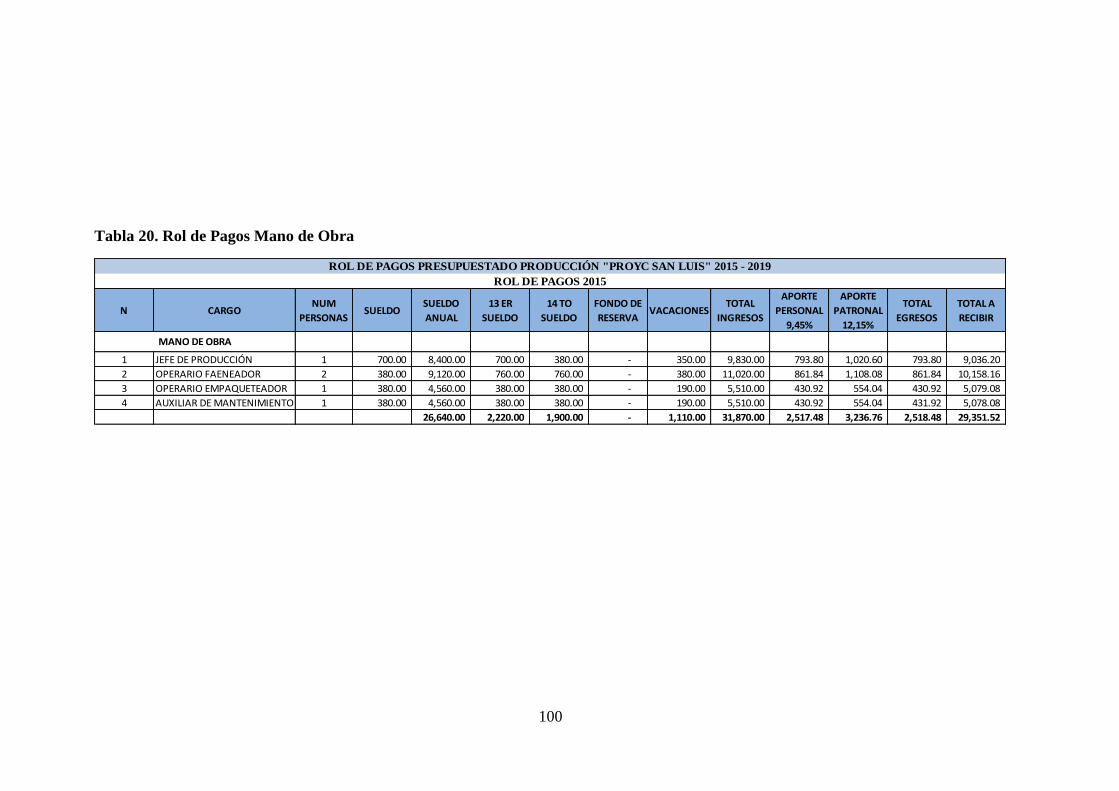

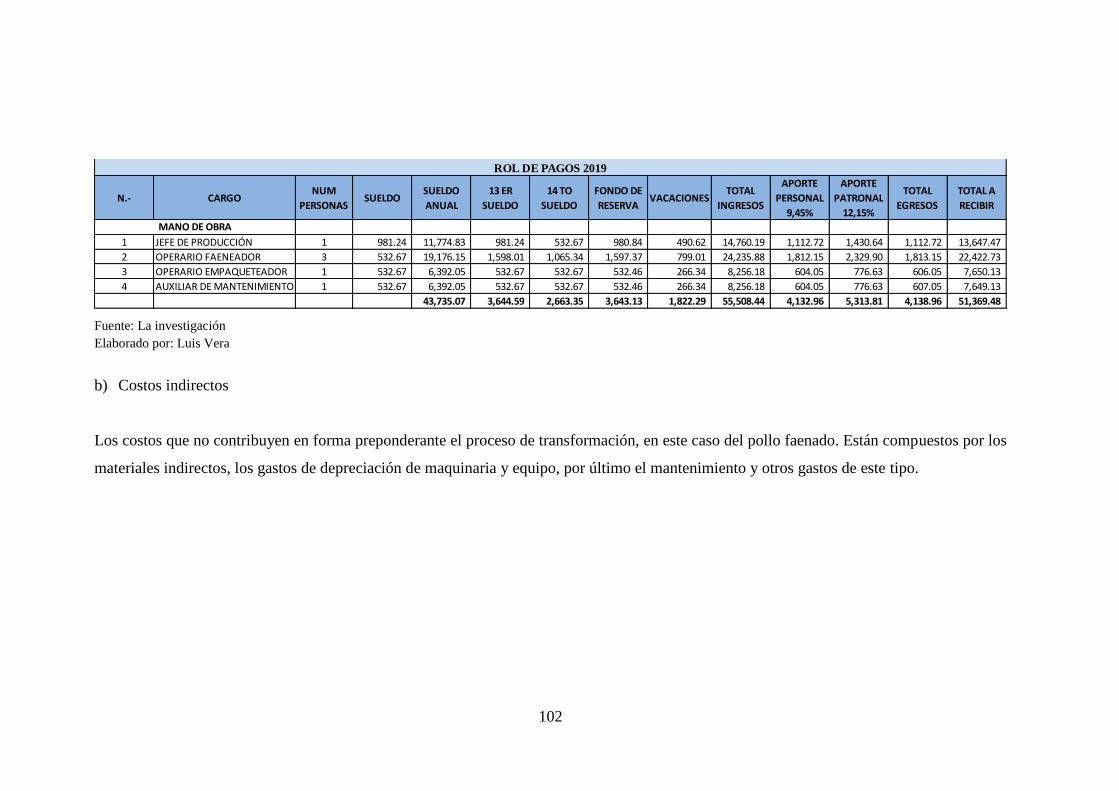

Tabla 20. Rol de Pagos Mano de Obra .............................................................................. 100

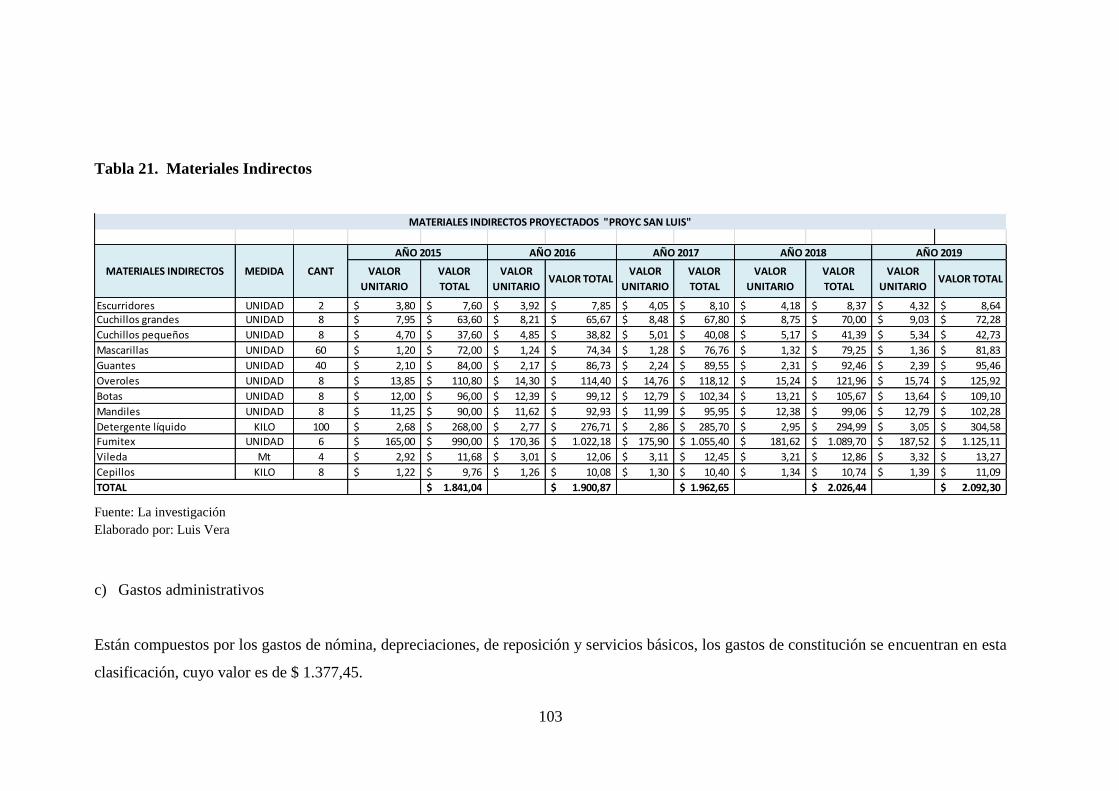

Tabla 21. Materiales Indirectos ........................................................................................ 103

Tabla 22. Sueldos personal administrativo ........................................................................ 104

Tabla 23. Gastos Bienes de reposición .............................................................................. 107

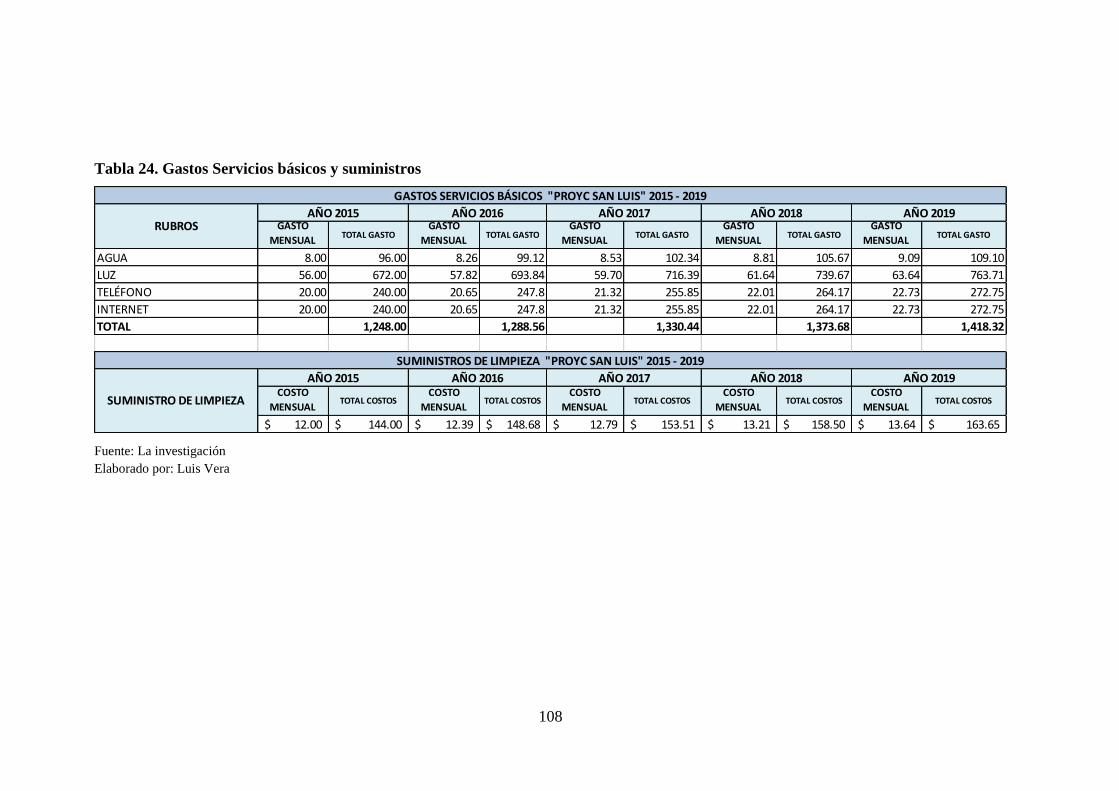

Tabla 24. Gastos Servicios básicos y suministros ............................................................. 108

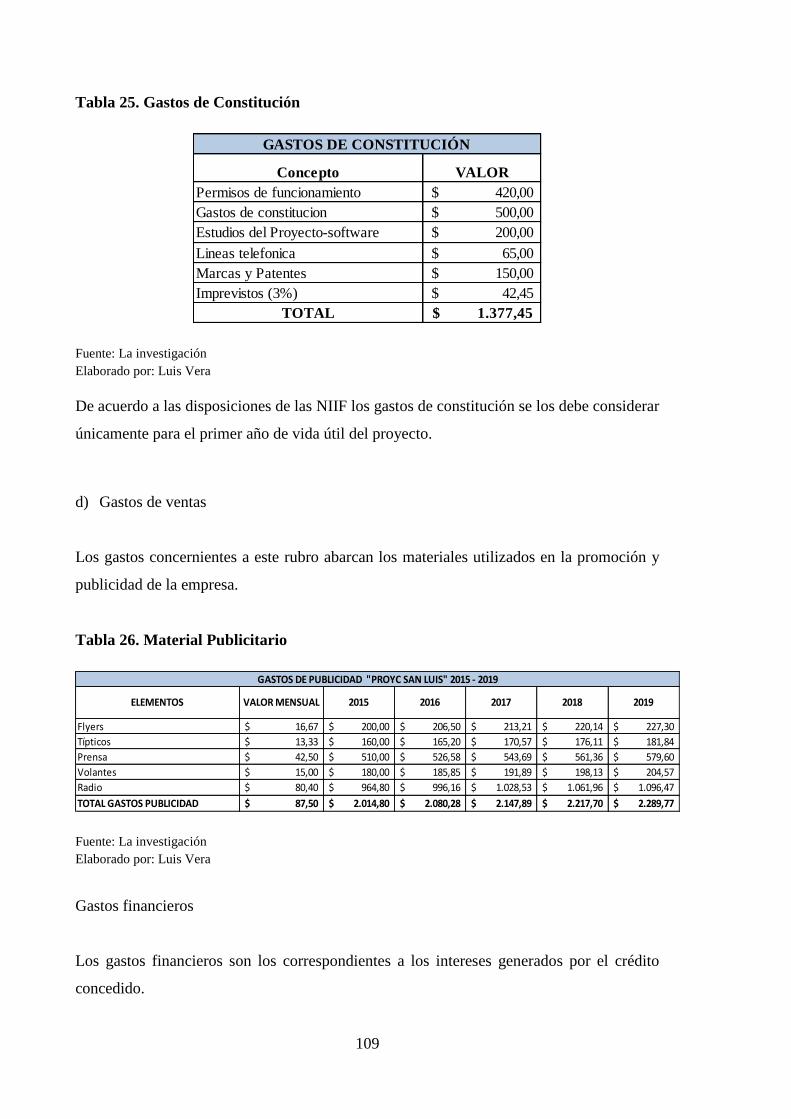

Tabla 25. Gastos de Constitución ...................................................................................... 109

Tabla 26. Material Publicitario .......................................................................................... 109

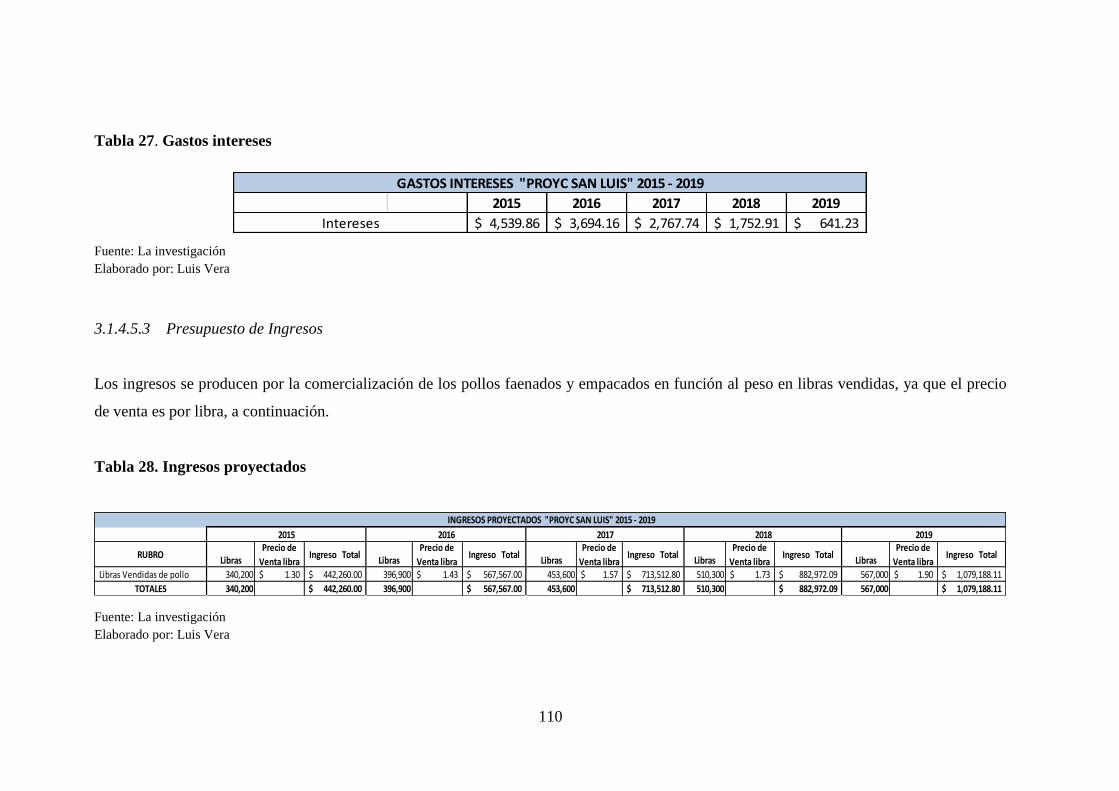

Tabla 27. Gastos intereses ................................................................................................. 110

Tabla 28. Ingresos proyectados ......................................................................................... 110

Tabla 29. Punto de Equilibrio Multiproducto .................................................................... 111

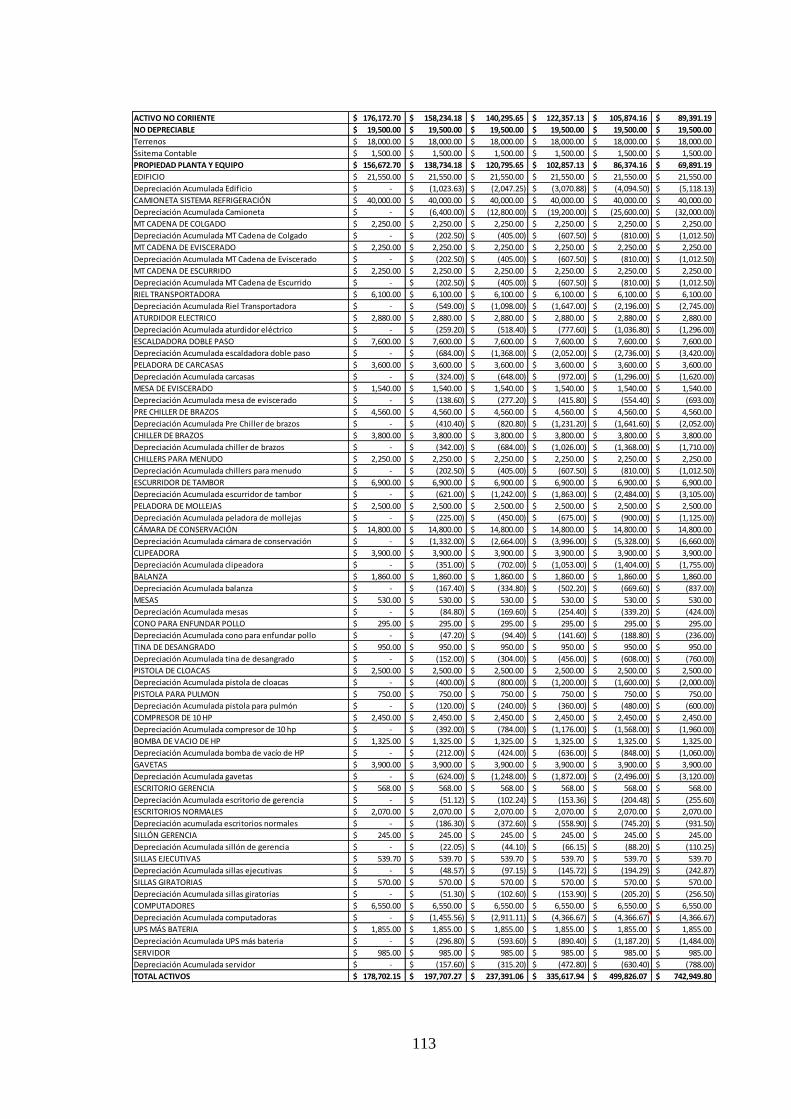

Tabla 30. Balance General ................................................................................................. 112

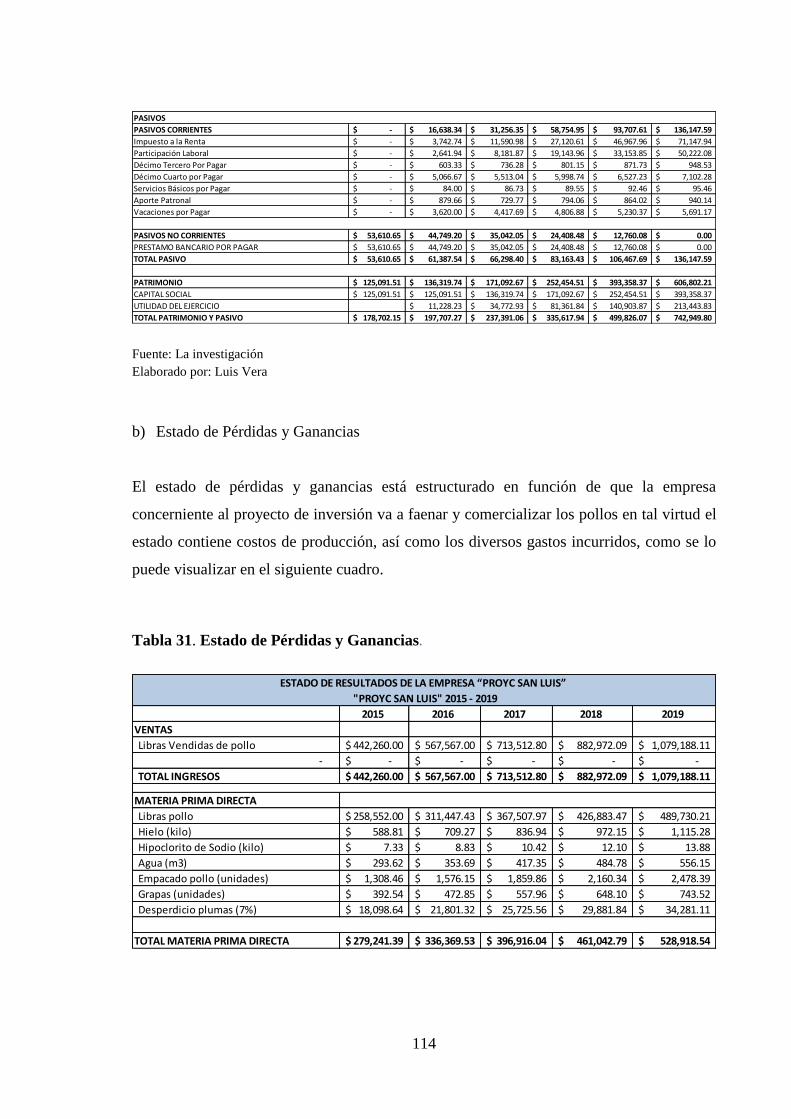

Tabla 31. Estado de Pérdidas y Ganancias. ....................................................................... 114

Tabla 32. Índices de Tesorería ........................................................................................... 117

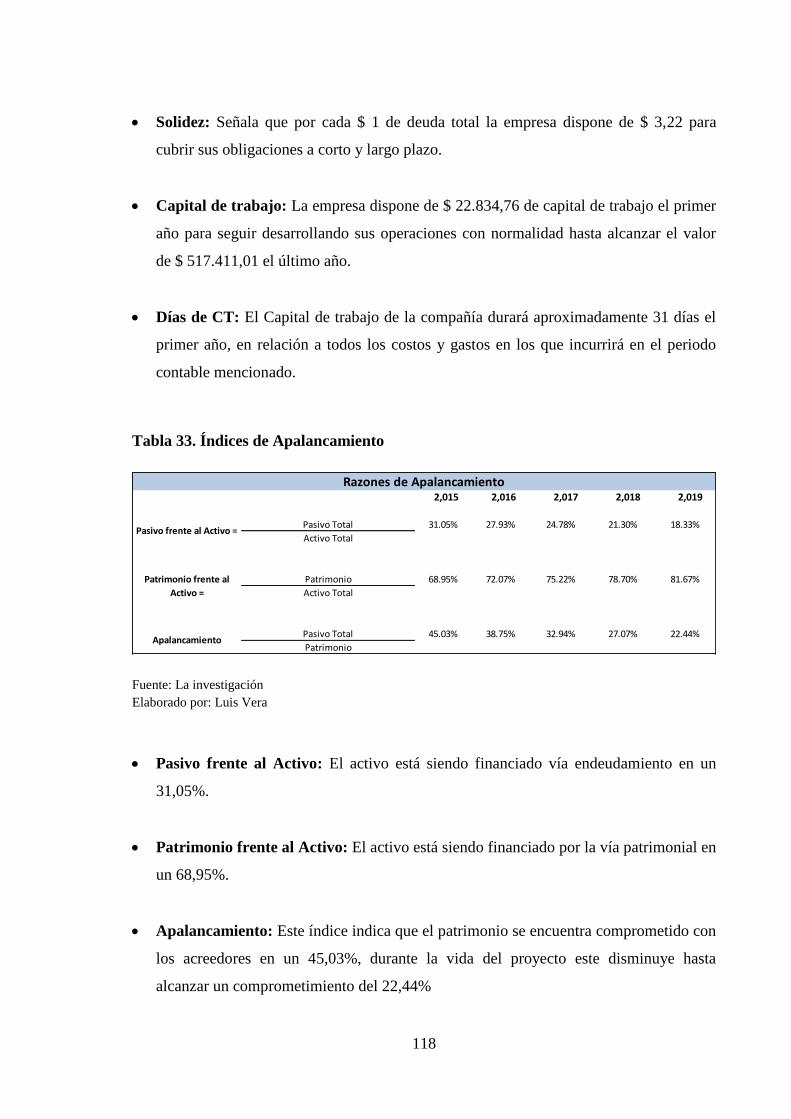

Tabla 33. Índices de Apalancamiento ................................................................................ 118

Tabla 34. Índices de Rentabilidad ...................................................................................... 119

Tabla 35. Flujo de Caja ...................................................................................................... 120

Tabla 36. TMAR Ponderada. ............................................................................................. 121

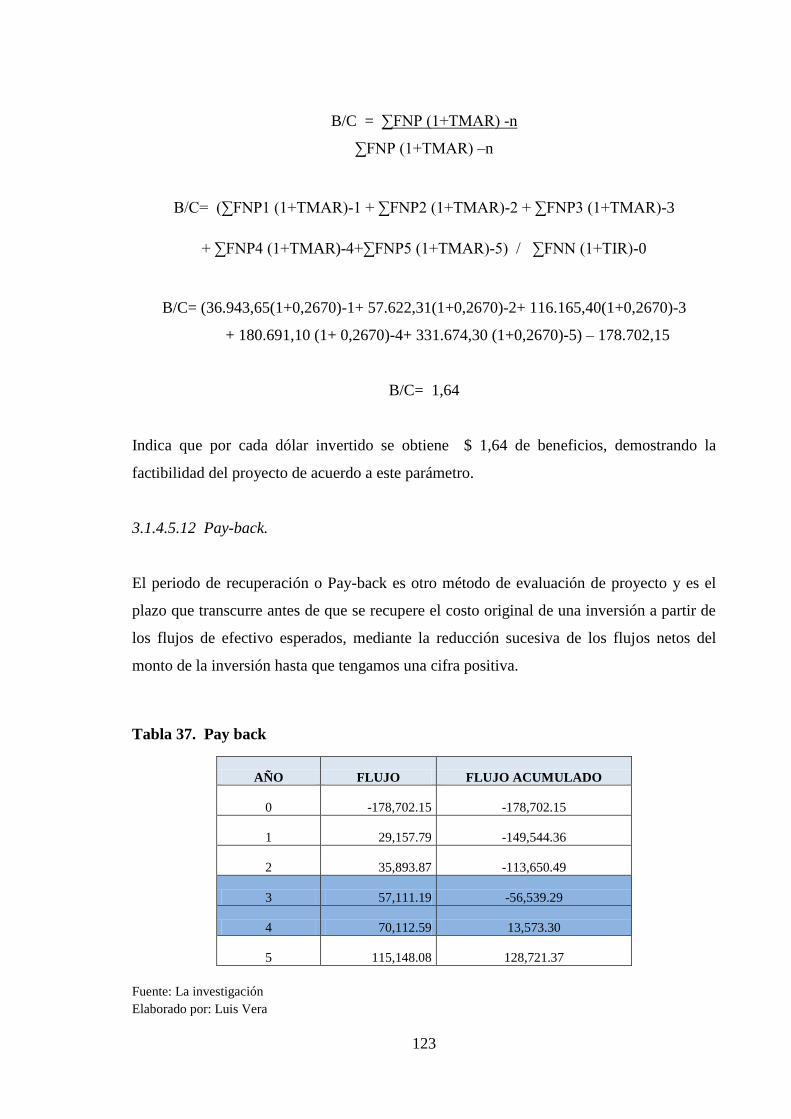

Tabla 37. Pay back ............................................................................................................ 123

Tabla 38. Análisis de Sensibilidad .................................................................................... 124

xiii

RESUMEN EJECUTIVO.

Un proyecto es la búsqueda de una solución inteligente al planteamiento de un problema a

resolver. El presente proyecto nace de la idea de crear la empresa para la comercialización

de pollos faenados en la ciudad de Santo Domingo, con el objeto de satisfacer las

necesidades existentes en el mercado.

La Introducción del presente trabajo investigativo responde a la descripción del problema,

determinando la factibilidad para su ejecución.

Se desarrolla en el Capítulo I el Marco Teórico para fundamentar los temas y subtemas

incluidos en la elaboración del proyecto de inversión para la empresa “PROYC SAN

LUIS”.

El Marco Metodológico, es en el que se sustenta las dificultades determinadas en la

situación problémica, otorgando la viabilidad para el desarrollo de la presente

investigación.

“PROYC SAN LUIS”, será una empresa dedicada a comercializar pollos faenados en

cuanto a pymes se refiere en la provincia Tsáchila, diferenciándose por la calidad y los

servicios de primera, con precios accesibles.

Todo proyecto de inversión tiene su punto de partida en el estudio de mercado, en el que se

determina la demanda insatisfecha, con lo cual se establece la capacidad instalada en el

estudio técnico, otro punto considerado es la organización legal de la empresa, el impacto

ambiental, para después realizar la evaluación económica y financiera del proyecto con el

uso de técnicas como; TMAR, TIR, VAN, B/C, PRI e índices financieros, alcanzando así

justificar la factibilidad del mismo, por último se establecen conclusiones y

recomendaciones de la investigación.

xiv

EXECUTIVE SUMMARY.

A project is seeking an intelligent solution to approach problem solving. This project stems

from the idea of creating a company to commercialize slaughtered chickens in the city of

Santo Domingo, in order to meet the needs in the market.

The introduction of this research work answers the description of the problem, determining

the feasibility for implementation.

It is developed in Chapter I the theoretical framework to support the topics and subtopics

included in the preparation of the investment project for the company "PROYC SAN

LUIS".

The methodological framework is based on which specific difficulties in the problem

situation, giving the feasibility for the development of this research.

"PROYC SAN LUIS" is a company dedicated to sell chickens slaughtered as regards

SMEs in the province Tsáchila, differing quality and premium services with affordable

prices.

Any investment project has its starting point in market research, where the unmet demand

is determined, which installed in the technical study capacity is established, another point

considered is the legal organization of the company, the impact environmental, It has

economic and financial evaluation of the project with the use of techniques such as;

MARR, IRR, NPV, B / C, PRI and financial indices, reaching justify the feasibility of it,

finally conclusions and recommendations of the investigation are set.

1

INTRODUCCIÓN

Antecedentes de investigación

Desde diversos puntos de vista, los proyectos de inversión son la solución a los problemas

presentados, a la vez tienden a resolver entre muchas alguna necesidades de los

consumidores en el mercado, bajo esta perspectiva, los proyectos de inversión son una

acción inteligente que debidamente planteados y ejecutados, fomentarán el futuro

empresarial, aprovechando materia prima, mano de obra especializada, recursos y otros,

estos pueden ser locales y nacionales, satisfaciendo al mercado en sus necesidades.

La comercialización tiende a desarrollar un conjunto de actividades relacionados con las

ventas, para cumplir con objetivos individuales y colectivos, es así, satisfacer necesidades

del mercado, sean éstos de bienes (de bienes porque también prestan servicios) o de

servicios, en forma rápida y oportuna, estableciendo estrategias, técnicas e instrumentos

de ventas, sin dejar de lado el conocer costumbres, gustos y preferencias, del mercado.

Realizado la investigación en el centro de documentación e investigación CDIC de la

Universidad Regional Autónoma de los Andes UNIANDES Santo Domingo, no se

encontraron trabajos similares con el tema en mención, pero si existen tesis relacionadas

con la creación de empresas, siendo éstas:

Proyecto de Inversión para crear la empresa ¨ECOPALMITO¨ productora de

palmito en el cantón Pedro Vicente Maldonado. Autora: Lina Gabriela Vivas

Chavarría. Año: 2009.

Proyecto de inversión y comercialización de servicios para eventos sociales en el

cantón la concordia, provincia de Santo Domingo de los Tsáchilas, Pérez Cáceres

Sofía, 2013

Los trabajos investigativos desarrollados anteriormente, servirán como fuentes de

investigación para futuras generaciones, considerando entonces que el tema de Creación de

2

la empresa PROYC SAN LUIS para la Comercialización de Pollos Faenados en la ciudad

de Santo Domingo, es inédito del autor.

Planteamiento del problema.

Santo Domingo de los Tsáchilas, es una provincia novel, pero de gran progreso económico,

ubicado en pleno centro del país, su desarrollo económico, social, político y cultural, se

debe a la pujante acción de sus habitantes, mismos que han venido desde diferentes puntos

del Ecuador y del extranjero, esa dinámica humana acompañado por la riqueza de su suelo,

abundante vegetación, agua y lo propicio de su ubicación, se haya incrementado

paulatinamente el comercio, las microempresas, empresas, a pesar de ser un sector

eminentemente agrícola y ganadero.

La iniciativa permanente de sus pobladores y el creciente mercado de consumo de variedad

de productos y de servicios, ha hecho de la provincia un centro atractivo de inversiones

pequeñas, medianas y grandes, a la ves la demanda crece aceleradamente por lo que es

necesario satisfacer su necesidades primarias y secundarias, siendo así, la oferta de pollo

faenado en los diversos y múltiples centros de distribución no abastecen a la demanda,

debido a varias causas:

No existe conocimiento del potencial mercado existente en el lugar por lo que no se

puede aprovechar las oportunidades existentes de negocio.

La oferta de pollos faenados no es manejada técnicamente, por lo que el

demandante tiene dudas al momento de consumir el producto y acude centros

comerciales más grandes.

La organización en las comercializadoras de pollos es ineficiente por lo que la

calidad de su procesamiento, haciendo que la demanda se disminuya.

Existencia de comercializadoras de pollo no cuentan con las debidas autorizaciones

legales para su funcionamiento, aumentando los riesgos para los consumidores.

3

Los inversionistas se someten a altos riesgos de pérdidas económicas por la

planificación empírica o escasa, haciendo que las empresas fracasen.

Las empresas no cuentan debidamente con planes de contingencia o de cuidado al

medio ambiente, permitiendo la contaminación mínima o máxima del medio

ambiente.

Formulación del problema

¿Cómo mejorará la Comercialización de pollo faenado en la ciudad de Santo Domingo?

Delimitación del problema

La empresa PROYC SAN LUIS estará ubicada en la via al poste km 4 margen izquierdo

la misma que realizara como actividad comercial distribución de pollos faenados en la

ciudad de Santo Domingo de los Tsáchilas.

Objeto de Estudio y Campo de Acción

Objeto de estudio: Proyecto de Inversión

Campo de acción: Comercialización

Identificación de la línea de Investigación.

La temática se inclina a llevar una línea de investigación de EMPRENDIMIENTO, porque

se propone la creación de una empresa para con ella se comercialice pollo faenado en la

ciudad de Santo Domingo.

Objetivos

Objetivo General

Diseñar la Creación de la empresa “PROYC SAN LUIS” para la Comercialización de

Pollos Faenados en la ciudad de Santo Domingo.

4

Objetivos Específicos

Fundamentar científica y teóricamente los Procesos Administrativos, el Proyecto

de Inversión y Comercialización, con la referencia de teorías de cientistas clásicos

y contemporáneos.

Diagnosticar la situación actual de la comercialización de pollos faenados en la

ciudad de Santo Domingo, utilizando la metodología investigativa acorde a las

necesidades del tema.

Elaborar la propuesta de creación de la empresa PROYC SAN LUIS la misma que

viabilice a la comercialización de Pollos Faenados en la ciudad de Santo Domingo.

Idea a Defender

El diseño de Creación de la empresa “PROYC SAN LUIS”, caracterizado por el estudio de

mercado competidor, posicionamiento del nombre, determinación de los precios, imagen

corporativa, ingeniería del proyecto, estudio organizacional, impacto ambiental, manejo

financiero y evaluación, optimizará la comercialización de pollos faenados en la ciudad de

Santo Domingo.

Variables de la Investigación

Variable Independiente: Proyecto de Inversión

Variable Dependiente: Comercialización

Justificación del tema

Un Proyecto de Inversión ayuda a incrementar la actividad comercial y ponerla en marcha,

este Proyecto describe todos los elementos internos y externos así como las estrategias para

iniciar operaciones de una nueva empresa, expandir una existente, realizar una fusión, el

proyecto de inversión sirve de presentación para buscar financiamiento para la creación de

la Empresas.

5

La elaboración de este proyecto tiene un costo mínimo , pero al aplicar la propuesta será

significativamente rentable para el creador del proyecto de inversión, en el sentido de que

se pretende mejorar los procesos de comercialización de pollo faenado y por ende obtener

ingresos satisfactorios. Al implementar un proyecto de inversión y ponerlo en marcha,

ayudará a la sociedad en general ya que existirán fuentes de trabajo que mejorarán el

desarrollo del mismo, también servirá de guía para aquellas personas que deseen

implementar o crear una nueva empresa.

Finalmente la realización y validación del mismo permitirá la consecución del Título de:

Ingeniero en Empresas y Administración de Negocios en la Universidad Regional

Autónoma de los Andes UNIANDES.

Breve explicación de la metodología a emplear.

La modalidad de la investigación se encuentra determinada por los paradigmas cuali-

cuantitativo, que para efectos del presente caso se dará mayor énfasis a lo cuantitativo,

siendo que permitirá realizar la medición, validación y comprobación de los hechos de

manera matemática, es decir, que se empleará en la elaboración de las encuestas,

entrevistas, la tabulación de resultados, además, el estudio y evaluación financiera y el

cualitativo caracterizad por hacer mayor uso de los métodos teóricos, idea a defender,

obteniéndose criterios importantes sobre los beneficios que de la creación de la empresa

comercializadora de pollo faenado.

Para el proceso de Investigación se utilizará la investigación explicativa para descubrir

razones y causas que provocan ciertos fenómenos, de Campo porque se aplicarán técnicas

para obtener información, con la Bibliográfica se podrá fundamentar científicamente las

variables.

Además, se utilizará los métodos Inductivo-Deductivo y Analítico- Sintético, sustentados

por técnicas como la entrevista y encuesta que permite recopilar información a través de un

cuestionario. También se realizará una guía de entrevista y un cuestionario de encuesta.

6

Resumen de la estructura de la tesis.

El tema en Investigación contiene la siguiente Estructura:

La introducción, en la cual se encuentran los Antecedentes de la investigación,

Planteamiento del problema, Formulación del problema, Delimitación del problema,

Objeto de identificación y campo de Acción, Identificación de la línea de investigación,

Objetivos: General y Específicos, idea a defender, Justificación del tema, Metodología

investigativa a emplear, Resumen de la estructura a emplear, Elementos de novedad, aporte

teórico y significación práctica, en relación del alcance de la tesis.

Capítulo I, se enmarca el marco teórico de la investigación en el que se exponen los

estudios previos que se han realizado sobre el tema de la tesis como son el origen y

evolución del objeto de investigación, análisis de las distintas posiciones teóricas sobre el

objeto de investigación, valoración crítica de los conceptos principales de las distintas

posiciones teóricas sobre el objeto de investigación y conclusiones parciales del capítulo.

Capítulo II, Desarrolla el marco metodológico donde se muestra el esquema de la

propuesta del autor según los resultados alcanzados y aportados por la metodología de la

investigación, por medio de la caracterización del problema seleccionado para la

investigación, descripción del procedimiento metodológico para el desarrollo de la

investigación, propuesta del investigador y las conclusiones parciales del capítulo.

Capítulo III, se consolida un análisis de todos los resultados alcanzados de la investigación

a través del procedimiento de la aplicación de los resultados de la investigación, análisis de

los resultados finales de la investigación en el que incluye la validación, aplicación y

evaluación de los resultados de la aplicación de la propuesta y las conclusiones parciales

del capítulo.

Aporte teórico, significación práctica y novedad científica

El principal aporte de esta investigación, recae en la confirmación de la existencia, de una

relación entre el proyecto de inversión y la comercialización de pollos faenados en Santo

7

Domingo, como aspecto fundamental, ya que son éstos los elementos que fundamentan el

desarrollo del proyecto, por tal razón el aporte teórico del presente trabajo de investigación

es, además de las teorías científicas de autores reconocidos el ámbito de la

Administración, Proyectos de Inversión y de las Comercialización, están las concepciones

del autor de la tesis, siendo de gran utilidad como fuente de investigación .

La significación práctica del trabajo de investigación, será para la comercialización de

pollo faenado, al elaborar un proyecto de inversión, el mismo que va a ser de gran utilidad

para dicha actividad, con ello se inmiscuirá el proceso de emprendimiento y por ende en el

desarrollo armónico de la empresa.

La novedad Científica será la creación de la empresa, que va a aportar con soluciones

prácticas a la situación problémica que afrontan en la actualidad muchos mercados que se

dedican al a la comercialización de productos como el pollo, para que de esta manera se

cumplan los objetivos propuestos por el proyecto.

8

CAPITULO I

1 MARCO TEÓRICO

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN

Un Proyecto de Inversión comprende una serie de estrategias que se piensan poner en

marcha, para dar eficiencia a alguna actividad u operación económica o financiera, con el

fin de obtener un bien o servicio en las mejores condiciones y obtener una retribución, por

lo que los proyectos nacen, se evalúan y se realizan en la medida en que responden a una

necesidad humana. Un proyecto debe ser una solución inteligente al problema de la

satisfacción de las necesidades, que pueden ser de diversa índole: producción, salud,

vivienda, recreación, comunicación, infraestructura, entre otros.

La novel provincia de Santo Domingo de los Tsáchilas, siendo un atractivo económico del

país, cada vez se observa el interés de las personas por invertir, por esta razón se propone

crear una empresa para faenar pollos y su debida distribución a nivel de toda su población,

de esta forma aportar al crecimiento de la economía de la provincia y la satisfacción de

necesidades de sus habitantes.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE INVESTIGACIÓN.

1.2.1 Administración

Según (CHIAVENATO, 2014, pág. 8), la Administración es "el proceso de planear,

organizar, dirigir y controlar el uso de los recursos para lograr los objetivos

organizacionales" Sin embargo la administración significa mucho más que simplemente

esos 4 pasos.

Mientras que para (MUNCH, 2010, pág. 3), La administración es un proceso a través del

cual se coordinan y se optimizan los recursos de un grupo social con el fin de lograr una

9

máxima eficacia, calidad, productividad y competitividad en la consecución de sus

objetivos.

Hay que comprender que la Administración puede definirse de diversas formas, al igual

que sucede con otras ciencias, puede ser entendida como una disciplina que se encarga del

manejo científico de los recursos y de la dirección del rendimiento humano, enfocado en

los intereses empresariales y de los clientes

1.2.1.1 Importancia

No sería suficiente decir que sin una buena administración ninguna organización tendrá

éxito; por lo cual se mencionan algunos hechos para resaltar su importancia:

A través de sus técnicas y procesos se logra mayor rapidez, efectividad y

simplificación en el trabajo con los consecuentes ahorros de tiempo y costo.

De acuerdo con lo anterior, incide en la productividad, eficiencia, calidad y

competitividad de cualquier organización.

Propicia la obtención de los máximos rendimientos y la permanencia en el

mercado. (MUNCH, 2010, pág. 23)

La Administración es importante porque se aplica en cualquier tipo de organización o

empresa con el propósito de obtener mayor productividad y llegar a la calidad,

dependiendo para esto del elemento humano, económico y tecnológico.

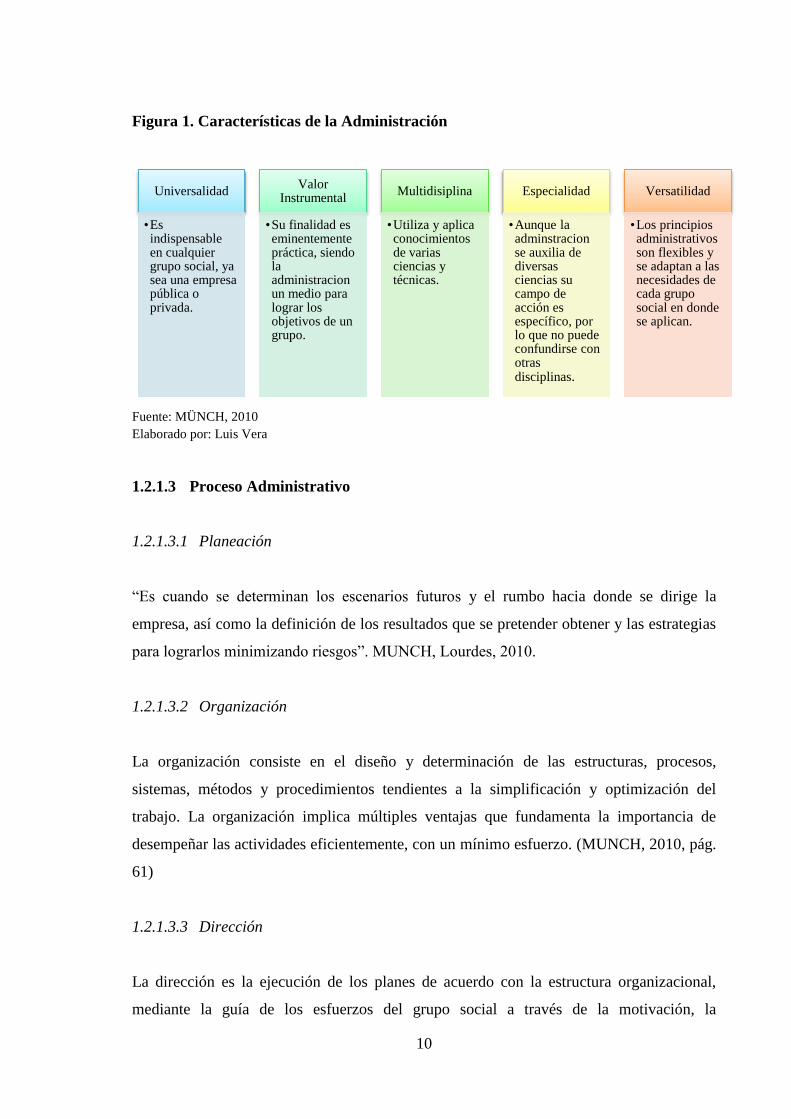

1.2.1.2 Características de la Administración

El futro de los negocios para el tercer milenio, es la valoración del capital intelectual. Si

los gerentes se prepararan para administrar y potenciar este elemento humano al menos de

la misma manera como se preparan para administrar las finanzas, la producción y la

tecnología, sus empresas estarían mejor situadas y las personas que hacen parte de ellas

trabajarían con más corazón por ser los mejores.

10

Figura 1. Características de la Administración

Fuente: MÜNCH, 2010

Elaborado por: Luis Vera

1.2.1.3 Proceso Administrativo

1.2.1.3.1 Planeación

“Es cuando se determinan los escenarios futuros y el rumbo hacia donde se dirige la

empresa, así como la definición de los resultados que se pretender obtener y las estrategias

para lograrlos minimizando riesgos”. MUNCH, Lourdes, 2010.

1.2.1.3.2 Organización

La organización consiste en el diseño y determinación de las estructuras, procesos,

sistemas, métodos y procedimientos tendientes a la simplificación y optimización del

trabajo. La organización implica múltiples ventajas que fundamenta la importancia de

desempeñar las actividades eficientemente, con un mínimo esfuerzo. (MUNCH, 2010, pág.

61)

1.2.1.3.3 Dirección

La dirección es la ejecución de los planes de acuerdo con la estructura organizacional,

mediante la guía de los esfuerzos del grupo social a través de la motivación, la

Universalidad

•Es indispensable en cualquier grupo social, ya sea una empresa pública o privada.

Valor Instrumental

•Su finalidad es eminentemente práctica, siendo la administracion un medio para lograr los objetivos de un grupo.

Multidisiplina

•Utiliza y aplica conocimientos de varias ciencias y técnicas.

Especialidad

•Aunque la adminstracion se auxilia de diversas ciencias su campo de acción es específico, por lo que no puede confundirse con otras disciplinas.

Versatilidad

•Los principios administrativos son flexibles y se adaptan a las necesidades de cada grupo social en donde se aplican.

11

comunicación y el ejercicio del liderazgo. En la dirección es donde se realiza todo lo

planeado y se ejecutan propiamente todos los elementos de la administración. (MUNCH,

2010, pág. 105)

1.2.1.3.4 Control

“Es la fase del proceso administrativo a través de la cual se establecen estándares para

evaluar los resultados obtenidos con el objetivo de corregir desviaciones, prevenirlas y

mejorar continuamente las operaciones”. MUNCH, Lourdes; 2010

La Administración cuenta con una serie de procesos que ayudan al desarrollo de las

múltiples y diversas actividades que se realizan en la empresa, mismas que a través de la

planificación de estrategias y cumplir con los objetivos empresariales, la organización que

hace referencia a las responsabilidades para desempeñar bien las tareas asignadas al talento

humano, procesos de dirección que orientan para que se realicen bien las funciones y el

control que evalúa resultados obtenidos de las acciones y efectos de anunciar las

dificultades que pueden hacerse presentado antes, durante y después de las acciones

ejecutadas.

1.2.2 Proyecto de Inversión

Los proyectos de inversión son un sistema o un conjunto de recursos dispuestos en forma

coordinada para alcanzar objetivos de carácter económico, social, técnico, entre otros. Al

mismo tiempo las acciones multidisciplinarias de los administradores, contadores,

economistas, ingenieros, psicólogos, con la visión de introducir una nueva iniciativa de

inversión y elevar las posibilidades del éxito. Este criterio lo confirman los siguientes

autores.

“Comprende los cálculos y planes, así como la proyección de asignación de recursos

financieros, humanos y materiales con la finalidad de producir un satisfactor de

necesidades humanas. Esta actividad se lleva a cabo en las empresas, pero también en el

ámbito gubernamental o personal.” (MORALES CASTRO Arturo y MORALES José,

2009).

12

“Se puede decir que un proyecto de inversión es una propuesta que surge como resultado

de estudios que la sustentan y que están conformada por un conjunto determinado de

acciones con el fin de lograr ciertos objetivos. (FERNÁNDEZ ESPINOZA Saúl, 2007).

1.2.2.1 Estudios de un Proyecto.

La estructura de preparación y presentación de los proyectos de inversión, inicia con una

idea, luego las fases siguientes profundizan la idea inicial en el conocimiento investigación

y análisis. La idea se cristaliza con la instalación física de la planta la producción del bien

y/o servicio y por último la satisfacción de las necesidades humanas o sociales que fue el

origen de la idea y del proyecto, buscando recopilar, crear y analizar sistemáticamente

elementos económicos que permitan definir cualitativa y cuantitativamente las ventajas y

desventajas de asignar recursos para la cristalización de la iniciativa.

Finalmente se debe evaluar al proyecto de inversión sin considerar de que tipo sea este,

tiene por objetivo conocer los de análisis más significativos de los estudios de mercado,

técnico, organizacional, legal, medio ambiental y financiero de tal manera que asegure

resolver las necesidades humanas en forma eficiente, segura y rentable, determinado con

esto la asignación de recursos para la mejor alternativa de negocios.

Figura 2. Estudios de un Proyecto de Inversión

Fuente: (CHAIN Nassir y CHAIN Reinaldo, 2008)

Elaborado por: Luis Vera

Diagnóstico

Estudio de Mercado

Estudio Técnico

Estudio Organizacional

Estudio Legal

Estudio Ambiental

Estudio Financiero

13

1.2.2.1.1 Diagnóstico.

“Implica el examen de una situación determinada que permite conocer las causas de un

problema, así como sus posibles consecuencias. Con respecto a las empresas, este examen

por lo general se hace considerando la interacción que se produce entre la organización

empresa y ambiente de donde se obtiene insumos y al cual se entregan los productos.

Mediante este análisis o examen se identifican las ventajas y desventajas de las empresas

con respecto a la existencia de una situación determinad o problemática.” (MORALES

CASTRO Arturo y MORALES José, 2009)

En esta parte del proyecto de inversión se puede determinar las causas y efectos que

provocan el problema central, así también se debe establecer el tiempo, espacio y las

personas que intervienen en el funcionamiento de la empresa, con ello dar cumplimiento a

los objetivos de la empresa creada.

1.2.2.1.2 Estudio de mercado.

Para realizar una inversión en estos momentos, es necesario sustentar al proyecto con bases

sólidas y con una estructuración específica, este estudio será la base sobre la cual se toma

la decisión de si se debe invertir o no en dicho proyecto, para ello se considera el criterio

del autor.

“Tiene como principal objetivo determinar si el producto y/o servicio que se pretende

fabricar o vender será aceptado en el mercado, y si los posibles consumidores están

dispuestos a adquirirlos. Esta herramienta permite información que proporciona

perspectivas importantes que culminarán en un estudio que será la base de los siguientes

estudios del proyecto.” (MORALES CASTRO Arturo y MORALES José, 2009)

a. Objetivo del Estudio de Mercado

Los objetivos de mercado se los puede visualizar de manera pormenorizada en el

siguiente cuadro.

14

Figura 3. Objetivos del Estudio de Mercado

Fuente: (MORALES CASTRO Arturo y MORALES José, 2009)

Elaborado por: Luis Vera

b. Zona de influencia del proyecto

Se deberá presentar todos los antecedentes relevantes que permitan realizar una

descripción del área de estudio y del área de influencia. El área de estudio corresponde a

la zona geográfica que da contexto al problema en estudio. El criterio para su

delimitación dependerá de las características propias del proyecto, pudiendo quedar

definida por límites geopolíticos o geográficos, por la organización territorial, por la

configuración territorial de la red de un determinado servicio en análisis, entre otros.

Cabe señalar que de acuerdo al tipo de problema identificado y al proyecto en estudio,

habrá algunos antecedentes más relevantes que otros, los cuales merecen mayor detalle

descriptivo.

Determinar la existencia de una necesidad insatisfecha

Proponer productos o servicios con mejores características que la

competencia

Estimar la cantidad de productos que el mercado

demanda y que tiene la posibilidad de adquirir

Conocer los canales de comercializacion adecuados

Disminuir el riesgo que se corre cuando el producto no es aceptado por los consumidores

Conocer las técnicas ampleadas por la competencia para

mantener dentro del mercado los productos

Conocer los precios de los productos similares, sustitutos

y complementarios

Conocer la posibilidad de influir en las necesidades de los

consumidores

15

c. Identificación de los Productos/Servicios

“Es cualquier cosa que se puede ofrecer a un mercado para satisfacer un deseo o una

necesidad. Los productos pueden ser bienes físicos, servicios, experiencias, eventos,

personas, lugares, organizaciones, información, ideas, etc. Es un bien que se recibe en

un intercambio, que normalmente contiene un conjunto de atributos tangibles e

intangibles, como los aspectos sociales y psicológicos.” (MORALES CASTRO Arturo

y MORALES José, 2009)

La identificación de los productos permite saber que se va a ofrecer, con ello evaluar su

impacto en el mercado potencial y para la competencia que siempre estará presente, lo

más destacable es hacer que esos atributos siempre sean realmente sobresalientes e

importantes para proporcionar como empresa la confianza de que nuestro producto

realmente es buenos y puede competir contra cualquier producto en el mismo mercado.

d. Análisis de Precios.

Es una cantidad monetaria cobrada por todas aquellas actividades que se desarrolla en

un determinado tiempo, con un principio y un final previamente conocido para

satisfacer necesidades.

“El precio es el valor de los productos expresados en términos monetarios. El

comprador normalmente quiere que los precios de los productos sean bajos, aunque en

algunos casos prefiere que sean muy similares, debido a que son más bajos que los otros

productos similares se puede poner en duda la calidad del producto, o tener la

percepción de que los materiales que lo conforman son de menor calidad, o que no

cumplen con los mínimos requisitos legales.” (MORALES CASTRO Arturo y

MORALES José, 2009, pág. 71.)

e. Costos.

“Es un desembolso en efectivo o en especie hecho en el pasado, en el presente, en el

futuro o en forma virtual.” (BACA Urbina, 2010, pág. 139)

16

El costo de un proyecto consiste en estimar los costos de los recursos necesarios ya sean

humanos o materiales para completar las actividades del mismo, por lo tanto, Sub

mercado Consumidor

“Son aquellos que demandan nuestro producto o servicio, y también los de la

competencia. Todos estos agentes, se encuentran en la economía, pueden ser uno, pocos

o muchos en cada Sub mercado, todos ellos están afectados por el entorno político,

económico, social, tecnológico y ambiental.” (MORALES CASTRO Arturo y

MORALES José, 2009, pág. 53.)

Análisis de la Demanda

Cantidad de bienes y servicios que el mercado requiere o solicita para buscar la

satisfacción de una necesidad específica a un precio determinado. (BACA URBINA,

2013, pág. 28)

Proyección de la Demanda

“Un elemento importante en el estudio de mercado es la proyección de la demanda,

esto es, la que prevalecerá en algún periodo futuro de determinado producto. La

principal utilidad del pronóstico de la demanda es conocer el probable nivel de ventas

en esos periodos, lo cual permite estimar los ingresos en ellos.” (MORALES CASTRO

Arturo y MORALES José, 2009, pág. 59.).

Demanda Futura.- “Es un elemento importante debido a que se constituye factor

crítico que permite determinar la viabilidad y el tamaño del proyecto. La demanda

proyectada se refiere fundamentalmente al comportamiento que esta variable pueda

tener en el tiempo, suponiendo que los factores que condicionaran el consumo

histórico del bien actuaran de igual manera en el futuro.” (MORALES CASTRO,

Arturo; MORALES CASTRO, José Antonio, 2009)

17

f. Sub mercado Competidor.

El estudio del mercado competidor tiene la doble finalidad de competir al evaluador

conocer el funcionamiento de empresas similares a las que se instalarían con el proyecto

y de ayudarlo a definir una estrategia comercia competitivas con ellas. Además de

conocer al competidor con objeto de evaluar con posibilidad de captar a nuevos

consumidores, se debe considerar un mercado no tradicional, donde se compite por un

proveedor o distribuidor. (BACA URBINA, 2013, págs. 70,71)

Análisis de la Oferta

“La oferta es la cantidad de productos que los diversos fabricantes, productores o

prestadores de servicios ponen en los mercados a disposición de los consumidores para

satisfacer sus necesidades. La oferta se puede clasificar de la siguiente manera: según el

grado de dominio que los fabricantes o productores tengan sobre el mercado.”

(MORALES CASTRO Arturo y MORALES José, 2009, pág. 69.)

Proyección de la Oferta

Figura 4. Elementos de la Proyección de la Oferta

Fuente: (MORALES CASTRO Arturo y MORALES José, 2009, pág. 70.)

Elaborado por: Luis Vera

a) Datos del pasado de la oferta que han generado losdiversos ofertantes.

b) Factores que estimunlan o limitan la oferta futura,entre los cuales se puede mencionar:

Instalaciones y equipamiento de losoferentes

Aprovisionamiento de materias primas

Condiciones institucionales, económicas yfinancieras

Permisos que se deben tramitar paraconstituirse como un oferente más

18

Oferta Futura.- “Utilización de las mismas técnicas de proyección de la demanda,

teniendo en cuenta los planes de aplicación de las existentes y la oferta externa,

interna y combinada” (MORALES CASTRO, Arturo; MORALES CASTRO, José

Antonio, 2009, pág. 61)

Demanda Insatisfecha

Es la demanda en la cual el cliente no ha logrado acceder al producto o servicio y en

todo caso si accedió no está satisfecho con él, debido a que el mercado no puede

satisfacer por razones diversas, también, “Existe demanda insatisfecha cuando la oferta

de una producto o servicio no alcanza a cubrir las necesidades del mercado.”

(MORALES CASTRO & MORALES CASTRO, 2009, pág. 57)

g. Sub mercado Proveedor

“El mercado de los proveedores puede llegar hacer determinante en el éxito o en el

fracaso de un proyecto. De ahí la necesidad de estudiar si existe disponibilidad de los

insumos requeridos y cuál es el precio que deberá pagarse para garantizar su

abastecimiento, la información de los proveedores podrá influir hasta en la selección de

la localización del proyecto.” (SAPAG Chain, Nassir; SAPAG Chain , Reinaldo, 2008,

pág. 28)

En esta parte del mercado se debe analizar las alternativas para la obtención de

productos y/o servicios, además, sus costos, determinación de las condiciones de pago,

las políticas de créditos y descuentos.

Distribución

Según Morales: “Están constituidos por organizaciones independientes que participan

en el proceso de colocar un producto o servicio para su uso o consumo. Los

intermediarios logran una mayor eficiencia en la tarea de colocar los bienes al alcance

de los consumidores a través de sus contactos, experiencias, especialización y escala de

operación.” (MORALES CASTRO Arturo y MORALES José, 2009, pág. 75.) Una

19

adecuada distribución de los productos puede hacer que lleguen con mayor facilidad al

consumidor y a un mejor precio al crear un negocio.

Publicidad

Es una de las herramientas de comunicación comercial que se propone hacer conocer y

posiblemente adquirir dicho producto y/o servicio a través de los medios de

comunicación y de técnicas de propaganda, a más de ello para Morales la publicidad no

es otra cosa que, “Cualquier forma pagada de comunicación impersonal acerca de una

organización, sus productos o ambas cosas, que se trasmite a una audiencia meta

mediante un medio masivo.” (MORALES CASTRO Arturo y MORALES José, 2009,

pág. 77.)

Promoción

Son los esfuerzos personales e impersonales que los colaboradores ofrecerán en cada

una de las actividades sociales como valores agregados para hacer conocer los

productos y servicios que se quiere hacer llegar al mercado. Además; “La promoción se

utiliza para facilitar los intercambios y hacer llegar a los consumidores potenciales la

información relativa al oferente y sus productos con el fin de influir en su consumo de

los productos.” (MORALES CASTRO, Arturo; MORALES CASTRO, José Antonio,

2009, pág. 41),

El estudio de mercado ayuda una idea clara de la cantidad de consumidores que habrán

de adquirir el bien y/o servicio que se piensa comercializar, dentro de un espacio

definido, durante un periodo de tiempo determinado. Además, indica si las

características y especificaciones del servicio o producto que el cliente requiere. Nos

dirá igualmente qué tipo de clientes son los interesados en nuestros bienes, lo cual

servirá para orientar la producción del negocio.

Así también, dará la información acerca del precio apropiado para colocar nuestro bien

o servicio y competir en el mercado, o bien imponer un nuevo precio por alguna razón

justificada.

20

Por otra parte, ayuda a conocer el tamaño indicado del negocio por instalar, con las

previsiones correspondientes para las ampliaciones posteriores, consecuentes del

crecimiento esperado de la empresa. Finalmente expone los canales de distribución

trazados para el tipo de bien y/o servicio que se desea colocar y cuál es su

funcionamiento.

1.2.2.1.3 Estudio Técnico.

El estudio técnico de un proyecto de inversión, es su segunda etapa, en el mismo se

contemplan los aspectos técnicos operativos necesarios y el uso eficiente de los recursos

disponibles para la producción de un bien o servicio deseado y en el cual se analizan la

determinación del tamaño óptimo del lugar de producción, localización, instalaciones y

organización requeridas.

La importancia de este estudio se deriva de la posibilidad de llevar a cabo una valorización

económica de las variables técnicas del proyecto, que permitan una apreciación exacta o

aproximada de los recursos necesarios para el proyecto; además de proporcionar

información de utilidad al estudio económico-financiero.

Todo estudio técnico tiene como principal objetivo el demostrar la viabilidad técnica del

proyecto que justifique la alternativa técnica que mejor se adapte a los criterios de

optimización.

a) Definición del tamaño del proyecto.

El tamaño de un proyecto es la capacidad instalada o capacidad nominal de producción de

una empresa, reforzando en la siguiente discreción; “Las dimensiones de la planta de

producción o de las instalaciones se expresa principalmente mediante la capacidad de

producción en un periodo determinado, aunque existen otros criterios para establecerlas;

por ejemplo, la cantidad de activos en la planta, el tipo de tecnología de los equipos e

instalaciones, la capacidad del personal (productividad), el volumen de ventas o de

facturación, etc.” (MORALES CASTRO, Arturo; MORALES CASTRO, José Antonio,

2009, pág. 94).

21

b) Determinación de la localización óptima.

La localización significa encontrar la ubicación más ventajosa para el proyecto y así

minimizar los costos de la inversión, transporte y en la rapidez del servicio. Se sugiere que;

“Para determinar la localización se realiza un análisis denominado Macrolocalización, el

cual incluye una evaluación de la conveniencia de establecerse cerca del mercado de

consumo, Micro localización, se trata de identificar de manera específica el terreno más

adecuado para las instalaciones y maquinaria, el cual debe cumplir con requisitos.”

(MORALES CASTRO, Arturo; MORALES CASTRO, José Antonio, 2009, pág. 103).

c) Ingeniería o proceso productivo.

Consiente en establecer las bases técnicas sobre las que se construirá e instalará la planta,

en caso de que el proyecto demuestre ser económicamente atractivo, dentro de la ingeniería

del proyecto se determina el proceso de producción, que es el procedimiento técnico del

mismo para obtener los bienes y servicios a partir del insumo. Asimismo; “la ingeniería se

ocupa de resolver todo lo concerniente a la instalación y funcionamiento de la planta,

cuando ésta se requiere; sin embargo, también se aplica a las instalaciones necesarias para

la generación de servicios que produce el proyecto de inversión.” (BACA Urbina, 2010,

pág. 89), criterio del mismo.

d) Necesidades de maquinaria y equipo.

Cuando ya se ha determinado, el proceso de producción a utilizar y las características de

los insumos requeridos, se procede al análisis de diferentes alternativas para seleccionar los

equipos necesarios, para la prestación de servicios, se deberá tener en cuenta los muebles,

instrumentos y equipos específicos, fundamentales para la ejecución de las actividades y

los eventos que conforman el proceso, que son necesarios para la prestación un servicio

con calidad.

“En esta etapa del proyecto se deben ordenar los diversos equipos, instalaciones y

máquinas que se utilizan en el proceso productivo para lograr su aprovechamiento

integral.” (MORALES CASTRO & MORALES CASTRO, 2009, pág. 99).

22

e) Distribución física de la planta.

“No existe una distribución única que garantice el mejor funcionamiento de la planta. Sin

embargo, se debe establecer una distribución que logre un funcionamiento adecuado de los

procesos productivos. Asimismo, es necesario estimar las áreas que se utilizarán para la

producción que logre un funcionamiento adecuado de los procesos productivos. Por lo

tanto, es preciso atender las siguientes recomendaciones:”.

Figura 5. Recomendación para Distribuir la Planta.

Fuente: (MORALES CASTRO & MORALES CASTRO, 2009, pág. 99)

Elaborado por: Luis Vera

Consiente en establecer las bases técnicas sobre las que se construirá e instalará la planta,

en caso de que el proyecto demuestre ser económicamente atractivo, dentro de la ingeniería

del proyecto se determina el proceso de producción, que es el procedimiento técnico del

mismo para obtener los bienes y servicios a partir del insumo.

Asimismo; “la ingeniería se ocupa de resolver todo lo concerniente a la instalación y

funcionamiento de la planta, cuando ésta se requiere; sin embargo, también se aplica a las

instalaciones necesarias para la generación de servicios que produce el proyecto de

inversión.” (BACA Urbina, 2010, pág. 89), criterio del mismo.

23

En la distribución de la planta se debe proporcionar condiciones de trabajo aceptables

permitiendo una operación más económica, es decir, reduciendo costos, así mismo brindar

siempre el bienestar para los colaboradores proporcionándoles seguridad óptima y digna de

ellos.

f) Estudio de materias primas.

Se debe definir las características, requerimientos, disponibilidad, costo, ubicación de las

materias primas e insumos para la producción, el autor determina como; “Una parte

fundamental del proceso de producción es el conocimiento de las especificaciones que

deben satisfacer los productos, precisando las características de la materia prima que se

integran a ellos e incluso, se deben detallar los insumos adicionales que se usaran durante

el proceso. Según la calidad de la materia prima será la calidad de los productos.”

(MORALES CASTRO, Arturo; MORALES CASTRO, José Antonio, 2009, pág. 85)

1.2.2.1.4 Estudio Organizacional y Legal

Es la implementación de una estructura organizacional para la empresa, egresos de

inversión y operación en la organización, estudio legal, aspectos comerciales, aspectos

técnicos, aspectos laborales, aspectos tributarios y contratación, también se hace en

mención como; “El diseño organizacional que se realiza de acuerdo con la situación

particular de cada proyecto. Para alcanzar los objetivos propuestos por el proyecto es

preciso canalizar los esfuerzos y administrar los recursos disponibles de la manera más

adecuada a dichos objetivos, cuya instrucción se logra por medio del componente

administrativo de la organización.” (SAPAG Chain, Nassir; SAPAG Chain, Reinaldo,

2008, pág. 227).

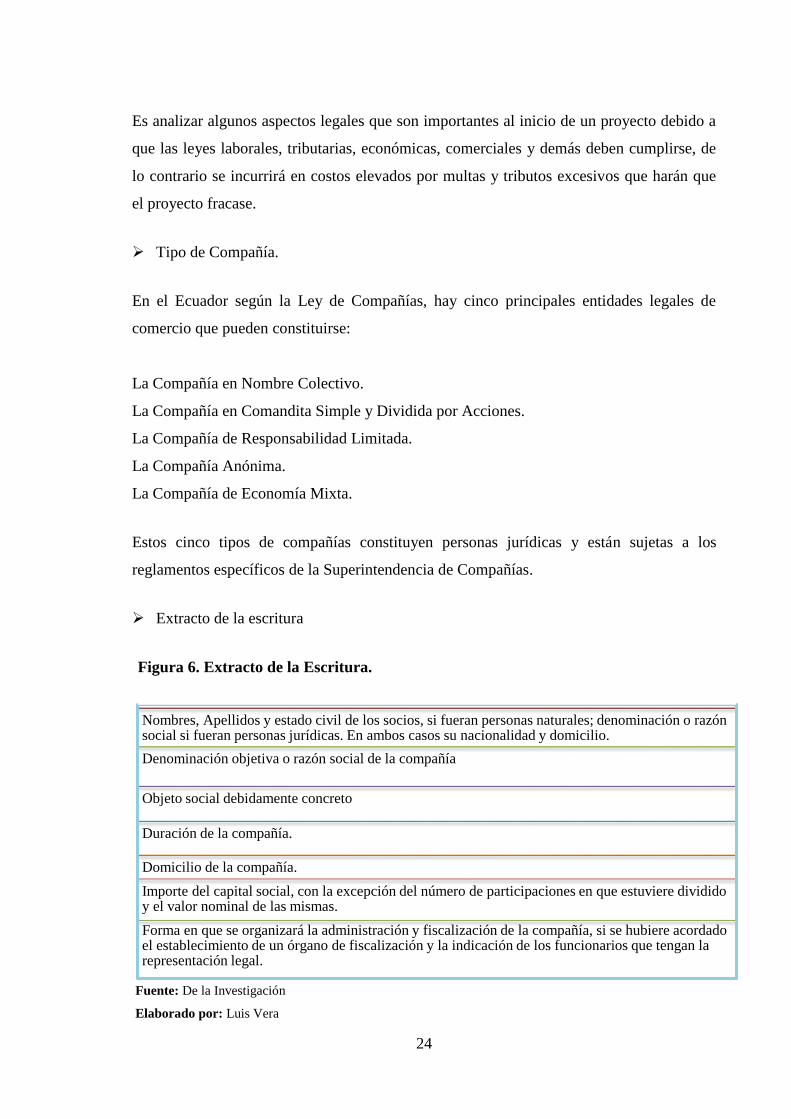

a) Legal.

“La actividad empresarial y los proyectos que de ella se derivan se encuentran

incorporados a un determinado ordenamiento jurídico que regula el marco legal en el cual

los agentes económicos se desenvolverán.” (SAPAG Chain, Nassir; SAPAG Chain,

Reinaldo, 2008, pág. 244).

24

Nombres, Apellidos y estado civil de los socios, si fueran personas naturales; denominación o razón social si fueran personas jurídicas. En ambos casos su nacionalidad y domicilio.

Denominación objetiva o razón social de la compañía

Objeto social debidamente concreto

Duración de la compañía.

Domicilio de la compañía.

Importe del capital social, con la excepción del número de participaciones en que estuviere dividido y el valor nominal de las mismas.

Forma en que se organizará la administración y fiscalización de la compañía, si se hubiere acordado el establecimiento de un órgano de fiscalización y la indicación de los funcionarios que tengan la representación legal.

Figura 6. Extracto de la Escritura.

Es analizar algunos aspectos legales que son importantes al inicio de un proyecto debido a

que las leyes laborales, tributarias, económicas, comerciales y demás deben cumplirse, de

lo contrario se incurrirá en costos elevados por multas y tributos excesivos que harán que

el proyecto fracase.

Tipo de Compañía.

En el Ecuador según la Ley de Compañías, hay cinco principales entidades legales de

comercio que pueden constituirse:

La Compañía en Nombre Colectivo.

La Compañía en Comandita Simple y Dividida por Acciones.

La Compañía de Responsabilidad Limitada.

La Compañía Anónima.

La Compañía de Economía Mixta.

Estos cinco tipos de compañías constituyen personas jurídicas y están sujetas a los

reglamentos específicos de la Superintendencia de Compañías.

Extracto de la escritura

Fuente: De la Investigación

Elaborado por: Luis Vera

25

Constitución jurídica.

Es de gran aporte en la creación de una empresa, para que sea legalmente reconocida, que

esté sujeto a créditos, que emita comprobantes de pago, para producir, comercializar y

promocionar nuestros productos o servicios sin restricciones, al mismo tiempo; “Los

ordenamientos jurídicos afectan a los organismos o empresas y, por lo tanto, a los

proyectos de inversión, ya que normalmente las empresas se constituyen para generar

determinados productos y/o servicios. Por ello, es necesario conocer a profundidad las

leyes, reglamentos o normas que afectan su constitución y funcionamiento.” (MORALES

CASTRO, Arturo; MORALES CASTRO, José Antonio, 2009, pág. 110)

Permisos.

“Se manifiesta en el otorgamiento de permisos y patentes, en las tasas arancelarias

diferenciada para tipos distintos de materias primas o productos terminados, o incluso en la

constitución de la empresa que llevara a cabo el proyecto.” (SAPAG Chain, Nassir;

SAPAG Chain , Reinaldo, 2008, pág. 29)

Para crear una empresa se requiere del cumplimiento de ciertos permisos ante autoridades

gubernamentales, privadas y sociales, como son; el Servicio de Rentas Internas (SRI),

permiso de Funcionamiento, Patente Municipal, permiso del Cuerpo de los Bomberos.

SRI.

Son los documentos habilitantes para la inscripción de personas naturales que inician

actividades económicas en el país, en forma permanente u ocasional y que dispongan

de bienes por los cuales deban pagar impuestos.

Municipio.

Aquí se adquiere el permiso de funcionamiento municipal, el cual es un documento que

autoriza el funcionamiento del establecimiento, en el cual detallan las actividades

económicas o giros a desarrollar, área de uso autorizada, zonificación, ubicación, razón

26

social y la aprobación por parte de la Unidad Administrativa tributaria, que aprueba el

procedimiento, y el horario de funcionamiento.

Cuerpo de bomberos.

Todas las personas que ejerzan actividades económicas deben obtener el permiso del

Cuerpo de Bomberos, como requisito previo para adquirir la patente municipal, que es

el único documento válido para el funcionamiento de cualquier labor económica,

previo a la entrega del permiso se realiza una inspección del lugar, con el fin de

constatar si los centros comerciales, industrias, talleres, fábricas, entre otros., cuentan

con las normas de seguridad establecidas como instalaciones eléctricas, ventilación,

alarmas contra incendio, extintores, puertas de acceso y escape.

Instituto ecuatoriano de seguridad social (IESS).

El IESS es una entidad cuya organización se fundamenta en proteger a la población

urbana y rural en dependencia laboral o no, contra las limitaciones o falta de

contingencia en rubros como maternidad, salud integral, riesgos de trabajo,

incapacidad, cesantía, vejez, invalidez o muerte, manteniendo actualmente una etapa de

transformación estructural considerable desde su base administrativa, en el mismo que

se requiere el registro patronal en el sistema de historia laboral.

b) Organizacional.

El estudio de organización es aquel que permite a las empresas definir el manejo de los

recursos empleados en el proyecto, especialmente de los recursos humanos.

Estructura organizacional.

La organización se desenvuelve con división de tareas, agrupadas, coordinadas y

controladas, para el logro de objetivos, esto se da mediante el establecimiento de una

estructura determinada, como es el organigrama formal o funcional, basada en la

27

fundamentación del autor; “La organización consiste en proporcionar una estructura

formal encaminada al logro de metas específicas; en este caso, al logro de producir-

vender los productos y/o servicios que serán fabricados o prestados como resultado del

proyecto de inversión.” (MORALES CASTRO & MORALES CASTRO, 2009, pág.

118)

1.2.2.1.5 Estudio de impacto ambiental.

“El impacto ambiental, puede ser negativo o positivo, es causado por fenómenos naturales

y la actividad humana. Por lo general es el efecto provocado en los ecosistemas, que afecta

su funcionamiento y la integración de los seres vivos con su medio ambiente.”

(MORALES CASTRO, Arturo; MORALES CASTRO, José Antonio, 2009, pág. 137). Es

el espacio que ayuda a la planificación, prevención e interpretación de los impactos

ambientales que producirá un proyecto de inversión ya sea en su entorno en caso de ser

ejecutado.

a) Mitigación de afectaciones.

Es el conjunto de medida que se pueden tomar para minimizar los impactos ambientales

negativos, su propósito es la reducción de los daños potenciales sobre la vida y los bienes

causados por un incendio, puesto que el proyecto se dedicará al servicio de decoraciones

de eventos sociales se puede originar por sus materiales.

“Las acciones de mitigación son soluciones a problemas que se presentan. Existe

tecnología que aporta soluciones a un problema durante las primeras fases de un proyecto.”

(MORALES CASTRO Arturo y MORALES José, 2009, pág. 137).

1.2.2.1.6 Estudio financiero.

Elemento el proyecto de inversión, el cual puede analizar un nuevo emprendimiento, una

organización en marcha, ya que; “Permite ordenar y sistematizar la información de carácter

monetario que proporcionaron las etapas anteriores, elaborar los cuadros analíticos y datos

28

adicionales para la evaluación del proyecto y evaluar los antecedentes para determinar su

rentabilidad.” (SAPAG Chain, Nassir; SAPAG Chain , Reinaldo, 2008, pág. 30)

a) Costos del proyecto.

Los costos de los recursos necesarios para complementar las actividades del proyecto,

son necesarios, pero, “Su estimación nos indica que se usa, consume y como se produce

en un ciclo productivo. Cuando se habla de ingeniería del proyecto se estimó el

requerimiento de unidades físicas necesarias para utilizar en el proyecto en periodos

determinados de tiempo.” (BACA, Urbina Gabriel, 2006. pág. 170)

Costos de administración.

“Incluye los costos y gastos que se requieren para dirigir y operar la empresa. Entre los

reglones que se incluyen se encuentran salarios de directores, gerentes, secretarias,

mensajeros, el material necesario para realizar la actividad de administración (papelería,

gastos de vehículos de transporte que usan los administrativos, gastos de mantenimiento

de los quipos de oficina, así como la depreciación de los equipos utilizados en la

administración, como es el caso de escritorios, sillas, seguros, etc., es decir, todos

aquellos gastos administrativos necesarios para que la empresa opere normalmente.”

(MORALES CASTRO, Arturo; MORALES CASTRO, José Antonio, 2009, pág. 164;

165).

Costo de ventas.

Son generados mediante las ventas obtenidas por la publicidad, haciendo referencia a la

opinión; “Corresponde a los gastos derivados de la distribución y comercialización que

se realizan para generar las ventas; por ejemplo, sueldo del personal que las supervisa,

sueldo de vendedores y repartidores de los productos, gastos de publicidad y

promoción, gastos de mantenimiento de los equipos utilizados para la actividad de venta

de los productos, entre otros.” (MORALES CASTRO, Arturo; MORALES CASTRO,

José Antonio, 2009, pág. 165).

29

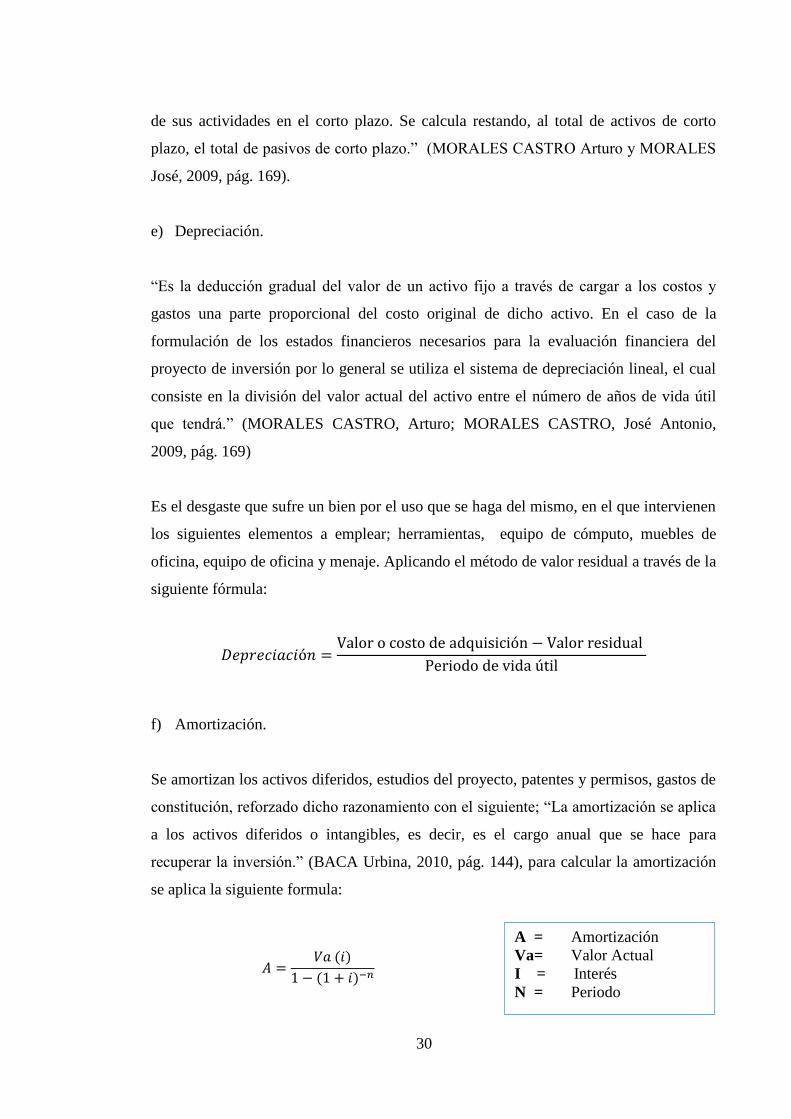

Costos financieros.

Son los intereses de deudas, a más de que; “Son los intereses que se deben pagar en

relación con capitales obtenidos de préstamos. Algunas veces estos costos se incluyen

en los generales y de administración, pero lo correcto es registrarlos por separado, ya

que un capital prestado puede tener usos muy diversos y no ay que cargarlo a un área

específica. La ley tributaria permite cargar estos intereses como gastos deducibles de

impuestos.” (BACA Urbina, 2010, pág. 143)

b) Ingresos.

Son rubros percibidos por la empresa, producto de las ventas de los productos vendidos

a los clientes, en mención al autor; “Especificar los ingresos por ventas de los productos

especificando los volúmenes de ventas anuales y teniendo en cuenta la forma de

comercialización prevista e indicando si habrá ingresos adicionales. El ingreso que se

logra un proyecto es el producto del volumen de producción multiplicando por su

precio.” (BACA, Urbina Gabriel, 2006. pág. 172)

c) Inversiones.