UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS …dspace.uniandes.edu.ec/bitstream/123456789/5937/1/... ·...

175

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES FACULTAD DE SISTEMAS MERCANTILES CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA TEMA: SISTEMA DE CONTABILIDAD AGROPECUARIA PARA LA FINCA “SANTA MÓNICA” EN LA PARROQUIA SAN JOSÉ DE NISPUD DEL CANTÓN TULCÁN. AUTORA: ROSERO ENRÍQUEZ GISSELA ELIZABETH ASESORA: LIC. CUASPÚD ARCINIEGAS JENNY ROCÍO, MSC TULCÁN – ECUADOR 2017

Transcript of UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS …dspace.uniandes.edu.ec/bitstream/123456789/5937/1/... ·...

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL

TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR,

AUDITORÍA Y FINANZAS, CPA

TEMA:

SISTEMA DE CONTABILIDAD AGROPECUARIA PARA LA FINCA

“SANTA MÓNICA” EN LA PARROQUIA SAN JOSÉ DE NISPUD DEL

CANTÓN TULCÁN.

AUTORA: ROSERO ENRÍQUEZ GISSELA ELIZABETH

ASESORA: LIC. CUASPÚD ARCINIEGAS JENNY ROCÍO, MSC

TULCÁN – ECUADOR

2017

CERTIFICACIÓN DE ASESOR

En mi calidad de Asesora del Proyecto de tesis de grado, de la carrera de Contabilidad

Superior y Auditoría CPA, se ayudó en la coordinación y planeación del trabajo de tesis de

grado sobre el Tema SISTEMA DE CONTABLIDAD AGROPECUARIO PARA LA FINCA

SANTA MÓNICA EN LA PARROQUIA SAN JOSÉ DE NISPUD DEL CANTÓN TULCÁN.

Esta investigación está enfocada en diseñar un sistema de Contabilidad Agropecuaria, que

contribuya al mejoramiento de la organización de la información contable para la Finca

“Santa Mónica” de la ciudad de Tulcán.

Este trabajo, está estructurado y desarrollado bajo los lineamientos académicos de la

institución, por lo que se aprueba la misma, pudiendo ser sometido a presentación pública

y evaluación por parte del Jurado Calificador que se designe.

Atentamente,

Lic., Jenny Rocio Cuaspud Arciniegas. MSc

Asesora.

Teléfonos: (+593)2 3826 970 /

3826 971 / 3826 972 974 ext. 301

DECLARACIÓN DE AUTORÍA

Yo, Gissela Elizabeth Rosero Enríquez, estudiante de la Universidad Regional Autónoma

de los Andes “UNIANDES”, declaro en forma libre y voluntaria que el presente Proyecto de

Investigación, con el tema: Sistema de contabilidad agropecuaria para la Finca Santa

Mónica en la parroquia San José de Nispud del cantón Tulcán; el cual está orientado a

desarrollar un sistema contable agropecuario tendiente a mejorar la organización de la

información contable.

Así como las expresiones vertidas en el mismo, son de mi autoría que he realizado sobre

la base de conocimientos que he adquirido en el transcurso de mi etapa estudiantil.

En consecuencia asumo la responsabilidad de la originalidad y el cuidado respectivo al

remitirnos a las fuentes bibliográficas respectivas para fundamentar el contenido expuesto.

Atentamente;

Gissela Elizabeth Rosero Enríquez

DERECHOS DE AUTOR

Yo, Gissela Elizabeth Rosero Enríquez, declaro que conozco y acepto la disposición

constante en el literal d) del Art.85 del Estatuto de la Universidad Regional Autónoma de

los Andes, que en su parte pertinente textualmente dice: “El Patrimonio de la UNIANDES,

está constituida por la propiedad intelectual sobre las investigaciones trabajos científicos o

técnicos, proyectos profesionales y consultaría que se realicen en la Universidad o por

cuenta de ella”;

Tulcán, febrero de 2017

Gissela Elizabeth Rosero Enríquez

C.I 0401665765

AUTORA

DEDICATORIA

Mi proyecto de grado lo dedico con todo mi amor y cariño a mi amado esposo Cristian

Gualán por ser mi fuente de motivación e inspiración para poder superarme cada día más

y así poder luchar para que la vida nos depare un futuro mejor.

A mis queridos padres Polibio y Aura; A mis abuelitos Alonso y Carmen, por su sacrificio

y esfuerzo, por darme una carrera para mi futuro y por creer en mi capacidad, aun que

hemos pasado momentos difíciles siempre han estado brindándome su comprensión,

cariño y amor

A mis adoradas hermanas Angie, Estefany, Melany, Emmily quienes con sus palabras de

aliento no me dejaban decaer para que siguiera adelante y siempre sea perseverante y

cumpla con mis ideales.

Gissela Elizabeth Rosero Enríquez

AGRADECIMIENTO

En primer lugar, agradezco a Dios por haberme acompañado y guiado a lo largo de mi

carrera profesional, Por ser mi fortaleza en los momentos de debilidad y por brindarme una

vida llena de aprendizajes y experiencias.

A la Universidad Regional Autónoma de los Andes “Uniandes”-Tulcán, por haberme abierto

las puertas para formarme profesionalmente y con ella a los docentes por sus

conocimientos impartidos a lo largo de mi carrera.

A mi Tutora, Jenny Cuaspud por su tiempo, dedicación, amistad, conocimientos y

experiencia en Contabilidad Agropecuaria y con el compromiso en sus estudiantes hasta

ver su aprendizaje y buen desarrollo.

Finalmente, a mis familiares y amigos que siempre han estado junto a mí, brindándome sus

palabras de motivación y su valioso e incondicional apoyo para que llegue a culminar mis

metas

A todos ellos muchas gracias

RESUMEN EJECUTIVO

El presente trabajo de investigación está direccionado al desarrollo de sistema de

contabilidad agropecuaria para el mejoramiento de la organización de la información

contable de la Finca “Santa Mónica”. Con este sistema se pretende organizar la información

contable, fijar los costos reales de producción tanto en lo agrícola como pecuario, presentar

estados financieros que permitan analizar la información de la situación económica y

financiera de la finca para la toma de mejores decisiones.

Los propietarios de “La Finca Santa Mónica” no conocen en realidad los resultados de sus

actividades agropecuarias y las utilidades que estas generan, de igual forma se puede

palpar que todos los procesos que hacen son de manera rutinaria sin determinar costos

reales, al no contar con esta información se puede considerar que es dificultoso la toma de

decisiones y no cumplen una adecuada declaración de impuestos provocando un

descontento en sus administradores.

En la descripción de la metodología, se utilizó dos modalidades paradigmáticas como cuali-

cuantitativa, tipos de investigación, métodos empíricos y teóricos, técnicas e instrumentos

de investigación, lo cual es de vital importancia para la recopilación de información y en

especial ayuda a la elaboración de la propuesta. La línea de investigación que se enfoca

es Gestión de la Información Contable.

El proceso contable inicia con un registro y ordenamiento de la información de las

transacciones practicadas en unidades económicas dentro de la Finca; con el propósito de

cuantificar y que coadyuven a la toma de decisiones que favorezcan al control contable de

los recursos de la organización, permita medir la productividad, y la valoración que de sebe

dar a los planes contables. El diseño de la propuesta de un sistema contable consiste en

mejoras la gestión financiera aplicando un plan de cuentas, actividades iniciales, constantes

actividades operacionales antes del periodo, actividades durante el periodo y oportunas

actividades al final del periodo, libros de contabilidad, estados financieros y análisis

financiero, donde le permitirá tener la certeza de la situación económica y rentabilidad de la

empresa a los administradores así tomar decisiones confiables, oportunas y reales.

Palabras clave: Sistema; agropecuario; Santa Mónica; contable; registro; decisiones.

ABSTRACT

This research work is directed to the development of agricultural accounting system for the

improvement of the organization of the accounting information of the Santa Monica Farm.

With this system it is intended to organize the accounting information, set the actual costs

of production, both in the agricultural and livestock, present financial statements to analyze

the information of the economic and financial situation of the farm to make better decisions.

The owners of "La Finca Santa Mónica" do not really know the results of their farming

activities and the profits they generate, just as it can be felt that all the processes they do

are routinely without determining real costs, by not counting With this information can be

considered that is difficult decision making and do not comply with an appropriate tax return

causing dissatisfaction in its administrators.

In the description of the methodology, two paradigmatic modalities were used: qualitative-

quantitative, research types, empirical and theoretical methods, research techniques and

instruments, which is of essential importance for the collection of information and especially

for the elaboration of the proposal. The research line focuses on Accounting Information

Management.

The accounting process begins with a registration and ordering of the information of the

transactions practiced in economic units within the Farm. The purpose of quantifying and

contributing to the decision-making that stimulates the accounting control of the resources

of the organization and allows to measure the productivity, and the valuation that should be

given to the accounting plans, as well as to all accounting records and the form of

presentation of financial statements. All these tools help the owners to give valuation of

assets, and investments for appropriate decision-making on their farm.

Key words: System; agricultural; Santa Mónica; accounting; registry; decisions.

ÍNDICE GENERAL

CERTIFICACIÓN DE ASESOR

DECLARACIÓN DE AUDITORÍA

DERECHOS DE AUTOR

DEDICATORIA AGRADECIMIENTO

RESUMEN EJECUTIVO

ABSTRACT

INTRODUCCIÓN 1

Antecedentes de la Investigación 1

Estado del Arte 1

Formulación del Problema 2

Delimitación del problema 3

Objeto de Investigación y campo de acción 3

Identificación de la Línea de Investigación 3

Objetivos 3

Idea a defender 4

Variables de la Investigación 4

Justificación del tema 4

CAPÍTULO I MARCO TEÓRICO 6

1.1.Origen y evolución de la contabilidad 6

1.2.Análisis de las distintas posiciones teóricas sobre la contabilidad, el Sistema Contable

Agropecuario y la Organización de la Información Contable. 7

1.2.1.Contabilidad 7

1.2.2.Tipos de contabilidad 7

1.2.3.Contabilidad agropecuaria 9

1.2.3.1.Objetivos de la contabilidad agropecuaria 9

1.2.3.2.Factores de la producción agropecuaria 10

1.2.3.3.Empresa agropecuaria 11

1.2.4.Tipos de actividades agropecuarias 11

1.2.4.1.La agricultura 11

1.2.4.2.La ganadería 12

1.2.5.Normativa contable 12

1.2.5.1.NIC 1 Presentación de los estados financieros 12

1.2.5.2.NIC 2 Inventarios 13

1.2.5.3.NIC 16 Propiedad, planta y equipo 14

1.2.5.4.NIC 41 Agricultura 14

1.2.6.Valoración de inventarios en actividades agropecuarias 15

1.2.7.Costos Agropecuarios 16

1.2.8.Sistema contable Agropecuario 16

1.2.9.Origen de la información contable 17

1.2.9.1.Información contable 18

1.2.9.2.Naturaleza de la información contable 18

1.2.9.3.Características de la información contable 19

1.2.9.4.Utilidad de la información contable 20

1.2.9.5.Principios de contabilidad generalmente aceptados 21

1.2.9.6.Procesos de toma de decisiones 22

1.2.10.Definición y conceptos de estados financieros 23

1.2.10.1.Objetivos y características de los estados financieros 24

1.2.10.2.Clasificación de los estados financieros 25

1.2.10.3.Principales estados financieros 26

1.2.11.Flujo de la organización contable 27

1.3Valoración crítica de los conceptos principales de las distintas posiciones teóricas

sobre la contabilidad 27

1.3.Conclusiones parciales del capítulo 28

CAPÍTULO II: MARCO METODOLÓGICO Y PLANEAMIENTO DE LA PROPUESTA 29

2.1.Caracterización del sector agropecuario 29

2.1.1.Caracterización de la Finca Santa Mónica 29

2.2.Descripción del procedimiento metodológico para el desarrollo de la investigación 29

2.2.1.Modalidad de la Investigación 29

2.2.2.Tipos de Investigación 30

2.2.2.1.Investigación aplicada 30

2.2.2.2.Investigación de campo 30

2.2.2.3.Investigación Bibliográfica 30

2.2.2.4.Investigación Descriptiva 30

2.2.2.5.Investigación Correlacional 30

2.2.3.Población y Muestra 30

2.2.3.1.Población 30

2.2.3.2.Muestra 31

2.2.4.Métodos, Técnicas e Instrumentos de Investigación. 31

2.2.4.1.Métodos Empíricos 31

2.2.4.2.Métodos teóricos 31

2.2.4.3.Técnicas de Investigación. 31

2.2.4.4.Instrumentos de Investigación 32

2.2.5.Interpretación de Resultados 32

2.2.5.1. Análisis general de la entrevista dirigida al propietario de la Finca “Santa Mónica”

32

2.2.5.2.Análisis e interpretación de la encuesta dirigida al administrador y empleados de la

finca “Santa Mónica” 33

2.2.5.2.1. Análisis general de los resultados de encuesta 42

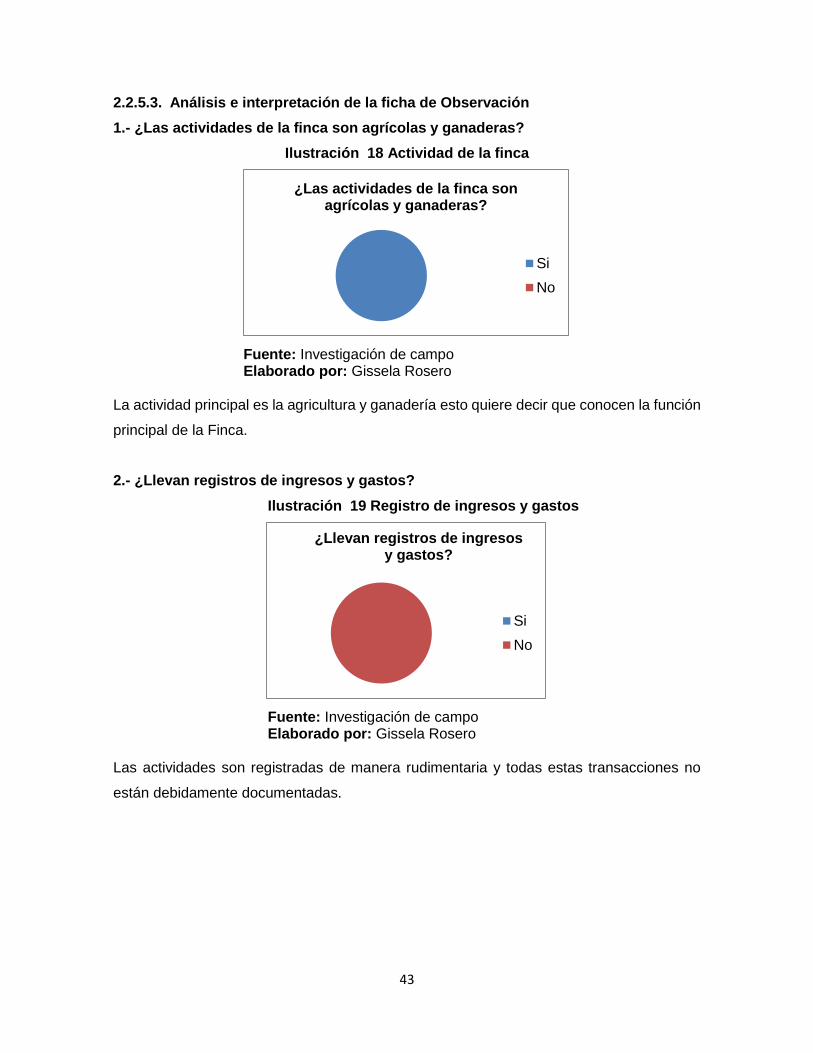

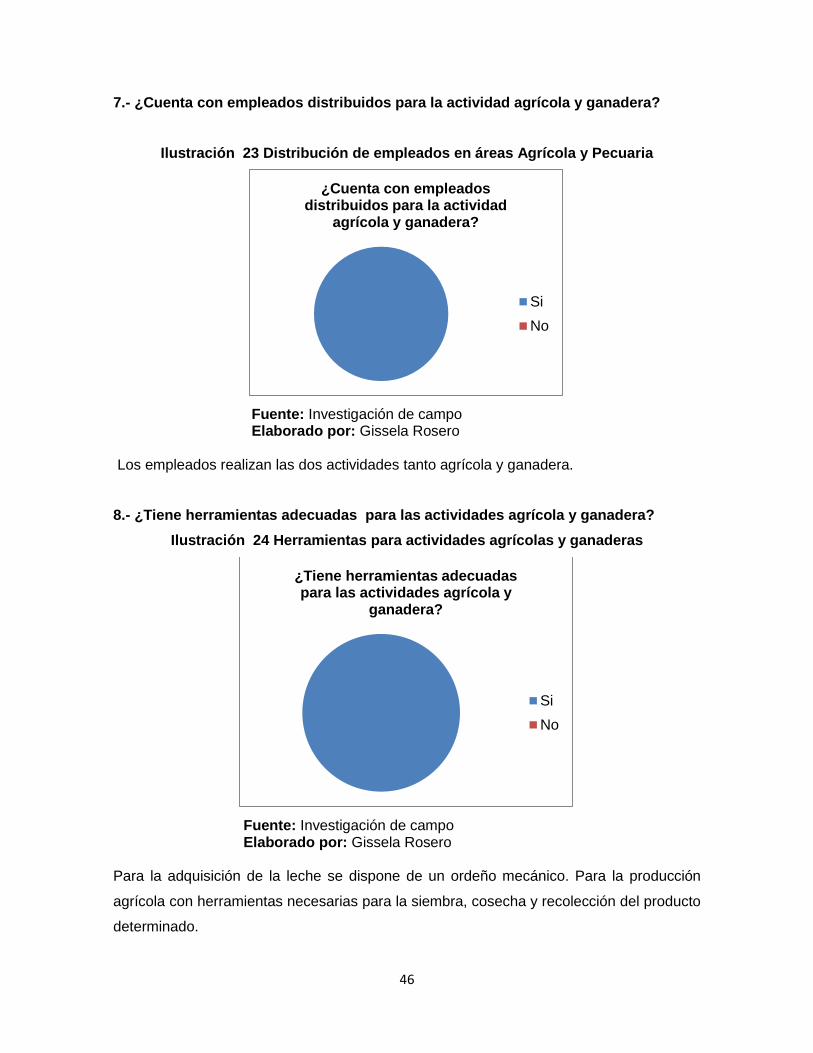

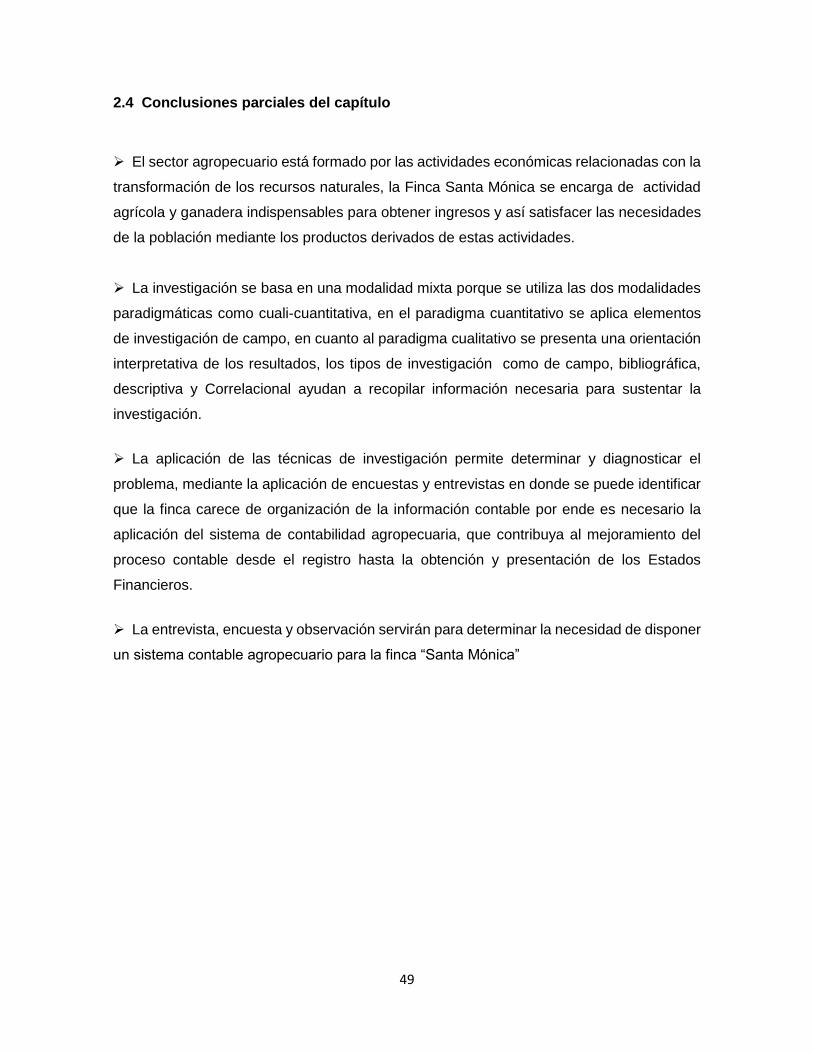

2.2.5.3.Análisis e interpretación de la ficha de Observación 43

2.2.5.4.Análisis de ficha de observación 47

2.3PROPUESTA DEL INVESTIGADOR 48

2.3.1Tema de la propuesta: 48

2.3.2Caracterización de la Propuesta 48

2.4Conclusiones parciales del capítulo 49

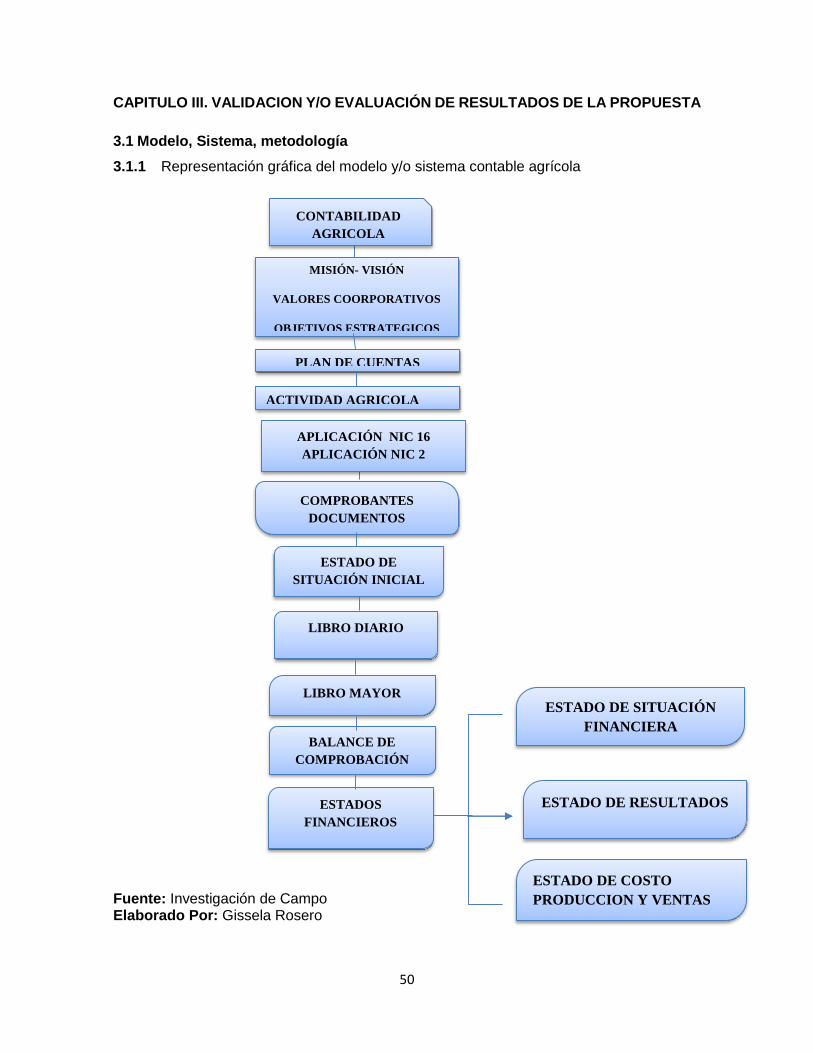

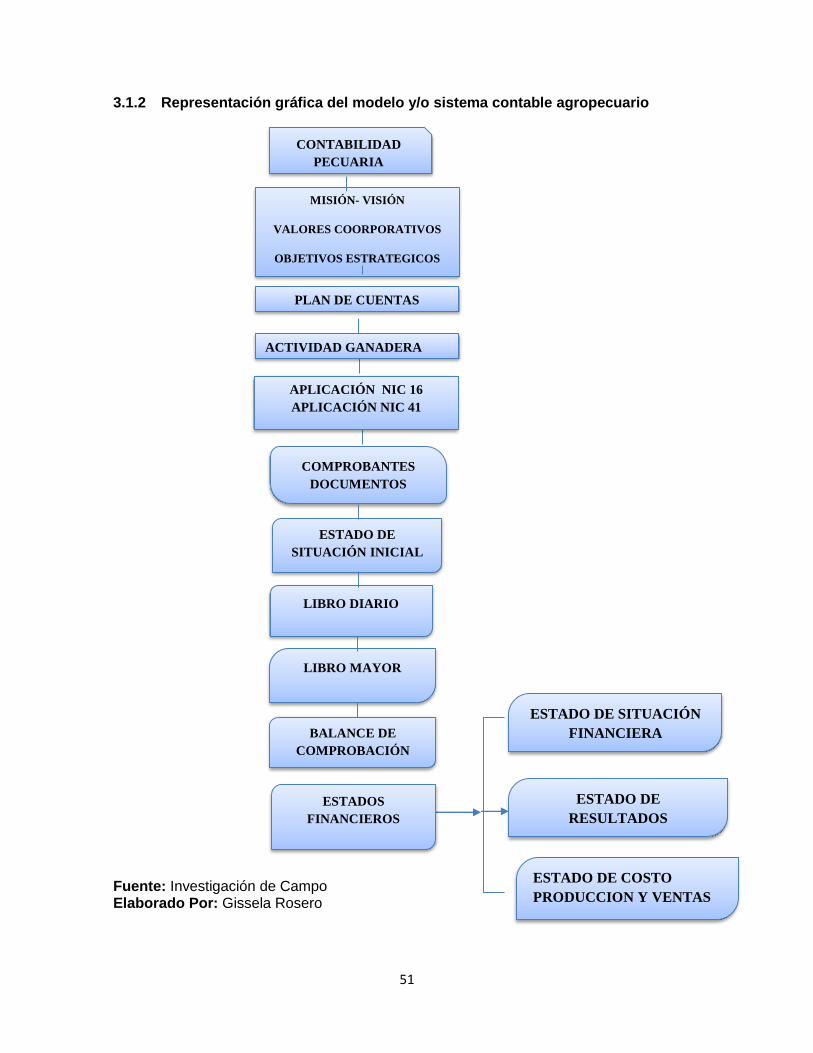

3.1.2Representación gráfica del modelo y/o sistema contable agropecuario 51

2.2.6.Organización de la finca 52

2.2.6.1.Misión 52

2.2.6.2.Visión 52

2.2.6.3.Objetivos Estratégicos. 52

2.2.6.4.Valores Corporativos. 53

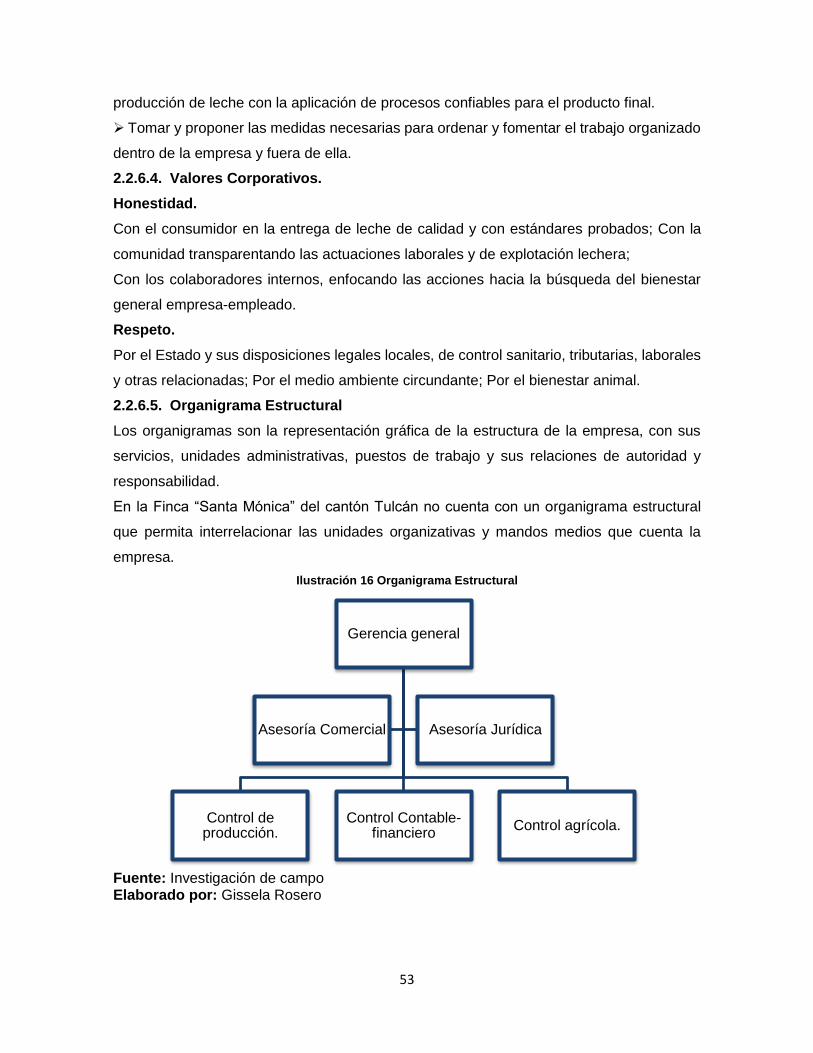

2.2.6.5.Organigrama Estructural 53

2.2.6.6.Plan de Cuentas 54

2.2.7.Actividad Agrícola 57

2.2.7.1.Valoración según la NIC 16 planta y equipo. 58

2.2.7.2.Valoración NIC 2 Existencias 59

2.2.7.3.Valoración de inventarios 60

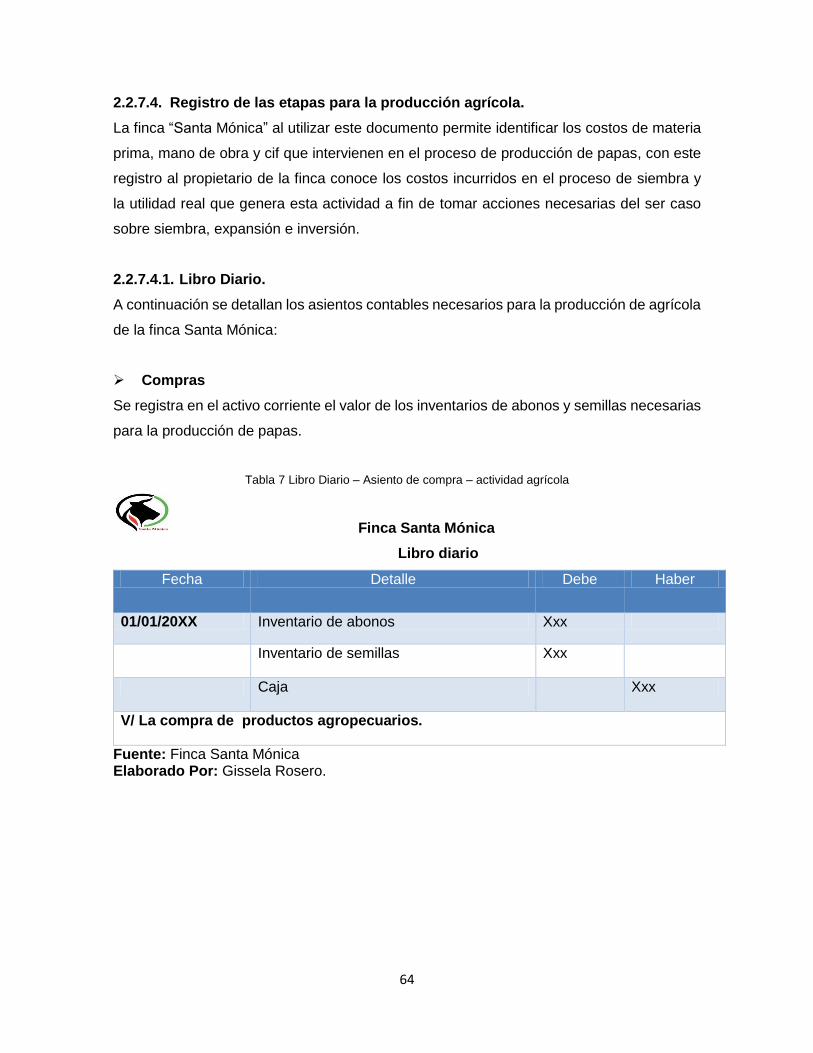

2.2.7.4.Registro de las etapas para la producción agrícola. 64

2.2.7.4.1.Libro Diario. 64

2.2.8.Actividad Ganadera. 71

2.2.8.1.Valoración según la NIC 16 planta y equipo. 71

2.2.8.2.Valoración según la NIC 41 Activos Biológicos. 72

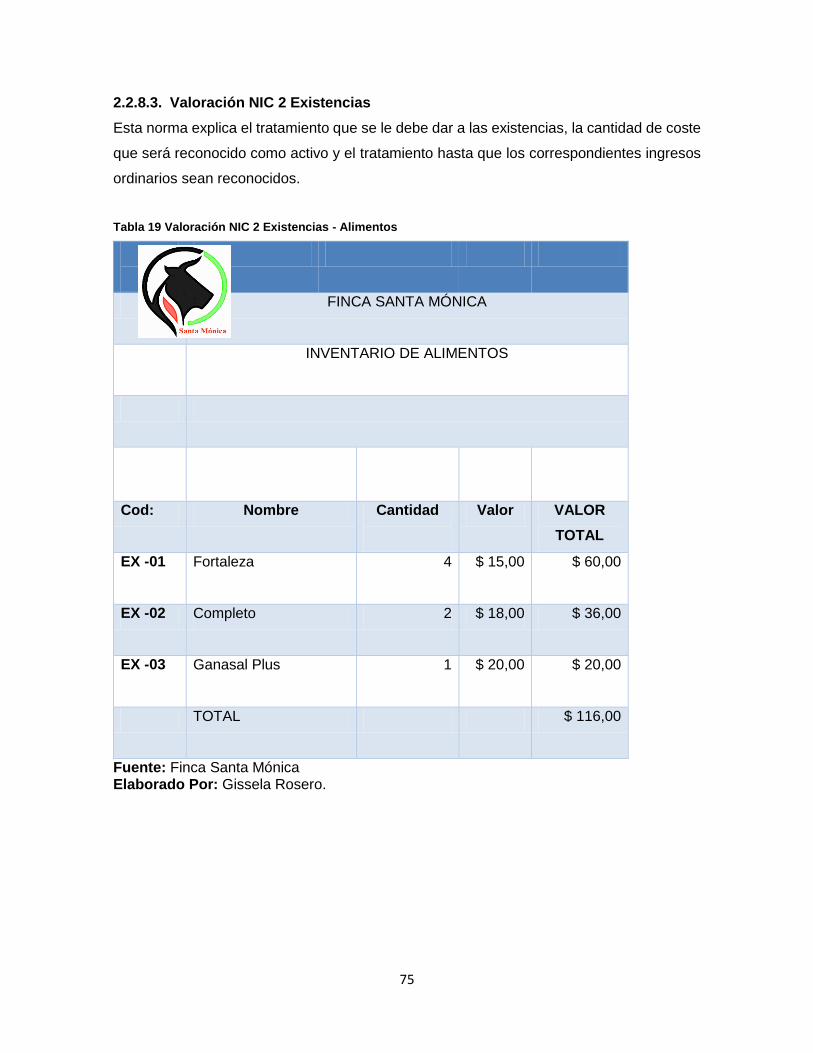

2.2.8.3.Valoración NIC 2 Existencias 75

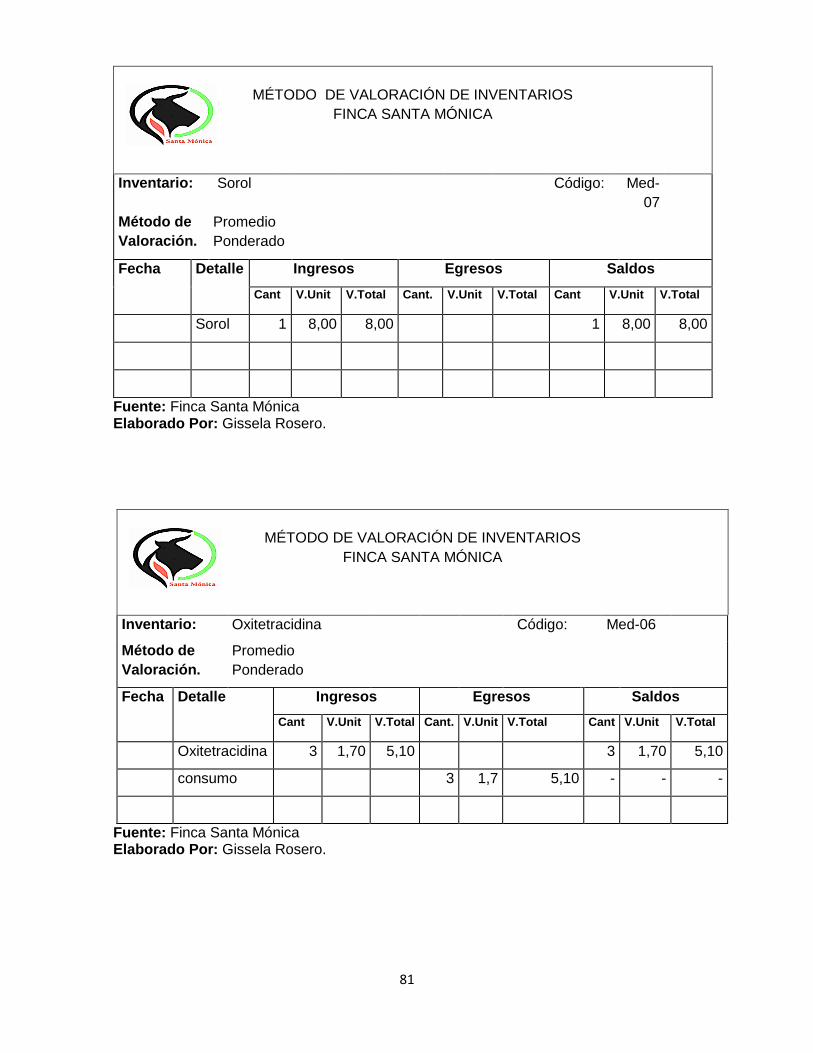

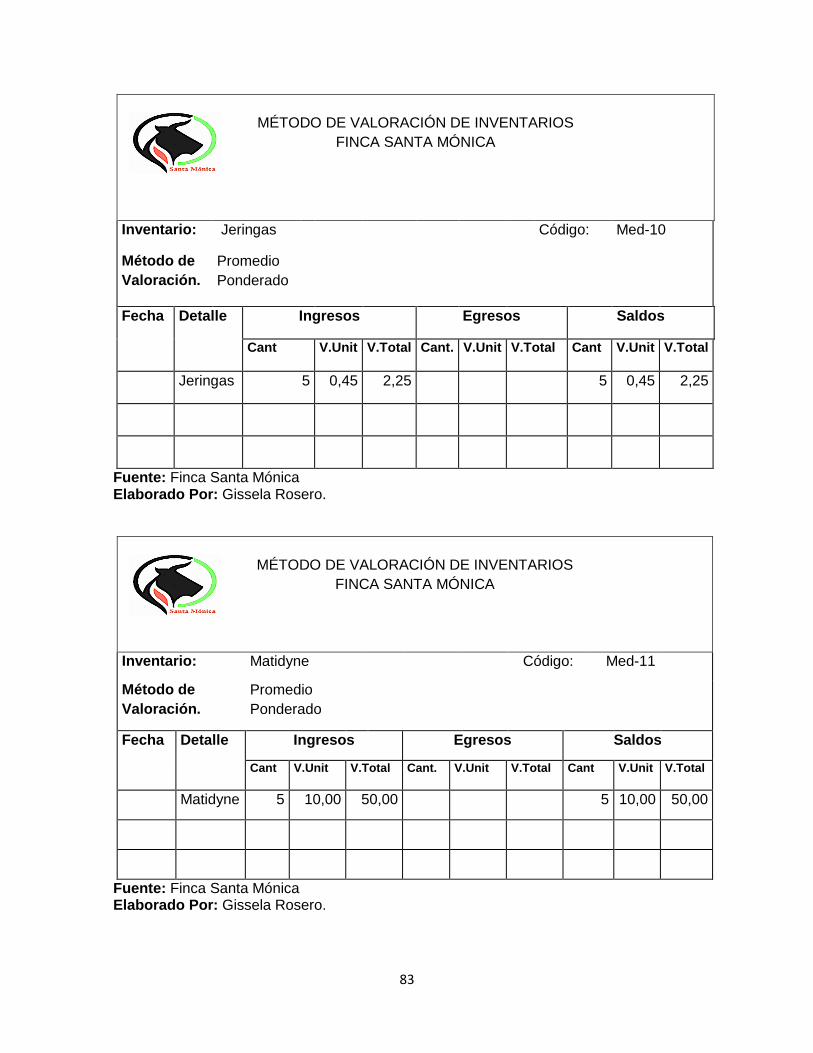

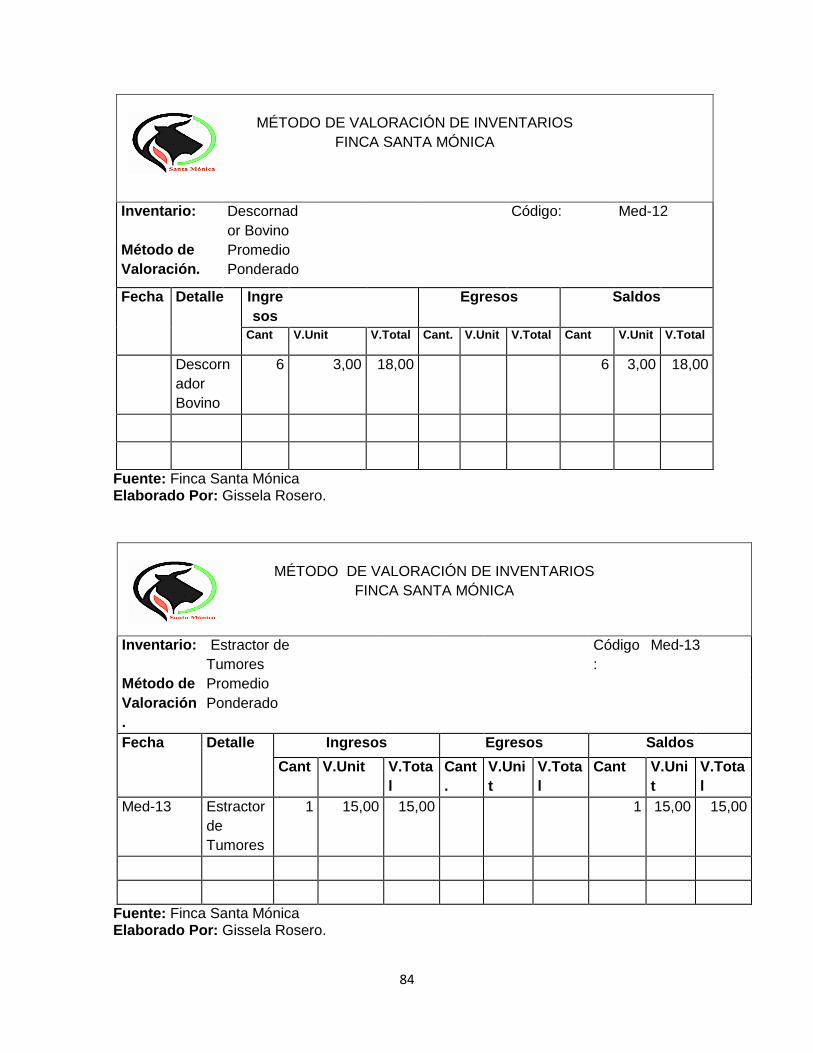

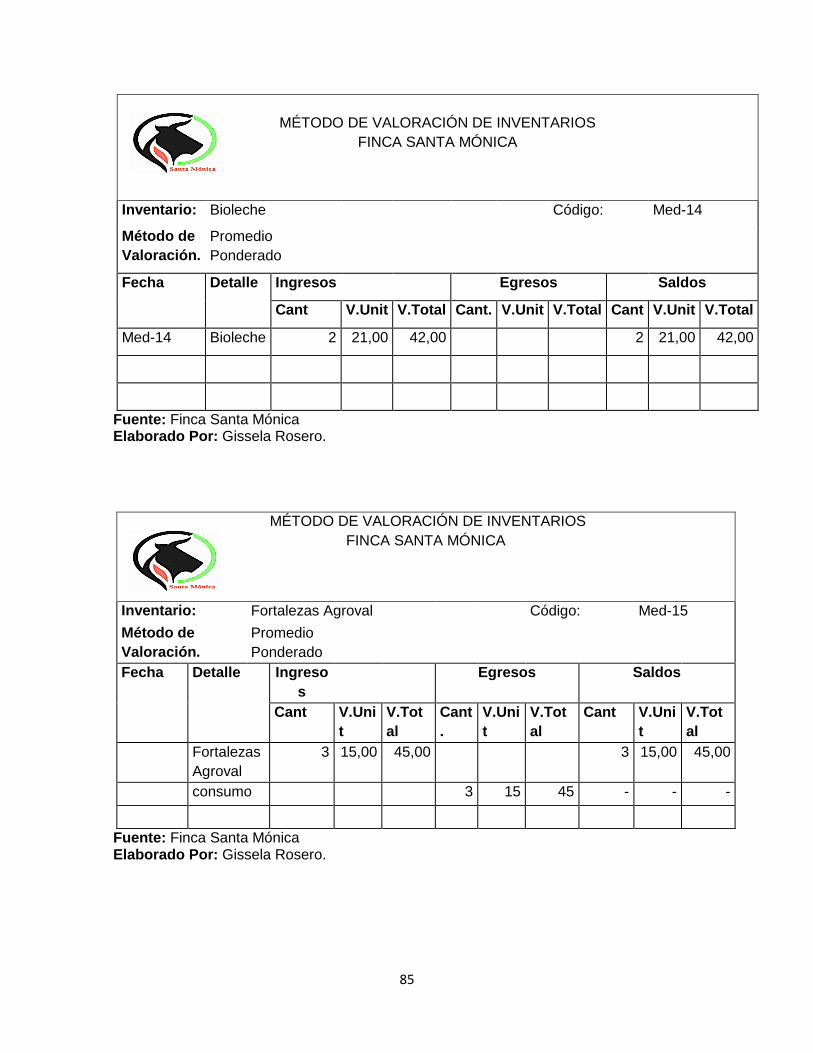

2.2.8.4.Métodos de Valoración de Inventarios. 77

2.2.8.5.Documentos fuente. 86

2.2.8.6.Estado de situación Inicial. 86

2.2.8.7.Libro Diario 87

2.2.8.8.Balance de comprobación 93

2.2.8.9.Estados financieros 96

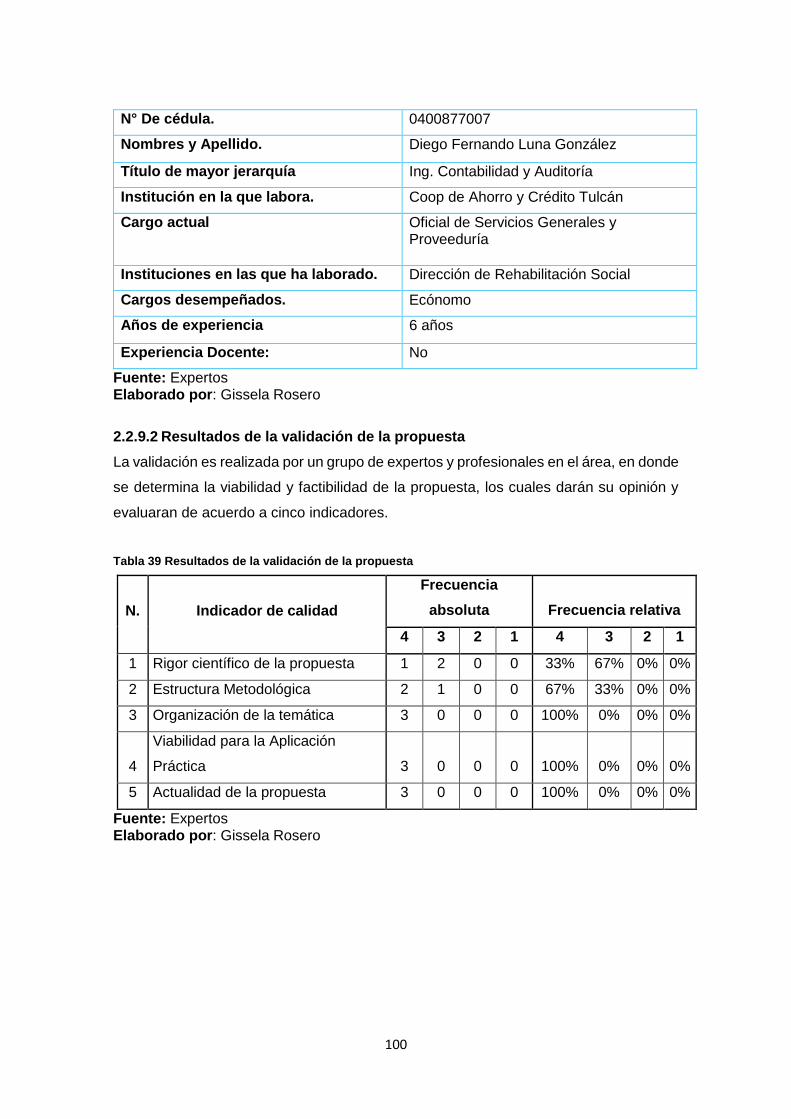

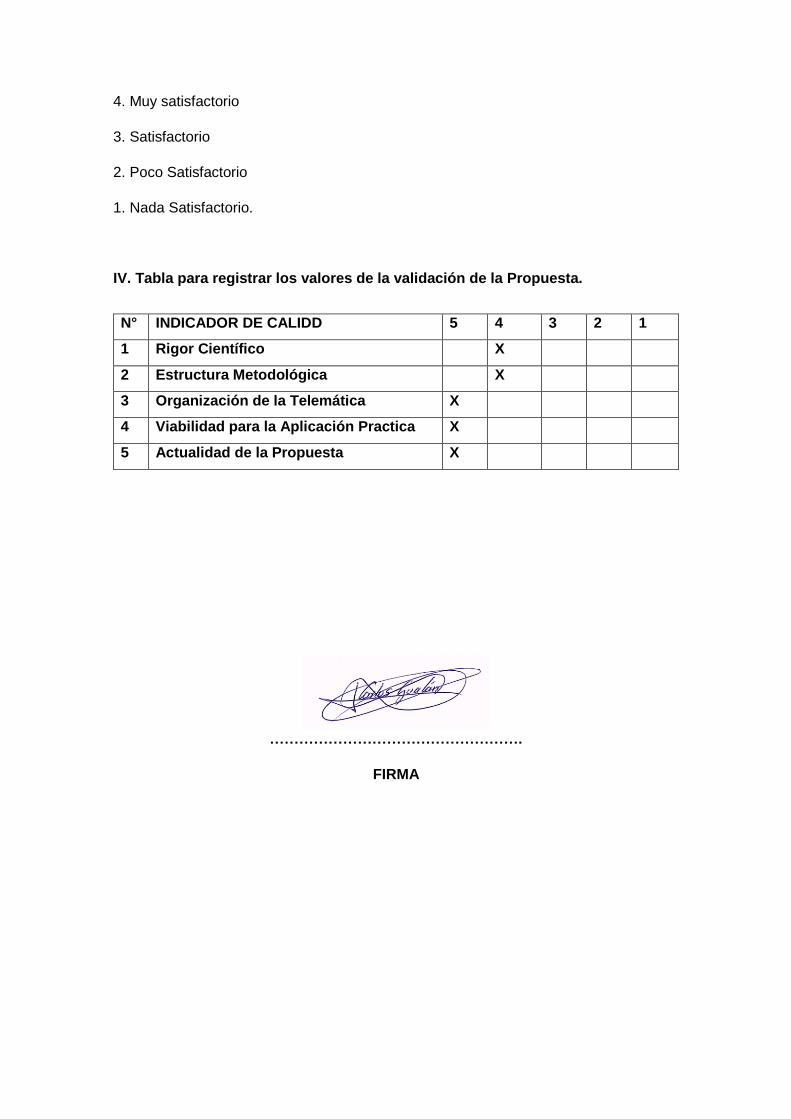

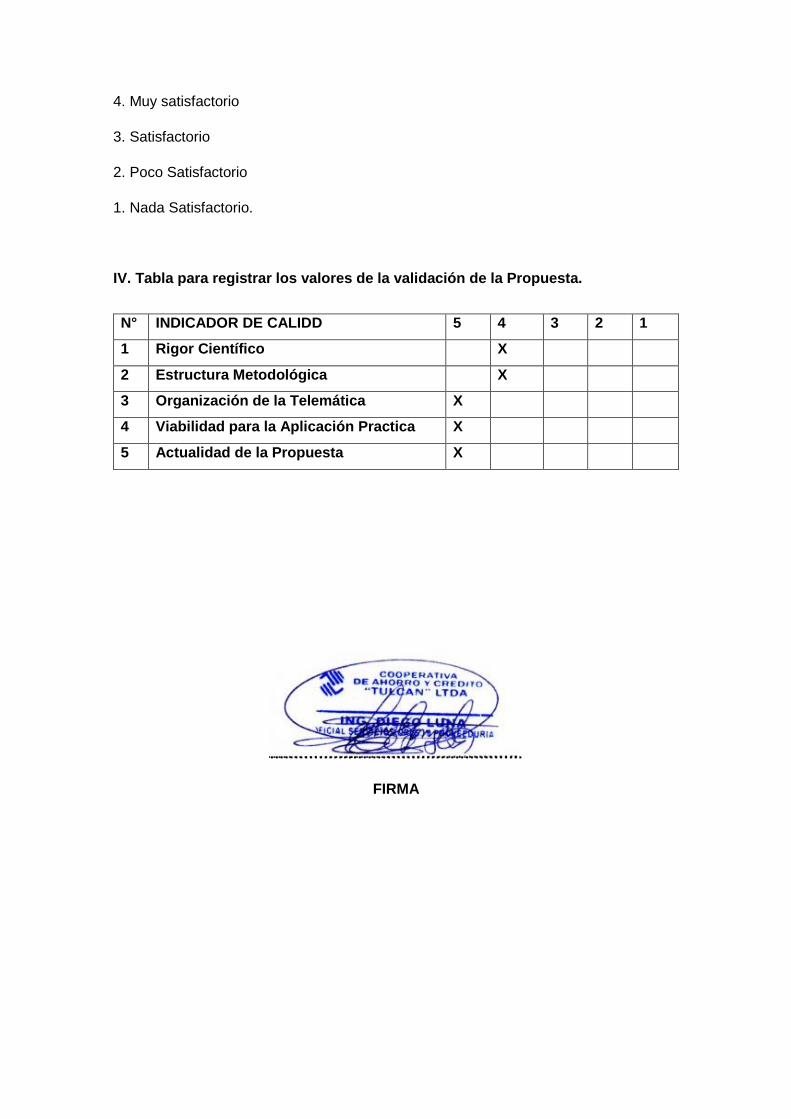

2.2.9 Validación de los resultados de la propuesta 99

2.2.9.1Datos informativos de los expertos que validaron la propuesta 99

2.2.9.2Resultados de la validación de la propuesta 100

2.2.9.3Rigor científico de la propuesta 101

2.2.9.4Estructura Metodológica 101

2.2.9.5Organización de la temática 101

2.2.9.6Viabilidad para la Aplicación Práctica 101

2.2.9.7Actualidad de la propuesta 102

2.3Conclusiones parciales del capítulo 102

CONCLUSIONES GENERALES 103

RECOMENDACIONES GENERALES 104

BIBLIOGRAFÍA 105

ANEXOS 109

ÍNDICE DE ILUSTRACIONES

Ilustración 1 Ubicación de la Finca Santa Mónica 3

Ilustración 2 Proceso de toma de decisiones 22

Ilustración 3 Características de los Estados Financieros 24

Ilustración 4 Clasificación de los Estados Financieros 25

Ilustración 5 Flujo de la organización contable 27

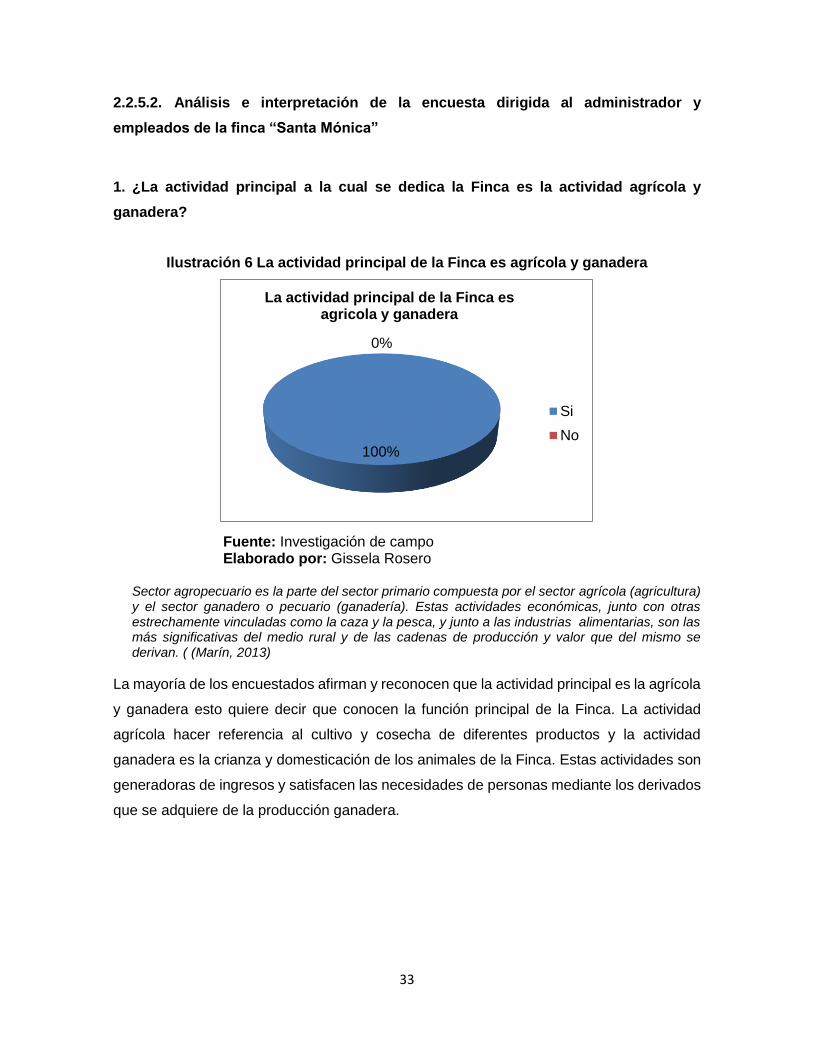

Ilustración 6 La actividad principal de la Finca es agrícola y ganadera 33

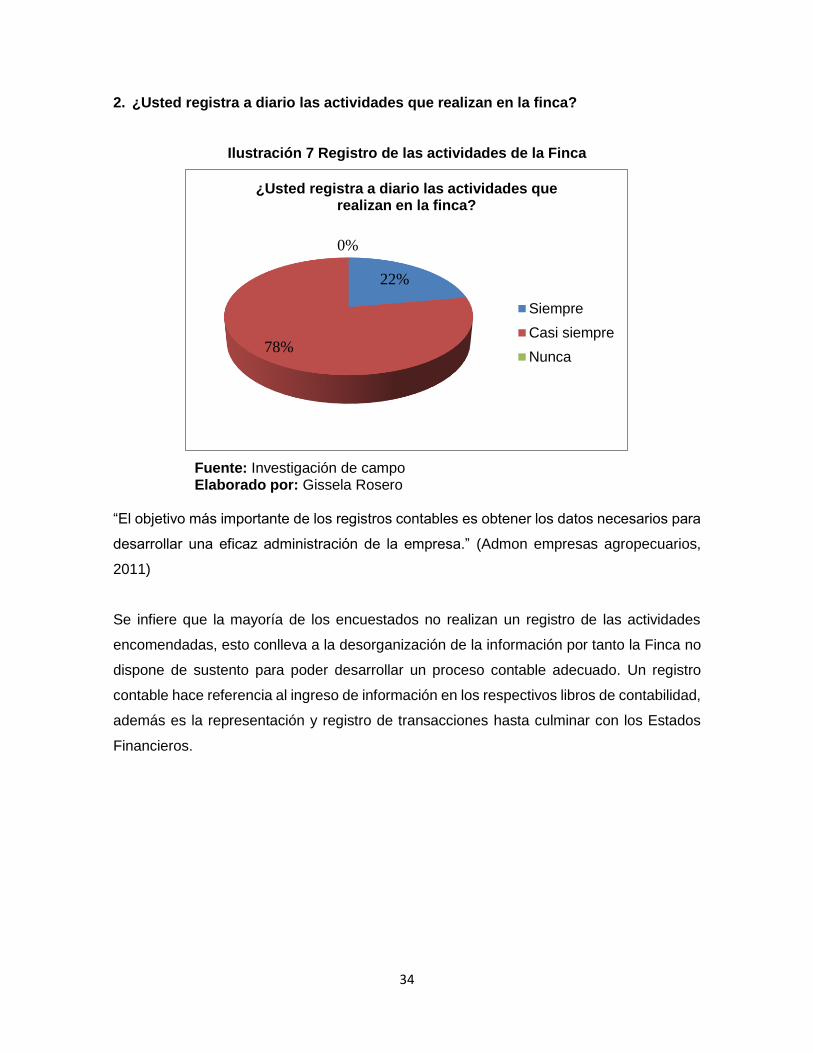

Ilustración 7 Registro de las actividades de la Finca 34

Ilustración 8 Documentos de registro de las transacciones mercantiles 35

Ilustración 9 Utilización de herramientas para la producción ganadera 36

Ilustración 10 Utilización de químicos para la producción agrícola 37

Ilustración 11 Control de Inventarios 38

Ilustración 12 Organización de la información contable 39

Ilustración 13 Identificación de los costos de producción 40

Ilustración 14 Capacitación 41

Ilustración 15 Sueldo de empleados 42

Ilustración 16 Organigrama Estructural 53

Ilustración 17 Resultados de validación por expertos 101

Ilustración 18 Registro de las actividades de la Finca 144

Ilustración 19 Documentos de registro de las transacciones mercantiles 144

Ilustración 20 Utilización de herramientas para la producción ganadera 145

Ilustración 21 Utilización de químicos para la producción agrícola 146

Ilustración 22 Control de Inventarios 147

Ilustración 23 Organización de la información contable 148

ÍNDICE DE TABLAS

Tabla 1. Activos Biológicos .............................................................................................. 15

Tabla 2 Plan de cuentas .................................................................................................. 54

Tabla 3 Valoración según la NIC 16 planta y equipo ........................................................ 58

Tabla 4 Valoración NIC 2 Existencias - semillas .............................................................. 59

Tabla 5 Valoración NIC 2 Existencias - Abonos ............................................................... 59

Tabla 6 Valoración de Inventarios – Promedio Ponderado, Actividad agrícola ................. 60

Tabla 7 Libro Diario – Asiento de compra – actividad agrícola ......................................... 64

Tabla 8 Libro Diario – Asiento de consumo – actividad agrícola ...................................... 65

Tabla 9 Libro Diario – Asiento de Adquisición de mano de obra – actividad agrícola ....... 65

Tabla 10 Libro Diario - Asiento de Ventas - actividad agrícola ......................................... 66

Tabla 11 Hoja de costos - actividad agrícola .................................................................... 67

Tabla 12 Estado de Costos de producción y venta – actividad agrícola ........................... 68

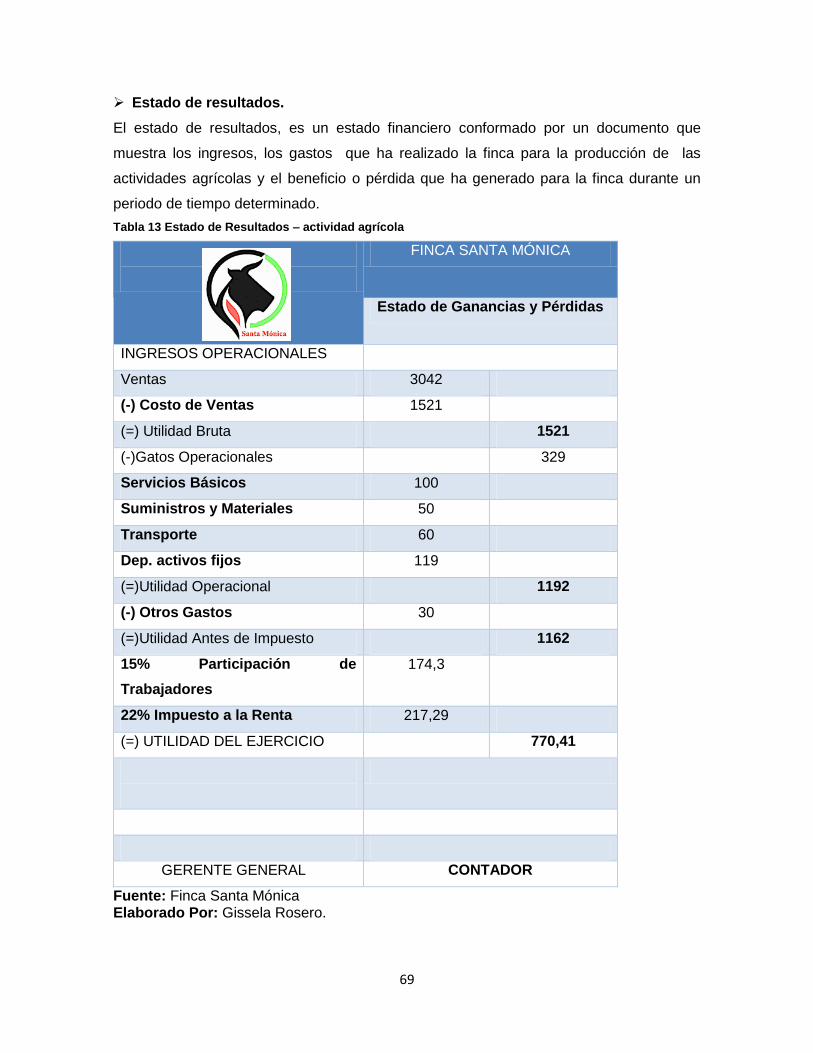

Tabla 13 Estado de Resultados – actividad agrícola ........................................................ 69

Tabla 14 Balance General – actividad agrícola ................................................................ 70

Tabla 15 Valoración según la NIC 16 planta y equipo – actividad ganadera .................... 71

Tabla 16 Valoración según la NIC 41 Activos Biológicos – vacas lecheras ..................... 73

Tabla 17 Valoración según la NIC 41 Activos Biológicos - vaconas ................................ 74

Tabla 18 Valoración según la NIC 41 Activos Biológicos - Toro semental ...................... 74

Tabla 19 Valoración NIC 2 Existencias - Alimentos ......................................................... 75

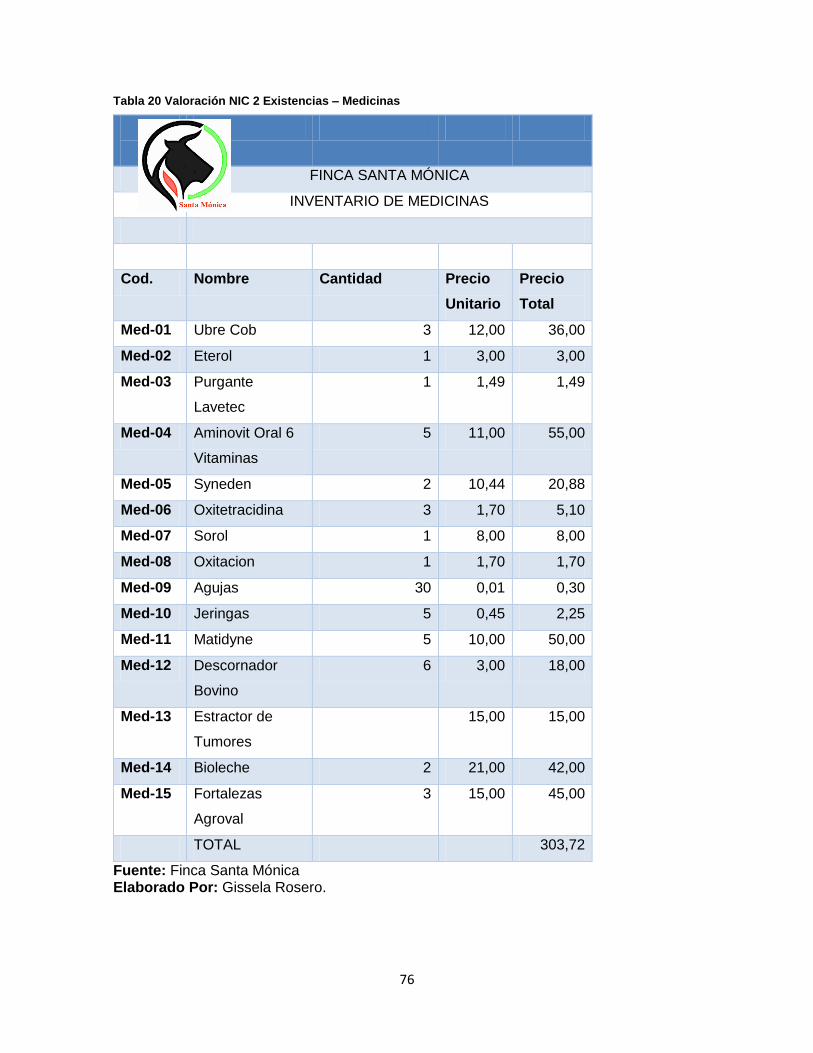

Tabla 20 Valoración NIC 2 Existencias – Medicinas ........................................................ 76

Tabla 21 Valoración de Inventarios – Promedio Ponderado, Actividad ganadera ............ 77

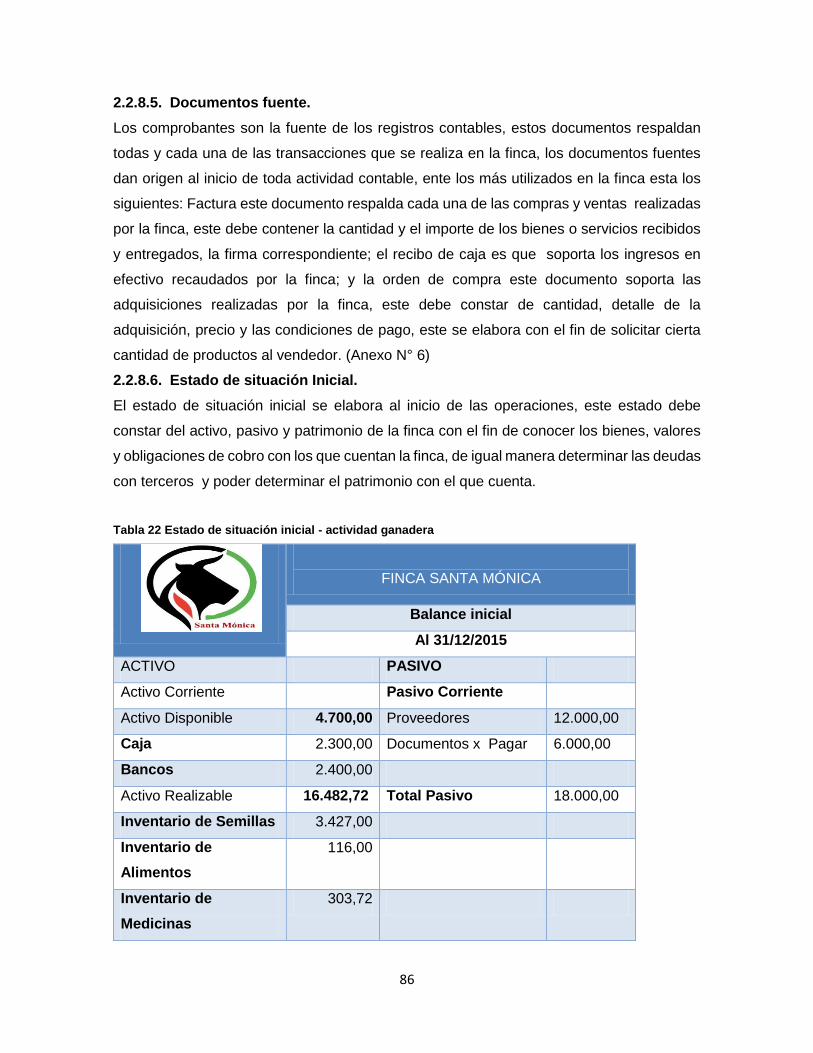

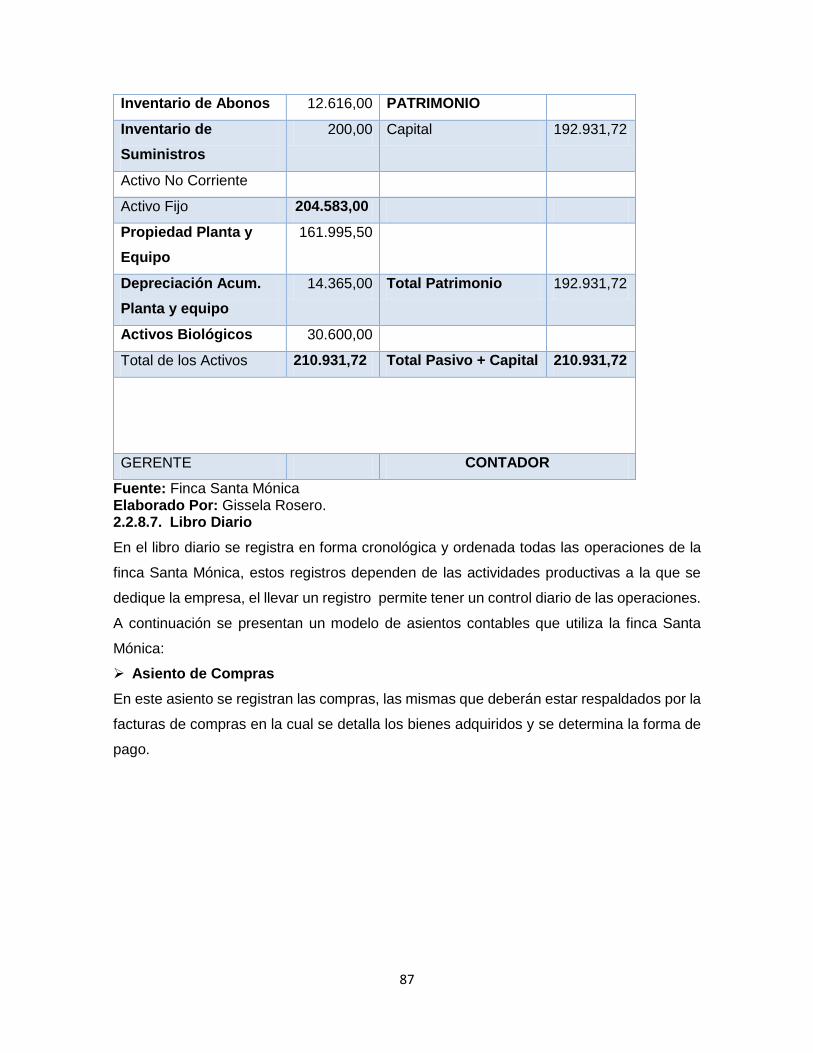

Tabla 22 Estado de situación inicial - actividad ganadera ................................................ 86

Tabla 23 Asiento de compras- actividad ganadera .......................................................... 88

Tabla 24 Asiento de costos, consumo- actividad ganadera.............................................. 88

Tabla 25 Asiento de costos, venta- actividad ganadera ................................................... 89

Tabla 26 Asiento de adquisición de mano de obra - actividad ganadera .......................... 90

Tabla 27 Asiento de costos, Mano de obra - Actividad ganadera ..................................... 90

Tabla 28 Asiento al precio de venta - Actividad ganadera ................................................ 90

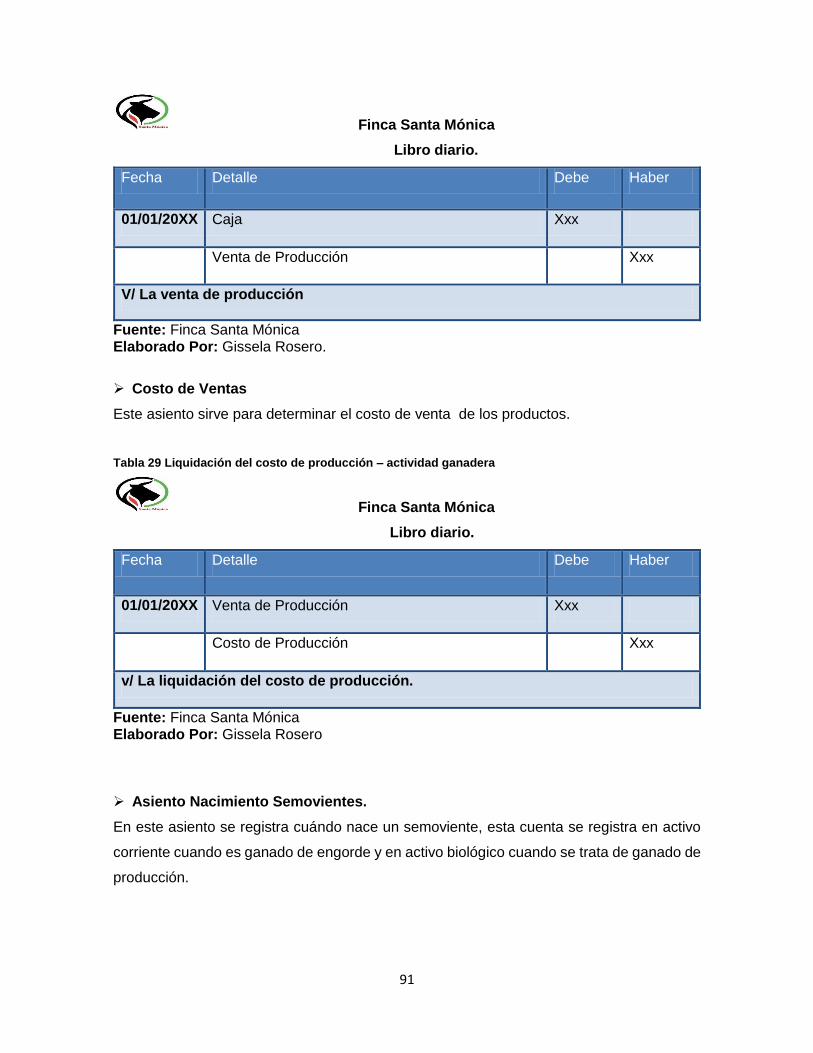

Tabla 29 Liquidación del costo de producción – actividad ganadera ................................ 91

Tabla 30 Asiento de nacimiento de semovientes – actividad ganadera ........................... 92

Tabla 31 Asiento de compra de vaca en producción – actividad ganadera ...................... 92

Tabla 32 Asiento muerte de semoviente - actividad ganadera ......................................... 93

Tabla 33 Balance de comprobación - actividad ganadera ................................................ 94

Tabla 34 Hoja de costos - actividad ganadera ................................................................. 95

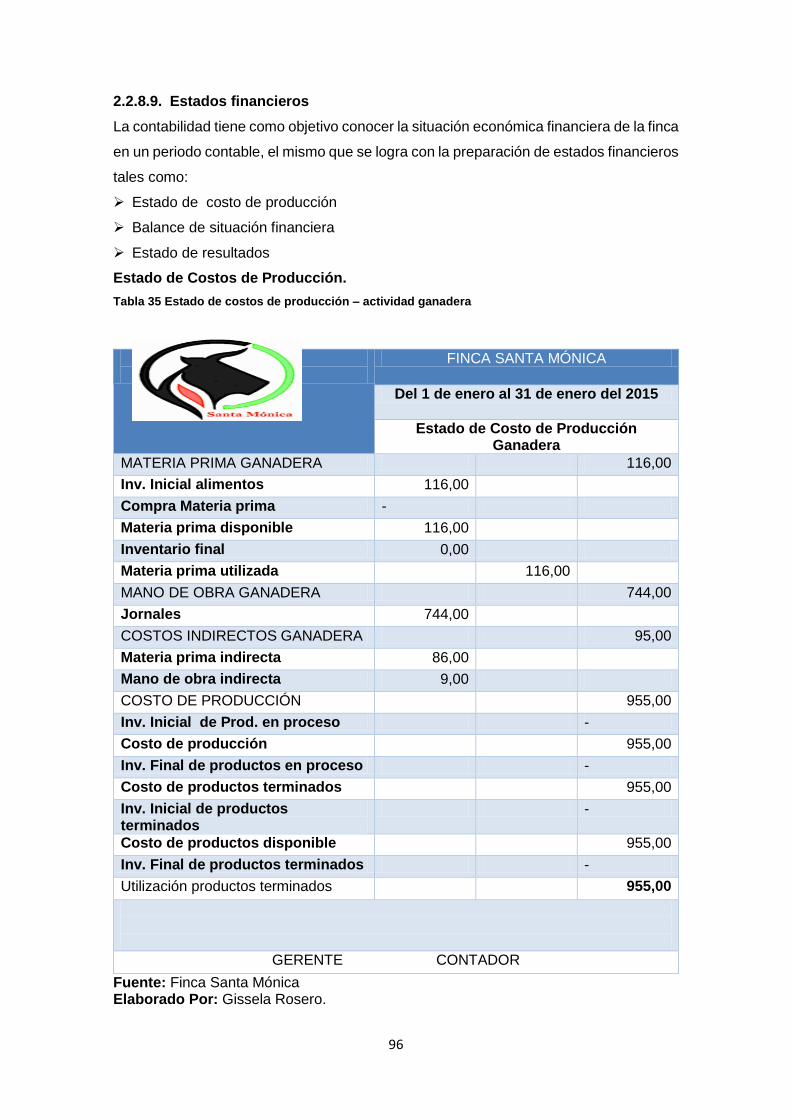

Tabla 35 Estado de costos de producción – actividad ganadera ...................................... 96

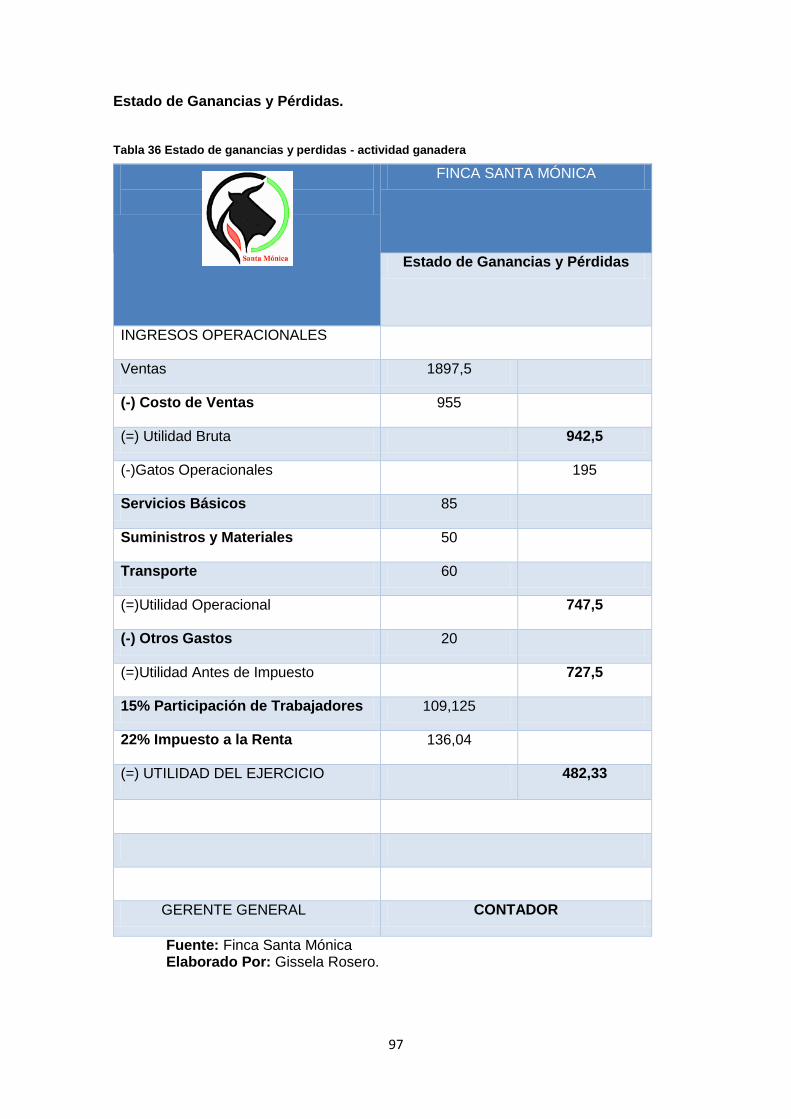

Tabla 36 Estado de ganancias y perdidas - actividad ganadera ...................................... 97

Tabla 37 Balance General o Estado de Situación Financiera – actividad ganadera ......... 98

Tabla 38 Datos informativos de los expertos que validaron la propuesta ......................... 99

Tabla 39 Resultados de la validación de la propuesta ................................................... 100

Tabla 40 La actividad principal de la Finca es agrícola y ganadera ................................ 115

Tabla 41 ¿Usted registra a diario las actividades que realizan en la finca? .................... 115

Tabla 42 ¿La finca cuenta con documentos para el registro de las transacciones

mercantiles? .................................................................................................................. 115

Tabla 43 ¿Que herramientas utiliza para la producción ganadera? ............................... 116

Tabla 44 ¿Usted emplea insumos químicos para la producción agrícola? ..................... 116

Tabla 45 ¿Cada que tiempo realiza un control de inventarios de todo lo que cuenta la

finca? ............................................................................................................................. 116

Tabla 46 ¿Considera usted que en la Finca se organiza la información contable? ........ 116

Tabla 47 ¿La Finca identifica los costos en la producción agropecuaria? ...................... 117

Tabla 48 ¿Ha recibido alguna capacitación acerca de contabilidad agropecuaria? ........ 117

Tabla 49 El sueldo que usted percibe por su actividad en la finca es; ............................ 117

1

INTRODUCCIÓN

Antecedentes de la Investigación

Para el desarrollo del presente trabajo de grado se obtuvo información sobre tesis

relacionadas con el Sistema de Contabilidad Agropecuaria para la Finca “Santa Mónica”, a

continuación se presenta las siguientes investigaciones.

Según, Pozo (2014) “Sistema de Contabilidad Agropecuaria para la hacienda San Joaquín

ubicada en la parroquia de Julio Andrade del cantón Tulcán” presentada en la Universidad

Regional Autónoma de los Andes que tiene como objetivo: Diseñar un sistema de

contabilidad agropecuaria que contribuya al mejoramiento de la organización de la

información contable para la hacienda San Joaquín en la ciudad de Tulcán .En la cual

explica que mediante el diseño del sistema de contabilidad agropecuaria se puede unificar

y organizar toda la información para la toma de decisiones de carácter administrativo.

Rosero (2013), “Sistema de Contabilidad Agropecuaria para la hacienda Santa Rosa

ubicada en el cantón Tulcán” presentada en la Universidad Regional Autónoma de los

Andes que tiene como objetivo: Desarrollar un Sistema de Contabilidad Agropecuaria que

contribuya al mejoramiento de la Organización de la información contable en la hacienda

Santa Rosa ubicada en la ciudad de Tulcán. El presente trabajo de tesis está basada en la

información contable para una hacienda en la cual está enfocado a unificar y fortalecer el

ordenamiento de la información contable que permitirá conocer el valor de la producción y

tomar decisiones adecuadas.

Toapanta y López (2011),en la Universidad Técnica de Ambato se presentó la tesis con el

tema “Propuesta de un sistema de Contabilidad Agropecuaria en la Hacienda la Rinconada

ubicada en la ciudad de Latacunga”, en la que explica los procedimientos que realizan en

la contabilidad agropecuaria lo cual comprende las actividades y procesos que se deben

aplicar en un procedimiento contable, además permite que la actividad agropecuaria este

organizada y pueda identificar los inventarios y los costos de producción.

Estado del Arte

Ecuador, país con gran afluencia de tierras fértiles, por lo que es calificado como agrícola

aportando con un 9,4% en el PIB según el Banco Mundial, mientras en lo pecuario cuenta

con una gran variedad de ganado, satisfaciendo la necesidad del consumidor. Es así como

2

se considera la agropecuaria un gran aporte en el desarrollo de la economía del país,

generando fuentes de trabajo en el sector rural, por lo que las haciendas son generadoras

de utilidades, pero al no poseer un proceso contable estandarizado no saben con exactitud

lo que en realidad están percibiendo de ganancias, ocasionando que evadan impuestos.

Según la Encuesta de Superficie y Producción Agropecuaria Continua (ESPAC) 2012,

INEC, la Provincia del Carchi cuenta con suelos agrarios y ganaderos, convirtiéndose en

una de las fuentes principales de ingreso económico con 1,4% de superficie de labor

agropecuaria. Existen diversas haciendas que realizan las actividades agrícolas y

pecuarias, pero no identifican los costos de producción agropecuaria, por lo que

desconocen si obtuvieron ganancias o pérdidas.

En la actualidad “La Finca Santa Mónica” no cuenta con un sistema contable, ya que no

existen registros y procesos contables, también no posee un control de inventarios que

ayude a constatar con lo que disponen en la finca.

Los propietarios de “La Finca Santa Mónica” no conocen en realidad los resultados de sus

actividades agropecuarias y las utilidades que estas generan, de igual forma se puede

palpar que todos los procesos que hacen son de manera rutinaria sin determinar costos

reales, al no contar con esta información se puede considerar que es dificultoso la toma de

decisiones y no cumplen una adecuada declaración de impuestos provocando un

descontento en sus administradores.

La implementación de controles y sistemas en todo tipo de empresas y negocios se

convierte en parte del nuevo rol del negocio, es decir, un rol en el que no solo se concentra

en la oferta de un producto y/o servicio sino que va más allá de eso incursionando en

sistema de control a todo nivel: de procesos, financiero, de resguardo de información, entre

otras. De ahí la importancia de un sistema contable para una finca como Santa Mónica.

Formulación del Problema

¿Cómo contribuir al mejoramiento de la organización de la información contable en la Finca

“Santa Mónica” de la ciudad de Tulcán?

3

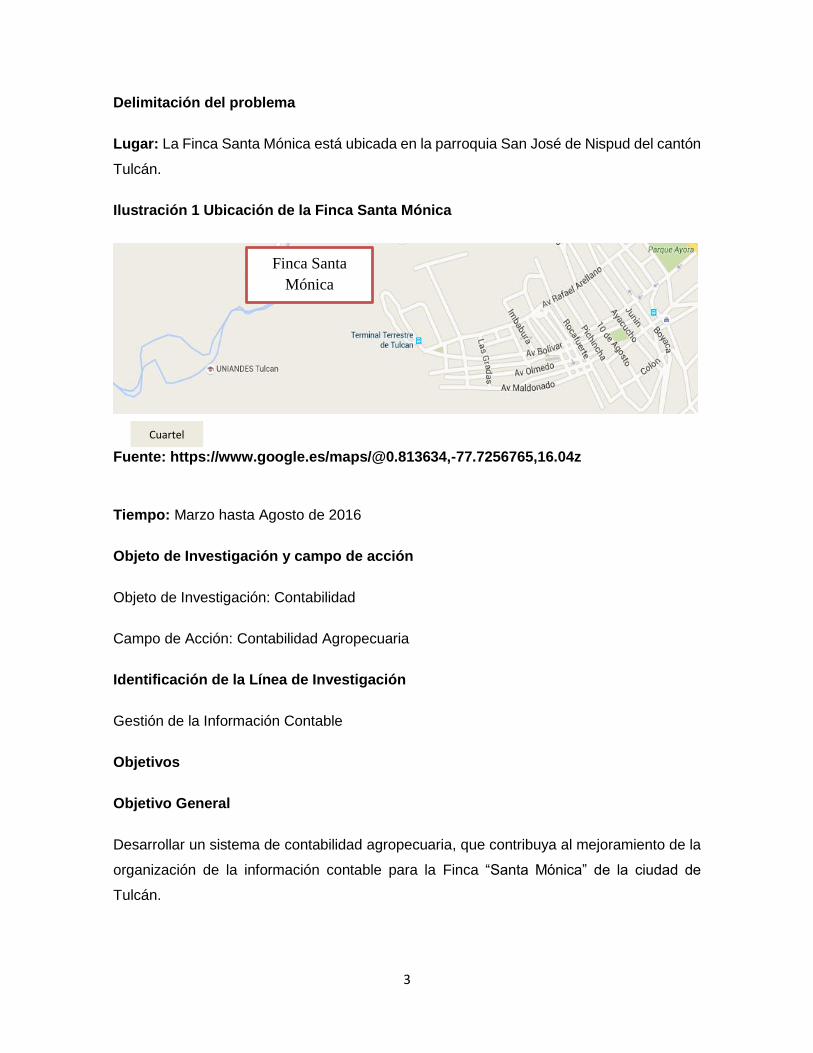

Delimitación del problema

Lugar: La Finca Santa Mónica está ubicada en la parroquia San José de Nispud del cantón

Tulcán.

Ilustración 1 Ubicación de la Finca Santa Mónica

Fuente: https://www.google.es/maps/@0.813634,-77.7256765,16.04z

Tiempo: Marzo hasta Agosto de 2016

Objeto de Investigación y campo de acción

Objeto de Investigación: Contabilidad

Campo de Acción: Contabilidad Agropecuaria

Identificación de la Línea de Investigación

Gestión de la Información Contable

Objetivos

Objetivo General

Desarrollar un sistema de contabilidad agropecuaria, que contribuya al mejoramiento de la

organización de la información contable para la Finca “Santa Mónica” de la ciudad de

Tulcán.

Finca Santa

Mónica

Cuartel

4

Objetivos Específicos

Fundamentar teóricamente sobre el Sistema Contable Agropecuario y la Organización

de la Información Contable

Determinar la situación actual de la organización y de la información contable de la “Finca

Santa Mónica” de la ciudad de Tulcán y diagnosticar la necesidad de disponer de un sistema

de contabilidad agropecuaria.

Establecer los elementos constitutivos del sistema de contabilidad agropecuaria para la

Finca “Santa Mónica” de la ciudad de Tulcán.

Validar la propuesta por vía de experto.

Idea a defender

Con el desarrollo de un sistema contable agropecuario, se mejorará la organización de la

información contable en la Finca “Santa Mónica” de la ciudad de Tulcán.

Variables de la Investigación

Variable Independiente: Sistema Contable Agropecuario

Variable Dependiente: Organización de la Información Contable

Justificación del tema

El presente trabajo de investigación está direccionado al desarrollo de sistema de

contabilidad agropecuaria para el mejoramiento de la organización de la información

contable de la Finca Santa Mónica. En la actualidad la finca mencionada no cuenta con un

sistema contable, ya que no existen registros y procesos relacionados. El propietario de la

Finca “Santa Mónica” no conoce en realidad los resultados de sus actividades

agropecuarias y las utilidades que éstas generan. De igual forma se puede palpar que todos

los procesos que hacen son de manera rutinaria sin determinar costos reales.

Al no contar con esta información, se puede considerar que es dificultoso la toma de

decisiones y no cumplen una adecuada declaración de impuestos, provocando un

5

descontento en sus administradores; por ende, no le permite tomar decisiones efectivas

debido a que no se elaboran Estados Financieros

El objetivo de desarrollar un sistema de contabilidad para la “Finca Santa Mónica” de la

ciudad de Tulcán, es necesaria porque se mejorará la organización de la información

contable, de igual forma se fijara los costos de producción tanto en lo agrícola como

pecuario. El conocer cuáles son los propios costos de producción, los ingresos, gastos y la

utilidad le ayuda a tomar mejores decisiones a la hora de determinar que es más rentable

producir o diversificar nuevos cultivos, además la presentación adecuada de los Estados

Financieros.

6

CAPÍTULO I MARCO TEÓRICO

Para la elaboración del marco teórico del presente trabajo de investigación, se revisó

minuciosamente diferentes libros, páginas web, publicaciones que se relacione con la

contabilidad agropecuaria, lo cual es indispensable para la formulación y elaboración del

mismo.

1.1. Origen y evolución de la contabilidad

Es importante concientizar a las personas sobre la contabilidad debido a que es una

herramienta indispensable para tomar decisiones mediante la aplicación de la misma.

Desde que las primeras civilizaciones tuvieron la necesidad de transmitir información económica para tiempos posteriores, hasta hoy en día que existen escuelas especializadas que enseñan esta ciencia, se pudo determinar que existieron 4 etapas marcadas en la historia de la contabilidad como son: La Edad Antigua: Donde el hombre gracias a su ingenio proporcionó al principio métodos primitivos de registración; como es la tablilla de barro. Desde entonces la evolución del sistema contable no ha parado en desarrollar. La Edad Media: Se consolida el “solidus”, moneda de oro que es admitida como principal medio de transacciones internacionales, permitiendo mediante esta medida homogénea la registración contable. Edad Moderna: Nace el más grande autor de su época, Fray Lucas de Paciolo, Autor de la obra “Tractus XI”, donde no únicamente se refiere al sistema de registración por partida doble basado en el axioma: “No hay deudor sin acreedor”, sino también a las prácticas comerciales concernientes a sociedades, ventas intereses, letras de cambio.. Edad Contemporánea: Da lugar a la creación de Escuelas como son: La personalista, del valor, la abstracta, la jurídica y la positivista tendientes a solucionar problemas relacionados con precios y la unidad de medida de valor, apareciendo conceptos referidos a depreciaciones, amortizaciones, reservas, fondos, etc. (Segovia, 2011)

Acotando con el tema la contabilidad se desarrolla en diferentes etapas; en la edad antigua

se dio origen a la tablilla de barro en donde se registraba las actividades diarias. En la edad

media se da un acontecimiento importante que es la partida doble la cual consistía en

entregar un bien o servicio a cambio de dinero y en especial que debía de existir un acuerdo

mutuo entre el deudor y acreedor en la cantidad y precio para efectuar la operación. En la

edad moderna se dieron acontecimientos importantes como es el uso de los números

arábicos y la investigación de la imprenta y se perfeccionó la partida doble, es decir se

adopta las prácticas comerciales en donde ya existía documentos que certificaba la

transacción como lo es el libro diario y el mayor. Y en la edad contemporánea se desarrolla

la contabilidad porque se necesita solucionar los problemas mediante los resultados

adquiridos y también se origina diferentes conceptos como depreciaciones, amortizaciones,

reservas y fondos que son sumamente indispensables para conocer la verdadera utilidad.

La Contabilidad ha evolucionado con el transcurso del tiempo, adaptándose a las

circunstancias de los diferentes modelos económicos y a las necesidades de las diferentes

actividades realizadas por el hombre. En donde en la actualidad el principal objetivo es

7

intercambiar un bien, servicio a cambio de dinero. Es aquí donde interviene la contabilidad

porque es necesario cuantificar y medir los aumentos o disminuciones que afectan a la

actividad. Siendo una herramienta indispensable para conocer los ingresos, gastos y costos

que se producen en un periodo de tiempo determinado.

1.2. Análisis de las distintas posiciones teóricas sobre la contabilidad, el Sistema

Contable Agropecuario y la Organización de la Información Contable.

1.2.1. Contabilidad

Es una ciencia que se encarga de estudiar, medir, analizar y registrar el patrimonio de

las organizaciones, empresas e individuos, con el fin de servir en la toma de decisiones

y control, presentando la información.

Según el autor Ayaviri (2010), menciona que es una “Ciencia que tiene por objeto el

establecimiento de métodos aplicables a la gestión de la empresa para que, mediante

anotaciones sistemáticas y ordenadas, pueda obtenerse la información suficiente para la

toma de decisiones.” (Pág. 15)

Por lo antes expuesto contabilidad es una ciencia y una técnica que aporta información de

utilidad para el proceso de toma de decisiones económicas. Esta disciplina estudia el

patrimonio y presenta los resultados a través de estados contables o financieros.

1.2.2. Tipos de contabilidad

Es importante mencionar los diferentes tipos de contabilidad para visualizar su enfoque y

su aplicación práctica.

Contabilidad Financiera. Este tipo de contabilidad nace de la necesidad de presentar estados contables a terceros, como podrían ser inversores, accionistas u organismos públicos; se la utiliza principalmente para obtener los siguientes datos: liquidez, solvencia, solidez, ciclo de caja, cash flow, rentabilidad económica, rentabilidad financiera y apalancamiento. Contabilidad Fiscal. Es un tipo de contabilidad que se basa en los criterios fiscales establecido por las leyes de cada país. En ellas se define como se debe realizar la contabilidad fiscal. Obviamente la contabilidad Fiscal presenta una enorme importancia para los contables y Empresarios ya que este tipo de contabilidad es el que regula como se deben de preparar los registros e informes de los cuales dependerá la cuantía de impuestos a pagar. Contabilidad de gestión. Es la que produce información principalmente para uso interno de la gestión de la empresa; permite el control eficaz de la organización y el cumplimiento de los fines y objetivos estratégicos de la organización. La información puede encontrar en los presupuestos anuales y en las previsiones, lo que permite a la empresa planificarse de forma óptima para su futuro además puede incluir una evaluación sobre los resultados de los ejercicios anteriores. Contabilidad de costes. Se ocupa de clasificar y recopilar la información sobre los costes corrientes que se generan en una empresa; se ocupa de gestionar los costes futuros previstos y deseados; categoriza siguiendo unos patrones de conducta, actividades y procesos en los cuales se conectan los costes con los productos y sus categorías; estos informes ayudan a la administración a tomar decisiones.

8

Contabilidad Administrativa. Es el tipo de contabilidad que se adapta a las necesidades de cada uno de los niveles administrativos; los informes de la contabilidad financiera también son utilizados por la dirección y los propietarios de la empresa para juzgar y evaluar los resultados y estrategias de la empresa, de este modo se pueden comparar el pasado presente y futuro de la compañía. Contabilidad por actividades. Es el tipo de contabilidad que une la contabilidad administrativa y la contabilidad de costes; se ocupa de operar y clasificar las cuentas de cada una de las actividades con el objetivo de mejorar la productividad de la organización. Contabilidad de organizaciones de servicios. Es el tipo de contabilidad que se especializa en empresas u organizaciones que proporcionan servicios en vez de bienes tangibles; los casos más comunes son: compañías de transporte, bancos, hoteles, bufetes de abogados, consultorías, hospitales y escuelas. Contabilidad Pública. Se ocupa de desarrollar los procesos de información y control de las actividades de la administración pública; gestiona los gastos y las recaudaciones tributarias de todos los organismos del estado. La necesidad de contar con un sistema de contabilidad separada para el sector público se crea a raíz de las diferencias entre los objetivos de una empresa y de un gobierno. (Baldiviezo, 2015)

El autor da a conocer los diferentes tipos de contabilidad; la aplicación de la realiza de

acuerdo a la actividad a la que se dedique, en el caso de la Contabilidad Financiera su

propósito fundamental es la presentación minuciosa de los Estados Financieros que

mediante el análisis financiero permite conocer la liquidez, solvencia y la rentabilidad de la

empresa. Contabilidad Fiscal, como su nombre lo indica es aquella que regula la cuantía

de impuestos a pagar mediante la preparación de los registros e informes. Contabilidad de

gestión, este tipo contabilidad permite gestionar el cumplimiento de los objetivos. La

Contabilidad de costos en cambio su enfoque está en determinar el costo unitario y el precio

de venta de producto esto ayuda a tomar decisiones.

La Contabilidad Administrativa como su nombre lo indica se encarga de gestionar los

recursos económicos de la empresa con el objetivo de cumplir con las metas y objetivos

planteados. La Contabilidad por actividades es aquella que se encarga de clasificar las

cuentas de cada una de las operaciones que se realiza a diario en la empresa. La

Contabilidad de organizaciones de servicios; su principal propósito está destinada a

gestionar las actividades específicamente de servicios y por último la Contabilidad pública

su función está destinada a gestionar los gastos y las recaudaciones tributarias de todos

los organismos del estado. Por ende es importante mencionar y conocer los diferentes tipos

de contabilidad que existen en la actualidad, para que el gerente, administradores de las

distintas empresas puedan cumplir con todos los objetivos planteados.

9

1.2.3. Contabilidad agropecuaria

La presente investigación está enfocada en el desarrollo de la contabilidad agropecuaria

por tanto es necesario conocer su concepto mencionado por diferentes autores.

La contabilidad agropecuaria es una ciencia y el arte de obtener del suelo, mediante su

adecuada explotación, los productos vegetales y animales, útiles para el ser humano, de la

manera más económica y perfecta posible.

La contabilidad agropecuaria es una parte de la contabilidad general que recoge, analiza, registra e interpreta los movimientos y transacciones agrícolas y ganaderas de quienes se dedican a dichas actividades, con la finalidad de dar a conocer al término de un ciclo productivo o crianza de animales los resultados obtenidos con miras a efectuar correctivos necesarios a cumplir así metas y objetivos trazados.” (Arciniega C. , 2010, pág. 11)

La contabilidad agropecuaria es aquella que se dedica a llevar un registro ordenado y

cronológico de las actividades agropecuarias como agrícola y ganadera con la finalidad de

determinar los costos de producción invertidos para la obtención de dicho producto, y

mediante la suma de los elementos de costos como materia prima, mano de obra y costos

indirectos de fabricación permite conocer el costo unitario y el precio de venta de cada uno

de los productos en un periodo de tiempo determinado.

La contabilidad agropecuaria es el punto de partida para obtener la información confiable sobre el entorno que involucra al proceso de la producción, estableciendo adecuados controles y reuniendo una adecuada información que sirva a éste para la toma de decisiones. Todo sector agropecuario debe hacer uso de la contabilidad, cualquiera que sea la importancia de su explotación, ya que así obtendría una mayor comprensión del resultado económico y a la vez tienen un mejor conocimiento. (Celi, 2012, pág. 23)

La aplicación práctica de la contabilidad agropecuaria es de vital importancia ya que permite

conocer los verdaderos ingresos, costos y gastos incurridos en un periodo de tiempo

determinado y mediante la presentación de los estados financieros, conocer la situación

actual y así mismo tomar decisiones acordes a los resultados adquiridos. La contabilidad

agropecuaria permite obtener información confiable y relevante acerca del proceso de

producción y los costos de producción invertidos para la adquisición del producto.

1.2.3.1. Objetivos de la contabilidad agropecuaria

A continuación se da a conocer la opinión de diferentes autores acerca de los objetivos de

la contabilidad agropecuaria.

a) “Determinar con exactitud los costos agropecuarios

b) Obtiene resultados al finalizar un período contable

c) Proporciona información para la toma de decisiones” (Correa, 2012, pág. 16)

El objetivo principal de la contabilidad agropecuaria, es determinar con exactitud los costos

agropecuarios; es decir, conocer el valor del costo invertido para la obtención de un

10

producto determinado, mediante la suma de los elementos, con la finalidad principal de

obtener resultados razonables para la toma de decisiones en un periodo de tiempo

determinado.

Los objetivos de la contabilidad agropecuaria son:

“Determinar el tipo, forma y cantidad de producción de la empresa agropecuaria. Tener un panorama claro sobre el manejo de la empresa agropecuaria. Disponer de información correcta y oportuna en el momento determinado. Conocer cómo se están moviendo los mercados internos y externos para proyectarse sobre qué se va a producir y a que costos.” (Arciniega C. C., 2011, pág. 57)

El otro autor, indica que los objetivos están destinados a tener un control de los ingresos,

egresos y costos que se genera de las actividades realizadas por la empresa en este caso

de la actividad agropecuaria, cuyo propósito es analizar la situación actual y así verificar si

está generando utilidad en un periodo de tiempo determinado.

1.2.3.2. Factores de la producción agropecuaria

Cualquier organización cumple un papel importante que es desempeñar de la mejor manera

la actividad primordial de la misma, por ende es indispensable conocer los factores que

influyen para desarrollo eficiente de la organización.

Tierra: Trozo de globo terráqueo que tiene un valor determinado; es el factor fundamental de la actividad agropecuaria, ya que sobre ella descansan todos los demás factores de la producción, animales, materiales y minerales. Trabajo: Mano de obra (contratada o familiar), trabajo del animal, labor mecanizada, labor de investigación y técnicas. Capital: Lo constituyen los recursos económicos y financieros con que cuenta el productor para llevar a cabo el proceso de producción. Ej. Dinero, propiedades, maquinaria. Empresario agropecuario: Es la persona que pone sus recursos financieros, de infraestructura y técnicos para producir la tierra, con una nueva visión de la actividad agropecuaria, en busca de lograr mejores resultados, como el mejoramiento de la rentabilidad. (Pazos, 2009)

Los factores productivos son indispensables en cualquier empresa cualquiera que sea su

actividad, en el caso de sector agropecuario es importante destacar su relevancia dentro

de la empresa; puesto que son elementos que generan el proceso productivo, ya que la

tierra es lugar donde se cultiva diferentes productos, la fuerza del trabajo es el esfuerzo

físico e intelectual del hombre, el otro factor es el capital que el valor que dispone para la

actividad a la cual se dedica y el empresario agropecuario es la persona que está al mando

de la empresa agropecuaria cuyo objetivo es gestionar la actividad y aportar con el capital,

por lo tanto todos los factores ayudan o contribuyen a la obtención de un producto

determinado y así satisfacer las necesidades del ser humano.

11

1.2.3.3. Empresa agropecuaria

Existen distintas empresas cuya función es de acuerdo a la actividad a la cual se dedique,

por ende es relevante conocer un breve concepto de la empresa agropecuaria.

“Son aquellas que producen bienes agrícolas y pecuarios en grandes cantidades. Son las

empresas que proporcionan materia prima a otras industrias, por ejemplo, pesca,

agricultura, caza, explotación de bosques.” (Admon empresas agropecuarios, 2011)

La empresa agropecuaria es aquella que se dedica a la agricultura y ganadería con la

finalidad de proporcionar productos semi-terminados, para ser finalizados por aquellas

industrias que necesitan de dichos productos. Además mediante la elaboración de dichos

productos se satisface las necesidades de la población porque de la actividad agrícola

brinda productos comestibles y la actividad ganadera su actividad principal es la adquisición

de leche.

“Es aquella que aprovecha la tierra y los animales, mediante la participación del trabajo

humano y de la tecnología, para producir bienes de consumo y satisfacer múltiples

necesidades, principalmente las de alimentación del ser humano”. (Celi, 2012, pág. 20)

De acuerdo a la opinión de este autor, se puede identificar que la empresa agropecuaria es

el exclusivamente el aprovechamiento de la tierra es decir el cultivo de diferentes productos

y así mismo la crianza de animales, mediante la utilización adecuada de los elementos de

producción.

1.2.4. Tipos de actividades agropecuarias

1.2.4.1. La agricultura

Para el desarrollo eficiente del presente trabajo de investigación es importante conocer la

definición de la agricultura que es el cultivo de la tierra.

La agricultura es la labranza o cultivo de la tierra e incluye todos los trabajos relacionados al

tratamiento del suelo y a la plantación de vegetales. Las actividades agrícolas suelen estar

destinadas a la producción de alimentos y a la obtención de verduras, frutas, hortalizas y cereales.

La agricultura implica la transformación del medio ambiente para satisfacer las necesidades del

hombre. Esta capacidad es la que diferencia al ser humano del resto de los seres vivos. (Pazos,

2009)

Se puede sintetizar que la agricultura es el aprovechamiento de la tierra para el cultivo de

diferentes productos, que pueden ser beneficiosos para la ganadería como pasto, o está

destinada al sembrío de papas, legumbres, habas entre otros, esto depende la decisión del

agricultor.

12

“Se denomina agricultura al proceso que utiliza métodos que respetan el medio ambiente,

desde las etapas de producción hasta las de manipulación y procesamiento”. (El- Hage,

2010)

La agricultura persigue un proceso productivo que consiste en la manipulación y

procesamiento es decir inicia con la labranza de la tierra hasta su cosecha o recolección de

los productos, estos productos pueden ser ofertados en su estado natural o ya con

transformaciones, según lo desee el consumidor, este etapa es una de las más importantes

el agricultor debe tener conocimientos del proceso de tratamiento de la tierra ya que de esto

depende su producción de las diferentes legumbres o del pasto necesario para la crianza

de los animales.

1.2.4.2. La ganadería

A continuación se da a conocer un breve concepto de la ganadería que servirá como guía

para el desarrollo de la presente investigación.

“La ganadería es una actividad económica de origen muy antiguo que consiste en la crianza de animales para su aprovechamiento. Dependiendo de la especie ganadera, se obtienen diversos productos derivados, como la carne, la leche, los huevos, los cueros, la lana y la miel, entre otros” (Velastegui, 2013, pág. 2).

Por lo tanto la actividad ganadera se refiere a la crianza, matanza de los diferentes tipos de

ganado que se encuentran en la finca, con el fin de obtener productos como: leche, carne,

pieles, entre otros. Para comercializarlos o consumirlos, y así adquirir utilidad. Además

cumple un papel principal que es satisfacer las necesidades de la población mediante

productos comestibles.

“La ganadería es una actividad económica de origen muy antiguo que consiste en el manejo de animales domesticables con fines de producción para su aprovechamiento. Dependiendo de la especie ganadera, se pueden obtener diversos productos derivados, tales como la carne, la leche, los huevos, los cueros, la lana y la miel, entre otros.” (Pazos A. , 2009, pág. 89)

Aportando con el tema la ganadería es una actividad económica de supervivencia cuyo

objetivo principal es el manejo y cuidado de los animales con la finalidad de obtener

productos derivados para satisfacer las necesidades de consumo de las personas, y

mediante la aplicación adecuada del proceso contable permite determinar los costos de

producción que se invierte para la obtención del producto, y así determinar la utilidad o

perdida que genera la actividad.

1.2.5. Normativa contable

1.2.5.1. NIC 1 Presentación de los estados financieros

Es indispensable que las empresas cumplan con la normativa contable para desarrollar de

la mejor manera sus actividades cotidianas.

13

Objetivo El objetivo de esta Norma es establecer las bases para la presentación de los estados financieros con propósito de información general, para asegurar la comparabilidad de los mismos, tanto con los estados financieros de la propia entidad correspondientes a ejercicios anteriores, como con los de otras entidades. Esta Norma establece requerimientos generales para la presentación de los estados financieros, directrices para determinar su estructura y requisitos mínimos sobre su contenido. Alcance Esta norma se aplicara a todo tipo de estado financiero con propósito de información general, que sean elaborados y presentados conforme a las normas Internacionales de información financiera (NIIF). Los estados Financieros con propósitos de información general son aquellos que pretenden cubrir las necesidades de los usuarios que no estén en condiciones de exigir informes a la medida de sus necesidades específicas de información. Los estados financieros con propósito de información general comprenden aquellos que se presenta de forma separada, o dentro de otro documento de carácter público, como el informe anual o un folleto o prospecto de información bursátil. (Bravo, 2013, págs. 360,361).

Los estados financieros son documentos relevantes para conocer la situación en la que se

encuentra la empresa, por ende es indispensable establecer bases para dicha presentación

es decir que estos deben ser elaborados y presentados conforme a las normas

Internacionales de información financiera (NIIF). Esta norma es necesaria porque mediante

su aplicación permite conocer el movimiento de las actividades agropecuarias, con el fin de

adquirir información acerca de la utilidad o pérdida que genera esta actividad.

1.2.5.2. NIC 2 Inventarios

Para la elaboración de los estados financieros se requiere tener un inventario acerca de

todos los bienes que dispone.

Objetivo El objetivo de esta norma es describir el tratamiento contable de las existencias. Alcance Esta norma será de aplicación a todas las existencias, excepto a: a) La obra en curso proveniente de contratos de construcción incluyendo, los contratos de servicio directamente relacionados (NIC 11, contratos de construcción); b) Los instrumentos financieros; y c) Los activos biológicos relacionados con la actividad agrícola y productos agrícolas en el punto de cosecha o recolección (NIC 41 Agricultura). (Bravo, 2013, pág. 367)

Cada empresa, cualquiera que sea su actividad es importante tener una visión clara de

todos los artículos, bienes y activos que dispone dicha empresa, cuyo objetivo principal es

conocer el número y valor de todos los insumos. De ello depende la aplicación eficiente de

la contabilidad de la empresa; puesto que desconocer los datos podría acarrear graves

consecuencias, por eso es importante siempre hacer una gestión de inventarios y hacer un

mantenimiento periódico debidamente documentado. Además; dentro de la empresa

agropecuaria se puede afirmar que no existe un control riguroso de los inventarios, esto

14

conlleva a la poca de información contable y financiera de sus activos por lo que importante

la presente investigación dentro de la Finca “Santa Mónica”.

1.2.5.3. NIC 16 Propiedad, planta y equipo

Es de vital importancia conocer la norma de propiedad, planta y equipo para que en la

empresa agropecuaria se pueda aplicar de la mejor manera posible.

Alcance Esta norma debe ser aplicada en la contabilización de los elementos de propiedad, planta y equipo, salvo cuando esta norma Internacional de contabilidad exija o permita un tratamiento contable diferente. Esta norma aplicará a: a) El inmovilizado material clasificado como mantenido para la venta de acuerdo con la NIFF 5. b) Los activos biológicos relacionados con la actividad agrícola (NIC 41). c) El reconocimiento y valoración de activos para exploración y evaluación (NIFF 6), o d) Los derechos mineros y reservas minerales tales como petróleo, gas natural y recursos no renovables similares.(Bravo, 2013, pág. 382)

Propiedad, planta y equipo son elementos y herramientas indispensables dentro de la

empresa agropecuaria porque mediante el uso de los mismos permiten obtener un producto

acorde a las necesidades del cliente. Es importante la aplicación de esta norma porque

sirve de guía para el control y manejo adecuado de todos los implementos que están

destinados a la producción. En este caso para la agricultura y ganadería. En esta norma se

establece la vida útil, la depreciación lo cual es indispensable porque este tipo de

transacción se registra en todo el proceso contable.

1.2.5.4. NIC 41 Agricultura

Es de singular importancia conocer el enfoque de esta norma, porque la presente

investigación está enfocada a este tema.

Objetivo El objetivo de esta norma es prescribir el tratamiento contable, la presentación en los estados financieros y la información a revelar en relación con la actividad agrícola. Alcance Esta Norma debe aplicarse para la contabilización de lo siguiente, siempre que se encuentre relacionado con la actividad agrícola. a) Activos biológicos; b) Productos agrícolas en el punto de su cosecha o recolección, y c) Subvenciones oficiales. (Bravo, 2013, pág. 458)

15

Tabla 1. Activos Biológicos

Activos biológicos Productos

agrícolas

Productos resultantes del

procesamiento tras la cosecha o

recolección

Ovejas Lana Hilo de lana, alfombras

Árboles de una

plantación forestal

Árboles talados Troncos, madera

Plantas Algodón Hilo de algodón, vestidos

Ganado lechero Leche Queso

Cerdos Reses sacrificadas Salchichas, jamones curados

Arbustos Hojas Té, tabaco curado

Vides Uvas Vino

Árboles frutales Fruta recolectada Fruta procesada

Fuente: (Bravo, 2013) Elaborado por: Gissela Rosero

El presente trabajo de investigación está destinado al desarrollo de un sistema de

contabilidad agropecuaria, por ende es muy preciso conocer la aplicación de esta norma,

cuyo objetivo es la contabilización de todo lo relacionado con la actividad agrícola, es decir

en todo lo que se refiere a activos biológicos, productos agrícolas desde la cosecha hasta

la recolección.

1.2.6. Valoración de inventarios en actividades agropecuarias

De acuerdo con la NIC 41 Agricultura, las existencias que comprenden productos agrícolas,

que la entidad haya cosechado o recolectado de sus activos biológicos, se valorarán, para

su reconocimiento inicial, por el valor razonable menos los costos de venta en el momento

de su cosecha o recolección.

Es decir; que esta teoría de valoración se aplica solo para los productos agrícolas en el

momento de su cosecha; ya que los productos que se obtienen luego de los distintos

procesos de transformación que sufren, son medidos al costo o al valor neto realizable,

según cual sea menor.

El costo de los inventarios, se asignará utilizando los métodos de primera entrada primera

salida (FIFO), o costo promedio ponderado. Esto es para los productos medidos al valor

neto realizable.

16

Y por tanto, se debe tener en cuenta que estas teorías dentro de las actividades

agropecuarias son para productos no resultantes de las cosechas; es decir, que se aplican

por ejemplo a los insumos tales como las semillas, fertilizantes; o a productos transformados

como por ejemplo los derivados de la leche como lo son el queso, el yogurt, entre otros.

1.2.7. Costos Agropecuarios

Para conocer la verdadera utilidad es indispensable conocer los costos que se invierten en

la producción agrícola y ganadera.

“Son las erogaciones incurridas en un proceso de producción para obtener un producto (agrícola – ganadero), donde se presentan etapas de desarrollo y crecimiento de las plantas y animales. En un proceso de producción, los datos sobre los costos significa una ayuda de enorme importancia para poder controlar el nivel de costos aplicado en un rubro de producción; por ello se define el costo "como el gasto que produce la obtención de un producto o la prestación de un servicio o también el valor de adquisición o de producción de un bien o servicio.” (Pazos A. , 2009)

Para el proceso de producción es indispensable conocer los costos que se invierte en la

producción ya sea agrícola, toda empresa agropecuaria necesita el recurso financiero para

adquirir insumos y medios de producción, tales como semillas, herbicidas, fertilizantes,

insecticidas, animales y el alimento de éstos, maquinaria y equipo, instalaciones y

construcciones, mano de obra contratada, pero llegado al momento esto se recupera

porque elementos, herramientas e insumos transcendentales que se necesita para la

terminación de dicho producto.

1.2.8. Sistema contable Agropecuario

En el presente trabajo de investigación se desarrollará el sistema de contabilidad

agropecuaria por tanto es importante conocer su definición.

Un Sistema de Contabilidad Agropecuario es la recolección y ordenación organizadas de las actividades de una empresa a través de formularios, libros y reportes, con el objeto de obtener de ellos las informaciones necesarias para su administración. Un sistema de información contable agropecuario sigue un modelo básico y un sistema de información bien diseñado, ofreciendo así control, compatibilidad, flexibilidad y una relación aceptable de costo / beneficio. (Arciniega C. , 2010)

En otras palabras el sistema de contabilidad agropecuario es un proceso cronológico y

ordenado de todos los movimientos contables agropecuarios, cuyo objetivo principal es

conocer la situación actual en la que se encuentra la empresa agropecuaria mediante la

presentación adecuada de los Estados Financieros que servirán para tomar decisiones, es

decir determinar si la actividad a la cual se dedica es la adecuada y si ésta, está generando

utilidad en cierto periodo de tiempo, el sistema contable inicial con la documentación fuente

que es la base de toda contabilidad, el respaldar la información con facturas, recibos,

pagares es de suma importancia, esta información se traslada al libro diario en forma

cronológica y ordenada, una vez que se obtiene la información en el libro diario se procede

17

a la Mayorización de cada una de las transacciones con el fin de obtener saldos de cada

una de las cuentas, con el fin de comprobar la correcta aplicación contable se procede a

realizar el balance de comprobación de sumas y saldos y por último se preparan los estados

financieros pertinentes.

Es una técnica que se ocupa de registrar, clasificar y resumir las operaciones mercantiles de un negocio con el fin de interpretar sus resultados, para que los gerentes a través de ella puedan orientarse sobre el curso que siguen sus negocios mediante datos contables; permitiendo así conocer la estabilidad, la solvencia de la compañía y la capacidad financiera de la empresa.(Tapia S. &., 2010, pág. 19).

Por tanto en la Finca Santa Mónica, es de transcendental importancia la aplicación del

sistema de contabilidad agropecuaria porque permite llevar un registro de las actividades y

movimientos contables tanto de la actividad agrícola como ganadera, cuyo objetivo principal

es conocer la utilidad o pérdida que genera dicha actividad para la toma de decisiones de

la empresa de inversión o ampliación, la generación de estados financieros reales son

necesarios para que el propietario de la finca conozca el precio unitario de las actividades

agropecuarias y ganaderas, la utilidad que genera cada producto y ésta, cubre los costos

de producción.

1.2.9. Origen de la información contable

Es sumamente importante conocer el origen de la información contable ya que

La información contable debe tener cierto tipo de cualidades que satisfagan las necesidades

de los usuarios, esta debe ser comprensible, útil, clara, pertinente, confiable, oportuna,

neutral, verificable, comparable y debe representar fielmente los hechos económicos de la

empresa.

Según Navarro (2004) afirma que; los orígenes pueden remontarse, aproximadamente, a

4000 años a.C.; así podemos encontrar ya vestigios de ella en los antiguos pueblos que

poblaron Mesopotamia, del mismo modo que en egipcios, griegos y romanos.

Probablemente, dicho origen se produjo cuando las actividades del hombre rebasaron su

capacidad memorística y este se viera obligado a llevar registros por escrito de ellas.

Por tanto la información contable nace de la práctica y va evolucionando gradualmente

medida que van surgiendo las necesidades del hombre. La información contable de la

empresa sigue siendo un elemento básico, sin embargo es justo reconocer que la enorme

y rápida evolución acontecida ha eludido varias consecuencias y así mismo ha tenido

ventajas relevantes, por lo tanto la información contable cumple un rol importante dentro de

la contabilidad. El no contar con un sistema contable en una empresa puede llevar a

consecuencias negativas como fraudes, robos, despilfarro o quiebra de la organización, es

18

por eso que se considera de vital importancia que toda empresa independiente de su

actividad comercial, industrial o de servicios cuenten con un sistema contable.

1.2.9.1. Información contable

La recopilación de la información contable es diferente porque depende de la actividad a la

cual se dedica la empresa, por tanto es eludible conocer su definición.

La contabilidad va más allá del proceso de creación de registros e informes, el objetivo final de la contabilidad es la utilización de esta información, su análisis e interpretación. Los contadores se preocupan de comprender el significado de las cantidades que obtienen. Buscan la relación que existe entre los eventos comerciales y los resultados financieros; estudian el efecto de diferentes alternativas. El fin fundamental de la contabilidad ha sido y será apegarse adecuarse a las necesidades de información de cada entidad y proporcionar información financiera, mediante estados financieros que sean útiles para tomar decisiones acertadas en beneficio de la entidad, para logro de sus objetivos. (Paredes, 2012)

En conclusión la información contable son aquellas documentaciones como facturas, notas

de venta entre otros., que certifican la credibilidad de dicha información; es decir, toda

información necesaria que permita la buena administración de la empresa agropecuaria que

permita seguir un proceso contable relevante como: clasificar, identificar, medir, analizar,

evaluar y registrar, todas las operaciones y actividades tanto agrícola como ganadera. Su

función principal es servir como base para tomar decisiones; en base a los datos financieros

recopilados. El fin fundamental de la contabilidad ha sido y será proporcionar información

financiera, mediante estados financieros que sean útiles para tomar decisiones acertadas.

1.2.9.2. Naturaleza de la información contable

Es importante conocer la naturaleza de la información contable para la aplicación adecuada

en la presente investigación.

Es indudable que el concepto de la contabilidad como técnica de información ha logrado predominio absoluto, eliminando la miopía de considerársela únicamente como registro de hechos históricos. Hemos llegado a colocarla en el sitio que le corresponde: el de herramienta intrínsecamente informativa, que se utiliza para facilitar el proceso administrativo y la toma de decisiones internas y externas por parte de los diferentes usuarios. En todas las organizaciones, lucrativas y no lucrativas, el mejor sistema de información cuantitativo con que se cuenta es la contabilidad, que constituye un suprasistema de información. De él emanan otros subsistemas de información cuantitativos que deben satisfacer las necesidades de los diversos usuarios, que acuden a la información financiera de las empresas para que cada uno, según sus características, tome las decisiones más adecuadas sobre dicha organización. (Unideg, 2013)

Dentro de la Finca “Santa Mónica”, es imprescindible contar con un sistema de información

relevante, oportuna y confiable, ya que en medio en el que se desenvuelve cada vez es

más completo y exige un sinnúmero de reglamentos, leyes y requerimientos establecidos

tanto internamente como externamente; por ende, exige más profesionalismos en la

administración de dichas empresas apoyándose con información relevante que esté

19

debidamente sustentada y documentada que dará mayor credibilidad. Actualmente es

imprescindible contar con un sistema contable que genere datos reales de una actividad

económica, las nuevas exigencias tributarias y con el fin de no tener inconvenientes con los

organismos de control como el Servicio de Rentas Internas consideran fundamental que las

empresas cuentes con sistemas computarizados que permitan conocer la situación

económica - financiera.

1.2.9.3. Características de la información contable

Para la recopilación de la información es relevante conocer las diferentes características

para que ésta, sea la más adecuada posible.

Información veraz.- La información contable debe de ser veraz y confiable para poder ser eficaz, de no ser así se corre el riesgo de que al hacer mediciones, proyectos y tomar decisiones en base a esa información produzca efectos adversos para las finanzas. Comparabilidad.- Este tipo de información permite que puedan hacerse comparaciones de un periodo a otro, en lo tocante a las evaluaciones financieras, que se llevan a cabo cada cierto tiempo dentro de una empresa. Valor monetario.- La información contable lleva intrínsecamente un sentido monetario, es decir, esta intrínsecamente ligado al ámbito monetario, fiscal y administrativo de una empresa, negocio o entidad financiera, (que bien puede ser un banco u otra entidad, como es el caso de las entidades financieras gubernamentales.). Cuidado de los gastos.- Se calculan los posibles gastos o egresos futuros así como se analizan los gastos realizados, mediante la información contenida en hojas y cuadernos de cálculo. De la misma manera sucede con los ingresos, evaluando en base a estos datos, qué cosas, pueden ser modificadas para aumentar la productividad o reducir los costos de la empresa. Es altamente actualizable.- Cambia constantemente, es decir, tiende a ser actualizada rápidamente, en relación a los nuevos datos que se obtienen y al ser comparados, verificados, desmentidos o corroborados, por los nuevos datos o por un análisis más detallado de la información obtenida. Son datos de sucesos ya pasados.- Presenta hechos y acciones ya realizadas, pero que influyen en las decisiones presentes y futuras, en otras palabras, la información contable, nos presenta siempre datos de movimientos económicos, y acciones ya realizadas, pero que por los resultados tienen relevancia para futuras acciones. (Redacción Ejemplode.com, 2013)

En otras palabras la información contable posee diferentes características que hacen

posible que ésta, sea la correcta para el desarrollo y consecución adecuada del proceso

contable agropecuario; sin embargo, la información contable pierde toda su utilidad si no

reúne una serie de características cualitativas que sirvan para tomar las decisiones más

adecuadas y convenientes en cada momento; la información contable tiene que ser lo más

relevante y fiable posible para servir como base para la toma de decisiones empresariales

y financieras.Por lo tanto, es relevante, siempre y cuando sea susceptible de influir en la

toma de decisiones de los usuarios, es decir si la información está documentada para tomar

decisiones económicas y financieras. Para que una información sea realmente fiable debe

ser imparcial, objetiva, verificable, constituir una representación fiel de los hechos descritos.

Las diferentes características puestas en conjunto constituyen un elemento esencial de la

20

información financiera, por lo cual es relevante tomar en cuenta estas características, toda

información contable debe reflejar información veraz que corresponda a las actividades

propias de la empresa y que ésta se encuentre respaldada con la documentación

pertinente. La información presentada debe permitir hacer comparaciones de sus estados

financieros con el fin de conocer las variaciones que ha sufrido la entidad de un periodo a

otro y conocer las causas en el caso de incremento o disminuciones, se debe proyectar los

gastos que se va a incurrir en el periodo económico, esto se debe realizar mediante

estimación de ingresos y realizar evaluaciones periódicas de los egresos proyectados y

ejecutados, los datos que se presenten en los estados financieros deben ser del periodo,

no se debe considerar gastos de años anteriores ya que no permitirá conocer la utilidad real

del periodo vigente.

1.2.9.4. Utilidad de la información contable

Toda información debe ser útil para el desarrollo eficiente de las actividades, por ende es

relevante conocer la utilidad de la información contable.

La información se ha convertido en una herramienta que proporciona al que la tiene poder para orientar sus actuaciones, para comprender hechos pasados e interpretar el presente, ayudar a predecir el futuro y, sobre todo, reduce la incertidumbre en la toma de decisiones. Por estas razones es deseada por quien tiene que utilizarla y otorga a su propietario una posición de poder. Desde el punto de vista de la utilidad de la información económica, dentro de la cual situamos con un gran peso la información contable, cualquier actividad económica, por sencilla que sea, necesita para funcionar un sistema de información más o menos organizado. La expansión e internacionalización de la economía, el aumento de la complejidad de los negocios y las empresas que los desarrollan, han impulsado la necesidad de tener dicha información, la cual extiende su ámbito de difusión más allá del reducido círculo de agentes económicos directamente implicados (clientes, proveedores, entidades bancarias, administraciones públicas) en las distintas transacciones, llegando a la sociedad general. Como, en general, el núcleo central de cualquier información económica, y más si esta es empresarial, se obtiene a partir de la contabilidad, la información contable se justifica por el bien común, con lo cual es imprescindible que sea fiable para que se de utilidad. (Afige, 2013)

La información contable debe servir fundamentalmente para conocer y demostrar los

movimientos agropecuarios dentro de la finca, es importante que dicha información sea

fiable, veraz y completa; es decir, que la información de la que se disponga sea fidedigna,

sin sesgos y que no induzca a error. La utilidad de la información es permitir tomar

decisiones basadas en dicha información para poder adoptar la mejor resolución. Para el

inicio de cualquier actividad es importante la recopilación general de información de la

entidad y así mismo de las operaciones diarias que se realizan en la finca con la finalidad

de llevar un registro adecuado y así seguir un proceso contable cronológico y ordenado

hasta la obtención adecuada de estados financieros que permita tener una visión clara de

la situación económica y financiera de la finca. El mundo actual exige que toda actividad

21

económica sea ésta, comercial, industrial o de servicios, cuente con sistemas

computarizados que permita conocer o reflejar información real, veraz y oportuna para ser

presentada a los organismos de control en caso de requerirla y evitar sanciones del Fisco

que puede ir desde multas, clausuras y cierre del negocio.

1.2.9.5. Principios de contabilidad generalmente aceptados

Para el desarrollo de la investigación es importante conocer cada uno de los principios de

contabilidad generalmente aceptados para poder aplicarlos de la mejor manera.

“Los principios de contabilidad generalmente aceptados son: equidad, ente, bienes

económicos, unidad de medida (moneda), empresa en marcha, valuación al costo, período

(ejercicio), devengado, objetividad, realización, prudencia (conservadurismo), uniformidad,

materialidad (significación relativa) y exposición”. (Bravo, 2013, pág. 10).

Todos y cada uno de los principios tienen su enfoque principal por ende es importante

describir y analiza a cada uno, en el caso del principio devengado es la determinación de

los resultados aunque estos hayan sido o no distinguidos. Uniformidad, en este caso debe

existir uniformidad con respecto a las normas y procedimientos que se apliquen en el

ejercicio contable para después poder compararlos. El principio de prudencia es

simplemente elegir aquella opción que sea la más adecuada. Importancia relativa.- Se

admite la no aplicación estricta de algunos de los principios y criterios contables. Cuando

se refiera a ente contable se habla que la información contable que se presenta en los

estados financieros se refiere siempre a un ente con objetivos, metas y políticas bien

definidas. Equidad, como su nombre lo indica se refiere que el registro de los hechos

económicos y su información se basen en la igualdad para todos los sectores, sin

preferencia para ninguno en particular. Medición de recursos se enfoca en los bienes

materiales e inmateriales que poseen valor económico y por tanto susceptible de ser

valuados en términos monetarios. Período de tiempo, este principio es simplemente el

tiempo estimado para el proceso contable que es generalmente de un año. La contabilidad

y la información financiera se basan en la realidad económica de las transacciones esto se

refiere al principio de esencia sobre la forma. Principio de unidad de medida en este caso

se evaluarán de acuerdo al país de origen, en este caso en dólares. Estimaciones, este

principio se refiere a la utilización de estimaciones o aproximaciones. Partida doble se

refiera a que cada hecho u operación debe existir una igualdad tanto en los saldos deudores

como acreedores, si se entrega un bien se recibe a cambio dinero. La aplicación de los

principios contables influyen dentro del desarrollo del proceso agropecuario ya que deben

22

ser aplicados de manera uniforme esto evita que exista distorsión en la información, por

ende existe mayor credibilidad.

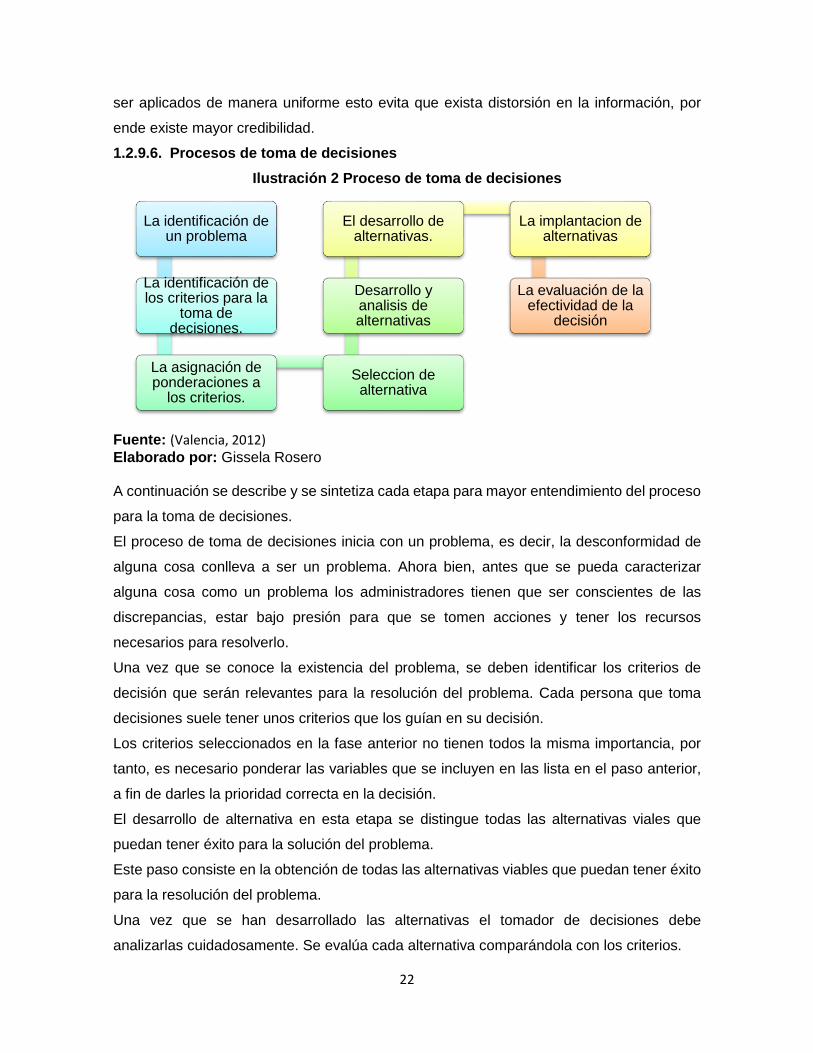

1.2.9.6. Procesos de toma de decisiones

Ilustración 2 Proceso de toma de decisiones

Fuente: (Valencia, 2012) Elaborado por: Gissela Rosero A continuación se describe y se sintetiza cada etapa para mayor entendimiento del proceso

para la toma de decisiones.

El proceso de toma de decisiones inicia con un problema, es decir, la desconformidad de

alguna cosa conlleva a ser un problema. Ahora bien, antes que se pueda caracterizar