UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS …dspace.uniandes.edu.ec/bitstream/123456789/3521/1/... ·...

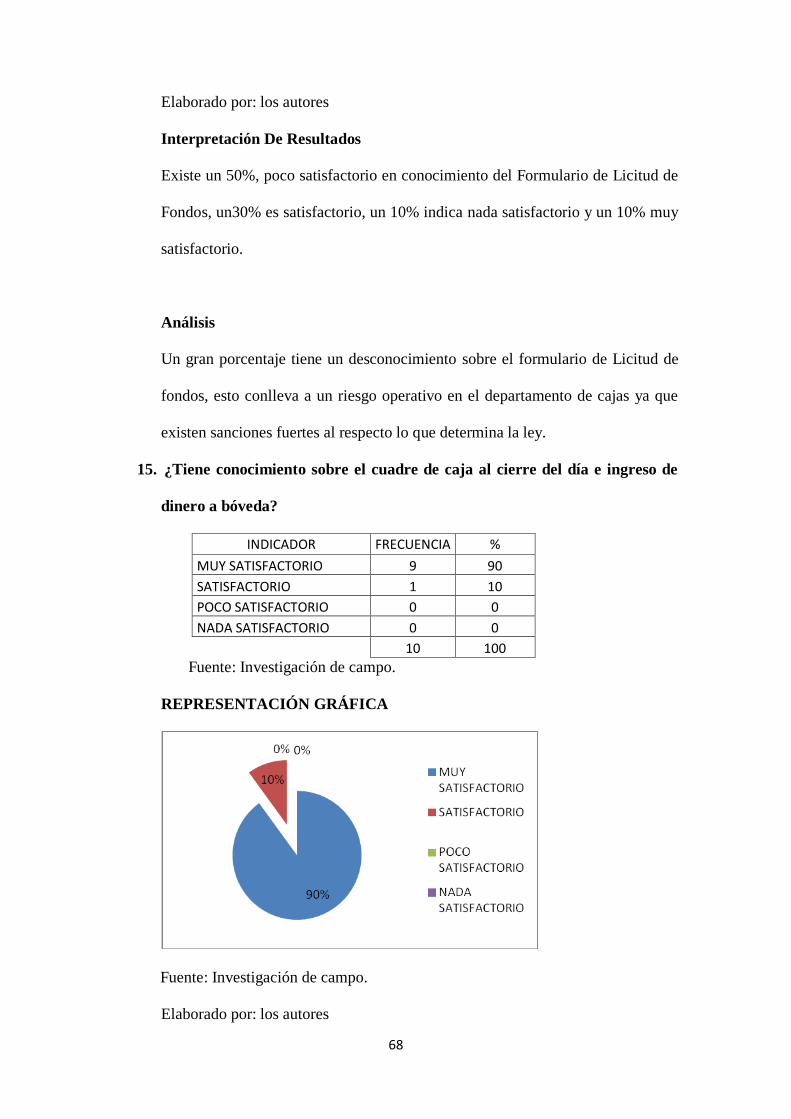

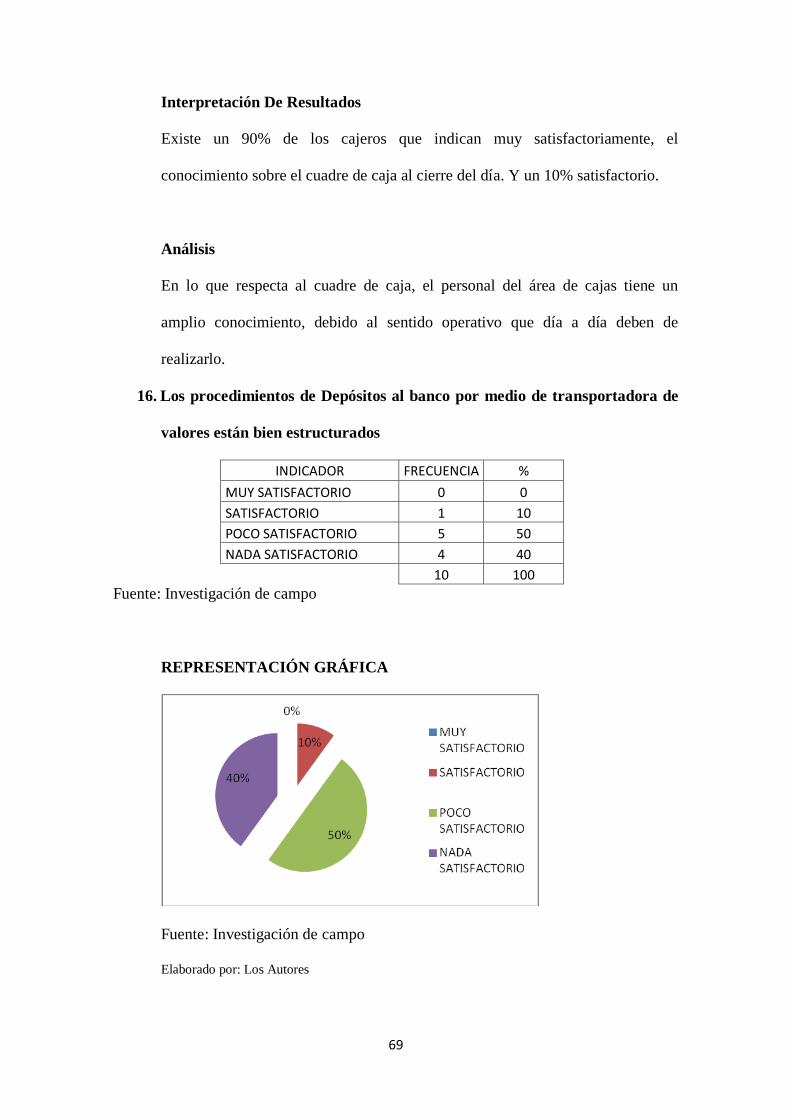

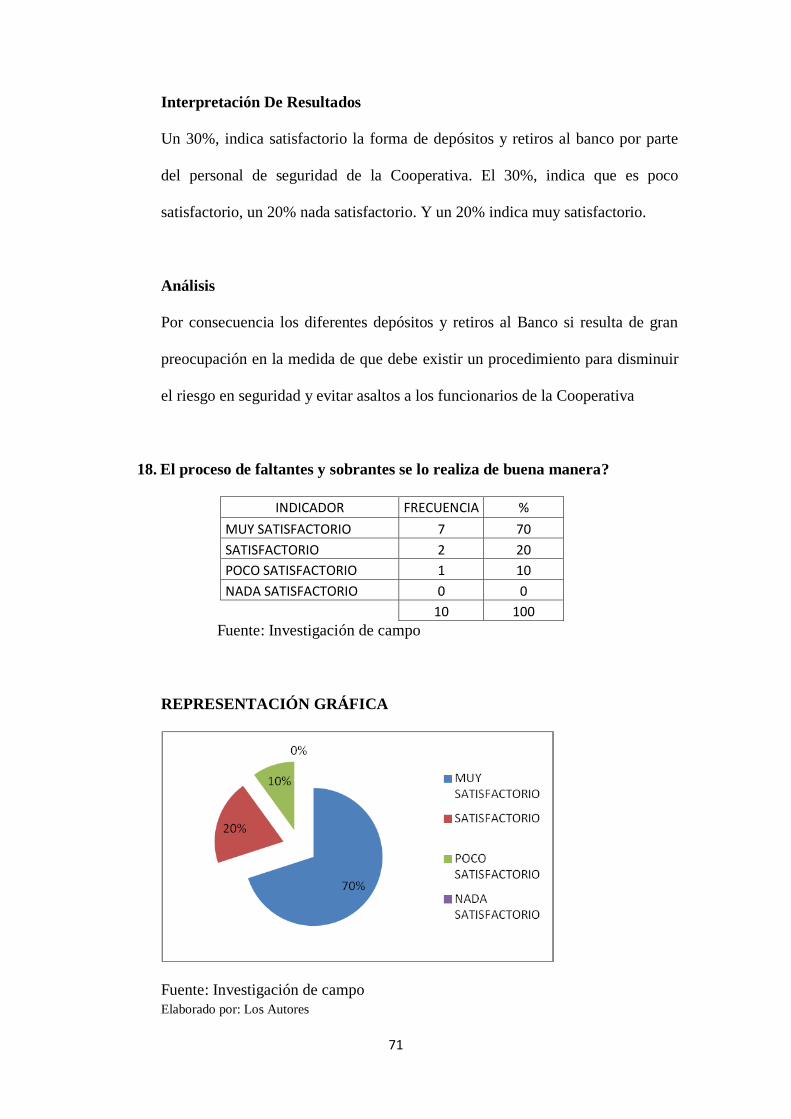

118

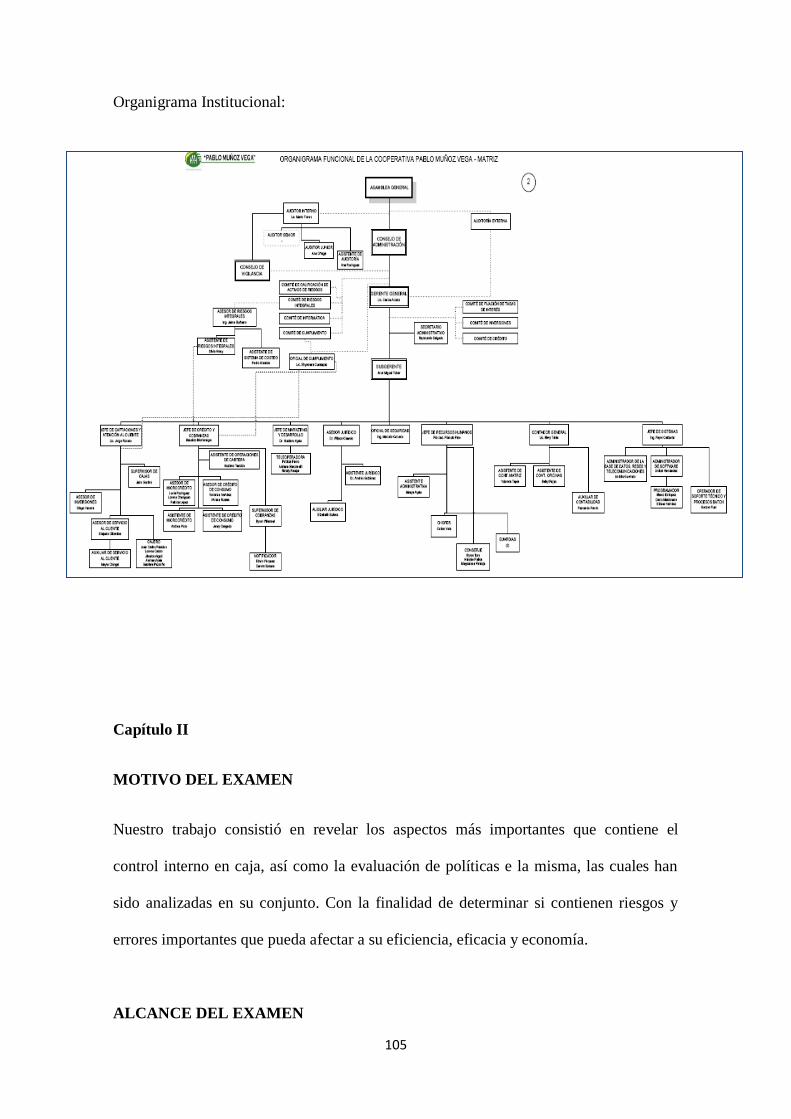

1 UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES” FACULTAD DE SISTEMAS MERCANTILES CARRERA DE CONTABILIDAD Y AUDITORÍA TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIEROS EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA. TEMA: AUDITORÍA DE GESTIÓN A LOS PROCESOS DEL ÁREA DE CAJAS PARA LA COOPERATIVA DE AHORRO Y CRÉDITO "PABLO MUÑOZ VEGA LTDA”. AUTORES: TLGA. ALICIA SILVANA CUSANGUA CISNEROS TLGO. JAIRO GUSTAVO GORDÓN HERRERA ASESOR: ING. JAVIER LUCERO SALCEDO 2012

Transcript of UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS …dspace.uniandes.edu.ec/bitstream/123456789/3521/1/... ·...

1

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORÍA

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIEROS

EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA: AUDITORÍA DE GESTIÓN A LOS PROCESOS DEL ÁREA DE CAJAS

PARA LA COOPERATIVA DE AHORRO Y CRÉDITO "PABLO MUÑOZ VEGA

LTDA”.

AUTORES: TLGA. ALICIA SILVANA CUSANGUA CISNEROS

TLGO. JAIRO GUSTAVO GORDÓN HERRERA

ASESOR: ING. JAVIER LUCERO SALCEDO

2012

2

CERTIFICACIÓN DEL ASESOR

Yo, Ing. Javier Lucero Salcedo catedrático de la Universidad Regional Autónoma de los

Andes, Extensión Tulcán, CERTIFICO, haber asesorado el presente trabajo de

investigación, el mismo que está apegado a las normas y formatos establecidos para

tesis determinado por la Universidad Regional Autónoma de los Andes “UNIANDES”,

y que se ha realizado bajo mi orientación y dirección en su totalidad por las Tecnólogos:

Alicia Silvana Cusangua Cisneros y Jairo Gustavo Gordón Herrera ; por lo tanto,

AUTORIZO su presentación para los fines estudiantiles pertinentes.

Atentamente,

Ing. Javier Lucero Salcedo

ASESOR

3

DECLARACIÓN DE AUTORÍA

Nosotros, Tlgs. Alicia Silvana Cusangua Cisneros y Jairo Gustavo Gordón Herrera,

egresados de la Carrera de Contabilidad y Auditoría, de la Universidad Regional

Autónoma de los Andes “UNIANDES”, declaro que el siguiente Trabajo de Titulación,

que versa sobre el Tema: Auditoría De Gestión a los Procesos Del Área De Caja para La

Cooperativa De Ahorro Y Crédito "PABLO MUÑOZ VEGA”, es de nuestra total

autoría y porque no ha sido presentado por otros estudiantes de la universidad, el mismo

que ha sido elaborado como requisito para obtener el Título de Ingenieros en

Contabilidad y Auditoría, del mismo modo declaro que la presente investigación se basa

en la bibliografía existente en este documento la cual ha sido tomada de textos, internet,

revistas.

AUTORIZAMOS, a la Universidad Regional Autónoma de los Andes “UNIANDES”,

tenga la plena facultad de hacer uso de los derechos correspondientes a este trabajo de

investigación, según lo establecido por la Ley de Propiedad Intelectual, su Reglamento

y Normativa Institucional vigente.

Atentamente

Tlga. Alicia Silvana Cusangua Cisneros Tlgo. Jairo Gustavo Gordón Herrera

C.I. 040135985-6 C.I.040097841-7

4

DEDICATORIA

A nuestros Padres, quienes mediante su ejemplo

de sacrificio y superación, nos han transmitido las

mejores enseñanzas de vida.

A nuestros esposos, Darwin Montenegro y Lucia

Rivera, quienes con su infinito amor, sacrificio y

ternura, han estado presente en cada momento de

nuestras vidas, apoyándonos y guiándonos por

buenos caminos.

A nuestros hijos, que desde que están a nuestro

lado nos han brindado inmensos momentos de

alegría.

5

AGRADECIMIENTO

A Dios por brindarnos la sabiduría necesaria para desarrollar el presente trabajo,

A nuestros padres, por su confianza y apoyo permanente e incondicional en cada una de

las etapas de nuestra vida.

A nuestros profesores, quienes con su inmenso profesionalismo ha sabido guiar de la

mejor forma el desarrollo de nuestro trabajo, para la entrega de este proyecto con la

mejor calidad.

A todos nuestros amigos, y en especial con los que hemos compartido grandes

momentos durante nuestra permanencia en la universidad.

Al Lic. Carlos Acosta Carrera, Gerente General de La Cooperativa de Ahorro y Crédito

Pablo Muñoz Vega, que gracias a su confianza y a la colaboración de su equipo de

trabajo, nos permitió culminar con éxito el desarrollo de nuestra tesis.

MIL GRACIAS

6

ÍNDICE GENERAL.

Portada I

Certificación del Asesor II

Declaración de Autoría III

Dedicatoria IV

Agradecimiento V

Resumen Ejecutivo X

Abstract. XI

Introducción X II

1. CAPÍTULO I. EL PROBLEMA 1

1.1. Planteamiento del problema 1

1.1.1. Formulación del Problema 2

1.1.2. Delimitación del Problema 2

1.1.3 Identificación de la Línea de Investigación 2

1.2 Objetivos 2

1.2.1 Objetivo General 2

1.2.2 Objetivos Específicos 2

1.3 Justificación 3

2. CAPÍTULO II. MARCO TEÓRICO 4

2.1 Antecedentes Investigativos 4

2.2 Fundamentación Teórica 7

7

2.2.1 Definiciones de Auditoría 7

2.2.2 Tipos de Auditoría 8

2.2.3. Comparación De La Auditoría Financiera Con La Auditoría De Gestión 10

2.2.4. Concepto de Auditoría de Gestión: 12

2.2.4.1. Objetivos: 12

2.2.4.2. Alcance 13

2.4.3 Evolución de la Auditoria de Gestión 14

2.2.5. Proceso De La Auditoría De Gestión 16

2.2.5.1. Fase I Familiarización Y Revisión De Legislación Y Normatividad 17

2.2.5.2. Fase II Evaluación Del Sistema De Control Interno. 17

2.2.5.2.1 Métodos de evaluación 18

2.2.5.2.2 Herramientas de Evaluación del control interno 24

2.2.5.3. Fase III Desarrollo De Hallazgos Examen Profundo De Áreas Críticas 27

2.2.5.4. Fase IV Comunicación De Resultados E Informes De Auditoría 28

2.2.5.4. Fase V Monitoreo Estratégico 29

2.2.6. Fondo De Caja 30

2.2.7. Depósitos De Ahorro A La Vista 30

2.2.8. Retiro Diario Fondo De Caja. 30

8

2.2.9 Disminución O Incremento De Efectivo En Cajas 31

2.2.10. Cambio De Libretas 31

2.2.11. Consulta De Saldos 32

2.2.12. Formulario De Licitud De Fondos 32

2.2.13. Cuadre De Caja Al Cierre Del Día E Ingreso Del Dinero A Bóveda: 33

2.2.14. Depósito Al Banco Con Personal De La Cooperativa 33

2.2.15. Faltantes Y Sobrantes: 34

2.2.16. Proceso De Conciliación: 34

2.3 Modalidad de Investigación 35

2.3.1 Paradigmas Cuantitativos 35

2.3.2 Paradigmas Cualitativos 35

2.4 Población y Muestra 36

2.5 Métodos, técnicas e instrumentos 36

2.5.1 La Encuesta 37

2.6 Idea a Defender 38

3. CAPÍTULO III. MARCO METODOLÓGICO 39

3.1. Modalidad De Investigación 39

3.1.1. Paradigma Cuantitativos 39

3.3. Población y muestra 40

3.4. Métodos, técnicas e instrumentos 40

3.5. Interpretación de Resultados 42

9

3.6. Conclusiones teórico-metodológicas de la investigación de campo 62

4. CAPÍTULO IV. MARCO PROPOSITIVO 64

4.1. Título. 64

4.2. Desarrollo de la Propuesta 64

4.2.1 Programa De Auditoria Gestión 64

4.2.1.1 Objetivo. 64

4.2.1.2. Alcance 64

4.2.1.3. Importancia 64

4.2.1.4 Programa de Auditoria de Gestión 65

4.2.1.4.1 Papeles de Trabajo 67

4.2.1.5 Proceso de Auditoria de Gestión 72

4.2.2. Informe De Auditoría De Gestión 80

4.2.3. Planteamiento De Control Interno 83

CONCLUSIONES 97

RECOMENDACIONES 98

BIBLIOGRAFÍA 99

ANEXOS. 101

10

RESUMEN EJECUTIVO

El sector Financiero en el Ecuador conlleva de gran importancia en el desarrollo socio-

económico del país. La Cooperativas de Ahorro y crédito, juegan un papel muy

importante, ya que es necesario su control desde su máximo organismo que es la

Superintendencia de Bancos y Seguros.

Por lo tanto se presenta el análisis de la Cooperativa de Ahorro y Crédito “Pablo Muñoz

Vega” Ltda., para lo cual se tiene presente los siguientes capítulos:

En el capítulo uno, se refiere al problema existente en el área de cajas en particular, la

deficiencia de aplicación de los diferentes procedimientos de control, para poder llegar

al Objetivo General expuesto.

El segundo capítulo contiene, lo referente al marco teórico, con los antecedentes

investigativos de la Cooperativa, además la fundamentación teórica, donde incluye los

principales temas y subtemas de la Auditoría de gestión y los procesos que se realizan

en la Cooperativa y concluye con la Idea a Defender.

El tercer capítulo contiene, el Marco Metodológico, donde contiene la modalidad de la

investigación, los tipos de investigación que se aplica, la identificación de la Población

en control, los Instrumentos de aplicación con su descripción y análisis respectivo.

En el capítulo cuarto, se presenta el desarrollo práctico de la Auditoría de Gestión a los

procesos del Área de Cajas de la Cooperativa de Ahorro y Crédito “Pablo Muñoz Vega”

Ltda., detallando los diferentes esquemas a través de la evaluación del cumplimiento de

las actividades en los procesos del Área con la normativa interna de la Cooperativa.

Finalmente se presentan las conclusiones y recomendaciones obtenidas durante todo el

desarrollo de la tesis.

11

ABSTRACT

The Ecuador financial sector carries great importance in the socio-economic

development of the country. The cooperatives of savings and credit play a very

important role, since it is necessary control from his body which is the Superintendency

of banks and insurance companies.

Therefore presents the analysis of the cooperative savings and credit "Pablo Muñoz

Vega" Ltda. for which bearing in mind the following chapters:

In chapter one refers to the problem in the area of boxes in particular deficiency of

application of different control procedures, in order to reach the overall goal exposed.

The second chapter contains, besides the theoretical foundation, which includes the

main themes and sub-themes of the audit of management and processes that take place

in the cooperative concerning the theoretical framework, with the research background

of the cooperative, and concludes with the Idea to defend.

The third chapter contains the methodological framework, which contains the mode of

research, the types of research being applied, the identification of the population under

control, the application with its description and respective analysis instruments.

The fourth chapter introduces the practical development of the management audit

processes of the Area of boxes of the cooperative savings and credit "Pablo Muñoz

Vega" Ltda. detailing the different schemes through the evaluation of the

implementation of activities in the processes of the Area with the internal rules of the

cooperative.

Finally the conclusions and recommendations obtained during the development of the

thesis are presented.

12

INTRODUCCIÓN:

En el Ecuador, el sector financiero ha evolucionado la confianza en la población, luego

de un cierto grado de incertidumbre, existente hace una década atrás, es por ello que el

sistema de dolarización generó una cierta estabilidad en la tasa activa y pasiva. Con su

organismo regulador que ha sido el Banco Central del Ecuador que tiene la función de

emitir las tasas referenciales. Y el control por parte de la Superintendencia de Bancos y

Seguros que mide el nivel de riesgo financiero de cada entidad

Por lo tanto las cooperativas de ahorro y crédito tienen un papel trascendental en el

mercado económico financiero, pues además de ser fuentes de adquisición de dinero

para el emprendimiento de negocios que generan empleo, son creadoras de valor, ya que

promueven el crecimiento del país volviéndolo cada vez más productivo.

Por este motivo, el otorgar créditos, es una de las funciones más importantes que tienen

estas instituciones, es en donde se genera los mayores movimientos, pues para su

ejecución se requiere de recursos humanos, materiales, tecnológicos, y financieros.

La Auditoría de Gestión a los procesos del Área de Cajas de la Cooperativa de Ahorro y

Crédito “Pablo Muñoz Vega” Ltda., consiste en evaluar el nivel de eficacia, eficiencia,

economía y ética con que se están manejando y cumpliendo las actividades de los

procesos de acuerdo a la normativa interna de la Cooperativa, y de esta manera

identificar operaciones críticas, para luego mejorarlas a través de recomendaciones

puntuales.

13

CAPÍTULO I. EL PROBLEMA

1.2. Planteamiento del problema

A medida que el mundo se va desarrollando las personas buscan seguridad y protección

de sus bienes y/o financieros. Los servicios financieros están encaminados a mejorar el

bienestar económico y social de todas las personas que los requieren.

Es por esta razón que aparecen por primera vez en el Ecuador las Cooperativas de

Ahorro y Crédito, las mismas que se consolidan y constituyen en una opción de acceso

a productos y servicios financieros para los sectores populares del país, basados en los

principios universales del cooperativismo, la solidaridad y el compromiso.

Razón primordial por lo que se empieza a desarrollar y crecer el sistema financiero el

mismo que se ha visto afectado por la desconfianza que éste ha provocado en la

población ecuatoriana, es así que la quiebra de varios bancos y financieras ha sembrado

incertidumbre, en los cuenta ahorristas del país.

Aparece al servicio de la sociedad la Cooperativa de Ahorro y Crédito Pablo Muñoz

Vega, la misma que ha venido teniendo algunos desaciertos: principalmente en el área

de caja, debido a que existe un deficiente control de las transacciones mensuales

realizadas por cada cajero.

14

1.1.1. Formulación del Problema

¿Cómo mejorar el control de los procesos del Área de Cajas de la Cooperativa de

Ahorro y Crédito Pablo Muñoz Vega?

1.1.2. Delimitación del Problema

Objeto de estudio.- Auditoría de Gestión.

Campo de acción.-Control de los procesos para el área de cajas.

Lugar.- Cooperativa de Ahorro y Crédito “Pablo Muñoz Vega” Oficina Matriz de la

ciudad de Tulcán.

Tiempo.- El desarrollo tendrá una duración de 6 meses. Desde enero a junio del 2013.

1.1.3 Identificación de la Línea de Investigación

La Línea de investigación la cual corresponde la Tesis es: Auditoría.

1.2 OBJETIVOS

1.2.1 Objetivo General

Diseñar un modelo de Auditoría de Gestión para mejorar y controlar los procesos del

área de Cajas para la Cooperativa de Ahorro y Crédito Pablo Muñoz Vega, de la ciudad

de Tulcán,

1.2.2 Objetivos Específicos

15

Determinar los referentes teóricos necesarios para el diseño de la Auditoría de

Gestión.

Diagnosticar la veracidad de la información de los procesos del área de cajas

para la Cooperativa.

Establecer los componentes de Auditoría de Gestión de los procesos del área de

cajas para la Cooperativa de Ahorro y Crédito Pablo Muñoz Vega.

1.3 Justificación

Mediante la realización de la Auditoría de Gestión, se podrá estudiar y evaluar los

procesos del área de cajas de la Cooperativa.

Con esta auditoría se pretenderá ayudar a la administración a aumentar su eficiencia de

las operaciones en éste caso del proceso del área de cajas de la cooperativa. Ya que su

trabajo se efectúa en forma detallada el desempeño del área de cajas, que tiene como fin

el mejoramiento de la responsabilidad, agilidad, eficacia, eficiencia, ética ante los socios

de la Cooperativa y facilitar el proceso de toma de decisiones por parte de los

responsables del supervisor.

Ya que los informes de los procesos del área de cajas presentados, al consejo de

administración los realizaban de una manera empírica, ya que en la actualidad mediante

la realización de la Auditoría de Gestión, se emitirán recomendaciones para que en los

informes no existan errores ni fraudes se la realizará para bien de la Cooperativa.

16

CAPÍTULO II. MARCO TEÓRICO

2.1 Antecedentes Investigativos

La Cooperativa de Ahorro y Crédito “Pablo Muñoz Vega Ltda.” se inscribe el 29 de

julio de 1,964, con el Acuerdo Ministerial No, 2203 del Ministerio de Previsión Social,

Se aprueban los Estatutos y se inscribe en el Registro General de Cooperativas, con 47

socios fundadores, que en su mayoría eran trabajadores municipales. Con esto se quiere

subrayar que el Municipio de Tulcán y la Iglesia Católica de esa ciudad son los actores

de la creación de esta prestigiosa Institución.

COOPERATIVA DE AHORRO Y CRÉDITO “PABLO MUÑOZ VEGA” LTDA.

SOCIOS FUNDADORES 1 Arturo Burbano 25 Carlos H. Ortiz

2 Hipolito Salazar 26 Nicanor Hurtado

3 David Enriquez 27 Victor Suarez

4 Segundo Revelo 28 Luis Argoti

5 Luis A. Pizanan R. 29 Manuel Martinez

6 Benjamin Villacorte 30 Alfonso Mejia

7 Luis Pozo Enriquez 31 Marco Mejia

8 Jose H Guerron 32 Aureliano Acosta

9 Victor E. Mena Rivera 33 Dr. Milton N, Gonzalez

10 Ines Jimenez 34 Teresa Coral C

11 Carmelina Arevalo 35 Fabian Cevallos

12 Maria E. Huertas 36 Lic. Carlos Hurtado

17

13 Pedro Aguilar de Ch 37 Cesar A. Vallejo

14 Irma Navarrete 38 Melquicedec Ortiz

15 Balbina Villarreal 39 Miguel E. Encalada

16 Carmelina Narvaez 40 Marco A. Ceron

17 Eulalia Quenguan 41 Carmen Cevallos

18 Melba Huertas 42 Gerardo Orbe

19 Ligia B. Lopez 43 Aida Ines Peñafiel

20 Celimo Chavez Robles 44 Rafael I. Villarreal

21 Edmundo Coral 45 Pacifico Hurtado

22 Dr. Hugo Enriquez A. 46 Ludgardo Guerron

23 Carlos Mosquera 47 Julio Landazuri

24 Maria Teresa Guerrero

Fuente: Cooperativa de Ahorro y Credito Pablo Muñoz Vega

Realizado por: Los Autores

El aporte monetario de cada uno de los socios antes mencionados fue de CINCO

SUCRES.

Actualmente la Cooperativa trabaja con instituciones jurídicas y personas naturales. Por

otra parte, la Institución, internamente, tiene estatutos y reglamentos, los mismos que

han sido aprobados por la Superintendencia de Bancos y Seguros del Ecuador.

Los estatutos abarcan todos los derechos y obligaciones de quienes conforman la

cooperativa, así como también, se incorporan todas las disposiciones constantes en la

Ley General de Instituciones del Sistema Financiero y reglamentos conexos, así:

En el Título I, consta claramente, de la legalidad de su constitución, de su organismo de

control, posee un capital social variable, se regirá, por la Constitución y leyes de la

18

República, La ley General del Sistema Financiero y su reglamento, Reglamento de

Constitución, Organización, Funcionamiento, y Liquidación de las Cooperativas de

Ahorro y Crédito que realizan Intermediación Financiera con el público, sujetas a

control de la Superintendencia de Bancos y Seguros.

El Título II, habla, de los Principios que regirán a la Cooperativa, el Título III, de los

Socios, el Título IV, del Régimen de Administración y de Control, de la Asamblea

General, del Consejo de Vigilancia, del Auditor Interno, de Auditoría Externa, el Título

V, del Comité de Crédito, el Título VI, del Régimen Económico, el Título VII, de las

Operaciones, el Título VIII, de la Contabilidad e Información Financiera, el Título IX,

de los Excedentes, el Título X, de la Disolución, Liquidación; y Fusión, el Título XI, de

las Disposiciones Generales, el Título XII, de las Disposiciones Transitorias.

Los estatutos son conocidos, analizados, reformados y aprobados por la Asamblea

General Ordinaria de Representantes de la Cooperativa, dando facultad al Consejo de

Administración para incorporar al mismo las observaciones realizadas, por parte de la

Superintendencia de Bancos y Seguros del Ecuador.

El reglamento por el cual se rige la Cooperativa es interno y externo, el Reglamento

Externo es dictado por la Presidencia de la República, o por organismos de control

como la Superintendencia de Bancos, por lo que la Cooperativa está obligada a

acogerlos y cumplirlos, Mientras que el Reglamento Interno es dictado, formulado y

aprobado por el Consejo de Administración de la Cooperativa y en otros casos por la

Asamblea General, como es el caso del Reglamento Interno de Elecciones.

Existen reglamentos Internos para: Garantías Cooperativas, Uso de Vehículos de la

Institución, para la prestación de Servicios de Funeraria, Seguros de Vida y Accidentes,

19

Bonificación especial de Estudios, Adquisición de Bienes y Servicios, de Trabajo,

Cajeros Automáticos, Alquiler de Salones de la Cooperativa, etc.

Dentro de las diferentes investigaciones realizadas en el CDIC de la Biblioteca de

Uniandes Extensión Tulcán, no existen tesis de Auditorías de Gestión para Instituciones

Financieras, controladas por la Superintendencia de Bancos y Seguros o registradas en

la Dirección del Ministerio de Inclusión Económica y Social.

2.2 Fundamentación Teórica

2.2.1 Definiciones de Auditoría

La Auditoría puede definirse como un proceso sistemático, que consiste en obtener y

evaluar objetivamente evidencias sobre las afirmaciones relativas a los actos o eventos

de carácter económico – administrativo, con el fin de determinar el grado de

correspondencia entre esas afirmaciones y los criterios establecidos, para luego

comunicar los resultados a las personas interesadas. Se practica por profesionales

calificados e independientes, de conformidad con normas y procedimientos técnicos.1

Por lo tanto en lo expuesto anteriormente, en el área de cajas se debe de registrar un

control más sistémico con las evidencias correspondientes, con el fin de evitar posibles

fraudes y faltantes realizados por los diferentes cajeros. Para que de ésta manera se

brinde mayor confianza al socio de la Cooperativa.

“Auditoría es el examen profesional, objetivo e independiente, de las operaciones

financiera y Administrativas, que se realiza con posterioridad a su ejecución en las

entidades públicas o privadas y cuyo producto final es un informe conteniendo opinión

1 SANCHEZ, Adelkys, (2005) Auditoria Financiera

20

sobre la información financiera y administrativa auditada, así como conclusiones y

recomendaciones tendientes a promover la economía, eficiencia y eficacia de la gestión

empresarial o gerencial, sin perjuicio de verificar el cumplimiento de las leyes y

regulaciones aplicables”.

Dentro de la Cooperativa específicamente en el área de cajas es necesario la realización

de un examen constante a los procesos, para que exista la transparencia necesaria, de

ésta manera tomar decisiones administrativas para lograr promover la eficiencia y

eficacia.

2.2.2 Tipos de Auditoría

Auditoría Financiera.

“Es el examen de los estados financieros básicos preparados por la administración de

una entidad económica, con el objeto de opinar respecto a si la información que

incluyen está estructurada de acuerdo con las normas de información financiera

aplicables a las características de las transacciones.” 2

La aplicación de la Auditoría Financiera, ya que ésta se enfoca más a los indicadores

financieros donde se evalúan los diferentes resultados de los Estados Financieros, es por

ello que contribuye en realizar un análisis financiero de las principales cuentas.

Auditoría de Gestión.

Es el examen que se realiza a una entidad con el propósito de evaluar el grado de

eficiencia y eficacia con que se manejan los recursos disponibles y se logran los

2 SANCHEZ Gabriel Curiel (2006) Principios de Auditoría Financiera p.2

21

objetivos, previstos por el Ente. Este tipo de auditoría examinará y evaluará los

resultados originalmente esperados y medidos de acuerdo con los indicadores

institucionales y de desempeño pertinentes.

La cooperativa posee distintos procesos en las diferentes áreas como son créditos,

cobranzas, inversiones, cajas; éste último es donde se aplica la auditoría de gestión que

desea alcanzar la eficiencia y eficacia en los procesos

Auditoría Operacional.

“Es un examen objetivo, sistemático y profesional de evidencias, llevado a cabo con el

propósito, de hacer una evaluación independiente sobre el desempeño de una entidad,

programa o actividad, orientada a mejorar la efectividad, eficiencia y economía” 3

“Es una auditoría especializada en descubrir, divulgar y atestar sobre fraudes y delitos

en el desarrollo de las funciones públicas y privadas”4

El mejoramiento de la efectividad en un análisis operacional conlleva a las diferentes

operaciones y procesos del área en examen que se tiene que tomar en cuenta para que de

ésta manera se llegue a determinar una información coherente, específica y verás.

3 HURTADO Pablo, (2005) Gestión de Auditoria. ECOE 4 CANO Miguel y LUGO Danilo, (2004), Fundamentos de Auditoria.

22

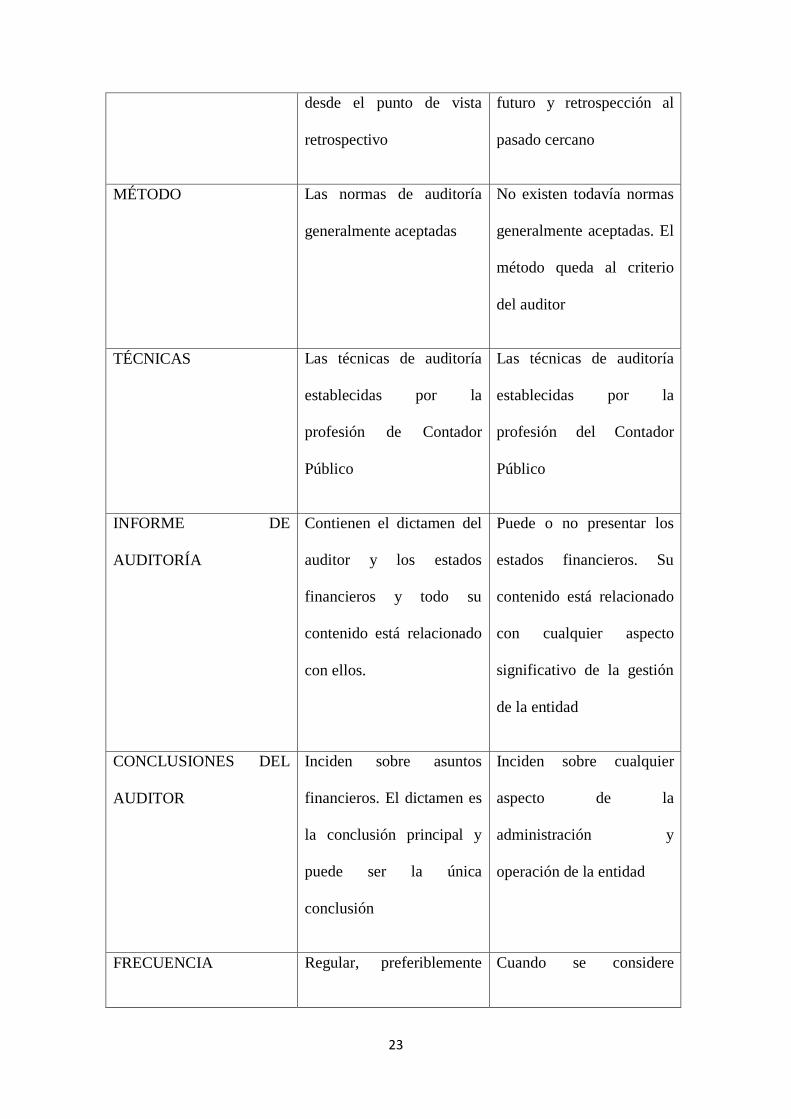

2.2.3. Comparación De La Auditoría Financiera Con La Auditoría De

Gestión.

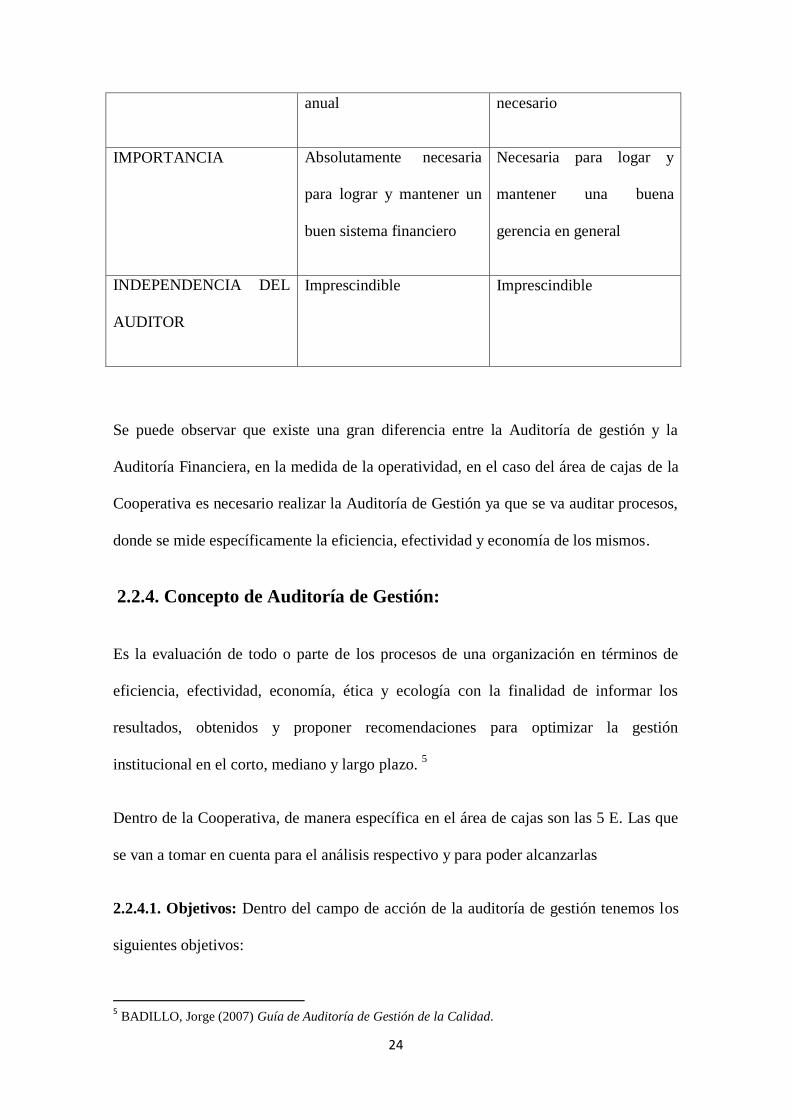

CARACTERÍSTICA AUDITORÍA

FINANCIERA

AUDITORÍA DE

GESTIÓN

PROPÓSITO Formular y expresar una

opinión sobre la

razonabilidad de los

estados financieros de una

entidad

Evaluar la eficiencia,

efectividad, economía con

la que se manejan los

recursos de una entidad, un

programa o actividad; el

cumplimiento de las

normas éticas por el

personal y la protección del

medio ambiente

ALCANCE Las operaciones

financieras

Puede alcanzar un sector de

la economía, todas las

operaciones de la entidad,

inclusive las financieras o

puede limitarse a cualquier

operación, programa,

sistema o actividad

específica

ORIENTACIÓN Hacia la situación

financiera y resultado de

operaciones de la entidad

Hacia las operaciones de la

entidad en el presente con

una proyección hacia el

23

desde el punto de vista

retrospectivo

futuro y retrospección al

pasado cercano

MÉTODO Las normas de auditoría

generalmente aceptadas

No existen todavía normas

generalmente aceptadas. El

método queda al criterio

del auditor

TÉCNICAS Las técnicas de auditoría

establecidas por la

profesión de Contador

Público

Las técnicas de auditoría

establecidas por la

profesión del Contador

Público

INFORME DE

AUDITORÍA

Contienen el dictamen del

auditor y los estados

financieros y todo su

contenido está relacionado

con ellos.

Puede o no presentar los

estados financieros. Su

contenido está relacionado

con cualquier aspecto

significativo de la gestión

de la entidad

CONCLUSIONES DEL

AUDITOR

Inciden sobre asuntos

financieros. El dictamen es

la conclusión principal y

puede ser la única

conclusión

Inciden sobre cualquier

aspecto de la

administración y

operación de la entidad

FRECUENCIA Regular, preferiblemente Cuando se considere

24

anual necesario

IMPORTANCIA Absolutamente necesaria

para lograr y mantener un

buen sistema financiero

Necesaria para logar y

mantener una buena

gerencia en general

INDEPENDENCIA DEL

AUDITOR

Imprescindible Imprescindible

Se puede observar que existe una gran diferencia entre la Auditoría de gestión y la

Auditoría Financiera, en la medida de la operatividad, en el caso del área de cajas de la

Cooperativa es necesario realizar la Auditoría de Gestión ya que se va auditar procesos,

donde se mide específicamente la eficiencia, efectividad y economía de los mismos.

2.2.4. Concepto de Auditoría de Gestión:

Es la evaluación de todo o parte de los procesos de una organización en términos de

eficiencia, efectividad, economía, ética y ecología con la finalidad de informar los

resultados, obtenidos y proponer recomendaciones para optimizar la gestión

institucional en el corto, mediano y largo plazo. 5

Dentro de la Cooperativa, de manera específica en el área de cajas son las 5 E. Las que

se van a tomar en cuenta para el análisis respectivo y para poder alcanzarlas

2.2.4.1. Objetivos: Dentro del campo de acción de la auditoría de gestión tenemos los

siguientes objetivos:

5 BADILLO, Jorge (2007) Guía de Auditoría de Gestión de la Calidad.

25

Determinar lo adecuado de la organización de la entidad.

Verificar la existencia de objetivos y planes coherentes y realistas.

Vigilar la existencia de políticas adecuadas y el cumplimiento de las mismas.

Comprobar la confiabilidad de la información y de los controles establecidos.

Verificar la existencia de los métodos o procedimientos adecuados de operación

y la eficiencia de los mismos.

Comprobar la utilización adecuada de los recursos.

2.2.4.2. Alcance: La auditoría de gestión examina las prácticas de gestión. Los criterios

de evaluación de la gestión han de diseñarse para cada caso específico, pudiéndose

extender a casos similares.

No existen principios de gestión generalmente aceptados, que estén codificados, sino

que se basan en la práctica normal de gestión.

Las recomendaciones sobre la gestión han de ser extensas y adaptadas al área

examinada, analizando las causas de las ineficiencias e ineficacias y sus consecuencias.6

Según la NIA 400 “Evaluación del riesgo y control interno”.- El auditor deberá obtener

una comprensión de los sistemas de contabilidad y de control interno suficiente para

planear la auditoría y desarrollar un enfoque de auditoría efectivo. El auditor deberá

usar juicio profesional para evaluar el riesgo de auditoría y diseñar los procedimientos

de auditoría para asegurar que el riesgo se reduzca a un nivel aceptablemente bajo.

6 ALVIN, Arens, (2007) Auditoría Un enfoque integral.

26

2.2.4.3.1 Evolución De La Auditoría De Gestión

Debido a la necesidad de analizar y evaluar el desempeño interno de una entidad,

aparece la auditoría como herramienta de control, cuyo fin era detectar los problemas

que delimitaban el buen desarrollo y cumplimiento de normas, tanto internas como

externas.

Eficiencia, es el buen uso de los recursos utilizados para producir los bienes o servicios

a ofrecer.

Efectividad, es el nivel o grado en el cual la empresa logra sus objetivos.

Economía, es aquella adquisición de bienes y servicios de alta calidad al menor costo

en la oportunidad y lugar apropiado.

Este examen está compuesto por cuatro fases:

1. Planificación Preliminar.

2. Planificación Específica.

3. Ejecución del Trabajo.

4. Comunicación de Resultados.

27

Tabla No. 3 Ventajas y Desventajas de Métodos de Evaluación de Control Interno

Método Ventajas Desventajas

Cuestionario -Guía para evaluar y determinar

áreas críticas. -Disminución de

costos. -Facilita administración

del trabajo sistematizado los

exámenes.

-Pronta detección de

deficiencias.

-Entrenamiento de personal

inexperto

-Siempre busca una respuesta.

-Permite pre elaborar y

estandarizar su utilización.

No prevé naturaleza de las

operaciones.

-Limita inclusión de otra

pregunta.

-No permite una visión de

conjunto.

-Las preguntas no siempre

abordan todas las deficiencias.

-Que lo tome como fin y no

como medio.

-Iniciativa puede limitarse.

-Podría su aplicación originar

malestar en la entidad.

Flujogramas -Evalúa siguiendo una

secuencia lógica y ordenada.

-Observación del circuito en

conjunto.

-Identifica existencia o ausencia

de controles.

-Localiza desviaciones de

procedimientos o rutinas de

trabajo.

-Necesita de conocimientos

sólidos de control interno.

-Requiere entrenamiento en la

utilización y simbología de los

diagramas de flujo.

-Limitado el uso a personal

inexperto.

Narrativa -Aplicación en pequeñas

entidades.

-Facilidad en su uso.

-Deja abierta la iniciativa del

auditor.

-Descripción en función de

observación directa.

-No todas las personas expresan

sus ideas por escrito en forma

clara, concisa y sintética.

-Auditor con experiencia

evalúa.

-Limitado a empresas grandes.

-No permite visión en conjunto.

-Difícil detectar áreas críticas

por comparación.

-Eventual uso de palabras

incorrectas origina resultados

inadecuados.

Fuente: www.gestiopolis.com/recursos/documentos/fulldocs/.../ctinmegp.htm

Elaborado por: Los Autores

28

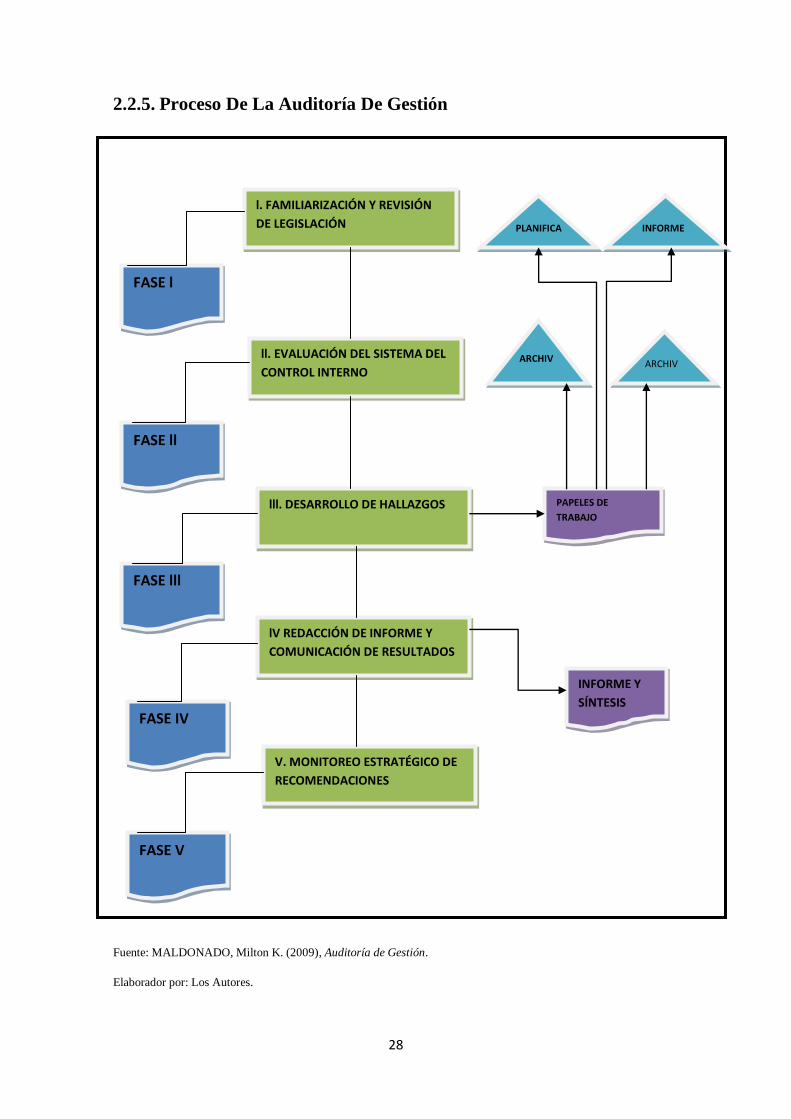

2.2.5. Proceso De La Auditoría De Gestión

3.1. Modalidad de la investigación

Se conoce como modalidad, al entorno físico en el que ocurren los eventos y las

situaciones de una o más técnicas de interpretación.

La modalidad de la investigación, presenta dos formas de analizar e interpretar la

información recopilada:

Mediante las metodologías cuantitativas que constituyen la modalidad cuantitativa de

la investigación, la cual plantea la forma como se lleva a la práctica el método

hipotético deductivo.

A través de la racionalidad dialógica, que trae consigo el uso de nuevas

metodologías, que conforman la modalidad cualitativa.

“Desde el punto de vista metodológico, se suele denominar cuantitativa a la investigación que

predominantemente, tiende a usar instrumentos de mediación y comparación que proporcionan

datos cuyo estudio requiere el uso de modelos matemáticos y de estadística. Por contraste se

Fuente: MALDONADO, Milton K. (2009), Auditoría de Gestión.

Elaborador por: Los Autores.

FASE l

l. FAMILIARIZACIÓN Y REVISIÓN

DE LEGISLACIÓN

FASE ll

FASE lll

FASE IV

PLANIFICA

CIÓN

ARCHIV

O ARCHIV

O

INFORME

ll. EVALUACIÓN DEL SISTEMA DEL

CONTROL INTERNO

lll. DESARROLLO DE HALLAZGOS

lV REDACCIÓN DE INFORME Y

COMUNICACIÓN DE RESULTADOS

PAPELES DE

TRABAJO

INFORME Y

SÍNTESIS

V. MONITOREO ESTRATÉGICO DE

RECOMENDACIONES

FASE V

29

Para la Cooperativa de ahorro y Crédito Pablo Muñoz Vega de manera específica al área

de cajas es de vital importancia la aplicación de las 5 fases ya que es un proceso que se

lo va ir evidenciando hasta llegar a un informe final.

2.2.5.1. Fase I Familiarización Y Revisión De Legislación Y Normatividad

La primera fase conlleva a la familiarización para los auditores externos, ya que los

internos tienen un cabal conocimiento de la entidad; el recorrido de las instalaciones y el

conocimiento de los procesos de la entidad es importante para los auditores.

Es fundamental la socialización de la primera fase a los Auditores externos, ya que con

ello conllevará a tener una información veraz y transparente para los entes externos,

para que con ello los informes sean más concretos hacia la Institución.

2.2.5.2. Fase II Evaluación Del Sistema De Control Interno.

Los cuestionarios de control interno son orientados a evaluar los asuntos

administrativos. El auditor debe alejarse totalmente de los cuestionarios utilizados en la

auditoría o exámenes especiales con orientación financiera. El diagrama de trabajo o de

recorrido también puede contribuir a la evaluación del control interno.

Dentro de la Cooperativa, en el área de cajas la evaluación del sistema de control

interno es una fase donde se identifica los errores y posibles causas que provocaron. Por

lo que es necesaria su aplicación para medir el riesgo financiero que implica a los

procesos erróneos en el área de cajas.

30

2.2.5.2.1 Métodos de Evaluación

Son procedimientos que le permiten al auditor evaluar el Control Interno de la

institución, considerando parámetros de análisis en cuanto al desempeño de sus

actividades, estos son:

1. COSO I

Este método fue implementado por cuestiones de análisis y mejora continua al Control

Interno, el cual permita detectar cualquier desviación en cuanto al cumplimiento de

objetivos institucionales, como la eliminación de problemas. Sus componentes son:

a. Entorno de Control, es el estudio y análisis a la filosofía empresarial, el

profesionalismo y capacitación del personal y la aplicación de valores éticos y

morales. Los elementos que conforman el ambiente interno de control son los

siguientes:

Integridad y valores éticos.

Autoridad y responsabilidad

Estructura organizacional.

b. Evaluación de Riesgos, es la administración del riesgo, con la finalidad de

disminuir su presencia en la institución mediante el uso de estrategias. Los

elementos que forman parte de la evaluación del riesgo son:

Los objetivos deben ser establecidos y comunicados.

Identificación de los riesgos internos y externos.

31

Los planes deben incluir objetivos e indicadores de rendimiento.

Evaluación del medio ambiente interno y externo.

c. Actividades de Control, son los controles aplicados por la entidad para un

manejo interno adecuado. Los elementos conformantes de las actividades de

control gerencial son:

- Políticas para el logro de objetivos.

- Coordinación entre dependencias de la entidad.

- Diseño de las actividades de control.

d. Información y Comunicación, es un sistema de información implementado por

todas las instituciones para la toma de decisiones y fluidez de comunicación en

los departamentos y personal. Las necesidades de información y los sistemas de

información deben ser revisados cuando existan cambios en los objetivos o

cuando se producen deficiencias significativas en los procesos de formulación de

información.

e. Supervisión, es la inspección y vigilancia continua a todo el proceso de Control

Interno, con el fin tomar medidas oportunas a las desviaciones y problemas

detectados, trabajando con la retroalimentación. Los elementos que conforman

la supervisión o el monitoreo son:

- Monitoreo del Rendimiento

- Revisión de los supuestos que soportan los objetivos del control

interno.

- Aplicación de procedimientos de seguimiento.

32

- Evaluación de la calidad del control interno.

2. COSO II

Es un proceso efectuado por la Gerencia y demás personal, para identificar los eventos

que afectan a la institución a fin de administrar aquellos riesgos detectados.

El COSO II es una mejora del COSO, por tanto comparte los 5 componentes antes

mencionados, pero en el COSO II se ha implementado 3 nuevos componentes que

tienen que ver con la administración al riesgo, estos son:

a. Establecimiento de Objetivos, es la definición de objetivos para: identificar

eventos, evaluar riesgos y respuesta al riesgo.

b. Respuesta al Riesgo, una vez aplicada la Evaluación al Riego, se identifica

las respuestas del riesgo, para luego analizar y saber si se: evita, reduce,

comparte o acepta el riesgo detectado.

c. Integración con Respuesta al Riesgo, son las políticas y procedimientos

que aseguran que la Respuesta al Riesgo se lleva de forma adecuada y

oportuna.

Beneficios del Enfoque de COSO:

Incrementa la capacidad para asumir en forma apropiada los riesgos necesarios para

crear valor.

- Facilita la comprensión de los riesgos en la toma de decisiones.

33

- Mejora el seguimiento del desempeño.

- Facilita la incorporación de procedimientos consistentes y alineados con los

objetivos estratégicos.

- Mitiga la volatilidad de las ganancias y del valor de los accionistas.

-

3. COSO ERM (Esquema de Gestión Integral de Riesgos).

El 29 de septiembre del 2004, COSO publico su Esquema de Gestión Integral de

Riesgos, defendiéndolo como: “Un proceso efectuado por el directorio, gerencia y

demás personal de una entidad, aplicable a la definición de estrategias en toda la

empresa y diseñado para identificar eventos potenciales que puedan afectar a la

organización, gestionar sus riesgos dentro del riesgo aceptado y proporcionar una

seguridad razonable sobre los objetivos”. COSO ERM identifica ocho componentes

interrelacionados que integran el control interno:

Ambiente Interno.

Establecimiento de Objetivos.

Identificación de Eventos.

Evaluación de Riesgos.

Respuesta a los Riesgos.

Actividades de Control.

Información y Comunicación.

Monitoreo.

34

4. MICIL ( Marco Integrado de Control Interno Latinoamericano)

Es la evaluación del Control Interno implementado para las entidades en toda

Latinoamérica, el cual está orientado a comprobar el uso eficiente de los recursos y el

logro de los objetivos institucionales. Este método se basa en la misma estructura y los

5 componentes del COSO.

5. CORRE

Es la evaluación a los Componentes del Control de los Recursos y los Riesgos del

Ecuador, este método es implementado para el control interno de las entidades de

nuestro país, considerando la los 8 componentes del COSO II.

Por lo tanto el control interno es necesario en el área de operaciones de la Cooperativa,

en la medida de evitar fraudes en el área de cajas e inclusive el mal manejo de los

fondos.

El desarrollo del método CORRE, toma estructuras del informe COSO II y sus

componentes agrupados de la siguiente manera:

Ambiente Interno de Control.

Establecimiento de Objetivos.

Identificación de Eventos.

Evaluación de Riesgos.

Respuesta a los Riesgos.

Actividades de Control.

Información y Comunicación.

Supervisión y Monitoreo.

35

Todos los componentes del CORRE tienen como base el ambiente interno de control y

dentro de éste, la integridad y los valores éticos. Por su importancia, este elemento se

presenta en la parte más amplia de la pirámide, sobre la que se soportan todos los demás

elementos. Se logra eficiencia y eficacia en el CORRE si todos los componentes

funcionan de manera integrada en toda la organización, ajo el liderazgo del consejo de

administración o de la máxima autoridad. (Ver gráfico siguiente)

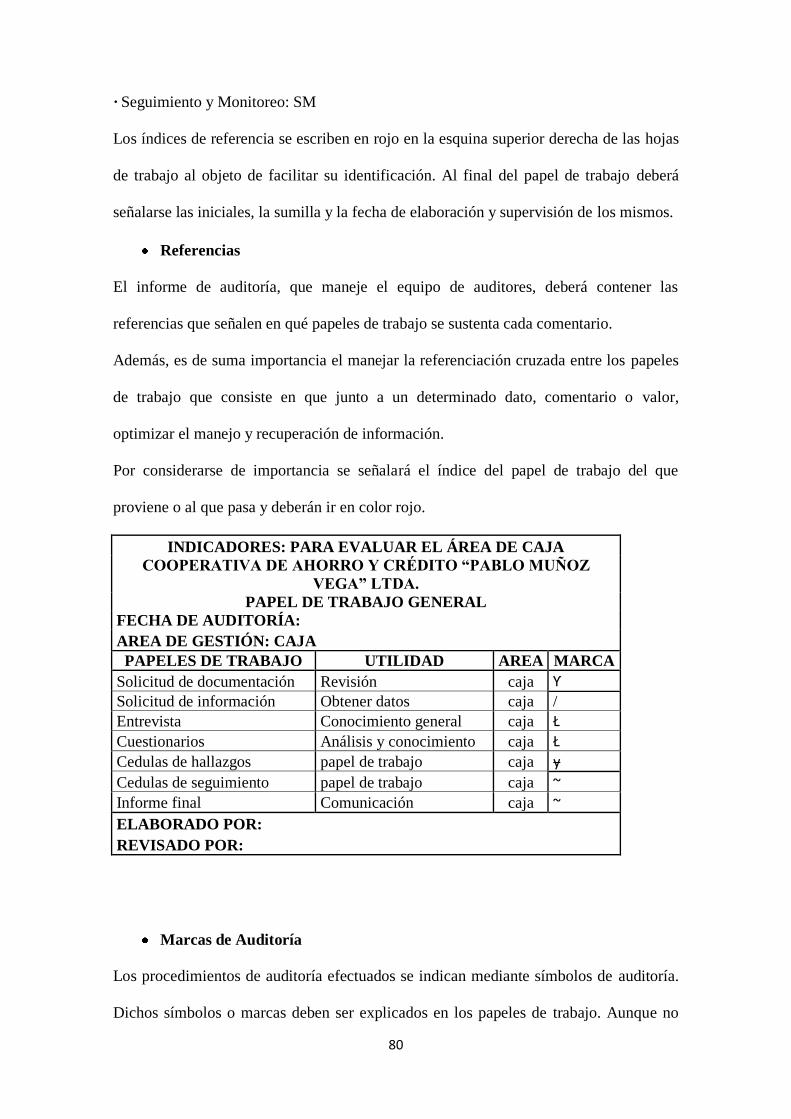

Fuente: http://www.iaiecuador.org/downloads/corre.pdf

Elaborado por: Los Autores

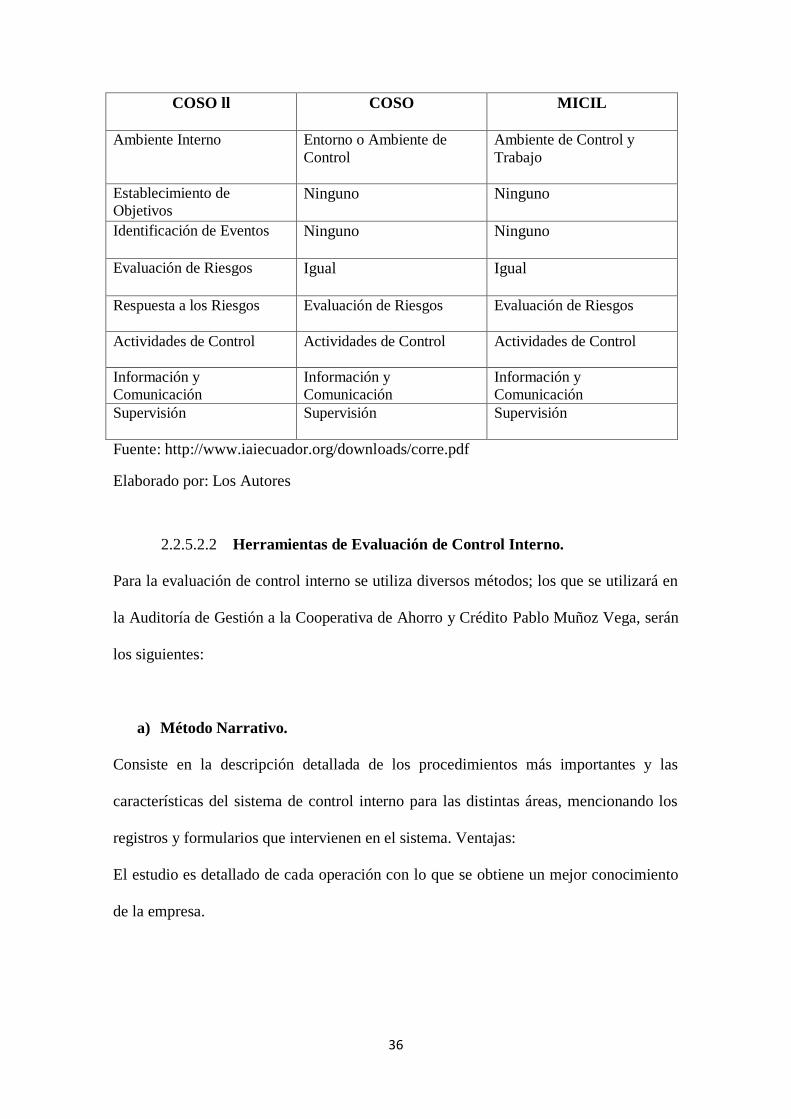

A continuación se presenta una comparación de los componentes del sistema de control y

gestión de riesgos, según COSO II, COSO y MICIL:

Comparación de los Componentes del Sistema de Control y Gestión de Riesgos,

según COSO I, COSO II y MICIL.

36

COSO ll COSO MICIL

Ambiente Interno Entorno o Ambiente de

Control Ambiente de Control y

Trabajo

Establecimiento de

Objetivos Ninguno Ninguno

Identificación de Eventos Ninguno Ninguno

Evaluación de Riesgos Igual Igual

Respuesta a los Riesgos Evaluación de Riesgos Evaluación de Riesgos

Actividades de Control Actividades de Control Actividades de Control

Información y

Comunicación Información y

Comunicación Información y

Comunicación

Supervisión Supervisión Supervisión

Fuente: http://www.iaiecuador.org/downloads/corre.pdf

Elaborado por: Los Autores

2.2.5.2.2 Herramientas de Evaluación de Control Interno.

Para la evaluación de control interno se utiliza diversos métodos; los que se utilizará en

la Auditoría de Gestión a la Cooperativa de Ahorro y Crédito Pablo Muñoz Vega, serán

los siguientes:

a) Método Narrativo.

Consiste en la descripción detallada de los procedimientos más importantes y las

características del sistema de control interno para las distintas áreas, mencionando los

registros y formularios que intervienen en el sistema. Ventajas:

El estudio es detallado de cada operación con lo que se obtiene un mejor conocimiento

de la empresa.

37

Se obliga al Contador Público a realizar un esfuerzo mental, que acostumbra al análisis

y escrutinio de las situaciones establecidas.

_ Desventajas:

Se pueden pasar inadvertidos algunas situaciones anormales.

No se tiene un índice de eficiencia.

b) Método Gráfico.

Este método nos ayudará para que en forma visual podamos conocer las áreas que

conforman la Cooperativa.

c) Flujogramas:

El método de flujogramas es aquel que se expone, por medio de cuadros o gráficos. Si

el auditor diseña un flujograma del sistema, será preciso que visualice el flujo de la

información y los documentos que se procesan. El flujograma debe elaborarse, usando

símbolos estándar, de manera que quiénes conozcan los símbolos puedan extraer

información útil relativa al sistema. Si el auditor usa un flujograma elaborado por la

entidad, debe ser capaz de leerlo, interpretar sus símbolos y sacar conclusiones útiles

respecto al sistema representado por el flujograma. Consiste en revelar y describir

objetivamente las áreas relacionadas así como los procedimientos a través de sus

distintos departamentos y actividades, de esta manera se evaluará, el Control Interno de

la Cooperativa de Ahorro y Crédito “Pablo Muñoz Vega” Ltda., y se obtendrá las áreas

críticas para la siguiente fase.

38

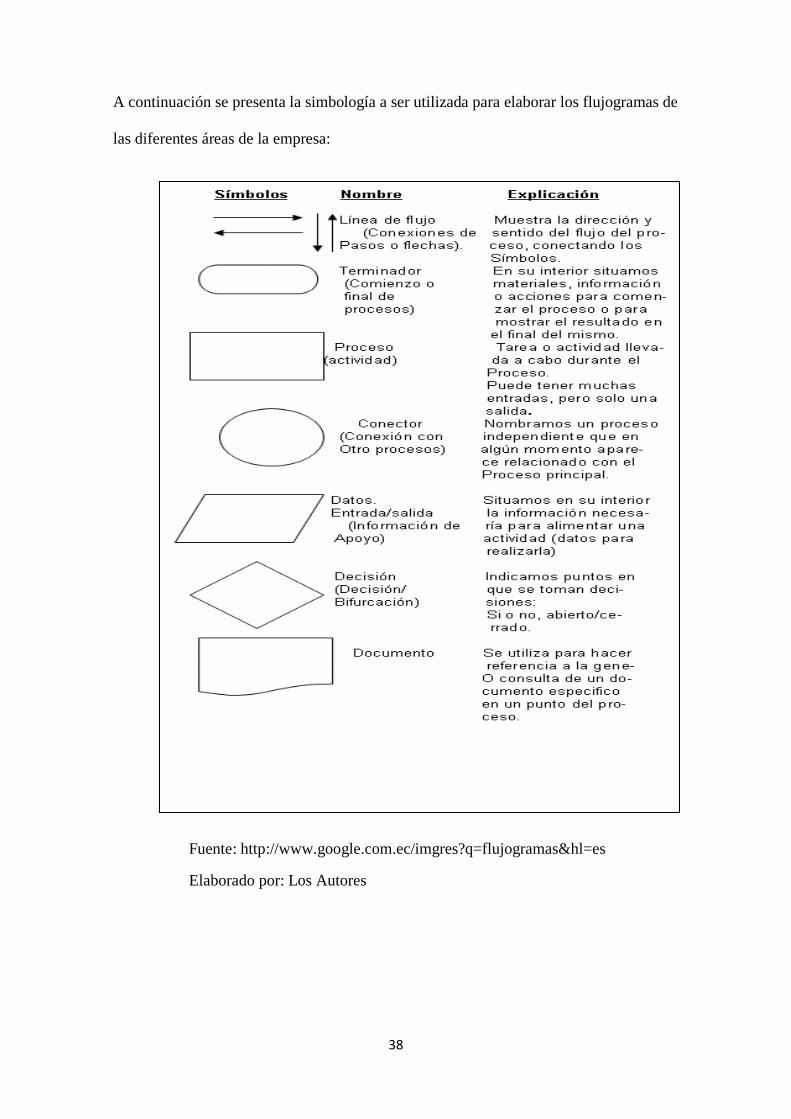

A continuación se presenta la simbología a ser utilizada para elaborar los flujogramas de

las diferentes áreas de la empresa:

Fuente: http://www.google.com.ec/imgres?q=flujogramas&hl=es

Elaborado por: Los Autores

39

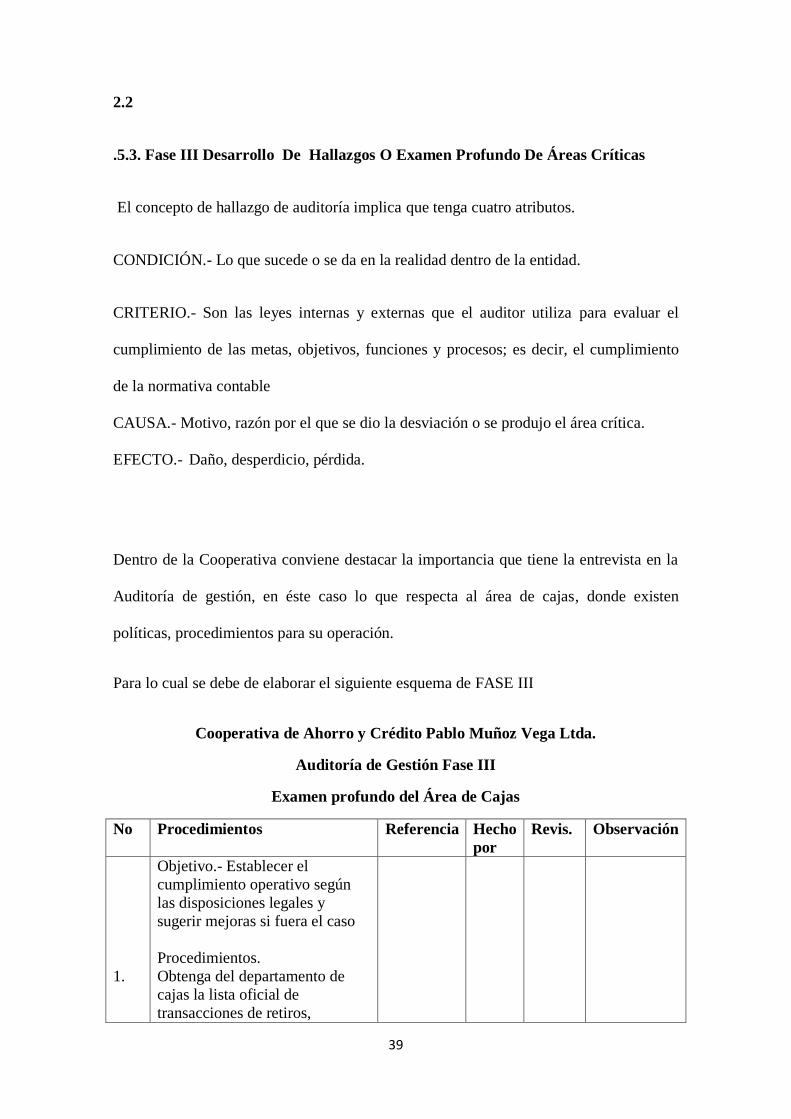

2.2

.5.3. Fase III Desarrollo De Hallazgos O Examen Profundo De Áreas Críticas

El concepto de hallazgo de auditoría implica que tenga cuatro atributos.

CONDICIÓN.- Lo que sucede o se da en la realidad dentro de la entidad.

CRITERIO.- Son las leyes internas y externas que el auditor utiliza para evaluar el

cumplimiento de las metas, objetivos, funciones y procesos; es decir, el cumplimiento

de la normativa contable

CAUSA.- Motivo, razón por el que se dio la desviación o se produjo el área crítica.

EFECTO.- Daño, desperdicio, pérdida.

Dentro de la Cooperativa conviene destacar la importancia que tiene la entrevista en la

Auditoría de gestión, en éste caso lo que respecta al área de cajas, donde existen

políticas, procedimientos para su operación.

Para lo cual se debe de elaborar el siguiente esquema de FASE III

Cooperativa de Ahorro y Crédito Pablo Muñoz Vega Ltda.

Auditoría de Gestión Fase III

Examen profundo del Área de Cajas

No Procedimientos Referencia

Hecho

por

Revis. Observación

1.

Objetivo.- Establecer el

cumplimiento operativo según

las disposiciones legales y

sugerir mejoras si fuera el caso

Procedimientos.

Obtenga del departamento de

cajas la lista oficial de

transacciones de retiros,

40

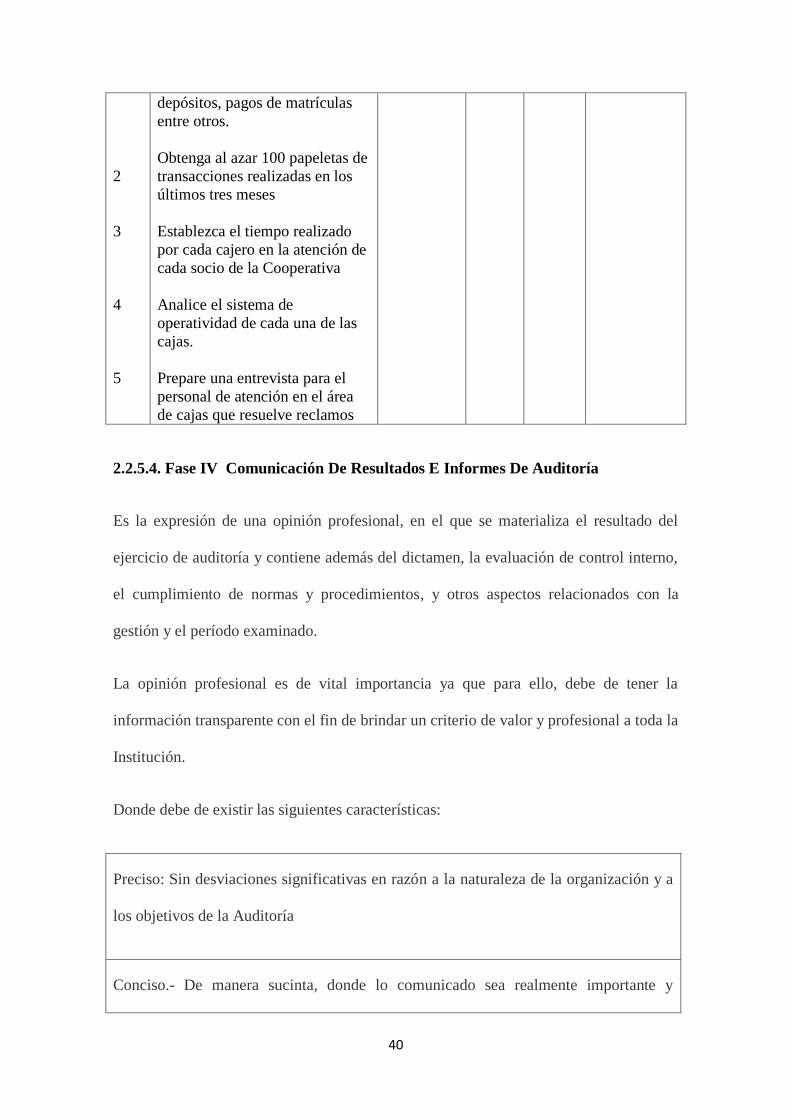

2

3

4

5

depósitos, pagos de matrículas

entre otros.

Obtenga al azar 100 papeletas de

transacciones realizadas en los

últimos tres meses

Establezca el tiempo realizado

por cada cajero en la atención de

cada socio de la Cooperativa

Analice el sistema de

operatividad de cada una de las

cajas.

Prepare una entrevista para el

personal de atención en el área

de cajas que resuelve reclamos

2.2.5.4. Fase IV Comunicación De Resultados E Informes De Auditoría

Es la expresión de una opinión profesional, en el que se materializa el resultado del

ejercicio de auditoría y contiene además del dictamen, la evaluación de control interno,

el cumplimiento de normas y procedimientos, y otros aspectos relacionados con la

gestión y el período examinado.

La opinión profesional es de vital importancia ya que para ello, debe de tener la

información transparente con el fin de brindar un criterio de valor y profesional a toda la

Institución.

Donde debe de existir las siguientes características:

Preciso: Sin desviaciones significativas en razón a la naturaleza de la organización y a

los objetivos de la Auditoría

Conciso.- De manera sucinta, donde lo comunicado sea realmente importante y

41

material

Objetivo.- Producto de hechos reales y no estar sujeto a varias interpretaciones

Soportado.- teniendo como referente las pruebas, documentación e información que

valide lo afirmado

Fuente: Red de Conocimientos de Auditoría y Control Interno AUDITOOL

2.2.5.4. Fase V Monitoreo Estratégico De Recomendaciones Junto Con La

Administración.

En todas las auditorías el peso de la evidencia la debe demostrar el auditor en sus

papeles de trabajo, para poder sustentar el informe y por ende la determinación de las

responsabilidades. Ya que las hojas de hallazgos facilitan una mejor redacción del

informe y sus recomendaciones.

Por lo tanto en la Cooperativa las recomendaciones deben ser de acuerdo a la realidad

administrativa con ello se trabajaría con bancos de recomendaciones como lo hacen las

firmas auditoras.

El Monitoreo

Según la Academia Mexicana de Auditoría Integral indica: “Contempla tres fases que

corresponde al diseño, implantación y evaluación, en donde el auditor interno

desempeña un rol importante.”

42

Dentro de la Cooperativa, en el momento que se realice la implementación se debe

tomar en cuenta la relación de costo / beneficio, por ser dirigida por un líder de la

organización que de manera específica se desarrollará en el área de cajas

2.2.6. Fondo De Caja

Según la ley General de Instituciones del Sistema Financiero dice: “Es el valor en

efectivo, que está bajo la responsabilidad de las personas que desempeñan el cargo de

recibidores pagadores, en la Cooperativa, y tiene como finalidad la cancelación por

diferentes conceptos a los socios, el mismo que se efectúa a través de ventanillas”

Por lo tanto en la Cooperativa se aplica bajo la normativa de reglamento interno, y

además para que exista la transparencia necesaria para su control de acuerdo al manual.

2.2.7. Depósitos De Ahorro A La Vista

Según el Diccionario El Financiero indica: “Son fondos depositados en una institución

financiera que pueden ser retirados en cualquier momento”

Por lo tanto dentro de la Cooperativa son depositantes las personas naturales o jurídicas,

nacionales o extranjeras y menores de edad considerando lo que estipula el código civil.

2.2.8. Retiro Diario Fondo De Caja.

Según la Superintendencia de Banco y Seguros dice “La custodia de los fondos

asignados a los Recibidores pagadores será de responsabilidad del Jefe de Agencia o

Jefe de Cajas”.

En la cooperativa la persona que desempeña la función de Recibidor Pagador será el

único responsable del pago por retiro de ahorros. Ya que para iniciar las jornadas los

43

Recibidores pagadores solicitan al Jefe de Cajas la entrega del fondo de caja. Para lo

cual dejan constancia de los valores entregados por el jefe de cajas y recibido por los

Recibidores pagadores con las respectivas firmas de responsabilidad.

2.2.9 Disminución O Incremento De Efectivo En Cajas

Según la Ley general de Instituciones del Sistema Financiero “La Disminución o

incremento de efectivo se da porque existe un incremento o decremento en cada caja y

esto va de acuerdo a la política interna de cada Institución”

Dentro del área de caja, si en el transcurso del día como resultado de las operaciones

efectuadas, el dinero existente en caja sobrepasa $5000.00, el Recibidor Pagador

procederá a entregar el exceso de dicha cantidad al Jefe de Caja, para lo cual deja

constancia de los valores entregados y recibidos con las respectivas firmas de

responsabilidad.

En caso de ser necesario durante la jornada los Recibidores Pagadores solicitan al Jefe

de Caja el incremento de efectivo dejando constancia los valores recibidos y entregados

con las respectivas firmas de responsabilidad de los involucrados.

2.2.10. Cambio De Libretas

Según la Ley de Instituciones Financieras dice “El socio podrá solicitar el cambio de

Libreta de Ahorros por los siguientes motivos: Cuando la libreta se llene de información

por transacciones realizadas en la Cooperativa; en este caso el Recibidor Pagador deberá

anular el código de la libreta llena, tanto en el sistema como físicamente y hará la

entrega de una nueva libreta con un nuevo código e iniciará la transacción con el último

saldo registrado en el sistema”.

44

Como es el caso del área de cajas de la Cooperativa, cuando el socio pierda la libreta

por destrucción, mutilación, robo ó pérdida; en este caso el cambio de libreta deberá ser

autorizado por el Jefe de Cajas previa la solicitud por escrito y la denuncia respectiva

del socio, la autorización deberá constar en la solicitud presentada por el socio.

2.2.11. Consulta De Saldos

Según la Ley de Instituciones Financieras dice: “Únicamente el titular de la cuenta

podrá, realizar la consulta de saldos, con la presentación de la libreta de ahorros y la

cédula de identidad. El Recibidor Pagador será el responsable de actualizar la libreta de

ahorros al momento de la consulta de saldos y verificar que sea la libreta vigente en la

cual conste el saldo de la última transacción realizada por el socio y procesada en el

sistema.”

2.2.12. Formulario De Licitud De Fondos

Según la Unidad de Inteligencia Financiera y CONSEP: “Los depósitos de ahorros o a

plazo fijo sean mayores o iguales a $5000.00, dólares será obligación del Recibidor

Pagador hacer llenar al socio el formulario de Licitud de fondos de acuerdo a lo que

estipulan los Organismos de Control”.

Dentro de la Cooperativa el Recibidor Pagador deberá solicitar a la persona que realiza

la transacción que llene el formulario respectivo y verificara que el mismo no tenga

tachones ni enmendaduras; · El espacio destinado para detallar la procedencia de los

fondos, debe ser llenado con letra legible y debe tener por lo menos 15 caracteres.

45

2.2.13. Cuadre de caja al cierre del día e ingreso del dinero a bóveda.

Según la normativa de Cooperativas Controladas por la Superintendencia de Bancos y

Seguros dice: “Al culminar el horario de trabajo los Recibidores Pagadores deberán

cerrar en el sistema las cajas utilizadas, imprimir dos copias una para ellos y otra para

entregar al Jefe de Agencia, adjunto con el dinero, además entregaran un reporte en el

cual conste el desglose del efectivo y cheques con los respectivos totales.”

En lo referente al Jefe de Cajas en la Cooperativa él es el responsable de recibir los

reportes de cierre de día, el dinero y el reporte elaborado por el Recibidor Pagador y

realizar un arqueo en presencia del Recibidor Pagador y verificar que los valores en

cheques y efectivo recibidos cuadren con el reporte de cuadre de caja, de existir

diferencias en el arqueo procederán a registrar el faltante y sobrante según sea el caso.

2.2.14. Depósito al banco con personal de la cooperativa.

Según la normativa de Cooperativas Controladas por la Superintendencia de Bancos y

Seguros dice: El Jefe de Agencia luego de realizar el cuadre de caja deberá consolidar

los depósitos y excedentes de efectivo y en caso de no superar un valor determinado,

deberá enviar el depósito de la recaudación del día anterior a la cuenta de la institución

financiera dispuesta para el efecto; previo la realización de las papeletas de depósitos

una para cheques y otra para efectivo y la verificación de las mismas”.

Dentro de la Cooperativa en el área de cajas, el Jefe de cajas coordina para que el

Mensajero-Conserje se traslade al Banco para realizar el depósito respectivo. O en su

defecto es él mismo Jefe de Cajas acompañado del guardia de seguridad que realizan

ésta operación.

46

2.2.15. Faltantes Y Sobrantes

Según la normativa de Cooperativas Controladas por la Superintendencia de Bancos y

Seguros dice: “La Cooperativa no asumirá ningún faltante ó billetes falsos, los mismos

serán cubiertos inmediatamente por parte del Recibidor Pagador causante del error.·

Todo faltante y sobrante, deberá obligatoriamente ser registrado en la hoja descuadre de

los Recibidores Pagadores, además comunicará al Jefe Inmediato y este a su vez

reportara por escrito a las instancias superiores”.

Dentro de la Cooperativa el Jefe de Cajas toma las medidas más adecuadas cuando un

Recibidor Pagador haya incurrido en tres o más faltantes o sobrantes. Ya que el Jefe

inmediato del Recibidor Pagador es el responsable del seguimiento del valor de los

faltantes hasta lograr su recuperación total el mismo que no podrían ser mayor a 48

horas.

2.2.16. Proceso De Conciliación:

Según la normativa de Cooperativas Controladas por la Superintendencia de Bancos y

Seguros dice:”La responsabilidad del Tesorero conciliar en forma diaria las afectaciones

que se realicen en la o las cuentas bancarias que poseen las agencias en una institución

financiera con el propósito de fondeo de la misma. Es responsabilidad del Tesorero

extraer en forma diaria (primer día hábil), el estado de cuenta del portal de la institución

financiera en la que la agencia posee una cuenta bancaria”.

Dentro de la cooperativa, se lleva un registro impreso de la consulta diaria de los

estados de cuenta y el Tesorero con el Jefe de Cajas llevan el control permanente de los

47

Cheques, ingresados en el día, donde consta, la fecha de depósito, la institución a la que

pertenece, el número de cheque, el valor, la cuenta del socio a la que es depositado o el

número de Depósito a Plazo Fijo y la fecha de efectivización en el sistema.

2.3 Modalidad De Investigación

En sí la metodología es una herramienta de la investigación que hace referencia a un

conjunto de procedimientos y métodos de principios lógicos del cómo se va a realizar la

investigación y de esta manera cumplir con el objetivo general.

2.3.1 Paradigmas Cuantitativos

Según Roberto Hernández Sampiere 2007 indica que: Su objetivo es medir, validar y

comprobar los fenómenos de manera matemática, la validación de la información se la

realiza estadísticamente.

2.3.2 Paradigmas Cualitativos

El objetivo es la captación y recopilación de información mediante la observación, la

entrevista. Su procedimiento es inductivo. La metodología para recopilar información es

más flexible.

Según González Freddy 1991 habla de una metodología cuantitativa y cualitativa, a la

investigación que usa herramientas de obtención y manejo de información que no parten

de la necesidad de utilizar las estadísticas o matemáticas para llegar a conclusiones.

48

2.4 Población y muestra

La población y muestra son dos conceptos de relevancia al realizar estudios para la

ejecución y consecución de proyectos, porque permiten conocer una opinión general a

partir de un porción de poblado.

Una población es un conjunto de todos los elementos que se estudian, acerca de los

cuales se intenta sacar conclusiones.

Según varios autores, se define a la muestra como:

“Una parte de la población a estudiar para representarla.” (Murria R. Spiegel, 1991)

“Una muestra es una colección de algunos elementos de la población, pero no de todos.”

(Levin & Rubín, 1996)

“Una muestra debe ser definida en base de la población determinada y las conclusiones

que se obtengan de dicha muestra solo podrán referirse a la población en referencia.”

(Cárdenas, 1974).

2.5 Métodos, técnicas e instrumentos

Un buen instrumento determina en gran medida la calidad de la información, siendo ésta

la base para las etapas subsiguientes y para los resultados.

Desde el inicio de la investigación se hace necesario decidir sobre el enfoque a utilizar,

lo que determina las características de todo el estudio.

Para la elección y desarrollo del instrumento se debe tomar en cuenta todos los

momentos anteriores de la investigación.

49

La metodología utilizada en la recolección de datos debe estar acorde con el enfoque

teórico conceptual que se ha desarrollado en el resto del estudio.

Método: Representa la estrategia concreta e integral de trabajo para el análisis de

un problema o cuestión coherente con la definición teórica del mismo y con los

objetivos de la investigación, es el camino teórico. Los métodos son globales y

generales.

Técnica: Conjunto de reglas y procedimientos que permiten al investigador

establecer la relación con el objeto o sujeto de la investigación, constituyen los

procedimientos concretos que el investigador utiliza para lograr información.

Las técnicas son específicas y tienen un carácter práctico y operativo, se subordinan a

un método y éste a su vez es el que determina qué técnicas se va a usar.

Las técnicas constituyen el conjunto de mecanismos, medios o recursos dirigidos a

recolectar, conservar, analizar y transmitir los datos de los fenómenos sobre los cuales

se investiga. Por consiguiente, las técnicas son procedimientos o recursos

fundamentales de recolección de información, de los que se vale el investigador para

acercarse a los hechos y acceder a su conocimiento.

Aunque el método y la técnica se encuentran íntimamente ligados no se identifican,

pues ambos se complementan y son necesarias en la investigación.

Instrumento: Mecanismo que usa el investigador para recolectar y registrar la

información; formularios, pruebas, test, escalas de opinión, listas de chequeo.

2.5.1 La Encuesta

50

La encuesta es una técnica que al igual que la observación está destinada a recopilar

información; de ahí que no debemos ver a estas técnicas como competidoras, sino más

bien como complementarias, que el investigador combinará en función del tipo de

estudio que se propone realizar. El cuestionario es un conjunto de preguntas, preparado

cuidadosamente, sobre los hechos y aspectos que interesan en una investigación, para

que sea contestado por la población o su muestra.

Idea a Defender.

Por medio de la Auditoría de Gestión, se realizará la evaluación a los procesos del área

de cajas de la Cooperativa de Ahorro y Crédito Pablo Muñoz Vega, en términos de

eficiencia, efectividad, economía, ética y ecología, con el fin de socializar los resultados

obtenidos para obtener un mejoramiento continuo en cada uno de los procesos.

Con el informe y las recomendaciones propuestas se podrá seguir las pautas necesarias

para corregir, enmendar y aplicar los procedimientos en cada proceso.

Por consiguiente se podrá determinar la organización del área, verificar los diferentes

planes coherentes y realistas.

Además vigilar y comprobar la confiabilidad de la información con los controles

establecidos

51

CAPÍTULO III. MARCO METODOLÓGICO

3.1. Modalidad De Investigación

El desarrollo de la presente tesis la aplicaremos utilizando una metodología donde se

considera tendencias tanto en aspectos cuantitativos y cualitativos.

En la Cooperativa el método cuanti-cualitativo permitirá realizar un análisis situacional

en la que se encuentra la Institución tanto en cantidades de cumplimiento del tal o cual

actividad o cualidades de los funcionarios que laboran en la misma como es el caso de

los cajeros de la Entidad.

3.1.1. Paradigmas Cuantitativos

En lo que respecta al área de cajas se va a determinar el estado situacional del área

donde se está desarrollando. Ya que éstos datos permitirán validar la información

existente.

3.1.2. Paradigmas Cualitativos.

En lo que respecta al área de cajas es necesario la aplicación de forma complementaria

ya que va permitir, medir las cualidades de los funcionarios y el nivel de desempeño que

realizan su labor.

Para el caso del presente estudio, la modalidad que se empleará para la recopilación,

análisis e interpretación de los datos obtenidos será la modalidad cualitativa, porque no

será necesaria la aplicación de modelos matemáticos que permitan determinar

estadísticas para obtener conclusiones con respecto a la Auditoría de Gestión del área de

cajas de la Cooperativa.

52

3.2. Tipo de investigación a utilizar

La investigación documental; que permitirá recopilar las principales teorías mediante la

investigación de fuentes bibliográficas, hemerográficas, etc. La investigación de campo;

a través de la cual, se podrá recopilar datos directos mediante instrumentos de

investigación adecuados, aplicados al personal que labora en el área de cajas de la

Cooperativa.

3.3. Población y muestra

Para el caso del presente trabajo, la población a través de la cual se recopilará la

información es de once personas y la para muestra se tomara en cuenta la misma

cantidad debido a que se va a auditar a una sola área.

3.4. Métodos, técnicas e instrumentos

Método.

Se aplicaron los siguientes métodos:

INDUCTIVO, DEDUCTIVO que nos permitieron lograr los objetivos propuestos y

ayudaron a verificar las variables planteadas.

ANALITICO- SINTÉTICO, porque este método hizo posible la compresión de todo

hecho, fenómeno, idea, caso, etc.

HISTÓRICO- LÓGICO, porque analizamos científicamente los hechos, ideas del

pasado comparándolos con hechos actuales.

DESCRIPTIVO – SISTEMATICO, porque fue una observación actual de los

fenómenos y casos, procurando la interpretación racional.

53

Técnicas

Observación Directa.- fue utilizada con mayor importancia porque se realizo un trabajo

de campo continuo para determinar las influencias que intervienen en este fenómeno.

Encuesta.- Se las realizo a los recibidores pagadores internos para conocer cuáles son

las expectativas en el trabajo y su nivel de aceptación en el mismo.

Entrevista.- se las realizo a nivel del área de cajas de la Cooperativa de Ahorro y

Crédito Pablo Muñoz Vega.

Instrumento

Los instrumentos que se utilizaron para esta investigación fueron:

Guía de Observación

Cuestionarios

Guía de Entrevista

3.5. Interpretación de resultados (gráficos y cuadros)

El análisis y la interpretación de los resultados son el premio que recompensa el trabajo

de recolección de datos. Los datos, sin embargo, no hablan por sí mismos. Revelan lo

que el analista puede detectar.

El análisis e interpretación del estudio debe relacionarse con los objetivos del mismo y

el problema de investigación.

54

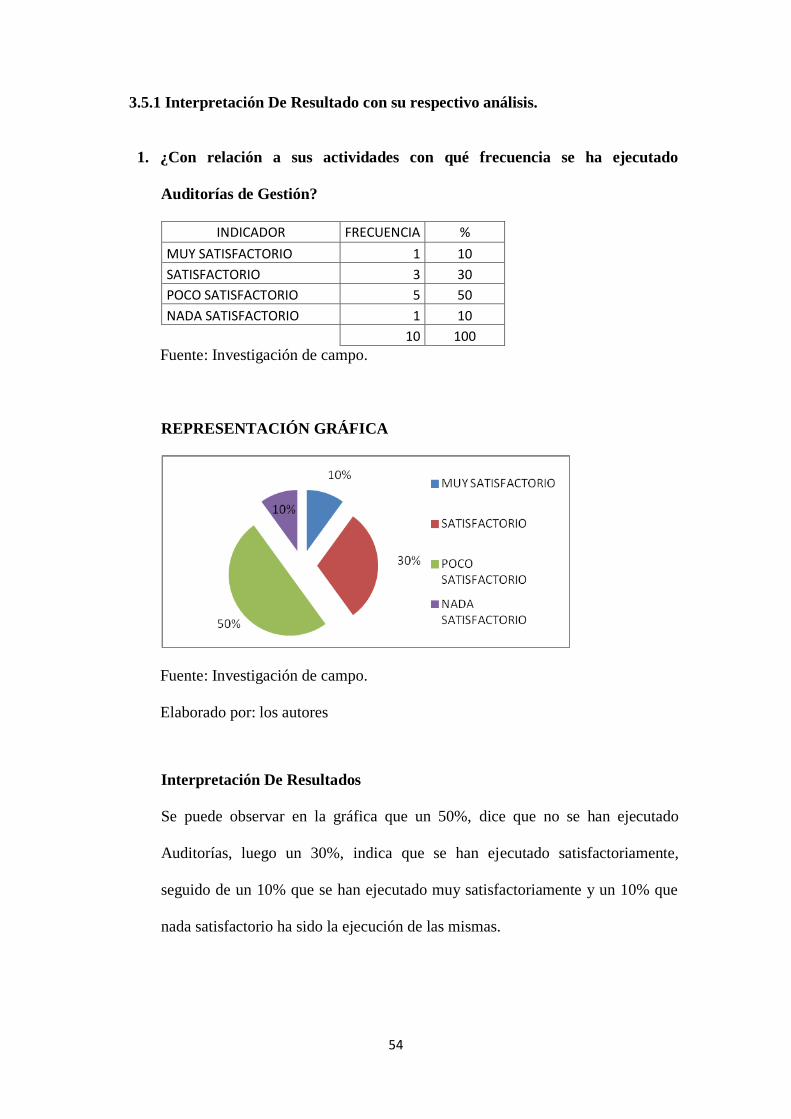

3.5.1 Interpretación De Resultado con su respectivo análisis.

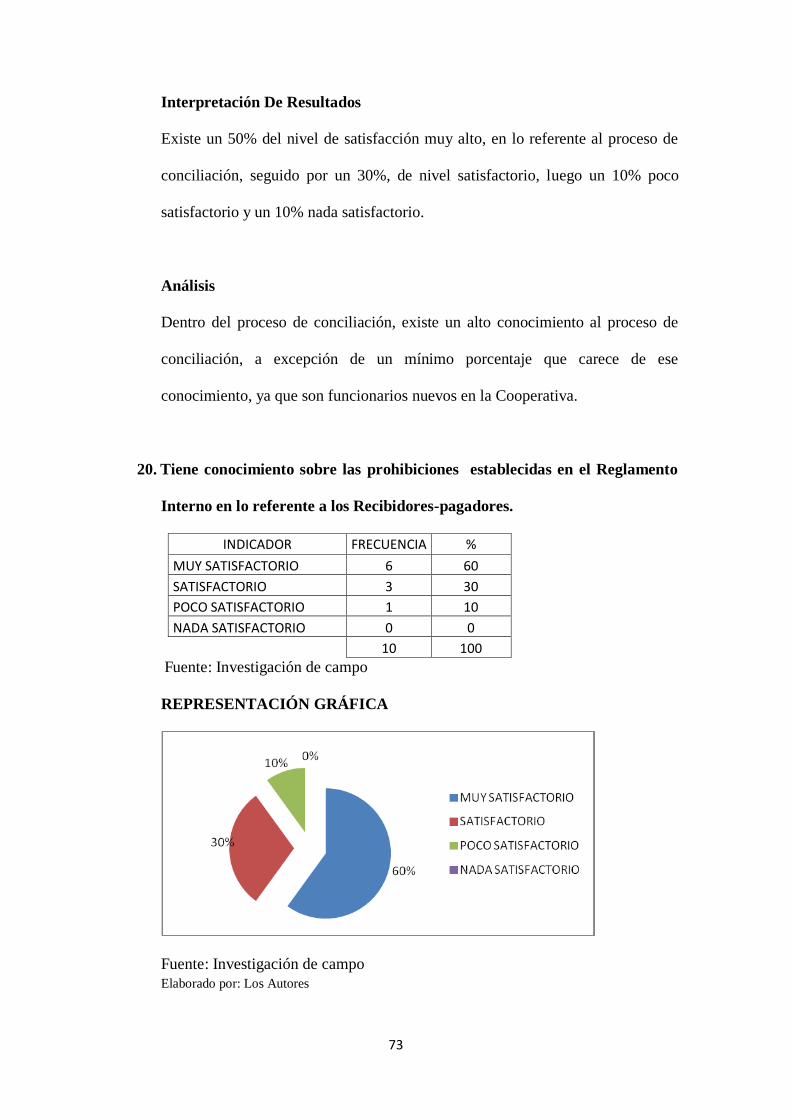

1. ¿Con relación a sus actividades con qué frecuencia se ha ejecutado

Auditorías de Gestión?

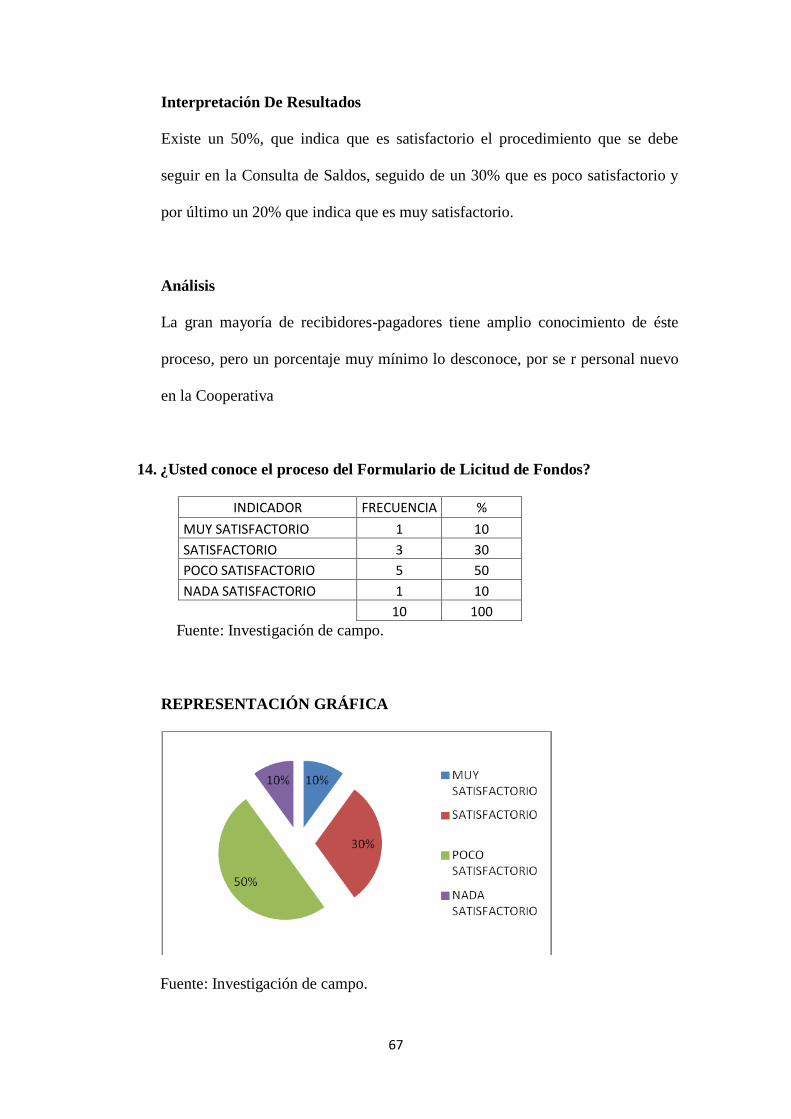

INDICADOR FRECUENCIA %

MUY SATISFACTORIO 1 10

SATISFACTORIO 3 30

POCO SATISFACTORIO 5 50

NADA SATISFACTORIO 1 10

10 100

Fuente: Investigación de campo.

REPRESENTACIÓN GRÁFICA

Fuente: Investigación de campo.

Elaborado por: los autores

Interpretación De Resultados

Se puede observar en la gráfica que un 50%, dice que no se han ejecutado

Auditorías, luego un 30%, indica que se han ejecutado satisfactoriamente,

seguido de un 10% que se han ejecutado muy satisfactoriamente y un 10% que

nada satisfactorio ha sido la ejecución de las mismas.

55

Análisis

La ejecución de las Auditorías ha sido poco satisfactorio debiendo ser poco

frecuentes en el tiempo o el resultado no ha sido tan satisfactorio ya que los

cajeros desconocen la conclusión de las mismas.

2. ¿Con qué frecuencia se han ejecutado Auditorías de Gestión de manera

específica a su área?

INDICADOR FRECUENCIA %

MUY SATISFACTORIO 0 0

SATISFACTORIO 3 30

POCO SATISFACTORIO 6 60

NADA SATISFACTORIO 1 10

10 100

Fuente: Investigación de campo.

REPRESENTACIÓN GRÁFICA

Fuente: Investigación de campo.

Elaborado por: los autores

56

Interpretación De Resultados

Como se puede observar en la gráfica existe un 60% poco satisfactorio, seguido

de un 30% en satisfactorio, y un 10% nada satisfactorio que desconocen la

ejecución, de la Auditoría en su área en éste caso en caja.

Análisis

La poca satisfacción existente en la ejecución de la Auditoría de Gestión si es

preocupante, ya que se debe tomar en cuenta que es un área de mucha

responsabilidad.

3. ¿De qué manera calificaría a los procesos internos que se realizan en el área

de cajas de la Cooperativa?

INDICADOR FRECUENCIA %

MUY SATISFACTORIO 1 10

SATISFACTORIO 3 30

POCO SATISFACTORIO 5 50

NADA SATISFACTORIO 1 10

10 100

Fuente: Investigación de campo

REPRESENTACIÓN GRÁFICA

Fuente: Investigación de campo.

Elaborado por: los autores

57

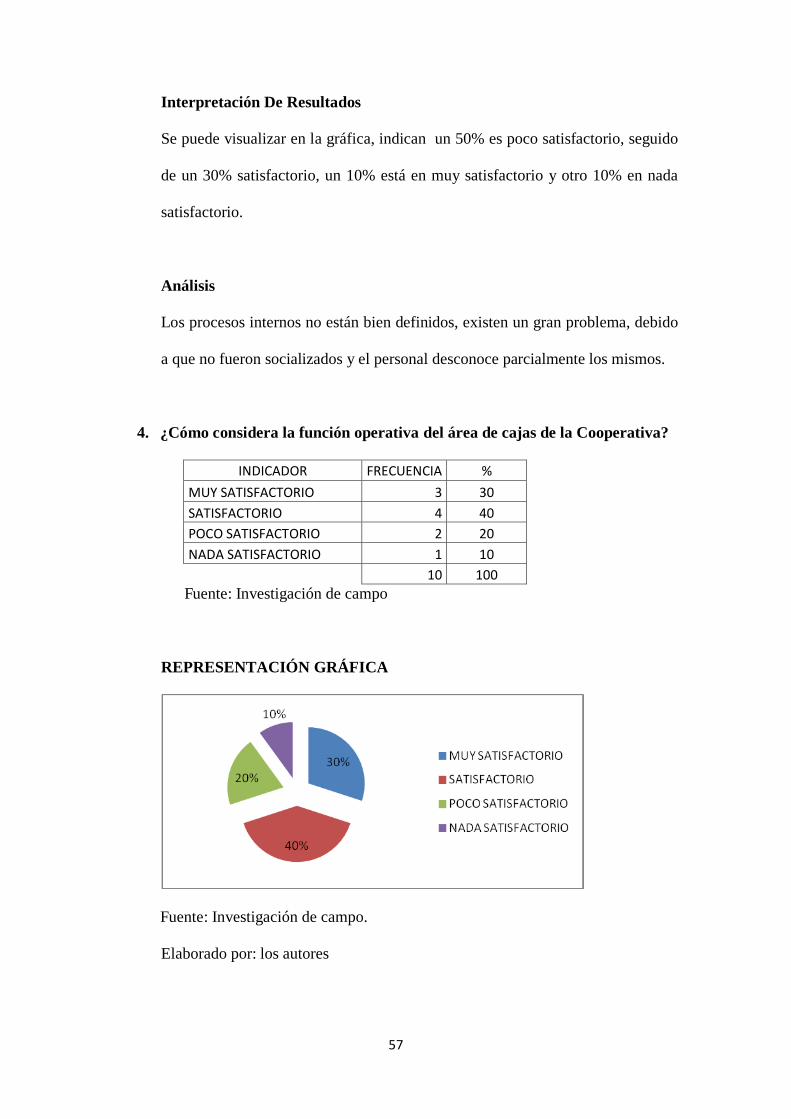

Interpretación De Resultados

Se puede visualizar en la gráfica, indican un 50% es poco satisfactorio, seguido

de un 30% satisfactorio, un 10% está en muy satisfactorio y otro 10% en nada

satisfactorio.

Análisis

Los procesos internos no están bien definidos, existen un gran problema, debido

a que no fueron socializados y el personal desconoce parcialmente los mismos.

4. ¿Cómo considera la función operativa del área de cajas de la Cooperativa?

INDICADOR FRECUENCIA %

MUY SATISFACTORIO 3 30

SATISFACTORIO 4 40

POCO SATISFACTORIO 2 20

NADA SATISFACTORIO 1 10

10 100

Fuente: Investigación de campo

REPRESENTACIÓN GRÁFICA

Fuente: Investigación de campo.

Elaborado por: los autores

58

Interpretación De Resultados

Existe un 40% satisfactorio, un 30% indica que es muy satisfactorio, un 20%

poco satisfactorio, culminando un 10% nada satisfactorio, en lo referente al área

operativa de cajas.

Análisis

De manera particular, el área operativa se encuentra bien definida, ya que

existen criterios positivos en sus empleados, salvo mínimos porcentajes que no

se encuentran satisfechos que no son altos, pero si tocaría tomar en cuenta

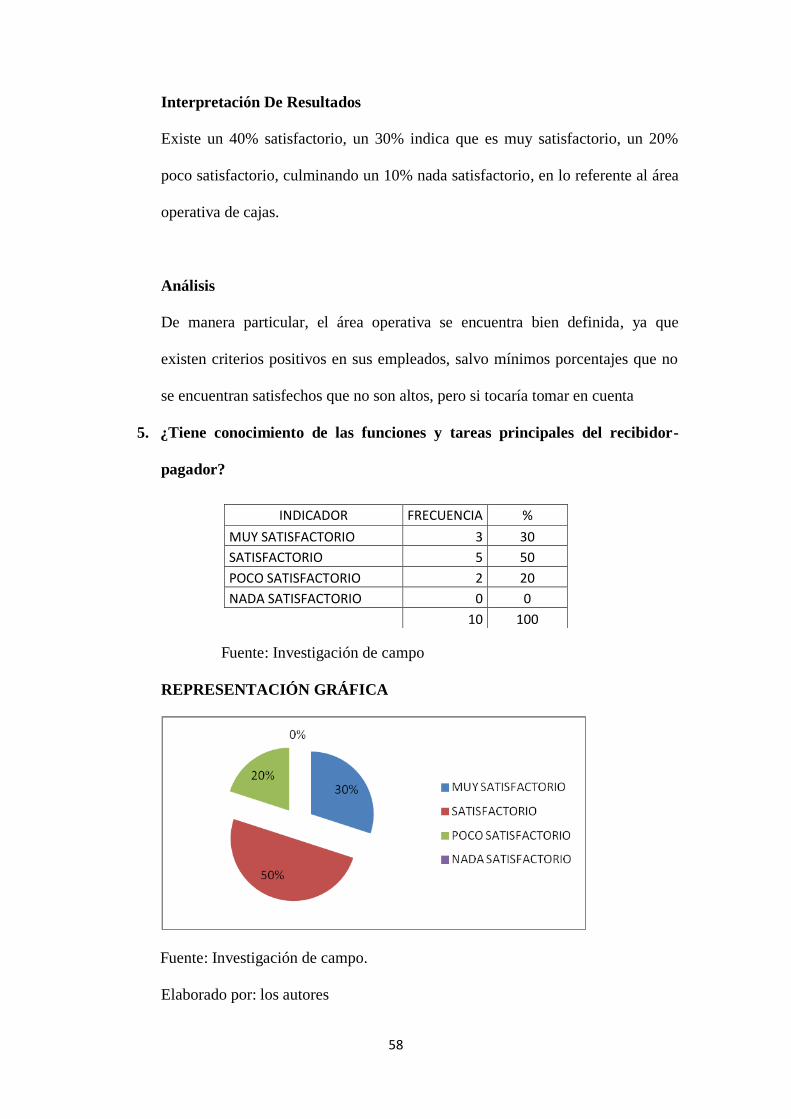

5. ¿Tiene conocimiento de las funciones y tareas principales del recibidor-

pagador?

Fuente: Investigación de campo

REPRESENTACIÓN GRÁFICA

Fuente: Investigación de campo.

Elaborado por: los autores

INDICADOR FRECUENCIA %

MUY SATISFACTORIO 3 30

SATISFACTORIO 5 50

POCO SATISFACTORIO 2 20

NADA SATISFACTORIO 0 0

10 100

59

Interpretación De Resultados

Existe un 50% satisfactorio, donde conocen las tareas y funciones principales

cada recibidor-pagador, seguido de un 30% muy satisfactorio y un 20% poco

satisfactorio.

Análisis

Casi en su totalidad de los empleados conocen las funciones y tareas que tienen

en calidad de recibidor-pagador, a excepción de un mínimo porcentaje que se

refiere a personal nuevo que ingreso a la cooperativa.

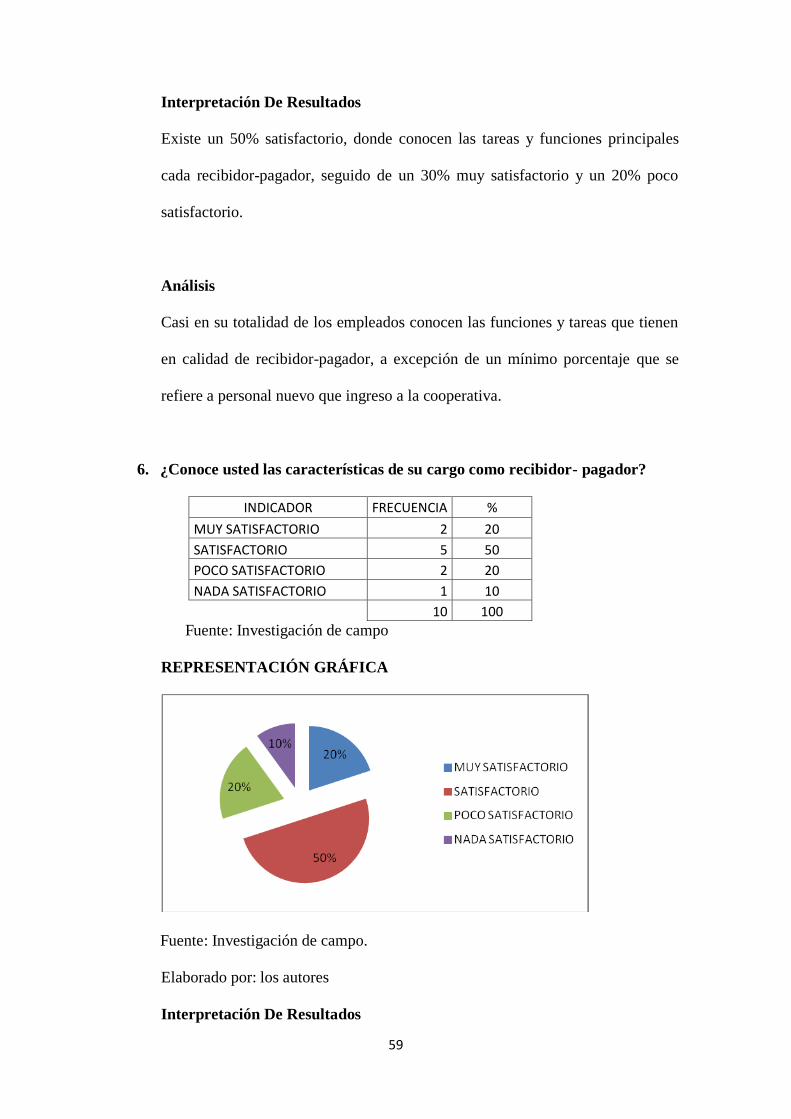

6. ¿Conoce usted las características de su cargo como recibidor- pagador?

INDICADOR FRECUENCIA %

MUY SATISFACTORIO 2 20

SATISFACTORIO 5 50

POCO SATISFACTORIO 2 20

NADA SATISFACTORIO 1 10

10 100

Fuente: Investigación de campo

REPRESENTACIÓN GRÁFICA

Fuente: Investigación de campo.

Elaborado por: los autores

Interpretación De Resultados

60

Existe un 50% de manera satisfactoria, que conocen las características de su

cargo, seguido de un 20% muy satisfactorio, 20% poco satisfactorio y un 105

nada satisfactorio.

Análisis

Básicamente el personal conoce las características de su puesto de trabajo, por la

experiencia que tiene, combinado con un porcentaje muy pequeño que es de

personal, que carece de experiencia y desconoce parcialmente las características

de su puesto de trabajo

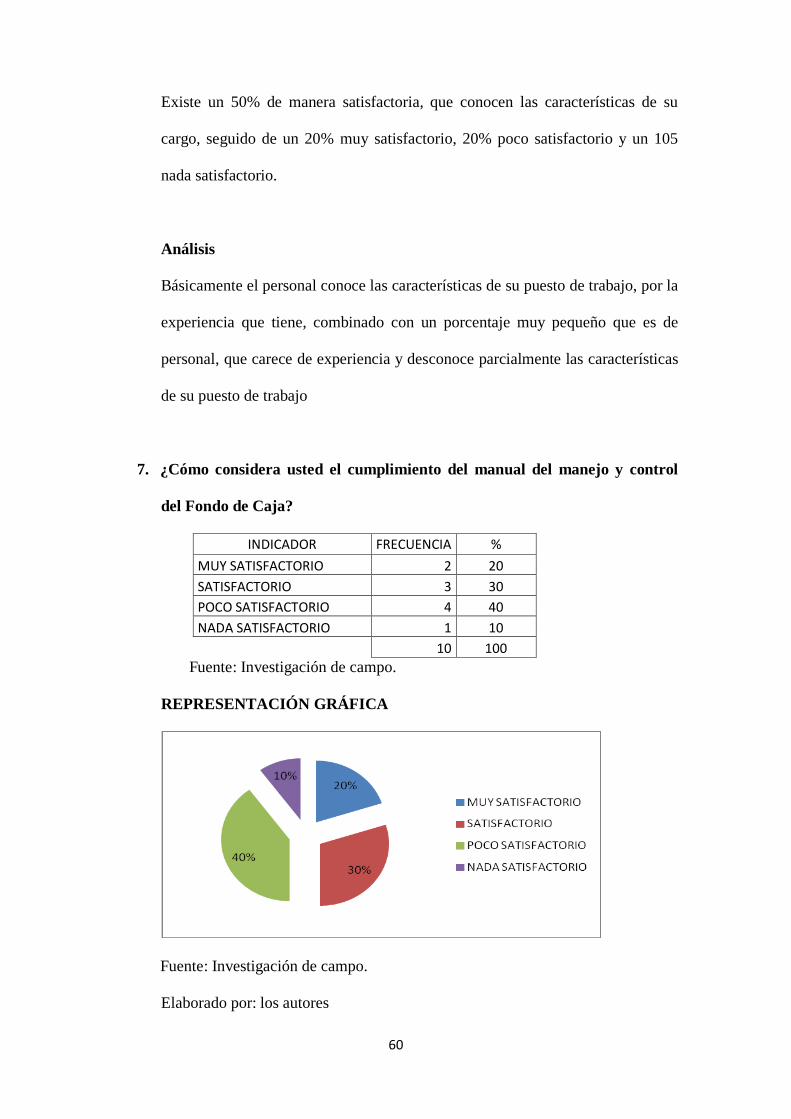

7. ¿Cómo considera usted el cumplimiento del manual del manejo y control

del Fondo de Caja?

INDICADOR FRECUENCIA %

MUY SATISFACTORIO 2 20

SATISFACTORIO 3 30

POCO SATISFACTORIO 4 40

NADA SATISFACTORIO 1 10

10 100

Fuente: Investigación de campo.

REPRESENTACIÓN GRÁFICA

Fuente: Investigación de campo.

Elaborado por: los autores

61

Interpretación De Resultados

Existe un 40% poco satisfactorio en el cumplimiento del manual del manejo y

control del Fondo de caja Chica, seguido por un 30% que lo cumplen

satisfactoriamente, un 20% muy satisfactorio.

Análisis

El cumplimiento del manual de manejo y control del Fondo de caja Chica lo

están cumpliendo muy parcialmente, donde es necesario realizar un control

interno para detectar debilidades

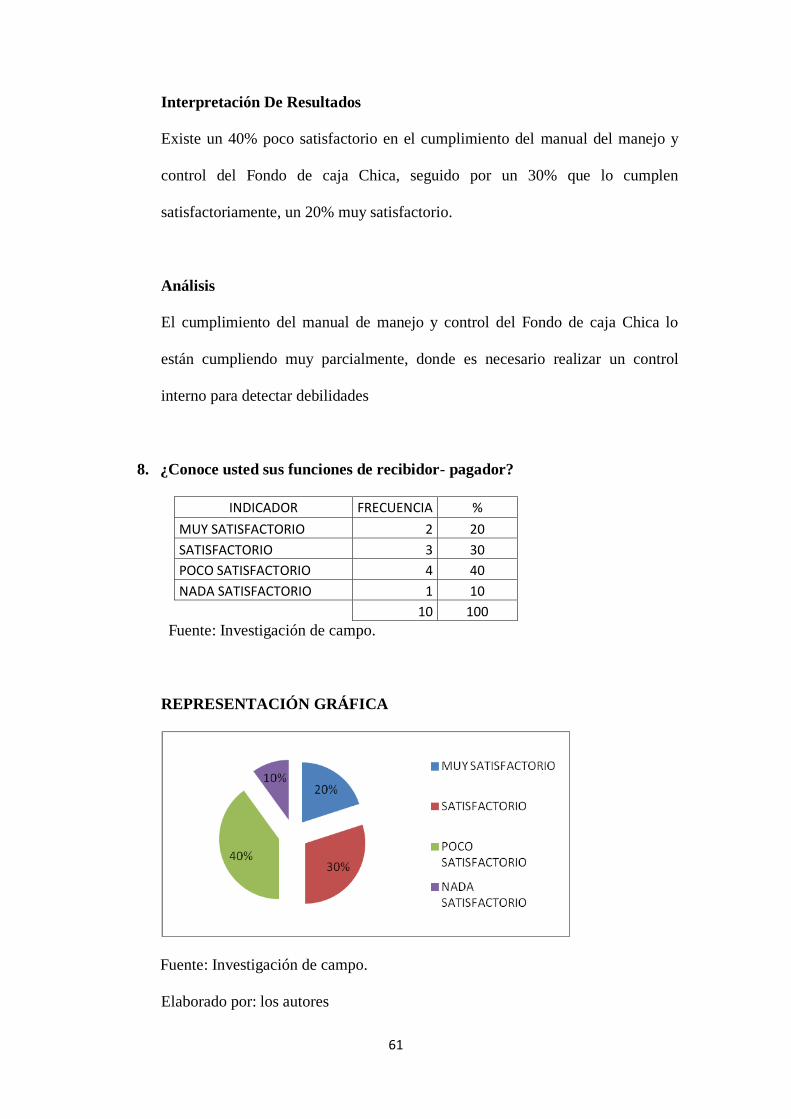

8. ¿Conoce usted sus funciones de recibidor- pagador?

INDICADOR FRECUENCIA %

MUY SATISFACTORIO 2 20

SATISFACTORIO 3 30

POCO SATISFACTORIO 4 40

NADA SATISFACTORIO 1 10

10 100

Fuente: Investigación de campo.

REPRESENTACIÓN GRÁFICA

Fuente: Investigación de campo.

Elaborado por: los autores

62

Interpretación De Resultados

Un 40% indica que muy poco satisfactoriamente conoce las funciones de su

puesto de trabajo, seguido por un 30% que conocen satisfactoriamente, un 20%

muy satisfactoriamente y un 10% nada satisfactorio.

Análisis

Se desconoce muy parcialmente por parte de los funcionarios las diferentes

funciones de recibidor pagador, por la falta de socialización del reglamento de

control interno hacia los empleados.

9. ¿Usted conoce los procedimientos en su totalidad en el proceso de Depósitos

a la vista en su área de trabajo?

INDICADOR FRECUENCIA %

MUY SATISFACTORIO 3 30

SATISFACTORIO 4 40

POCO SATISFACTORIO 3 30

NADA SATISFACTORIO 0 0

10 100

Fuente: Investigación de campo.

REPRESENTACIÓN GRÁFICA

Fuente: Investigación de campo.

Elaborado por: los autores

63

Interpretación De Resultados

Existe un 40% que satisfactoriamente conoce los procedimientos de depósitos a

la vista, seguido de un 30% que muy satisfactoriamente los conoce, un 30%

poco satisfactorio.

Análisis

Muy parcialmente conocen los procedimientos de depósitos a la vista, en cambio

un porcentaje pequeño no los conoce debido a que es personal recién ingresado a

la Cooperativa sobre la cual se debe de capacitar.

10. ¿Usted conoce los procedimientos en su totalidad en el proceso de Retiro

Diario de Fondo de caja?

INDICADOR FRECUENCIA %

MUY SATISFACTORIO 2 20

SATISFACTORIO 4 40

POCO SATISFACTORIO 3 30

NADA SATISFACTORIO 1 10

10 100

Fuente: Investigación de campo.

REPRESENTACIÓN GRÁFICA

Fuente: Investigación de campo.

Elaborado por: los autores

64

Interpretación De Resultados

Un 40% de manera satisfactoria conocen los procedimientos del proceso de

retiro diario de fondo de caja, seguido de un 30% poco satisfactorio, un 20%

muy satisfactorio y un 10% nada satisfactorio.

Análisis

Existe personal que conocen los procedimientos del proceso de retiro diario de

fondo de caja, pero hay que tomar en cuenta que hay otros cajeros que no lo

conocen que es por tener un tiempo reciente en la Institución todavía no han sido

capacitados en su totalidad.

11. ¿Conoce el proceso de Disminución o Incremento de Efectivo de cajas?

INDICADOR FRECUENCIA %

MUY SATISFACTORIO 2 20

SATISFACTORIO 4 40

POCO SATISFACTORIO 3 30

NADA SATISFACTORIO 1 10

10 100

Fuente: Investigación de campo.

REPRESENTACIÓN GRÁFICA

Fuente: Investigación de campo.

Elaborado por: los autores

65

Interpretación De Resultados

Existe un 40% que satisfactoriamente conoce el proceso de disminución o

incremento de efectivo de cajas, seguido de un 30% poco satisfactorio, un 20%

muy satisfactorio y un 10% que desconoce totalmente.

Análisis

Los recibidores-pagadores conocen parcialmente el procedimiento de

disminución o incremento de efectivo de cajas, pero existe personal nuevo en la

Cooperativa que desconoce este procedimiento donde tocaría capacitar

12. ¿Usted conoce el proceso de cambio de Libretas?

INDICADOR FRECUENCIA %

MUY SATISFACTORIO 2 20

SATISFACTORIO 5 50

POCO SATISFACTORIO 3 30

NADA SATISFACTORIO 0 0

10 100