![ASDRÚBAL SILVA, HERNÁN - El Comercio entre España y el Río de La Plata (1778-1810) [por Ganz1912].pdf](https://static.fdocuments.ec/doc/165x107/55cf9db1550346d033aebcba/asdrubal-silva-hernan-el-comercio-entre-espana-y-el-rio-de-la-plata.jpg)

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS...

128

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES-IBARRA” FACULTAD DE SISTEMAS MERCANTILES CARRERA DE CONTABILIDAD Y AUDITORÍA CPA. TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA. TEMA: “MODELO DE GESTIÓN FINANCIERA PARA LA EMPRESA AGRITRANSCOM CIA. LTDA. DE LA CIUDAD DE IBARRA” AUTOR: TORRES BASTIDAS LEONARDO ANDRÉS TUTOR: DRA. ARCINIEGAS GERMANIA, MSC. IBARRA – ECUADOR 2015

Transcript of UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS...

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES-IBARRA”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORÍA CPA.

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA.

TEMA:

“MODELO DE GESTIÓN FINANCIERA PARA LA EMPRESA

AGRITRANSCOM CIA. LTDA. DE LA CIUDAD DE IBARRA”

AUTOR: TORRES BASTIDAS LEONARDO ANDRÉS

TUTOR: DRA. ARCINIEGAS GERMANIA, MSC.

IBARRA – ECUADOR

2015

CERTIFICACIÓN DEL TUTOR

En calidad de asesora del presente trabajo de investigación, certifico que la tesis cuyo título

es “MODELO DE GESTIÓN FINANCIERA PARA LA EMPRESA “AGRITRANSCOM

CIA. LTDA.” DE LA CIUDAD DE IBARRA”, fue elaborado por TORRES BASTIDAS

LEONARDO ANDRÉS, cumple con los requisitos metodológicos que la Universidad

Regional Autónoma de los Andes “UNIANDES” exige, por lo tanto autorizo su

presentación para los trámites pertinentes.

Ibarra, 24 de Febrero de 2015

Atentamente,

Dra. Germania Arciniegas, Msc.

ASESORA

DECLARACIÓN DE AUTORÍA DE LA TESIS

Ante las autoridades de la Universidad Regional Autónoma de los Andes “UNIANDES”

declaro que el contenido de la tesis “MODELO DE GESTIÓN FINANCIERA PARA LA

EMPRESA AGRITRANSCOM CIA. LTDA. DE LA CIUDAD DE IBARRA”, presentada

como requisito de graduación de Ingeniero en Contabilidad Superior, Auditoría y Finanzas

CPA, es original de mi autoría y total responsabilidad.

Atentamente,

Leonardo Andrés Torres Bastidas

C.C. 1003850599

DEDICATORIA

A Dios por haber derramado su gracia y bendición día a día, por haberme guiado por el

buen camino y no desmayar frente a los problemas.

A mi mamita Nancy porque creyó en mí, porque me sacó adelante, dándome ejemplos de

superación y entrega, porque en gran parte gracias a ti mamá veo cumplida mi meta.

A mi enamorada Johanna porque has estado conmigo en los momentos más difíciles con

apoyo constante y amor incondicional para seguir adelante, has sido amiga y compañera

con sabiduría y consejo en todo momento.

A mis hermanos, abuelita, tíos y primos por haber fomentado en mí el deseo de superación

y el anhelo de triunfar en la vida.

ANDRÉS TORRES B.

AGRADECIMIENTO

Agradezco a Dios por haber permitido culminar los estudios con éxito y dar este

importante paso en mi vida.

A mi mamita Nancy por haber estado conmigo apoyándome en los momentos más

difíciles, por dedicar tiempo y esfuerzo; y por darme excelentes consejos en mi diario

caminar con su ejemplo y dedicación me instruyo para seguir adelante en mi vida

profesional.

De todo corazón a mi enamorada Johanna que con su valor y entrega ha sido y será una

persona incondicional en mi vida; por su comprensión, paciencia y amor dándome ánimo

de fuerza y valor para seguir adelante.

A mi familia fuente de apoyo constante e incondicional en toda mi vida y más aún en mis

duros años de carrera profesional.

ANDRÉS TORRES B.

ÍNDICE GENERAL

INTRODUCCIÓN ............................................................................................................... 1

Importancia y actualidad del tema. ........................................................................................ 1

Planteamiento del problema. .................................................................................................. 1

Delimitación del problema ..................................................................................................... 1

Objetivos: general y específicos ............................................................................................ 1

Idea a defender ....................................................................................................................... 2

Variables de la investigación ................................................................................................. 2

Diseño metodológico de la invetigación ................................................................................ 2

Resumen de la estructura de la tesis. ..................................................................................... 3

Elementos de novedad, aporte teórico y significación práctica. ............................................ 3

CAPÍTULO I MARCO TEÓRICO ................................................................................... 4

1.1 Origen y evolución de los Procesos Financieros. ........................................................ 4

1.2 Análisis de las distintas posiciones teóricas sobre losProcesos Financieros. ........... 5

1.2.1 Teoría de Weston (1999) ............................................................................................ 5

1.2.2 Teoría de Gitman (2001) ............................................................................................ 6

1.2.3 Teoría de Hongren (2003) .......................................................................................... 6

1.2.4 Teoría de Kother (2008) ............................................................................................. 6

1.2.5 Teoría de Ortiz (2005) ................................................................................................ 6

1.3 Valoración crítica de los conceptos de las distintas posiciones teóricas. .................. 7

1.3.1 Compañía ................................................................................................................... 7

1.3.1.1 Definición ................................................................................................................ 7

1.3.1.2 Clasificación ............................................................................................................ 7

1.3.2 Procesos ..................................................................................................................... 8

1.3.2.1 Definición ................................................................................................................ 8

1.3.3 Procesos Financieros .................................................................................................. 8

1.3.3.1 Definición ................................................................................................................ 8

1.3.4 Modelo ....................................................................................................................... 8

1.3.4.1 Definición ................................................................................................................ 8

1.3.4.2 Modelo de Gestión ................................................................................................... 9

1.3.5 Gestión Financiera ..................................................................................................... 9

1.3.5.1 Definición ................................................................................................................ 9

1.3.5.2 Importancia .............................................................................................................. 9

1.3.5.3 Objetivos ................................................................................................................ 10

1.3.5.4 Funciones ............................................................................................................... 10

1.3.6 Herramientas de la Gestión Financiera .................................................................... 10

1.3.6.1 Función de las Herramientas de la Gestión Financiera ......................................... 11

1.3.6.2 Análisis Financiero ................................................................................................ 12

1.3.6.3 Métodos de Análisis .............................................................................................. 12

1.3.7 Análisis de razones o indicadores financieros ......................................................... 13

1.3.7.1 Clasificación de razones o indicadores .................................................................. 13

1.3.8 Elementos Estructurales ........................................................................................... 17

1.3.8.1 Misión Organizacional .......................................................................................... 17

1.3.8.2 Visión Organizacional ........................................................................................... 17

1.3.8.3 Niveles organizacionales de la empresa ................................................................ 17

1.3.8.4 Mapa de procesos .................................................................................................. 18

1.3.8.5 Diagrama de flujos de procesos o flujogramas ...................................................... 18

1.3.9 Recursos Empresariales ........................................................................................... 19

1.3.9.1 Definición .............................................................................................................. 19

1.3.9.2 Clasificación de los recursos empresariales .......................................................... 20

1.3.9.3 Matriz de evaluación de factores externos (EFAS) ............................................... 20

1.3.9.4 Matriz de evaluación de factores internos (IFAS) ................................................. 21

1.3.9.5 Matriz FODA (fortalezas - debilidades - oportunidades – amenazas) .................. 21

1.4 Análisis crítico sobre los Procesos Financieros de “AGRITRANSCOM” ............ 22

1.5 Conclusiones parciales del capítulo. .......................................................................... 23

CAPÍTULO II MARCO METODOLÓGICO PLANTEAMIENTO PROPUESTA .. 24

2.1 Caracterización de la Compañía de Transporte “AGRITRANSCOM” ............... 24

2.2 Descripción del procedimiento metodológico. .......................................................... 25

2.2.1 Modalidad de la investigación ................................................................................. 25

2.2.2 Investigaciones ......................................................................................................... 25

2.2.2.1 Investigación de campo.. ....................................................................................... 25

2.2.2.2 Investigación bibliográfica. ................................................................................... 25

2.2.2.3 Investigación de acción. ........................................................................................ 25

2.2.2.4 Investigación descriptiva.. ..................................................................................... 26

2.2.2.5 Investigación explicativa. ...................................................................................... 26

2.2.3 Métodos .................................................................................................................... 26

2.2.3.1 Método Histórico-Lógico. ..................................................................................... 26

2.2.3.2 Método Analítico-Sintético. .................................................................................. 26

2.2.3.3 Población.. ............................................................................................................. 26

2.2.4 Técnicas ................................................................................................................... 27

2.2.4.1 Entrevista. .............................................................................................................. 27

2.2.5 Herramientas ............................................................................................................ 27

2.2.5.1 Guía de entrevista. ................................................................................................. 27

2.2.5.2 Documentos. .......................................................................................................... 27

2.2.5.3 Tecnológicos .......................................................................................................... 27

2.2.6 Análisis de la respectiva técnica desarrollada. ......................................................... 27

2.2.6.1 Entrevista Gerente General .................................................................................... 27

2.2.6.2 Entrevista al Contador ........................................................................................... 28

2.3 Propuesta: Modelo de Gestión Financiera ............................................................... 28

2.4 Conclusiones parciales del capítulo. .......................................................................... 30

CAPÍTULO III DESARROLLO DE LA PROPUESTA ............................................... 31

3.1 TEMA .......................................................................................................................... 31

3.2 OBJETIVO DE LA PROPUESTA ........................................................................... 31

3.3 DESARROLLO .......................................................................................................... 31

3.3.1 Antecedentes Compañía de Transporte “AGRITRANSCOM” ............................... 31

3.3.2 Lineamientos Organizacionales ............................................................................... 32

3.3.2.1 Misión .................................................................................................................... 32

3.3.2.2 Visión ..................................................................................................................... 32

3.3.2.3 Objetivos Estratégicos ........................................................................................... 32

3.3.2.4 Políticas Corporativas ............................................................................................ 33

3.3.2.5 Valores Corporativos ............................................................................................. 33

3.3.2.6 Organigrama estructural Compañía de Transporte “AGRITRANSCOM” ........... 34

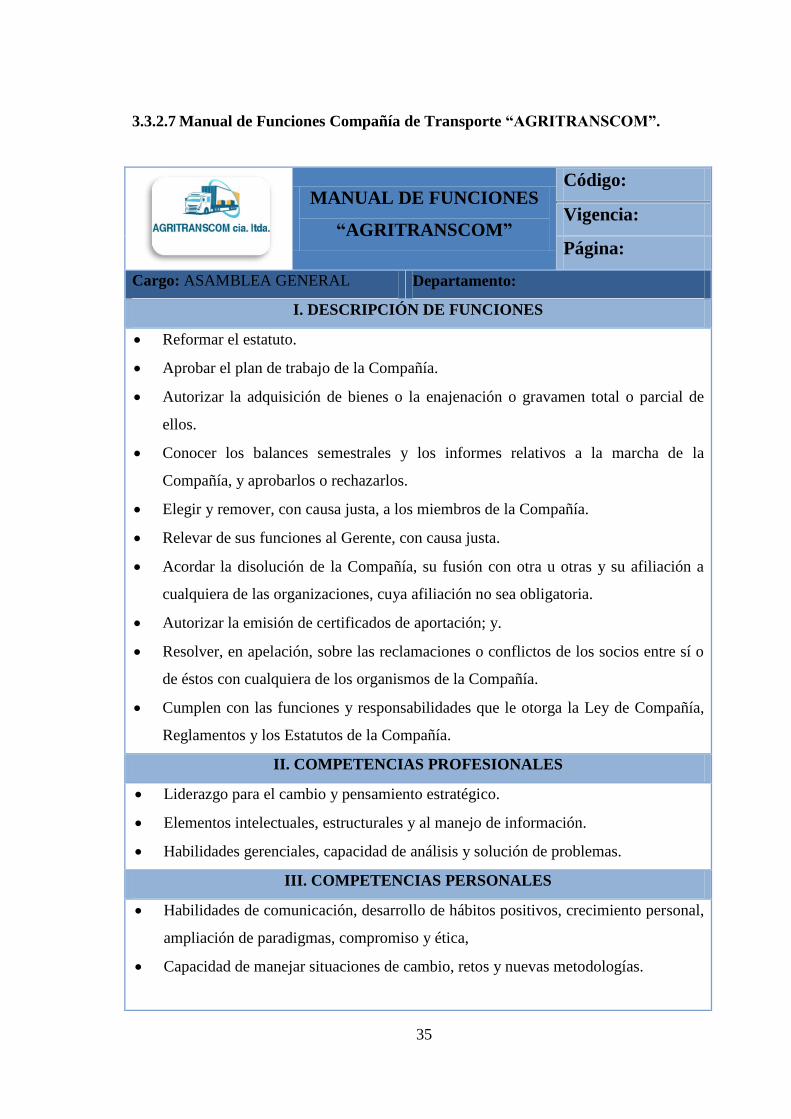

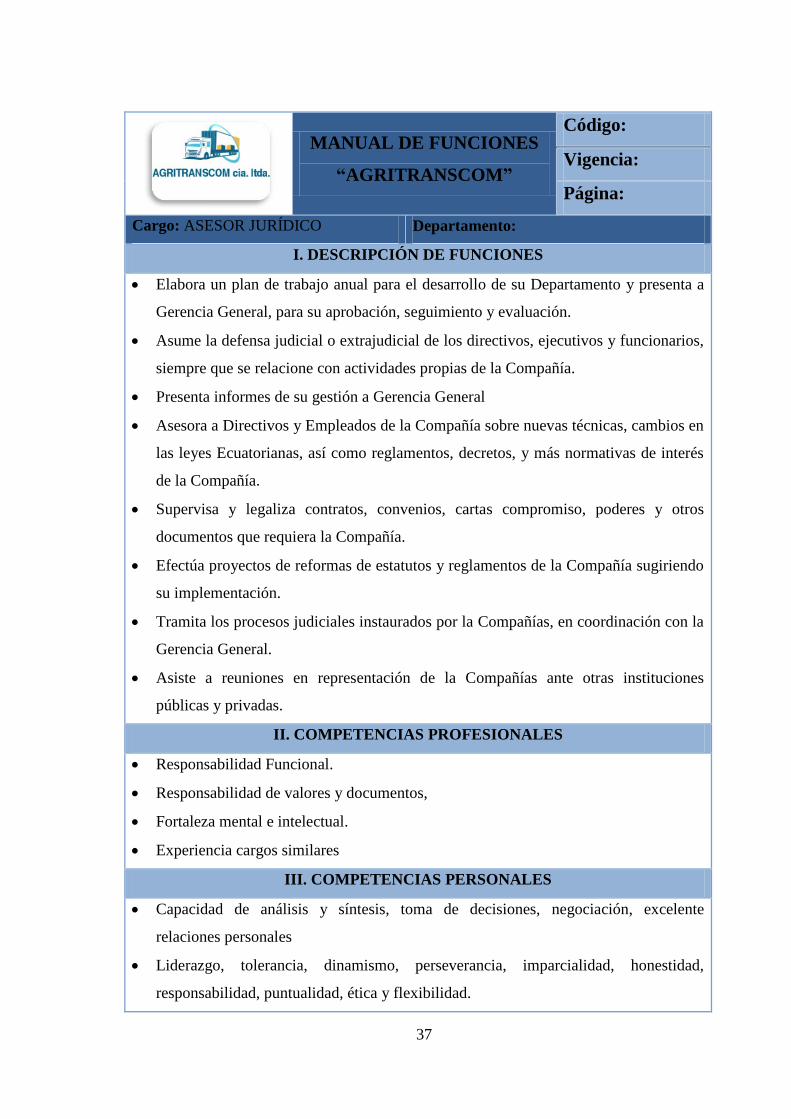

3.3.2.7 Manual de Funciones Compañía de Transporte “AGRITRANSCOM”. ............... 35

3.3.2.8 Diagrama de Flujo de Procesos ............................................................................. 43

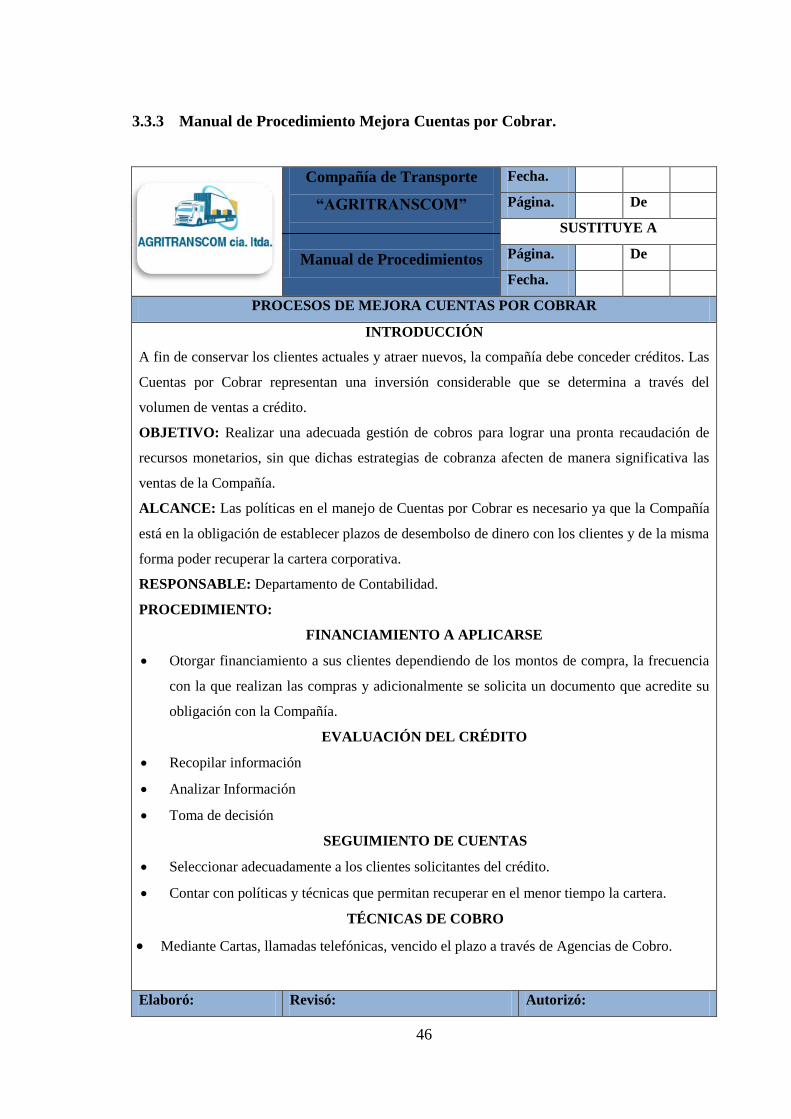

3.3.3 Manual de Procedimiento Mejora Cuentas por Cobrar. .......................................... 46

3.3.3.1 Políticas de Control Cuentas por Cobrar “AGRITRANSCOM CIA. LTDA.” ..... 48

3.3.4 Manual de Procedimiento Mejora Cuentas por Pagar. ............................................ 50

3.3.4.1 Políticas de Control Cuentas por Pagar “AGRITRANSCOM CIA. LTDA.” ....... 52

3.3.5 Manual de Procedimiento Mejora Financiamiento. ................................................. 53

3.3.5.1 Políticas de Control Financiamiento “AGRITRANSCOM CIA. LTDA.” ........... 55

3.3.6 Manual de Procedimiento Mejora Ventas ................................................................ 56

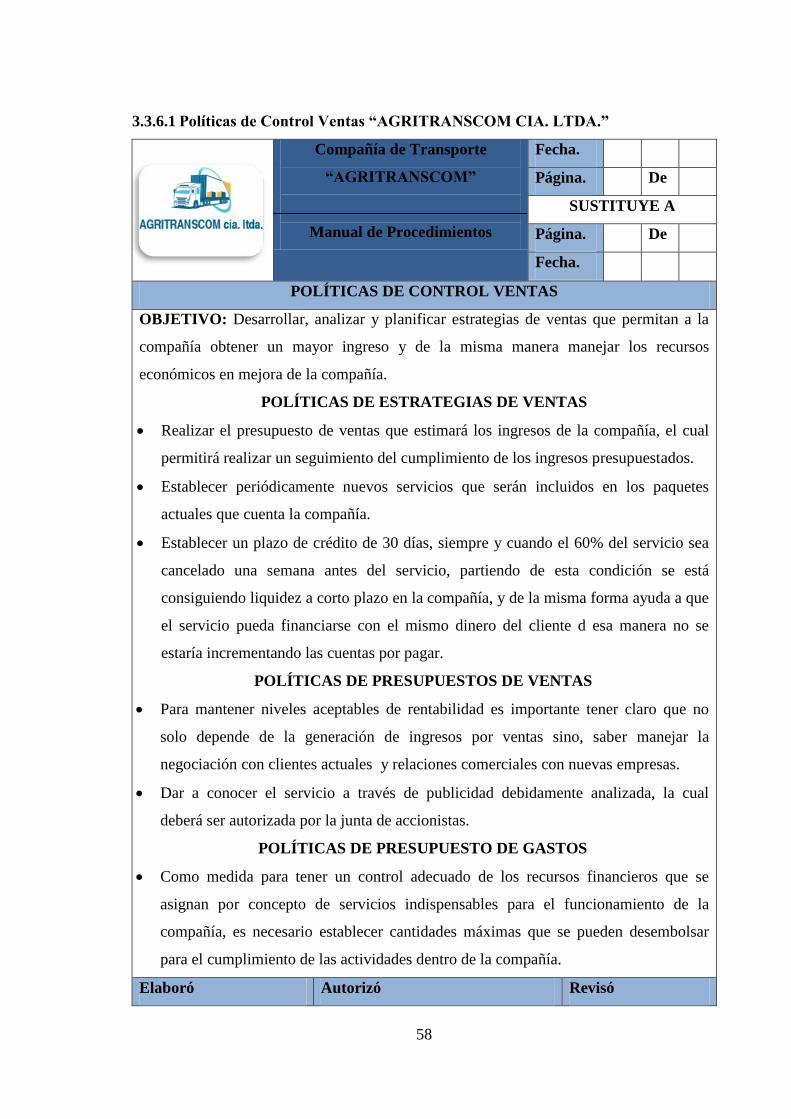

3.3.6.1 Políticas de Control Ventas “AGRITRANSCOM CIA. LTDA.” ......................... 58

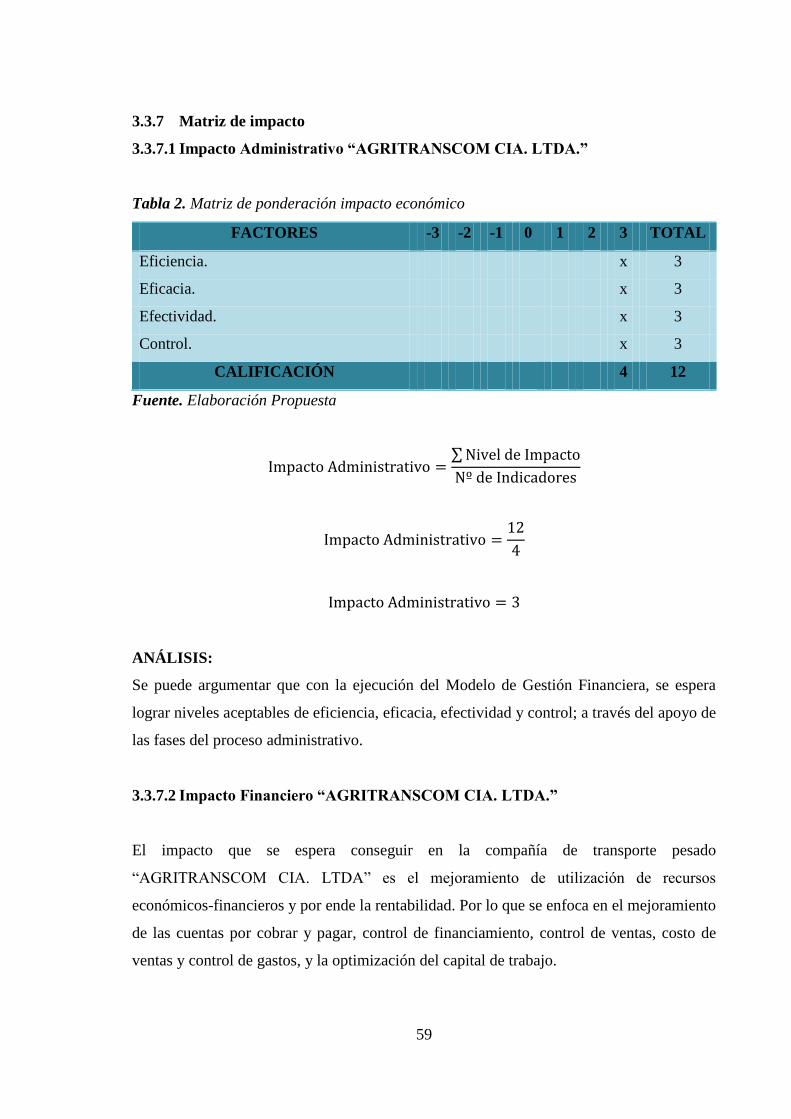

3.3.7 Matriz de impacto .................................................................................................... 59

3.3.7.1 Impacto Administrativo “AGRITRANSCOM CIA. LTDA.” ............................... 59

3.3.7.2 Impacto Financiero “AGRITRANSCOM CIA. LTDA.” ...................................... 59

3.3.7.3 Impacto Económico “AGRITRANSCOM CIA. LTDA.” ..................................... 60

3.3.7.4 Impacto Empresarial “AGRITRANSCOM CIA. LTDA.” .................................... 61

3.3.8 Parámetros de evaluación impactos “AGRITRANSCOM CIA. LTDA.” ............... 62

3.3.9 Validación de la propuesta por expertos. ................................................................. 62

3.4 Conclusiones parciales del capítulo. ........................................................................ 655

CONCLUSIONES GENERALES .................................................................................... 66

RECOMENDACIONES ................................................................................................... 67

BIBLIOGRAFÍA

ANEXOS

ÍNDICE DE TABLAS

Tabla 1. Población AGRITRANSCOM CIA. LTDA. ........................................................ 27

Tabla 2. Matriz de ponderación impacto económico .......................................................... 59

Tabla 3. Matriz de ponderación impacto financiero ........................................................... 60

Tabla 4. Matriz de ponderación impacto económico .......................................................... 60

Tabla 5. Matriz de ponderación impacto empresarial ......................................................... 61

Tabla 6. Parámetros de evaluación ..................................................................................... 62

ÍNDICE DE FIGURAS

Figura 1. Herramientas de la Gestión Financiera ............................................................... 11

Figura 2. Método Vertical ................................................................................................... 12

Figura 3. Método Horizontal .............................................................................................. 13

Figura 4. Indicadores de Liquidez ...................................................................................... 14

Figura 5. Indicadores de Actividad ..................................................................................... 14

Figura 6. Indicadores de Rentabilidad ................................................................................ 15

Figura 7. Indicadores de Endeudamiento ........................................................................... 16

Figura 8. Símbolos utilizados para los diagramas de flujo ................................................. 19

Figura 9. Clasificación Recursos Empresariales ................................................................ 20

Figura 10. Mapa situacional AGRITRANSCOM CIA. LTDA. ......................................... 31

RESUMEN EJECUTIVO

El transporte de carga pesada es una actividad que mueve el mundo desde su carácter

industrial hasta doméstico, convirtiéndose en un pilar fundamental en la economía

mundial, tanto en el intercambio de recursos entre países como al desarrollo industrial, es

así que el análisis de procesos financiero en este tiempo es muy importante pues su efecto

tiene consecuencias que mejora el desempeño de la compañía ante la indiscutible

trascendencia del Transporte Pesado en el desarrollo de la economía.

En la actualidad, el análisis de procesos financieros se ha constituido en un elemento

importante ante la necesidad de poseer un negocio exitoso; para el servicio de transporte

pesado constituye una herramienta valiosa que permite conocer si los recursos

económicos-financieros están siendo gestionados con eficiencia y aprovechándolos al

máximo. A partir del diagnóstico realizado se propone la implementación de un modelo de

gestión financiera, con el fin de posicionar a la compañía y direccionar su giro corporativo

hacia la competencia, el modelo propone un análisis a partir de indicadores que identifican

la estructura financiera y organizacional existente, los cuales permiten dar sustento a una

serie de estrategias propuestas.

El proyecto de investigación reúne aspectos de gestión que ayudan a superar las falencias

del débil control de las operaciones financieras, dotando de un modelo que determine

procedimientos y estrategias destinadas a aprovechar las oportunidades, rediseñar e

implementar controles más eficiente para los recursos económicos-financieros de la

compañía.

EXECUTIVE SUMMARY

EXECUTIVE SUMMARY

The heavy load transportation is an activity that moves the world from home to industrial

character, becoming a mainstay in the global economy, both resource sharing among

countries and industrial development, so that the analysis of financial processes at this time

is very important because its effect has consequences that improves the performance of the

company before the indisputable importance of Heavy Transport in the development of the

economy.

At present, the analysis of financial processes has become an important element given the

need to have a successful business; for heavy transport service is a valuable tool to

determine whether the economic-financial resources are being managed efficiently and

exploiting to the fullest. From the diagnosis made, implementing a financial management

model is proposed in order to position the company and directing its corporate shift to

competition, the model proposes an analysis based on indicators that identify the existing

financial and organizational structure, which let the support of a set of proposed strategies.

The research project brings together aspects of management that help to overcome the

shortcomings of weak control of financial transactions, providing a model to determine

procedures and strategies to seize opportunities, redesign and implement more efficient

controls for economic-financial resources of the company.

1

INTRODUCCIÓN

En un mundo cada día más globalizado, las organizaciones requieren redefinir sus factores

críticos de éxito, es decir las fuentes de ventaja competitiva y otros elementos de

trascendental importancia para su supervivencia dentro del mercado financiero. Es así que

la investigación se basa en el diseño de un Modelo de Gestión Financiera la Compañía de

Transporte “AGRITRANSCOM”, que busca alternativas de mejoramiento para la

utilización de recursos económicos-financieros a través de la gestión financiera y proponer

un adecuado manejo de los mismos.

Es así que se realiza una serie de investigaciones analizando varios temas referentes a la

gestión financiera y de trabajos universitarios realizados en el país, concluyendo que a

pesar de que existe información relevante sobre modelos de gestión estas se centran

simplemente en el análisis de los estados financieros de la empresa más no dan a conocer

políticas y procedimientos que permitan mejorar la gestión financiera en sí, además los

modelos están dirigidos en su mayoría a empresas financieras, mas no para compañías de

transporte.

Una vez realizada la respectiva investigación sobre el tema a desarrollarse se procede a

determinar el problema el cual es planteado de acuerdo a la necesidad de la Compañía de

Transporte “AGRITRANSCOM”, de mejorar y aumentar la rentabilidad de su negocio a

través de la optimización de los recursos, para de esta manera crecer y poder competir con

las compañías existentes en el mercado, es por esto que se formula el siguiente problema,

¿Cómo optimizar los recursos económicos-financieros de la Compañía de Transporte

“AGRITRANSCOM”?. Con el problema una vez formulado se ha considerado como

objeto de investigación los procesos financieros y como el campo de acción la gestión

financiera, además la línea de investigación que se ha tomado en cuenta y de acuerdo a la

carrera de contabilidad es la Gestión de la información contable. Analizado la problemática

que posee la compañía de transporte se formula el siguiente objetivo que será primordial

para la ejecución de esta investigación “Diseñar un modelo de Gestión Financiera para

optimización de los recursos económicos-financieros de la Compañía de Transporte

“AGRITRANSCOM”, el cual se podrá realizar mediante el cumplimiento de los siguientes

objetivos específicos: Sustentar teóricamente el modelo de gestión financiera y los recursos

2

empresariales. Diagnosticar la situación actual del manejo de los recursos económicos-

financieros de la Compañía de Transporte “AGRITRANSCOM”. Identificar las técnicas y

procedimientos para el diseño de un modelo de gestión financiera, de esta manera se logra

un modelo fácil de implementar y de gran utilidad, por lo que se trabaja con la siguiente

idea a defender, “Con el Modelo de Gestión Financiera se optimizan los recursos

económicos-financieros en la Compañía de Transporte “AGRITRANSCOM”, dicha idea a

defender se la da a conocer al final del trabajo de acuerdo a la propuesta realizada y a los

resultados obtenidos.

La modalidad de la investigación para el desarrollo de la tesis es Cuali-Cuantitativo,

Cualitativo porque se realiza mediante una observación directa, para obtener información

clara y concisa la cual permita conocer el problema que ocasiona la inexistencia de un

control financiero en la compañía de transporte, y Cuantitativo porque se utilizó para

determinar el nivel de optimización de recursos económicos-financieros al implementar el

Modelo de Gestión Financiera. También se consideran varias investigaciones como por

ejemplo de campo, bibliográfica, descriptiva, explicativa y de acción ya que cada una de

ellas intervienen directamente en el desarrollo de la presente tesis.

De igual manera se toma en cuenta los siguientes métodos histórico-lógico y analítico-

sintético, ya que de la misma forma intervienen de manera significativa en el proceso de

desarrollo de la investigación. De acuerdo a la información que se necesitó, se recurre a la

siguiente técnica como es la entrevista la que permite obtener información real y segura,

por lo que el instrumento que se utiliza para el desarrollo de la investigación es la guía de

entrevista la cual permite elaborar un modelo de entrevista correcta e idónea según la

necesidad de la investigación y con los parámetros necesarios.

La presente investigación se desarrolla en varias etapas las cuales son Introducción en

donde se da a conocer la forma como se fue desarrollando la tesis, el Capítulo I que

contiene el marco teórico el cual presenta los temas y subtemas que se necesita para la

ejecución de la propuesta, identificando los diferentes puntos académicos de varios autores

y un comentario personal. El Capítulo II se nombra el marco metodológico, el

planteamiento de la propuesta, y finalmente el Capítulo III en el que se desarrolla la

3

propuesta, además consta de conclusiones generales, recomendaciones, bibliografía y

anexos.

Como iniciativa única para esta investigación se ha considerado un aporte teórico basado

en temas financieros y gestión de la misma identificando la importancia del manejo

correcto de los recursos económicos-financieros, además una significación práctica en la

que se da a conocer los beneficios de la implementación de un modelo de Gestión

Financiera dentro de la compañía de transporte, dicho modelo se basará en la optimización

de los recursos económicos-financieros para de esta manera lograr un mayor nivel de

control de los mismos en todos los ámbitos que requiera la compañía.

4

CAPÍTULO I

MARCO TEÓRICO

1.1 Origen y evolución de los Procesos Financieros.

El entorno económico constituye una pieza fundamental para el comportamiento de la

empresa. La situación de la economía y el sistema económico en el que se mueven las

decisiones de la organización constituyen el ambiente requerido para el desarrollo de la

estructura de la empresa. En un inicio, durante la época de Depresión, el ciclo económico

se encontraba en la fase más crítica, caracterizada por una contracción del comercio

internacional, un incremento de desempleo, caída del PIB, a medida que se plantean y

funciona el paquete de medidas encargadas de ofrecer soluciones, aparecen síntomas de

crecimiento de las diferentes variables económicas. (Estupiñan O. , 2006, pág. 49)

No es exacta la fecha que da inicio a la actividad financiera del hombre frente de su

empresa; no hay precisión de cuándo comenzó a manejar sus recursos administrativos y

económicos, en la búsqueda del crecimiento empresarial. Son muchos los autores

reconocidos que han estudiado temas de administración, economía, mercado, finanzas,

talento humano, recurso de producción, actividad social; sus hipótesis y teorías demuestran

la importancia del manejo de estos aspectos para mantener la empresa y dar respuestas a

los compromisos y obligaciones adquiridos ante los consumidores o servidores de

financiación. (Baena, 2011, pág. 79)

En la antigüedad se gestaron algunos elementos que tiempo después fueron capitalizados

por la contabilidad. Entre dichos elementos se encuentran las tablillas de barro, la escritura

cuneiforme, el sistema de pesas y medidas, la posición y registro de cantidades las

operaciones matemáticas, la escritura pictográfica y jeroglífica, el papiro y la moneda.

Durante la edad media se creó el sistema numérico arábigo se iniciaron las cruzadas y se

desarrollaron nuevas rutas mercantiles condiciones que propiciaron la necesidad de contar

con algún tipo de registro de las transacciones comerciales. (Peréz, Vela, & Peréz, 2011,

pág. 29)

En el renacimiento surgió la imprenta y comenzaron a registrarse las operaciones

mercantiles, lo cual ayudo a perfeccionar la técnica contable. Tiempo después, durante la

época de la revolución industrial, se le dio validez oficial a la profesión contable y surgió

5

el mercantilismo y la industria; sin embargo la reglamentación de la actividad contable, así

como los reportes públicos de mayor calidad, surgieron apenas en la época contemporánea

es decir en el siglo XX. (Loring, 2008, pág. 79)

Al inicio del siglo XXI se ubica en un ambiente de globalización de la economía,

internacionalización de los mercados financieros y mayor enfoque en aspecto de

transparencia y rendición de cuentas entre los diferentes usuarios de la información.

(Guajardo & Andrade, 2014, pág. 36)

La evolución de la gestión financiera ha llevado a la consideración de objetivos múltiples

en vez de la búsqueda tradicional del máximo beneficio como finalidad prioritaria. La

actividad financiera ha desempeñado un papel importante en el conjunto de decisiones

empresariales. (Sánchez, 2001, pág. 56)

En conclusión el primordial objetivo que se propone la Gestión Financiera es ayudar a los

ejecutivos de una empresa a determinar si las decisiones acerca de los financiamientos

fueron las más apropiados, y de esta manera determinar el futuro de las inversiones de la

organización; además de llevar un control adecuado de los recursos empresariales para que

el buen manejo de la empresa se vea reflejado en los balances.

1.2 Análisis de las distintas posiciones teóricas sobre los Procesos Financieros.

Actualmente la Gestión Financiera se la considera un conjunto de diferentes acciones y

procesos interrelacionados entre sí, con el objetivo de organizar, planificar, dirigir y

controlar, de forma eficiente y efectiva, los recursos humanos, financieros y materiales

necesarios para el funcionamiento y desarrollo de las organizaciones, controlándolos

rigurosamente y empleándolos racionalmente, para alcanzar los objetivos propuestos, pero

existen diferentes autores que determinan a la Gestión Financiera desde otra perspectiva

por ejemplo:

1.2.1 Teoría de Weston (1999)

“Plantea que la Gestión Financiera es una ciencia y un arte, el valor de este radica en que

pueden utilizar ciertas relaciones cuantitativas para diagnosticar los aspectos fuertes y

débiles del desempeño de una compañía”.

6

Tienden a repartir los beneficios en una proporción tal que origine un crédito importante

para los propietarios de la empresa, y a la vez, la valoración de la misma.

1.2.2 Teoría de Gitman (2001)

“Menciona que la Gestión Financiera normalmente se refiere al cálculo de razones para

evaluar el funcionamiento pasado, presente y proyectado de la empresa, el análisis de

razones es la forma más usual de la Gestión Financiera”. Ofrece las medidas relativas al

funcionamiento de la empresa.

1.2.3 Teoría de Hongren (2003)

“Una buena Gestión Financiera manifiesta la solvencia del negocio, su seguridad, las

medidas a tomar para el futuro. Implican planificar el destino de los ingresos netos de la

empresa, flujos netos de fondos a fin de generar utilidades futuras”. Persigue encontrar la

forma menos costosa de obtener el dinero necesario, tanto para iniciar un proyecto de

inversión, como para afrontar una dificultad coyuntural.

1.2.4 Teoría de Kother (2008)

“Considera que la Gestión Financiera es el estudio analítico de los balances generales,

Estado de Pérdidas y Ganancias y de otra índole, de una empresa, considerado útil para

ayudar a la gerencia o como base para medir los riesgos de crédito e inversión”. Se prepara

frecuentemente empleando razones (o relaciones) aceptadas, financieras y de las

operaciones, que muestran la situación y las tendencias.

1.2.5 Teoría de Ortiz (2005)

“Manifiesta que la Gestión Financiera tiene por objeto esencial poner a disposición de sus

directivos en los momentos oportunos y por procedimientos más económicos los capitales

necesarios para su equipamiento racional y su funcionamiento normal asegurando su

independencia permanente y su libertad de acción industrial y comercial”.

Las teorías de Gestión Financiera de una empresa proporciona las herramientas que tienden

a interpretar los hechos que ocurren en el mundo financiero y su incidencia en la empresa,

y también reconocer situaciones que antes eran irrelevantes y pueden traer consecuencias

7

graves, en una época de cambios constantes en el mundo. El fin perseguido por la teoría

financiera se encuadra en las denominadas decisiones básicas.

La Gestión financiera, en conclusión es una ciencia de múltiples objetivos, principios y

métodos, cuyo objetivo es la evaluación del desempeño, abarca todos los aspectos de la

actividad de la empresa, además permite que los directivos adopten decisiones oportunas

en puntos débiles que han afectado la eficiencia, al mismo tiempo continuar fortaleciendo

los puntos decisivos para de esta forma alcanzar exitosamente los objetivos propuestos.

1.3 Valoración crítica de los conceptos principales de las distintas posiciones

teóricas sobre los Procesos Financieros.

1.3.1 Compañía

1.3.1.1 Definición

Según Carneiro (2013) menciona que “compañía viene a ser un Contrato consensual por el

cual dos o más personas ponen en común bienes, industria o alguna de estas cosas, con el

fin de obtener un provecho o ganancia y repartirse las utilidades que de ellas devengan”.

Mientras que Nuñez (2014) “el término compañía puede se refiere a aquellas sociedades o

reuniones de varias personas, que además de elemento humano cuentan con otros

elementos técnicos y materiales y cuyo principal objetivo radica en la obtención de

utilidades o la prestación de algún servicio”.

Compañía es el contrato mediante el cual dos o más personas unen sus capitales o

industrias para emprender sus operaciones mercantiles y participar de sus utilidades.

1.3.1.2 Clasificación

Compañías Anónimas.

Compañía de Economía Mixta.

Compañía en Nombre Colectivo.

Compañía en Comandita Simple y Dividida por Acciones.

Compañía de Responsabilidad Limitada

La Compañía de Responsabilidad Limitada se puede contraer entre tres o más personas,

que únicamente responden por las obligaciones sociales hasta el monto de sus aportaciones

8

individuales, y hacen el comercio bajo una razón social o denominación objetiva, a la que

se debe añadir las palabras "Compañía Limitada" o su abreviatura. (Carneiro, 2013, pág.

48)

En este tipo de compañía el capital está representado por participaciones que son

transferibles por acto entre vivos, en beneficio de otro u otros socios de la compañía o de

terceros, siempre y cuando se obtenga el consentimiento unánime del capital social. (Marín

F. , 2012, pág. 93)

1.3.2 Procesos

1.3.2.1 Definición

Según Alarcón (2013) los procesos “son una secuencia de pasos dispuesta con algún tipo

de lógica que se enfoca en lograr algún resultado específico”. Mientras que Tovar & Mota

(2010) considera que “los procesos son mecanismos de comportamiento que diseñan los

hombres para mejorar la productividad de algo, para establecer un orden o eliminar algún

tipo de problema”.

Un proceso es la estructura básica que debe existir para identificar la interrelación y

delimitación de los procesos, y como entrada para la optimización de los mismos.

1.3.3 Procesos Financieros

1.3.3.1 Definición

Según Bernstein (2008) los procesos financieros “son aquellos que de cierta manera nos

sirven para llevar un bueno mantenimiento de los ingresos económicos de una empresa o

sobre algo para hacer que los ingresos que entren en este sirvan para que alcance

perfectamente”; sin embargo Baena (2011) considera que “buscan mantener el equilibrio

económico en todos los niveles de la empresa, está presente tanto en el área operativa

como en la estratégica”.

1.3.4 Modelo

1.3.4.1 Definición

Según Saracho (2010) manifiesta que “un modelo es una representación de un objeto,

sistema o idea, de forma diferente al de la entidad misma. El propósito de los modelos es

9

ayudarnos a explicar, entender o mejorar un sistema”, mientras que Atehortúa, Bustamante

& Valencia de los Ríos (2008) mencionan que “un modelo se utiliza como ayuda para el

pensamiento al organizar y clasificar conceptos confusos e inconsistentes”.

Un modelo de un objeto puede ser una réplica exacta de éste o una abstracción de las

propiedades dominantes del objeto.

1.3.4.2 Modelo de Gestión

Es un esquema o marco de referencia para la administración de una entidad. Los modelos

de gestión pueden ser aplicados tanto en las empresas y negocios privados como en la

administración pública. (Saracho, 2010, pág. 89)

El control de gestión es un proceso que sirve para guiar la gestión empresarial hacia los

objetivos de la organización, es decir el control debe servir de modelo para alcanzar

eficazmente los objetivos planteados.

1.3.5 Gestión Financiera

1.3.5.1 Definición

Según Fainstein y Abadi (2009) denominan gestión financiera “a todos los procesos que

consisten en conseguir, mantener y utilizar dinero, sea físico o a través de otros

instrumentos, como cheques y tarjetas de crédito”, mientras que Nuñes (2008) considera

que “la gestión financiera es una de las áreas tradicionales de la gestión, hallada en

cualquier organización”.

Por lo tanto la gestión financiera es aquella que se encarga de captar los recursos para la

realización de inversiones necesarias para largo y corto plazo con la finalidad de alcanzar

la máxima rentabilidad y el uso total de cada uno de los recursos.

1.3.5.2 Importancia

Según Córdova (2007) “es muy importante para la toma de decisiones de cualquier

negocio sea este de carácter personal o empresarial, sencillas o completas en cuanto a la

cantidad de información, recursos involucrados y resultados esperados”.

10

Igualmente se puede señalar que, el elemento característico e indispensable para la toma de

una decisión, es la necesidad existente para producir algún cambio siempre buscando

mejorar los resultados si es posible antes de tomar una decisión.

1.3.5.3 Objetivos

Charzat (2006) menciona que los principales objetivos de la Gestión Financiera son:

Interpretación global de todas las funciones gerenciales.

Interpretación de las variables estratégicas y operacionales.

Correcta toma de decisiones del presente y del futuro; Mejora continuada de los

resultados.

Corrección sobre la marcha de desviaciones y reaccionar ante los cambios.

1.3.5.4 Funciones

La determinación de las necesidades de recursos financieros.

La consecución de financiación según su forma más beneficiosa.

La aplicación juiciosa de los recursos financieros, incluyendo los excedentes de

tesorería y el análisis financiero.

El análisis con respecto a la viabilidad económica y financiera de las inversiones.

1.3.6 Herramientas de la Gestión Financiera

Según Rodríguez (2012) la gestión financiera ayuda a entender la situación financiera, el

costo de los servicios, mejora de la eficacia en función de los costos y la sustentabilidad

financiera; para lograr decisiones óptimas en estos ámbitos, se dispone de herramientas y

técnicas cuantitativas, para estudiar, planificar y controlar las actividades como:

11

ESTADO

FINANCIERO CONCEPTO

Estado de

Resultados

Este estado financiero presenta información sobre los resultados

de una empresa y en un periodo determinado, enfrentando los

ingresos, los costos y gastos en que se incurrieron para poder

obtener y calcular una utilidad o pérdida para este periodo.

Estado de Situación

Financiera o

Balance General

Este proporciona información en todos los recursos que tenga la

empresa para operar y las deudas y compromisos que tienen y

debe cumplir como de la inversión que tienen los accionistas en

la empresa, incluyendo las utilidades que no han retirado de esta.

Estado Flujo del

Efectivo

Presenta las entradas y salidas de efectivo que resultan de las

decisiones sobre las operaciones, las inversiones y a la forma de

financiamiento durante un periodo determinado.

Estado de

Variaciones en el

Capital Contable

Este expone información relacionada con los cambios que se

dieron durante un periodo en cada una de las cuentas que

integran el capital contable, el cual representa la inversión.

Figura 1. Herramientas de la Gestión Financiera

Fuente. (Rodríguez, 2012, pág. 55)

Los estados financieros deben considerarse como un medio para comunicar información y

no como un fin; su objetivo es proporcionar información sobre la situación financiera, los

resultados de las operaciones, los flujos de efectivo y el movimiento en el capital contable.

1.3.6.1 Función de las Herramientas de la Gestión Financiera

Proporcionan información a los propietarios y acreedores de la empresa acerca de la

situación actual de esta y su desempeño financiero anterior. También proporcionan

planillas convenientes para la planeación financiera. (Baena, 2011, pág. 26)

Los estados financieros brindan información adecuada y oportuna a sus diferentes usuarios,

relativa a todos los acontecimientos producidos, el estado financiero, el éxito y la

rentabilidad en un periodo de tiempo determinado.

12

1.3.6.2 Análisis Financiero

Es una herramienta para obtener indicadores confiables acerca de la situación de las

diferentes áreas que integran una empresa, los cuales, mediante una adecuada

interpretación, repercuten en la toman de decisiones óptima. (Arias, 2009, pág. 18)

El análisis financiero tiene como finalidad investigar la adecuación entre los recursos

financieros y la inversión de la empresa. Todas las empresas tienen una seria de recursos

financieros que van a estar materializados en su estructura económica y la composición de

esta estructura dependerá de cuál sea la finalidad de la empresa. (Muñoz Jiménez, 2008,

pág. 573)

El análisis financiero es una técnica de evaluación del comportamiento operativo de una

empresa, diagnóstico de la situación actual y predicción de eventos futuros y que, en

consecuencia, se orienta hacia la obtención de objetivos previamente definidos.

Interno

Lo realizan quienes tienen acceso a la información detallada de los registros dentro de la

empresa; también quienes están relacionados estrechamente con la organización, como los

auditores o despachos contables. (Arias, 2009, pág. 19)

Externo

Principalmente para establecer el crédito y evaluar una inversión, se hacen por aquellos

que no tienen acceso a los registros detallados de la compañía. (Arias, 2009, pág. 20)

1.3.6.3 Métodos de Análisis

Vertical

Figura 2. Método Vertical

Fuente. (Horngren, 2010)

VERTICALES

RAZONES DE

PROPORCIÓN

PORCENTAJES

SIMPLES

ESTÁNDAR

DUPONT

INTERNOS

EXTERNO

S

PARCIALES

TOTALES

13

El método vertical permite analizar cifras de un solo ejercicio fiscal o periodo contable.

Horizontal

Figura 3. Método Horizontal

Fuente. (Horngren, 2010)

Permite analizar la información financiera de varios ejercicios fiscales o periodos

contables. Los métodos horizontales evalúan el desempeño en relación con el tiempo para

ver el avance de la organización y planear a futuro en el corto, mediano o largo plazo.

1.3.7 Análisis de razones o indicadores financieros

Las razones o indicadores financieros constituyen la forma más común de análisis

financiero, señala los puntos fuertes y débiles de un negocio e indica probabilidades de

tendencia. (Ortiz, 2011, pág. 41)

Las razones financieras ayudan a comprender la situación de la empresa o conocer los

problemas que tiene la misma, para luego compararlos con algún programa que diseñe la

gerencia o estándar establecido y obtener como resultado un dictamen de la situación

financiera.

1.3.7.1 Clasificación de razones o indicadores

Según Ortiz (2011) menciona que “los Indicadores de Liquidez surgen de la necesidad

de medir la capacidad que tienen las empresas para cancelar sus obligaciones a corto

plazo”.

Los indicadores más utilizados para este tipo de análisis son los siguientes:

HORIZONTALES

AUMENTOS O

DISMINUCIONES

TENDENCIAS

HISTÓRICO

DE ÍNDICES

14

Figura 4. Indicadores de Liquidez

Fuente. (Ortiz, 2011)

Tienen por objeto mostrar la relación existente entre los recursos que se pueden convertir

en disponibles y las obligaciones que se deben cancelar en el corto plazo.

Indicadores de Actividad llamados indicadores de rotación, tratan de medir la

eficiencia con la cual una empresa utiliza sus activos según la velocidad de

recuperación de los valores aplicados en ellos. (Guajardo & Andrade, 2014, pág. 145)

Figura 5. Indicadores de Actividad

Fuente. (Ortiz, 2011)

INDICADOR FÓRMULA INTERPRETACIÓN

RAZÓN

CORRIENTE

Capacidad de la empresa para

cubrir sus obligaciones corrientes.

CAPITAL NETO

DE TRABAJO

Expresa de manera cuantitativa los

resultados de la razón corriente.

INDICADOR FÓRMULA INTERPRETACIÓN

ROTACIÓN

DE

CARTERA

Establece el número de

veces que giran las

cuentas por cobrar en

promedio.

PERIODO

PROMEDIO

DE COBRO

Periodo real de cobro.

ROTACIÓN

ACTIVOS

TOTALES

Corresponde al valor de

los activos totales, sin

descontar la depreciación

ni las provisiones de

inventarios y deudores.

15

Miden la eficiencia con la cual las empresas utilizan sus recursos, así como el nivel de

rotación de los componentes del activo; el grado de recuperación de los créditos y del pago

de las obligaciones; la eficiencia con la cual una empresa utiliza sus activos según la

velocidad de recuperación de los valores aplicados en ellos y el peso de diversos gastos de

la firma en relación con los ingresos generados por ventas.

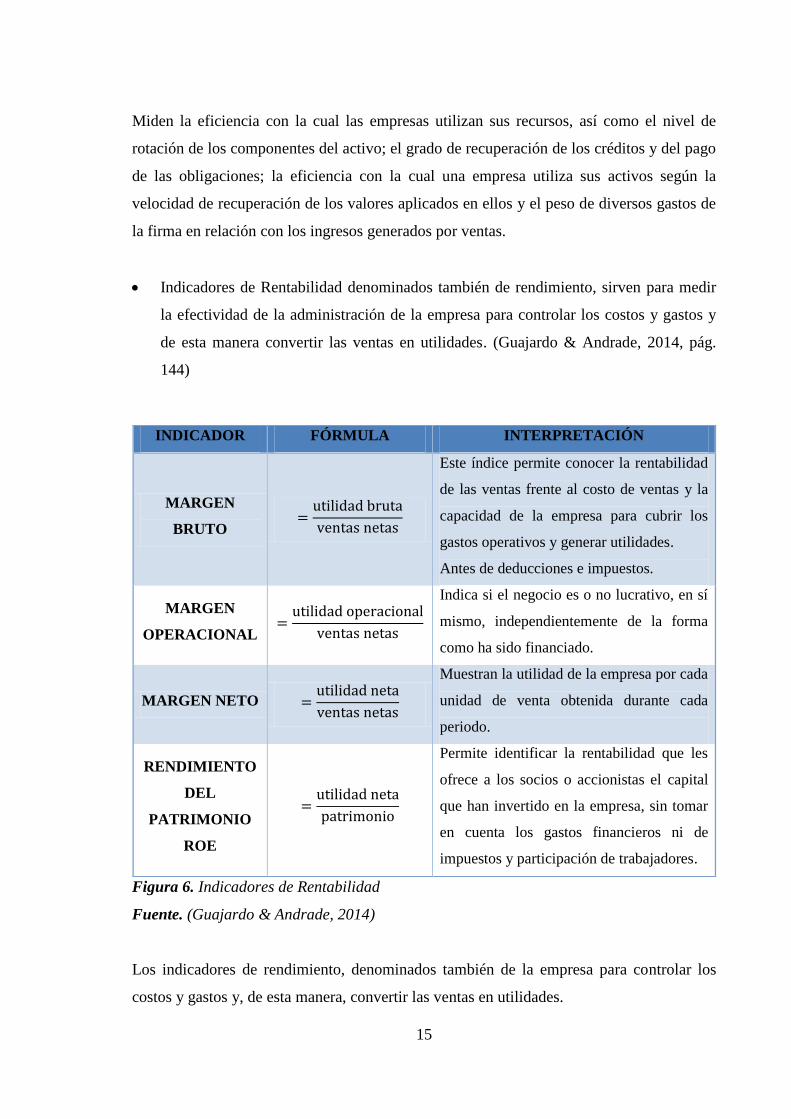

Indicadores de Rentabilidad denominados también de rendimiento, sirven para medir

la efectividad de la administración de la empresa para controlar los costos y gastos y

de esta manera convertir las ventas en utilidades. (Guajardo & Andrade, 2014, pág.

144)

Figura 6. Indicadores de Rentabilidad

Fuente. (Guajardo & Andrade, 2014)

Los indicadores de rendimiento, denominados también de la empresa para controlar los

costos y gastos y, de esta manera, convertir las ventas en utilidades.

INDICADOR FÓRMULA INTERPRETACIÓN

MARGEN

BRUTO

Este índice permite conocer la rentabilidad

de las ventas frente al costo de ventas y la

capacidad de la empresa para cubrir los

gastos operativos y generar utilidades.

Antes de deducciones e impuestos.

MARGEN

OPERACIONAL

Indica si el negocio es o no lucrativo, en sí

mismo, independientemente de la forma

como ha sido financiado.

MARGEN NETO

Muestran la utilidad de la empresa por cada

unidad de venta obtenida durante cada

periodo.

RENDIMIENTO

DEL

PATRIMONIO

ROE

Permite identificar la rentabilidad que les

ofrece a los socios o accionistas el capital

que han invertido en la empresa, sin tomar

en cuenta los gastos financieros ni de

impuestos y participación de trabajadores.

16

De acuerdo a Ortiz (2011) “los indicadores de endeudamiento tienen como objetivo

medir en qué grado y de qué forma participan los acreedores dentro del financiamiento

de la empresa”.

Figura 7. Indicadores de Endeudamiento

Fuente. (Ortiz, 2011)

Cuando una empresa o persona se endeuda se generas una serie de compromisos de una

serie de pagos fijos a futuro lo que se conoce con el nombre de Apalancamiento lo que

aumenta el riesgo de la rentabilidad del patrimonio.

INDICADOR FÓRMULA INTERPRETACIÓN

NIVEL

ENDEUDAMIENTO

SOBRE ACTIVOS

TOTALES

Este indicador establece el

porcentaje de participación

de todos los acreedores

dentro de la empresa, a los

cuales ella adeuda o tiene

obligaciones

independientemente del

concepto que lo genere.

ENDEUDAMIENTO

DE LEVERAGE O

APALANCAMIENTO

Este indicador mide hasta

qué punto está

comprometido el

patrimonio de los

propietarios de la empresa

con respecto a sus

acreedores.

CONCENTRACIÓN

DE

ENDEUDAMIENTO

Este indicador permite

mostrar en donde se

encuentran concentrados

los pasivos, si en el corto o

en el largo plazo y así

muestra la estructura de

capital de una empresa.

17

1.3.8 Elementos Estructurales

1.3.8.1 Misión Organizacional

Según Chiavenato (2001) “la misión es la razón esencial de ser y existir de la organización

y de su papel en la sociedad. La misión organizacional no es definitiva ni estática, pues

experimenta cambios a lo largo de la existencia de la organización”.

La misión se convierte en el marco de referencia para pensar y gobernar la organización.

Basada en los principios correctos, permite evaluar efectivamente todas las decisiones de

uso y aplicación de los recursos, los resultados logrados, el uso efectivo del tiempo.

1.3.8.2 Visión Organizacional

Chiavenato (2001) menciona que “la visión es la imagen que la organización define

respecto a su futuro, es decir, de lo que pretende ser”.

La visión organizacional indica cuales son los objetivos que deben alcanzarse dentro de

cierto periodo.

1.3.8.3 Niveles organizacionales de la empresa

Nivel institucional

Es el nivel estratégico, corresponde a los más elevados de la empresa y está compuesto de

los directores, propietarios o accionistas y los altos ejecutivos. En él se hallan presidentes y

directores responsables de los asuntos globales de la empresa, incluidos todos aquellos que

proporcionan apoyo directo al personal. (Chiavenato, 2001, pág. 72)

El nivel institucional es el más elevado e incluye las personas y los órganos que definen de

manera adecuada. Está constituido por capas de la empresa expuestas al ambiente, las

cuales se sitúan en la periferia organizacional en interfaz con la realidad externa que la

empresa debe atender.

Nivel Intermedio

También se denomina mediador o gerencial y está situado entre el nivel institucional y el

nivel operacional. Se encarga de la articulación interna de los dos niveles situados en la

cima y en la base de la organización empresarial respectivamente. Este nivel debe adecuar

18

las decisiones de nivel institucional a las operaciones realizadas en el nivel operacional.

(Chiavenato, 2001, pág. 69)

El nivel intermedio administra el nivel operacional y se encarga de la toma de decisiones

relacionadas con el dimensionamiento y la distribución de los recursos necesarios para

ejecutar las actividades de la empresa en los niveles departamentales.

Nivel Operacional

También denominado nivel técnico o núcleo técnico, está localizado en las áreas inferiores

de la empresa se relaciona con los problemas asociados a la ejecución cotidiana y eficiente

de las tareas y operaciones de la empresa. (Chiavenato, 2001, pág. 67)

El nivel operacional está compuesto de las áreas encargadas de programar y ejecutar las

tareas y operaciones básicas de la empresa.

1.3.8.4 Mapa de procesos

Un mapa de procesos es un gráfico que permite visualizar o imaginarse una organización

dividida en subprocesos o en actividades, mostrando la interrelación o unión de estos

dentro del marco organizacional, activada por los requisitos del cliente y que termina con

el cliente satisfecho.

La importancia del mapa de proceso radica en la posibilidad de delimitar la organización y

de clasificar los procesos que se requieren para transformar los requisitos del cliente en un

producto terminado. (Marín & Marín, 2009, pág. 69)

1.3.8.5 Diagrama de flujos de procesos o flujogramas

Cuando se analizan los procesos para su implementación y mejoramiento es importe

conocer cada una de las actividades propias de estos procesos. Es el primer nivel de

información del proceso y a menudo constituye un buen instrumento para que el equipo de

trabajo involucrado llegue a un conceso sobre los diversos elementos del flujo. (Marín &

Marín, 2009, pág. 80)

19

SIMBOLO SIGNIFICADO DESCRIPCIÓN

Inicio / fin Delimita, indica el inicio o fin de un proceso.

Operación,

actividad

Describir en forma concisa las actividades

que se deben desarrollar.

Sentido del Flujo

Conecta los símbolos señalando el orden en

que se deben ejecutar los distintos pasos,

definiendo de esta manera la secuencia del

proceso.

Transporte

Indica el proceso o la actividad al cual se

traslada.

Documento

Representa cualquier tipo de documento

utilizado en el proceso y aporta información

para que este se pueda desarrollar.

Conector

Facilita la continuidad de las rutinas de

trabajo. El círculo representa una conexión o

enlace de un paso del proceso con otro dentro

de la misma página o entre páginas, El

símbolo lleva inserto un número.

Representa una conexión o en lace en un

paso de final de página con otro paso en el

inicio de la página siguiente. Donde

continúa el flujograma.

El símbolo lleva inserta una letra mayúscula

Figura 8. Símbolos utilizados para los diagramas de flujo

Fuente. (Fontalvo, 2009, pág. 80)

1.3.9 Recursos Empresariales

1.3.9.1 Definición

Los recursos son medios que las empresas poseen para lograr los objetivos y realizar sus

tareas: son bienes o servicios consumidos en la realización de las actividades empresariales

20

y constituyen los insumos o entradas necesarios para elaborar el producto final o el servicio

prestado por la empresa. (Chiavenato, 2001, pág. 22)

1.3.9.2 Clasificación de los recursos empresariales

Físicos o Materiales.- Recursos necesarios para ejecutar las operaciones básicas de la

empresa, bien sea para prestar servicios especializados o producir bienes o producto.

Financieros.- Se refiere al dinero en forma de capital, flujo de caja, financiación,

créditos, etc. de disponibilidad inmediata o mediata para afrontar los compromisos de

la empresa.

Humanos.- Son las personas que ingresan, permanecen y participan en la empresa

cualquier que sea su nivel jerárquico o tarea que desempeñen.

Figura 9. Clasificación Recursos Empresariales

Fuente. (Chiavenato, 2001)

1.3.9.3 Matriz de evaluación de factores externos (EFAS)

Wheleen y Hunger (2007) una matriz de evaluaciones de factores externos (EFE) permite a

los estrategas resumir y evaluar información económica, social, cultural, demográfica,

ambiental, política, gubernamental, legal, tecnológica y competitiva.

RECURSOS ÁREAS DE LA

ADMINISTRACIÓN

ADMINISTRACIÓN

PRODUCCIÓN MATERIALES

ADMINISTRACIÓN

FINANCIERA

FINANCIEROS

ADMINISTRACIÓN

TALENTO

HUMANO

HUMANOS

21

1.3.9.4 Matriz de evaluación de factores internos (IFAS)

Esta herramienta para la formulación de la estrategia resume y evalúa las fortalezas y

debilidades importantes en las áreas funcionales de una empresa y también constituye una

base para identificar y evaluar las relaciones entre ellas. Al desarrollar una matriz IFAS, se

requiere tener juicio intuitivo para que su apariencia de enfoque científico no implique que

se le interprete como una técnica todopoderosa. (Fred, 2008, pág. 158)

1.3.9.5 Matriz FODA (fortalezas - debilidades - oportunidades – amenazas)

Según Campo (2011) es una importante herramienta de conciliación que ayuda a los

gerentes a desarrollar cuatro tipo de estrategias: las estrategias FO (Fortalezas-

Oportunidades), las estrategias DO (Debilidades-Oportunidades), las estrategias FA

(Fortalezas-Amenazas) y las estrategias DA (Debilidades-Amenazas).

Según Wheleen & Hunger (2007) “conciliar los factores externos e internos clave es la

parte más difícil del desarrollo de una matriz FODA y exige un muy buen juicio”, mientras

que Fleitman (2007) considera que “es un instrumento que ayuda a identificar las

Fortalezas, Oportunidades, Debilidades y Amenazas de una empresa”.

El propósito es lograr claridad en lo relativo a la calidad de los recursos propios (fortalezas

y debilidades) y del entorno (oportunidades y amenazas), para conseguir los objetivos de

desarrollo.

Las estrategias FO utilizan las fortalezas internas de una empresa para aprovechar las

oportunidades externas.

Las estrategias DO tienen como objetivo superar las debilidades internas

aprovechando las oportunidades externas.

Las estrategias FA utilizan las fortalezas de una empresa para evitar o reducir el efecto

de las amenazas.

Las estrategias DA son tácticas defensivas dirigidas a la reducción de las debilidades

internas y evitar las amenazas externas. (Fred, 2008, pág. 221)

22

1.4 Análisis crítico sobre los Procesos Financieros de la Compañía de Transporte

“AGRITRANSCOM”

Actualmente la información sobre la gestión financiera que proporciona la Compañía de

Transporte “AGRITRANSCOM” es absolutamente básica, ya que no se posee directrices

financieras bien definidas las mismas que no permiten gestionar los recursos económicos

que entra mes a mes a la compañía, además no se genera información que permitan la toma

de decisiones financieras adecuadas, la única información que se genera es contable con la

finalidad de cubrir obligaciones fiscales, lo que implica de manera indirecta que todos los

datos no reflejen la situación real de la compañía, por consecuencia de los problemas que

actualmente presenta la Junta General de Socios no ha generado alternativas de

crecimiento y desarrollo en beneficio de la Compañía.

También se determinó que el flujo de efectivo se ve afectado diariamente debido a que la

compañía no mantiene un presupuesto de costos y gastos a fin de administrar de una

manera adecuada sus recursos financieros. AGRITRANSCOM CIA. LTDA. no planifica

sus recursos ni a corto ni a largo plazo, esto se refleja en los críticos niveles de liquidez, los

mismos que la gerencia de la compañía los considera adecuados y no toma los correctivos

necesarios.

Al analizar la estructura organizacional de la compañía se encontró problemas que surgen

por la falta de actitud administrativa, manejo inadecuado de personal para el desempeño de

sus actividades, y el control de los recursos financieros no es el óptimo ya que no se cuenta

con objetivos y políticas propuestos para cada área de la compañía, para ofrecer un

servicio de calidad y mantenerse competitivo en el sector del transporte pesado, por lo cual

se ha visto en la necesidad de poner un marcha un modelo de gestión financiera que

permita optimizar los costos y gastos en los diferentes departamentos de la compañía, el

manejo adecuado del personal y alternativas para el desarrollo económico. A través de su

capacidad financiera, la compañía ejercerá una buena administración de los recursos

internos y externos; así mismos, con el buen manejo de los recursos se creará una

seguridad financiera que permita tener la suficiente liquidez para cumplir con las

operaciones sin la necesidad de recurrir al alza en los costos y finalmente lograr una buena

presentación de los servicios.

23

1.5 Conclusiones parciales del capítulo.

Con el desarrollo del marco teórico se establece las bases teóricas con las cuales se

sustenta los Procesos Financieros, que es el objetivo de la presente tesis; además se

menciona los diferentes puntos de vista de autores y sus teorías sobre la gestión

financiera, su importancia y la implementación en las empresas, etc., demostrando

aspectos importantes a considerar para la elaboración de la propuesta de manera que

esta sea clara, concisa, y de fácil aplicación.

Se describen antecedentes del concepto de procesos financieros y su evolución a través

del tiempo; y se da una definición desde el punto de vista de varios autores. Se indican

procesos financieros explicando cada una de sus etapas desde su formulación hasta su

evaluación.

Los diferentes conceptos de cada uno de los autores mencionados en el desarrollo del

capítulo, ayuda a la correcta organización de las actividades de la propuesta y de esta

manera lograr la consecución de los objetivos y alternativas planteadas para la

solución de la problemática existente en la compañía.

Para concluir el capítulo se expone los conceptos básicos de un modelo de gestión

financiera, basándose principalmente en procesos financieros como son los

indicadores financieros, pues es un factor importante para el desarrollo de una

empresa; además se indica que una eficiente dirección de los recursos económicos-

financieros, se la realiza a través de una evaluación periódica de sus actividades.

24

2 CAPÍTULO II

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1 Caracterización de la Compañía de Transporte “AGRITRANSCOM”

AGRITRANSCOM es una compañía limitada que nace como compañía de hecho el 1 de

Octubre de 2002 con un capital inicial de 400,00 dólares. La actividad comercial está

dirigida al transporte y distribución de mercaderías en general.

La Compañía de Transporte “AGRITRANSCOM” se ha visto en la necesidad de

implementar un modelo de gestión financiero para lograr un eficiente manejo de los

recursos y de esta manera obtener mayores ingresos y mejorar su rentabilidad; ya que

actualmente son diferentes los problemas que ha ocasionado el no llevar una gestión

financiera adecuada.

Actualmente la información sobre la gestión financiera que proporciona la Compañía de

Transporte “AGRITRANSCOM” es absolutamente básica, ya que no se posee directrices

financieras bien definidas las mismas que no permiten gestionar los recursos económicos

que entra mes a mes a la compañía, además no se genera información que permitan la toma

de decisiones financieras adecuadas, la única información que se genera es contable con la

finalidad de cubrir obligaciones fiscales, lo que implica de manera indirecta que todos los

datos no reflejen la situación real de la compañía, por consecuencia de los problemas que

actualmente presenta la Junta General de Socios no ha generado alternativas de

crecimiento y desarrollo en beneficio de la Compañía. También se determinó que el flujo

de efectivo se ve afectado diariamente debido a que la compañía no mantiene un

presupuesto de costos y gastos a fin de administrar de una manera adecuada sus recursos

financieros. AGRITRANSCOM CIA. LTDA. no planifica sus recursos ni a corto ni a largo

plazo, esto se refleja en los críticos niveles de liquidez, los mismos que la gerencia de la

compañía los considera adecuados y no toma los correctivos necesarios. Al analizar la

estructura organizacional de la compañía se encontró problemas que surgen por la falta de

actitud administrativa, manejo inadecuado de personal para el desempeño de sus

actividades, y el control de los recursos financieros no es el óptimo ya que no se cuenta con

objetivos y políticas propuestos para cada área, y así ofrecer un servicio de calidad y

mantenerse competitivo en el sector del transporte pesado.

25

2.2 Descripción del procedimiento metodológico para el desarrollo de la

investigación.

2.2.1 Modalidad de la investigación

La modalidad que se utilizaron son Cuali-Cuantitativo, es cualitativo porque se realizó

mediante una observación directa, en el departamento contable, analizando documentos,

registros que ayudo a obtener información clara y concisa de los problemas existentes al no

contar con el control de los procesos financieros, y es cuantitativo porque se utilizó para

determinar el nivel de optimización de los recursos económico-financieros al diseñar el

Modelo de Gestión Financiera.

2.2.2 Investigaciones

Los tipos de investigación que se utilizaron en el presente trabajo de investigación fueron:

2.2.2.1 Investigación de campo.-Según Bernal (2000) “un aspecto muy importante en el

proceso de una investigación es el que tiene relación con la obtención de la información,

pues de ello depende la confiabilidad y validez del estudio”.

Es así que dicha investigación permitió estar en lugar y ayudó a palpar más de cerca las

necesidades de la Compañía de Transporte “AGRITRANSCOM” en cuanto a la

optimización de los recursos económicos-financieros.

2.2.2.2 Investigación bibliográfica.- Niño (2011) considera que “se toma como

investigación cuando el tema y el problema se aborda desde una perspectiva innovadora, o

si el estudio documental se toma como técnica de recolección de datos”, sin embargo

Bernal (2006) cree que consiste en “un análisis de la información escrita sobre un

determinado tema, con el propósito de establecer relaciones, diferencias, etapas, posturas o

estado actual del conocimiento respecto al tema objeto de estudio”.

Esta investigación permitió sustentar teóricamente a través de libros, folletos, internet,

revistas, etc.

2.2.2.3 Investigación de acción.- Según Niño (2011) establece que la investigación de

acción no es el conocimiento en sí, es interpretar y entender las propias prácticas, y

producir los cambios necesarios que permitan su mejoramiento, o sea su calificación.

La investigación de acción permitió establecer una propuesta entendible y que contribuya a

la optimización de recursos económicos-financieros.

26

2.2.2.4 Investigación descriptiva.- De acuerdo a Niño (2011) determina que dicha

investigación “describe la realidad objeto de estudio, un aspecto de ella, sus partes, sus

clases, sus categorías o las relaciones que se pueden establecer entre varios objetos, con el

fin de establecer una verdad”, mientras Hurtado de la Barrera (2010) menciona que

“consiste en la identificación de las características del evento en estudio”.

Considerando los conceptos de los dos autores y analizando la aplicación de la

investigación descriptiva se concluyó que en dicha investigación se describió y presento

información detallada de lo que es la propuesta y así contribuir a mejorar la optimización

de los recursos económicos-financieros.

2.2.2.5 Investigación explicativa.- Según Niño (2011) la investigación explicativa “busca

respuestas a una pregunta fundamental, por el deseo de conocer y saber del ser humano”,

mientras que Hurtado de la Barrera (2010) busca “comprender las relaciones entre distintos

eventos, se interesa por el “por qué” y el “cómo” de los eventos o las situaciones”.

Averigua las causas de las cosas, hechos o fenómenos de la realidad, explica la razón, el

porqué de las cosas.

Es así que la propuesta se desarrolló de tal manera que sea aplicada y entendible para el

propietario de la Compañía de Transporte “AGRITRANSCOM”, sirviendo como guía para

la toma de decisiones oportunas.

2.2.3 Métodos

Los métodos de investigación fueron:

2.2.3.1 Método Histórico-Lógico.- Porque se analizó científicamente los hechos, ideas del

pasado comparándolos con hechos actuales.

2.2.3.2 Método Analítico-Sintético.- Según Bernal (2006) este método estudia hechos,

partiendo de la descomposición del objeto de estudio en cada una de sus partes para

estudiarles en forma individual, y luego se integran dichas partes para estudiarlas de

manera integral.

Por cuanto permitió realizar un estudio, análisis profundo y detallado de la idea a defender,

con la finalidad de determinar el grado de efectividad del proyecto realizado.

2.2.3.3 Población.- Como población se considera al Gerente y al Contador General de la

Compañía.

27

Tabla 1. Población AGRITRANSCOM CIA. LTDA.

POBLACIÓN AGRITRANSCOM CIA. LTDA.

Gerente 1

Contador 1

TOTAL 2

2.2.4 Técnicas

La técnica que se utilizó en la presente investigación fue:

2.2.4.1 Entrevista.- Se realizó la entrevista al Gerente-Propietario de la Compañía de

Transporte “AGRITRANSCOM” y al contador general, para determinar información

acerca de los recursos económicos-financieros y el nivel de control financiero existente en

la compañía.

2.2.5 Herramientas

Las herramientas que se utilizaron para llevar a cabo la entrevista fueron:

2.2.5.1 Guía de entrevista.-Permitió planificar y determinar de forma ordenada y

cronológica las preguntas a realizarse.

2.2.5.2 Documentos.- Se recurrió a varios textos y folletos para obtener información y

desarrollar el presente trabajo.

2.2.5.3 Tecnológicos.- Para lo cual se acudió al internet, equipos de computación, cámara,

dispositivos de almacenamiento virtual (memory flash).

2.2.6 Análisis de la respectiva técnica desarrollada.

2.2.6.1 Entrevista Gerente General

Una vez realizada la entrevista al Gerente General el Sr. Eduardo Vinueza, se obtuvo como

resultado que la compañía está en un estado crítico referente al control internos de la

misma ya que no posee lineamientos organizacionales; es decir manual de funciones

deficientes por lo que cada miembro de los diferentes departamentos que conforma

“AGRITRANSCOM CIA. LTDA.” no poseen el conocimiento necesario para ejecutar sus

obligaciones diarias por ende el trabajo se lo hace empíricamente o de acuerdo a las

necesidades de la autoridad superior; de la misma manera la misión, visión, objetivos,

políticas y valores no están definidos correctamente en mejora del manejo de la Compañía,

28

por lo que los empleados no tienen claro su significado y mucho menos la importancia de

ponerlos en práctica.

A pesar de conocer las falencias de la Compañía la Gerencia no ha planificado o definido

estrategias que permita combatir dichas debilidades, ni mucho menos ha involucrado a los

diferentes departamentos en un control de mejora que permita que cada una de las áreas se

desarrolle correctamente y presente resultados positivos para la Compañía.

2.2.6.2 Entrevista al Contador

Una vez realizada la entrevista al encargado del Departamento Contable de

“AGRITRANSCOM CIA. LTDA.” se determinó que la compañía a pesar de tener varios

años de experiencia en el mercado posee varios problemas que ha impedido el crecimiento

empresarial y por ende la utilidad no se ve reflejado en sus balances. Es así que de acuerdo

a la información obtenida a través de la entrevista realizada se determinó que:

Otra área en riesgo es el departamento financiero ya que de acuerdo a la información

obtenida se concluyó que la Compañía no posee un control de la Gestión Financiera y no

considera que el análisis financiero pueda influenciar en las decisiones de mejora de la

Compañía, esto se debe a que no se cuenta con una persona capacitada en el área de

contabilidad que sepa transmitir de forma adecuada la información proporcionada por los

balances; como es la relación entre el Activo, Pasivo y Patrimonio, Costos, Gastos y

Ventas. Por lo que los recursos económicos-financieros se ven afectados por el mal manejo

de los mismos y por la inexistencia de un análisis de índices financieros que demuestren

los resultados reales que arrojan los estados financieros.

Por tal motivo y de acuerdo a la información obtenida del departamento contable de

“AGRITRANSCOM CIA. LTDA.” considera que al mejorar la gestión financiera sus

recursos económico-financieros se verán afectados para mejora de la Compañía.

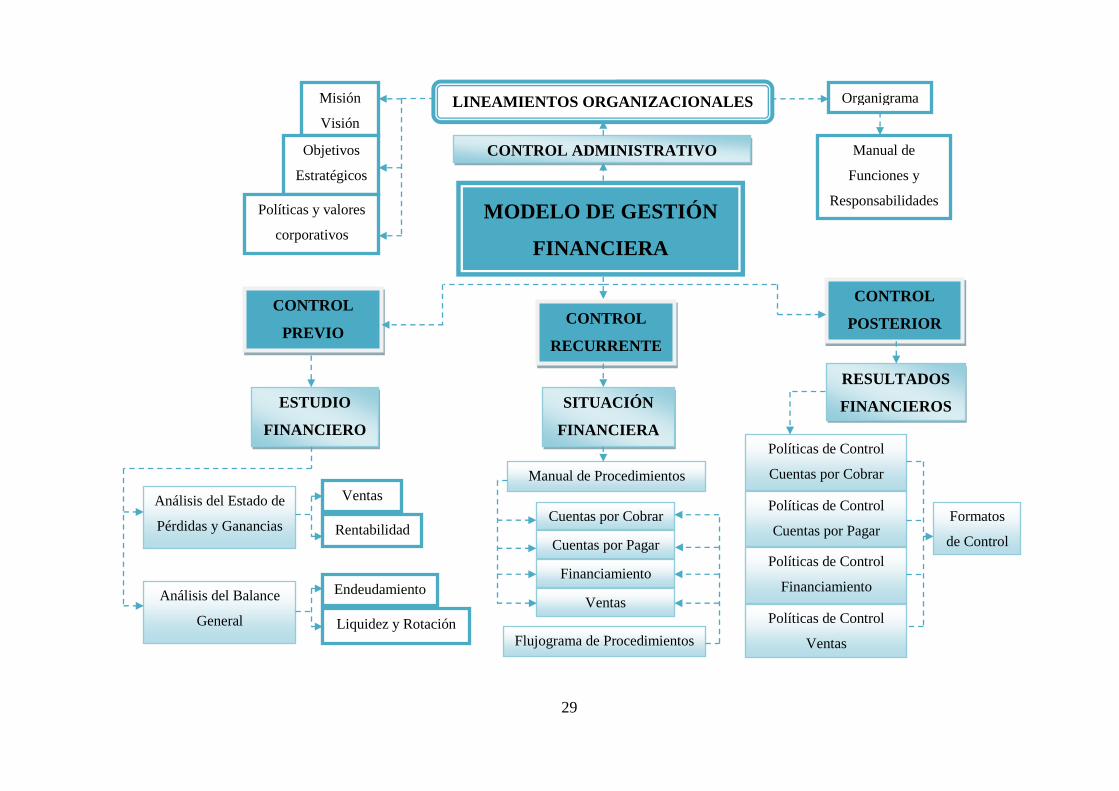

2.3 Propuesta: Modelo de Gestión Financiera

29

Análisis del Estado de

Pérdidas y Ganancias

Análisis del Balance

General

Ventas

Rentabilidad

Liquidez y Rotación

Endeudamiento

Políticas de Control

Cuentas por Cobrar

Políticas de Control

Cuentas por Pagar

Políticas de Control

Ventas

Políticas de Control

Financiamiento

Manual de Procedimientos

Cuentas por Cobrar

Cuentas por Pagar

Financiamiento

Ventas

Formatos

de Control

Flujograma de Procedimientos

ESTUDIO

FINANCIERO

SITUACIÓN

FINANCIERA

CONTROL

PREVIO CONTROL

RECURRENTE

CONTROL

POSTERIOR

RESULTADOS

FINANCIEROS

MODELO DE GESTIÓN

FINANCIERA

Misión

Visión

Objetivos

Estratégicos

Políticas y valores

corporativos

LINEAMIENTOS ORGANIZACIONALES Organigrama

Manual de

Funciones y

Responsabilidades

CONTROL ADMINISTRATIVO

30

2.4 Conclusiones parciales del capítulo.

Con la elaboración y desarrollo del marco metodológico se conoce los criterios de

investigación, mismos que proporcionan un lineamiento específico y claro de lo que

se pretende conseguir a través de las diferentes técnicas y métodos empleados.

Para la consecución de los objetivos propuestos, se necesita ayuda de herramientas

de investigación; como la guía de entrevista misma que permite conocer la situación

actual y la problemática más representativa. La metodología de investigación

muestra la modalidad, técnicas y métodos adecuados a utilizarse, permitiendo así la

comprensión investigativa de la presente tesis.

El Modelo de Gestión Financiera planteado será un instrumento fundamental que

ayude a solucionar la problemática investigada; logrando que los directivos

administren con eficiencia los recursos económicos, para conseguir así la mejora

continua en su gestión, generando rentabilidades satisfactorias que permitirán ofrecer

un adecuado respaldo y un nivel de seguridad financiera a los dueños de la compañía.

31

3 CAPÍTULO III

DESARROLLO DE LA PROPUESTA

3.1 TEMA

“MODELO DE GESTIÓN FINANCIERA PARA LA COMPAÑÍA DE TRANSPORTE

“AGRITRANSCOM” DE LA CIUDAD DE IBARRA”

3.2 OBJETIVO DE LA PROPUESTA

Orientar a la Compañía de Transporte “AGRITRANSCOM” mediante el Modelo de

Gestión Financiera propuesto para lograr la eficiencia en la optimización de los recursos