UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS...

159

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES. “UNIANDES” FACULTAD DE SISTEMAS MERCANTILES. CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA. PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA. TEMA: SISTEMA DE CONTROL INTERNO Y GESTIÓN FINANCIERA PARA LA EMRESA “PROCEFLEX” DE LA CIUDAD DE SANTO DOMINGO. AUTORA: VERA MOREIRA JESSICA ROXANA. ASESOR: ING. CABEZAS ARELLANO MARIO JAVIER. SANTO DOMINGO – ECUADOR. 2016.

Transcript of UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS...

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES.

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES.

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL

TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR,

AUDITORÍA Y FINANZAS, CPA.

TEMA:

SISTEMA DE CONTROL INTERNO Y GESTIÓN FINANCIERA

PARA LA EMRESA “PROCEFLEX” DE LA CIUDAD

DE SANTO DOMINGO.

AUTORA: VERA MOREIRA JESSICA ROXANA.

ASESOR: ING. CABEZAS ARELLANO MARIO JAVIER.

SANTO DOMINGO – ECUADOR.

2016.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN.

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente trabajo de titulación

realizado por la señorita Jessica Roxana Vera Moreira, estudiante de la Carrera

de Contabilidad Superior y Auditoría CPA., Facultad de Sistemas Mercantiles, con

el tema SISTEMA DE CONTROL INTERNO Y GESTIÓN FINANCIERA PARA LA

EMPRESA “PROCEFLEX” DE LA CIUDAD DE SANTO DOMINGO, ha sido

prolijamente revisado, y cumple con todos los requisitos establecidos en la

normativa pertinente de la Universidad Regional Autónoma de los Andes

“UNIANDES”, por lo que apruebe su presentación.

Santo Domingo, julio de 2016.

-------------------------------------------------

Ing. Mario Javier Cabezas Arellano.

ASESOR.

DECLARACIÓN DE AUTENTICIDAD.

Yo, Jessica Roxana Vera Moreira Jessica Roxana, estudiante de la Carrera de

Contabilidad Superior y Auditoría CPA., Facultad de Sistemas Mercantiles, declaro

que todos los resultados obtenidos en el presente trabajo de investigación, previo

a la obtención del título de Ingeniera en Contabilidad Superior, Auditoría y

Finanzas, CPA., son absolutamente originales, auténticos y personales; a

excepción de las citas bibliográficas, por lo que son de mi exclusiva

responsabilidad.

Santo Domingo, julio de 2016.

------------------------------------------------

Srta. Jessica Roxana Vera Moreira.

C.C. 230013287-1

AUTORA.

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN.

Yo, Oscar Rodrigo Aldaz Bombon en calidad de lector del Proyecto de Titulación.

CERTIFICACIÓN DEL LECTOR.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Jessica Roxana

Vera Moreira sobre el tema: SISTEMA DE CONTROL INTERNO Y GESTIÓN

FINANCIERA PARA LA EMPRESA “PROCEFLEX” DE LA CIUDAD DE SANTO

DOMINGO, ha sido cuidadosamente revisado por el suscrito, por lo que he podido

constatar que cumple con todos los requisitos de fondo y forma establecidos por la

Universidad Regional Autónoma de los Andes “UNIANDES” para ésta clase de

trabajos, por lo que autorizo su presentación.

Santo Domingo, octubre de 2016.

------------------------------------------------

Mgs. Oscar Rodrigo Aldaz Bombon.

LECTOR.

DERECHOS DE AUTOR.

Yo, Jessica Roxana Vera Moreira, declaro que conozco y acepto la disposición

constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional

Autónoma de los Andes, que en su parte pertinente textualmente dice: El

Patrimonio de UNIANDES, está constituido por: La propiedad intelectual sobre las

Investigaciones, trabajos científicos o técnicos, proyectos profesionales y

consultoría que se realicen en la Universidad o por cuenta de ella;

Santo Domingo, julio de 2016.

------------------------------------------------

Srta. Jessica Roxana Vera Moreira.

C.C. 230013287-1

AUTORA.

.

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

NOTA DE ACEPTACIÓN.

Presidente del Tribunal de Tesis.

Oponente del Tribunal de Tesis.

Integrante del Tribunal de Tesis.

DEDICATORIA.

A DIOS.

Por sus bendiciones, por la familia que me diste y por guiarme día a día en el camino

correcto y mantenerme con vida para así lograr mis propósitos.

A MI MAMI.

Por sus consejos, su lucha cada día por ayudarme a superarme por todo el esfuerzo infinito

que has hecho por mí, porque gracias a ti he llegado hasta aquí, y es mi promesa seguir

dándote las más inmensas alegrías las cuales te mereces.

A MI PAPI.

Por todo tu cuidado, apoyo y trabajo porque sé que mis triunfos también son los tuyos y es

mi deber hacerte sentir orgulloso.

A MIS ADORABLES HERMANOS.

Presley, Carlos, Ludys, Viasney, Patricio, Carolina, Jhon y Douglas porque siempre han sido

mi apoyo incondicional nunca me han dejado sola y soy afortunada de tenerlos como

hermanos, ya que han ayudado hacer posible uno de mis sueños y esto es por ustedes.

Vera Moreira Jessica Roxana.

AGRADECIMIENTO.

Agradezco a Dios por darme fuerzas sabiduría y no dejarme vencer por los obstáculos

ayudándome a mantenerme siempre de pie y llenándome de millón de bendiciones.

A toda mi familia por su infinito amor por los valores que me inculcaron por creer en mí

y apoyarme siempre en mi formación académica.

A la Universidad “UNIANDES” por abrir sus puertas y formar profesionales de bien, a todos

los ingenieros que intervinieron durante toda mi formación académica, a quienes les

agradezco por sus conocimientos impartidos que serán de mucha utilidad en mi vida

diaria.

Al Ingeniero Mario Javier Cabezas Arellano en calidad de Asesor de la Tesis, agradezco por

su valiosa paciencia y su profesionalismo en la elaboración de la investigación.

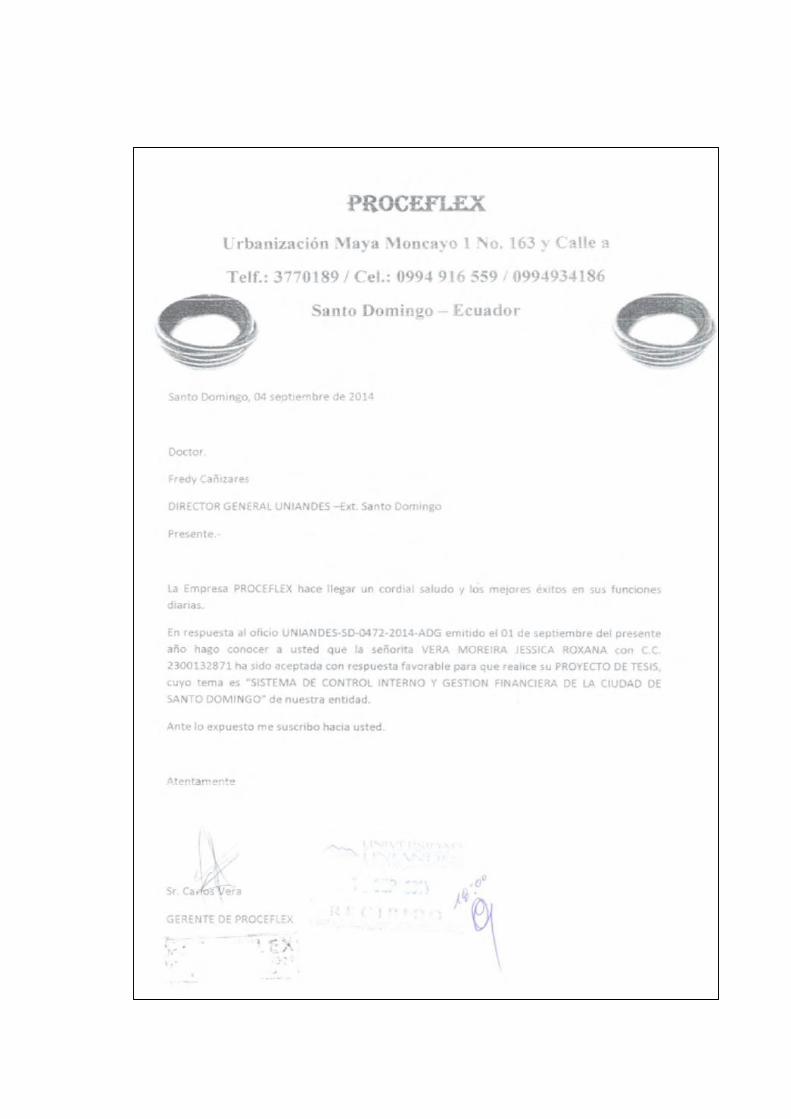

Al propietario de la empresa “PROCEFLEX” el Sr. Carlos Vera por darme la oportunidad de

desarrollar mi trabajo de tesis, por haber proporcionado con toda la información necesaria.

Vera Moreira Jessica Roxana.

Índice de Contenidos.

Portada.

Certificación

Declaración de autenticidad

Certificación del lector

Derechos de autor

Nota de aceptación

Dedicatoria

Agradecimiento

Índice de Contenidos

Índice de Figuras

Índice de Tablas

Índice de Anexos

Resumen Ejecutivo

Abstract

INTRODUCCIÓN. ................................................................................................... 1

Antecedentes de la Investigación. ........................................................................... 1

Planteamiento del Problema. .................................................................................. 2

Formulación del Problema. ..................................................................................... 3

Delimitación del Problema. ..................................................................................... 3

Objeto de Estudio y Campo de Acción. ................................................................... 3

Identificación de la Línea de Investigación. ............................................................. 3

Objetivos. ................................................................................................................ 3

Objetivo General. .................................................................................................... 3

Objetivos Específicos. ............................................................................................. 4

Idea a Defender. ..................................................................................................... 4

Justificación............................................................................................................. 4

Breve Explicación de la Metodología Investigativa a Emplear. ............................... 5

Resumen de la Estructura de la Tesis. ................................................................... 5

Aporte Teórico, Significación Práctica y Novedad Científica. .................................. 6

CAPÍTULO I. ........................................................................................................... 7

1 MARCO TEÓRICO. ................................................................................ 7

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN. ............ 7

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE INVESTIGACIÓN. ............................................................. 7

1.2.1 Contabilidad. .......................................................................................... 7

1.2.1.1 Objetivo de la Contabilidad. ................................................................... 8

1.2.1.2 Importancia de la Contabilidad. .............................................................. 8

1.2.2 Auditoría. ................................................................................................ 8

1.2.2.1 Objeto de la Auditoría. ............................................................................ 9

1.2.2.2 Normas de la Auditoría Generalmente Aceptadas (NAGA´S). ............... 9

1.2.2.3 Tipos de Auditoría. ............................................................................... 11

1.2.2.3.1 Auditoría Interna. .................................................................................. 11

1.2.2.3.2 Auditoría Externa.................................................................................. 11

1.2.2.4 Fases de la Auditoría. .......................................................................... 11

1.2.2.5 Clases de Auditoría. ............................................................................. 13

1.2.2.6 Importancia de la Auditoría. ................................................................. 14

1.2.3 Control Interno...................................................................................... 14

1.2.3.1 Objetivos del Control Interno. ............................................................... 15

1.2.3.2 Técnicas de Control. ............................................................................ 15

1.2.3.3 Sistemas de Control Interno. ................................................................ 16

1.2.3.4 Componentes del Control Interno......................................................... 17

1.2.3.4.1 Ambiente de Control. ............................................................................ 18

1.2.3.4.2 Evaluación de Riesgos. ........................................................................ 19

1.2.3.4.3 Actividades de Control. ........................................................................ 20

1.2.3.4.4 Información y Comunicación. ............................................................... 21

1.2.3.4.5 Supervisión o Monitoreo. ...................................................................... 22

1.2.4 Gestión Financiera. .............................................................................. 23

1.2.4.1 Importancia de la Gestión Financiera. .................................................. 24

1.2.4.2 Funciones. ............................................................................................ 25

1.2.4.2.1 Organigrama de la Gestión Financiera. ................................................ 25

1.2.4.3 Herramientas de la Gestión Financiera. ............................................... 26

1.2.4.3.1 Balance Contable. ................................................................................ 27

1.2.4.3.2 Planes, Programas y Presupuesto. ...................................................... 27

1.2.4.4 Finanzas. .............................................................................................. 27

1.2.4.4.1 Importancia de las Finanzas. ............................................................... 27

1.2.4.5 Análisis Financiero. .............................................................................. 28

1.2.4.6 Estados Financieros. ............................................................................ 28

1.2.4.6.1 Objetivos de los Estados Financieros. ................................................. 29

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN. ................................................................................ 29

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO. ........................................... 30

CAPÍTULO II. ........................................................................................................ 31

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. .......... 31

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO INSTITUCIONAL.

............................................................................................................. 31

2.2 DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO PARA EL

DESARROLLO DE LA INVESTIGACIÓN. ........................................... 32

2.2.1 Modalidad de la Investigación. ..................................................................... 32

2.2.2 Tipos de Investigación. ......................................................................... 32

2.2.2.1 Investigación Explicativa. ..................................................................... 32

2.2.2.2 Investigación Bibliográfica. ................................................................... 33

2.2.2.3 Investigación de Campo. ...................................................................... 33

2.2.2.4 Investigación Descriptiva. ..................................................................... 33

2.2.3 Población y Muestra. ............................................................................ 33

2.2.3.1 Población. ............................................................................................ 33

2.2.3.2 Muestra. ............................................................................................... 34

2.2.4 Métodos, Técnicas e Instrumentos. ...................................................... 34

2.2.4.1 Métodos de la Investigación. ................................................................ 34

2.2.4.1.1 Método Inductivo – Deductivo. ............................................................. 34

2.2.4.1.2 Método Analítico – Sintético. ................................................................ 35

2.2.4.2 Técnicas de la Investigación. ............................................................... 35

2.2.4.2.1 Encuesta. ............................................................................................. 35

2.2.4.2.2 Entrevista. ............................................................................................ 35

2.2.4.3 Instrumentos de la Investigación. ......................................................... 36

2.2.4.3.1 Cuestionario de Encuesta. ................................................................... 36

2.2.4.3.2 Guía de Entrevista. ............................................................................... 36

2.2.5 Interpretación de Resultados. .............................................................. 36

2.2.5.1 Entrevista aplicada al Gerente – Propietario de la Empresa

“PROCEFLEX”. .................................................................................... 37

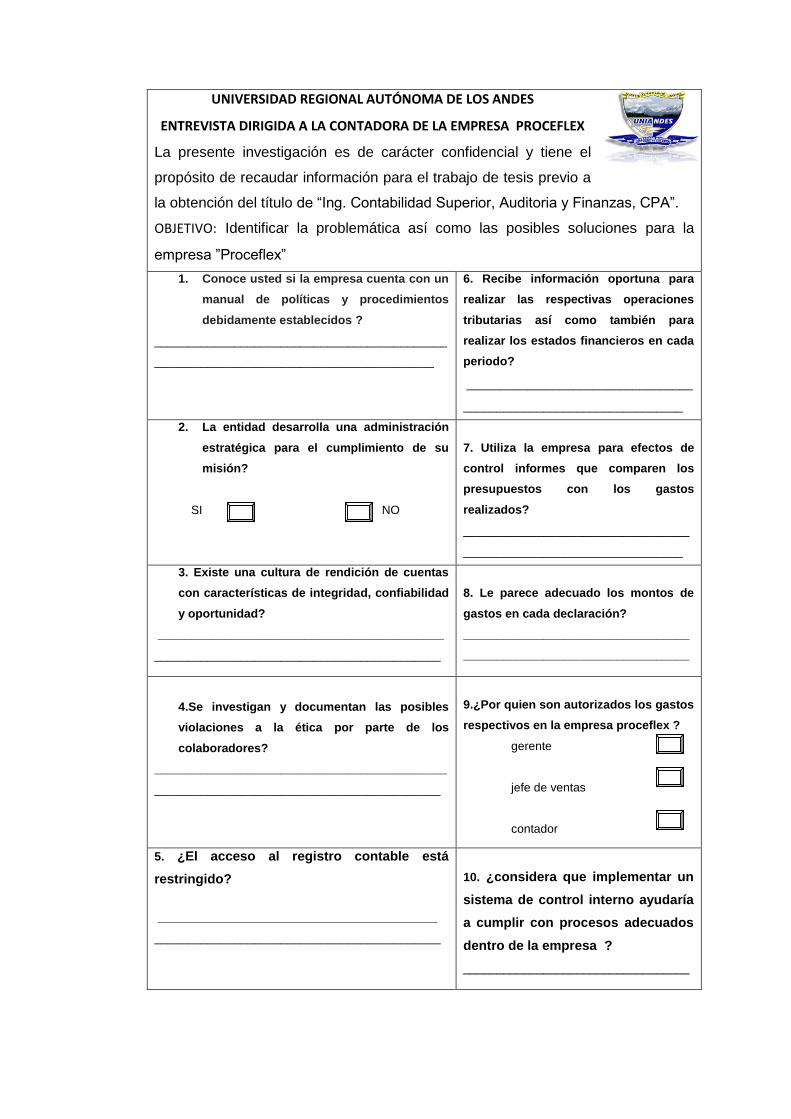

2.2.5.2 Entrevista aplicada al Contador (a) Externo de la Empresa

“PROCEFLEX”. .................................................................................... 38

2.2.5.3 Encuesta Aplicada al Personal de la Empresa “PROCEFLEX”. ........... 40

2.2.6 Verificación de la Idea a Defender. ...................................................... 42

2.3 PROPUESTA DE LA INVESTIGADORA. ............................................ 43

2.4 CONCLUSIONES PARCIALES DEL CAPÍTULO. ................................ 44

CAPÍTULO III. ....................................................................................................... 45

3 VALIDACIÓN DE RESULTADOS DE SU APLICACIÓN. ..................... 45

3.1 PROPUESTA: SISTEMA DE CONTROL INTERNO Y GESTIÓN

FINANCIERA EN LA EMPRESA “PROCEFLEX”. ................................ 45

3.2 DESARROLLO DE LA PROPUESTA. ................................................. 45

3.2.1 Justificación. ......................................................................................... 45

3.2.2 Objetivos de la Propuesta. ................................................................... 45

3.2.2.1 Objetivo General. ................................................................................. 45

3.2.2.2 Objetivos Específicos ........................................................................... 45

3.2.3 Propuesta del Sistema de Control Interno. ........................................... 46

3.2.3.1 Evaluación del Control Interno. ............................................................ 46

3.2.3.1.1 Planificación. ........................................................................................ 46

3.2.3.1.2 Ejecución. ............................................................................................. 54

3.2.3.1.3 Comunicación de Resultados. .............................................................. 62

3.2.4 Modelo de Sistema Control Interno. ..................................................... 69

3.2.4.1 Direccionamiento Estratégico Propuesto. ............................................ 69

3.2.4.1.1 Misión Propuesto. ................................................................................. 69

3.2.4.1.2 Visión Propuesto. ................................................................................. 69

3.2.4.2 Ambiente de Control. ............................................................................ 69

3.2.4.2.1 Valores Corporativos Propuestos. ........................................................ 69

3.2.4.2.2 Objetivos Empresariales Estratégicos Propuestos. .............................. 70

3.2.4.2.3 Normas Éticas Generales Propuesto. .................................................. 70

3.2.4.2.4 Código de Ética Propuesto. .................................................................. 71

3.2.4.2.5 Estructura Organizacional. ................................................................... 79

3.2.4.2.6 Manual de Funciones Propuesto. ......................................................... 80

3.2.4.3 Evaluación de Riesgo. .......................................................................... 88

3.2.4.3.1 Matriz de Riesgos Propuesto. .............................................................. 88

3.2.4.4 Actividades de Control. ........................................................................ 89

3.2.4.4.1 Políticas Institucionales Propuesto. ...................................................... 89

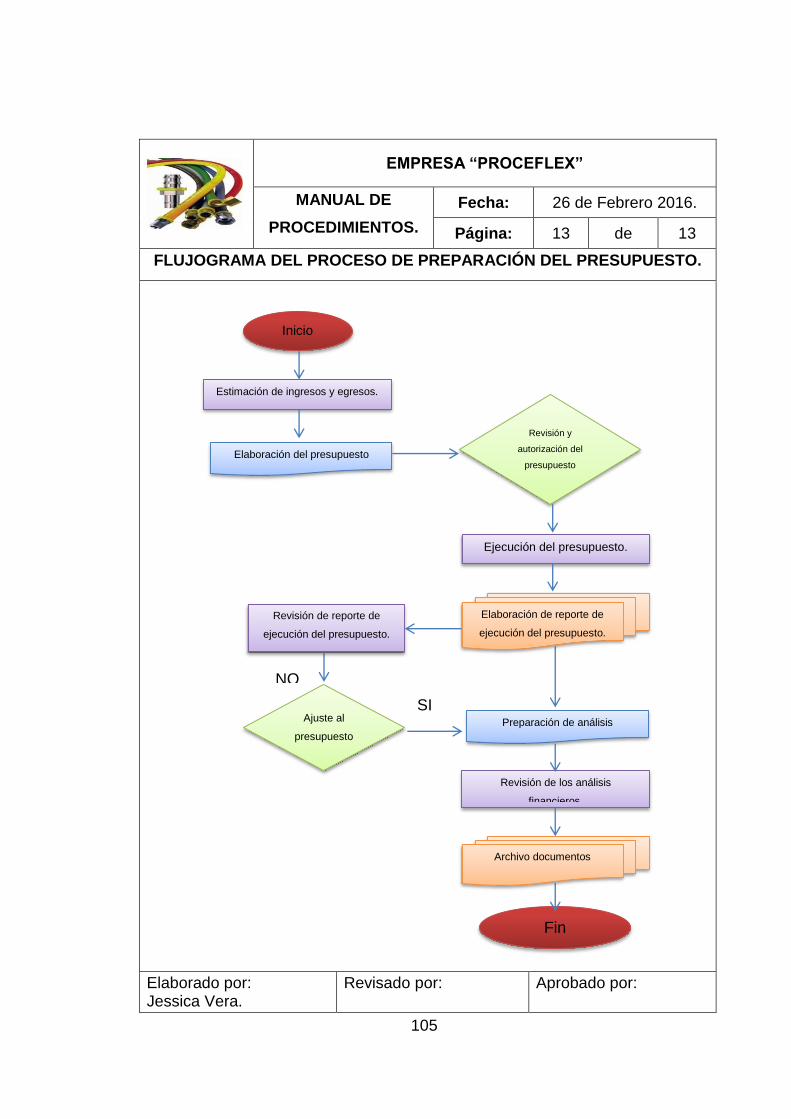

3.2.4.4.2 Manual de Procedimientos Propuesto. ................................................. 93

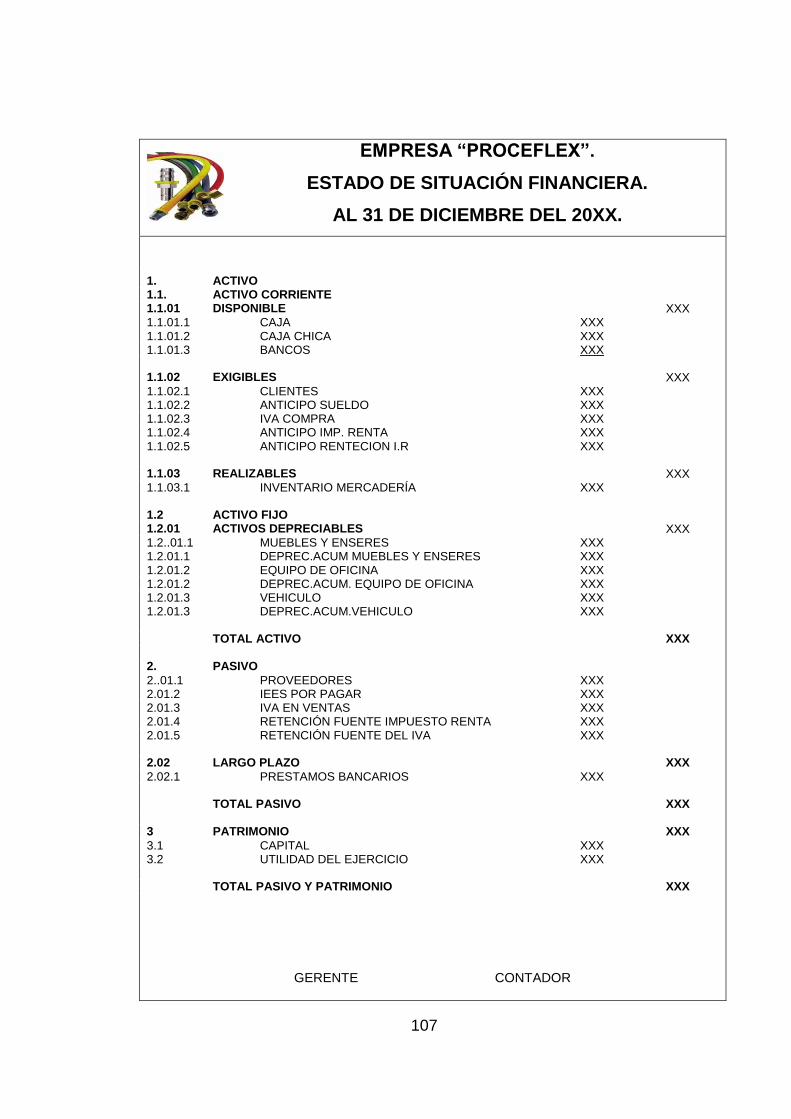

3.2.4.4.3 Esquema de Informe de Estados Financieros. ................................... 106

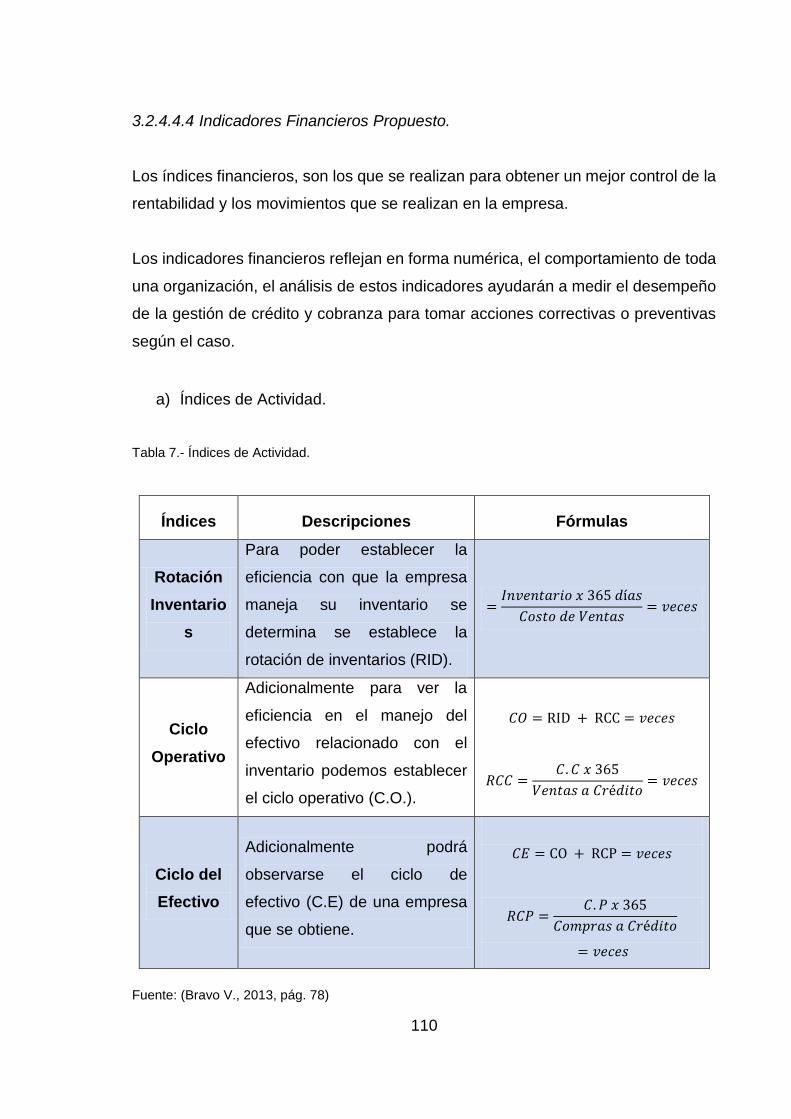

3.2.4.4.4 Indicadores Financieros Propuesto. ................................................... 110

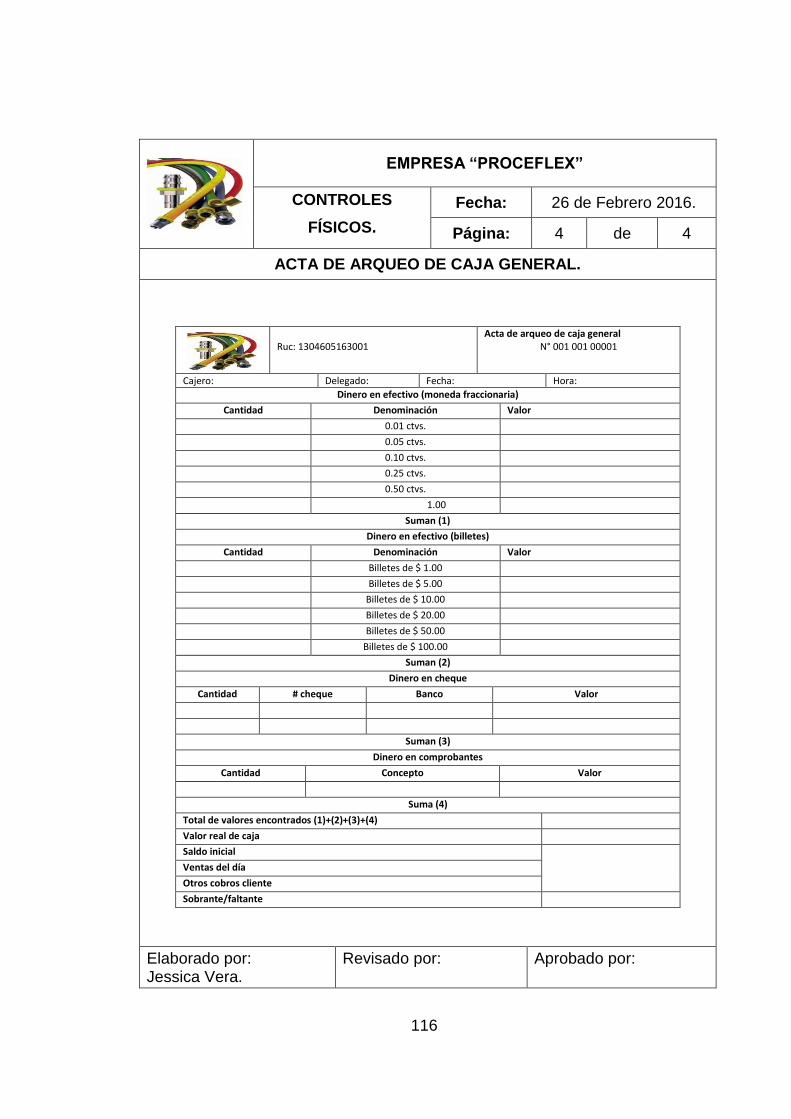

3.2.4.4.5 Controles Físicos Propuestos. ........................................................... 112

3.2.4.5 Sistema de Información y Comunicación. .......................................... 117

3.2.4.5.1 Memorándum de Llamado de Atención a los Colaboradores de la

Empresa Proceflex. ............................................................................ 117

3.2.4.5.2 Distribución Electrónica para Agilitar la Información de Proceflex. .... 118

3.2.4.6 Supervisión y Monitoreo. .................................................................... 119

3.2.4.6.1 Cuestionario para Auditar el Sistema de Control Interno. .................. 119

3.3 VALIDACIÓN DE LA PROPUESTA. .................................................. 123

3.4 CONCLUSIONES Y RECOMENDACIONES FINALES. .................... 123

3.4.1 Conclusiones. ..................................................................................... 123

3.4.2 Recomendaciones. ............................................................................. 124

BIBLIOGRAFÍA.

Índice de Figuras.

Figura 1.- Normas de Auditoría Generalmente Aceptadas (NAGA´S) .................. 10

Figura 2.- Clases de Auditorías. ............................................................................ 13

Figura 3.- Componentes de Control Interno. ......................................................... 18

Figura 4.- Principios del Componente de Ambiente de Control............................. 19

Figura 5.- Principios del Componente de Evaluación de Riesgos. ........................ 20

Figura 6.- Principios del Componente de Actividades de Control. ........................ 21

Figura 7.- Principios del Componente de Información y Comunicación. ............... 22

Figura 8.- Principios del Componente de Supervisión y Monitoreo. ...................... 23

Figura 9.- Gestión Financiera. ............................................................................... 24

Figura 10.- Organigrama de la Gestión Financiera. .............................................. 26

Figura 11.- Herramientas de la Gestión Financiera. .............................................. 26

Figura 12.- Esquema Propositivo del Sistema de Control Interno. ........................ 43

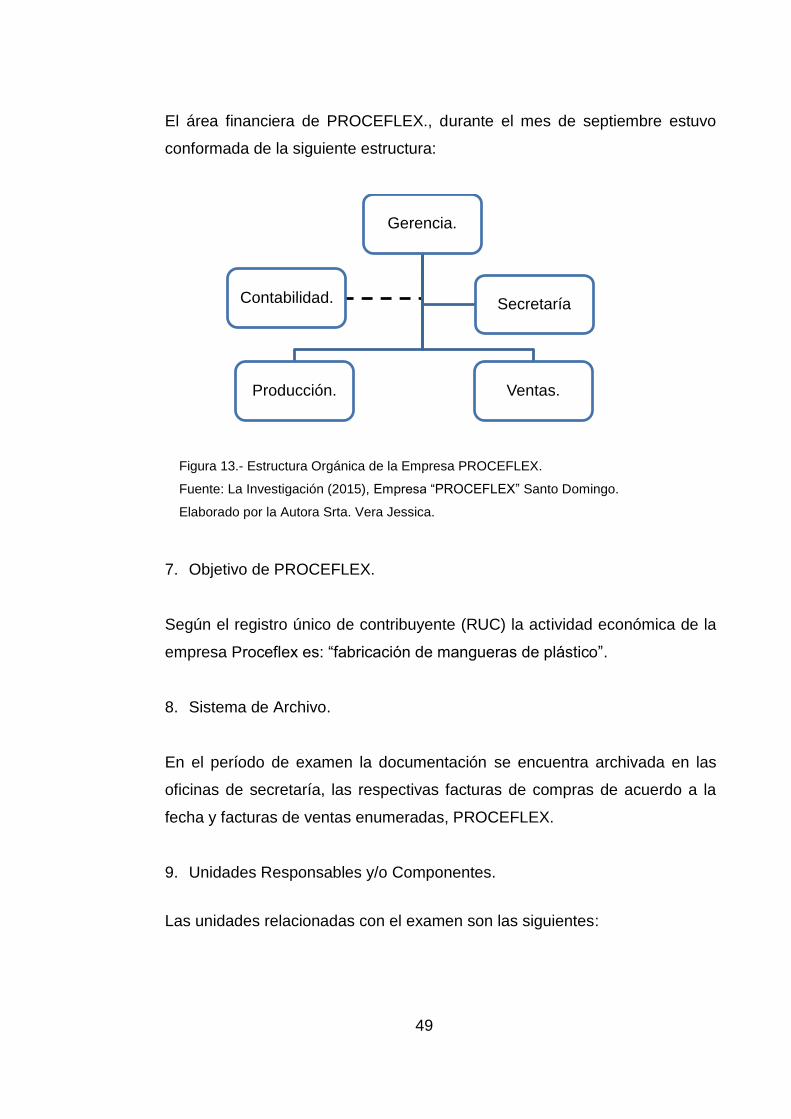

Figura 13.- Estructura Orgánica de la Empresa PROCEFLEX. ............................ 49

Figura 14.- Cálculo del Nivel de Confianza. .......................................................... 62

Figura 15.- Organigrama de la Empresa. .............................................................. 79

Índice de Tablas.

Tabla 1.- Fases de la Auditoría. ............................................................................ 12

Tabla 2.- Sistemas de Control Interno. .................................................................. 16

Tabla 3.- Componentes de la Población. .............................................................. 34

Tabla 4.- Encuesta al Personal de la Empresa. .................................................... 40

Tabla 5.- Cuestionario de Control Interno Bajo el COSO I. ................................... 54

Tabla 6.- Matriz de Riesgo. ................................................................................... 88

Tabla 7.- Índices de Actividad. ............................................................................ 110

Tabla 8.- Índices de Liquidez. ............................................................................. 111

Tabla 9.- Índices de Financiamiento. .................................................................. 111

Tabla 10.- Índices de Rentabilidad. ..................................................................... 112

Tabla 11.- Cuestionario para la Evaluación Posterior del Control Interno. .......... 119

Índice de Anexos.

Anexo 1.- Aprobación del Perfil.

Anexo 2.- Carta de Aceptación de la Empresa.

Anexo 3.- Modelo de Entrevista al Gerente.

Anexo 4.- Modelo de Entrevista del Contador.

Anexo 5.- Modelo de Encuesta de los Empleados.

Anexo 6.- Registro Único de Contribuyentes.

Anexo 7.- Fotografías

Resumen Ejecutivo.

La finalidad del sistema del control interno en las empresas es certificar el

cumplimiento, procedimientos que tienen las instituciones obteniendo como

resultado una información financiera correcta y segura a la vez. Siendo un elemento

fundamental para el manejo de bienes e información de una entidad determinada.

El objetivo del presente trabajo investigativo es diseñar un modelo de sistema de

control interno para el mejoramiento de la gestión financiera en la empresa

“PROCEFLEX” en la ciudad de santo domingo en el año 2014.

El objeto del estudio de este trabajo es el proceso de auditoría del control interno y

su campo de acción el control interno de la empresa “PROCEFLEX”.

La modalidad de la presente tesis desarrollada de acuerdo a diferentes fuentes de

investigación, por lo tanto esta tesis utiliza el método cuanti- cualitativa con

tendencia cuantitativa, ya que analiza los procesos de la auditoria de control interno.

En el primer capítulo se expone la sustentación filosófica mediante la recopilación

bibliográfica y documental de autores especializados en la temática referente a la

variable del tema.

En el segundo capítulo se refiere a la metodología de la investigación, donde se

detalla los tipos, métodos, técnicas e instrumentos que ayudaran al desarrollo del

mismo.

En el capítulo final se realiza la propuesta para solucionar el problema detectado,

efectuando un énfasis en el mejoramiento de la gestión financiera, partiendo del

diseño de políticas y procedimientos hasta incrementar un sistema de monitoreo,

concluyendo con las respectivas conclusiones y recomendaciones generales para

la adecuada toma de decisiones.

Abstract.

The purpose of the internal control system in companies is to certify compliance

procedures that have the institutions resulting in a safe and accurate financial

information at the same time. Being a fundamental element for the management of

assets and information for a given entity.

The objective of this research work is to design a model of internal control system

for the improvement of the financial management in the company "PROCEFLEX" in

Santo Domingo city in 2014.

The object of study of this work is the process of internal control audit and its field

of action the internal control of the company "PROCEFLEX".

The modality of this thesis developed according to different sources of research,

therefore this thesis uses the method quanti- qualitative with quantitative trend,

since that analyzes the processes of the audit of internal control.

In the first chapter presents the philosophical lift through the bibliographic and

documentary collection of authors with expertise in the subjects relating to the

variable of the item.

In the second chapter refers to the methodology of the research, which details the

types, methods, techniques and instruments to assist the development of the same.

In the last chapter is the proposal to settle the problem detected, making an

emphasis on the improvement of the financial management, on the basis of the

design of policies and procedures to increase a monitoring system, concluding with

the respective conclusions and general recommendations to the appropriate

decision-making.

1

INTRODUCCIÓN.

Antecedentes de la Investigación.

Control Interno es una herramienta para suprimir y disminuir significativamente la

multitud de riesgos a las cuales se hayan afectadas los distintos tipos de

organizaciones, sean estos privados o públicos, con o sin fines de lucro que sirva

para las entidades puedan valorar su sistema de control y determinar cómo

mejorarlos.

Gestión financiera consiste en conseguir, mantener y utilizar dinero, La gestión

financiera es la que convierte a la visión y misión en operaciones monetarias.

Consiste en administrar los recursos que se tienen en una empresa para asegurar

que serán suficientes para cubrir los gastos para que esta pueda funcionar.

Luego de una importante investigación en el CDIC (Centro de Documentación e

Investigación Científica) de la Universidad “UNIANDES”, Sede Santo Domingo, se

identificó que existen temas similares al proyecto detallados a continuación:

Sistema de Control Interno y Gerencia Financiera de la Empresa “KMS

Prestaciones S.A de Santo Domingo”. Gladys Constante Silva (Año 2006).

Diseño de un sistema de control interno para mejorar la eficiencia de los

procesos financieros y administrativos de la empresa comercializadora de

pinturas “PINTUCOLOR” en la Ciudad de Santo Domingo. Carolina Cevallos

Paredes (Año 2010).

Diseño de manual para el control Interno de Inventarios de Repuestos para

Maquinaria Pesada “TRACMOTOR CIA.LTDA” en la Ciudad de Santo

Domingo. Jadira Romero Ramos. (Año 2010).

Esto indica que el tema SISTEMA DE CONTROL INTERNO Y GESTIÓN

FINANCIERA es inédito y original de la autora.

2

Planteamiento del Problema.

La Empresa “Proceflex” de la ciudad de Santo Domingo se encuentra ubicada en

Vía Quito km 6 margen derecho Urbanización Maya Moncayo calle principal numero

163 intersección A, la cual se dedica a la producción y comercialización de

manguera para agua y luz al por mayor, iniciando así sus actividades el 20 de julio

del 2000.

Se encuentra laborando en el horario matutino y nocturno trabaja para satisfacer

las necesidades de sus clientes ofreciendo entregas tanto en Santo Domingo como

a diferentes ciudades del Ecuador.

Luego de la visita previa a las instalaciones de la empresa se determinó las

siguientes falencias que a continuación se detallan:

La ausencia de criterios y pautas de comportamiento eficaces provoca que

no exista un propicio ambiente de trabajo dentro de la empresa.

Inexistencia de instrumentos que defina las responsabilidades de los

colaboradores en cuanto a las tareas a realizar y cumplan con compromiso

sus cargos, ocasionando así también la inoportuna información financiera.

No dispone de una oportuna identificación de riesgos, que permita valorar

mejor y minimizar los riesgos de la empresa.

Carencia de políticas y procedimientos, ocasionando un incumplimiento

inadecuado para llevar a cabo todas las operaciones.

Al no resolver esta problemática antes mencionada, la Empresa “Proceflex” corre

el riesgo de elegir decisiones que no beneficien al crecimiento económico y

financiero.

3

Formulación del Problema.

¿Cómo mejorar la Gestión Financiera de la empresa Proceflex ubicada en Santo

Domingo?

Delimitación del Problema.

La presente investigación se realizará en la empresa Proceflex dedicada a la

producción y comercialización de manguera para agua y luz, ubicada en la

provincia: Santo Domingo de los Tsáchilas Vía Quito km 6 margen derecho urb.

Maya Moncayo calle principal numero 163 intersección A, tiene 16 años en el

mercado, la cual cuenta con 8 colaboradores distribuidos en horario matutino y

nocturno, al departamento financiero.

El tiempo que se llevará a cabo esta investigación comprende del 01 de septiembre

al 30 de septiembre del 2014.

Objeto de Estudio y Campo de Acción.

El objeto de estudio es Auditoría de Control Interno.

El campo de acción de ésta investigación radica en el Sistema de Control Interno.

Identificación de la Línea de Investigación.

La línea de investigación del presente proyecto está enmarcada en la Auditoría.

Objetivos.

Objetivo General.

Diseñar un sistema de Control Interno para el mejoramiento de la Gestión

Financiera de la Empresa “Proceflex” ubicada en Santo Domingo.

4

Objetivos Específicos.

Fundamentar científica y teóricamente la auditoría de control interno y sus

componentes y la gestión financiera.

Diagnosticar la situación actual de la empresa mediante la aplicación de

métodos, técnicas e instrumentos de investigación que permitirá evidenciar

la situación problemática planteada.

Evaluar el sistema de control interno para determinar falencias en las

operaciones financieras de la empresa.

Idea a Defender.

Con el diseño del sistema de control interno basado en los cinco componentes del

COSO I los mismos que se estructuran con un adecuado ambiente de control,

evaluación de riesgo, actividades de control claras y oportunas con una

comunicación o información idónea y un constante monitoreo, para alcanzar una

mejor eficiencia y eficacia en los procesos financieros que se realiza la empresa.

Las variables de la presente investigación son:

La variable independiente es: Sistema Control Interno.

La variable dependiente es: Gestión Financiera.

Justificación.

La presente investigación propone dar las adecuadas soluciones a la problemática

existente en la empresa PROCEFLEX ya que es eficiente aplicar un sistema de

control interno que permita lograr apropiados procesos financieros optimizando

recursos con registros idóneos de las políticas y operaciones.

5

Además este estudio permitirá alcanzar el título de Ingeniería en Contabilidad

Superior, Auditoría y Finanzas, CPA., que nos servirá como herramienta

fundamental para cumplir con nuestro desarrollo profesional.

Breve Explicación de la Metodología Investigativa a Emplear.

La modalidad de investigación de la presente tesis es cuanti-cualitativa con

tendencia cuantitativa porque el objeto de estudio tiene características y

componentes los cuales serán examinados y evaluados para la propuesta de

solución.

Los tipos de investigación a desarrollar en la presente tesis son: bibliográficos, de

campo y descriptiva, utilizando los métodos: inductivo, analítico – sintético, las

técnicas a emplearse son la encuesta que será aplicada a los colaboradores y la

entrevista que será aplicada al propietario de la Empresa “Proceflex”.

Resumen de la Estructura de la Tesis.

El contenido del presente trabajo está distribuido por los siguientes puntos:

Introducción, donde se plantea, formula y delimita el problema a ser investigado,

así como también se establecen objetivos y de la idea a defender se propone para

dar solución a la problemática de la empresa “Proceflex”

Capítulo I, está sustentado en el marco teórico en la variable independiente que es

el sistema de control interno, la variable dependiente que es la gestión financiera

además de los temas y subtemas de bibliografía actualizada de varios autores.

Capítulo II, se delimita en la determinación técnica de la problemática que tiene la

empresa “Proceflex” por medio de la tabulación de una encuesta a los

colaboradores y la entrevista al gerente de la empresa.

6

Capítulo III, Se diseñó la propuesta de un sistema de control interno, que se

caracteriza por brindar un mejoramiento de control financiero de la empresa

“Proceflex”.

Aporte Teórico, Significación Práctica y Novedad Científica.

Se ha realizado la investigación en diversas teorías y varios autores relacionados

en contabilidad, auditoria, control interno, gestión financiera con esto se

fundamentan los conceptos científicos que servirá de guía para los estudiantes

universitarios y profesionales para futuras investigaciones.

La importancia del Sistema del Control Interno está orientada al mejoramiento de

los procesos del Control Interno, con el cual se proyecta a reducir los riesgos y

mejorar las ideas para la Gestión Financiera.

La novedad científica es que la empresa “PROCEFLEX” no tiene un Modelo de

Sistema de Control Interno, el que ayudará a disminuir la ineficacia de los procesos

elaborados por los empleados y la mala información de la parte administrativa y

operativa de la empresa, ayudando de manera planificada a la toma de decisiones

gerenciales que permitirá el crecimiento económico financiero de la empresa.

7

CAPÍTULO I.

1 MARCO TEÓRICO.

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

El problema se origina porque la empresa no cuenta con parámetros adecuados en

el área administrativa, al momento de realizar sus actividades no tienen claras sus

funciones y procedimientos, no existen políticas establecidas. Proceflex, no

presenta ningún antecedente de que se le haya realizado ningún tipo de

investigación o proyecto referente a la implementación del Sistema de Control

Interno, basado en el COSO I.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE INVESTIGACIÓN.

1.2.1 Contabilidad.

“Contabilidad es un sistema de información que mide las actividades de las

empresas, procesa esta información en estados y comunica los resultados a los

tomadores de decisiones”. (Zapata Sánchez, 2011, pág. 12)

“Es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control e

interpretación de las transacciones que se realizan en una empresa con el objeto de conocer

su situación económica y financiera al término de un ejercicio económico o periodo

contable”. (Bravo V., 2013, pág. 6)

La contabilidad es un proceso para conocer la situación económica y la verificación

de los estados financieros de la empresa es aquella que permite llevar un registro

adecuado de ingresos y egresos, donde se ve reflejada en los Estados Financieros

la situación actual de la empresa.

8

1.2.1.1 Objetivo de la Contabilidad.

“Obtener y proporcionar información económica - financiera que permita conocer y

evaluar la situación en que se encuentren y los resultados de las operaciones

realizadas” (García, 2009, pág. 15).

Los objetivos de la contabilidad sirven para conocer las operaciones y la situación

financiera en la que se encuentra la empresa, además permite evaluar los

resultados obtenidos periódicamente.

1.2.1.2 Importancia de la Contabilidad.

La utilización de la contabilidad es muy importante en nuestras vidas para poder administrar

de mejor manera el dinero, para todas las empresas es necesaria la aplicación de la

contabilidad para el correcto manejo de las finanzas, además ayuda a obtener información

útil para poder aplicarse en decisiones económicas.

También es importante para obtener un cierto control de ingresos y gastos y así no arriesgar

a la empresa a un déficit económico controlando gastos y mejorando la utilidad. (Zapata

Sánchez, 2011, pág. 15)

Debido a la necesidad q tienen las empresas es importante hacer uso de la

contabilidad para el adecuado manejo y control de los ingresos y gastos evitar

posibles quiebras y optimar la utilidad.

1.2.2 Auditoría.

“Se entenderá por auditoría de cuentas la actividad consistente en la revisión y verificación

de las cuentas anuales así como de otros estados financieros o documentos contables,

elaborados con arreglo al marco normativo de información financiera que resulte de

aplicación, siempre que dicha actividad tenga por objeto la emisión de un informe sobre la

fiabilidad de dichos documentos que pueda tener efectos frente a terceros“. (Pallerola C. &

Monfort A., 2013, pág. 4)

9

”El vocablo de auditoría es sinónimo de examinar, verificar, investigar, consultar, revisar,

comprobar y obtener evidencias sobre informaciones, registros, procesos, circuitos, etc. Hoy

en día, la palabra auditoria se encuentra relacionada con diversos procesos de revisión o

verificación que, aunque todos ellos tienen en común el estar de una u otra forma vinculados

a la empresa, pueden diferenciarse en función de su finalidad económica inmediata”. (De

La Peña Gutiérrez, 2008, pág. 5)

La auditoría es un examen especial que sirve como herramienta para dar una

revisión exhaustiva que se le realiza a una o varias personas para verificar y obtener

evidencias para emitir un dictamen final para la adecuada toma de decisiones

dentro de la empresa. También es necesario dar a conocer que la auditoría es

aquella que examina y comprueba las evidencias encontradas con la finalidad de

verificar los procesos aplicados en las empresas.

1.2.2.1 Objeto de la Auditoría.

El objeto de la auditoria es aquella que establece de acuerdo a la ley la regulación de la

actividad de auditoría de cuentas, tanto obligatoria como voluntaria, mediante el

establecimiento de condiciones y los requisitos de necesaria observación para su ejercicio,

así como la regulación del sistema de supervisión publica y los mecanismos de cooperación

internacional en relación con dicha actividad. (Pallerola C. & Monfort A., 2013, pág. 15)

El objetivo de la Auditoría consiste en apoyar a los miembros de la empresa en el

desempeño de sus actividades. Para ello la Auditoría les proporciona análisis,

evaluaciones, recomendaciones, asesoría e información concerniente a las

actividades revisadas.

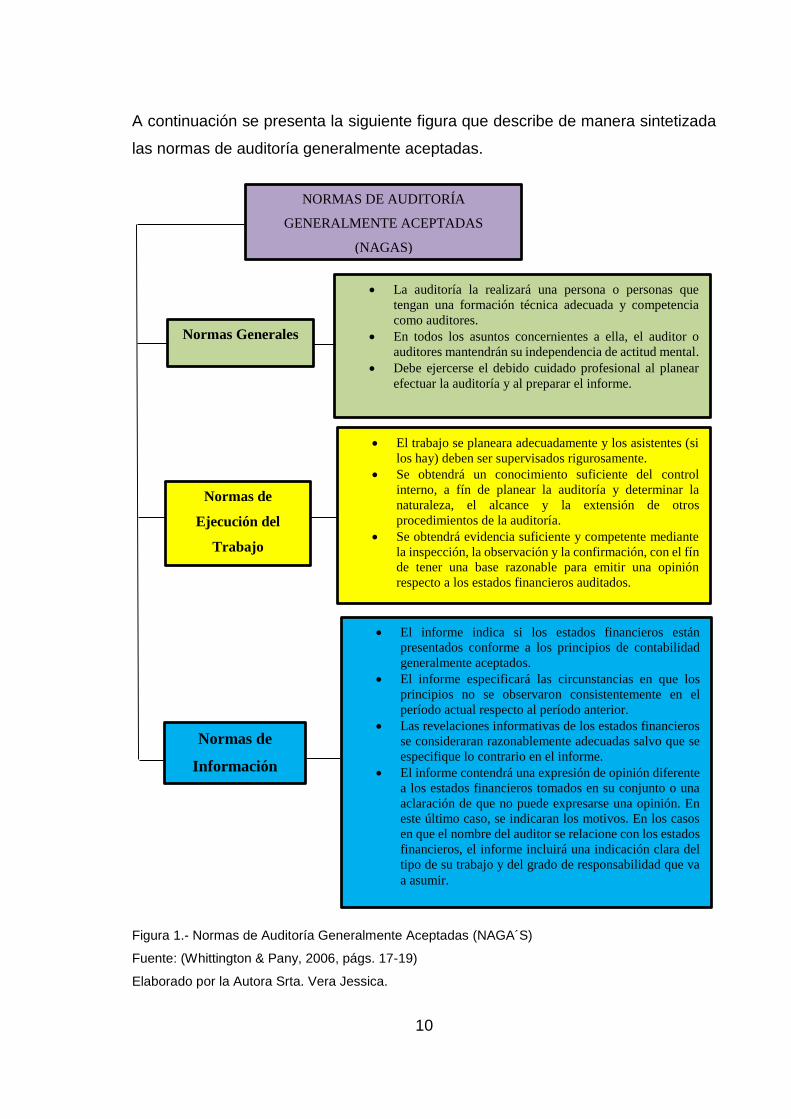

1.2.2.2 Normas de la Auditoría Generalmente Aceptadas (NAGA´S).

La existencia de estas normas prueba que la profesión quiere mantener una calidad

uniformemente alta en el trabajo de los contadores públicos independientes. Para

describir las normas establecidas por el American Institute of Certified Public

Accountants (AICPA).

10

A continuación se presenta la siguiente figura que describe de manera sintetizada

las normas de auditoría generalmente aceptadas.

Figura 1.- Normas de Auditoría Generalmente Aceptadas (NAGA´S)

Fuente: (Whittington & Pany, 2006, págs. 17-19)

Elaborado por la Autora Srta. Vera Jessica.

NORMAS DE AUDITORÍA

GENERALMENTE ACEPTADAS

(NAGAS)

Normas Generales

Normas de

Ejecución del

Trabajo

Normas de

Información

La auditoría la realizará una persona o personas que

tengan una formación técnica adecuada y competencia

como auditores.

En todos los asuntos concernientes a ella, el auditor o

auditores mantendrán su independencia de actitud mental.

Debe ejercerse el debido cuidado profesional al planear

efectuar la auditoría y al preparar el informe.

El trabajo se planeara adecuadamente y los asistentes (si

los hay) deben ser supervisados rigurosamente.

Se obtendrá un conocimiento suficiente del control

interno, a fín de planear la auditoría y determinar la

naturaleza, el alcance y la extensión de otros

procedimientos de la auditoría.

Se obtendrá evidencia suficiente y competente mediante

la inspección, la observación y la confirmación, con el fín

de tener una base razonable para emitir una opinión

respecto a los estados financieros auditados.

El informe indica si los estados financieros están

presentados conforme a los principios de contabilidad

generalmente aceptados.

El informe especificará las circunstancias en que los

principios no se observaron consistentemente en el

período actual respecto al período anterior.

Las revelaciones informativas de los estados financieros

se consideraran razonablemente adecuadas salvo que se

especifique lo contrario en el informe.

El informe contendrá una expresión de opinión diferente

a los estados financieros tomados en su conjunto o una

aclaración de que no puede expresarse una opinión. En

este último caso, se indicaran los motivos. En los casos

en que el nombre del auditor se relacione con los estados

financieros, el informe incluirá una indicación clara del

tipo de su trabajo y del grado de responsabilidad que va

a asumir.

11

1.2.2.3 Tipos de Auditoría.

En la auditoría se distingue dos tipos de auditoría, para lo cual se fundamentará.

1.2.2.3.1 Auditoría Interna.

Es aquella actividad que llevan a cabo profesionales que ejercen su actividad en el seno de

una empresa, normalmente en un departamento <<staff>>, bajo la dependencia de la

máxima autoridad de la misma, pudiéndose definir esta como una función de valoración

independiente establecida en el seno de una organización dirigida a examinar y evaluar sus

actividades, así como el sistema de control interno,, con la finalidad de garantizar la

integridad de su patrimonio, la veracidad de la información suministrada por los distintos

sistemas existentes en la misma y eficiencia de sus sistemas de gestión. (De La Peña

Gutiérrez, 2008, pág. 6)

Auditoría interna se lleva a cabo evaluando actividades a un determinado

departamento en función independiente garantizando integridad en dicha

evaluación.

1.2.2.3.2 Auditoría Externa.

Es un servicio prestado a la propiedad entidad auditada por profesionales

independientes a la misma según los términos contenidos en un contrato de

prestación de servicios. (De La Peña Gutiérrez, 2008, pág. 6)

La auditoría externa comprende la prestación de un servicio de un auditor

independiente ajeno a la empresa realizando una auditoria con integridad en los

resultados dando las adecuadas opiniones a los superiores en la empresa.

1.2.2.4 Fases de la Auditoría.

Para describir el proceso completo de la auditoría se realiza la siguiente tabla en la

cual se explica todas las fases de la auditoría.

12

Tabla 1.- Fases de la Auditoría.

Fuente: (De La Peña Gutiérrez, 2008, págs. 13 - 14)

Elaborado por la Autora Srta. Vera Jessica.

FASES DE LA AUDITORÍA

PLANIFICACIÓN

INICIAL

Se prepara un programa de trabajo de forma que pueda realizarse una auditoría

efectiva y eficiente.

En el programa se debe tomar en cuenta:

- Las Normas y Técnicas de Auditoría.

- Las experiencias anteriores.

- Los levantamientos iniciales.

- Las experiencias de terceros.

Este programa debe consistir en:

- Conocer las generalidades de la empresa

- Conocer las actividades de la empresa

- Conocer el Sistema Contable

- Revisión de la documentación

- Conocer el Sistema Informático

- Verificar la integridad de la información

- Evaluación del riesgo

- Presentar el informe de la planificación

EJECUCIÓN DEL

TRABAJO

En esta fase el auditor y su grupo de trabajo aplican las pruebas de

cumplimiento y sustantivas planteadas en el informe. Estas pruebas serán

recogidas en un programa de trabajo independiente para cada área de los

estados financieros. La ejecución se realiza a través de papeles de trabajo

los cuales deben estar identificados y organizados.

RESULTADO FINAL

Una vez desarrolladas las fases anteriores, se realiza un papel de trabajo donde

se resume los aspectos más reveladores surgidos en la auditoría. El informe

final consta de las siguientes partes:

- Introducción

- Alcance

- Opinión

(Conclusiones y Recomendaciones)

SEGUIMIENTO

Es la verificación de que las acciones realizadas como resultado de las

observaciones se lleven a la práctica en los términos y fechas establecidos

conjuntamente con el responsable del área, a fin de alcanzar los objetivos y

resultados esperados.

13

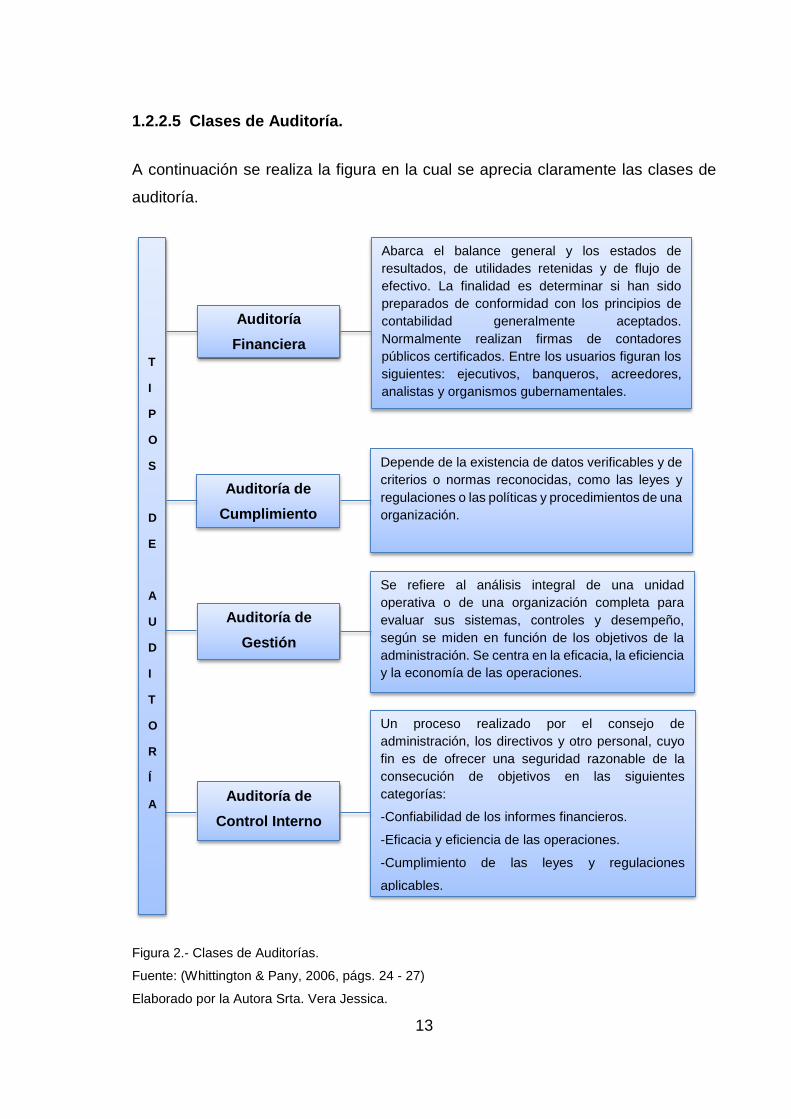

1.2.2.5 Clases de Auditoría.

A continuación se realiza la figura en la cual se aprecia claramente las clases de

auditoría.

Figura 2.- Clases de Auditorías.

Fuente: (Whittington & Pany, 2006, págs. 24 - 27)

Elaborado por la Autora Srta. Vera Jessica.

T

I

P

O

S

D

E

A

U

D

I

T

O

R

Í

A

Auditoría

Financiera

Abarca el balance general y los estados de

resultados, de utilidades retenidas y de flujo de

efectivo. La finalidad es determinar si han sido

preparados de conformidad con los principios de

contabilidad generalmente aceptados.

Normalmente realizan firmas de contadores

públicos certificados. Entre los usuarios figuran los

siguientes: ejecutivos, banqueros, acreedores,

analistas y organismos gubernamentales.

Auditoría de

Cumplimiento

Depende de la existencia de datos verificables y de

criterios o normas reconocidas, como las leyes y

regulaciones o las políticas y procedimientos de una

organización.

Se refiere al análisis integral de una unidad

operativa o de una organización completa para

evaluar sus sistemas, controles y desempeño,

según se miden en función de los objetivos de la

administración. Se centra en la eficacia, la eficiencia

y la economía de las operaciones.

Auditoría de

Gestión

Auditoría de

Control Interno

Un proceso realizado por el consejo de

administración, los directivos y otro personal, cuyo

fin es de ofrecer una seguridad razonable de la

consecución de objetivos en las siguientes

categorías:

-Confiabilidad de los informes financieros.

-Eficacia y eficiencia de las operaciones.

-Cumplimiento de las leyes y regulaciones

aplicables.

14

1.2.2.6 Importancia de la Auditoría.

La auditoría es de mucha importancia en las empresas u organizaciones ya que nos ayuda

a corregir las operaciones con problemas, buscando mejorar cada parte de la organización.

Basándose en examinar políticas y procedimientos en forma regular para poder evidenciar

fraudes y tener un monitoreo de los controles internos de las empresas, que nos permite

buscar la realidad económica de un determinado patrimonio. Con la auditoria podemos

analizar la exactitud y la veracidad de los registros contables de la empresa, con el objeto

de corregir errores, irregularidades y evitar que exista alguna afectación en el patrimonio de

las empresas por algunos fraudes. (De La Peña Gutiérrez, 2008, pág. 11)

La auditoría es importante porque ayuda mediante un examen a corregir posibles

errores y disminuir y evitar posibles fraudes ayudando así a las organizaciones y a

sus interesados una adecuada toma de decisiones.

1.2.3 Control Interno.

“El control interno se define ampliamente como un proceso realizada por la junta de

directores, los administradores y otro personal de la entidad, diseñado para proporcionar

seguridad razonable mirando el logro de los objetivos en las siguientes categorías:

Efectividad y eficiencia de las operaciones, Confiabilidad de la información financiera,

Cumplimiento de las leyes y regulaciones aplicables Salvaguarda de activos”. (Mantilla S.

A., 2009, pág. 23)

“El control interno es un proceso afectado por el consejo de directores dela entidad, gerencia

y demás personal - designado para proporcionar una razonable seguridad en relación con

el logro de los objetivos de las siguientes categorías: (a) seguridad de la información

financiera (b) efectividad y eficiencia de las operaciones (c) cumplimiento con las leyes y

regulaciones aplicables”. (Gestión, 2010, pág. 20)

El control interno es un conjunto de procedimientos que permiten desarrollar dentro

de una empresa a las autoridades, personal con el fin de prevenir riesgos,

establecer reglas, normas, reglamentos para su función correcta.

15

1.2.3.1 Objetivos del Control Interno.

Según (Roque, 2005) Los objetivos del control interno servirán para alcanzar lo

siguiente:

Promover la eficiencia, eficacia, transparencia y economía en las

operaciones de la entidad, así como la calidad de los servicios públicos que

presta.

Cuidar y resguardar los recursos y bienes del Estado contra cualquier forma

de pérdida, deterioro, uso indebido y actos ilegales.

Cumplir la normatividad aplicable a la entidad y a sus operaciones.

Garantizar la confiabilidad y oportunidad de la información.

Fomentar e impulsar la práctica de valores institucionales.

Promover el cumplimiento de los funcionarios o servidores públicos de rendir

cuentas por los fondos y bienes públicos a su cargo o por una misión u

objetivo encargado y aceptado (pág. 31).

1.2.3.2 Técnicas de Control.

Según (Gómez Bravo, 2006) las técnicas de control son las formas, estilos,

destreza y pericia que se aplican en la ejecución de los procedimientos de control.

La auditoría confiere mucha importancia al control, por lo que los especialistas han

establecido técnicas de evaluación, recomendaciones e informes para hacer llegar

sus conclusiones y recomendaciones.

Las técnicas de auditoría que contribuyen a un control eficaz son las siguientes:

16

Técnicas de verificación ocular.- Que comprende la comparación,

observación, revisión selectiva y el rastreo.

Técnicas de verificación verbal.- Comprende la indagación.

Técnicas de verificación escrita.- Comprende al análisis, conciliación y

confirmación.

Técnicas de verificación documental: Abarca la comprobación y la

computación.

Técnicas de verificación física.- Comprende la inspección (pág. 45).

1.2.3.3 Sistemas de Control Interno.

A continuación se presenta los diferentes sistemas de control interno aplicables a

las empresas.

Tabla 2.- Sistemas de Control Interno.

SISTEMAS DE CONTROL

COBIT

Control para Tecnología de Información y Tecnologías relacionadas, es

precisamente un modelo para auditar la gestión y control de los sistemas de

información y tecnología, orientado a todos los sectores de una organización,

es decir, administradores, usuarios y por supuesto, los auditores

involucrados en el proceso. (Whittington & Pany, 2006, pág. 98)

MICIL

Marco Integrado de Control Interno latinoamericano: Fue desarrollado por

los requerimientos de los auditores externos, como base para determinar

el grado de confiabilidad en las operaciones realizadas y las registradas, a

partir de su evaluación. Con el desarrollo de las funciones de control y

auditoría profesional las organizaciones han llegado a crear y constituir las

“direcciones ejecutivas de auditoría interna (De La Peña Gutiérrez, 2008,

pág. 39)

17

Fuente: (Mantilla S. , 2009, pág. 34).

Elaborado por la Autora Srta. Vera Jessica.

1.2.3.4 Componentes del Control Interno.

(Maldonado, K, 2011). Para este informe se enfoca el Control Interno desde cinco

componentes:

Ambiente de Control.

Evaluación de Riesgos.

Actividades de Control.

Información y Comunicación.

Supervisión y Monitoreo (pág. 42).

CORRE

Especifica que es fundamental la conducta ética permanente en el trabajo

de todo el personal de una institución, especialmente aplicado en la alta

dirección así como se refiere a la filosofía y estilo de la alta gerencia,

componente muy importante para cumplir con responsabilidad social y que

refleje en la imagen institucional. (Estupiñán, 2008, pág. 53)

COCO

El informe Coco es producto de una profunda revisión del Comité de Criterios

de Control de Canadá sobre el reporte Coso y cuyo propósito fue hacer el

planteamiento de un modelo más sencillo y comprensible, ante las

dificultades que en la aplicación del Coso enfrentaron inicialmente algunas

organizaciones. (Maldonado, K, 2011, pág. 38)

COSO I

(Committee of Sponsoring Organizations of the Treadway) objeto de ayudar

a las entidades a evaluar y mejorar sus sistemas de control interno,

facilitando un modelo en base al cual pudieran valorar sus sistemas de

control interno y generando una definición común de “control interno”

(Mantilla S. , 2009, pág. 34).

18

Para mayor comprensión de los componentes de control interno basado en el

COSO, se ha realizado la presente figura.

Figura 3.- Componentes de Control Interno.

Fuente: (Maldonado, K, 2011, pág. 42).

Elaborado por la Autora Srta. Vera Jessica.

1.2.3.4.1 Ambiente de Control.

“Ambiente de control es el tono o pautas básicas que una organización define para

la realización de sus operaciones o actividades y para el cumplimiento mismo de

sus objetivos, influyendo en la conciencia de control de sus empleados”

(Maldonado, K, 2011, pág. 43) .

El ambiente de control es aquel que establece el tono de una organización,

influyendo la conciencia del control de la gente. Constituye el fundamento de los

otros componentes del control interno, proporcionando disciplina y estructura.

(Gestión, Contraloria General del Estado, 2010, pág. 56).

El ambiente de control es el principal fundamento de los demás componentes el

cual comprende órdenes y reglas que deben cumplir los colaboradores en una

entidad manteniendo así el orden en una organización.

Ambiente de Control

Evaluación de Riesgo

Actividades de Control

Información y Comunicación

Supervisión y Monitoreo

19

Para cada componente de control interno existen varios principios que rigen su

continuidad y para lo cual se presenta en la siguiente figura.

Figura 4.- Principios del Componente de Ambiente de Control.

Fuente: (Mantilla S. , 2009, págs. 52 - 62)

Elaborado por la Autora Srta. Vera Jessica.

1.2.3.4.2 Evaluación de Riesgos.

Cada entidad enfrenta una variedad de riesgos de fuentes externas e internas, los cuales

deben valorarse. Una condición previa a la valoración de riesgos es el establecimiento de

objetivos, enlazados en distintos niveles y consistentes internamente. Dado que la

economía, la industria, las regulaciones y las condiciones de operación continuaran

cambiando. Se requieren mecanismos para identificar y tratar los riesgos especiales

asociados al cambio. (Mantilla S. , 2009, pág. 63)

Todas las entidades organizaciones atraviesan altas y bajas en el mercado debido

a que la economía enfrenta cambios a nivel mundial por lo tanto se requieren

mecanismos equilibrar y tratar riesgos evitando posibles quiebras.

Principios del

Componente

de Ambiente

de Control.

La organización demuestra compromiso con la integridad y valores

éticos.

El directorio demuestra la independencia de la gerencia y vigila el

desarrollo y funcionamiento del control interno.

La gerencia establece, con la vigilancia del directorio, estructuras, líneas

de reporte una apropiada asignación de autoridad y responsabilidad para

la consecución de los objetivos.

La organización demuestra compromiso para reclutar, desarrollar y

retener individuos competentes en función de los objetivos.

La organización tiene personas responsables por las responsabilidades

de control interno en función de los objetivos.

20

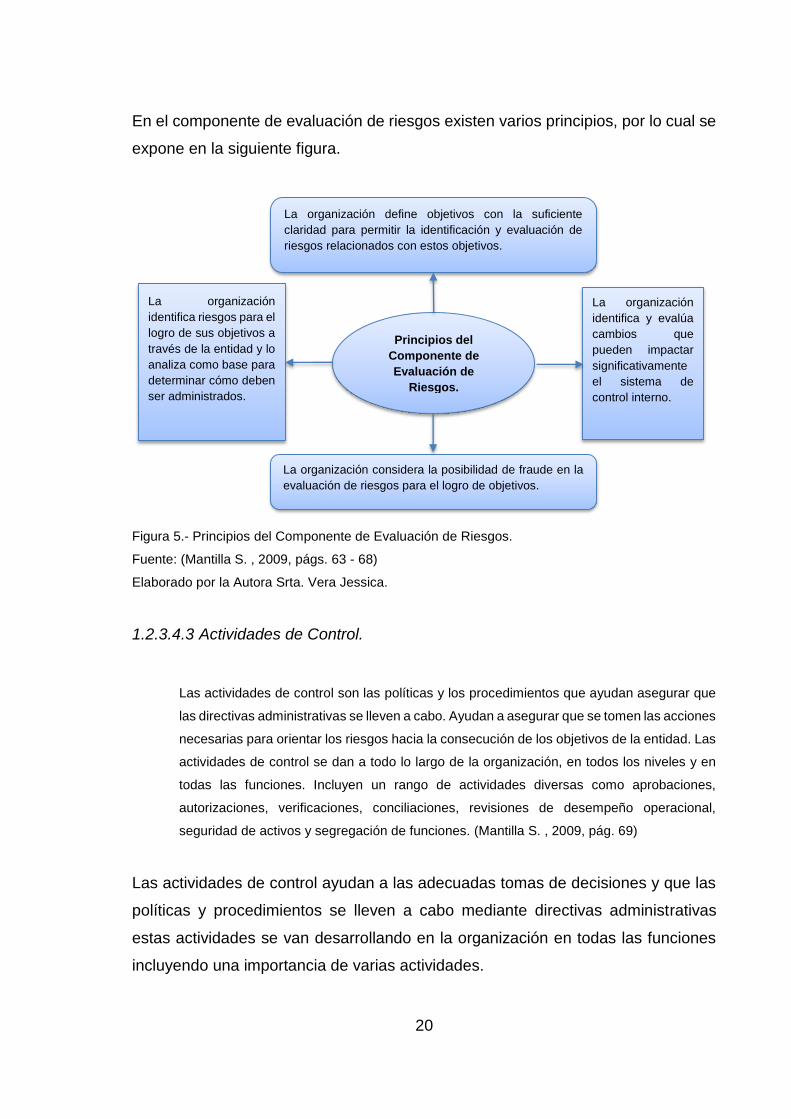

En el componente de evaluación de riesgos existen varios principios, por lo cual se

expone en la siguiente figura.

Figura 5.- Principios del Componente de Evaluación de Riesgos.

Fuente: (Mantilla S. , 2009, págs. 63 - 68)

Elaborado por la Autora Srta. Vera Jessica.

1.2.3.4.3 Actividades de Control.

Las actividades de control son las políticas y los procedimientos que ayudan asegurar que

las directivas administrativas se lleven a cabo. Ayudan a asegurar que se tomen las acciones

necesarias para orientar los riesgos hacia la consecución de los objetivos de la entidad. Las

actividades de control se dan a todo lo largo de la organización, en todos los niveles y en

todas las funciones. Incluyen un rango de actividades diversas como aprobaciones,

autorizaciones, verificaciones, conciliaciones, revisiones de desempeño operacional,

seguridad de activos y segregación de funciones. (Mantilla S. , 2009, pág. 69)

Las actividades de control ayudan a las adecuadas tomas de decisiones y que las

políticas y procedimientos se lleven a cabo mediante directivas administrativas

estas actividades se van desarrollando en la organización en todas las funciones

incluyendo una importancia de varias actividades.

La organización define objetivos con la suficiente

claridad para permitir la identificación y evaluación de

riesgos relacionados con estos objetivos.

Principios del

Componente de

Evaluación de

Riesgos.

La organización

identifica riesgos para el

logro de sus objetivos a

través de la entidad y lo

analiza como base para

determinar cómo deben

ser administrados.

La organización considera la posibilidad de fraude en la

evaluación de riesgos para el logro de objetivos.

La organización

identifica y evalúa

cambios que

pueden impactar

significativamente

el sistema de

control interno.

21

En los diferentes componentes del control interno están regidos por principios que

regulan su funcionamiento, es por ello que se considera en la presente figura.

Figura 6.- Principios del Componente de Actividades de Control.

Fuente: (Mantilla S. , 2009, págs. 69 - 76)

Elaborado por la Autora Srta. Vera Jessica.

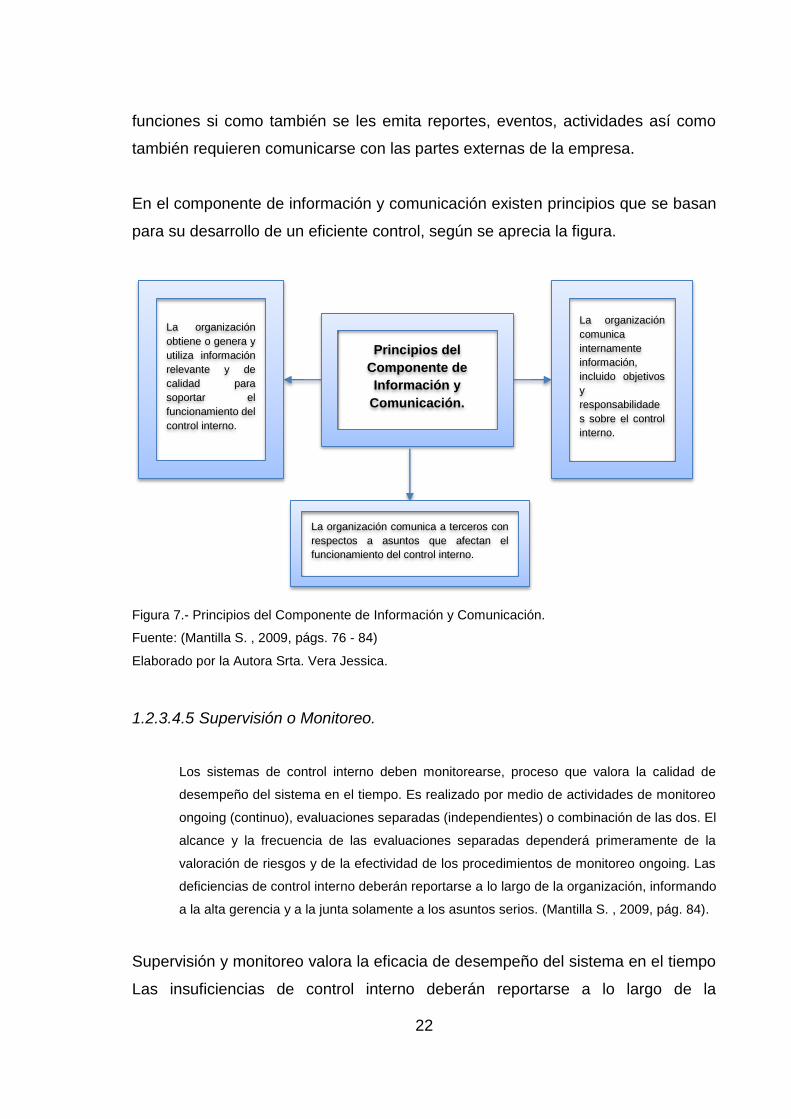

1.2.3.4.4 Información y Comunicación.

Debe identificarse, capturarse y comunicarse información pertinente en una forma y en

tiempo que les permita a los empleados cumplir con sus responsabilidades. Los sistemas

de información producen reportes, contienen información operacional, financiera y

relacionada con el cumplimiento, que hace posible operar y controlar el negocio. Tiene que

ver no solamente con los datos generados internamente, sino también con la información

sobre eventos, actividades y condiciones externas necesarias para la toma de decisiones,

informe de los negocios y reportes externos. Deben tener un medio de comunicar la

información significativa. También necesitan comunicarse efectivamente con las partes

externas, tales como clientes, proveedores, reguladores y accionistas. (Mantilla S. , 2009,

pág. 76)

La información y comunicación comprende diversos tipos de avisos de manera

oportuna de tal manera que todo el personal en una entidad tenga claro sus

Principio del Componente de Actividades de Control

La organización

selecciona y desarrolla

actividades de control

que contribuyen en la

mitigación de riesgos

al logro al logro de

objetivos, a un nivel

aceptable.

La organización

selecciona y desarrolla

actividades generales

de control sobre la

tecnología para

soportar el logro de los

objetivos.

La organización

implementa

actividades de control a

través de políticas que

establezcan que es

esperado y

procedimientos que

pongan estas políticas

22

funciones si como también se les emita reportes, eventos, actividades así como

también requieren comunicarse con las partes externas de la empresa.

En el componente de información y comunicación existen principios que se basan

para su desarrollo de un eficiente control, según se aprecia la figura.

Figura 7.- Principios del Componente de Información y Comunicación.

Fuente: (Mantilla S. , 2009, págs. 76 - 84)

Elaborado por la Autora Srta. Vera Jessica.

1.2.3.4.5 Supervisión o Monitoreo.

Los sistemas de control interno deben monitorearse, proceso que valora la calidad de

desempeño del sistema en el tiempo. Es realizado por medio de actividades de monitoreo

ongoing (continuo), evaluaciones separadas (independientes) o combinación de las dos. El

alcance y la frecuencia de las evaluaciones separadas dependerá primeramente de la

valoración de riesgos y de la efectividad de los procedimientos de monitoreo ongoing. Las

deficiencias de control interno deberán reportarse a lo largo de la organización, informando

a la alta gerencia y a la junta solamente a los asuntos serios. (Mantilla S. , 2009, pág. 84).

Supervisión y monitoreo valora la eficacia de desempeño del sistema en el tiempo

Las insuficiencias de control interno deberán reportarse a lo largo de la

Principios del

Componente de

Información y

Comunicación.

La organización

obtiene o genera y

utiliza información

relevante y de

calidad para

soportar el

funcionamiento del

control interno.

La organización

comunica

internamente

información,

incluido objetivos

y

responsabilidade

s sobre el control

interno.

La organización comunica a terceros con

respectos a asuntos que afectan el

funcionamiento del control interno.

23

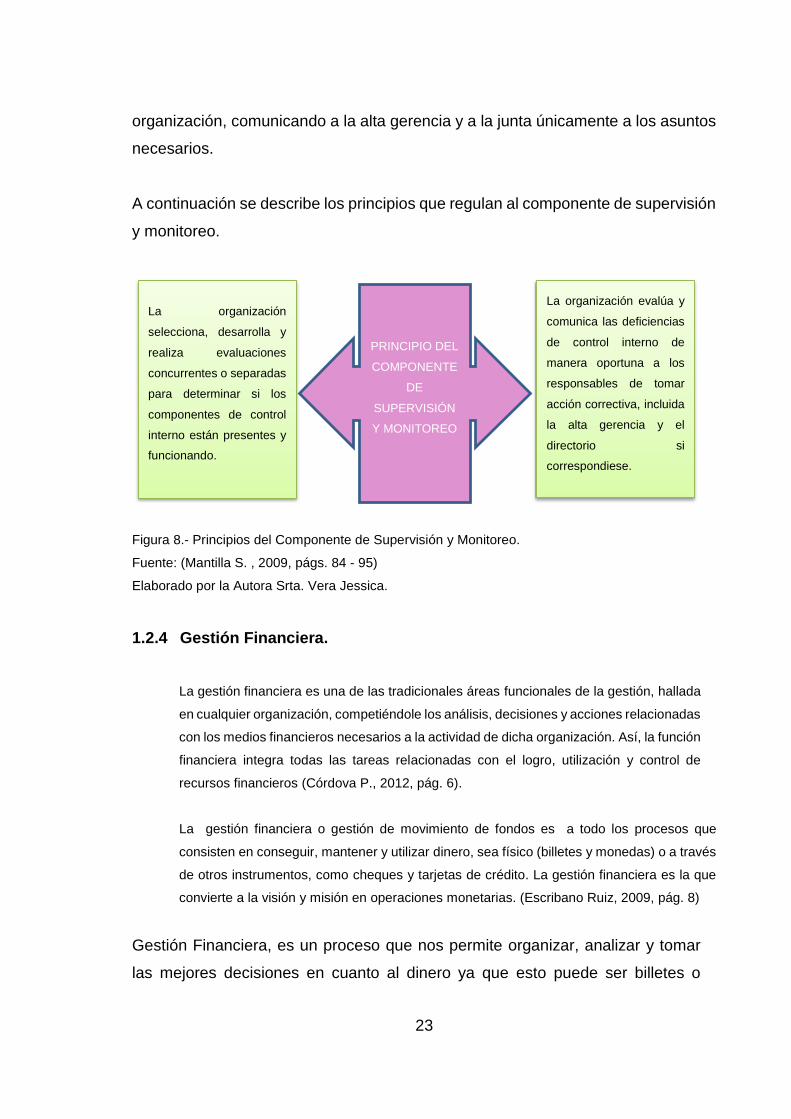

organización, comunicando a la alta gerencia y a la junta únicamente a los asuntos

necesarios.

A continuación se describe los principios que regulan al componente de supervisión

y monitoreo.

Figura 8.- Principios del Componente de Supervisión y Monitoreo.

Fuente: (Mantilla S. , 2009, págs. 84 - 95)

Elaborado por la Autora Srta. Vera Jessica.

1.2.4 Gestión Financiera.

La gestión financiera es una de las tradicionales áreas funcionales de la gestión, hallada

en cualquier organización, competiéndole los análisis, decisiones y acciones relacionadas

con los medios financieros necesarios a la actividad de dicha organización. Así, la función

financiera integra todas las tareas relacionadas con el logro, utilización y control de

recursos financieros (Córdova P., 2012, pág. 6).

La gestión financiera o gestión de movimiento de fondos es a todo los procesos que

consisten en conseguir, mantener y utilizar dinero, sea físico (billetes y monedas) o a través

de otros instrumentos, como cheques y tarjetas de crédito. La gestión financiera es la que

convierte a la visión y misión en operaciones monetarias. (Escribano Ruiz, 2009, pág. 8)

Gestión Financiera, es un proceso que nos permite organizar, analizar y tomar

las mejores decisiones en cuanto al dinero ya que esto puede ser billetes o

La organización

selecciona, desarrolla y

realiza evaluaciones

concurrentes o separadas

para determinar si los

componentes de control

interno están presentes y

funcionando.

La organización evalúa y

comunica las deficiencias

de control interno de

manera oportuna a los

responsables de tomar

acción correctiva, incluida

la alta gerencia y el

directorio si

correspondiese.

PRINCIPIO DEL

COMPONENTE

DE

SUPERVISIÓN

Y MONITOREO

24

monedas o cualquier instrumento de movimiento bancario, la gestión financiera

permite una utilización y control de los recursos financieros.

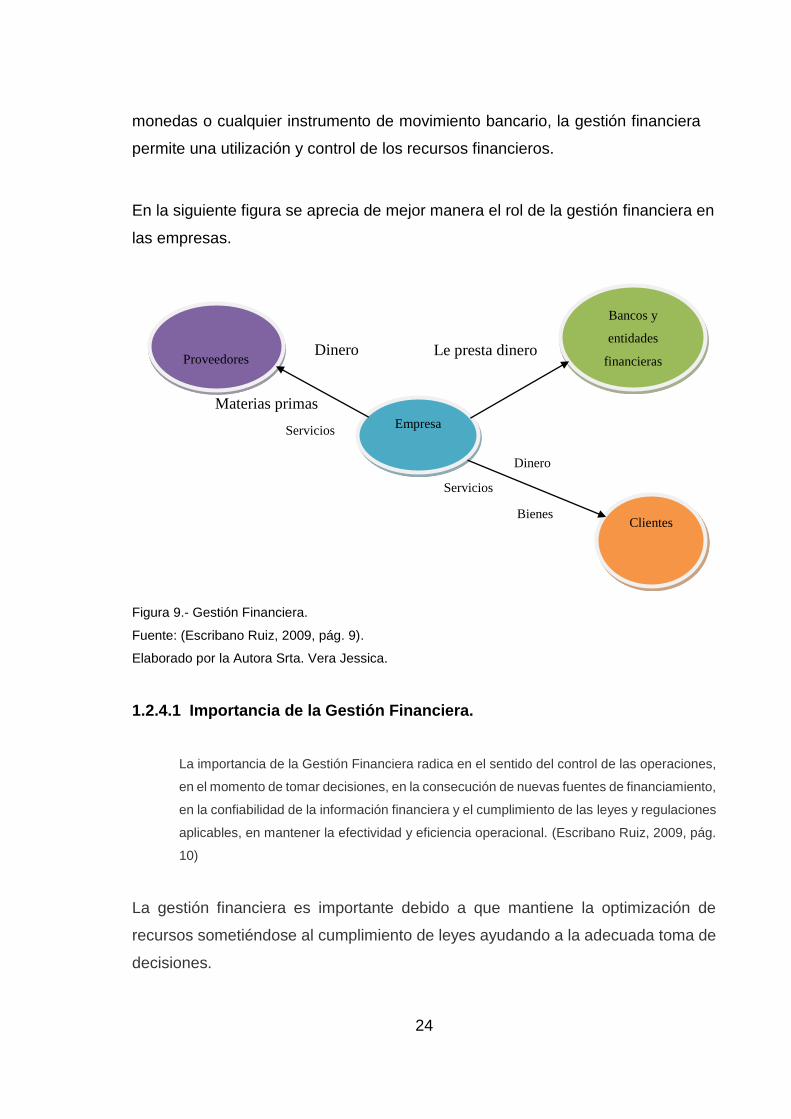

En la siguiente figura se aprecia de mejor manera el rol de la gestión financiera en

las empresas.

Figura 9.- Gestión Financiera.

Fuente: (Escribano Ruiz, 2009, pág. 9).

Elaborado por la Autora Srta. Vera Jessica.

1.2.4.1 Importancia de la Gestión Financiera.

La importancia de la Gestión Financiera radica en el sentido del control de las operaciones,

en el momento de tomar decisiones, en la consecución de nuevas fuentes de financiamiento,

en la confiabilidad de la información financiera y el cumplimiento de las leyes y regulaciones

aplicables, en mantener la efectividad y eficiencia operacional. (Escribano Ruiz, 2009, pág.

10)

La gestión financiera es importante debido a que mantiene la optimización de

recursos sometiéndose al cumplimiento de leyes ayudando a la adecuada toma de

decisiones.

Dinero

Materias primas

Le presta dinero

Empresa

Clientes

Bancos y

entidades

financieras

Proveedores

Servicios

Servicios

Dinero

Bienes

25

1.2.4.2 Funciones.

Según (Escribano Ruiz, 2009) las funciones comprende las siguientes:

La determinación de las necesidades de recursos financieros: planteamiento

de las necesidades, descripción de los recursos disponibles, previsión de los

recursos liberados y cálculo de las necesidades de la financiación externa.

La consecución de financiación según su forma más beneficiosa: teniendo

en cuenta los costes, plazos y otras condiciones contractuales, las

condiciones fiscales y la estructura financiera de la empresa.

La aplicación juiciosa de los recursos financieros, incluyendo los excedentes

de tesorería: de manera a obtener una estructura financiera equilibrada y

adecuados niveles de eficiencia y rentabilidad.

El análisis financiero: incluyendo bien la recolección, bien el estudio de

información de manera a obtener respuestas seguras sobre la situación

financiera de la empresa.

El análisis con respecto a la viabilidad económica y financiera de las

inversiones (pág. 12).

1.2.4.2.1 Organigrama de la Gestión Financiera.

La forma que adopta la estructura de una empresa tiene que ver exactamente con

su tamaño, si la empresa es grande la importancia del tema financiero es

determinante, es por ello que se analiza la posición financiera de la empresa y se

sugieren las mejores opciones.

26

A continuación en la presente figura se evidencia la importancia de la posición

financiera de una empresa.

Figura 10.- Organigrama de la Gestión Financiera.

Fuente: (Gestión, Contraloria General del Estado, 2010, pág. 126).

Elaborado por la Autora Srta. Vera Jessica.

1.2.4.3 Herramientas de la Gestión Financiera.

Para lograr el éxito de una empresa, la máxima autoridad debe conocer algunas de

las herramientas sencillas que ayuden en la administración financiera que permita

crear o cambiar la gestión.

Figura 11.- Herramientas de la Gestión Financiera.

Fuente: (Gestión, 2010, pág. 128).

Elaborado por la Autora Srta. Vera Jessica.

Gerente Administrativo Financiero

Tesoreria Cuentas por pagar Control presupuestario

Cobranzas

Herramientas de la Gestión Financiera

Planes, Programas y Presupuestos

Balance Contable

27

1.2.4.3.1 Balance Contable.

Es un informe de la situación financiera de una empresa a una fecha determinada,

es una fotografía a esa fecha, y lo constituye un resume de los registros contables

de un periodo determinado, construidos en base a principios de contabilidad

generalmente aceptados.

1.2.4.3.2 Planes, Programas y Presupuesto.

Planificación.- Es el proceso por lo que los directivos de una institución

diseñan continuamente el futuro deseable y selecciona la forma de hacerlo

factible.

Programas.- Se refieren a la forma en que se llevaran a cabo la planificación

optimizando los recursos.

Presupuesto.- Se refiere a un marco temporal específico en que se deben

ejecutar los programas deseados.

1.2.4.4 Finanzas.

Las finanzas es la disciplina que mediante el auxilio de otras como la contabilidad, trata de

optimizar el manejo de los recursos humanos y materiales de la empresa, con la finalidad

de obtener un beneficio máximo y equilibrado para los dueños o socios, los trabajadores y

la sociedad. (De La Peña Gutiérrez, 2008, pág. 56)

1.2.4.4.1 Importancia de las Finanzas.

Una buena administración financiera contribuye a que la compañía alcance sus

metas y a que compita con mayor éxito en el mercado, de tal manera que supere a

posibles competidores. (Escribano Ruiz, 2009, pág. 10)

28

1.2.4.5 Análisis Financiero.

“Es un proceso de recopilación, interpretación y comparación de datos cualitativos

y cuantitativos, y de hechos históricos y actuales de una empresa, permitiéndole

con ello una adecuada toma de decisión” (Bravo V., 2013, pág. 59).

Tiene como finalidad de conocer el desarrollo que han tenido hasta ese momento,

y comparar lo alcanzado con los objetivos que previamente se ha fijado la

administración, identificar las áreas problema. (Morales C., 2008, pág. 70)

Entonces el análisis financiero se refiere al proceso de recopilación y la aplicación

de instrumentos analíticos a los estados financieros de una empresa con la finalidad

de convertir los datos en información útil para la toma de decisiones.

1.2.4.6 Estados Financieros.

Los estados financieros son reportes formales, que refleja razonablemente las

cifras de la situación financiera y económica de una empresa, información que sirve

a los diferentes usuarios para tomar decisiones cruciales en beneficio de la entidad

(Bravo V., 2013, pág. 208).

“Son documentos contables que muestran la situación financiera de una empresa, o los

movimientos efectuados en un período determinado, y las utilidades obtenidas por la

operación, los principales cambios ocurridos en la estructura financiera de la entidad y su

reflejo final en el efectivo e inversiones temporales de un período determinado” (Morales C.,

2008, pág. 72)

Los estados financieros o conocido como informes contables son aquellos

documentos que muestran los diferentes movimientos realizados en un período

contable, los mismos que facilitan para su posterior toma de decisiones en cuanto

a temas de inversión u otros aspectos relevantes.

29

1.2.4.6.1 Objetivos de los Estados Financieros.

El objetivo de los estados financieros de una empresa es proveer información acerca de su

situación financiera, que en términos del estado de situación financiera comprende la

estructura de activos y de fuentes de financiamiento, también denominada estructura

financiera o de capital; y permiten identificar los resultados obtenidos por la operación de

las actividades de la empresa. (Morales C., 2008, pág. 73)

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN.

Según Mantilla Samuel, el control interno se define como un proceso realizado por

la junta de directores, los administradores y otro personal de la entidad, diseñado

para proporcionar seguridad razonable mirando el logro de objetivos. Además,

puede ayudar a una entidad a conseguir sus metas de desempeño y rentabilidad,

y a prevenir pérdida de registros.

Según Escribano Ruiz, Gabriel, La gestión financiera son todos los procesos que

consisten en conseguir, mantener y utilizar dinero.

Según Maldonado Milton La gestión financiera es los análisis, decisiones y

acciones relacionadas con los medios financieros necesarios a la actividad de dicha

organización.

Apreciando los criterios de los siguientes autores puedo formular que el control

interno y la gestión financiera son ramas que ayudan a mejorar los procedimientos

dentro de la empresa para que estas puedan cumplir con sus objetivos planteados.

30

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO.

El capítulo presentado es de gran ayuda para la realización de la propuesta ya que

en este presentamos temas y subtemas que abarcan al problema dando así la

correcta solución.

El sistema de control interno revelaba que las empresas deben contar con

políticas, procedimientos, funciones, objetivos prevención de riegos etc.

Establecidas, las cuales ayudarán al buen desempeño de las actividades de la

organización tal es la razón que en la gestión financiera debe haber procesos que

ayuden al adecuado cumplimento de las actividades.

La Gestión Financiera es considerada una herramienta para la adecuada toma de

decisiones contribuye a que se incrementen los niveles de eficiencia y eficacia,

dando las respectivas soluciones de solvencia a las empresas.

31

CAPÍTULO II.

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL.

La empresa PROCEFLEX, se creó el 25 de octubre del 2005. Está ubicada en la

Vía Quito km 6 margen derecho Urb. Maya Moncayo calle: 1 numero: 163

intersección: A en la provincia de Santo Domingo de los Tsáchilas. La cual fabrica

mangueras de plástico para agua y luz en las medidas de ½, ¾, 1½, 2, 3, 4 pulgadas

sus ventas son al por mayor y menor entregando pedidos tanto en la provincia de

Santo Domingo como también en diferentes ciudades del país, y además tiene una

trayectoria de 9 años en el mercado que su único fin es el de aportar al desarrollo

de la economía nacional.

La empresa “Proceflex” se distingue por ser una empresa que elabora su producto

y que además lo distribuye ofreciendo mangueras para agua y luz en todas las

medidas, así como también tanques elevados para casas, fabricas, empresas,

fincas, ferreterías distribución al por mayor y menor su progreso ha sido muy

evolutivo en el mercado posee un sin número de clientes, siendo 80 los clientes

fijos “ferreterías” entre otros y 6 proveedores fijos, generando fuentes de ingreso y

logrando día a día sus metas.

La Empresa “PROCEFLEX” es una entidad que está obligada a llevar contabilidad,

por ende está sujeta a las disposiciones legales y contables que son:

Ley de Régimen Tributario Interno y Reglamento.

Código de Trabajo.

Ordenanzas Municipales.

32

Normas Internacionales de Información Financiera.

Normas NIC,NEC

Principios de Contabilidad Generalmente Aceptados.

2.2 DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO PARA EL

DESARROLLO DE LA INVESTIGACIÓN.

2.2.1 Modalidad de la Investigación.