UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES...

141

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES FACULTAD DE JURISPRUDENCIA PROGRAMA MAESTRÍA EN DERECHO CONSTITUCIONAL PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL GRADO ACADÉMICO DE MAGÍSTER EN DERECHO CONSTITUCIONAL TEMA: LAS CONTRIBUCIONES ESPECIALES DE MEJORAS EN BENEFICIO DEL GOBIERNO CENTRAL, LOS GOBIERNOS MUNICIPALES DE CADA CANTÓN Y EL DERECHO AL BUEN VIVIR DE SUS HABITANTES. AUTORA: AB. LLERENA DELGADO MARÍA AUGUSTA TUTORES: DR. SUÁREZ MERINO EDISON NAPOLEÓN, MSC. DRA. NAVAS MONTERO SONIA CLEOPATRA, MG. AMBATO – ECUADOR 2018

Transcript of UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES...

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE JURISPRUDENCIA

PROGRAMA MAESTRÍA EN DERECHO CONSTITUCIONAL

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL GRADO

ACADÉMICO DE MAGÍSTER EN DERECHO CONSTITUCIONAL

TEMA:

LAS CONTRIBUCIONES ESPECIALES DE MEJORAS EN BENEFICIO DEL

GOBIERNO CENTRAL, LOS GOBIERNOS MUNICIPALES DE CADA

CANTÓN Y EL DERECHO AL BUEN VIVIR DE SUS HABITANTES.

AUTORA: AB. LLERENA DELGADO MARÍA AUGUSTA

TUTORES: DR. SUÁREZ MERINO EDISON NAPOLEÓN, MSC.

DRA. NAVAS MONTERO SONIA CLEOPATRA, MG.

AMBATO – ECUADOR

2018

APROBACIÓN DE LOS TUTORES DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de

Titulación realizado por la señora Ab. MARIA AUGUSTA LLERENA

DELGADO, estudiante del programa de Maestría en Derecho Constitucional,

Facultad de Jurisprudencia, con el tema, LAS CONTRIBUCIONES

ESPECIALES DE MEJORAS EN BENEFICIO DEL GOBIERNO CENTRAL,

LOS GOBIERNOS MUNICIPALES DE CADA CANTÓN Y EL DERECHO AL

BUEN VIVIR DE SUS HABITANTES , ha sido prolijamente revisado, y cumple

con todos los requisitos establecidos en la normativa pertinente de la

Universidad Regional Autónoma de los Andes -UNIANDES-, por lo que

apruebo su presentación.

Ambato, Marzo del 2018

____________________________ _____________________________

Dra. Navas Montero Sonia Cleopatra, Mg. Dr. Suárez Merino Edison Napoleón, Msc.

TUTORA TUTOR

user

Sello

DECLARACIÓN DE AUTENTICIDAD

Yo, Ab. MARÍA AUGUSTA LLERENA DELGADO, estudiante del programa de

Maestría en Derecho Constitucional, Facultad de Jurisprudencia, declaro que

todos los resultados obtenidos en el presente trabajo de investigación, previo a

la obtención del grado académico MAGÍSTER EN DERECHO

CONSTITUCIONAL, son absolutamente originales y personales; a excepción

de las citas, por lo que son de mi exclusiva responsabilidad.

Ambato, Marzo del 2018

_______________________________

Ab. María Augusta Llerena Delgado

C.C. 1803739729

AUTORA

user

Sello

DERECHOS DE LA AUTORA

Yo, Ab. MARÍA AUGUSTA LLERENA DELGADO, declaro que conozco y

acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la

Universidad Regional Autónoma de Los Andes, que en su parte pertinente

textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La

propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos,

proyectos profesionales y consultaría que se realicen en la Universidad o por

cuenta de ella.

Ambato, Marzo del 2018

_______________________________

Ab. María Augusta Llerena Delgado

C.C. 1803739729

AUTORA

user

Sello

DEDICATORIA

Dedico este trabajo de investigación a Dios, por darme la vida y haberme

permitido llegar a este momento tan importante de mi formación profesional, a

mis padres, hermanos y sobrinos por demostrarme su cariño y apoyo

incondicional, a mi esposo, Alex por estar conmigo en aquellos momentos en

que el estudio y el trabajo ocuparon todo mi tiempo y esfuerzo, a mi hijo Damir

mi permanente fuente de inspiración, mi vida misma¡¡ Estoy segura que

compartirán conmigo este logro que no es solo mío, lo es de Ustedes.

María Augusta

AGRADECIMIENTO

Mis más profundos agradecimientos a la Universidad Regional Autónoma de

los Andes, a los docentes de la Facultad de Jurisprudencia, Programa Maestría

en Derecho Constitucional porque gracias a sus conocimientos y sabiduría han

inspirado en mí ser una profesional integra y continuar por la senda del bien,

finalmente al Dr. Edison Napoleón Suárez Merino, Msc. y a la Dra. Navas

Montero Sonia Cleopatra, Mg., por su asesoría y dirección en el presente

proyecto de investigación.

María Augusta

RESUMEN

La vigencia de las contribuciones especiales de mejoras en beneficio del

Gobierno Central, sin duda afecta el financiamiento del presupuesto de

inversiones de los GADs Municipales, y por ende el cumplimiento del Plan de

Desarrollo del GAD, y el aporte al Plan Nacional del Buen Vivir.

Esta investigación surge de la problemática existente respecto a las

Contribuciones Especiales de Mejoras en beneficio del Gobierno Central, ya

que, con la promulgación de la Ley Orgánica para la eficiencia en la

Contratación Pública, los presupuestos de inversión de los Gobiernos

Municipales se ven seriamente afectados, y por aquello no se pueden cumplir

con los servicios públicos a favor de la población, vulnerando el derecho al

buen vivir de sus habitantes.

Es un tema de actualidad y se puede observar en el transcurso de esta

investigación que el problema se encuentra latente en nuestra legislación

ecuatoriana, y es menester dar una solución al mismo, se realiza la

investigación de campo a través de encuestas a los profesionales del derecho.

Entre los métodos teóricos empleados en el desarrollo de esta investigación

tenemos el método inductivo – deductivo, analítico – sintético e histórico –

lógico, y respecto a la línea de investigación: los retos, perspectivas y

perfeccionamiento de las ciencias jurídicas en Ecuador, el ordenamiento

jurídico ecuatoriano, presupuestos históricos, teóricos filosóficos y

constitucionales.

Luego de la investigación científica y de campo realizada, se logró cumplir con

el objetivo general, esto es la elaboración del anteproyecto de Ley reformatoria

a la Ley Orgánica para la Eficiencia en la Contratación Pública, que garantizará

el derecho al buen vivir de los habitantes de cada Cantón.

ABSTRACT

The validity of the special contributions of developments for the benefit of the

Central Government Department undoubtedly affects the financing of the

investment budget of the municipal GADs and therefore the fulfillment of the

development plan of the GAD, and the contribution to the ―Buen Vivir‖ National

Plan.

This investigation arises from the existent problematic with respect to the

special contributions of improvements in benefit of the central Government,

since with the promulgation of the Organic Law for the efficiency in the Public

procurement, the budgets of investment of the Municipal governments are

seriously affected and for that reason, public services in favor of the population

cannot be fulfilled, violating the right to good living of its inhabitants.

This current issue can be seen in the course of this investigation because the

problem remains latent in our Ecuadorian legislation where it is necessary to

provide a solution to it, that is the reason why, a field research is conducted

through surveys of legal professionals.

Among the theoretical methods used in the development of this research we

have the inductive-deductive, analytical-synthetic and historical-logical methods,

and regarding the line of research the challenges, perspectives and perfection

of the legal sciences in Ecuador, the Ecuadorian legal system, historical

budgets, philosophical and constitutional theorists.

After the scientific and field research carried out, it was possible to fulfill the

general objective, this is the elaboration of the preliminary draft reform Law to

the Organic Law for Efficiency in Public Contracting that will guarantee the right

to good living of the inhabitants of each city.

ÍNDICE GENERAL

PORTADA

APROBACIÓN DE LOS TUTORES DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE LA AUTORA

DEDICATORIA

AGRADECIMIENTO

RESUMEN

ABSTRACT

ÍNDICE GENERAL

ÍNDICE DE TABLAS

ÍNDICE DE GRÁFICOS

INTRODUCCIÓN ............................................................................................... 1

ANTECEDENTES DE LA INVESTIGACIÓN ...................................................... 1

PLANTEAMIENTO DEL PROBLEMA: ............................................................... 6

FORMULACIÓN DEL PROBLEMA: ................................................................. 12

DELIMITACIÓN DEL PROBLEMA: .................................................................. 12

OBJETO DE INVESTIGACIÓN Y CAMPO DE ACCIÓN: ................................ 12

IDENTIFICACIÓN DE LA LÍNEA DE INVESTIGACIÓN: .................................. 12

OBJETIVOS DE LA INVESTIGACION ............................................................. 12

OBJETIVO GENERAL ..................................................................................... 12

OBJETIVOS ESPECÍFICOS ............................................................................ 13

IDEA A DEFENDER ......................................................................................... 13

VARIABLES DE INVESTIGACIÓN .................................................................. 13

JUSTIFICACIÓN DEL TEMA ........................................................................... 14

METODOLOGÍA EMPLEADA .......................................................................... 14

MÉTODOS TÉCNICAS E INSTRUMENTOS DE INVESTIGACIÓN: ............... 15

RESUMEN DE LA ESTRUCTURA DE LA TESIS: BREVE EXPLICACIÓN DE

LOS CAPÍTULOS DEL PROYECTO DE INVESTIGACIÓN ............................. 16

APORTE TEÓRICO, SIGNIFICACIÓN PRÁCTICA, NOVEDAD CIENTÍFICA.-16

CAPÍTULO I: MARCO TEÓRICO ..................................................................... 18

EPÍGRAFE I ..................................................................................................... 18

1.1.- Las Contribuciones Especiales de Mejoras ............................................. 18

1.2.- Legislación Tributaria en el Ecuador ........................................................ 29

1.2.1.- CLASIFICACIÓN DE LOS TRIBUTOS ................................................. 33

1.3.- Legislación Tributaria en los Gobiernos Autónomos Descentralizados ... 35

1.4.- Elementos y características del Sistema Tributario en el Ecuador .......... 42

EPÍGRAFE II .................................................................................................... 46

2.1.- El Gobierno Central y los Gobiernos Autónomos Descentralizados ........ 46

2.2.- Modelo y estructura del Gobierno Central ................................................ 51

2.3.- Proceso de Descentralización y Autonomía ............................................. 54

2.4.- Regímenes de Competencias .................................................................. 68

2.4.1.- Competencias exclusivas para el Estado Central (Art. 261CRE) .......... 70

2.4.2.- Competencias exclusivas para los gobiernos regionales autónomos .. 70

2.4.3.- Competencias exclusivas para los gobiernos provinciales ................... 71

2.4.4.- Competencias exclusivas para los gobiernos municipales ................... 72

2.4.5.- Competencias exclusivas para los gobiernos parroquiales rurales: ...... 73

EPÍGRAFE III ................................................................................................... 75

3.1.- El presupuesto en los Gobiernos Autónomos Descentralizados

Municipales ...................................................................................................... 75

3.2.- Importancia del presupuesto de los Gobiernos Autónomos

Descentralizados Municipales .......................................................................... 81

EPÍGRAFE IV ................................................................................................... 83

4.1.- El buen vivir ............................................................................................. 83

4.2.- Elementos del régimen del Buen Vivir ..................................................... 83

Conclusiones parciales del Capítulo I .............................................................. 95

CAPÍTULO II: MARCO METODOLÓGICO ...................................................... 96

DISEÑO METODOLÓGICO Y DIAGNÓSTICO ............................................... 96

2.1.- Caracterización del sector ........................................................................ 96

2.2.- Procedimiento metodológico .................................................................... 96

2.2.1.- Paradigma de la Investigación.- ............................................................ 96

2.2.2.- Procedimiento para la búsqueda y procesamiento de los datos ........... 96

2.2.3.- Métodos, técnicas e instrumentos ......................................................... 97

2.2.4.- Tipo de Investigación: ........................................................................... 97

2.2.5.- Métodos y técnicas de investigación empleados ................................. 98

2.2.6.- Instrumentos de investigación ............................................................... 99

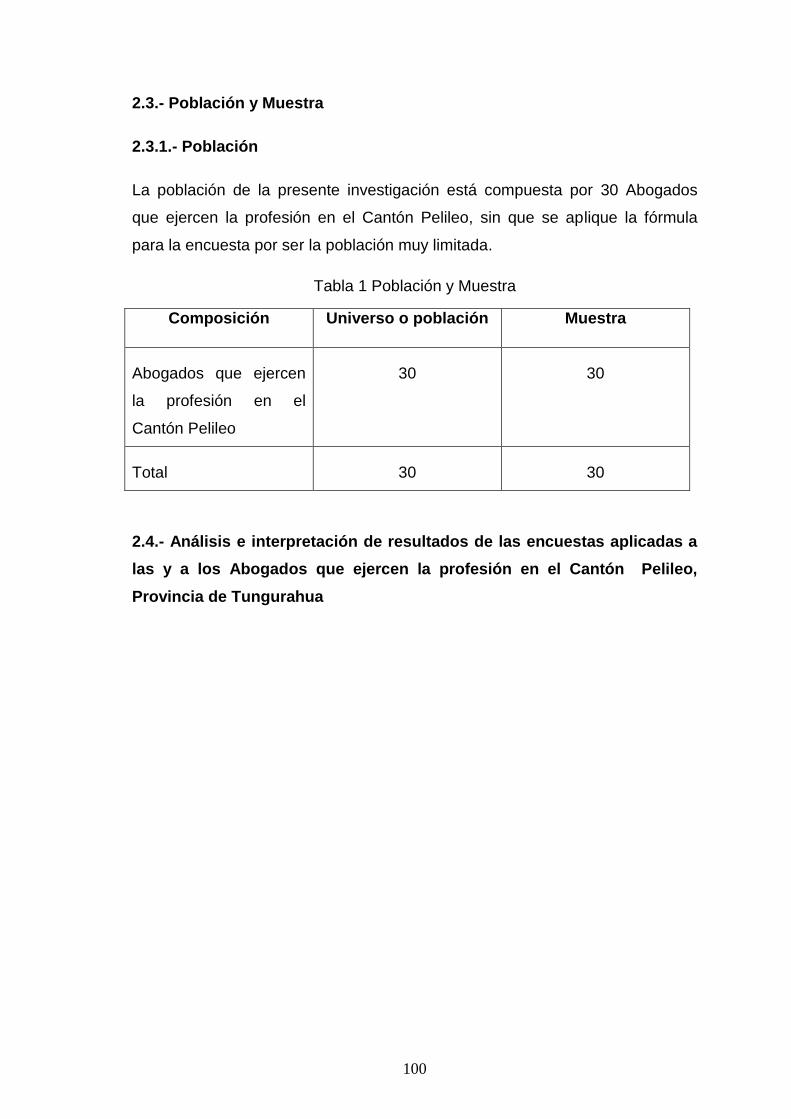

2.3.- Población y Muestra .............................................................................. 100

2.3.1.- Población ............................................................................................ 100

2.4.- Análisis e interpretación de resultados de las encuestas aplicadas a las y

a los Abogados que ejercen la profesión en el Cantón Pelileo, Provincia de

Tungurahua .................................................................................................... 100

Conclusiones parciales del Capítulo II ........................................................... 111

CAPÍTULO III: MARCO PROPOSITIVO ....................................................... 112

3.1.- PLANTEAMIENTO DE LA PROPUESTA: ............................................. 112

3.2.- TÍTULO DE LA PROPUESTA: ............................................................... 112

3.3.- OBJETIVO DE LA PROPUESTA ........................................................... 112

3.4.- JUSTIFICACIÓN DE LA PROPUESTA: ................................................. 112

3.5.- DESARROLLO DE LA PROPUESTA. - ................................................. 113

Conclusiones parciales del Capítulo III .......................................................... 119

CONCLUSIONES .......................................................................................... 120

RECOMENDACIONES .................................................................................. 121

BIBLIOGRAFÍA

ANEXOS

ÍNDICE DE TABLAS

Tabla 1 Población y Muestra .......................................................................... 100

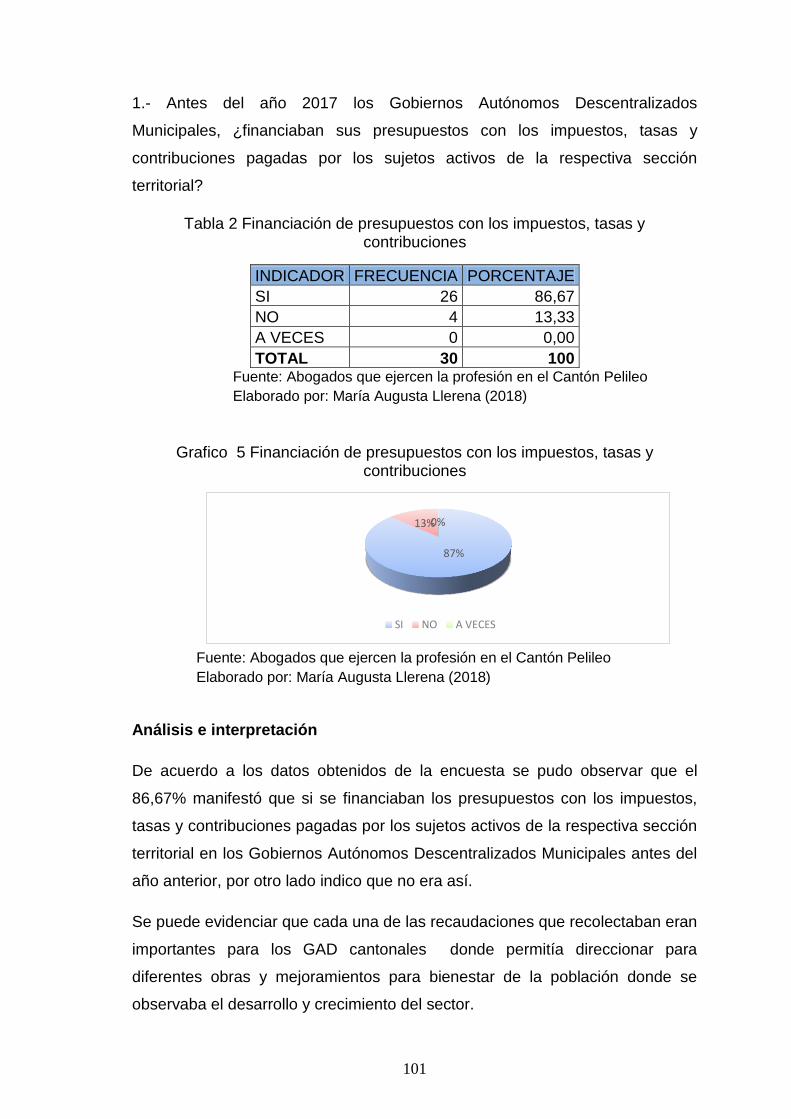

Tabla 2 Financiación de presupuestos con los impuestos, tasas y

contribuciones ................................................................................................ 101

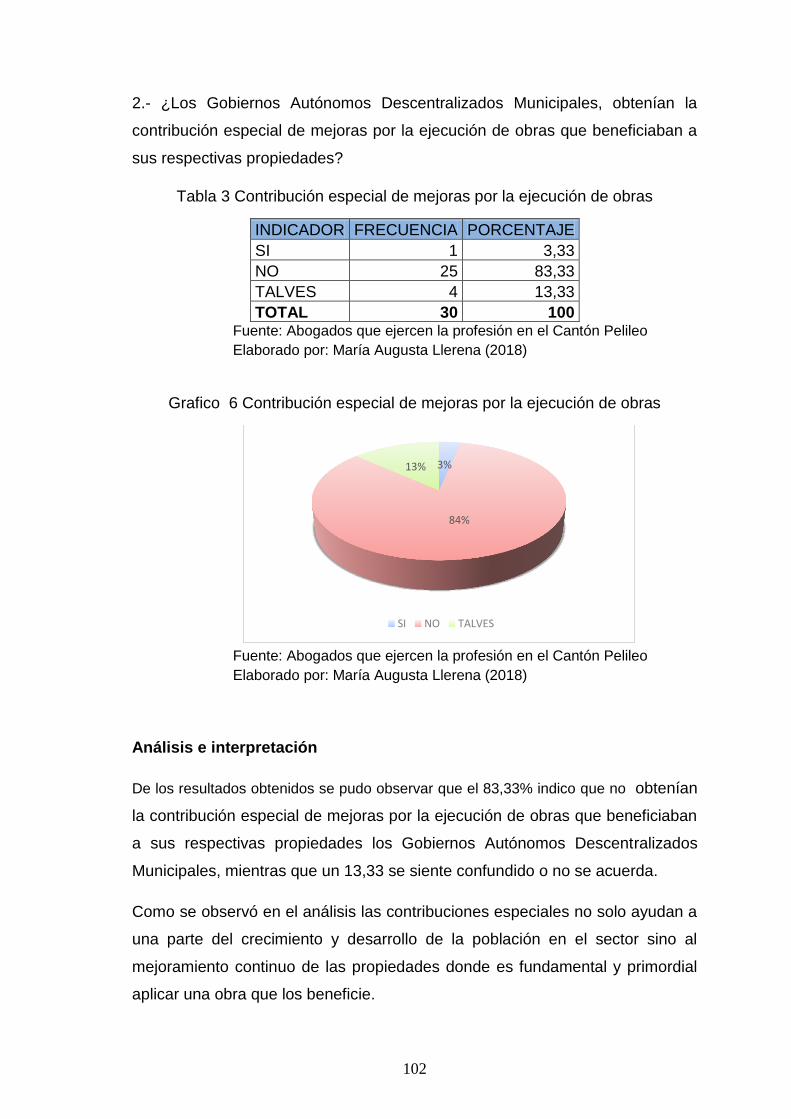

Tabla 3 Contribución especial de mejoras por la ejecución de obras ............ 102

Tabla 4 Financiación de sus presupuestos únicamente con impuestos y tasas

....................................................................................................................... 103

Tabla 5 La normativa jurídica que rige en la Ley Orgánica ............................ 104

Tabla 6 Ley Orgánica para la eficiencia en la Contratación Pública .............. 105

Tabla 7 La falta de ingresos a los Gobiernos Autónomos Descentralizados

Municipales .................................................................................................... 106

Tabla 8 La supresión del pago de la contribución especial de mejoras ......... 107

Tabla 9 Elaborar un anteproyecto de ley reformatorio a la Ley Orgánica ...... 108

Tabla 10 La Contratación Pública respecto a la contribución especial de

mejoras .......................................................................................................... 109

Tabla 11 Ley reformatorio a la Ley Orgánica para la eficiencia en la

Contratación Pública respecto a la contribución especial de mejoras ............ 110

ÍNDICE DE GRÁFICOS

Grafico 1 Determinación tributaria .................................................................. 45

Grafico 2 Plan de desarrollo y ordenamiento territorial ................................... 79

Grafico 3 Estructura de ingresos y gastos presupuestados ............................ 79

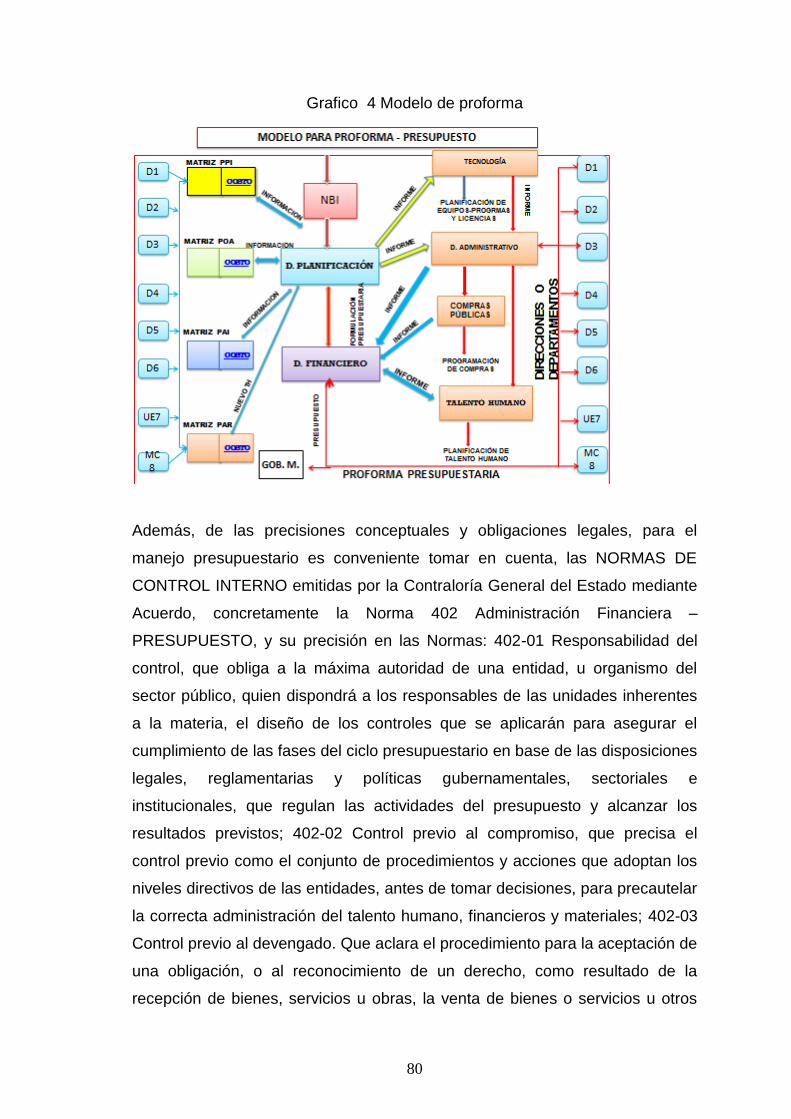

Grafico 4 Modelo de proforma......................................................................... 80

Grafico 5 Financiación de presupuestos con los impuestos, tasas y

contribuciones ................................................................................................ 101

Grafico 6 Contribución especial de mejoras por la ejecución de obras ......... 102

Grafico 7 Financiación de sus presupuestos únicamente con impuestos y tasas

....................................................................................................................... 103

Grafico 8 La normativa jurídica que rige en la Ley Orgánica ........................ 104

Grafico 9 Ley Orgánica para la eficiencia en la Contratación Pública ........... 105

Grafico 10 La falta de ingresos a los Gobiernos Autónomos Descentralizados

Municipales .................................................................................................... 106

Grafico 11 La supresión del pago de la contribución especial de mejoras .... 107

Grafico 12 Elaborar un anteproyecto de ley reformatorio a la Ley Orgánica . 108

Grafico 13 La Contratación Pública respecto a la contribución especial de

mejoras .......................................................................................................... 109

Grafico 14 Ley reformatorio a la Ley Orgánica para la eficiencia en la

Contratación Pública respecto a la contribución especial de mejoras ............ 110

1

INTRODUCCIÓN

ANTECEDENTES DE LA INVESTIGACIÓN

Manuel Ossorio, en su Diccionario de Ciencias Jurídicas y Sociales señala que,

el Municipio es también llamado municipalidad, y que se trata de una persona

de Derecho Público, constituida por una comunidad humana, sentada en un

territorio determinado, que administra sus propios y particulares intereses, y

que depende siempre, en mayor o menor grado, de una entidad pública

superior, señala como ejemplo, al Estado provincial o nacional.

Hay estudiosos que sostienen y justifican que la existencia del municipio se

registra en Grecia y otros que lo ubican jurídicamente en el Imperio Romano, e

incluso hay historiadores que han desarrollado una teoría denominada

sociológica, importante para la investigación.

Ossorio recoge y resumen la teoría en los siguientes términos: ―Según la teoría

llamada sociológica o iusnaturalista, se trata de una organización que se forma

espontáneamente, porque así lo requiere el hecho natural, y no intencionado,

de que diversos núcleos familiares se instalen en terrenos próximos unos de

otros, de donde surgen necesidades comunes y la precisión de regularlas y

administrarlas. De ahí que el municipio, muy lejos de ser una institución creada

por el Estado, tenga un origen anterior a él o, si se prefiere, que el municipio

haya constituido, después de la familia, la primera forma de organización

política, y que la existencia de diversos municipios dentro de territorios también

próximos y con necesidades comunes haya dado origen a otro organismo

superior, que es el Estado.

Según otra teoría, llamada Legislativa, el municipio no solo no tiene el

expresado origen natural, sino que es además una institución creada por ley y

sin más atribuciones que las concedidas por el Estado.

Actualmente el municipio conocido como la organización Municipal,

independiente de las denominaciones y analogías, se ocupa de la prestación

de ciertos servicios públicos, en un determinado territorio, resolviendo las

2

necesidades colectivas, bajo un determinado régimen jurídico constitucional.

régimen que se circunscribe a un determinado modelo de Estado.

Para Iberoamérica y Latinoamérica la organización formal primaria tiene su

origen en la organización administrativa de los Municipios españoles,

representada por Ayuntamientos, denominación con la que se identifica a la

Municipalidad. La historia revela que, desde el origen de la conquista y la

colonización la plataforma de expansión territorial del imperio español en

América estaría entre la fundación del ayuntamiento de la Villa Rica de la Vera

Cruz el 22 de abril de 1519 (estableciéndose por primera vez esa institución en

la América continental). Posteriormente se mantuvo dentro de un Estado

Federal.

En el Ecuador los primeros registros de la existencia de un ayuntamiento, pero

no de una municipalidad en sentido estricto, bajo la figura de encomiendas data

desde la primera fundación de Quito, el 6 de diciembre de 1534, considerada

como la capital más antigua del Ecuador, y la más antigua capital nacional de

Sudamérica, en ella está el centro político de la República Suramericanas.

Para 1824 se formó el Ecuador con 26 cantones, bajo un Estado Federal

permaneciendo así hasta 1930, año del nacimiento formal y legal de la

institución Municipio relacionada al Cantón dependiente del Republicano

Estado Único. No es sino hasta que, el Congreso Nacional de 1948-49, que

posibilita un proceso de descentralización de la gestión municipal del país; con

el cuerpo legal expedido, se inicia un trabajo sistemático en el catastro, que por

la naturaleza de su expedición, es únicamente con fines impositivos (Tributos).

La Ley de Régimen Municipal, tiene sus orígenes en 1966, con significativas

modificaciones en cuanto al catastro urbano y al impuesto predial urbano, y al

proceso de descentralización. El primero bajo responsabilidad de las

Municipalidades y el segundo aún dependiente del Estado Central, aspectos

que se mantuvieron inalterables hasta casi finales de los años 70, década de la

explotación y exportación del petróleo, que significó el establecimiento del

Estado paternalista como modelo de funcionamiento económico; la dictadura

militar, administración que, coincidentemente, inició con la gran exportación

petrolera, distribuyó una parte del producto de ésta entre las diferentes

3

municipalidades, mediante asignaciones presupuestarias y

extrapresupuestarias. Esta realidad generó alta dependencia de los municipios

del Gobierno Central y en consecuencia los recursos propios perdieron

importancia, a tal punto que las municipalidades no recaudaban impuestos

prediales.

Para finales de los años 70 con el retorno a la democracia, e inicios de los 80 y

con un notable crecimiento poblacional en las ciudades, con la conformación

del Fondo Nacional de Participaciones, FONAPAR, el acceso al poder local y a

una cuota de rentas fiscales, o para atender las demandas de centros poblados

rurales, descuidados por el centralismo municipal o la capital provincial,

acentúo el proceso de conformación de nuevos cantones.

Hasta el fin del año 1993 se crearon 70 municipios, sobre los 123 que existían

hasta 1979. Las bases económicas y sociales, y las capacidades técnicas y

financieras, y aún políticas, son realmente precarias para la mayoría de ellos.

En términos demográficos su población cantonal no supera los diez mil

habitantes para casi cien municipios y en su respectiva cabecera residen no

más de dos mil.

Para las grandes ciudades, cada vez más atractivas, por la concentración del

poder económico y político, crecieron demográficamente y sin planificación,

siendo necesario que para 1979 se creara el CONADE y con él la publicación

en 1980 de los denominados Términos de Referencia para la formulación de

"Planes de Desarrollo Urbano y Catastro" para diferentes grupos de ciudades

ecuatorianas, y con ello se establecieron las bases de nuevos conceptos

impositivos como las Contribuciones Especiales de Mejoras con propósitos de

inversión de infraestructura con recursos propios.

Las Contribuciones Especiales de Mejoras de los municipios de Latinoamérica,

nace en el marco de los procesos de descentralización del Estado como

fuentes de recursos propios de las ciudades, con propósitos de redistribución

de los beneficios y riqueza producidos por la inversión pública, especialmente

en las zonas urbanas, recursos que necesariamente se reinvierten en más

4

infraestructura, generando en consecuencia un círculo virtuoso de apoyo

económico, de fomento a la sostenibilidad de las ciudades y de

corresponsabilidad ciudadana.

El concepto Tributario, se mantuvo en la Ley Orgánica de Régimen Municipal

hasta 2005, en la Codificación de la Ley Orgánica de Régimen Municipal, hasta

el 18 de Octubre de 2010 y se mantiene en el Código Orgánico de

Organización Territorial Autonomía y Descentralización –COOTAD-.

Es necesario mencionar que en el marco de la política fiscal del Estado, la

Constitución Política vigente hasta el 22 de Octubre de 2008 privilegió a las

Contribuciones Especiales de Mejoras como fuente de ingresos

presupuestarios de los Municipios, determinados dentro del proceso

descentralizador del Estado como Gobiernos Seccionales, y en la Constitución

de la República del Ecuador, ahondando en el proceso de descentralización,

determina a las Contribuciones Especiales de Mejoras como tributo de los

denominados Gobiernos Autónomos Descentralizados, destinado a la

reinversión. No obstante que el concepto tiene reserva de ley se concreta y

especifica en normas legales locales –Ordenanzas Municipales-.

Las contribuciones especiales de mejoras en el año precedente tomaron un

inesperado giro, ahora también el Gobierno Central lo establece como base

para el financiamiento de la obra pública nacional, carga impositiva que tiene

múltiples detractores, ya que también podrán cobrarlas las entidades que

conforman la Administración central, conforme la legislación ecuatoriana,

vigente desde el 20 de marzo de 2017, en el Art. 14 de la Ley Orgánica para la

Eficiencia en la Contratación Pública, en el Capítulo I de las Reformas a la Ley

Orgánica del Sistema Nacional de Contratación Pública.

El enunciado Artículo 14 que se incorpora como disposición general, señala,

―Art. 14.- Añadir la siguiente disposición general: ―NOVENA.- Contribución

Especial de Mejoras.- Las entidades que conforman la Administración Pública

Central e Institucional también podrán cobrar la contribución especial de

mejoras por la ejecución de obras públicas realizadas por estas. Esta

5

contribución se genera por la revalorización del respectivo predio, conforme lo

establecido en este artículo y su pago será exigible desde que concluya la

respectiva obra‖. Aclara la disposición que, ―Los propietarios de los predios

beneficiados con la revalorización, serán los obligados al pago de la misma.‖; y,

anticipa que, ―Para efectos de la determinación de la cuantía de la contribución,

las respectivas entidades que ejecuten la obra solicitarán el correspondiente

informe de la dependencia de avalúos y catastros del Gobierno Autónomo

Descentralizado Municipal o Metropolitano del lugar en el que se ejecutó la

obra, sobre los predios incluidos en la zona de beneficio o influencia de la

misma, así como la revalorización generada en cada uno. El Gobierno

Autónomo Descentralizado Municipal o Metropolitano tendrá el plazo de un

mes para entregar esa información.‖.

Actualmente, conforme la Constitución de la República, el Ecuador es un

Estado constitucional de derechos y justicia, social, democrático, soberano,

independiente, unitario, intercultural, plurinacional y laico que, se organiza en

forma de república y se gobierna de manera descentralizada. Con esa

determinación organiza su territorio en regiones, provincias, cantones y

parroquias rurales; por razones de conservación ambiental, étnico-culturales o

de población, admite la posibilidad de constituir regímenes especiales, y

destaca a los distritos metropolitanos autónomos, la provincia de Galápagos y

en las circunscripciones territoriales indígenas y pluriculturales.

Además, admite que, dos o más regiones, provincias, cantones o parroquias

contiguas puedan agruparse y formar mancomunidades, con la finalidad de

mejorar la gestión de sus competencias y favorecer sus procesos de

integración. La forma de organización del estado, no obstante de promover

procesos de descentralización, garantiza objetivos generales subordinados el

interés común, siendo sus prioridades garantizar y defender la soberanía

nacional, garantizar sin discriminación alguna el efectivo goce de los derechos

establecidos en la Constitución y en los instrumentos internacionales, en

particular la educación, la salud, la alimentación, la seguridad social y el agua

para sus habitantes, fortalecer la unidad nacional en la diversidad, planificar el

desarrollo nacional, erradicar la pobreza, promover el desarrollo sustentable y

6

la redistribución equitativa de los recursos y la riqueza, para acceder al buen

vivir.

El contenido de este trabajo de investigación no posee ninguna similitud con

investigaciones realizadas dentro de la Universidad por lo que es viable y

aplicable para su desarrollo.

PLANTEAMIENTO DEL PROBLEMA:

En el mundo, las actividades públicas o privadas, y las formas de cumplirlas,

cambian y seguirán cambiando, a una velocidad, ¡para muchos inimaginables!,

con escenarios inciertos y tendencias desafiantes, los conceptos, objetivos,

estrategias y tácticas necesitarán innovarse e incluirán imaginativas

alternativas de gestión y legislación, y aun cuando las ciudades enfrentan

problemas bastante similares, análogos, plantean soluciones comunes, al

parecer no será suficiente.

En el presente año, los especialistas advierten que todo el país tendrá que

operar en un entorno económico de lento crecimiento y anticipan que el

momento de alto consumo y elevada disponibilidad de recursos monetarios ha

llegado a su fin, debido a que muchos segmentos poblacionales tienen que

hacer frente a la disminución de ingresos. Una endeudada base de ciudadanos

serán más exigentes con los Gobiernos, Instituciones o Empresas que siguen

promocionando la filosofía del país de la bonanza; por otro lado los ciudadanos

y las organizaciones por igual están considerando cada vez más las

consecuencias ambientales y sociales de sus acciones.

Por tanto es preciso que las autoridades del Gobierno Autónomo

Descentralizado busquen mejorar continuamente sus actividades. La

optimización, la racionalización, el mejoramiento de la organización y el control

de los resultados serán alternativas válidas, pero fundamentales serán aquellas

relacionadas con la financiación. Lo mencionado da lugar a posibles

confrontaciones entre ciudadanos y gobiernos, consecuentemente las

proyecciones de desarrollo son pesimistas, y se vislumbra un escenario

adverso para medidas que disminuya o comprometa el ahorro del ciudadano.

7

El éxito de un Gobierno Autónomo Descentralizado depende en mucho del

reconocimiento, del alcance y la complejidad de las competencias dispuestas

por la Constitución de la República, de las facultades y funciones que deberá

cumplir; así como de la definición y articulación de los elementos básicos del

buen gobierno, tanto como de la implementación de otros elementos de gestión

como: la gestión interna; las relaciones; la integración de las actividades; el

rendimiento y la disponibilidad de recursos económicos.

En definitiva, las ciudades del presente y del futuro tienen como fin el desarrollo

sostenible, que parte de la generación de orden y corresponsabilidad, respeto a

las leyes, responsabilidad social y ambiental; actuar democrático y libre, y

cooperación entre pueblos o nacionalidades, y mantenimiento de una cultura

tributaria y de responsabilidad social como garantía para la sustentabilidad

económica.

Por otro lado, es necesario señalar que, para que un Municipio cumpla, crezca

en aceptación, en imagen, en respaldo y corresponda con sus fundamentos es

necesario que esté gestionando adecuadamente.

Con la vigencia de la nueva Constitución desde Octubre de 2008, conforme el

Art. 264, los gobiernos municipales deben gestionar sus competencias

exclusivas en un número de 15, a las que se agregan otras determinas por ley.

En el Código Orgánico de Organización Territorial, Autonomía y

Descentralización –COOTAD-, en los artículos desde el 129 hasta el 148

ibídem, se describen las competencias, a las que se suman las competencias

concurrentes y residuales que determina el Consejo Nacional de

Competencias, gestión que requiere tanto de las transferencias del

Presupuesto General del Estado, como de la generación de recursos propios

con fuentes tributarias permanentes. De la articulación de las fuentes

dependerá el éxito en la recaudación.

La vigencia del concepto tributario, contribuciones especiales de mejoras en

beneficio del Gobierno Central, sin duda, afecta el financiamiento del

presupuesto de inversiones, de los GADS Municipales y de los habitantes de

8

cada cantón. A este problema se suman otros que lamentablemente son

consustanciales a la gestión pública de las municipalidades.

La Constitución de la República del Ecuador, en su artículo 285 ateniente a la

política fiscal señala como finalidad el financiamiento de servicios, inversión y

bienes públicos, así como la redistribución del ingreso por medio de

transferencias, tributos y subsidios adecuados; y, precisa que, podrá existir la

generación de incentivos para la reinversión de sectores, para la producción de

bienes y servicios socialmente deseables y ambientalmente aceptables. Por su

parte el artículo 287 ibídem, referente a la obligación financiada, dispone que

esta cuente con fuentes de financiamiento y que pasen a ser recursos de

financiamiento público, admitiéndose solamente esa posibilidad para las

instituciones públicas, con la determinación y regulación de tasas y contribución

de mejoras previamente establecidas por ley.

Los señalamientos legales establecen bases para la Planificación del

Desarrollo del país, y de los GADs, generando como obligación el ajuste entre

la Formulación y Ejecución presupuestaria, relación precisada en el artículo

293 -ibídem- que previene que en la formulación y ejecución del presupuesto

público los GADs, se seguirán las mismas reglas fiscales del estado

ecuatoriano, esto es el financiamiento de servicios inversión y bienes públicos,

redistribución del ingreso, entre otros con tributos y subsidios, y la generación

de incentivos; además, previene que, la formulación y ejecución del

presupuesto obligatoriamente se ajustará a los planes cantonales. Es más, la

Ley Orgánica de Planificación y Finanzas Públicas en la cuarta disposición

transitoria, aclara que los GADs no podrán aprobar proformas presupuestarias

si no han sido aprobados los planes de desarrollo y ordenamiento territorial.

Los planes de desarrollo a más de incluir las políticas públicas del cantón

incorporan los programas, planes y proyectos por ejes de desarrollo, cuya

ejecución dependen de las disponibilidades presentes y futuras de financiación.

Por su parte el artículo 171 del COOTAD respecto de los recursos financieros

de los gobiernos autónomos entre otros señala a los ingresos propios de la

gestión y a las transferencias del Presupuesto General del Estado; y, el artículo

172 –ibídem- precisa como ingresos propios a los provenientes de impuestos,

9

tasa y contribuciones especiales de mejoras generales o específicas; los de

venta de bienes y servicios; los de renta de inversiones y multas; los de ventas

de activos no financieros y recuperación de inversiones, entre otros ingresos; y,

el artículo 191 y 192 –ibídem- precisa las transferencias permanentes del

Presupuesto General del Estado con base a criterios y condiciones, en

subordinación de lo dispuesto en el artículo 272 de la Constitución de la

República del Ecuador –C.R.E.-, que establece como condiciones o criterios

previos a: 1.- Tamaño de la población; 2.- Necesidades básicas insatisfechas

en relación con la población y el territorio; y, 3.- Principalmente por los logros

en el mejoramiento del esfuerzo fiscal y administrativo para el cumplimiento del

Plan de Desarrollo del GAD, y la contribución al Plan Nacional del Buen Vivir.

Como garantía de cumplimiento de las disposiciones legales, el artículo 287 de

la C.R.E., advierte que todo programa con recursos propios deberá ser

evaluado y toda trasferencia que reciba un organismo público se someterá a

las normas que regulan, y a los principios y procedimientos del control público.

Para la aprobación del presupuesto del ejercicio fiscal en un determinado año

el GAD Municipal deberá, considerar: lo señalado en los artículos 87 y 88 de la

Ley Orgánica de Planificación y Finanzas Públicas, en relación al escenario

fiscal, y articular el Plan de Desarrollo y Ordenamiento Territorial con el Plan

Nacional de Desarrollo, también formular los lineamientos para programación

fiscal, entre otros; deberá aplicar lo señalado en el artículo 96 –ibídem- que

obliga a todas entidades y organismos del sector público a cumplir con el ciclo

presupuestario: programación presupuestaria, formulación presupuestaria,

aprobación presupuestaria.

Para la programación presupuestaria, además de las prioridades del Plan de

desarrollo Cantonal, se deberá considerar los requerimientos de los sectores y

las necesidades operativas de la administración municipal, para la formulación

presupuestaria se tomará como base y referencia la liquidación presupuestaria

del ejercicio fiscal inmediatamente anterior y en consecuencia determinar un

comparativo de necesidades y disponibilidades, para definir las fuentes de

financiamiento para el ejercicio fiscal subsiguiente.

10

Las fuentes de financiamiento tributaria y sus modificaciones necesariamente

deben ser reguladas mediante ordenanzas, tanto de tasas y de la contribución

especial de mejoras; y, cumplir con la obligación de aprobar el presupuesto con

el expreso señalamiento de las fuentes de ingresos y la proyección cuantitativa

del gasto o inversión con sentido social; complementariamente, se observará lo

señalado en el artículo 242 del COOTAD, en el sentido de que manera previa

las Direcciones o Departamentos Financieros y de Planificación preparen

informes y la documentación en los que figuran los aumentos o disminuciones

en las estimaciones de ingresos. De las experiencias aprendidas se encuentra

que los problemas mayores se concentran en el ciclo de la ejecución

presupuestaria.

La Contribución Especial de Mejoras, no obstante que es responsabilidad de

cada Gobierno Municipal, hay normas comunes como la determinación de las

bases impositivas, las disminuciones o exenciones y el catastro de los

contribuyentes. La Ley anticipa que, la Municipalidad absorbe con cargo a su

presupuesto de egresos el importe de la disminución. Es claro que, una

administración municipal deberá considerar la situación social y económica de

los contribuyentes conforme lo señala el artículo 569 del COOTAD. Es también

necesario indicar que las contribuciones especiales de mejoras, así como la

modificación señalada están en el marco de las facultades del Concejo

Municipal dispuesto en el artículo 186 del COOTAD, concordante y

subordinada a las disposiciones señaladas en el Art. 264 de la C.R.E y Art. 55

del COOTAD.

Respecto de la facultad del Concejo Municipal conforme el Art. 186 del

COOTAD, para crear, modificar, exonerar o suprimir mediante ordenanzas,

tasas y contribuciones especiales de mejoras generales o especificas tiene

como motivos al establecimiento o ampliación de servicios públicos, el uso de

bienes o espacios públicos, y en razón de las obras que se ejecuten, aplicando

el principio de justicia redistributiva. Por tanto, queda claro que, la disposición

obliga al Concejo Municipal a regular mediante Ordenanza las fuentes y los

montos de ingresos del presupuesto para el ejercicio fiscal del año

subsiguiente.

11

En el artículo 569 del COOTAD a más de definir el concepto de contribución

especial de mejoras, en el segundo inciso precisa que, ―los Concejos

Municipales o Distritales podrán disminuir o exonerar el pago de la contribución

especial de mejoras en consideración social y económica del contribuyentes‖; y

por su parte el artículo 575 –ibídem- al definir a los sujetos pasivos señalan que

las municipalidades y distritos metropolitanos podrán absorber con cargo a su

presupuesto de egresos el importe de las exenciones que por razones de orden

público, económico o social se establezcan mediante ordenanza.

El artículo 577 del COOTAD en subordinación a lo señalado en el artículo 287

de la C.R.E., establece las contribuciones especiales por mejoras generales: a)

Apertura, pavimentación, ensanche y construcción de vías de toda clase; b)

Repavimentación urbana; c) Aceras y cercas; obras de soterramiento y

adosamiento de las redes para la prestación de servicios de

telecomunicaciones en los que se incluye audio y video por suscripción y

similares, así como de redes eléctricas; d) Obras de alcantarillado; e)

Construcción y ampliación de obras y sistemas de agua potable; f) Desecación

de pantanos y relleno de quebradas; g) Plazas, parques y jardines; y, h) Otras

obras que las municipalidades o distritos metropolitanos determinen mediante

ordenanza, previo el dictamen legal pertinente; sin embargo, corresponde

según el Art. 186 del COOTAD regular y determinar mediante Ordenanza el

concepto específico la contribución especial de mejoras.

En definitiva los GADs deben establecer su política fiscal con aplicación de las

disposiciones contenidas en la Constitución de la República del Ecuador y en el

Código Orgánico de Organización Territorial Autonomía y Descentralización, y

tienen la obligación de legislar mediante Ordenanzas las fuentes de

financiamiento y las proyecciones de ingresos presupuestarios, ajustados con

el Plan de Desarrollo y Ordenamiento Territorial, de hecho el legislador debe

aplicar el artículo 102 de la Ley Orgánica de Planificación y Finanzas Públicas

en concordancia con el artículo 246 del COOTAD que prohíbe la aprobación

del presupuesto de gastos si previamente no está determinado el presupuesto

de ingresos hasta el 10 de diciembre.

12

FORMULACIÓN DEL PROBLEMA:

La normativa jurídica que rige en la Ley Orgánica para la eficiencia en la

Contratación Pública, sobre las contribuciones especiales de mejoras en

beneficio del Gobierno Central, afecta el financiamiento del presupuesto de

inversiones, de los GADS Municipales y el derecho al buen vivir de los

habitantes de cada cantón ?

DELIMITACIÓN DEL PROBLEMA:

OBJETO DE INVESTIGACIÓN Y CAMPO DE ACCIÓN:

Objeto de Investigación.-

Derecho Constitucional, Código Orgánico de Organización Territorial

Autonomía y Descentralización (COOTAD), Ley Orgánica para la Eficiencia en

la Contratación Pública

Campo de Acción.-

El presupuesto de inversiones y el derecho al buen vivir

Lugar y Tiempo.-

Pelileo-Año 2017

IDENTIFICACIÓN DE LA LÍNEA DE INVESTIGACIÓN:

Retos, perspectivas y perfeccionamiento de las ciencias Jurídicas en Ecuador.

El Ordenamiento jurídico Ecuatoriano, presupuestos históricos, teóricos

filosóficos y constitucionales.

OBJETIVOS DE LA INVESTIGACION

OBJETIVO GENERAL

Elaborar un anteproyecto de ley reformatoria a la Ley Orgánica para la

Eficiencia en la Contratación Pública sobre las contribuciones especiales de

13

mejoras que garanticen el financiamiento del presupuesto de inversiones de los

GADs municipales y el derecho al buen vivir de los habitantes del cantón

OBJETIVOS ESPECÍFICOS

- Fundamentar jurídica y doctrinariamente las contribuciones especiales de

mejoras, el Gobierno Central, el presupuesto de los GADs municipales, y el

buen vivir.

- Determinar que la normativa que rige sobre las contribuciones especiales

de mejoras en beneficio del Gobierno Central afecta al financiamiento del

presupuesto de inversiones de los GADs municipales y el derecho al buen

vivir de los habitantes del cantón.

- Establecer elementos para la elaboración de un anteproyecto de ley

reformatoria a la Ley Orgánica para la Eficiencia en la Contratación Pública,

sobre las contribuciones especiales de mejoras en beneficio del Gobierno

central que garantice el financiamiento del presupuesto de inversión de los

GADs municipales y el derecho al buen vivir de los habitantes del cantón.

IDEA A DEFENDER

Con la elaboración de un anteproyecto de ley reformatoria a la Ley Orgánica

para la Eficiencia en la Contratación Pública sobre las contribuciones

especiales de mejoras en beneficio del Gobierno Central, se garantizará el

financiamiento del presupuesto de inversión de los GADS municipales y el

derecho al buen vivir de los habitantes del cantón.

VARIABLES DE INVESTIGACIÓN

Variable independiente.- Anteproyecto de ley reformatoria a la Ley Orgánica

para la Eficiencia en la Contratación Pública sobre las contribuciones

especiales de mejoras en beneficio del Gobierno Central

Variable dependiente.- Garantizar el financiamiento del presupuesto de

inversión de los GADS municipales y el derecho al buen vivir de los habitantes

del cantón.

14

JUSTIFICACIÓN DEL TEMA

La idea de elaborar un anteproyecto de ley que derogue el Articulo 14 que

contiene la disposición general novena de la Ley Orgánica para la eficiencia en

la Contratación Pública surge de la necesidad existente de garantizar el

cumplimiento de las disposiciones constitucionales, respecto a la contribución

especial de mejoras, precautelando el financiamiento de los presupuestos de

inversión de los GADs municipales y consecuentemente evitar la vulneración

del principio constitucional del buen vivir.

METODOLOGÍA EMPLEADA

MODALIDAD DE LA INVESTIGACIÓN.-

La política académica de la Universidad Regional Autónoma de los Andes

orienta la práctica de un proceso de investigación de carácter propositivo, al

intentar actuar sobre la realidad concreta para mejorarla y/o solucionarla; en

ese tránsito entre otros sigue el siguiente proceso

Se utilizará la modalidad cuali-cuantitativa por tratarse de investigación de

carácter social en el que intervienen la subjetividad del investigador.

TIPO DE INVESTIGACIÓN:

Bibliográfica.-

Utilizando bibliografía actualizada de autores con aporte científicos jurídicos

significativos, un elemento importante lo constituye la Biblioteca Virtual de la

Universidad.

De campo.-

Que permita el acercamiento al problema a investigarse y la relación objetiva

entre las variables utilizando métodos e instrumentos apropiados.

Documental.-

La investigación tendrá el carácter de explicativa cuando respondan a las

causas de los eventos jurídicos y sociales; y, descriptiva que busca especificar

las propiedades importantes de las personas y grupos investigados.

15

MÉTODOS TÉCNICAS E INSTRUMENTOS DE INVESTIGACIÓN:

Entre los métodos teóricos empleados en el desarrollo de esta investigación se

tiene: método inductivo – deductivo, método analítico – sintético y el método

histórico – lógico.

El método inductivo – deductivo.- Este método utiliza la inducción que es un

razonamiento que analiza una porción de un todo, y la deducción que se dedica

a sacar consecuencias. Este método se utiliza para relacionar de lo general a lo

específico, de lo universal a lo individual.

El método analítico – sintético.- Consiste en la separación de las partes de

un todo para estudiarlos en forma individual. Y el método sistemático es la

reunión de las partes o elementos para analizar dentro de una toda su

naturaleza y comportamiento, con el propósito de identificar las características

del fenómeno observado, siguiendo un fenómeno similar al del análisis

El método histórico – lógico.- Es el análisis de un todo desde tiempos

primitivos hasta la actualidad en la materia objeto de estudio, por lo que está

vinculado a ideas de las distintas etapas de los objetivos en su sucesión

cronológica, para conocer la evolución y desarrollo del objeto o fenómeno de

investigación.

Entre los métodos empíricos empleados en el desarrollo de esta investigación

se tiene: la observación científica y la recopilación de datos.

TÉCNICAS Y HERRAMIENTAS DE LA INVESTIGACIÓN:

Encuesta.- Es una técnica que utiliza un conjunto de procedimientos

estandarizados de investigación mediante los cuales se recoge y analiza una

serie de datos de una muestra de casos representativos de una población o

universo más amplio, del que se pretende explorar.

16

RESUMEN DE LA ESTRUCTURA DE LA TESIS: BREVE EXPLICACIÓN DE

LOS CAPÍTULOS DEL PROYECTO DE INVESTIGACIÓN

El desarrollo del presente proyecto de investigación se lo realiza de la siguiente

manera: la primera parte consta del perfil de la tesis dentro de la cual se realiza

una pequeña introducción referente al tema objeto de la investigación, luego

encontraremos el primer capítulo desarrollado en epígrafes el cual contiene

todo lo referente al marco teórico de la investigación, es decir; toda la teoría de

acuerdo a los temas que llevan relación con el objeto de estudio en este caso

en particular la contribución especial de mejoras, su conceptualización origen y

evolución, su aplicabilidad e importancia en la historia de la legislación

ecuatoriana.

En el segundo capítulo se hace referencia a la metodología empleada en el

transcurso de la investigación y de igual forma se realiza la investigación de

campo, se realiza además un análisis o interpretación de resultados de la

misma mediante las tablas y gráficos que nos indican con claridad la

importancia que tiene para la sociedad ecuatoriana el tema objeto de estudio.

Y, en el tercer capítulo se encuentra todo lo referente al desarrollo de la

propuesta y las conclusiones y recomendaciones generales del proceso de

investigación.

ELEMENTOS DE NOVEDAD

APORTE TEÓRICO, SIGNIFICACIÓN PRÁCTICA, NOVEDAD CIENTÍFICA.-

APORTE TEÓRICO.-

En la propuesta de investigación se aborda el tributo contribuciones especiales

de mejoras desde la legislación nacional y se establece un análisis comparativo

con el mismo concepto tributario en el ámbito local, concretamente conocer los

efectos en la aplicación bajo responsabilidad de los gobiernos autónomos

descentralizados con el propósito de determinar las incidencias en la

recaudación, en los presupuestos, y posterior uso para atender derechos

constitucionales, sin duda se prevé aportes nuevos; por otro lado posibilitará

contar con información de la importancia de los procesos de descentralización

17

y autonomía desde la mirada y experiencia de los gobiernos locales, lo cual

aporta, al menos experiencias y lecciones aprendidas, que no se descartan

sean elementos que promuevan el mejoramiento y efectividad del proceso y de

la legislación nacional y local.

SIGNIFICACIÓN PRÁCTICA.-

Las definiciones sobre el Estado y su estructura, de los Gobiernos Locales –

gobiernos autónomos descentralizados, sobre tributación, y derechos

ciudadanos son variadas y abundantes, las relaciones lo son más aun, sin

embargo de que en el desarrollo del trabajo se prevé una amplia consideración

teórica, no puede dejar de mencionarse que al final los resultados permitirán

aplicaciones prácticas, tanto al momento de establecer la normatividad, la

definición de los conceptos, la determinación de las bases y montos, como la

recaudación, todas revestidas de mayor certeza, seguridad jurídica y técnica,

que partiendo de las conceptualizaciones generales y comunes se concreta en

aplicaciones fáciles.

Los contenidos y resultados de la investigación se aspira no quede en el

conocimiento y usos de los involucrados directos de los organismos públicos,

de los académicos, sino que represente un aporte orientativo a los ciudadanos,

de tal forma que con facilidad se comprenda los niveles de corresponsabilidad

entre los sujetos activos y pasivos.

NOVEDAD CIENTÍFICA.-

En los propósitos mencionados se abordará y estudiará las disposiciones

constitucionales y legales para determinar la pertinencia y las incidencias de la

política tributaria y orientar al legislador con base en las reacciones y

resistencias ciudadanas con apego a las realidades económicas y concretar las

garantías para el ejercicio de los derechos.

18

CAPÍTULO I: MARCO TEÓRICO

EPÍGRAFE I

1.1.- Las Contribuciones Especiales de Mejoras

Respecto de su definición aun cuando no hay consenso, hay coincidencia de

que se trata de un tributo, o de un impuesto. Al parecer su origen es inglés,

relatan que en 1662, se habría adoptado una ley que autorizaba la extensión

de ciertas calles de Wesminster y que disponía que los gastos se cubrieran con

suscripciones voluntarias. En caso de no cubrirse, los comisarios designados al

efecto estaban encargados de imponer a los propietarios en proporción a los

beneficios recibidos. También, en el marco del Derecho fiscal italiano se habría

concebido, incluso mucho antes, como un tributo especial. (Schwarz, 2013)

Las menciones permiten una aproximación a una definición moderna. En la

enciclopedia OMEBA se afirma que las contribuciones especiales, en su

naturaleza se tratan de tributo que no difiere esencialmente ni con la tasa ni

con el impuesto, ya que es una obligación ex lege impuesta por el Estado en

ejercicio del poder impositivo o, por decir con mayor precisión, del poder

tributario, se añade que, como todas las obligaciones de esta naturaleza, la

causa jurídica radica en una exteriorización de riqueza que se toma como

índice de capacidad contributiva, concluye que, en el caso de la contribución de

mejoras, el Estado absorbe una capacidad contributiva suplementaria. Para

explicar la capacidad contributiva y la absorción del Estado se explica en la

circunstancia de que este aumento de capacidad contributiva sea producto

directo y mensurable de una obra pública es fecunda en resultados, con la

afirmación, señala que, la característica de la contribución frente a la tasa y al

impuesto radica justamente en esto: el hecho imponible, presupuesto de la ley,

es la construcción de una obra idónea para producir beneficio a los propietarios

dentro de cierta zona. (Capuz, 2014)

Entonces, parece obvio que la contribución de mejoras, como todos los

tributos, debe ajustarse a los principios constitucionales en los que radica la

causa jurídica de la imposición. La Constitución de la República del Ecuador,

19

determina que nadie puede eximirse de pagar impuesto sin motivo justo y

razonable, y significa que todos los habitantes pueden y deben cumplir. Sin

embargo, con base en las explicaciones de OMEBA, se afirma que, el

ordenamiento jurídico anterior alcanza no sólo las personas físicas para

tributar, sino también las personas jurídicas reconocidas por el derecho

privado. En este punto es importante señalar que, la generalidad es una

característica de la norma jurídica, pero no de su esencia. Aclara que, la ley,

respetando la generalidad, puede formar categorías de contribuyentes

fundándose en los beneficios que los mismos reciben, dentro de sistemas

impositivos ocasionales. La formación de estos sistemas no ha de ser

caprichosa ni arbitraria, sino razonable. La igualdad no está ausente, por el

contrario, ella exige que todos los beneficiados sean llamados a contribuir en la

misma proporción —razonabilidad de igualdad— y que el gravamen guarde, en

cada caso, relación con el beneficio, igualdad ponderativa.

Desde el lenguaje de los contadores, como eco de la definición del Código

Tributario, las contribuciones especiales, son los tributos cuyo hecho imponible

consiste en la obtención por el obligado tributario de un beneficio o de un

aumento de valor de sus bienes como consecuencia de la realización de obras

públicas o del establecimiento o ampliación de servicios públicos; es decir, se

trata de prestaciones tributarias establecida por el Estado mediante una ley por

beneficiar al ciudadano y lograr recursos para beneficiar a otros ciudadanos o

mejor su nivel de vida. (Polèse, 2015)

Desde la óptica jurídica se define a las contribuciones de mejoras como el

tributo que gravan el beneficio o el mayor valor de los bienes del sujeto pasivo

como consecuencia de la realización de obras públicas o del establecimiento o

ampliación de los servicios públicos. Lo paga el beneficiario de la inversión

pública o sujeto pasivo, por el incremento del valor de sus bienes, sea en el

ámbito local o nacional, y se devengan en el momento en que las obras se

hayan ejecutado o el servicio haya comenzado a prestarse siempre y cuando

se haya establecido o legislado con la disposición legal, que obliga al sujeto

activo con la determinación de la base imponible y las cuotas individualizadas a

cobrarse por el administrador tributario público.

20

En concreto las contribuciones especiales de mejoras son tributos cuyo hecho

imponible consiste en la obtención por el sujeto pasivo de un beneficio o de un

aumento de valor de sus bienes a causa de la realización de obras públicas o

del establecimiento o ampliación de algún servicio público. En consecuencia,

se trata de una carga tributaria impuesta a unas personas determinadas en

razón del beneficio o ventaja que para ellas o sus bienes se deriva de la

actuación administrativa dirigida a satisfacer una necesidad colectiva. La

imposición de estos tributos deriva de la voluntad expresada en una ley, su

aplicación y, en definitiva, su imposición queda en manos de los organismos

públicos facultados pudiendo ser locales o nacionales. (Martínez, 2014)

Por su parte el Dr. José Vicente Troya Jaramillo (Obra Manual de Derecho

Tributario – cep, Corporación de Estudios y Publicaciones – 2014 – Quito – Ed.

Primera – pág. 11 - 15), en su Manual de Derecho Tributario, al desarrollar la

clasificación de los tributos señala que, ―Existen varias clasificaciones de los

tributos. Es necesario referirse a aquellas que tienen interés para el campo

jurídico, la clasificación más conocida es la que acepta la doctrina

latinoamericana, incluida también la española y la italiana, la cual reconoce la

existencia de tres especies de tributos: los impuestos, las tasas y las

contribuciones especiales.‖, además el autor ecuatoriano, citando a Montero

Traibel, agrega que, ―Otro basamento para clasificarlos, es el fin perseguido

(…) propios del modelo, y de la doctrina regional. El fin que se persigue en la

implantación de los tributos, es la obtención de recursos para solventar el

gasto, lo cual es genérico para todos los tributos, y no aplicable únicamente a

alguna o algunas de sus especies. Al respecto cabe tan sólo afirmar que el

impuesto es un instrumento más versátil que la tasas y la contribución especial

para conseguir metas de política fiscal.‖. (Goode, 2013)

Varias de las definiciones mencionadas y citadas sirvieron de base para la

determinación y definición legal en diferentes textos, especificada y concretada

en el Código Tributario Ecuatoriano al amparo del principio de unidad jurídica.

Hasta el 22 de Octubre de 2008 la Constitución Política del Estado, en el

Capítulo III del Régimen Tributario, Art. 256 precisó el propósito de los tributos,

―…Los tributos, además de ser medios para la obtención de recursos

21

presupuestarios, servirán como instrumento de política económica general. Las

leyes tributarias estimularán la inversión, la reinversión, el ahorro y su empleo

para el desarrollo nacional…‖; y, en el Art. 257 ibídem dispuso que, ―…Sólo por

acto legislativo de órgano competente se podrán establecer, modificar o

extinguir tributos (…). Las tasas y contribuciones se crearán y regularán de

acuerdo con la ley…‖. Sin duda la disposición constitucional se orienta al

desarrollo nacional, las contribuciones especiales contienen el propósito.

Según José Vicente Troya Jaramillo (Manual de Derecho Tributario) la

legislación de las contribuciones especiales de mejoras ecuatorianas es similar

a las legisladas en Argentina, la cita es importante por su clasificación, puesto

que permitirá orientar a los cambios en la legislación ecuatoriana, este país

sudamericano clasifica y define las contribuciones especiales en:

1) Contribuciones de Mejoras

2) Contribuciones parafiscales, y

3) Contribuciones para la seguridad social

De la clasificación en el Ecuador solamente se han implementado las

contribuciones especiales de mejoras, sin embargo, de la legislación tributaria

incorpora varios conceptos parafiscales. (Cusgüen, 2013)

La Constitución de la República del Ecuador vigente desde el 23 de octubre de

2008, amplía la definición y se otorga mayor relevancia en la política fiscal de la

Nación. En el Art. 300, además, se precisa que, el régimen tributario se regirá

por los principios de generalidad, progresividad, eficiencia, simplicidad

administrativa, irretroactividad, equidad, transparencia y suficiencia

recaudatoria, y aclara que, la política tributaria promoverá la redistribución y

estimulará el empleo, la producción de bienes y servicios, y conducta

ecológicas, sociales y económicas responsables; y, en el Art. 301 ibídem aclara

que, sólo por iniciativa de la Función Ejecutiva y mediante ley sancionada por la

Asamblea Nacional se podrá establecer, modificar, exonerar o extinguir

impuestos. Sólo por acto normativo de órgano competente se podrán

establecer, modificar y extinguir tasas y contribuciones. Las tasas y

22

contribuciones especiales se crearán y regularán de acuerdo con la ley; y el

Art. 287 ibídem precisa que, solamente las instituciones de derecho público

podrán financiarse con tasas y contribuciones especiales establecidas por ley.

En el caso ecuatoriano el régimen tributario se desarrolla en el Código

Tributario, en disposiciones Generales de la Ley Orgánica del Sistema Nacional

de Contratación Pública, y en el Código Orgánico de Organización Territorial

Autonomía y Descentralización, leyes que a más de precisar procedimientos

incorpora los elementos necesarios que los distinguen y destacan. Respecto de

las contribuciones especiales de mejoras, se encuentra que, se causa por la

ejecución de las obras públicas o prestación de un servicio público que sea de

evidente interés para la comunidad, siempre que como consecuencia de esas

obras o servicios, resulten especialmente beneficiadas determinadas personas,

radicando ahí su importancia para la definición, determinación, cobro y uso. La

obra pública lo realiza el Estado por medio de sus organismos, en los que se

destaca los gobiernos locales o Gobiernos Autónomos Descentralizados,

debiendo previamente dimensionarle para cuantificar el nivel de ingreso que

exigirá a los ciudadanos contribuyentes. (Goode, 2013)

Lo indicado define la naturaleza de las contribuciones especiales de mejoras

como una modalidad de ingreso público, definido y dimensionado en el marco

de la política fiscal, que se exige a los particulares que se ven beneficiados de

una obra u acto del Estado, exigencia que, identifica sus características:

- Acción Coactiva, implica que, el organismo público, tiene la potestad de

exigir coactivamente el pago del tributo.

- Recaudación Pecuniaria, implica que, las contribuciones especiales se

pagarán y recaudarán en dinero para invertirse en la obra o servicio público

a la comunidad.

- Acción Contributiva, implica que, las contribuciones especiales, compromete

y corresponsabiliza a los ciudadanos con el financiamiento del presupuesto

del Gobierno para la inversión para dotar de la obra o servicio público. El

concepto contribución distingue a las contribuciones especiales de mejoras

con otros conceptos tributarios.

23

- Prestación Personal, implica que la obligación de pagar las contribuciones

especiales de mejoras es de carácter personal.

- Beneficios por la obra o el servicio público, implica que, la cantidad o monto

del beneficio surge de comparar el valor del inmueble en el momento previo

a la inversión y el valor presunto al final de la ejecución de la obra o entrega

del servicio.

- Dimensión del presunto beneficio, implica que, lo previsto en el plan o

proyecto corresponda con lo anunciado u ofrecido al ciudadano en cuanto a

su beneficio presunto.

- Hecho Generador o hecho imponible de las contribuciones especiales,

implica, el beneficio o aumento de valor de sus bienes como consecuencia

de la obra pública o del servicio público debidamente cuantificada que el

sujeto pasivo deberá pagar al sujeto activo (Gobiernos conforme los niveles

y circunscripción). (Alonso, 2014)

En el caso de los Gobiernos Locales, hoy Gobierno Autónomo Descentralizado

Municipal con base en la determinación dispositiva de la Constitución de la

República del Ecuador se determina el hecho generador y el hecho imponible

de las contribuciones especiales de mejoras se fija mediante Ordenanza, en la

que además se fijará el o los períodos de pago y los sujetos pasivos obligados.

Conforme el Código Tributario ecuatoriano, son sujetos de las Contribuciones

Especiales: Sujeto Activo, es el organismo del Estado legalmente facultado al

cobro y recaudación, localmente, conforme el Gobierno Autónomo

Descentralizado Municipal que ejecuta o gestiona el servicio público; y, Sujeto

Pasivo, la persona o propietario que paga la contribución por el beneficio

logrado en su bien inmueble por la inversión pública.

En el Gobierno Municipal el tema tributario y especialmente las contribuciones

especiales de mejoras tiene relación jurídica y técnica con la aprobación del

Plan de Desarrollo, el presupuesto y las fuentes de financiamiento de los

ingresos. La Constitución de la República del Ecuador en su artículo 285

ateniente a la política fiscal señala como finalidad el financiamiento de

servicios, inversión; y, bienes públicos, así como la redistribución del ingreso

24

por medio de transferencias, tributos y subsidios adecuados. El Art. 172 del

COOTAD precisa como ingresos propios a los provenientes de impuestos,

tasas y contribuciones especiales de mejoras generales o específicas. (Capuz,

2014)

La Contribución Especial de Mejoras, se definirá en la o las Ordenanzas

conforme lo dispone el 186 del COOTAD, concordante y subordinada a las

disposiciones señaladas en el Art. 264 de la C.R.E y Art. 55 del COOTAD. La

facultad es del Concejo Municipal conforme el Art. 186 del COOTAD, para

crear, modificar, exonerar o suprimir mediante ordenanzas, tasas y

contribuciones especiales de mejoras generales o especificas tiene como

motivos al establecimiento o ampliación de servicios públicos, el uso de bienes

o espacios públicos, y en razón de las obras que se ejecuten, aplicando el

principio de justicia redistributiva. Por lo precisado, es claro que, la disposición

obliga al Concejo Municipal regular mediante Ordenanza las fuentes y los

montos de ingresos del presupuesto a aprobarse para el ejercicio fiscal del año

subsiguiente. En el marco citado la contribución especial de mejoras, con base

en el articulado citado, las variaciones en más o menos tanto en los ingresos

como en los gastos, podría efectuarse incluyendo las condiciones y criterios

señalados en el artículo 569 y 575 del COOTAD, no obstante que la

contribución especial de mejoras tiene como propósito la reinversión con base

en el principio de solidaridad y redistribución de la riqueza. En el artículo 569 a

más de definir el concepto de contribución especial de mejoras, en el segundo

inciso precisa que ―los Concejos Municipales o Distritales podrán disminuir o

exonerar el pago de la contribución especial de mejoras en consideración

social y económica del contribuyente‖; y por su parte el artículo 575 al definir a

los sujetos pasivos señalan que las municipalidades y distritos metropolitanos

podrán absorber con cargo a su presupuesto de egresos el importe de las

exenciones que por razones de orden público, económico o social se

establezcan mediante ordenanza. (Goode, 2013)

El artículo 577 del COOTAD en subordinación a lo señalado en el artículo 287

de la C.R.E., establece las contribuciones especiales por mejoras generales: a)

Apertura, pavimentación, ensanche y construcción de vías de toda clase; b)

25

Repavimentación urbana; c) Aceras y cercas; obras de soterramiento y

adosamiento de las redes para la prestación de servicios de

telecomunicaciones en los que se incluye audio y video por suscripción y

similares, así como de redes eléctricas; d) Obras de alcantarillado; e)

Construcción y ampliación de obras y sistemas de agua potable; f) Desecación

de pantanos y relleno de quebradas; g) Plazas, parques y jardines; y, h) Otras

obras que las municipalidades o distritos metropolitanos determinen mediante

ordenanza, previo el dictamen legal pertinente, sin embargo corresponde

conforme el Art. 186 del COOTAD regular y determinar mediante Ordenanza el

concepto específico la contribución especial de mejoras, aspecto que por lo

general no se ha realizado por cuanto en las Ordenanzas de Contribuciones

Especiales de Mejoras incluirán todas inversiones en obras y servicios

ejecutadas, con la sola excepción de disminución del pago en inversiones

iguales o superiores a determinados límites monetarios.

Una Municipalidad por lo general tiene establecida su política fiscal con

aplicación de las disposiciones contenidas en la Constitución de la República

del Ecuador y en el Código Orgánico de Organización Territorial Autonomía y

Descentralización, y tiene legislado mediante Ordenanzas las fuentes de

financiamiento y las proyecciones de ingresos presupuestarios, ajustados con

el Plan de Desarrollo y Ordenamiento Territorial. Con base en la facultad con

que cuenta el Concejo Municipal, dispuesta en el Constitución de la República

del Ecuador en el número 5 del artículo 264 y el literal e) del artículo 55 del

COOTAD, se crea, se modifica, disminuye las fuentes de ingresos y las

proyecciones de ingresos para el presupuesto municipal para el ejercicio fiscal

del año subsiguiente mediante Ordenanzas para aplicación en la programación,

formulación y aprobación presupuestaria; y, se realizan modificaciones

presupuestarias de ingresos, únicamente por las disminuciones en las

transferencias del Presupuesto General del Estado. (Alonso, 2014).

En definitiva, considerando que, existe la facultad para el Concejo Municipal de

crear, modificar, exonerar o suprimir, mediante Ordenanza la Contribución

Especial de Mejoras por así señalarlo la Constitución de la República y el

COOTAD. La creación de la contribución especial de mejoras como un

26

concepto general, así como específico, tanto como la eliminación solo

corresponde de manera previa a la aprobación del presupuesto municipal, es

decir se puede dar origen a la Ordenanza y se puede derogar la misma antes

de la aprobación del presupuesto para el ejercicio fiscal del subsiguiente año

fiscal. En cuanto a la modificación de la contribución especial de mejoras,

corresponde con el ciclo de ejecución presupuestaria mediante reformas a la

Ordenanza de Presupuesto, conforme lo señala el artículo 118 de la Ley

Orgánica de Planificación y Finanzas Públicas y el artículo 255 del COOTAD, la

reforma además implicaría reformas al Plan de Desarrollo y Ordenamiento

Territorial, sin embargo, de que en principio se pensaría que también implica

modificación vía reforma de la Ordenanza de Contribución Especial de Mejoras,

el artículo 569 inciso segundo del COOTAD solo permitiría la disminución o la

exoneración en el pago de la contribución especial de mejoras en la

consideración a la situación social y económica de los contribuyentes, de tal

forma que se requeriría de la resolución del Concejo Municipal, puesto que

tanto la disminución como la exoneración es de carácter particular; la

disminución del ingreso se tendría que absorber con cargo al presupuesto de

egresos según lo señala el artículo 575 del COOTAD, en la etapa de

formulación del mismo anexado a la proforma presupuestaria para el año fiscal.

(Figueroa, 2014)

Conforme el Art. 592 del COOTAD, este tributo se cobrará y pagará por

determinación en la ordenanza respectiva por el Gobierno metropolitano o

municipal, señalando el plazo y la forma en que se pagará la contribución. En la

práctica, casi generalizada los plazos van desde los cinco a los diez años.

Respecto de la Contribución Especial de Mejoras que podrán cobrar las

entidades que conforman la Administración central se debe señalar que, se

trata de una medida impositiva de resiente legislación que, suma un concepto

más a los numerosos conceptos tributarios vigentes en la legislación

ecuatoriana, vigente desde el 20 de marzo de 2017, en el Art. 14 de la Ley

Orgánica para la Eficiencia en la Contratación Pública, en el Capítulo I de las

Reformas a la Ley Orgánica del Sistema Nacional de Contratación Pública.

(Alonso, 2014)

27

El enunciado Artículo 14 que se incorpora como disposición general, señala,

―Art. 14.- Añadir la siguiente disposición general: ―NOVENA.- Contribución

Especial de Mejoras.- Las entidades que conforman la Administración Pública

Central e Institucional también podrán cobrar la contribución especial de

mejoras por la ejecución de obras públicas realizadas por estas. Esta

contribución se genera por la revalorización del respectivo predio, conforme lo

establecido en este artículo y su pago será exigible desde que concluya la

respectiva obra‖. Aclara la disposición que, ―Los propietarios de los predios

beneficiados con la revalorización, serán los obligados al pago de la misma.‖; y,

anticipa que, ―Para efectos de la determinación de la cuantía de la contribución,

las respectivas entidades que ejecuten la obra solicitarán el correspondiente

informe de la dependencia de avalúos y catastros del Gobierno Autónomo

Descentralizado Municipal o Metropolitano del lugar en el que se ejecutó la

obra, sobre los predios incluidos en la zona de beneficio o influencia de la

misma, así como la revalorización generada en cada uno. El Gobierno

Autónomo Descentralizado Municipal o Metropolitano tendrá el plazo de un

mes para entregar esa información.‖. (Capuz, 2014)

En cuanto a la revalorización, la disposición general NOVENA, aclara que,