UNIVERSIDAD POLITECNICA TERRITORIAL DE PARIA GESTION … · La Gestión de Normas y Procedimientos...

106

Transcript of UNIVERSIDAD POLITECNICA TERRITORIAL DE PARIA GESTION … · La Gestión de Normas y Procedimientos...

ii

MINISTERIO DEL PODER POPULAR PARA LA EDUCACION

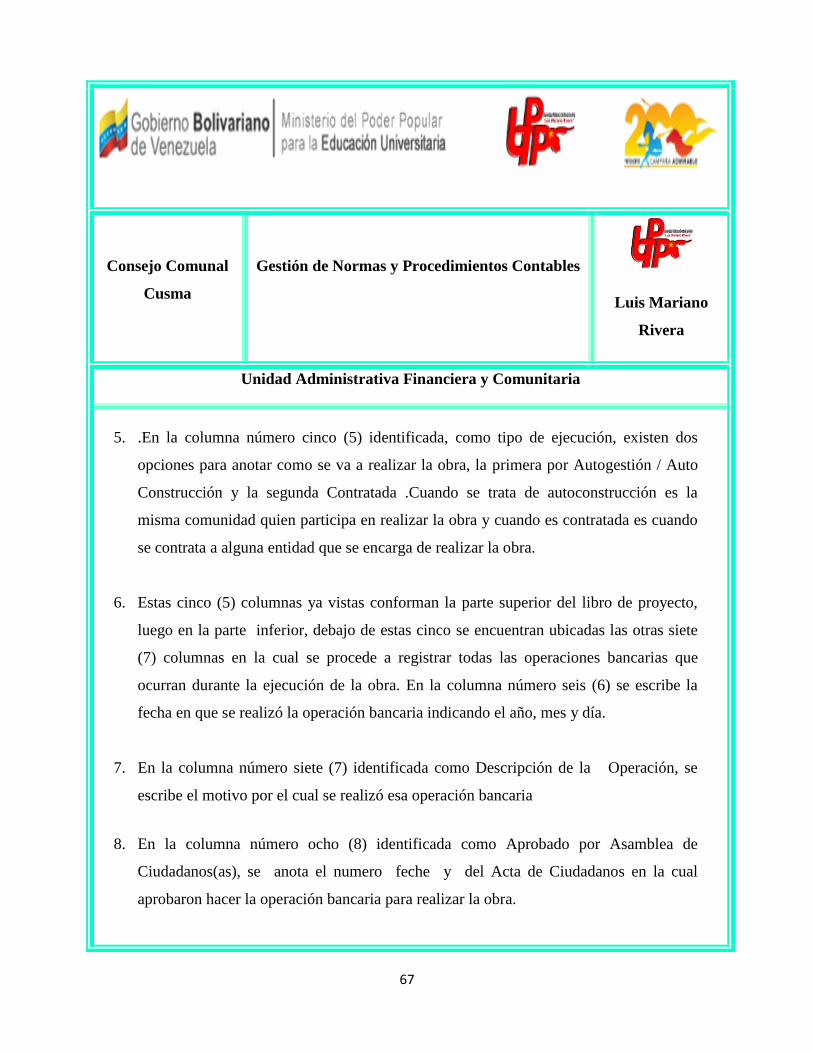

UNIVERSITARIA

UNIVERSIDAD POLITECNICA TERRITORIAL DE PARIA

«LUIS MARIANO RIVERA»

DPTO. TECNOLOGIA ADMINISTRATIVA

CARÚPANO-EDO, SUCRE

GESTION DE NORMAS Y PROCEDIMIENTOS CONTABLES DIRIGIDO A

LA UNIDAD ADMINISTRATIVA FINANCIERA Y COMUNITARIA DEL

CONSEJO COMUNAL CUSMA VIA CARUPANO ARRIBA, PARROQUIA

SANTA ROSA MUNICIPIO BERMUDEZ ESTADO SUCRE.AÑO 2016

TUTOR ACADEMICO……………………… …T.S.U……………………………

LICDA. YURIMAR LEZAMA BRAZÓN YOLENNYS CI: 21.012.656

TUTOR ESPECIALISTA ESPINOZA YOSMAR CI: 21.011.553

LICDO. LUIS.V TOUSAINT GONZÁLEZ MERCED CI: 24.512.251

TUTOR COMUNITARIO LONGART VIRMERYS CI: 21.012.641

ROENMILY GONZALEZ LUGO GENECIS CI: 21.379.318

ABRIL 2016

iii

DEDICATORIA

Esta meta alcanzada se la dedico a mis padres principalmente por haber sido

de gran apoyo y ayuda en el trayecto de mi carrera. A mis hermanos para que tengan

una visión clara de que con esfuerzo y dedicación se puede lograr las metas que nos

propongamos y a mi sobrina por ser esa gran luz en mi vida el día a día.

También va dedicado a mi novio quien en vida estaba dispuesto a brindarme

todo su apoyo sin nada a cambio, sin embargo estoy segura que desde el cielo está

orgulloso de este logro que hoy he alcanzado.

Por último a mis amigas Yolennys Brazón, Virmerys Longart, Genecis Lugo y

Mercedes González que desde el principio hasta el final de la carrera han sido mis

compañeras y hemos luchado juntas por salir adelante y me atrevo a decir que somos

un ejemplo a seguir porque a pesar de las adversidades alcanzamos la gran meta de

ser licenciadas en administración.

YOSMAR ESPINOZA

iv

AGRADECIMIENTO

Le agradezco principalmente a dios nuestro señor por darme salud y fuerzas

para seguir adelante con mi sueño de ser una profesional sin él no hubiera podido

llegar a cumplir esta meta.

A mis padres los cuales adoro con el alma porque han dado el todo por el todo

para que yo alcanzara este triunfo, a mis hermanos y amigos por haber formado parte

de esta gran trayectoria.

Por último a la profesora Yurimar Lezama por habernos brindado sus

conocimientos y apoyo en la culminación del proyecto.

YOSMAR ESPINOZA

v

DEDICATORIA

Ante todo le doy gracias a dios y a la virgen por haberme dado la fortaleza de

seguir adelante.

A mi mama por estar en esos momentos y darme, su apoyo incondicional y

estar ahí cuando lo necesitaba y tenerme confianza para llevar esta carrera adelante.

A mi pareja por estar ahí, y dame todo su apoyo.

A mis amigas Yosmar Espinoza, Yolennys Brazón , Mercedes González y

Genecis Lugo por estar en esos momentos que fueron fuertes para todas.

A la Profesora Yurimar Lezama por haber tenido paciencia con nosotras,

apoyarnos y darnos todo el apoyo necesario muchas gracias.

VIRMERYS LONGART

vi

AGRADECIMIENTO

A Dios todo poderoso por darme salud para seguir adelante con mi carrera y

tener el conocimiento necesario para la misma.

A mi mama por darme la vida y ser mi pilar fundamental, le agradezco por

haberme inculcado valores y buenos principios.

A mí pareja por apoyarme y estar allí cuando lo necesitaba.

A mis amistades por darme ese ánimo de seguir adelante con mi carrera.

VIRMERYS LONGART

vii

DEDICATORIA

A Dios, por darme la oportunidad de vivir y por estar conmigo en cada paso

que doy, por fortalecer mi corazón e iluminar mi mente y por haber puesto en mi

camino a aquellas personas que han sido mi soporte y compañía durante todo el

periodo de estudio

A mis padres por ser el pilar fundamental en todo lo que soy, en toda mi

educación, tanto académica, como de la vida, por su incondicional apoyo en todo el

trayecto de la carrera.

A mi esposo e hija por haberme brindado ese amor, cariño, estímulo , apoyo

constante, comprensión y su paciente espera para que pudiera terminar mis estudios

.¡Gracias!

A mi hermana para que tengan una visión positiva de que con esfuerzo y

dedicación se puede lograr las metas que nos proponemos.

GENECIS LUGO

viii

AGRADECIMIENTO

A Dios, por darme la oportunidad de vivir y por estar conmigo en cada paso

que doy, en cada obstáculo presentado.

A mis padres mis padres por siempre estar con migo en las buenas y en las

malas ya que con su apoyo y sus concejos me guiaron hacia camino correcto.

A mi esposo e hija por ser la luz que ilumina mi camino y por haberme

brindado la oportunidad de estudiar.

A mis compañeras gracias por su paciencia y gentileza, Dios permitió que

hiciéramos este trabajo juntas para aprender y conocer muchas cosas nuevas, la cual

se hizo posible para culminación de la carrera

A la Lic. Yurimar Lezama por su gran apoyo y motivación, por su tiempo

compartido y por impulsar el desarrollo de nuestra formación profesional para la

culminación de nuestros estudios.

GENECIS LUGO

ix

INDICE GENERAL

Contenido Pg.

Índice General…………………………………………………………………….. ix

Índice de cuadros………………………………………………………………….. xi

Resumen de proyecto……………………………………………………………... xii

FASE I

Introducción……………………………………………………………………… 1

1 Descripción del proyecto………………………………….…………………… 3

1.1 Nombre de la comunidad...…………………………………………………... 3

1.2 Misión y Visión………………………………………………………………. 3

1.3 localización geográfica……………………………………………………….. 4

1.4 Reseña Histórica…………………………………………………………….... 4

1.5 Organizaciones vinculadas al Proyecto………………………………………. 5

2 Análisis situacional………………..……………………………………………. 6

2.1 Población muestra o sujetos estudio………………………………………….. 9

2.2 Técnicas e instrumentos de recolección de datos……………………………. 10

2.3 Diagnostico (análisis y procesamiento de la información)…………………... 11

2.4 Selección de tema…………………………………………………………….. 19

2.5 Problema necesidad o desarrollo potencial…………………………………... 20

2.6 Alternativas de solución……………………………………………………… 21

3 Objetivos del proyecto…………………………………………………………. 22

3.1 Objetivo General……………………………………………………………... 22

3.2 Objetivos específicos…………………………………………………………. 22

4 Justificación……………………………………………………………………. 23

5 Bases Legales………………………………………………………………….... 23

6 Vinculación del proyecto con el Plan de Desarrollo Económico y Social de la

Nación 2013-2019, Líneas de investigación del PNF y transversalidad con el eje

proyecto, socio crítico y profesional……………………………………………...

28

FASE II

x

7 Bases Teóricas Referenciales………………………………………………........ 30

8 Plan de Acción…………………………………………………………………... 35

8.1Cronograma de actividades……………………………………………………. 40

9 Metodología Para Realizar El Producto Final…………………………………... 42

FASE III

10 Propuesta de Producto y servicio……………………………………………… 43

11 Memoria descriptiva…………………………………………………………... 44

12 Presentación del producto final………………………………………………... 45

FASE IV

13 Conclusiones y recomendaciones……………………………………………... 80

Anexos…………………………………………………………………………….. 83

xi

Índice de Cuadros

Pg

1) ¿Sabe usted cuales son la Normas y Procedimientos

Contables?.........................................................................................................

12

2) ¿Sabe usted que es la contabilidad? ………………………………………. 13

3) ¿Tiene usted conocimiento sobre el llenado de los libros comunitarios que debe

llevar la Unidad Administrativa y Financiera Comunitaria del Consejo

manual?................................................................................................................... ………

14

4) ¿Sabe usted lo que es un Ingreso y un Egreso?........................................................ 15

5) ¿Ha recibido usted alguna capacitación para el llenado de los libros

comunitarios?................................................................................................................

.

16

6) ¿Cree usted que es importante la formación continua de los libros comunitarios

que debe llevar la Unidad Administrativa y Financiera Comunitaria del Consejo

Comunal………………………………………………………………………………

.

17

7) ¿Le gustaría a usted recibir capacitación sobre los libros comunitarios que debe

llevar la Unidad Administrativa y Financiera Comunitaria del Consejo Comunal?

…………………………………………………………………............................

18

xii

PROGRAMA NACIONAL DE FORMACION EN ADMINISTRACION

GESTION DE NORMAS Y PROCEDIMIENTOS CONTABLES DIRIGIDO A

LA UNIDAD ADMINISTRATIVA FINANCIERA Y COMUNITARIA DEL

CONSEJO COMUNAL CUSMA VIA CARUPANO ARRIBA, PARROQUIA

SANTA ROSA MUNICIPIO BERMUDEZ ESTADO SUCRE. AÑO 2016

RESUMEN

El presente proyecto tiene como finalidad proporcionarles una Guía de Formación

para la Gestión de Normas y Procedimientos Contables a la Unidad Administrativa

Financiera y Comunitaria del Consejo Comunal de la comunidad de Cusma. El mismo se

enmarca mediante la investigación acción participativa con la cual se pudo tener directamente

contacto con el objeto de estudio, es decir la comunidad. En este proyecto el proceso de

recolección de datos se inicio a través de un diagnostico que permitió conocer la

problemática que presentaba la comunidad específicamente el Consejo Comunal,

principalmente con la técnica de observación y recolección de datos. Se tomo como sujeto de

estudio a los cinco voceros principales de la unidad administrativa financiera y comunitaria

del Consejo Comunal Cusma, la información que se recolecto conllevo al análisis y discusión

permitiendo de esta manera dar solución a la problemática que representaba la antes

mencionada llegando a varias conclusiones entre las cuales se puede mencionar. Por lo

general la realización del proyecto contribuirá de forma eficaz y eficiente a que los miembros

de la administración financiera comunitaria del consejo comunal puedan ejecutar sus

funciones beneficiando tanto al consejo comunal como a la comunidad.

INTRODUCCION

La siguiente investigación tiene como propuesta fundamental facilitar una

Gestión de Normas y Procedimientos Contables dirigidos principalmente a los

voceros y voceras que conforman la Unidad Administrativa Financiera y Comunitaria

del Consejo Comunal Cusma. La misma se encuentra ubicada en la vía de Carúpano

arriba, Municipio Bermúdez, Parroquia Santa Rosa, Estado Sucre. En la actualidad

las comunidades han adoptado una nueva forma organizativa, la figura de los

consejos comunales con un solo propósito fundamental el cual es buscar las

soluciones de las principales problemáticas que afectan a la comunidad en busca de

una mejor calidad de vida.

La Gestión de Normas y Procedimientos Contables facilitara y guiara a los

voceros y voceras del Consejo Comunal de la comunidad antes mencionada a

identificar de forma clara como deben ser llevados los libros comunitarios, y así

permitirá a los voceros de la Unidad Administrativa Financiera y Comunitaria

cumplir una buena función y responder claramente a la comunidad al momento de

rendir cuentas. Esta propuesta está dada bajo la modalidad de la metodología acción

participativa porque esta trata de que los grupos de población o colectivos a investigar

se determinen de la base social, propia de su realidad. Es decir, a través de la misma

se hace más fácil el manejo de la investigación participando y llevándonos al enfoque

de lo queremos realizar dándonos un aprendizaje de fácil conocimiento en la

actividad que queremos llevar a cabo.

La contabilidad surge como base fundamental en las organizaciones debido a

que a través de ella se Logra de manera eficiente obtener informaciones necesarias

que permitirán la toma de decisiones precisas además de contribuir al buen

funcionamiento y a una mejor utilización de Los recursos tanto materiales,

financieros, y humanos.

2

Para desarrollar el tema propuesto, el estudio se dividió en IV fases de manera

que tuviese una mejor comprensión.

La fase I, en esta se desarrolla La descripción de proyecto, constituido por el

análisis situacional, La metodología, población, muestra o sujeto de estudio, Las

técnicas de recolección de datos, Y selección del tema de desarrollo con su respectiva

alternativa de solución, Y los objetivos del proyecto tanto general como específicos,

justificación y bases Legales.

La fase II, aquí se despliegan las bases teóricas, el plan de acción, el

cronograma de actividades y el presupuesto en la medida que se aplico.

La fase III, en esta sección de la investigación se aborda la propuesta del

producto, la población beneficiada, los objetivos de las propuestas, la metodología

empleada y la memoria descriptiva. Por último la fase IV, corresponde a los

resultados y Logros constituidos por las conclusiones y recomendaciones de la

investigación.

.

3

FASE I

1. Descripción del Proyecto

1.1 Nombre de la comunidad, institución u organización.

Consejo Comunal de la Comunidad de Cusma, RIF. J299925110.

1.2 Visión Y Misión.

a) Visión

Promover y consolidar la democracia participativa y protagónica, mediante la

promoción y el fortalecimiento de todas aquellas expresiones organizativas y

comunitarias que propicien el ejercicio de la corresponsabilidad social en la gestión

pública.

b) Misión

El desarrollo de las comunidades plantea ser un enlace entre sus ideas de

superación y los entes encargados de hacerles realidad, sus derecho de un mejor vivir

social; tratamos de ayudarlos a ser personas profesionales con alto sentido ético, con

un excelente conocimiento de lo que es conciencia e identidad de pertenencia, con el

propósito de contribuir con los procesos de desarrollo social, local y comunitario,

logrando así generar nuevos conocimientos colectivos que permitan la elaboración y

gestión de estrategias para la articulación de comunidades y redes sociales en torno al

nuevo proyecto de la sociedad incluyendo la verdadera participación y protagonismo

del individuo dentro de la comunidad y para el impulso de procesos de desarrollo

local sostenible

4

1.3 Localización Geográfica: Estado, Municipio, Parroquia Y

Dirección.

Se encuentra ubicada en San Martin vía Carúpano Arriba, Municipio Bermúdez,

Parroquia Santa Rosa, Estado Sucre.

Sus límites son los siguientes:

Por el Norte; La comunidad de Carúpano Arriba y el Barrio Tacoa II

Por el Sur: El Cerro el Pavero y las Serranías de Chipichipe y Maturincito.

Por el Este: Cusma abajo y Serranía de Chipichipe.

Por el Oeste: La Comunidad de Sangrijuela y Canchunchu Viejo.

1.4 Reseña Histórica.

Cusma es una comunidad rural, estructurada por 115 grupos familiares y una

totalidad de 496 habitantes que ocupan 110 viviendas. Dicho caserío, cuya calle

principal mide aproximadamente mil trescientos metros de largo, está situado sobre la

cima de una montaña, a trescientos metros sobre el nivel del mar adyacente a

Carúpano arriba, colectividad de la que se distan cinco minutos en vehículo y media

hora a pie. Su acceso principal es una carretera con un 40% de planchones (concreto

armado con superficie rustica y ranuras), y un 50% asfaltado y un 10% en graznado;

iniciándose la cuesta en el sector López de Haro por la prolongación de la calle

principal de Carúpano arriba. La otra vía de entrada es la carretera aun sin pavimentar

cuya subida comienza en el sector sur del barrio “tacoa II”

Aunque la población en su mayoría esta diseminada a ambos lados de su vía

principal en sentido este oeste, existen tres micro sectores denominados: Buena Vista

(parte más alta) donde se halla su capilla; Cusma (parte media semiplano) y San

Ramón (Independiente).

5

Sus límites son los siguientes: por el norte; la comunidad de Carúpano Arriba y el

barrio Tacoa II, por el sur: el cerro el Pavero y las Serranías de Chipichipe y

Maturincito, por el este: cusma abajo y serranía de chipichipe, y por el oeste: la

comunidad de Sangrijuela y Canchunchu viejo. Su clima generalmente es fresco y

agradable, varia durante el año entre 25 y 38 grados centígrados, según la época

cíclica de lluvia o neblina y/o el calor del verano; aunque generalmente llueve, pues

la zona forma parte de la cuenca hídrica “ la cerbatana“ de allí Cusma conserva un

verdor característico.

Su principal fuente de agua natural lo constituye un manantial ubicado al pie del

cerro el Pavero, en cuyas adyacencias se construyó un tanque y desde el cual por el

sistema de motobomba es subido el preciado líquido hasta otro estanque construido

en la parte más alta del sector Buena Vista y desde allí surte por gravedad a toda la

población. El sistema de pozo séptico, el medio de transporte cotidiano lo conforman

dos unidades vehiculares un camión modelo 350 a doble tracción, uno lo maneja el

señor tito Salazar (particular) y el tercero una camioneta propiedad del señor Simón

Tovar, también privado, el transporte alternativo son las motos y últimamente se usan

moto taxis.

1.5 Organizaciones Vinculadas al Proyecto

La primera organización que está vinculada al proyecto son los voceros y voceras

del Consejo Comunal Cusma ya que a través de este podrá ser facilitada toda la

información necesaria para llevar a cabo dicho proyecto, además de este también está

vinculado la U.P.T.P Luis Mariano Rivera por medio de sus estudiantes los cuales

suministraran el conocimiento obtenido de la mencionada casa de estudio en cuanto a

cómo deben ser llevados los libros comunitarios y como podrán ser registrado los

recursos financieros asignados por parte del Estado al consejo comunal.

6

2. Análisis Situacional.

Mediante la visita realizada a la Comunidad de Cusma se pudo obtener la

siguiente información por parte de algunos de sus habitantes, los cuales expresaron

que la comunidad cuenta con 4 sectores, llamados: Cusma, Buena Vista, El Pozo y

San Ramón. En ámbito demográfico la comunidad está constituida por 165 familias,

sus edades varían desde 0 a 90 años haciendo un total de 496 personas incluyendo a

las personas con discapacidad, esta información fue suministrada por el Consejo

Comunal Cusma el cual fue realizado en el mes de junio de año 2015.

Además la Comunidad de Cusma cuenta con una Escuela Bolivariana, esta se

encuentra en buenas condiciones pero no posee una cancha apta para la recreación de

los niños. Esta Escuela se destaca en diferentes actos culturales entre los cuales se

mencionan los siguientes: la escuela de cantos Tradicionales Lourdes Velásquez

donde se preparan niños para el canto de galerones, así mismo en la parte de salud

existe un centro llamado dispensario Rural I Cusma San Ramón ubicado en la parte

baja de San Ramón y cuenta con una enfermera que labora de 8 am hasta la 1 pm.

Este dispensario le suministra medicamentos a la comunidad mediante récipes,

además en la mencionada comunidad existe un grupo deportivo de softbol donde

participan personas de las edades compartidas entre 18 años en adelante, tiene por

nombre Los Compadres de Cusma.

También posee una capilla, una mini papelería, un bar, una cancha de bolas

criollas y tres bodegas. En cuanto a los servicios públicos la comunidad cuenta con su

red de agua potable, electricidad y presenta el 50% de asfaltado en las vías, Su

acceso principal es una carretera con un 40% de planchones (concreto armado con

superficie rustica y ranuras), un 50% asfaltado y un 10% en graznado; En su ámbito

ambiental la fauna está conformada por las siguientes especies: gallos, pájaros, perros

y su flora se encuentra representada por un árbol muy hermoso como el Araguaney el

cual está ubicado en las vías principales de la comunidad y alrededor de las

montañas; como también las matas de Mango y Tamarindo.

7

Cabe destacar que en la parte política se encuentran dos diferentes partidos como

la MUD y PSUV, cada partido cuenta con sus patrulleros. Su centro de votación es la

Escuela Bolivariana Cusma la cual tiene una mesa de votación correspondiente al

centro de Batalla Juliana Sucre y comité electoral gran parte de los habitantes son

personas humildes las cuales trabajan la albañilería, la agricultura y sus cosechas las

venden en el mercado, para obtener recursos económicos y poder sustentar su hogar,

otros jóvenes se benefician con sus motos trabajando en una línea de moto taxi.

Es importante resaltar sus aspectos culturales, por la religión católica donde se

acostumbra cada 11 de febrero a realizar misas en honor a su Santa Patrona la Virgen

de Lourdes, el 28 de agosto a San Ramón y el 8 de septiembre a la Virgen del Valle.

En esta se llevan a cabo bautizos, comuniones, y casamientos en las distintas capillas,

una ubicada en el sector buena vista de la Comunidad de Cusma y la otra en el sector

San Ramón de la misma antes dicha. En esta religión la comunidad recoge fondos

para llevar a cabo estas fiestas religiosas. Dicha comunidad cuenta con su principal

fuente de agua natural la cual lo constituye un manantial ubicado al pie del cerro el

Pavero, en cuyas adyacencias se construyó un tanque y desde el cual por el sistema de

motobomba es subido el preciado líquido hasta otro estanque construido en la parte

más alta del sector Buena Vista y desde allí surte por gravedad a toda la población.

Luego de haber realizado dicho recorrido se tuvo la oportunidad de entrevistar a

una de las principales voceras de la Unidad Administrativa Financiera Comunitaria

del Consejo Comunal Cusma quien nos planteo que en desarrollo de las actividades

administrativas no tenían el conocimiento claro en relación del llenado de los libros

comunitarios como lo son el de Proyecto, Inventarios de Bienes Muebles e Inmuebles

y el de registro de Transacciones Bancarias ; es decir no cuentan con los

conocimiento necesarios para la plena administración de los recursos dados por los

entes gubernamentales dejando como consecuencia la poca eficiencia para la

rendición de cuentas hacia los habitantes de la comunidad. Uno de los propósitos al

realizar este proyecto es oír la problemática del sector sin distorsionarlos ni

engavetarlas sino tratar de ser verdaderos enlaces para canalizar la posible solución.

8

En esta investigación la metodología empleada fue la Investigación-Acción

Participativa que es un proceso de conocimiento que implica una visión activa sobre

la realidad conocible de parte del sujeto que la conoce.

Según Fals Borda (1981) La Investigación-Acción

Participativa se relaciona más con una actividad de investigación

propia de la base popular sobre su realidad, que con una acción

receptiva de investigaciones realizadas por aités de intelectuales

ajenas a ellas. En la Investigación-Acción Participativa, el científico

social se enfrenta a la necesidad de compartir los objetivos y los

métodos mismos con la base social. Ya no es investigación para las

masas, sino que surge de la base social misma (Pág. 122).

Es decir, que a través de la investigación acción participativa, el investigador

puede recabar la información conjuntamente con los actores involucrados con la

finalidad de buscar conjuntamente posibles soluciones de acuerdo a la realidad social

que presenta el contexto a investigar.

Cabe destacar que el tipo de investigación es de carácter descriptivo

Según Tamayo (1998), define la investigación descriptiva como: “Aquella

que consiste en algo más que la recogida y fabulación de los datos, se ocupa del

análisis e interpretación de los datos que han sido obtenidos con un propósito

definido en la comprensión del problema’’ (pag.36).

Es decir, la investigación descriptiva es aquella que permite identificar la

realidad del contexto conjuntamente con los actores en estudio con la finalidad de

obtener la información necesaria para realizar el posible diagnóstico.

Es por esta razón que este tipo de investigación permite el desarrollo de la

investigación en estudio facilitando la comprensión de la realidad estudiada.

Así mismo se utilizó la investigación documental y de campo.

Según Villegas H. (1998) define la investigación documental como:

“Aquella que permite trabajar con material bibliográficos, libros, trabajos

9

elaborados, entre otros documentos, los cuales permiten seleccionar la información

adecuada para llevar a cabo el desarrollo de la investigación” (pág. 87).

De acuerdo al autor La investigación documental permite que el investigador

se apoye de trabajos e información divulgada por medios impresos o

audiovisuales.

Por tal razón el grupo investigador tuvo que recurrir a este tipo de

investigación por cuanto tuvo que recurrir a revisión de fuentes bibliográficas y

electrónicas para documentar el marco teórico correspondiente de la

investigación.

Según Tamayo (2000) define la investigación de campo como: “La

investigación es la que forja con la presencia del investigador o científico en el

lugar de ocurrencia del fenómeno’’.

De acuerdo a lo antes expuesto la investigación de campo consiste en la

recolección de datos directamente de la realidad donde ocurren los hechos, por lo

tanto se puede decir que la investigación realizada es de campo porque se trabajo

directamente con el consejo comunal específicamente con los voceros y voceras

de la unidad administrativa financiera y comunitaria.

2.1 Sujetos de Estudios.

Según Lizardo Carvajal (2013) define el sujeto de estudio

como: Una expresión social, es decir, expresa las condiciones de

conocimiento y las necesidades de la sociedad que lo produce. Pero

si tal determinación es clara, también es el hecho de que el sujeto de

investigación, además de recibir impresiones, elaborarlas e

interrelacionadas, es capaz de producir imágenes, juicios,

conceptos e ideas científicas. (Pág. 231)

El sujeto de estudio se define por conocer y comunicar la satisfacción de una

curiosidad que conlleva a una investigación, o actos como indagar, contemplar y

registrar el hallazgo de las necesidades dentro de la comunidad.

10

Por lo tanto el sujeto de estudio está conformado por los voceros y voceras de la

unidad administrativa financiera y comunitaria del Consejo Comunal Cusma.

2.2 Técnicas e Instrumentos de Recolección de Datos.

Las técnicas e instrumentos de recolección de información permiten conocer la

realidad de la comunidad y detectar cuáles son sus problemas, las causas y las

consecuencias que presentan, para el desarrollo de la investigación se utilizando la

observación, la entrevista, encuesta así mismo se utilizaron instrumentos de acuerdo a

las técnicas aplicadas las cuales fueron: Cámara Fotográfica, Cuaderno de Anotación

y el Cuestionario.

Según Véliz, A. (“2009”). La observación también se define:” como la técnica

sustentada en el análisis y registro del comportamiento de la persona, objeto, unidad o

acontecimiento a investigar” (pág. 175).

Es decir, mediante la observación se puede evidenciar la realidad de los

hechos de manera directa, por el grupo investigador a través de la visualización y

verificación de las posibles problemáticas que posee el Consejo Comunal Cusma.

Así mismo Veliz (op.cit) define la entrevista como:” El dialogo que se

mantiene con la persona o las personas que conoce la situación actual de la

problemática planteada, en la misma tomamos datos para así validarlos luego con el

método de la observación” (pág.178).

En tal sentido la entrevista Se basa fundamentalmente en un dialogo

espontáneo y en la interacción que se va generando a partir de éste, entre el

investigador y los investigados.

De igual manera se utilizó la entrevista por parte de los investigadores donde

se pudo tener un contacto verbal con uno de las principales voceras de la unidad

administrativa financiera y comunitaria del consejo comunal cusma quien nos planteó

las problemáticas, necesidades y potencialidades que presenta la mencionada unidad.

11

Según Robert Johnson y Patricia Kuby las técnicas de

encuesta son aquellas que se obtienen a partir de realizar un

conjunto de preguntas normalizadas dirigidas a una muestra

representativa o al conjunto total de la población estadística en

estudio, formada a menudo por personas, empresas o entes

institucionales, con el fin de conocer estados de opinión,

características o hechos específicos”. (Pág. 140)

En las técnicas de encuestas el investigador debe seleccionar las

preguntas más convenientes, de acuerdo con la naturaleza de la

investigación, es decir mediante la encuesta se podrá recopilar una serie de

información sobre la problemática que pretendemos solucionar en el

Consejo Comunal Cusma.

El instrumento utilizado para la recolección de datos en esta investigación fue el

cuestionario está constituida con preguntas relevantes al tema de investigación.

2.3 Diagnostico (Análisis y Procesamiento de la Información).

Mediante este proceso se obtuvo la información requerida a través de la

observación, la entrevista y el instrumento aplicado a los voceros y voceras de la

Unidad Administrativa y Financiera Comunitaria del Consejo Comunal Cusma,

mediante los cuales detecto la principal problemática que afecta a la unidad antes

mencionada, luego se procedió a jerarquizar toda la problemática detectada dentro de

la comunidad.

12

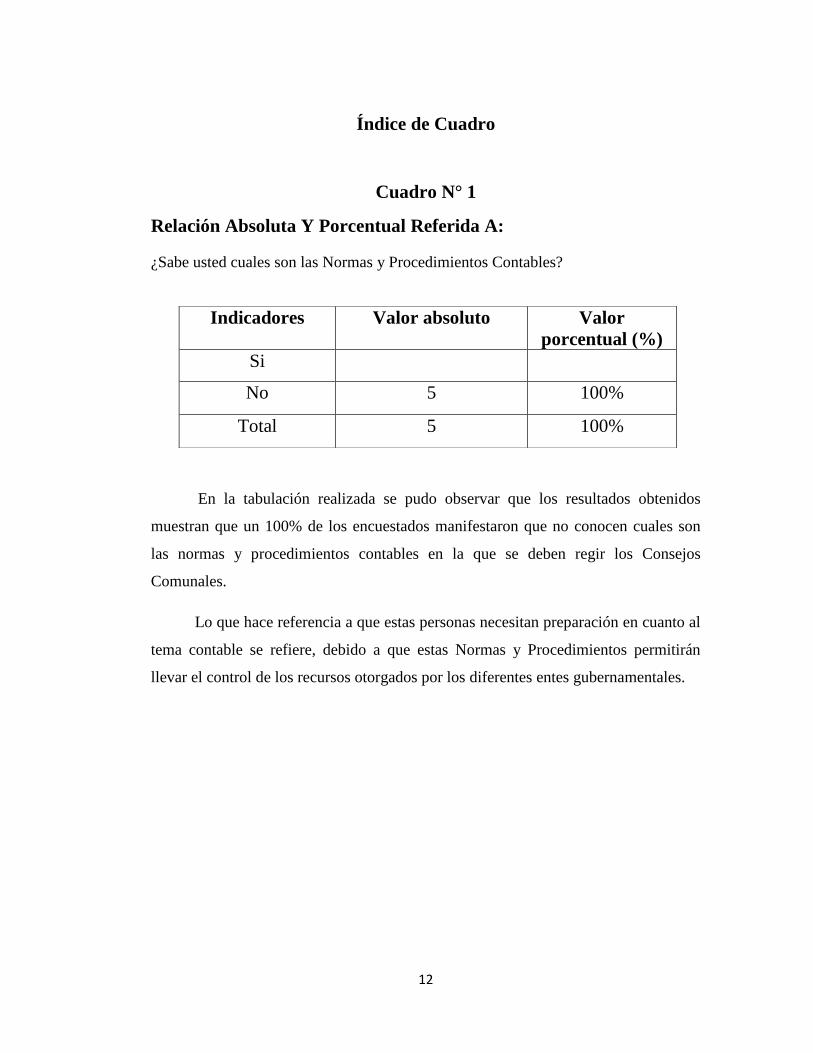

Índice de Cuadro

Cuadro N° 1

Relación Absoluta Y Porcentual Referida A:

¿Sabe usted cuales son las Normas y Procedimientos Contables?

En la tabulación realizada se pudo observar que los resultados obtenidos

muestran que un 100% de los encuestados manifestaron que no conocen cuales son

las normas y procedimientos contables en la que se deben regir los Consejos

Comunales.

Lo que hace referencia a que estas personas necesitan preparación en cuanto al

tema contable se refiere, debido a que estas Normas y Procedimientos permitirán

llevar el control de los recursos otorgados por los diferentes entes gubernamentales.

Indicadores Valor absoluto Valor

porcentual (%)

Si

No 5 100%

Total 5 100%

13

Cuadro N°2

Relación Absoluta Y Porcentual Referida A:

¿Sabe usted lo que es la contabilidad

Se pudo observar que el 90% de los encuestados respondió conocer lo que es

la contabilidad, Mientras que el 10% restante admitió no saber sobre la misma.

Es necesario que todos los voceros y voceras de la Unidad Administrativa y

Financiera Comunitaria adquieran los conocimientos de lo que es la contabilidad ya

que es la base fundamental que les permitirá registrar y clasificar las operaciones

financieras.

Indicadores Valor absoluto Valor porcentual

(%)

Si 4 90%

No 1 10%

Total 5 100%

14

Cuadro N°3

Relación Absoluta Y Porcentual Referida A:

¿Tiene usted conocimiento sobre el llenado de los Libros Comunitarios que debe

llevar la Unidad Administrativa y Financiera Comunitaria del Consejo Comunal?.

En el cuadro n° 3 se arrojo que el 100% de los encuestados no tiene conocimiento

del llenado de los Libros Comunitarios que deben llevar los Consejos Comunales.

De esta manera se puede apreciar que es de suma importancia implementar los

conocimientos prácticos sobre el llenado de los Libros a los voceros y voceras de la

Unidad Administrativa y Financiera Comunitaria del Consejo Comunal Cusma,

debido a que les permitirá cumplir una buena función y responder claramente a la

comunidad al momento de rendir cuentas.

Indicadores Valor absoluto Valor porcentual

(%)

Si 5

No 100%

Total 5 100%

15

Cuadro N°4

Relación Absoluta Y Porcentual Referida A:

¿Sabe usted lo que es un Ingreso y un Egreso?

Se pudo observar en el cuadro n°4 que el 100% de las personas afirmaron

conocer lo que es un Ingreso y un Egreso, es decir que esto facilitaría de una u otra

forma el llenado de los libros comunitarios lo cual es importante dar a conocer a los

miembros que integran la Unidad Administrativa y Financiera Comunitaria para que

puedan registrar las entradas y salidas de recursos financieros que le suministren a

la comunidad.

indicadores Valor absoluto Valor porcentual

(%)

Si 4 90%

No 1 10%

Total 5 100%

16

Cuadro N°5

Relación Absoluta Y Porcentual Referida A:

¿Ha recibido usted alguna capacitación para el llenado de los Libros

Comunitarios?

En esta representación infiere que el 100% de los encuestados de la Unidad

Administrativa y Financiera Comunitaria no han recibido capacitación alguna en

cuanto al llenado de los Libros Comunitarios.

Con respecto a lo antes expuesto es necesario orientar a los voceros y voceras

de la Unidad Administrativa y Financiera Comunitaria a través de un taller de

capacitación el cual les mostrara una información completa y detallada sobre el

llenado de los libros comunitarios para que en un futuro estos puedan realizar y

cumplir todas sus actividades dentro de la vocería antes mencionada.

Indicadores Valor absoluto Valor porcentual

(%)

Si

No 5 100%

Total 5 100%

17

Cuadro N°6

Relación Absoluta Y Porcentual Referida A:

¿Cree usted que es importante la formación continua de los Libros Comunitarios

que debe llevar la Unidad Administrativa y Financiera Comunitaria?

En este cuadro se puede deducir que el 100% de los encuestados opinaron

que es importante la formación y capacitación en cuanto a los Libros Comunitarios ya

que son la base fundamental para el control y organización de todos los

procedimientos que se realicen en el Consejo Comunal.

Indicadores Valor absoluto Valor porcentual

(%)

Si 5 100%

No

Total 5 100%

18

Cuadro N°7

Relación Absoluta Y Porcentual Referida A:

¿Le Gustaría a usted recibir capacitación sobre los libros comunitarios que debe

llevar la Unidad Administrativa y Financiera Comunitaria del Consejo Comunal?

El 100% de los encuetados manifestaron que desean recibir la capacitación

contable lo que es positivo debido a que los conocimientos adquiridos son

aprendizaje para la formación del ser humano, en pro del desarrollo y bienestar de la

comunidad

Indicadores Valor absoluto Valor porcentual

(%)

Si 5 100%

No

Total 5 100%

19

2.4 Selección del Tema de Desarrollo.

Se ha seleccionado el tema de acuerdo a las necesidades que presenta la Unidad

Administrativa y Financiera Comunitaria del Consejo Comunal Cusma, el cual

presenta déficit en el manejo de los Libros Comunitario. De acuerdo a esta

problemática detectada nace la necesidad de dar formación sobre los libros

comunitarios los cuales son: Libro de Proyecto, Inventario de Bienes Muebles e

Inmuebles y el Libro de Registro de Transacciones Bancarias permitiendo de esta

manera garantizar el buen manejo de los recursos otorgados por el estado y dar a

conocer las operaciones realizadas por los recursos obtenidos.

20

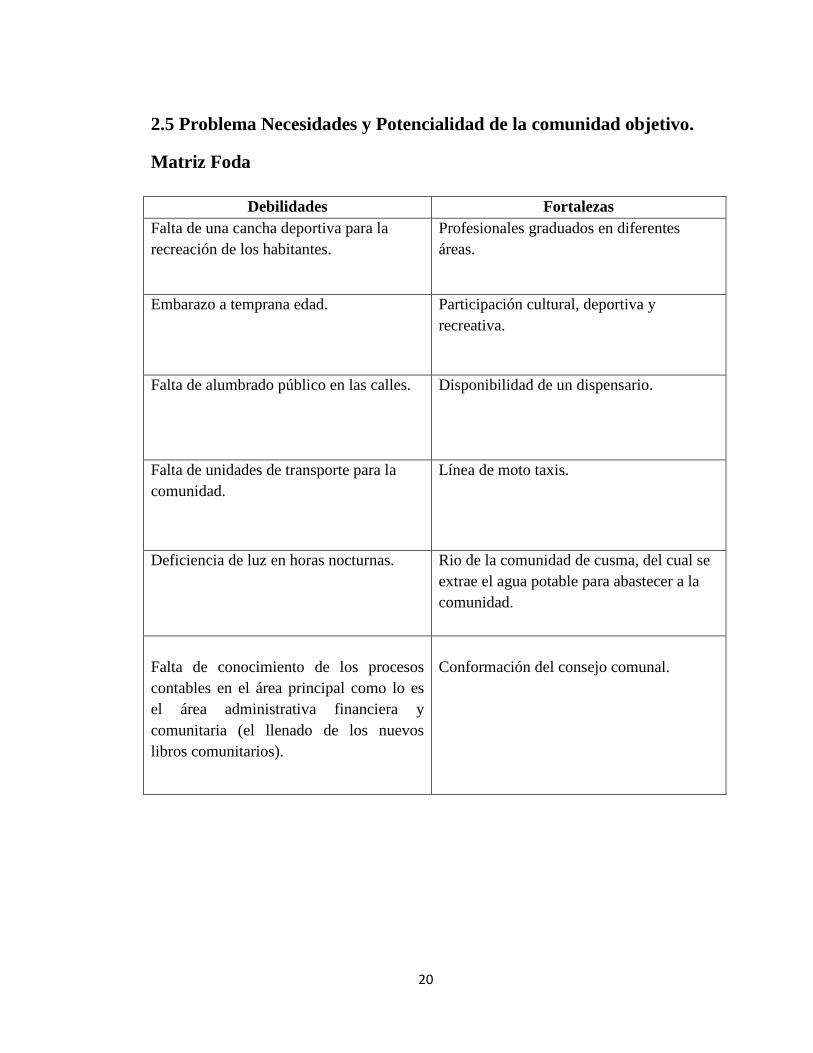

2.5 Problema Necesidades y Potencialidad de la comunidad objetivo.

Matriz Foda

Debilidades Fortalezas

Falta de una cancha deportiva para la

recreación de los habitantes.

Profesionales graduados en diferentes

áreas.

Embarazo a temprana edad. Participación cultural, deportiva y

recreativa.

Falta de alumbrado público en las calles. Disponibilidad de un dispensario.

Falta de unidades de transporte para la

comunidad.

Línea de moto taxis.

Deficiencia de luz en horas nocturnas. Rio de la comunidad de cusma, del cual se

extrae el agua potable para abastecer a la

comunidad.

Falta de conocimiento de los procesos

contables en el área principal como lo es

el área administrativa financiera y

comunitaria (el llenado de los nuevos

libros comunitarios).

Conformación del consejo comunal.

21

Amenazas Oportunidades

La inseguridad. Participación activa de los cultores

populares.

La falta de valores. Gran fuente de tierra para la agricultura.

La desintegración familiar y embarazo

precoz.

La interacción escuela comunidad,

(incorporación de los consejos comunales).

Tráfico y consumo de drogas. Aldea universitaria de la misión sucre en la

comunidad.

Contaminación generada por la quema

indiscriminada.

Escuela bolivariana desde educación inicial

hasta la primaria.

Falta de vigilancia policial de forma

constante.

Falta de servicios básicos en algunos

sectores

2.6 Alternativa de Solución.

La alternativa de solución está enfocada en brindar las Normas y Procedimientos

Contables dirigido a la Unidad Administrativa y Financiera Comunitaria del Consejo

Comunal Cusma la cual le permitirá obtener los conocimientos necesarios en esta

área y así poder ofrecer información detallada de la rendición de cuentas de los

recursos ante la asamblea de ciudadanos y ciudadanas

22

3. Objetivos del Proyecto

3.1Objetivo General

Propuesta de Gestión sobre Normas y Procedimientos Contables dirigido a la

Unidad Administrativa y Financiera Comunitaria del Consejo Comunal de la

“Comunidad de Cusma” vía Carúpano Arriba, Parroquia Santa Rosa, Municipio

Bermúdez, Estado Sucre

3.2 Objetivos Específicos

Diagnosticar los registros contables que lleva la Unidad Administrativa y

Financiera Comunitaria en los Consejos Comunales.

Fomentar la importancia de la Gestión de Normas y Procedimientos Contables

de la Unidad Administrativa y Financiera Comunitaria del Consejo Comunal

Cusma.

Orientar a los voceros y voceras de la Unidad Administrativa y Financiera

Comunitaria del Consejo Comunal Cusma sobre el llenado de los libros

comunitarios.

Elaborar el contenido sobre la Gestión de Normas y Procedimientos Contables

para la Unidad Administrativa y Financiera Comunitaria

Facilitar la Guía sobre la Gestión de Normas y Procedimientos Contables para

la para la Unidad Administrativa y Financiera Comunitaria.

23

4. Justificación

El propósito de este proyecto es brindar las herramientas necesarias a los

voceros y voceras de la Unidad Administrativa y Financiera Comunitaria del

Consejo Comunal Cusma sobre la Gestión de Normas y Procedimientos Contables la

cual desglosa información acerca de los conocimientos básicos de la contabilidad, así

como también del llenado de los libros comunitarios los cuales permitirán que estos

ejerzan sus funciones de la mejor manera posible.

A tal efecto la relevancia de estudio permite presentar una serie de información

que contribuya a un proceso interactivo entre cada miembro de la Unidad

Administrativa y Financiera Comunitaria del Consejo Comunal Cusma. Surgiendo de

esta manera la necesidad de ofrecer a los miembros de la misma una visión orientada

que les facilite la capacidad de llevar sus propios libros comunitarios. Esta

investigación propone mediante charlas informativas fortalecer el nivel de

aprendizaje sobre la Gestión de Normas y Procedimientos Contables dirigido a los

voceros y voceras de la Unidad Administrativa y Financiera y Comunitaria del

Consejo Comunal antes mencionado, para que de esta manera puedan mantener al día

sus libros comunitarios lo cual le permitirá a dichos miembros realizar la rendición

de cuentas de forma correcta y que los recursos económicos sean otorgados

constantemente.

5. Bases Legales

Desde el punto de vista legal este proyecto permite destacar la importancia

que tiene la Gestión de Normas y Procedimientos Contables en el área Administrativa

y Financiera Comunitaria del Consejo Comunal Cusma. Sus bases legales están

sustentadas principalmente por la: Constitución de la República Bolivariana de

Venezuela y La ley Orgánica del Consejo Comunal.

24

La Constitución de la República Bolivariana de Venezuela del año 1999,

Publicada en Gaceta Oficial Extraordinaria N° 5.453 establece lo siguiente:

Titulo3: De los Derechos Políticos y de Referendo popular.

Sección Primera de los Derechos Políticos

Capítulo IV

Artículo 62: Todos los Ciudadanos y Ciudadanas tienen el derecho

a participar libremente en los asuntos públicos, directamente o por

medio de su representante elegido o elegida. La participación del

pueblo en la formación ejecución y control de la gestión pública es

el medio necesario para lograr el protagonismo que garantice su

completo desarrollo tanto individual como colectivo. Es obligación

del estado y deber de la sociedad facilitar la generación de las

condiciones más favorables para su práctica. (Pág. 58)

De acuerdo a lo establecido en este articulo toda persona perteneciente a este

país tiene derecho pleno a participar en los asuntos públicos, esta participación puede

darse de manera directa o indirecta y debe ser obligación del estado y de la sociedad

actuar conjuntamente para generar condiciones que lo favorezcan.

Titulo 4: Poder Publico Municipal

Capítulo IV

Artículo 184: “La Ley creara mecanismos abiertos y flexibles para que los

Estados y Municipios descentralicen y transfieran a las comunidades y grupos

vecinales organizados los servicios que estos gestionen previa demostración de su

capacidad para prestarlos”. (Pág. 107)

Debido a lo mencionado anteriormente se puede determinar que en este

artículo se aplica el principio de la democratización del poder. Tanto los estados

como los municipios tienen la obligación de transferir a los grupos comunales o

vecinales organizados ciertos servicios en materia de salud, educación, deporte,

ambiente, cooperativas, entre otros.

25

Titulo5: Ministerio Publico de la Contraloría General de la República

Capítulo IV

Artículo 287: La Contraloría General de la República es el órgano

de control, vigilancia y fiscalización de los ingresos, gastos, bienes

públicos y bienes Nacionales, así como de las operaciones relativas

a los mismos. Goza de autonomía funcional, administrativa y

organizativa y orienta su actuación a las funciones de inspección de

los organismos y entidades sujeta a su control. (Pág. 204)

La contraloría general se deriva en llevar el control de los gastos que se

generan dentro de una entidad financiera para llevar el buen manejo de los ingresos

públicos que se establecen por las entidades gubernamentales.

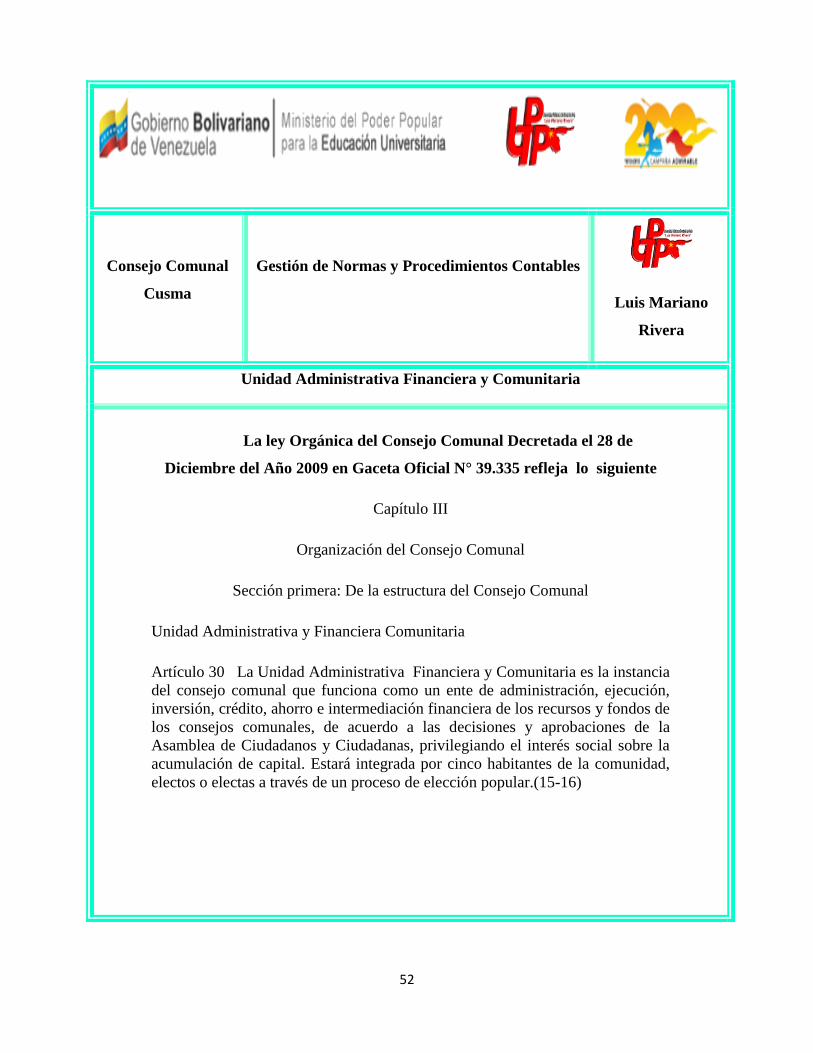

La ley Orgánica del Consejo Comunal Decretada el 28 de Diciembre

del Año 2009 en Gaceta Oficial N° 39.335 refleja lo siguiente:

Capítulo I: Disposiciones Generales

Artículo 1: La presente ley tiene por objeto regular la constitución,

conformación, organización y funcionamiento de los consejos

comunales como una instancia de participación para el ejercicio

directo de la soberanía popular y su relación con los órganos y entes

del Poder Público para la formulación, ejecución, control y

evaluación de las políticas públicas, así como los planes y proyectos

vinculados al desarrollo comunitario. (pág. 2)

Los consejos comunales deben establecer dentro de sus principios la

responsabilidad, transparencia y eficacia al administrar los recursos asignados por el

estado, por lo que es necesario crear sistemas de administración efectivos para un

buen manejo de los recursos públicos y de esta manera lograr los objetivos propuesto

26

Capítulo III

Organización del Consejo Comunal

Sección primera: De la estructura del Consejo Comunal

Unidad Administrativa y Financiera Comunitaria

Artículo 30: La Unidad Administrativa y Financiera

Comunitaria es la instancia del Consejo Comunal que funciona

como un ente de administración, ejecución, inversión, crédito,

ahorro e intermediación financiera de los recursos y fondos de los

consejos comunales, de acuerdo a las decisiones y aprobaciones de

la Asamblea de Ciudadanos y Ciudadanas, privilegiando el interés

social sobre la acumulación de capital. Estará integrada por cinco

habitantes de la comunidad, electos o electas a través de un proceso

de elección popular. (15-16)

La persona encargada de la Unidad Administrativa y Financiera tiene el deber

de administrar la ejecución de bienes y ahorros que entran a una comuna para

satisfacer las necesidades de de una comunidad, realizando así asambleas de

ciudadanos y ciudadanas y dar a conocer la memoria y cuenta te todos los ingresos y

egresos que entraron en ese ciclo económico.

Funciones de la Unidad Administrativa y Financiera Comunitaria

Artículo 31: Son funciones de la Unidad Administrativa y

Financiera Comunitaria

Elaborar los registros contables con los soportes que demuestren los

ingresos y egresos efectuados.

Presentar trimestralmente el informe de gestión y la rendición de

cuenta pública cuando le sea requerido por la Asamblea de

Ciudadanos y Ciudadanas, por el colectivo de coordinación

comunitaria o por cualquier otro órgano o ente del Poder Público

que le haya otorgado recursos.

Prestar servicios financieros y no financieros en el área de su

competencia.

Realizar la intermediación Financiera Comunitaria, privilegiando el

interés social sobre la acumulación de capital.

27

Consignar ante la Unidad Contraloría Social del Consejo Comunal,

el comprobante de la declaración jurada de patrimonio de los

voceros y voceras de la Unidad Administrativa y Financiera

Comunitaria al inicio y cese de sus funciones.

Administrar los fondos del Consejo Comunal con la consideración

del colectivo de coordinación comunitaria y la aprobación de la

Asamblea de Ciudadanos y Ciudadanas.

Elaborar y presentar el proyecto anual de gastos de los fondos del

Consejo Comunal.

Presentar y gestionar ante el colectivo de Coordinación Comunitaria

el financiamiento de los proyectos aprobados por la Asamblea de

Ciudadanos y Ciudadanas.

Las demás que establezca la presente Ley, los estatutos del Consejo

Comunal y las que sean aprobadas por la Asamblea de Ciudadanos

y Ciudadanas.(Pag16)

La Unidad Administrativa y Financiera Comunitaria de cada Consejo

Comunal, tiene que ejecutar las decisiones que se transmitan dentro de la Asamblea

de Ciudadanas y Ciudadanos elaborando registros contables, llevando a mano la

consignación de la Unidad de Contraloría Social que jure el patrimonio de los voceros

y voceras de la Unidad Administrativa y Financiera, y así llevar un buen manejo y

funcionamiento de los fondos, presentando las gestiones de la coordinación

comunitaria de los proyectos aprobados por la asamblea.

Responsabilidades

Artículo 32. Los voceros o voceras de la Unidad Administrativa y

Financiera incurrirán en responsabilidad civil, penal y

administrativa, según sea el caso, por los actos, hechos u omisiones

que alteren el destino de los recursos del Consejo Comunal, por lo

cual serán sancionados conforme a las leyes que regulen la

materia.(Pág. 16-17)

Este artículo establece que los voceros y voceras de la Unidad Administrativa

y Financiera están en el derecho de sancionar a personas que incurran a alterar los

recursos dados por los entes gubernamentales.

28

6. Vinculación del Proyecto con el Plan de Desarrollo Económico y

Social de la Nación 2013-2019, Líneas de Investigaciones del P.N.F y

Transversalidad con el eje del Proyecto Socio Crítico Profesional.

El presente proyecto se encuentra vinculado con el primer enfoque de “Nueva

Ética Socialista” del Plan de Desarrollo Económico y Social de la Nación 2013-

2019, ya que este lineamiento nos impulsa a promover el trabajo colectivo organizado

para que los trabajadores y trabajadoras gestionen de manera directa, democrática y

armónica la producción de los bienes.

Este proyecto le permite a la comunidad poner en práctica este lineamiento ya

que se busca que los voceros y voceras de la Unidad Administrativa Financiera

Comunitaria del Consejo Comunal de Cusma obtenga aprendizaje sobre la Gestión

de Normas y Procedimientos Contables y que a su vez les permita satisfacer sus

necesidades además de ayudar a que los planes que en esta comunidad se propongan

tengan una culminación placentera.

También se vincula con el segundo objetivo estratégico el cual hace referencia

a continuar construyendo el Socialismo Bolivariano del Siglo XXI en Venezuela,

como alternativa del modelo salvaje del Capitalismo y con ello asegurar la mayor

suma de seguridad social, y mayor suma de estabilidad política y la mayor suma de

felicidad para nuestro pueblo.

Construir una sociedad igualitaria y justa.

Consolidar y expandir el Poder Popular y la Democracia Socialista.

Esto hace referencia a la unidad y a la participación de las comunidades en los

planes y políticas de la nación.

Así mismo se vincula con la tercera Línea de Investigación del PNFA

“gestión de procesos contables y financieros”. Según lo antes mencionado se puede

29

decir que esta línea busca la estimulación y la participación organizada de las

comunidades para lograr mecanismo que facilite el Proceso Contable Comunitario de

la Unidad Administrativa y Financiera Comunitaria del Consejo Comunal Cusma.

Con respecto a la transversalidad con el eje proyecto siguiendo los parámetros

correspondientes al eje socio crítico, se busca brindar soluciones a los problemas

desde la ciencia administrativa enfocado en el eje profesional con los diferentes

saberes de la carrera administración como: contabilidad, administración pública

nacional, análisis y ejecución de los estados financieros, diseño y planificación,

desarrollo e innovación de los procesos administrativos, dirección, control y

evaluación de sistemas administrativos. Por ello el proyecto está definido como eje

integrador de conocimientos teóricos y prácticos vinculado al participante y a la

institución con la comunidad, en tal sentido todas estas vinculaciones favorecen el

éxito de los programas y actividades de la comunidad, en un marco de calidad y en

rendición de cuenta, se estrechan vínculos de comunicación, confianza y además de

corresponsabilidad con la población

30

FASE II

Planificación del Proyecto.

Dentro de las problemáticas que posee la comunidad de Cusma nos

enfocamos en resolver una muy importante, la cual es la falta de conocimiento en

cuanto al llenado de los Libros Comunitarios los cuales son: Libro de Proyecto, Libro

de Inventario de Bienes Muebles e Inmuebles y el Libro de Registro de

Transacciones Bancarias. A través de este proyecto se pretende lograr la capacitación

de los voceros y voceras de la Unidad Administrativa y Financiera Comunitaria en

cuanto al llenado de los libros antes mencionado, permitiéndole de esta manera

garantizar el registro eficaz y eficiente de los recursos otorgados por el estado y dar a

conocer las operaciones realizadas por los recursos obtenidos.

7. Bases Teóricas Referenciales

A continuación se reflejaran diferentes términos con relación al proyecto para

una mejor comprensión de las Normas y Procedimientos Contables dentro de un

Consejo Comunal.

Según Vincenzo Masi (2000)” la Contabilidad es el arte de registrar,

clasificar y resumir en forma significativa y en términos de dinero, las operaciones y

los hechos que son cuando menos de carácter financiero, así como el de interpretar

sus resultados”. (Pág. 43)

De acuerdo a lo antes expuesto se puede decir que la contabilidad es

importante ya que se encarga de suministrar información financiera sobre las

operaciones realizadas dentro de las organizaciones con el fin de alcanzar un mejor

control de los resultados obtenidos.

Su principal objetivo es suministrar información razonada, con base en

registros técnicos, de las operaciones realizadas por un ente privado o público.

31

También se fundamenta de una serie de características entre las cuales se hace

mención de las siguientes:

Rendición de informes a terceras personas sobre el movimiento financiero de

la empresa.

Cubrir la totalidad de las operaciones del negocio en forma sistemática,

histórica y cronológica.

Debe implantarse necesariamente en la compañía para informar

oportunamente de los hechos desarrollados.

Se utiliza el lenguaje de los negocios.

Se basa en reglas, principios y procedimientos contables para el registro de

las operaciones financieras de un negocio.

Describe las operaciones en el engranaje analítico de la teneduría de

la partida doble.

Según Maritza Hernández (2003) en su tesis de doctorado plantea:” La

Gestión es el proceso mediante el cual se formulan objetivos y luego se miden los

resultados obtenidos para finalmente orientar la acción hacia la mejora permanente

de los resultados’’. (Pág. 28)

De tal manera se arroja la importancia ya que es una herramienta que permite

la orientación para ejecutar las acciones o actividades necesarias donde se pueda

ordenar, disponer y organizar los recursos de un proyecto, utilizando los

procedimientos específicos.

Su alcance es dar a conocer y hacer de manera optima los objetivos

proyectados ya que comprende las actividades orientadas para garantizar el

cumplimiento de las tareas propuestas.

“Según Durkheim, Émile (2005) “las normas son reglas que deben seguir las

personas para una mejor convivencia, a las que se deben ajustar las conductas, tareas

y actividades del ser humano” (pág. 31)”

32

De esta forma permite establecer pautas de conductas brindando las

posibilidades de conocer nuestros derechos y obligaciones como ciudadanos.

Tiene como objetivo abordar los problemas prácticos de manera eficaz,

también permite a que se debe atener el ser humano con relación a la conducta.

Sin embargo Melinkoff (2006) manifiesta que: “Los procedimientos consisten

en describir detalladamente cada una de las actividades a seguir en un proceso

laboral, por medio del cual se garantiza la disminución e a las exigencias de nuevas

situaciones”. (Pág. 45)

De lo antes expuesto radica su importancia ya que sirve para guiar el trabajo

rutinario y obtener un buen control en las actividades realizadas, para así lograr una

máxima eficiencia en el área laboral.

Tiene como alcance obtener la mejor forma de llevar a cabo una actividad.

También cuenta con unas series de características las cuales se pueden

mencionar:

No son de aplicación general, su aplicación va a depender de cada situación en

particular.

Son de gran aplicación en los trabajos que se repiten.

Son flexibles y elásticos, pueden adaptarse a las exigencias de nuevas

situaciones.

Gómez G (2002) arroja que dentro del ciclo de operaciones de

una empresa, se definen los procesos administrativos contables

como todos aquellos procesos, secuencias de pasos e instrucciones

que se utilizan para el registro d las transacciones u operaciones que

realiza la empresa en los libros de contabilidad. (21)

33

En relación con lo anterior se pude decir que es un procedimiento a seguir con

una información precisa y detallada para el registro de las operaciones y

transacciones que se deben realizar dentro de una empresa u organización.

Según la Ley Orgánica de los Consejos Comunales en el

marco constitucional de la democracia participativa y protagónica

en el Articulo 2 , define a los Consejos Comunales, como

instancias de participación, articulación e integración entre los

ciudadanos, ciudadanas y las diversas Organizaciones

Comunitarias, movimientos sociales y populares, que permiten al

pueblo organizado ejercer el gobierno comunitario (Pág. 2).

El Consejo Comunal está conformado por los habitantes pertenecientes a una

comunidad, quienes pueden ejercer el poder de manera directa y organizada dentro

de la misma, velando por la necesidad y potencialidades, proyectos y aspiraciones

que se desarrollan permitiendo el bienestar comunitaria.

34

8. PLAN DE ACCION

Objetivo General

Propuesta de Gestión sobre Normas y Procedimientos Contables dirigido a la Unidad Administrativa y Financiera Comunitaria del Consejo Comunal de la “Comunidad de

Cusma”

Objetivo Especifico Metas Actividades Recursos Lugar Fecha Responsables Medí. de

Verificación

Íd. De Evaluación

Diagnosticar que tipos

de Libros Contables

lleva la Unidad

Administrativa y

Financiera comunitaria

del Consejo Comunal

Cusma.

Lograr verificar un

100% el tipos de

Libros Contables que

lleva el Consejo

Comunal Cusma.

Entrevista realizada

a unos de los voceros

de la unidad

administrativa

financiera y

comunitaria del

consejo comunal

cusma.

Aplicación de

encuesta a los voceros

de la unidad

administrativa

financiera y

comunitaria del

concejo comunal

cusma.

Humanos:

Responsables del

Proyecto

Materiales

--Trasporte

Computadora

Impresora

Hojas blancas lápiz

Laminas de papel bond

Casa de la

Señora Zoraida

Casa de la

Compañera

Virmerys.

10-06- 2015

20-06-2016

Brazon Yolenny

Espinoza Yosmar

González Mercedes

LongarT Virmerys

Lugo Genecis

Observación

Entrevista

Lista de

asistencia.

Memoria

fotográficas

El 100% de los

Integrantes asistieron

a la aplicación de la

entrevista

35

Objetivo General

Propuesta de Gestión sobre Normas y Procedimientos Contables dirigido a la Unidad Administrativa y Financiera Comunitaria del Consejo

Comunal de la “Comunidad de Cusma”

Objetivo Especifico Metas Actividades Recursos Lugar Fecha Responsables Med de

Verificación

Índ

Evaluacion

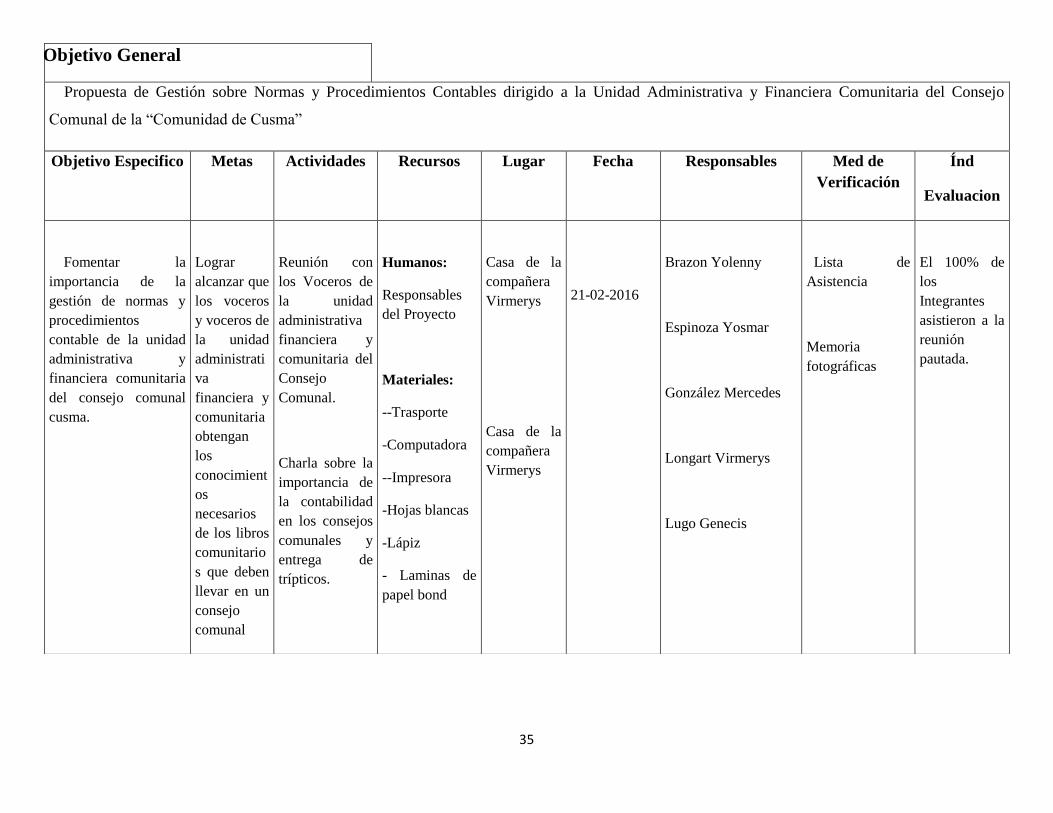

Fomentar la

importancia de la

gestión de normas y

procedimientos

contable de la unidad

administrativa y

financiera comunitaria

del consejo comunal

cusma.

Lograr

alcanzar que

los voceros

y voceros de

la unidad

administrati

va

financiera y

comunitaria

obtengan

los

conocimient

os

necesarios

de los libros

comunitario

s que deben

llevar en un

consejo

comunal

Reunión con

los Voceros de

la unidad

administrativa

financiera y

comunitaria del

Consejo

Comunal.

Charla sobre la

importancia de

la contabilidad

en los consejos

comunales y

entrega de

trípticos.

Humanos:

Responsables

del Proyecto

Materiales:

--Trasporte

-Computadora

--Impresora

-Hojas blancas

-Lápiz

- Laminas de

papel bond

Casa de la

compañera

Virmerys

Casa de la

compañera

Virmerys

21-02-2016

Brazon Yolenny

Espinoza Yosmar

González Mercedes

Longart Virmerys

Lugo Genecis

Lista de

Asistencia

Memoria

fotográficas

El 100% de

los

Integrantes

asistieron a la

reunión

pautada.

36

Objetivo General

Propuesta de Gestión sobre Normas y Procedimientos Contables dirigido a la Unidad Administrativa y Financiera Comunitaria del Consejo

Comunal de la “Comunidad de Cusma”.

Objetivo Especifico Metas Actividades Recursos Lugar Fecha Responsables Med de

Verificación

Íd.

Evaluación

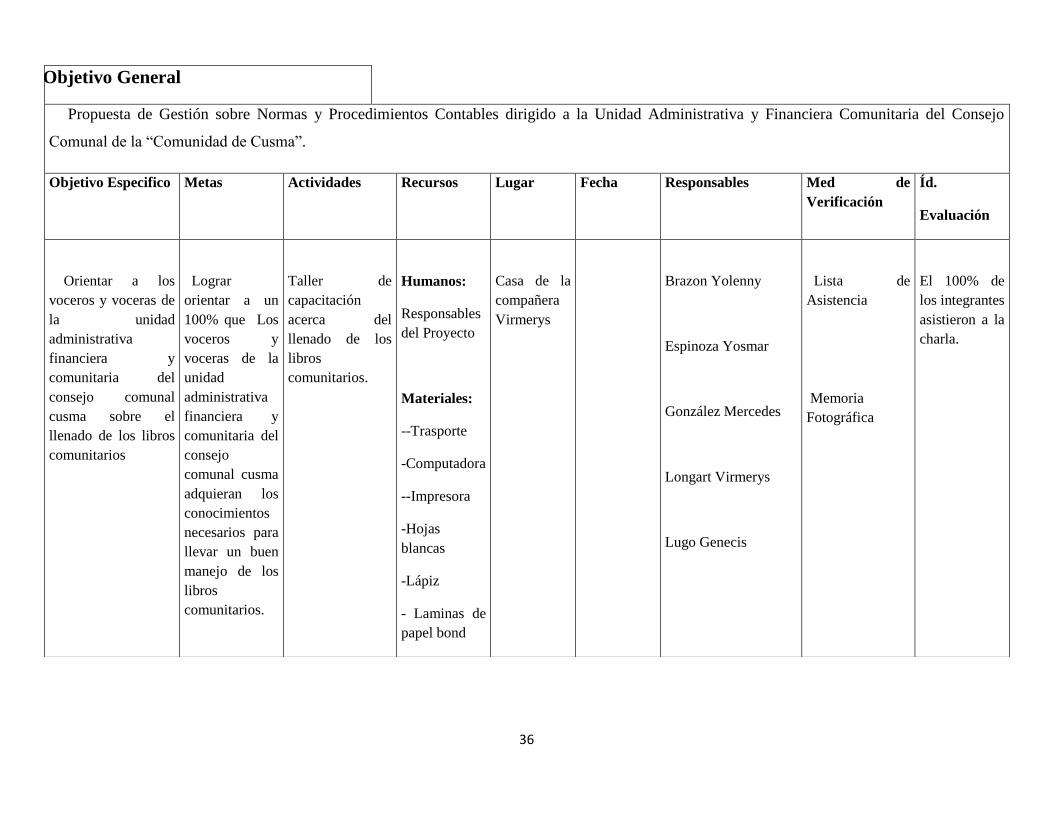

Orientar a los

voceros y voceras de

la unidad

administrativa

financiera y

comunitaria del

consejo comunal

cusma sobre el

llenado de los libros

comunitarios

Lograr

orientar a un

100% que Los

voceros y

voceras de la

unidad

administrativa

financiera y

comunitaria del

consejo

comunal cusma

adquieran los

conocimientos

necesarios para

llevar un buen

manejo de los

libros

comunitarios.

Taller de

capacitación

acerca del

llenado de los

libros

comunitarios.

Humanos:

Responsables

del Proyecto

Materiales:

--Trasporte

-Computadora

--Impresora

-Hojas

blancas

-Lápiz

- Laminas de

papel bond

Casa de la

compañera

Virmerys

Brazon Yolenny

Espinoza Yosmar

González Mercedes

Longart Virmerys

Lugo Genecis

Lista de

Asistencia

Memoria

Fotográfica

El 100% de

los integrantes

asistieron a la

charla.

37

Objetivo General

Propuesta de Gestión sobre Normas y Procedimientos Contables dirigido a la Unidad Administrativa y Financiera Comunitaria del Consejo

Comunal de la “Comunidad de Cusma”.

Objetivo

Especifico

Metas Actividades Recursos Lugar Fecha Responsables Med de

Verificación

Íd.

Evaluación

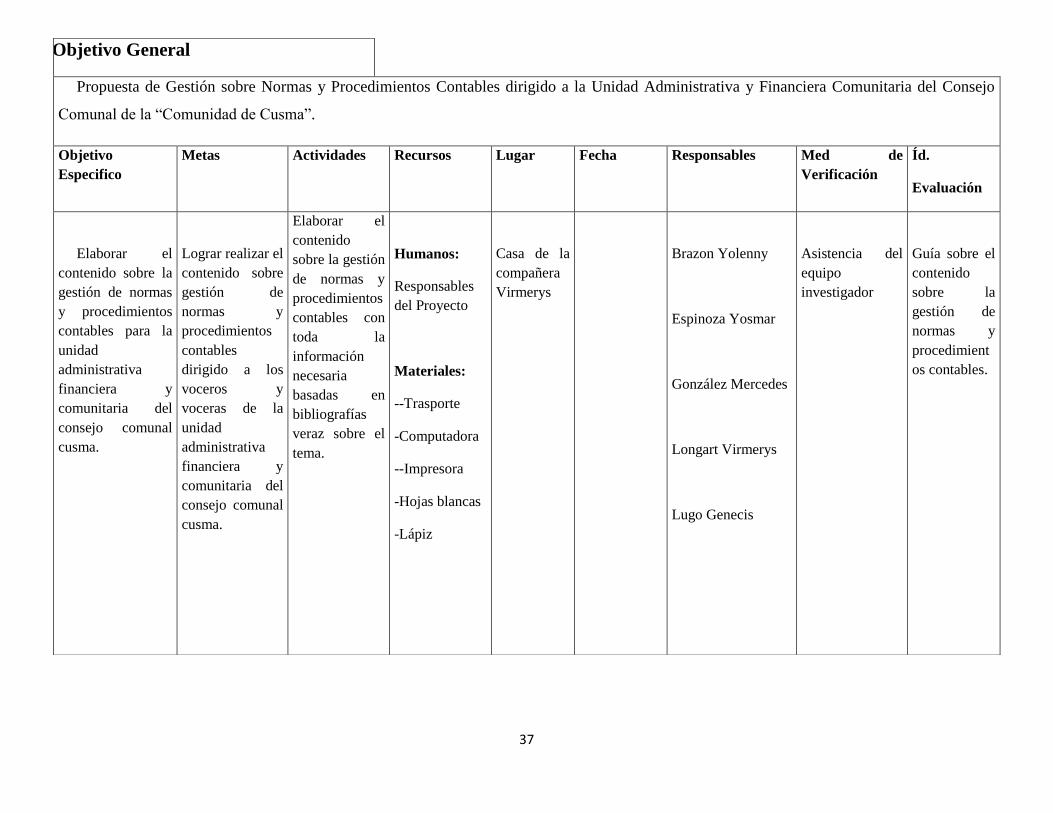

Elaborar el

contenido sobre la

gestión de normas

y procedimientos

contables para la

unidad

administrativa

financiera y

comunitaria del

consejo comunal

cusma.

Lograr realizar el

contenido sobre

gestión de

normas y

procedimientos

contables

dirigido a los

voceros y

voceras de la

unidad

administrativa

financiera y

comunitaria del

consejo comunal

cusma.

Elaborar el

contenido

sobre la gestión

de normas y

procedimientos

contables con

toda la

información

necesaria

basadas en

bibliografías

veraz sobre el

tema.

Humanos:

Responsables

del Proyecto

Materiales:

--Trasporte

-Computadora

--Impresora

-Hojas blancas

-Lápiz

Casa de la

compañera

Virmerys

Brazon Yolenny

Espinoza Yosmar

González Mercedes

Longart Virmerys

Lugo Genecis

Asistencia del

equipo

investigador

Guía sobre el

contenido

sobre la

gestión de

normas y

procedimient

os contables.

38

Objetivo General

Propuesta de Gestión sobre Normas y Procedimientos Contables dirigido a la Unidad Administrativa y Financiera Comunitaria del Consejo

Comunal de la “Comunidad de Cusma”.

Objetivo

Especifico

Metas Actividades Recursos Lugar Fecha Responsables Med de

Verificación

Íd.

Evaluación

Facilitar la guía de

formación sobre la

gestión de normas

y procedimientos

contables para la

unidad

administrativa

financiera y

comunitaria del

consejo comunal

cusma.

Facilitar la

guía a los

voceros y

voceras de la

unidad

administrativa

financiera y

comunitaria

Convocar a una

asamblea de

ciudadanos y

ciudadana para

facilitar la guía

Humanos:

Responsables

del Proyecto

Materiales:

--Trasporte

-Computadora

--Impresora

-Hojas blancas

-Lápiz

Casa de la

compañera

Virmerys

Brazon Yolenny

Espinoza Yosmar

González Mercedes

Longart Virmerys

Lugo Genecis

El equipo

investigador

Lista de

asistencia.

Memoria

fotográfica

39

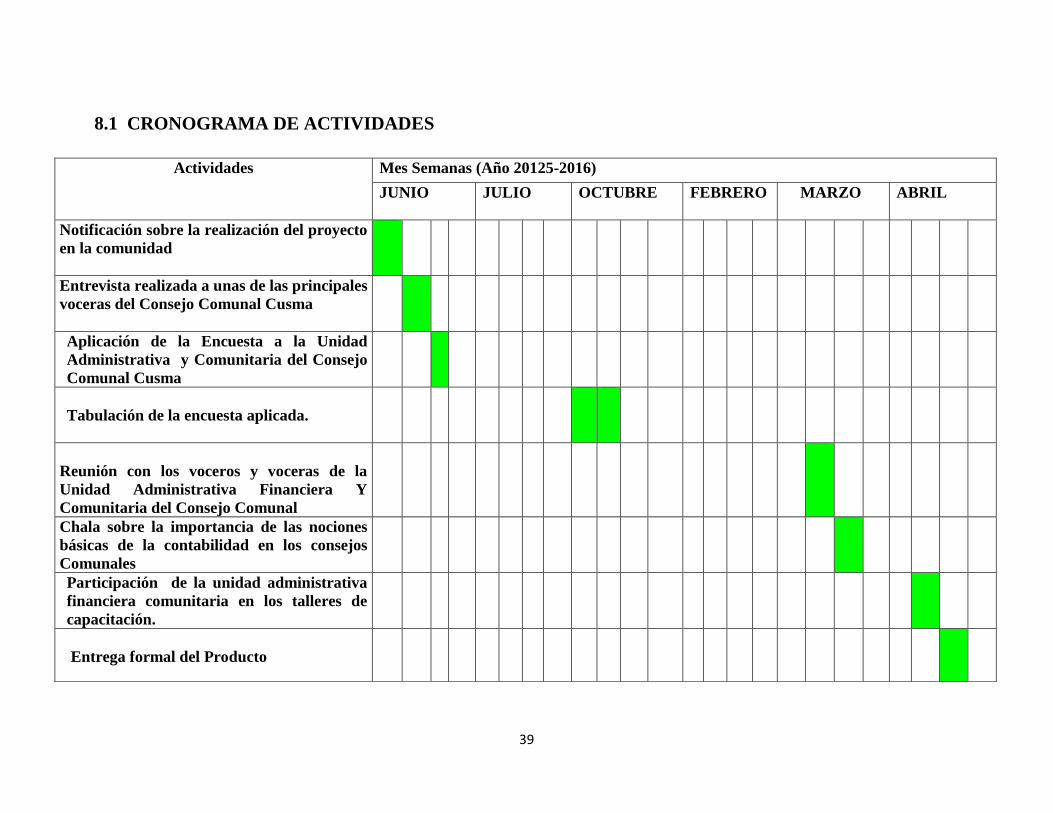

8.1 CRONOGRAMA DE ACTIVIDADES

Actividades

Mes Semanas (Año 20125-2016)

JUNIO JULIO

OCTUBRE FEBRERO MARZO ABRIL

Notificación sobre la realización del proyecto

en la comunidad

Entrevista realizada a unas de las principales

voceras del Consejo Comunal Cusma

Aplicación de la Encuesta a la Unidad

Administrativa y Comunitaria del Consejo

Comunal Cusma

Tabulación de la encuesta aplicada.

Reunión con los voceros y voceras de la

Unidad Administrativa Financiera Y

Comunitaria del Consejo Comunal

Chala sobre la importancia de las nociones

básicas de la contabilidad en los consejos

Comunales

Participación de la unidad administrativa

financiera comunitaria en los talleres de

capacitación.

Entrega formal del Producto

40

8.2 PRESUPUESTO

MATERIALES UNIDADES COSTO UNITARIO COSTO TOTAL

(BS)

Rema de Papel 1 5000 5000

Lápices 5 100 500

Marcadores 5 180 900

Papel Bond 7 50 350

Impresiones 3500

Fotocopias 1500

Transporte 5000

16.750

Fuente :Equipo Investigador: ( B. Yolenny, E. Yosmar, G. Mercedes, L. Virmerys, L. Genecis)

41

9. METODOLOGIA PARA EL PRODUCTO FINAL

Según Fernando Catacora (2005) define los Procedimientos

Contables como todos aquellos procesos, secuencias de pasos e

instructivos que se utilizan para el registro de las transacciones u

operaciones que realizan las organizaciones en sus libros de

contabilidad. Desde el punto de vista del análisis se pueden

establecer procedimientos contables, para el manejo de cada uno de

los grupos generales de cuentas de los estados financieros. (Pág.

71).

De acuerdo a lo antes expuesto se puede decir que los Procedimientos Contables

son la base fundamental para el buen funcionamiento de las organizaciones ya que

muestran información detallada de los movimientos financieros que realizan dentro

estas.

42

FASE III

10. PROPUESTA DEL PRODUCTO O SERVICIO

La propuesta del proyecto se basa en cubrir la problemática que presenta el

consejo comunal cusma la cual se les recomienda la Gestión de Normas y

Procedimientos Contables específicamente en el llenado de los Libros Comunitarios.

Como alternativa de solución se busca la implementación y aplicación de las

Gestión de Normas y Procedimientos Contables en la cual les brindara de manera

explícita las herramientas necesarias y adecuadas que les permitirá a los voceros y

voceras de la Unidad Administrativa y Financiera Comunitaria del Consejo Comunal

Cusma obtener los conocimientos necesarios en esta área y así poder ofrecer una

información detallada de la rendición de cuentas de los recursos ante la asamblea de

ciudadanos y ciudadanas.

a) POBLACIÓN BENEFICIADA

Con este proyecto se beneficiaran directamente los voceros y voceras

principales de la Unidad Administrativa y Financiera Comunitaria del Consejo

Comunal Cusma, debido a que le permitirá tener un mejor registro contable de los

recursos que le suministre los entes competentes a la comunidad, permitiéndole a los

voceros y voceras tener una labor más eficiente y eficaz a la hora de rendir cuentas.

Por otra parte el proyecto también beneficiara de manera indirecta a los demás

miembros que integran el Consejo Comunal Cusma y a la comunidad en general

B) Objetivos de la Propuesta (Producto O Servicio)

Objetivo General

43

Capacitar a los voceros y voceras de la Unidad Administrativa y Financiera

Comunitaria del Consejo Comunal Cusma sobre cómo llevar los Libros

Comunitarios.

Objetivos Específicos

Fomentar los conocimientos de los voceros y voceras de la Unidad

administrativa y Financiera Comunitaria del Consejo Comunal Cusma en

cuanto a la Gestión de Normas y Procedimientos Contables.

Desarrollar habilidades en los voceros y voceras de la Unidad administrativa

y Financiera Comunitaria del Consejo Comunal sobre la Gestión de Normas

y Procedimientos Contables.

Adiestrar a los voceros y voceras de la Unidad Administrativa y Financiera

Comunitaria del Consejo Comunal sobre el llenado de los Libros

Comunitarios.

11. MEMORIA DESCRIPTIVA

La Gestión de Normas y Procedimientos Contables dirigido a la Unidad

Administrativa y Financiera Comunitaria, es un instrumento que presenta un

contenido especifico de las actividades necesarias que deben ser realizadas dentro del

consejo comunal permitiéndole obtener de esta manera las habilidades y destrezas

para llevar a cabo de forma eficiente y eficaz las distintas operaciones presentadas en

la unidad antes mencionadas.

Con este instrumento se propone resolver la necesidad que presenta la Unidad

Administrativa y Financiera Comunitaria del Consejo Comunal Cusma quienes un

déficit de conocimiento en cuanto a los Procedimientos Contables específicamente en

el llenado de los Libros Comunitarios. La capacitación es solicitada de forma

44

inmediata debido a que los integrantes de la Unidad antes mencionada requieren los

conocimientos necesarios para el cumplimento de sus funciones.

La Gestión de Normas y Procedimientos Contables contiene los conceptos

básicos de la contabilidad los cuales son importante de profundizar ya que permite

llevar las transacciones diarias que se realiza enfocándose principalmente dentro de la

comunidad , de tal manera se describe los libros comunitarios dentro de los cuales se

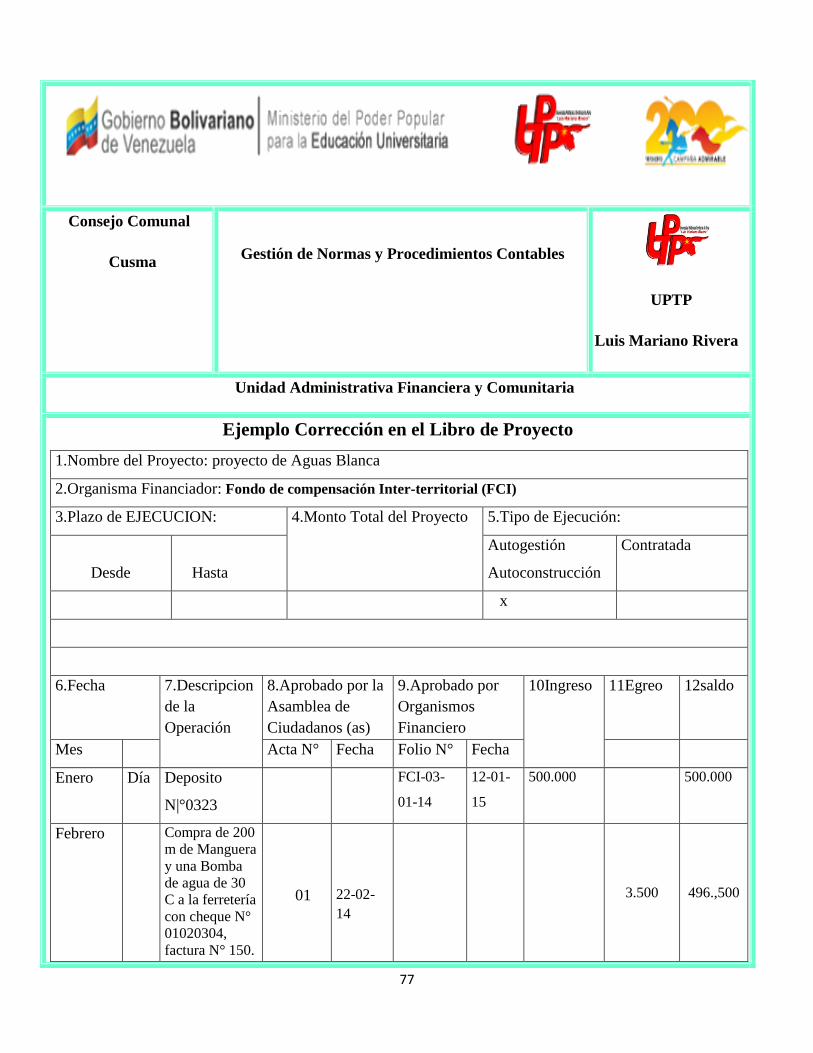

pueden mencionar: Libro de Proyecto, Libro de transacciones Bancarias y Libro de

Bienes Muebles e Inmuebles, estos libros comunitarios facilitan generalmente a los

consejos comunales plasmar las operaciones realizadas en cuanto a la entrada y

salida de los recursos

La aplicación de este instrumento fue de manera interna, aplicada a los

voceros y voceras de la Unidad Administrativa y Financiera Comunitaria del Consejo

Comunal Cusma.

12. PRESENTACIÓN DEL PRODUCTO

A continuación se presenta el producto, el cual se encuentra diseñado para

brindar la información necesaria sobre la Gestión de Normas y Procedimientos

Contables, que será facilitada a los integrantes de la Unidad Administrativa y

Financiera Comunitaria del Consejo Comunal Cusma en el menor tiempo posible ya

que estas personas se encuentran ejerciendo sus funciones sin previa capacitación

45

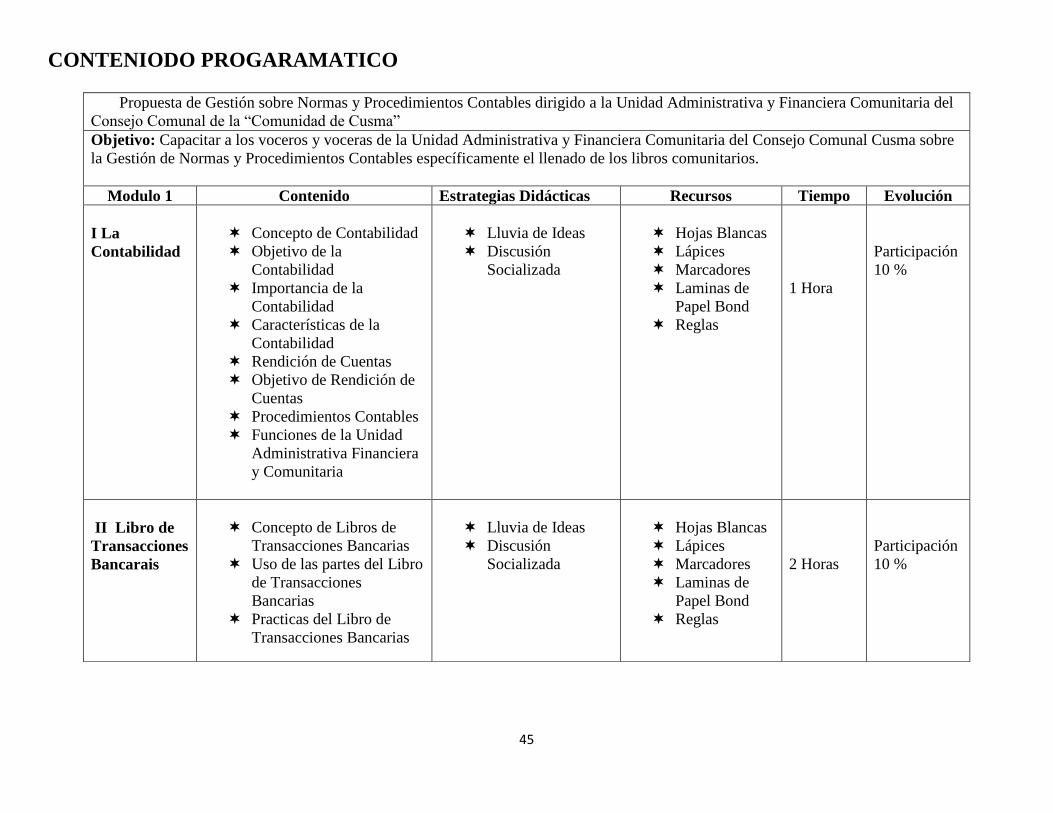

CONTENIODO PROGARAMATICO

Propuesta de Gestión sobre Normas y Procedimientos Contables dirigido a la Unidad Administrativa y Financiera Comunitaria del

Consejo Comunal de la “Comunidad de Cusma”

Objetivo: Capacitar a los voceros y voceras de la Unidad Administrativa y Financiera Comunitaria del Consejo Comunal Cusma sobre

la Gestión de Normas y Procedimientos Contables específicamente el llenado de los libros comunitarios.

Modulo 1 Contenido Estrategias Didácticas Recursos Tiempo Evolución

I La

Contabilidad

Concepto de Contabilidad

Objetivo de la

Contabilidad

Importancia de la

Contabilidad

Características de la

Contabilidad

Rendición de Cuentas

Objetivo de Rendición de

Cuentas

Procedimientos Contables

Funciones de la Unidad

Administrativa Financiera

y Comunitaria

Lluvia de Ideas

Discusión

Socializada

Hojas Blancas

Lápices

Marcadores

Laminas de

Papel Bond

Reglas

1 Hora

Participación

10 %

II Libro de

Transacciones

Bancarais

Concepto de Libros de

Transacciones Bancarias

Uso de las partes del Libro

de Transacciones

Bancarias

Practicas del Libro de

Transacciones Bancarias

Lluvia de Ideas

Discusión

Socializada

Hojas Blancas

Lápices

Marcadores

Laminas de

Papel Bond

Reglas

2 Horas

Participación

10 %

46

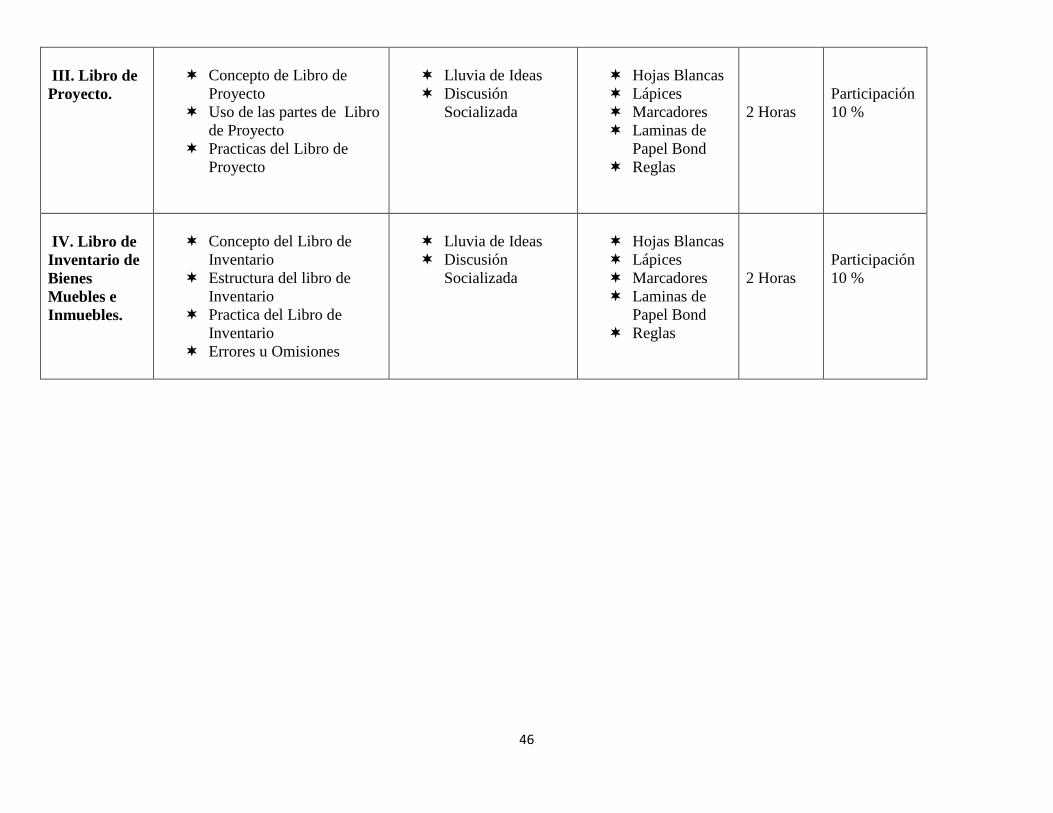

III. Libro de

Proyecto.

Concepto de Libro de

Proyecto

Uso de las partes de Libro

de Proyecto

Practicas del Libro de

Proyecto

Lluvia de Ideas

Discusión

Socializada

Hojas Blancas

Lápices

Marcadores

Laminas de

Papel Bond

Reglas

2 Horas

Participación

10 %

IV. Libro de

Inventario de

Bienes

Muebles e

Inmuebles.

Concepto del Libro de

Inventario

Estructura del libro de

Inventario

Practica del Libro de

Inventario

Errores u Omisiones

Lluvia de Ideas

Discusión

Socializada

Hojas Blancas

Lápices

Marcadores

Laminas de

Papel Bond

Reglas

2 Horas

Participación

10 %

47

GESTION DE NORMAS Y PROCEDIMIENTOS CONTABLES

RELIZADO POR

T.S.U BRAZÓN YOLENNYS CI:21.012.656

T.S.U ESPINOZA YOSMAR CI: 21.011.553

T.S.U GONZÁLEZ MERCEDES CI: 24.512.251

T.S.U LONGART VIRMERYS CI: 21.012.641

T.S.U LUGO GENECIS CI: 21.379.31

REVISADO POR:

LCDA YURIMAR LEZAMA

DIRIGIDO A LA UNIDAD ADMINISTRATIVA Y FINANCIERA COMUNITARIA DEL

CONSEJO COMUNAL CUSMA VIA CARUPANO ARRIBA, PARROQUIA SANTA ROSA

MUNICIPIO BERMUDEZ ESTADO SUCRE. AÑO 2016

ABRIL 2016

48

Consejo

Comunal

Cusma

Gestión de Normas y Procedimientos Contables

Luis Mariano Rivera

Unidad Administrativa Financiera y Comunitaria

INTRODUCCION

El propósito de esta Gestión es brindar información financiera a la Unidad

administrativa Financiera y Comunitaria del Consejo Comunal Cusma para que de

esta manera se pueda obtener mejor coordinación y control de los recursos obtenidos

La Gestión de Normas y Procedimientos contables brinda los conocimientos

necesarios, tanto teóricos como práctico en cuanto a los libros comunitarios,

permitiendo de esta manera controlar las operaciones realizadas.

La contabilidad es de suma importancia dentro de los sistemas contables, ya que permite

analizar el patrimonio que poseen las organizaciones, haciendo énfasis en la toma de

decisiones y control presentando la información registrada.

Además se proporciona una información detallada de los libros comunitarios

específicamente: Libro de transacciones bancarias, libro de proyecto libro de bienes

muebles e inmuebles, exigidos actualmente por el consejo federal de gobierno para los

consejos comunales.

49

Consejo Comunal

Cusma

Gestión de Normas y Procedimientos Contables

Luis Mariano

Rivera

Unidad Administrativa Financiera y Comunitaria

Objetivo del Producto

Describir la Gestión de normas y procedimientos contables para obtener un mejor

funcionamiento de la unidad administrativa financiera y comunitaria del consejo comunal

cusma y de esta manera realizar los registros de las actividades ejecutadas por la unidad

administrativa y así poder brindar respuestas a la comunidad a la hora de rendir cuentas

en cuanto al uso de los recursos recibidos por parte ddo.

50

Consejo Comunal

Cusma

Gestión de Normas y Procedimientos Contables

Luis Mariano

Rivera

Unidad Administrativa Financiera y Comunitaria

BASES LEGALES

La Constitución de la República Bolivariana de Venezuela del año 1999, Publicada en

Gaceta Oficial Extraordinaria N° 5.453 establece lo siguiente

Titulo 3:De los Derechos Políticos y de Referendo popular

Sección Primera de los Derechos Políticos

Capítulo IV

Artículo 62: Todos los Ciudadanos y Ciudadanas tienen el derecho a

participar libremente en los asuntos públicos, directamente o por medio de su

representante elegido o elegida. La participación del pueblo en la formación

ejecución y control de la gestión pública es el medio necesario para lograr el