UNIVERSIDAD POLITECNICA DE MADRIDoa.upm.es/42475/1/TFM_FERNANDO_GALIANO_MUNOZ.pdf · 2.4...

94

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz i UNIVERSIDAD POLITECNICA DE MADRID E.T.S. INGENIEROS INFORMÁTICOS TRABAJO FIN DE MASTER Plan de Negocio “SuplementaT” Autor: Fernando Galiano Muñoz Tutor: José Moreno 11/06/2016

Transcript of UNIVERSIDAD POLITECNICA DE MADRIDoa.upm.es/42475/1/TFM_FERNANDO_GALIANO_MUNOZ.pdf · 2.4...

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

i

UNIVERSIDAD POLITECNICA DE MADRID E.T.S. INGENIEROS INFORMÁTICOS

TRABAJO FIN DE MASTER Plan de Negocio “SuplementaT”

Autor: Fernando Galiano Muñoz Tutor: José Moreno

11/06/2016

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

ii

INDICE

INDICE ......................................................................................................................................... ii

RESUMEN CORTO .................................................................................................................... iv

INTRODUCCION Y OBJETIVOS.............................................................................................. vi

DESARROLLO ............................................................................................................................. 1

1 – RESUMEN EJECUTIVO.................................................................................................... 1

1.1 Ventajas competitivas del proyecto ........................................................................... 1

1.2 Generación de Beneficio, Rentabilidad y Sensibilidad de la Inversión ..................... 2

1.3 Volumen de la Inversión a realizar ............................................................................ 3

1.4 Forma Social .............................................................................................................. 4

1.5 Calendario de los próximos pasos ............................................................................. 4

2 – EL PROYECTO DE EMPRESA ........................................................................................ 5

2.1 Idea de negocio .......................................................................................................... 5

2.2 Origen de la idea ........................................................................................................ 6

2.3 Promotores del proyecto ............................................................................................ 6

2.4 Necesidades del mercado a cubrir ............................................................................. 6

2.5 Propuesta de Valor..................................................................................................... 8

2.6 Objetivos a corto, medio y largo plazo ...................................................................... 8

2.7 Ventajas Competitivas ............................................................................................... 8

2.8 Catálogo de Productos ............................................................................................... 9

2.9 Precios en relación con la competencia ................................................................... 10

2.10 Infraestructura de la Compañía ................................................................................ 11

3 – PLAN DE MARKETING Y VENTAS ............................................................................. 13

3.1 Segmentación del Mercado ..................................................................................... 13

3.2 Análisis de la Competencia ..................................................................................... 18

3.3 Definición del Público Objetivo .............................................................................. 20

3.4 Posicionamiento de la Compañía ............................................................................ 23

3.5 Análisis Competitivo del Segmento ........................................................................ 24

3.6 Propuesta de Valor................................................................................................... 31

3.7 Investigación del Mercado ....................................................................................... 35

3.8 Estrategia de Pricing ................................................................................................ 37

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

iii

3.9 Selección de Canales de Distribución ..................................................................... 41

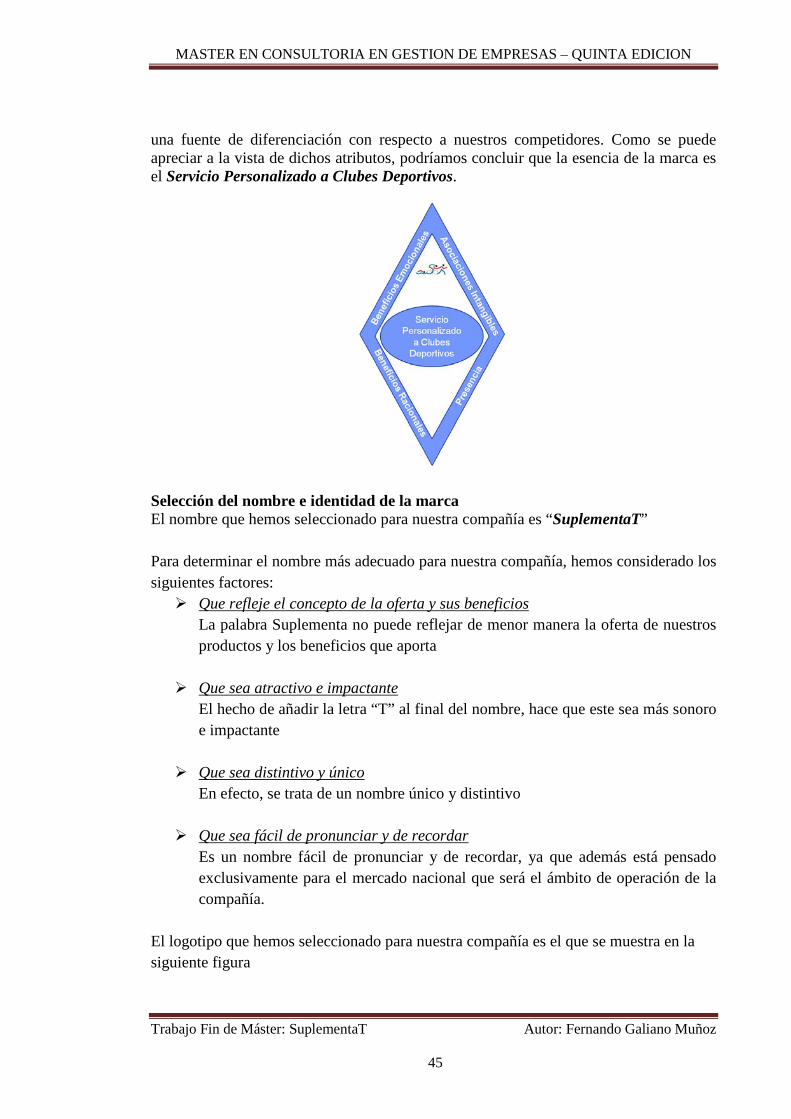

3.10 Branding y Comunicación ...................................................................................... 43

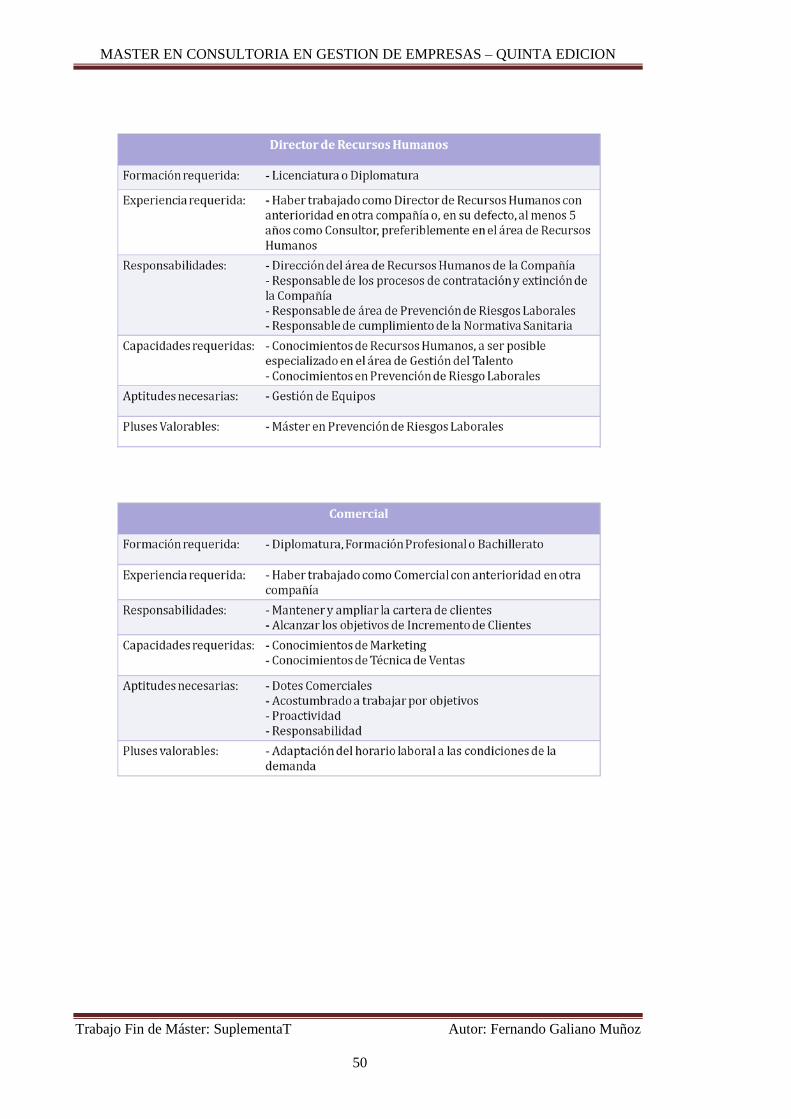

4 – RECURSOS HUMANOS DE LA COMPAÑÍA ......................................................... 48

4.1 Definición de los puestos de trabajo ....................................................................... 48

4.2 Organigrama de la Compañía ................................................................................. 51

4.3 Sistema de Retribución ........................................................................................... 52

4.4 Número de empleados por puesto ........................................................................... 53

4.5 Proceso de selección de personal ............................................................................ 53

5 – PLAN DE OPERACIONES ............................................................................................. 55

5.1 Función Comercial .................................................................................................. 55

5.2 Tienda OnLine ........................................................................................................ 56

5.3 Aprovisionamiento (Compras) ................................................................................ 58

5.4 Gestión del Almacén ............................................................................................... 58

5.5 Preparación de Pedidos ........................................................................................... 59

5.6 Distribución de los Pedidos ..................................................................................... 59

5.7 Facturación .............................................................................................................. 59

5.8 Externalización de Servicios ................................................................................... 60

6 – PLAN ECONOMICO FINANCIERO .............................................................................. 62

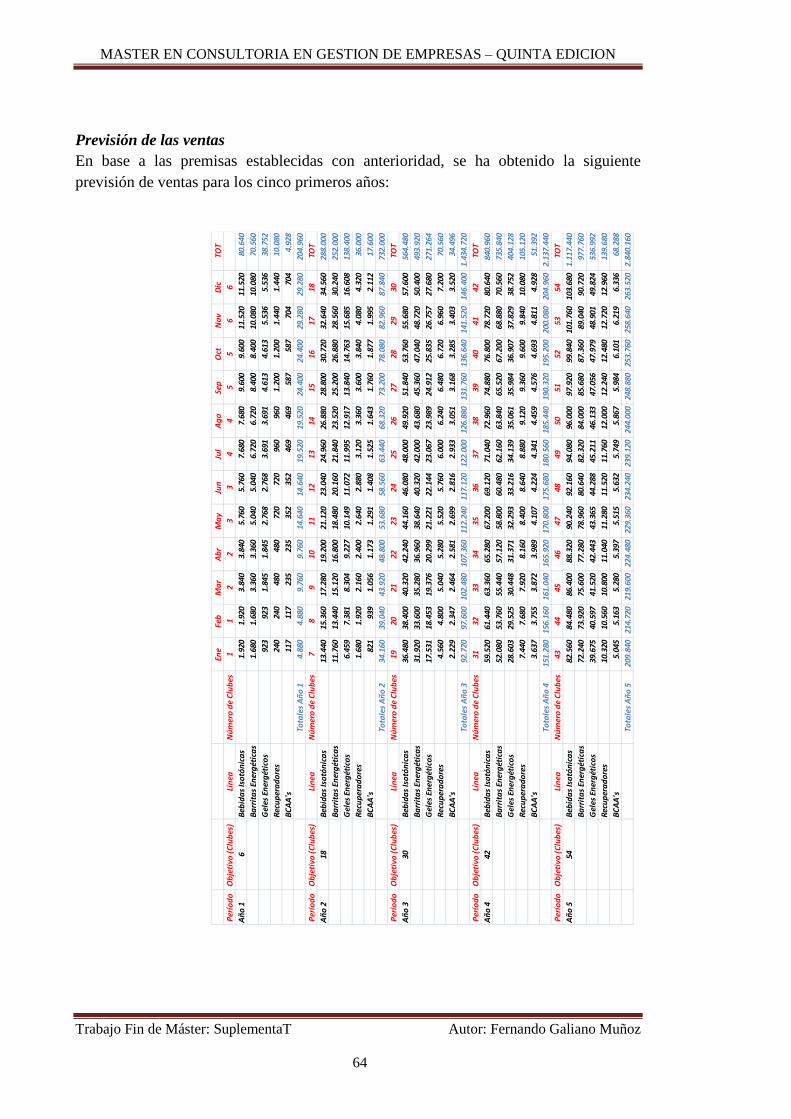

6.1 Previsión de las Ventas ................................................................................................. 62

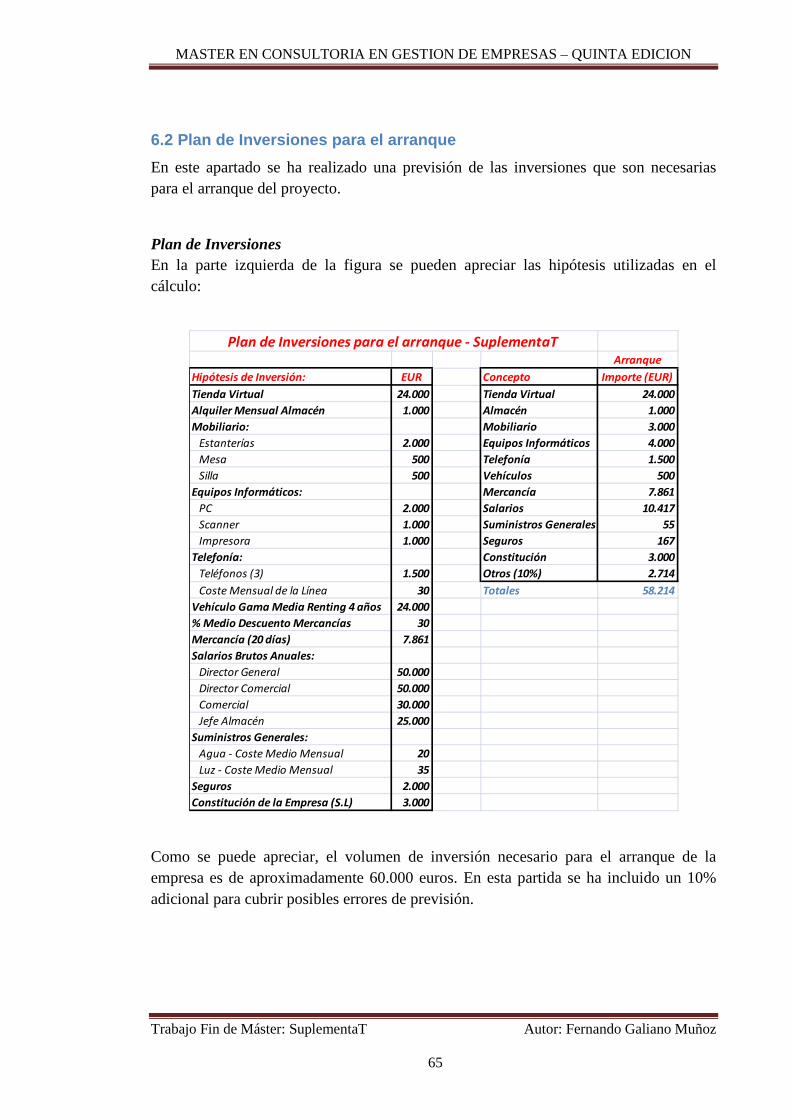

6.2 Plan de Inversiones para el arranque ............................................................................. 65

6.3 Previsión Financiera: Balances de Situación y Cuentas de Resultados ........................ 66

6.4 Flujos de Caja y Ratios Financieros .............................................................................. 71

6.5 Análisis de Sensibilidad ................................................................................................ 74

7 – CUADRO DE MANDO (CONTROL INTERNO) .......................................................... 84

8 – ANEXOS .......................................................................................................................... 86

8.1 Investigación de Mercado, cuestionario Consumo Anual ............................................. 86

8.2 Análisis Financiero ....................................................................................................... 86

RESULTADOS Y CONCLUSIONES ....................................................................................... 87

BIBLIOGRAFÍA ........................................................................................................................ 88

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

iv

RESUMEN CORTO

El presente documento responde a los requisitos de certificación del “Máster de Consultoría en Gestión de Empresas – Quinta Edición” impartido por la AEC (Asociación Española de Empresas de Consultoría) en colaboración con la UPM (Universidad Politécnica de Madrid).

El trabajo pretende analizar la viabilidad de una oportunidad de negocio real mediante la aplicación práctica de todos los conocimientos teóricos adquiridos durante el periodo lectivo.

Es un hecho constatable que la esperanza de vida de la población española está en constante crecimiento, las personas llegan a edades avanzadas con un mejor estado de salud, se han impuesto hábitos de vida y de alimentación más saludables y la práctica deportiva en general ha sufrido una popularización y un auge considerable. Sin duda estas circunstancias son generadoras de nuevas oportunidades de negocio que, hasta hace unos años, no encontraban una masa suficiente de clientes.

En este nuevo contexto, he desarrollado este trabajo fin de máster que consiste en la realización y presentación ante el Tribunal de evaluación de un Business Plan que analiza la viabilidad de una empresa dedicada al comercio electrónico de productos de suplementación para deportistas.

El trabajo cubre todos los aspectos relativos a un Business Plan, desarrollando el Proyecto de Empresa, el Plan de Marketing y Ventas, los Recursos Humanos necesarios, el Plan de Operaciones, el Plan Económico Financiero y un Cuadro de Mando para control interno del seguimiento del proyecto.

Quiero expresar mi agradecimiento a todo el cuerpo docente del Máster, que nos han transmitido sus conocimientos y, lo que es más importante, su experiencia en el sector de la consultoría. De igual forma quiero expresar mi gratitud a la secretaría del Máster, por facilitarnos todas las labores burocráticas y administrativas. Por último, mil gracias a mis compañeros, que me han prestado el apoyo necesario durante estos largos y duros meses lectivos, aunque sin duda muy gratificantes.

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

v

The present document responds to the certification requirements of the “Master of Consultancy in Business Management – 5th Edition” provided by the AEC (Spanish Association of Consultancy Companies) in collaboration with the UPM (Polytechnic University of Madrid).

The aim of this academic work is to analyze the viability of a real business opportunity through the practical application of all the theoretical knowledge acquired throughout the academic year.

It is a proven fact that the life expectancy of the Spanish population is in continuous growth, people reach old age in a better state of health; they have imposed upon themselves a healthier lifestyle and improved dietary habits, and the practice of sport, in general, has increased in popularity and undergone a boom. Without doubt, these circumstances are generating new business opportunities that, until a few years ago, had not encounter a sufficient number of customers.

In this new context I have developed this Master's thesis that consists of the development of a Business Plan to be presented in front of the Examining Board. The aforementioned document analyzes the viability of an e-commerce company dedicated to sale of sports supplements.

This work covers all the aspects related to a Business Plan, developing the Corporate Project, the Marketing and Procurement Plan, the necessary Human Resources, the Operations Plan, the Economic and Financial Plan and a Dashboard for the internal control of project monitoring.

I would like to express my gratitude to the faculty members of the Master, who have transmitted their knowledge to us and, more importantly, their experience in the consultancy sector. I would also like to thank the Secretary of the Master, for making the administrative and bureaucratic tasks much easier. Last but not least, thanks a million to my classmates, who have offered me the necessary support during these long, hard, but nevertheless very rewarding school months.

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

vi

INTRODUCCION Y OBJETIVOS

Los objetivos principales a cubrir con la elaboración de este TFM (Trabajo Fin de Máster) son los siguientes:

Profundización en los conocimientos y capacidades obtenidas durante el

desarrollo de los distintos módulos del Máster De nada servirían los conocimientos que son objeto de la materia curricular de este Máster si no pudieran aplicarse a un caso real, de una manera transversal. Es mediante la aplicación práctica cuando dichos conocimientos cobran sentido y se pueden desgranar las interrelaciones existentes entre las distintas materias.

Análisis de viabilidad de una idea de negocio, con vistas a su posible materialización en una empresa real No quiero dejar pasar la oportunidad que me ha brindado este Máster para aplicar los conocimientos adquiridos a una oportunidad de negocio que está en mi cabeza desde hace algún tiempo. Por falta de tiempo nunca he podido desarrollarla en profundidad y este trabajo servirá para ponerla en valor, para conocer si es una posibilidad real o simplemente una entelequia.

Obtención de la Certificación correspondiente al Máster A pesar de no ser éste el objetivo más relevante del Máster, es evidente que resulta muy satisfactorio, tras más de un año lectivo y de una gran cantidad de trabajo y dedicación, obtener una acreditación que certifique el grado de asimilación y aprovechamiento de los contenidos curriculares del Máster.

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

1

DESARROLLO

1 – RESUMEN EJECUTIVO “SuplementaT” es una empresa que comercializa productos de suplementación para deportistas a través de una tienda OnLine. La compañía, a diferencia de la mayor parte de las empresas que comercializan este tipo de productos, no basa su negocio en la venta a particulares, sino en la consecución de Clubes Deportivos Aficionados como clientes para poder proveer a sus socios.

1.1 Ventajas competitivas del proyecto El modelo de negocio de la compañía se basa en un servicio personalizado hacia los Clubes Deportivos Aficionados. Este servicio tiene los siguientes rasgos diferenciales con respecto a sus principales competidores: Conocimiento del sector de los Clubes Deportivos, al pertenecer uno de los

socios fundadores al Club de Triatlón “Complutum Triatlón” de Alcalá de Henares

Acuerdo de colaboración con el Club “Complutum Triatlón” de Alcalá de Henares como socio estratégico para el lanzamiento piloto de la compañía. Esto permitirá el rodaje de todos los procesos operativos de la compañía antes del lanzamiento a nivel general

Los Gastos de Publicidad y Promoción son muy bajos, incluyendo los gastos de posicionamiento en los buscadores de internet, ya que la expansión de la compañía está basada en una acción Comercial directa. Esto permite reducir los precios de los productos para acercarlos a los de nuestros competidores

El catálogo de productos se personaliza para cada Club Deportivo en función de las preferencias de sus socios

Los socios realizan los pedidos y hacen su seguimiento cómodamente a través

de la página web de su Club

Los socios recogen su pedido directamente en la sede social del club cuando acuden a sus entrenamientos

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

2

Los socios no tienen que preocuparse de los pagos en el momento en que efectúan el pedido, ya que el importe será repercutido directamente en su cuota mensual de socio

Como los pedidos se lanzan cuando alcanzan un volumen crítico, los menores

costes de distribución permiten a la compañía ofrecer Descuentos y Promociones

Los socios se benefician de la relación con la compañía, ya que un porcentaje de

la facturación se dedicará a acciones de Patrocinio 1.2 Generación de Beneficio, Rentabilidad y Sensibilidad de la Inversión Tras el análisis financiero realizado, partiendo de la previsión de las ventas para los cinco primero años, si bien las pérdidas son considerables durante el primer año, los beneficios comienzan a obtenerse al final del segundo año de actividad.

Tras el análisis de los Flujos de Caja que se generarán en los cinco primero años, y considerando una Rentabilidad Exigida a la inversión del 20%, se han obtenido los siguientes valores para el Valor Actual, Valor Actual Neto y la Tasa Interna de Retorno

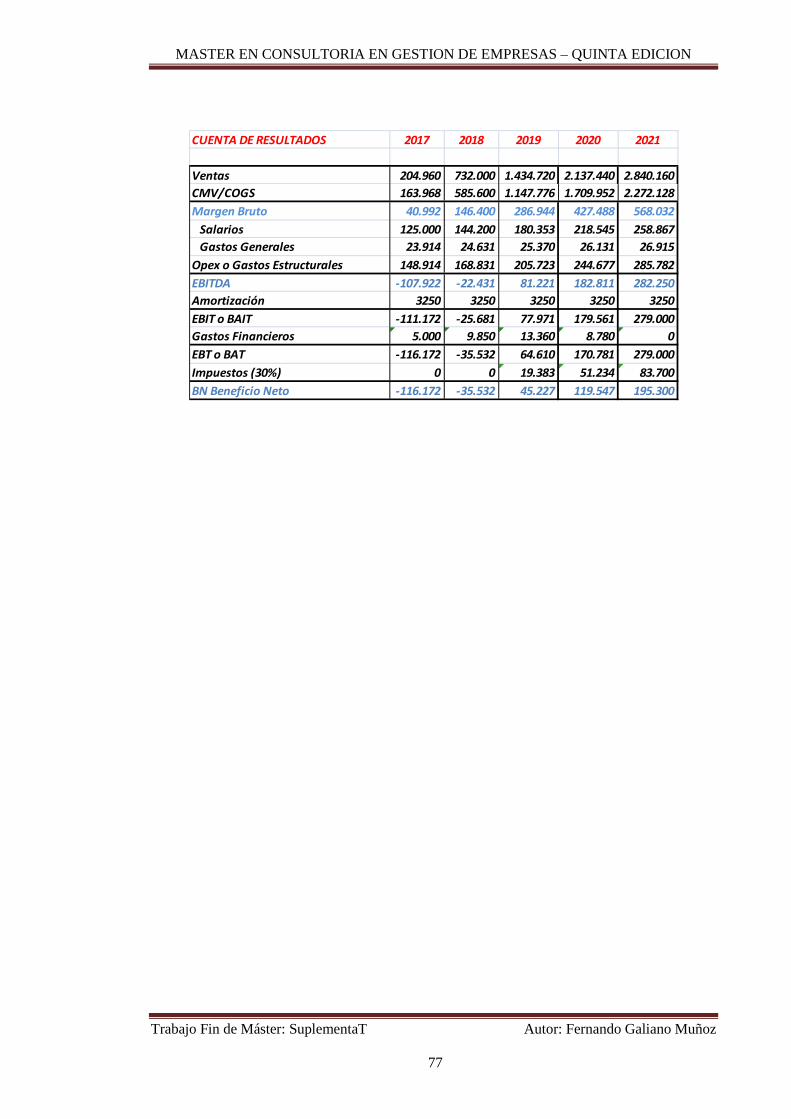

CUENTA DE RESULTADOS 2017 2018 2019 2020 2021

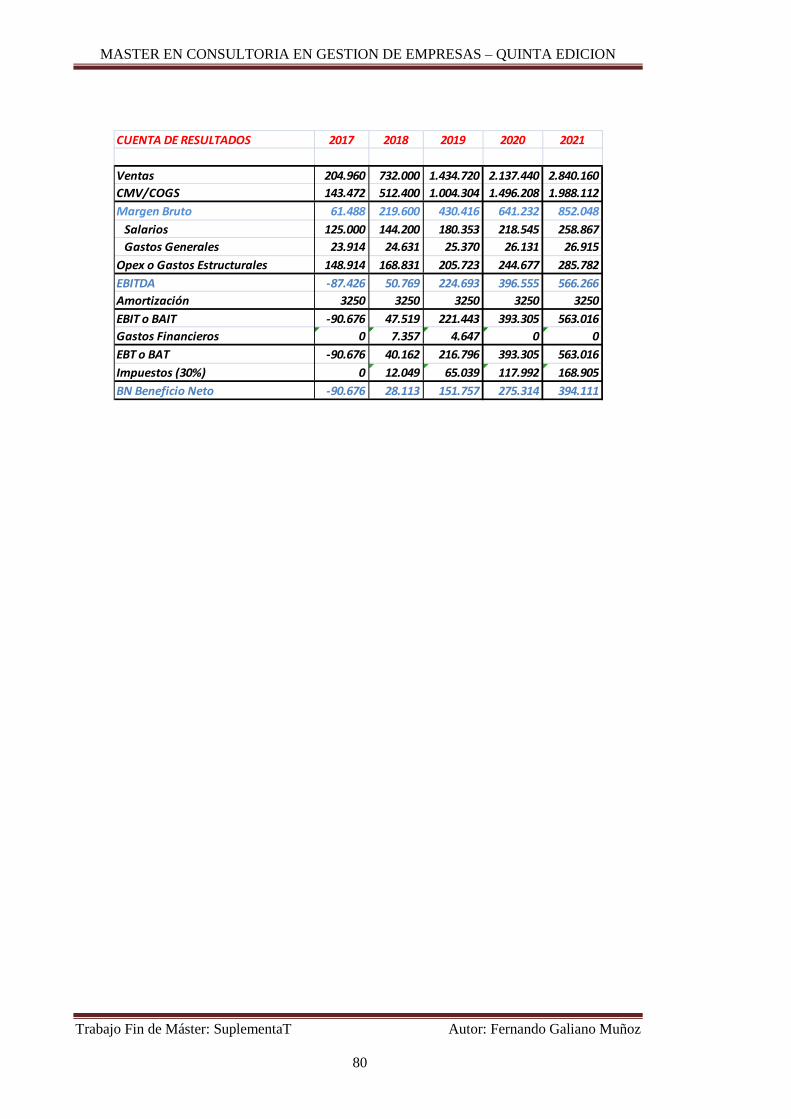

Ventas 204.960 732.000 1.434.720 2.137.440 2.840.160CMV/COGS 143.472 512.400 1.004.304 1.496.208 1.988.112Margen Bruto 61.488 219.600 430.416 641.232 852.048

Salarios 125.000 144.200 180.353 218.545 258.867Gastos Generales 23.914 24.631 25.370 26.131 26.915

Opex o Gastos Estructurales 148.914 168.831 205.723 244.677 285.782EBITDA -87.426 50.769 224.693 396.555 566.266Amortización 3250 3250 3250 3250 3250EBIT o BAIT -90.676 47.519 221.443 393.305 563.016Gastos Financieros 5.000 7.857 5.182 1.250 0EBT o BAT -95.676 39.662 216.261 392.055 563.016Impuestos (30%) 0 11.899 64.878 117.617 168.905BN Beneficio Neto -95.676 27.763 151.383 274.439 394.111

20%297.888 €197.888 €

74%73%56%

Rentabilidad Exigida (K)

TIR AccionistaTIR ActivoTIR Activo Después de Impuestos

VA AccionistaVAN Accionista

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

3

Se ha realizado un análisis de sensibilidad bajo los supuestos de una caída del 10% en las ventas, una caída del 10% en el margen de compra de los productos a los fabricantes y una reducción total de la deuda a largo plazo. Tras el análisis de realizado, la variable más importante ha resultado ser el margen de compra de los productos a los fabricantes. Por lo tanto, este es el área donde la compañía debe poner el foco. A continuación se muestra un cuadro con los efectos de estas tres variables sobre los ratios financieros más importantes:

Variable analizada

Variación VA Accionista

VAN Accionista

TIR Accionista

TIR Activo

TIR Activo (d.i)

Porcentaje de Ventas

-10% 220.874 120.874 61% 61% 45%

Margen precio de compra

-10% 45.546 -54.454 21% 28% 16%

Porcentaje de Deuda

-100% 342.084 242.084 63% 73% 56%

Situación Inicial

0% 297.888 197.888 74% 73% 56%

1.3 Volumen de la Inversión a realizar Tras el análisis de las inversiones iniciales a realizar, y las previsiones de Balance de los cinco primeros años, se ha estimado que para el arranque de la compañía sería necesaria una inversión de 150.000 euros. Los gastos iniciales son muy inferiores, pero debido a las pérdidas que se originan el primer año de actividad, es necesario dicho montante para evitar la descapitalización de la compañía. La estructura de capitalización de la compañía se podría desglosar de la siguiente manera: Capital aportado por los socios: 100.000 euros Préstamo Bancario: 50.000 euros

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

4

1.4 Forma Social La forma social adoptada para la compañía será el de Sociedad Limitada. Inicialmente habrá únicamente dos socios y cada uno de ellos aportará 50.000 euros al capital social de la empresa.

1.5 Calendario de los próximos pasos A continuación se muestra un cronograma con los próximos pasos a realizar para el lanzamiento de la compañía

Fecha Actividad

01/08/2016 Reserva de la Razón Social de la Compañía: “SuplementaT”

02/08/2016 Reserva del Dominio en Internet: “www.suplementat.es”

03/08/2016

Solicitud de Presupuestos a las empresas encargadas de Diseñar y Construir la Tienda OnLine

04/08/2016 Inicio de las negociaciones de los precios y condiciones de suministro con los 20 principales fabricantes de productos

02/09/2016 Elección de la empresa encargada del Diseño y Construcción de la Tienda OnLine

01/10/2016 Inicio del acondicionamiento y equipamiento del Almacén

03/10/2016 Inicio del proceso de selección del Jefe de Almacén

24/10/2016 Fin del proceso de selección del Jefe de Almacén

31/10/2016 Fin del acondicionamiento y equipamiento del Almacén

01/12/2016 Solicitud del Préstamo Bancario

03/12/2016 Constitución de la Sociedad Limitada

15/12/2016 Realización de los pedidos iniciales a los fabricantes

15/12/2016

Carga de los productos, características y precios en el sistema

15/12/2016 Realización del contrato al Jefe de Almacén

01/01/2017 Inicio de la actividad en modo piloto para el Club “Complutum Triatlón” de Alcalá de Henares

01/02/2017 Inicio de la actividad para el resto de Clubes

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

5

2 – EL PROYECTO DE EMPRESA En este punto voy a tratar de introducir los aspectos más generales de la empresa que es objeto de este Plan de Negocio.

Entre estos aspectos cabe destacar el objetivo de la empresa, el origen de la idea de negocio, los promotores del proyecto, las necesidades del mercado que pretende cubrir, la propuesta de valor, los objetivos de la compañía a corto, medio y largo plazo, las ventajas competitivas, el catálogo de productos y las infraestructuras principales necesarias para llevar a cabo la actividad de la empresa.

2.1 Idea de negocio “SuplementaT” nace como una empresa de venta de productos de suplementación para deportistas a través del canal de internet.

La empresa estará orientada a dar servicio a Clubes Deportivos de distintas naturaleza (atletismo, ciclismo, triatlón, natación, gimnasios, etc) descartando, en principio, la venta directa a particulares.

Misión de la Compañía SuplementaT es una empresa creada para facilitar las necesidades de Suplementación Dietética de los integrantes de Clubes deportivos de todo el país.

Visión de la Compañía Ser reconocida como la empresa de referencia en cuanto a las necesidades de Suplementación Dietética de los Clubes Deportivos del país, así como por la vocación de servicio a los mismos.

Valores de la Compañía SuplementaT aplica y promueve los siguientes valores empresariales: Honestidad con los trabajadores y con los clientes Humildad para seguir creciendo Trabajo en equipo Búsqueda continua de la satisfacción al cliente

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

6

2.2 Origen de la idea

La idea nace como consecuencia de mi propia experiencia personal. Formo parte de la asociación deportiva “Complutum Triatlón”, cuya sede se encuentra en Alcalá de Henares.

El club tiene un acuerdo con la empresa “Austral” que personaliza la equipación que utilizamos en las competiciones (equipaciones de carrera, natación y ciclismo) con los colores corporativos, el logo del club y el nombre del triatleta. El sitio web de Austral permite a todos los integrantes del club la conexión mediante un usuario y contraseña específicos, dando acceso a toda la gama de productos a un precio más competitivo al que se ofrece para el público general.

Como deportista, soy consumidor esporádico de determinados productos que me ayudan antes, durante y después de los entrenamientos y las competiciones. Normalmente realizo mis pedidos individualmente a través de internet. Basándome en la experiencia de colaboración de “Austral” con “Complutum Triatlón” surgió la idea de hacer algo similar, pero enfocado a la venta de productos de suplementación para deportistas.

2.3 Promotores del proyecto

El principal promotor del proyecto soy yo mismo, si bien he conseguido el acuerdo de colaboración con la iniciativa por parte de la junta directiva de “Complutum Triatlon”. En este sentido, este acuerdo permitirá la puesta en marcha y el rodaje de la operativa de la empresa en un entorno controlado y “amigo” antes de proceder a la entrada en el mercado objetivo.

2.4 Necesidades del mercado a cubrir

La empresa nace como consecuencia de la necesidad creciente de productos de suplementación para deportistas derivada del crecimiento del número de practicantes de las diferentes modalidades deportivas.

Los potenciales clientes y su capacidad adquisitiva son muy variados, desde estudiantes hasta atletas veteranos. En general, independientemente de su condición, todos ellos pueden permitirse un cierto presupuesto para adquirir productos de suplementación que les permitan practicar su deporte favorito con la mayor satisfacción y seguridad.

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

7

Según estadísticas del Consejo Superior de Deportes, el número de clubes deportivos en España en 2014 asciende a 64.755, cifra que supone un ascenso interanual del 3.8%. Por término medio, el número de licencias federativas por club deportivo se situó en 2014 en 52,3.

(*) Fuente: Anuario de estadísticas deportivas de 2.015 editado por el Consejo Superior de Deportes

Por otro lado, las últimas estadísticas editadas por el Consejo Superior de Deportes relativas al consumo de Suplementos Deportivos datan del año 2.010. Dichas estadísticas reflejan que el 2,3% de los practicantes habituales de las distintas disciplinas deportivas admite estar utilizando en la actualidad algún tipo de suplemento dietético. Un porcentaje todavía mayor, el 3,6%, reconoce haberlos utilizado con anterioridad, aunque no en la actualidad.

Distribución porcentual del uso de suplementos dietéticos para mejorar la práctica

física y deportiva, comparativa 2005-2010 (*)

USO DE SUPLEMENTOS DIETETICOS

2010

2005

Deportistas que los utilizan actualmente 2,3 2,1 Los han utilizado anteriormente, pero ahora no 3,6 4,5 Nunca los han utilizado 87,7 82,6 No Contesta 6,4 10,8

(*) Fuente: Anuario de estadísticas deportivas de 2.010 editado por el Consejo Superior de Deportes

61000

62000

63000

64000

65000

2013 2014

Clubes Deportivos Periodo 2013-2014

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

8

De los datos anteriores se deduce, como una primera aproximación, y teniendo en cuenta que son datos de 2.010, que se puede estimar en unas 360.000 personas que son practicantes habituales de alguna actividad deportiva y que consumen algún tipo de suplemento dietético. Esta cantidad resulta de aplicar el 2,3% a los casi 16 millones de practicantes en 2010. Evidentemente esta cifra será bastante superior en la actualidad, debido al auge de la práctica deportiva y a la facilidad de acceso a estos productos a través de Internet.

2.5 Propuesta de Valor

Cuando un deportista hace un pedido de forma individual, a menudo debe consultar varios sitios web diferentes, sin obtener ningún beneficio adicional sobre la compra realizada. La Propuesta de Valor de la empresa es ofrecer al consumidor la posibilidad de integrar su compra y gestionarla a través de la página web de su propio club, beneficiándose además de mejores precios, promociones y servicios.

La propuesta de valor de la compañía se ha desarrollado con más detalle en el apartado “3.6 - Propuesta de Valor” de este mismo documento.

2.6 Objetivos a corto, medio y largo plazo

El objetivo a corto plazo de la empresa es arrancar en exclusividad para el club “Complutum Triatlón”, lo que permitirá el rodaje de todos los procesos de la compañía antes del lanzamiento abierto al mercado general. A medio plazo, el objetivo sería conseguir ser el suministrador de productos para 50 clubes de la Comunidad de Madrid. A largo plazo, la empresa debe consolidarse como una referencia de suministro de productos en el sector de los clubes deportivos a nivel nacional.

2.7 Ventajas Competitivas

El proyecto cuenta con una serie de ventajas competitivas:

Conocimiento del sector de los clubes deportivos.

Innovación en el mercado, no existe otra empresa de similares características focalizada en dar cobertura a clubes deportivos.

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

9

Colaboración estratégica de “Complutum Triatlón” en la puesta en marcha del proyecto.

Posibilidad de obtener precios muy competitivos de los proveedores, gracias a contar en el equipo con una persona (responsable de compras) con una amplia experiencia en la comercialización de este tipo de productos y con acuerdos comerciales con algunos de los principales proveedores.

2.8 Catálogo de Productos

La gama de productos que comercializará la empresa se pude agrupar en las siguientes familias:

Bebidas isotónicas Se trata de bebidas con gran capacidad de rehidratación y que reponen sustancias perdidas durante la actividad física. Incluyen en su composición bajas dosis de sodio, normalmente en forma de cloruro de sodio o bicarbonato sódico, azúcar o glucosa y, habitualmente, potasio y otros minerales. Estos componentes ayudan a la absorción del agua por parte del organismo.

Barritas energéticas Se trata de suplementos dietéticos consumidos por los atletas y aquellas personas sometidas a un intenso esfuerzo físico que necesiten mantener la energía mediante la ingestión de alimentación. Poseen fundamentalmente carbohidratos complejos, un porcentaje de proteína y una selección de vitaminas.

Geles Energéticos Se trata de envases pequeños, fáciles de transportar, que poseen carbohidratos útiles para reponer energía en forma instantánea. Algunos de ellos pueden contener cafeína, vitaminas y minerales

Productos Recuperadores Se trata de productos destinados a la regeneración muscular tras el ejercicio y el mantenimiento o aumento de la masa muscular. Generalmente se presentan en forma de polvos, para su disolución en agua o leches (vaca, soja, almendras, avena…), y crear de este modo un batido recuperador muy fácil de preparar y rápido de tomar. La composición de estos productos recuperadores es variable entre Proteínas, Carbohidratos y Grasas.

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

10

Aminoácidos Ramificados (BCAA’s)

Los aminoácidos ramificados (isoleucina, leucina y valina) incluyen múltiples propiedades potenciadoras de los procesos de desarrollo muscular muy por encima del resto de aminoácidos. Las principales razones para la suplementación con aminoácidos ramificados son: Aportan energía a los músculos, ayudando a impedir el impacto de la

reducción del tejido muscular

Ayudan a quemar grasa y desarrollar la masa muscular, capturando la energía que se alberga en las células adiposas para entregársela a los músculos mal nutridos

Tienen propiedades analgésicas, reduciendo el efecto del “Dolor Muscular de Aparición Tardía”, comúnmente llamado “agujetas”

Aceleran el proceso de recuperación, lo que permite realizar

entrenamientos con mayor intensidad y volumen

La empresa ha realizado un estudio de mercado entre diferentes clubes y, en principio, trabajará con las tres principales marcas de cada uno de los productos. Esta decisión inicial podrá ser modificada en base a las exigencias del mercado ya que, cuando los usuarios realizan su pedido, se habilitará en la Web de la empresa la posibilidad de que sugieran algún producto que les hubiera gustado encontrar en el catálogo. Del análisis de estas sugerencias dependerá la constante actualización del catálogo de productos de la compañía.

2.9 Precios en relación con la competencia

Hay varios factores que permitirán a la compañía “SuplementaT” ofrecer unos precios competitivos:

El Director de Operaciones de la compañía posee una amplia experiencia en el sector, y mantiene acuerdos comerciales ventajosos con algunos de los principales proveedores de productos de suplementación.

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

11

La política de la compañía es trabajar únicamente con clubes y los pedidos no se lanzarán hasta alcanzar un tamaño mínimo, lo cual permitirá una cierta economía de escala en cuanto a las compras a realizar a nuestros proveedores.

Los gastos de publicidad son prácticamente inexistentes, ya que las acciones comerciales se realizarán directamente mediante la interlocución del Director Comercial y los presidentes de los clubes deportivos. Por las mismas razones expuestas anteriormente, el posicionamiento de la página web de la compañía no es relevante y, por lo tanto, tampoco supone gastos importantes en relación a otras compañías.

2.10 Infraestructura de la Compañía

Accesibilidad La empresa “SuplementaT” tendrá su domicilio social en Madrid (España), aunque la comercialización de los productos se realizará únicamente a través de su tienda OnLine. Infraestructuras A continuación se detallan las infraestructuras básicas de la compañía para poder iniciar y dar continuidad al negocio:

o Tienda OnLine Se trata del canal de venta de productos de la compañía. Habrá un link a la tienda OnLine (https://suplementat.es) desde cada una de las páginas web de los clubes que sean clientes. La tienda OnLine estará dotada de pasarela de pagos y de los protocolos de seguridad que sean necesarios.

o Almacén La compañía contará con un almacén de aproximadamente 60 metros cuadrados destinado a conservar de forma adecuada los productos comprados a los proveedores. En el almacén se realizarán también la consulta del estado de los pedidos y su preparación. El almacén estará situado en un Polígono Industrial, con empresas de transporte de paquetería radicadas en su proximidad.

Recursos Tecnológicos A continuación se detallan los recursos tecnológicos de la compañía para poder iniciar y dar continuidad al negocio:

o Equipos informáticos

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

12

La compañía contará con un PC ubicado en el almacén para seguimiento de los pedidos y atención a las consultas y reclamaciones de los clientes.

o Teléfonos móviles

La compañía contará con varios teléfonos móviles para facilitar la operativa diaria.

o Máquina Multifunción La compañía contará con una máquina multifunción para labores administrativas con las siguientes funcionalidades:

Impresora Scanner Fax

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

13

3 – PLAN DE MARKETING Y VENTAS En este punto voy a desarrollar una serie de aspectos relacionados con el Marketing que permitan delimitar la incertidumbre del lanzamiento de la compañía, permitiendo seleccionar el mercado objetivo más adecuado, definir el valor añadido que la compañía proporcionará a los clientes y determinar los precios y los canales más adecuados para acceder al segmento objetivo.

Todas estas acciones permitirán maximizar la probabilidad de éxito de la compañía, o al menos limitarán la participación del azar en el devenir del negocio.

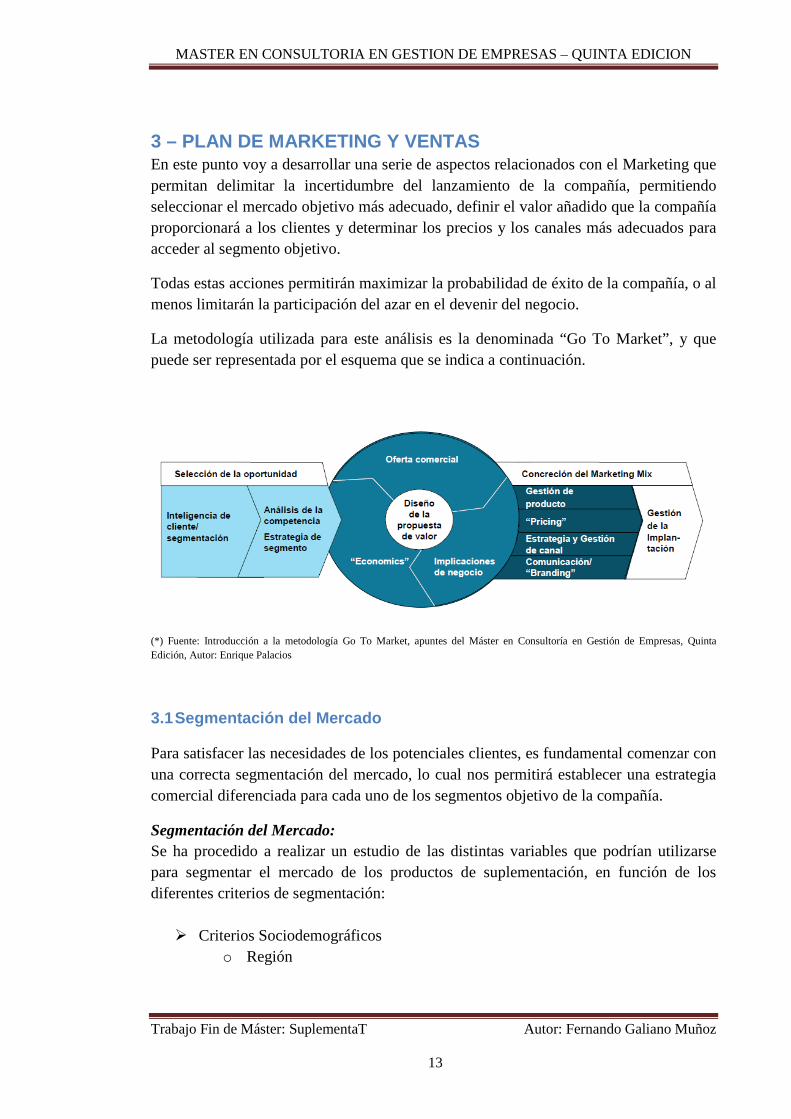

La metodología utilizada para este análisis es la denominada “Go To Market”, y que puede ser representada por el esquema que se indica a continuación.

(*) Fuente: Introducción a la metodología Go To Market, apuntes del Máster en Consultoría en Gestión de Empresas, Quinta Edición, Autor: Enrique Palacios

3.1 Segmentación del Mercado Para satisfacer las necesidades de los potenciales clientes, es fundamental comenzar con una correcta segmentación del mercado, lo cual nos permitirá establecer una estrategia comercial diferenciada para cada uno de los segmentos objetivo de la compañía.

Segmentación del Mercado: Se ha procedido a realizar un estudio de las distintas variables que podrían utilizarse para segmentar el mercado de los productos de suplementación, en función de los diferentes criterios de segmentación: Criterios Sociodemográficos

o Región

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

14

Aparentemente no tiene influencia, ya que en cualquier región existen individuos con el hábito de la práctica deportiva, que es el detonante del consumo de productos de suplementación dietética.

o Tamaño de la ciudad En todo caso influiría en el volumen de ventas, pero no puede decirse que sea una variable distintiva del comportamiento de compra.

o Nivel de ingresos

Los productos de suplementación no tienen precios muy elevados como para considerar esta variable como clave en la segmentación de este mercado.

o Clase social La práctica deportiva, y por lo tanto el consumo de suplementos dietéticos no está circunscrito a ninguna clase social en concreto.

o Estado Civil

No es un factor determinante en absoluto para este mercado.

o Profesión La profesión es una variable que si que puede incidir en la segmentación del mercado, en el sentido en que hay potenciales clientes que se dedican profesionalmente a la práctica deportiva y, por lo tanto, son susceptibles de consumir productos de suplementación en mayor medida que el resto de las personas. En este sentido, podríamos hablar de Profesionales y Aficionados

o Edad Tampoco se trata de una variable significativa ya que los hábitos deportivos se han popularizado para todos los rangos de edad.

o Nivel académico Al igual que con la clase social, la práctica deportiva no está circunscrita a ningún nivel académico concreto.

o Idioma Es evidente que no tiene ninguna influencia en la segmentación de este mercado.

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

15

o Sexo

Al igual que sucede con la edad, los hábitos deportivos se han popularizado para las mujeres de la misma manera que para los hombres y, por lo tanto, no podemos utilizar esta variable para segmentar el mercado.

Criterios Psicográficos o Personalidad

Algún rasgo de la personalidad de los deportistas podría influir en la segmentación de este mercado. Estaríamos hablando de lo que se puede denominar “sentido de pertenencia” o “grado de sociabilidad”. En definitiva se trata del impulso de las personas de pertenecer a un determinado colectivo con intereses comunes. En este sentido, podríamos hablar de Deportistas Individuales y de Clubes

o Estilo de Vida Se podría pensar en el estilo de vida como una variable que incide en la segmentación del mercado en la medida de que, en general, los deportistas se inclinan por un estilo de vida saludable. No obstante, considero que no tiene el peso suficiente como para ser considerada como variable de segmentación.

o Hobbies Las aficiones de una persona inciden claramente en la segmentación de este mercado concreto ya que, generalmente, una persona que no practica deporte con una cierta asiduidad no consumirá productos de suplementación. Sin embargo podemos eliminarla ya que, como es lógico, cuando tratamos de vender productos de suplementación, ya partimos de un universo compuesto únicamente por deportistas.

o Religión

Es evidente que no tiene ninguna influencia en la segmentación de este mercado.

Criterios Conductuales o Beneficio esperado

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

16

En general, para todos los consumidores de productos de suplementación, el beneficio esperado viene a ser el mismo, es decir, recuperar el organismo con mayor rapidez para poder asimilar los siguientes entrenamientos. Por lo tanto no podemos considerar esta variable como variable de segmentación.

o Tasa de uso La tasa de uso si puede considerarse como variable de segmentación de este mercado ya que, en general, los deportistas de élite consumirán mayores cantidades que los deportistas aficionados. En este sentido, podríamos hablar de Consumidores frecuentes y Consumidores esporádicos

o Sensibilidad a la Mercadotecnia Considero que no influye en la segmentación del mercado ya que, en general, cada consumidor acostumbra a comprar determinadas marcas dentro de una determinada gama, que tienen unos precios bastante similares.

o Grado de lealtad Por las mismas razones anteriormente expuestas, un deportista normalmente consume diferentes marcas que estén dentro de su estándar de calidad, sin manifestar una especial lealtad a ninguna de ellas.

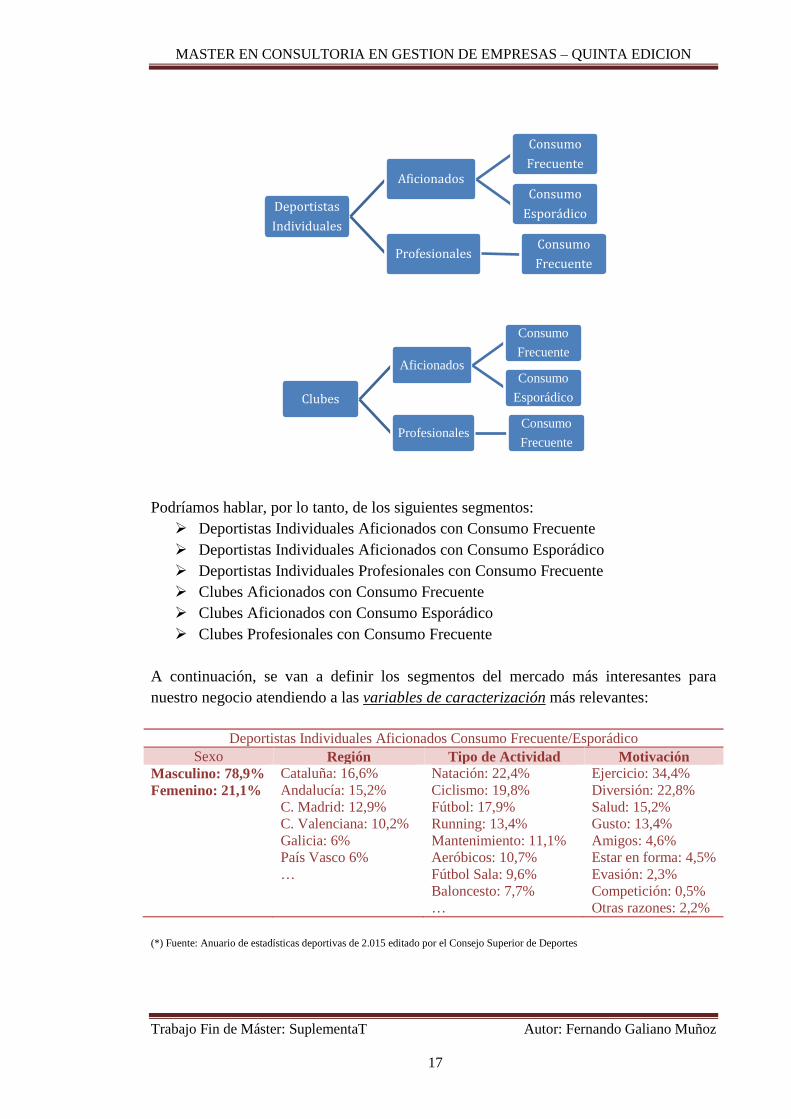

Analizando finalmente las variables de segmentación encontradas tenemos: Profesión: Profesionales/Aficionados Personalidad: Deportistas individuales/Clubes Tasa de Uso: Consumidores Frecuentes/Consumidores Esporádicos

De la combinación de estas variables de segmentación, y considerando que todos los deportistas profesionales realizan un consumo frecuente de productos de suplementación, podríamos segmentar el mercado según el siguiente gráfico:

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

17

Podríamos hablar, por lo tanto, de los siguientes segmentos: Deportistas Individuales Aficionados con Consumo Frecuente Deportistas Individuales Aficionados con Consumo Esporádico Deportistas Individuales Profesionales con Consumo Frecuente Clubes Aficionados con Consumo Frecuente Clubes Aficionados con Consumo Esporádico Clubes Profesionales con Consumo Frecuente

A continuación, se van a definir los segmentos del mercado más interesantes para nuestro negocio atendiendo a las variables de caracterización más relevantes:

Deportistas Individuales Aficionados Consumo Frecuente/Esporádico Sexo Región Tipo de Actividad Motivación

Masculino: 78,9% Femenino: 21,1%

Cataluña: 16,6% Andalucía: 15,2% C. Madrid: 12,9% C. Valenciana: 10,2% Galicia: 6% País Vasco 6% …

Natación: 22,4% Ciclismo: 19,8% Fútbol: 17,9% Running: 13,4% Mantenimiento: 11,1% Aeróbicos: 10,7% Fútbol Sala: 9,6% Baloncesto: 7,7% …

Ejercicio: 34,4% Diversión: 22,8% Salud: 15,2% Gusto: 13,4% Amigos: 4,6% Estar en forma: 4,5% Evasión: 2,3% Competición: 0,5% Otras razones: 2,2%

(*) Fuente: Anuario de estadísticas deportivas de 2.015 editado por el Consejo Superior de Deportes

Deportistas Individuales

Aficionados

Consumo Frecuente

Consumo Esporádico

Profesionales

Consumo Frecuente

Clubes

Aficionados

Consumo Frecuente

Consumo Esporádico

Profesionales Consumo Frecuente

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

18

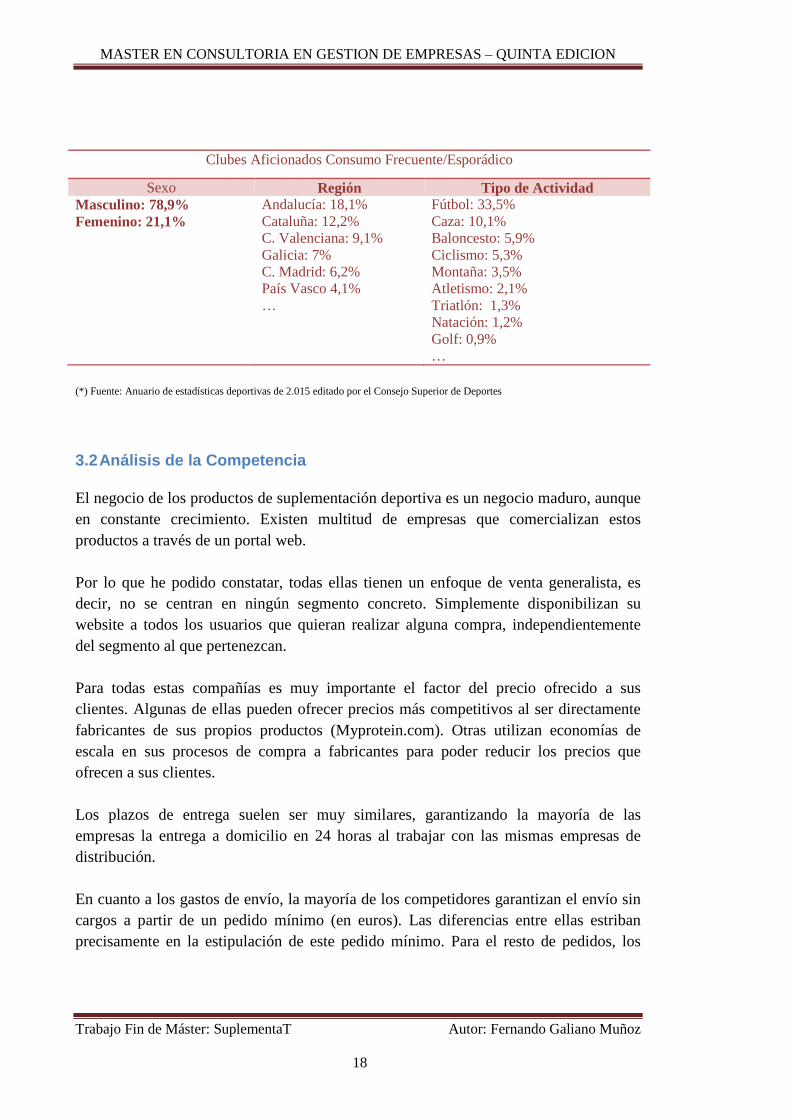

Clubes Aficionados Consumo Frecuente/Esporádico

Sexo Región Tipo de Actividad Masculino: 78,9% Femenino: 21,1%

Andalucía: 18,1% Cataluña: 12,2% C. Valenciana: 9,1% Galicia: 7% C. Madrid: 6,2% País Vasco 4,1% …

Fútbol: 33,5% Caza: 10,1% Baloncesto: 5,9% Ciclismo: 5,3% Montaña: 3,5% Atletismo: 2,1% Triatlón: 1,3% Natación: 1,2% Golf: 0,9% …

(*) Fuente: Anuario de estadísticas deportivas de 2.015 editado por el Consejo Superior de Deportes

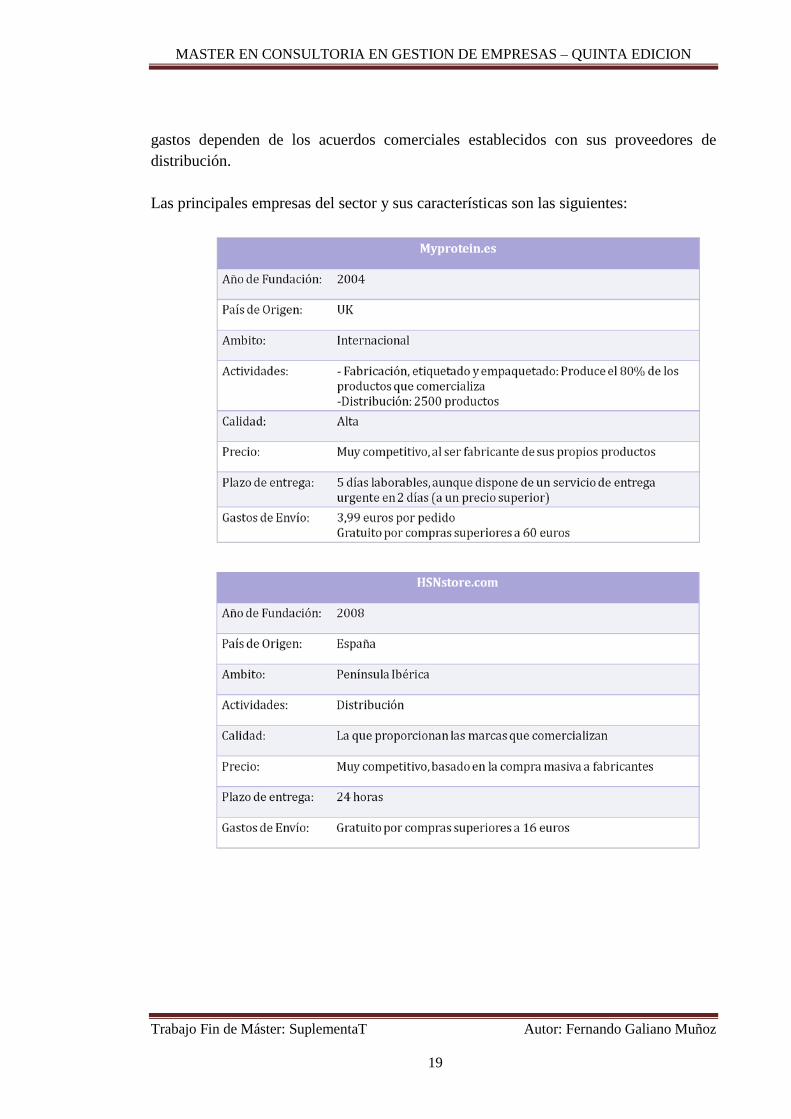

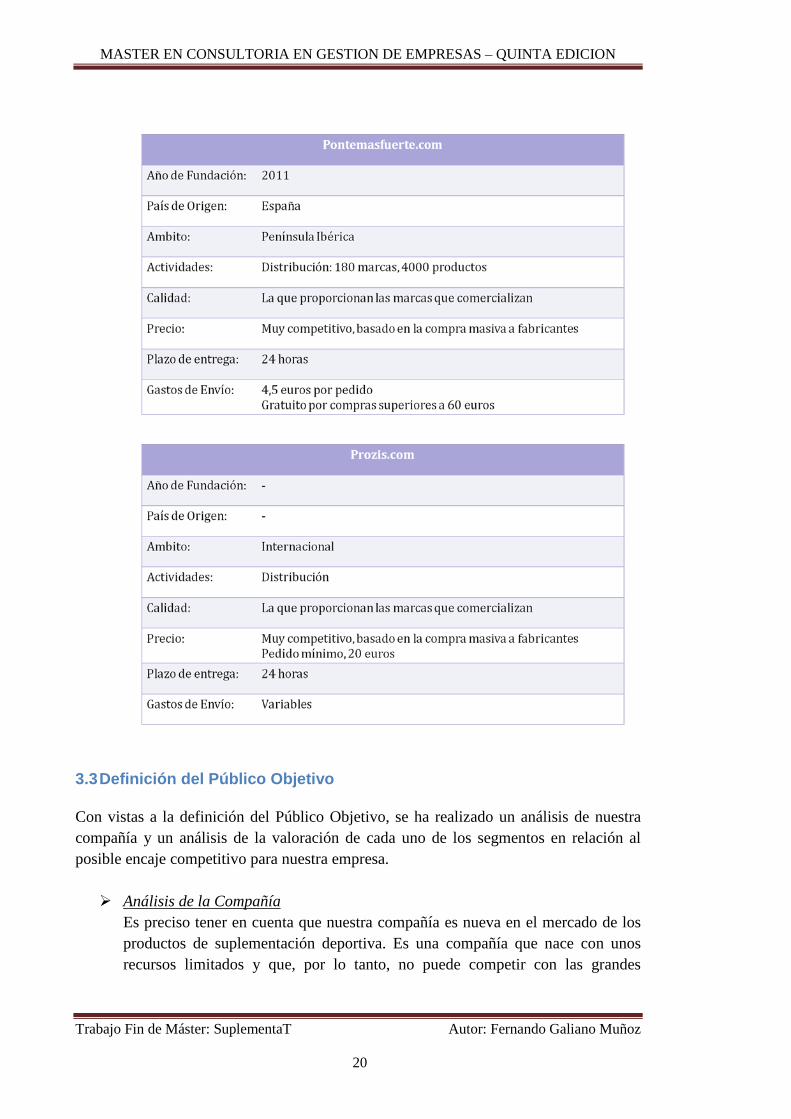

3.2 Análisis de la Competencia El negocio de los productos de suplementación deportiva es un negocio maduro, aunque en constante crecimiento. Existen multitud de empresas que comercializan estos productos a través de un portal web.

Por lo que he podido constatar, todas ellas tienen un enfoque de venta generalista, es decir, no se centran en ningún segmento concreto. Simplemente disponibilizan su website a todos los usuarios que quieran realizar alguna compra, independientemente del segmento al que pertenezcan.

Para todas estas compañías es muy importante el factor del precio ofrecido a sus clientes. Algunas de ellas pueden ofrecer precios más competitivos al ser directamente fabricantes de sus propios productos (Myprotein.com). Otras utilizan economías de escala en sus procesos de compra a fabricantes para poder reducir los precios que ofrecen a sus clientes. Los plazos de entrega suelen ser muy similares, garantizando la mayoría de las empresas la entrega a domicilio en 24 horas al trabajar con las mismas empresas de distribución. En cuanto a los gastos de envío, la mayoría de los competidores garantizan el envío sin cargos a partir de un pedido mínimo (en euros). Las diferencias entre ellas estriban precisamente en la estipulación de este pedido mínimo. Para el resto de pedidos, los

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

19

gastos dependen de los acuerdos comerciales establecidos con sus proveedores de distribución. Las principales empresas del sector y sus características son las siguientes:

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

20

3.3 Definición del Público Objetivo Con vistas a la definición del Público Objetivo, se ha realizado un análisis de nuestra compañía y un análisis de la valoración de cada uno de los segmentos en relación al posible encaje competitivo para nuestra empresa. Análisis de la Compañía

Es preciso tener en cuenta que nuestra compañía es nueva en el mercado de los productos de suplementación deportiva. Es una compañía que nace con unos recursos limitados y que, por lo tanto, no puede competir con las grandes

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

21

compañías que venden estos productos por internet intentando seguir la misma estrategia. Nuestra propuesta de valor debe centrarse en la percepción, por parte de nuestros clientes, de que están recibiendo un servicio más personalizado, de que tienen una empresa a su disposición para solucionarles uno más de los múltiples condicionantes que limitan su capacidad de entrenar y progresar, todo ello a un precio razonable y con una economía importante de tiempo.

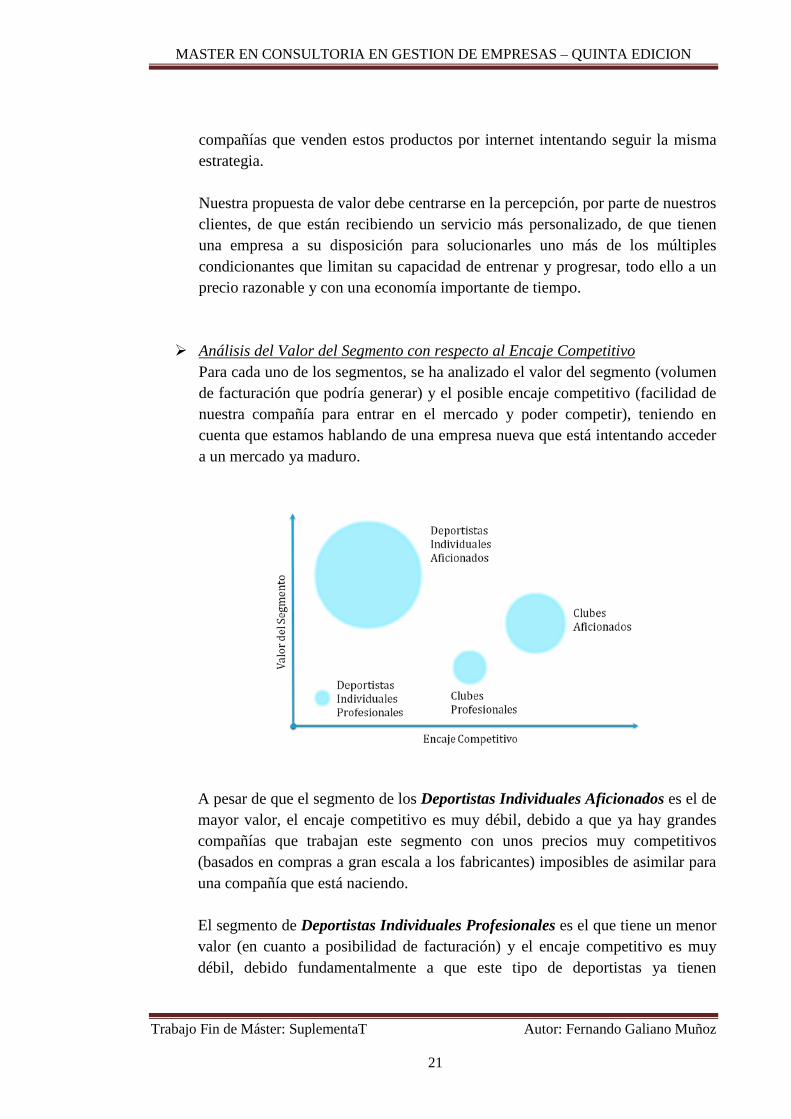

Análisis del Valor del Segmento con respecto al Encaje Competitivo

Para cada uno de los segmentos, se ha analizado el valor del segmento (volumen de facturación que podría generar) y el posible encaje competitivo (facilidad de nuestra compañía para entrar en el mercado y poder competir), teniendo en cuenta que estamos hablando de una empresa nueva que está intentando acceder a un mercado ya maduro.

A pesar de que el segmento de los Deportistas Individuales Aficionados es el de mayor valor, el encaje competitivo es muy débil, debido a que ya hay grandes compañías que trabajan este segmento con unos precios muy competitivos (basados en compras a gran escala a los fabricantes) imposibles de asimilar para una compañía que está naciendo.

El segmento de Deportistas Individuales Profesionales es el que tiene un menor valor (en cuanto a posibilidad de facturación) y el encaje competitivo es muy débil, debido fundamentalmente a que este tipo de deportistas ya tienen

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

22

generalmente cubiertas sus necesidades de suplementación gracias a patrocinios de las propias marcas. Estos deportistas de élite juegan un papel muy importante para las marcas de cara a la promoción de sus productos.

El segmento de Clubes Profesionales tiene un mayor valor que el anterior y el encaje competitivo es también algo superior, pero normalmente tienen firmados acuerdos comerciales con la principales marcas fabricantes.

El segmento de Clubes Deportivos Aficionados es un segmento de un valor importante. Las últimas estadísticas del Consejo Superior de Deportes hablan de unos 65.000 clubes en España y con un crecimiento interanual del 3,8%. El hecho de que un deportista esté asociado a un club ya presupone que su actividad deportiva es considerable, motivo por el cual este segmento se puede considerar como de “gran consumo”, a pesar de tener menos integrantes que otros segmentos. En cuanto al encaje competitivo, es superior al del resto de los segmentos porque está basado en una acción comercial directa con los managers de los clubes y en la prestación de servicios más personalizados. Por otro lado, para una empresa incipiente, el hecho de que sus clientes sean clubes, le permite una cierta economía de escala en sus compras a proveedores al tratar con pedidos de mayor volumen que si trabajara con clientes individuales.

Selección del Público Objetivo

En virtud del análisis realizado en los puntos anteriores, pensamos que el Público Objetivo más adecuado para nuestra compañía es el segmento de los Clubes Deportivos Aficionados, principalmente por las siguientes razones: Recursos internos limitados, que impiden competir con empresas mucho

más arraigadas en el mercado y basadas en economías de escala de compras a los fabricantes.

Tras el estudio realizado a la competencia, se trata de un segmento aparentemente sin competencia directa, ya que estas grandes empresas no tienen un enfoque de servicio personalizado.

Dada la gran cantidad de clubes existentes (65.000) y el porcentaje

interanual de crecimiento (3,8%), se trata de un segmento en clara expansión

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

23

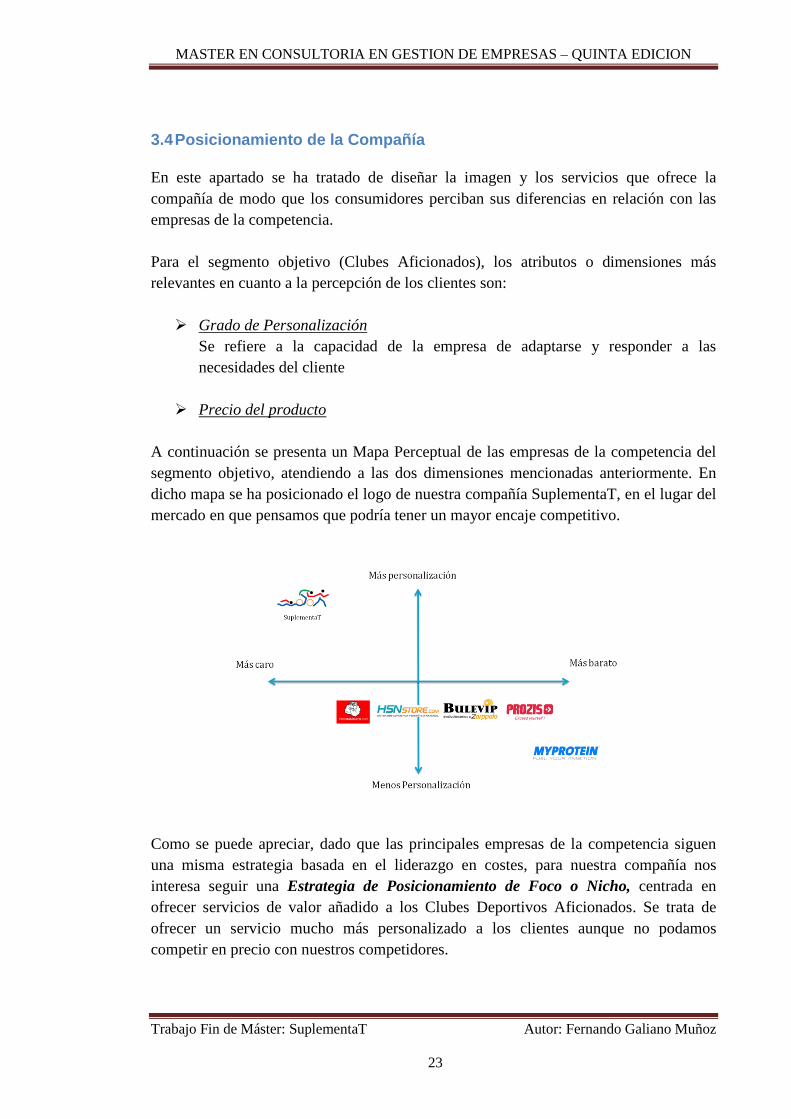

3.4 Posicionamiento de la Compañía En este apartado se ha tratado de diseñar la imagen y los servicios que ofrece la compañía de modo que los consumidores perciban sus diferencias en relación con las empresas de la competencia. Para el segmento objetivo (Clubes Aficionados), los atributos o dimensiones más relevantes en cuanto a la percepción de los clientes son: Grado de Personalización

Se refiere a la capacidad de la empresa de adaptarse y responder a las necesidades del cliente

Precio del producto A continuación se presenta un Mapa Perceptual de las empresas de la competencia del segmento objetivo, atendiendo a las dos dimensiones mencionadas anteriormente. En dicho mapa se ha posicionado el logo de nuestra compañía SuplementaT, en el lugar del mercado en que pensamos que podría tener un mayor encaje competitivo.

Como se puede apreciar, dado que las principales empresas de la competencia siguen una misma estrategia basada en el liderazgo en costes, para nuestra compañía nos interesa seguir una Estrategia de Posicionamiento de Foco o Nicho, centrada en ofrecer servicios de valor añadido a los Clubes Deportivos Aficionados. Se trata de ofrecer un servicio mucho más personalizado a los clientes aunque no podamos competir en precio con nuestros competidores.

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

24

3.5 Análisis Competitivo del Segmento Vamos a proceder a realizar un Análisis Externo e Interno de la compañía que nos conduzca a la búsqueda de una ventaja competitiva que nos permita un desempeño superior al de los competidores a través de una propuesta de valor única. Estudiando el entorno externo, identificaremos qué es lo que podemos elegir hacer, es decir, cuáles son nuestras opciones. Estudiando el entorno interno determinaremos qué es lo que podemos hacer realmente en base a nuestras capacidades. Análisis Externo Bajo el análisis externo pondremos el foco en el entorno que rodea a la empresa y los factores de este entorno que pueden afectarle en mayor o menor medida. Macroentorno Dadas las condiciones de estabilidad que se viven actualmente en nuestro país, consideramos que no es necesario realizar un análisis muy exhaustivo en este sentido. Se trata de un país con una democracia consolidada y con una seguridad jurídica que permite constituir una nueva empresa sin más sobresaltos que los derivados de los vaivenes de la demanda por parte de los consumidores. Si analizáramos, sin mucha profundidad, los aspectos derivados de un análisis PEST, tendríamos:

Factores Políticos

Aunque es cierto que, actualmente, existe una cierta incertidumbre con respecto al futuro Gobierno que tendrá el país, no parece que se vayan a producir cambios muy sustanciales que puedan afectar a la constitución de nuestra empresa y el desarrollo de su actividad.

Factores Económicos Existen factores económicos, como la elevada tasa de paro, que pueden afectar al volumen general de facturación del sector. En cualquier caso, la tasa de paro está disminuyendo y las previsiones para el año 2.016 van en la misma línea. Además, como ya se ha comentado anteriormente, el número de clubes deportivos aumenta al ritmo del 3,8% interanual y este factor puede compensar el retraimiento del consumo debido al paro.

Factores Sociales Desde unos años atrás, el estilo de vida saludable en general, y el deporte en particular, se están imponiendo en la nueva sociedad española. Este es un factor que juega a favor de nuestra compañía, cuyos pilares se basan en esta forma de vida.

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

25

Otro factor que favorece nuestros intereses es la concienciación, cada vez mayor, de que es preciso conciliar la vida laboral con la personal. Los momentos de ocio crecen, con lo cual aumenta a su vez la práctica deportiva.

Factores Tecnológicos La transformación digital, el desarrollo del comercio electrónico, las redes sociales, son factores impulsores de negocios que, como el nuestro, se basan en la plataforma de internet.

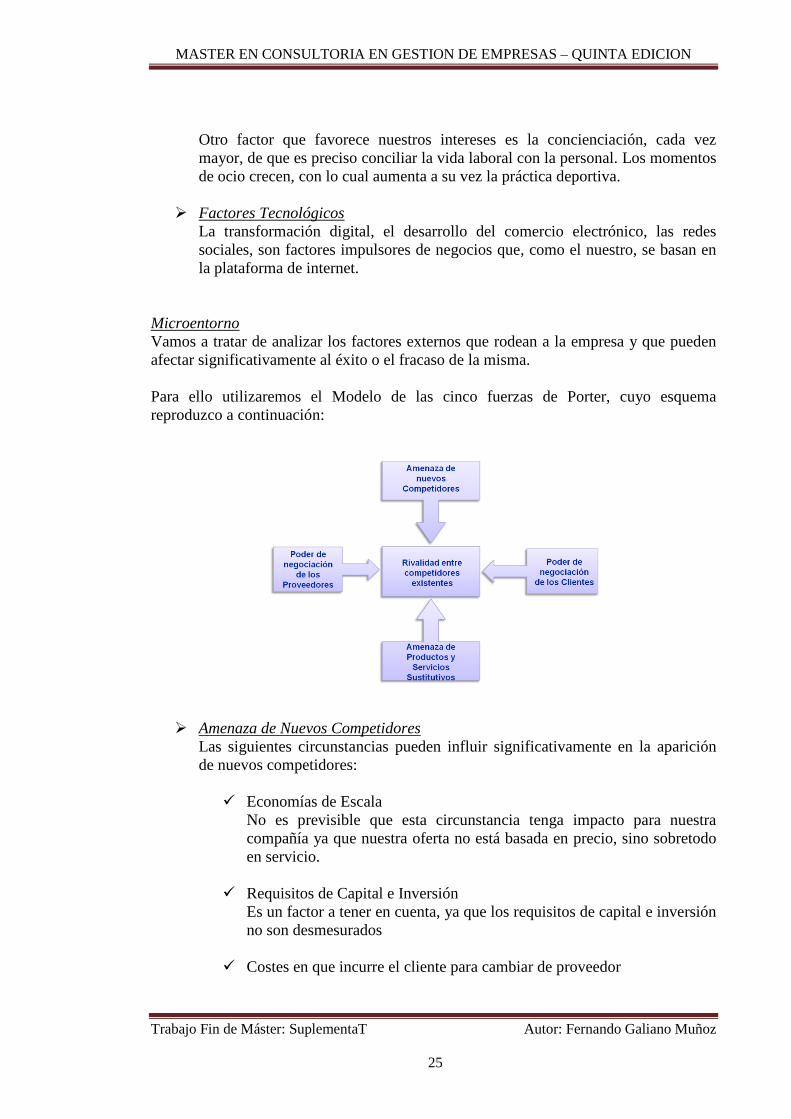

Microentorno Vamos a tratar de analizar los factores externos que rodean a la empresa y que pueden afectar significativamente al éxito o el fracaso de la misma. Para ello utilizaremos el Modelo de las cinco fuerzas de Porter, cuyo esquema reproduzco a continuación:

Amenaza de Nuevos Competidores

Las siguientes circunstancias pueden influir significativamente en la aparición de nuevos competidores: Economías de Escala

No es previsible que esta circunstancia tenga impacto para nuestra compañía ya que nuestra oferta no está basada en precio, sino sobretodo en servicio.

Requisitos de Capital e Inversión Es un factor a tener en cuenta, ya que los requisitos de capital e inversión no son desmesurados

Costes en que incurre el cliente para cambiar de proveedor

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

26

Es un factor a tener en cuenta, ya que los costes para el cliente no son significativos. Se podría paliar ofreciendo acciones de Patrocinio a los clubes que son clientes.

Acceso a los canales de distribución de la industria Es un factor a tener en cuenta, ya que los canales de distribución están abiertos

Acceso a la tecnología Es un factor a tener en cuenta, ya que está completamente abierto a cualquier competidor

Lealtad a la marca por parte de los clientes Es un factor a tener en cuenta, ya que los clientes no suelen ser muy leales a la marca en este sector. Se podría paliar ofreciendo acciones de Patrocinio a los clubes que son clientes, así como otras acciones de tipo comercial.

Reacción de la competencia Normalmente, los competidores más poderosos se defenderán bajando los precios para impedir que el nuevo competidor pueda obtener márgenes aceptables

Regulaciones del Gobierno En general la regulación es la misma para todos los competidores, pero es cierto que los nuevos competidores podrían obtener subsidios o ayudas por parte del Gobierno que mejorarían su cuenta de resultados

En vista de este análisis, podemos concluir que es difícil la aparición de nuevos competidores, sobretodo si pretenden competir en precio a base de economías de escala, ya que hay empresas muy poderosas que ya están instauradas desde hace tiempo con esa misma estrategia. En nuestro caso, si esos nuevos competidores quieren dar un servicio similar al nuestro, tienen una cierta facilidad de entrada, con lo cual deberemos aprovechar al máximo la ventaja que nos da el hecho de habernos introducido antes en el segmento y deberemos defender nuestra posición a base de acciones comerciales más agresivas con nuestros clientes con el fin de fidelizarlos.

Amenaza de Productos y Servicios Sustitutivos Las siguientes circunstancias pueden influir significativamente en la aparición de nuevos productos y servicios sustitutivos: Mejor calidad de productos o servicios sustitutivos

Voluntad de los clientes para sustituir

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

27

Precio de los productos o servicios sustitutivos

Costes del cambio hacia productos o servicios sustitutivos

En realidad es difícil que surja un producto sustitutivo de los suplementos deportivos, quizás hay servicios complementarios, como pudieran ser las diferentes modalidades de fisioterapia, ya que también tienen un efecto recuperador del organismo tras el esfuerzo del entrenamiento o la competición.

Poder de Negociación de Proveedores Las siguientes circunstancias pueden influir significativamente en el poder de negociación de los proveedores: Concentración de Proveedores

No existe, hay multitud de proveedores en el mercado

Poder de la Marca Hay marcas muy poderosas, pero la multitud de proveedores existentes con productos de similar calidad limita este poder

Integración de Proveedores en la cadena de Distribución Este es un factor a tener en cuenta. De hecho, ya hay distribuidores que fabrican sus propios productos, como por ejemplo Myprotein, y esto les permite lanzar sus productos propios a un precio bastante inferior a los equivalentes de otras marcas distribuidos por empresas que no los fabrican.

Tamaño de la Industria para los Proveedores La industria tiene un tamaño lo suficientemente grande para los proveedores como para que presionen en exceso y puedan perder cuota de mercado

Costes de sustitución de los Clientes por parte de los Proveedores Los costes de sustitución son bajos porque la demanda es muy alta. Otra cuestión es que los proveedores puedan mantener la cuota de mercado si tratan de sustituir a sus clientes

En vista de este análisis, podemos concluir que el poder de negociación de los proveedores no debería ser un factor determinante que causase problemas a una empresa que quisiera introducirse en este mercado.

Poder de Negociación de los Clientes Las siguientes circunstancias pueden influir significativamente en el poder de negociación de los clientes:

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

28

Concentración de los Clientes No existe, hay multitud de compradores en el mercado

Diferenciación Para una compañía como la nuestra este factor es muy importante, ya que los servicios que se ofrecen a los clubes no están estandarizados, hay mucho camino por recorrer

Rentabilidad de los compradores Los compradores, en general, no están forzados a ser exigentes ya que se trata de un producto que no es de primera necesidad

Nivel de Calidad y Servicio Este factor es muy importante, ya que los clientes exigen calidad y servicio. En caso de que una empresa no les satisfaga en este sentido, tienen un amplio abanico para elegir.

Costes de sustitución de los Clientes Para una compañía como la nuestra, basada en acciones comerciales directas, perder un cliente (Club) implica un elevado coste de sustitución. Por lo tanto las acciones comerciales han de ir encaminadas, no sólo a conseguir nuevos clientes, sino también a mantenerlos.

En vista de este análisis, podemos concluir que el poder de negociación de los clientes podría ser para nuestra compañía un factor determinante, con lo cual habrá que desarrollar las estrategias comerciales adecuadas para minimizar su impacto.

Rivalidad entre Empresas Existentes Las siguientes circunstancias pueden influir significativamente en la rivalidad entre las empresas existentes: Estructura de la Competencia

En general, hay varios competidores de gran tamaño, lo cual favorece el incremento de la competencia. Sin embargo, para el nicho que pretende ocupar nuestra compañía no hay, en la actualidad, excesiva competencia.

Velocidad de crecimiento de la industria La industria crece a una alta velocidad, lo cual hace que disminuya la competencia

Estructura de costes de la industria Esta es una industria, al menos las empresas que no fabrican, donde los costes fijos no son muy elevados, lo cual hace que disminuya la competencia

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

29

Grado de diferenciación del Producto El grado de diferenciación es muy bajo, lo cual favorece el incremento de la competencia. Sin embargo, para nuestra compañía, basada en una oferta de servicios a Clubes, este factor no es determinante

Costes, para los clientes, de sustituir a los proveedores Son muy bajos, lo cual favorece el incremento de la competencia

En vista de este análisis, podemos concluir que, en general, se trata de un sector de alta competencia. Sin embargo, en el nicho en que nuestra empresa pretende desarrollar su actividad, no existe demasiada competencia, lo cual es muy favorable si conseguimos desarrollar una propuesta de valor aceptable para nuestros clientes.

Análisis Interno Bajo el análisis interno valoraremos la combinación de tres elementos que nos permitirán obtener las ventajas competitivas diferenciales y sostenibles en el tiempo: Actitudes

Son las que se han identificado cuando se han expuesto la misión, la visión y los valores de la compañía

Recursos A continuación se muestra una plantilla con la valoración de los diferentes recursos de la compañía y el grado de importancia de cada uno de ellos, que nos permitirá identificar recursos críticos para la actividad de la empresa y valorar su situación actual. Es lógico, al tratarse de una empresa de nueva creación, que la valoración de muchos de los recursos sea débil. Se han marcado en color rojo las áreas de mejora más urgentes en cuanto a la gestión de los recursos. Se trata de recursos de importancia alta y en los que tenemos una valoración débil.

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

30

Capacidades y Competencias

Para analizar las capacidades y competencias de la compañía, hemos utilizado la herramienta de la Cadena de Valor de Porter.

Mediante este análisis determinaremos cuáles de las actividades de importancia estratégica de la empresa realizamos mejor o de una manera más eficiente que nuestros competidores. Estas actividades identificadas serán la fuente de nuestra ventaja competitiva.

Como podemos apreciar, las actividades primarias que se han definido para nuestra compañía son:

Fuerte Neutral Débil Alta Media BajaInstalaciones x xMobiliario x xEquipos x xInventarios x xLíneas de Crédito x xCoste/Disponibilidad del Capital x xRentabilidad x xEstabilidad Financiera x xCash Flow Neto x xActivos Fijos x xRating x xRegistro de Marcas x xPatentes x xDerechos de Propiedad x xImagen de la Compañía x xReconocimiento de Marca x xSobreprecio x xEfectividad en la Promoción x xAlcance Geográfico x xProcedimientos de Trabajo x xRutinas x xFlexibilidad/Capacidad de Respuesta x xOrientación Empresarial x x

CONOCIMIENTO Líderes Capacitados x xCOMUNICACIÓN Comunicación x x

Motivación x xTrabajadores Dedicados x x

RECURSOSTANGIBLES

RECURSOSINTANGIBLES

RECURSOSHUMANOS

FINANCIEROS

Valoración Importancia

REPUTACION

CULTURA

MOTIVACIÓN

FISICOS

TECNOLOGIA

AUDITORIA DEL MAPA DE RECURSOS

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

31

Negociación con Proveedores Esta es una de las actividades clave de nuestra compañía, ya que el precio que podamos ofrecer a nuestros clientes dependerá, en gran medida, del los precios de compra que podamos obtener por parte de nuestros proveedores. En este sentido, la empresa contará en plantilla con el Director de Operaciones, un profesional con muchos años de experiencia en el sector de los proveedores de productos de suplementación. Ha trabajado directamente para la compañía ISOSTAR, y mantiene acuerdos comerciales muy favorables con distintos fabricantes (ISOSTAR, KEEPGOING, VICTORY ENDURANCE,..)

Control de Inventarios La finalidad de esta actividad es evitar posibles rupturas de Stock que pudieran provocar el incumplimiento de los plazos de entrega a nuestros clientes.

Preparación de Pedidos La finalidad de esta actividad es cumplir con los plazos de entrega de nuestros clientes y que los productos lleguen en perfecto estado de conservación a su destino.

Marketing y Ventas Esta es una de las actividades clave de nuestra compañía ya que, al margen del producto que vendemos, debemos diseñar una propuesta para ofrecer un servicio más personalizado a nuestros clientes.

La clave radicará en un contacto permanente entre la fuerza comercial y los presidentes de los clubes. En este sentido, la empresa cuenta con el Director General, una persona que está vinculada a un club de triatlón y que conoce perfectamente el funcionamiento, los órganos de gobierno, las necesidades y expectativas de este tipo de clubes. Además, ha conseguido un acuerdo de colaboración estratégica por parte del club “Complutum Triatlón”, de Alcalá de Henares, para la puesta en marcha de la compañía en modo piloto.

Servicio PostVenta La finalidad de esta actividad es gestionar las devoluciones de los clientes y cualquier otra incidencia relacionada con el producto o el servicio.

3.6 Propuesta de Valor En este apartado se va a desarrollar la Propuesta de Valor de la compañía. A tal fin, se van a dar respuesta a las cuestiones planteadas en el esquema siguiente:

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

32

Cliente Objetivo Como ya se ha visto anteriormente, de todos los segmentos identificados, la empresa se centrará en los Clubes Deportivos Aficionados, ya que pensamos que podemos desarrollar una propuesta específica para ellos, lejos del tratamiento indiscriminado que realizan las grandes compañías de la competencia. Generalmente nos centraremos en clubes de deportes con gran carga de entrenamiento aeróbico como pueden ser el triatlón, el ciclismo, el atletismo, la natación, los deportes de montaña, el fútbol, el baloncesto, el balonmano o el waterpolo. Otra línea de negocio alternativa podrían ser los gimnasios y las academias de baile. Perfil del Cliente: Generalmente se trata de asociaciones deportivas con un número de integrantes que varía entre 50 y 200 individuos de diferente edad, sexo, condición económica y nivel académico. Las motivaciones de sus integrantes son muy dispares, desde miembros que compiten asiduamente hasta integrantes que, entrenando con regularidad, buscan de forma prioritaria una componente social y de relación. Los hábitos de consumo de productos de suplementación también son muy dispares entre todos los miembros del equipo. Se ha realizado un estudio más detallado y que se puede consultar en el apartado “3.7 - Investigación del Mercado”. Necesidades del Cliente Uno de los principales problemas de nuestro tiempo es, valga la redundancia, la escasez del tiempo. Son muchas las tareas que hay que realizar a lo largo del día relacionadas

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

33

fundamentalmente con el trabajo y la familia. A esto hay que añadir los desplazamientos, sobretodo en ciudades como Madrid. Para una persona que practica de manera asidua un deporte con una finalidad eminentemente competitiva, y además utilizando los fines de semana precisamente para competir, es comprensible que la “escasez de tiempo” se torne en “ausencia de tiempo”. Para estas personas, cualquier ínfimo detalle que sea capaz de conseguir un ahorro de su tiempo es, por lo tanto, muy valorado. Además de tiempo, estos deportistas necesitan productos que les ayuden a realizar entrenamientos de calidad o que les faciliten la recuperación tras una intensa sesión de entrenamiento. Generalmente, un deportista utiliza una o varias webs diferentes dónde adquirir estos productos, lo que requiere también una dedicación periódica. Entendemos que estos deportistas valorarían positivamente el hecho de poder acceder a su tienda de suplementación desde la propia página web del club al que pertenecen, utilizando el mismo acceso que han tenido que realizar para, por ejemplo, consultar los detalles del entrenamiento previsto para hoy. De alguna manera se trata de integrar las necesidades de suplementación deportiva dentro de la propia actividad del club, de hacer de nuestra empresa un eslabón más en la actividad de estos deportistas. En caso de que consiguiéramos dicha integración, el deportista saldría beneficiado: Al poder realizar los pedidos y su seguimiento cómodamente a través de la

página web de su club

Al recoger su pedido directamente en la sede del club, cuando acuda a sus entrenamientos

Al no tener que preocuparse de los pagos, ya que le serán repercutidos

directamente en su cuota mensual de socio Al beneficiarse de descuentos y promociones

Al beneficiarse de las acciones de patrocinio ejercidas por nuestra compañía

Oferta de Productos y Servicios En base a las necesidades de los clientes identificadas en el apartado anterior, hemos desarrollado el catálogo de productos y servicios de nuestra compañía. Productos La empresa comercializará diferentes marcas de cada una de las siguientes líneas de producto: Bebidas isotónicas

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

34

Barritas energéticas

Geles Energéticos

Productos Recuperadores

Aminoácidos Ramificados (BCAA’s)

Para cada uno de los clubes que pase a formar parte de la cartera de clientes, se realizará una encuesta de hábitos y preferencias de consumo para cada una de estas líneas. Del resultado de dicha encuesta saldrán las 5 marcas preferidas por los integrantes del club, y que pasarán a formar parte del catálogo de productos de la compañía. Servicios Los servicios que nuestra empresa ofrecerá a sus clientes serán los siguientes: Servicio de Tienda Online

La tienda OnLine estará integrada en la Página Web del Club Catálogo de productos personalizado en función de las preferencias de los

integrantes del club Se realizará una encuesta de hábitos de consumo y preferencias al iniciar la relación del club como cliente

Servicio de Distribución hasta la sede del club Consideramos que es una opción cómoda y sencilla, ya que el socio puede recoger sus productos cuando acude a los entrenamientos

Servicio de Recogida de Devoluciones desde la sede del Club Consideramos que es una opción cómoda y sencilla, ya que el socio puede devolver sus productos cuando acude a los entrenamientos

Gestión de Cobro mensual:

o Para el club, liquidando el pago por el importe total de los pedidos del mes

o Para los socios del club, liquidando sus pagos en su cuota mensual

Promociones y Descuentos Basadas en ofertas de nuestros proveedores o bien en volumen del pedido

Reinversión en Patrocinio SuplementaT será patrocinador de sus clientes, financiando parte de sus gastos, lo cual redundará en una reducción de las cuotas de sus socios. Esto servirá, por otro lado, para afianzar la relación entre ambas entidades y establecer barreras de entrada a los competidores.

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

35

Diferenciación Como ya se ha visto cuando se ha realizado el análisis de la competencia, las grandes empresas distribuidoras de productos de suplementación deportiva basan su modelo de negocio en la venta indiscriminada de productos ofreciendo el precio más bajo posible. La reducción del precio la consiguen, generalmente, mediante un procedimiento de economía de escala en sus procesos de compra a los fabricantes. La oferta de productos y servicios que propone nuestra compañía es diferenciadora debido fundamentalmente a: Contacto real y directo, a través de un comercial, entre la compañía y el club

Catálogo de productos diseñado a medida de las preferencias de cada club

Servicios adicionales para el Club o Acceso desde la Página Web del Club o Entrega y recogida en la sede del Club o Gestión de cobro o Descuentos y Promociones o Reinversión en Patrocinio

3.7 Investigación del Mercado Con la finalidad de reducir la incertidumbre en la toma de decisiones, se ha realizado una investigación de mercado acerca del segmento objetivo (Clubes Deportivos Aficionados) y sus hábitos de consumo.

Formulación del Problema Pretendemos tener una idea aproximada del consumo anual de un club aficionado en productos de suplementación Diseño de la Investigación Para ello hemos utilizado los datos proporcionados por los miembros del Club Complutum Triatlón de Alcalá de Henares. La investigación se ha realizado a través de una encuesta lanzada a todos sus miembros. El tamaño de la muestra es de 120 deportistas. Obtención de Información y Control de Calidad Se ha diseñado un cuestionario y se ha remitido vía correo electrónico a cada uno de los miembros del club, solicitando que sea rellenado y devuelto por el mismo canal.

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

36

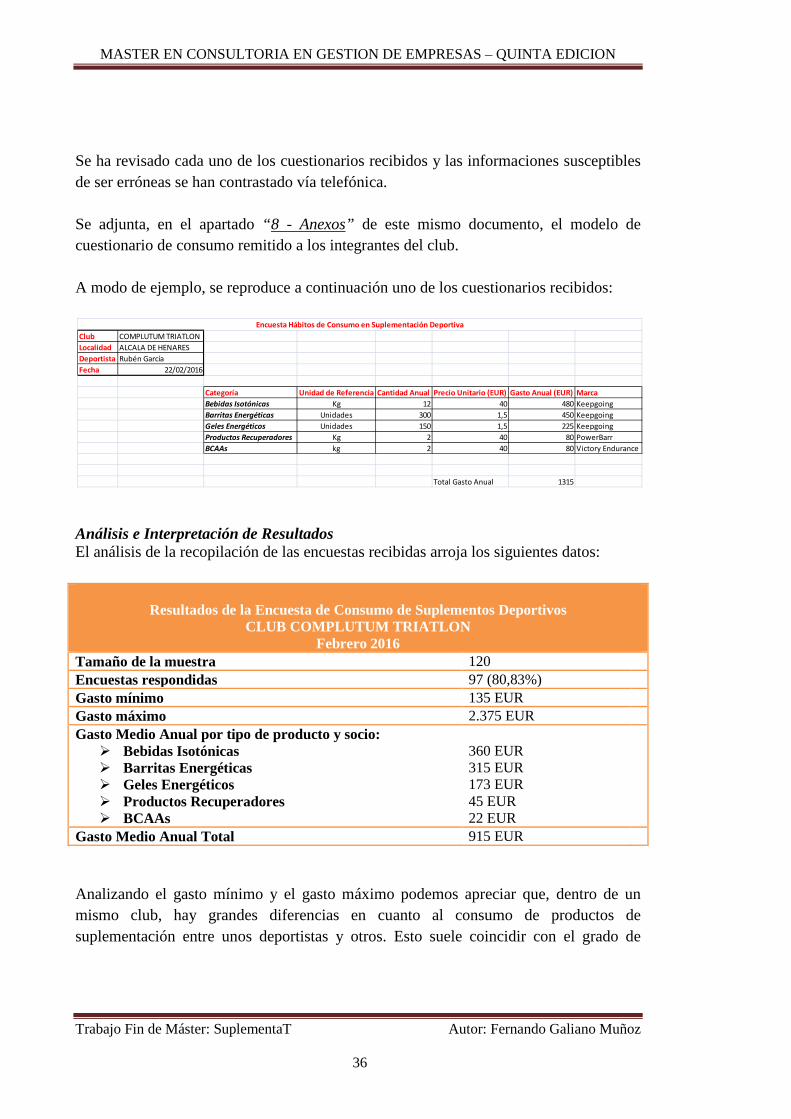

Se ha revisado cada uno de los cuestionarios recibidos y las informaciones susceptibles de ser erróneas se han contrastado vía telefónica. Se adjunta, en el apartado “8 - Anexos” de este mismo documento, el modelo de cuestionario de consumo remitido a los integrantes del club. A modo de ejemplo, se reproduce a continuación uno de los cuestionarios recibidos:

Análisis e Interpretación de Resultados El análisis de la recopilación de las encuestas recibidas arroja los siguientes datos:

Resultados de la Encuesta de Consumo de Suplementos Deportivos

CLUB COMPLUTUM TRIATLON Febrero 2016

Tamaño de la muestra 120 Encuestas respondidas 97 (80,83%) Gasto mínimo 135 EUR Gasto máximo 2.375 EUR Gasto Medio Anual por tipo de producto y socio: Bebidas Isotónicas Barritas Energéticas Geles Energéticos Productos Recuperadores BCAAs

360 EUR 315 EUR 173 EUR 45 EUR 22 EUR

Gasto Medio Anual Total 915 EUR Analizando el gasto mínimo y el gasto máximo podemos apreciar que, dentro de un mismo club, hay grandes diferencias en cuanto al consumo de productos de suplementación entre unos deportistas y otros. Esto suele coincidir con el grado de

Club COMPLUTUM TRIATLONLocalidad ALCALA DE HENARESDeportista Rubén GarcíaFecha 22/02/2016

Categoría Unidad de Referencia Cantidad Anual Precio Unitario (EUR) Gasto Anual (EUR) MarcaBebidas Isotónicas Kg 12 40 480 KeepgoingBarritas Energéticas Unidades 300 1,5 450 KeepgoingGeles Energéticos Unidades 150 1,5 225 KeepgoingProductos Recuperadores Kg 2 40 80 PowerBarrBCAAs kg 2 40 80 Victory Endurance

Total Gasto Anual 1315

Encuesta Hábitos de Consumo en Suplementación Deportiva

MASTER EN CONSULTORIA EN GESTION DE EMPRESAS – QUINTA EDICION

Trabajo Fin de Máster: SuplementaT Autor: Fernando Galiano Muñoz

37