Universidad de San Martín de Porres Facultad de · PDF filegastos o egresos falsos ......

55

Iannacone Felipe 1 Universidad de San Martín de Porres Facultad de Derecho Maestría en Derecho Tributario y Fiscalidad Internacional Curso: Derecho Procesal Tributario Comparado Sesión 12 Profesor: Felipe E. Iannacone Silva Diciembre 2011

Transcript of Universidad de San Martín de Porres Facultad de · PDF filegastos o egresos falsos ......

Iannacone Felipe 1

Universidad de San Martín de Porres

Facultad de Derecho

Maestría en Derecho Tributario y Fiscalidad Internacional

Curso:Derecho Procesal Tributario ComparadoSesión 12

Profesor: Felipe E. Iannacone SilvaDiciembre 2011

Seguimos con:

La Determinación de la obligación tributaria

DETERMINACIÓN DE LA OBLIGACIÓN TRIBUTARIA

VERIFICACIÓN DE LA REALIZACIÓN DEL HECHO IMPONIBLESE VERIFICA CADA UNO DE SUS ASPECTOS PRECISANDO SUTRASCENDENCIA CUANTITATIVA

INICIO DEL PROCESO

FISCALIZACIÓN O VERIFICACIÓN

FUNCIÓN FIS-CALIZADORA

1) Acto o Declaración del Deudor Tributario2) Por propia iniciativa de la Administración

Tributaria.3) Por la Administración Tributaria debido a

denuncia de terceros

FACULTAD DE LA ADMINISTRACIÓN

- INSPECCIÓN- INVESTIGACIÓN- CONTROL DE CUMPLIMIENTO DE OBLIGACIONES

INCLUSO DE SUJETOS INAFECTOS

Ver Art. 62º del CT

La determinación de la obligación tributaria

Hecho imponible

Base imponible

Determinacióna) Por el propio deudor

b) Por la administración tributaria

Este es un esquema normal y directo de determinación

La determinación de la obligación tributaria, cuando no se puede realizar en modo directo o sobre base cierta

Hecho imponiblealternativo

Base imponiblealternativa

Determinación Presuntiva e Indirecta

DETERMINACIÓN DE LA OBLIGACIÓN TRIBUTARIA

BASES DE DETERMINACIÓN

BASE PRESUNTABASE CIERTA

CAUSALES

•Artículo 64 del CódigoTributario

LUEGO

MÉTODO DE PRESUNCIONES

SÓLO ADMITEN PRUEBA EN CONTRARIO LAS CAUSALES

INVOCADAS POR LA ADMINISTRACIÓN TRIBUTARIA

Presunción Relativa

Determinación sobre base presunta

Hecho cierto

Hecho presunto.

Base imponible alternativa

Nexo causal: juicio probabilístico o nexo de normalidad

“método de presunción”

SUPUESTOS O CAUSALES PARA APLICAR LA DETERMINACION SOBRE BASE PRESUNTA

Art.64 CT

• OMISO A LA DECLARACIÓN, PREVIO REQUERIMIENTO.• LA DECLARACIÓN Y DOCUMENTACIÓN OFRECEN DUDAS

RESPECTO A SU VERACIDAD O NO CUMPLE REQUISITOS.• NO PRESENTACIÓN O EXHIBICIÓN DE LIBROS Y REGISTROS• El deudor tributario oculte activos, rentas, ingresos, bienes, pasivos,

gastos o egresos falsos• Se verifiquen discrepancias u omisiones entre el contenido de los

comprobantes de pago y los libros y registros de contabilidad, deldeudor tributario o de terceros.

• SE DETECTE EL NO OTORGAMIENTO DE COMPROBANTES DE PAGOU OTORGAMIENTO SIN REQUISITOS DE LEY.

• OMISO A LA INCRIPCIÓN EN RUC.• LIBROS Y/O REGISTROS NO LEGALIZADOS.• OMITA LLEVAR LIBROS Y REGISTROS CONTABLES.• NO EXHIBA LIBROS Y REGISTROS CONTABLES.• TRANSPORTE BIENES SIN LOS DOCUMENTOS TRIBUTARIOS.

SUPUESTOS O CAUSALES PARA APLICAR LA DETERMINACION SOBRE BASE PRESUNTAArt.64 CT

• El deudor tributario haya tenido la condición de no habido.

• Se detecte el transporte terrestre público nacional de pasajeros sin elcorrespondiente manifiesto de pasajeros señalado en las normas sobre lamateria.

• Se verifique que el deudor tributario que explota juegos de máquinas tragamonedas estáburlando sus obligaciones.

• El deudor tributario omitió declarar y/o registrar a uno o más trabajadores por los tributosvinculados a las contribuciones sociales o por renta de quinta categoría.Vigente a partir de abril de 2007

• Las normas tributarias lo establezcan de manera expresa

Ahora, veamos algunos métodos de presunción

Sistemas y métodos de presunción

Libro IICódigo Tributario

SISTEMAS Y MÉTODOS DE PRESUNCIÓN desde el 2004

PRESUNCIÓN DE VENTAS O INGRESOSPOR OMISIONES EN EL REGISTRO DEVENTAS O LIBRO DE INGRESOS, o en sudefecto en las declaraciones juradas,cuando no se presente y/o no se exhibadicho registro y/o libro.

PRESUNCIÓN DE VENTAS O INGRESOSPOR OMISIONES EN EL REGISTRO DECOMPRAS, o en su defecto, en lasdeclaraciones juradas, cuando no sepresente y/o no se exhiba dicho registro.

PRESUNCIÓN DE INGRESOS OMITIDOS PORVENTAS, SERVICIOS U OPERACIONES GRAVADAS,POR DIFERENCIA ENTRE LO REGISTRADO ODECLARADO Y LO ESTIMADO POR LAADMINISTRACIÓN TRIBUTARIA POR CONTROLDIRECTO

ARTÍCULO 66 C.T.

ARTÍCULO 67 C.T.

ARTÍCULO 68 C.T.

SISTEMAS Y MÉTODOS DE PRESUNCIÓN AL 2003

PRESUNCIÓN DE VENTAS OMITIDAS PORDIFERENCIA ENTRE LOS BIENESREGISTRADOS Y LOS INVENTARIOS

PRESUNCIÓN DE VENTAS O INGRESOSOMITIDOS POR PATRIMONIO NODECLARADO O NO REGISTRADO

PRESUNCIÓN DE VENTAS OINGRESOS POR DIFERENCIAS ENCUENTAS ABIERTAS ENEMPRESAS DEL SISTEMAFINANCIERO.

ARTÍCULO 69 C.T.

ARTÍCULO 70 C.T.

ARTÍCULO 71 C.T.

SISTEMAS Y MÉTODOS DE PRESUNCIÓN desde el 2004

SISTEMAS Y MÉTODOS DE PRESUNCIÓN AL 2003

PRESUNCIÓN DE VENTAS O INGRESOSOMITIDOS CUANDO NO EXISTA RELACIÓNENTRE LOS INSUMOS UTILIZADOS,PRODUCCIÓN OBTENIDA, INVENTARIOS,VENTAS Y PRESTACIONES DE SERVICIOS.

ARTÍCULO 72 C.T.

SISTEMAS Y MÉTODOS DE PRESUNCIÓN desde el 2004

PRESUNCIÓN DE VENTAS O INGRESOS ENCASO DE OMISOS.

ARTÍCULO 67-A C.T.

PRESUNCIÓN DE VENTAS OINGRESOS OMITIDOS POR LAEXISTENCIA DE SALDOS NEGATIVOSEN EL FLUJO DE INGRESOS YEGRESOS DE EFECTIVO Y/OCUENTAS BANCARIAS.

ARTÍCULO 72-A C.T.

SISTEMAS Y MÉTODOS DE PRESUNCIÓN AL 2003

PRESUNCIÓN DE RENTA NETA Y/OVENTAS OMITIDAS MEDIANTE LAAPLICACIÒN DE COEFICIENTESECONÒMICO TRIBUTARIOS.

ARTÍCULO 72-B C.T.

SISTEMAS Y MÉTODOS DE PRESUNCIÓN desde el 2004

OTRAS PREVISTAS POR LEYESESPECIALES

Ley del Impuesto a la Renta

Ley del Nuevo Régimen Único

Simplificado

Precisión: por “ley”

SISTEMAS Y MÉTODOS DE PRESUNCIÓN AL 2003

PRESUNCIÓN DE INGRESOSOMITIDOS Y/O OPERACIONESGRAVADAS OMITIDAS EN LAEXPLOTACIÓN DE JUEGOS DEMÁQUINAS TRAGAMONEDAS.

ARTÍCULO 72 – C

C.T.

SISTEMAS Y MÉTODOS DE PRESUNCIÓN desde abril de 2007

PRESUNCIÓN DEREMUNERACIONES POROMISIÓN DE DECLARAR Y/OREGISTRAR UNO O MÁSTRABAJADORES.

ARTÍCULO 72-D C.T.

ESTABLECIMIENTO DE PRESUNCIONES Y COMISIÓN DE INFRACCIÓN TRIBUTARIA

Toda ACCIÓN u OMISIÓN que se importeviolación de normas tributarias, constituyeinfracción sancionable.

La infracción será determinada en forma objetiva

El establecimiento de presunciones será suscepti-ble de la aplicación de las multas previstas en laTabla de Infracciones Tributarias y Sanciones

¿Sanción adicional?: (Art. 65-A)

La omisión de ingresos o ventas determinadapresuntivamente para efecto del IGV e ISC nodará derecho a cómputo de crédito fiscal alguno

En determinados casos también se pierde el costocomputable para el Impuesto a la Renta

OTROS EFECTOS EN LA APLICACIÓN DE PRESUNCIONES

En IGV e ISCEn el Impuestoa la Renta

Si percibe rentas de tercera categoría

Si percibe rentas distintas a la tercera categoría

ACUMULACIÓN DE PRESUNCIONES

Comprobadas omisiones de diferentenaturaleza respecto de un deudortributario y que resulte de aplicación másde una de las presunciones a que serefiere el Código, se aplicará la quearroje mayor monto de base imponible ode tributo.

Algunos Métodos de presunción

Desarrollo

PRESUNCIÓN DE VENTAS O INGRESOS POR OMISIONES EN EL REGISTRO DE COMPRAS, O EN SU DEFECTO, EN LAS

DECLARACIONES JURADAS, CUANDO NO SE PRESENTE Y/O NO SE EXHIBA DICHO REGISTRO

Causal: Detección de omisiones de registro en noespecífica menos de 4 meses de los 12 meses que

comprenda el requerimiento de laAdministración Tributaria.

Dos supuestos:

a) Omisiones mayores o iguales al 10 %.

b) Omisiones menores al 10%

También aplicable a contribuyentes que recién haniniciado actividades y tienen menos de doce meses deactividad, si se constatan omisiones en 4 meses.

El porcentaje de omisión constatada se aplica sobre las ventas oingresos registrados y comprendidos en el requerimiento.

Compras omitidas detectadasPorcentaje = ------------------------------------- x 100

Compras registradas

Método:

PRESUNCIÓN DE VENTAS O INGRESOS POR OMISIONES EN EL REGISTRO DE COMPRAS

Omisión mayor o igual al 10%

En los meses restantes en que no sehallan omisiones o donde hay menoromisión:

Se aplica el % de omisiónconsiderando sólo los 4 meses demayor monto de omisión.

Incluso a los meses en que sehallaron omisiones y no seconsideran para el %.

En los meses en que se detectaron lasomisiones, hay un procedimiento especial:El monto de incremento de ventas no podrá serinferior:Al monto que resulte de aplicar a las comprasomitidas el índice calculado en base al margennormal de utilidad bruta.(compras omitidas x ÍNDICE de utilidad bruta)

Método:

PRESUNCIÓN DE VENTAS O INGRESOS POR OMISIONES EN EL REGISTRO DE COMPRAS

Omisión mayor o igual al 10%

Se obtiene de la última DDJJ de Impuesto a la Renta presentada o sobre labase de datos obtenidos de otras DDJJ de empresas de giro similar.

SE TOMA EL ÍNDICE MAYOR.

Respecto al procedimiento especial en los meses en que sedetectaron las omisiones:

El monto de incremento de ventas no podrá ser inferior:Al monto que resulte de aplicar a las compras omitidas el índicecalculado en base al margen normal de utilidad bruta.

(compras omitidas x ÍNDICE de utilidad bruta)

Método:

PRESUNCIÓN DE VENTAS O INGRESOS POR OMISIONES EN EL REGISTRO DE COMPRAS

Omisión mayor o igual al 10%

Se obtiene de la última DDJJ de Impuesto a la Renta presentada o sobre la basede datos obtenidos de otras DDJJ de empresas de giro similar.

SE TOMA EL ÍNDICE MAYOR.

¿si no presentó ninguna DDJJ?

Sobre DDJJ de otrasempresas

El monto de incremento de las ventas o ingresos enlos meses en que se hallaron omisiones: no inferior alque resulte de aplicar el índice calculado sobre elmargen de utilidad bruta.

Método:

PRESUNCIÓN DE VENTAS O INGRESOS POR OMISIONES EN EL REGISTRO DE COMPRAS

Omisión menor al 10% de las compras

Omisión menor al 10% de las compras

Sólo se acota losperíodos en los quese hallaron lascompras omitidas.

PRESUNCIÓN DE VENTAS O INGRESOS POR OMISIONES EN EL REGISTRO DE COMPRAS, O EN SU DEFECTO, EN LAS

DECLARACIONES JURADAS, CUANDO NO SE PRESENTE Y/O NO SE EXHIBA DICHO REGISTRO

¿si no cumple con presentar o exhibir el Registrode Compras?

Las compras omitidas sedeterminan comparandoLas compras omitidas sedeterminan comparando

Compras mensuales declaradas

Compras mensuales declaradas

Total de comprasmensuales comprobadaspor información deterceros en esos meses

Total de comprasmensuales comprobadaspor información deterceros en esos meses

PRESUNCIÓN DE VENTAS O INGRESOS si no cumple con presentar o exhibir el Registro de Compras

Por otro lado, el porcentaje de omisión se obtiene:

Compras omitidas determinadas por laAdministración por comprobación

Algunas consecuencias legales:Algunas consecuencias legales:

- Aplicación de sanciones- Los ingresos o ventas así determinados se consideran

gravados para efectos del Impuesto a la Renta.Se deduce el costo de la compra omitida deregistrar.

- Los ingresos o ventas así determinados se consideraningreso gravable con el Impuesto General a las Ventase Impuesto Selectivo al Consumo, de ser el caso.

- Se pierde el crédito fiscal vinculado a dicha omisióndetectada.

PRESUNCIÓN DE VENTAS O INGRESOS POR OMISIONES EN EL REGISTRO DE COMPRAS...

APLICACIÓN DE LA PRESUNCIÓN DE VENTAS POR OMISIONES EN EL REGISTRO DE COMPRAS

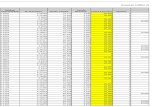

Se requiere documentación del periodo septiembre 08 a agosto 09encontrándose omisiones de anotación en el Registro de Compras en lossiguientes meses: (En Nuevos Soles)

MESMONTO

REGISTRADOMONTO

OMITIDO DETECTADO

SETIEMBRE 08NOVIEMBRE 08DICIEMBRE 08ENERO 09

450,000550,000650,000450,000

65,00075,00050,00070,000

TOTAL 2,100,00 260,000

Determinación de:- Porcentaje 260,000 X 100 = 12.38%

2’100,00- INDICE de utilidad bruta para esos meses

- Utilidad Bruta = Ventas – Costo de Ventas.- Para el caso se determina un ÍNDICE para el 2008 de 35%. = 1.35Para el 2009 se determina un ÍNDICE de 50 % = 1.5

IMPUTACIÓN DE LA OMISIONES PERIODO SETIEMBRE 08 – DICIEMBRE 08

(EN NUEVOS SOLES)

MESVENTAS DECLA-RADAS

OMISION DE

VENTAS12.38%

(A)

MONTO OMITIDO

Y DETECTADO

(a)

POR INDICE

(a)*1.35

OMISIÓN MINIMA (B)

A CONSIDERAR

OMISION

FINAL (*)

SETIEMBRE

OCTUBRE

NOVIEMBRE

DICIEMBRE

750,000850,000850,000

1,200,00

92,850105,230105,230148,560

65,000

75,00050,000

87,750

101,25067,500

87,750

101,25067,500

92,850105,230105,230148,560

TOTAL 3,650,000 451,870 451,870

(*) Nota:(A) > (B) = OMISIÓN FINAL = (A)(B) > (A) = OMISIÓN FINAL = (B)

Para efecto del Impuesto a la Renta S/. 451,870.00 se considera ingreso gravable pudiendo deducirseel costo de las compras no registradas.

IMPUTACIÓN DE LA OMISIONES PERIODO ENERO 09 – AGOSTO 09

(EN NUEVOS SOLES)

MESVENTAS DECLA-RADAS

OMISION DE

VENTAS%

(12.38)

MONTO OMITIDO Y DETEC-TADO (a)

POR INDICE

(a)*1.50

OMISIÓN

MINIMA OMISIÓN

FINAL

ENEROFEBREROMARZOABRILMAYOJUNIOJULIOAGOSTO

300,000490,000500,000500,000500,000900,000800,000980,000

37,14060,66261,90061,90061,900

111,42099,040

121,324

70,000 105,000 105,000 105,00060,66261,90061,90061,900

111,42099,040

121,324

TOTAL 4,970,000 682,746

Para efecto de Impuesto a la Renta S/. 682,746 se considera ingresogravable pudiendo deducirse el costo de las compras no registradas.

ARTICULO 67-A DEL C.T

PRESUNCION DE VENTAS O INGRESOS EN

CASO DE OMISOS

¿Qué busca esta presunción?

Complementar las presunciones del artículo 66º y 67º.Pues resultaría sencillo hacer inaplicables ambaspresunciones:

a. En el caso que los contribuyentes decidieran no exhibir susregistros y además sean omisos a la presentación de lasdeclaraciones juradas.

b. El contribuyente presenta DDJJ pero consigna en las B.I deventas, ingresos o compras el importe de cero .

c. Cuando la Administración detecta la realización deoperaciones de compra y/o venta por parte de deudorestributarios que no se encuentren inscritos en los registros dela Administración

PROCEDIMIENTO PRESUNTIVO

TRATÁNDOSE DE VENTAS O INGRESOS OMITIDOS.

TRATÁNDOSE DE COMPRAS OMITIDAS

TRATÁNDOSE DE VENTAS O INGRESOS OMITIDOS

Ejemplo de OMISIÓN DETECTADA EN VENTAS

La Administración Tributaria comprueba mediantecruces de información de clientes – COA (confrontaciónde operaciones autoliquidadas) que el deudor tributarioha realizado operaciones gravadas de ventas, ademásde haber presentado sus Declaraciones Juradas, porlos meses en los que encontró dichas ventas no

declaradas,con_monto"cero“.

Notifica un Requerimiento solicitando los registros,libros contables y documentación y el contribuyenteno exhibe los libros y registros contables ni otradocumentación sustentatoria

Ventas comprobadas por la administración por informaciónobtenida de terceros:

MES VENTASEnero 2004 7500 OMISIÓN MÁS ALTAFeb 2004 4600Jun 2004 3900Jul 2004 4300Ago 2004 5600 OMISIÓN MÁS ALTANov 2004 8650 OMISIÓN MÁS ALTADic 2004 13620 OMISIÓN MÁS ALTA

Promedio de ventas omitidas de registrar y declarar:

35 370 / 4 = 8 843

En ningún caso las omisiones halladas podrán ser inferiores al importe del promedio obtenido.

Determinación de la base imponible del IGVCaso de OMISOSDeterminación de la base imponible del IGVCaso de OMISOS

MES Ventas Omitidas Omisiónmínima BI IGV

Enero 2004 7500 8843 8843 1680Feb 2004 4600 8843 8843 1680Mar 2004 8843 8843 1680Abr 2004 8843 8843 1680May 2004 8843 8843 1680Jun 2004 3900 8843 8843 1680Jul 2004 4300 8843 8843 1680Ago 2004 5600 8843 8843 1680Set 2004 8843 8843 1680Oct 2004 8843 8843 1680Nov 2004 8650 8843 8843 1680Dic 2004 13620 8843 13620 2452

TOTALES 103,845 110,893

MES Ventas Omitidas Omisiónmínima BI IGV

Enero 2004 7500 8843 8843 1680Feb 2004 4600 8843 8843 1680Mar 2004 8843 8843 1680Abr 2004 8843 8843 1680May 2004 8843 8843 1680Jun 2004 3900 8843 8843 1680Jul 2004 4300 8843 8843 1680Ago 2004 5600 8843 8843 1680Set 2004 8843 8843 1680Oct 2004 8843 8843 1680Nov 2004 8650 8843 8843 1680Dic 2004 13620 8843 13620 2452

TOTALES 103,845 110,893

Los S/. 110.893 constituyen renta neta de tercera categoría.Los S/. 110.893 constituyen renta neta de tercera categoría.

PRESUNCIÓN DE INGRESOS OMITIDOS POR: VENTAS, SERVICIOS U OPERACIONES GRAVADAS, POR DIFERENCIA

ENTRE LOS MONTOS REGISTRADOS O DECLARADOS Y LOS ESTIMADOS POR LA ADMINISTRACIÓN TRIBUTARIA

POR CONTROL DIRECTO(METODO DEL “PUNTO FIJO”)

Causal: A criterio de la Administración Tributaria seespecífica considere efectuar control directo en un

contribuyente determinado, siempre ycuando se esté en causal de aplicación debase presunta.

Si el control se efectúa dentro de un mismo mes:5 días comerciales continuos

Opción5 días comerciales alternados

(No puede coincidir el mismo día en cada semana en el mismo mes)- Se promedia el total de ingresos por operaciones controladas.- El resultado se multiplica por el total de días comerciales delmes en control = Ventas presuntas del mes

Si el control se efectúa en no menos de 4 mesesalternados de un mismo año gravable:El promedio mensual de ingresos se considerará suficiente-mente representativo y podrá aplicarse a los demás mesesno controlados del mismo año.

Método:

Nota : Si hubiera operaciones gravadas, inafectas y exoneradas sedebe hacer la discriminación el caso para establecer laproporcionalidad.

También debe considerarse la estacionalidad de los ingresos.

Método del “punto fijo”

Si se trata de unsujeto no inscrito,bastará haberejercitado el controlen no menos de 2meses, en lugar de 4.

Método del “punto fijo”

Se establece desde el 2004:El concepto de “díacomercial”

“Horario de actividades quemantiene la persona oempresa para realizar lasactividades propias de sunegocio o giro aún cuando lamisma comprenda uno omás días naturales”

Método del “punto fijo”

Se establece desde el 2004:El concepto de “día comercial”

“Horario de actividades que mantienela persona o empresa para realizar lasactividades propias de su negocio ogiro aún cuando la misma comprendauno o más días naturales”

No se aplica si el contribuyente desarrollaactividades en menos de 5 días a la semana.

La administración señalará los días acontrolar.

EJEMPLO DE UN CASO DE CONTROL DIRECTO:(Restaurante que descansa los días lunes) – AÑO 2004(En Nuevos Soles)

DIA DE SEMANA (Alternos) FEBRERO

Martes de la primera Semana de cada mesMiércoles de la segunda semana de cada mesViernes de la tercera Semana de cada mesSábado de la cuarta semana de cada mes Domingo de la última semana de cada mes

7,0007,0008,00010,0009,500

Sumatoria de las muestras mensualesPromedio diario de las muestras

41,5008,300

X total de días hábiles comerciales del mes X 24199,200

“...representará el ingreso total por ventas,servicios u operaciones presuntaspresuntas de ese mes”.(Art. 68 CT)

Procedimiento adicional en cada día de control

Arqueo de caja en cada uno de los puntosdonde el contribuyente realiza el cobro dedinero por los ingresos: un arqueo inicial yuno final.

Relevar información de los comprobantes depago de ventas a ser utilizados en el díacomercial (“corte documentario”).

Controlar que por cada operación se emita elcomprobante de pago respectivo.

¿y si el arqueo final no cuadra con la totalidadde comprobantes de pago emitidos y no hayexplicación?

EJEMPLO DE UN CASO DE CONTROL DIRECTO: 4 MESES(Restaurante que descansa los días lunes) – AÑO 2004(En Nuevos Soles)

DIA DE SEMANA (Alternos) FEBRERO ABRIL JUNIO AGOSTO

Martes de la primera Semana de cada mes

Miércoles de la segunda semana de cada mes

Viernes de la tercera Semana de cada mes

Sábado de la cuarta semana de cada mes Domingo de la última semana de cada mes

7,0007,0008,000

10,0009,500

8,0007,5008,500

12,00010,000

10,0009,0009,500

14,00013,000

7,5008,0008,500

15,00013,000

Sumatoria de las muestras mensualesPromedio diario de las muestras

41,5008,300

46,0009,200

55,50011,100

52,00010,400

X total de días hábiles comerciales del mes

X 24199,200

X 26239,200

X 25277,500

X 26270,400

La muestra representativa podrá aplicarse a los demás meses no controlados delmismo año (en cada uno de los 8 meses no controlados). Se adiciona a lo declarado, esingreso presunto.

S/. 986,300.00 / 4Muestra representativa = 246,575.00(promedio)

Control directo

Veamos otro caso específico

CASO PRÁCTICO: INFORMACIÓN DECLARADA POR CONTRIBUYENTE .

2,004 SFMA TRIB.X PAGB. I. IGV BI IGV SALDO FAVOR

Enero 100,000 19,000.00 110000 20900 -1,900.00 Febrero 90,000 17,100.00 1,900.00 99000 18810 -3,610.00 Marzo 90,000 17,100.00 3,610.00 99000 18810 -5,320.00 Abril - - 5,320.00 0 0 -5,320.00 Mayo 65,000 12,350.00 5,320.00 71500 13585 -6,555.00 Junio 120,000 22,800.00 6,555.00 132000 25080 -8,835.00 Julio 170,000 32,300.00 8,835.00 187000 35530 -12,065.00 Agosto 45,000 8,550.00 12,065.00 49500 9405 -12,920.00 Septiembre 78,000 14,820.00 12,920.00 85800 16302 -14,402.00 Octubre 80,000 15,200.00 14,402.00 88000 16720 -15,922.00 Noviembre 130,000 24,700.00 15,922.00 143000 27170 -18,392.00 Diciembre 90,000 17,100.00 18,392.00 99000 18810 -20,102.00 TOTAL 1,058,000 201020 1163800 221122

VENTAS CREDITO FISCAL

ESTA INFORMACIÓN SE VERIFICA AL FINAL DEL EJERCICIO LUEGO DE TODOS LOS CONTROLES DE INGRESO

Control directo

CASO PRÁCTICO: DETERMINACIÓN DE PROYECCIÓN MENSUAL .

SEMANA DÍAINGRESOS CONTROL.

1 SÁBADO 2,500 1 MARTES 1,200 2 VIERNES 3,000 3 JUEVES 2,000 4 DOMINGO 4,000

TOTAL 12,700PROMEDIO 2,540

2563,500

Ene-04

N° DÍAS HÁBILES ING. PRESUNTOS

Control directo

CASO PRÁCTICO: DETERMINACIÓN DE PROYECCIÓN ANUAL

SEMANA DÍAINGRESOS CONTROL. SEMANA DÍA

INGRESOS CONTROL. SEMANA DÍA

INGRESOS CONTROL.

1 DOMINGO 3,500 1 MARTES 1,400 1 SÁBADO 3,000 2 JUEVES 1,800 2 VIERNES 3,000 2 MARTES 1,200 3 MARTES 1,000 2 SÁBADO 3,500 3 VIERNES 2,900 3 SABADO 3,000 3 JUEVES 1,500 4 MIERCOLES 1,600 4 VIERNES 2,800 4 DOMINGO 4,000 4 DOMINGO 3,600

TOTAL 12,100 TOTAL 13,400 TOTAL 12,300 PROMEDIO 2,420 PROMEDIO 2,680 PROMEDIO 2,460

25 25 25 60,500 67,000 61,500

Jun-04Mar-04

N° DÍAS HÁBILES ING. PRESUNTOS

N° DÍAS HÁBILES ING. PRESUNTOS

Nov-04

N° DÍAS HÁBILES ING. PRESUNTOS

Control directo

CASO PRÁCTICO: DETERMINACIÓN DE PROYECCIÓN ANUAL

MESINGRESOS CONTROL.

ENERO 63,500MARZO 60,500JUNIO 67,000NOV. 61,500

TOTAL 252,500PROMEDIO MES 63,125

DETERMINACIÓN ANUAL

ESTE PROMEDIO ES LO SUFICIENTEMENTE REPRESENTATIVO Y SE PODRÁ APLICAR A LOS DEMAS MESES NO CONTROLADOS.

Control directo

CASO PRÁCTICO: DETERMINACIÓN ANUAL

B. I. OMISIÓN B. IMPON. IGV BI IGVEnero 100,000 63,500 163,500 31,065 110,000 20,900 10,165 Febrero 90,000 63,125 153,125 29,094 99,000 18,810 10,284 Marzo 90,000 60,500 150,500 28,595 99,000 18,810 9,785 Abril - 63,125 63,125 11,994 - - 11,994 Mayo 65,000 63,125 128,125 24,344 71,500 13,585 10,759 Junio 120,000 67,000 187,000 35,530 132,000 25,080 10,450 Julio 170,000 63,125 233,125 44,294 187,000 35,530 8,764 Agosto 45,000 63,125 108,125 20,544 49,500 9,405 11,139 Sep. 78,000 63,125 141,125 26,814 85,800 16,302 10,512 Oct. 80,000 63,125 143,125 27,194 88,000 16,720 10,474 Nov. 130,000 61,500 191,500 36,385 143,000 27,170 9,215 Dic. 90,000 63,125 153,125 29,094 99,000 18,810 10,284 TOTAL 1,058,000 258,242 201020 1,163,800 221,122 123,823

CREDITO FISCAL TRIB.X PAG2,004

VENTAS SFMA

Control directo

Dato adicional

Esta presunción resulta aplicablea los sujetos del Nuevo RégimenÚnico Simplificado

Segunda Disposición Final delDecreto Legislativo No. 941 yArtículo 18 de la Ley del NuevoRUS aprobado por D.Legislativo967 (vigente 1ENE2007)

Muy agradecido por vuestra atención