UNIVERSIDAD DE LOS ANDES NÚCLEO “RAFAEL RANGEL ...

103

UNIVERSIDAD DE LOS ANDES NÚCLEO “RAFAEL RANGEL” DEPARTAMENTO DE CIENCIAS ECONÓMICAS ADMINISTRATIVAS Y CONTABLES COMPONENTES DE ÉTICA PRESENTES EN PROFESIONALES EGRESADOS DEL NUCLEO UNIVERSITARIO RAFAEL RANGEL, INSCRITOS EN EL COLEGIO DE CONTADORES PÚBLICOS DEL ESTADO TRUJILLO Autora Milagros Andara C.I. 16.015.502 Marzo, 2009 Tutora MsC Mary Carrero

Transcript of UNIVERSIDAD DE LOS ANDES NÚCLEO “RAFAEL RANGEL ...

i

UNIVERSIDAD DE LOS ANDES NÚCLEO “RAFAEL RANGEL”

DEPARTAMENTO DE CIENCIAS ECONÓMICAS ADMINISTRATIVAS Y CONTABLES

COMPONENTES DE ÉTICA PRESENTES EN PROFESIONALES EGRESADOS DEL NUCLEO UNIVERSITARIO RAFAEL RANGEL, INSCRITOS EN EL COLEGIO DE CONTADORES PÚBLICOS DEL

ESTADO TRUJILLO

Autora Milagros Andara C.I. 16.015.502

Marzo, 2009

Tutora MsC Mary Carrero

ii

UNIVERSIDAD DE LOS ANDES NÚCLEO “RAFAEL RANGEL”

DEPARTAMENTO DE CIENCIAS ECONÓMICAS ADMINISTRATIVAS Y CONTABLES

COMPONENTES DE LA ÉTICA PRESENTES EN PROFESIONALES EGRESADOS DEL NUCLEO UNIVERSITARIO RAFAEL RANGEL, INSCRITOS EN EL COLEGIO DE CONTADORES PÚBLICOS DEL

ESTADO TRUJILLO

Autora Milagros Andara C.I. 16.015.502

TRABAJO DE GRADO PRESENTADO ANTE LA ILUSTRE UNIVERSIDAD DE LOS ANDES COMO REQUISITO PARCIAL PARA OPTAR AL TITULO

DE LICENCIADO EN CONTADURÍA PUBLICA

Marzo, 2009

Tutora MsC Mary Carrero

iv

AGRADECIMIENTO

A mi Señor Jesucristo, por darme las fuerzas necesarias, por alumbrar

mi entendimiento y por caminar siempre a mi lado, Padre Santo muchísimas

gracias.

A la prestigiosa Universidad de Los Andes Núcleo Universitario “Rafael

Rangel” por abrirme las puertas permitiendo la dicha de formarme como

profesional.

A la profesora Mary Carrero, por su dedicación y orientación para el

desarrollo de este trabajo. Muchas gracias.

A mis padres y hermanos, por brindarme su ayuda incondicional, en

lo económico y en lo espiritual, muchas gracias…nunca lo olvidare!

A Vir: mi hermana querida, más que eso eres mí mejor amiga, muchas

gracias por escucharme siempre y por apoyarme en todo, por tu compañía y

consejos, espero contar contigo hasta el fin de nuestros días. Hermanita te

quiero mucho. Dios te Pague.

A la Organizacion Cristiana Universitaria,(Fran, Yariana, Merlin,

Rafa, Johan, Carlos, Marlon, Josué, Corina, Huber, Josman, Erika, Lorena,

Mirna, Ymauri, Fredy, Jorge, Abner, Argenis y Vir ) por llegar justo a tiempo,

vivimos momentos que difícilmente olvidare, gracias por las palabras de

aliento y las bendiciones que juntos recibimos, que Dios les continué

ayudando a seguir a delante. Los quiero mucho y jamás los olvidare.

A la señora Maria Eugenia, Margot, Esteban y Darwin por abrirme

las puertas de su hogar, encontré en ustedes otra familia, siempre

auxiliándome en mis dificultades, muchísimas gracias, los quiero mucho.

v

A mis compañeros de estudio: Jhonny, Sora, Omar, Leidy, Eliana,

Lorena, Sabina, Marianz, Yulia, gracias por aceptarme como su amiga, son

muy especiales para mi. Dios los Cuide.

A todos mis amigos que de una forma u otro colaboraron para que

hoy se cumpla una de mis tan anheladas metas. Gracias.

Mila…

vi

ÍNDICE GENERAL Págs.

Dedicatoria iii

Agradecimientos iv

Índice General vi

Índice de Tablas viii

Índice de Gráficos ix

Resumen x

INTRODUCCIÓN 1

CAPÍTULO I. EL PROBLEMA Planteamiento del Problema 3

Formulación del Problema 8

Sistematización del problema 8

Objetivos de la Investigación 8

Justificación e importancia 9

Delimitaciòn de la investigación 10

CAPÍTULO II. MARCO TEÓRICO Antecedentes de la Investigación 9

Bases Teóricas 11

Contador Público 15

Ética del Contador 18

Principios Fundamentales 19

Normas Éticas del Contador Público 24

Ética en la práctica fiscal 25

Ética en la Protección del Ambiente 32

Definición de Términos Básicos 36

Mapa de Variables

CAPÍTULO III. MARCO METODOLÓGICO

vii

Tipo de Investigación 40

Diseño de la Investigación 40

Población y Muestra 41

Instrumento de recolección de datos 41

Validez 42

Interpretación de los datos 43

CAPÍTULO IV ANÁLISIS Y PRESENTACION DE LOS RESULTADOS Análisis y presentación de los resultados 44

CAPÍTULO V CONCLUSIONES y RECOMENDACIONES

Conclusiones 79

Recomendaciones 81

REFERENCIAS BIBLOGRAFICAS 82

ANEXOS 85

Anexo I. Instrumento de recolección de datos

Anexo II. Validaciones

viii

INDICE DE TABLAS Tabla Págs.

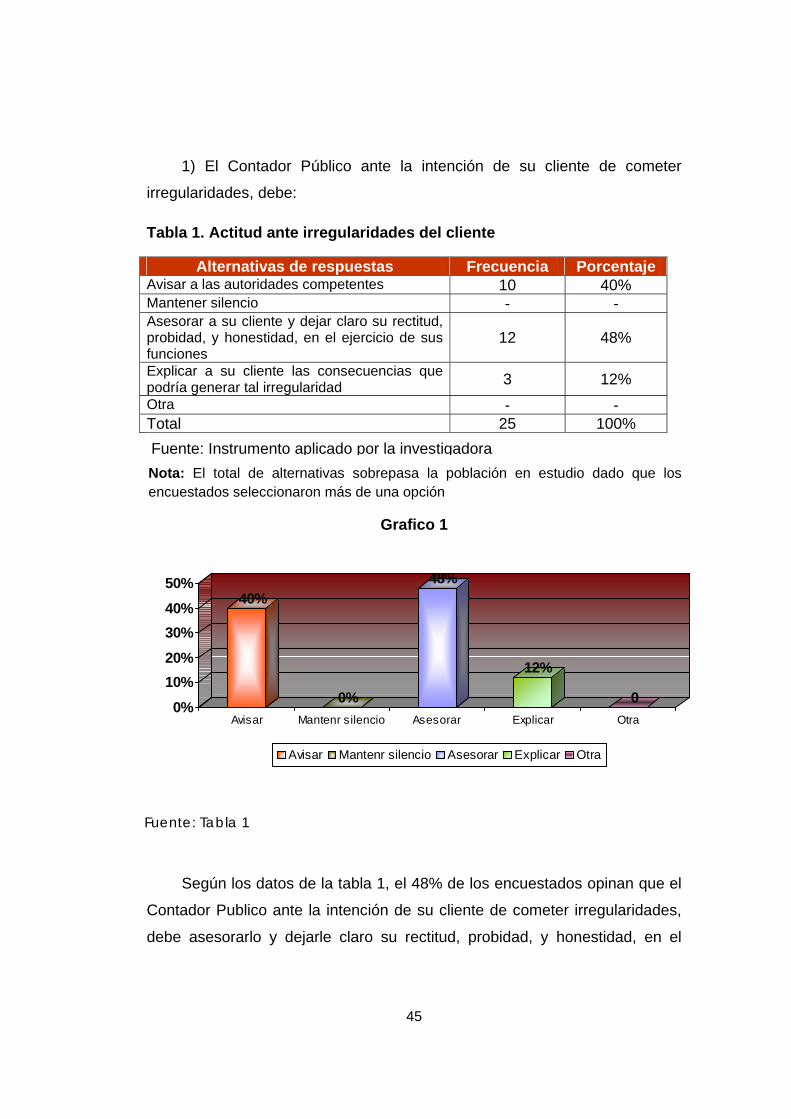

1 Actitud ante irregularidades del cliente 45

2 Actitud sobre un proceso examinado 46

3 Actitud ante el principio de objetividad 48

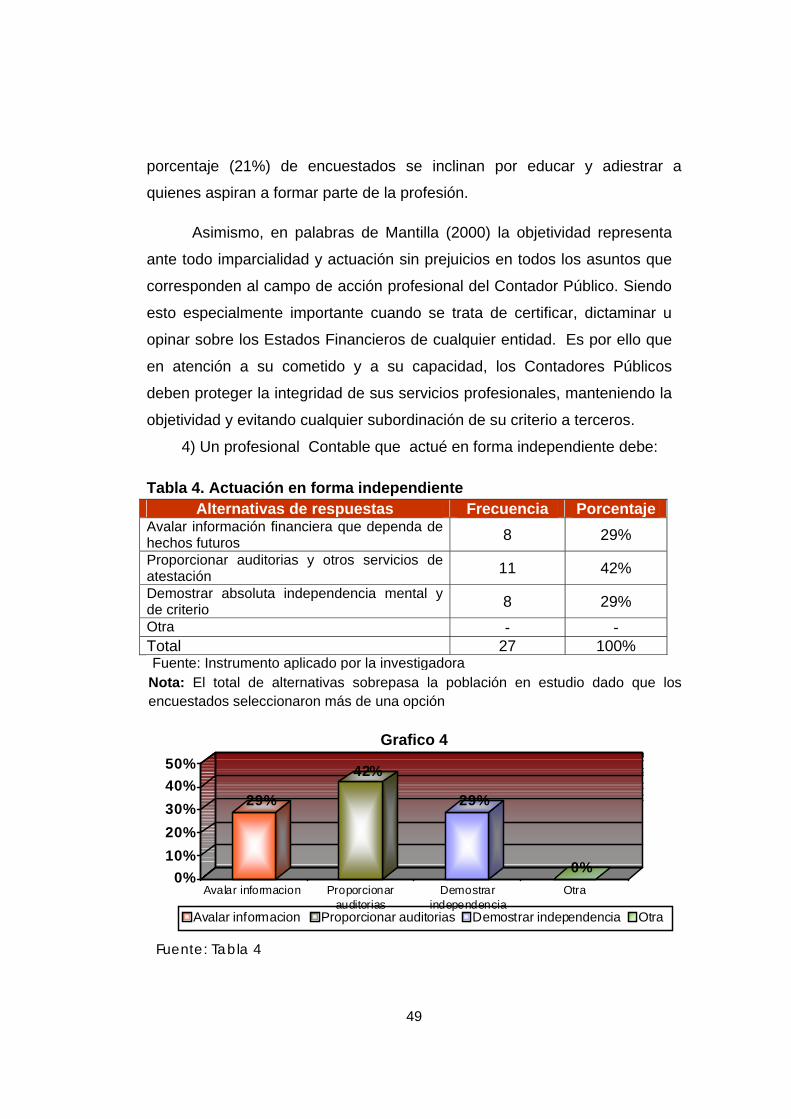

4 Actuación en forma independiente 49

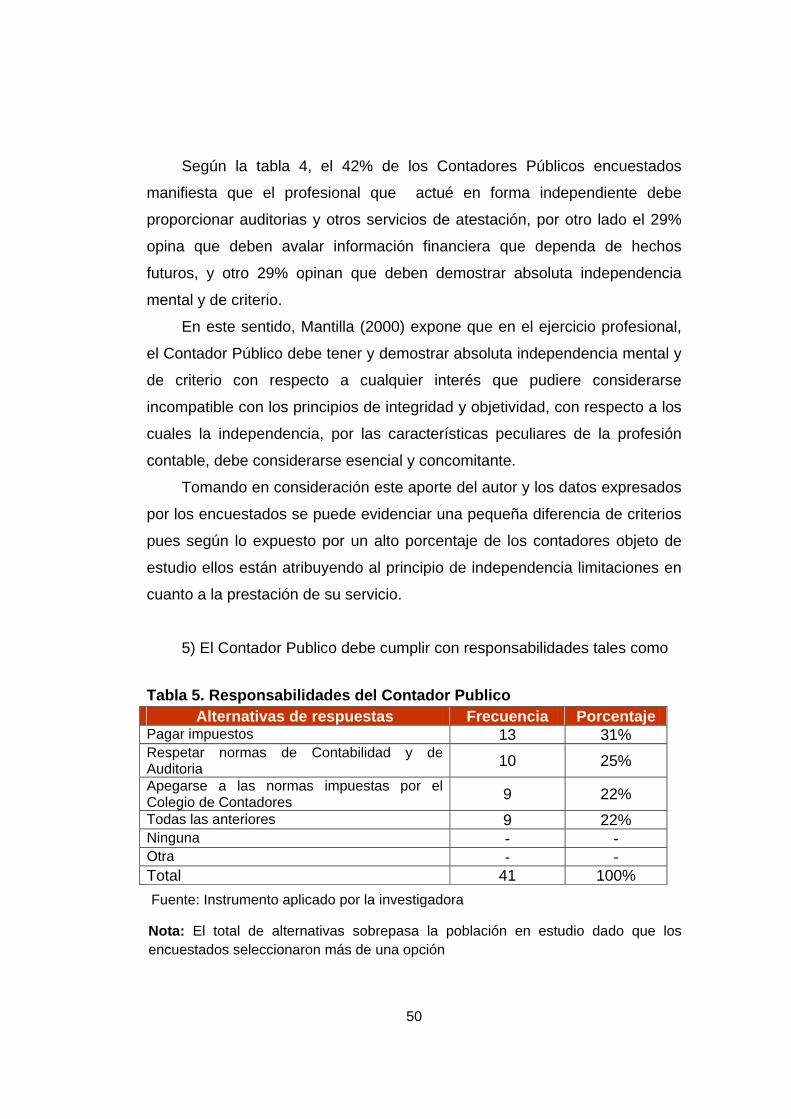

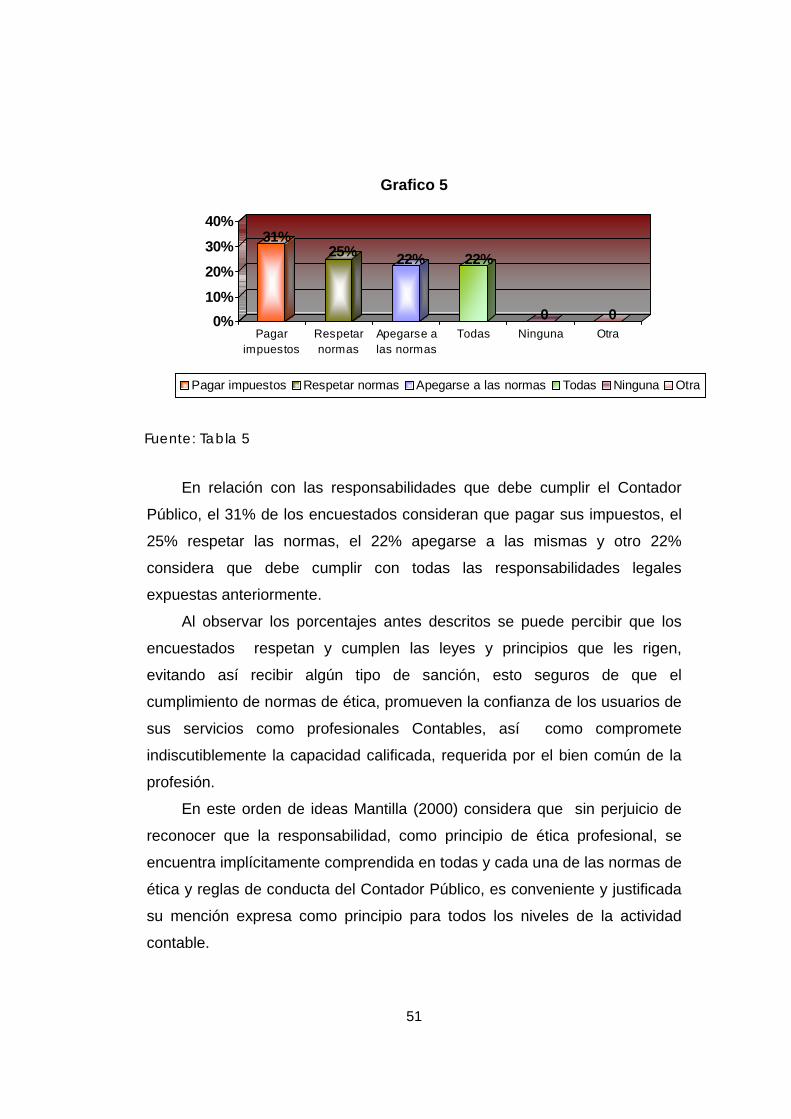

5 Responsabilidades del Contador Publico 50

6 Confidencialidad en la prestación del servicio 52

7 Actitud ante un hecho sancionado 53

8 Actuación profesional del Contador Público 55

9 Competencia profesional del Contador Público 56

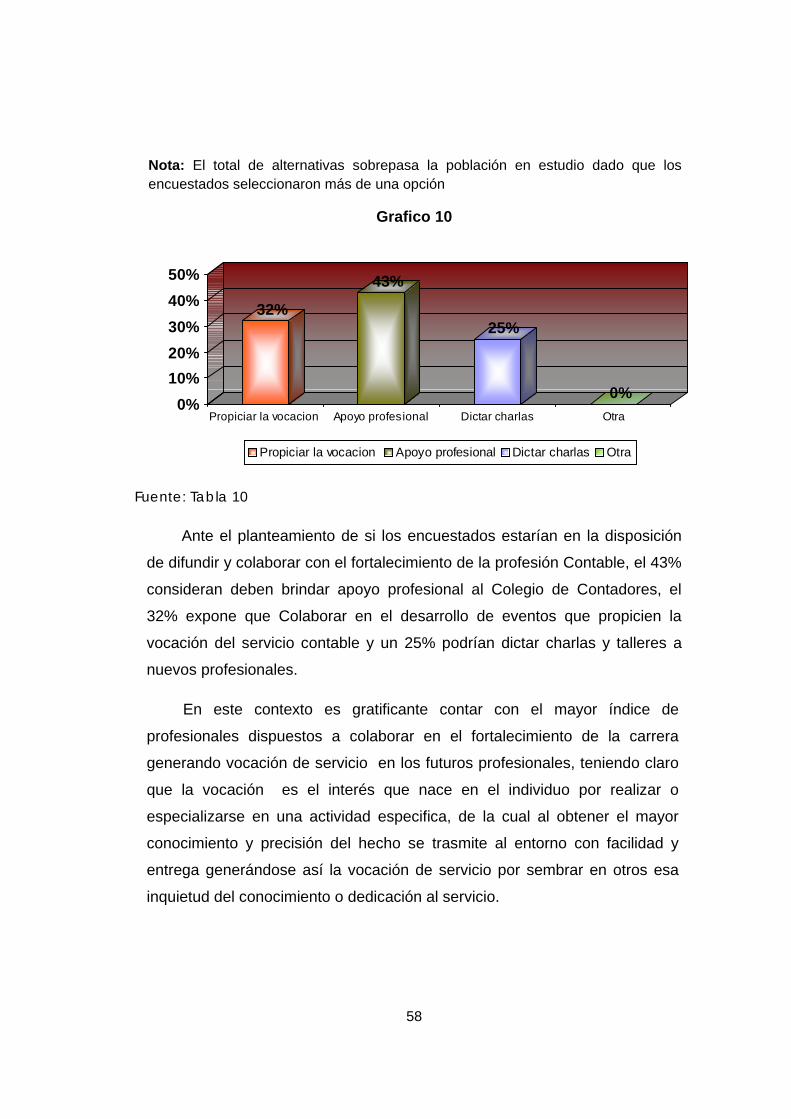

10 Colaboración al fortalecimiento de la profesión contable 57

11 Actividades que podrían limitar el ejercicio profesional 59

12 Responsabilidades ante el cliente 60

13 Actitud ante la inconsistencia de datos 62

14 Mantenimiento de una comunicación formal 63

15 Valores morales 64

16 Redacción y presentación de informes y declaraciones 66

17 Informes contables o declaraciones emitidas 67

18 Actitud ante el incumplimiento de los principios contables 69

19 Gastos relacionados con el ambiente 70

20 Aspectos ante la protección del ambiente 72

21 Actuación ética ante la protección del ambiente 73

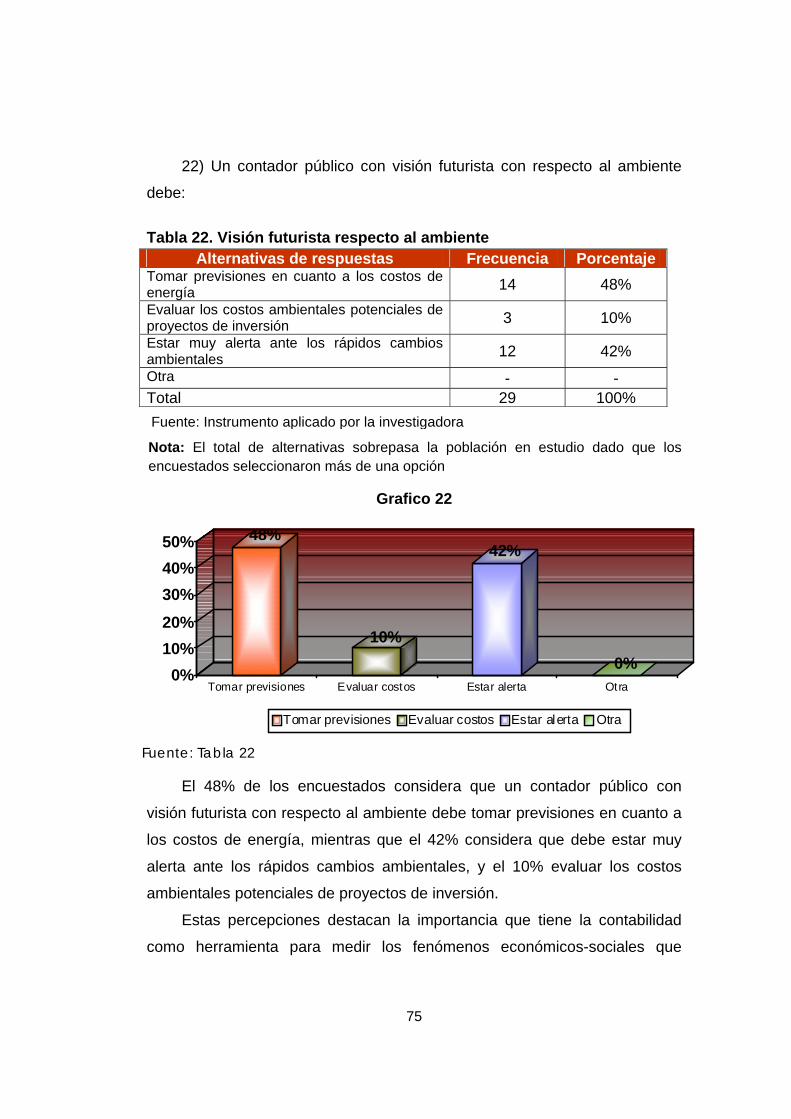

22 Visión futurista respecto al ambiente 75

23 Emisión de reportes financieros 76

24 Sistemas Contables que sensibilicen la protección del

ambiente

77

ix

INDICE DE GRAFICOS Grafico Págs.

1 Actitud ante irregularidades del cliente 45

2 Actitud sobre un proceso examinado 47

3 Actitud ante el principio de objetividad 48

4 Actuación en forma independiente 49

5 Responsabilidades del Contador Publico 51

6 Confidencialidad en la prestación del servicio 52

7 Actitud ante un hecho sancionado 54

8 Actuación profesional del Contador Público 55

9 Competencia profesional del Contador Público 56

10 Colaboración al fortalecimiento de la profesión contable 58

11 Actividades que podrían limitar el ejercicio profesional 59

12 Responsabilidades ante el cliente 61

13 Actitud ante la inconsistencia de datos 62

14 Mantenimiento de una comunicación formal 63

15 Valores morales 65

16 Redacción y presentación de informes y declaraciones 66

17 Informes contables o declaraciones emitidas 68

18 Actitud ante el incumplimiento de los principios contables 69

19 Gastos relacionados con el ambiente 71

20 Aspectos ante la protección del ambiente 72

21 Actuación ética ante la protección del ambiente 74

22 Visión futurista respecto al ambiente 75

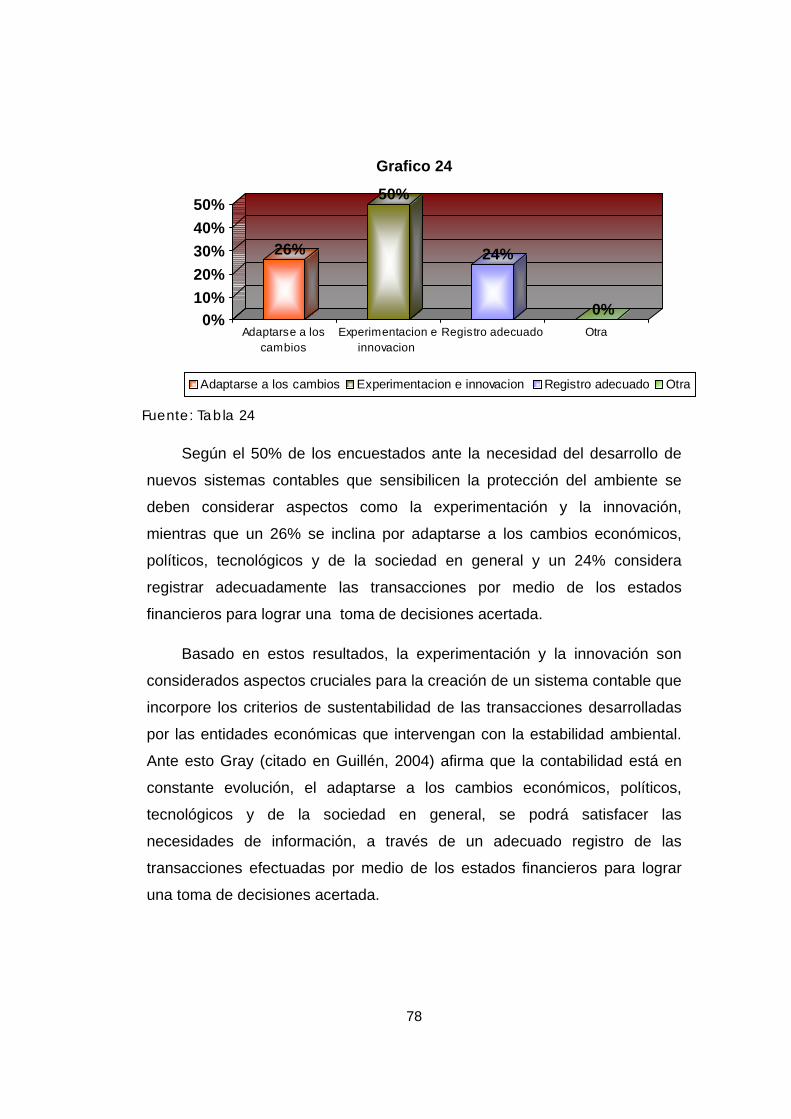

23 Emisión de reportes financieros 76

24 Sistemas Contables que sensibilicen la protección del

ambiente

78

x

UNIVERSIDAD DE LOS ANDES

NÚCLEO UNIVERSITARIO “RAFAEL RANGEL” DEPARTAMENTO DE CIENCIAS ECONÓMICAS

ADMINISTRATIVAS Y CONTABLES

COMPONENTES DE ÉTICA PRESENTES EN PROFESIONALES EGRESADOS DEL NUCLEO UNIVERSITARIO RAFAEL RANGEL, INSCRITOS EN EL COLEGIO DE CONTADORES PÚBLICOS DEL

ESTADO TRUJILLO

Autora: Milagros Andara Tutora: MsC Mary Carrero

Año: 2009

RESUMEN La ética profesional se traduce a una actuación con vocación de servicio,

con capacidad profesional, en este sentido el contador público colegiado debe ajustarse armónicamente a las normas de ética profesional, para de esta manera darle prestigio, enaltecer la profesión, y por consiguiente merecer la aceptación general en el ámbito donde se desenvuelve .La finalidad de la investigación fue analizar los componentes de la ética, que están presentes en profesionales egresados del Núcleo Universitario Rafael Rangel inscritos en el Colegio de Contadores Públicos del Estado Trujillo. Para el logro del mismo se utilizó una metodología de tipo descriptiva con un diseño de campo. La población objeto de estudio la conformaron 20 Contadores Públicos juramentados en el mes de septiembre de 2008, a quienes se les aplico un instrumento contentivo de veinticuatro (24) preguntas de selección múltiple. La investigación se fundamentó en la información obtenida con la aplicación del instrumento, mediante un análisis descriptivo, los cuales fueron representados en cuadros con frecuencia y porcentajes, así como la representación gráfica, llegando a la conclusión de que los contadores encuestados cumplen eficazmente con los componentes de la ética en relación a los principios que rigen su actuación profesional, la practica fiscal, su comportamiento ante la protección del ambiente, basados en una formación integral como persona y profesional ya que estos forman parte de esa concepción moral que tiene toda persona como norma de comportamiento ante la sociedad.

Palabras clave: ética, Contador Público, Colegio de Contadores Públicos.

1

INTRODUCCIÓN

Frente a las cambiantes exigencias del entorno y a los constantes

avances operados en la Contabilidad así como en otras disciplinas afines, se

considera necesario contar con la posibilidad de actualizar las funciones

profesionales en aras de reflejar los cambios generados en la economía

mundial, en la formación de nuevos bloques políticos, así como el

incremento en las comunicaciones y la información tecnológica. Todo ello,

propicia un mercado abierto y sin barreras en un periodo de tiempo

relativamente corto.

La sociedad en general y las empresas en particular son unidades

económicas sometidas a variadas influencias externas, por lo que el

Contador Público en el desarrollo de su actividad profesional deberá utilizar

en cada caso los métodos de análisis y evaluación más apropiados para

cada situación, dentro de los lineamientos dados por la profesión. Ello

implica, asumir la ética como herramienta primigenia de su actuación, por

cuanto, es preciso que surja una acción dinámica y estimulante para

despertar los grandes valores comunes y solidarios. Por tanto, la tarea de la

universidad como formadora de Contadores Públicos, ha de ser permanente,

constante e incesante.

En ese sentido, este trabajo aborda la ética del Contador Público. La

incorporación del código de ética para este profesional establece los

principios constitutivos del desarrollo de la profesión, con fundamento en la

función social que caracteriza a esta profesión liberal, así como la función

social inherente al ejercicio de la contaduría pública especialmente a través

de la fe pública otorgada en beneficio del orden y la seguridad de las

relaciones económicas, lo cual genera una gran variedad de obligaciones y

responsabilidades.

2

La investigación se propone determinar la ética en cuanto a las

normativas y principios, práctica fiscal y protección del medio ambiente del

Contador Público formado en la ULA NURR. Debido a su desarrollo bajo la

metodología descriptiva, se organiza en los siguientes capítulos:

El capítulo I, el problema, contiene el planteamiento y la formulación

del problema, el objetivo general, los objetivos específicos, la importancia y la

delimitación. El capítulo II se refiere al marco teórico y por tanto a los

antecedentes, las bases teóricas, la definición de términos y el cuadro

operativo de variables. En la revisión teórica se relacionan los distintos

enfoques teóricos que sustentan la variable. El capítulo III contiene la

metodología que guía el estudio: tipo y diseño de la investigación, población

y muestra, validez y confiabilidad de los instrumentos de recolección de

datos. El capítulo IV, presenta el análisis e interpretación de los resultados

arrojados con la aplicación del instrumento de recolección de datos. El

capitulo V; conclusiones argumentadas en los datos generados con la

aplicación del instrumento, así como las respectivas recomendaciones con el

objeto de solventar la problemática expuesta en la investigación

Por último se presenta la bibliografía utilizada en el desarrollo de la

investigación.

3

CAPITULO I

EL PROBLEMA

Planteamiento del problema

El Contador Público al igual que las empresas tiene que prepararse y

desarrollarse en los nuevos ambientes cada vez más competitivos, donde

conserva y desarrolla su propio campo de acción en la labor de fortalecer a

las entidades en su administración, finanzas y control de las operaciones,

apoyando con su capacidad profesional el crecimiento de las mismas para

que puedan hacer frente a los nuevos retos que les depara el futuro.

Los conocimientos académicos y los obtenidos a través de los años, le

permiten al Contador Público agregar valor a los diversos usuarios de la

información financiera, la guía de normas y principios de actuación, la

observancia de un código de ética profesional y el cumplimiento de la

educación continua, le dan en la sociedad un lugar destacado.

Según Salazar (2002:11), “el Contador Público tiene un compromiso

social no solamente en el desarrollo de la empresa en marcha, sino en la

participación activa en la materialización de nuevas ideas que buscan crear

organizaciones necesarias en su entorno”. Está presente en el proceso de

crecimiento de los entes económicos a través de la evaluación del logro de

objetivos y metas propuestos.

El Contador Público requiere entonces que durante la formación

profesional adquiera los elementos para conocer el manejo de los recursos,

apoyar el proceso administrativo, tomar decisiones financieras, evaluar la

gestión, ejercer control sobre las operaciones, fundamentar las cargas

tributarias, proveer la información que conforman las estadísticas y contribuir

4

a la evaluación de beneficios e impacto social, que la actividad económica

del ente en el cual se encuentra ejerciendo, representa para la comunidad.

Por tanto, debe ser un profesional ético idóneo, apoyando el diagnóstico y

fortalecimiento del ambiente de control financiero, administrativo y

operacional que permita minimizar en el mayor grado el riesgo de la

corrupción y la ineficiencia empresarial.

Asimismo, en opinión de Plata (2006), el Contador Público debe

conocer el ordenamiento jurídico, en particular en aquellas áreas más

directamente relacionadas con su especialidad, pero sí éste reduce su ética

profesional a lo que está aceptado o tolerado por la ley, “ será un profesional,

que con su firma, pueden respaldar indelicadezas y abusos contra el bien

común”. Por lo tanto, se impone una ética inspirada en la dignidad de la

persona conducente a consensos operativos en al ámbito económico,

político y social, los cuales salvaguarden los derechos fundamentales de la

persona y tutelen el bien común. Este debe ser el marco ético para el

ejercicio profesional del Contador Público.

En los Contadores Públicos, puede considerarse la ética como un

sistema de principios morales y la observancia de reglas para gobernar las

relaciones con los clientes, el público y con sus colegas; está relacionada con

la independencia, autodisciplina e integridad moral del profesional.

Efectivamente, la moral es una aplicación de ésta a la profesión, porque la

profesión no es solamente un asunto personal o individual, sino al ser un

oficio es una actividad pública y socialmente útil.

La formación de los Contadores Públicos abarca según Pino (2006),

tres perspectivas o componentes de la ética: el cumplimiento de las normas y

principios, la ética fiscal y la ética ante el medio ambiente. La conformación

de una actuación responsable con aplicación de principios éticos, se cultiva

mediante la siembra de valores y el arraigo de los mismos, por razón de la

aplicación del conocimiento, contribuyendo enormemente a la formación de

5

una conciencia colectiva. El contador debe encaminar sus pensamientos a

una percepción macro de los beneficios futuros.

En opinión de Alvarado y Cruz (2006), la ética en la práctica fiscal se

establece en la sección quinta del Código de Ética Profesional de la

Federación Internacional de Contadores (IFAC). Para estos autores, los

Contadores Públicos al ejercer su profesión se exponen eventualmente a

presiones sobre su integridad y objetividad, en virtud de lo cual la

independencia no puede ser interpretada superficialmente como para

propiciar relaciones proclives de deteriorar la objetividad e integridad de

criterio, o ser tan estricto como para inhibirse de prestar sus servicios cuando

la probabilidad de tal deterioro sea relativamente imposible de ocurrir.

El ejercicio de la ética ante el medio ambiente, incide en que el

Contador pueda asumir un rol protagónico y de transformación en procura del

bienestar ante los acontecimientos del entorno. Solo puede existir una

responsabilidad social positiva, cuando el mismo reflexione sus actos

posibilitando el cuestionar el contexto socio-económico donde opera la

contabilidad; además pase a ser sujeto activo en la transformación y

reconstrucción de la racionalidad económica cuando preste sus servicios.

Al mismo tiempo, el ejercicio de la contaduría pública implica una

función social especialmente a través de la fe pública. El contador público en

el desarrollo de su actividad profesional debe estudiar al usuario de sus

servicios como ente económico separado, relacionarlo con las circunstancias;

éste entra a jugar un papel de servicio con la comunidad, buscando que cada

proceso, mejore el acercamiento por medio de las asesorías, para llegar a un

mejor trato y buen entendimiento.

La ética es un saber cotidiano, esencialmente traducida en una

reflexión acerca de la validez de las razones o principios que sustentan los

comportamientos personales y sociales del Contador al asumir su rol como

consultor tributario. Este demanda del Contador el ejercicio de actividades

tales como actuaciones con motivo de inspecciones y toda clase de

6

cuestionamientos efectuados por los distintos organismos fiscales. Para

poder hacerlo debe tener en cuenta las normas vigentes (leyes, decretos y

resoluciones), la doctrina, la jurisprudencia y pronunciamientos de la

administración tributaria.

En ese contexto, la ética ayuda al cumplimiento del deber del

profesional, y ante todo conciencia a los Contadores Públicos para asumir su

responsabilidad con la sociedad, por el hecho de ser profesionales y hacer

parte de ella. Es el contador quien debe, con observancia de los

ordenamientos éticos, profesionales y legislativos que lo rigen, verificar que

todas aquellas situaciones y actos jurídicos que las personas que contrataron

sus servicios hayan ejecutado, para la consecución de sus actividades en

materia de cumplimiento de sus obligaciones fiscales, lo hagan en forma

correcta.

En opinión de Burbano (2005), la ética del Contador Público, debe ser

cultivada desde la formación del Contador en las universidades. Por lo tanto,

no puede reducirse a una cátedra, sino promover en los estudiantes la

formación de una cultura ética que se debía practicar en todas las

asignaturas; en el desarrollo de las actividades universitarias; en el

comportamiento ciudadano; en su entorno familiar y social, así como en el

ejercicio de la profesión donde deben generarse compromisos prácticos

sujetos a la moral, los principios éticos universales y los principios propios de

cada disciplina.

La opinión anterior genera una inquietud en relación con la formación

facilitada por la ULA NURR a los egresados de Contaduría Pública, por

cuanto, el plan de estudios de esta carrera no es consistente en cuanto a la

suficiencia de unidades curriculares relacionadas con la ética y la

responsabilidad social. Sin embargo, es interesante conocer si los

profesionales formados en esa casa de estudios se apegan a los principios

7

éticos para realizar tanto el trabajo más sencillo como en el más complejo,

sin ninguna excepción; es decir, se circunscriben a un sistema de principios

morales y la observancia de reglas para regir las relaciones con los clientes,

el público y otros colegas y está relacionada con la independencia,

autodisciplina e integridad implícitos dentro de su responsabilidad social.

La observancia de la ética es indispensable para la actuación del

Contador Público formado en La ULA NURR, por cuanto el perfil profesional

lo define como “un profesional con amplia capacidad en el área de los

negocios, encargado de dar fe pública de la situación económica y financiera

de los entes del sector empresarial, con base en la documentación, registro y

presentación de los Estados Financieros, así como, su respectivo análisis e

interpretación”. Desde ese punto de vista, es él quien tiene la obligación de

la consagración y el adiestramiento, siendo responsable ante la sociedad en

el cumplimiento ético de sus funciones.

La carencia de principios éticos limita al profesional contable el

derecho a emitir criterios acertados y desempeñar su ejercicio de consultor

fiscal en favor de la sociedad y de la profesión, por lo que urge identificar los

elementos determinantes de la ética en el profesional formado en la ULA

NURR. Según Burbano (2005), existe un deterioro en la practica de

principios y valores por parte de la población estudiantil universitaria,

ausencia de protagonismo en los procesos de transformación social;

desconocimiento de la ética como parte de las obligaciones en el

comportamiento social del hombre; así como influencias negativas de la

presión social que están convirtiendo al futuro profesional en presa de la

ambición y de la vida fácil.

Por todo lo expuesto, surge en la investigación la siguiente inquietud:

8

Formulación del Problema ¿Cómo están presentes los componentes de la ética en los

profesionales egresados del Núcleo Universitario Rafael Rangel inscritos en

el Colegio de Contadores Públicos del Estado Trujillo?

Sistematización del Problema ¿Cómo se cumplen los principios éticos en la actuación de los

profesionales egresados del Núcleo Universitario Rafael Rangel inscritos en

el Colegio de Contadores Públicos del Estado Trujillo?

¿Cómo es aplicada la ética en la práctica fiscal ejecutada por los

profesionales egresados del Núcleo Universitario Rafael Rangel inscritos en

el Colegio de Contadores Públicos del Estado Trujillo?

¿Cómo es la actuación ética sobre la protección del medio ambiente

por parte de los profesionales egresados del Núcleo Universitario Rafael

Rangel inscritos en el Colegio de Contadores Públicos del Estado Trujillo?

Objetivo general Analizar los componentes de la etica, que están presentes en

profesionales egresados del Núcleo Universitario Rafael Rangel inscritos en

el Colegio de Contadores Públicos del Estado Trujillo.

Objetivos específicos

Conocer el cumplimiento de los principios éticos en la actuación de los

profesionales egresados del Núcleo Universitario Rafael Rangel inscritos en

el Colegio de Contadores Públicos del Estado Trujillo.

Identificar la ética aplicada en la práctica fiscal y ejecutada por los

profesionales egresados del Núcleo Universitario Rafael Rangel inscritos en

el Colegio de Contadores Públicos del Estado Trujillo.

9

Conocer la actuación ética sobre la protección del medio ambiente que

realiza los profesionales egresados del Núcleo Universitario Rafael Rangel

inscritos en el Colegio de Contadores Públicos del Estado Trujillo.

Justificación

Para fundamentar la variable ética y las subvariables: principios, ética

fiscal y ética ante la protección del medioambiente, se analizan teorías para

permitir a la investigadora interpretar y confrontar ideas para dar explicación

desde la disciplina contable a las nuevas situaciones planteadas por el

entorno actual, generar nuevos discursos en torno a los efectos de tales

conceptualizaciones sobre la actuación del Contador Público como un

profesional que obra con ética y responsable ante la sociedad.

Desde el punto de vista metodológico se acude a una investigación de

tipo descriptivo, la cual tiene la ventaja de proporcionar elementos que

permiten indagar acerca de los causales de una situación determinada, y

constituye por tanto el punto de partida para lograr los indicios necesarios

para la descripción del evento. Sus resultados servirán de referencia para

otros investigadores interesados en el tema.

Según Fernández y Carrara (2005), el profesional de Contaduría

Pública, a efectos de obrar éticamente, necesita conocer no sólo los

principios de la ciencia y de la técnica respecto de la materia para el ejercicio

de su profesión, sino también tener principios morales, éticos y humanísticos

para un mejor desarrollo de su persona y de su futura labor profesional. Esto

le permitirá asumir adecuadamente la responsabilidad que como profesional,

le compete atento a sus saberes específicos. Esto representa la relevancia

social de la investigación.

Con base en lo anterior, la Investigación está orientada a determinar la

ética en cuanto a las normativas y principios, práctica fiscal y medio ambiente

10

del Contador Público formado en la ULA NURR, por lo cual representa parte

importante del contenido teórico-metodológico en la formación del profesional

en Contaduría Pública, debido a que el conocimiento contable pretende,

servir de escenario de discusión, reflexión, generación y validación de

saberes socialmente útiles, para tanto comprender como predecir los

cambios continuamente generados en el mundo y el impacto de estos en la

sociedad. Aspectos estos identificados con la justificación práctica.

Delimitación La temática del trabajo se corresponde con la Línea de Investigación

Ética, Formación y ejercicio profesional, en cuanto a la ética en las

perspectivas de las normativas y principios, ética fiscal y ambiental. Las

unidades de análisis se corresponden con los Contadores egresados del

Núcleo Universitario Rafael Rangel inscritos en el Colegio de Contadores

Públicos seccional Trujillo. Se realiza en el lapso entre septiembre 2008

hasta Marzo 2009.

11

CAPITULO II

MARCO TEÓRICO

El marco teórico de la presente investigación se relaciona con la

descripción de los elementos teóricos planteados por diferentes autores en

función de fundamentar el proceso de conocimiento iniciado en torno a los

componentes de la ética, que están presentes en profesionales egresados

del Núcleo Universitario Rafael Rangel inscritos en el Colegio de Contadores

Públicos del Estado Trujillo

Antecedentes de la investigación

Para respaldar esta investigación, se recurrió a la búsqueda exhaustiva

de trabajos relacionados con la variable en estudio, los cuales se describen

a continuación.

Téllez, Y (2007), en su trabajo presentado en la ULA NURR

denominado Rol de los contadores públicos ante la responsabilidad social de las empresas del sector público del estado Trujillo, tuvo como

objetivo general determinar el rol asumido por los Contadores Públicos ante

la Responsabilidad Social de las Empresas manufactureras del sector público

del estado Trujillo. La metodología fue de tipo descriptivo y el diseño de

campo. La población la conformaron 10 Contadores Públicos y 3 gerentes de

estas empresas: Cemento Andino, Central Motatán y Café Venezuela. Se

elaboró un cuestionario de 20 ítems para recabar la información, el cual fue

validado por un panel de jueces. Una vez procesada la información se

determinó que el rol asumido por los Contadores Públicos ante la

Responsabilidad Social de las Empresas manufactureras del sector público

del estado Trujillo, no ha sido todo lo activo que se debiera, pues éstas no

están tomando su compromiso ante la comunidad y sus trabajadores en

12

aspectos donde pudieran hacer valiosos aportes, entre ellos, el cumplimiento

de las leyes económicas y laborales, lo cual redundaría en un mejor

aprovechamiento de los recursos, pues además de ser un profesional muy

capacitado en su área correspondiente debe de actuar de acuerdo a los

requerimientos del entorno. Se recomendó a las empresas públicas, dar el

ejemplo a las empresas privadas, cumpliendo con el rigor de las leyes cuyo

denominador común es la responsabilidad social para la sustentabilidad. A

los Contadores Públicos, adquirir a gran escala principios y reglas de

conducta anexos a la actividad contable, para aplicarlos en la ayuda y

mejoramiento oportuno de la calidad de vida de la comunidad.

El trabajo anterior se considera antecedente porque se relaciona con

el carácter social de la profesión del Contador Público, por lo cual debe obrar

con ética en las empresas. Por lo tanto aporta elementos de tipo práctico

para el abordaje del problema investigado.

D´ Arcángelo. R (2006) expuso ante la Universidad de Los Andes su

investigación para optar al título de Licenciada en Contaduría Pública

denominado Contadores Públicos y Desarrollo Sustentable en las Empresas Manufactureras de Valera, siendo su objetivo general determinar

el desempeño de los Contadores Públicos en las empresas manufactureras

del municipio Valera para el logro de un Desarrollo Sustentable en el estado

Trujillo. La metodología es de tipo descriptivo y el diseño de campo. La

población la conformaron 9 Contadores de las mencionadas empresas,

quienes suministraron información clave a través del instrumento de

recolección de datos, una guía de entrevista comprendida pro 19 ítems con

alternativas de selección múltiple, validada previamente mediante la

modalidad juicio de expertos. Luego de analizar los resultados se determinó

que la falta formación profesional en áreas relacionadas con el desarrollo

sustentable incide en que los Contadores Públicos aun cuando reconocen los

efectos generados por el proceso productivo de las empresas donde prestan

13

sus servicios aunado a su escaso interés en el tema, inciden en que no estén

haciendo sus aportes respectivos. Esto es desfavorable en momentos que la

Contaduría tiene como tarea aproximarse a la realidad del desarrollo

sustentable, para hacer un esfuerzo conjunto y determinar las necesidades

en materia económica, natural, financiera, identificando los procesos de

producción, los materiales e insumos utilizados, además de reconocer los

costos económicos, sociales y ambientales. En virtud de ello, entre otras

recomendaciones se instó a las Universidades a considerar la pertinencia

social de la Educación Superior, base sobre la cual se ha de concebir la

adecuación del plan de estudios de la carrera de Contaduría Pública al

entorno, para entonces incluir unidades curriculares que contribuyan con una

formación profesional articulada con el desarrollo sustentable.

Este estudio se toma como antecedente debido a que resalta el papel

del Contador Público para promover la responsabilidad ante el cuidado del

medio ambiente, para lo cual debe aplicar valores éticos. De allí su aporte

para este estudio.

Barrios (2005), presentó ante la Universidad de Los Andes su

investigación para optar al título de Licenciada en Contaduría Pública titulada

Actuación de los Contadores Públicos del Estado Trujillo Respecto de la Ética, tuvo como finalidad analizar la actuación de los Contadores

Públicos del Estado Trujillo con respecto a la ética que rige su ejercicio

profesional. La metodología fue descriptiva y el diseño de campo. La

población la conforman 446 Contadores Públicos afiliados al Colegio de

Contadores Públicos del estado Trujillo, de donde se extrajo una muestra

aleatoria de 58 contadores a quienes se les aplicó un cuestionario en formato

de escala de 28 ítems. Del análisis de los resultados se concluyó que la

actuación de los Contadores Públicos del Estado Trujillo con respecto a la

ética que rige su ejercicio profesional, se determina porque manifiestan

comportamientos influidos exclusivamente por el interés personal, su

comportamiento está influenciado por las variables estructurales y su

14

comportamiento ético no está influenciado por la cultura de la organización.

Además, actúan apegados a los principios de integridad, independencia,

confidencialidad, objetividad, observancia en las normas, conducta y

actualización profesional. Más alejados de los principios de responsabilidad

así como difusión y colaboración. Se recomendó, formular y aplicar

programas de actualización profesional no solo sobre el tema de la ética, sino

acerca de todas las áreas que contribuyan a enriquecer la labor de los

Contadores Públicos, pues fue notoria en los resultados la disponibilidad de

estos para aprovechar todas las oportunidades de actualización profesional.

En esta investigación se pone énfasis en la importancia que tiene la

formación ética para el desempeño profesional de los Contadores Públicos,

en razón de lo cual, realizar un estudio para conocer si la actuación

profesional de estos se ajusta a los principios éticos adquiere relevancia, en

tanto, es imperativo saber, si la formación que recibieron durante su carrera,

es suficiente soporte para llevar a cabo las acciones que su ejercicio

profesional le demanda.

Mora, T (2004) presentó ante la Universidad de Los Andes su trabajo

especial de grado para optar al título de Licenciada en Contaduría Pública

Rol humano y Técnico del Contador Público frente a la Preservación del Medio Ambiente en las Industrias del municipio Valera, tuvo como

objetivo general determinar el rol humano y técnico del Contador Público

frente a la preservación del medio ambiente en las industrias asentadas en el

municipio Valera. La metodología fue de tipo descriptivo y el diseño de

campo. Como instrumento de recolección de datos se aplicó un cuestionario

a 18 Contadores Públicos que prestan sus servicios en las industrias del

municipio Valera. Se concluyó que los Contadores Públicos consultados no

calculan los costos generados por daños ambientales se limitan a reflejar

estos costos como gastos normales de la empresa y no consideran para ello

una partida especifica reflejada en los estados contables de la organización

que proporciones información confiable y precisa a fin de reducir y evitar

15

costos futuros para mejorar el desempeño ambiental. En razón de ello se

recomendó exigirles a los Contadores Públicos, considerar los aspectos

ambientales en la elaboración de los estados financieros, a los fines de

salvaguardar los recursos naturales necesarios para la supervivencia

humana, por cuanto la contabilidad como ciencia social aplicada, debe

generar los satisfactores que le permita al estado, comunidades y empresas,

resolver problemas ambientales.

El antecedente se identifico con el tema por desarrollar porque señala

al Contador Público como un actor fundamental en la sociedad, por lo que

desde el desempeño de su rol profesional, puede hacer valiosos aportes a

su responsabilidad.

Bases Teóricas

Contador Público De acuerdo con Guajardo (2002:15), “la sociedad en general y las

empresas en particular son unidades económicas sometidas a variadas

influencias externas”, por lo que el Contador Público en el desarrollo de su

actividad profesional deberá utilizar en cada caso los métodos de análisis y

evaluación más apropiados para la situación que se presenta, dentro de los

lineamientos dados por la profesión y podrá además, recurrir a especialistas

de disciplinas diferentes a la Contaduría Pública y a la utilización de todos

los elementos que las ciencias y la técnica ponen a su disposición.

Romero (2002) indica que el Contador Público, es un experto

financiero y como tal es una autoridad profesional en todo lo que se refiere a

obtener y aplicar recursos financieros de entidades en las áreas de

contabilidad, contraloría, tesorería, auditoria, finanzas y fiscal, así como en la

planeación, análisis, critica, interpretación e investigación de las finanzas, con

espíritu y mente abierta al cambio, a la obtención y creación o generación de

16

nuevos conocimientos, e igualmente la comunicación y aplicación de estos

conocimientos en beneficio a sus clientes en particular y de las sociedad en

general.

Por ello, el contador público se ubica actualmente en un nuevo mundo

basado en el conocimiento, la información y la combinación de estos, para la

obtención de una realidad dinámica que se mueva constantemente.

La dirección de este movimiento es dada por los procesos que se ejecuten

para llegar a la interrelación de los aspectos sociales, tales como: cultura,

economía, políticas de educación y salud, entre otras.

Bastidas (2003:33), expresa que “el campo laboral del Contador en la

actualidad excede el tan tradicional espacio de asesor impositivo o auditor

para complementarse con el nuevo rol de asesor de negocios”. El Contador

Público y los requerimientos de su ámbito de actuación profesional le

permitan prestar a los usuarios otros servicios que son utilizados

internamente, en forma privada, en entidades de variedad naturaleza o ramo.

A nivel interno, el Contador Público mantiene niveles de subordinación

patronal con los dueños o directores de la organización en la cual presta sus

servicios. En el ámbito independiente, el profesional de la Contaduría Pública,

como auditor externo de Estados Financieros o de cualquier otra información

contable o financiera emite fe pública de lo examinado.

Redondo (2000: 31), señala que la finalidad del Contador Público es

“suministrar, en momentos precisos o determinados, información razonada,

apoyándose en registros técnicos, de las operaciones realizadas por un ente

privado”. Para obtener esta finalidad:

1. Registra, con base en sistemas y procedimientos técnicos adoptados

a la diversidad de operaciones que pueda realizar un determinado ente.

2. Clasifica las operaciones registradas, como un medio para obtener su

fin.

17

3. Resume la información obtenida, resaltando los hechos más

importantes ocurridos en el patrimonio.

4. Interpreta los resúmenes con objeto de proporcionar información

razonada.

Por otra parte, el profesional de la Contaduría Pública, es capaz de

ajustarse a los medios cambiantes, a los entornos, a las necesidades y a sus

requerimientos respondiendo afirmativamente a ellos, considerando como

primordial la evolución del pensamiento contable, al plantearse dentro de sus

límites ese único afán por la profundización conceptual mediante una

incansable búsqueda del tan anhelado conocimiento científico. El bienestar

de la sociedad se empezará a difundir a partir de esta ciencia, catalogando a

ésta desde el inicio como aquella que se encuentra en capacidad de

contribuir al progreso, al crecimiento económico sostenible y al desarrollo

social, objetivos primordiales de la Contaduría como ciencia social y

humana.

Por la importancia social de la profesión el Contador Público debe

observar estricto apego a las leyes y a la ética, por lo cual resulta

fundamental que el profesional conozca y cumpla con lo establecido en la Ley

de Ejercicio de la Contaduría Pública y su reglamento, en el Código de Ética

Profesional del Contador Público Venezolano y en otras leyes y

reglamentaciones nacionales que rigen su actuación profesional. Dentro de la

pertinencia social de la Contaduría Pública se incluye la necesidad de

ejercerla con un real compromiso con los valores éticos, en función no sólo

de su propio beneficio sino también en función del beneficio de toda la

sociedad, como una forma de devolverle a aquella, propuestas de vida que

garanticen la existencia de un orden social equilibrado.

18

Ética del Contador

La ética según Gómez (2005:39), se define como “la ciencia que

estudia los deberes y los derechos de los profesionales, en cuanto a tales.

Para este autor, puede ser concebida como el arte de ejercer una profesión

que permita adecuar el desempeño de la misma a la dignidad humana tanto

en su dimensión profesional como social”. Es lo que en las currícula se ha

denominado como Deontología Profesional cuyo objetivo es que los alumnos

integren en su formación académica, los valores y principios morales para la

toma de decisiones.

Es preciso que surja una acción dinámica y estimulante que despierte

los grandes valores comunes y solidarios. La tarea de la educación moral ha

de ser permanente, constante e incesante. Los principios generales por los

que debe regirse la conducta ética responsable del Contador y que da lugar a

la formulación de reglas específicas, se deben aplicar para cualquier

interesado, ubicado en cualquier lugar, absteniéndose el profesional de

realizar actos que puedan desacreditar a lo que será una profesión sin

fronteras.

La formación ético humanística y la científica, según Fernández y

Carrara (2006), tienen por finalidad brindar conocimientos complementarios

de la primera, que sin duda darán sustento para que el futuro graduado

asuma adecuadamente su responsabilidad social profesional y lo capacite

para resolver en forma no rutinaria problemas complejos. Para obrar

responsablemente, el Profesional Contable necesita conocer no sólo los

principios y los avances de la ciencia y de la técnica respecto de su materia

para el ejercicio de su profesión, sino también debe tener principios morales,

éticos y humanísticos para un mejor desarrollo de su persona y de su futura

labor profesional.

Paralelamente, expresan las citadas autoras, el contador debe

presentar una formación científico doctrinaria que le permita lograr un saber

19

crítico como paso previo al tan ansiado criterio profesional y no limitarlo sólo

a conocer la mera aplicación de normas técnicas. Esto le permitirá asumir

adecuadamente la responsabilidad social que le compete, atento a sus

saberes específicos y por ende contribuir al perfeccionamiento de estas

últimas.

La formación ética va más allá de cumplir lo que imponen los

denominados códigos de ética, acá conceptuada para la disciplina que forma

parte de la Filosofía y que trata del fundamento de la moralidad de los actos

humanos. Los Contadores Públicos, al igual que toda persona que vive en

libertad, son sujetos de responsabilidad moral. Es decir que su accionar se

rige por principios o reglas de conducta que dirigen y juzgan su

comportamiento en un lugar y tiempo determinados.

A esta responsabilidad moral, por estar situada y encuadrada en un

entorno político, cultural, jurídico y económico particular; y porque el ejercicio

de la misma tiene inmediatas consecuencias en la sociedad, suele llamársela

responsabilidad social. Para que el profesional contable pueda asumirla

adecuadamente, Fernández y Carrara (2006), consideran necesario incluir

este tipo de formación en los planes de estudio.

Principios Fundamentales

Según el Código de Ética del Contador Público (1996), los principios

que se detallan a continuación son de carácter general y determinan un

conjunto de que los Contadores Públicos deben observarlos rigurosamente:

Integridad

El Contador Público deberá mantener incólume su integridad moral,

cualquiera que fuere el campo de su actuación en el ejercicio profesional.

Conforme a esto, se espera de él, rectitud, probidad, honestidad, dignidad y

sinceridad, en cualquier circunstancia.

20

En cuanto a este principio, Mantilla (2000), opina que faltará al honor y

a la dignidad profesional aquel Contador Público que directa o indirectamente

intervenga en asuntos que atenten a la moral, al tiempo que no deberá

utilizar sus conocimientos profesionales en tareas que la atenten. Igualmente,

está obligado a sugerir a su cliente la mejor opción para el desarrollo del

trabajo profesional que le sea requerido.

El Contador Público se abstendrá de aprovecharse de situaciones que

pueda perjudicar a quien haya contratado sus servicios. Es responsable de

sus actos y considerando culpable de un acto de descrédito para la

profesión, si al expresar su opinión sobre el asunto que haya examinado o

sobre cualquier información de carácter profesional:

a) Encubre un hecho importante a sabiendas que es necesario

revelarlo, para que su opinión no induzca a conclusiones erradas;

b) Deje de manifestar expresamente cualquier dato importante que

daba mencionarse en los estados financieros o en sus informes y del cual

tenga conocimiento;

c) Incurre en negligencia grave al emitir el informe correspondiente a su

trabajo, sin haber cumplido las normas de auditoría exigidos por las

circunstancias, para sustentar su opinión profesional sobre el asunto

examinado;

d) Siendo de su conocimiento, no informe sobre cualquier desviación

substancial de las normas de contabilidad generalmente aceptadas o de

cualquier omisión importante aplicable en las circunstancias del caso que él

ocupa; y

e) Aconseje falsear los estados financieros o cualquier otra información

de su cliente o de las dependencias donde presta sus servicios.

En suma, las opiniones, informes u documentos que presente el

Contador Público deberán contener la expresión de un juicio bien fundado,

sin ocultar o desviar los hechos de manera que pueda inducir a error.

21

Objetividad

La objetividad representa ante todo imparcialidad y actuación sin

prejuicios en todos los asuntos que corresponden al campo de acción

profesional del Contador Público. Lo anterior es especialmente importante

cuando se trata de certificar, dictaminar u opinar sobre los Estados

Financieros de cualquier entidad. Esta cualidad va unida generalmente a

los principios de integridad e independencia y suele comentarse

conjuntamente con esto.

Los Contadores Públicos actúan en muy variadas asignaciones y

deben demostrar su objetividad en circunstancias diversas. Los

profesionales en el ejercicio independiente aceptan encargados de realizar

informes y, además, prestan servicios de asesoramiento fiscal sobre otras

materias gerenciales. Otros profesionales preparan estados financieros en

la empresa que los contrata laboralmente, realizan servicios de auditoría

interna o emplean su capacidad de dirección financiera a la industria, en el

comercio, en el sector público o en la educación, también educan y

adiestran a quienes aspiran a formar parte de la profesión. En atención a su

cometido y a su capacidad, los Contadores Públicos deben proteger la

integridad de sus servicios profesionales, manteniendo la objetividad y

evitando cualquier subordinación de su criterio a terceros.

Independencia

En el ejercicio profesional, el Contador Público deberá tener y

demostrar absoluta independencia mental y de criterio con respecto a

cualquier interés que pudiere considerarse incompatible con los principios

de integridad y objetividad, con respecto a los cuales la independencia,

por las características peculiares de la profesión contable, debe

considerarse esencial y concomitante. Los Principios Éticos que rigen la

conducta profesional de los Contadores Públicos, no se diferencian

sustancialmente de los que regulan la de otros miembros de la sociedad.

22

Responsabilidad

Sin perjuicio de reconocer que la responsabilidad, como principio de

ética profesional, se encuentra implícitamente comprendida en todas y

cada una de las normas de ética y reglas de conducta del Contador

Público, es conveniente y justificada su mención expresa como principio

para todos los niveles de la actividad contable. En efecto, de ella fluye la

necesidad de la sanción, cuyo reconocimiento en normas de ética,

promueve la confianza de los usuarios de los servicios del Contador

Público, compromete indiscutiblemente la capacidad calificada, requerida

por el bien común de la profesión.

Confidencialidad

La relación del Contador Público con el usuario de sus servicios es el

elemento primordial en la práctica profesional. Para que dicha relación

tenga pleno éxito debe fundarse en un compromiso responsable, leal y

auténtico al cual impone la más estricta reserva profesional.

El Contador Público tiene la obligación de respetar la

confidencialidad de la información sobre las actividades de sus clientes o

de quienes le emplean laboralmente, adquirida en la ejecución de sus

servicios profesionales. El deber de guardar el secreto profesional

continúa incluso después de la finalización de sus relaciones con el cliente

o con quien le haya empleado laboralmente.

El secreto profesional, argumenta Mantilla (2000), debe ser

observado siempre por el Contador Público, a menos que alguna

autoridad específica ordene la comunicación de la información, o cuándo

exista la obligación legal o profesional de hacerlo. Además, tiene la

obligación de asegurar que el profesional que actúan bajo su control, así

como las personas de las que recaban asesoramiento o asistencia,

respetan el secreto profesional. Éste, no es solamente una cuestión de

23

guardar la confidencia de la información. Requiere también que cualquier

Contador Público que obtenga una información en ocasión de la

realización de un servicio profesional, no la utilice nunca, ni aparente

utilizarla, en beneficio propio o de terceros.

Observancia de las disposiciones normativas

El Contador Público deberá realizar su trabajo cumpliendo eficazmente

las disposiciones profesionales promulgadas por el Estado y por el Consejo

Técnico de la Contaduría Pública aplicando los procedimientos adecuados

debidamente establecidos. Además deberá observar las recomendaciones

recibidas de sus clientes o de los funcionarios competentes del ente que

requiere sus servicios, siempre que estos sean compatibles con los

principios de integridad, objetividad e independencia, así como con los

demás principios y normas de ética y reglas formales de conducta y

actuación aplicables en las circunstancias.

Competencia y actualización profesional

El Contador Público sólo deberá contratar trabajos para lo cuál el o sus

asociados o colaboradores cuenten con las capacidades e idoneidad

necesaria para que los servicios comprometidos se realicen en forma eficaz

y satisfactoria. Igualmente el Contador Público, mientras se mantenga en

ejercicio activo, deberá considerarse permanentemente obligado a

actualizar los conocimientos necesarios para su actuación profesional y

especialmente aquellos requeridos por el común y los imperativos del

progreso social y bien común.

Es deber de todo Contador Público el servicio a su patria en justa

retribución al esfuerzo que hizo por su educación. Esta retribución será un

servicio social que le obligara a tener presente siempre los intereses de

pueblo al cual se debe. En tal virtud le sea obligatorio luchar, en su medio,

24

por la superación de su pueblo y deberá participar en las actividades

practicas y sociales organizadas que permitan la obtención de estos fines.

Difusión y colaboración

El Contador Público tiene la obligación de contribuir de acuerdo con

sus posibilidades personales, al desarrollo, superación y dignificación de la

profesión, tanto a nivel institucional como en cualquier otro campo que,

como los de la difusión o de la docencia, le sean accesibles. Cuando quiera

que sea llamado a dirigir instituciones para la enseñanza de la Contaduría

Pública o a regentar cátedras en las mismas, se someterá a las normas

legales y reglamentarias sobre la materia, así como a los principios y

normas de la profesión y a la ética profesional. Este principio de

colaboración constituye el imperativo social profesional.

Asimismo, Perdomo y Damaestri (2004) señalan que el Contador

Público deberá cimentar su reputación en la honradez, laboriosidad y

capacidad profesional, observando en sus actos las reglas de ética más

elevados y evitando toda publicidad con fines de lucro o auto elogio. No

deberá anunciarse o solicitar trabajo utilizando medios masivos de

comunicación u otros que menoscaben la dignidad del Contador Público o

de la profesión en general.

Conducta ética

El Contador Público deberá abstenerse de realizar cualquier acto

que pueda afectar negativamente la buena reputación o repercutir en

alguna forma en descrédito de la profesión, tomando en cuenta que, por la

función social que implica el ejercicio de su profesión, la importancia de la

tarea que la sociedad le encomienda como experto y la búsqueda de la

verdad en forma totalmente objetiva.

Los principios básicos de ética son aplicables a todo Contador

Público por el solo hecho de serlo, sin importar la índole de su actividad o la

25

especialidad que cultive, tanto el ejercicio independiente o cuando actúe

como funcionario o empleado de instituciones públicas o privadas, en

cuanto sea compatible con sus funciones. De esta manera, contribuirá al

desarrollo de la Contaduría Pública a través de la práctica cotidiana de su

profesión.

Normas Éticas del Contador Público Las normas éticas regentes de la actuación de los Contadores

Públicos, según Mantilla, (2000:18) son las siguientes:

La Conciencia moral: la ley es la norma de lo que debe hacerse

como bueno y evitarse como malo, por eso es que el Contador Público se

encuentra en una encrucijada cuando se le ordena que altere, que maquille

o desvíe informaciones que de alguna manera beneficiará a la compañía,

se pone en juego su moral ética y su puesto dentro de la organización.

En otras palabras, la conciencia del Contador Público se forma

instruyéndola convenientemente, educándola con esmero, haciendo lo

posible porque conserve su rectitud nativa, y si ésta es recta, le dicta lo que

es conforme a la ley, por lo que está obligado a omitir lo que ella prohíbe,

porque la conciencia es la norma de las actuaciones.

Igualmente, este profesional es responsable de sus actos libres, por

tanto sólo lo es del mal cometido, bien sea por acción, por omisión o

porque lo ha querido libremente, si éste ha sido el dictado de su conciencia;

el profesional que se entregue al creciente interés que despiertan las

normas éticas y los principios fundamentales de la profesión, dejará de

sentir en su conciencia la amargura y la decepción que le producirán actos,

hechos, recuerdos de su vida realizados con inconscientes desenvolturas,

creyéndolos justos y morales, y creyendo que no procedió con error.

Comportamiento frente a sus Colegas: lo ideal en las

relaciones de los Contador Públicos financieros con todos aquéllos que

26

laboran dentro de la función financiera, aún si éstos están empleados en la

industria, comercio, firmas y otros, o porque ofrezcan sus servicios de

manera independiente, sería que existieran vínculos de compensación y no

de competencia.

En ese sentido, el Contador Público tiene para con sus colegas, en

mucha mayor proporción que para el resto de sus semejantes, el deber de

ser justos y honrados. De allí que deba profesar el compañerismo, debido a

que entre los profesionales debe existir la armonía y estimación, pues éstos

son el resultado de las buenas relaciones producto de las actuaciones

civilizadas regidas por normas preestablecidas. De la misma forma, la

solidaridad, realizada cuando cumple con los principios y normas que rigen

el ejercicio de la profesión y se une, a fin de que sus metas y objetivos se

materialicen de una manera real y positiva. También el Contador Público

debe considerar el respeto mutuo, dado que es una de las normas más

importantes que deben cumplir porque es así como se da muestras de

apego a los más elementales principios éticos, tiene que prevalecer su

trato sincero y honorable.

Comportamiento frente a sus Clientes: el comportamiento que

debe exhibir frente a su cliente o empleador es una conducta cordial y

respetuosa. A éste que le corresponde actuar correctamente por la

formación superior que ha adquirido, haciendo que su comportamiento con

los clientes de la información contable se asemeje de acuerdo con las

normas dictadas. Vale decir, él tiene una responsabilidad moral consigo

mismo, con la profesión, con los colegas y con la sociedad; así que, no

debe dejarse manipular por los dueños, los accionistas y acreedores de la

empresa en donde preste sus servicios, pues sólo el sabe el problema

moral que corre si acepta las decisiones administrativas que de alguna

manera tienen influencia en la información que éste tiene que presentar.

27

Ante esta realidad al Contador Público le incumbe manifestar

cordialidad, en tanto esta es una fuente generadora de buenas relaciones,

la cual debe mantenerse frente a los clientes de una manera sincera. El

respeto, porque está obligado a respetar los acuerdos a los que ha llegado

con el cliente, empresa u organización a la que sirve. Ninguna empresa

debe abusar de la generosidad para basar sus equívocos en el mal manejo

de sus operaciones financieras, tomando decisiones e imponiendo la misma

al para beneficio de la compañía. Por ende le corresponde tener seriedad, por cuanto en el día a día de los quehaceres de la profesión éste debe

presentar las más altas credenciales de seriedad.

Responsabilidad profesional: el Contador Público emite sus

opiniones sobre el monto apropiado de fondos que debe manejar la

empresa, pueden influir en la adopción de importantes decisiones

financieras. Siempre ha sido plenamente consciente de sus

responsabilidades hacia terceros cuando desempeña su función de dar fe, y

deberá desempeñar sus labores en una forma comparable con los

desarrollados por cualquier miembro de la profesión.

Desde ese punto de vista, ignorar algunas normas no excusa su

omisión al cumplir un compromiso profesional. El cliente tiene derecho a

esperar un trabajo cuidadoso y ordenado y el error que éste puede cometer

en condiciones similares, puede ser perdonado, pero sólo cuando sea de

buena fe y sin que exista relación alguna con la actitud conocida, deseo de

un cliente o cualquier otro motivo profesional, porque éste es responsable

del trabajo de su personal.

Ética en la práctica fiscal

La actividad profesional del Contador Público, en materia de

asesoramiento tributario y liquidación de Impuestos, genera una

interrelación entre profesional y cliente, la que deberá pautarse, por parte

del primero, en que marco se desarrollará. La situación que se plantea en

28

el relacionamiento entre asesor y cliente, requiere un equilibrio, a juicio de

Perdomo y Damaestri (2004), de parte del Contador Público en mayor

medida, muy importante, no se trata solo de ejercer la profesión con

idoneidad y apego a las leyes del país, a las reglas de ejercicio profesional

en la materia, a las normas de ética, sino también de lograr que el cliente

entienda que esa es la mejor forma que tiene el profesional de cumplir con

su parte del contrato. El Código de Ética Profesional de la Federación

Internacional de Contadores (IFAC) concretamente en la Sección 5, está

referida a la práctica fiscal (citado en Alvarado y Cruz, 2006):

1. Independencia. Un contador profesional que está prestando

servicios fiscales, está obligado a proponer la mejor posición a favor de un

cliente o empleador con tal de que el servicio sea provisto con

competencia que no obstruya de ninguna manera la Integridad y

objetividad y es, según la opinión del contador profesional concisa con la

ley. Se puede resolver una duda a favor del cliente o empleador cuando

hay suficiente apoyo para la posición.

Aunque la independencia es requisito fundamental en los servicios

consultivos o de asesoría, al contador público se le exige evitar relaciones

proscritas (prohibidas) con los clientes independientemente del servicio

prestado Se ratifica que en todo trabajos, y bajo cualquier circunstancia,

se exige que el contador público debe rehusarse a subordinar su criterio

profesional a otros y debe expresar conclusiones honesta, justa y

objetivamente; cualquier desviación de las normas éticas en un trabajo

tributario se perjudicaría la reputación de contadores públicos en el

ejercicio de profesional independiente.

2. Limitaciones. Un contador profesional no deberá dar a un cliente

o empleador seguridad de que la declaración anual preparada y la

asesoría fiscal ofrecido sean incuestionables. Por el contrario, el contador

público debe asegurarse que el cliente o empleador se den cuenta de las

29

limitaciones inherentes a la asesoría y servicios fiscales, de modo que no

interpreten la expresión de una opinión como la afirmación de un hecho.

Las interpretaciones legales pueden generar diversas opiniones o

criterios contrapuestos, pudiendo el contador público ante la solicitud de

un cliente por algún hecho o situación generada, en virtud de la aplicación

de ley tributaria, dar la opinión que puede ser discutible por otro

profesional; lo importante es que las opiniones que se den tengan

suficiente apoyo, basado en la experiencia, legalidad y moralidad y, que el

cliente esté consiente aún cuando se tenga la suficiente-confianza en el

contador público, siempre pueden existir limitaciones inherentes a las

asesorías y servicios y que la decisión final que se tome no es

responsabilidad del contador público.

3. Responsabilidad ante el cliente. Un contador profesional que

realiza o asiste la preparación de declaración de impuestos, debe

advertirle al cliente o al empleador que la responsabilidad respecto al

contenido de la declaración es principalmente del cliente o empleador. El

contador profesional debe hacer lo necesario para asegurarse de que la

declaración está preparada, en base a la información que recibe.

Regularmente existen contribuyentes que buscan al contador público

para la firma de declaraciones de impuestos, a lo cual el contador público

debe estar preparado para observar la información aportada por -el

contribuyente; pues, como todo un profesional de experiencia, al no

parecerle razonable la información debe llevar a cabo las investigaciones

necesarias para resolver las dudas que surgieron. Por otra parte, es

bueno recordar que al firmar la declare conjuntamente con el

contribuyente les acarrea responsabilidades contempladas en el Código

Orgánico Tributario.

4. Constancia. El consejo fiscal u opiniones con consecuencias

importantes que se dan a un cliente o empleador, deben quedar en

30

constancias por escrito a través de una carta o memorando. Es

sumamente importante que todas las opiniones de hechos o situaciones

significativas que sean consultadas al contador público queden escritas

indicando lo más claro posible los resultados, las limitaciones o reservas

importantes, a fin de que no existan ninguna duda acerca de lo consultado

y de la opinión dada al respecto y que el cliente pueda tomar sus

decisiones.

5. Valores morales. Un contador público no debe asociarse con

ninguna declaración o comunicación, en la cual haya evidencia de que

contiene una declaración falsa o engañosa; declaraciones o información

suministrada imprudentemente o sin suficiente conocimiento de que sean

verdaderas o no; omite u oscurece la información que es necesario

presentar y que, tal omisión y oscurecimiento, representarán un engaño a

las autoridades fiscales.

6 Adecuación del informe a la realidad. Un contador profesional

puede preparar una declaración de impuestos que incluya estimaciones, si

tal uso es generalmente aceptable o si es impráctico obtener datos

exactos según las circunstancias. Cuando se usan estimaciones, se

deben presentar de forma tal que no haya imperfecciones de que exista

mayor precisión. El Contador Público debe estar satisfecho de las

cantidades estimadas razonables bajo esas circunstancias.

7. Usar fuentes de información confiables Al preparar una

declaración de impuestos, un contador público puede normalmente confiar

en la información preparada por el cliente o empleador bajo el supuesto de

que tal información es razonable. Sin embargo, es importante que éste

confirme que dichos documentos y cualquier otra evidencia que apoye los

datos financieros son lo más confiable posible, el contador profesional

debe fomentar confianza en todos los documentos emitidos por él y

avalados con su firma. En este sentido el contador profesional:

31

a) Debe utilizar las declaraciones de los años anteriores cuando sea

posible.

b) Necesita hacer investigaciones razonables cuando la información

presentada parece incorrecta o incompleta. .

c) Se le recomienda para hacer verificaciones en los libros y

registros de las operaciones de negocios.

8. Responsabilidad legal. Cuando un contador profesional descubre

un error importante, una omisión en una declaración de impuestos de un

año anterior, con la cual puede no estar relacionado, o la falta de

presentación de una declaración, tiene la responsabilidad de:

a) Avisar oportunamente al cliente o empleador del error u omisión y

recomendar que se revele el mismo a las autoridades fiscales.

Normalmente, el contador profesional no está obligado a notificara las

autoridades ni le está permitido hacerlo sin autorización.

b) Si el cliente o empleador no corrige el error, el contador público

debe:

c) Avisar al cliente o empleador que no es posible representarlo con

respecto a aquella declaración o a otra información relacionada que se

presenta a las autoridades.

d) Considerar si la continuación de servicios con ese cliente e

empleador en cualquier área, será consistente con las responsabilidades

profesionales.

e) Si el contador público llega a la conclusión de que se puede

continuar con la relación profesional con el cliente o empleador, debe

tomar todas las precauciones razonables para asegurarse de que el error

no se repita en las declaraciones de impuestos subsiguientes.

32

f) Los requisitos profesionales o legales en algunos países, puede

hacer que el contador profesional avise a las autoridades que se terminó la

relación con la declaración o con otra información pertinente y que ya se

acabó el contrato con el cliente o empleador. En tales circunstancias, el

contador profesional debe avisar al cliente o empleador de la situación

antes de avisar a las autoridades y no debe entregar otra información a las

mismas, sin el consentimiento del cliente o empleador, a menos que

legalmente se le requiera hacerlo.

Ética en la Protección del Ambiente

La Contaduría como profesión independiente tiene como tarea

aproximarse a la realidad del desarrollo sustentable, para hacer un esfuerzo

conjunto y determinar las necesidades en materia económica, natural,

financiera, identificando los procesos de producción, los materiales e

insumos utilizados, además de reconocer los costos económicos, sociales y

ambientales. Por ello, el Contador Público debe tener en su haber una

formación orientada hacia el sentido humano y la responsabilidad social.

Houldin (citado en Guillén,2004) establece que a un nivel pragmático,

las dos razones más obvias por las que los contadores se deben preocupar

por la protección del ambiente:

-. Los problemas ambientales son cuestiones de negocios también,

es decir, en términos de legislación y de cambios de mercado, el ambiente

tiene implicaciones para aquellos, en áreas donde los contadores están

normalmente involucrados, como pérdidas y ganancias, la ventaja

competitiva y la eficiencia en el costo, hasta renglones más complejos como

lo son la valuación de los activos, los pasivos contingentes y el riesgo

ambiental, en los cuales la mayoría de los contadores tendrán un papel que

jugar.

33

-. La protección al ambiente tiene considerables implicaciones para

la auditoría en todos sus aspectos. Además de las implicaciones

ambientales derivadas de las leyes que regulan el ambiente en relación a

la auditoría hay una creciente demanda por parte de los gobiernos para

que las empresas lleven a cabo auditorías ambientales.

Desde el punto de vista meramente contable, Gray (citado en Guillén,

2004) argumenta la existencia de cinco áreas en las que los contadores

pueden contribuir a este proceso de sensibilización ambiental:

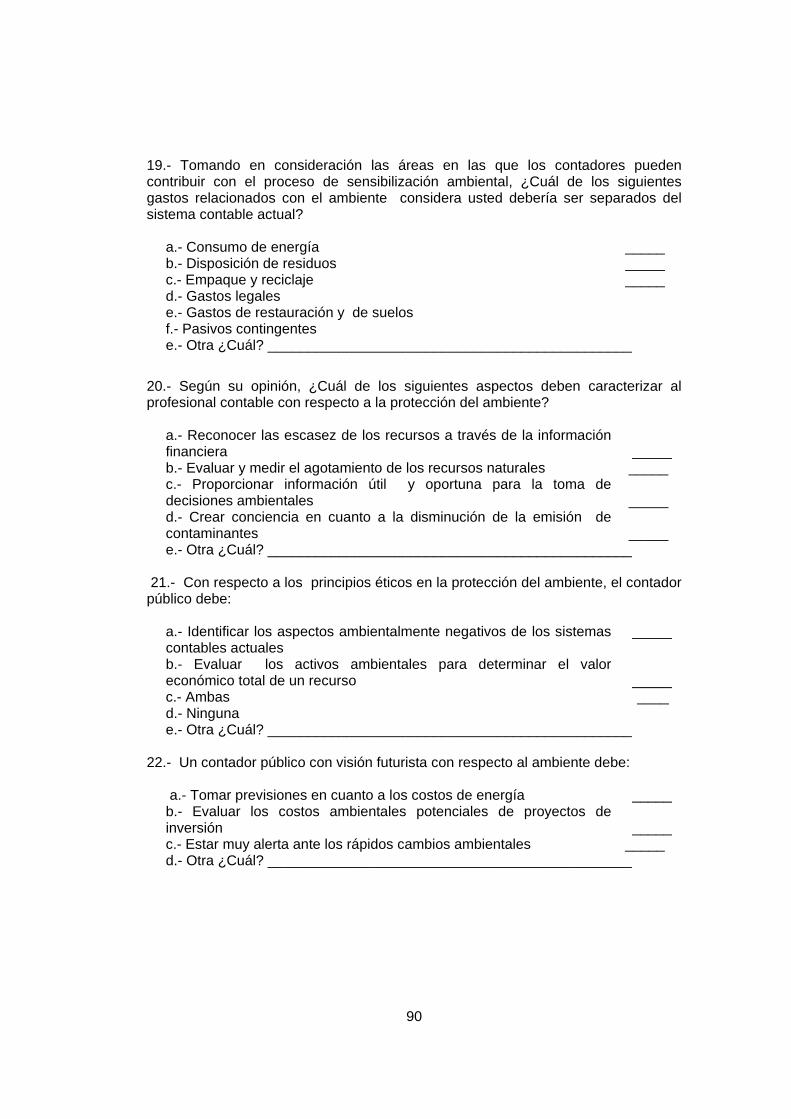

1. Modificación del sistema contable. El sistema contable actual debe

ser modificado para identificar separadamente las áreas de gastos

relacionados con el ambiente (y tal vez también las de ingresos), entre las

cuales se encuentran las de consumo de energía, disposición de residuos,

empaque y reciclaje, gastos legales, gastos de restauración y de suelos, y

los pasivos contingentes. La contaduría reconoce los recursos naturales que

en la actualidad han tomado un papel sumamente importante, por ende se

necesita llevar un control adecuado de los mismos, así como de su uso y

asignación, pues se están convirtiendo en un bien escaso.

La contaduría contribuye a reconocer las escasez de los recursos a

través de la información financiera; la contabilidad surge como una

herramienta para evaluar y medir el agotamiento de los recursos naturales,

proporcionando información útil y oportuna para la toma de decisiones

necesaria para los usuarios tradicionales así como de nuevos usuarios que

han incorporado debido a la importancia de las políticas ambientales.

La contabilidad desempeña un rol muy importante proporcionando

información financiera sobre las operaciones realizadas por una entidad, que

se enfoque a la disminución de las emisiones de contaminantes a medir y

registrar el desgaste de activos ecológicos y al reconocimiento de pasivos

ambientales ocasionados por el daño al medio ambiente. La nueva definición

34

de los principios, reglas y metodología contables para asegurar que el

consumo y utilización de recursos medioambientales se contabilizan como

parte de la totalidad de los costos de producción y que se reflejen en los

precios de mercado; las empresas deberían revelar en sus informes anuales

los detalles de sus políticas y actividades medioambientales, reflejar en sus

cuentas anuales los gastos relacionados con sus programas

medioambientales así como también contabilizar en sus cuentas provisiones

para riesgos y futuros gastos medioambientales.

2. Identificar los aspectos ambientalmente negativos de los sistemas

contables existentes, y en la medida de lo posible, mejorarlos o abatirlos.

Este es uno de los problemas con que se enfrenta el profesional contable en

tanto poseen valores diferentes; la valuación se realiza desde un punto de

vista homocéntrico, es decir lo que representa mayores beneficios para el

hombre es lo que tiene más valor, lo que significa que los costos se valoran

de la misma forma; los que repercuten directamente en la perdida de

bienestar son los más importantes para el ser humano.

En este sentido, Azqueta (2004:89), afirma que “la valuación de los

activos ambientales es una tarea difícil por lo que se hace necesario el uso

de técnicas de valoración para determinar el valor económico total de un

recurso, el cual consta de dos partes el valor de uso y el valor de no

utilización”. Los valores de uso pueden ser de tres tipos: valor de uso directo,

que se determina de acuerdo a las contribuciones conocidos que un activo

aporta a la producción (alimentos, salud, especies); el valor de uso indirecto,

referente a los beneficios funcionales que provee el medioambiente a la

producción y el consumo (el aire, el agua de los ríos donde se vierten

desechos); y el valor de opción relativo a la disposición a pagar en el

presente por los beneficios que se esperan de un activo existente (diversidad

biológica)

35

Los valores de no utilización es el valor derivado del conocimiento de la

existencia del activo aunque se tenga o no la intención de usar el recurso,

Hábitat en peligro, especies raras. Estas técnicas no toman en cuenta el

tiempo y los activos ambientales se valúan mediante su costo de

oportunidad, el cual consiste en el beneficio neto perdido debido a que los

recursos que se utilizaban ya no lo serán más; este costo de oportunidad es

una apreciación personal de cada individuo por lo tanto ni puede ser

registrado contablemente, pues se ha de recordar que la información

financiera debe ser comparable y objetiva.

3. Visión futurista. El sistema contable requiere tener una visión más

futurista, partiendo del contexto actual, y al mismo tiempo debe estar muy

alerta ante los rápidos cambios ambientales que puedan surgir. Esta

previsión puede resultar muy útil sobre todo en los ahorros de costos de

energía y en la evaluación de costos ambientales potenciales de proyectos

de inversión ambientales, entre otros.

Al destacarse la importancia que tiene la contabilidad como herramienta

para medir los fenómenos económicos y la utilidad para la toma de

decisiones de los diferentes individuos, la contabilidad ambiental toma una

gran relevancia para establecer el grado del impacto que presenta la

aplicación de políticas y por ende los instrumentos para su regulación y

control sobre el medio ambiente, por ello es necesario establecer los

parámetros que esta pueda brindar para que toda la información sea

pertinente, viable, y relevante para las personas que la necesiten. El hombre

se ve influido por el tipo de información que se le proporciona y existe una

gran necesidad de saber cómo influirán las diferentes mediciones contables

sobre el pensamiento de quienes toman decisiones y sobre la sociedad en

general.

4. La elaboración de los reportes financieros debe cambiar también

para reflejar los diversos aspectos de los costos ambientales. Una de las

36

funciones ambientales de los profesionales contables, es proporcionar

información confiable y precisa de los costos ambientales a aquellos

miembros de la empresa que sean capaces y estén motivados para buscar el

reducir sus costos, mejorando así el desempeño ambiental.

La contabilidad ambiental es un procedimiento para mejorar las

decisiones en una entidad, tomando en cuenta los aspectos ambientales.

Esto se da al identificar los costos ambientales, tanto internos como externos,

que tiene una organización; y al asociarlos a un determinado producto o

proceso. La contabilidad ambiental provee a las compañías los verdaderos

costos de sus productos y procesos, para que tomen buenas decisiones y

obtengan utilidades sostenibles.

5. Se requerirá desarrollar nuevos sistemas de información y de

contabilidad. La experimentación y la innovación serán cruciales aquí para la

creación de un sistema contable que incorpore los criterios de sustentabilidad

de las transacciones desarrolladas por las entidades económicas. La

contabilidad está en constante evolución, el adaptarse a los cambios