Universidad de Guayaquil - repositorio.ug.edu.ecrepositorio.ug.edu.ec/bitstream/redug/22539/1/TESIS...

80

I Universidad de Guayaquil Facultad de Ciencias Administrativas Tesis presentada como requisito para optar el título de Contador Público Autorizado Tema: ¨Diseño de Estrategias Estándar para el Mejoramiento Operativo de un Departamento Administrativo¨ Autores: Sterling Macías Xavier Darío y Torres Ladd Erika Carolina Tutor: CPA. Narvaez Salas Wimpher Eduardo, MAE. Guayaquil, septiembre 2017

Transcript of Universidad de Guayaquil - repositorio.ug.edu.ecrepositorio.ug.edu.ec/bitstream/redug/22539/1/TESIS...

I

Universidad de Guayaquil

Facultad de Ciencias Administrativas

Tesis presentada como requisito para optar el título de

Contador Público Autorizado

Tema:

¨Diseño de Estrategias Estándar para el Mejoramiento Operativo

de un Departamento Administrativo¨

Autores:

Sterling Macías Xavier Darío

y

Torres Ladd Erika Carolina

Tutor:

CPA. Narvaez Salas Wimpher Eduardo, MAE.

Guayaquil, septiembre 2017

ii

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA

FICHA DE REGISTRO DE TESIS

TÍTULO Y SUBTÍTULO: ¨Diseño de Estrategias estándar para el mejoramiento

operativo de un departamento administrativo¨

AUTOR/ES:

Sterling Macías Xavier Dario y

Torres Ladd Erika Carolina

TUTOR:

CPA.Narvaez Salas Wimpher Eduardo,MAE

REVISOR:

Ing. Sixto Benigno Ronquillo Briones

INSTITUCIÓN:

Universidad de Guayaquil FACULTAD:

Ciencias Administrativas

CARRERA: CONTADURÍA PÚBLICA AUTORIZADA

FECHA DE PUBLICACIÓN: septiembre 2017 N° DE PÁGS.: 80

ÁREA TEMÁTICA: Análisis financiero

PALABRAS CLAVES: Pymes, Estrategias, procesos administrativos.

RESUMEN

En las empresas es necesario que se apliquen estrategias que permitan tener un plan que

pueda mejorar la operatividad de algún departamento, se ha detectado que la eficiencia en

los departamentos administrativos tiene un índice bajo-medio. Las empresas a evaluar son

distribuidoras comerciales o denominadas también como mayoristas. El objetivo de la

investigación es diseñar estrategias estándar para el mejoramiento operativo de un

departamento administrativo de empresas privadas comerciales. El estudio fue de carácter

experimental correlacional de tipo cuantitativo, con un método deductivo cuyo resultado y

por medio del análisis estadístico la hipótesis propuesta fue aceptada. La población estuvo

conformada por 25 distribuidoras comerciales, ubicadas en el suroeste de Guayaquil en el

sector de orquídeas. Mediante la elaboración del organigrama y de los flujogramas, se

estandarizan los diferentes procesos y áreas de la empresa, reflejando el flujo de

información desde las áreas y la frecuencia con la cual deben ocurrir, planteando la

necesidad de que las informaciones contables fluyan diariamente.

N° DE REGISTRO(en base de datos): N° DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF

CONTACTO CON

AUTORES:

Teléfono:

0995662276 - 0930726914

E-mail:

[email protected] DE LA

INSTITUCIÓN

Nombre: Secretaría de la Facultad

Teléfono: 042206950 042596830

iii

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

Certificado Sistema Anti plagio

Para fines académicos, CERTIFICO que el trabajo de titulación ¨ Diseño de Estrategias

estándar para el mejoramiento operativo de un departamento administrativo ¨

perteneciente a los egresados, STERLING MACIAS XAVIER DARIO y TORRES LADD

ERIKA CAROLINA tiene 7% de similitud según el informe del SISTEMA DE

COINCIDENCIAS URKUND.

https://secure.urkund.com/view/27832264-128215-

191629#DcIxDsIwDEDRu2T+Qo7j2HGvgjqgilYZ6NIRcXf69L7lc5XlWUWooui9oYZ2NGkNcyywQb8nLng

SQlTSySAHmSvlmsc597m9zu1dFnmIx+gm6aOp1XD7/QE=

CPA. Narvaez Salas Wimpher Eduardo, MAE.

Tutor

iv

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

Certificado del tutor

Habiendo sido nombrado, yo, CPA. NARVAEZ SALAS WIMPHER EDUARDO,

MAE, como tutor de tesis de grado como requisito para optar el título de contador público

autorizado presentado por los egresados:

STERLING MACIAS XAVIER DARIO con c.c. # 0918099722 y TORRES LADD

ERIKA CAROLINA con c.c. # 0930726914 cuyo tema es:

¨ Diseño de Estrategias estándar para el mejoramiento operativo de un

departamento administrativo ¨

Certifico que: he revisado y aprobado en todas sus partes, encontrándose apto para su

sustentación.

CPA. NARVAEZ SALAS WIMPHER EDUARDO

Tutor de tesis

v

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

Renuncia de los Derechos de Autor

Por medio de la presente certificamos que los contenidos desarrollados en esta tesis son

de absoluta propiedad y responsabilidad de: STERLING MACIAS XAVIER DARIO con c.c.

# 0918099722 y TORRES LADD ERIKA CAROLINA con c.c. # 0930726914 cuyo tema es:

¨ Diseño de Estrategias estándar para el mejoramiento operativo de un

departamento administrativo ¨

Derecho que renunciamos a favor de la Universidad de Guayaquil, para que haga uso

como a bien tenga.

Sterling Macias Xavier Dario

C.C. # 0918099722

Torres Ladd Erika Carolina

C.C. # 0930726914

vi

Dedicatoria

Dedico este trabajo principalmente a Dios quien me ha puesto en el lugar en el que me

encuentro en este momento, por darme sabiduría y mantenerme por el camino correcto.

A mis padres, quienes siempre han estado orgullosos de mi desde que era una pequeña,

ahora que he podido realizar este logro, sé que lo están aún mucho más.

A mi madre por siempre demostrarme su cariño incondicional, y estar siempre pendiente

de mí.

A mi padre por su ejemplo de superación cada día, por darme siempre no solo lo que

necesitaba sino también todo lo que he querido.

A mis dos sobrinas, que son el motor de mi vida y al más pequeño que viene en camino, a

quien lo voy a amar de igual manera.

Erika Torres Ladd

vii

Dedicatoria

Esta tesis se la dedico a mi dios quien supo guiarme por el buen camino, darme fuerzas

para seguir adelante y no desmayar en los problemas que se presentaban, enseñándome a

encarar las adversidades sin perder nunca la dignidad ni desfallecer en el intento.

A mis padres por estar siempre a mi lado cuando más los necesito, en los buenos y malos

momentos, por mostrarme en cada momento su amor incondicional y el interés para que

estudie y me desarrolle completamente en todo los aspectos de mi vida pues ellos me han

sabido guiar, levantarme y sostenerme sin el camino importar y poniéndome antes de sus

compromisos personales, gracias por mostrarme que todo lo que me proponga lo puedo lograr

que con un poco de esfuerzo nada es imposible sin importar el tiempo y el espacio.

Xavier Dario Sterling Macias

viii

Agradecimiento

Agradezco a cada una de las personas que con un pequeño consejo aportaron a la

realización de esta meta.

A mis padres por darme su apoyo incondicional, por quienes soy quien soy.

A mis hermanos, que siempre me han dado las mejores enseñanzas y me han cuidado

como la hermana menor que soy.

Y finalmente a mi novio, por darme fuerzas para seguir con mi carrera cuando he tenido

ganas de desistir.

A todos ellos muchas gracias, sin ustedes se me hubiera hecho casi imposible terminar esta

etapa de mi vida.

Erika Torres Ladd

ix

Agradecimiento

Quiero agradecer en primer lugar a Dios, por guiarme en el camino y fortalecer

espiritualmente para empezar un camino lleno de éxito.

Así quiero mostrar a todas las personas que estuvieron presentes en la realización de esta

meta, de este sueño que es tan importante para mí, agradecer todas sus ayudas, sus palabras

motivadoras, sus conocimientos, sus consejos y su dedicación.

A mis compañeros, quienes a través del tiempo fuimos fortaleciendo una amistad y

compartir tristezas, alegrías, celebraciones y múltiples factores que ayudaron a que seamos

como una familia.

Por ultimo quiero agradecer a la base de todo, a mi familia, en especial a mis padres, que

quienes con sus consejos fueron el motor de arranque y mi constante motivación, muchas

gracias por su paciencia y comprensión y sobre todo por su amor.

Xavier Dariosterling Macias

x

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

¨ Diseño de Estrategias estándar para el mejoramiento operativo de un

departamento administrativo ¨

Autores: STERLING MACIAS XAVIER DARIO

TORRES LADD ERIKA CAROLINA

Tutor:

CPA. NARVAEZ SALAS WIMPHER EDUARDO, MAE

Resumen

En las empresas es necesario que se apliquen estrategias que permitan tener un plan que pueda

mejorar la operatividad de algún departamento, se ha detectado que la eficiencia en los

departamentos administrativos tiene un índice bajo-medio. La escaza estrategia y al no

aplicarlas harán que las empresas presenten a un corto o mediano plazo problemas de liquidez,

para evitar esto se tendrá que evaluar los puntos críticos y diseñando estrategias para eliminar

estos puntos negativos. Las empresas a evaluar son distribuidoras comerciales o denominadas

también como mayoristas. El objetivo de la investigación es diseñar estrategias estándar para

el mejoramiento operativo de un departamento administrativo de empresas privadas

comerciales. El estudio fue de carácter experimental correlacional de tipo cuantitativo, con un

método deductivo cuyo resultado y por medio del análisis estadístico la hipótesis propuesta fue

aceptada. La población estuvo conformada por 25 distribuidoras comerciales, ubicadas en el

suroeste de Guayaquil en el sector de orquídeas, y se evaluará a los 25 administradores de las

mismas, la técnica utilizada la encuesta permitió obtener información y datos. El programa que

sirve de propuesta, recoge en toda su magnitud los elementos esenciales que sirven de punto

de partida para organizar esta actividad, programa que puede ser actualizado con la

periodicidad que se estime conveniente y que de igual forma se puede ir actualizando en la

misma medida en que los hechos que se vayan levantando lo permitan. Mediante la elaboración

del organigrama y de los flujogramas, se estandarizan los diferentes procesos y áreas de la

empresa, reflejando el flujo de información desde las áreas y la frecuencia con la cual deben

ocurrir, planteando la necesidad de que las informaciones contables fluyan diariamente.

Palabras claves: Pymes, Estrategias, procesos administrativos.

xi

UNIVERSITY OF GUAYAQUIL

FACULTY OF ADMINISTRATIVE SCIENCES

SCHOOL OF AUTHORIZED PUBLIC ACCOUNTING

¨ Diseño de Estrategias estándar para el mejoramiento

operativo de un departamento administrativo ¨

Authors:

STERLING MACIAS XAVIER DARIO

TORRES LADD ERIKA CAROLINA

Thesis advisor:

CPA. NARVAEZ SALAS WIMPHER EDUARDO, MAE

Abstract

In companies it is necessary to apply strategies that allow a plan that can improve the operation

of some department, it has been detected that efficiency in administrative departments has a

low-medium index. The lack of strategy and not applying them will cause companies to present

short- or medium-term liquidity problems, to avoid this will have to assess critical points and

design strategies to eliminate these negative points. The companies to evaluate are commercial

distributors or also known as wholesalers. The objective of the research is to design standard

strategies for the operational improvement of an administrative department of private

commercial companies. The study was a quantitative correlational experimental, with a

deductive method whose result and through the statistical analysis the proposed hypothesis was

accepted. The population was formed by 25 commercial distributors, located in the southwest

of Guayaquil in the orchid sector, and will be evaluated the 25 managers of the same, the

technique used the survey allowed to obtain information and data. The program that serves as

a proposal, collects in all its magnitude the essential elements that serve as a starting point to

organize this activity, a program that can be updated with the periodicity that is deemed

appropriate and that can be updated in the same way As the facts that are being raised allow.

By elaborating the flow chart and the flow charts, the different processes and areas of the

company are standardized, reflecting the flow of information from the areas and the frequency

with which they must occur, raising the need for accounting information to flow on a daily

basis.

Key words: SMEs, Strategies, administrative processes.

xii

Tabla de Contenido

Ficha De Registro De Tesis ........................................................................................... II

Certificado Sistema Anti Plagio .................................................................................. III

Certificado Del Tutor .................................................................................................. IV

Renuncia De Los Derechos De Autor .......................................................................... V

Dedicatoria .................................................................................................................... VI

Agradecimiento .......................................................................................................... VIII

Resumen ......................................................................................................................... X

Abstract ......................................................................................................................... XI

Tabla De Contenido .................................................................................................... XII

Lista De Tablas .......................................................................................................... XIV

Lista De Figuras ......................................................................................................... XVI

Introducción .................................................................................................................... 1

Capítulo i. El Problema .................................................................................................. 4

1.1. Planteamiento Del Problema.................................................................................. 4

1.2. Formulación Y Sistematización Del Problema ...................................................... 6

1.3. Objetivos De La Investigación............................................................................... 6

1.4. Justificación Del Proyecto ..................................................................................... 7

xiii

1.5. Hipótesis General ................................................................................................... 8

1.6. Operacionalización De Las Variables .................................................................... 9

Capítulo ii. Marco Referencial .................................................................................... 10

2.1. Antecedentes De La Investigación ....................................................................... 10

2.2. Marco Teórico ...................................................................................................... 12

2.3. Marco Contextual................................................................................................. 16

2.4. Marco Conceptual ................................................................................................ 16

2.5. Marco Legal ......................................................................................................... 17

Capitulo iii. Marco Metodológico ............................................................................... 22

3.1. Diseño De La Investigación ................................................................................. 22

3.2. Tipos De Investigación ........................................................................................ 23

3.3. Población Y Muestra............................................................................................ 23

3.4. Técnicas E Instrumentos ...................................................................................... 25

3.5. Análisis De Los Resultados ................................................................................. 26

Capítulo iv. Propuesta .................................................................................................. 37

Conclusiones Y Recomendaciones .............................................................................. 60

Referencias Bibliográficas ........................................................................................... 63

xiv

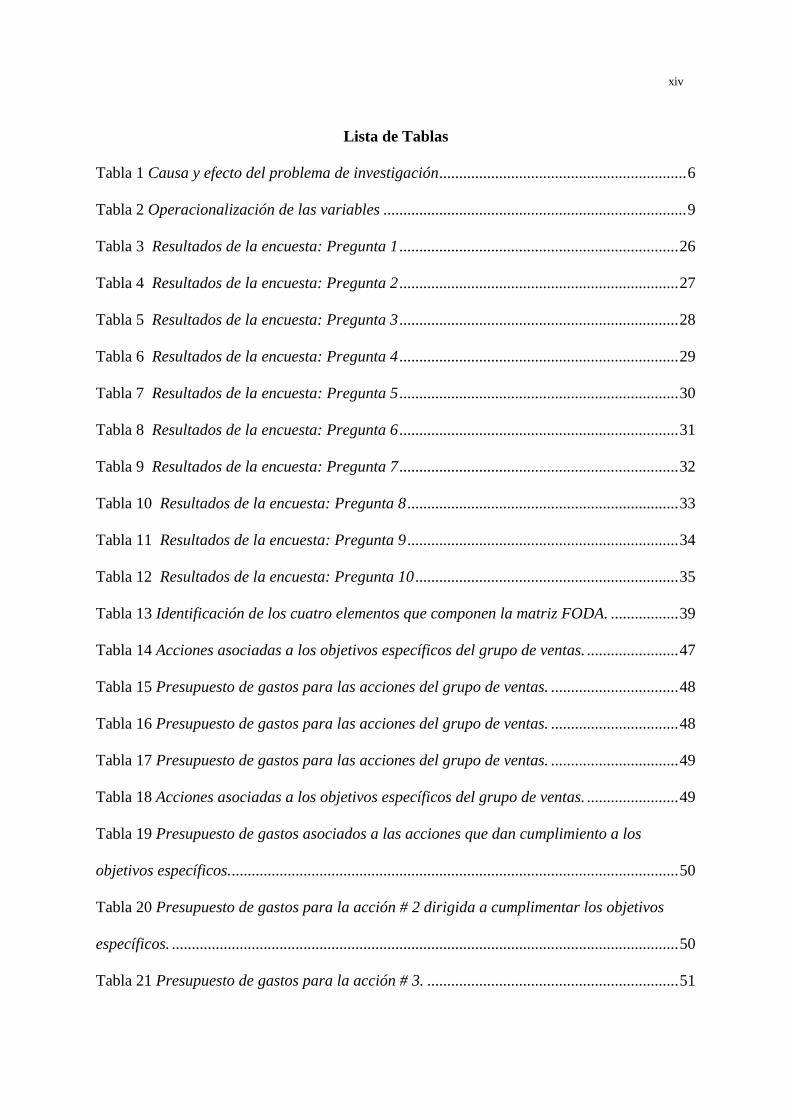

Lista de Tablas

Tabla 1 Causa y efecto del problema de investigación .............................................................. 6

Tabla 2 Operacionalización de las variables ............................................................................ 9

Tabla 3 Resultados de la encuesta: Pregunta 1 ...................................................................... 26

Tabla 4 Resultados de la encuesta: Pregunta 2 ...................................................................... 27

Tabla 5 Resultados de la encuesta: Pregunta 3 ...................................................................... 28

Tabla 6 Resultados de la encuesta: Pregunta 4 ...................................................................... 29

Tabla 7 Resultados de la encuesta: Pregunta 5 ...................................................................... 30

Tabla 8 Resultados de la encuesta: Pregunta 6 ...................................................................... 31

Tabla 9 Resultados de la encuesta: Pregunta 7 ...................................................................... 32

Tabla 10 Resultados de la encuesta: Pregunta 8 .................................................................... 33

Tabla 11 Resultados de la encuesta: Pregunta 9 .................................................................... 34

Tabla 12 Resultados de la encuesta: Pregunta 10 .................................................................. 35

Tabla 13 Identificación de los cuatro elementos que componen la matriz FODA. ................. 39

Tabla 14 Acciones asociadas a los objetivos específicos del grupo de ventas. ....................... 47

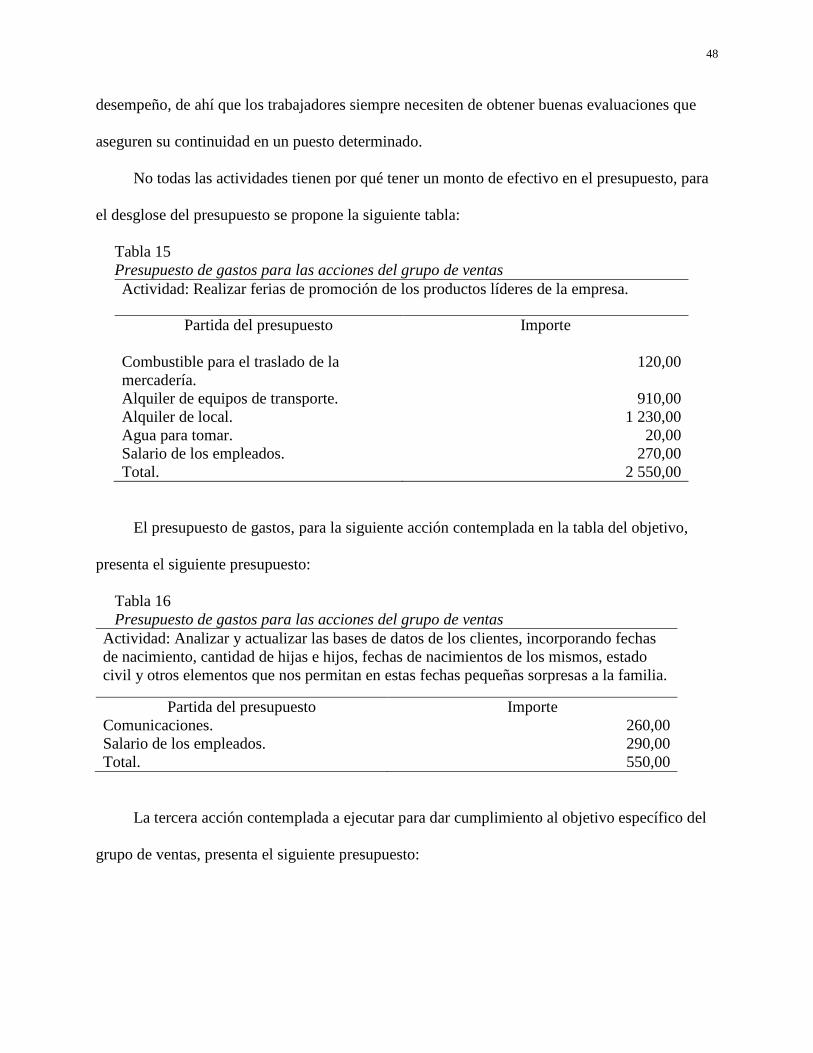

Tabla 15 Presupuesto de gastos para las acciones del grupo de ventas. ................................ 48

Tabla 16 Presupuesto de gastos para las acciones del grupo de ventas. ................................ 48

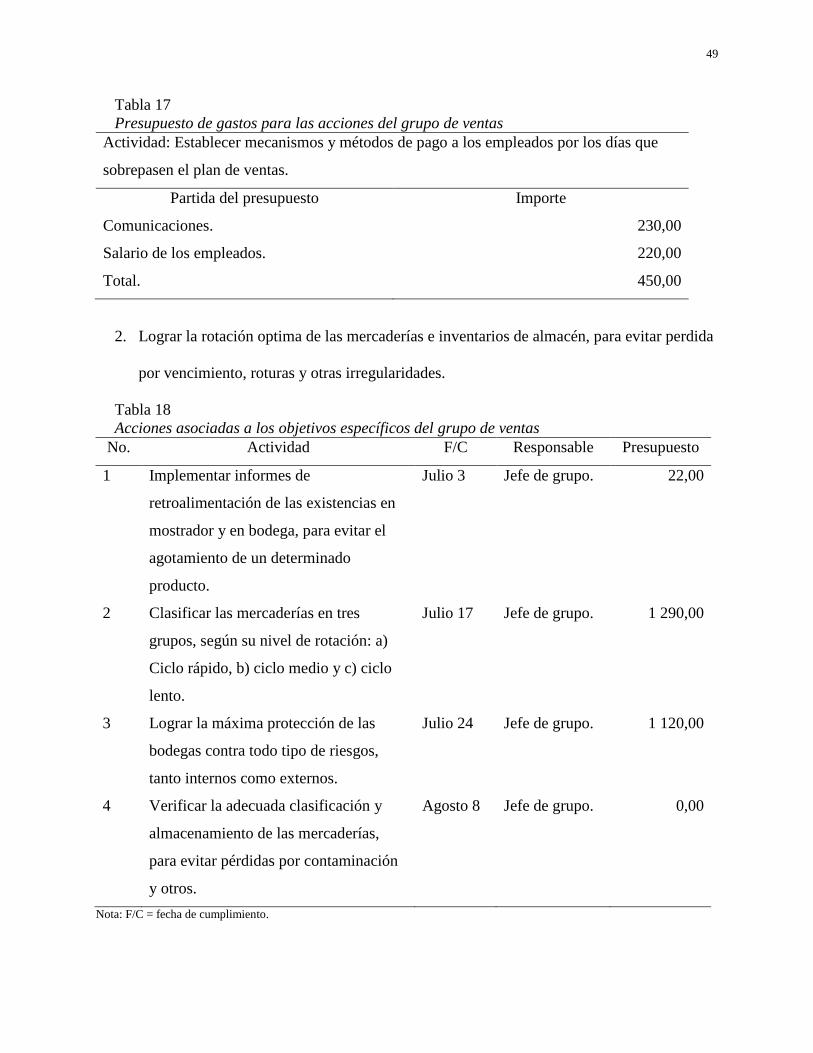

Tabla 17 Presupuesto de gastos para las acciones del grupo de ventas. ................................ 49

Tabla 18 Acciones asociadas a los objetivos específicos del grupo de ventas. ....................... 49

Tabla 19 Presupuesto de gastos asociados a las acciones que dan cumplimiento a los

objetivos específicos................................................................................................................. 50

Tabla 20 Presupuesto de gastos para la acción # 2 dirigida a cumplimentar los objetivos

específicos. ............................................................................................................................... 50

Tabla 21 Presupuesto de gastos para la acción # 3. ............................................................... 51

xv

Tabla 22 Acciones dirigidas a cumplimentar con el objetivo específico # 1 del grupo de

contabilidad y finanzas. ........................................................................................................... 51

Tabla 23 Acciones dirigidas a cumplimentar el objetivo específico # 2 del grupo de

contabilidad y finanzas. ........................................................................................................... 52

Tabla 24 Flujo informativo del grupo de contabilidad y finanzas........................................... 53

Tabla 25 Flujo informativo del grupo de ventas. ..................................................................... 54

Tabla 26 Plan de medidas de control interno del grupo de ventas. ........................................ 56

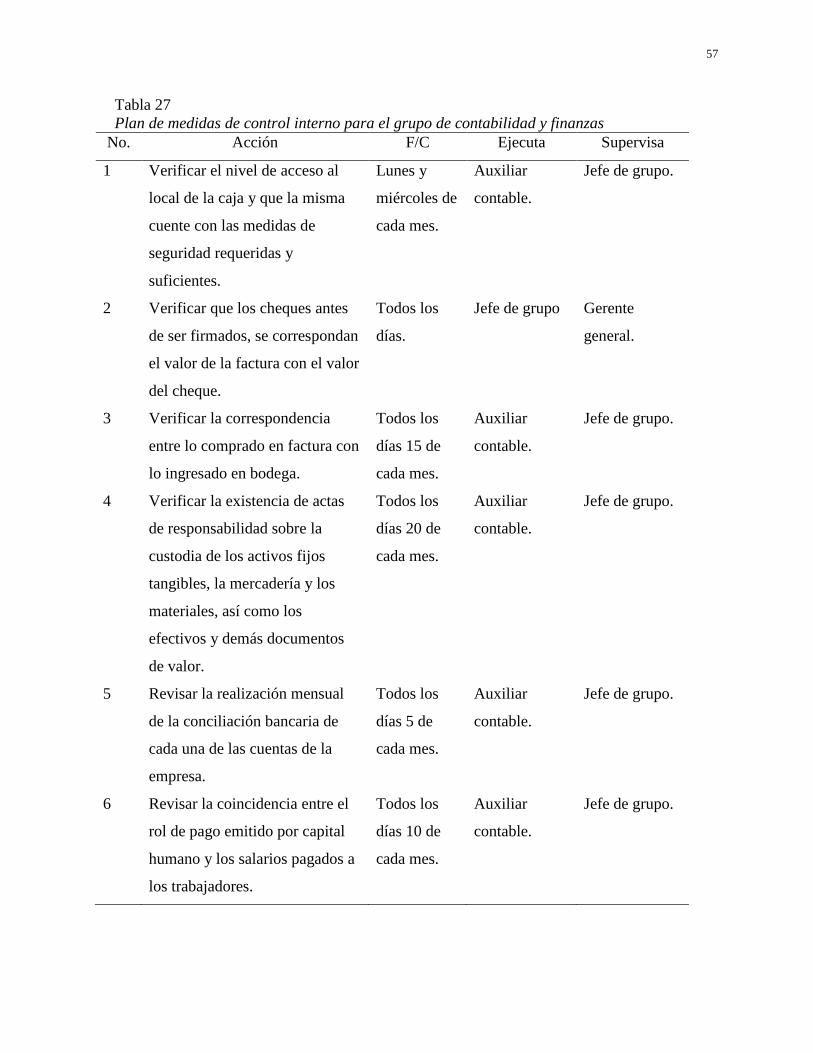

Tabla 27 Plan de medidas de control interno para el grupo de contabilidad y finanzas. ...........

.................................................................................................................................................. 57

xvi

Lista de Figuras

Figura 1 Aplicación de ratios financieros ...................................................................... 26

Figura 2 Presentación de problemas financieros ........................................................... 27

Figura 3 Periodo de pagos y cobros ............................................................................... 28

Figura 4 Aplicación de estrategias ................................................................................. 29

Figura 5 Manual de procedimientos, funciones o procesos ........................................... 30

Figura 6 Tareas clasificadas y ordenadas ....................................................................... 31

Figura 7 Operaciones con su respectivo soporte ........................................................... 32

Figura 8 Funciones distintas al cargo de trabajo ............................................................ 33

Figura 9 Tareas enlazadas con otras áreas ..................................................................... 34

Figura 10 Diseño y aplicación de estrategias ................................................................. 35

Figura 11 Organigrama organizacional de empresa comercial ..................................... 40

Figura 12 Acta de responsabilidad material sobre los activos de la empresa ................ 45

1

Introducción

El desarrollo que tienen muchas empresas se basa al estar innovando cada día con

estrategias que tengan como consecuencia mejorar la operatividad de la entidad, al fortalecer

estos sistemas en el departamento administrativo por medio de estos planes de acción se

podrá tener eficiencia en los procesos manejados ahí. Al contar con un plan de acción o

estrategias se tendrá mejoras y cambios en circunstancias que podrían estar ocasionando

dificultades o entorpeciendo la marcha de la organización.

Lo principal que debe considerar una empresa es poder establecer estrategias cada

cuando esto lo amerite, para poder identificar las debilidades, amenazas, oportunidades y

fortalezas de los procesos administrativos, se debe considerar que al establecer una estrategia

se deberá seguir una serie de pasos establecidos en algunos casos en flujogramas que

permitirán definir el inicio y fin del plan de acción que se va ejecutar.

Cuando se detecta un índice bajo-medio en los departamentos administrativos, hará que

no aumente la rentabilidad, esto suele ocurrir en empresas pequeñas. Que al no establecer

estrategias y algunas cuenten con escazas aplicaciones, afectara en corto, mediano o largo

plazo a su liquidez.

Para elaborar la propuesta lo principal será identificar los puntos críticos que son los

que evitan la eficiencia de los procesos administrativos de la organización, para luego tener

en consideración los pasos o etapas por la cuales se debe pasar para poder cumplir con la

estrategias, por la cual está comprendida por la matriz FODA, identificación de los

procedimientos realizados en el departamento administrativo, determinar un flujo de

información distribuida al área, frecuencia y responsabilidades, etc. Que permitirá dar a

conocer como se debe llevar a cabo una estrategia.

2

De acuerdo con este proyecto de investigación se va a desarrollar 4 capítulos de

detallados a continuación:

El Capítulo I: Se presenta la problemática, causas y efectos, formulación y

sistematización, objetivos, justificación del problema, delimitación, hipótesis con sus

respectivas variables.

El Capítulo 2: Se encuentra; los antecedentes de la investigación, el marco teórico,

maco conceptual, donde se detalla aspectos relacionados al diseño de estrategias que mejoren

los procesos administrativos; el marco contextual se observar información de empresas

distribuidoras comerciales o denominadas también como mayoristas; y por último el marco

legal donde se detalla todas las normas y regulaciones que deben aplicarse en este trabajo.

Capítulo 3: Compone el diseño de investigación, los resultados obtenidos y la

interpretación de los mismos, por medio de técnicas e instrumentos de investigación que será

a través de encuestas al personal administrativo, con la información recolectada se tendrá un

análisis y se detectará como se encuentra la entidad.

Capítulo 4: Se presenta la propuesta que primero identificara los puntos críticos que

impiden que se tenga eficiencia en los procesos administrativos, para luego a través de las

estrategias erradicar estos puntos críticos que se establecerá por medio de pasos o etapas bien

definidas y de esta manera aumente el rendimiento operativo.

Y para finalizar se señala las conclusiones y recomendaciones del trabajo de

investigación.

4

Capítulo i. El Problema

1.1. Planteamiento del problema

El problema para efectos de la investigación será holístico y aplicable para cualquier

empresa privada comercial, que se enmarca en la definición de PYMEs, se detectó que la

eficiencia en los departamentos administrativos tiene un índice bajo-medio, el cual no

permite que en las cuentas finales se eleve en parte la productividad, se optimicen los

recursos y se lleve un control efectivo. La empresa privada es el motor que mueve la

economía de cualquier país, su situación productiva hace que se tenga menos o más plazas de

trabajo, en la presente investigación se focaliza la atención en las operaciones administrativas

de empresas pequeñas, en la localidad de Guayaquil, se determina que la operación no

efectiva de dichos departamentos, deriva; (a) obligaciones tributarias exigibles, (b) cálculos

erróneos en planillas, (c) costo fijo abultado, y (d) decisiones no bien definidas.

En la actualidad, la realidad ecuatoriana hace que la empresa privada busque

resguardarse del impacto financiero que se avecina por la falta de liquidez y erróneas

decisiones políticas, aquello transciende en la racionalización de recursos, entre ellos del

talento humano, reportes diarios de entes encargados de monitorear y determinar índices de

desempleo, es la prueba efectiva de todo lo expuesto. La investigación apunta a evitar una

reducción masiva de personal, a través del diseño de estrategias que ayude a esa

racionalización, están pueden ser; (a) optimización de procesos o procedimientos, (b) mejorar

conocimientos tributarios, contables, (c) actualización de políticas y funciones.

La falta de estrategias y/o tenerlas pero no aplicarlas, harán que las empresas sea la

actividad que tengan, presenten a un corto o mediano plazo problemas de liquidez, por ende

se espera que este trabajo de investigación se convierta en una excelente herramienta para

contrarrestar el impacto negativo, y mejorar la salud financiera de las empresas privadas. Los

5

encargados de la operatividad en las empresas comerciales no se basa solamente en manuales

o programas que siguen un folleto de cerca, la historia de las empresas dan a entender muchas

situaciones, entre las cuales la capacidad que tienen las personas cuando se empoderan de sus

funciones, puestos, etc., ya sea con sueldos acordes, incentivos por productividad, premios

distintos apuntados a desempeños efectivos, todo aquello conlleva a que un trabajador pase

por convertirse en talento humano en la transición, a un capital humano capaz operar lo

indicado de forma eficiente e inclusive aportar con ideas que resuelvan problemas cotidianos

que surjan en el camino.

Es el conocimiento aquel, el indispensable para diseñar estrategias que permitan el

mejoramiento de un departamento o de toda una empresa, estrategias que después deban

adoptarse de forma adecuada y con la orientación pertinente, todo junto traerá no solo una

administración de recursos, y control de las operaciones sino también un ambiente laboral

saludable y satisfactorio por el bien de la organización.

La información en todo sentido tiene que ser clara y concisa, siendo capaz de estar en

tiempo real, brindando estabilidad en los argumentos a declarar antes de tomar las decisiones

del caso. Realizar estrategias para mejorar la operatividad en las empresas comerciales, hace

que la atención vaya más allá del departamento de compras y el de ventas, pasando por la

bodega, sino que se focalice en las tareas de la parte administrativa, funcional para el

crecimiento de cualquier empresa. Para el efecto se identifican las causas y efecto que

componen la siguiente tabla, la cual es el soporte del problema de investigación:

6

Tabla 1

Causa y efecto del problema de investigación

Causa Efecto

Falta de políticas o procedimientos claros en

dptos. Claves de la empresa (compras,

ventas, bodega).

Poca rotación no solo de inventarios sino

falta de iniciativa en actividades de parte de

trabajadores.

Inobservancia de gerencia para los buenos

procesos administrativos, y financieros.

Los trabajadores no cuentan con incentivos

o al menos se sienten mal pagados.

No contar con información simétrica

necesaria.

No contar con argumentos para realizar

estrategias que denoten mejorar problemas

cotidianos en la empresa.

1.2.Formulación y sistematización del problema

1.2.1. Formulación del problema.

¿De qué manera se podrá evitar problemas de liquidez en las empresas privadas

comerciales?

1.2.2. Sistematización del problema.

¿Cuáles son los objetivos del área administrativa de toda empresa?

¿Qué inconvenientes presentaría la empresa privada al no tener estrategias que mitiguen

problemas financieros?

¿De qué manera las estrategias reducen inconvenientes en las empresas comerciales?

¿Qué beneficios tendrá la empresa privada al utilizar estrategias?

1.3.Objetivos de la investigación

1.3.1. Objetivo general.

Diseñar Estrategias estándar para el mejoramiento operativo de un departamento

administrativo de empresas privadas comerciales.

1.3.2. Objetivos específicos.

1. Diagnóstico de la situación actual de la empresa

7

2. Identificar los procesos, normas, leyes que utiliza la empresa.

3. Identificar ventajas al utilizar estrategias dentro de empresas.

4. Diseño metodológico del manual de procedimientos

5. Diseñar las estrategias estándar para la empresa privada comercial

1.4.Justificación del proyecto

1.4.1. Justificación teórica.

La empresa privada, tiene la gran necesidad de buscar formas que ayuden a

contrarrestar futuros inconvenientes financieros, al emplear estrategias que mejoren las

funciones y operación dentro del área administrativa, para así poder mejorar en sus labores y

la atención a sus clientes lo mismo que redundara en mayor rentabilidad del negocio y a la

disminución de tiempo operativo.

Para la organización y documentación de sus operaciones es necesario contar con una

guía para tener un control adecuado y lógico dentro de la diversidad de actividades que en la

empresa se llevan a cabo; y más aún cuando tales deberes están circunscritos en unas áreas

tan importantes como lo son contabilidad y administración.

En base a los antecedentes expuestos y el estudio de investigación realizado se

considera necesario que uno de los proyectos esenciales que debe emprender una empresa, es

la preparación de estrategias que permita al personal conocer o aclarar los procedimientos a

seguir al encontrarse frente a cierta situación específica dentro de su ambiente de trabajo para

ayudar a superar los problemas actuales para que sientan una mayor confianza y seguridad en

los servicios que actualmente le ofrece la empresa.

Este estudio se justifica debido a las bases bibliográficas las mismas con las que se

podrá exponer el marco referencial, en base a los elementos teóricos que se relacionan con

el tema del proyecto, que provienen de varios autores de textos y publicaciones de fuentes de

confianza como periódicos nacionales y entidades del gobierno. En estas fuentes se podrá

8

encontrar la información necesaria y el conocimiento previo sobre díselo de estrategias para

obtener beneficios para la empresa.

1.4.2. Justificación metodológica.

Se justifican los procesos metodológicos en este trabajo de investigación ya que se

desarrolla en base a un procedimiento de investigación sistemático, con bases teóricas

conceptuales relacionado a los modos y métodos de investigación con los que se apoyara la

información. Para esto se formulan los lineamientos que sean necesarios para efectuar el

procedimiento de investigación, debido a que con la investigación que se efectué se podrá

llegar a saber si es factible la implementación de las estrategias diseñadas.

1.4.3. Justificación práctica.

Cumple con esta justificación práctica debido a que se la efectúa, cuando se llega a

saber con seguridad la necesidad que la empresa privada tenga para la implementación de

estrategias que puedan optimizar procesos en el área administrativa.

1.5.Hipótesis general

Al Diseñar Estrategias estándar se mejorará las operaciones de departamentos

administrativos para empresas privadas comerciales.

1.5.1. Variable independiente.

Diseño de estrategias estándar

1.5.2. Variable Dependiente.

Mejorar las operaciones dpto. Administrativo

9

1.6.Operacionalización de las variables

Tabla 2

Operacionalización de las variables

Variables Definición

Conceptual

Definición

Operativa Dimensiones Indicadores Preguntas Instrumentos Técnicas

Independiente

Diseño de

estrategias

estándar.

Determinación de

políticas y

procedimientos

para optimizar

recursos y tiempo.

Resultado de la

gestión de la

empresa durante

un periodo

determinado.

Eficiente operación

en los

procedimientos.

Activos y

Pasivos. Guía. Encuesta.

Dependiente.

Mejorar las

operaciones dpto.

Administrativo.

Particular dirigido

a solucionar

problemas

pendientes.

Erradicación de

deficiencias

mediante la

intervención

oportuna de la

administración.

Optima

contingencia para

problemas futuros.

Liquidez Guía. Encuesta.

10

Capítulo ii. Marco Referencial

2.1. Antecedentes de la investigación

Las organizaciones internacionales y nacionales han venido buscando mejoras en sus

departamentos o en alguna área específica; Estas se centran en diseñar estrategias o un plan de

acción que cumpla con el objetivo que se está proponiendo, con estas estrategias lo que buscan

las entidades es poder mejorar su operatividad.

Se ha considerado distintas investigaciones afines al tema propuesto para el avance de la

investigación mencionados a continuación:

Según Patiño (2012) en su trabajo titulado: “Plan estratégico para el mejoramiento en la

gestión administrativa de la biblioteca general de la universidad central del ecuador”, el plan

estratégico se lo realiza para tomar mejores decisiones determinando las fortalezas,

oportunidades, debilidades y amenazas, donde se diseña un plan de acción a llevar a cabo para la

eficiencia de sus operaciones dentro de la gestión administrativa.

Según Aguilar (2015) en su trabajo titulado: “Diseño de un plan estratégico para el

mejoramiento de la gestión administrativa del gobierno autónomo descentralizado de la

parroquia rural de Santiago del cantón san miguel periodo 2014-2015”, el diseño de un plan

estratégico permitirá cumplir con metas y objetivos, analizando los factores externos e internos

estos nos ayudaran a identificar lo que se va a mejorar, de qué manera se lo piensa hacer y cómo

se deberá realizar.

Según Erazo (2014) en su trabajo titulado: “Plan de Gestión Administrativa para la

Empresa Construcciones Lomitul Cía. Ltda. De la Ciudad de Shushufindi, Provincia de

Sucumbíos”, el plan de gestión administrativa es diseñado en la organización para que su

departamento específico; Cuando se crea que se necesita remodelación en sus operaciones o

11

mejoras en sus procesos, para poder tener eficiencia dentro de la gestión administrativa y sea un

mejoramiento permanente.

De acuerdo con Angamarca (2013) en su trabajo de investigación: “Diseño de un sistema

administrativo para el mejoramiento de la comercialización en la distribuidora reina del cisne de

la ciudad de Ibarra”, con el diseño de un sistema administrativo se tendrá mejoras en los

procesos de la organización e implementando estrategias en este sistema se tendrá un

optimización en todas sus actividades.

De acuerdo con Cabrera (2012) en su trabajo de investigación: “Modelo de gestión para el

mejoramiento administrativo financiero y organizacional enfocado al proceso de pagos dentro

del área de tesorería” con un modelo de gestión se lograra analizar, implementar, controlar y

mejorar el proceso en determinado departamento que se lo desee efectuar con el fin de mejorar la

administración en la institución.

De acuerdo con Cansignia (2012) en su trabajo de investigación: “Diseño estratégico de

gestión administrativa financiera para el desarrollo de las pequeñas empresas, aplicado a

“distribuidora la unión” con el diseño estratégico es necesario poder hacer un análisis en la

matriz FODA que permitirá identificar las fortalezas, oportunidades, debilidades, y amenazas

para luego poder diseñar una estrategias que logre que la empresa mejore tanto en sus

actividades, procesos, administración, etc.

De acuerdo con Díaz (2012) en su trabajo titulado: “Mejoramiento administrativo y

financiero de la gigantografía desing&art” Con el mejoramiento se podrá optimar los procesos de

acuerdo al plan estratégico que se vaya a efectuar, con la finalidad de mejorar el desempeño del

actual de la organización y sea favorable en el futuro.

12

2.2. Marco Teórico

PYMES

Según el (SRI, s.f.) Señala:

Se conoce como PYMES al conjunto de pequeñas y medianas empresas que de acuerdo

a su volumen de ventas, capital social, cantidad de trabajadores, y su nivel de

producción o activos presentan características propias de este tipo de entidades

económicas. Por lo general en nuestro país las pequeñas y medianas empresas que se

han formado realizan diferentes tipos de actividades económicas.

La gestión

La gestión es el hecho de administrar, en la cual se realiza la actividad gerencial dirigida a

la toma de decisiones y eficiencia, enlazado con la planeación logra los objetivos y se debe

aplicar los procesos administrativos para orientar hacia los resultados.

Planeación

Consiste con el proceso continuo para poder alcanzar un objetivo específico, para esto es

necesario identificar factores como externo e internos porque con esto se determinara que es lo

que se debe hacer y de qué forma se realizará; Con esta evaluación de estos factores permitirá

cumplir con el objetivo en un futuro.

Estrategia

La estrategia es un plan de acción que implica recursos para cumplir con el objetivo, se

podría considerar que las organizaciones enfrentan retos de lo que se desea e implementan

estrategias para mejoras.

13

Planeación estratégica

La planeación estratégica es un proceso donde se debe elaborar, desarrollar e implementar

un plan operativo para poder cumplir con el objetivo, por efecto estos planes deben realizarse en

un plazo específico que puede ser corto, mediano o largo plazo. Esta planeación debe realizarse

en el presente y resolviendo la problemática actual. Es necesario que se revise anualmente la

planeación estratégica en cada organización para crear nuevos planes o resolver aquellos

inconvenientes que se presenten y estos constantemente deben estar enlazados con los objetivos

implementados.

Fases de la planeación estratégica

La planeación estratégica abarca una serie de fases mencionadas a continuación:

1. Fase I: Base del inicio para el desarrollo

2. Fase II: Evaluación estratégica

3. Fase III: Curso estratégico

4. Fase IV: Plan de acción

5. Fase V: Evaluación del plan de acción

Administración

Es considerada como acción de coordinar, dirigir y establecer la labor que ejecuta cada

empleado o grupo de empleados para llegar a cumplir un objetivo determinado.

Gestión administrativa

La gestión administrativa conlleva actividades o funciones encaminadas al objetivo de la

institución, donde se podrá obtener resultados positivos en las áreas funcionales de

implementación por lo tanto se tendrá que realizar los cinco procesos administrativos.

14

Funciones administrativas

Las funciones administrativas son las que coordinan las funciones como:

1. Funciones comerciales

2. Funciones financieras

3. Funciones de seguridad

4. Funciones contables

Al enlazar todas estas funciones sus actividades se realizan de forma sincronizada y

eficiente además aplicando los procesos administrativos.

Procesos administrativos

El proceso administrativo consiste en poder cumplir con un objetivo establecido, a través

de etapas como son: planeación, organización, dirección y control y poder acoplarlas de manera

general.

FODA

Es una herramienta la cual analiza la situación de la organización tanto de manera interna y

externa, a través de una matriz se analiza de modo interno las debilidades y fortalezas y de modo

externo las amenazas y oportunidades para poder diseñar estrategias futuras, se deben analizar de

forma separada estas cuatro variables.

Fortalezas

Las fortalezas son aquellas que determinan los aspectos fuertes que tienen las

organizaciones, con estas capacidades y habilidades que se tienen mantienen un nivel alto de la

competencia, y a través de esto las operaciones se desarrollan eficientemente.

15

Debilidades

Las debilidades en una entidad son factores que hacen falta o se carece frente la

competencia, estos factores no se están desenvolviendo de forma positiva sin embargo al poder

saber cuáles son estas, podemos reducirlas para el mejoramiento de la entidad.

Oportunidades

Las oportunidades que tiene una empresa son las que le van a favorecer, con estas se debe

se observar el entorno relacionado a su misma actividad y descubrir las ventajas competitivas

que se pudieran presentar.

Amenazas

Las amenazas en una entidad son aquellos factores externos que logran afectar

negativamente a la organización, suelen aparecer y poner a prueba su estabilidad sin embargo al

poder identificarlas se puede reaccionar frente a ellas y minimizar este riesgo.

Organigrama organizacional

Es donde se puede visualizar la representación gráfica de una organización, mostrando el

cargo superior es decir desde el gerente hasta todos los departamentos y áreas vinculadas, en que

se puede identificar las funciones y las personas encargadas en cada uno de los departamentos.

Con este organigrama los trabajadores podrán visualizar de forma global la estructura y sus

características generales.

Control interno

El control interno es aquel proceso que se lleva a cabo por medio de la gerencia o

directores, para poder proteger sus recursos y de estar manera disminuir los riesgos, con esto se

logra verificar la precisión y realidad de la información tanto financiera como administrativa, y

tener la eficiencia de todas las operaciones realizadas en la organización.

16

2.3. Marco contextual

La investigación se encuentra dirigida a distribuidoras comerciales o denominadas también

como mayoristas, que son aquellas que se encargan de comprar bienes o servicios para luego ser

comercializados en otras empresas y tener ingresos.

De acuerdo con el Instituto Nacional de Estadísticas y censos en el país se encuentran

constituidas alrededor de 842.936 empresas, ya sean microempresas, pequeña empresa, mediana

empresa, y grande empresa. Dentro de estas tenemos las que realizan actividades económicas

con un 37,83%, y en guayas se concentran el 19,37% dentro del último censo cumplido.

2.4. Marco conceptual

Empresa comercial

Es una organización dedicada a comprar y vender artículos o productos terminados es decir

no transforman la materia prima, principalmente estas instituciones son intermediarias entre

productores y consumidores. Estas pueden ser privadas o públicas, las privadas podrían ser los

supermercados y las públicas las encargadas de la fabricación del combustible. Dentro de su

clasificación existen dos categorías mayorista y minorista; Las mayoristas como su nombre lo

indica se comercializa por grandes cantidades y las minorista realizan lo contrario es decir

comercializan la mercancía en cantidades pequeñas.

Manual de procedimientos

Es un documento que detalla de manera muy clara el objetivo, políticas y procedimientos

de la organización y en este además están plasmadas las instrucciones que se debe realizar en

cada puesto de trabajo, en donde el trabajador encuentra los procesos a realizar en cada función

que sea designado. Este manual contribuye con una breve capacitación y orientación al realizar

las funciones por primera vez.

17

Estados financieros

Los estados financieros es aquella información que se encuentra resumida de toda la

actividad de la empresa durante un periodo determinado; En el esquema que presenta se puede

observar y analizar la situación financiera en que encuentra la entidad. En su conjunto de estados

financieros tenemos: Estado de Situación Financiera, Estado de Resultado Integral, Estado de

Flujo de Efectivo, Estado de Cambios en el patrimonio y Notas explicativas.

Liquidez

La liquidez se presenta cuando las organizaciones cuentan con la disposición de obtener

dinero en efectivo a través de sus activos, y así poder cubrir con sus obligaciones a corto plazo,

se considera que si la entidad convierte sus activos de manera inmediata en dinero es

determinada más liquida caso contrario estaría presentando problemas de liquidez. La liquidez de

las organizaciones es medida por los indicadores denominados ratios los cuales pueden proyectar

la capacidad que se tiene para cubrir con sus obligaciones.

2.5. Marco legal

Principios de contabilidad generalmente aceptadas

Los principios de contabilidad generalmente aceptados también conocidos por la

abreviatura PCGA, son determinados por el organismo regulador internacional FASB Financial

Accounting Standard Borrad (Junta de Normas de Contabilidad Financiera) preparados en los

Estados Unidos; Con la intención de informar al público como debe presentarse y que incluye en

el conjunto de estados financieros través de estos principios.

La información que presento el FASB sobre los PCGA, trato que cada principio con sus

respectivos conceptos sean entendible para el gran número de países y además estos sean de

menor número posible; como se enumeran a continuación:

18

1. Principio de Equidad

2. Principio de Ente

3. Principio de Bienes Económicos.

4. Principio de Moneda de Cuenta

5. Principio de Empresa en marcha

6. Principio de Valuación al Costo

7. Principio de Ejercicio

8. Principio de Devengado

9. Objetividad

10. Realización

11. Principio de Prudencia

12. Principio de Uniformidad

13. Principio de Materialidad

14. Principio de Exposición

Normas Internacional de Contabilidad

Las Normas Internacional de contabilidad además conocida con sus siglas NIC son

expuestas por IASB (Junta de Normas Internacionales de Contabilidad), son normas las cuales

regulan la forma, la información, y la exactitud que deben reflejar los estados financieros.

Conformadas por:

1. Las Normas Internacionales de Contabilidad NIC, modificadas por IASC y

mejoradas por IASB.

2. Las Normas Internacionales de Información Financiera (NIIF)

3. Las interpretaciones CINIIF

19

4. Las Interpretaciones SIC

Normas Internacionales de Información Financiera

Distinguidas por su la abreviatura NIIF o en sus siglas en inglés como IFRS (International

Financial Reporting Standards); Emitidas por IASB (Junta de Normas Internacionales de

Contabilidad) con el objetivo que estas normas contables mantengan una estructura uniforme

alrededor del mundo para que están puedan ser comprensibles y de calidad. Al implementar las

Normas Internacionales de Información Financiera (NIIF) en el conjunto de estados financieros

serán comprensibles y transparentes de esta forma será posible que se tomen decisiones por

medio de los participantes; Alrededor del mundo ha venido utilizando las NIIF en el Ecuador la

Superintendencia de compañías estableció en relación las normas NIIF (2008) lo siguiente:

1) Se aplicaron a partir del 1 de enero del 2010: Las Compañías y los entes sujetos y

regulados por la Ley de Mercado de Valores, así como todas las compañías que

ejercen actividades de auditoría externa. Se establece el año 2009 como período de

transición; para tal efecto, este grupo de compañías y entidades deberán elaborar y

presentar sus estados financieros comparativos con observancia de las Normas

Internacionales de Información Financiera “NIIF” a partir del ejercicio económico del

año 2009.

2) Aplicarán a partir del 1 de enero del 2011: Las compañías que tengan activos totales

iguales o superiores a US$ 4’000.000,00 al 31 de diciembre del 2007; las compañías

Holding o tenedoras de acciones, que voluntariamente hubieren conformado grupos

empresariales; las compañías de economía mixta y las que bajo la forma jurídica de

sociedades constituya el Estado y Entidades del Sector Público; las sucursales de

compañías extranjeras u otras empresas extranjeras estatales, paraestatales, privadas o

20

mixtas, organizadas como personas jurídicas y las asociaciones que éstas formen y que

ejerzan sus actividades en el Ecuador. Se establece el año 2010 como período de

transición; para tal efecto, este grupo de compañías y entidades deberán elaborar y

presentar sus estados financieros comparativos con observancia de las Normas

Internacionales de Información Financiera “NIIF” a partir del ejercicio económico del

año 2010

3) Aplicarán a partir del 1 de enero de 2012: Las demás compañías no consideradas

en los dos grupos anteriores. Se establece el año 2011 como período de transición;

para tal efecto este grupo de compañías deberán elaborar y presentar sus estados

financieros comparativos con observancia de las Normas Internacionales de

Información Financiera “NIIF”, a partir del año 2011.

Normas Internacionales de Auditoria

Las Normas Internacionales de Auditoria son aquellas que se aplican en las auditorias de

los estados financieros, estas normas contienen tanto principios y procedimientos básicos que el

auditor debe tener en consideración al momento de realizan una auditoria. Para la comprensión y

aplicación de estos principios y procedimientos es esencial que sea interpretado todo el texto de

la NIA que se vaya aplicar según la auditoria de que corresponda.

Normas de control interno

De acuerdo con (2015) señala:

Las Normas de Control Interno, que forman parte del presente acuerdo, tienen por

objeto propiciar con su aplicación, el mejoramiento de los sistemas de control interno

y la gestión pública, en relación a la utilización de los recursos estatales y la

consecución de los objetivos institucionales. Constituyen el marco que regula y

21

garantiza las acciones de titulares, servidoras y servidores de cada entidad u

organismo según su competencia y en función de la naturaleza jurídica de la entidad

para que desarrollen, expidan y apliquen los controles internos que provean una

seguridad razonable en salvaguarda de su patrimonio. (p. 38).

22

Capitulo iii. Marco Metodológico

3.1. Diseño de la investigación

Diseño Plan o estrategia que se desarrolla para obtener la información que se requiere en

una investigación, y se incluiría procedimientos y actividades tendientes a encontrar la respuesta

a la pregunta de investigación

De acuerdo (Hernández, Fernández, & Baptista, Metodología de la investigación, 2010)

señalan:

Una vez que se precisó el planteamiento del problema, se definió el alcance inicial de la

investigación y se formularon las hipótesis (o no se establecieron debido a la naturaleza

del estudio), el investigador debe visualizar la manera práctica y concreta de contestar

las preguntas de investigación, además de cumplir con los objetivos fijados. Esto

implica seleccionar o desarrollar uno o más diseños de investigación y aplicarlos al

contexto particular de su estudio. El término diseño se refiere al plan o estrategia

concebida para obtener la información que se desea con el fin de responder al

planteamiento del problema. (p. 120).

Para el desarrollo de la investigación se ha elegido es el enfoque cuantitativo ya que según

(Hernández, Fernández, & Baptista, 2010) señalan:

El investigador utiliza su o sus diseños para analizar la certeza de las hipótesis

formuladas en un contexto en particular o para aportar evidencia respecto de los

lineamientos de la investigación. Dentro del enfoque cuantitativo, la calidad de una

investigación se encuentra relacionada con el grado en que apliquemos el diseño tal

como fue preconcebido. Desde luego, en cualquier tipo de investigación el diseño se

debe ajustar ante posibles contingencias o cambios en la situación. (p. 120)

23

3.2. Tipos de investigación

El tipo de investigación que se ha considerado para desarrollar la propuesta de la

investigación es la siguiente:

Investigación descriptiva

De acuerdo con (Hernández, Fernández, & Baptista, Metodología de la investigación,

2014) revelan:

Con los estudios descriptivos se busca especificar las propiedades, las características y

los perfiles de personas, grupos, comunidades, procesos, objetos o cualquier otro

fenómeno que se someta a un análisis. Es decir, únicamente pretenden medir o recoger

información de manera independiente o conjunta sobre los conceptos o las variables a

las que se refieren, esto es, su objetivo no es indicar cómo se relacionan éstas.

3.3. Población y Muestra

Población

La población es el conjunto de elementos que poseen características en común, observables en

un momento determinado los cuales son estudiados para poder dar origen la investigación.

Para esta investigación se ha tenido en consideración 25 distribuidoras comerciales,

ubicadas en el suroeste de Guayaquil en el sector de orquídeas, y se evaluará a los 25

administradores de las mismas.

Muestra

De acuerdo con (Hernández, Fernández, & Baptista, Metodología de la investigación,

2010) señalan:

La muestra es un subgrupo de la población de interés sobre el cual se recolectarán datos,

y que tiene que definirse o delimitarse de antemano con precisión, éste deberá ser

24

representativo de dicha población. El investigador pretende que los resultados

encontrados en la muestra logren generalizarse o extrapolarse a la población (en el

sentido de la validez externa que se comentó al hablar de experimentos). El interés es

que la muestra sea estadísticamente representativa. (p. 173).

Para la selección de la muestra se ha considerado tomar el método no probabilístico, ya que

según (Hernández, Fernández, & Baptista, Metodología de la investigación, 2010) señalan:

Las muestras no probabilísticas, la elección de los elementos no depende de la

probabilidad, sino de causas relacionadas con las características de la investigación o de

quien hace la muestra. Aquí el procedimiento no es mecánico ni con base en fórmulas

de probabilidad, sino que depende del proceso de toma de decisiones de un investigador

o de un grupo de investigadores y, desde luego, las muestras seleccionadas obedecen a

otros criterios de investigación. Elegir entre una muestra probabilística o una no

probabilística depende de los objetivos del estudio, del esquema de investigación y de la

contribución que se piensa hacer con ella. Para ilustrar lo anterior mencionaremos tres

ejemplos que toman en cuenta dichas consideraciones.

La muestra en esta investigación será los 25 administradores los cuales se le aplicara una

encuesta que nos dará información oportuna de la organización

25

3.4. Técnicas e instrumentos

Técnicas

De acuerdo con Abril (2012) manifiesta: “Las técnicas constituyen el conjunto de

mecanismos, medios o recursos dirigidos a recolectar, conservar, analizar y transmitir los datos

de los fenómenos sobre los cuales se investiga”.

La encuesta es la técnica que se aplicara en esta investigación por motivos de tener

vínculos con investigación descriptiva que aportara a obtener información a través de las

preguntas que se responderá por parte de la muestra seleccionada.

Los datos se lo realizar por medio de:

1. Elaboración de la entrevista.

2. Desarrollo de una entrevista.

3. Análisis de los datos.

Instrumentos

De acuerdo con (Hernández, Fernández, & Baptista, Metodología de la investigación,

2014) señala: “Es el Instrumento de medición Recurso que utiliza el investigador para registrar

información o datos sobre las variables que tiene en mente.”

Según (Vásquez & Montezuma, 2015) indican:

Es el conjunto de instrumentos y medios a través de los cuales se efectúa el método y

solo se aplica a una ciencia. La técnica es indispensable en el proceso de la

investigación científica, ya que integra la estructura por medio de la cual se organiza la

investigación. (p. 41).

La entrevista será por lo tanto el instrumento que se ejecutara en la investigación para

poder recolectar la información necesaria y llegar a un análisis de los resultados.

26

3.5. Análisis de los Resultados

1. ¿Para el análisis financiero se aplican los ratios del índice de liquidez para evaluar

constantemente la situación por la que pasa la compañía?

Tabla 3

Resultados de la encuesta: Pregunta 1

Detalle Cantidad %

Si 8 29%

No 6 21%

En ocasiones 14 50%

Total 28 100% Nota: Repuestas obtenidas de acuerdo a las encuestas realizadas

Figura 1 Aplicación de ratios financieros

Interpretación: De acuerdo con el 29% de la población ha respondido que si se aplican los

ratios financieros, el 21% respondió que no y el 50% en ocasiones. Lo que se puede entender

que no se cuenta con una aplicación permanente que ayude a evaluar la liquidez de la compañía

para tomar decisiones correctivas.

29%

21%

50%

Ratios financieros

Si

No

En ocasiones

27

2. ¿Piensa que se han presentado constantemente problemas financieros?

Tabla 4

Resultados de la encuesta: Pregunta 2

Detalle Cantidad %

Si 15 53%

No 5 18%

En

ocasiones 8 29%

Total 28 100% Nota: Repuestas obtenidas de acuerdo a las encuestas realizadas

Figura 2 Presentación de problemas financieros

Interpretación: El gran número de encuestados respondió con un 54% que si se presentan

problemas financieros, es aconsejable que sean evaluados estos índices constantemente para

poder evitar estos inconvenientes que dificultan la rentabilidad de la empresa.

53%

18%

29%

Problemas Financieros

Si

No

En ocasiones

28

3. ¿Considera que los periodos de pagos y cobros cuentan con un número de días pertinentes

para evitar la falta de liquidez?

Tabla 5

Resultados de la encuesta: Pregunta 3

Detalle Cantidad %

Si 2 7%

No 18 64%

En

ocasiones 8 29%

Total 28 100% Nota: Repuestas obtenidas de acuerdo a las encuestas realizadas

Figura 3 Periodo de pagos y cobros

Interpretación: De los resultados obtenidos el 7% mantuvo que si se tiene un periodo

apropiado de pagos y cobros, el 64% que no y el 29% en ocasiones. Esto llama la atención

puesto que la entidad no mantiene un número de días apropiados, es aconsejable que se defina un

periodo para cada uno rubro esto ayudaría a reducir problemas de liquidez.

7%

64%

29%

Periodo de días

Si

No

En ocasiones

29

4. ¿Considera usted que se aplican estrategias para el mejoramiento de las operaciones?

Tabla 6

Resultados de la encuesta: Pregunta 4

Detalle Cantidad %

Si 8 29%

No 12 43%

En ocasiones 8 29%

Total 28 100% Nota: Repuestas obtenidas de acuerdo a las encuestas realizadas

Figura 4 Aplicación de estrategias

Interpretación: Los encuestadores indican que el 29% considera que si se aplican

estrategias, el 43% que no y el 29% en ocasiones lo que se puede manifestar que la entidad no

recurre a aplicar estrategias continuamente lo que es preocupante ya que esto podría mejorar las

operaciones y realizar ciertos cambios positivos.

28%

43%

29%

Estrategias

Si

No

En ocasiones

30

5. ¿Existe en el área de desempeño un manual de procedimientos, funciones o procesos para

realizar su trabajo?

Tabla 7

Resultados de la encuesta: Pregunta 5

Detalle Cantidad %

Si 15 54%

No 7 25%

En ocasiones 6 21%

Total 28 100% Nota: Repuestas obtenidas de acuerdo a las encuestas realizadas

Figura 5 Manual de procedimientos, funciones o procesos

Interpretación: Se puede notar que la mayoría de los encuestados indican que si se tiene

un manual de procedimientos en las áreas de desempeño, lo que se puede decir que cada

empleado mantiene definido la labor que se debe realizar en cada proceso y su limitación laboral.

54%

25%

21%

Manual de procedimientos

Si

No

En ocasiones

31

6. ¿Las tareas que realiza a diario son clasificadas y ordenas constantemente?

Tabla 8

Resultados de la encuesta: Pregunta 6

Detalle Cantidad %

Si 10 36%

No 3 11%

En ocasiones 15 54%

Total 28 100% Nota: Repuestas obtenidas de acuerdo a las encuestas realizadas

Figura 6 Tareas clasificadas y ordenadas

Interpretación: Según los resultados el 36% opino que las tareas si son clasificadas y

ordenadas, el 11% que no y el 54% en ocasiones; Lo que indica que mayor parte no realizar su

trabajo constantemente de manera ordenada y clasificada es recomendable que se imponga esto

en la organización ya que podría mejorar en las operaciones y evitar que confusiones o retrasos

en los mismos.

36%

11%

53%

Tareas realizadas

Si

No

En ocasiones

32

7. ¿Todas las operaciones que se realizan cuentan con su respectivo soporte?

Tabla 9

Resultados de la encuesta: Pregunta 7

Detalle Cantidad %

Si 5 18%

No 11 39%

En ocasiones 12 43%

Total 28 100% Nota: Repuestas obtenidas de acuerdo a las encuestas realizadas

Figura 7 Operaciones con su respectivo soporte

Interpretación: Los encuestados respondieron con un 18% que si mantienen soportes en

las operaciones que realizan a menudo, el 39% que no y el 43% en ocasiones; Lo que despierta

interés ya que todas las operaciones deben tener su respectivo soporte es recomendable que se

tenga esto en todos los documentos por lo que tendrá el respaldo y evidencia de todo lo que se ha

manejado en cada una de las actividades.

18%

39%

43%

Soporte de las operaciones

Si

No

En ocasiones

33

8. ¿Realiza funciones distintas a su cargo de trabajo?

Tabla 10

Resultados de la encuesta: Pregunta 8

Detalle Cantidad %

Si 7 25%

No 15 54%

En ocasiones 6 21%

Total 28 100% Nota: Repuestas obtenidas de acuerdo a las encuestas realizadas

Figura 8 Funciones distintas al cargo de trabajo

Interpretación: El 25% ha manifestado que si realiza funciones distintas a su cargo, el

54% que no y el 21% en ocasiones; Se aconseja que se defina bien en el manual de

procedimientos las limitaciones de los empleados para que cada uno ejecute las tareas según

corresponda.

25%

54%

21%

Funciones

Si

No

En ocasiones

34

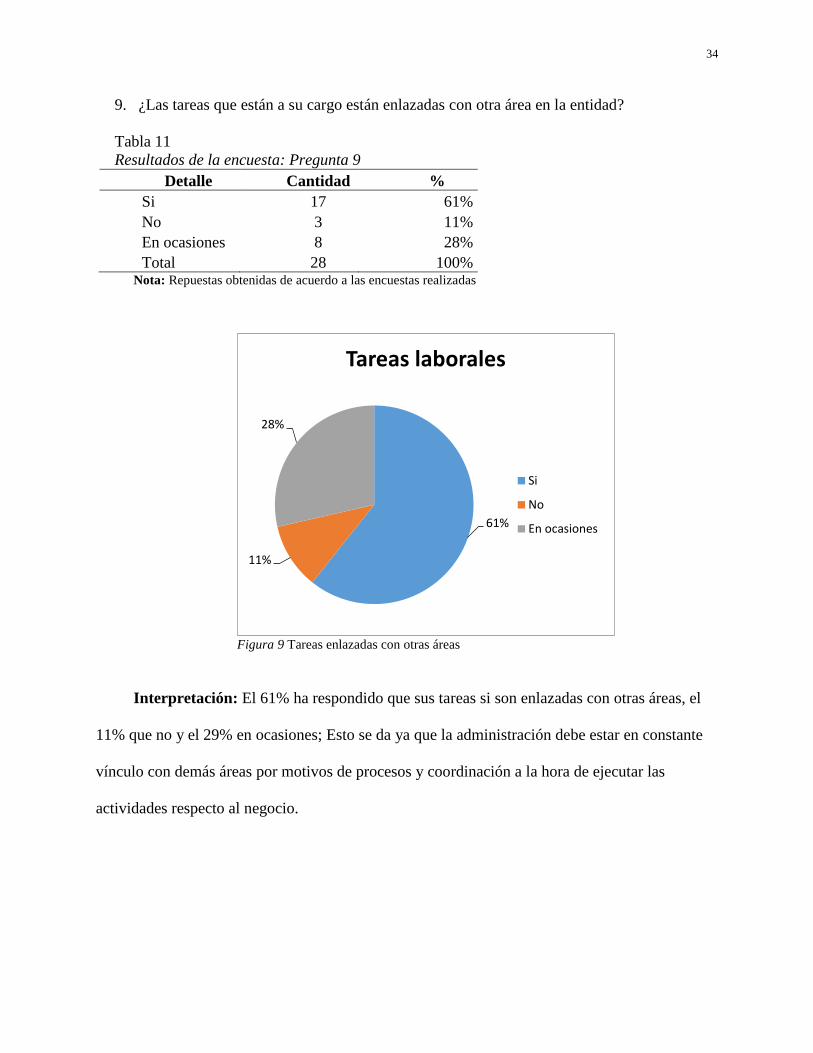

9. ¿Las tareas que están a su cargo están enlazadas con otra área en la entidad?

Tabla 11

Resultados de la encuesta: Pregunta 9

Detalle Cantidad %

Si 17 61%

No 3 11%

En ocasiones 8 28%

Total 28 100% Nota: Repuestas obtenidas de acuerdo a las encuestas realizadas

Figura 9 Tareas enlazadas con otras áreas

Interpretación: El 61% ha respondido que sus tareas si son enlazadas con otras áreas, el

11% que no y el 29% en ocasiones; Esto se da ya que la administración debe estar en constante

vínculo con demás áreas por motivos de procesos y coordinación a la hora de ejecutar las

actividades respecto al negocio.

61%

11%

28%

Tareas laborales

Si

No

En ocasiones

35

10. ¿Considera usted que diseñando y aplicando una estrategia a la entidad se podrá mejorar

los posibles problemas de liquidez que pudieran estar atravesando?

Tabla 12

Resultados de la encuesta: Pregunta 10

Detalle Cantidad %

Si 23 82%

En ocasiones 5 18%

Total 28 100% Nota: Repuestas obtenidas de acuerdo a las encuestas realizadas

Figura 10 Diseño y aplicación de estrategias

Interpretación: De acuerdo con esta pregunta se ha indicado con un 82% que si se podrá

mejorar con estrategias, y el 18% dice que en ocasiones; Como sugerencia se determina que se

debería de aplicar estrategias constantemente esto ayudaría a poder manejar y evitar los

problemas de liquidez en la organización. Las estrategias que se apliquen deberán ser basadas en

de acuerdo a la actividad de la empresa y realizando un análisis por medio de la matriz FODA

que facilitara el diseño y aplicación de la misma.

82%

18%

Estrategias

Si

En ocasiones

36

Después de realizar el análisis en cada una de las preguntas se concreta que sus resultados

nos llevan hacia la hipótesis planteada “Al Diseñar Estrategias estándar se mejorará las

operaciones de departamentos administrativos para empresas privadas comerciales”; por lo tanto

se procederá a realizar la propuesta que será la solución al problema planteado al inicio de la

investigación.

37

Capítulo iv. Propuesta

Una vez identificadas las causas que originan los llamados ¨Cuellos de Botella¨ o ¨Puntos

Críticos¨, los cuales provocan mermas o disminución, en la eficiencia de los procesos

administrativos de la organización, y aprovechando las fortalezas con las cuales cuenta la

empresa y que están relacionados con los recursos financieros, tecnológicos, así como el capital

humano; es que se realiza la siguiente propuesta de estrategia encaminada a disminuir o eliminar

los puntos críticos.

La estrategia está compuesta de los siguientes pasos o etapas:

1. Elaboración de la matriz FODA, identificación oportuna de las debilidades y amenazas,

oportunidades y fortalezas.

2. Identificación de las áreas de la empresa y de sus procesos administrativos, elaboración

del organigrama organizacional.

3. Identificación y análisis de las funciones de las áreas para evitar la duplicidad y el

solapamiento de las funciones.

4. Fijación de las responsabilidades que deberán asumir los trabajadores de cada una de las

áreas.

5. Elaboración de los objetivos generales de la organización y a su vez la elaboración de los

objetivos de las áreas.

6. Elaboración de las acciones, fechas de cumplimiento, responsables y presupuestos que

acompañaran el cumplimiento de las acciones, las cuales son la base del cumplimiento de

los objetivos.

7. Determinación del flujo de información entre las áreas, frecuencia y responsabilidades.

38

8. Elaboración del plan de control interno sobre los recursos y procesos constituidos en cada

una de las áreas.

9. Chequeo mensual del cumplimiento de los objetivos trazados por la empresa para el

periodo.

10. Involucrar a los trabajadores en el proceso de elaboración de los objetivos, así como

comunicar a los mismos, la marcha de este proceso.

Implementación de los pasos recogidos en la estrategia

1. Elaboración de la matriz FODA, identificación oportuna de las debilidades y amenazas,

oportunidades y fortalezas.

Independientemente a que la estrategia está encaminada al mejoramiento operativo de un

departamento administrativo, la matriz FODA es aplicable a todo tipo de estrategia, no solo

desde el punto de vista empresarial, si no también hasta desde el punto de vista de un área o

departamento. De ahí, la necesidad de identificar los cuatro componentes que intervienen en la

matriz FODA.

Se exponen los principales elementos que pueden estar presentes, en la elaboración de esta

matriz en departamentos de empresas comerciales:

39

Tabla 13

Identificación de los cuatro elementos que componen la matriz FODA

Fortalezas. Debilidades.

Ambiente laboral aceptable.

Conocimiento del mercado.

Equipos de transportes en buen estado.

Buen estado de conservación de las oficinas y

locales.

Equipos de trabajo creativos.

Salarios bajos.

Pobre capacitación del personal.

No contar con tecnología de punta.

Escases de información en relación a lo que

el cliente quiere.

Amenazas. Oportunidades.

El incremento en los precios de la mercadería

que adquiere.

Entrada de nuevos competidores al mercado.

Políticas gubernamentales ajustadas al

incremento de los impuestos.

La competencia no es fuerte.

Necesidad de la mercadería que comercializa.

Atraer nuevos clientes.

2. Identificación de las áreas de la empresa y de sus procesos administrativos, elaboración

del organigrama organizacional.

En este paso el producto final es el organigrama, sin embargo, el conocimiento por parte de

los dueños o gerentes, de su empresa, resulta un elemento fundamental; de ahí la necesidad de

poder delimitar los procesos fundamentales, en este tipo de empresas comerciales, los procesos

más habituales son:

a. Gerencial general.

b. Comercial.

c. Contable y financiero.

d. Capital humano.

e. Área de bodegas.

40

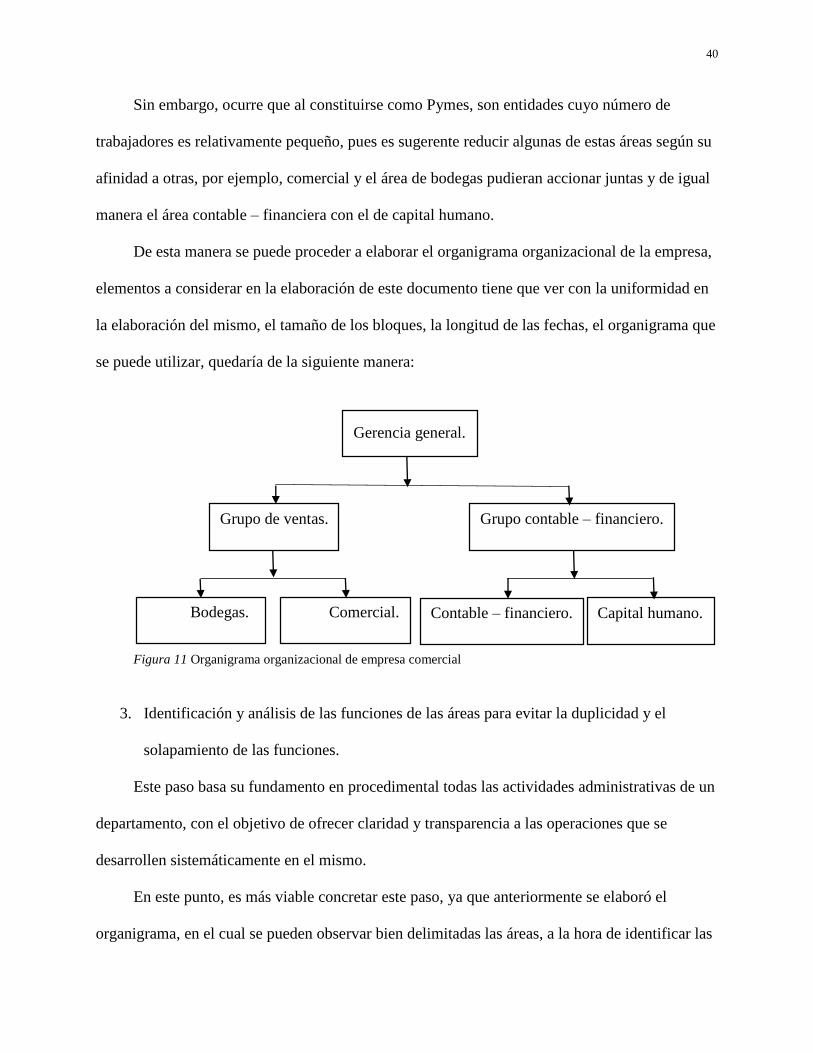

Sin embargo, ocurre que al constituirse como Pymes, son entidades cuyo número de

trabajadores es relativamente pequeño, pues es sugerente reducir algunas de estas áreas según su

afinidad a otras, por ejemplo, comercial y el área de bodegas pudieran accionar juntas y de igual

manera el área contable – financiera con el de capital humano.

De esta manera se puede proceder a elaborar el organigrama organizacional de la empresa,

elementos a considerar en la elaboración de este documento tiene que ver con la uniformidad en

la elaboración del mismo, el tamaño de los bloques, la longitud de las fechas, el organigrama que

se puede utilizar, quedaría de la siguiente manera:

3. Identificación y análisis de las funciones de las áreas para evitar la duplicidad y el

solapamiento de las funciones.

Este paso basa su fundamento en procedimental todas las actividades administrativas de un

departamento, con el objetivo de ofrecer claridad y transparencia a las operaciones que se

desarrollen sistemáticamente en el mismo.

En este punto, es más viable concretar este paso, ya que anteriormente se elaboró el

organigrama, en el cual se pueden observar bien delimitadas las áreas, a la hora de identificar las

Gerencia general.

Grupo de ventas. Grupo contable – financiero.

Bodegas. Comercial. Contable – financiero. Capital humano.

Figura 11 Organigrama organizacional de empresa comercial

41

funciones, hay que tener en consideración todas aquellas actividades que desarrolla el trabajador,

desde el inicio de la jornada laboral y hasta que termina, así como desde que recibe las

informaciones, como las procesa, el destino final de las informaciones procesadas, hasta la

protección de la información al final del día y antes de abandonar el puesto de trabajo.

Dentro de las funciones, más comunes a estos grupos identificados en el organigrama,

tenemos las siguientes:

Grupo de ventas:

1. Mantener un flujo adecuado y una rotación eficiente, de la mercadería tanto en el área

de bodegas como en mostrador.

2. Conservar en buen estado las mercaderías, velando por su protección contra robos,

usos indebidos, incendios; velar también por que las mismas no caigan en

vencimiento.

3. Cuidar por cumplir con lo establecido en relación a las estibas, altura en relación al

piso, ventilación, almacenamiento y separación de los productos según su elaboración

(productos químicos separados en estiba de los productos alimenticios, entre otros).

4. Velar por el cumplimiento de las normativas emitidas por salud y por el cuerpo de

bomberos.

5. Realizar el despacho de los productos, atendiendo a un nivel de autorización escrito y

jamás verbal, que emita la gerencia general.

6. Efectuar las compras de las mercaderías, atendiendo primero a las existencias en

bodega, el flujo de ventas y las necesidades futuras.

7. Realizar los despachos de los productos con oportunidad hacia el mostrador, o hacia

las áreas en caso de los insumos.

42

8. Entregar al área contable, con la frecuencia que se disponga, las recepciones por las

compras de mercadería, así como de otros productos, de igual manera los documentos

de salida por los despachos realizados.

9. Entregar al área contable, la toma física de los inventarios mensual, en las fechas

establecidas.

10. Entregar al área contable las facturas por las ventas realizadas, con la periodicidad que

se establezca.

11. Entregar al área contable las facturas por los servicios recibidos, con la periodicidad

que se establezca.

12. Elaborar actas de responsabilidad a los trabajadores.

13. Cumplir con el plan de ventas para la etapa, mediante la concreción de contratos al por

mayor y una adecuada política de marketing.

Grupo contable – financiero:

1. Registro oportuno de las transacciones que acontecen en cada una de las áreas,

relacionadas con:

a. Ingreso de mercaderías en bodegas, así como de otros productos que se compren.

b. Salidas de mercaderías de bodega por el insumo en las áreas.

c. Contabilización de facturas de ventas realizadas por el grupo de ventas.

d. Contabilización de facturas recibidas por servicios ejecutados a la empresa.

e. Contabilización del rol de pago.

2. De igual forma se contabilizan las operaciones relacionadas con las cuentas de caja y

banco.

43

3. Realizar controles a los activos fijos tangibles que se encuentran en las áreas,

existencia de los mismos, su control de inventario, calidad y protección.

4. Custodiar los expedientes relacionados con el rol laboral de cada uno de los

trabajadores.