UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE … · PROPUESTA DE UN SISTEMA DE CONTROL DE ACTIVOS...

175

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA DE CONTABILIDAD Y AUDITORÍA PROPUESTA DE UN SISTEMA DE CONTROL DE ACTIVOS FIJOS PARA LA FUNDACIÓN HENRY DAVIS Y SU COLEGIO UBICADA EN EL VALLE DE LOS CHILLOS. TRABAJO DE TITULACIÓN, MODALIDAD PROYECTO DE INVESTIGACIÓN PARA LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN CONTABILIDAD Y AUDITORÍA, CONTADOR PUBLICO AUTORIZADO AUTOR: FRANKLIN DARÍO JÁTIVA CHUQUÍN TUTOR: DR. HERNÁN OSWALDO GÓNGORA ESCOBAR QUITO D.M., MAYO DE 2017

Transcript of UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE … · PROPUESTA DE UN SISTEMA DE CONTROL DE ACTIVOS...

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORÍA

PROPUESTA DE UN SISTEMA DE CONTROL DE ACTIVOS FIJOS PARA LA

FUNDACIÓN HENRY DAVIS Y SU COLEGIO UBICADA EN EL VALLE DE

LOS CHILLOS.

TRABAJO DE TITULACIÓN, MODALIDAD PROYECTO DE

INVESTIGACIÓN PARA LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN

CONTABILIDAD Y AUDITORÍA, CONTADOR PUBLICO AUTORIZADO

AUTOR: FRANKLIN DARÍO JÁTIVA CHUQUÍN

TUTOR: DR. HERNÁN OSWALDO GÓNGORA ESCOBAR

QUITO D.M., MAYO DE 2017

REFERENCIAS DEL AUTOR: Franklin Darío Játiva Chuquín,

REFERENCIAS DEL TUTOR: Dr. Hernán Oswaldo Góngora Escobar

REFERENCIAS INVESTIGATIVAS: Propuesta de un sistema de control de

activos fijos en la fundación Henry Davis y su colegio ubicada en el valle de los

chillos.

Játiva Chuquín, Franklin Darío (2017). Propuesta de un sistema de

control de activos fijos para la fundación Henry Davis y su colegio

ubicada en el Valle De Los Chillos. Trabajo de Titulación, modalidad

proyecto de investigación para la obtención del Título de Ingeniero en

Contabilidad y Auditoría. Contador Público Autorizado. Carrera de

Contabilidad y Auditoría. Quito: UCE. 146 p.

iii

DERECHOS DE AUTOR

Yo, Franklin Darío Játiva Chuquín, en calidad de autora y titular de los derechos

morales y patrimoniales del trabajo de titulación PROPUESTA DE UN SISTEMA DE

CONTROL DE ACTIVOS FIJOS PARA LA FUNDACIÓN HENRY DAVIS Y SU

COLEGIO UBICADA EN EL VALLE DE LOS CHILLOS., modalidad presencial de

conformidad con el Art. 114 del CÓDIGO ORGÁNICO DE LA ECONOMÍA SOCIAL

DE LOS CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN, concedo a favor de

la Universidad Central del Ecuador una licencia gratuita, intransferible y no exclusiva

para el uso no comercial de la obra, con fines estrictamente académicos. Conservo a mi

favor todos los derechos de autor sobre la obra, establecidos en la normativa citada.

Asimismo autorizo a la Universidad Central del Ecuador para que realice la

digitalización y publicación de este trabajo de titulación en el repositorio virtual, de

conformidad a lo dispuesto en el Art. 144 de la Ley Orgánica de Educación Superior.

El autor declara que la obra objeto de la presente autorización es original en su forma de

expresión y no infringe el derecho de autor de terceros, asumiendo la responsabilidad

por cualquier reclamación que pudiera presentarse por esta causa y liberando a la

Universidad de toda responsabilidad.

En la ciudad de Quito, a los 02 días del mes de Mayo de 2017

Franklin Darío Játiva Chuquín

C.C 1726139262

iv

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

Yo Dr. Hernán Oswaldo Góngora Escobar, en calidad de tutor del trabajo de titulación,

PROPUESTA DE UN SISTEMA DE CONTROL DE ACTIVOS FIJOS PARA LA

FUNDACIÓN HENRY DAVIS Y SU COLEGIO UBICADA EN EL VALLE DE LOS

CHILLOS., elaborado por el estudiante Franklin Darío Játiva Chuquín, de la Carrera de

Contabilidad y Auditoría, Facultad de Ciencias Administrativas de la Universidad

Central del Ecuador, APRUEBO, en consideración que el trabajo de titulación reúne

los requisitos y méritos necesarios en el campo metodológico y epistemológico, para ser

sometido al jurado examinador que se designe en virtud de continuar con el proceso de

titulación determinado por la Universidad Central del Ecuador.

En la ciudad de Quito, a los 02 días del mes de Mayo de 2017

Dr. Hernán Oswaldo Góngora Escobar

C.C. 170474656-7

v

APROBACIÓN DEL TUTOR DEL NIVEL DE SIMILITUD DEL TRABAJO DE

TITULACIÓN

Yo, Dr. Hernán Oswaldo Góngora Escobar en calidad de tutor del trabajo de titulación

PROPUESTA DE UN SISTEMA DE CONTROL DE ACTIVOS FIJOS PARA LA

FUNDACIÓN HENRY DAVIS Y SU COLEGIO UBICADA EN EL VALLE DE LOS

CHILLOS, elaborado por el estudiante Franklin Darío Játiva Chuquín, de la Carrera de

Contabilidad y Auditoría, Facultad de Ciencias Administrativas de la Universidad

Central del Ecuador, APRUEBO, el nivel de similitud en correspondencias con los

parámetros establecidos considerando el resultado del programa especializado para tal

efecto, el análisis y revisión personal.

Se anexa la hoja resumen del programa especializado en imagen PDF

En la ciudad de Quito, a los 18 días del mes de octubre de 2017

Dr. Hernán Oswaldo Góngora Escobar

C.C. 170474656-7

vi

vii

AUTORIZACIÓN DE LA EMPRESA

viii

DEDICATORIA

Dedico con orgullo y emoción la presente Tesis a mi madre Lola Chuquín quien con su

esfuerzo, sacrificio y consejos supo guiarme por el buen camino y dejar la más valiosa

herencia para un hijo que es ser un profesional, a mi hermano Diego Játiva, quien con su

compañía, ánimos y alientos supo estar pendiente de mis logros, culminación de mi tesis

y con mucho amor a mi hijo Jesús Jàtiva, quien es el motor del por el cual busco y logro

éxitos en la vida día a día.

Franklin Darío Játiva Chuquín

ix

AGRADECIMIENTO

Agradezco primeramente a Dios por haberme dado la salud, la sabiduría y la paciencia

para poder ser participe y autor en este tema de investigación; el cual es muy importante

para mis logros y éxitos académicos, a mi madre, mi padre; quienes con su apoyo y

consejos supieron guiarme durante toda mi vida universitaria, y de sobre todo al Dr.

Hernán Góngora quien con su sabiduría y conocimiento me supo aconsejar de la mejor

manera durante el proceso de desarrollo y culminación de mi tesis.

Franklin Darío Játiva Chuquín

x

CONTENIDO

DERECHOS DE AUTOR ............................................................................................... iii

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN ............................ iv

APROBACIÓN DEL TUTOR DEL NIVEL DE SIMILITUD DEL TRABAJO

DE TITULACIÓN ................................................................................................ v

AUTORIZACIÓN DE LA EMPRESA .......................................................................... vii

DEDICATORIA ............................................................................................................ viii

AGRADECIMIENTO ..................................................................................................... ix

CONTENIDO ................................................................................................................... x

LISTA DE TABLAS .................................................................................................... xvii

LISTA DE FIGURAS ................................................................................................. xviii

ANEXOS ........................................................................................................................ xx

RESUMEN .................................................................................................................... xxi

ABSTRACT ................................................................................................................. xxii

INTRODUCCIÓN ............................................................................................................ 1

1. GENERALIDADES DE LA INSTITUCIÓN ...................................................... 3

1.1. Problema ........................................................................................................ 3

1.1.1. Tema .............................................................................................................. 3

1.1.2. Planteamiento del problema .......................................................................... 3

1.1.3. Formulación del problema ............................................................................. 4

1.1.4. Sistematización .............................................................................................. 4

1.1.5. Objetivos ........................................................................................................ 4

1.1.5.1. General ........................................................................................................... 4

1.1.5.2. Específicos ..................................................................................................... 4

1.1.6. Justificación. .................................................................................................. 5

1.2. Antecedentes .................................................................................................. 6

1.2.1. Reseña histórica ............................................................................................. 6

1.3. Servicios que ofrece ....................................................................................... 6

1.3.1. Servicio basado en apoyo .............................................................................. 7

1.4. Base legal de la fundación ............................................................................. 8

1.5. Estructura organizacional .............................................................................. 9

xi

1.6. Direccionamiento estratégico ...................................................................... 10

1.6.1. Misión .......................................................................................................... 10

1.6.2. Visión ........................................................................................................... 10

1.6.3. Objetivos estratégicos .................................................................................. 10

1.6.4. Políticas........................................................................................................ 10

1.7. Ubicación geográfica ................................................................................... 11

2. MARCO TEÓRICO ........................................................................................... 12

2.1. Marco Teórico ............................................................................................. 12

2.1.1. Contabilidad ................................................................................................. 12

2.1.2. Control interno ............................................................................................. 12

2.1.3. Inventarios ................................................................................................... 13

2.1.4. Plan de cuentas ............................................................................................ 13

2.1.5. Propiedad planta y equipo ........................................................................... 14

2.1.6. Proceso o ciclo contable .............................................................................. 14

2.2. Marco referencial ......................................................................................... 15

2.3. Marco conceptual......................................................................................... 17

2.3.1. Activos fijos ................................................................................................. 17

2.3.2. Activos tangibles ......................................................................................... 18

2.3.3. Activos intangibles ...................................................................................... 18

2.3.4. Activos Muebles .......................................................................................... 18

2.3.5. Activos Inmuebles ....................................................................................... 18

2.3.6. Activos Semovientes ................................................................................... 19

2.3.7. Amortización ............................................................................................... 19

2.3.8. Costos iniciales ............................................................................................ 20

2.3.9. Depreciación ................................................................................................ 20

2.3.10. Deterioro ...................................................................................................... 21

2.3.11. Métodos de depreciación de activos fijos .................................................... 21

2.3.12. Método de línea recta................................................................................... 21

2.3.13. Método de la suma de los dígitos de los años .............................................. 22

2.3.14. Método legal o de coeficiente. ..................................................................... 23

2.3.15. Modelo de registros contables ..................................................................... 24

2.3.16. Reconocimiento de un activo ...................................................................... 27

xii

2.3.17. Valor razonable ............................................................................................ 28

2.3.18. Valor residual de un activo .......................................................................... 28

2.3.19. Vida útil ....................................................................................................... 28

2.4. Marco legal .................................................................................................. 28

2.5. Metodología ................................................................................................. 29

2.5.1. Tipo de estudio cuantitativo......................................................................... 29

2.5.2. Métodos de investigación por su finalidad Aplicada ................................... 29

2.5.3. Técnicas y procedimientos para recolectar información Mixto ................. 29

2.5.4. Cuadro de recolección de información ........................................................ 30

2.5.5. Detalle de Recolección de datos .................................................................. 30

2.5.6. Análisis de resultados Insitu ........................................................................ 31

2.5.7. Por el alcance Descriptivo ........................................................................... 31

2.5.8. Instrumentos de recolección de información Encuesta ............................... 31

2.5.9. Cobertura de las unidades de análisis (En caso de ser aplicable)

Muestra ........................................................................................................ 31

2.6. Población real .............................................................................................. 32

2.7. Hipótesis ...................................................................................................... 33

2.7.1. Hipótesis (De ser el caso. Estudios: empírico y teórico) ............................. 33

3. ANÁLISIS SITUACIONAL DE LA INSTITUCIÓN ....................................... 34

3.1. Análisis externo ........................................................................................... 34

3.1.1. Factores macro ambientes............................................................................ 34

3.1.1.1. Factor político .............................................................................................. 34

3.1.1.2. Factor socio cultural .................................................................................... 36

3.1.1.2.1. La pobreza por consumo .............................................................................. 36

3.1.1.2.2. Perfil de los pobres ...................................................................................... 37

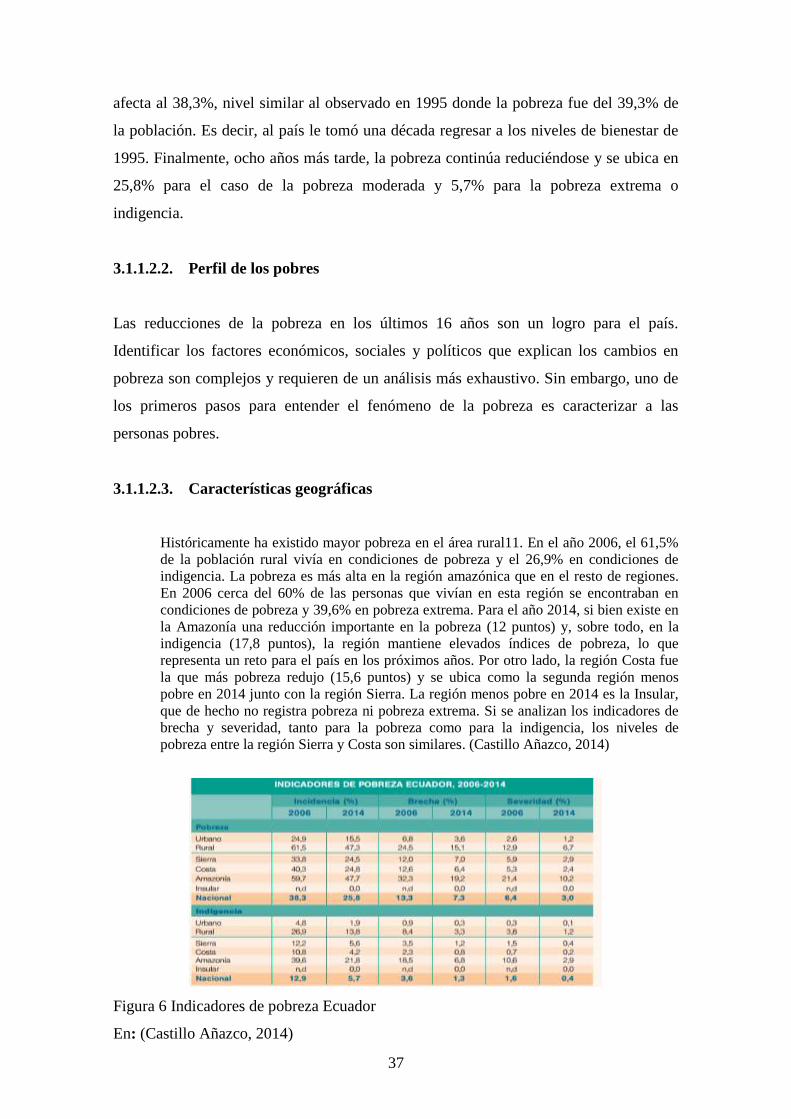

3.1.1.2.3. Características geográficas .......................................................................... 37

3.1.1.3. Factor económico......................................................................................... 38

3.1.1.3.1. Tasa de incremento de la economía ............................................................. 38

3.1.1.3.2. Tasa de inflación .......................................................................................... 39

3.1.1.4. Factor tecnológico ....................................................................................... 40

3.1.2. Factores microambientes ............................................................................. 41

3.1.2.1. Clientes ........................................................................................................ 41

xiii

3.1.2.1.1. Internos ........................................................................................................ 41

3.1.2.1.2. Externos ....................................................................................................... 41

3.1.2.2. Proveedores.................................................................................................. 41

3.1.2.3. Competencia ................................................................................................ 42

3.2. Análisis interno ............................................................................................ 42

3.2.1. Cuestionario realizado al personal administrativo ....................................... 43

3.3. Análisis De Capacidades ............................................................................. 54

3.3.1. Evaluación y medición del problema de estudio ......................................... 54

3.3.1.1. Área de contabilidad .................................................................................... 55

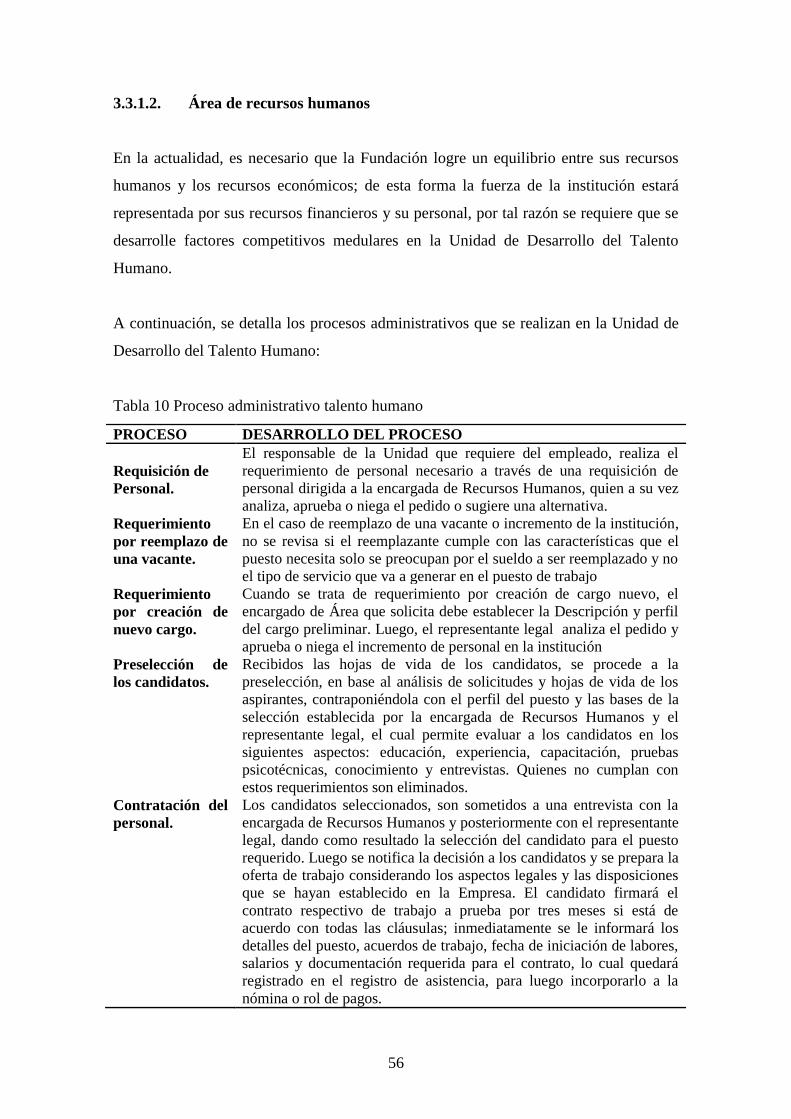

3.3.1.2. Área de recursos humanos ........................................................................... 56

3.3.1.3. Área de colecturía ........................................................................................ 57

3.3.1.4. Capacidad de manejo de activos fijos .......................................................... 57

3.3.1.4.1. Medición del Riesgo de Control .................................................................. 63

3.3.1.5. Existencia de los activos fijos ...................................................................... 63

3.3.1.6. Movimientos internos de los activos fijos ................................................... 64

3.3.1.7. Inventario y constataciones de los activos fijos ........................................... 64

3.3.1.8. Entrega recepción de los activos fijos ......................................................... 64

3.3.1.9. Depreciación de los activos fijos ................................................................. 64

3.3.1.10. Mantenimiento de los activos fijos .............................................................. 65

3.3.1.11. Medidas de protección para los activos fijos ............................................... 65

3.3.1.12. Custodio de los bienes de larga duración .................................................... 65

3.3.1.13. Codificación ................................................................................................. 65

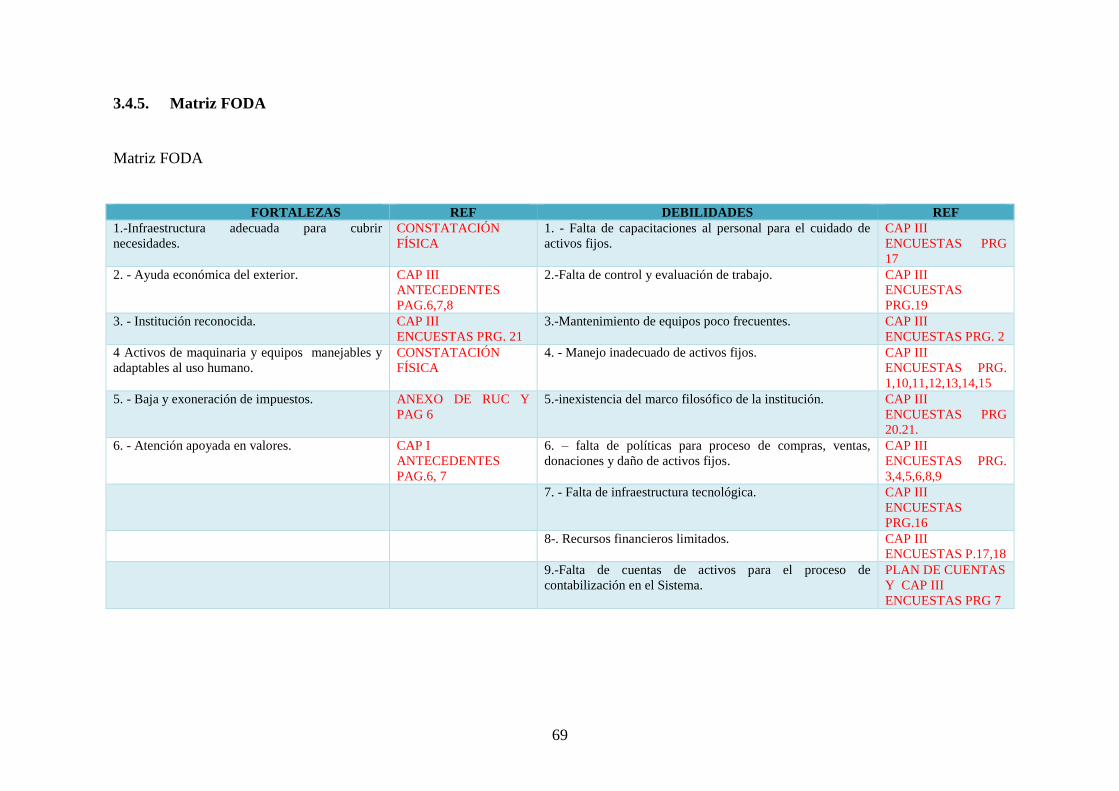

3.4. FODA .......................................................................................................... 66

3.4.1. Fortalezas ..................................................................................................... 67

3.4.2. Debilidades .................................................................................................. 67

3.4.3. Oportunidades .............................................................................................. 68

3.4.4. Amenazas ..................................................................................................... 68

3.4.5. Matriz FODA ............................................................................................... 69

4. DESARROLLO DE LA PROPUESTA ............................................................. 74

4.1. Sistema de control y verificación de activos fijos en la institución ............. 74

4.1.1. Proceso de compras de activos fijos ............................................................ 74

4.1.2. Control de activos fijos ................................................................................ 75

xiv

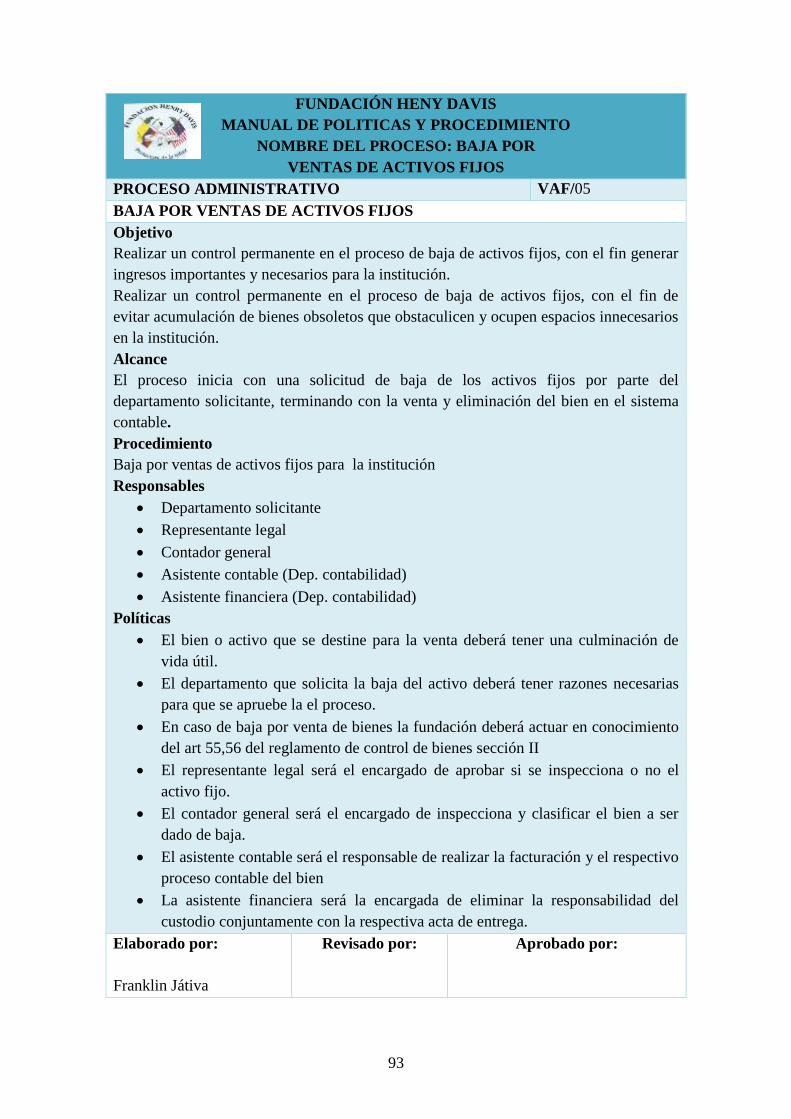

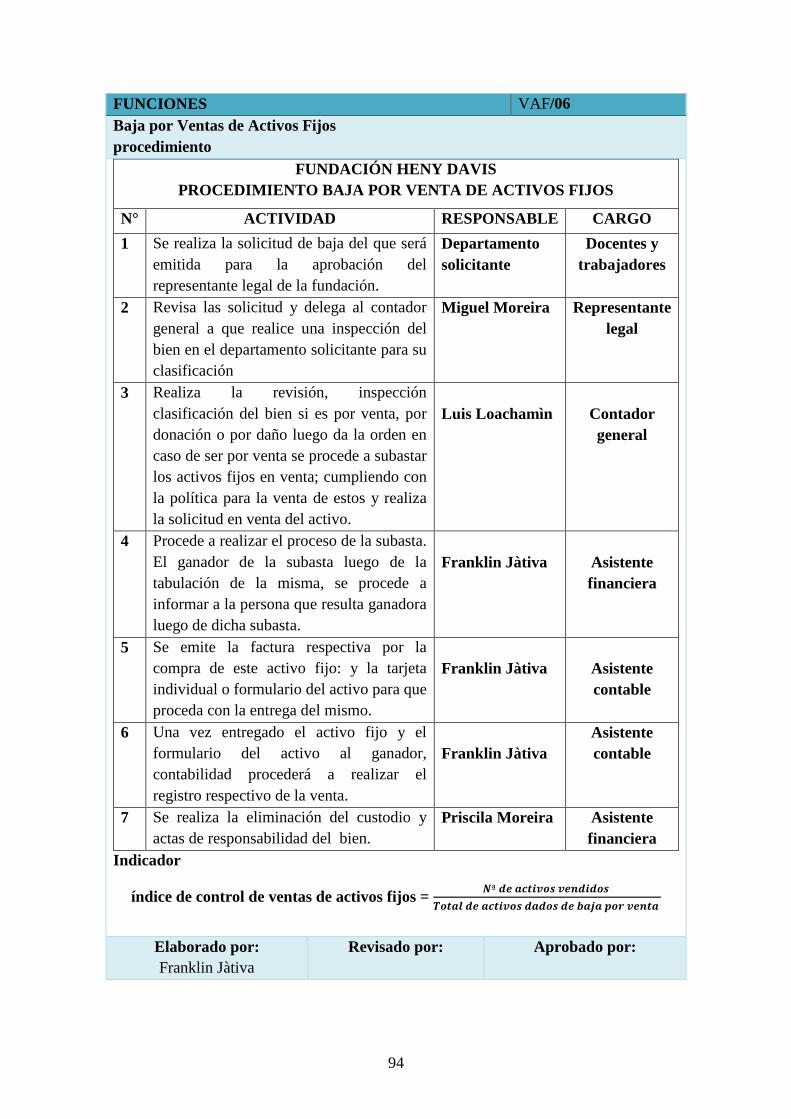

4.1.3. Ventas y bajas de activos fijos ..................................................................... 75

4.1.3.1. Ventas o salida de activos fijos .................................................................... 75

4.1.3.2. Bajas o retiro de activos fijos....................................................................... 76

4.2. Plan de cuentas de activos de la Fundación Henry Davis ........................... 76

4.3. Marco filosófico propuesto .......................................................................... 76

4.3.1. Estructura organizacional ............................................................................ 76

4.3.2. Direccionamiento estratégico propuesto...................................................... 78

4.3.2.1. Misión .......................................................................................................... 78

4.3.2.2. Visión ........................................................................................................... 78

4.3.2.3. Objetivo general........................................................................................... 78

4.3.2.4. Políticas........................................................................................................ 78

4.4. Sistema propuesto ........................................................................................ 79

4.4.1. Aplicación práctica de la propuesta ............................................................. 79

4.4.2. Constatar los activos fijos llevados en Excel de la Fundación y del

Colegio H.D. ................................................................................................ 79

4.4.2.1. Constatación física de activos fijos de la fundación Henry Davis............... 79

4.4.3. Propuesta de un módulo de activos fijos con operaciones flexibles. .......... 80

4.4.4. Codificación de los activos fijos .................................................................. 83

4.4.5. Diagramas a utilizarse en los procesos. ....................................................... 84

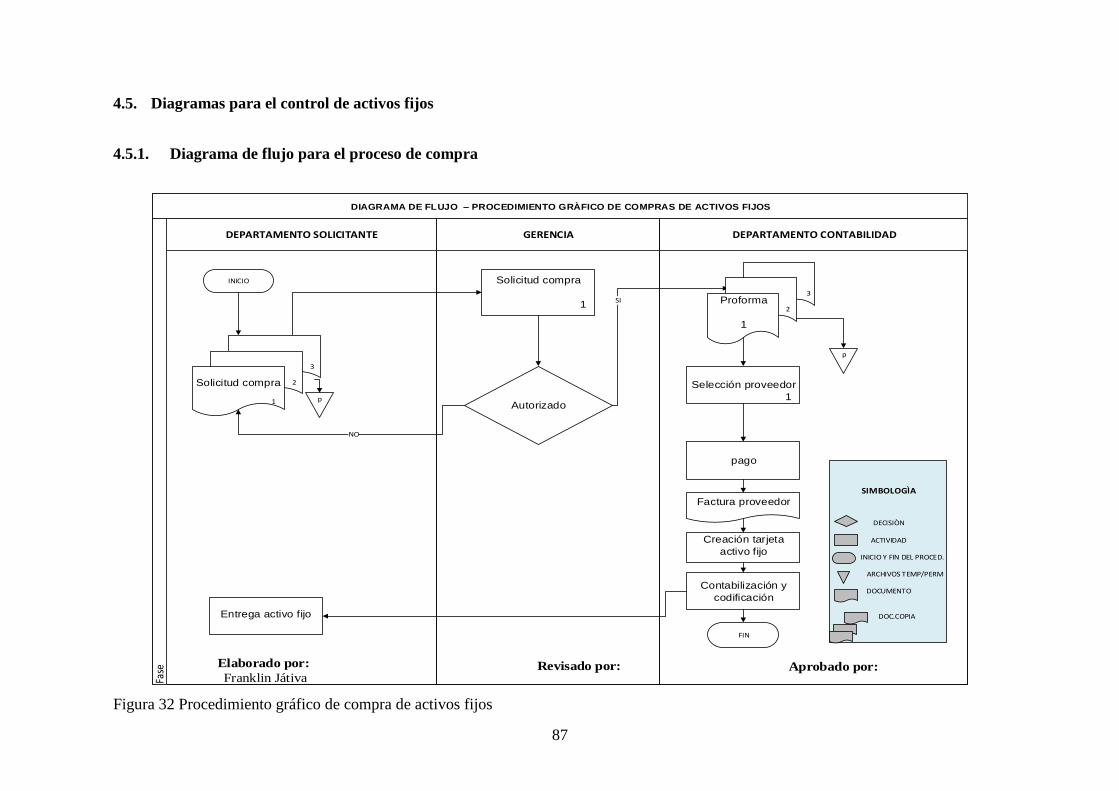

4.5. Diagramas para el control de activos fijos ................................................... 87

4.5.1. Diagrama de flujo para el proceso de compra ............................................. 87

4.5.2. Formato de compras ................................................................................... 88

4.5.3. Formato de inventarios ............................................................................... 91

4.5.4. Diagrama de flujo para el proceso de inventario de activos fijos ................ 92

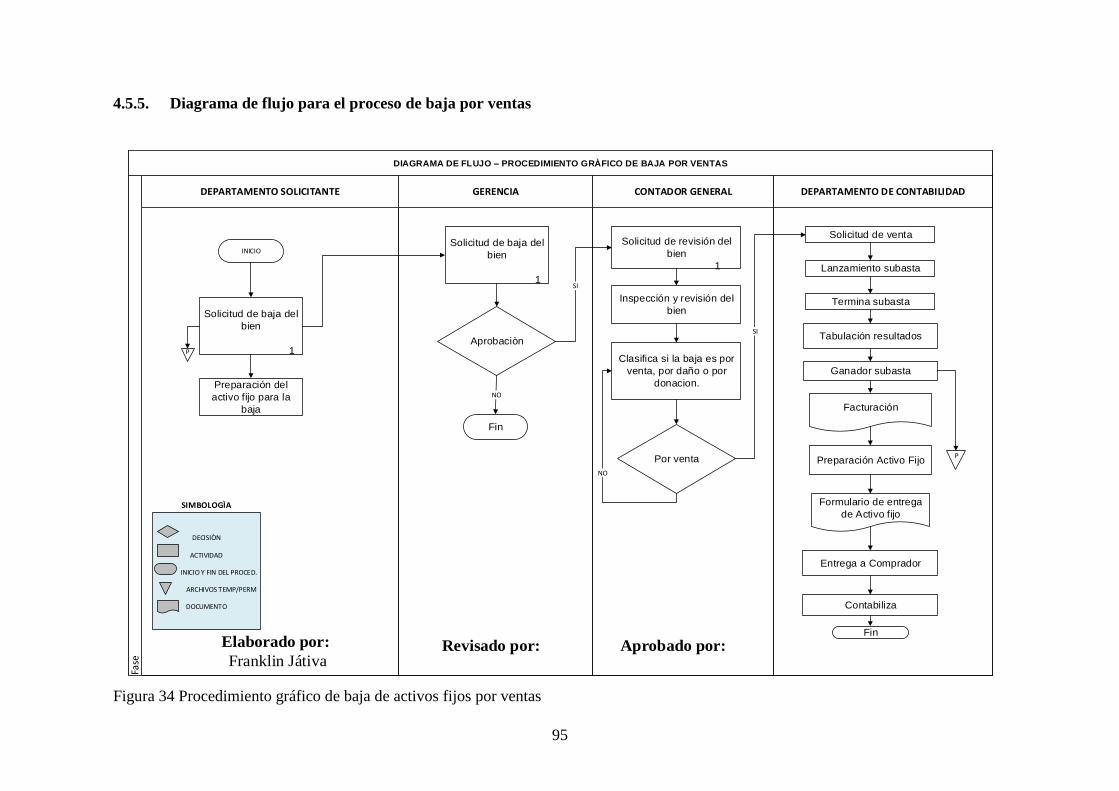

4.5.5. Diagrama de flujo para el proceso de baja por ventas ................................. 95

4.5.6. Formato para la baja de un activo fijo ........................................................ 96

4.5.7. Diagrama de flujo para el proceso de baja por donación........................... 100

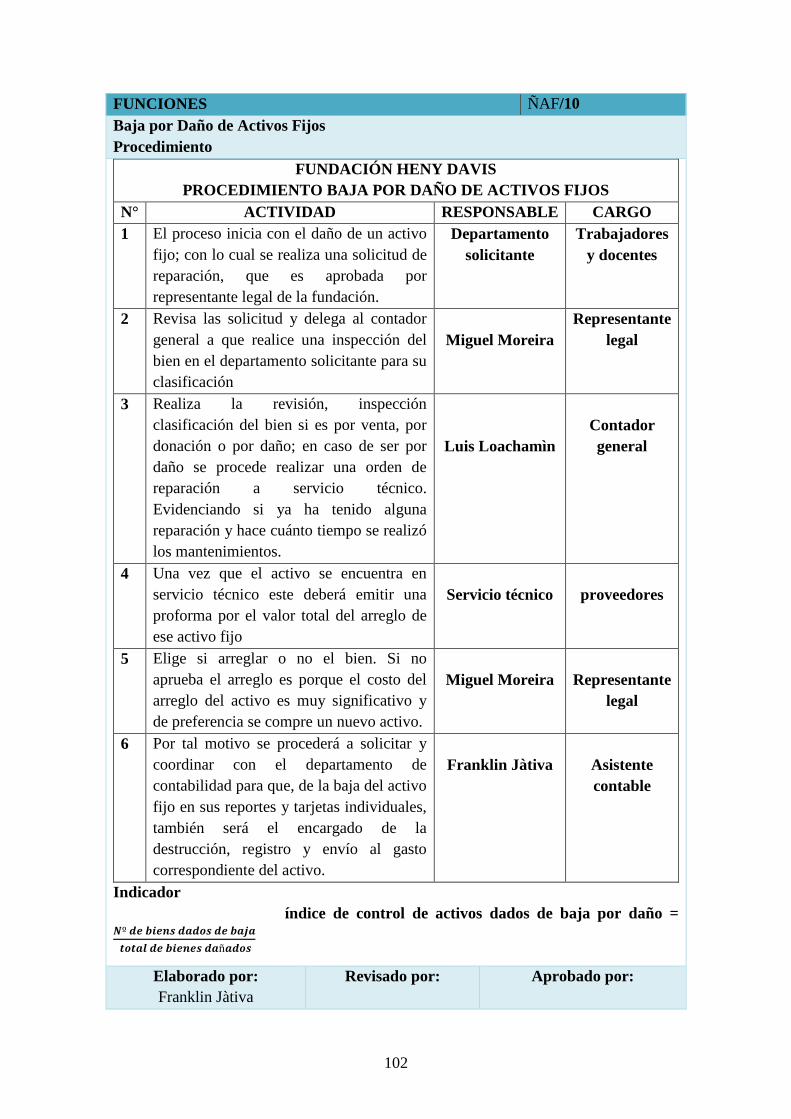

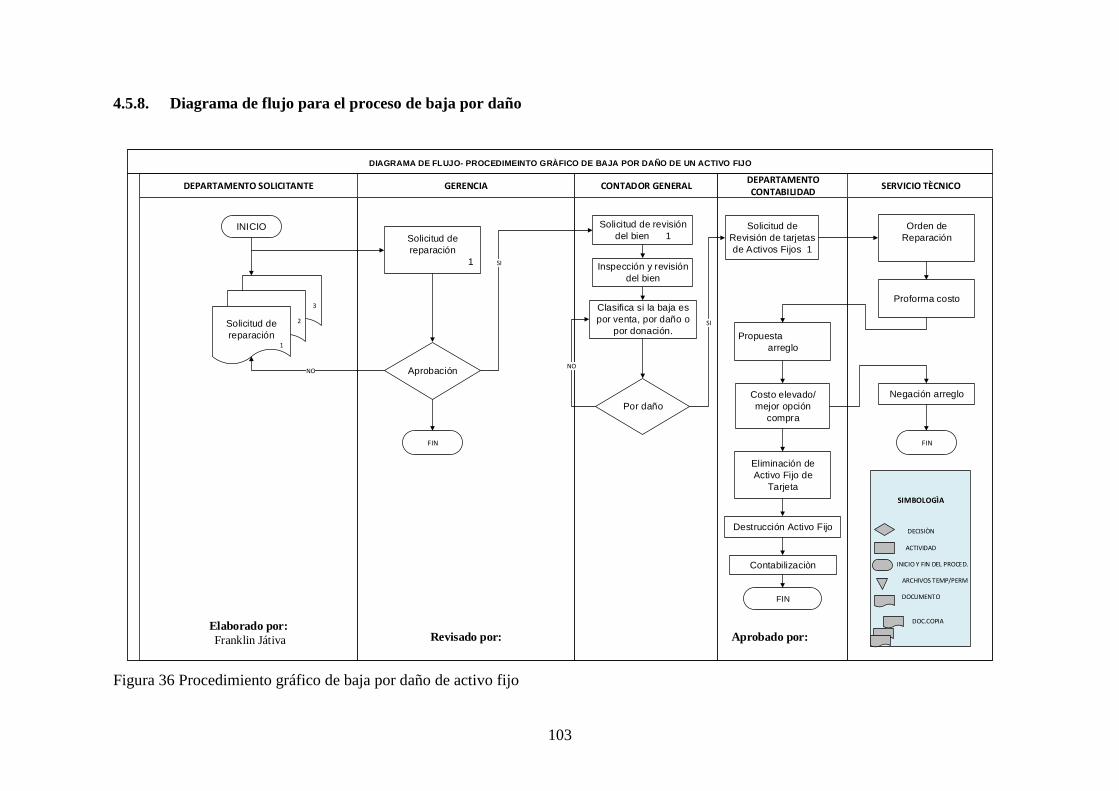

4.5.8. Diagrama de flujo para el proceso de baja por daño ................................. 103

4.5.9. Formato para la reparación de un activo fijo ............................................ 104

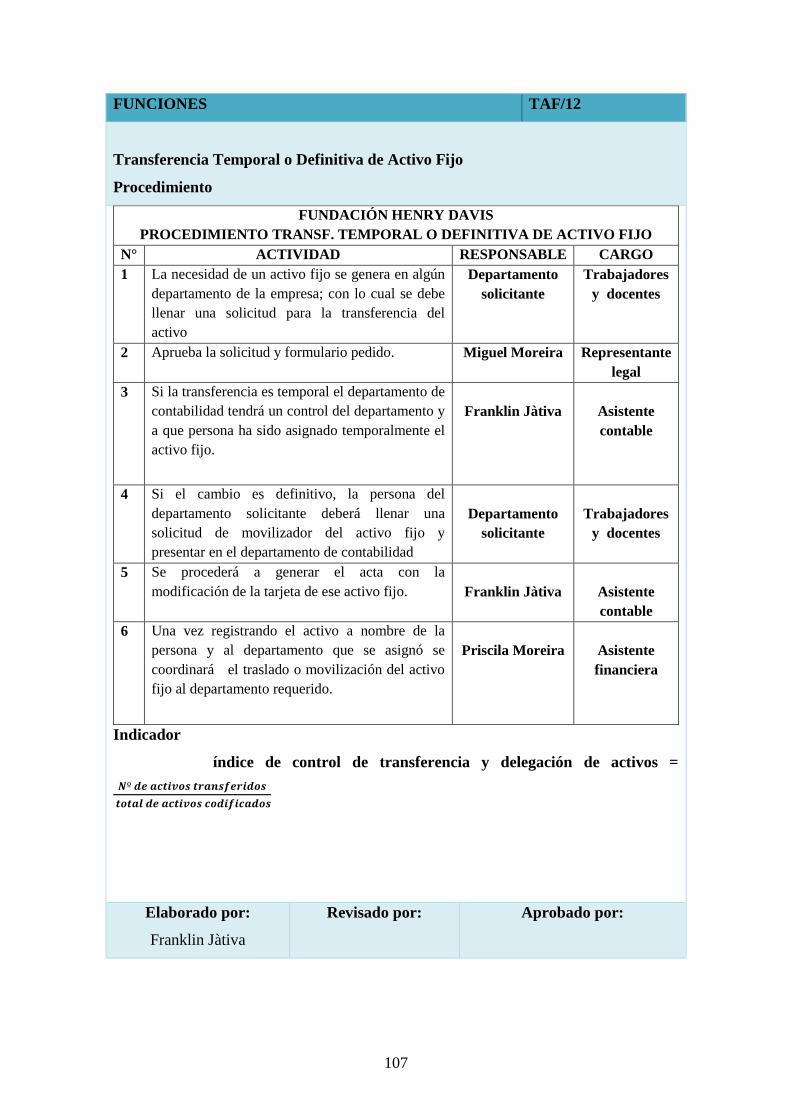

4.5.10. Diagrama de flujo para el proceso de transferencia temporal o

definitiva: ................................................................................................... 108

xv

4.6. Formato de acta de entrega recepción por cambio de responsable y/ o

ubicación física .......................................................................................... 109

4.7. Códigos y series de la fundación y el colegio para la codificación de

los activos .................................................................................................. 110

4.7.1. Tipos de activo ........................................................................................... 110

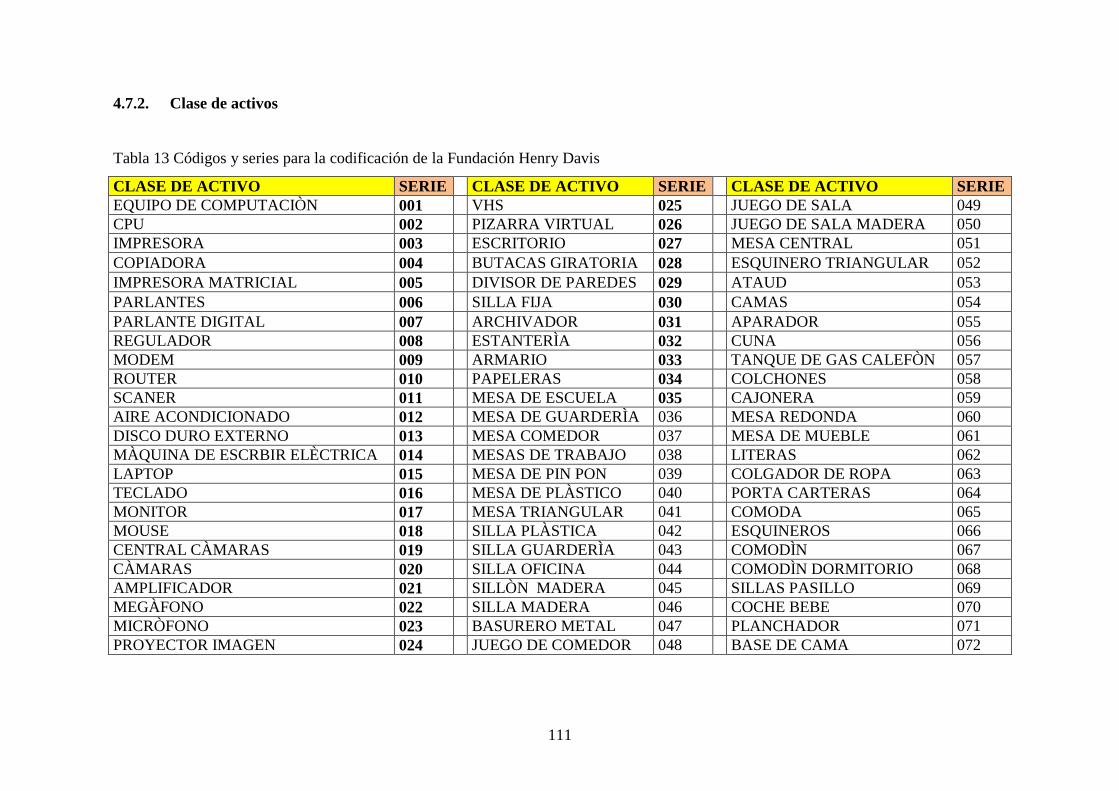

4.7.2. Clase de activos ......................................................................................... 111

4.7.3. Áreas de la Fundación y el Colegio Henry Davis...................................... 114

4.8. Inventario final de activos fijos y depreciaciones...................................... 115

4.8.1. Inventarios Totales Colegio Henry Davis.................................................. 115

4.8.1.1. Equipo de Computación Liceo .................................................................. 115

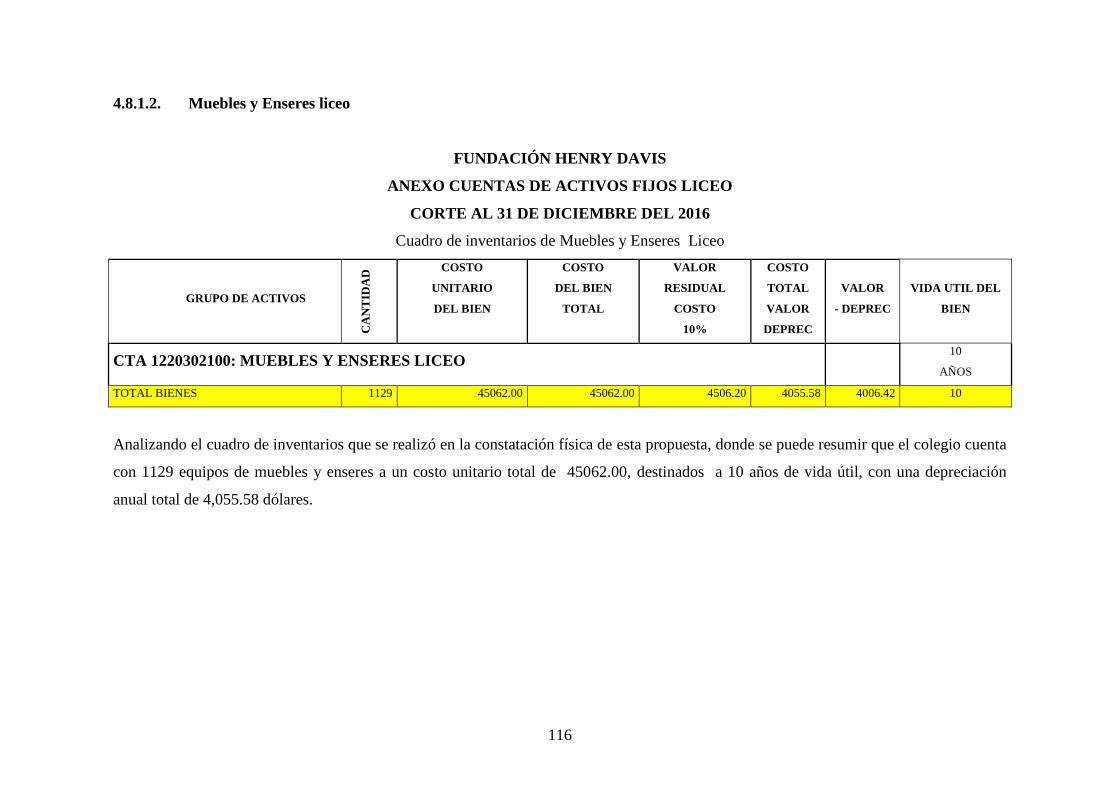

4.8.1.2. Muebles y Enseres liceo ............................................................................ 116

4.8.1.3. Equipos de Oficina liceo ............................................................................ 117

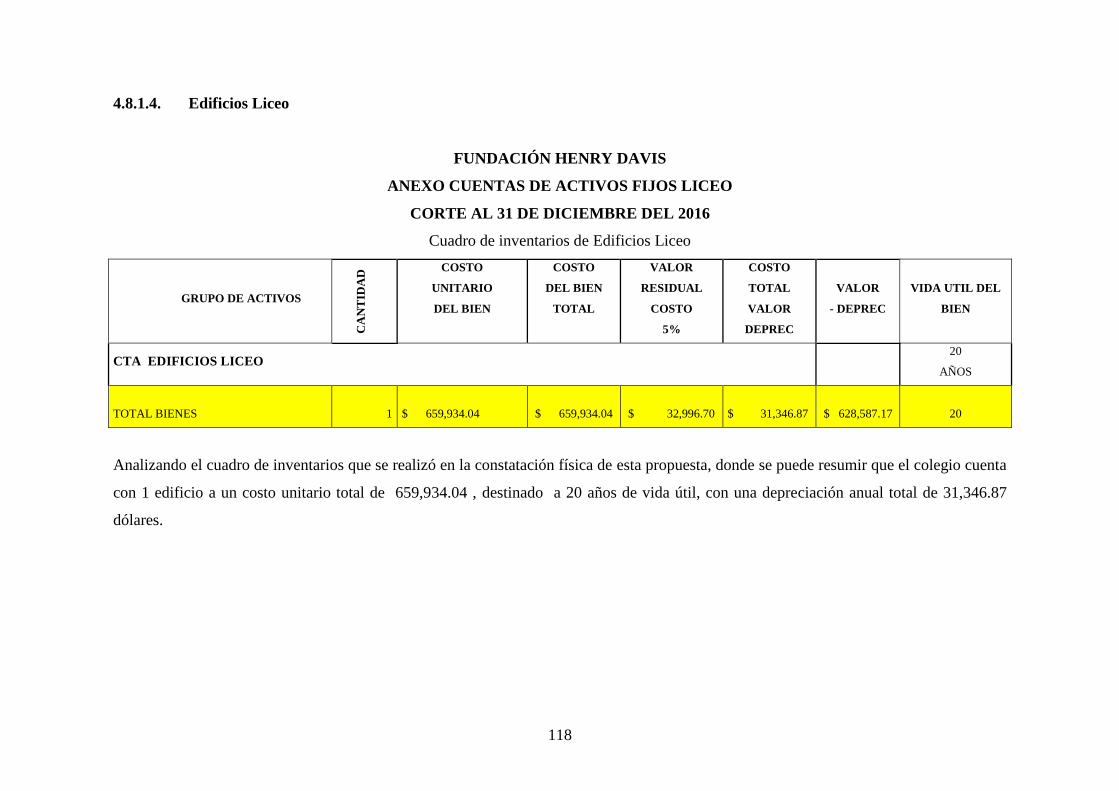

4.8.1.4. Edificios Liceo ........................................................................................... 118

4.8.2. Inventarios totales de Fundación Henry Davis .......................................... 119

4.8.2.1. Equipo de Computación Fundación........................................................... 119

4.8.2.2. Muebles y Enseres Fundación ................................................................... 120

4.8.2.3. Equipo de Oficina Fundación .................................................................... 121

4.8.2.4. Vehículos Fundación ................................................................................. 122

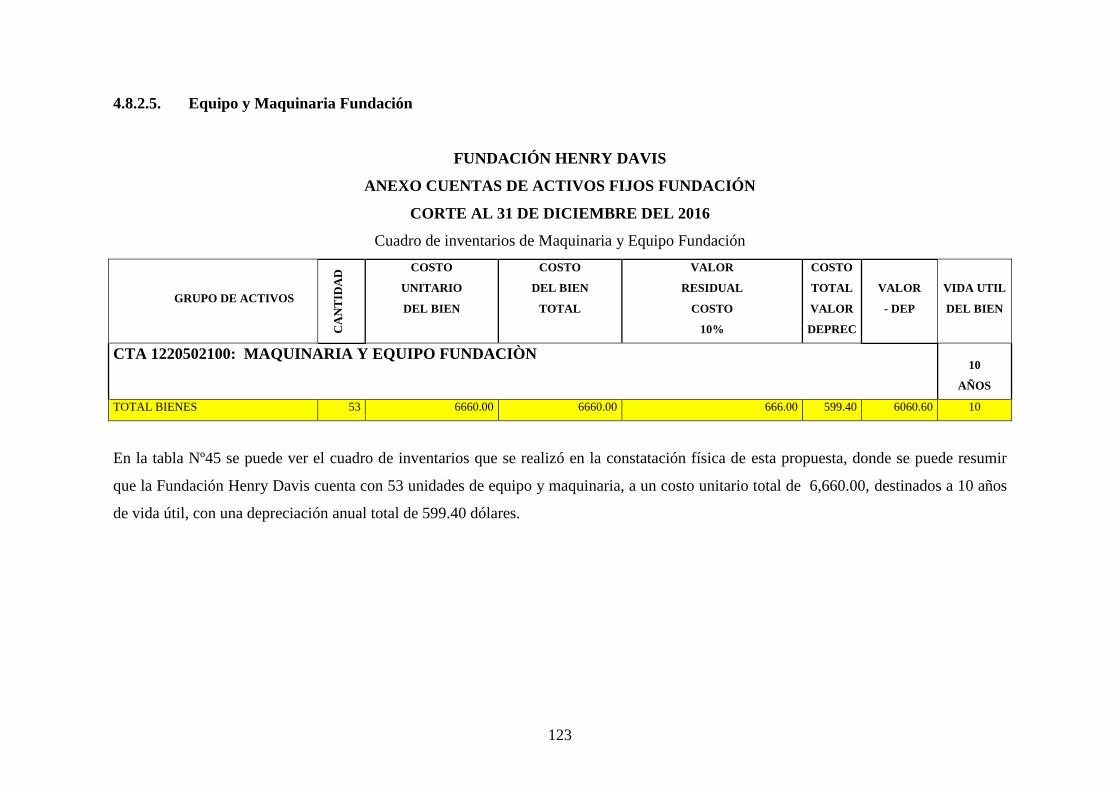

4.8.2.5. Equipo y Maquinaria Fundación ............................................................... 123

4.8.2.6. Edificios Fundación ................................................................................... 124

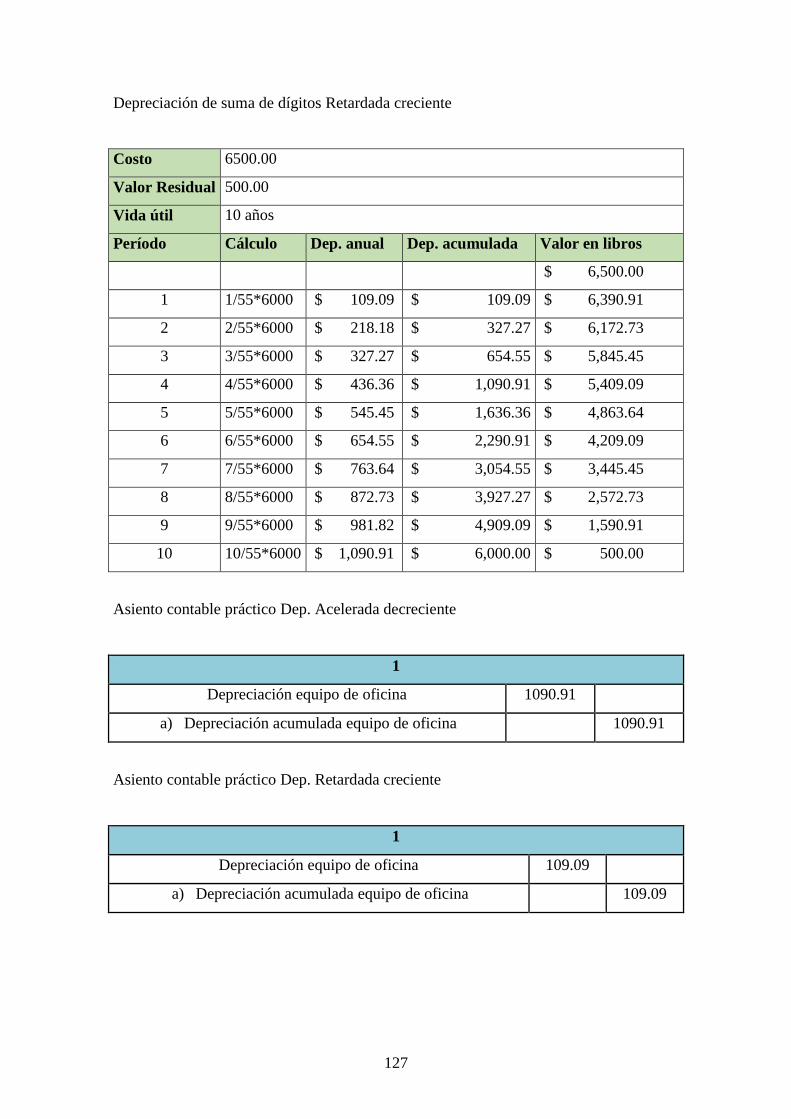

4.9. Ejemplos de Registros contables ............................................................... 125

4.9.1. Por la adquisición de activo y la depreciación........................................... 125

4.9.1.1. Por la adquisición ...................................................................................... 125

4.9.1.2. Por la depreciación lineal, legal y suma de dígitos .................................... 125

4.9.2. Por la venta de activos fijos igual, mayor y menor que el de libros .......... 128

4.9.2.1. Igual que el de libros.................................................................................. 128

4.9.2.2. Mayor que el de libros ............................................................................... 128

4.9.2.3. Menor que el de libros ............................................................................... 129

4.9.3. Por el canje de utilidad o pérdida .............................................................. 129

4.9.3.1. Canjes con utilidad .................................................................................... 129

4.9.3.2. Canjes con pérdida ..................................................................................... 130

xvi

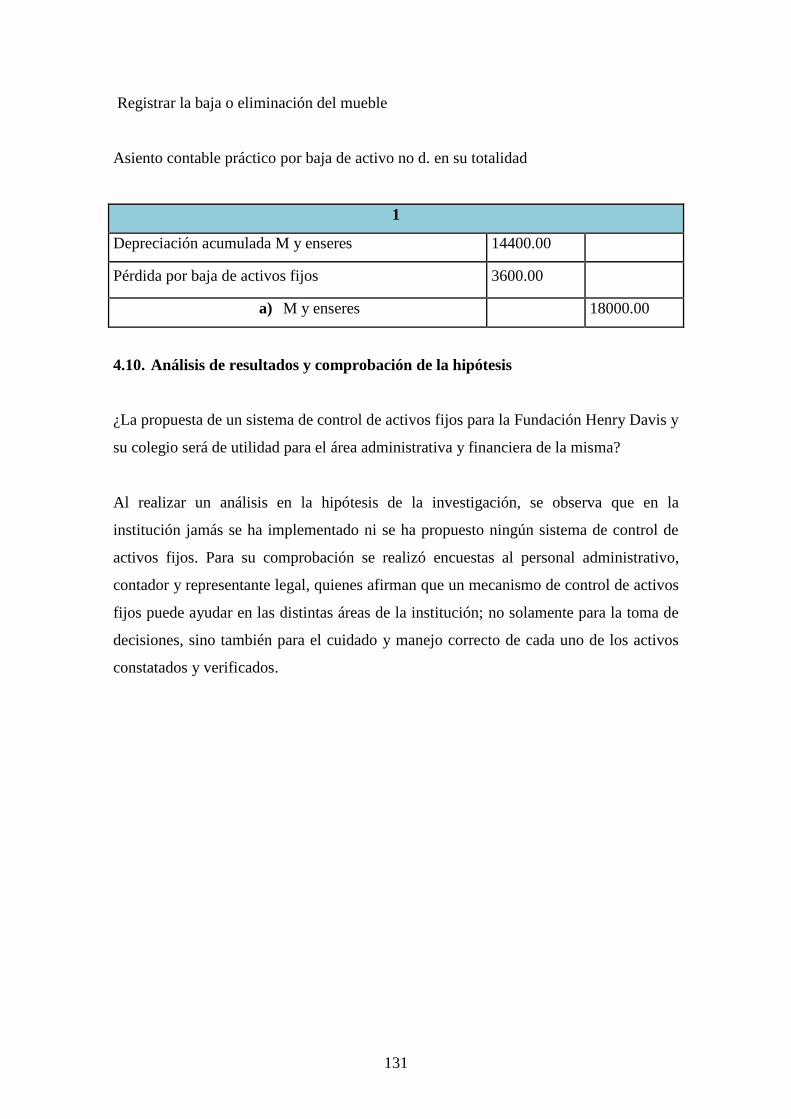

4.9.4. Por la baja o eliminación de los activos fijos totalmente y no

totalmente depreciado ................................................................................ 130

4.9.4.1. Activos fijos totalmente depreciados ......................................................... 130

4.9.4.2. Activos fijos no depreciados en su totalidad ............................................. 130

4.10. Análisis de resultados y comprobación de la hipótesis ............................. 131

CONCLUSIONES Y RECOMENDACIONES ........................................................... 132

Conclusiones ................................................................................................................. 132

Recomendaciones ......................................................................................................... 133

BIBLIOGRAFÍA .......................................................................................................... 144

ANEXOS ...................................................................................................................... 148

xvii

LISTA DE TABLAS

Tabla 1 Denominaciones contables de activos tangibles e intangibles. ......................... 19

Tabla 2 Fórmula método línea recta ............................................................................... 22

Tabla 3 Ejemplo método de suma de dígitos .................................................................. 22

Tabla 4 Depreciación por método legal .......................................................................... 23

Tabla 5 Cuadro de información ..................................................................................... 30

Tabla 6 Cuadro de recolección de datos ......................................................................... 30

Tabla 7 Población real de la Fundación Henry Davis .................................................... 33

Tabla 8 Porcentaje de inflación ...................................................................................... 39

Tabla 9 Proceso administrativo contabilidad ................................................................. 55

Tabla 10 Proceso administrativo talento humano........................................................... 56

Tabla 11 Proceso administrativo colecturía.................................................................... 57

Tabla 12 Clasificación de activos F.H.D ...................................................................... 110

Tabla 13 Códigos y series para la codificación de la Fundación Henry Davis ............ 111

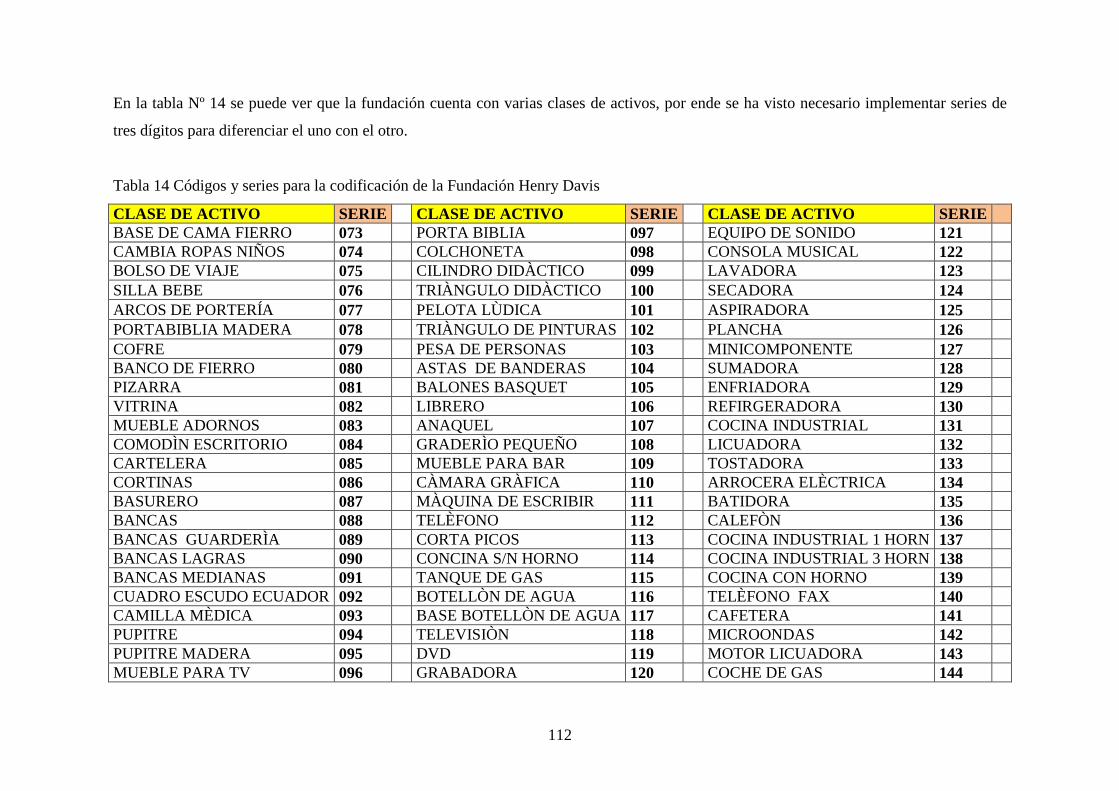

Tabla 14 Códigos y series para la codificación de la Fundación Henry Davis ............ 112

Tabla 15 Códigos y series para la codificación de la Fundación Henry Davis ............ 113

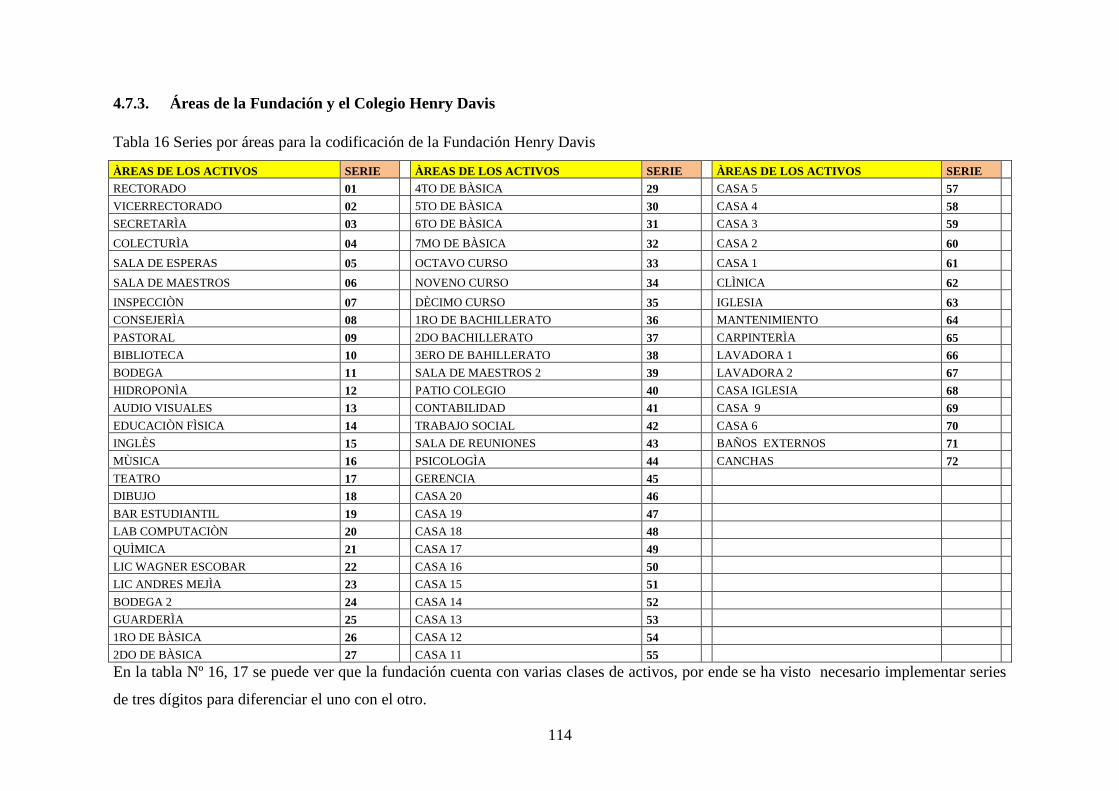

Tabla 16 Series por áreas para la codificación de la Fundación Henry Davis ............. 114

xviii

LISTA DE FIGURAS

Figura 1 Pirámide de base legal ........................................................................................ 9

Figura 2 Organigrama estructural de la institución .......................................................... 9

Figura 3 Croquis de ubicación ........................................................................................ 11

Figura 4 Croquis de ubicación ........................................................................................ 11

Figura 5 Evolución de la pobreza por consumo ............................................................. 36

Figura 6 Indicadores de pobreza Ecuador ...................................................................... 37

Figura 7 Producto interno bruto...................................................................................... 39

Figura 8 Control de manuales de activos........................................................................ 43

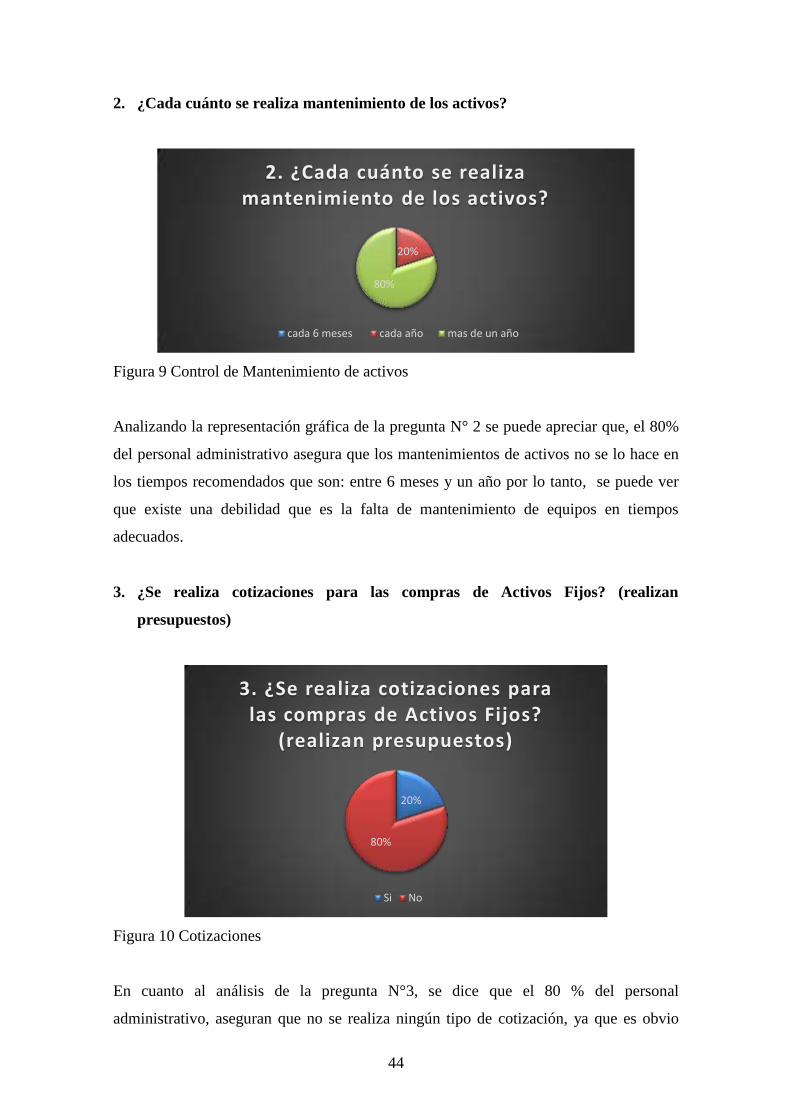

Figura 9 Control de Mantenimiento de activos .............................................................. 44

Figura 10 Cotizaciones ................................................................................................... 44

Figura 11 Compras de activos ........................................................................................ 45

Fiura 12 Control de proceso de compra ........................................................................ 45

Figura 13 Control de políticas de activos ....................................................................... 46

Figura 14 Control de métodos de depreciación .............................................................. 46

Figura 15 Control de ventas de activos .......................................................................... 47

Figura 16 Control de baja de un activo........................................................................... 47

Figura 17 Control de cuidado de activos fijos ................................................................ 48

Figura 18 Control de custodios de activos...................................................................... 48

Figura 19 Control de codificación de activos ................................................................. 49

Figura 20 Control de toma física de activos ................................................................... 49

Figura 21 Control de emisión de actas de activos .......................................................... 50

Figura 22 Control de avalúo de activos .......................................................................... 50

Figura 23 Control de infraestructura tecnológica de activos .......................................... 51

Figura 24 Control de presupuesto para capacitaciones de activos ................................. 51

Figura 25 Control de presupuesto destinado el exterior ................................................. 52

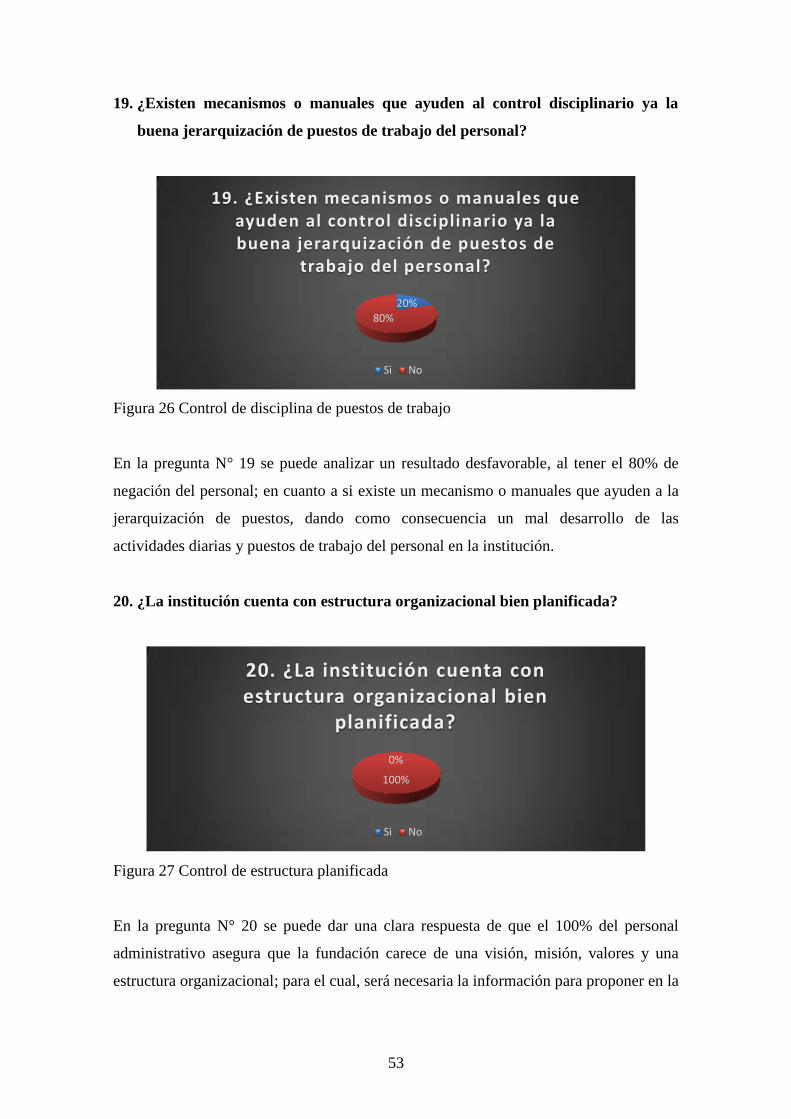

Figura 26 Control de disciplina de puestos de trabajo.................................................... 53

Figura 27 Control de estructura planificada ................................................................... 53

Figura 28 Control de reconocimiento de otras entidades ............................................... 54

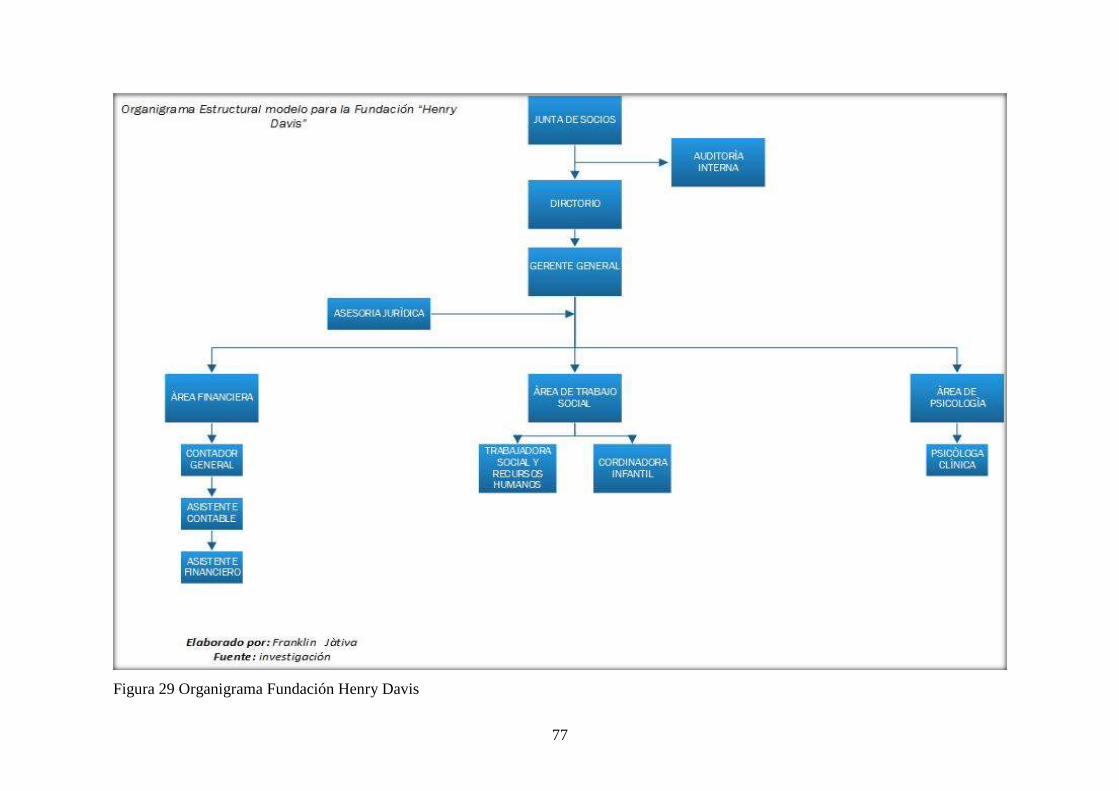

Figura 29 Organigrama Fundación Henry Davis ........................................................... 77

Figura 30 Modelo de Sticker para inventarios................................................................ 84

xix

Figura 31 Simbología para la elaboración de procesos. ................................................. 84

Figura 32 Procedimiento gráfico de compra de activos fijos ......................................... 87

Figura 33 Procedimiento gráfico de inventario de activos fijos ..................................... 92

Figura 34 Procedimiento gráfico de baja de activos fijos por ventas ............................. 95

Figura 35 Procedimiento gráfico de baja por donación de activo fijo .......................... 100

Figura 36 Procedimiento gráfico de baja por daño de activo fijo ................................ 103

Figura 37 Procedimiento gráfico de transferencia temporal o definitiva de activo

fijo ..................................................................................................................... 108

xx

ANEXOS

Anexo A Cuentas de activo en el plan de cuentas ........................................................ 148

Anexo B Cuentas de activo en el plan de cuentas ........................................................ 149

Anexo C Fotos de guardería colegio ............................................................................ 150

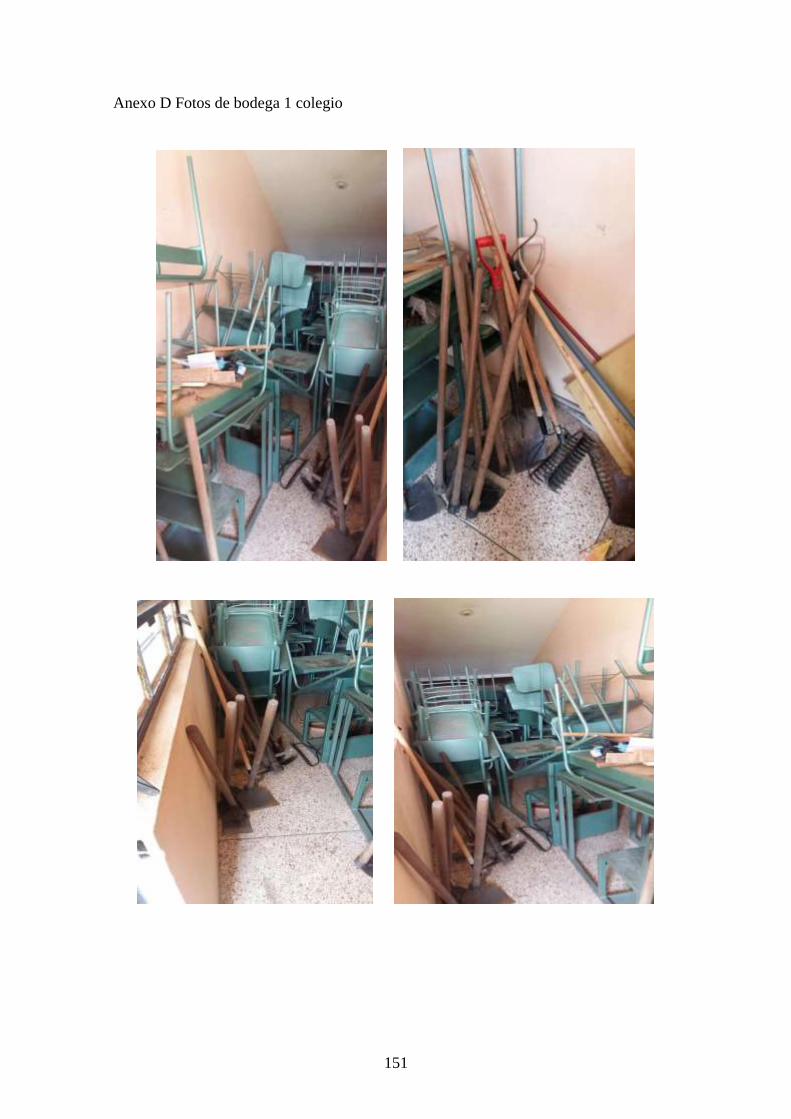

Anexo D Fotos de bodega 1 colegio ............................................................................. 151

Anexo E Fotos de casas fundación ............................................................................... 152

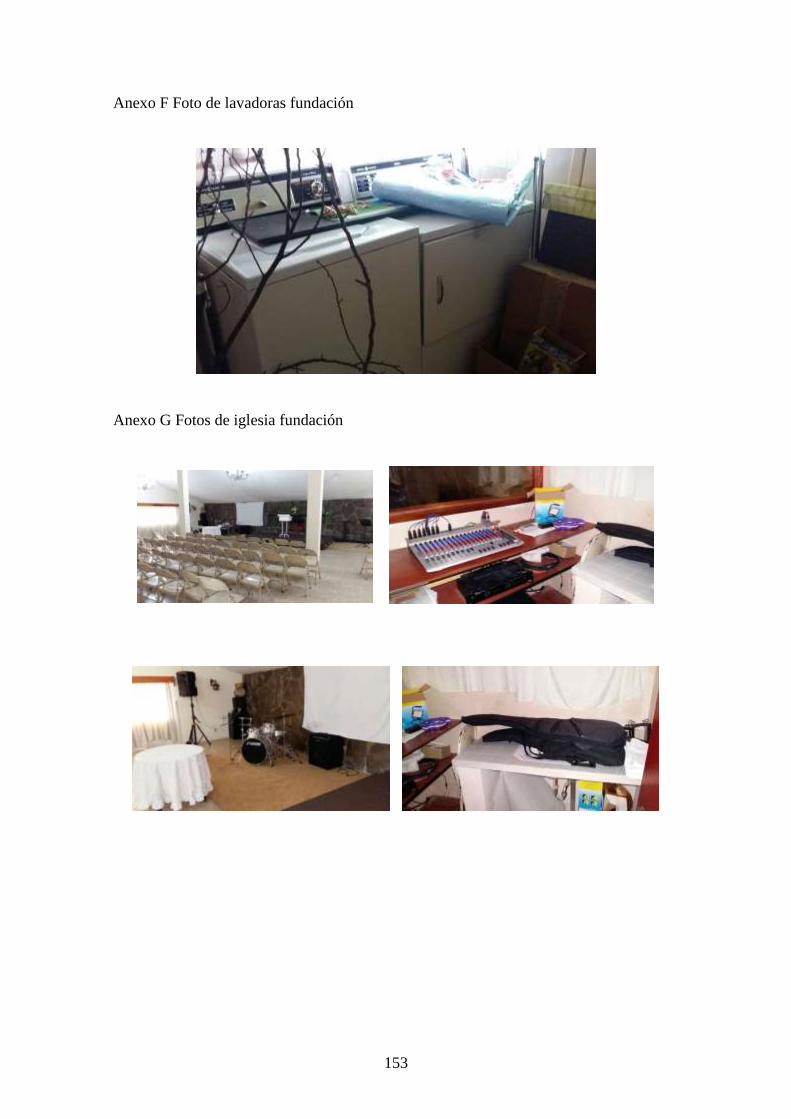

Anexo F Foto de lavadoras fundación .......................................................................... 153

Anexo G Fotos de iglesia fundación ............................................................................ 153

xxi

PROPUESTA DE UN SISTEMA DE CONTROL DE ACTIVOS FIJOS PARA LA

FUNDACIÓN HENRY DAVIS Y SU COLEGIO UBICADA EN EL VALLE DE

LOS CHILLOS

RESUMEN

En las empresas actualmente los activos fijos se han convertido la parte importante y

esencial dentro de sus áreas; ya que, son sumamente importantes para la información

dentro de sus balances financieros; por ende, se debe manejar un adecuado y fiable

mecanismo de control para que puedan tener una información real, precisa para la toma

de decisiones.

Al implementar un adecuado un mecanismo de control en los activos, el representante

legal de cada empresa podrá saber con exactitud, los montos de dinero que se están

invirtiendo en sus equipos.

La utilización adecuada de la toma física de los activos fijos, ayudará a la gerencia a

mantener al día sus inventarios, con el fin de verificar el estado continuo o el deterioro,

realizando estimaciones y presupuestos más eficientes siendo más allegados a la

realidad; es por eso que, se elabora una propuesta en la presente tesis, para que exista

en la Fundación Henry Davis y su colegio un mecanismo de control de activos fijos que

se asemeje con los resultados financieros de la institución, generando eficiencia y

solvencia económica a largo plazo.

PALABRA CLAVE: UTILIZACIÓN DE PROCESO CONTABLE / MÉTODOS

DEPRECIABLES / CONTROL DE ACTIVOS FIJOS / TOMA FÍSICA DE ACTIVOS

FIJOS / DOMINIO DE PROCESOS INTERNOS / CODIFICACIÓN DE BIENES

xxii

PROPOSAL FOR A FIXED ASSETS CONTROL SYSTEM FOR THE

FUNDACIÓN HENRY DAVIS AND HIS SCHOOL LOCATED IN VALLE DE

LOS CHILLOS

ABSTRACT

In companies today fixed assets have become the important and essential part within

their areas; since they are extremely important for the information within their financial

balance sheets; therefore, an adequate and reliable control mechanism must be handled

so that they can have real, accurate information for decision making.

By implementing an adequate control mechanism in the assets, the legal representative

of each company will be able to know exactly, the amounts of money that are being

invested in their equipment.

The proper use of the physical acquisition of the fixed assets will help the management

to keep up their inventories, in order to verify the continuous state or the deterioration,

making estimates and budgets more efficient being more close to the reality; That is

why, a proposal is made in this thesis, so that there is a mechanism for control of fixed

assets in the Henry Davis Foundation and its school that is similar to the financial

results of the institution, generating efficiency and long-term economic solvency term.

KEYWORDS: USING ACCOUNTING PROCESS / DEPRECIATION METHODS /

CONTROL OF FIXED ASSETS / PHYSICAL FIXED ASSETS INVENTORY /

DOMINATING INTERNAL PROCESSES / CODING OF GOODS

1

INTRODUCCIÓN

En las actuales administraciones financieras por medidas de seguridad se debe

implementar, utilizar y desarrollar mecanismos de control que reflejen la objetividad de

sucesos verdaderos en las entidades. Para lo cual, se debe aplicar procedimientos

adecuados en el control de bienes que posea cada organización, de tal manera que los

representantes y ejecutivos puedan calificar, actuar de manera correctas para el

cumplimiento de metas y objetivos.

El control de los activos fijos, es un mecanismo importante para verificar si las

empresas están poniendo interés en el cuidado, manejo de estos; por tal motivo, poner

en práctica este mecanismo de control, genera optimización en lo recursos de la

institución.

La presente investigación, está enfocada netamente en la propuesta de un sistema de

control, de los activos fijos con el fin de que el representante legal de la institución,

tome medidas de seguridad y control en el manejo de sus activos, llevándole a conocer

cantidades e inventarios reales de los activos que se utilizan y de los que se encuentran

obsoletos en la institución.

Al proponer un sistema de activos fijos en la fundación Henry Davis, se puede observar

desde un punto de vista amplio que los activos son la esencia de un buen manejo

financiero; ya que son bienes de suma importancia tanto para el desarrollo de

actividades de los trabajadores, como para resultados y decisiones importantes.

Para llevar a cabo un buen proceso de investigación se ha separado la información de la

siguiente manera:

En la primera parte, las generalidades de la institución; trata de los antecedentes de la

institución a la cual está dirigida la presente tesis, su historia, estructura orgánica, a que

se dedica entre otros aspectos que se consideran útiles y oportunos para tener

conocimiento de la entidad.

2

Seguido del marco teórico, se refiere a como la institución puede implementar o en base

a que teorías se puede aplicar un mecanismo eficiente para el control de sus activos y

los diversos campos con los que se controlan activos fijos como; son con códigos de

barras, depreciaciones, asientos modelos de compra y venta de activos fijos además de

eso en el marco teórico se presenta las referencias de investigadores que han aplicado el

tema de investigación en diferentes capos universitarios, permitiendo dar una

importancia relevante del tema de activos fijos

Continuando con el análisis situacional, en esta parte de la investigación es la más

importante y esencial para el desarrollo de la propuesta ya que analiza la situación

interna, externa de la institución , para saber que metodologías de investigación aplicar

en el tema siendo necesario para el manejo de un activo fijo realizar un cuestionario al

personal y uno de control interno que permita tener resultados de nivel de riesgo y de

confianza en base a la situación de la fundación, además el análisis situacional permite

conectar las fortalezas, oportunidades, debilidades y amenazadas conjuntamente con la

matrices de hallazgo generando una posibilidad de propuesta eficiente ene le siguiente

capítulo.

En el desarrollo de la propuesta, es uno de los capítulos más importantes en un tema de

investigación; ya que recolecta tanto las teorías, análisis de la situación de la institución

para formar una solución segura en la administración y áreas de la fundación, es por eso

que se ha visto necesario proponer un marco filosófico, procedimientos, diagramas de

flujo de los procedimientos, formatos , resultados de la constatación física e indicadores

que permita el buen uso de herramientas y personas para el manejo de activos fijos.

Por último, se encuentra elaborado las conclusiones y recomendaciones formuladas de

acuerdo a los resultados obtenidos de los hallazgos encontrados durante el proceso de

investigación, las conclusiones y recomendaciones deben estar alineadas, referenciadas

conjuntamente con el problema que se detectó en los cuestionarios, el FODA y la

matriz de hallazgo con el fin de generar una opinión y solución coherente en la

investigación además en las conclusiones y recomendaciones se ha visto necesario

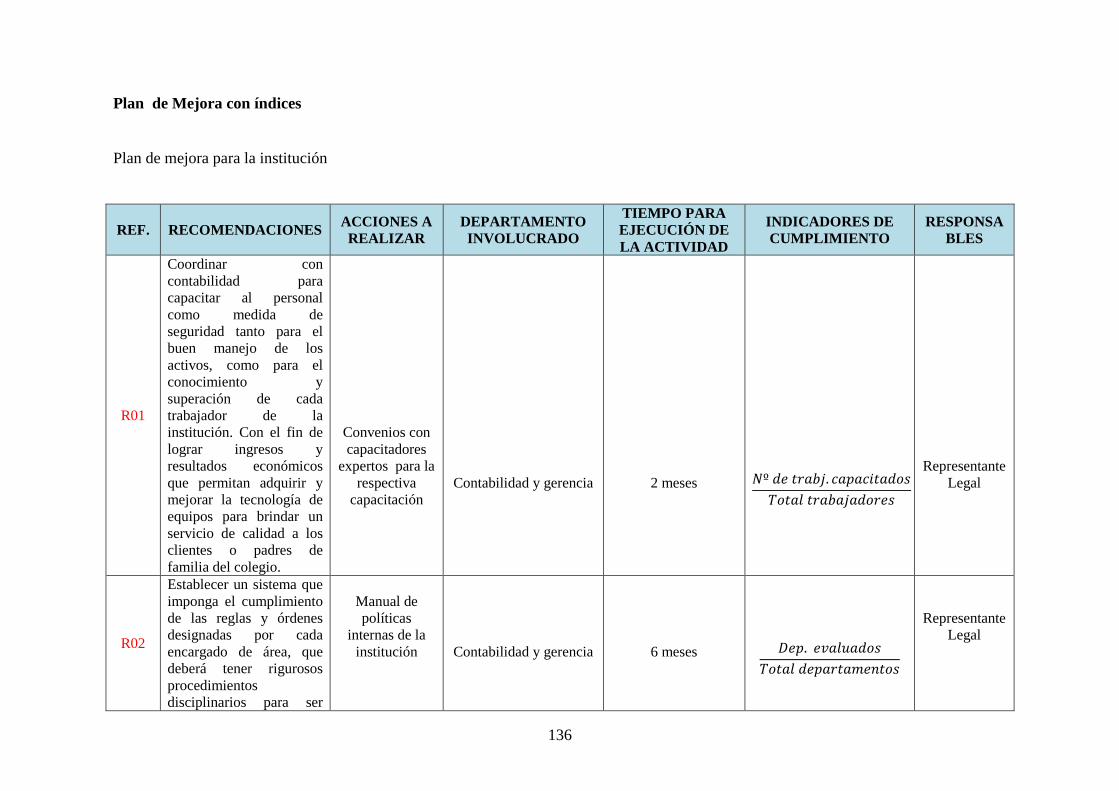

aplicar un plan de mejora con el objetivo de tener un seguimiento al proceso que se

realiza en el manejo de activos fijos en la fundación Henry Davis.

3

1. GENERALIDADES DE LA INSTITUCIÓN

1.1. Problema

1.1.1. Tema

Propuesta de un sistema de control de activos fijos para la Fundación Henry Davis y su

colegio ubicada en el valle de los chillos.

1.1.2. Planteamiento del problema

La institución se ha caracterizado por mantener una administración empírica, mas no

técnica, es decir, no cuenta una estructura filosófica bien planificada; ni tampoco, con

un sistema de activos que abarque el cuidado correcto de los mismos, es por eso que se

desconoce el listado de inventarios y el valor real de los bienes en los libros contables.

Los altos directivos de la fundación Henry Davis no se han percatado en lo importante

que puede resultar un sistema de activos fijos; ya sea por el desconocimiento contable, o

por el exceso de confianza hacia sus trabajadores y colaboradores. Sin tomar en cuenta

que están afectando tanto al nivel económico de la institución como a la toma de

decisiones en cuanto al uso de cada uno de los bienes que existen en la misma.

La fundación Henry Davis es una institución sin fines de lucro que ha permanecido por

más de 48 años en el mundo de asistencia social, lo cual implica que es necesario que

mantenga el uso adecuado, el cuidado respectivo en la contabilización, mantenimiento

que se les da a los activos.

Un sistema de control de activos fijos no solo permite al usuario un buen cuidado de los

bienes, sino, también conlleva a la optimización de recursos y a la toma de decisiones

en situaciones importantes para la institución.

4

Un buen manejo de recursos económicos se lo consigue a través del comportamiento en

el cuidado de los activos, creando así no solo un ambiente fácil de trabajo, sino,

generando la optimización de niveles de mantenimiento y reduciendo el estropeo de

estos.

Con la situación actual de la fundación se ve necesaria la propuesta de un sistema de

control de activos fijos que permita facilitar el cumplimiento de objetivos, el trazo de

metas que se necesita para evitar errores financieros y administrativos logrando el

crecimiento institucional de la misma.

1.1.3. Formulación del problema

¿De qué forma se puede conseguir el cuidado de los activos a través de un sistema de

control para la fundación Henry Davis y su colegio?

1.1.4. Sistematización

¿Cuál es perfil institucional de la fundación?

¿Cuál es la situación actual de la fundación?

¿Cuáles son las bases teóricas y conceptos de la propuesta para el sistema de activos

fijos?

¿Cómo se puede controlar los activos fijos?

¿Qué resultado se obtuvo al concluir el tema de investigación?

1.1.5. Objetivos

1.1.5.1. General

Proponer un sistema de control de activos fijos para la Fundación Henry Davis y su

colegio ubicada en el valle de los chillos.

1.1.5.2. Específicos

1. Conocer el perfil institucional de la institución.

5

2. Realizar el análisis situacional de la Fundación Henry Davis.

3. Definir el marco teórico y metodológico aplicable al sistema de control de

activos fijos.

4. Proponer un sistema de control de activos fijos para la fundación Henry Davis y

su colegio

5. Realizar las conclusiones y recomendaciones del tema de investigación.

1.1.6. Justificación.

La presente investigación se la desarrolla con el propósito de proponer un sistema de

control de activos fijos, que permita al directivo de la institución darse cuenta de lo

importante que es llevar un manejo adecuado de los bienes, compartiendo con sus

trabajadores los activos de la manera más conveniente posible.

El manejo inadecuado de activos fijos en la institución hace que la situación y el análisis

de resultados económicos, financieros no sean los correctos; por lo cual, las personas

encargadas del proceso administrativo se dificultan con el entendimiento de resultados

de los estados financieros.

Controlar los activos fijos a través de un sistema que permita que la fundación

implemente, utilice y maneje adecuadamente un activo dándole la importancia que se

merece tanto en su depreciación como en uso mantenimientos, en base a su vida útil;

además, el manejo adecuado de los mismos permite que los directivos tomen decisiones

sobre información confiable, real y sobre todo entendible.

Este proceso de transformación implica mejoramiento de las organizaciones en:

El establecimiento de una estructura flexible y dinámica que permita asumir los

retos de la misión organizacional.

El logro de una gestión administrativa y financiera comprometida con altos

niveles de calidad y racionalidad en la utilización de los recursos.

Mayores y mejores niveles de productividad.

Recursos humano motivado y capacitado, dispuesto a comprometerse con su

organización.

6

Transparencia y responsabilidad administrativa.

1.2. Antecedentes

1.2.1. Reseña histórica

La Fundación Henry Davis, es una persona jurídica de derecho privado de las regladas

en el título XXIX, libro I, Código Civil. Está prohibida de participar en actividades

religiosas, raciales, laborales, sindicales y políticas que fue fundada por el Sr. Henry F.

Davis P. en Ecuador en mayo de 1968, ciudad de Quito, provincia Pichincha, parroquia

Conocoto.

La Fundación es una es una institución sin ánimo de lucro, dotado de patrimonio propio,

autonomía jurídica y administrativa. En razón de su autonomía, la entidad se organizará,

gobernará y establecerá sus reglamentos de conformidad con los principios legales que

le permitan desarrollar los fines para los cuales fue constituida.

Se encuentra regulada por el contrato suscrito con el gobierno nacional en mayo de

1968, convenio número 870 publicado en el registro oficial Nº 381 del mes y año antes

indicados.

Todas las responsabilidades que emanen de esta solidaridad asume la fundación a partir

de su reconocimiento jurídico por el respectivo ministerio.

Son miembros de la fundación los que hubieren suscrito el acta constitutiva y las que

fueren aceptadas como tales en la Asamblea General. Todos los miembros tienen

iguales derechos y están obligados a brindar su colaboración a las actividades de la

institución.

1.3. Servicios que ofrece

Su principal actividad económica es la de asistencia social permitiéndole a la fundación

caracterizarse por:

7

a) Velar por el cuidado de los niños necesitados

b) A la población que está bajo su cobertura facilitarles los servicios indispensables

para un desarrollo integral y pleno de la persona tales como: médico, dental,

nutricional, social, jurídico, pedagógico y espiritual.

c) La finalidad central de la fundación es la atención a niños y jóvenes de ambos

sexos, que carecen de adecuada protección por parte de sus padres.

Desde sus inicios la fundación cuenta con socios activos que están obligados a dar las

contribuciones, en los términos y condiciones que fije el directorio, colaborar

permanentemente con la obra y cumplir con tareas que sean fijadas.

Los planes y programas integrales en beneficio de la niñez y juventud necesitada darán

cobertura a la población nacional de 0 a 18 años de edad. La selección de los

beneficiarios e implantación de los servicios se hará de conformidad con la constitución

y leyes de la República.

Por su parte el colegio Liceo Henry Davis brinda un servicio educativo a personas

internas y externas, buscando el beneficio económico a la administración de la

fundación; ya que recauda ingresos por pensiones de las personas externas y un

beneficio social hacia los niños internos dotándose de una educación gratuita y de

calidad.

1.3.1. Servicio basado en apoyo

La Fundación Henry Davis al contar con personas extranjeras, que ayudan

económicamente logra asegurar los siguientes servicios para un niño interno, que forma

parte de la misma:

Gastos educativos y básicos

Educación

Nutrición

Materiales escolares

Rehabilitación

8

Necesidades médicas

Cuidados médicos

Cirugías

Administración

Remuneración de psicólogo para niños

Remuneración trabajadora social y trabajadores en general

Eventos especiales

Obsequios de cumpleaños y navidad para cada uno de los niños internos de la

fundación

1.4. Base legal de la fundación

Constitución y leyes de la República

Ley de seguridad social

Código de trabajo

Ley de régimen tributario interno y su reglamento

Código de la niñez

9

Figura 1 Pirámide de base legal

1.5. Estructura organizacional

Figura 2 Organigrama estructural de la institución

En: (Fundación Henry Davis, 2016)

Constitución y leyes de la República

Ley de seguridad social

Código de trabajo

Ley de régimen tributario interno y su reglamento

Código de la niñez

Junta General de Socios

Directorio

Gerencia

Área financiera Área de trabajo social Área de psicología

Asistente Contable

Asistente Financiera

Trabajadora social y

recursos humanos

Coordinadora infantil

Psicóloga clínica

ESTADO

IESS

MINISTERIO

DE TRABAJO

SRI

MIES

10

1.6. Direccionamiento estratégico

La fundación actualmente no cuenta con un direccionamiento estratégico adecuado, por

el cual, es necesario y recomendable que sea implantada para que sea de privilegio y

conocimiento general para los representantes y trabajadores de la institución. Por tanto,

se ha visto necesario conceptualizar elementos de un direccionamiento estratégico que

son: (Rodriguez & Vizcaino, 2016)

1.6.1. Misión

Es la razón de ser de la empresa; está relacionada con el presente; también es expresada

como la labor, el encargo o servicio especial que una empresa se propone lograr hacia el

largo plazo. Responde a la pregunta básica ¿Quiénes somos? (Rodriguez & Vizcaino,

2016)

1.6.2. Visión

“Es la capacidad administrativa de ubicar a la empresa en el futuro; en dónde se desea

estar de aquí a cinco o más años. Responde a la pregunta básica ¿A dónde queremos

llegar?” (Rodriguez & Vizcaino, 2016)

1.6.3. Objetivos estratégicos

La planificación estratégica se fundamenta en este tipo de objetivos los cuales son

generales y enfocados a toda la organización y a largo plazo.

“Se refieren a los resultados que la organización anhela obtener, son fines para alcanzar,

los mismos que deben ser establecidos cuantitativamente y determinados para realizarse

en un tiempo específico. Indican hacia qué es lo que deben apuntar los esfuerzos

conjuntos.” (Rodriguez & Vizcaino, 2016)

1.6.4. Políticas

Son guías para orientar la acción. Son criterios, lineamientos generales a observar en la

toma de decisiones, sobre situaciones o problemas que se repiten dentro de una

organización, son lineamientos de carácter general, que indican el marco dentro del cual

los miembros de una empresa deben desempeñarse y pueden tomar decisiones, usando

su iniciativa y buen juicio.

11

Se debe diferenciar entre políticas generales y específicas. Las políticas generales son

aquellas que atañen a todo el personal y a toda la instancia de la organización, mientras

que las políticas específicas son aquellas que se determinan para un grupo de empleados

o trabajadores en particular o un área (s) concretas dentro de la organización.

(Rodriguez & Vizcaino, 2016)

1.7. Ubicación geográfica

La fundación Henry Davis se encuentra ubica y localizada en el sector de Conocoto

puente 7

Av. Jaime Roldós aguilera y cuidad del niño calle OE- 2B

Figura 3 Croquis de ubicación

En: (Google Maps, 2016)

Figura 4 Croquis de ubicación

En: (Google Maps, 2016)

12

2. MARCO TEÓRICO

2.1. Marco Teórico

2.1.1. Contabilidad

“Es la técnica fundamental de toda actividad económica que opera por medio de un

sistema dinámico de control e información que se sustenta tanto en un marco teórico,

como en normas internacionales” (Zapata Sanchez, Contabilidad General, 2011)

“La contabilidad es un proceso para la elaboración de información de las empresas de

producción, de comercio y servicio.” (Fierro Martinez, 2011)

La contabilidad es la disciplina que enseña las normas y procedimientos para analizar,

clasificar y registrar las operaciones efectuadas por entidades económicas integradas por

un solo individuo, o constituidas bajo la forma de sociedades con actividades

comerciales , industriales, bancarias o de carácter cultural ,científico, deportivo,

religioso, sindical, gubernamental, etc., y que sirve de base para elaborar información

financiera que sea de utilidad al usuario general en la toma de decisiones económicas.

(Flores Lara, 2012)

La contabilidad ayuda al manejo adecuado de las situaciones económicas de las

empresas, por ende, debe ser aplicada de una manera correcta, ya que, al momento de

ponerla en práctica, genera resultados financieros eficientes para una toma de decisiones

importantes para las empresas.

2.1.2. Control interno

Evaluar el sistema de control interno mediante la revisión de ciclos transaccionales tales

como: ciclo de ingresos, ciclo de egresos, ciclo de producción, ciclo de nómina, ciclo de

compras y cuentas por pagar, ciclo de tesorería, ciclo de información financiera; para

determinar si los controles establecidos por la sociedad son adecuados requieren ser

mejorados para asegurar mayor eficiencia en la operación y una adecuada protección de

su patrimonio. (Blanco Luna, 2012)

Son medidas que se relacionan con la protección de los activos y con la confiabilidad de

los informes contables y financieros, es decir, son normas y procedimientos que

13

permiten lograr los objetivos del control interno directamente relacionados con la parte

financiera de la empresa. Trata de eliminar el fraude. (Diaz Rubio, 2014)

El control es un elemento más al servicio de la función directiva, como lo son la

planeación y la organización; su función es la medición del estado del sistema, sobre

todo los planes y programas que se llevan a cabo en la empresa. (Sergio & Hernandez,

2012)

El control interno ayuda a las empresas en general a darse cuenta de qué manera se

manejan sus procesos administrativos, como jerárquicos dentro de las mismas. Es por

eso que un control interno debe ser planteado y ejecutado de la manera más atenta y

exacta.

2.1.3. Inventarios

Son los activos tenidos para la venta en el curso ordinario del negocio; en proceso en

producción para tal venta; o en forma de materiales o suministros a ser consumidos en

el proceso de producción o en la prestación de servicios. (Mantilla, 2012)

“Comprende todos aquellos artículos, materiales, suministros, productos y recursos

renovables y no renovables, para ser utilizados en el proceso de transformación,

consumo, alquiler o venta dentro de las actividades propias del giro ordinario de los

negocios del ente económico.” (Fierro Martinez, 2011)

“Esta cuenta es del activo; que se maneja a precio de costo; su saldo es deudor y expresa

el costo de lo vendido.” (Flores Lara, 2012)

El inventario ayuda a las entidades a regular y a controlar el monto real de sus

mercaderías o de sus activos, es necesario implementar un sistema de inventarios en

toda actividad contable con el fin de conocer y ser preciso en el trabajo financiero que

se realice.

2.1.4. Plan de cuentas

“El plan único de cuentas es un instrumento concebido por armonizar y unificar el

sistema contable de los principales sectores de la economía, cuyo fundamento legal

encuentra asidero en la norma técnica de clasificación de los hechos económicos.” (

Augusto Rincon, 2011)

14

“El plan de cuentas está compuesto por un catálogo de cuentas y a descripción y

dinámica para la aplicación de las mismas, las cuales deben observarse en el registro

contable de todas las operaciones o transacciones económicas.” (Medina Uribe, 2016)

“El plan único de cuentas busca la uniformidad en el registro de las operaciones

económicas realizadas por los comerciantes, con el fin de permitirlas transparencia de la

información contable y, por consiguiente, su claridad, confiabilidad y comparabilidad.”

(Davila Gudiño, 2013)

El análisis de un plan de cuentas busca una uniformidad en las empresas, con el fin de

manejar un sistema contable eficiente y claro para el usuario. El éxito de un buen

manejo del plan de cuentas es acóplale con la actividad económica que lleve dicha

entidad y logre el buen cumplimiento de sus objetivos.

2.1.5. Propiedad planta y equipo

Son los activos tangibles que cumplen las siguientes dos condiciones; son tenidos para

uso en la producción o en el suministro de bienes o servicios, para alquiler a otros, o

para propósitos administrativos, y se espera sean usados durante más de un periodo.

(Mantilla, 2012)

Comprende el conjunto de las cuentas que registran los bienes de cualquier naturaleza

que posea el ente económico, con la intención de emplearlos en forma permanente para

el desarrollo del giro normal de sus negocios o que se poseen por el apoyo que prestan

en la producción de bienes y servicios por definición no destinados para la venta en el

curso normal de los negocios y cuya vida útil exceda de un año. (Fierro Martinez, 2011)

“Recursos propiedad de la empresa que tienen cierta permanencia o fijeza, adquiridos

con la finalidad de usarlos y no con la intención de venderlos.” (Flores Lara, 2012)

La propiedad planta y equipo hace referencia a los activos que posee la empresa y son

usados para la producción, apoyo en el desarrollo del negocio cuya vida útil siempre

excederá de un año.

2.1.6. Proceso o ciclo contable

Describe el proceso de la contabilidad fundamentalmente en los siguientes aspectos;

recolección de todos los documentos de contabilidad, codificación de los soportes

contables con la ayuda del concepto de cuentas y manejo del plan de cuentas, registro de

los libros auxiliares tanto en la cuenta de control y subcuentas y delos principales,

15

Ajustes contables que sean necesarios, elaboración de los estados financieros del

ejercicio, o informe de gestión para calificar el desempeño de sus directivos. (Fierro

Martinez, 2011)

Los sistemas y registros contables, deberán llevarse por los contribuyentes mediante los

instrumentos, recursos y sistemas de registro y procesamientos que mejor convenga a

las características particulares de su actividad, pero en todo caso deberán satisfacer

como mínimo los requisitos que permitan identificar cada operación. (Flores Lara,

2012)

Todo ente recurrentemente efectúa operaciones o actos de comercio como comprar

bienes y servicios, vender las mercaderías o los servicios que genera, cobrarlas cuentas

pendientes, pagar deudas, depositar y retirar dinero de los bancos, encargar y custodiar

bienes, devolver o aceptar devoluciones de bienes, importar materiales, mercadería o

activos fijos, es decir el proceso contable es dinámico y está plenamente vinculado con

las entradas, procesos y productos. (Zapata Sanchez, Contabilidad General, 2011)

El ciclo contable es la aplicación más importante dentro del ámbito contable, ya que

permite al profesional seguir un proceso ordenado de la situación de la empresa y a su

vez interpreta información que permite al usuario generar balances para su análisis.

2.2. Marco referencial

En el del 2011 la autora Ana Lorena López López de la Universidad Técnica de

Ambato realiza “Elaboración Control Interno al Ciclo de Inventarios y su Impacto en la

Rentabilidad de la Ferretería Ángel López”

El desarrollo del presente trabajo investigativo tiene como propuesta diseñar un sistema

de control interno mediante el respectivo estudio se determina que la base de toda

empresa comercial es la compra y venta de bienes tiene una gran importancia en el

manejo del inventario, y una empresa de esta naturaleza debe poseer controles internos

eficientes, especialmente en el área de inventarios por la gran cantidad de artículos de

ferretería que posee; por esta razón es necesario mantener registros contables

adecuados, oportunos y actualizados, proporcionando información básica para una

acertada toma de decisiones que permita mejorar la rentabilidad de la empresa. Para

obtener un adecuado control interno se debe contar con procesos y políticas claramente

definidas que permitan mejorar eficientemente las actividades realizadas en la empresa

las cuales se encuentran desarrolladas en la propuesta, de esta manera se evitará que la

empresa acumule productos que con el pasar del tiempo se establezcan como obsoletos,

debido a estos problemas que se presentan en la mayoría de empresas destinadas a la

compra y venta de productos se debe realizar con anticipación una planificación de

compras, calificando a los proveedores los cuales deben distribuir productos de calidad

e innovadores los cuales provocarán la satisfacción de los clientes. (Lopez Lopez ,

2011).

16

La investigación hace mención a la eficiencia y a la importancia que tiene un control

interno en las organizaciones, mejorando la panificación y el seguimiento a su nivel de

inventarios para el cumplimiento de objetivos y su rentabilidad en el mercado.

Poniendo en comparación con los activos fijos se ve claramente que un manejo eficiente

de inventarios con su respectivo control genera eficiencia el giro de negocio.

En el 2014, el autor Ariel Andrés Mera Perero y Mario Antonio Vera Lucas de la

Escuela Superior Politécnica Agropecuaria de Manabí Manuel Félix López realiza un

Sistema de Control de Inventario de Activos Fijos en la Dirección Distrital de Salud Nº

13d06

Con el objetivo de agilizar y optimizar el flujo de información de los activos fijos, que

sirva para mejorar los procedimientos de registro de los bienes de la Dirección Distrital

de Salud Nº 13D06 ubicada en la ciudad de Calceta, cantón Bolívar, se desarrolló un

sistema informático que permite a los encargados del área llevar un control de los

ingresos y egresos de activos, cambios de departamentos, registros de encargados,

proveedores, unidades operativas, historial de los activos, entre otros, de forma segura y

oportuna, lo que ayuda a cumplir con el objetivo del trabajo. Se presenta en el cuadro 1,

tiempos comparativos con respecto al sistema y al proceso manual, mejorando el

proceso en un 35%. Para el trabajo de investigación realizado se utilizó el método

inductivo – deductivo, empírico e informático (Programación Extrema XP), que incluye

la técnica de observación de campo que permite recolectar información, identificar

necesidades y trazar soluciones. Para el desarrollo del software se utilizan las

herramientas tecnológicas Microsoft Visual Studio.net 2012 y Microsoft SQL Server

2012 Enterprise, en conjunto con la programación orientada a objeto y procedimientos

almacenados en la base de datos. Finalmente se concluye que la información recopilada

e interpretada fue indispensable para el análisis de los requerimientos funcionales y no

funcionales, que incidió en el diseño de la base de datos y el desarrollo de prototipos de

software continuos que ayudaron a alcanzar en cada iteración, según lo plantea la

metodología, el objeto de estudio de esta investigación. (Perero Mera & Vera Lucas,

2014)

La investigación pone énfasis en el diseño de una base de datos para el control de un

sistema de activos fijos con el fin de controlar y manejar los inventarios, generando

resultados claros para la empresa, en los activos fijos. Estos bienes son muy importantes

en cualquier entidad ya que no solo necesita de un sistema de control interno, sino que

se caracterizan por ser controlados a través de una base de datos para su eficiente

proceso.

En el 2002 la autora Verónica Alexandra Olmedo Baldeón de la pontificia universidad

católica del ecuador con su tema Metodología, recodificación y control de activos fijos

de una empresa de servicios petroleros dice que la presente disertación, muestra en su

capítulo inicial un marco teórico deductivo, necesario para desarrollar el análisis en que

17

se fundamenta las recomendaciones de metodología, recodificación y control, de los

activos fijos de la empresa x, contemplando su razón de ser, tanto en el ambiente

externo como interno.

En el capítulo siguiente, se realiza una necesaria diferenciación entre bien y activo fijo,

que nos conllevará a concluir, que un activo fijo es un bien, pero un bien no es

necesariamente un activo fijo. Una vez que se establece claramente esta vital diferencia,

será posible plantar una recodificación adecuada y un control eficiente de los activos

fijos de la empresa x, que serán tema de los capítulos subsiguientes.

Finalmente, el capítulo de conclusiones y recomendaciones destaca una serie de mejoras

que se deben realizar en los diferentes departamentos que participan tanto en la

adquisición, depreciación y baja de los activos fijos, como en las metas que se deberían

alcanzar, si se aplica adecuadamente la metodología y procesos planteados a lo largo de

la presente disertación. (Baldeon Olmedo, 2002)

2.3. Marco conceptual

2.3.1. Activos fijos

“Está compuesto por bienes tangibles y derechos de uso intangibles de los conoce como

activos fijos son una porción importante de los activos totales y clasifican tres

condiciones específicas y adicionales” (Zapata Sanchez, Contabilidad General , 2017)

Características

Un activo fijo para ser considerado como tal, debe reunir las siguientes características:

1. Estar en uso o servicio de la empresa

2. Vida útil mayor a un año

3. Precio más o menos representativo

4. Estar sujetos a depreciaciones o amortizaciones excepto terrenos. (Zapata

Sanchez, Contabilidad General , 2017)

Clasificación de los activos fijos

“Los activos fijos que comprenden propiedad planta y equipo y los activos intangibles

se clasifican atendiendo dos puntos de vista: La evidencia física y la factibilidad de su

traslado.” (Zapata Sanchez, Contabilidad General , 2017)

18

2.3.2. Activos tangibles

Estos se pueden ver, medir y tocar. Por su naturaleza, se pueden agrupar en

depreciables, no depreciables.

Depreciables

Activos que pierden su valor por uso.

No depreciables

Activos que por su naturaleza al ser usados en la producción de bienes y servicios o por

el paso del tiempo, no pierden el valor original sino más bien pueden ganar en precio, a

pesar del uso. (Zapata Sanchez, Contabilidad General , 2017)

2.3.3. Activos intangibles

Son aquellos derechos que, aunque no se pueden ver, se percibe su presencia

beneficiosa, se pueden agrupar en:

Amortizables

“Si con el tiempo o imposición de nuevas tecnologías van perdiendo su valor

comercial.” (Zapata Sanchez, Contabilidad General , 2017)

No amortizables

“Si con el tiempo pueden tomar un mayor valor.” (Zapata Sanchez, Contabilidad

General , 2017)

2.3.4. Activos Muebles

Bienes que son fácilmente transportables por sus propios medios o con la ayuda de

alguien.

2.3.5. Activos Inmuebles

Bienes que muy difícilmente se pueden trasladar de un lugar a otro.

19

2.3.6. Activos Semovientes

“Bienes que se trasladan con su propia fuerza ejemplo los animales.” (Zapata Sanchez,

Contabilidad General , 2017)

Tabla 1 Denominaciones contables de activos tangibles e intangibles.

Por: (Zapata Sanchez, Contabilidad General , 2017)

2.3.7. Amortización

“Término contable que denota el desgaste técnico de la explotación directa e indirecta

de los intangibles” (Zapata Sanchez, Contabilidad General , 2017)

Tangibles Intangibles

No depreciable No amortizables

Terrenes: urbans o rurales Prestigio o crédito mercantil: adquirido en proceso

de absorción, fusión o combinación de negocios

Obras de arte y reliquias: óleos,

imágenes, grabados, entre otros

Depreciables Amortizables

Edificios e instalaciones: casas,

departamentos, locales comerciales,

construcciones e instalaciones.

Licencias y concesiones: permisos estatales para

explotar temporalmente ciertas actividades

económicas, como peajes y pontazgos.

Terrenos: dedicados a la actividad

agrícola

Franquicias: adquiridos mediante contrato o

desarrollada, que les permiten explotar durante un

tiempo indefinido ciertos logos.

Maquinaria y equipos: de

construcción, para la producción

industrial sean mecánicas,

electrónicas y semiautomáticas.

Patentes industriales: permisos que se adquieren para

explotar formulas industriales.

Vehículos: tráileres, camiones, autos,

caminatas, aeronaves, buques,

lanchas, entre otros.

Lista de clientes: adquiridos en bancos, firmas

comerciales e industriales que por alguna razón dejan

un mercado cautivo que puede seguir siendo

controlado

Mobiliario y enseres: muebles de

oficina, de salas, comedor,

dormitorio, de uso didáctico, entre

otros.

Inventos: ciencia y tecnología

Equipos de oficina: copiadoras,

faxes, calculadoras, centrales

telefónicas.

Propiedad intelectual: sobre escritos, poesías,

literatura, música y tecnología.

Equipos de computación: hardware,

Infocus, instalaciones, redes y

similares

Derechos editoriales: adquiridos o desarrollados para

la edición y comercialización de obras literarias.

20

2.3.8. Costos iniciales

Algunos elementos de propiedades, planta y equipo pueden ser adquiridos por razones

de seguridad o de índole medioambiental. Aunque la adquisición de ese tipo de

propiedades, planta y equipo no incremente los beneficios económicos que

proporcionan las partidas de propiedades, planta y equipo existentes, puede ser

necesaria para que la entidad logre obtener los beneficios económicos derivados del

resto de los activos. Dichos elementos de propiedades, planta y equipo cumplen las

condiciones para su reconocimiento como activos porque permiten a la entidad obtener

beneficios económicos adicionales del resto de sus activos, respecto a los que hubiera

obtenido si no los hubiera adquirido. (Norma Internacional de Contabilidad 16, 2017)

2.3.9. Depreciación

Termino contable que denota desgaste físico de activos tangibles dados

fundamentalmente por el usos normal o intensivo realizado por el propietario o por

terceros este gasto está asociado a la utilización del bien en los propósitos técnicos para

los cuales fue construido. (Zapata Sanchez, Contabilidad General , 2017)

“Es la distribución sistemática del importe depreciable de un activo a lo largo de su vida

útil.” (Norma Internacional de Contabilidad 16, 2017)

Importe depreciable y periodo de depreciación.

1. El importe depreciable de un activo se distribuirá de forma sistemática a lo largo de su

vida útil.

2. El valor residual y la vida útil de un activo se revisarán, como mínimo, al término de

cada periodo anual y, si las expectativas difirieren de las estimaciones previas, los

cambios se contabilizarán como un cambio en una estimación contable.

3. La depreciación se contabilizará incluso si el valor razonable del activo excede a su

importe en libros, siempre y cuando el valor residual del activo no supere al importe en

libros del mismo. Las operaciones de reparación y mantenimiento de un activo no

evitan realizar la depreciación.

4. La depreciación de un activo comenzará cuando esté disponible para su uso, esto es,

cuando se encuentre en la ubicación y en las condiciones necesarias para operar de la

forma prevista por la gerencia.

5. Los terrenos y los edificios son activos separados, y se contabilizarán por separado,

incluso si han sido adquiridos de forma conjunta. Con algunas excepciones, tales como

minas, canteras y vertederos, los terrenos tienen una vida ilimitada y por tanto no se

deprecian. Los edificios tienen una vida limitada y, por tanto, son activos depreciables.

Un incremento en el valor de los terrenos en los que se asienta un edificio no afectará a

la determinación del importe depreciable del edificio.” (Norma Internacional de

Contabilidad 16, 2017)

Políticas contables de depreciación

1. El activo se deprecia sobre una base sistemática en su vida útil, la cual se revisa

anualmente

21

2. Se reconoce valor residual (si existe) y se revisa anualmente

3. La depreciación inicia cuando el activo está disponible para su uso (se use o no)

4. Cesa cuando el activo es retirado definitivamente o cuando se traslada a activos

disponibles para venta

5. No cesa si el activo es retirado de uso activo y queda ocioso o disponible

6. Si el valor residual es superior al valor en libros del activo se suspende la depreciación.

(Norma Internacional de Contabilidad 16, 2017)

2.3.10. Deterioro

“Término que se utiliza para registrar la pérdida del valor monetario de los activos fijos

tangibles e intangibles para la obsolescencia.” (Zapata Sanchez, Contabilidad General ,

2017)

2.3.11. Métodos de depreciación de activos fijos

Resulta una tarea complicada calcular con exactitud el valor monetario de la