UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE …€¦ · 3.2.1.1 Cuestionario de control interno de...

142

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA DE CONTABILIDAD Y AUDITORIA SISTEMA DE CONTROL INTERNO ADMINISTRATIVO FINANCIERO PARA EL MEJORAMIENTO DE LA GESTIÓN DE LA EMPRESA TEXTILES Y SERVICIOS TEXTISERVI S.A, UBICADA EN LA CIUDAD DE QUITO AUTORA: SOFIA LORENA CANCHIGNIA CANCHIGNIA sofí[email protected] INGENIERA EN CONTABILIDAD Y AUDITORÍA, CONTADORA PÚBLICA AUTORIZADA DIRECTORA: DRA. GEOCONDA ELIZABETH TRUJILLO CALERO, MBA. [email protected] DM. QUITO,. MARZO 2016

Transcript of UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE …€¦ · 3.2.1.1 Cuestionario de control interno de...

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORIA

SISTEMA DE CONTROL INTERNO ADMINISTRATIVO FINANCIERO PARA

EL MEJORAMIENTO DE LA GESTIÓN DE LA EMPRESA TEXTILES Y

SERVICIOS TEXTISERVI S.A, UBICADA EN LA CIUDAD DE QUITO

AUTORA:

SOFIA LORENA CANCHIGNIA CANCHIGNIA

INGENIERA EN CONTABILIDAD Y AUDITORÍA, CONTADORA

PÚBLICA AUTORIZADA

DIRECTORA:

DRA. GEOCONDA ELIZABETH TRUJILLO CALERO, MBA.

DM. QUITO,. MARZO 2016

ii

Canchignia Canchignia, Sofia Lorena (2016). Sistema de control

interno administrativo financiero para el mejoramiento de la

gestión de la Empresa Textiles y Servicios Textiservi S.A, ubicada

en la ciudad de Quito. Trabajo de titulación para optar al título de

Ingeniería en Contabilidad y Auditoría, Contadora Pública

Autorizada. Carrera de Contabilidad y Auditoría. Quito: UCE. 126

p.

iii

DEDICATORIA

El cumplir un sueño o una meta es sinónimo de esfuerzo

continuo, entrega completa y perseverancia de un trabajo en

equipo, es por eso que el presente trabajo de investigación le

dedico en primer lugar a Dios por protegerme durante toda mi

vida y darme fuerzas para superar los obstáculos y dificultades

que se han presentado a lo largo de este camino

A mis queridos padres, que con su amor, esfuerzo y apoyo

incondicional contribuyeron a mi desarrollo personal y

profesional. Y gracias a ellos he podido culminar unas de las

etapas más importantes de mi vida

Sofía Canchignia

iv

AGRADECIMIENTO

Quiero dejar constancia de mi agradecimiento a la Universidad

Central del Ecuador, por brindarme la oportunidad de

formarme académicamente en sus aulas con docentes de

calidad y poder cumplir con mi meta profesional.

A la Dra. Geoconda Trujillo por guiarme en la elaboración de

la presente tesis, por su tiempo y conocimientos entregados

durante el desarrollo de este estudio.

A los Gerentes y colaboradores de la Compañía Textiles y

Servicios Textiservi S.A., por permitirme aplicar mi tema de

tesis, y por el tiempo brindado para el desarrollo de este

trabajo.

Un agradecimiento especial a quienes estuvieron conmigo a lo

largo de este camino, apoyándome y bríndame una amistad

sincera y desinteresada.

Sofía Canchignia

v

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

vi

APROBACIÒN DEL DIRECTOR

vii

CERTIFICADO

viii

CONTENIDO

DEDICATORIA ............................................................................................................................... iii

AGRADECIMIENTO ....................................................................................................................... iv

AUTORIZACIÒN DE LA AUTORIA INTELECTUAL .................................................................. v

APROBACIÒN DEL DIRECTOR ................................................................................................... vi

CERTIFICADO ............................................................................................................................... vii

CONTENIDO ................................................................................................................................. viii

LISTA DE TABLAS ........................................................................................................................ xii

LISTA DE FIGURAS ..................................................................................................................... xiii

RESUMEN EJECUTIVO ................................................................................................................ xv

ABSTRACT .................................................................................................................................... xvi

INTRODUCCIÓN ............................................................................................................................. 1

CAPÍTULO I ...................................................................................................................................... 2

1. ANTECEDENTES GENERALES......................................................................................... 2

1.1. Antecedente del Sector Textil en el Ecuador ................................................................. 2

1.2. Antecedentes de la empresa ........................................................................................... 3

1.3. Base Legal ...................................................................................................................... 3

1.4. Actividad económica ...................................................................................................... 4

1.5. Direccionamiento estratégico ......................................................................................... 5

1.5.1. Misión ........................................................................................................................ 5

1.5.2. Visión ......................................................................................................................... 5

1.5.3. Objetivos .................................................................................................................... 6

1.5.4. Políticas ...................................................................................................................... 6

1.5.5. Valores institucionales ............................................................................................... 7

1.6 Organismos de control ................................................................................................... 8

1.7 Estructura organizacional ............................................................................................. 13

CAPÍTULO II .................................................................................................................................. 14

2 MARCO TEÓRICO ............................................................................................................. 14

2.1 Sistema ......................................................................................................................... 14

2.1.1 Definición ................................................................................................................. 14

2.1.2 Componentes ............................................................................................................ 14

2.1.3 Procedimientos ......................................................................................................... 15

2.1.3.1 Definición ................................................................................................................. 15

2.1.3.2 Características .......................................................................................................... 16

2.1.3.3 Objetivos .................................................................................................................. 17

2.2 Sistema Administrativo ................................................................................................ 18

ix

2.2.1 Proceso Administrativo ................................................................................................... 18

2.2.1.1 Planificación ................................................................................................................. 19

2.2.1.2 Organización ................................................................................................................ 21

2.2.1.3 Dirección ...................................................................................................................... 21

2.2.1.4 Control .......................................................................................................................... 22

2.4 Sistema Financiero ....................................................................................................... 23

2.5 Control Interno ............................................................................................................. 23

2.5.1 Antecedentes ............................................................................................................ 23

2.5.2 Definición ................................................................................................................. 24

2.5.3 Objetivos del control interno .................................................................................... 25

2.5.4 Importancia del control interno ................................................................................ 26

2.5.5 Beneficios del control interno .................................................................................. 27

2.5.6 Características del control interno ............................................................................ 28

2.5.7 Estructura del control interno ................................................................................... 29

2.5.8 Implementación del control interno ......................................................................... 32

2.5.9 Limitaciones del control interno............................................................................... 34

2.5.10 Métodos de evaluación del control interno .............................................................. 34

2.5.11 Clasificación del control interno .............................................................................. 36

2.5.12 Sistemas de control interno ...................................................................................... 37

2.5.12.1 COSO I ................................................................................................................. 37

2.5.12.2 COSO II ............................................................................................................... 43

2.5.12.3 COSO III .............................................................................................................. 52

2.5.12.4 Modelo COCO ..................................................................................................... 55

2.5.12.5 Modelo MICIL ..................................................................................................... 57

CAPÍTULO III ................................................................................................................................. 62

3 DIAGNOSTICO SITUACIONAL ....................................................................................... 62

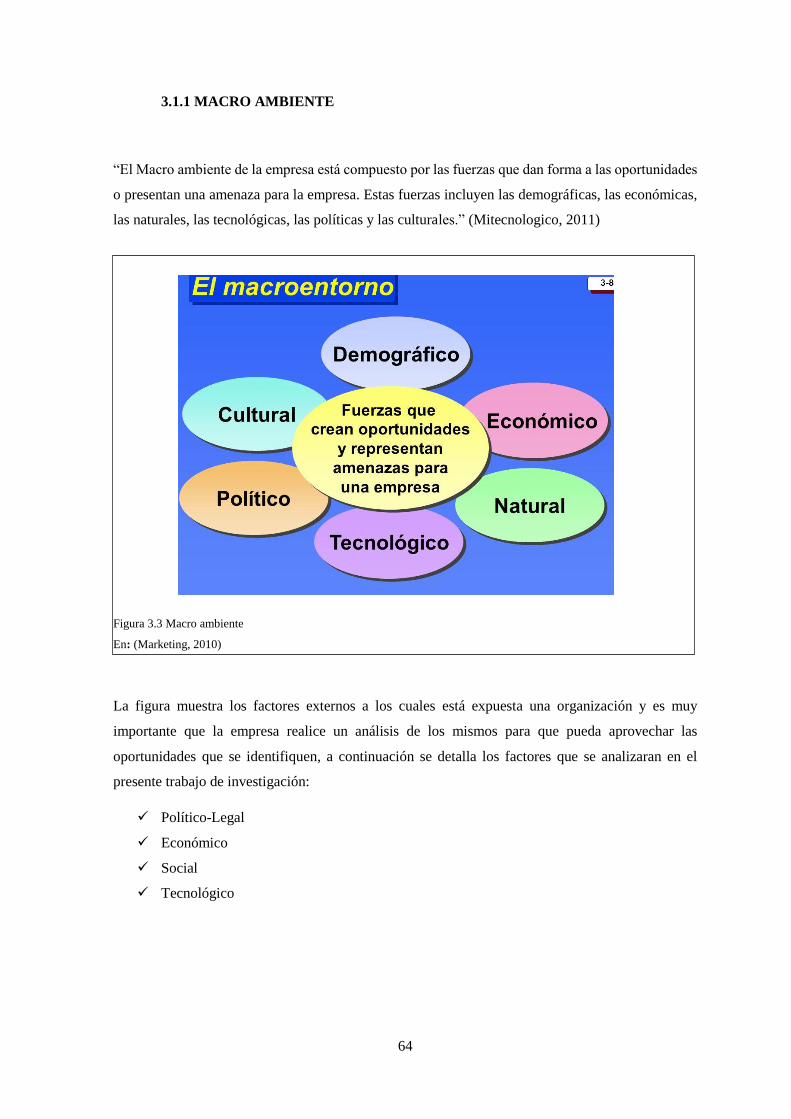

3.1 ANÁLISIS EXTERNO ...................................................................................................... 63

3.1.1 MACRO AMBIENTE ..................................................................................................... 64

3.1.1.1 Factor Político Legal .................................................................................................... 65

3.1.1.2 Factor económico ......................................................................................................... 69

3.1.1.3 Factor tecnológico ........................................................................................................ 72

3.1.1.4 Factor social ............................................................................................................. 74

3.1.2 MICRO AMBIENTE ...................................................................................................... 75

3.1.2.1 Proveedores .................................................................................................................. 75

3.1.2.2 Competencia ................................................................................................................. 76

3.1.2.3 Clientes ......................................................................................................................... 77

3.2 ANÁLISIS INTERNO ....................................................................................................... 79

x

3.2.1 Cuestionarios de Control Interno. ................................................................................... 80

3.2.1.1 Cuestionario de control interno de la capacidad administrativa ................................... 81

3.2.1.2 Cuestionario de control interno de la capacidad contable ............................................ 84

3.3 ANÁLISIS FODA ........................................................................................................ 87

3.3.1 Matriz FODA ........................................................................................................... 88

CAPÍTULO IV ................................................................................................................................. 89

4 PROPUESTA DE UN SISTEMA DE CONTROL INTERNO ADMINISTRATIVO

FINANCIERO. ............................................................................................................................. 89

4.1 Introducción ....................................................................................................................... 89

4.2 Alcance ............................................................................................................................... 89

4.3 Objetivos de la propuesta ............................................................................................. 89

4.4 Procedimientos Administrativos .................................................................................. 90

4.4.1 Reclutamiento y Selección ....................................................................................... 90

4.4.1.1 Objetivo .................................................................................................................... 90

4.4.1.2 Responsables ............................................................................................................ 90

4.4.1.3 Políticas .................................................................................................................... 90

4.4.1.4 Flujo grama .............................................................................................................. 92

4.4.1.5 Documento de Control ............................................................................................. 93

4.4.2 Contratación ............................................................................................................. 94

4.4.2.1 Objetivo .................................................................................................................... 94

4.4.2.2 Responsables ............................................................................................................ 94

4.4.2.3 Políticas .................................................................................................................... 94

4.4.2.4 Flujo grama .............................................................................................................. 96

4.4.3 Inducción y Capacitación ......................................................................................... 97

4.4.3.1 Objetivo .................................................................................................................... 97

4.4.3.2 Responsables ............................................................................................................ 97

4.4.3.3 Políticas .................................................................................................................... 97

4.4.3.4 Flujo grama .............................................................................................................. 99

4.4.3.5 Documento de Control ........................................................................................... 100

4.5 Procedimientos Financieros ....................................................................................... 102

4.5.1 Caja Chica .............................................................................................................. 102

4.5.1.1 Objetivo .................................................................................................................. 102

4.5.1.2 Responsables .......................................................................................................... 102

4.5.1.3 Políticas .................................................................................................................. 102

4.5.1.4 Flujo grama ............................................................................................................ 104

4.5.1.5 Documento de Control ........................................................................................... 105

4.5.2 Conciliación Bancaria ............................................................................................ 106

4.5.2.1 Objetivo .................................................................................................................. 106

xi

4.5.2.2 Responsables .......................................................................................................... 106

4.5.2.3 Políticas .................................................................................................................. 106

4.5.2.4 Flujo grama ............................................................................................................ 108

4.5.2.5 Documento de Control ........................................................................................... 109

4.5.3 Ingresos/ Ventas ..................................................................................................... 110

4.5.3.1 Objetivo .................................................................................................................. 110

4.5.3.2 Responsables .......................................................................................................... 110

4.5.3.3 Políticas .................................................................................................................. 110

4.5.3.4 Flujo grama ............................................................................................................ 112

4.5.3.5 Documento de Control ........................................................................................... 113

4.5.4 Egresos/ Compra .................................................................................................... 114

4.5.4.1 Objetivo .................................................................................................................. 114

4.5.4.2 Responsables .......................................................................................................... 114

4.5.4.3 Políticas .................................................................................................................. 114

4.5.4.4 Flujo grama ............................................................................................................ 116

4.5.4.5 Documento de Control ........................................................................................... 117

CAPITULO V ................................................................................................................................ 118

5 CONCLUSIONES Y RECOMENDACIONES ................................................................. 118

5.1 Conclusiones .................................................................................................................... 118

5.2 Recomendaciones ............................................................................................................. 119

Bibliografía .................................................................................................................................... 120

xii

LISTA DE TABLAS

Tabla 1.1. Accionistas de la empresa ................................................................................................. 4 Tabla 1.2. Productos que fabrican ...................................................................................................... 4 Tabla 2.1. Principios de control interno ........................................................................................... 53 Tabla 2.2. Factores Ambiente de Control y Trabajo Institucional ................................................... 57 Tabla 3.1 Crecimiento del PIB en millones de dólares. ................................................................... 71 Tabla 3.2 Lista de proveedores. ....................................................................................................... 76 Tabla 3.3 Lista de clientes ................................................................................................................ 78 Tabla 3.4 Cuestionario de control interno capacidad administrativa ............................................... 81 Tabla 3.5 Cuestionario de control interno capacidad contable......................................................... 84 Tabla 3.6 Matriz FODA ................................................................................................................... 88 Tabla 4.1 Procedimientos de Reclutamiento y Selección del Personal ............................................ 91 Tabla 4.2 Procedimientos de Contratación de Personal .................................................................. 95 Tabla 4.3 Procedimientos de Inducción y Capacitación .................................................................. 98 Tabla 4.4 Procedimiento de Caja Chica. ........................................................................................ 103 Tabla 4.5 Procedimiento de Conciliación Bancaria. ...................................................................... 107 Tabla 4.6 Procedimiento de ventas ................................................................................................ 111 Tabla 4.7 Procedimiento de egreso/compra. .................................................................................. 115

xiii

LISTA DE FIGURAS Figura 1.1. Sector Textil ..................................................................................................................... 2 Figura 1.2. Misión .............................................................................................................................. 5 Figura 1.3. Visión ............................................................................................................................... 5 Figura 1.4 objetivos institucionales .................................................................................................... 6 Figura 1.5. Políticas Institucionales ................................................................................................... 7 Figura 1.6. Valores Institucionales ..................................................................................................... 8 Figura 1.7. Logotipo Superintendencia de Compañías ...................................................................... 8 Figura 1.8. Logotipo Instituto Ecuatoriano de Seguridad Social ....................................................... 9 Figura 1.9. Obligaciones que tiene la empresa con el IESS ............................................................. 10 Figura 1.10. Logotipo Servicio de Rentas Internas .......................................................................... 10 Figura 1.11. Obligaciones de la empresa con el SRI ........................................................................ 11 Figura 1.12. Logotipo de relaciones Laborales ................................................................................ 12 Figura 1.13. Logotipo Municipio del Distrito Metropolitano de Quito ........................................... 12 Figura 1.14. Organigrama Estructural .............................................................................................. 13 Figura 2.1 Componentes de un sistema ............................................................................................ 14 Figura 2.2 Componentes de un sistema ........................................................................................... 15 Figura 2.3 Definición de procedimientos ........................................................................................ 16 Figura 2.4 Procedimientos................................................................................................................ 17 Figura 2.5 Fases del Proceso Administrativo .................................................................................. 19 Figura 2.6 Características de la planificación .................................................................................. 20 Figura 2.7 Sistema Financiero .......................................................................................................... 23 Figura 2.8, Control interno ............................................................................................................... 23 Figura 2.9. Objetivos del control interno ......................................................................................... 26 Figura 2.10. Importancia de control interno ..................................................................................... 27 Figura 2.11. Beneficios del Control Interno ..................................................................................... 28 Figura 2.12. Características del control interno ............................................................................... 29 Figura 2.13. Plan de Organización ................................................................................................... 29 Figura 2.14. Sistemas de autorizaciones y procedimientos de registro ........................................... 30 Figura 2.15. Desempeño y cumplimiento de actividades ................................................................. 30 Figura 2.16. Recurso Humano.......................................................................................................... 31 Figura 2.17. Fases para cumplir el control interno ........................................................................... 32 Figura 2.18. Principios de la planificación ....................................................................................... 32 Figura 2.19.Fase de Ejecución de control interno ............................................................................ 33 Figura 2.20. Fases del control interno .............................................................................................. 34 Figura 2.21. Cuestionario del control interno................................................................................... 35 Figura 2.22. Control Contable .......................................................................................................... 36 Figura 2.23. Control Administrativo ................................................................................................ 37 Figura 2.24. Componentes COSO I ................................................................................................. 38 Figura 2.25. El ambiente de control COSO I .................................................................................. 39 Figura 2.26. Evaluación de Riesgos ................................................................................................. 40 Figura 2.27. Actividades de control ................................................................................................. 41 Figura 2.28. Información y comunicación ....................................................................................... 41 Figura 2.29. Supervisión .................................................................................................................. 42 Figura 2.30. Componentes COSO II ................................................................................................ 43 Figura 2.31. Beneficios del COSO II .............................................................................................. 44 Figura 2.32.Elementos ambiente interno COSO II .......................................................................... 45 Figura 2.33. Establecimiento de objetivos ...................................................................................... 46 Figura 2.34. Identificación de eventos ............................................................................................. 47 Figura 2.35 Tipos de riesgos ............................................................................................................ 48 Figura 2.36. Categorías para evaluar la respuesta al riesgo ............................................................. 49

xiv

Figura 2.37. Tipos de actividades ..................................................................................................... 50 Figura 2.38. Información y comunicación ....................................................................................... 51 Figura 2.39. Aspectos a identificar ................................................................................................... 52 Figura 2.40. Evolución COSO III .................................................................................................... 53 Figura 2.41. Modelo COCO ............................................................................................................. 55 Figura 2.42. Riesgos ......................................................................................................................... 58 Figura 2.43. Factores de actividades de control ............................................................................... 59 Figura 2.44. Factores de Información y comunicación .................................................................... 60 Figura 2.45. Factores de componente supervisión .......................................................................... 61 Figura 3.1 Diagnostico Situacional. ................................................................................................. 62 Figura 3.2 Factores del análisis externo ........................................................................................... 63 Figura 3.3 Macro ambiente .............................................................................................................. 64 Figura 3.4 Leyes ............................................................................................................................... 65 Figura 3.5 Factor Político ................................................................................................................. 66 Figura 3.6 Factor Económico ........................................................................................................... 70 Figura 3.7 PIB en millones de dólares. ............................................................................................ 71 Figura 3.8 En 2015, las actividades económicas mostraron contribuciones positivas y negativas a la

variación inter anual del PIB ............................................................................................................ 72 Figura 3.9 Tecnología de una empresa textil ................................................................................... 73 Figura 3.10 Factor Social ................................................................................................................. 74 Figura 3.11 Proveedores ................................................................................................................... 75 Figura 3.12 Análisis Interno ............................................................................................................ 80 Figura 3.13 Análisis FODA ............................................................................................................. 87 Figura 4.1 Procedimientos de Reclutamiento y Selección del Personal ......................................... 92 Figura 4.2 Procedimiento de Contratación del Personal ................................................................. 96 Figura 4.3 Flujo grama de inducción y capacitación ........................................................................ 99 Figura 4.4 Flujo grama de Caja Chica. ........................................................................................... 104 Figura 4.5 Conciliación Bancaria ................................................................................................... 108 Figura 4.6 Flujo grama de Ingresos/Ventas.................................................................................... 112 Figura 4.7 Flujo grama de egreso o compra ................................................................................... 116

xv

RESUMEN EJECUTIVO

TEMA: “SISTEMA DE CONTROL INTERNO ADMINISTRATIVO FINANCIERO PARA EL

MEJORAMIENTO DE LA GESTIÓN DE LA EMPRESA TEXTILES Y SERVICIOS

TEXTISERVI S.A, UBICADA EN LA CIUDAD DE QUITO”

RESUMEN

TEXTILES Y SERVICIOS TEXTISERVI, es una empresa ecuatoriana con una experiencia de 30

años en el mercado, dedicada a la fabricación y comercialización de lanas, hilos, cobijas y

cubrecamas, para satisfacer las necesidades del cliente tanto en el ámbito local como internacional.

La empresa en la actualidad no cuenta con lineamientos administrativos que ayuden al manejo y

control del talento humano, de la misma manera no cuenta con lineamientos financieros que permitan

controlar el manejo adecuado de los recursos financieros, haciendo que ésta sea propensa a tener

riesgos corporativos que afecten tanto a las actividades que realiza, como al cumplimiento de sus

objetivos. Es por eso que se propone el diseño de un sistema de control interno administrativo

financiero que ayudará al personal de la empresa a realizar sus actividades de manera eficiente,

optimizando tiempo, recursos y logrando así minimizar riesgos.

PALABRAS CLAVES

CONTROL INTERNO

ADMINISTRATIVO

FINANCIERO

ACTIVIDADES

PROCEDIMIENTOS

FLUJOGRAMAS

xvi

ABSTRACT

1

INTRODUCCIÓN

La empresa “TEXTILES Y SERVICIOS TEXTISERVI S.A”, tiene como actividad económica

principal la fabricación de artículos confeccionados con cualquier tipo de material textil y tiene como

objetivo principal brindar al cliente el mejor producto con calidad y variedad en diseños y colores,

debido a la falta de lineamientos y políticas que guíen el accionar de la empresa se ve la necesidad

de realizar una propuesta de un sistema de control interno administrativo financiero en la que se

realizaran procedimientos de control con el fin de mejorar la gestión de la empresa permitiendo al

personal seguir los pasos necesarios para ejecutar las actividades principales de la empresa y que no

existan errores.

El control interno es una herramienta indispensable para establecer una supervisión sobre las

actividades que se realizan en las diferentes áreas de la empresa, ya que gracias a que sean ejecutadas

de forma oportuna se alcanzará los objetivos deseados.

Primer Capítulo: Se trataron temas referentes a los aspectos generales de la empresa, con el fin de

obtener un conocimiento amplio de su principal actividad económica, organismos de control,

direccionamiento estratégico, y estructura organizacional.

Segundo Capítulo: Se analizaron las principales teorías en las que se sustenta el estudio como,

Control Interno, Sistemas de Control Interno entre otros temas relevantes necesarios para que la

investigación no sea empírica.

Tercer Capítulo: En este capítulo se realizó el análisis de la situación actual de la empresa en el que

se analizaron factores externos derivándose de estos (oportunidades- amenazas) e internos (fortalezas

– debilidades) que se relacionan con la empresa dando como resultado la matriz FODA.

Cuarto Capítulo: Trata acerca del desarrollo de los procedimientos administrativos y financieros en

los que se realizaron políticas, objetivos y los procedimientos de Reclutamiento y selección,

Contratación, Inducción y Capacitación, Caja Chica, Conciliación Bancaria, Ingresos/Ventas,

Egresos/Compra, necesarios para establecer un adecuado control interno.

Quinto Capítulo: Se desarrollaron las conclusiones y recomendaciones tomando en cuenta todo el

análisis que se realizó durante la realización del presente trabajo de investigación.

2

CAPÍTULO I

1. ANTECEDENTES GENERALES

1.1. Antecedente del Sector Textil en el Ecuador

La elaboración de textiles y tejidos en el Ecuador es una de las actividades artesanales más antiguas, su

elaboración tenía gran importancia en la cultura Inca, pues servía para denotar la situación social

económica entre sus habitantes. Geográficamente se realizaba cerca de los pueblos indígenas y centros

urbanos como Quito, Latacunga y Riobamba.

A finales del siglo XVI después de la conquista española, las actividades económicas en la Real

Audiencia de Quito se concentraron tanto en la producción textil como en el comercio, es así que en el

siglo XVII esta actividad se desarrolló más que otras, convirtiéndose en el eje principal de la economía

colonial quiteña.

La producción textil en el Ecuador inicio su desarrollo con la aparición de las primeras industrias que

en un principio se dedicaron al procesamiento de lana, hasta que a inicios del siglo XX se introdujo el

algodón; material que impulsó la producción hasta la década de los 50, momento en el que se consolidó

la utilización de esta fibra.

Actualmente la industria textil y de confecciones elabora productos provenientes de todo tipo de fibras

como el algodón, poliéster, nylon, lana y seda. A pesar de que somos mundialmente conocidos como

exportadores de productos naturales, en los últimos 60 años Ecuador ha ganado un espacio dentro de

este mercado competitivo, convirtiéndose es una de las actividades más importantes, generando empleo

a más de 46,240 artesanos del país y ocupando el segundo lugar en el sector manufacturero seguido de

los alimentos, bebidas y trabajo en generación de empleo directo. (Instituto de Promoción de

Exportaciones e Inversiones, 2012)

Figura 1.1. Sector Textil

En: (Instituto de Promoción de Exportaciones e Inversiones, 2012)

Se puede analizar que el sector textil ha tomado mayor impulso en la época colonial, pues este sector

ha logrado generar grandes ingresos, beneficiando a las haciendas y a la generación de industrias que

se dedica al procesamiento de lana.

Es importante recalcar que el sector textil constituye en una de los sectores manufactureros más

grandes del país, incluyendo alrededor de 170 empresas formales, 500 empresas de confección y

3

4000 empresas informales dedicadas a esta actividad. Además este sector genera una gran cantidad

de empleo lo que beneficia a la economía del país.

1.2. Antecedentes de la empresa

La empresa es la organización de una o más personas, que ponen en marcha una idea de negocio,

compartiendo objetivos en común y con el fin de obtener un beneficio económico.

TEXTILES Y SERVICIOS TEXTISERVI, es una empresa ecuatoriana con una experiencia de 30

años en el mercado, dedicada a la fabricación y comercialización de lanas, hilos, cobijas y

cubrecamas, para satisfacer las necesidades del cliente tanto en el ámbito local como internacional.

Su versatilidad en el proceso productivo, permite desarrollar productos que correspondan a

necesidades específicas de nuestros clientes, lo que le otorga a la empresa una ventaja competitiva

dentro del mercado.

1.3. Base Legal

Por medio de la base legal se determina el alcance y naturaleza de la compañía, puesto que para la

creación de la misma se deben seguir varios requisitos descritos en las distintas leyes a las que se

deberá regir para su funcionamiento.

La empresa “TEXTILES Y SERVICIOS TEXTISERVI S.A”, fue creada el 2 de febrero de 1983

legalmente constituida en la ciudad de Quito, se ubicaba al norte de la ciudad, en el sector de la Av.

6 de diciembre N63-174 y Av. Galo Plazo Lasso.

Actualmente “TEXTILES Y SERVICIOS TEXTISERVI S.A”, está ubicada en la Provincia de

Pichincha, Cantón: Quito, Parroquia: Conocoto. Barrio: San Juan Calle: Rancho San Carlos Número:

S/N Referencia Ubicación: A Tres Cuadras Del Estadio San Juan El Girón.

Teléfono Trabajo: 022340883 Fax: 022340883 Teléfono Trabajo: 022340677

Email: [email protected]

Las personas que mantienen participación accionaria en “TEXTILES Y SERVICIOS TEXTISERVI

S.A” son:

4

Tabla 1.1. Accionistas de la empresa

APELLIDOS Y NOMBRES % DE

PARTICIPACIÓN

RIBADENEIRA GODOY CARLOS ANTONIO RODRIGO 94,3

RIBADENEIRA MONTALVO CARLOS ANDRES 1,9

RIBADENEIRA MONTALVO PEDRO JOSE 1,9

MONTALVO PAREDES XIMENA AMADA 1,9

Nota: detalle de la participación de los accionistas

Por: (Superintendecia de Compañias, Valores y Seguros, 2011)

1.4. Actividad económica

“TEXTILES Y SERVICIOS TEXTISERVI S.A”, tiene como actividad económica principal la

fabricación de artículos confeccionados con cualquier tipo de material textil, incluidos tejidos (telas)

de punto y ganchillo

Entre los productos que ofrece son los siguientes:

Tabla 1.2. Productos que fabrican

PRODUCTOS

Frazadas

Mantas de viaje

Sobrecamas

Cobijas

Edredones

Artículos de cocina

tejidos para mantas eléctricas

Nota: descripción de los productos que fabrica la empresa

5

1.5. Direccionamiento estratégico

1.5.1. Misión

La misión es el motivo, propósito, fin o razón de ser de la existencia de una empresa u organización

porque define: 1) lo que pretende cumplir en su entorno o sistema social en el que actúa, 2) lo que

pretende hacer, y 3) el para quién lo va a hacer. (Thompson I. , 2012)

Figura 1.2. Misión

En: (Metro Valores, 2011)

Estar ligados con la demanda y ser la mejor opción de nuestro mercado objetivo, entregando al cliente

el mejor producto con calidad y variedad que los ha hecho famosos a otros productores por marcas

exclusivas, ampliando la gama de productos en diseños y colores, y mostrando un servicio en función

de la satisfacción.

1.5.2. Visión

Es una exposición clara que indica hacia dónde se dirige la empresa a largo plazo y en qué se deberá

convertir, tomando en cuenta el impacto de las nuevas tecnologías, de las necesidades y expectativas

cambiantes de los clientes, de la aparición de nuevas condiciones del mercado, etc. (Thompson I. ,

2012)

Figura 1.3. Visión

En: (Centro Internacional de la Familia, 2010)

Buscamos ser la mejor opción de los clientes locales y nacionales que solicitan nuestros productos,

combinados técnicamente calidad y economía, y lograr un corto plazo cumpliendo sus expectativas

para alanzar e liderazgo de nuestras mercancías en el ámbito nacional e internacional.

6

1.5.3. Objetivos

“Los objetivos de una empresa son resultados, situaciones o estados que una empresa pretende

alcanzar o los que pretende llegar, en un periodo de tiempo y a través del uso de los recursos con los

que dispone o planea disponer.” (Arturo K., 2014).

Los objetivos de la compañía se determinan con el siguiente alcance

Figura 1.4 objetivos institucionales

1.5.4. Políticas

“Es la orientación o directriz que debe ser divulgada, entendida y acatada por todos los miembros de

la organización, en ella se contemplan las normas y responsabilidades de cada área de la

organización.” (Medina, 2010)

Importar, producir, ditribuir, comercializar al por mayor y menor, ademas de exportar los productos de la empresa .

Incrementar el nivel de ventas de los productos tanto en el mercado nacional como en el internacional

Mejorar la promocion y publicidad de la empresa para un mejor impacto al mercado.

Para el cumplimiento de su objeto, podrá comprar, vender, arrendar, permutar, importar, exportar, enajenar, constituir gravámenes y en general podrá celebrar toda clase de actos contratos, permitidos por la ley y asociarse con otras personas cuya actividad sea similar o complementaria a la suya

7

Figura 1.5. Políticas Institucionales

1.5.5. Valores institucionales

Los valores son aquellos juicios éticos sobre situaciones imaginarias o reales a los cuales nos sentimos

más inclinados por su grado de utilidad personal y social. Los valores de la empresa son los pilares más

importantes de cualquier organización. Con ellos en realidad se define a sí misma, porque los valores

de una organización son los valores de sus miembros, y especialmente los de sus dirigentes. (Club

Planeta, 2011)

En TEXTISERVI S.A., la principal preocupación son los clientes y productos sustentados en valores

como:

Satisfacer todos los requisitos (de calidad, servicio y precio) de nuestros clientes

La Junta General de Socios junto con la Gerencia General serán las responsables de establecer y mantener actualizadas las políticas, debiendo realizar una revisión integral por lo menos una vez al año.

Conocer las expectativas de nuestros clientes, internos y externos y nuestros grupos de interés, para entregar productos y servicios de su completa satisfacción

Fomentar el trabajo en equipo como patrón de comportamiento en todos los niveles organizativos

Velar por la mejora de los indicadores de crecimiento, rentabilidad, liderazgo, responsabilidad social, ambientales, seguridad y costes, para asegurar el éxito continuo de la empresa.

8

Figura 1.6. Valores Institucionales

1.6 Organismos de control

SUPERINTENDENCIA DE COMPAÑIAS, VALORES Y SEGUROS

“…es el organismo técnico, con autonomía administrativa y económica, que vigila y controla la

organización, actividades, funcionamiento, disolución y liquidación de las compañías y otras

entidades en las circunstancias y condiciones establecidas por la Ley.” (Superintendencia de

Compañias, Valores y Seguros, 2015)

Figura 1.7. Logotipo Superintendencia de Compañías

En: (Superintendencia de Compañias, Valores y Seguros, 2015)

Responsabilidad •cumpliendo los requerimientos del cliente

Compromiso •la satisfacción del cliente

Trabajo en equipo •reuniendo esfuerzos para la calidad total

Disponibilidad•prontitud de respuesta

Honestidad

•cumpliendo íntegramente con el cliente, el producto, la empresa, los compañeros y el país

9

TEXTILES Y SERVICIOS TEXTISERVI S.A, está sujeta al control y supervisión de la

Superintendencia de Compañías, pues esta entidad tiene como fin controlar las actividades

económicas que desarrollen las empresas en el Ecuador, supervisando que estas las realicen de una

manera licita.

Por lo tanto la empresa está en la obligación de presentar información a través del portal web de la

Superintendencia de Compañías, esto con el fin de demostrar que las actividades realizadas están

aportando económicamente al país y a toda la sociedad

La información que deberá presentar la empresa anualmente para un adecuado funcionamiento son:

Estados financieros

Informe del administrador

Informe de comisario

INSTITUTO ECUATORIANO DE SEGURIDAD SOCIAL

“…es una entidad, cuya organización y funcionamiento se fundamenta en los principios de

solidaridad, obligatoriedad, universalidad, equidad, eficiencia, subsidiariedad y suficiencia. Se

encarga de aplicar el Sistema del Seguro General Obligatorio que forma parte del sistema nacional

de Seguridad Social.” (Instituto Ecuatoriano de Seguridad Social, 2012)

Figura 1.8. Logotipo Instituto Ecuatoriano de Seguridad Social

En: (Instituto Ecuatoriano de Seguridad Social, 2012)

TEXTILES Y SERVICIOS TEXTISERVI S.A, se encuentra bajo el control del Instituto ecuatoriano

de seguridad Social debido a que la empresa deberá cumplir con la afiliación a todos sus trabajadores

y con el pago puntual de las aportaciones sociales que el empleador debe realizar a su equipo de

trabajo.

A continuación se detallan las obligaciones es que debe cumplir la empresa con el IESS:

10

Figura 1.9. Obligaciones que tiene la empresa con el IESS

SERVICIO DE RENTAS INTERNAS

“Contribuir a la construcción de la ciudadanía fiscal, mediante la concientización, la promoción, la

persuasión y la exigencia del cumplimiento de las obligaciones tributarias, en el marco de principios y

valores, así como de la Constitución y la Ley para garantizar una efectiva recaudación destinada al

fomento de la cohesión social.” (Servicio de Rentas Internas, 2010)

Figura 1.10. Logotipo Servicio de Rentas Internas

En: (Servicio de Rentas Internas, 2010)

Pago de planillas de aportes mensuales correspondiente al 12.15% de aporte patronal y el 9,45% de aporte individual.

Fondos de Reserva es una contribución anual calculado desde 1 de julio al 30 de junio del siguiente año, la misma que será depositado en el lapso del 1 de julio al 30 de septiembre de cada año.

Inscripción del trabajador con relación de dependencia

Informe de novedades.

Rubros del Salario de aportación.

11

TEXTILES Y SERVICIOS TEXTISERVI S.A, se encuentra bajo el control del Servicio de Rentas

Internas, pues ésta tiene que presentar sus obligaciones tributarias de manera puntual, para evitar

sanciones.

Por lo tanto la empresa tiene las siguientes obligaciones.

Apertura Del Registro Único De Contribuyentes RUC, de acuerdo al art. 3 de la Ley de Régimen

Tributario Interno, todas las personas naturales y jurídicas, que inicien o vayan a iniciar una actividad

económica permanente en el país, están obligados a registrarse por una sola vez, en el Registro Único

de Contribuyentes. Por lo tanto a Textiservi S.A. se le ha asignado el siguiente número de RUC:

1790579077001; respecto a esta obligación se debe actualizar cuando hay modificación en la

información del contribuyente.

Emisión de Comprobantes De Venta, (facturas, guías de remisión, liquidaciones de compras y

prestación de servicios, Notas de débito, Notas de Crédito y retenciones) en la cual se evidencia las

transacciones realizadas por la empresa.

Obligación de llevar Contabilidad, de acuerdo al Art. 37 del reglamento para aplicación ley de

régimen tributario interno, LORTI dice que serán Contribuyentes obligados a llevar contabilidad

todas las sucursales y establecimientos permanentes de compañías extranjeras y las sociedades

definidas como tales en la Ley de Régimen Tributario Interno.

Los anexos y las declaraciones que deberán presentar la empresa son:

Figura 1.11. Obligaciones de la empresa con el SRI

Anexo de dividendos, utilidades o beneficios

Anexo Transaccional Simplificado

Anexo accionistas, partícipes, socios, miembros del directorio y administradores

Anexo relación dependencia

Impuesto a la propiedad de vehículos motorizados

Declaración mensual de IVA

Declaración de impuesto a la renta sociedades

12

MINISTERIO DE RELACIONES LABORALES

Ejercer la rectoría de las políticas laborales, fomentar la vinculación entre oferta y demanda laboral,

proteger los derechos fundamentales del trabajador y trabajadora, y ser el ente rector de la

administración del desarrollo institucional, de la gestión del talento humano y de las remuneraciones

del Sector Público.” (Ministerio de Relaciones Laborales, 2015)

Figura 1.12. Logotipo de relaciones Laborales

En: (Ministerio de Relaciones Laborales, 2015)

TEXTILES Y SERVICIOS TEXTISERVI S.A se encuentra bajo el control del ministerio de

relaciones laborales, pues esta institución se encarga de verificar que las empresas cumplan con las

obligaciones y derechos que tienen tanto trabajadores como empleadores, además verifica que todos

sus trabajadores cuenten con un contrato de trabajo.

MUNICIPIO DEL DISTRITO METROPOLITANO DE QUITO

Ejercer la rectoría de las políticas públicas metropolitanas en los ámbitos de ordenamiento territorial,

hábitat y vivienda; planificar y gestionar el desarrollo territorial del DMQ; regular, a partir de la función

social y ambiental del suelo, su uso y habilitación, el espacio público y las edificaciones, propendiendo

a la integralidad regional, el acceso universal a la vivienda, a los servicios de agua potable, al

saneamiento y al hábitat de calidad y a la preservación de bienes inmuebles y entornos patrimoniales.

(Alcaldía de Quito, 2012)

Figura 1.13. Logotipo Municipio del Distrito Metropolitano de Quito

En: (Alcaldía de Quito, 2012)

El municipio de Quito se encarga de dar el permiso de funcionamiento a las empresas situadas en el

distrito metropolitano de Quito, por lo tanto la empresa para poder funcionar de una manera adecuada

la empresa deberá obtener la Licencia Única de actividades Económica (LUAE) y una patente

mismas que deberán ser actualizadas y canceladas anualmente en las fechas establecidas.

13

De no contar con estos permisos de funcionamientos el Municipio de Quito está en el derecho de

clausurar el establecimiento donde funciona la empresa.

1.7 Estructura organizacional

La estructura organizacional de la empresa permite la asignación de responsabilidades y funciones

del personal que trabaja en los departamentos de la empresa o sucursales que forman parte de la

organización.

JUNTA DE ACCIONISTAS

PRESIDENCIA

GERENTE GENERAL

ASISTENTE DE GERENCIA

ASESORÍA DE GERENCIA

CONTABILIDAD COMERCIALIZACIÓN PRODUCCIÓN COMPRAS

Figura 1.14. Organigrama Estructural

14

CAPÍTULO II

2 MARCO TEÓRICO

2.1 Sistema

2.1.1 Definición

Es un conjunto de elementos interrelacionados con el propósito de prestar atención a las demandas de

información de una organización, para elevar el nivel de conocimientos que permitan un mejor apoyo

a la toma de decisiones y desarrollo de acciones teniendo muy en cuenta el equipo computacional

necesario para que el sistema pueda operar y el recurso humano que interactúa con el mismo, el cual

está formado por las personas que utilizan el sistema. (Econlink.com, 2011)

Un sistema es un conjunto de procesos los que derivan de la unión de procedimientos, es decir que

en este se ingresa la información para ser transformada y como último paso se genera información

real para la toma de decisiones.

2.1.2 Componentes

Un sistema está compuesto por los siguientes componentes:

Figura 2.1 Componentes de un sistema

En: (blogspot, 2015)

15

Figura 2.2 Componentes de un sistema

En: (Econlink.com, 2011)

2.1.3 Procedimientos

2.1.3.1 Definición

Un procedimiento consiste en seguir ciertos pasos predefinidos para desarrollar una labor de manera

eficaz. Su objetivo debería ser único y de fácil identificación, aunque es posible que existan diversos

procedimientos que persigan el mismo fin, cada uno con estructuras y etapas diferentes, y que ofrezcan

más o menos eficiencia. (Definicion.de, 2010)

•Constituyen los componentes que ingresan(insumos) en el sistema dentro del cual se vantransformando hasta convertirse en producto(salidas).

Entradas

•Es el componente que transforma el estadooriginal de los insumos o entradas, en productoso salidas. Factor básico del procesador será latecnología utilizada, dependiendo del tipo o clasede sistema. Además de la tecnología, elprocesador estará constituido por normas,procedimientos, estructuras administrativas, etc.

Proceso

•Son los productos o la expresión material de losobjetivos de los sistemas; son los fines y lasmetas del sistema. En la administración losproductos serán los bienes, los servicios,etcétera.

Salidas

•la retroalimentación mantiene en funcionamientoal sistema. Si bien hay una relación entre todoslos componentes, en caso de que exista undesajuste o falta de relación insumo-producto, elregulador adoptará las decisiones o accionescorrectivas que se pongan en práctica por mediode la retroalimentación

Retroalimentación

16

Figura 2.3 Definición de procedimientos.

2.1.3.2 Características

Los procedimientos son específicos y pueden ser elaborados en una misma función según

las necesidades de la empresa.

Los procedimientos son de aplicación general para todos los trabajadores por lo que se evitar

que la gerencia tome decisiones en cada instante.

Los procedimientos siguen a una secuencia que se elabora con anterioridad.

Los procedimientos son flexibles porque pueden adaptarse a las exigencias de las

organizaciones.

Un procedimiento consiste en seguir ciertos pasospredefinidos para desarrollar una labor de manera eficaz

Su objetivo debería ser único y de fácil identificación,aunque es posible que existan diversos procedimientos quepersigan el mismo fin, cada uno con estructuras y etapasdiferentes, y que ofrezcan más o menos eficiencia

17

2.1.3.3 Objetivos

“El principal objetivo del procedimiento es el de obtener la mejor forma de llevar a cabo una

actividad, considerando los factores del tiempo, esfuerzo y dinero.” (Blogspot, 2010)

Los principales objetivos que tiene un procedimiento son los siguientes:

Encontrar toda la información necesaria para proceder a aplicar Control Interno.

Determinar el responsable y tiempo de duración de cada actividad que debe ser ejecutada

para el cumplimiento de un objetivo determinado.

Identificar qué actividades se realizan en la empresa y el personal disponible.

Cumplir con la normativa institucional para la aplicación de Control Interno a través de la

realización de procedimientos.

Disminuir y eliminar las demoras que son provocadas por errores.

Eliminar los errores en las actividades que se ejecutan, además aprovechar el tiempo

oportunamente.

Figura 2.4 Procedimientos

En: (Gerencia de servicios, 2015)

18

2.2 Sistema Administrativo

Una integración lógica de técnicas para reunir y usar información para tomar decisiones de planeación y control, motivar el

comportamiento de los empleados y evaluar el rendimiento. Los propósitos de un sistema administrativo son los siguientes:

Comunicar con claridad los objetivos de la organización

Asegurar que los administradores y empleados entiendan las acciones específicas que se

requieren de ellos para alcanzar las metas organizacionales.

Notificar los resultados de las acciones a toda la organización

Garantizar que los administradores pueden puedan adaptarse a cambios en el ambiente.”

(Horngren, Stratton, & Sundem, 2010)

Un sistema administrativo dentro de la empresa es de suma importancia debido a que es una

herramienta en la que se engloba la utilización de recursos que se relaciona con el proceso

administrativo garantizando el cumplimiento de los objetivos.

2.2.1 Proceso Administrativo

El proceso administrativo se integra de cuatro componentes que son la Planeación, Organización,

Dirección y Control; una empresa es un sistema el cual se compone de las actividades mencionadas

como subsistema, las cuales están relacionadas entre sí y debe cumplirse la una para que la siguiente

pueda ser puesta en marcha, las mismas que ayudaran a que la organización consiga los objetivos

deseados, de tal forma que al momento de realizar las cuatro etapas del proceso administrativo

intervendrán todos los miembros de la organización.

Los partidarios de la escuela del proceso administrativo consideran la administración como una

actividad compuesta de ciertas sub-actividades que constituyen el proceso administrativo único. Este

proceso administrativo formado por 4 funciones fundamentales, planeación, organización, ejecución y

control.

La Planeación para determinar los objetivos en los cursos de acción que van a seguirse.

La Organización para distribuir el trabajo entre los miembros del grupo y para establecer

y reconocer las relaciones necesarias.

La Ejecución por los miembros del grupo para que llevan a cabo las tareas prescritas con

voluntad y entusiasmo.

El Control de las actividades para que se conformen con los planes. (Aguilar, 2009)

19

Figura 2.5 Fases del Proceso Administrativo

En: (blogspot.com, 2012)

2.2.1.1 Planificación

La planeación empieza por la determinación de los objetivos y detalla los planes necesarios para

alcanzarlos de la mejor manera posible. Planear y definir los objetivos es seleccionar anticipadamente

el mejor curso de acción para alcanzarlos. La planeación determina a dónde se pretende llegar, qué debe

hacerse, cuándo, cómo y en qué orden. (Chiavenato, 2010)

La planificación es el punto de partida del proceso administrativo, ya que permite analizar el entorno

y buscar estrategias para minimizar riesgos que afecten el cumplimiento de los objetivos

organizacionales. La planificación es importante ya que nos permite establecer metas y objetivos,

de lo que pretende alcanzar en un futuro la organización, permite minimizar riesgos y costos

innecesarios.

Entre sus principales funciones se menciona las siguientes:

Aclarar, amplificar y determinar los objetivos para la empresa.

Establecer las condiciones y suposiciones bajo las cuales se hará el trabajo cotidiano.

20

Seleccionar y declarar las tareas para lograr los objetivos propuestos.

Establecer un plan general de logros enfatizando la creatividad para encontrar medios

nuevos y mejores de desempeñar el trabajo.

Establecer políticas, procedimientos y métodos que mejoren el desempeño.

Anticipar los posibles problemas futuros.

Características de la planificación

Figura 2.6 Características de la planificación

En: (Rodas, 2012)

La planeación va estar orientada al futuro ya que con la realización de esta se pueden prevenir

posibles errores que puedan ocurrir, además de que es necesaria para orientar a la toma de decisiones

que es indispensable en la empresa.

•La planeación es un proceso permanente y continúo: no se agota en ningún plande acción, si no que se realiza continuamente en la empresa.

Proceso Continuo.

•La planeación busca seleccionar un curso de acción entre varias alternativas: laplaneación constituye un curso de acción escogida entre varias alternativas decaminos potenciales.

Selecciona un curso de acción.

•La planeación busca la racionalidad en la toma de decisiones: al estableceresquemas para el futuro, la planeación funciona como un medio orientador delproceso decisorio, que le da mayor racionalidad y disminuye la incertidumbreinherente en cualquier toma de decisión.

Busca la racionalidad en la toma de decisiones.

21

2.2.1.2 Organización

La organización consiste en determinar las actividades específicas necesarias para el logro de los

objetivos planeados (especialización), se encarga de agrupar las actividades en una estructura lógica

(departamentalización) y asigna las actividades a posiciones y personas específicas (cargos o tareas).

(Chiavenato, 2010)

La organización es una de las etapas más importantes del proceso administrativo ya que en la empresa

servirá para determinar las funciones principales y específicas que debe ejecutar el personal de la

misma, además se elabora una estructura organizacional en la que se evidencie la determinación de

los departamentos o las áreas de la empresa.

Las actividades básicas relativas a la función de organización son:

Asignación de actividades que se van a realizar.

Responsables de cada actividad a realizarse.

Establecer el tiempo que se utilizara para el desarrollo de las actividades.

Determinación de la especialización y la respectiva división del trabajo de los empleados.

Establecer la jerarquía adecuada es decir las relaciones que tiene la autoridad así como su

responsabilidad.

Asignar las funciones adecuadas a los trabajadores dependiendo del perfil de cargos.

Diseñar una correcta estructura organizacional.

2.2.1.3 Dirección

Consiste en estimular a las personas a desempeñarse bien. Se trata de digerir y motivar a los empleados,

y de comunicarse con ellos, en forma individual o en grupo. La dirección comprende el contacto

cotidiano y cercano con la gente que contribuye a orientarla e inspirarla hacia el logro de las metas en

equipo y de la organización. (Chiavenato, 2010)

22

La dirección consiste en poner en marcha las actividades asignadas a cada trabajador y ejecutarlas.

Para que la planeación y la organización puedan ser eficaces, necesitan ser direccionadas y

completadas con la orientación que se dé a las personas mediante la adecuada comunicación y

habilidad de liderazgo y de motivación.

Las principales actividades que se desarrollan en la dirección se mencionan a continuación:

Poner en práctica la filosofía de participación por todos los afectados por la decisión.

Conducir y retar a otros para que hagan su mejor esfuerzo.

Motivar a los miembros.

Comunicar con efectividad.

Motivar a los miembros para que desarrollen todo su potencial.

Recompensar con reconocimiento y buena paga por un trabajo bien hecho.

2.2.1.4 Control

El control se refiere a los mecanismos utilizados para garantizar que conductas y desempeño se cumplan

con las reglas y procedimientos de una empresa. El término control tiene una connotación negativa para

la mayoría de las personas, pues se le asocia con restricción, imposición, delimitación, vigilancia o

manipulación. (Aulafácil.com, 2012)

El control es fundamental en una organización, ya que con este se va a examinar si se están realizando

las actividades de manera oportuna, y si los objetivos se están cumpliendo para beneficio de la

empresa.

Las principales actividades del control son:

Comparar los resultados con los planes generales.

Evaluar los resultados contra los estándares de desempeño.

23

2.4 Sistema Financiero

Figura 2.7 Sistema Financiero

En: (Ragh&Asociados, 2012)

El sistema financiero es el proceso ordenado de llevar las cuentas de la empresa, estar informados de

cuál es la situación financiera de la misma y buscar alternativas atractivas que le permitan ahorrar en

costos y gastos para aumentar su rendimiento. (Velastegui, 2013)

El sistema financiero es el proceso que nos permite, verificar que la información procesada este de

acuerdo a las normas, políticas, instructivos y procedimientos establecidos por la empresa,

garantizando un buen procesamiento de la información y desempeño de las operaciones de la

organización.

Todos los procedimientos y políticas de un sistema financiero deben estar documentados, en donde

se indique las tareas a seguir, normalmente deben estar reflejado en manuales de procedimientos y

funciones. Existen técnicas para comunicar y documentar decisiones, procedimientos como son:

memorándums, instructivos, circulares, manuales, narrativos.

2.5 Control Interno

2.5.1 Antecedentes

El control interno es una herramienta, que nació de la necesidad de reducir significativamente los

múltiples riesgos que se presentan diariamente y que pueden afectar el funcionamiento de los distintos

tipos de organizaciones.

El control interno surge como una medida de control, pero fue a partir del siglo XIX que los empresarios

se preocuparon por establecer medidas adecuadas para la protección de los riesgos que la empresa puede

enfrentar.

El control interno se encuentra relacionado directamente con la alta dirección de una compañía, y es

utilizado para controlar la eficacia y eficiencia de las actividades que realiza la empresa, para lo cual se

utilizaran distintos controles, que en la mayoría de los casos con contables y administrativos.

El Control interno se desarrolló porque las instituciones crecían notablemente, había un aumento en la

producción, lo que hizo que los empresarios se vean obligados a delegar funciones, para esto se crearon

distintos manuales de control con la creación de sistemas y procedimientos que ayuden a disminuir el

riesgo de fraude o errores.

En forma general se puede decir que con el crecimiento de las empresas y la complejidad de actividades,

se vio la necesidad de llevar un control interno. (Mayorga, 2012)

24

Figura 2.8, Control interno

En: (Avella, 2011)

El control interno al ser implementado en una organización permitirá reducir los riesgos a los que

esta propensa una organización pues, este sistema ayudará que se gestionen de manera eficiente las

actividades permitiendo así optimizar tiempos y recursos.

De la misma manera el buen desempeño del control interno se lograra que la gerencia de una empresa

pueda tomar las decisiones adecuadas para mejorar el desempeño y productividad de la misma,

obteniendo así los resultados deseados.

2.5.2 Definición

En la actualidad todas las empresas se manejan en un entorno muy competitivo, cada vez más

dinámico, de mayor complejidad, cambiante y con nuevos retos.

Todas las organizaciones se ven en la necesidad y obligación de controlar las actividades y verificar

los resultados, por esto es necesario que exista un sistema de control en la empresa, mismo que

permita medir, evaluar e informar sobre el cumplimiento de los procesos y actividades planteadas

que permitan visualizar el desarrollo de la evolución y desarrollo de la organización.

En este contexto nos señalan que:

“Todo organismo debe disponer de procedimientos capaces de captar e informar oportunamente los

cambios registrados o inminentes en el ámbito interno y externo, que puedan conspirar contra la

posibilidad de alcanzar sus objetivos en las condiciones deseadas” (Ladino, 2010, pág. 21)

25

Según otros varios autores el control interno es:

“Control interno es un proceso, ejecutado por la junta directiva o consejo de administración de una

entidad, el grupo directivo (gerencia) y por el resto del personal, diseñado específicamente para

proporciónale seguridad razonable de conseguir los objetivos de la empresa” (Rodrigo, 2010, pág. 26)

“El control interno comprende el plan de organización y todos los métodos y procedimientos que en forma

coordinada se adoptan en un negocio para salvaguardar sus activos, verificar la exactitud y la confiabilidad

de su información financiera, promover la eficiencia operacional y fomentar la adherencia a las políticas

prescritas por la administración” (Luna, 2010, pág. 15)

Los métodos y procedimientos del control interno se deben ir realizando y acoplando conforme a los

cambios que se haga en la organización, no hay que olvidad que uno de los principales objetivos es

evitar el riesgo en la empresa.

Es el proceso diseñado, implementado y mantenido cuya responsabilidad recae sobre la administración

de una empresa, con el objetivo de lograr seguridad razonable sobre el logro de los objetivos,

confiabilidad de la información financiera y eficacia y eficiencia en las operaciones de la empresa.

(Federación Internacional de Contadores, 2010, pág. 321)

En este proceso realizado busca proporcionar una seguridad razonable en relación con el logro de los

objetivos organizacionales como: la calidad de información emitida por la misma, efectividad y

eficiencia de los procesos y operaciones, tomando en cuenta el cumplimiento con las leyes,

reglamentos y regulaciones aplicables a cada organización según su estructura y características

particulares.

Las decisiones en cuanto al modelo de control interno, estructura, aplicación, reformulación y

vigilancia serán tomadas y analizadas por la administración, debido a su función de dirigir a la

entidad por el camino de productividad y desarrollo sostenible. El control interno es vital en las

organizaciones, ya que una aplicación óptima en las tareas, actividades y procesos desarrollados,

mantendrán a la organización en un ambiente de seguridad a todos quienes forman parte y tienen un

interés benigno sobre la prosperidad de las mismas.

2.5.3 Objetivos del control interno

El control interno un conjunto de métodos que conforman un plan de organización, creando

procedimientos que nos ayuden asegurar que los registros contables son confiables y que las

actividades de la entidad se manejan de forma eficaz según los paramentos de la organización.

Los objetivos de control interno más sobresalientes son:

26

Figura 2.9. Objetivos del control interno

Los objetivos del control interno siempre están enfocados a conseguir los resultados deseados, es por

eso que verifica que todas las actividades que se realicen dentro y fuera de la organización sean

ejecutadas de manera eficiente, para que éstas proporcionen información de calidad que permita a la

gerencia de la empresa tomar decisiones adecuadas para mejorar la estabilidad económica.

2.5.4 Importancia del control interno

El control interno es importante ya que detecta las irregularidades y busca una medida factible

evaluando todos los niveles de autoridad, la administración del recurso humano, los métodos y sistemas

contables para que así el auditor pueda dar cuenta veraz de las transacciones y manejos empresariales.

Se considera fundamental tener un buen sistema de control interno para ser aplicado, ya que resulta

beneficioso saber cuál es el nivel la eficiencia y la productibilidad en el momento de implementar

controles. (Cuellar, 2010)

Proteger y salvaguardar los bienes y otros activos contra pérdidas, bien sea por fraudes o errores no intencionales.

Promover la confiabilidad y exactitud en informes contables y administrativos.

Contar con políticas que ayuden a la correcta operación de la entidad

Promover el adecuado funcionamiento y mejora operacional.

Evaluar la mejor utilización del recurso humano y tecnológico

Impulsar la difusión y compromiso con la política formulada por la administración

Asegurar el grado de confiabilidad de la información que será utilizada para planificar, dirigir y controlar.

27

Figura 2.10. Importancia de control interno

Por: (Pyme Empresario, 2015)

Tomando en cuenta los conceptos anteriores del control interno, para las empresas es muy importante

puesto que apoya directamente a la alta gerencia, permitiendo una dirección de los objetivos que se

plantea la empresa, también ayuda a que los recursos sean utilizados de forma eficiente, contando

con un control adecuado que nos permita optimizar recursos de esta manera se obtendrá una visible

mejor en la gestión administrativa y financiera.

La importancia de un adecuado sistema de control interno en una organización, no solo se refleja en

el ámbito financiero, sino más bien en cómo se adapta la empresa a los constantes cambios a la que

está sometida, logrando así una optimizada de los recursos de la empresa, y haciendo que cada uno

de los empleados tenga el compromiso de aportar con sus habilidades y conocimientos para que la

entidad pueda conseguir los objetivos planteados, dando como resultado final una optimización de

los recursos humanos, económicos y materiales.

En la mayoría de los casos las empresas encuentran el éxito y crecimiento constante por el adecuado

control interno que se aplica en cada una de sus operaciones.

2.5.5 Beneficios del control interno

“El control interno controla acciones, actividades, planes, políticas, normas, registros,

procedimientos y métodos, incluido el entorno y actitudes que desarrollan autoridades y su personal

a cargo, con el objetivo de prevenir posibles riesgos que afectan a una entidad.” (Pontifica

Universidad Católica del Perú, 2014)

28

Figura 2.11. Beneficios del Control Interno

Adaptado por (Miniserio Federal de Coordinación Economica y Desarrollo, 2010)

La implementación de un sistema de control interno proporciona beneficios a las organizaciones para

lograr objetivos y metas, además fomenta una buena cultura organizacional para que las actividades

se ejecuten de una manera eficaz, eficiente y efectiva.

2.5.6 Características del control interno

Las características del control interno son:

Reducir riesgosLograr eficiencia y

eficacia en operaciones

Fomentar la practica de valores

Promover el desarrollo organizacional

Asegurar el cumplimiento del marco normativo

Lograr objetivos y metas

29

Figura 2.12. Características del control interno

En: (González, 2013)

2.5.7 Estructura del control interno