UNIVERSIDAD AUTÓNOMA DE LOS ANDES …dspace.uniandes.edu.ec/bitstream/123456789/1160/1/... ·...

110

UNIVERSIDAD AUTÓNOMA DE LOS ANDES “UNIANDES” FACULTAD DE SISTEMAS MERCANTILES Carrera de Contabilidad Superior, Auditoría y Finanzas CPA TESIS PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA. TEMA AUDITORÍA DE CALIDAD EN EL PROCESO DE LOS SERVICIOS QUE PRESTA EL CENTRO MULTIDISCIPLINARIO DE REHABILITACIÓN LENÍN MORENO GARCÉS AUTORA PATRICIA MARILÚ MACÍAS HERRERA ASESORA MSC. INÉS RAMÓS CASTRO AÑO 2015

Transcript of UNIVERSIDAD AUTÓNOMA DE LOS ANDES …dspace.uniandes.edu.ec/bitstream/123456789/1160/1/... ·...

UNIVERSIDAD AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

Carrera de Contabilidad Superior, Auditoría y Finanzas CPA

TESIS PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN

CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA

AUDITORÍA DE CALIDAD EN EL PROCESO DE LOS SERVICIOS QUE PRESTA EL CENTRO

MULTIDISCIPLINARIO DE REHABILITACIÓN LENÍN MORENO GARCÉS

AUTORA

PATRICIA MARILÚ MACÍAS HERRERA

ASESORA

MSC. INÉS RAMÓS CASTRO

AÑO 2015

I

CERTIFICACIÓN DEL TUTOR

En calidad de asesor del presente trabajo de investigación, certifico que el trabajo

de Tesis cuyo título es "AUDITORÍA DE CALIDAD EN EL PROCESO DE LOS

SERVICIOS QUE PRESTA EL CENTRO MULTIDISCIPLINARA DE

REHABILITACIÓN LENÍN, MORENO GARCÉS", fue elaborado por PATRICIA

MARILÚ MACÍAS HERRERA, portadora de la cédula de identidad 120510732-7 y

cumple con los requisitos metodológicos y científicos que la Universidad Regional

Autónoma de los Andes UNIANDES exige, por lo tanto autorizo su presentación

para los trámites pertinente.

Babahoyo, 15 de Julio del 2015

Atentamente,

MSC. INES RAMOS CASTRO

TUTOR

II

DECLARACIÓN DE AUTORÍA

Antes las autoridades de la Universidad Regional Autónoma de los Andes

UNIANDES, declaro que el contenido del trabajo de tesis cuyo título es

"AUDITORÍA DE CALIDAD EN EL PROCESO DE LOS SERVICIOS QUE

PRESTA EL CENTRO MULTIDISCIPLINARA DE REHABILITACIÓN LENÍN

MORENO GARCÉS" .presentado como requisito para la obtención del Título de

Ingeniera en Contabilidad Superior, Finanzas, Auditoría CPA, es original, de mi

autoría y total responsabilidad.

Atentamente,

Patricia Marilú Maclas Herrera

C.l. # 1205107327

III

AGRADECIMIENTOS

ADIOS

Por su amor infinito y dotarme de las herramientas necesaria, que han sido mi

fortaleza para salir adelante.

A MIS PADRES

Carmen y Luis tengo que agradecer el carácter fuerte con el que nos formaste a

mí y a mis hermanos, porque aprendí que cuando se quiere lograr el éxito es

necesario tomar decisión, llenarte de valor y lograr lo anhelado, los quiero y los

respeto mucho.

A MI ESPOSO

Rafael Ortega gracias por estar en mi vida, por compartir esta etapa conmigo por

bridarme todo su amor y apoyo incondicional.

A MIS HIJOS

A esas 2 personitas tan especial que representan una parte muy importante en

mi vida, le doy gracias por su paciencia y su amor que me impulso a salir

adelante, a ustedes hijos Xavi y Rafaela Ortega Macías. Los amo hijos.

Patricia Marilú Macías Herrera

IV

DEDICATORIA

Quiero dedicar este trabajo principalmente a Dios, como ser supremo y

creador nuestro y de todo lo que nos rodea y por habernos dado la

inteligencia, paciencia y ser guía en nuestras vidas.

A mis padres quienes me han apoyado para poder llegar a estas instancias de

mis estudios, ya que ellos siempre han estado presentes para apoyarme

moral y psicológicamente.

A mi esposo que ha sido el impulso durante toda mi carrera y el pilar principal

para la culminación de la misma, que con su apoyo constante y amor

incondicional ha sido amigo y compañero inseparable, fuente de sabiduría,

calma y consejo en todo momento.

A mis preciosos hijos Xavi y Rafaela quienes han sido mi mayor motivación

para nunca rendirme en los estudios y poder llegar hacer un ejemplo para

ellos.

Gracias a todas esas personas que estuvieron y están a mi lado para que este

sueño se haga realidad.

Gracias a todossssss………….

Patricia Marilú Macías Herrera

V

ÍNDICE

CERTIFICACIÓN DEL TUTOR I

DECLARACIÓN DE AUTORIA II

AGRADECIMIENTOS III

DEDICATORIA IV

RESUMEN EJECUTIVO XI

ABSTRACT XII

INTRODUCCIÓN 1

CAPÍTULO I: MARCO TEORICO 7

1.1 El origen y evolución de la auditoria de calidad 7

1.2 Fundamentos teóricos sobre la auditoría de calidad en los procesos de

servicios. 8

1.3 Importancia de las posiciones teóricas para la presentación de la

propuesta. 42

1.4 Conclusiones parciales del capítulo I 42

CAPITULO II: MARCO METODOLOGICO Y PROPUESTA 44

2.1 Caracterización de la entidad 44

2.2 Descripción del procedimiento metodológico para el desarrollo

de la investigación. 47

2.3 Propuesta del investigador 61

2.4 Conclusiones parciales del capítulo 68

VI

CAPITULO III: VALIDACIÓN DE RESULTADOS DE SU APLICACIÓN 69

3.1 Certificación de los Validadores 70

3.2 Informe Validadores de Expertos 72

3.3 Conclusiones parciales del capítulo III 76

CONCLUSIONES GENERALES 77

RECOMENDACIONES 78

BIBLIOGRAFIA 79

VII

ANEXOS

Anexo 1 Refiere el autor, Norma ISO 9000 84

Anexo 2 Entrevistas 87

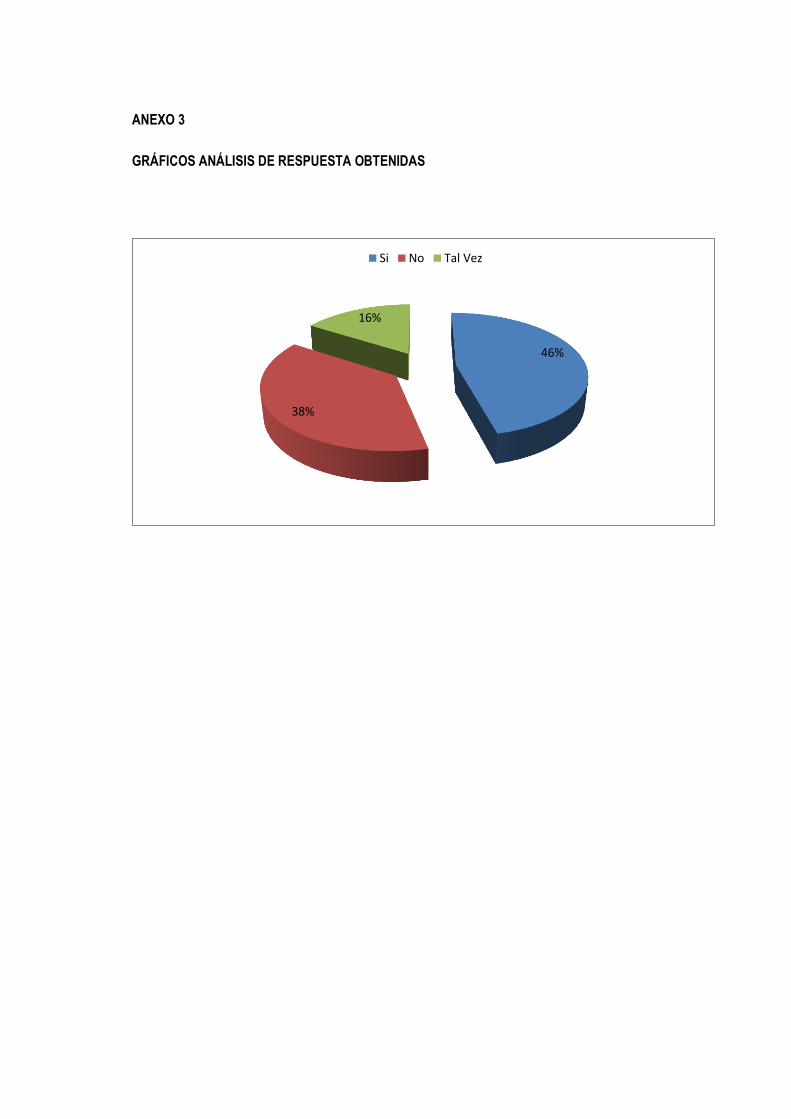

Anexo 3 Gráfico 6 Análisis repuestas 91

Anexo 4 Curriculum Vitae Validadores 92

Anexo 5 Fotografías 95

VIII

ÍNDICE DE IMÁGENES

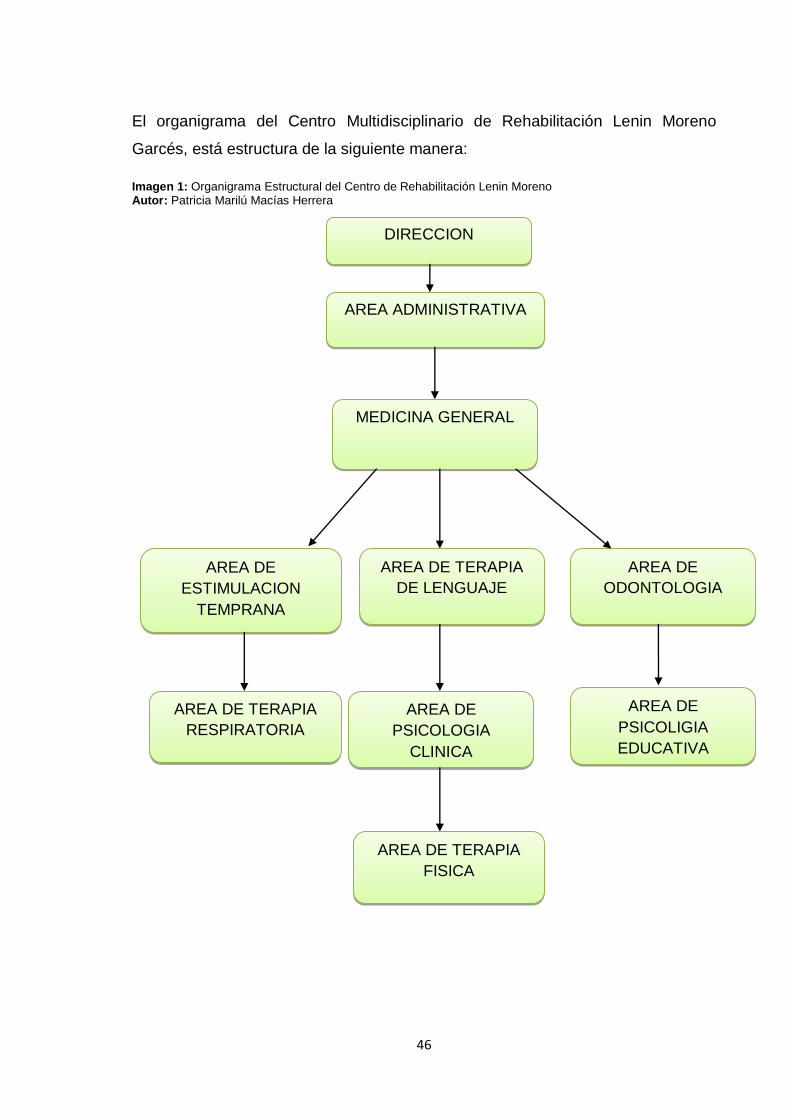

Imagen 1 Organigrama estructural 41

Imagen 2 FODA 45

Imagen 3 Esquema Fondos Rotativos 46

Imagen 4 Entidades y Reglamentos 47

Imagen 5 Gastos Específicos 50

Imagen 6 Sistema Contable 51

IX

ÍNDICE DE CUADRO

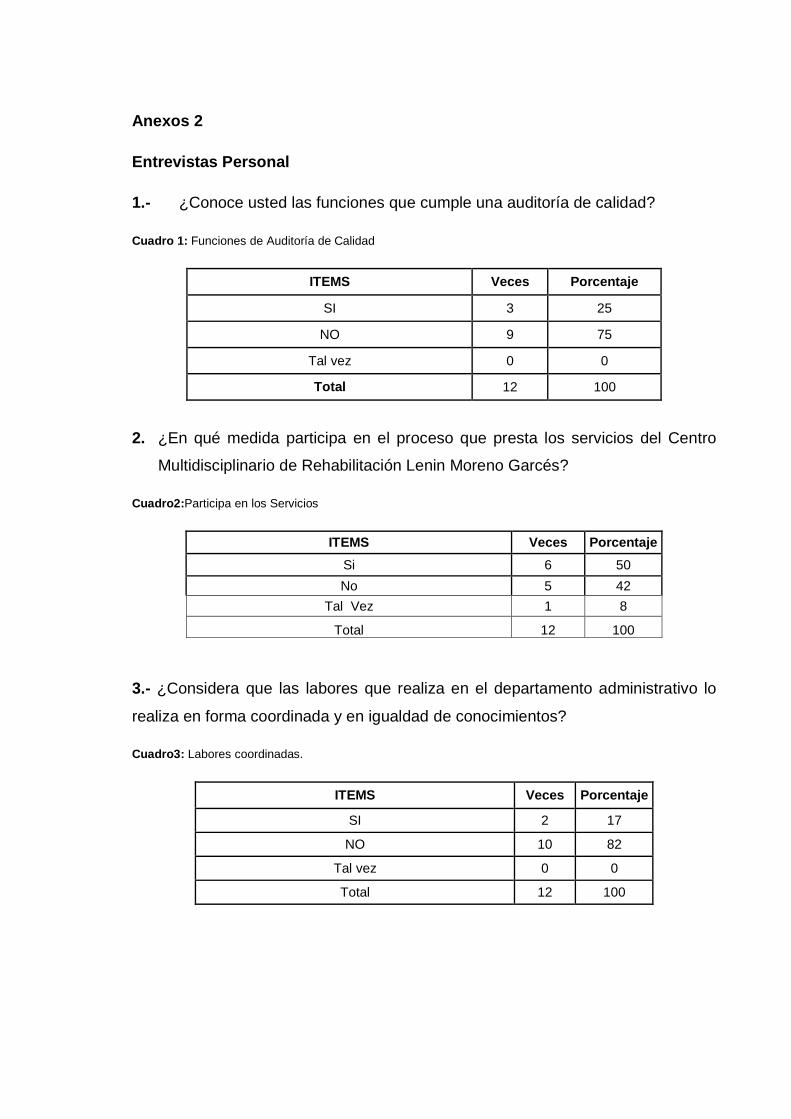

ENCUESTA AL PERSONAL ADMINISTRATIVO

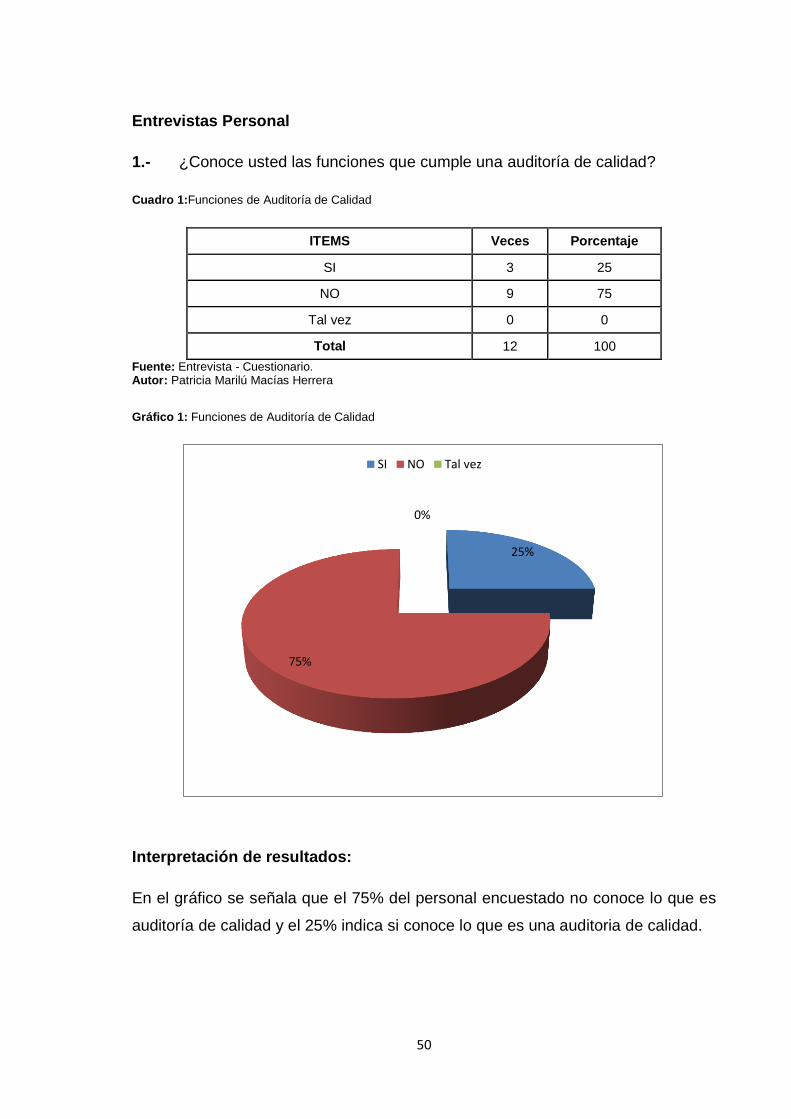

Cuadro 1 Funciones de Auditoría de Calidad 50

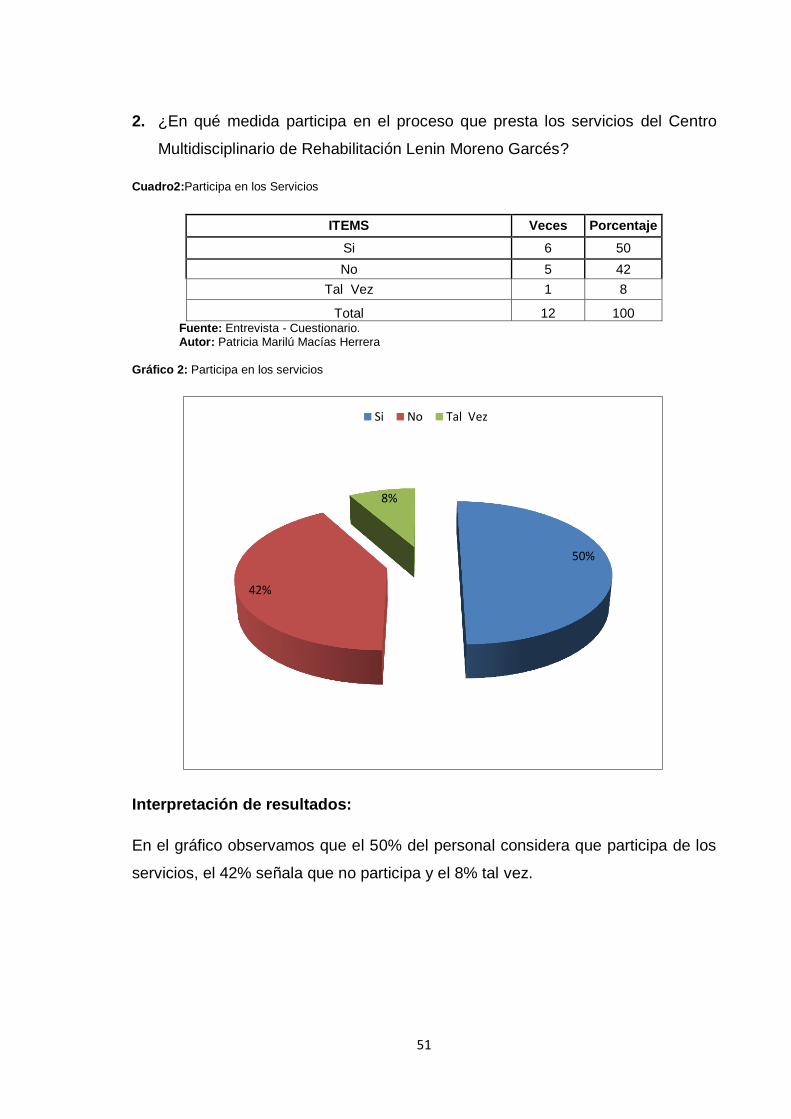

Cuadro 2: Participa en los Servicios 51

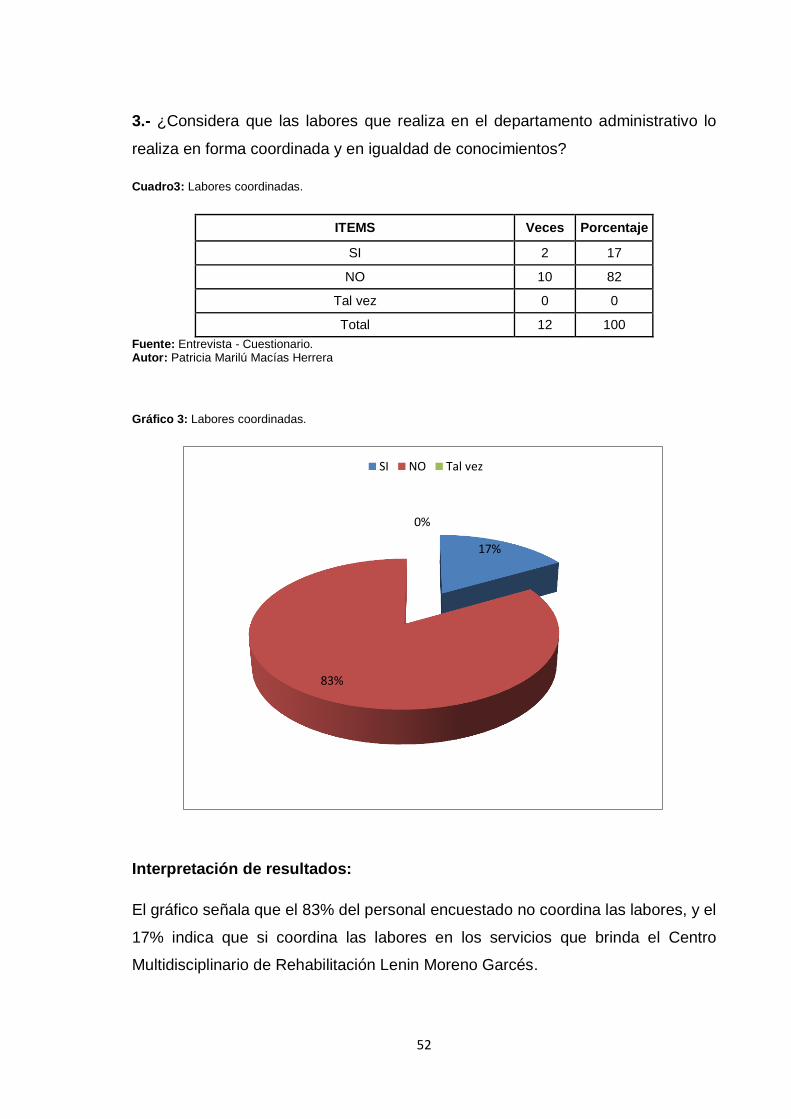

Cuadro 3 Labores coordinadas. 52

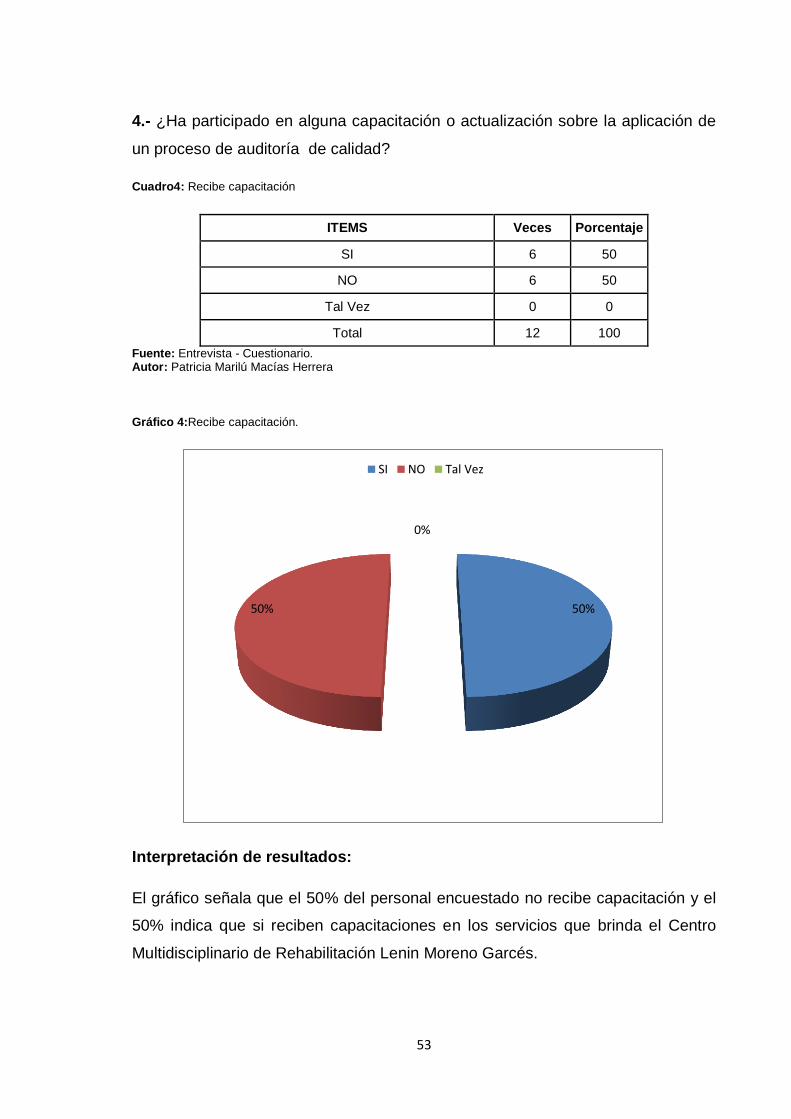

Cuadro 4: Recibe capacitación 53

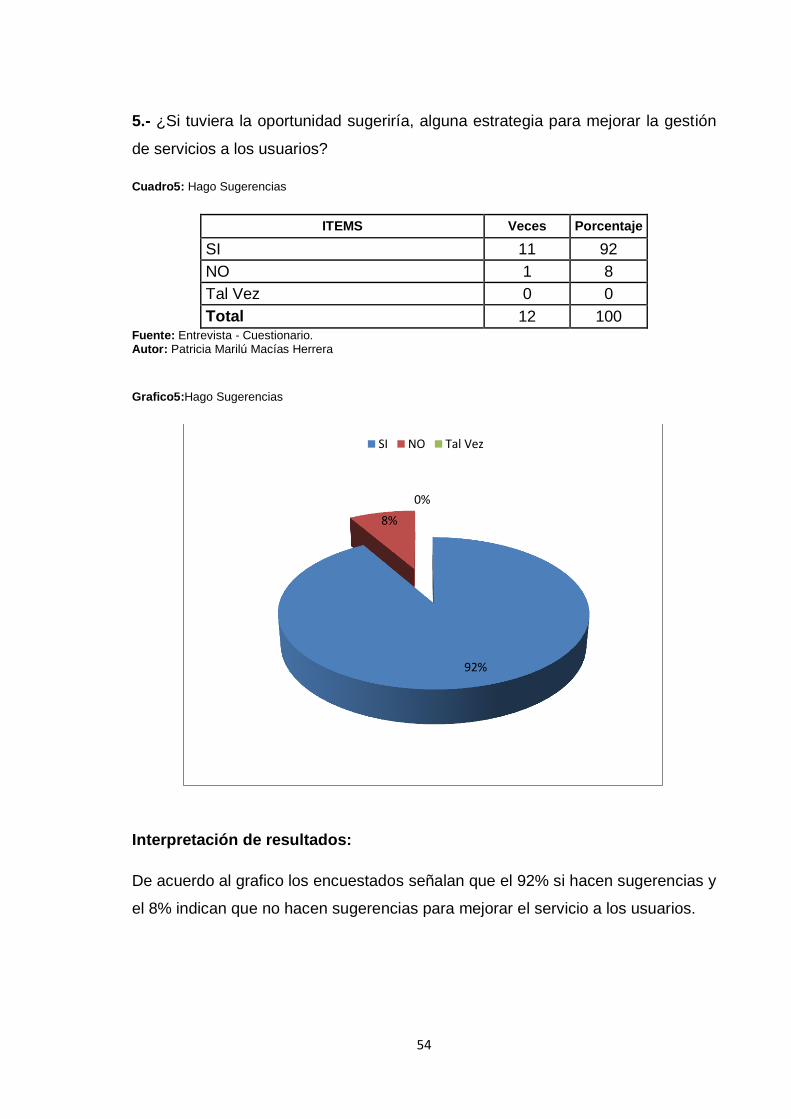

Cuadro 5 Hago Sugerencias 54

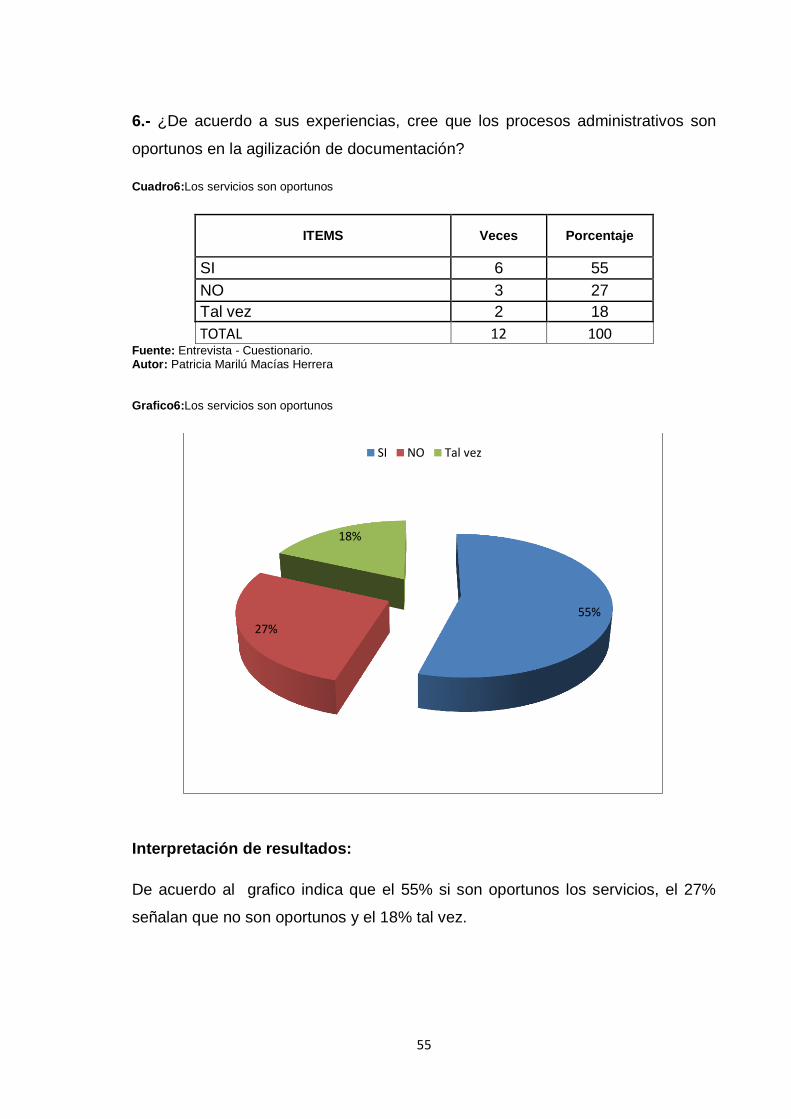

Cuadro 6 Los servicios son oportunos 55

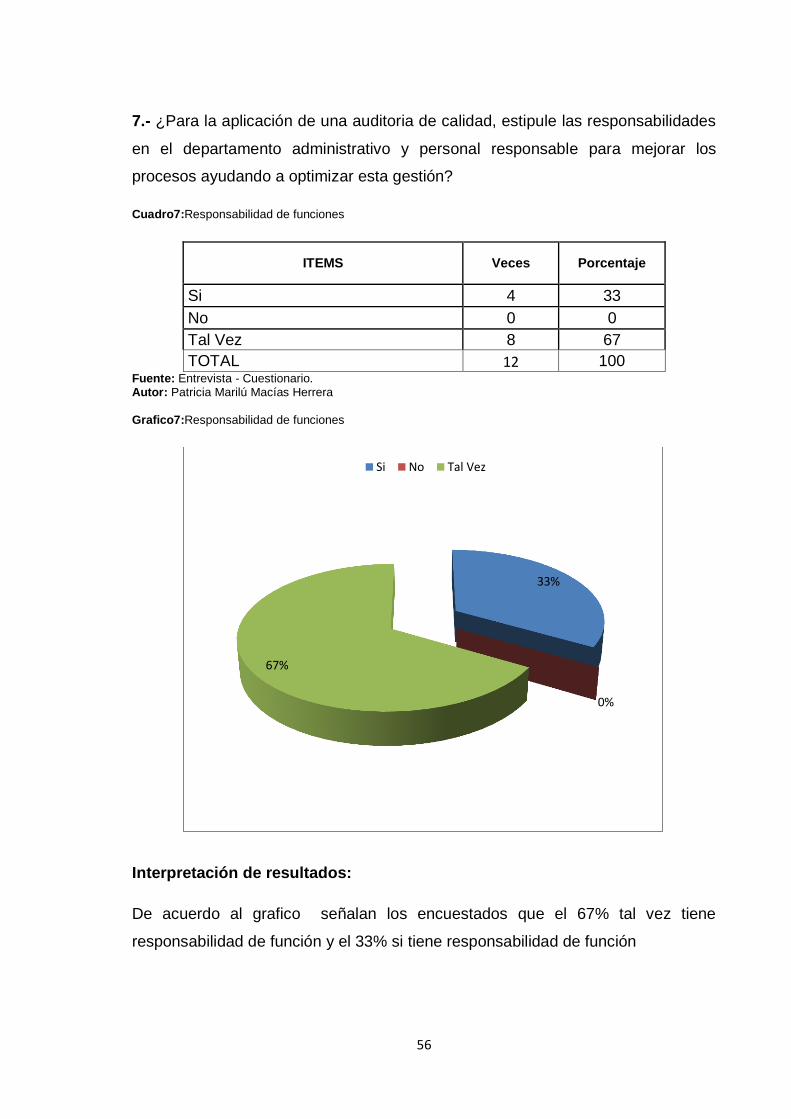

Cuadro 7 Responsabilidad de funciones 56

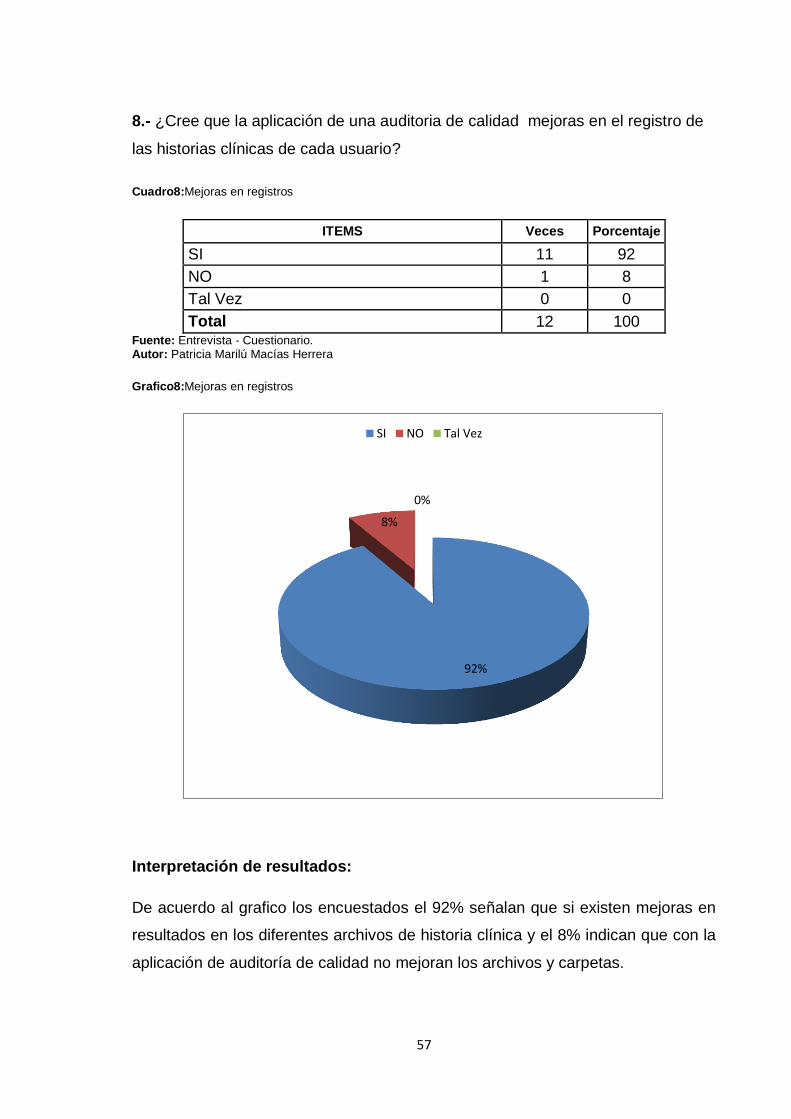

Cuadro 8 Mejoras en registros 57

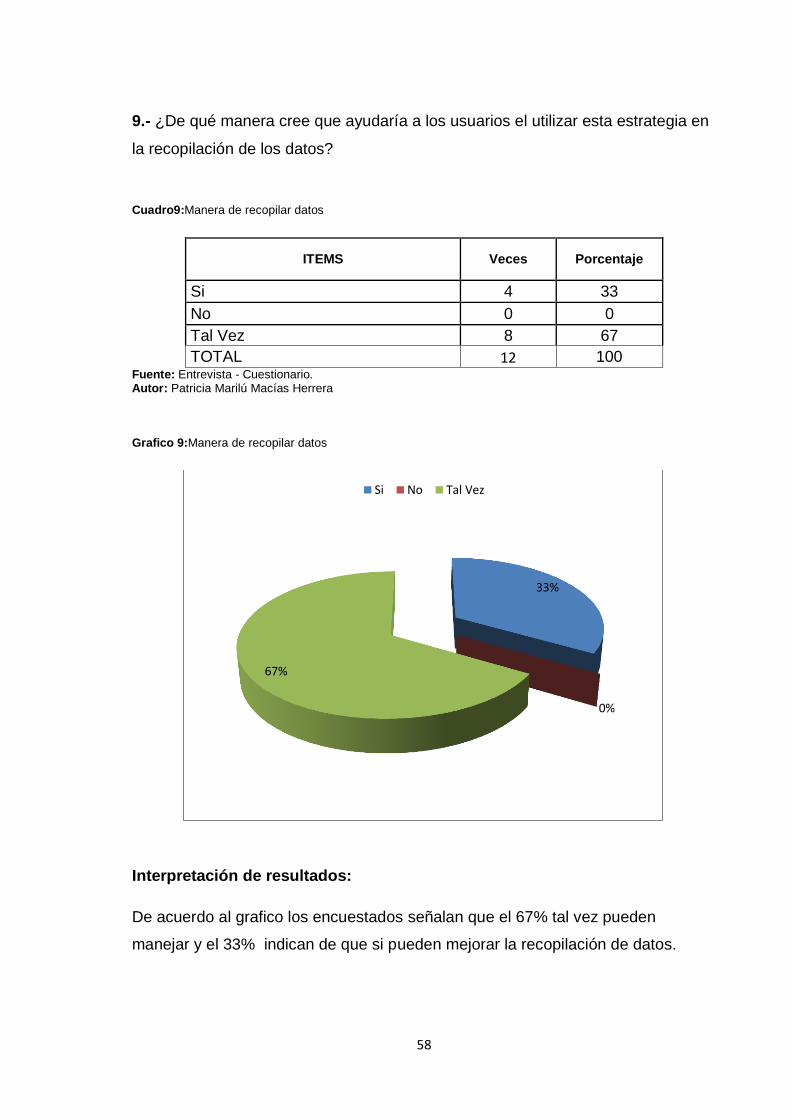

Cuadro 9 Manera de recopilar datos 58

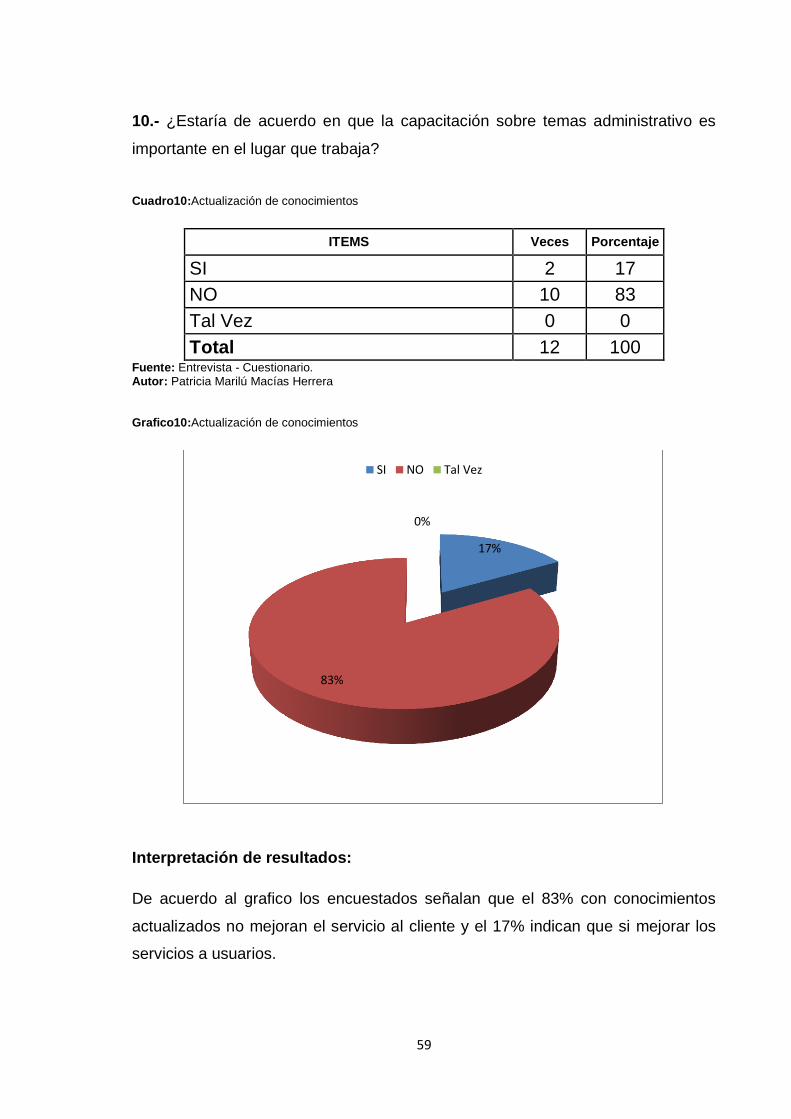

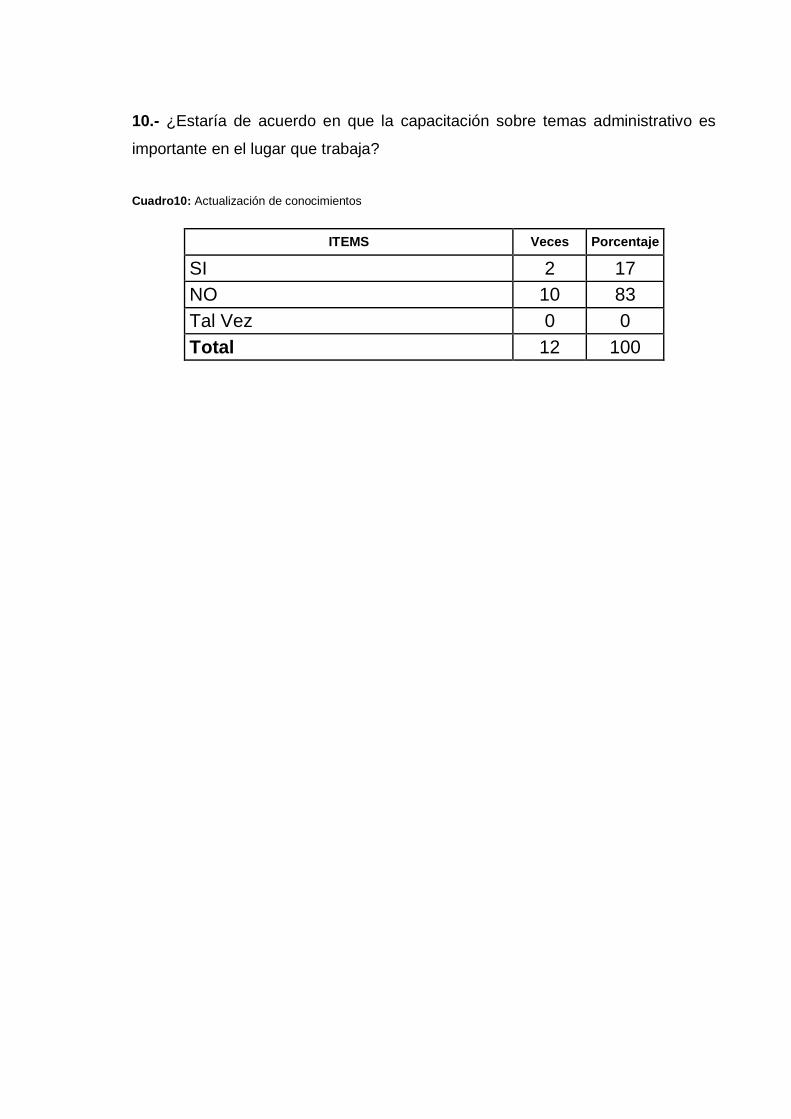

Cuadro 10 Actualización de conocimientos 59

Cuadro 11 Fondo Rotativo es parte del presupuesto Ministerial 60

Cuadro 12 Eficiencia contable 60

X

ÍNDICE DE GRÁFICOS

ENCUESTA DIRIGIDA AL PERSONAL ADMINISTRATIVO

Grafico 1 Funciones de Auditoría de Calidad 50

Grafico 2: Participa en los Servicios 51

Grafico 3 Labores coordinadas. 52

Grafico 4: Recibe capacitación 53

Grafico 5 Hago Sugerencias 54

Grafico 6 Los servicios son oportunos 55

Grafico 7 Responsabilidad de funciones 56

Grafico 8 Mejoras en registros 57

Grafico 9 Manera de recopilar datos 58

Grafico 10 Actualización de conocimientos 59

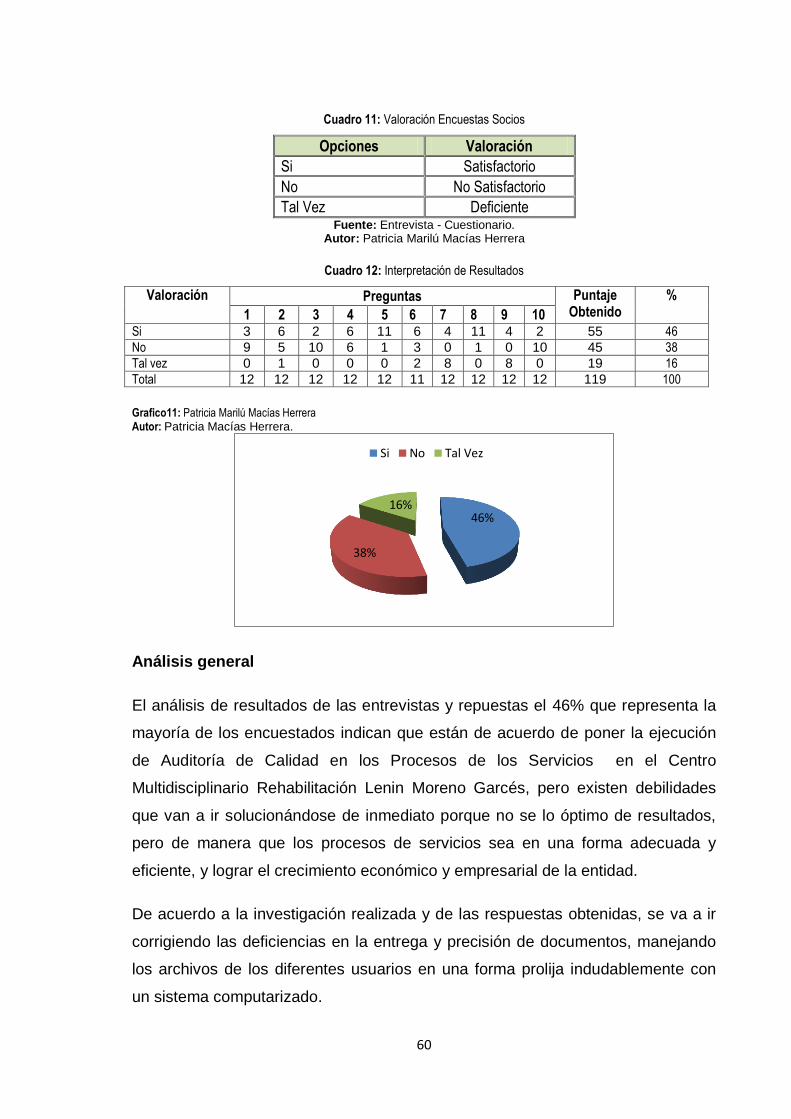

Grafico 11 Patricia Marilú Macías Herrera 60

XI

RESUMEN EJECUTIVO

El presente trabajo de investigación se enfoca a la propuesta de una Auditoría de

Calidad en el proceso de servicios que presta el Centro Multidisciplinario de

Rehabilitación Lenin Moreno Garcés, entidad dedicada al servicio de la salud de

la comunidad, ubicado en la parroquia San Juan del cantón Pueblo Viejo de la

provincia de Los Ríos.

El fundamental problema de acuerdo a la investigación realizada, se ha

evidenciado que los procesos de servicios son ineficientes e ineficaces, a falta de

una auditoría de calidad, que permita corregir y mejorar con una adecuada,

oportuna y segura labor de eficiencia en los múltiples servicios que ofrece a la

comunidad del Centro Multidisciplinario de Rehabilitación Lenin Moreno Garcés.

En el capítulo uno se detalla sobre el origen y evolución de la auditoría hasta en la

actualidad, las diferentes teorías y conceptualizaciones científicas bibliográficas

de auditoría en la calidad de los servicios que ofrece la entidad.

El capítulo dos se centra explicando la metodología, procedimientos y técnicas

para la propuesta, a implementarse como solución a la problemática encontrada

en el Centro Multidisciplinario de Rehabilitación Lenin Moreno Garcés.

En el capítulo tres se analiza la validación de la investigación, por medio de los

criterios de profesionales expertos con experiencia relacionado al tema de

investigación, emitiendo un informe con sus criterios profesionales.

XII

ABSTRACT

The research ¡s focused on a Quality Audit proposal for the service processes of

the Multidiscipline Rehabilitation Center Lenin Moreno Garcés, an institution

dedicated to supply health services for the community; it is located in San Juan

parish in Puebloviejo, Los Ríos.

The main problem is that the processes of the services they offer are not efflcient

because of the lack of a quality audit, which does not allow the adequate

correction and the improvement in a fast and secure way in the Multidiscipline

Rehabilitation Center Lenin Moreno Garcés.

Chapter 1 details the origin and evolution of the audit until these days, the different

theories and scientific bibliographic concepts about quality audit on the services

that the unit offers.

Chapter 2 is focused on methodology, procedures, and techniques for the

proposal that is going to be implemented as a solution to the problem found in the

Multidiscipline Rehabilitation Center Lenin Moreno Garcés.

On chapter 3 it is analyzed the validation of the investigaron, by the professional

criteria of the experts with expertise about the researched subject, they issue

certificates with their professional criteria.

1

INTRODUCCION

Antecedentes de la investigación se encuentra orientada a buscar las causas o

razones que generalmente a la falta de calidad en los resultados de trabajo el

auditor Félix Armando Rivera , dice que la responsabilidad es de los auditores

responsables, supervisores o auditor interno, que firman el informe final.

Que la evidencia insuficiente, la falta de información sobre hechos conocidos,

contribuyen a la deficiencia de los trabajos de auditoría del mismo modo incide en

cuanto a la eficiencia en los trabajos de auditoría así como en el fomentar,

inculcar, y defender la independencia de criterio.

El resaltar que las entidades empresariales, como las sociedades de auditoría

deben obligarse a cumplir las normas internacionales de auditoría, y otras que

demanden su responsabilidad profesional.

La gestión de calidad tiene como significados específicos dentro de cada sector

del negocio, definición que no apunta al aseguramiento de la buena calidad por la

definición más general, sino a garantizar que la organización o un producto es

consistente.

La gestión de calidad se centra no solo a la calidad de un producto o servicios, si

no que a los medios para obtenerla, por lo tanto la gestión de calidad utiliza al

aseguramiento de la calidad y el control de los procesos para obtener una calidad

más consistente.

La norma de vocabulario ISO 9000, define la auditoría de la calidad como

"proceso sistemático, independiente y documentado para obtener evidencias de

la auditoría, registros, declaraciones de hechos o cualquier otra información y

evaluarlas de manera objetiva con el fin de determinar la extensión en que se

cumplen los criterios de auditoría.

La situación problemática en el Centro Multidisciplinario de Rehabilitación Lenin

Moreno Garcés es una institución de régimen rural, ubicado en la Parroquia San

Juan a 300 metros del Banco Pichincha vía a Vinces, se ha evidenciado la

2

carencia del uso de una auditoría de calidad, en los procesos de los servicios que

prestan en la entidad.

Por esta razón es necesario determinar de alguna forma si en la práctica se usa

con regularidad importantes técnicas administrativas para contribuir de manera

eficiente la agilización de entrega de documentos a los pacientes que asisten a

diario al Centro Multidisciplinario de Rehabilitación Lenin Moreno Garcés.

La formulación del problema es la siguiente: ¿De qué manera incide una

Auditoría de Calidad en el proceso de los servicios que presta el Centro

Multidisciplinario Lenin Moreno Garcés?

La delimitación del problema de la presente investigación procede en un

período contable 2013-2014, trabajo investigativo que se llevara a cabo en el

departamento administrativo del Centro Multidisciplinario de Rehabilitación Lenin

Moreno Garcés, ubicado en la parroquia San Juan del cantón Pueblo Viejo de la

provincia de Los Ríos, utilizando la Auditoría de Calidad en los procesos de los

servicios que presta la entidad.

El objeto de estudio de la investigación es Auditoria de calidad, el campo de

acción el control de calidad de los servicios y la línea de investigación es la

Administración Financiera y Responsabilidad Social.

El objetivo general aplicar una Auditoría de Calidad en el proceso de los

servicios que presta el Centro Multidisciplinario de Rehabilitación Lenin Moreno

Garcés y evaluar la eficiencia de calidad de los servicios, siendo los objetivos

específicos los siguientes:

Fundamentar un análisis de las teorías de Auditoría de Calidad en los

procesos de servicios de la entidad.

Determinar la situación actual de la calidad de gestión de los servicios.

Diseñar un modelo de Auditoria de Calidad en procesos de los servicios.

Validar la propuesta por expertos profesionales relacionado al tema de la

investigación.

3

La hipótesis que se plantea para esta investigación es que con la aplicación de

un modelo de Auditoría de Calidad, se determine la eficiencia de la calidad de los

procesos de los servicios realizados por el Centro Multidisciplinario de

Rehabilitación Lenin Moreno Garcés.

La Justificación del tema a través de un modelo de Auditoría de Calidad en los

procesos de servicios, permite lograr mayor amplitud del negocio, credibilidad y

confiabilidad de parte de la colectividad, originando que la empresa sea

respetable en el mercado competitivo de servicio de la salud.

La calidad de servicios de una empresa amerita cambios, mejoras en los

procesos de servicios, establecer oportunos procedimientos de mejoras del

servicio, que apunten a lograr objetivos puntuales servicios óptimos y de calidad y

como resultados crecimientos operativo, financiero y económico de la entidad.

Centro Multidisciplinario de Rehabilitación Lenin Moreno Garcés, se beneficiará

con las fases y cambios oportunos para optimizar resultados de los procesos de

servicios, que lleven a la empresa a sitios respetables e importantes dentro del

mercado competitivo de servicios de atención a la salud de la colectividad.

A través de la auditoría interna se toman decisiones oportunas de mejoras

continuas, factores que inciden en procesos inoportunos e innecesarios, evaluar

cambios en determinados proceso de servicios y las tareas que cumple el

personal, estudio de investigación que permita que la empresa en un tiempo corto

tenga una área de Auditoría Interna debidamente establecida.

Resaltamos otros factores y beneficios de la Auditoria de Calidad a los procesos

de servicios, esto conlleva al cumplimiento de lo relacionado a las actividades

productivas, administrativas, fiscales y financieras, logrando incrementar mayores

posiciones económicas del Centro Multidisciplinario de Rehabilitación Lenin

Moreno Garcés.

Metodología a emplear

Se utilizarán metodología teóricas para la presente investigación, donde se aplica

la modalidad cuantitativa por la naturaleza de la Auditoría de Calidad en los

Procesos de Servicios que presta el Centro Multidisciplinario de Rehabilitación

4

Lenin Moreno Garcés, es analizar las informaciones recopilados durante un

estudio dado.

A través de las bibliografías nos permite obtener información e investigación

fundamentada, con datos científicos y criterios académicos de profesionales sobre

el problema planteado.

Método Cuantitativo: Tiene como meta validar los fenómenos evidenciados en

la investigación y el estudio, además de datos y sus característica, siendo

importante tabular estadísticamente logros o resultados obtenidos de la

investigación de campo y encuestas al personal de colaboradores del

departamento de administración.

Método Cualitativo: Esta determinado en base a observación y diálogo

permanente con los involucrados en la situación problemática.

Tipos de Investigación

Investigación Bibliográfica: Se basa en todas las informaciones que existen en

textos e internet, obteniendo en la investigación datos bibliográficos de temas

relacionados al marco teórico de Auditoría de Calidad.

Investigación de Campo: Se investiga donde se genera el problema que se va

a investigar, consiguiendo evidencias en las entrevistas y encuestas

considerando datos en el área de administración en el Centro

Multidisciplinario de Rehabilitación Lenin Moreno Garcés, objeto de estudio y

determinar el problema investigado.

Métodos Utilizados

Analítico-Sintético: Se lo aplicó en el Capítulo I, Analítico se logrará un

análisis de las referencias teóricas académicas científicas de autores locales

e internacionales referente a Auditoría de Calidad en Proceso de Servicios

que presta el Centro Multidisciplinario de Rehabilitación Lenin Moreno Garcés

y Sintético se considera haciendo un resumen de la citas científicas más

valioso como posible solución a la investigación.

5

Histórico-Lógico: Se lo determinó en el Capítulo I, Histórico se efectuará una

trayectoria real de los fenómenos y acontecimientos de los Auditoría de

Calidad en los Proceso de Servicios que presta el Centro Multidisciplinario de

Rehabilitación Lenin Moreno Garcés y Lógico se sigue con una secuencia en

forma cronológica de datos en la investigación

Inductivo-Deductivo: Se lo aplicó en el Capítulo II, de los análisis realizados se

determina la posibilidad de soluciones a la investigación y considerando

herramientas e instrumentos que debe implementar el Centro

Multidisciplinario de Rehabilitación Lenin Moreno Garcés.

Exploratorio: Se lo realizó en el Capítulo II, se llevará cabo en la investigación

de campo con encuestas y entrevistas.

Analítico-Sintético: Se lo aplicó en el Capítulo II, Analítico se hace un análisis

completo del establecimiento con resultados de las encuestas y Sintético nos

permite tabular resultados y gráficos.

Hipotético-Deductivo: Se lo aplicó en el Capítulo III, los profesionales expertos

deducirán mediante informes, la eficiencia de la Auditoría de Calidad en

Proceso de Servicios que presta la entidad.

Técnicas y Herramientas a Utilizar

Análisis Cualitativo en Internet y Libros autores nacionales e internacionales

Observación directa, entrevistas y encuestas.

Cuestionarios de Auditoría de Calidad de los Procesos de Servicios, guía de

entrevistas y encuestas.

Diseño de Modelo de Auditoría de Calidad de los Procesos de Servicios.

Informes de expertos del tema de investigación Auditoría de Calidad.

6

Estructura de contenidos

Capítulo I. Marco teórico

Origen y evolución de la Auditoría, criterios teóricos científicos de Auditoría de

Calidad en los proceso de servicios, valoración crítica importante y conclusión

capítulo.

Capítulo II. Marco metodológico y planteamiento de la propuesta

Característica del Centro Multidisciplinario de Rehabilitación Lenin Moreno

Garcés, descripción de procedimientos metodológicos, propuesta de modelo de

Auditoría de Calidad en los procesos de servicios y conclusión capítulo.

Capítulo III. Validación y evaluación de resultados de su aplicación

Validar diseño de modelo de Auditoría de Calidad para los procesos de servicios

del Centro Multidisciplinario de Rehabilitación Lenin Moreno Garcés, a través de

expertos, conclusión del capítulo y recomendaciones.

El aporte teórico brinda un aporte importante en la gestión de los procesos de

servicios, fundamentada en la investigación realizada a través de los criterios

bibliográficos científicos y que servirá de guía de consulta para la entidad.

Con respecto a la significación práctica, queda establecido un modelo de

Auditoría de Calidad en los procesos de servicios, que permita mejorar

procedimientos a las actividades relacionados a los servicios que ofrece el Centro

Multidisciplinario de Rehabilitación Lenin Moreno Garcés.

7

1. MARCO TEÓRICO

1.1. Origen y evolución de la Auditoría de Calidad.

Las “empresas y negocios debidamente establecidos desde los años de 1862,

deben presentar un sistema de control contable donde se permitía la necesidad

de que se realice revisiones independiente de sus registros y transacciones

contables, inclusive los estados financieros, época en que origina y es reconocida

la auditoría como una profesión en el continente europeo, en la ciudad de Gran

Bretaña, Inglaterra”.(Alberto De La Peña, 2010).

“En épocas actuales siglo XX, la Auditoría se dedicada solo a detectar

irregularidades de registros y resultados contables, pero el mundo empresarial y

el entorno financiero, bancario y gobierno exigen que se diversifique el control e

informes, además con el avance tecnológico, hace que cada día cambien los

controles y revisiones en las industrias, comercio y empresas en general,

socializándose por lo que la Auditoría pasa de un control simple a profundizar y

alcanzar mayores logros de resultados, que logre confirmar cifras reales o

registros ficticios, a través de análisis detallados de los Estados Financieros y

anexos, con informes valederos, real y razonables de las operaciones operativas,

financieras y económicas a inversionistas, proveedores, fisco, banco e

instituciones financieras”.(González Mondragón, Armando, 2010).

“Actualmente las labores de Auditoría es de inmediato y preciso, por cuanto el

empresario hace uso de la tecnología, con sistemas contables computarizados,

que permiten encontrar informaciones actualizadas y permite lograr en forma

adecuada y precisa informes, registros y resultados financieros, el auditor va a

lograr con mayor precisión desarrollar sus actividades e informar resultados

oportunos y precisos de deficiencias contables, registros que perjudican a la

economía de la empresa”. (Rafael Cuesta Álvarez, Auditoría, 2012).

En la actualidad “la Auditoría de Calidad es amplia estudia los documentos,

evalúa la capacidad legal, reglamentaria y contractual, estableciendo el

8

cumplimiento de los procedimientos, verifican que los procesos se cumplan en

todos los departamentos, comprueba que los procedimientos permite alcanzar la

calidad del producto o servicio, que propone correctivos que cumplan los

procedimientos de mejoras, modifica procedimientos cuando se demuestre que no

son los adecuados, previene que se repita problemas e identifica resultados de

mejoras”. (Bureau Veritas Formación, 2014).

“La calidad se refleja en la competitividad empresarial del mundo globalizado de

los negocios, en la actualidad hace que el inversionista y empresario, en forma

obligada cambie a una mejora continua y a exigencias en cuanto a los productos y

servicios que ofrecen a sus clientes, por lo tanto necesitan que de modo externo

se garantice la calidad de los mismos”. (Bureau Veritas Formación, 2014)

1.2. Fundamentos teóricos sobre Auditoría de Calidad en el proceso de los

servicios.

Auditoría

Refiere el autor, “Auditoría es la recopilación y evaluación de datos sobre

información cuantificable de una entidad económica, para determinar e informar

sobre el grado de correspondencia entre la información y los criterios

establecidos, realizada por personal competente e independiente”. (Auditoría. Un

Enfoque Integral, AlvinArens, 2012).

Señala el autor, “Auditoría es examinar, verificar, investigar, consultar, revisar,

comprobar y obtener evidencias sobre informaciones, registros, procesos de una

empresa” (Alberto de la Peña, 2012, Auditoría).

El autor indica, “El concepto moderno de Auditoría, es el examen crítico y

sistemático de la actuación y los documentos financieros y jurídicos en que se

refleja, con la finalidad de averiguar la exactitud, integridad y autenticidad de los

mismos” (Arthur W. Holmes, 2008 Principios de la Auditoría).

Refiere el autor, “El objetivo de la Auditoría de Calidad es adquirir las

competencias básicas necesarias, para el conocimiento de los procedimientos a

9

implementarse, las empresas se encuentran sometidas en la actualidad, hace que

se vean obligadas a mejoras continua y a unas exigencias en cuanto a los

productos y servicios que ofrecen a sus clientes, por lo que necesitan que de

modo externo se garantice la calidad del servicio o productos”. (Bureau Veritas,

2014)

Señala el autor, “La Auditoría y sus evidencias, comprenden las características

que el auditor a través de proceso de revisión, obtiene para llegar a conclusiones

razonables sobre el contenido de registros de las transacciones, mencionando las

características y describiendo errores. (Whittington, 2012)

Refiere el autor, “Auditoría y las Normas de Auditoría Generalmente Aceptada,

son medidas de calidad de la ejecución de actos y objetivos a ser alcanzados

mediante el uso de los procedimientos adoptados y relacionados con el criterio en

la ejecución del examen y en la elaboración del informe. (Rafael Cuesta Álvarez,

Auditoría Financiera, 2013; Bureau Veritas, 2014).

Normas Generales (Auditor)

Adecuado entrenamiento técnico y eficiencia profesional

Actitud mental e independencia

Cuidado profesional, ejecución examen e informe

Normas en el Campo de Trabajo (Prueba, evidencia y evaluación)

Planificación adecuado y apropiada supervisión

Estudio y evaluación del sistema de control interno como base para

determinar la amplitud de las pruebas a efectuar.

Suficiente y adecuado material probatorio como base para formarse una

opinión respecto a los estados financieros.

Normas para la elaboración informe (Limpia, salvedades, adversa y abstención)

Conformidad con Principios de Contabilidad Generalmente Aceptados.

Identificación de aquellas en que los principios contables no se han observado

consistentemente en relación con el período precedente.

Revelación adecuada.

Expresión de una opinión respecto a los estados financieros en conjunto o

una afirmación de que no puede expresarse una opinión y las razones en que

se sustenta.

10

“En una Auditoría existen 4 tipos de opinión que el auditor, puede expresarse en

cada una de las circunstancias presentadas y describe cada tipo de los criterios

desde el punto de vista de las normas en la preparación del informe:(Auditoría,

2012 Normas Técnicas de Auditoría, Cultural de Ediciones; Rafael Cuesta

Álvarez, Auditoría, 2013, NIA normas internacional de auditoría, editorial América,

año 2014).

Opinión Limpia: La opinión limpia establece que los estados financieros

presentan razonablemente, en todos los aspectos importantes, la posición

financiera, resultado de las operaciones y flujo de fondos de la entidad

auditada, de conformidad con los principios de contabilidad generalmente

aceptados.

Opinión con Salvedad: Establece que excepto por los efectos del asunto a los

que se refiere la salvedad, los estados financieros presentan razonablemente,

en todos los aspectos importantes, la posición financiera, resultados de las

operaciones y flujo de fondos de la entidad auditada, de conformidad con

principios de contabilidad generalmente aceptados.

Opinión Adversa: Esta opinión establece que los estados financieros no

presentan razonablemente la posición financiera, resultado de las

operaciones y flujo de fondos de la entidad, de conformidad con los principios

de contabilidad generalmente aceptados.

Abstención de Opinión: Una abstención de opinión establece que el auditor no

expresa una opinión sobre los estados financieros”.

“La Auditoría son causales cuando por errores involuntarios de interpretación de

la normativa contable, existan registros económicos cometido, errores de la

misma naturaleza o se hayan omitidos transacciones contables que realmente

han acontecido, o se hayan reflejado de manera dolosa, cifras contables

inexistentes, los responsables del sistema de información contable registren

transacciones a su favor con perjuicios a terceros” (Gabriel Sánchez Curiel, 2012).

11

“Se clasifica en diferentes tipos de auditoría, de acuerdo a necesidad y actividad

empresarial”. (Yanel Blanco Luna 2012, Auditoría Integral; Alvin Arens, Auditoría

Un Enfoque Integral, 2013).

Por su naturaleza: Auditoría Externa, Auditoría Interna y Auditoría

Gubernamental.

Por sus objetivos: Auditoría Financiera, Auditoría Operativa, Auditora de

Gestión, Auditoría de Calidad y Auditoría de Sistema.

Por su amplitud del trabajo: Auditoría Completa, Auditoría Parcial.

Por su obligatoriedad: Auditoría Tributaria y Auditoria de Cumplimientos

“Auditoría es un examen metódico y documentado, independiente, realizado por

personas que no tengan responsabilidad directa en los sectores que se desea

aplicar auditoría”. (Bureau Veritas, 2014).

“La Auditoria trata con ideas abstractas y tiene sus cimientos en los más básicos

tipos del saber; tiene una estructura racional de postulados, conceptos y técnicas,

entendida adecuadamente, es una riguroso estudio intelectual digno de ser

calificado, como disciplina en el sentido corriente de ese término, exige demanda

y un gran esfuerzo intelectual, es a través de este esfuerzo que la teoría podría

ser descubierta, desarrollada, comprendida y utilizada en beneficio de la

profesión”.(Juan Ramón Gonzáles, Auditoría Principios, 2011).

“Auditoría es parte del control de las medidas establecidas, el término significa

verificar que la información financiera, administrativa y operativa que se genera es

confiable, veraz y oportuna, al desarrollar alguna actividad económica, con la

finalidad de darle certeza sobre la forma y el estado real del negocio”. (María

Margarita Rey, Auditoría de Calidad, 2010).

“Las Auditorias proporcionan beneficios a las organizaciones por cuanto verifican

el cumplimiento de la legislación, identifican las oportunidades de mejoras,

detectan las necesidades de acciones de remediación, comprueban la existencia

de controles operativos efectivos, informan para poder determinar el nivel de

desempeño, detectan necesidades de capacitación y analizan cómo funcionan las

12

comunicaciones dentro de las empresas”.(Karen Rivas, Auditoría Financiera,

2013).

“Auditoría es un examen metódico y documentado, independiente realizado por

personas que no tengan responsabilidad directa en los sectores que se desea

auditar”. (Bureau, Veritas, FC Editorial, 2014).

Auditoría de Calidad

Refiere el autor, “Auditoría es el proceso sistemático, independiente y

documentado para obtener evidencias y evaluar de manera objetiva con el fin de

determinar que se cumplen los criterios de auditoría” (Norma ISO 9000, Bureau,

Veritas, FC Editorial, 2014)

Decimos que una auditoría es el examen realizado por personas neutrales, del

cumplimiento de una determinada norma o procedimiento, sosteniendo que las

auditoría de calidad, son auditorías realizadas sobre el cumplimiento de normas

de calidad.

“Insistimos en explicar que la auditoría es una actividad de análisis, que parte del

punto inicial de recabar información, evalúa para determinar posibles errores,

estableciendo procedimientos para corregirlos, en forma de un proceso técnico, la

eficacia de una auditoría de la calidad, depende de la labor conjunta auditado o ,

empresa y equipo de auditores”. (Bureau, Veritas, FC Editorial, 2014).

Refiere el autor, “La auditoría de calidad precisa, analiza, verifica y corrige los

procesos de servicios o productos, logrando entregar servicios y productos

óptimos y de aceptación del usuario.

La auditoría de calidad tiene como objetivo, varios elementos esencial del sistema

de gestión de la calidad, que permite realizar un estudio detallado del proceso

desde el punto de vista de su calidad puntualizado”. (Bureau, Veritas, FC Editorial,

2014).

Refiere el autor, “la Auditoría de Calidad tiene como finalidad varios aspectos

importantes para el desarrollo de un proceso de auditoría.

13

La adecuación del sistema de gestión de calidad de una organización a una

norma de referencia específica o estándar.

La conformidad de las actuaciones del personal de una organización con

referencias a los requisitos de su programa de calidad según lo definido en la

documentación.

La eficacia de las distintas actividades que constituyen el sistema de la

calidad de una organización y de las medidas correctivas y preventivas

adoptadas”. (Bureau, Veritas, FC Editorial, 2014).

Compartimos el criterio del autor, “La Auditoria de Calidad y su filosofía está

basada en la prevención, más que en detectar el problema y por ello debemos dar

mayor importancia a las siguientes consideraciones:

Detectar pronto el problema

Conocer la profundidad del problema

Descubrir la causa del problema

Las Auditorías de Calidad proporcionan a la empresa evidencias objetivas,

basadas en hechos, esto permite al empresario tomar decisiones basándose en

hechos no en hipótesis”.(Bureau, Veritas, FC Editorial, 2014).

Señala el autor, “La verificación de la auditoría de calidad, a efectuar durante el

proceso de auditoría es en general de la naturaleza siguiente:

Documentos: Revisión en el sistema de gestión de la calidad aplicables, para

comprobar que la organización auditada dispone de los documentos del

Sistema de Gestión de Calidad, requeridos en la norma de aplicación.

Evidencias: Examen de los registros documentales que demuestren el

cumplimiento de las disposiciones del Sistema de gestión de calidad.

Supervisión Directa de los procesos para comprobar que las actividades se

desarrollan de la manera prevista en la documentación del sistema de gestión de

la calidad”. (Bureau, Veritas, FC Editorial, 2014).

Refiere el autor, “El proceso de la auditoría de calidad, el Auditor deberá tener

siempre en cuenta en el desarrollo del proceso de una auditoría lo siguiente:

14

Evaluar solamente evidencias objetivas

Detectar deficiencias se investigará hasta confirmar o no, averiguar si es

fortuita o sistemática y si es posible identificar causas y efectos.

Seguimiento exhaustivo de las anomalías detectadas en anterior auditorías”.

(Bureau, Veritas, FC Editorial, 2014).

Refiere el autor, “El auditor en la parte final de la auditoría de calidad, mantiene

una reunión con el auditado o delegado, al que expone las desviaciones

encontradas, obtener su acuerdo y en forma conjunta proponer acciones

correctivas, preventivas y posterior a la reunión, el auditor redactará el informe

final de auditoría.

Las consecuencias de la auditoría de calidad, al final del proceso de auditoría, no

debe tener una crítica destructiva, es deseable que remarque aspectos positivos

de la información del auditado, pero deberá considerar en forma específica las no

conformidades detectadas y verificadas con base en las evidencias”. (Bureau,

Veritas, FC Editorial, 2014).

Refiere el autor, “Los participantes en una Auditoría de Calidad, conviene

diferenciar claramente cada uno, es posible que se coincida en ciertas ocasiones

Cliente, Auditor y Auditado.(Auditor de Calidad, Bureau Veritas, 2014).

Cliente: Primer participante siendo la persona u organización que solicita una

auditoría.

Auditor: El segundo participante en una Auditoría de Calidad, es el auditor que es

persona que reúne cualidades de: categoría, naturaleza y funciones.

Auditado: Tercer participante de un proceso de Auditoría de Calidad es la

empresa sobre la cual se realiza la auditoría.

Refiere el autor, “La figura del cliente y del auditado coinciden en la misma

empresa o persona, que se encarga a un tercero (una entidad de certificación, por

ejemplo) la realización de la auditoría de su propio sistema de calidad a fin de

recibir un certificado. (Auditoría de Calidad, Bureau, Veritas, FC Editorial, 2014).

15

Tipos de Auditoría de Calidad.

Refiere el autor, “En base al origen: se clasifica en Auditoría Interna y Auditoría

Externa y en base al alcance: Auditoría de Sistema, Auditoría de Productos,

Auditoría de Proceso y Auditoría de Proveedores.

Sobre la Auditoría Interna son auditorías realizadas con fines internos por la

organización o en su nombre, en cambio la externa es realizada por auditores que

no pertenecen a la empresa.

Existe diferencia marcada entres estas dos auditorías, pero es requisito básico la

independencia del auditor de las actividades auditadas, la credibilidad del auditor

se basa en que sea visto como objetivo e independiente, para que la credibilidad

de los resultados de la auditoría no se vea comprometida.

La independencia es referente a la crítica en la realización de auditorías interna

de comprobación de la adecuación de un sistema de calidad con una norma de

referencia”.(Auditoría de Calidad, Bureau, Veritas, FC Editorial, 2014).

Etapas de la Auditoría de Calidad.

Refiere los autores, “Los diferentes criterios bibliográficos investigados señalan

que existen 4 etapas determinados claramente definidos en un proceso de

auditoría de calidad de una actividad económica. (Auditoría de Calidad, Bureau,

Veritas, FC Editorial, 2014; Auditoría Financiera, Rafael Cuesta, editorial FM,

2014).

1. Planeación de la Auditoría de Calidad

2. Elaboración de Informe de Auditoría de Calidad

3. Ejecución de la Auditoría de Calidad

4. Seguimiento de la Auditoría de Calidad

Planeación de la Auditoría de Calidad.

Establecida la necesidad de auditar por parte de la dirección de la empresa, es

importante planificar y preparar la auditoría de calidad, analizando objetivos de

adquirir las competencias y pautas de actuación necesarias a seguir.

16

Aplicar conocimientos en la planificación de la auditoría, revisión de la

documentación y preparación de la auditoría, revisando documentación en el plan

de auditoría inicial, verificación y desviación, previo a la realización de la Auditoría

de Calidad y con el fin de facilitar, organizar las actividades a llevar a cabo, se

deben clarificar, definir y planificar todos y cada uno de los aspectos

siguientes:(Auditoría de Calidad, Bureau, Veritas, FC Editorial, 2014).

Líder del equipo auditor

Alcance, objetivos y criterios de auditoría

Viabilidad de la auditoría

Selección del equipo auditor

Establecimiento del contacto inicial con el auditado.

a) Líder del equipo auditor.

Se tomará antes del inicio de la auditoría decidir quién será el líder del equipo

auditor, en el caso de la auditoría externa, es la entidad la que designa al líder del

equipo, en relación en las auditorías externas, se deberá considerar:

Estudiar la documentación del auditado

Designar al equipo auditor

Coordinar y supervisar todo el proceso

Representar al equipo auditor ante la empresa auditada

Participar en la ejecución de la auditoría

Prepara el informe de desviación final

Hacer el seguimiento y cierre de las desviaciones detectada

En relación con las auditorías internas, se deberá considerar:

El líder del equipo auditor, será la persona que ostenta responsabilidades

según lo establece en su gestión de la calidad de servicios o productos.

Este debe ser independiente del área a auditar debiendo tener a su vez

conocimientos suficientes.

Por regla general se designa al líder del equipo, al responsable de calidad

establecido en la organización.

17

b) Alcance, objetivo y criterio de auditoría.

Conviene definir y detallar claramente los siguientes puntos:

Alcance de la auditoría de calidad

Objetivo de la auditoría de calidad

Criterio de la auditoría de calidad

Refiere el autor, “los objetivos de la Auditoría de Calidad definen que es lo que se

va a lograr con la auditoría y deben ser concretados por el cliente de la auditoría

y estos pueden ser: (Auditoría de Calidad, Bureau, Veritas, FC Editorial, 2014).

Conformidad del auditado con los criterios de auditoría

Asegurar cumplimientos legales, reglamentarios y contractuales

Evaluar los objetivos especificados

Identificar áreas con las mejoras habidas”.

Señala el autor, los criterios de la Auditoría de Calidad se utilizan como una

referencia para determinar la conformidad, pueden incluir:

Políticas y procedimientos

Normas, leyes y reglamentos

Requisitos contractuales

Códigos de conducta

c) Viabilidad de la auditoría de calidad.

Previamente a la realización de la auditoría, deberá determinarse la viabilidad de

la auditoría, teniendo en cuenta factores tales como la disponibilidad de:

Información suficiente y apropiada para planificar la auditoría.

Cooperación adecuada del auditado.

Tiempo y recursos adecuados.

En caso de que la auditoría no fuera viable, se deberá proponer al cliente de la

auditoría, una alternativa de consultar con el auditado.

18

Refiere el autor, “La periodicidad variará dependiendo del tipo de auditoría es el

tiempo a demorar en un proceso de auditoría, se lo explica de la manera

siguiente: (Auditoría de Calidad, Bureau, Veritas, FC Editorial, 2014).

Auditoría de Certificación Voluntaria: Depende la unidad auditora, una vez

obtenido el certificado, tiene vigencia durante 3 años, al término es necesario

realizar otra auditoría para su renovación, puede aplicarse auditoría de

seguimiento que puede ser cada 6 meses o anual.

Auditoría de Proveedores: La periodicidad está dada por el cliente que

contrata el servicio del proveedor de auditoría.

Auditoría Interna: Al principio de 3 o 6 meses, después de un tiempo de saber

determinar resultados de servicios de calidad y lleve tiempo funcionando se

puede determinar una sola auditoría anual”.

d) Selección del equipo auditor.

Establecida la auditoría que es viable, se debe seleccionar el equipo auditor,

considerando la competencia necesaria para llevar a cabo la auditoría, en caso de

que haya un solo auditor, este deberá desempeñar todas las tareas aplicables,

deberá considerar aspectos importantes:

Objetivos, alcance, criterios y la duración estimada de la auditoría.

Competencia global del equipo auditor necesaria.

Requisitos legales, reglamentarios, contractuales y de acreditación.

Asegurar independencia del equipo auditor y laborar en conjunto.

Características sociales y culturales del auditado.

Refiere el autor, los pasos de competencias del auditor, el proceso de asegurar la

competencia global del equipo auditor, deberá incluir los siguientes pasos:

(Auditoría de Calidad, Bureau, Veritas, FC Editorial, 2014).

19

Identificación de conocimientos y habilidades necesarias para alcanzar los

objetivos de la auditoría.

Selección de los miembros de modo que en el equipo de auditor todos se

manejen con capacidad de conocimiento y habilidad de auditoría.

A falta de conocimientos y habilidades necesarios del equipo de auditor, no se

encuentran cubiertos en su totalidad, se pueden satisfacer incluyendo

expertos técnicos.

Los auditores en formación pueden incluirse en el equipo auditor, pero no

deberán auditar con las orientaciones necesarias.

Refiere el autor, “la sustitución del equipo de auditor de todos o parte del equipo

de auditores, van de acuerdo a los siguientes aspectos:

El cliente y el auditado pueden solicitar la sustitución de algún miembro del

equipo auditor con argumentos razonables, es posible que el auditor sea un

antiguo empleado del auditado o un miembro del auditor ha prestado servicios

de consultoría del auditado o es amigo del auditado.

Deberá comunicar al líder del equipo de auditor, que resolverá de inmediato el

problema, antes de tomar la decisión sobre la sustitución de todos los

miembros del equipo de auditor.

e) Establecimiento del contacto inicial con el auditado.

El contacto inicial con el auditado, por parte del líder del equipo de auditor, será

más o menos formal en función del tipo de auditoría y que permita determinar:

Comunicación al personal y contacto entre equipo de auditor y auditado.

Plazos y composición del equipo de auditor

Acceso a la documentación pertinente.

Acuerdo entre la presencia de guías y observadores.

Regla de seguridad y preparativos para la auditoria

20

Elaboración de la Auditoría de Calidad

Refiere el autor, “Revisado la documentación pertinente para el proceso de la

auditoría, el auditor revisará de manera general el contenido, siendo el propósito

de: (Auditoría de Calidad, Bureau, Veritas, FC Editorial, 2014).

Comprobar que la documentación esté completa.

Verificar que los requisitos de la norma fueron interpretados y aplicados.

El líder del equipo de auditor podrá rehusar ejecutar la auditoría, avisando de

inmediato al auditado para que complete o modifique la información, siendo en

ésta fase no se realizará con profundidad y servirá para que el auditor tenga en

cuenta:

Ambiente y sitio de la auditoría sea adecuado.

Tiempo necesario para realizar la auditoría.

Conocimientos y experiencia necesarios para llevar a cabo.

Es posible que no existan procedimientos formales para el proceso de auditoría,

por lo tanto el equipo d auditor tendrá que preparar preguntas que formulará en el

desarrollo de la auditoría al auditado.

Objetivos y metas.

Entradas, salidas y etapas del proceso.

Controles y medidas.

Resultados.

Documentos a solicitar: Depende del tipo de auditoría a realizarse, tamaño de

información y procesos de la empresa auditada, se requerirá documentos a

solicitar.

En las Auditoría Interna, se solicita los documentos a saber:

Manual de calidad.

Procedimientos de las áreas que se van a auditar

Instrucciones técnicas y registros pertinentes.

Información del estado tecnológico del proceso

21

Informe de auditorías previas.

En Auditoría Externa se solicita los siguientes documentos:

Determinar el entorno, y departamentos a auditar.

Conocer departamentos que cubren el sistema de gestión de calidad de

servicios.

Obtener un organigrama de los niveles de cargos y personas.

Obtener folletos y otra información relevante.

Preparación de la auditoría de calidad: Una vez planificada la auditoría,

seleccionado el equipo auditor y revisada documentos, se deberá proceder a

preparar la auditoría, lo que incluirá la elaboración de un plan de auditoría de

asignación de tareas al equipo auditor y la preparación de los documentos de

trabajo”.

Elaboración del plan de auditoría: El líder del equipo auditor, deberá preparar un

plan de auditoría que proporcione programación y las características básicas de

la misma que deberá ser conocido previamente por los auditores, el cliente de la

auditoría y los auditados, debiendo ser revisado y aprobado por el cliente de

auditoría y presentado al auditado antes de que comiencen las actividades de

auditoría y el nivel puede diferir en función del tipo de auditoría, y puede ser:

Inicial o posterior.

Interna o externa.

No obstante, el plan debe diseñarse de manera flexible de cara a permitir posibles

cambios que puedan llegar a ser necesarios a medida que éste se pone en

práctica.

Contenido general.

Objetivos de la auditoría.

Criterios de auditoría.

Documentos de referencia.

Alcance de la auditoría.

22

Fecha y lugar para la realización de las actividades.

Duración estimada incluyendo las reuniones con la dirección del auditado y

coa el equipo auditor.

Funciones y responsabilidades de los miembros del equipo auditor y de los

acompañantes.

Asignación de los recursos necesarios áreas críticas de la auditoría

Contenido específico.

Identificar del representante del auditado en la auditoria.

Idioma de trabajo y del informe de la auditoria, cuando sea diferente del

idioma del auditor y/o auditado.

Asuntos del informe de auditado.

Asuntos del informe de auditoria

Preparativos logísticos (viajes, recursos disponibles, etc.)

Puntos relacionados con la confidencialidad.

Acciones de seguimiento de la auditoria

Asignación tareas al equipo auditor: El líder del equipo auditor, en consulta con el

equipo auditor deberá asignar a los miembros del equipo, las responsabilidades,

funciones, lugares, áreas y actividades a auditar, deberá tener en cuenta:

La independencia y competencia de los auditores.

El uso eficaz de los recursos.

Las diferentes funciones y responsabilidades de los auditores, auditores en

formación y expertos técnicos.

En cualquier caso, la asignación de tareas debe diseñarse de manera flexible

para permitir cambios que puedan llegar a ser necesarios a medida que se van

desarrollando las actividades de auditoría.

Preparación de los documentos de trabajo: Los miembros del equipo auditor,

deberán revisar la información oportuna a las tareas asignadas y preparar los

documentos de trabado que sean necesarios para el desarrollo de la auditoría.

23

El formato y cantidad de tales documentos, depende de los requisitos de

procedimiento de la empresa y de la preferencia del auditor, donde se incluirán:

Lista de verificación.

Formato de registros de hallazgos.

Formato de solicitud de acciones correctivas.

Otros documentos.

Lista de verificación: También se conoce como lista de chequeo, trata de un

documento personal del auditor que contiene las preguntas al auditado en cada

una de las áreas correspondientes, resulta de gran utilidad, ya que puede servir:

Guía para el auditor.

Registro documental de los hallazgos detectados,

El trabajo personal que servirá de guía al auditor en el transcurso de la auditoría

por lo que debe ser rápido de leer y de manejar, un requisito fundamental "81 que

el auditor se sienta cómodo utilizándolo.

Debe Incluir todos los requisitos que se exigen en la norma de referencia (ISO

9001), pudiendo para ello ser conveniente, seguir el mismo orden establecido en

dicha norma.

Debe prepararse pensando en la organización que en cada momento se va a

auditar, ya que por ejemplo no es lo mismo una empresa de servicios] que una

empresa industrial.

Formato de registro de hallazgos: Se trata de un documento donde el auditor

puede desarrollar por escrito un hallazgo siendo utilizado para decidir si tal

hallazgo constituye o no conformidad, una desviación, o simplemente una

observación, su utilización es libre, e incluso hay auditores que no emplean este

documento y prefieren describir el hallazgo en la propia lista de verificación.

Cada nota de hallazgo debe incluir como mínimo la siguiente información:

Departamento, área o actividad.

Fecha.

24

Tipo de auditoría.

Numeración correlativa.

Punto de la norma al que afecta.

Texto indicando la evidencia del hallazgo observado.

Nombre o nombres de las personas involucradas.

Ejecución de la Auditoría de Calidad

Refiere el autor “El proceso de auditoría consiste en la búsqueda de evidencias

objetivas, primero, de que existe una documentación en vigor acorde con los

requisitos de la norma y segundo de que los registros demuestren que los

trabajos se hacen de acuerdo a lo documentado, siguiendo pautas de actuación

adecuadas y del mejor modo posible, de manera que se pueda verificar que existe

una gestión implantado y vigente.(Auditoría de Calidad, Bureau, Veritas, FC

Editorial, 2014).

Objetivos: Adquirir conocimientos necesarios para identificar las fases que

componen la ejecución de la auditoría, así como conocer los modos y pautas de

actuación, de cara a su realización y de acuerdo al detalle:

Generalidades

Reunión de apertura

Comunicación durante la auditoría

Ejecución de la auditoría

Reunión de cierre

a) Generalidades: Conviene estructura el proceso de auditoría en etapas

útiles para llevar a cabo una auditoría, si el proceso es adaptado y se sigue,

asegurará la realización de todas las actividades necesarias de la auditoría.

La estructura puede ser muy diversa, llegando a variar de forma considerable, de

una empresa a otra, en función del organismo certificador para el caso de

auditorías externas.

Procesos de Auditoría: El auditor debe verificar procesos dentro del sistema de

gestión pudiendo estructurar dos procesos diferentes:

25

Vertical: Relacionado con lo propuesto en la calidad de servicios o productos,

por la política, objetivos y planificación de calidad.

Horizontal: Relacionado con el proceso de realización del producto (entradas,

procesos, salidas, clientes)

Al finalizar el proceso de auditoría, el auditor debería haber verificado ambos

procesos, tanto el vertical como el horizontal.

Gestión del Tiempo: Es tarea del auditor gestionar adecuadamente el tiempo,

cosa que con frecuencia puede acarrear dificultades, sobre todo en auditores sin

experiencia.

Un método apropiado consiste en dividir el tiempo disponible, entre las distintas

actividades que se van a revisar, el auditor deberá estudiar y establecer una ruta

lógica y conveniente a través del sistema, que le ayudará a controlar las

desviaciones de la misma, con el fin de minimizar el muestreo y las discusiones

irrelevantes.

Formulación de las preguntas: Una técnica muy útil a la hora de recopilar

información es la entrevista, el auditor deberá preguntar a la gente cuáles son sus

tareas, que hacen, como lo hacen, que información reciben, que información

transmiten.

Auditores sin experiencia desarrollan inspecciones amplias sin documentación,

con poca aportación por parte de las personas que desempeñan tareas, es

conveniente estructurar las entrevistas de modo que se pueda conseguir la

máxima información por parte del entrevistado, en el menor período de tiempo

posible y para minimizar posible errores, durante la entrevista, se deben seguir

unas series de consideraciones:

Fuentes de error.

Diferencia semántica: Desigual entendimiento del significado de las palabras

en una pregunta y respuesta.

Entrevista sesgada: La visión del entrevistador se refleja en las preguntase

influyen en las respuestas dadas por el entrevistado.

26

Efecto halo, interpretación positiva de todas las respuestas del entrevistado

debido a que las preguntas iníciales obtuvieron respuestas positivas.

Minimizar errores

Elaborar lista de comprobación que guíen al auditor a través de la entrevista.

Formular preguntas abiertas para obtener información.

Realizar el mismo tipo de preguntas a personas distintas, el auditor podrá

juzgar la veracidad de las respuestas.

Realizar las entrevistas durante las horas normales de trabajo y cuando sea

práctico, en el lugar habitual de la persona entrevistada.

Tranquilizar a la persona que se va a entrevistar antes y durante la entrevista.

Explicar la razón de la entrevista y de cualquier nota de la entrevista.

Evitar preguntas que predispongan respuestas.

Deberá considerar para una buena entrevista es la capacidad de escuchar del

auditor.

Muestreo: El auditor deberá tener claro cuántos documentos y de qué tipo, son

necesarios muestrear, este muestreo se puede realizar los métodos diferentes:

Aleatorio

Estadístico

Por objetivos

Teniendo en cuenta un porcentaje determinado.

Todos los métodos son aceptables, no obstante debe primar el sentido común,

durante el tiempo disponible, los muestreos que se realicen deben ser

representativos de la actividad que está bajo revisión, debiendo aumentar su

número si se encuentra una no conformidad o información que pueda dar lugar a

posibles problemas.” (Auditoría de Calidad, Bureau, Veritas, FC Editorial, pág.312,

2014):

b) Reunión de apertura: Resulta conveniente realizar una reunión de

apertura con la dirección del auditado e incluso, cuando sea apropiado, con los

27

responsables de las funciones o procesos que se van a auditar, esta reunión

suele celebrarse como primer acto que inaugura la agenda de la auditoría.

Objetivos.

Confirmar el plan de auditoría.

Proporcionar una breve descripción de cómo se llevarán a cabo las

actividades de auditoría.

Confirmar los canales de comunicación.

Proporcionar al auditado la oportunidad de realizar preguntas.

Procedimiento: En el caso de las auditorías internas, estas reuniones no suelen

hacerse en los mismos términos que se emplean en las auditorías externas. En

otro caso, la reunión debería ser formal y se debería mantener un registro de los

asistentes, la reunión debería ser presidida por el líder del equipo auditor

debiendo tener en consideración los siguientes puntos:

Presentación de los miembros del equipo auditor, incluyendo una descripción

formal de sus funciones y citando la identificación de su registro de auditor

cualificado.

Elaboración de un registro de los asistentes.

Confirmación de los objetivos, alcance y criterios de la auditoría, explicando el

propósito de la auditoría y aclarando el tipo de auditoría solicitado por la

empresa.

Confirmación del plan de auditoría que seguirán los auditores, éste deberá

sido aceptado y acordado unas semanas ante, sin objeciones.

Métodos y procedimientos que seguirán los auditores, este deberá haber sido

aceptado y acordado unas semanas antes, sin objeciones.

Confirmación de los modos de comunicación formal entre el equipo auditor y

el auditado.

Confirmación de que durante la auditoría, el auditado será informado del

progreso de la misma.

Verificación de la disponibilidad de medios y recursos, tales como sala de

reunión, fotocopiadora, pasos de seguridad, equipos de protección,

interlocutor o guía.

28

Modo de la presentación de la información, incluyendo la clasificación de las

deficiencias.

Confirmación de la garantía de confidencialidad.

c) La comunicación: Refiere el autor “durante el desarrollo de la auditoría

deberá mantenerse en todo momento una comunicación fluida en todos los

niveles” (Auditoría de Calidad, Bureau, Veritas, FC Editorial, pág.312, 2014):

Entre los miembros del equipo auditor.

Deberán informarse y consultarse periódicamente.

Intercambiar información.

Evaluar el progreso de la auditoría.

Reasignar tareas entre los miembros de equipo auditor.

Entre los miembros del equipo auditor y el auditado:

El líder deberá comunicar los progresos de la auditoría.

Cualquier inquietud al auditado.

Conversaciones se amerita el caso y cuando se considere necesario.

En caso de que las evidencias disponibles de la auditoría, indique que los

objetivos no son alcanzables, el líder del equipo auditor, deberá informar de las

razones al cliente de la auditoría y al auditado para determinar acciones

apropiadas y que pueden ser:

Modificación del plan de auditoría.

Cambios en los objetivos de la auditoría o en su alcance.

Finalización de la auditoría.

La evidencia debe ser puesta en conocimiento del auditado, de forma que

garantice que se ha informado de ello y que el auditado ha tomado nota de ella,

como hemos visto en la unidad anterior, de acuerdo al siguiente detalle:

Parte de la norma, especificación o plan de auditoría que es cuestionado por

la evidencia descubierta.

29

La evidencia y la fuente que respalda la no conformidad.

Tiempo, lugar y personas involucradas en el descubrimiento de la evidencia.

Receptor de la información de parte del auditado.

d) La ejecución, refiere el autor “La ejecución de la auditoría de calidad una

vez concluida la reunión de apertura y en compañía de un representante del

auditado, el auditor deberá visitar todas y cada una de las áreas funcionales

establecidas en el plan de auditoría, el examen y visita de un área de trabajo,

significa realizar las siguientes actuaciones: (Auditoría de Calidad, Bureau,

Veritas, FC Editorial, pág.314, 2014):

Entrevista con el personal del área a auditar.

Inspección de las instalaciones, equipos, materiales, productos y servicios.

Observación de los procesos, operaciones y actividades

Consulta de la documentación.

La investigación se efectuará teniendo en cuenta los requisitos correspondientes

al área en curso, el auditor se podrá ayudar de la verificación que previamente ha

realizado.

Verificación de la Información: Durante el proceso de auditoría, se debe recopilar

mediante un muestreo adecuado, la información pertinente para cubrir los

objetivos el alcance y los criterios, incluyendo la información relacionada con las

interrelaciones entre fusiones, actividades y procesos, de su análisis de extraerán

una serie de evidencias objetivas.

Fuente de información: Las fuentes a información recurrir, pueden variar en

función del alcance y complejidad de la auditoria, pudiendo incluir:

Entrevistas con empleados y/o personas

Observación de actividades, ambiente de trabajo y condiciones externas.

Documento, tales como objetivos, política, procedimientos, normas,

instrucciones, especificaciones.

Registros, tales como acta de reunión, informes de auditoría, resultados de

mediciones.

Análisis e indicadores del desempeño.

30

Informe de otras fuentes, la retroalimentación del cliente, calificación de

proveedores, información externa y en general de toda las partes

interesadas.

Búsqueda de evidencias: Para verificar en cumplimiento de los requisitos de las

normas y del sistema, es necesario realizar una búsqueda de evidencias objetiva.

Las evidencias de las autorías se refieren a hechos y condiciones que en principio

pueden llegar hacer fáciles de identificar, sin embargo su demostración resulta

compleja si no se puede probar de una forma tangible y objetiva. Las evidencias

deberán ser avaluadas siguiendo criterios de auditoría previamente definidos,

hasta llegar a obtener los hallazgos y posteriores conclusiones de la auditoria.

Las no conformidades y las evidencias de la auditoria que las apoyan, deberán

revisarse junto con el auditado para obtener el reconocimiento de que la evidencia

de la auditoria es exacta y que las no conformidades comprendido, debiendo

mantener un registro.

Evaluación de hallazgos: Una vez que el auditor ha llegado a la conclusión de

que existe un incumplimiento con respecto a lo establecido en el sistema o norma

de referencia, deberá documentarlo y elaborar una nota de no conformidad o

desviación, estas notas deben ser estudiadas junto con el responsable de calidad

o con el responsable del área indicada con el fin de obtener su conformidad.

Categorización de hallazgos: Una vez identificadas y cuantificadas las evidencias

objetivas, se procederá a su valoración para lo cual es necesario haber

establecido una clasificación.

No existe una categorización estándar, varía en función del auditor, porque se

trata de una auditoría interna, externa o desertificación dependiendo en este caso

de cada organismo certificador, suelen establecer 3 categorías distintas de no

cumplimiento:

Hallazgos No conformidad.

Hallazgos Desviación.

Hallazgos Observación.

31

No conformidad: Incumplimiento de un requisito de la norma o del sistema de la

gestión de la calidad, de las especificaciones del cliente, que puede afectar

directamente a la calidad del producto o servicio y por lo tanto debe ser

solucionado de inmediatamente.

Desviación: Incumplimiento de un requisito bien sea de la norma del sistema de

calidad, de las especificaciones del cliente u otras, que no afectan a la calidad del

producto o servicio, son fallos aislados, no sistemáticos, que ha de ser

solucionados, pero que no requieren que se haga inmediatamente.

Observación: Hallazgo que no incumple requisito de norma, o del cual no se tiene

evidencias objetiva, pero que implica un alto riesgo futuro, sería un indicativo de

mala práctica.

Documentación de los Hallazgos: La justificación de los hallazgos se ha de

redactar de manera clara, transparente y concisa, de la forma que sirvan para:

Informar de los incumplimientos a la empresa

Determinar los pasos a seguir para corregir la no conformidad

Establecer en posteriores auditorias, si las no conformidades ha sido

solucionadas.

Preparación de las conclusiones de la auditoria: Una vez auditadas todas las

áreas y antes de la reunión de cierre, el equipo auditor deberá realizar una puesta

en común de la información obtenida en el fin de:

Revisar los hallazgos: De la auditoria y cualquier otra información recopilada

durante la auditoria.

Acordar las conclusiones: De la auditora, teniendo en cuenta las falta de

certidumbre propia del proceso de auditoría.

Preparar recomendaciones: En caso de que así estuviera especificado en la

auditoria.

Comentar el seguimiento: De la auditoria si así se ha definido en el plan

realizado

32

e) Reunión de Cierre: La reunión de cierre, formaliza la clausura de la

auditoría en dependencia de la empresa auditada, deberá ser presidida por el

líder del equipo auditor y a ella asistirán en principio, los mismos miembros que

fueron convocados a la reunión de apertura, es decir, los componentes del equipo

auditor y los representantes de la empresa y áreas auditadas.

Objetivos de Hallazgos.

Exponer los hallazgos de la auditoría ante todas las partes interesadas con el

fin de asegurar la correcta comprensión y aceptación de los resultados.

Establecer, si es necesario, el intervalo de tiempo imprescindible para que el

auditado presente un plan de acciones correctivas y preventivas.

Supone una oportunidad para que el auditado pueda clarificar posibles

equívocos, aunque en ningún caso puede convertirse en un foro de discusión

y debate.

Procedimiento.

En muchos casos, por ejemplo, en auditorías internas en pequeñas

organizaciones, la reunión de cierre puede consistir únicamente en comunicar

los hallazgos y conclusiones de la auditoría. Sin embargo, en otras

situaciones, la reunión debería ser formal, debiendo conservarse las actas y

registros de asistencia.

En ocasiones, como por ejemplo en auditorías de certificación, durante la

reunión dé cierre se suele presentar el informe final con los resultados

concluyentes de la auditoría. No obstante, en otros casos, su entrega se

realiza a posteriori, en una fecha acordada por todas las partes implicadas.

Cualquier discrepancia relativa a los hallazgos y conclusiones de la auditoría,

entre el equipo auditor y el auditado, deberían resolverse/en, la mayor

brevedad posible, debiendo, en caso contrario, dejar constancia de ello

mediante un registro.

En caso de que estuviera especificado en los objetivos de la auditoría,, se

deberán presentar recomendaciones para la mejora, aunque dichas

recomendaciones, no son obligatorias.

33

Informe y Seguimiento de la Auditoría de Calidad.

Refiere el autor, “La metodología para realizar un informe de auditoría, puede

variar en función del estilo que adopte cada empresa y en caso, el organismo

certificador, la finalización de la auditoría y la entrega de los informes respectivos

resultará de poco valor si la implantación de la acción correctiva no está

controlada de forma apropiada para asegurar la eficacia. (Auditoría de Calidad,

Bureau, Veritas, FC Editorial, pág.333, 2014):

Objetivos.

Adquirir las competencias necesarias para elaborar informes de manera eficaz de

forma que se proporcionen acciones correctivas eficaces.

Conocimientos.

Generalidades

Preparación del informe de auditoría

Estructura del informe de auditoría

Acción correctiva

Aprobación y distribución del informe de auditoría

Finalización de la auditoría.

Seguimiento de la auditoría.

Generalidades: el informe de los auditores es el producto final del proceso de

auditoría, reflejando su elaboración en la fase de ejecución, cuando se piensa en

el informe final de parte de los auditores es primordial tener en cuenta quien es el

cliente, lo habitual es que se trata del auditado, esto significa que durante el

proceso de auditoría el equipo de auditor, se va encontrar en contacto continuo

con el auditado.

El verdadero cliente del informe de auditoría es el propietario y autor de la

auditoria, por lo tanto decimos que el auditor es frecuente no conocer ni ver nunca

al cliente y más aún el informe de auditoría, en todo caso queda establecido que

el informe su contenido ha de satisfacer la necesidades e interés del cliente, como

lo establece en plan de auditoría.

34

Objetivo: El informe de auditoría tiene por objeto de indicar en forma lógica y

ordenada los resultados de la auditoria, siendo básicamente 2 resultados

parciales y resultados globales.

Resultados parciales: desviaciones detectada en cada departamento

Resultados global: aprobación incondicional, aprobación condicional o

desaprobación, se dan en auditoría externa sean estas de certificación,

reglamentarias o proveedor, quedando establecida de la siguiente manera:

Aprobación incondicional: El sistema auditado y su resultado es aceptado sin

condiciones.

Aprobación condicional: Sera aceptado su resultado si solucionan las

desviaciones detectadas.

Desaprobación: el sistema y su resultado no es aceptable y debe ser

redefinido y ser auditado nuevamente.

Preparación del informe del auditoria: Los modos de realización de informes de

auditoría, pueden ser diversos y dependen del estilo que adopte la empresa y en

otros casos el organismo certificador, siendo responsable de esta tarea el líder del

equipo auditor, aun cuando se realiza una auditoria larga o extensa, es inevitable

la participación de otros miembros del equipo de auditores.

Información general: Cada informe deben identificarse de manera única que se

relacione con el programa de auditoría, donde se pueda establecer la

razonabilidad del informe con la auditoria y estos pueden ser los hallazgos que se

van encontrando.

Requisitos generales: Los informes de auditoría de calidad, deberán cumplir

ciertos requisitos y que los detallamos a continuación:

Escrito y firmado: Lo que facilita su difusión y seguimiento.

Exacto: En lo que concierne a hechos, datos y problema.

Claro y directo: Sin rodeos en cuanto a observaciones y conclusiones.

Conciso: Categorizando y ordenando las conclusiones en orden de

importancia.

Oportuno: Con respuestas adecuadas en tiempo y forma.

35

Objetivo: respecto a los hechos observados.

Redactado: En tono constructivo en cuanto a opiniones conclusiones y

recomendaciones.

Contenidos: Para realizar un informe de auditoría de calidad hay que tener en

cuenta dos objetivos concretos: proporcionar evidencias objetivas e identificar

acciones correctivas y preventivas:

Evidencias objetivas: el informe debe tener evidencias de forma objetivas de

la implantación eficaz del procedimiento de auditoría.

Se deben identificar las exigencias de las acciones correctivas y preventivas,

que permite establecer acciones de seguimiento necesario.

El informe deberá proporcionar un informe completo de la auditoria, pero en forma

precisa, conciso y claro, a este respecto lo menciona claramente la ISO

19011:2002, que recomienda que se incluyan y se haga referencia a los

siguientes contenidos:

Contenidos generales:

Objetivos

Alcance de la auditoria

Identificación del cliente de la auditoria

Identificación del líder del equipo auditor

Fechas y lugares de la actividad de auditoria

Criterios establecidos de auditoria

Hallazgo de auditoria

Conclusiones de la auditoria

Contenido en caso apropiado:

Plan de auditoria

Lista de representantes del auditado

Resumen del proceso de auditoria

Confirmación de que se han cumplido el objetivo de la auditoria

Áreas no cubiertas, aunque se encuentre fuera de alcance de auditoria

36

Opiniones divergentes entre el equipo auditor el equipo auditado

Recomendaciones para la mejora

Planes de acción del seguimiento acordado

Declaración sobre la naturaleza confidencial de contenido de resultados

Distribución del informe de auditoria

Toma de decisiones: el auditor previo a la realización de los informes, el auditor

deberá decidir si el hallazgo encontrado se trata de: no conformidad, desviación u

observación.

No conformidad: incumplimiento de un requisito bien sea de la norma de

auditoría o del sistema de la calidad, que puede afectar directamente a la

calidad del producto o servicio y que debe ser solucionado inmediatamente.

Desviación: incumplimiento de un requisito sea de la norma de auditoría o del

sistema de calidad que no afectan directamente a la calidad de producto o

servicio, son fallos esporádicos aislados, no sistemáticos que han de ser

solucionados y que se requiere se haga de inmediato.

Observación: hallazgos que no incumplen que es el requisito de la norma de

auditoría y no se tiene evidencia objetiva, pero que implica un alto riesgo

futuro.

El auditor deberá aplicar un sentido común dado la posibilidad de perder la

cooperación de lo auditado si se juzga de manera incorrecta.

Estructura del informe de auditoría: en este informe de auditoría los auditores

determinan las deficiencias que se puedan presentar siguiendo dos criterios de

exposición distintos.

Por orden de importancia: la más grave y la más leve.

Según el orden de los requisitos de la orden.

Dentro del propio informe de auditor, se suelen incluir en forma de anexo los

siguientes documentos.

Informe resumen.

Informe de no inconformidades / desviaciones y acciones correctivas.

37

Informe resumen: en este informe se utilizan para indicar los resultados globales

de la auditoria, normalmente contiene la siguiente información:

Numero identificativo.

Fecha de la auditoria.

Ámbito de la auditoria.

Componente del equipo auditor.

Resumen de resultados y conclusiones.

Informe de no conformidades/desviaciones y solicitudes y acciones correctivas: el

propósito de este informe de auditoría, que además es un documento es de la

siguiente manera:

Emitir resultados de auditoría rigurosa y se puedan identificar acciones

correctivas.

Transmitir resultados para que se puedan identificar acciones de

seguimientos necesarias.

Presentar un informe que se pueda entender cuando se revise fuera del lugar

de auditoría.

Contenidos: un informe de no conformidad desviación contiene suficiente

información para que personas que no estuvieran en la auditoria, sea capaz de

juzgar la deficiencia, además los auditores advierten deficiencias que no se